Embed Size (px)

Citation preview

La responsabilità del revisore legale edell’esperto dottore commercialista,anche con riferimento alle attività di cuiagli artt. 2343 (relazione di stima deiconferimenti in natura) e 2501 sexiesc.c. (relazione sul rapporto di cambio).

1

1. Accettazione del cliente

2. Formulazione della proposta

3. Chiara definizione della natura dell’incarico e dei destinatari

4. Applicazione diligente dei principi di revisione internazionali (vedi

slide successiva)

5. Ottenimento di attestazione da parte della direzione

6. Ottenimento delle relazioni di altri Revisori

7. Ottenimento di pareri legali o di esperti su specifiche

problematiche

8. Redazione della Relazione di revisione con i diversi tipi di parere

9. Conservazione della documentazione probatoria dei controlli

effettuati

Premessa: La revisione legale in tutte le sue

fasi prevede la gestione del rischio

professionale (elencazione esemplificativa e non esaustiva)

2

3

Responsabilità degli amministratori per il bilancio d’esercizio

Gli amministratori della Società sono responsabili per la redazione del bilancio d’esercizio che

fornisca una rappresentazione veritiera e corretta in conformità alle norme italiane che ne disciplinano i

criteri di redazione.

Responsabilità della società di revisione

È nostra la responsabilità di esprimere un giudizio sul bilancio d’esercizio sulla base della

revisione contabile.

Abbiamo svolto la revisione contabile in conformità ai principi di revisione internazionali (ISA

Italia) elaborati ai sensi dell’art. 11, comma 3, del D.Lgs. n. 39/2010. Tali principi richiedono il

rispetto di principi etici, nonché la pianificazione e lo svolgimento della revisione contabile al fine di

acquisire una ragionevole sicurezza che il bilancio d’esercizio non contenga errori significativi.

La revisione contabile comporta lo svolgimento di procedure volte ad acquisire elementi probativi a

supporto degli importi e delle informazioni contenuti nel bilancio d’esercizio. Le procedure scelte

dipendono dal giudizio professionale del revisore, inclusa la valutazione dei rischi di errori significativi

nel bilancio d’esercizio dovuti a frodi o a comportamenti o eventi non intenzionali. Nell’effettuare tali

valutazioni del rischio, il revisore considera il controllo interno relativo alla redazione del bilancio

d’esercizio dell’impresa che fornisca una rappresentazione veritiera e corretta al fine di definire

procedure di revisione appropriate alle circostanze, e non per esprimere un giudizio sull'efficacia del

controllo interno dell’impresa. La revisione contabile comprende altresì la valutazione

dell'appropriatezza dei principi contabili adottati, della ragionevolezza delle stime contabili

effettuate dagli amministratori, nonché la valutazione della presentazione del bilancio

d’esercizio nel suo complesso.

Riteniamo di aver acquisito elementi probativi sufficienti ed appropriati su cui basare il nostro giudizio.

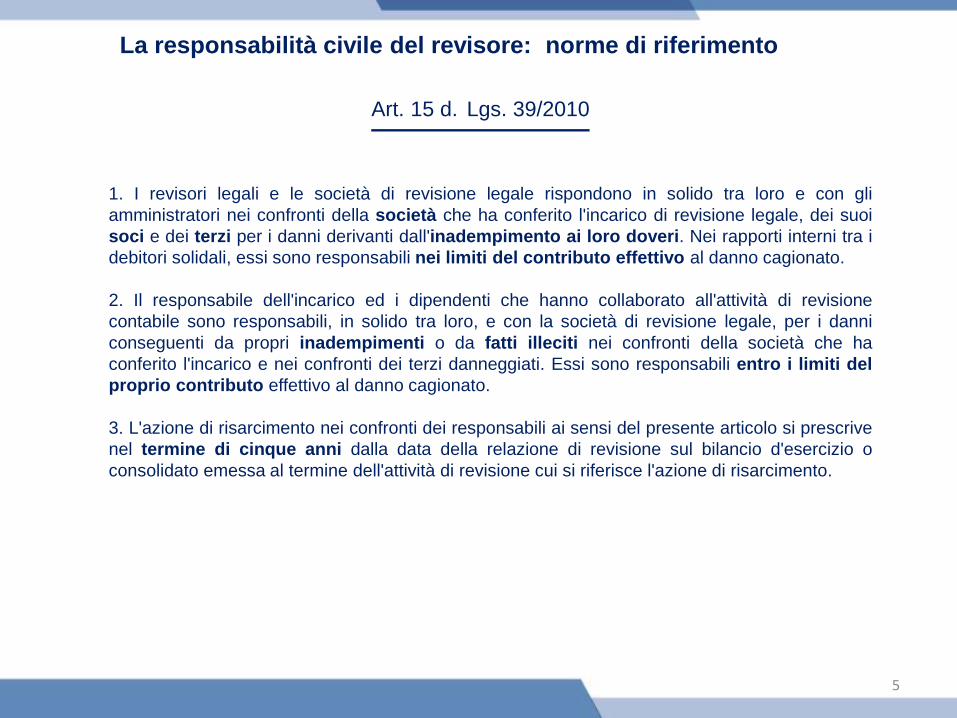

Estratto della relazione di revisione ex D.Lgs 39/2010

La responsabilità del

revisore legale

4

Art. 15 d. Lgs. 39/2010

1. I revisori legali e le società di revisione legale rispondono in solido tra loro e con gli

amministratori nei confronti della società che ha conferito l'incarico di revisione legale, dei suoi

soci e dei terzi per i danni derivanti dall'inadempimento ai loro doveri. Nei rapporti interni tra i

debitori solidali, essi sono responsabili nei limiti del contributo effettivo al danno cagionato.

2. Il responsabile dell'incarico ed i dipendenti che hanno collaborato all'attività di revisione

contabile sono responsabili, in solido tra loro, e con la società di revisione legale, per i danni

conseguenti da propri inadempimenti o da fatti illeciti nei confronti della società che ha

conferito l'incarico e nei confronti dei terzi danneggiati. Essi sono responsabili entro i limiti del

proprio contributo effettivo al danno cagionato.

3. L'azione di risarcimento nei confronti dei responsabili ai sensi del presente articolo si prescrive

nel termine di cinque anni dalla data della relazione di revisione sul bilancio d'esercizio o

consolidato emessa al termine dell'attività di revisione cui si riferisce l'azione di risarcimento.

La responsabilità civile del revisore: norme di riferimento

5

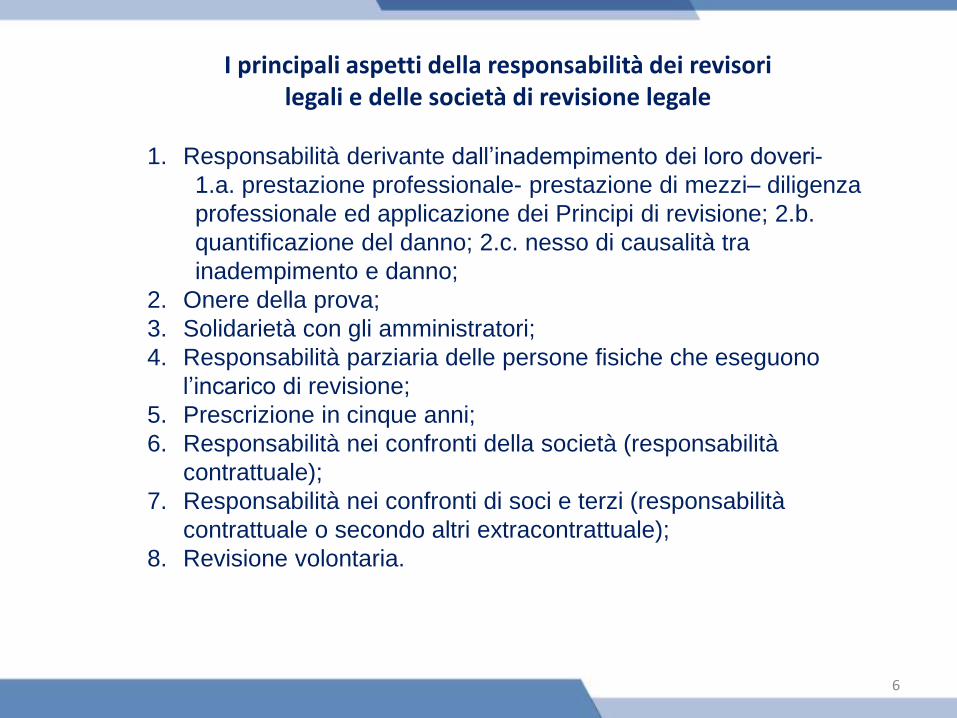

1. Responsabilità derivante dall’inadempimento dei loro doveri-

1.a. prestazione professionale- prestazione di mezzi– diligenza

professionale ed applicazione dei Principi di revisione; 2.b.

quantificazione del danno; 2.c. nesso di causalità tra

inadempimento e danno;

2. Onere della prova;

3. Solidarietà con gli amministratori;

4. Responsabilità parziaria delle persone fisiche che eseguono

l’incarico di revisione;

5. Prescrizione in cinque anni;

6. Responsabilità nei confronti della società (responsabilità

contrattuale);

7. Responsabilità nei confronti di soci e terzi (responsabilità

contrattuale o secondo altri extracontrattuale);

8. Revisione volontaria.

I principali aspetti della responsabilità dei revisori legali e delle società di revisione legale

6

La responsabilità civile del revisore: prestazione

professionale

Professioni intellettuali (Artt. 1176 e 2229 e ss. c.c.)

L’attività di revisione si qualifica quale professione intellettuale; al revisore

pertanto si applica il regime della responsabilità del professionista.

In questo senso:

Trib. Torino, 18/09/1993, in Giur. it. 1994, I,2, 655 «L'incarico conferito per la revisione è

sostanzialmente un mandato e tale incarico ha natura professionale».

App. Milano, 07/07/1998, in Vita Not., 1999, 273 «La natura giuridica dell'attività di revisione

contabile è da inquadrarsi nel campo delle prestazioni d'opera intellettuale».

In caso di problemi di particolare complessità, il professionista risponde solo dei

danni cagionati con dolo o colpa grave (art. 2236 c.c.). Trattasi di un limite alla

responsabilità che può essere fatto valere.

7

Obbligazione di mezzi (Artt. 1176 e 2229 e ss. c.c.)

L’obbligazione del revisore è una prestazione di mezzi, e non di risultato: la

dimostrazione di avere operato con la diligenza, professionalità e perizia di

ordine superiore richiesta ai sensi dell’art. 1176, comma 2, c.c., esclude

l’esistenza di un inadempimento e conseguentemente l’obbligazione risarcitoria.

La responsabilità civile del revisore: prestazione di mezzi

App. Roma Sez. II, 19/01/2006, Giur. It., 2006, 12, 2331, nota di BALZOLA

«La prestazione contrattuale della società di revisione si configura come un'obbligazione di mezzi e non di

risultato. Spetta pertanto alla società che lamenta di aver subito un danno fornire sia la prova della mancanza di

diligenza della stessa nello svolgimento dell'incarico sia la prova del nesso causale tra il preteso inadempimento e

i danni subiti»

Trib. Melfi, 13/05/2011, in Società, 2011, 12, 1385, nota VACCARI

«non si può affermare la responsabilità del revisore a causa della semplice, mancata scoperta di errori presenti in

bilancio, ma solo nel caso in cui quegli errori sarebbero stati riscontrati se il revisore avesse eseguito delle

procedure di verifica che invece ha omesso»

8

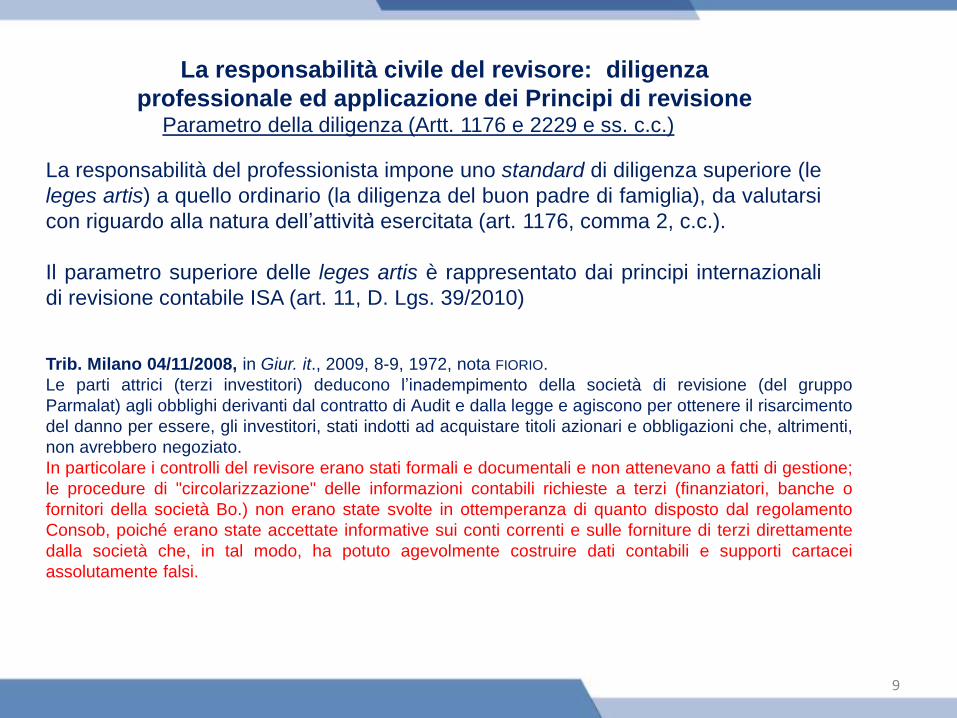

La responsabilità civile del revisore: diligenza

professionale ed applicazione dei Principi di revisioneParametro della diligenza (Artt. 1176 e 2229 e ss. c.c.)

La responsabilità del professionista impone uno standard di diligenza superiore (le

leges artis) a quello ordinario (la diligenza del buon padre di famiglia), da valutarsi

con riguardo alla natura dell’attività esercitata (art. 1176, comma 2, c.c.).

Il parametro superiore delle leges artis è rappresentato dai principi internazionali

di revisione contabile ISA (art. 11, D. Lgs. 39/2010)

9

Trib. Milano 04/11/2008, in Giur. it., 2009, 8-9, 1972, nota FIORIO.

Le parti attrici (terzi investitori) deducono l’inadempimento della società di revisione (del gruppo

Parmalat) agli obblighi derivanti dal contratto di Audit e dalla legge e agiscono per ottenere il risarcimento

del danno per essere, gli investitori, stati indotti ad acquistare titoli azionari e obbligazioni che, altrimenti,

non avrebbero negoziato.

In particolare i controlli del revisore erano stati formali e documentali e non attenevano a fatti di gestione;

le procedure di "circolarizzazione" delle informazioni contabili richieste a terzi (finanziatori, banche o

fornitori della società Bo.) non erano state svolte in ottemperanza di quanto disposto dal regolamento

Consob, poiché erano state accettate informative sui conti correnti e sulle forniture di terzi direttamente

dalla società che, in tal modo, ha potuto agevolmente costruire dati contabili e supporti cartacei

assolutamente falsi.

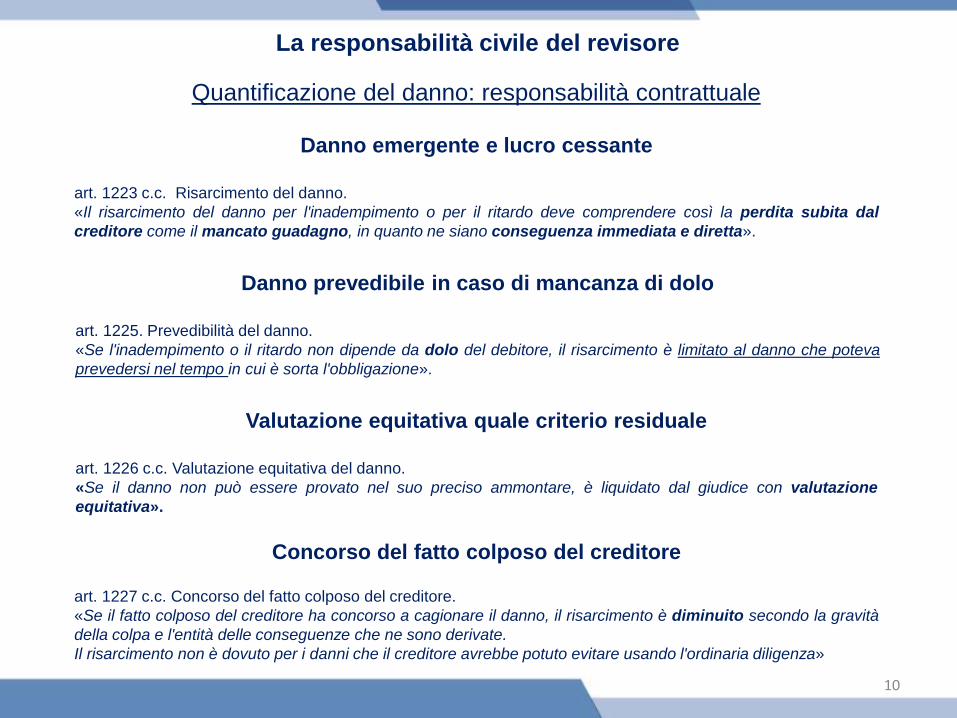

Danno emergente e lucro cessante

art. 1223 c.c. Risarcimento del danno.

«Il risarcimento del danno per l'inadempimento o per il ritardo deve comprendere così la perdita subita dal

creditore come il mancato guadagno, in quanto ne siano conseguenza immediata e diretta».

Quantificazione del danno: responsabilità contrattuale

Valutazione equitativa quale criterio residuale

art. 1226 c.c. Valutazione equitativa del danno.

«Se il danno non può essere provato nel suo preciso ammontare, è liquidato dal giudice con valutazione

equitativa».

Danno prevedibile in caso di mancanza di dolo

art. 1225. Prevedibilità del danno.

«Se l'inadempimento o il ritardo non dipende da dolo del debitore, il risarcimento è limitato al danno che poteva

prevedersi nel tempo in cui è sorta l'obbligazione».

Concorso del fatto colposo del creditore

art. 1227 c.c. Concorso del fatto colposo del creditore.

«Se il fatto colposo del creditore ha concorso a cagionare il danno, il risarcimento è diminuito secondo la gravità

della colpa e l'entità delle conseguenze che ne sono derivate.

Il risarcimento non è dovuto per i danni che il creditore avrebbe potuto evitare usando l'ordinaria diligenza»

La responsabilità civile del revisore

10

c.c. art. 2056. Valutazione dei danni.

«Il risarcimento dovuto al danneggiato si deve determinare secondo le disposizioni degli articoli 1223,

1226 e 1227.

Il lucro cessante è valutato dal giudice con equo apprezzamento delle circostanze del caso».

Quantificazione del danno: responsabilità extracontrattuale

Nell’ambito della responsabilità extracontrattuale l’art. 2056 c.c. dispone un

rinvio a tutti i criteri di quantificazione summenzionati, escluso quello della

limitazione ai soli danni prevedibili, in caso di mancanza di dolo del

danneggiante

La responsabilità civile del revisore

11

art. 2059 c.c. Danni non patrimoniali.

«Il danno non patrimoniale deve essere risarcito solo nei casi determinati dalla legge».

art. 185 c.p. Restituzioni e risarcimento del danno.«Ogni reato obbliga alle restituzioni, a norma delle leggi civili.

Ogni reato, che abbia cagionato un danno patrimoniale o non patrimoniale, obbliga al risarcimento il

colpevole e le persone che, a norma delle leggi civili, debbono rispondere per il fatto di lui»

Quantificazione del danno: danno morale

Il danno non patrimoniale (art. 2059 c.c. alla luce della giurisprudenza della

Cassazione, e art. 185 c.p.) potrebbe rientrare nel ventaglio dei danni

risarcibili in conseguenza dell’inadempimento dell’incarico del revisore legale

o dell’esperto, quando la condotta dannosa configuri una fattispecie penale ai

sensi dell’art. 185 c.p.

La responsabilità civile del revisore

12

Quantificazione del danno: danno morale

La responsabilità civile del revisore

Un cenno deve farsi al caso Parmalat (Trib. Milano, 4.11.2008), ove gli attori

(investitori) avevano inizialmente avanzato la richiesta di risarcimento del

danno morale, salvo poi abbandonare la pretesa.

Fuori dall’ipotesi precedentemente contemplata, il danno non patrimoniale

non dovrebbe trovare ristoro, atteso che il presupposto per ottenere il

risarcimento del danno non patrimoniale è la lesione di un interesse

inviolabile (un diritto fondamentale) della persona.

Tale non può considerarsi la tutela del risparmio.

art. 47 Cost.. «La Repubblica incoraggia e tutela il risparmio in tutte le sue forme;

disciplina, coordina e controlla l'esercizio del credito».

13

La responsabilità civile del revisore: nesso di

causalità tra inadempimento e danno

L’accertamento della sussistenza del nesso di causalità tra

l’inadempimento del revisore e i danni patiti dai terzi si fonda su un

giudizio controfattuale volto ad acclarare se l’attività omessa dal

revisore avrebbe portato a neutralizzare o ridimensionare il danno (ad es.

inducendo gli amministratori a l’interrompere l’attività di impresa;

dissuadendo gli istituti di credito dall’erogare un finanziamento; evitando

l’investimento nelle azioni, quote o strumenti finanziari della società

revisionata etc.)

Tribunale di Milano, 08/11/2012, in Giurisprudenzadelleimprese.it.

La curatela attrice agisce nei confronti del revisore legale, per essersi questi limitato ad

esprimere un giudizio di impossibilità di emettere la relazione di revisione sul bilancio (c.d.«no

opinion») anziché esprimere una «adverse opinion», adducendo che, nel caso in cui la

relazione sul bilancio fosse stata negativa, non vi sarebbe stata prosecuzione dell’attività

d’impresa da parte degli amministratori, che avrebbero immediatamente attivato la procedura

fallimentare.

Il Tribunale rigetta la domanda rilevando che il revisore convenuto aveva dimostrato che, in un

caso analogo, riguardante una società appartenente allo stesso gruppo della decotta attrice, a

fronte dell’emissione di un giudizio negativo, l’attività di impresa era stata comunque portata

avanti dagli amministratori.

14

La responsabilità civile del revisore: nesso di

causalità tra inadempimento e danni

Casistica

App. Bari. 14/04/2016_ Il fatto illecito dell’Amministratore delegato interrompe

il nesso causale

«l'attività di revisione non può essere ritenuta come volta alla scoperta di

eventuali frodi e trova ovviamente un limite nella riconoscibilità dei fatti

secondo diligenza media, non potendosi ritenere che il revisore sia tenuto ad

andare oltre le carte accertando l'esistenza di fatti non documentati o

documentati dolosamente in modo fasullo; come detto a proposito dei

componenti del Cda e dei direttori generali, anche per la Società di revisione XY

S.p.a. deve ritenersi che il comportamento illecito di B. abbia interrotto ogni

nesso di causalità.»

15

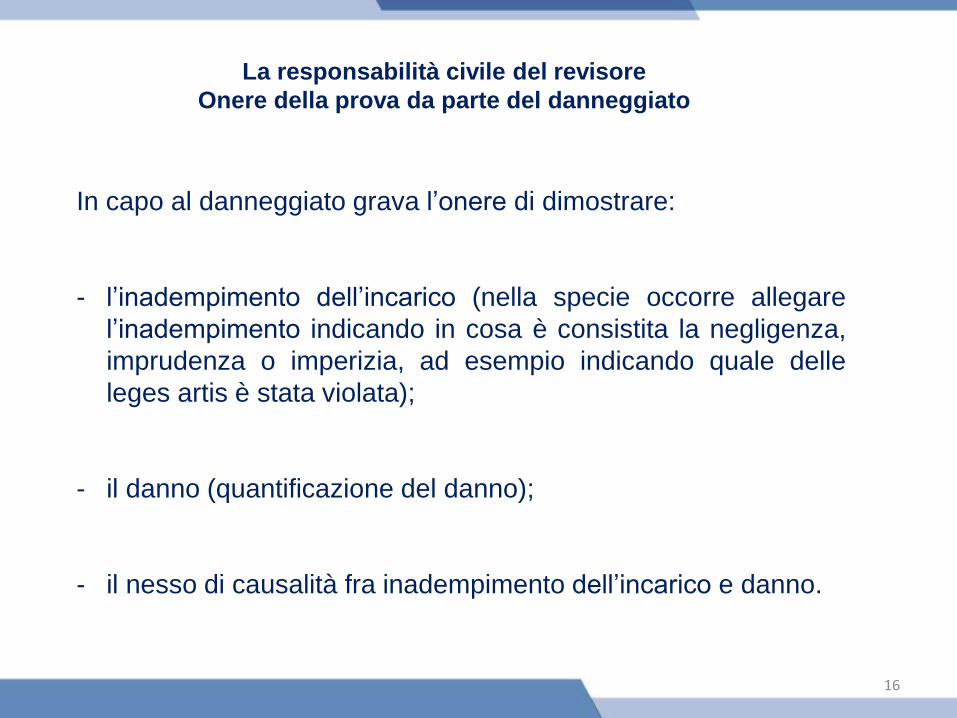

In capo al danneggiato grava l’onere di dimostrare:

- l’inadempimento dell’incarico (nella specie occorre allegare

l’inadempimento indicando in cosa è consistita la negligenza,

imprudenza o imperizia, ad esempio indicando quale delle

leges artis è stata violata);

- il danno (quantificazione del danno);

- il nesso di causalità fra inadempimento dell’incarico e danno.

La responsabilità civile del revisore

Onere della prova da parte del danneggiato

16

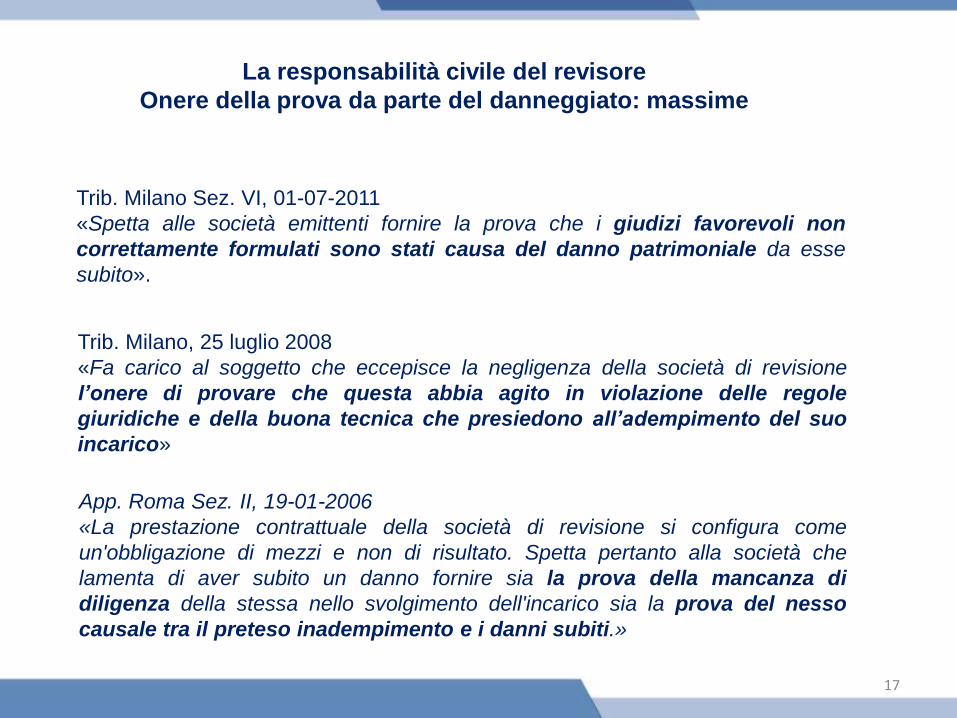

Trib. Milano Sez. VI, 01-07-2011

«Spetta alle società emittenti fornire la prova che i giudizi favorevoli non

correttamente formulati sono stati causa del danno patrimoniale da esse

subito».

Trib. Milano, 25 luglio 2008

«Fa carico al soggetto che eccepisce la negligenza della società di revisione

l’onere di provare che questa abbia agito in violazione delle regole

giuridiche e della buona tecnica che presiedono all’adempimento del suo

incarico»

App. Roma Sez. II, 19-01-2006

«La prestazione contrattuale della società di revisione si configura come

un'obbligazione di mezzi e non di risultato. Spetta pertanto alla società che

lamenta di aver subito un danno fornire sia la prova della mancanza di

diligenza della stessa nello svolgimento dell'incarico sia la prova del nesso

causale tra il preteso inadempimento e i danni subiti.»

La responsabilità civile del revisore

Onere della prova da parte del danneggiato: massime

17

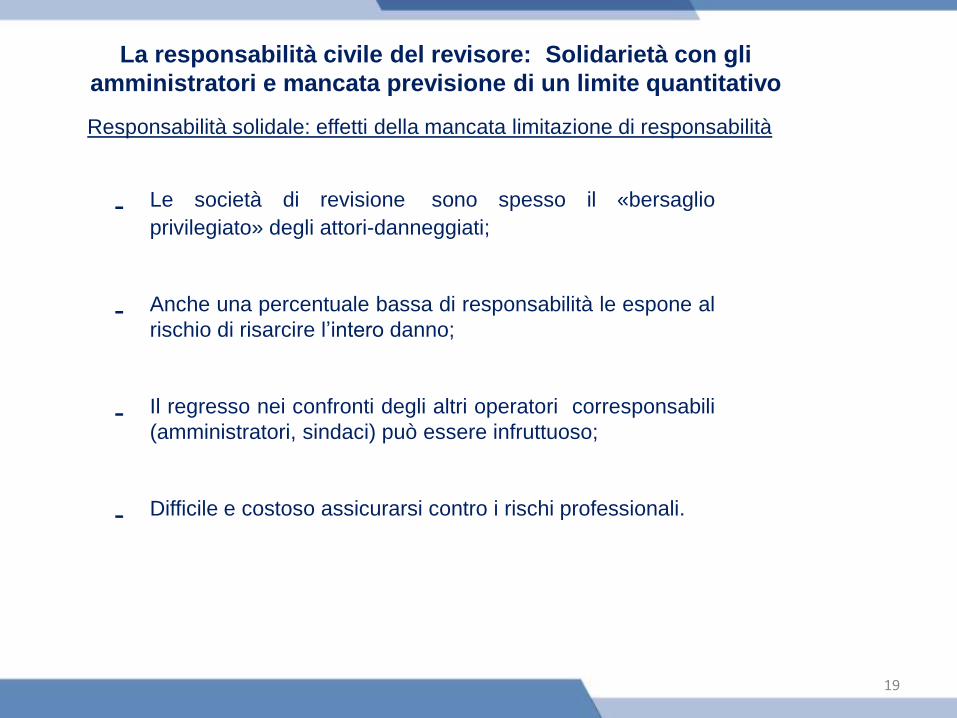

La responsabilità civile del revisore: Solidarietà con gli

amministratori e mancata previsione di un limite quantitativo

Ai sensi dell’art. 15 D.Lgs. 39/2010 «I revisori legali e le società di revisione legale

rispondono in solido tra loro e con gli amministratori nei confronti della

società che ha conferito l'incarico di revisione legale, dei suoi soci e dei terzi per

i danni derivanti dall'inadempimento ai loro doveri».

Il richiamo alla responsabilità parziaria viene effettuato nella disciplina dei rapporti

interni fra i coobbligati in solido:

« Nei rapporti interni tra i debitori solidali, essi sono responsabili nei limiti del

contributo effettivo al danno cagionato».

La responsabilità dei revisori pertanto è rimasta solidale, non sono state recepite le

suggestioni della Raccomandazione UE del 2008, che aveva invitato gli Stati membri a

limitare la responsabilità dei revisori mediante:

1) la fissazione di un importo finanziario massimo ovvero di una formula che ne consenta il

calcolo;

2) la responsabilità proporzionata o parziaria, che escluda il coinvolgimento del revisore al

di là del contributo effettivo;

3) limitazioni di responsabilità rimesse all’accordo delle parti.

18

- Le società di revisione sono spesso il «bersaglio

privilegiato» degli attori-danneggiati;

- Anche una percentuale bassa di responsabilità le espone al

rischio di risarcire l’intero danno;

- Il regresso nei confronti degli altri operatori corresponsabili

(amministratori, sindaci) può essere infruttuoso;

- Difficile e costoso assicurarsi contro i rischi professionali.

Responsabilità solidale: effetti della mancata limitazione di responsabilità

19

La responsabilità civile del revisore: Solidarietà con gli

amministratori e mancata previsione di un limite quantitativo

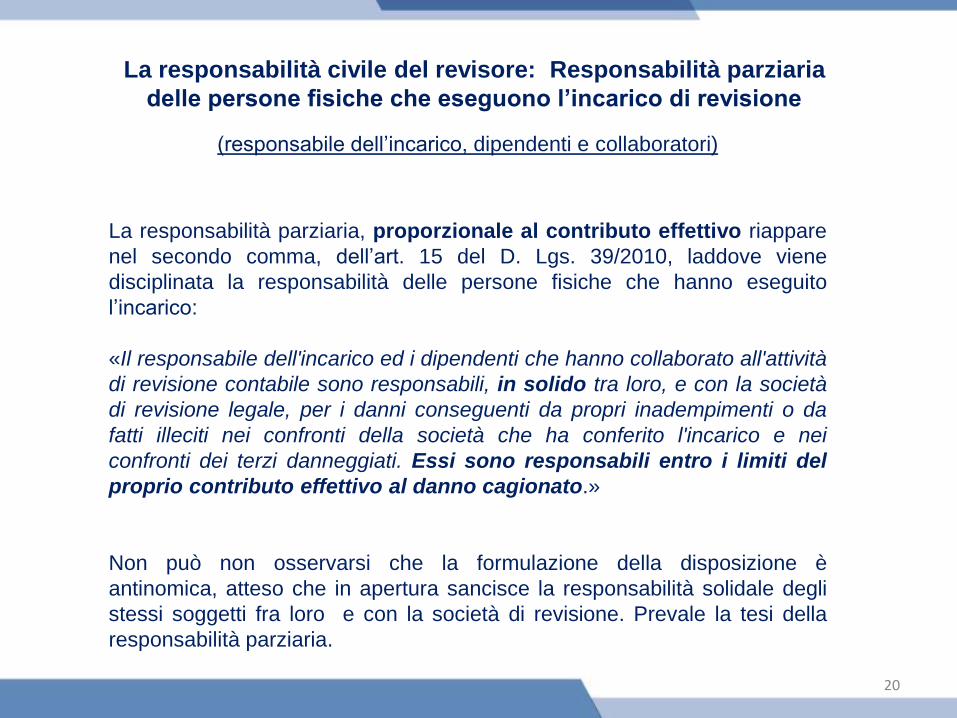

La responsabilità civile del revisore: Responsabilità parziaria

delle persone fisiche che eseguono l’incarico di revisione

La responsabilità parziaria, proporzionale al contributo effettivo riappare

nel secondo comma, dell’art. 15 del D. Lgs. 39/2010, laddove viene

disciplinata la responsabilità delle persone fisiche che hanno eseguito

l’incarico:

«Il responsabile dell'incarico ed i dipendenti che hanno collaborato all'attività

di revisione contabile sono responsabili, in solido tra loro, e con la società

di revisione legale, per i danni conseguenti da propri inadempimenti o da

fatti illeciti nei confronti della società che ha conferito l'incarico e nei

confronti dei terzi danneggiati. Essi sono responsabili entro i limiti del

proprio contributo effettivo al danno cagionato.»

Non può non osservarsi che la formulazione della disposizione è

antinomica, atteso che in apertura sancisce la responsabilità solidale degli

stessi soggetti fra loro e con la società di revisione. Prevale la tesi della

responsabilità parziaria.

(responsabile dell’incarico, dipendenti e collaboratori)

20

La responsabilità civile del revisore: prescrizione in

cinque anni

Prescrizione dell’azione di responsabilità nei confronti del

revisore legale, ai sensi dell’art. 15 D. Lgs. 39/2010

L'azione di risarcimento nei confronti dei revisori legali si prescrive

nel termine di cinque anni dalla data della relazione di

revisione sul bilancio d'esercizio o consolidato emessa al

termine dell'attività di revisione cui si riferisce l'azione di

risarcimento. (15, comma 3, D. Lgs. 39/2010).

La prescrizione quinquennale rappresenta il vero argine alle azioni di

responsabilità contro il revisore legale, «il tanto discusso regime di

responsabilità parziaria, che alla fine il legislatore non ha adottato, è soltanto

uno dei tanti mezzi cui l’ordinamento, nel bene e nel male, può fare ricorso»

(GIUDICI, La responsabilità civile del revisore legale, in Società, 2010, 8, 33)

21

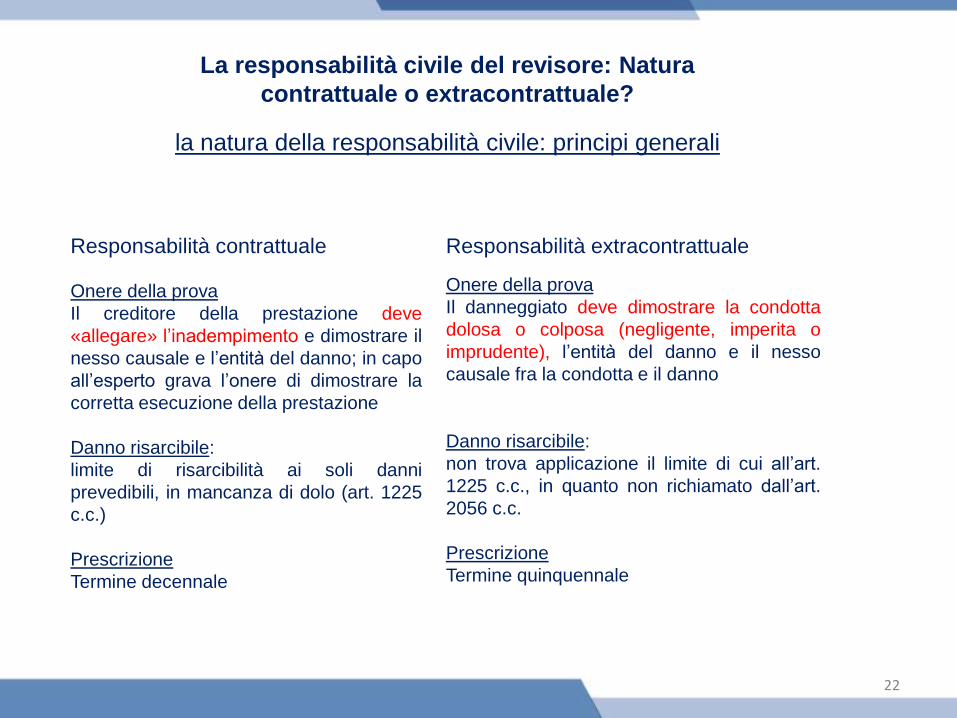

Responsabilità contrattuale

Onere della prova

Il creditore della prestazione deve

«allegare» l’inadempimento e dimostrare il

nesso causale e l’entità del danno; in capo

all’esperto grava l’onere di dimostrare la

corretta esecuzione della prestazione

Danno risarcibile:

limite di risarcibilità ai soli danni

prevedibili, in mancanza di dolo (art. 1225

c.c.)

Prescrizione

Termine decennale

la natura della responsabilità civile: principi generali

Responsabilità extracontrattuale

Onere della prova

Il danneggiato deve dimostrare la condotta

dolosa o colposa (negligente, imperita o

imprudente), l’entità del danno e il nesso

causale fra la condotta e il danno

Danno risarcibile:

non trova applicazione il limite di cui all’art.

1225 c.c., in quanto non richiamato dall’art.

2056 c.c.

Prescrizione

Termine quinquennale

La responsabilità civile del revisore: Natura

contrattuale o extracontrattuale?

22

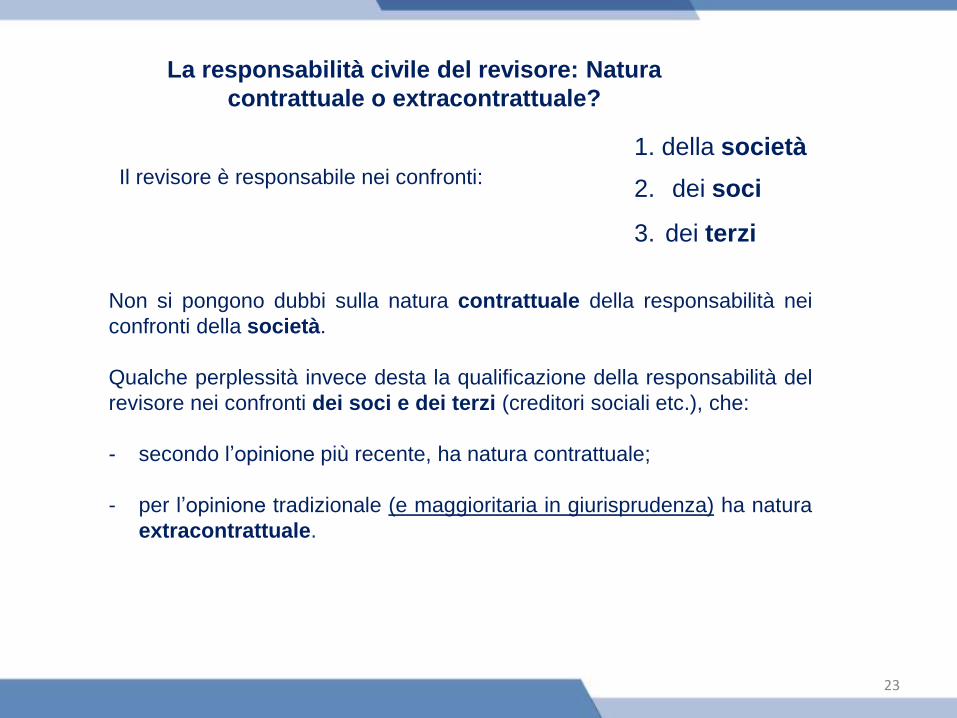

1. della società

2. dei soci

3. dei terzi

Non si pongono dubbi sulla natura contrattuale della responsabilità nei

confronti della società.

Qualche perplessità invece desta la qualificazione della responsabilità del

revisore nei confronti dei soci e dei terzi (creditori sociali etc.), che:

- secondo l’opinione più recente, ha natura contrattuale;

- per l’opinione tradizionale (e maggioritaria in giurisprudenza) ha natura

extracontrattuale.

Il revisore è responsabile nei confronti:

La responsabilità civile del revisore: Natura

contrattuale o extracontrattuale?

23

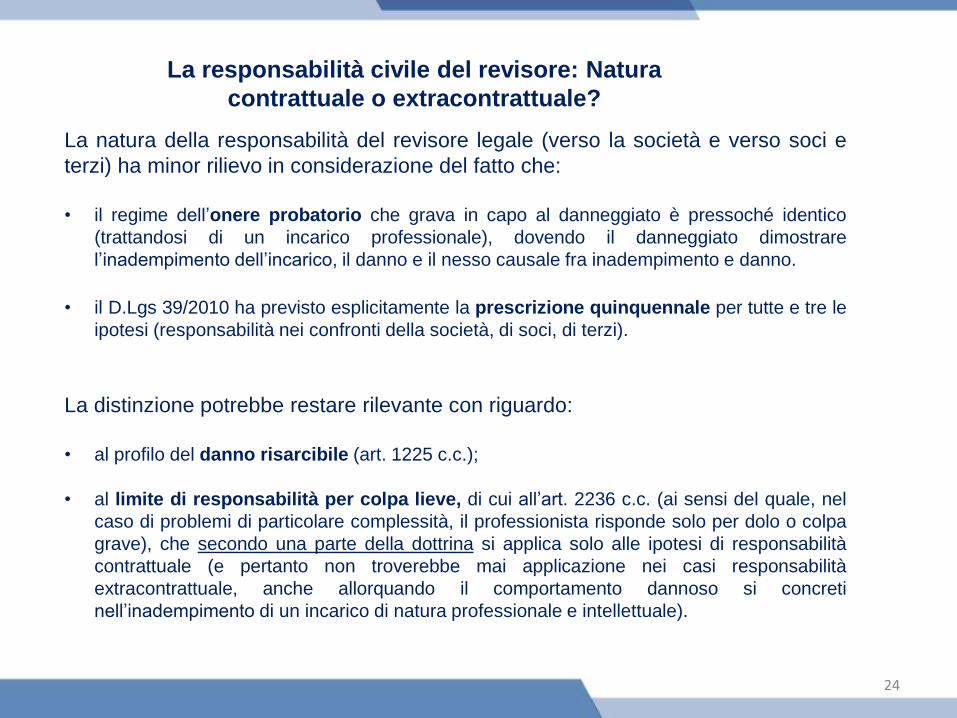

La natura della responsabilità del revisore legale (verso la società e verso soci e

terzi) ha minor rilievo in considerazione del fatto che:

• il regime dell’onere probatorio che grava in capo al danneggiato è pressoché identico

(trattandosi di un incarico professionale), dovendo il danneggiato dimostrare

l’inadempimento dell’incarico, il danno e il nesso causale fra inadempimento e danno.

• il D.Lgs 39/2010 ha previsto esplicitamente la prescrizione quinquennale per tutte e tre le

ipotesi (responsabilità nei confronti della società, di soci, di terzi).

La distinzione potrebbe restare rilevante con riguardo:

• al profilo del danno risarcibile (art. 1225 c.c.);

• al limite di responsabilità per colpa lieve, di cui all’art. 2236 c.c. (ai sensi del quale, nel

caso di problemi di particolare complessità, il professionista risponde solo per dolo o colpa

grave), che secondo una parte della dottrina si applica solo alle ipotesi di responsabilità

contrattuale (e pertanto non troverebbe mai applicazione nei casi responsabilità

extracontrattuale, anche allorquando il comportamento dannoso si concreti

nell’inadempimento di un incarico di natura professionale e intellettuale).

La responsabilità civile del revisore: Natura

contrattuale o extracontrattuale?

24

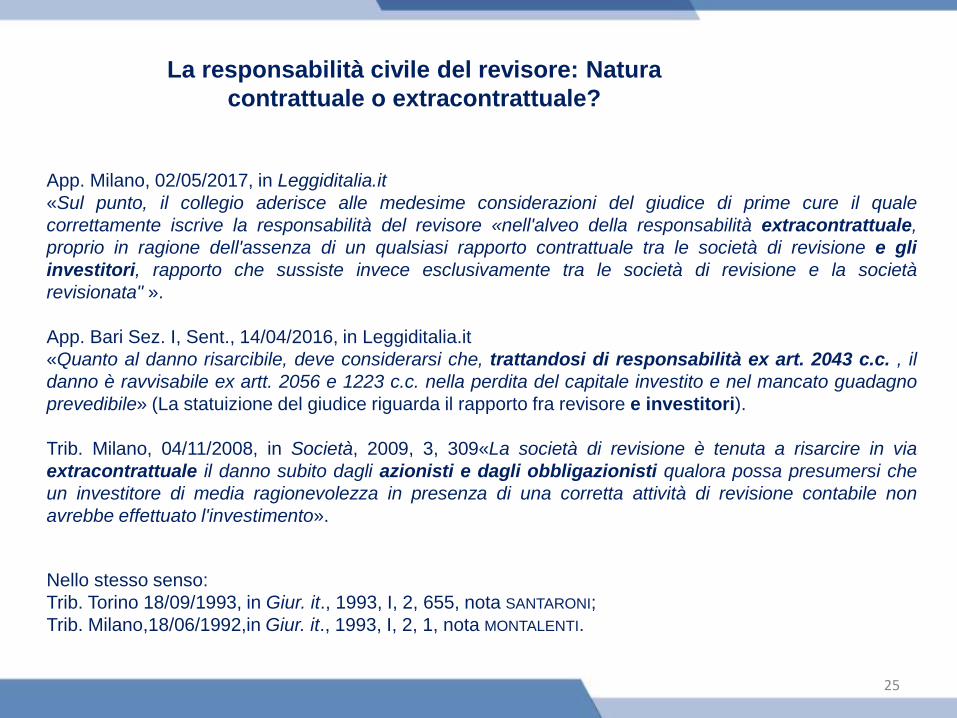

Nello stesso senso:

Trib. Torino 18/09/1993, in Giur. it., 1993, I, 2, 655, nota SANTARONI;

Trib. Milano,18/06/1992,in Giur. it., 1993, I, 2, 1, nota MONTALENTI.

App. Milano, 02/05/2017, in Leggiditalia.it

«Sul punto, il collegio aderisce alle medesime considerazioni del giudice di prime cure il quale

correttamente iscrive la responsabilità del revisore «nell'alveo della responsabilità extracontrattuale,

proprio in ragione dell'assenza di un qualsiasi rapporto contrattuale tra le società di revisione e gli

investitori, rapporto che sussiste invece esclusivamente tra le società di revisione e la società

revisionata" ».

App. Bari Sez. I, Sent., 14/04/2016, in Leggiditalia.it

«Quanto al danno risarcibile, deve considerarsi che, trattandosi di responsabilità ex art. 2043 c.c. , il

danno è ravvisabile ex artt. 2056 e 1223 c.c. nella perdita del capitale investito e nel mancato guadagno

prevedibile» (La statuizione del giudice riguarda il rapporto fra revisore e investitori).

Trib. Milano, 04/11/2008, in Società, 2009, 3, 309«La società di revisione è tenuta a risarcire in via

extracontrattuale il danno subito dagli azionisti e dagli obbligazionisti qualora possa presumersi che

un investitore di media ragionevolezza in presenza di una corretta attività di revisione contabile non

avrebbe effettuato l'investimento».

25

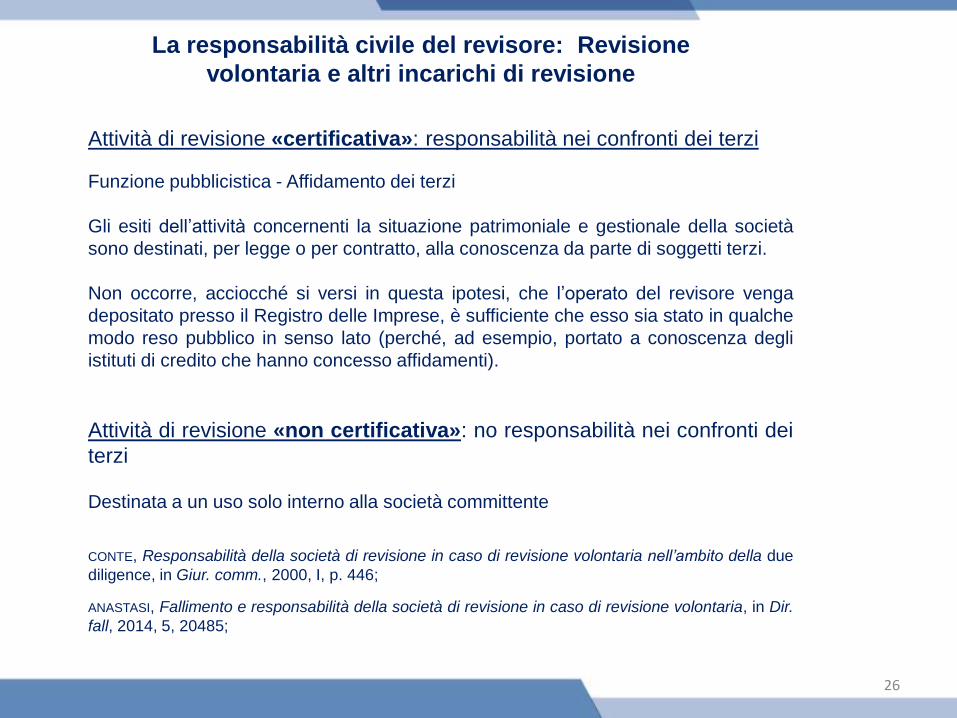

La responsabilità civile del revisore: Natura

contrattuale o extracontrattuale?

Attività di revisione «certificativa»: responsabilità nei confronti dei terzi

Funzione pubblicistica - Affidamento dei terzi

Gli esiti dell’attività concernenti la situazione patrimoniale e gestionale della società

sono destinati, per legge o per contratto, alla conoscenza da parte di soggetti terzi.

Non occorre, acciocché si versi in questa ipotesi, che l’operato del revisore venga

depositato presso il Registro delle Imprese, è sufficiente che esso sia stato in qualche

modo reso pubblico in senso lato (perché, ad esempio, portato a conoscenza degli

istituti di credito che hanno concesso affidamenti).

Attività di revisione «non certificativa»: no responsabilità nei confronti dei

terzi

Destinata a un uso solo interno alla società committente

CONTE, Responsabilità della società di revisione in caso di revisione volontaria nell’ambito della due

diligence, in Giur. comm., 2000, I, p. 446;

ANASTASI, Fallimento e responsabilità della società di revisione in caso di revisione volontaria, in Dir.

fall, 2014, 5, 20485;

La responsabilità civile del revisore: Revisione

volontaria e altri incarichi di revisione

26

27

La responsabilità dell’espertodottore commercialista ex art.2343 (relazione di stima deiconferimenti in natura).

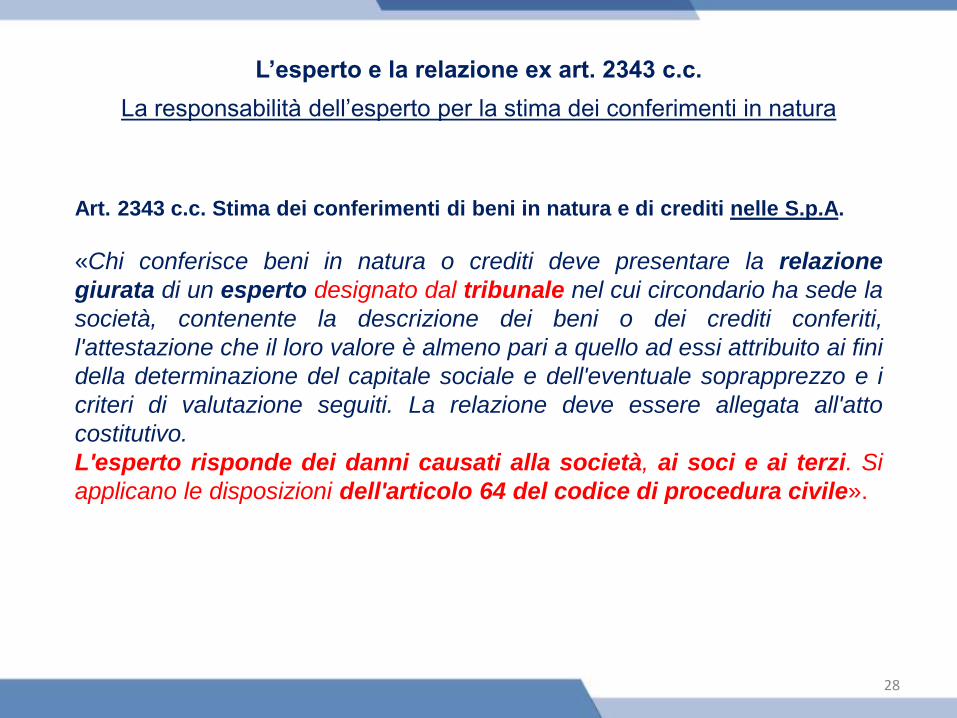

L’esperto e la relazione ex art. 2343 c.c.

Art. 2343 c.c. Stima dei conferimenti di beni in natura e di crediti nelle S.p.A.

«Chi conferisce beni in natura o crediti deve presentare la relazione

giurata di un esperto designato dal tribunale nel cui circondario ha sede la

società, contenente la descrizione dei beni o dei crediti conferiti,

l'attestazione che il loro valore è almeno pari a quello ad essi attribuito ai fini

della determinazione del capitale sociale e dell'eventuale soprapprezzo e i

criteri di valutazione seguiti. La relazione deve essere allegata all'atto

costitutivo.

L'esperto risponde dei danni causati alla società, ai soci e ai terzi. Si

applicano le disposizioni dell'articolo 64 del codice di procedura civile».

La responsabilità dell’esperto per la stima dei conferimenti in natura

28

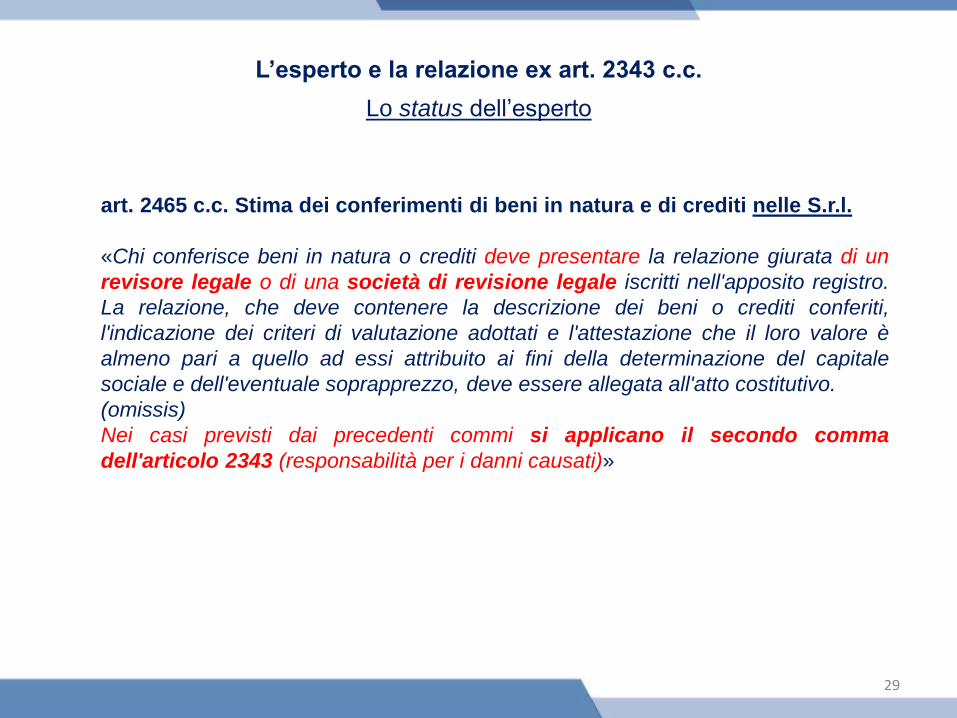

L’esperto e la relazione ex art. 2343 c.c.

art. 2465 c.c. Stima dei conferimenti di beni in natura e di crediti nelle S.r.l.

«Chi conferisce beni in natura o crediti deve presentare la relazione giurata di un

revisore legale o di una società di revisione legale iscritti nell'apposito registro.

La relazione, che deve contenere la descrizione dei beni o crediti conferiti,

l'indicazione dei criteri di valutazione adottati e l'attestazione che il loro valore è

almeno pari a quello ad essi attribuito ai fini della determinazione del capitale

sociale e dell'eventuale soprapprezzo, deve essere allegata all'atto costitutivo.

(omissis)

Nei casi previsti dai precedenti commi si applicano il secondo comma

dell'articolo 2343 (responsabilità per i danni causati)»

Lo status dell’esperto

29

L’esperto e la relazione ex art. 2343 c.c.

Lo status dell’esperto

Nelle S.P.A. l’esperto non deve

essere necessariamente iscritto

nel registro dei revisori

contabili.

La nomina non è determinata dalla

società conferitaria bensì dal

tribunale.

Nelle S.R.L., l’esperto non deve

essere necessariamente iscritto nel

registro dei revisori contabili.

L’incarico all’esperto è conferito

dalla società.

30

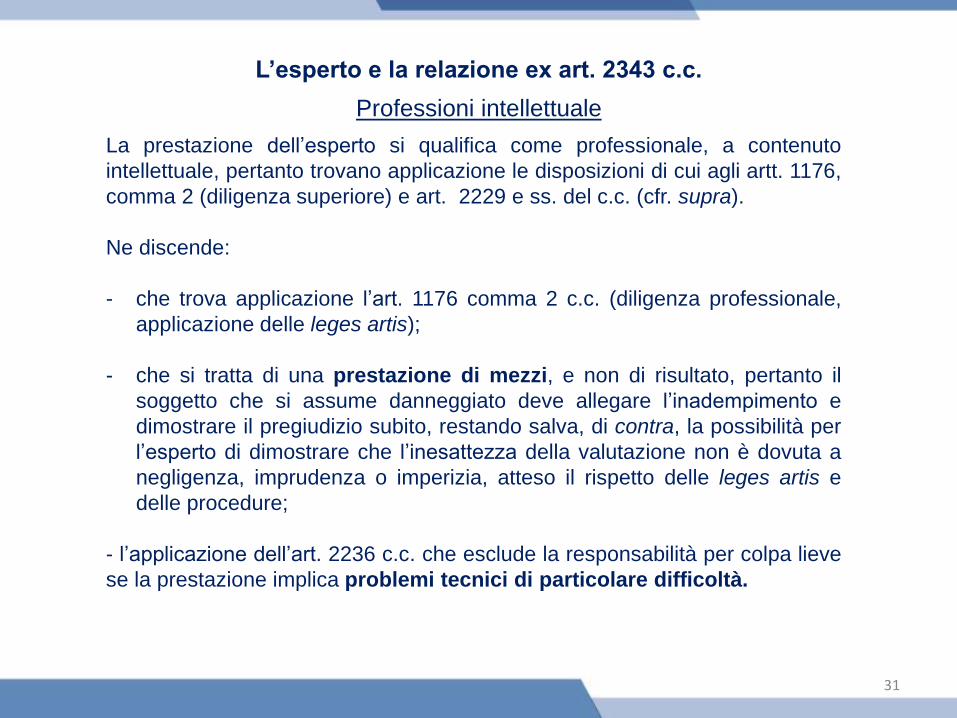

La prestazione dell’esperto si qualifica come professionale, a contenuto

intellettuale, pertanto trovano applicazione le disposizioni di cui agli artt. 1176,

comma 2 (diligenza superiore) e art. 2229 e ss. del c.c. (cfr. supra).

Ne discende:

- che trova applicazione l’art. 1176 comma 2 c.c. (diligenza professionale,

applicazione delle leges artis);

- che si tratta di una prestazione di mezzi, e non di risultato, pertanto il

soggetto che si assume danneggiato deve allegare l’inadempimento e

dimostrare il pregiudizio subito, restando salva, di contra, la possibilità per

l’esperto di dimostrare che l’inesattezza della valutazione non è dovuta a

negligenza, imprudenza o imperizia, atteso il rispetto delle leges artis e

delle procedure;

- l’applicazione dell’art. 2236 c.c. che esclude la responsabilità per colpa lieve

se la prestazione implica problemi tecnici di particolare difficoltà.

Professioni intellettuale

31

L’esperto e la relazione ex art. 2343 c.c.

L’esperto e la relazione ex art. 2343 c.c.

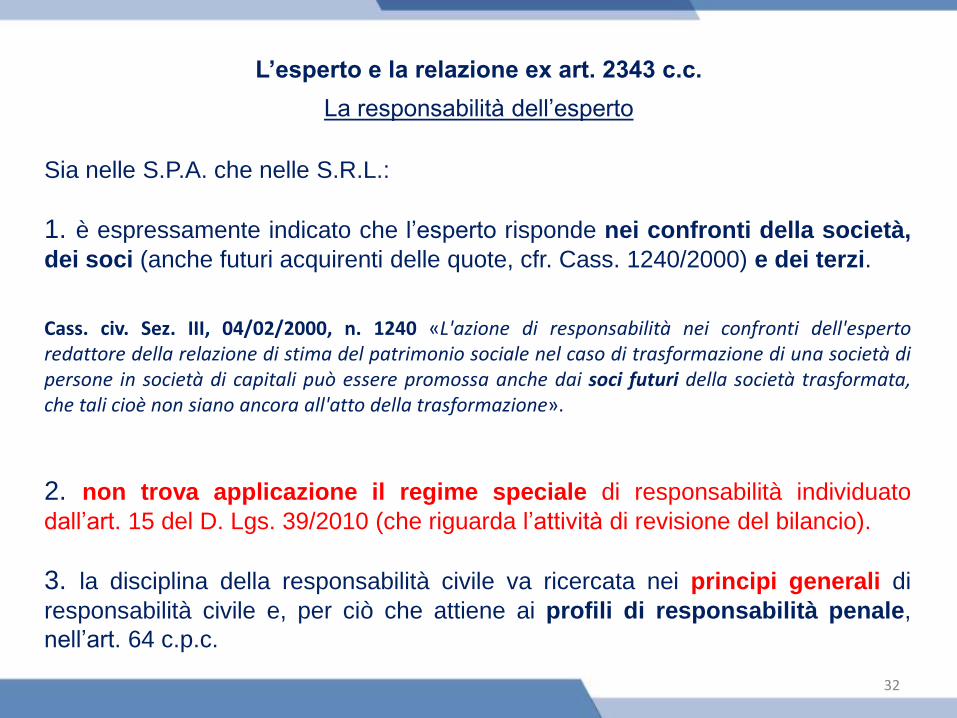

La responsabilità dell’esperto

Sia nelle S.P.A. che nelle S.R.L.:

1. è espressamente indicato che l’esperto risponde nei confronti della società,

dei soci (anche futuri acquirenti delle quote, cfr. Cass. 1240/2000) e dei terzi.

2. non trova applicazione il regime speciale di responsabilità individuato

dall’art. 15 del D. Lgs. 39/2010 (che riguarda l’attività di revisione del bilancio).

3. la disciplina della responsabilità civile va ricercata nei principi generali di

responsabilità civile e, per ciò che attiene ai profili di responsabilità penale,

nell’art. 64 c.p.c.

Cass. civ. Sez. III, 04/02/2000, n. 1240 «L'azione di responsabilità nei confronti dell'espertoredattore della relazione di stima del patrimonio sociale nel caso di trasformazione di una società dipersone in società di capitali può essere promossa anche dai soci futuri della società trasformata,che tali cioè non siano ancora all'atto della trasformazione».

32

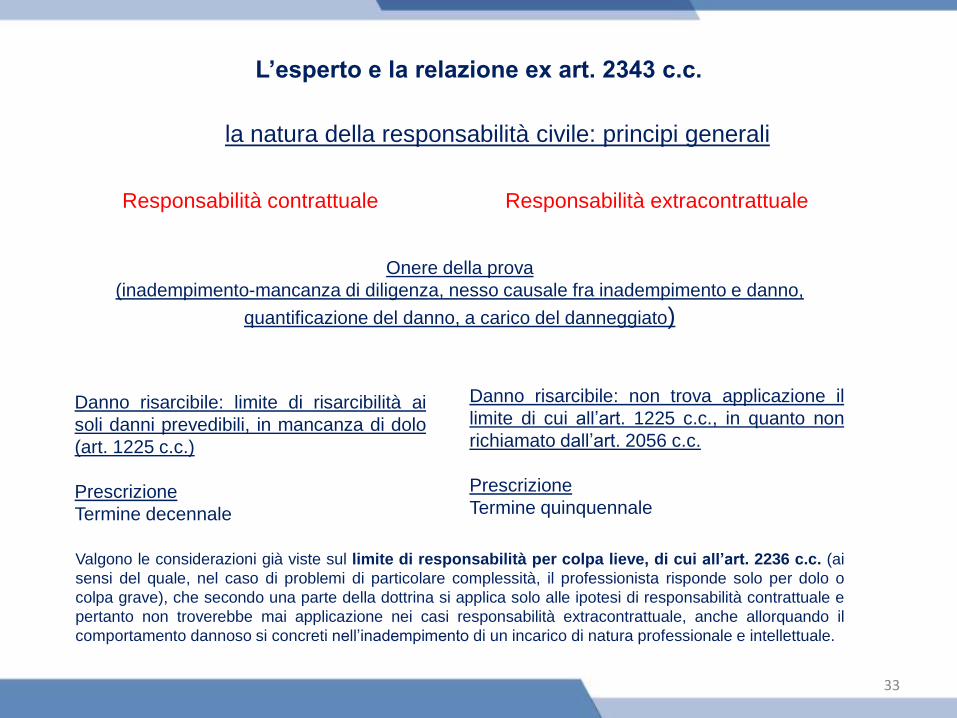

Responsabilità contrattuale

Danno risarcibile: limite di risarcibilità ai

soli danni prevedibili, in mancanza di dolo

(art. 1225 c.c.)

Prescrizione

Termine decennale

L’esperto e la relazione ex art. 2343 c.c.

la natura della responsabilità civile: principi generali

Responsabilità extracontrattuale

Danno risarcibile: non trova applicazione il

limite di cui all’art. 1225 c.c., in quanto non

richiamato dall’art. 2056 c.c.

Prescrizione

Termine quinquennale

33

Valgono le considerazioni già viste sul limite di responsabilità per colpa lieve, di cui all’art. 2236 c.c. (ai

sensi del quale, nel caso di problemi di particolare complessità, il professionista risponde solo per dolo o

colpa grave), che secondo una parte della dottrina si applica solo alle ipotesi di responsabilità contrattuale e

pertanto non troverebbe mai applicazione nei casi responsabilità extracontrattuale, anche allorquando il

comportamento dannoso si concreti nell’inadempimento di un incarico di natura professionale e intellettuale.

Onere della prova

(inadempimento-mancanza di diligenza, nesso causale fra inadempimento e danno,

quantificazione del danno, a carico del danneggiato)

L’esperto e la relazione ex art. 2343 c.c.

La natura della responsabilità dell’esperto

La natura della responsabilità dell’esperto è discussa.

La questione non avrebbe sapore meramente speculativo, atteso che di

norma sprigiona un significativo impatto, in termini applicativi, con

riguardo:

al danno risarcibile (prevedibile)

alla prescrizione

al limite di responsabilità per colpa lieve (ex 2236 c.c.)

Trattandosi però di responsabilità derivante dalla inesatta esecuzione di un

incarico professionale, le differenze concernenti l’onere probatorio vanno

sfumandosi (in capo al danneggiato incombe l’onere di dimostrare

l’inadempimento inteso quale mancata applicazione della diligenza

professionale, il danno e il nesso causale fra inadempimento e danno): il

rilievo della distinzione resta ai fini della prescrizione, e della quantificazione del

danno.34

La dottrina più recente ritiene che la responsabilità dell'esperto sia contrattuale e non

extra contrattuale

Non vi sono problemi di qualificazione del rapporto fra la s.r.l. conferitaria ed

esperto nominato, atteso che l’incarico professionale è attribuito contrattualmente, e

pertanto la natura contrattuale è pacifica.

Qualche perplessità sussiste ancora con riguardo al rapporto intercorrente fra:

La S.p.A. conferitaria e l’esperto;

I Soci e l’esperto (per S.p.A ed S.r.l.)

I terzi e l’esperto (per S.p.A ed S.r.l.)

Benché nelle S.p.A. non vi sia un vero e proprio contratto, tra la società conferitaria

e l’esperto (nominato dal Tribunale), la nomina giudiziaria costituisce fonte

dell'obbligazione di una specifica prestazione (di natura professionale) ai sensi dell'art.

1173, 1° co (TASSINARI, sub art. 2343 c.c., in Commentario Alberti, Padova, 2007,

256).

Anche al rapporto fra i terzi e i soci, la dottrina più recente, che si muove nel solco

delle teorie sul «contatto sociale» o «con effetti di protezione nei confronti del terzo»,

riconosce natura contrattuale.

L’esperto e la relazione ex art. 2343 c.c.

La natura della responsabilità dell’esperto nella stima dei conferimenti:

la dottrina

35

L’esperto e la relazione ex art. 2343 c.c.

La stima dei conferimenti: natura della responsabilità dell’esperto

Un cenno infine deve farsi a quella dottrina che considera l’esperto un ausiliario

del giudice, atteso il rinvio all'art. 64 c.p.c., e pertanto ad esso deve estendersi la

corrispondente disciplina (COTTINO, Diritto commerciale, I, 2, Le società, Padova,

1999, 158; RAGUSA MAGGIORE, I conferimenti come anticipazione delle azioni,

in Trattato delle società, Padova, 2003, 312).

In senso difforme tuttavia anche la giurisprudenza:

Cass. civ. Sez. II, 18-02-2000, n. 1823 «In tema di liquidazione del compenso spettante a consulenti tecnici,

periti, interpreti e traduttori, la l. n. 319 del 1980 ha carattere di specialità, e non è, pertanto, applicabile agli

ausiliari del giudice ivi non espressamente menzionati. Ne consegue che detta legge non trova applicazione

nei confronti del commercialista incaricato della stima, ex art. 2343 c.c. , dei conferimenti in natura apportati in

occasione della trasformazione di una società.».

Trib. Bologna, 17-12-1997, in Giur. Comm., 1999, II, 158 nota di MALSERVIZI, BRICOLA;

App. Catania, 19-05-1989, in Giur. Comm., 1990, II, 497.

Un secondo orientamento dottrinale (quello più tradizionale) continua a

configurare la responsabilità dell’esperto nei confronti dei terzi e dei soci, come

extracontrattuale, attribuendo rilevo all’assenza di un contratto fra i danneggiati

e l’esperto (che costituisce lo storico discrimen fra i titoli di responsabilità di cui di

cui agli artt. 1218 e 2043 c.c.

36

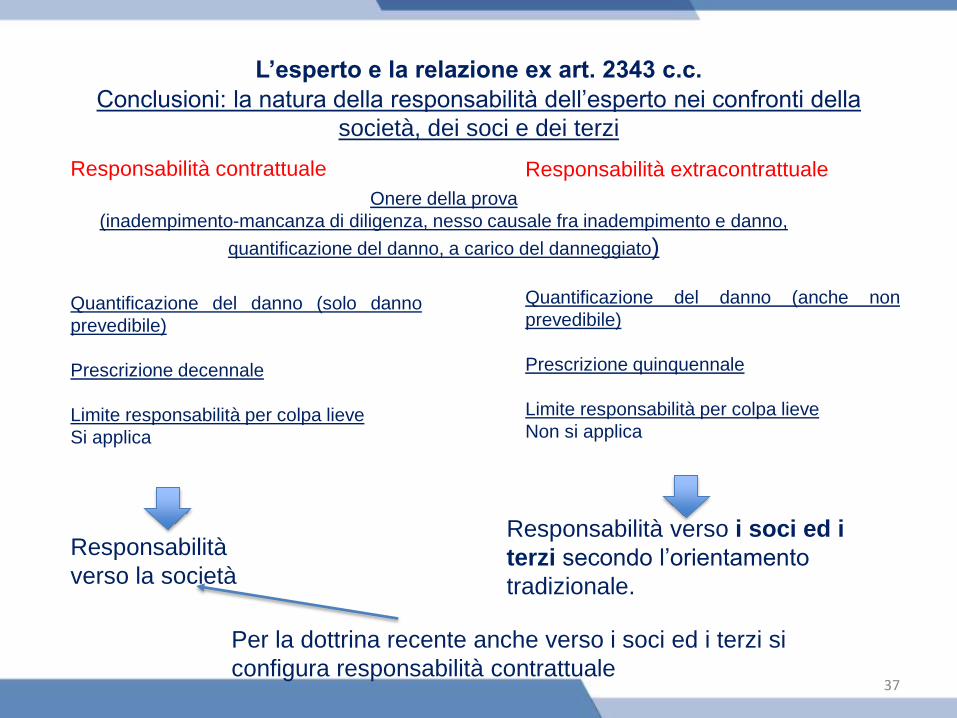

Responsabilità contrattuale

Quantificazione del danno (solo danno

prevedibile)

Prescrizione decennale

Limite responsabilità per colpa lieve

Si applica

L’esperto e la relazione ex art. 2343 c.c.

Conclusioni: la natura della responsabilità dell’esperto nei confronti della

società, dei soci e dei terzi

Responsabilità extracontrattuale

Quantificazione del danno (anche non

prevedibile)

Prescrizione quinquennale

Limite responsabilità per colpa lieve

Non si applica

Responsabilità

verso la società

Responsabilità verso i soci ed i

terzi secondo l’orientamento

tradizionale.

Per la dottrina recente anche verso i soci ed i terzi si

configura responsabilità contrattuale37

Onere della prova

(inadempimento-mancanza di diligenza, nesso causale fra inadempimento e danno,

quantificazione del danno, a carico del danneggiato)

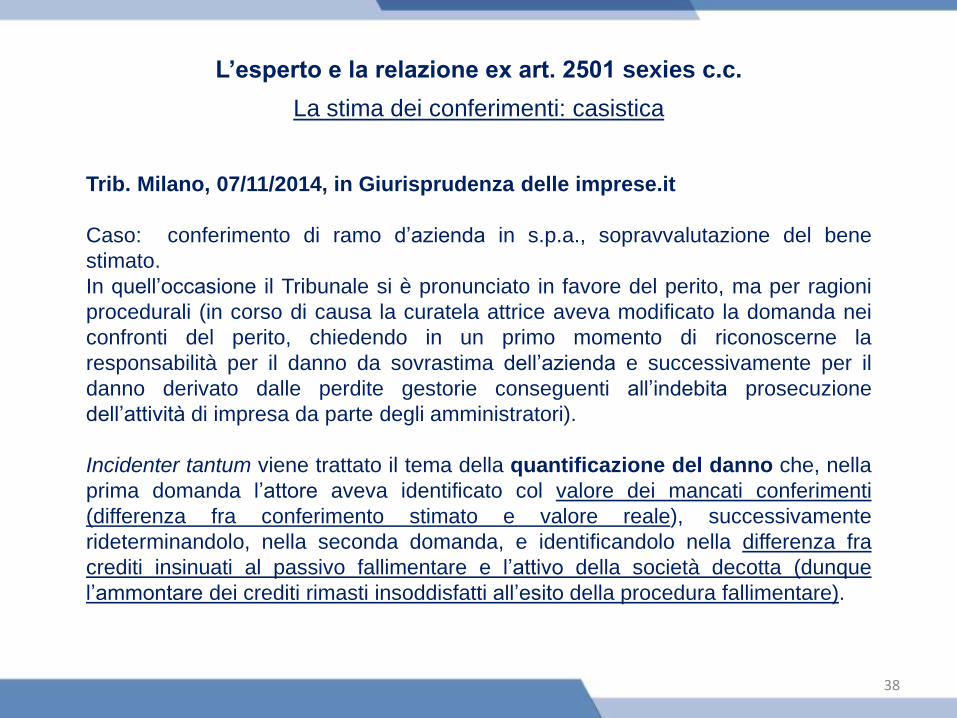

Trib. Milano, 07/11/2014, in Giurisprudenza delle imprese.it

Caso: conferimento di ramo d’azienda in s.p.a., sopravvalutazione del bene

stimato.

In quell’occasione il Tribunale si è pronunciato in favore del perito, ma per ragioni

procedurali (in corso di causa la curatela attrice aveva modificato la domanda nei

confronti del perito, chiedendo in un primo momento di riconoscerne la

responsabilità per il danno da sovrastima dell’azienda e successivamente per il

danno derivato dalle perdite gestorie conseguenti all’indebita prosecuzione

dell’attività di impresa da parte degli amministratori).

Incidenter tantum viene trattato il tema della quantificazione del danno che, nella

prima domanda l’attore aveva identificato col valore dei mancati conferimenti

(differenza fra conferimento stimato e valore reale), successivamente

rideterminandolo, nella seconda domanda, e identificandolo nella differenza fra

crediti insinuati al passivo fallimentare e l’attivo della società decotta (dunque

l’ammontare dei crediti rimasti insoddisfatti all’esito della procedura fallimentare).

La stima dei conferimenti: casistica

38

L’esperto e la relazione ex art. 2501 sexies c.c.

La responsabilità dell’espertodottore commercialista, conriferimento alla relazione di cuiall’art. 2501 sexies c.c. (relazionesul rapporto di cambio).

39

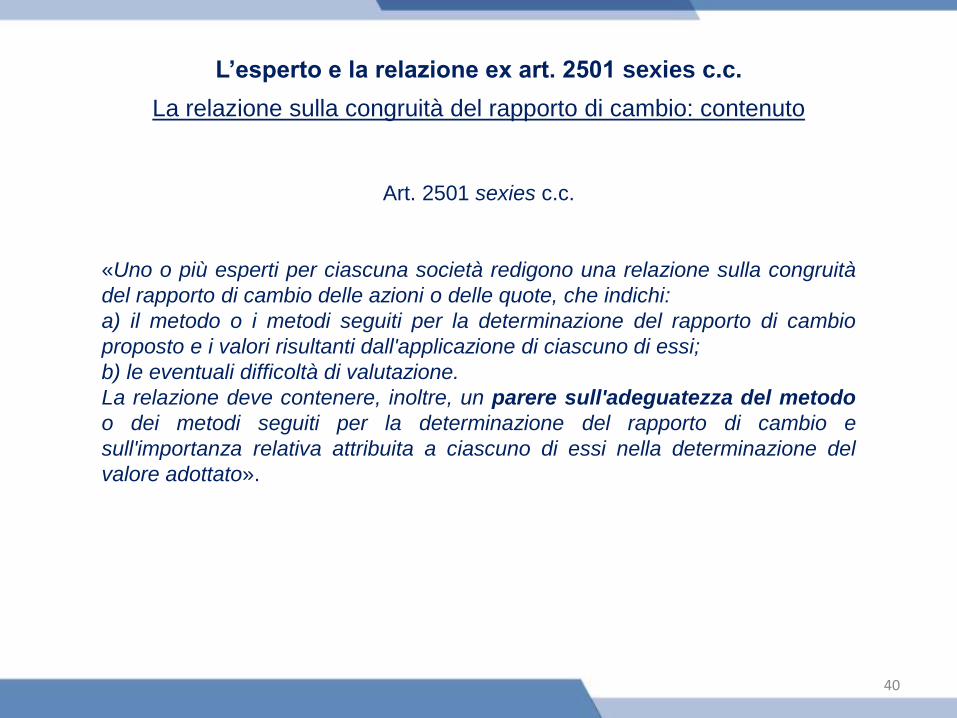

Art. 2501 sexies c.c.

«Uno o più esperti per ciascuna società redigono una relazione sulla congruità

del rapporto di cambio delle azioni o delle quote, che indichi:

a) il metodo o i metodi seguiti per la determinazione del rapporto di cambio

proposto e i valori risultanti dall'applicazione di ciascuno di essi;

b) le eventuali difficoltà di valutazione.

La relazione deve contenere, inoltre, un parere sull'adeguatezza del metodo

o dei metodi seguiti per la determinazione del rapporto di cambio e

sull'importanza relativa attribuita a ciascuno di essi nella determinazione del

valore adottato».

La relazione sulla congruità del rapporto di cambio: contenuto

40

L’esperto e la relazione ex art. 2501 sexies c.c.

Art. 2501 sexies c.c.

«L'esperto o gli esperti sono scelti tra i soggetti di cui al primo comma

dell'articolo 2409-bis e, se la società incorporante o la società risultante dalla

fusione è una società per azioni o in accomandita per azioni, sono designati dal

tribunale del luogo in cui ha sede la società. Se la società è quotata in mercati

regolamentati, l'esperto è scelto tra le società di revisione sottoposte alla

vigilanza della Commissione Nazionale per le Società e la Borsa»

La relazione sulla congruità del rapporto di cambio: i requisiti professionali

Diversamente da quanto previsto per l’esperto che si occupa della stima dei

conferimenti, la relazione sulla congruità del rapporto di cambio è effettuata da

un revisore legale, e, per le società quotate in mercati regolamentati, da una

società di revisione.

Ciò non comporta, ad ogni modo, l’estensione dell’art. 15 del D. lgs. 39/2010, il

cui ambito di applicazione è limitato all’attività di revisione espletata sul bilancio

d’esercizio o consolidato.

41

L’esperto e la relazione ex art. 2501 sexies c.c.

Art. 2501 sexies c.c.

«L'esperto risponde dei danni causati alle società partecipanti alle fusioni, ai loro

soci e ai terzi. Si applicano le disposizioni dell'articolo 64 del codice di procedura

civile.».

Natura della responsabilità

Anche in questa ipotesi la dottrina prevalente ritiene che il rinvio all’art. 64 c.p.c.

riguardi esclusivamente i profili di responsabilità penale, mentre con riguardo alla

responsabilità civile dell'esperto l’opinione più recente qualifica la responsabilità

dell’esperto come contrattuale, atteso che il suo particolare status professionale è

idoneo a instaurare l’affidamento dei soci e dei terzi (creditori sociali), integrando così

un rapporto obbligatorio (art. 1173 c.c.), seppur privo del carattere contrattuale (Miola,

Armonie e disarmonie nel diritto comunitario delle società di capitali, 2003, p. 515).

Restano, anche in questo caso, voci discordanti (si tratta delle posizioni più

tradizionali) che configurano la responsabilità nei confronti dei soci e dei terzi come

extracontrattuale (SANTAGATA, Tr. Colombo Portale, vol. VII/1, 2004, p. 376 e ss)..

42

L’esperto e la relazione ex art. 2501 sexies c.c.

La prestazione dell’esperto si qualifica come professionale, a contenuto

intellettuale, pertanto trovano applicazione le disposizioni di cui agli artt. 1176,

comma 2 (diligenza superiore) e art. 2229 e ss. del c.c. (cfr. supra).

Ne discende:

- che si tratta di una prestazione di mezzi, e non di risultato, pertanto il

soggetto che si assume danneggiato deve allegare l’inadempimento e

dimostrare il pregiudizio subito, restando salva, di contra, la possibilità per

l’esperto di dimostrare che l’inesattezza della valutazione non è dovuta a

negligenza, imprudenza o imperizia, atteso il rispetto delle leges artis e delle

procedure.

- l’applicazione dell’art. 2236 c.c. che esclude la responsabilità per colpa lieve

se la prestazione implica problemi tecnici di particolare difficoltà.

Professioni intellettuale

In dottrina:

Spolidoro, Fusioni e scissioni di società,1994, p. 73

Santagata, Tr. Colombo Portale, vol. VII/1, 2004, pp. 375-376 e ss, qualifica l’attività

dell’esperto quale prestazione professionale di analisi, verifica e controllo, assimilabile

alla certificazione, ma dubita della possibilità di applicare l’esimente di cui al 2236 c.c.

43

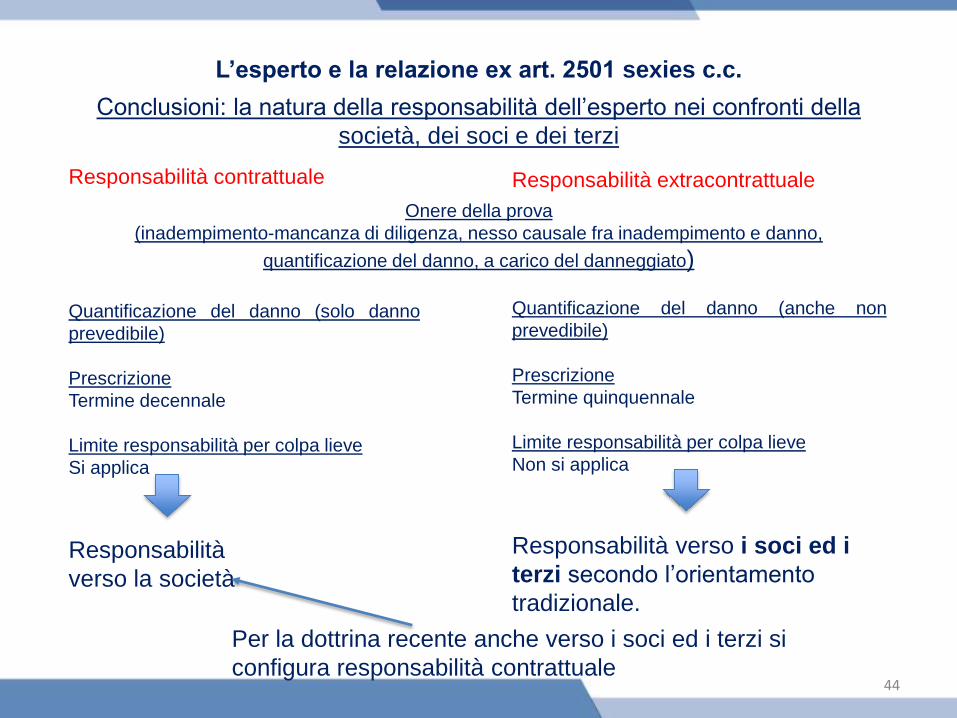

L’esperto e la relazione ex art. 2501 sexies c.c.

Responsabilità contrattuale

Quantificazione del danno (solo danno

prevedibile)

Prescrizione

Termine decennale

Limite responsabilità per colpa lieve

Si applica

Responsabilità extracontrattuale

Quantificazione del danno (anche non

prevedibile)

Prescrizione

Termine quinquennale

Limite responsabilità per colpa lieve

Non si applica

Responsabilità

verso la società

Responsabilità verso i soci ed i

terzi secondo l’orientamento

tradizionale.

Per la dottrina recente anche verso i soci ed i terzi si

configura responsabilità contrattuale44

Onere della prova

(inadempimento-mancanza di diligenza, nesso causale fra inadempimento e danno,

quantificazione del danno, a carico del danneggiato)

L’esperto e la relazione ex art. 2501 sexies c.c.

Conclusioni: la natura della responsabilità dell’esperto nei confronti della

società, dei soci e dei terzi

Dott. Alberto Fioritti

Piazza Galvani, 3 - 40124 Bologna

Tel. +39 051 239789 - Fax +39 051 223913

45