Embed Size (px)

Citation preview

SOCIETA’ IMMOBILIARI

SOLUZIONI

A CRITICITA’ INPS

1

Laura SMERIGLIO, CommercialistaDaniele CALIA, Avvocato

27 gennaio 2016

con il contributo di:Franca PINARELLO, CommercialistaAntonio CANAVESE, Commercialista

SOCIETA’ DI

CAPITALI

S.R.L.

S.P.A.

S.N.C.

e S.A.S.

S.S.

FORMA GIURIDICA

DELLE SOCIETA’ DI GESTIONE IMMOBILIARE

Solo le società di

persone, in quanto

producono reddito

d’impresa, sono

considerate dalla

normativa in oggetto

SOCIETA’ DI

PERSONE

2

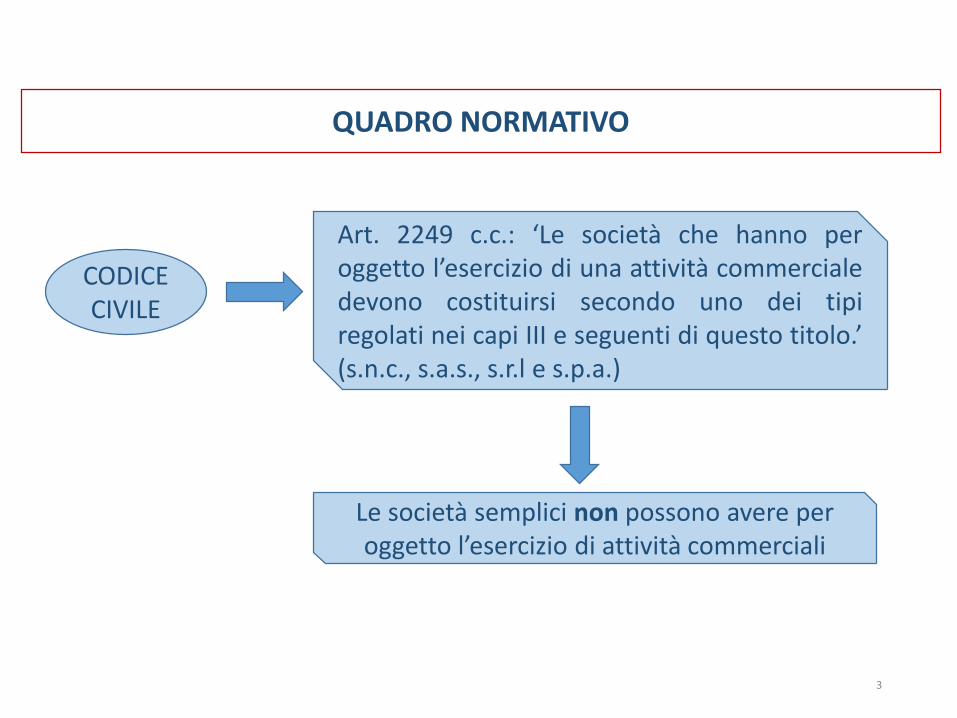

CODICE CIVILE

Art. 2249 c.c.: ‘Le società che hanno peroggetto l’esercizio di una attività commercialedevono costituirsi secondo uno dei tipiregolati nei capi III e seguenti di questo titolo.’(s.n.c., s.a.s., s.r.l e s.p.a.)

QUADRO NORMATIVO

Le società semplici non possono avere per oggetto l’esercizio di attività commerciali

3

TUIR

Art. 6, comma 3 TUIR:I redditi delle società in nome collettivo e in

accomandita semplice, da qualsiasi fonteprovengano e quale che sia l'oggetto sociale,sono considerati redditi di impresa

QUADRO NORMATIVO

4

COMPAGINE

SOCIETARIA

SOCI PERSONE

FISICHE

NO presenza

di soci società

CARATTERISTICHE DELLE

SOCIETA’ DI GESTIONE IMMOBILIARE

5

NELLO STATO

PATRIMONIALE

TRA LE IMMOBILIZZAZIONI

IMMOBILI

strumentali e/o

abitativi e/o terreni

NO

immobili merce

CARATTERISTICHE DELLE

SOCIETA’ DI GESTIONE IMMOBILIARE

6

INPS

DL 19.9.1992 n. 384 art. 3-bis: a decorrere dall’ anno 1993, l’ammontare del contributo annuo dovuto per i soggetti di cui all’ art. 1 della L. 2/8/1990 n. 233, è rapportato alla totalità dei redditi d’ impresa denunciati ai fini IRPEF per l’anno al quale i contributi stessi si riferiscono.

QUADRO NORMATIVO

PERSONE FISICHE

L. 23.12.1996 n. 662 art. 1, comma 203: requisiti per l’ obbligo di iscrizione alla gestione commercio

7

I PRESUPPOSTI DI LEGGE AI FINI DELL’ISCRIZIONE ALL’INPS GESTIONE COMMERCIANTI

L. 23.12.1996 n. 662 art. 1, comma 203

REQUISITI OGGETTIVI

REQUISITI SOGGETTIVI

DISTINGUIAMO IN DUE CATEGORIE I REQUISITI RICHIESTI PER L’ISCRIZIONE

ALL’INPS

DEVONO OBBLIGATORIAMENTE SUSSISTERE ENTRAMBI

8

I PRESUPPOSTI DI LEGGE AI FINI DELL’ISCRIZIONE ALL’INPS GESTIONE COMMERCIANTI

L. 23.12.1996 n. 662 art. 1, comma 203

REQUISITO OGGETTIVO

Esercizio di attività commerciale ai sensi dell’ art. 49 comma 1

lettera d) L. n. 88/1989 Settore terziario per le attività commerciali

9

REQUISITO SOGGETTIVO

a) Essere titolari o gestori in proprio di imprese che, a prescindere dal numerodei dipendenti, siano organizzate e/o dirette prevalentemente con il lavoroproprio e dei componenti la famiglia, ivi compresi i parenti e gli affini entro ilterzo grado, ovvero siano familiari coadiutori preposti al punto vendita;b) avere la piena responsabilità dell’ impresa ed assumerne tutti gli oneri e

rischi relativi alla gestione;c) partecipare personalmente al lavoro aziendale con carattere di abitualità eprevalenza;d) essere in possesso, ove previsto da leggi o regolamenti, di licenze eautorizzazioni e/o essere iscritti in albi, registri o ruoli.

I PRESUPPOSTI DI LEGGE AI FINI DELL’ISCRIZIONE ALL’INPS GESTIONE COMMERCIANTI

L. 23.12.1996 n. 662 art. 1, comma 203

10

Operazione PoseidOne 2009

Convenzione tra INPS ed Agenzia delle

Entrate per l’ accesso da parte dell’ INPS

alle:

DR Società di Persone (snc,sas) operanti nel settore del terziario

DR dei Soci delle suddette tipologie societarie

11

Codice ATECO 682001: affitto e gestione di immobili in proprietà o in leasing

Oggetto sociale ‘L’ attività di acquisto, vendita, permuta e

locazione di terreni di qualsiasi genere, di aree fabbricabili, di fabbricati siacivili che industriali, nonché la costruzione e demolizione di fabbricati civili edindustriali, l’ amministrazione di beni immobili, l’ intermediazione nellacompravendita e nella locazione di beni immobili propri e di terzi’

PER LE SOCIETA’

Operazione PoseidOne 2009

12

codice ‘occupazione prevalente’ barrata nel quadro RO

Compilazione quadro RR

PER I SOCI illimitatamente

responsabili

Compilazione quadro RH

Operazione PoseidOne 2009

13

QUADRO RH– reddito di partecipazione in società di persone –

- nella sez. III rigo RH14 totale reddito di partecipazione in società esercenti reddito d’impresa - nella sez. III rigo RH18 totale reddito di partecipazione in società semplici

ISTRUZIONIUNICO 2015

PERSONE FISICHE

QUADRO NORMATIVO

14

ISTRUZIONI UNICO 2015

Circolare INPS n. 120

del 12.06.2015

QUADRO RR - reddito da assoggettare ai contributi previdenziali –‘ … il totale dei redditi d’ impresa conseguiti nel

2014…’ costituiti dalla

somma algebrica (colonne 4 da RH1 a RH4 con codice 1, codice 3,e 6 e colonne 4 da RH5 a RH6) – RH12

PERSONE FISICHE

QUADRO NORMATIVO

cod. 1: società di persone in contabilità ordinaria; cod. 3 soc. di persone di contabilità semplificata

15

L’ INPS provvede all’ iscrizione d’ufficio dei soci nella gestione commercianti e

con effetto retroattivo nei 5 anni precedenti ricorrendo le predette

condizioni

Operazione PoseidOne 2009

16

17

QUADRO NORMATIVO

La sentenza 1610/2012 del Tribunale di Torino Sez. Lavoro a favore dell’ INPS

afferma

La costituzione di una societàper la gestione di immobili può considerarsi, per se stessa,

manifestazione della volontà dei soci di individuare un programma comune delle attività in vista di un risultato ulteriore rispetto a quello

derivante dal mero godimento del bene

18

AZIONI PRE CONTENZIOSO

QUADRO RO DATI RELATIVI AI SOCI

DR SOCIETA’ DI PERSONE

OGGETTO SOCIALE

LEGALE RAPPRESENTANTE

nella sez. II il campo 7 va barrato se l’attività svolta nell’impresa costituisce per il socio

l’occupazione prevalente

Circoscrivere l’ attività al mero godimento

Verifica reale attività amministrativa e/o gestoria

19

AZIONI PRE CONTENZIOSO

TERZI SOGGETTI

‘L’ AGNELLO SACRIFICALE’

POSSESSO DI ALTRI

REDDITI SIGNIFICATIVI

Inserire terzi soggetti , non soci, cui attribuire Il reale svolgimento della attività gestoria

Socio con bassa partecipazione agli UTILIdiverso dalla partecipazione al capitale sociale,da iscrivere come unico socio con occupazione prevalente

Se di ammontare significativo rispetto al reddito derivante dalla partecipazione alla società

CASSAZIONE , Sentenza n. 3145 del 11.02.2013 - CASSAZIONE, Sezioni Unite, n. 3240/2010

A) L'obbligo di iscrizione alla gestione commercianti sorge solo in presenza contemporanea dell'esercizio di attività commerciale (requisito oggettivo) gestita con assunzione di rischio imprenditoriale e diretta prevalentemente con il lavoro proprio e della partecipazione personale al lavoro aziendale con carattere di abitualità e prevalenza (requisito soggettivo).

PREVALENZA concreta ed effettiva partecipazione al lavoro aziendale - avere la piena responsabilità dell’impresa ed assumere tutti gli oneri e i rischi relativi alla gestione; -partecipare personalmente al lavoro aziendale con carattere di abitualità e prevalenza; -essere in possesso, ove previsto da leggi o regolamenti, di licenze e autorizzazioni e/o essere iscritti in albi, registri o ruoli. (Tribunale di Barcellona Pozzo di Gozzo, sez. lavoro, sentenza n. 86 del 16.1.12; Tribunale di Catania, sez. lavoro, sentenza n. 3459 del 11.7.12)

B) Per attività commerciale deve intendersi un'attività economica organizzata qualificabile come imprenditoriale ex art. 2082 c.c. ed avente ad oggetto la prestazione di servizi.

C) La LOCAZIONE DI IMMOBILI DI PROPRIETA’ non costituisce attività commerciale ai fini previdenziali, ma mero godimento degli stessi, sia che tale "attività" venga esercitata personalmente, sia che venga esercitata per il tramite del veicolo societario, a prescindere da ogni considerazione sull’attività prevalente del socio ed a prescindere dal fatto che i canoni costituiscano già il reddito di impresa (Cass. N. 3145/2013).

D) La locazione di immobili di proprietà può, tutt'al più, qualificarsi come attività "commerciale" solo ove venga esercitata nell'ambito dello svolgimento di attività di intermediazione e/o compravendita immobiliare.

LA FASE CONTENZIOSA PRESUPPOSTI E PRINCIPI

Giurisprudenza

20

TRIBUNALE DI MONZA, Sezione lavoro, Sentenza del 29.05.2014

(Sulla locazione di Immobili di proprietà)

Non è tenuto ad aprire la posizione previdenziale presso la Gestione Speciale dei Commercianti INPS il socio accomandatario di s.a.s., la cui attività si limiti alla riscossione dei canoni di locazione degli immobili di proprietà: E’ illegittima l'iscrizione d'ufficio dei soci accomandatari di s.a.s. che esercitino unicamente attività di locazione degli immobili di proprietà sociale.

Tale attività implicando un mero godimento indiretto dei beni appartenenti al patrimonio sociale, non è qualificabile come attività di impresa commerciale, presupposto di fatto necessario ai fini della sussistenza dell'obbligo contributivo in capo al socio accomandatario.

Giurisprudenza

21

SITUAZIONI POSSIBILI

Cosa fare, come e quando

LA FASE “AMMINISTRATIVA” e la c.d. Iscrizione d’ufficio

Ditte individuali:• invio lettere di avvenuta iscrizione ai titolari di ditta individuale (MSG. 28562/2009);

Società: • invio lettere ai soci prestatori d'attività prevalente (MSG. 12836/2010); • invio comunicazioni di iscrizione ai soci che, da UNICO, risultava continuassero a svolgere attività prevalente nell'impresa (MSG. 8999/2011);• Iscrizioni d'ufficio dei soci prestatori attività prevalente, da UNICO (MSG.24087/2011)

22

Avverso l'iscrizione d'ufficio

il contribuente può presentare, entro 90 giorni dalla ricezione della comunicazione di iscrizione, ricorso amministrativo al “Comitato amministratore della gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali”.

Il ricorso va presentato esclusivamente con modalità telematica (procedura – ricorsi on line – accessibile dal sito www.inps.it) dall’interessato dotato di PIN ovvero dagli intermediari autorizzati ai sensi della Legge 12/1979 (anch’essi in possesso di PIN ad hoc).

Il ricorso dovrà essere corredato da idonea documentazione atta a dimostrare che non ricorre l’obbligo di iscrizione.

Il Comitato avrà a sua volta 90 giorni per rispondere, spirato il termine, il silenzio in questo caso vale come RIGETTO (silenzio diniego)

LA FASE CONTENZIOSA AMMINISTRATIVA:

il ricorso avverso iscrizione d’ufficio

23

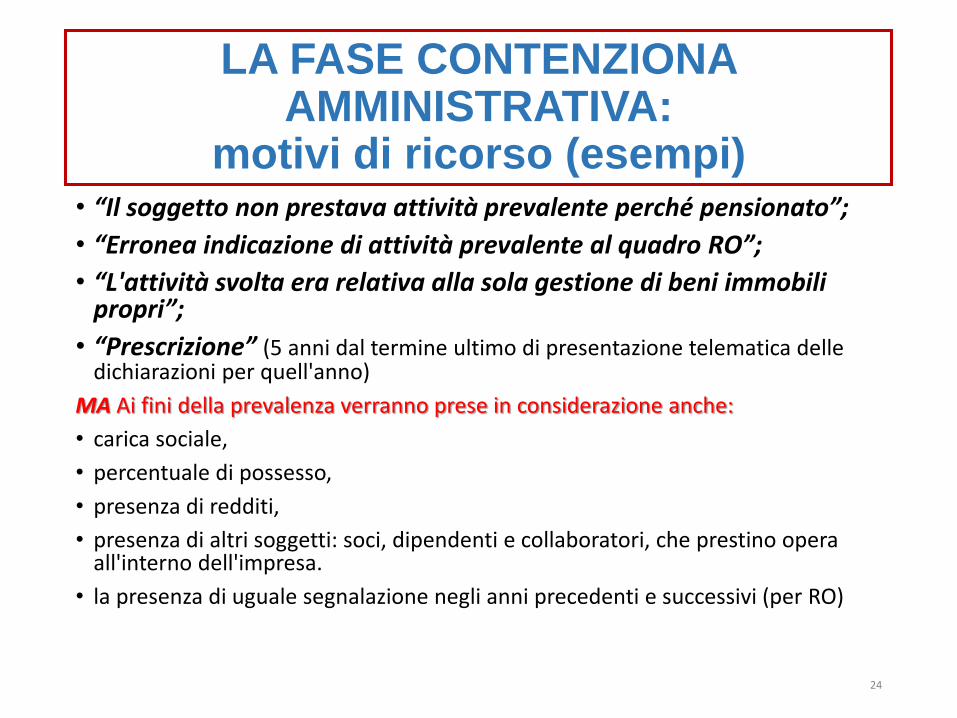

• “Il soggetto non prestava attività prevalente perché pensionato”;

• “Erronea indicazione di attività prevalente al quadro RO”;

• “L'attività svolta era relativa alla sola gestione di beni immobili propri”;

• “Prescrizione” (5 anni dal termine ultimo di presentazione telematica delle dichiarazioni per quell'anno)

MA Ai fini della prevalenza verranno prese in considerazione anche:

• carica sociale,

• percentuale di possesso,

• presenza di redditi,

• presenza di altri soggetti: soci, dipendenti e collaboratori, che prestino opera all'interno dell'impresa.

• la presenza di uguale segnalazione negli anni precedenti e successivi (per RO)

LA FASE CONTENZIONA AMMINISTRATIVA:

motivi di ricorso (esempi)

24

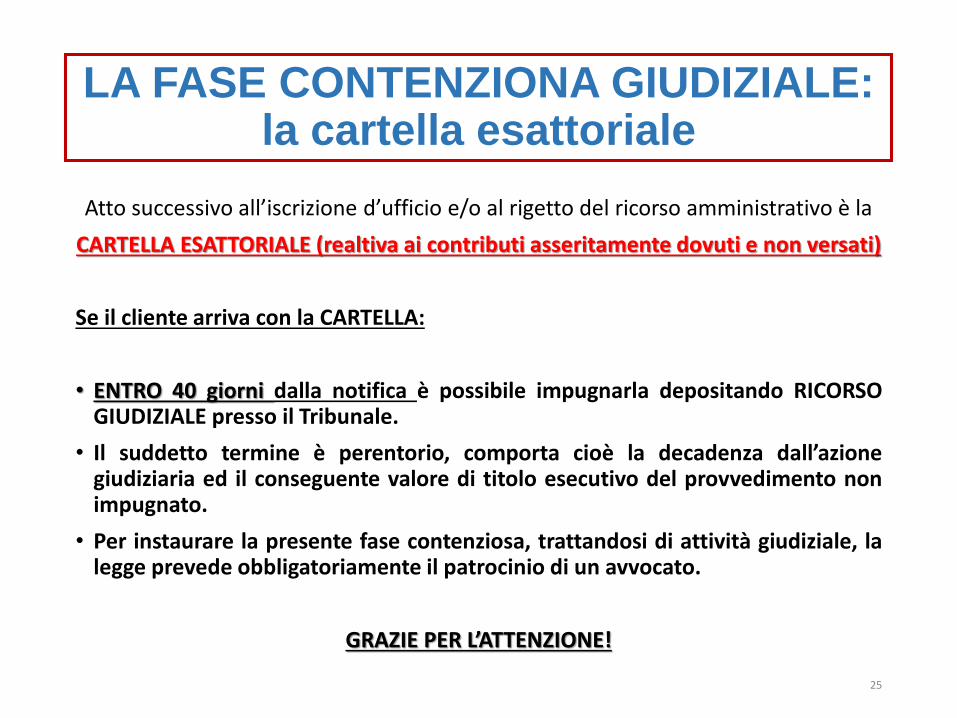

Atto successivo all’iscrizione d’ufficio e/o al rigetto del ricorso amministrativo è la

CARTELLA ESATTORIALE (realtiva ai contributi asseritamente dovuti e non versati)

Se il cliente arriva con la CARTELLA:

• ENTRO 40 giorni dalla notifica è possibile impugnarla depositando RICORSOGIUDIZIALE presso il Tribunale.

• Il suddetto termine è perentorio, comporta cioè la decadenza dall’azionegiudiziaria ed il conseguente valore di titolo esecutivo del provvedimento nonimpugnato.

• Per instaurare la presente fase contenziosa, trattandosi di attività giudiziale, lalegge prevede obbligatoriamente il patrocinio di un avvocato.

GRAZIE PER L’ATTENZIONE!

LA FASE CONTENZIONA GIUDIZIALE:la cartella esattoriale

25