Embed Size (px)

Citation preview

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia

Corso di Bilanci secondo i principi contabili internazionali

cod. 90001

cod. 91070

Relatore - Daniela Forlani

Tutorato 5

Anno accademico: 2013-2014

2

IAS 19

I BENEFICI AI DIPENDENTI

Il principio contabile IAS 19 è dedicato al trattamento dei benefici a favore dei

dipendenti

Per beneficio ai dipendenti si intendono le erogazioni, in denaro o in natura, che

l’impresa riconosce al personale in cambio dell’attività lavorativa svolta

A seconda delle caratteristiche e dell’epoca in cui è prevista la remunerazione, si

individuano le seguenti categorie:

1) benefici a breve termine: erogati in denaro, quali salari e stipendi, contributi

sciali, indennità sostitutive delle ferie annuali e delle assenze per malattia, e quelle

in natura, come il servizio di utilizzo delle vetture aziendali o della mensa

2) benefici percepiti successivamente al rapporto di lavoro, come, per esempio, le

prestazioni pensionistiche, l’assicurazione sulla vita e l’assistenza medica

3) altri benefici a lungo termine, come, per esempio, le indennità per invalidità,

oppure i premi legati all’anzianità di servizio, se erogati oltre i 12 mesi

4) benefici per la cessazione del rapporto di lavoro, i quali, in genere, maturano

seguito della decisione unilaterale da parte dell’impresa di concludere il rapporto

antecedentemente al pensionamento del lavoratore (indennità di mancato

preavviso), oppure a seguito della presentazione delle dimissioni irrevocabili da

parte di quest’ultimo.

3

IAS 19

I BENEFICI A LUNGO TERMINE

a) PIANI A CONTRIBUZIONE DEFINITA

b) PIANI A BENEFICI DEFINITI

Le due tipologie prevedono differenti metodi di valutazione

In entrambi i casi l’impresa periodicamente versa dei contributi ad un

istituto giuridicamente autonomo pervenendo alla costituzione di un fondo

Questo fondo sarà destinato a coprire la futura erogazione di rendite

maturate dai dipendenti, in virtù dell’attività lavorativa svolta

Nel corso della durata del piano, di norma, la disponibilità liquida creatasi

viene investita dall’istituto, ad esempio in un portafoglio titoli, al fine di

incrementare il fondo con gli eventuali rendimenti ottenuti

A supporto dell’operazione l’impresa può decidere di destinare propri assets

(attività asservite al piano): in tal caso l’impresa deve procedere al materiale

trasferimento di questi assets perché la loro gestione è affidata direttamente

all’Istituto presso cui è ativato il piano

4

IAS 19

I BENEFICI A LUNGO TERMINE

a) PIANI A CONTRIBUZIONE DEFINITA

L’impresa è esonerata dall’effettuare ulteriori versamenti contributivi, qualora

il Fondo creato non abbia risorse sufficienti a liquidare le rendite spettanti

ai dipendenti.

Il rischio associato al fatto che i benefici maturati siano superiori rispetto a

quelli accumulati nel Fondo ricade interamente sui lavoratori

L’impresa, da un punto di vista contabile rileva, in ciascun periodo, l’insorgere

di una passività, in virtù di un’obbligazione attuale certa nell’esistenza,

nell’ammontare e di regola anche nella data di verifica, che determina

l’iscrizione di un costo pari all’entità dei contributi fissati

La non estinzione entro i 12 mesi comporta l’attualizzazione di tali poste di

bilancio

5

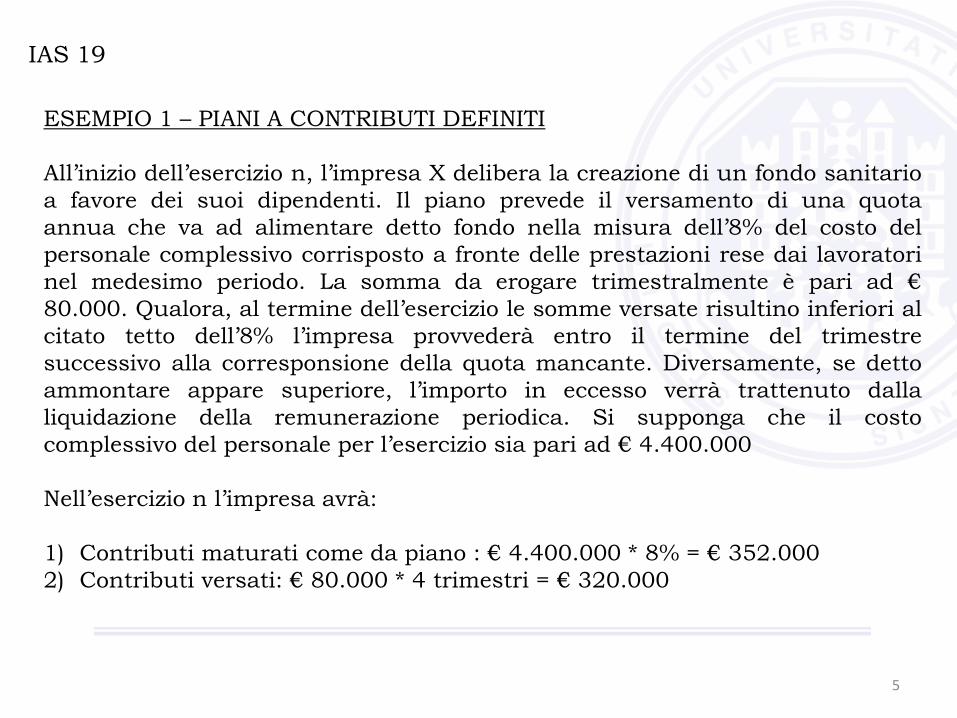

IAS 19

ESEMPIO 1 – PIANI A CONTRIBUTI DEFINITI

All’inizio dell’esercizio n, l’impresa X delibera la creazione di un fondo sanitario

a favore dei suoi dipendenti. Il piano prevede il versamento di una quota

annua che va ad alimentare detto fondo nella misura dell’8% del costo del

personale complessivo corrisposto a fronte delle prestazioni rese dai lavoratori

nel medesimo periodo. La somma da erogare trimestralmente è pari ad €

80.000. Qualora, al termine dell’esercizio le somme versate risultino inferiori al

citato tetto dell’8% l’impresa provvederà entro il termine del trimestre

successivo alla corresponsione della quota mancante. Diversamente, se detto

ammontare appare superiore, l’importo in eccesso verrà trattenuto dalla

liquidazione della remunerazione periodica. Si supponga che il costo

complessivo del personale per l’esercizio sia pari ad € 4.400.000

Nell’esercizio n l’impresa avrà:

1) Contributi maturati come da piano : € 4.400.000 * 8% = € 352.000

2) Contributi versati: € 80.000 * 4 trimestri = € 320.000

6

IAS 19

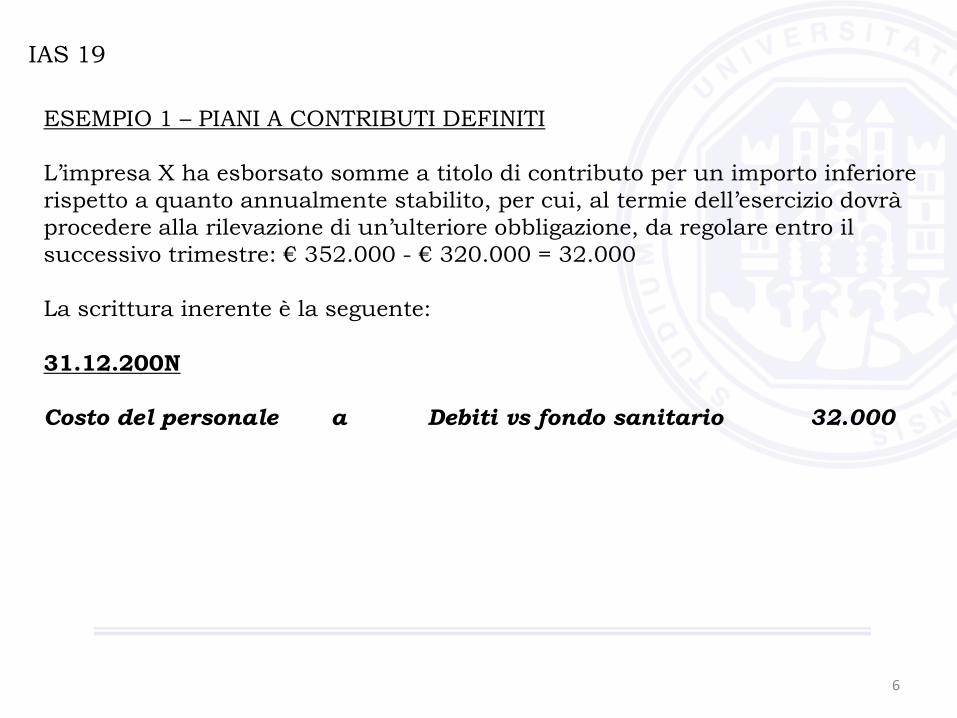

ESEMPIO 1 – PIANI A CONTRIBUTI DEFINITI

L’impresa X ha esborsato somme a titolo di contributo per un importo inferiore

rispetto a quanto annualmente stabilito, per cui, al termie dell’esercizio dovrà

procedere alla rilevazione di un’ulteriore obbligazione, da regolare entro il

successivo trimestre: € 352.000 - € 320.000 = 32.000

La scrittura inerente è la seguente:

31.12.200N

Costo del personale a Debiti vs fondo sanitario 32.000

7

IAS 19

I BENEFICI A LUNGO TERMINE

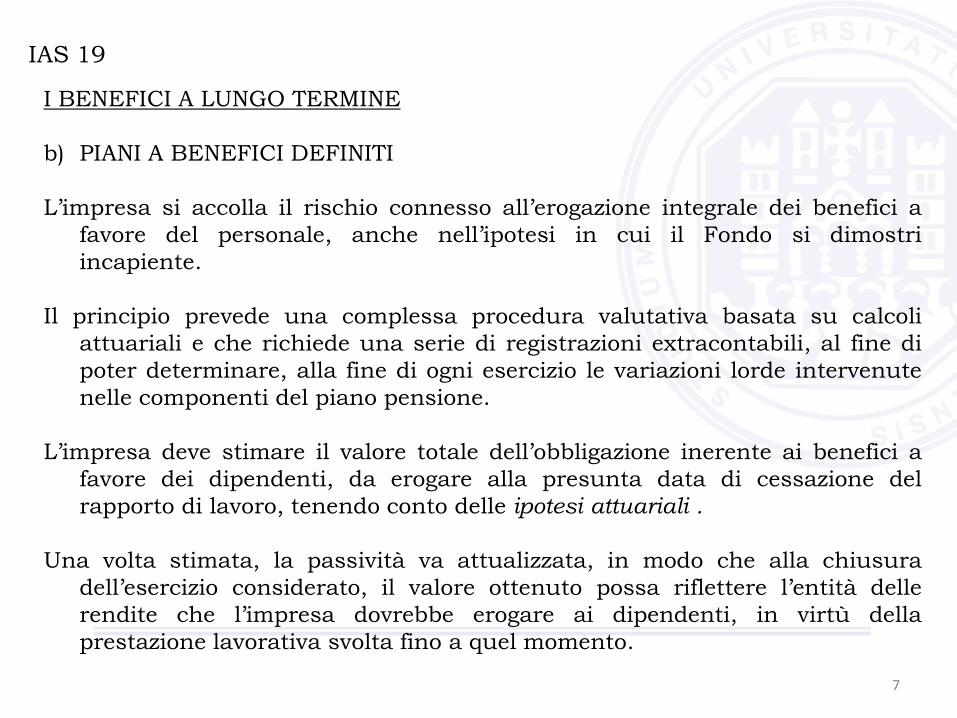

b) PIANI A BENEFICI DEFINITI

L’impresa si accolla il rischio connesso all’erogazione integrale dei benefici a

favore del personale, anche nell’ipotesi in cui il Fondo si dimostri

incapiente.

Il principio prevede una complessa procedura valutativa basata su calcoli

attuariali e che richiede una serie di registrazioni extracontabili, al fine di

poter determinare, alla fine di ogni esercizio le variazioni lorde intervenute

nelle componenti del piano pensione.

L’impresa deve stimare il valore totale dell’obbligazione inerente ai benefici a

favore dei dipendenti, da erogare alla presunta data di cessazione del

rapporto di lavoro, tenendo conto delle ipotesi attuariali .

Una volta stimata, la passività va attualizzata, in modo che alla chiusura

dell’esercizio considerato, il valore ottenuto possa riflettere l’entità delle

rendite che l’impresa dovrebbe erogare ai dipendenti, in virtù della

prestazione lavorativa svolta fino a quel momento.

8

IAS 19

I BENEFICI A LUNGO TERMINE

b) PIANI A BENEFICI DEFINITI

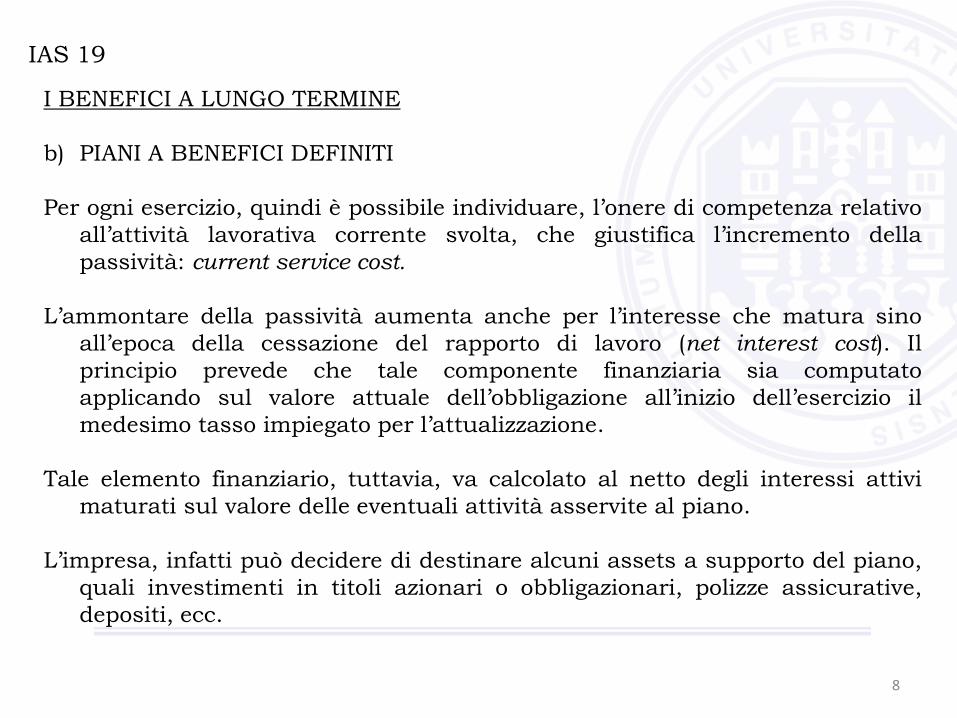

Per ogni esercizio, quindi è possibile individuare, l’onere di competenza relativo

all’attività lavorativa corrente svolta, che giustifica l’incremento della

passività: current service cost.

L’ammontare della passività aumenta anche per l’interesse che matura sino

all’epoca della cessazione del rapporto di lavoro (net interest cost). Il

principio prevede che tale componente finanziaria sia computato

applicando sul valore attuale dell’obbligazione all’inizio dell’esercizio il

medesimo tasso impiegato per l’attualizzazione.

Tale elemento finanziario, tuttavia, va calcolato al netto degli interessi attivi

maturati sul valore delle eventuali attività asservite al piano.

L’impresa, infatti può decidere di destinare alcuni assets a supporto del piano,

quali investimenti in titoli azionari o obbligazionari, polizze assicurative,

depositi, ecc.

9

IAS 19

I BENEFICI A LUNGO TERMINE

b) PIANI A BENEFICI DEFINITI

Solitamente tali assets vengono materialmente trasferite all’istituto presso cui

è attivato il piano che, pertanto, risulta responsabile della loro gestione.

La passività che si origina per l’esistenza del piano, a fine, esercizio, è ridotta

del fair value di tali assets.

La variazione di valore positiva o negativa che le attività subiscono dall’inizio

dell’esercizio rispetto alla fine del medesimo costituisce il rendimento

attuale maturato, che va considerato nel processo del computo della

pensione e imputato tra le altri componenti del conto economico.

Gli interessi attivi eventualmente maturati, invece, riducono l’ammontare

dell’interest cost in precedenza calcolato, di modo che il conto economico

possa sempre esporre il saldo netto di natura finanziaria associato al piano.

10

IAS 19

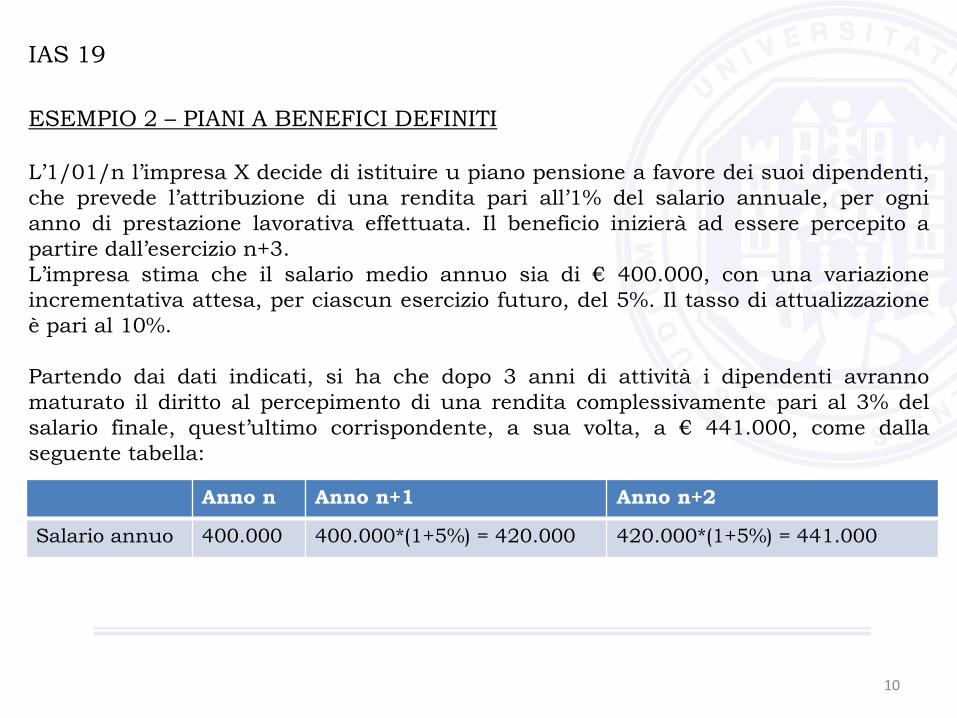

ESEMPIO 2 – PIANI A BENEFICI DEFINITI

L’1/01/n l’impresa X decide di istituire u piano pensione a favore dei suoi dipendenti,

che prevede l’attribuzione di una rendita pari all’1% del salario annuale, per ogni

anno di prestazione lavorativa effettuata. Il beneficio inizierà ad essere percepito a

partire dall’esercizio n+3.

L’impresa stima che il salario medio annuo sia di € 400.000, con una variazione

incrementativa attesa, per ciascun esercizio futuro, del 5%. Il tasso di attualizzazione

è pari al 10%.

Partendo dai dati indicati, si ha che dopo 3 anni di attività i dipendenti avranno

maturato il diritto al percepimento di una rendita complessivamente pari al 3% del

salario finale, quest’ultimo corrispondente, a sua volta, a € 441.000, come dalla

seguente tabella:

Anno n Anno n+1 Anno n+2

Salario annuo 400.000 400.000*(1+5%) = 420.000 420.000*(1+5%) = 441.000

11

IAS 19

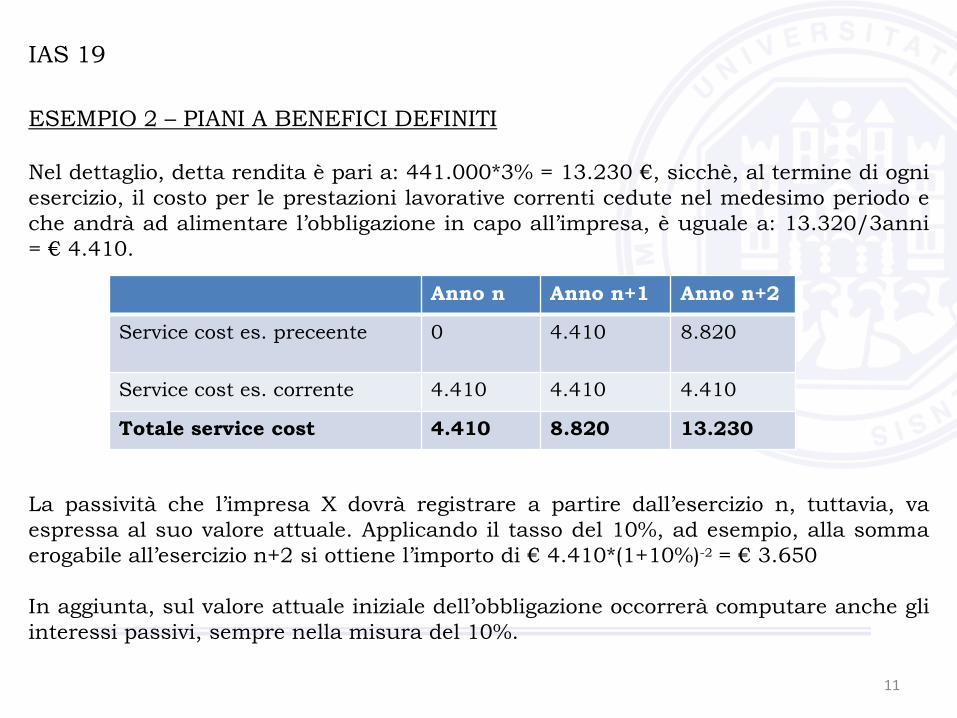

ESEMPIO 2 – PIANI A BENEFICI DEFINITI

Nel dettaglio, detta rendita è pari a: 441.000*3% = 13.230 €, sicchè, al termine di ogni

esercizio, il costo per le prestazioni lavorative correnti cedute nel medesimo periodo e

che andrà ad alimentare l’obbligazione in capo all’impresa, è uguale a: 13.320/3anni

= € 4.410.

La passività che l’impresa X dovrà registrare a partire dall’esercizio n, tuttavia, va

espressa al suo valore attuale. Applicando il tasso del 10%, ad esempio, alla somma

erogabile all’esercizio n+2 si ottiene l’importo di € 4.410*(1+10%)-2 = € 3.650

In aggiunta, sul valore attuale iniziale dell’obbligazione occorrerà computare anche gli

interessi passivi, sempre nella misura del 10%.

Anno n Anno n+1 Anno n+2

Service cost es. preceente 0 4.410 8.820

Service cost es. corrente 4.410 4.410 4.410

Totale service cost 4.410 8.820 13.230

12

IAS 19

ESEMPIO 2 – PIANI A BENEFICI DEFINITI

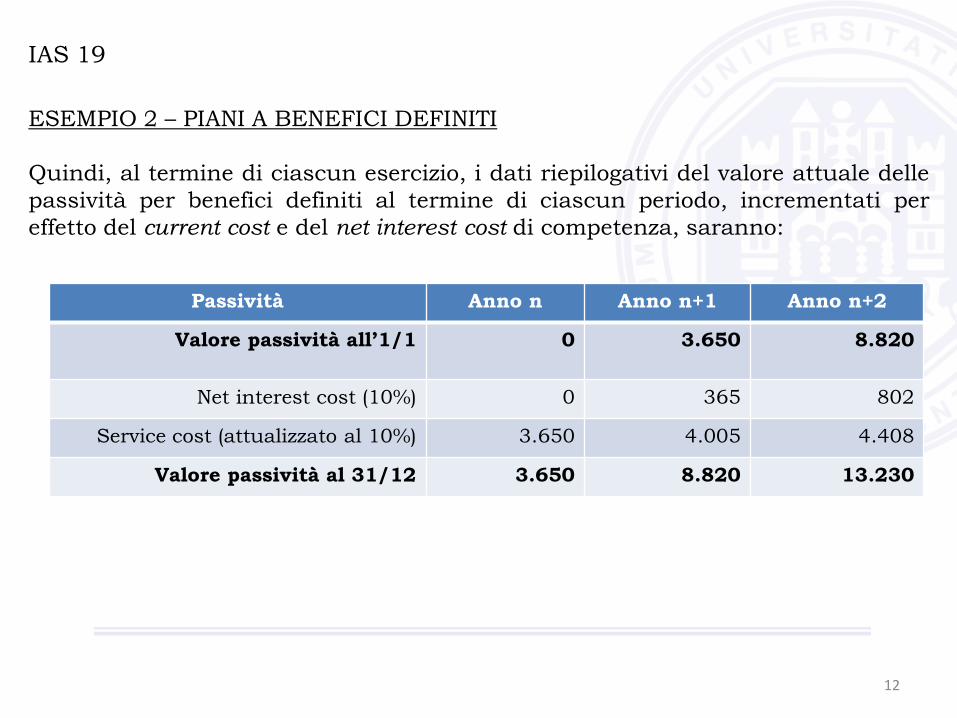

Quindi, al termine di ciascun esercizio, i dati riepilogativi del valore attuale delle

passività per benefici definiti al termine di ciascun periodo, incrementati per

effetto del current cost e del net interest cost di competenza, saranno:

Passività Anno n Anno n+1 Anno n+2

Valore passività all’1/1 0 3.650 8.820

Net interest cost (10%) 0 365 802

Service cost (attualizzato al 10%) 3.650 4.005 4.408

Valore passività al 31/12 3.650 8.820 13.230

13

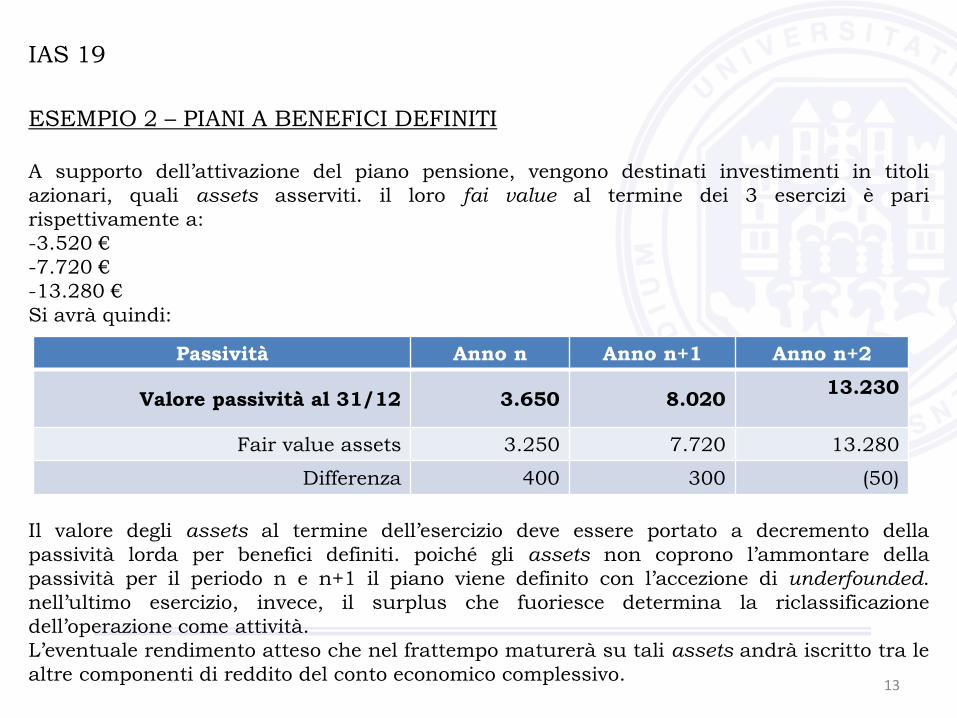

IAS 19

ESEMPIO 2 – PIANI A BENEFICI DEFINITI

A supporto dell’attivazione del piano pensione, vengono destinati investimenti in titoli

azionari, quali assets asserviti. il loro fai value al termine dei 3 esercizi è pari

rispettivamente a:

-3.520 €

-7.720 €

-13.280 €

Si avrà quindi:

Il valore degli assets al termine dell’esercizio deve essere portato a decremento della

passività lorda per benefici definiti. poiché gli assets non coprono l’ammontare della

passività per il periodo n e n+1 il piano viene definito con l’accezione di underfounded.

nell’ultimo esercizio, invece, il surplus che fuoriesce determina la riclassificazione

dell’operazione come attività.

L’eventuale rendimento atteso che nel frattempo maturerà su tali assets andrà iscritto tra le

altre componenti di reddito del conto economico complessivo.

Passività Anno n Anno n+1 Anno n+2

Valore passività al 31/12 3.650 8.020 13.230

Fair value assets 3.250 7.720 13.280

Differenza 400 300 (50)

14

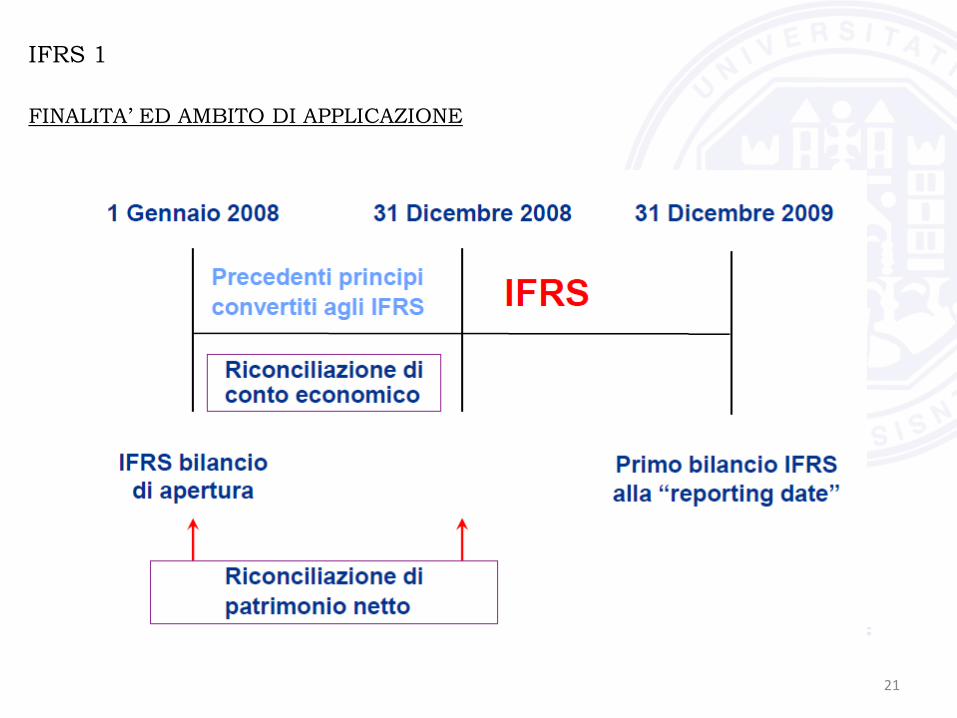

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

15

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

16

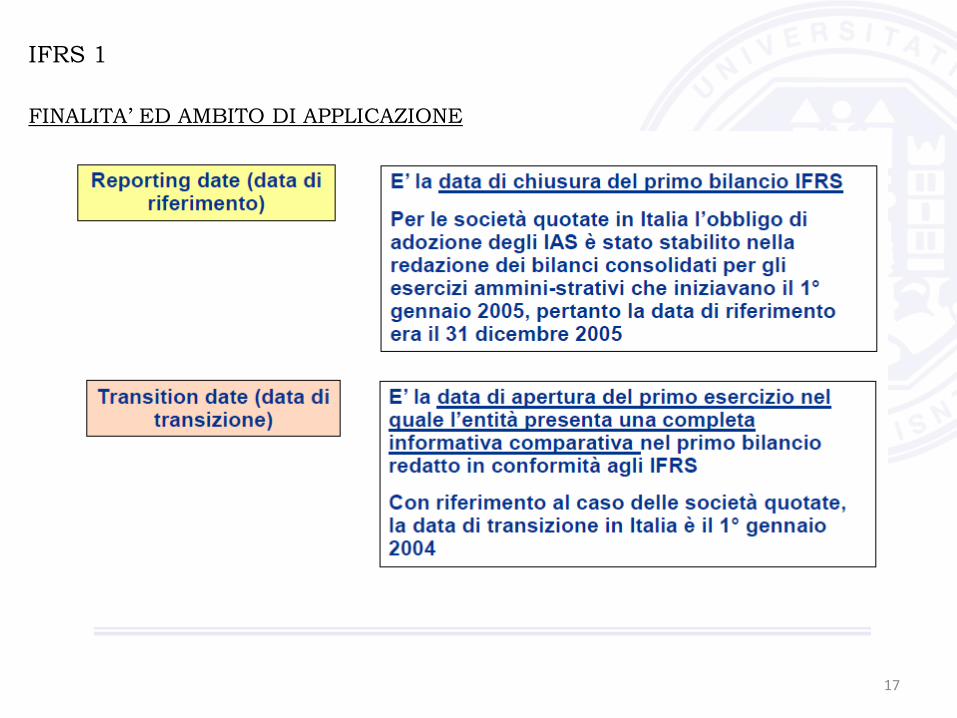

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

17

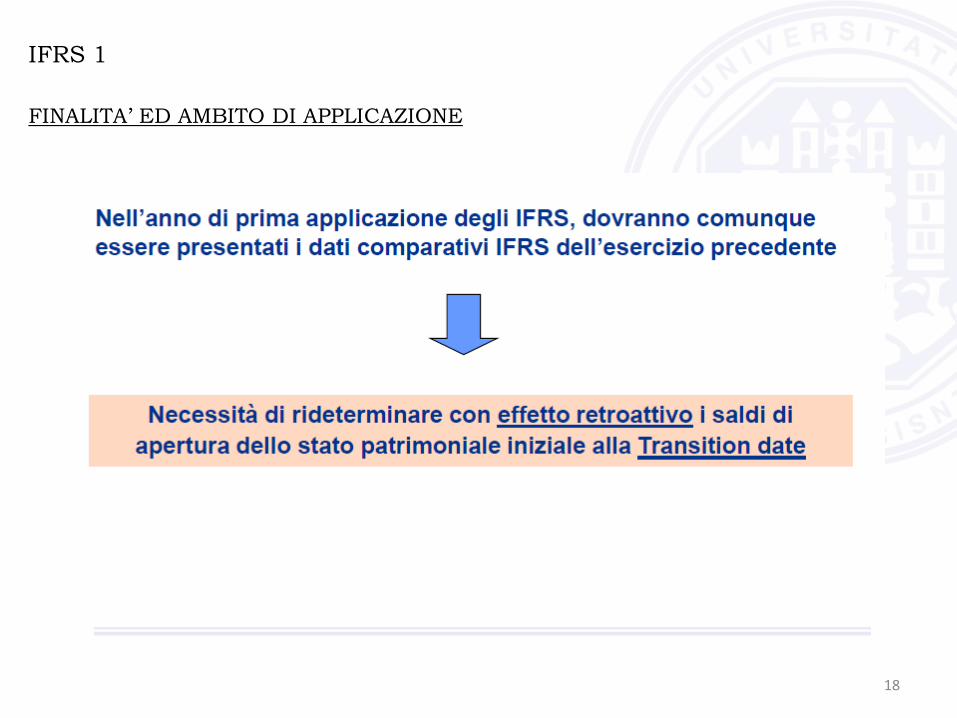

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

18

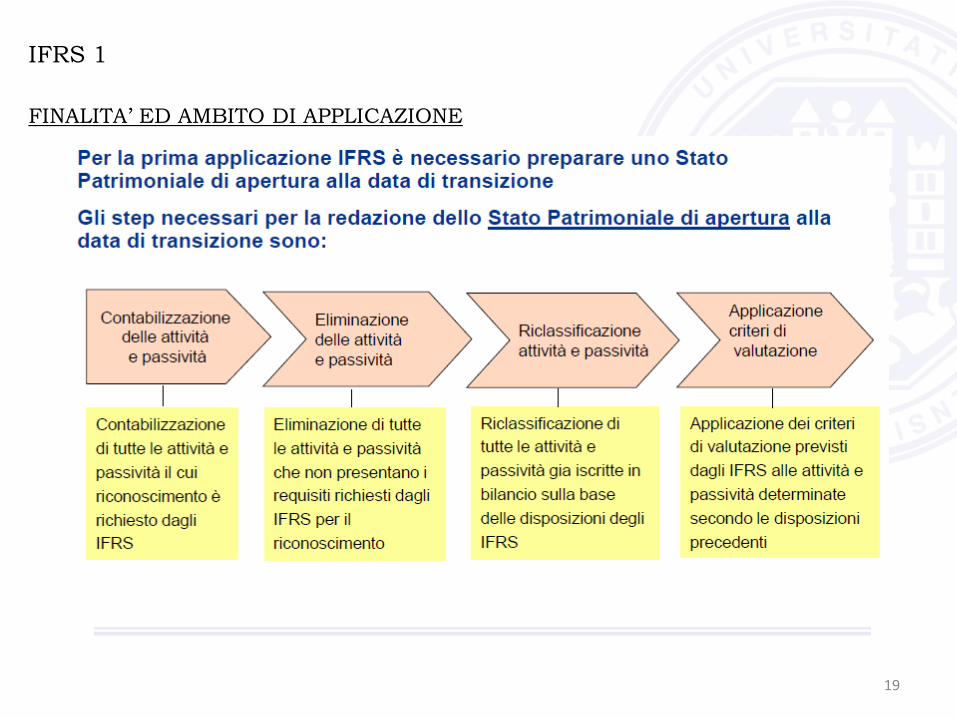

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

19

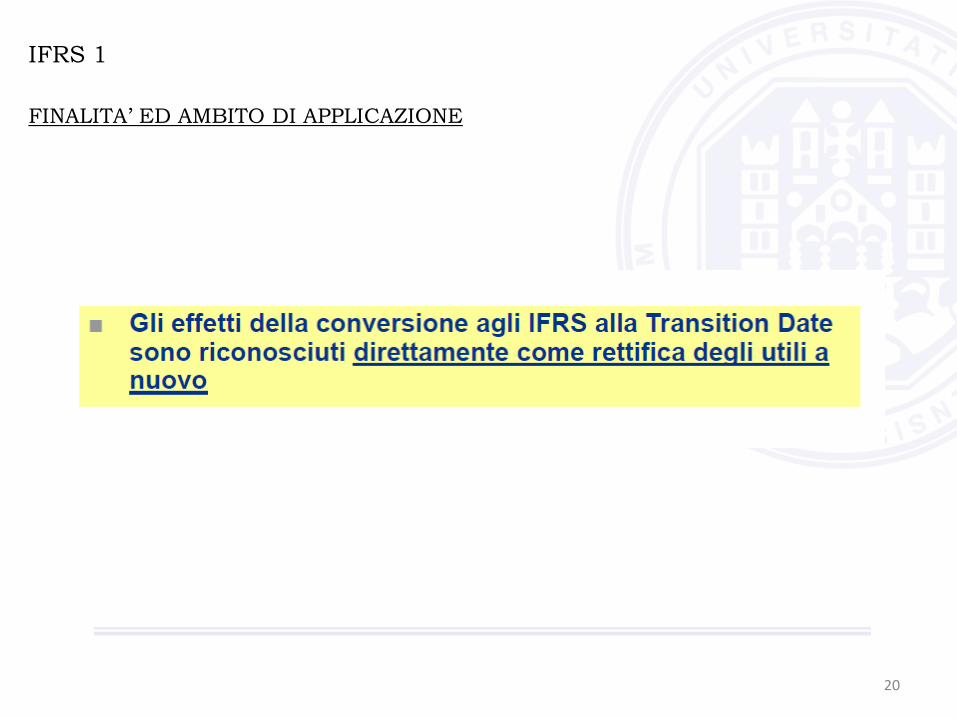

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

20

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

21

IFRS 1

FINALITA’ ED AMBITO DI APPLICAZIONE

22

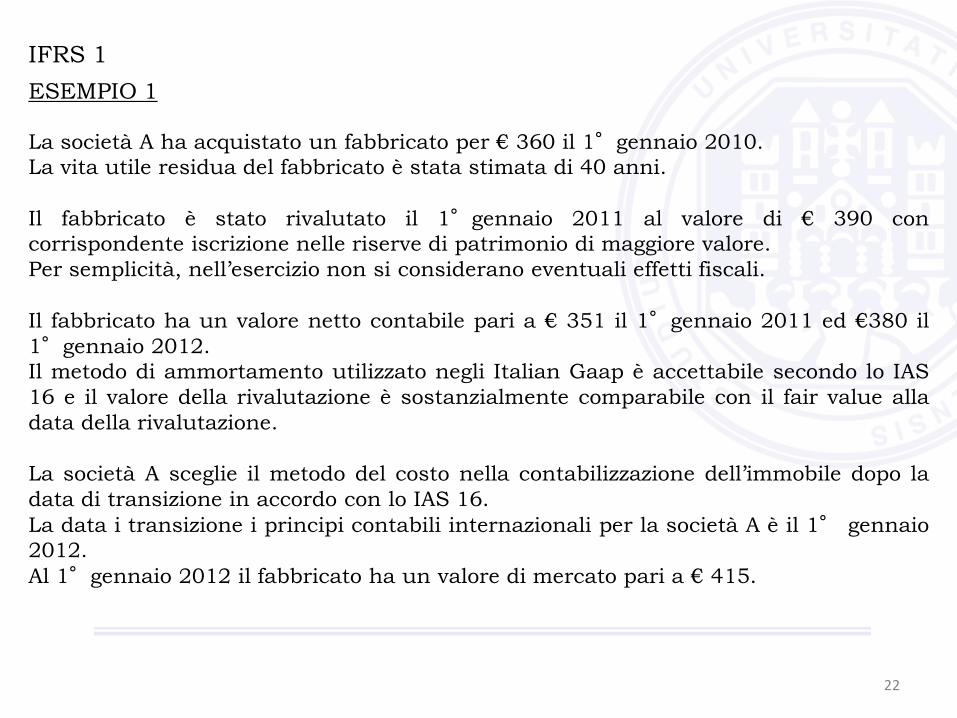

IFRS 1

ESEMPIO 1

La società A ha acquistato un fabbricato per € 360 il 1°gennaio 2010.

La vita utile residua del fabbricato è stata stimata di 40 anni.

Il fabbricato è stato rivalutato il 1°gennaio 2011 al valore di € 390 con

corrispondente iscrizione nelle riserve di patrimonio di maggiore valore.

Per semplicità, nell’esercizio non si considerano eventuali effetti fiscali.

Il fabbricato ha un valore netto contabile pari a € 351 il 1°gennaio 2011 ed €380 il

1°gennaio 2012.

Il metodo di ammortamento utilizzato negli Italian Gaap è accettabile secondo lo IAS

16 e il valore della rivalutazione è sostanzialmente comparabile con il fair value alla

data della rivalutazione.

La società A sceglie il metodo del costo nella contabilizzazione dell’immobile dopo la

data di transizione in accordo con lo IAS 16.

La data i transizione i principi contabili internazionali per la società A è il 1° gennaio

2012.

Al 1°gennaio 2012 il fabbricato ha un valore di mercato pari a € 415.

23

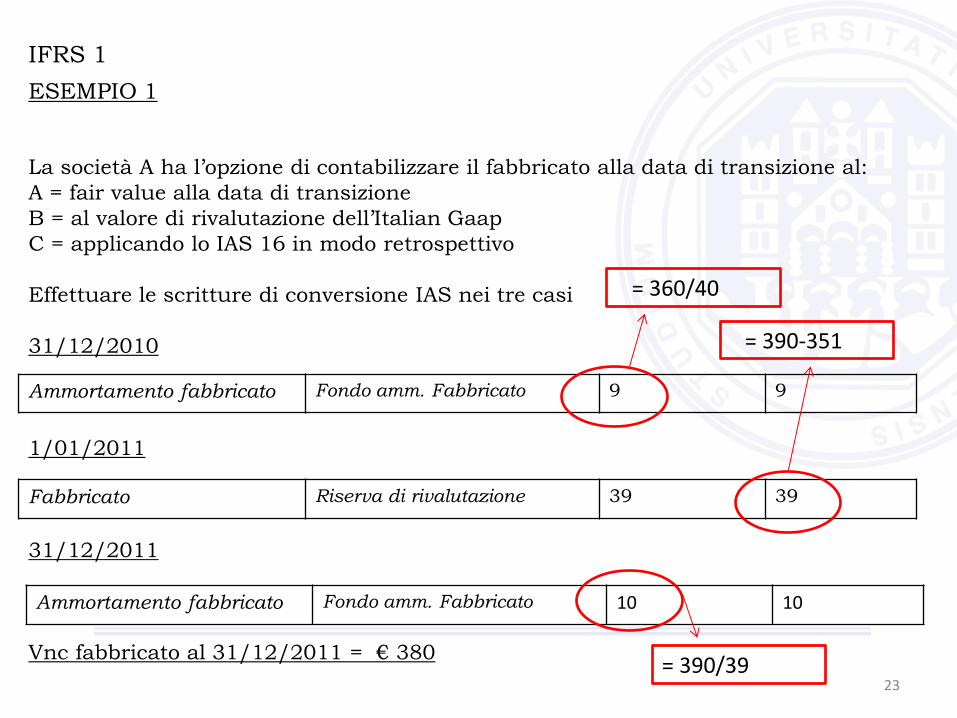

IFRS 1

ESEMPIO 1

La società A ha l’opzione di contabilizzare il fabbricato alla data di transizione al:

A = fair value alla data di transizione

B = al valore di rivalutazione dell’Italian Gaap

C = applicando lo IAS 16 in modo retrospettivo

Effettuare le scritture di conversione IAS nei tre casi

31/12/2010

1/01/2011

31/12/2011

Vnc fabbricato al 31/12/2011 = € 380

Ammortamento fabbricato Fondo amm. Fabbricato 9 9

Fabbricato Riserva di rivalutazione 39 39

Ammortamento fabbricato Fondo amm. Fabbricato 10 10

= 360/40

= 390-351

= 390/39

24

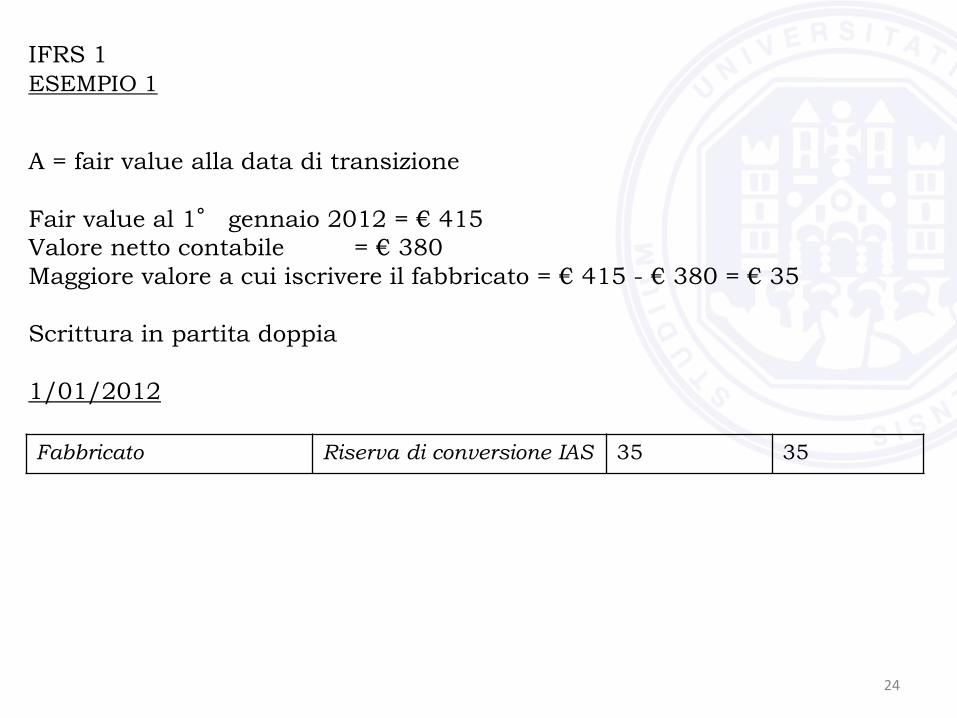

IFRS 1

ESEMPIO 1

A = fair value alla data di transizione

Fair value al 1° gennaio 2012 = € 415

Valore netto contabile = € 380

Maggiore valore a cui iscrivere il fabbricato = € 415 - € 380 = € 35

Scrittura in partita doppia

1/01/2012

Fabbricato Riserva di conversione IAS 35 35

25

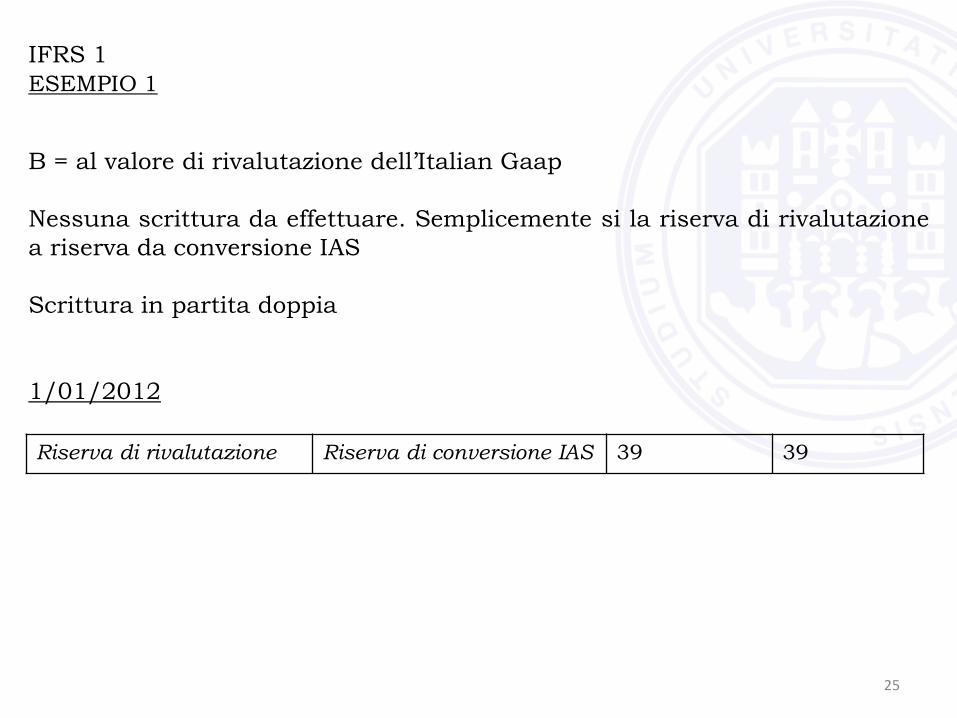

IFRS 1

ESEMPIO 1

B = al valore di rivalutazione dell’Italian Gaap

Nessuna scrittura da effettuare. Semplicemente si la riserva di rivalutazione

a riserva da conversione IAS

Scrittura in partita doppia

1/01/2012

Riserva di rivalutazione Riserva di conversione IAS 39 39

26

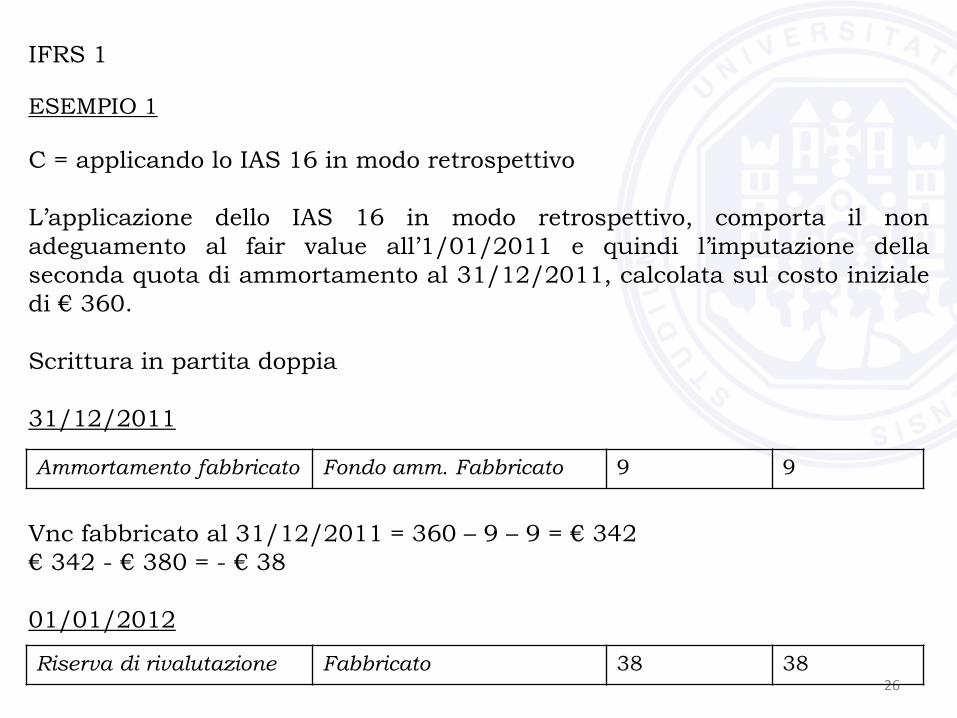

IFRS 1

ESEMPIO 1

C = applicando lo IAS 16 in modo retrospettivo

L’applicazione dello IAS 16 in modo retrospettivo, comporta il non

adeguamento al fair value all’1/01/2011 e quindi l’imputazione della

seconda quota di ammortamento al 31/12/2011, calcolata sul costo iniziale

di € 360.

Scrittura in partita doppia

31/12/2011

Vnc fabbricato al 31/12/2011 = 360 – 9 – 9 = € 342

€ 342 - € 380 = - € 38

01/01/2012

Ammortamento fabbricato Fondo amm. Fabbricato 9 9

Riserva di rivalutazione Fabbricato 38 38