Embed Size (px)

Citation preview

PRESIDÊNCIA DA REPÚBLICA

SECRETARIA DE ASSUNTOS ESTRATÉGICOS

IPEA - INSTITUTO DE PESQUISA ECONÔMICA APLICADA

PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2012

MARÇO/2013

2

PRESIDÊNCIA DA REPÚBLICA

SECRETARIA DE ASSUNTOS ESTRATÉGICOS

IPEA - INSTITUTO DE PESQUISA ECONÔMICA APLICADA

PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2012

Relatório de Gestão do exercício de 2012 apresentados aos órgãos de controle interno e externo como prestação de contas anual a que esta Unidade Jurisdicionada está obrigada nos termos do art. 70 da Constituição Federal, elaborado de acordo com as disposições da Instrução Normativa TCU nº 63 de 01/09/2010, da Decisão Normativa TCU nº 119 de 18/01/2012, da Portaria TCU nº 150 de 03/07/2012 e Portaria CISET-SG-PR nº 12 de 17/12/2012.

Brasília, 28/03/2013

3

SUMÁRIO 1 PARTE A, ITEM 1, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ..................................................... 7 1.1 IDENTIFICAÇÃO DA UNIDADE JURISDICIONADA .................................................................................... 7 1.1.1 Relatório de Gestão Individual.............................................................................................................................. 7

1.2 FINALIDADE E COMPETÊNCIAS INSTITUCIONAIS DA UNIDADE ......................................................... 8 1.3 ORGANOGRAMA FUNCIONAL ..................................................................................................................... 17

1.4 MACROPROCESSOS FINALÍSTICOS ............................................................................................................ 19

1.5 MACROPROCESSOS DE APOIO .................................................................................................................... 20

1.6 PRINCIPAIS PARCEIROS ................................................................................................................................ 21

2 PARTE A, ITEM 2, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 21 2.1 PLANEJAMENTO DAS AÇÕES DA UNIDADE JURISDICIONADA .......................................................... 21 2.2 ESTRATÉGIAS DE ATUAÇÃO FRENTE AOS OBJETIVOS ESTRATÉGICOS .......................................... 22

2.3 EXECUÇÃO DO PLANO DE METAS OU DE AÇÕES .................................................................................. 22 2.4 INDICADORES ................................................................................................................................................. 23

3 PARTE A, ITEM 3, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 23 3.1 ESTRUTURA DE GOVERNANÇA .................................................................................................................. 23

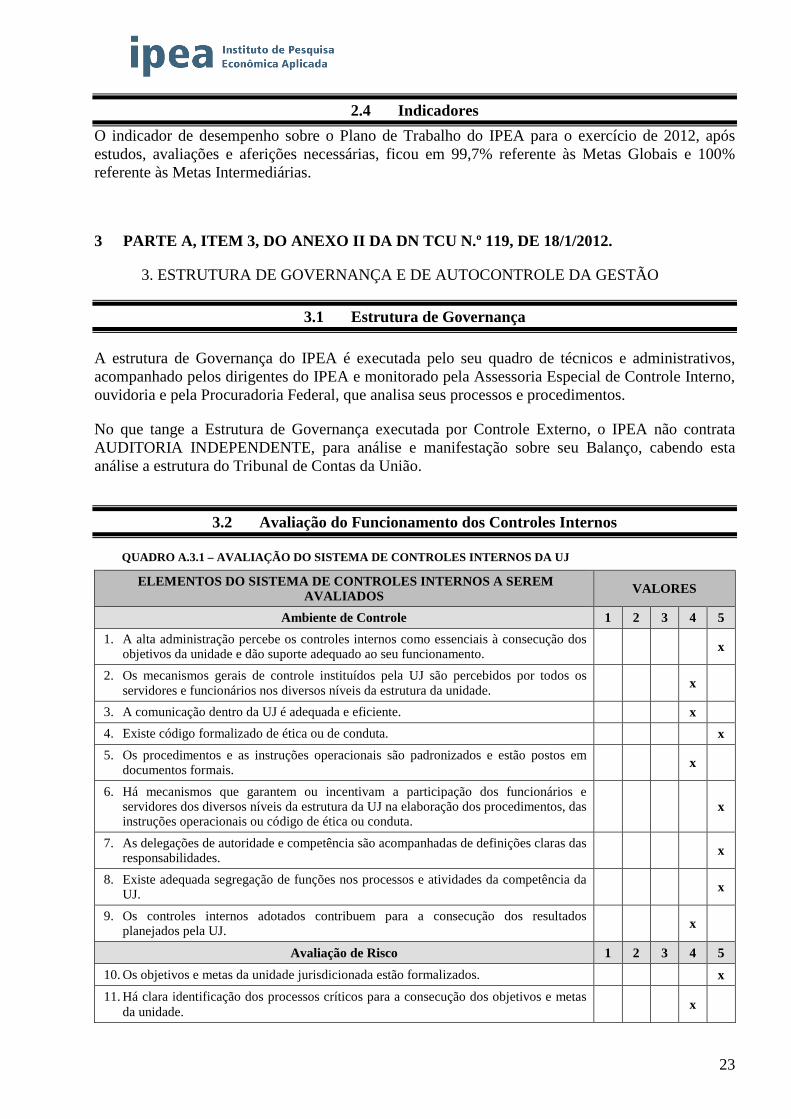

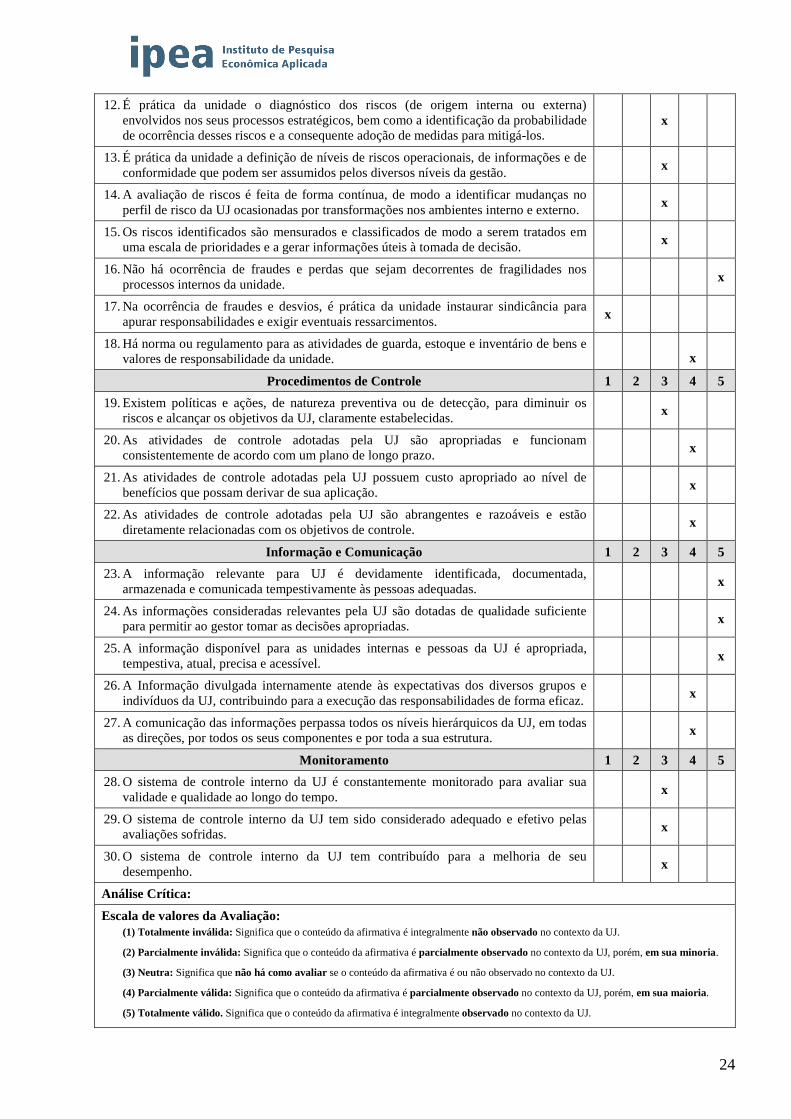

3.2 AVALIAÇÃO DO FUNCIONAMENTO DOS CONTROLES INTERNOS .................................................... 23

3.3 REMUNERAÇÃO PAGA A ADMINISTRADORES ....................................................................................... 25 3.4 SISTEMA DE CORREIÇÃO ............................................................................................................................. 25

3.5 CUMPRIMENTO PELA INSTÂNCIA DE CORREIÇÃO DA PORTARIA Nº 1.043/2007 DA CGU ............ 25

4 PARTE A, ITEM 4, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 25 4.1 INFORMAÇÕES SOBRE PROGRAMAS DO PPA DE RESPONSABILIDADE DA UJ ............................... 25

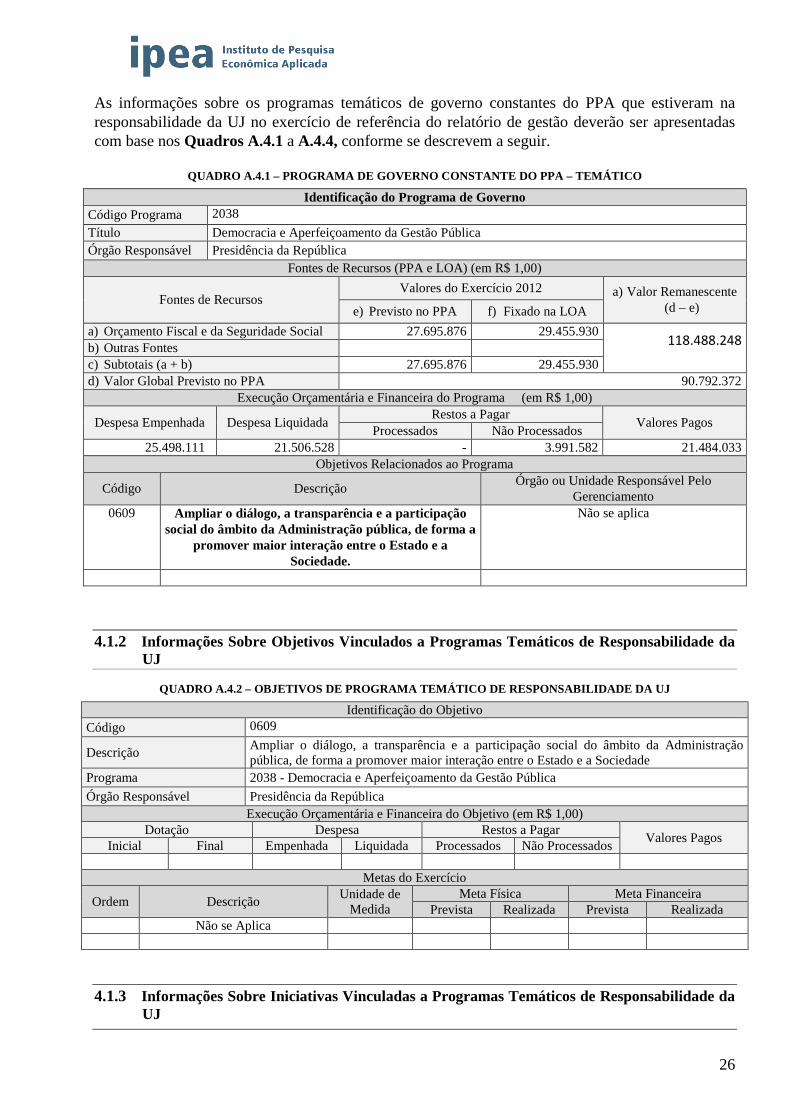

4.1.1 Informações Sobre Programas Temáticos de Responsabilidade da UJ ............................................................... 25 4.1.2 Informações Sobre Objetivos Vinculados a Programas Temáticos de Responsabilidade da UJ ......................... 26 4.1.3 Informações Sobre Iniciativas Vinculadas a Programas Temáticos de Responsabilidade da UJ ........................ 26 4.1.4 Informações Sobre Ações de Programas Temáticos de Responsabilidade da UJ ............................................... 27 4.1.5 Informações Sobre Programas de Gestão, Manutenção e Serviços ao Estado de Responsabilidade da UJ ........ 28 4.2 INFORMAÇÕES SOBRE A EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DA DESPESA ................. 28

4.2.1 Identificação das Unidades Orçamentárias da UJ ............................................................................................... 28

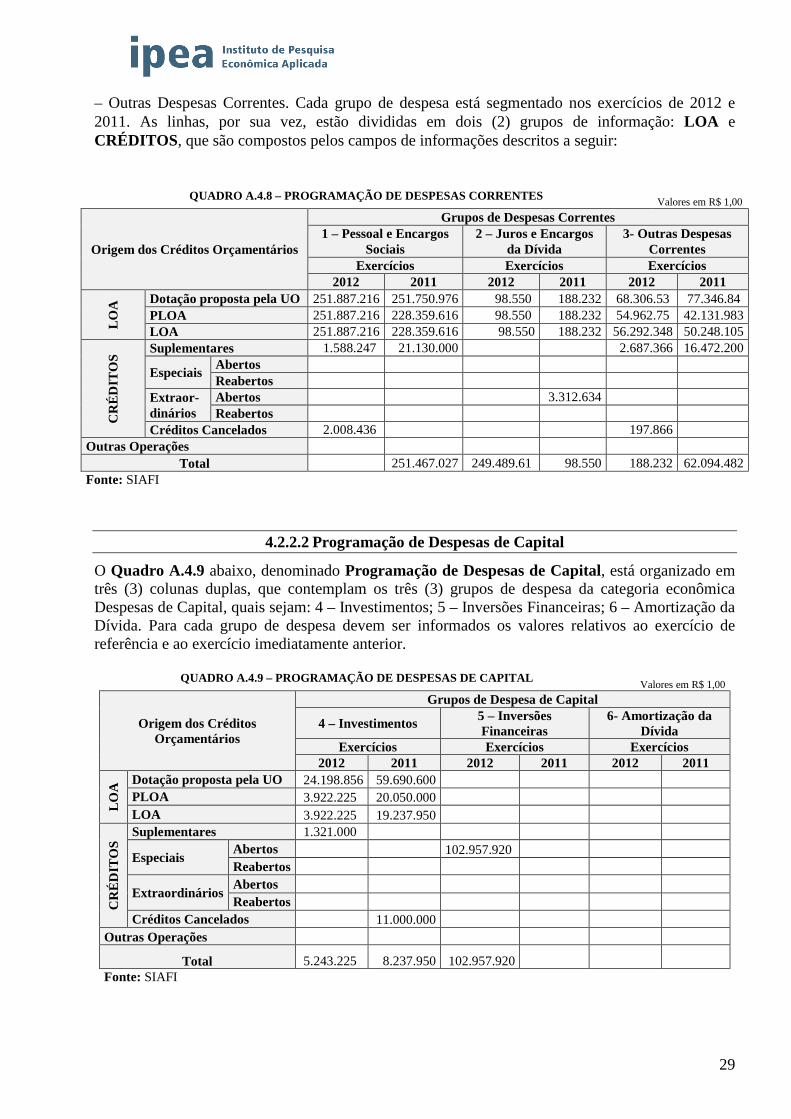

4.2.2 Programação de Despesas ................................................................................................................................... 28 4.2.2.1 Programação de Despesas Correntes .................................................................................................................. 28

4.2.2.2 Programação de Despesas de Capital .................................................................................................................. 29

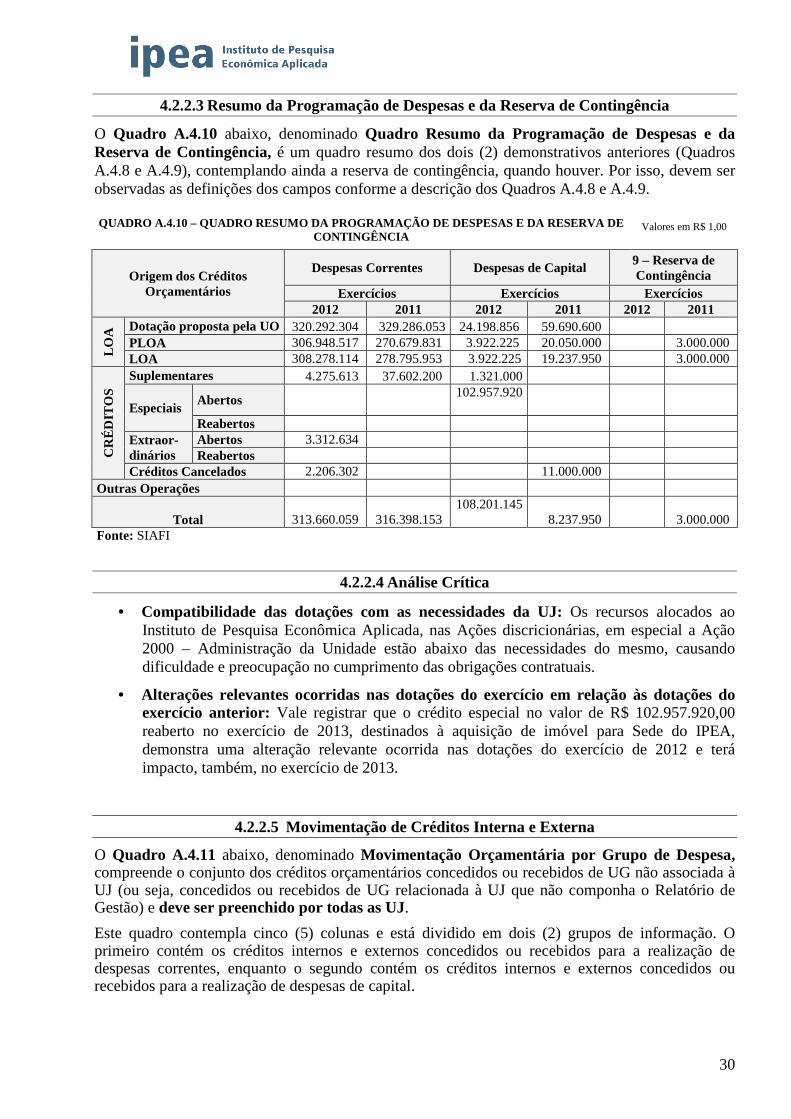

4.2.2.3 Resumo da Programação de Despesas e da Reserva de Contingência ................................................................ 30 4.2.2.4 Análise Crítica .................................................................................................................................................... 30 4.2.2.5 Movimentação de Créditos Interna e Externa ..................................................................................................... 30

4.3 EXECUÇÃO ORÇAMENTÁRIA DA DESPESA ............................................................................................. 31 4.3.1 Execução Orçamentária da Despesa ................................................................................................................... 31

4.3.1.1 Execução da Despesa Com Créditos Originários ................................................................................................ 31

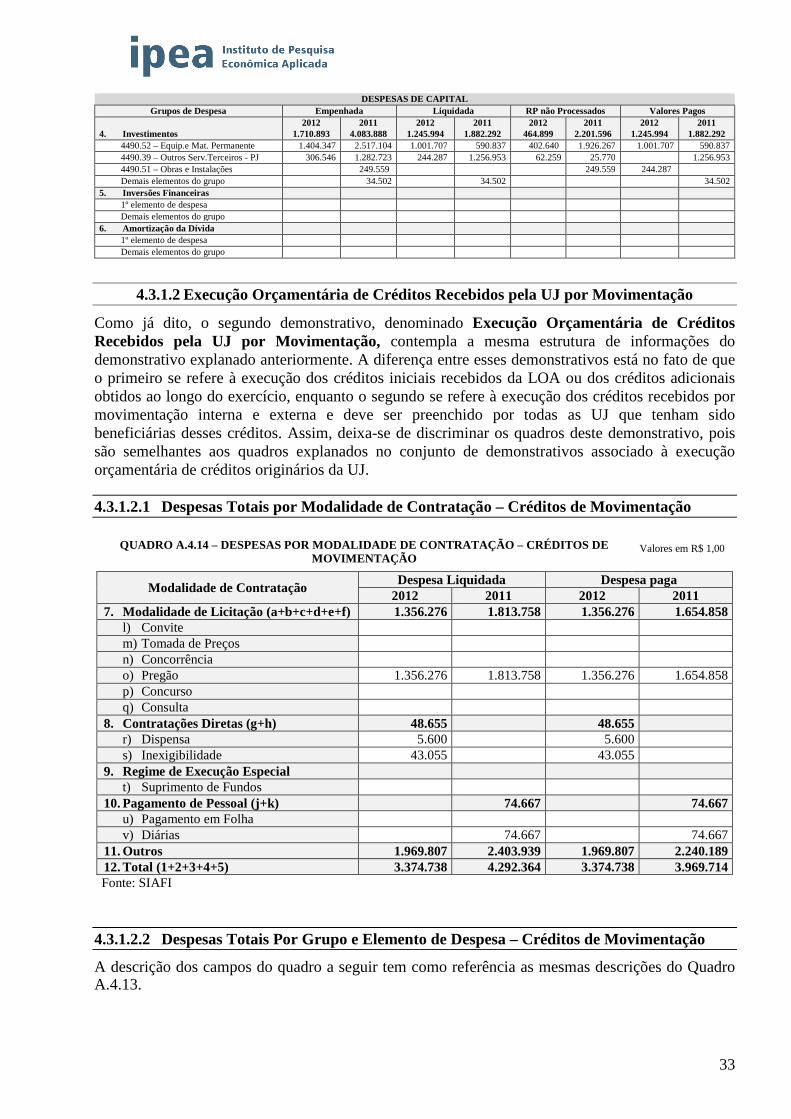

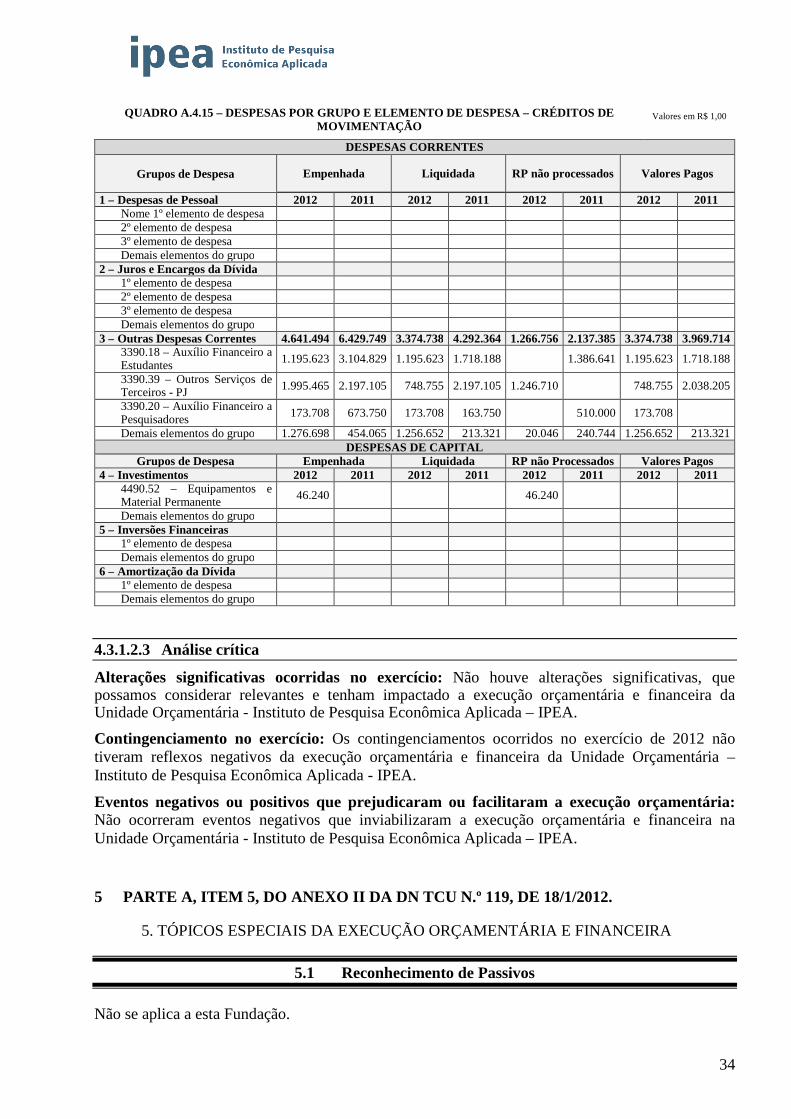

4.3.1.1.1 Despesas Totais Por Modalidade de Contratação – Créditos Originários ..................................................... 31 4.3.1.1.2 Despesas por Grupo e Elemento de Despesa – Créditos Originários ............................................................ 32 4.3.1.2 Execução Orçamentária de Créditos Recebidos pela UJ por Movimentação...................................................... 33 4.3.1.2.1 Despesas Totais por Modalidade de Contratação – Créditos de Movimentação .......................................... 33 4.3.1.2.2 Despesas Totais Por Grupo e Elemento de Despesa – Créditos de Movimentação ...................................... 33 4.3.1.2.3 Análise crítica ............................................................................................................................................... 34

5 PARTE A, ITEM 5, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 34 5.1 RECONHECIMENTO DE PASSIVOS.............................................................................................................. 34

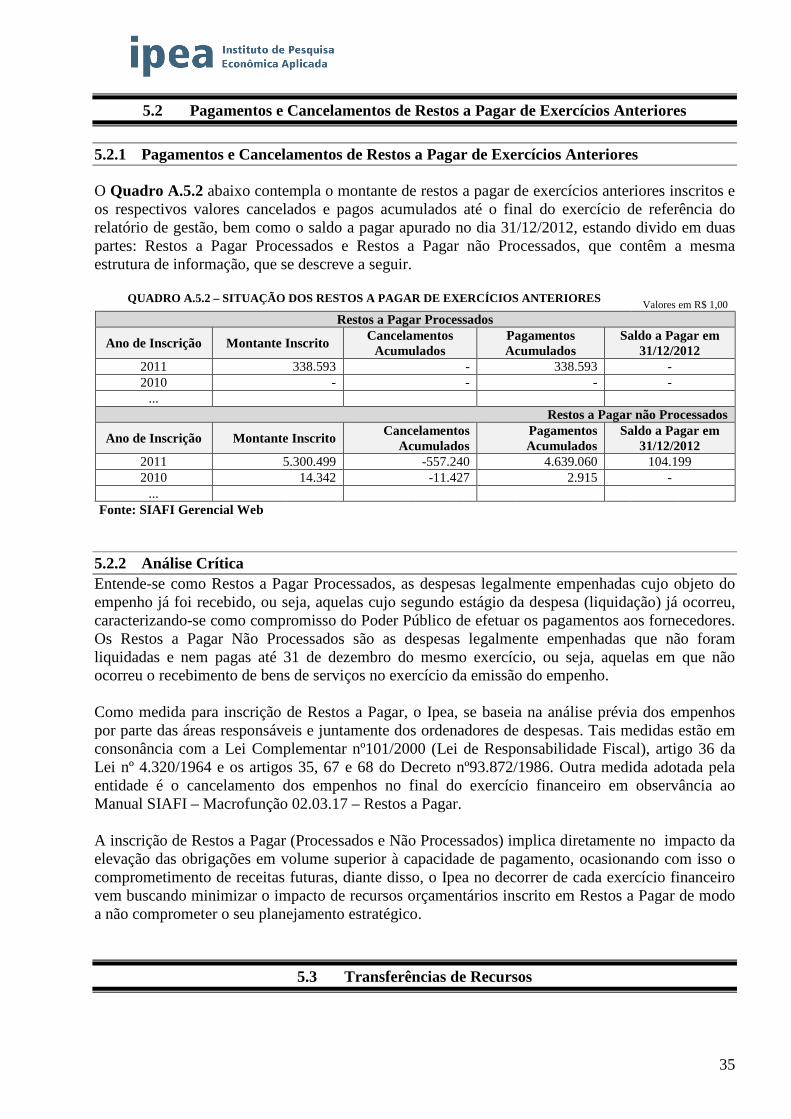

5.2 PAGAMENTOS E CANCELAMENTOS DE RESTOS A PAGAR DE EXERCÍCIOS ANTERIORES ......... 35

5.2.1 Pagamentos e Cancelamentos de Restos a Pagar de Exercícios Anteriores ........................................................ 35 5.2.2 Análise Crítica .................................................................................................................................................... 35 5.3 TRANSFERÊNCIAS DE RECURSOS .............................................................................................................. 35

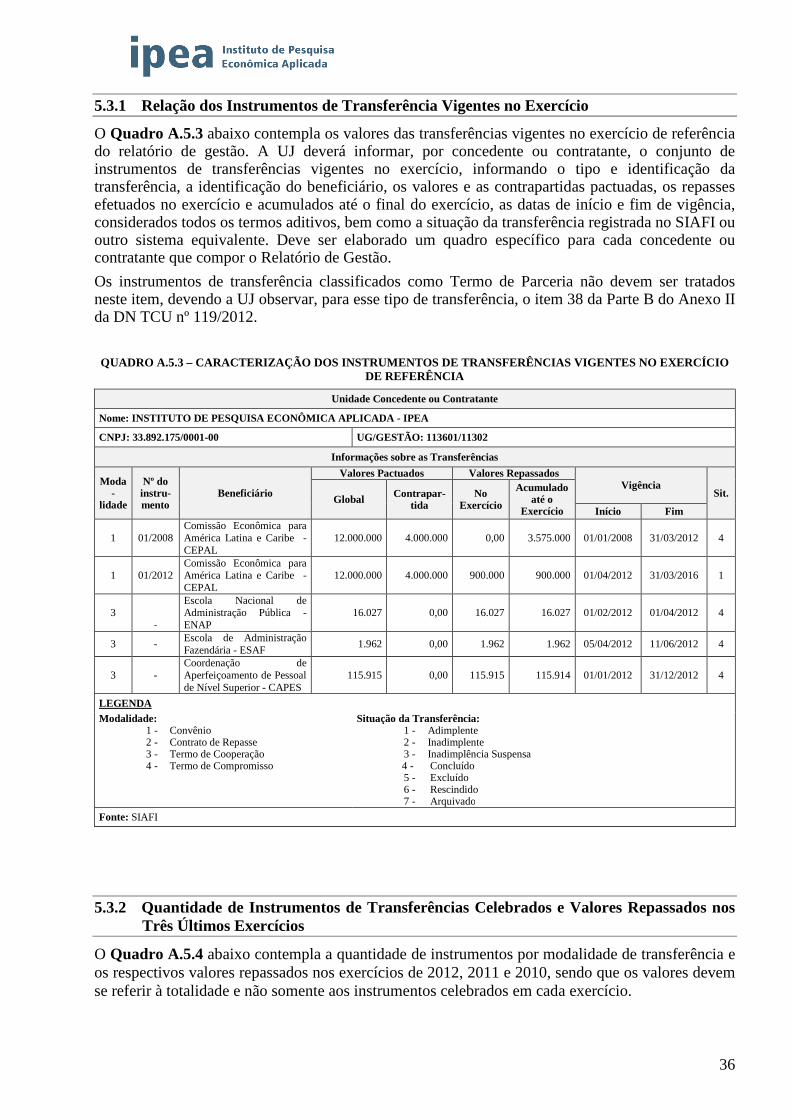

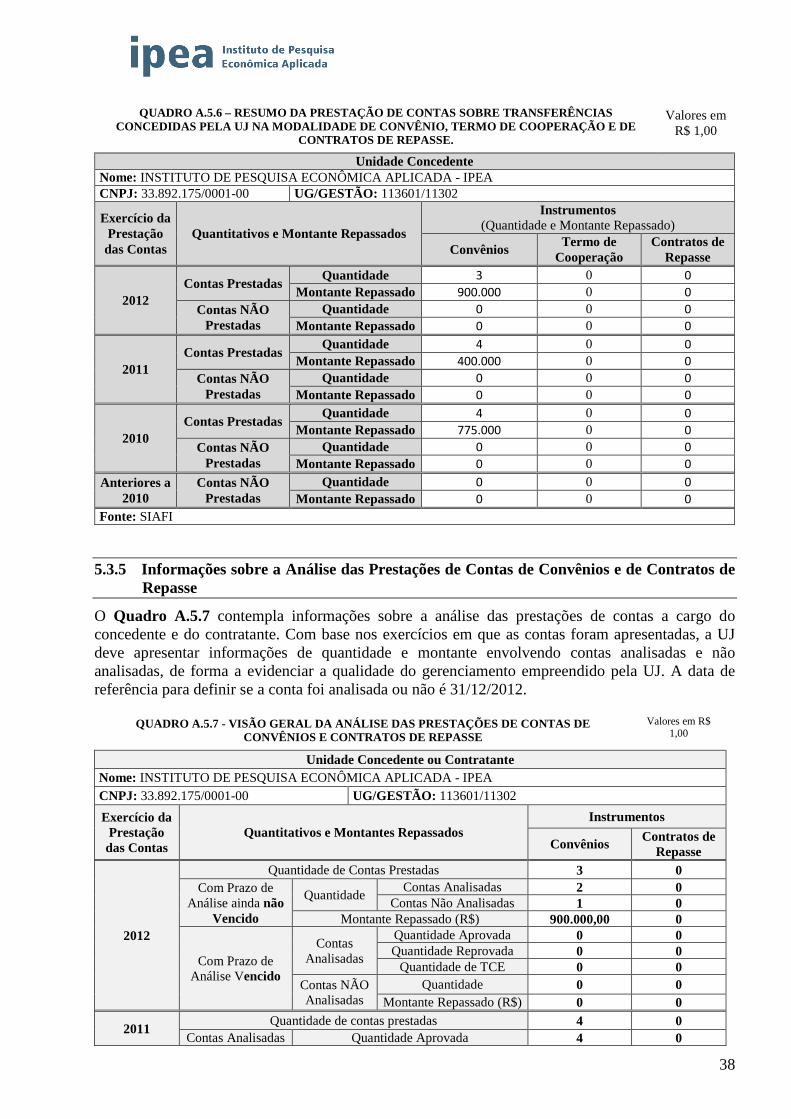

5.3.1 Relação dos Instrumentos de Transferência Vigentes no Exercício.................................................................... 36

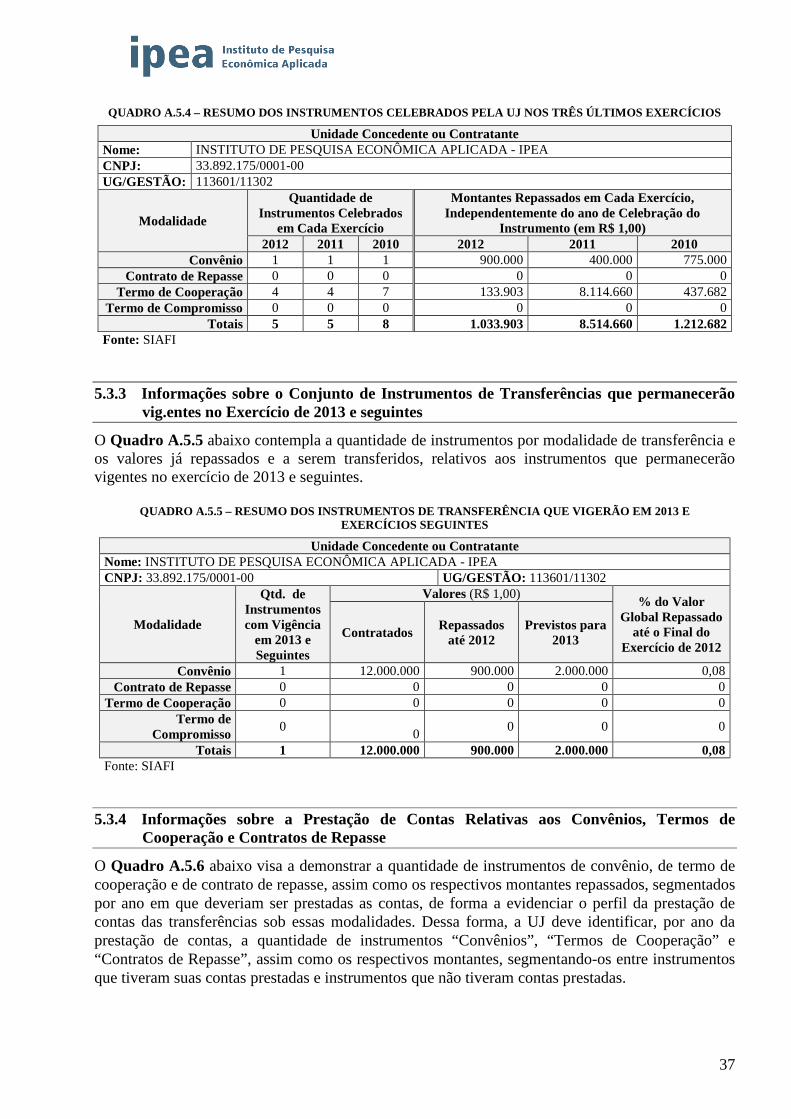

5.3.2 Quantidade de Instrumentos de Transferências Celebrados e Valores Repassados nos 3 Últimos Exercícios ... 36 5.3.3 Informações sobre o Conjunto de Instrumentos de Transferências que permanecerão vigentes no Exercício de

2013 e seguintes .................................................................................................................................................. 37 5.3.4 Informações sobre a Prestação de Contas Relativas aos Convênios, Termos de Cooperação e Contratos de

Repasse ............................................................................................................................................................... 37 5.3.5 Informações sobre a Análise das Prestações de Contas de Convênios e de Contratos de Repasse ..................... 38 5.3.6 Análise Crítica .................................................................................................................................................... 39 5.4 SUPRIMENTO DE FUNDOS ............................................................................................................................ 39

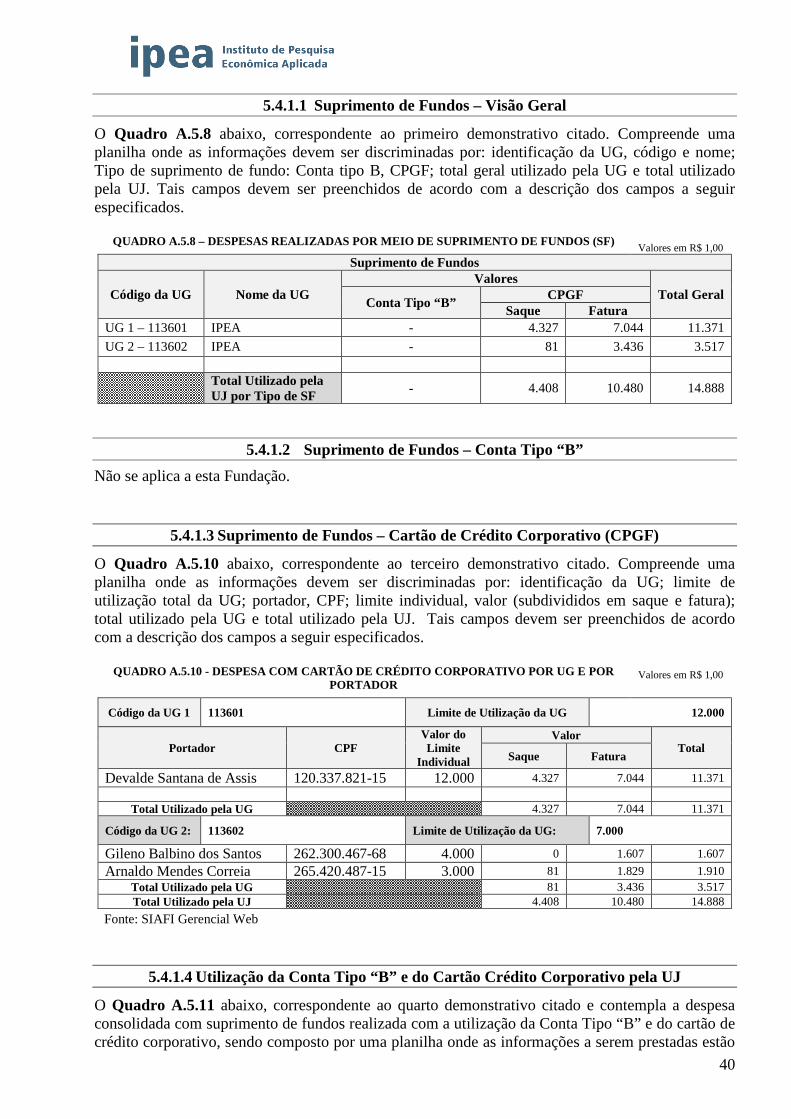

5.4.1 Despesas Realizadas por meio de Suprimento de Fundos................................................................................... 39

4

5.4.1.1 Suprimento de Fundos – Visão Geral ................................................................................................................. 40

5.4.1.2 Suprimento de Fundos – Conta Tipo “B” ........................................................................................................... 40

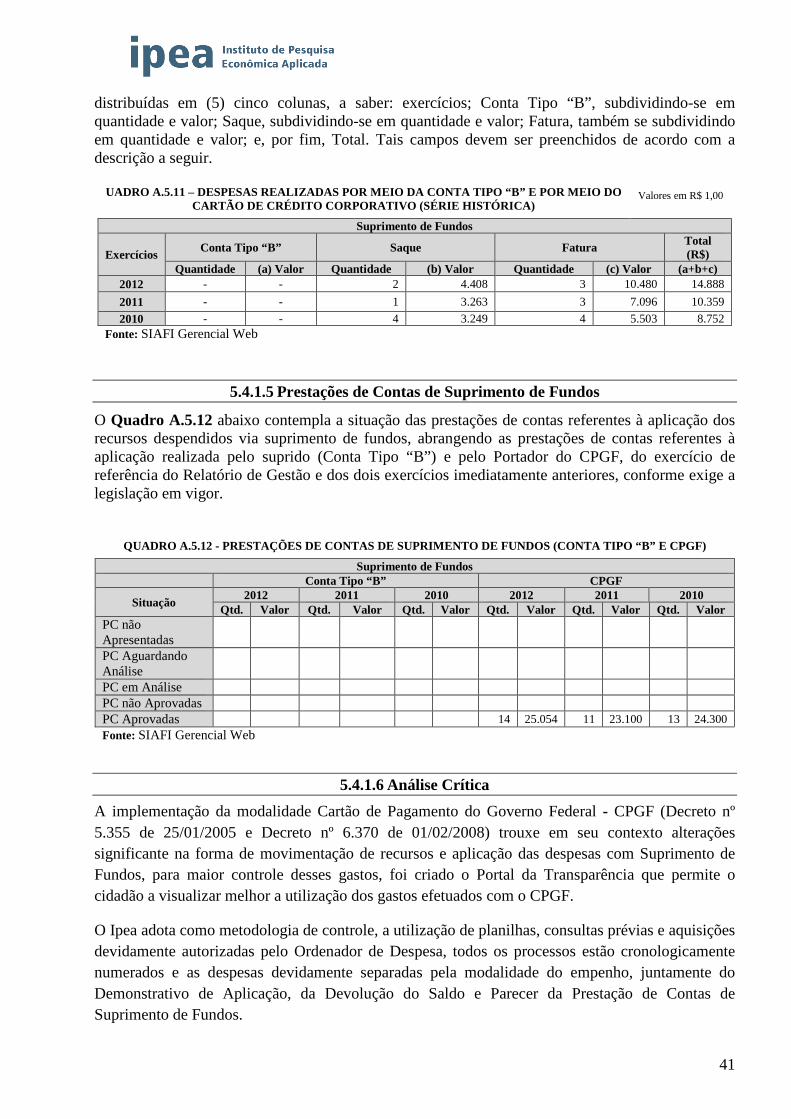

5.4.1.3 Suprimento de Fundos – Cartão de Crédito Corporativo (CPGF) ...................................................................... 40 5.4.1.4 Utilização da Conta Tipo “B” e do Cartão Crédito Corporativo pela UJ ............................................................ 40 5.4.1.5 Prestações de Contas de Suprimento de Fundos ................................................................................................. 41

5.4.1.6 Análise Crítica .................................................................................................................................................... 41 5.5 RENÚNCIAS TRIBUTÁRIAS SOB A GESTÃO DA UJ ................................................................................. 42

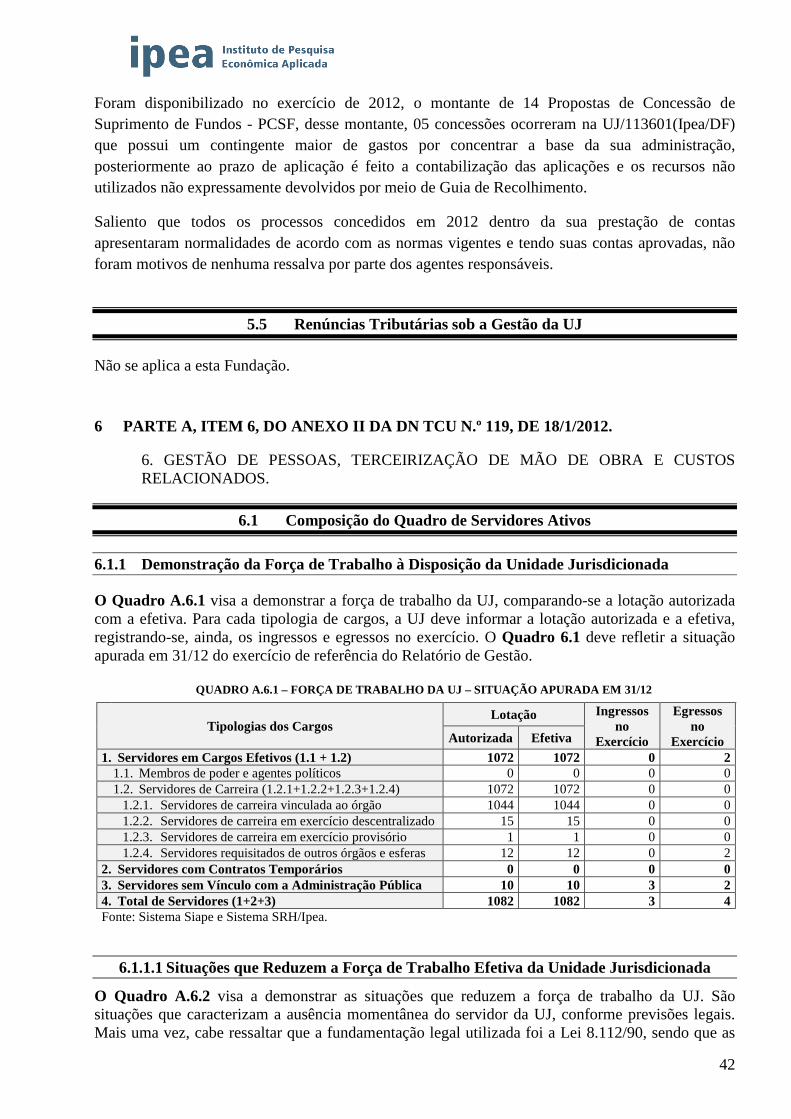

6 PARTE A, ITEM 6, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 42 6.1 COMPOSIÇÃO DO QUADRO DE SERVIDORES ATIVOS .......................................................................... 42 6.1.1 Demonstração da Força de Trabalho à Disposição da Unidade Jurisdicionada .................................................. 42 6.1.1.1 Situações que Reduzem a Força de Trabalho Efetiva da Unidade Jurisdicionada .............................................. 42 6.1.2 Qualificação da Força de Trabalho ..................................................................................................................... 43

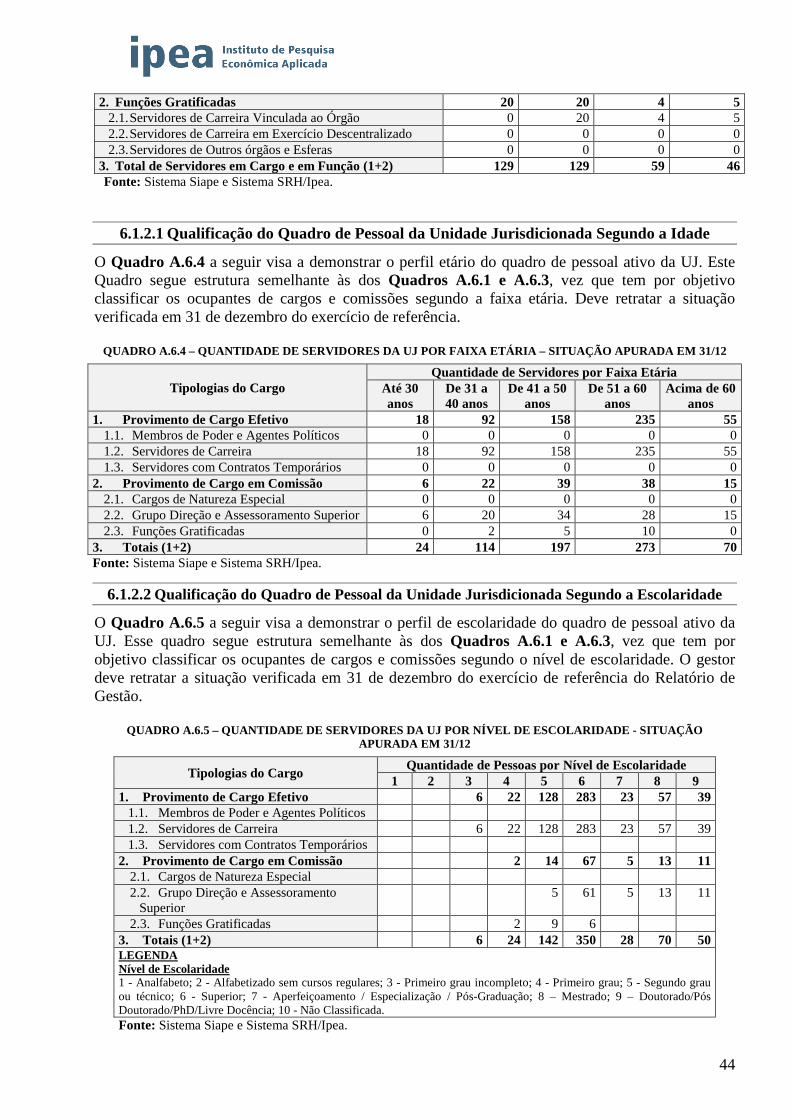

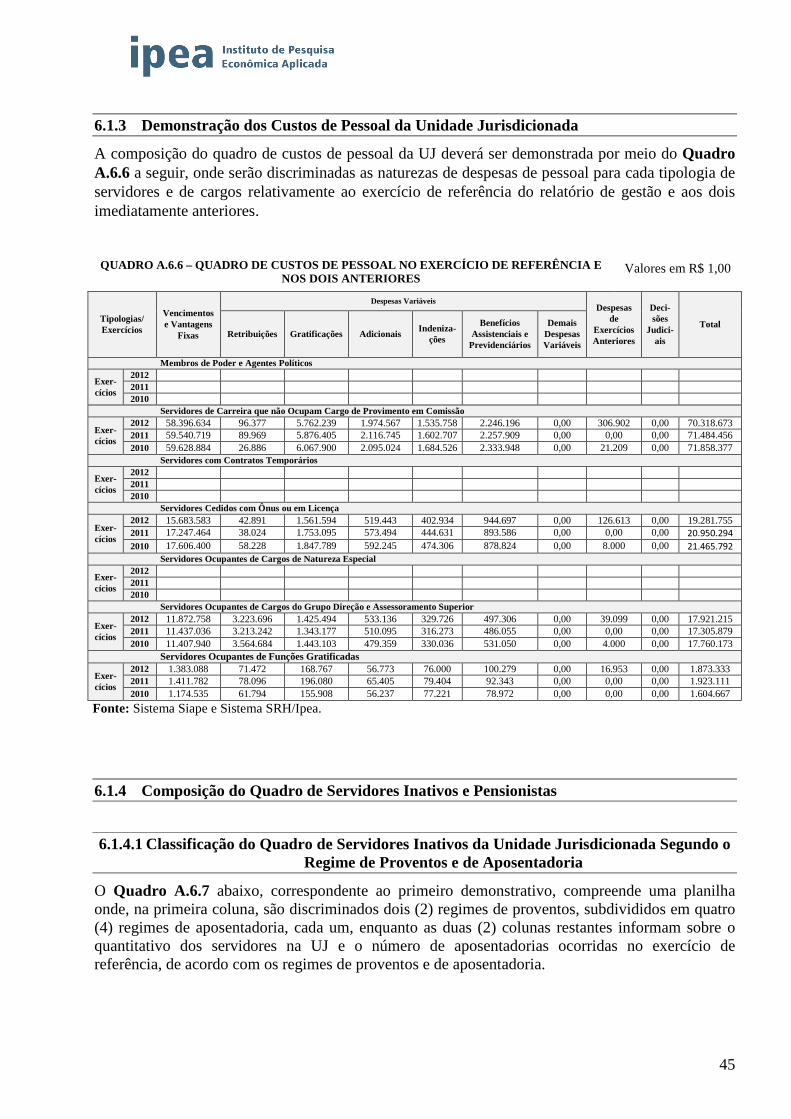

6.1.2.1 Qualificação do Quadro de Pessoal da Unidade Jurisdicionada Segundo a Idade .............................................. 44 6.1.2.2 Qualificação do Quadro de Pessoal da Unidade Jurisdicionada Segundo a Escolaridade .................................. 44 6.1.3 Demonstração dos Custos de Pessoal da Unidade Jurisdicionada ...................................................................... 45

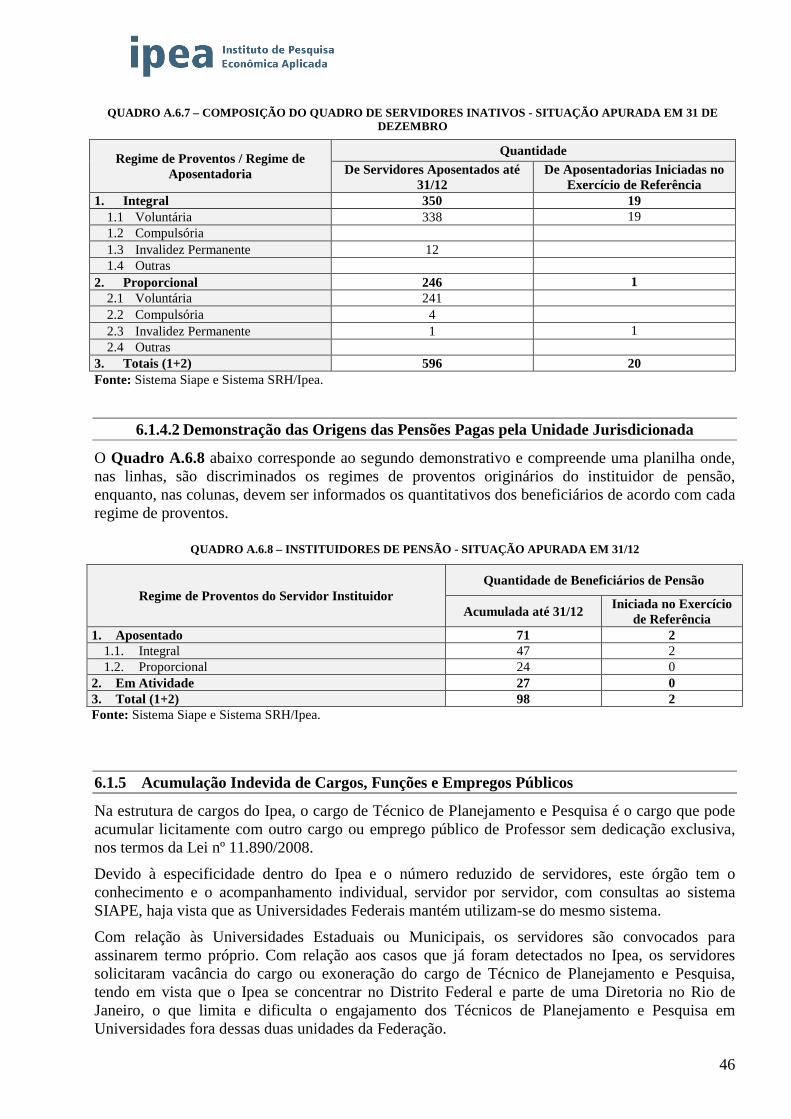

6.1.4 Composição do Quadro de Servidores Inativos e Pensionistas ........................................................................... 45

6.1.4.1 Classificação do Quadro de Servidores Inativos da Unidade Jurisdicionada Segundo o Regime de Proventos e de Aposentadoria ................................................................................................................................................ 45

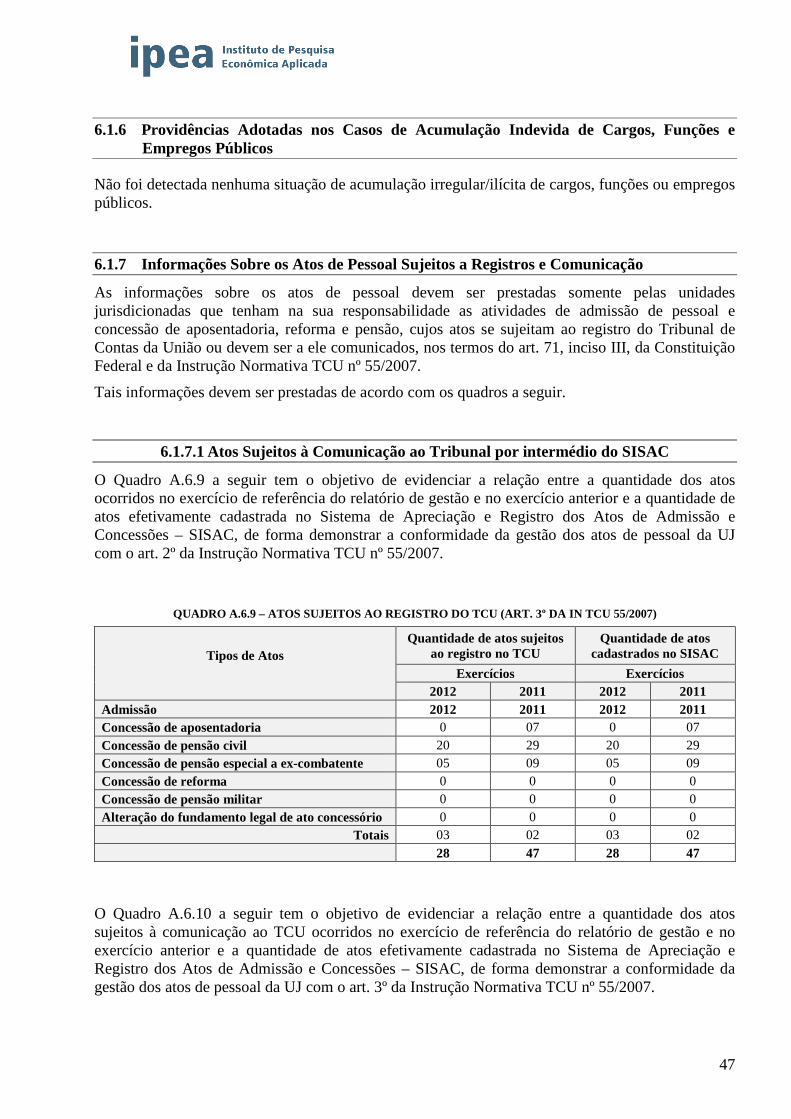

6.1.4.2 Demonstração das Origens das Pensões Pagas pela Unidade Jurisdicionada ..................................................... 46 6.1.5 Acumulação Indevida de Cargos, Funções e Empregos Públicos ....................................................................... 46 6.1.6 Providências Adotadas nos Casos de Acumulação Indevida de Cargos, Funções e Empregos Públicos............ 47 6.1.7 Informações Sobre os Atos de Pessoal Sujeitos a Registros e Comunicação...................................................... 47 6.1.7.1 Atos Sujeitos à Comunicação ao Tribunal por intermédio do SISAC ................................................................ 47 6.1.7.2 Atos Sujeitos à Remessa ao TCU em meio físico ............................................................................................... 48

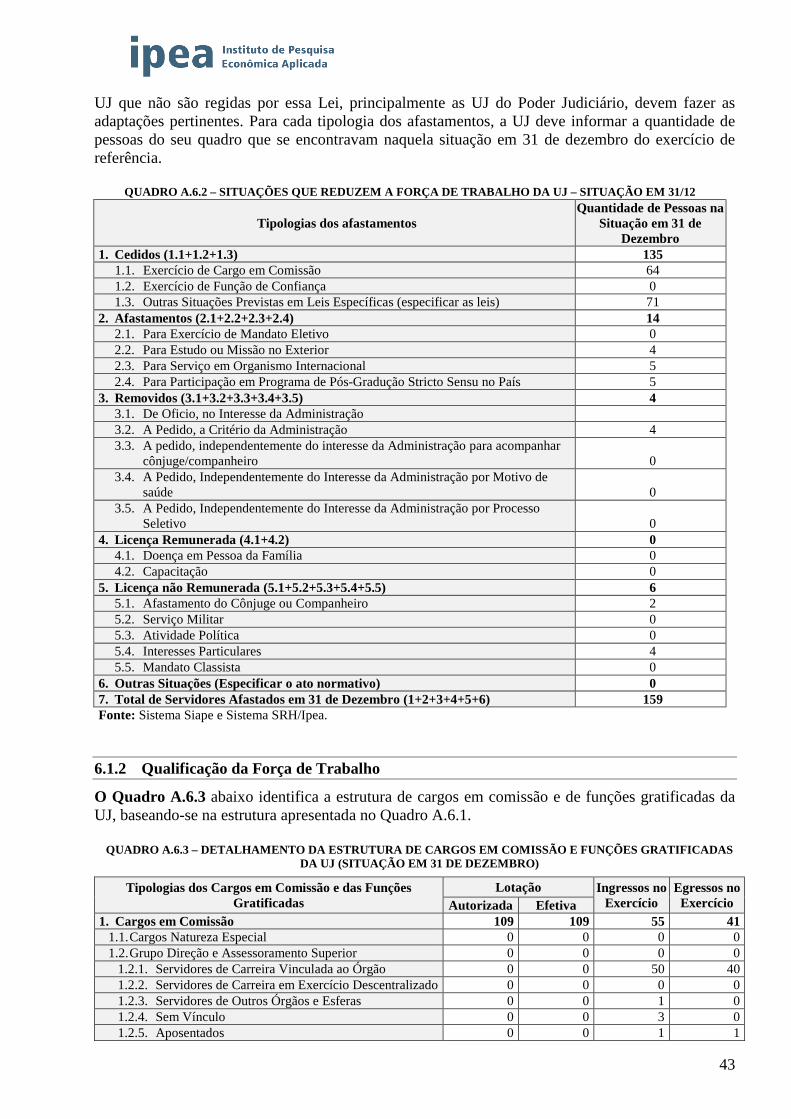

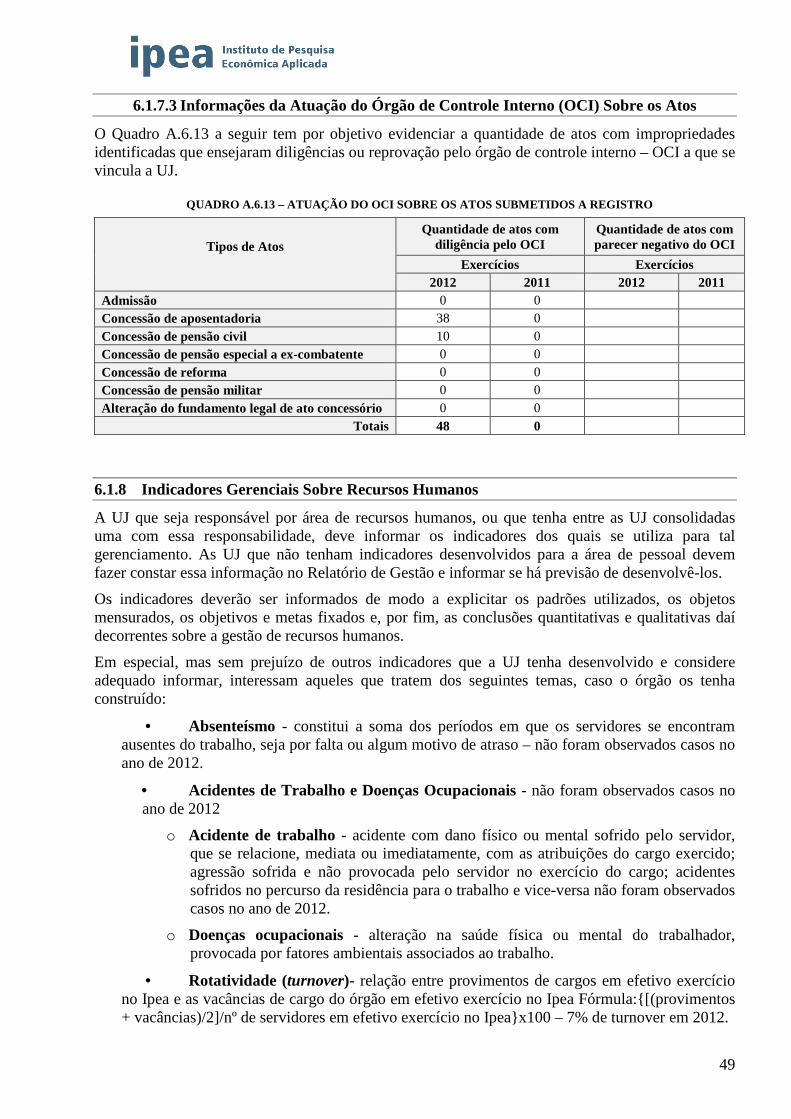

6.1.7.3 Informações da Atuação do Órgão de Controle Interno (OCI) Sobre os Atos .................................................... 49 6.1.8 Indicadores Gerenciais Sobre Recursos Humanos .............................................................................................. 49

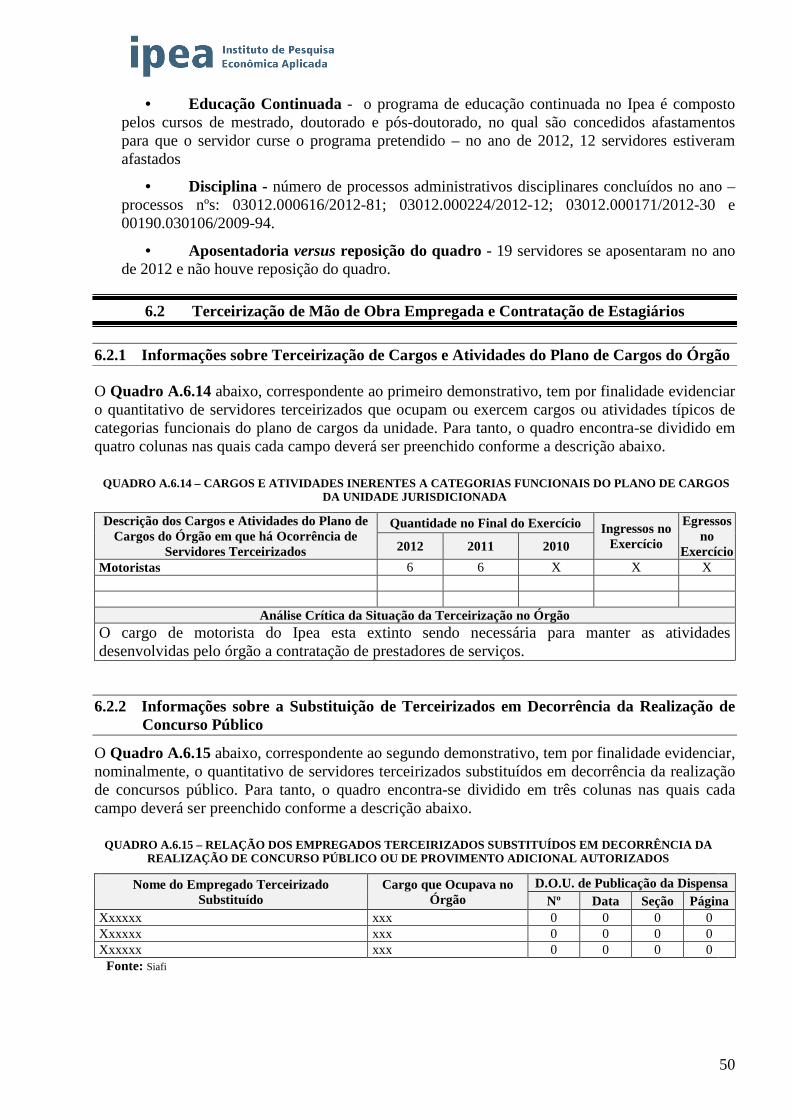

6.2 TERCEIRIZAÇÃO DE MÃO DE OBRA EMPREGADA E CONTRATAÇÃO DE ESTAGIÁRIOS ............. 50 6.2.1 Informações sobre Terceirização de Cargos e Atividades do Plano de Cargos do Órgão ................................... 50 6.2.2 Informações sobre a Substituição de Terceirizados em Decorrência da Realização de Concurso Público ......... 50 6.2.3 Autorizações Expedidas pelo Ministério do Planejamento, Orçamento e Gestão para Realização de Concursos

Públicos para Substituição de Terceirizados ....................................................................................................... 51

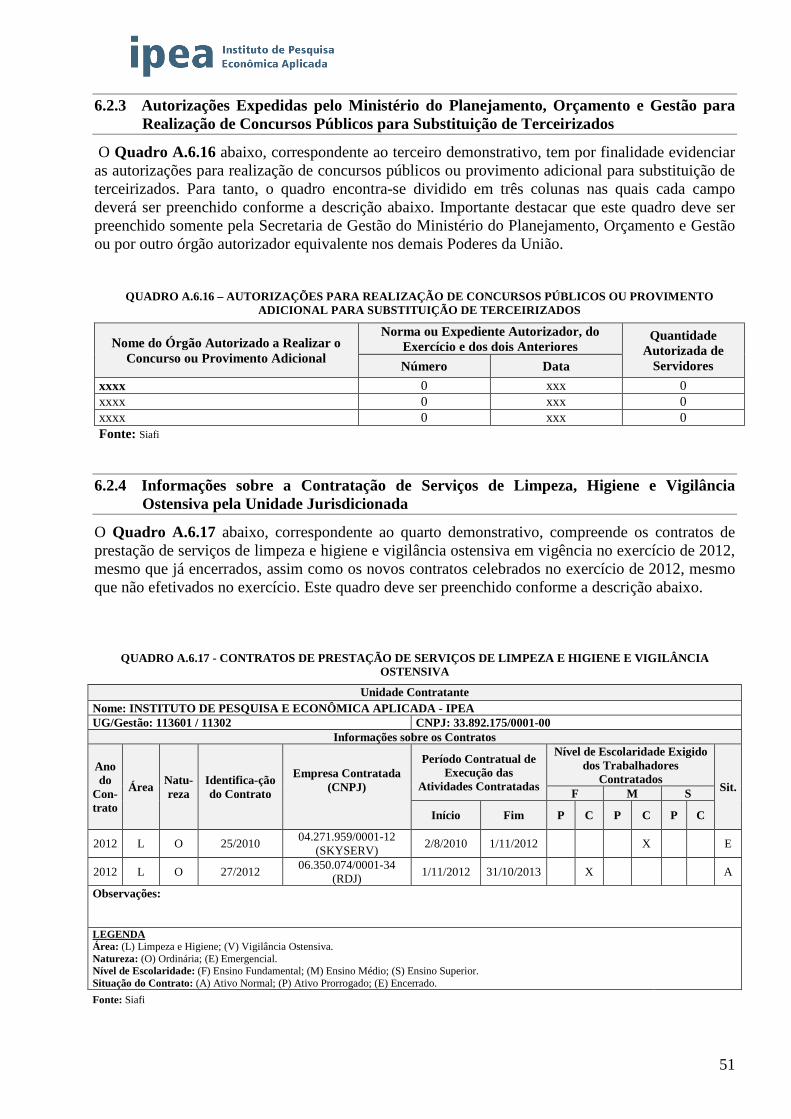

6.2.4 Informações sobre a Contratação de Serviços de Limpeza, Higiene e Vigilância Ostensiva pela Unidade Jurisdicionada ..................................................................................................................................................... 51

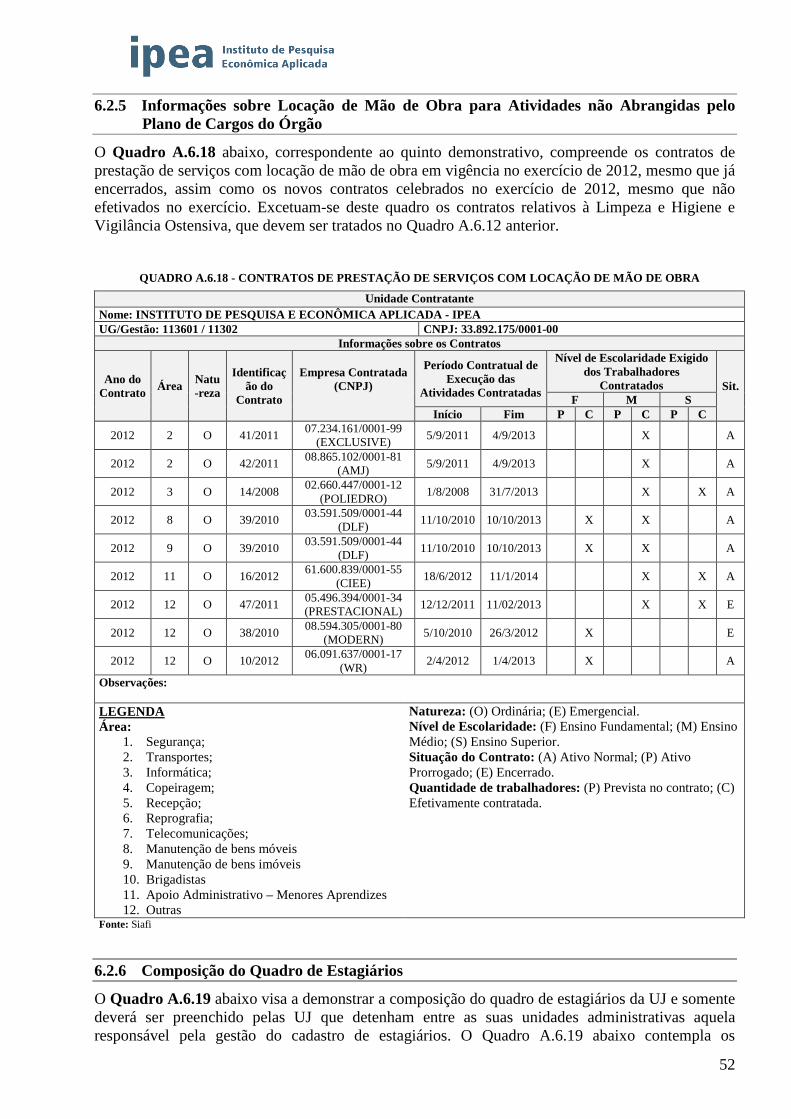

6.2.5 Informações sobre Locação de Mão de Obra para Atividades não Abrangidas pelo Plano de Cargos ............... 52 6.2.6 Composição do Quadro de Estagiários ............................................................................................................... 52

7 PARTE A, ITEM 7, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 53 7.1 GESTÃO DA FROTA DE VEÍCULOS PRÓPRIOS E CONTRATADOS DE TERCEIROS .......................... 53

7.2 GESTÃO DO PATRIMÔNIO IMOBILIÁRIO .................................................................................................. 54

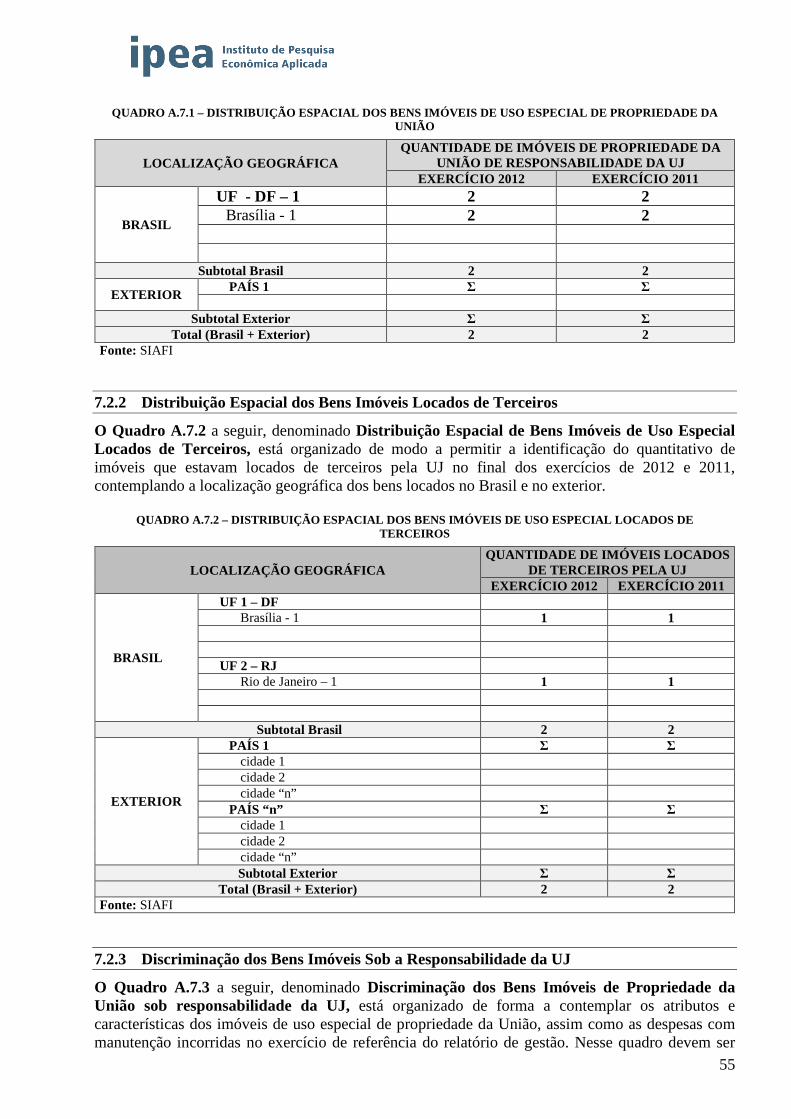

7.2.1 Distribuição Espacial dos Bens Imóveis de Uso Especial .................................................................................. 54

7.2.2 Distribuição Espacial dos Bens Imóveis Locados de Terceiros .......................................................................... 55

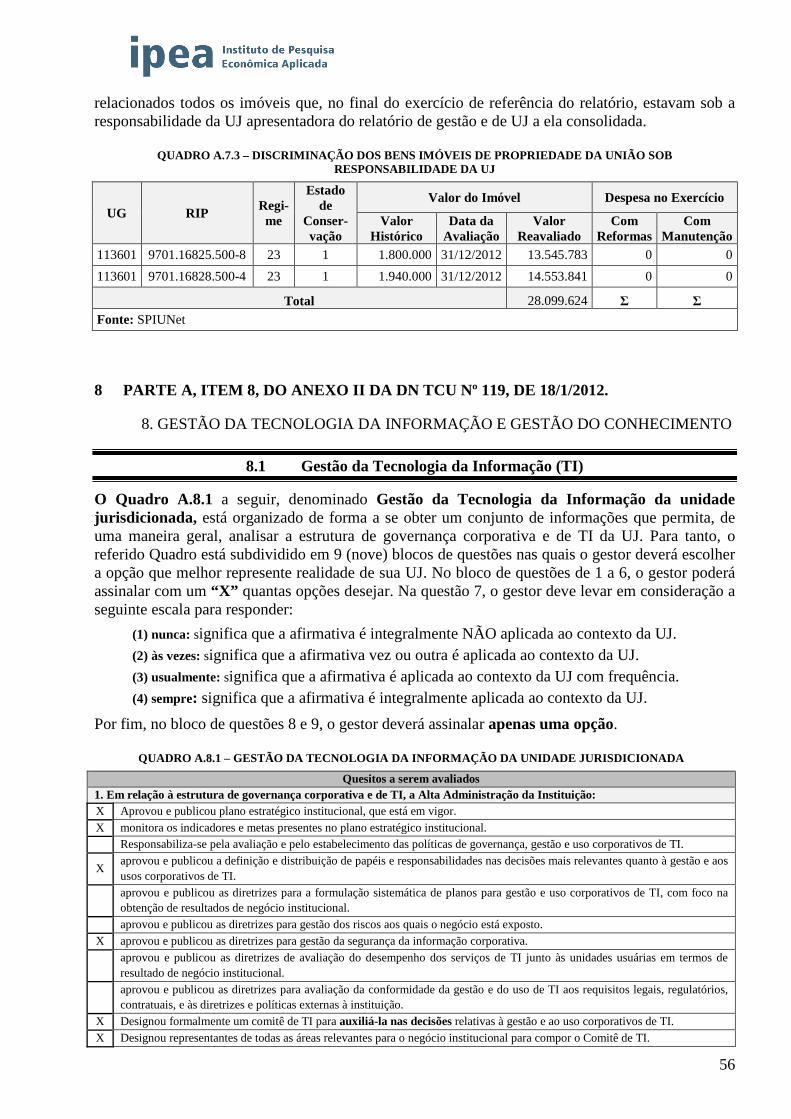

7.2.3 Discriminação dos Bens Imóveis Sob a Responsabilidade da UJ ....................................................................... 55

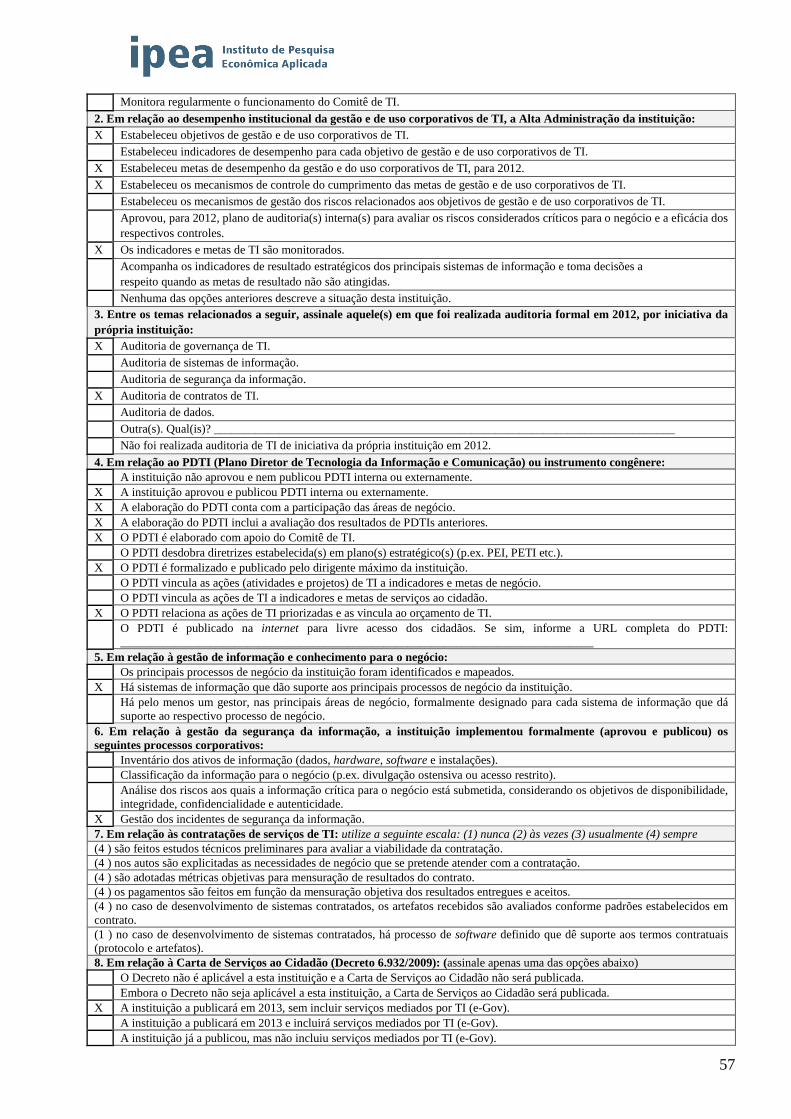

8 PARTE A, ITEM 8, DO ANEXO II DA DN TCU Nº 119, DE 18/1/2012. .................................................... 56 8.1 GESTÃO DA TECNOLOGIA DA INFORMAÇÃO (TI) .................................................................................. 56

9 PARTE A, ITEM 9, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................... 58 9.1 GESTÃO AMBIENTAL E LICITAÇÕES SUSTENTÁVEIS ........................................................................... 58 9.2 CONSUMO DE PAPEL, ENERGIA ELÉTRICA E ÁGUA .............................................................................. 59

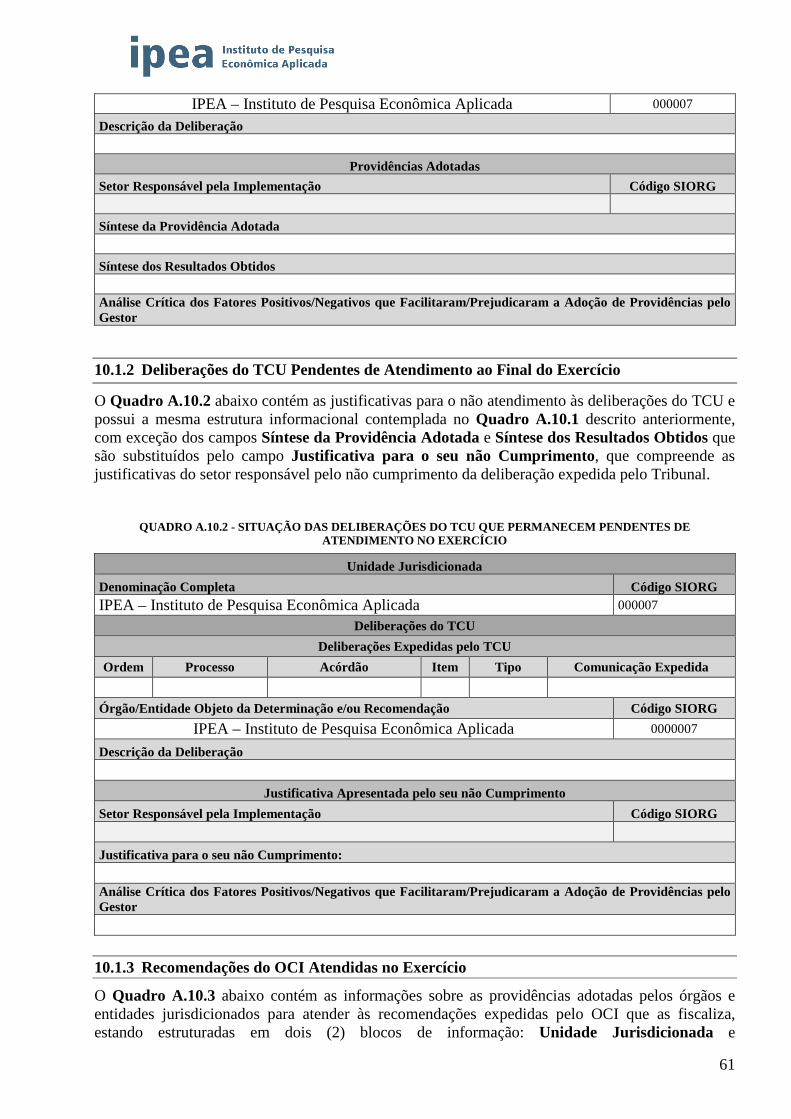

10 PARTE A, ITEM 10, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................. 60 10.1 DELIBERAÇÕES DO TCU E DO OCI ATENDIDAS NO EXERCÍCIO ........................................................ 60 10.1.1 Deliberações do TCU Atendidas no Exercício ................................................................................................... 60

10.1.2 Deliberações do TCU Pendentes de Atendimento ao Final do Exercício ........................................................... 61 10.1.3 Recomendações do OCI Atendidas no Exercício................................................................................................ 61

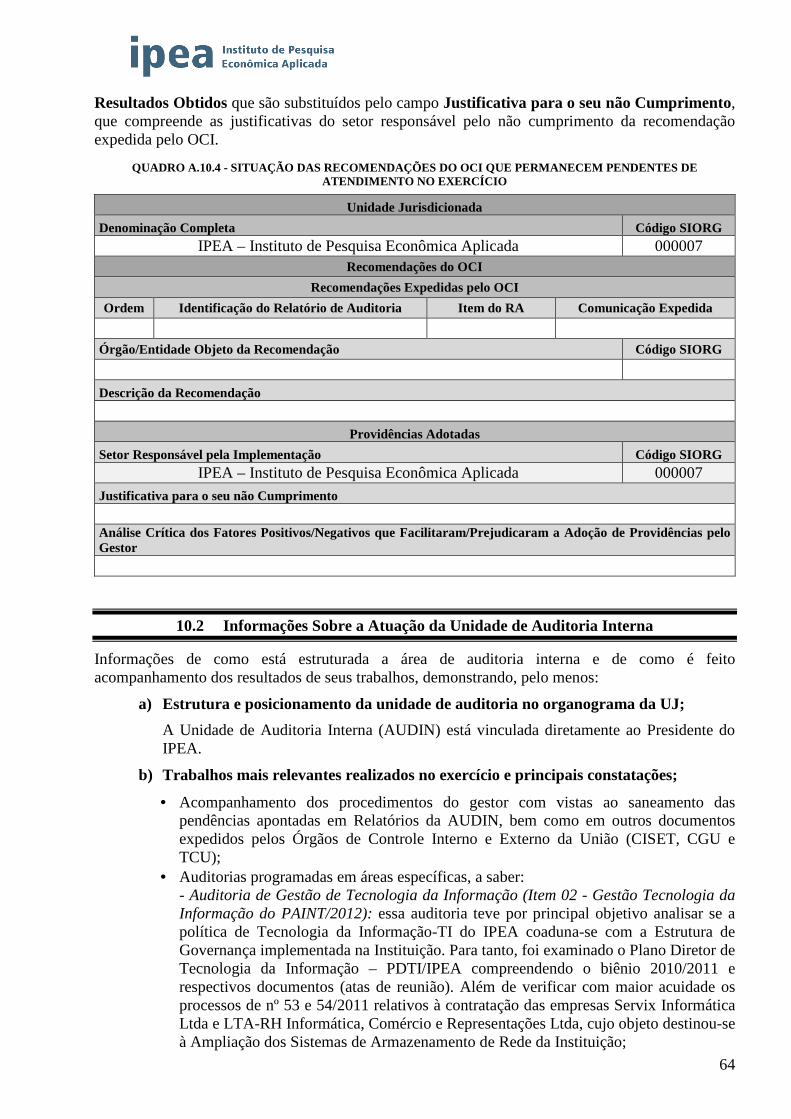

10.1.4 Recomendações do OCI Pendentes de Atendimento ao Final do Exercício ....................................................... 63 10.2 INFORMAÇÕES SOBRE A ATUAÇÃO DA UNIDADE DE AUDITORIA INTERNA ................................ 64

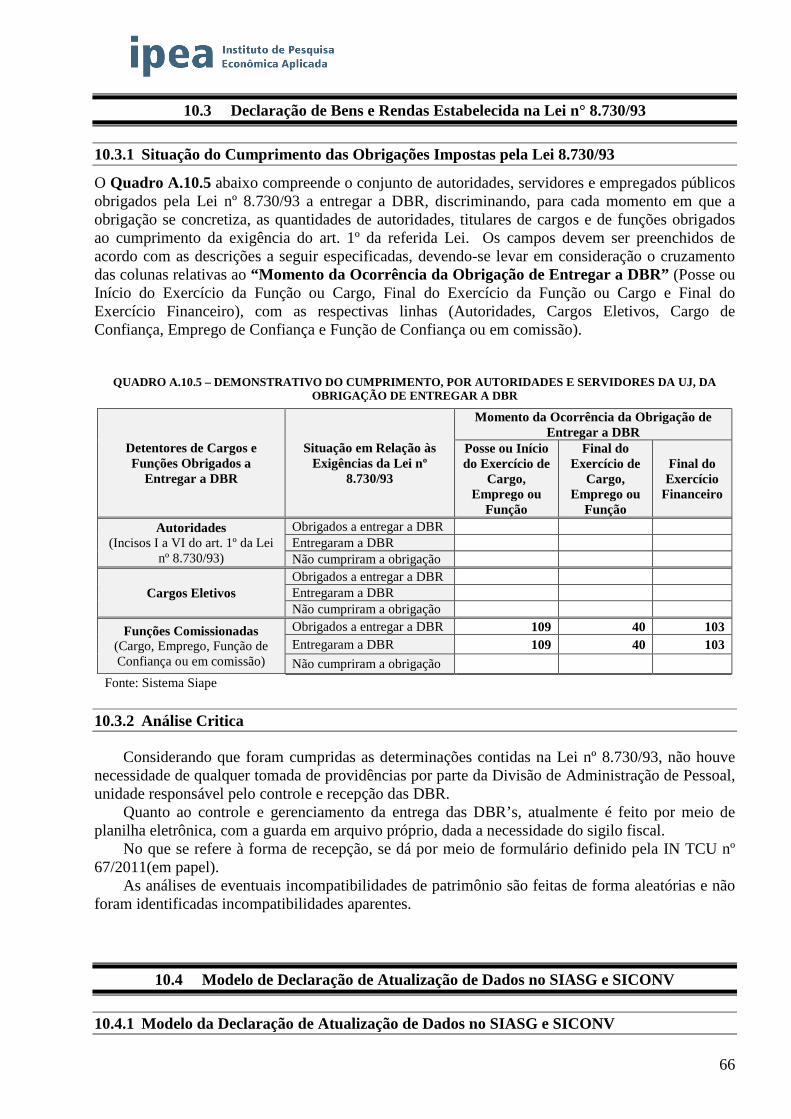

10.3 DECLARAÇÃO DE BENS E RENDAS ESTABELECIDA NA LEI N° 8.730/93 ........................................... 66 10.3.1 Situação do Cumprimento das Obrigações Impostas pela Lei 8.730/93 ............................................................. 66 10.3.2 Análise Critica .................................................................................................................................................... 66 10.4 MODELO DE DECLARAÇÃO DE ATUALIZAÇÃO DE DADOS NO SIASG E SICONV .......................... 66

10.4.1 Modelo da Declaração de Atualização de Dados no SIASG e SICONV ............................................................ 66

11 PARTE A, ITEM 11, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................. 67

5

11.1 INFORMAÇÕES SOBRE A ADOÇÃO DE CRITÉRIOS E PROCEDIMENTOS ESTABELECIDOS PELAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO ............................ 67

11.1.1 Depreciação, Amortização, Exaustão e Mensuração de Ativos e Passivos ......................................................... 67 11.2 DECLARAÇÃO DO CONTADOR ATESTANDO A CONFORMIDADE DAS DEMONSTRAÇÕES

CONTÁBEIS ...................................................................................................................................................... 68 11.2.1 Declaração Plena ................................................................................................................................................. 68 11.3 DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS PREVISTAS NA LEI Nº 4.320/1964 E

PELA NBC T 16.6 APROVADA PELA RESOLUÇÃO CFC Nº 1.133/2008 ................................................... 68 11.4 DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS EXIGIDAS PELA LEI Nº 6.404/1976 ..... 68

11.5 COMPOSIÇÃO ACIONÁRIA DAS EMPRESAS ESTATAIS ......................................................................... 68 11.6 PARECER DA AUDITORIA INDEPENDENTE .............................................................................................. 68

12 PARTE A, ITEM 12, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012. ................................................. 69 12.1 OUTRAS INFORMAÇÕES CONSIDERADAS RELEVANTES PELA UJ..................................................... 69

6

LISTA DE QUADROS

Quadro A.1.1 – Identificação da UJ – Relatório de Gestão Individual ............................................................................... 7

Quadro A.3.1 – Avaliação do Sistema de Controles Internos da UJ ................................................................................. 23

Quadro A.4.1 – Programa de Governo constante do ppa – Temático ............................................................................... 26

Quadro A.4.2 – objetivos de programa temático de responsabilidade da UJ .................................................................... 26

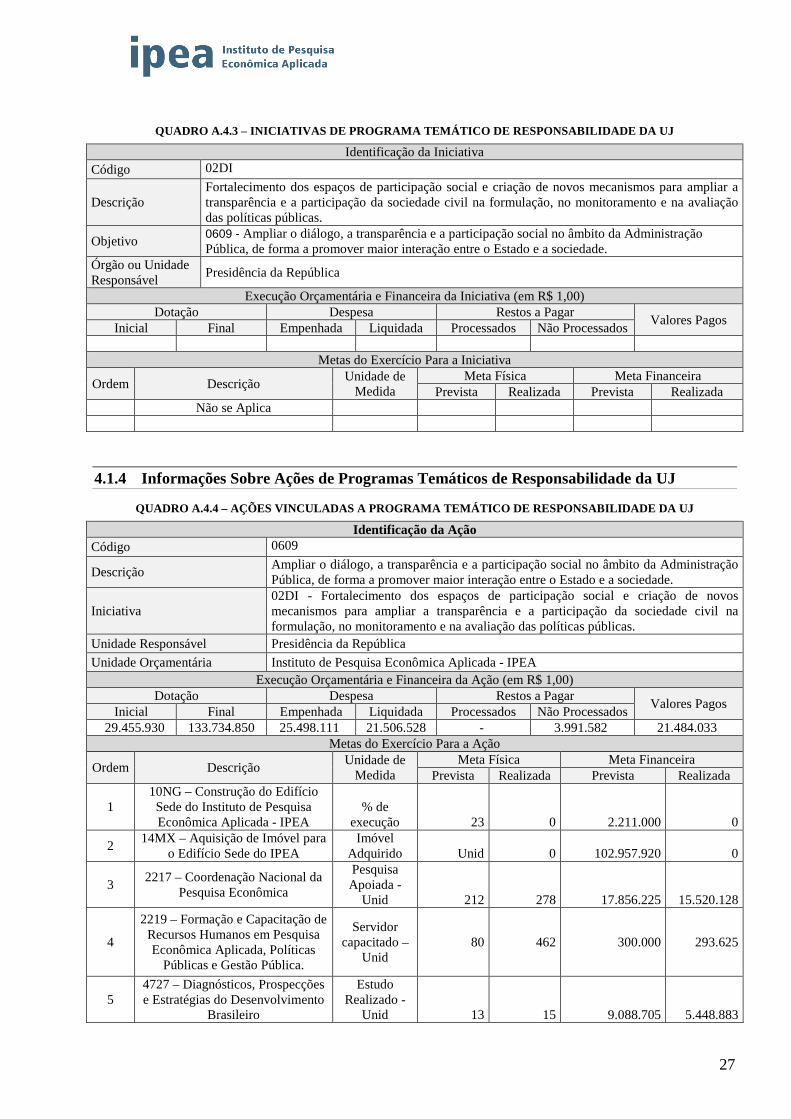

Quadro A.4.3 – iniciativas de programa temático de responsabilidade da UJ .................................................................. 27

Quadro A.4.4 – ações vinculadas a programa temático de responsabilidade da UJ .......................................................... 27

Quadro A.4.7 – Identificação das Unidades Orçamentárias da UJ ................................................................................... 28

Quadro A.4.8 – Programação de Despesas Correntes ....................................................................................................... 29

Quadro A.4.9 – Programação de Despesas de Capital ...................................................................................................... 29

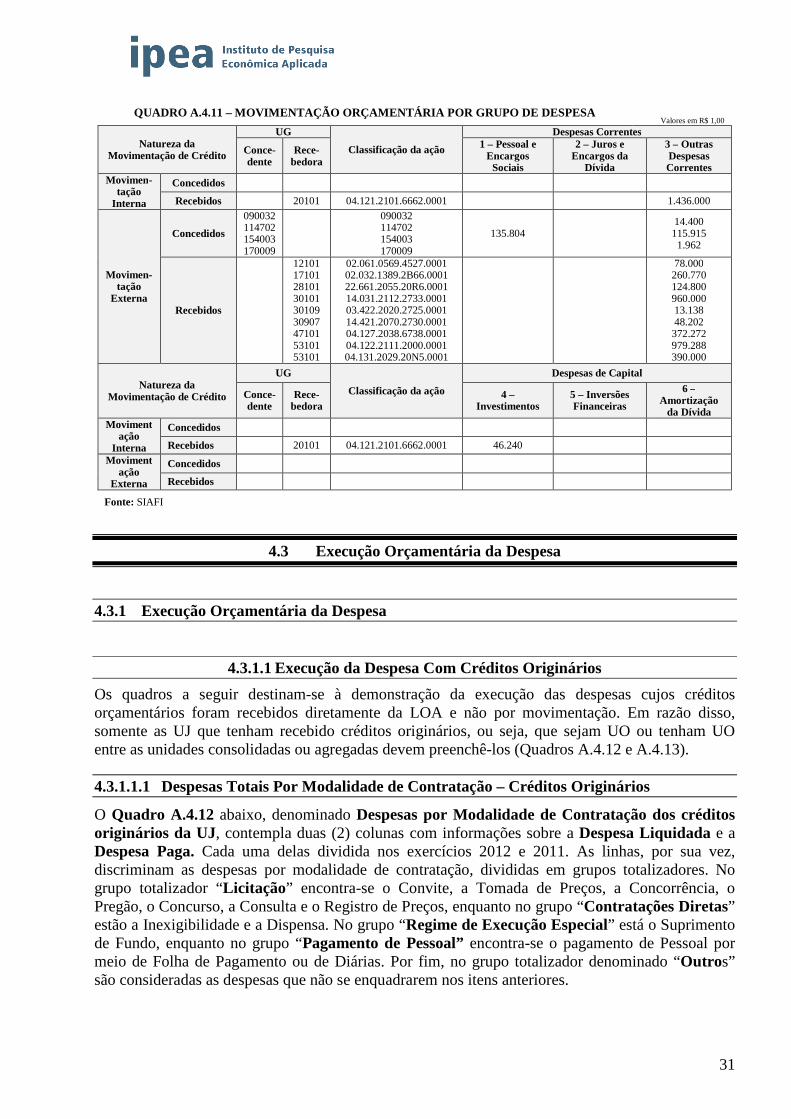

Quadro A.4.10 – Quadro Resumo da Programação de Despesas e da Reserva de Contingência...................................... 30 Quadro A.4.11 – Movimentação Orçamentária por Grupo de Despesa ............................................................................ 31

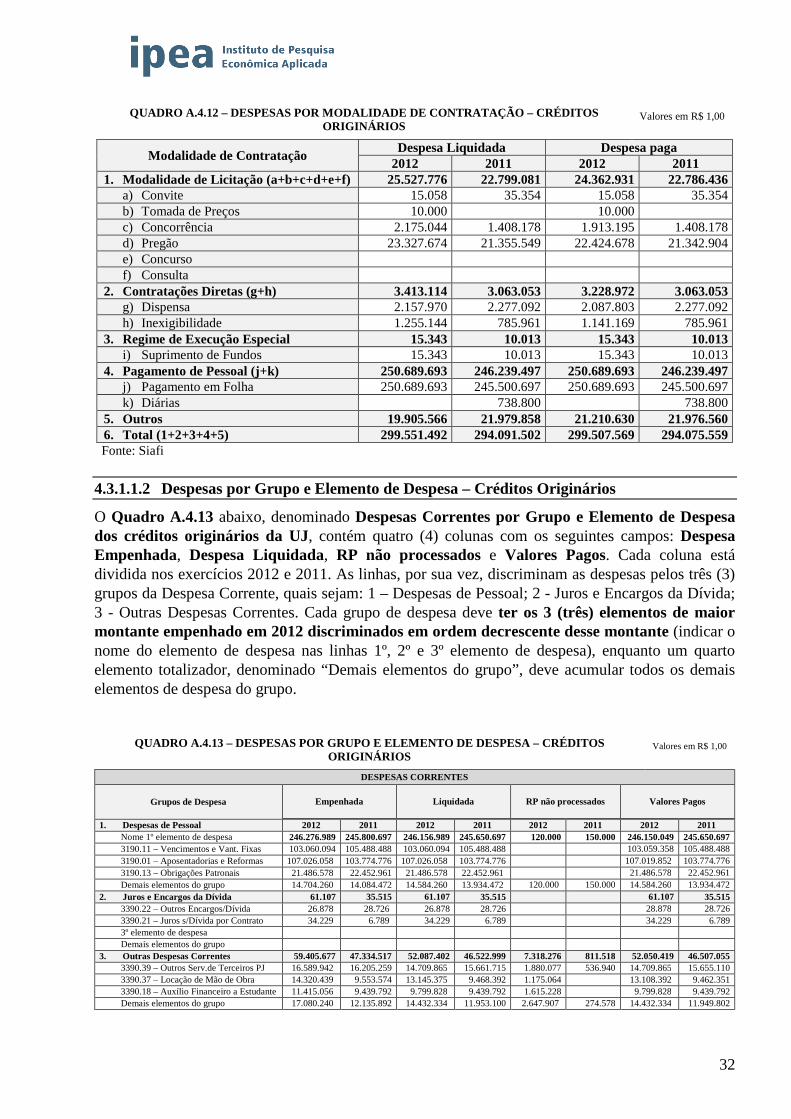

Quadro A.4.12 – Despesas por Modalidade de Contratação – Créditos Originários ........................................................ 32

Quadro A.4.13 – Despesas por Grupo e Elemento de Despesa – Créditos Originários .................................................... 32

Quadro A.4.14 – Despesas por Modalidade de Contratação – Créditos de Movimentação .............................................. 33 Quadro A.4.15 – Despesas por Grupo e Elemento de Despesa – Créditos de Movimentação .......................................... 34 Quadro A.5.2 – Situação dos Restos a Pagar de exercícios anteriores .............................................................................. 35

Quadro A.5.3 – Caracterização dos instrumentos de transferências vigentes no exercício de referência ......................... 36 Quadro A.5.4 – Resumo dos instrumentos celebrados pela UJ nos três últimos exercícios.............................................. 37

Quadro A.5.5 – Resumo dos instrumentos de transferência que vigerão em 2013 e exercícios seguintes ....................... 37 Quadro A.5.6 – Resumo da prestação de contas sobre transferências concedidas pela UJ na modalidade de convênio, termo de cooperação e de contratos de repasse. ................................................................................................................ 38 Quadro A.5.7 – Visão Geral da análise das prestações de contas de Convênios e Contratos de Repasse ......................... 38 Quadro A.5.8 – Despesas Realizadas por meio de Suprimento de Fundos (SF) ............................................................... 40

Quadro A.5.10 – Despesa Com Cartão de Crédito Corporativo por UG e por Portador .................................................. 40

uadro A.5.11 – Despesas Realizadas por meio da Conta Tipo “B” e por meio do Cartão de Crédito Corporativo .......... 41 Quadro A.5.12 – Prestações de Contas de Suprimento de Fundos (Conta Tipo “B” e CPGF) ......................................... 41 Quadro A.6.1 – Força de Trabalho da UJ – Situação apurada em 31/12 .......................................................................... 42

Quadro A.6.2 – Situações que reduzem a força de trabalho da UJ – Situação em 31/12 .................................................. 43

Quadro A.6.3 – Detalhamento da estrutura de cargos em comissão e funções gratificadas da UJ .................................. 43 Quadro A.6.4 – Quantidade de servidores da UJ por faixa etária – Situação apurada em 31/12 ...................................... 44 Quadro A.6.5 – Quantidade de servidores da UJ por nível de escolaridade - Situação apurada em 31/12 ....................... 44 Quadro A.6.6 – Quadro de custos de pessoal no exercício de referência e nos dois anteriores ........................................ 45

Quadro A.6.7 – Composição do Quadro de Servidores Inativos - Situação apurada em 31 de dezembro ........................ 46 Quadro A.6.8 – Instituidores de Pensão - Situação apurada em 31/12.............................................................................. 46

Quadro A.6.9 – Atos Sujeitos ao Registro do TCU (Art. 3º da IN TCU 55/2007) ........................................................... 47

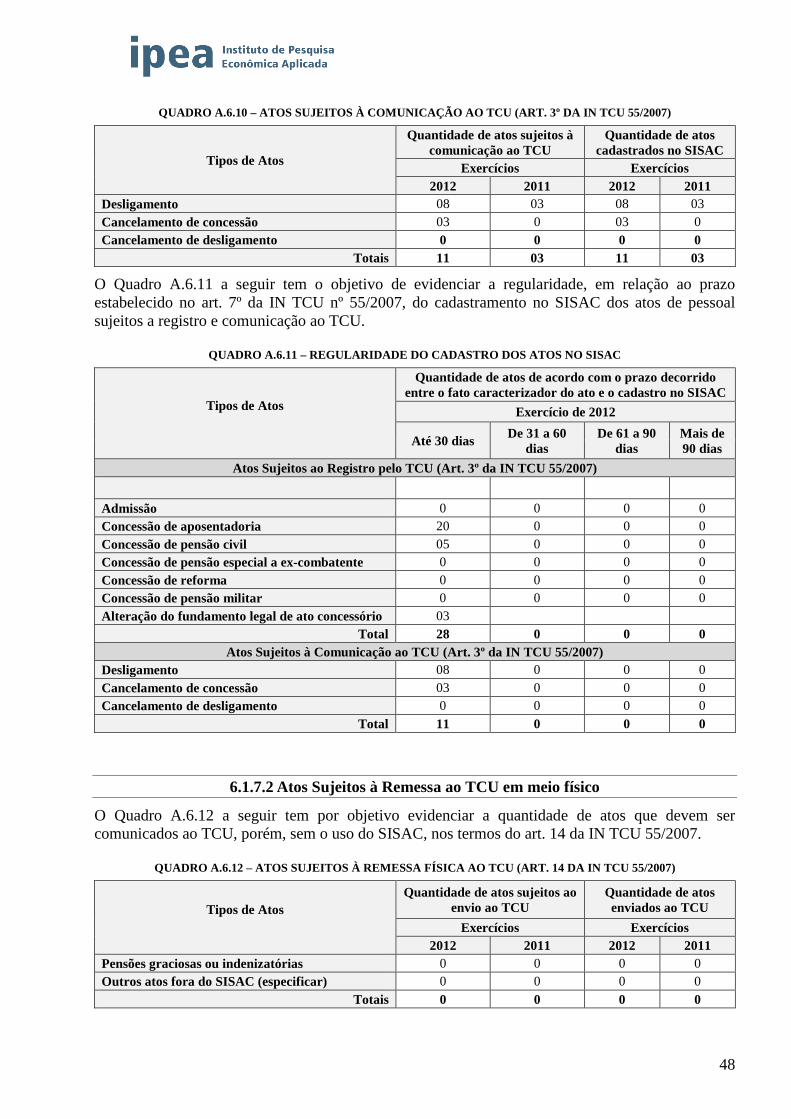

Quadro A.6.10 – Atos Sujeitos à Comunicação ao TCU (Art. 3º da IN TCU 55/2007) ................................................... 48 Quadro A.6.11 – Regularidade do cadastro dos atos no Sisac .......................................................................................... 48

Quadro A.6.12 – Atos sujeitos à remessa física ao TCU (Art. 14 da IN TCU 55/2007) ................................................... 48

Quadro A.6.13 – Atuação do OCI sobre os atos submetidos a registro ............................................................................ 49

Quadro A.6.14 – Cargos e atividades inerentes a categorias funcionais do plano de cargos da unidade jurisdicionada .. 50 Quadro A.6.15 – Relação dos empregados terceirizados substituídos em decorrência da realização de concurso público ou de provimento adicional autorizados ............................................................................................................................ 50 Quadro A.6.16 – Autorizações para realização de concursos públicos ou provimento adicional para substituição de terceirizados ...................................................................................................................................................................... 51 Quadro A.6.17 – Contratos de prestação de serviços de limpeza e higiene e vigilância ostensiva ................................... 51 Quadro A.6.18 – Contratos de prestação de serviços com locação de mão de obra.......................................................... 52

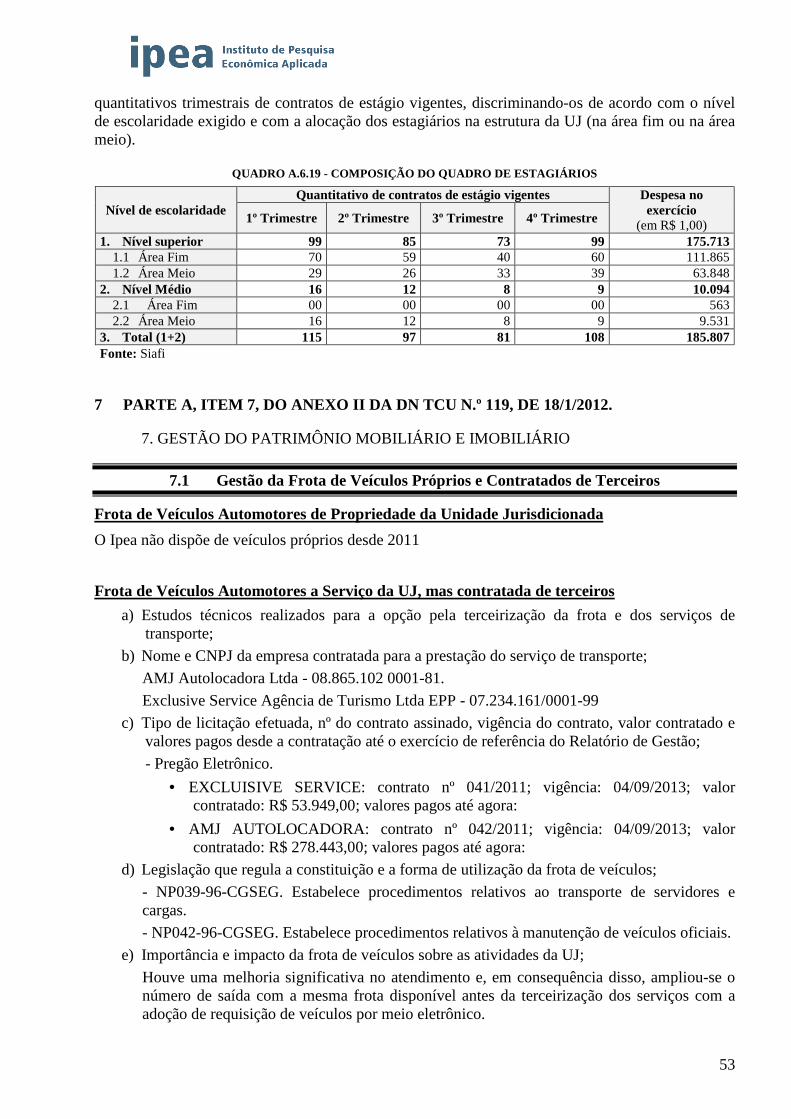

Quadro A.6.19 – Composição do Quadro de Estagiários .................................................................................................. 53

Quadro A.7.1 – Distribuição Espacial dos Bens Imóveis de Uso Especial de Propriedade da União ............................... 55 Quadro A.7.2 – Distribuição Espacial dos Bens Imóveis de Uso Especial Locados de Terceiros .................................... 55 Quadro A.7.3 – Discriminação dos Bens Imóveis de Propriedade da União sob responsabilidade da UJ ........................ 56 Quadro A.8.1 – Gestão da Tecnologia da Informação da UJ ............................................................................................ 56

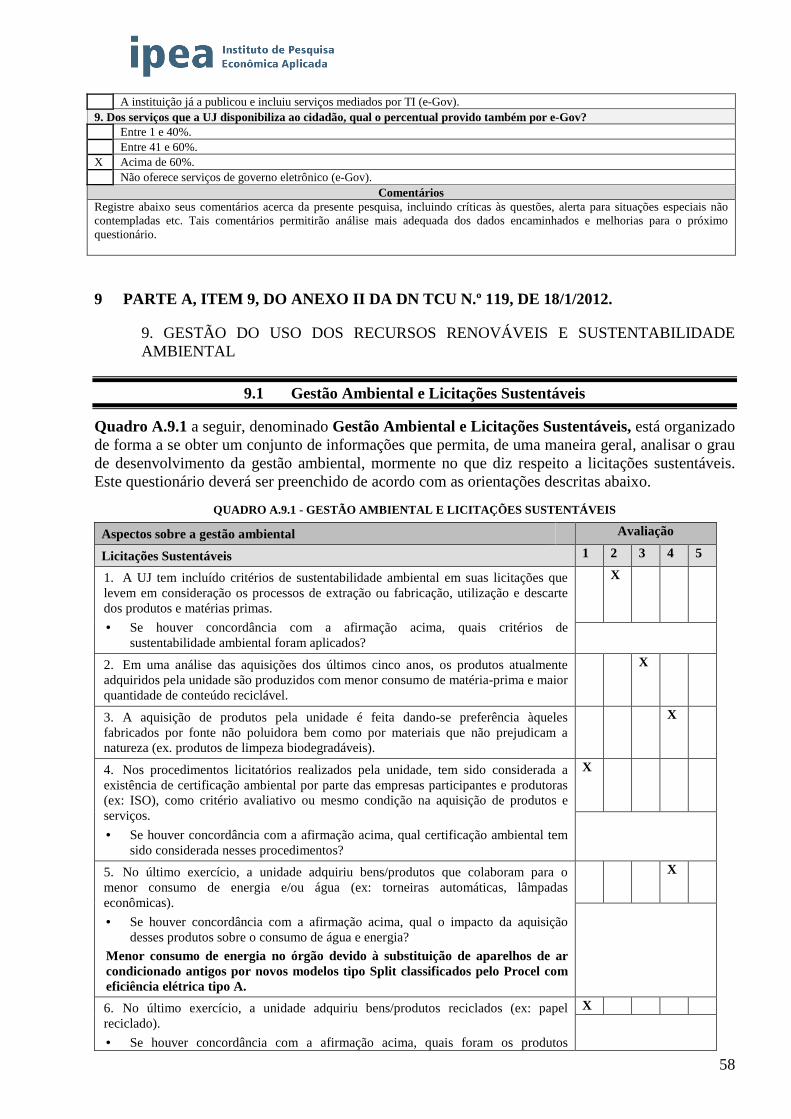

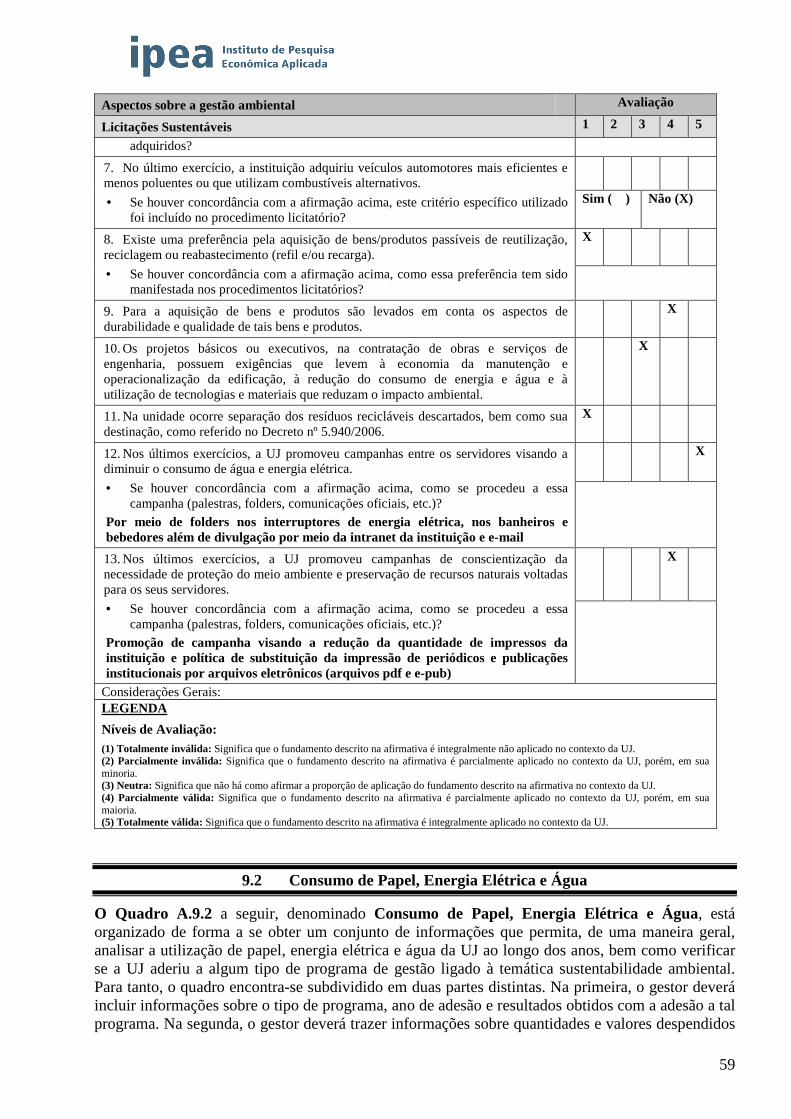

Quadro A.9.1 – Gestão Ambiental e Licitações Sustentáveis ........................................................................................... 58

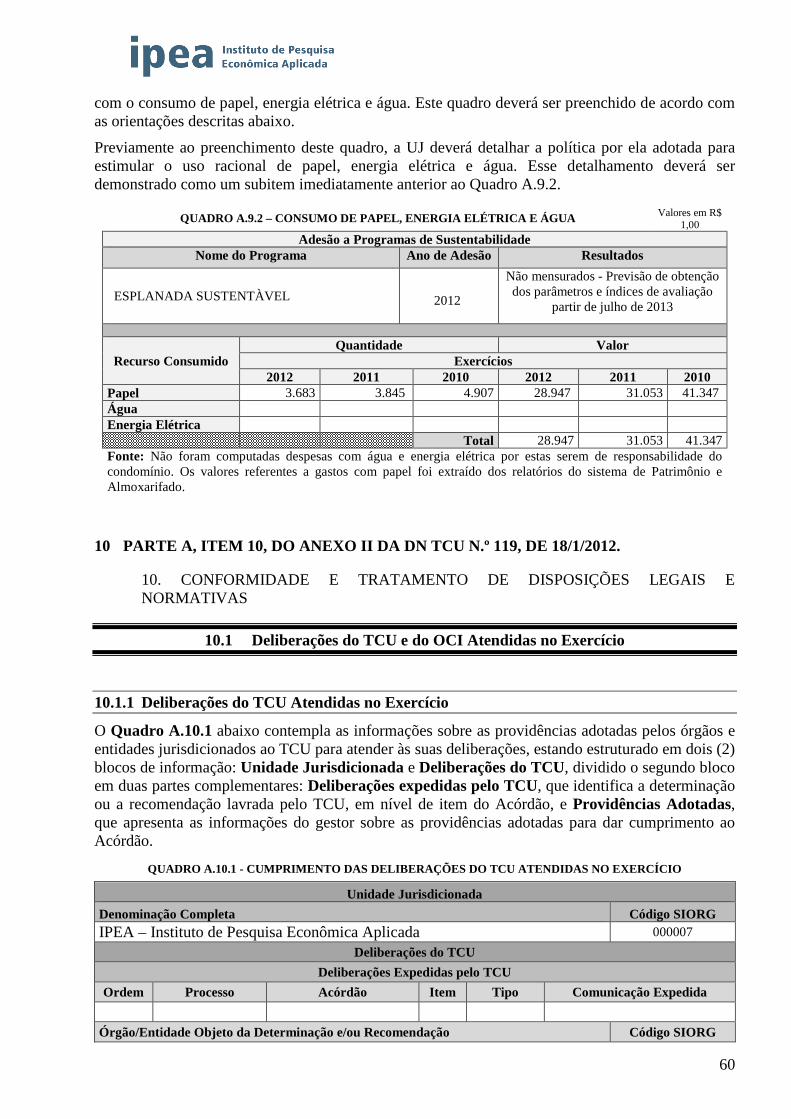

Quadro A.9.2 – Consumo de Papel, Energia Elétrica e Água ........................................................................................... 60

Quadro A.10.1 – Cumprimento das deliberações do TCU atendidas no exercício ........................................................... 60

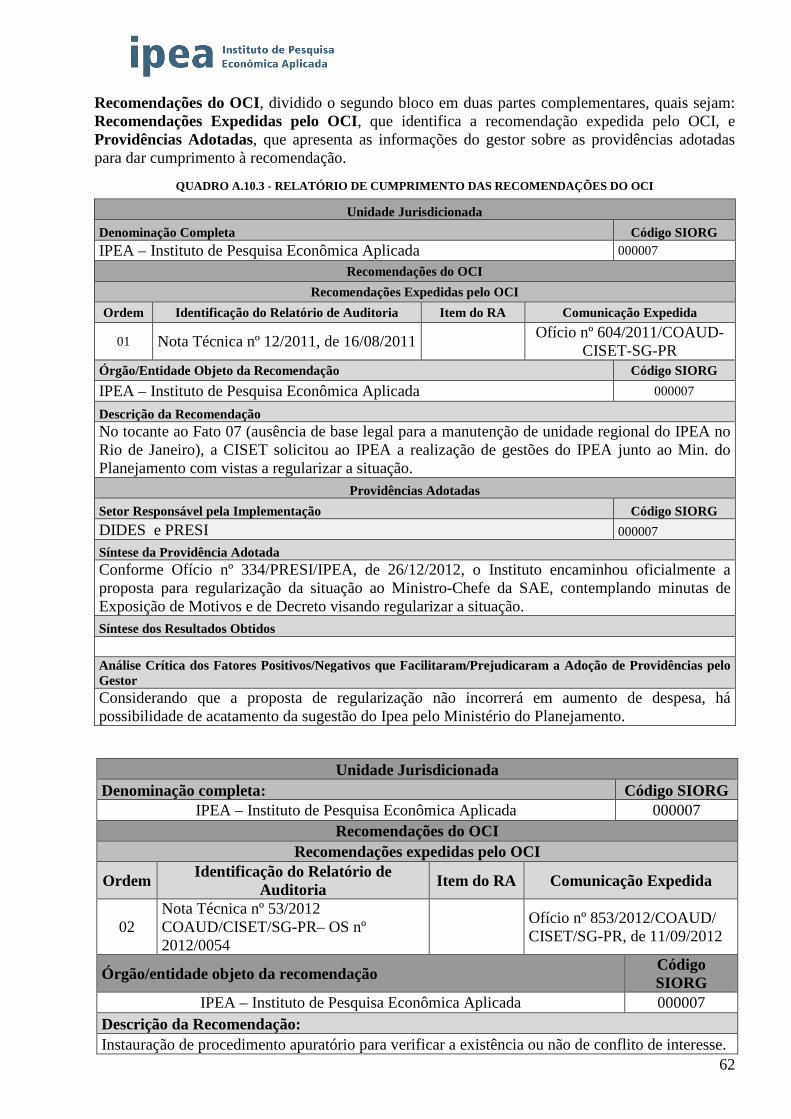

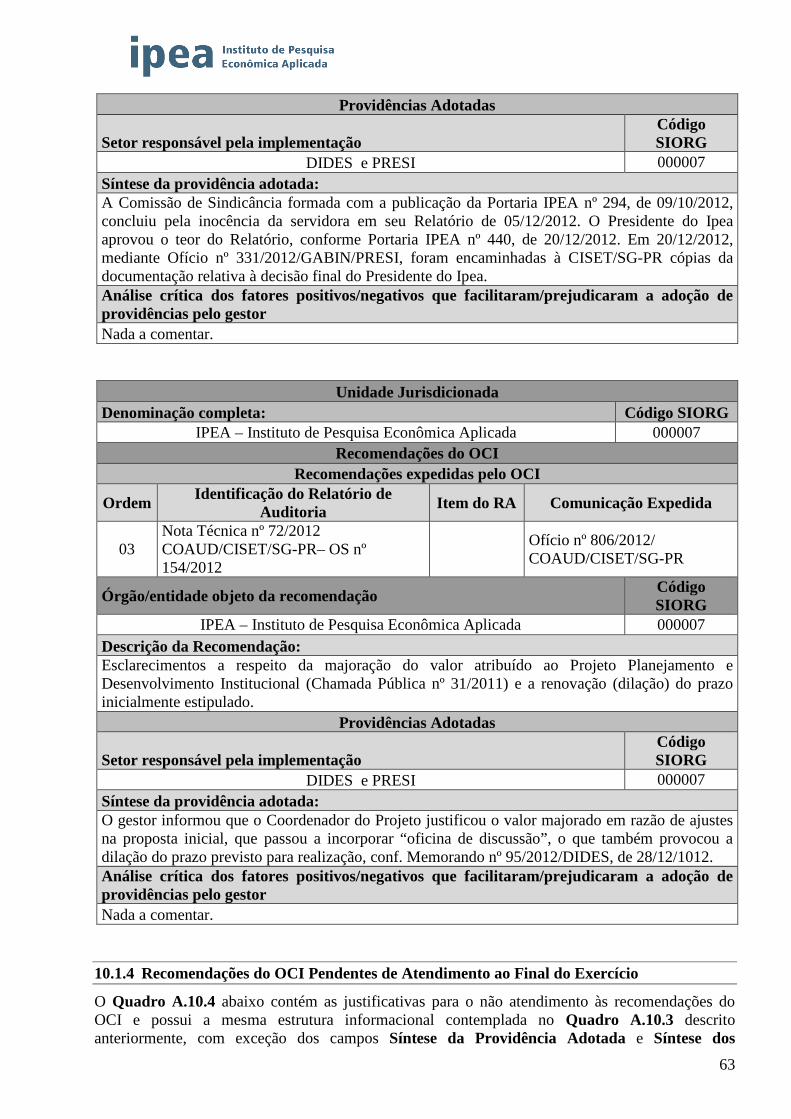

Quadro A.10.2 – Situação das deliberações do TCU que permanecem pendentes de atendimento no exercício ............. 61 Quadro A.10.3 – Relatório de cumprimento das recomendações do OCI......................................................................... 62

Quadro A.10.4 – Situação das recomendações do OCI que permanecem pendentes de atendimento no exercício .......... 64 Quadro A.10.5 – Demonstrativo do cumprimento, por autoridades e servidores, da obrigação de entregar a DBR ........ 66 Quadro A.10.6 – Modelo de declaração de inserção e atualização de dados no SIASG e SICONV ................................ 67 Quadro A.11.1 – Declaração de que as demonstrações contábeis do exercício refletem corretamente a situação orçamentária, financeira e patrimonial da unidade jurisdicionada. ................................................................................... 68

7

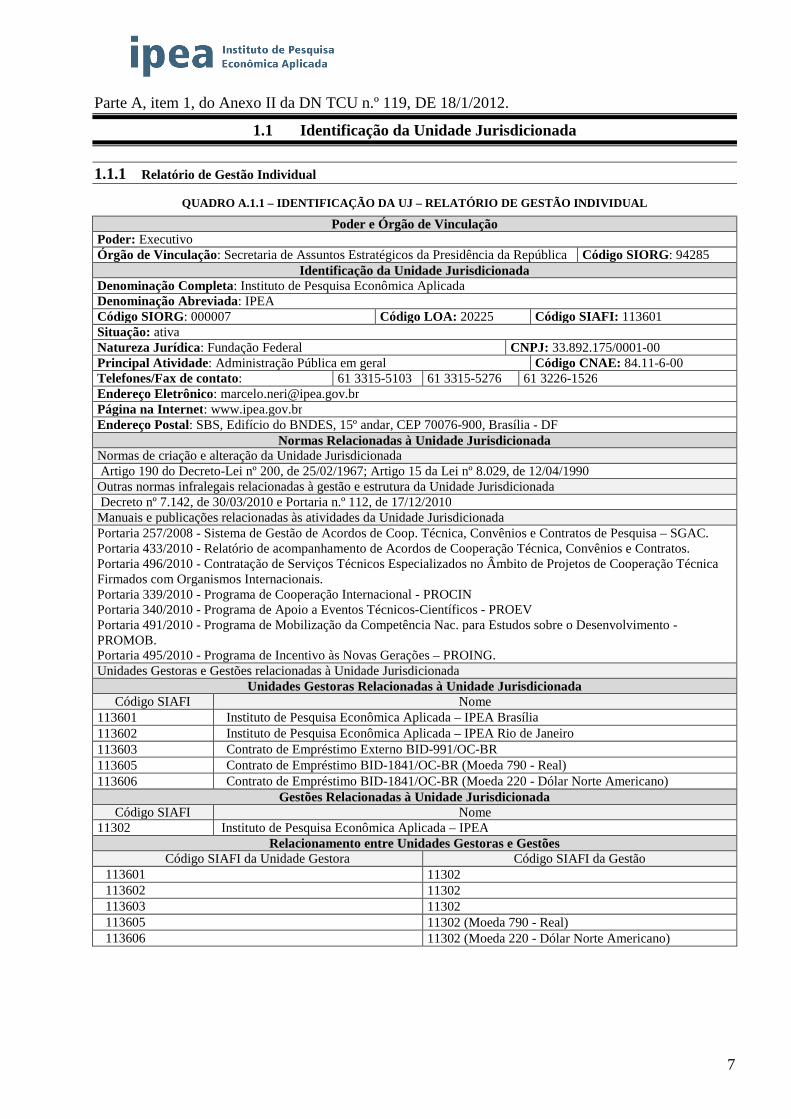

Parte A, item 1, do Anexo II da DN TCU n.º 119, DE 18/1/2012.

1.1 Identificação da Unidade Jurisdicionada

1.1.1 Relatório de Gestão Individual

QUADRO A.1.1 – IDENTIFICAÇÃO DA UJ – RELATÓRIO DE GESTÃO IN DIVIDUAL

Poder e Órgão de Vinculação Poder: Executivo Órgão de Vinculação: Secretaria de Assuntos Estratégicos da Presidência da República Código SIORG: 94285

Identificação da Unidade Jurisdicionada Denominação Completa: Instituto de Pesquisa Econômica Aplicada Denominação Abreviada: IPEA Código SIORG: 000007 Código LOA: 20225 Código SIAFI: 113601 Situação: ativa Natureza Jurídica: Fundação Federal CNPJ: 33.892.175/0001-00

Principal Atividade : Administração Pública em geral Código CNAE: 84.11-6-00 Telefones/Fax de contato: 61 3315-5103 61 3315-5276 61 3226-1526 Endereço Eletrônico: [email protected] Página na Internet: www.ipea.gov.br Endereço Postal: SBS, Edifício do BNDES, 15º andar, CEP 70076-900, Brasília - DF

Normas Relacionadas à Unidade Jurisdicionada Normas de criação e alteração da Unidade Jurisdicionada Artigo 190 do Decreto-Lei nº 200, de 25/02/1967; Artigo 15 da Lei nº 8.029, de 12/04/1990 Outras normas infralegais relacionadas à gestão e estrutura da Unidade Jurisdicionada Decreto nº 7.142, de 30/03/2010 e Portaria n.º 112, de 17/12/2010 Manuais e publicações relacionadas às atividades da Unidade Jurisdicionada Portaria 257/2008 - Sistema de Gestão de Acordos de Coop. Técnica, Convênios e Contratos de Pesquisa – SGAC. Portaria 433/2010 - Relatório de acompanhamento de Acordos de Cooperação Técnica, Convênios e Contratos. Portaria 496/2010 - Contratação de Serviços Técnicos Especializados no Âmbito de Projetos de Cooperação Técnica Firmados com Organismos Internacionais. Portaria 339/2010 - Programa de Cooperação Internacional - PROCIN Portaria 340/2010 - Programa de Apoio a Eventos Técnicos-Científicos - PROEV Portaria 491/2010 - Programa de Mobilização da Competência Nac. para Estudos sobre o Desenvolvimento - PROMOB. Portaria 495/2010 - Programa de Incentivo às Novas Gerações – PROING. Unidades Gestoras e Gestões relacionadas à Unidade Jurisdicionada

Unidades Gestoras Relacionadas à Unidade Jurisdicionada Código SIAFI Nome

113601 Instituto de Pesquisa Econômica Aplicada – IPEA Brasília 113602 Instituto de Pesquisa Econômica Aplicada – IPEA Rio de Janeiro 113603 Contrato de Empréstimo Externo BID-991/OC-BR 113605 Contrato de Empréstimo BID-1841/OC-BR (Moeda 790 - Real) 113606 Contrato de Empréstimo BID-1841/OC-BR (Moeda 220 - Dólar Norte Americano)

Gestões Relacionadas à Unidade Jurisdicionada Código SIAFI Nome

11302 Instituto de Pesquisa Econômica Aplicada – IPEA Relacionamento entre Unidades Gestoras e Gestões

Código SIAFI da Unidade Gestora Código SIAFI da Gestão 113601 11302 113602 11302 113603 11302 113605 11302 (Moeda 790 - Real) 113606 11302 (Moeda 220 - Dólar Norte Americano)

8

1.2 Finalidade e Competências Institucionais da Unidade

O Instituto de Pesquisa Econômica Aplicada é uma fundação pública federal vinculada à Secretaria de Assuntos Estratégicos da Presidência da República. Suas atividades de pesquisa fornecem suporte técnico e institucional às ações governamentais para a formulação e reformulação de políticas públicas e programas de desenvolvimento brasileiro.

No ano de 2012 o Ipea orientou seu plano de trabalho para repensar e reformular sua orientação estratégica de pesquisa sobre o projeto Perspectiva do Desenvolvimento Brasileiro. Este projeto gerou 13 livros temáticos abarcando todos os principais eixos de estudo a que se dedica a instituição: macroeconomia para o desenvolvimento; inserção internacional soberana; estrutura produtiva e tecnológica avançada e regionalmente integrada; fortalecimento do Estado, das instituições e da democracia; Infraestrutura econômica, social e urbana; sustentabilidade ambiental; e proteção social, garantia de direitos e geração de oportunidades.

Foram 279 projetos desenvolvidos por seus servidores – contando em muitos casos com a parceria de colaboradores e instituições externas - e consubstanciaram uma densa capacidade institucional para o debate, o assessoramento e a reflexão sobre a política pública nacional. A expressão deste esforço institucional foi à publicação de livros técnicos, que chegaram a 27 volumes (22 títulos diferentes), 123 publicações no formato texto para discussão, 13 revistas, 36 relatórios de pesquisa e 7 de gestão e 13 notas técnicas. Ainda no exercício de 2012, foram publicados 86 boletins, dos quais, 32 Comunicados do Ipea, que são instrumentos de divulgação semanal de fatos estilizados de alto poder esclarecedor da política pública. Outros boletins: 1 Boletim de Análise Político-Institucional (Bapi); 1 Políticas Sociais: acompanhamento e análise (BPS); 4 Boletim de Economia e Política Internacional (Bepi); 2 Carta de Conjuntura; 4 Conjuntura em Foco; 6 Radar: tecnologia, produção e comércio exterior; 4 Mercado de Trabalho: conjuntura e análise (BMT); 23 Situação Social nos Estados; 9 Temas Relevantes da Agenda Federativa. Seis tipos de indicadores publicados pelo Instituto culminaram em 31 lançamentos, sendo: 8 Índice de Expectativas das Famílias (IEF); 3 Índice de Qualidade do Desenvolvimento (IQD); 2 Monitor da Percepção Internacional do Brasil (MPI); 9 Indicador Ipea de Produção Industrial Mensal (PIM); 5 Sensor Econômico; 4 Sistema de Indicadores de Percepção Social (SIPS). Tivemos grande empenho e a satisfação em solidificar no Ipea em mais um ano de trabalho uma reflexão organizada e planejada, visando à construção de uma sociedade justa, sem miséria, mais igual e mais democrática. O momento da vida nacional tem sido muito favorável para o fortalecimento de nossa instituição, pois temos contado com governos empenhados em promover o crescimento econômico, manter a estabilidade macroeconômica e se empenham em reduzir as elevadas disparidades interpessoais de renda e de acesso a bens e serviços públicos.

9

A utilização dos recursos que temos acumulado tem sido orientada para projetos estratégicos das grandes questões afetas ao desenvolvimento nacional. Incursionamos, entre demais questões, pela reflexão das grandes tendências, desafios e oportunidades que têm sido postos a nossa frente por uma conjuntura do sistema capitalista internacional em transição. A crise do sistema financeiro internacional que ora se abate sobre, as economias desenvolvidas do hemisfério Norte, mais fortemente que sobre o Brasil, e algumas economias subdesenvolvidas precisa ser mais bem entendida, tendo como perspectiva que o país deve encontrar oportunidades para se tornar ainda mais forte no cenário geopolítico e econômico internacional. O programa de trabalho do Ipea foi conduzido com a preocupação de apreciação aprofundada das grandes tendências mundiais que produzem impactos sobre o futuro do país, investigando as repercussões destes impactos em nossa sociedade e economia e sugerindo possibilidades de enfrentamentos. Nossa preocupação tem sido a de instigar o Ipea a refletir e produzir agora sobre trajetórias possíveis da nossa realidade comum. As atividades de trabalho das Diretorias, como se verá adiante, reproduzem estas preocupações. Durante o primeiro semestre de 2012, o esforço de trabalho foi direcionado para, de um lado, promover a conclusão dos resultados de pesquisas em curso, e de outro lado, para retomada de um novo plano de trabalho. Neste diapasão, foi lançado na sede do instituto em Brasília o documento Brasil em Desenvolvimento 2012, o qual contou com a colaboração de cerca de 50 servidores e foi composto de 17 capítulos versando sobre o tema do investimento. Em seguida ao lançamento, foi desenvolvido um esforço de lançamentos em outros lugares do país de maneira a estabelecer um dialogo mais amplo com a comunidade acadêmica e setores governamentais estaduais e federais em regiões brasileiras. Foram contempladas com a discussão do documento – além do lançamento nacional em Brasília - as cidades de Belém (PA) e São Paulo (SP). Em paralelo, a direção da instituição empreendeu outra discussão de grande alcance, desta vez, por meio do projeto Pobreza Extrema em que se debateram em vários estados brasileiros os principais indicadores, características e elementos de política pública para a erradicação da pobreza e miséria no país. Foi um esforço claramente dirigido para recolocar dados e informações atualizados acerca dos desafios da política social devotada para a diminuição da miséria e das desigualdades. A discussão, que começou aqui em Brasília junto ao governo do Distrito Federal, viajou por Pernambuco, Paraíba, Bahia, Espírito Santo e São Paulo, mobilizando também os governos estaduais para o debate. No segundo semestre, outros projetos institucionais prioritários foram levados adiante. Em particular, a destacou-se criação da Plataforma de Pesquisa em Rede (Rede Ipea), no âmbito da Assessoria de Planejamento da Presidência, para abrigar, consolidar e estimular as pesquisas em rede nacional juntamente com institutos de pesquisas estaduais, associações nacionais de pós-graduação e fundações estaduais de amparo à pesquisa. O primeiro edital nacional para início dos trabalhos em parceria foi aberto em outubro/2011 e obteve a adesão de 55 institutos estaduais de pesquisa para o trabalho de pesquisa em rede. Todas as diretorias da instituição passarão agora a desenvolver atividades de pesquisa com caráter nacional, resultando daí que de um lado, ampliam e dão escala aos seus projetos internos com o apoio das capacidades instaladas nos estados e, de outro lado, ampliam o raio de abrangência da discussão e do debate nacional sobre suas linhas de pesquisa. No âmbito da Diretoria Colegiada, composta pelos Diretores, Assessores e o Presidente do Instituto, inicialmente, foram levados a termo a discussão da proposta de realização do Projeto Perspectivas do Desenvolvimento Brasileiro (Fase 2). As propostas foram, a partir daí, levadas pelos diretores

10

para discussão junto a suas equipes. O referido projeto, nesta sua fase 2, se propõe a situar o Brasil no conjunto das principais mudanças na ordem econômica global, particularmente, da divisão internacional do trabalho, observando as dimensões produtivas, tecnológicas, do mundo laboral, da ordem social e do ponto de vista institucional. O projeto se propõe a oferecer uma compreensão mais integrada da crise atual e de seus desdobramentos, ao mesmo tempo, que deverá construir uma agenda de proposições de políticas públicas para o país.

As orientações que governaram a instituição no ano de 2012 foram: para o ambiente externo, as de divulgação e discussão com importantes atores nacionais, regionais e municipais dos principais estudos e pesquisas da instituição de modo a promover a disseminação de informações e qualificar o debate entre gestores públicos no país; de outro lado, para o ambiente interno à instituição, as ações de fortalecimento organizacional e do planejamento com a elaboração de uma nova fase para o projeto orientador Perspectivas do Desenvolvimento Brasileiro (Fase 2), e das discussões e auscultações dos servidores para a construção de uma nova visão estratégica orientadora dos trabalhos no período adiante (2012-2015).

PLANO DE TRABALHO DESENVOLVIDO

Os resultados mais visíveis da condução estratégica adotada permitiram mesmo num ano de ‘parada’ para o repensar das linhas de trabalho até então adotadas, que a instituição continuasse a gerar um volume substancial de pesquisas, estudos e publicações com a visão particular que o Ipea tradicionalmente oferece ao país: a da análise com rigor teórico e conceitual com a utilização de uma base de dados e informações acerca de fenômenos sociais, econômicas e políticos que somente o Ipea detém pela proximidade e inserção particular no aparato governamental brasileiro.

Além dos números apresentados na introdutória, na perspectiva dos projetos interdiretorias realizados por servidores das diversas diretorias da instituição, as principais realizações do ano de 2012 foram: - Área de Saúde: Análise das Compras Públicas de Medicamentos e Sugestões de Seu Aperfeiçoamento; - A ascensão da China: impactos no entorno Asiático e desafios para o Brasil; - A ascensão da China: múltiplas dimensões do seu padrão de desenvolvimento; - A condição juvenil dos jovens trabalhadores da Cruz Vermelha no Campus UFMG: o trabalho e

suas repercussões nas trajetórias escolares; - A Conferência Nacional de Educação Escolar Indígena - CONEEI: memórias, narrativas e histórias

dos movimentos indígenas; - A Contribuição da fiscalização trabalhista para o crescimento do emprego formal; - A Dinâmica da Duração do Desemprego no Brasil; - A dinâmica de atividades do arranjo produtivo local de móveis de Arapongas, no norte do Paraná,

na ultima década; - A dinâmica recente das finanças públicas dos estados brasileiros - A dinâmica recente dos fluxos comerciais e financeiros na economia brasileira - A dinâmica urbana e os impactos ambientais dos municípios de Arroio do Sal e Torres no Litoral Norte do Rio Grande do Sul - A Economia dos Ecossistemas e da Biodiversidade no Brasil - A Efetividade da participação social no Brasil - A Escola Itinerante e o processo de emancipação humana: um estudo sobre a relação da Escola Itinerante no MST-PR e o Estado do Paraná (2003 - 2010) - A Evolução dos Gastos de Custeio dos Municípios Brasileiros - A importância dos bancos públicos para o desenvolvimento e o fortalecimento do Estado: o papel do Banco Nacional do Desenvolvimento Econômico e Social (BNDES), do Banco do Brasil (BB) e da Caixa Econômica Federal (CEF) no período 2004- 2009

11

- A participação da mulher na política - A Política Educacional e a Educação Física Escolar Brasileira: A construção da legitimidade a partir do olhar discente - A prática da agricultura urbana em comunidades periféricas de Florianópolis/SC - A questão ambiental na Barra da Tijuca - RJ: do Plano Piloto de Lucio Costa (1969) às transformações recentes da cidade contemporâneo - A questão metropolitana e o planejamento urbano: convergências e conflitos - A Reconversão Industrial na Cidade Contemporânea: A Criação de uma nova Centralidade em Porto Alegre, o IV Distrito - A regularização das Terras Quilombolas - Impasses Legais, Administrativos e Políticos - A relação entre a religião e o desenvolvimento econômico - A Representação Política no Nível Municipal - Acompanhamento e análise das finanças públicas e da política fiscal brasileira - Acompanhamento e análise de temas relevantes da agenda político- institucional do Estado Brasileiro e suas políticas públicas - Agenda Desenvolvimentista Brasileira e sua Inserção Global - Agenda do Desenvolvimento Brasileiro - Altas habilidades/superdotação na Educação Infantil: Análise dos Indicadores na Perspectiva do professor - Análise Custo Benefício da Proposta de Mudança do Código Florestal - Análise da Estrutura de Dependência da Volatilidade entre setores durante a crise do subprime: Uma aplicação de modelos de correlação condicional - Análise da Política Nacional de Direitos Humanos - Análise de roteiros, indicadores e experiências de avaliação de intervenções de abastecimento de água, esgotamento sanitário e drenagem urbana - Análise do Desenvolvimento Brasileiro - Análise do Mercado de Trabalho Brasileiro - Análise dos custos e limitações da recuperação florestal - Análise dos Determinantes da Criminalidade no Brasil: um enfoque no perfil da Vítima com base nos modelos Logit e Logit Multinacional - Aperfeiçoamento do Sistema Integrado de Informações sobre o Mercado de Trabalho do Setor Turismo-SIMT - Arquitetura Financeira Internacional - Arquitetura Institucional da área do euro: lições para a integração na América do Sul - Ascensão da China: Impactos no entorno Asiático e desafios para o Brasil - Aspectos Regulatórios do Mercado de Carbono no Brasil - Atlas do Desenvolvimento Humano Municipal - IDHm - Avaliação da execução e do impacto orçamentário dos investimentos federais - Avaliação das filas para acesso ao Sistema único de Saúde - SUS - Avaliação do Funcionamento e a Efetividade das Políticas de Comércio Exterior no Brasil - Avaliação dos Impactos das Políticas de Inovação e dos Fundos Setoriais na Economia Brasileira - Barreiras Técnicas a alimentos processados e segurança do alimento - Benefícios Materiais, Sociais e Culturais que a conclusão de um curso de alto prestígio na UFMG pode trazer aos Egressos das Camadas Populares - Boletim de Políticas Sociais - Previdência Social e Assistência Social - Boletim Mercado de Trabalho: Conjuntura e Análise - Bolsa Família, seleção no mercado de trabalho e crescimento da renda dos mais pobres - BRICS (Brasil, Rússia, índia, China e África do Sul) - Capacidades Estatais para o Desenvolvimento em Perspectiva Comparada - Capacidades humanas no processo nacional de desenvolvimento - Caracterização e tipologia dos elementos precários Brasileiros - Cartas de Conjuntura Econômica, Conjuntura em Foco

12

- Cátedras IPEA/CAPES para o Desenvolvimento - Cenário para o mercado de trabalho brasileiro - Centros Culturais: As interfases da política pública de descentralização da cultura em Belo Horizonte - Cidades Navegáveis: Articulações entre rio, pescadores e as cidades alagadas. - Cobertura e impacto do Benefício de Prestação Continuada - Competências Internas e Vínculos com o sistema setorial de Inovação: uma análise dos Determinantes do Desempenho das Empresas no Brasil - Construção de proposta de pesquisa nacional sobre violência contra as mulheres - Consumo de Drogas e Violência no Brasil - Cooperação Brasileira para o Desenvolvimento Internacional - Cooperação e coordenação federativa - Cooperação e Coordenação Federativa em Áreas onde Ocorrerão Investimentos de Grande Porte - Cooperação Internacional para o Desenvolvimento - Coordenação e cooperação federativa em áreas que recebem grandes investimentos - Custos de Acidentes de Trânsito - Custos Econômicos dos Acidentes de Trabalho no Brasil - Custos econômicos dos acidentes de trabalho no Brasil: uma abordagem exploratória a partir de bases de dados secundários - Dados da República - Degradação Ambiental versus Crescimento Econômica: A Curva de Kuznets Ambiental para o Bioma Cerrado - Democracia, Burocracia e Políticas Públicas no Brasil Contemporâneo - Democratização do acesso à justiça e efetivação de direitos: a justiça itinerante no Brasil - Desafios ao Mapeamento do Perfil de Gênero e Raça no Setor Público: um estudo exploratório a partir do IPEA - Desafios e Soluções para Desenvolver a Sustentabilidade na Agricultura Brasileira - Descumprimento da função social da cidade: a comunidade bandara e a política de habitação. - Desempenho Institucional do Poder Executivo - Desenvolvimento de metodologia de análise do impacto regulatório e de sistema de informação para tratamento dos dados e apoio à decisão a ser utilizado na regulação do setor de transporte terrestre - Desenvolvimento de Estudos e Pesquisas sobre o Setor Elétrico Brasileiro - Desenvolvimento de Metodologia de Análise do Impacto Regulatório para Construção de Capacidade Institucional do Setor Público - Desenvolvimento de Modelo Macroeconômico para Avaliação da Consistência da Política Econômica no Médio e Longo Prazo - Desenvolvimento Econômico no Brasil: Oportunidades e desafios dos Recursos Naturais - Desenvolvimento Econômico, Investimento Direto Estrangeiro e Comércio Exterior nos Países do BRIC - Desenvolvimento humano e qualidade educacional: expressão espacial do DF (2009-2011) - Desenvolvimento Social Equânime e Autônomo: As contribuições de Tragtenberg para os estudos das contradições da autogestão nas Políticas Públicas de Geração de Trabalho e Renda - Desigualdade, Macroeconomia e Políticas Públicas: uma análise entre 1999 e 2008 - Determinantes da inovação nos setores industriais brasileiros - Diagnóstico e avaliação das Audiências Públicas realizadas no âmbito do Governo Federal - Difusão dos Estudos sobre Inovação e Desenvolvimento Tecnológico das Firmas- Conferência MEIDE - Conference on Micro Evidence on Innovation in Development Economies - Dinâmica Industrial, empresas líderes e grupos econômicos - Distribuição Desigual do cuidado e as Políticas Sociais - Distribuição Regional da Eficiência das Escolas Municipais Brasileiras - Economia Baseada em Biomas

13

- Economia de Serviços - Economia e Política Internacional: Revista Tempo do Mundo - Economia Internacional e Relações Políticas Exteriores - Educação no Campo e Desenvolvimento No Brasil - Educação no campo: O caso da comunidade quilombola do rio das rãs no município de Bom Jesus da Lapa - Educação Superior: Trajetória de Escolarização e Inserção no Mercado de Trabalho dos Primeiros Negros cotistas da UEMS - Elaboração do Novo Atlas de desenvolvimento humano no Brasil - Entrada de Genéricos, Concorrência e Diversificação nos Mercados de Medicamentos - Estado e Organização Civis no Brasil - Estado e Planejamento Econômico e Social no Brasil do Século XXI: o Papel Político Institucional da Tecnoestrutura Estatal no Processo de Reforma do Estado e na criação de estratégias e políticas de desenvolvimento nacional. - Estado, Democracia e Desenvolvimento no Brasil Contemporâneo - Estado, Políticas Públicas e Padrão de Desenvolvimento - uma análise a partir de Marx, Keynes e Polany - Estratégias das empresas transnacionais: determinantes e impactos sobre o investimento externo, o comércio internacional e a Estrutura das Cadeias Produtivas Globais - Estrutura de financiamento nacional e a distribuição regional de recursos - Estrutura de Mercado e Inovação no Segmento de Produção de Sementes de Soja, Milho e Algodão no Brasil - Estrutura familiar, trabalho infantil e frequência escolar: um estudo para o Brasil - Estrutura Socioeconômica e Políticas para a Integração da América do Sul - Estudo Comparado sobre a Juventude Brasileira e Chinesa - Estudo da cooperação internacional como instrumento de política externa Brasileira - Estudo das Regiões Metropolitanas do Brasil - Critérios e indicadores para as metrópoles - Estudo das Regiões Metropolitanas do Brasil - Estudo de áreas suscetíveis a movimentos de massa na porção superior da bacia do rio dos Sinos - RS - Estudo de localização espacial da produção agrícola brasileira através de indicadores geográficos utilizando o Software de análises estatísticas e espaciais - IPEAGEO - Estudo do surgimento de novas firmas e tecnologias no setor de TIC'S - Estudo dos fatores impactantes no desmatamento na Amazônia Brasileira - Estudo dos fluxos migratórios no mercado de trabalho formal do Rio de Janeiro: Diferenciais salariais e oportunidade de emprego - Estudos das Regiões Metropolitanas do Brasil - Estudos de comércio internacional e integração produtiva do Brasil com países da América Latina e Caribe - Estudos estratégicos - subárea defesa e segurança internacional - Evolução, acompanhamento e análise do programa Universidade para todos (PROUNI) e da educação profissional e tecnológica (EPT) e repercussões na vida laboral de seus beneficiários - Expansão e interiorização da Educação Profissional e Tecnológica na Região Central do Estado Gaúcho sob o viés da Empregabilidade: (IM) possibilidades à distribuição social de oportunidades? - Exportações e Inovação- Análise das Economias Latino-Americanas e Asiáticas - Financiamento e Gasto de Saúde: uma análise da Execução Orçamentária e Financeira - Formação Continuada de Professores: Caminhos e Descaminhos no processo - Formação de preços e instrumentos de controle da inflação: Modelos multivariados simultâneos não lineares estimados por métodos bayesianos - Formação de preços e instrumentos de controle de inflação: abordagem estruturalista e teoria monetária - Fortalecimento das Capacidades Jurídicas para o Desenvolvimento Nacional

14

- Fortalecimento Institucional e Qualificação da Gestão Municipal - Funções Regulatórias e Distributivas do Estado Nacional Brasileiro presente n' A Revolução Burguesa no Brasil de Florestan Fernandes - Fundo Garantidor de Execuções Trabalhistas (FUNGET) - Gasto Social Federal: Dimensionamento e Análise 1995-2009 - Gestão de Empreendimento Solidário e Políticas Públicas de Economia Solidária no Brasil - Gestão Participativa e Democrática: uma revisão das Pesquisas Educacionais de 1998 a 2010 - Gestão Pública e Capacidades Estatais para o Desenvolvimento - Governabilidade e Representação - Governança Global e Integração da América do Sul - Governança Global, Soberania Nacional, Bens Públicos Internacionais e Financiamento do Desenvolvimento - Governança Metropolitana no Brasil - Heterogeneidade Estrutural no Setor Agropecuário Brasileiro - Heterogeneidade Estrutural na Economia Brasileira - História das favelas do complexo do Morro do Alemão - Identidade, conflitos e desafios para os movimentos sociais no campo da reforma urbana - Impacto das Exportações no Consumo de Energia: Modelo Hibrido Inter Regional por Área de Concessão - Impacto das UPPs no desempenho e evasão escolar - Impactos Produtivos de Padrões de Comércio Exterior Brasileiro - Implicações da crise para as políticas monetárias e cambial - Impactos dos recolhimentos compulsórios sobre a inflação e a atividade econômica no Brasil - Implicações da crise para as políticas monetárias e cambial: mercado de derivados e intervenções cambiais no Brasil após a crise financeira de 2008 - Inflação Brasileira Pós Regime de metas de inflação: uma investigação acerca de suas causas e Políticas de controle - Inflação e Mercado de trabalho na economia brasileira - Inovações Tecnológicas e Institucionais no Setor Sucroalcooleiro: desenho e dinâmica das interações público- privadas do Planalsucar à Ridesa - Inquérito Brasileiro sobre a concorrência do Setor Farmacêutico - Inserção Internacional Brasileira - Inserção Internacional e Indicadores Econômicos e Socioambientais - Inspeção do Trabalho no Brasil - Institucionalização da Participação Social no Brasil - Instituições e Desenvolvimento: é possível um novo modelo de Estado Desenvolvimentista no Brasil - Instituições e Práticas de Governança Urbana em Regiões Metropolitanas da América Latina: um estudo comparativo - Instituições Participativas no âmbito da segurança pública brasileira; programas impulsionados por organizações policiais - Instrumentos urbanísticos, jurídicos e tributários para o desenvolvimento urbano - Integração Regional, Inovações e Internacionalização:Subsídios para Políticas no MERCOSUL - Intercâmbio de graduandos - Investigação sobre a determinação do Nível Geral de Preços no Brasil - Investigação sobre o impacto da taxa básica de juros no spread bancário no Brasil entre 2000 e 2008. - Investimentos em Pesquisa e Desenvolvimento no Setor Elétrico Brasileiro - IpeaGeo 2.0 - Análises Espaciais Geográficas - IPEAGEO Versão 2.0 - Juventude e Políticas Sociais

15

- Levantamento de Recursos da Cooperação Internacional para o Desenvolvimento - Levantamento Cobradi - Licenciamento Ambiental para fins Urbanísticos - Localização da Atividade Industrial nas Regiões Brasileiras - Matriz Insumo-Produto regional - Mercado de trabalho, estruturas de emprego e educação - Mercosul e Regiões da Fronteira - Metodologias de previsão e avaliação dos impactos da política monetária - desenvolvimento de modelo DSGE (''Dinâmico Estocástico de Equilíbrio Geral '') para a economia brasileira - Migração Interna na Região Sul: Uma Análise Espacial - Migrações Internas nos Decênios 1990 e 2000 em Unidades da Federação selecionadas: mudanças e continuidades - Migrações Internas por Mesorregião - Mobilização do Conhecimento Nacional em Pesquisa Empírica em Direito - Modelagem Macroeconométrica da Economia Brasileira em Moldes Estruturalistas - Modelagem macroeconométrica da inflação brasileira em moldes estruturalistas - Modelo de Economia da Identidade Aplicado à Educação Brasileira - Modelos de gestão de empreendimentos econômicos solidários - Modernidade-Colonialidade, Nação e Autonomia em Darcy Ribeiro: fundamentos e propostas de desenvolvimento - Mudança institucionais e acumulação de capital na economia brasileira: 1950-2008 - Mudanças Tecnológicas na Estrutura Produtiva Industrial Brasileira 1985-2011 - Nova Metodologia de Cálculo da Concentração Populacional dos Estados Brasileiros - Novas exigências para o mundo do trabalho: um estudo comparativo sobre a flexibilização das relações de trabalho no Brasil, Estados Unidos da América e França - Novas tendências Demográficas e políticas de cuidados de Longa duração para a população idosa - O Brasil em perspectiva territorial: As Regionalidades Produzidas no Brasil do século XIX ao XXI em suas perspectivas acadêmicas e aplicada - O conceito de Cultura em Celso Furtado - O efeito contágio da crise do suprime no mercado Acionário Brasileiro - O impacto dos Jogos Pan-americano de 2007 na taxa de crime do Rio de Janeiro - O Leafro e a Perspectiva Multicultural na Formação dos Profissionais de Educação da Baixada Fluminense - O Observatório Social de Maringá - O Papel da Defesa na Inserção Internacional Brasileira - O plano estratégico de desenvolvimento regional frente a consulta popular no corede Alto Jacuí-RS: Uma análise para o período 2009-2012 - O que podem os governos estaduais - O Sistema Previdenciário Brasileiro: estruturas de governança e dependência de trajetória - O trabalho docente nos Programas de Educação de Tempo Integral: um estudo comparativo entre os Programas PROETI e PEI - O uso do Poder de Compra do Governo Federal na Área de Saúde: Análise das Compras Públicas de Medicamentos e Sugestões de seu aperfeiçoamento - Obstáculos e Desafios da Integração Social e Econômica do Setor Informal numa Comparação Internacional sob a Ótica das Relações de Trabalho e de Gênero - Obstáculos e Desafios da Integração Social e Econômica na contemporaneidade numa comparação internacional Brasil/ França e Cuba, sob a Ótica do Mundo do Trabalho - Origem de Capital e Desenvolvimento Tecnológico do Setor de Telecomunicações no Brasil - Os Consórcios intermunicipais como alternativa de gestão regional: um estudo de caso do COM10 na RMBH - Os Determinantes da Pobreza Extrema, Subnutrição e Mortalidade Infantil no Brasil: Evidências Regionais e suas Implicações para Ações Públicas.

16

- Os Megaeventos esportivos, a reestruturação urbana da cidade do Rio de Janeiro e o respeito ás normas protetivas do direito social à moradia. - Padrões de crescimento em economias Latino-Americanas - Padrões de Especialização, Saldos Comerciais e Competitividade no Comércio Exterior Brasileiro - Panorama da Comunicação e das Telecomunicações no Brasil 2012/2013. - Panorama da Comunicação e das Telecomunicações no Brasil 2011 - Participação e incidência no planejamento governamental: construindo o Sistema Único de Assistência Social na arena parlamentar. - Participação Popular no Planejamento Urbano - Plano Direto do Distrito Sede - Fpolis - 1994/97 - Percepção Internacional do Brasil - Perdas de Rendimentos dos Portadores de Diabetes Mellitus: uma análise contra-factual para o Brasil - Perspectivas do desenvolvimento econômico e social brasileiro: estratégias para o desenvolvimento produtivo - Pesquisa Avaliativa do Programa Arte Cultura e Cidadania - Cultura Viva - Pesquisa Avaliativa do Programa Mais Cultura - Pesquisa de Qualidade de Vida no Trabalho - Pesquisa Regional do Estado de Conservação da Biodiversidade Brasileira - Planejamento e Desenvolvimento Institucional - Planejamento e Gestão Governamental na Esfera Estadual: uma análise comparativa dos processos, conteúdos e sistemas de acompanhamento dos Planos Plurianuais - PPAs - Plano de Ações Articuladas na Rede Municipal de Ensino de Campo Grande, MS: O processo de implantação dos Conselhos Escolares (2007-2010) - Política de Acesso e permanência do estudante na Educação Superior: Uma análise do Programa incluir em Mato Grosso do Sul - Política monetária, crédito e nível de atividade na economia Brasileira - Política monetária, preços dos ativos financeiros e fluxos de capitais na economia brasileira. - Política Pública, desenvolvimento produtivo e integração Amazônia - Orinoco - Políticas Sociais - Acompanhamento e Análise - Políticas Sociais - Acompanhamento e Análise - Estatísticas - Políticas Sociais: Acompanhamento e Análise - Educação - Políticas Sociais: Acompanhamento e Análise - Igualdade Racial - Políticas Sociais: Acompanhamento e Análise - Transferência de Renda na Assistência Social - Previsão da Inflação no Brasil e os Efeitos das Políticas Monetárias e Fiscal em um Modelo de Auto- regressão Vetorial estrutural Aumentado - Profissionalismo e remuneração: uma análise sobre a construção de carreira dos trabalhadores docentes da Rede Municipal de Educação Básica de Contagem/ MG - Projeções Multirregionais de Mão de Obra qualificada no Brasil - Projeto Economia Internacional e Relações Políticas Exteriores - PRONERA - Programa Nacional de Educação na Reforma Agrária: Desenvolvimento do campo pela promoção de políticas públicas de Educação para romper as cercas da Desigualdade rural - Propriedade Intelectual - Propriedade Intelectual e Aspectos Concorrenciais - Quando os degradados tornam-se favoritos - Análise de trajetória de estudantes egressos do PVP/UFSC que ingressaram em cursos considerados elitistas - Quem se torna bolsista de iniciação científica na UFMG? Uma análise de fatores que influenciam no acesso à bolsa - Realização de estudos comparativos de mercados atacadistas de energia elétrica de outros países - Recuperação e Perspectiva da Indústria Naval Brasileira: Tendências para os próximos 25 anos - Recuperando a História do Federalismo: dados Históricos Federativos/ Providenciais no Brasil - Rede Urbana do Brasil 2011 - Rede Urbana e Integração Produtiva no Brasil e na América do Sul

17

- Redesenho do Programa Arte Cultura e Cidadania - Cultura Viva - Reforma Agrária: fatores do sucesso ou insucesso dos Assentamentos Rurais - Regulação do Comércio Global - Regulação do Mercado Financeiro e controle dos fluxos especulativos de capitais: uma análise para países emergentes selecionados nos anos 2000 - Relações Brasil x África - Relatório Nacional de Cooperação Internacional para o Desenvolvimento - Resíduos sólidos em Pelotas/RS: Grandes oportunidades desperdiçadas - Rômulo Almeida e as Bases Econômicas e Institucionais para o Desenvolvimento da Nação - Sistema de Indicadores Econômicos Sociais - SIES/IPEA - Sistema de Indicadores Econômicos Sociais - Sistema de Informações Sociais e Geográficas - Sistema Financeiro e Preços de Ativos - Sistemas Agrários e Trajetórias Tecnológicas na Agricultura Brasileira - Software de análises estatísticas e espaciais - IPEAGEO - Tática Locais e Estratégias Internacionais: A política Social do Bolsa-Família e as Relações de Gênero, raça/Etnia no Estado de Santa Catarina, Brasília, Moçambique, Filipinas, Cuba e França - Tendências Tecnológicas nos Setores de Energia, Informação e Comunicação e Fármacos - Territórios e territorialidades no parque e na APA estadual delta do Jacuí: conflitos socioambientais - Trabalhar de dia e estudar à noite: os Desafios de prosseguir com os estudos na Baixada Fluminense - Trabalho no setor público federal Brasileiro - Trajetórias tecnológicas, padrões de desenvolvimento agrícola e configurações urbano-rurais - Transferência de recursos, tipos de cooperação e áreas de atuação das organizações civis nas políticas públicas federais (2009-2011): subsídios para aprimorar a cooperação entre ONGs e Estado - Transição Demográfica e Desenvolvimento Econômico - Transição para as incapacidades (perda de capacidade laborativa e de autonomia para as atividade da vida diária) no Brasil: efeito idade ou outros? - Uma Abordagem de dinâmica de mudança estrutural à estratégia de substituição de importações: Extensões Analíticas e Simulação Computacional - Vivências da Pedagogia da Terra em Escolas de Assentamentos do MST/ES

CODES ESTADUAIS

Em 2012 a parceria firmada entre o Ipea e o Ministério da Integração Nacional possibilitou a realização de edições da Conferência do Desenvolvimento (Code) em todos os estados brasileiros e no Distrito Federal, juntamente com as etapas estaduais da Conferência Nacional do Desenvolvimento Regional, do ministério. Foram 8299 participantes em 26 conferências estaduais e distrital, segundo relatórios enviados pelas comissões organizadoras locais (o estado do Acre não informou a quantidade de participantes). As edições estaduais ocorreram entre os meses de agosto e outubro de 2012.

1.3 Organograma Funcional

O Instituto de Pesquisa Econômica Aplicada é dirigido por Presidente indicado pelo Ministro de Estado Chefe da Secretaria de Assuntos Estratégicos, o Gabinete do Presidente por Chefe, as Diretorias por Diretores, cujas funções serão providas na forma da legislação pertinente, as Assessorias são dirigidas por Chefes de Assessoria, as Coordenações-Gerais por Coordenadores-Gerais, as Coordenações por Coordenadores e as Divisões, os Serviços e os Núcleos por Chefes, cujas funções serão providas na forma do Regimento Interno aprovado pela Portaria SAE nº 112, de 3 de dezembro de 2010, conforme estrutura organizacional principal abaixo:

18

Gabinete da Presidência - GABIN

Compete assessorar e assistir o Presidente do IPEA no âmbito de sua competência, inclusive em sua representação política e social e ocupar-se das relações públicas; acompanhar o andamento dos projetos de interesse do IPEA; e atuar como interface técnica e institucional junto aos demais órgãos da Presidência da República, e demais autoridades da Administração Pública.

Diretoria de Estudos e Relações Econômicas e Políticas Internacionais – DINTE

Compete a promoção e a realização de estudos, pesquisas e demais ações necessárias ao cumprimento da missão institucional do Ipea em questões pertinentes às áreas de acompanhamento e análise conjuntural dos fluxos de comércio e de capitais internacionais, à lógica de operação das corporações transnacionais, à dinâmica das cadeias produtivas globais, às instituições multilaterais, à integração regional, à cooperação para o desenvolvimento socioeconômico, à segurança energética e territorial, à condução da política externa, bem como ao acompanhamento dos acordos de cooperação e intercâmbio com órgãos e entidades públicas ou privadas internacionais de planejamento e pesquisa.

Diretoria de Desenvolvimento Institucional - DIDES

É a unidade responsável pela condução e normatização das ações administrativas, competindo-lhe planejar, coordenar e supervisionar a execução das atividades relacionadas com os sistemas federais de organização e modernização administrativa; recursos de tecnologia da informação; recursos humanos; orçamento; finanças e contabilidade; e serviços gerais.

Diretoria de Estudos e Pesquisas sobre o Estado, Instituições e Democracia - DIEST

Compete realizar estudos e pesquisas ligadas à estrutura, organização e funcionamento do Estado brasileiro e de seus arranjos institucionais, bem como às relações entre o Estado, mercado e sociedade nos processos relativos ao desenvolvimento nacional.

Diretoria de Estudos e Políticas Macroeconômicas - DIMAC

Compete a promoção e a realização de estudos, pesquisas e demais ações necessárias ao cumprimento da missão institucional do Ipea em questões relacionadas às áreas de acompanhamento e análise conjuntural, comércio exterior e economia internacional, finanças públicas, condução da política monetária, economia financeira, articulação entre o regime cambial e monetário e questões relacionadas à trajetória de crescimento e desenvolvimento econômico.

Diretoria de Estudos e Políticas Regionais, Urbanas e Ambientais - DIRUR

Tem como foco a promoção e realização de estudos e pesquisas diretamente relacionados com a definição de estratégias de apoio à formulação e execução das políticas regional e urbana e seus respectivos instrumentos, mais especificamente sobre as questões de desenvolvimento nas esferas regional e intraurbana, as relações entre estabilidade macroeconômica e o crescimento econômico de longo prazo, assim como sobre finanças públicas e política fiscal. Incumbe-se a DIRUR de subsidiar as políticas setoriais voltadas para atenuação das desigualdades regionais, superação dos problemas urbanos, e o fomento do crescimento e desenvolvimento regional e urbano.

Diretoria de Estudos e Políticas Setoriais de Inovação, Regulação e Infraestrutura - DISET

Realiza estudos e avaliações de políticas públicas voltadas para o conhecimento das restrições e oportunidades econômicas ao desenvolvimento brasileiro sob a ótica da produção. Suas atividades englobam a sistematização das informações pertinentes, a avaliação de questões relacionadas ao desenvolvimento produtivo, e o suporte técnico à formulação de políticas e programas de governo, no âmbito das temáticas do comércio exterior e da inserção da economia brasileira nos fluxos globais de investimentos, dos processos de inovação tecnológica e de reestruturação produtiva, e da defesa da concorrência e regulação dos setores de infraestrutura e, ainda, a participação em estudos sobre políticas fundiárias, de reforma agrária, e de estímulos à agricultura familiar.

19

Diretoria de Estudos e Políticas Sociais - DISOC

Dedica-se à realização de estudos e pesquisas sobre condições de vida da população brasileira, assim como ao acompanhamento e à avaliação de processos de formulação, implementação e avaliações de políticas sociais. As suas principais áreas de atuação englobam seguridade e previdência social; trabalho; saúde; assistência social e segurança alimentar; direitos humanos; justiça e cidadania; demografia; educação; desigualdades (de gênero e racial); pobreza; cultura; habitação; e segurança pública.

1.4 Macroprocessos Finalísticos

Os macroprocessos finalísticos do IPEA, estão alinhados abaixo e fazem parte do seu Plano de Trabalho: a) realização de estudos e pesquisas; b) avaliação de políticas públicas; c) assessoramento governamental; d) desenvolvimento institucional; e) cooperação técnica; e f) publicações de pesquisas e documentos institucionais. A. Realização de Estudos e Pesquisas 1 Realização de 128 estudos e pesquisas sobre as dimensões e estratégias do desenvolvimento brasileiro. B. Avaliação de Políticas Públicas 2 Participaram de 49 processos de acompanhamento e avaliação de políticas públicas. C. Assessoramento Governamental 3 Participaram em 19 conselhos, comitês e órgãos colegiados de políticas públicas ou atividades de assessoramento governamental. D. Desenvolvimento Institucional 4 Implementou 40 ações para o fortalecimento institucional do Ipea; 5 Ofereceu curso de capacitação em nível de Pós-Graduação em questões relacionadas ao desenvolvimento brasileiro e à formulação, acompanhamento e avaliação de políticas públicas para, no mínimo 12 servidores públicos brasileiros e/ou estrangeiros. E. Cooperação Técnica 6 Estabeleceram 5 novas relações de cooperações técnicas nacionais e/ou internacionais em temas relacionados ao desenvolvimento. 7 Organizaram 98 eventos sobre estratégias e perspectivas para o desenvolvimento nacional com a participação de atores sociais. F. Publicações de Pesquisas e Documentos Institucionais. 8 Publicar ao menos 29 livros sobre as temáticas do desenvolvimento brasileiro e formulação e aperfeiçoamento das políticas públicas. 9 Publicar ao menos 98 Textos para Discussão Ipea. 10 Publicar ao menos 33 Notas Técnicas e Comunicados Ipea. 11 Realizar 47 Publicações Institucionais, conforme discriminado abaixo: 11.1- Publicar 12 edições da Revista Desafios do Desenvolvimento. 11.2- Publicar 3 edições da Revista Pesquisa e Planejamento Econômico. 11.3- Publicar 2 edições da Revista Planejamento e Políticas Públicas. 11.4- Publicar 3 edições da Revista Tempo do Mundo 11.5- Publicar 3 edições da Carta Conjuntura. 11.6- Publicar 6 edições do Conjuntura em Foco 11.7- Publicar 6 edições do Radar Tecnologia, Produção e Comércio Exterior. 11.8- Publicar 4 edições do Boletim Mercado de Trabalho - Conjuntura e Análise. 11.9- Publicar 1 edição do Boletim de Políticas Sociais - Acompanhamento e Análise.

20

11.10- Publicar 2 edições do Boletim Regional, Urbano e Ambiental. 11.11- Publicar 4 edições do Boletim de Economia e Política Internacional. 11.12- Publicar 2 edições do Boletim de Estado, Instituições e Democracia.

1.5 Macroprocessos de Apoio

Nos macroprocesso de apoio, o IPEA conseguiu realizar por intermédio do seu Plano de Trabalho, as Metas e Ações de responsabilidade de cada diretoria, conforme demonstrado abaixo: DISOC - Realizar ao menos 34 estudos e pesquisas na área Social. Participar de pelo menos 14 processos de acompanhamento e avaliação de políticas públicas na área Social. DIRUR - Realizar ao menos 30 estudos e pesquisas nas áreas Regional, Urbana e Ambiental. Participar de pelo menos 10 processos de acompanhamento e avaliação de políticas públicas nas áreas Regional, Urbana e Ambiental. DISET - Realizar ao menos 13 estudos e pesquisas sobre Inovação, Regulação e Infraestrutura. Participar de pelo menos 8 processos de acompanhamento e avaliação de políticas públicas nas áreas de Inovação, Regulação e Infraestrutura. DIMAC - Realizar ao menos 30 estudos e pesquisas na área de Macroeconômica. Participar de pelo menos 4 processos de acompanhamento e avaliação de políticas públicas na área de macroeconomia. DINTE - Realizar ao menos 11 estudos e pesquisas na área de Relações Econômicas e Políticas Internacionais. Participar de pelo menos 5 processos de acompanhamento e avaliação de políticas públicas na área de Relações Econômicas e Políticas Internacionais. DIEST - Realizar ao menos 6 estudos e pesquisas sobre Estado, Instituições e Democracia. Participar de pelo menos 8 processos de acompanhamento e avaliação de políticas públicas nas áreas de Estado, Instituições e Democracia. GABIN - Coordenar os projetos vinculados à rede Ipea de pesquisa Produzir o Relatório de Atividades 2012 do Ipea. Avaliar as Metas Institucionais do Ipea de 2012. Elaborar proposta com as metas globais e intermediárias do Ipea para 2013. Implantar a nova página da Livraria no Portal Ipea. Organizar as menos um prêmio para atores ou instituições relevantes ao processo de desenvolvimento brasileiro. Integrar as Bases de Dados BBE-IPEADATA. Apurar mensalmente o Índice de Expectativa das Famílias (IEF) e o Índice de Qualidade do Desenvolvimento (IQD). Realizar ao menos 3 ações para a modernização e o aperfeiçoamento da Biblioteca e do Arquivo Central do IPEA. AUDIN – Executar 100% das ações previstas no PAAI – Plano Anual de Auditoria Interna. DIDES - Ter 12 processos estratégicos mapeados, redesenhados e implementados. Implantar ao menos 3 práticas de gestão em cada Coordenação-Geral da DIDES. Viabilizar pelo menos 3 fontes de financiamento para a execução da estratégia de fomento à pesquisa econômica social aplicada. Reduzir em até 15% o tempo do processo de contratação de consultores nos projetos estruturadores do Programa IPEA-Pesquisa. Publicar até 4 relatórios detalhando a execução orçamentária e financeira do Ipea ao longo do ano. Diminuir em 1% o custo médio real do bilhete aéreo adquirido pelo Ipea. Diminuir em 10% as despesas acumuladas com bilhetes não utilizados. Apoiar pelo menos 2 projetos estruturantes que integrem diversas áreas do IPEA. Implementar pelo menos 12 projetos estruturadores do Programa IPEA-Pesquisa.

21

Efetuar a revisão de até 50% das Normas Internas de Gestão de Pessoas Efetuar 5 iniciativas para desenvolver o modelo de Gestão de Pessoas Reduzir em até 15% o tempo de tramitação dos processos de afastamento. Disponibilizar 4 serviços de RH no sistema E-pedidos Conseguir 90% de índice de atendimento aos usuários de gestão de Pessoas pelo sistema E-pedidos Obter 60% de Índice de Satisfação dos usuários de serviços de gestão de Pessoas pelo sistema E-pedidos Obter 80% de Satisfação em soluções de logística Atingir 70% de Percentual de execução do plano de renovação e atualização da infraestrutura física: mobiliário, divisórias, pisos, etc. Obter 75% de infraestrutura de hardware (com relação ao PDTI) Atingir o pelo menos 60% de infraestrutura de software (com relação ao PDTI) Ter 60% dos servidores da DIDES com lacunas de competências identificadas Atingir pelo menos 70% de atendimento a demandas de sistemas de informação e bases de dados Viabilizar 250 participações em ações de capacitação previstas no plano anual de capacitação. Capacitar 20% dos servidores da DIDES no Programa de Desenvolvimento Gerencial Garantir a participação de pelo menos 30 servidores em eventos considerados estratégicos para o IPEA. Atingir ao menos 90% de atendimento aos usuários de TIC Atingir no mínimo 90% de satisfação dos usuários de TIC Realizar ao menos 4 ações de reconhecimento e valorização dos servidores Atender a 80% das demandas de Apoio à Pesquisa Obter índice de 90% de aprovação das atividades dos bolsistas

1.6 Principais Parceiros

Os nossos principais parceiros são: - Conselho da Justiça Federal – Justiça Federal de Primeiro Grau; - Conselho Nacional de Justiça; - Ministério do Desenvolvimento, Indústria e Comércio Exterior; - Ministério da Integração Nacional – Secretaria de Desenvolvimento Regional; - Presidência da República – Secretaria de Assuntos Estratégicos; - Ministério do Planejamento, Orçamento e Gestão – Secretaria do Patrimônio da União; - Ministério da Justiça – Fundo Penitenciário Nacional – FUNPEN – Departamento Penitenciário Nacional; - Defensoria Pública da União; - Ministério da Justiça – Secretaria de Assuntos Legislativos; - Ministérios, Universidades, Institutos de Pesquisas e Organizações de Classe.

2 PARTE A, ITEM 2, DO ANEXO II DA DN TCU N.º 119, DE 18/1/2012.

2. PLANEJAMENTO ESTRATÉGICO, PLANO DE METAS E DE AÇÕES.

2.1 Planejamento das Ações da Unidade Jurisdicionada

Desde a implantação do Planejamento Estratégico do Ipea em 2008, o instituto adota como estratégia de atuação a publicação de metas institucionais no Diário Oficial da União, bem como a

implantação de Plano de Trabalho Anual. As metas de 2012 foram publicadas em janeiro de 2012 e corresponderam a 11 (onze) metas estratégicas e 6 (seis) macrofunções do seu Plano de Trabalho, quais sejam:

22

a) Realização de Estudos e Pesquisas: b) Avaliação de Políticas Públicas; c) Assessoramento Governamental; d) Desenvolvimento Institucional; e) Cooperação Técnica; e f) Publicações de Pesquisas e Documentos Institucionais.

2.2 Estratégias de Atuação Frente aos Objetivos Estratégicos

Dentro da prospecção e avaliação de políticas públicas o Ipea buscou subsidiar a elaboração e o aprimoramento das políticas públicas por meio de estudos, pesquisas, formação de indicadores e processos de avaliação da ação governamental como pôde ser visto nos textos anteriores em suas publicações, indicadores, eventos e conferências e na execução de suas ações no PPA.

2.3 Execução do Plano de Metas ou de Ações

O IPEA executou o seu Plano de Metas, na forma discriminada abaixo:

1) Realizar 128 (cento e vinte e oito) estudos e pesquisas sobre as dimensões e estratégias do desenvolvimento brasileiro;

2) Participar de 49 (quarenta e nove) processos de acompanhamento e avaliação de políticas públicas;

3) Participar em 19 (dezenove) conselhos, comitês e órgãos colegiados de políticas públicas ou atividades de assessoramento governamental;

4) Implementar 40 (quarenta) ações para o fortalecimento institucional do IPEA; 5) Oferecer curso de capacitação em nível de Pós-Graduação em questões relacionadas ao

desenvolvimento brasileiro e a formulação, acompanhamento e avaliação de políticas públicas para no mínimo 12 (doze) servidores públicos brasileiros e/ou estrangeiros;

6) Estabelecer 5 (cinco) relações de cooperações técnicas nacionais e/ou internacionais em temas relacionados ao desenvolvimento;

7) Organizar 98 (noventa e oito) eventos sobre estratégias e perspectivas para o desenvolvimento nacional com a participação de atores sociais;

8) Publicar 29 (vinte e nove) livros sobre as temáticas do desenvolvimento brasileiro e formulação e aperfeiçoamento das políticas públicas;