Embed Size (px)

Citation preview

1

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

TIPO DE AUDITORIA

: AUDITORIA DE GESTÃO

EXERCÍCIO : 2010 PROCESSO Nº : 48500.000008/2011-22 UNIDADE AUDITADA

: 323028 - AGENCIA NACIONAL DE ENERGIA ELETRICA

MUNICÍPIO - UF : Brasília - DF RELATÓRIO Nº : 201108783 UCI EXECUTORA : SFC/DIENE - Coordenação-Geral de Auditoria das Áreas de

Minas e Energia Senhor Coordenador-Geral, Em atendimento à determinação contida na Ordem de Serviço n.° 201108783, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.° 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre o processo anual de contas apresentado pelo (a) AGENCIA NACIONAL DE ENERGIA ELÉTRICA. I - INTRODUÇÃO 2. Os trabalhos de campo conclusivos foram realizados no período de 01/01/2010 a 31/12/2010, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. II – RESULTADOS DOS TRABALHOS 3. Verificamos no Processo de Contas da Unidade a existência das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–107/2010 e 110/2010. 4. Em acordo com o que estabelece o Anexo III da DN-TCU-110/2010, e em face dos exames realizados, efetuamos as seguintes análises:

2

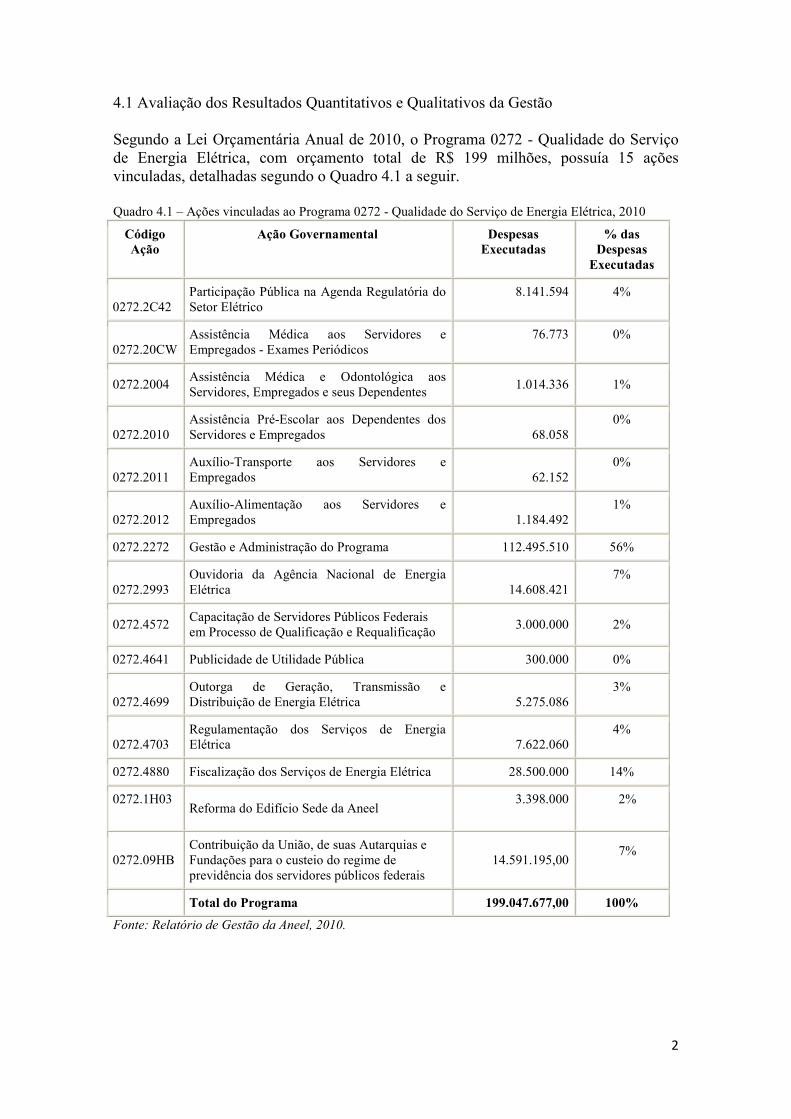

4.1 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão Segundo a Lei Orçamentária Anual de 2010, o Programa 0272 - Qualidade do Serviço de Energia Elétrica, com orçamento total de R$ 199 milhões, possuía 15 ações vinculadas, detalhadas segundo o Quadro 4.1 a seguir.

Quadro 4.1 – Ações vinculadas ao Programa 0272 - Qualidade do Serviço de Energia Elétrica, 2010

Código

Ação Ação Governamental Despesas

Executadas % das

Despesas

Executadas

0272.2C42 Participação Pública na Agenda Regulatória do Setor Elétrico

8.141.594 4%

0272.20CW Assistência Médica aos Servidores e Empregados - Exames Periódicos

76.773 0%

0272.2004 Assistência Médica e Odontológica aos Servidores, Empregados e seus Dependentes 1.014.336 1%

0272.2010 Assistência Pré-Escolar aos Dependentes dos Servidores e Empregados 68.058

0%

0272.2011 Auxílio-Transporte aos Servidores e Empregados 62.152

0%

0272.2012 Auxílio-Alimentação aos Servidores e Empregados 1.184.492

1%

0272.2272 Gestão e Administração do Programa 112.495.510 56%

0272.2993 Ouvidoria da Agência Nacional de Energia Elétrica 14.608.421

7%

0272.4572 Capacitação de Servidores Públicos Federais em Processo de Qualificação e Requalificação 3.000.000 2%

0272.4641 Publicidade de Utilidade Pública 300.000 0%

0272.4699 Outorga de Geração, Transmissão e Distribuição de Energia Elétrica 5.275.086

3%

0272.4703 Regulamentação dos Serviços de Energia Elétrica 7.622.060

4%

0272.4880 Fiscalização dos Serviços de Energia Elétrica 28.500.000 14%

0272.1H03 Reforma do Edifício Sede da Aneel

3.398.000

2%

0272.09HB Contribuição da União, de suas Autarquias e Fundações para o custeio do regime de previdência dos servidores públicos federais

14.591.195,00 7%

Total do Programa 199.047.677,00 100%

Fonte: Relatório de Gestão da Aneel, 2010.

3

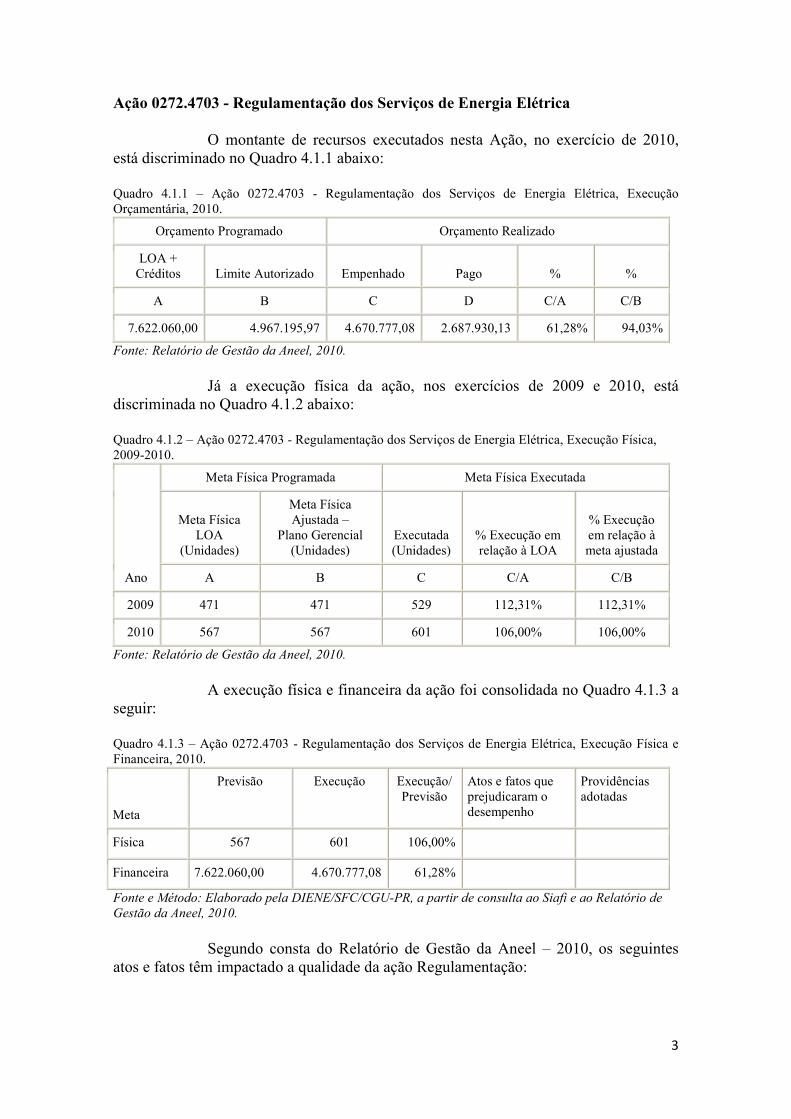

Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica

O montante de recursos executados nesta Ação, no exercício de 2010, está discriminado no Quadro 4.1.1 abaixo:

Quadro 4.1.1 – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução Orçamentária, 2010.

Orçamento Programado Orçamento Realizado

LOA + Créditos Limite Autorizado Empenhado Pago % %

A B C D C/A C/B

7.622.060,00 4.967.195,97 4.670.777,08 2.687.930,13 61,28% 94,03%

Fonte: Relatório de Gestão da Aneel, 2010. Já a execução física da ação, nos exercícios de 2009 e 2010, está

discriminada no Quadro 4.1.2 abaixo:

Quadro 4.1.2 – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução Física, 2009-2010.

Ano

Meta Física Programada Meta Física Executada

Meta Física LOA

(Unidades)

Meta Física Ajustada –

Plano Gerencial (Unidades)

Executada (Unidades)

% Execução em relação à LOA

% Execução em relação à meta ajustada

A B C C/A C/B

2009 471 471 529 112,31% 112,31%

2010 567 567 601 106,00% 106,00%

Fonte: Relatório de Gestão da Aneel, 2010. A execução física e financeira da ação foi consolidada no Quadro 4.1.3 a

seguir:

Quadro 4.1.3 – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução Física e Financeira, 2010.

Meta

Previsão Execução Execução/Previsão

Atos e fatos que prejudicaram o desempenho

Providências adotadas

Física 567 601 106,00%

Financeira 7.622.060,00 4.670.777,08 61,28%

Fonte e Método: Elaborado pela DIENE/SFC/CGU-PR, a partir de consulta ao Siafi e ao Relatório de Gestão da Aneel, 2010.

Segundo consta do Relatório de Gestão da Aneel – 2010, os seguintes atos e fatos têm impactado a qualidade da ação Regulamentação:

4

- Dificuldades na Contratação de Serviços Profissionais Especializados para apoio às Atividades Técnicas de Regulamentação. “(...) a ANEEL tem encontrado dificuldade na realização de algumas atividades técnicas especializadas. Para tanto, tem buscado apoio técnico, por meio de contratação de consultoria e serviços especializados (...) Mas não tem obtido o sucesso esperado, de forma a atender às necessidades da regulamentação”; e - Ausência de um Sistema de Gestão de Eficiência Energética e P&D. “Novos manuais para os Programas de Eficiência Energética e P&D, a cargo dos agentes do setor elétrico, foram publicados em 2008. Entre as obrigações dos agentes, previstas nesses manuais, estão o carregamento de projetos, arquivos de movimentação financeira e relatórios finais de execução, em um sistema informatizado. Contudo, a Agência ainda não conseguiu desenvolver um sistema de gestão de P&D e Eficiência Energética, o que acarreta uma perda na estruturação da base de dados e também gera atrasos no cumprimento das obrigações tanto dos agentes quanto da Agência”.

No tocante à execução financeira, o Relatório de Gestão da Aneel – 2010 apresenta os seguintes fatos como prejudiciais ao desempenho da ação:

“Quanto à execução orçamentária, o limite de R$ 4.967.195,97 autorizado para empenho representou 65,17% da dotação de R$ 7.622.060,00 aprovada para a ação (LOA + Créditos). Desse limite, foram empenhados R$ 4.670.777,08, correspondendo à execução de 94,03% do limite e 61,28% da dotação aprovada. Além disso, foi realizado um destaque em favor do o IPEA no valor de R$ 147.334,00 que, somado ao valor empenhado, totaliza uma despesa de R$ 4.818.111,08, que corresponde a 97,00% do limite e 63,21% da dotação aprovada. Cabe ressaltar que não existe uma vinculação direta entre os recursos despendidos e a meta física realizada, ou seja, a quantidade de atos regulatórios publicados. As metas decorrem da evolução do mercado e de diretrizes da política setorial, que levam à necessidade de elaboração de regulamentos e outros atos normativos, realizados pela equipe de servidores da ANEEL. Os recursos orçamentários previstos para a ação são programados para o custeio de estudos, análises e pesquisas que são necessários para o aprimoramento da elaboração dos atos. Assim sendo, as restrições à execução orçamentária podem impactar mais na qualidade dos resultados do que propriamente na quantidade da meta realizada.”

Conforme o Quadro 4.1.2, tendo em vista a unidade de medida utilizada, a quantidade de ações de regulamentação planejadas aumentou 20,38% entre 2009 (471) e 2010 (567).

De acordo com o Quadro 4.1.3, a execução física superou a meta em 6%, haja vista as 601 ações de regulamentação desenvolvidas, enquanto a execução financeira foi 38,72% menor que a meta.

5

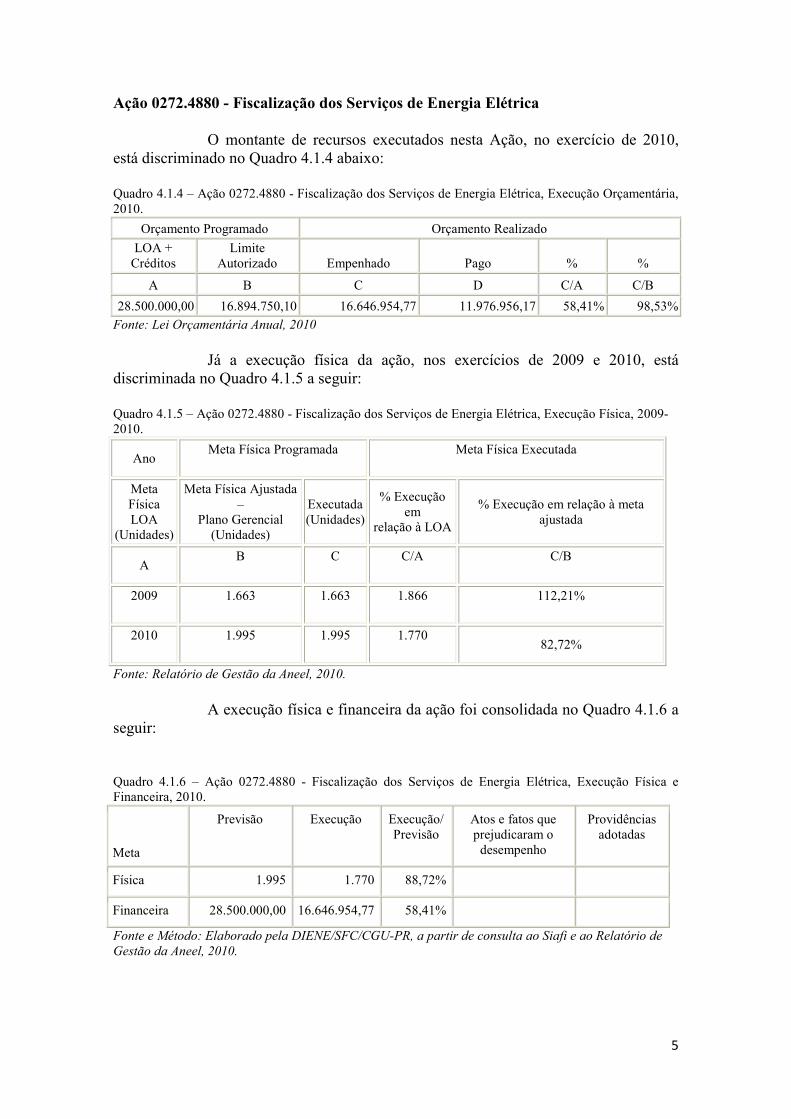

Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica

O montante de recursos executados nesta Ação, no exercício de 2010, está discriminado no Quadro 4.1.4 abaixo:

Quadro 4.1.4 – Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica, Execução Orçamentária, 2010.

Orçamento Programado Orçamento Realizado LOA + Créditos

Limite Autorizado Empenhado Pago % %

A B C D C/A C/B 28.500.000,00 16.894.750,10 16.646.954,77 11.976.956,17 58,41% 98,53%

Fonte: Lei Orçamentária Anual, 2010 Já a execução física da ação, nos exercícios de 2009 e 2010, está

discriminada no Quadro 4.1.5 a seguir:

Quadro 4.1.5 – Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica, Execução Física, 2009-2010.

Ano Meta Física Programada

Meta Física Executada

Meta Física LOA

(Unidades)

Meta Física Ajustada –

Plano Gerencial (Unidades)

Executada (Unidades)

% Execução em

relação à LOA

% Execução em relação à meta ajustada

A B

C

C/A

C/B

2009

1.663

1.663

1.866

112,21%

2010

1.995

1.995

1.770 82,72%

Fonte: Relatório de Gestão da Aneel, 2010. A execução física e financeira da ação foi consolidada no Quadro 4.1.6 a

seguir:

Quadro 4.1.6 – Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica, Execução Física e Financeira, 2010.

Meta

Previsão Execução Execução/Previsão

Atos e fatos que prejudicaram o desempenho

Providências adotadas

Física 1.995 1.770 88,72%

Financeira 28.500.000,00 16.646.954,77 58,41%

Fonte e Método: Elaborado pela DIENE/SFC/CGU-PR, a partir de consulta ao Siafi e ao Relatório de Gestão da Aneel, 2010.

6

Segundo consta do Relatório de Gestão da Aneel – 2010, os seguintes atos e fatos prejudicaram o desempenho da fiscalização:

“A execução física de 1.770 fiscalizações, que corresponde a 88,72% da meta programada, pode ser considerado um bom resultado, haja vista o forte contingenciamento orçamentário imposto em 2010.

No tocante à fiscalização dos serviços de geração, a realização de fiscalizações planejadas para as usinas em fase de implantação foi inferior ao que havia sido inicialmente previsto, pois alguns empreendimentos com o início de obras programado para 2010 tiveram seus cronogramas prorrogados e não iniciaram obras. Por essa razão, foram canceladas as fiscalizações de campo programadas para esses empreendimentos, tanto aquelas que seriam realizadas com pessoal próprio quanto as descentralizadas às agências estaduais conveniadas.

Além disso, a cessão temporária de 2 servidores da área de fiscalização de geração para a área de gestão e estudos hidroenergéticos também contribuiu para a realização de fiscalizações com pessoal próprio em quantidade inferior ao que havia sido inicialmente planejado.

Ainda, cabe ressaltar que em 2010 foram priorizadas as atividades internas da fiscalização de geração com vistas à melhoria da qualidade da fiscalização e também as ações de escritório, embora muitas delas não tenham gerado Termo de Notificação e Relatório de Fiscalização.

Por fim, estimava-se, também, uma maior execução por parte das agências estaduais, no entanto problemas relacionados com a reposição da equipe de pessoal de algumas agências impuseram a revisão da meta inicialmente programada, impactando parcialmente no resultado final realizado”.

No tocante à execução financeira, o Relatório de Gestão da Aneel – 2010 apresenta os seguintes fatos como prejudiciais ao desempenho da ação:

“O limite de R$ 16.894.750,10 autorizado para empenho representou 59,28% da dotação de R$ 28.500.000,00 aprovada para a ação (LOA + Créditos). Desse limite, foram empenhados R$ 16.646.954,77, correspondendo à execução de 98,53% do limite e 58,41% da dotação aprovada.

Observa-se que a análise da relação entre “meta física prevista e executada” e “orçamento programado e executado” deve ser abordada com certa reserva, pois as metas não representam uma relação direta entre quantitativo e custo. Cumpre esclarecer que a análise deve considerar a complexidade e a diversidade dos processos de fiscalização, cujos custos unitários variam em função dos procedimentos e da forma de atuação – por exemplo: se os procedimentos exigem vistoria in loco ou se são implementados por monitoramento a distância. A alternativa adotada depende da conveniência técnica e da disponibilidade das equipes, dentre outros fatores.”

7

Conforme o Quadro 4.1.5, tendo em vista a unidade de medida utilizada, a quantidade de ações de fiscalização planejadas aumentou 19,96% entre 2009 (1.663) e 2010 (1.995).

De acordo com o Quadro 4.1.6, a execução física foi 11,28% menor que a meta estabelecida, haja vista as 1770 ações efetuadas, enquanto a execução financeira foi 58,41% da meta, uma vez que foram executados R$ 16.646.954,77 dos R$ 28.500.000,00 previstos.

Análise Crítica da Execução do Programa: Restrições e Providências

O Relatório de Gestão da Aneel apresenta as seguintes restrições encontradas na execução do Programa 0272 - Qualidade do Serviço de Energia Elétrica:

- Insuficiência e Inadequação do Quadro de Pessoal;

- Deficiências do Modelo de Execução Descentralizada de Atividades;

- Responsabilidades e Interfaces Interinstitucionais;

- Dificuldades para Análise e Aprovação de Estudos de Inventários Hidrelétricos;

- Descasamento dos Cronogramas de Implantação das Centrais Geradoras e dos Respectivos Sistemas de Transmissão;

- Dificuldades na Contratação de Serviços Especializados;

- Restrições Orçamentárias Específicas para Despesas de Capital;

- Contingenciamento Orçamentário e Financeiro;

De acordo com o Relatório de Gestão da Aneel, a Autarquia tomou as seguintes providências para fazer face aos problemas acima elencados:

- Ampliação e Desenvolvimento do Quadro de Servidores: realização de concurso público e promoção de Programa de Desenvolvimento da ANEEL, com ações voltadas à gestão do desempenho, ao crescimento profissional, à capacitação, à saúde e ao bem-estar do servidor;

- Aprimoramento das Normas e Procedimentos para Descentralização de Atividades;

- Fortalecimento das Articulações Interinstitucionais;

- Aperfeiçoamento dos Procedimentos para Análise e Aprovação de Estudos de Inventários Hidrelétricos; e

- Medidas para Sanear o Descasamento dos Cronogramas de Implantação das Centrais Geradoras e dos Respectivos Sistemas de Transmissão.

8

4.2 Avaliação do Funcionamento do Sistema de Controle Interno da UJ

A) AMBIENTE DE CONTROLE

O Relatório de Gestão da Aneel informa que seus Diretores percebem os controles internos como essenciais à consecução dos objetivos da entidade, dando suporte adequado ao seu funcionamento, conforme consta do Quadro A.9.1 – Estrutura de Controles Internos da UJ, presente naquele Relatório.

A Aneel faz uso de uma Página de Segurança da Informação, em sua Intranet (http://intranet/area.cfm?id_area=122), como mecanismo de divulgação e conscientização acerca da importância dos controles internos relativos à Segurança da Informação. Na referida página é possível ter acesso às normas de Segurança da Informação (Normas Organizacionais 12, 13, 14 e 15)1, aos Comunicados de Segurança e às Dicas de Segurança.

Os comunicados sobre segurança da informação constam do Jornal Eletrônico da Autarquia, chamado Compartilhando, de responsabilidade da Assessoria de Comunicação e Imprensa – ACI/Aneel2. Esse newsletteré utilizado para divulgar comunicados sobre segurança da informação, bem como diversos assuntos de interesse dos servidores, tais como cursos de capacitação, eventos de integração, políticas de sustentabilidade ambiental e novas Portarias disciplinando os procedimentos internos da Autarquia.

O acesso e o trânsito de pessoas nas dependências da Agência são disciplinados pela Norma Organizacional nº. 001/2006, aprovada pelas três instituições que compartilham a edificação (Aneel, CPRM e ANP), a qual foi publicada no Boletim Interno da Aneel e está disponível aos servidores no endereço eletrônico http://www.aneel.gov.br/cedoc/prt2006001cj.pdf.

Verificou-se que a Aneel possui uma Intranet e que a utiliza para a divulgação das principais políticas, notícias, diretrizes, normativos, etc. Na página inicial foram encontrados os seguintes links, dentre os quais os citados a seguir:

- Comissão de Ética; - Contratos; - CPPA; - Estrutura Organizacional; - Gestão da Aneel; - Glossário; - Mural Democrático; - Manuais, Normas e Procedimentos; - Palestras; - Reuniões de Diretoria; - Pesquisa de Jurisprudência; - Súmulas da ANEEL; - Conheça o novo SICNet; - Manual de Redação da Presidência da República; e - Demonstração do Sistema de Monitoramento dos Empreendimentos Hidrelétricos.

9

A Aneel possui uma Comissão de Ética formalmente constituída. Conforme consta do Memorando nº. 24/2011, de 9/05/2011, um exemplar do Código de Ética é entregue aos novos servidores quando da assinatura do respectivo termo de posse3. Além disso, a Comissão de Ética informou que, em 2010, foram realizadas palestras de divulgação do Código de Ética aos novos servidores e profissionais das Agências Estaduais de Regulação conveniadas à Aneel nos seguintes eventos:

- Curso de Formação (Analistas e Especialistas);

- Curso de ambientação para os Técnicos Administrativos; e

- Curso intitulado Pró-fiscalizar.

A Aneel possui um Código de Ética próprio, cuja primeira edição data de 15/04/2004. Este documento reúne os valores e compromissos que devem nortear a atuação da Agência e de seus servidores.

Em 2009 ocorreu a última revisão do citado Código, sendo que em 1º de julho de 2010 foi realizada palestra sobre Ética no Serviço Público, com a Secretária Executiva da Comissão de Ética Pública, bem assim distribuídos exemplares aos servidores da casa.

O endereço eletrônico [email protected] aos servidores o encaminhamento de dúvidas acerca da matéria, as quais são respondidas pelos integrantes da Comissão de Ética.

As competências das Superintendências de Processos Organizacionais estão regulamentadas no Capítulo VI do Anexo à Portaria MME Nº 349, de 28.11.1997, que aprova o regimento interno da Agência Nacional de Energia Elétrica – Aneel.

Por meio da análise do Regimento Interno da Aneel, verificou-se que as competências finalísticas das Superintendências estão genericamente descritas no art. 23, apesar de vários processos administrativos estarem sob a responsabilidade daqueles órgãos.

Nesse sentido, faz-se necessária a revisão do Regimento Interno da Autarquia, elencando as competências sob responsabilidade das Superintendências, baseada no mapeamento de processos realizado pela Agência, de forma e favorecer o ambiente de controle da entidade.

10

B) AVALIAÇÃO DE RISCO

De acordo com informação constante da Intranet da Aneel, no endereço http://intranet/visualizar_texto.cfm?idtxt=1455, os objetivos e metas da Autarquia estão formalizados no chamado Plano de Metas Bienais, que é:

“o instrumento que estabelece as Metas / Resultados a serem alcançados pela instituição, visando o cumprimento de sua missão e suas atribuições institucionais, no horizonte de dois anos, tendo como referência o enfrentamento das questões explicitadas na Agenda de Desafios Estratégicos.

A metodologia para a concepção da Metas Bienais conta com a participação de todas as unidades envolvidas com os processos que representam o “negócio” da ANEEL.

A consolidação da proposta resulta de uma série de discussões em Reuniões de Gestão com todos os líderes e a Diretoria da ANEEL. As Reuniões de Gestão são organizadas por temas específicos, a saber:

1. Geração e Estudos do Mercado 2. Transmissão, Distribuição e Comercialização 3. Econômico-Financeiro 4. P&D e Ouvidoria.

O processo de discussão conjunto visa à integração da gestão e possibilita incorporar sugestões e propostas ao Plano.

Dentre as metas que compõem o Plano Bienal, são definidas pelos Diretores da ANEEL as METAS DESTAQUES, que são aquelas sujeitas ao monitoramento prioritário e o seu desempenho avaliado e acompanhado periodicamente pela Diretoria, caracterizando-se por:

1. Importância relevante para os resultados da instituição. 2. Sua realização constitui um desafio para a Agência. 3. Seu cumprimento deve ter o compromisso prioritário dos superintendentes e equipes

técnicas envolvidas.

As Metas Destaques são referência para:

1. Detalhamento do Planejamento nos níveis Tático e Operacional, e alocação do orçamento da ANEEL;

2. Definição das metas da avaliação Institucional para fins de Gratificação dos servidores; e,

3. Elaboração dos instrumentos de pactuação e/ou prestação de contas das Agências Reguladoras junto à Administração Direta, como o Contrato de Gestão ou para subsidiar outros instrumentos que venham ser legalmente instituídos para fins de Avaliação das Agências Reguladoras.

11

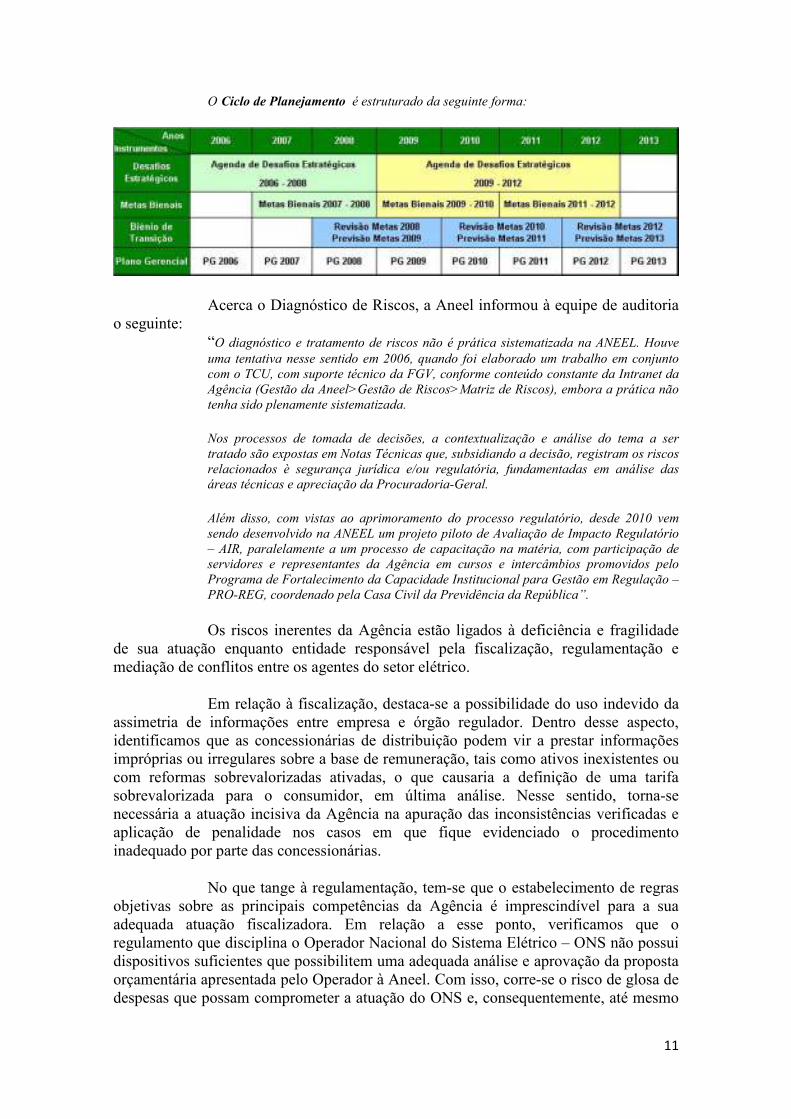

O Ciclo de Planejamento é estruturado da seguinte forma:

Acerca o Diagnóstico de Riscos, a Aneel informou à equipe de auditoria o seguinte:

“O diagnóstico e tratamento de riscos não é prática sistematizada na ANEEL. Houve uma tentativa nesse sentido em 2006, quando foi elaborado um trabalho em conjunto com o TCU, com suporte técnico da FGV, conforme conteúdo constante da Intranet da Agência (Gestão da Aneel>Gestão de Riscos>Matriz de Riscos), embora a prática não tenha sido plenamente sistematizada.

Nos processos de tomada de decisões, a contextualização e análise do tema a ser tratado são expostas em Notas Técnicas que, subsidiando a decisão, registram os riscos relacionados è segurança jurídica e/ou regulatória, fundamentadas em análise das áreas técnicas e apreciação da Procuradoria-Geral.

Além disso, com vistas ao aprimoramento do processo regulatório, desde 2010 vem sendo desenvolvido na ANEEL um projeto piloto de Avaliação de Impacto Regulatório – AIR, paralelamente a um processo de capacitação na matéria, com participação de servidores e representantes da Agência em cursos e intercâmbios promovidos pelo Programa de Fortalecimento da Capacidade Institucional para Gestão em Regulação – PRO-REG, coordenado pela Casa Civil da Previdência da República”.

Os riscos inerentes da Agência estão ligados à deficiência e fragilidade de sua atuação enquanto entidade responsável pela fiscalização, regulamentação e mediação de conflitos entre os agentes do setor elétrico.

Em relação à fiscalização, destaca-se a possibilidade do uso indevido da assimetria de informações entre empresa e órgão regulador. Dentro desse aspecto, identificamos que as concessionárias de distribuição podem vir a prestar informações impróprias ou irregulares sobre a base de remuneração, tais como ativos inexistentes ou com reformas sobrevalorizadas ativadas, o que causaria a definição de uma tarifa sobrevalorizada para o consumidor, em última análise. Nesse sentido, torna-se necessária a atuação incisiva da Agência na apuração das inconsistências verificadas e aplicação de penalidade nos casos em que fique evidenciado o procedimento inadequado por parte das concessionárias.

No que tange à regulamentação, tem-se que o estabelecimento de regras objetivas sobre as principais competências da Agência é imprescindível para a sua adequada atuação fiscalizadora. Em relação a esse ponto, verificamos que o regulamento que disciplina o Operador Nacional do Sistema Elétrico – ONS não possui dispositivos suficientes que possibilitem uma adequada análise e aprovação da proposta orçamentária apresentada pelo Operador à Aneel. Com isso, corre-se o risco de glosa de despesas que possam comprometer a atuação do ONS e, consequentemente, até mesmo

12

o planejamento de curto prazo do setor. Não obstante, também existe o risco de que as tarifas de energia elétrica sejam mais onerosas para os consumidores, uma vez que o orçamento do ONS impacta na Tarifa de Uso do Sistema de Transmissão - TUST e na Parcela “A” das Tarifas do Serviço de Distribuição de Energia Elétrica. Ante o exposto, verifica-se a necessidade do desenvolvimento de uma metodologia objetiva para a análise e aprovação da proposta orçamentária do ONS, bem assim da fiscalização da posterior execução das despesas e alcance dos objetivos propostos para os projetos.

A atuação da Aneel na mediação de conflitos é competência que visa a garantir o adequado funcionamento do sistema, o qual tem por característica a interdependência dos agentes de distribuição, transmissão, geração e comercialização. A adoção de procedimentos inadequados pelos agentes coloca em risco a sinergia do setor elétrico. Quanto a esse ponto, não vislumbramos deficiências ou fragilidades durante a execução dos procedimentos de auditoria.

Em relação às providências adotadas pela Aneel nos casos de fraudes e/ou perdas que poderiam ser evitadas, caso a Autarquia adotasse controles internos mais rígidos, nos foi informado o seguinte:

“Em 2007, a Diretoria Colegiada decidiu pela constituição de uma comissão específica para tratamento de assuntos disciplinares na ANEEL e para dar o apoio necessário às demais instituições integrantes do Sistema de Correição do Poder Executivo Federal, bem como atender às atribuições definidas no art. 5° do Decreto n° 5.480/2005. Nesse sentido, foi publicada a Portaria n° 786, de 8 de novembro de 2007, constituindo a Comissão Permanente de Procedimentos Administrativos - CPPA.

Em 11 de maio de 2010, na 17a Reunião de Gestão Administrativa Ordinária da Diretoria, realizada em 25 de maio de 2010, foi aprovado o Regimento Interno da CPPA.

Atualmente a CPPA é composta por 9 membros que possuem os requisitos e treinamentos necessários para atuarem em comissões disciplinares. Para cada denúncia ou quando são detectadas fraudes ou perdas, é designada uma comissão específica (de sindicância investigativa, de sindicância acusatória ou de processo administrativo disciplinar) que atua com autonomia e independência em relação às áreas da ANEEL e à própria CPPA.

Ao final, essa comissão submete à Diretoria um relatório expondo suas conclusões acerca dos fatos. Este relatório, quando necessário, pode conter propostas de providências complementares, como recomendações, orientações às unidades organizacionais da ANEEL e aprimoramento de procedimentos internos.”

A respeito dos procedimentos de apuração de responsabilidade, mediante o citado Memorando, a Comissão Permanente de Processo Disciplinar da Agência informou o quanto segue:

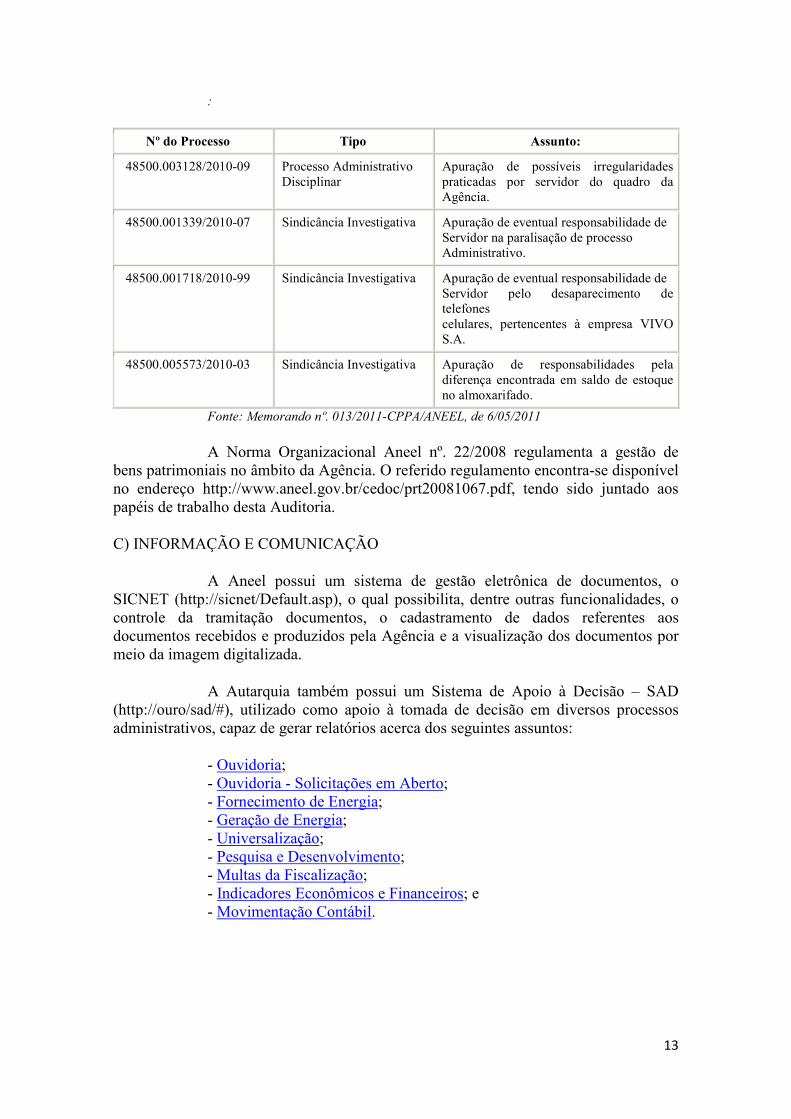

“Os procedimentos disciplinares instaurados no âmbito da Agência Nacional de Energia Elétrica encontram-se cadastrados no sistema CGU-PAD. Em 2010, foram instaurados os procedimentos administrativos indicados no quadro a seguir, que mostra também os números dos respectivos processos, disponíveis para consulta no Sistema Sicnet:

13

:

Nº do Processo Tipo Assunto:

48500.003128/2010-09 Processo Administrativo Disciplinar

Apuração de possíveis irregularidades praticadas por servidor do quadro da Agência.

48500.001339/2010-07 Sindicância Investigativa Apuração de eventual responsabilidade de Servidor na paralisação de processo Administrativo.

48500.001718/2010-99 Sindicância Investigativa Apuração de eventual responsabilidade de Servidor pelo desaparecimento de telefones celulares, pertencentes à empresa VIVO S.A.

48500.005573/2010-03 Sindicância Investigativa Apuração de responsabilidades pela diferença encontrada em saldo de estoque no almoxarifado.

Fonte: Memorando nº. 013/2011-CPPA/ANEEL, de 6/05/2011

A Norma Organizacional Aneel nº. 22/2008 regulamenta a gestão de bens patrimoniais no âmbito da Agência. O referido regulamento encontra-se disponível no endereço http://www.aneel.gov.br/cedoc/prt20081067.pdf, tendo sido juntado aos papéis de trabalho desta Auditoria.

C) INFORMAÇÃO E COMUNICAÇÃO

A Aneel possui um sistema de gestão eletrônica de documentos, o SICNET (http://sicnet/Default.asp), o qual possibilita, dentre outras funcionalidades, o controle da tramitação documentos, o cadastramento de dados referentes aos documentos recebidos e produzidos pela Agência e a visualização dos documentos por meio da imagem digitalizada.

A Autarquia também possui um Sistema de Apoio à Decisão – SAD (http://ouro/sad/#), utilizado como apoio à tomada de decisão em diversos processos administrativos, capaz de gerar relatórios acerca dos seguintes assuntos:

- Ouvidoria; - Ouvidoria - Solicitações em Aberto; - Fornecimento de Energia; - Geração de Energia; - Universalização; - Pesquisa e Desenvolvimento; - Multas da Fiscalização; - Indicadores Econômicos e Financeiros; e - Movimentação Contábil.

14

Conforme citado no item Ambiente de Controle, a Aneel possui Intranet e serviço de correio eletrônico, os quais são utilizados para a divulgação das principais políticas, notícias, diretrizes, normativos, etc.

Por oportuno, faz-se o registro de que a Autarquia dispõe de instrumento de busca bastante intuitivo e que abrange diversos tipos de documentos produzidos pela Aneel e por outras entidades, tais como Leis, Decretos, Portarias, Resoluções, Instruções Normativas, Despachos, Extratos de Contrato, Votos e Relatórios dos Diretores, muitos dos quais sequer têm a obrigação de publicação no Diário Oficial União, características estas que favorecem a transparência da Gestão da entidade4.

D) MONITORAMENTO

A sistemática de acompanhamento (monitoramento) dos controles internos implementados pela Aneel “é realizada pela Auditoria Interna, quando da execução dos projetos de auditoria constantes do Plano Anual de Atividades de Auditoria Interna – PAINT. Os relatórios são encaminhados à SFC/CGU periodicamente, conforme estipulado na IN CGU nº. 07, de 29/12/2006”.

Em relação à melhoria das atividades/processos provocada pela implementação de controles internos, a Auditoria Interna informou que:

“Como resultados dos achados de auditoria são proferidas recomendações para melhoria dos controles internos e implementação de novos procedimentos. O atendimento das recomendações de auditoria é monitorado e avaliado pelos auditores responsáveis pelos trabalhos, gerando análises consubstanciadas em Notas Técnicas, não sendo objeto de monitoramento a avaliação qualitativa da melhoria das atividades/processos envolvidos. Considera-se a ocorrência de melhorias decorrentes desse processo, à medida que as recomendações são aceitas e implementadas pelas Unidades envolvidas.

À título de exemplo, citamos as recomendações nos. 2, 3b, 4 e 5, constantes do Relatório de Auditoria PP-006/2008 - Gestão da Regulação dos Serviços de Transmissão (Sicnet 48521.001515/2008-00), cujas providências foram objeto de análise por meio da Nota Técnica nº. 32-AIN/ANEEL (Sicnet 48521.001520/2008-00).

E) ANÁLISE DOS PROCEDIMENTOS DE CONTROLE

A Aneel utiliza Normas Organizacionais para disciplinar os diversos processos decisórios no âmbito da Agência, definindo sistemas de autorizações e aprovações, linhas de autoridade e o estabelecimento de práticas operacionais e de rotinas.

As citadas normas possuem delegações de competência acompanhadas da definição das respectivas responsabilidades.

A Aneel está estruturada por processos organizacionais, conforme determinação legal, constante dos art. 5º e 6º do Decreto nº. 2.335, de 06.10.1997. A Agência vem desenvolvendo, desde 2008, o Projeto de Mapeamento e Redesenho de

15

Processos, realizado no âmbito do Acordo de Cooperação Técnica com o PNUD, por meio da contratação do Consórcio MEMORA/IDS-Scheer, com a finalidade de consolidar a gestão por processos na Aneel.

Segundo consta da Intranet da Aneel:

“Dentre os produtos contratados, já foram concluídos: a ferramenta para desenho dos processos (ARIS), a capacitação na metodologia e na ferramenta, a pesquisa sobre os produtos e serviços da Agência, o mapeamento e diagnóstico da situação atual dos processos (AS IS) e proposta de redesenho (TO BE).

Encontram-se em andamento, ainda como parte do Projeto, o detalhamento dos processos resenhados, a geração de propostas de estrutura adequadas à gestão por processos e a concepção e montagem do Escritório de Processos, cujo objetivo é prover a Agência de um núcleo capaz de dar continuidade ao Projeto, por meio do contínuo aprimoramento dos processos da ANEEL.

As realizações do Projeto estão sendo possíveis graças ao empenho de todas as unidades organizacionais e, em especial, dos “Multiplicadores”, escolhidos pelos líderes como seus representantes junto ao Projeto. Esses profissionais deverão desempenhar importante papel nos trabalhos futuros de gestão dos processos.

Os processos mapeados em cada área podem ser acessados por meio da ferramenta informatizada ARIS, à qual os Multiplicadores tem acesso.”

16

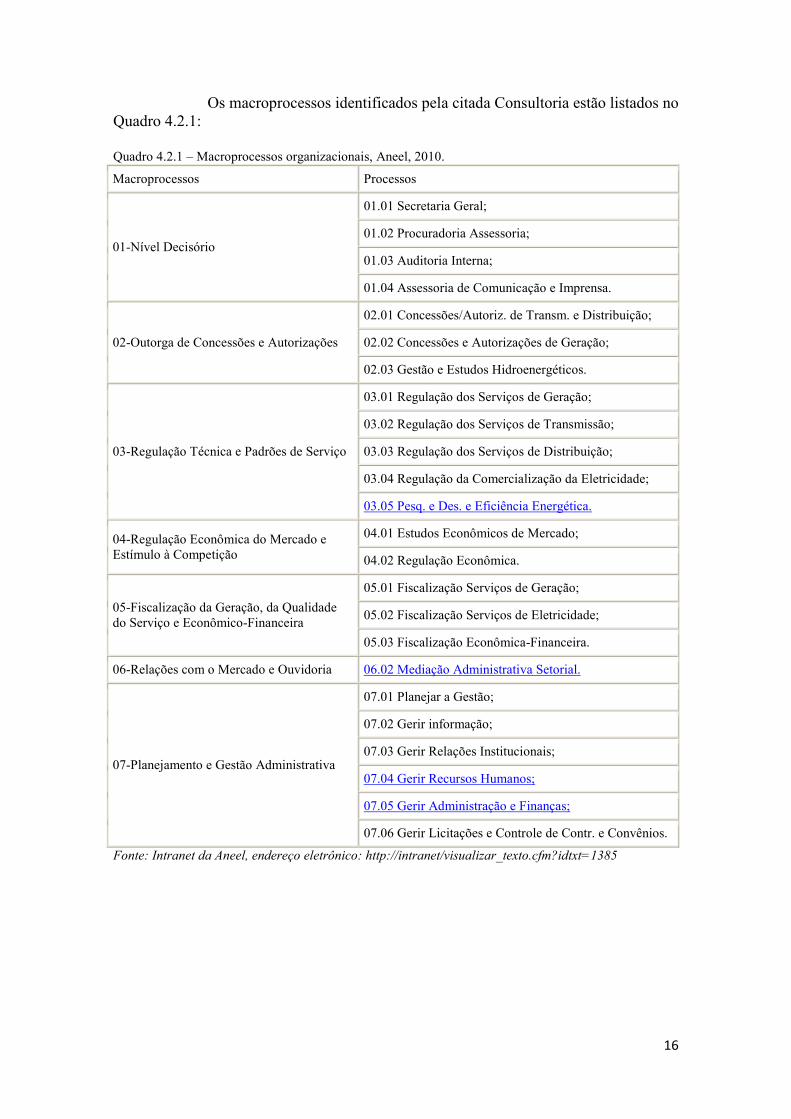

Os macroprocessos identificados pela citada Consultoria estão listados no Quadro 4.2.1:

Quadro 4.2.1 – Macroprocessos organizacionais, Aneel, 2010.

Macroprocessos Processos

01-Nível Decisório

01.01 Secretaria Geral;

01.02 Procuradoria Assessoria;

01.03 Auditoria Interna;

01.04 Assessoria de Comunicação e Imprensa.

02-Outorga de Concessões e Autorizações

02.01 Concessões/Autoriz. de Transm. e Distribuição;

02.02 Concessões e Autorizações de Geração;

02.03 Gestão e Estudos Hidroenergéticos.

03-Regulação Técnica e Padrões de Serviço

03.01 Regulação dos Serviços de Geração;

03.02 Regulação dos Serviços de Transmissão;

03.03 Regulação dos Serviços de Distribuição;

03.04 Regulação da Comercialização da Eletricidade;

03.05 Pesq. e Des. e Eficiência Energética.

04-Regulação Econômica do Mercado e Estímulo à Competição

04.01 Estudos Econômicos de Mercado;

04.02 Regulação Econômica.

05-Fiscalização da Geração, da Qualidade do Serviço e Econômico-Financeira

05.01 Fiscalização Serviços de Geração;

05.02 Fiscalização Serviços de Eletricidade;

05.03 Fiscalização Econômica-Financeira.

06-Relações com o Mercado e Ouvidoria 06.02 Mediação Administrativa Setorial.

07-Planejamento e Gestão Administrativa

07.01 Planejar a Gestão;

07.02 Gerir informação;

07.03 Gerir Relações Institucionais;

07.04 Gerir Recursos Humanos;

07.05 Gerir Administração e Finanças;

07.06 Gerir Licitações e Controle de Contr. e Convênios.

Fonte: Intranet da Aneel, endereço eletrônico: http://intranet/visualizar_texto.cfm?idtxt=1385

17

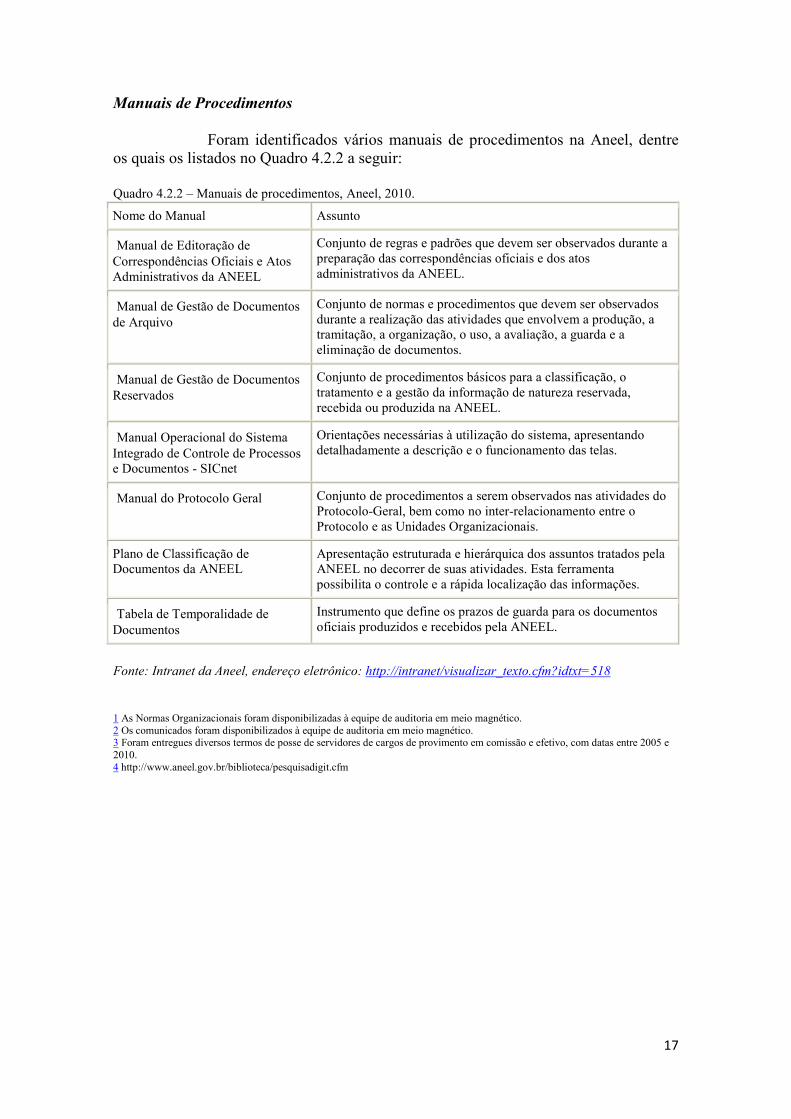

Manuais de Procedimentos

Foram identificados vários manuais de procedimentos na Aneel, dentre os quais os listados no Quadro 4.2.2 a seguir:

Quadro 4.2.2 – Manuais de procedimentos, Aneel, 2010.

Nome do Manual Assunto

Manual de Editoração de Correspondências Oficiais e Atos Administrativos da ANEEL

Conjunto de regras e padrões que devem ser observados durante a preparação das correspondências oficiais e dos atos administrativos da ANEEL.

Manual de Gestão de Documentos de Arquivo

Conjunto de normas e procedimentos que devem ser observados durante a realização das atividades que envolvem a produção, a tramitação, a organização, o uso, a avaliação, a guarda e a eliminação de documentos.

Manual de Gestão de Documentos Reservados

Conjunto de procedimentos básicos para a classificação, o tratamento e a gestão da informação de natureza reservada, recebida ou produzida na ANEEL.

Manual Operacional do Sistema Integrado de Controle de Processos e Documentos - SICnet

Orientações necessárias à utilização do sistema, apresentando detalhadamente a descrição e o funcionamento das telas.

Manual do Protocolo Geral Conjunto de procedimentos a serem observados nas atividades do Protocolo-Geral, bem como no inter-relacionamento entre o Protocolo e as Unidades Organizacionais.

Plano de Classificação de Documentos da ANEEL

Apresentação estruturada e hierárquica dos assuntos tratados pela ANEEL no decorrer de suas atividades. Esta ferramenta possibilita o controle e a rápida localização das informações.

Tabela de Temporalidade de Documentos

Instrumento que define os prazos de guarda para os documentos oficiais produzidos e recebidos pela ANEEL.

Fonte: Intranet da Aneel, endereço eletrônico: http://intranet/visualizar_texto.cfm?idtxt=518 1 As Normas Organizacionais foram disponibilizadas à equipe de auditoria em meio magnético. 2 Os comunicados foram disponibilizados à equipe de auditoria em meio magnético. 3 Foram entregues diversos termos de posse de servidores de cargos de provimento em comissão e efetivo, com datas entre 2005 e 2010. 4 http://www.aneel.gov.br/biblioteca/pesquisadigit.cfm

18

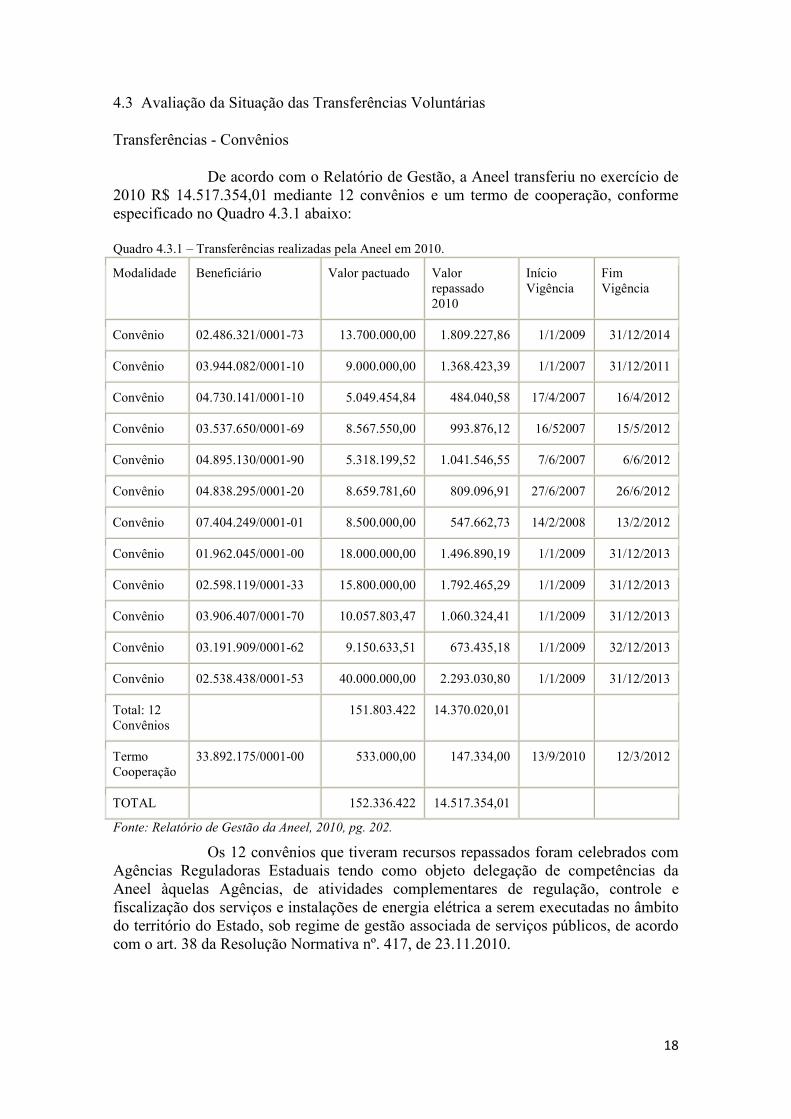

4.3 Avaliação da Situação das Transferências Voluntárias

Transferências - Convênios

De acordo com o Relatório de Gestão, a Aneel transferiu no exercício de 2010 R$ 14.517.354,01 mediante 12 convênios e um termo de cooperação, conforme especificado no Quadro 4.3.1 abaixo:

Quadro 4.3.1 – Transferências realizadas pela Aneel em 2010.

Modalidade Beneficiário Valor pactuado Valor repassado 2010

Início Vigência

Fim Vigência

Convênio 02.486.321/0001-73 13.700.000,00 1.809.227,86 1/1/2009 31/12/2014

Convênio 03.944.082/0001-10 9.000.000,00 1.368.423,39 1/1/2007 31/12/2011

Convênio 04.730.141/0001-10 5.049.454,84 484.040,58 17/4/2007 16/4/2012

Convênio 03.537.650/0001-69 8.567.550,00 993.876,12 16/52007 15/5/2012

Convênio 04.895.130/0001-90 5.318.199,52 1.041.546,55 7/6/2007 6/6/2012

Convênio 04.838.295/0001-20 8.659.781,60 809.096,91 27/6/2007 26/6/2012

Convênio 07.404.249/0001-01 8.500.000,00 547.662,73 14/2/2008 13/2/2012

Convênio 01.962.045/0001-00 18.000.000,00 1.496.890,19 1/1/2009 31/12/2013

Convênio 02.598.119/0001-33 15.800.000,00 1.792.465,29 1/1/2009 31/12/2013

Convênio 03.906.407/0001-70 10.057.803,47 1.060.324,41 1/1/2009 31/12/2013

Convênio 03.191.909/0001-62 9.150.633,51 673.435,18 1/1/2009 32/12/2013

Convênio 02.538.438/0001-53 40.000.000,00 2.293.030,80 1/1/2009 31/12/2013

Total: 12 Convênios

151.803.422 14.370.020,01

Termo Cooperação

33.892.175/0001-00 533.000,00 147.334,00 13/9/2010 12/3/2012

TOTAL 152.336.422 14.517.354,01

Fonte: Relatório de Gestão da Aneel, 2010, pg. 202.

Os 12 convênios que tiveram recursos repassados foram celebrados com Agências Reguladoras Estaduais tendo como objeto delegação de competências da Aneel àquelas Agências, de atividades complementares de regulação, controle e fiscalização dos serviços e instalações de energia elétrica a serem executadas no âmbito do território do Estado, sob regime de gestão associada de serviços públicos, de acordo com o art. 38 da Resolução Normativa nº. 417, de 23.11.2010.

19

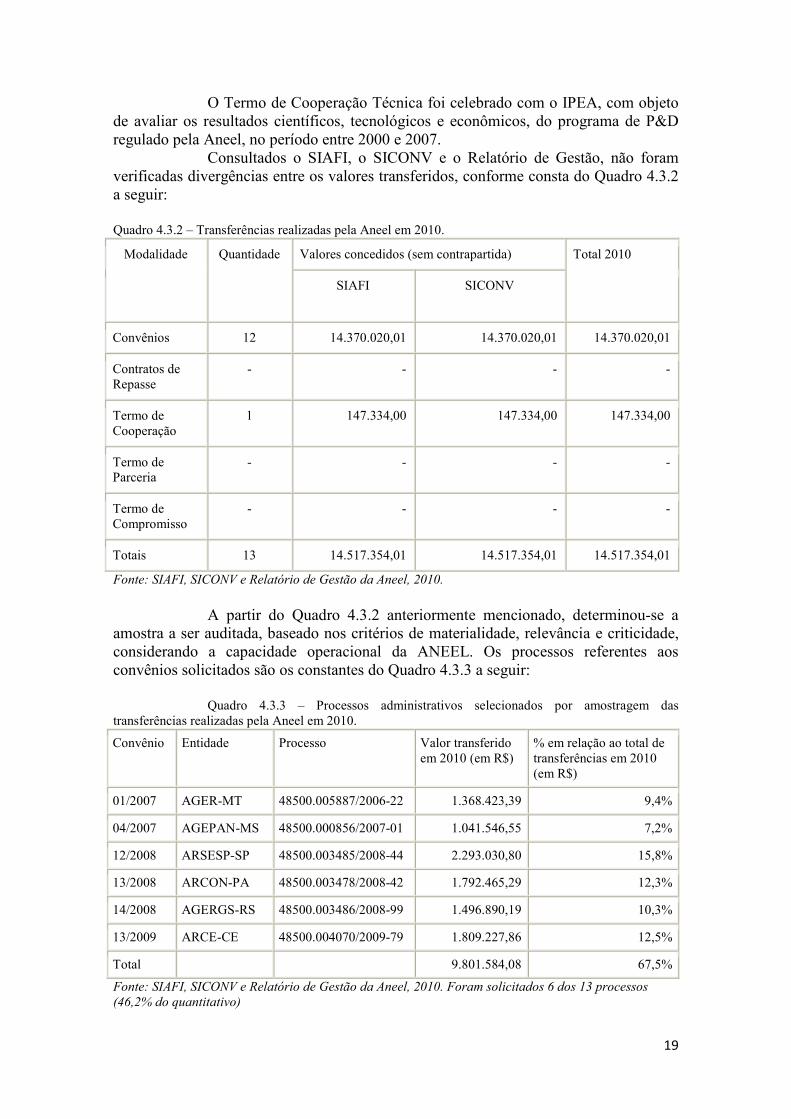

O Termo de Cooperação Técnica foi celebrado com o IPEA, com objeto de avaliar os resultados científicos, tecnológicos e econômicos, do programa de P&D regulado pela Aneel, no período entre 2000 e 2007.

Consultados o SIAFI, o SICONV e o Relatório de Gestão, não foram verificadas divergências entre os valores transferidos, conforme consta do Quadro 4.3.2 a seguir:

Quadro 4.3.2 – Transferências realizadas pela Aneel em 2010.

Modalidade Quantidade Valores concedidos (sem contrapartida) Total 2010

SIAFI SICONV

Convênios 12 14.370.020,01 14.370.020,01 14.370.020,01

Contratos de Repasse

- - - -

Termo de Cooperação

1 147.334,00 147.334,00 147.334,00

Termo de Parceria

- - - -

Termo de Compromisso

- - - -

Totais 13 14.517.354,01 14.517.354,01 14.517.354,01

Fonte: SIAFI, SICONV e Relatório de Gestão da Aneel, 2010.

A partir do Quadro 4.3.2 anteriormente mencionado, determinou-se a amostra a ser auditada, baseado nos critérios de materialidade, relevância e criticidade, considerando a capacidade operacional da ANEEL. Os processos referentes aos convênios solicitados são os constantes do Quadro 4.3.3 a seguir:

Quadro 4.3.3 – Processos administrativos selecionados por amostragem das transferências realizadas pela Aneel em 2010.

Convênio Entidade Processo Valor transferido em 2010 (em R$)

% em relação ao total de transferências em 2010 (em R$)

01/2007 AGER-MT 48500.005887/2006-22 1.368.423,39 9,4%

04/2007 AGEPAN-MS 48500.000856/2007-01 1.041.546,55 7,2%

12/2008 ARSESP-SP 48500.003485/2008-44 2.293.030,80 15,8%

13/2008 ARCON-PA 48500.003478/2008-42 1.792.465,29 12,3%

14/2008 AGERGS-RS 48500.003486/2008-99 1.496.890,19 10,3%

13/2009 ARCE-CE 48500.004070/2009-79 1.809.227,86 12,5%

Total

9.801.584,08 67,5%

Fonte: SIAFI, SICONV e Relatório de Gestão da Aneel, 2010. Foram solicitados 6 dos 13 processos (46,2% do quantitativo)

20

Da fiscalização dos convênios

Os convênios celebrados pela Aneel com agências reguladoras estaduais visam descentralizar atividades complementares de regulação, controle e fiscalização dos serviços e instalações de energia elétrica. Existem 12 convênios vigentes com agências reguladoras estaduais.

A Resolução Normativa nº. 276, de 21.08.2007 disciplinou a celebração dos citados convênios, tendo sido revogada pela Resolução Normativa nº 417, de 23.11.2010. Vale dizer que a descentralização das atividades está prevista na lei de criação da Autarquia.

A Resolução Normativa nº. 276/2007 estabeleceu os dispositivos disciplinando as várias fases e estrutura do convênio, a saber:

- Plano de Atividades e Metas – PAM: documento que orienta a execução das atividades descentralizadas. Cada Superintendência envolvida com atividades descentralizadas elaborará um Termo Anual de Descentralização – TAD, anualmente, com a especificação das metas e respectivos orçamentos ou custos de referência;

- Celebração do Convênio: requisitos e etapas a serem cumpridas para viabilizar a celebração;

- Execução do Convênio: o convênio deve ser executado tendo em conta as cláusulas pactuadas, o cumprimento do PAM e os procedimentos de Liberação dos Recursos Financeiros, Prestação de Contas e Revisão do Plano de Atividades e Metas;

- Liberação dos Recursos Financeiros: feita trimestralmente, sujeita a interrupção total ou parcial, em determinados casos, dentre eles, pela ocorrência de atraso na prestação de contas e na entregas dos resultados;

- Prestação de Contas: elaborada trimestralmente, separados por TAD, contendo demonstrativo físico, financeiro e orçamentário, da execução da receita e despesa, dos pagamentos efetuados e do extrato da conta bancária vinculada ao convênio respectivo;

- Revisão do Plano de Atividades e Metas: poderá ser realizada a qualquer tempo, por solicitação justificada da Agência ou das Superintendências da Aneel;

- Acompanhamento e Avaliação da Execução das Atividades Descentralizadas: consistirão na verificação da qualidade dos resultados apresentados, dos procedimentos técnicos, administrativos, e contábeis-financeiros adotados, bem como dos dados constantes das prestações de contas aprovadas.

As Superintendências técnicas avaliam as atividades descentralizadas sob sua responsabilidade mediante formulários de análise prestação de contas, cuja consolidação é feita pela Superintendência de Relações Institucionais, por meio de Nota Técnica, com a finalidade de verificar a compatibilidade das atividades programadas para execução com o correspondente programado no PAM.

Tendo por base os procedimentos definidos na Resolução Normativa nº. 276/2007, a equipe de auditoria avaliou os processos relativos aos convênios selecionados por amostragem, não tendo verificado inconsistência em relação aos dispositivos constantes da citada norma. Ademais, foi verificado que não existem prestações de contas em atraso por parte dos beneficiários.

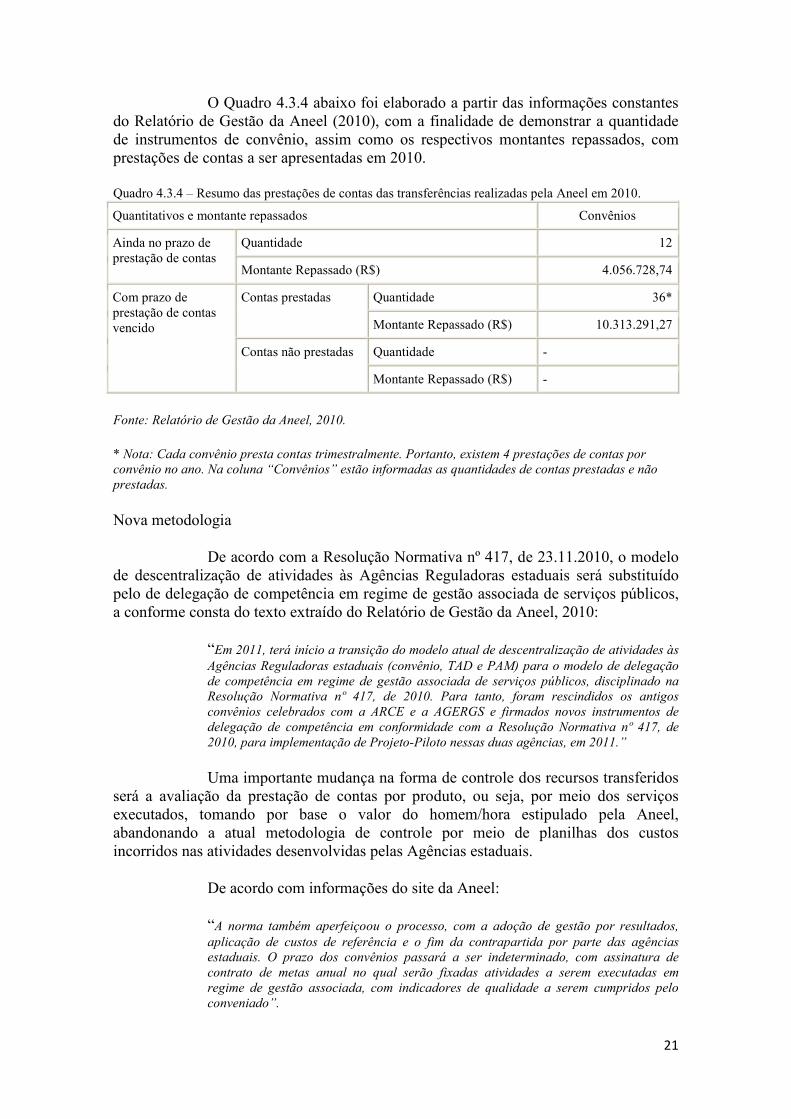

21

O Quadro 4.3.4 abaixo foi elaborado a partir das informações constantes do Relatório de Gestão da Aneel (2010), com a finalidade de demonstrar a quantidade de instrumentos de convênio, assim como os respectivos montantes repassados, com prestações de contas a ser apresentadas em 2010.

Quadro 4.3.4 – Resumo das prestações de contas das transferências realizadas pela Aneel em 2010.

Quantitativos e montante repassados Convênios

Ainda no prazo de prestação de contas

Quantidade 12

Montante Repassado (R$) 4.056.728,74

Com prazo de prestação de contas vencido

Contas prestadas Quantidade 36*

Montante Repassado (R$) 10.313.291,27

Contas não prestadas Quantidade -

Montante Repassado (R$) -

Fonte: Relatório de Gestão da Aneel, 2010.

* Nota: Cada convênio presta contas trimestralmente. Portanto, existem 4 prestações de contas por convênio no ano. Na coluna “Convênios” estão informadas as quantidades de contas prestadas e não prestadas.

Nova metodologia

De acordo com a Resolução Normativa nº 417, de 23.11.2010, o modelo de descentralização de atividades às Agências Reguladoras estaduais será substituído pelo de delegação de competência em regime de gestão associada de serviços públicos, a conforme consta do texto extraído do Relatório de Gestão da Aneel, 2010:

“Em 2011, terá início a transição do modelo atual de descentralização de atividades às Agências Reguladoras estaduais (convênio, TAD e PAM) para o modelo de delegação de competência em regime de gestão associada de serviços públicos, disciplinado na Resolução Normativa nº 417, de 2010. Para tanto, foram rescindidos os antigos convênios celebrados com a ARCE e a AGERGS e firmados novos instrumentos de delegação de competência em conformidade com a Resolução Normativa nº 417, de 2010, para implementação de Projeto-Piloto nessas duas agências, em 2011.”

Uma importante mudança na forma de controle dos recursos transferidos será a avaliação da prestação de contas por produto, ou seja, por meio dos serviços executados, tomando por base o valor do homem/hora estipulado pela Aneel, abandonando a atual metodologia de controle por meio de planilhas dos custos incorridos nas atividades desenvolvidas pelas Agências estaduais.

De acordo com informações do site da Aneel:

“A norma também aperfeiçoou o processo, com a adoção de gestão por resultados, aplicação de custos de referência e o fim da contrapartida por parte das agências estaduais. O prazo dos convênios passará a ser indeterminado, com assinatura de contrato de metas anual no qual serão fixadas atividades a serem executadas em regime de gestão associada, com indicadores de qualidade a serem cumpridos pelo conveniado”.

22

Analisando-se os procedimentos de controle utilizados pela Aneel, verificou-se que eles permitem um acompanhamento oportuno e tempestivo da aplicação das transferências voluntárias concedidas.

4.4 Avaliação da Regularidade dos Processos Licitatórios da UJ

A análise de procedimentos licitatórios, efetuada por amostragem, teve por objetivo avaliar a regularidade das contratações efetuadas pela Unidade de acordo com as seguintes diretrizes: apurar se o objeto da licitação atende à real necessidade da Unidade, se foi adquirido tempestivamente e se foi aprovado por agente competente; verificar a consonância daquele objeto com a missão e metas da Unidade, bem como com os objetivos das ações dos programas contidos no orçamento; identificar, para o caso de inexigibilidade de licitação, possíveis equívocos ou condutas indevidas no enquadramento realizado pelo gestor; e identificar, para o caso de dispensa de licitação, as razões que levaram o gestor a esse enquadramento.

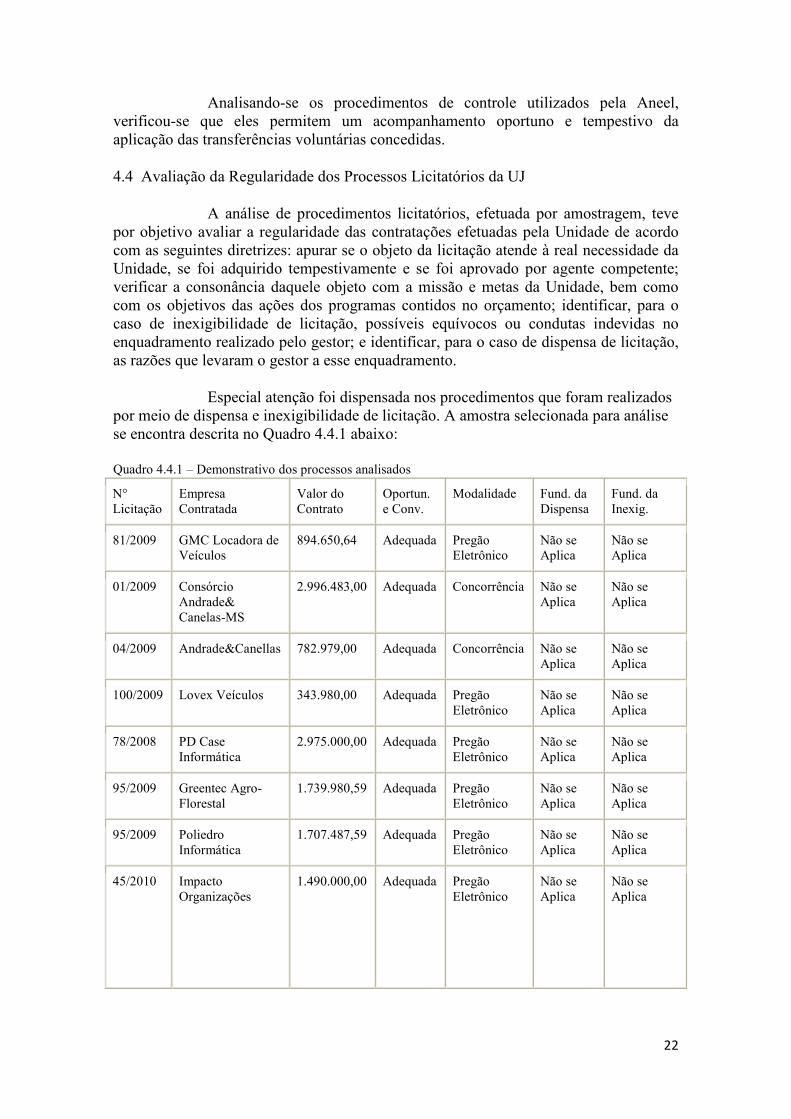

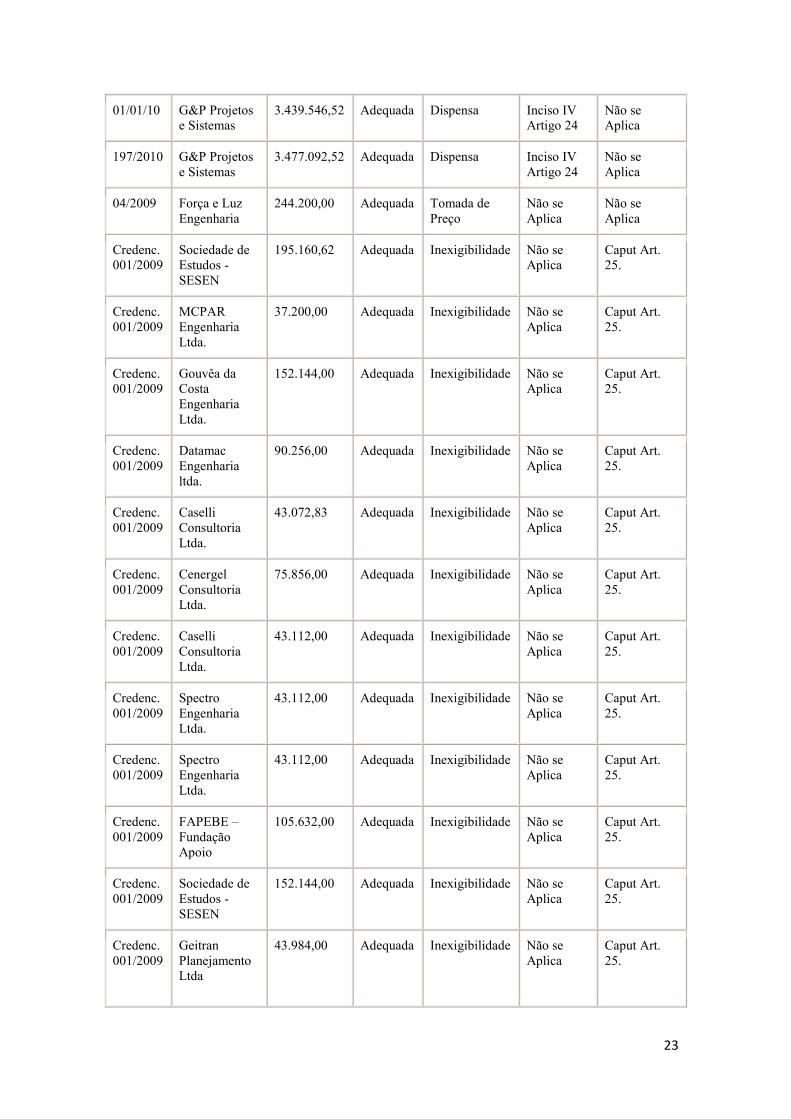

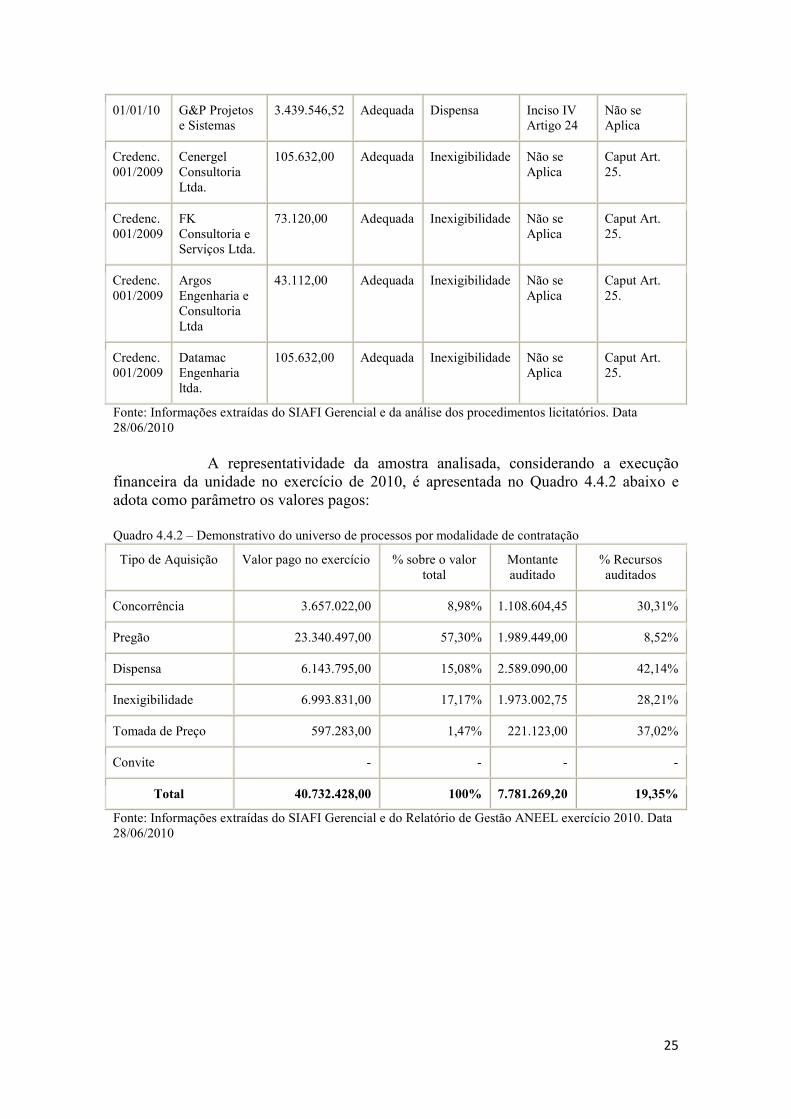

Especial atenção foi dispensada nos procedimentos que foram realizados por meio de dispensa e inexigibilidade de licitação. A amostra selecionada para análise se encontra descrita no Quadro 4.4.1 abaixo:

Quadro 4.4.1 – Demonstrativo dos processos analisados

N° Licitação

Empresa Contratada

Valor do Contrato

Oportun. e Conv.

Modalidade Fund. da Dispensa

Fund. da Inexig.

81/2009 GMC Locadora de Veículos

894.650,64 Adequada Pregão Eletrônico

Não se Aplica

Não se Aplica

01/2009 Consórcio Andrade& Canelas-MS

2.996.483,00 Adequada Concorrência Não se Aplica

Não se Aplica

04/2009 Andrade&Canellas 782.979,00 Adequada Concorrência Não se Aplica

Não se Aplica

100/2009 Lovex Veículos 343.980,00 Adequada Pregão Eletrônico

Não se Aplica

Não se Aplica

78/2008 PD Case Informática

2.975.000,00 Adequada Pregão Eletrônico

Não se Aplica

Não se Aplica

95/2009 Greentec Agro-Florestal

1.739.980,59 Adequada Pregão Eletrônico

Não se Aplica

Não se Aplica

95/2009 Poliedro Informática

1.707.487,59 Adequada Pregão Eletrônico

Não se Aplica

Não se Aplica

45/2010 Impacto Organizações

1.490.000,00 Adequada Pregão Eletrônico

Não se Aplica

Não se Aplica

23

01/01/10 G&P Projetos e Sistemas

3.439.546,52 Adequada Dispensa Inciso IV Artigo 24

Não se Aplica

197/2010 G&P Projetos e Sistemas

3.477.092,52 Adequada Dispensa Inciso IV Artigo 24

Não se Aplica

04/2009 Força e Luz Engenharia

244.200,00 Adequada Tomada de Preço

Não se Aplica

Não se Aplica

Credenc. 001/2009

Sociedade de Estudos - SESEN

195.160,62 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

MCPAR Engenharia Ltda.

37.200,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Gouvêa da Costa Engenharia Ltda.

152.144,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Datamac Engenharia ltda.

90.256,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Caselli Consultoria Ltda.

43.072,83 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Cenergel Consultoria Ltda.

75.856,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Caselli Consultoria Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Spectro Engenharia Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Spectro Engenharia Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

FAPEBE – Fundação Apoio

105.632,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Sociedade de Estudos - SESEN

152.144,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Geitran Planejamento Ltda

43.984,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

24

01/01/10 G&P Projetos e Sistemas

3.439.546,52 Adequada Dispensa Inciso IV Artigo 24

Não se Aplica

Credenc. 001/2009

Geitran Planejamento Ltda

39.816,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Geitran Planejamento Ltda

39.816,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

CMBr Engenharia e Consultoria Ltda

53.400,24 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Geitran Planejamento Ltda

73.523,82 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

CMBr Engenharia e Consultoria Ltda

60.755,36 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Caselli Consultoria Ltda.

152.144,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

CMBr Engenharia e Consultoria Ltda

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

CMBr Engenharia e Consultoria Ltda

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Gouvêa da Costa Engenharia Ltda.

105.632,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Spectro Engenharia Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Caselli Consultoria Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

FK Consultoria e Serviços Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Spectro Engenharia Ltda.

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

25

01/01/10 G&P Projetos e Sistemas

3.439.546,52 Adequada Dispensa Inciso IV Artigo 24

Não se Aplica

Credenc. 001/2009

Cenergel Consultoria Ltda.

105.632,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

FK Consultoria e Serviços Ltda.

73.120,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Argos Engenharia e Consultoria Ltda

43.112,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Credenc. 001/2009

Datamac Engenharia ltda.

105.632,00 Adequada Inexigibilidade Não se Aplica

Caput Art. 25.

Fonte: Informações extraídas do SIAFI Gerencial e da análise dos procedimentos licitatórios. Data 28/06/2010

A representatividade da amostra analisada, considerando a execução financeira da unidade no exercício de 2010, é apresentada no Quadro 4.4.2 abaixo e adota como parâmetro os valores pagos:

Quadro 4.4.2 – Demonstrativo do universo de processos por modalidade de contratação

Tipo de Aquisição Valor pago no exercício % sobre o valor total

Montante auditado

% Recursos auditados

Concorrência 3.657.022,00 8,98% 1.108.604,45 30,31%

Pregão 23.340.497,00 57,30% 1.989.449,00 8,52%

Dispensa 6.143.795,00 15,08% 2.589.090,00 42,14%

Inexigibilidade 6.993.831,00 17,17% 1.973.002,75 28,21%

Tomada de Preço 597.283,00 1,47% 221.123,00 37,02%

Convite - - - -

Total 40.732.428,00 100% 7.781.269,20 19,35%

Fonte: Informações extraídas do SIAFI Gerencial e do Relatório de Gestão ANEEL exercício 2010. Data 28/06/2010

26

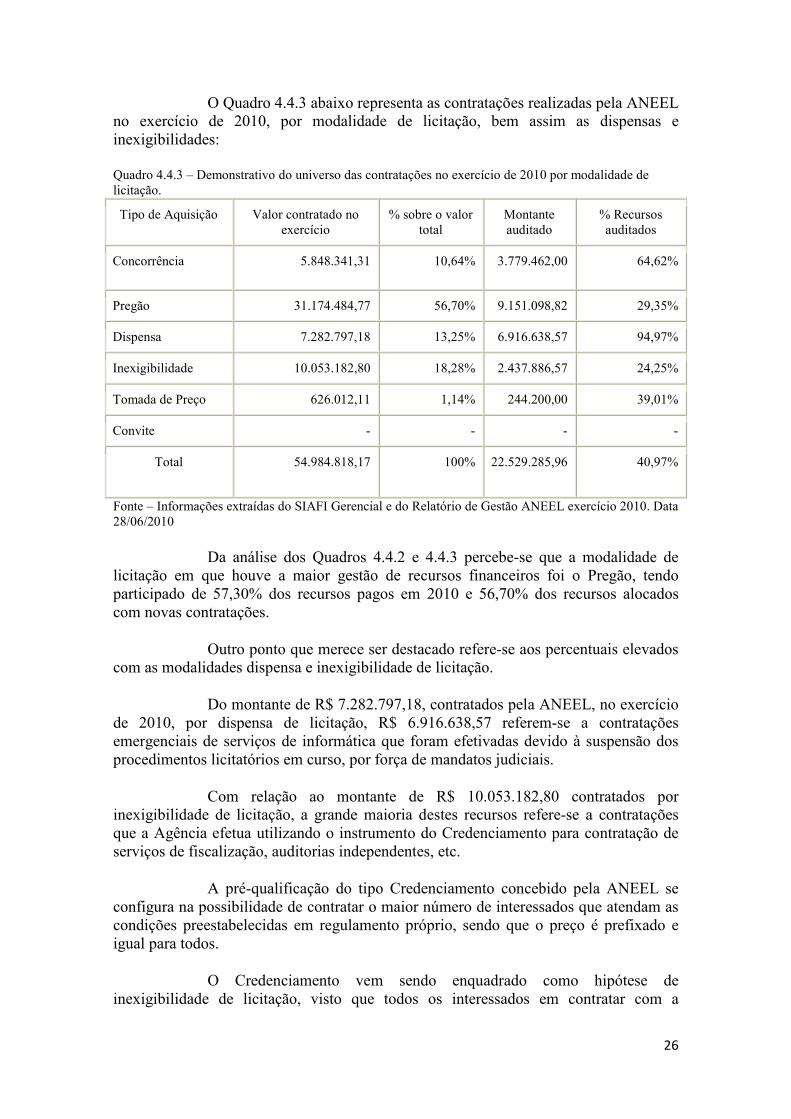

O Quadro 4.4.3 abaixo representa as contratações realizadas pela ANEEL no exercício de 2010, por modalidade de licitação, bem assim as dispensas e inexigibilidades:

Quadro 4.4.3 – Demonstrativo do universo das contratações no exercício de 2010 por modalidade de licitação.

Tipo de Aquisição Valor contratado no exercício

% sobre o valor total

Montante auditado

% Recursos auditados

Concorrência 5.848.341,31 10,64% 3.779.462,00 64,62%

Pregão 31.174.484,77 56,70% 9.151.098,82 29,35%

Dispensa 7.282.797,18 13,25% 6.916.638,57 94,97%

Inexigibilidade 10.053.182,80 18,28% 2.437.886,57 24,25%

Tomada de Preço 626.012,11 1,14% 244.200,00 39,01%

Convite - - - -

Total 54.984.818,17 100% 22.529.285,96 40,97%

Fonte – Informações extraídas do SIAFI Gerencial e do Relatório de Gestão ANEEL exercício 2010. Data 28/06/2010

Da análise dos Quadros 4.4.2 e 4.4.3 percebe-se que a modalidade de licitação em que houve a maior gestão de recursos financeiros foi o Pregão, tendo participado de 57,30% dos recursos pagos em 2010 e 56,70% dos recursos alocados com novas contratações.

Outro ponto que merece ser destacado refere-se aos percentuais elevados com as modalidades dispensa e inexigibilidade de licitação.

Do montante de R$ 7.282.797,18, contratados pela ANEEL, no exercício de 2010, por dispensa de licitação, R$ 6.916.638,57 referem-se a contratações emergenciais de serviços de informática que foram efetivadas devido à suspensão dos procedimentos licitatórios em curso, por força de mandatos judiciais.

Com relação ao montante de R$ 10.053.182,80 contratados por inexigibilidade de licitação, a grande maioria destes recursos refere-se a contratações que a Agência efetua utilizando o instrumento do Credenciamento para contratação de serviços de fiscalização, auditorias independentes, etc.

A pré-qualificação do tipo Credenciamento concebido pela ANEEL se configura na possibilidade de contratar o maior número de interessados que atendam as condições preestabelecidas em regulamento próprio, sendo que o preço é prefixado e igual para todos.

O Credenciamento vem sendo enquadrado como hipótese de inexigibilidade de licitação, visto que todos os interessados em contratar com a

27

Administração Pública são efetivamente contratados, sem que haja relação de exclusão. Como todos os interessados são contratados, não há que se competir, forçando-se a reconhecer a inviabilidade e a inexigibilidade de licitação pública.

Da análise dos procedimentos licitatórios efetuadas não foram encontradas irregularidades quanto à conformidade e legalidade das contratações. 4.5 Avaliação da Gestão de Recursos Humanos

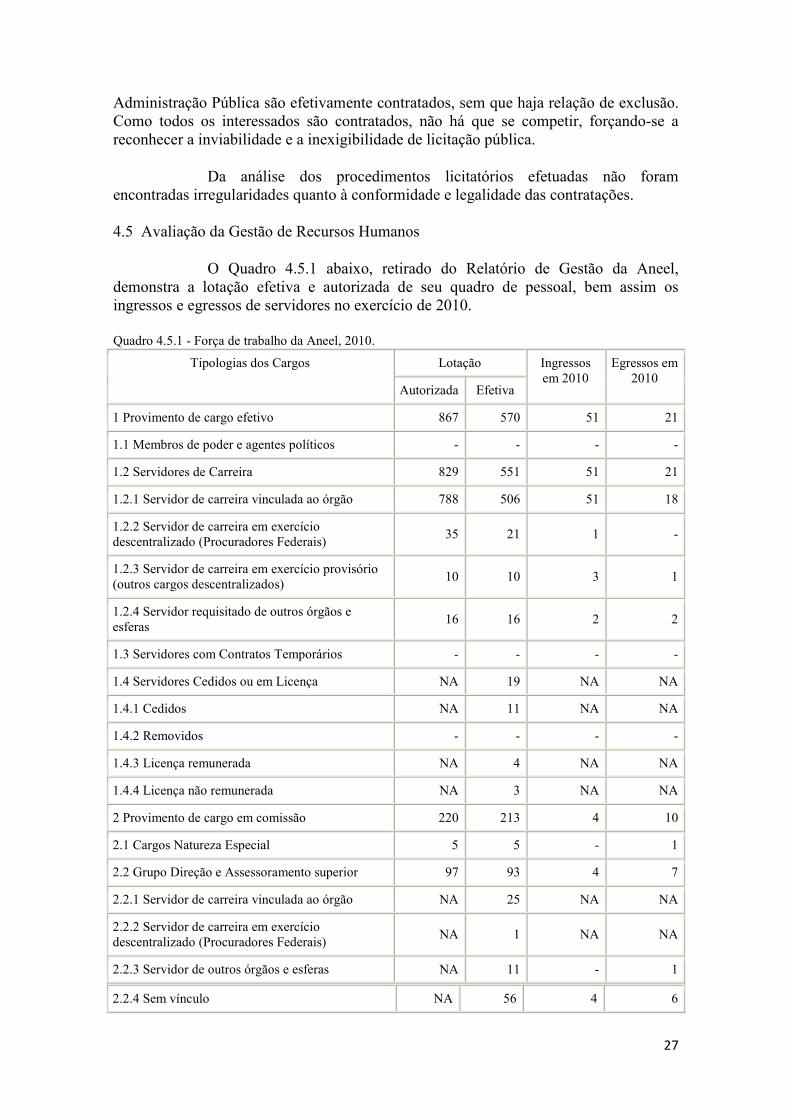

O Quadro 4.5.1 abaixo, retirado do Relatório de Gestão da Aneel, demonstra a lotação efetiva e autorizada de seu quadro de pessoal, bem assim os ingressos e egressos de servidores no exercício de 2010.

Quadro 4.5.1 - Força de trabalho da Aneel, 2010.

Tipologias dos Cargos Lotação Ingressos em 2010

Egressos em 2010

Autorizada Efetiva

1 Provimento de cargo efetivo 867 570 51 21

1.1 Membros de poder e agentes políticos - - - -

1.2 Servidores de Carreira 829 551 51 21

1.2.1 Servidor de carreira vinculada ao órgão 788 506 51 18

1.2.2 Servidor de carreira em exercício descentralizado (Procuradores Federais) 35 21 1 -

1.2.3 Servidor de carreira em exercício provisório (outros cargos descentralizados) 10 10 3 1

1.2.4 Servidor requisitado de outros órgãos e esferas 16 16 2 2

1.3 Servidores com Contratos Temporários - - - -

1.4 Servidores Cedidos ou em Licença NA 19 NA NA

1.4.1 Cedidos NA 11 NA NA

1.4.2 Removidos - - - -

1.4.3 Licença remunerada NA 4 NA NA

1.4.4 Licença não remunerada NA 3 NA NA

2 Provimento de cargo em comissão 220 213 4 10

2.1 Cargos Natureza Especial 5 5 - 1

2.2 Grupo Direção e Assessoramento superior 97 93 4 7

2.2.1 Servidor de carreira vinculada ao órgão NA 25 NA NA

2.2.2 Servidor de carreira em exercício descentralizado (Procuradores Federais) NA 1 NA NA

2.2.3 Servidor de outros órgãos e esferas NA 11 - 1

2.2.4 Sem vínculo NA 56 4 6

28

2.2.4 Sem vínculo NA 56 4 6

2.2.5 Aposentado NA 5 - -

2.3 Funções gratificadas 118 115 - 2

2.3.1 Servidor de carreira vinculada ao órgão NA 92 NA NA

2.3.2 Servidor de carreira em exercício descentralizado NA 14 NA NA

2.3.3 Servidor de outros órgãos e esferas NA 9 - 2

3 Total 909 629 55 40

Fonte: Relatório de Gestão da Aneel, 2010.

Do Quadro acima é possível verificar a existência de 11 servidores cedidos a outras entidades pela Aneel, sendo que todas as cessões ocorreram antes de 2010. Todavia, essa diminuição da força de trabalho é compensada pelos 16 servidores requisitados de outras entidades, dos quais 2 no último exercício.

A Aneel requereu autorização ao MPOG para provimento dos cargos vagos existentes na Agência, sendo que o pedido foi deferido pela Portaria MP nº 21, de 2010, para provimento de 186 vagas, sendo 63 Analistas Administrativos, 76 Especialistas em Regulação e 47 Técnicos Administrativos.

Da análise procedida sobre a gestão da área de Recursos Humanos desta Unidade, com base no resultado do levantamento e cruzamento de dados, obtido através de Trilhas de Auditoria da Área de Recursos Humanos e do Sistema SIAPE, foi verificada a legalidade e a regularidade dos atos referentes aos servidores ativos, aposentados e instituidores de pensão que possuem mais de um vínculo com a Administração Pública Federal; servidores que recebem os adicionais de periculosidade e abono permanência; servidores cedidos e requisitados; servidores que perceberam auxílio-alimentação com outros valores; verificou-se, inclusive, que os atos de admissão, aposentadoria e instituição de pensão foram devidamente registrados no Tribunal de Contas da União(TCU), bem como o pagamento de despesas de exercícios anteriores e a evolução da Folha de Pagamento em 2010, não se identificando situações impróprias ou irregulares, estando as ações praticadas na Área de Recursos Humanos em conformidade com a legislação que rege a matéria.

No que tange ao quantitativo de servidores observa-se que, apesar de ter sido realizado concurso público no ano de 2010, ainda há um déficit a ser suprido, principalmente, com pessoal especializado na área de Tecnologia da Informação, tendo em vista a importância desses profissionais para a redução da dependência técnica da Agência em relação aos terceirizados.

De acordo com o Relatório de Gestão, uma vez realizado o concurso público para provimento dos cargos:

“Os candidatos aprovados para os cargos de nível médio tiveram o resultado final homologado em junho e foram nomeados em agosto de 2010. O resultado para os cargos de nível superior ocorreu em novembro, dentro do período eleitoral, razão pela qual não foi possível a nomeação no ano de 2010, sendo esperada para 2011. Para os cargos de Analista Administrativo e Técnico Administrativo, houve vagas específicas

29

para a área de Tecnologia da Informação, a fim de suprir a carência da Instituição por esses profissionais”.

Verificou-se que a existência de uma consistente política de desenvolvimento de Recursos Humanos, iniciada em 2009, pela implementação do Programa de Desenvolvimento de Pessoal, que visa ao ”fortalecimento da capacidade institucional, ao crescimento profissional, à capacitação e ao desenvolvimento, à promoção do bem-estar no trabalho, à gestão do clima organizacional e ao auxílio na retenção do quadro de pessoal”.As ações desenvolvidas estão listadas a seguir:

“- implementação do Programa de Desenvolvimento de Pessoal da ANEEL, lançado em 2009, que visa ao. Dentre as ações desse programa, pode-se destacar:

- a execução do Plano Anual de Capacitação estruturado em competências, que além de fortalecer o corpo técnico, permitiu aos servidores acumular qualificações para fins de progressão e promoção na carreira;

- a realização, em março de 2010, de uma pesquisa de clima, que permitiu, a partir do índice de favorabilidade de alguns fatores, elencar prioridades para a construção de planos de melhorias corporativo e setoriais (de cada unidade organizacional). Ademais, institui-se o Comitê Gestor do Clima Organizacional, que tem como papel acompanhar e garantir o alcance dos resultados planejados;

- a retomada do processo de avaliação de desempenho dos servidores, após interrupção iniciada em 2008, em virtude de mudanças na legislação sobre progressão e promoção e gratificação de desempenho, estabelecidas pelo Decreto nº 6.530/2008 e pela Lei nº 11.907/2009 (MP 441/2008). A retomada foi iniciada com a revisão da Norma de Organização nº. 026, alterada em razão da legislação e da necessidade de aprimorar a gestão de desempenho na Agência. A nova sistemática trouxe mais objetividade ao processo de gestão do desempenho individual, pois entre suas diretrizes está a negociação de metas, por meio do plano de trabalho individual, alinhadas às metas institucionais. Destaca-se, ainda, a criação da Comissão de Avaliação de Desempenho (CAD), comissão constituída por servidores efetivos indicados pelos membros de cada carreira e pela Diretoria da Agência; e

- o lançamento do subprograma “Vida de Qualidade”, a fim de propiciar condições favoráveis para a melhora da qualidade de vida no trabalho, por meio de ações de prevenção e promoção da saúde, nas dimensões “Prevenção e Promoção da Saúde”, “Integração do Servidor” e “Trabalho Social”.

Ante o exporto, evidencia-se a existência de uma política de Recursos Humanos adequada, preocupada com o ingresso de novos servidores, com ações voltadas para o desenvolvimento de pessoal, Plano Anual de Capacitação, instituição de Comitê Gestor do Clima Organizacional, processo de gestão de desempenho, dentre outros.

Porém há que se ressaltar que a Área de Recursos Humanos necessita de constante aprimoramento e atenção, a fim de não comprometer os resultados da Gestão como um todo.

30

4.6 Avaliação do Cumprimento pela UJ das Recomendações do TCU e do Controle Interno

A presente análise tem por objetivo verificar o atendimento, por parte da ANEEL, das recomendações constantes dos acórdãos e decisões do Tribunal de Contas da União – TCU., os quais foram obtidos mediante pesquisa no sítio eletrônico da Corte de Contas, cuja url é www.tcu.gov.br.

Confrontando as informações presentes nos referidos julgados com as constantes no Relatório de Gestão 2010 da ANEEL, constatou-se que todos acórdãos e decisões relativas à Agência encontram-se registrados naquele Relatório, bem assim que Auditoria Interna acompanha adequadamente as providências tomadas pelas unidades organizacionais da Autarquia em decorreência das determinações do TCU. Por fim, verificou-se que a ANEEL tem atendido satisfatoriamente às determinações e recomendações daquela Corte.

4.7 Avaliação da Gestão de Passivos sem Previsão Orçamentária

De acordo com o Relatório de Gestão da Aneel, exercício 2010, não houve reconhecimento de passivos por insuficiência de créditos ou recursos no ano de 2010.

4.8 Avaliação da Conformidade da Inscrição de Restos a Pagar

Essa avaliação visou verificar a regularidade da inscrição dos Restos a Pagar no exercício pela Unidade Jurisdicionada, especialmente quanto aos seguintes aspectos:

a) adequabilidade das informações contidas no Relatório de Gestão; e

b) se os empenhos de despesas não liquidadas que não foram anulados antes do processo de inscrição de Restos a Pagar enquadram-se devidamente em algum dos incisos previstos no art. 35 do Decreto nº. 93.872/1986.

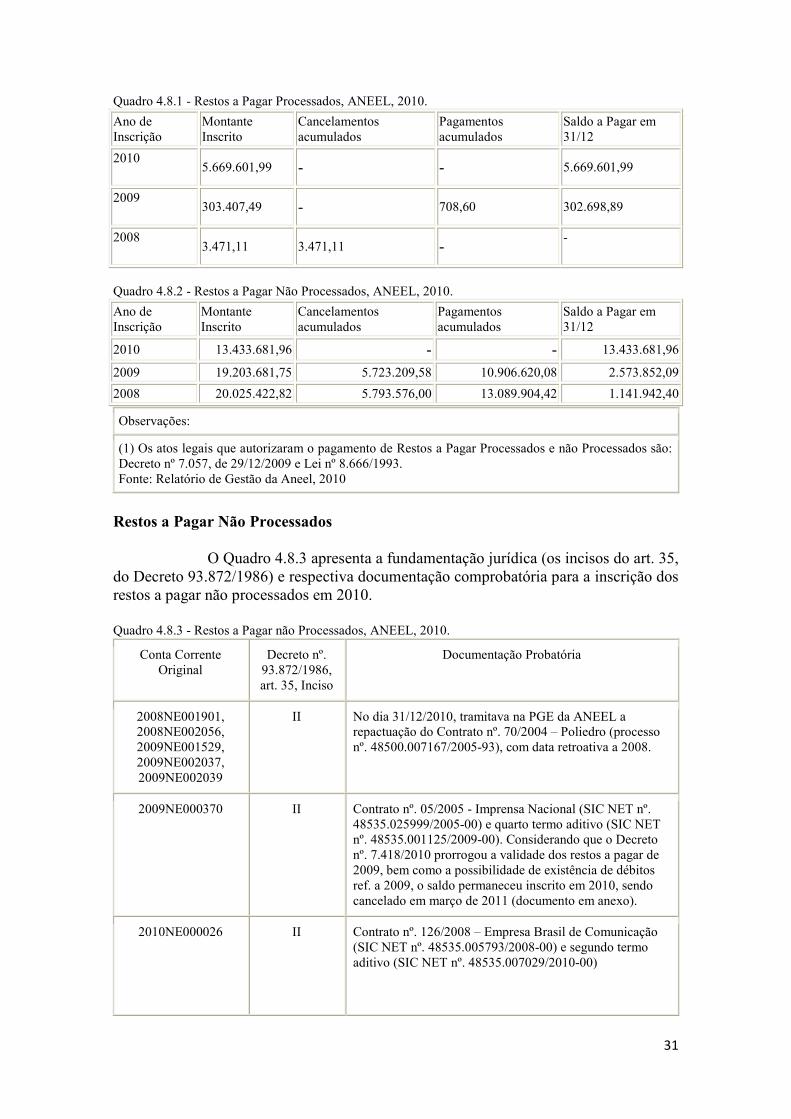

Restos a Pagar Processados e Não Processados

Os Quadros 4.8.1 e 4.8.2 a seguir demonstram o montante de restos a pagar de exercícios anteriores inscritos e os respectivos valores cancelados e pagos, acumulados até o final do exercício de referência do relatório de gestão, bem como o saldo a pagar apurado no dia 31/12/2010, estando divido em duas partes: Restos a Pagar Processados e Restos a Pagar não Processados:

31

Quadro 4.8.1 - Restos a Pagar Processados, ANEEL, 2010. Ano de Inscrição

Montante Inscrito

Cancelamentos acumulados

Pagamentos acumulados

Saldo a Pagar em 31/12

2010 5.669.601,99 - - 5.669.601,99

2009 303.407,49 - 708,60 302.698,89

2008 3.471,11 3.471,11 -

-

Quadro 4.8.2 - Restos a Pagar Não Processados, ANEEL, 2010. Ano de Inscrição

Montante Inscrito

Cancelamentos acumulados

Pagamentos acumulados

Saldo a Pagar em 31/12

2010 13.433.681,96 - - 13.433.681,96

2009 19.203.681,75 5.723.209,58 10.906.620,08 2.573.852,09 2008 20.025.422,82 5.793.576,00 13.089.904,42 1.141.942,40

Observações:

(1) Os atos legais que autorizaram o pagamento de Restos a Pagar Processados e não Processados são: Decreto nº 7.057, de 29/12/2009 e Lei nº 8.666/1993. Fonte: Relatório de Gestão da Aneel, 2010

Restos a Pagar Não Processados

O Quadro 4.8.3 apresenta a fundamentação jurídica (os incisos do art. 35, do Decreto 93.872/1986) e respectiva documentação comprobatória para a inscrição dos restos a pagar não processados em 2010.

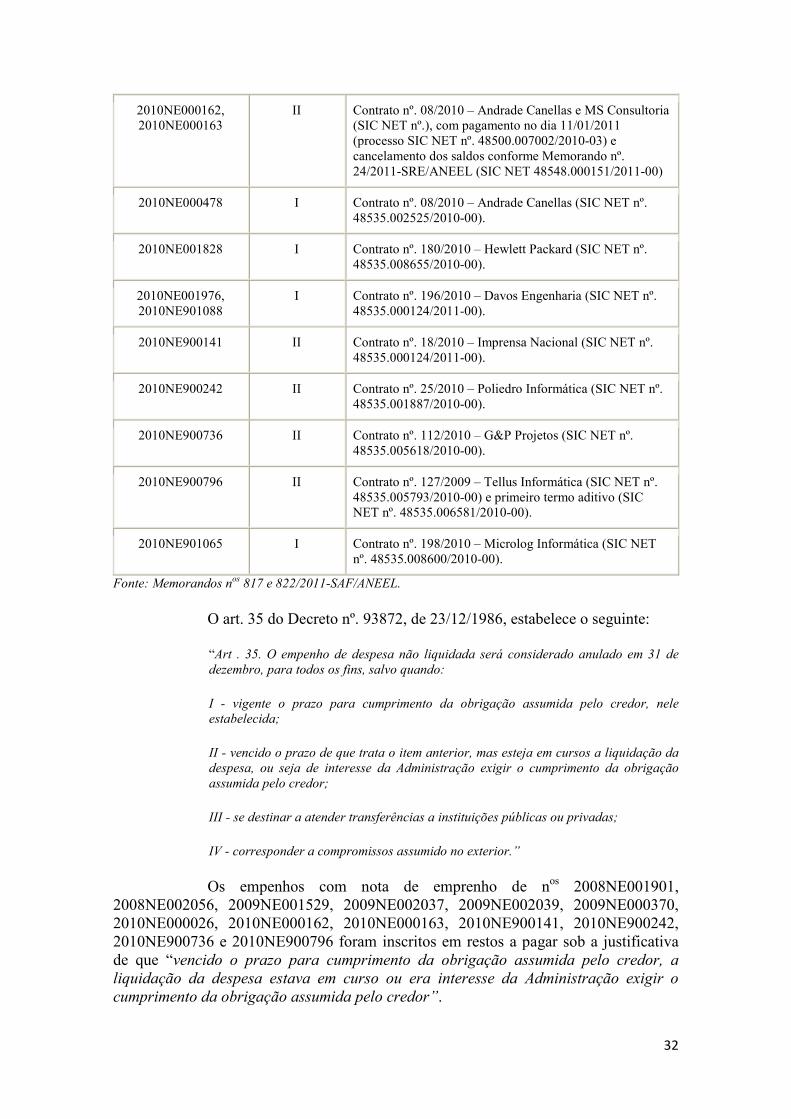

Quadro 4.8.3 - Restos a Pagar não Processados, ANEEL, 2010.

Conta Corrente Original

Decreto nº. 93.872/1986, art. 35, Inciso

Documentação Probatória

2008NE001901, 2008NE002056, 2009NE001529, 2009NE002037, 2009NE002039

II No dia 31/12/2010, tramitava na PGE da ANEEL a repactuação do Contrato nº. 70/2004 – Poliedro (processo nº. 48500.007167/2005-93), com data retroativa a 2008.

2009NE000370 II Contrato nº. 05/2005 - Imprensa Nacional (SIC NET nº. 48535.025999/2005-00) e quarto termo aditivo (SIC NET nº. 48535.001125/2009-00). Considerando que o Decreto nº. 7.418/2010 prorrogou a validade dos restos a pagar de 2009, bem como a possibilidade de existência de débitos ref. a 2009, o saldo permaneceu inscrito em 2010, sendo cancelado em março de 2011 (documento em anexo).

2010NE000026 II Contrato nº. 126/2008 – Empresa Brasil de Comunicação (SIC NET nº. 48535.005793/2008-00) e segundo termo aditivo (SIC NET nº. 48535.007029/2010-00)

32

2010NE000162, 2010NE000163

II Contrato nº. 08/2010 – Andrade Canellas e MS Consultoria (SIC NET nº.), com pagamento no dia 11/01/2011 (processo SIC NET nº. 48500.007002/2010-03) e cancelamento dos saldos conforme Memorando nº. 24/2011-SRE/ANEEL (SIC NET 48548.000151/2011-00)

2010NE000478 I Contrato nº. 08/2010 – Andrade Canellas (SIC NET nº. 48535.002525/2010-00).

2010NE001828 I Contrato nº. 180/2010 – Hewlett Packard (SIC NET nº. 48535.008655/2010-00).

2010NE001976, 2010NE901088

I Contrato nº. 196/2010 – Davos Engenharia (SIC NET nº. 48535.000124/2011-00).

2010NE900141 II Contrato nº. 18/2010 – Imprensa Nacional (SIC NET nº. 48535.000124/2011-00).

2010NE900242 II Contrato nº. 25/2010 – Poliedro Informática (SIC NET nº. 48535.001887/2010-00).

2010NE900736 II Contrato nº. 112/2010 – G&P Projetos (SIC NET nº. 48535.005618/2010-00).

2010NE900796 II Contrato nº. 127/2009 – Tellus Informática (SIC NET nº. 48535.005793/2010-00) e primeiro termo aditivo (SIC NET nº. 48535.006581/2010-00).

2010NE901065 I Contrato nº. 198/2010 – Microlog Informática (SIC NET nº. 48535.008600/2010-00).

Fonte: Memorandos nos 817 e 822/2011-SAF/ANEEL.

O art. 35 do Decreto nº. 93872, de 23/12/1986, estabelece o seguinte:

“Art . 35. O empenho de despesa não liquidada será considerado anulado em 31 de dezembro, para todos os fins, salvo quando:

I - vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

II - vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

III - se destinar a atender transferências a instituições públicas ou privadas;

IV - corresponder a compromissos assumido no exterior.”

Os empenhos com nota de emprenho de nos 2008NE001901, 2008NE002056, 2009NE001529, 2009NE002037, 2009NE002039, 2009NE000370, 2010NE000026, 2010NE000162, 2010NE000163, 2010NE900141, 2010NE900242, 2010NE900736 e 2010NE900796 foram inscritos em restos a pagar sob a justificativa de que “vencido o prazo para cumprimento da obrigação assumida pelo credor, a liquidação da despesa estava em curso ou era interesse da Administração exigir o cumprimento da obrigação assumida pelo credor”.

33

Tal situação por meio da apresentação dos processos relativos aos contratos nº. 70/2004 – Poliedro (processo nº. 48500.007167/2005-93), nº. 05/2005 - Imprensa Nacional (SIC NET nº. 48535.025999/2005-00), nº. 126/2008 – Empresa Brasil de Comunicação (SIC NET nº. 48535.005793/2008-00) e nº. 08/2010 – Andrade Canellas e MS Consultoria (SIC NET nº. 48500.007002/2010-03).

Já os empenhos com nota de empenho de nos 2010NE000478, 2010NE001828, 2010NE001976, 2010NE901088 e 2010NE901065 foram inscritos em restos a pagar sob a alegação de que era vigente o prazo para cumprimento da obrigação assumida pelo credor.

Tais casos foram comprovados mediante a apresentação dos contratos nº. 08/2010 – Andrade Canellas, nº. 180/2010 – Hewlett Packard, nº. 196/2010 – Davos Engenharia e nº. 198/2010 – Microlog Informática.

Não foram identificadas irregularidades na amostra de restos a pagar processados.

Restos a Pagar Processados

Por meio do SIAFI Gerencial WEB, precedeu-se à consulta dos restos a pagar não processados inscritos pela Agência.

O não pagamento dos referidos empenhos e a consequente inscrição em restos a pagar processados, em 2010 foi “devido à insuficiência de saldo financeiro no dia 31/12/2010”.

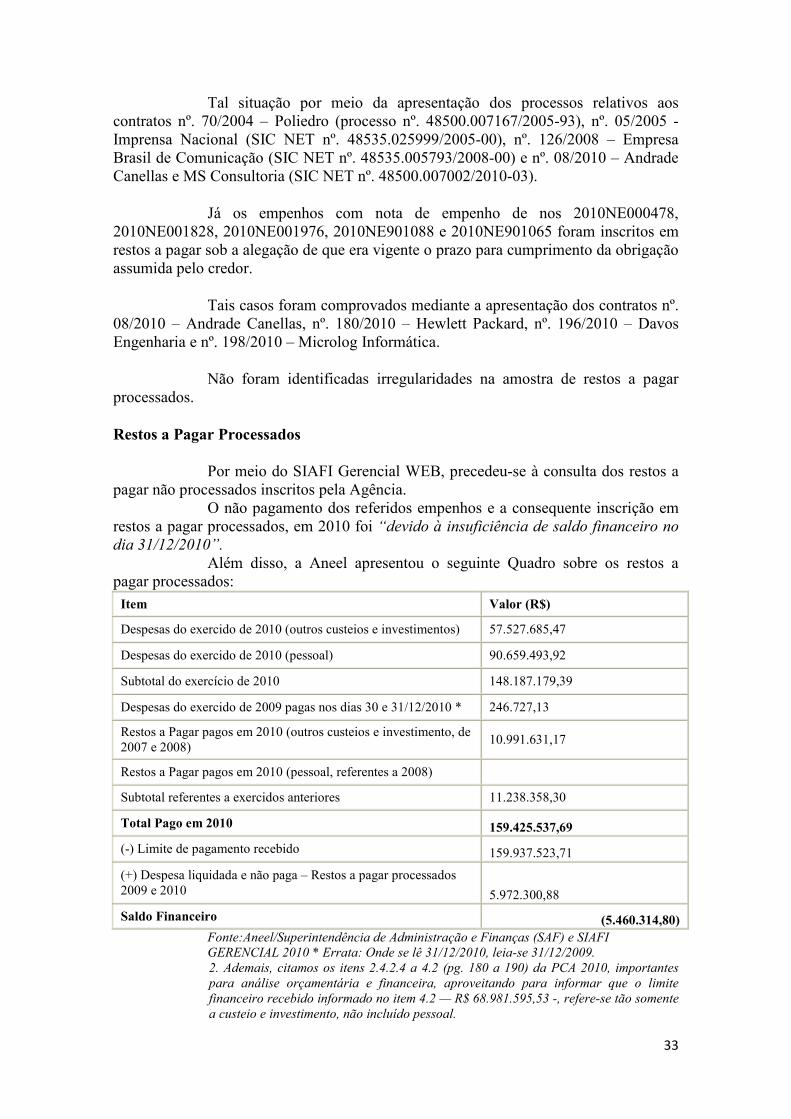

Além disso, a Aneel apresentou o seguinte Quadro sobre os restos a pagar processados:

Item Valor (R$)

Despesas do exercido de 2010 (outros custeios e investimentos) 57.527.685,47

Despesas do exercido de 2010 (pessoal) 90.659.493,92

Subtotal do exercício de 2010 148.187.179,39

Despesas do exercido de 2009 pagas nos dias 30 e 31/12/2010 * 246.727,13

Restos a Pagar pagos em 2010 (outros custeios e investimento, de 2007 e 2008) 10.991.631,17

Restos a Pagar pagos em 2010 (pessoal, referentes a 2008)

Subtotal referentes a exercidos anteriores 11.238.358,30

Total Pago em 2010 159.425.537,69 (-) Limite de pagamento recebido 159.937.523,71

(+) Despesa liquidada e não paga – Restos a pagar processados 2009 e 2010 5.972.300,88 Saldo Financeiro (5.460.314,80)

Fonte:Aneel/Superintendência de Administração e Finanças (SAF) e SIAFI GERENCIAL 2010 * Errata: Onde se lê 31/12/2010, leia-se 31/12/2009. 2. Ademais, citamos os itens 2.4.2.4 a 4.2 (pg. 180 a 190) da PCA 2010, importantes para análise orçamentária e financeira, aproveitando para informar que o limite financeiro recebido informado no item 4.2 — R$ 68.981.595,53 -, refere-se tão somente a custeio e investimento, não incluído pessoal.

34

3. Os limites orçamentário e financeiro foram apresentados no Decreto n° 7.094/2010 estabelecendo os valores globais, no entanto, o Ministério de Minas e Energia — MME não publica ato administrativo específico distribuindo os limites, atendendo às suas unidades, inclusive a ANEEL, de acordo com a necessidade e viabilidade da concessão.

O Relatório de Gestão de 2010 apresenta a seguinte analise crítica do gestor a respeito da execução orçamentária de 2010, especificamente no que tange à inscrição dos restos a pagar processados e não processados:

“A estratégia de pagamento de Restos a Pagar adotada pela ANEEL é a determinada pela Lei nº 8.666/1993, em seu art. 5º, que é a ordem cronológica de exigibilidade. Pelo advento do Decreto nº 7.057, de 29/12/2009, foi prorrogada a validade dos restos a pagar inscritos no exercício de 2008, até 31/12/2010. O pagamento de Restos a Pagar em 2010 trouxe impactos negativos na gestão financeira da Agência, pois o limite financeiro recebido, que foi de R$ 68.981.595,53, foi inferior às necessidades de pagamento, tanto de despesas do ano corrente como de despesas de anos anteriores.

A permanência de Restos a Pagar por mais de um exercício financeiro deve-se à existência de pendências de pagamento de serviços contratados. O seu cancelamento poderia ocasionar futuramente a necessidade de reconhecimento de dívida.”

Diante das explicações prestadas no Relatório de Gestão, ficou demonstrado que o não pagamento das despesas já regularmente empenhadas e liquidadas deveu-se à insuficiência de recursos financeiros, em virtude da liberação, pelo Tesouro Nacional, de montante insuficiente para pagamento de todas as despesas liquidadas correspondentes ao exercício de 2010 e dos restos a pagar decorrentes de despesas de exercícios anteriores.

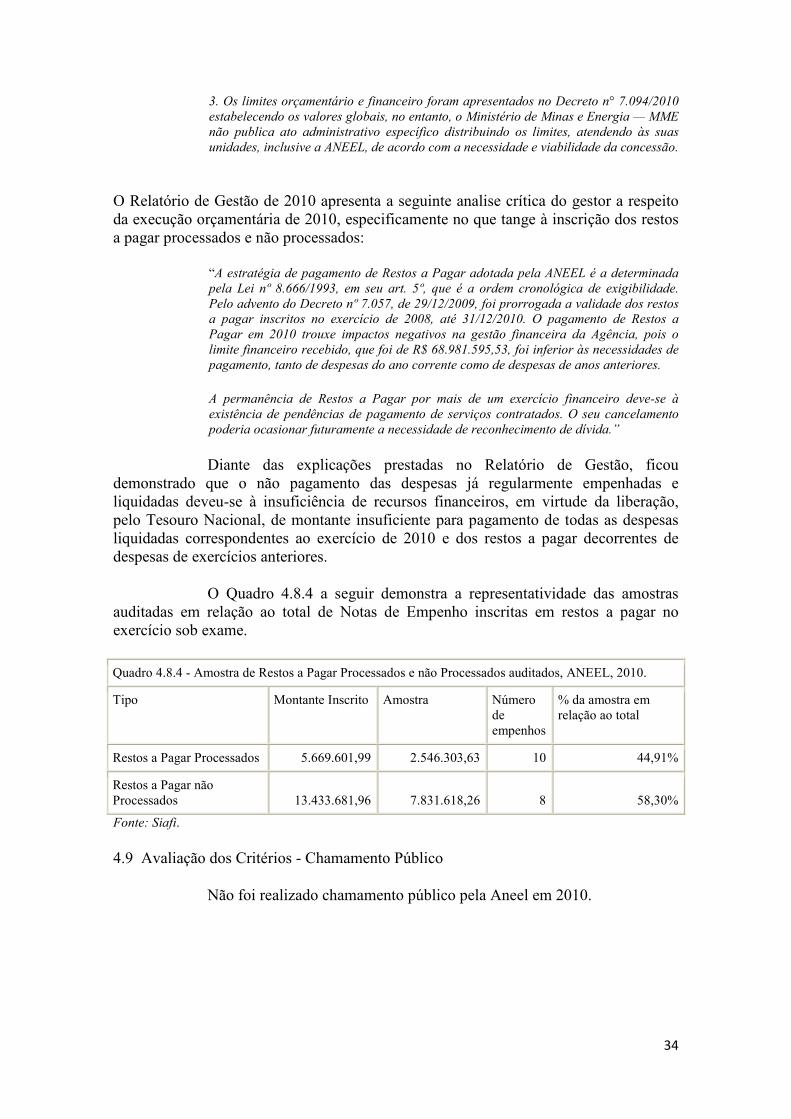

O Quadro 4.8.4 a seguir demonstra a representatividade das amostras auditadas em relação ao total de Notas de Empenho inscritas em restos a pagar no exercício sob exame.

Quadro 4.8.4 - Amostra de Restos a Pagar Processados e não Processados auditados, ANEEL, 2010.

Tipo Montante Inscrito Amostra Número de empenhos

% da amostra em relação ao total

Restos a Pagar Processados 5.669.601,99 2.546.303,63 10 44,91%

Restos a Pagar não Processados 13.433.681,96 7.831.618,26 8 58,30%

Fonte: Siafi.

4.9 Avaliação dos Critérios - Chamamento Público

Não foi realizado chamamento público pela Aneel em 2010.

35

4.10 Avaliação de Contratos e Convênios - SIASG/SICONV

Consta declaração do Superintendente de Licitações e Controle de Contratos e Convênios que as informações referentes aos contratos firmados estão disponíveis e atualizadas no Sistema Integrado de Administração de Serviços Gerais – SIASG, com exceção dos contratos decorrentes da modalidade de contratação credenciamento e que os convênios de descentralização celebrados com as Agências Reguladoras Estaduais não são regulados pela Portaria Interministerial n°. 127, de 29 de maio de 2008 não estando assim registrados no Sistema de Gestão de Convênios, Contratos de Repasse e Termos de Parcerias – SICONV.

4.11 Avaliação da Entrega e do Tratamento das Declarações de Bens e Rendas

A Lei nº 8.730, de 10/11/1993, estabelece a obrigatoriedade da apresentação da declaração de bens e rendas para o exercício de cargos, empregos e funções nos Poderes Executivo, Legislativo e Judiciário.

A Aneel adota o seguinte fluxo de trabalho para controle de entrega das cópias das Declarações de Bens e Rendas e retificações ou Autorizações de acesso à Declaração de Ajuste Anual do Imposto de Renda Pessoa Física e retificações:

1. Encaminhamento anual de comunicação a todos os servidores com aviso sobre a obrigação e prazo, informação sobre as opções de entrega dos servidores, links para acesso aos normativos que dispõem sobre a obrigação;

2. Entrega de cópias das Declarações de Bens e Rendas e retificações em envelopes lacrados com formulário em que o servidor assinala o que está entregando, data e assina; ou entrega do Formulário de autorização de acesso à Declaração de Ajuste Anual do Imposto de Renda Pessoa Física e retificações, sem necessidade de renovação;

3. Superintendência de Recursos Humanos lança em planilha de controle os servidores que entregaram e a opção que fizeram.

4. A partir do fim do prazo da Receita federal, cobrança por telefone e e-mail dos servidores que não entregaram e, caso necessário, memorandos e ofícios;

5. Nos casos de posse e desligamento, esta obrigação está no Check list de documentos a serem entregues para posse e desligamento;

6.Arquivamento dos formulários e envelopes.

Registra-se, por oportuno, que não existe aplicativo que controle a entrega anual da declaração de bens e rendas.

36

4.12 Avaliação da Sustentabilidade Ambiental em Aquisições de Bens e Serviços

O Decreto nº 5.940, de 25/10/2006, instituiu a obrigatoriedade de separação dos resíduos recicláveis descartados pelos órgãos e entidades da administração pública federal direta e indireta, na fonte geradora, e a sua destinação às associações e cooperativas dos catadores de materiais recicláveis, e dá outras providências.