Embed Size (px)

Citation preview

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

PRESUPUESTO DE EGRESOS E INVERSIONES

INVENTARIOSPRODUCCION

COSTO DE PRODUCCIONCOMPRAS

COSTO DE DISTRIBUCION Y ADMINISTRACION

GASTOS DE VENTAGASTOS DE ADMINISTRACION

ISRAPLICACIÓN DE UTILIDADES

OTROS EGRESOSINVERSIONES A MAS DE UN AÑO

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

INVENTARIOS

Concluido el Presupuesto de ventas, la Empresa debe estimar la cantidad de Artículos a Producir, que sean suficientes para la demanda requerida en el presupuesto de Ventas.

Se debe tratar de cubrir eficientemente las ventas precalculadas, ya que los inventarios en exceso repercutirán en gastos innecesarios y por otra parte, un inventario insuficiente tendría repercusiones negativas en la entrega de pedidos, cumplimiento de compromisos con los clientes y podría ocasionar una merma en las ventas.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

¿COMO MEDIR LA ¿COMO MEDIR LA EFICIENCIA DE OPERACIÓN EFICIENCIA DE OPERACIÓN

EN INVENTARIOS?EN INVENTARIOS?

Determina las veces que los inventarios “dan vuelta” con relación a las ventas de la empresa.

A mayor rotación, la cantidad de capital de trabajo necesaria será menor.

Se utiliza como una medida de eficacia para la administración y operación de una Entidad Económica.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

La rotación de Inventarios es el indicador que permite saber el número de veces en que el inventario es realizado en un periodo determinado. Permite identificar cuantas veces el inventario se convierte en dinero o en cuentas por cobrar (se ha vendido).

La rotación de inventarios se determina dividiendo el costo de las mercancías vendidas en el periodo entre el promedio de inventarios durante el periodo. (Coste mercancías vendidas/Promedio inventarios) = N veces.

http://www.gerencie.com/rotacion-de-inventarios.html

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Para determinar el promedio de inventarios, se suman los saldos de cada mes y se divide por el número de meses, que si estamos hablando de un año será 12. Otra forma no tan exacta de determinar el inventario promedio, es sumar el saldo inicial con el saldo final y dividirlo por 2.

La rotación de inventarios será mas adecuada entre mas se aleje de 1. Una rotación de 360 significa que los inventarios se venden diariamente, lo cual debe ser un objetivo de toda empresa. Lo ideal sería lograr lo que se conoce como inventarios cero, donde en bodega sólo se tenga lo necesario para cubrir los pedidos de los clientes y de esa forma no tener recursos ociosos representados en inventarios que no rotan o que lo hacen muy lentamente (Vea: Producción justo a tiempo).

http://www.gerencie.com/rotacion-de-inventarios.html

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

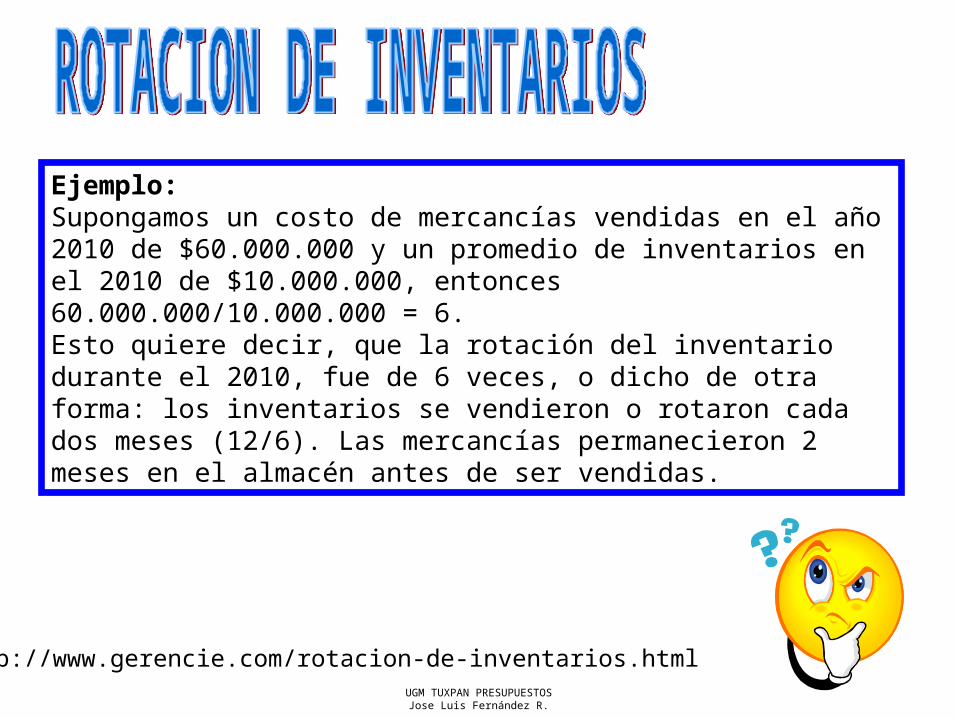

Ejemplo:Supongamos un costo de mercancías vendidas en el año 2010 de $60.000.000 y un promedio de inventarios en el 2010 de $10.000.000, entonces60.000.000/10.000.000 = 6.Esto quiere decir, que la rotación del inventario durante el 2010, fue de 6 veces, o dicho de otra forma: los inventarios se vendieron o rotaron cada dos meses (12/6). Las mercancías permanecieron 2 meses en el almacén antes de ser vendidas.

http://www.gerencie.com/rotacion-de-inventarios.html

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Presupuesto de Producción

• Se basa en el Presupuesto de Ventas, ya que debe satisfacer sus requerimientos, considerando:– Capacidad Productiva de la Planta– Disposiciones y Limitaciones Financieras– Accesibilidad a los elementos de Costo,

Maquinaria, Equipo, Locales, etc.– Requerimientos y/o políticas sobre inventarios.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Presupuesto de Producción

• SE HACE EN DOS PARTES

– UNIDADES Y VALORES

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

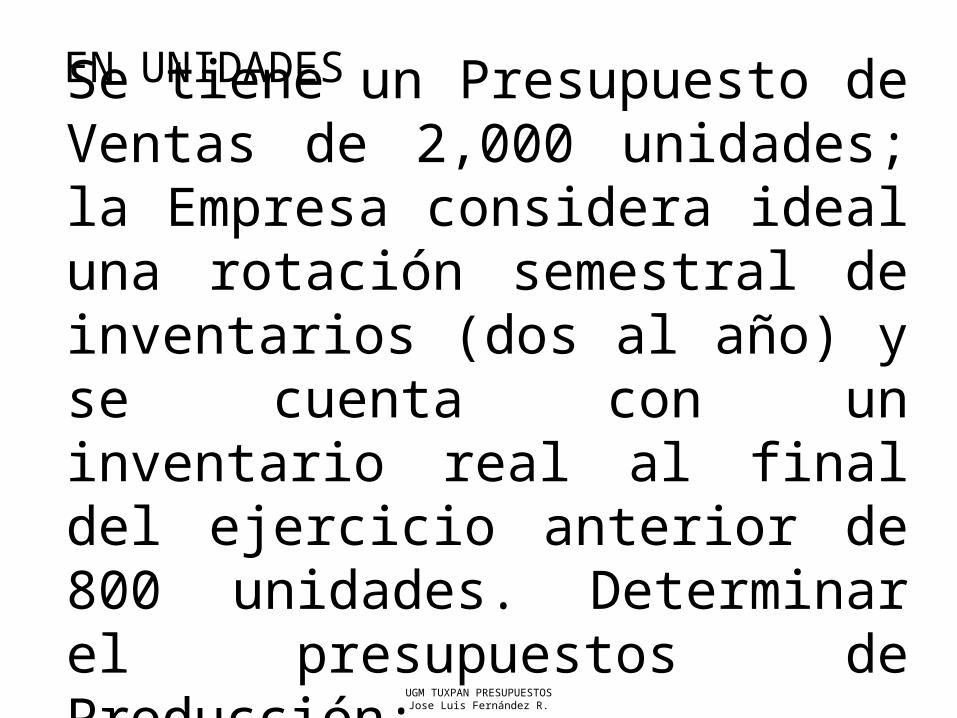

Se tiene un Presupuesto de Ventas de 2,000 unidades; la Empresa considera ideal una rotación semestral de inventarios (dos al año) y se cuenta con un inventario real al final del ejercicio anterior de 800 unidades. Determinar el presupuestos de Producción:

EN UNIDADES

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Resolución

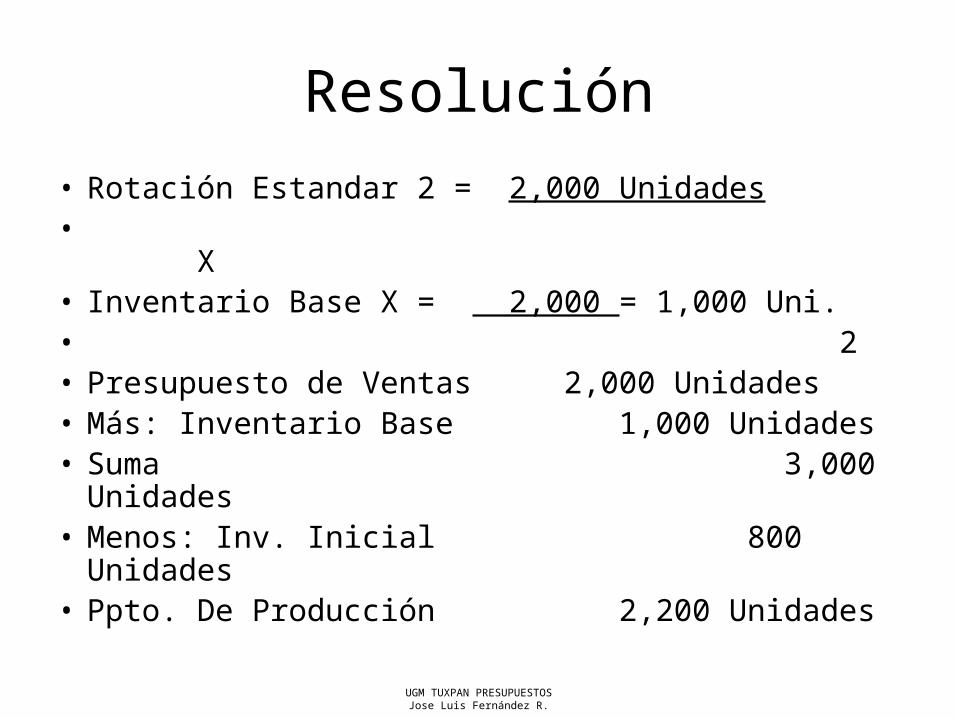

• Rotación Estandar 2 = 2,000 Unidades• X• Inventario Base X = 2,000 = 1,000 Uni.• 2• Presupuesto de Ventas 2,000 Unidades• Más: Inventario Base 1,000 Unidades• Suma 3,000 Unidades• Menos: Inv. Inicial 800 Unidades• Ppto. De Producción 2,200 Unidades

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Explicación

• Según el Ejemplo visto, en el siguiente ejercicio (el presupuestado) se tienen que producir 2,200 Unidades para lograr una venta de 2,000 Unidades y terminar con un inventario de 1,000 Unidades.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

En Valores

• Si se tiene la técnica de “costos estimados” o “estándar” será relativamente sencillo hacer el presupuesto de producción.

• Porque existirá una hoja de Costos Unitarios.

• Es decir, que con solo multiplicar, se conoce el costo de Producción.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

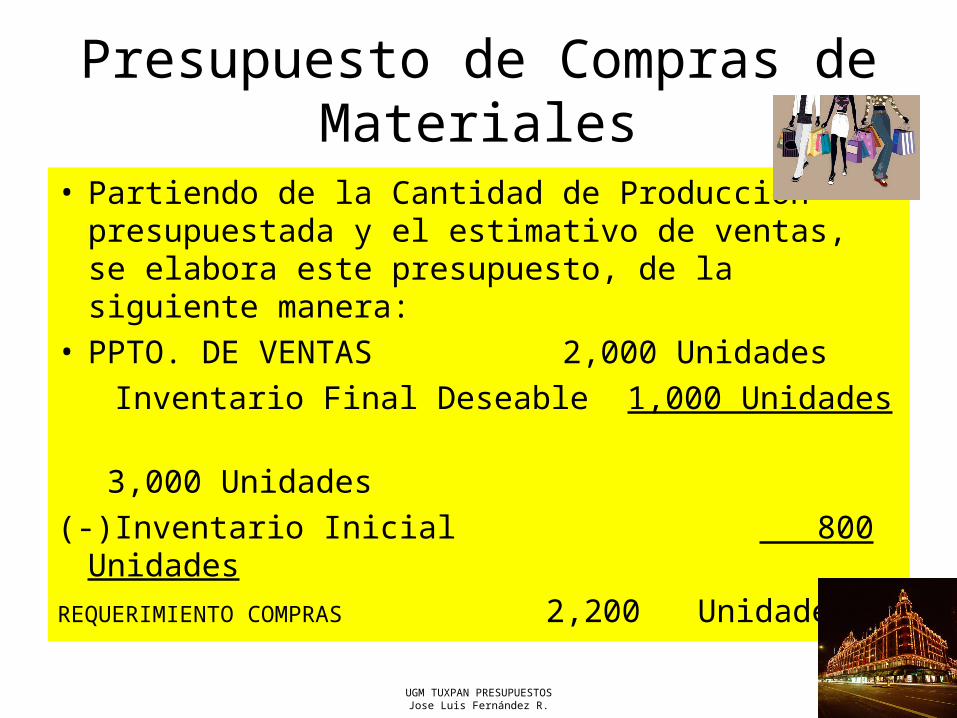

Presupuesto de Compras de Materiales

• Partiendo de la Cantidad de Producción presupuestada y el estimativo de ventas, se elabora este presupuesto, de la siguiente manera:

• PPTO. DE VENTAS 2,000 Unidades

Inventario Final Deseable 1,000 Unidades

3,000 Unidades

(-)Inventario Inicial 800 Unidades

REQUERIMIENTO COMPRAS 2,200 Unidades

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Presupuesto de Costo de Distribución

• Comprende las operaciones que se hagan desde la fabricación del producto hasta la entrega al cliente.

• Este presupuesto se refiere a los

• “Gastos de Venta”

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Presupuesto de Publicidad

• El Marketing es importante para toda empresa, debido a ello es necesario conocer cuales son los medios que se necesitan para despertar el interés de los probables compradores del producto.

• Puede hacerse de la mano con los objetivos de la empresa, es decir partiendo de sus estimados de ventas a alcanzar, básicamente.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

PRESUPUESTO DE GASTOS DE ADMINISTRACION

• Se determinan aquí los gastos de las funciones de Dirección y Control por parte de la Entidad. El contenido dependerá de la Organización interna, así como del medio en el que cada Empresa se encuentre inmersa. Los gastos estimados entre otros serían, los honorarios de directivos, consejeros, gastos de representación, sueldos, etc.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

PRESUPUESTO DE ISR• Una vez determinado el Presupuestos de Ventas y el de Costos, se

aplicarán las tarifas en vigor durante el año del presupuesto para conocer el estimado de Impuesto a Pagar durante el Año. No olvidemos recordar que en nuestro Pais, aparte del ISR, la Honorable Cámara de Diputados agregó el IETU, el cual también es necesario tomarlo en cuenta como una erogación durante el ejercicio, así al igual que los demas impuestos federales, estatales y municipales que existan dependiendo del domicilio de la Entidad así como de los lugares en los que realice sus ventas.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

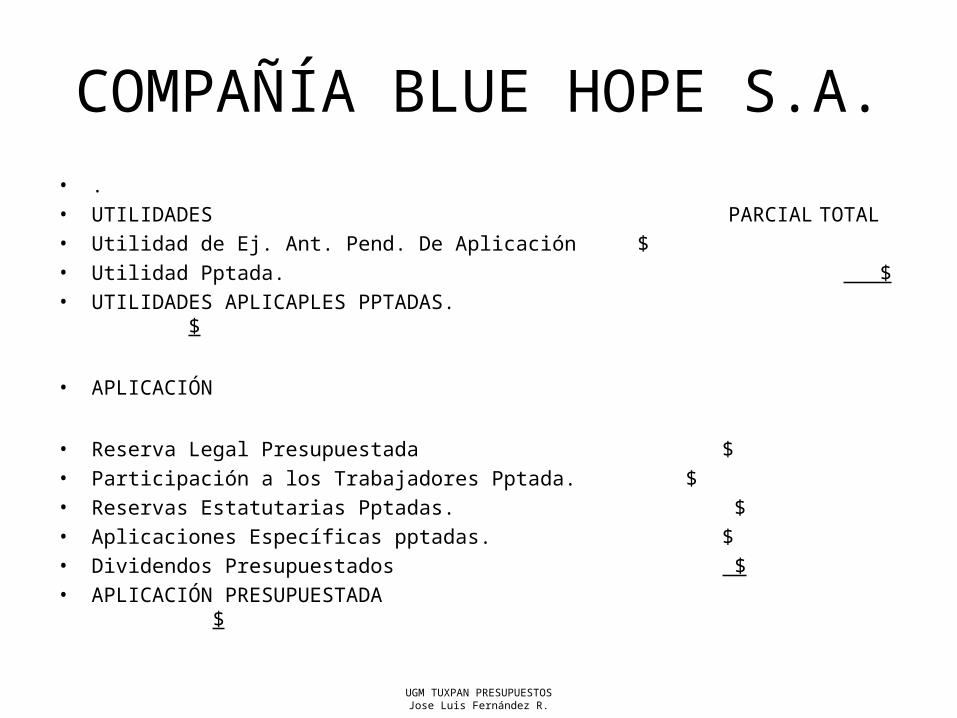

PRESUPUESTO DE APLICACIÓN DE UTILIDADES

• Partiendo de la Cantidad estimada de Utilidades y con base a los demás presupuestos, se elaboraría la forma en la cual se aplicarían las Utilidades en el Ejercicio Presupuestado. Una forma de Presentarlo es la siguiente:

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

COMPAÑÍA BLUE HOPE S.A.• .• UTILIDADES PARCIAL TOTAL• Utilidad de Ej. Ant. Pend. De Aplicación $• Utilidad Pptada. $• UTILIDADES APLICAPLES PPTADAS. $

• APLICACIÓN

• Reserva Legal Presupuestada $• Participación a los Trabajadores Pptada. $• Reservas Estatutarias Pptadas. $• Aplicaciones Específicas pptadas. $• Dividendos Presupuestados $• APLICACIÓN PRESUPUESTADA $

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Presupuesto de Otros Egresos

• Existen Actividades, de naturaleza distinta a las operaciones que son normales de la Entidad.

• Esas partidas que son probables erogaciones futuras, deberán ser distribuidas en un presupuesto para tener un control sobre dichos egresos que por lo general no representan cantidades considerables.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Presupuesto de Inversiones a Mas de Un Año

• La Elaboración de este presupuesto tiene como objetivo fundamental, la adecuada planeación y el estudio racional de los factores que intervienen en la toma de decisiones acerca de Inversión de la Empresa, cual es la Necesidad de hacerlas con base a planes de expansión, renovación, desarrollo, etc. Se debe cuidar el monto de inversiones y como se irán amortizando ya que esto repercute directamente en los demás presupuestos.

UGM TUXPAN PRESUPUESTOSJose Luis Fernández R.

Bibliografía• BURBANO, Jorge y ORTIZ, Alberto. Presupuestos: Enfoque Moderno

de Planeación y Control de Recursos. Mc Graw Hill Bogotá. Segunda Edición.

• NATIONAL ASSOCIATION OF ACCOUNTANTS. Financial analysis to guide capital expenditure decisions. Research Report 43. New York. 1967.

• SARMIENTO, Euclides Alfredo. Los presupuestos teoría y aplicaciones. Universidad Distrital. Bogotá. 2010

• DEL RIO, Gonzalez Cristobal. El Presupuesto. ECAFSA, México. Vigesima Edición.