Embed Size (px)

Citation preview

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

1

PREVENÇÃO E MITIGAÇÃO DE RISCOS PROFISSIONAIS

SÃO PAULO

PREVENÇÃO E MITIGAÇÃO DE RISCOS PROFISSIONAIS

• Visão Sistema CFC e CRCs

• Objetivos e Estrutura do CRC-SP

• Estatísticas e Resultados da Fiscalização

• Riscos Profissionais

• Apresentação formulários eletrônicos

• Esclarecimentos

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

2

O CRC SP - Conselho Regional de Contabilidade do Estado de São Paulo foi

criado pelo Decreto-Lei nº 9295/1946, de 27 de maio de 1946, com a atribuição de

registrar e fiscalizar a Profissão Contábil.

No Brasil: 27 unidades

PROFISSIONAIS DA CONTABILIDADE

ATIVOS

Quantos Somos

Base: 02/04/2015

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

3

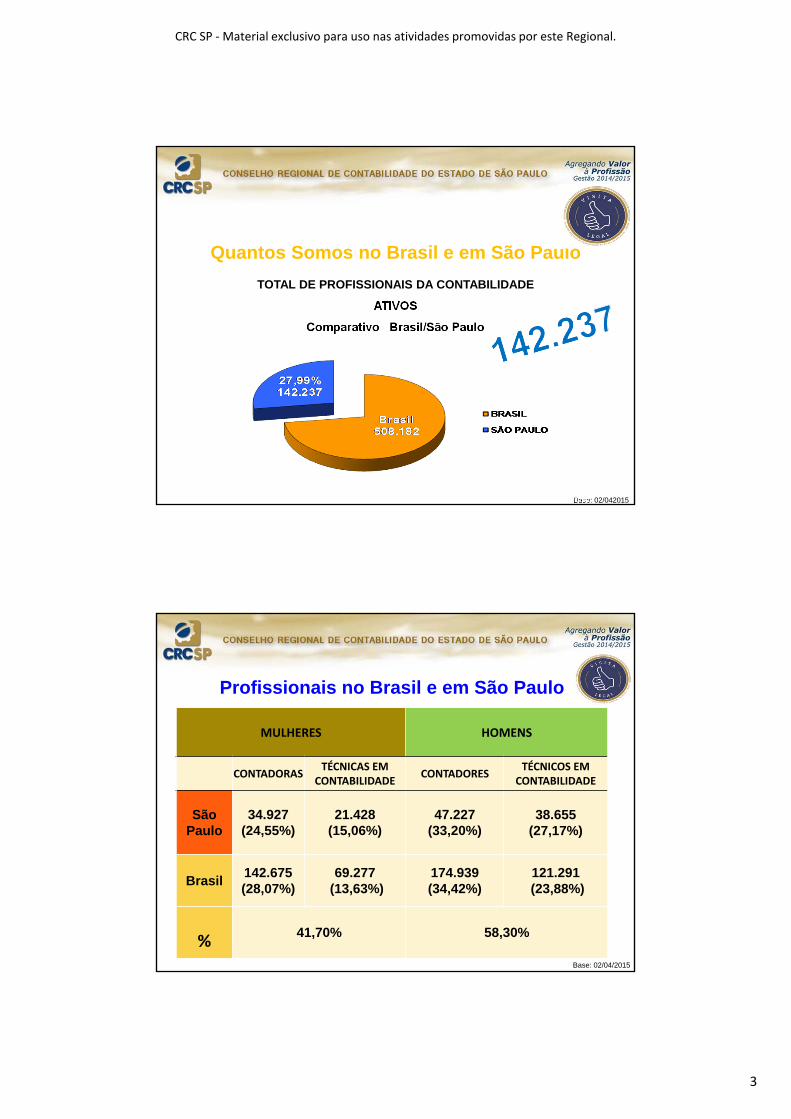

Quantos Somos no Brasil e em São Paulo

TOTAL DE PROFISSIONAIS DA CONTABILIDADE

ATIVOS

Comparativo Brasil/São Paulo

Base: 02/042015

MULHERES HOMENS

CONTADORASTÉCNICAS EM

CONTABILIDADECONTADORES

TÉCNICOS EMCONTABILIDADE

São Paulo

34.927 (24,55%)

21.428 (15,06%)

47.227 (33,20%)

38.655 (27,17%)

Brasil142.675 (28,07%)

69.277(13,63%)

174.939 (34,42%)

121.291(23,88%)

%41,70% 58,30%

Profissionais no Brasil e em São Paulo

Base: 02/04/2015

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

4

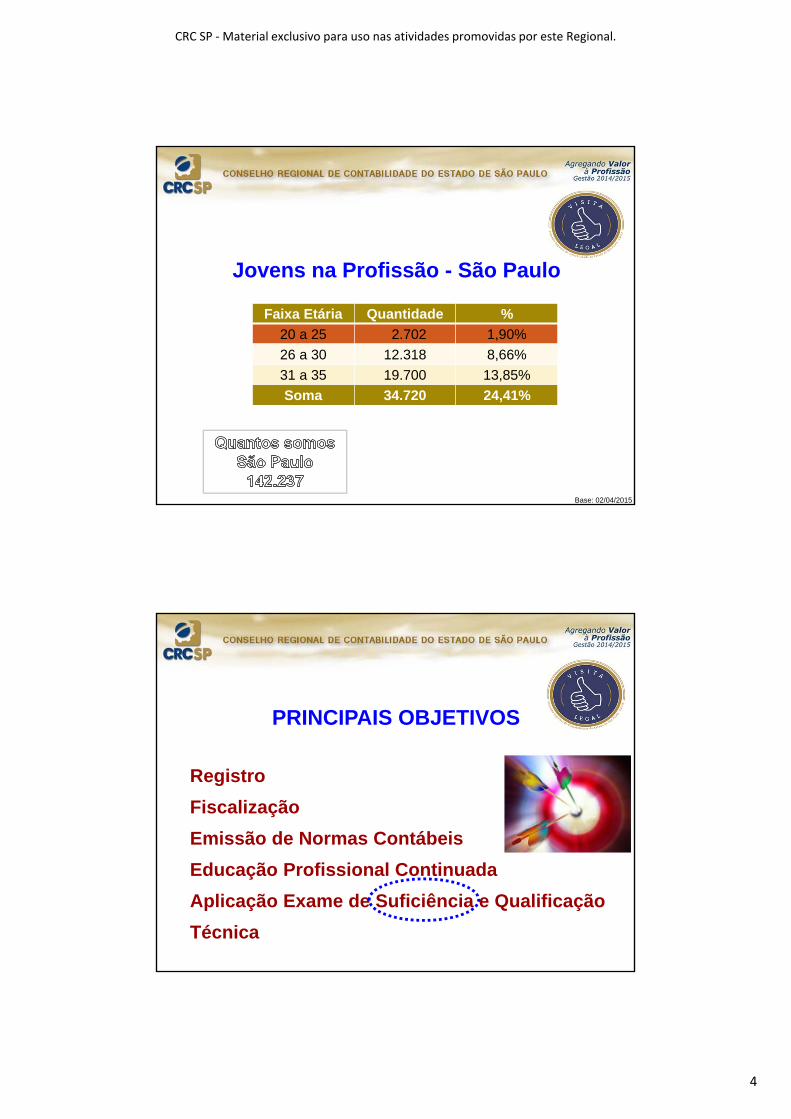

Jovens na Profissão - São Paulo

Faixa Etária Quantidade %

20 a 25 2.702 1,90%

26 a 30 12.318 8,66%

31 a 35 19.700 13,85%

Soma 34.720 24,41%

Base: 02/04/2015

Registro

Fiscalização

Emissão de Normas Contábeis

Educação Profissional Continuada

Aplicação Exame de Suficiência e Qualificação

Técnica

PRINCIPAIS OBJETIVOS

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

5

36 Conselheiros Efetivos + 36 Suplentes

207 Funcionários

128 Delegados, sendo 18 Regionais

ISO 9001-2008Política da Qualidade

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

6

Apoio do CFC e Participação das ENTIDADES CONGRAÇADAS

INFORMAÇÕES DE:SÃO JOÃO BOA VISTA E REGIÃO

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

7

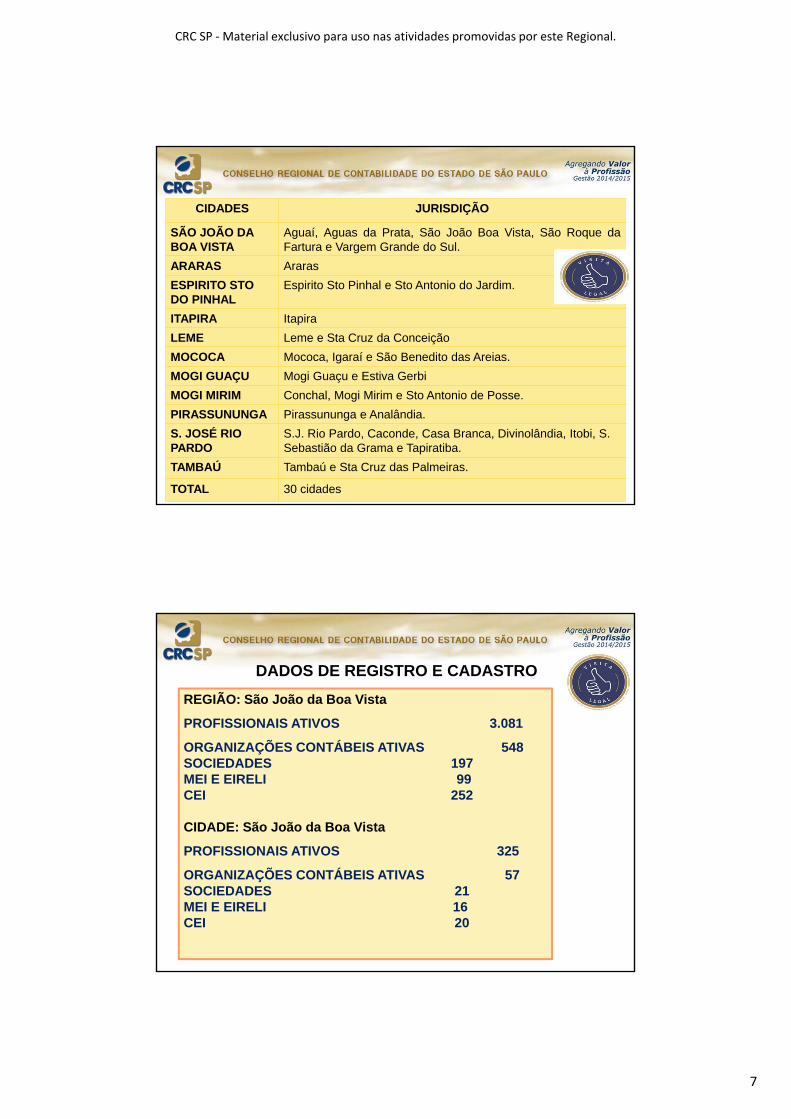

CIDADES JURISDIÇÃO

SÃO JOÃO DA BOA VISTA

Aguaí, Aguas da Prata, São João Boa Vista, São Roque daFartura e Vargem Grande do Sul.

ARARAS Araras

ESPIRITO STO DO PINHAL

Espirito Sto Pinhal e Sto Antonio do Jardim.

ITAPIRA Itapira

LEME Leme e Sta Cruz da Conceição

MOCOCA Mococa, Igaraí e São Benedito das Areias.

MOGI GUAÇU Mogi Guaçu e Estiva Gerbi

MOGI MIRIM Conchal, Mogi Mirim e Sto Antonio de Posse.

PIRASSUNUNGA Pirassununga e Analândia.

S. JOSÉ RIO PARDO

S.J. Rio Pardo, Caconde, Casa Branca, Divinolândia, Itobi, S. Sebastião da Grama e Tapiratiba.

TAMBAÚ Tambaú e Sta Cruz das Palmeiras.

TOTAL 30 cidades

DADOS DE REGISTRO E CADASTRO

REGIÃO: São João da Boa Vista

PROFISSIONAIS ATIVOS 3.081

ORGANIZAÇÕES CONTÁBEIS ATIVAS 548SOCIEDADES 197MEI E EIRELI 99CEI 252

CIDADE: São João da Boa Vista

PROFISSIONAIS ATIVOS 325

ORGANIZAÇÕES CONTÁBEIS ATIVAS 57SOCIEDADES 21MEI E EIRELI 16CEI 20

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

8

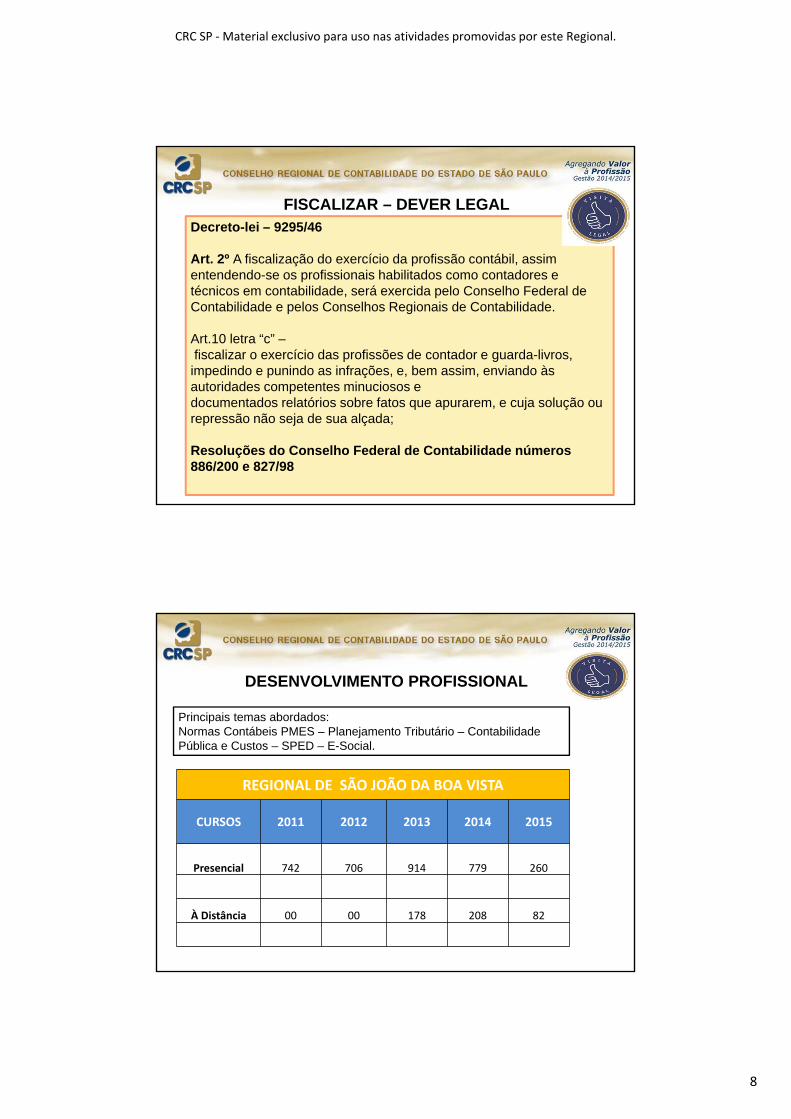

FISCALIZAR – DEVER LEGALDecreto-lei – 9295/46

Art. 2º A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, será exercida pelo Conselho Federal de Contabilidade e pelos Conselhos Regionais de Contabilidade.

Art.10 letra “c” –fiscalizar o exercício das profissões de contador e guarda-livros, impedindo e punindo as infrações, e, bem assim, enviando às autoridades competentes minuciosos edocumentados relatórios sobre fatos que apurarem, e cuja solução ou repressão não seja de sua alçada;

Resoluções do Conselho Federal de Contabilidade números 886/200 e 827/98

REGIONAL DE SÃO JOÃO DA BOA VISTA

CURSOS 2011 2012 2013 2014 2015

Presencial 742 706 914 779 260

À Distância 00 00 178 208 82

DESENVOLVIMENTO PROFISSIONAL

Principais temas abordados:Normas Contábeis PMES – Planejamento Tributário – Contabilidade Pública e Custos – SPED – E-Social.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

9

PRODIF

PROCEDIMENTO DIFERENCIADODE

FISCALIZAÇÃO

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

10

O CRC MAIS PRÓXIMO DE VOCÊ,COM A FISCALIZAÇÃO LHE

ORIENTANDO PARA MINIMIZAR OS RISCOS E GARANTIR

OPORTUNIDADES

VOCÊ SABE O SIGNIFICADO DE RISCO?

RISCO É ALGO EM QUE O RESULTADO É INCERTO.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

11

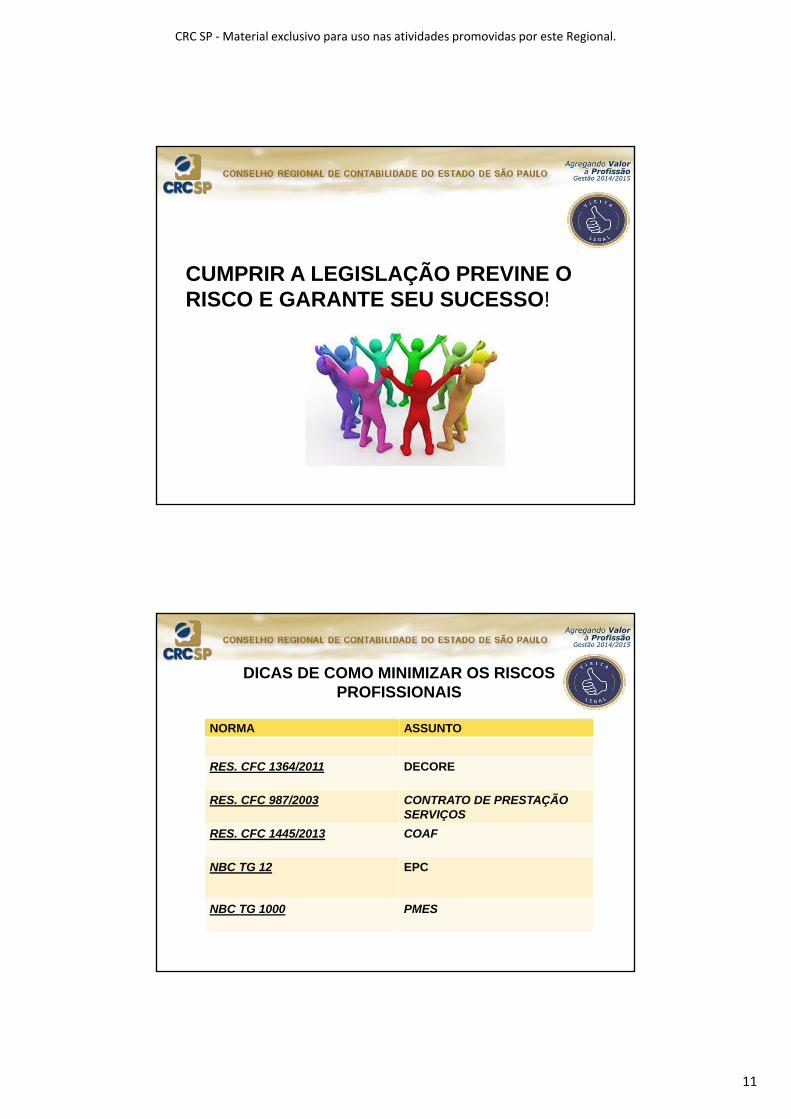

CUMPRIR A LEGISLAÇÃO PREVINE O RISCO E GARANTE SEU SUCESSO!

NORMA ASSUNTO

RES. CFC 1364/2011 DECORE

RES. CFC 987/2003 CONTRATO DE PRESTAÇÃO SERVIÇOS

RES. CFC 1445/2013 COAF

NBC TG 12 EPC

NBC TG 1000 PMES

DICAS DE COMO MINIMIZAR OS RISCOS PROFISSIONAIS

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

12

NA EMISSÃO DA DECORE

OBSERVAR A RESOLUÇÃO DO CONSELHO FEDERAL DE CONTABILIDADE Nº 1364/11

EMITIR A DECORE SOMENTE COM BASE EM DOCUMENTOS HÁBEIS E IDÔNEOS, DE ACORDO COM

ANEXO II DA RESOLUÇÃO CFC 1364/11

A SIMPLES EMISSÃO DA DECORE SEM BASE EM

DOCUMENTAÇÃO HÁBIL E IDÔNEA PODE RESULTAR EM AUTUAÇÃO AO PROFISSIONAL

DA CONTABILIDADE E, PELOS PREJUÍZOS CAUSADOS AÇÕES CÍVEIS E PENAIS AO BENEFICIÁRIO E, TAMBÉM, AO

PROFISSIONAL DA CONTABILIDADE.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

13

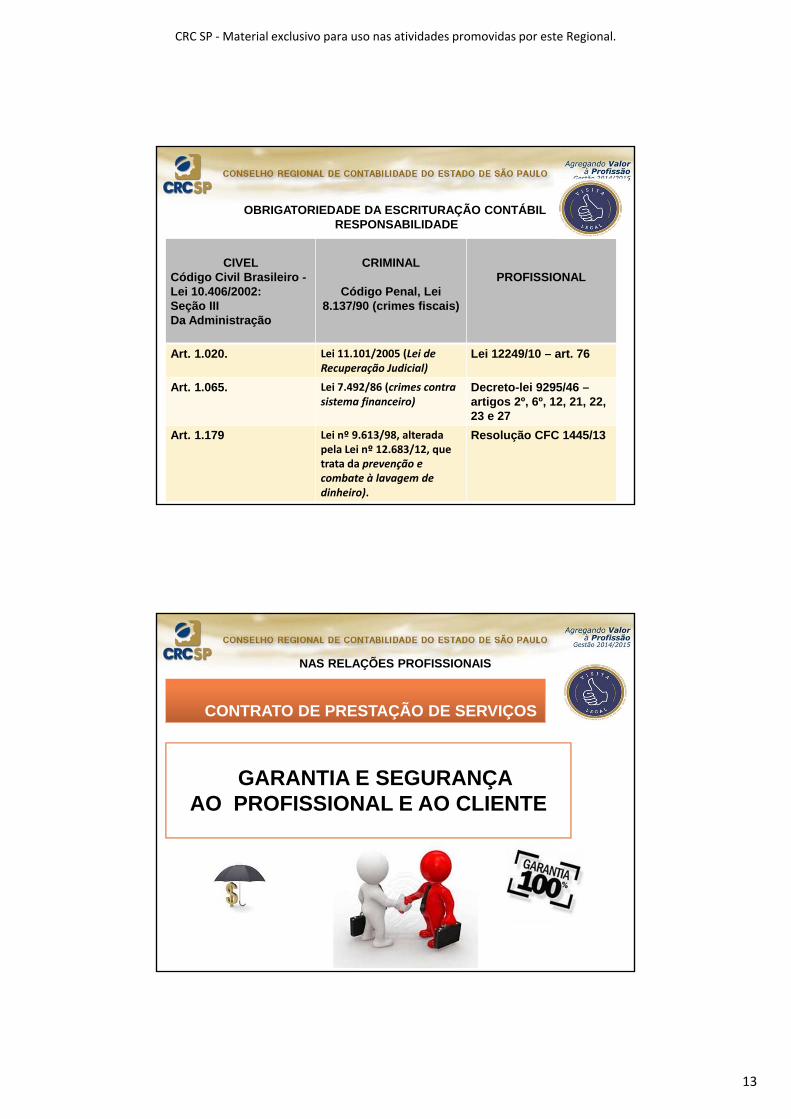

OBRIGATORIEDADE DA ESCRITURAÇÃO CONTÁBILRESPONSABILIDADE

CIVELCódigo Civil Brasileiro -Lei 10.406/2002:Seção IIIDa Administração

CRIMINAL

Código Penal, Lei 8.137/90 (crimes fiscais)

PROFISSIONAL

Art. 1.020. Lei 11.101/2005 (Lei de Recuperação Judicial)

Lei 12249/10 – art. 76

Art. 1.065. Lei 7.492/86 (crimes contra sistema financeiro)

Decreto-lei 9295/46 –artigos 2º, 6º, 12, 21, 22, 23 e 27

Art. 1.179 Lei nº 9.613/98, alterada pela Lei nº 12.683/12, que trata da prevenção e combate à lavagem de dinheiro).

Resolução CFC 1445/13

CONTRATO DE PRESTAÇÃO DE SERVIÇOS

GARANTIA E SEGURANÇA AO PROFISSIONAL E AO CLIENTE

NAS RELAÇÕES PROFISSIONAIS

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

14

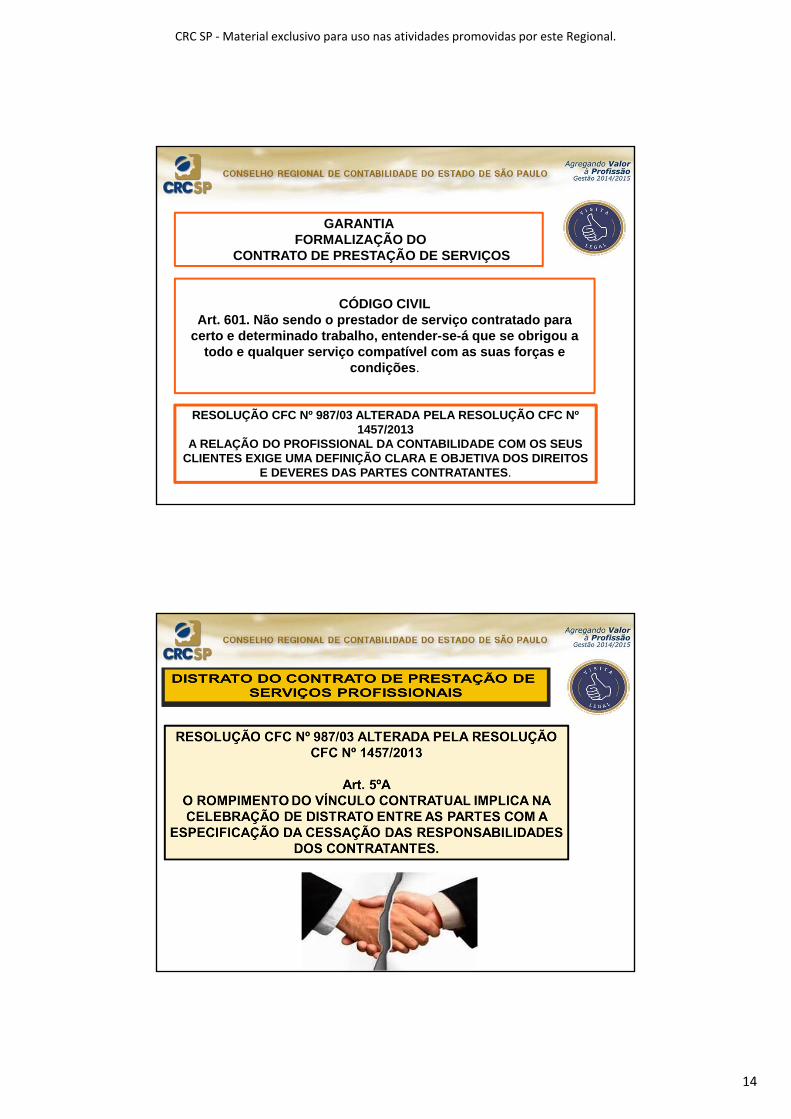

CÓDIGO CIVILArt. 601. Não sendo o prestador de serviço contratado para

certo e determinado trabalho, entender-se-á que se obrigou a todo e qualquer serviço compatível com as suas forças e

condições.

GARANTIA FORMALIZAÇÃO DO

CONTRATO DE PRESTAÇÃO DE SERVIÇOS

RESOLUÇÃO CFC Nº 987/03 ALTERADA PELA RESOLUÇÃO CFC Nº 1457/2013

A RELAÇÃO DO PROFISSIONAL DA CONTABILIDADE COM OS SEUS CLIENTES EXIGE UMA DEFINIÇÃO CLARA E OBJETIVA DOS DIREITOS

E DEVERES DAS PARTES CONTRATANTES.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

15

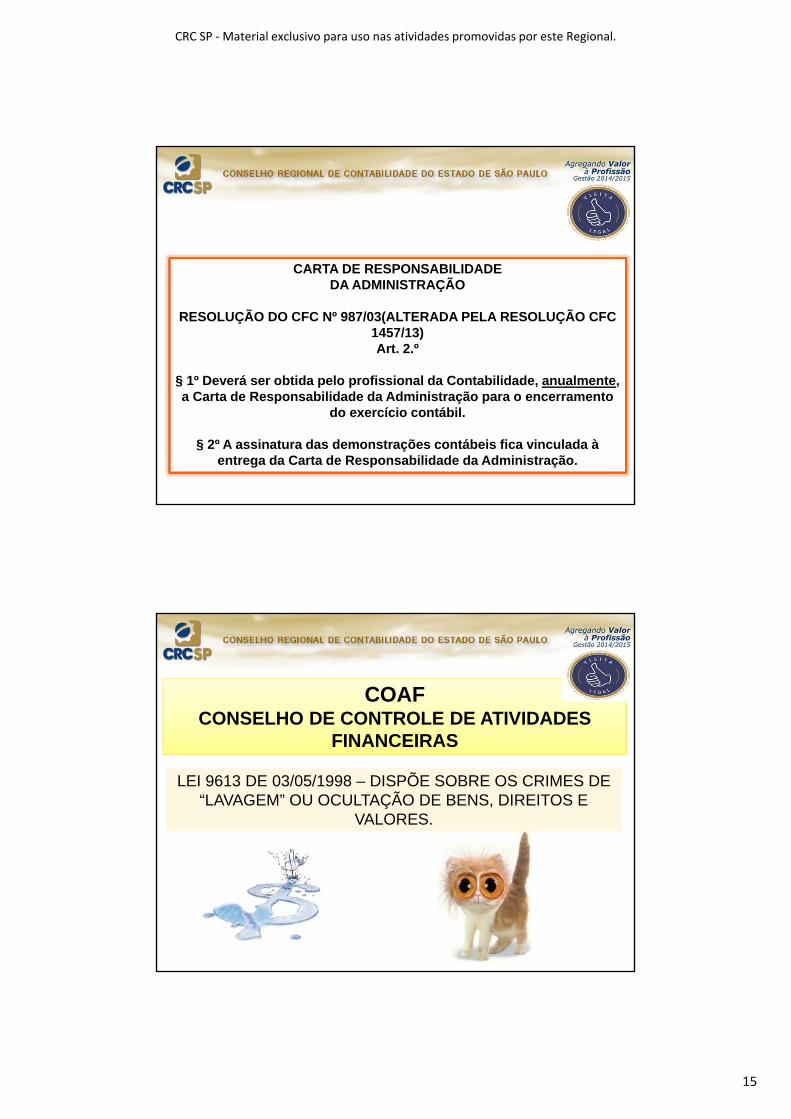

CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

RESOLUÇÃO DO CFC Nº 987/03(ALTERADA PELA RESOLUÇÃO CFC 1457/13)Art. 2.º

§ 1º Deverá ser obtida pelo profissional da Contabilidade, anualmente, a Carta de Responsabilidade da Administração para o encerramento

do exercício contábil.

§ 2º A assinatura das demonstrações contábeis fica vinculada à entrega da Carta de Responsabilidade da Administração.

COAFCONSELHO DE CONTROLE DE ATIVIDADES

FINANCEIRAS

LEI 9613 DE 03/05/1998 – DISPÕE SOBRE OS CRIMES DE “LAVAGEM” OU OCULTAÇÃO DE BENS, DIREITOS E

VALORES.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

16

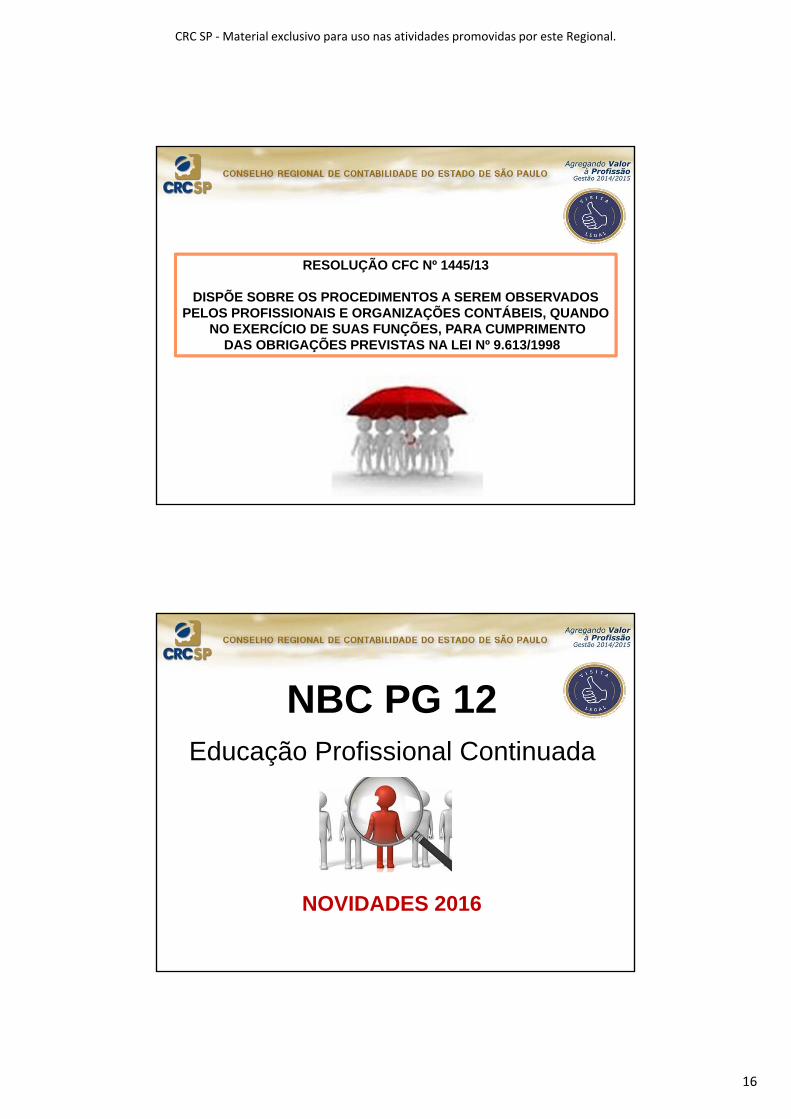

RESOLUÇÃO CFC Nº 1445/13

DISPÕE SOBRE OS PROCEDIMENTOS A SEREM OBSERVADOSPELOS PROFISSIONAIS E ORGANIZAÇÕES CONTÁBEIS, QUANDO

NO EXERCÍCIO DE SUAS FUNÇÕES, PARA CUMPRIMENTODAS OBRIGAÇÕES PREVISTAS NA LEI Nº 9.613/1998

NBC PG 12Educação Profissional Continuada

NOVIDADES 2016

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

17

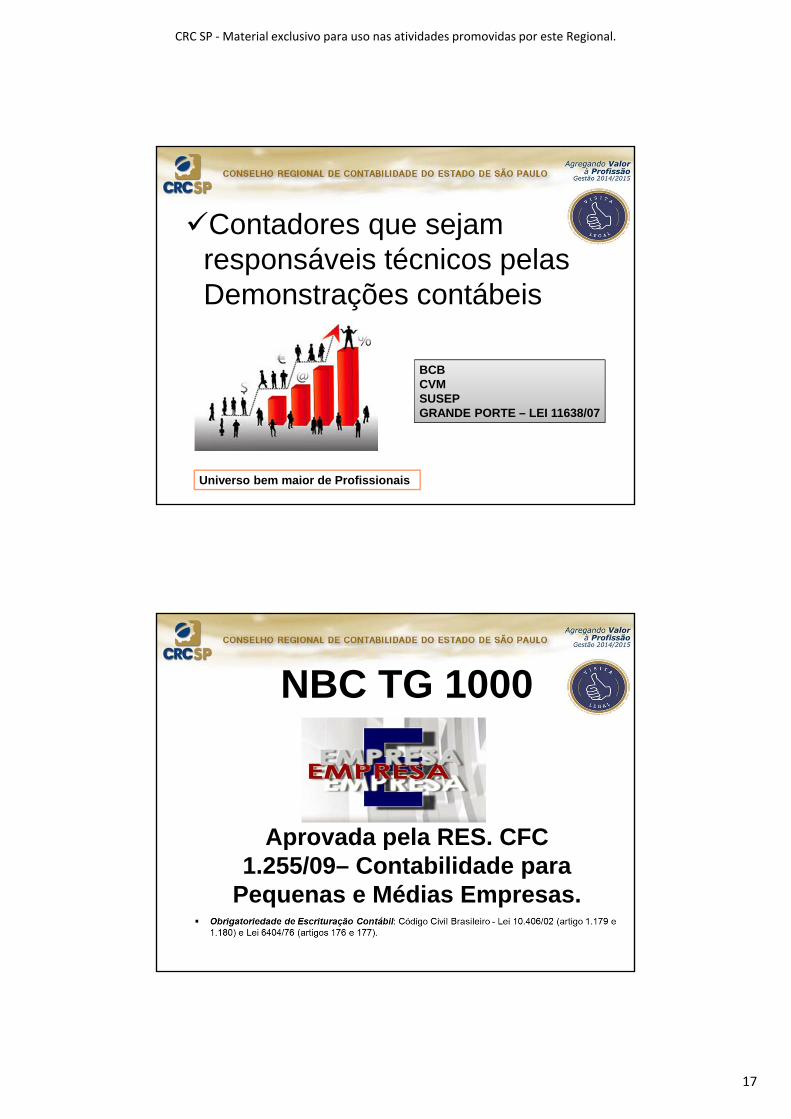

Contadores que sejam responsáveis técnicos pelas Demonstrações contábeis

Universo bem maior de Profissionais

BCBCVMSUSEPGRANDE PORTE – LEI 11638/07

NBC TG 1000

Aprovada pela RES. CFC 1.255/09– Contabilidade para

Pequenas e Médias Empresas.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

18

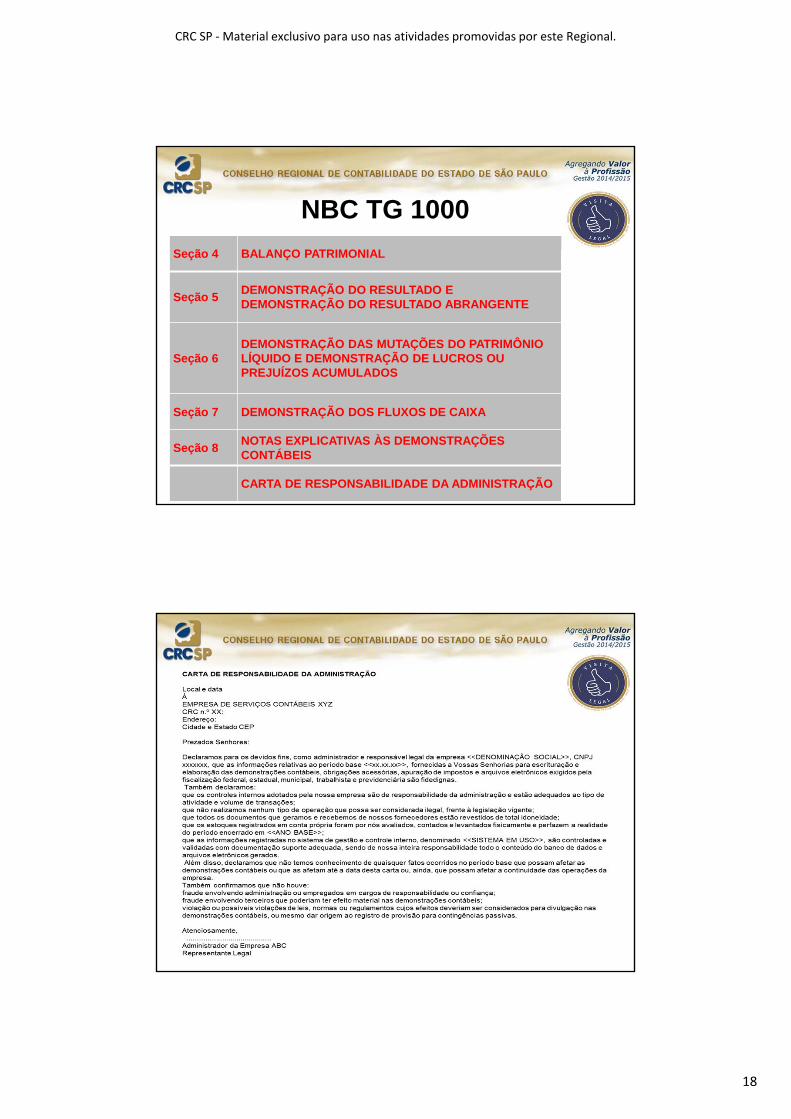

Seção 4 BALANÇO PATRIMONIAL

Seção 5DEMONSTRAÇÃO DO RESULTADO E DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

Seção 6DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO E DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Seção 7 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Seção 8NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

NBC TG 1000

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

19

FISCALIZAÇÃOMetas estabelecidas pelo: