Embed Size (px)

Citation preview

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

11

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Previdenza Complementare e

Fondo Pensione Aperto

settembre 2009settembre 2009

Mercato ed OpportunitMercato ed Opportunitàà2009 2009 --20102010

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

22

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Argomenti

Contesto: passato e presente

Politica commerciale 2009-2010• Adesioni TFR , portabilità e TFR pregresso)• presupposti normativi• target • argomentazioni di vendita

- perché la previdenza integrativa- perché il fondo pensione aperto INA

• assistenza alle Agenzie Generali

Impostazione azione di venditaProcedura di collocamento

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

33

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Argomenti

Politica commerciale 2009-2010• Adesioni TFR , portabilità e TFR pregresso)• presupposti normativi• target • argomentazioni di vendita

- perché la previdenza integrativa- perché il fondo pensione aperto INA

• assistenza alle Agenzie Generali

impostazione azione di venditaprocedura di collocamento

Contesto: passato e presente

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

44

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

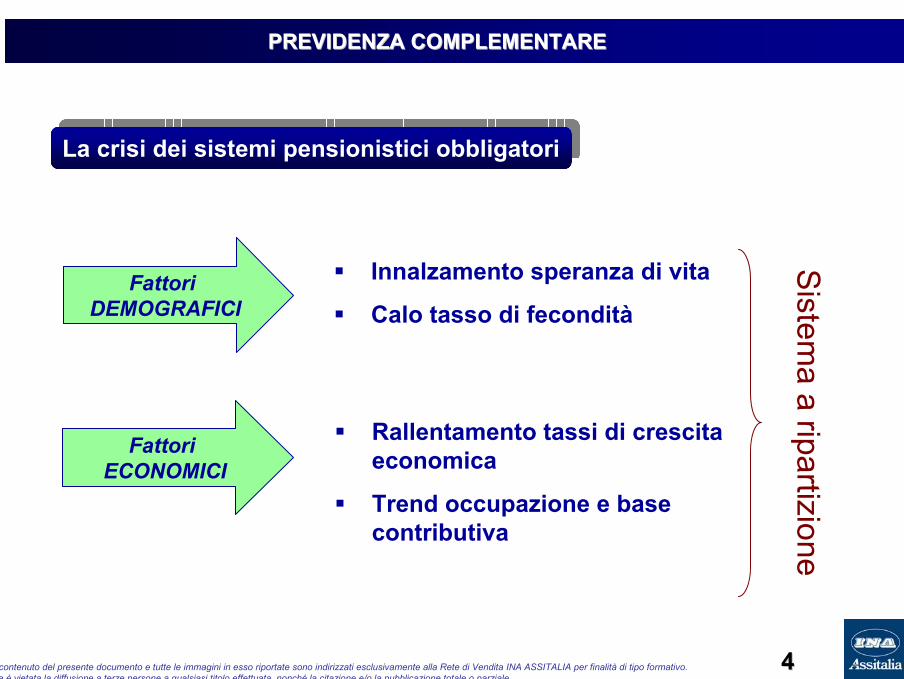

Innalzamento speranza di vita

Calo tasso di fecondità

Rallentamento tassi di crescita economica

Trend occupazione e base contributiva

Fattori DEMOGRAFICI

Fattori ECONOMICI

La crisi dei sistemi pensionistici obbligatoriLa crisi dei sistemi pensionistici obbligatori

Sistem

a a ripartizione

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

55

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

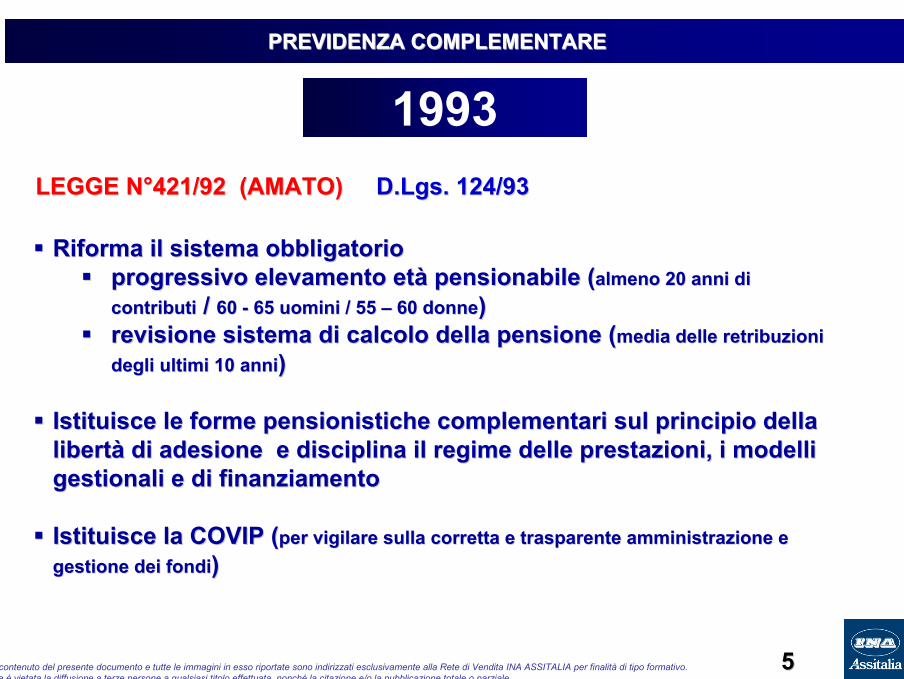

Riforma il sistema obbligatorio Riforma il sistema obbligatorio progressivo elevamento etprogressivo elevamento etàà pensionabile (pensionabile (almeno 20 anni di almeno 20 anni di contributicontributi / / 60 60 -- 65 uomini / 55 65 uomini / 55 –– 60 donne60 donne))revisione sistema di calcolo della pensione (revisione sistema di calcolo della pensione (media delle retribuzioni media delle retribuzioni degli ultimi 10 annidegli ultimi 10 anni))

Istituisce le forme pensionistiche complementari sul principio dIstituisce le forme pensionistiche complementari sul principio della ella libertlibertàà di adesione e disciplina il regime delle prestazioni, i modelldi adesione e disciplina il regime delle prestazioni, i modelli i gestionali e di finanziamentogestionali e di finanziamento

Istituisce la COVIP (Istituisce la COVIP (per vigilare sulla corretta e trasparente amministrazione e per vigilare sulla corretta e trasparente amministrazione e gestione dei fondigestione dei fondi))

LEGGE NLEGGE N°°421/92 (AMATO) 421/92 (AMATO) D.LgsD.Lgs. 124/93. 124/93

1993

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

66

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Introduzione del sistema contributivo per il regime obbligatorioIntroduzione del sistema contributivo per il regime obbligatorio

Diminuzione dei pensionamenti anticipati (Diminuzione dei pensionamenti anticipati (vincolo etvincolo etàà))

LEGGE NLEGGE N°°335/95 (DINI)335/95 (DINI)

1995

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

77

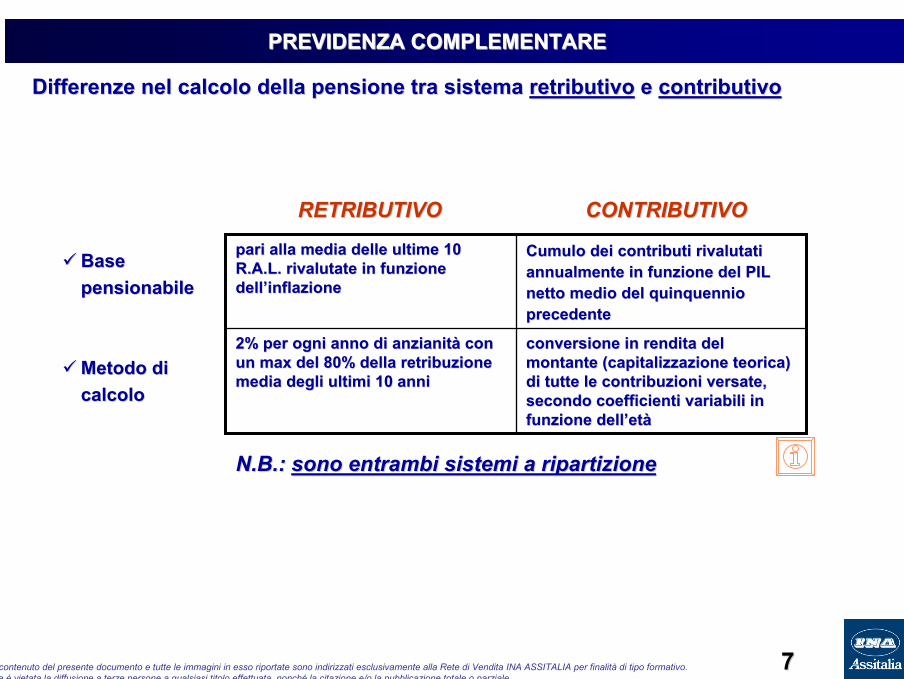

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Base Base pensionabilepensionabile

Metodo di Metodo di calcolocalcolo

Cumulo dei contributi rivalutatiCumulo dei contributi rivalutatiannualmente in funzione del PIL annualmente in funzione del PIL netto medio del quinquennio netto medio del quinquennio precedenteprecedente

pari alla media delle ultime 10 pari alla media delle ultime 10 R.A.L.R.A.L. rivalutate in funzione rivalutate in funzione delldell’’inflazioneinflazione

conversione in rendita del conversione in rendita del montante (capitalizzazione teorica) montante (capitalizzazione teorica) di tutte le contribuzioni versate, di tutte le contribuzioni versate, secondo coefficienti variabili in secondo coefficienti variabili in funzione dellfunzione dell’’etetàà

2% per ogni anno di anzianit2% per ogni anno di anzianitàà con con un un maxmax del 80% della retribuzione del 80% della retribuzione media degli ultimi 10 annimedia degli ultimi 10 anni

RETRIBUTIVORETRIBUTIVO CONTRIBUTIVOCONTRIBUTIVO

N.B.: N.B.: sono entrambi sistemi a ripartizionesono entrambi sistemi a ripartizione

Differenze nel calcolo della pensione tra sistema Differenze nel calcolo della pensione tra sistema retributivoretributivo e e contributivo contributivo

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

88

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

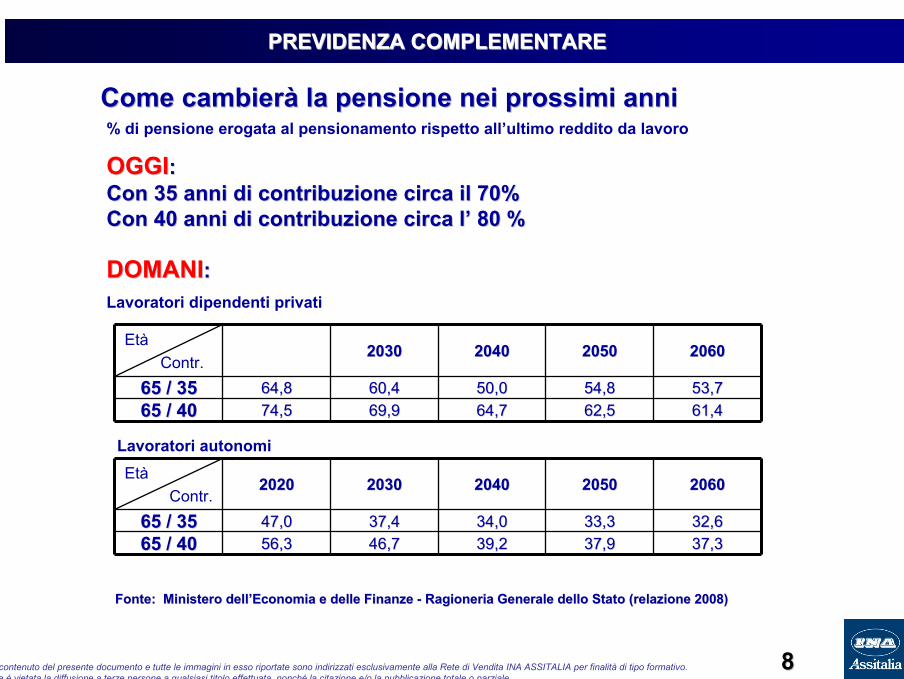

Come cambierCome cambieràà la pensione nei prossimi annila pensione nei prossimi anni

EtàContr.

20302030 20402040 20502050 20602060

65 / 3565 / 35 64,864,8 60,460,4 50,050,0 54,854,8 53,753,765 / 4065 / 40 74,574,5 69,969,9 64,764,7 62,562,5 61,461,4

EtàContr.

20202020 20302030 20402040 20502050 20602060

65 / 3565 / 35 47,047,0 37,437,4 34,034,0 33,333,3 32,632,665 / 4065 / 40 56,356,3 46,746,7 39,239,2 37,937,9 37,337,3

Lavoratori dipendenti privati

Lavoratori autonomi

% di pensione erogata al pensionamento rispetto all’ultimo reddito da lavoro

Fonte: Ministero dellFonte: Ministero dell’’Economia e delle Finanze Economia e delle Finanze -- Ragioneria Generale dello Stato (relazione 2008)Ragioneria Generale dello Stato (relazione 2008)

OGGIOGGI::Con 35 anni di contribuzione circa il 70%Con 35 anni di contribuzione circa il 70%Con 40 anni di contribuzione circa lCon 40 anni di contribuzione circa l’’ 80 %80 %

DOMANIDOMANI: :

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

99

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

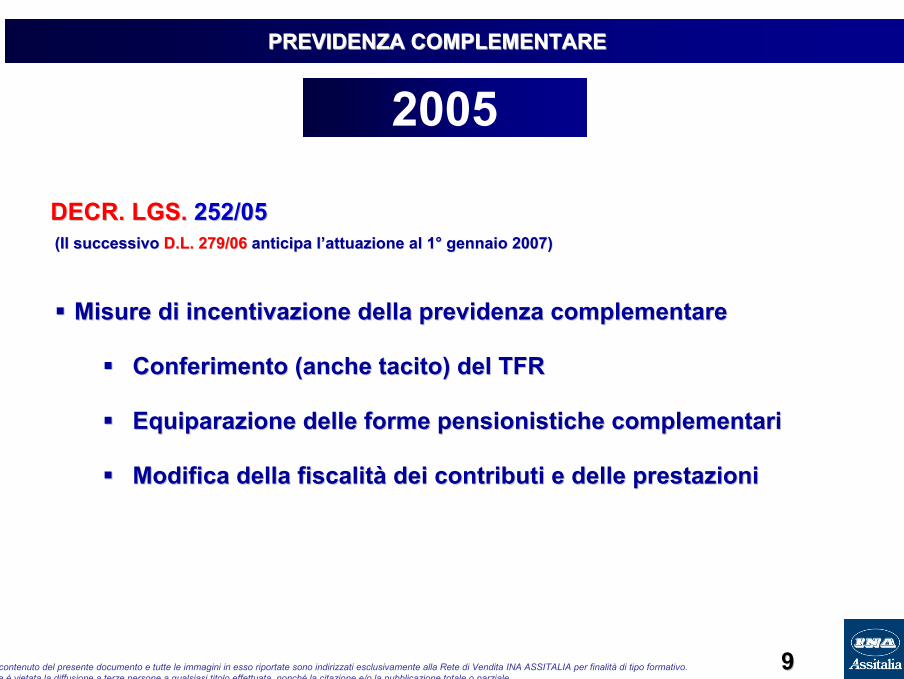

Misure di incentivazione della previdenza complementareMisure di incentivazione della previdenza complementare

Conferimento (anche tacito) del TFR Conferimento (anche tacito) del TFR

Equiparazione delle forme pensionistiche complementari Equiparazione delle forme pensionistiche complementari

Modifica della fiscalitModifica della fiscalitàà dei contributi e delle prestazioni dei contributi e delle prestazioni

DECR.DECR. LGS.LGS. 252/05252/05(Il successivo(Il successivo D.L. 279/06D.L. 279/06 anticipa lanticipa l’’attuazione al 1attuazione al 1°° gennaio 2007)gennaio 2007)

2005

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1010

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

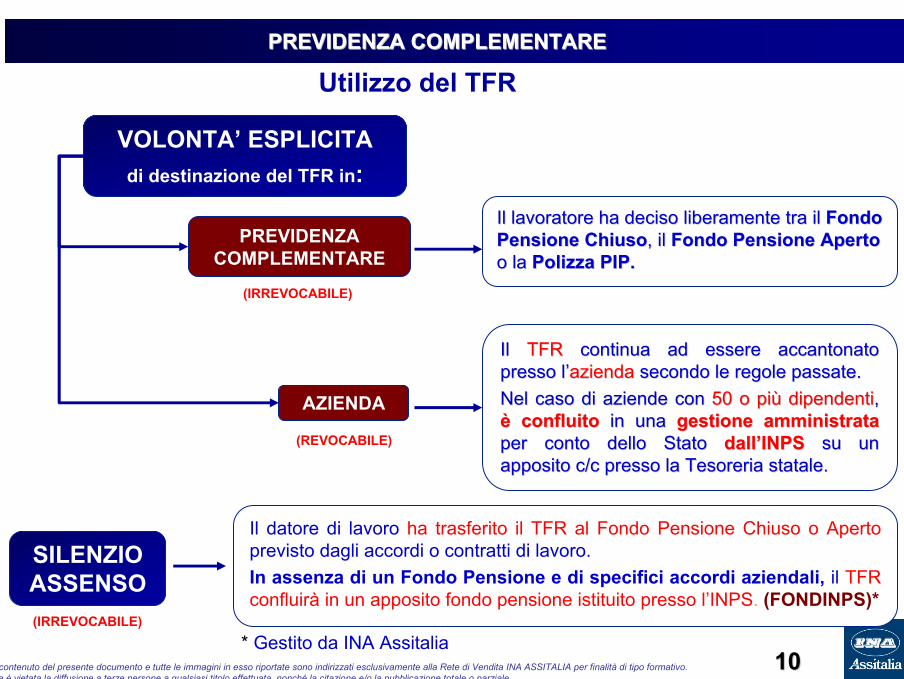

VOLONTA’ ESPLICITAdi destinazione del TFR in:

SILENZIO ASSENSO

PREVIDENZA COMPLEMENTARE

AZIENDA

Il lavoratore ha deciso liberamente tra il Il lavoratore ha deciso liberamente tra il Fondo Fondo Pensione ChiusoPensione Chiuso, il , il Fondo Pensione ApertoFondo Pensione Apertoo la o la Polizza PIP.Polizza PIP.

Il Il TFRTFR continua ad essere accantonato continua ad essere accantonato presso lpresso l’’aziendaazienda secondo le regole passate. secondo le regole passate. Nel caso di aziende conNel caso di aziende con 50 o pi50 o piùù dipendentidipendenti, , èè confluitoconfluito in unain una gestione amministratagestione amministrataper conto dello Statoper conto dello Stato dalldall’’INPSINPS su un su un apposito c/c presso la Tesoreria statale.apposito c/c presso la Tesoreria statale.

Il datore di lavoro ha trasferito il TFR al Fondo Pensione Chiuso o Apertoprevisto dagli accordi o contratti di lavoro. In assenza di un Fondo Pensione e di specifici accordi aziendali, il TFR confluirà in un apposito fondo pensione istituito presso l’INPS. (FONDINPS)*

(IRREVOCABILE)

(IRREVOCABILE)

(REVOCABILE)

Utilizzo del TFR

* Gestito da INA Assitalia

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1111

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

““LA SITUAZIONELA SITUAZIONE””…… oggi a 2 anni dalloggi a 2 anni dall’’entrata in vigore della legge 252entrata in vigore della legge 252

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1212

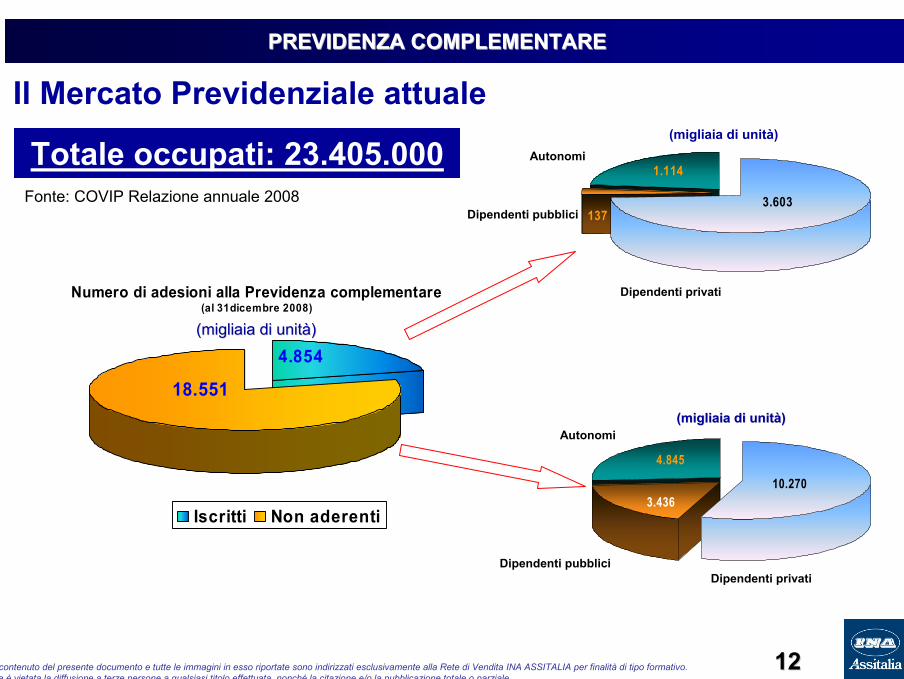

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

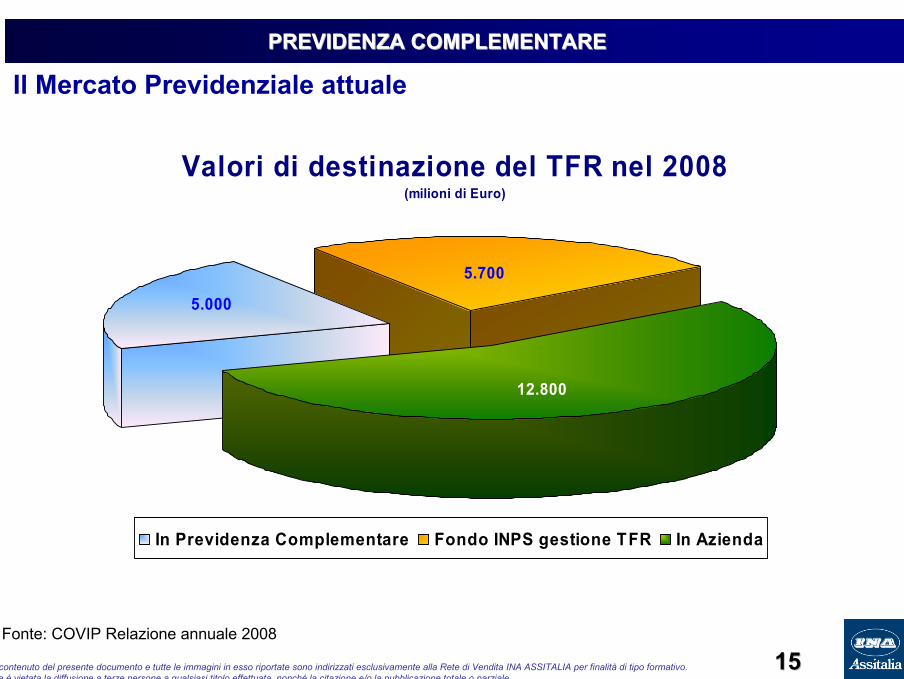

Il Mercato Previdenziale attuale

Totale occupati: 23.405.000Fonte: COVIP Relazione annuale 2008

Numero di adesioni alla Previdenza complementare(al 31dicembre 2008)

4.854

18.551

Iscritti Non aderenti

1.114

3.603137

(migliaia di unità)

Dipendenti privati

Dipendenti pubblici

Autonomi

10.2703.436

4.845

(migliaia di unità)(migliaia di unità)

Dipendenti privatiDipendenti pubblici

Autonomi

(migliaia di unità)(migliaia di unità)

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1313

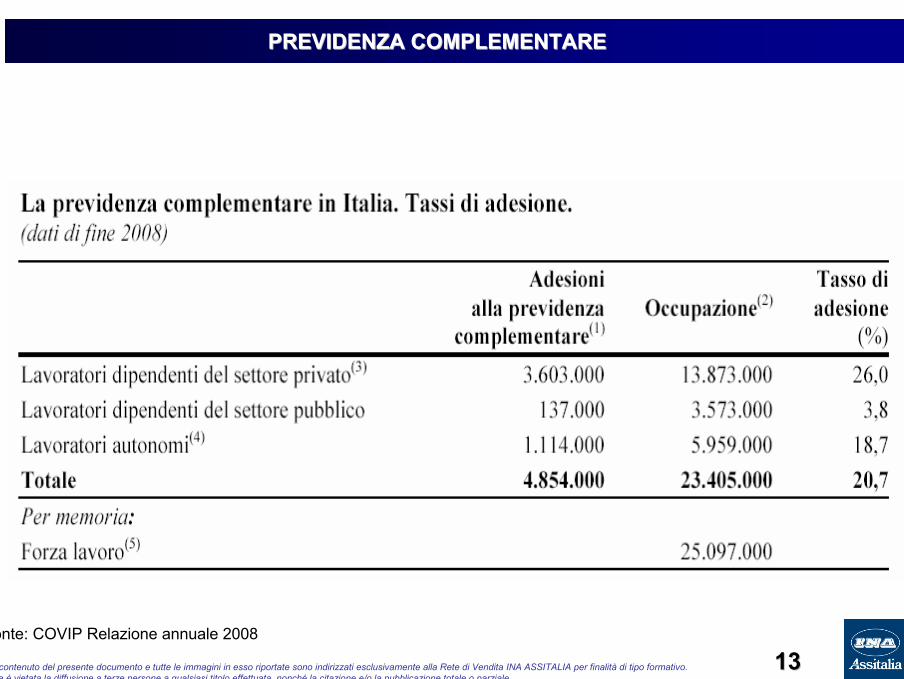

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Fonte: COVIP Relazione annuale 2008

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1414

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

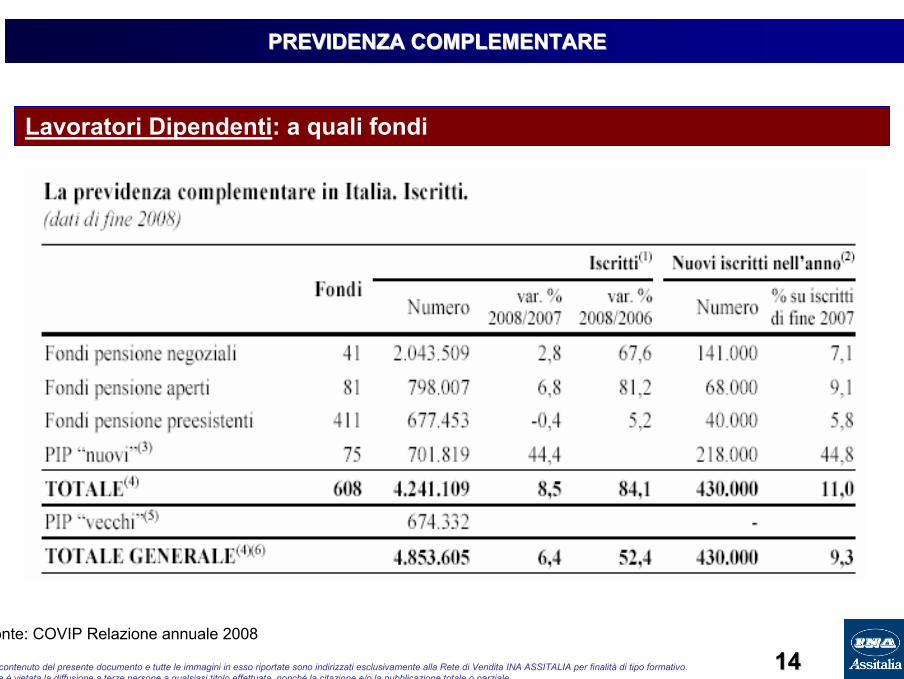

Fonte: COVIP Relazione annuale 2008

Lavoratori Dipendenti: a quali fondi

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1515

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Fonte: COVIP Relazione annuale 2008

Valori di destinazione del TFR nel 2008(milioni di Euro)

5.700

5.000

12.800

In Previdenza Complementare Fondo INPS gestione TFR In Azienda

Il Mercato Previdenziale attuale

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1616

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Argomenti

Contesto: passato e presente

Politica commerciale 2009-2010• adesioni TFR , portabilità e TFR pregresso)• presupposti normativi• target • argomentazioni di vendita

- perché la previdenza integrativa- perché il fondo pensione aperto INA

• assistenza alle Agenzie Generali

impostazione azione di venditaprocedura di collocamento

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1717

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Al 31 dicembre 2008 oltre 18,5 milioni di lavoratori dipendenti privati non hanno destinato il loro TFR a nessuna forma di previdenza complementare. Solo 3,5 milioni circa hanno aderito a Fondi Pensione.

Oltre 18 miliardi di TFR da utilizzare

Ci sono le condizioni strutturali di mercato per uno sviluppo della previdenza in Italia. Tale evoluzione è stata lenta, se si esclude lo scatto del 2007, ma continua e progressiva. Per il futuro sarà duratura stante l’ampio spazio di diffusione.

Dal 1 luglio 2009 è possibile trasferire la propria posizione previdenziale maturata ad altro fondo pensione per tutti i lavoratori che hanno fatto una scelta (esplicita od implicita) nel 2007.

È possibile impiegare nella previdenza complementare anche l’intero TFR pregresso (quello accantonato ante 2007).

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1818

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Nella attuale difficile congiuntura economica appare più opportuno, facile e proficuo convergere l’azione commerciale nel collocamento del Fondo Pensione Aperto ai lavoratori dipendenti del settore privato che:

1. per scarsa informazione e consapevolezza hanno mantenuto a suo tempo il TFR in azienda con l’intento di rivedere in un secondo momento la loro scelta o sono stati appena assunti (nuovi conferimenti TFR alla previdenzanuovi conferimenti TFR alla previdenza)

2. avendo già destinato il proprio TFR alla previdenza integrativa non possono tornare indietro e/o sono scontenti del fondo prescelto (trasferimenti da altri fonditrasferimenti da altri fondi)

3. oltre al TFR maturando intendono portare in previdenza complementare anche il TFR pregresso (conferimento TFR pregressoconferimento TFR pregresso)

Cosa fare per il 2009/2010 ?Cosa fare per il 2009/2010 ?

N.B. ricordiamoci che In tutte queste situazioni non viene in nessun modo intaccato il non viene in nessun modo intaccato il reddito corrente del cliente reddito corrente del cliente (infatti si tratta di una riallocazione di una risorsa già destinata e comunque indisponibile per il lavoratore)

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

1919

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Riferimento normativo

I Fondi Pensione ApertiI Fondi Pensione Aperti

Le forme pensionistiche complementari possono essere realizzate mediante la costituzione di fondi pensione aperti ………

Detti fondi sono aperti alle adesioni di tutti i destinatari del presente decreto legislativo, i quali vi possono destinare anche la contribuzione a carico del datore di lavoro a cui abbiano diritto, nonchéle quote del TFR.

Ai sensi dell'articolo 3, l'adesione ai fondi pensione aperti può avvenire, oltre che su base individuale, anche su base collettiva.

DECRETO LEGISLATIVO 5 dicembre 2005, n.252 Art. 12 DECRETO LEGISLATIVO 5 dicembre 2005, n.252 Art. 12

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2020

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Decreto legislativo nr 252 del 5 dicembre 2005 art 14Permanenza nella forma pensionistica complementare e cessazione dei requisiti di partecipazione e portabilità

… omissis

6. Decorsi due anni dalla data di partecipazione ad una forma pensionistica complementare l'aderente ha facoltà di trasferire l'intera posizione individuale maturata ad altra forma pensionistica. Gli statuti e i regolamenti delle forme pensionistiche prevedono esplicitamente la predetta facoltà e non possono contenere clausole che risultino, anche di fatto, limitative del suddetto diritto alla portabilità dell'intera posizione individuale.

… omissis

Trasferimento da altri Fondi PensioneTrasferimento da altri Fondi PensioneRiferimento normativo

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2121

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

COVIP Febbraio 2009Oggetto: Quesito in merito alla destinazione dei flussi contributivi a un altro fondo pensione

In merito alla possibilità per gli iscritti ad un fondo pensione negoziale o aperto di aderire successivamente ad altro fondo pensione aperto, sulla base di accordi collettivi aziendali o di accordi plurimi con i propri datori di lavoro, e di destinarvi i flussi futuri di contributi e di TFR, ancorché non sia decorso il periodo minimo di permanenza (due anni) previsto dall’art.14, comma 6 del decr.lgvo n. 252/2005

……si ritiene che i soggetti interessati dagli accordi succitati abbiano titolo per destinare la contribuzione futura al fondo pensione aperto individuato dai medesimi accordi, non assumendo in tal caso rilievo il periodo di permanenza nel fondo di precedente adesione.

Resta inteso che la posizione accumulata presso il fondo originario potrà essere oggetto di trasferimento solo dopo decorso il biennio di permanenza minima.

Riferimento normativo

Trasferimento da altri Fondi PensioneTrasferimento da altri Fondi Pensione

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2222

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

TFR pregressoTFR pregressoMaggio 2009 COVIPOggetto: Conferimento al fondo pensione del TFR pregresso

La possibilità di destinare a previdenza complementare lo stock di TFR accumulato presso il datore di lavoro ha formato oggetto di un primo chiarimento nella Circolare dell’Agenzia delle Entrate n.70/E del 18 dicembre 2007 ed èstata poi confermata in via normativa dalla legge finanziaria per il 2008 (legge n.244/2007).

Tale forma di finanziamento della previdenza complementare, che si sostanzia in un versamento una tantum …non riguarda tutta la platea degli iscritti, ma solo quegli iscritti per i quali trovano applicazione appositi accordi con i datori di lavoro…….

Ancorché il TFR pregresso non sia espressamente menzionato all’interno degli statuti e dei regolamenti i fondi chiusi ed aperti possono senz’altro accogliere anche siffatte somme…

Indicazioni in materia potranno essere riportate in Nota informativa, dando conto della possibilità per il Fondo di ricevere anche il TFR pregresso ove previsto nei contratti collettivi o negli accordi collettivi o individuali di lavoro.

Né risulta necessario modificare la contrattazione collettiva nazionale o integrativa aziendale, considerato che il TFR pregresso può essere devoluto a previdenza complementare anche sulla base di un accordo tra il lavoratore e il datore di lavoro.

E’ sufficiente un Modulo sia per la formalizzazione dell’accordo sulla devoluzione del TFR pregresso a previdenza complementare, (ove questa non tragga già origine nella contrattazione collettiva o aziendale), sia per la trasmissione al Fondo delle informazioni indispensabili per la gestione ai fini fiscali.

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2323

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Argomenti

Contesto: passato e presente

Politica commerciale 2009-2010• Adesioni TFR , portabilità e TFR pregresso)• presupposti normativi

• target • argomentazioni di vendita

- perché la previdenza integrativa- perché il fondo pensione aperto INA

• assistenza alle Agenzie Generali

impostazione azione di venditaprocedura di collocamento

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2424

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Clienti inPortafoglioClienti in

Portafoglio

Nuovi ClientiNuovi Clienti

Aziende contraenti di polizze danni; Aziende contraenti di polizze danni;

Aziende contraenti di polizze TFR;Aziende contraenti di polizze TFR;

Aziende aderenti al FPA;Aziende aderenti al FPA;

Segmentazione del mercatoSegmentazione del mercato•• PMI fino a 49 dipendenti;PMI fino a 49 dipendenti;

•• Aziende Medio/Grandi da 50 dipendentiAziende Medio/Grandi da 50 dipendenti;;

TargetTarget

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2525

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

•• La distinzione tra aziende per dimensione deriva La distinzione tra aziende per dimensione deriva dalldall’’obbligo obbligo per per le medio/grandi aziendele medio/grandi aziende di trasferire le somme maturande del di trasferire le somme maturande del TFRTFR a previdenza o al fondo tesoreria INPS.a previdenza o al fondo tesoreria INPS.

•• Le argomentazioni di vendita per risultare convincenti nei Le argomentazioni di vendita per risultare convincenti nei confronti del datore di lavoro sono diverseconfronti del datore di lavoro sono diverse

Segmentazione del mercatoSegmentazione del mercato

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2626

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

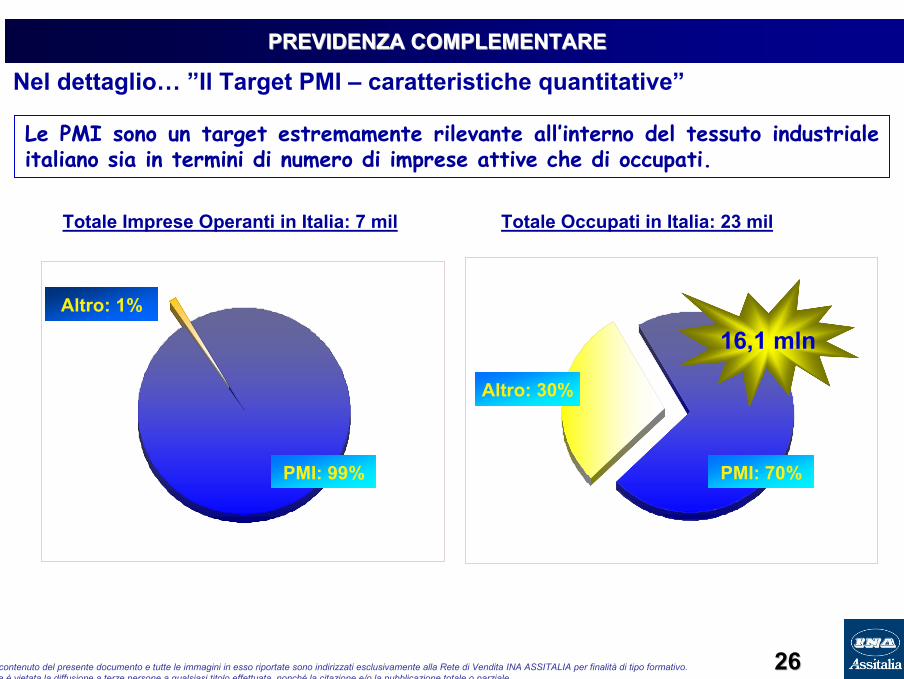

Le PMI sono un target estremamente rilevante all’interno del tessuto industriale italiano sia in termini di numero di imprese attive che di occupati.

Totale Imprese Operanti in Italia: 7 mil Totale Occupati in Italia: 23 mil

Altro: 30%

16,1 mln

PMI: 70%PMI: 99%

Altro: 1%

Nel dettaglio… ”Il Target PMI – caratteristiche quantitative”

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2727

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Il segmento delle PMI, prevalente come numero di occupati, si Il segmento delle PMI, prevalente come numero di occupati, si

caratterizza per:caratterizza per:

FacilitFacilitàà nellnell’’individuazione dellindividuazione dell’’interlocutore;interlocutore;

Poche informazioni e scarsa identitPoche informazioni e scarsa identitàà con il fondo pensione di con il fondo pensione di categoria nazionale;categoria nazionale;

NecessitNecessitàà di snellezza amministrativa.di snellezza amministrativa.

Nel dettaglio... “Il Target PMI – caratteristiche qualitative”

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2828

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

ArgomentiContesto: passato e presente

Politica commerciale 2009-2010• Adesioni TFR , portabilità e TFR pregresso)• presupposti normativi• target

• argomentazioni di vendita- perché la previdenza integrativa- perché il fondo pensione aperto INA

• assistenza alle Agenzie Generali

impostazione azione di venditaprocedura di collocamento

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

2929

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

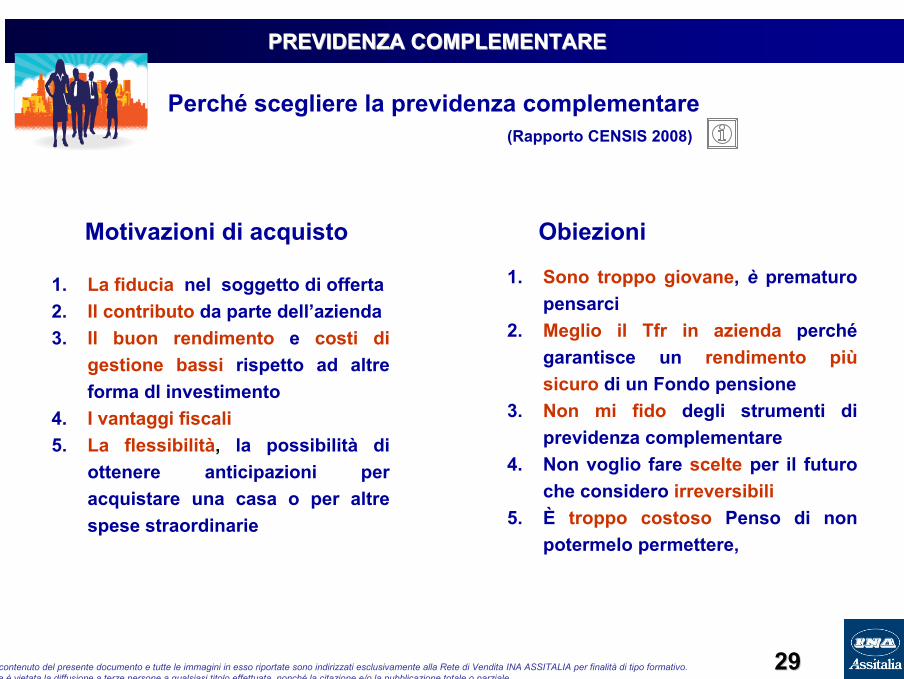

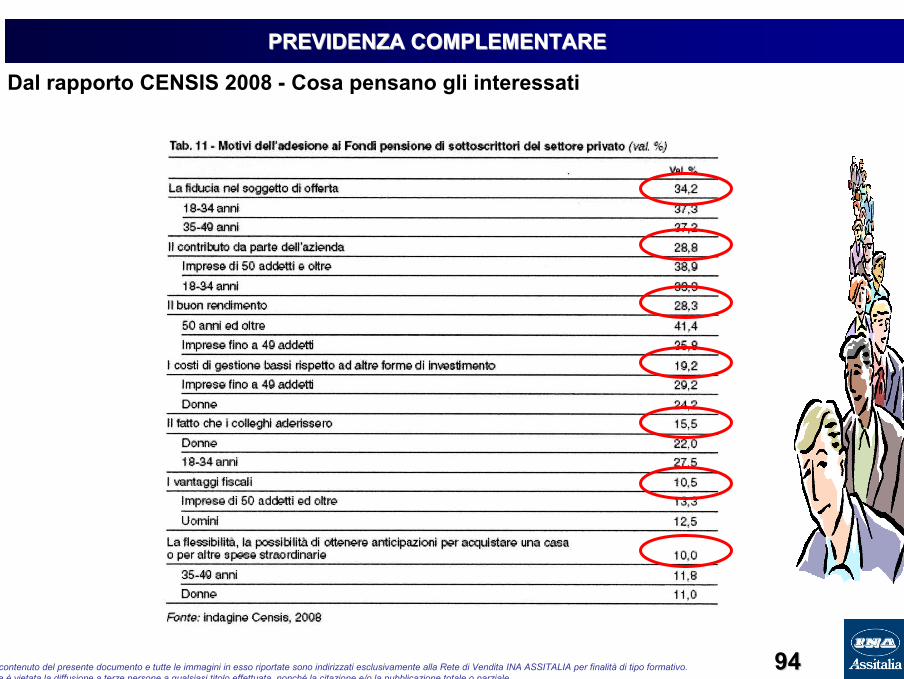

Perché scegliere la previdenza complementare

Motivazioni di acquisto Obiezioni

1. La fiducia nel soggetto di offerta2. Il contributo da parte dell’azienda3. Il buon rendimento e costi di

gestione bassi rispetto ad altre forma dl investimento

4. I vantaggi fiscali5. La flessibilità, la possibilità di

ottenere anticipazioni per acquistare una casa o per altre spese straordinarie

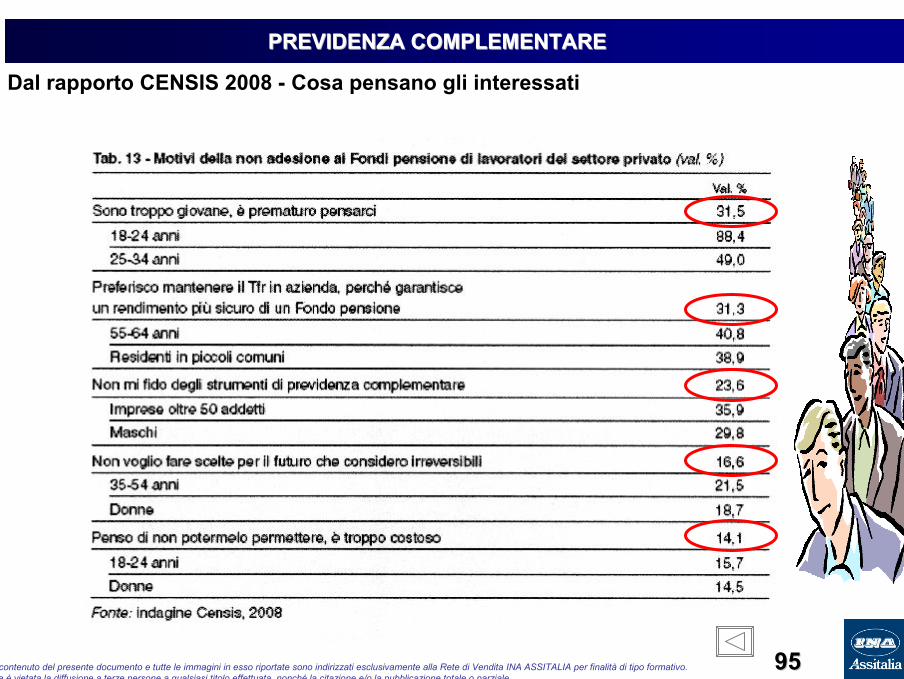

1. Sono troppo giovane, è prematuro pensarci

2. Meglio il Tfr in azienda perchégarantisce un rendimento piùsicuro di un Fondo pensione

3. Non mi fido degli strumenti di previdenza complementare

4. Non voglio fare scelte per il futuroche considero irreversibili

5. È troppo costoso Penso di non potermelo permettere,

(Rapporto CENSIS 2008)

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3030

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

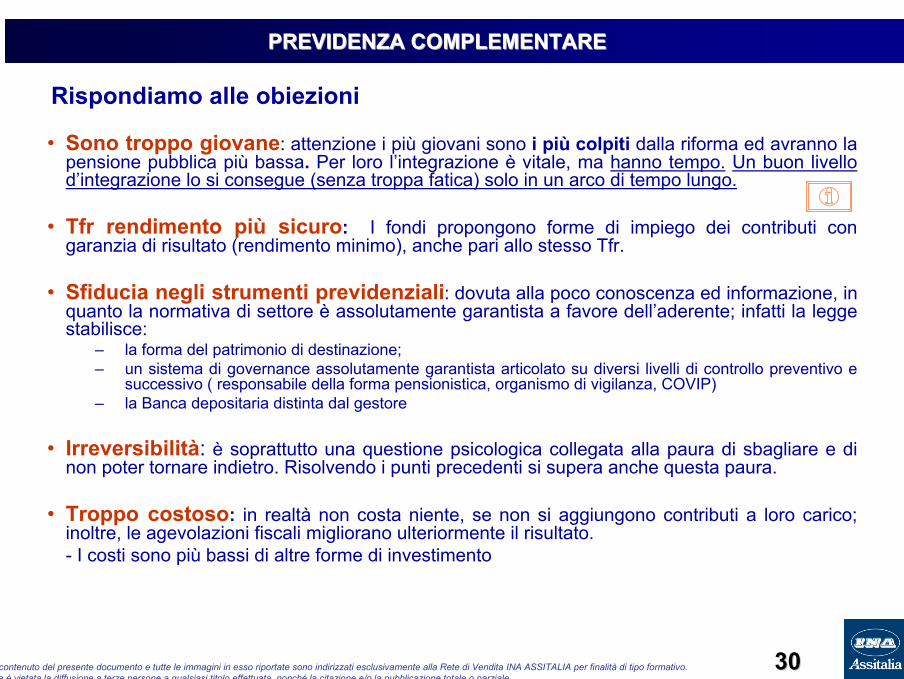

• Sono troppo giovane: attenzione i più giovani sono i più colpiti dalla riforma ed avranno la pensione pubblica più bassa. Per loro l’integrazione è vitale, ma hanno tempo. Un buon livello d’integrazione lo si consegue (senza troppa fatica) solo in un arco di tempo lungo.

• Tfr rendimento più sicuro: I fondi propongono forme di impiego dei contributi con garanzia di risultato (rendimento minimo), anche pari allo stesso Tfr.

• Sfiducia negli strumenti previdenziali: dovuta alla poco conoscenza ed informazione, in quanto la normativa di settore è assolutamente garantista a favore dell’aderente; infatti la legge stabilisce:

– la forma del patrimonio di destinazione;– un sistema di governance assolutamente garantista articolato su diversi livelli di controllo preventivo e

successivo ( responsabile della forma pensionistica, organismo di vigilanza, COVIP)– la Banca depositaria distinta dal gestore

• Irreversibilità: è soprattutto una questione psicologica collegata alla paura di sbagliare e di non poter tornare indietro. Risolvendo i punti precedenti si supera anche questa paura.

• Troppo costoso: in realtà non costa niente, se non si aggiungono contributi a loro carico; inoltre, le agevolazioni fiscali migliorano ulteriormente il risultato.- I costi sono più bassi di altre forme di investimento

Rispondiamo alle obiezioni

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3131

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

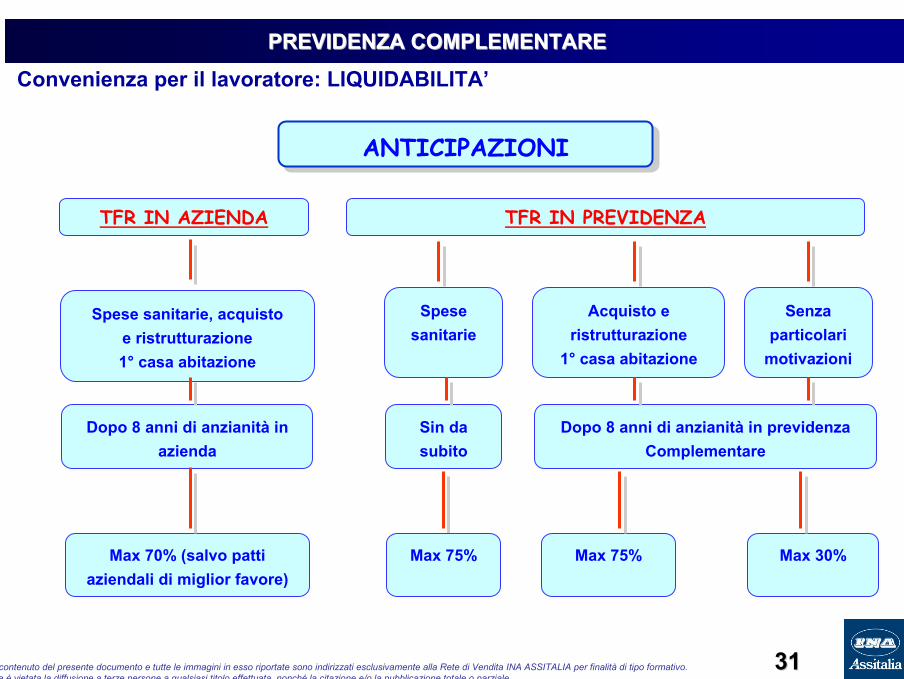

TFR IN AZIENDA

Spese sanitarie, acquisto e ristrutturazione 1° casa abitazione

Dopo 8 anni di anzianità in azienda

Max 70% (salvo patti aziendali di miglior favore)

ANTICIPAZIONIANTICIPAZIONI

Convenienza per il lavoratore: LIQUIDABILITA’

TFR IN PREVIDENZA

Spese sanitarie

Acquisto e ristrutturazione

1° casa abitazione

Senza particolari

motivazioni

Sin da subito

Dopo 8 anni di anzianità in previdenza Complementare

Max 75% Max 75% Max 30%

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3232

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

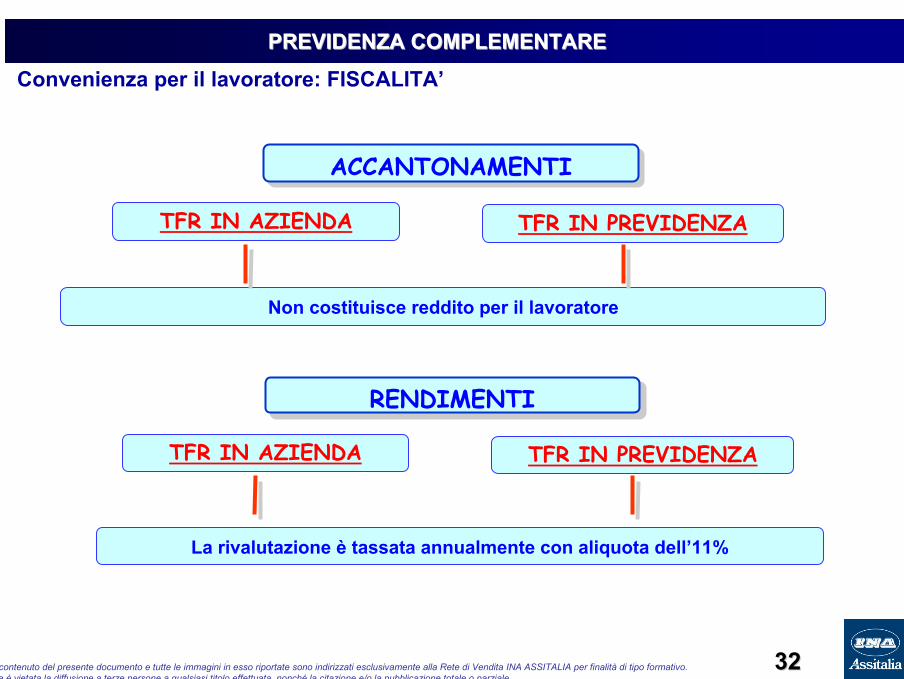

TFR IN AZIENDA TFR IN PREVIDENZA

Non costituisce reddito per il lavoratore

ACCANTONAMENTIACCANTONAMENTI

RENDIMENTIRENDIMENTI

TFR IN AZIENDA TFR IN PREVIDENZA

La rivalutazione è tassata annualmente con aliquota dell’11%

Convenienza per il lavoratore: FISCALITA’

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3333

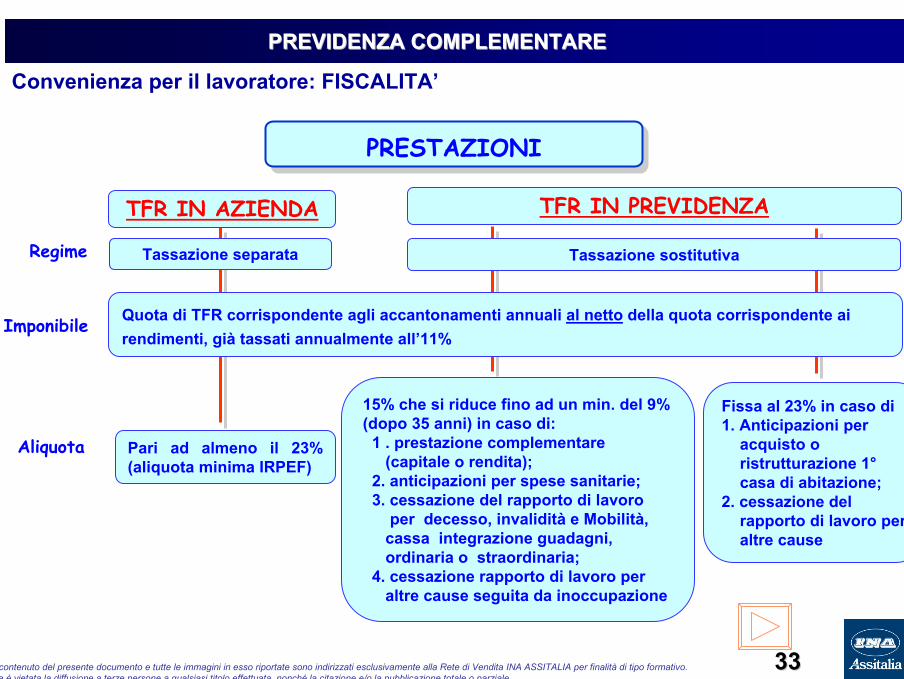

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

TFR IN PREVIDENZA

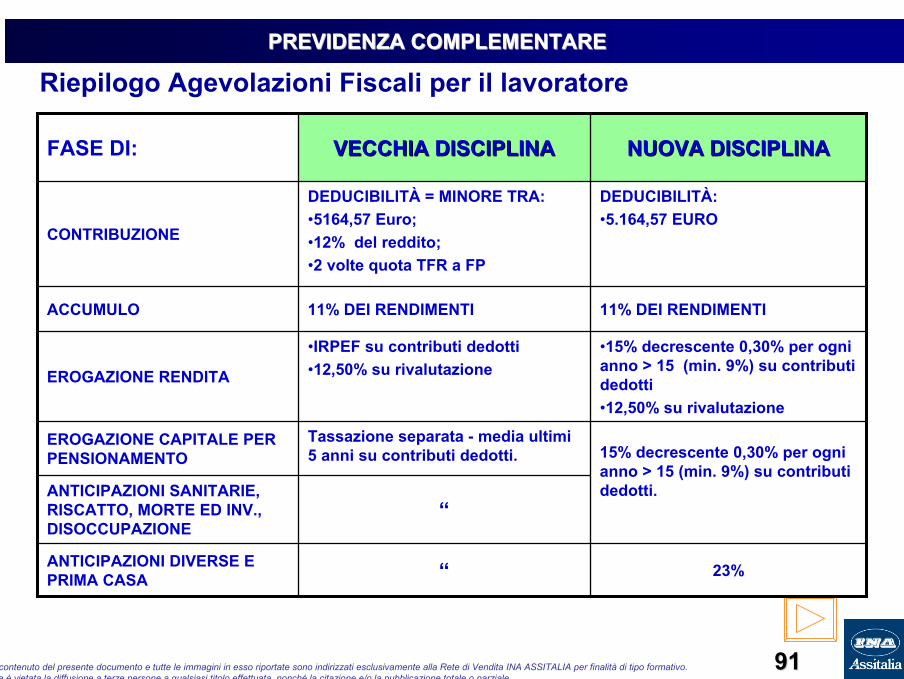

15% che si riduce fino ad un min. del 9% (dopo 35 anni) in caso di:

1 . prestazione complementare (capitale o rendita);

2. anticipazioni per spese sanitarie;3. cessazione del rapporto di lavoro

per decesso, invalidità e Mobilità, cassa integrazione guadagni, ordinaria o straordinaria;

4. cessazione rapporto di lavoro per altre cause seguita da inoccupazione

Fissa al 23% in caso di 1. Anticipazioni per

acquisto o ristrutturazione 1°casa di abitazione;

2. cessazione del rapporto di lavoro per altre cause

Tassazione sostitutiva

TFR IN AZIENDA

Imponibile

Regime

Aliquota

Tassazione separata

Pari ad almeno il 23% (aliquota minima IRPEF)

Quota di TFR corrispondente agli accantonamenti annuali al netto della quota corrispondente ai rendimenti, già tassati annualmente all’11%

PRESTAZIONIPRESTAZIONI

Convenienza per il lavoratore: FISCALITA’

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3434

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

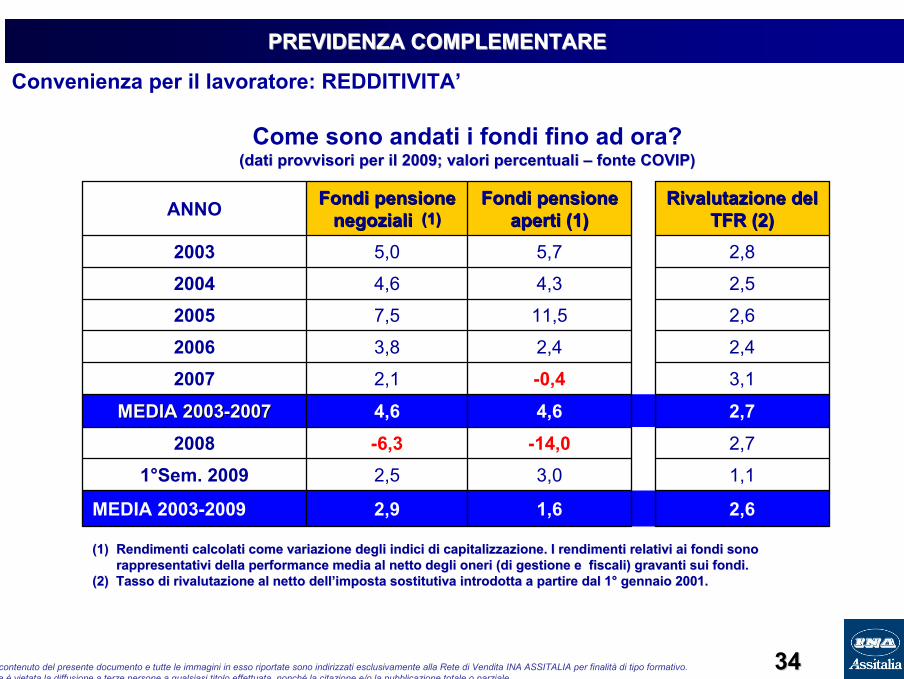

Come sono andati i fondi fino ad ora?(dati provvisori per il 2009; valori percentuali (dati provvisori per il 2009; valori percentuali –– fonte COVIP)fonte COVIP)

(1)(1) Rendimenti calcolati come variazione degli indici di capitalizzaRendimenti calcolati come variazione degli indici di capitalizzazione. I rendimenti relativi ai fondi sono zione. I rendimenti relativi ai fondi sono rappresentativi della performance media al netto degli oneri (dirappresentativi della performance media al netto degli oneri (di gestione e fiscali) gravanti sui fondi. gestione e fiscali) gravanti sui fondi.

(2) Tasso di rivalutazione al netto dell(2) Tasso di rivalutazione al netto dell’’imposta sostitutiva introdotta a partire dal 1imposta sostitutiva introdotta a partire dal 1°° gennaio 2001. gennaio 2001.

Convenienza per il lavoratore: REDDITIVITA’

2,61,62,9MEDIA 2003-2009

1,13,02,51°Sem. 20092,7-14,0-6,320082,74,64,6MEDIA 2003MEDIA 2003--20072007

3,1-0,42,120072,42,43,820062,611,57,520052,54,34,620042,85,75,02003

Rivalutazione del Rivalutazione del TFR (2)TFR (2)

Fondi pensione Fondi pensione aperti (1)aperti (1)

Fondi pensione Fondi pensione negozialinegoziali (1) (1) ANNO

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3535

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

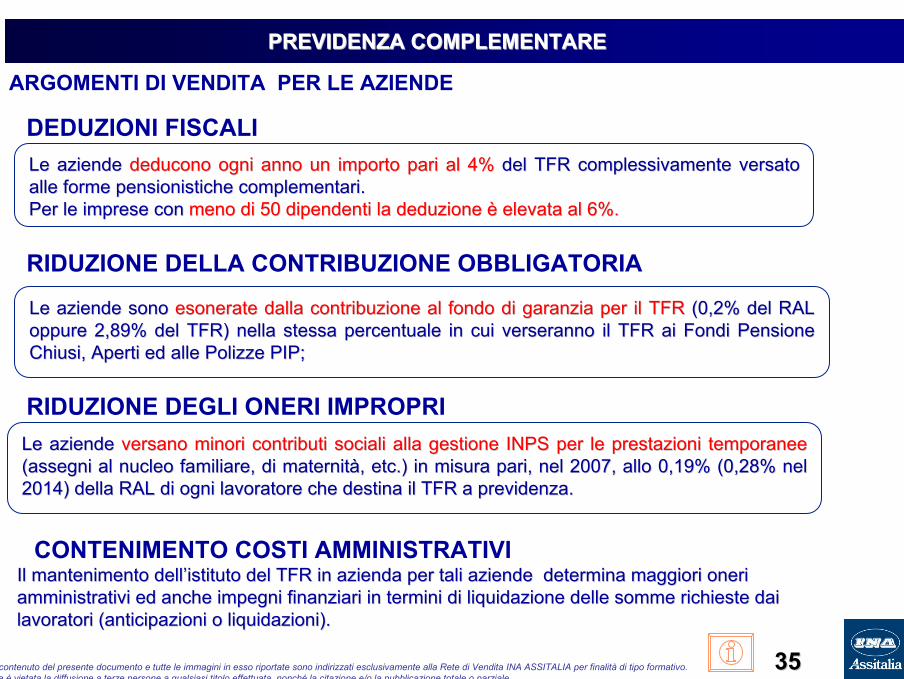

DEDUZIONI FISCALILe aziendeLe aziende deducono ogni anno un importo pari al 4%deducono ogni anno un importo pari al 4% del TFR complessivamente versato del TFR complessivamente versato alle forme pensionistiche complementari. alle forme pensionistiche complementari. Per le imprese conPer le imprese con meno di 50 dipendenti la deduzione meno di 50 dipendenti la deduzione èè elevata al 6%.elevata al 6%.

RIDUZIONE DELLA CONTRIBUZIONE OBBLIGATORIA

Le aziende sonoLe aziende sono esonerate dalla contribuzione al fondo di garanzia per il TFResonerate dalla contribuzione al fondo di garanzia per il TFR (0,2% del RAL (0,2% del RAL oppure 2,89% del TFR) nella stessa percentuale in cui verserannooppure 2,89% del TFR) nella stessa percentuale in cui verseranno il TFR ai Fondi Pensione il TFR ai Fondi Pensione Chiusi, Aperti ed alle Polizze PIP;Chiusi, Aperti ed alle Polizze PIP;

RIDUZIONE DEGLI ONERI IMPROPRILe aziendeLe aziende versano minori contributi sociali alla gestione INPS per le presversano minori contributi sociali alla gestione INPS per le prestazioni temporaneetazioni temporanee(assegni al nucleo familiare, di maternit(assegni al nucleo familiare, di maternitàà, etc.) in misura pari, nel 2007, allo 0,19% (0,28% nel , etc.) in misura pari, nel 2007, allo 0,19% (0,28% nel 2014) della RAL di ogni lavoratore che destina il TFR a previden2014) della RAL di ogni lavoratore che destina il TFR a previdenza.za.

ARGOMENTI DI VENDITA PER LE AZIENDE

Il mantenimento dellIl mantenimento dell’’istituto del TFR in azienda per tali aziende determina maggioriistituto del TFR in azienda per tali aziende determina maggiori oneri oneri amministrativi ed anche impegni finanziari in termini di liquidaamministrativi ed anche impegni finanziari in termini di liquidazione delle somme richieste dai zione delle somme richieste dai lavoratori (anticipazioni o liquidazioni).lavoratori (anticipazioni o liquidazioni).

CONTENIMENTO COSTI AMMINISTRATIVI

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3636

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3737

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Perché scegliere il Fondo Pensione Aperto INA-Assitalia

I Fondi Negoziali sono mono/bi comparto enon consentono diversità d’investimento

Si desidera un Fondo più redditizio

Si cerca maggiore varietà di prestazioni

La sicurezza è importante

Minori costi = maggior risultato

Perché:

Il servizio e la consulenza sono un valore in più

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3838

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

4.663823110

1.655

2.076

PATRIMONIO(IN MLN)

100,033,44,9

33,4

47,9

QdM%

17,61105SIM

%ISCRITTI(IN MIGLIAIA)

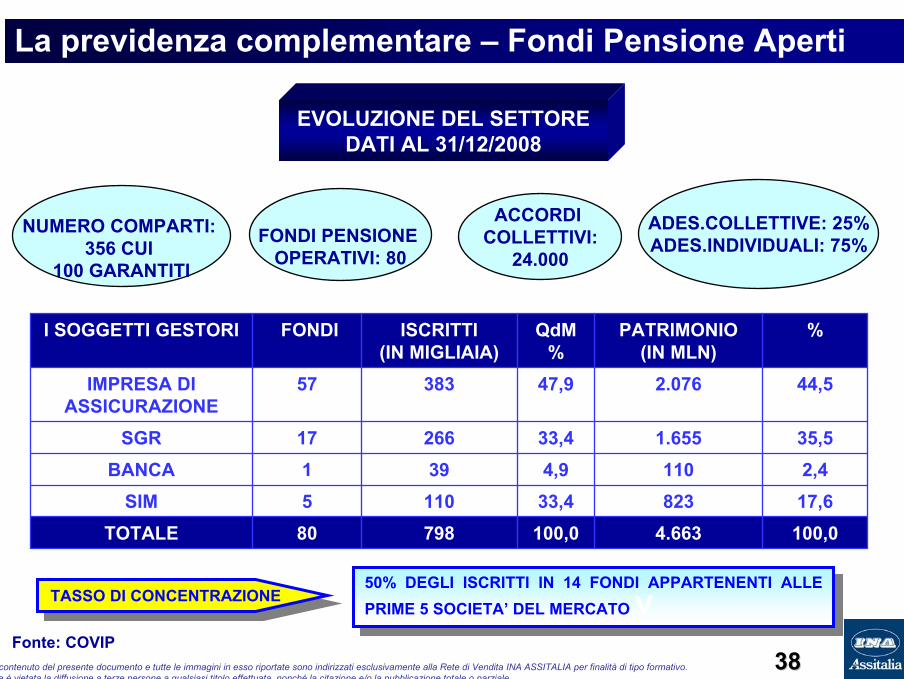

FONDII SOGGETTI GESTORI

TOTALE

BANCASGR

IMPRESA DI ASSICURAZIONE

80

117

57

100,0798

2,43935,5266

44,5383

50% DEGLI ISCRITTI IN 14 FONDI APPARTENENTI ALLE PRIME 5 SOCIETA’ DEL MERCATO V

50% DEGLI ISCRITTI IN 14 FONDI APPARTENENTI ALLE PRIME 5 SOCIETA’ DEL MERCATO VTASSO DI CONCENTRAZIONETASSO DI CONCENTRAZIONE

Fonte: COVIP

EVOLUZIONE DEL SETTORE DATI AL 31/12/2008

NUMERO COMPARTI: 356 CUI

100 GARANTITI

FONDI PENSIONE OPERATIVI: 80

ACCORDI COLLETTIVI:

24.000

ADES.COLLETTIVE: 25%ADES.INDIVIDUALI: 75%

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

3939

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

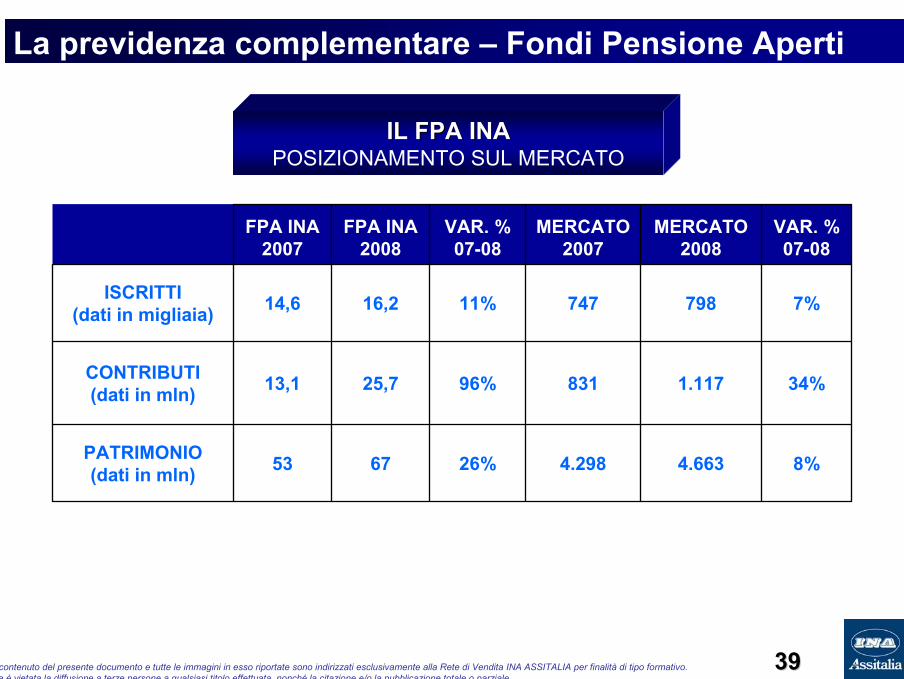

8%

34%

7%

VAR. %07-08

4.663

1.117

798

MERCATO 2008

26%

96%

11%

VAR. % 07-08

4.298

831

747

MERCATO 2007

6753PATRIMONIO(dati in mln)

25,713,1CONTRIBUTI(dati in mln)

16,214,6ISCRITTI (dati in migliaia)

FPA INA 2008

FPA INA 2007

IL FPA INAIL FPA INAPOSIZIONAMENTO SUL MERCATO

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4040

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare- Fondi Pensione Aperti

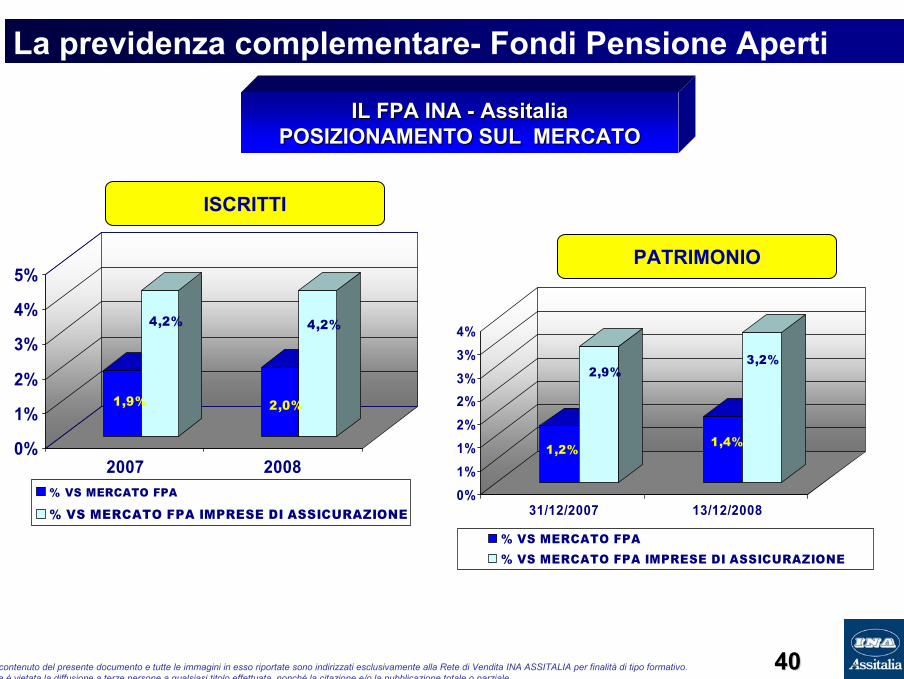

IL FPA INA IL FPA INA -- AssitaliaAssitaliaPOSIZIONAMENTO SUL MERCATOPOSIZIONAMENTO SUL MERCATO

ISCRITTI

1,9%

4,2%

2,0%

4,2%

0%

1%

2%

3%

4%

5%

2007 2008% VS MERCATO FPA

% VS MERCATO FPA IMPRESE DI ASSICURAZIONE

PATRIMONIO

1,2%

2,9%

1,4%

3,2%

0%1%1%2%2%3%3%4%

31/12/2007 13/12/2008

% VS MERCATO FPA% VS MERCATO FPA IMPRESE DI ASSICURAZIONE

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4141

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

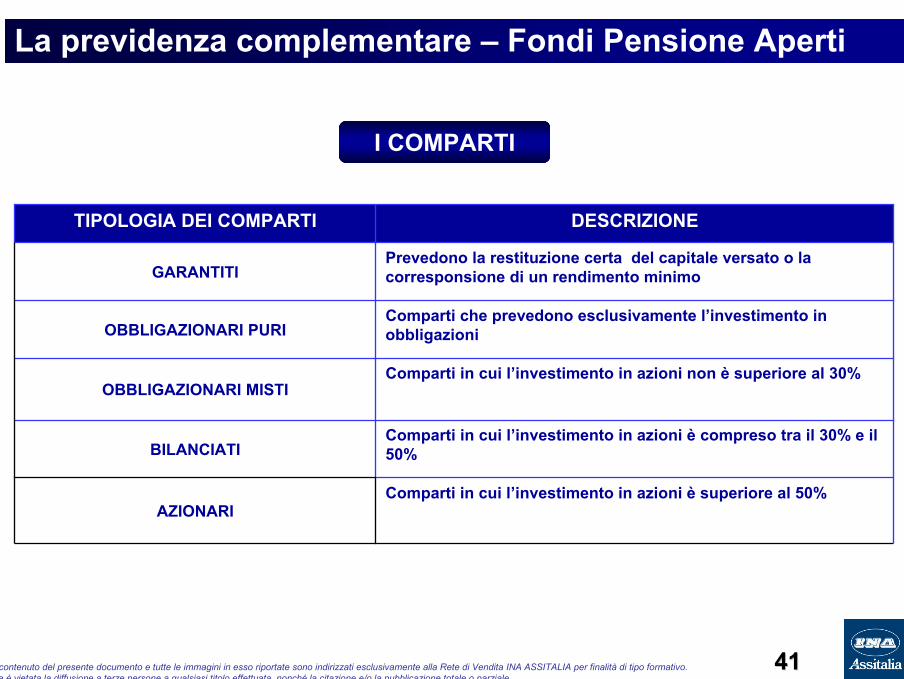

Comparti in cui l’investimento in azioni è superiore al 50%AZIONARI

Comparti in cui l’investimento in azioni è compreso tra il 30% e il 50%

Comparti in cui l’investimento in azioni non è superiore al 30%

Comparti che prevedono esclusivamente l’investimento in obbligazioni

Prevedono la restituzione certa del capitale versato o la corresponsione di un rendimento minimo

DESCRIZIONE

BILANCIATI

TIPOLOGIA DEI COMPARTI

OBBLIGAZIONARI MISTI

OBBLIGAZIONARI PURI

GARANTITI

I COMPARTI

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4242

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

Fonte: COVIP

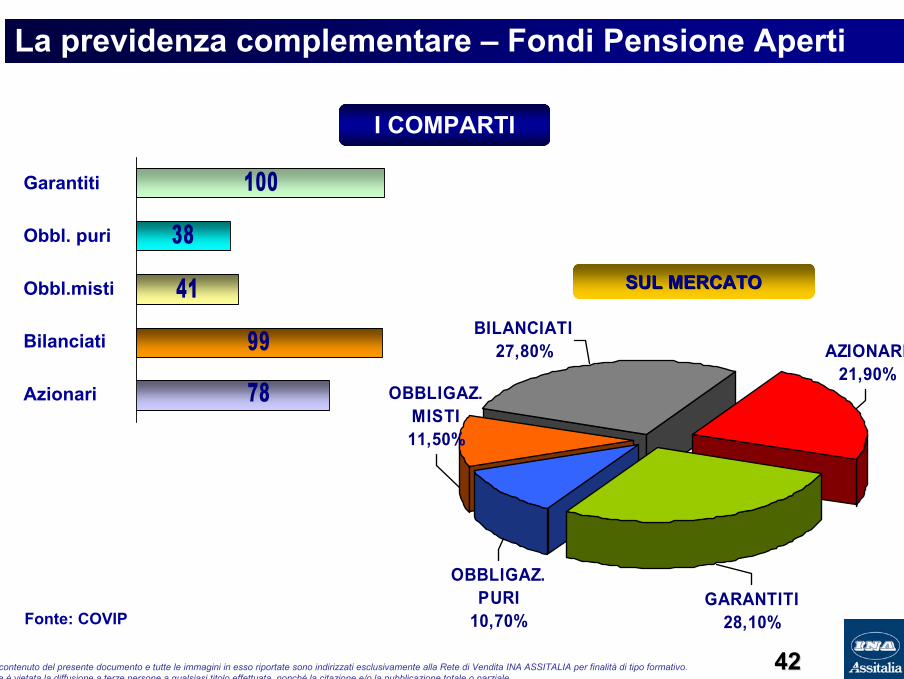

I COMPARTI

AZIONARI 21,90%

BILANCIATI 27,80%

OBBLIGAZ. MISTI 11,50%

OBBLIGAZ. PURI

10,70%GARANTITI

28,10%

78

99

41

38

100

Obbl. puri

Obbl.misti

Bilanciati

Azionari

Garantiti

SUL MERCATOSUL MERCATO

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4343

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

Fonte: COVIP

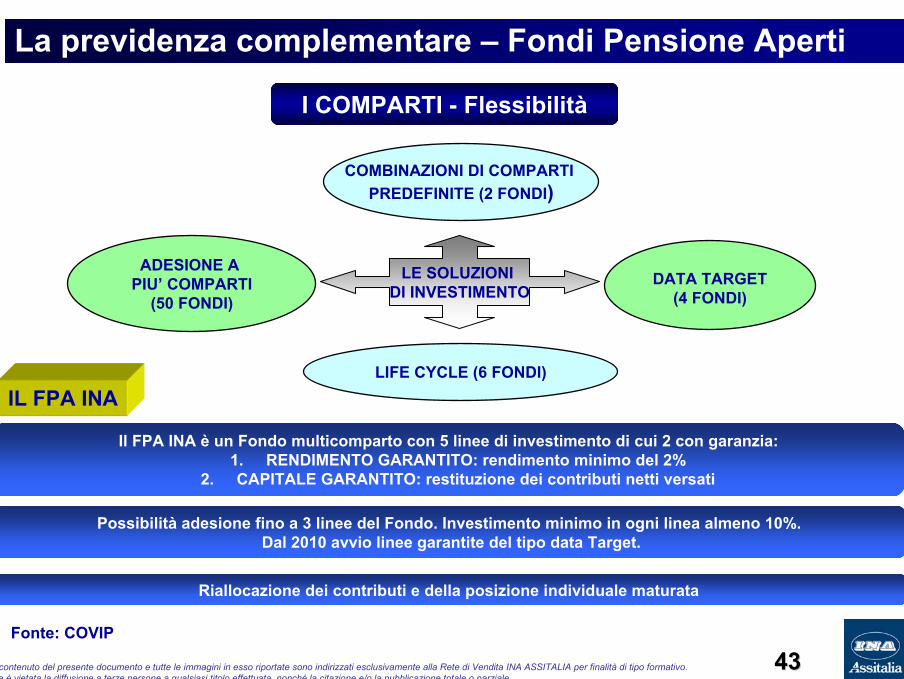

LE SOLUZIONI DI INVESTIMENTO

COMBINAZIONI DI COMPARTI PREDEFINITE (2 FONDI)

ADESIONE A PIU’ COMPARTI

(50 FONDI)DATA TARGET

(4 FONDI)

LIFE CYCLE (6 FONDI)

IL FPA INA

Possibilità adesione fino a 3 linee del Fondo. Investimento minimo in ogni linea almeno 10%.Dal 2010 avvio linee garantite del tipo data Target.

Riallocazione dei contributi e della posizione individuale maturata

I COMPARTI - Flessibilità

Il FPA INA è un Fondo multicomparto con 5 linee di investimento di cui 2 con garanzia:1. RENDIMENTO GARANTITO: rendimento minimo del 2%

2. CAPITALE GARANTITO: restituzione dei contributi netti versati

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4444

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

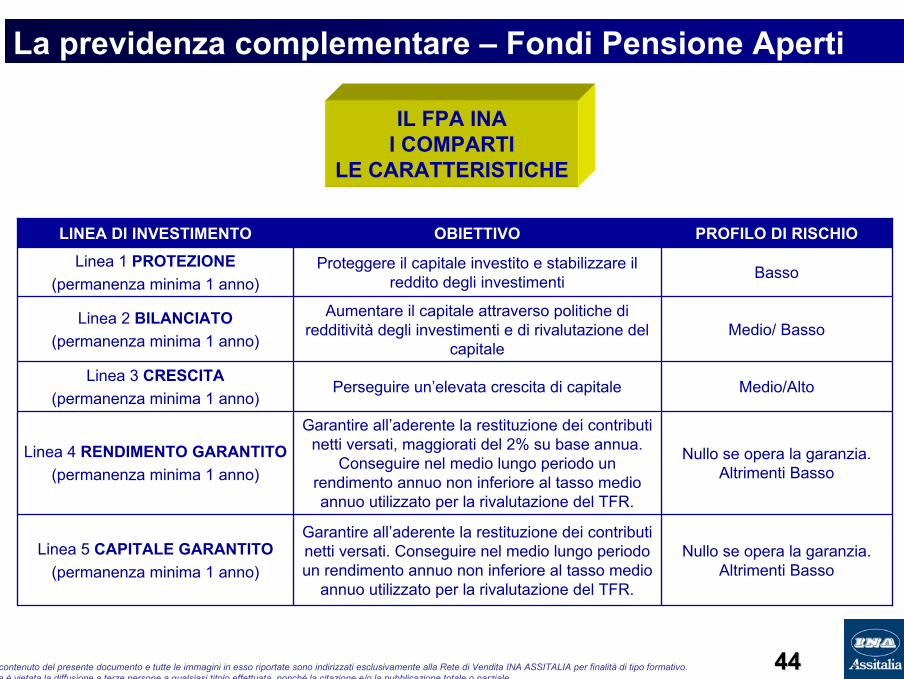

Nullo se opera la garanzia. Altrimenti Basso

Garantire all’aderente la restituzione dei contributi netti versati. Conseguire nel medio lungo periodo un rendimento annuo non inferiore al tasso medio

annuo utilizzato per la rivalutazione del TFR.

Linea 5 CAPITALE GARANTITO(permanenza minima 1 anno)

Nullo se opera la garanzia. Altrimenti Basso

Garantire all’aderente la restituzione dei contributi netti versati, maggiorati del 2% su base annua.

Conseguire nel medio lungo periodo un rendimento annuo non inferiore al tasso medio annuo utilizzato per la rivalutazione del TFR.

Linea 4 RENDIMENTO GARANTITO(permanenza minima 1 anno)

Medio/AltoPerseguire un’elevata crescita di capitaleLinea 3 CRESCITA

(permanenza minima 1 anno)

Medio/ BassoAumentare il capitale attraverso politiche di

redditività degli investimenti e di rivalutazione del capitale

Linea 2 BILANCIATO(permanenza minima 1 anno)

BassoProteggere il capitale investito e stabilizzare il reddito degli investimenti

Linea 1 PROTEZIONE(permanenza minima 1 anno)

PROFILO DI RISCHIOOBIETTIVOLINEA DI INVESTIMENTO

IL FPA INAI COMPARTI

LE CARATTERISTICHE

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4545

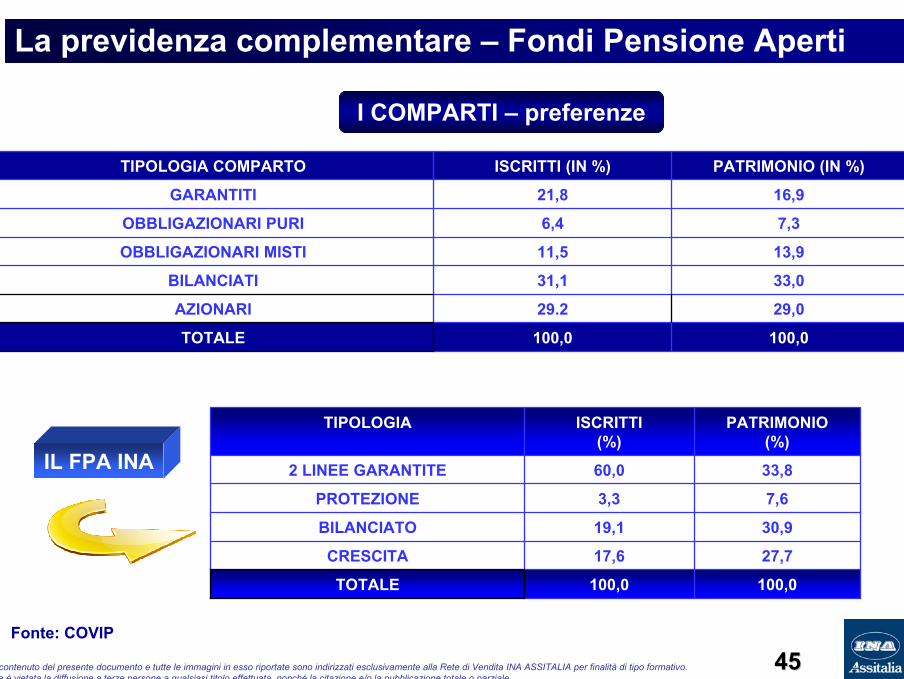

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

29,029.2AZIONARI

100,0100,0TOTALE

33,031,1BILANCIATI

PATRIMONIO (IN %)ISCRITTI (IN %)TIPOLOGIA COMPARTO

OBBLIGAZIONARI MISTI

OBBLIGAZIONARI PURI

GARANTITI

11,5

6,4

21,8

13,9

7,3

16,9

Fonte: COVIP

100,0100,0TOTALE

27,717,6CRESCITA

PATRIMONIO(%)

ISCRITTI(%)

TIPOLOGIA

BILANCIATO

PROTEZIONE

2 LINEE GARANTITE

19,1

3,3

60,0

30,9

7,6

33,8IL FPA INA

I COMPARTI – preferenze

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4646

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

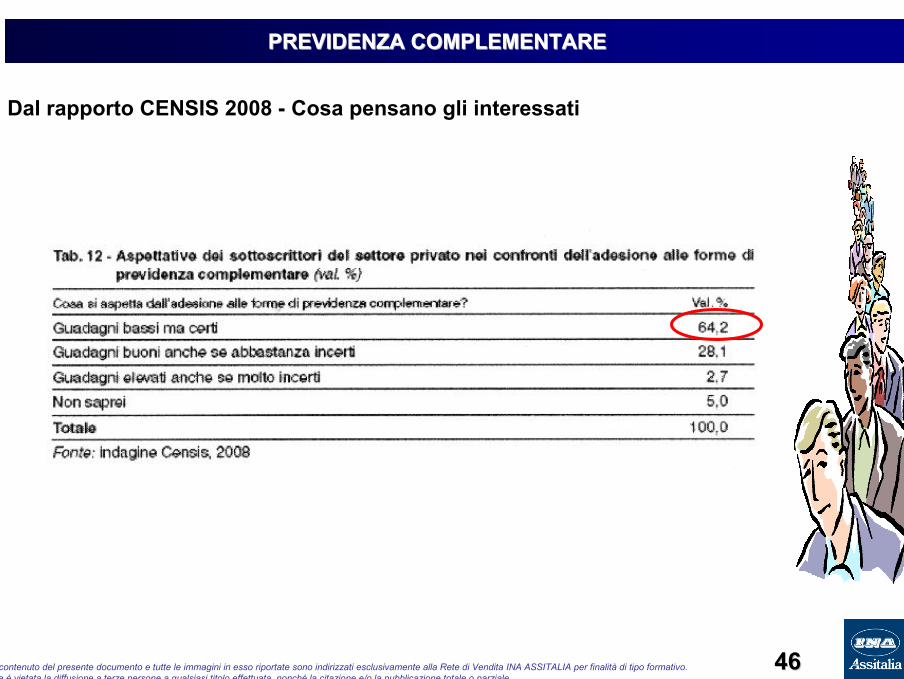

Dal rapporto CENSIS 2008 - Cosa pensano gli interessati

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4747

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

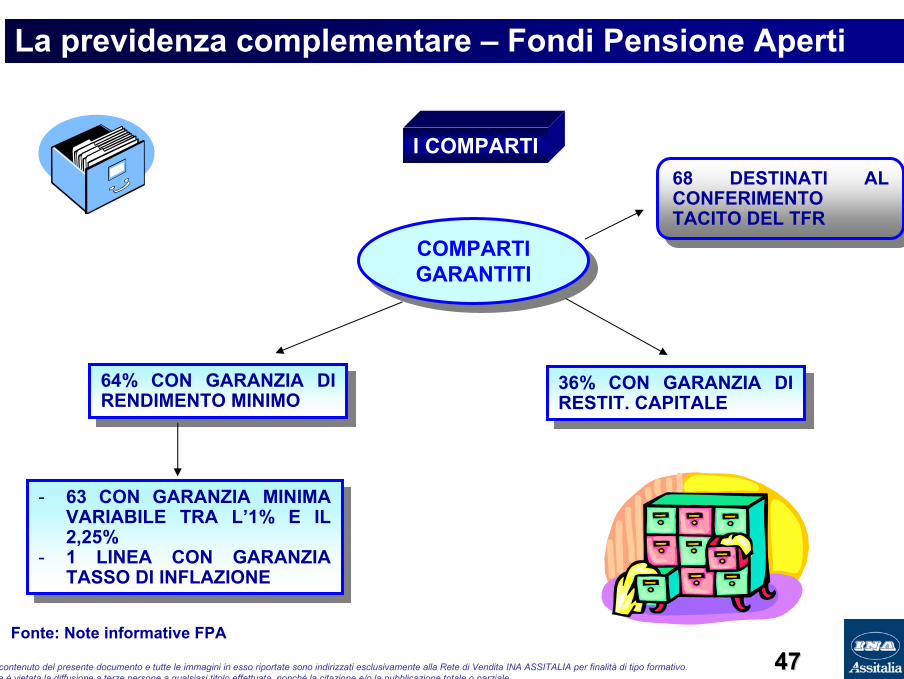

Fonte: Note informative FPA

64% CON GARANZIA DI RENDIMENTO MINIMO

64% CON GARANZIA DI RENDIMENTO MINIMO

COMPARTI GARANTITI

COMPARTI GARANTITI

36% CON GARANZIA DI RESTIT. CAPITALE

36% CON GARANZIA DI RESTIT. CAPITALE

- 63 CON GARANZIA MINIMA VARIABILE TRA L’1% E IL 2,25%

- 1 LINEA CON GARANZIA TASSO DI INFLAZIONE

- 63 CON GARANZIA MINIMA VARIABILE TRA L’1% E IL 2,25%

- 1 LINEA CON GARANZIA TASSO DI INFLAZIONE

68 DESTINATI AL CONFERIMENTO TACITO DEL TFR

68 DESTINATI AL CONFERIMENTO TACITO DEL TFR

I COMPARTI

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4848

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

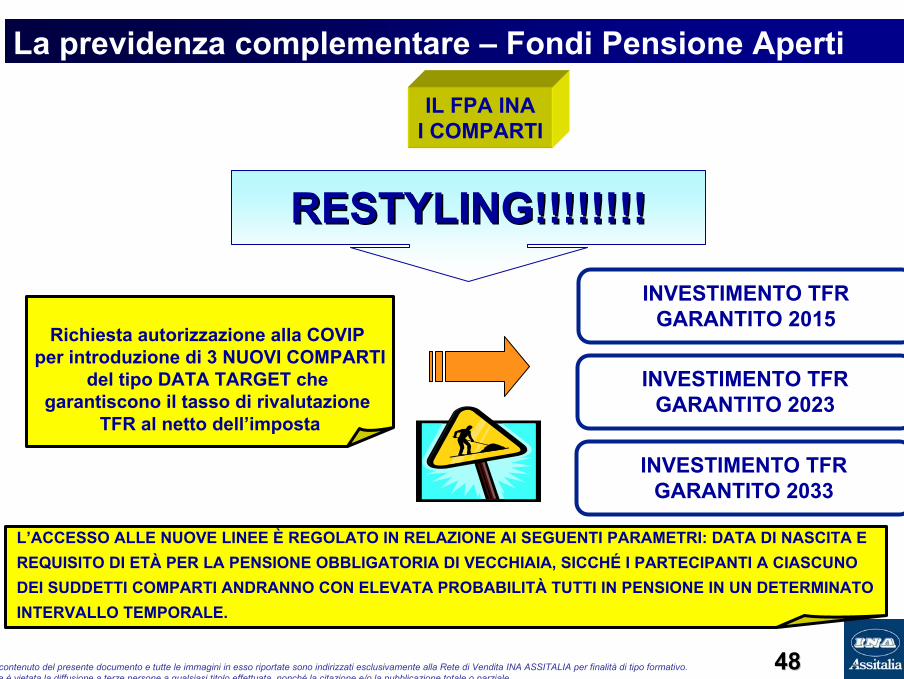

RESTYLING!!!!!!!!RESTYLING!!!!!!!!

Richiesta autorizzazione alla COVIP per introduzione di 3 NUOVI COMPARTI

del tipo DATA TARGET che garantiscono il tasso di rivalutazione

TFR al netto dell’imposta

INVESTIMENTO TFR GARANTITO 2015

INVESTIMENTO TFR GARANTITO 2033

INVESTIMENTO TFR GARANTITO 2023

IL FPA INAI COMPARTI

L’ACCESSO ALLE NUOVE LINEE È REGOLATO IN RELAZIONE AI SEGUENTI PARAMETRI: DATA DI NASCITA E REQUISITO DI ETÀ PER LA PENSIONE OBBLIGATORIA DI VECCHIAIA, SICCHÉ I PARTECIPANTI A CIASCUNO DEI SUDDETTI COMPARTI ANDRANNO CON ELEVATA PROBABILITÀ TUTTI IN PENSIONE IN UN DETERMINATO INTERVALLO TEMPORALE.

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

4949

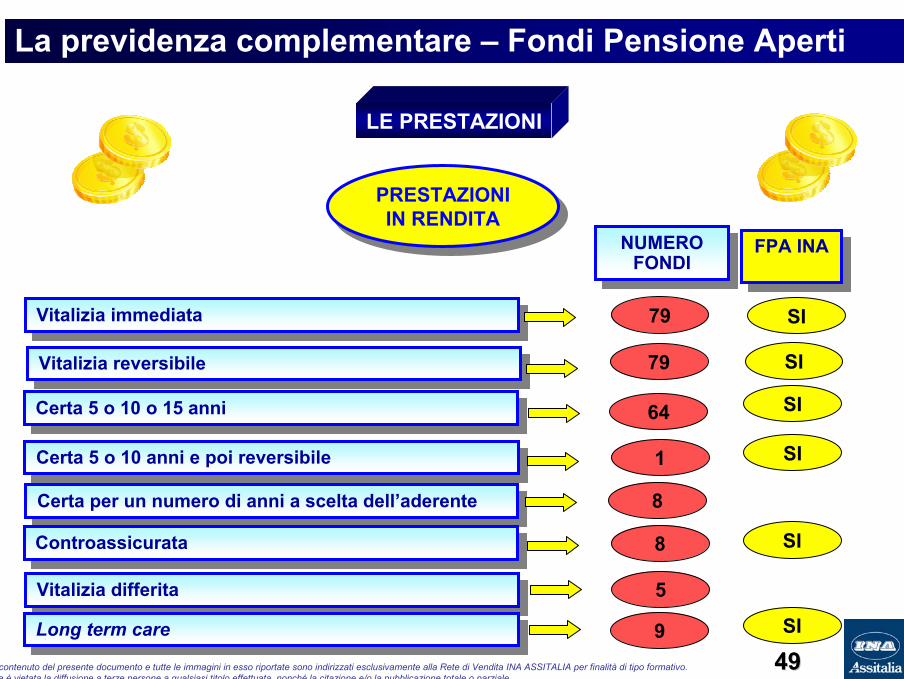

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

PRESTAZIONI IN RENDITA

PRESTAZIONI IN RENDITA

Vitalizia immediataVitalizia immediata

Vitalizia reversibileVitalizia reversibile

Certa 5 o 10 o 15 anniCerta 5 o 10 o 15 anni

Certa 5 o 10 anni e poi reversibileCerta 5 o 10 anni e poi reversibile

Certa per un numero di anni a scelta dell’aderenteCerta per un numero di anni a scelta dell’aderente

ControassicurataControassicurata

Vitalizia differitaVitalizia differita

79

NUMERO FONDI

NUMERO FONDI

79

64

1

8

8

5

Long term careLong term care 9

LE PRESTAZIONI

FPA INAFPA INA

SI

SI

SI

SI

SI

SI

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5050

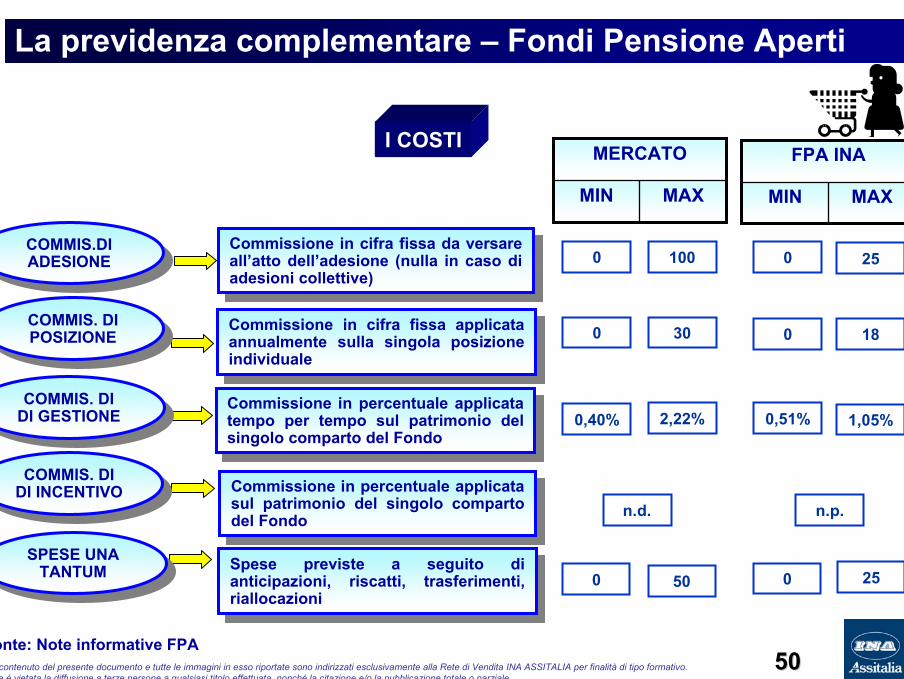

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

I COSTI

Fonte: Note informative FPA

Commissione in cifra fissa da versare all’atto dell’adesione (nulla in caso di adesioni collettive)

Commissione in cifra fissa da versare all’atto dell’adesione (nulla in caso di adesioni collettive)

COMMIS.DIADESIONE

COMMIS.DIADESIONE

Commissione in cifra fissa applicata annualmente sulla singola posizione individuale

Commissione in cifra fissa applicata annualmente sulla singola posizione individuale

COMMIS. DI POSIZIONE

COMMIS. DI POSIZIONE

Commissione in percentuale applicata tempo per tempo sul patrimonio del singolo comparto del Fondo

Commissione in percentuale applicata tempo per tempo sul patrimonio del singolo comparto del Fondo

COMMIS. DIDI GESTIONECOMMIS. DI

DI GESTIONE

Spese previste a seguito di anticipazioni, riscatti, trasferimenti, riallocazioni

Spese previste a seguito di anticipazioni, riscatti, trasferimenti, riallocazioni

SPESE UNA TANTUM

SPESE UNA TANTUM

Commissione in percentuale applicata sul patrimonio del singolo comparto del Fondo

Commissione in percentuale applicata sul patrimonio del singolo comparto del Fondo

COMMIS. DIDI INCENTIVOCOMMIS. DI

DI INCENTIVO

0

0

0,40%

n.d.

0

100

30

2,22%

50

MAXMIN

MERCATO

0

0

0,51%

n.p.

0

25

18

1,05%

MAXMIN

FPA INA

25

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5151

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

I COSTI

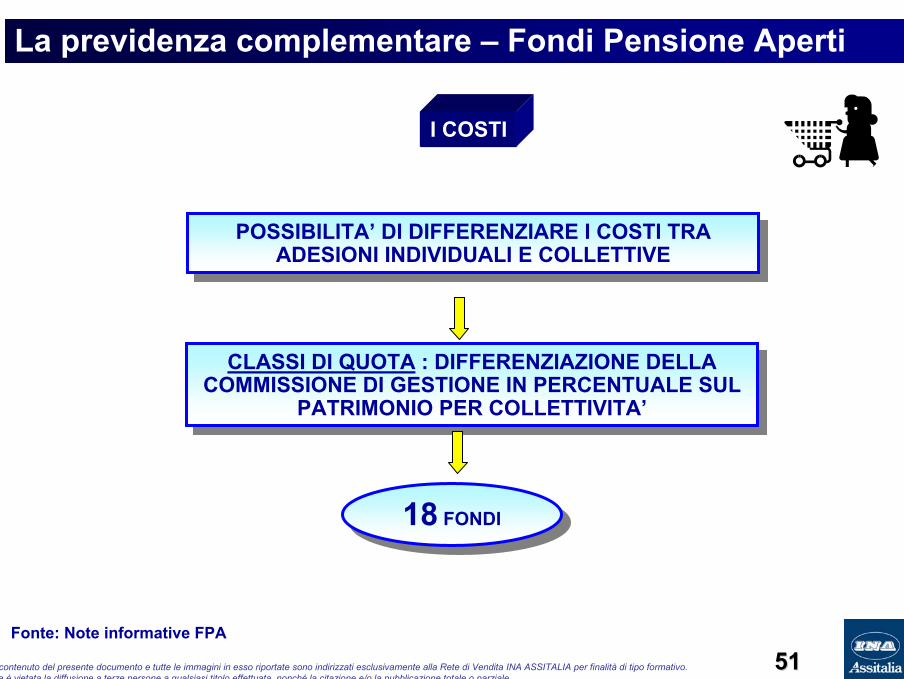

Fonte: Note informative FPA

POSSIBILITA’ DI DIFFERENZIARE I COSTI TRA ADESIONI INDIVIDUALI E COLLETTIVE

POSSIBILITA’ DI DIFFERENZIARE I COSTI TRA ADESIONI INDIVIDUALI E COLLETTIVE

18 FONDI18 FONDI

CLASSI DI QUOTA : DIFFERENZIAZIONE DELLA COMMISSIONE DI GESTIONE IN PERCENTUALE SUL

PATRIMONIO PER COLLETTIVITA’

CLASSI DI QUOTA : DIFFERENZIAZIONE DELLA COMMISSIONE DI GESTIONE IN PERCENTUALE SUL

PATRIMONIO PER COLLETTIVITA’

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5252

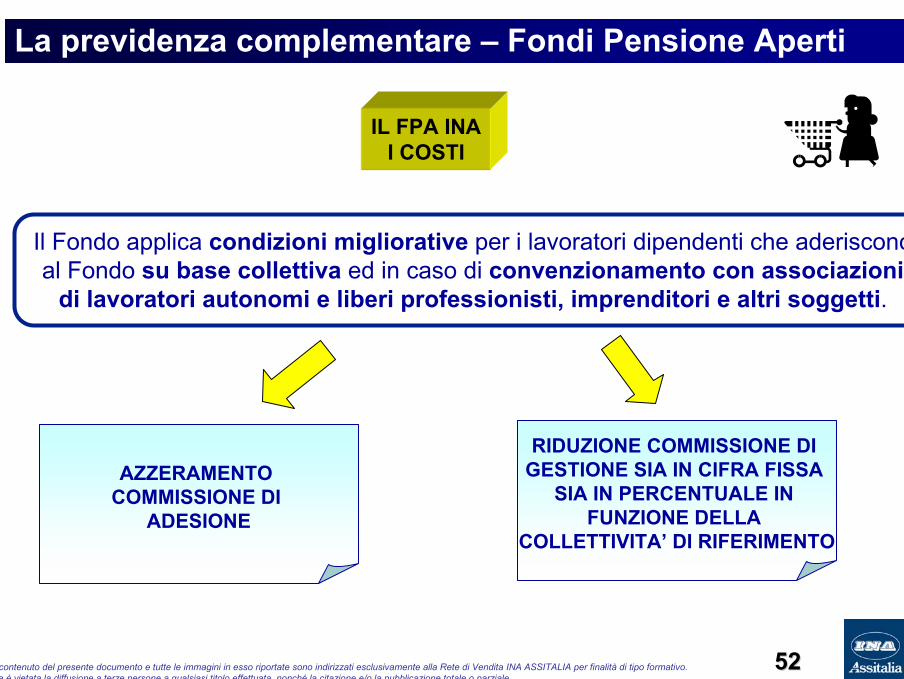

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

Il Fondo applica condizioni migliorative per i lavoratori dipendenti che aderiscono al Fondo su base collettiva ed in caso di convenzionamento con associazioni

di lavoratori autonomi e liberi professionisti, imprenditori e altri soggetti.

AZZERAMENTO COMMISSIONE DI

ADESIONE

IL FPA INAI COSTI

RIDUZIONE COMMISSIONE DI GESTIONE SIA IN CIFRA FISSA

SIA IN PERCENTUALE IN FUNZIONE DELLA

COLLETTIVITA’ DI RIFERIMENTO

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

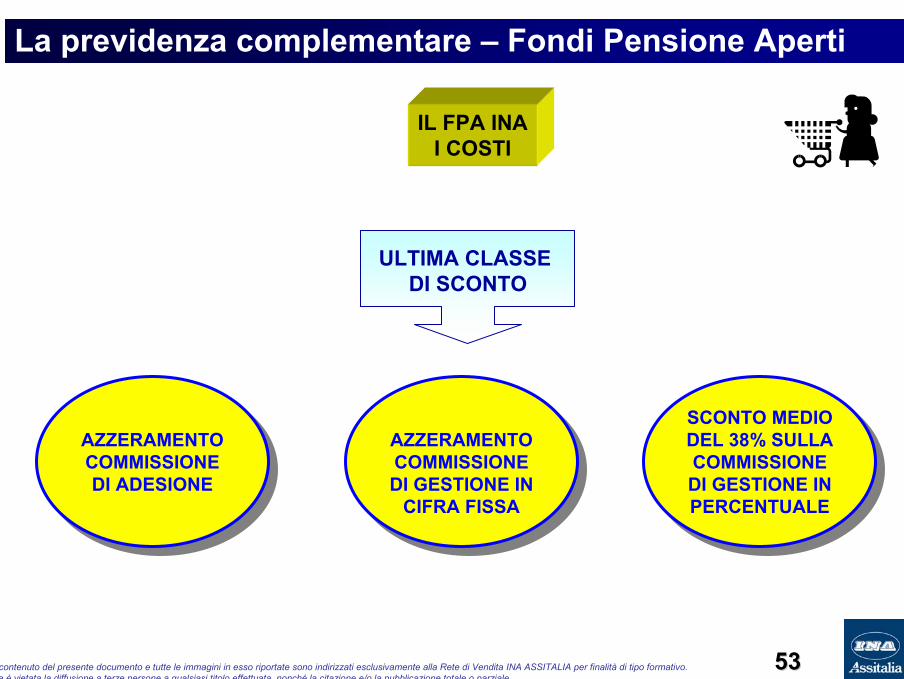

5353

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

ULTIMA CLASSE DI SCONTO

AZZERAMENTO COMMISSIONE DI ADESIONE

AZZERAMENTO COMMISSIONE DI ADESIONE

AZZERAMENTO COMMISSIONE DI GESTIONE IN

CIFRA FISSA

AZZERAMENTO COMMISSIONE DI GESTIONE IN

CIFRA FISSA

SCONTO MEDIO DEL 38% SULLA COMMISSIONE DI GESTIONE IN PERCENTUALE

SCONTO MEDIO DEL 38% SULLA COMMISSIONE DI GESTIONE IN PERCENTUALE

IL FPA INAI COSTI

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5454

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

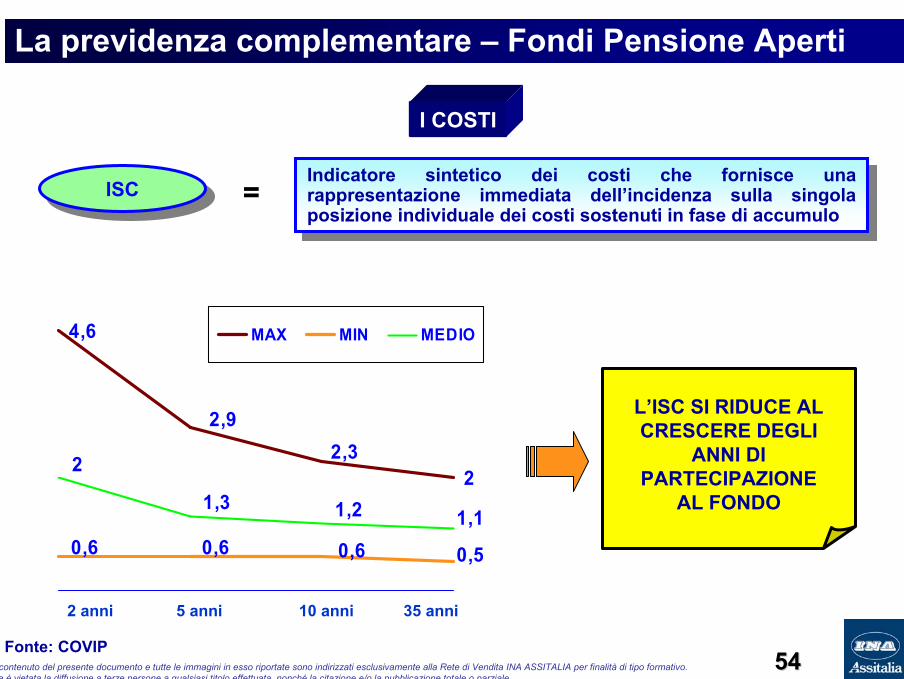

I COSTI

Indicatore sintetico dei costi che fornisce una rappresentazione immediata dell’incidenza sulla singola posizione individuale dei costi sostenuti in fase di accumulo

Indicatore sintetico dei costi che fornisce una rappresentazione immediata dell’incidenza sulla singola posizione individuale dei costi sostenuti in fase di accumulo

ISCISC =

4,6

22,3

2,9

0,6 0,6 0,50,61,11,21,3

2

MAX MIN MEDIO

L’ISC SI RIDUCE AL CRESCERE DEGLI

ANNI DI PARTECIPAZIONE

AL FONDO

Fonte: COVIP

35 anni10 anni5 anni2 anni

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5555

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

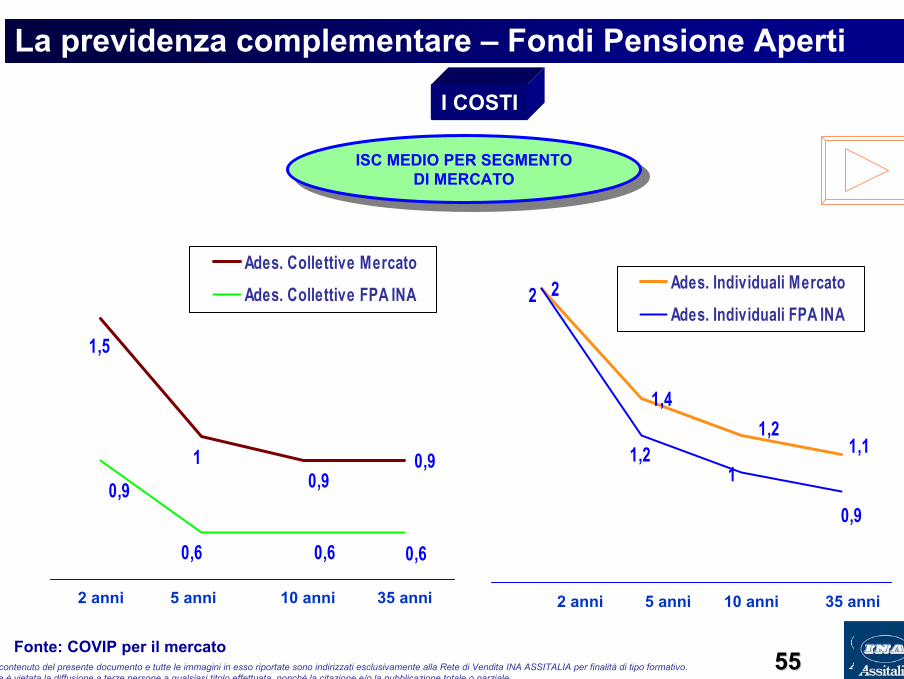

I COSTI

2

1,41,2

1,1

2

11,2

0,9

Ades. Individuali Mercato

Ades. Individuali FPA INA

ISC MEDIO PER SEGMENTO DI MERCATO

ISC MEDIO PER SEGMENTO DI MERCATO

Fonte: COVIP per il mercato

0,9

1,5

10,90,9

0,60,60,6

Ades. Collettive Mercato

Ades. Collettive FPA INA

35 anni10 anni5 anni2 anni35 anni10 anni5 anni2 anni

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5656

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARETitoloLa previdenza complementare – Fondi Pensione Aperti

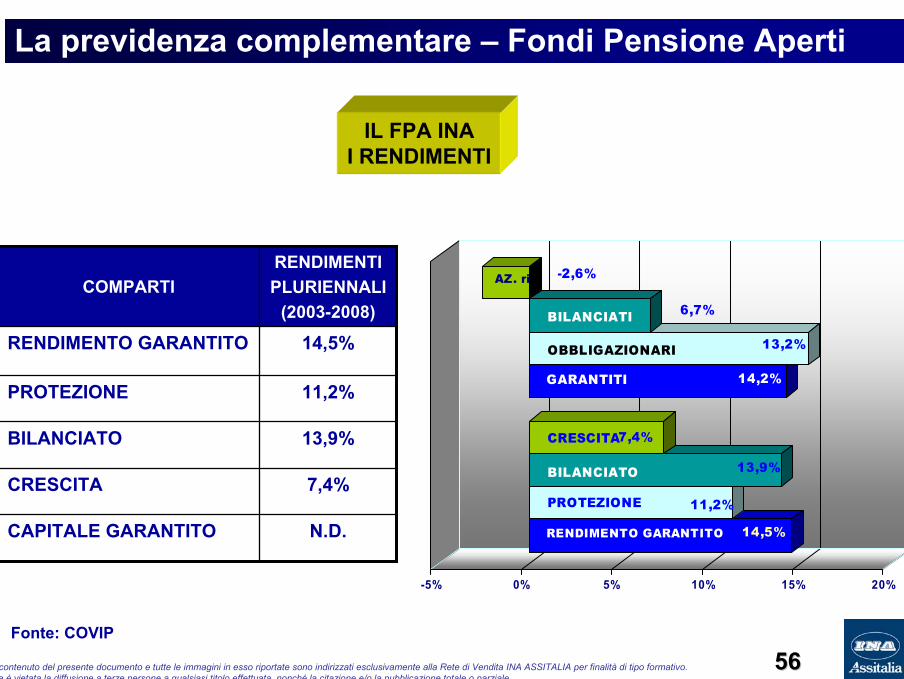

IL FPA INAI RENDIMENTI

Fonte: COVIP

N.D.CAPITALE GARANTITO

7,4%CRESCITA

13,9%BILANCIATO

11,2%PROTEZIONE

14,5%RENDIMENTO GARANTITO

RENDIMENTI PLURIENNALI

(2003-2008)COMPARTI

14,5%

11,2%

13,9%

7,4%

14,2%

13,2%

6,7%

-2,6%

-5% 0% 5% 10% 15% 20%

AZ. ri

BILANCIATI

OBBLIGAZIONARI

GARANTITI

RENDIMENTO GARANTITO

PROTEZIONE

BILANCIATO

CRESCITA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5757

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Argomenti

Contesto: passato e presente

Politica commerciale 2009-2010• Adesioni TFR , portabilità e TFR pregresso)• presupposti normativi• target • argomentazioni di vendita

- perché la previdenza integrativa- perché il fondo pensione aperto INA

• impostazione azione di vendita• procedura di collocamento • assistenza alle Agenzie Generali

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5858

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

PRINCIPI GENERALI

Modalità di adesione

Su base individuale: tutti i lavoratori

Su base collettiva:

• Lavoratori dipendenti mediante contratto/accordo/regolamento aziendale

• Lavoratori autonomi mediante un accordo a livello associativo

Impostazione dell’azione di venditaImpostazione dell’azione di vendita

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

5959

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Come si realizzaCome si realizza

L’adesione su BASE INDIVIDUALEBASE INDIVIDUALE non prevede la stipula né di accordi aziendali né di accordi plurimi e si realizza mediante il contatto con ogni singolo dipendente.

• Tuttavia nell’ipotesi in cui il datore di lavoro ed il dipendente intendano regolamentare l’impiego del TFR pregresso, oltre ad una eventuale contribuzione datoriale, è possibile porre in essere un accordo di tipo individuale tra il datore ed il solo dipendente.

• L’accordo individuale non consente di beneficiare degli sconti sulle commissioni normalmente applicate dal Fondo pensione in caso di accordo aziendale o plurimo, non avendo le prerogative di quest’ultimi. Inoltre non prevede la riscattabilità in caso di perdita dei requisiti di accesso al fondo (cessazione del rapporto di lavoro)

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6060

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Come si realizzaCome si realizza

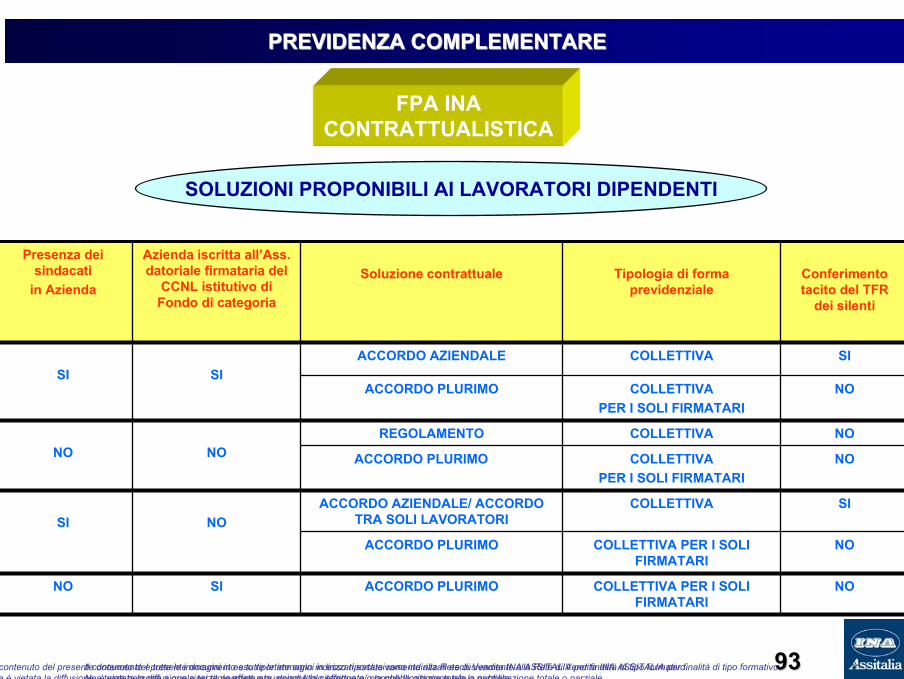

L’adesione su BASE COLLETTIVABASE COLLETTIVA si realizza mediante 3 tipologie di accordi:

1. ACCORDO AZIENDALE

2. ACCORDO PLURIMO

3. IL REGOLAMENTO

Tali forme contrattuali rispondono all’esigenza di destinare flussi di TFR e contribuzione ai Fondi Pensione Aperti.

Inoltre, nel caso di trasferimento da altre forme di previdenza complementare, consentono il mantenimento della contribuzione già prevista dalla contrattazione collettiva nazionale (fondi chiusi) con conseguente ampliamento dell’offerta previdenziale.

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6161

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

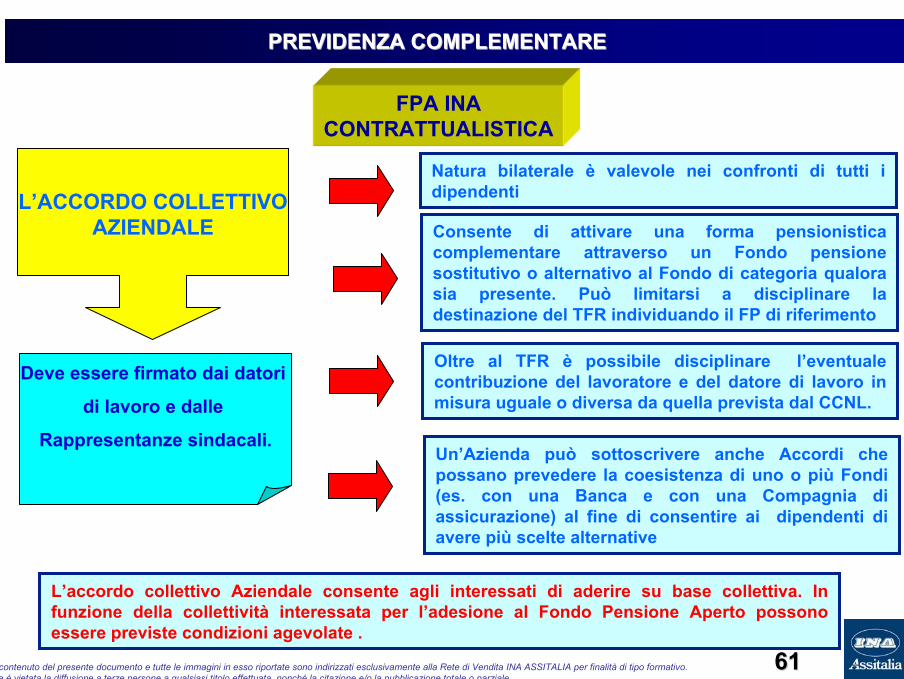

Natura bilaterale è valevole nei confronti di tutti i dipendenti

Consente di attivare una forma pensionistica complementare attraverso un Fondo pensione sostitutivo o alternativo al Fondo di categoria qualora sia presente. Può limitarsi a disciplinare la destinazione del TFR individuando il FP di riferimento

Oltre al TFR è possibile disciplinare l’eventuale contribuzione del lavoratore e del datore di lavoro in misura uguale o diversa da quella prevista dal CCNL.

L’ACCORDO COLLETTIVOAZIENDALE

Deve essere firmato dai datori

di lavoro e dalle

Rappresentanze sindacali.Un’Azienda può sottoscrivere anche Accordi che possano prevedere la coesistenza di uno o più Fondi (es. con una Banca e con una Compagnia di assicurazione) al fine di consentire ai dipendenti di avere più scelte alternative

L’accordo collettivo Aziendale consente agli interessati di aderire su base collettiva. In funzione della collettività interessata per l’adesione al Fondo Pensione Aperto possono essere previste condizioni agevolate .

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6262

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

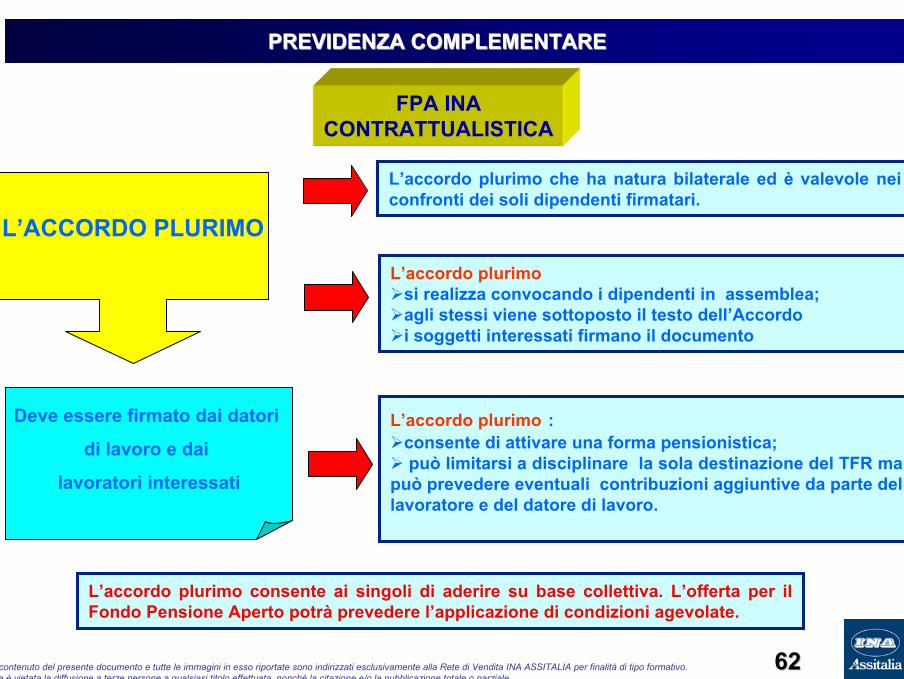

L’accordo plurimo che ha natura bilaterale ed è valevole nei confronti dei soli dipendenti firmatari.

L’accordo plurimo : consente di attivare una forma pensionistica; può limitarsi a disciplinare la sola destinazione del TFR ma

può prevedere eventuali contribuzioni aggiuntive da parte del lavoratore e del datore di lavoro.

L’ACCORDO PLURIMO

Deve essere firmato dai datori

di lavoro e dai

lavoratori interessati

L’accordo plurimosi realizza convocando i dipendenti in assemblea;agli stessi viene sottoposto il testo dell’Accordoi soggetti interessati firmano il documento

L’accordo plurimo consente ai singoli di aderire su base collettiva. L’offerta per il Fondo Pensione Aperto potrà prevedere l’applicazione di condizioni agevolate.

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6363

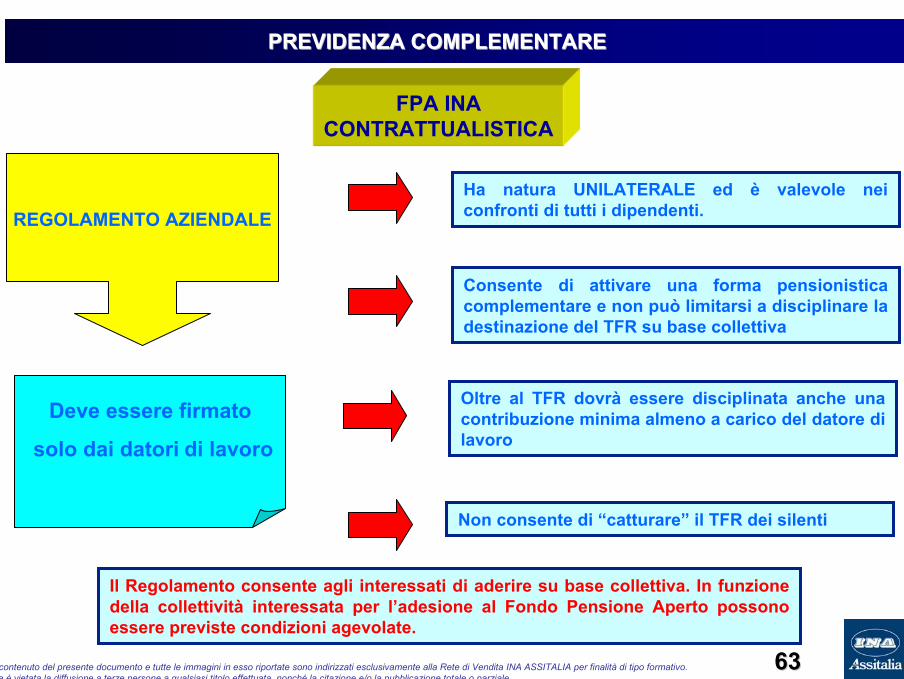

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Ha natura UNILATERALE ed è valevole nei confronti di tutti i dipendenti.

Consente di attivare una forma pensionistica complementare e non può limitarsi a disciplinare la destinazione del TFR su base collettiva

Oltre al TFR dovrà essere disciplinata anche una contribuzione minima almeno a carico del datore di lavoro

REGOLAMENTO AZIENDALE

Deve essere firmato

solo dai datori di lavoro

Non consente di “catturare” il TFR dei silenti

Il Regolamento consente agli interessati di aderire su base collettiva. In funzione della collettività interessata per l’adesione al Fondo Pensione Aperto possono essere previste condizioni agevolate.

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6464

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

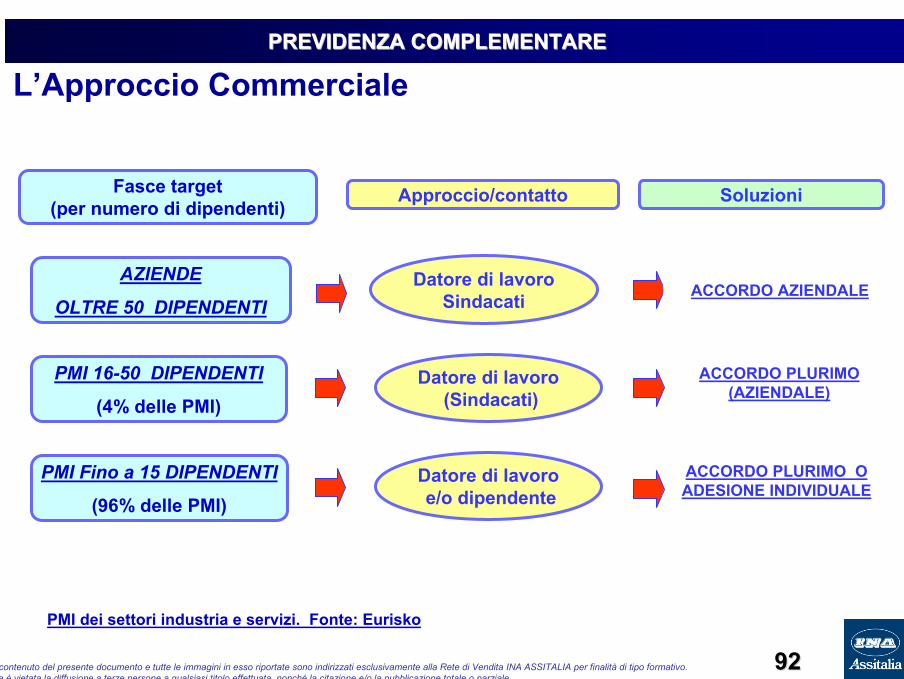

Pertanto lPertanto l’’approccio commerciale dovrapproccio commerciale dovràà tener conto delle tener conto delle varie figure coinvolte, secondo la tipologia dellvarie figure coinvolte, secondo la tipologia dell’’azienda con azienda con cui si vuole operare:cui si vuole operare:

•• Il Il datore di lavorodatore di lavoro•• Il Il sindacatosindacato•• Il Il singolo dipendentesingolo dipendente (la cui volont(la cui volontàà risulta risulta decisivadecisiva).).

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6565

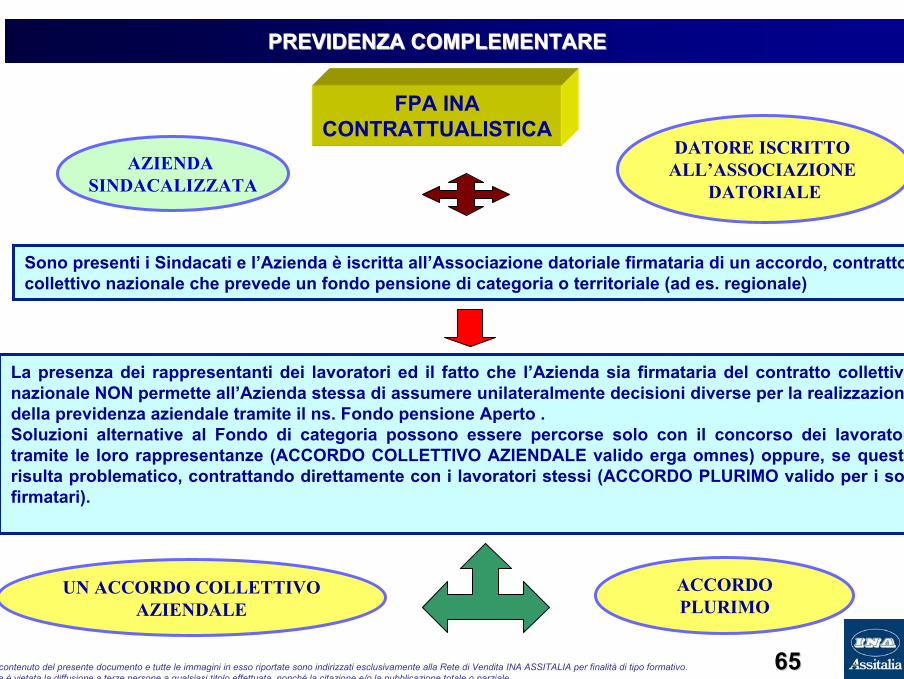

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

DATORE ISCRITTO ALL’ASSOCIAZIONE

DATORIALEAZIENDA

SINDACALIZZATA

Sono presenti i Sindacati e l’Azienda è iscritta all’Associazione datoriale firmataria di un accordo, contratto collettivo nazionale che prevede un fondo pensione di categoria o territoriale (ad es. regionale)

La presenza dei rappresentanti dei lavoratori ed il fatto che l’Azienda sia firmataria del contratto collettivo nazionale NON permette all’Azienda stessa di assumere unilateralmente decisioni diverse per la realizzazione della previdenza aziendale tramite il ns. Fondo pensione Aperto .Soluzioni alternative al Fondo di categoria possono essere percorse solo con il concorso dei lavoratori tramite le loro rappresentanze (ACCORDO COLLETTIVO AZIENDALE valido erga omnes) oppure, se questo risulta problematico, contrattando direttamente con i lavoratori stessi (ACCORDO PLURIMO valido per i soli firmatari).

UN ACCORDO COLLETTIVOAZIENDALE

ACCORDO PLURIMO

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6666

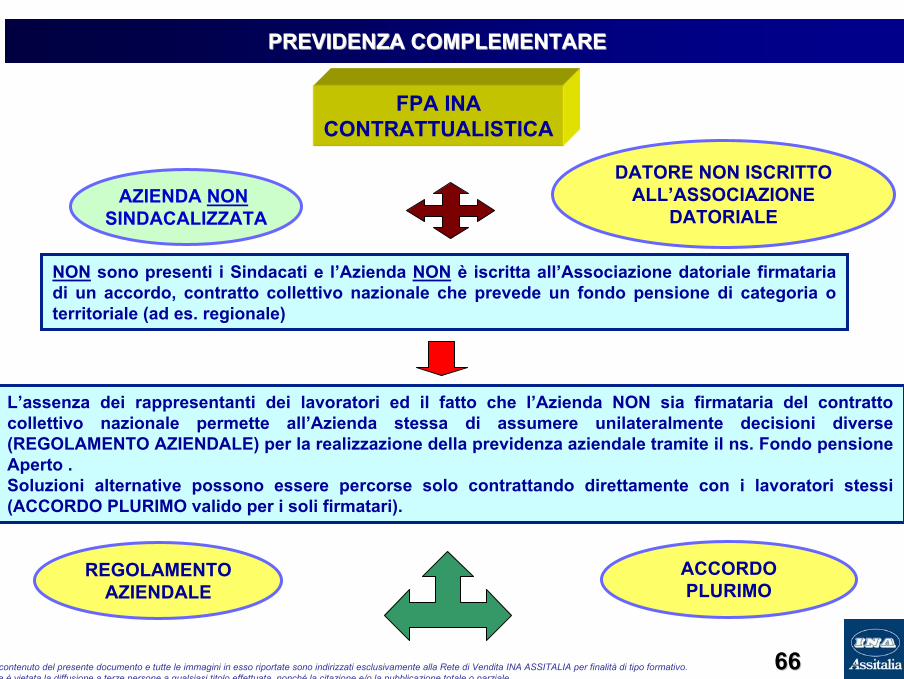

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

DATORE NON ISCRITTO ALL’ASSOCIAZIONE

DATORIALEAZIENDA NON

SINDACALIZZATA

NON sono presenti i Sindacati e l’Azienda NON è iscritta all’Associazione datoriale firmataria di un accordo, contratto collettivo nazionale che prevede un fondo pensione di categoria o territoriale (ad es. regionale)

L’assenza dei rappresentanti dei lavoratori ed il fatto che l’Azienda NON sia firmataria del contratto collettivo nazionale permette all’Azienda stessa di assumere unilateralmente decisioni diverse (REGOLAMENTO AZIENDALE) per la realizzazione della previdenza aziendale tramite il ns. Fondo pensione Aperto .Soluzioni alternative possono essere percorse solo contrattando direttamente con i lavoratori stessi (ACCORDO PLURIMO valido per i soli firmatari).

REGOLAMENTO AZIENDALE

ACCORDOPLURIMO

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6767

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

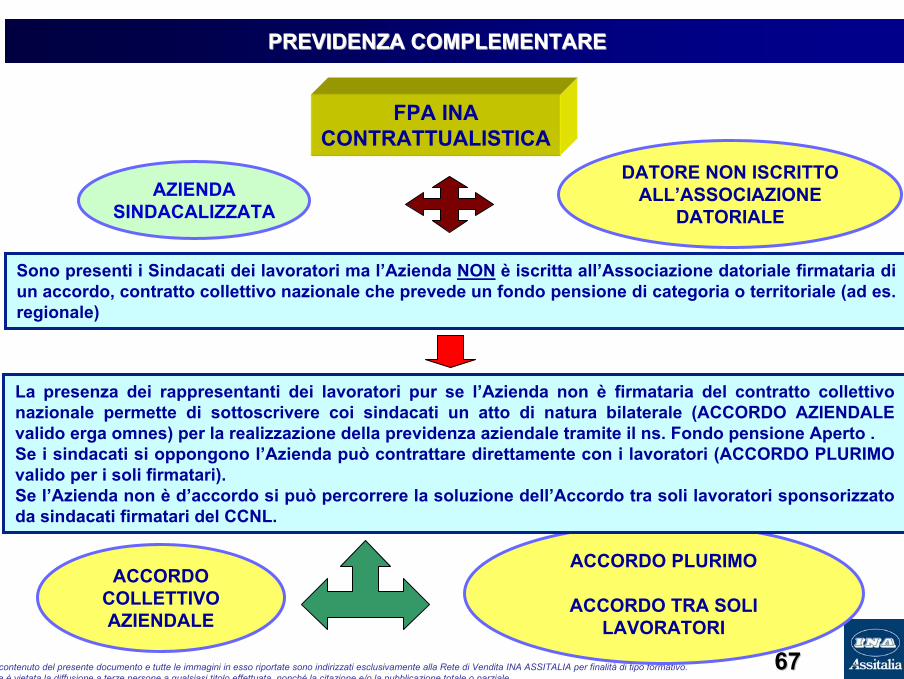

DATORE NON ISCRITTO ALL’ASSOCIAZIONE

DATORIALEAZIENDA

SINDACALIZZATA

Sono presenti i Sindacati dei lavoratori ma l’Azienda NON è iscritta all’Associazione datoriale firmataria di un accordo, contratto collettivo nazionale che prevede un fondo pensione di categoria o territoriale (ad es. regionale)

ACCORDO COLLETTIVO AZIENDALE

ACCORDO PLURIMO

ACCORDO TRA SOLI LAVORATORI

La presenza dei rappresentanti dei lavoratori pur se l’Azienda non è firmataria del contratto collettivo nazionale permette di sottoscrivere coi sindacati un atto di natura bilaterale (ACCORDO AZIENDALE valido erga omnes) per la realizzazione della previdenza aziendale tramite il ns. Fondo pensione Aperto .Se i sindacati si oppongono l’Azienda può contrattare direttamente con i lavoratori (ACCORDO PLURIMO valido per i soli firmatari).Se l’Azienda non è d’accordo si può percorrere la soluzione dell’Accordo tra soli lavoratori sponsorizzato da sindacati firmatari del CCNL.

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6868

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

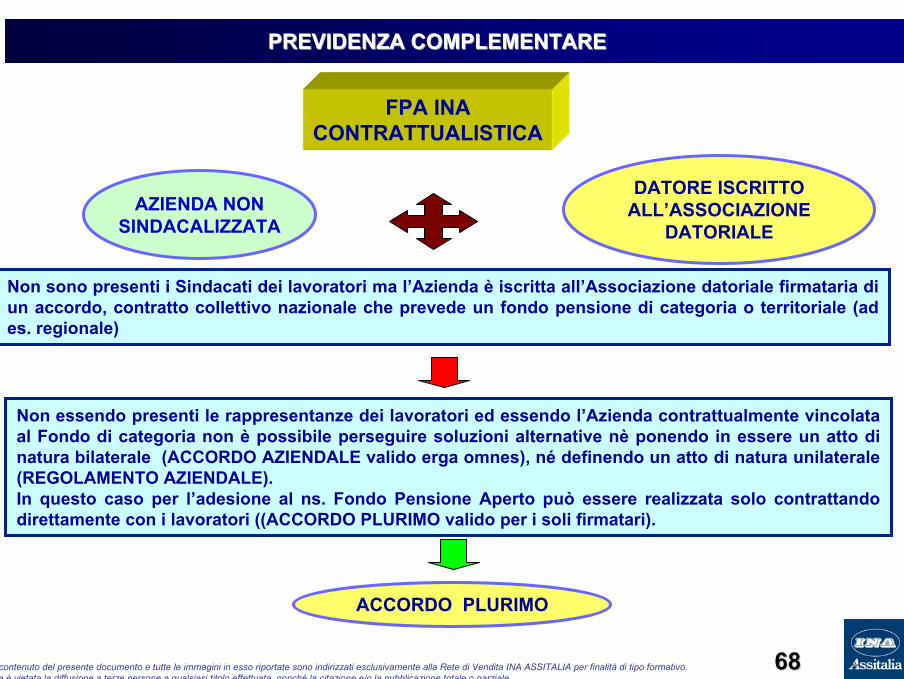

DATORE ISCRITTO ALL’ASSOCIAZIONE

DATORIALEAZIENDA NON

SINDACALIZZATA

Non sono presenti i Sindacati dei lavoratori ma l’Azienda è iscritta all’Associazione datoriale firmataria di un accordo, contratto collettivo nazionale che prevede un fondo pensione di categoria o territoriale (ad es. regionale)

Non essendo presenti le rappresentanze dei lavoratori ed essendo l’Azienda contrattualmente vincolata al Fondo di categoria non è possibile perseguire soluzioni alternative nè ponendo in essere un atto di natura bilaterale (ACCORDO AZIENDALE valido erga omnes), né definendo un atto di natura unilaterale (REGOLAMENTO AZIENDALE).In questo caso per l’adesione al ns. Fondo Pensione Aperto può essere realizzata solo contrattando direttamente con i lavoratori ((ACCORDO PLURIMO valido per i soli firmatari).

ACCORDO PLURIMO

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

6969

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

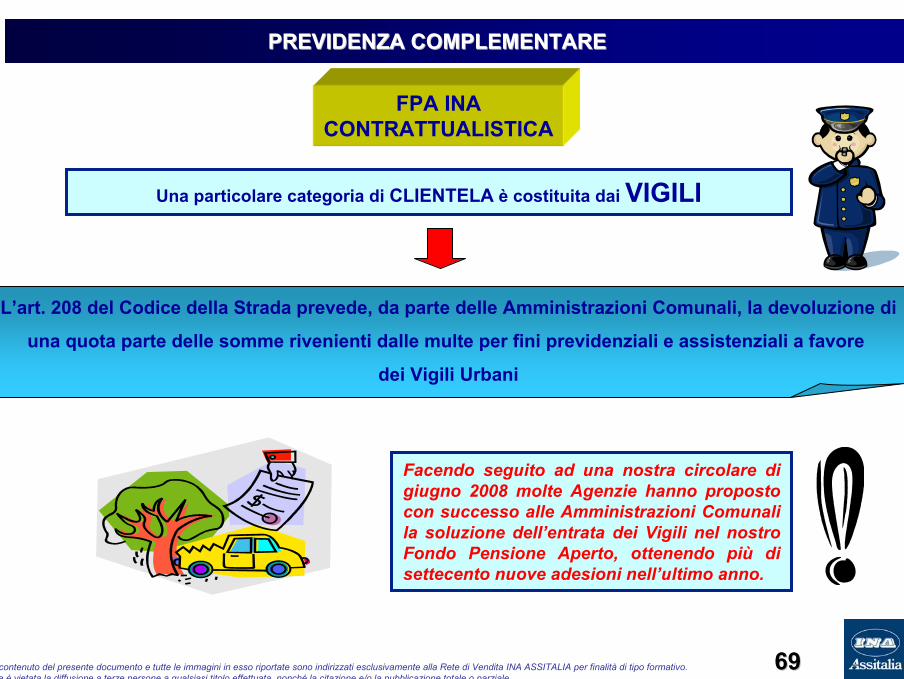

Una particolare categoria di CLIENTELA è costituita dai VIGILI

L’art. 208 del Codice della Strada prevede, da parte delle Amministrazioni Comunali, la devoluzione di

una quota parte delle somme rivenienti dalle multe per fini previdenziali e assistenziali a favore

dei Vigili Urbani

Facendo seguito ad una nostra circolare di giugno 2008 molte Agenzie hanno proposto con successo alle Amministrazioni Comunali la soluzione dell’entrata dei Vigili nel nostro Fondo Pensione Aperto, ottenendo più di settecento nuove adesioni nell’ultimo anno.

FPA INACONTRATTUALISTICA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7070

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Argomenti

Contesto: passato e presente

Politica commerciale 2009-2010• Adesioni TFR , portabilità e TFR pregresso)• presupposti normativi• target • argomentazioni di vendita

- perché la previdenza integrativa- perché il fondo pensione aperto INA

• impostazione azione di vendita

• procedura di collocamento •assistenza alle Agenzie Generali

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7171

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

IL FPA INALe condizioni di offerta e gli aspettiamministrativi della raccolta FPA

•• Come procedere in maniera pratica alla vendita su base individuaCome procedere in maniera pratica alla vendita su base individuale le del ns. Fondo Pensione Aperto e su base collettiva all’interno ddel ns. Fondo Pensione Aperto e su base collettiva all’interno delle elle Aziende?Aziende?

•• Quali sono gli “Quali sono gli “stepssteps” da seguire per una corretta gestione? ” da seguire per una corretta gestione?

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7272

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

AL AL CLIENTE PRIMACLIENTE PRIMA

DELLA DELLA SOTTOSCRIZIONESOTTOSCRIZIONE

Regolamento del FondoNota informativa con il modulo di adesioneDocumento sul regime fiscaleDocumento sulle anticipazioniIl progetto esemplificativo standardizzatoScheda Collettivita’ (per adesioni collettive)Informativa sui proncipali obblighi di comportamento degli intermediari e la dichiarazione con i dati essenziali dell’intermediario (mod 7 A e 7 B di cui al Regolamento ISVAP n. 5/2006 (solo per adesioni individuali)

VALUTAZIONE DEL QUESTIONARIO DI ADEGUATEZZA OPPORTUNAMENTEPERSONALIZZATO PER IL FONDO PENSIONE APERTO (solo per adesioni individuali)

IL FPA INALe condizioni di offerta e gli aspettiamministrativi della raccolta FPA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7373

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

LE FASI DELLA LE FASI DELLA TRATTATIVA COLLETTIVATRATTATIVA COLLETTIVA

L’OFFERTAL’OFFERTA

- Per la redazione della stessa è necessaria un’AUTOCERTIFICAZIONEdell’Azienda dalla quale si evinca il numero dei dipendenti in servizio ed il flusso di TFR;

- Le condizioni di sconto sono determinate in relazione alle informazioni di cui sopra e in funzione delle classi di quota stabilite dalla Direzione e trasmesse a tutte le agenzie affinchè le stesse possano operare in autonomia;

- Deve essere presentata al Cliente Azienda sottolineando la sua validità solo in presenza di un Accordo o Regolamento;

- E’ vietato presentare offerta a condizioni standard in presenza di Accordi.In tal caso le condizioni scontate saranno applicate d’ufficio dalla Direzione.

L’AGENZIA DEVE REDIGERE L’OFFERTA ATTENENDOSI ALLE ISTRUZIONI IMPARTITE IN FUNZIONE DELLE CLASSI DI QUOTAIn funzione delle agevolazioni concesse al Cliente all’Agenzia Generale viene applicato un abbattimento provvigionale

IL FPA INALe condizioni di offerta e gli aspettiamministrativi della raccolta FPA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7474

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Devono essere redatti su carta intestata dell’Azienda

REMEMBER: gli Accordi intercorrono tra datore di lavoro e sindacati nel:

- caso di accordo aziendale- dipendenti interessati nel caso di accordo plurimo

Il Regolamento invece è sottoscritto dal solo datore di lavoro;Oltre al TFR possono prevedere anche la contribuzione; inquesto caso la stessa deve essere conforme a quella previstadalla contrattazione collettiva nazionale;

Devono essere correttamente compilati in ordine alla cadenzadei versamenti del TFR e dell’eventuale contribuzione.

SONO VALIDI SOLO PER LE ADESIONI SU BASE COLLETTIVADEL FONDO PENSIONE APERTO E DANNO DIRITTO A SCONTI

LE FASI DELLA LE FASI DELLA TRATTATIVA COLLETTIVATRATTATIVA COLLETTIVA

ACCORDI EACCORDI EREGOLAMENTOREGOLAMENTO

IL FPA INALe condizioni di offerta e gli aspettiamministrativi della raccolta FPA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7575

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE

Testo dell’Accordo plurimo, Regolamento o Accordo Aziendale

in caso di accordo plurimo devono essere presenti le firme deidipendenti sottoscrittori dell’accordo stesso in caso di accordoaziendale la firma dei sindacati

Il documento di offerta correttamente redatto

Il modulo azienda

Autocertificazione

Privacy (informativa)

LE FASI DELLA LE FASI DELLA TRATTATIVATRATTATIVACOLLETTIVACOLLETTIVA

COSA INVIARE COSA INVIARE AL FPAAL FPA

IL FPA INALe condizioni di offerta e gli aspettiamministrativi della raccolta FPA

Il contenuto del presente documento e tutte le immagini in esso riportate sono indirizzati esclusivamente alla Rete di Vendita INA ASSITALIA per finalità di tipo formativo. Ne è vietata la diffusione a terze persone a qualsiasi titolo effettuata, nonché la citazione e/o la pubblicazione totale o parziale.

7676

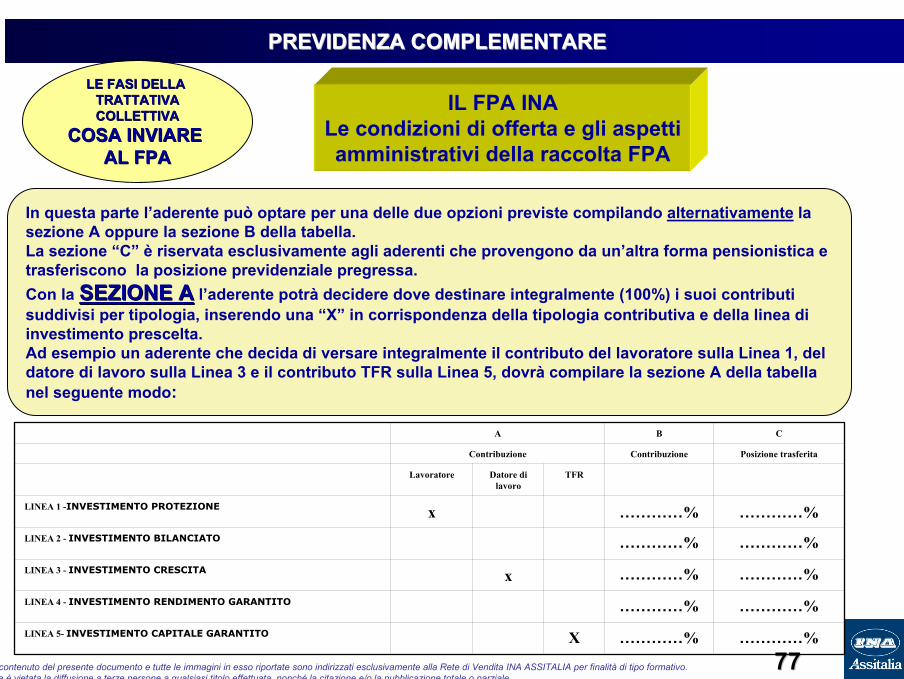

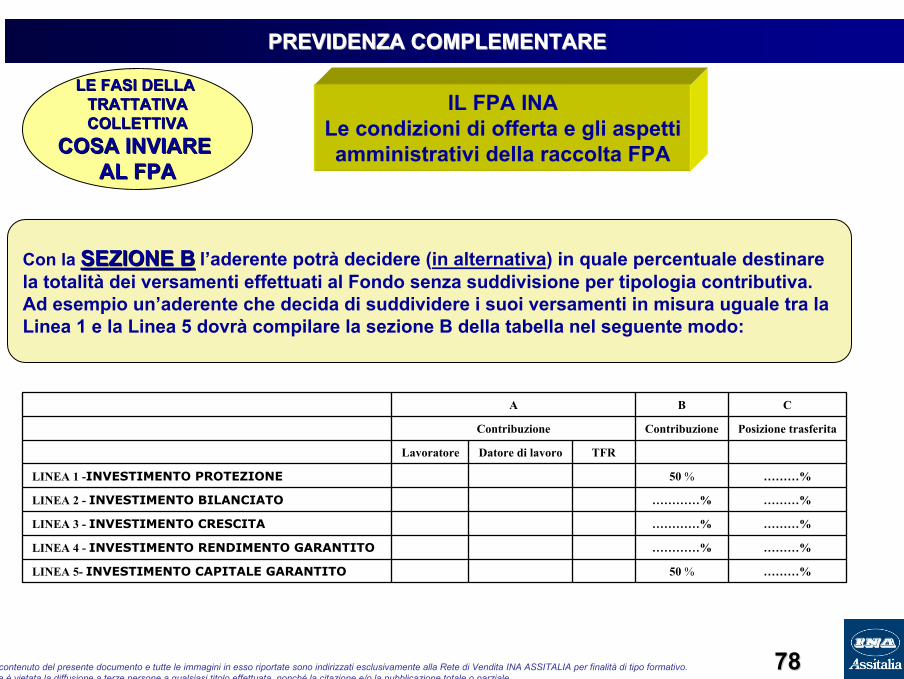

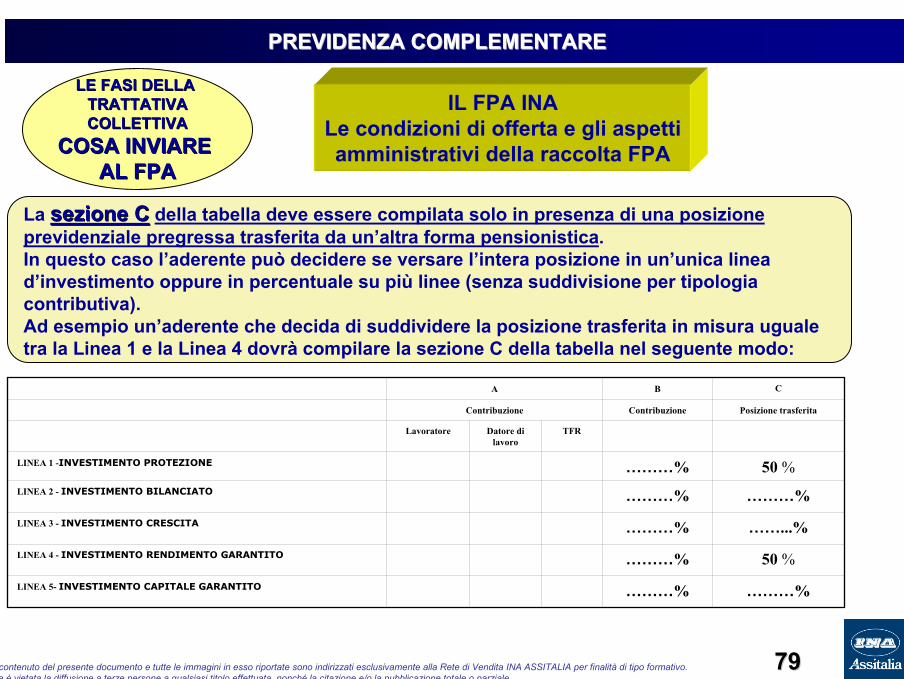

PREVIDENZA COMPLEMENTAREPREVIDENZA COMPLEMENTARE