Embed Size (px)

Citation preview

7.6.2018

1

Nástroje SEPA bezhotovostné platby, inkasá, karty

eSEPA, mSEPA

The Single Euro Payment Area

34 krajín: EÚ-28 + Island, Lichtenštajnsko, Monako, Nórsko, San Maríno, Švajčiarsko

cca. 520 mil. obyvateľov (z toho eurozóna 332 mil.), 94 mld. platieb (z toho eurozóna 64 mld.)* Platobné služby ponúka cca 9300 inštitúcií Všetky platby v EÚ v eurách sa realizujú ustanoveniami SEPA

7.6.2018

2

Cieľom projektu SEPA

je vytvorenie jednotného priestoru platieb v eurách

harmonizácia každodenných retailových platieb, ktoré zahŕňajú úhrady, inkasá a rámec pre platobné karty

3 7. 6. 2018

Základné poslanie SEPA

je faktické zrušenie hraníc pre uskutočňovanie bezhotovostných retailových platieb v mene euro.

7.6.2018

3

SEPA - realizovať akúkoľvek platbu

jednoducho,

efektívne,

bezpečne a

za rovnakú cenu

Legislatívny základ

Smernica o platobných službách

(tzv. Payment Services Directive), ktorá bola transponovaná do legislatívy jednotlivých členských krajín EÚ.

V rámci SR bola predmetná smernica transponovaná do Zákona č. 492/2009 Z.z. o platobných službách a o zmene a doplnení niektorých zákonov zo 4. novembra 2009.

7.6.2018

4

Základné SEPA platobné nástroje

úhrady a inkasá

platobné karty

hotovosť

SEPA úhrady

• Plná suma je pripísaná na účet príjemcu – žiadne zrážky • Maximálny klíringový cyklus od 2012 - 1 pracovný deň

7.6.2018

5

SEPA inkasá

• Inkaso je v slovenskom domácom platobnom styku veľmi rozšírený spôsob vyrovnávania pohľadávok obyvateľstva, najmä voči veľkým spoločnostiam, ako sú napr. elektrárne, plynárne, telekomunikačné spoločnosti, či poisťovne. Tento spôsob sa na druhej strane využíva aj pri zúčtovaní

pohľadávok v podnikateľskej sfére. Môže ísť o jednorazové alebo o opakujúce sa inkasné platby,

pričom proces spracovania sa v obidvoch prípadoch nelíši. Spôsob, akým sa na Slovensku spracovanie inkasných platieb

uskutočňuje, nenesie v sebe riziko pre žiadnu zo zúčastnených strán.

SEPA inkasá

• Prispôsobenie súčasne platnej domácej schémy inkás na schému SEPA inkasá je okrem iného spojené so zmenou systému udeľovania mandátov na inkaso zo súčasného tzv. „Debtor Mandate Flow“ (povolenie, resp. mandát na inkaso udeľuje platiteľ svojej banke) na tzv. „Creditor Mandate Flow“ (mandát na inkaso udeľuje platiteľ priamo príjemcovi).

7.6.2018

6

Riešenie

Navrhnuté riešenie je založené na tom, že poskytneme klientovi možnosť použiť pre svoj účet atribút “úrovne ochrany”, ktorý môže mať hodnotu 1-3:

(1) Účet s atribútom “bez ochrany”, ktorý plne umožňuje inkaso založené na mandáte danom strane prijímateľa (kreditor) podľa podmienok definovaných v SDD

(2) Účet s atribútom “podmienené inkaso”, kedy požiadavka na inkaso s mandátom kreditorovi bude úspešná len v tom prípade, že je mandát daný aj banke dlžníka

(3) Účet s atribútom “žiadne inkaso”

Platobné karty

konkrétne spoločné požiadavky na karty, platobné terminály a bankomaty.

V oblasti platobných kariet spočiatku pôjde najmä o vybavenie platobných kariet, POS terminálov a bankomatov EMV čipovou technológiou, ktorá prináša skvalitnenie služieb z hľadiska vyššej bezpečnosti.

7.6.2018

7

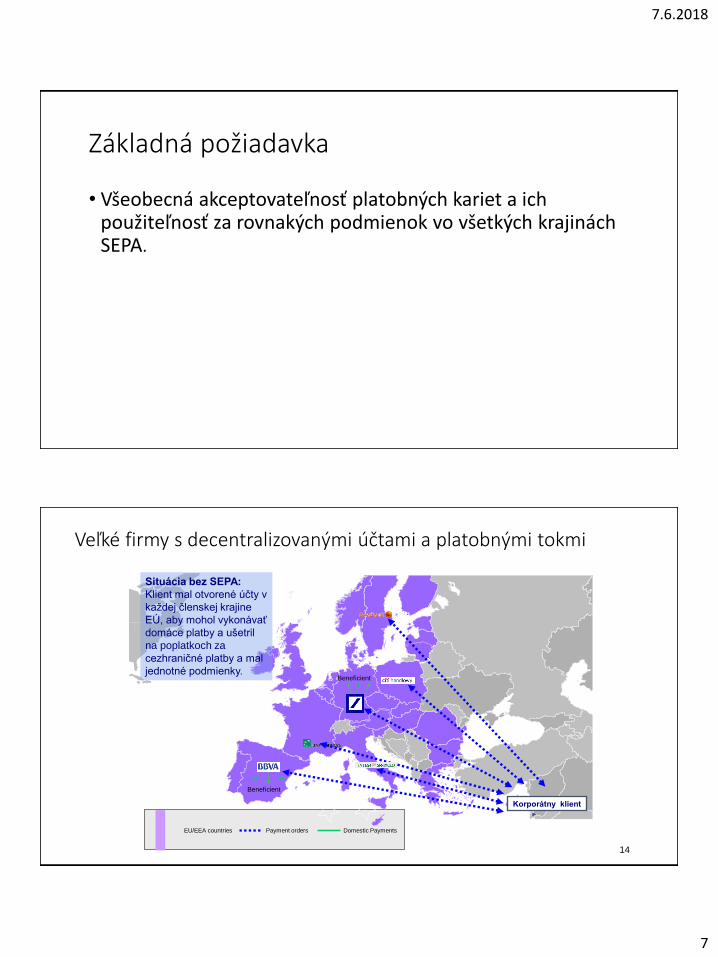

Základná požiadavka

• Všeobecná akceptovateľnosť platobných kariet a ich použiteľnosť za rovnakých podmienok vo všetkých krajinách SEPA.

Veľké firmy s decentralizovanými účtami a platobnými tokmi

Payment orders Domestic Payments EU/EEA countries

Korporátny klient

Beneficient

Beneficient

Situácia bez SEPA:

Klient mal otvorené účty v

každej členskej krajine

EÚ, aby mohol vykonávať

domáce platby a ušetril

na poplatkoch za

cezhraničné platby a mal

jednotné podmienky.

14

7.6.2018

8

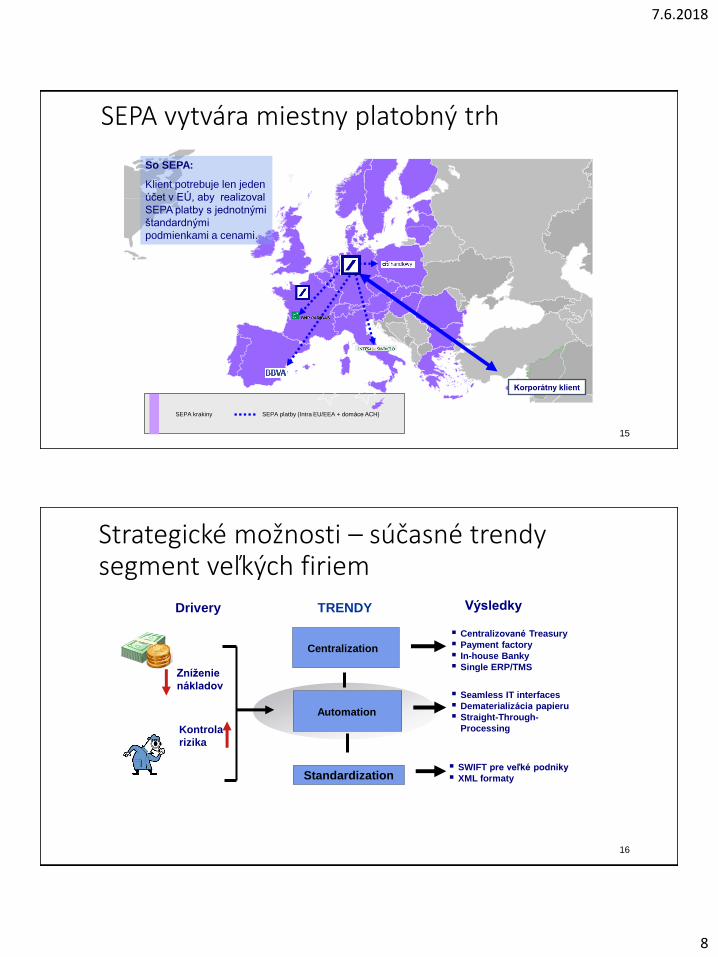

SEPA vytvára miestny platobný trh

SEPA platby (Intra EU/EEA + domáce ACH) SEPA krakiny

So SEPA:

Klient potrebuje len jeden

účet v EÚ, aby realizoval

SEPA platby s jednotnými

štandardnými

podmienkami a cenami.

Korporátny klient

15

TRENDY

Standardization

Centralization

Automation

Centralizované Treasury

Payment factory

In-house Banky

Single ERP/TMS

Seamless IT interfaces

Dematerializácia papieru

Straight-Through-

Processing

SWIFT pre veľké podniky

XML formaty

Drivery Výsledky

Strategické možnosti – súčasné trendy segment veľkých firiem

Zníženie

nákladov

Kontrola

rizika

16

7.6.2018

9

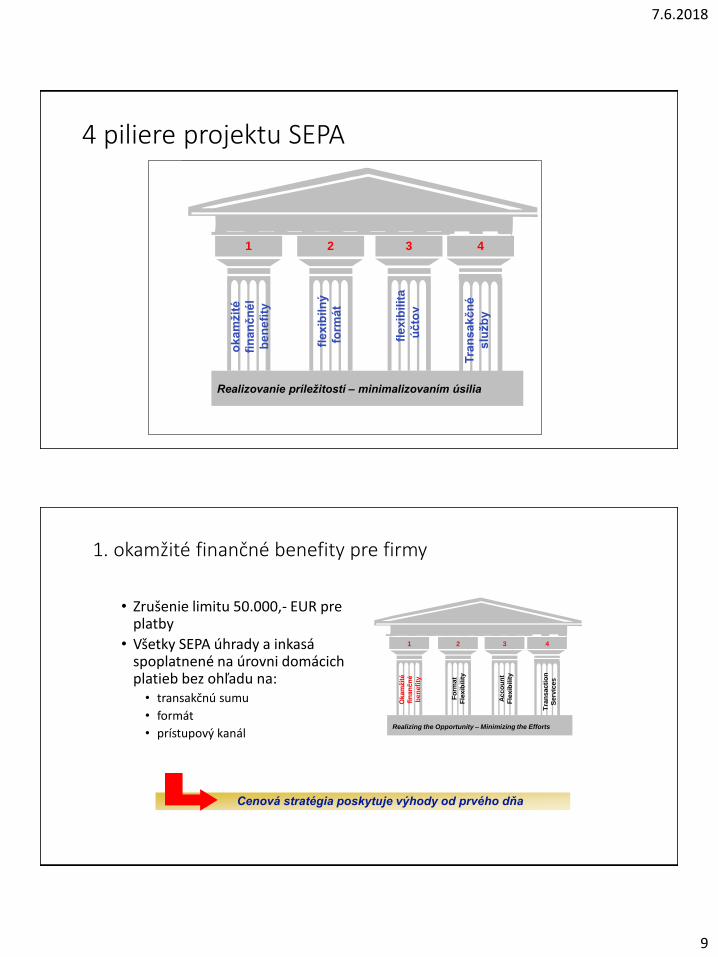

4 piliere projektu SEPA

The E

uro

pean

Centr

al B

ank

The E

uro

pean

Paym

ents

Council

The E

uro

pean

Com

mis

sio

n

Payment Services

Directive Requirements &

Timelines

Business rules,

standards & policies

The SEPA Initiative

Consumers, Merchants, Corporates,

and Public Administrations

1 2 3

fl

ex

ibil

ný

form

át

fl

ex

ibil

ita

úč

tov

4 o

ka

mžit

é

fin

an

čn

él

be

ne

fity

Realizovanie príležitostí – minimalizovaním úsilia

Tra

ns

ak

čn

é

slu

žb

y

1. okamžité finančné benefity pre firmy

• Zrušenie limitu 50.000,- EUR pre platby

• Všetky SEPA úhrady a inkasá spoplatnené na úrovni domácich platieb bez ohľadu na:

• transakčnú sumu

• formát

• prístupový kanál

The E

uro

pean

Centr

al B

ank

The E

uro

pean

Paym

ents

Council

The E

uro

pean

Com

mis

sio

n

Payment Services Directive

Requirements & Timelines

Business rules, standards & policies

The SEPA Initiative

Consumers, Merchants, Corporates, and Public Administrations

1 2 3

Fo

rmat

Fle

xib

ilit

y

Acco

un

t

Fle

xib

ilit

y

4

Okam

žit

é

fin

an

čn

é

ben

efi

ty

Realizing the Opportunity – Minimizing the Efforts

Tra

nsacti

on

Serv

ices

Cenová stratégia poskytuje výhody od prvého dňa

7.6.2018

10

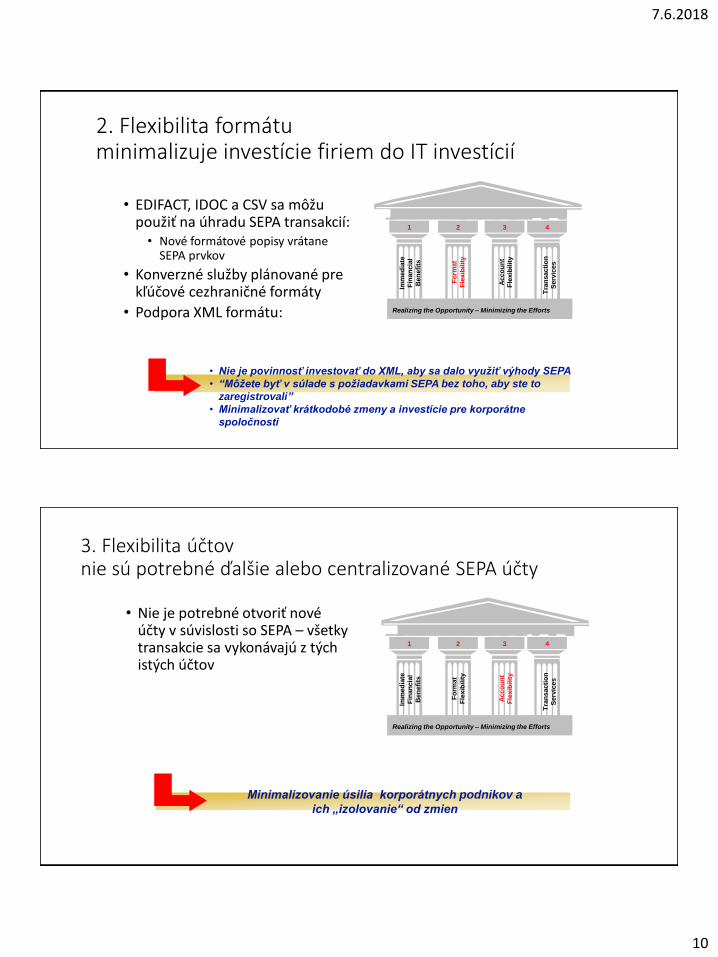

2. Flexibilita formátu minimalizuje investície firiem do IT investícií

• EDIFACT, IDOC a CSV sa môžu použiť na úhradu SEPA transakcií:

• Nové formátové popisy vrátane SEPA prvkov

• Konverzné služby plánované pre kľúčové cezhraničné formáty

• Podpora XML formátu:

• Nie je povinnosť investovať do XML, aby sa dalo využiť výhody SEPA

• “Môžete byť v súlade s požiadavkami SEPA bez toho, aby ste to

zaregistrovali”

• Minimalizovať krátkodobé zmeny a investície pre korporátne

spoločnosti

The E

uro

pean

Centr

al B

ank

The E

uro

pean

Paym

ents

Council

The E

uro

pean

Com

mis

sio

n

Payment Services Directive

Requirements & Timelines

Business rules, standards & policies

The SEPA Initiative

Consumers, Merchants, Corporates, and Public Administrations

1 2 3

Fo

rmat

Fle

xib

ilit

y

Acco

un

t

Fle

xib

ilit

y

4

Imm

ed

iate

Fin

an

cia

l

Ben

efi

ts

Realizing the Opportunity – Minimizing the Efforts

Tra

nsacti

on

Serv

ices

3. Flexibilita účtov nie sú potrebné ďalšie alebo centralizované SEPA účty

• Nie je potrebné otvoriť nové účty v súvislosti so SEPA – všetky transakcie sa vykonávajú z tých istých účtov

Minimalizovanie úsilia korporátnych podnikov a

ich „izolovanie“ od zmien

The E

uro

pean

Centr

al B

ank

The E

uro

pean

Paym

ents

Council

The E

uro

pean

Com

mis

sio

n

Payment Services Directive

Requirements & Timelines

Business rules, standards & policies

The SEPA Initiative

Consumers, Merchants, Corporates, and Public Administrations

1 2 3

Fo

rmat

Fle

xib

ilit

y

Acco

un

t

Fle

xib

ilit

y

4

Imm

ed

iate

Fin

an

cia

l

Ben

efi

ts

Realizing the Opportunity – Minimizing the Efforts

Tra

nsacti

on

Serv

ices

7.6.2018

11

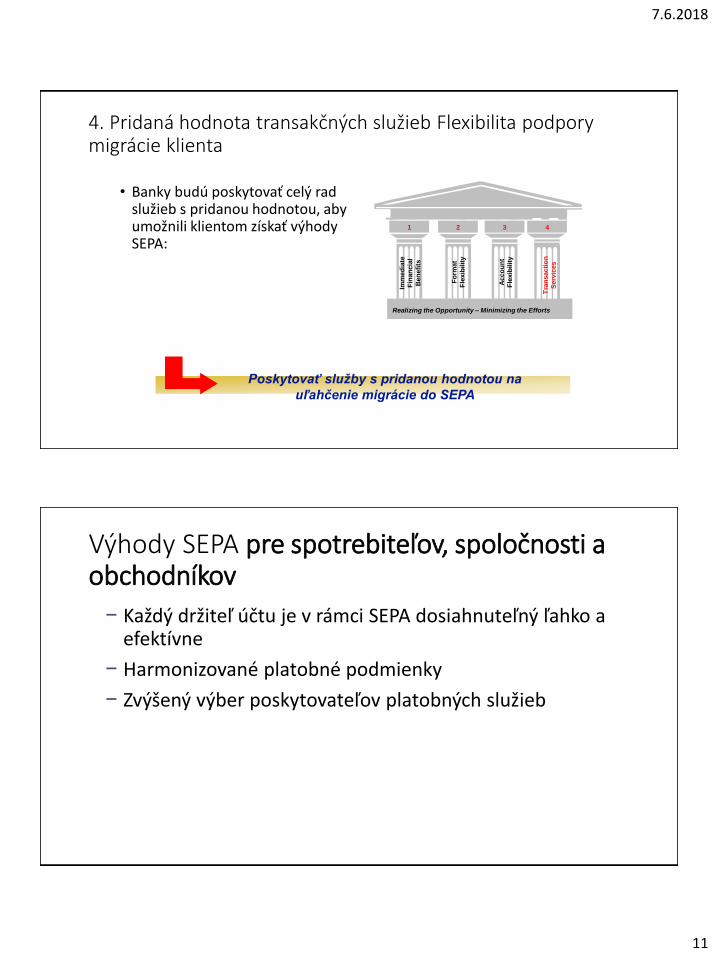

4. Pridaná hodnota transakčných služieb Flexibilita podpory migrácie klienta

• Banky budú poskytovať celý rad služieb s pridanou hodnotou, aby umožnili klientom získať výhody SEPA:

Poskytovať služby s pridanou hodnotou na

uľahčenie migrácie do SEPA

The E

uro

pean

Centr

al B

ank

The E

uro

pean

Paym

ents

Council

The E

uro

pean

Com

mis

sio

n

Payment Services Directive

Requirements & Timelines

Business rules, standards & policies

The SEPA Initiative

Consumers, Merchants, Corporates, and Public Administrations

1 2 3

Fo

rmat

Fle

xib

ilit

y

Acco

un

t

Fle

xib

ilit

y

4

Imm

ed

iate

Fin

an

cia

l

Ben

efi

ts

Realizing the Opportunity – Minimizing the Efforts

Tra

nsacti

on

Serv

ices

Výhody SEPA pre spotrebiteľov, spoločnosti a obchodníkov

− Každý držiteľ účtu je v rámci SEPA dosiahnuteľný ľahko a efektívne

− Harmonizované platobné podmienky

− Zvýšený výber poskytovateľov platobných služieb

7.6.2018

12

Výhody SEPA pre banky a klíringové centrá

− môžu ponúkať svoje služby v rámci SEPA

− Môžu znižovať náklady vďaka priamemu spracovaniu a transparentnému súťaženiu v poskytovaných službách a cenách

Výhody SEPA pre banky a nebankových poskytovateľov služieb

− Môžu vyvíjať inovatívne služby založené na dohodnutých štandardoch, napr. pri internetových a mobilných platbách, e-invoicing

7.6.2018

13

Úrovne harmonizácie

Harmonizované

podnikateľské

pravidlá

Legislatíva

Dohodnutý súbor

nástrojov

Štandardizovaná

infraštruktúra

SEPA nástroje

• SEPA credit transfer SCT

• Poskytuje užívateľom jednotné nástroje na prevod prostriedkov bez ohľadu na to, či ide o prevod v rámci krajiny alebo o cezhraničnú platbu

• SEPA direct debit SDD

• Umožňuje, prvýkrát v histórie realizovať inkaso z účtu v jednej z krajín EÚ za služby poskytované spoločnosťou, ktorá má sídlo v inej krajine

• SEPA for cards

• Umožňuje spotrebiteľom používať tie isté karty, ktoré používajú vo vlastnej krajine na nákup kdekoľvek v Európe pohodlnejšie. Pre obchodníkov, ktorí akceptovanie kariet je ľahšie a atraktívnejšie.

E-platby, m-platby a inovatívne platobné riešenia vo všeobecnosti sa budujú na existujúcich SEPA nástrojov

7.6.2018

14

Spoločné technické požiadavky

• International Bank Account Number (IBAN)

• Business Identifier Code

• ISO20022 XML

• EMV chip na platobných kartách

• Funkčné a bezpečnostné štandardy pre karty a terminály

SEPA infraštruktúra

Príklady Automated Clearing Houses mimo kartových a šekových klíringových systémov

7.6.2018

15

Ako SEPA ovplyvňuje infraštruktúru

SEPA vyvoláva zmeny v organizácii klíringu retailových platieb v Európe

Infraštruktúra predstavuje model, ktorý je dôležitým faktorom pre realizáciu SEPA 2 hlavné modely: European Automated Clearing House Association (EACHA) a

STEP2

Očakáva sa zvýšenie integrácie, ale vyžaduje si to určitý čas:

trhový proces heterogénne východiská v rôznych krajinách

regulácia end-date môže akcelerovať takúto integráciu

Eurosystém ako katalyzátor podporuje štandardizáciu, interoperabilitu, dostupnosť, transparentnosť služieb a tvorbu cien (referenčné kritériá na dodržiavanie infraštruktúry retailových platieb prostredníctvom SEPA)

2 hlavné modely

1. rámec interoperability pre spracovanie SEPA platieb v súlade so EACHA (European Automated Clearing House Association, 25 členov)

• Technický rámec na uľahčenie interoperability infrastruktúr, hlavne pokiaľ ide o formáty správy, toky správ, ustanovenia o smerovaní, ustanovenia o sieti a konektivite a mechanizme zúčtovania ACH transakcií

2. Klíring a úhrady SEPA platieb v STEP2 • Infraštruktúry platieb spojené so STEP2 ako „technické uľahčovače“ umožňujúce jej

účastníkom zasielať a prijímať platby zo STEP2

• Potrebujú priameho účastníka (banku alebo centrálnu banku) v STEP2, aby konali ako zástupcovia pri zúčtovaní

Obidva modely by mali byť schopne poskytnúť efektívnu a konkurenčnú infraštruktúru pre retailové

7.6.2018

16

Samoregulácia trhu

• Realizácia retailových platieb využíva siete (network)

• V sieťových odvetviach je potrebné spolupracovať, aby sme boli schopní konkurovať

• SEPA platby sú konkurenčné na základe dohodnutých pravidiel a rámcov

• Európska platobná rada (EPC - European Payments Council) a Európska asociácia automatizovaných klíringov (EACHA - European Automated Clearing House Association) sú dôležitými príkladmi iniciatív spolupráce medzi poskytovateľmi platobných služieb a poskytovateľmi infraštruktúry v Európe

• Pravidlá systému schém EPC a rámec interoperability EACHA sú príkladom samoregulácie v tejto oblasti

Rovnováha medzi harmonizáciou a prispôsobovaním • Platobné schémy EPC zostávajú povinných ako aj nepovinných prvkov

• Implementácia štandardov ISO20022 sa môže líšiť na úrovni krajiny

• Dodatočné nepovinné služby (AOSs - Additional Optional Services) umožňuje prispôsobiť schémy potrebám rôznych užívateľských spoločností

• Legislatíva EÚ umožňuje výnimky a prechodné odchýlky, a môže ponechať určitú voľnosť pre vnútroštátnu implementáciu

Posilňuje to zvýšenú konkurencieschopnosť?

Do akej miery môže toto riziko reprodukovať národnú fragmentáciu?

7.6.2018

17

Čo ešte chýba na trhu platobných kariet

Z perspektívy držiteľa karty:

• Platby kartami nie sú akceptované v takej miere, ako by sme očakávali z hľadiska efektívnosti, bezpečnosti, pohodlnosti v porovnaní s hotovosťou

• Platby kartami sú menej akceptované alebo chýbajú úplne v určitých sektoroch

• Niektoré karty, aj keď sú v súlade so SEPA, nie sú akceptované v miestach kde ostatné karty sú akceptované

Čo ešte chýba na trhu platobných kariet

Z perspektívy obchodníka:

• Rozhodnutie akceptovať platby kartami sú stále ovplyvňované jednotkovými nákladmi, ale dôvodmi môžu byť aj technické obmedzenia

• Obchodníci nemajú vždy veľkú možnosť výberu acquirerov a nemôžu si ľahko vybrať zahraničných acquirerov

• Medzinárodní retailoví obchodníci čeliť rôznej podnikateľskej praxi a pravidlám v rámci SEPA, rôzne funkčné a bezpečnostné požiadavky pre ich platobné terminály

7.6.2018

18

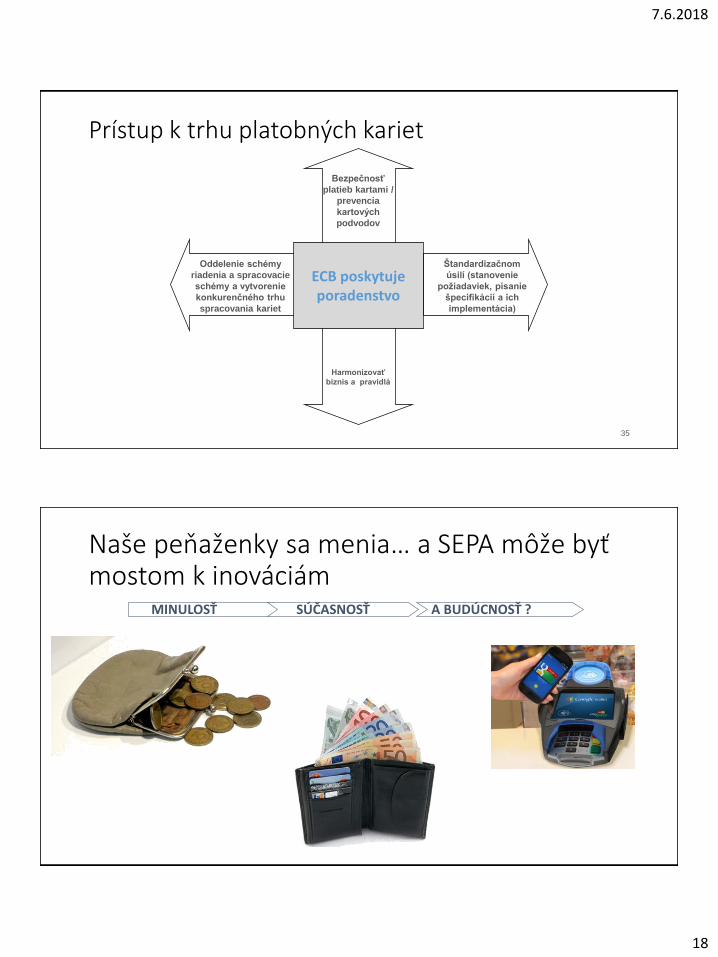

35

ECB-UNRESTRICTED SEPA beyond

Bezpečnosť

platieb kartami /

prevencia

kartových

podvodov

Oddelenie schémy

riadenia a spracovacie

schémy a vytvorenie

konkurenčného trhu

spracovania kariet

ECB poskytuje poradenstvo

Štandardizačnom

úsilí (stanovenie

požiadaviek, písanie

špecifikácií a ich

implementácia)

Harmonizovať

biznis a pravidlá

Prístup k trhu platobných kariet

Naše peňaženky sa menia… a SEPA môže byť mostom k inováciám

MINULOSŤ SÚČASNOSŤ A BUDÚCNOSŤ ?

7.6.2018

19

E-commerce PLATBY

• Aktívni sú rôzni poskytovatelia, ale len malý vývoj v efektívnych, bezpečných a spoľahlivých riešeniach – a to ešte určite nie v celej Európe alebo na celom svete

• Nový typ poskytovateľov, ktorí získavajú internetový prístup k bankovým platobných účtom, napr. v Nemecku: Sofort

• Európska komisia navrhla (PSD2) regulovať takéto služby a licencovať ich poskytovateľov

Ako rieši PSD2 TPPs (Third Party payment service Providers) • Vytvorenie nového typu regulovaného subjektu, the Third Party

payment service Provider (TPP)

• TPP môže mať prístup na bankový účet so súhlasom jeho majiteľa

7.6.2018

20

Priestor na ďalšiu inováciu: “Instant payments – okamžité platby” • E-commerce vyvolalo požiadavku na zvýšenie rýchlosti platby

• Na splnenie tejto požiadavky sa máme niekoľko riešení, ktoré sú v rôznej fáze implementácie na globálnej úrovni a v Európe (hlavne mimo eurozóny)

• Takéto riešenia: • sa opierajú hlavne o úhrady (credit transfers), dostupné 24/7/365 a ich výsledkom je okamžité alebo skoro okamžité

kreditovanie účtu príjemcu

• môžu vo všeobecnosti poskytnúť alternatívu k hotovostným, šekovým alebo kartovým platbám a môžu sa stať dokonca konkurenciou k medzinárodným úhradám

ECB uvádza, že trh smeruje k zvýšeniu rýchlosti platieb a podporuje pokrok v tomto smere

Inovatívne riešenia okamžitých platieb by mali využiť harmonizáciu, ktorá bola dosiahnutá zavedením SEPA, aby sa predišlo fragmentácii na národnej úrovni

Riadenie SEPA a úloha Výboru pre retailové platby v eurách platby malých eur SEPA governance and the role (ERPB the Euro Retail Payments Board) • Rada, ktorej predsedá ECB má za cieľ: • Zabezpečiť riešenie otázok retailových platieb v ich najširšom zmysle na európskej

úrovni prostredníctvom európskeho dialógu medzi bankami, inými poskytovateľmi platobných služieb a koncovými používateľmi platobných služieb

• prispieť k vytvoreniu trhu retailových platieb v eurách v EÚ a uľahčiť jeho fungovanie vytvorením integrovaných, konkurencieschopných a inovatívnych podmienok

• Začať novú fázu v procese integrácie európskych retailových platieb po SEPA migrácii

Prístup: Spolupráca s celoeurópskym dosahom so zameraním na výstupy

7.6.2018

21

Aký význam má SEPA pre Európu?

• Rovnaké poplatky pre cezhraničné a národné platby a harmonizovaný legislatívny rámec pre retailové platby v Európe

• Eurosystém posilňuje úsilie o SEPA karty – harmonizovanú, konkurenčnú a inovatívnu oblasť európskych kartových platieb

• Pokrok v oblasti technológií a zmeny v potrebách používateľov si vyžadujú inovácie a rýchlosť retailových platieb

• Platby sa stávajú menej lokálne a viac globálne... a ECB má za cieľ “zabezpečiť efektívne a spoľahlivé zúčtovacie a platobné systémy“ v rámci EÚ a s inými krajinami

Okamžité platby

• Od novembra 2017 je v platnosti technický štandard pre SEPA okamžité platby a od novembra 2018 bude pre bankový sektor Európy k dispozícii služba pre vyrovnanie okamžitých platieb (TARGET Instant Payment Settlement (TIPS)).

• V EÚ vznikajú iniciatívy, ktoré pripravujú riešenia aj pre prepojenie eurozóny s jednotlivými domácimi riešeniami tak, aby bolo v budúcnosti možné realizovať instantné platby v rámci celej Európy a nie len v rámci jednotlivých krajín.

• Banky tento vývoj sledujú a pripravujú sa na zapojenie do schémy okamžitých platieb.

• EU – voliteľný, EU TIPS

• HU – miestna právna úprava musí byť do r. 2019, HU klíring v HUF • CZ – miestna iniciatíva, CZ klíring v CZK

• BE – miestna iniciatíva, BE klíring v EUR

• SK – voliteľný

7.6.2018

22

Pre spotrebiteľov

• Realizovať platby 24/7/365 s okamžitým prevodom zdrojov

• Optimalizovať použitie hotovosti s väčšou flexibilitou a pohodlím

• Umožniť okamžitý prevod mobilných platieb person-2-person

• Zabezpečiť núdzové platby kedykoľvek

• Uľahčiť budúce inovatívne platobné produkty prostredníctvom inteligentných zariadení

Pre podnikateľov a vlády

• Realizovať platby 24/7/365 s okamžitým prevodom zdrojov • Zlepšiť cash flow a procesy rekonsiliácie platieb • Zvýšiť efektívnosť e-invoicingu a e-billingu • Optimalizovať riadenie pracovného kapitálu a minimalizovať potreby pre

externé financovanie • Znížiť oneskorené platby a zrýchliť platenie faktúr • Zlepšiť elektronický obchod s tovarom a službami uvoľnenými proti

sprievodnej platbe, čím sa znižuje finančné riziko na mieste predaja • Urýchliť obchodné procesy na mieste predaja • Zvýšiť efektívnosť a integrovať daň, sociálne poistenie alebo iné platby

súvisiace s vládou

7.6.2018

23

Pre poskytovateľov služieb

• Využitie nových obchodných príležitostí (napríklad prostredníctvom produktov s pridanou hodnotou pre spotrebiteľov, podnikateľov a obchodníkov)

• Posilniť vzťah so súčasnými zákazníkmi

• Podporiť získavanie nových zákazníkov a ich následné uchovávanie

• Poskytnúť konkurenčnú výhodu na trhu

• Budúca základná infraštruktúra

Európsky prístup • ERPB navrhlo, aby minimálne jedno riešenie na okamžitú platbu v

eurách bolo dostupné všetkým poskytovateľom platobných služieb v Európe.

• Súčasne bez ohľadu na použitý platobný nástroj viacnásobné riešenia pre okamžité platby pomôžu dosiahnuť ciele konkurencieschopnosti, inovácie a integrácie v tomto trhovom segmente, za predpokladu, že umožnia ich dostupnosť na pan-európskej úrovni.

• Pre tieto dôvody sa očakáva, že riešenia sa budú vyvíjať na pan-európskej úrovni alebo ak sa budú vyvíjať na národnej úrovni, stanú sa vzájomne interoperabilné minimálne s riešeniami toho istého platobného nástroja.

7.6.2018

24

Aby sa zabránilo fragmentácii, riešenia okamžitej platby by mali pozostávať z nasledujúcich vrstiev:

• Vrstva schémy (scheme layer): riešenia pre koncových používateľov sa vyvíjali na trhu v spolupráci alebo konkurenčne alebo konkurenčne rozvinuté na trhu (napr. pre mobilné platby medzi osobami) a súvisiace schémy platby

• Klíringová vrstva (clearing layer): opatrenia na klíring transakcií medzi poskytovateľmi platobných služieb

• Zúčtovacia vrstva (settlement layer): opatrenia na zúčtovanie transakcií medzi poskytovateľmi platobných služieb

• https://www.europeanpaymentscouncil.eu/news-insights/videos/sepa-instant-credit-transfer-scheme-published

7.6.2018

25

Desať charakteristík:

1. Rýchlosť

Platby sú skutočne rýchle.

Maximálne 10 sekúnd je potrebných na to, aby sa peniaze objavili na účte príjemcu.

7.6.2018

26

2. Dostupnosť

Sú dostupné 24/7/365

3. Limitovaná suma

Maximálna suma 15,000 eur Pokrýva množstvo platobných potrieb spotrebiteľov a malých podnikateľov. Suma sa bude prehodnocovať každý rok a môžeme očakávať, že sa bude zvyšovať.

7.6.2018

27

4. Použiteľnosť v domácich aj cezhraničných platbách

Bude sa používať pre národné aj cezhraničné transakcie.

Vo viacerých krajinách eurozóny sa predpokladá, že to bude prvá a jediná schéma pre takéto platby.

V dôsledku toho sa okamžité platby použijú na rastúci počet transakcií a ich použitie sa bude rozširovať na stále väčší počet prípadov.

5. Digitálny spôsob platby

Je to digitálny spôsob platby, špeciálne vytvorený na online použitie z počítača alebo z mobile a využíva nové technológie.

7.6.2018

28

6. Skvalitnenie riadenia cash-flow

Môže skvalitniť riadenie cash-flow v podnikoch, pretože zdroje sú dostupné okamžite a 24/7/365

7. Nahradenie hotovosti a šekov

Má potenciál v mnohých prípadoch nahradiť hotovosť a šeky, ktoré sú veľmi nákladnými spôsobmi platenia

7.6.2018

29

8. Ďalšia harmonizácia euro platieb

Prispeje k ďalšej harmonizácii platieb v eurách a rozvoju Jednotného trhu EÚ

9. Bezpečnosť

Je to bezpečné riešenie, ktoré je v súlade s legislatívou na ochranu osobných údajov zákazníka, proti podvodom, proti praniu špinavých peňazí a sankcií.

7.6.2018

30

10. SEPA úhrada

Je založená na schéme SEPA úhrady, čo uľahčí poskytovateľom platobných služieb jej implementáciu oproti tomu, keby začínali budovať schému od základov.

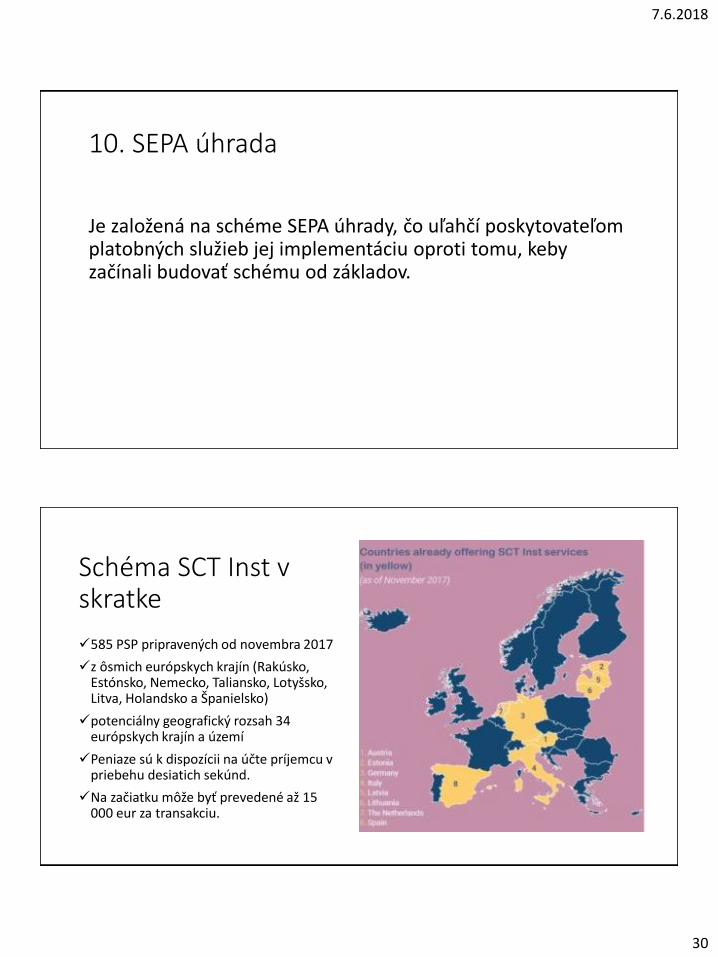

Schéma SCT Inst v skratke

585 PSP pripravených od novembra 2017

z ôsmich európskych krajín (Rakúsko, Estónsko, Nemecko, Taliansko, Lotyšsko, Litva, Holandsko a Španielsko)

potenciálny geografický rozsah 34 európskych krajín a území

Peniaze sú k dispozícii na účte príjemcu v priebehu desiatich sekúnd.

Na začiatku môže byť prevedené až 15 000 eur za transakciu.

7.6.2018

31

Čo nasleduje?

Je to európska cesta k okamžitým platbám.

Geografický rozsah okamžitých platieb sa bude progresívne rozširovať do 34 krajín Európy

Väčšina európskych krajín sa zapojí do schémy v rokoch 2018 a 2019

Medzi nimi Belgicko, Fínsko, Nemecko, Malta, Holandsko, Portugalsko a Švédsko

Systém má za cieľ lepšie zohľadňovať potreby trhu a bude sa vyvíjať v úzkom dialógu so všetkými zúčastnenými stranami.

Maximálna suma na transakciu sa bude od novembra 2018 pravidelne revidovať.

Zvýšená maximálna suma zvýši atraktivitu systému pre spoločnosti.

Otázky?