Embed Size (px)

Citation preview

Instytut Ekonomiczny

Warszawa / 9 marzec 2015

Projekcja inflacji i wzrostu gospodarczego

Narodowego Banku Polskiego

na podstawie modelu NECMOD

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 2

1 Zmiany pomiędzy rundami prognostycznymi

2 Projekcja na lata 2015 - 2017

3 Ocena niepewności

Plan prezentacji

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 3

Zmiany między rundami

Zmiana założeń między projekcjami

Projekcja marcowa PKB i inflacji CPI na tle projekcji listopadowej

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 4

■ Otoczenie zewnętrzne:

■ zbliżone prognozy wzrostu PKB za granicą,

■ niższe prognozy inflacji za granicą,

■ istotne obniżenie światowych cen surowców energetycznych (zwłaszcza ropy naftowej).

■ Dane o PKB w II poł. 2014 r. wyższe od oczekiwań z proj. listopadowej, przy wyższym popycie krajowym, słabszym eksporcie netto (lepsze dane częściowo są efektem wprowadzenia ESA 2010 i innych zmian metodologicznych).

■ Wyższa dynamika zatrudnionych, niższa dynamika wynagrodzeń nominalnych w II poł. 2014 r.

■ Niższa od oczekiwań inflacja krajowych cen żywności (efekt silniejszego przełożenia wysokiej podaży surowców rolnych na ceny żywności w Polsce).

■ Niższa od oczekiwań inflacja cen energii (spadek cen ropy naftowej i pozostałych surowców energetycznych na rynkach światowych, brak zakładanego w proj. listopadowej od 2015 r. wzrostu cen taryf gazu ziemnego).

Zmiana założeń pomiędzy projekcjami

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 5

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

11q1 11q3 12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q4

r/r, % 90% 60% 30% list 14 mar 15

Projekcja marcowa PKB na tle projekcji listopadowej

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

2014 2015 2016

Spożycie indywidualne Spożycie zbiorowe

Nakłady na środki trwałe Eksport netto

Przyrost zapasów PKB

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 6

Projekcja marcowa inflacji CPI na tle projekcji listopadowej

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

11q1 11q3 12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q4

r/r, % 90% 60% 30% list 14 mar 15 cel inflacyjny

-1,8

-1,6

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

-1,8

-1,6

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

2014 2015 2016

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPI

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 7

Projekcja na lata 2015-2017

Scenariusz projekcyjny

Koniunktura międzynarodowa

Popyt zagregowany

Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 8

■ Wzrost gospodarczy oparty na rosnących wydatkach konsumpcyjnych i inwestycyjnych sektora

prywatnego, przy ujemnym eksporcie netto.

■ Ujemny wkład eksportu netto (wyższa dynamika importu związana z wysokim popytem wewnętrznym przy

niższej dynamice eksportu będącej efektem jedynie powolnej poprawy koniunktury za granicą).

■ Dynamika konsumpcji prywatnej wspierana dobrą sytuacją na rynku pracy oraz niską dynamiką cen.

■ Przejściowe spowolnienie inwestycji w 2016 r. związane z zakończeniem rozliczenia perspektywy

finansowej UE 2007-2013.

■ Stopniowe, choć niepełne domykanie się luki popytowej (ujemnej od połowy 2012 r.).

■ Niskie ceny surowców energetycznych na rynkach światowych.

■ Deflacja przez większość 2015 r., w kolejnych latach dynamika cen dodatnia, ale znacznie poniżej celu

inflacyjnego.

■ Wzrost wskaźnika CPI w dalszym horyzoncie ograniczany niską presją popytową i kosztową, umiarkowaną

koniunkturą w gospodarce światowej oraz niskimi cenami surowców na rynkach światowych.

Scenariusz projekcyjny

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 9

Koniunktura międzynarodowa

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 10

PKB w strefie euro w II połowie 2014 r.

Zmiana PKB (kw/kw) PKB w III kw. 2014 r. (%, kw/kw)

Źródło: Eurostat, Bloomberg

• Dodatni wkład spożycia indywidualnego do wzrostu PKB w

III kw. 2014 r. – szósty kwartał z rzędu.

• Słabość ożywienia w strefie euro związana z niską

aktywnością inwestycyjną i słabym eksportem.

-0,8%

-0,6%

-0,4%

-0,2%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

EA DE FR IT ES NL

Spożycie indywidualne Spożycie zbiorowe

Nakłady inwest. brutto Zmiana zapasów

Eksport netto PKB

• W IV kw. 2014 r. dynamika PKB wzrosła w strefie euro

pod wpływem znacznie wyższego od oczekiwań

odczytu w Niemczech.

-0,2%

-0,1%

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

0,8%

EA DE FR IT ES

2014Q2 2014Q3 2014Q4 oczekiwania na 14Q4

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 11

Rynek pracy w strefie euro

• Wkład spożycia indywidualnego do wzrostu PKB

powinien pozostać dodatni w najbliższych latach

pod wpływem wzrostu zatrudnienia oraz

dochodów w ujęciu realnym.

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2010 2011 2012 2013 2014 2015 2016

Dekompozycja zmiany funduszu płac w ujęciu realnym

płace realne na zatrudnionego

liczba pracujących

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 12

■ Wyhamowanie konsolidacji fiskalnej będzie korzystnie oddziaływać na dynamikę PKB w 2015 i 2016 r.

■ We FR i IT możliwe głębsze zacieśnienie w najbliższych latach, ze względu na to, że wymogi PSW nie zostały osiągnięte przez te kraje.

Polityka fiskalna

0,0

0,5

1,0

1,5

2,0

2,5

3,0

wrz 14 paź 14 lis 14 gru 14 sty 15 lut 15

Oprocentowanie 10-letnich obligacji rządowych (%)

ES FR

DE IT

22 stycznia 2015 r.

decyzja EBC o

wprowadzeniu

sovereign QE

Źródło: Ecowin, Komisja Europejska

■ Oczekiwania rynkowe dot. wprowadzenia sovereign QE w strefie euro przyczyniły się do spadku rentowności obligacji rządowych.

■ Spadek kosztów finansowania będzie ograniczał potrzebę działań konsolidacyjnych w SFP strefy euro.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

EA DE FR IT ES

Prognoza zmiany salda strukturalnego pierwotnego (pkt. proc. PKB)

2012 2013 2014 2015 2016

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 13

Inwestycje przedsiębiorstw

51

52

53

54

55

56

36

37

38

39

40

41

42

2005 2008 2011 2014

Relacja nadwyżki operacyjnej brutto do wartości dodanej brutto (profit share) we

Francji i Włoszech (%)

Francja (prawa oś) Włochy (lewa oś)-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

Luka popytowa w strefie euro

Źródło: Eurostat, OECD

■ Uwarunkowania finansowania inwestycji w części krajów regionu pozostają niekorzystne: niski poziom zysków w części krajów regionu w połączeniu z utrzymującymi się – choć stopniowo łagodzonymi – ograniczeniami w dostępie do kredytu bankowego.

■ Niskie wykorzystania mocy wytwórczych hamuje

aktywność inwestycyjną firm.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 14

Inwestycje przedsiębiorstw – czynniki długoterminowe

60%

65%

70%

75%

80%

85%

90%

95%

100%

2013 2020 2030 2040 2050 2060 2070 2080

Liczba osób w wieku produkcyjnym 24-64

wg prognoz KE (2013=100%)

EA

DE

Źródło: Eurostat, OECD

■ Czynnikiem hamującym aktywność inwestycją w strefie

euro są niekorzystne oczekiwania dotyczące stopy

zwrotu, na którą niekorzystnie wpływają uwarunkowania

demograficzne

■ …oraz spadkowa dynamika TFP.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

1985-1990 1990-1995 1995-2000 2000-2005 2005-2011

TFP (%, r/r)

FR IT

ES DE

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

4

5

6

7

8

9

10

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

dane rzeczywiste prognoza Bloomberg

15

Gospodarki wschodzące dynamika PKB, (%, r/r)

Chiny Rosja Brazylia

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

6

7

8

9

10

6

7

8

9

10

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 16

-6

-5

-4

-3

-2

-1

0

1

2

3

4

-6

-5

-4

-3

-2

-1

0

1

2

3

4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% XI 2014 III 2015

PKB za granicą (zbliżone)

-8

-6

-4

-2

0

2

4

6

8

-8

-6

-4

-2

0

2

4

6

8

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

strefa euro Niemcy

USA Wlk. Brytania%

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 17

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% XI 2014 III 2015

Stopy procentowe za granicą (niższe)

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

strefa euro USA Wlk. Brytania

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 18

Popyt zagregowany

Popyt konsumpcyjny

Popyt sektora finansów publicznych

Popyt inwestycyjny

Handel zagraniczny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 19

PKB i jego składowe – II poł. 2014 r.

14q3 14q4

PKB (r/r) (%) 3,3 (3,0) 3,1 (3,0)

Popyt krajowy (r/r) (%) 4,9 (3,8) 4,6 (3,2)

Spożycie indywidualne (r/r) (%) 3,2 (2,6) 3,1 (2,5)

Spożycie zbiorowe (r/r) (%) 3,6 (2,9) 3,6 (3,6)

Nakłady brutto na śr. trwałe (r/r) (%) 9,9 (6,1) 8,6 (5,5)

Eksport (r/r) (%) 3,8 (3,2) 3,8 (2,4)

Import (r/r) (%) 7,3 (4,9) 7,2 (2,9)

Wkład eksportu netto (pkt. proc.) -1,6 (-0,7) -1,3 (-0,2)

W nawiasach podano wartości z projekcji listopadowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji listopadowej, a czerwonym niższej.

Wartości dla 14q4 są szacunkami IE i stanowią punkt startowy projekcji marcowej.

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 20

Popyt konsumpcyjny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 21

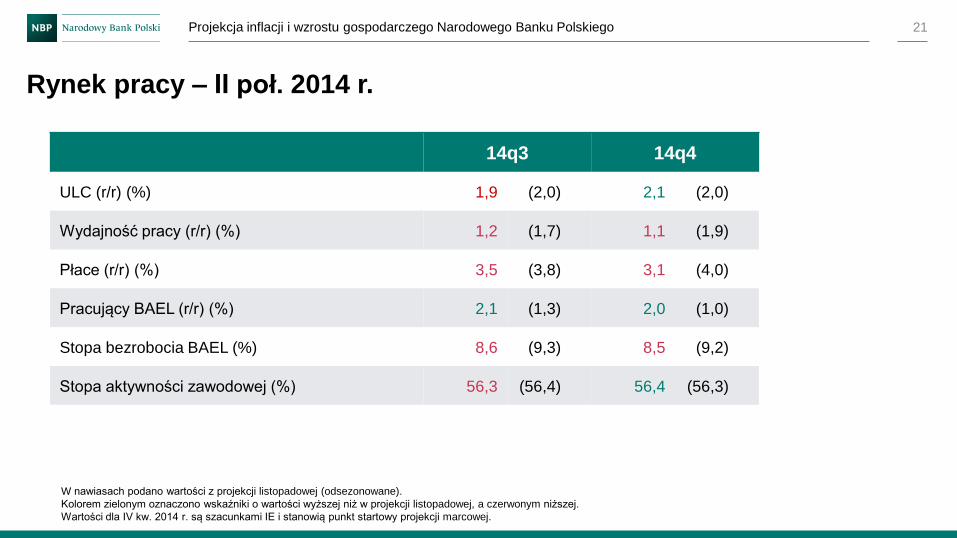

Rynek pracy – II poł. 2014 r.

14q3 14q4

ULC (r/r) (%) 1,9 (2,0) 2,1 (2,0)

Wydajność pracy (r/r) (%) 1,2 (1,7) 1,1 (1,9)

Płace (r/r) (%) 3,5 (3,8) 3,1 (4,0)

Pracujący BAEL (r/r) (%) 2,1 (1,3) 2,0 (1,0)

Stopa bezrobocia BAEL (%) 8,6 (9,3) 8,5 (9,2)

Stopa aktywności zawodowej (%) 56,3 (56,4) 56,4 (56,3)

W nawiasach podano wartości z projekcji listopadowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji listopadowej, a czerwonym niższej.

Wartości dla IV kw. 2014 r. są szacunkami IE i stanowią punkt startowy projekcji marcowej.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 22

Liczba ofert pracy (w tys.) Przepływy do i z zatrudnienia

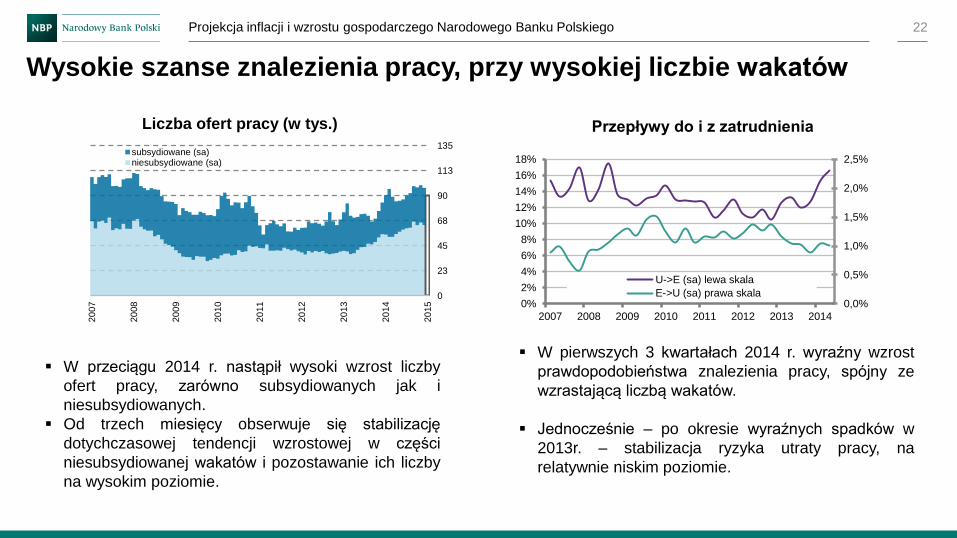

Wysokie szanse znalezienia pracy, przy wysokiej liczbie wakatów

0

23

45

68

90

113

135

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

subsydiowane (sa)niesubsydiowane (sa)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2007 2008 2009 2010 2011 2012 2013 2014

U->E (sa) lewa skala

E->U (sa) prawa skala

W przeciągu 2014 r. nastąpił wysoki wzrost liczby

ofert pracy, zarówno subsydiowanych jak i

niesubsydiowanych.

Od trzech miesięcy obserwuje się stabilizację

dotychczasowej tendencji wzrostowej w części

niesubsydiowanej wakatów i pozostawanie ich liczby

na wysokim poziomie.

W pierwszych 3 kwartałach 2014 r. wyraźny wzrost

prawdopodobieństwa znalezienia pracy, spójny ze

wzrastającą liczbą wakatów.

Jednocześnie – po okresie wyraźnych spadków w

2013r. – stabilizacja ryzyka utraty pracy, na

relatywnie niskim poziomie.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 23

Odsetek przedsiębiorstw planujących podwyżki Wynagrodzenia realne w sektorze przedsiębiorstw

Wyraźna tendencja wzrostowa liczby wakatów w stosunku do liczby

poszukujących pracy, jednak niski odsetek firm planujących podwyżki

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

0%

1%

2%

3%

4%

5%

2007 2008 2009 2010 2011 2012 2013 2014 2015

Indeks restrykcyjności rynku pracy (sa) - prawa oś

Wynagrodzenia realne r/r (sa) - lewa oś0

5

10

15

20

25

30

35

40

45

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

odsetek przedsiębiorstw (s.a.)

odsetek zatrudnionych (s.a.)

średnia długookresowa

W styczniu br. stabilizacja dynamiki wynagrodzeń

nominalnych w SP.

Wyraźna korelacja zmian płac w ujęciu realnym z

indeksem restrykcyjności mierzącego napięcia na

rynku pracy (stosunek wakatów do osób

poszukujących pracy).

Coraz większa liczba firm planujących podwyżki

wynagrodzeń w I kw. 2015 r., jednak podwyżki niższe

co do skali i bez pogorszenia relacji pomiędzy

płacami a wydajnością pracy.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 24

Presja płacowa

Niska presja na wzrost płac (SM), jednostkowe koszty pracy

W IV kwartale 2014 r. presja płacowa nieznacznie

wzrosła, ale pozostaje na niskim poziomie.

Mniej firm zadeklarowało brak presji płacowej, ale

nadal jest to blisko połowa populacji.

-2

0

2

4

6

8

10

12

-2

0

2

4

6

8

10

12

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Jednostkowe koszty pracy (ULC)

(niższe)

0

10

20

30

40

50

60

201

1 I

I

201

1 I

II

201

1 I

V

201

2 I

201

2 I

I

201

2 I

II

201

2 I

V

201

3 I

201

3 I

I

201

3 I

II

201

3 I

V

201

4 I

201

4 I

I

201

4 I

II

201

4 I

V

wzrost presji płacowej bez zmian brak presji

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 25

-2

0

2

4

6

-2

0

2

4

6

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

r/r, % Pracujący

XI 2014 III 2015

Rynek pracy

6

8

10

12

14

6

8

10

12

14

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% Stopa bezrobocia

XI 2014 III 2015

2

4

6

8

10

12

2

4

6

8

10

12

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

r/r, % Płace

XI 2014 III 2015

53

54

55

56

57

53

54

55

56

57

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

% Stopa aktywności zawodowej

XI 2014 III 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 26

Nastroje konsumenckie

Syntetyczne wskaźniki ufności konsumenckiej

Obecne zakupy i zamierzenia przyszłych zakupów

● Kontynuacja wzrostowego trendu najważniejszych

wskaźników koniunktury konsumenckiej, pomimo pewnego

osłabienia danych za luty br.

-50

-40

-30

-20

-10

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

BWUK (s.a.) WWUK (s.a.)

-50

-40

-30

-20

-10

0

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Obecne dokonywanie ważnych zakupów (s.a.)

Dokonywanie zakupów w najbliższych 12 miesiącach (s.a.)

Przeszła i przyszła sytuacja finansowa GD

Źródło: dane NBP

-35

-30

-25

-20

-15

-10

-5

0

5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Sytuacja finansowa gospodarstw domowych w ostatnich 12 miesiącach (sa)

Sytuacja finansowa gospodarstw domowych w najbliższych 12 miesiącach (sa)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 27

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Popyt konsumpcyjny

Spożycie indywidualne

(wyższe)

-2

-1

0

1

2

3

4

5

6

7

-2

-1

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Dochody do dyspozycji

(wyższe w krótkim horyzoncie, zbliżone w długim)

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 28

Wydatki sektora finansów publicznych

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 29

1

1,5

2

2,5

3

3,5

4

4,5

5

1

1,5

2

2,5

3

3,5

4

4,5

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

mld EUR XI 2014 III 2015

Wykorzystanie środków z UE (wyższe w krótkim horyzoncie)

0

2

4

6

8

10

12

14

16

18

20

0

2

4

6

8

10

12

14

16

18

20

2013 2014 2015 2016 2017

mld EUR

Rozwój kapitału ludzkiego Program Rozwoju Obsz.Wiejskich

Pozostałe, głównie przedsięb. Wydatki bieżące SFP

Wspólna Polityka Rolna Wydatki kapitałowe SFP

Transfery unijne

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 30

Spożycie zbiorowe i inwestycje publiczne

-10

-5

0

5

10

15

-10

-5

0

5

10

15

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

-30

-20

-10

0

10

20

30

-30

-20

-10

0

10

20

30

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Spożycie zbiorowe Inwestycje publiczne

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 31

Popyt inwestycyjny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 32

Popyt inwestycyjny

Źródło: dane SM NBP

Prognozy popytu, produkcji i zamówień Wykorzystanie mocy produkcyjnych

-8

-6

-4

-2

0

2

4

6

8

10

12

66

68

70

72

74

76

78

80

82

84

86

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

r/r (prawa oś) wskaźnik

wskaźnik s.a. średnia dług.

-15

-10

-5

0

5

10

15

20

25

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

trwały komponent popytu (s.a.) popyt (s.a.)

zamówienia (s.a.) produkcja (s.a.)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Inwestycje przedsiębiorstw

33

Planowana zmiana wielkości nakładów ogółem w

perspektywie kwartału oraz w całym bieżącym roku , r/r

(SM)

Wskaźnik nowych inwestycji (udział przedsiębiorstw

planujących rozpocząć nowe inwestycje w

perspektywie kwartału, SM)

-60

-40

-20

0

20

40

60

80

100

120

0

5

10

15

20

25

30

35

40

45

2005 2007 2009 2011 2013 2015

wsk. nowych inwestycji sa r/r (prawa oś)

wsk. nowych inwestycji s.a.

wsk. nowych inwestycji

wsk. nowych inwest. (średnia)

udział firm realnie zwiększających inwestycje F01 (śr. ruch.)

-15

-10

-5

0

5

10

15

20112012 2013 2014 2015

plany roczneplany roczne (saldo dużych zmian)plany kwartalneplany kwartalne (saldo dużych zmian)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Finansowanie nowych inwestycji przedsiębiorstw

Porównanie udziału inwestorów deklarujących

finansowanie nowych inwestycji ze środków własnych i

kredytów bankowych. Podgrupa inwestorów planujących

nowe inwestycje (SM)

34

• Relatywnie dobra kondycja finansowa przedsiębiorstw pozwala na finansowanie inwestycji ze środków własnych.

• Pozostawanie stóp procentowych na ich obecnym, historycznie niskim poziomie, ułatwia finansowanie inwestycji

kredytem bankowym.

Średnie oprocentowania nowych kredytów złotowych

20

25

30

35

40

45

50

55

60

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

kredyty średnia środki własne średnia

4%

5%

6%

7%

8%

9%

10%

11%

12%

cze

10

wrz

10

gru

10

ma

r 1

1

cze

11

wrz

11

gru

11

ma

r 1

2

cze

12

wrz

12

gru

12

ma

r 1

3

cze

13

wrz

13

gru

13

ma

r 1

4

cze

14

wrz

14

gru

14

gospodarstwa domowe przedsiębiorstwa

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 35

-15

-10

-5

0

5

10

15

20

25

-15

-10

-5

0

5

10

15

20

25

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Nakłady inwestycyjne (wyższe)

-2

0

2

4

6

8

10

-2

0

2

4

6

8

10

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Nakłady brutto na śr. trwałe mieszkaniowe

Nakłady brutto na śr. trwałe publiczne

Nakłady brutto na śr. trwałe przedsiębiorstw

Nakłady brutto na śr. trwałe

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 36

Handel zagraniczny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 37

Niska dynamika eksportu, pomimo wysokiej opłacalności

Odsetek firm deklarujących, że kurs walutowy

stanowi dla nich barierę rozwoju

0

5

10

15

20

25

30

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Kurs euro przy którym eksport staje się nieopłacalny

3,00

3,25

3,50

3,75

4,00

4,25

4,50

4,75

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

średnia +/- 0,5 odch. std. rzeczywisty kurs euro

-20

-10

0

10

20

30

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

wsk. umów eksportowych (s.a.)

wsk. prognoz eksportu (s.a.)

wsk. nowych umów eksportowych (s.a.)

Wskaźnik umów eksportowych oraz prognoz eksportu

Źródło: Szybki Monitoring NBP

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 38

4

4,2

4,4

4,6

4,8

5

5,2

5,4

4

4,2

4,4

4,6

4,8

5

5,2

5,4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

XI 2014 III 2015

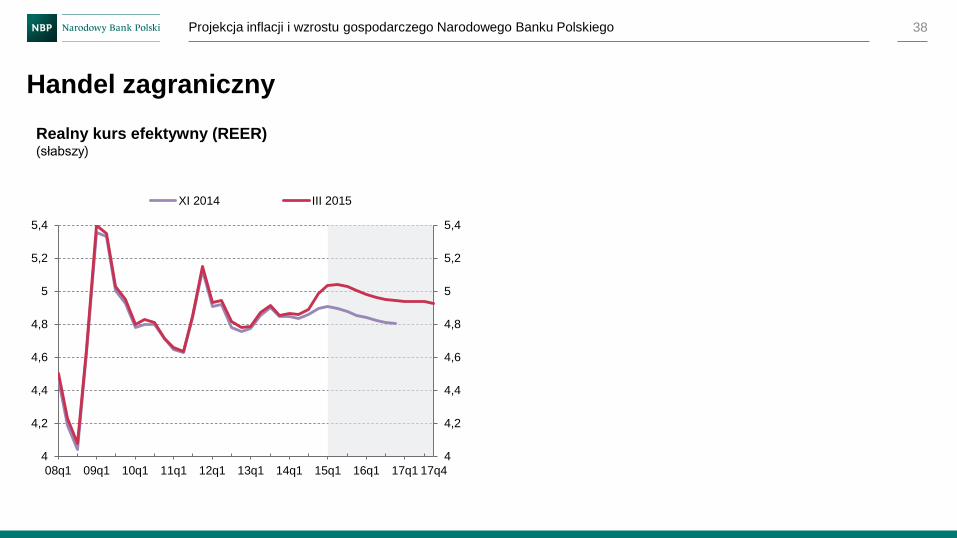

Handel zagraniczny

Realny kurs efektywny (REER) (słabszy)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 39

-4

-3

-2

-1

0

1

2

3

4

5

-20

-15

-10

-5

0

5

10

15

20

25

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

Wkład eksportu netto (pkt.proc., prawa oś)

Eksport (r/r) (%)

Import (r/r) (%)

Wkład eksportu netto do wzrostu (niższy)

-3

-2

-1

0

1

2

3

4

-3

-2

-1

0

1

2

3

4

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

p.p. XI 2014 III 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 40

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Spożycie ogółem Nakłady na środki trwałe

Przyrost zapasów Eksport netto

PKB

PKB (wyższe)

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 41

Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 42

Inflacja CPI – IV kw. 2014 r.

14q4

Inflacja CPI (r/r) (%) -0,7 (-0,2)

Inflacja bazowa (r/r) (%) 0,4 (0,5)

Inflacja cen żywności (r/r) (%) -2,6 (-1,8)

Inflacja cen energii (r/r) (%) -1,7 (-0,4)

W nawiasach podano wartości z projekcji listopadowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji listopadowej, a czerwonym niższej.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 43

0,6

0,7

0,8

0,9

1

1,1

1,2

0,6

0,7

0,8

0,9

1

1,1

1,2

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

EUR, 2011=1 XI 2014 III 2015

Rynek surowców

Indeks cen surowców energetycznych

(niższy)

Indeks cen surowców rolnych

(zbliżony)

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

1,3

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

1,3

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

USD, 2011=1 XI 2014 III 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 44

Ceny ropy naftowej

Światowa produkcja, konsumpcja oraz zapasy ropy

naftowej

-1,0

-0,5

0,0

0,5

1,0

84

86

88

90

92

94

96

2009 2010 2011 2012 2013 2014 2015 2016

Zmiana zapasów (P)Światowa produkcja (mln b/d)Światowa konsumpcja (mln b/d)

Prognozy cen ropy naftowej Brent (DE)

Prognozy zapasów rynkowych ropy naftowej (DE)

40

50

60

70

80

90

100

110

120

130

sty

11

ma

j 11

wrz

11

sty

12

ma

j 12

wrz

12

sty

13

ma

j 13

wrz

13

sty

14

ma

j 14

wrz

14

sty

15

ma

j 15

wrz

15

sty

16

ma

j 16

wrz

16

wrz 14

paź 14

lis 14

gru 14

sty 15

lut 15

2 500

2 550

2 600

2 650

2 700

2 750

2 800

2 850

2 900

sty

11

ma

j 11

wrz

11

sty

12

ma

j 12

wrz

12

sty

13

ma

j 13

wrz

13

sty

14

ma

j 14

wrz

14

sty

15

ma

j 15

wrz

15

sty

16

ma

j 16

wrz

16

wrz 14

paź 14

lis 14

gru 14

sty 15

lut 15

Źródło: Departament Energii, USA

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 45

Ceny węgla i gazu ziemnego na rynkach światowych

Ceny gazu ziemnego na rynku brytyjskim (GBx/therm) Ceny węgla energetycznego Richard’s Bay (USD/t)

• Obniżenie prognoz cen zarówno węgla jak i gazu ziemnego w ślad za spadkiem cen ropy naftowej

(jako substytutów w produkcji energii).

• Niższe ceny węgla dodatkowo spowodowane słabszym popytem Chin.

• Niższe ceny gazu związane także ze stosunkowo korzystnymi warunkami meteorologicznymi w sezonie

grzewczym w Europie oraz z wysokim poziomem zapasów tego surowca.

40

60

80

100

120

140

160

40

60

80

100

120

140

160

08q

1

08q

3

09q

1

09q

3

10q

1

10q

3

11q

1

11q

3

12q

1

12q

3

13q

1

13q

3

14q

1

14q

3

15q

1

15q

3

16q

1

16q

3

17q

1

17q

3

Marzec 2015 Listopad 2014

20

30

40

50

60

70

80

20

30

40

50

60

70

80

08q

1

08q

3

09q

1

09q

3

10q

1

10q

3

11q

1

11q

3

12q

1

12q

3

13q

1

13q

3

14q

1

14q

3

15q

1

15q

3

16q

1

16q

3

17q

1

17q

3

Marzec 2015 Listopad 2014

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 46

Terms of trade (znaczna poprawa)

• W II poł. 2014 r. nastąpiły silne spadki cen

surowców energetycznych i paliw.

• Światowe ceny dóbr przetworzonych w III kw.

2014 r. pozostały zbliżone.

• Polska jest importerem paliw. W 2013 r. paliwa i

surowce stanowiły 17% wartości importu do

Polski (w tym 9% ropa naftowa) wobec 5%

wartości eksportu z Polski.

• Poprawa terms of trade w III kw. 2014 r. była

wynikiem znacznie silniejszych spadków cen

surowców i paliw w porównaniu z dobrami

przetworzonymi na rynkach światowych, przy

większym udziale paliw i pozostałych surowców

energetycznych w imporcie niż w eksporcie.

0,92

0,94

0,96

0,98

1

1,02

1,04

1,06

1,08

0,92

0,94

0,96

0,98

1

1,02

1,04

1,06

1,08

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q117q4

XI 2014 III 2015

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 47

Niska presja kosztowa

Źródło: GUS, IE.

Inflacja PPI, dynamika r/r Indeksy IMF 2005=100

50

100

150

200

250

300

2007 2008 2009 2010 2011 2012 2013 2014 2015

Indeks energii IMF Indeks surowców przemysłowych IMF

-7

-5

-3

-1

1

3

5

7

9

11

sty

11

kw

i 1

1

lip 1

1

paź 1

1

sty

12

kw

i 1

2

lip 1

2

paź 1

2

sty

13

kw

i 1

3

lip 1

3

paź 1

3

sty

14

kw

i 1

4

lip 1

4

paź 1

4

sty

15

PPI ogółem

PPI z wyłączeniem dóbr związanych z energią

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Oczekiwania inflacyjne, horyzont 12 m-cy

48

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0sty

-04

ma

j-0

4

wrz

-04

sty

-05

ma

j-0

5

wrz

-05

sty

-06

ma

j-0

6

wrz

-06

sty

-07

ma

j-0

7

wrz

-07

sty

-08

ma

j-0

8

wrz

-08

sty

-09

ma

j-0

9

wrz

-09

sty

-10

ma

j-1

0

wrz

-10

sty

-11

ma

j-1

1

wrz

-11

sty

-12

ma

j-1

2

wrz

-12

sty

-13

ma

j-1

3

wrz

-13

sty

-14

ma

j-1

4

wrz

-14

sty

-15

Pasmo dopuszczalnych odchyleń od celu inflacyjnego

Inflacja bieżąca Cel inflacyjny

Konsumenci - miara zobiektywizowana Przedsiębiorstwa - miara zobiektywizowana

Analitycy sektora finansowego - mediana Konsumenci - podstawowa miara subiektywizowana

Konsumenci - alternatywna miara subiektywizowana

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

49

Inflacja w strefie euro Dodatnia, choć niska dynamika ULC, b. powolne domykanie się luki popytowej oraz efekt bazy

-0,06

-0,04

-0,02

0

0,02

0,04

0,06

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

Szacunki luki popytowej w strefie euro

Źródło: IE, szacunki własne

-2

0

2

4

6

8

2008 2009 2010 2011 2012 2013 2014

ULC w strefie euro

49

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

lut

15

ma

r 1

5

kw

i 1

5

ma

j 15

cze

15

lip 1

5

sie

15

wrz

15

paź 1

5

lis 1

5

gru

15

sty

16

Wpływ na HICP efektu bazy, związanego ze zmianami cen energii i żywności nieprzetworzonej (pkt. proc.)

energia

żywność nieprzetworzona

wpływ efektu bazy na wzrost poziomu inflacji HICP wstosunku do stycznia 2015 r.

Źródło: obliczenia własne na podstawie danych Eurostatu

Źródło: Eurostat

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Ryzyko trwałej deflacji w strefie euro

50

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2013 2014 2015

Wskaźnik HICP w strefie euro (r/r) i jego główne komponenty

Usługi Towary przemysłowe

Żywność przetworzona Żywność nieprzetworzona

Energia HICP

1,0

1,5

2,0

2,5

2013 2014 2015

Stopa swapa inflacyjnego na 5 lat, za 5 lat

96

98

100

102

104

106

108

110

2010 2011 2012 2013 2014

Indeks cen producentów w przemyśle w strefie euro (2010 r.=100)

PPI bazowy PPI (z wyłączeniem energii)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Inflacja w krajach regionu i strefie euro

HICP żywność i napoje bezalkoholowe HICP energia

HICP HICP po wył. żywności, energii i wyrobów akcyzowych

51

-2

-1

0

1

2

3

4

5

6

7

2010 2011 2012 2013 2014

Polska

strefa euro

Czechy

Węgry

Litwa

-10

-5

0

5

10

15

2010 2011 2012 2013 2014

-15

-10

-5

0

5

10

15

20

25

2010 2011 2012 2013 2014

-4

-2

0

2

4

6

2010 2011 2012 2013 2014

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 52

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

PopulacjaKapitał przedsiębiorstwKapitał publicznyTFPRynek pracy

Produkt potencjalny

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

Luka popytowa (% potencjalnego PKB)

PKB (r/r) (%)

Produkt potencjalny (r/r,%)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 53

Ceny importu

-6

-4

-2

0

2

4

6

8

10

12

14

16

-6

-4

-2

0

2

4

6

8

10

12

14

16

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Ceny importu

(niższe)

-4

-2

0

2

4

6

8

10

12

14

-4

-2

0

2

4

6

8

10

12

14

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % XI 2014 III 2015

Ceny importu (bez cen ropy i gazu)

(niższe)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 54

-6

-4

-2

0

2

4

6

8

10

12

-6

-4

-2

0

2

4

6

8

10

12

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % Inflacja cen żywności (%)

Inflacja cen energii (%)

Inflacja krajowa

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r, % Inflacja CPI (%)

Inflacja bazowa (%)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 55

Inflacja CPI (r/r, %)

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

08q1 09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 17q4

r/r (%) XI 2014 III 2015

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPIr/r (%)

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 56

Ocena niepewność

Obszary niepewności

Wykresy wachlarzowe

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 57

Obszary niepewności

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 58

Obszar niepewności Opis Wpływ Skala

wpływu

Otoczenie

zewnętrzne

• Wydłużony okres deflacji w strefie euro:

° pojawienie się spirali płacowo-cenowej,

° głębsze niż zakładano problemy strukturalne w strefie euro,

prowadzące do wydłużenia okresu stagnacji,

° odkotwiczenie oczekiwań inflacyjnych przy jednoczesnym

wzroście elastyczności płac,

° niższe ceny surowców energetycznych, szczególnie ropy naftowej.

Inflacja ↓

PKB ↓ **

Ceny ropy naftowej

na rynkach

światowych

• Zaburzenia podaży ropy na rynkach światowych:

° skala wydobycia ropy naftowej ze złóż łupkowych i jej eksportu

przez USA,

° działania podejmowane przez OPEC,

° niepewna sytuacja polityczna w Iraku i Libii.

• Perspektywy wzrostu w gospodarce światowej (szczególnie w krajach

wschodzących i rozwój sytuacji w strefie euro).

Inflacja ↔

PKB ↔ **

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 59

Obszar

niepewności Opis Wpływ

Skala

wpływu

Popyt wewnętrzny

w krajowej

gospodarce

• Szybszy wzrost popytu krajowego, szczególnie w krótkim

horyzoncie:

° ograniczenie niepewności związanej z konfliktem

ukraińsko-rosyjskim,

° poprawa nastrojów przedsiębiorców i konsumentów w

wyniku silniejszego niż zakładano przełożenia się

luzowania ilościowego EBC na wzrost w strefie euro,

° zwiększenie konsumpcji kosztem niższej stopy

oszczędności,

° intensyfikacja działalności inwestycyjnej przedsiębiorstw.

• W dłuższym horyzoncie wzrost wsparty realizacją Planu

Inwestycyjnego Komisji Europejskiej na lata 2015-2017.

Inflacja

PKB **

Podsumowanie Inflacja ↓

PKB ↔

Introduction

Zmiany między rundami

Projekcja 2015 - 2017

Ocena niepewności

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 60

Wykresy wachlarzowe

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 61

-3

-2

-1

0

1

2

3

4

5

-3

-2

-1

0

1

2

3

4

5

12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

90% 60% 30% proj. centralna cel inflacyjny

Projekcja inflacji – marzec 2015

poniżej

1,5%

poniżej

2,5%

poniżej

3,5%

poniżej

projekcji

centralnej

w przedziale

(1,5-3,5%)

15q1 1,00 1,00 1,00 0,50 0,00

15q2 1,00 1,00 1,00 0,50 0,00

15q3 0,96 1,00 1,00 0,50 0,04

15q4 0,82 0,96 0,99 0,50 0,17

16q1 0,67 0,88 0,97 0,51 0,30

16q2 0,69 0,88 0,97 0,51 0,28

16q3 0,66 0,85 0,95 0,52 0,30

16q4 0,66 0,85 0,95 0,52 0,29

17q1 0,63 0,83 0,94 0,52 0,31

17q2 0,60 0,80 0,93 0,51 0,33

17q3 0,56 0,77 0,91 0,51 0,35

17q4 0,53 0,74 0,89 0,51 0,36

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 62

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

12q1 12q3 13q1 13q3 14q1 14q3 15q1 15q3 16q1 16q3 17q1 17q4

90% 60% 30% proj. centralna

Projekcja PKB – marzec 2015