Embed Size (px)

Citation preview

PRIJAVA POREZA NA DOBIT za 2017. godinuPredavači:

Snježana Galić, ovlaštena porezna savjetnica

Katica Reljanović, ovlaštena porezna savjetnica

Ivana Zec, ovlaštena porezna savjetnica

Ivica Baban, ovlašteni porezni savjetnik

e- mail: [email protected]

web: www.hkps.hr

19.02.2018.

1

Zakonski okvir

2

Zakon o porezu na dobit (NN 177/04, 90/05, 57/06, 146/08, 80/10, 22/12, 148/13,143/14, 50/16, 115/16)

Pravilnik o porezu na dobit (NN 95/05, 133/07, 156/08, 146/09, 123/10, 137/11,61/12, 146/12, 160/13, 12/14, 157/14, 137/15, 1/17, 2/18) – zadnja izmjena iz 2/18odnosi se i na prijavu PD za 2017.

Uputa za podnošenje prijave poreza na dobit za 2016. (MF, Br.klase: 410-01/17-01/161, 22.2.2017.) – primjenjuje se na odgovarajući način do objave upute za 2017.godinu

Zakon o računovodstvu (NN 78/15, 120/16, Uredba NN 134/15)

HSFI, MSFI – novi HSFI u primjeni od 1.1.2016. (NN 86/15)

Ostalo (Zakon o poticanju ulaganja (NN 102/15), Uredba o poticanju ulaganja (NN31/16) – donesena na temelju Zakona o poticanju ulaganja, Zakon o državnojpotpori za obrazovanje i izobrazbu (NN 109/07-14/14) i dr.

www.hkps.hr

Porezni obveznici

3

Trgovačko društvo i druga pravna i fizička osoba rezident Republike Hrvatske koja gospodarsku djelatnost obavlja samostalno, trajno i radi ostvarivanja dobiti, dohotka ili prihoda ili drugih gospodarskih procjenjivih koristi.

Tuzemna poslovna jedinica inozemnog poduzetnika (nerezident).

Fizička osoba, koja ostvaruje dohodak prema propisima o oporezivanju dohotka, ako izjavi da će plaćati porez na dobit umjesto poreza na dohodak.

Fizička osoba koja ostvaruje dohodak od obrta i s obrtom izjednačenih djelatnosti prema propisima o porezu na dohodak:

1. Ako je u prethodnom poreznom razdoblju ostvario ukupni primitak veći od 3.000.000,00 kuna, ili

2. ako ispunjava dva od sljedeća tri uvjeta:– u prethodnom poreznom razdoblju ostvario je dohodak veći od 400.000,00 kuna,– ima dugotrajnu imovinu u vrijednosti većoj od 2.000.000,00 kuna,– u prethodnom poreznom razdoblju prosječno zapošljava više od 15 radnika.

www.hkps.hr

Porezni obveznici

4

(5) Tijela državne uprave, tijela područne (regionalne) samouprave, tijela lokalne samouprave i Hrvatska narodna banka nisu obveznici poreza na dobit, osim ako ovim Zakonom nije drukčije određeno.

(6) Državne ustanove, ustanove jedinica područne (regionalne) samouprave, ustanove jedinica lokalne samouprave, državni zavodi, vjerske zajednice, političke stranke, sindikati, komore, udruge, umjetničke udruge, dobrovoljna vatrogasna društva, zajednice tehničke kulture, turističke zajednice, sportski klubovi, sportska društva i savezi, zaklade i fundacije nisu obveznici poreza na dobit.

(7) Osobe navedene u stavku 5. i stavku 6., koje u skladu s posebnim propisima obavljaju određenu gospodarsku djelatnost čije bi neoporezivanje dovelo do stjecanja neopravdanih povlastica na tržištu, dužne su u roku od osam dana od dana početka obavljanja te djelatnosti upisati se u registar poreznih obveznika koji vodi Porezna uprava radi utvrđivanja obveza poreza na dobit po osnovi obavljanja određene gospodarske djelatnosti. Ako se ne upišu u navedeni registar, Porezna uprava će na vlastitu inicijativu ili na prijedlog drugih poreznih obveznika ili druge zainteresirane osobe, rješenjem utvrditi da su te osobe obveznici poreza na dobit za tu djelatnost.

www.hkps.hr

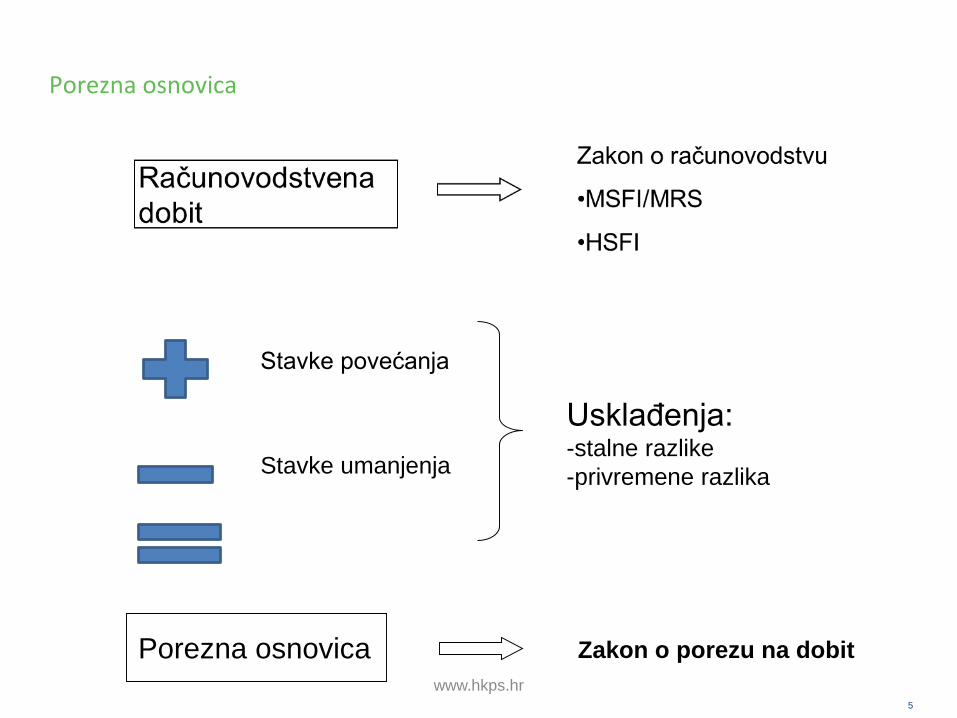

Porezna osnovica

5

Stavke povećanja

Stavke umanjenja

Usklađenja:-stalne razlike

-privremene razlika

Porezna osnovica Zakon o porezu na dobit

www.hkps.hr

Porezna osnovica

6

Članak 5. st.1. Zakona o porezu na dobit

Porezna osnovica je dobit koja se utvrđuje prema računovodstvenim propisima kao razlika prihoda i rashoda prije obračuna poreza na dobit, uvećana i umanjena prema odredbama ovoga Zakona.

Članak 5. st.6. Zakona o porezu na dobit

Rashodima poreznog razdoblja ne smatraju se rashodi koji nisu u svezi s obavljanjem djelatnosti poreznog obveznika niti su posljedica obavljanja djelatnosti.

www.hkps.hr

Porezna osnovica

7

Članak 5. st.7. Zakona o porezu na dobit

Porezni obveznik koji u prethodnom poreznom razdoblju nije ostvario prihode veće od 3.000.000,00 kuna može poreznu osnovicu utvrditi prema novčanom načelu.

• Podnosi Poreznoj upravi izjavu o promjeni načina utvrđivanja porezne osnovice najkasnije do 15.1. tekuće godinu za tu godinu.

www.hkps.hr

Autentični/neautentični aranžmani

(čl.5a Zakona – NN 50/16, primjena od 1.1.2016.)

8

Aranžman predstavlja bilo koju poslovnu transakciju, aktivnost, shemu, sporazum, obvezu ili događaj, a može se sastojati od više mjera ili dijelova.

Prava propisana odredbama Zakona o porezu na dobit, koja se osobito odnose na umanjenje porezne osnovice, izuzeća, oslobođenja od plaćanja poreza i poreza po odbitku ili umanjenje porezne obveze, porezni obveznik neće moći koristiti za aranžmane ili niz aranžmana ako se utvrdi da ih je porezni obveznik osnovao radi ostvarivanja, kao glavne svrhe ili jedne od glavnih svrha, navedenih pogodnosti, te kao takvi, s obzirom na sve relevantne činjenice i okolnosti, nisu autentični.

Aranžman ili niz aranžmana smatraju se neautentičnima u mjeri u kojoj nisu osnovani radi valjanih komercijalnih razloga koji odražavaju gospodarsku stvarnost, odnosno ako su osnovani radi utaje ili izbjegavanja poreza.

www.hkps.hr

9

Neautentični aranžmani mogu se pojaviti u nepredvidljivim oblicima, a osobito kada uključuje jednu ili više sljedećih situacija:

a) pravne značajke pojedinih mjera od kojih se sastoji aranžman nisu u skladu s pravnim sadržajem aranžmana kao cjeline,

b) aranžman ili niz aranžmana provode se na način koji se ne bi inače upotrebljavao u razumnom poslovnom ponašanju,

c) aranžman ili niz aranžmana uključuju elemente koji imaju učinak međusobnog prebijanja ili poništavanja,

d) provedene transakcije su kružne,

e) aranžman ili niz aranžmana dovode do značajne porezne pogodnosti no to se ne odražava u poslovnim rizicima koje je preuzeo porezni obveznik niti u njegovim novčanim tokovima.

www.hkps.hr

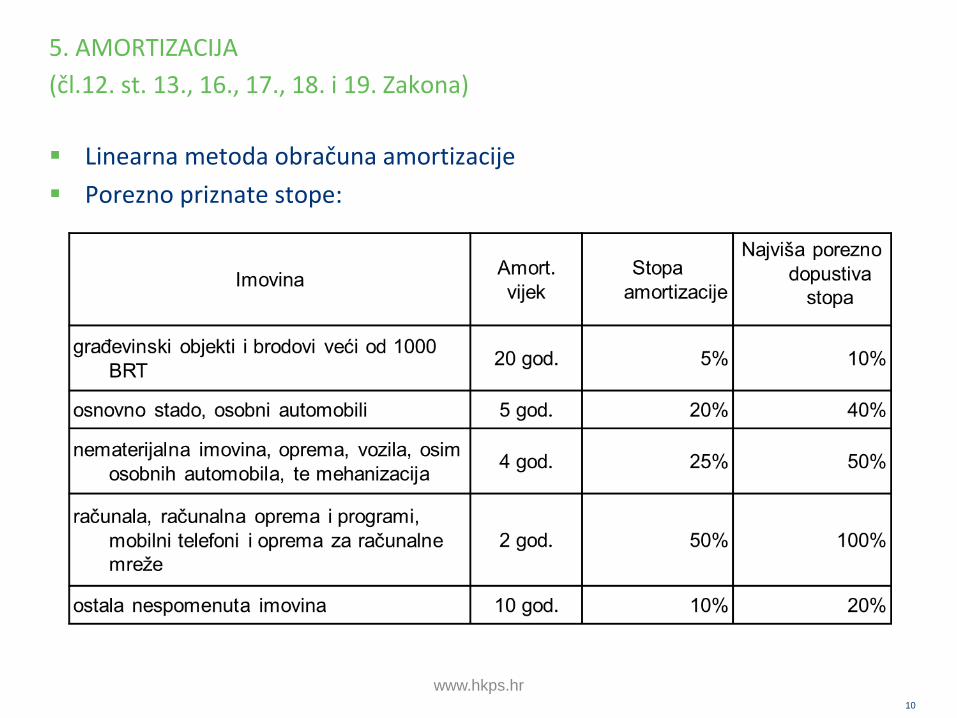

5. AMORTIZACIJA

(čl.12. st. 13., 16., 17., 18. i 19. Zakona)

10

Linearna metoda obračuna amortizacije

Porezno priznate stope:

www.hkps.hr

11

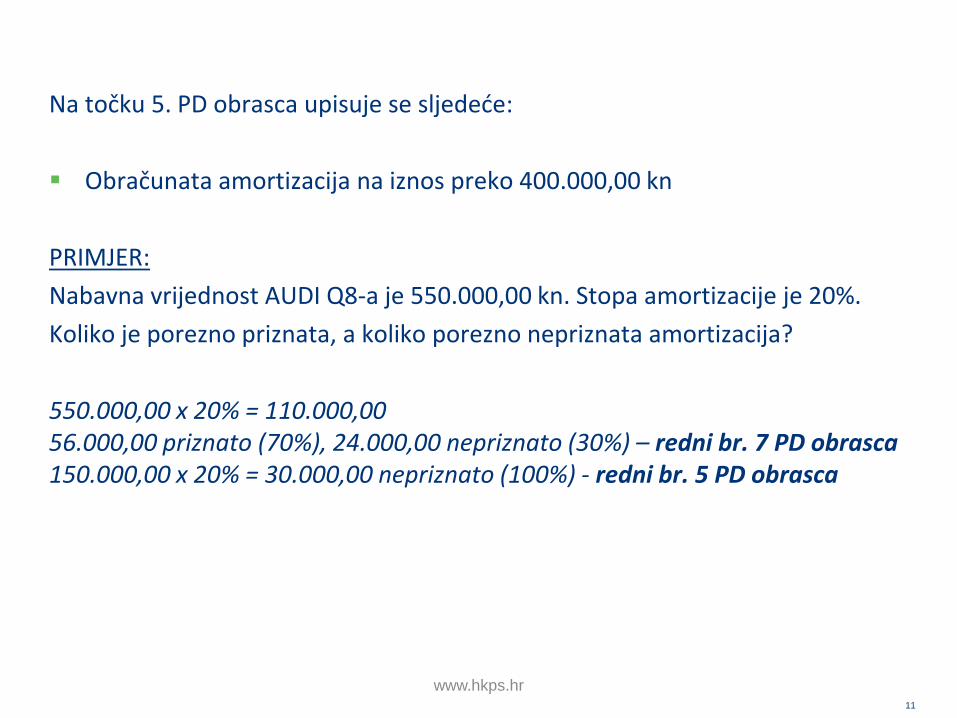

Na točku 5. PD obrasca upisuje se sljedeće:

Obračunata amortizacija na iznos preko 400.000,00 kn

PRIMJER:

Nabavna vrijednost AUDI Q8-a je 550.000,00 kn. Stopa amortizacije je 20%.

Koliko je porezno priznata, a koliko porezno nepriznata amortizacija?

550.000,00 x 20% = 110.000,0056.000,00 priznato (70%), 24.000,00 nepriznato (30%) – redni br. 7 PD obrasca150.000,00 x 20% = 30.000,00 nepriznato (100%) - redni br. 5 PD obrasca

www.hkps.hr

12

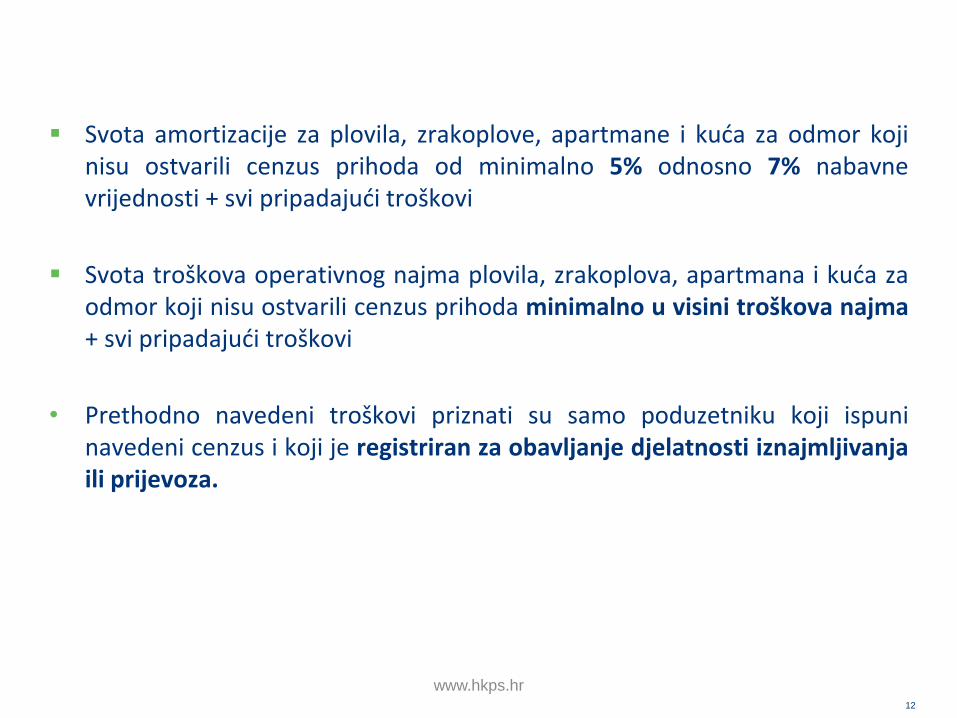

Svota amortizacije za plovila, zrakoplove, apartmane i kuća za odmor kojinisu ostvarili cenzus prihoda od minimalno 5% odnosno 7% nabavnevrijednosti + svi pripadajući troškovi

Svota troškova operativnog najma plovila, zrakoplova, apartmana i kuća zaodmor koji nisu ostvarili cenzus prihoda minimalno u visini troškova najma+ svi pripadajući troškovi

• Prethodno navedeni troškovi priznati su samo poduzetniku koji ispuninavedeni cenzus i koji je registriran za obavljanje djelatnosti iznajmljivanjaili prijevoza.

www.hkps.hr

13

• U prvoj godini nabave i godini otuđenja (npr. prodaje) prihod po osnovikorištenja ove imovine (7%; 5%) utvrđuju se razmjerno broju mjesecikorištenja imovine (čl.22., st.9. Pravilnika).

• Ako se kupcu izdaje račun za jednu cjelovitu usluga, a ona obuhvaćakombinaciju više turističkih usluga (npr. apartman, brodić i hranu) zapriznavanje amortizacije i drugih troškova iz kalkulacije cijene usluge trebabiti jasno koliko se prihoda odnosi na najam apartmana, a koliko na najambrodića te treba osigurati vjerodostojnu dokumentaciju o prihodima, ali i onastalim troškovima (čl.22., st.10. Pravilnika).

• Potrebno je sastaviti pregled podataka o plovilu, zrakoplovu, apartmanu,kuću za odmor - odvojeno za svaki brod i apartman koji se prilaže uz PD(čl.22., st.11. Pravilnika).

www.hkps.hr

14

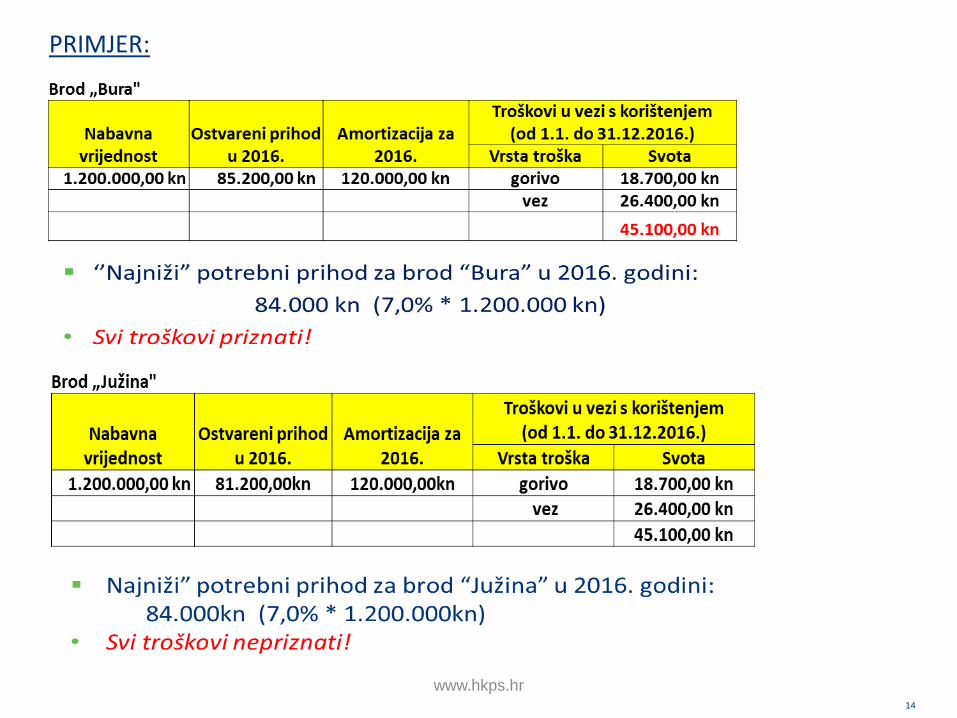

PRIMJER:

www.hkps.hr

6. 50% TROŠKOVA REPREZENTACIJE

(čl.7. st. 1. t.3. Zakona)

15

Provjeriti je li reprezentacija ili promidžba!

• Reprezentacija – troškovi u vezi s ugošćavanjem i darovanjem sadašnjih i potencijalnih budućih poslovnih partnera (darovi sa ili bez utisnutog znaka tvrtke ili proizvoda, troškovi odmora, športa, rekreacije i razonode, zakup automobila, plovila, zrakoplova, kuća za odmor)

50% priznat trošak

• Promidžba – ne smatraju se reprezentacijom proizvodi i roba iz asortimana poreznog obveznika prilagođeni za te svrhe s oznakom »nije za prodaju«, te drugi reklamni predmeti s nazivom tvrtke, proizvoda i drugog oblika reklame (čaše, pepeljare, stolnjaci, podmetači, olovke, rokovnici, upaljači, privjesci i slično) dani za uporabu u prodajnom prostoru kupca, a ako se daju potrošačima, ne smatraju se reprezentacijom ako je njihova pojedinačna vrijednost bez poreza na dodanu vrijednost do 160,00 kuna.

100% priznat trošak

• Sponzorstvo – postoji protučinidba i smatra se promidžbom.

www.hkps.hr

7. IZNOS NEPRIZNATIH TROŠKOVA ZA OSOBNI PRIJEVOZ

(čl.7. st. 1. t.4. Zakona)

16

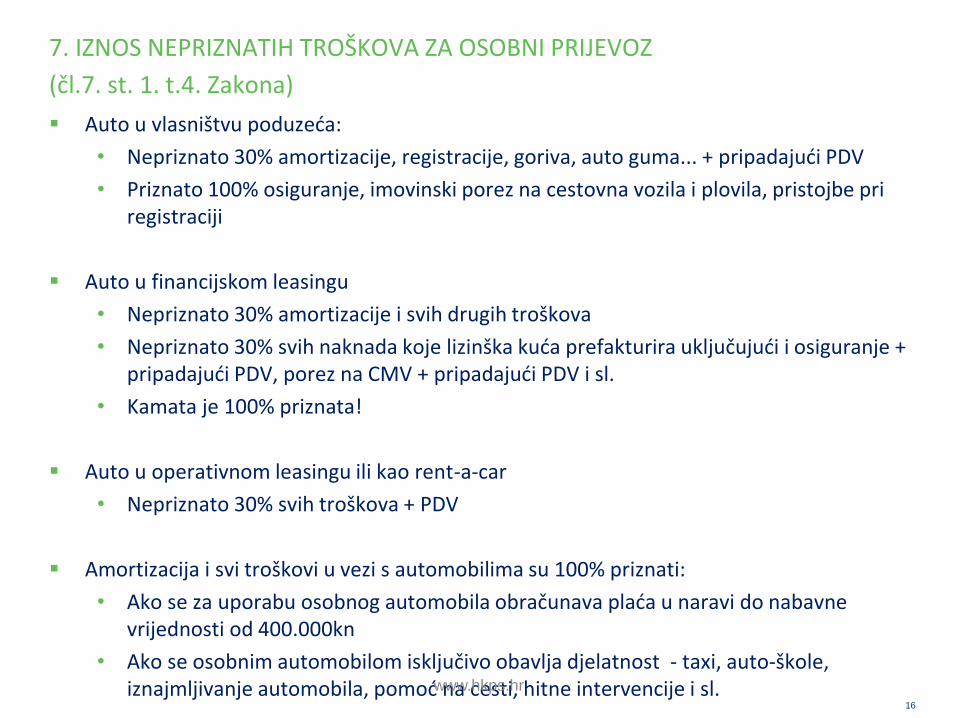

Auto u vlasništvu poduzeća:

• Nepriznato 30% amortizacije, registracije, goriva, auto guma... + pripadajući PDV

• Priznato 100% osiguranje, imovinski porez na cestovna vozila i plovila, pristojbe pri registraciji

Auto u financijskom leasingu

• Nepriznato 30% amortizacije i svih drugih troškova

• Nepriznato 30% svih naknada koje lizinška kuća prefakturira uključujući i osiguranje + pripadajući PDV, porez na CMV + pripadajući PDV i sl.

• Kamata je 100% priznata!

Auto u operativnom leasingu ili kao rent-a-car

• Nepriznato 30% svih troškova + PDV

Amortizacija i svi troškovi u vezi s automobilima su 100% priznati:

• Ako se za uporabu osobnog automobila obračunava plaća u naravi do nabavne vrijednosti od 400.000kn

• Ako se osobnim automobilom isključivo obavlja djelatnost - taxi, auto-škole, iznajmljivanje automobila, pomoć na cesti, hitne intervencije i sl.www.hkps.hr

8. MANJKOVI NA IMOVINI IZNAD VISINE UTVRĐENE ODLUKOM

HGK/HOK (čl.7. st. 1. t.5. Zakona)

17

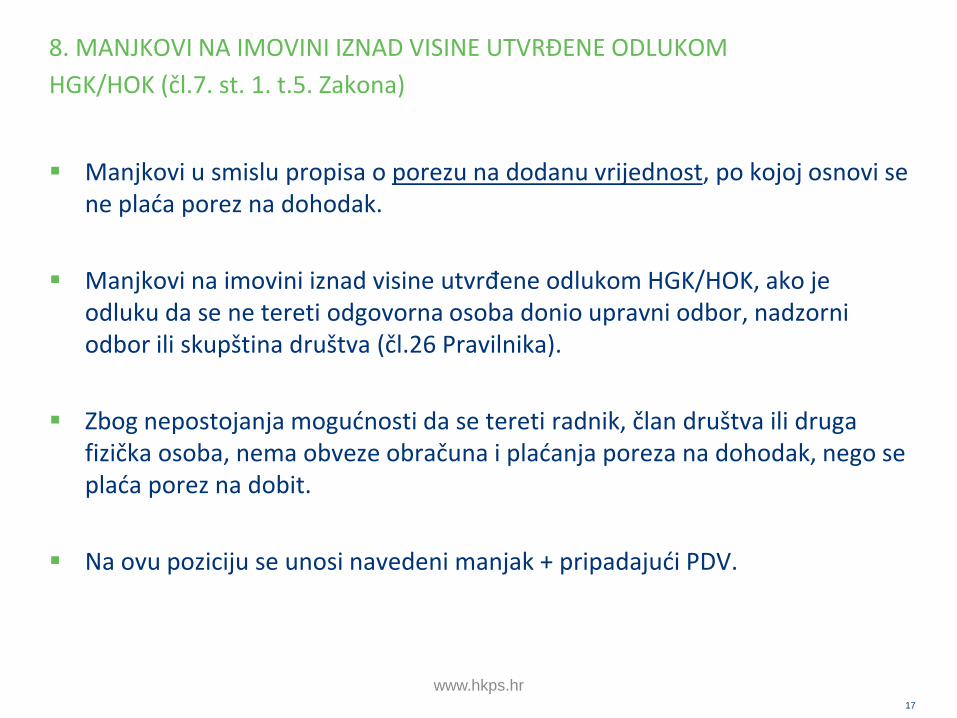

Manjkovi u smislu propisa o porezu na dodanu vrijednost, po kojoj osnovi se ne plaća porez na dohodak.

Manjkovi na imovini iznad visine utvrđene odlukom HGK/HOK, ako je odluku da se ne tereti odgovorna osoba donio upravni odbor, nadzorni odbor ili skupština društva (čl.26 Pravilnika).

Zbog nepostojanja mogućnosti da se tereti radnik, član društva ili druga fizička osoba, nema obveze obračuna i plaćanja poreza na dohodak, nego se plaća porez na dobit.

Na ovu poziciju se unosi navedeni manjak + pripadajući PDV.

www.hkps.hr

18

Pravilnik o izmjenama i dopunama Pravilnika o porezu na dodanu vrijednost (NN 130/15) stupio na snagu 8.12.2015.

Članak 26. Pravilnika o porezu na dodanu vrijednost: (5) Manjak dobara zbog proteka roka trajanja ne može biti porezno priznat ako je

porezni obveznik ta dobra nabavio unutar tri mjeseca prije isteka otpisnog roka. Iznimno navedeno se ne primjenjuje na dobra čiji je rok trajanja manji od tri mjeseca kao i na dobra donirana sukladno čl.26. st.6. Pravilnika o PDV-u.

(6) Porezno priznatim manjkom dobara smatrat će se isporuke hrane bez naknade (doniranje) koje porezni obveznik obavlja u svrhu sprječavanja njenog uništavanja, zaštite okoliša i pomoći krajnjim primateljima sukladno posebnom propisu o doniranju hrane i hrane za životinje, isključivo neprofitnim pravnim osobama koje humanitarnu djelatnost obavljaju u skladu s posebnim propisima i registrirane su kao posrednici koji sudjeluju u lancu doniranja hrane, do 2% prihoda odnosno primitaka prethodne godine. Za obračun vrijednosti isporuka koje se smatraju porezno priznatim manjkom uzima se nabavna vrijednost takve hrane (bez PDV-a). Porezni obveznici koji obavljaju donacije hrane, a nisu poslovali u prethodnoj godini obvezni su u posljednjem razdoblju oporezivanja tekuće godine izvršiti ispravak ako su prešli 2% prihoda te godine.

www.hkps.hr

19

(7) U slučaju elementarnih nepogoda porezno priznatim manjkom dobara smatrat će se i isporuke iz stavka 6. ovoga članka koje se obave izravno krajnjim primateljima sukladno posebnom propisu o doniranju hrane i hrane za životinje.

(8) Porezni obveznik koji obavlja isporuke hrane bez naknade (doniranje) iz stavaka 6. i 7. ovoga članka obvezan je dostaviti Poreznoj upravi u elektroničkom obliku podatke o navedenim isporukama do 20-og dana u mjesecu koji slijedi po završetku razdoblja oporezivanja iz članka 84. stavaka 1. i 2. Zakona.

(9) Podaci iz stavka 8. ovoga članka upisuju se u Izvješće o obavljenim donacijama hrane (Obrazac DONH) koji je sastavni dio ovoga Pravilnika. Porezni obveznik nije obvezan podnijeti navedeno izvješće ako u razdoblju oporezivanja nije obavljao isporuke iz stavaka 6. i 7. ovoga članka.

www.hkps.hr

20

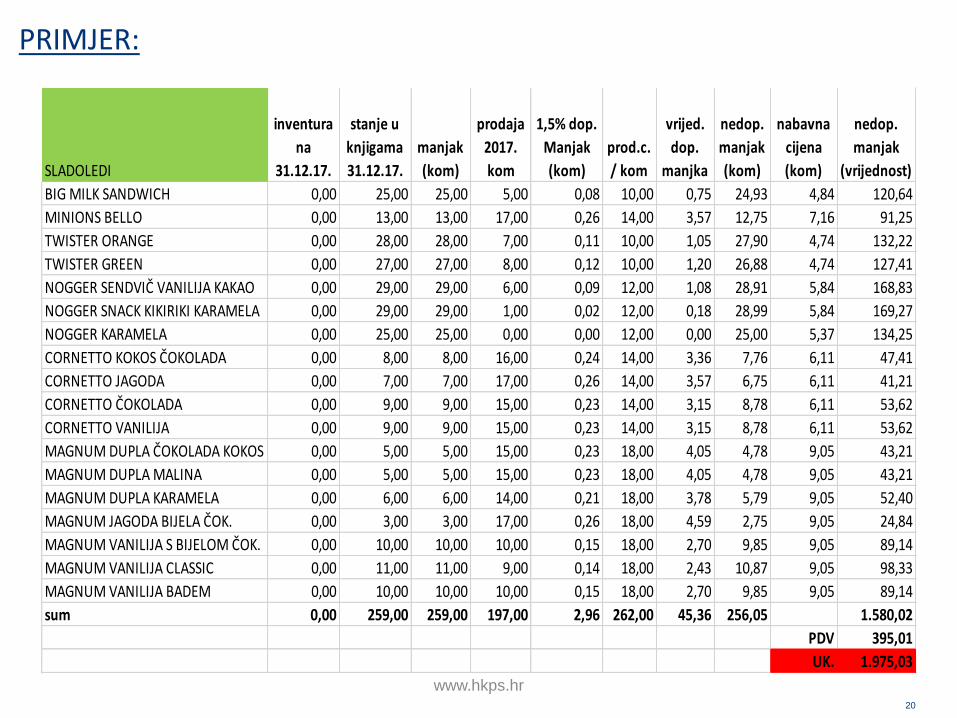

PRIMJER:

SLADOLEDI

inventura

na

31.12.17.

stanje u

knjigama

31.12.17.

manjak

(kom)

prodaja

2017.

kom

1,5% dop.

Manjak

(kom)

prod.c.

/ kom

vrijed.

dop.

manjka

nedop.

manjak

(kom)

nabavna

cijena

(kom)

nedop.

manjak

(vrijednost)

BIG MILK SANDWICH 0,00 25,00 25,00 5,00 0,08 10,00 0,75 24,93 4,84 120,64

MINIONS BELLO 0,00 13,00 13,00 17,00 0,26 14,00 3,57 12,75 7,16 91,25

TWISTER ORANGE 0,00 28,00 28,00 7,00 0,11 10,00 1,05 27,90 4,74 132,22

TWISTER GREEN 0,00 27,00 27,00 8,00 0,12 10,00 1,20 26,88 4,74 127,41

NOGGER SENDVIČ VANILIJA KAKAO 0,00 29,00 29,00 6,00 0,09 12,00 1,08 28,91 5,84 168,83

NOGGER SNACK KIKIRIKI KARAMELA 0,00 29,00 29,00 1,00 0,02 12,00 0,18 28,99 5,84 169,27

NOGGER KARAMELA 0,00 25,00 25,00 0,00 0,00 12,00 0,00 25,00 5,37 134,25

CORNETTO KOKOS ČOKOLADA 0,00 8,00 8,00 16,00 0,24 14,00 3,36 7,76 6,11 47,41

CORNETTO JAGODA 0,00 7,00 7,00 17,00 0,26 14,00 3,57 6,75 6,11 41,21

CORNETTO ČOKOLADA 0,00 9,00 9,00 15,00 0,23 14,00 3,15 8,78 6,11 53,62

CORNETTO VANILIJA 0,00 9,00 9,00 15,00 0,23 14,00 3,15 8,78 6,11 53,62

MAGNUM DUPLA ČOKOLADA KOKOS 0,00 5,00 5,00 15,00 0,23 18,00 4,05 4,78 9,05 43,21

MAGNUM DUPLA MALINA 0,00 5,00 5,00 15,00 0,23 18,00 4,05 4,78 9,05 43,21

MAGNUM DUPLA KARAMELA 0,00 6,00 6,00 14,00 0,21 18,00 3,78 5,79 9,05 52,40

MAGNUM JAGODA BIJELA ČOK. 0,00 3,00 3,00 17,00 0,26 18,00 4,59 2,75 9,05 24,84

MAGNUM VANILIJA S BIJELOM ČOK. 0,00 10,00 10,00 10,00 0,15 18,00 2,70 9,85 9,05 89,14

MAGNUM VANILIJA CLASSIC 0,00 11,00 11,00 9,00 0,14 18,00 2,43 10,87 9,05 98,33

MAGNUM VANILIJA BADEM 0,00 10,00 10,00 10,00 0,15 18,00 2,70 9,85 9,05 89,14

sum 0,00 259,00 259,00 197,00 2,96 262,00 45,36 256,05 1.580,02

PDV 395,01

UK. 1.975,03

www.hkps.hr

9. RASHODI UTVRĐENI U POSTUPKU NADZORA

(čl.7. st.1. t.12. Zakona)

21

Kada u postupku nadzora PU utvrdi troškove za privatne potrebe, a poduzetnik ih je evidentirao kao poslovne rashode bez obračuna i plaćanja poreza na dohodak (ako je izuzimanje za člana društva – 36% + prirez).

Na ove troškove + PDV Porezna uprava obračunava porez na dohodak + prirez

Članak 26. a. Pravilnika o porezu na dobit

Porezni obveznik obvezan je sukladno članku 7. Zakona voditi evidenciju otroškovima učinjenim za privatne potrebe fizičkih osoba (skrivene isplate dobitiodnosno izuzimanja, te povlastice) koja osobito sadrži sljedeće podatke:nadnevak nastalih troškova, ime i prezime, adresa, te OIB osobe kojoj supodmireni takvi troškovi, vrsta troškova, te iznos nastalih troškova.

www.hkps.hr

22

10. TROŠKOVI PRISILNE NAPLATE POREZA I DRUGIH DAVANJA(čl.7. st.1. t.6. Zakona)

• NE svota poreza koji se prisilno naplaćuje nego pristojbe, troškovi čuvanja i slični troškovi provedbe prisilne naplate (čl.27. Pravilnika o porezu na dobit).

11. TROŠKOVI KAZNI ZA PREKRŠAJE I PRIJESTUPE(čl.7. st.1. t.7. Zakona)

• Kazne koje izriču sudska i upravna tijela, a koje terete pravnu osobu.

www.hkps.hr

23

12. ZATEZNE KAMATE IZMEĐU POVEZANIH OSOBA (čl.7. st.1. t.8. Zakona)

• Porezno nepriznate bez obzira je li ih zaračunalo tuzemno ili inozemno povezano društvo

• Ako se plaća porez po odbitku, PD se uvećava za iznos zateznih kamata umanjen za plaćeni porez po odbitku.

www.hkps.hr

13. POVLASTICE I DRUGI OBLICI IMOVINSKIH KORISTI (čl.7. st.1. t.9. Zakona)

24

• Povlastice i drugi oblici imovinskih koristi danih fizičkim ili pravnim osobama da nastane, odnosno ne nastane određeni događaj, tj. da se određena radnja obavi, primjerice, bolje ili brže nego inače ili da se propusti obaviti.

• Ako je povlastica ili drugi oblik imovinske koristi dan fizičkoj osobi te obračunat porez i doprinosi kao za drugi dohodak, i dalje se sve smatra porezno NEPRIZNATIM troškom.

www.hkps.hr

14. RASHODI DAROVANJA IZNAD DOPUŠTENIH

(čl.7. st.1. t.10. Zakona)

25

Darovanja u novcu i naravi u tuzemstvu za kulturne, znanstvene, odgojno-obrazovne, humanitarne, ekološke, sportske, vjerske i druge svrheudrugama i drugim osobama koje ove djelatnosti obavljaju po posebnim propisima do visini 2% prihoda prethodne godine – porezno priznat trošak.

• Porezno su priznate donacije za projekte koje financiraju tijela državne,lokalna i područne samouprava u području športa, obrazovanja i drugih djelatnosti.

• Donacije u novcu doznačiti na Ž-R primatelja.

• Donacije u naravi potvrditi vjerodostojnom dokumentacijom potpisanom od strane primatelja.

www.hkps.hr

26

• Iznimno, svota može biti i veća od 2% prihoda prethodne godine ako je dana prema odlukama nadležnih ministarstva o provedbi financiranja posebnih programa i akcija.

• Na temelju čl.30 st.4 i 6 Pravilnika u porezno priznate rashode iznad 2% prihoda prethodne godine se uključuju darovanja proizvođača i trgovaca hrane s ciljem sprečavanja uništenja hrane u skladu s uvjetima koje je propisalo Ministarstvo poljoprivrede

U darovanja ulaze i plaćeni troškovi za zdravstvene potrebe građana pod uvjetom da nisu pokrivena iz osnovnog, dopunskog i privatnog zdrav.osiguranja

• Novac može biti doznačen na žiro-račun ustanove ili osobe-bolesnika

• Bolesnik može biti i zaposlenik – nije plaća!

Obveznici poreza na dobit osnovani u 2017. nemaju pravo na porezno priznato darovanje.

www.hkps.hr

27

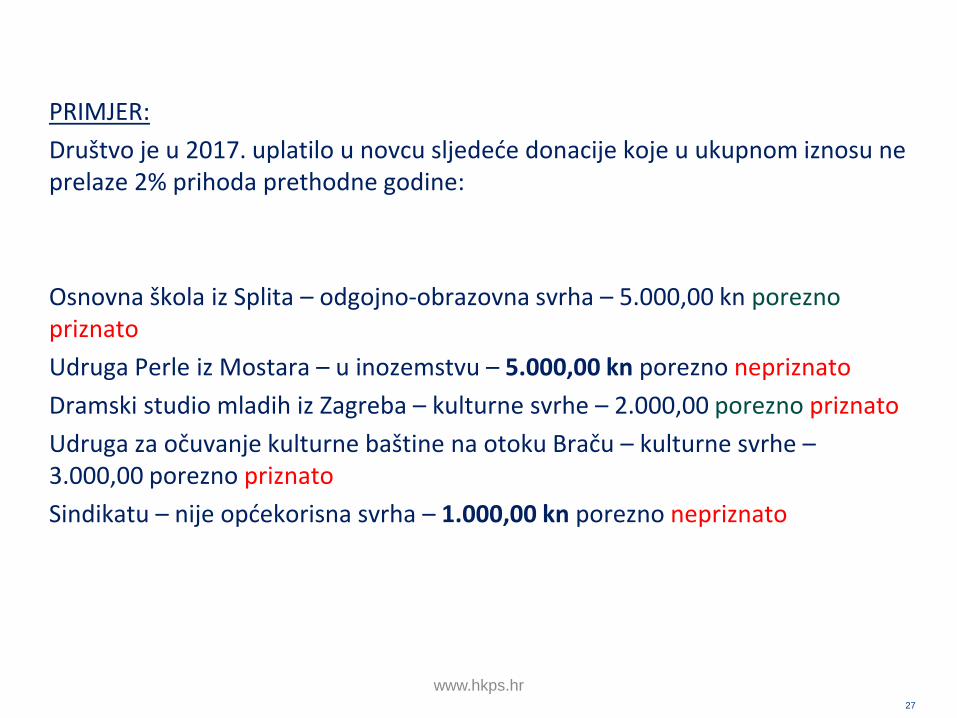

PRIMJER:

Društvo je u 2017. uplatilo u novcu sljedeće donacije koje u ukupnom iznosu ne prelaze 2% prihoda prethodne godine:

Osnovna škola iz Splita – odgojno-obrazovna svrha – 5.000,00 kn poreznopriznato

Udruga Perle iz Mostara – u inozemstvu – 5.000,00 kn porezno nepriznato

Dramski studio mladih iz Zagreba – kulturne svrhe – 2.000,00 porezno priznato

Udruga za očuvanje kulturne baštine na otoku Braču – kulturne svrhe –3.000,00 porezno priznato

Sindikatu – nije općekorisna svrha – 1.000,00 kn porezno nepriznato

www.hkps.hr

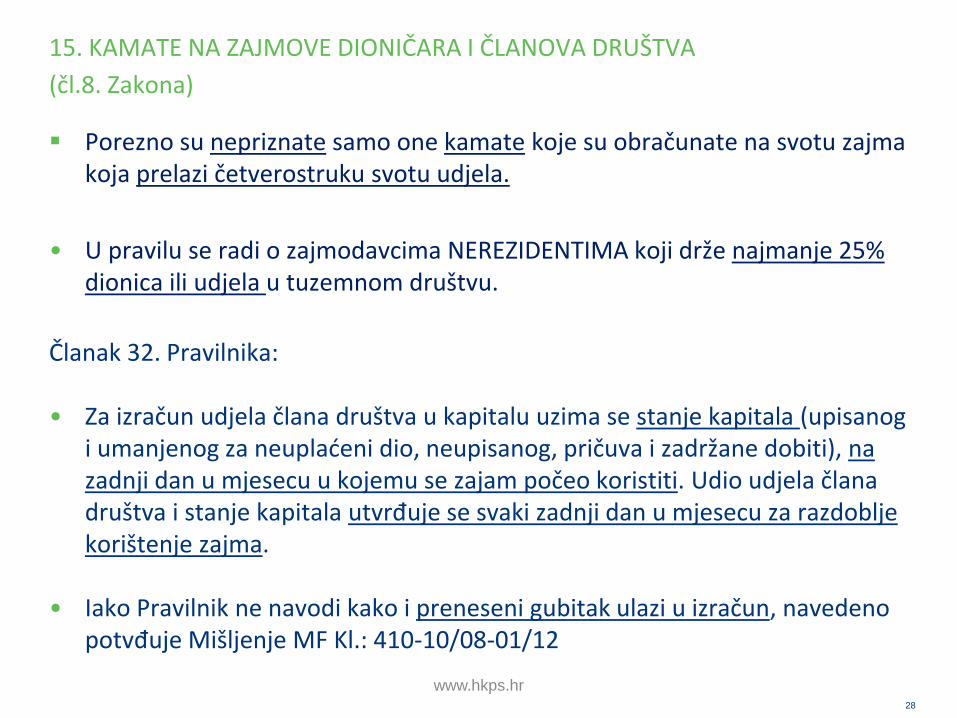

15. KAMATE NA ZAJMOVE DIONIČARA I ČLANOVA DRUŠTVA

(čl.8. Zakona)

28

Porezno su nepriznate samo one kamate koje su obračunate na svotu zajma koja prelazi četverostruku svotu udjela.

• U pravilu se radi o zajmodavcima NEREZIDENTIMA koji drže najmanje 25% dionica ili udjela u tuzemnom društvu.

Članak 32. Pravilnika:

• Za izračun udjela člana društva u kapitalu uzima se stanje kapitala (upisanog i umanjenog za neuplaćeni dio, neupisanog, pričuva i zadržane dobiti), na zadnji dan u mjesecu u kojemu se zajam počeo koristiti. Udio udjela člana društva i stanje kapitala utvrđuje se svaki zadnji dan u mjesecu za razdoblje korištenje zajma.

• Iako Pravilnik ne navodi kako i preneseni gubitak ulazi u izračun, navedeno potvđuje Mišljenje MF Kl.: 410-10/08-01/12

www.hkps.hr

29

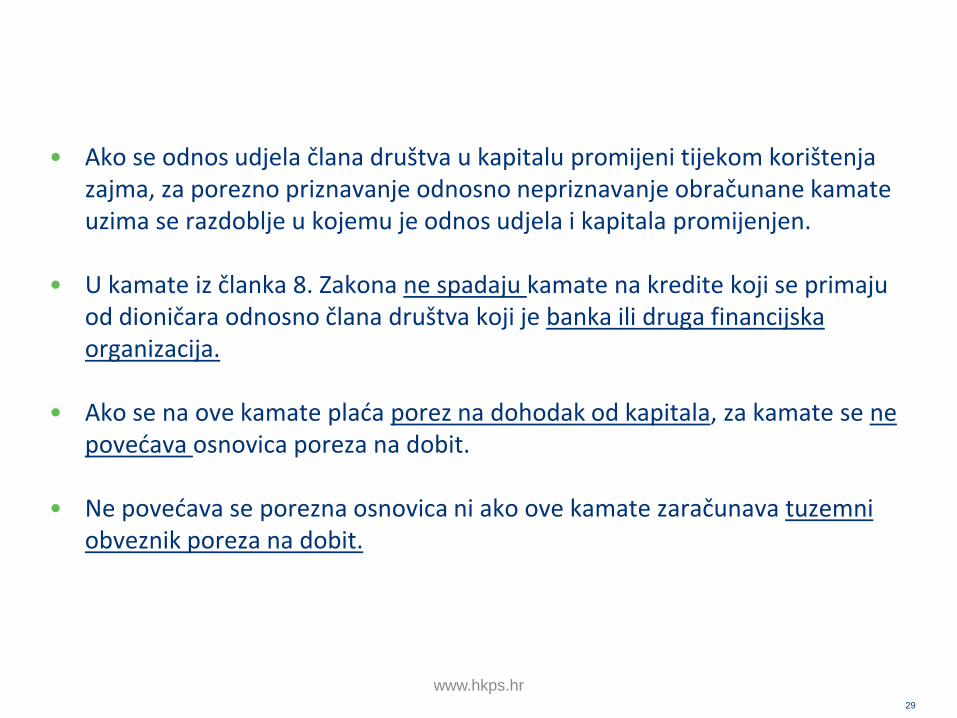

• Ako se odnos udjela člana društva u kapitalu promijeni tijekom korištenja zajma, za porezno priznavanje odnosno nepriznavanje obračunane kamate uzima se razdoblje u kojemu je odnos udjela i kapitala promijenjen.

• U kamate iz članka 8. Zakona ne spadaju kamate na kredite koji se primaju od dioničara odnosno člana društva koji je banka ili druga financijska organizacija.

• Ako se na ove kamate plaća porez na dohodak od kapitala, za kamate se ne povećava osnovica poreza na dobit.

• Ne povećava se porezna osnovica ni ako ove kamate zaračunava tuzemni obveznik poreza na dobit.

www.hkps.hr

16. KAMATE IZMEĐU POVEZANIH OSOBA

(čl.14. Zakona)

30

Tko su povezane osobe s aspekta Poreza na dobit definirano je u:

• Članku 13. st.2. Zakona o porezu na dobit:

Povezanim osobama iz stavka 1. ovoga članka smatraju se osobe kod kojih jedna osoba sudjeluje izravno ili neizravno u upravi, nadzoru ili kapitalu druge osobe, ili iste osobe sudjeluju izravno ili neizravno u upravi, nadzoru ili kapitalu društva.

• Povezane osobe s poreznog aspekta definira i Opći porezni zakon u članku 49.

www.hkps.hr

31

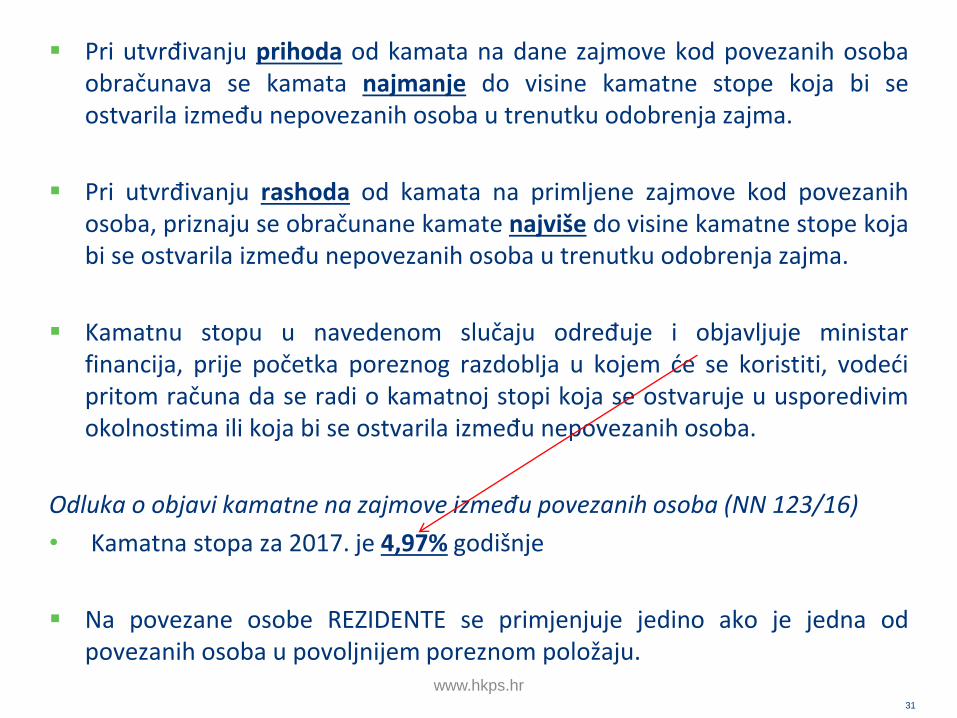

Pri utvrđivanju prihoda od kamata na dane zajmove kod povezanih osobaobračunava se kamata najmanje do visine kamatne stope koja bi seostvarila između nepovezanih osoba u trenutku odobrenja zajma.

Pri utvrđivanju rashoda od kamata na primljene zajmove kod povezanihosoba, priznaju se obračunane kamate najviše do visine kamatne stope kojabi se ostvarila između nepovezanih osoba u trenutku odobrenja zajma.

Kamatnu stopu u navedenom slučaju određuje i objavljuje ministarfinancija, prije početka poreznog razdoblja u kojem će se koristiti, vodećipritom računa da se radi o kamatnoj stopi koja se ostvaruje u usporedivimokolnostima ili koja bi se ostvarila između nepovezanih osoba.

Odluka o objavi kamatne na zajmove između povezanih osoba (NN 123/16)

• Kamatna stopa za 2017. je 4,97% godišnje

Na povezane osobe REZIDENTE se primjenjuje jedino ako je jedna odpovezanih osoba u povoljnijem poreznom položaju.

www.hkps.hr

32

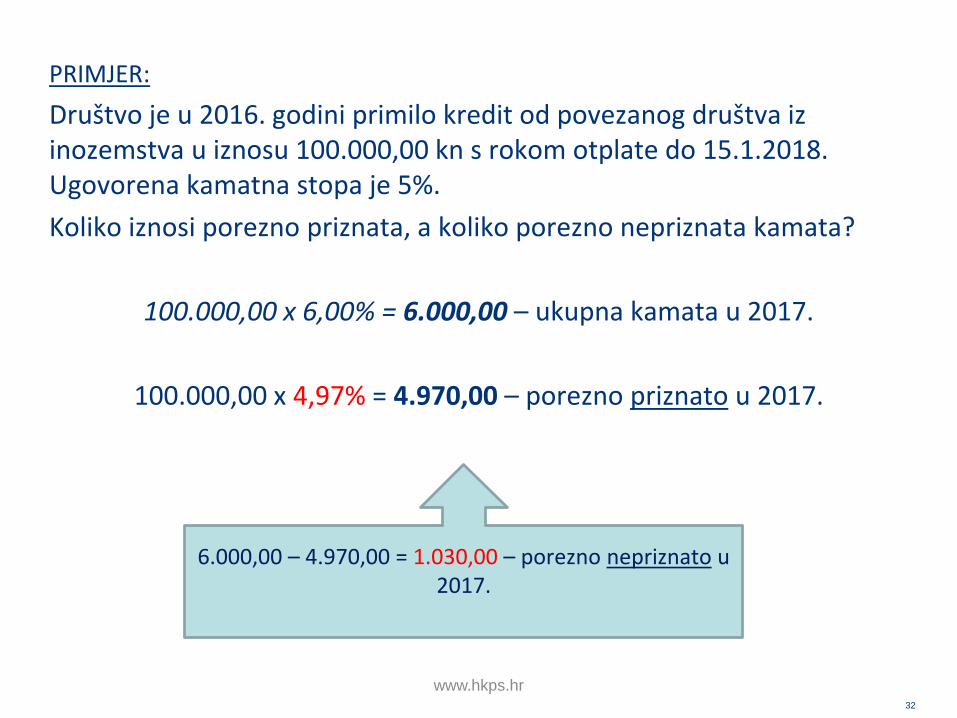

PRIMJER:

Društvo je u 2016. godini primilo kredit od povezanog društva iz inozemstva u iznosu 100.000,00 kn s rokom otplate do 15.1.2018. Ugovorena kamatna stopa je 5%.

Koliko iznosi porezno priznata, a koliko porezno nepriznata kamata?

100.000,00 x 6,00% = 6.000,00 – ukupna kamata u 2017.

100.000,00 x 4,97% = 4.970,00 – porezno priznato u 2017.

6.000,00 – 4.970,00 = 1.030,00 – porezno nepriznato u 2017.

www.hkps.hr

17. RASHODI OD NEREALIZIRANIH GUBITAKA(čl.7. st.1. t.1. Zakona)

33

• Nerealiziranim gubitkom smatra se usklađenje vrijednosti ispod troška stjecanja – privremeno porezno nepriznat trošak.

• Rashodi od vrijednosnog usklađenja dionica i udjela (na dan bilanciranja fer vrijednost je manja od troška stjecanja) – financijska imovina klasificirana kao namjenjena za trgovanje te se promjene vrijednosti knjiže kroz RDG.

• Smanjenje vrijednosti financijske imovine klasificirane kao raspoloživa za prodaju, ako je gubitak od smanjena veći od predhodno formiranih rezervi fer vrijednosti.

• Porezno se priznaju samo realizirani gubici – u trenutku prodaje, po okončanju stečajnog postupka

www.hkps.hr

18. AMORTIZACIJA IZNAD PROPISANIH STOPA(čl.12. st.5. i 6. Zakona)

34

• Svota amortizacije dugotrajne imovine koja se obračunava po većim stopamaod propisanih,

• Svota amortizacije obračunata drugom metodom, a ne linearnom,

• Vrijednosno usklađenje dugotrajne imovina koje prelazi trošak nastao obračunom amortizacije primjenom propisanih stopa – redovnih (čl.12. st.22. Zakona o porezu na dobit), osim u slučaju nastanka izvanrednog oštećenja na temelju vjerodostojne dokumentacije (čl.22. st.1. Pravilnika o porezu na dobit).

• Ako porezni obveznik iskazuje vrijednosno usklađenje, uz prijavu PD dostavlja posebnu evidenciju o iznosima porezno priznatih rashoda amortizacije dugotrajne imovine te iznose vrijednosnog usklađenja, od početka korištenja određene dugotrajne imovine (čl.22 st.13. Pravilnika o porezu na dobit).

www.hkps.hr

19. SVOTA POVEĆANJA POREZNE OSNOVICE ZBOG PROMJENE METODE UTVRĐIVANJA POREZNE OSNOVICE (čl.16. Zakona)

35

• Samo za obrtnike i slobodna zanimanja koji su od 1.1.2017. postali obveznici poreza na dobit.

• Isti moraju na 1.1.2017. sastaviti početnu bilancu i nastaviti voditi poslovne knjige prema propisima o računovodstvu (prijelaz s ‘’načela blagajne’’ na ‘’načelo nastanka događaja’’).

• Na 31.12.2017. utvrđenu dobit uvećavaju za sljedeće pozicije iz početne bilance:- vrijednost zatečenih zaliha,- dani predujmovi za robu i usluge,- potraživanja od kupaca za robu i usluge,- potraživanja od kupaca za prodane predmete dugotrajne imovine iz popisa

dugotrajne imovine,- aktivna vremenska razgraničenja,- zahtjeve za povrat poreza na promet i istovrsnih poreza

www.hkps.hr

20. VRIJEDNOSNO USKLAĐENJE I OTPIS POTRAŽIVANJA

(čl.9. Zakona)

36

Vrijednosno usklađenje potraživanja priznato AKO:

• je od dospijeća potraživanja do 31.12.2017. proteklo više od 60 dana, a isto nije naplaćeno do 15-tog dana prije dana podnošenja porezne prijave (u dospijeću na 1.11.2017. i prije).

• Vrijednosno usklađenje potraživanja trajno se priznaje, ako je potraživanje evidentirano u poslovnim knjigama kao prihod i ako su obavljene sve radnje za osiguranje naplate duga, pažnjom dobroga gospodarstvenika.

• Ako do trenutka nastupa prava za zastaru porezni obveznik nije obavio sve radnje osiguranja naplate duga pažnjom dobrog gospodarstvenika (potraživanja su utužena, vodi se ovršni postupak, prijavljena su u stečajnu masu dužnika, otpis potraživanja prema predstečajnoj nagodbi) vrijednosno usklađenje se uprihoduje.

www.hkps.hr

37

• Iznimno se priznaje otpis potraživanja od nepovezanih osoba, koja suzastarjela i koja u svakom pojedinom poreznom razdoblju ne prelaze5.000,00 kuna po pojedinom dužniku koji je obveznik poreza na dobit (prijepisalo ‘’koji nije fizička osoba’’).

• Priznaje se i otpis zastarjelih potraživanja do 200,00 kuna od nepovezanihfizičkih osoba čiji dug nije nastao po osnovi obavljanja djelatnosti obrta i sobrtom izjednačenih djelatnosti, ako ukupno utvrđeno potraživanje popojedinoj osobi na zadnji dan poreznog razdoblja ne prelazi taj iznos.

www.hkps.hr

38

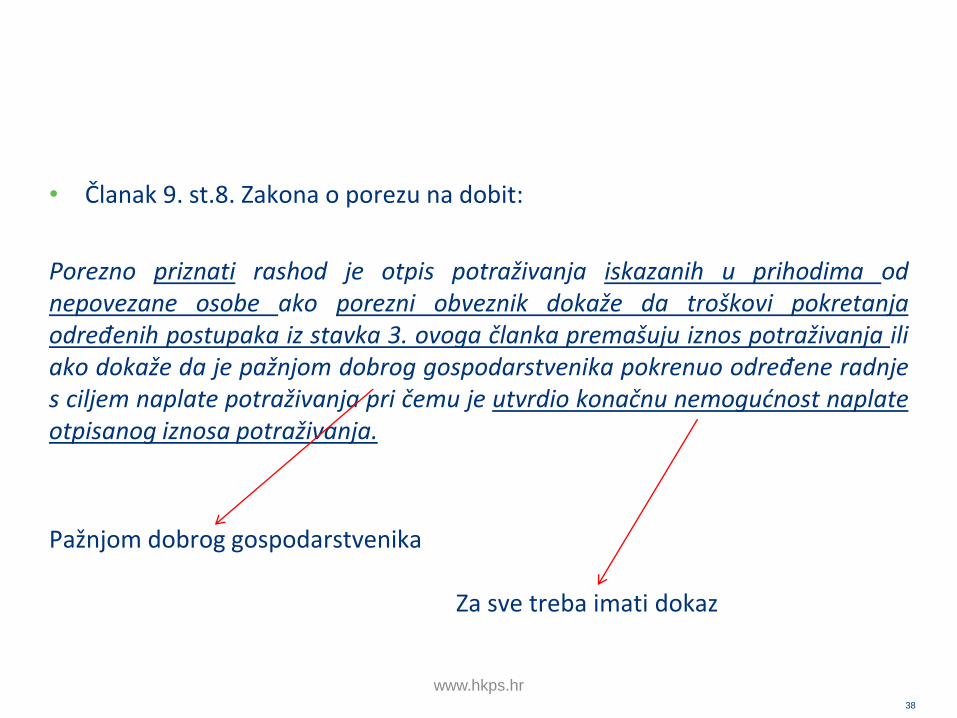

• Članak 9. st.8. Zakona o porezu na dobit:

Porezno priznati rashod je otpis potraživanja iskazanih u prihodima odnepovezane osobe ako porezni obveznik dokaže da troškovi pokretanjaodređenih postupaka iz stavka 3. ovoga članka premašuju iznos potraživanja iliako dokaže da je pažnjom dobrog gospodarstvenika pokrenuo određene radnjes ciljem naplate potraživanja pri čemu je utvrdio konačnu nemogućnost naplateotpisanog iznosa potraživanja.

Pažnjom dobrog gospodarstvenika

Za sve treba imati dokaz

www.hkps.hr

39

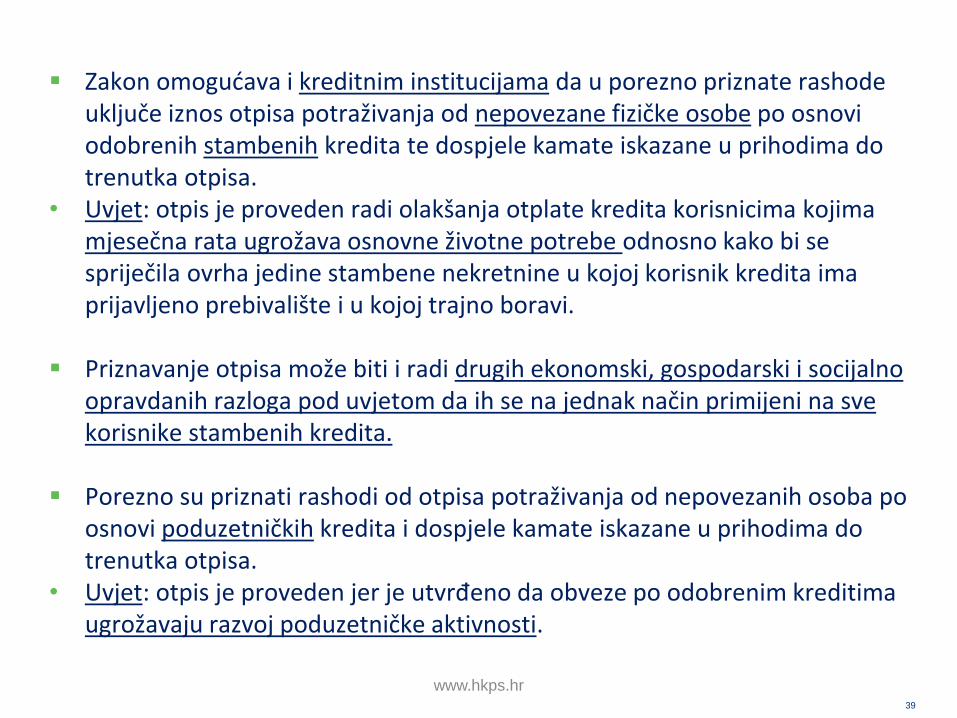

Zakon omogućava i kreditnim institucijama da u porezno priznate rashode uključe iznos otpisa potraživanja od nepovezane fizičke osobe po osnovi odobrenih stambenih kredita te dospjele kamate iskazane u prihodima do trenutka otpisa.

• Uvjet: otpis je proveden radi olakšanja otplate kredita korisnicima kojima mjesečna rata ugrožava osnovne životne potrebe odnosno kako bi se spriječila ovrha jedine stambene nekretnine u kojoj korisnik kredita ima prijavljeno prebivalište i u kojoj trajno boravi.

Priznavanje otpisa može biti i radi drugih ekonomski, gospodarski i socijalno opravdanih razloga pod uvjetom da ih se na jednak način primijeni na sve korisnike stambenih kredita.

Porezno su priznati rashodi od otpisa potraživanja od nepovezanih osoba po osnovi poduzetničkih kredita i dospjele kamate iskazane u prihodima do trenutka otpisa.

• Uvjet: otpis je proveden jer je utvrđeno da obveze po odobrenim kreditima ugrožavaju razvoj poduzetničke aktivnosti.

www.hkps.hr

40

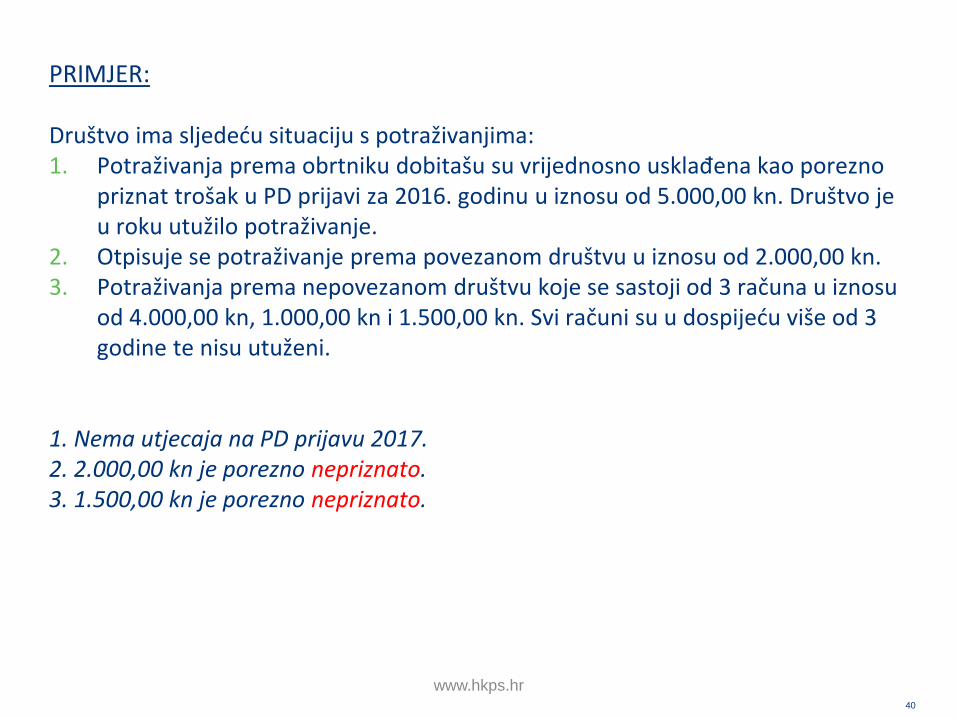

PRIMJER:

Društvo ima sljedeću situaciju s potraživanjima:1. Potraživanja prema obrtniku dobitašu su vrijednosno usklađena kao porezno

priznat trošak u PD prijavi za 2016. godinu u iznosu od 5.000,00 kn. Društvo je u roku utužilo potraživanje.

2. Otpisuje se potraživanje prema povezanom društvu u iznosu od 2.000,00 kn.3. Potraživanja prema nepovezanom društvu koje se sastoji od 3 računa u iznosu

od 4.000,00 kn, 1.000,00 kn i 1.500,00 kn. Svi računi su u dospijeću više od 3 godine te nisu utuženi.

1. Nema utjecaja na PD prijavu 2017.2. 2.000,00 kn je porezno nepriznato.3. 1.500,00 kn je porezno nepriznato.

www.hkps.hr

41

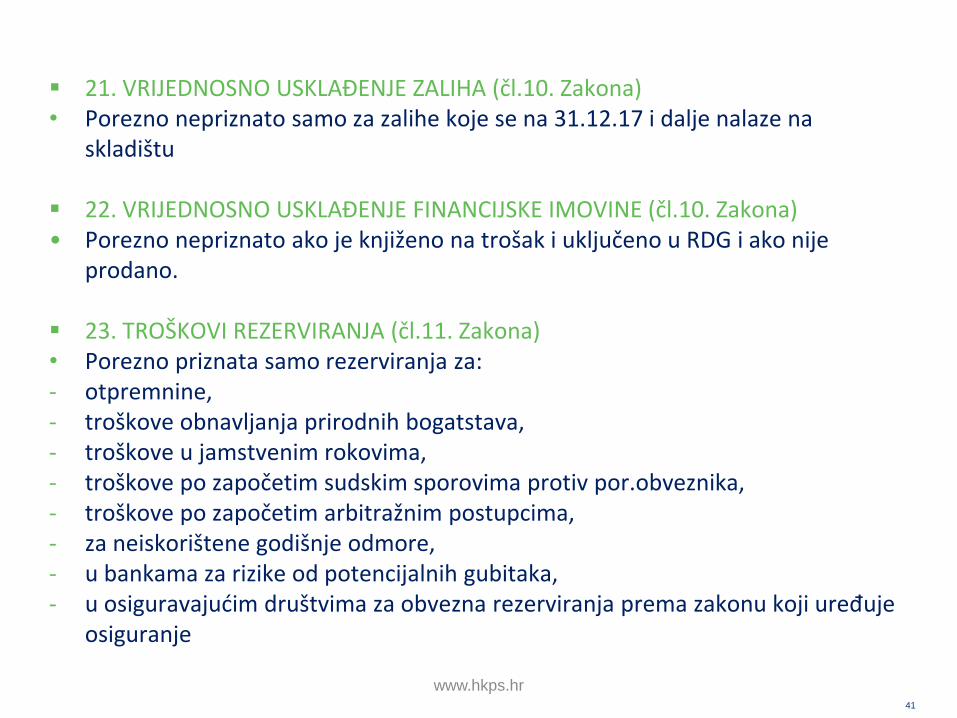

21. VRIJEDNOSNO USKLAĐENJE ZALIHA (čl.10. Zakona)• Porezno nepriznato samo za zalihe koje se na 31.12.17 i dalje nalaze na

skladištu

22. VRIJEDNOSNO USKLAĐENJE FINANCIJSKE IMOVINE (čl.10. Zakona)• Porezno nepriznato ako je knjiženo na trošak i uključeno u RDG i ako nije

prodano.

23. TROŠKOVI REZERVIRANJA (čl.11. Zakona)• Porezno priznata samo rezerviranja za: - otpremnine, - troškove obnavljanja prirodnih bogatstava, - troškove u jamstvenim rokovima, - troškove po započetim sudskim sporovima protiv por.obveznika, - troškove po započetim arbitražnim postupcima, - za neiskorištene godišnje odmore, - u bankama za rizike od potencijalnih gubitaka, - u osiguravajućim društvima za obvezna rezerviranja prema zakonu koji uređuje

osiguranje

www.hkps.hr

42

24. POVEĆANJE POREZNE OSNOVICE ZA SVE DRUGE RASHODE (čl.7. st.1. t.13. Zakona) I OSTALA POVEĆANJA

• Rashodi koji nisu izravno u vezi s ostvarivanjem dobiti, npr.amortizacija opreme kojom se ne obavlja djelatnost

25. POVEĆANJE DOBITI ZA OSTALE PRIHODE I DRUGA POVEĆANJA DOBITI (čl.17. st.5.,6. i 7. Zakona, čl.6. st.7. Zakona i čl.12.a Pravilnika)

• Povećanje dobiti ili smanjenje gubitka za prihode koji nisu iskazani u RDG-u kao npr.

- Prihodi ostvareni od poslovnih jedinica u inozemstvu (ili ostvareni dobitak ako se tamo vode poslovne knjige)

- Povećanje zbog transfernih cijena- Svota “ukidanja” revalorizacijske pričuve dugotrajne nematerijalne i materijalne

imovine te pripadajuće odgođene porezne obveze u korist zadržanog dobitka- Naknadno utvrđeni prihod iz 2016. i ranije (ispravak pogreške kroz kapital

sukladno HSFI 3)- Svota osporene reinvestirane dobiti od strane PU iz prethodnog razdoblja.

www.hkps.hr

27. PRIHODI OD DIVIDENDA I UDJELA U DOBITI

(čl.6. st.1. t.1. Zakona)

43

Zakon o izmjenama i dopunama Zakona o porezu na dobit (NN 143/14)propisao je uvjete koje mora zadovljavati isplatitelj dividenda i udjela udobitku kako bi navedena stavka prihoda bila umanjenje poreza na dobit, asve u cilju izbjegavanja dvostrukog neoporezivanja dobitka na razinidruštava matica i kćeri iz različitih država člnica EU.

Prihodi u smislu ovog članka trebaju zadovoljiti sljedeće uvjete:- Isplatitelj je obveznik plaćanja poreza na dobit ili istovrsne vrste poreza- Isplatitelj ima pravni oblik usporediv s društvom kapitala- Navedeni prihodi isplatitelju nisu porezno priznat rashod odnosno odbitak

www.hkps.hr

44

Navedeni uvjeti u slučaju kada su prihodi od dividendi ili udjela u dobitiostvareni iz država članica EU smatraju se ispunjeni ako je isplatitelj:

a) obveznik jednog od poreza za koji se primjenjuje zajednički sustavoporezivanja koji vrijedi za matična društva i povezana društva iz različitihdržava članica EU, prema popisu u dodatku koji je sastavni dio Pravilnika oporezu na dobit koji donosi ministar financija,

b) društvo koje poprima jedan od oblika na koji se primjenjuje zajedničkisustav oporezivanja koji vrijedi za matična društva i povezana društva izrazličitih država članica EU, prema popisu u dodatku koji je sastavni dioPravilnika o porezu na dobit koji donosi ministar financija,

c) rezident države članice EU u skladu s pravom te države i ne odnosi se narezidente izvan EU prema međunarodnim ugovorima o izbjegavanjudvostrukog oporezivanja, zaključenih s državama nečlanicama.

www.hkps.hr

45

Porezni obveznik uz prijavu poreza na dobit dostavlja (samo jednom, osim ako se promijene podaci:

- dokaz o stečenom udjelu u kapitalu isplatitelja,- ako je isplatitelj nerezident, dokaz da isti ispunjava uvjete navedene u

Zakonu,- dokaz o rezidentnosti isplatitelja, osim ako je isplatitelj rezident Republike

Hrvatske- izjavu isplatitelja da te prihode od dividendi i udjela u dobiti koje je isplatio

poreznom obvezniku nije u zemlji svoje rezidentnosti iskazao kao porezno priznati rashod.

Članak 12. st.7. Pravilnika (NN 137/15):

... na istovjetan se način primjenjuju na prihode od dividendi i udjela u dobiti u slučaju kada se za ulaganja primjenjuje metoda udjela.

www.hkps.hr

46

PRIMJER:

Društvo A ima 49% udjela u društvu B.

Društvo B je u 2017. godini ostvarilo dobiti za raspodjelu u iznosu od 100.000,00 kn.

Društvo A u svojim evidencijama knjiži prihode od udjela u dobiti u iznosu od 49.000,00 kn.

Za navedene prihode društvo umanjuje osnovicu poreza na dobit za 49.000,00 kn.

www.hkps.hr

47

28. NEREALIZIRANI DOBICI (čl.6. st.1. t.2. Zakona)

• Uglavnom je riječ o financijskoj imovini namijenjenoj za trgovanje čije seusklađenje s fer vrijednosti provodi kroz RDG. Ako je po navedenoj imovini uprethodnom poreznom razdoblju bilo vrijednosno usklađenje na nižu vrijednost,tada su gubici od v.u. porezno nepriznati te se u oporeziv prihod tekuće godineuključuje samo pozitivna razlika.

29. PRIHODI OD NAPLAĆENIH OTPISANIH POTRAŽIVANJA (čl.6. st.1. t.3. Zakona)

• Unose se potraživanja koja su u prethodnim prijavama PD-a iskazana kao porezno nepriznat rashod.

30. OSTALI RASHODI RANIJIH RAZDOBLJA (čl.6. st.2. Zakona)

• Ostali rashodi ranijih razdoblja su npr. prodane zalihe u 2017. čije je v.u. u 2016.bilo porezno nepriznato.

www.hkps.hr

48

31. SMANJENJE DOBITI ZA OSTALE PRIHODE

• Uključuju se naknadno utvrđeni rashodi prethodnih godina koji su knjiženi preko kapitala, a ne preko RDG-a.

32. SMANJENJE DOBITI ZBOG PROMJENE METODE UTVRĐIVANJA POREZNE OSNOVICE (čl.16. Zakona)

• Veza s točkom 19. PD prijave koju popunjavaju samo obveznici poreza na dohodak koji su od 1.1.2017. postali obveznici poreza na dobit.

• Na 31.12.2017. utvrđenu dobit umanjuju za sljedeće pozicije iz početne bilance:

- obveze prema dobavljačima za robu i usluge - obveze za primljene predujmove od kupaca za robu i usluge- pasivna vremenska razgraničenja - dugoročna rezerviranja - obveze za porez na promet i istovrsne poreze.

33. TROŠAK AMORTIZACIJE KOJI RANIJE NIJE BIO PRIZNAT (čl.6. st.1. t.4. Zakona)

www.hkps.hr

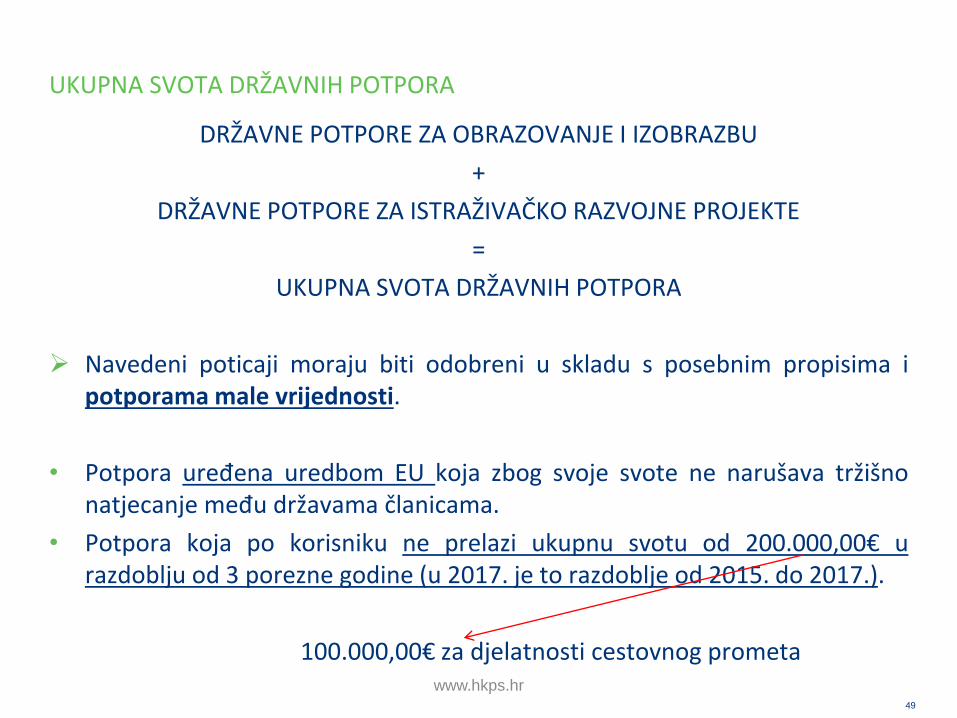

UKUPNA SVOTA DRŽAVNIH POTPORA

49

DRŽAVNE POTPORE ZA OBRAZOVANJE I IZOBRAZBU

+

DRŽAVNE POTPORE ZA ISTRAŽIVAČKO RAZVOJNE PROJEKTE

=

UKUPNA SVOTA DRŽAVNIH POTPORA

Navedeni poticaji moraju biti odobreni u skladu s posebnim propisima ipotporama male vrijednosti.

• Potpora uređena uredbom EU koja zbog svoje svote ne narušava tržišnonatjecanje među državama članicama.

• Potpora koja po korisniku ne prelazi ukupnu svotu od 200.000,00€ urazdoblju od 3 porezne godine (u 2017. je to razdoblje od 2015. do 2017.).

100.000,00€ za djelatnosti cestovnog prometawww.hkps.hr

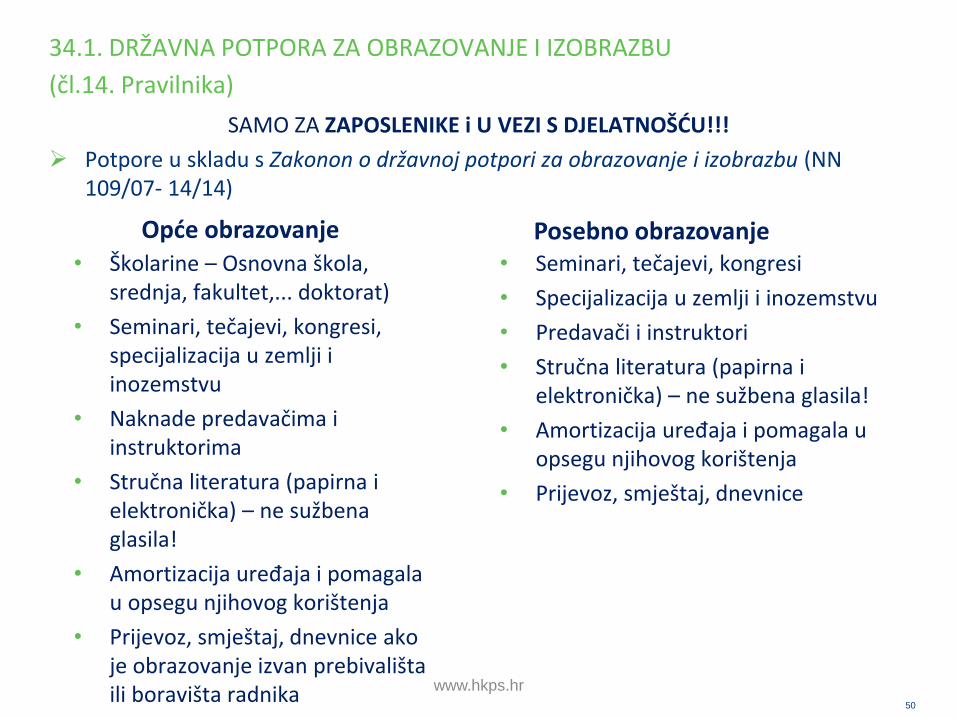

34.1. DRŽAVNA POTPORA ZA OBRAZOVANJE I IZOBRAZBU

(čl.14. Pravilnika)

50

SAMO ZA ZAPOSLENIKE i U VEZI S DJELATNOŠĆU!!!

Potpore u skladu s Zakonon o državnoj potpori za obrazovanje i izobrazbu (NN 109/07- 14/14)

Opće obrazovanje Posebno obrazovanje• Školarine – Osnovna škola,

srednja, fakultet,... doktorat)

• Seminari, tečajevi, kongresi, specijalizacija u zemlji i inozemstvu

• Naknade predavačima i instruktorima

• Stručna literatura (papirna i elektronička) – ne sužbena glasila!

• Amortizacija uređaja i pomagala u opsegu njihovog korištenja

• Prijevoz, smještaj, dnevnice ako je obrazovanje izvan prebivališta ili boravišta radnika

• Seminari, tečajevi, kongresi

• Specijalizacija u zemlji i inozemstvu

• Predavači i instruktori

• Stručna literatura (papirna i elektronička) – ne sužbena glasila!

• Amortizacija uređaja i pomagala u opsegu njihovog korištenja

• Prijevoz, smještaj, dnevnice

www.hkps.hr

51

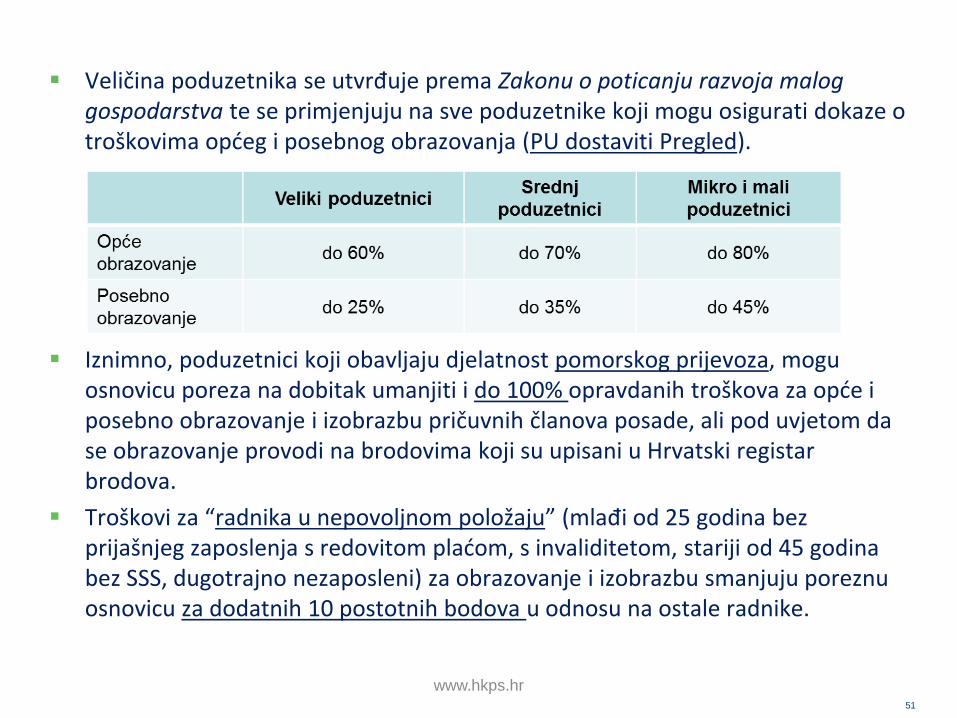

Veličina poduzetnika se utvrđuje prema Zakonu o poticanju razvoja malog gospodarstva te se primjenjuju na sve poduzetnike koji mogu osigurati dokaze o troškovima općeg i posebnog obrazovanja (PU dostaviti Pregled).

Iznimno, poduzetnici koji obavljaju djelatnost pomorskog prijevoza, mogu osnovicu poreza na dobitak umanjiti i do 100% opravdanih troškova za opće i posebno obrazovanje i izobrazbu pričuvnih članova posade, ali pod uvjetom da se obrazovanje provodi na brodovima koji su upisani u Hrvatski registar brodova.

Troškovi za “radnika u nepovoljnom položaju” (mlađi od 25 godina bez prijašnjeg zaposlenja s redovitom plaćom, s invaliditetom, stariji od 45 godina bez SSS, dugotrajno nezaposleni) za obrazovanje i izobrazbu smanjuju poreznu osnovicu za dodatnih 10 postotnih bodova u odnosu na ostale radnike.

www.hkps.hr

52

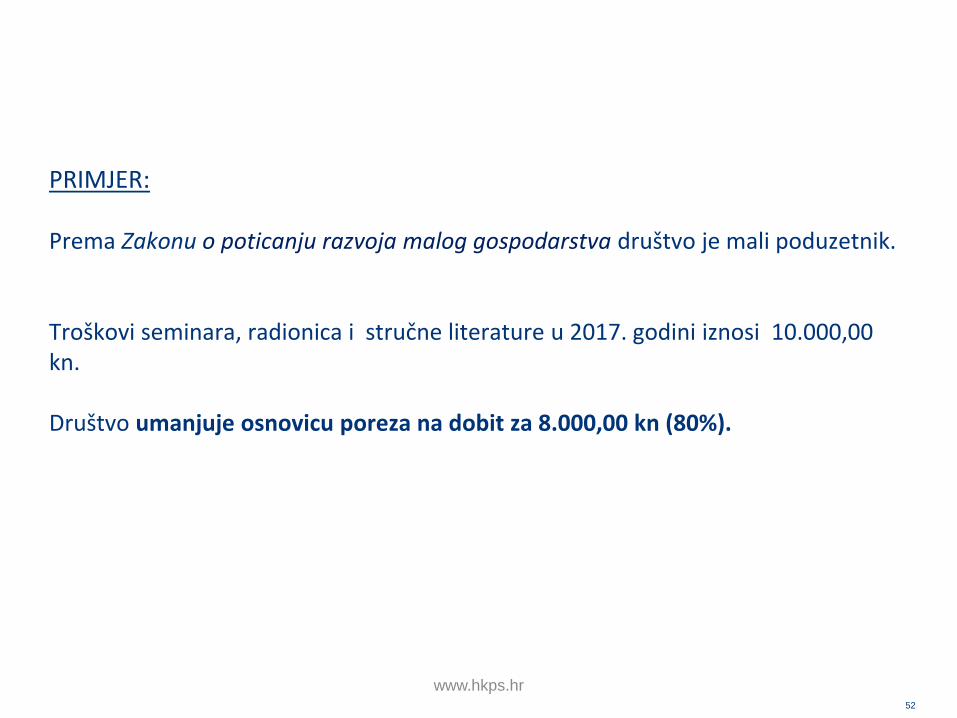

PRIMJER:

Prema Zakonu o poticanju razvoja malog gospodarstva društvo je mali poduzetnik.

Troškovi seminara, radionica i stručne literature u 2017. godini iznosi 10.000,00 kn.

Društvo umanjuje osnovicu poreza na dobit za 8.000,00 kn (80%).

www.hkps.hr

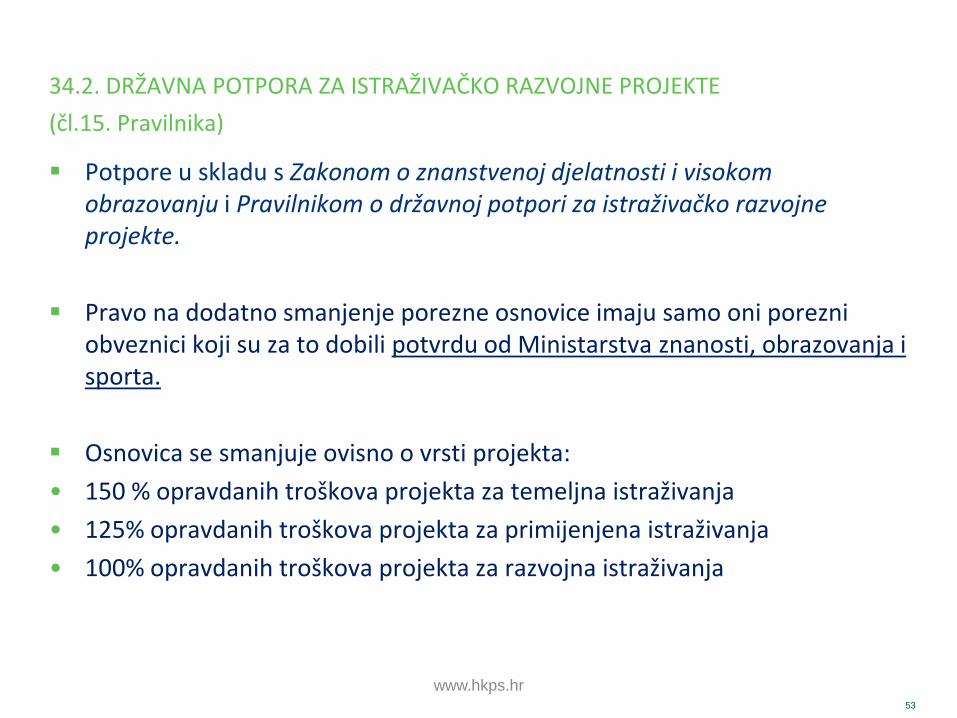

34.2. DRŽAVNA POTPORA ZA ISTRAŽIVAČKO RAZVOJNE PROJEKTE

(čl.15. Pravilnika)

53

Potpore u skladu s Zakonom o znanstvenoj djelatnosti i visokom obrazovanju i Pravilnikom o državnoj potpori za istraživačko razvojne projekte.

Pravo na dodatno smanjenje porezne osnovice imaju samo oni porezni obveznici koji su za to dobili potvrdu od Ministarstva znanosti, obrazovanja i sporta.

Osnovica se smanjuje ovisno o vrsti projekta:

• 150 % opravdanih troškova projekta za temeljna istraživanja

• 125% opravdanih troškova projekta za primijenjena istraživanja

• 100% opravdanih troškova projekta za razvojna istraživanja

www.hkps.hr

POREZNI GUBITAK

54

Prijenos gubitka je moguć 5 godina (Za PD prijavu 2017. priznaju se gubici od 2012. do 2016.).

Kod statusnih promjena (spajanja, pripajanja, razdvajanja), pravnom sljedniku prestaje pravo na prijenos poreznog gubitka:

• Ako pravni prednik već dva porezna razdoblja prije nastale statusne promjene ne obavlja djelatnost

• Ako pravni slijednik u tijeku dva porezna razdoblja od nastanka promjenebitno promijeni djelatnost pravnog prednika (osim ako je do toga došlo radi očuvanja radnih mjesta ili sanacije poslovanja)

• Kada se u poreznom razdoblju struktura vlasništva poduzetnika promijeni više od 50% u odnosu na strukturu vlasništva na početku poreznog razdoblja

Ako kod pripajanja sljednik iskoristi porezni gubitak od prednika (ili dio) a u drugoj godini bitno promijeni djelatnost prednika -> za svotu priznatog poreznog gubitka treba kod sebe uvećati osnovicu poreza na dobitak u razdoblju u kojemu je pravo na prijenos prenesenog gubitka prestalo!

www.hkps.hr

POREZNA STOPA

55

• Stopa 12% ako su u poreznom razdoblju ostvareni prihodi do 3.000.000,00 kuna, ili

• Stopa 18% ako su u poreznom razdoblju ostvareni prihodi jednaki ili veći od 3.000.000,01 kuna

www.hkps.hr

VII. POREZNE OLAKŠICE, OSLOBOĐENJA I POTICAJI

56

Mogu ih koristiti samo oni porezni obveznici koji su ostvarili porezni dobitak te iskazali poreznu obvezu te iste ne mogu biti veće od iskazane porezne obveze.

1. Porezni obveznici koji obavljaju djelatnost na području

• jedinica lokalne samouprave razvrstanih u I. skupinu po stupnju razvijenostiprema posebnom propisu o regionalnom razvoju Republike Hrvatske

• Grada Vukovara utvrđenog prema posebnom propisu o obnovi i razvojuGrada Vukovara

zapošljavaju više od pet zaposlenika u radnom odnosu na neodređenovrijeme, pri čemu više od 50% zaposlenika ima prebivalište i borave napotpomognutim područjima jedinica lokalne samouprave, odnosno napodručju Grada Vukovara

ne plaćaju porez na dobit 50% umanjena stopa porezawww.hkps.hr

57

49. OLAKŠICE PREMA čl.8., 9., 25. i 26. ZAKONA O POTICANJU ULAGANJA i čl.43.a st.1. i 2. Pravilnika

• Novi Zakon o poticanju ulaganja (NN 102/15. stupio na snagu 3.10.2015.)

• U prijelaznim odredbama se navodi da se poticaji ostvareni po starom Zakonu mogu dovršiti prema novom Zakonu ako je to povoljnije za korisnika.

• Olakšice mogu koristiti samo imatelji Potvrde o statusu nositelja poticajnih mjera koju velikim poduzetnicima izdaje Ministarstvo gospodarstva, a svima ostalima Ministarstvo poduzetništva i obrta.

50. OLAKŠICE PREMA čl.25. ZAKONA O POTICANJU ULAGANJA i čl.43.a st.3. Pravilnika

• Neiskorištene olakšice prema starim zakonima o poticanju ulaganja (ulaganja započeta u 2007. ili prije).

www.hkps.hr

59. PREDUJMOVI ZA SLJEDEĆE POREZNO RAZDOBLJE

(čl.47. st.3. t.59. Pravilnika)

58

Zakon o porezu na dobit u čl. 34 st. 1. i Pravilnik o porezu na dobit u čl.47 st.3 t.59 propisuju izračun mjesečnog predujma poreza na dobit.

porezna obveza iskazana na rednom broju 52. podijeli s brojem mjeseci poslovanja u poreznom razdoblju za koje se podnosi prijava poreza na dobit.

www.hkps.hr

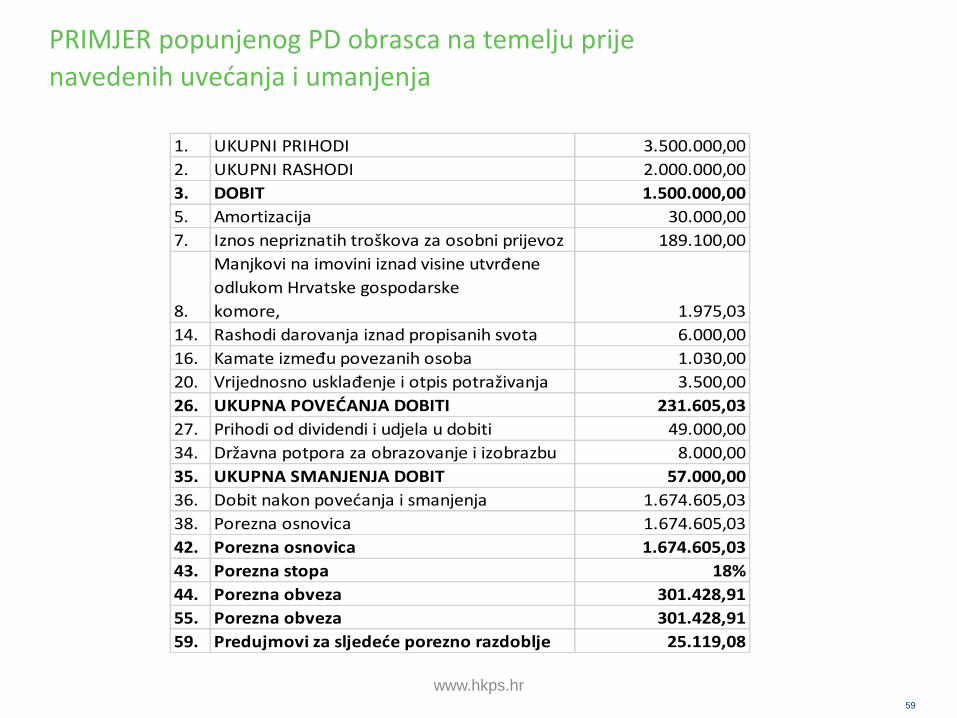

PRIMJER popunjenog PD obrasca na temelju prije

navedenih uvećanja i umanjenja

59

1. UKUPNI PRIHODI 3.500.000,00

2. UKUPNI RASHODI 2.000.000,00

3. DOBIT 1.500.000,00

5. Amortizacija 30.000,00

7. Iznos nepriznatih troškova za osobni prijevoz 189.100,00

8.

Manjkovi na imovini iznad visine utvrđene

odlukom Hrvatske gospodarske

komore, 1.975,03

14. Rashodi darovanja iznad propisanih svota 6.000,00

16. Kamate između povezanih osoba 1.030,00

20. Vrijednosno usklađenje i otpis potraživanja 3.500,00

26. UKUPNA POVEĆANJA DOBITI 231.605,03

27. Prihodi od dividendi i udjela u dobiti 49.000,00

34. Državna potpora za obrazovanje i izobrazbu 8.000,00

35. UKUPNA SMANJENJA DOBIT 57.000,00

36. Dobit nakon povećanja i smanjenja 1.674.605,03

38. Porezna osnovica 1.674.605,03

42. Porezna osnovica 1.674.605,03

43. Porezna stopa 18%

44. Porezna obveza 301.428,91

55. Porezna obveza 301.428,91

59. Predujmovi za sljedeće porezno razdoblje 25.119,08

www.hkps.hr

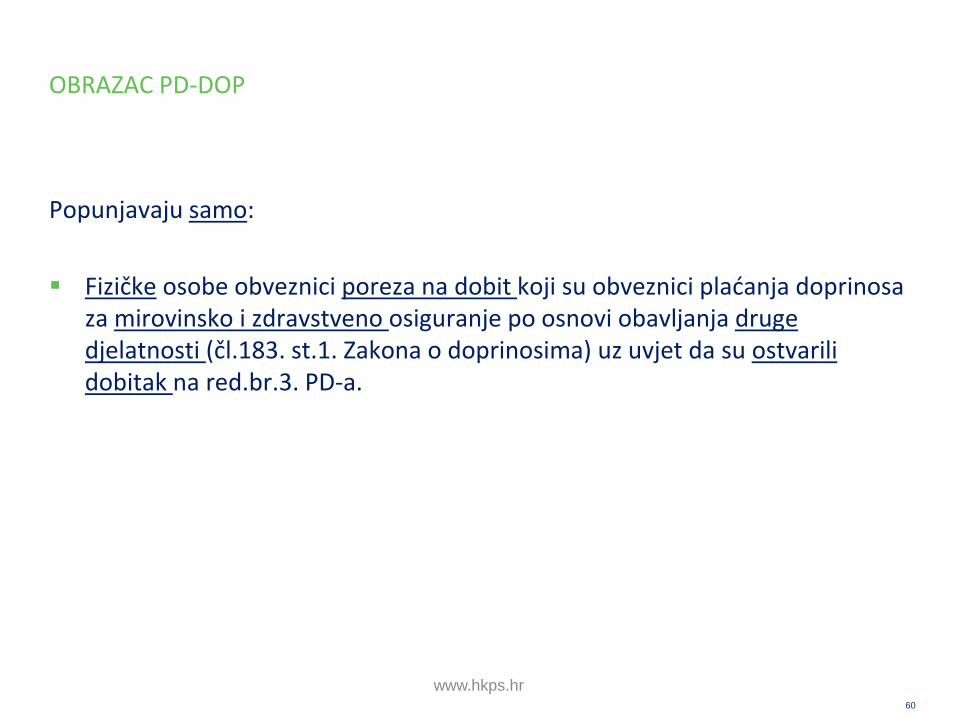

OBRAZAC PD-DOP

60

Popunjavaju samo:

Fizičke osobe obveznici poreza na dobit koji su obveznici plaćanja doprinosa za mirovinsko i zdravstveno osiguranje po osnovi obavljanja druge djelatnosti (čl.183. st.1. Zakona o doprinosima) uz uvjet da su ostvarili dobitak na red.br.3. PD-a.

www.hkps.hr

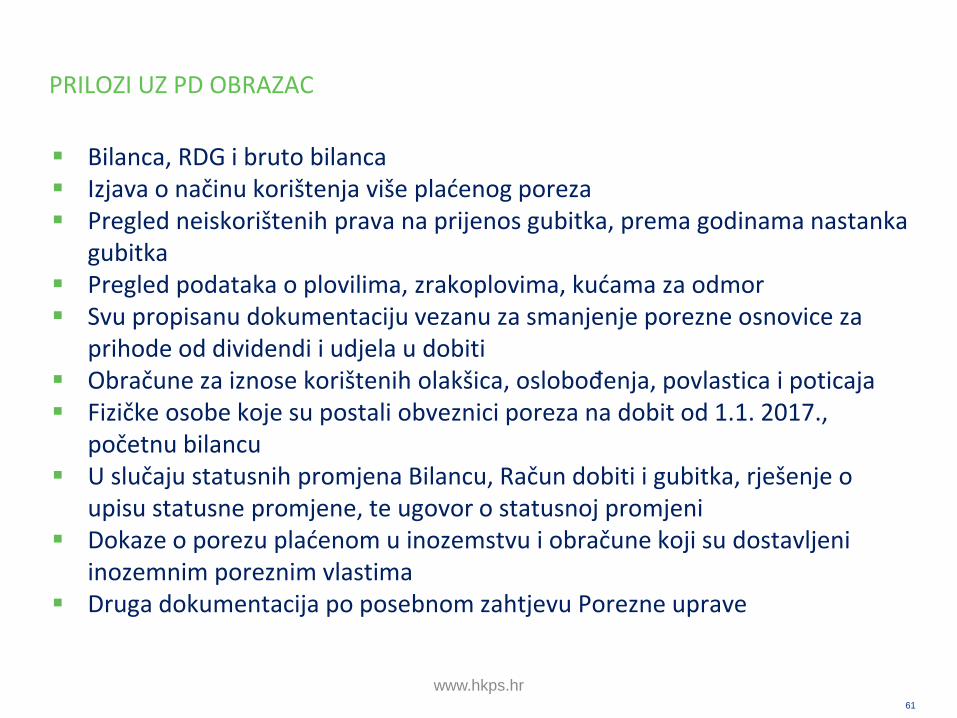

PRILOZI UZ PD OBRAZAC

61

Bilanca, RDG i bruto bilanca Izjava o načinu korištenja više plaćenog poreza Pregled neiskorištenih prava na prijenos gubitka, prema godinama nastanka

gubitka Pregled podataka o plovilima, zrakoplovima, kućama za odmor Svu propisanu dokumentaciju vezanu za smanjenje porezne osnovice za

prihode od dividendi i udjela u dobiti Obračune za iznose korištenih olakšica, oslobođenja, povlastica i poticaja Fizičke osobe koje su postali obveznici poreza na dobit od 1.1. 2017.,

početnu bilancu U slučaju statusnih promjena Bilancu, Račun dobiti i gubitka, rješenje o

upisu statusne promjene, te ugovor o statusnoj promjeni Dokaze o porezu plaćenom u inozemstvu i obračune koji su dostavljeni

inozemnim poreznim vlastima Druga dokumentacija po posebnom zahtjevu Porezne uprave

www.hkps.hr

OSTALE NAPOMENE

62

Društva u stečaju i likvidaciji su obveznici poreza na dobit, ali NE plaćaju predujmove poreza na dobitak!

Trgovačko društvo u likvidaciji obveznik je poreza na dobit za cijelo razdoblje likvidacije!

Novoosnovani u 2017. ne trebaju plaćati predujmove do prve porezne prijave!

Prijavu PD nisu obvezni podnijeti poduzetnici upisani u sudski registar koji nakon registracije nisu obavljali djelatnost (samo bankovna naknada na Ž-R znači poslovni događaj te se treba predati PD obrazac)

Obveza plaćanja poreza na dobit nastaje na dan predaje prijave, a najkasnije 30.4.2018.

www.hkps.hr

63

ZAHVALJUJEMO NA PAŽNJI

www.hkps.hr