Embed Size (px)

Citation preview

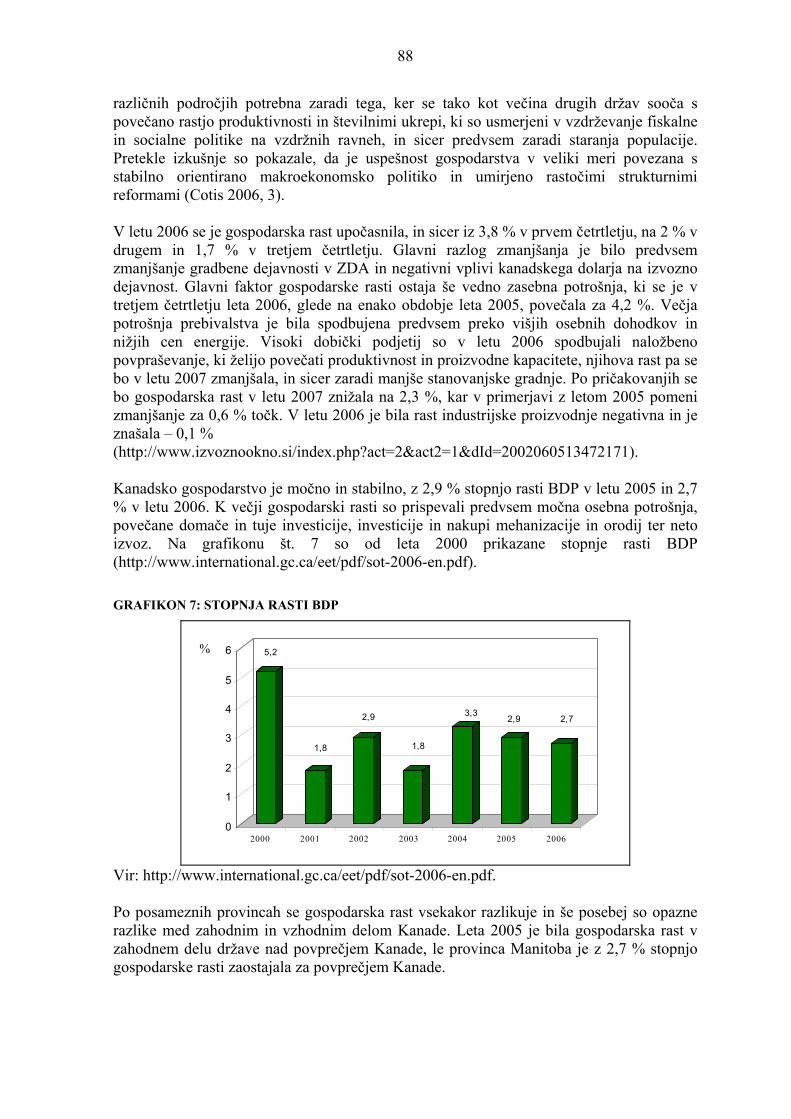

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

PRIMERJALNA ANALIZA TRŽIŠČ NEMČIJE, NORVEŠKE IN KANADE NA PRIMERU PODJETJA TAJFUN PLANINA D.O.O.

Kandidatka: Svetlana Čerič, Številka indeksa: 81600245 Kandidatka: Natalija Medenjak Številka indeksa: 81601532 Kandidatka: Tina Žibret Številka indeksa:, 81530528 Študentke rednega študija Program: univerzitetni Študijska smer: Mednarodna menjava Mentor: izredni prof. dr. Milan Jurše

Maribor, julij 2007

2

PREDGOVOR Podjetje Tajfun Planina – proizvodnja strojev d.o.o., Planina 41 a, 3225 Planina pri Sevnici letos praznuje štirideseto letnico ustanovitve in je največji proizvajalec gozdarskih vitlov v Evropi. Posebnost tega podjetja je v tem, da je kar 90 % njihove proizvodnje namenjene tujim trgom. Na določenih trgih so prisotni že od samega začetka, spet na druge se šele trudijo prodreti. Vizija podjetja je oblikovana na želji, ostati še naprej največji proizvajalec vitlov v Evropi in postati najmočnejši v tem segmentu tudi drugod po svetu. V diplomskem delu skušamo predstaviti problematiko, s katero se srečuje podjetje na trgih Nemčije, Norveške in Kanade ter v grobem orisati prednosti in slabosti posameznega trga. Povzemamo do sedaj zbrane informacije, dodajamo nova spoznanja ter na tak način prispevamo k celoviti sliki tržnega okolja, v katerega vstopa podjetje. Nepoznavanje tega podjetja v slovenski javnosti in njegova uspešnost na tujih trgih je predstavljal dovolj velik motiv, da podrobneje predstavimo dejavnost in problematiko, s katero se podjetje pri poslovanju srečuje. Poudarek je na profilni analizi tržne privlačnosti posameznih trgov, ki je oblikovana na osnovi petih kriterijev: delež gozdov, pomembnost gozdarskega sektorja, konkurenca, tržni potencial in zahtevnost izvoznega posla. Rezultati, prikazani tudi v shemi, so osnova za našo oceno videnja privlačnosti trgov in omogočili njihovo medsebojno primerjavo. Cilj diplomskega dela je primerjati prednosti in slabosti posameznih trgov, povzeti problematiko, s katero se podjetje na izbranih trgih srečuje in s profilno analizo privlačnosti treh različnih trgov skušati ustvariti celovito sliko s prednostmi in predvsem nevarnostmi za podjetje. Predpostavljali smo, da:

• se je zaradi vstopa Slovenije v Evropsko unijo postopek izvoza na nemško tržišče za podjetje olajšal, in sicer predvsem zaradi poenostavitve na področju zahtevane izvozne dokumentacije;

• so postopki pri izvozu na Norveško za podjetje bolj zahtevni, in sicer zaradi prilagajanja načinu dela, standardom, njihovi administraciji in dejstvu, da Norveška ni članica Evropske unije. Prav tako je delo bolj zahtevno zaradi patenta, močne domače in bližnje konkurence, ter samega načina njihovega dela in manipuliranja s stroji;

• so postopki pri izvozu na tržišče Kanade za podjetje bolj zahtevni zaradi potrebne izvozne dokumentacije, prilagajanja načinu poslovanja in zaradi krajše prisotnosti podjetja na trgu.

Na osnovi zbranih podatkov in primerjav med posameznimi trgi, smo ugotovili, da nemški trg, zaradi vstopa Slovenije v Evropsko unijo, bližine in dolge poslovne tradicije grajene na zaupanju, predstavlja tržno najprivlačnejši trg za podjetje Tajfun Planina d.o.o.

3

Ugotovili smo, da je kanadski trg za podjetje izredno perspektiven trg, saj se na tem območju nahajajo ogromne gozdne površine in tudi pomemben delež svetovnih gozdov. Prav tako pozitivno vpliva na privlačnost kanadskega trga tudi pomembnost gozdarskega sektorja v gospodarstvu. Za Norveški trg lahko rečemo da je, kar se tiče skupnega sodelovanja s podjetjem Tajfun Planina, še izredno mlad trg, vendar so se v tem kratkem času pokazali izredno bogati rezultati na vseh področjih poslovanja. Glede na trenutno zelo jasno sliko tega medsebojnega sodelovanja pa lahko rečemo, da se bo v bodoče ta naraščajoča krivulja poslovanja samo še dvigovala, še posebej, če bo podjetje sledilo trgu in njegovim potrebam. V vsakem primeru gre za izredno privlačen trg za podjetje Tajfun Planina d.o.o.

4

KAZALO VSEBINE

1 UVOD _____________________________________________________________ 7

1.1 Opredelitev področja in opis problema ______________________________ 7

1.2 Namen, cilji in osnovne trditve _____________________________________ 7

1.3 Predpostavke in omejitve raziskave _________________________________ 8

1.4 Uporabljene raziskovalne metode___________________________________ 9

2 PREDSTAVITEV PODJETJA TAJFUN PLANINA D.O.O. _______________ 10

2.1 Začetki ________________________________________________________ 10

2.2 Proizvodnja ____________________________________________________ 10

2.3 Cilji, poslanstvo in vizija podjetja__________________________________ 11

2.4 Organizacijska struktura_________________________________________ 12

3 IZBIRA TUJIH TRGOV _____________________________________________ 13

3.1 Kriteriji za izbiro _______________________________________________ 13 3.1.1 Tržni potencial ________________________________________________ 13 3.1.2 Carine in davki ________________________________________________ 14 3.1.3 Necarinske ovire_______________________________________________ 15

3.2 Merila za ocenjevanje in izbiro trgov _______________________________ 15

3.3 Oblikovanje strategij na osnovi sestavin trženjskega spleta ____________ 16

4 STRATEGIJE VSTOPA NA TRG _____________________________________ 19

4.1 Posredni izvoz __________________________________________________ 20

4.2 Neposredni izvoz________________________________________________ 21

4.3 Strategije vstopa brez neposrednih investicij ________________________ 23

4.4 Strategije vstopa z neposrednimi investicijami _______________________ 23

4.5 Kooperativne strategije __________________________________________ 24

5 ANALIZA OKOLJA NEMŠKEGA TRGA (Avtorica: Svetlana Čerič) _______ 27

5.1 Politično geografski okvir ________________________________________ 27 5.1.1 Kratka zgodovina (20. stol.) ______________________________________ 27 5.1.2 Gospodarstvo _________________________________________________ 27 5.1.3 Podnebje in topografija__________________________________________ 30

5.2 Gozdarski sektor________________________________________________ 34 5.2.1 Stanje in trendi v Evropi_________________________________________ 34 5.2.2 Pregled nemškega gozdarstva_____________________________________ 38

5.2.2.1 Karakteristike gozda________________________________________ 38 5.2.2.2 Pravne in organizacijske oblike lastništva gozdov_________________ 41 5.2.2.3 Izobraževanje na področju gozdarstva __________________________ 43

5

5.2.2.4 Pregled stanja gozdov v letu 2006 _____________________________ 44 5.2.3 Vladni ukrepi _________________________________________________ 46

5.3 Nastopanje podjetja Tajfun na nemškem trgu _______________________ 47 5.3.1 Začetki sodelovanja in distribucija_________________________________ 47 5.3.2 Konkurenca na nemškem trgu in analiza okolja_______________________ 52

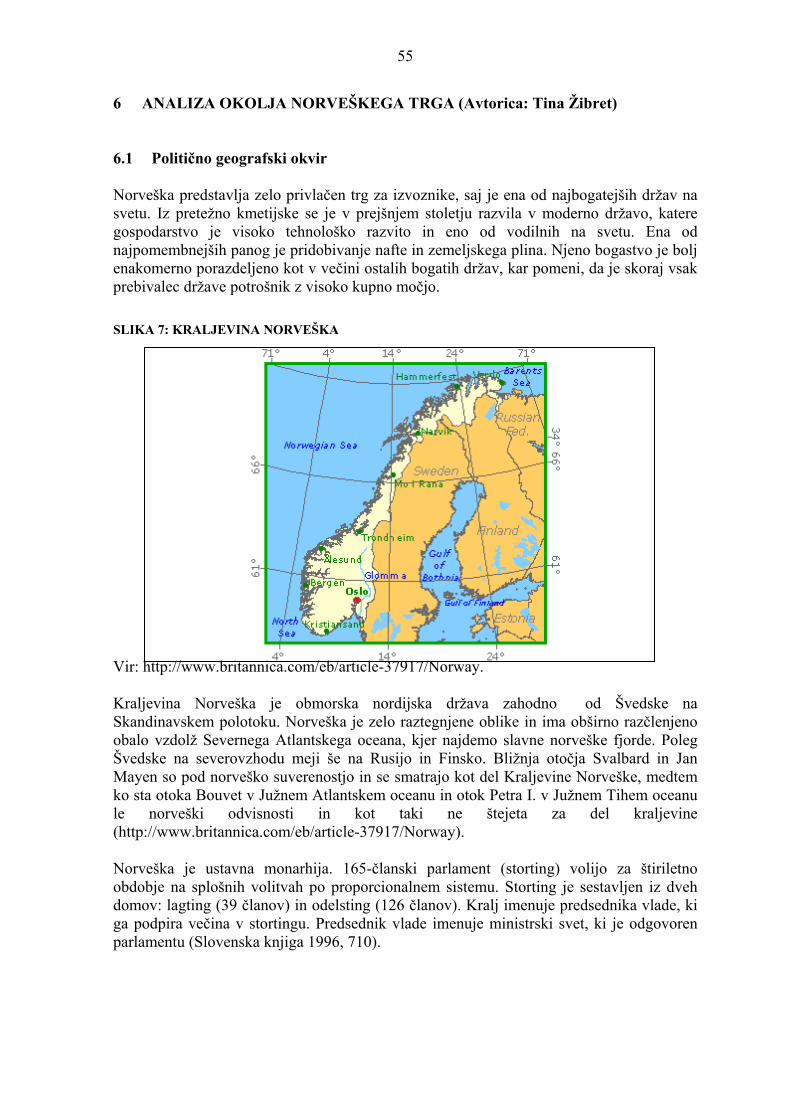

6 ANALIZA OKOLJA NORVEŠKEGA TRGA (Avtorica: Tina Žibret) _______ 55

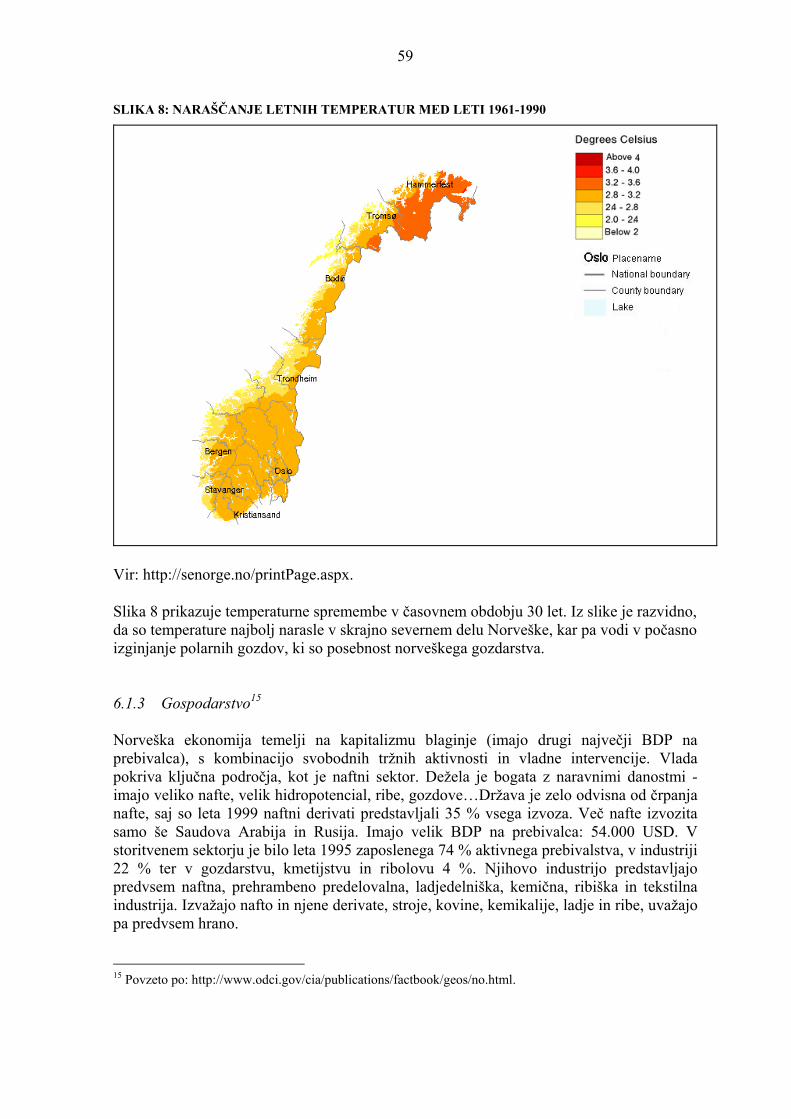

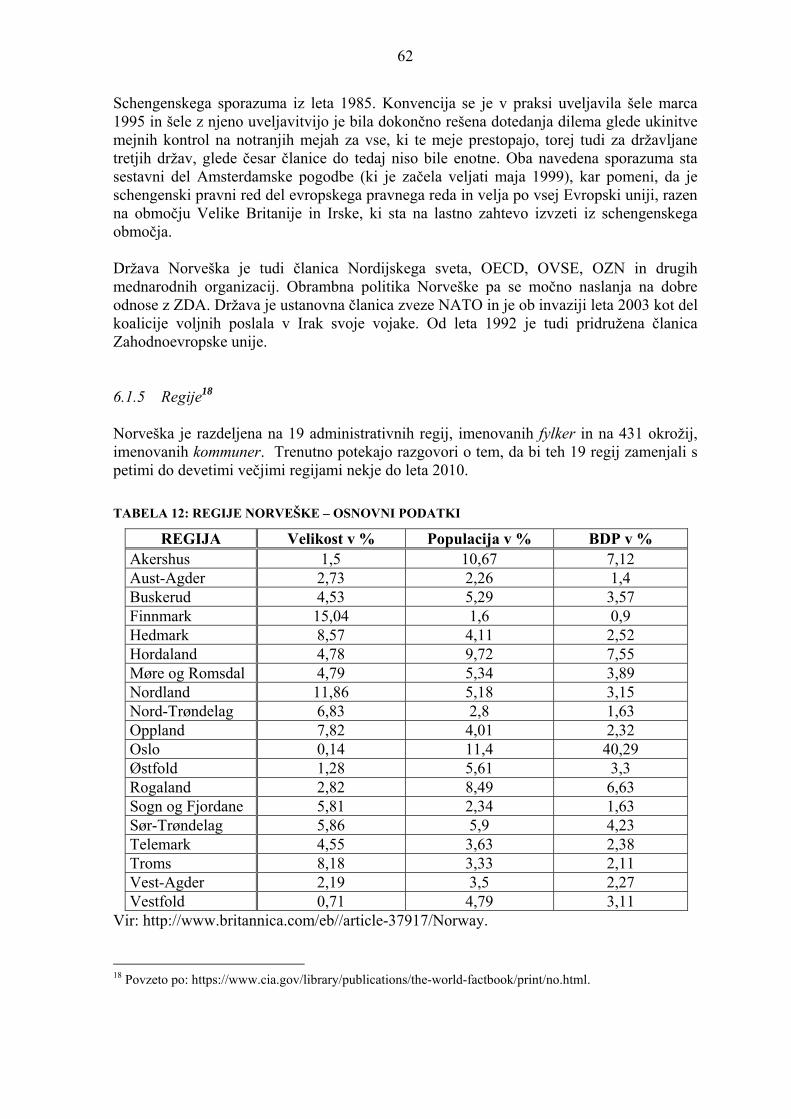

6.1 Politično geografski okvir ________________________________________ 55 6.1.1 Zgodovina Norveške ___________________________________________ 56 6.1.2 Geografija, demografija in klima __________________________________ 57 6.1.3 Gospodarstvo _________________________________________________ 59 6.1.4 Politika ______________________________________________________ 61 6.1.5 Regije _______________________________________________________ 62

6.2 Gozdarstvo Norveške ____________________________________________ 63 6.2.1 Uvod v gozdarstvo Norveške _____________________________________ 63

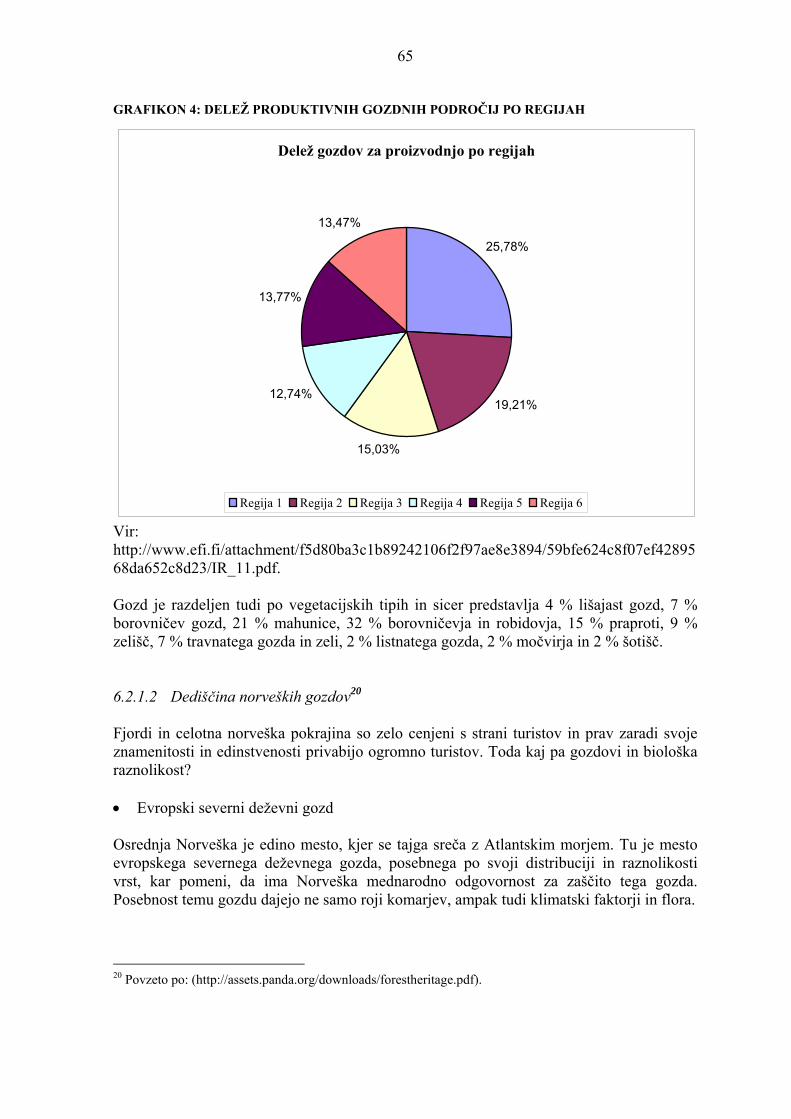

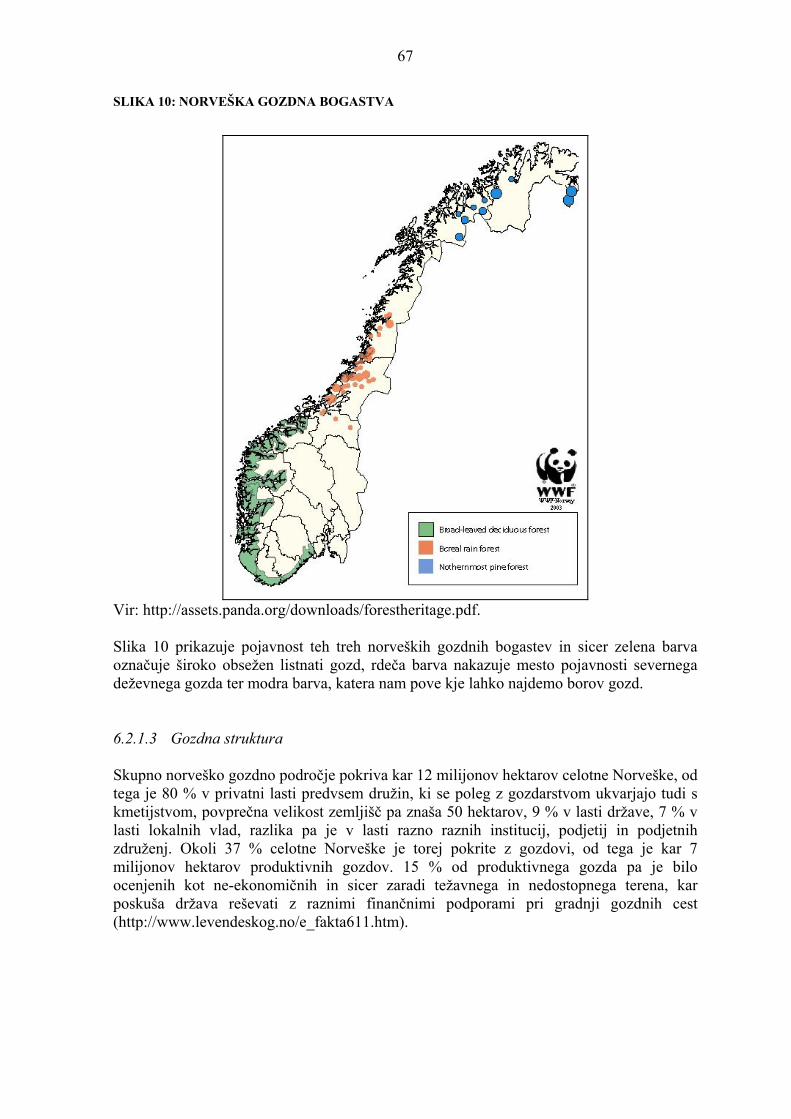

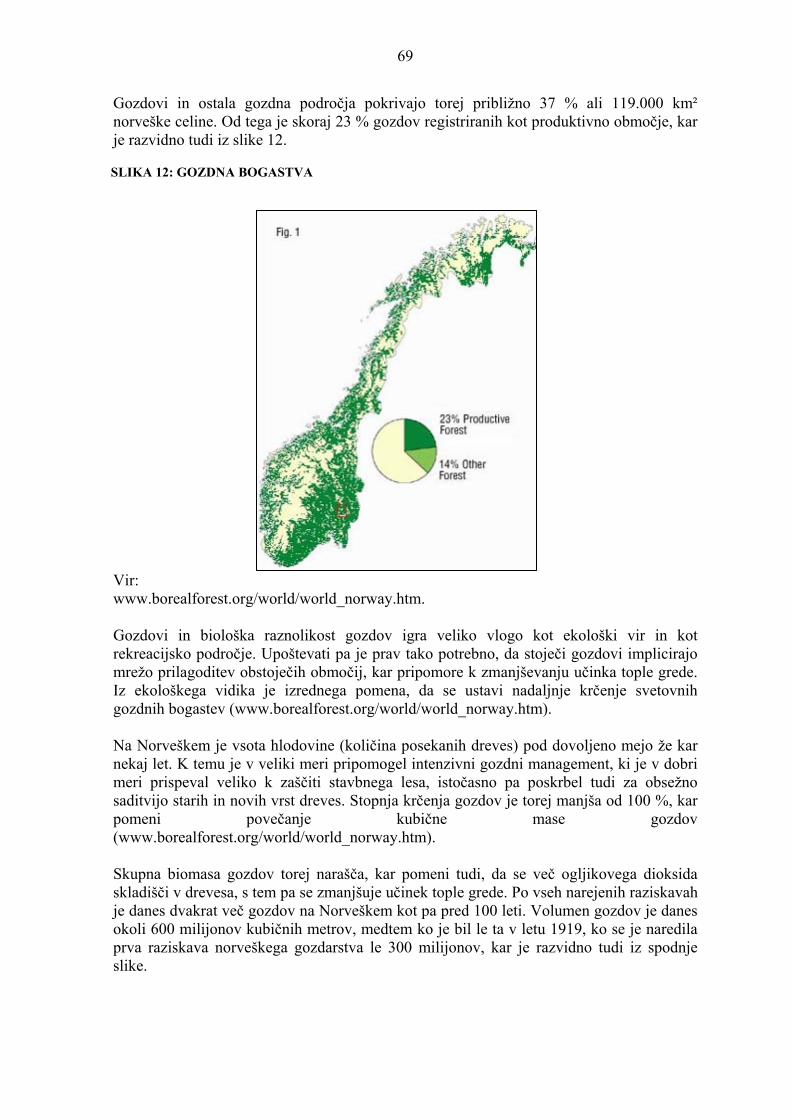

6.2.1.1 Gozdna področja___________________________________________ 63 6.2.1.2 Dediščina norveških gozdov__________________________________ 65 6.2.1.3 Gozdna struktura __________________________________________ 67 6.2.1.4 Zaposlenost_______________________________________________ 71 6.2.1.5 Delež gozdarskega sektorja v BDP ____________________________ 71 6.2.1.6 Lastništvo ________________________________________________ 71

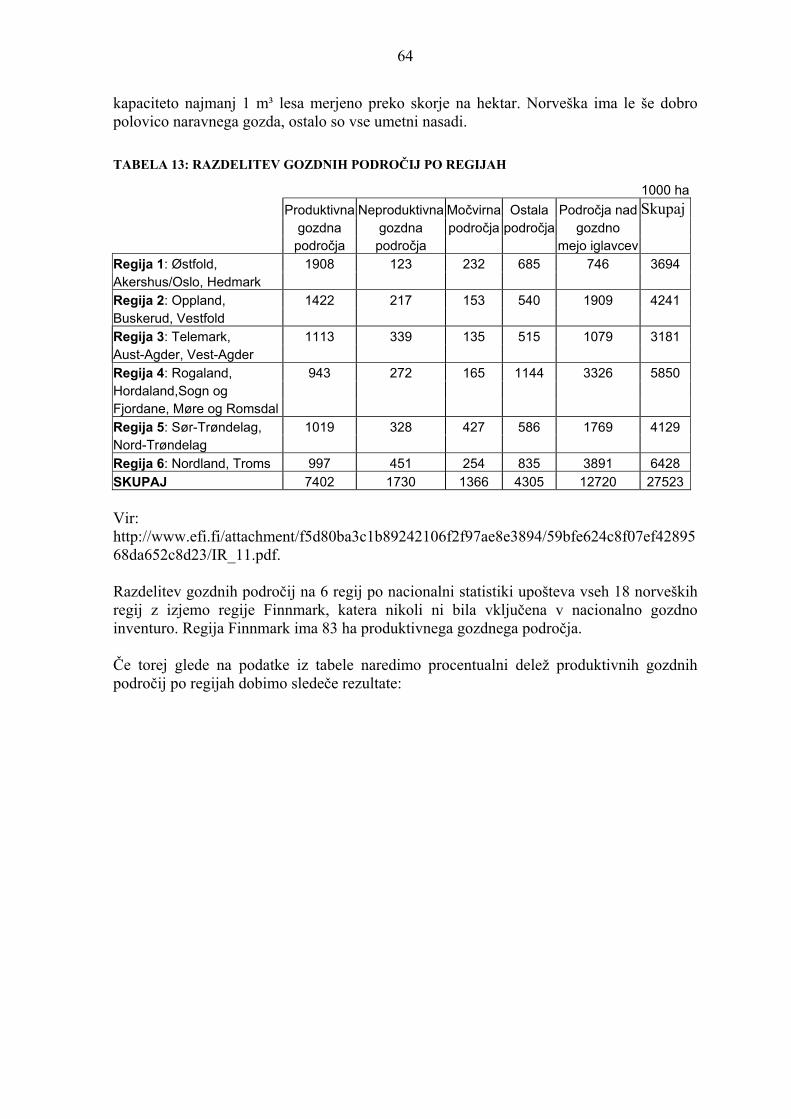

6.2.2 Glavni cilji gozdnega managementa________________________________ 73 6.2.3 Norveška gozdna industrija ______________________________________ 74 6.2.4 Sklad za upravljane norveškega gozdnega premoženja _________________ 75

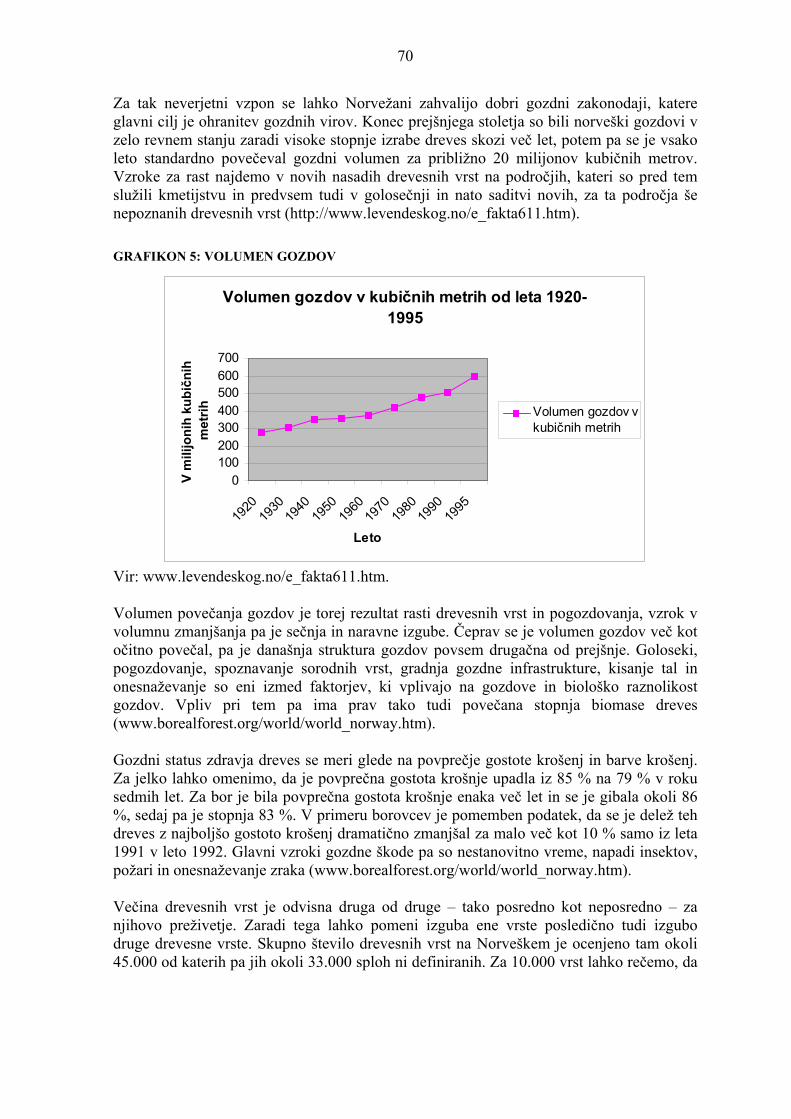

6.3 Nastopanje podjetja Tajfun na norveškem trgu ______________________ 76 6.3.1 Začetki sodelovanja in distribucija_________________________________ 76 6.3.2 Konkurenca na norveškem trgu in analiza okolja _____________________ 81

7 ANALIZA OKOLJA KANADSKEGA TRGA (Avtorica: Natalija Medenjak)_ 84

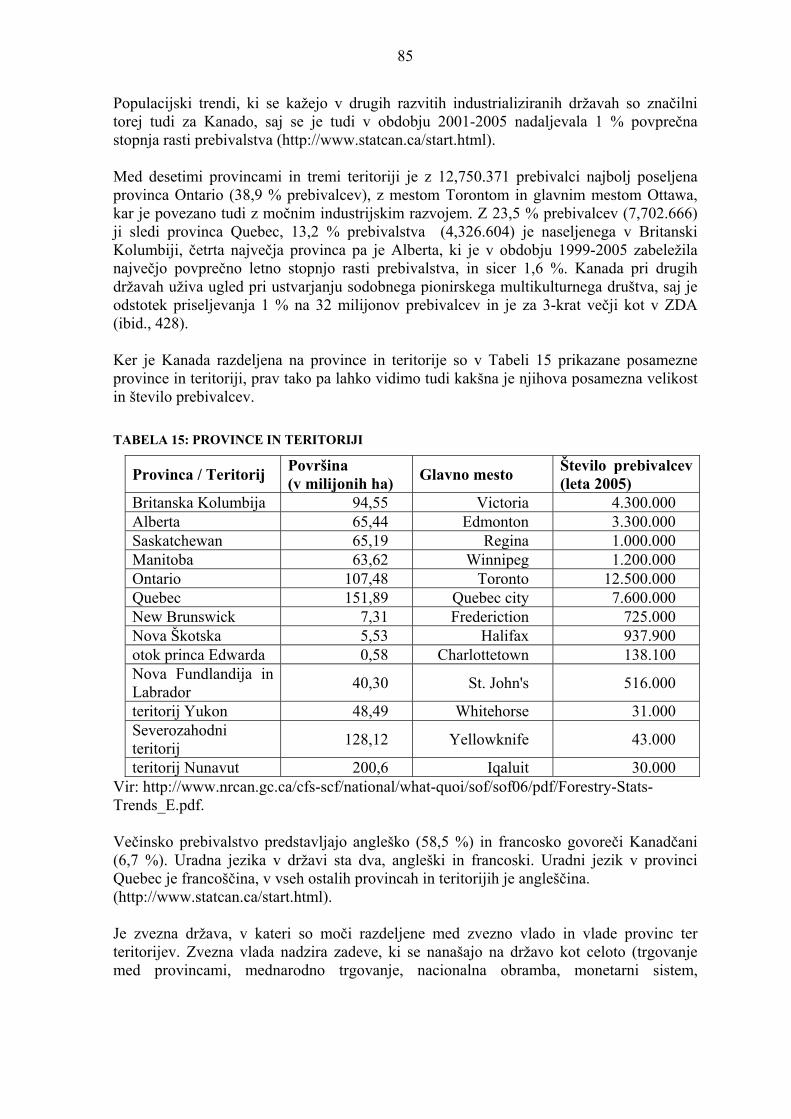

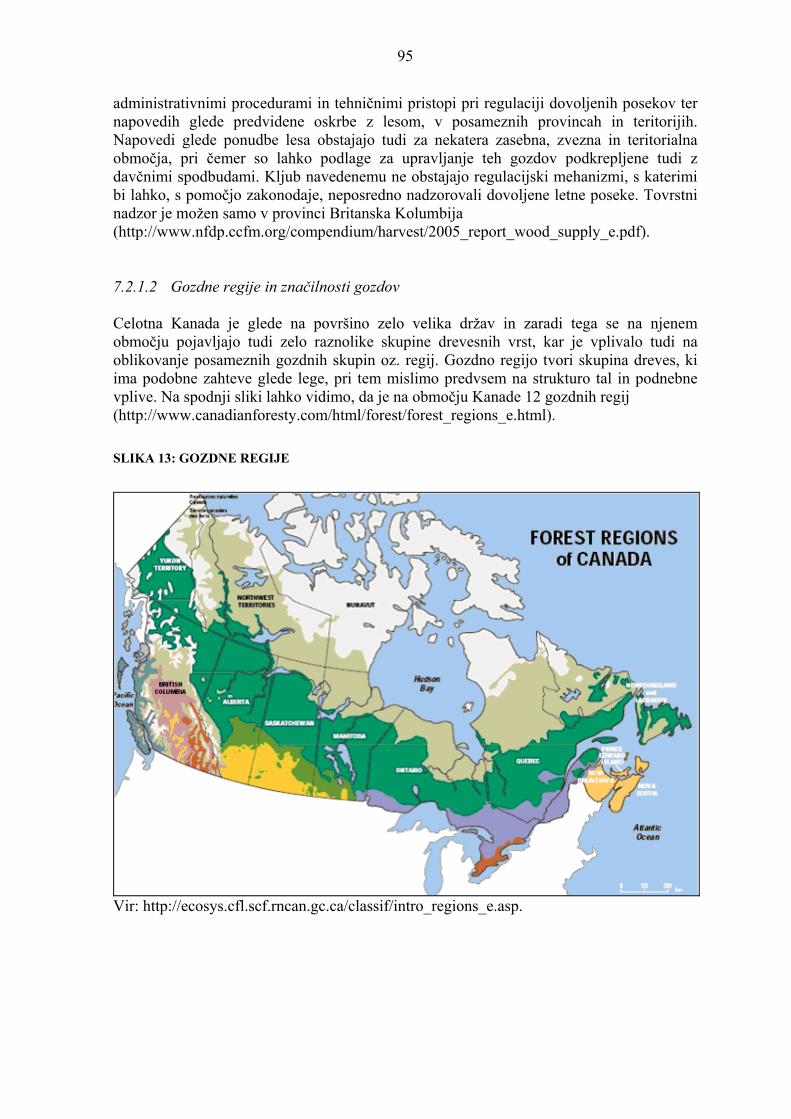

7.1 Splošne značilnosti trga __________________________________________ 84 7.1.1 Kratka zgodovina ______________________________________________ 84 7.1.2 Osnovne značilnosti ____________________________________________ 84 7.1.3 Geografske značilnosti _________________________________________ 86

7.1.3.1 Topografija in podnebje _____________________________________ 86 7.1.4 Gospodarstvo _________________________________________________ 87

7.2 Gozdarski sektor________________________________________________ 92 7.2.1 Splošne značilnosti _____________________________________________ 92

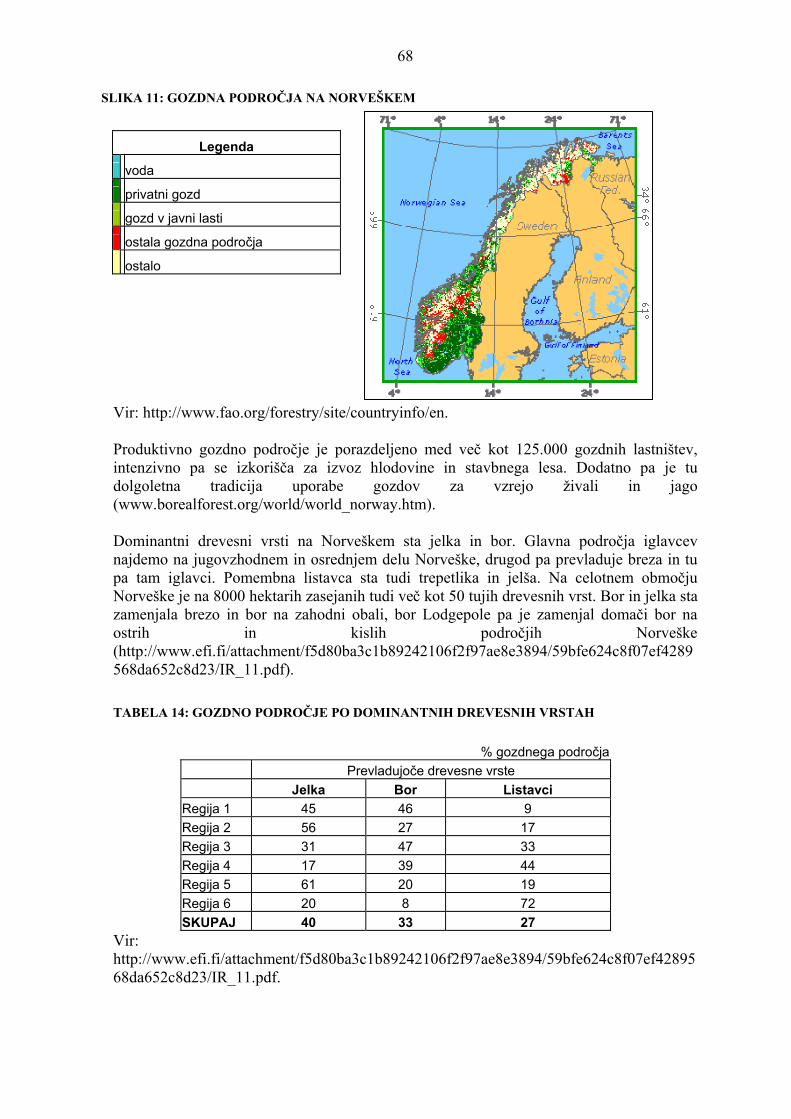

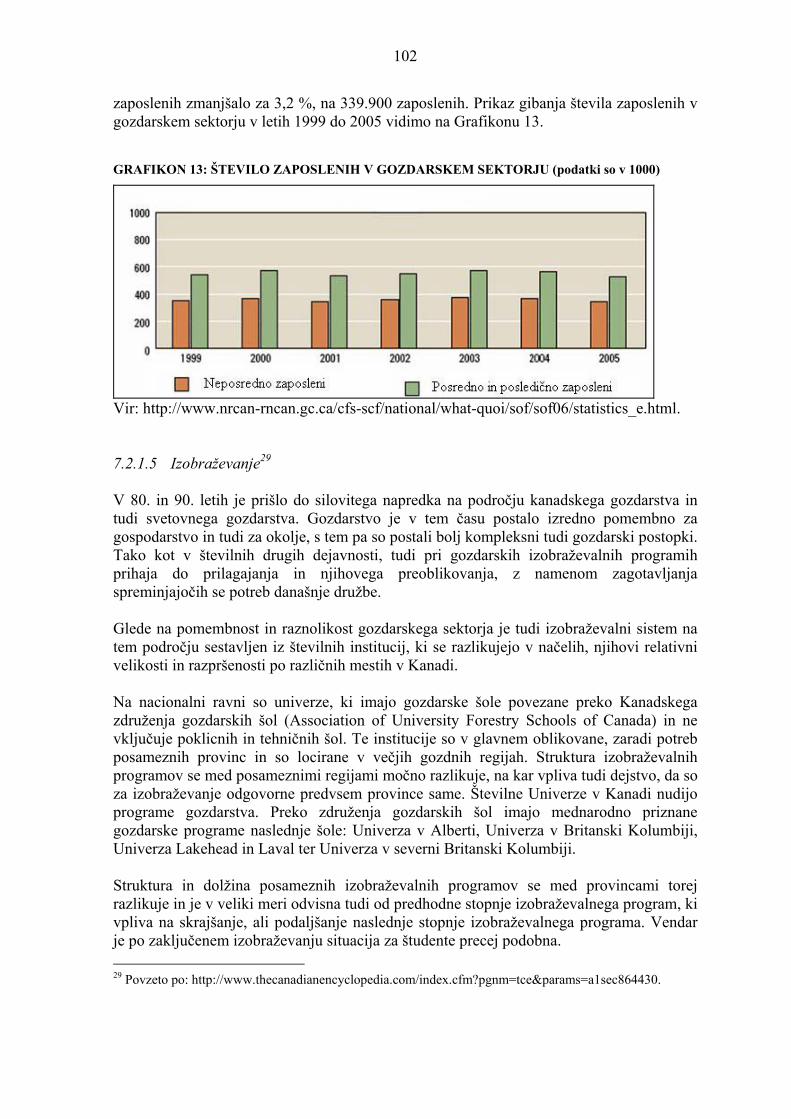

7.2.1.1 Stanje in struktura gozdov ___________________________________ 92 7.2.1.2 Gozdne regije in značilnosti gozdov ___________________________ 95 7.2.1.3 Lastniška struktura _________________________________________ 98 7.2.1.4 Zaposlenost______________________________________________ 101 7.2.1.5 Izobraževanje ____________________________________________ 102

7.2.2 Nedotaknjene gozdne površine___________________________________ 103 7.2.3 Lesna industrija in konkurenčnost gozdarskega sektorja _______________ 103

7.3 Nastopanje podjetja Tajfun na kanadskem trgu_____________________ 105

6

7.3.1 Začetki sodelovanja in distribucija________________________________ 105 7.3.2 Konkurenca na kanadskem trgu in analiza okolja ____________________ 108

8 SKLEPNI DEL ____________________________________________________ 111

8.1 Nemški trg ____________________________________________________ 111

8.2 Norveški trg___________________________________________________ 114

8.3 Kanadski trg __________________________________________________ 117

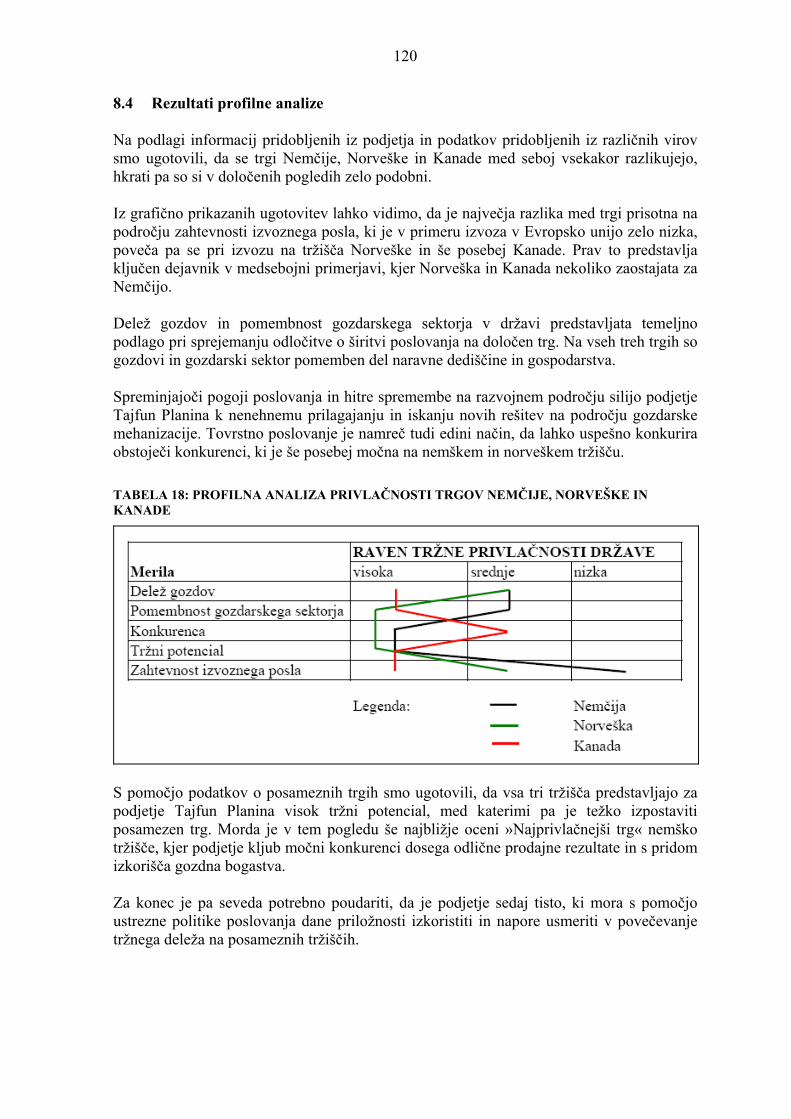

8.4 Rezultati profilne analize ________________________________________ 120

7

1 UVOD 1.1 Opredelitev področja in opis problema Podjetje Tajfun Planina – proizvodnja strojev d.o.o., Planina 41 a, 3225 Planina pri Sevnici letos praznuje štirideseto letnico ustanovitve in je največji proizvajalec gozdarskih vitlov v Evropi. Posebnost tega podjetja je v tem, da je kar 90 % njihove proizvodnje namenjene več kot tridesetim evropskim in čezoceanskim državam, kar ga uvršča med izvozno intenzivna podjetja, ki gradijo na lastni blagovni znamki. Zaradi takšne pestrosti in raznoličnosti trgov, na katerih podjetje nastopa, se v podjetju srečujejo z vrsto dejavnikov, ki vplivajo na njihovo uspešnost. Ne le, da oddaljene države kot je na primer Kanada, podjetju predstavljajo logističen izziv, so tudi odvisni od strukture in urejenosti gozdarskega sektorja posamezne države, geografskih, političnih in seveda tudi ekonomskih dejavnikov, itd. Na določenih trgih so prisotni že od samega začetka, spet na druge se šele trudijo prodreti. Vizija podjetja je oblikovana na želji, ostati še naprej največji proizvajalec vitlov v Evropi in postati najmočnejši v tem segmentu tudi drugod po svetu. Smo mnenja, da je prav nepoznavanje tega podjetja v slovenski javnosti in njegova uspešnost predvsem na tujih trgih dovolj velik motiv, da podrobneje predstavimo dejavnost in problematiko, s katero se podjetje pri poslovanju srečuje. Avtorska dela so ločena po poglavjih, in sicer:

• Poglavja 1.,2.,3., 4. in 8.4 so skupna. • Poglavji 5. in 8.1: Svetlana Čerič. • Poglavji 6. in 8.2: Tina Žibret. • Poglavji 7. in 8.3: Natalija Medenjak.

1.2 Namen, cilji in osnovne trditve Z nalogo smo želeli predstaviti problematiko, s katero se podjetje na treh izbranih trgih srečuje ter v grobem orisati prednosti in slabosti posameznega trga. Za natančnejši prikaz smo izbrali tri med seboj različne trge in predstavili nastopanje podjetja na njih. Gre za trge Nemčije, Norveške in Kanade. V nalogi smo skušali povzeti do sedaj zbrane informacije, dodati nova spoznanja ter na tak način oblikovati celovito sliko tržnega okolja, v katerega vstopa podjetje. Poudarek je na profilni analizi tržne privlačnosti posameznih trgov, ki je oblikovana na osnovi petih kriterijev: delež gozdov, pomembnost gozdarskega sektorja, konkurenca, tržni potencial in zahtevnost izvoznega posla. Dobljeni rezultati, prikazani tudi shematsko, bodo sinteza naše ocene videnja privlačnosti trgov in njihovo medsebojno rangiranje. Cilj diplomskega dela je primerjati prednosti in slabosti posameznih trgov, povzeti problematiko, s katero se podjetje na izbranih trgih srečuje in s profilno analizo privlačnosti treh različnih trgov skušati ustvariti celovito sliko s prednostmi in predvsem

8

nevarnostmi za podjetje. V ta namen smo podrobneje predstavili politične in geografske dejavnike okolja, stanje gozdarstva v posameznih državah, izkušnje in določena spoznanja podjetja ter na tej osnovi oblikovali profilno analizo. V shemi so tri nacionalna tržišča rangirana in omogočajo lažjo ocenitev privlačnosti in posledično navajanje prednosti in slabosti, katerim mora podjetje nameniti pozornost. Za potrebe raziskovanja smo si zastavili izhodiščne hipoteze, s katerimi smo predvidevali, da:

• nemški trg, zaradi vstopa Slovenije v Evropsko unijo, bližine in dolge poslovne tradicije grajene na zaupanju, predstavlja tržno najprivlačnejši trg za podjetje Tajfun Planina d.o.o.;

• kraljevina Norveška predstavlja za podjetje relativno mlad trg, ki ima veliko neizkoriščenega potenciala in zato s svojimi bogatimi gozdnimi površinami vsekakor predstavlja trg, na katerem lahko podjetje dosega večletne pozitivne in naraščajoče tržne rezultate;

• je kanadsko tržišče, kljub geografski oddaljenosti za podjetje zelo perspektiven trg, katerega privlačnost povečujejo ogromne gozdne površine in pomembna vloga gozdarskega sektorja v državi.

1.3 Predpostavke in omejitve raziskave Predpostavljali smo, da:

• se je zaradi vstopa Slovenije v Evropsko unijo postopek izvoza na nemško tržišče za podjetje olajšal, in sicer predvsem zaradi poenostavitve na področju zahtevane izvozne dokumentacije;

• so postopki pri izvozu na Norveško za podjetje bolj zahtevni, in sicer zaradi prilagajanja načinu dela, standardom, njihovi administraciji in dejstvu, da Norveška ni članica Evropske unije. Prav tako je delo bolj zahtevno zaradi patenta, močne domače in bližnje konkurence iz sosednjih držav, ter samega načina njihovega dela in manipuliranja s stroji;

• so postopki pri izvozu na tržišče Kanade za podjetje bolj zahtevni zaradi potrebne izvozne dokumentacije, prilagajanja načinu poslovanja in zaradi krajše prisotnosti podjetja na trgu.

V diplomsko delo smo vključili značilnosti trgov treh držav, Nemčije, Norveške in Kanade. Tako smo se omejili le na izbrane tri države iz treh različnih geografskih in političnih regij.

9

1.4 Uporabljene raziskovalne metode Gre za poslovno, komparativno statično raziskavo. Uporabljen je bil deskriptivni pristop k raziskovanju, saj so na podlagi literature in virov ter zbranih informacij v podjetju postavljene osnovne hipoteze o zastavljeni problematiki. Poudarek leži na opisovanju in prikazovanju stanja treh različnih tržišč in položaja podjetja Tajfun Planina d.o.o. na teh tržiščih. Pri izdelavi diplomske dela smo upoštevali osnovna načela raziskovanja, in sicer objektivnost, ažurnost, natančnost in sistematičnost.

10

2 PREDSTAVITEV PODJETJA TAJFUN PLANINA D.O.O.1 2.1 Začetki Prvi začetki podjetja Tajfun segajo v leto 1967, ko so v kraju Planina pri Sevnici izdelali prvih devet puhalnikov za spravilo sena. Ker so ti puhalniki delovali na principu ventilatorjev, ki ustvarjajo močan zračni tok, so jim dali trgovsko ime »Tajfun«. Po teh puhalnikih je nato tudi podjetje povzelo svoje ime. Planina z okolico, kjer je locirano podjetje Tajfun, je bila v šestdesetih letih izrazito nerazvito področje. Do najbližje asfaltirane ceste jih je ločevalo 18 km slabe makadamske ceste, s preko 20 % klanci, kraj pa leži na nadmorski višini 580 m. Ker v samem kraju ni bilo možno dobiti zaposlitve, so se predvsem mladi odseljevali v mesta, doma na razdrobljenih kmetijah pa so ostajali pretežno ostareli ljudje. In v takih krajevnih razmerah je nastala, enim v veselje, drugim pa v posmeh ideja, da bi se naj ustanovil kovinski obrat, ki bi bil v stanju z dobrim proizvodom napredovati tudi v tem odročnem kraju. V tistem času je bil to deficitaren izdelek, ki se je izredno dobro prodajal v Sloveniji in Hrvaški. Tako puhalnike, kot vse ostale njihove kmetijske in gozdarske stroje, so razvili sami. Celotno dejavnost razvijajo torej v matičnem okolju, kjer so ustvarili mnoge potenciale in znanja, kjer imajo ugodne poslovne vire in kjer lahko prispevajo k celostnemu socialnemu in družbenemu razvoju tega regionalnega področja. Zaradi njihovih uspehov, so bili deležni tudi velike medijske pozornosti tako v Sloveniji, kot tudi v celotni bivši Jugoslaviji. Presenečenje je bilo v tistih časih še večje, ker je bilo takrat splošno prepričanje, da je možno industrijske obrate ustanavljati samo v razvitih centrih, kjer je zagotovljena tudi popolna infrastruktura. 2.2 Proizvodnja V letu 1967 so redno zaposlili samo dva delavca, nato pa v naslednjih letih vsako leto na novo od 5 do 10 delavcev, da je kolektiv štel po 10 letih že 80 mladih delavcev. S tem se je utrip v samem kraju močno spremenil; mlade družine so ostale na deželi, zgradile so se nove hiše, naraščalo je število otrok in tudi ostale dejavnosti so oživele. Za puhalniki so v letu 1972 pričeli proizvajati tudi obračalnike kot priključke na traktorje ali kosilnice. V preteklosti so proizvajali tudi trosilnike hlevskega gnoja, hidravlične krmilne ventile in v zadnjem desetletju tudi krožne žage, uni linearne sisteme in uni vodila. Leta 1979 so začeli s proizvodnjo gozdarskih vitlov, ki so še danes njihov glavni proizvod. Danes so eden največjih proizvajalcev gozdarskih vitlov v Evropi. Izvažajo preko 90 % proizvodnje vitlov, največ v države Evropske unije, Kanado, Norveško, ZDA, Južno

1 Povzeto po internih virih podjetja.

11

Afriko, Avstralijo, Novo Zelandijo, Švico, države bivše Jugoslavije, Rusijo, Belorusijo, Litvo, Čile, Argentino,… Od vseh proizvajalcev imajo najširši program enobobenskih gozdarskih vitlov (vlečna sila od 30 kN do 80 kN v mehanski izvedbi in vlečna sila od 40 kN do 100 kN v hidravlični izvedbi z možnostjo daljinskega vodenja). Proizvajajo pa tudi dvobobenske gozdarske vitle (vlečna sila 2 x 50 kN), z željo zadovoljiti čim večji segment njihovih kupcev. Z letom 2001 so začeli s proizvodnjo rezalno-cepilnih strojev RCA. Danes prodajajo že dva tipa, in sicer RCA 320-2 (omogoča žaganje hlodov do premera 32 cm in cepljenje drv na dolžino od 20 do 50 cm) in RCA 380 (omogoča žaganje hlodov do premere 38 cm in cepljenje drv na dolžino od 20 do 50 cm). Oba sta na voljo tudi v elektro izvedbi. V letu 2003 prevzame podjetje Tajfun upravljanje planinskega gradu; natančneje 7. septembra je bila podpisana najemna pogodba za dobo 50-ih let med lastnikom gradu Občino Šentjur in podjetjem Tajfun. Grad je tako dobil lastnika z jasno začrtanim ciljem – obnova grajske stavbe in revitalizacija le-te v sklopu celotnega grajskega kompleksa. Njihov cilj – varovati skrivnosti gradu, vrniti življenje med stoletne zidove in napisati zgodbo s srečnim koncem. 2.3 Cilji, poslanstvo in vizija podjetja Temeljni strateški cilji:

• povečati prepoznavnost znamke Tajfun, • postati dinamično podjetje, kjer je sprememba želja in ne samo potreba, • zagotoviti kakovost celotnega poslovanja skladno z metodologijo 20K (20

ključev), • imeti boljši pregled nad razvojnimi trendi in spremljati razvoj konkurence, • vlagati v znanje in spodbujati inovativnost, • vlagati v izdelke z več dodane vrednosti, • zadovoljevati kupca skozi celovito ponudbo kakovostnih izdelkov in

storitev. Njihovo poslanstvo je še naprej usmerjeno v razvoj in proizvodnjo gozdarske mehanizacije, ki je namenjena učinkovitemu, varnemu in ekološko prijaznemu postopku pridobivanja in obdelave lesa. Vizija podjetja je ostati še naprej največji proizvajalec vitlov na tritočkovni priklop v Evropi in postati najmočnejši v tem segmentu tudi drugod po svetu. Z novimi izdelki želijo dosegati podobne tržne deleže kot z vitli. Ker je njihov kolektiv izredno inovativen, vztrajen in priden, pa ni dvoma o tem, da se bodo še naprej trudili s ponudbo vrhunskih, kakovostnih in varnih izdelkov, ki bodo v veselje tako samemu kupcu, kot tudi njim samim.

12

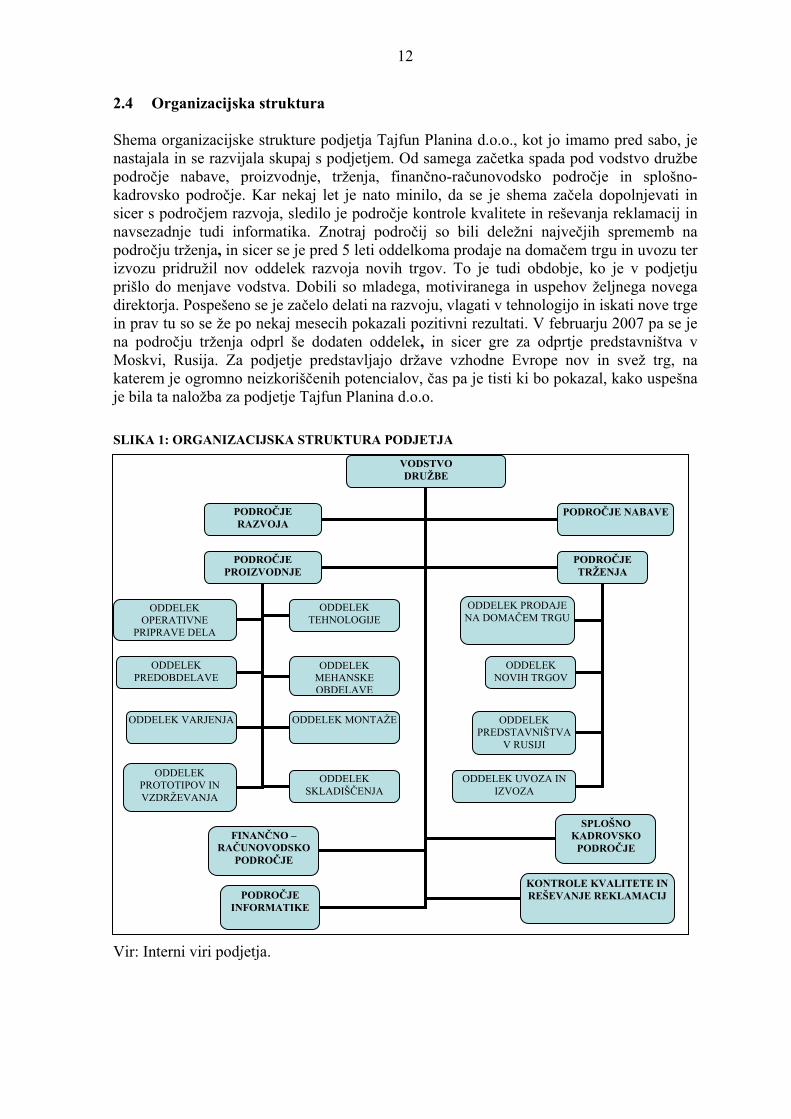

2.4 Organizacijska struktura Shema organizacijske strukture podjetja Tajfun Planina d.o.o., kot jo imamo pred sabo, je nastajala in se razvijala skupaj s podjetjem. Od samega začetka spada pod vodstvo družbe področje nabave, proizvodnje, trženja, finančno-računovodsko področje in splošno-kadrovsko področje. Kar nekaj let je nato minilo, da se je shema začela dopolnjevati in sicer s področjem razvoja, sledilo je področje kontrole kvalitete in reševanja reklamacij in navsezadnje tudi informatika. Znotraj področij so bili deležni največjih sprememb na področju trženja, in sicer se je pred 5 leti oddelkoma prodaje na domačem trgu in uvozu ter izvozu pridružil nov oddelek razvoja novih trgov. To je tudi obdobje, ko je v podjetju prišlo do menjave vodstva. Dobili so mladega, motiviranega in uspehov željnega novega direktorja. Pospešeno se je začelo delati na razvoju, vlagati v tehnologijo in iskati nove trge in prav tu so se že po nekaj mesecih pokazali pozitivni rezultati. V februarju 2007 pa se je na področju trženja odprl še dodaten oddelek, in sicer gre za odprtje predstavništva v Moskvi, Rusija. Za podjetje predstavljajo države vzhodne Evrope nov in svež trg, na katerem je ogromno neizkoriščenih potencialov, čas pa je tisti ki bo pokazal, kako uspešna je bila ta naložba za podjetje Tajfun Planina d.o.o. SLIKA 1: ORGANIZACIJSKA STRUKTURA PODJETJA

Vir: Interni viri podjetja.

VODSTVO DRUŽBE

PODROČJE RAZVOJA

PODROČJE NABAVE

PODROČJE PROIZVODNJE

SPLOŠNO KADROVSKO

PODROČJE FINANČNO –

RAČUNOVODSKO PODROČJE

ODDELEK OPERATIVNE

PRIPRAVE DELA

PODROČJE TRŽENJA

ODDELEK SKLADIŠČENJA

ODDELEK PROTOTIPOV IN VZDRŽEVANJA

ODDELEK MONTAŽEODDELEK VARJENJA

ODDELEK MEHANSKE OBDELAVE

ODDELEK PREDOBDELAVE

ODDELEK TEHNOLOGIJE

ODDELEK PRODAJE NA DOMAČEM TRGU

ODDELEK UVOZA IN IZVOZA

KONTROLE KVALITETE IN REŠEVANJE REKLAMACIJPODROČJE

INFORMATIKE

ODDELEK NOVIH TRGOV

ODDELEK PREDSTAVNIŠTVA

V RUSIJI

13

3 IZBIRA TUJIH TRGOV V današnjem času je potrebno znati oceniti privlačnost kateregakoli novega svetovnega trga, kar pomeni oceniti velikost, rast, dobičkonosnost in morebitno tveganje, s katerim bi se podjetje soočilo ob vstopu na izbran trg. Tržne meritve in napovedi so glavni dejavniki pri odločitvi, na katere trge in nove izdelke se je treba v podjetju osredotočiti. Po odločitvi podjetja o izbiri ustreznega tujega trga, mora sprejeti še odločitev, kateri nacionalni trgi so zanj v dani situaciji najprivlačnejši. O nekaterih možnih kriterijih za izbiro trgov in dejanskimi merili, na osnovi katerih je podjetje Tajfun Planina d.o.o. ocenilo trge Nemčije, Norveške in Kanade, bo namenjeno več pozornosti v sledečem poglavju. 3.1 Kriteriji za izbiro V primeru, da se podjetje prvič sooča z izbiro in ocenjevanjem tujega trga, bodo njegove odločitve temeljile na odgovorih na sledeča vprašanja (Keegan in Schlegelmilch 2001, 260):

• Kdo kupuje naše izdelke? • Kdo ne kupuje naše izdelke? • Katere potrebe zadovoljujejo naši izdelki? • Katere rešitve ponujamo? • Katere izdelke sedaj kupci kupujejo, da bi zadovoljili potrebe, katerim je

namenjen naš izdelek? • Kakšne so cene teh izdelkov? • Kdaj, kje in zakaj kupujejo naše izdelke?

Iz predhodnega bazena številnih potencialnih tržišč podjetje skuša s predizborom izbrati tiste nacionalne trge, ki so zanj najprivlačnejši. S takšnim pristopom bo podjetje zmanjšalo možnost spregledanja tistih trgov, ki ponujajo ustrezne priložnosti za razvoj in prodajo njihovih izdelkov ter s tem preprečilo vlaganje energije in sredstev v trge z malo potenciala (Kotabe in Helsen 2004, 265). Tako izbrane trge lahko podjetje oceni na osnovi sledečih kriterijev:

• tržni potencial, • carine in davki ter • necarinske ovire.

3.1.1 Tržni potencial Kakšen je osnovni tržni potencial določenega izdelka lahko odgovorimo s pomočjo informacij in podatkov, ki jih izbirajo številne mednarodne organizacije v svojih publikacijah, kot so npr. Združeni narodi, Organizacija za gospodarsko sodelovanje in razvoj (OECD) ali Evropska unija. Drugi zanesljivi viri informacij so mednarodni in državni statistični uradi (EUROSTAT, Statistični urad RS, itd.) ter zunanja ministrstva (Keegan in Schlegelmilch 2001, 261).

14

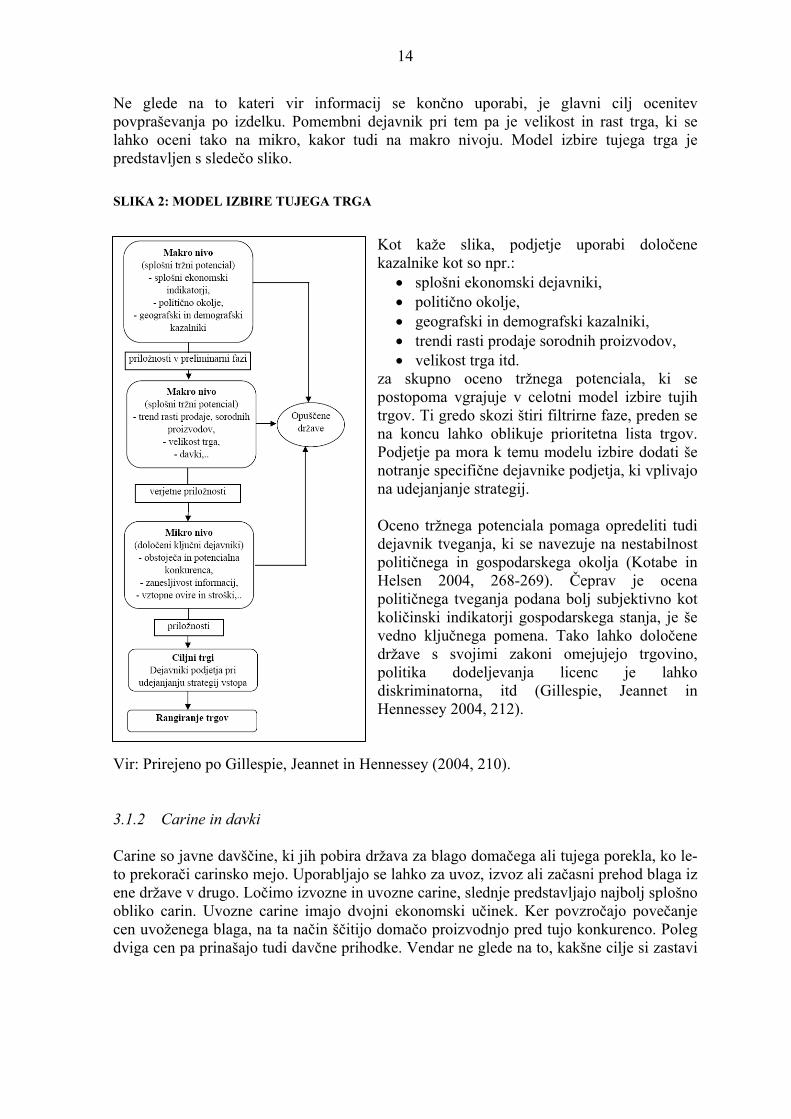

Ne glede na to kateri vir informacij se končno uporabi, je glavni cilj ocenitev povpraševanja po izdelku. Pomembni dejavnik pri tem pa je velikost in rast trga, ki se lahko oceni tako na mikro, kakor tudi na makro nivoju. Model izbire tujega trga je predstavljen s sledečo sliko. SLIKA 2: MODEL IZBIRE TUJEGA TRGA

Kot kaže slika, podjetje uporabi določene kazalnike kot so npr.:

• splošni ekonomski dejavniki, • politično okolje, • geografski in demografski kazalniki, • trendi rasti prodaje sorodnih proizvodov, • velikost trga itd.

za skupno oceno tržnega potenciala, ki se postopoma vgrajuje v celotni model izbire tujih trgov. Ti gredo skozi štiri filtrirne faze, preden se na koncu lahko oblikuje prioritetna lista trgov. Podjetje pa mora k temu modelu izbire dodati še notranje specifične dejavnike podjetja, ki vplivajo na udejanjanje strategij. Oceno tržnega potenciala pomaga opredeliti tudi dejavnik tveganja, ki se navezuje na nestabilnost političnega in gospodarskega okolja (Kotabe in Helsen 2004, 268-269). Čeprav je ocena političnega tveganja podana bolj subjektivno kot količinski indikatorji gospodarskega stanja, je še vedno ključnega pomena. Tako lahko določene države s svojimi zakoni omejujejo trgovino, politika dodeljevanja licenc je lahko diskriminatorna, itd (Gillespie, Jeannet in Hennessey 2004, 212).

Vir: Prirejeno po Gillespie, Jeannet in Hennessey (2004, 210). 3.1.2 Carine in davki Carine so javne davščine, ki jih pobira država za blago domačega ali tujega porekla, ko le-to prekorači carinsko mejo. Uporabljajo se lahko za uvoz, izvoz ali začasni prehod blaga iz ene države v drugo. Ločimo izvozne in uvozne carine, slednje predstavljajo najbolj splošno obliko carin. Uvozne carine imajo dvojni ekonomski učinek. Ker povzročajo povečanje cen uvoženega blaga, na ta način ščitijo domačo proizvodnjo pred tujo konkurenco. Poleg dviga cen pa prinašajo tudi davčne prihodke. Vendar ne glede na to, kakšne cilje si zastavi

15

država, carine ne bi smele biti neposreden in edini element za doseganje zastavljenega cilja (Gillespie, Jeannet in Hennesy 2004, 33). Stroški carin lahko znatno podražijo izdelke za končnega potrošnika. Podružnice ali posredniki težijo zato k temu, da vključijo stroške carin v končno ceno prodanega izdelka. Pri tej kalkulaciji morajo upoštevati tudi marže, ki torej poleg carine oblikujejo končno ceno izdelka namenjenega potrošniku (ibid, 322). 3.1.3 Necarinske ovire Z necarinskimi omejitvami razumemo vse ukrepe, ki namerno ali nenamerno omejujejo mednarodni pretok blaga in hkrati niso carine ali drugi izdatki na meji. V primerjavi s carinami prinašajo večje prednosti, saj obstaja pri necarinskih instrumentih večji manevrski prostor za izvajanje različnih akcij, so bolj fleksibilne, njihova transparentnost je manjša in nudijo tudi dobre zakonske možnosti za povezavo z nacionalnimi posebnostmi. Z njimi se lahko omejuje dostop tujih ponudnikov ali kupcev na domači trg in prav tako se lahko izboljšuje konkurenčna sposobnost domačih ponudnikov na domačem ali tujem trgu (Bobek 2002, 71). Necarinske ovire se lahko načrtno uporabljajo za uresničevanje določenih ciljev, in sicer zaradi (ibid, 71-72):

• zaščite domačih proizvajalcev in zaposlenih pred izgubo trgov in zaposlitve; • odpravljanj plačilnobilančnih primanjkljajev; • zmanjšanja zadolževanja v tujini in • ohranjanja pomembnih gospodarskih panog na lokalnem trgu.

Vključujejo širok spekter taks, zahtev in omejitev ter se pojavljajo v različnih oblikah dodatnih obremenitev. Med necarinske ovire se uvrščajo količinske omejitve, vladne omejitve, zdravstveni in varnostni predpisi, posebne zahteve glede pakiranja in označevanja proizvodov, omejitve glede velikosti itd. Vse necarinske ovire niso diskriminatorne in protekcionistične. Omejitve, ki se nanašajo na javno zdravje in varnost, so zanesljivo legitimne, vendar je razmejitev med družbenim blagostanjem in zaščito zelo težko ločiti (Gillespie, Jeannet in Hennesy 2004, 34). 3.2 Merila za ocenjevanje in izbiro trgov V primeru trgov Nemčije, Norveške in Kanade podjetje Tajfun Planina ni predhodno oblikovalo posebnih kriterijev ocenjevanja privlačnosti tržišč. Pomembne so bile zbrane informacije iz dosedanjih izkušenj, splošne informacije o razvitosti in pomembnosti gozdarskega sektorja ter seveda delež oz. velikost gozdov. Neposredno s tem je povezana tudi lastniška struktura gozdov, kajti če je večja večina gozdov naravnih rezervatov in zaščitenih območij, podjetje nima možnosti za rast in prodajo. Na osnovi v nalogi zbranih podatkov in informacij smo oblikovali merila za ocenjevanje in rangiranje privlačnosti nacionalnih tržišč. Gre za sklop meril, ki so iz vidika podjetja in

16

nam dosegljivih informacij najustreznejša in katera smo v treh različnih sklopih diplomske naloge podrobneje predstavili. Merila so sledeča:

• delež gozdov, • pomembnost gozdarskega sektorja, • konkurenca, • tržni potencial in • zahtevnost izvoznega posla.

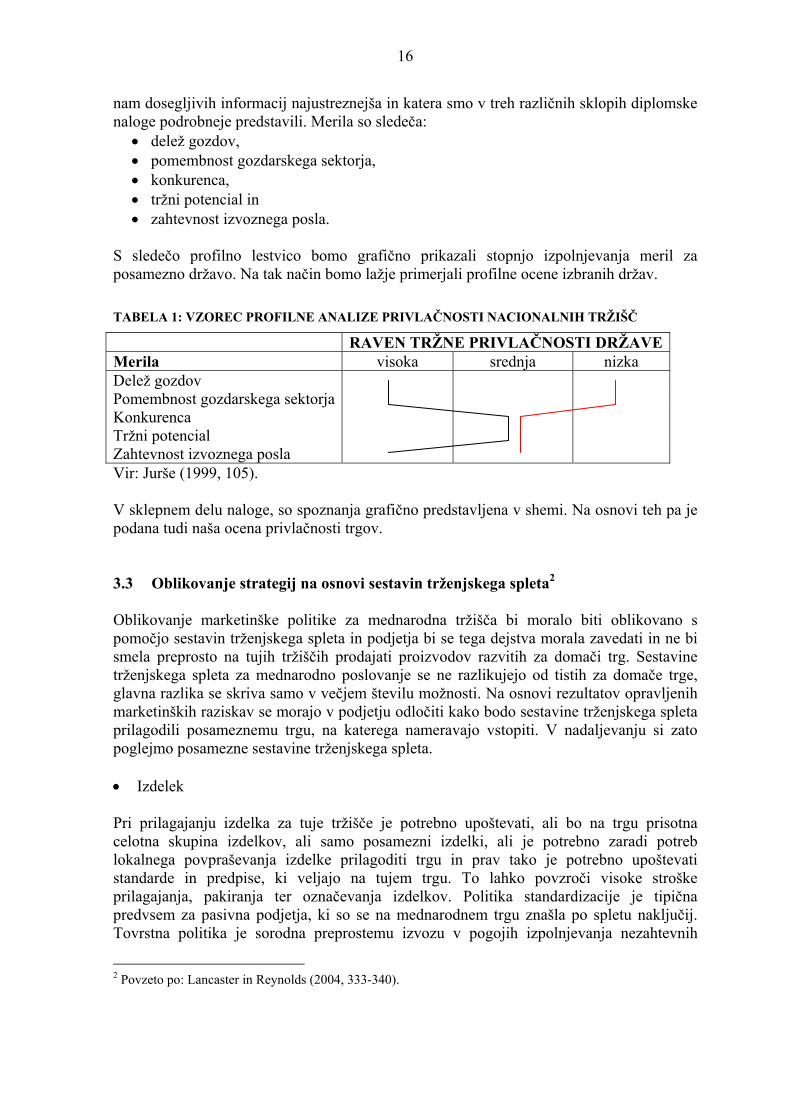

S sledečo profilno lestvico bomo grafično prikazali stopnjo izpolnjevanja meril za posamezno državo. Na tak način bomo lažje primerjali profilne ocene izbranih držav. TABELA 1: VZOREC PROFILNE ANALIZE PRIVLAČNOSTI NACIONALNIH TRŽIŠČ

RAVEN TRŽNE PRIVLAČNOSTI DRŽAVEMerila visoka srednja nizka Delež gozdov Pomembnost gozdarskega sektorja Konkurenca Tržni potencial Zahtevnost izvoznega posla Vir: Jurše (1999, 105). V sklepnem delu naloge, so spoznanja grafično predstavljena v shemi. Na osnovi teh pa je podana tudi naša ocena privlačnosti trgov. 3.3 Oblikovanje strategij na osnovi sestavin trženjskega spleta2 Oblikovanje marketinške politike za mednarodna tržišča bi moralo biti oblikovano s pomočjo sestavin trženjskega spleta in podjetja bi se tega dejstva morala zavedati in ne bi smela preprosto na tujih tržiščih prodajati proizvodov razvitih za domači trg. Sestavine trženjskega spleta za mednarodno poslovanje se ne razlikujejo od tistih za domače trge, glavna razlika se skriva samo v večjem številu možnosti. Na osnovi rezultatov opravljenih marketinških raziskav se morajo v podjetju odločiti kako bodo sestavine trženjskega spleta prilagodili posameznemu trgu, na katerega nameravajo vstopiti. V nadaljevanju si zato poglejmo posamezne sestavine trženjskega spleta. • Izdelek Pri prilagajanju izdelka za tuje tržišče je potrebno upoštevati, ali bo na trgu prisotna celotna skupina izdelkov, ali samo posamezni izdelki, ali je potrebno zaradi potreb lokalnega povpraševanja izdelke prilagoditi trgu in prav tako je potrebno upoštevati standarde in predpise, ki veljajo na tujem trgu. To lahko povzroči visoke stroške prilagajanja, pakiranja ter označevanja izdelkov. Politika standardizacije je tipična predvsem za pasivna podjetja, ki so se na mednarodnem trgu znašla po spletu naključij. Tovrstna politika je sorodna preprostemu izvozu v pogojih izpolnjevanja nezahtevnih

2 Povzeto po: Lancaster in Reynolds (2004, 333-340).

17

naročil. Nekatera podjetja zaradi vstopa na tuji trg prilagodijo svoje izdelke in se na ta način lotijo tržne segmentacije. • Cena Od ravni cen na tujih trgih je odvisno ali bodo podjetja sledila strategijo diferenciranega, nediferenciranega ali koncentriranega marketinga. Izbrana marketinška strategija bo vplivala na izbiro strategije cen, in sicer strategijo visokih začetnih cen ali strategijo nizkih cen. Ocenjevanje obsega mednarodne prodaje je zato v veliki meri odvisno od pomembnosti izvoznih cen v celotnem tržnem spletu. Drugi dejavniki, ki vplivajo na stroške in posledično na višino končne cene izdelka, so carine in logistični stroški. Pri oblikovanju cene je prav tako potrebno upoštevati valuto, v kateri bo izvedeno plačilo. V večini primerov je plačilo izvoznega posla dogovorjeno v stabilni valuti, vendar se pojavljajo tudi okoliščine, v katerih je lahko izvozni posel sklenjen samo pod pogojem plačila v lokalni valuti. V tem primeru je potrebno sprejeti tveganje morebitne devalvacije valute, do katere lahko pride preden je posel plačan. Vlade se zato občasno pri izvozu v manj razvite države odločajo za barter posle, ki predstavljajo obliko menjave blago za blago. • Distribucija Za mednarodnega tržnika predstavlja verjetno ključno odločitev pri vstopanju na tuji trg. Glavna odločitev poteka med izborom ustanovitve lastnega podjetja v tujini in različnimi oblikami zastopanja. Če se podjetja odločijo za obliko neposrednega predstavljanja na tujem trgu, potem to prinaša večje stroške in izdatke. Logistični proces je v tem primeru zelo pomemben in je tudi bolj zapleten, kot pa v primeru prodaje na domačem trgu. Pri čezoceanskih ladijskih pošiljkah se za transport uporabljajo kontejnerji, ki za podjetja predstavljajo lažjo in cenovno učinkovito obliko transporta, saj se lahko več izdelkov različnih podjetij, namenjenih na isto destinacijo, združi v enem kontejnerju in na ta način močno zmanjša stroške transporta. Vendar tovrstno združevanje tovorov ni vedno možno. Pri izbiri oblike distribucije ima zato pomembno vlogo oddaljenost izvoznega trga. Pri načrtovanju in izboru strategije distribucije imajo zelo pomembno vlogo končne ciljne skupine potrošnikov in uporabnikov. Zaradi njihove ključne vloge je potrebno pri odločitvah o oblikovanju strategije distribucije upoštevati velikost posameznega tržišča, geografske značilnosti, nakupovalne navade potrošnikov, zmogljivost prodajaln in vzorce porabe izdelkov pri porabnikih. Za izdelke široke potrošnje so prodajni kanali navadno daljši, kot kanali za izdelke industrijske potrošnje, in sicer predvsem zaradi dejstva, ker so potrošniki geografsko bolj razpršeni in kupujejo v manjših količinah (Jurše 1999, 405). Pri vstopanju podjetja na nova tržišča lahko nezmožnost tržnika za zagotavljanje distribucije izdelkov predstavlja glavno oviro za izoblikovanje tržne pozicije podjetja na izbranem tujem trgu. Kadar podjetje vstopa na konkurenčno tržišče, na katerem že obstajajo izoblikovane znamke in dobavna razmerja, je ta ovira lahko še izrazitejša. Podjetje, ki želi ob podpori neodvisnih posrednikov vstopiti na novo tržišče, mora distribucijskim posrednikom zagotoviti določene spodbude (Jurše 1999,397).

18

Na izbor distribucijskega kanala pomembno vplivajo značilnosti tržišč v določeni državi in vrsta izdelka, ki ga trži podjetje. Podjetje mora na podlagi opredeljenih ciljev podjetja in značilnosti marketinške politike sprejeti odločitev o izbiri vrste in tipa posrednikov, ki bodo potrebni za razvoj distribucije. Kadar se podjetje odloči za vključitev zunanjih posrednikov, obstajata dve temeljni skupini posrednikov: trgovci (veletrgovci), ki prevzemajo lastništvo nad blagom in kupujejo ter prodajo za svoj račun, in zastopniški posredniki (agenti), ki neposredno zastopajo podjetje. Ločevanje med trgovci in posredniki je pomembno, saj izbira tipa posrednika vpliva na raven nadzora, ki ga ima proizvajalec nad distribucijskim procesom. Med osnovne tipe distribucijskih kanalov se uvrščajo: grosisti, zastopniki (agenti), detajlisti, mednarodne trgovske verige in mednarodni posredniki (Jurše 1999, 406-410). Končni cilj distribucijskega procesa se kaže v zadovoljevanju potrošnikov, in sicer preko zagotavljanja, da bodo ciljna tržišča prejela izdelek na način, ki bo dejansko prinesel zadovoljstvo potrošnikom. Zaradi tega mora proizvajalec izvajati vpliv na dve vrsti kanalov, v domači državi in na ciljnih tržiščih drugih držav. V domači državi mora razpolagati z organizacijo (oddelkom mednarodnega marketinga), ki povezuje člene distribucijske mreže, ki so potrebni za prenos izdelkov med državami. V tuji državi pa mora prodajalec nadzirati tudi kanale, ki končnemu potrošniku dobavljajo izdelek (Jurše 1999, 401). • Promocija Podjetja se pri mednarodni promociji odločajo med različnimi oblikami predstavitve. Predstavijo se lahko preko oglaševanja v medijih, udeležb na sejmih, brošur, različnih razstav itd. Na izbiro ustrezne oblike promocije vpliva razpoložljivost in kakovost medijev, kot tudi upoštevanje jezika v katerem bo potekala promocija. Promocija, kot del trženjskega spleta, vključuje prodajo in je zato v mednarodnem marketinškem kontekstu glavni poudarek dan izboru načina predstavitve podjetja.

19

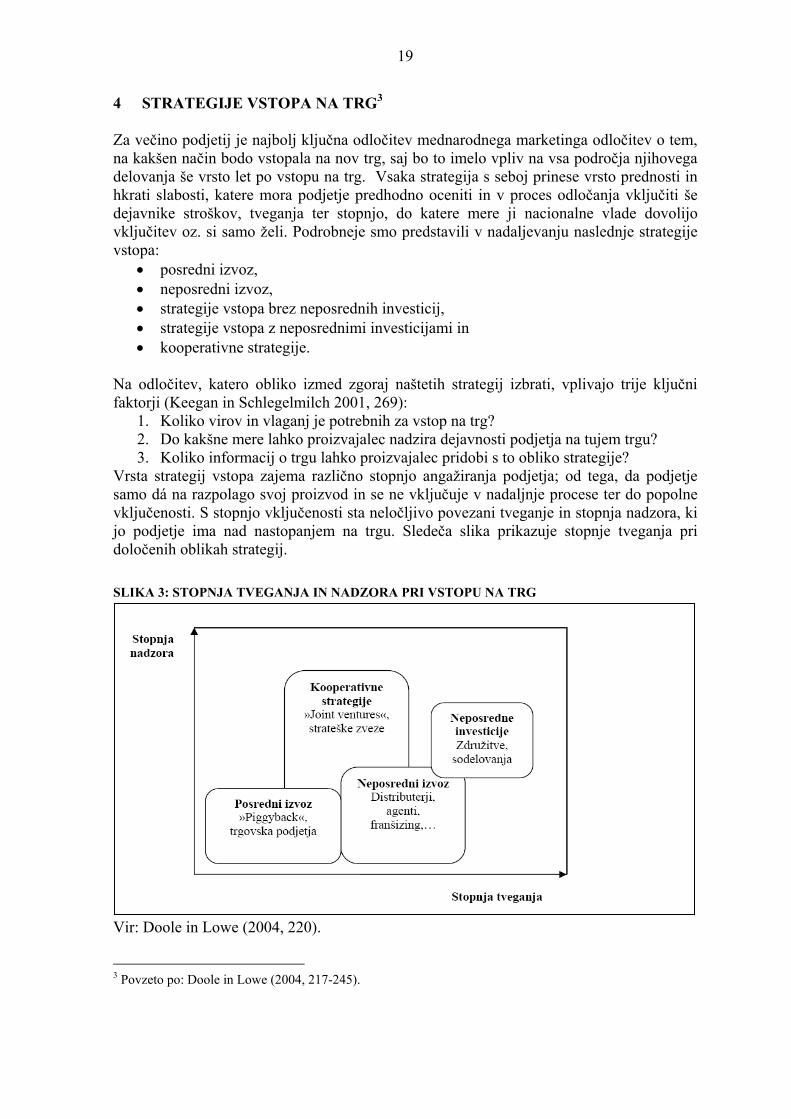

4 STRATEGIJE VSTOPA NA TRG3 Za večino podjetij je najbolj ključna odločitev mednarodnega marketinga odločitev o tem, na kakšen način bodo vstopala na nov trg, saj bo to imelo vpliv na vsa področja njihovega delovanja še vrsto let po vstopu na trg. Vsaka strategija s seboj prinese vrsto prednosti in hkrati slabosti, katere mora podjetje predhodno oceniti in v proces odločanja vključiti še dejavnike stroškov, tveganja ter stopnjo, do katere mere ji nacionalne vlade dovolijo vključitev oz. si samo želi. Podrobneje smo predstavili v nadaljevanju naslednje strategije vstopa:

• posredni izvoz, • neposredni izvoz, • strategije vstopa brez neposrednih investicij, • strategije vstopa z neposrednimi investicijami in • kooperativne strategije.

Na odločitev, katero obliko izmed zgoraj naštetih strategij izbrati, vplivajo trije ključni faktorji (Keegan in Schlegelmilch 2001, 269):

1. Koliko virov in vlaganj je potrebnih za vstop na trg? 2. Do kakšne mere lahko proizvajalec nadzira dejavnosti podjetja na tujem trgu? 3. Koliko informacij o trgu lahko proizvajalec pridobi s to obliko strategije?

Vrsta strategij vstopa zajema različno stopnjo angažiranja podjetja; od tega, da podjetje samo dá na razpolago svoj proizvod in se ne vključuje v nadaljnje procese ter do popolne vključenosti. S stopnjo vključenosti sta neločljivo povezani tveganje in stopnja nadzora, ki jo podjetje ima nad nastopanjem na trgu. Sledeča slika prikazuje stopnje tveganja pri določenih oblikah strategij. SLIKA 3: STOPNJA TVEGANJA IN NADZORA PRI VSTOPU NA TRG

Vir: Doole in Lowe (2004, 220).

3 Povzeto po: Doole in Lowe (2004, 217-245).

20

Kot lahko razberemo iz gornje slike, mora podjetje zaradi višje stopnje nadzora, nase prevzeti tudi višjo stopnjo tveganja zaradi višjih stroškov, ki so povezani z vlaganji v trg. Če se izognemo vsem različnim alternativam nastopanja na trgu, lahko sklenemo, da imajo podjetja dva osnovna načina doseganja trgov; to sta posredni in neposredni izvoz. 4.1 Posredni izvoz Za tista podjetja, katerih viri ne zadostujejo potrebam mednarodnega trženja, je ta oblika tržnega nastopanja najenostavnejša ter najcenejša, saj se podjetje odloči posle izvoza prepustiti posrednikom ali drugim tržnim podjetjem njihovega matičnega trga. Največja prednost posrednega izvoza je v nizkih stroških in nizkem tveganju, čeprav pa hkrati preprečuje podjetju višjo stopnjo kontrole nad tem kako, kdaj in kje se bodo njegovi proizvodi tržili. Govorimo lahko o štirih načinih posrednega izvoza. • Drugo domače podjetje ali posameznik izvaža v svojem imenu Nekatera podjetja se ne zavedajo potenciala svojega izdelka ali pa ne premorejo sredstev za udejanjanje izvoznih aktivnosti trženja in distribucije na tuje trge. Te naloge prevzame drugo podjetje ali posameznik in v svojem imenu izdelke izvaža na tuj trg. Čeprav za proizvajalca ta način ne predstavlja dejanskega izvoznega posla, pa mu do neke mere posreduje znanja in informacije o tujem trgu, ob hkratni nizki kontroli nad izbiro trgov.

• Specializirana izvozna podjetja Gre za podjetja, ki so specializirana za nastopanje kot »izvozni oddelki« določenih podjetij. Malim in srednje velikim podjetjem pomagajo pri prodaji na tujem trgu s sprejemanjem naročil in s posrednim dostopom do informacij o trgu. Takšna podjetja ponujajo širšo paleto proizvodov različnih proizvajalcev tujim kupcem in s tem znižujejo svoje stroške.

• »Piggyback« ali priključeno trženje Pri tej obliki izvoza gre za izkoriščanje obstoječe mednarodne distribucijske mreže enega podjetja za podporo distribuciji proizvodov drugega podjetja. Priključeni proizvajalec je sposoben izkoriščati imidž, stike in administracijo nosilca z nizko stopnjo lastnega investiranja. To zna biti zelo učinkovit vstop za podjetja iz držav v razvoju na trge razvitih držav. Prednosti te oblike izvoza za nosilca so v tem, da mu to omogoča izkoriščanje ekonomije obsega, pri tem pa mu stroški trženja, prodaje, administracije in transporta ostanejo na istem nivoju. Zveza se mnogokrat priče na osnovah »poskusi in boš videl«. Podjetje pa se lahko ujame v sporazum, ki je zanj s strateškega vidika sprejemljiv, a se v času lahko spreminja in na daljši rok postane nesprejemljiv. To so predvsem odločitve o trženjskem spletu in zagotavljanju tehnične podpore ter storitvah za proizvode.

• Trgovska podjetja So dediščina še iz časov kolonialnih odnosov in če ravno so danes v naravi drugačna, so še zmeraj pomembne trgovske sile v Afriki in Aziji. Njihova glavna prednost je v zmožnosti

21

poslovanja na težko dostopnih trgih zahvaljujoč dobrim kontaktom, grajenih skozi vrsto let. Posredne oblike vstopa na trg so za mala podjetja velikokrat prvi stik in izkušnja z mednarodnim trgom, saj je njihova prednost predvsem v nizkih stroških. 4.2 Neposredni izvoz Nastopi v primerih, ko podjetja sama pripravijo in izvedejo izvozni posel. Za izvedbo le-tega morajo razviti potrebna znanja in veščine. Med najpomembnejše naloge, ki jih morajo opraviti, se uvršča raziskava trga, navezava stikov z lokalnimi kupci in negovanje pridobljenih stikov, obvladovanje distribucije, oblikovanje ustrezne cenovne politike, izvozno carinjenje itd. (Kenda 2001, 157). S pomočjo neposrednega izvoza podjetja lažje uveljavljajo svoje vplive pri izvajanju mednarodnih aktivnosti, ki se odražajo v številnih posebnih prednostih, in sicer: omogočenemu večjemu nadzoru sestavin marketinškega spleta, pridobivanju takojšnjih povratnih informacij o odzivih na posamezne izdelke, lažjemu prilagajanju spreminjajočim se pogojem na trgu, učinkovitejšemu izvajanju konkurenčnih aktivnostih ter vsekakor tudi izboljševanju znanja s področja mednarodnega marketinga. Po izbiri ciljnega trga in razporeditvi odgovornosti za opravljanje izvoznega posla, se mora podjetje osredotočiti na izbiro oblike nastopanja na tujem trgu. Brez dvoma bodo pri izbiranju med posameznimi možnostmi imeli zelo pomembno vlogo velikost, značilnosti in struktura trga. Na velikem izvoznem trgu, na katerem je prisotna tudi močna konkurenca, se navadno podjetje odloča za lastno zastopništvo oz. za posrednika, ki bo deloval v bližini izbranega trga. Na manjšem trgu, kjer je prisotna tudi manjša raven stikov s kupci, takšna odločitev ni primerna. V nadaljevanju si zato poglejmo oblike neposrednega izvoza. • Agenti So posamezniki ali podjetja, ki na podlagi podpisane pogodbe z izvoznim podjetjem pridobivajo naročila ter predstavljajo na ta način tudi najbolj splošno obliko stroškovno nizke direktne udeležbe na tujem trgu, za katero so značilni nizki stroški. Agenti svojega dela ne opravljajo samo za eno podjetje, ampak tovrstne posle opravljajo za več različnih podjetij. Pogodba med izvoznikom in agentom vsebuje tudi del, ki določa naloge agenta, ki so usmerjene na določanje ciljnih vrednosti prodaje, napovedi glede prihodnjega stanja na trgu, razvoja strategij in taktik, ki temeljijo na agentovem znanju o lokalnem trgu. Agent od izvoznika blaga ne odkupi, ampak za njega opravi posel posredovanja v kupoprodaji, na podlagi katerega je nato upravičen do provizije. Izvozno podjetje si pri izbiri agenta navadno pomaga z naslednjimi kriteriji:

• finančno sposobnostjo agentov; • stiki agentov s potencialnimi kupci; • značilnosti in obsežnostjo agentovih obveznosti do drugih organizacij; • razvitostjo mreže agentovih prodajnih zastopnikov.

22

• Distributerji Gre za obliko poslovanja, pri kateri distributer od proizvajalca odkupi blago in z odkupom sprejme tržni riziko za morebitne neprodane izdelke, vendar tudi potencialni dobiček. Distributerji običajno želijo pridobiti ekskluzivno zastopništvo za določeno območje, saj pogosto predstavljajo na trgu proizvajalca v vseh prodajnih in servisnih aktivnostih. Vprašanje določanja območja, na katerem bo distributer zastopal podjetje, postaja vse bolj pomembno. Na številnih trgih se namreč število distributerjev zmanjšuje, tisti, ki pa ostajajo, postajo vse večji in bolj specializirani za posamezna področja. Ta trend tudi sili distributerje k vse pogostejšim združitvam in prevzemom. Na različnih območjih je zato že v veljavi zakonodaja, ki preprečuje ekskluzivna zastopništva na posameznih teritorijih. Poleg dveh najpomembnejših oblik neposrednega izvoza si poglejmo še druge oblike neposrednih izvoznih metod. • Dogovor o vodenju Partnerja iz dveh različnih držav se s sklenitvijo mednarodne pogodbe dogovorita o prenosu znanja in izkušenj, proizvodne zmogljivosti pa ostajajo v rokah naročnika. Gre predvsem za prenos organizacijskih, mendežerskih, trženjskih izkušenj in veščin, s katerimi razpolaga partner iz določenega razvitega okolja, partner iz manj razvitega okolja pa prav to potrebuje. V manj razvitem okolju se namreč zelo pogosto zgodi, da naročnik iz določenih razlogov ne želi vzpostaviti poslovnega procesa s pomočjo direktnih tujih vlaganj, doma pa nima ustrezne kadrovske strukture, ki bi bila sposobna voditi in upravljati določen projekt (Kenda 2001, 199-200). • Franšizing Predstavlja pogodbeno razmerje med dvema poslovnima partnerjema, pri katerem franšizor daje franšiziju svojo ustvarjeno veščino trženja, proizvajanja in menedžmenta, v zameno za neko začetno pristojbino in tekočo provizijo. Odnos med partnerji se vzpostavi takrat, ko so partnerji pripravljeni prevzeti distribucijo določenega izdelka po navodilih franšizorja in so v to pripravljeni vložiti tudi kapital. S tovrstno povezavo na tržišču nastane interesna skupina majhnih in srednjih podjetnikov, ki lahko na ta način dosegajo prednosti velikega organiziranega sistema (Kenda 2001, 185-187). • Neposredni marketing Neposredni marketing se nanaša na promocijske in prodajne aktivnosti, ki niso odvisne od neposrednega stika s stranko in se pojavljajo v obliki naročil preko spleta, telefonske prodaje, televizijskega oglaševanja itd. Hiter napredek na področju telekomunikacij, spremenjen življenjski stil in nakupovalno vedenje potrošnikov ter višji stroški klasičnih oblik vstopa na tuji trg, so privedli do hitrega razvoja in napredka neposrednega marketinga.

23

4.3 Strategije vstopa brez neposrednih investicij Vstop na tuji trg brez neposredni investicij predstavlja nepremoženjsko obliko vstopanja na tuji trg, s katero razumemo paleto vmesnih pogodbenih oblik med klasičnimi blagovno - storitvenim izvozom in neposrednim investiranjem. V tem primeru se na podlagi pogodbe, z neko neodvisno lokalno družbo, proizvodnja translocira v tujino. Pogodbe so praviloma sklenjene za določen čas, vanje je vključen omejen obseg prenosa tehnologije, v geografskem pogledu pa se njihova prodaja omejuje na določen prostor. Pri obliki vstopa brez neposredne investicije se podjetja lahko odločajo med pogodbeno proizvodnjo in dodeljevanje licence (Kenda 2001, 176). • Pogodbena proizvodnja Podjetja, ki tržijo in prodajajo izdelke na mednarodnem trgu, se lahko na podlagi pogodbe z lokalnim proizvajalcem dogovorijo, da le-ta za njih izvede del ali celoten proizvodni proces. Pogodbena proizvodnja podjetjem omogoča, da se osredotočijo na prodajne in marketinške aktivnosti. Če se izkaže, da proizvod na trgu ne bo dobro sprejet, je umik s trga relativno enostaven in poceni, saj so investicije omejene na minimum oz. jih sploh ni. Tovrstna proizvodnja je v določenih primerih nujna zaradi premagovanja trgovinskih ovir in v določenih primerih, ko želijo vlade zaščiti zaposlene, z vztrajanjem pri domači proizvodnji, tudi edina možnost s pomočjo katere lahko podjetja vstopijo na ta trg. Slabost pogodbene proizvodnje je predvsem dejstvo, da ima izvoznik zelo slab nadzor nad proizvodnim procesom. • Licence Zahtevajo zelo nizko stopnjo vlaganj, pri katerih so finančne in upravljavske obveznosti nizke ter so pri tem stroški vzpostavljanja proizvodnje, trgovine in marketinških aktivnosti zmanjšani, prav tako pa se podjetja na ta način izognejo carinskim in necarinskim oviram. Sklepanje licenčnih pogodb je še posebej uporabno pri trgovanju na zahtevnejših trgih, kjer ni možna direktna udeležba. Licenčno poslovanje prinaša dajalcu licence številne prednosti. Prejemnik licence plačuje licenčnino, ki je izražena v odstotku od prodaje in s tem ko raste prodaja raste tudi prihodek dajalca licence. Prednost za prejemnika licence je predvsem v tem, da lahko na ta način bistveno skrajša čas uvajanja nekega izdelka v proizvodnjo in na trg, saj navadno za njim stoji svetovno znano podjetje z zaščiteno blagovno znamko. Prejemniku prav tako ni potrebno vlagati sredstev v raziskave in razvoj. 4.4 Strategije vstopa z neposrednimi investicijami Na določeni točki mednarodnega razvoja se podjetja soočijo z večjim pritiskom, ki je posledica sprejema odločitve vezane na učvrstitev položaja na določenem posameznem trgu ali regiji. • Združenja Gre za obliko proizvodnje, ki se nahaja v tujem lastništvu in je ustanovljena z namenom sestavljanja komponent, ki so bile proizvedene na domačem trgu. Prednost je predvsem v

24

zmanjševanju učinka carinskih ovir, ki so običajno nižje za komponente, ki se vgrajujejo v izdelke, kot pa za končne izdelke. Na dolgi rok montažni oddelki tovarn ne prispevajo veliko lokalnemu gospodarstvu. • Podružnice Ustanavljanje lastnih proizvodnih zmogljivosti v tujini je za podjetja ena izmed najdražjih oblik vstopanja na tuji trg, za katere se navadno odločajo takrat, ko so o povpraševanju na tujem trgu trdno prepričana. V politično relativno stabilnem okolju in dolgoročnem tržnem potencialu izdelkov si lahko, s pomočjo lastnega proizvodnega obrata, podjetja namreč najlažje zagotovijo potrebno stopnjo nadzora, da v celoti izpolnijo svoje strateške cilje. V tem pogledu so prisotni tudi precejšnji riziki, saj je kasnejši umiki iz trga lahko zelo drag, tako v smislu finančnih stroškov, kot tudi izgube dobrega ugleda podjetja, na mednarodnem in domačem trgu. Za ustanovitev podružnice v tujini podjetje samo krije vse stroške razvoja in oskrbovanja tujega trga, hkrati pa v celoti razpolaga s prihodki od prodanih izdelkov. Pred ustanovitvijo podružnice mora predhodno dobro raziskati trg, vedenje porabnikov in prisotnost konkurence. Za številna podjetja tovrstno ravnanje predstavlja predolg proces in menijo, da je hitrost vstopa na trg ključna pri doseganju kratkoročnih dobičkov, ki jih lahko dosežejo s pripojitvijo ali združitvijo že obstoječih podjetij. Strategija pripojitve temelji na predpostavki, da bo na tujem trgu na razpolago dovolj podjetij za pripojitev, če pa je njihovo število omejeno bo odločitev podjetja temeljila bolj na preračunljivosti kot na skladnosti. Upanje, da bo pripojitev prinesla časovne in stroškovne prihranke, se v praksi redko izkaže za pravilno. Dejstvo je, da iskanje primernega podjetja v praksi ni tako enostavno, upoštevati je potreba pogajanja in povezovanje pripojenega podjetja v obstoječo organizacijsko strukturo. Prevzemanje podjetij, ki se smatrajo kot del državne dediščine, lahko privede do nacionalnega nezadovoljstva, če se izkaže, da jih bodo prevzela tuja podjetja. Države, ki si prizadevajo vlagati v razvoj lastne tehnologije in proizvodnih zmogljivosti raje dovoljujejo ustanavljanje podružnic, kot pripojitve oz. združevanja, saj so le–ta velikokrat povezana z izgubljanjem delovnih mest in transferom proizvodnih zmogljivosti v druge države. 4.5 Kooperativne strategije Na mednarodnem trgu se pojavljajo številne priložnosti, kjer lahko dve ali več podjetji sodelujejo skupaj in uresničujejo skupne interese. Kooperativne strategije temeljijo na odnosu sodelovanja med domačim in tujim partnerjem in se pojavljajo v oblikah, navedenih v nadaljevanju. • Skupna vlaganja (joint ventures) Predstavljajo lastniško udeležbo dveh ali več partnerjev pri nekem, za posebne namene na novo ustanovljenem podjetju, s pomočjo katerega udeleženi partnerji uresničujejo skupne interese. Pri tem vsak od partnerjev prispeva svoj delež, bodisi v obliki posebnih veščin, denarja, pravic ali v obliki nepremičnine in na podlagi vložka mu tudi pripada pravica do udeležbe pri sprejemanju odločitev. Prednost skupnih vlaganj je neposredna udeležba na

25

lokalnem trgu, ki prinaša vsekakor prednost z vidika boljšega poznavanja delovanja lokalnega trga, omogoča lažje financiranje in doseganja dobičkov ter večji nadzor nad uspešnostjo izvajanja skupne naložbe. Skupna vlaganja podjetjem prinašajo prednosti, hkrati pa vključujejo tudi nekaj slabosti. Razlike v ciljih in interesih med partnerji lahko privedejo do sporov. Partnerji z večjim deležem pogosto postanejo dominantnejši, kar negativno vpliva na partnerje z nižjim deležem. Za uspešnost skupnega vlaganja je zato zelo pomembna pravilna izbira partnerjev in njihovo učinkovito delovanje, saj lahko v nasprotnem primeru vlaganja zelo hitro propadejo. • Strateške zveze Ne predstavljajo lastniških razmerij med partnerji, ampak vrsto drugih oblik sodelovanja. Razumemo jih lahko kot splet sporazumov, v različnih pojavnih oblikah in jasnim konceptom skupnega nastopa, zaradi lažjega in boljšega doseganja konkurenčnih prednosti. Zveze se pojavljajo v obliki:

• izmenjave tehnološkega znanja; • raziskovalno razvojnih izmenjav; • vzpostavljanja skupne distribucijske mreže; • skupnih marketinških aktivnostih in odnosov ter • sodelovanja med proizvajalcem in dobaviteljem.

S pomočjo strateške zveze se med seboj povežejo različni partnerji, ki bi v nasprotnih okoliščinah lahko bili medsebojni konkurenti. V prid oblikovanja in delovanja strateških zvez pričajo naslednji dejavniki:

• Pomanjkanje lastnih sredstev Organizacije, ki so danes same sposobne zagotoviti sredstva za izkoriščanje globalnega potenciala, so zelo redke.

• Hiter tehnološki razvoj Naraščajoče tehnološke spremembe in posledično krajša življenjska doba izdelkov sili podjetja v čedalje večje inovacije in učinkovito promocijo izdelkov.

• Visoki stroški raziskav in razvoja Ker postaja tehnologija vse bolj kompleksna in posledično so novi izdelki redkejši, se stroški raziskav in razvoja drastično povečujejo.

• Koncentracija podjetij v zasičenih industrijah Številna podjetja so s pomočjo zvez rešila problem presežka proizvodnih zmogljivosti, ki se pojavlja na zasičenih trgih.

• Vladno sodelovanje Zaradi nadaljujočega trenda regionalizacije so vlade pripravljene sodelovati pri večjih projektih skupaj s partnerji, namesto da bi celoten projekt izvedejo same.

• Samozaščita Številne zveze so nastale z namenom zaščite pred konkurenco posameznih podjetij ali drugih zvez.

• Dostopnost trga Pogosto se strateške zveze sklepajo zaradi lažjega dostopa na težavnejše trge. Mnoga podjetja namreč s predhodno sklenjenimi strateškimi partnerstvi z lokalnimi podjetji lažje vstopijo na trg.

26

• Vzajemno sodelovanje Sodelovanje med različnimi partnerji je lahko ustrezna oblika doseganja boljše mednarodne konkurenčnosti podjetij. V času globalnega sodelovanja, soočenega z zasičenostjo trgov, trgovinskimi ovirami, presežnimi zmogljivostmi in finančnimi omejitvami je lahko vzajemno sodelovanje učinkovito pri doseganju boljše konkurenčnosti. Da bi se doseglo učinkovito sodelovanje, je potrebno izbrati partnerje, ki so pripravljeni in sposobni prispevati vsaj eno izmed naslednjih kompetenc (znanja) oz. virov:

• komplementaren proizvod ali storitev; • znanje in izkušnje s področja potrošniških odnosov; • izkušnje in sposobnosti s področja tehnologij in raziskav; • znanje s področja proizvodnje in logistike ali • učinkovito distribucijsko mrežo.

27

5 ANALIZA OKOLJA NEMŠKEGA TRGA (Avtorica: Svetlana Čerič) 5.1 Politično geografski okvir 5.1.1 Kratka zgodovina (20. stol.)4 Nemčija, kakršno poznamo danes, je nastala oktobra leta 1990 s pridružitvijo dežel Nemške demokratične republike k Zvezni republiki Nemčiji. Kljub temu, da takrat ni nastala nova država, se za dogodek pogosto uporablja izraz združitev namesto priključitev. S tem dogodkom se je po 45 letih uredilo t.i. nemško vprašanje, začeto s popolno kapitulacijo Nemčije v 2. svetovni vojni. Po vojni so njen teritorij zasedle sovjetske, britanske, ameriške in francoske sile: Zvezno republiko Nemčijo z glavnim mestom Bonn so zasedle britanske, ameriške in francoske zasedbe. Berlin je bil glavno mesto Nemške demokratične republike, ki so jo socialistično uredile sovjetske zasedbe, razdeljen pa je bil na večji Vzhodni Berlin in na manjši Zahodni Berlin, ki je bil enklava Zahodne Nemčije. V času velike politične napetosti so z vzhodne strani leta 1961 zgradili Berlinski zid, ki so ga porušili leta 1989 in tako neposredno začeli proces združevanja obeh delov Nemčije, katere nova prestolnica je Berlin. Posledice razdeljenosti so vidne tako še danes. Več kot 40-letni razvoj je Zvezni republiki Nemčiji v okviru kapitalističnega tržnega gospodarstva prinesel velik gospodarski napredek, medtem ko je Nemška demokratična republika, kljub temu, da je v takratnem socialističnem bloku predstavljala najbolj razvito državo, zelo zaostajala. Nemčija skuša te velike razvojne razlike med bivšima deloma ublažiti in jih tako sčasoma popolnoma odstraniti. Danes se izvršujejo vlaganja v obnovo zastarele in okolju škodljive industrije v bivši Nemški demokratični republiki, z novo organizacijo njenega kmetijstva, z gradnjo prometnic, še zlasti tistih, ki jo povezujejo z zahodnimi deželami, z gradnjo infrastrukture, s preobrazbo izobraževalnega sistema itd. 5.1.2 Gospodarstvo5 Združena Nemčija je s 356.970 kvadratnimi kilometri za Ukrajino, Francijo, Španijo in Švedsko peta največja evropska država. Po številu prebivalstva, ki je po oceni v letu 2005 znašalo 82,5 milijonov in s 2.798 milijardami USD BDP-ja v letu 2005, pa je kar na prvem mestu. Kot zanimivost lahko navedemo, da njen BDP predstavlja kar 24 odstotkov BDP-ja nerazširjene Evropske unije. Sledijo še določeni statistični podatki (www.deutschland.de/aufeinenblick/uebersicht.php?lang=1):

− število prebivalstva: 82,5 milijonov; − gostota poseljenosti: 231 prebivalcev na km2;

4 Povzeto po: www.historyofnations.net/europe/germany.html. 5 Povzeto po: www.izvoznookno.si/indexphp?act2&act2=1&d1d=2002070415471206.

28

− verska pripadnost: Kristjani 66 % (Katoliki 33 %, Protestanti 33 %), Muslimani 3 %, Židi 0,1 %.

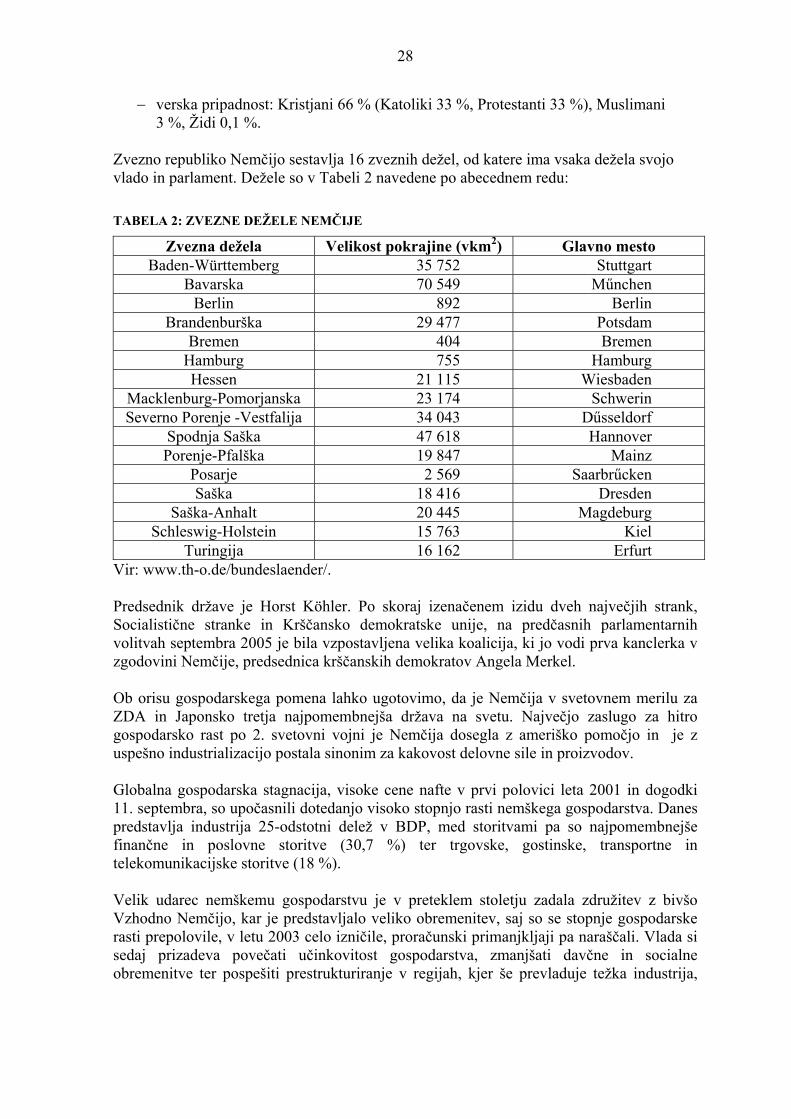

Zvezno republiko Nemčijo sestavlja 16 zveznih dežel, od katere ima vsaka dežela svojo vlado in parlament. Dežele so v Tabeli 2 navedene po abecednem redu: TABELA 2: ZVEZNE DEŽELE NEMČIJE

Zvezna dežela Velikost pokrajine (vkm2) Glavno mesto Baden-Württemberg 35 752 Stuttgart

Bavarska 70 549 Műnchen Berlin 892 Berlin

Brandenburška 29 477 Potsdam Bremen 404 Bremen

Hamburg 755 Hamburg Hessen 21 115 Wiesbaden

Macklenburg-Pomorjanska 23 174 Schwerin Severno Porenje -Vestfalija 34 043 Dűsseldorf

Spodnja Saška 47 618 Hannover Porenje-Pfalška 19 847 Mainz

Posarje 2 569 Saarbrűcken Saška 18 416 Dresden

Saška-Anhalt 20 445 Magdeburg Schleswig-Holstein 15 763 Kiel

Turingija 16 162 Erfurt Vir: www.th-o.de/bundeslaender/. Predsednik države je Horst Köhler. Po skoraj izenačenem izidu dveh največjih strank, Socialistične stranke in Krščansko demokratske unije, na predčasnih parlamentarnih volitvah septembra 2005 je bila vzpostavljena velika koalicija, ki jo vodi prva kanclerka v zgodovini Nemčije, predsednica krščanskih demokratov Angela Merkel. Ob orisu gospodarskega pomena lahko ugotovimo, da je Nemčija v svetovnem merilu za ZDA in Japonsko tretja najpomembnejša država na svetu. Največjo zaslugo za hitro gospodarsko rast po 2. svetovni vojni je Nemčija dosegla z ameriško pomočjo in je z uspešno industrializacijo postala sinonim za kakovost delovne sile in proizvodov. Globalna gospodarska stagnacija, visoke cene nafte v prvi polovici leta 2001 in dogodki 11. septembra, so upočasnili dotedanjo visoko stopnjo rasti nemškega gospodarstva. Danes predstavlja industrija 25-odstotni delež v BDP, med storitvami pa so najpomembnejše finančne in poslovne storitve (30,7 %) ter trgovske, gostinske, transportne in telekomunikacijske storitve (18 %). Velik udarec nemškemu gospodarstvu je v preteklem stoletju zadala združitev z bivšo Vzhodno Nemčijo, kar je predstavljalo veliko obremenitev, saj so se stopnje gospodarske rasti prepolovile, v letu 2003 celo izničile, proračunski primanjkljaji pa naraščali. Vlada si sedaj prizadeva povečati učinkovitost gospodarstva, zmanjšati davčne in socialne obremenitve ter pospešiti prestrukturiranje v regijah, kjer še prevladuje težka industrija,

29

predvsem v vzhodnih deželah. Na večjo učinkovitost naj bi vplivala tudi zmanjšana povezanost med realnim in finančnim sektorjem, zaradi katere se bodo podjetja osredotočila na svoje osnovne dejavnosti. Navajamo še kratek pregled gospodarskih gibanj.

1. BDP in struktura potrošnje Gospodarska rast se je v letu 2005 zaradi nižje rasti domačega in izvoznega povpraševanja zmanjšala in je znašala 0,9 %, v letu 2006 pa je po ocenah znašala 2,4 %. Rast javne potrošnje je v drugem četrtletju 2006 znašala 0,8 %. Rast izvoza in uvoza se je upočasnila. Uvedba višjega davka na dodano vrednost v začetku leta 2007 bo vplivala na zmanjšanje zasebnega povpraševanja, zaradi počasnejše rasti na svetovnih trgih pa se bo zmanjšala tudi rast izvoza, zato se bo gospodarska rast po pričakovanjih znižala na 1,4 %. 2. Industrijska proizvodnja Industrijska proizvodnja se je v letu 2005 krepila in je beležila 2,8-odstotno rast, okrevanje industrije se je nadaljevalo tudi v letu 2006. Najvišje stopnje rasti so beležili proizvodnja industrijskih polizdelkov (6,7 %), trajnih potrošnih dobrin (6,3 %) ter strojev in opreme (5,2 %). Proizvodnja netrajnih potrošnih dobrin, ki je namenjena predvsem domačemu trgu, je bila večja za 2,5 %. 3. Nezaposlenost in plače Stopnja brezposelnosti je tudi v letu 2005 naraščala in je v povprečju znašala 11,7 % (merjeno po nemški metodologiji, po metodologiji Evropske unije je znašala 9,5 %). V letu 2006 se je zniževala in je avgusta znašala 10,6 %. Razlika v stopnji brezposelnosti med nekdanjo zahodno in vzhodno Nemčijo ostaja visoka: v zahodnih deželah je znašala 9 %, v vzhodnih pa 17,2 %. Hitreje se zmanjšuje kratkotrajna brezposelnost, medtem ko število dolgotrajno brezposelnih narašča. Plače so se v drugem četrtletju 2006 po sedmih četrtletjih negativne rasti povečale za 0,3 %. Povprečna urna plačna postavka v predelovalni industriji je bila v na letni ravni višja za 1,6 %. 4. Mednarodna menjava (OECD 2004, 8) Izvoz dobrin in storitev (delež v BDP) 36 % Glavne izvozne postavke (delež skupnih izvoznih dobrin) • Strojna in transportna oprema 51 % • Proizvedene dobrine 13 % • Kemikalije in njim sorodni proizvodi 13 % Uvoz dobrin in storitev (delež v BDP) 32 % Glavne uvozne postavke (delež skupnih uvoznih dobrin) • Strojna in transportna oprema 38 % • Proizvedene dobrine 11 % • Kemikalije in njim sorodni proizvodi 13 % 5. Gospodarsko sodelovanje s Slovenijo Dinamičnost in pestrost nemškega tržišča, njegova velikost in relativna bližina, podobnost kulture in vpliv zgodovinskih dogajanj so verjetno nekateri izmed

30

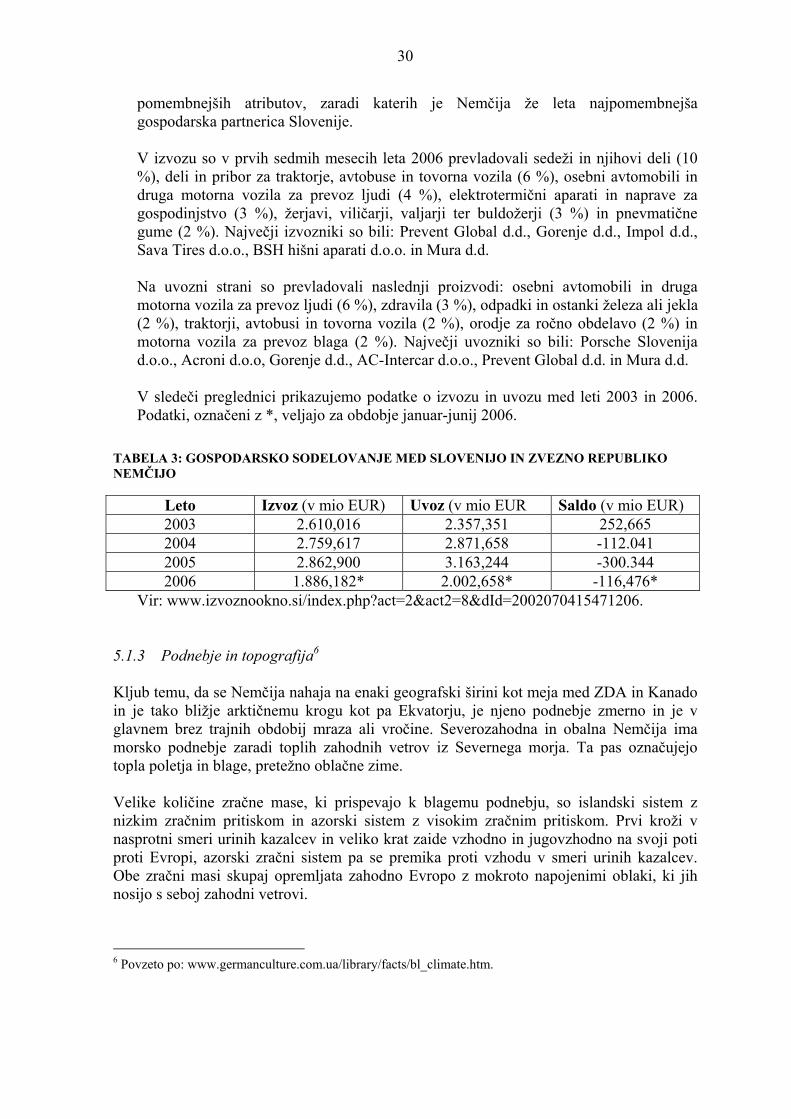

pomembnejših atributov, zaradi katerih je Nemčija že leta najpomembnejša gospodarska partnerica Slovenije. V izvozu so v prvih sedmih mesecih leta 2006 prevladovali sedeži in njihovi deli (10 %), deli in pribor za traktorje, avtobuse in tovorna vozila (6 %), osebni avtomobili in druga motorna vozila za prevoz ljudi (4 %), elektrotermični aparati in naprave za gospodinjstvo (3 %), žerjavi, viličarji, valjarji ter buldožerji (3 %) in pnevmatične gume (2 %). Največji izvozniki so bili: Prevent Global d.d., Gorenje d.d., Impol d.d., Sava Tires d.o.o., BSH hišni aparati d.o.o. in Mura d.d. Na uvozni strani so prevladovali naslednji proizvodi: osebni avtomobili in druga motorna vozila za prevoz ljudi (6 %), zdravila (3 %), odpadki in ostanki železa ali jekla (2 %), traktorji, avtobusi in tovorna vozila (2 %), orodje za ročno obdelavo (2 %) in motorna vozila za prevoz blaga (2 %). Največji uvozniki so bili: Porsche Slovenija d.o.o., Acroni d.o.o, Gorenje d.d., AC-Intercar d.o.o., Prevent Global d.d. in Mura d.d. V sledeči preglednici prikazujemo podatke o izvozu in uvozu med leti 2003 in 2006. Podatki, označeni z *, veljajo za obdobje januar-junij 2006.

TABELA 3: GOSPODARSKO SODELOVANJE MED SLOVENIJO IN ZVEZNO REPUBLIKO NEMČIJO

Vir: www.izvoznookno.si/index.php?act=2&act2=8&dId=2002070415471206. 5.1.3 Podnebje in topografija6 Kljub temu, da se Nemčija nahaja na enaki geografski širini kot meja med ZDA in Kanado in je tako bližje arktičnemu krogu kot pa Ekvatorju, je njeno podnebje zmerno in je v glavnem brez trajnih obdobij mraza ali vročine. Severozahodna in obalna Nemčija ima morsko podnebje zaradi toplih zahodnih vetrov iz Severnega morja. Ta pas označujejo topla poletja in blage, pretežno oblačne zime. Velike količine zračne mase, ki prispevajo k blagemu podnebju, so islandski sistem z nizkim zračnim pritiskom in azorski sistem z visokim zračnim pritiskom. Prvi kroži v nasprotni smeri urinih kazalcev in veliko krat zaide vzhodno in jugovzhodno na svoji poti proti Evropi, azorski zračni sistem pa se premika proti vzhodu v smeri urinih kazalcev. Obe zračni masi skupaj opremljata zahodno Evropo z mokroto napojenimi oblaki, ki jih nosijo s seboj zahodni vetrovi.

6 Povzeto po: www.germanculture.com.ua/library/facts/bl_climate.htm.

Leto Izvoz (v mio EUR) Uvoz (v mio EUR Saldo (v mio EUR) 2003 2.610,016 2.357,351 252,665 2004 2.759,617 2.871,658 -112.041 2005 2.862,900 3.163,244 -300.344 2006 1.886,182* 2.002,658* -116,476*

31

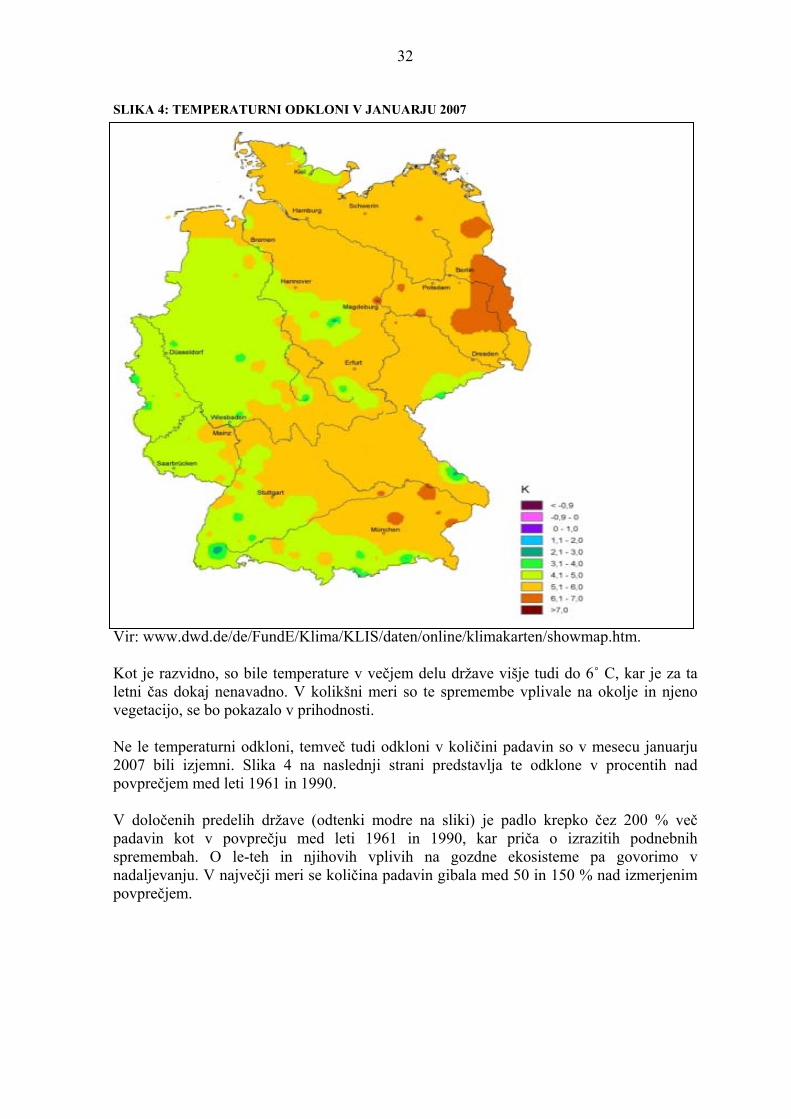

V zadnjem času doživljajo severne nižine prav pogosto trenutke (predvsem v zimskih mesecih), ko se nahajajo v medprostoru med tema dvema zračnima masama ter so hkrati pod obojestranskim vplivom. Takrat vetrovi prihajajo iz zahoda in so po navadi dokaj močni. Kar se dominantnosti sistemov tiče, pa lahko rečemo, da je to pogosteje islandski zračni sistem, ki se kljub svojim polarnim koreninam ogreje zaradi toplega zalivskega toka. Globlje v notranjost države je podnebje kontinentalno z večjimi dnevnimi in sezonskimi temperaturnimi nihanji, s toplimi poletji in hladnejšimi zimami. Za razliko od morskega in kontinentalnega podnebja, ki prevladuje v večjem delu države, so alpski predeli na skrajnem jugu in v manjši obliki tudi določeni predeli osrednjih dežel, pod vplivom gorkega podnebja, ki s seboj prinaša nižje temperature zaradi višje nadmorske višine. Kadar je kontinentalen podnebni sistem odgovoren za podnebje, so pogoji nekoliko drugačni. V zimskih mesecih visoki zračni pritisk prinaša jasno in precej hladno zimo. Domačini označujejo te zračne mase kot t.i. »sibirski višek«, ki po navadi traja okrog dva tedna. Občasni dogodek »fen« ali topli veter se dvigne, kadar se središče sistema nizkega zračnega pritiska oddalji južno od svoje običajne poti in prečka osrednji del države. V teh atmosferskih pogojih se topli tropski zrak pomika po Alpah in izgublja mokroto na južnih pobočjih gora. V spomladanskem času ti vetrovi razganjajo oblake in topijo sneg. Letna povprečna temperatura v državi znaša okrog 9˚ C. V mesecu januarju, kot najhladnejšem mesecu v letu, je povprečna temperatura 1,6˚ C na severu in -2˚ C na jugu. V juliju pa se vse to obrne in je topleje na jugu (19,4˚ C) kot pa na severu (niha med 16˚ in 18˚ C). Letna količina padavin niha med 2 000 mm letno v južnih delih vse do 400 mm v severnih predelih države. Letošnje leto se je po podatkih nemškega Zveznega urada za vreme pričelo s temperaturami višjimi od povprečja preteklih let, na kar nakazuje tudi spodnja shema. Na sliki so predstavljeni temperaturni odkloni v januarju 2007 od izračunanega povprečja med leti 1961 in 1990.

32

SLIKA 4: TEMPERATURNI ODKLONI V JANUARJU 2007

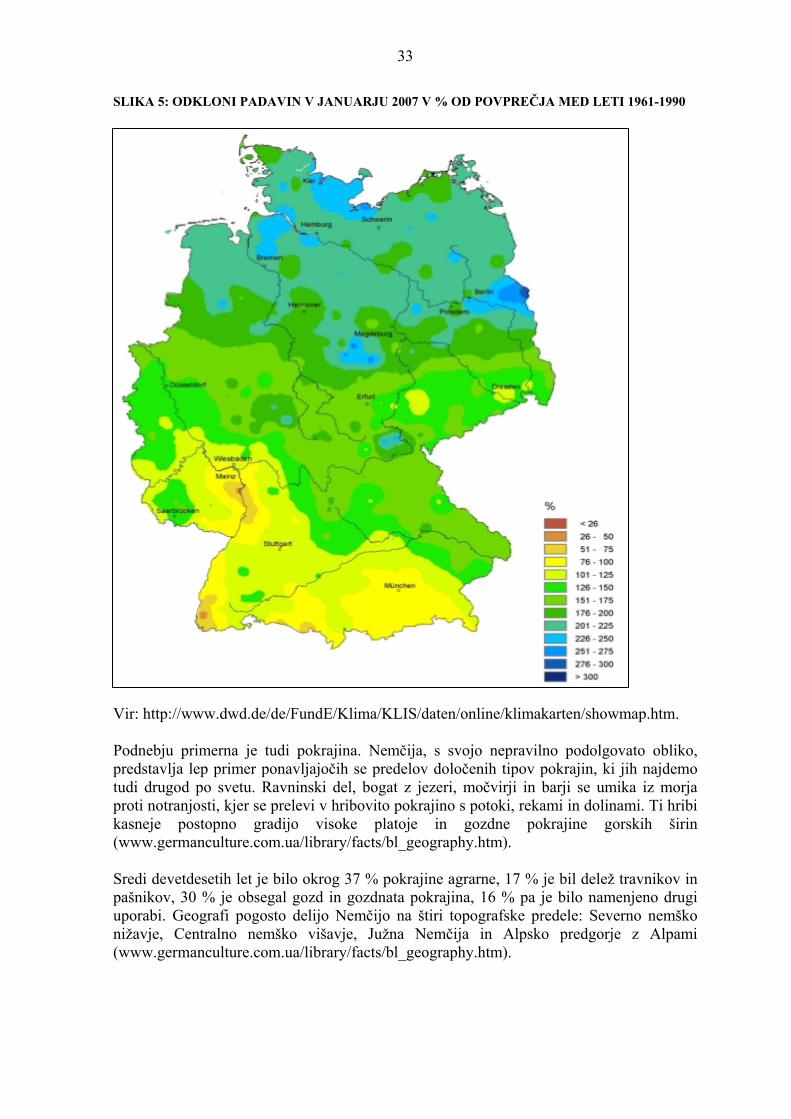

Vir: www.dwd.de/de/FundE/Klima/KLIS/daten/online/klimakarten/showmap.htm. Kot je razvidno, so bile temperature v večjem delu države višje tudi do 6˚ C, kar je za ta letni čas dokaj nenavadno. V kolikšni meri so te spremembe vplivale na okolje in njeno vegetacijo, se bo pokazalo v prihodnosti. Ne le temperaturni odkloni, temveč tudi odkloni v količini padavin so v mesecu januarju 2007 bili izjemni. Slika 4 na naslednji strani predstavlja te odklone v procentih nad povprečjem med leti 1961 in 1990. V določenih predelih države (odtenki modre na sliki) je padlo krepko čez 200 % več padavin kot v povprečju med leti 1961 in 1990, kar priča o izrazitih podnebnih spremembah. O le-teh in njihovih vplivih na gozdne ekosisteme pa govorimo v nadaljevanju. V največji meri se količina padavin gibala med 50 in 150 % nad izmerjenim povprečjem.

33

SLIKA 5: ODKLONI PADAVIN V JANUARJU 2007 V % OD POVPREČJA MED LETI 1961-1990

Vir: http://www.dwd.de/de/FundE/Klima/KLIS/daten/online/klimakarten/showmap.htm. Podnebju primerna je tudi pokrajina. Nemčija, s svojo nepravilno podolgovato obliko, predstavlja lep primer ponavljajočih se predelov določenih tipov pokrajin, ki jih najdemo tudi drugod po svetu. Ravninski del, bogat z jezeri, močvirji in barji se umika iz morja proti notranjosti, kjer se prelevi v hribovito pokrajino s potoki, rekami in dolinami. Ti hribi kasneje postopno gradijo visoke platoje in gozdne pokrajine gorskih širin (www.germanculture.com.ua/library/facts/bl_geography.htm). Sredi devetdesetih let je bilo okrog 37 % pokrajine agrarne, 17 % je bil delež travnikov in pašnikov, 30 % je obsegal gozd in gozdnata pokrajina, 16 % pa je bilo namenjeno drugi uporabi. Geografi pogosto delijo Nemčijo na štiri topografske predele: Severno nemško nižavje, Centralno nemško višavje, Južna Nemčija in Alpsko predgorje z Alpami (www.germanculture.com.ua/library/facts/bl_geography.htm).

34

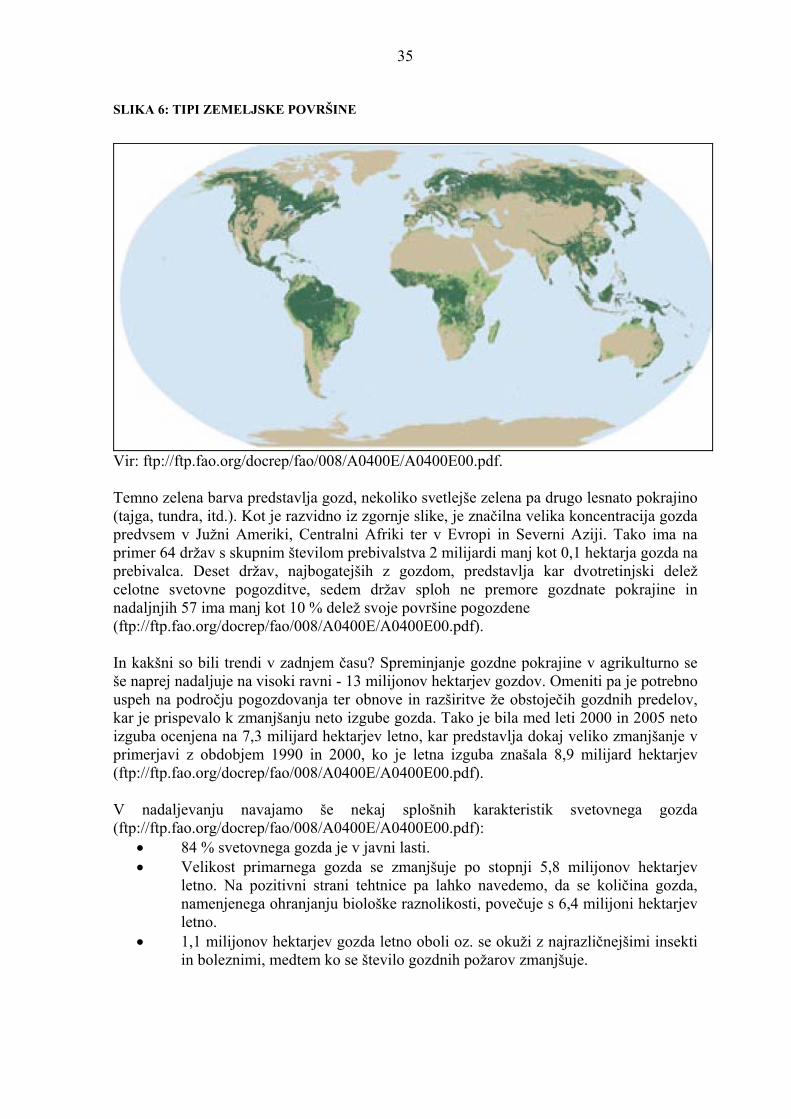

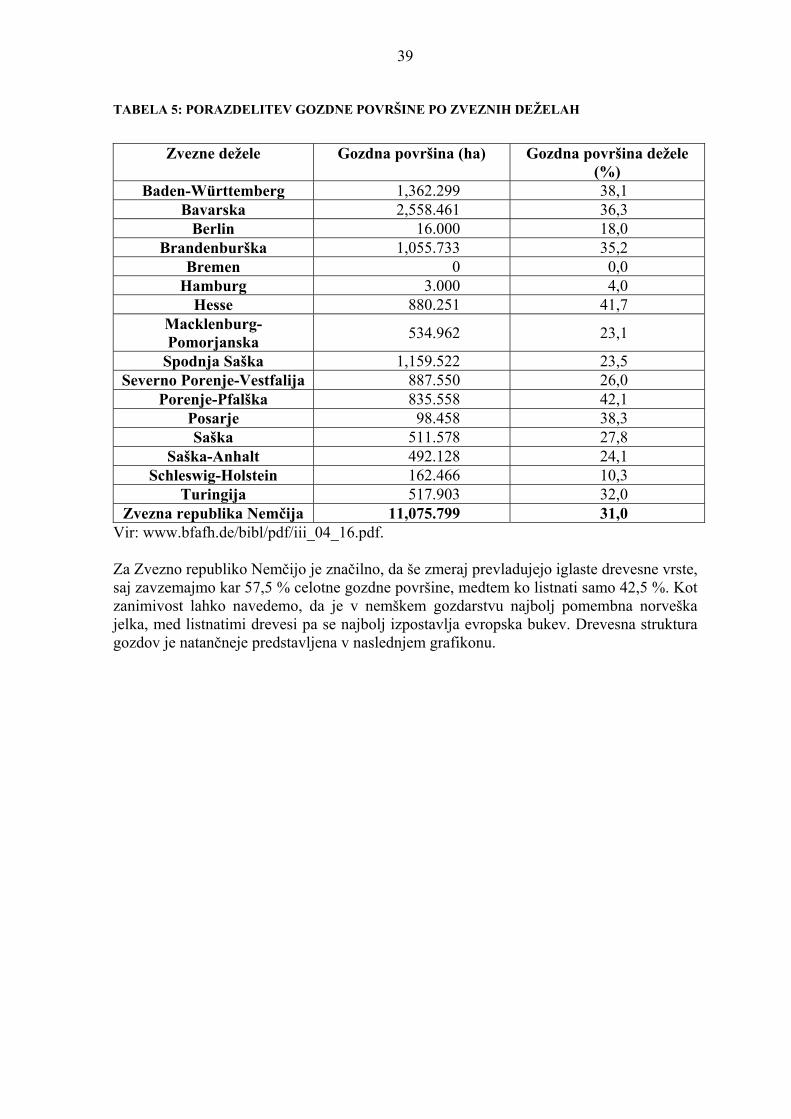

Severno nemško nižavje obsega približno severno tretjino dežele. Nižavje je pretežno nizko in večji meri ravno z nadmorsko višino v večji meri manj kot 90 metrov. Vzdolž obale je pokrajina močvirnata in polna sipin, najdemo pa tudi številne otoke. Pokrajina je polna večjih rek (Ems, Odra Ren, Vezera,..), ki se stekajo severno in v Baltiško morje. Rečne doline imajo dobro rodovitno zemljo, vendar se med temi dolinami nahajajo večja območja pokrita s peskom in prodom, ki sta posledica prejšnje ledene dobe. Severni del regije pa ima za razliko nekoliko bolj rodovitno prst, kar se odraža v visoki stopnji kultiviranosti (www.fao.org/forestry/site/countryinfo/en/deu). Centralno nemško višavje sestavljajo platoji in nizko gorovje, ki se razprostira med nadmorsko višino 300 in 750 metri in z določenimi vrhovi, višjimi tudi od 900 metrov. Platoji so razsekani s strmimi rečnimi dolinami in soteskami, kot je na primer dolina reke Ren. Kljub temu, da je prst tukaj bolj kamnita in mineralno revna, pa imajo določene rečne doline svoje porečje obogateno z rodovitno prstjo (www.fao.org/forestry/site/countryinfo/en/deu). Na skrajnem jugu države je gorovje s Švabskimi in Francoskimi gorskimi masivi, pobočje Alp in dve večji območji gozdov Schwarzwald-a na skrajnem jugozahodu in Švabsko-bavarske planote na jugu. Schwarzwald (Črni gozd) je ime dobil po svoji gosti pogozditvi, ki raste pretežno na granitu in peščenjaku na nadmorski viši med 750 in 900 metri z vrhovi okrog 1.200 metrov. Alpski vrhovi se razprostirajo na nadmorski višini 1.800 metrov, najvišji vrh Zugspitze pa beleži 2.962 metrov (www.fao.org/forestry/site/countryinfo/en/deu). 5.2 Gozdarski sektor 5.2.1 Stanje in trendi v Evropi Preden natančneje pregledamo gozdarski sektor v Evropi, se pobližje spoznajmo z gozdarstvom v svetovnem merilu, s pomočjo katerega bomo evropsko stanje lažje umestili v svetovnem merilu. Gozd prekriva 30 % kopnega ozemlja, kar je leta 2005 predstavljajo nekaj manj kot 4 milijarde hektarjev, to pa nadalje pomeni, da na vsakega posameznika odpade delež 0,62 hektarja gozda. Kljub temu, da govorimo o dokaj velikih številkah gozdnate pokrajine, pa je le-ta neenakomerno porazdeljena, kar je mogoče razbrati tudi iz naslednjega slikovnega prikaza (ftp://ftp.fao.org/docrep/fao/008/A0400E/A0400E00.pdf).

35

SLIKA 6: TIPI ZEMELJSKE POVRŠINE

Vir: ftp://ftp.fao.org/docrep/fao/008/A0400E/A0400E00.pdf. Temno zelena barva predstavlja gozd, nekoliko svetlejše zelena pa drugo lesnato pokrajino (tajga, tundra, itd.). Kot je razvidno iz zgornje slike, je značilna velika koncentracija gozda predvsem v Južni Ameriki, Centralni Afriki ter v Evropi in Severni Aziji. Tako ima na primer 64 držav s skupnim številom prebivalstva 2 milijardi manj kot 0,1 hektarja gozda na prebivalca. Deset držav, najbogatejših z gozdom, predstavlja kar dvotretinjski delež celotne svetovne pogozditve, sedem držav sploh ne premore gozdnate pokrajine in nadaljnjih 57 ima manj kot 10 % delež svoje površine pogozdene (ftp://ftp.fao.org/docrep/fao/008/A0400E/A0400E00.pdf). In kakšni so bili trendi v zadnjem času? Spreminjanje gozdne pokrajine v agrikulturno se še naprej nadaljuje na visoki ravni - 13 milijonov hektarjev gozdov. Omeniti pa je potrebno uspeh na področju pogozdovanja ter obnove in razširitve že obstoječih gozdnih predelov, kar je prispevalo k zmanjšanju neto izgube gozda. Tako je bila med leti 2000 in 2005 neto izguba ocenjena na 7,3 milijard hektarjev letno, kar predstavlja dokaj veliko zmanjšanje v primerjavi z obdobjem 1990 in 2000, ko je letna izguba znašala 8,9 milijard hektarjev (ftp://ftp.fao.org/docrep/fao/008/A0400E/A0400E00.pdf). V nadaljevanju navajamo še nekaj splošnih karakteristik svetovnega gozda (ftp://ftp.fao.org/docrep/fao/008/A0400E/A0400E00.pdf):

• 84 % svetovnega gozda je v javni lasti. • Velikost primarnega gozda se zmanjšuje po stopnji 5,8 milijonov hektarjev

letno. Na pozitivni strani tehtnice pa lahko navedemo, da se količina gozda, namenjenega ohranjanju biološke raznolikosti, povečuje s 6,4 milijoni hektarjev letno.

• 1,1 milijonov hektarjev gozda letno oboli oz. se okuži z najrazličnejšimi insekti in boleznimi, medtem ko se število gozdnih požarov zmanjšuje.

36

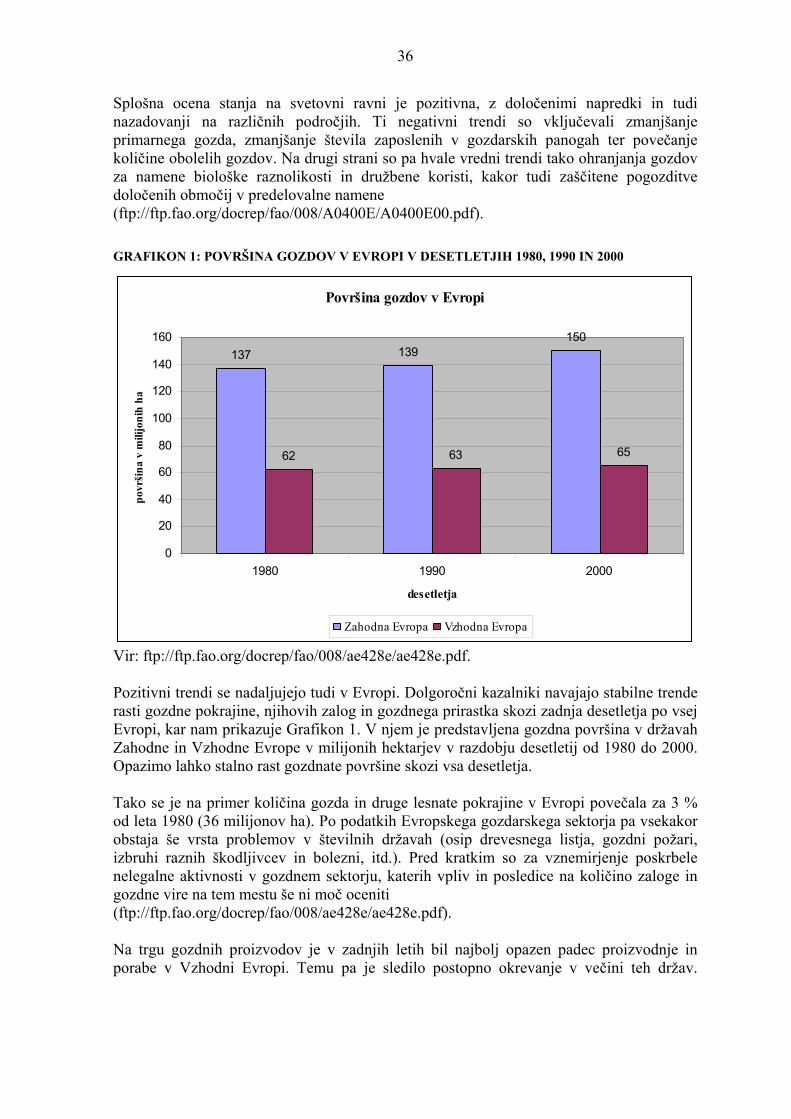

Splošna ocena stanja na svetovni ravni je pozitivna, z določenimi napredki in tudi nazadovanji na različnih področjih. Ti negativni trendi so vključevali zmanjšanje primarnega gozda, zmanjšanje števila zaposlenih v gozdarskih panogah ter povečanje količine obolelih gozdov. Na drugi strani so pa hvale vredni trendi tako ohranjanja gozdov za namene biološke raznolikosti in družbene koristi, kakor tudi zaščitene pogozditve določenih območij v predelovalne namene (ftp://ftp.fao.org/docrep/fao/008/A0400E/A0400E00.pdf). GRAFIKON 1: POVRŠINA GOZDOV V EVROPI V DESETLETJIH 1980, 1990 IN 2000

Površina gozdov v Evropi

137 139150

62 63 65

0

20

40

60

80

100

120

140

160

1980 1990 2000

desetletja

povr

šina

v m

ilijo

nih

ha

Zahodna Evropa Vzhodna Evropa

Vir: ftp://ftp.fao.org/docrep/fao/008/ae428e/ae428e.pdf. Pozitivni trendi se nadaljujejo tudi v Evropi. Dolgoročni kazalniki navajajo stabilne trende rasti gozdne pokrajine, njihovih zalog in gozdnega prirastka skozi zadnja desetletja po vsej Evropi, kar nam prikazuje Grafikon 1. V njem je predstavljena gozdna površina v državah Zahodne in Vzhodne Evrope v milijonih hektarjev v razdobju desetletij od 1980 do 2000. Opazimo lahko stalno rast gozdnate površine skozi vsa desetletja. Tako se je na primer količina gozda in druge lesnate pokrajine v Evropi povečala za 3 % od leta 1980 (36 milijonov ha). Po podatkih Evropskega gozdarskega sektorja pa vsekakor obstaja še vrsta problemov v številnih državah (osip drevesnega listja, gozdni požari, izbruhi raznih škodljivcev in bolezni, itd.). Pred kratkim so za vznemirjenje poskrbele nelegalne aktivnosti v gozdnem sektorju, katerih vpliv in posledice na količino zaloge in gozdne vire na tem mestu še ni moč oceniti (ftp://ftp.fao.org/docrep/fao/008/ae428e/ae428e.pdf). Na trgu gozdnih proizvodov je v zadnjih letih bil najbolj opazen padec proizvodnje in porabe v Vzhodni Evropi. Temu pa je sledilo postopno okrevanje v večini teh držav.

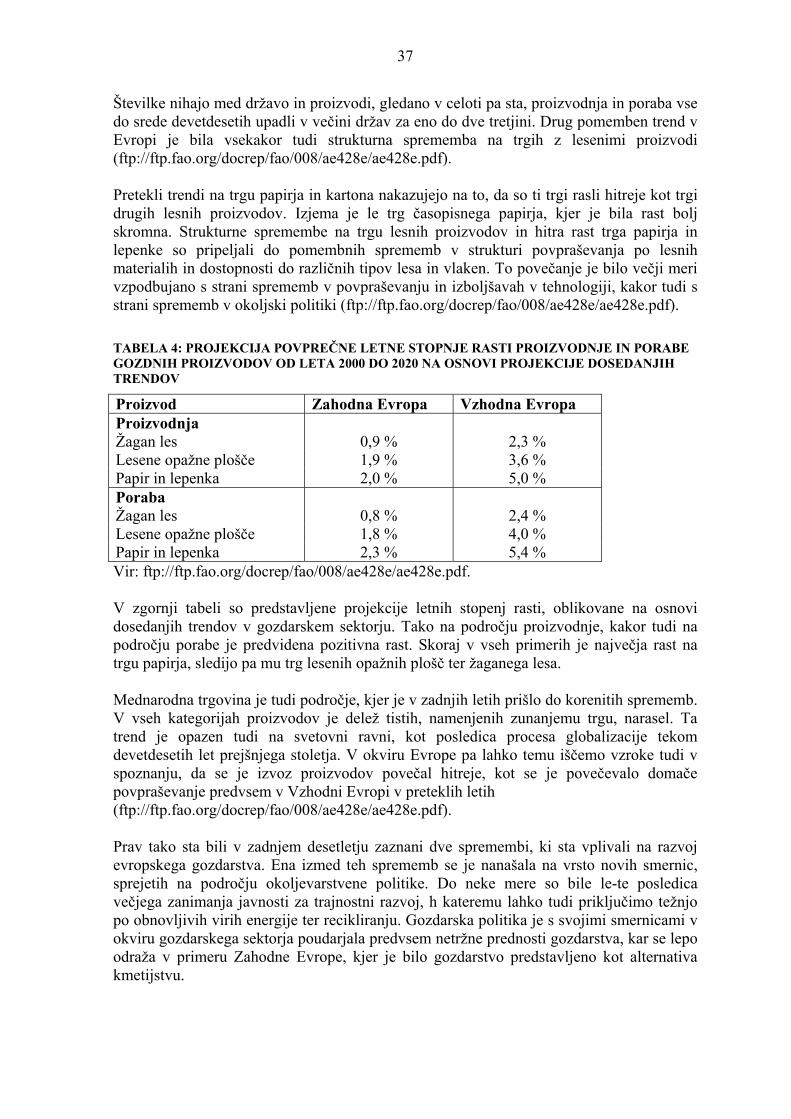

37

Številke nihajo med državo in proizvodi, gledano v celoti pa sta, proizvodnja in poraba vse do srede devetdesetih upadli v večini držav za eno do dve tretjini. Drug pomemben trend v Evropi je bila vsekakor tudi strukturna sprememba na trgih z lesenimi proizvodi (ftp://ftp.fao.org/docrep/fao/008/ae428e/ae428e.pdf). Pretekli trendi na trgu papirja in kartona nakazujejo na to, da so ti trgi rasli hitreje kot trgi drugih lesnih proizvodov. Izjema je le trg časopisnega papirja, kjer je bila rast bolj skromna. Strukturne spremembe na trgu lesnih proizvodov in hitra rast trga papirja in lepenke so pripeljali do pomembnih sprememb v strukturi povpraševanja po lesnih materialih in dostopnosti do različnih tipov lesa in vlaken. To povečanje je bilo večji meri vzpodbujano s strani sprememb v povpraševanju in izboljšavah v tehnologiji, kakor tudi s strani sprememb v okoljski politiki (ftp://ftp.fao.org/docrep/fao/008/ae428e/ae428e.pdf). TABELA 4: PROJEKCIJA POVPREČNE LETNE STOPNJE RASTI PROIZVODNJE IN PORABE GOZDNIH PROIZVODOV OD LETA 2000 DO 2020 NA OSNOVI PROJEKCIJE DOSEDANJIH TRENDOV