Embed Size (px)

DESCRIPTION

all about harga pokok proses

Citation preview

Metode Harga Pokok Metode Harga Pokok ProsesProsesPROCESS COSTINGPROCESS COSTING

1

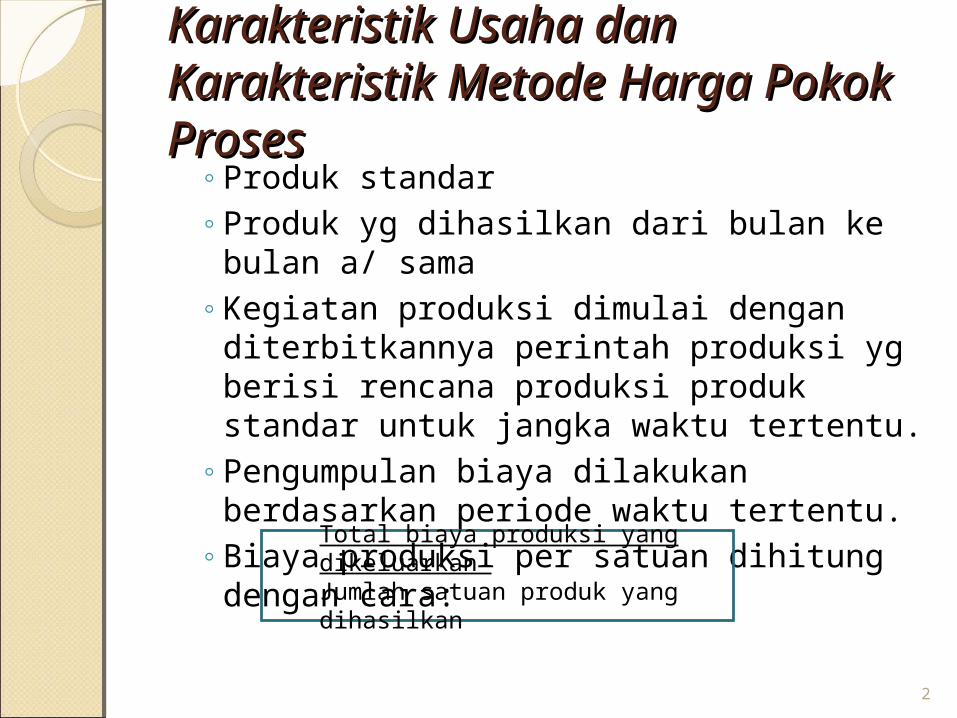

Karakteristik Usaha dan Karakteristik Usaha dan Karakteristik Metode Harga Karakteristik Metode Harga Pokok ProsesPokok Proses

◦Produk standar◦Produk yg dihasilkan dari bulan ke

bulan a/ sama◦Kegiatan produksi dimulai dengan

diterbitkannya perintah produksi yg berisi rencana produksi produk standar untuk jangka waktu tertentu.

◦Pengumpulan biaya dilakukan berdasarkan periode waktu tertentu.

◦Biaya produksi per satuan dihitung dengan cara:

Total biaya produksi yang dikeluarkan Jumlah satuan produk yang dihasilkan

2

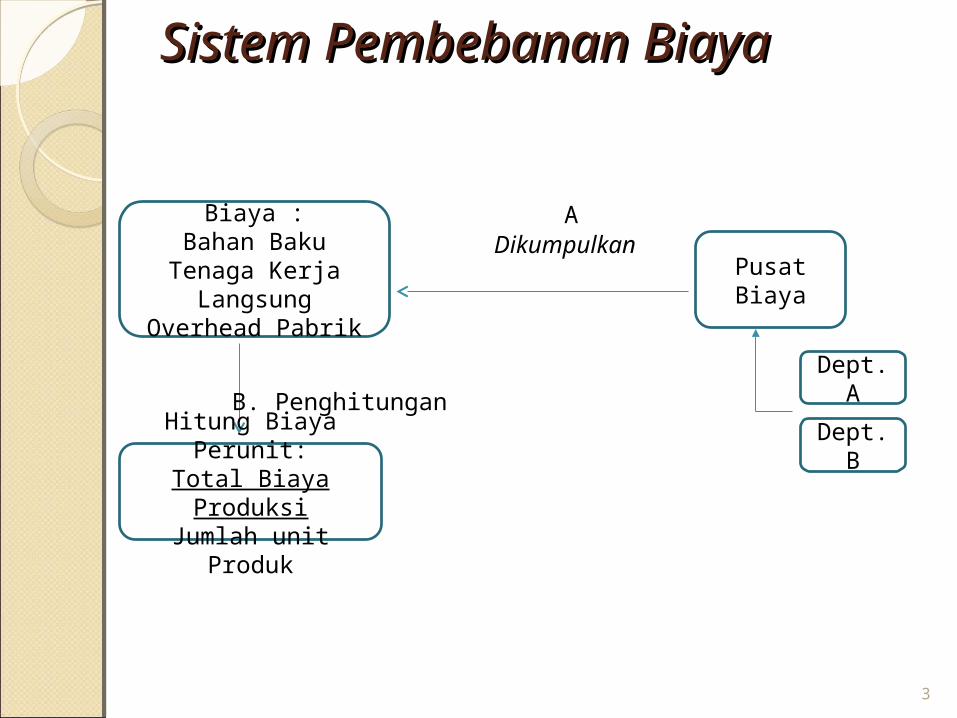

Sistem Pembebanan BiayaSistem Pembebanan Biaya

Biaya :Bahan BakuTenaga Kerja

LangsungOverhead Pabrik

3

Pusat Biaya

Dept. B

Dept. A

Dikumpulkan A

Hitung Biaya Perunit:

Total Biaya Produksi

Jumlah unit Produk

B. Penghitungan

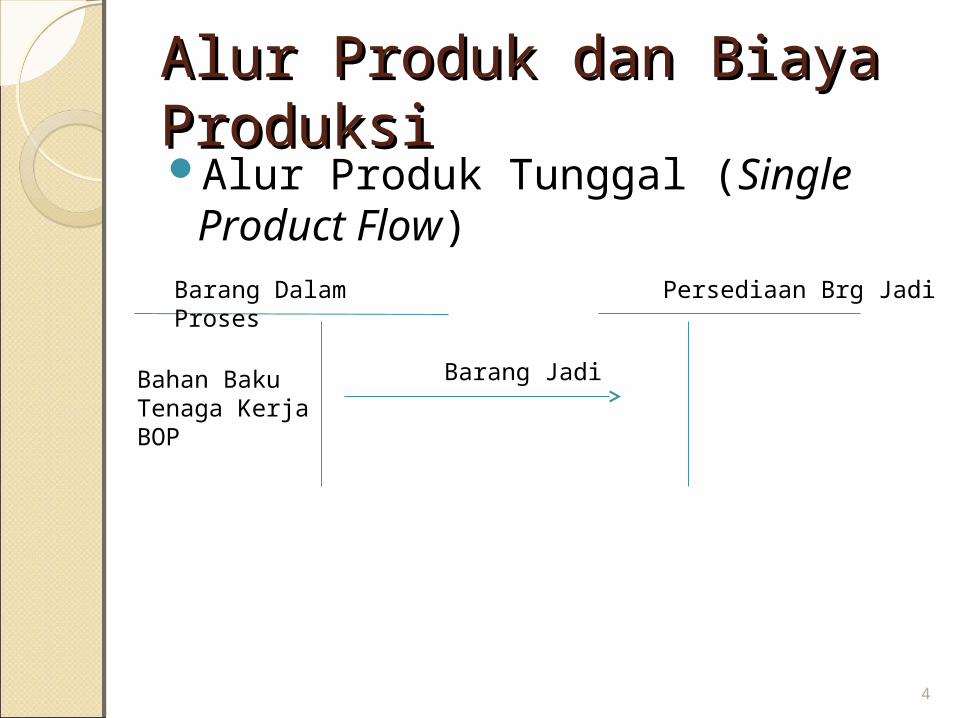

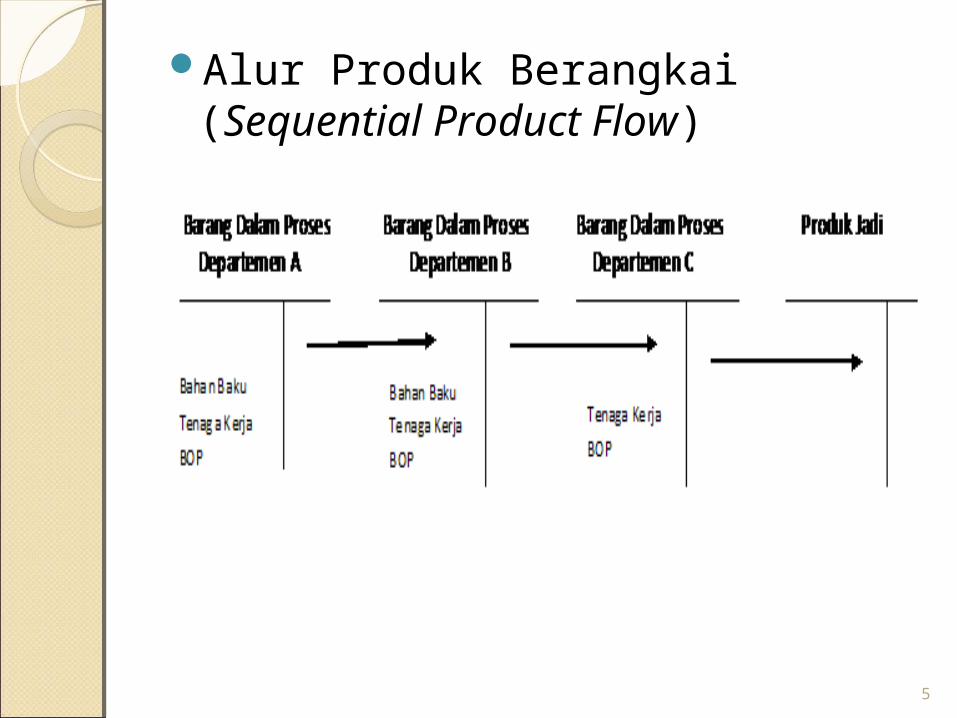

Alur Produk dan Biaya Alur Produk dan Biaya ProduksiProduksiAlur Produk Tunggal (Single

Product Flow)

4

Barang Dalam Proses Persediaan Brg Jadi

Bahan BakuTenaga KerjaBOP

Barang Jadi

Alur Produk Berangkai (Sequential Product Flow)

5

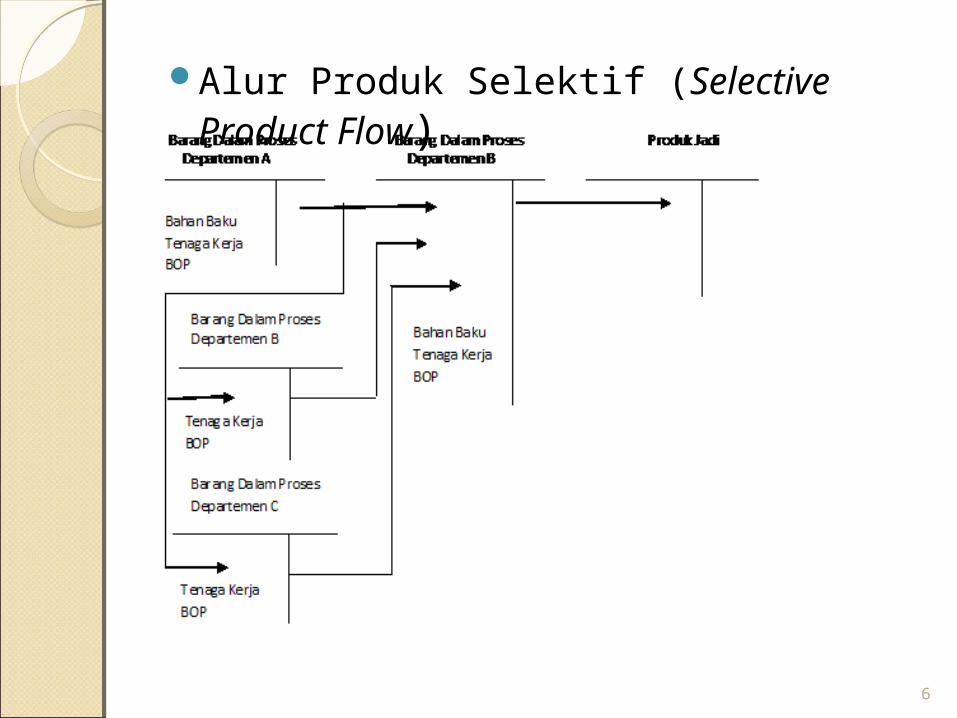

Alur Produk Selektif (Selective Product Flow)

6

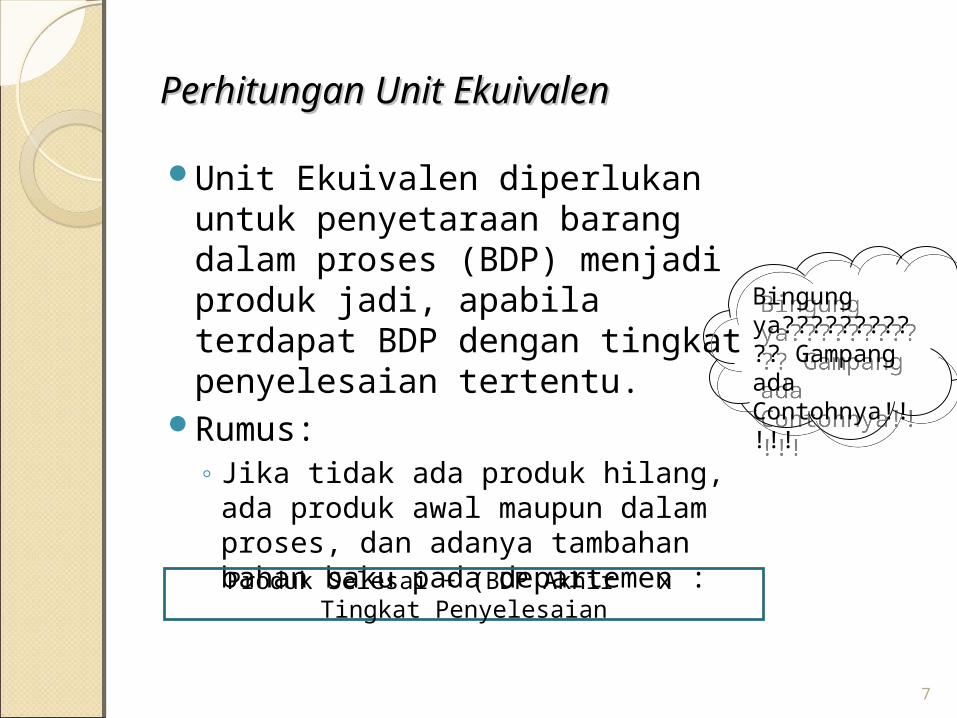

Perhitungan Unit EkuivalenPerhitungan Unit Ekuivalen

Unit Ekuivalen diperlukan untuk penyetaraan barang dalam proses (BDP) menjadi produk jadi, apabila terdapat BDP dengan tingkat penyelesaian tertentu.

Rumus:◦ Jika tidak ada produk hilang,

ada produk awal maupun dalam proses, dan adanya tambahan bahan baku pada departemen :

7

Produk Selesai + (BDP Akhir x Tingkat Penyelesaian

Bingung ya??????????? Gampang ada Contohnya!!!!!

Bingung ya??????????? Gampang ada Contohnya!!!!!

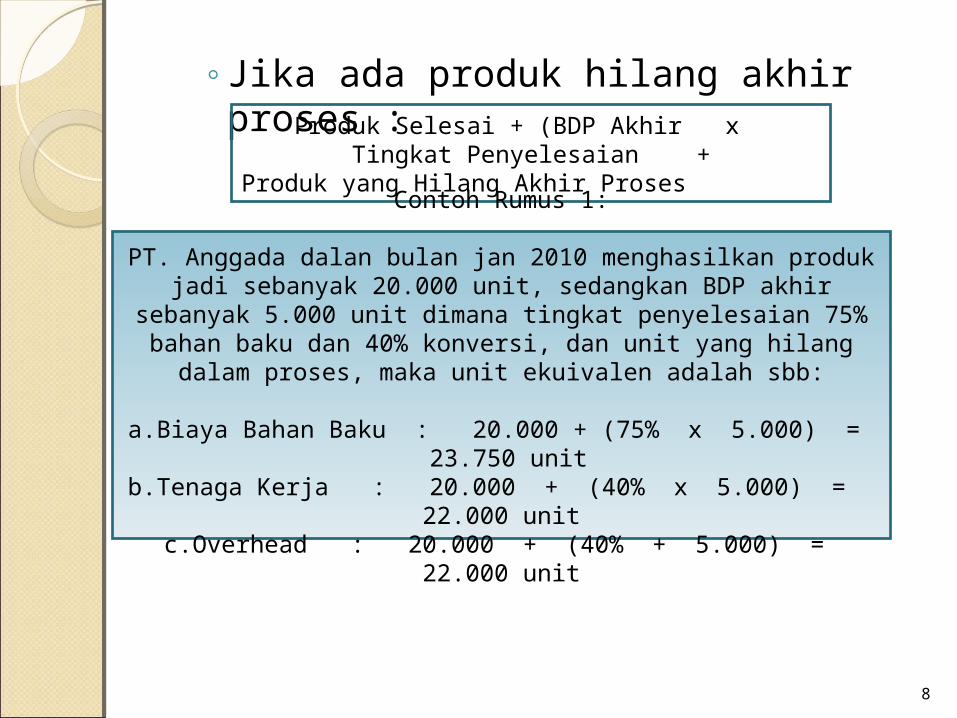

◦Jika ada produk hilang akhir proses :

8

Produk Selesai + (BDP Akhir x Tingkat Penyelesaian +

Produk yang Hilang Akhir Proses

Contoh Rumus 1:

PT. Anggada dalan bulan jan 2010 menghasilkan produk jadi sebanyak 20.000 unit, sedangkan BDP akhir sebanyak 5.000 unit dimana tingkat penyelesaian 75% bahan baku dan 40%

konversi, dan unit yang hilang dalam proses, maka unit ekuivalen adalah sbb:

a.Biaya Bahan Baku : 20.000 + (75% x 5.000) = 23.750 unit

b.Tenaga Kerja : 20.000 + (40% x 5.000) = 22.000 unitc.Overhead : 20.000 + (40% + 5.000) = 22.000 unit

9

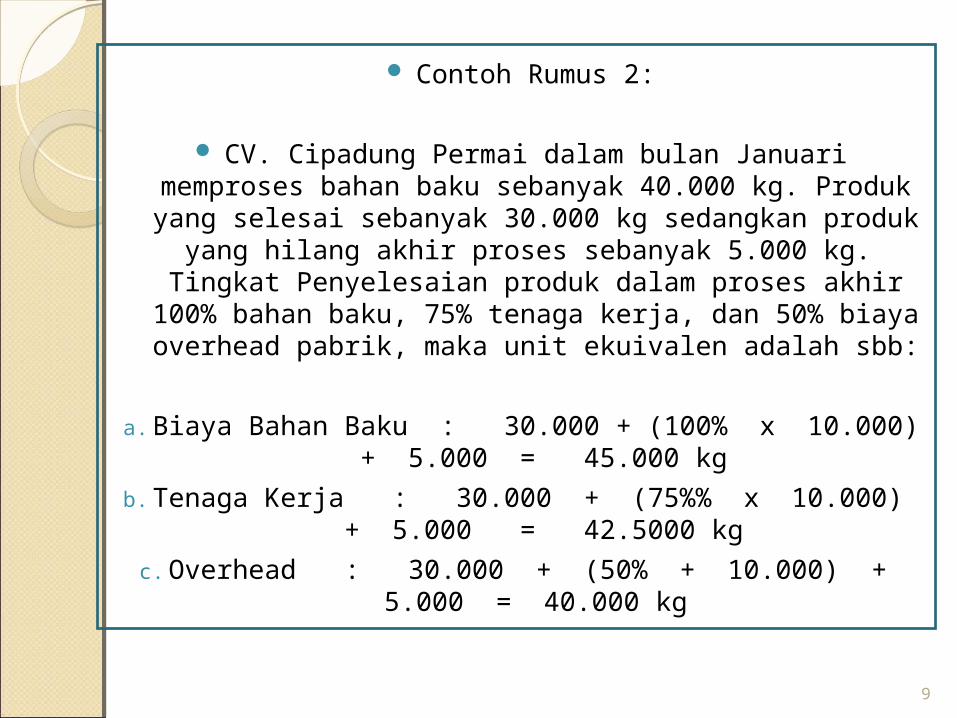

Contoh Rumus 2:

CV. Cipadung Permai dalam bulan Januari memproses bahan baku sebanyak 40.000 kg. Produk yang selesai

sebanyak 30.000 kg sedangkan produk yang hilang akhir proses sebanyak 5.000 kg. Tingkat Penyelesaian produk dalam proses akhir 100% bahan baku, 75% tenaga kerja,

dan 50% biaya overhead pabrik, maka unit ekuivalen adalah sbb:

a. Biaya Bahan Baku : 30.000 + (100% x 10.000) + 5.000 = 45.000 kg

b. Tenaga Kerja : 30.000 + (75%% x 10.000) + 5.000 = 42.5000 kg

c. Overhead : 30.000 + (50% + 10.000) + 5.000 = 40.000 kg

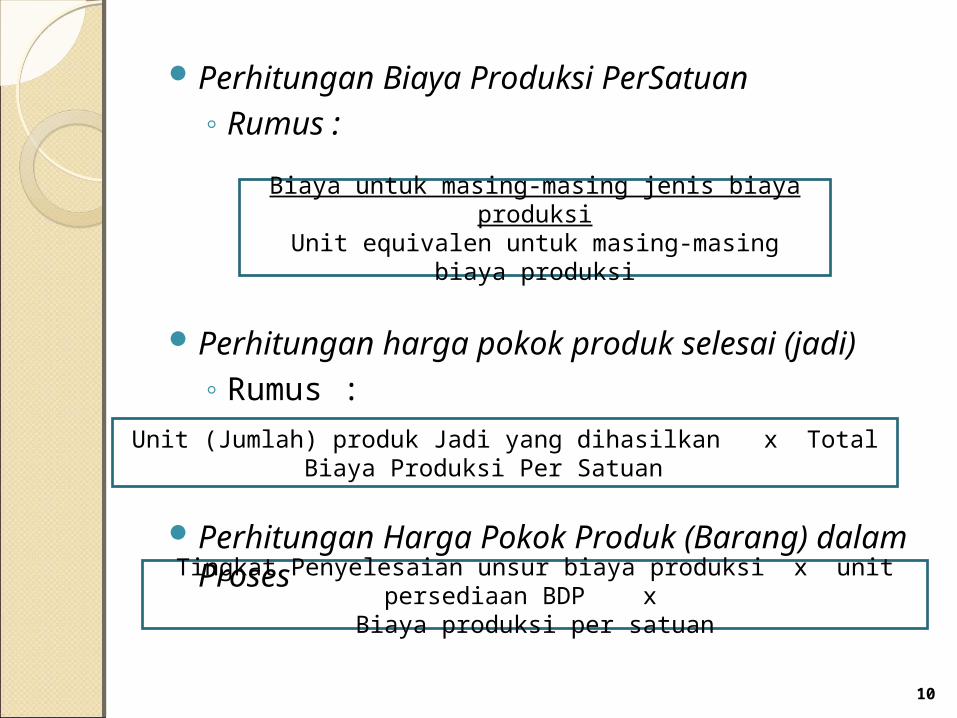

Perhitungan Biaya Produksi PerSatuan◦ Rumus :

Perhitungan harga pokok produk selesai (jadi)◦ Rumus :

Perhitungan Harga Pokok Produk (Barang) dalam Proses

10

Biaya untuk masing-masing jenis biaya produksi

Unit equivalen untuk masing-masing biaya produksi

Unit (Jumlah) produk Jadi yang dihasilkan x Total Biaya Produksi Per Satuan

Tingkat Penyelesaian unsur biaya produksi x unit persediaan BDP x

Biaya produksi per satuan

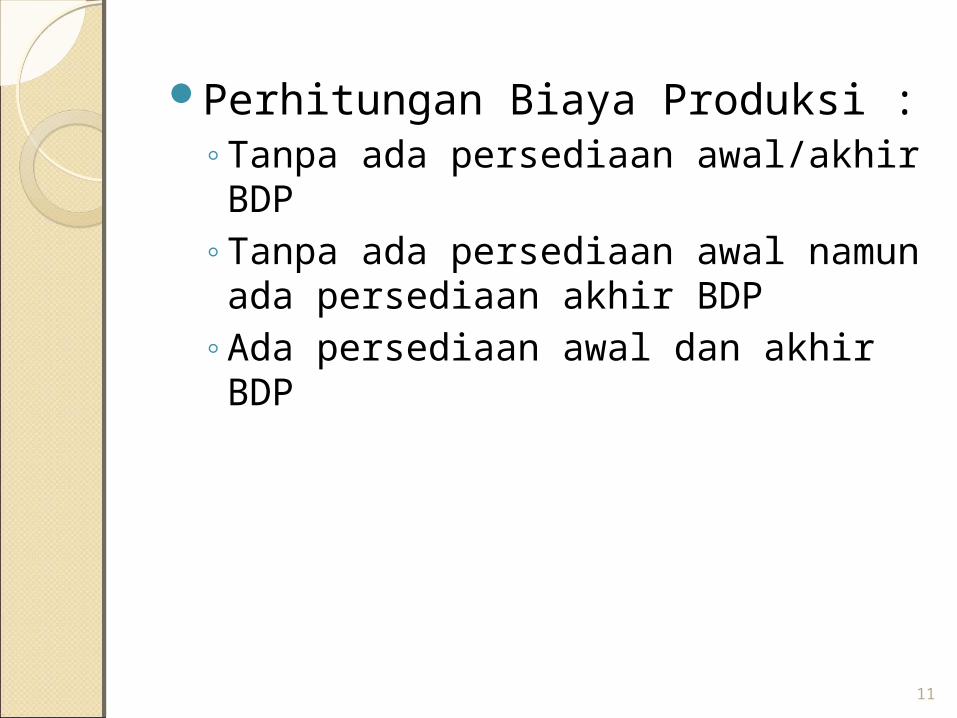

Perhitungan Biaya Produksi :◦Tanpa ada persediaan awal/akhir

BDP◦Tanpa ada persediaan awal namun

ada persediaan akhir BDP◦Ada persediaan awal dan akhir BDP

11

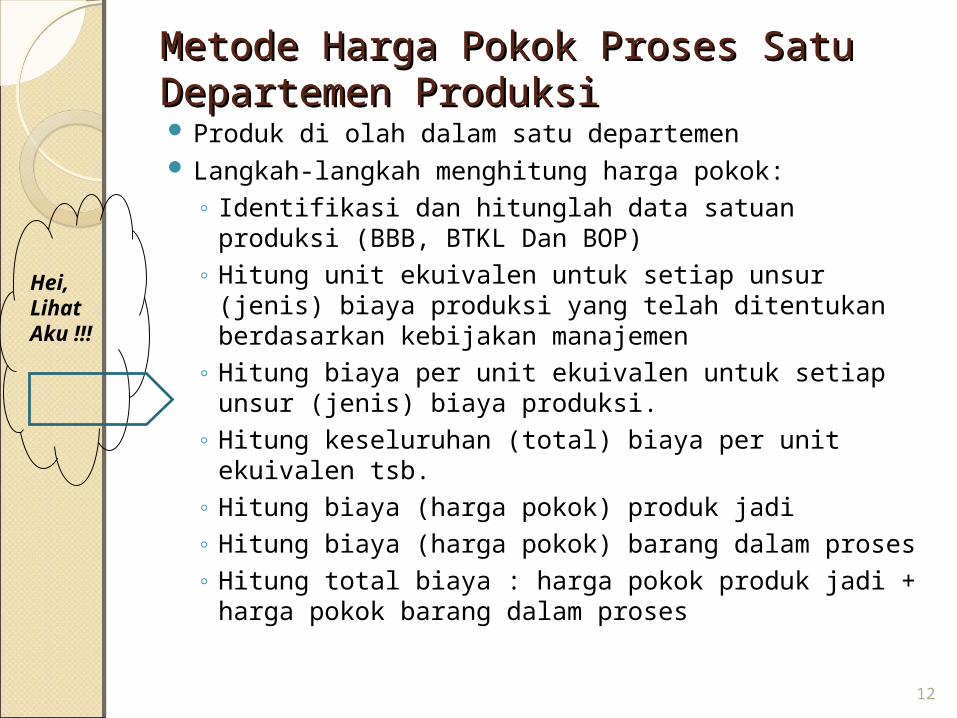

Metode Harga Pokok Proses Satu Metode Harga Pokok Proses Satu Departemen ProduksiDepartemen Produksi Produk di olah dalam satu departemen Langkah-langkah menghitung harga pokok:

◦ Identifikasi dan hitunglah data satuan produksi (BBB, BTKL Dan BOP)

◦ Hitung unit ekuivalen untuk setiap unsur (jenis) biaya produksi yang telah ditentukan berdasarkan kebijakan manajemen

◦ Hitung biaya per unit ekuivalen untuk setiap unsur (jenis) biaya produksi.

◦ Hitung keseluruhan (total) biaya per unit ekuivalen tsb.

◦ Hitung biaya (harga pokok) produk jadi◦ Hitung biaya (harga pokok) barang dalam proses◦ Hitung total biaya : harga pokok produk jadi +

harga pokok barang dalam proses

12

Hei, Lihat Aku !!!

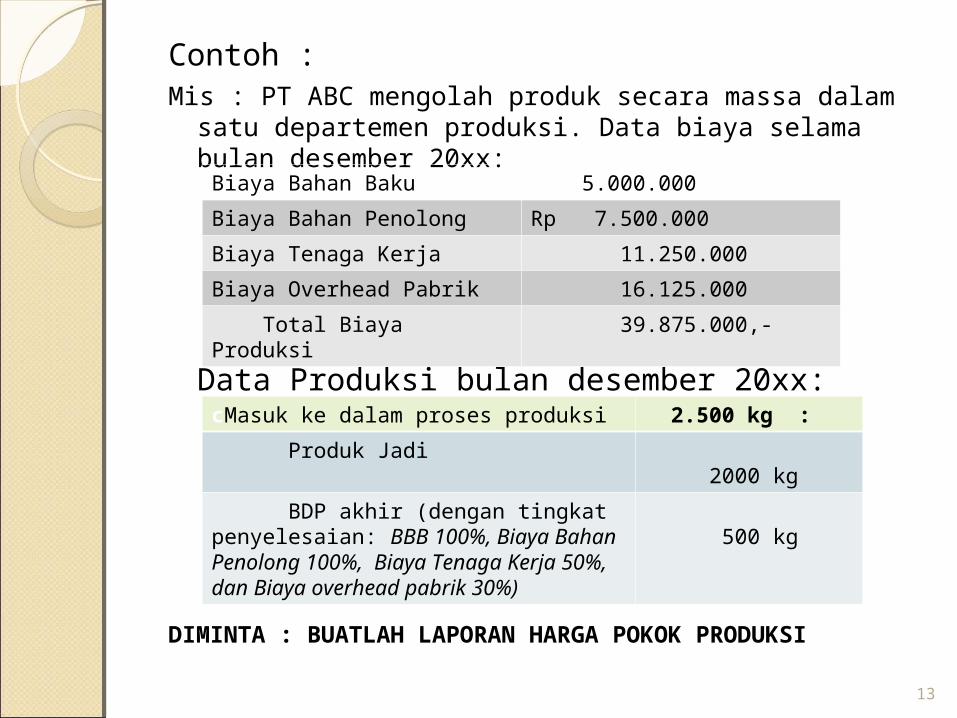

Contoh :Mis : PT ABC mengolah produk secara massa dalam satu

departemen produksi. Data biaya selama bulan desember 20xx:

Data Produksi bulan desember 20xx:

DIMINTA : BUATLAH LAPORAN HARGA POKOK PRODUKSI

13

Biaya Bahan Baku Rp. 5.000.000

Biaya Bahan Penolong Rp 7.500.000

Biaya Tenaga Kerja 11.250.000

Biaya Overhead Pabrik 16.125.000

Total Biaya Produksi 39.875.000,-

cMasuk ke dalam proses produksi 2.500 kg :

Produk Jadi 2000 kg

BDP akhir (dengan tingkat penyelesaian: BBB 100%, Biaya Bahan Penolong 100%, Biaya Tenaga Kerja 50%, dan Biaya overhead pabrik 30%)

500 kg

14

Pelajari langkah2 ya???Supaya gampang menjawab..oke

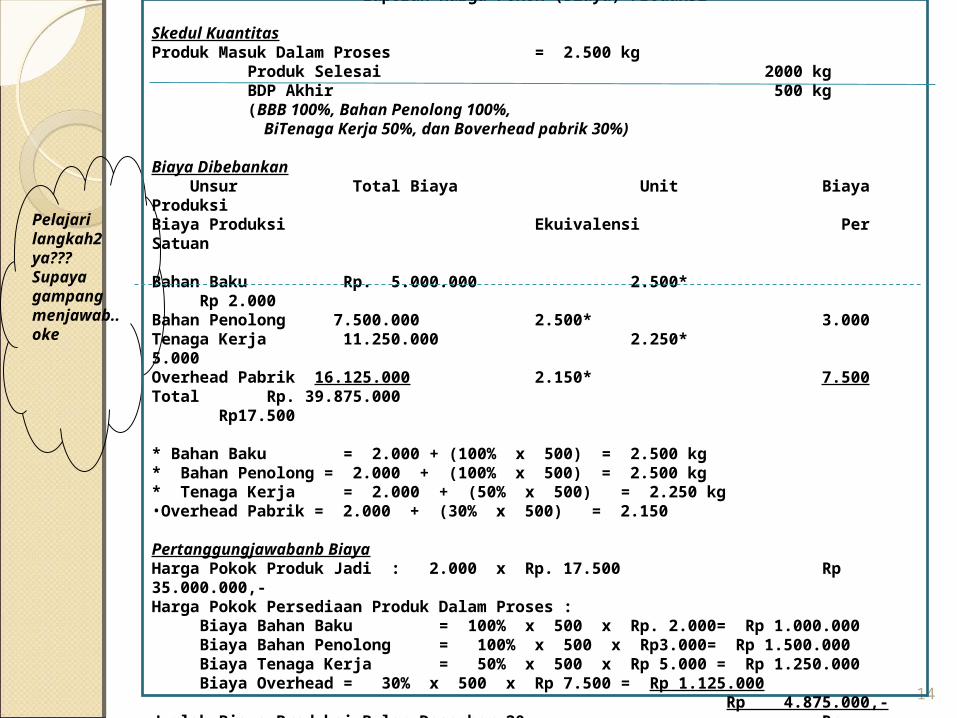

PT. ABCDepartemen Produksi

Laporan Harga Pokok (Biaya) Produksi

Skedul KuantitasProduk Masuk Dalam Proses = 2.500 kg

Produk Selesai 2000 kgBDP Akhir 500 kg(BBB 100%, Bahan Penolong 100%, BiTenaga Kerja 50%, dan Boverhead pabrik 30%)

Biaya Dibebankan Unsur Total Biaya Unit Biaya ProduksiBiaya Produksi Ekuivalensi Per Satuan

Bahan Baku Rp. 5.000.000 2.500* Rp 2.000Bahan Penolong 7.500.000 2.500* 3.000Tenaga Kerja 11.250.000 2.250* 5.000Overhead Pabrik 16.125.000 2.150* 7.500Total Rp. 39.875.000 Rp17.500

* Bahan Baku = 2.000 + (100% x 500) = 2.500 kg* Bahan Penolong = 2.000 + (100% x 500) = 2.500 kg* Tenaga Kerja = 2.000 + (50% x 500) = 2.250 kg•Overhead Pabrik = 2.000 + (30% x 500) = 2.150

Pertanggungjawabanb BiayaHarga Pokok Produk Jadi : 2.000 x Rp. 17.500 Rp 35.000.000,-Harga Pokok Persediaan Produk Dalam Proses : Biaya Bahan Baku= 100% x 500 x Rp. 2.000= Rp 1.000.000 Biaya Bahan Penolong = 100% x 500 x Rp3.000= Rp 1.500.000 Biaya Tenaga Kerja = 50% x 500 x Rp 5.000 = Rp 1.250.000 Biaya Overhead = 30% x 500 x Rp 7.500 = Rp 1.125.000

Rp 4.875.000,-Jumlah Biaya Produksi Bulan Desember 20xx Rp 39.875.000,-

Metode Harga Pokok Proses-Dua atau lebih Metode Harga Pokok Proses-Dua atau lebih DepartemenDepartemenProduk diolah melalui 2 (dua) atau Lebih

Departemen.Perhitungan biaya produksi per satuan yang

dihasilkan oleh departemen produksi pertama (departemen 1) = perhitungan biaya produksi per satuan pada satu departemen diatas.

Perhitungan biaya produksi per satuan yang dihasilkan oleh departemen kedua a/ akumulasi dari :◦ Biaya produksi yg dibawa dari departemen 1◦ Biaya produksi yg ditambahkan (terjadi)

pada departemen 2

15

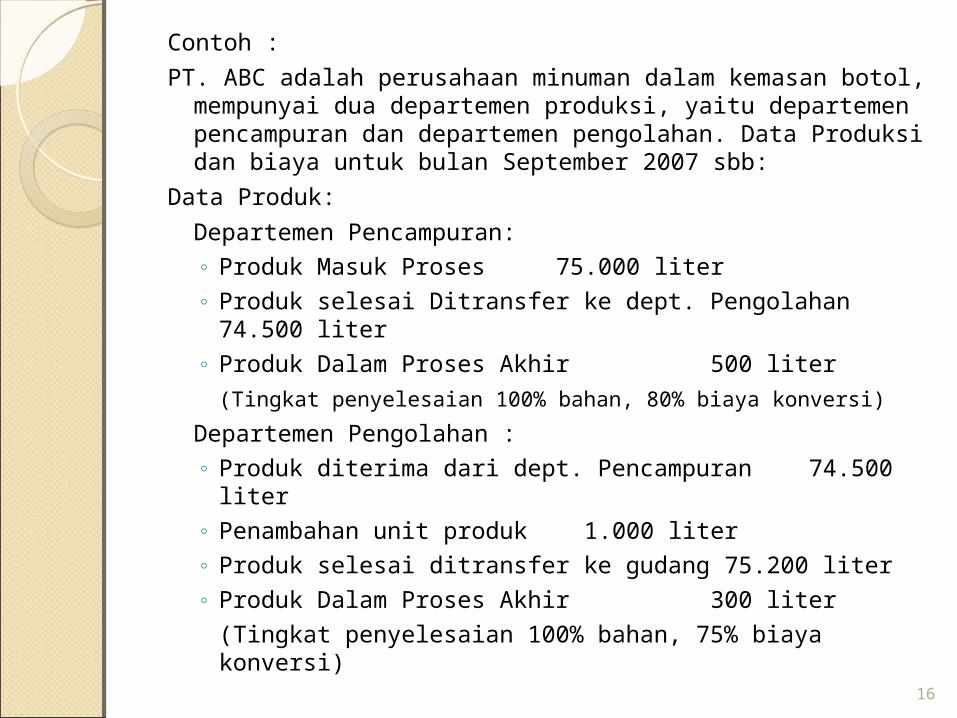

Contoh :

PT. ABC adalah perusahaan minuman dalam kemasan botol, mempunyai dua departemen produksi, yaitu departemen pencampuran dan departemen pengolahan. Data Produksi dan biaya untuk bulan September 2007 sbb:

Data Produk:

Departemen Pencampuran:◦ Produk Masuk Proses 75.000 liter◦ Produk selesai Ditransfer ke dept. Pengolahan 74.500

liter◦ Produk Dalam Proses Akhir 500 liter

(Tingkat penyelesaian 100% bahan, 80% biaya konversi)

Departemen Pengolahan :◦ Produk diterima dari dept. Pencampuran 74.500 liter◦ Penambahan unit produk 1.000 liter◦ Produk selesai ditransfer ke gudang 75.200

liter◦ Produk Dalam Proses Akhir 300 liter

(Tingkat penyelesaian 100% bahan, 75% biaya konversi)

16

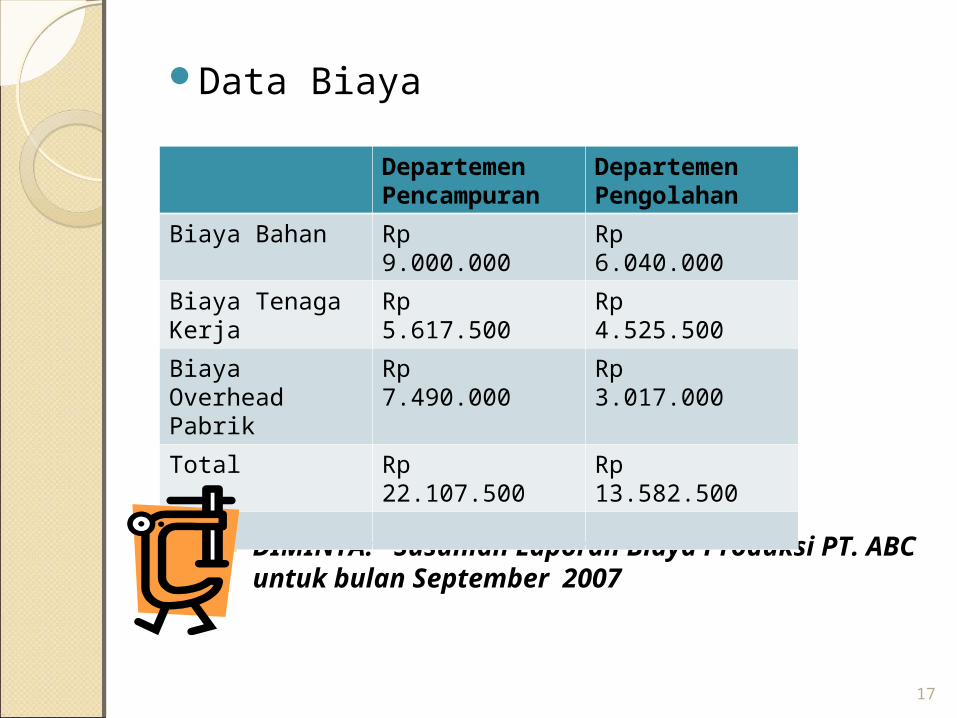

Data Biaya

DIMINTA: Susunlah Laporan Biaya Produksi PT. ABC untuk bulan September 2007

17

DepartemenPencampuran

DepartemenPengolahan

Biaya Bahan Rp 9.000.000 Rp 6.040.000

Biaya Tenaga Kerja

Rp 5.617.500 Rp 4.525.500

Biaya Overhead Pabrik

Rp 7.490.000 Rp 3.017.000

Total Rp 22.107.500 Rp 13.582.500

18

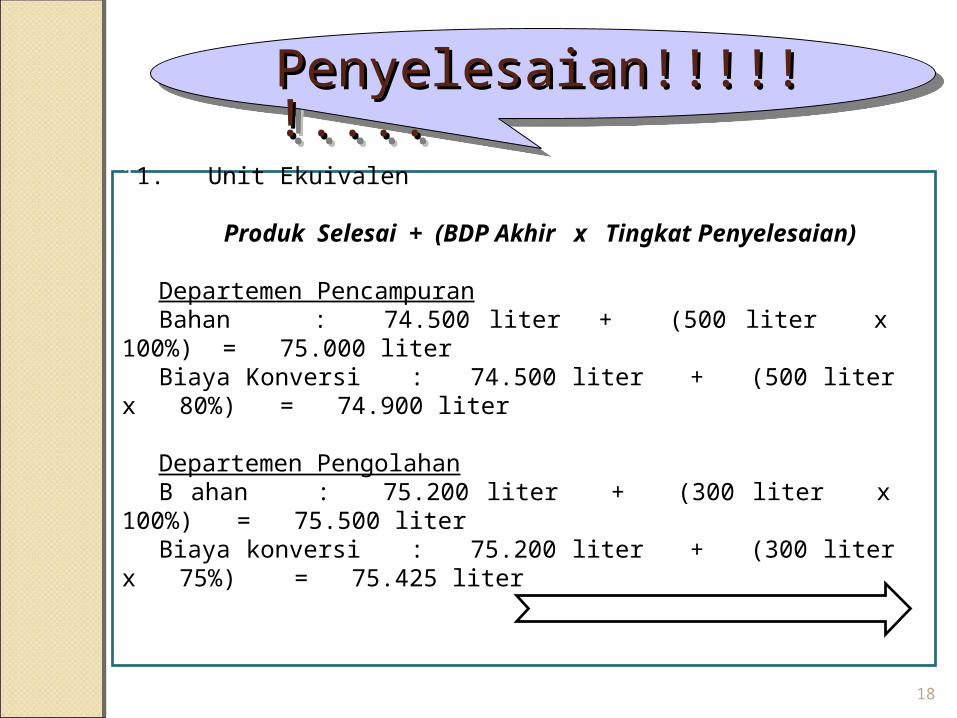

Penyelesaian!!!!!!....Penyelesaian!!!!!!....Penyelesaian!!!!!!....Penyelesaian!!!!!!....

11. Unit Ekuivalen

Produk Selesai + (BDP Akhir x Tingkat Penyelesaian)

Departemen PencampuranBahan : 74.500 liter + (500 liter x 100%) =

75.000 literBiaya Konversi : 74.500 liter + (500 liter x 80%) =

74.900 liter

Departemen PengolahanB ahan : 75.200 liter + (300 liter x 100%) =

75.500 literBiaya konversi : 75.200 liter + (300 liter x 75%)

= 75.425 liter

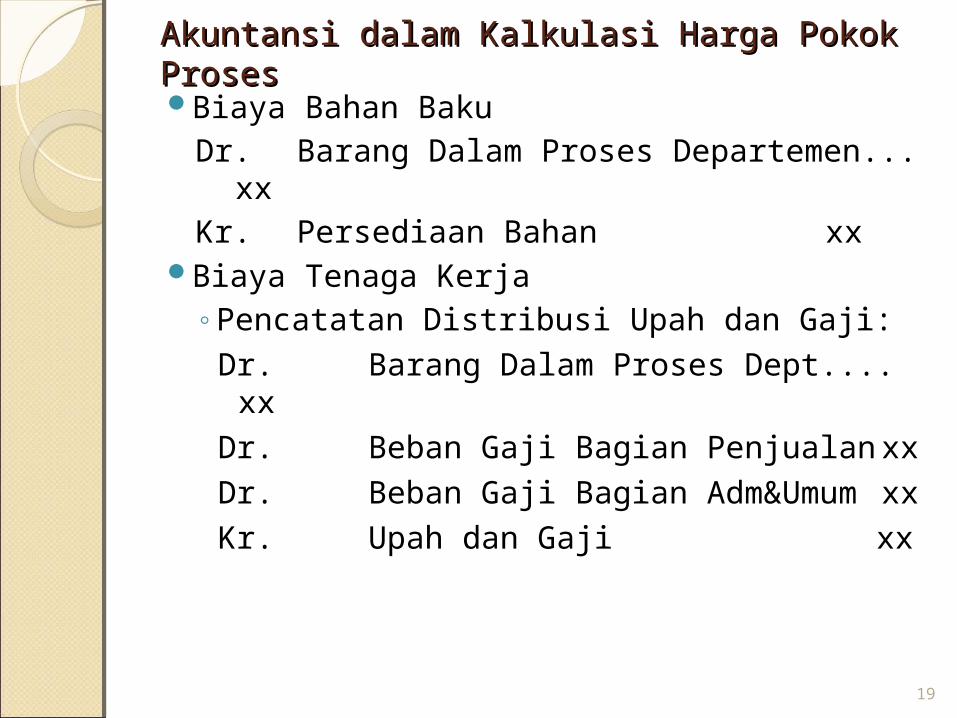

Akuntansi dalam Kalkulasi Harga Pokok Akuntansi dalam Kalkulasi Harga Pokok ProsesProsesBiaya Bahan Baku

Dr. Barang Dalam Proses Departemen... xx

Kr. Persediaan Bahan xx

Biaya Tenaga Kerja◦Pencatatan Distribusi Upah dan Gaji:

Dr. Barang Dalam Proses Dept.... xxDr. Beban Gaji Bagian Penjualan xxDr. Beban Gaji Bagian Adm&Umum

xxKr. Upah dan Gaji

xx19

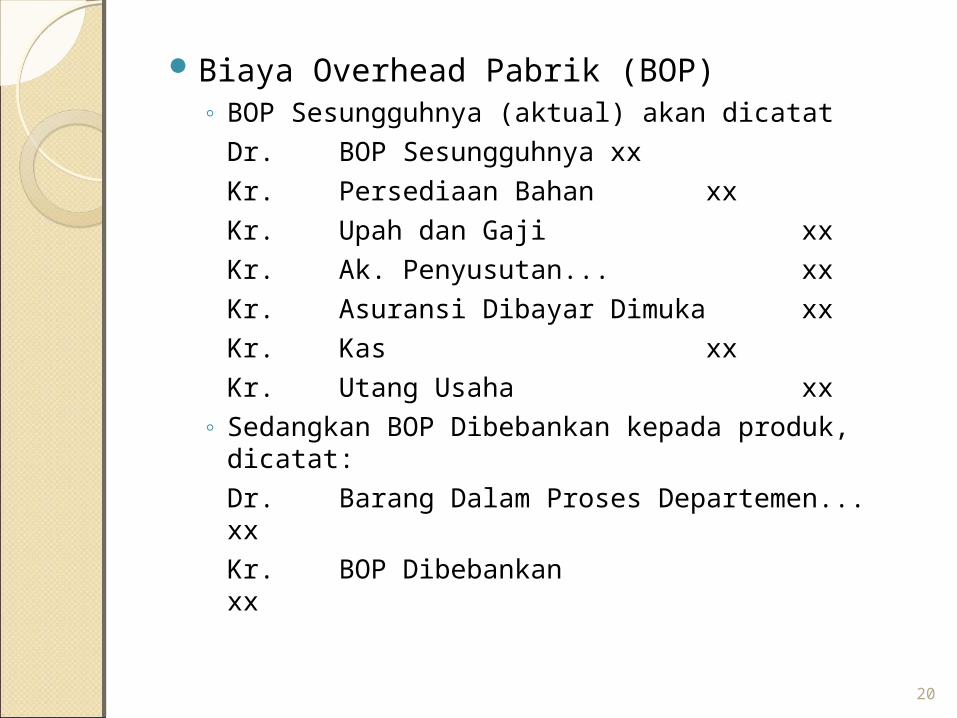

Biaya Overhead Pabrik (BOP)◦ BOP Sesungguhnya (aktual) akan dicatat

Dr. BOP Sesungguhnya xx

Kr. Persediaan Bahan xx

Kr. Upah dan Gaji xx

Kr. Ak. Penyusutan... xx

Kr. Asuransi Dibayar Dimuka xx

Kr. Kas xx

Kr. Utang Usaha xx◦ Sedangkan BOP Dibebankan kepada produk,

dicatat:

Dr. Barang Dalam Proses Departemen... xx

Kr. BOP Dibebankan xx

20

Metode Harga Pokok Proses Adanya Produk Metode Harga Pokok Proses Adanya Produk Hilang Awal ProsesHilang Awal ProsesAsumsi

◦ Belum menyerap biaya pada departemen yg bersangkutan, oleh karena itu tidak dibebani biaya produksi

◦ Tidak diperhitungkan dalam unit ekuivalen produksi, karena hilangnya terjadi awal proses dan belum diproses pada departemen bersangkutan

◦ Apabila terjadi produk hilang awal proses pada departemen lanjutan, maka akan terjadi penyesuaian harga pokok per unit terhadap harga pokok yg diterima dari departemen sebelumnya

21

Manfaat Process CostingManfaat Process CostingMenetapkan harga pokok

produksi per unitMempengaruhi penentuan laba

perusahaan karena HPP dimasukkan ke dalam harga pokok penjualan di dalam laporan R/L sebagai penentu besarnya laba kotor

13/04/23 22