Embed Size (px)

Citation preview

Groupe ISA Institut de l’élevage

48 Boulevard Vauban 23 Rue Jean Baldassini

59 046 LILLE Cedex 67 364 LYON Cedex 7

Projet Casdar ATOMIC

Période 2011-2013

Mémoire de fin d’études pour l’obtention du diplôme

d’ingénieur de l’Institut Supérieur d’Agriculture de Lille

Production de repères technico-économiques sur les

ateliers de transformation collectifs

Guillaume WAGNER Maître de stage : Christèle COUZY

Promotion 45 (2007-2012) Enseignant responsable : Joop LENSINK

Septembre 2012 PUB IE : 00 12 59 008

3 Mémoire de fin d’études – Guillaume WAGNER – 2012

Résumé :

Ce document présente les résultats issus de l’analyse comparée de 15 ateliers de transformation collectifs. Ces structures collectives présentent beaucoup d’avantages pour les producteurs souhaitant transformer leurs produits, mais n’ont été que rarement étudiées. Elles semblent pourtant être un levier pour favoriser l’essor des circuits courts au niveau national. Cette étude s’inscrit dans le cadre du projet ATOMIC, qui bénéficie de financements du CASDAR pour la période 2011-2013. La méthodologie employée se base sur des enquêtes semi-directives menées auprès d’agriculteurs ayant pris des responsabilités au sein d’ateliers collectifs. Le travail réalisé a permis de produire des premiers repères organisationnels (fonctionnement et organisation du travail), techniques (prix de facturation et temps de travail) et financiers (indicateurs économiques) sur les ateliers de transformation collectifs. L’échantillon est composé d’ateliers de transformation de volailles, d’animaux de boucherie et de fruits et légumes.

Mots clés :

ateliers de transformation collectifs – circuits courts – transformation fermière – repères technico-

économiques – agroalimentaire paysans

Abstract :

This document presents the results of a study on 15 collective processing workshops (slaughterhouse, cutting plants and transformation plants). These collective structures offer many benefits to producers who want to transform their own products but they have rarely been studied. They seem to be an effective lever to encourage the development of short supply chains. This study is part of the ATOMIC project (running from 2011 to 2013) which is financed by the CASDAR. The methodology used is based on semi-structured interviews carried out with farmers who have responsabilities in collective plants. This work has allowed to produce the first organizational, technical and economical references about collective processing workshops. The sample includes transformation workshops of poultry, slaughter animals and fruits and vegetables.

Keywords :

collective processing workshops – short supply chains – processing of farm products – technical and

economical references

4 Mémoire de fin d’études – Guillaume WAGNER – 2012

Remerciements

Je tiens à remercier tout particulièrement Christèle COUZY, ma maître de stage, et Fabien VALORGE, coordinateur du projet ATOMIC, pour leur encadrement, leur disponibilité et leur sympathie.

Je remercie l’ensemble des partenaires du projet ATOMIC pour leur accueil au sein du projet et leurs précieux conseils tout au long de ces 6 mois. Merci également à Françoise MORIZOT-BRAUD (CERD1) et Yves ARNAUD (ENILV2 Aurillac), pour m’avoir fait partager leur expérience en transformation fermière.

Mes remerciements vont également à Joop LENSINK, enseignant-chercheur à l’ISA-Lille et à Patrick MUNDLER, enseignant-chercheur à l’ISARA-Lyon, pour leur aide et leurs conseils dans la conception de ce mémoire.

Merci également à Marie POISSON, pour son aide lors de l’élaboration de mon guide d’entretien.

Je remercie les 15 agriculteurs qui ont accepté de me rencontrer, pour leur accueil chaleureux, la transmission de leur savoir et leur patience durant les nombreuses relances téléphoniques.

Merci à toute l’équipe de l’Institut de l’Elevage de Lyon pour leur accueil et merci à tous les stagiaires pour leur bonne humeur et leur convivialité.

1 Centre d’Etudes et de Ressources sur la Diversification. Structure à vocation régionale (Bourgogne), le CERD a pour

objectif d'aider les agriculteurs diversifiés ou à la recherche de diversification. Le CERD publie chaque année le document "Diversifier" et "Produits fermiers". 2 Ecole Nationale des Industries du Lait et des Viandes

5 Mémoire de fin d’études – Guillaume WAGNER – 2012

Liste des sigles et des abréviations

AMAP : Association pour le Maintien d’une Agriculture Paysanne

ATOMIC : Ateliers de TransfOrmation Modulaires Innovants et Collectifs

CASDAR : Compte d’Affectation Spéciale pour le Développement Agricole et Rural

CERD : Centre d’Etudes et de Ressources sur la Diversification

CFPPA : Centre de Formation Professionnelle et de Promotion Agricoles

CIVAM : Centre d’Initiative pour Valoriser l’Agriculture de Milieu rural

CNE : Confédération Nationale de l’Elevage

CNIEL : Centre National Interprofessionnel de l’Economie Laitière

CUMA : Coopérative d’Utilisation de Matériel Agricole

DDCSPP : Direction Départementale de la Cohésion Sociale et de la Protection des Populations

DGAL : Direction Générale de l’Alimentation

ENFA : Ecole Nationale de Formation Agronomique

ENILV : Ecole Nationale des Industries du Lait et des Viandes

EPLEFPA : Etablissement Public Local d’Enseignement et de Formation Professionnelle Agricole

ESB : Encéphalopathie Spongiforme Bovine

ETP : Equivalent Temps Plein

FGE : France Génétique Elevage

FN CUMA : Fédération National e des Coopératives d’Utilisation de Matériel Agricole

GBPH : Guide des Bonnes Pratiques d’Hygiène

GE : Groupement d’employeurs

GIE : Groupement d’Intérêt Economique

GMS : Grandes et Moyennes Surfaces

HACCP : Hazard Analysis Critical Control Point

ICPE : Installation Classée pour la Protection de l’Environnement

INTERBEV : Association Nationale Interprofessionnelle du Bétail et des Viandes

MNE : Maison Nationale des Eleveurs

OPA : Organisme Professionnels Agricole

PMS : Plan de Maîtrise Sanitaire

PNR : Parc Naturel Régional

PVC : Point de Vente Collectif

SARL : Société à Responsabilité Limitée

SICA : Société d’Intérêt Collectif Agricole

UMR : Unité Mixte de Recherche

6 Mémoire de fin d’études – Guillaume WAGNER – 2012

Abréviations utilisées dans les tableaux

AGA : Abattage de Gros Animaux

AV : Abattage de Volailles

C : Conserves

D : Découpe

JF : Jus de Fruits

NC : Non Connu

TC : Transformation Chaude

TF : Transformation Froide

7 Mémoire de fin d’études – Guillaume WAGNER – 2012

Sommaire

Introduction ................................................................................................................................................................. 9

Cadre de l’étude .......................................................................................................................................................... 10

I. Présentation du projet CASDAR ATOMIC ............................................................................................................... 10

II. Présentation de l’Institut de l’Elevage ................................................................................................................... 12

Contexte et problématique .......................................................................................................................................... 3

I. Formulation de la problématique ............................................................................................................................ 3

II. Valorisation de l’étude ............................................................................................................................................. 3

Synthèse bibliographique ............................................................................................................................................. 5

I. Les circuits courts ..................................................................................................................................................... 5 1. Définition ............................................................................................................................................................. 5 2. Les différents modes de commercialisation en circuits courts ........................................................................... 5 3. Importance des circuits courts en France ......................................................................................................... 10 4. Les motivations d’achat des consommateurs ................................................................................................... 10 5. La transformation des produits agricoles destinés aux circuits courts ............................................................. 11

II. Les ateliers de transformation collectifs ................................................................................................................ 12 1. Définition ........................................................................................................................................................... 12 2. Les atouts de la transformation collective ........................................................................................................ 12 3. Les temps du projet collectif ............................................................................................................................. 12 4. Les différentes règlementations applicables..................................................................................................... 13

4.1. Sécurité des aliments : le « Paquet Hygiène » .......................................................................................... 13 4.2. Le Plan de Maitrise Sanitaire .................................................................................................................... 13 4.3. L’agrément sanitaire ................................................................................................................................. 11 4.4. Le règlement ICPE ..................................................................................................................................... 11

Matériels et méthodes ................................................................................................................................................ 13

I. Recherche bibliographique .................................................................................................................................... 13

II. Méthodologie d’enquête ....................................................................................................................................... 13 1. Préparation de l’enquête .................................................................................................................................. 13

1.1. Echantillonnage ........................................................................................................................................ 13 1.2. Réalisation du guide d’entretien .............................................................................................................. 14 1.3. Organisation des enquêtes ....................................................................................................................... 14

2. Réalisation de l’enquête .................................................................................................................................... 14

III. Traitement des données ........................................................................................................................................ 14 1. Analyse des entretiens ...................................................................................................................................... 14 2. Analyse des documents recueillis ..................................................................................................................... 14 3. Réalisation des monographies .......................................................................................................................... 14

Présentation et analyse des résultats .......................................................................................................................... 16

I. Présentation de l’échantillon ................................................................................................................................. 16 1. Description générale ......................................................................................................................................... 16 2. Présentation synthétique des ateliers enquêtés............................................................................................... 17

2.1 Ateliers de transformation de fruits et légumes ...................................................................................... 17 2.2 Ateliers spécialisés dans l’abattage et la transformation de volailles ...................................................... 17 2.3 Ateliers de transformation multi-viandes ................................................................................................ 17

8 Mémoire de fin d’études – Guillaume WAGNER – 2012

II. Le fonctionnement des ateliers de transformation collectifs ................................................................................. 21 1. La transformation des produits agricoles au sein des ateliers collectifs ........................................................... 21 2. L’organisation du travail au sein des ateliers collectifs ..................................................................................... 22

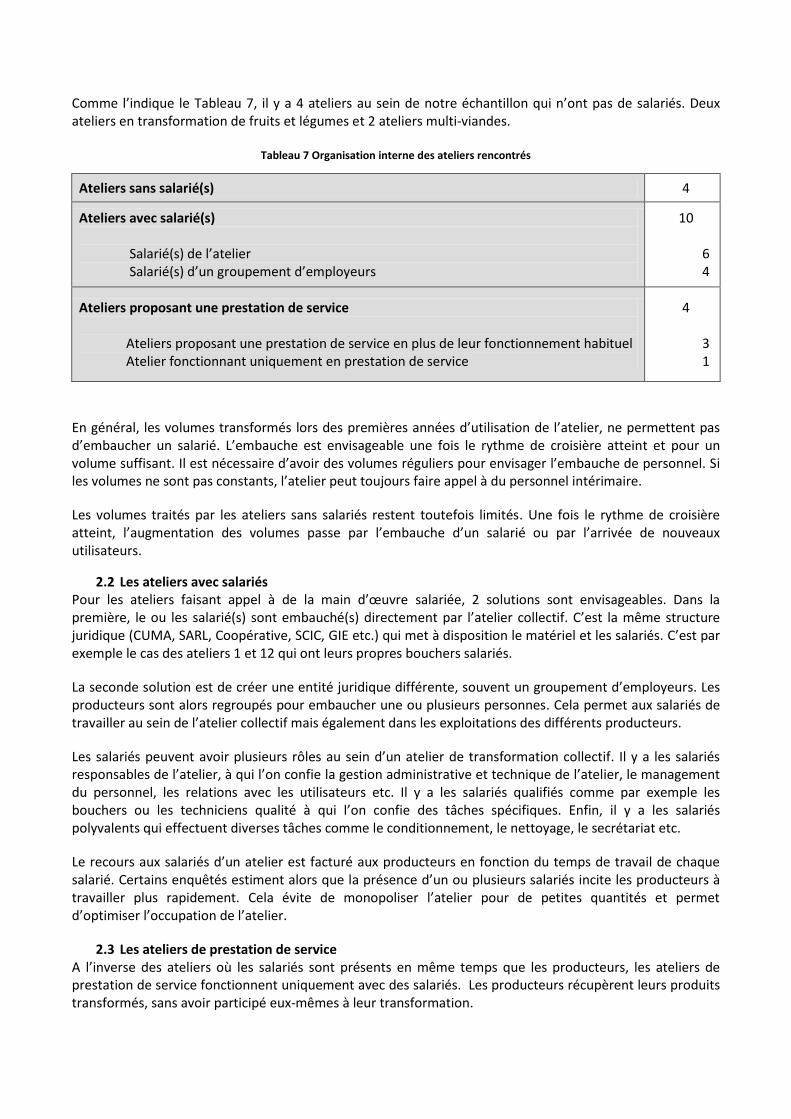

2.1 Les ateliers sans salariés ........................................................................................................................... 22 2.2 Les ateliers avec salariés ........................................................................................................................... 23 2.3 Les ateliers de prestation de service ........................................................................................................ 23

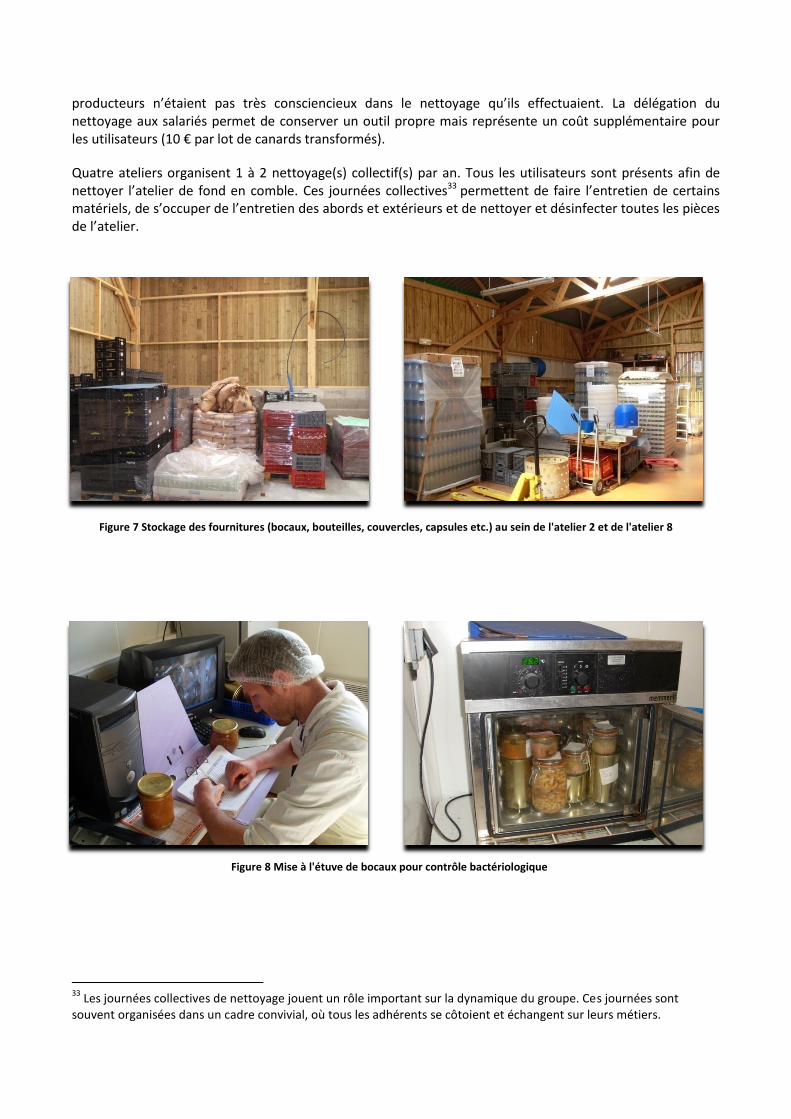

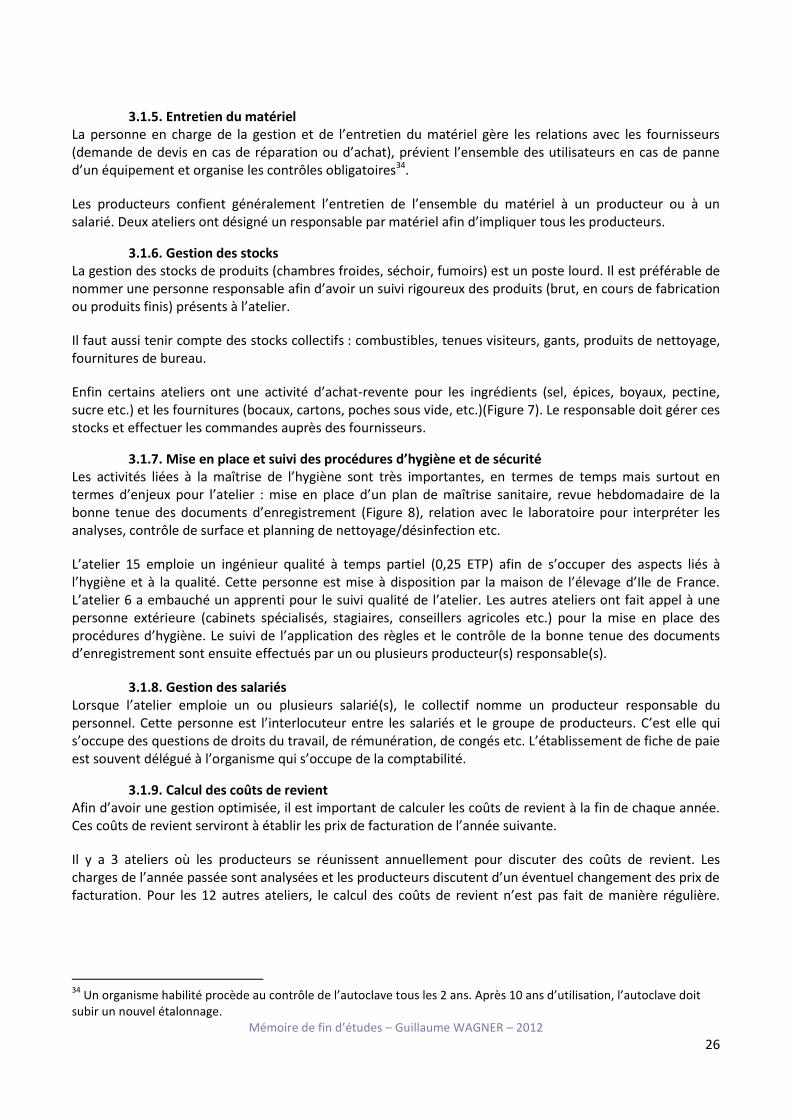

3. La gestion d’un atelier collectif ......................................................................................................................... 24 3.1. Les tâches annexes à la transformation ................................................................................................... 24 3.2. Répartition des responsabilités ................................................................................................................ 27

Synthèse de la deuxième partie : le fonctionnement des ateliers de transformation collectifs ..................................... 28

III. Les prix de facturation au sein des ateliers de transformation collectifs ............................................................... 31 1. Les systèmes de facturation utilisés .................................................................................................................. 31 2. Délais et modes de paiement ............................................................................................................................ 32 3. Les prix de facturation par filière ..................................................................................................................... 32

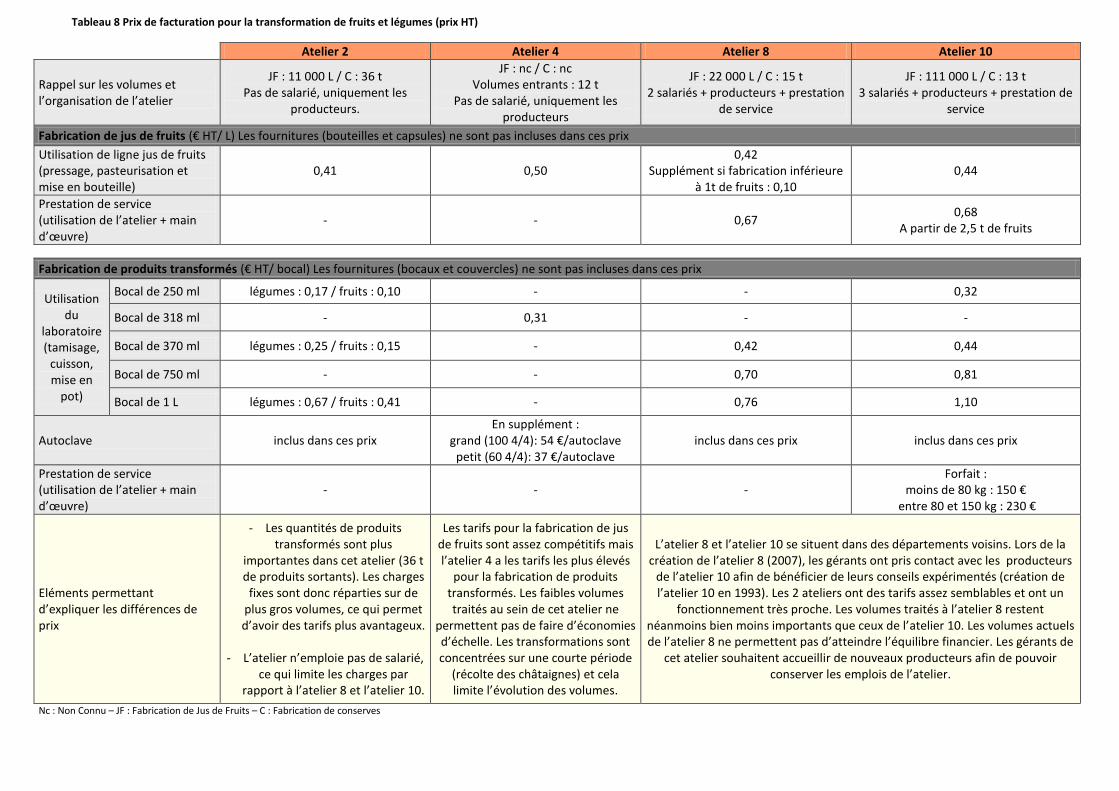

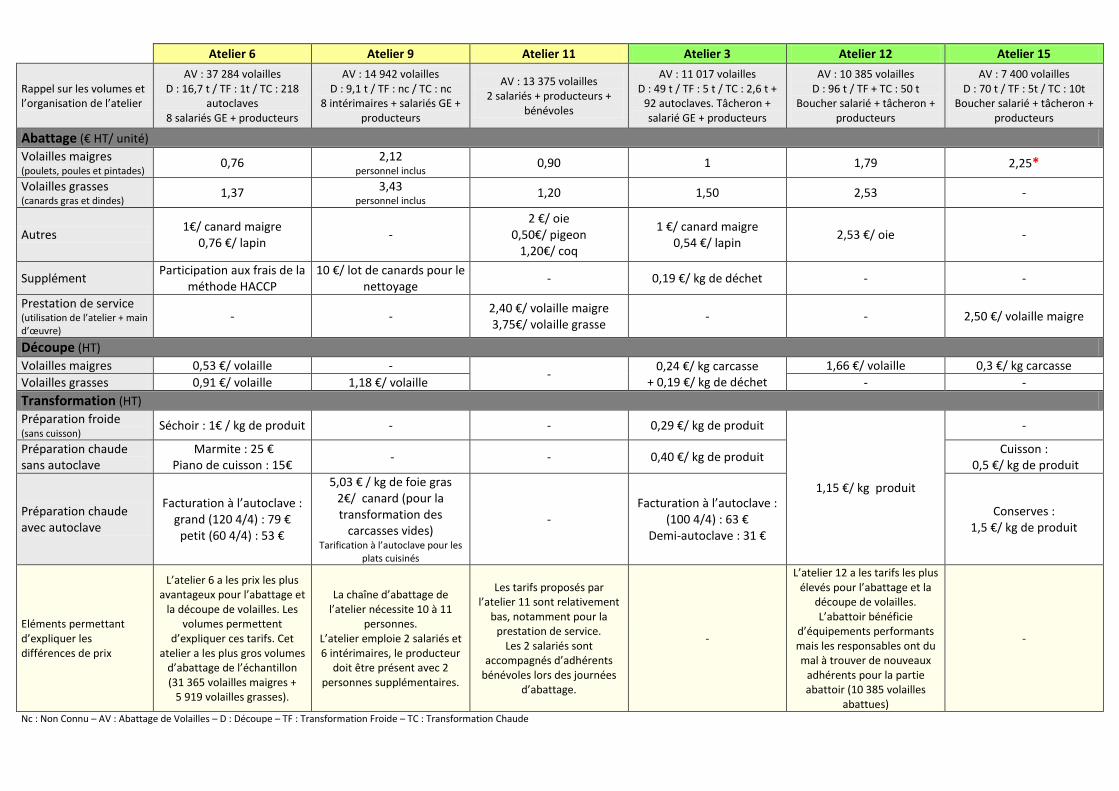

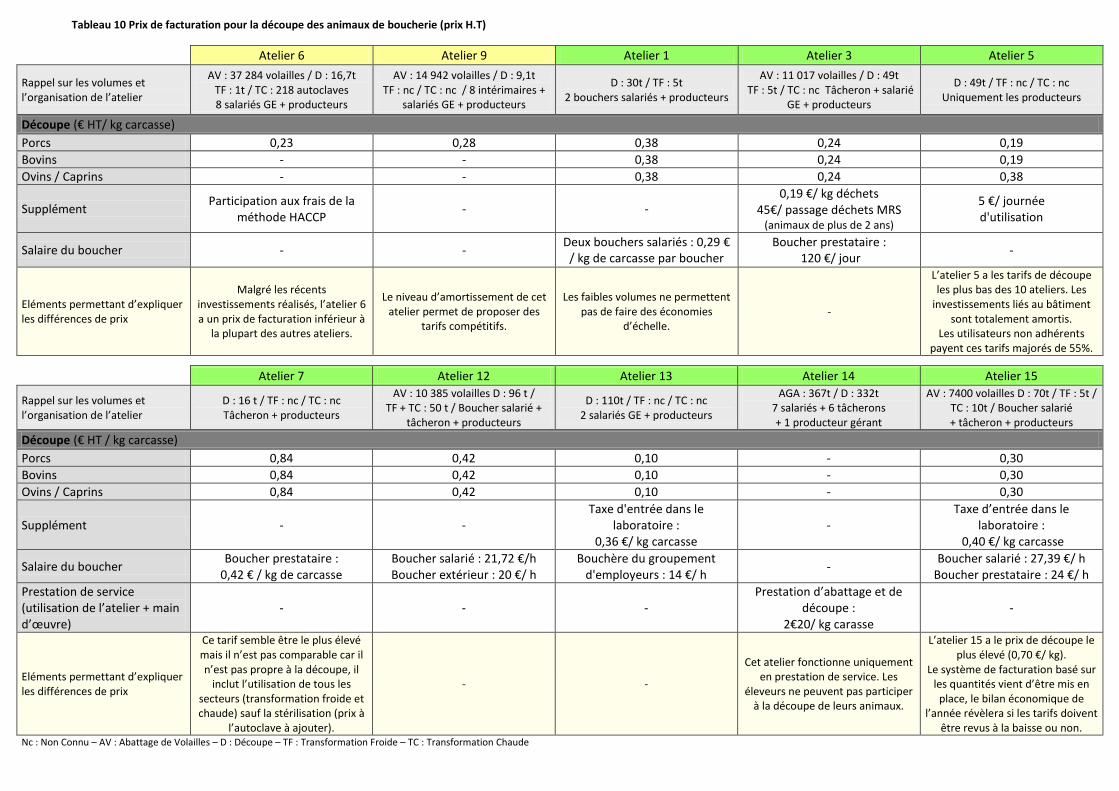

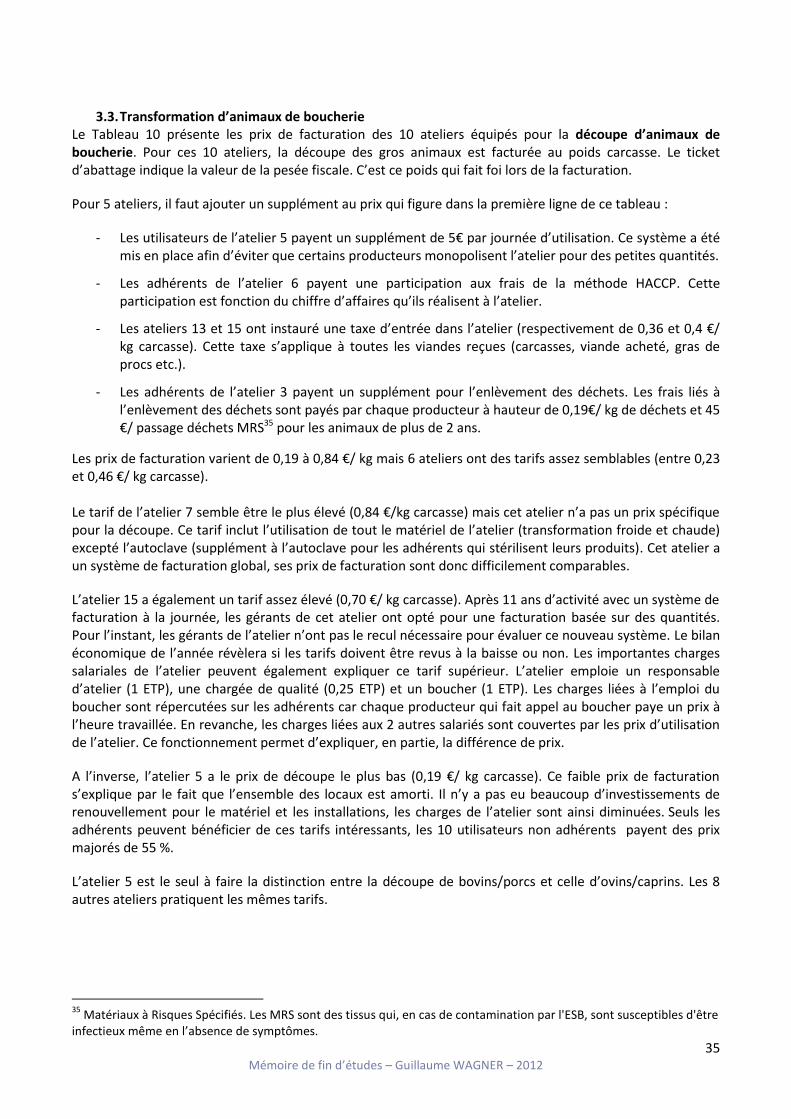

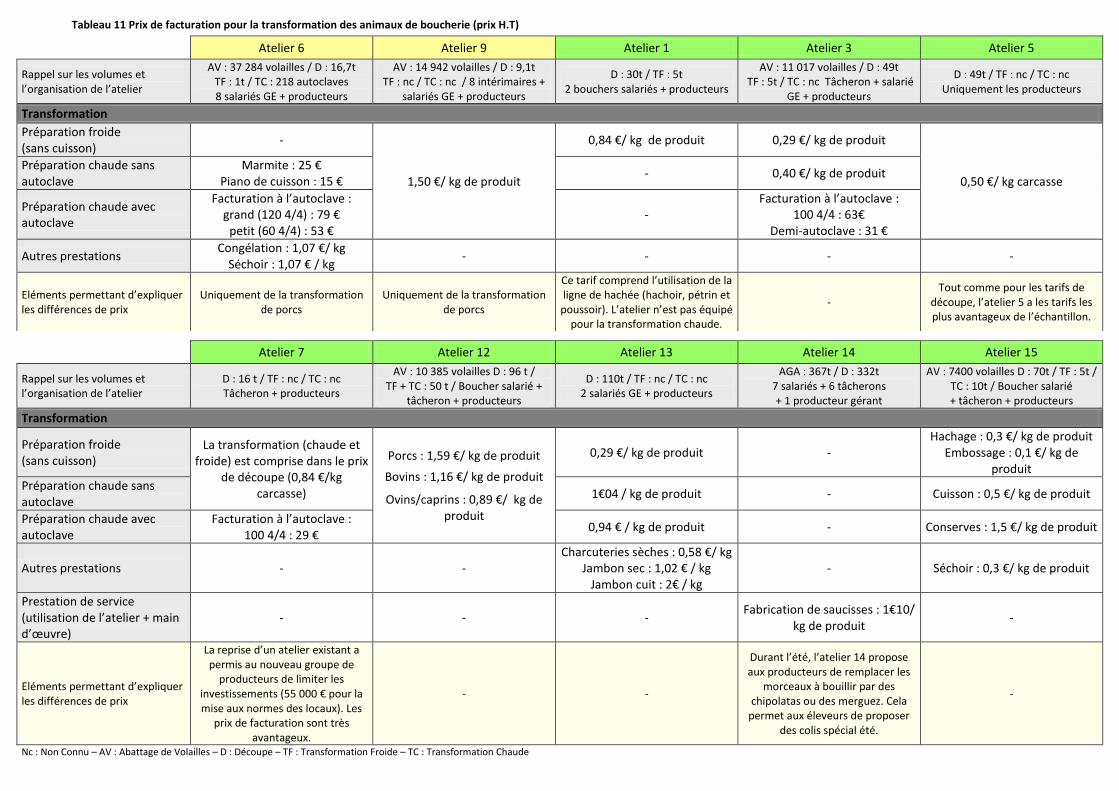

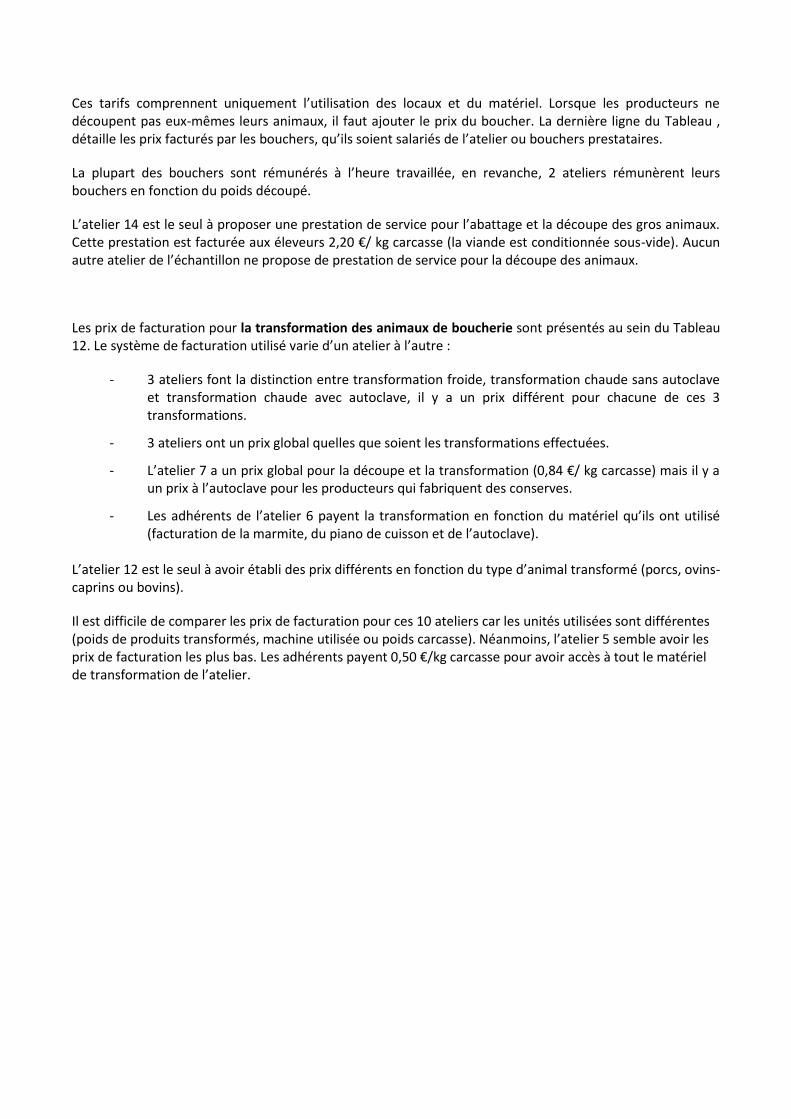

3.1. Transformation de fruits et légumes ........................................................................................................ 32 3.2. Transformation de volailles ...................................................................................................................... 34 3.3. Transformation d’animaux de boucherie ................................................................................................. 35

Synthèse de la troisième partie : les prix de facturation au sein des ateliers de transformation collectifs .................... 38

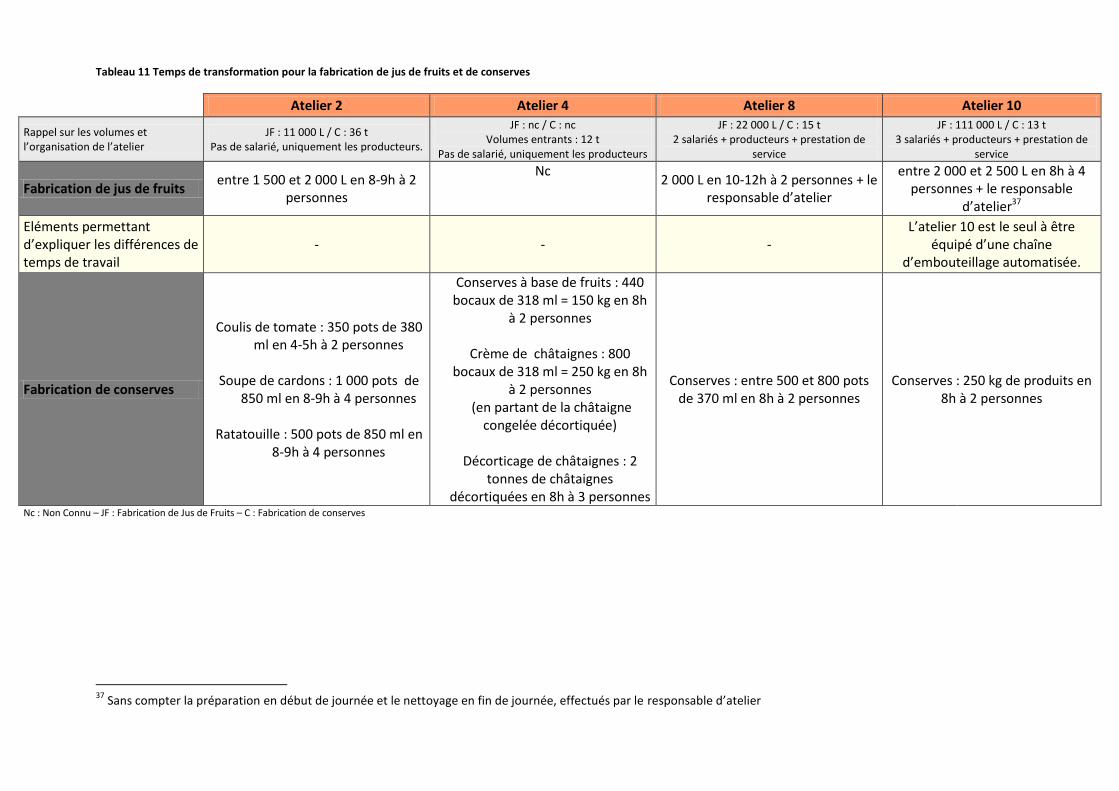

IV. Les temps de travail au sein des ateliers de transformation collectifs .................................................................. 39 1. La transformation des fruits et légumes ........................................................................................................... 39

1.1. La fabrication des jus de fruits .................................................................................................................. 39 1.2. La fabrication des produits transformés................................................................................................... 39

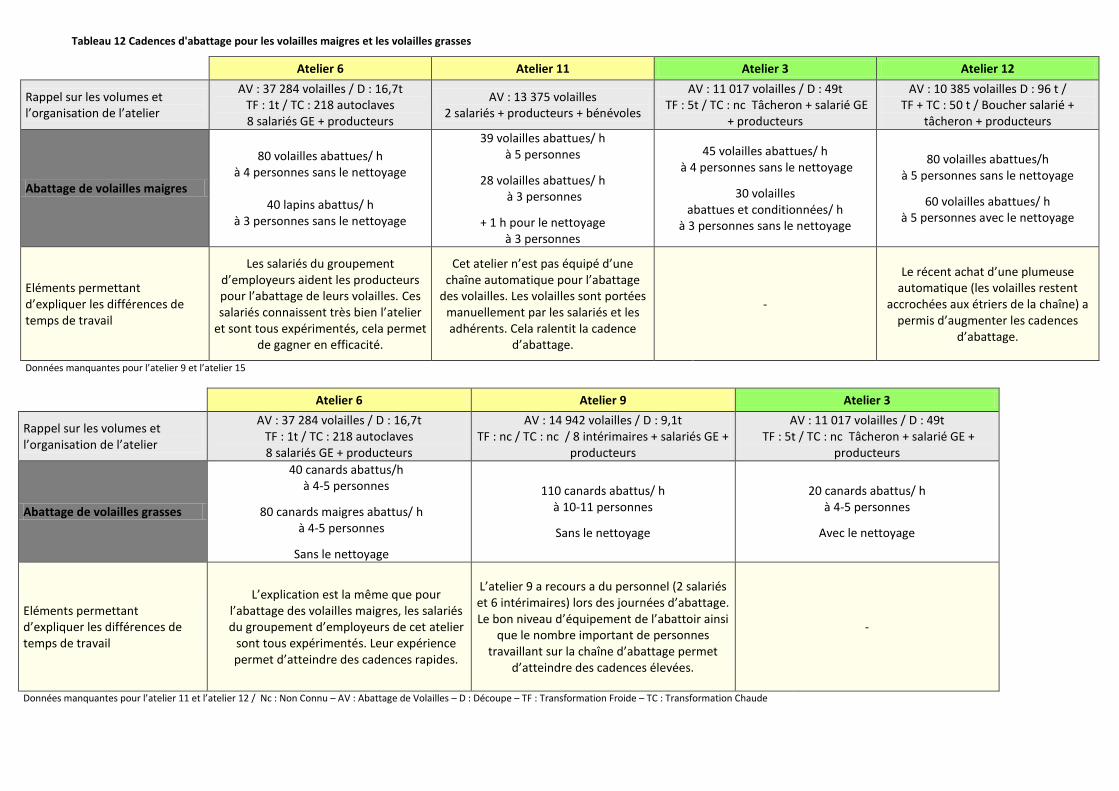

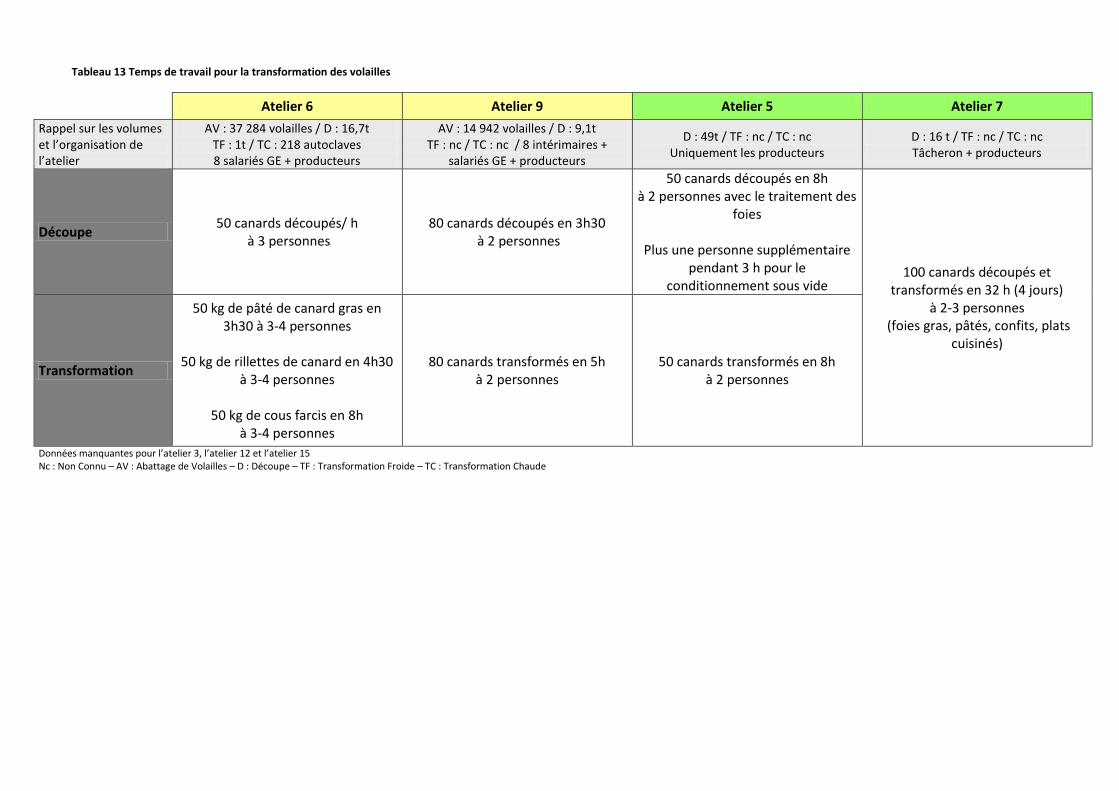

2. L’abattage et la transformation des volailles .................................................................................................... 40 2.3 La découpe et la transformation des volailles .......................................................................................... 41

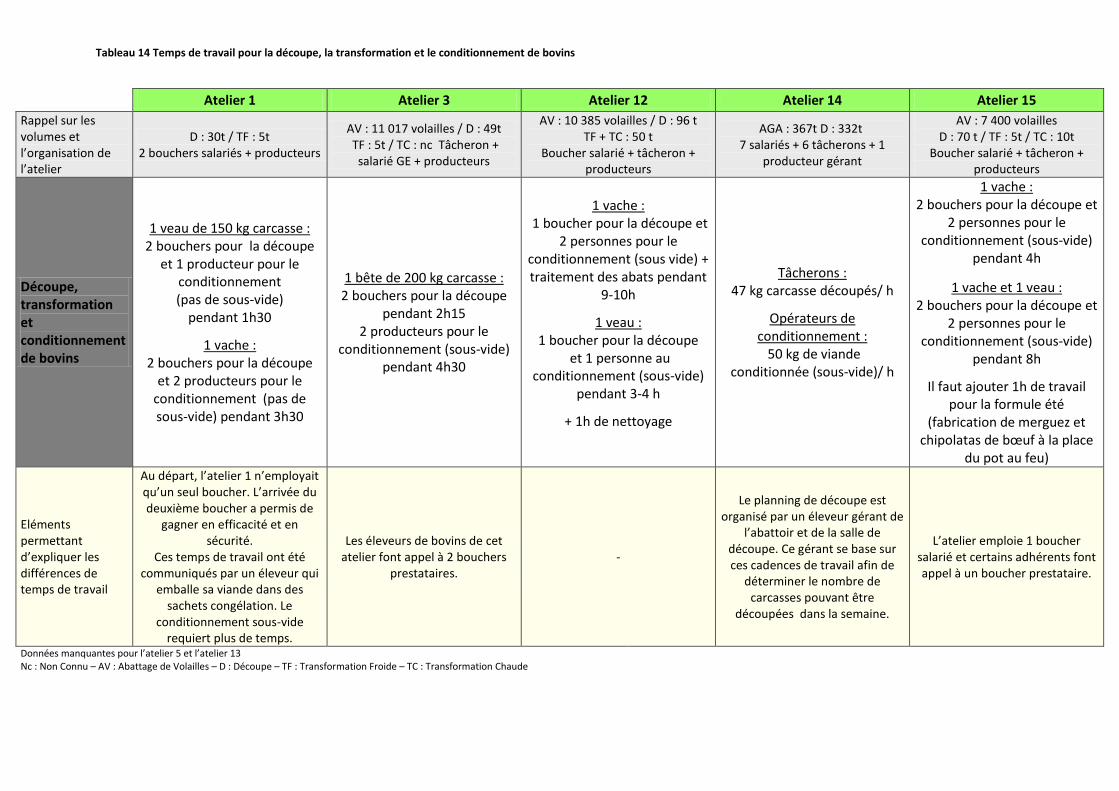

3. La découpe et la transformation des animaux de boucherie ............................................................................ 42 3.1. La découpe et la transformation de bovins .............................................................................................. 42 3.2. La découpe et la transformation de porcs ................................................................................................ 42

Erreur ! Référence de lien hypertexte non valide.

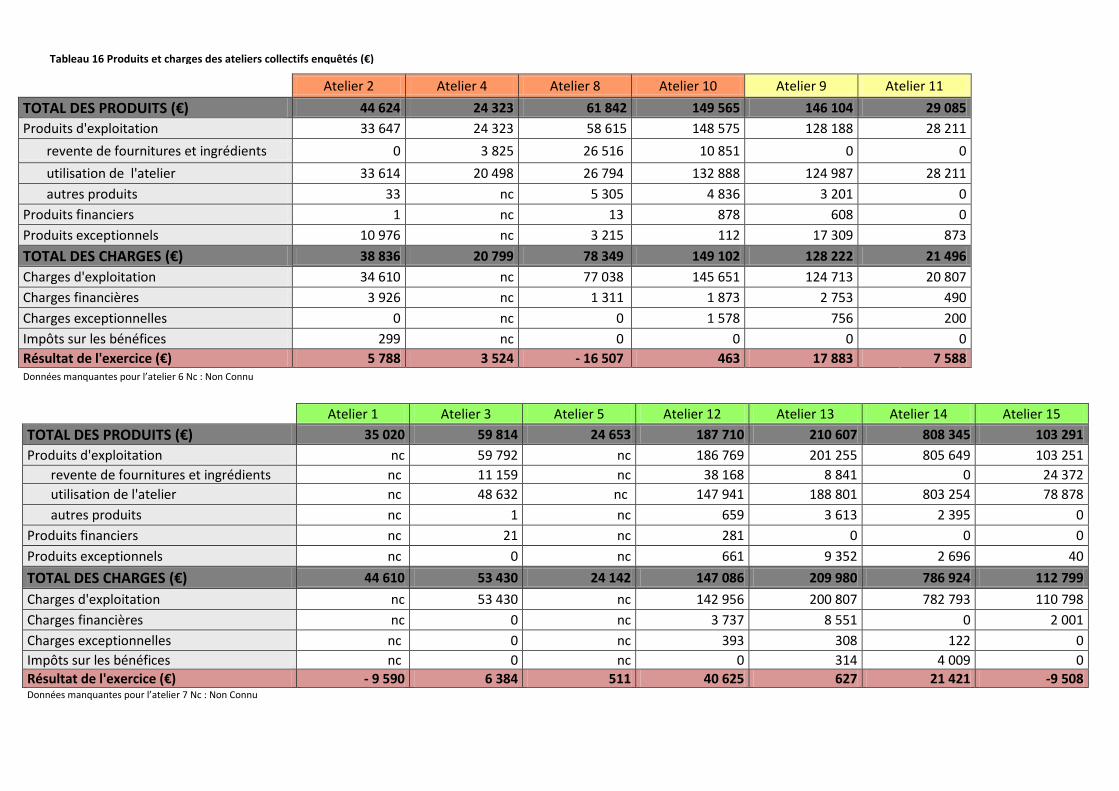

V. Données économiques et financières sur les ateliers de transformation collectifs ............................................... 44 1. Les résultats issus de l’exploitation des comptes de résultats .......................................................................... 44

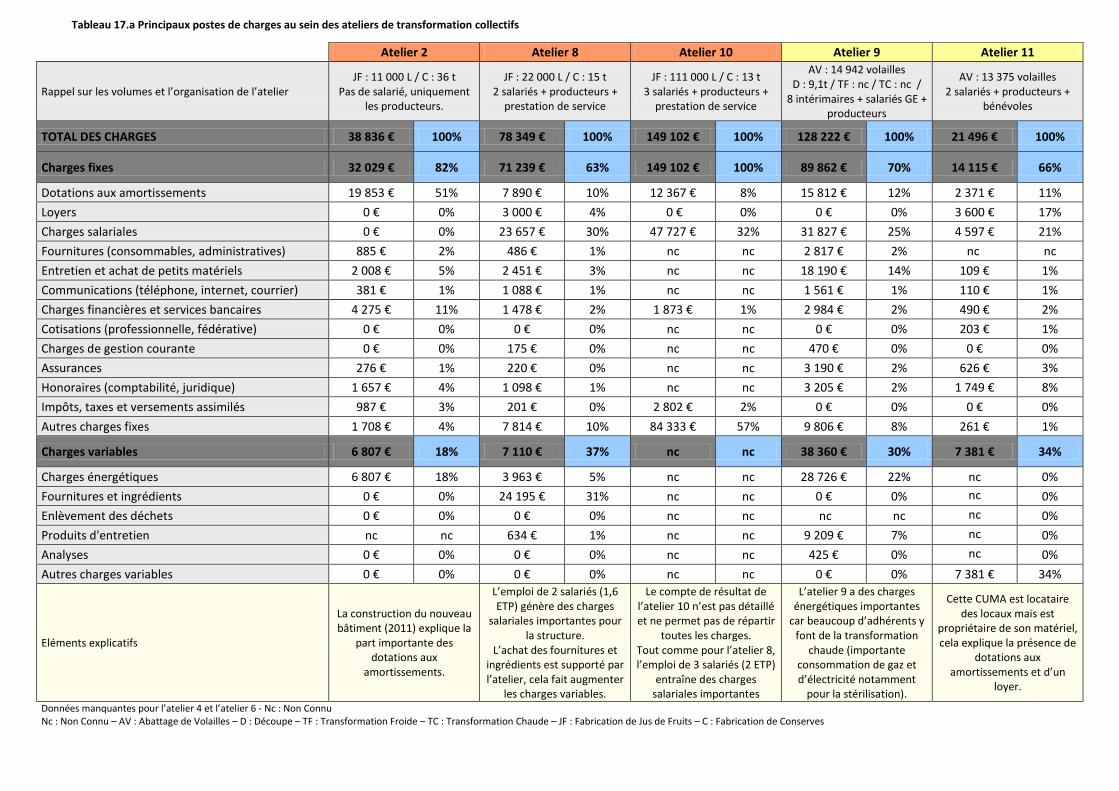

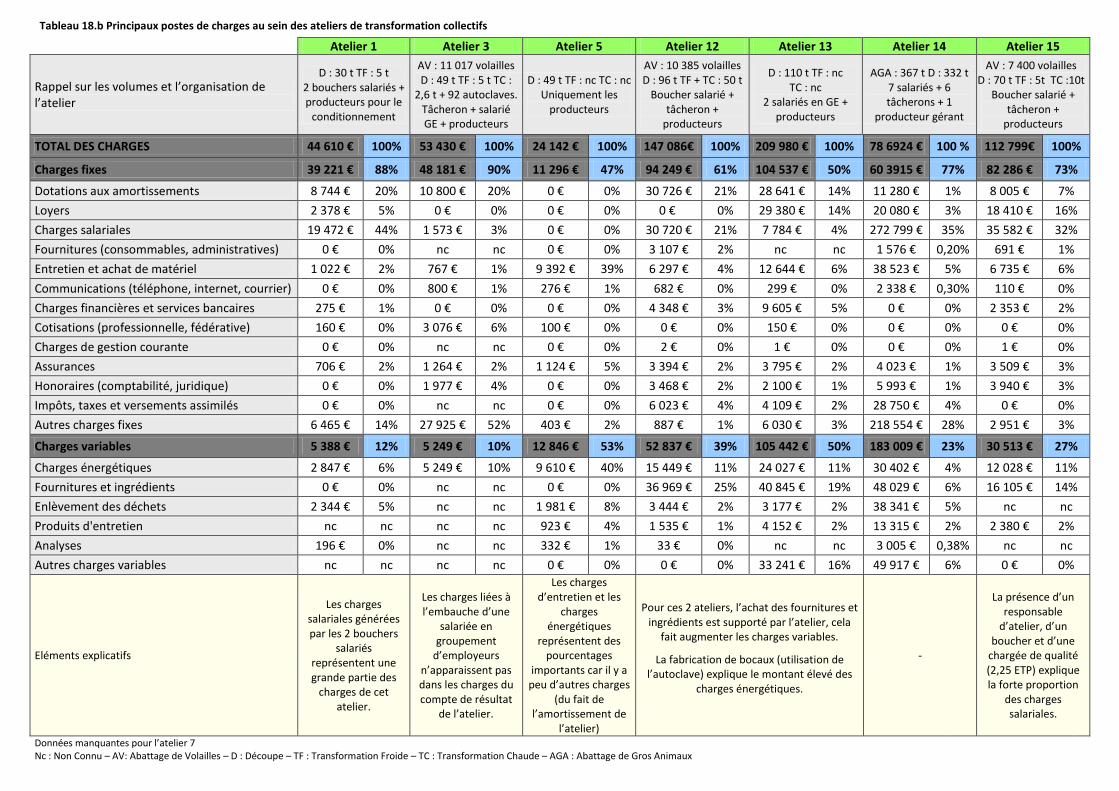

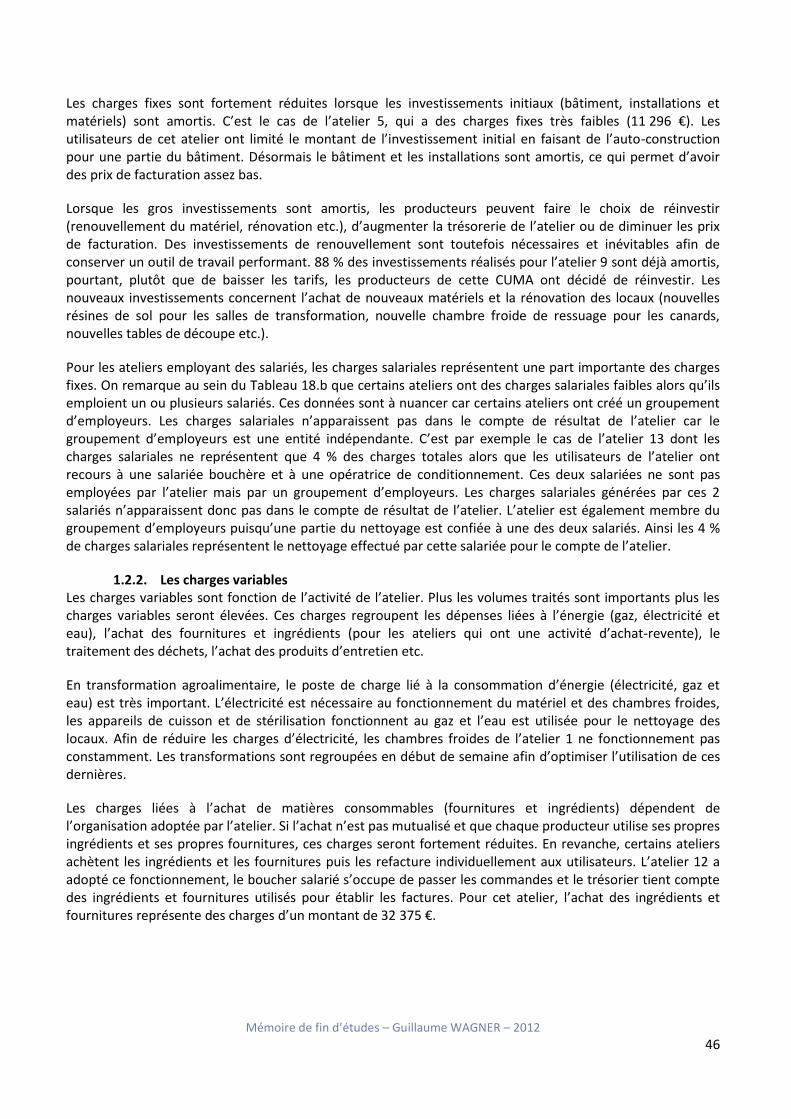

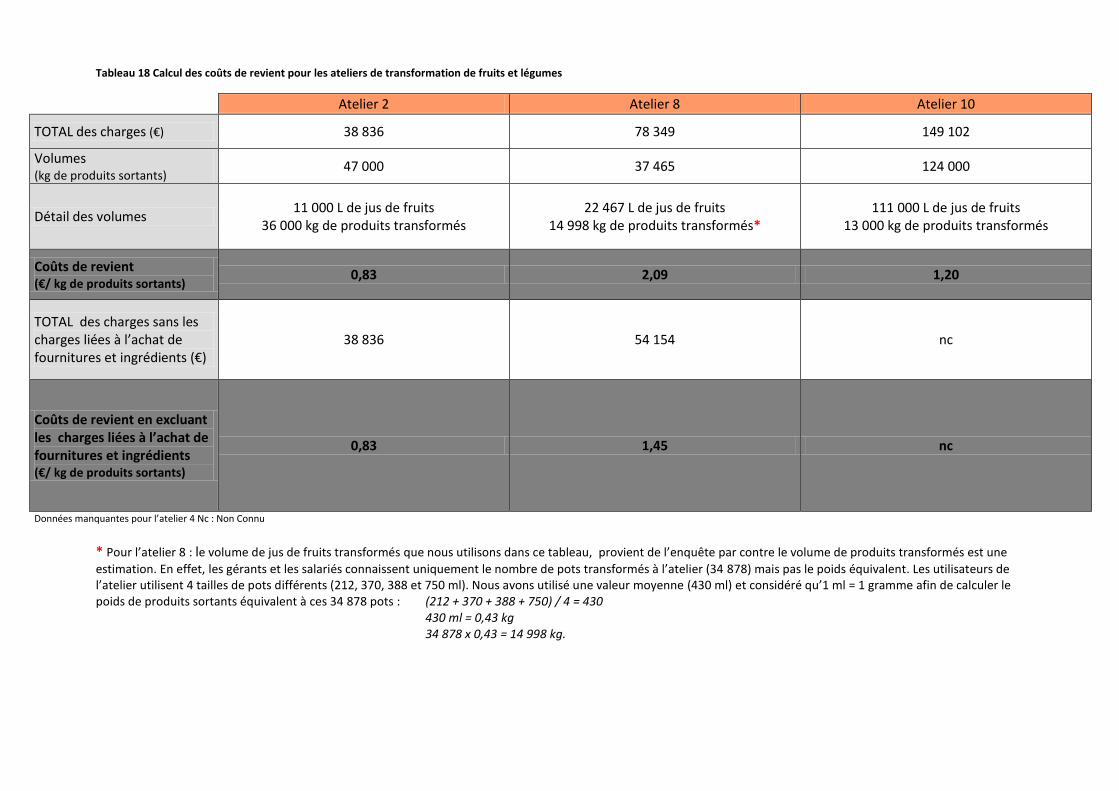

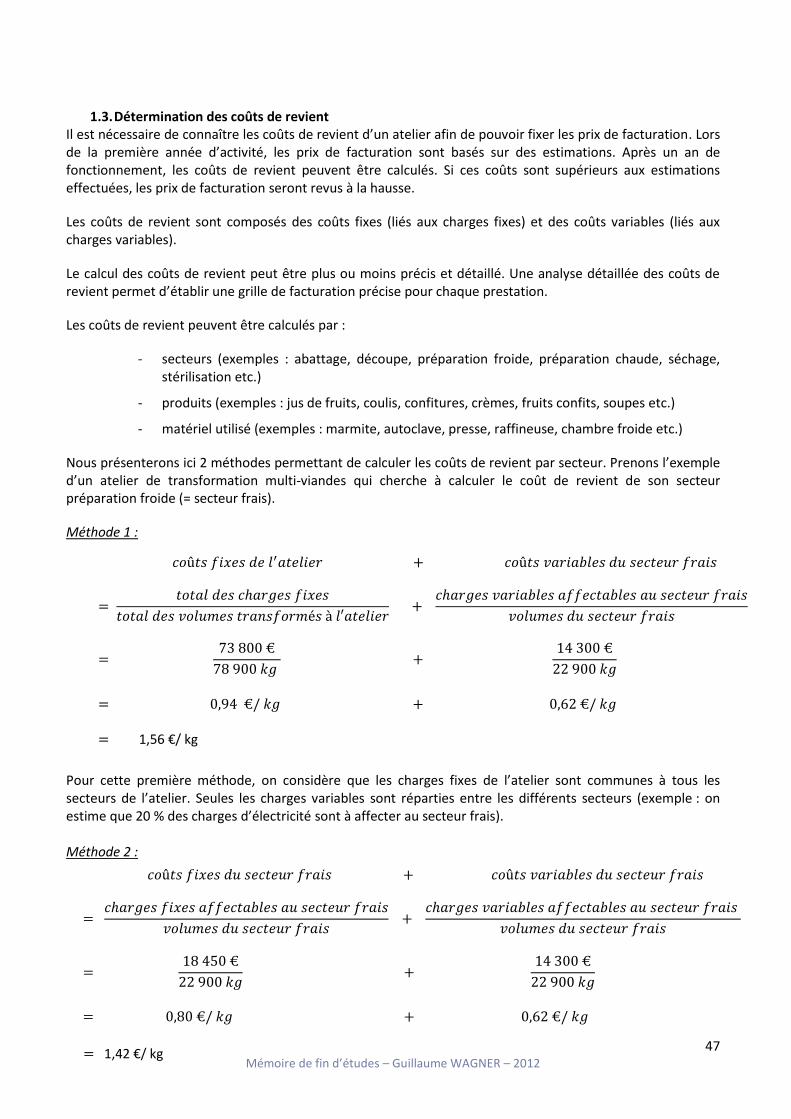

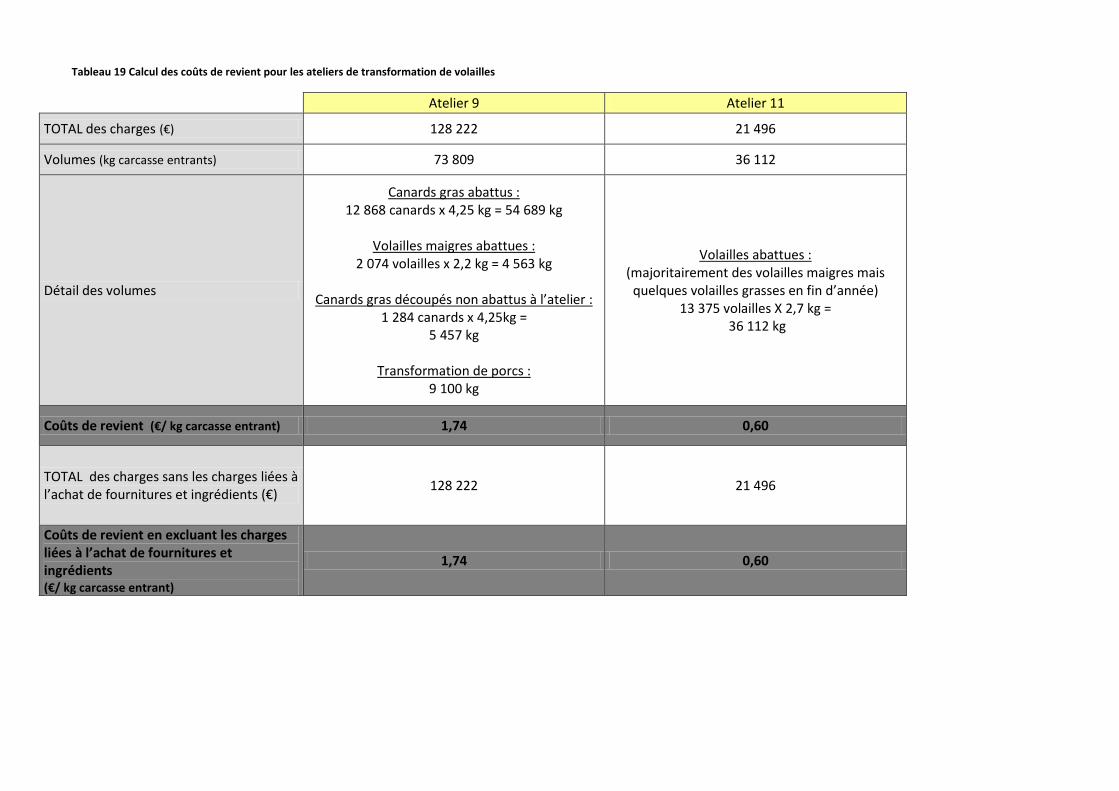

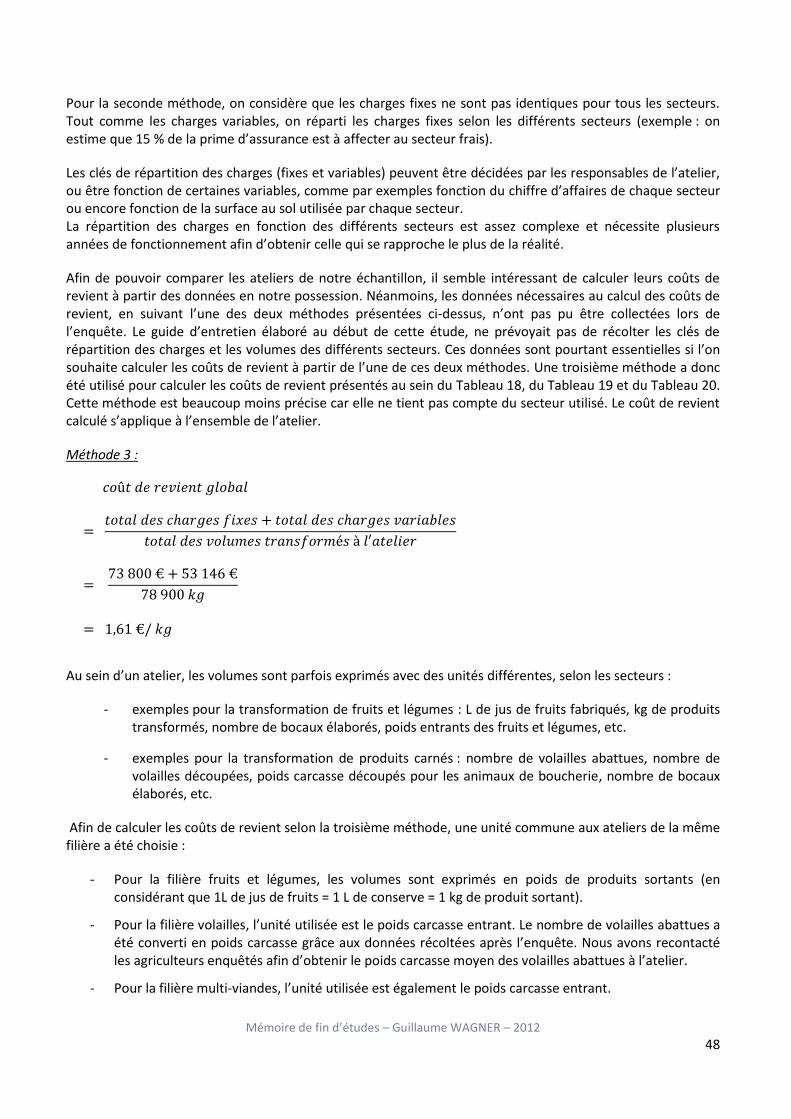

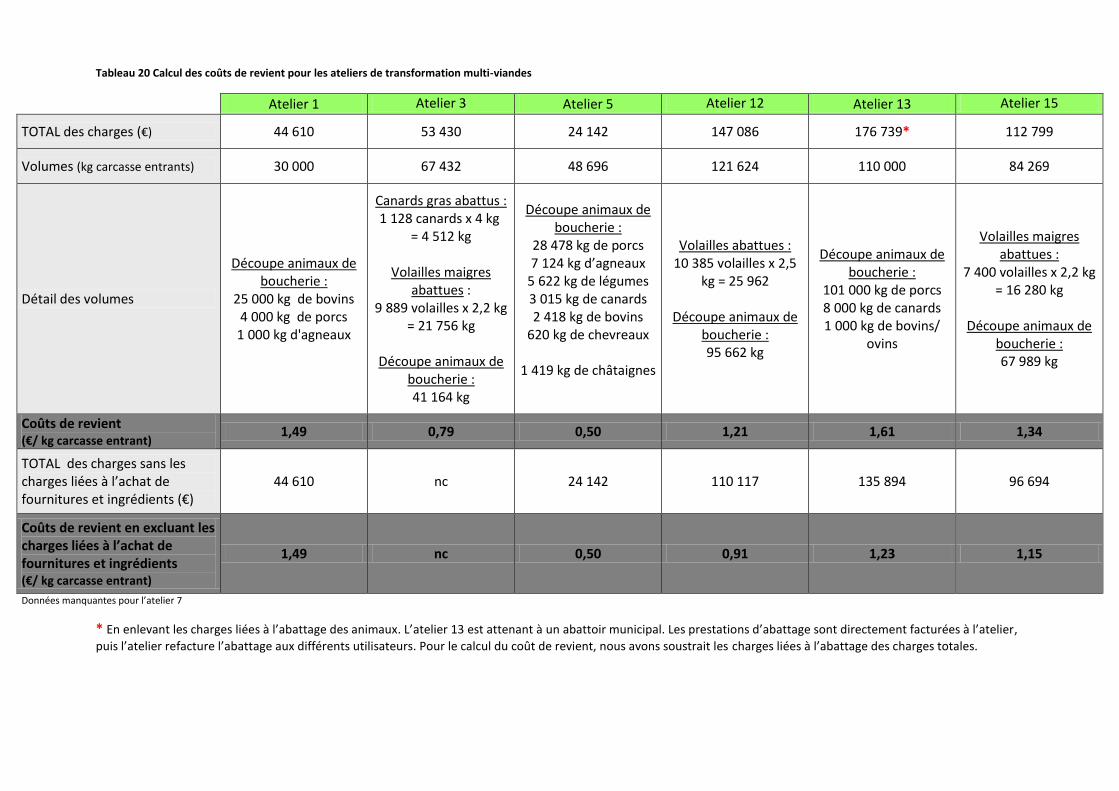

1.1. Les produits d’un atelier de transformation collectif ............................................................................... 44 1.2. Les charges d’un atelier de transformation collectif ................................................................................ 45 1.3. Détermination des coûts de revient ......................................................................................................... 47

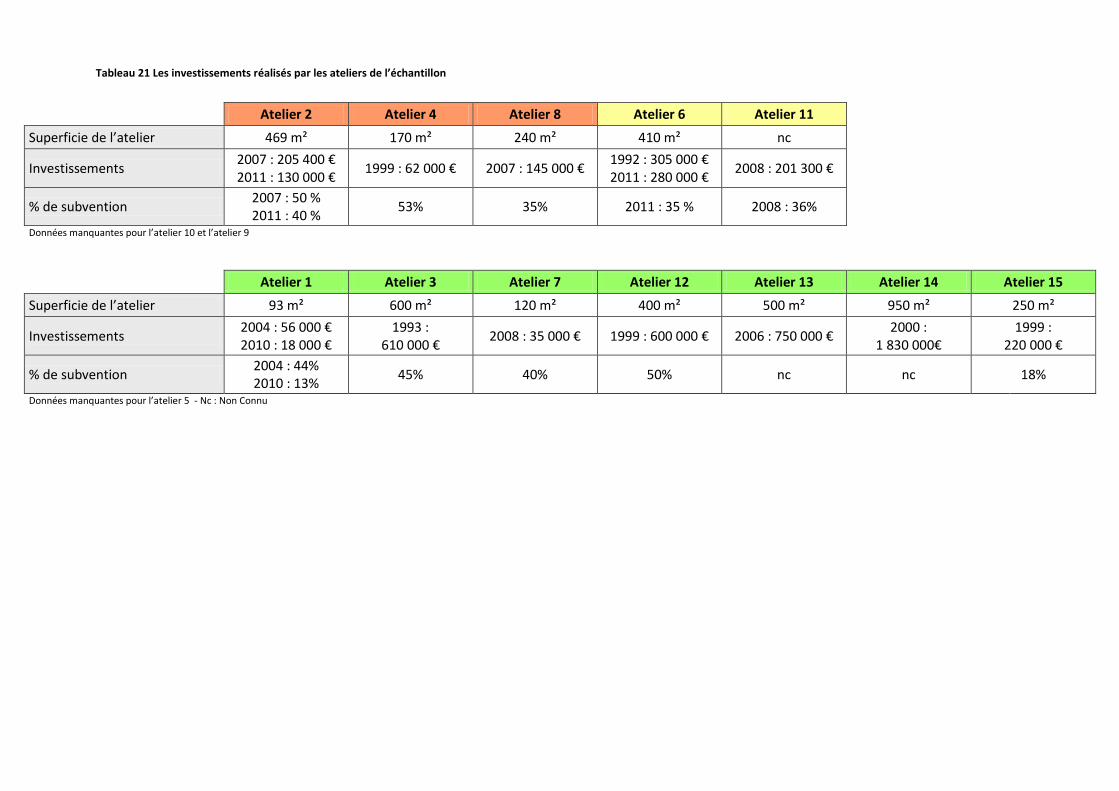

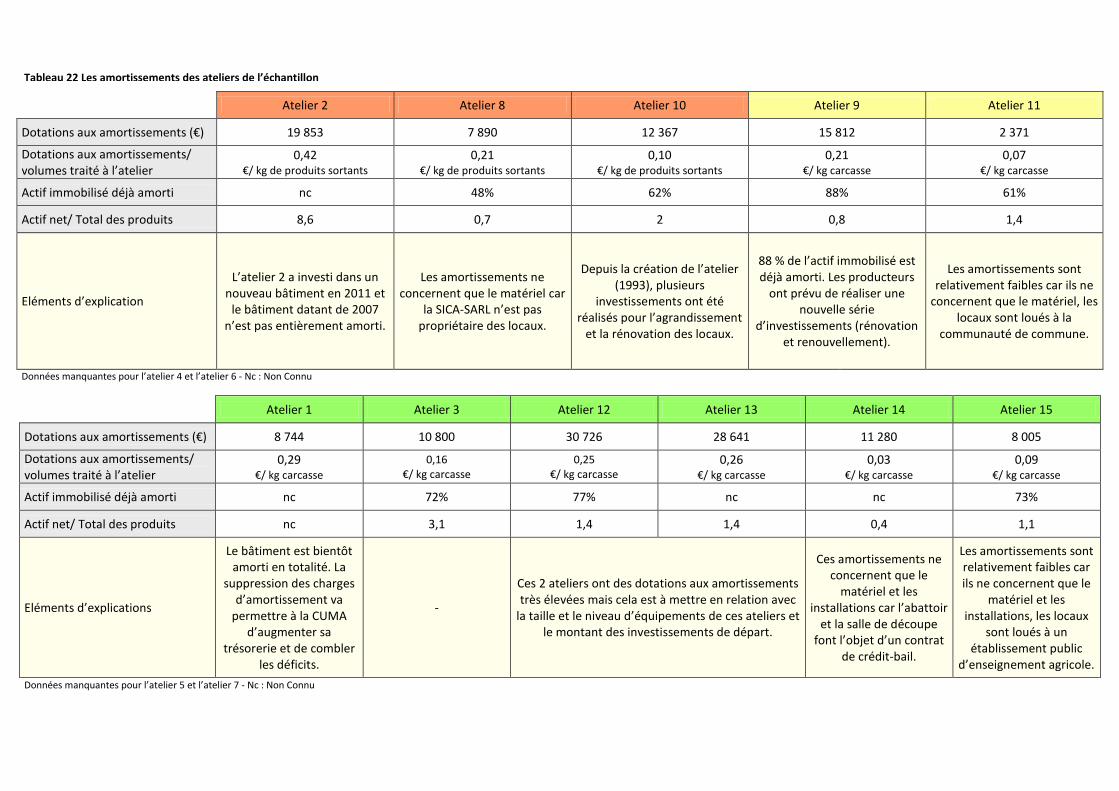

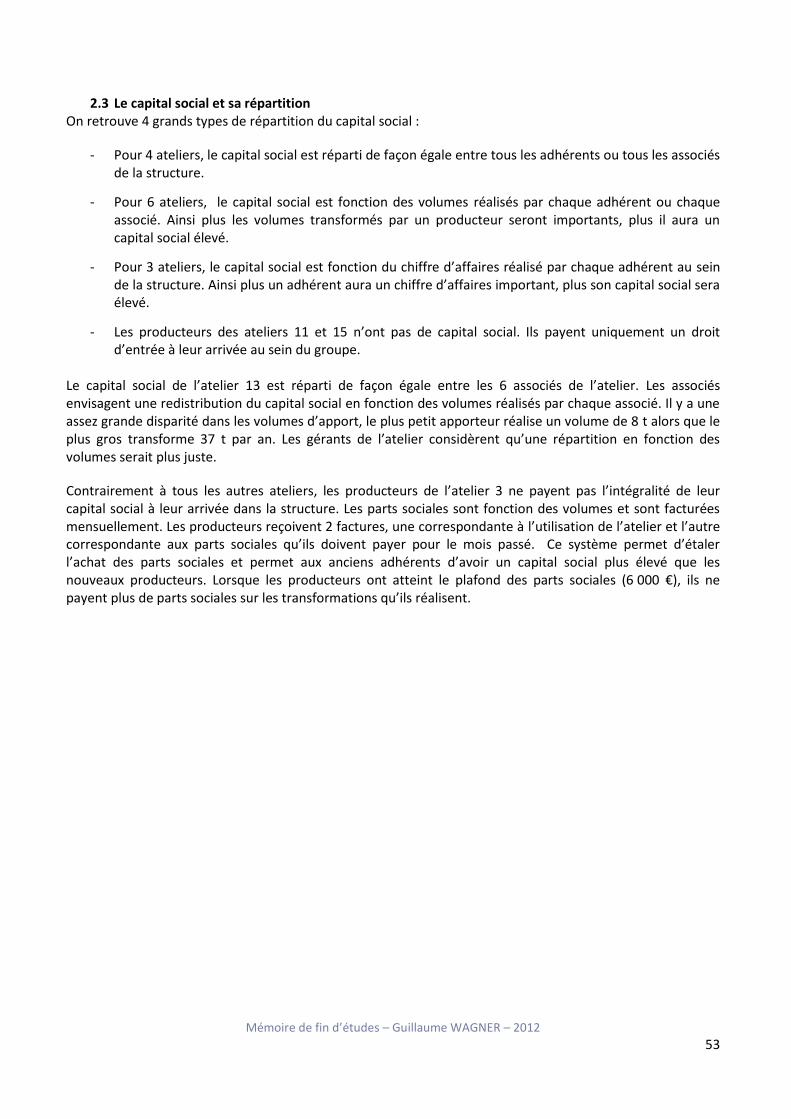

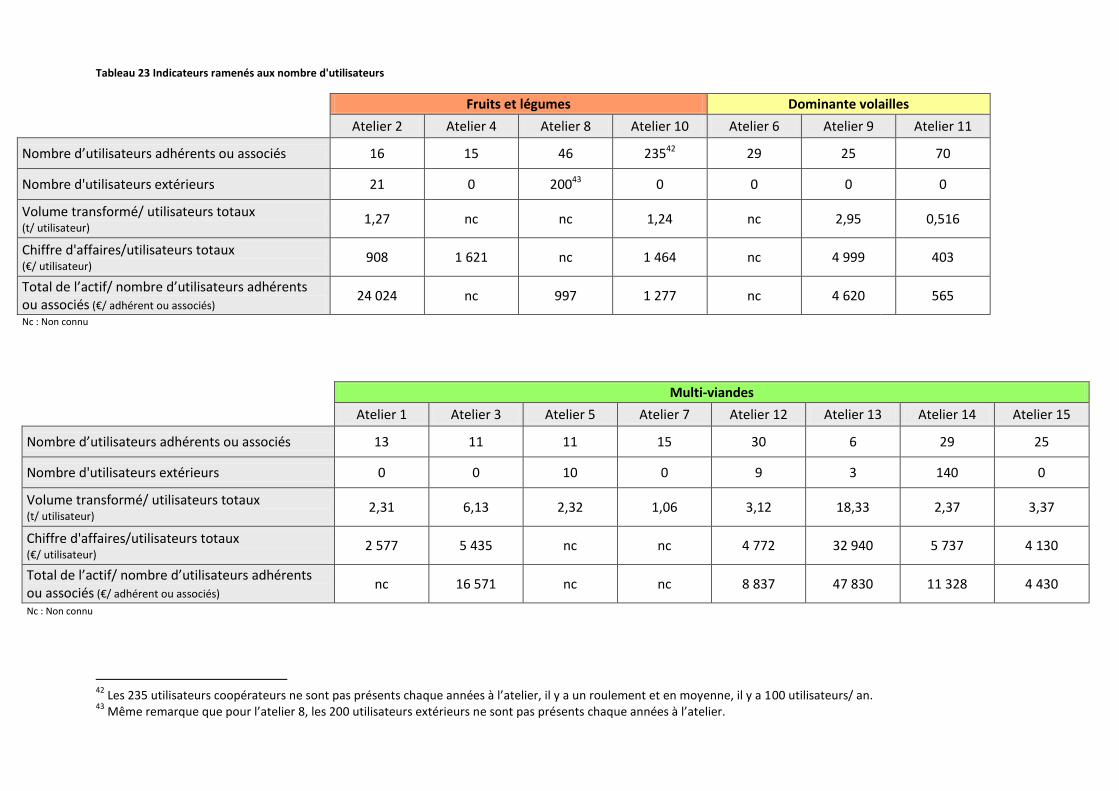

2. Les résultats issus de l’exploitation des bilans comptables .............................................................................. 50 2.1 Les investissements réalisés ..................................................................................................................... 50 2.2 Les amortissements .................................................................................................................................. 52 2.3 Le capital social et sa répartition .............................................................................................................. 53 2.4 Les indicateurs ramenés au nombre d’utilisateurs .................................................................................. 55

Synthèse de la cinquième partie : données économiques et financières ........................................................................ 56

Discussion .................................................................................................................................................................... 56

Conclusion ................................................................................................................................................................... 57

Références bibliographiques ....................................................................................................................................... 58

9 Mémoire de fin d’études – Guillaume WAGNER – 2012

Introduction

Face à une forte demande des consommateurs et à des prix souvent plus rémunérateurs, bon nombre

d’agriculteurs s’orientent vers les circuits courts pour commercialiser tout ou partie de leurs productions. Les chiffres issus du dernier recensement agricole (2010) indiquent qu’un producteur sur 5 est impliqué dans une démarche de circuits courts.

De nombreux agriculteurs (producteurs de viandes, de lait, de fruits et légumes etc.) ont besoin d’avoir accès à un atelier de transformation pour mettre en marché des produits élaborés. La transformation des produits agricoles peut se faire selon diverses modalités, via un prestataire de service, au sein d’un atelier individuel à la ferme ou au sein d’un atelier commun à plusieurs producteurs.

La création d’un atelier de transformation nécessite des investissements coûteux, parfois difficiles à supporter pour une seule exploitation. Certains agriculteurs décident alors de se regrouper afin de réduire les investissements et de mutualiser leurs moyens.

La création d’un atelier de transformation collectif est bénéfique aux producteurs mais aussi au territoire. La présence de telles structures dynamise l’agriculture locale en favorisant l’installation de jeunes agriculteurs. Les ateliers collectifs permettent de créer des emplois (qualiticiens, bouchers, gérants etc.) mais aussi de développer les circuits courts et de donner une nouvelle image à l’agriculture d’un territoire.

Les atouts du collectif sont nombreux et les ateliers de transformation collectifs semblent être de véritables leviers pour favoriser l’essor des circuits courts. Dans ce contexte, le projet ATOMIC3 cherche à capitaliser et diffuser des informations sur ces formes d’organisation encore peu connues.

De nombreux groupes d’agriculteurs se forment autour d’un projet de transformation collectif mais ces derniers manquent de références technico-économiques. Cette étude a pour ambition de leur apporter des premiers éléments de réponse grâce à une enquête auprès de plusieurs ateliers collectifs existants.

La première partie de ce mémoire est une recherche bibliographique sur les circuits courts et sur les ateliers de transformation collectifs. Elle permet de s’approprier le contexte et de préciser la problématique grâce à un bilan de connaissances sur le sujet. Une deuxième partie décrit la méthodologie mise en place pour la réalisation des enquêtes et le traitement des données. Enfin, la troisième partie présente les résultats issus de l’analyse de ces enquêtes. Il s’agit de présenter la diversité observée et de proposer des éléments d’analyse.

3 Ateliers de TransfOrmation Modulaires Innovants et Collectifs

10 Mémoire de fin d’études – Guillaume WAGNER – 2012

Cadre de l’étude

I. Présentation du projet CASDAR ATOMIC

Cette étude a été réalisée dans le cadre du projet ATOMIC. Ce projet est issu de l’appel à projets d’innovation et de partenariat 2010 du Ministère de l’Agriculture. Il bénéficie de financements du CASDAR4 et s’étend sur la période 2011 – 2013.

La finalité du projet ATOMIC est de favoriser le développement des ateliers de transformation collectifs pour faciliter l’essor des circuits courts. Pour atteindre cet objectif, le projet comporte 2 volets :

- un volet recherche qui vise à capitaliser et diffuser des méthodes, outils et références pouvant être

utiles aux porteurs de projet

- un volet action qui contribue à la mise en place de nouveaux ateliers de transformation collectifs

(suivi de 9 projets pilotes).

Au départ, le projet devait étudier l’intérêt du mode de construction modulaire pour les ateliers de

transformation collectifs. Mais lors des premiers échanges, les membres du projet se sont rendus compte

que le modulaire n’était pas la principale attente des agriculteurs. Il a donc été mis de côté et le projet a été

recentré autour des questions propres à la transformation fermière collective.

Le volet action a commencé en 2011 avec le suivi et l’étude de 4 sites pilotes. Les sites pilotes sont des groupes d’agriculteurs ayant pour projet de construire un atelier de transformation collectif à court terme. Les 4 premiers sites pilotes étaient des projets de transformation carnée (abattage de volailles et découpe-transformation multi-espèces). Une deuxième vague de projets portant sur des productions différentes (transformation de lait et de fruits et légumes) est étudiée depuis 2012.

La Fn CUMA5 coordonne ce projet aux côtés de 6 partenaires :

- l’Institut de l’Elevage (institut de recherche appliquée pour les filières herbivores)

- le réseau Trame (centre de ressources sur le développement agricole et rural)

- l’ISARA-Lyon (école d’ingénieurs en alimentation, agriculture, environnement et développement

rural)

- L’UMR6 dynamiques rurales (ENFA7-Toulouse)

- l’atelier agroalimentaire du CFPPA8 de Florac

- la plateforme technologique « viandes et salaisons » de l’EPLEFPA9 de La Roque-Rodez.

Les productions issues du projet seront diffusées le plus largement possible et des outils seront mis en place pour faciliter la mise en réseau autour de ces problématiques.

4 Compte d’Affectation Spéciale pour le Développement Agricole et Rural

5 Fédération Nationale des Coopératives d’Utilisation de Matériel Agricole

6 Unité Mixte de Recherche

7 Ecole Nationale de Formation Agronomique

8 Centre de Formation Professionnelle et de Promotion Agricoles

9 Etablissement Public Local d'Enseignement et de Formation Professionnelle Agricole

11 Mémoire de fin d’études – Guillaume WAGNER – 2012

Figure 2 Implantations régionales de l'Institut de l'Elevage (www.inst-elevage.asso.fr)

Chef de projet : Fabien VALORGE (FnCUMA) Montant total du projet : 547 350 € Montant de la subvention CASDAR : 322 532 €

Figure 1 Présentation du projet ATOMIC (www.cuma.fr)

12 Mémoire de fin d’études – Guillaume WAGNER – 2012

II. Présentation de l’Institut de l’Elevage

L’Institut de l’Elevage est une association loi 1901, dirigée par les représentants de fédérations professionnelles de l’élevage français. Cet organisme peut être défini comme « un institut de recherche appliquée et de développement dédié à l’élevage des herbivores et à ses filières ». La structure associe études, expérimentations, ingénierie, expertise, conseil et formations au service d’un utilisateur final, l’éleveur bovin, ovin, caprin ou équin, par l’intermédiaire de structures d’encadrement.

L’Institut de l’Elevage est organisé en 4 départements opérationnels : génétique, techniques d’élevage et qualité des produits, économie et actions régionales. En 2011, l ’effectif était de 247 personnes dont 200 ingénieurs et techniciens. Outre l’organisation selon l’axe hiérarchique, il existe 2 autres axes d’organisation : l’axe géographique et l’axe thématique. Le personnel d’un même département est réparti parmi les 12 sites de l’Institut de l’Elevage (axe géographique). Plusieurs personnes de services ou de départements différents, peuvent travailler sur une même Unité de Programme (axe thématique).

Les travaux de l'Institut de l'Elevage bénéficient des financements du Ministère de l'Agriculture, du CASDAR, de FranceAgriMer, des interprofessions (CNIEL10, Interbev11, FGE12), de la CNE13, de l'Union Européenne et des Régions. En 2011, le budget s’élevait à 28,2 millions d’euros.

Le siège social est basé à Paris dans les locaux de la MNE14, mais 80 % des ingénieurs sont répartis au sein des 11 antennes régionales afin d’être au plus prés des éleveurs.

10

Centre National Interprofessionnel de l’Economie Laitière 11

Association Nationale Interprofessionnelle du Bétail et des Viandes 12

France Génétique Elevage 13

Confédération Nationale de l’Elevage 14

Maison Nationale des Eleveurs

Contexte et problématique

I. Formulation de la problématique

Si les activités de vente directe et d’accueil à la ferme ont donné lieu à des études récentes, celles liées à la transformation de produits destinés aux circuits courts, restent encore mal connues. Ce constat est d’autant plus vrai pour la transformation collective, qui bien qu’elle présente de nombreux intérêts, n’a été que rarement étudiée.

Certes, des travaux de recherche se sont intéressés à « l’impact des ateliers collectifs au niveau de l’exploitation et du territoire local » (Mondy et Terrieux, 2011) et à « l’articulation entre stratégies individuelles des exploitations et stratégies de l’initiative collective » (Poisson et al., 2010), mais aucune étude n’a été réalisée sur les ateliers collectifs eux-mêmes.

Les agriculteurs qui se regroupent afin d’imaginer un outil collectif, mais aussi les animateurs ou les techniciens15 qui les suivent, manquent de références. Ils s’interrogent sur les coûts, le fonctionnement, le temps de travail, la règlementation sanitaire et juridique voire même sur la gouvernance de ce type de projets. L’un des objectifs du projet ATOMIC est d’apporter des réponses à ces interrogations. Pour cela, un stage de fin d’études d’une période de 6 mois, m’a été proposé. Ma mission consiste à enquêter 15 ateliers collectifs existants, afin de comprendre la diversité de fonctionnement de ces structures et de produire des premiers repères technico-économiques.

La demande des membres du projet ATOMIC porte plus particulièrement sur le fonctionnement et l’organisation du travail mis en place au sein des structures collectives. Le commanditaire souhaite également connaître les tarifs pratiqués au sein de ces ateliers et le temps de travail passé à la transformation. Enfin, il souhaite recueillir des premiers repères économiques et financiers.

Cette étude doit également permettre d’affiner la définition des ateliers de transformations collectifs. Qu’entendons-nous réellement par atelier de transformation collectif ? Quelles sont les bornes de la définition ?

II. Valorisation de l’étude

Les résultats issus de l’enquête et de l’exploitation des données recueillies seront diffusés sous 2 formes différentes.

La première valorisation consiste à réaliser des monographies des ateliers rencontrés. Ces fiches de présentation seront à destination des agriculteurs intéressés par la transformation fermière. Les monographies réalisées sont disponibles en annexes (annexes 3 à 18).

Le second rendu est une analyse comparative des ateliers enquêtés. Cette étude transversale fait état de la diversité observée et propose quelques points d’analyse. Les principaux résultats de l’étude transversale seront extraits et valorisés sous forme de tableaux de synthèse.

15

Animateurs ou techniciens d’Organismes Professionnels Agricoles (exemples : Chambres d’Agriculture, Fédérations départementales des CIVAM, Fédérations départementales des CUMA, Parcs Naturels Régionaux etc.).

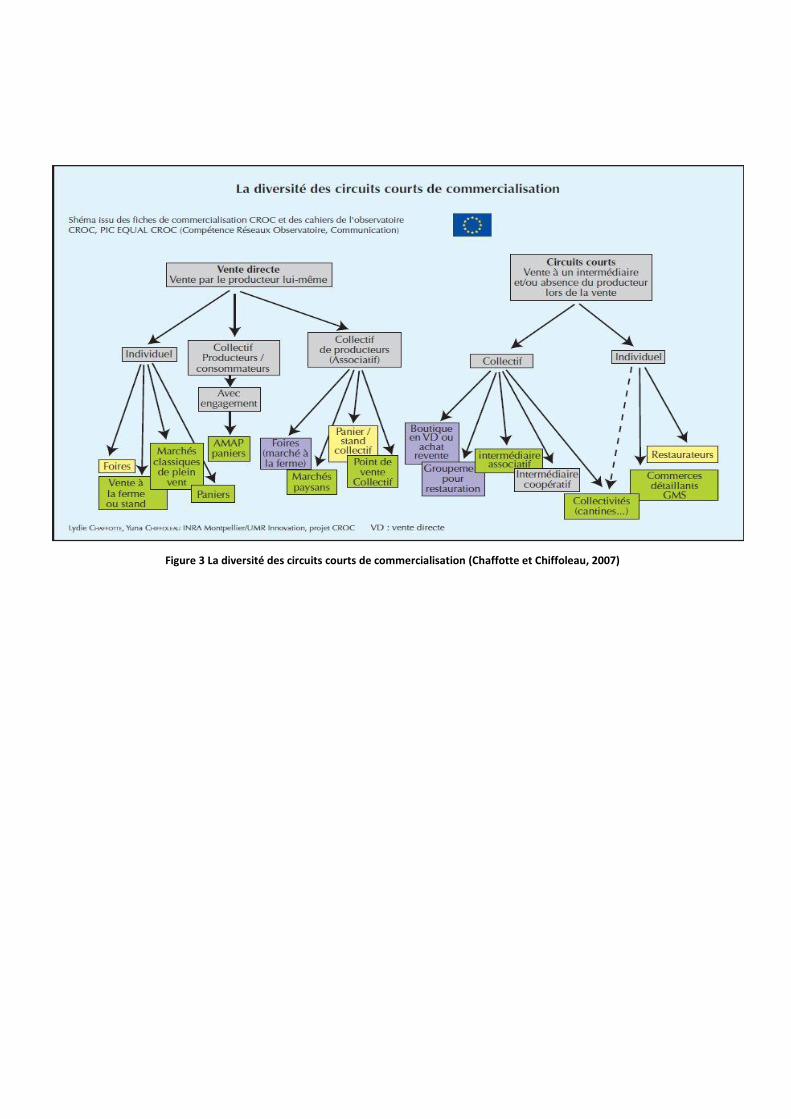

Figure 3 La diversité des circuits courts de commercialisation (Chaffotte et Chiffoleau, 2007)

5 Mémoire de fin d’études – Guillaume WAGNER – 2012

Synthèse bibliographique

I. Les circuits courts

1. Définition

Le terme « circuits courts » s’oppose à celui de « filières longues de distribution ». Au sein du plan Barnier (2009), on définit les circuits courts comme « un mode de commercialisation des produits agricoles qui s’exerce soit par la vente directe du producteur au consommateur, soit par la vente indirecte à condition qu’il n’y ait qu’un seul intermédiaire ».

Dans l’imaginaire collectif, l’expression « circuits courts » renvoie également à la distance géographique qui sépare producteurs et consommateurs. Or cette définition n’intègre pas une notion de proximité géographique. Ainsi, un échange commercial entre 2 personnes distantes de milliers de kilomètres peut être considéré comme un circuit court. Pour éviter la confusion, le terme de « circuits courts de proximité » est utilisé.

Les consommateurs font souvent l’amalgame entre vente directe et circuits courts. La vente directe est une forme de circuits courts mais ce n’est pas la seule. La note de service DGAL/SDHA/N95/ N°8311 du 18 Décembre 1995 définit la notion de vente directe. Les conditions à respecter sont les suivantes :

- la vente au consommateur est assurée par le producteur, un membre de sa famille ou un autre

adhérent de la structure collective (dans le cas d’un point de vente collectif)

- il y a absence d’intermédiaire

- le producteur doit rester propriétaire des produits jusqu’à leur cession

Bien que depuis une dizaine d’années, les circuits courts soient très en vogue, ce mode de commercialisation n’est pas nouveau. Les marchés à la ferme ou de plein vent existent depuis longtemps et les mouvements collectifs de consommateurs, développés au Japon et appelés Teikei (mouvements japonais qui ont inspiré les AMAP16), datent des années 1970 (Amemiya, 2007).

2. Les différents modes de commercialisation en circuits courts

Une typologie réalisée par Chaffotte & Chiffoleau en 2007 (Figure 3, ci-contre), permet de classer les différents modes de commercialisation en circuits courts. Pour arriver à cette typologie, les auteurs ont décidé de considérer la dimension collective ou individuelle du mode de vente, comme critère de différenciation.

Le mode de vente individuel regroupe la vente à la ferme, la distribution de paniers, la vente sur des marchés, la vente à domicile etc., alors que le mode de vente collectif rassemble les magasins collectifs, les marchés gérés par une association de producteurs, les paniers regroupant plusieurs producteurs etc.

16

Association pour le Maintien d’une Agriculture Paysanne : structure mettant en lien producteurs et consommateurs pour la distribution de paniers.

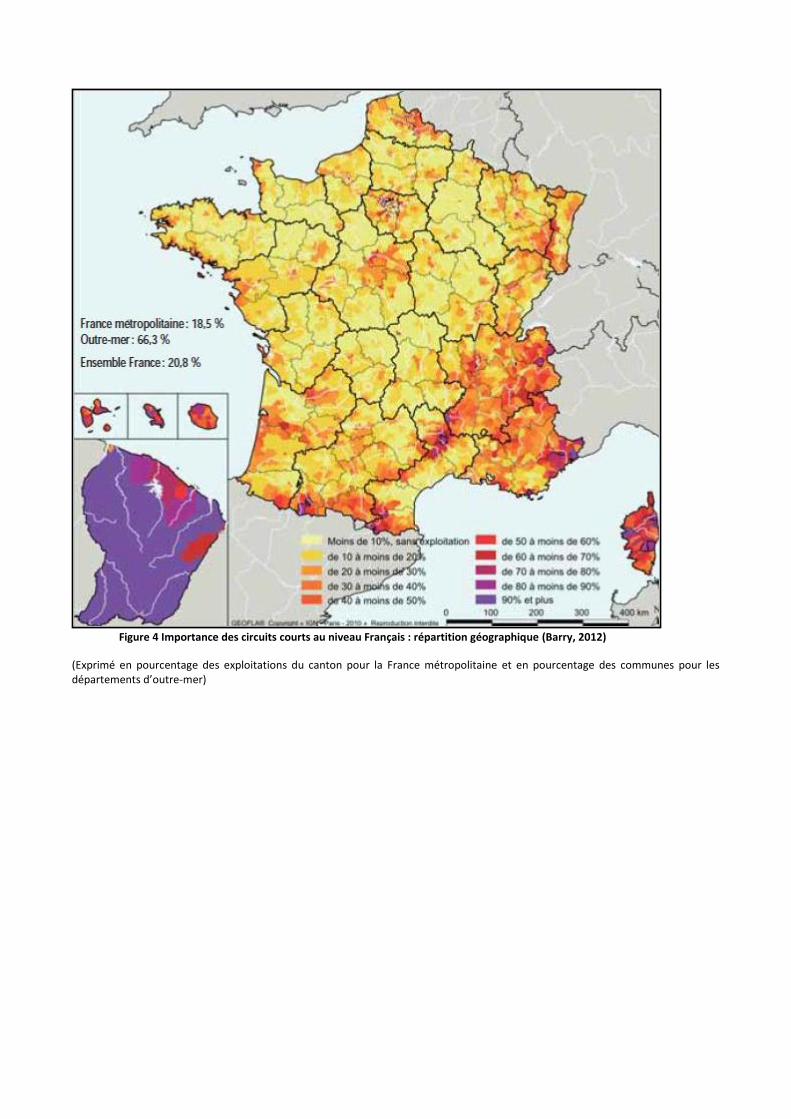

Figure 4 Importance des circuits courts au niveau Français : répartition géographique (Barry, 2012)

(Exprimé en pourcentage des exploitations du canton pour la France métropolitaine et en pourcentage des communes pour les départements d’outre-mer)

10 Mémoire de fin d’études – Guillaume WAGNER – 2012

Les auteurs considèrent les AMAP comme un mode de vente intermédiaire, puisqu’il requiert l’engagement des consommateurs. La dimension collective se développe dans ce cas entre producteurs et consommateurs (Chaffotte et Chiffoleau 2007).

Dans la majorité des cas, une exploitation écoule ses produits grâce à plusieurs filières de commercialisation. Par exemple, un exploitant peut associer la vente sur des marchés, la vente de paniers et l’approvisionnement d’un PVC17. Toutefois, la vente à la ferme représente le mode de commercialisation en circuits courts le plus développé en France. (Barry, 2012)

Depuis 2010, le recensement agricole intègre des questions sur la commercialisation en filières courtes. Cela permet d’évaluer l’importance des circuits courts au niveau français. Nous proposons de détailler, dès à présent, quelques chiffres issus de cette enquête.

3. Importance des circuits courts en France

Les données issues du dernier recensement agricole montrent que 21% des exploitants vendent en circuits courts. Cela représente 107 000 exploitants en 2010. Une augmentation significative est à souligner, puisqu’en 2005 une enquête évaluait ce nombre à 80 000 exploitants18 (France Agricole, 2012).

La part des exploitations ayant recours à ce mode de commercialisation varie en fonction des productions. Ainsi les producteurs de légumes et de miel sont très représentés, alors que les produits animaux sont moins présents (du fait des nombreuses contraintes qu’ils soulèvent).

La localisation géographique est également à prendre en compte. Comme le montre la Figure 4, les circuits courts sont ancrés dans les habitudes de consommation de certaines régions (2/3 des agriculteurs corses utilisent les circuits courts) alors que dans d’autres régions, ils sont quasi-absents. De nombreux critères tels que le contexte pédoclimatique, les bassins de population, l’importance du tourisme, l’historique, les habitudes des consommateurs ou encore l’importance des productions de masse, sont à considérer pour expliquer cette répartition géographique.

La vente en circuits courts représente plus des trois quarts du chiffre d’affaires total de 4 exploitations sur 10 et reste anecdotique pour d’autres (Barry, 2012).

Le développement des filières courtes et l’intérêt que leur portent les consommateurs soulèvent de nombreuses questions. On peut notamment s’interroger sur les motivations d’achats des consommateurs. Quels sont les avantages des filières courtes ? Et que recherchent les consommateurs au sein de ces filières ?

4. Les motivations d’achat des consommateurs

Les produits fermiers commercialisés en circuits courts répondent à une forte demande sociétale. Les consommateurs sont de plus en plus sensibles au respect de l’environnement, aux conditions sociales des travailleurs, au bien-être animal et au soutien à l’économie locale (Chiffoleau, 2008). Les circuits courts apparaissent alors comme une alternative au système habituel de distribution, soutenu par les GMS19.

Merle et al. (2009), classent les motivations d’achats en circuits courts en 6 catégories :

- motivations « fonctionnelles » qui renvoient au risque perçu quant à la performance de l’aliment.

Les consommateurs achètent leurs produits alimentaires au niveau local pour leur « bon » goût, leur

typicité et leur praticité 17

Point de Vente Collectif : magasin tenu par plusieurs producteurs 18

Il faut toutefois rester vigilent par rapport à cette donnée car les enquêtes ayant eu lieu avant 2010 comptabilisent uniquement les formes de vente directe (et pas de circuits courts avec un intermédiaire). 19

Grandes et Moyennes Surfaces

11 Mémoire de fin d’études – Guillaume WAGNER – 2012

- motivations « physiques » qui font référence à la volonté d’obtenir des « bons produits ». La notion

de qualité est ici évaluée aussi bien sous l’angle sanitaire, que sous l’angle nutritif. Les craintes par

rapport à l’aspect sanitaire sont apparues dans les années 2000, après les différentes crises

sanitaires, notamment celles de l’ESB20

- motivations « éthiques » qui correspondent d’avantage aux « consom’acteurs » : engagement

citoyen, politique et solidaire pour soutenir les paysans et le développement des espaces ruraux

- motivations « environnementales » qui concernent les consommateurs soucieux de la préservation

de l’environnement. Ainsi ils s’approvisionneront plutôt chez des producteurs pratiquant une

agriculture extensive que chez les producteurs ayant recours de manière excessive aux produits

phytosanitaires. Les circuits courts ont également un impact sur les gaz à effet de serre, de part la

distance parcourus par les aliments21

- motivations « financières » par souci de réduction du nombre d’intermédiaires et donc des marges

répercutées sur le prix des produits

- motivations « sociales » qui sont liées à la possibilité d’entrer en contact avec les producteurs et

d’autres consommateurs : les circuits courts deviennent des lieux d’échanges.

La distribution des produits alimentaires au sein des filières courtes présente de nombreux avantages économiques, sociaux et environnementaux. Le gouvernement met en place des mesures22 pour soutenir le développement de ces nouvelles formes de distribution. Un des leviers d’action est notamment d’aider les producteurs à transformer leurs produits. En effet, un producteur souhaitant commercialiser ses produits en circuits courts, peut soit commercialiser ses produits sans les transformer (dans le cas de produits primaires), soit effectuer une ou plusieurs étapes de transformation. Les contraintes et les exigences varient d’un produit à l’autre.

5. La transformation des produits agricoles destinés aux circuits courts

Les produits primaires sont des produits pouvant être commercialisés sans avoir été transformés. Cela concerne les fruits et légumes frais, le lait cru, les œufs, les produits de la pêche et de la chasse et le miel (Langhade 2010). Tous les autres produits doivent subir une ou plusieurs transformations avant de pouvoir être commercialisés (45 % des producteurs vendant en circuits courts transforment leurs produits)(Agreste 2010).

La transformation des produits agricoles soulève de nombreuses contraintes d’ordres :

- financier (investissement dans des locaux et du matériel)

- sanitaire (respect de la règlementation européenne)

- humain (nouvelles compétences et charge de travail supplémentaire).

20

Encéphalopathie Spongiforme Bovine 21

L’impact environnemental de la distribution en circuits courts est encore à l’étude. Il n’a donc pas été avéré que l’empreinte écologique des circuits courts était meilleure que celle des circuits longs. En effet, les filières longues ont beaucoup à apporter en termes d’organisation logistique de distribution. 22

En Avril 2009, l’ancien ministre de l’agriculture Michel BARNIER a lancé un plan pour favoriser le développement des circuits courts. En Juillet 2010, la loi de modernisation de l’agriculture prévoit de développer les circuits et courts et d’encourager la proximité géographique entre producteurs et consommateurs, notamment en favorisant l’utilisation de produits agricoles locaux dans la restauration collective publique comme privée.

12 Mémoire de fin d’études – Guillaume WAGNER – 2012

La sous-traitance permet de réduire ces contraintes, puisque la transformation est déléguée à un prestataire de service. En revanche, le producteur ne maîtrise pas l’ensemble des étapes nécessaires à l’élaboration du produit. De plus, la valeur ajoutée du produit est impactée.

Grâce à la mutualisation des moyens, la pratique collective, permet également de diminuer ces contraintes. La transformation collective apparaît alors comme une véritable opportunité à saisir pour accélerer le processus de valorisation des produits, des exploitations et plus largement de la dynamique sociale agricole. (Poisson, 2010). Les contraintes liées à la transformation et à la commercialisation sont des freins avancés par les producteurs. Autant de limites qui ne permettent pas à tous les producteurs de débuter une activité en circuits courts. Le regroupement entre producteurs semble être une solution pour lever ces freins. Les initiatives collectives peuvent concerner la transformation et/ou la commercialisation, voire même la production. La deuxième partie de cette synthèse bibliographique traitera de la transformation collective.

II. Les ateliers de transformation collectifs

1. Définition

Un atelier collectif de transformation agroalimentaire est un outil commun à plusieurs producteurs qui leur permet de transformer leurs produits agricoles.

Les ateliers de transformation collectifs regroupent des producteurs impliqués dans une démarche de circuits courts. Ils portent un impératif fort d’ancrage local. La production, la transformation et la commercialisation sont rattachées au territoire local (Poisson et Saleilles, 2012).

L’atelier est le fruit d’un projet collectif, issu d’une rencontre entre les intérêts individuels différents mais néanmoins complémentaires de chacun des producteurs.

2. Les atouts de la transformation collective

Les intérêts de la transformation collective sont nombreux :

- diminution des coûts de transformation grâce à un investissement limité et répartition du risque financier

- allègement des charges de travail et création d’emplois (qualiticiens, bouchers, etc.) (Mondy et

Terrieux, 2011)

- mise en place de partenariats permettant d’avoir un poids plus important dans les négociations (aussi bien avec les collectivités locales pour des demandes de financement, qu’avec les fournisseurs, mais aussi avec les clients pour proposer des gros volumes ou une gamme plus importante) (Poisson, 2010).

Un certain nombre de projets collectifs n’ont pas abouti car la cohésion au sein du groupe n’était pas assez forte pour franchir toutes les étapes jusqu’à la construction. La création d’un atelier de transformation collectif nécessite du temps et un fort investissement de la part des membres du groupe. Entre l’émergence de l’idée et l’ouverture de l’atelier, de 3 à 5 ans se sont généralement écoulés. Pendant cette durée, le groupe passe par différentes étapes, que nous allons détailler.

3. Les temps du projet collectif

Des prémisses du projet à la construction des bâtiments, le collectif de producteurs devra franchir de nombreuses étapes. Maugis et Manceau (2009), définissent les 6 étapes d’un projet collectif :

13 Mémoire de fin d’études – Guillaume WAGNER – 2012

Emergence de l’idée L’idée d’un atelier de transformation collectif est émise par un acteur ou un groupe d’acteurs. Répondant à un besoin partagé, l’idée rassemble les premiers membres du groupe.

Etape exploratoire Les membres du groupe confrontent leurs visions et définissent des objectifs communs. Cette phase renforce la cohésion du groupe puisque les producteurs apprennent à se connaître.

Etape d’étude et de formalisation Une étude permet de formaliser le projet et d’en apprécier la faisabilité (technique et économique). L’implication de l’ensemble des producteurs est requise pour une bonne cohésion.

Etape d’apprentissage ou de développement des compétences Chronologiquement liée aux 2 précédents temps, cette étape permet d’identifier les besoins et de développer les compétences nécessaires à la concrétisation du projet (formation des agriculteurs, visite d’autres ateliers collectifs).

Etape de réalisation Elle correspond à la mise en œuvre matérielle du projet (achat du foncier, construction des bâtiments, achat de matériel etc.).

Etape de suivi et d’adaptation La réalité de l’activité peut s’avérer différente des prévisions. Evaluer cet écart permettra d’apporter des réponses plus adaptées pour améliorer le fonctionnement et la pérennité de l’atelier.

Poisson et al. (2010) indiquent que la trajectoire collective ne s’arrête pas une fois l’outil créé. Au contraire, une fois l’objectif commun atteint, une nouvelle stratégie collective doit se mettre en place pour faire vivre le projet. Cette étape passe par la redéfinition des objectifs du groupe.

Nous l’avons souligné, la transformation des produits agricoles est soumise à une réglementation sanitaire stricte. Quelques spécificités existent mais les exigences pour la transformation fermière sont souvent les mêmes que pour les industries agroalimentaires. Au sein du paragraphe suivant, nous détaillerons l’ensemble des règlementations s’appliquant à la transformation fermière et plus particulièrement aux structures collectives.

4. Les différentes règlementations applicables

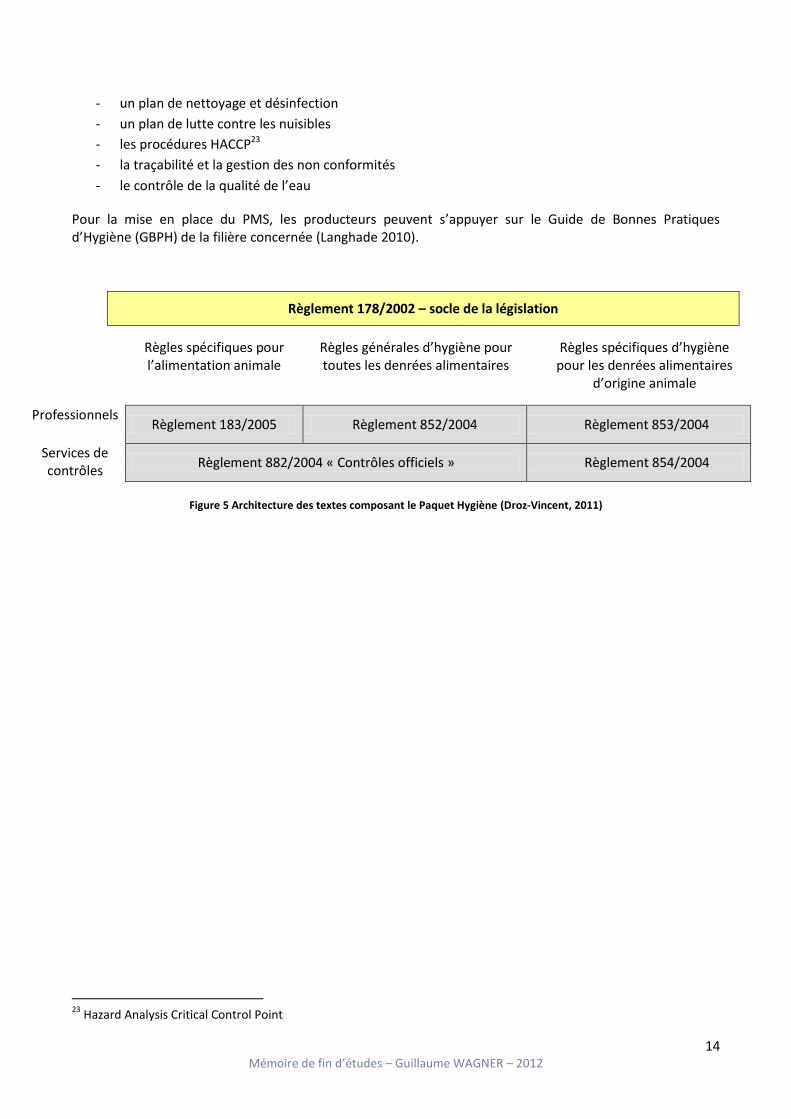

4.1. Sécurité des aliments : le « Paquet Hygiène » Le Paquet Hygiène est un ensemble de textes datant de 2006, ayant pour but d’harmoniser les exigences sanitaires des Etats européens. Les opérateurs des filières de production sont responsables de leur produit. On raisonne par une approche intégrée de toute la filière depuis la production primaire jusqu'au consommateur, « de la fourche à la fourchette ». La Figure 5 détaille la structure du Paquet Hygiène.

4.2. Le Plan de Maitrise Sanitaire Le règlement (CE) n° 852/2004 indique que les exploitants du secteur alimentaire ont une obligation de résultats mais disposent d’une certaine latitude sur le choix des moyens. Il précise que les exploitants du secteur alimentaire doivent disposer d’un plan de maîtrise sanitaire (PMS) (Projet ATOMIC, Ateliers de transformation collectifs : quelle réglementation sanitaire ?, 2011).

Les producteurs d’un atelier collectif sont donc obligés de mettre en place un PMS afin de maîtriser la qualité sanitaire de leurs produits. Le PMS comprend au minimum :

- un plan de formation du personnel à l’hygiène et le suivi médical du personnel

14 Mémoire de fin d’études – Guillaume WAGNER – 2012

- un plan de nettoyage et désinfection

- un plan de lutte contre les nuisibles

- les procédures HACCP23

- la traçabilité et la gestion des non conformités

- le contrôle de la qualité de l’eau

Pour la mise en place du PMS, les producteurs peuvent s’appuyer sur le Guide de Bonnes Pratiques d’Hygiène (GBPH) de la filière concernée (Langhade 2010).

Règles spécifiques pour l’alimentation animale

Règles générales d’hygiène pour toutes les denrées alimentaires

Règles spécifiques d’hygiène pour les denrées alimentaires

d’origine animale

Professionnels Règlement 183/2005 Règlement 852/2004 Règlement 853/2004

Services de contrôles

Règlement 882/2004 « Contrôles officiels » Règlement 854/2004

Figure 5 Architecture des textes composant le Paquet Hygiène (Droz-Vincent, 2011)

23

Hazard Analysis Critical Control Point

Règlement 178/2002 – socle de la législation

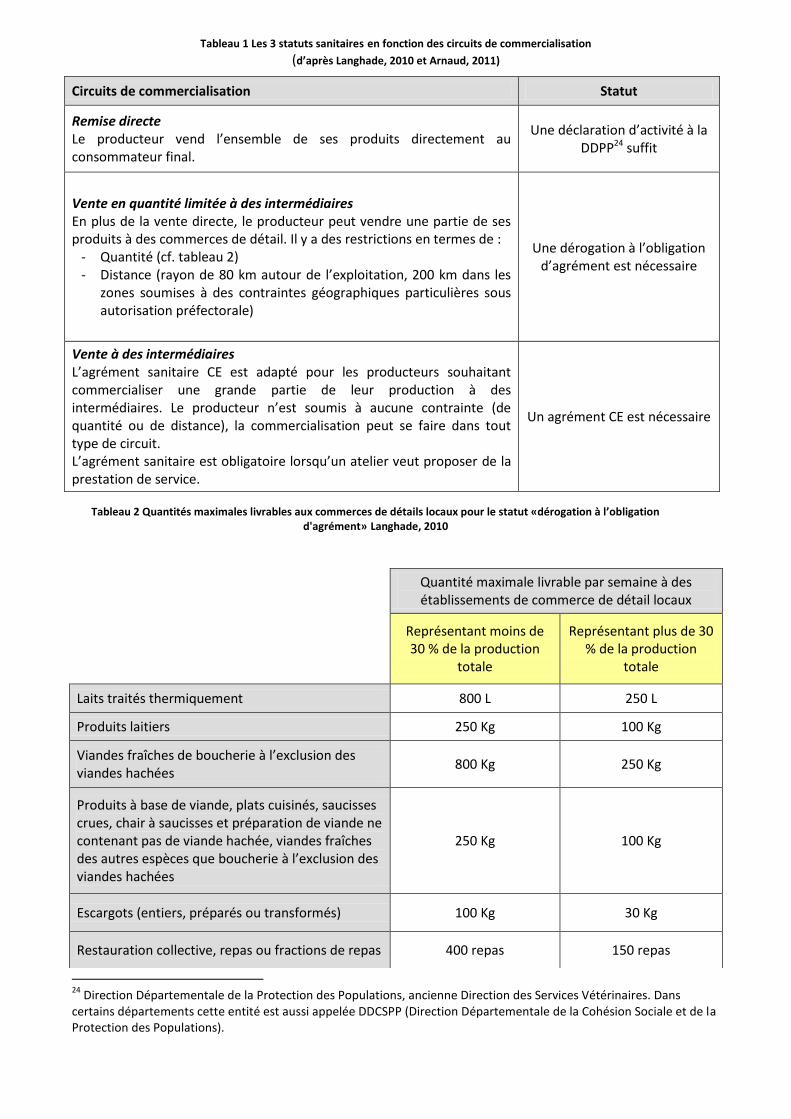

Tableau 1 Les 3 statuts sanitaires en fonction des circuits de commercialisation (d’après Langhade, 2010 et Arnaud, 2011)

24

Direction Départementale de la Protection des Populations, ancienne Direction des Services Vétérinaires. Dans certains départements cette entité est aussi appelée DDCSPP (Direction Départementale de la Cohésion Sociale et de la Protection des Populations).

Circuits de commercialisation Statut

Remise directe Le producteur vend l’ensemble de ses produits directement au consommateur final.

Une déclaration d’activité à la DDPP24 suffit

Vente en quantité limitée à des intermédiaires En plus de la vente directe, le producteur peut vendre une partie de ses produits à des commerces de détail. Il y a des restrictions en termes de :

- Quantité (cf. tableau 2) - Distance (rayon de 80 km autour de l’exploitation, 200 km dans les

zones soumises à des contraintes géographiques particulières sous autorisation préfectorale)

Une dérogation à l’obligation d’agrément est nécessaire

Vente à des intermédiaires L’agrément sanitaire CE est adapté pour les producteurs souhaitant commercialiser une grande partie de leur production à des intermédiaires. Le producteur n’est soumis à aucune contrainte (de quantité ou de distance), la commercialisation peut se faire dans tout type de circuit. L’agrément sanitaire est obligatoire lorsqu’un atelier veut proposer de la prestation de service.

Un agrément CE est nécessaire

Quantité maximale livrable par semaine à des établissements de commerce de détail locaux

Représentant moins de 30 % de la production

totale

Représentant plus de 30 % de la production

totale

Laits traités thermiquement 800 L 250 L

Produits laitiers 250 Kg 100 Kg

Viandes fraîches de boucherie à l’exclusion des viandes hachées

800 Kg 250 Kg

Produits à base de viande, plats cuisinés, saucisses crues, chair à saucisses et préparation de viande ne contenant pas de viande hachée, viandes fraîches des autres espèces que boucherie à l’exclusion des viandes hachées

250 Kg 100 Kg

Escargots (entiers, préparés ou transformés) 100 Kg 30 Kg

Restauration collective, repas ou fractions de repas 400 repas 150 repas

Tableau 2 Quantités maximales livrables aux commerces de détails locaux pour le statut «dérogation à l’obligation d'agrément» Langhade, 2010

11 Mémoire de fin d’études – Guillaume WAGNER – 2012

4.3. L’agrément sanitaire L’agrément sanitaire est un document obligatoire pour toute structure d’abatage, de transformation ou de stockage de produits d’origine animale. Ce document permet de commercialiser les denrées alimentaires d’origine animale dans tout type de circuit et sur l’ensemble du territoire européen. Néanmoins, des dispositions spécifiques existent pour les structures qui transforment des produits destinés à la vente directe ou à la vente aux commerces de détail locaux (dans des quantités limitées)(Langhade 2010).

Le choix du statut sanitaire se fera en fonction des circuits commerciaux que les produits transformés utiliseront comme l’explique le Tableau 1, ci-contre.

L’agrément sanitaire ne concerne pas les ateliers transformant des produits végétaux, pour lesquels il suffit de faire une déclaration d’activité et de respecter les dispositions du règlement CE 852/2004.L’agrément n’est pas à renouveler chaque année, en revanche la dérogation à l’agrément fait l’objet de contrôles annuels.

En transformation collective, chaque producteur peut disposer d’un agrément sanitaire individuel ou il peut y avoir un agrément collectif pour l’ensemble des utilisateurs de l’atelier. Il y a actuellement un vide réglementaire concernant l’agrément des ateliers collectifs. Ceci entraîne des différences d’interprétations entre certaines DDPP qui imposent un agrément collectif et d’autres qui préfèrent des agréments individuels. La DGAL25 s’est saisie de cette question et travaille à une note de service qui préciserait le cadre réglementaire. Un groupe de travail a également été mis en place à l’initiative des partenaires du projet ATOMIC pour approfondir ces questions et contribuer aux réflexions de la DGAL. (Projet ATOMIC, Ateliers de transformation collectifs : quelle réglementation sanitaire ?, 2011)

L’abattage des animaux de boucherie (espèces bovines, porcines, ovines et caprines) et du gibier d’élevage, doit se faire dans un abattoir agréé CE. En revanche les volailles et les lagomorphes peuvent être abattus dans une tuerie ou un abattoir non agréé, à raison d’une quantité maximale inférieure à 25 000 équivalents poulet/an ou 500 équivalents poulet/ semaine. A cela, s’ajoute l’obligation de commercialiser dans un rayon de 80 km auprès du consommateur final ou d’un commerce de détail local. (Langhade 2010)

4.4. Le règlement ICPE La réglementation ICPE26 peut s’appliquer dans le cas d’un atelier de transformation collectif traitant d’importants volumes. L’atelier pourra être soumis à Déclaration ou à Autorisation et devra respecter des normes environnementales (charge polluante, gestion des effluents etc.) (Droz-Vincent, 2011). La prochaine partie présente la méthodologie employée pour répondre à la problématique.

25

Direction Générale de l’Alimentation 26

Installations Classées pour la Protection de l’Environnement

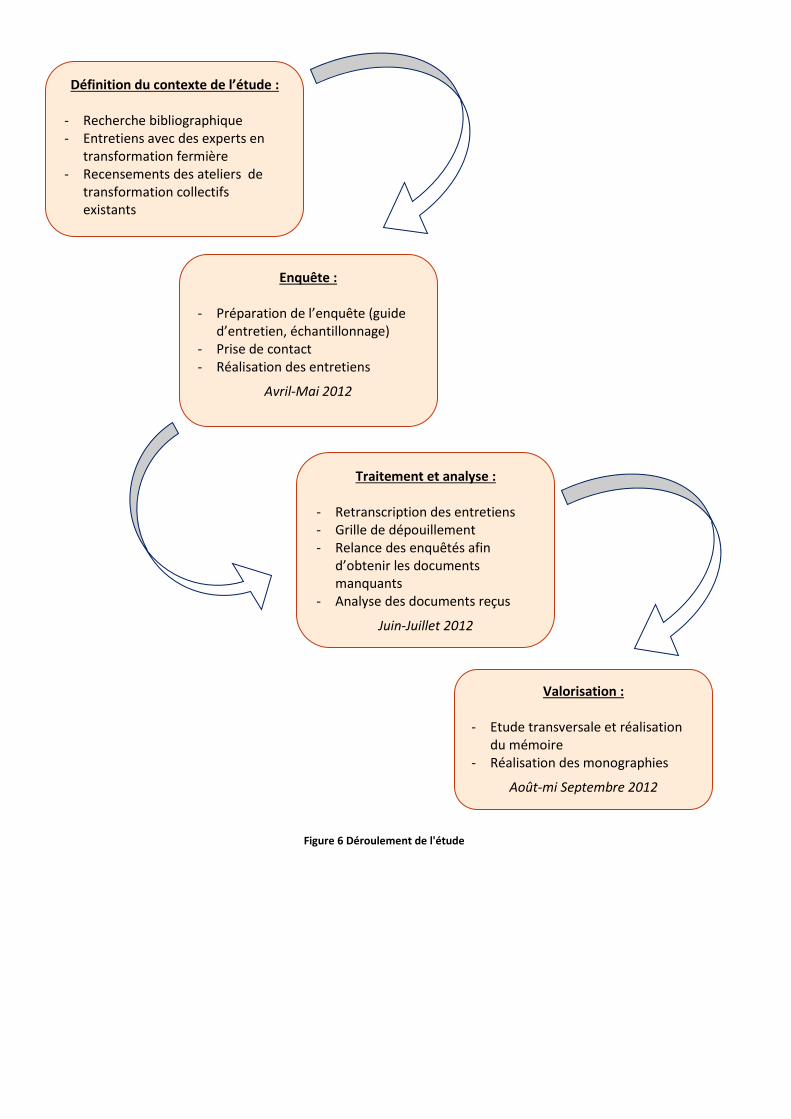

Figure 6 Déroulement de l'étude

Définition du contexte de l’étude :

- Recherche bibliographique - Entretiens avec des experts en

transformation fermière - Recensements des ateliers de

transformation collectifs existants

Mars 2012

Enquête : - Préparation de l’enquête (guide

d’entretien, échantillonnage) - Prise de contact - Réalisation des entretiens

Avril-Mai 2012

Traitement et analyse : - Retranscription des entretiens - Grille de dépouillement - Relance des enquêtés afin

d’obtenir les documents manquants

- Analyse des documents reçus

Juin-Juillet 2012

Valorisation : - Etude transversale et réalisation

du mémoire - Réalisation des monographies

Août-mi Septembre 2012

13 Mémoire de fin d’études – Guillaume WAGNER – 2012

Matériels et méthodes

I. Recherche bibliographique

La première étape de cette étude a consisté en une recherche bibliographique sur les circuits courts et sur les ateliers de transformation collectifs.

Cette recherche bibliographique associée à des échanges avec les professionnels de la transformation fermière ont permis l’appropriation du contexte et la définition précise de la problématique.

La recherche bibliographique a permis de faire un état des lieux des connaissances sur le sujet et ainsi d’identifier les manques.

II. Méthodologie d’enquête

L’enquête terrain constitue la base de l’information. Les données que nous souhaitons récolter sont des données qualitatives (fonctionnement des structures, trajectoire du groupe, perspectives d’évolution etc.) et des données quantitatives (prix de facturation, temps de travail, données économiques et financière etc.). L’entretien semi-directif semble alors être l’outil le plus adapté pour recueillir toutes ces informations.

La méthodologie employée se base sur une formation intitulée « Conduire des études qualitatives auprès des agriculteurs et de leurs partenaires » réalisée par Florence KLING et Brigitte FRAPPAT à l’Institut de l’Elevage en Mars 2012.

L’entretien semi-directif est à mi-chemin entre un entretien non directif, dans lequel l’enquêteur annonce seulement le thème de départ puis relance l’enquêté au besoin, et le questionnaire, dans lequel l’ordre des questions et leur formulation sont fixés. C’est un entretien qui est directif dans son contenu, les thèmes de discussion sont définis, mais il reste non directif dans sa forme c’est-à-dire que l’expression de l’enquêté reste libre grâce à des questions ouvertes.

1. Préparation de l’enquête

1.1. Echantillonnage Une base de données des ateliers de transformation collectifs existants a été élaborée grâce aux coordonnées communiquées par les partenaires du projet ATOMIC. Une recherche approfondie sur internet a permis de compléter cette base de données en identifiant de nouveaux ateliers de transformation collectifs. Le document réalisé contient les coordonnées d’une cinquantaine d’initiatives collectives.

Les partenaires du projet ont fixé à 15 le nombre d’enquêtes à réaliser. L’échantillonnage doit permettre de sélectionner des ateliers représentatifs de la diversité existante. Le choix des 15 ateliers ne s’est donc pas fait au hasard, il s’est fait en tenant compte :

- des produits transformés au sein des ateliers

- de la taille des ateliers (volumes transformés et nombre d’utilisateurs)

- du fonctionnement mis en place au sein des ateliers (présence de salariés, prestation de service).

14 Mémoire de fin d’études – Guillaume WAGNER – 2012

L’enquête devait concerner 4 grandes familles de produits (fruits et légumes, volailles, animaux de boucherie et produits laitiers) mais aucune initiative collective en transformation laitière n’a été trouvée. Plusieurs collectifs de producteurs ont essayé de créer de telles structures mais cela n’a pas fonctionné27. Des structures collectives de transformation laitière existent mais la commercialisation des produits est également collective. Les éleveurs ne sont pas en charge de la commercialisation de leurs produits. Le fonctionnement de ces petites coopératives s’apparente aux fruitières pour la fabrication de Comté. Ce genre de structure s’éloigne de la définition d’un atelier de transformation collectif, c’est pourquoi elles n’ont pas été retenues au sein de l’échantillon.

Certains ateliers de transformation collectifs ont déjà été sollicités dans le cadre du projet ATOMIC, nous avons donc favorisé des structures n’ayant jamais été étudiées.

1.2. Réalisation du guide d’entretien Le guide d’entretien est un support utilisé par l’enquêteur. Il indique à l’enquêteur le cheminement à suivre et, dans notre cas, les données précises à récolter pour chaque thème.

Un guide d’entretien structuré « en entonnoir » offre la possibilité d’entamer la conversation avec un thème général (ex : présentation de l’atelier) afin d’instaurer une réelle dynamique de discussion.

La première étape de la construction du guide d’entretien a été de définir les thèmes à aborder durant l’entretien. Ensuite, il a fallu hiérarchiser ces thèmes et formuler des questions favorisant la discussion (utilisation de question ouvertes et de questions de relance).

Le guide d’entretien utilisé dans le cadre de cette étude est disponible en annexe 1. Il a été élaboré puis testé lors d’un premier entretien afin d’y apporter quelques modifications. Il est construit autour de 4 grands thèmes : la présentation de l’enquêté et de l’atelier, l’organisation du travail et le fonctionnement quotidien, la répartition des responsabilités et le bilan et les perspectives futures.

1.3. Organisation des enquêtes Un courrier d’introduction et de présentation du projet ATOMIC a été envoyé aux 15 ateliers sélectionnés. Nous avons ensuite contacté les ateliers afin de savoir s’ils acceptaient de participer à l’étude.

Les rendez-vous pour les entretiens ont été fixés en essayant de regrouper les ateliers d’une même région afin d’optimiser les déplacements (la répartition géographique des enquêtes est disponible en annexe 2). Un second courrier a été envoyé afin de confirmer la date d’entretien et de préciser la liste des documents à préparer.

2. Réalisation de l’enquête

Les 15 entretiens ont duré entre 1h15 et 2h20. Pour 14 ateliers, l’entretien a été suivi d’une visite des locaux, composée d’échanges avec les producteurs et le personnel présents. Une seule structure n’a pu être visitée car l’enquêté n’habitait pas à proximité de l’atelier.

Tous les entretiens ont été enregistrés afin de permettre à l’enquêteur d’être dans une réelle situation de discussion. Les éléments de réponse les plus importants ont été pris en notes.

Des photos ont été prises lors des visites des ateliers, elles serviront à la conception des monographies. A la fin de chaque entretien, une série de documents était demandée à l’enquêté (grille tarifaire, plans de l’atelier, règlement intérieur, documents comptables, bilan d’activité).

27

Exemples de la laiterie paysanne Terre et Ciel (2004-2006) et de la laiterie des Fermiers du Trégor (2004-2005). Deux initiatives regroupant des éleveurs voulant valoriser leur lait grâce à la transformation et à la vente directe. Les difficultés financières et la non rentabilité de l’activité sont les principales raisons de l’échec de ces 2 groupes.

Mémoire de fin d’études – Guillaume WAGNER – 2012 14

III. Traitement des données

1. Analyse des entretiens

L’écoute des enregistrements a permis de retranscrire intégralement chaque entretien. Ce travail gourmand en temps, est nécessaire pour ne pas perdre d’information. Il est préférable de prévoir un moment pour la retranscription juste après chaque entretien, car certaines informations sont délivrées durant la visite ou une fois l’enregistrement terminé.

Après avoir réalisé quelques entretiens, une grille de dépouillement a été élaborée. Elle comporte les réponses synthétisées de chaque enquêté. Elle permet une analyse «inter-cas » des ateliers rencontrés et facilite la recherche d’informations.

2. Analyse des documents recueillis

Certains documents ont été collectés à la fin des entretiens, mais la moitié des enquêtés n’avaient pas préparé ces documents. Les enquêtés ont donc été relancés afin d’obtenir les documents manquants. Ces contacts téléphoniques étaient aussi l’occasion de préciser quelques informations.

Les données économiques et financières ont été saisies à l’intérieur de la grille d’analyse pour permettre la comparaison entre ateliers. Des indicateurs ont ensuite été calculés à partir des documents recueillis.

3. Réalisation des monographies Une monographie a été réalisée pour chacun des ateliers enquêtés. Toutes les monographies suivent une

trame commune afin de faciliter la lecture.

Tous les plans d’atelier recueillis ont été redessinés à l’aide du logiciel Sketchup afin de les intégrer au sein des monographies.

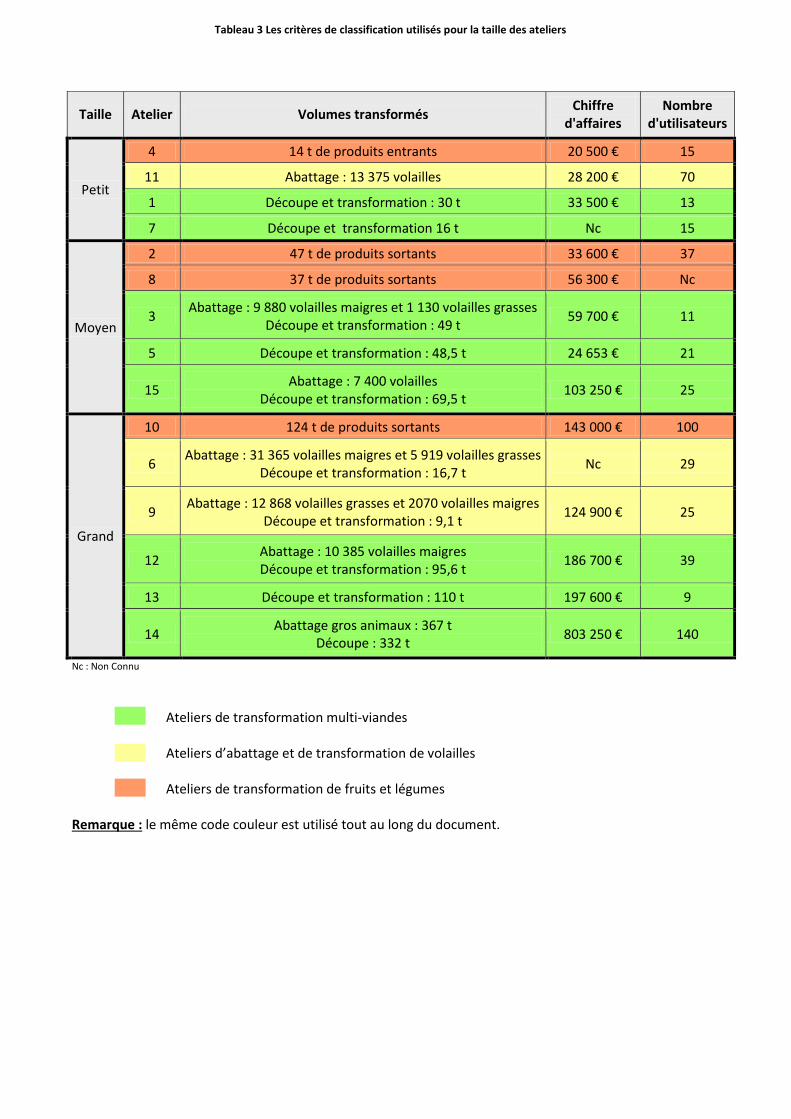

Ateliers de transformation multi-viandes Ateliers d’abattage et de transformation de volailles Ateliers de transformation de fruits et légumes Remarque : le même code couleur est utilisé tout au long du document.

Taille Atelier Volumes transformés Chiffre

d'affaires Nombre

d'utilisateurs

Petit

4 14 t de produits entrants 20 500 € 15

11 Abattage : 13 375 volailles 28 200 € 70

1 Découpe et transformation : 30 t 33 500 € 13

7 Découpe et transformation 16 t Nc 15

Moyen

2 47 t de produits sortants 33 600 € 37

8 37 t de produits sortants 56 300 € Nc

3 Abattage : 9 880 volailles maigres et 1 130 volailles grasses

Découpe et transformation : 49 t 59 700 € 11

5 Découpe et transformation : 48,5 t 24 653 € 21

15 Abattage : 7 400 volailles

Découpe et transformation : 69,5 t 103 250 € 25

Grand

10 124 t de produits sortants 143 000 € 100

6 Abattage : 31 365 volailles maigres et 5 919 volailles grasses

Découpe et transformation : 16,7 t Nc 29

9 Abattage : 12 868 volailles grasses et 2070 volailles maigres

Découpe et transformation : 9,1 t 124 900 € 25

12 Abattage : 10 385 volailles maigres Découpe et transformation : 95,6 t

186 700 € 39

13 Découpe et transformation : 110 t 197 600 € 9

14 Abattage gros animaux : 367 t

Découpe : 332 t 803 250 € 140

Nc : Non Connu

Tableau 3 Les critères de classification utilisés pour la taille des ateliers

Présentation et analyse des résultats

I. Présentation de l’échantillon

1. Description générale

L’échantillon d’enquête est composé de 15 ateliers collectifs de transformation. Les personnes enquêtées sont des agriculteurs ayant pris des responsabilités dans ces structures (président, gérant, trésorier, secrétaire etc.). Au total, 3 femmes et 12 hommes ont été interviewés.

La majorité des ateliers collectifs rencontrés se situent dans la moitié sud de la France. Six ateliers ont été rencontrés en région Rhône-Alpes et 4 en région Midi Pyrénées. Cela est à mettre en relation avec l’importance des circuits courts au sein de ces 2 régions (comme le montre la Figure 4).

L’échantillon est volontairement composé d’ateliers collectifs ayant déjà plusieurs années d’activité. Les ateliers les plus récents ont été créé en 2007 (ateliers 2 et 8) et les structures les plus anciennes datent de 1985 (ateliers 9 et 11).

Les ateliers enquêtés se divisent en 3 filières ; les ateliers de transformation de fruits et légumes, les ateliers d’abattage et de transformation de volailles et les ateliers de transformation multi-viandes. Cinq ateliers sont équipés pour l’abattage et la transformation de volailles et pour la transformation multi-viandes. Nous nous sommes intéressés à leur activité principale afin de les analyser. L’échantillon d’enquête est composé de :

- 4 ateliers de transformation de fruits et légumes - 3 ateliers spécialisés en transformation de volailles - 8 ateliers multi-viandes.

Les volumes transformés, le nombre d’utilisateurs ainsi que le chiffre d’affaires sont les critères de différenciation qui ont permis de dégager 3 tailles d’ateliers au sein de l’échantillon (cf Tableau 3). Ce dernier est composé de 4 petits ateliers, 5 ateliers de taille moyenne et 6 grands ateliers.

Les ateliers collectifs de l’échantillon ont opté pour des statuts juridiques différents. Il y a une majorité de structures coopératives (8 CUMA28 et 2 coopératives), mais aussi 3 SARL29, 1 GIE30 et 1 statut mixte SICA31-SARL.

Les 11 ateliers de la filière viande n’ont pas tous le même statut sanitaire :

- 6 ateliers ont un agrément sanitaire pour toutes leurs activités. L’agrément sanitaire permet aux producteurs de ces ateliers de commercialiser leurs produits via tout type de circuit de commercialisation.

- 3 ateliers ont un agrément sanitaire pour une partie seulement de leur activité. L’atelier 3, l’atelier 6 et l’atelier 12 ont obtenu l’agrément sanitaire pour leur activité d’abattage et de transformation de volailles mais leur activité de transformation multi-viandes est en dérogation à l’obligation d’agrément. L’atelier 12 a réalisé une demande d’agrément pour son activité de transformation multi-viandes, car certains adhérents souhaitent approvisionner des restaurants scolaires et des

28

Coopérative d’Utilisation de Matériel Agricole 29

Société A Responsabilité Limitée 30

Groupement d’Intérêt Economique 31

Société d’intérêt Collectif Agricole

cantines centrales. Des aménagements sont nécessaires au sein de l’atelier 3 et de l’atelier 6 avant de pouvoir obtenir l’agrément sanitaire pour la partie transformation multi-viandes.

- 2 ateliers (l’atelier 1 et l’atelier 5) bénéficient d’une dérogation à l’obligation d’agrément pour toutes leurs activités. Ce statut dérogatoire convient à ces 2 groupes d’agriculteurs qui écoulent la quasi-totalité de leurs produits via la vente directe. Pour l’instant, les producteurs de ces 2 ateliers n’envisagent pas de faire les démarches pour obtenir l’agrément sanitaire européen.

2. Présentation synthétique des ateliers enquêtés

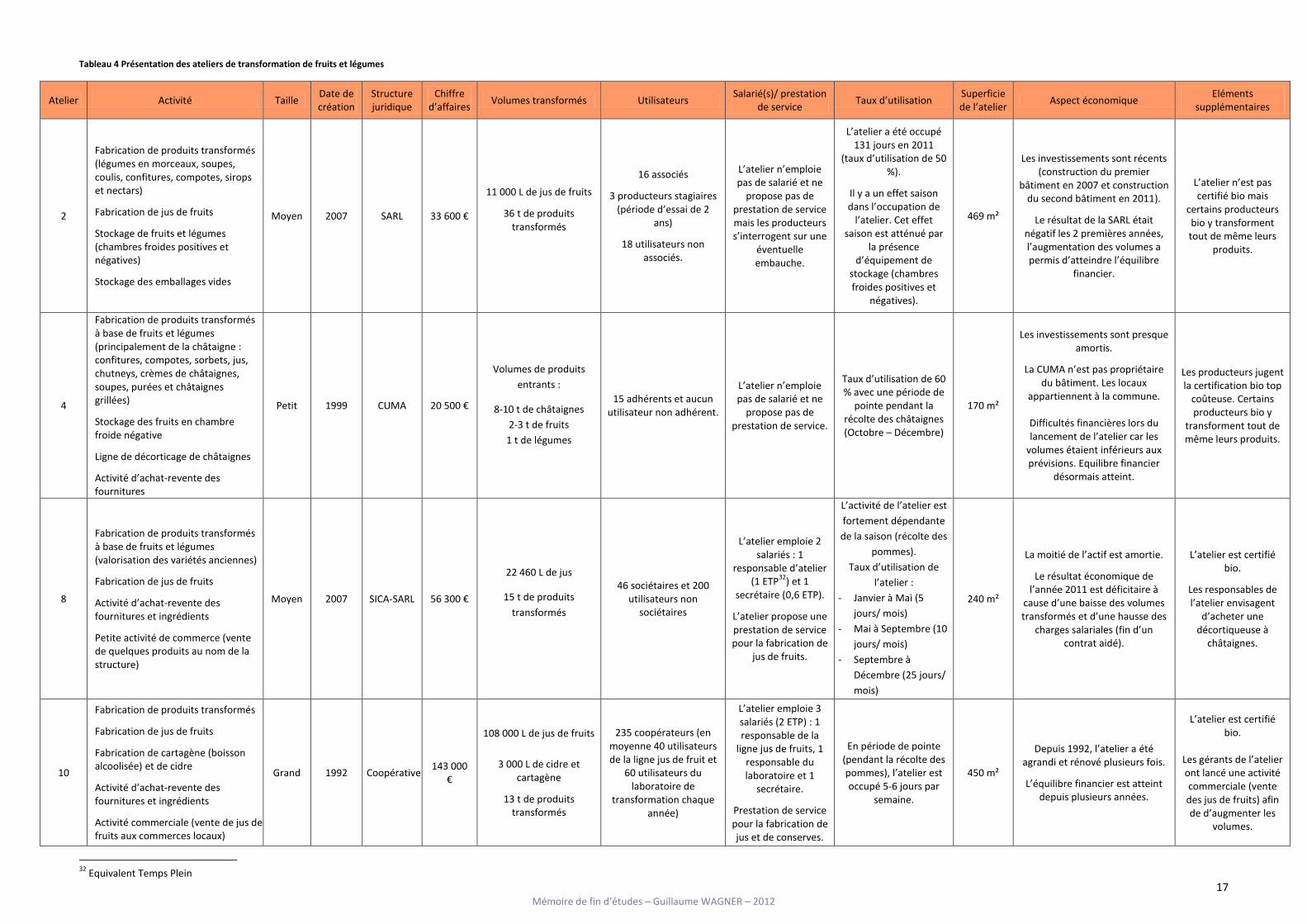

2.1 Ateliers de transformation de fruits et légumes Les ateliers de transformation de fruits et légumes sont présentés au sein du Tableau 4 (page 17).

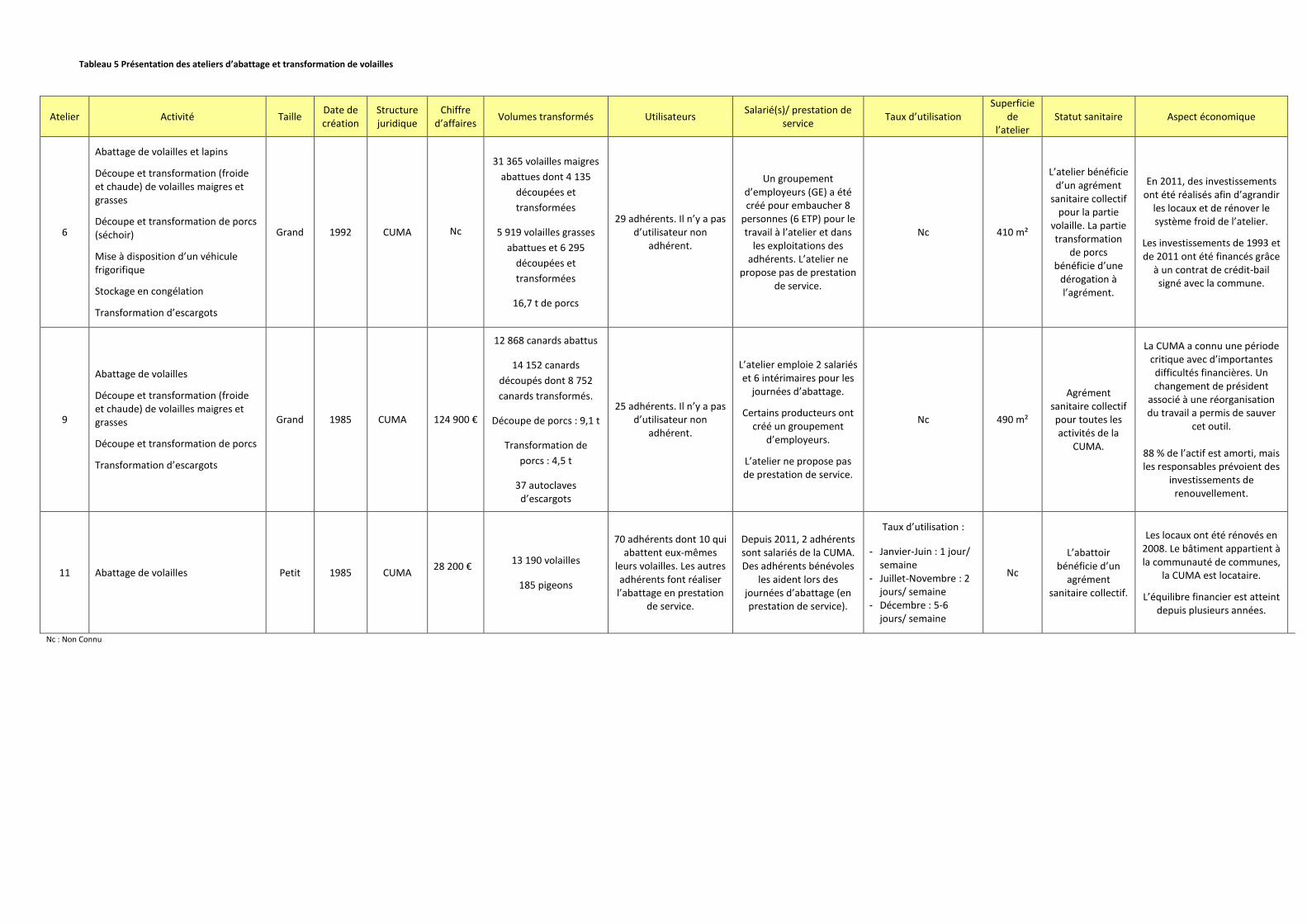

2.2 Ateliers spécialisés dans l’abattage et la transformation de volailles Les ateliers d’abattage et de transformation de volailles sont présentés au sein du Tableau 5 (page 18).

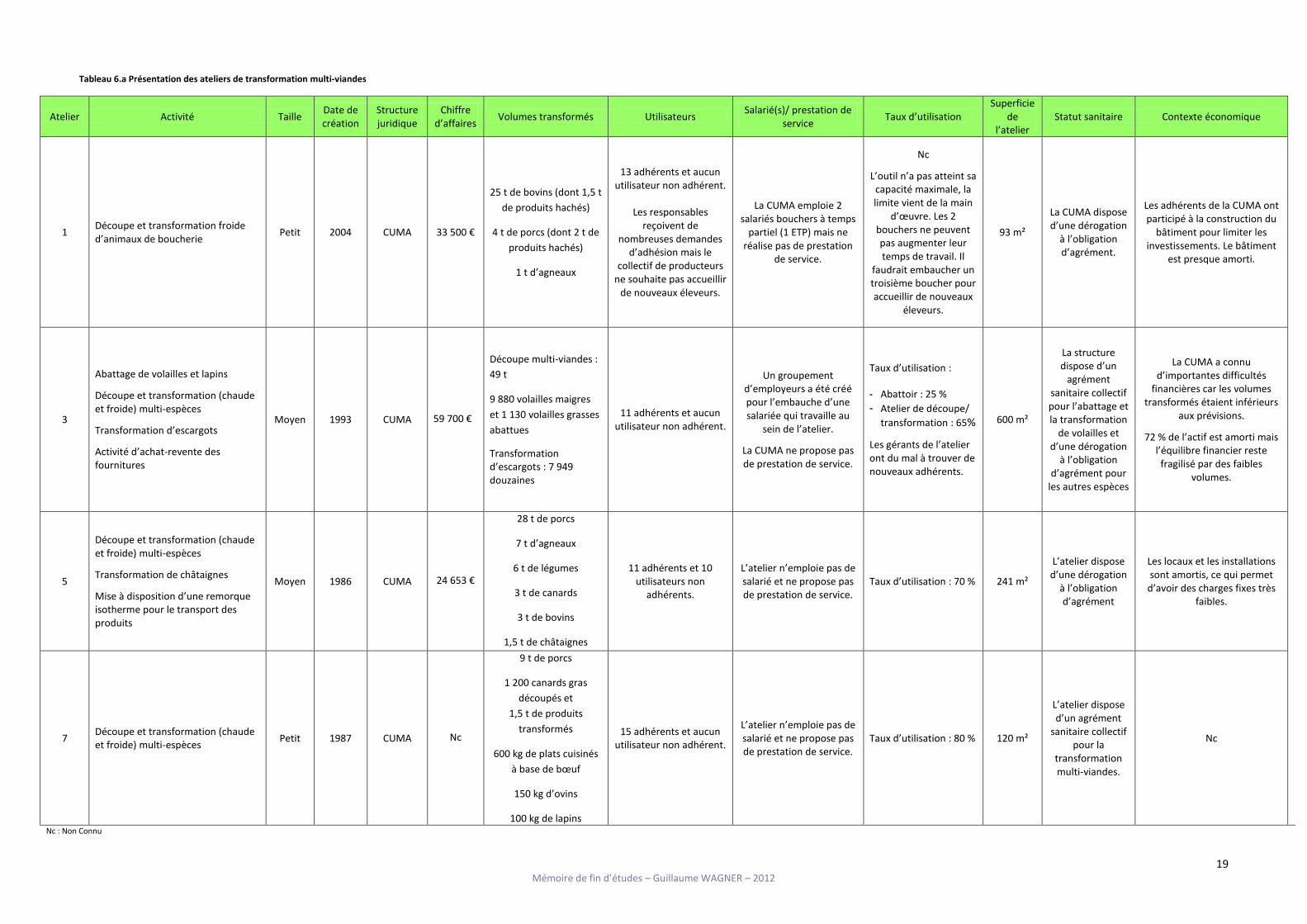

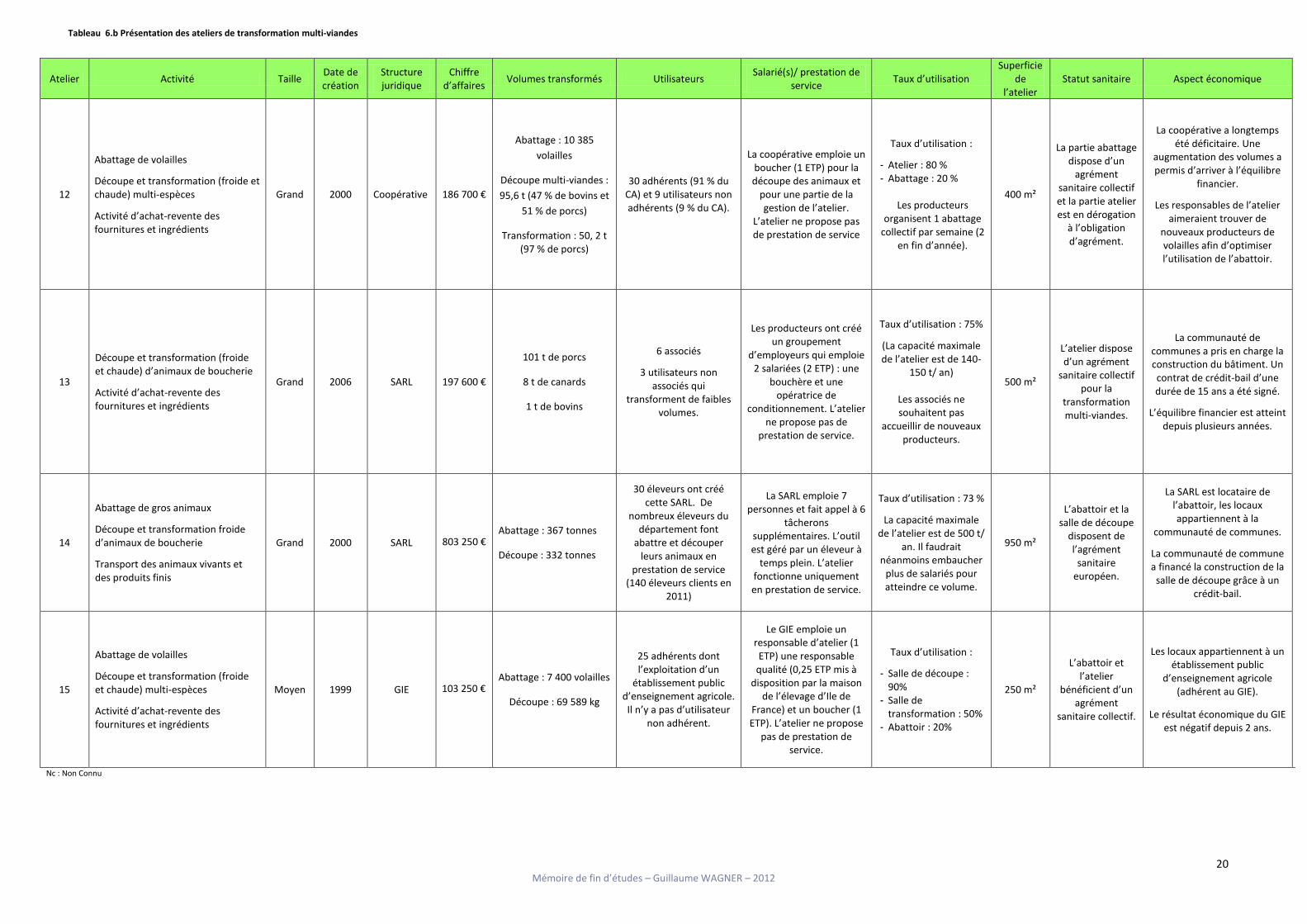

2.3 Ateliers de transformation multi-viandes Les ateliers de transformation multi-viandes sont présentés au sein du Tableau 6.a et du Tableau 6.b (pages 19 et 20).

17 Mémoire de fin d’études – Guillaume WAGNER – 2012

Tableau 4 Présentation des ateliers de transformation de fruits et légumes

Atelier Activité Taille Date de création

Structure juridique

Chiffre d’affaires

Volumes transformés Utilisateurs Salarié(s)/ prestation

de service Taux d’utilisation

Superficie de l’atelier

Aspect économique Eléments

supplémentaires

2

Fabrication de produits transformés (légumes en morceaux, soupes, coulis, confitures, compotes, sirops et nectars)

Fabrication de jus de fruits

Stockage de fruits et légumes (chambres froides positives et négatives)

Stockage des emballages vides

Moyen 2007 SARL 33 600 €

11 000 L de jus de fruits

36 t de produits transformés

16 associés

3 producteurs stagiaires (période d’essai de 2

ans)

18 utilisateurs non associés.

L’atelier n’emploie pas de salarié et ne

propose pas de prestation de service mais les producteurs s’interrogent sur une

éventuelle embauche.

L’atelier a été occupé 131 jours en 2011

(taux d’utilisation de 50 %).

Il y a un effet saison dans l’occupation de

l’atelier. Cet effet saison est atténué par

la présence d’équipement de

stockage (chambres froides positives et

négatives).

469 m²

Les investissements sont récents (construction du premier

bâtiment en 2007 et construction du second bâtiment en 2011).

Le résultat de la SARL était négatif les 2 premières années, l’augmentation des volumes a permis d’atteindre l’équilibre

financier.

L’atelier n’est pas certifié bio mais

certains producteurs bio y transforment tout de même leurs

produits.

4

Fabrication de produits transformés à base de fruits et légumes (principalement de la châtaigne : confitures, compotes, sorbets, jus, chutneys, crèmes de châtaignes, soupes, purées et châtaignes grillées)

Stockage des fruits en chambre froide négative

Ligne de décorticage de châtaignes

Activité d’achat-revente des fournitures

Petit 1999 CUMA 20 500 €

Volumes de produits

entrants :

8-10 t de châtaignes

2-3 t de fruits

1 t de légumes

15 adhérents et aucun utilisateur non adhérent.

L’atelier n’emploie pas de salarié et ne

propose pas de prestation de service.

Taux d’utilisation de 60 % avec une période de

pointe pendant la récolte des châtaignes (Octobre – Décembre)

170 m²

Les investissements sont presque amortis.

La CUMA n’est pas propriétaire du bâtiment. Les locaux

appartiennent à la commune.

Difficultés financières lors du lancement de l’atelier car les

volumes étaient inférieurs aux prévisions. Equilibre financier

désormais atteint.

Les producteurs jugent la certification bio top

coûteuse. Certains producteurs bio y

transforment tout de même leurs produits.

8

Fabrication de produits transformés à base de fruits et légumes (valorisation des variétés anciennes)

Fabrication de jus de fruits

Activité d’achat-revente des fournitures et ingrédients

Petite activité de commerce (vente de quelques produits au nom de la structure)

Moyen 2007 SICA-SARL 56 300 €

22 460 L de jus

15 t de produits

transformés

46 sociétaires et 200 utilisateurs non

sociétaires

L’atelier emploie 2 salariés : 1

responsable d’atelier (1 ETP

32) et 1

secrétaire (0,6 ETP).

L’atelier propose une prestation de service pour la fabrication de

jus de fruits.

L’activité de l’atelier est

fortement dépendante

de la saison (récolte des

pommes).

Taux d’utilisation de

l’atelier :

- Janvier à Mai (5

jours/ mois)

- Mai à Septembre (10

jours/ mois)

- Septembre à

Décembre (25 jours/

mois)

240 m²

La moitié de l’actif est amortie.

Le résultat économique de l’année 2011 est déficitaire à

cause d’une baisse des volumes transformés et d’une hausse des

charges salariales (fin d’un contrat aidé).

L’atelier est certifié bio.

Les responsables de l’atelier envisagent

d’acheter une décortiqueuse à

châtaignes.

10

Fabrication de produits transformés

Fabrication de jus de fruits

Fabrication de cartagène (boisson alcoolisée) et de cidre

Activité d’achat-revente des fournitures et ingrédients

Activité commerciale (vente de jus de fruits aux commerces locaux)

Grand 1992 Coopérative 143 000

€

108 000 L de jus de fruits

3 000 L de cidre et cartagène

13 t de produits transformés

235 coopérateurs (en moyenne 40 utilisateurs de la ligne jus de fruit et

60 utilisateurs du laboratoire de

transformation chaque année)

L’atelier emploie 3 salariés (2 ETP) : 1 responsable de la

ligne jus de fruits, 1 responsable du laboratoire et 1

secrétaire.

Prestation de service pour la fabrication de jus et de conserves.

En période de pointe (pendant la récolte des pommes), l’atelier est occupé 5-6 jours par

semaine.

450 m²

Depuis 1992, l’atelier a été agrandi et rénové plusieurs fois.

L’équilibre financier est atteint depuis plusieurs années.

L’atelier est certifié bio.

Les gérants de l’atelier ont lancé une activité commerciale (vente des jus de fruits) afin de d’augmenter les

volumes.

32

Equivalent Temps Plein

Tableau 5 Présentation des ateliers d’abattage et transformation de volailles

Atelier Activité Taille Date de création

Structure juridique

Chiffre d’affaires

Volumes transformés Utilisateurs Salarié(s)/ prestation de

service Taux d’utilisation

Superficie de

l’atelier Statut sanitaire Aspect économique

6

Abattage de volailles et lapins

Découpe et transformation (froide et chaude) de volailles maigres et grasses

Découpe et transformation de porcs (séchoir)

Mise à disposition d’un véhicule frigorifique

Stockage en congélation

Transformation d’escargots

Grand 1992 CUMA Nc

31 365 volailles maigres

abattues dont 4 135

découpées et

transformées

5 919 volailles grasses

abattues et 6 295

découpées et

transformées

16,7 t de porcs

29 adhérents. Il n’y a pas d’utilisateur non

adhérent.

Un groupement d’employeurs (GE) a été créé pour embaucher 8

personnes (6 ETP) pour le travail à l’atelier et dans

les exploitations des adhérents. L’atelier ne

propose pas de prestation de service.

Nc 410 m²

L’atelier bénéficie d’un agrément

sanitaire collectif pour la partie

volaille. La partie transformation

de porcs bénéficie d’une

dérogation à l’agrément.

En 2011, des investissements ont été réalisés afin d’agrandir

les locaux et de rénover le système froid de l’atelier.

Les investissements de 1993 et de 2011 ont été financés grâce

à un contrat de crédit-bail signé avec la commune.

9

Abattage de volailles

Découpe et transformation (froide et chaude) de volailles maigres et grasses

Découpe et transformation de porcs

Transformation d’escargots

Grand 1985 CUMA 124 900 €

12 868 canards abattus

14 152 canards

découpés dont 8 752

canards transformés.

Découpe de porcs : 9,1 t

Transformation de

porcs : 4,5 t

37 autoclaves d’escargots

25 adhérents. Il n’y a pas d’utilisateur non

adhérent.

L’atelier emploie 2 salariés et 6 intérimaires pour les

journées d’abattage.

Certains producteurs ont créé un groupement

d’employeurs.

L’atelier ne propose pas de prestation de service.

Nc 490 m²

Agrément sanitaire collectif pour toutes les activités de la

CUMA.

La CUMA a connu une période critique avec d’importantes difficultés financières. Un changement de président

associé à une réorganisation du travail a permis de sauver

cet outil.

88 % de l’actif est amorti, mais les responsables prévoient des

investissements de renouvellement.

11 Abattage de volailles Petit 1985 CUMA 28 200 €

13 190 volailles

185 pigeons

70 adhérents dont 10 qui abattent eux-mêmes

leurs volailles. Les autres adhérents font réaliser

l’abattage en prestation de service.

Depuis 2011, 2 adhérents sont salariés de la CUMA. Des adhérents bénévoles

les aident lors des journées d’abattage (en prestation de service).

Taux d’utilisation :

- Janvier-Juin : 1 jour/ semaine

- Juillet-Novembre : 2 jours/ semaine

- Décembre : 5-6 jours/ semaine

Nc

L’abattoir bénéficie d’un

agrément sanitaire collectif.

Les locaux ont été rénovés en 2008. Le bâtiment appartient à la communauté de communes,

la CUMA est locataire.

L’équilibre financier est atteint depuis plusieurs années.

Nc : Non Connu

19 Mémoire de fin d’études – Guillaume WAGNER – 2012

Tableau 6.a Présentation des ateliers de transformation multi-viandes

Atelier Activité Taille Date de création

Structure juridique

Chiffre d’affaires

Volumes transformés Utilisateurs Salarié(s)/ prestation de

service Taux d’utilisation

Superficie de

l’atelier Statut sanitaire Contexte économique

1 Découpe et transformation froide d’animaux de boucherie

Petit 2004 CUMA 33 500 €

25 t de bovins (dont 1,5 t

de produits hachés)

4 t de porcs (dont 2 t de

produits hachés)

1 t d’agneaux

13 adhérents et aucun utilisateur non adhérent.

Les responsables

reçoivent de nombreuses demandes

d’adhésion mais le collectif de producteurs

ne souhaite pas accueillir de nouveaux éleveurs.

La CUMA emploie 2 salariés bouchers à temps

partiel (1 ETP) mais ne réalise pas de prestation

de service.

Nc