Embed Size (px)

Citation preview

1

Propuesta para Establecer Una Política Industrial

Basada en la Competitividad y la Innovación

para Guatemala 2014-2030

PRODUCTO 1. COMPARACIÓN INTERNACIONAL DE ESTRATEGIAS DE

DESARROLLO INDUSTRIAL

Por: María Isabel Bonilla

Consultoría para: Ministerio de Economía del Gobierno de Guatemala

Banco Interamericano de Desarrollo

Contrato Préstamo No. BID-2094/OC-GU “Programa de Apoyo al Comercio Exterior y la Integración

Septiembre 30, 2014

2

Principales Siglas Empleadas ADA UECA Acuerdo de Asociación entre la Unión Europea y Centroamérica CMT Corte, confección y acabado, en inglés DR-CAFTA Tratado de Libre Comercio entre Estados Unidos, República Dominicana y Centroamérica FOB Libre a bordo, en inglés IED Inversión Extranjera Directa ISR Impuesto Sobre la Renta IVA Impuesto al Valor Agregado JPE Junta de Planificación Económica del gobierno coreano MINECO Ministerio de Economía, Gobierno de Guatemala OMC Organización Mundial del Comercio PIB Producto Interno Bruto POSCO Pohang Iron and Steel Company, por sus siglas en inglés PYMES Pequeñas y Medianas Empresas R&D Investigación y Desarrollo, por sus siglas en inglés SEI Industrias Estratégicas Emergentes, por sus siglas en inglés SEZ Zonas Económicas Especiales, por sus siglas en inglés TdRs Términos de Referencia

3

Índice PRODUCTO 1. COMPARACIÓN INTERNACIONAL DE ESTRATEGIAS DE DESARROLLO INDUSTRIAL .. 1

PRODUCTO 1. COMPARACIÓN INTERNACIONAL DE ESTRATEGIAS DE DESARROLLO INDUSTRIAL .. 5

1. Sobre este documento ................................................................................................................ 6

2. A Manera de Introducción .......................................................................................................... 7

3. Criterios de Selección de las Estrategias de Desarrollo Industrial a Analizar ............................ 10

4. Estrategia de Desarrollo Industrial de Corea del Sur ................................................................ 16

4.1. Resultados esperados y alcanzados .................................................................................. 16

4.2. Sectores económicos priorizados ...................................................................................... 18

4.3. Instrumentos de política ................................................................................................... 19

4.4. Otras políticas necesarias .................................................................................................. 20

4.5. Fuentes de financiamiento de la política .......................................................................... 21

4.6. Articulación de actores clave e institucionalidad .............................................................. 21

4.7. Errores en la formulación e implementación .................................................................... 23

5. Estrategia de Desarrollo Industrial de Chile .............................................................................. 24

5.1. Evolución económica chilena ............................................................................................ 24

5.2. La nueva política industrial chilena ................................................................................... 26

5.3. Sectores económicos priorizados ...................................................................................... 28

5.4. Fuentes de financiamiento de la política .......................................................................... 30

5.5. Articulación de actores clave e institucionalidad .............................................................. 31

5.6. Errores en la formulación e implementación .................................................................... 34

6. Estrategia de Desarrollo Industrial de China ............................................................................. 36

6.1. Resultados esperados y alcanzados .................................................................................. 37

6.2. Sectores económicos priorizados ...................................................................................... 39

6.3. Instrumentos de política ................................................................................................... 39

6.4. Otras políticas complementarias ...................................................................................... 43

6.5. Fuentes de financiamiento de la política .......................................................................... 44

6.6. Articulación de actores clave e institucionalidad .............................................................. 44

6.7. Errores en la formulación e implementación .................................................................... 46

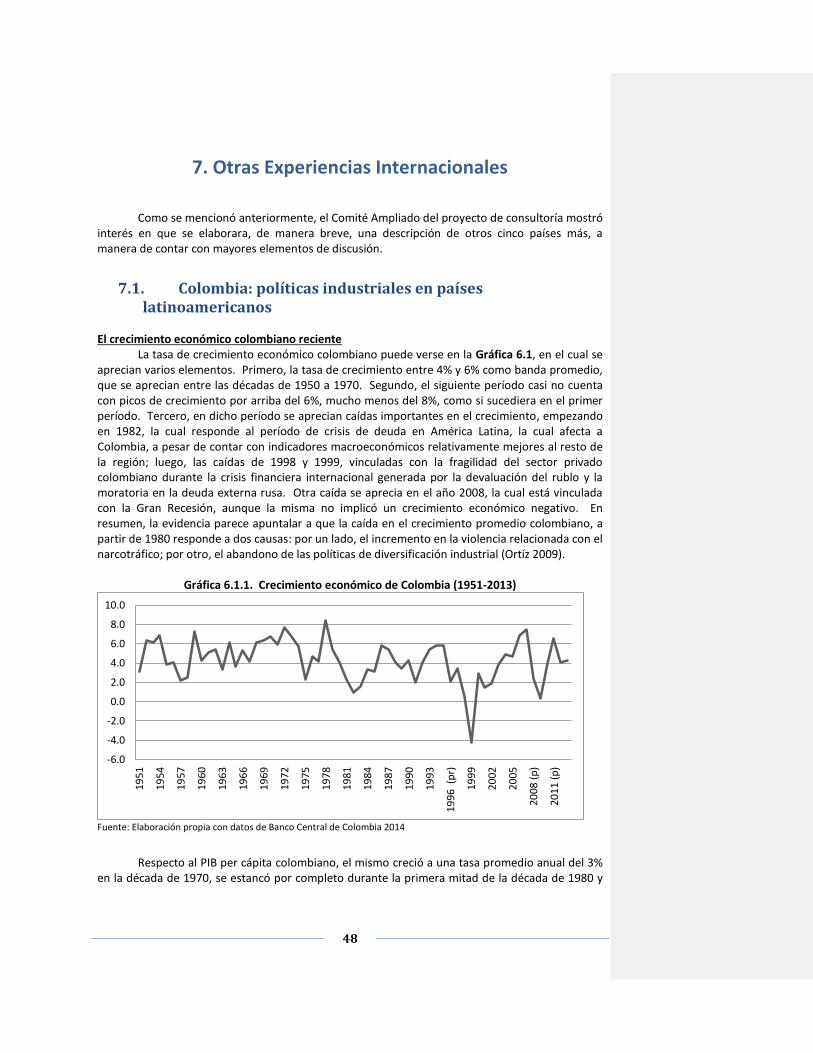

7. Otras Experiencias Internacionales ........................................................................................... 48

7.1. Colombia: políticas industriales en países latinoamericanos............................................ 48

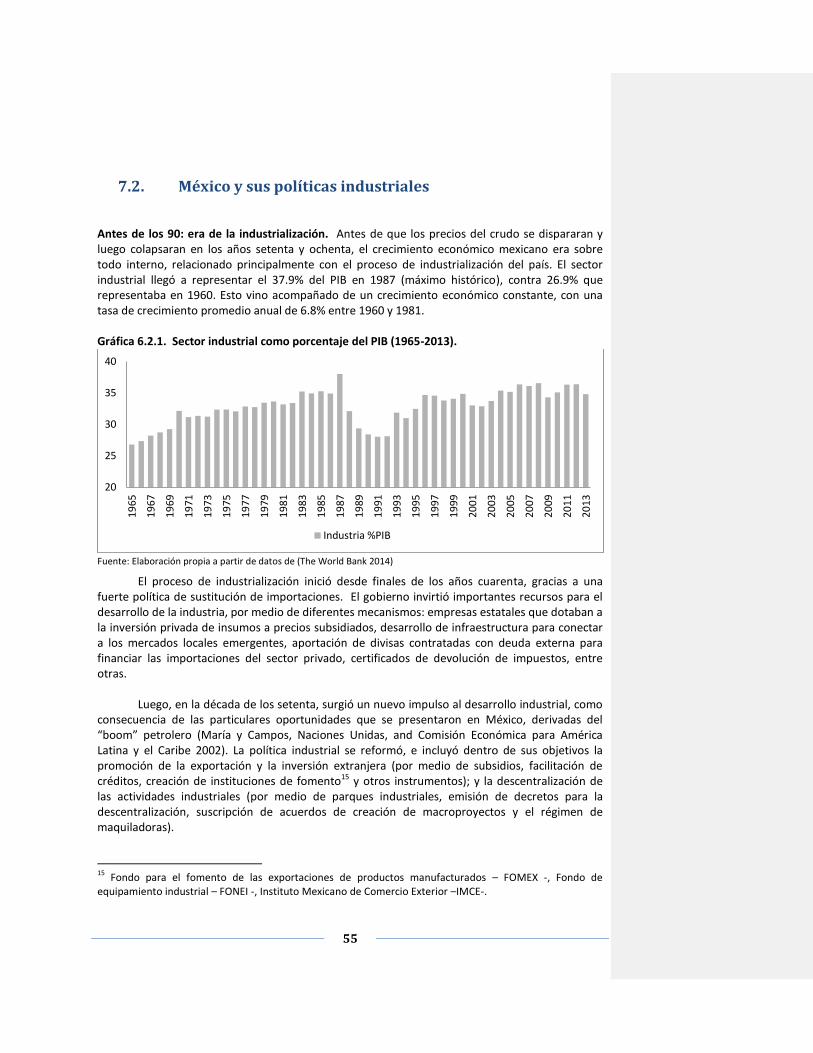

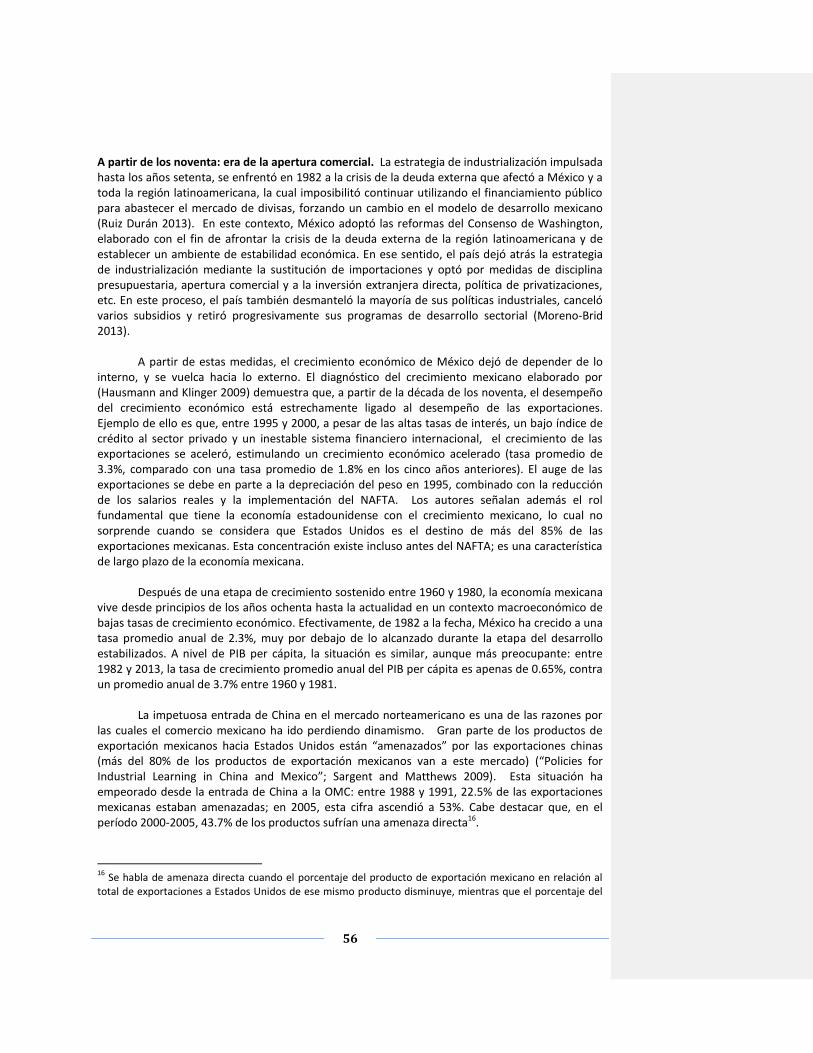

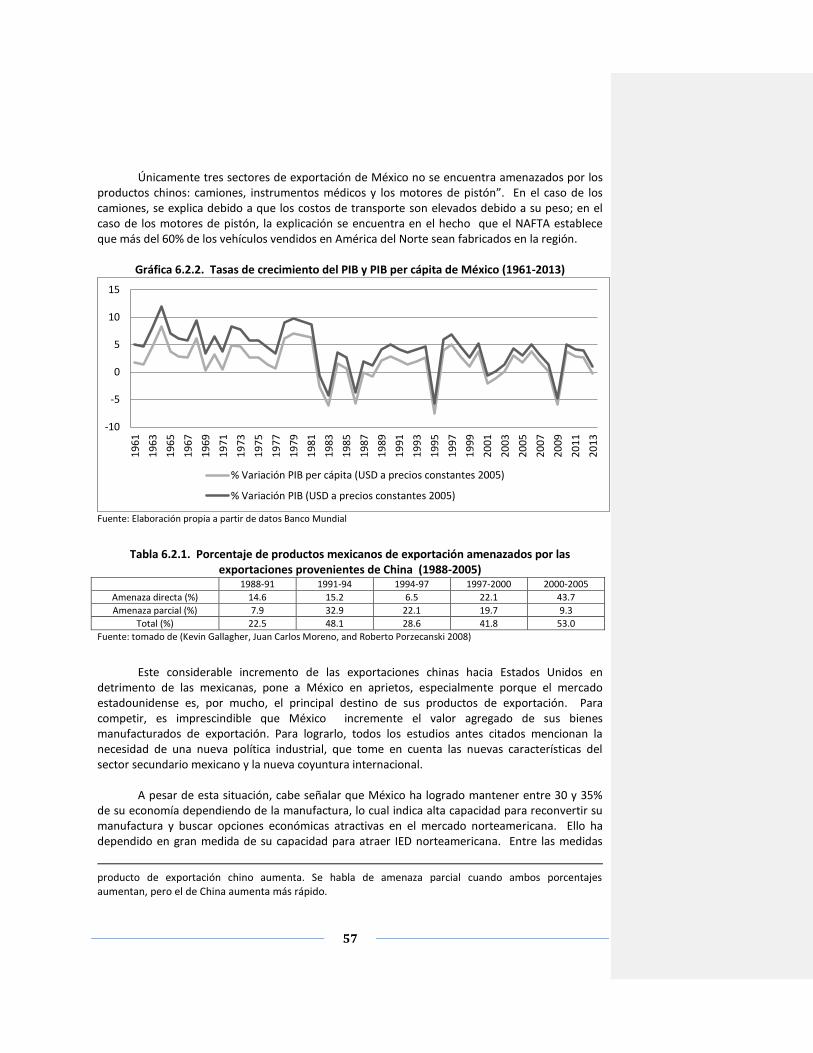

7.2. México y sus políticas industriales .................................................................................... 55

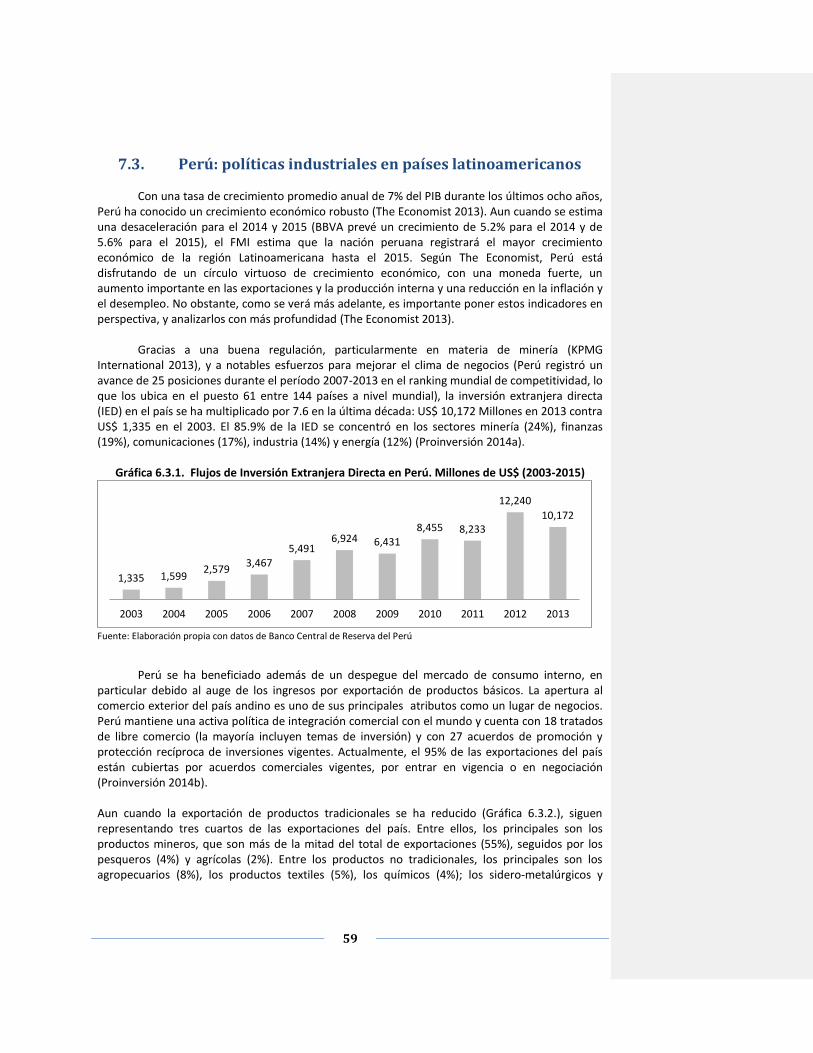

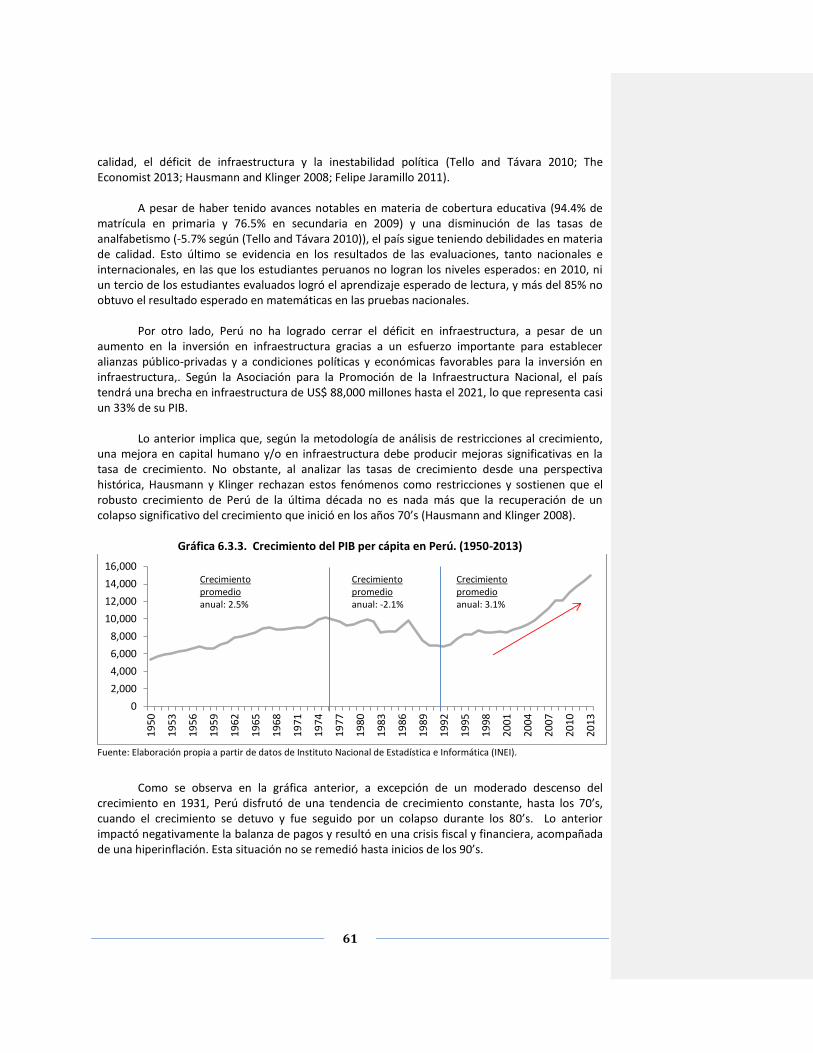

7.3. Perú: políticas industriales en países latinoamericanos ................................................... 59

4

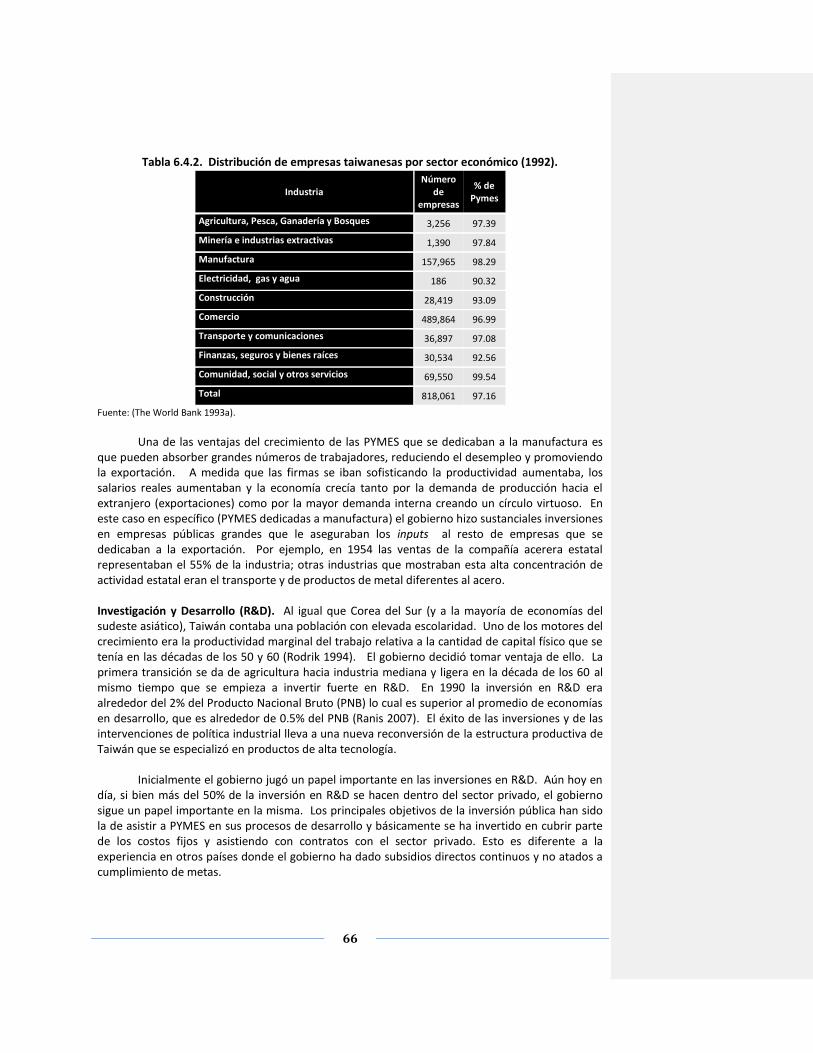

7.4. Taiwán: políticas industriales para PYMES ........................................................................ 64

7.5. Vietnam: su modelo de reconversión económica ............................................................. 68

8. Resultados Esperados de la Política Industrial en Guatemala .................................................. 73

9. Factibilidad Técnica de Adoptar los Instrumentos de Política Industrial en Guatemala .......... 74

10. Mapa de Actores en la Experiencia Internacional. La Economía Política de la Reforma .... 77

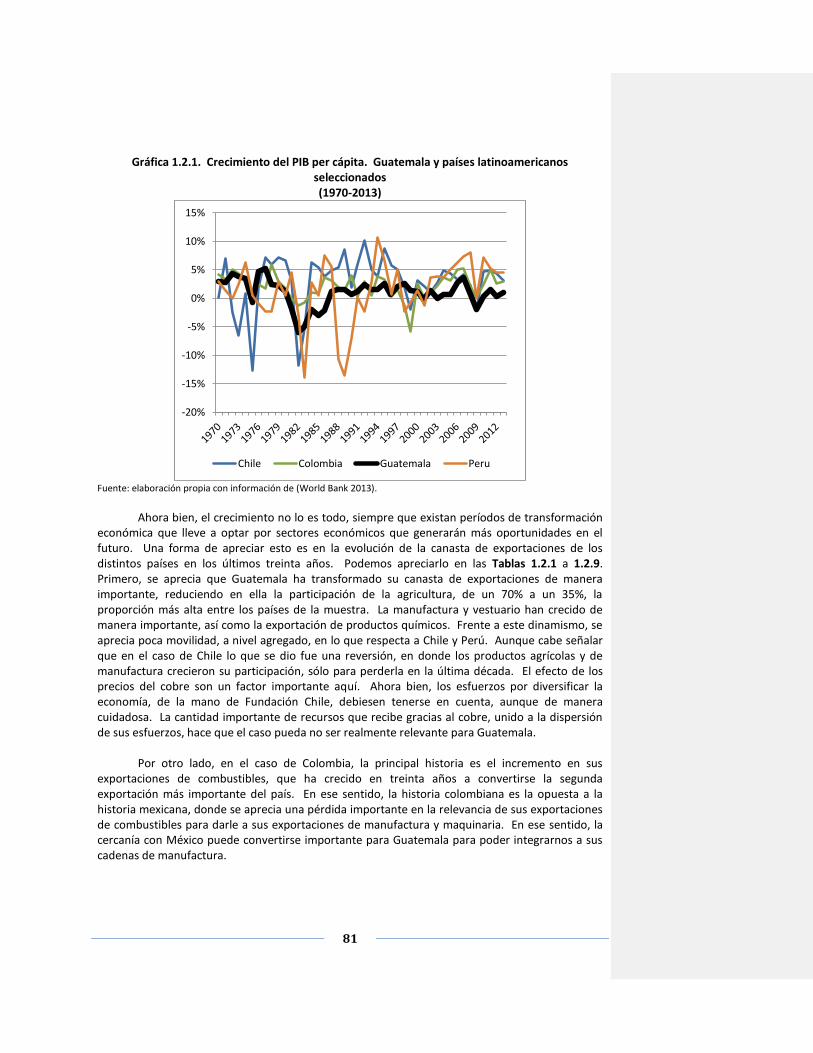

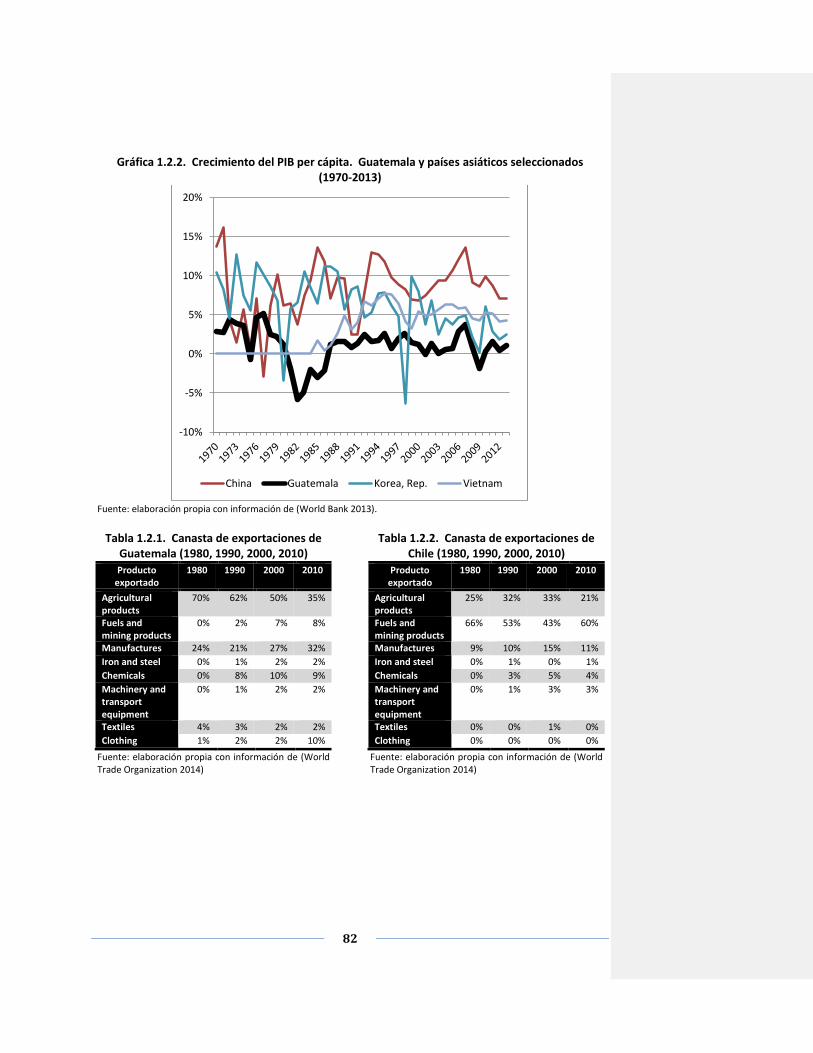

11. A Manera de Conclusión ....................................................................................................... 80

12. Anexo 1: Listado de potenciales sectores y personas a entrevistar para Producto 2 .......... 86

13. Anexo 2: Cuestionarios utilizados en las entrevistas para Producto 2 ................................. 87

13.1. Cuestionario corto ......................................................................................................... 87

13.2. Cuestionario amplio ...................................................................................................... 88

14. Referencias Bibliográficas ..................................................................................................... 90

5

PRODUCTO 1. COMPARACIÓN INTERNACIONAL DE ESTRATEGIAS DE

DESARROLLO INDUSTRIAL

6

1. Sobre este documento El presente documento es el Producto 1, de tres, de la consultoría para la Elaboración de una Propuesta para Establecer una Política Industrial Basada en la Competitividad y la Innovación para Guatemala. Esta consultoría se realiza para el Banco Interamericano de Desarrollo (BID) y forma parte del Contrato de Préstamo No. BID-2094/OC-GU “Programa de Apoyo al Comercio Exterior y la Integración” El objetivo general de la consultoría es elaborar una propuesta de política industrial que permita impulsar el desarrollo del sector industrial en Guatemala durante los próximos 30 años, basada en competitividad e innovación. Siguiendo los términos de referencia, este documento debe contar con los siguientes componentes:

1. Comparación de TRES (3) estrategias de desarrollo industrial de países exitosos en la materia, previa validación de los criterios de escogencia de dichos países por parte del Vice Ministerio de Inversión y Competencia del Ministerio de Economía, con apoyo del PRONACOM, haciendo énfasis en los instrumentos de política económica utilizados; sectores estratégicos priorizados; resultados esperados y alcanzados; institucionalidad necesaria para la implementación de la estrategia; articulación de actores clave en la elaboración y ejecución de la estrategia y creación de la institucionalidad; errores en la formulación e implementación; políticas conexas necesarias para garantizar el éxito de la estrategia; impacto en los indicadores económicos principales del país; institucionalidad a cargo de la ejecución de la estrategia; fuentes de financiamiento de la ejecución de la estrategia.

2. Identificar un máximo de tres (3) resultados esperados de la implementación de la Política de Industrialización en Guatemala.

3. Análisis de la factibilidad técnica de adoptar en Guatemala los principales instrumentos de política económica utilizados en las experiencias exitosas, o bien, identificar las modificaciones que habría que realizar a dichos instrumentos para garantizar su factibilidad en Guatemala.

4. Mapa de actores estratégicos potenciales que han resultado ser importantes en la experiencia internacional, de manera q uepueda identificarse los beneficios y/o costos que derivarían de la ejecución de la Política Industrial y la posición que podrían adoptar frente a una propuesta de industrialización.

7

2. A Manera de Introducción

La Política Nacional de Empleo “Generación de Empleo Seguro, Decente y de Calidad 2012-2021” señala claramente los retos que esta y las futuras administraciones necesitan abordar para crear desarrollo económico y social en el país. Sin ser redundantes, sino con el ánimo de señalar las prioridades, podemos mencionar:

El crecimiento económico guatemalteco de las últimas décadas no es suficiente para reducir la pobreza. Con una tasa de crecimiento del PIB por persona del 1.1%, como sucedió en la última década (2003-2013), Guatemala necesitaría 68 años para duplicar su ingreso per cápita, mientras que China, creciendo a 9.7%, logra duplicar su ingreso cada 7 años. Eso le ha permitido, no sólo alcanzar un mayor nivel de ingreso económico que Guatemala, sino que a la vez lograr una reducción de la pobreza importante, convirtiendo a millones de pobres en miembros de la clase media (Rodrik 2013, 8).

El crecimiento económico guatemalteco no está generando la cantidad de empleos formales que requiere la población. Mientras que entre el año 2004 y el 2013 se han creado anualmente cerca de 26 mil empleos formales, el número de guatemaltecos que entran al mercado laboral (léase jóvenes) es cercano a los 111 mil por año1.

El crecimiento de la productividad en Guatemala es bajo. Mientras menos crezca la productividad, menos crecerán los salarios y la economía en su conjunto. Hay estimaciones que muestran que la productividad de la mano de obra y de la educación han aportado mucho menos al crecimiento económico de 1996 al 2005, de lo que hicieron en el período 1956-1975 (Maul, Bolaños, and Diaz 2007, 37–38). Más aún, resulta preocupante cómo durante el presente período democrático la productividad total de los factores (léase tecnología, instituciones y términos de intercambio) ha sido negativa durante la mitad del tiempo.

Para afrontar estos retos surge la necesidad de plantear una política industrial para

Guatemala. ¿Qué es una política industrial? Entenderemos como política industrial, siguiendo al

profesor Dani Rodrik, “las políticas que estimulan actividades económicas específicas y promueven el cambio estructural” (Rodrik 2008, 2). Ello implica que estas políticas no sólo se enfocan al sector de manufactura, sino también incluyen aquellos sectores económicos que puedan cambiar la estructura productiva del país, como lo son la industria de exportación de servicios o la agricultura no-tradicional. Dichas políticas, en breve, buscan una nueva dinámica económica en el país que lo lleve por el sendero del desarrollo económico y social.

Hablar de política industrial en Guatemala puede parecer osado, de cara a que, desde

mediados de la década de los años ochenta del siglo XX se empezó un proceso para dejar la protección industrial a un lado y apostarle a la apertura comercial (Cuevas, Lee, and Pineda 2010, 7–9). Sin embargo, es necesario reconocer que las políticas industriales nunca desaparecieron del mapa, simplemente se les ha llamado de manera distinta, ya sea atracción de inversión extranjera

1 Tomando como base las cifras de afiliados al Instituto Guatemalteco Seguridad Social y la Población

Económicamente Activa para dichos años.

8

directa, promoción de las exportaciones, desarrollo de clústeres (o conglomerados industriales) o incremento de la competitividad sistémica (Rodrik 2008, 2; Cuevas, Lee, and Pineda 2010, 9–13).

Más osada parece la idea cuando existe una literatura importante que critica el

fundamento teórico y los éxitos de políticas industriales para países en desarrollo y que forma parte, de una u otra manera, de la percepción popular (Lin and Chang 2009; Pack 2006; Robinson 2009a; Urquidi 2005a; The Economist 2010b; The Economist 2010a). Por ejemplo, el profesor Pack señala, por ejemplo, una lista, relativamente extensa, del tipo de información que los tecnócratas debiesen contar para poder implementar dicha política, algo que parece ir más allá de las capacidades reales de cualquier gobierno, por más preparado que esté su recurso humano2. A ello se le debe de sumar las experiencias de países como Ghana, en donde las presiones políticas llevaron a que no se tomasen acertadas decisiones económicas sobre cómo implementar adecuadamente dichas políticas, obligando a que distintos elementos de la cadena de producción estuviesen localizados a cientos de kilómetros de distancia, encareciendo el producto con el fin de satisfacer necesidades políticas (Robinson 2009a, 13–15). Por otro, el profesor Lin señala que, cuando ha tenido éxito la política industrial, ha sido cuando acompaña al mercado y facilita su operación y no cuando se embarca con la intención de cambiar la estructura económica de un país lejos de sus ventajas comparativas.

Sin embargo, el debate no se queda allí, pues existe evidencia y argumentos claros que

señalan que muchas de las políticas industriales que se han aplicado en el pasado, por países en desarrollado y por países desarrollados cuando estaban en caminado a desarrollarse, resultaron exitosas (Stiglitz, Lin, and Monga 2013; H.-J. Chang 2002; Lin and Chang 2009; Rodrik, Grossman, and Norman 1995a; Rodrik 2006; Rodrik 2004; Rodrik 2008; Robinson 2009a; Amsden 1991a; Dinh and World Bank 2013a; Huang 2008a; Cimoli, Dosi, and Stiglitz 2009). Chang señala que las experiencias en Inglaterra, Estados Unidos, Europa y Japón muestran claramente cómo distintas políticas industriales (barreras arancelarias, establecimiento de universidades y centros de investigación, atracción de extranjeros altamente calificados, espionaje industrial, etc.) tuvieron un impacto positivo en la creación del crecimiento económico de dichos países. La defensa de lo importante que son las políticas industriales es aún más fácil cuando se necesita explicar el crecimiento sorprendente que han tenido los países del este asiático desde la década de 1960, tales como Corea del Sur, Singapur, Taiwán y China. El rol activo del gobierno en sus economías ha sido un factor esencial en lograr el cambio en sus estructuras económicas, permitiéndole a su población gozar de mayores niveles de vida.

2 El tecnócrata debiese tener conocimiento sobre lo siguiente: las empresas e industrias que generan

spillovers de conocimiento; las empresas e industrias que se benefician de economías de escala dinámicas; los sectores que tienen ventajas comparativas de largo plazo; el tamaño de las economías de escala de las diferentes empresas e industrias, para facilitar la inversión en coordinación; la habilidad de las empresas para aprender su propio potencial competitivo; la naturaleza y alcance de las fallas del mercado de capitales; la magnitud y dirección de los spillovers entre distintas industrias; la proporción relativa de aprendizaje que se da entre empresas; la medida en que futuros participantes se benefician de los primeros participantes; la medida de diversidad en las capacidades de aprendizaje de las empresas; la forma en que los consumidores aprenden la calidad de los productos; si las empresas que reducen sus costos de producción también incrementan la calidad de sus productos; el efecto de la IED en reducir los problemas de coordinación en la cadena de valor, así como el conocimiento de qué productos intermedios son transables; qué empresas pueden llegar a crear nuevo conocimiento y descubrir mejores métodos de producción; y, los efectos de spillover generados por la IED y la proporción de productos intermedios producidos localmente que comprará (Pack 2006, 281–282).

9

Incluso, para el caso de Guatemala parece existir clara evidencia del impacto positivo que

políticas industriales han tenido en el pasado. Por ejemplo, la tasa de crecimiento de empleo formal fue mucho mayor durante el período de políticas industriales activas entre 1960 y 1977, que lo que ha sido después (Maul, Bolaños, and Diaz 2007, 33–35, 41–44). En términos más concretos, es posible apreciarlo en las distintas empresas industriales que hoy existen en el país y que no existían hace cien años. Desde el empleo generado por las fábricas de vestuario, a la industria de pollo, a la producción de café, todas han respondido a políticas que facilitaron la diversificación productiva en el país. También es posible apreciar que el crecimiento económico de Guatemala, e incluso de América Latina, cuando estuvo involucrado en la implementación de políticas industriales activas era mucho mayor durante las décadas de los años sesenta y setenta al que experimentó cuando el enfoque fue a reducir su aplicación en las décadas posteriores (Rodrik 2008; H.-J. Chang 2002).

Teniendo estos elementos en cuenta, se propone que Guatemala se embarque en una

nueva política industrial, tomando en cuenta las lecciones de nuestro pasado, a la vez que viendo las oportunidades y desafíos que ha significado en otras latitudes.

Este documento sigue el siguiente orden. El capítulo 2 describe los criterios de selección

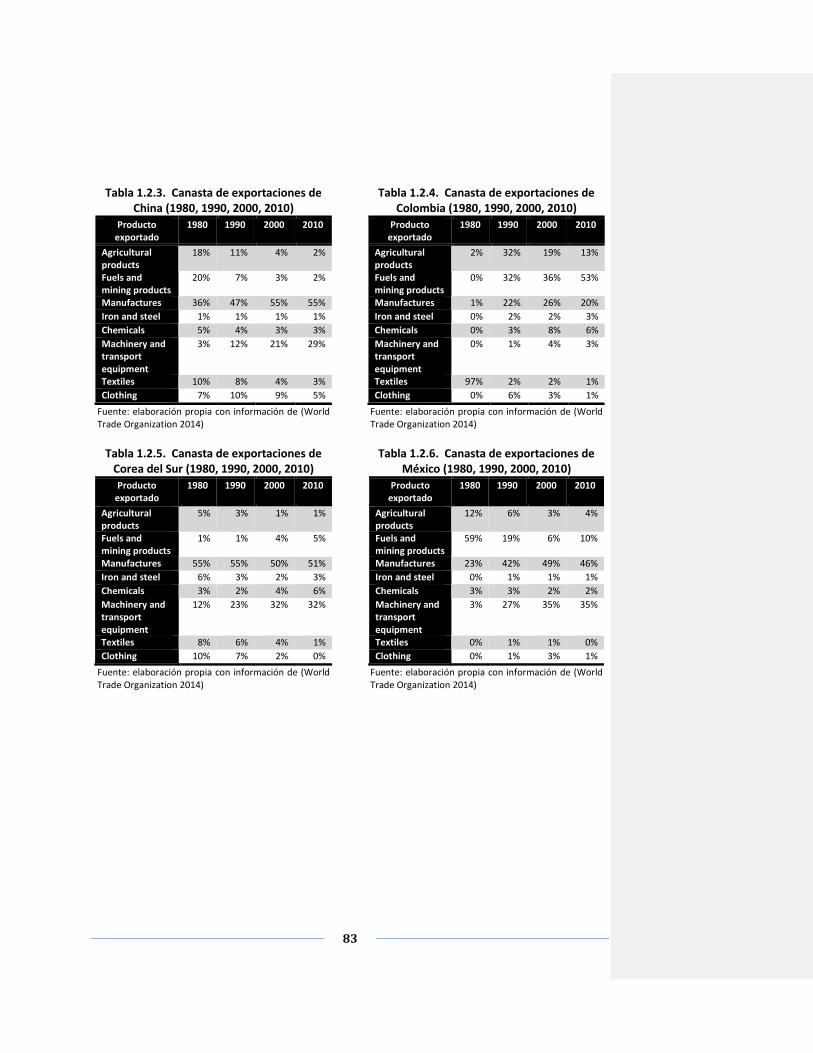

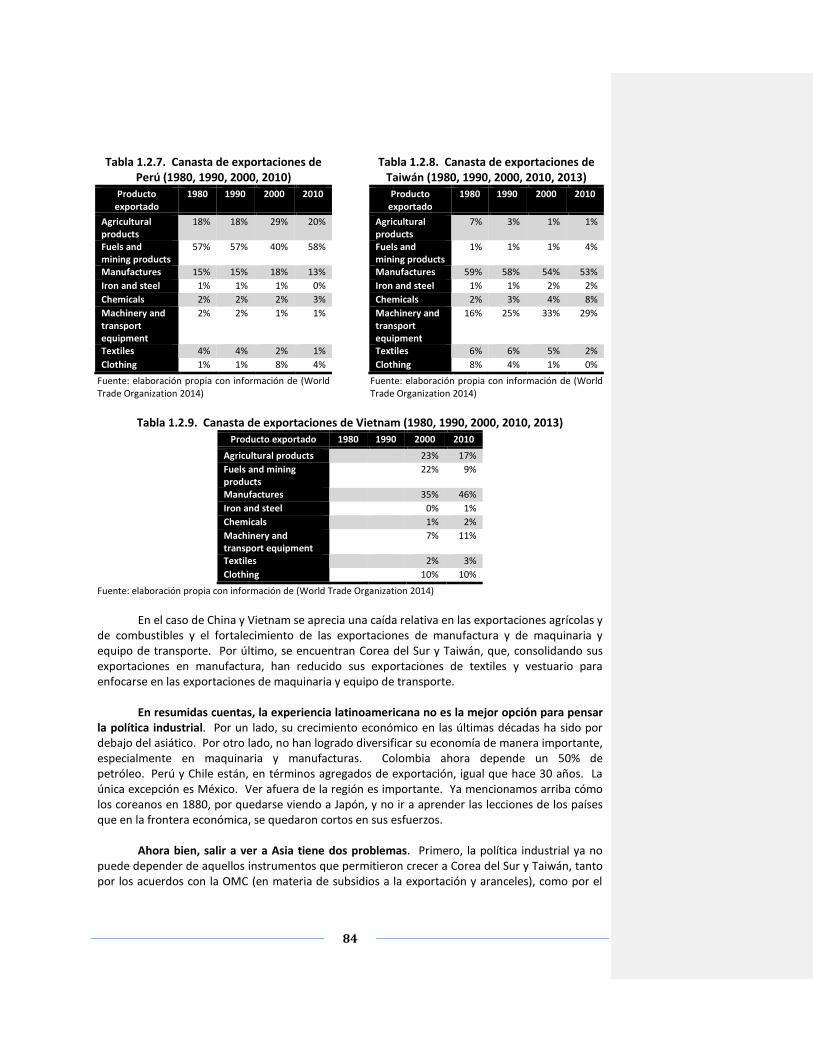

que fueron empleados para definir los países a considerar para el análisis internacional. El capítulo 3 describe la experiencia de Corea del Sur, y los dos siguientes narran la experiencia de Chile y de la República Popular China. En el capítulo 6 se narran brevemente algunas características de las políticas industriales en Colombia, México, Perú, Taiwán y Perú. El capítulo 7 discute la viabilidad de implementar los instrumentos de política industrial, de cara a los compromisos internacionales del país. El siguiente discute los principales actores que la experiencia internacional señala como importantes al momento de implementar la política industrial. El capítulo 10 concluye el documento con un análisis de los países estudiados, tomando en cuenta la evolución de su crecimiento y la diversificación de su canasta de exportaciones.

10

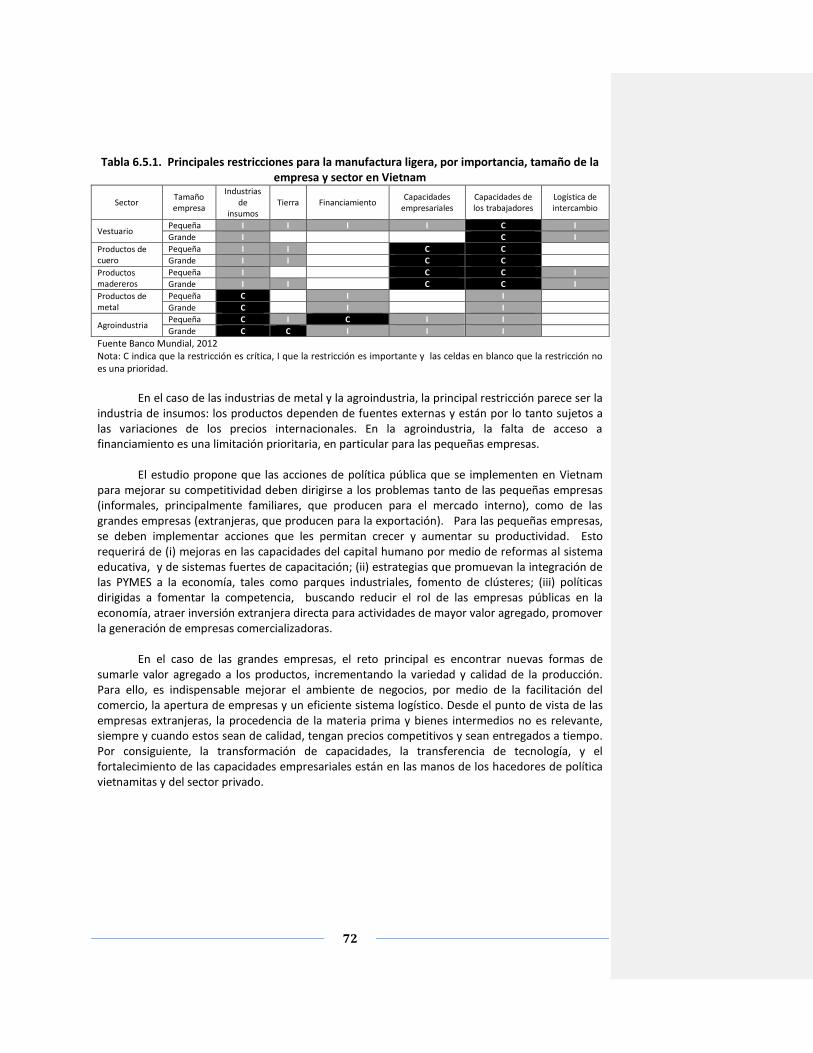

3. Criterios de Selección de las Estrategias de Desarrollo Industrial a Analizar

Como parte de los Términos de Referencia (TdRs) de la presente consultoría, se discutieron, en conjunto con el Comité Ampliado los criterios de selección de los países que se tomarían en cuenta para la comparación de las estrategias de desarrollo3. Se tomó en cuenta dos limitaciones al momento de seleccionar dichos criterios. Primero, que las experiencias previas a 1950 representan condiciones políticas y económicas muy distintas a las que Guatemala afronta hoy en día. Segundo, que hay limitaciones en el uso de indicadores económicos y sociales para realizar la selección pues en muchos casos los países cuentan con sistemas inadecuados de estadísticas nacionales.4 Tomando en cuenta lo anterior, la consultora presentó la siguiente lista de criterios:

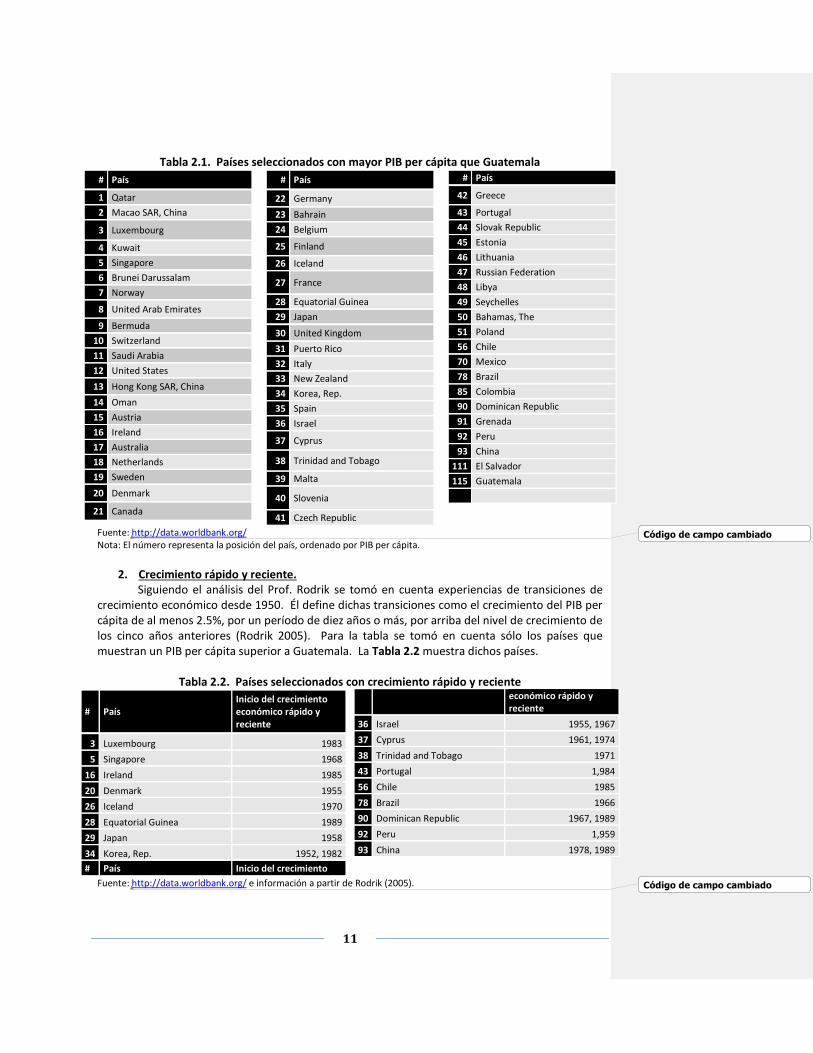

1. PIB per cápita. Sólo se seleccionaron los países con mayor PIB per cápita que Guatemala, para identificar

países que tienen mayor éxito económico. Entre ellos, se tomaron en cuenta los primeros 51 países más algunos otros de América Latina y China. La Tabla 2.1 muestra dichos países. Como se aprecia, es necesario depurar la lista de estos países para focalizar los esfuerzos de análisis comparativo. Para ello se tomarán en cuenta criterios adicionales que se desarrollan a continuación.

3 La consultoría cuenta con el apoyo de un Comité de Seguimiento El y un Comité Ampliado. El Comité de

Seguimiento tiene por objeto apoyar con la logística del proyecto y está conformado por la consultora y un miembro del Ministerio de Economía y un miembro de la Cámara de la Industria. El Comité Ampliado tiene por objeto proveer de retroalimentación a la consultora sobre la dirección del proyecto. El mismo está conformado por la consultora y miembros del Ministerio de Economía y de la Cámara de la Industria. Es en el Comité Ampliado que se ha contado con la presencia del Ministro de Economía, de la Vice Ministra de Inversión y Competencia y el Presidente de la Cámara de la Industria. 4 Por ejemplo, en el caso de indicadores de pobreza y de desnutrición infantil existe poca información para

los países en desarrollo previo a 1980.

11

Tabla 2.1. Países seleccionados con mayor PIB per cápita que Guatemala

# País

1 Qatar

2 Macao SAR, China

3 Luxembourg

4 Kuwait

5 Singapore

6 Brunei Darussalam

7 Norway

8 United Arab Emirates

9 Bermuda

10 Switzerland

11 Saudi Arabia

12 United States

13 Hong Kong SAR, China

14 Oman

15 Austria

16 Ireland

17 Australia

18 Netherlands

19 Sweden

20 Denmark

21 Canada

# País

22 Germany

23 Bahrain

24 Belgium

25 Finland

26 Iceland

27 France

28 Equatorial Guinea

29 Japan

30 United Kingdom

31 Puerto Rico

32 Italy

33 New Zealand

34 Korea, Rep.

35 Spain

36 Israel

37 Cyprus

38 Trinidad and Tobago

39 Malta

40 Slovenia

41 Czech Republic

# País

42 Greece

43 Portugal

44 Slovak Republic

45 Estonia

46 Lithuania

47 Russian Federation

48 Libya

49 Seychelles

50 Bahamas, The

51 Poland

56 Chile

70 Mexico

78 Brazil

85 Colombia

90 Dominican Republic

91 Grenada

92 Peru

93 China

111 El Salvador

115 Guatemala

Fuente: http://data.worldbank.org/ Nota: El número representa la posición del país, ordenado por PIB per cápita.

2. Crecimiento rápido y reciente.

Siguiendo el análisis del Prof. Rodrik se tomó en cuenta experiencias de transiciones de crecimiento económico desde 1950. Él define dichas transiciones como el crecimiento del PIB per cápita de al menos 2.5%, por un período de diez años o más, por arriba del nivel de crecimiento de los cinco años anteriores (Rodrik 2005). Para la tabla se tomó en cuenta sólo los países que muestran un PIB per cápita superior a Guatemala. La Tabla 2.2 muestra dichos países.

Tabla 2.2. Países seleccionados con crecimiento rápido y reciente

# País Inicio del crecimiento económico rápido y reciente

3 Luxembourg 1983

5 Singapore 1968

16 Ireland 1985

20 Denmark 1955

26 Iceland 1970

28 Equatorial Guinea 1989

29 Japan 1958

34 Korea, Rep. 1952, 1982

# País Inicio del crecimiento

económico rápido y reciente

36 Israel 1955, 1967

37 Cyprus 1961, 1974

38 Trinidad and Tobago 1971

43 Portugal 1,984

56 Chile 1985

78 Brazil 1966

90 Dominican Republic 1967, 1989

92 Peru 1,959

93 China 1978, 1989

Fuente: http://data.worldbank.org/ e información a partir de Rodrik (2005).

Código de campo cambiado

Código de campo cambiado

12

Nota: El número representa la posición del país, ordenado por PIB per cápita.

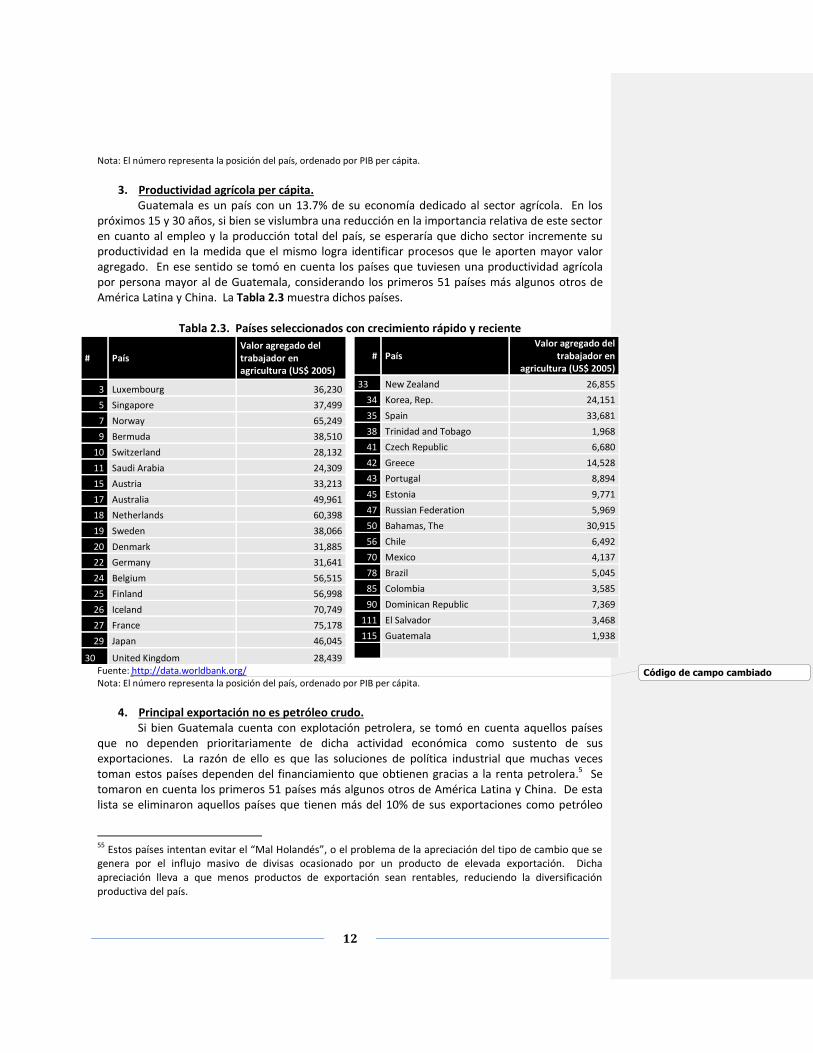

3. Productividad agrícola per cápita.

Guatemala es un país con un 13.7% de su economía dedicado al sector agrícola. En los próximos 15 y 30 años, si bien se vislumbra una reducción en la importancia relativa de este sector en cuanto al empleo y la producción total del país, se esperaría que dicho sector incremente su productividad en la medida que el mismo logra identificar procesos que le aporten mayor valor agregado. En ese sentido se tomó en cuenta los países que tuviesen una productividad agrícola por persona mayor al de Guatemala, considerando los primeros 51 países más algunos otros de América Latina y China. La Tabla 2.3 muestra dichos países.

Tabla 2.3. Países seleccionados con crecimiento rápido y reciente

# País Valor agregado del trabajador en agricultura (US$ 2005)

3 Luxembourg 36,230

5 Singapore 37,499

7 Norway 65,249

9 Bermuda 38,510

10 Switzerland 28,132

11 Saudi Arabia 24,309

15 Austria 33,213

17 Australia 49,961

18 Netherlands 60,398

19 Sweden 38,066

20 Denmark 31,885

22 Germany 31,641

24 Belgium 56,515

25 Finland 56,998

26 Iceland 70,749

27 France 75,178

29 Japan 46,045

30 United Kingdom 28,439

# País Valor agregado del

trabajador en agricultura (US$ 2005)

33 New Zealand 26,855

34 Korea, Rep. 24,151

35 Spain 33,681

38 Trinidad and Tobago 1,968

41 Czech Republic 6,680

42 Greece 14,528

43 Portugal 8,894

45 Estonia 9,771

47 Russian Federation 5,969

50 Bahamas, The 30,915

56 Chile 6,492

70 Mexico 4,137

78 Brazil 5,045

85 Colombia 3,585

90 Dominican Republic 7,369

111 El Salvador 3,468

115 Guatemala 1,938

Fuente: http://data.worldbank.org/ Nota: El número representa la posición del país, ordenado por PIB per cápita.

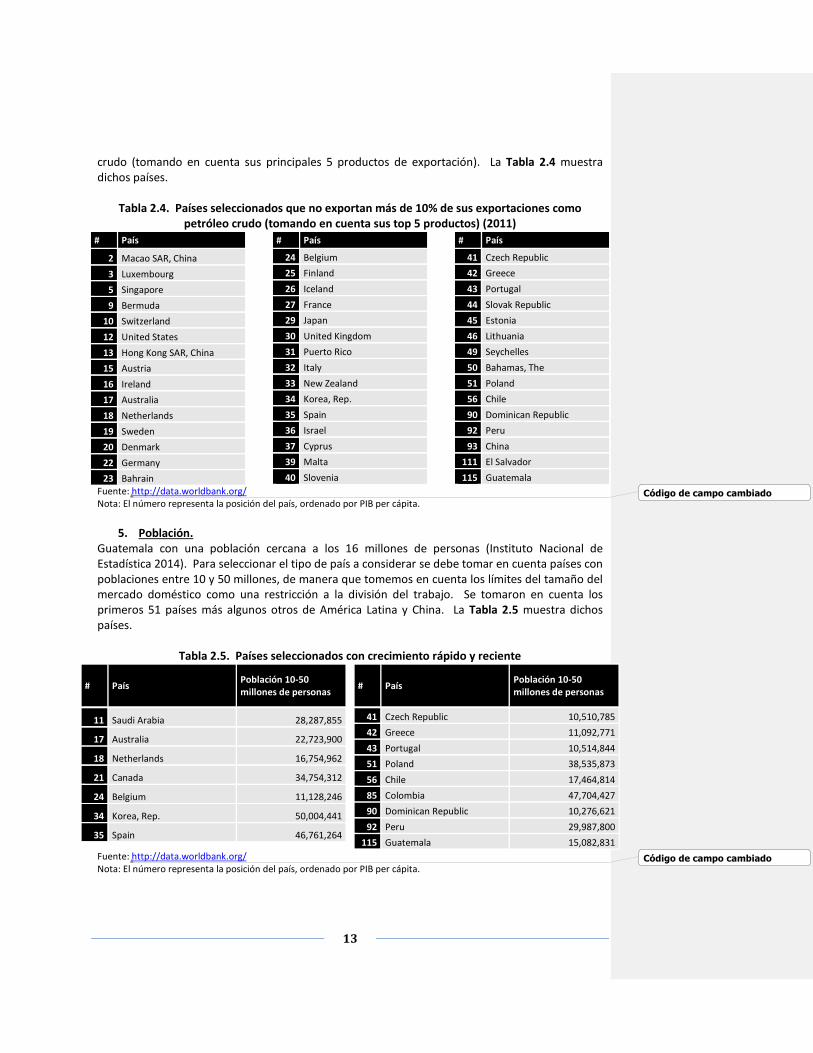

4. Principal exportación no es petróleo crudo.

Si bien Guatemala cuenta con explotación petrolera, se tomó en cuenta aquellos países que no dependen prioritariamente de dicha actividad económica como sustento de sus exportaciones. La razón de ello es que las soluciones de política industrial que muchas veces toman estos países dependen del financiamiento que obtienen gracias a la renta petrolera.5 Se tomaron en cuenta los primeros 51 países más algunos otros de América Latina y China. De esta lista se eliminaron aquellos países que tienen más del 10% de sus exportaciones como petróleo

55

Estos países intentan evitar el “Mal Holandés”, o el problema de la apreciación del tipo de cambio que se genera por el influjo masivo de divisas ocasionado por un producto de elevada exportación. Dicha apreciación lleva a que menos productos de exportación sean rentables, reduciendo la diversificación productiva del país.

Código de campo cambiado

13

crudo (tomando en cuenta sus principales 5 productos de exportación). La Tabla 2.4 muestra dichos países.

Tabla 2.4. Países seleccionados que no exportan más de 10% de sus exportaciones como petróleo crudo (tomando en cuenta sus top 5 productos) (2011)

# País

2 Macao SAR, China

3 Luxembourg

5 Singapore

9 Bermuda

10 Switzerland

12 United States

13 Hong Kong SAR, China

15 Austria

16 Ireland

17 Australia

18 Netherlands

19 Sweden

20 Denmark

22 Germany

23 Bahrain

# País

24 Belgium

25 Finland

26 Iceland

27 France

29 Japan

30 United Kingdom

31 Puerto Rico

32 Italy

33 New Zealand

34 Korea, Rep.

35 Spain

36 Israel

37 Cyprus

39 Malta

40 Slovenia

# País

41 Czech Republic

42 Greece

43 Portugal

44 Slovak Republic

45 Estonia

46 Lithuania

49 Seychelles

50 Bahamas, The

51 Poland

56 Chile

90 Dominican Republic

92 Peru

93 China

111 El Salvador

115 Guatemala

Fuente: http://data.worldbank.org/ Nota: El número representa la posición del país, ordenado por PIB per cápita.

5. Población.

Guatemala con una población cercana a los 16 millones de personas (Instituto Nacional de Estadística 2014). Para seleccionar el tipo de país a considerar se debe tomar en cuenta países con poblaciones entre 10 y 50 millones, de manera que tomemos en cuenta los límites del tamaño del mercado doméstico como una restricción a la división del trabajo. Se tomaron en cuenta los primeros 51 países más algunos otros de América Latina y China. La Tabla 2.5 muestra dichos países.

Tabla 2.5. Países seleccionados con crecimiento rápido y reciente

# País Población 10-50 millones de personas

11 Saudi Arabia 28,287,855

17 Australia 22,723,900

18 Netherlands 16,754,962

21 Canada 34,754,312

24 Belgium 11,128,246

34 Korea, Rep. 50,004,441

35 Spain 46,761,264

# País Población 10-50 millones de personas

41 Czech Republic 10,510,785

42 Greece 11,092,771

43 Portugal 10,514,844

51 Poland 38,535,873

56 Chile 17,464,814

85 Colombia 47,704,427

90 Dominican Republic 10,276,621

92 Peru 29,987,800

115 Guatemala 15,082,831

Fuente: http://data.worldbank.org/ Nota: El número representa la posición del país, ordenado por PIB per cápita.

Código de campo cambiado

Código de campo cambiado

14

6. Cultura nacional. Siguiendo los estudios de Geert Hofstede sobre culturas nacionales, se tomó en cuenta los

países que se asemejan a Guatemala alrededor de cuatro valores que emplea para describir las sociedades (Hofstede 1997). Estas son: 1) distancia del poder, o la comodidad que siente una sociedad de que el poder esté distribuido de manera desigual; 2) individualismo, o la importancia que la sociedad pone en el individuo frente a la familia o la comunidad; 3) evasión de la incertidumbre, o la tolerancia de la sociedad a la incertidumbre y su deseo por implementar reglas que regulen el comportamiento; y, 4) masculinidad, o qué tanto promueve la sociedad los valores de asertividad y competitividad. Para el análisis se tomaron en cuenta los primeros 51 países más algunos otros de América Latina y China. La Tabla 2.6 muestra dichos países.

7. Países seleccionados A partir de los criterios mencionados arriba, la consultora propuso los siguientes países al

Comité Ampliado:

1. Corea del sur, a partir de 1960. 2. Chile, a partir de 1970. 3. China, a partir de 1979.

En el Comité Ampliado se dio por aceptado el uso de los criterios propuestos por la

consultora así como los países propuestos. Se agregó que sería deseable incluir, de manera complementaria, información sobre otros tres países, por lo que se consideró que incluir la experiencia de los siguientes tres países. Primero, se escogió a Taiwán para incluir información sobre sus políticas para pequeñas y medianas empresas, y luego, Colombia y Perú. Por un lado, ambos son países latinoamericanos que han afrontado el reto de promover políticas de industrialización en regímenes democráticos. Además, ambos países han visto aceleración en su crecimiento económico en los últimos años.

En reunión posterior con el Comité de Seguimiento, se decidió agregar dos países que

permitieran ampliar la discusión. Se comentó sobre agregar Vietnam, ya que dicho país se encuentra compitiendo con Guatemala en temas desde café a vestuario y textiles. Por lo mismo se consideró agregarlo para discutir las estrategias que han implementado en los últimos diez años para generar crecimiento económico, así como las estrategias que se vislumbran a futuro para incrementar su competitividad mundial. Se señaló también incluir la experiencia de los últimos años en México. La misma incluiría tres elementos: a) los sectores industriales que están creciendo en México y en los cuales Guatemala podría integrarse a sus cadenas de valor; b) incluir información sobre la ubicación de las redes ferroviarias mexicanas y cómo se vincula con sus áreas industriales; y, c) las políticas que ha tomado México en los últimos años para desarrollar su industria. Se tomó en cuenta que algunos de estos elementos no serán directamente relevantes para el Producto 1 sino para el Producto 2.

15

Tabla 2.6. Países seleccionados con valores cercanos a Guatemala, siguiendo los estudios de Geert Hofstede

# País Hofstede – Distancia del poder

40 Slovenia 71

5 Singapore 74

93 China 80

70 Mexico 81

47 Russian Federation 93

115 Guatemala 95

44 Slovak Republic 100

# País Hofstede – Individualismo vs colectivismo

115 Guatemala 6

85 Colombia 13

38 Trinidad and Tobago 16

92 Peru 16

34 Korea, Rep. 18

111 El Salvador 19

5 Singapore 20

93 China 20

56 Chile 23

13 Hong Kong SAR, China 25

# País Hofstede – Evasión de la incertidumbre

40 Slovenia 88

29 Japan 92

51 Poland 93

111 El Salvador 94

24 Belgium 94

47 Russian Federation 95

39 Malta 96

115 Guatemala 98

43 Portugal 99

42 Greece 100

# Country Name Hofstede Masculinidad vs Femeneidad

25 Finland 26

56 Chile 28

45 Estonia 30

43 Portugal 31

47 Russian Federation 36

115 Guatemala 37

34 Korea, Rep. 39

111 El Salvador 40

92 Peru 42

35 Spain 42

27 France 43

Fuente: http://geert-hofstede.com/national-culture.html Nota: El número representa la posición del país, ordenado por PIB per cápita.

Código de campo cambiado

16

4. Estrategia de Desarrollo Industrial de Corea del Sur

Cuando el imperio japonés fue vencido en 1945 la península coreana fue dividida en dos zonas: (i) el norte dominado por la Unión de Repúblicas Socialistas Soviéticas (URSS) y (ii) el sur dominado por Estados Unidos. En 1948 fue fundada la República de Corea y es reconocida como el gobierno legítimo por las Naciones Unidas pero no por la URSS. En el norte se había establecido un régimen comunista que invade el sur en 1950, con lo que estalla la Guerra de Corea, el primer enfrentamiento armado de la Guerra Fría. En 1953 se firma un armisticio, pues un acuerdo formal de paz nunca se firmó, dividiendo las dos naciones en el paralelo 38. Durante los años posteriores Estados Unidos ejecuta un plan de ayuda para Corea del Sur y ésta se vuelve uno de los aliados más importantes en la política exterior de Estados Unidos en Asia. El ejemplo más claro es que Corea se une con Estados Unidos en la Guerra de Vietnam, militar e industrialmente.

Syngham Rhee llega al poder en 1948 y establece un régimen con políticas anticomunistas que estabiliza el país en la época de post-guerra. A pesar de la ideología impulsada por Estados Unidos, Rhee hace una reforma agraria a principios de la década de 1950, que incluye la repartición de tierras de los recién expulsados japoneses (Shin 1950). Políticamente era la forma de mantener el control de la población que se dedicaba a la agricultura y tuvo un efecto de reducir la desigualdad en la postrimería de la guerra. Durante esa misma administración se establecen algunos incentivos a la exportación, sin embargo en ese momento ni el crecimiento económico ni de las exportaciones era prioridad (Rodrik, Grossman, and Norman 1995a). En las elecciones de 1960 se sospecha que el partido de Rhee cometió fraude electoral y esto causa protestas que desencadenan, no sólo la renuncia de Rhee, tras lo cual llega Yun Bo-seon y se establece un sistema parlamentario. Problemas de gobernabilidad eventualmente llevan al golpe de estado de mayo de 1961 en el cual el General Park Chung-hee termina como Primer Ministro.

La literatura tradicional que explica el crecimiento económico de Corea del Sur hace mención que el principal factor fue el incremento de las exportaciones. En las siguientes páginas se toma en cuenta que el alto crecimiento se explica mejor por los niveles de inversión que se generaron a través de políticas industriales efectivas en su diseño e implementación, siguiendo el artículo de (Rodrik, Grossman, and Norman 1995a). La combinación de instrumentos de política industrial utilizados, combinada con condiciones iniciales favorables (alto nivel de capital humano relativo al capital físico y a la distribución del ingreso en ese momento) causó que el incremento sostenido del PIB per cápita. Para 1990 la economía de Corea del Sur ya era la número 16 en el mundo medida por el Banco Mundial en términos de PPP (Power Purchasing Parity por sus siglas en inglés).

4.1. Resultados esperados y alcanzados

Un elemento importante de la política industrial de Corea del Sur es que la misma no sólo estaba orientada a promover el desarrollo económico. Se reconocía que el desarrollo económico era importante para tener los recursos económicos que permitieran financiar la seguridad nacional, frente a la amenaza de Corea del Norte. De allí viene el concepto de puguk kangbyŏng, nación rica, ejército fuerte. Pero más allá de contar con una economía creciente cuya prosperidad permitiese financiar un ejército, existía también un componente importante sobre cómo debía estar prefigurada la economía. Corea del Sur necesitaba contar con las industrias necesarias para

17

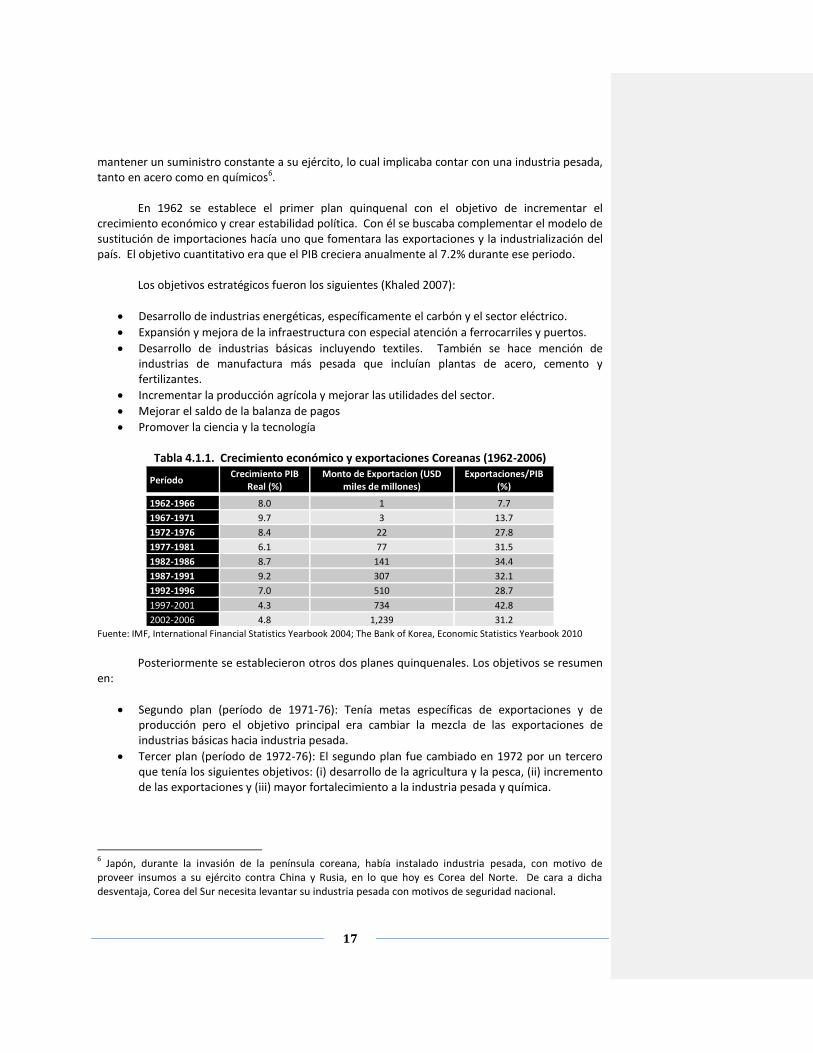

mantener un suministro constante a su ejército, lo cual implicaba contar con una industria pesada, tanto en acero como en químicos6.

En 1962 se establece el primer plan quinquenal con el objetivo de incrementar el crecimiento económico y crear estabilidad política. Con él se buscaba complementar el modelo de sustitución de importaciones hacía uno que fomentara las exportaciones y la industrialización del país. El objetivo cuantitativo era que el PIB creciera anualmente al 7.2% durante ese periodo.

Los objetivos estratégicos fueron los siguientes (Khaled 2007):

Desarrollo de industrias energéticas, específicamente el carbón y el sector eléctrico.

Expansión y mejora de la infraestructura con especial atención a ferrocarriles y puertos.

Desarrollo de industrias básicas incluyendo textiles. También se hace mención de industrias de manufactura más pesada que incluían plantas de acero, cemento y fertilizantes.

Incrementar la producción agrícola y mejorar las utilidades del sector.

Mejorar el saldo de la balanza de pagos

Promover la ciencia y la tecnología

Tabla 4.1.1. Crecimiento económico y exportaciones Coreanas (1962-2006)

Período Crecimiento PIB

Real (%) Monto de Exportacion (USD

miles de millones) Exportaciones/PIB

(%)

1962-1966 8.0 1 7.7

1967-1971 9.7 3 13.7

1972-1976 8.4 22 27.8

1977-1981 6.1 77 31.5

1982-1986 8.7 141 34.4

1987-1991 9.2 307 32.1

1992-1996 7.0 510 28.7

1997-2001 4.3 734 42.8

2002-2006 4.8 1,239 31.2

Fuente: IMF, International Financial Statistics Yearbook 2004; The Bank of Korea, Economic Statistics Yearbook 2010

Posteriormente se establecieron otros dos planes quinquenales. Los objetivos se resumen

en:

Segundo plan (período de 1971-76): Tenía metas específicas de exportaciones y de producción pero el objetivo principal era cambiar la mezcla de las exportaciones de industrias básicas hacia industria pesada.

Tercer plan (período de 1972-76): El segundo plan fue cambiado en 1972 por un tercero que tenía los siguientes objetivos: (i) desarrollo de la agricultura y la pesca, (ii) incremento de las exportaciones y (iii) mayor fortalecimiento a la industria pesada y química.

6 Japón, durante la invasión de la península coreana, había instalado industria pesada, con motivo de

proveer insumos a su ejército contra China y Rusia, en lo que hoy es Corea del Norte. De cara a dicha desventaja, Corea del Sur necesita levantar su industria pesada con motivos de seguridad nacional.

18

4.2. Sectores económicos priorizados Vestuario y Maquila - Una de las primeras industrias que se desarrolla en Corea del Sur es la industria de textiles y maquila7. Esta no fue una decisión fácil. De hecho, existía tensión entre Park Chung-hee y su Junta de Planificación Económica (JPE), ya que el primer ministro tenía como objetivo el desarrollo de la industria pesada (e.g. acero, barcos, vehículos y maquinaria pesada) pero la JPE impulsaba la manufactura ligera en los primeros años de crecimiento ya que Corea tenía ventajas competitivas en textiles y maquilas por la alta productividad en el sector. En ese sentido, el sector de manufactura ligera permite crear empleo de forma masiva y obliga a crear cierta competitividad en el desarrollo de químicos, vía el desarrollo de tejidos sintéticos, así como permite una mejor distribución del ingreso en la economía que si la misma se hubiese enfocado solamente a la industria pesada.

Corea del Sur tenía dos principales retos para consolidar esa industria: (i) el mercado de EEUU estaba cerrado a las exportaciones coreanas debido a que parte de la ayuda que recibió el país después de la guerra fueron préstamos subsidiados a este sector, sin embargo estos contenían cláusulas que limitaban la entrada al mercado norteamericano; y (ii) las empresas existentes se dedicaban a suplir el mercado local únicamente (había poca competencia) y no tenían las redes de contactos para exportar que por ejemplo los japoneses ya tenían.

Como resultado de la devaluación de 1961 los costos de estas empresas se incrementan sustancialmente, pues importaban el algodón, y el incremento en precios en el mercado local hace que la cantidad demandada baje sustancialmente. Es en ese momento que se deciden a buscar oportunidades en los mercados internacionales. La devaluación del Won había hecho que los productos coreanos se volvieran más competitivos en términos de precio pero las empresas exportadoras se dieron cuenta que la ventaja en precios no era suficiente para competir en el largo plazo. Para contrarrestar este efecto, se les da subsidios y otros incentivos, en forma de préstamos subsidiados condicionados a la exportación y exención de impuestos, principalmente aranceles de importación de materia prima. Se esperaba que estos incentivos les dieran ventaja temporal mientras se establecían redes y otras fuentes de ventaja competitiva (IIE 2003).

Los resultados se dieron rápido. Las exportaciones de este sector en 1961 ya representaban 25% de las exportaciones. Después de aplicar las políticas de la JPE en 1965 las exportaciones ya representaban el 41% (aproximadamente US$40 millones). Los chaebols (grupos económicos con participación en varias industrias) más grandes de hoy participaron en esta industria. Los dos nombres que destacan son Samsung y Daewoo. Industria del Acero –En los últimos dos planes quinquenales liderados por Park ya se había establecido claramente el enfoque hacia la industria pesada. El acero era una industria importante ya que servía de materia prima para otras industrias.

Debido a que la inversión para una planta de acero es sustancial, y los recursos deben de ser comprometidos desde el inicio del proyecto, el sector privado no siempre toma los riesgos sobre todo si es una nueva industria. Debido a lo anterior la administración Park decide fundar la Pohang Iron and Steel Company (POSCO por sus siglas en inglés) como parte del Heavy and

7 En Guatemala hemos recibido IED coreana en estas industrias a partir de la década de 1980, gracias a los

beneficios otorgados por la Iniciativa de la Cuenca del Caribe, entre otras medidas.

19

Chemical Industry Declaration. POSCO es uno de los grandes aciertos de la política industrial coreana ya que es una de las compañías más eficientes en la producción de acero en el mundo actualmente8. Adicionalmente permitió que se creara otra industria importante en el desarrollo de Corea del Sur: la construcción de barcos.

Es importante recalcar que debido a la forma en que se desarrolla la economía coreana, a través de sus conglomerados industriales, la transferencia de tecnología se genera y se mantiene dentro de la misma organización. De esta manera, tanto la tecnología como los procesos y habilidades empresariales y gerenciales se quedan dentro del conglomerado. Ello permite que, al buscar la diversificación productiva, las mejores prácticas (y los mejores trabajadores) pueden ser utilizadas en nuevas divisiones, generando lo que la literatura denomina knowledge spillovers.

4.3. Instrumentos de política

A pesar que desde la década de 1950s ya se habían introducido políticas de sustitución de importaciones tradicionales, éstas no tuvieron los resultados deseados. En adición a la inestabilidad política y la disminución de ayuda del gobierno de Estados Unidos en Corea del Sur, principal fuente de divisas en ese momento, existían múltiples tipos de cambio y un programa inefectivo de promoción de exportaciones (Rodrik 1994).

Por ejemplo, en 1958, los subsidios a las exportaciones consistían básicamente en retener un porcentaje de las divisas generadas, programas de crédito subsidiado, y en exenciones de aranceles para materias primas y repuestos. Sin embargo, estos no eran efectivos en gran parte porque existían distorsiones provenientes del mercado cambiario y la ejecución de los incentivos solo perpetuaba el status quo. En ese momento el tipo de cambio oficial estaba lejano al de mercado. El precio relativo de las exportaciones (medido por el tipo de cambio real) no mostraba mejoras tampoco. Fue hasta la devaluación de 1961 donde la diferencia entre los tipos de cambio se hace sustancialmente menor. Los principales instrumentos de política que se utilizaron en Corea del Sur fueron los siguientes (Bradford and Branson 1987; Mah Jai 201AD; Castlev 1995; Noland and Pack 2003; Rodrik, Grossman, and Norman 1995b): Crédito subsidiado. Corea del Sur era un país que no tenía ahorro por lo cual dependía del financiamiento externo. Dado que era un país que recientemente había tenido una guerra importante y la amenaza de invasión por parte de Corea del Norte siempre era latente, no muchos prestamistas estaban dispuestos a tomar los riesgos de prestar al sector privado coreano. El gobierno decide garantizar algunos préstamos, inicialmente préstamos de capital de trabajo pero posteriormente también garantiza préstamos a largo plazo.

Debido a la garantía del gobierno las tasas de financiamiento para las empresas eran

menores que las de mercado, pero asimismo el gobierno no tenía capacidad de garantizar todos los préstamos por lo que un mecanismo de racionamiento debía de ser implementado (Rodrik 1994). Para racionar las garantías de créditos se priorizaba sectores pero en especial que tuvieran

8 Según el Annual Report de POSCO de 2013, en febrero de ese año, la asociación World Steel Dynamics le

entregó a POSCO por cuarto año consecutivo el premio al productor de acero más competitivo del mundo.

20

capacidad exportadora. De igual manera para priorizar entre empresas dentro del mismo sector se utilizaban políticas de carrot and stick en donde se premiaba a las empresas que eran exitosas cumpliendo sus metas de exportación.

Para que esto funcionase es importante mencionar que en las reformas de 1961 el

gobierno obtuvo mucho control sobre los bancos locales y estos también fueron instrumentales en ejecutar las políticas industriales.

Exenciones fiscales. Al igual que los créditos subsidiados se aprobaban exenciones de impuestos (e.g. aranceles de importación y de actividad económica) a las empresas que estuvieran dentro de la lista corta de: (i) orientación exportadora y (ii) con historial y capacidad de cumplir las metas asignadas.

Devaluaciones de tipo cambio. En la década de los 50s existía un régimen con múltiples tipos de cambio lo cual creaba distorsiones en los mercados. Para cumplir con los objetivos de política establecidos el gobierno (con sugerencia de la Junta de Planificación Económica) devaluó el tipo de cambio varias veces. Por ejemplo, en 1964 la devaluación oficial fue de 64% y el año siguiente de 25%, aunque la devaluación real correspondió a un 24% y un 13% (Chong-Hyun Nam 1995). Esto fue necesario ya que los términos de intercambios de los productos de exportación coreanos habían sido estables y no permitían que las empresas tuvieran competitividad internacional.

Inversión pública. Durante la década de los sesenta más de un tercio del gasto de gobierno fue de inversión y esta representó cerca de un tercio de la formación bruta de capital (Noland and Pack 2003).

4.4. Otras políticas necesarias Corea del Sur, junto a Japón, era uno de los dos aliados estratégicos de Estados Unidos en Asia para impulsar su política exterior de contener el avance del comunismo. El apoyo de EEUU fue clave, sobre todo en el período inicial, para establecer relaciones diplomáticas con otros países. Esto impulsó el crecimiento de dos maneras puntuales:

1. A pesar que no todos los productos tenían acceso preferencial al mercado norteamericano (por ejemplo los textiles), EEUU sí utilizó la capacidad industrial de Corea del Sur para fabricar equipo militar que utilizó en la Guerra de Vietnam. Esto le creaba un mercado importante a los industriales coreanos.

2. El establecimiento de relaciones diplomáticas y comerciales creó otros mercados y alianzas que permitieron que las empresas coreanas diversificaran sus clientes y encontraran nichos de mercado más rentables.

21

4.5. Fuentes de financiamiento de la política

De acuerdo a lo mencionado arriba, el principal instrumento de política fue el crédito subsidiado ya que el gobierno prestaba su garantía. Los prestamistas evaluaban la capacidad de pago del gobierno de Corea del Sur en base a la garantía que prestaban (generalmente no existían desembolsos por parte del gobierno). Para poder ejecutar este tipo de política es necesario que el país tenga indicadores macroeconómicos fuertes y un historial limpio de pago.

El ahorro era bajo hasta finales de los 60s (era cercano al 0% a principios de la década). Cuando se empieza a invertir en industrias transformadoras en la década de los 70s ya había ahorro local (en este momento ya representaba 20% del PIB). Esta razón se vuelve superior al 30% en los 80s y permite lo siguiente: (i) abaratar el crédito y (ii) permitir que el gobierno tenga más influencia de asignación de crédito ya que le resta importancia a los proveedores de capital extranjero. Más aún, dado que Corea del Sur tampoco dependió en gran medida de inversión extranjera directa (IED), de manera similar a Japón, pero de manera contraria a Singapur, el ahorro doméstico se convierte en un elemento crucial de la política, especialmente en la medida que fue despareciendo la cooperación norteamericana. Esto llevó a políticas como el decretar que las tasas de depósito fuesen superiores a las tasas que se ofrecían los créditos.

4.6. Articulación de actores clave e institucionalidad

Entre los principales actores relacionados con la política industrial coreana cabe mencionar: Park Chung-hee fue un general entrenado por los japoneses durante la invasión a la península coreana. Él toma el mando del país después del golpe de estado militar de 1961 quedando como Primer Ministro y fungió hasta finales la década de 1970cuando es asesinado por un miembro de su equipo de inteligencia. Estableció un régimen autoritario que fue criticado por algunas de sus acciones (por ejemplo, en ocasiones censuró a la prensa) sin embargo también se le acredita como el propulsor de las reformas que desencadenaron un crecimiento acelerado en Corea del Sur. Su rol es importante en cuanto a que disciplinó a la burocracia alrededor de los objetivos de desarrollo económico. Así, también permite generar el ambiente político, afuera del gobierno mismo, para que las reformas implementadas fueran viables (P. Kim and Vogel 2013a). La Junta de Planeación Económica fue establecida por Park como un órgano técnico. Le dio tal importancia que el jefe de la junta fungía también como Vice Primer Ministro. Inicialmente se les dio mucho poder de acción y eran los encargados de crear e implementar los planes quinquenales. Fue por estrategia de la JPE que el sector textil es empujado. En los últimos años de la administración de Park pierden poder y son reemplazados por la Junta de HCI (Heavy and Chemical Industry).

22

El Ministerio de Relaciones Internacionales fue importante en crear mercados y soportar la estrategia de incrementar las exportaciones. Asimismo se crean las siguientes agencias:

Korean Trade Promotion Agency (KOTRA por sus siglas en inglés) que fue la agencia de gobierno encargada de buscar oportunidades de exportación y de educar a las empresas sobre cómo atender esas oportunidades.

Korean Traders Association – agencia privada que ayudaba a KOTRA, pero durante los años de Park estaba efectivamente bajo el control de ellos.

Federation of Korean Industries – Creada por empresarios que inicialmente fueron señalados negativamente por Park pero se volvió un vehículo importante sobre cómo se ejecutaban las políticas publicas

Otros actores que también tuvieron un rol importante, brevemente (P. Kim and Vogel 2013a):

El ejército coreano, así como las unidades de inteligencia se volvieron importante para Park por dos motivos. Por un lado, le permitía mantener la seguridad nacional frente a las amenazas externas. Segundo, le permitía mantener el orden interno, hasta cierto, punto, dados los movimientos estudiantiles y la disidencia chaeya.

Los chaebols también jugaron un papel importante ya que debido a su éxito en cumplir las metas propuestas en las políticas públicas se les daba más asignaciones y podían seguir expandiéndose a otras industrias. Si bien los mismos recibieron apoyo importante de la política industrial generada por el gobierno, y por lo mismo adquirieron poder político importante, también cabe señalar que se caracterizaron por tomar riesgos importantes en la introducción de nuevas industrias, como cuando Hyundai, operando una cementera, empezó un astillero (Rodrik, Grossman, and Norman 1995b; Schmitz 1996). Hoy en día algunos de estos chaebols son algunas de las empresas más grandes del mundo (ej. Samsung). Kim señala que Park tenía tres reglas alrededor de su relación con los chaebols que ayudó a mantener la disciplina y lograr los resultados económicos esperados. Estas eran: (i) hacer alianzas con chaebols con un historial comprobado de empresarialidad; (ii) construir una estructura de competencia oligopólica (donde se compite por la diferenciación de los productos y la competencia por precio no es el principal atributo); y, (iii) permitir que los chaebols quiebren una vez se han agotado las medidas de alivio (P. Kim and Vogel 2013a, 11).

Estados Unidos tuvo un rol importante en la política coreana. Por un lado, los esfuerzos de liberalización norteamericana, las donaciones y la compra de equipo para la guerra de Vietnam. Así, también, la política de seguridad norteamericana impuso presiones indirectas en la necesidad de fortalecer la industria pesada en Corea del Sur. Cabe señalar otros dos elementos importantes de política internacional que ayudaron a Corea del Sur. Por un lado, es la “Ronda Kennedy” del Acuerdo General de Comercio y Aranceles (GATT, en inglés), que redujo los aranceles de los países desarrollados de manera importante. Segundo, que no existían aún barreras importantes a las barreras no arancelarias.

Japón también fue relevante, ya que tras el restablecimiento de las relaciones diplomáticas en 1965, Corea tuvo acceso a fondos de resarcimiento por la invasión japonesa, que fueron empleados en materia industrial. No sólo eso, Corea del Sur se apoyó en la transferencia tecnológica de Japón.

23

4.7. Errores en la formulación e implementación

Una de las principales preocupaciones ha sido si el modelo de “dictadura desarrollista” implementado por el General Park requería que, al mismo tiempo que se implementaba las políticas industriales, se tuviera un aparato represivo que atacase las voces disidentes, particularmente en los últimos años de su administración (Yi 2006a). Sin embargo, pareciese que el análisis de dicha época no puede deslindarse del hecho que, particularmente en los últimos años de la administración Park, los Estados Unidos empezó un proceso de desvinculación de su participación en Asia, lo cual implicaba una amenaza seria para Corea del Sur, lo cual llevó a preocupaciones de seguridad nacional que iban más allá del ámbito económico; cabe señalar por ejemplo, el intento fallido de toma del palacio presidencial en 1968 y el asesinato de la esposa de Park en 1974 y la caída de Vietnam en 1975 (P. Kim and Vogel 2013a).

En 1962 algunos bancos fueron nacionalizados pero se implementaron leyes que su función era hacer que la banca estuviera bajo el control del estado. Para proteger el sector, el gobierno garantizaba algunos préstamos y eso hizo que los bancos tomaran más riesgo que el que normalmente había que tomar (moral hazard). El resultado de la utilización de créditos subsidiados hace que el sector corporativo se apalanque sustancialmente. La razón deuda/capital estaba cercana al 400% (IIE 2003) lo cual era bastante superior a la de la mayoría de países. En 1971 una crisis de liquidez pone en peligro de quiebra a muchas empresas coreanas y el FMI obligó a Corea del Sur a devaluar el Won de nuevo. El resultado neto fue una reducción del endeudamiento extranjero. La poca regulación siguió después de este período, de allí que no se desarrollasen prácticas de manejo de riesgo efectivas y esto influyó años después durante la crisis asiática en 1997.

Además de la laxa regulación de los bancos, también ha faltado adecuada regulación de

los conglomerados industriales coreanos, chaeboles. Estos se encontraban altamente apalancados e incurrían en subsidios cruzados entre las distintas empresas subsidiarias, donde había poca rendición de cuentas a accionistas minoritarios. Lo anterior fue un factor importante en cómo la crisis se amplificó en Corea del Sur pero no

en Taiwán (S. Chang 2003). Por último cabe señalar que el régimen estuvo sujeto a constantes políticas de expansión

monetaria y fiscal que, buscando crecimiento económico, llevaban eventualmente a problemas macroeconómicos, lo cual llevó a constantes terapias de shock (1964, 1965, 1972 y 1979), lo cual conllevó a ajustes a la baja en el salario real de los trabajadores.

24

5. Estrategia de Desarrollo Industrial de Chile

5.1. Evolución económica chilena

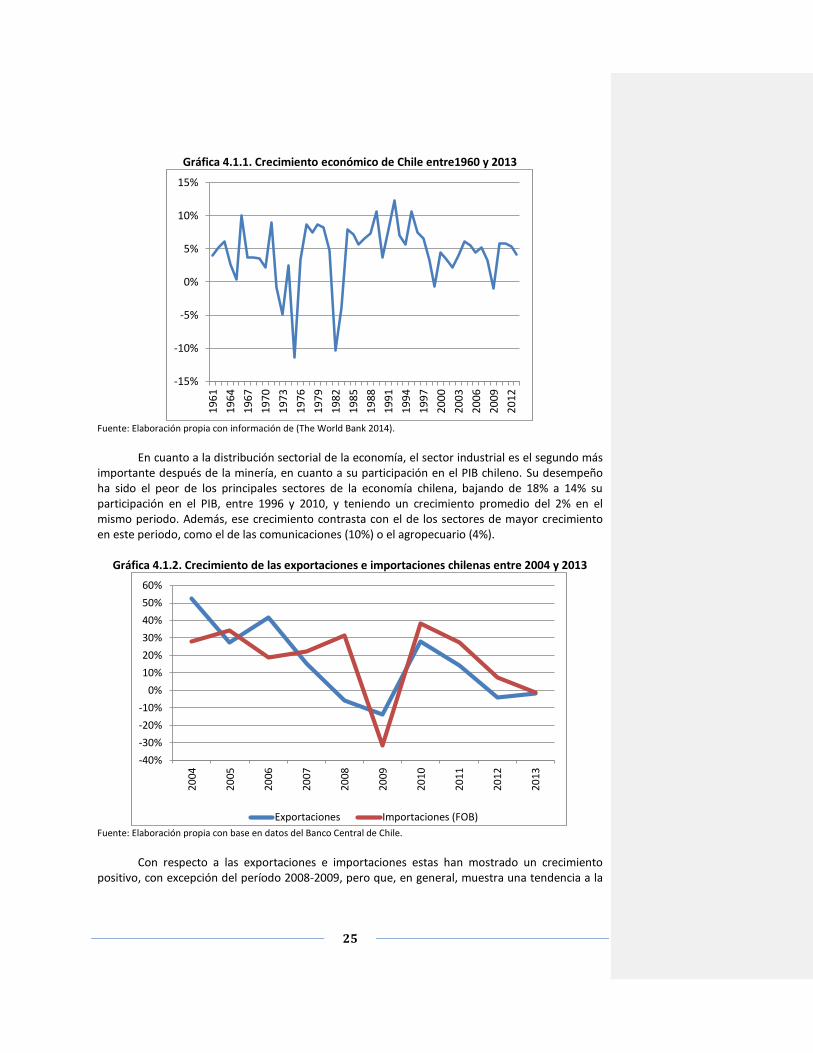

Durante la década de los años 60 la economía chilena estaba en pleno crecimiento, como se observa en la Gráfica 4.1.1. Pero este crecimiento sufrió un revés con el intento del gobierno de Allende de crear un modelo económico socialista en el país. En el tercer año de su mandato la inflación llega a 508%. La política monetaria expansiva, de incrementos salariales constantes, de redistribución de la propiedad agrícola y de control de precios, entre otros, generó una caída del 14% en el Producto Interno Bruto (PIB) chileno en el primer cuatrienio de los años setenta –como se observa en la Gráfica 4.1.1-. Esta crisis fue solventada con el nuevo modelo económico implementado en contraposición a los modelos intervencionistas del siglo XX, como el implementado durante el gobierno de Salvador Allende o el deseado originalmente por Augusto Pinochet (Barros 2002). Esto deslegitimó los modelos intervencionistas casi por completo, al punto que Augusto Pinochet tuvo que ceder su política económica nacionalista ante la propuesta de un esquema liberal, de la Armada chilena. Esta decisión permitió el crecimiento sostenido de la inversión, del ingreso, del empleo, del ahorro y de otros indicadores económicos a partir de su implementación en los 1980.

Sin embargo este primer intento tuvo un traspié en 1982, cuando la segunda peor crisis

económica después de la Gran Depresión azotó a Chile. Esta se dio por una conjunto de factores internos y externos entre los que se cuentan un tipo de cambio rígido, con un peso sobrevalorado con respecto al dólar, altas tasas de interés y la clausura de las líneas internacionales de crédito, como resultado de la crisis de la deuda latinoamericana de los 1980 (Larrain, Agosin, and Grau 2010; Urquidi 2005b). Esto se observa en la caída del 10% del PIB chileno entre 1979 y 1983.

La estabilidad se recobró, luego de la crisis de los 1980, con la nacionalización momentánea de algunos bancos y el subsidio de los deudores y, eventualmente, con la completa liberación del tipo de cambio del peso chileno y el retorno del sector financiero a manos privadas. Este sería el golpe final para la intervención paternalista del estado en el modelo económico chileno. A partir de este momento, como se observa en la Gráfica 4.1.1, el Milagro Económico Chileno mostró tasas de crecimiento entre el 4% y el 12%, entre 1983 y 1995. Este crecimiento se estabilizó a partir de la década del 2000 y pasada la Crisis Asiática, con tasas de crecimiento cada cuatro años de alrededor del 10%.

Sin embargo, este modelo llegó a su límite a finales de los 90 por lo cual la coordinación entre el Estado y el sector privado chileno se vuelven primordiales para la implementación exitosa de políticas económicas verticales que permitieran el crecimiento de sectores emergentes, la diversificación productiva y el desarrollo de sectores que ya son exitosos en el país.

25

Gráfica 4.1.1. Crecimiento económico de Chile entre1960 y 2013

Fuente: Elaboración propia con información de (The World Bank 2014).

En cuanto a la distribución sectorial de la economía, el sector industrial es el segundo más importante después de la minería, en cuanto a su participación en el PIB chileno. Su desempeño ha sido el peor de los principales sectores de la economía chilena, bajando de 18% a 14% su participación en el PIB, entre 1996 y 2010, y teniendo un crecimiento promedio del 2% en el mismo periodo. Además, ese crecimiento contrasta con el de los sectores de mayor crecimiento en este periodo, como el de las comunicaciones (10%) o el agropecuario (4%).

Gráfica 4.1.2. Crecimiento de las exportaciones e importaciones chilenas entre 2004 y 2013

Fuente: Elaboración propia con base en datos del Banco Central de Chile.

Con respecto a las exportaciones e importaciones estas han mostrado un crecimiento positivo, con excepción del período 2008-2009, pero que, en general, muestra una tendencia a la

-15%

-10%

-5%

0%

5%

10%

15%

19

61

19

64

19

67

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Exportaciones Importaciones (FOB)

26

baja desde el año 2006 (Gráfica 4.1.2). Esta se vio agravada por la crisis de 2009 y que a pesar de un repunte en 2010, las mismas cayeron nuevamente a partir de 2011. En el caso específico de las exportaciones, las cuentas nacionales chilenas las dividen en el aporte dado por la minería, el sector agropecuario-silvícola y el industrial. A partir de esta categorización, se observa que, de las tres, la minería es la que tiene mayor peso en las exportaciones chilenas, entre 1996 y 2010, con la industria y la agricultura en un nivel similar entre ellas.

En general, estos datos permiten observar que las décadas de 1980 y 1990 fueron de crecimiento económico para Chile. Su modelo económico abierto les permitió superar la crisis generada por el modelo socialista de Allende y por los anteriores modelos de protección de la producción nacional. Sin embargo, el siglo XXI no fue tan bondadoso para Chile. A pesar de que su modelo económico les ha permitido mantener un ritmo de crecimiento, la crisis asiática de 1997-1998 y la crisis mundial de 2009-2010 fueron duros golpes para el crecimiento, el cual ha mostrado una tendencia a la desaceleración en toda la década.

5.2. La nueva política industrial chilena

La política industrial chilena ha tenido dos expresiones en las últimas cuatro décadas (1975-2014). Chile cambió el modelo de protección de su producción y de sustitución de importaciones, vigente entre los 1930 y 1970, por un modelo más abierto al libre comercio. Dentro de este modelo de libre mercado, el primer conjunto de políticas industriales que se implementaron fue de carácter horizontal. Ello quiere decir que las mismas buscaban resolver fallas en el mercado, como la ausencia de coordinación entre entidades financieras y empresas nacientes (Larrain, Agosin, and Grau 2010). La única excepción fue el apoyo dado por el gobierno chileno al sector agroforestal. El segundo juego de políticas pueden llamarse verticales y las mismas tienen como objetivo apoyar al desarrollo de sectores económicos en específico. Entre estas se encuentran Fundación Chile y los programas de apoyo a la Tecnología de la Información, de la Corporación de Fomento a la Producción (CORFO).

Las políticas horizontales fueron implementadas desde la década de 1980, para solucionar problemas transversales ocurridos por fallas de mercado. Sin embargo, entrado el siglo XXI estos programas fueron insuficientes para contrarrestar la desaceleración del crecimiento económico. Ello ha llevado a la creación de programas verticales cuyo objetivo es beneficiar a clústeres industriales. El problema con estos programas es que han sido políticas industriales “pequeñas”. Lo que quiere decir que se han enfocado en resolver problemas de mercado, de productividad o de aumentar el contenido tecnológico de sectores existentes. Pero apuestas estratégicas, de más largo plazo sólo han sido realizadas por Fundación Chile, hace treinta años, y por los actuales programas de atracción de tecnología de CORFO, los cuales aún no despuntan dentro de las exportaciones del país (Gligo S et al. 2007). Fondo de Garantías para Pequeños Empresarios (FOGAPE). El objetivo de FOGAPE es proveer de préstamos para micro y pequeñas empresas (FOGAPE). Esto se debe a que usualmente las mismas no tienen adecuado acceso al crédito por falta de colaterales o de un record de pago a tiempo, lo cual las obliga a buscar préstamos en el sector informal, en la familia o a usar recursos generados a lo interno de la empresa para invertir en capital (Larrain, Agosin, and Grau 2010). La forma en que estos préstamos funcionan es por medio de la institución pública Banco Estado, el cual subasta

27

derechos de garantías entre bancos privados, los cuales deben darlos a micro y pequeñas empresas en un lapso de siete meses.

Aunque es difícil estimar la cantidad de empresas apoyadas por FOGAPE, el porcentaje de micro empresas con préstamos en bancos privados aumentó del 93% en 2004 al 100% en 2007 y el de pequeñas empresas aumentó de 10% a 93%, en el mismo periodo (Larrain, Agosin, and Grau 2010). Sin embargo, las tasas de interés son más altas que las de los Estados Unidos, posicionándose entre un 37.7% y 11.2% dependiendo de si los préstamos son pequeños o grandes. Finalmente, este programa resuelve un problema de coordinación: por una parte las micro y pequeñas empresas no tienen la capacidad de asumir los riesgos implícitos en un préstamo privado y los bancos privados no tienen la voluntad de internalizar ese riesgo por sí solos. Sin embargo, el éxito del mismo se va a dar cuando la intervención estatal sea innecesaria y los bancos privados hayan desarrollado un mercado para las micro y pequeñas empresas por su cuenta. Hasta el momento son 17 los bancos que participan del FOGAPE, pero la mayoría de los derechos de garantías se encuentran en 5 bancos. Reintegro simplificado. Este fue un programa de subsidio el cual pagaba un 10% del valor de las exportaciones, a pequeños empresarios, en lugar de hacerles descuentos por los aranceles pagados para sus importaciones de bienes de capital. Este funcionó entre 1985 y 2003, cuando el mismo fue eliminado como parte de las obligaciones de la OMC respecto de la eliminación de subsidios. El éxito de este programa fue que a las empresas que benefició mostraron un crecimiento de entre el 60% y el 89% más que otras exportaciones (Larrain, Agosin, and Grau 2010). Atracción de Inversión Extranjera Directa en Alta Tecnología. En el año 2000 lanzó su primer programa de atracción de IED por medio de subsidios. El mismo tiene tres aspectos importantes

(Larrain, Agosin, and Grau 2010): 1) el primero es hacer a Chile un lugar atractivo para este tipo de investigación; 2) el programa ofrece servicios a los inversionistas como asistencia con transacciones burocráticas u obtener permisos; y, 3) ofrece cierto número de subsidios a firmas que invierten en el país.

La inversión mínima para acceder a estos subsidios es de US$ 500 mil y los mismos son: a) subsidios para estudios de rentabilidad; b) subsidio para la elaboración de un plan de trabajo; c) subsidio para la adquisición de terrenos o construcciones; d) subsidio para la renta de locales; e) subsidio para programas de capacitación; f) subsidios para el primer año de trabajadores en call-center; y, g) subsidio para trabajadores altamente calificados trabajando en “ventures” de Tecnología de la Información y la Comunicación. En general, estos subsidios cubren dos tipos de costos. El primero es montar una empresa en un ambiente desconocido y el segundo es la provisión de trabajadores especializados para el sector. Los resultados de esta iniciativa han sido positivos, pues para 2010 habían setenta firmas que se habían beneficiado de los subsidios y treinta y siete habían pedido subsidios para temas más allá de la rentabilidad. Las exportaciones de estas empresas, como consecuencia de los subsidios, habían aumentado a un poco más de US$ 168 millones y habían permitido la creación de 7,600 trabajos. Subsidios al sector forestal. Una de las políticas industriales más exitosas de Chile ha sido la del apoyo al sector agroforestal. Aunque este apoyo data de la década de 1930, es solo a partir de la aprobación del Decreto Ley 701, en 1974, que el sector forestal chileno comienza a contar con las condiciones económicas e institucionales para desarrollarse a niveles mundiales. Esta ley, que

28

principalmente benefició a los grandes productores forestales fue complementada en 1998 con la Ley No. 19,561. Ésta última amplió los beneficios hacia los pequeños productores. Estos beneficios se pueden resumir en general en tres (Corporación Nacional Forestal 2014a): 1) subsidios para la forestación o reforestación de suelos preferentemente con vocación forestal; 2) beneficios tributarios por administrar y manejar bosques plantados en suelos preferentemente con vocación forestal; y, 3) subsidios a pequeños productores por forestar o reforestar suelos con vocación forestal, degradados o con pendientes superiores a 100 grados. Este programa de subsidios y beneficios fue exitoso al punto de convertir a los productos forestales de Chile, especialmente la celulosa de pinos y eucaliptos como uno de los principales productos de exportación del país y contabilizando alrededor de 3,6 millones de hectáreas reforestadas entre 1975 y 2012 y ampliando el tamaño del bosque chileno 15,6 millones de hectáreas en 1997 a 16,6 millones de hectáreas en 2011 (Corporación Nacional Forestal 2014b).

Fondo de Innovación para la Competitividad (FIC). Un quinto instrumento de la nueva política industrial chilena es el Fondo de Innovación para la Competitividad, el cual se nutre de las regalías mineras del país y es administrado por el Consejo Nacional de Innovación para la competitividad (Ministerio de Economía, Fomento y Turismo 2014). Estas regalías son de entre el 0.5% y el 5% de total de ventas de las mineras (Pereira et al. 2009). Este fondo no está institucionalizado, pues la legislación chilena prohíbe que los impuestos sean destinados por ley a un gasto específico. Ello ha obligado a que la suma de las partidas presupuestarias destinadas a temas de innovación sean nominadas como el FIC. Pero, en general, estos fondos se han canalizado por medio de los programas de CORFO y de la Comisión Nacional de Investigación Científica y Tecnológica (CONICYT) (Ministerio de Economía, Fomento y Turismo 2014). En el caso del CONICYT los problemas identificados en 2013 tienen que ver con la falta de alineación del apoyo a la investigación con las necesidades de la sociedad, la industria y la economía chilena en general (Comisión Nacional de Investigación Científica y Tecnológica 2013). En el caso de CORFO el problema tiene que ver con la dispersión de esfuerzos, la diversidad de proyectos y la ausencia de una visión estratégica en los mismos. En ese sentido, si bien existe cierta intencionalidad por sobreponerse a los problemas del “mal holandés” generado por la apreciación cambiaria producto de las exportaciones de cobre, promoviendo esfuerzos de diversificación productiva, los resultados aún no son sobresalientes.

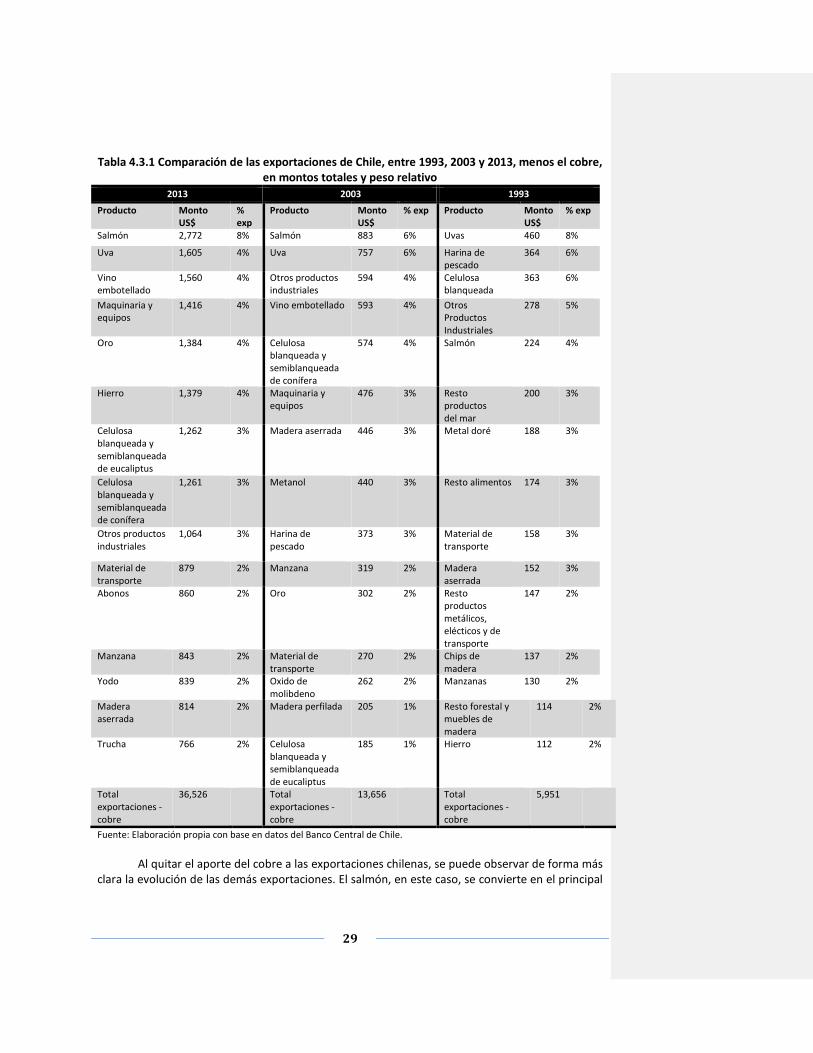

5.3. Sectores económicos priorizados

En los últimos treinta años los distintos gobiernos chilenos han priorizado el apoyo a tres sectores económicos específicos. Estos han sido el forestal, el salmón y el cobre. Como se observa en la Tabla 4.3.1 estos ocupan los primeros lugares en las exportaciones chilenas junto con el vitivinícola y la maquinaria y equipos.

El cobre ha representado la mayor parte de las exportaciones chilenas en este periodo. Por ejemplo, sólo en 2013 representó el 52% de las exportaciones. El mismo ha sido un gran motor de crecimiento económico para el país. Sin embargo, el precio del mismo depende de las fluctuaciones en los mercados internacionales de commodities y, por tanto, representa una fuente poco estable de crecimiento.

29

Tabla 4.3.1 Comparación de las exportaciones de Chile, entre 1993, 2003 y 2013, menos el cobre, en montos totales y peso relativo

2013 2003 1993

Producto Monto US$

% exp

Producto Monto US$

% exp Producto Monto US$

% exp

Salmón 2,772 8% Salmón 883 6% Uvas 460 8%

Uva 1,605 4% Uva 757 6% Harina de pescado

364 6%

Vino embotellado

1,560 4% Otros productos industriales

594 4% Celulosa blanqueada

363 6%

Maquinaria y equipos

1,416 4% Vino embotellado 593 4% Otros Productos Industriales

278 5%

Oro 1,384 4% Celulosa blanqueada y semiblanqueada de conífera

574 4% Salmón 224 4%

Hierro 1,379 4% Maquinaria y equipos

476 3% Resto productos del mar

200 3%

Celulosa blanqueada y semiblanqueada de eucaliptus

1,262 3% Madera aserrada 446 3% Metal doré 188 3%

Celulosa blanqueada y semiblanqueada de conífera

1,261 3% Metanol 440 3% Resto alimentos 174 3%

Otros productos industriales

1,064 3% Harina de pescado

373 3% Material de transporte

158 3%

Material de transporte

879 2% Manzana 319 2% Madera aserrada

152 3%

Abonos 860 2% Oro 302 2% Resto productos metálicos, elécticos y de transporte

147 2%

Manzana 843 2% Material de transporte

270 2% Chips de madera

137 2%

Yodo 839 2% Oxido de molibdeno

262 2% Manzanas 130 2%

Madera aserrada

814 2% Madera perfilada 205 1% Resto forestal y muebles de madera

114 2%

Trucha 766 2% Celulosa blanqueada y semiblanqueada de eucaliptus

185 1% Hierro 112 2%

Total exportaciones - cobre

36,526 Total exportaciones - cobre

13,656 Total exportaciones - cobre

5,951

Fuente: Elaboración propia con base en datos del Banco Central de Chile.

Al quitar el aporte del cobre a las exportaciones chilenas, se puede observar de forma más

clara la evolución de las demás exportaciones. El salmón, en este caso, se convierte en el principal

30

producto de exportación de Chile, contribuyendo con más de US$ 2 mil 700 millones en 2013. Este aporte representó un 8% de las exportaciones del país, viniendo de un 4% en 1993. La uva, que era el principal producto de exportación chileno en 1993, representando 8% de la misma, redujo su participación relativa hacia 2013. En ésta última fecha el mismo representó el 4% de las exportaciones del país y se convirtió en el segundo producto de exportación del país.

La celulosa ha sido otro de los productos que se ha mantenido en los primeros lugares de

las exportaciones chilenas. Debido a un cambio en la forma de contabilizar su contribución dentro de las exportaciones pareciera que la misma ha caído en importancia. Sin embargo, si se utiliza el antiguo método de contabilidad, en el cual la no se hacía una diferenciación entre la celulosa de conífera y de eucaliptos, la celulosa blanqueada se convierte en el segundo producto de exportación chileno. Bajo el antiguo método de medición, la celulosa habría crecido del 4% al 6% en su participación en las exportaciones chilenas entre 1993 y 2013.

Como se observa en la Tabla 4.3.1 también ha habido una caída en la participación de otros productos industriales y de harina de pescado, dentro de las exportaciones chilenas. Y, aunque estos muestran un crecimiento en términos de los montos vendidos, los mismos han sido insuficientes para mantener su liderazgo dentro de las exportaciones nacionales. Además, hay dos clases de productos que han incrementado su participación dentro de las exportaciones chilenas. Estos son el vino y la maquinaria y equipos. Ambos estaban ausentes dentro del top 15 de los productos exportados por Chile en 1993. Sin embargo, entre 2003 y 2013 han visto triplicado sus montos de ventas y se han ubicado en el cuarto y quinto lugar de exportaciones –sin tomar en cuenta el cobre y si la celulosa blanqueada se toma como un único producto-. El caso del vino es importante, pues el mismo se convirtió en uno de los principales productos de exportación chilenos con menor apoyo público que el que han recibido el cobre, el salmón o los productos forestales. En este sentido, su éxito ha sido en gran medida el resultado de la iniciativa de algunos vinicultores junto con condiciones horizontales apropiadas en el mercado chileno.

De este análisis se derivan dos conclusiones generales. La primera es que la naturaleza de los principales productos exportados por Chile ha cambiado poco en los últimos veinte años. Estos, en general, provienen de la explotación de los recursos mineros del país –particularmente el cobre-, de la piscicultura, de la industria forestal y, recientemente, de las industrias ligeras y la vitivinícola. La segunda conclusión es que las industrias que han sido apoyadas por el gobierno chileno han sido las que han sido más exitosas a nivel internacional. Unas de ellas han sido apoyadas hace treinta o cuarenta años y, desde entonces, no ha habido otros casos de éxito y apoyo similares.