Embed Size (px)

Citation preview

Professionalità dei produttori

biomasse e mercato dei

biocombustibili di origine forestale

Massimo Negrin

Laura Baù

Fiera di Arezzo

14 febbraio 2015

2^ Conferenza Nazionale delle Imprese Boschive:

azioni, risultati e proposte

Associazione di filiera (300 imprese..in aumento)

…. dal bosco al camino

Produzione/distribuzione

biocombustibili agroforestali

Tecnologie uso energetico

combustione - minicogenerazione

Chi è AIEL

Chi è il GPPB Formazione

+

Attestazione conformità

[UNI EN 14961] • 90 imprese da 18 regioni

• 80% imprese forestale

• 20% agricole + ind. legno

www.aiel.cia.it

• 9.1 Mha di foreste (2012) 33.6% public, 66.4% private

• Foreste alpino-montano-collinare (95%, bassa accessibilità)

• Incremento annuo (2012): 32,5 Mm3

• Prelievi (2011): 7,74 Mm3 24% dell’incr.

• 65% legno da energia

• 35% legno da industria

(Fonte: N. Andrighetto, D. Pettenella, 2014; Eurostat, 2013, AIEL 2013)

Numeri dal bosco

Copertura forestale in IT 2000-2010: +10% (EU av. +2%, 178 Mha ca. 42% of EU land)

Prelievi in IT 2000-2012: -14% (2000) 9 Mm3 (2012) 7.74 Mm3

Prelievi/ha foresta: 2000-2011: - 23% IT(2000) 0.93 m3/ha (2011) 0.71 m3/ha (EU average 2.4

m3/ha; AT and DE > 4 m3/ha)

Prelievi/incremento in IT:

200031% 201124% (EU media 56%, AT >70%, DE >50%)

Numeri dal bosco

(Fonte: N. Andrighetto, D. Pettenella, 2014; Eurostat, 2013, AIEL 2013)

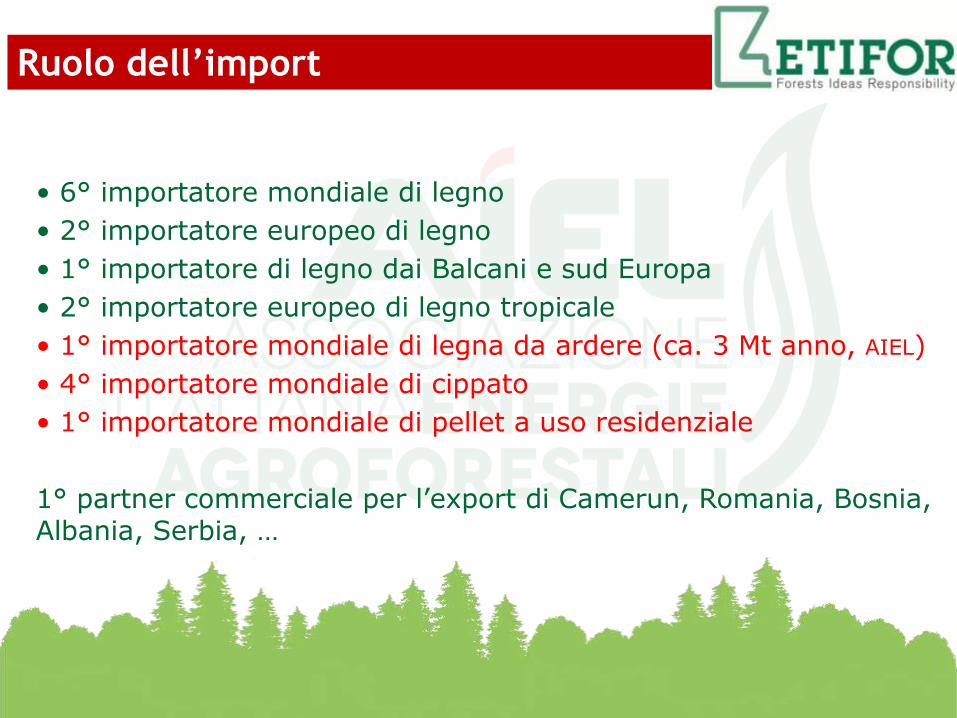

• 6° importatore mondiale di legno

• 2° importatore europeo di legno

• 1° importatore di legno dai Balcani e sud Europa

• 2° importatore europeo di legno tropicale

• 1° importatore mondiale di legna da ardere (ca. 3 Mt anno, AIEL)

• 4° importatore mondiale di cippato

• 1° importatore mondiale di pellet a uso residenziale

1° partner commerciale per l’export di Camerun, Romania, Bosnia, Albania, Serbia, …

ETIFOR, 2012

Ruolo dell’import

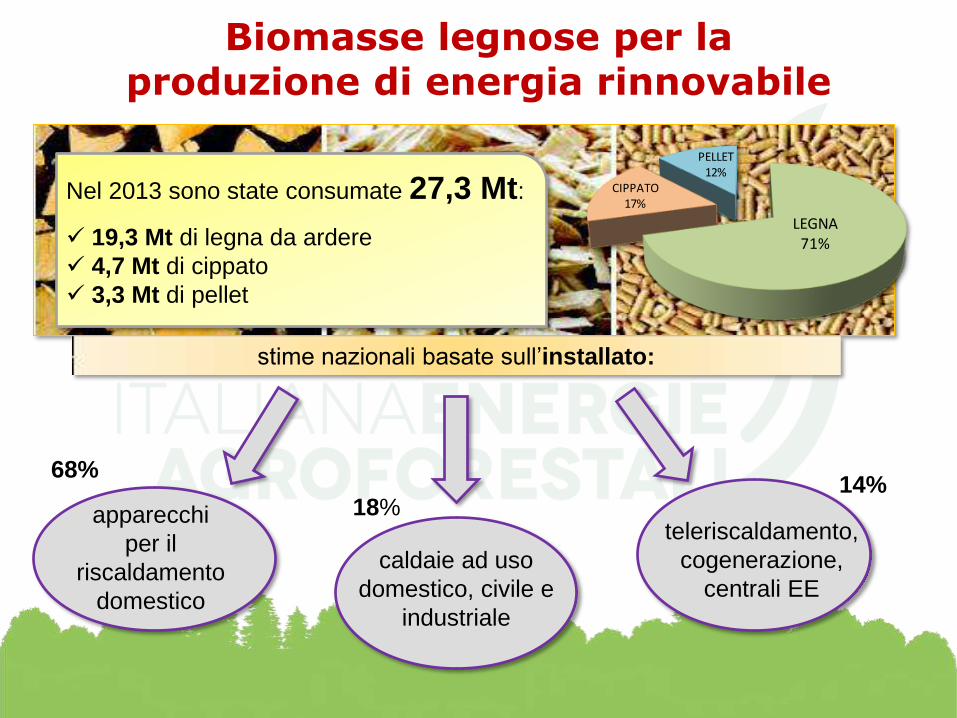

Biomasse legnose per la produzione di energia rinnovabile

Nel 2013 sono state consumate 27,3 Mt:

19,3 Mt di legna da ardere

4,7 Mt di cippato

3,3 Mt di pellet

stime nazionali basate sull’installato:

apparecchi

per il

riscaldamento

domestico

caldaie ad uso

domestico, civile e

industriale

teleriscaldamento,

cogenerazione,

centrali EE

68%

18% 14%

LEGNA71%

CIPPATO17%

PELLET12%

Centrali EE e CHP

8%

Teleriscaldamenti >1MW 1% Teleriscaldamenti <1MW 0%

Caldaie civili-industriali 35 kW-1MW 4%

Caldaie industriali >1MW0%

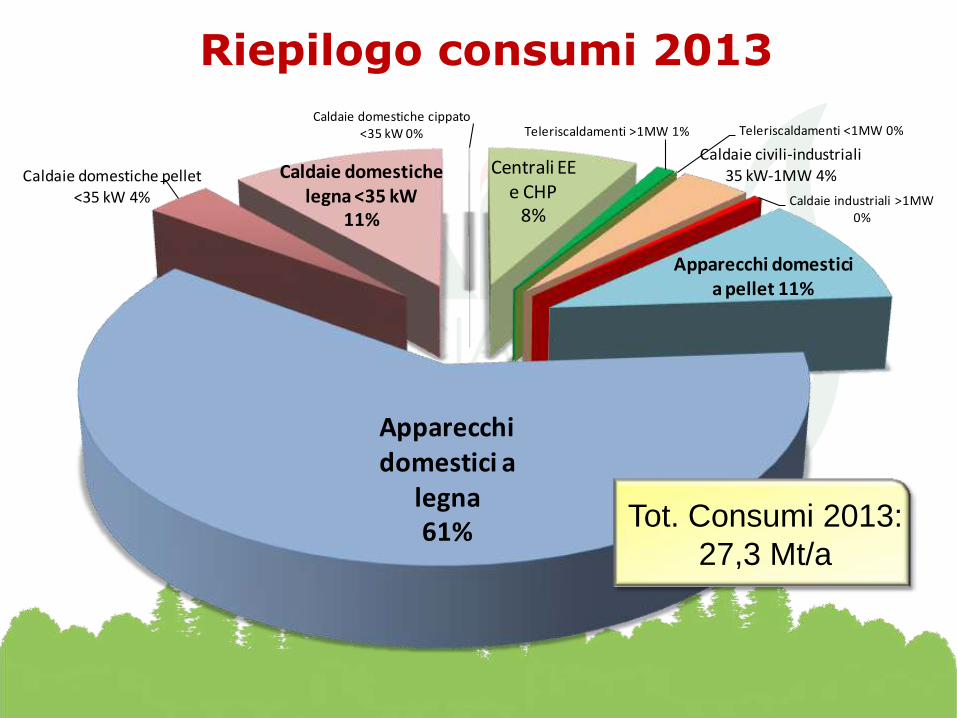

Apparecchi domestici a pellet 11%

Apparecchi domestici a

legna61%

Caldaie domestiche pellet

<35 kW 4%

Caldaie domestiche legna <35 kW

11%

Caldaie domestiche cippato <35 kW 0%

Riepilogo consumi 2013

Tot. Consumi 2013:

27,3 Mt/a

Riepilogo consumi 2013

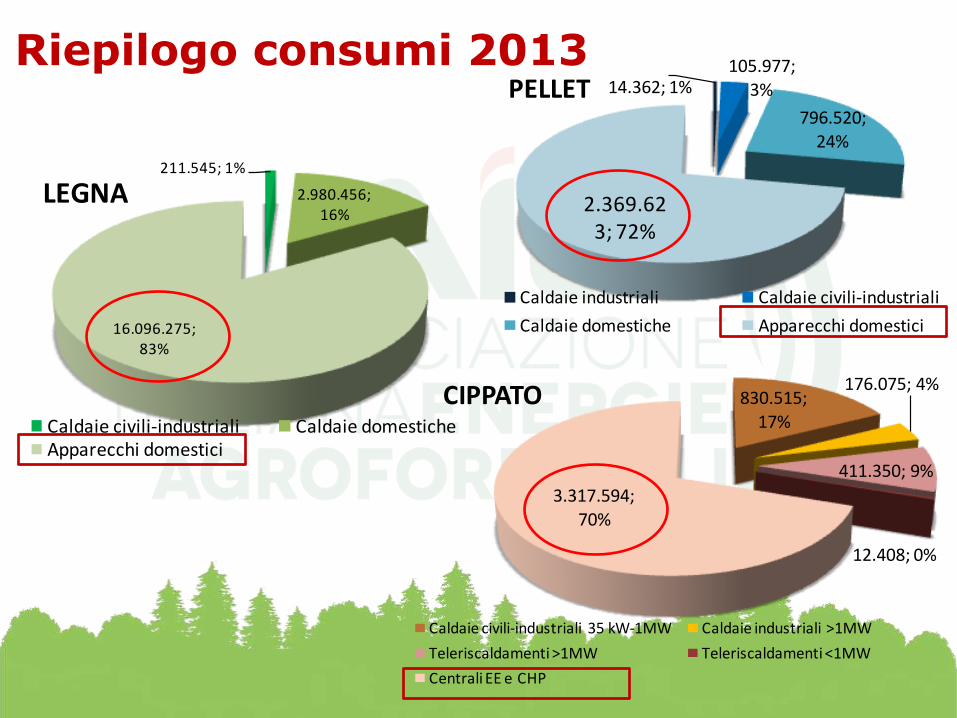

211.545; 1%

2.980.456; 16%

16.096.275; 83%

LEGNA

Caldaie civili-industriali Caldaie domesticheApparecchi domestici

14.362; 1%105.977;

3%

796.520; 24%

2.369.623; 72%

PELLET

Caldaie industriali Caldaie civili-industriali

Caldaie domestiche Apparecchi domestici

830.515;

17%

176.075; 4%

411.350; 9%

12.408; 0%

3.317.594; 70%

CIPPATO

Caldaie civili-industriali 35 kW-1MW Caldaie industriali >1MW

Teleriscaldamenti >1MW Teleriscaldamenti <1MW

Centrali EE e CHP

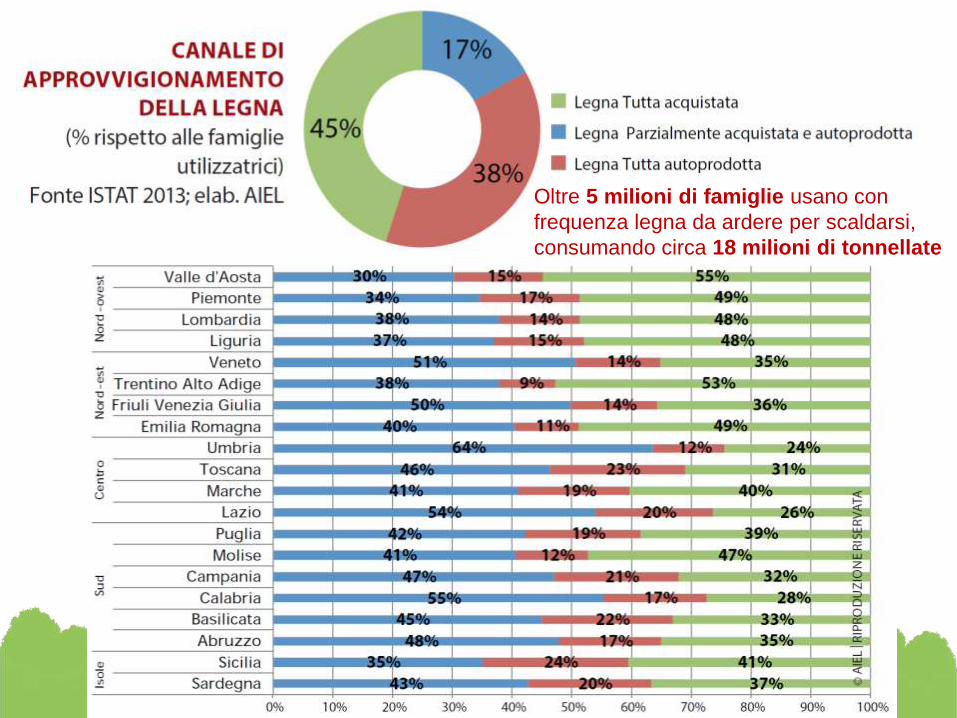

Oltre 5 milioni di famiglie usano con

frequenza legna da ardere per scaldarsi,

consumando circa 18 milioni di tonnellate

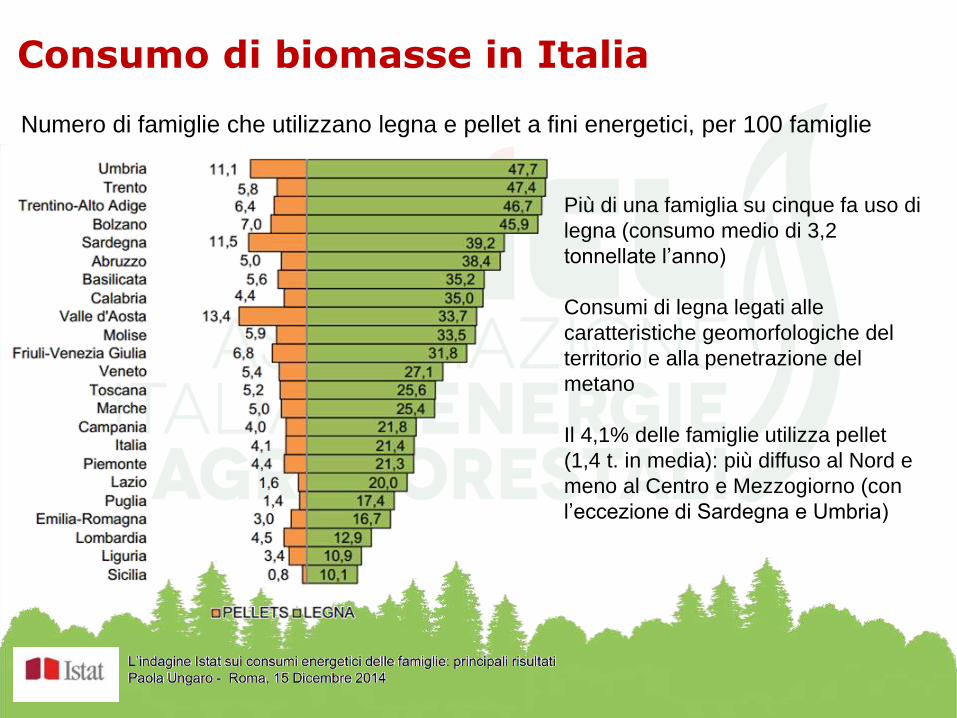

Più di una famiglia su cinque fa uso di

legna (consumo medio di 3,2

tonnellate l’anno)

Consumi di legna legati alle

caratteristiche geomorfologiche del

territorio e alla penetrazione del

metano

Il 4,1% delle famiglie utilizza pellet

(1,4 t. in media): più diffuso al Nord e

meno al Centro e Mezzogiorno (con

l’eccezione di Sardegna e Umbria)

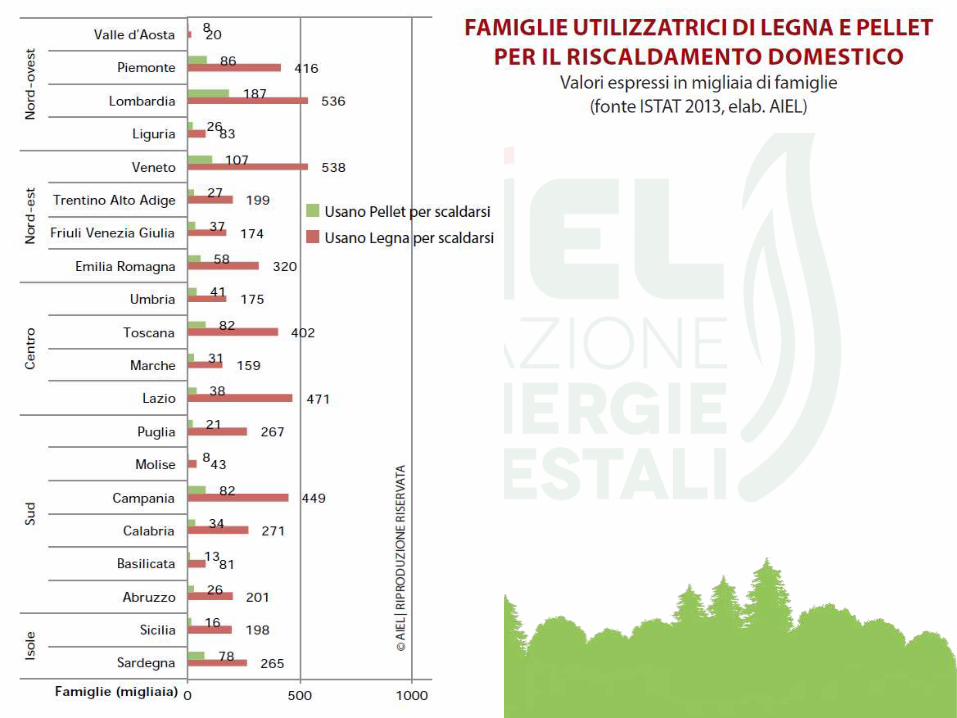

Numero di famiglie che utilizzano legna e pellet a fini energetici, per 100 famiglie

Consumo di biomasse in Italia

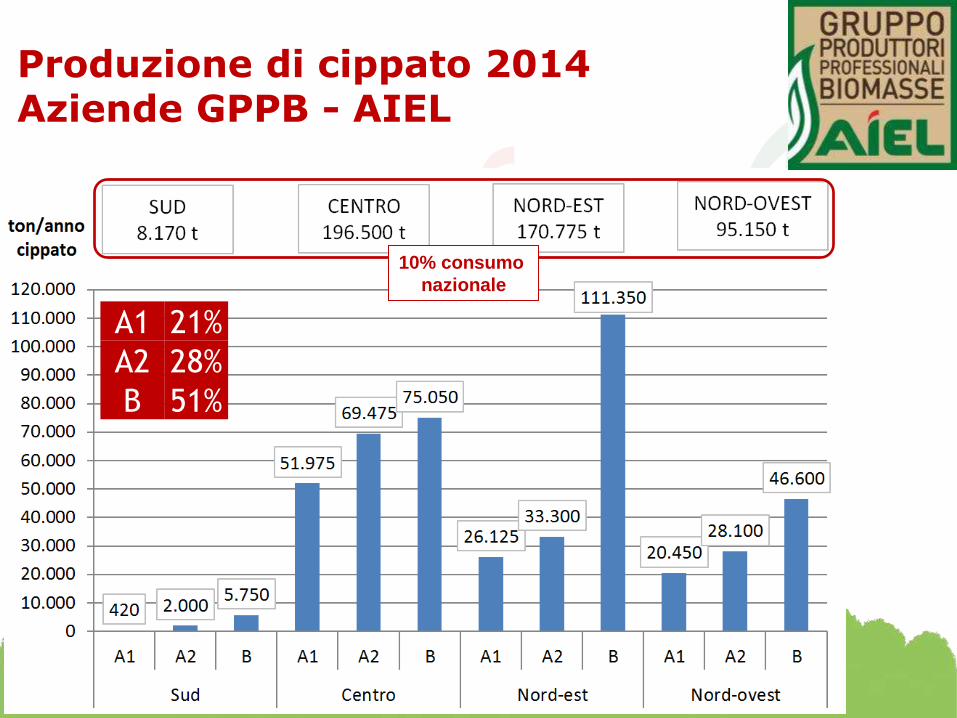

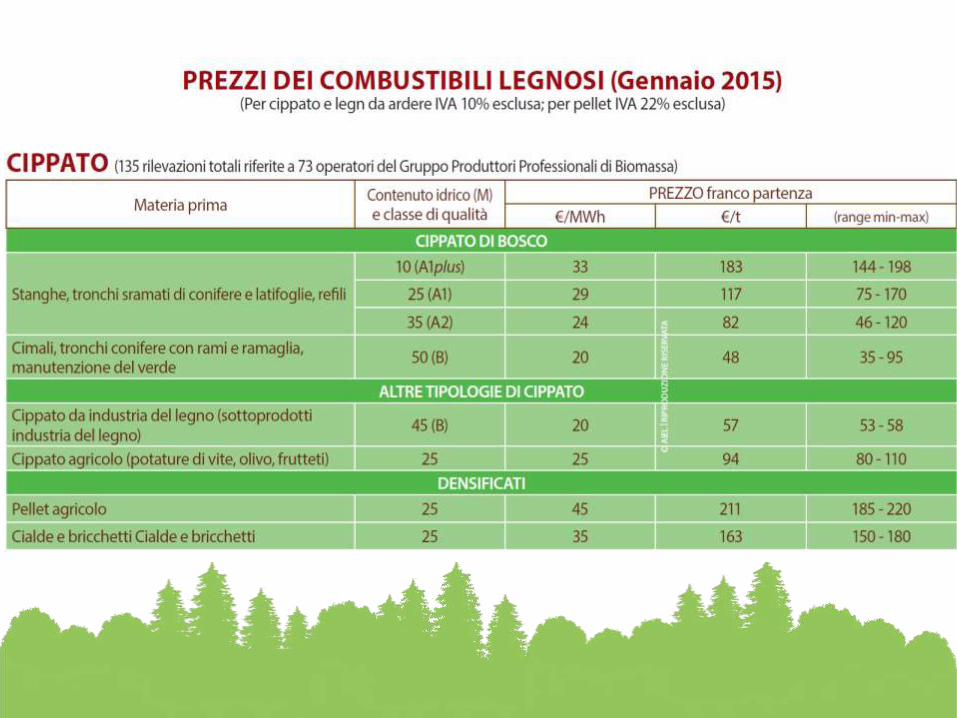

Qualità del cippato

Produzione di cippato 2014 Aziende GPPB - AIEL

A1 21%

A2 28%

B 51%

10% consumo

nazionale

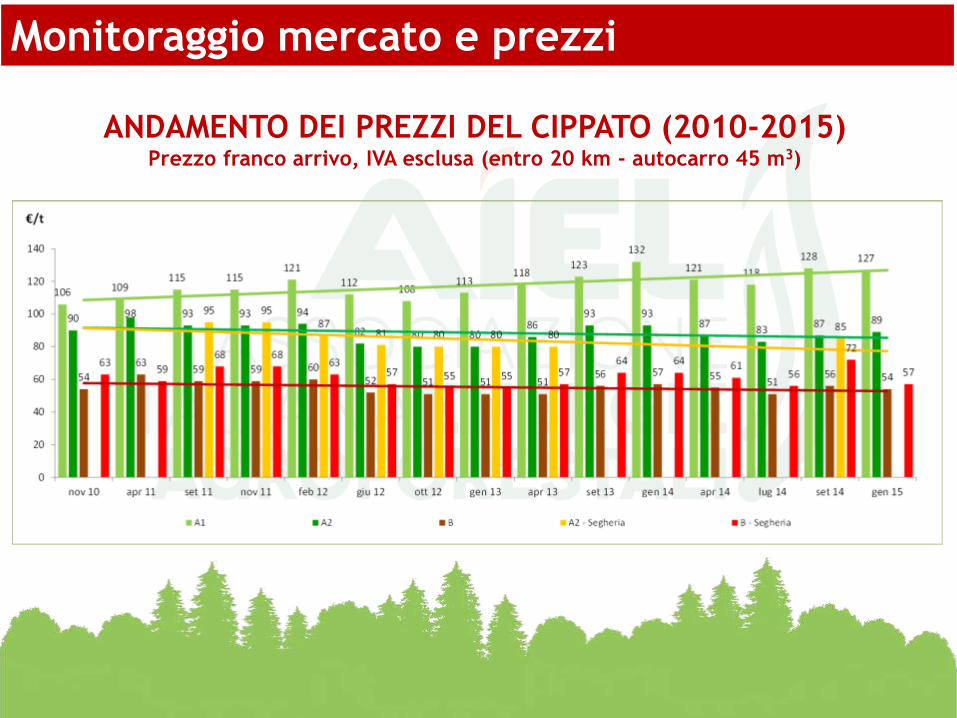

Monitoraggio mercato e prezzi

ANDAMENTO DEI PREZZI DEL CIPPATO (2010-2015) Prezzo franco arrivo, IVA esclusa (entro 20 km - autocarro 45 m3)

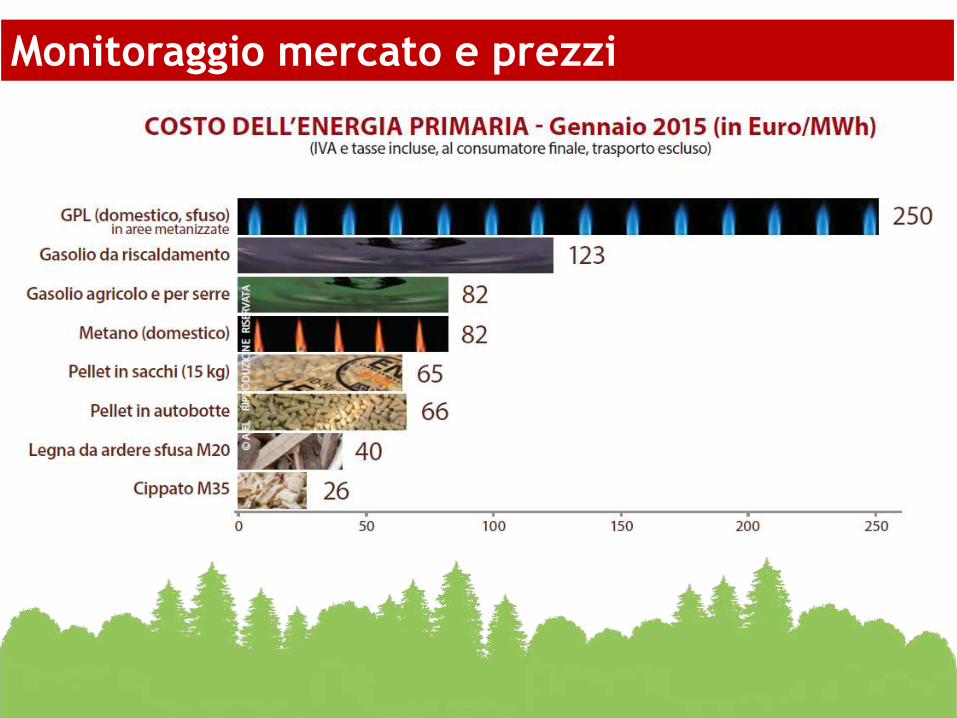

Monitoraggio mercato e prezzi

• Cosa chiede il mercato? • Garanzia di approvvigionamento

• Qualità dei biocombustibili solidi in conformità alle specifiche tecniche

• Territorialità nel reperimento della biomassa Garanzia di

sostenibilità ambientale

• Gli operatori cosa chiedono? • Riconoscimento qualità e professionalità (certificazione)

• Pianificazione degli interventi di lunga durata (concessioni)

• Utilizzo di risorse LOCALI a fini energetici

• Uniformità dei prezzi, legati alla qualità del prodotto

• Possibilità di crescita del settore e dell’occupazione

• Emersione del lavoro sommerso e illegale (concorrenza sleale)

Opportunità di sviluppo del mercato dei

biocombustibili legnosi

Formazione e qualificazione riconosciuta

Diffusione di esperienze e criteri organizzativi

Diversificazione delle attività produttive

Strutturazione (meccanizzazione e logistica)

Aggregazione

Strumenti per favorire la

professionalità delle imprese

• Rapidità di risposta alle esigenze del mercato

approvvigionamento - logistica – stagionalità degli interventi

• Coordinamento attori della filiera

• Accesso al credito per gli investimenti

• Riconoscibilità della qualità e quindi del prezzo dei prodotti

• Mercato sommerso (legna in primis) + concorrenza sleale di

NON operatori (controlli ???)

• Corretta informazione agli utenti finali

• Carenza di statistiche e quindi di una corretta pianificazione e

politica del settore forestale

• Incertezza di norme e regolamenti, difformi tra Regioni

Criticità

Strutturazione di piattaforme logistico commerciali

• Pianificazione degli approvvigionamenti

• Garanzia di qualità e continuità

• Evoluzione verso sistemi logistici più articolati(CHP,

essiccatoi, piattaforme consortili, …)

Fidelizzazione utenti finali e stabilizzazione del mercato

Schema di certificazione prodotto e processo

1. Tracciabilità delle biomasse e legalità

2. Sostenibilità ambientale (riduzione CO2)

3. Qualità conforme a Norma ISO 17225 connesso a requisiti

strutturali e logistici

WOOD MOBILIZATION

Strategie di sviluppo del mercato delle

biomasse forestali

Caratteristiche B1 A2 A1 A1 Plus

Adeguatezza dei mezzi per la trasformazione e movimentazione 100%

Stoccaggio della materia prima in un fondo migliorato: favorire

stagionatura naturale; dimensioni adeguate al volume

commercializzato; pulizia del piazzale e delle macchine

Pavimentazione del fondo dove viene stoccato e movimentato il

cippato; garanzia di non contaminazione

Infrastruttura coperta; adeguatezza della struttura e della

logistica, in funzione del volume commercializzato

Sistema di essiccazione forzata

Requisiti strutturali

87%62%

18%

Caratteristiche B1 A2 A1 A1 Plus

Adeguatezza dei mezzi per la trasformazione e movimentazione 100%

Stoccaggio della materia prima in un fondo migliorato: favorire

stagionatura naturale; dimensioni adeguate al volume

commercializzato; pulizia del piazzale e delle macchine

Pavimentazione del fondo dove viene stoccato e movimentato il

cippato; garanzia di non contaminazione

Infrastruttura coperta; adeguatezza della struttura e della

logistica, in funzione del volume commercializzato

Sistema di essiccazione forzata

Requisiti strutturali

87%62%

18%

Qualità del cippato e requisiti strutturali

ed eventuale vagliatura

Laboratorio Analisi BioCombustibili Dipartimento Territorio e Sistemi Agro-Forestali

www.tesaf.unipd.it/biofuel

Qualità del biocombustibile: legna, cippato, pellet

- Contenuto Idrico

- Pezzatura

- Contenuto di ceneri

- Potere calorifico

- Densità sterica

- Durabilità meccanica (pellet)

Considerazioni

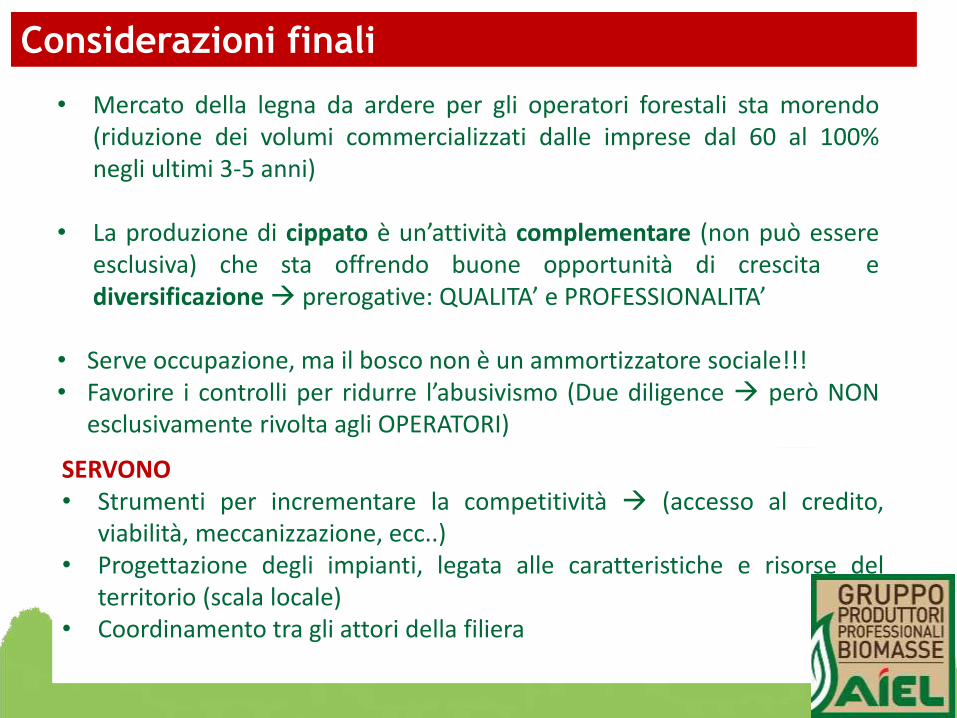

• Mercato della legna da ardere per gli operatori forestali sta morendo (riduzione dei volumi commercializzati dalle imprese dal 60 al 100% negli ultimi 3-5 anni)

• La produzione di cippato è un’attività complementare (non può essere esclusiva) che sta offrendo buone opportunità di crescita e diversificazione prerogative: QUALITA’ e PROFESSIONALITA’

• Serve occupazione, ma il bosco non è un ammortizzatore sociale!!! • Favorire i controlli per ridurre l’abusivismo (Due diligence però NON

esclusivamente rivolta agli OPERATORI)

Considerazioni finali

SERVONO • Strumenti per incrementare la competitività (accesso al credito,

viabilità, meccanizzazione, ecc..) • Progettazione degli impianti, legata alle caratteristiche e risorse del

territorio (scala locale) • Coordinamento tra gli attori della filiera

Attenzione a non ripetere gli errori del passato

(vedi settore della legna da ardere)

Considerazioni finali

Gli operatori devono diventare attori propositivi e

partecipativi di una nuova politica forestale

www.aiel.cia.it

SOMMARIO

Grazie per l’attenzione!

Per saperne di più

www.aiel.cia.it Tel. 049 8830722