Embed Size (px)

Citation preview

Amministrazione e finanza >> Finanza aziendale

PPRROOGGEETTTTAARREE II SSIISSTTEEMMII DDII TTEESSOORREERRIIAA PPEERR GGEESSTTIIRREE II FFLLUUSSSSII MMOONNEETTAARRII

ANALISI FINANZIARIA

di Giampaolo Calori

Pagina 2 di 13

II SSIISSTTEEMMII DDII TTEESSOORREERRIIAA Le problematiche inerenti la gestione di tesoreria hanno il loro nucleo principale nella capacità e nella possibilità di previsione dei flussi di entrata e di uscita: la necessità di governare una elevata mole di informazioni e di calcolare rapidamente gli effetti di movimenti che non erano stati previsti rendono molto difficile questa attività in assenza dell’ausilio di un sistema automatizzato anche nelle imprese di minori dimensioni. L’orizzonte di previsione può andare da pochi giorni a qualche mese, a seconda delle necessità: in ogni caso, è essenziale che queste determinazioni siano realistiche e siano svolte in modo strutturato e ripetitivo. Una gestione inadeguata è frutto più frequentemente di mancanza di tempo e di attenzione più che di assenza di informazioni: un sistema di tesoreria ha proprio lo scopo di facilitare la concentrazione delle informazioni e di segnalare l’evidenza di quelle critiche. In modo schematico è possibile individuare tre categorie di sistemi, in cui classificare quelli attualmente disponibili sul mercato:

1. basati su fogli elettronici; 2. integrati nel sistema gestionale; 3. specialistici.

I sistemi della prima categoria sono frequentemente sviluppati per le realtà più semplici e possono facilmente assumere le caratteristiche richieste dall’utilizzatore. Vengono alimentati con dati provenienti dall’esterno via file-transfer o collegamenti dinamici (ODBC o simili). Hanno il vantaggio di un costo contenuto, di tempi di implementazione molto rapidi e di possibilità di personalizzazione anche da parte dell’utente. Presentano tuttavia limiti molto evidenti nella capacità di gestire volumi di dati, nella possibilità di sviluppare funzionalità evolute e nella scarsa robustezza architetturale. I sistemi integrati sono nati e si stanno sviluppando come «costole» dei sistemi gestionali: la disponibilità dei dati in un unico database consente, infatti, di sfruttare le informazioni senza la necessità di importarle dall’esterno o di interfacciarle con altre fonti. Questo è sicuramente il vantaggio principale di questa categoria di prodotti: l’integrazione consente, infatti, di facilitare la progettazione e l’utilizzo dello strumento, garantendo di solito anche un minor costo di licenze. Come rovescio della medaglia, con alcune eccezioni importanti, il sistema di tesoreria costituisce solo un modulo «periferico» di un sistema più articolato: per questo, viene dotato delle funzionalità di base, ma il suo sviluppo non giustifica l’investimento in competenze specialistiche, necessarie per avere performances di punta. Le sue funzionalità possono, inoltre, essere condizionate da quelle del sistema contabile, da cui subiscono una certa rigidità di utilizzo e di sviluppo. I sistemi specialistici sono nati, invece, per soddisfare al massimo le esigenze informative dell’area di tesoreria: la loro copertura funzionale è sempre attenta agli sviluppi dei mercati con cui questa area lavora, in modo da poter implementare gli strumenti per gestirne le innovazioni in tempi rapidi. Per contro, i prodotti di questa categoria sono solitamente più costosi in termini di licenze d’uso e richiedono la messa a punto di interfacce per lo scambio dei dati con gli altri sistemi aziendali, in primis quello contabile. L’evoluzione della tecnologia di utilizzo delle reti ha aperto la possibilità di utilizzo di questi prodotti in modalità ASP, tramite un collegamento ad Internet. Le considerazioni che portano ad una scelta di questo tipo sono soprattutto di ordine strategico e organizzativo (outsourcing di attività legate a competenze specialistiche), più che di risparmio di costi. La maturazione di questi prodotti può essere interessante anche per i gruppi di aziende che hanno centralizzato in una holding la funzione di tesoreria, lasciando alle aziende controllate una parte dell’attività collegata: l’utilizzo della tecnologia web consente, infatti, minori sforzi di implementazione e di manutenzione delle applicazioni. La progettazione del sistema ha carattere generale e può essere considerata indipendente dal tipo di strumento poi effettivamente adottato: nel presente intervento, si farà, tuttavia, maggior riferimento ad un sistema di tipo «specialistico», in virtù della completezza che la sua struttura ci permette di compiere, sia in termini di funzionalità disponibili sia in termini di complessità di integrazione. Benefici attesi Il motivo principale che spinge un’azienda a dotarsi di un sistema di tesoreria, come detto, è di avere le informazioni per poter prevedere fabbisogni o eccedenze di cassa. Ciò consente di poter porre rimedio in anticipo a situazioni potenzialmente pericolose per la vita dell’azienda, quali la carenza di liquidità o la mancanza di fidi. Gli interventi conseguenti alla disponibilità di informazioni permettono anche un risultato economico positivo, derivante dall’attivazione e dall’utilizzo prioritario delle fonti finanziarie meno costose,

Pagina 3 di 13

dalla verifica dell’assenza di depositi inutilizzati, dal maggior potere contrattuale nei confronti dei finanziatori: il controllo dei saldi si traduce in questi casi in un risparmio degli interessi passivi o in un incremento di quelli attivi. Questo beneficio è particolarmente sensibile per quelle aziende che, per la loro tipologia o per il settore in cui operano, hanno flussi di cassa molto discontinui: esempi tipici sono le aziende che lavorano per progetti o quelle che operano nel settore immobiliare, dove il ciclo di acquisto – produzione – vendita è particolarmente lungo. Il beneficio economico viene accresciuto dal maggior controllo che l’applicazione consente all’azienda verso le condizioni contrattuali praticate dai finanziatori; l’elevato numero di operazioni e la complessità della struttura dei costi rende infatti molto complicato un controllo manuale, in assenza di uno strumento software. Un buon risultato, tuttavia, si ottiene solo con un utilizzo costante e sistematico delle procedure, in modo da scoraggiare il più possibile tentativi di aggiramento dei contratti. Il raggiungimento dell’efficienza operativa in ambito amministrativo, presupposto per poter svolgere compiutamente queste attività, richiede spesso una revisione ed una razionalizzazione dei compiti. In assenza di uno strumento automatizzato, le procedure di Tesoreria sono frequentemente svolte dagli impiegati contabili: il focus viene, quindi, indirizzato più alla completezza della registrazione che alla sua tempestività, limitando la significatività del calcolo dei saldi previsionali. Per rendere disponibili questi dati il prima possibile, può essere necessario separare le registrazioni, assegnando alla tesoreria il compito dell’attribuzione del conto «banca» ed alla contabilità quello dell’attribuzione del conto di contropartita: in questo caso è opportuna l’introduzione di conti «transitori», che consentano di disaccoppiare le registrazioni. In questo modo è possibile definire in modo più compiuto quali attività devono essere svolte da una funzione e quali dall’altra: buona norma è di formalizzare il risultato di questo intervento organizzativo in procedure scritte. A fronte dell’allungamento dei processi conseguente alla separazione delle attività, che introduce un certo grado di inefficienza, questi sistemi consentono invece di recuperare risorse, grazie all’automazione di attività di controllo a basso valore aggiunto. Un esempio tipico è la «spunta» dell’estratto conto per la riconciliazione del saldo contabile con il saldo della banca: la disponibilità delle due informazioni nel sistema di tesoreria consente di avere rapidamente l’elenco dei movimenti presenti in un saldo ed assenti nell’altro e viceversa. Altri recuperi di efficienza si possono ottenere nella preparazione automatica di documenti da presentare in banca: la distinta di versamento degli assegni, la distinta di presentazione degli effetti attivi e la comunicazione di ritiro degli effetti passivi sono i casi più evidenti. Affinché questi benefici abbiano un reale senso compiuto, è opportuno che sia progettata con attenzione l’integrazione tra il sistema contabile e quello di tesoreria e che le informazioni provenienti dal sistema bancario siano utilizzate compiutamente e tempestivamente per mezzo di un sistema di remote banking. DDEEFFIINNIIZZIIOONNEE EE IIMMPPLLEEMMEETTAAZZIIOONNEE DDEELL SSIISSTTEEMMAA:: LLEE FFAASSII Il progetto di definizione e implementazione di un sistema di tesoreria può essere schematizzato in tre attività, da realizzare in fasi successive:

1. analisi e definizione dei flussi di informazioni per le varie tipologie di operazioni; 2. progettazione degli schemi di reporting; 3. creazione delle «anagrafiche» del sistema.

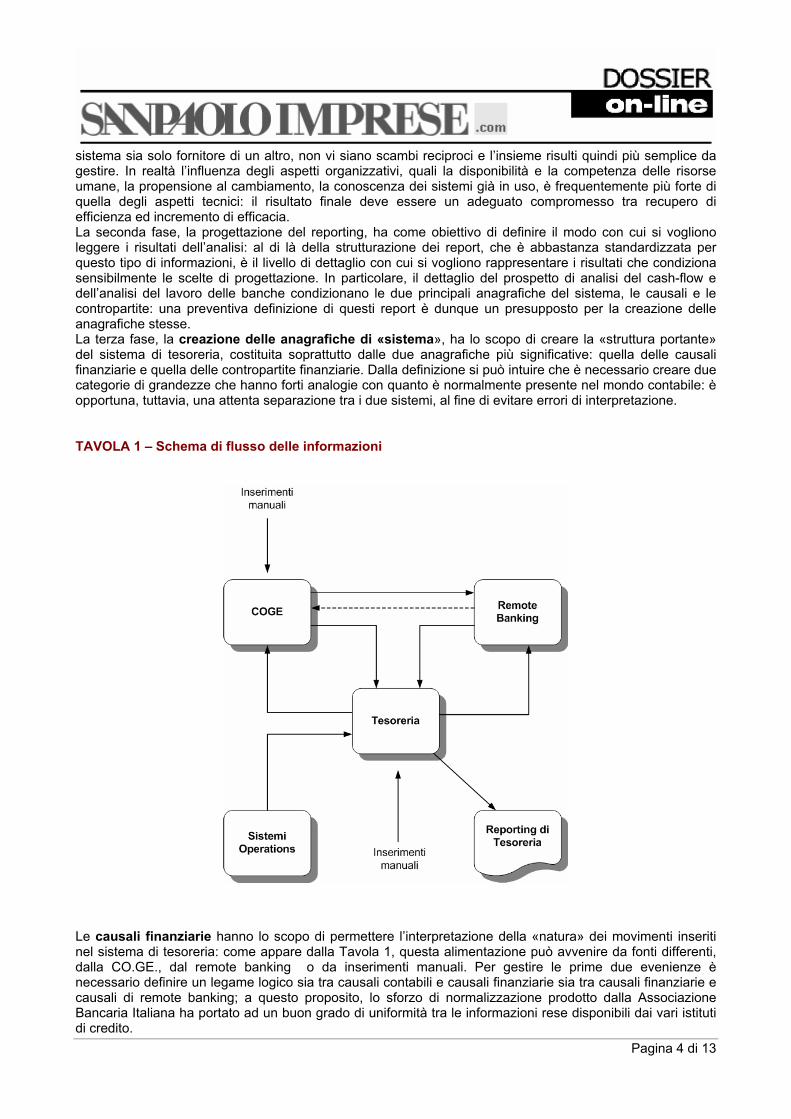

I flussi di informazioni riguardano le interazioni tra i vari sistemi coinvolti nel cash management (Tavola 1): quello di tesoreria può ricevere dati sia dalla CO.GE., sia dal remote banking, ma anche dai sistemi transazionali che supportano le funzioni operative, per avere, ad esempio, informazioni su future uscite derivanti da ordini d’acquisto che non si sono ancora tradotti in fatture di fornitori. Simmetricamente, il sistema di tesoreria può inviare dati alla CO.GE. e/o al remote banking e questi due sistemi possono anche interagire direttamente. Ciò avviene quando il sistema gestionale è in grado di supportare alcune funzioni tipiche di trasmissione alle banche (presentazioni distinte, ritiro effetti, ecc.) e queste sono già implementate in modo soddisfacente; molto più raro, in presenza di un sistema di tesoreria, è il collegamento di ritorno da remote banking direttamente a CO.GE. La progettazione ha il compito di definire dove viene originata ciascuna informazione in modo automatico o manuale e dove e in che modo deve essere propagata: queste definizioni vanno effettuate analiticamente, distinguendo le varie tipologie di flusso (incasso, pagamento, movimento finanziario, ecc.). In linea di principio, si dovrebbe cercare sempre di semplificare questi flussi per renderli unidirezionali, in modo che un

Pagina 4 di 13

sistema sia solo fornitore di un altro, non vi siano scambi reciproci e l’insieme risulti quindi più semplice da gestire. In realtà l’influenza degli aspetti organizzativi, quali la disponibilità e la competenza delle risorse umane, la propensione al cambiamento, la conoscenza dei sistemi già in uso, è frequentemente più forte di quella degli aspetti tecnici: il risultato finale deve essere un adeguato compromesso tra recupero di efficienza ed incremento di efficacia. La seconda fase, la progettazione del reporting, ha come obiettivo di definire il modo con cui si vogliono leggere i risultati dell’analisi: al di là della strutturazione dei report, che è abbastanza standardizzata per questo tipo di informazioni, è il livello di dettaglio con cui si vogliono rappresentare i risultati che condiziona sensibilmente le scelte di progettazione. In particolare, il dettaglio del prospetto di analisi del cash-flow e dell’analisi del lavoro delle banche condizionano le due principali anagrafiche del sistema, le causali e le contropartite: una preventiva definizione di questi report è dunque un presupposto per la creazione delle anagrafiche stesse. La terza fase, la creazione delle anagrafiche di «sistema», ha lo scopo di creare la «struttura portante» del sistema di tesoreria, costituita soprattutto dalle due anagrafiche più significative: quella delle causali finanziarie e quella delle contropartite finanziarie. Dalla definizione si può intuire che è necessario creare due categorie di grandezze che hanno forti analogie con quanto è normalmente presente nel mondo contabile: è opportuna, tuttavia, una attenta separazione tra i due sistemi, al fine di evitare errori di interpretazione. TAVOLA 1 – Schema di flusso delle informazioni

Le causali finanziarie hanno lo scopo di permettere l’interpretazione della «natura» dei movimenti inseriti nel sistema di tesoreria: come appare dalla Tavola 1, questa alimentazione può avvenire da fonti differenti, dalla CO.GE., dal remote banking o da inserimenti manuali. Per gestire le prime due evenienze è necessario definire un legame logico sia tra causali contabili e causali finanziarie sia tra causali finanziarie e causali di remote banking; a questo proposito, lo sforzo di normalizzazione prodotto dalla Associazione Bancaria Italiana ha portato ad un buon grado di uniformità tra le informazioni rese disponibili dai vari istituti di credito.

Pagina 5 di 13

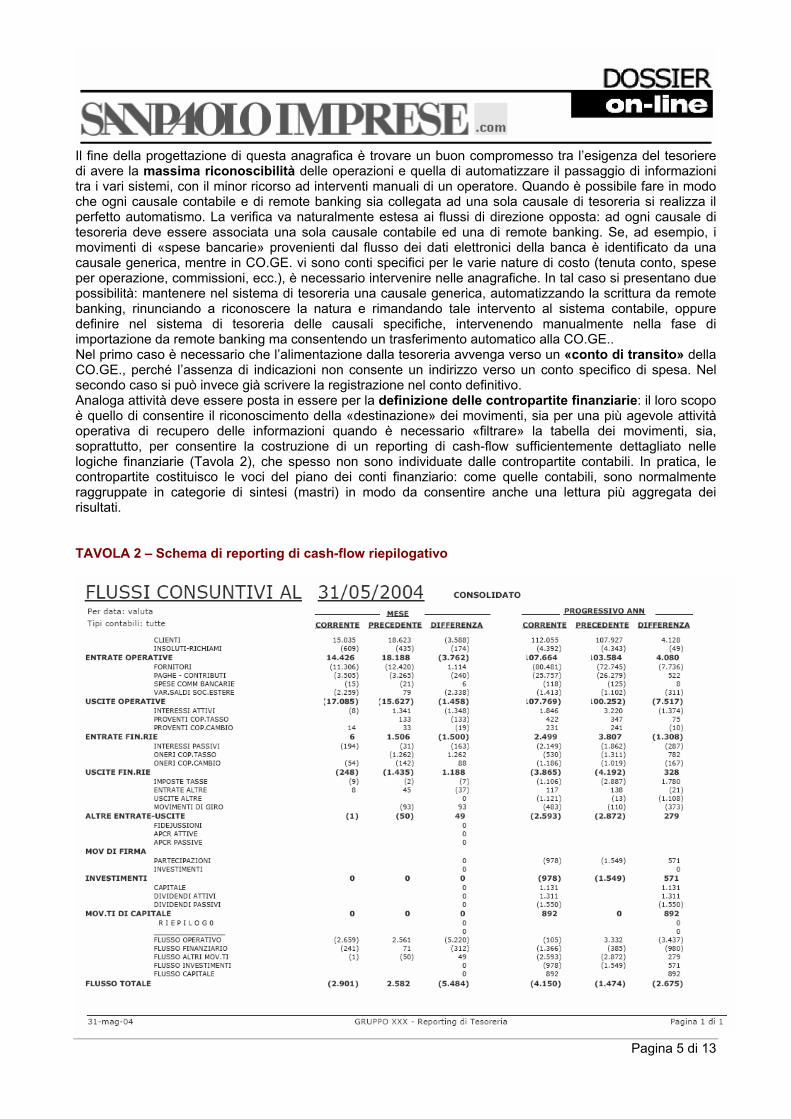

Il fine della progettazione di questa anagrafica è trovare un buon compromesso tra l’esigenza del tesoriere di avere la massima riconoscibilità delle operazioni e quella di automatizzare il passaggio di informazioni tra i vari sistemi, con il minor ricorso ad interventi manuali di un operatore. Quando è possibile fare in modo che ogni causale contabile e di remote banking sia collegata ad una sola causale di tesoreria si realizza il perfetto automatismo. La verifica va naturalmente estesa ai flussi di direzione opposta: ad ogni causale di tesoreria deve essere associata una sola causale contabile ed una di remote banking. Se, ad esempio, i movimenti di «spese bancarie» provenienti dal flusso dei dati elettronici della banca è identificato da una causale generica, mentre in CO.GE. vi sono conti specifici per le varie nature di costo (tenuta conto, spese per operazione, commissioni, ecc.), è necessario intervenire nelle anagrafiche. In tal caso si presentano due possibilità: mantenere nel sistema di tesoreria una causale generica, automatizzando la scrittura da remote banking, rinunciando a riconoscere la natura e rimandando tale intervento al sistema contabile, oppure definire nel sistema di tesoreria delle causali specifiche, intervenendo manualmente nella fase di importazione da remote banking ma consentendo un trasferimento automatico alla CO.GE.. Nel primo caso è necessario che l’alimentazione dalla tesoreria avvenga verso un «conto di transito» della CO.GE., perché l’assenza di indicazioni non consente un indirizzo verso un conto specifico di spesa. Nel secondo caso si può invece già scrivere la registrazione nel conto definitivo. Analoga attività deve essere posta in essere per la definizione delle contropartite finanziarie: il loro scopo è quello di consentire il riconoscimento della «destinazione» dei movimenti, sia per una più agevole attività operativa di recupero delle informazioni quando è necessario «filtrare» la tabella dei movimenti, sia, soprattutto, per consentire la costruzione di un reporting di cash-flow sufficientemente dettagliato nelle logiche finanziarie (Tavola 2), che spesso non sono individuate dalle contropartite contabili. In pratica, le contropartite costituisco le voci del piano dei conti finanziario: come quelle contabili, sono normalmente raggruppate in categorie di sintesi (mastri) in modo da consentire anche una lettura più aggregata dei risultati. TAVOLA 2 – Schema di reporting di cash-flow riepilogativo

Pagina 6 di 13

E’ frequente, ad esempio, la necessità di separare le uscite verso fornitori a seconda che questi abbiano fornito materiali e/o servizi oppure macchinari, impianti o servizi di manutenzione: nel primo caso l’esborso fa parte del flusso della gestione corrente, mentre nel secondo è parte essenziale della gestione degli investimenti. La causale di remote banking non è in grado di fornirci questa informazione, che, in molti casi, è desumibile dal campo «note» del movimento di provenienza bancaria, contenente l’indicazione del beneficiario e gli estremi del pagamento. Definendo nel sistema di tesoreria le appropriate contropartite, ad esempio «uscite per materiali/servizi» e «uscite per investimenti», è possibile intervenire sul movimento per specificare la destinazione del flusso. A questo scopo, la definizione della causale di tesoreria, cui la contropartita è collegata «di default», può essere unica o divisa: nel primo caso la causale viene associata univocamente a quella di remote banking e l’intervento dell’operatore serve per selezionare la contropartita, nel secondo la scelta della appropriata causale di tesoreria, che non è determinata in modo più univoco, genera la scrittura della contropartita corretta. La progettazione delle anagrafiche del sistema è influenzata in modo marcato anche dalle scelte organizzative che si pongono in essere nei rapporti tra le due funzioni aziendali: un esempio tradizionale riguarda la chiusura delle partite dei clienti. L’informazione proveniente dal remote banking, che solitamente è il primo sistema ad avere notizia dell’avvenuto incasso, non è sufficientemente dettagliata per procedere ad un riconoscimento automatico della partita, perché nel tracciato dei file non c’è un campo dedicato. In funzione di ciò, sono possibili due alternative principali: la tesoreria registra tempestivamente l’incasso, per avere il saldo corretto delle disponibilità e trasferisce la registrazione su un conto contabile generico di incasso da clienti, lasciando alla CO.GE. la chiusura delle partite oppure compie direttamente le due operazioni di aggiornamento dei saldi banca e di chiusura delle partite. Presupposto per scegliere la seconda possibilità è che il sistema contabile trasferisca quotidianamente i saldi dei partitari clienti al sistema di tesoreria, in modo da poter individuare il conto contabile specifico da movimentare con l’informazione di ritorno verso la CO.GE.. Elementi discriminanti della scelta sono la disponibilità di risorse in tesoreria, rispetto ai volumi trattati e la completezza dell’informazione contenuta nel campo note del remote banking, che consenta una gestione «rapida» del movimento. In sintesi, dato per scontato che la tempestività dell’aggiornamento dei saldi è prioritaria rispetto ad altri obiettivi, la disponibilità di tempo delle risorse di tesoreria per effettuare le registrazioni complete consente di avere un’organizzazione più efficiente: questa situazione è più frequente nelle organizzazioni di minori dimensioni, che occupano poche persone (da una a tre) nella funzione, senza la possibilità di impegnarle completamente con le sole attività di pura tesoreria. Analisi dei flussi di informazioni L’analisi dei flussi, come detto, ha lo scopo di aiutare la progettazione del sistema a definire dove viene originata ciascuna informazione (in modo automatico o manuale) e dove e in che modo deve essere propagata. A tale scopo è opportuno entrare in maggior dettaglio delle varie tipologie di flussi, tenendo in considerazione la discriminante tra movimenti che sono noti in azienda prima che nel sistema bancario (ad esempio, le disposizioni di pagamento) e quelli che invece sono originati da informazioni esterne (ad esempio, gli incassi). In modo schematico possiamo distinguere quattro tipologie di flussi:

1. incasso clienti; 2. pagamento fornitori; 3. altri movimenti; 4. movimenti finanziari; 5. movimenti previsionali.

Incasso clienti Si tratta delle tipiche informazioni di iniziativa bancaria. Distinguendo per forma tecnica, l‘incasso da bonifico nazionale viene alimentato nel sistema di tesoreria dal flusso di remote banking. Se il sistema ha la disponibilità delle partite aperte, è possibile realizzare l’associazione con gli incassi, generando un flusso verso la CO.GE. che è in grado di fornire una scrittura definitiva. In caso contrario, la registrazione in tesoreria è più snella e prevede una contropartita contabile generica, del tipo «incassi da riconciliare»: il movimento deve quindi essere ripreso in CO.GE. per la chiusura della partita. In funzione dell’alternativa scelta e della periodicità di trasmissione dei flussi tra i sistemi, chi si occupa della gestione del credito e dei solleciti deve poter avere accesso anche ai partitari della tesoreria. L’incasso da bonifico estero e da credito documentario, il cui flusso è sostanzialmente identico a quello descritto, richiede di solito maggior tempo di trattamento, perché può essere caratterizzato da un importo differente da quello previsto dalle partite, a causa dell’addebito al netto delle spese (che sono molto più alte rispetto ai bonifici nazionali) e della diversa valorizzazione del cambio se l’importo originario non era in euro. Gli incassi da ricevuta bancaria possono invece essere registrati su iniziativa aziendale. Prima della presentazione in banca, il sistema di CO.GE.

Pagina 7 di 13

genera il file di distinta per la trasmissione al remote banking: il riepilogo per data-scadenza viene trasmesso anche al sistema di tesoreria, che registra subito, con movimenti provvisori, le scritture di scarico del portafoglio e di accredito del conto corrente, a scadenza. Il flusso di ritorno da remote banking consente di certificare questi movimenti e di trasmetterli in CO.GE., per le registrazioni definitive. Eventuali insoluti sono trasmessi da Remote Banking con un file dedicato, contenente i riferimenti delle distinte presentate: con queste informazioni il sistema di tesoreria può generare le scritture di addebito e trasmettere il flusso in CO.GE. per la riapertura delle partite. L’incasso con assegno viene normalmente registrato prima dalla CO.GE. con chiusura della partita del cliente ed accredito della «cassa assegni»; al versamento in banca, la tesoreria inserisce una registrazione provvisoria di chiusura della cassa. La certificazione, con il flusso di ritorno da remote banking, consente di rendere definitiva l’operazione e di trasmetterla in CO.GE. Pagamento fornitori È necessario anche in questo caso suddividere l’analisi in funzione della forma tecnica utilizzata. Per i bonifici nazionali, il sistema che genera l’informazione è solitamente quello contabile, che ha a disposizione i dati dello scadenziario fornitori: per la presentazione in banca viene compilata una distinta elettronica, inviata in dettaglio al sistema di remote banking ed in sintesi (ad esempio, per scadenza) al sistema di tesoreria, con stato di movimento provvisorio. Se la CO.GE. riceve disposizioni sull’utilizzo dei conti bancari è possibile già scrivere scritture complete nel suo «ambiente», altrimenti è necessario utilizzare un conto transitorio di «banca/pagamenti fornitori in corso». Il ritorno dell’informazione da remote banking in tesoreria consente di certificare il movimento e renderlo definitivo: l’utilizzo di campi liberi del tracciato del file di invio a remote banking può consentire il riconoscimento della distinta ed agevolare l’operazione. Se il sistema contabile ha già registrato in definitivo, la tesoreria non ha necessità di generare un flusso di ritorno; in caso contrario, genera per la CO.GE. l’informazione per chiudere il transitorio ed addebitare la banca corretta. Per i bonifici esteri, il sistema di integrazione con i circuiti elettronici è in molti casi in corso di svolgimento: la disposizione verso la banca è quindi manuale. Occorre verificare, sulla base della numerosità dei casi, se è opportuno prevedere un flusso tra CO.GE. e tesoreria o se è più semplice una alimentazione manuale. Per il pagamento con effetti, la logica del flusso è, per la parte di invio, simile a quella del pagamento con bonifico. Subito prima della scadenza, il sistema di remote banking è in grado di inviare un avviso elettronico al sistema di tesoreria; sulla base delle decisioni di pagamento, si confermano o si respingono questi avvisi, provvedendo all’abbinamento con le distinte trasmesse dal sistema contabile. Ciò consente di trasmettere in CO.GE. il flusso di ritorno, per la riapertura delle partite che sono state mandate insolute. Nel caso in cui il sistema contabile non sia in grado di generare direttamente il flusso elettronico dispositivo, questo può essere prodotto dal sistema di tesoreria: in questo caso, il ritorno in CO.GE. deve essere completo e contenere sia le partite chiuse sia quelle respinte. I pagamenti effettuati con domiciliazione autorizzata (utenze) o con bollettini elettronici (RID, MAV, ecc.) vengono registrati dapprima nel sistema di tesoreria, recependo l’informazione dal remote banking, e quindi trasmesse in CO.GE.: in questi casi, la generazione di causali finanziarie specifiche consente di automatizzare la scrittura del flusso di ritorno. Il pagamento con assegno viene generato direttamente in tesoreria, previa disponibilità delle partite da chiudere, e trasmesso in CO.GE. dopo la certificazione del movimento ad opera del flusso da remote banking. Altri movimenti Riguardano tipicamente poste di entrata/uscita di carattere generale, non legati a documenti di acquisto e vendita, quali il pagamento degli stipendi e il versamento delle imposte. Il movimento viene generalmente originato nel sistema di tesoreria e trasmesso al sistema contabile solo dopo la certificazione da remote banking. L’elemento critico di progettazione è nella scelta di definizione del dettaglio delle contropartite; nel prospetto di versamento delle imposte «F24», ad esempio, può essere richiesto di dividere i versamenti per contributi e oneri del personale, che possono essere classificati come uscita operativa, da quelli per imposte dirette ed indirette, che possono essere classificati come uscita fiscale. Movimenti finanziari Sono quelli relativi alle registrazioni di gestione di finanziamenti (accensioni, decurtazioni, proroghe, estinzioni, ecc.), di girofondi, di addebito di interessi, spese e commissioni. Anche questi movimenti hanno normalmente origine in tesoreria e sono trasmessi alla CO.GE. dopo la certificazione da remote banking: i dati di spese e interessi possono anche essere derivati direttamente dal movimento bancario, senza nessuna precedente scrittura. Per i finanziamenti strutturati, in cui sono previsti contrattualmente scadenze e importi, è di solito possibile generare automaticamente nel sistema di tesoreria il piano d’ammortamento complessivo.

Pagina 8 di 13

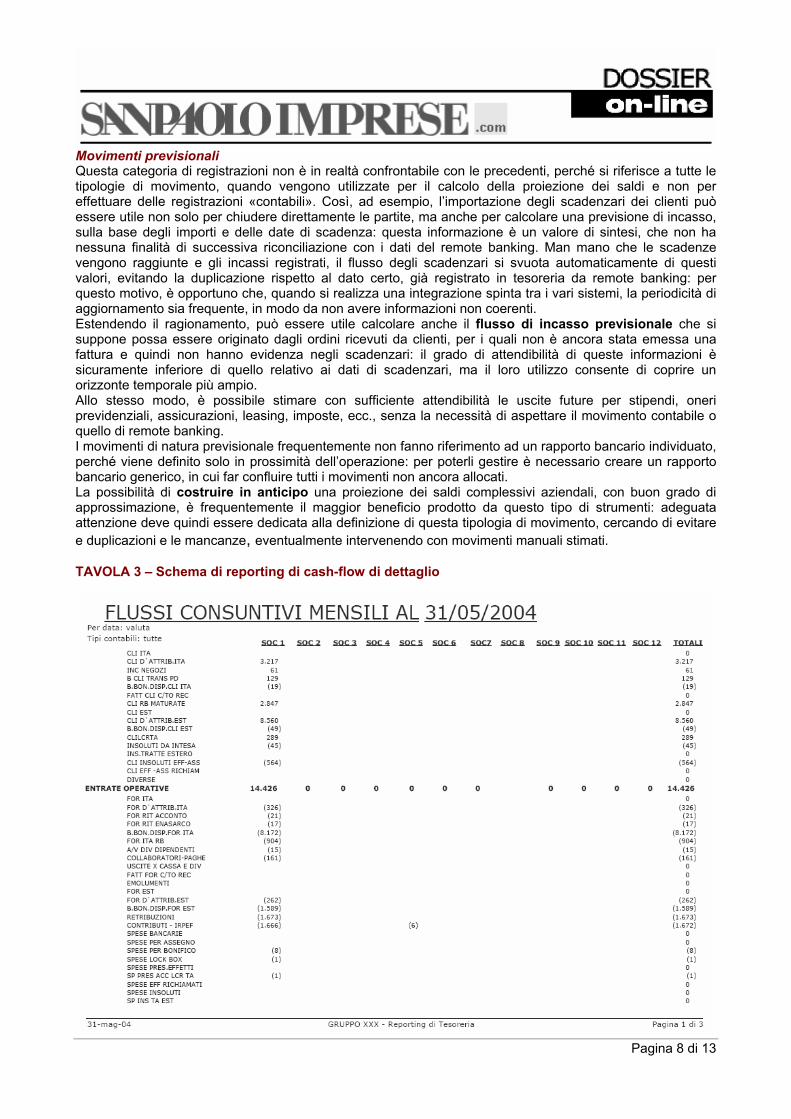

Movimenti previsionali Questa categoria di registrazioni non è in realtà confrontabile con le precedenti, perché si riferisce a tutte le tipologie di movimento, quando vengono utilizzate per il calcolo della proiezione dei saldi e non per effettuare delle registrazioni «contabili». Così, ad esempio, l’importazione degli scadenzari dei clienti può essere utile non solo per chiudere direttamente le partite, ma anche per calcolare una previsione di incasso, sulla base degli importi e delle date di scadenza: questa informazione è un valore di sintesi, che non ha nessuna finalità di successiva riconciliazione con i dati del remote banking. Man mano che le scadenze vengono raggiunte e gli incassi registrati, il flusso degli scadenzari si svuota automaticamente di questi valori, evitando la duplicazione rispetto al dato certo, già registrato in tesoreria da remote banking: per questo motivo, è opportuno che, quando si realizza una integrazione spinta tra i vari sistemi, la periodicità di aggiornamento sia frequente, in modo da non avere informazioni non coerenti. Estendendo il ragionamento, può essere utile calcolare anche il flusso di incasso previsionale che si suppone possa essere originato dagli ordini ricevuti da clienti, per i quali non è ancora stata emessa una fattura e quindi non hanno evidenza negli scadenzari: il grado di attendibilità di queste informazioni è sicuramente inferiore di quello relativo ai dati di scadenzari, ma il loro utilizzo consente di coprire un orizzonte temporale più ampio. Allo stesso modo, è possibile stimare con sufficiente attendibilità le uscite future per stipendi, oneri previdenziali, assicurazioni, leasing, imposte, ecc., senza la necessità di aspettare il movimento contabile o quello di remote banking. I movimenti di natura previsionale frequentemente non fanno riferimento ad un rapporto bancario individuato, perché viene definito solo in prossimità dell’operazione: per poterli gestire è necessario creare un rapporto bancario generico, in cui far confluire tutti i movimenti non ancora allocati. La possibilità di costruire in anticipo una proiezione dei saldi complessivi aziendali, con buon grado di approssimazione, è frequentemente il maggior beneficio prodotto da questo tipo di strumenti: adeguata attenzione deve quindi essere dedicata alla definizione di questa tipologia di movimento, cercando di evitare e duplicazioni e le mancanze, eventualmente intervenendo con movimenti manuali stimati. TAVOLA 3 – Schema di reporting di cash-flow di dettaglio

Pagina 9 di 13

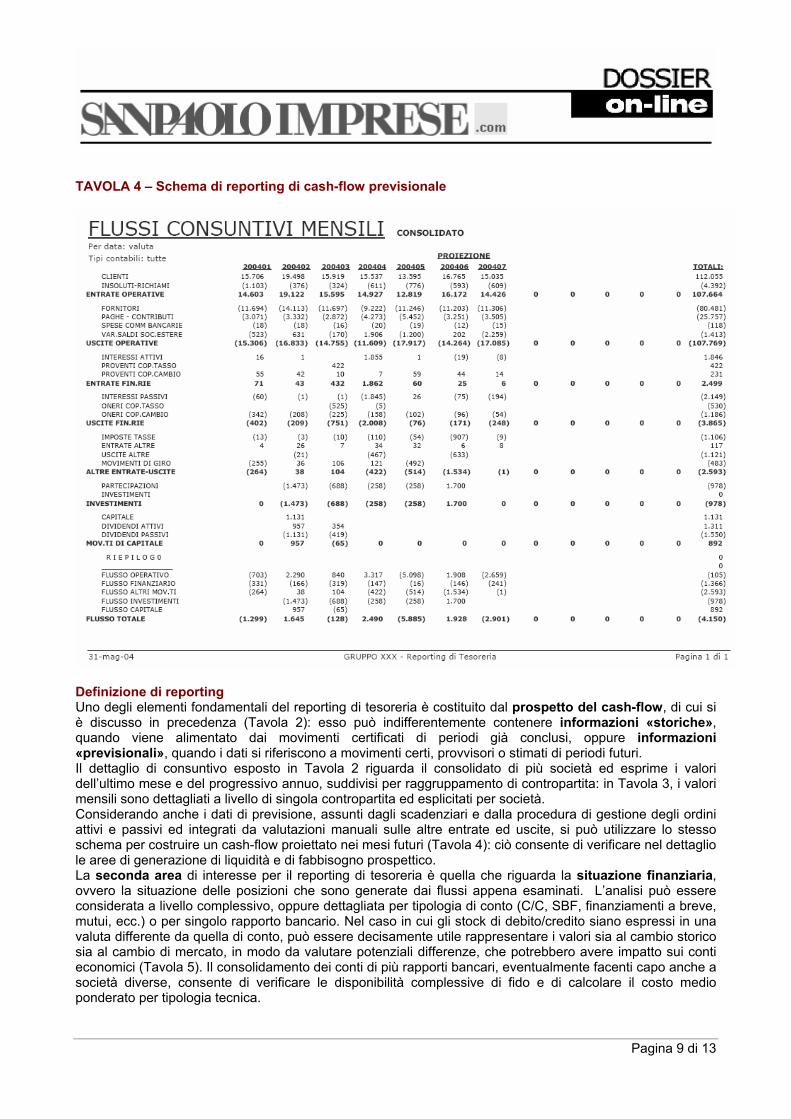

TAVOLA 4 – Schema di reporting di cash-flow previsionale

Definizione di reporting Uno degli elementi fondamentali del reporting di tesoreria è costituito dal prospetto del cash-flow, di cui si è discusso in precedenza (Tavola 2): esso può indifferentemente contenere informazioni «storiche», quando viene alimentato dai movimenti certificati di periodi già conclusi, oppure informazioni «previsionali», quando i dati si riferiscono a movimenti certi, provvisori o stimati di periodi futuri. Il dettaglio di consuntivo esposto in Tavola 2 riguarda il consolidato di più società ed esprime i valori dell’ultimo mese e del progressivo annuo, suddivisi per raggruppamento di contropartita: in Tavola 3, i valori mensili sono dettagliati a livello di singola contropartita ed esplicitati per società. Considerando anche i dati di previsione, assunti dagli scadenziari e dalla procedura di gestione degli ordini attivi e passivi ed integrati da valutazioni manuali sulle altre entrate ed uscite, si può utilizzare lo stesso schema per costruire un cash-flow proiettato nei mesi futuri (Tavola 4): ciò consente di verificare nel dettaglio le aree di generazione di liquidità e di fabbisogno prospettico. La seconda area di interesse per il reporting di tesoreria è quella che riguarda la situazione finanziaria, ovvero la situazione delle posizioni che sono generate dai flussi appena esaminati. L’analisi può essere considerata a livello complessivo, oppure dettagliata per tipologia di conto (C/C, SBF, finanziamenti a breve, mutui, ecc.) o per singolo rapporto bancario. Nel caso in cui gli stock di debito/credito siano espressi in una valuta differente da quella di conto, può essere decisamente utile rappresentare i valori sia al cambio storico sia al cambio di mercato, in modo da valutare potenziali differenze, che potrebbero avere impatto sui conti economici (Tavola 5). Il consolidamento dei conti di più rapporti bancari, eventualmente facenti capo anche a società diverse, consente di verificare le disponibilità complessive di fido e di calcolare il costo medio ponderato per tipologia tecnica.

Pagina 10 di 13

TAVOLA 5 – Schema di reporting della posizione finanziaria

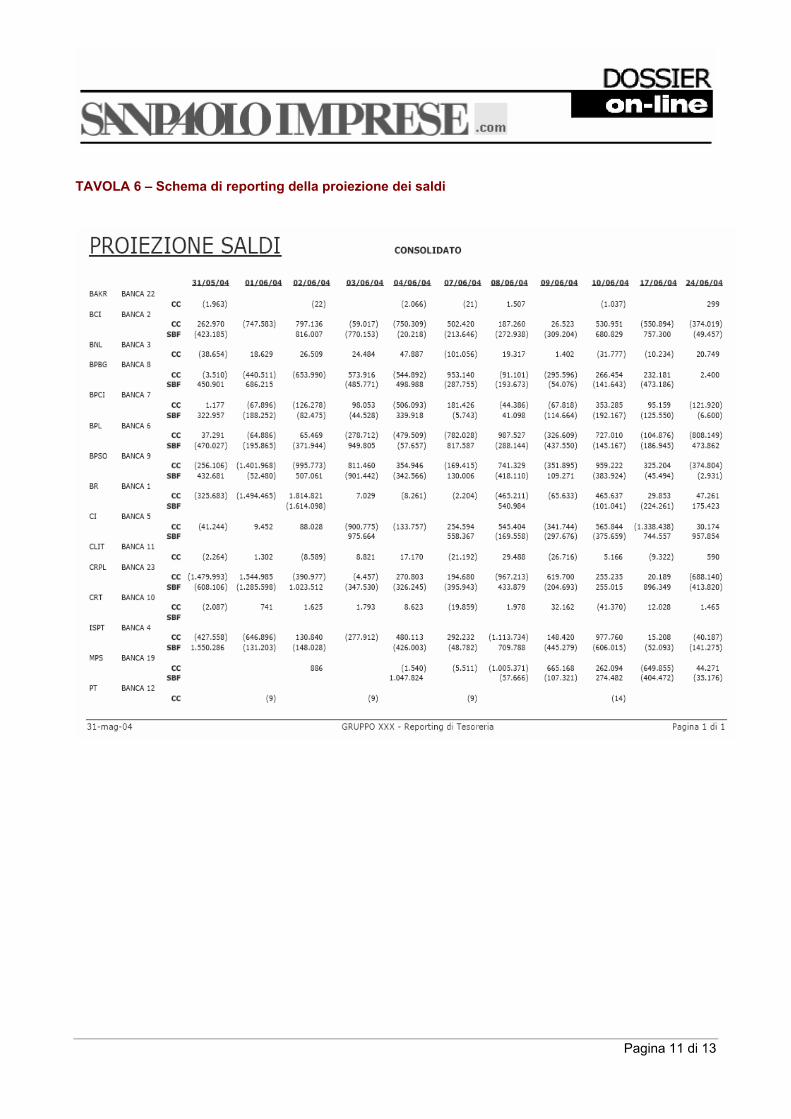

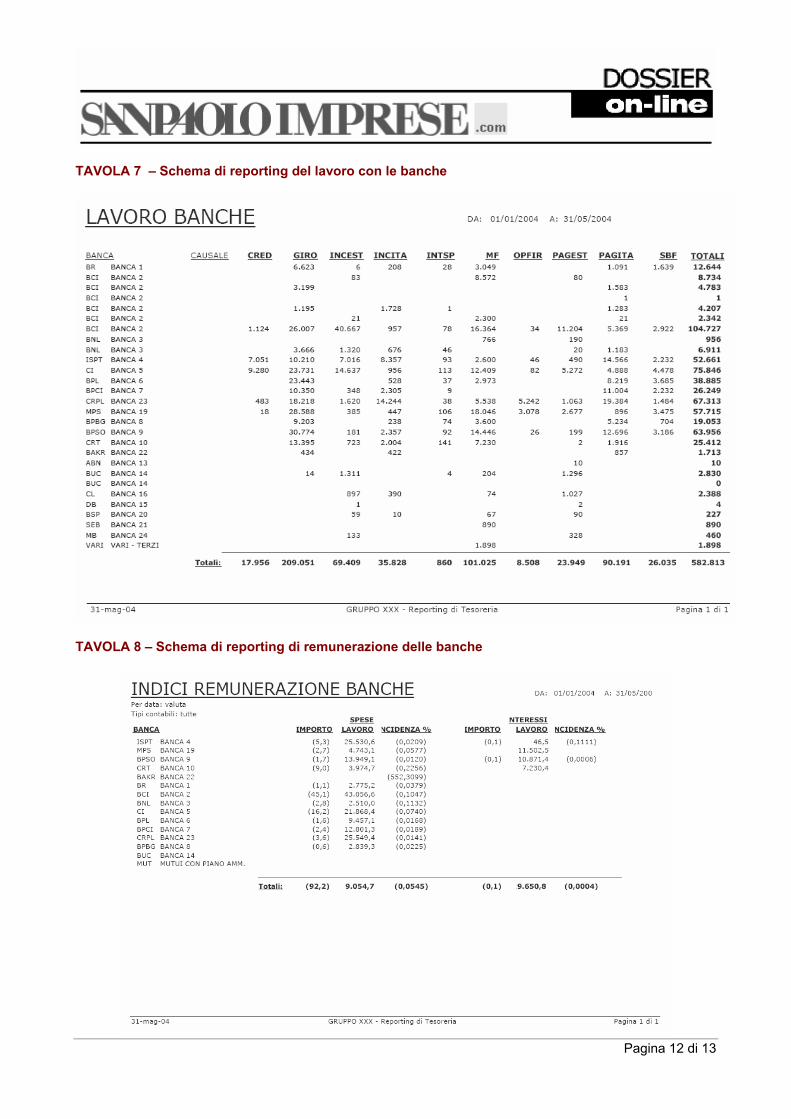

Anche in questo caso lo schema di consuntivo può essere applicato ad una previsione orientata ai periodi futuri. L’interesse di questa proiezione è di verificare, complessivamente, la capienza delle fonti di finanziamento e, conto per conto, di prevenire eventuali sconfinamenti, dirottando l’utilizzo verso le fonti più convenienti. La scala di proiezione dei dati può essere variabile in funzione dell’orizzonte temporale: giornaliera per i periodi più vicini, settimanale o decadale, mensile (Tavola 6). In ogni caso, il periodo complessivo non può avere una durata superiore ai due/tre mesi, perché al di là di tale limite i valori diventano poco significativi, in particolar modo a livello di singolo conto. La terza area di reporting è quella che riguarda la valutazione del rapporto con i fornitori di denaro: la disponibilità di indicatori di sintesi consente di valutare meglio eventuali posizioni di forza e di debolezza dell’azienda nei loro riguardi e di valutare le performances relative, mettendoli a confronto. Gli elementi principali che occorrono in questa valutazione sono dunque i volumi trattati, che, per tipologia di operazione (deducibile dalla causale finanziaria), rappresentano la capacità di ogni banca di assicurare servizi competitivi e dell’azienda di «farla lavorare» (Tavola 7), e le remunerazioni assicurate in termini di interessi e spese (Tavola 8).

Pagina 11 di 13

TAVOLA 6 – Schema di reporting della proiezione dei saldi

Pagina 12 di 13

TAVOLA 7 – Schema di reporting del lavoro con le banche

TAVOLA 8 – Schema di reporting di remunerazione delle banche

Pagina 13 di 13

.

.

Documento reperibile, assieme ad altre monografie, nella sezione Dossier del sito http://www.sanpaoloimprese.com/

Documento pubblicato su licenza di Ipsoa Editore S.r.l. – Copyright Ipsoa Editore S.r.l.

Fonte: Amministrazione & Finanza-Quindicinale di gestione, pianificazione e controllo aziendale, Ipsoa Editore

GGLLOOSSSSAARRIIOO

Modalità Asp Un ASP (Application Service Provider) è un ente che gestisce e fornisce l’utilizzo applicativo a molti clienti da un centro di elaborazione dati attraverso una rete di trasmissione dati. Questa nuova figura nasce per gestire le complesse applicazioni gestionali delle aziende e si occupa della gestione centralizzata degli applicativi. Remote banking Il termine inglese identifica nuove modalità di erogazione e di utilizzo dei servizi bancari mediante le quali non esiste più la necessità di recarsi presso gli sportelli bancari, perché rapporto tra banca e cliente avviene a distanza. Utilizzando tecnologie più o meno avanzate, come personal computer e apparecchiature telefoniche, la clientela bancaria può eseguire molte operazioni di sportello dalla propria casa o dal proprio ufficio.

Gestione della Tesoreria Sanpaolo IMI Controllare e ottimizzare le disponibilità liquide anche nel brevissimo periodo ed in modo previsionale: una soluzione professionale, innovativa e completa per una corretta e vantaggiosa gestione d'impresa. In collaborazione con PITECO SRL, leader per i prodotti di gestione della tesoreria, Sanpaolo IMI ha rilasciato questa completa soluzione specialistica per la gestione della tesoreria, integrata con le funzionalità e le informazioni dell’internet banking per le imprese Links Sanpaolo.