Embed Size (px)

Citation preview

i

PENGARUH PERSEPSI DAN SIKAP NASABAH TERHADAP

KEPUTUSAN MENGGUNAKAN PEMBIAYAAN PADA

PEDAGANG KECIL (STUDI KASUS DI LKMS KARISMA

MAGELANG)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

NUR FAUZIAH LAELI

NIM: 213 11 062

PROGRAM STUDI S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

iv

v

MOTTO DAN PERSEMBAHAN

MOTTO

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan inayah-

Nya, serta dengan penuh cinta dan sayang skripsi ini saya persembahkan kepada:

Almamaterku IAIN Salatiga.

vi

KATA PENGANTAR

Assalamu’alaikum wr. wb

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan segala rahmat, karunia, rezeki dan pertolongan-Nya, sehingga

penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Persepsi dan Sikap

Nasabah Terhadap Keputusan Menggunakan Pembiayaan Pada Pedagang Kecil

(Studi Kasus Di BMT Karisma Magelang)’’ sebagai syarat menyelesaikan

Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di

Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam proses penyusunan skripsi ini penulis menghadapi suatu kendala

namun itu tidak terlalu berarti karena adanya dorongan dan bantuan dari banyak

pihak, sehingga pada akhirnya penulis dapat menyelesaikan skripsi ini dengan

lancar. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Ibu Fetria Eka Yudiana, M. Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Bapak Drs. Alfred L, M. Si selaku Pembimbing Skripsi yang telah bersedia

memberikan bimbingannya, pengarahan dan meluangkan waktunya selama

proses penyusunan skripsi.

5. Bapak Yusuf Khumaini, M H selaku Dosen Pembimbing Akademik.

vii

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan

Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan

wawasan kepada penulis selama menempuh pendidikan.

7. Seluruh staff dan karyawan IAIN Salatiga.

8. Kedua orang tuaku tercinta (Bapak Sumeri dan Ibu Harni) yang telah

memberikan dorongan do’a, moril dan materil kepada penulis.

9. Pihak LKMS Karisma Magelang khususnya Bapak selaku Manajer Cabang

serta segenap karyawan dan nasabah yang telah banyak membantu dalam

menyelesaikan skripsi ini.

10. Teman-teman kesayanganku (Nidaul Chusna, Irnia Fatmawati, Robi’ah

Luthfiati, Ayu Rizki Fadhilah, Mutiara Nistya R, Nur Latifah Isnaini, Nur

Istiana, Erni Puji Astuti, Okviana Nargiya P.U).

11. Seluruh teman-teman PS-S1 khususnya angkatan 2011.

Penulis menyadari bahwa sepenuhnya dalam penulisan skripsi ini masih

sangat jauh dari sempurna. Dengan segala kerendahan hati penulis menyampaikan

permohonan maaf yang sebesar-besarnya, serta penulis mengharapkan adanya

kritik dan saran yang membangun agar dapat memberikan manfaat bagi penulis

sendiri dan bagi pembacanya.

Wassalamu’alaikum wr. wb.

Salatiga,

Penulis

viii

ABSTRAK

Fatmawati, Irnia. 2015. Pengaruh Fasilitas dan Kualitas Pelayanan Terhadap

Kepuasan Nasabah di Lembaga Keuangan Mikro Syariah (LKMS).

Skripsi. Fakultas Ekonomi dan Bisnis Islam. Program Studi S1-Perbankan

Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing : H. Abdul

Aziz NP, M.M

Kata Kunci : Fasilitas, kualitas pelayanan dan kepuasan nasabah.

Tujuan penelitian ini adalah untuk menguji atau menganalisis pengaruh

dari fasilitas dan kualitas pelayanan terhadap kepuasan nasabah di BMT Tumang

Cabang Salatiga. Peneliti menguji beberapa variabel yang diduga mempengaruhi

kepuasan nasabah di BMT Tumang Cabang Salatiga yaitu fasilitas dan kualitas

pelayanan.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk

mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Sampel

diperoleh sebanyak 100 responden nasabah BMT Tumang Cabang Salatiga

dengan menggunakan teknik purposive sampling. Sedangkan untuk teknik

pengumpulan data dilakukan dengan menggunakan metode kuesioner. Untuk

memudahkan pemecahan masalah, penelitian ini dilakukan menggunakan model

regresi linier berganda dengan bantuan IBM SPSS statistics 20. Analisis ini

meliputi uji reliabilitas, uji validitas, uji regresi linear berganda, pengujian

hipotesis melalui uji ttest dan Ftest serta koefisien determinasi (R2) dan uji asumsi

klasik.

Hasil penelitian ini menunjukkan bahwa variabel fasilitas dan kualitas

pelayanan secara bersama-sama (simultan) mempengaruhi kepuasan nasabah. Dan

secara individual variabel fasilitas dan kualitas pelayanan juga berpengaruh positif

dan signpifikan terhadap kepuasan nasabah. Kualitas pelayanan merupakan

variabel yang paling dominan berpengaruh terhadap kepuasan nasabah, karena

pelayanan yang baik dapat menambah kepuasan nasabah dalam menabung di

BMT Tumang Cabang Salatiga.

ix

DAFTAR ISI

HALAMAN JUDUL …………………………………………………………. i

PERSETUJUAN PEMBIMBING…………………………………………….. ii

PENGESAHAN……………………………………………………………...... iii

PERNYATAAN KEASLIAN TULISAN……………………..……………... iv

MOTTO DAN PERSEMBAHAN …………………………….……………… v

KATA PENGANTAR ………………………………………..………………. vi

ABSTRAK …………………………………………….…………………….... ix

DAFTAR ISI ………………………………………………………………….. x

DAFTAR TABEL …………………………………………….………………. xiii

DAFTAR GAMBAR …………………………………………..……………... xiv

BAB I PENDAHULUAN …………………………..…………………..... 1

A. Latar Belakang Masalah ……………………………............. 1

B. Rumusan Masalah ………………………………………...... 8

C. Tujuan Penelitian …………………………………………... 9

D. Kegunaan Penelitian ……………………………………...... 9

E. Sistematika Penulisan …………………………………….... 10

BAB II LANDASAN TEORI …………………………..……………….... 12

A. Telaah Pustaka …………………………..……………......... 12

B. Kerangka Teori …………………………..……………….... 20

1. Persepsi……………………………………………….... 20

2. Sikap ..............................……………………............. 21

a. Pengertian sikap …………………………........ 21

b. Komponen utama dari sikap ………...................... 22

c. Pembentukan sikap ……………………........ 25

d. Faktor-faktor yang mempengaruhi pembentukan

sikap ....................................................................... 26

e. Mengelola sikap......................................... 28

3. Pelayanan ........................................................................ 30

a. Pengertian pelayanan ............................................. 30

x

b. Dimensi kualitas pelayanan.................................... 31

4. Kepuasan nasabah ........................................................... 32

a. Definisi kepuasan nasabah..................................... 32

b. Manfaat kepuasan pelanggan................................. 36

c. Mengukur kepuasan pelanggan.............................. 37

d. Faktor-faktor yang mempengaruhi kepuasan

pelanggan ............................................................... 39

e. Ciri-ciri pelanggan yang puas ................................ 41

C. Keterkaitan Antar Variabel .................................................... 42

a. Hubungan fasilitas dengan kepuasan nasabah ....... 42

b. Hubungan kualitas pelayanan dengan kepuasan

nasabah................................................................... 43

D. Kerangka Penelitian ............................................................... 44

E. Hipotesis Penelitian ................................................................ 44

BAB III METODOLOGI PENELITIAN ………………………………...... 50

A. Jenis Penelitian …………………………………………....... 50

B. Lokasi dan Waktu Penelitian ………………………............. 50

C. Populasi dan Sampel ……………………………………...... 50

1. Populasi ……………………………………………....... 50

2. Sampel ……………………………………………......... 51

D. Tehnik Pengumpulan Data ………………………………..... 53

1. Data primer …………………………………................. 53

2. Data sekunder ……………………………...................... 54

E. Skala Pengukuran Data ....................................……….......... 54

F. Definisi Konseptual dan Operasional .................................... 55

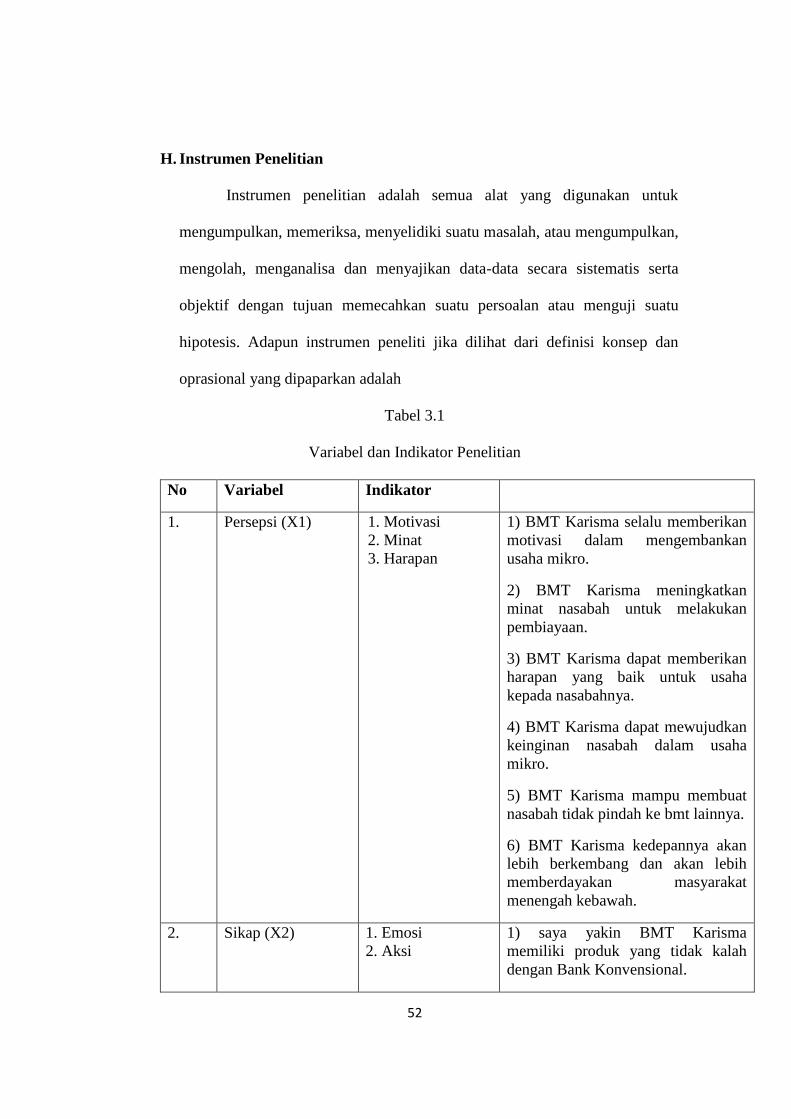

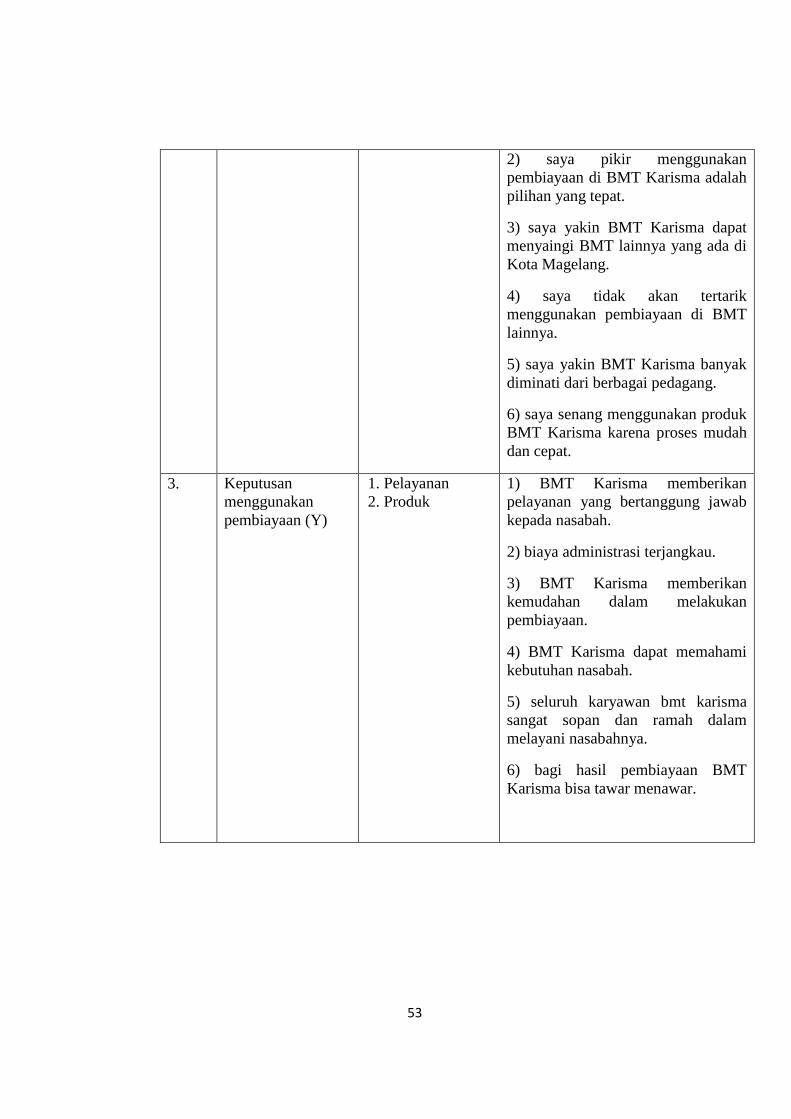

G. Instrumen Penelitian …………………………….................. 57

1. Variabel penelitian .......................................................... 57

2. Definisi operasional ........................................................ 59

H. Uji Instrumen Penelitian……………………………………. 64

1. Uji Instrumen …………………………………….......... 64

a. Uji Reliabilitas …………………………............... 64

xi

b. Uji Validitas ……………………………............... 64

2. Uji Hipotesis ……… …………………………….......... 65

a. Uji Statistik............................................................. 65

1. Uji Ttest (uji secara individu) ........................... 66

2. Uji Ftest (Uji Secara serempak)…..………….. 67

3. Koefisien Determinasi (R2) ……………......... 68

b. Uji Regresi berganda ............................................. 69

c. Uji Asumsi Klasik .................................................. 70

1. Uji Multicollinearity........................................ 70

2. Uji Heteroscendasticity …..…………............ 71

3. Uji Normalitas ……………............................. 71

4. Uji Linearitas .................................................. 72

I. Alat Analisis …………………………………….………...... 73

BAB IV ANALISA DATA ………………………………………............... 74

A. Deskripsi Obyek Penelitian ……………………………........ 74

1. Profil LKMS Karisma ………………............................. 74

2. Identitas LKMS Karisma................................................. 75

3. Visi dan Misi LKMS Karisma..................….….............. 76

3. Struktur Organisasi LKMS Karisma...... 78

B. Deskripsi Data Penelitian ………………………………....... 79

1. Karakterisitik Responden ………………………............ 79

2. Analisis Data ………………………………………...... 83

3. Pembahasan ………………………………………......... 96

BAB V PENUTUP ………………………………………………………... 103

A. Kesimpulan ……………………………………………….... 103

B. Saran ………………………………………………….......... 104

DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

Tabel 2.1 : Hasil Penelitian Terdahulu ......................................................... 15

Tabel 3.1 : Devinisi Operasional .................................................................. 62

Tabel 4.1 : Pekerjaan Responden ................................................................. 79

Tabel 4.2 : Penghasilan Responden .............................................................. 80

Tabel 4.3 : Pendidikan Terakhir Responden ................................................ 81

Tabel 4.4 : Jenis Kelamin Responden .......................................................... 82

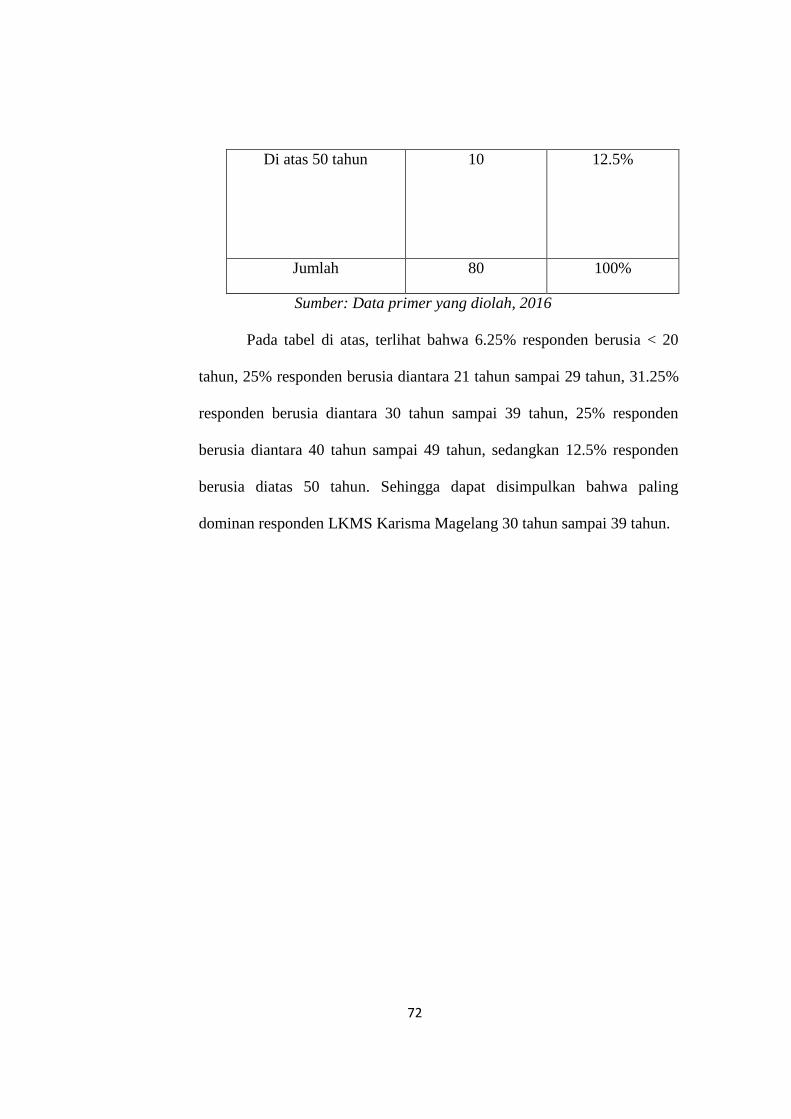

Tabel 4.5 : Usia Responden .......................................................................... 82

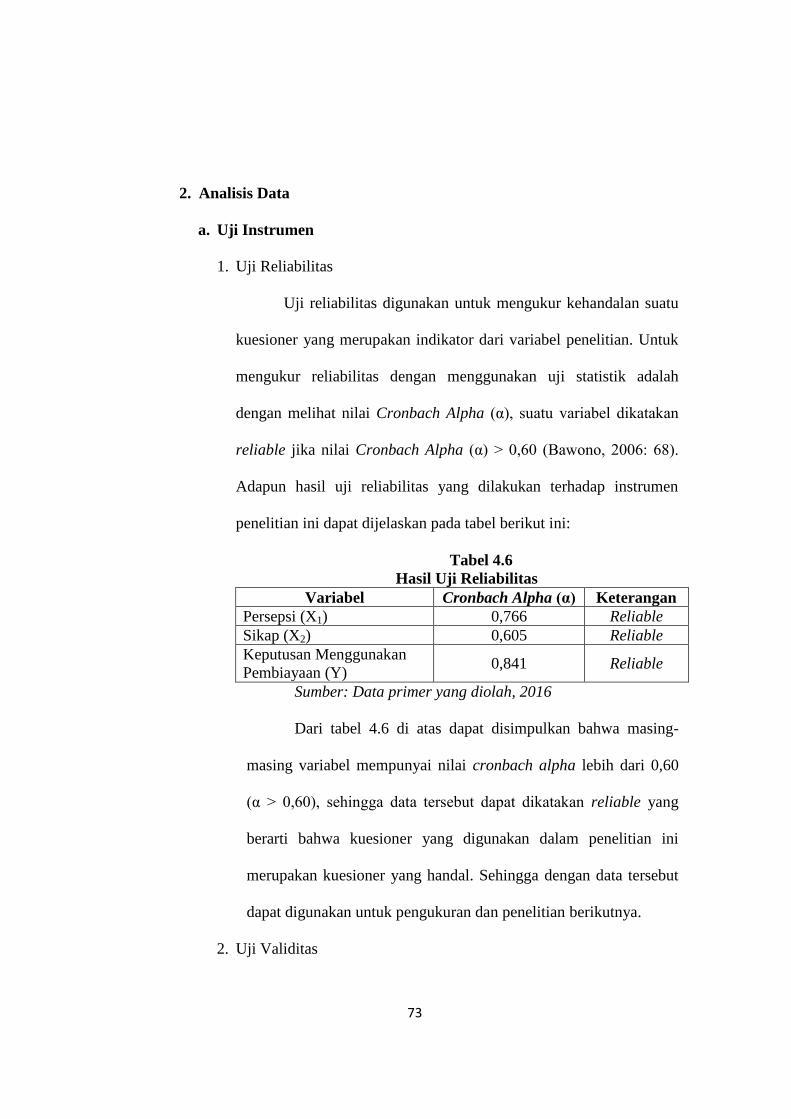

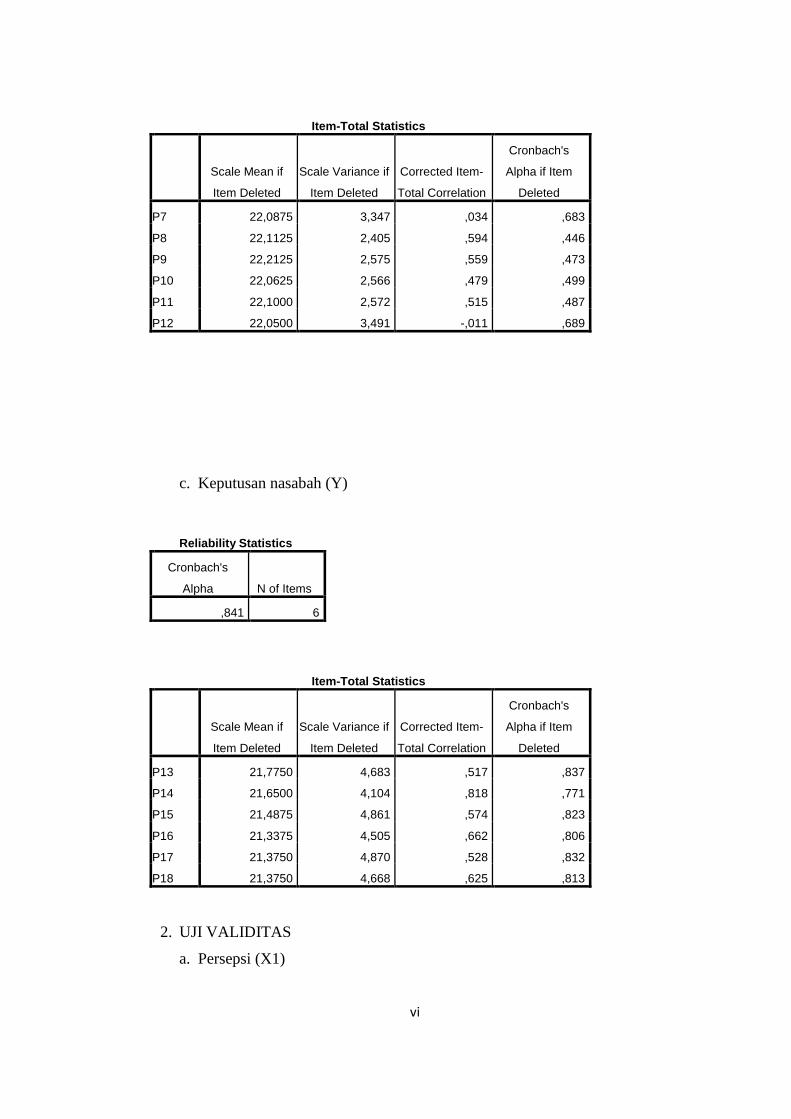

Tabel 4.6 : Hasil Uji Reliabilitas .................................................................. 83

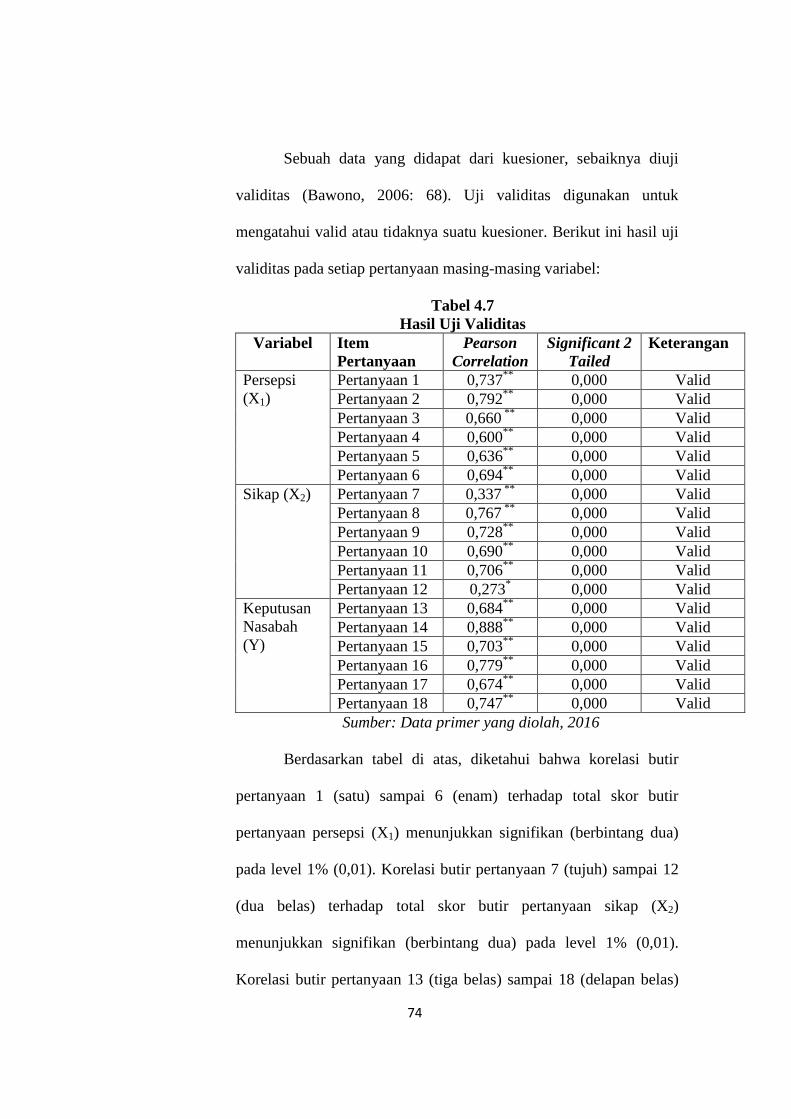

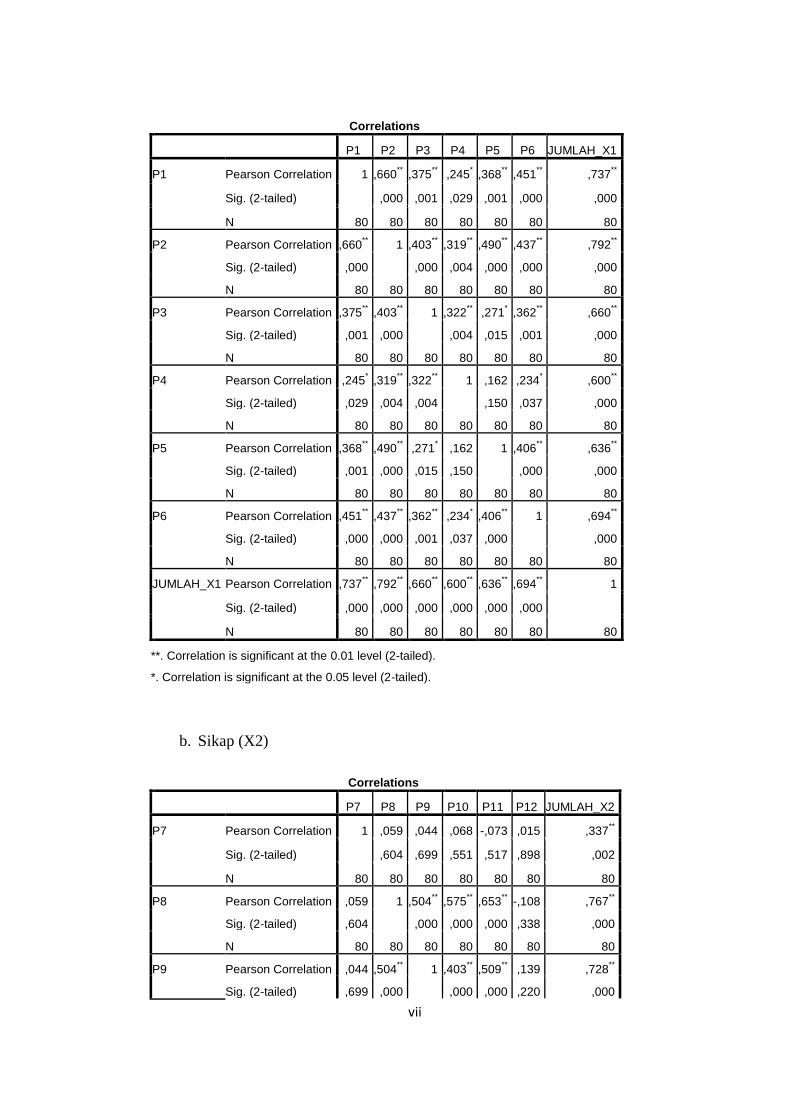

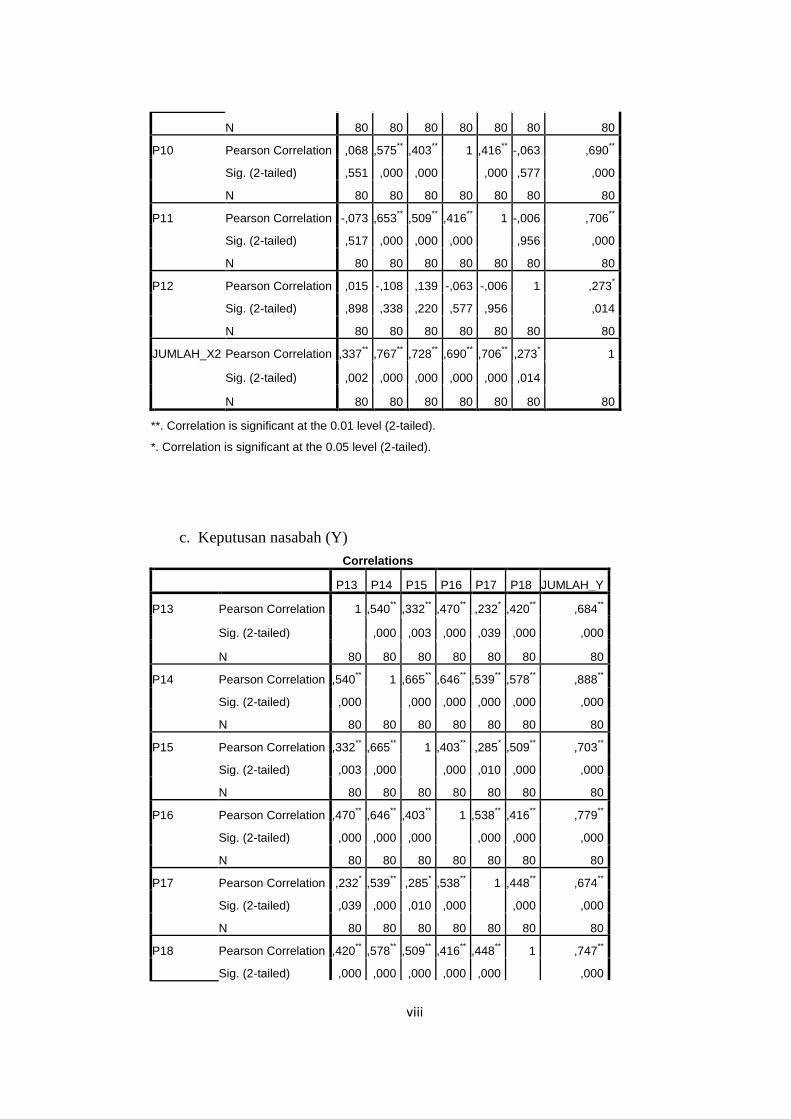

Tabel 4.7 : Hasil Uji Validitas ...................................................................... 84

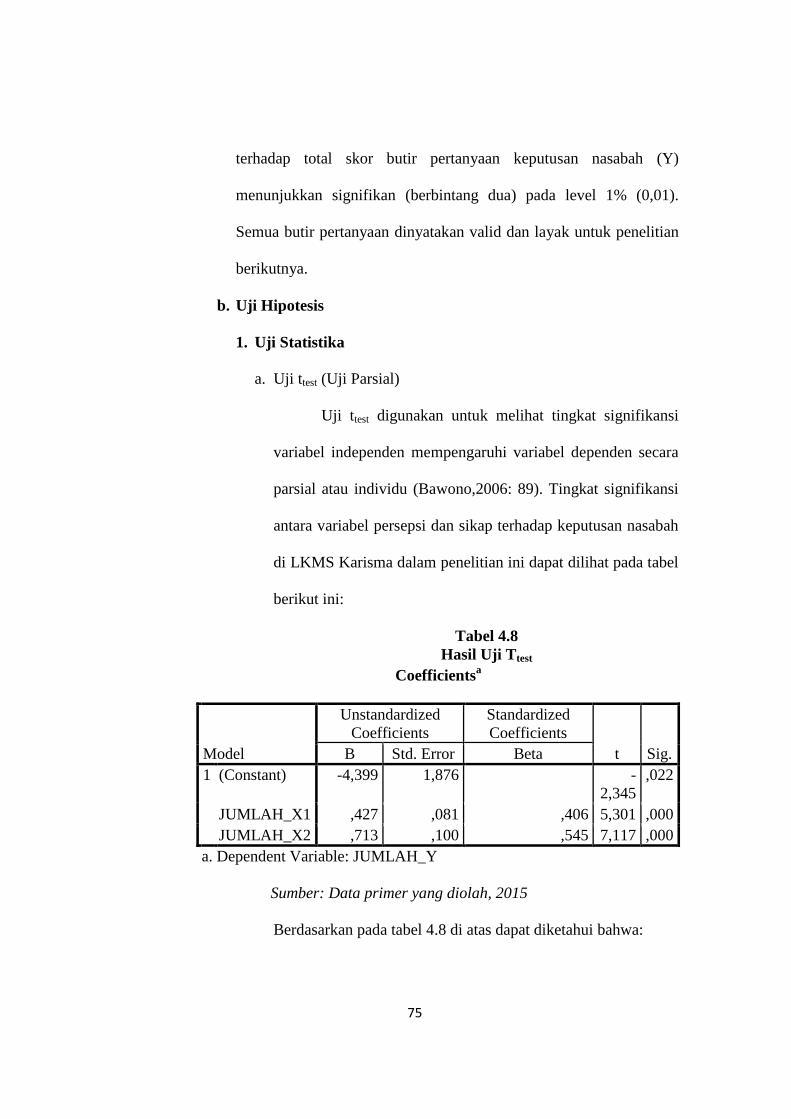

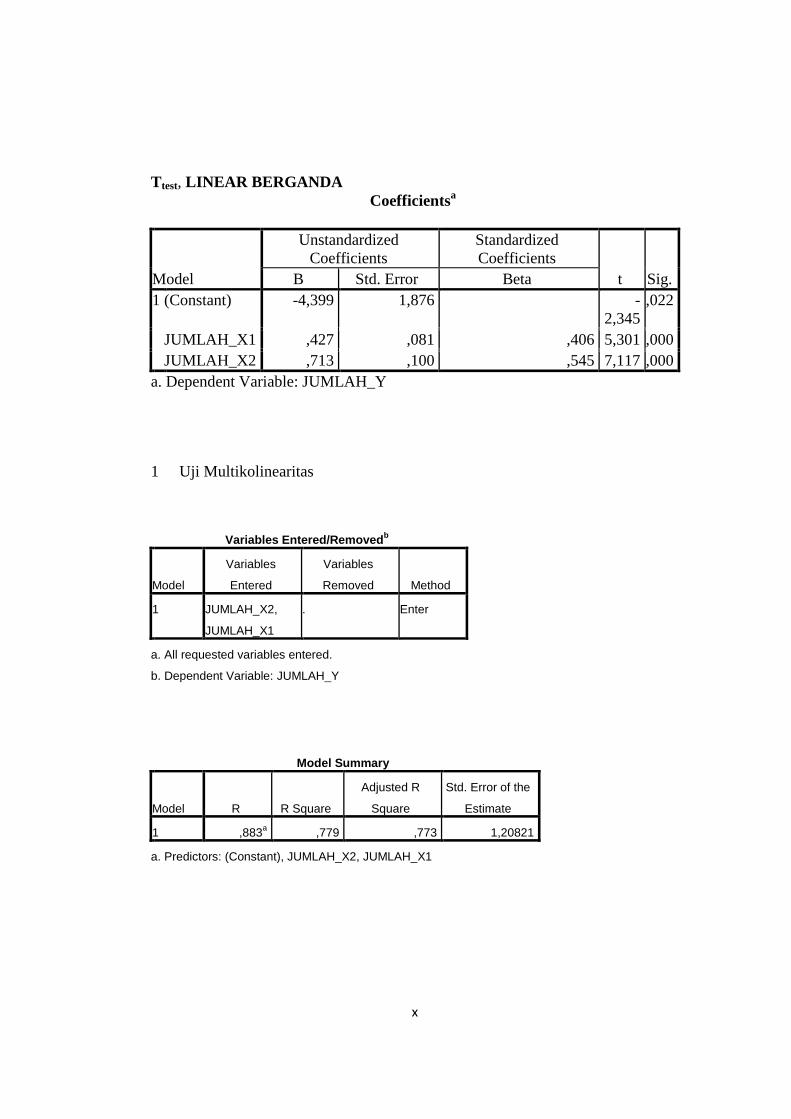

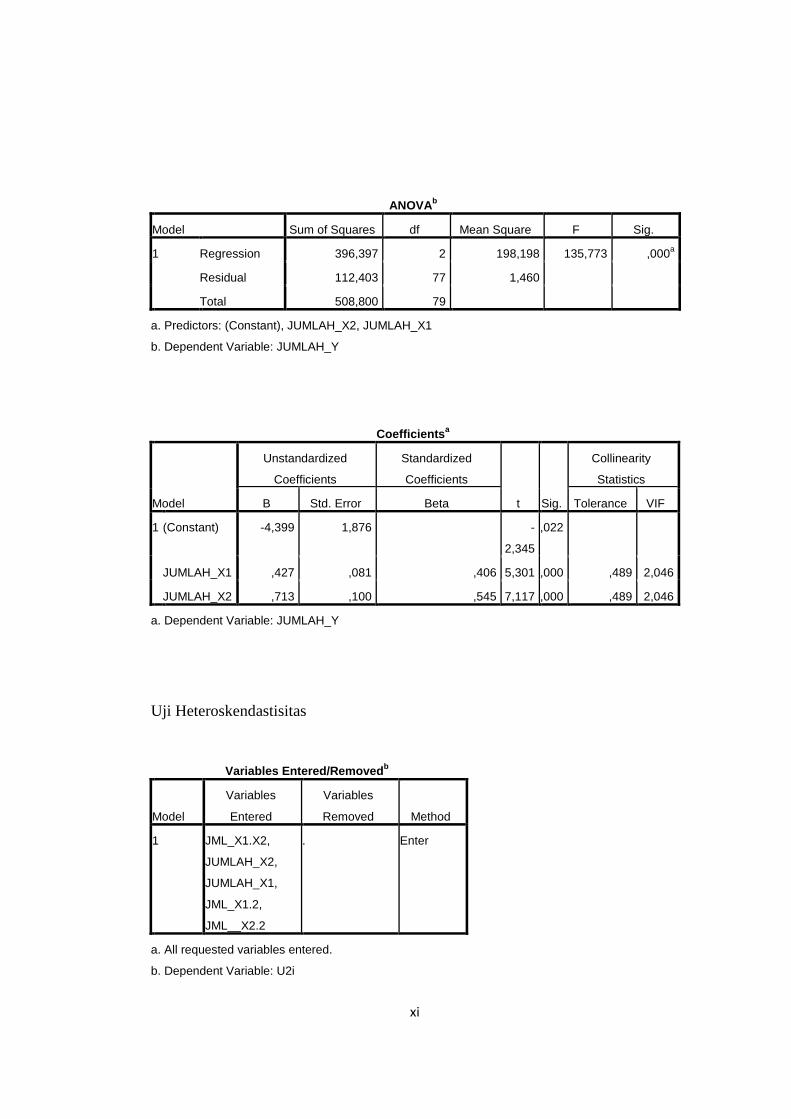

Tabel 4.8 : Hasil Uji Uji Ttest....................................................................... 86

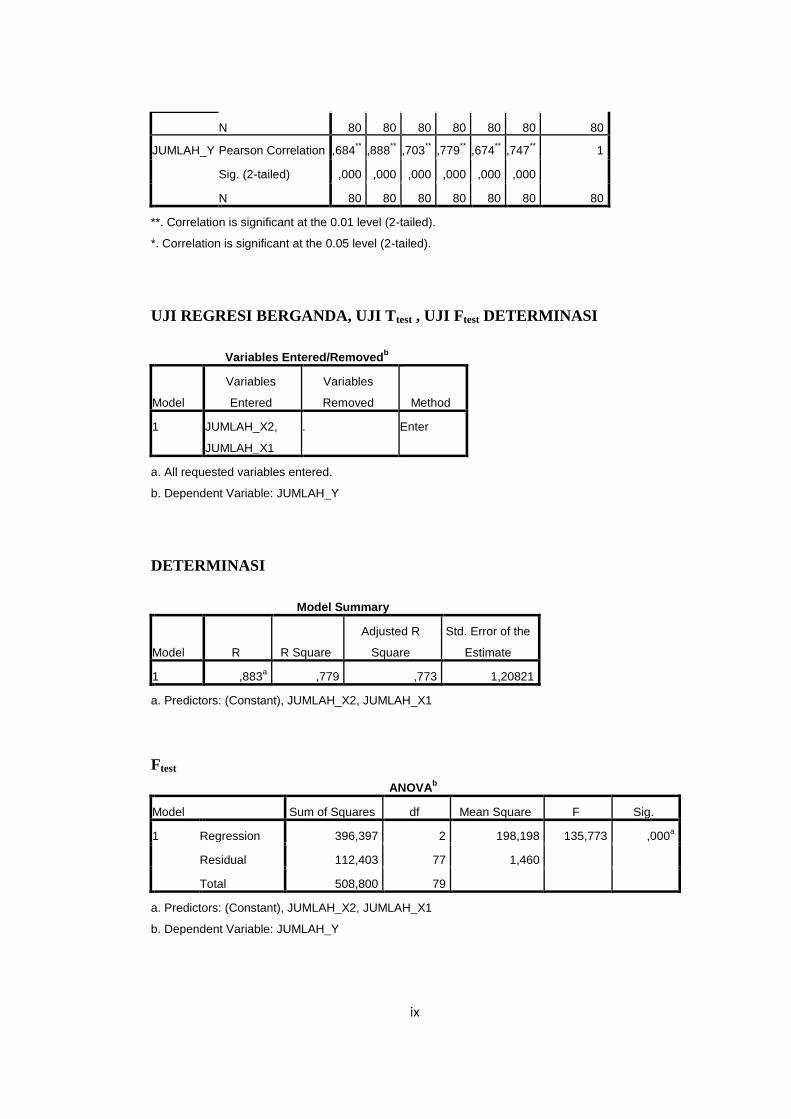

Tabel 4.9 : Uji Ftest ANOVA........................................................................... 87

Tabel 4.10 : Hasil Uji Koefisien Determinasi (R2) Model Summary ............. 88

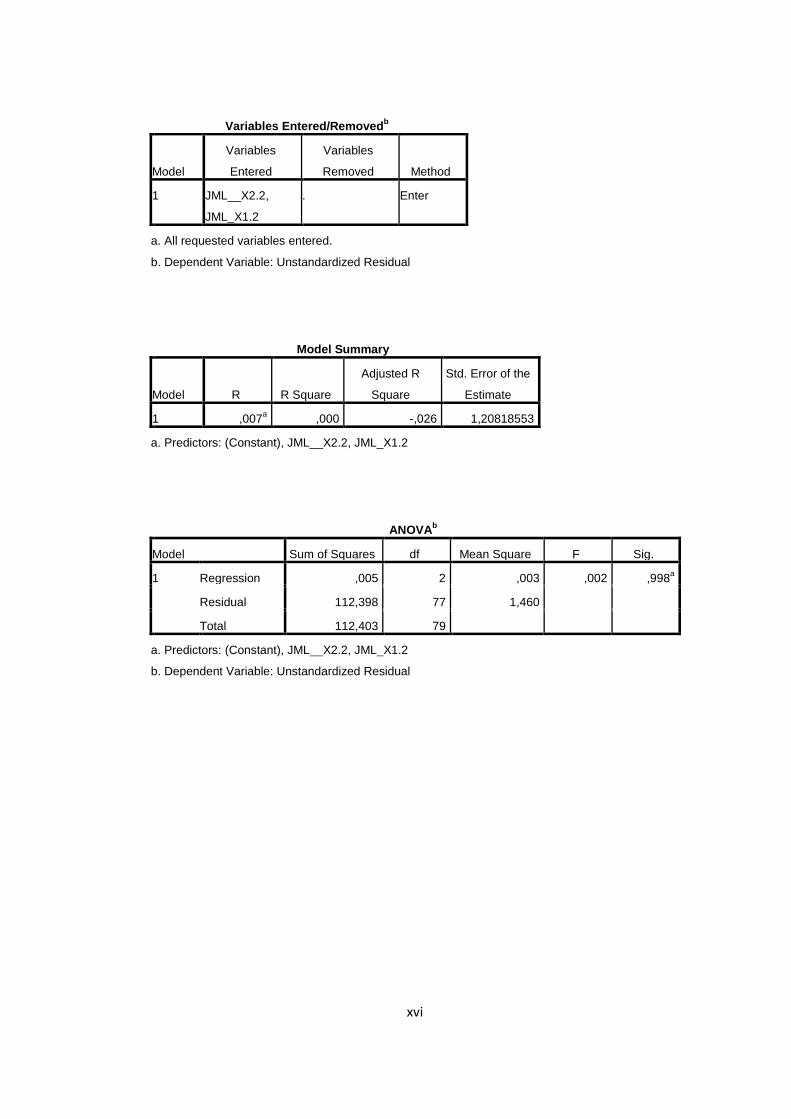

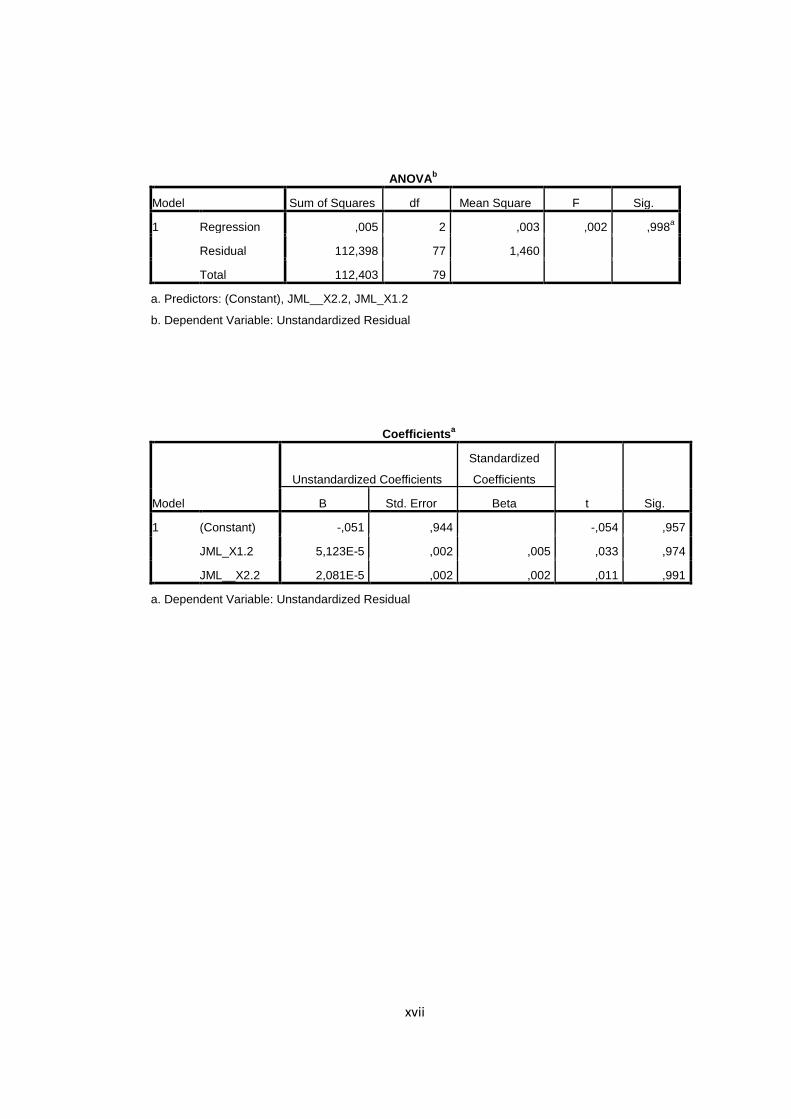

Tabel 4.11 : Hasil Uji Berganda Linearitas .................................................... 89

Tabel 4.12 : Hasil Uji Multikolinieritas Metode VIF ..................................... 91

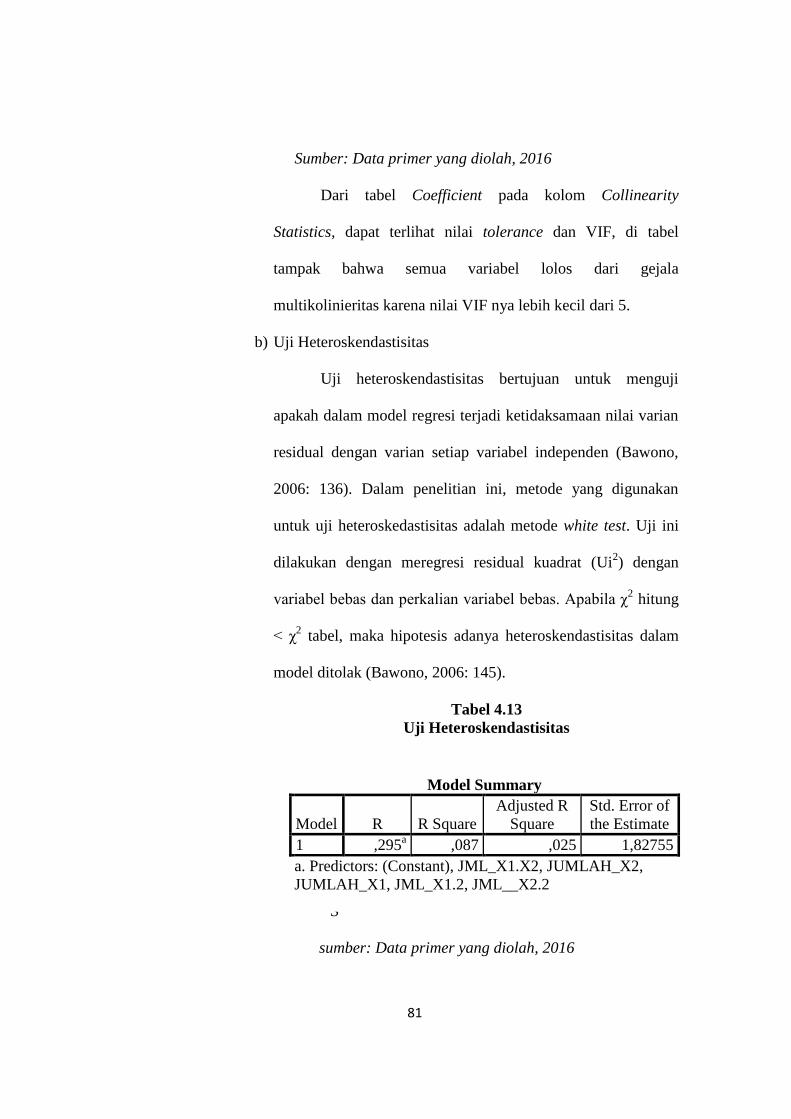

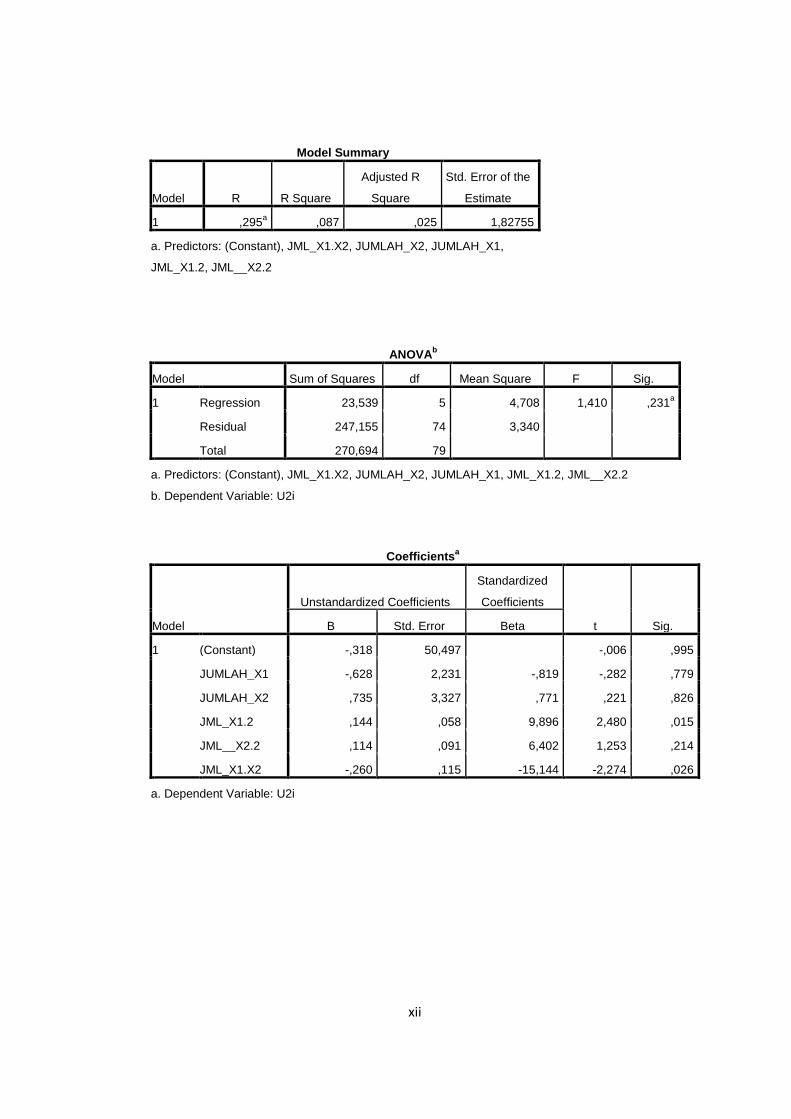

Tabel 4.13 : Hasil Uji Heteroskedastisitas...................................................... 92

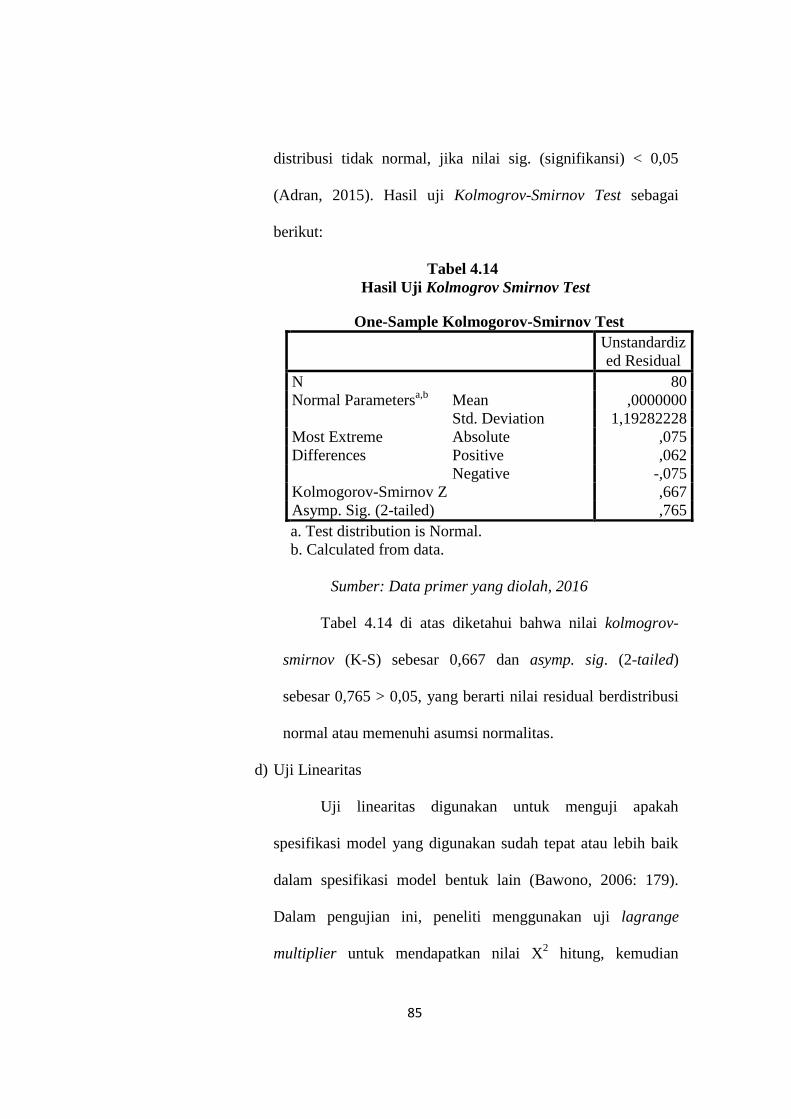

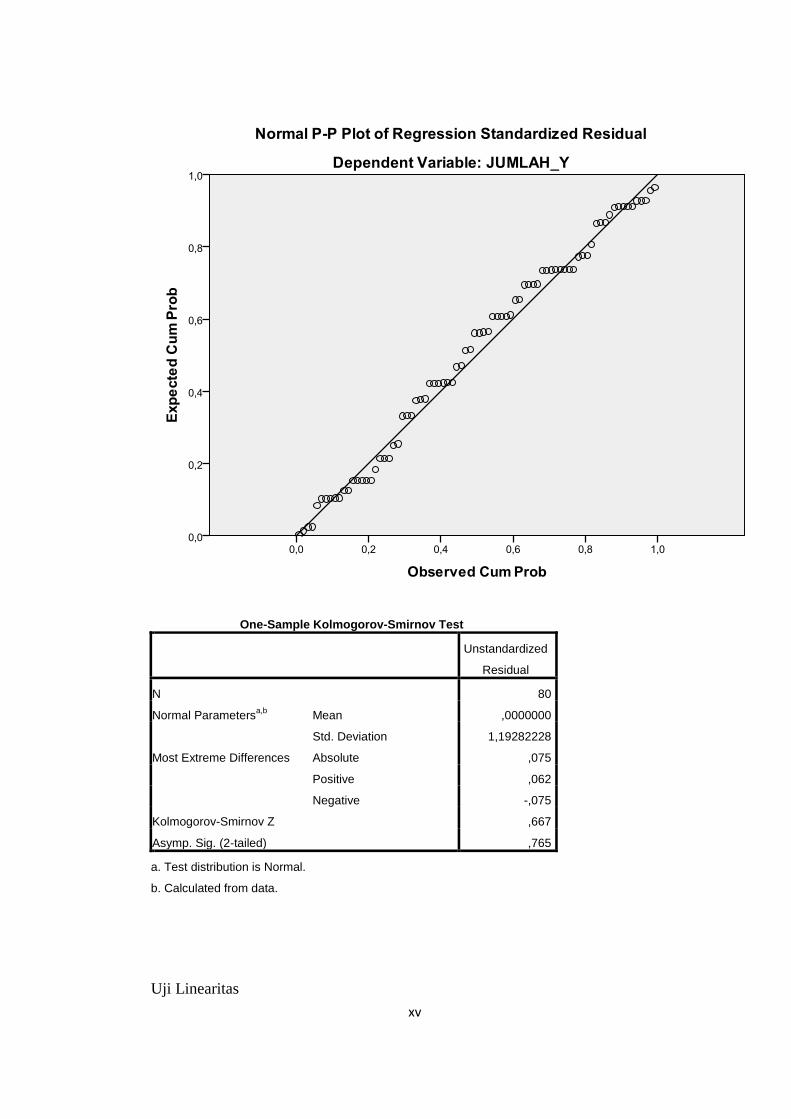

Tabel 4.14 : Uji Kolmogrov Smirnov Test....................................................... 95

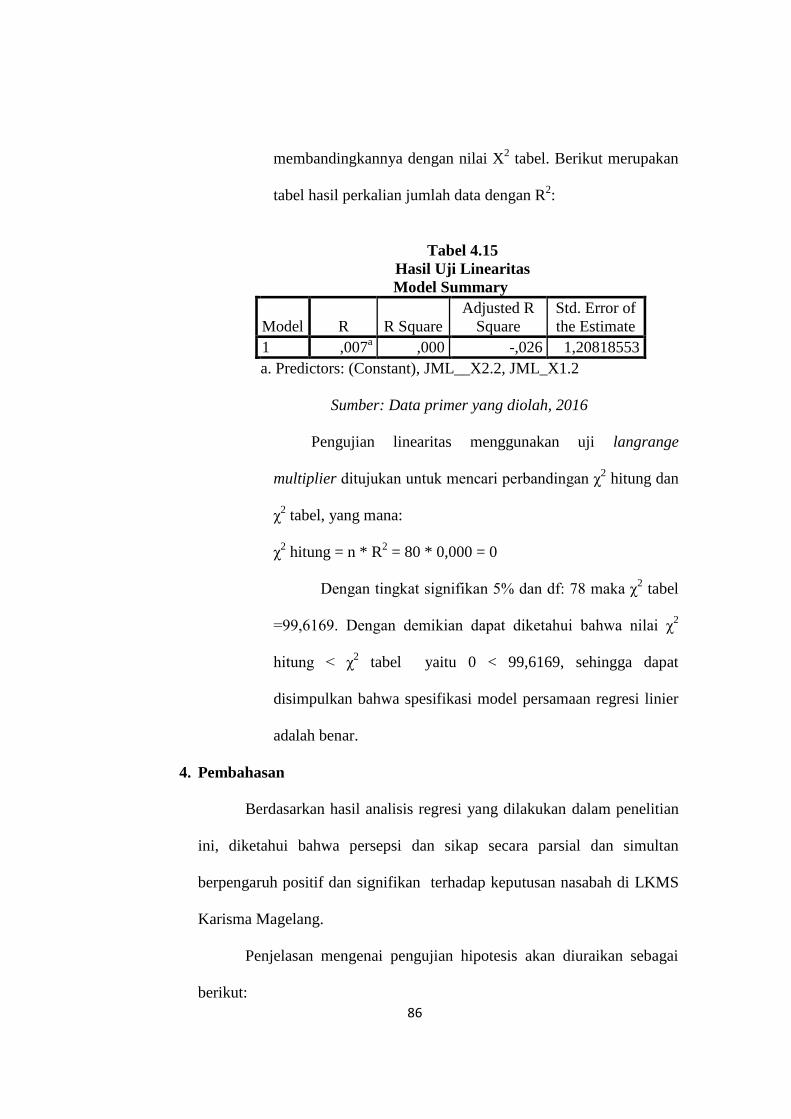

Tabel 4.15 : Uji Linearitas............................................................................... 96

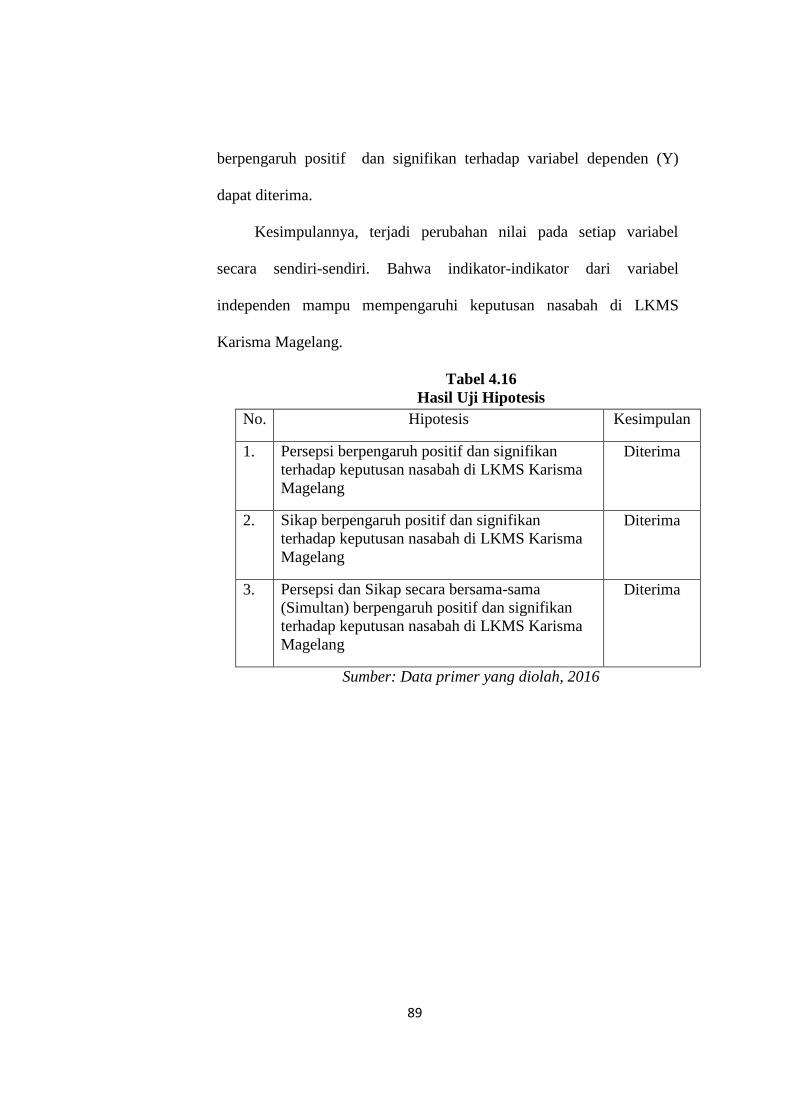

Tabel 4.16 : Hasil Uji Hipotesis...................................................................... 102

xiii

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Penelitian............................................................ 44

Gambar 3.1 : Rentang Penelian Skala ...................................................... 55

Gambar 4.1 : Struktur Organisasi LKMS Karisma Magelang .......... 78

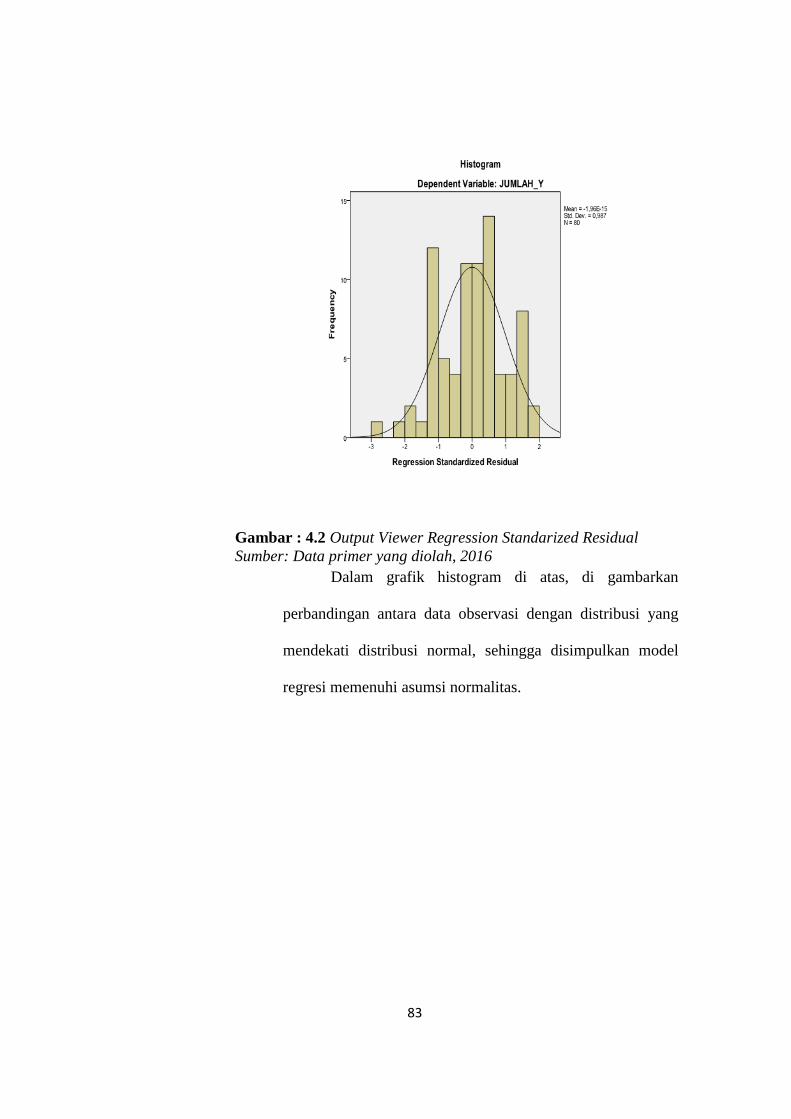

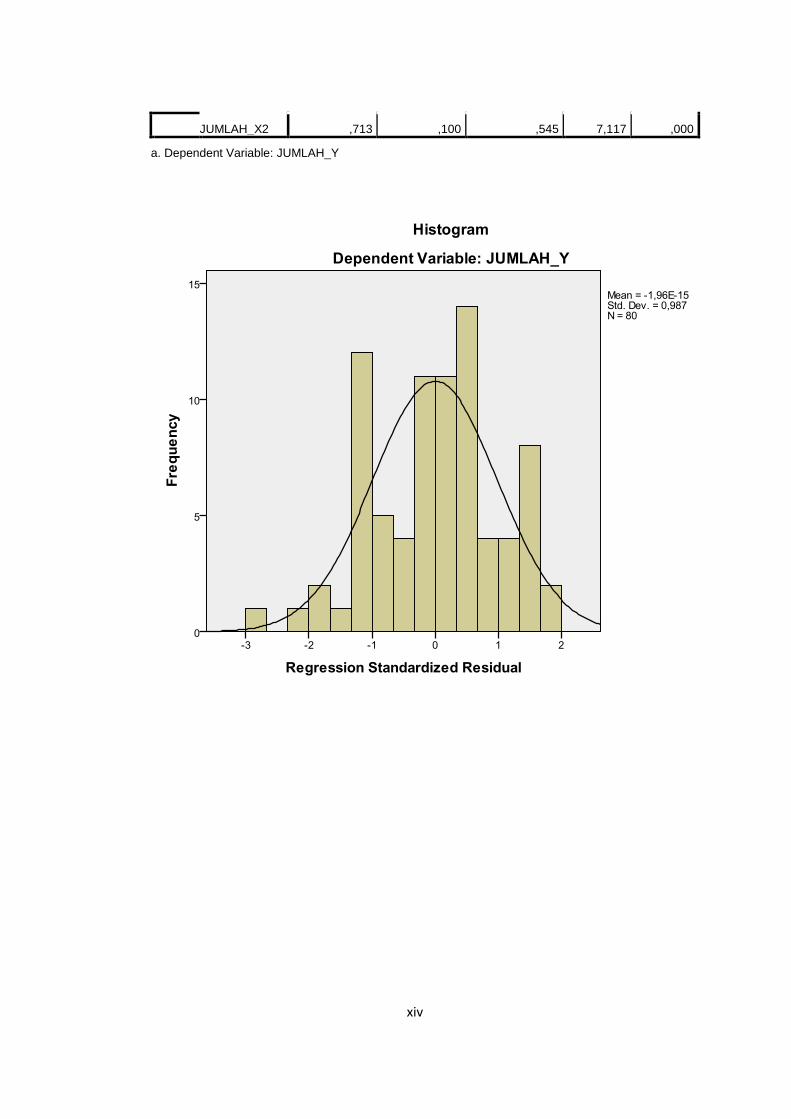

Gambar 4.2 : Grafik Histogram ................................................................ 93

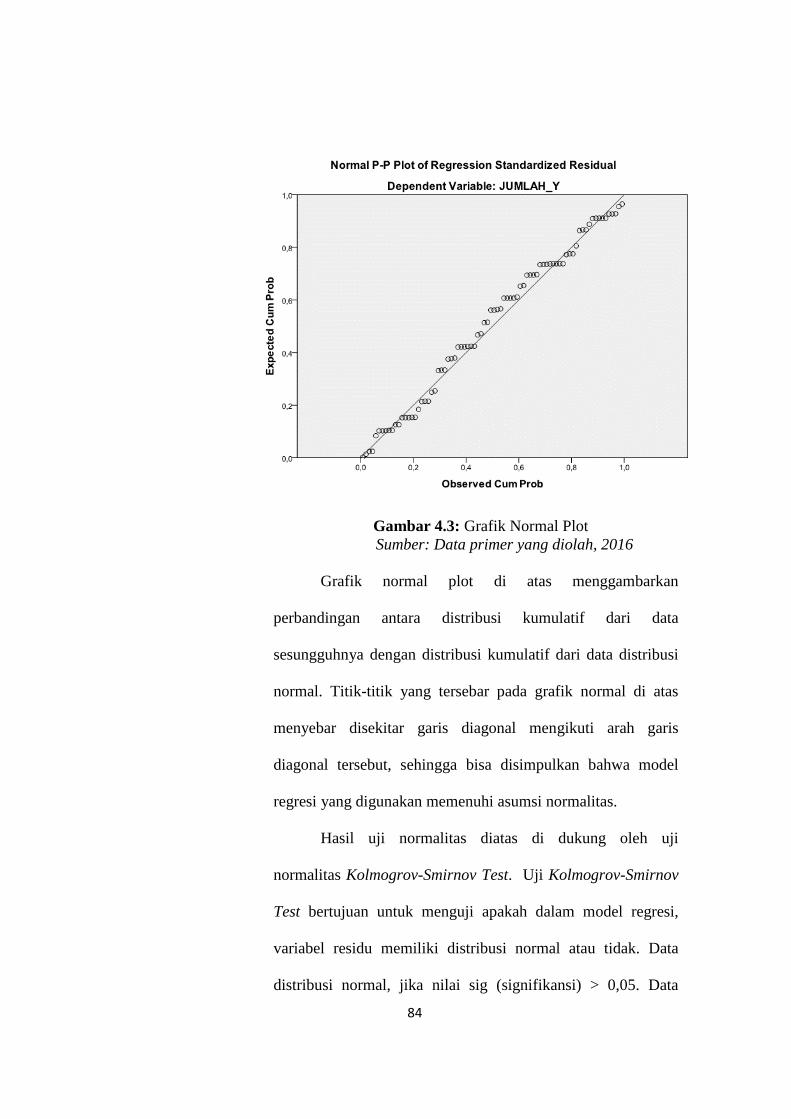

Gambar 4.3 : Grafik Normal Probability Plot ......................................... 94

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

(Arifah, 2010) Sebab utama kemunculan dan keberadaan lembaga

keuangan syariah di indonesia untuk menghindarkan dan menghilangkan

kekhawatiran umat islam terhadap praktek keuangan yang tidak sesuai dengan

syariah islam. Asumsi tersebut muncul terkait dengan dengan unsur bunga

dalam perbankan konvensional yang diberikan dengan riba. Dengan demikian

kehadiran lembaga keuangan yang berbasis syariah sangat diharapkan mampu

menggantikan peran lembaga keuangan konvensional yang telah lebih dahulu

hadir dan dikenal oleh masyarakat, lebih khususnya umat islam. Dalam

kegiatannya, bank berperan sebagai pengalihan aset atau dana dari unit surplus

kepada unit defisit. Nasabah penyimpan akan memperoleh balas jasa dari bank

berupa bunga (istilah yang digunakan oleh bank konvensional) atau bagi hasil

(istilah yang digunakan bank syariah). Dana tersebut disalurkan kembali atau

dijual kepada masyarakat yang kekurangan atau membutuhkan dana dalam

bentuk pinjaman. Bagi masyarakat yang memperoleh pinjaman atau kredit

diwajibkan untuk mengembalikan pinjaman tersebut beserta bunga sesuai

dengan perjanjian yang telah ditetapkan atau menurut sistem bagi hasil yang

telah ditetapkan bersama (Muhammad, 2009).

Salah satu alasan yang mendorong seseorang untuk menabung di bank

diantarannya karena tergiur oleh suku bunga yang ditawarkan oleh pihak

bank. Namun bunga bank kini menjadi perbedabatan para ulama. Fatwa MUI

2

pada tanggal 16 Desember 2003 memutuskan bahwa bunga bank termasuk

dalam kategori riba dan haram, sebab bunga memiliki unsur riba, sedangkan

riba hukumnya haram (Karim, 2004: 123; Sugiyarto, 2008: 49; Fatwa MUI,

2003: 1).

(Arifah, 2010) Sebagian masyarakat Indonesia meyakini pendapat

bahwa bunga bank yang beredar di bank-bank konvensional termasuk dalam

kategori riba dan haram. Bank syariah tampil sebagai alternatif bagi

masyarakat yang membutuhkan sistem perbankan yang menyediakan jasa

perbankan/keuangan yang sehat dan memenuhi prinsip syariah.

Oleh karena itu lembaga keuangan syariah telah banyak memberikan

perubahan dalam dunia perbankan di Indonesia. Indikasi sederhana dari

perubahan tersebut adalah semakin banyaknya lembaga keuangan syariah

yang mana diiringi dengan kepercayaan nasabah untuk bermitra dengan

lembaga keuangan syariah tersebut.

Pertumbuhan ekonomi yang semakin pesat menyebabkan pemenuhan

kebutuhan masyarakat semakin tinggi, yang akhirnya banyak masyarakat yang

tidak mampu memenuhi kebutuhan tersebut. Keadaan rakyat yang selalu

menjadi korban kesengsaraan ini memberikan inspirasi bagi masyarakat lain

untuk membentuk organisasi profit dan non profit. Pertumbuhan dalam bidang

ekonomi harus diarahkan untuk meningkatkan pendapatan masyarakat serta

mengatasi ketimpangan ekonomi dan kesenjangan sosial. Untuk itu perlu

dilakukan penumbuhan sikap kemandirian dari manusia dan masyarakat

Indonesia melalui peningkatan peran serta efisiensi dan produktifitas dalam

3

rangka peningkatan taraf hidup dan kesejahteraan lahir batin. Dengan

demikian penataan dan pemantapan usaha nasional keseluruhannya dilakukan

bersamaan dengan upaya peningkatan pemerataan yang meliputi peningkatan

ekonomi rakyat, perluasan kesempatan usaha dan lapangan kerja, serta

peningkatan pendapatan dan kesejahteraan masyarakat (Rahmah, 2012).

Salah satu masalah yang mendapat perhatian serius dari kalangan

kaum intelektual muslim sekarang ini adalah bantuan yang dibutuhkan oleh

pedagang kecil yang kurang dalam permodalan, lemah akan pengetahuan

pengembangan usaha dan juga keterampilan untuk mengolah usaha. Masalah

yang mereka hadapi adalah keadaan ekonomi mereka yang lemah sehingga

berimbas pada melemahnya permodalan usaha (Rahmah 2012).

Keterbatasan pengetahuan mereka sangat mempengaruhi pola pikir,

sehingga kebanyakan dari pedagang kecil dalam mengelola usaha mereka

menggunakan cara tradisional yang tidak mengenal sistem manajemen. Dalam

kenyataan banyak sekali kita jumpai kredit-kredit formal ini tidak bisa

dirasakan oleh pedagang kecil. Kebanyakan dari lembaga kredit formal

tersebut menggunakan peraturan yang tidak mampu dijangkau oleh para

pedagang kecil. Kredit-kredit formal tersebut memberikan batasan minimal

untuk peminjaman kredit seperti dengan sistem batas minimal satu juta untuk

peminjaman kredit . kehadiran lembaga-lembaga kredit formal tersebut belum

bisa memberikan pemecahan bagi permasalahan pedagang kecil khususnya

mengenai permodalan (Rahmah, 2012).

4

Kendala-kendala tersebut diatas menyebabkan pedagang kecil enggan

untuk menggunakan fasilitas kredit yang telah disediakan oleh lembaga-

lembaga keuangan formal. Akibatnya mereka menjalani jalan pintas dengan

meminjam modal pada penyedia kredit liar seperti: rentenir, ijon, tengkulak

dan lembaga keuangan tidak resmi, yang akhirnya hanya mengatasi masalah

kesulitan dana untuk sementara waktu saja, selanjutnya akan terjerat oleh

kesulitan yang berkepanjangan. Hal tersebut bisa terjadi karena bunga

pinjaman lebih besar dari uang pinjaman itu sendiri.

Mengingat pentingnya bantuan permodalan bagi masyarakat pedesaan

dan belum berhasilnya lembaga kredit non formal yang ada dalam mengatasi

masalah tersebut diatas, maka perlu pemikiran lembaga dan pola kredit yang

bagaimana bisa efektif untuk dimasyarakatkan di daerah pedesaan. Lembaga

kredit tersebut diharapkan bisa efektif dan lebih luas jangkauan nasabahnya

serta dapat membantu usaha pedagang kecil dalam penyalurannya lebih

ditekankan pada proseduryang mudah, murah dan mengarah (Arifah, 2010).

Sebagai instrumen yang cukup baru, tidak mudah bagi lembaga

keuangan syariah dan BMT (Baitul Maal Wattamwil) untuk langsung

berperan dalam perputaran sistem perekonomian. BMT harus mempunyai

strategi yang terarah untuk bisa diterima leh masyarakat yang beragam

persepsi dan perilakunya. Bertitik tolak dari permasalahan tersebut maka

peneliti tertarik untuk mengadakan penelitian tentang “Pengaruh Persepsi

Dan Sikap Nasabah Terhadap Keputusan Menggunakan Pembiayaan

Pada Pedagang Kecil” (Studi Kasus di LKMS Karisma Magelang)

5

B. Rumusan Masalah

Dengan demikian permasalahan dalam penelitian ini dapat

dirumuskan sebagai berikut:

1. Apakah persepsi pedagang pasar terhadap keputusan menggunakan jasa

pembiayan di LKMS Karisma Magelang?

2. Apakah sikap pedagang pasar terhadap keputusan menggunakan jasa

pembiayaan di LKMS Karisma Magelang?

3. Apakah persepsi dan sikap berpengaruh terhadap keputusan nasabah

menggunakan jasa pembiayaan di LKMS Karisma?

C. Tujuan Penelitian

Dalam penelitian ini ada dua tujuan yang ingin dicapai dalam

penulisan, yaitu:

1. Untuk mengetahui persepsi pedagang pasar terhadap keputusan

menggunakan pembiayaan di LKMS Karisma Magelang.

2. Untuk mengetahui sikap pedagang pasar terhadap keputusan

menggunakan pembiayaan di LKMS Karisma Magelang.

3. Untuk mengetahui persepsi dan sikap berpengaruh terhadap keputusan

nasabah menggunakan pembiayaan di LKMS Karisma.

D. Kegunaan Penelitian

1. Bagi Penulis

a. Untuk memenuhi syarat guna memperoleh gelar sarjana.

6

b. Sebagai sarana untuk mengembangkan ilmu yang didapat saat kuliah

dan penerapan dalam praktek nyata.

2. Bagi Bank Syariah

Memberikan masukan kepada pihak Bank dalam upaya

meningkatkan kinerja operasional dan pelayanannya secara lebih baik

sehingga dapat mempengaruhi keputusan masyarakat menjadi di Bank

Syariah.

3. Bagi Akademisi

a. Dapat memberikan manfaat berupa tambahan kepustakaan/referensi

mengenai masalah seputar pelayanan, nisbah bagi hasil dan religiusitas

dan kepuasan nasabah.

b. Untuk menambah khazanah keilmuan guna menambah wawasan dan

untuk kemajuan pendidikan.

c. Sebagai sumber informasi bagi penelitian-penelitian yang akan datang,

serta dapat memberikan kontribusi keilmuan kepada semua aktivitas

akademik dalam bidang manajemen perbankan khususnya manajemen

pemasaran.

4. Bagi Pembaca

Dapat bermanfaat sebagai penambah wawasan dan dapat dijadikan

sebagai referensi untuk mengetahui lebih lanjut akan pengaruh persepsi

dan sikap nasabah terhadap keputusan menggunakan pembiayaan pada

pedagang kecil di LKMS Karisma.

7

E. Sistematika Penulisan

Sistematika penulisan ini bertujuan untuk menggambarkan alur

pemikiran penulisan dari awal hingga akhir. Adapun rancangan pembahasan

dalam penelitian ini dibagi menjadi lima bab yang terbagi menjadi sub bab,

yaitu:

BAB I. Pendahuluan sebagai acuan dalam penelitian dan pengantar

skripsi secara keseluruhan. Bab ini terdiri dari latar belakang masalah yang

menguraikan alasan dan motivasi penelitian, selanjutnya rumusan masalah

sebagai inti dari penelitian, kemudian dilanjutkan dengan tujuan penelitian dan

kegunaan penelitian untuk mengetahui urgensi penelitian. Sebagai penutup

bab pertama ini diakhiri dengan sistematika penulisan untuk mengetahui arah

penulisan penelitian ini.

BAB II. Landasan teori yang mendasari penelitian ini meliputi teori

tentang pengaruh sikap dan persepsi nasabah terhadap keputusan

menggunakan jasa pembiayaan kredit pada pedagang kecil di LKMS Karisma

. Selain itu dalam bab ini juga berisi tentang telaah pustaka sebagai ringkasan

penelitian terdahulu, memberi gambaran posisi penelitian terhadap penelitian

yang lain, selanjutnya kerangka teori sebagai bangunan teori dan konsep yang

akan digunakan untuk menganalisis, kemudian kerangka penelitian sebagai

telaah kritis untuk menghasilkan hipotesis. Sebagai penutup bab ini diakhiri

dengan hipotesis penelitian yang akan diuji kebenarannya.

BAB III. Metode penelitian yang digunakan dalam penulisan skripsi

ini, yang meliputi: jenis penelitian, lokasi dan waktu penelitian, populasi dan

8

sampel, teknik pengumpulan data, definisi konseptual dan definisi

operasional, instrumen penelitian, model penelitian, dan alat analisis.

BAB IV. Analisis data berisi hasil penelitian berupa gambaran umum

obyek penelitian, deskripsi data penelitian dan responden, uji validitas dan

reliabilitas, uji statistik, uji asumsi klasik, data penelitian dan pembahasan.

BAB V. Kesimpulan menjelaskan tentang hasil penelitian dan

pembahasan disesuaikan dengan rumusan masalah dan tujuan peelitian yang

disajikan secara singkat dan jelas. sedangkan saran merupakan himbauan

kepada pembaca atau instansi terkait agar saran yang dipaparkan dapat

memberi pengetahuan dan manfaat serta dapat dikembangkan menjadi bahan

kajian penelitian.

9

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka merupakan kumpulan hasil-hasil penelitian yang telah

dilakukan oleh penelitian-penelitian terdahulu dan mempunyai kaitan dengan

penelitian yang akan dilakukan. Hasil-hasil penelitian yang berkaitan dengan

persepsi dan sikap nasabah terhadap keputusan menggunakan jasa

pembiayaan telah diteliti pada berbagai penelitian terdahulu.

Setiasih (2011) melakukan penelitian tentang analisis persepsi,

preferensi, sikap dan perilaku dosen terhadap bank syariah (studi kasus pada

dosen Fakultas Syariah IAIN Walisongo Semarang), di IAIN Walisongo

Semarang. Hasil dari penelitiannya menyatakan bahwa persepsi berpengaruh

positif terhadap sikap, preferensi berpengaruh terhadap sikap, dan sikap

berpengaruh terhadap perilaku dosen fakultas syariah terhadap bank syariah.

Dalam penelitian yang dilakukan Cahyadi (2013) yang meneliti

tentang pengaruh sikap, norma subyektif dan kontrol keperilakuan terhadap

niat pedagang pasar untuk memanfaatkan fasilitas pembiayaan pada koperasi

jasa keuangan syariah di Yogyakarta dengan sampel 100 responden, hasil

penelitian menunjukkan bahwa sikap secara parsial berpengaruh positif

signifikan, norma subyektif secara parsial tidak berpengaruh signifikan, dan

kontrol keperilakuan secara parsial berpengaruh signifikan terhadap niat

pedagang untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa

keuangan syariah.

10

Dari hasil penelitian yang dilakukan Rahmah (2012) tentang pengaruh

persepsi pedagang kecil tenteng baitul maal wattamwil (BMT) terhadap minat

untuk menjadi nasabah BMT, di IAIN Syakh Nurjati Cirebon menyatakan

bahwa persepsi pedagang kecil terhadap baitul maal wattamwil memiliki

hubungan yang positif dan signifikan dalam minat menjadi nasabah BMT.

Adapun kontribusi persepsi pedagang kecil tentang baitul maal wattamwil

(BMT) terhadap minat untuk menjadi nasabah BMT cukup besar, sebesar

32,03%, kemudian sisanya 67,98% ditentukan oleh faktor lain.

Hamidi (2000) melakukan penelitian mengenai persepsi dan sikap

masyarakat santri Jawa Timur terhadap Bank Syariah, hasil penelitian

tersebut adalah 10,2% responden menyatakan bahwa bank syariah sama saja

dengan bank konvensional. 16,5% responden menyatakan bagi hasil sama

saja dengan bunga. Karenanya masyarakat berpersepsi faktor pertimbangan

keagamaan bukanlah menjadi faktor penting dalam mempengaruhi

kecenderungan.

PPKP LEMLIT Undip (2000) melakukan penelitian tentang Persepsi

dan Sikap Masyarakat Jawa Tengah terhadap Bank Syariah, dengan hasil

penelitian yang menyimpulkan bahwa faktor agama adalah motivator

terpenting untuk mendorong penggunaan jasa bank syariah. Semakin tinggi

sikap positif masyarakat terhadap perbankan syariah akan diikuti pula

semakin tingginya probabilitas untuk menabung di perbankan syariah.

(Rahmah, 2012) Dari hasil uji statistik mengenai pengaruh persepsi

pedagang kecil tentang Baitul Maal Wattamwil terhadap minat menjadi

11

nasabah BMT diperoleh persamaan regresi Y = 23,71 + 0,489X, yang artinya

bahwa bila dilakukan penambahan persepsi pedagang tentang Baitul Maal

Wattamwil maka dengan sendirinya minat menjadi nasabah BMT akan

bertambah. Dari hasil penelitian tersebut diperoleh nilai koefisien korelasi r =

0,566, ini berarti terdapat korelasi yang sedang. Nilai thitung yang didapat

adalah 3,595 kemudian nilai tersebut disesuaikan dengan Ttabel

menggunakan uji dua pihak dengan taraf kesalahan 10% sebesar 1,701(lihat

lampiran 19), jadi thitung > ttabel (3,595 > 1,701). Dengan demikian

keputusannya adalah Ha diterima dan H0 ditolak artinya terdapat korelasi

signifikan. Jadi, persepsi pedagang kecil tentang Baitul Maal Wattamwil

memiliki hubungan yang positif dan signifikan dalam minat menjadi

nasabah BMT. Adapun kontribusi persepsi pedagang kecil tentang

Baitul Maal Wattamwil (BMT) terhadap minat menjadi nasabah BMT

cukup besar sebesar 32,03%, kemudian sisanya 67,98% ditentukan faktor

lain.

(Rahmawaty, 2014) Berdasarkan pengujian-pengujian yang telah

dilakukan terhadap hipotesis yang telah diajukan sebelumnya, menghasilkan

beberapa kesimpulan sebagai berikut: persepsi tentang bunga bank

berpengaruh secara positif dan signifikan terhadap minat menggunakan

produk bank syariah; persepsi tentang sistem bagi hasil berpengaruh secara

positif dan signifikan terhadap minat menggunakan produk bank syariah;

persepsi tentang produk bank syariah tidak berpengaruh terhadap minat

menggunakan produk bank syariah.

12

(Zuardi, 2013) Faktor-faktor yang mempengaruhi terbentuknya suatu

persepsi nasabah terhadap pembiayaan bagi hasil di Bank Jabar Syariah Kota

Cirebon adalah pengaruh dari umur nasabah, jenis kelamin nasabah, tingkat

pendidikan nasabah, pekerjaan nasabah, tingkat penghasilan nasabah dan

religiusitas nasabah dengan nilai R² = 0,697, F = 118,292 dengan F sign =

0,000 dan memiliki kontribusi sebesar 69,7%. Namun dari semua faktor yang

mempengaruhi tersebut, yang memiliki pengaruh signifikansi adalah faktor

religiusitas nasabah dengan koefisien t = 22,850; t sign = 0,000.

(Cahyani, 2013) Menurut hasil analisis regresi, penelitian ini

menunjukkan bahwa persepsi bunga kualitas layanan ang berpengaruh

signifikan terhadap tabungan bunga BNI Syariah di Semarang 36,3 persen

dan 47,2 persen. Sehingga, dianjurkan untuk manajemen BNI Syariah di

Semarang untuk menjaga dan mendidik pelanggan mereka sehingga mereka

tahu perbedaan antara perbankan konvensional dan syariah.

B. Kerangka Teori

1. Persepsi

a. Pengertian Persepsi

Persepsi dapat didefinisikan sebagai suatu proses dimana

individu mengorganisasikan dan memaknakan kesan-kesan indera

untuk dapat memberikan arti terhadap lingkungannya. Apa yang

seseorang persepsi terhadap sesuatu dapat berbeda dengan kenyataan

dengan kenyataan yang objektif.

13

Menurut Kotler (1993, hal 219): Persepsi adalah proses

bagaimana seseorang menyeleksi, mengatur, dan menginterpretasikan

masukan-masukan informasi untuk menciptakan gambaran keseluruhan

yang berarti. Persepsi dapat diartikan sebagai suatu proses kategorisasi

dan interpretasi yang bersifat selektif. Adapun faktor yang

mempengaruhi persepsi seseorang adalah katakteristik orang yang

dipersepsi dan faktor situasional.

Secara etimologi persepsi berasal dari bahasa latin perceptio

yang berarti menerima atau mengambil. Persepsi adalah suatu proses

dengan mana berbagai stimuli dipilih, diorganisir, dan diinterpretasi

menjadi informasi yang bermakna.

Menurut Robbins (1998), persepsi adalah suatu proses

pengorganisasian dan pemaknaan terhadap kesan-kesan sensori untuk

memberi arti pada lingkungannya. Menurut Luthans (1992) mengatakan

proses persepsi dapat didefinisikan sebagai interaksi yang rumit dalam

penyeleksian, pengorganisasian, dan penafsiran stimulus. Sedangkan

menurut Milton (1981) mengatakan persepsi adalah proses seleksi,

organisasi dan interpretasi stimulus yang berasal dari lingkungan.

Dalam Kamus Besar Bahasa Indonesia (2008), pengertian

persepsi adalah sebagai tanggapan atau penerimaan langsung dari

sesuatu atau proses seseorang mengetahui beberapa hal melalui panca

inderanya. Rakhmat (1993) dan Lugindo (1999) mengemukakan bahwa

persepsi merupakan pengalaman tentang objek, peristiwa, atau

14

hubungan-hubungan yang diperoleh dengan menyimpulkan informasi

dan menafsirkan pesan.

Matlin (1998) dalam Utami dan Indriawati (2006)

mendefinisikan persepsi secara lebih luas, yaitu sebagai suatu proses

yang melibatkan pengetahuan pengetahuan sebelumnya dalam

memperoleh dan menginterpretasikan kombinasi faktor luar (stimulus

visual) dan diri kita sendiri (pengetahuan-pengetahuan sebelumnya).

Jika pendidikan akuntansi memberikan persepsi yang salah mengenai

akuntansi, maka dapat membuat orang yang memiliki kemampuan yang

tepat tidak menjadi berminat dalam memilih karirnya sebagai akuntan

publik. Berkaitan dengan pembahasan skripsi ini, persepsi menjadi

sangat penting karena pengambilan keputusan oleh seseorang

dipengaruhi oleh persepsi yang dimilikinya. Sehingga persepsi

mahasiswa terhadap suatu pekerjaan misalnya, akan mempengaruhi

keputusan mahasiswa tersebut dalam memilih suatu pekerjaan atau

profesi.

Sedangkan menurut Robbins (2003) dalam Sujiman (2006)

menyatakan bahwa persepsi adalah sebuah proses dimana seseorang

menggunakan dan menginterpretasikan kesan sensorinya dalam rangka

memahami lingkungannya. Dalam penelitian Puspitasari (2010)

menurut Walgito (1990) mengemukakan bahwa persepsi merupakan

suatu proses yang didahului oleh penginderaan, yaitu merupakan proses

yang berwujud diterimanya stimulus oleh individu melalui alat

15

reseptornya. Namun proses itu tidak berhenti sampai di situ saja,

melainkan stimulus itu diteruskan ke pusat saraf yaitu otak, dan

terjadilah proses psikologis, sehingga individu menyadari apa yang ia

lihat, apa yang ia dengar dan sebagainya, maka individu tersebut

mengalami persepsi.

Berdasarkan pendapat para ahli, dapat disimpulkan bahwa

persepsi adalah suatu proses dengan mana berbagai stimuli dipilih,

diorganisir, dan diinterpretasi menjadi informasi yang bermakna.

b. Tahap Pembentukan Persepsi

Ada empat tahap dalam proses pembentukan persepsi menurut

Belch (2007) yaitu sejumlah tahapan ketika seorang individu mengelola

informasi yang masuk dalam dirinya. Keempat tahap itu masing-

masing; eksposure, attention, comprehension dan retention.

1) Eksposure adalah tahap dimana seseorang mulai menerima informasi

melalui panca indera yang dimiliki. Informasi diperoleh dengan cara

melihat ataupun mendengarkan secara langsung informasi-informasi

mengenai suatu hal tertentu.

2) Attention adalah seseorang mulai menempatkan informasi-informasi

yang diterima ke dalam sebuah stimulus. Informasi-informasi

tersebut mulai dicerna melalui pikiran seseorang.

3) Comprehension adalah seseorang mulai menginterpretasikan

informasi yang masuk tersebut menjadi sebuah arti yang spesifik.

Informasi tersbut menjadi berkembang dan menjadikannya persepsi

16

yang berbeda antara setiap individu-individu yang menerima

informasi tersebut.

4) Retention adalah tahap dimana seseorang sudah mulai tidak

mengingat lagi keseluruhan dari apa yang mereka baca, lihat atau

dengar meskipun mereka sudah tertarik dan dapat

menginterpretasikan informasi tersebut.

c. Faktor-faktor yang Mempengaruhi Persepsi

Menurut Setiadi (2003), Faktor yang mempengaruhi persepsi

adalah penglihatan dan sasaran yang diterima dan dimana situasi

persepsi terjadi penglihatan.

Tanggapan yang timbul atas rangsangan akan dipengaruhi sifat-

sifat individu yang melihatnya,, sifat yang dapat mempengaruhi

persepsi yaitu :

1) Sikap

Sikap yang dapat mempengaruhi positif atau negatifnya

tanggapan yang akan diberikan seseorang.

2) Motivasi

Motif merupakan hal yang mendorong seseorang mendasari

sikap tindakan yang dilakukannya.

3) Minat

Merupakan faktor lain yang membedakan penilaian seseorang

terhadap suatu hal atau objek tertentu, yang mendasari kesukaan

ataupun ketidaksukaan terhadap objek tersebut.

17

4) Pengalaman masa lalu

Dapat mempengaruhi persepsi seseorang karena kita biasanya

akan menarik kesimpulan yang sama dengan apa yang pernah dilihat

dan didengar.

5) Harapan

Mempengaruhi persepsi seseorang dalam membuat keputusan,

kita akan cenderung menolak gagasan, ajakan, atau tawaran yang

tidak sesuai dengan apa yang kita harapkan.

6) Sasaran

Sasaran dapat mempengaruhi penglihatan yang akhirnhya akan

mempengaruhi persepsi.

7) Situasi

Situasi atau keadaan disekita kita atau disekitar sasaran yang

kita lihat akan turut mempengaruhi persepsi. Sasaran atau benda

yang sama yang kita lihat dalam situasi yang berbeda akan

menghasilkan persepsi yang berbeda pula.

d. Macam-Macam Persepsi (Sunaryo,2004 : 94)

1) External perception, yaitu persepsi yang terjadi karena adanya

rangsang yang datang dari luar diri individu.

18

2) Self-perception, yaitu persepsi yang terjadi karena adanya rangsang

yang berasal dari dalam diri individu. Dalam hal ini yang menjadi

objek adalah dirinya sendiri.

2. Sikap

a. Pengertian Sikap

Sikap menurut Ajzen dan Fishbein (1975) didefinisikan sebagai

perasaan positif atau negatif seseorang tentang sebuah perilaku. Sikap

merupakan ungkapan perasaan konsumen tentang suatu obyek apakah

disukai atau tidak, dan sikap juga bisa menggambarkan kepercayaan

konsumen terhadap berbagai atribut dan manfaat dari obyek tersebut

(Sumarwan, 2011: 166). Sehingga sikap merupakan ungkapan perasaan

positif-negative atau suka-tidak suka terhadap suatu obyek atau

perilaku.

Sikap terhadap perilaku ditemtukan oleh keyakinan yang

diakses tentang konsekuensi dari perilaku, yang disebut behavioral

belief. Setiap behavioral belief berhubungan dengan perilaku terhadap

suatu hasil tertentu, atau terhadap atribut lainnya seperti biaya atau

pengorbanan yang dikeluarkan pada saat menampilkan sebuah perilaku

(Ajzen 1975; Priaji, 2011: 49).

Engel dkk dalam Priaji (2011: 69) menjelaskan sikap secara

tradisional dan terdiri dari tiga komponen yakni kognitif atau

pengetahuan, afektif atau emosi dan konatif atau kecenderungan

perilaku. Pengetahuan seseorang dan kepercayaa tentang suatu sikap

19

terletak dalam komponen kognitif. Komponen afektif mewakili

perasaan seseorang tentang objek sikap. Komponen konatif merujuk

pada tindakan seseorang atau kecenderungan perilaku terhadap objek

sikap.

b. Komponen Utama dari Sikap

1) Kognitif atau evaluasi adalah segmen opini atau keyakinan dari

sikap, yang menentukan tingkatan untuk bagian yang lebih penting

dari sebuah sikap.

2) Afektif atau perasaan, Perasaan adalah segmen emosional atau

perasaaan dari sebuah sikap, yang menimbukan hasil akhir perilaku.

3) Perilaku atau tindakan adalah sikap merujuk pada suatu maksud

untuk berperilaku dalam cara tertentu terhadap sesuatu atau

seseorang.

c. Pembentukan Sikap

Proses pembentukan sikap berlangsung secara bertahap, dimulai

dari proses belajar. Proses belajar ini dapat terjadi karena pengalaman-

pengalaman pribadi seseorang dengan objek tertentu, seperti orang,

benda atau peristiwa,dengan cara menghubungkan objek tersebut

dengan pengalaman-pengalaman lain dimana seseorang telah memiliki

sikap tertentu terhadap pengalaman itu atau melalui proses belajar

sosial dengan orang lain.

20

d. Faktor-faktor yang Mempengaruhi Pembentukan Sikap

(Azwar:1995,30):

1) Pengalaman Pribadi Apa yang telah dan sedang kita alami akan ikut

membentuk dan mempengaruhi penghayatan kita terhadap stimulus

sosial. Tanggapan akan menjadi salah satu dasar terbentuknya sikap.

Untuk dapat mempunyai tanggapan dan penghayatan, seseorang

harus mempunyai pengalaman yang berkaitan dengan obyek

psikologis yang akan membentuk sikap positif dan sikap negatif.

Pembentukan tanggapan terhadap obyek merupakan proses

kompleks dalam diri individu yang melibatkan individu yang

bersangkutan, situasi di mana tanggapan itu terbentuk, dan ciri-ciri

obyektif yang dimiliki oleh stimulus. Untuk dapat menjadi dasar

pembentukan sikap, pengalaman pribadi haruslah meninggalkan

kesan yang kuat. Karena itu, sikap akan lebih mudah terbentuk

apabila pengalaman pribadi tersebut terjadi dalam situasi yang

melibatkan faktor emosional. Dalam situasi yang melibatkan emosi,

penghayatan akan pengalaman akan lebih mendalam dan lebih lama

berbekas.

2) Pengaruh Orang Lain Yang Dianggap Penting Orang lain di sekitar

kita merupakan salah satu di antara komponen sosial yang ikut

mempengaruhi sikap kita. Seseorang yang kita anggap penting akan

banyak mempengaruhi pembentukan sikap kita terhadap sesuatu.

Orang-orang yang biasanya dianggap penting bagi individu adalah

21

orang tua, orang yang status sosialnya lebih tinggi, teman sebaya,

teman dekat, guru, teman kerja, istri atau suami, dan lain-lain.

3) Pengaruh Kebudayaan Kebudayaan mempunyai pengaruh besar

terhadap pembentukan sikap kita terutama kebudayaan dimana kita

hidup dan dibesarkan. Kebudayaan telah menanamkan garis

pengarah sikap kita terhadap berbagai masalah. Kebudayaan telah

mewarnai sikap anggota masyarakatnya, karena kebudayaan pula-lah

yang memberi corak pengalaman-pengalaman individu-individu

yang menjadi anggota kelompok masyarakatnya. Hanya kepribadian

individu yang telah mapan dan kuatlah yang dapat memudarkan

dominansi kebudayaan dalam pembentukan sikap individual.4.

Media Massa Berbagai bentuk media massa seperti televisi, radio,

surat kabar, majalah, dan lain-lain mempunyai pengaruh besar dalam

pembentukan opini dan kepercayaan orang. Sebagai tugas pokoknya

dalam menyampaikan informasi, media massa membawa pesan-

pesan yang berisi sugesti yang dapat mengarahkan opini seseorang.

Informasi baru mengenai sesuatu hal memberikan landasan kognitif

baru bagi terbentuknya sikap terhadap hal tersebut. Pesan-pesan

sugestif yang dibawa oleh informasi tersebut, bila cukup kuat, akan

memberi dasar afektif dalam menilai sesuatu hal sehingga

terbentuklah sikap. Walaupun pengaruh media massa tidak sebesar

pengaruh interaksi individual secara langsung, namun dalam proses

22

pembentukan dan perubahan sikap, peranan media massa tidak kecil

artinya.

4) Lembaga Pendidikan Dan Lembaga Agama Kedua lembaga di atas,

mempunyai pengaruh dalam pembentukan sikap karena keduanya

meletakkan dasar pengertian dan konsep moral dalam diri individu.

Pemahaman akan baik dan buruk, garis pemisah antara sesuatu yang

boleh dan tidak boleh dilakukan, diperoleh dari pendidikan dan pusat

keagamaan serta ajarannya. Karena konsep moral dan ajaran agama

sangat membentuk sistem kepercayaan maka tidak mengherankan

kalau konsep tersebut ikut berperan dalam menentukan sikap

individu terhadap sesuatu hal.

5) Pengaruh Faktor Emosional Terkadang suatu bentuk sikap

merupakan pernyataan yang didasari oleh emosi yang berfungsi

sebagai penyaluran frustasi atau pengalihan bentuk mekanisme

pertahanan ego. Sikap ini dapat merupakan sikap yang sementara

dan segera berlalu begitu frustasi telah hilang. Akan tetapi dapat pula

merupakan sikap yang dapat bertahan lama.

Menurut Sarwono (1982) dalam Setiasih (2011: 36) terdapat

faktor-faktor intern dan ekstern yang mempengaruhi terbentuknya

sikap:

1) Faktor intern yaitu faktor-faktor yang terdapat dalam diri orang yang

bersangkutan sendiri, seperti selektivitas.

23

2) Faktor ekstern yaitu selain faktor-faktor yang terdapat dalam diri

seseorang seperti, sifat obyek yang dapat dijadikan sasaran sikap dan

pengalaman-pengalaman yang berhubungan dengan suatu hal

tertentu.

Sarwono (1982) dalam Setiasih (2011: 37) juga menjelaskan

tentang proses pembentukan dan perubahan sikap. Sikap dapat

terbentuk atau berubah melalui 4 macam cara :

1) Adopsi adalah kejadian-kejadian dan peristiwa-peristiwa yang terjadi

berulang-ulang dan terus-menerus, lama kelamaan secara bertahap

diserap kedalam diri individu dan mempengaruhi terbentuknya

sesuatu.

2) Diferensiasi yaitu dengan bertambahnya inteligensi, bertambahnya

pengalaman sejalan dengan bertambahnya usia, maka ada hal-hal

yang tadinya dianggap sejenis, sekarang dipandang tersendiri lepas

dari jenisnya.

3) Integrasi adalah pembentukan disini terjadi secara bertahap, dimulai

dengan berbagai pengalaman yang berhubungan dengan satu hal

tertentu, sehingga akhirnya terbentuk sikap mengenai hal tersebut.

4) Trauma adalah pengalaman yang tiba-tiba mengejutkan yang

meninggalkan kesan mendalam pada jiwa orang yang bersangkutan.

24

e. Macam-Macam Sikap

1) Kepuasan kerja, seseorang yang mempunyai tingkat kepuasan kerja

yang tinggi akan cenderung menunjukkan sikap positif terhadap

pekerjaan, demikian sebaliknya.

2) Keterlibatan kerja, sampai sejauh mana seseorang memihak pada

pekerjaannya, berpartisipasi aktif didalamnya serta menanggapi

kinerjanya sangat penting bagi organisasi.

3) Komitmen pada organisasi, sampai tingkat mana seseorang pegawai

memihak pada organisasinya dan bertekad setia didalamnya.

3. Pengambilan Keputusan

Perilaku konsumen diartikan sebagai perilaku yang diperlihatkan

konsumen dalam mencari, membeli, menggunakan, mengevaluasi dan

menghabiskan produk dan jasa yang mereka harapkanakan memuaskan

kebutuhan mereka. (Sciffman dan Kanuk,2010; Ujang, 2011: 4). Definisi

perilaku konsumen selanjutnya menyimpulkan bahwa perilaku

konsumenadalah semua tindakan, kegiatan, serta proses psikologis yang

mendorong tindakan tersebut pada saat sebelum membeli, kita membeli,

menggunakan, menghabiskan produk dan jasa setelah melakukan hal-hal

di atas atau kegiatan mengevaluasi (Sumarwan, 2011: 5).

a. Pengertian Pengambilan Keputusan

Schiffman dan Kanuk (Sumarwan, 2011: 357) mendefinisikan

suatu keputusan sebagai pemilihan suatu tindakan dari dua atau lebih

pilihan alternatif. Seorang konsumen yang hendak melakukan pilihan

25

maka ia harus memiliki pilihan alternatif. Misalnya, seorang konsumen

akan membeli sebuah sedan, ia dihadapkam pada beberapa merek

kendaraan seperti : Toyota, Honda, Suzuki, dan Hyundai. Dengan

demikian ia harus mengambil keputusan merek apa yang akan

dibelinya, atau ia harus memiliih satu dari beberapa pilihan merek.

Perilaku pembelian konsumen atau perilaku konsumen adalah

proses dan kegiatan yang terlibat ketika orang mencari, memilih,

membeli, menggunakan, mengevaluasi dan membuang produk dan jasa

untuk memuaskan kebutuhan dan keinginan mereka (Belch, 2001;

Morissan, 2010: 85). Keputusan untuk membeli barang dan jasa tertentu

terkadang merupakan hasil dari proses yang lam dan rumit yang

mencakup kegiatan mencari informasi, membandingkan berbagai

merek, melakukan evaluasi, dan kegiatan lainnya.

Dari definisi-definisi diatas dapat disimpulkan bahwa pengambilan

keputusan adalah proses bagaimana menentukan keputusan yang

terbaik, logis, rasional dan ideal berdasarkan data, fakta, dan informasi

dari sejumlah alternatif untuik mencapai sasaran-sasaran yaang telah

ditetapkan dengan resiko terkecil, efektis, dan efisien untuk

dilaksanakan dimasa yang akan datang.

b. Faktor-Faktor Pengambilan Keputusan

Menurut Terry (1989; Diamond, 2012), faktor-faktor yang harus

diperhatikan dalam mengambil keputusan terdiri dari 6 hal sebagai

berikut:

26

1) Fisik

Didasarkan pada rasa yang dialami pada tubuh, seperti: rasa tidak

nyaman, atau kenikmatan. Ada kecenderungan menghindari tingkah

laku yang menimbulkan rasa tidak senang, dan sebaliknya memilih

tingkah laku yang memberikan kesenangan.

2) Emosional

Didasarkan pada perasaan atau sikap. Orang akan beraksi pada

suatu situasi secara subjektif.

3) Rasional

Didasarkan pada pengetahuan orang-orang mendapatkan

informasi, memahami situasi dan berbagai konsekuensinya.

4) Praktikal

Didasarkan pada keterampilan individual dan kemampuan

melaksanakan. Seseorang akan menilai potensi diri dan kepercayaan

dirinya melalui kemampuannya dalam bertindak.

5) Interpersonal

Didasarkan pada pengaruh jaringan sosial yang ada. Hubungan

antar satu orang ke orang yang lain dapat mempengaruhi tindakan

individual.

6) Struktural

Didasarkan pada lingkup sosial, ekonomi, dan politik.

27

c. Jenis-Jenis Pengambilan Keputusan

1) Pengambilan Keputusan Berdasarkan Intuisi

Keputusan yang diambil berdasarkan intuisi atau perasaan

lebih bersifat subjektif yaitu mudah terkena sugesti, pengaruh luar,

dan faktor kejiwaan lain. Sifat subjektif dari keputusuan intuitif ini

terdapat beberapa keuntungan, yaitu :

a) Pengambilan keputusan oleh satu pihak sehingga mudah untuk

memutuskan.

b) Keputusan intuitif lebih tepat untuk masalah-masalah yang

bersifat kemanusiaan.

2) Pengambilan Keputusan Rasional

Keputusan yang bersifat rasional berkaitan dengan daya

guna. Masalah – masalah yang dihadapi merupakan masalah yang

memerlukan pemecahan rasional. Keputusan yang dibuat

berdasarkan pertimbangan rasional lebih bersifat objektif. Dalam

masyarakat, keputusan yang rasional dapat diukur apabila kepuasan

optimal masyarakat dapat terlaksana dalam batas-batas nilai

masyarakat yang di akui saat itu.

3) Pengambilan Keputusan Berdasarkan Fakta

Ada yang berpendapat bahwa sebaiknya pengambilan

keputusan didukung oleh sejumlah fakta yang memadai. Sebenarnya

istilah fakta perlu dikaitkan dengan istilah data dan informasi.

Kumpulan fakta yang telah dikelompokkan secara sistematis

28

dinamakan data. Sedangkan informasi adalah hasil pengolahan dari

data. Dengan demikinan, data harus diolah lebih dulu menjadi

informasi yang kemudian dijadikan dasar pengambilan keputusan.

4) Pengambilan Keputusan Berdasarkan Pengalaman

Sering kali terjadi bahwa sebelum mengambil keputusan, pimpinan

mengingat-ingat apakah kasus seperti ini sebelumnya pernah terjadi.

Pengingatan semacam itu biasanya ditelusuri melalui arsip-arsip

penhambilan keputusan yang berupa dokumentasi pengalaman-

pengalaman masa lampau. Jika ternyata permasalahan tersebut

pernah terjadi sebelumnya, maka pimpinan tinggal melihat apakah

permasalahan tersebut sama atau tidak dengan situasi dan kondisi

saat ini. Jika masih sama kemudian dapat menerapkan cara yang

sebelumnya itu untuk mengatasi masalah yang timbul.

5) Pengambilan Keputusan Berdasarkan Wewenang

Banyak sekali keputusan yang diambil karena

wewenang(authority) yang dimiliki. Setiap orang yang menjadi

pimpinan organisasi mempunyai tugas dan wewenang untuk

mengambil keputusan dalam rangka menjalankan kegiatan demi

tercapainya tujuan organisasi yang efektif dan efisien. Keputusan

yang berdasarkan wewenang memiliki beberapa keuntungan.

Keuntungan-keuntungan tersebut antara lain banyak diterimanya

oleh bawahan, memiliki otentisitas (otentik), dan juga karena

didasari wewenang yang resmi maka akan lebih permanent sifatnya.

29

Keputusan yang berdasarkan pada wewenang semata maka akan

menimbulkan sifat rutin dan mengasosiasikan dengan praktik

dictatorial. Keputusan berdasarkan wewenang kadangkala oleh

pembuat keputusan sering melewati permasahan yang seharusnya

dipecahkan justru menjadi kabur atau kurang jelas.

4. Pembiayaan

a. Pengertian Pembiayaan

Menurut UU no 7 tahun 1992, pembiayaan adalah Penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan

tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak

lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu ditambah dengan sejumlah bunga,

imbalan, atau pembagian hasil.Pembiayaan didalam aktivitas BMT

sering disebut sebagai lending – financing.Didalam lembaga keuangan

mikro syariah seperti BMT, pembiayaan merupakan salah satu aktivitas

penting karena berhubungan dengan perencanaan perolehan

pendapatan.

Pembiayaan adalah penyediaan uang atau tagihan yang

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

antara bank dan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil (Anshori, 2008 : 53). Selain

sebagai kegiatan yang menghasilkan bagi hasil, pembiayaan juga

30

berperan dalam perkembangan perekonomian masyarakat sekitar.

Pembiayaan berbeda dengan kredit. Terdapat perbedaan besar antara

bunga dan bagi hasil.

Kredit adalah penyediaan uang berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga (Kasmir, 2008; 73). Perbedaan kredit

dan pembiayaan adalah pada pemberian jasa terhadap

pembiayaan tersebut. Jika kredit menggunakan sistem bunga,

pembiayaan menggunakan sistem bagi hasil.

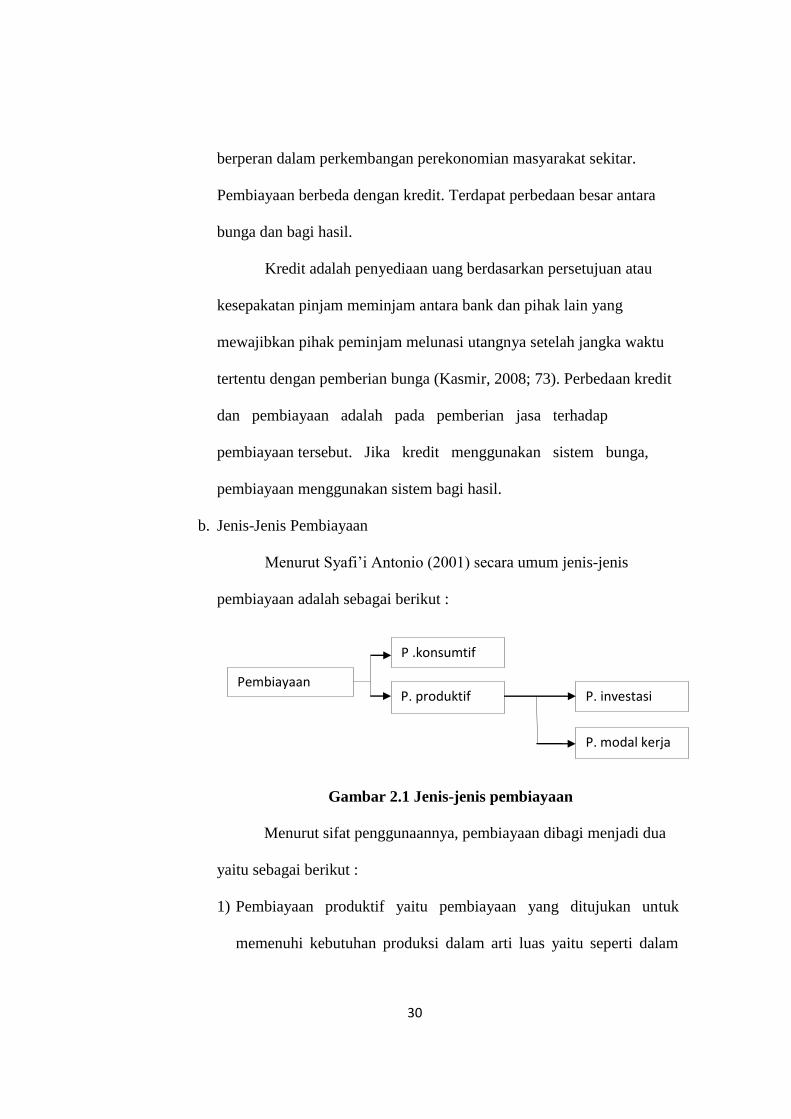

b. Jenis-Jenis Pembiayaan

Menurut Syafi’i Antonio (2001) secara umum jenis-jenis

pembiayaan adalah sebagai berikut :

Gambar 2.1 Jenis-jenis pembiayaan

Menurut sifat penggunaannya, pembiayaan dibagi menjadi dua

yaitu sebagai berikut :

1) Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas yaitu seperti dalam

Pembiayaan

P .konsumtif

P. produktif P. investasi

P. modal kerja

31

peningkatan usaha baik usaha produksi, perdagangan maupun

investasi.

2) Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk

kebutuhan konsumsi.

Menurut keperluannya pembiayaan produktif dibagi menjadi

dua yaitu sebagai berikut :

1) Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi

kebutuhan untuk peningkatan produksi dan untuk keperluan

perdagangan.

2) Pembiayaan investasi yaitu pembiayaan untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat

dengan itu.

Dalam penyaluran pembiayaan modal kerja, BMT harus

memperhatikan jenis kebutuhan dan rencana pemanfaatannya. Dan

berdasarkan tujuan penggunaannya, produk pembiayaan syariah dapat

dibedakan menjadi tiga kategori yaitu :

1) Transaksi pembiayaan dengan prinsip jual beli yaitu seperi produk

Murabahah, Salam, dan Istisna. Untuk pendapatan atau

keuntungannya disebut margin.

2) Transaksi pembiayaan dengan prinsip bagi hasil yaitu produk

Mudharabah dan Musyarakah. Dan untuk pendapatan

keuntungannya disebut bagi hasil.

32

3) Transaksi pembiayaan dengan prinsip sewa (ujrah) yaitu produk

Ijarah dan Ijarah muntahiyah bittamlik. Dan untuk pendapatan

keuntungannya dinamakan upah.

Pembiayaan antara lembaga keuangan syariah sering kali

dianggap sama dengan pemberian kredit lembaga keuangan

konvensional. Terdapat beberapa persamaan dan perbedaan antara

pembiayaan bank syariah dan pemberian kredit bank konvensional yang

dipaparkan oleh Chikmah (2014). Persamaan antara pembiayaan

lembaga keuangan syariah dan pemberian kredit lembaga keuangan

konvensional adalah :

1) Prosedur pemberian kredit atau pembiayaan.

2) Persyaratan pemberian kredit atau pembiayaan yang diajukan debitur

atau nasabah atau anggota kepada bank.

Dan untuk perbedaan antara pembiayaan lembaga keuangan

syariah dan pemberian kredit lembaga keuangan konvensional adalah

sebagai berikut :

1) Keuntungan yang diperoleh

Pada lembaga keuangan konvensional, keuntungan

berdasarkan basarnya tingkat suku bunga kredit yang ditetapkan

kepada debitur atau nasabah atau anggota yang mengajukan kredit.

Dengan adanya beban bunga tersebut maka jumlah pembiayaan

kredit yang diajukan nominalnya menjadi lebih besar dari jumlah

pinjaman. Sedangkan pada lembaga keuangan syariah, keuntungan

33

diperoleh dari margin yang disepakati oleh kedua belah pihak, yakni

pihak lembaga dengan debitur atau nasabah atau anggota. Perjanjian

yang dilakukan diawal transaksi adalah kesepakatan untuk

menentukan prosentase penetuan keuntungan atau margin antara

pihak lembaga dengan debitur atau nasabah atau anggota, baik

keuntungan maupun kerugian akan ditanggung bersama.

2) Prinsip yang diterapkan dalam pemberian kredit atau pembiayaan.

Pada lembaga keuangan konvensional, prinsip yang

diterapkan adalah antara lain : melayani semua jenis kredit baik

kredit modal usaha, kredit konsumtif, maupun kredit investasi dan

tidak membedakan antara transaksi halal maupun haram. Sedangkan

pada lembaga keuangan syariah, prinsip yang diterapkan adalah :

prinsip jual beli seperti murabahah, istisna, salam kemudian prinsip

bagi hasil seperti mudharabah, musyarakah, dan yang terakhir prisip

sewa seperti produk ijarah, dan ijarah mumtahiyah bit-tamlik.

3) Pengikutan kontrak dan perjanjian pihak lembaga dengan pihak

debitur atau nasabah atau anggota.

Pada lembaga keuangan konvensional, tidak ada pengikatan

kontrak atau perjanjian yang disepakati diawal terhadap debitur atau

nasabah atau anggota dan hanya menetapkan bunga atas jumlah

kredit yang dipinjam dengan presentase yang pasti dan dalam jangka

waktu yang ditentukan. Apabila debitur atau nasabah atau anggota

34

menunggak maka akan dikenakan denda berupa jumlah bunga kredit

yang lebih besar dari sebelumnya.

Pada lembaga keuangan syariah, terjadi perjanjian dan

kesepakatan diawal transaksi antara pihak lembaga dengan debitur

atau nasabah atau anggota yang berisi tentang kontrak dan perjanjian

serta perhitungan jumlah bagi hasil bagi pihak lembaga sesuai

kesepakatan bersama. Kemudian untuk keuntungan dan kerugian

akan ditanggung bersama antara pihak lembaga keungan dengan

debitur atau nasabah atau anggota.

4) Jenis pemberian kredit atau pembiayaan yang diberikan pihak

lembaga keuangan.

Pada lembaga keuangan konvensional tidak membatasi

jenis kredit yang diajukan, selama memenuhi syarat dan ketentuan

yang ditetapkan. Dan tidak memperdulikan hukum hukum jenis

kredit yang diajukan, selama dapat dilunasi tepat waktu beserta

bunganya. Pada lembaga keuangan syariah, hanya menyanggupi

pembiayaan bila telah jelas hukum dan penggunaannya. Dari segi

kriteria usaha yang dibiayai, bank syariah mengharuskan usaha-

usaha yang halal.

c. Macam-Macam Pembiayaan

Pembiayaan menurut Syafi’i Antonio (2001) terbagi menjadi 5

(lima), yaitu:

35

1) Mudharabah

Mudharabah adalah akad kerja sama antara dua pihak

dimana pihak pertama (shohibul maal) menyediakan seluruh

modal. Sedangkan pihak lainnya sebagai pengelola. Keuntungan

usaha dibagi berdasarkan kesepakatan, sedangkan kerugian

ditanggung pemilik modal selama bukan akibat kelalaian pengelola.

Namun jika kerugian diakibatkan kelalaian si pengelola maka

pengelola harus bertanggung jawab atas kerugian tersebut.

2) Musyarokah

Musyarokah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha dimana masing-masing pihak memberikan

kontribusi dana dengan keuntungan dan kerugian ditanggung

bersama sesuai kesepakatan.

3) Ijarah

Musyarokah adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha dimana masing-masing pihak memberikan

kontribusi dana dengan keuntungan dan kerugian ditanggung

bersama sesuai kesepakatan.

4) Salam

Salam adalah jual beli barang dengan cara pemesanan dengan syarat-

syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh.

Banyak orang yang menyamakannya dengan sistem ijon, padahal

36

keduanya terdapat berbedaan besar. Dalam ijon, barang yang dibeli

tidak diukur atau ditimbang secara jelas dan spesifik.

5) Istishna

Istishna adalah jual beli barang dalam bentuk pemesanan pembuatan

barang dengan kriteria dan persyaratan tertentu yang disepakati

dengan pembayaran sesuai dengan kesepakatan. Perbedaanya

dengan salam adalah pada waktu pembayarannya.

6) Murabahah

Murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Murabahah merupakan transaksi

pembiayaan yang paling dominan dijalankan bank.

Kekhawatiran tidak transparannya nasabah dalam melaporkan

keuntungan usaha menjadi salah satu alasan. Pembiayaan murabahah

sering dianggap banyak orang bahwa perbankan syariah tidak

berbeda dengan sistem kredit pada bank konvensional. Akan tetapi

dalam transaksi murabahah, bagi hasil disebut margin. Bagi hasil

adalah sistem yang digunakan dalam transaksi mudharabah.

5. Pedagang

a. Pengertian Pedagang kaki lima

Menurut Kamus Umum Bahasa Indonesia susunan W.J.S

Poerwadarminta, istilah kaki lima adalah lantai yang diberi atap

sebagai penghubung rumah dengan rumah, arti yang kedua adalah

lantai (tangga) dimuka pintu atau di tepi jalan. Arti yang kedua ini lebih

37

cenderung diperuntukkan bagi bagian depan bangunan rumah toko,

dimana di jaman silam telah terjadi kesepakatan antar perencana kota

bahwa bagian depan (serambi) dari toko lebarnya harus sekitar lima

kaki dan diwajibkan dijadikan suatu jalur dimana pejalan kaki dapat

melintas. Namun ruang selebar kira-kira lima kaki itu tidak lagi

berfungsi sebagai jalur lintas bagi pejalan kaki, melainkan telah

berubah fungsi menjadi area tempat jualan barang-barang pedagang

kecil, maka dari situlah istilah pedagang kaki lima dimasyarakatkan.

Pedagang Kaki Lima menurut Kamus Bahasa Indonesia

Kontemporer (1991), adalah pedagang yang menjual barang

dagangannya di pinggir jalan atau di dalam usahanya menggunakan

sarana dan perlengkapan yang mudah dibongkar pasang atau

dipindahkan serta memempergunakan bagian jalan atau trotoar, tempat-

tempat yang tidak diperuntukkan bagi tempat untuk berusaha atau

tempat lain yang bukan miliknya.

Menurut para ahli, (Rais dalam Umboh, 1990). pedagang dapat

diartikan sebagai penyalur barang dan jasa-jasa perkotaan Manning dan

Tadjudin Noer Effendi (1985) menyebutkan bahwa pedagang kaki lima

adalah salah satu pekerjaan yang paling nyata dan penting

dikebanyakan kota di Afrika, Asia, Timur Tengah dan Amerika Latin.

Menurut Breman (1988), pedagang kaki lima merupakan usaha

kecil yang dilakukan oleh masyarakat yang berpenghasilan rendah (gaji

38

harian) dan mempunyai modal yang terbatas. Dalam bidang ekonomi,

pedagang kecil ini termasuk dalam sektor informal, di mana merupakan

pekerjaan yang tidak tetap dan tidak terampil serta golongan-golongan

yang tidak terikat pada aturan hukum, hidup serba susah dan semi

kriminil pada batas-batas tertentu.

Menurut McGee dan Yeung (1977: 25), PKL mempunyai

pengertian yang sama dengan ”hawkers”, yang didefinisikan sebagai

orang-orang yang menjajakan barang dan jasa untuk dijual di tempat

yang merupakan ruang untuk kepentingan umum, terutama di pinggir

jalan dan trotoar.

b. Ciri-ciri umum yang dikemukakan oleh kartono dkk. (1980: 3-7)

1). Merupakan pedagang yang kadang- kadang juga sekaligus berarti

produsen.

2). Ada yang menetap pada lokasi tertentu, ada yang bergerak dari

tempat satu ketempat yang lain (menggunakan pikulan, kereta

dorong, tempat atau stan yang tidak permanen serta bongkar

pasang)

3). Menjajakan bahan makanan, minuman, barang-barang konsumsi

lainnya yang tahan lama secara eceran.

39

4). Umumnya bermodal kecil,kadang hanya merupakan alat bagi

pemilik modal dengan mendapatakan sekedar komisi sebagai

imbalan atas jerih payahnya.

5). Kualitas barang- barang yang diperdagangkan relativ rendah dan

biasanya tidak berstandar.

6). Volume peredaran uang tidak seberapa besar, para pembeli

merupakan pembeli yang berdaya beli rendah.

7). Usaha skala kecil bisa berupa family enterprise, dimana ibu dan

anak-anak turut membantu dalam usaha tersebut, baik langsung

maupun tidak langsung.

8). Tawar menawar antar penjual dan pembeli merupakan relasi ciri

yang khas pada usaha pedagang kaki lima.

9). Dalam melaksanakan pekerjaannya ada yang secara penuh, sebagian

lagi melaksanakan setelah kerja atau pada waktu senggang, dan ada

pula yang melaksanakan musiman.

c. Tempat Beroperasi Pedagang Kaki Lima

Pedagang kaki lima biasanya menjajakan dagangannya di tempat-

tempat umum yang dianggap strategis, antara lain:

1). Trotoar, menurut Kamus Besar Bahasa Indonesia, trotoar adalah tepi

jalan besar yang sedikit lebih tinggi dari pada jalan tersebut, tempat

40

orang berjalan kaki. Pedagang kaki lima biasanya\beraktivitas di

trotoar, sehingga trotoar bukan lagi sebagai tempat yang nyaman

untuk pejalan kaki karena sudah beralih fungsi.

2). Bahu Jalan, yaitu bagian tepi jalan yang dipergunakan sebagai

tempat untuk kendaraan yang mengalami kerusakan berhenti atau

digunakan oleh kendaraan darurat seperti ambulans, pemadam

kebakaran, polisi yang sedang menuju tempat yang memerlukan

bantuan kedaruratan dikala jalan sedang mengalami kepadatan yang

tinggi. Dari pengertian di atas, fungsi bahu jalan adalah tempat

berhenti sementara dan pergerakan pejalan kaki, namun kenyataanya

sebagai tepat pedagang kaki lima beraktivitas.

3). Badan Jalan, yaitu lebar jalan yang dipergunakan untuk pergerakan

lalu lintas.

d. Cara Kerja Pedagang Kaki Lima

Pedagang menjajakan atau menyajikan dagangannya dengan

menyediakan meja dan kursi untuk pembeli dan pembeli dapat

memesan makanan itu dan menikmatinya . Kadang mereka

menggunakan tenda-tenda yang bisa dibuka dan ditutup setiap saat,

mereka ini biasanya menempati tempat yang bukan milikya sendiri.

e. Bentuk Sarana Perdagangan

41

1). Gerobak/kereta dorong, yang biasanya digunakan oleh pedagang

yang berjualan makanan, minuman, atau rokok.

2). Pikulan/keranjang, bentuk saranan ini digunakan oleh pedagang

keliling atau semi permanen. Bentuk ini dimaksudkan agar barang

dagangan mudah dibawa atau berpindah tempat.

3). Warung semi permanen, yaitu berupa gerobak/kereta dorong yang

diatur sedemikian rupa secara berderet dan dilengkapi dengan meja

dan kursi.

4). Kios, bentuk sarana ini menggunakan papan-papan yang diatur

sedemikian rupa sehingga menjadi sebuah bilik, yan mana

pedagang tersebut juga tinggal di dalamnya.

5). Gelaran/alas, pedagang menggunakan alas tikar, kain atau

sejenisnya untuk menjajakan dagangannya.

f. Persaingan & Kerjasama Antar Pedagang Kaki Lima

1). Persaingan harga, yaitu persaingan menentukan harga jual.

2). Persaingan dalam mutu, maksudnya adalah mutu rasa makanan,

kebersihan tempat jual serta kebersihan penjual.

3). Persaingan dalam memberikan pelayanan kepada pembeli sehingga

pembeli merasa puas.

g. Dampak Hadirnya Pedagang Kaki Lima

42

1). Dampak Positif dari Hadirnya PKL

Pada umumnya barang-barang yang diusahakan PKL

memiliki hargayang tidak tinggi, tersedia di banyak tempat, serta

barang yang beragam. Dan uniknya keberadaan PKL bisa menjadi

potensi pariwisata yangcukup menjanjikan. Sehingga PKL banyak

menjamur di sudut-sudut kota,karena memang sesungguhnya

pembeli utama adalah kalangan menengahkebawah yang memiliki

daya beli rendah.

Dampak positif terlihat pula dari segi sosial dan ekonomi

karena keberadaan PKL menguntungkan bagi pertumbuhan

ekonomi kota karenasektor informal memiliki karakteristik efisien

dan ekonomis. Hal tersebut,menurut Sethurahman selaku

koordinator penelitian sektor informal yangdilakukan ILO di

delapan negara berkembang, karena kemampuanmenciptakan

surplus bagi investasi dan dapat membantu

meningkatkanpertumbuhan ekonomi. Hal ini dikarenakan usaha-

usaha sektor informal bersifat subsisten dan modal yang digunakan

kebanyakan berasal dari usahasendiri. Modal ini sama sekali tidak

menghabiskan sumber daya ekonomiyang besar.

2). Dampak Negatif dari Hadirnya PKL

Penurunan kualitas ruang kota ditunjukan oleh semakin tidak

terkendalikannya perkembangan PKL sehingga seolah-olah semua

43

lahan kosong yang strategis maupun tempat-tempat yang strategis

merupakan hak para PKL. PKL mengambil ruang dimana-mana,

tidak hanya ruang kosong atau terabaikan tetapi juga pada ruang

yang jelas peruntukkannya secara formal. PKL secara illegal

berjualan hampir diseluruh jalur pedestrian, ruang terbuka, jalur

hijau, dan ruang kota lainnya. Alasannya karena yang tinggi

sehingga berpotensi besar untuk mendatangkankonsumen juga.

Akibatnya adalah kaidah-kaidah penataan ruang menjadimati oleh

pelanggaran-pelanggaran yang terjadi akibat keberadaan PKL

tersebut. Keberadaan PKL yang tidak terkendali mengakibatkan

pejalan kaki berdesak-desakan sehingga dapat timbul tindak

kriminal(pencopetan),Mengganggu kegiatan ekonomi pedagang

formal karena lokasinya yang cenderung memotong jalur

pengunjung seperti pinggir jalan dan depan toko. Dan sebagian dari

barang yang mereka jual tersebut mudah mengalami penurunan mutu

yang berhubungan dengan kepuasan konsumen.

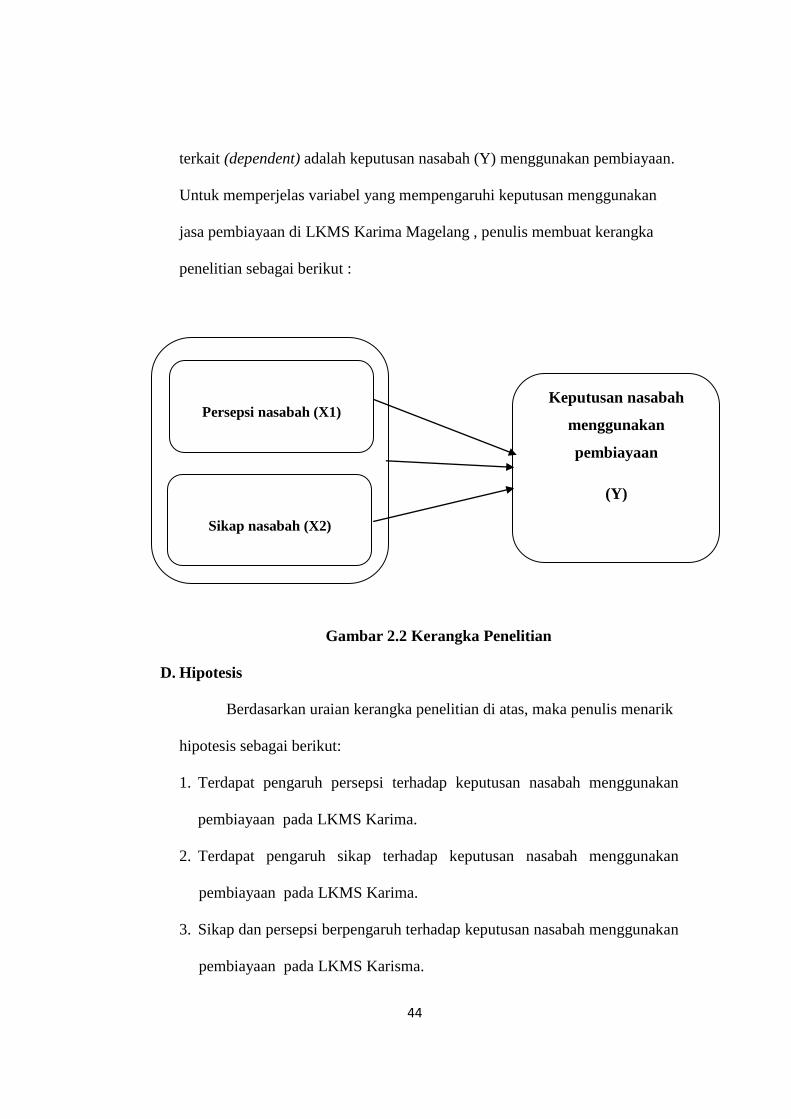

C. Kerangka Penelitian

Kerangka penilitian menggambarkan pengaruh antara variabel bebas

terhadap variabel terkait, yaitu pengaruh sikap dan persepsi terhadap

keputusan menggunakan jasa pembiayaan kredit. Penelitian ini bertujuan

untuk mengkaji permasalahan tentang keputusan nasabah untuk

menggunakan jasa pembiayaan kredit, dimana variabel bebas (independent)

terdiri dari persepsi nasabah (X1) dan sikap nasabah (X2), sedangkan variabel

44

terkait (dependent) adalah keputusan nasabah (Y) menggunakan pembiayaan.

Untuk memperjelas variabel yang mempengaruhi keputusan menggunakan

jasa pembiayaan di LKMS Karima Magelang , penulis membuat kerangka

penelitian sebagai berikut :

Gambar 2.2 Kerangka Penelitian

D. Hipotesis

Berdasarkan uraian kerangka penelitian di atas, maka penulis menarik

hipotesis sebagai berikut:

1. Terdapat pengaruh persepsi terhadap keputusan nasabah menggunakan

pembiayaan pada LKMS Karima.

2. Terdapat pengaruh sikap terhadap keputusan nasabah menggunakan

pembiayaan pada LKMS Karima.

3. Sikap dan persepsi berpengaruh terhadap keputusan nasabah menggunakan

pembiayaan pada LKMS Karisma.

Keputusan nasabah

menggunakan

pembiayaan

(Y)

Sikap nasabah (X2)

Persepsi nasabah (X1)

45

46

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Menurut pendekatan analisis data yang akan digunakan, penelitian

ini akan menggunakan metode kuantitatif. Penelitian ini adalah tentang sikap,

dan persepsi nasabah terhadap keputusan menggunakan pembiayaan kredit.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di LKMS Karisma yang beralamatkan

di Jalan Jeruk Timur No 9 Sanden, Kramat Selatan, Kota Magelang. Waktu

penelitian ini dilakukan pada bulan November-Desember sekitar 8-9 minggu.

C. Populasi dan Sampel

1. Populasi

Menurut Aritonang (2007: 95) definisi populasi adalah keseluruhan

usnsur yang menjadi subyek penelitian. Sedangkan menurut Bawono

(2006: 28) mendefinisikan populasi adalah keseluruhan wilayah dan

subyek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan

oleh peneliti. Dalam penelitian kali ini penulis menggunakan nasabah

pembiayaan kredit pada pedagang pasar sebanyak 400.

2. Sampel

Sampel merupakan bagian dari populasi (Aritonang, 2007: 95).

Sampel menurut Bawono (2006: 28) adalah obyek atau subyek penelitian

yang dipilih guna mewakili keseluruhan dari populasi. Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

47

Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang

ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu,

maka peneliti dapat menggunakan sampel yang dapat diambil dari

populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan

dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari

populasi harus betul-betul representative (mewakili) (Sugiyono, 2002: 58).

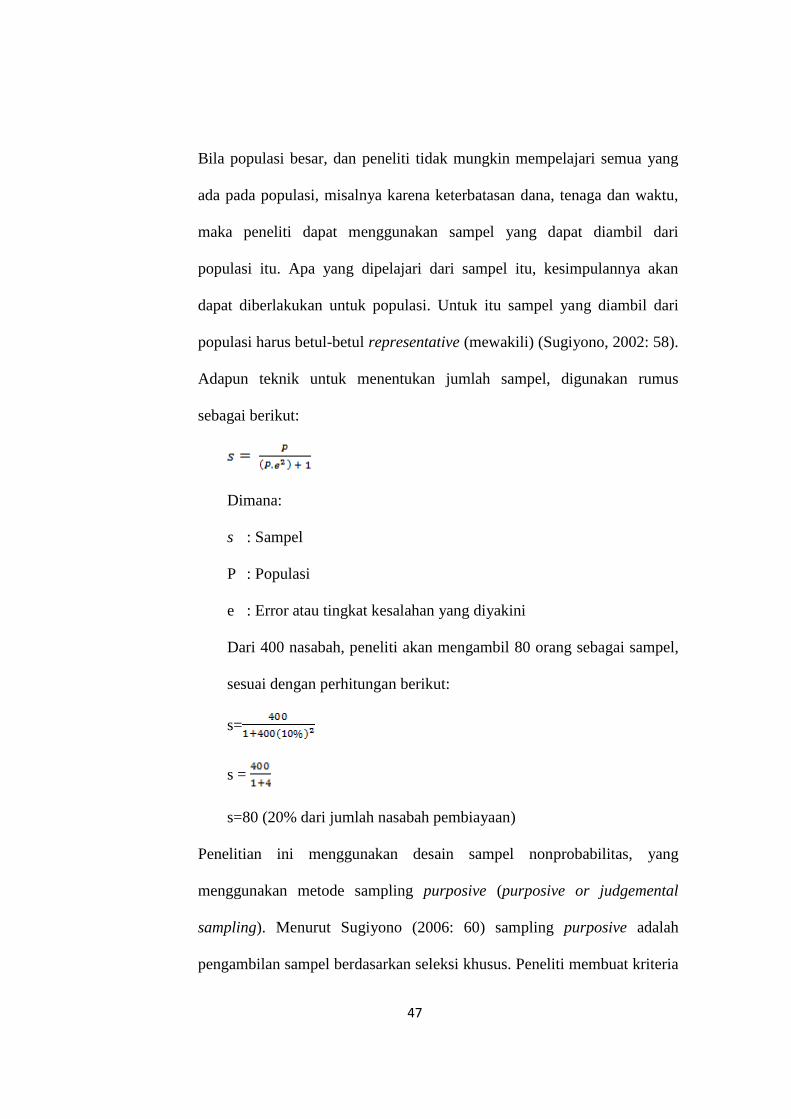

Adapun teknik untuk menentukan jumlah sampel, digunakan rumus

sebagai berikut:

Dimana:

s : Sampel

P : Populasi

e : Error atau tingkat kesalahan yang diyakini

Dari 400 nasabah, peneliti akan mengambil 80 orang sebagai sampel,

sesuai dengan perhitungan berikut:

s=

s =

s=80 (20% dari jumlah nasabah pembiayaan)

Penelitian ini menggunakan desain sampel nonprobabilitas, yang

menggunakan metode sampling purposive (purposive or judgemental

sampling). Menurut Sugiyono (2006: 60) sampling purposive adalah

pengambilan sampel berdasarkan seleksi khusus. Peneliti membuat kriteria

48

tertentu siapa yang dijadikan sebagai responden. Kriteria responden yang

akan diteliti adalah seorang nasabah pembiayaan kredit pada pedagang

pasar dan mempunyai rekening LKMS Kharisma. teknik penentuan

sampel berdasarkan kebetulan, artinya siapa saja yang secara kebetulan

bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang

orang yang kebetulan ditemui itu cocok sebagai sumber data.

D. Metode Pengumpulan Data

1. Pengertian Data

Data adalah hasil pencatatan peneliti, baik yang berupa fakta

ataupun angka. Menurut SK Menteri P dan K No. 0258/U/1977 tanggal 11

Juli 1977 disebutkan bahwa data adalah segala fakta dan angka yang dapat

dijadikan bahan untuk menyusun suatu informasi, sedangkan informasi

adalah hasil pengolahan data yang dipakai untuk suatu keperluan

(Arikunto, 1977: 96). Menurut Webster’s New World Dictionary dalam

Supranto (2002: 15), data adalah things known or assumed, yang berarti

bahwa data itu sesuatu yang diketahui atau dianggap. Diketahui artinya

sesuatu yang sudah terjadi merupakan fakta (bukti). Dianggap mempunyai

arti pertama, pernyataan (statement) tentang sesuatu yang sudah terjadi

akan tetapi belum diketahui (belum dilaporkan), sering disebut hipotesis

(hypothesis), Kedua, pernyataan tentang sesuatu yang belum terjadi, bisa

terjadi bisa tidak, disebut dengan ramalan (forecasting).

49

2. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder.

d. Data Primer

Menurut Bawono (2006: 29), data primer adalah data yang secara

langsung diperoleh peneliti dari lapangan. Dalam hal ini yang menjadi

subyek penelitian adalah mahasiswa yang menabung di Bank Syariah

mandiri cabang Salatiga. Data primer dalam penelitian ini akan

diperoleh melalui angket (questioner).

e. Data Sekunder

Menurut Bawono (2006: 30), data sekunder adalah data yang

diperoleh secara tidak langsung atau penelitian arsip yang memuat

peristiwa masa lalu. Data sekunder dapat diperoleh dari jurnal, majalah,

buku, data statistik maupun dari internet.

E. Teknik Pengumpulan Data

Teknik pengumpulan data adalah teknik atau cara yang dilakukan oleh

peneliti untuck mendapatkan data yang akan dianalisis atau diolah untuck

menghasilkan suatu kesimpulan (Bawono, 2006: 30).Dalam pelaksanaan

penelitian, untuck memperoleh data yang diperlukan dalam menyusun skripsi

ini dilakukan dengan cara pengumpulan data sebagai berikut:

a. Metode Angket (questionere)

Metode kuesioner adalah suatu pengumpulan data dengan

memberikan atau menyebarkan daftar pertanyaan kepada responden

50

dengan harapan responden merespon daftar pertanyaan tersebut.

Instrument dalam penelitian ini bersifat terbuka dan tertutup. Pertanyaan

terbuka adalah jika jawaban tidak disediakan, sedangkan pertanyaan

tertutup adalah jika alternatif pertanyaan sudah disediakan. Kuesioner

yang digunakan dalam penelitian ini adalah kuesioner tertutup karena

alternatif jawaban telah disediakan.

b. Metode studi kepustakaan

Merupakan metode yang dilakukan oleh peneliti untuck

mengumpulkan informasi ysng relevan dengan topic atau masalah yang

sedang diteliti dan informasi dapat diperoleh melalui laporan penelitian,

karangan ilmiah, tesis, dan lain sebagainya.

F. Skala Pengukuran Data

Skala pengukuran menurut Sugiyono (2011: 203) adalah kesepakatan

yang digunakan sebagai acuan untuck menentukan panjang pendeknya

interval yang ada di dalamn alat ukur. Dengan menggunakan alat ukur

tersebut dalam pengukuran akan menghasilkan data kuantitatif.

Dalam penelitian ini, penulis menggunakan skala likert. Dimana skala

likert merupakan suatu skala psikometrik yang umum digunakan dalam