Embed Size (px)

Citation preview

1Realizzato da FM- MM

Programmazione e controllo

IL SISTEMA DI CONTROLLO DIREZIONALE:BUDGETING

2Realizzato da FM- MM

IL BUDGET DELLE ALTRE AREE

IL BUDGET GLOBALE

3Realizzato da FM- MM

TIPOLOGIE DI COSTO

• SONO PREVALENTI I COSTI DEL PERSONALE, OSSIA STIPENDI IMPIEGATI E DIRIGENTI

• LE ALTRE VOCI, MOLTO VARIE, SONO COSTI DI FUNZIONAMENTO AD ESEMPIO:

SPESE POSTALI E TELEFONICHE,CANCELLERIA, TRASFERTE, CONSULENZE, ILLUMINAZIONE, RISCALDAMENTO, AMMORTAMENTI, FITTI PASSIVI, LEASING….

• ALTRI COSTI AZIENDALI COME AD ESEMPIO GLI ONERI FINANZIARI

4Realizzato da FM- MM

CARATTERISTICHE DEI COSTI GENERALI

DIFFICOLTA’ DI RENDERE QUESTI COSTI PARAMETRICI

ESISTENZA DI COSTI TENDENZIALMENTE RIPETITIVI E COSTI INVECE PER PROGETTI (ES R&S), MENO RIPETITIVI

SOGGETTIVITA’ NELLA VALUTAZIONE E DETERMINAZIONE DEI COSTI

RUOLO DELL’ESPERIENZA PASSATA (COSTI STORICI)

LIMITI DELL’UTILIZZO DEL BUDGET TRADIZIONALE

5Realizzato da FM- MM

I BUDGET “TRADIZIONALI”

STANZIAMENTO ANNO PRECEDENTE (DATO STORICO)

(PUNTO DI PARTENZA)

+/- X%

STANZIAMENTO DI BUDGET

NON RICONSIDERA IN MODO SIGNIFICATIVO SPRECHI, COSTI INUTILI ETC.

6Realizzato da FM- MM

MODALITA’ E LIMITI DEI BUDGET TRADIZIONALI

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

7Realizzato da FM- MM

IL BUDGET A BASE ZERO (ZERO BASE BUDGET)

INDIVIDUAZIONE DI UNITA’ DECISIONALI

ANALISI DELL’ATTIVITA’ DELLE UNITA’ DECISIONALI

INDIVIDUAZIONE DI MODI ALTERNATIVI DI FUNZIONAMENTO DELLE UNITA’

ANALISI INCREMENTALE (PACCHETTI DI SERVIZI)

FORMAZIONE DEL BUDGET DELLE UNITA’ DECISIONALI

SCELTA DEL LIVELLO DI ATTIVITA’ DA SVOLGERE

8Realizzato da FM- MM

PREGI E LIMITI DELLO ZBB

PREGI:

CONSENTE DI SUPERARE LA LOGICA ESTRAPOLATIVA E QUINDI INDIVIDUARE INEFFICIENZE

INDUCE A RIPENSARE IL FUNZIONAMENTO DELLE UNITA’ DECISIONALI E AGIUSTIFICARE COSTI E RISULTATI

COORDINA LE VARIE UNITA’, CREANDO UNA GRADUATORIA DI PACCHETTI

LIMITI:

COSTI DI IMPLEMENTAZIONE

DIFFICOLTA’ DI REALIZZAZIONE

A VOLTE IL RIAZZERAMENTO NON E’ NECESSARIO

9Realizzato da FM- MM

Il processo di budgeting: bdg amministrativo e di cassa

Marketing e vendite, Amministrazione, finanza e controllo

In funzione dell’attività dell’impresa (principalmente delle vendite), si definisce l’ammontare da destinare alle spese generali, di vendita e amministrative.

Budget commerciale

Budget dei costi di vendita e

amministrativi

Amministrazione, finanza, controllo e tesoreria

Sulla base di tutti i budget descritti, che quantificano le spese ed i ricavi dell’impresa, e soprattutto sulla base dei prospetti delle entrate e delle uscite di cassa relativi ai singoli budget è possibile ricomporre la dinamica finanziaria e delle liquidità

Budget di cassa

10Realizzato da FM- MM

IL BUDGET DEGLI INVESTIMENTI

INVESTIMENTI IN CAPITALE FISSO

INVESTIMENTI IN CAPITALE CIRCOLANTE

11Realizzato da FM- MM

BUDGET DEGLI INVESTIMENTI IN CAPITALE FISSO: ITER DI COSTRUZIONE

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

12Realizzato da FM- MM

OSSERVAZIONI

-IMPORTANZA DEL LEGAME CON LA PIANIFICAZIONE STRATEGICA(PLURIENNALI)

- IMPATTO FINANZIARIO ED ECONOMICO

-VALUTAZIONE TECNICA DEGLI INVESTIMENTI (SOSTITUZIONE, RAZIONALIZZAZIONE, ESPANSIONE, STRATEGICI)

-VALUTAZIONE ECONOMICO-FINANZIARIA DEGLI INVESTIMENTI (CRITERI DI VALUTAZIONE DI FINANZA AZIENDALE)

- ALTERNATIVA TRA PRODUZIONE INTERNA E ACQUISTO

- GENERANO FABBISOGNI FINANZIARI

13Realizzato da FM- MM

BUDGET DEGLI INVESTIMENTI IN CAPITALE CIRCOLANTE

CAPITALE CIRCOLANTE DELLA GESTIONE OPERATIVA: CREDITI COMMERCIALI, SCORTE (MATERIE, SEMILAVORATI, PRODOTTI FINITI), DEBITI VERSO FORNITORI

TEMPO MEDIO INCASSO , VENDITE MEDIE GIORNALIERE

TEMPO MEDIO PAGAMENTO, ACQUISTI MEDI GIORNALIERI

TEMPO MEDIO GIACENZA SCORTE, ACQUISTI, COSTI PRODUZIONE

14Realizzato da FM- MM

OSSERVAZIONI

RAPPRESENTA UN FABBISOGNO FINANZIARIO A VOLTE INGENTE

NECESSITA’ DI POLITICHE PER RIDURRE IL CICLO MONETARIO :

-POLITICHE DELLE SCORTE

-POLITICHE DI GESTIONE DEL CREDITO COMMERCIALE

-POLITICA DI GESTIONE DEI FORNITORI

15Realizzato da FM- MM

Il processo di budgeting: bdg degli investimenti

Amministrazione, finanza, controllo

Sulla base di tutti i budget descritti è possibile quantificare gli investimenti necessari per sostenere le vendite, la produzione, l’organizzazione, ecc.

Budget degli investimenti

16Realizzato da FM- MM

IL BUDGET GLOBALE D’AZIENDA

17Realizzato da FM- MM

IL BUDGET GLOBALE D’AZIENDA

BUDGET ECONOMICO

BUDGET FINANZIARIOBUDGET FONTI- IMPIEGHI

BUDGET DI CASSA

BUDGET PATRIMONIALE

18Realizzato da FM- MM

IL BUDGET ECONOMICO (RICAVI E COSTI)

BUDGET COMMERCIALE

BUDGET DI PRODUZIONE

BUDGET DELLE ALTRE AREE

RICAVI DI VENDITACOSTI COMMERCIALI

COSTI INDUSTRIALI

COSTI : AMMINISTRATIVI

DI RICERCA

GENERALI

19Realizzato da FM- MM

IL CONTO ECONOMICO A RICAVI-COSTO DEL VENDUTO

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

20Realizzato da FM- MM

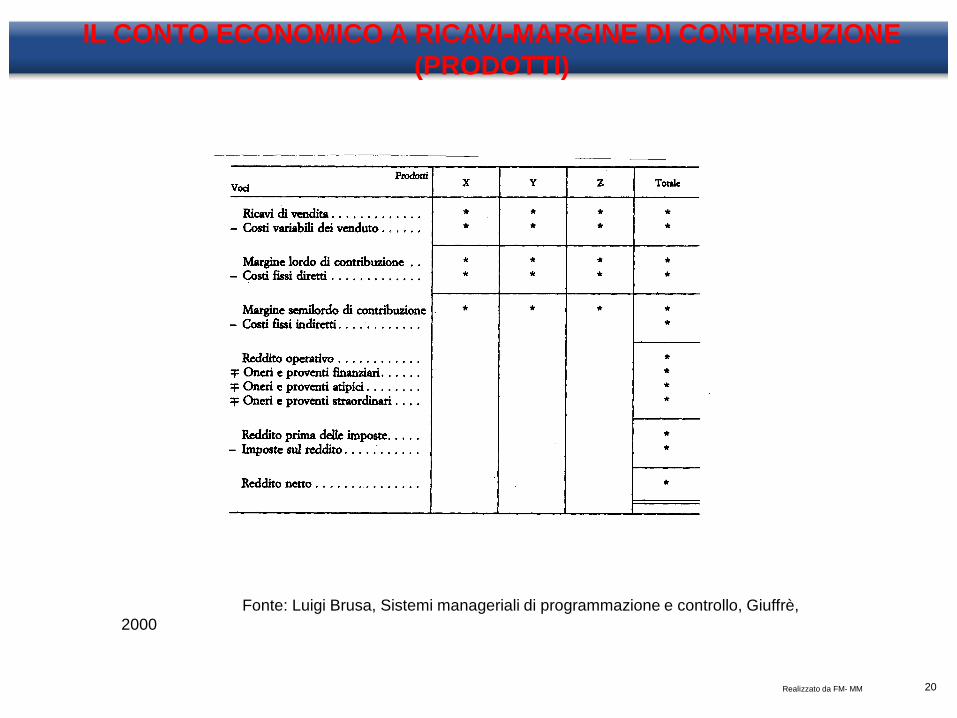

IL CONTO ECONOMICO A RICAVI-MARGINE DI CONTRIBUZIONE (PRODOTTI)

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

21Realizzato da FM- MM

CARATTERISTICHE DEI VARI CONTI ECONOMICI

CONTO ECONOMICO A RICAVI-COSTO DEL VENDUTO: -EVIDENZIA IN MODO CHIARO LE AREE TIPICAMENTE PRODUTTIVE (INDUSTRIALI) RISPETTO ALLE ALTRE

-MOSTRA REDDITO OPERATIVO E REDDITO NETTO

CONTO ECONOMICO A RICAVI MARGINE CONTRIBUZIONE:-EVIDENZIA UNA DISTINZIONE TRA PRODOTTI

-TIENE CONTRO DELLA DISTINZIONE COSTI FISSI/COSTI VARIABILI E COSTI DIRETTI E INDIRETTI

-DA’ REDDITIVITA’ GLOBALE E PER PRODOTTI

-UTILITA’ DEL MARGINE LORDO DI CONTRIBUZIONE E DEL MARGINE SEMILORDO DI CONTRIBUZIONE

22Realizzato da FM- MM

DUPLICAZIONI DI COSTI E RICAVI

CASO DEI COSTI DI CENTRI AUSILIARI “RIBALTATI” SUI CENTRI PRODUTTIVI UTENTI

POSSIBILI SCAMBI TRA DIVISIONI (VENDITE PER UNA E ACQUISTI PER L’ALTRA)

23Realizzato da FM- MM

PROBLEMA ONERI FINANZIARI

GLI ONERI FINANZARI DERIVANO DA:

-FABBISOGNO FINANZIARIO AZIENDALE

-POLITICHE DI FINANZIAMENTO DELL’IMPRESA

LA DETERMINAZIONE DEGLI O.F. PRESUPPONE LA COSTRUZIONE DEL BUDGET FINANZIARIO E PATRIMONIALE CHE QUINDI DEVONO ESSERE DEFINITI IN MODO “CONGIUNTO”

ANCHE IL CARICO FISCALE CHE COMPARE A CONTO ECONOMICO DEVE TENERE CONTO DEGLI ONERI FINANZIARI

24Realizzato da FM- MM

IL BUDGET FINANZIARIO

BUDGET FINANZIARIO

BUDGET FONTI- IMPIEGHI

BUDGET DI CASSA

VERIFICA LA “FATTIBILITA’” FINANZIARIA DEI PROGRAMMI OPERATIVI:

-VALUTA IL FABBISOGNO FINANZIARIO COMPLESSIVO E LA DISPONIBILITA’ DI RISORSE “INTERNE”

-VALUTA LE FONTI “ESTERNE” SOTTO L’ASPETTO : QUANTITATIVO, QUALITATIVO, ECONOMICO (COSTI), TEMPORALE

25Realizzato da FM- MM

SEQUENZA DELLA COSTRUZIONE DEL BUDGET FINANZIARIO

ELABORAZIONE PROSPETTO FONTI –IMPIEGHI (FATTIBILITA’ COMPLESSIVA CON EVIDENZIAZIONE FABBISOGNO)

ELABORAZIONE BUDGET DI CASSA (DISTRIBUZIONE TEMPORALE DEI FABBISOGNI E DEI SURPLUS)

SCELTE MODALITA’ COPERTURA FABBISOGNI O IMPIEGO SURPLUS

COERENZA CON OBIETTIVI E VINCOLI AZIENDALI

26Realizzato da FM- MM

IMPIEGHI DI MEZZI FINANZIARI

INVESTIMENTI IN CAPITALE FISSOBUDGET DEGLI INVESTIMENTI

INVESTIMENTI IN CAPITALE CIRCOLANTE

RIMBORSO DEBITI PREESISTENTI

BUDGET DEGLI INVESTIMENTI

RIMBORSO CAPITALE PROPRIO E DIVIDENDI

27Realizzato da FM- MM

FONTI DI MEZZI FINANZIARI

FONTI DELLA GESTIONE REDDITUALE (AUTOFINANZIAMENTO)

DISINVESTIMENTI IN CAPITALE FISSO

ACCENSIONE NUOVI DEBITI

AUMENTO CAPITALE PROPRIO

DISINVESTIMENTI IN CAPITALE CIRCOLANTE

28Realizzato da FM- MM

L’AUTOFINANZIAMENTO (una possibile definizione)

UTILE NETTO D’ESERCIZIO (O PERDITA)

+ COSTI NON MONETARI (AMMORTAMENTI, ACCANTONAMENTIFONDI SVALUTAZIONE, SVALUTAZIONI)

- RICAVI NON MONETARI (RIVALUTAZIONI ELEMENTI PATRIMONIALI)

= AUTOFINANZIAMENTO

29Realizzato da FM- MM

PROBLEMA ONERI FINANZIARI

LA DETERMINAZIONE DELL’AUTOFINANZIAMENTO PRESUPPONE LA CONOSCENZA DEL REDDITO NETTO CHE DIPENDE (V. BUDGET ECONOMICO) DAGLI ONERI FINANZIARI CHE A LORO VOLTA DIPENDONO DAL FABBISOGNO E DALLA SUA DISTRIBUZIONE TEMPORALE (BUDGET DI CASSA)

SI DETERMINA UN PRIMO FABBISOGNO FINANZIARIO E, SULLA BASE DELLE IPOTESI DI FINANZIAMENTO E DI DISTRIBUZIONE TEMPORALE, SI CALCOLANO GLI ONERI FINANZIARI DA INSERIRE NEL CONTO ECONOMICO PREVISIONALE E QUINDI PER IL CALCOLO DELL’AUTOFINANZIAMENTO, CON NUOVA VERIFICA DELLA FATTIBILITA’ COMPLESSIVA

30Realizzato da FM- MM

FATTORI DETERMINANTI GLI ONERI FINANZIARI

Fonte: Alberto Bubbio, Il budget, Il sole 24 ore, 2000

31Realizzato da FM- MM

ESEMPIO DI BUDGET FONTI-IMPIEGHI

IMPIEGHI FONTI

INVESTIMENTI CAPITALE FISSO

INVESTIMENTI CAPITALE CIRCOLANTE

RIMBORSI DI DEBITI

RIMBORSI DI CAPITALE PROPRIO

AUTOFINANZIAMENTO

FINANZIAMENTI CON CAPITALE PROPRIO

DISINVESTIMENTI

FINANZIAMENTI CON CAPITALE DI CREDITO CIRCOLANTE

32Realizzato da FM- MM

IL BUDGET DI CASSA

EVIDENZIA I FLUSSI MONETARI (ENTRATE- USCITE) CON LA LORO DISTRIBUZIONE NELL’ARCO DELL’ANNO

QUANTIFICA MONETARIAMENTE TUTTE LE IPOTESI FORMULATE E INDICATE NEI VARI BUDGET AZIENDALI

CONSENTE DI VERIFICARE L’ANDAMENTO DEL FABBISOGNO FINANZIARIO E DEI SURPLUS CON EVENTUALE REDISTRIBUZIONE (SE POSSIBILE) PER RIDURRE LE “PUNTE” DI FABBISOGNO

CONSENTE DI CALCOLARE IN MODO SPECIFICO IMPORTO E DISTRIBUZIONE TEMPORALE DEGLI ONERI FINANZIARI

33Realizzato da FM- MM

FORMAZIONE DEL BUDGET DI CASSA

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

34Realizzato da FM- MM

ESEMPIO DI BUDGET DI CASSA

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

35Realizzato da FM- MM

IL BUDGET PATRIMONIALE

E’ UNO STATO PATRIMONIALE PREVENTIVO, OSSIA INDICA LA COMPOSIZIONE DEL CAPITALE INVESTITO E DEL CAPITALE ACQUISITO DALL’AZIENDA PREVISTA PER LA FINE DEL PERIODO DI PREVISIONE.

NOTA. NEL BUDGET FONTI –IMPIEGHI COMPAIONO FLUSSI DI RICCHEZZA (VARIAZIONI) MENTRE NEL BUDGET PATRIMONIALE COMPAIONO GRANDEZZE DI LIVELLO (TRANNE L’UTILE D’ESERCIZIO)

36Realizzato da FM- MM

DETERMINAZIONE DELLE VOCI

VALORI INIZIALI

+/- VARIAZIONI PREVISTE (DA BUDGET FINANZIARIO E ALTRI BUDGET)

= VALORI FINALI

ES.

DEBITI INIZIALI 1000

RIMBORSI PREVISTI NELL’ANNO 500

ACCENSIONE NUOVI DEBITI 2000

VALORE FINALE 2500

37Realizzato da FM- MM

ESEMPIO DI BUDGET PATRIMONIALE

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

38Realizzato da FM- MM

ALTRI STRUMENTI DI GESTIONE PROGRAMMATA

BILANCIO FORECAST= E’ UN PRECONSUNTIVO CHE:

1- TIENE CONTO DEI RISULTATI GIA’ MANIFESTATISI

2- TIENE CONTO DEI RISULTATI CHE SI MANIFESTERANNO (PROBABILE ANDAMENTO IN ASSENZA DI INTERVENTI CORRETTIVI)

BUDGET REVISIONATO= RIFORMULAZIONE DEL BUDGET A SCADENZE PERIODICHE

BUDGET INFERIORE AI 12 MESI= COPRE ORIZZONTI TEMPORALI PIU’ BREVI DELL’ANNO

39Realizzato da FM- MM

ALTRI STRUMENTI DI GESTIONE PROGRAMMATA

BUDGET SCORREVOLE (ROLLING BUDGET)=L’ORIZZONTE TEMPORALE E’ COSTANTE E PERIODICAMENTE SI AGGIUNGE UN SEGMENTO AGGIORNATO

BUDGET FLESSIBILIZZATO= VENGONO MODIFICATE IN CORSO ALCUNE VARIABILI CHIAVE IN RELAZIONE A MUTATE CONDIZIONI DI MERCATO

BUDGET ALTERNATIVI = SONO BUDGET COSTRUITI CON IPOTESI ALTERNATIVE A QUELLE INIZIALI, PER TENERE CONTO DI POSSIBILI CAMBIAMENTI RADICALI

40Realizzato da FM- MM

IL BUDGET GLOBALE D’AZIENDA

41Realizzato da FM- MM

Approcci alla preparazione del budget: top-down e bottom-up

TOP DOWN

BOTTOM UP

Direzione generale

Responsabili di funzione

Managers di line/staff(funzioni operative)

42Realizzato da FM- MM

Approcci alla preparazione del budget: top-down

BUDGET TOP DOWN o IMPOSTO dall’alto.Preparato dall’alto: il vertice definisce gli obiettivi dei livelli più bassi, lasciando quindi adessi poca autonomia nella loro definizione.

PREGI DIFETTI

- Riduce la possibilità di sprechi(budget slack) perché l’alta direzione tende a fissare obiettivi (relativamente) di tensione;- non necessita di revisione dall’alto in quanto è il vertice che decide gli obiettivi e le strade per raggiungerli.

- Il top management è relativamente “lontano” dalle attività operative le stime potrebbero essere non realistiche;- gli obiettivi potrebbero essere poco realistici;- riduzione della motivazione.

43Realizzato da FM- MM

Approcci alla preparazione del budget: bottom-up

BUDGET BOTTOM UP o AUTOIMPOSTO o PARTECIPATIVOPreparato con la collaborazione e partecipazione dai manager a tutti i livelli: il processodi budgeting “inizia” dai manager che hanno responsabilità sulle variabili che il budgetprende in considerazione (costi, vendite, ecc.); successivamente il budget “risale” fino ailivelli gerarchici più alti che approvano o richiedono modifiche.

PREGI DIFETTI

- Maggiore affidabilità delle stime rispetto a bottom up;- motivazione;- riduce la possibilità di giustificazione in caso di mancato raggiungimento degli obiettivi (obiettivi autoimposti è difficile che non siano realistici).

- Budget slack: sprechi;- Possibilità di stime vaghe;- Necessità di revisione da parte dei livelli organizzativi più alti.

44Realizzato da FM- MM

Approcci alla preparazione del budget: approccio misto

Quindi:

APPROCCIO “MISTO” Top down / bottom up:

- l’alta direzione definisce gli obiettivi generali dell’impresa, che vengono poideclinati in sotto-obiettivi ai vari livelli organizzativi, coerentemente con le leveche possono gestire;

- successivamente, i vari livelli definiscono le azioni necessarie per ilraggiungimento dei vari sotto-obiettivi e valutano le risorse necessarie per illoro conseguimento;

- infine, l’alta direzione rivede i budget, li modifica/li integra/richiede correzioneed infine li approva.

45Realizzato da FM- MM

Il budget: caratteristiche degli obiettivi

N.B.: Gli obiettivi definiti a budget devono essere challenging, but achievable, ossia sfidanti (non semplici da realizzare), ma nemmeno irrealistici.

Obiettivi largamente raggiungibiliriducono l’impegno da parte dei

soggetti responsabili del loro raggiungimento

Obiettivi (eccessivamente) di tensione riducono l’impegno al loro raggiungimento perché per definizione non potranno essere

raggiunti; inoltre è difficile valutare gli scostamenti.

Effetti negativi sulla motivazione

46Realizzato da FM- MM

Fattori umani nella preparazione del budget

Il successo di un budget e il raggiungimento degli obiettivi da essodefiniti dipendono da alcuni fattori:

- importanza attribuita al budget dall’alta direzione: il grado in cui l’altadirezione crede nel budget e lo accetta come parte vitale dell’attività dellasocietà;

- modo con cui l’alta dirigenza usa i dati di previsione;

- coinvolgimento nella definizione degli individui dei soggetti responsabili delloro raggiungimento;

- raggiungibilità degli obiettivi.

47Realizzato da FM- MM

Approccio incrementale vs. Budget a “base zero”

-Approccio incrementale: il budget dell’anno precedente viene aumentato (o ridotto) secondo le esigenze previste.

- Budget a base zero (zero-based budget): il budget non deriva da aumenti/riduzioni di stime previste per i periodi precedenti, ma il management deve giustificare tutte le spese.

Perché utilizzare il budget a base zero (ZBB)

Perché utilizzare il budget incrementale

- Maggiore precisione nelle stime;- spinge ad analisi più approfondite;- riduce sprechi e spese non giustificate.

- Minori tempi/costi per la realizzazione;- minore documentazione richiesta;- ok se le condizioni rispetto agli anni precedenti sono più o meno rimaste invariate.

48Realizzato da FM- MM

Il processo di budgeting

Budget dei costi di vendita e

amministrativi

Budget di cassa

Budget di produzione

Budget dei materiali diretti

Budget MOD

Budget costi generali di pdz

Budget commerciale

Budget di magazzino

Budget di conto economico

Budget di stato patrimoniale

Budget degli investimenti

MASTER BUDGET