Embed Size (px)

Citation preview

Séminaire de haut niveau organisé à Alger les 4 et 5 novembre 2010 par la Banque d’Algérie et l’Institut du FMI

Ressources naturelles finance et développement :Ressources naturelles, finance et développement : enjeux d’hier et d’aujourd’hui

Programme mexicain de couverture des prix du pétrole

Javier DuclaudN b 2010Novembre 2010

Plan

Introduction– Importance du secteur pétrolier au Mexique– Fonds de stabilisation des revenus pétroliers

Mise en œuvre du programme de couverture des prix du Mise en œuvre du programme de couverture des prix du pétrole– Considérations stratégiques – Conditions requises pour la mise en œuvre– Mise en œuvre de la couverture

Résultats du programme– Résultats du programme– Problèmes rencontrés

2 Remarques finales

Plan

Introduction– Importance du secteur pétrolier au Mexique– Fonds de stabilisation des revenus pétroliers

Mise en œuvre du programme de couverture des prix du Mise en œuvre du programme de couverture des prix du pétrole– Considérations stratégiques – Conditions requises pour la mise en œuvre– Mise en œuvre de la couverture

Résultats du programme– Résultats du programme– Problèmes rencontrés

3 Remarques finales

Le secteur pétrolier est extrêmement important au Mexique En effet les

IntroductionLe secteur pétrolier est extrêmement important au Mexique. En effet, lesrecettes pétrolières représentent plus de 30% du revenu total de l’État. Defortes fluctuations des cours du pétrole peuvent, de ce fait, avoir une incidencenotable sur les finances publiques.

Pour réduire les effets de réductions potentielles des recettes pétrolières, lesautorités mexicaines mettent en œuvre des programmes de couverture des prixdu pétrole depuis les années 90.du pétrole depuis les années 90.

L’objectif du présent exposé est de décrire les particularités les plusintéressantes de ces programmes et d’expliquer comment les instrumentsfinanciers peuvent être adaptés pour aider des pays riches en ressourcesnaturelles, comme le Mexique, à réduire les risques potentiels liés à l’instabilitéde leurs sources de revenu.

4

Importance du secteur pétrolier au Mexiquep p q Le pétrole a joué un rôle économique crucial pendant les années 80 puisqu´il

constituait alors plus de la moitié du total des exportations. Mais les réformes structurelles mises en œuvre pendant les dernières décennies –

l’ALENA en particulier ont rendu l’économie moins tributaire des exportations del ALENA en particulier – ont rendu l économie moins tributaire des exportations depétrole.

De ce fait, les variations des cours du pétrole ne constituent plus aujourd’hui unesource importante de vulnérabilité pour la balance des paiements.

Oil exports as a share of total exportsOil exports as a share of total exportsPercent

60%

70%

80%

30%

40%

50%

60%

0%

10%

20%

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 *

5* Data as of August 2010Source: Banco de México

Importance du secteur pétrolier au Mexique Toutefois, malgré plusieurs réformes fiscales, les finances publiques restent fortement tributaires

des recettes liées au pétrole. Celles-ci représentent en effet plus de 30% du revenu total de l’État. Les autorités mexicaines ont essayé de réduire ces vulnérabilités en:

Établissant un fonds de stabilisation des revenus pétroliers en 2000.p Mettant en œuvre différents programmes de couverture des prix du pétrole depuis les

années 90.

Oil related revenues as share of total public sector revenuesPercent

50%

60%Average 1977-2010

20%

30%

40%

0%

10%

20%

1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010*

6* Data as of August 2010Source: Banco de México

1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010

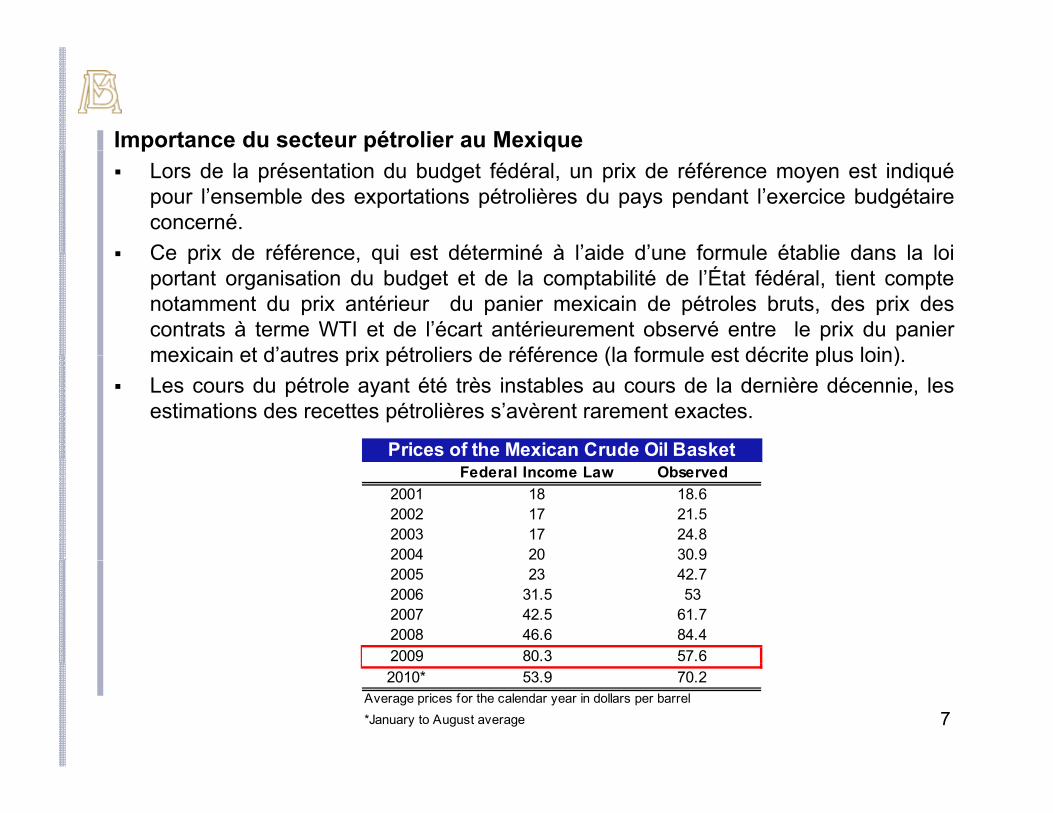

Importance du secteur pétrolier au Mexiquep p q Lors de la présentation du budget fédéral, un prix de référence moyen est indiqué

pour l’ensemble des exportations pétrolières du pays pendant l’exercice budgétaireconcerné.

Ce prix de référence qui est déterminé à l’aide d’une formule établie dans la loi Ce prix de référence, qui est déterminé à l aide d une formule établie dans la loiportant organisation du budget et de la comptabilité de l’État fédéral, tient comptenotamment du prix antérieur du panier mexicain de pétroles bruts, des prix descontrats à terme WTI et de l’écart antérieurement observé entre le prix du paniermexicain et d’autres prix pétroliers de référence (la formule est décrite plus loin)mexicain et d autres prix pétroliers de référence (la formule est décrite plus loin).

Les cours du pétrole ayant été très instables au cours de la dernière décennie, lesestimations des recettes pétrolières s’avèrent rarement exactes.

Prices of the Mexican Crude Oil BasketFederal Income Law Observed

2001 18 18.62002 17 21.52003 17 24.82004 20 30.92005 23 42.72006 31.5 532007 42.5 61.72008 46.6 84.42009 80.3 57.6

7

2010* 53.9 70.2Average prices for the calendar year in dollars per barrel*January to August average

Fonds de stabilisation des revenus pétroliersp

Le ministère des Finances a établi le Fonds de stabilisation des revenus pétroliersen 2000. Ce fonds vise à réduire les effets sur les finances publiques et l’économie desp q

baisses des recettes pétrolières par rapport aux niveaux établis dans la loi definances de l’État fédéral. Baisse des cours du pétrole et du volume de production.

V i ti d t d h d ll Variations du taux de change peso-dollar.

Source of Funds Use of FundsOil Income Stabilization Fund

Contributions of federal government

Fraction of oil income surplus Coverage of budget gaps

Payment of the hedgingProfit/loss from hedging instruments Payment of the hedging instruments.

Financial Return Administrative expenses

8

Fonds de stabilisation des revenus pétrolierspLes ressources du Fonds sont passées de moins de 1 milliard de dollars EU en 2000 à plus de6 milliards en 2008. Elles ont été utilisées en 2009 lorsque les recettes publiques ont diminué sousl’effet du ralentissement de l’activité économique au Mexique. Le manque de discipline et de volonté politique observé pour une utilisation efficiente etLe manque de discipline et de volonté politique observé pour une utilisation efficiente etresponsable des ressources pétrolières ainsi que la limitation imposée à la taille du Fonds ontempêché d’établir une réserve plus importante (politique d’auto-assurance) qui aurait pu être trèsutile en 2009, 2010 et au cours des prochaines années. La faiblesse de la taille du Fonds par rapport à celle de l’économie mexicaine et par rapport àl’importance du secteur pétrolier au Mexique justifie la mise en œuvre du programme de couverturedes prix.

Mexico: Oil Income Stabilization FundYear end balance in billions of USDYear end balance in billions of USD

5

6

7

Reserve Limit

1

2

3

4

9Source: Oil Income Stabilization Fund´s accounts at Banco de México (2000-2003), Ministry of Finance (2004-2009)

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fonds de stabilisation des revenus pétroliers (FSRP)

La gestion du Fonds est assurée par le Comité technique constitué de fonctionnaires duministère des Finances.

• Il incombe, entre autres, à ce comité de décider de la mise en œuvre d’und t d i d ét l t d d’ défi i lprogramme de couverture des prix du pétrole et, dans ce cas, d’en définir les

grandes lignes.

Comité technique du FSRP

Détermine le montant de ressources à utiliser pourcompenser une diminution des recettes pétrolières.Détermine les instruments dans lesquels lesFSRP Détermine les instruments dans lesquels lesressources du FSRP seront investies.Autorise la mise en œuvre du programme decouverture des prix du pétrole.

Sous-comité de la couverture des prix du

pétrole

Détermine les caractéristiques des instruments decouverture des prix.Coordonne la mise en œuvre du programme de

t d i d ét lpétrole couverture des prix du pétrole.

Met en oeeuvre le programme de couverture des prixdu pétrole au nom du gouvernement mexicain.Gestion collatérale

10

Gestion collatéraleÉlabore les rapports sur les stratégies de couverturedes prix et les résultats du programme.

Plan

Introduction– Importance du secteur pétrolier au Mexique– Fonds de stabilisation des revenus pétroliers

Mise en œuvre du programme de couverture des prix du Mise en œuvre du programme de couverture des prix du pétrole– Considérations stratégiques – Conditions requises pour la mise en œuvre– Mise en œuvre de la couverture

Résultats du programme– Résultats du programme– Problèmes rencontrés

11 Remarques finales

Le programme de couverture des prix du pétrole a sensiblement évolué aup g p pcours des dernières années. Il reste, en effet, un programme flexible quis’adapte à l’évolution des conditions et des tendances nouvelles du marché.

Il vise à maintenir la valeur des exportations de pétrole du Mexique à unà f é f É fé éniveau correspondant à celui fixé dans la loi de finances de l’État fédéral

définie pour l’exercice budgétaire suivant.

Les principales caractéristiques des instruments de couverture vont êtreexposées dans les diapositives qui suiventexposées dans les diapositives qui suivent.

P t O ti

Characteristics of the Hedging Instruments

Instrument Put Options

Type of option Asian

Underlying asset Maya crude: 91% , WTI or Brent: 9%

PayoffDifference between the strike price and theaverage closing price of the underlying asset duringa 12 month period.

Settlement Term settlement

12

Settlement (at the end of the 12 month period)

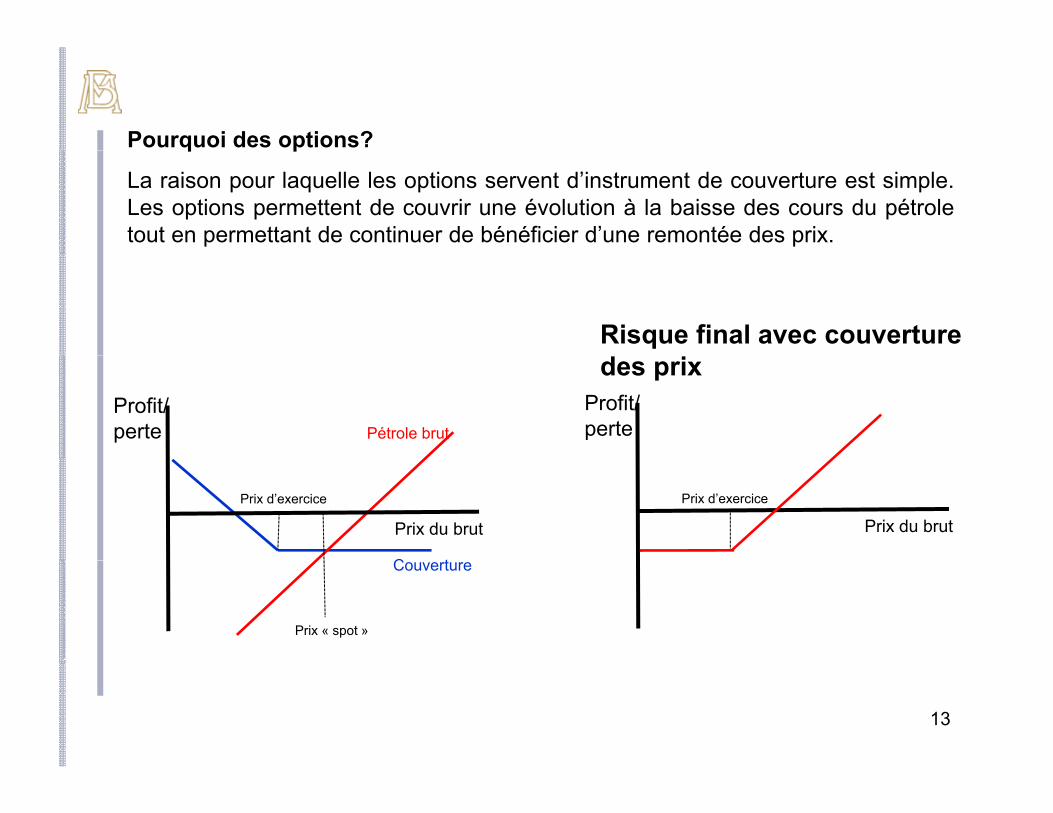

Pourquoi des options?q p

La raison pour laquelle les options servent d’instrument de couverture est simple.Les options permettent de couvrir une évolution à la baisse des cours du pétroletout en permettant de continuer de bénéficier d’une remontée des prix.

Risque final avec couverture

Pétrole brutProfit/perte

Profit/perte

des prix

C t

Prix du brut

Prix d’exercice

Prix du brut

Prix d’exercice

Couverture

Prix « spot »

13

Pourquoi des options asiatiques?q p qLe résultat d’une option asiatique à son échéance correspond à la différence entre leprix d’exercice et le prix moyen de l’actif sous-jacent sur une période de temps fixée àl’avance.

Cela permet au Mexique de protéger la valeur de ses exportations de pétrole surl’ensemble de l’exercice budgétaire suivant plutôt que jusqu’à une date donnée (commedans le cas des options européennes ou américaines). Les options asiatiques sontd’autant plus appropriées que le volume des exportations mexicaines est stable surp pp p q pl’ensemble de l’année.

Mexico: oil exports by monthMillion barrels per day

1,600

1,800

Oil price scenario and strike priceDollars per barrel

80

90

600

800

1,000

1,200

1,400

1,600

50

60

70

80Oil price Strike Average Oil Price

Source: PEMEX

0

200

400

600

Jan 09 Mar 09 May 09 Jul 09 Sep 09 Nov 09 Jan 10 Mar 10 May 10 Jul 1020

30

40

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97 103

109

115

121

127

133

139

145

151

157

163

169

175

181

187

193

199

Trading days

14

Source: PEMEX

Pourquoi des options asiatiques à un an avec règlement à l’échéance?q p q g

Du fait qu’elles font intervenir un prix moyen, les options asiatiques présentent unemoindre volatilité implicite et sont, de ce fait, généralement moins coûteuses queles options américaines ou européennes.

Il convient aussi de noter qu’une option asiatique à un an est moins coûteusequ’une série de 12 options asiatiques mensuelles.

Option Cost Comparison for a one year WTI 75 strike put

Option Type Premium Offer ($/bbl)

One cashflow: Strike vs. the arithmetic average of the d il fi t b WTI ttl t i d i th t

Payoff

Asian Term Settled $3.33daily first nearby WTI settlement prices during the term

One cashflow: Strike vs. the settlement price of the respective WTI future on expiry date

s a e Sett ed $3 33

European Term Settled $6.17

European Monthly

Twelve cashflows: Strike vs. the arithmetic average of the daily first nearby WTI settlement price during the

respective calendar month of the term

Twelve cashflows: Strike vs the monthly settlement price

Asian Monthly Settled $4.13

15

European Monthly Settled

$4.22

As of October 26, 2010

Twelve cashflows: Strike vs. the monthly settlement price of the respective WTI future on expiry date

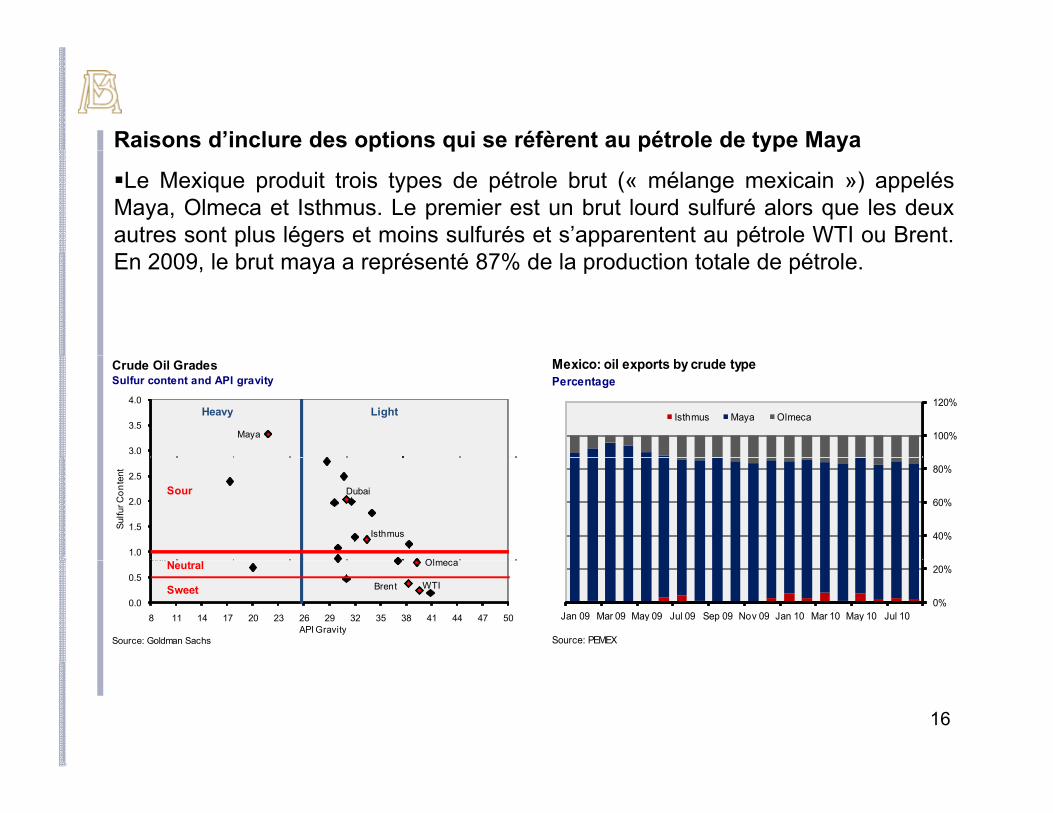

Raisons d’inclure des options qui se réfèrent au pétrole de type Mayap q p yp y

Le Mexique produit trois types de pétrole brut (« mélange mexicain ») appelésMaya, Olmeca et Isthmus. Le premier est un brut lourd sulfuré alors que les deuxautres sont plus légers et moins sulfurés et s’apparentent au pétrole WTI ou Brent.

%En 2009, le brut maya a représenté 87% de la production totale de pétrole.

Mexico: oil exports by crude typePercentage

100%

120%Isthmus Maya Olmeca

Sulfur content and API gravityCrude Oil Grades

-12% -9% -6% -3% 0% 3% 6%

PlataZincOro

3.0

3.5

4.0LightHeavy

Maya

40%

60%

80%

MaízCobre

Gas NaturalSoyaTrigo

GanadoAzúcar

CaféPlata

1.0

1.5

2.0

2.5Sour

Isthmus

Ol

Dubai

Sulfu

rCon

tent

Source: PEMEX

0%

20%

Jan 09 Mar 09 May 09 Jul 09 Sep 09 Nov 09 Jan 10 Mar 10 May 10 Jul 10

Source: Goldman Sachs

GasolinaPetróleo

CombustibleNíquel

AluminioMaíz

0.0

0.5

8 11 14 17 20 23 26 29 32 35 38 41 44 47 50

Neutral

Sweet

Olmeca

Brent WTI

API Gravity

16

Raisons d’inclure des options qui se réfèrent au pétrole de type MayaLe pétrole WTI constitue la principale référence sur le marché du pétrole brut dans les Amériques.De ce fait, les produits financiers dérivés qui utilisent ce brut comme actif sous-jacent sont aussi plusliquides et plus faciles à négocier. Ils présentent cependant des inconvénients non négligeables.

Les cours du pétrole WTI sont déterminés par les conditions locales plutôt que par desLes cours du pétrole WTI sont déterminés par les conditions locales plutôt que par desfacteurs fondamentaux mondiaux. Le centre de distribution du WTI se trouve à Cushing(Oklahoma) qui se trouve loin des côtes et dispose d’une capacité de stockage limité. Un brutalgonflement/dégonflement des stocks peut, en conséquence, avoir un effet notable sur lafixation des cours.

La liquidité des contrats à terme WTI ainsi que leur inclusion dans des véhiculesd’investissement plus amples, indexés sur des produits de base, ont attiré de nombreuxinvestisseurs à court terme sur le marché du pétrole WTI. Les cours de celui-ci sont, de ce fait,soumis à des fluctuations à court terme qui en affectent la valeur par rapport à celle des autres

ét l b tpétroles bruts.

Ces inconvénients compliquent l’utilisation des produits dérivés liés au pétrole WTI pour la mise enœuvre du programme de couverture des prix car ils augmentent le risque de base (risque de couvrirles prix du panier mexicain de pétroles à l’aide de produits dérivés liés au pétrole WTI).

L’utilisation du Brent pourrait permettre de remédier en partie à ces inconvénients, mais le risque debase n’en continuerait pas moins d’être important.

17

Raisons d’inclure des options qui se réfèrent au pétrole de type Mayap q p yp yEn fait, malgré la forte corrélation existant entre les pétroles WTI, Maya et Brent, lesécarts entre leurs cours peuvent varier considérablement.

Le recours aux options de vente sur le pétrole Maya permet d’éliminer presquep p y p p qcomplètement le risque de base.

WTI-Maya spread and monthly correlation Brent Maya spread and monthly correlationy p yPercent, Dollars per barrel

70%

80%

90%

100%

11

12

13

14

Brent-Maya spread and monthly correlationPercent, Dollars per barrel

70%

80%

90%

100%

14

16

20%

30%

40%

50%

60%

6

7

8

9

10

WTI-Maya Spread-->20%

30%

40%

50%

60%

70%

8

10

12

Brent-Maya Spread-->

Source: Goldman Sachs and Bloomberg

0%

10%

20%

4

5

6

Dic-09 Feb-10 Abr-10 Jun-10 Ago-10 Oct-10

<--WTI-Maya Correlation

Source: Goldman Sachs and Bloomberg

0%

10%

20%

4

6

Dic-09 Feb-10 Abr-10 Jun-10 Ago-10 Oct-10

<--Brent-Maya Correlation

18

Prix d’exercice d’une option de vente sur pétrole Mayap p yLe prix d’exercice d’une option est déterminé de façon à ce qu’il permettre de protéger le prix deréférence fixé dans la loi de finances de l’État fédéral pour l’exercice budgétaire suivant.

Ce prix de référence est déterminé à l’aide d’une formule fixée dans la loi portant organisation dubudget et de la comptabilité de l’État fédéral qui tient compte des éléments suivants:budget et de la comptabilité de l État fédéral, qui tient compte des éléments suivants:

La moyenne arithmétique des cours internationaux mensuels du panier des exportationspétrolières mexicaines au cours des dix dernières années

La moyenne des prix sur au moins les trois prochaines années des contrats à terme sur lepétrole WTI, cotés sur le NYMEX, ajustés pour tenir compte de l’écart par rapport à la moyenneobservée pour le panier des exportations mexicaines

La moyenne des prix, pendant la période budgétisée, des contrats à terme sur le pétrole WTI,cotés sur le NYMEX, ajustée pour tenir compte de l’écart par rapport à la moyenne observéepour le panier des exportations mexicaines

Comme on peut le voir, les composantes de la formule sont ajustables à discrétion. Cela estdangereux dans la mesure où les autorités peuvent être tentées de budgétiser un prix de référenceplus élevé pour augmenter les dépenses discrétionnaires.

Le prix d’exercice est généralement fixé à un niveau tel que l’option de vente qui doit être achetéependant l’application du programme de couverture des prix est une option « hors du cours » dont lasensibilité du prix (delta) à la variation du prix de l’actif sous-jacent se situe entre 10% et 25%. Cettedernière caractéristique a permis au programme d’atteindre son objectif de protection contre des

é i déf bl t ê t t éd i t l ût

19

scénarios défavorables extrêmes tout en en réduisant le coût.

Détermination du prix d’une option de vente sur pétrole Mayap p p yLes marchés financiers n’offrent pas, pour le pétrole Maya, un marché électronique àterme comme c’est le cas pour le pétrole WTI ou Brent.

Une courbe de l’évolution à terme peut toutefois être établie pour le pétrole Maya àp p p ypartir de celle d’autres produits énergétiques observables comme le pétrole WTI, le fuelet le Brent daté, entre autres.

Proxy of MayaMaya = 38% WTI + 47% Fuel Oil + 17% Dated Brent - 4.98Dollars per Barrel

120

140

MAYA

Proxy

60

80

100

0

20

40

20Source: Banxico, Goldman Sachs and Bloomberg

Ene-07 Ago-07 Mar-08 Oct-08 May-09 Dic-09 Jul-10

Détermination du prix d’une option de vente sur pétrole MayaDétermination du prix d une option de vente sur pétrole Maya

Autrement dit, le pétrole Maya peut être considéré comme un composé de pétrole WTIet d’autres produits énergétiques (les banques d’investissement utilisent généralement lepétrole WTI et son écart par rapport aux produits raffinés) et, de ce fait, la valeur d’uneoption de vente sur pétrole Maya est déterminée par le coût de la couverture du prix dece composé.

Implied volatility Skew of Maya and WTI

43 0%

39.0%

41.0%

43.0%

lity

WTI Maya

33.0%

35.0%

37.0%

Impl

ied

Vola

ti

27.0%

29.0%

31.0%

21Source: Goldman Sachs

10% 18% 25% 38% 50% 63% 75% 88% 100%Put Option Delta

Avant l’exécution du programme de couverture des prix

Comme on l’a indiqué plus tôt, la Banque du Mexique (BDM) met en œuvre ce programme en tantqu’agent financier de l’État mexicain. Ses responsabilités sont notamment les suivantes:

1. Sélection des contreparties

L i d i ê d i d i l d l d d i dLes contreparties doivent être des entreprises de premier plan dans le secteur des produits debase

Les établissements doivent avoir fait la preuve qu’ils peuvent assumer le risque (bilanimportant et aptitude à prendre des risques) et mettre en œuvre une bonne partie duprogramme.

La tarification doit être cohérente.

D’après notre expérience, seuls quelques établissements remplissent ces conditions bien que lesecteur devienne plus concurrentiel.p

2. Signature des accords juridiques permettant d’entreprendre des activités de négociation.

Les activités de couverture des prix que la BDM mène avec ses contreparties sont régies pargun contrat-cadre ISDA (International Swaps and Derivatives Association).

Cela est extrêmement important du fait que les contrats de l’ISDA permettent de gérer lerisque de crédit en établissant les politiques de gestion des garanties.

22

Mise en œuvre du programme de couverture des prixp g p

La mise en œuvre de ce programme implique un processus compliqué et laborieuxqui requiert la pleine attention d’une équipe motivée.

Définition d’une stratégie de couvertureDéfinition d une stratégie de couverture

Collecte et analyse d’informations sur le marché

Mise en œuvre

G ti d tiGestion des garanties

Exposés et rapports

L’objectif de la BDM pendant la mise en œuvre du programme de couverturedes prix est d’en réduire le coût au minimum.Limitation de la visibilité du programme sur le marché

Réduction maximale de l’incidence de nos activités de couverture sur les volatilitésimplicites.

23

Mise en œuvre du programme de couverture des prixp g p

Il faut pour cela être prêt à adapter le programme aux conditions du marché, ce quiimplique parfois d’en appliquer les dispositions rapidement et, souvent, de se tenirprêt à agir.

Accumulated barrels hedged during 2008, 2009 and 2010 programsMillions of Barrels

120%

80%

100%

40%

60%

0%

20%

5 10 15 20 25 30 35 40 45 50 55 60 65 70

24Source: Banco de México

Days

Mise en œuvre du programme de couverture des prixMise en œuvre du programme de couverture des prix

L’objectif est de réduire au minimum l’incidence du programme sur les conditions dumarché.

WTI Implied Volatility Skew of a Nearby Contract (2008 program)

31%

WTI Implied Volatility Skew of a Nearby Contract (2011 program)

49%

28%

29%

31%

d Vo

latil

ity

End of the hedging programBeginning of the program

43%

45%

47%

49%

ed V

olat

ility

End of the hedging programBeginning of the program

23%

25%

26%Impl

ied

35%

37%

39%

41%

Impl

ie

Source: Goldman Sachs

23%10% 18% 25% 38% 50% 63% 75% 88% 100%

Put Option Delta

Source: Goldman Sachs

35%10% 18% 25% 38% 50% 63% 75% 88% 100%

Put Option Delta

25

Mise en œuvre du programme de couverture des prixp g p

Comme on l’a déjà dit, il n’existe pas de sources observables pour la déterminationdes prix des options adaptables du programme qui sont négociées de gré à gré.Le processus de détermination des prix est donc particulièrement délicat.

Les différences de prix entre les contreparties concernées peuvent être importantes.Pendant le dernier programme de couverture des prix, les autorités mexicaines ontréduit le coût de celui d’environ 3 % en ayant de nombreuses contreparties et ennégociant avec les plus concurrentielles d’entre elles.négociant avec les plus concurrentielles d entre elles.

Maya Put Options premiums' dispersionDollars per Barrel, Dots (RHS, premium difference vs mean)

0.18

0.20

0.25

0.30Standard deviation (LHS)

0.10

0.12

0.14

0.16

0.05

0.10

0.15

0.20

0 02

0.04

0.06

0.08

-0 15

-0.10

-0.05

0.00

26

0.00

0.02

-0.20

0.15

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Trading days

Résultats du programme de couverture des prixp g p

Les autorités mexicaines ayant une aversion pour le risque et de fortes variationsdes cours du pétrole pouvant affecter notablement les politiques publiques, il estextrêmement important d’avoir en place un programme de couverture des prix.

On n’attend pas du programme qu’il soit rentable, mais qu’il compense unediminution des recettes publiques dans le cas d’un scénario défavorable.

En fait, si les options sont finalement hors du cours, cela implique que les prix dupétrole ont été plus élevés que le prix de référence utilisé dans le budget fédéralcorrespondant. Autrement dit, le revenu pétrolier a été plus important qu’escompté.

Au cours des dix dernières années, les options de vente n’ont été finalement dansl ’ f i à i l d l’ ff d t d d ét l b éles cours qu’une fois, à savoir lors de l’effondrement des cours du pétrole observéà la fin de 2008. À un moment donné, l’évaluation aux prix du marché des optionsde vente pendant cette année-là a été sensiblement plus élevée que le coût del’ensemble des programmes antérieurs de couverture des prix.

27

Résultats du programme de couverture des prixp g pHedging program in 2009: Mark to marketMillions of dollars; dollars per barrel

12012,000

10310,000

<-- Mark to market

Maya price -->

Strike Price -->

70

87

6,000

8,000

37

53

2 000

4,000

20

37

0

2,000

Ago 08 Sep 08 Dic 08 Feb 09 Abr 09 Jun 09 Ago 09 Sep 09 Dic 09

28Source: Central Bank of Mexico

Problèmes posés par le programme de couverture des prixp p p g p

La mise en œuvre du programme de couverture des prix du pétrole a été trèsdélicate du fait non seulement des conditions de marché extrêmes, mais aussi dela divulgation du programme 2008-2009.

Le Mexique se protège contre une baisse du prix du pétrolePar Javier Blas et Gregory MeyerArticle publié le 27 septembre 2010 20:26 | Dernière mise à jour: 27 septembre 2010 20:26p p | j p

Le Mexique, qui se montre prudent quant à la vigueur de la reprise économique mondiale, est en train de contracter une assurance contre une baisse desprix du pétrole l’année prochaine en couvrant ses exportations nettes de pétrole en 2011 au prix d’environ 65-70 dollars EU le baril.Le sixième producteur mondial de pétrole a couvert l’ensemble de ses exportations nettes de pétrole au prix de 57 dollars EU cette année, dans la crainted’une récession à double creux. Mais d’après des banquiers, des opérateurs et des courtiers, le Mexique verrouille pour l’année prochaine un prix de ventequi table sur une hausse des cours du pétrole.Le programme du Mexique constitue la plus grande opération de couverture du monde effectuée sur les marchés des produits de base et l’un des raresprogrammes mis en œuvre par une entité souveraine plutôt que par une entreprise. Goldman Sachs, Barclays Capital, Deutsche Bank et JPMorgan sont entrain d’organiser le programme de l’an prochain.

Au dire de tous, les Mexicains sont en train de couvrir leurs prix, comme chaque année à pareille époque. Il semble que cette fois-ci des options de vente sur le pétrole WTI au prix de 70 dollars EU le baril soient leur instrument de prédilection pour 2011. Ce n’est que dans plusieurs semaines, voire des mois, que l’on en connaîtra les détails, mais pour donner une idée de la taille possible des opérations en jeu, il suffira de dire que l’année dernière les Mexicains ont couvert, pour 2010, 230 millions de barils au prix de 57 dollars EU le baril et que cela leur a coûté 1,17 milliard de dollars. Pour 2009, ce sont 330 millions de barils qui avaient été couverts au prix de 70 dollars le baril. Le volume couvert pour 2011 est probablement à nouveau en recul par rapport à l’année dernière du fait que les exportations de brut diminuent alors que les importations de produits raffinés augmentent. Les autorités mexicaines couvrent normalement la différence de

l t l d L hé i t bi i t t l i i d t d i il t êt t t d l fi ti d

29

volume entre les deux. Le marché connaissant bien maintenant le programme mexicain de couverture des prix, il en a peut-être tenu compte dans la fixation de ses prix. Personne ne le sait vraiment, mais c’est un aspect à ne pas négliger pour éviter le risque de se trouver face à un train fou. Incidemment, si les opérations de couverture pour 2009 se sont avérées très lucratives, cela a été loin d’être le cas cette année puisque le plus faible règlement mensuel observé jusqu’à présent a été celui du mois de mai effectué au prix de 74,12 dollars EU le baril.

Problèmes posés par le programme de couverture des prix

Il a, de ce fait, été plus difficile de garder le programme confidentiel.Concentration des stratégies de couverture au début de la mise en œuvre duprogramme.Exercice de pressions politiques pour épuiser les ressources du Fonds et répondreaux besoins immédiats.Surveillance plus attentive des autorités, des commissaires aux comptes, de lapresse.presse.

Implied Volatility of WTI options

30Source: Goldman Sachs

Plan

Introduction– Importance du secteur pétrolier au Mexique– Fonds de stabilisation des revenus pétrolers

Mise en œuvre du programme de couverture des prix du Mise en œuvre du programme de couverture des prix du pétrole– Considérations stratégiques – Conditions requises pour la mise en œuvre– Mise en œuvre de la couverture

Résultats du programme– Résultats du programme– Problèmes rencontrés

Remarques finales

31

Au Mexique, le secteur pétrolier constitue une source de revenu extrêmement importante pour

Remarques finalesAu Mexique, le secteur pétrolier constitue une source de revenu extrêmement importante pourl’État. C’est pourquoi, en 2000, le ministère des Finances établi le Fonds de stabilisation desrevenus pétroliers. Malheureusement, faute de rigueur, le Fonds n’a pas été capitalisé pendant lesannées budgétaires fastes et ses ressources ont été utilisées pour financer des dépensesdiscrétionnaires au lieu de puiser dans les recettes pétrolières, ce qui a empêché de constituer desréser es pl s importantes La faiblesse de la taille d Fonds par rapport à celle de l’économie et parréserves plus importantes. La faiblesse de la taille du Fonds par rapport à celle de l’économie et parrapport à l’importance du secteur pétrolier milite en faveur du recours à d’autres moyens pour seprotéger contre les fluctuations défavorables des prix du pétrole. Le programme de couverture desprix du pétrole est l’un de ces moyens.

La mise en œuvre du programme de couverture des prix du pétrole a été délicate, maisl’expérience a été très concluante. Les marchés pour les opérations de couverture des prix desproduits de base ont notablement évolué et sont devenus plus concurrentiels, plus liquides et plusprofonds. L’expérience mexicaine montre en outre que le secteur financier et le secteur desproduits de base ont évolué parallèlement aux besoins de couverture des autorités mexicaines pourproduits de base ont évolué parallèlement aux besoins de couverture des autorités mexicaines pourles types de pétrole brut que le Mexique produit, ce qui a facilité la mise en œuvre du programme eten a renforcé les résultats.

Nous admettons, toutefois, qu’il s’agit là d’une politique non optimale. La Banque centrale duMexique va continuer d’encourager les réformes permettant d’utiliser avec efficience et rigueur leFonds de stabilisation des revenus pétroliers et de diversifier les sources de revenu de l’Étatmexicain. En attendant, le programme de couverture des prix sera constamment réexaminé pourdéterminer comment se protéger autrement, au mieux, contre des variations défavorables des prixdu pétrole

32

du pétrole..

Programme mexicain de couverture desProgramme mexicain de couverture des prix du pétrole

Javier DuclaudN b 2010Novembre 2010