Embed Size (px)

DESCRIPTION

Proiect Audit- Resurse Umane

Citation preview

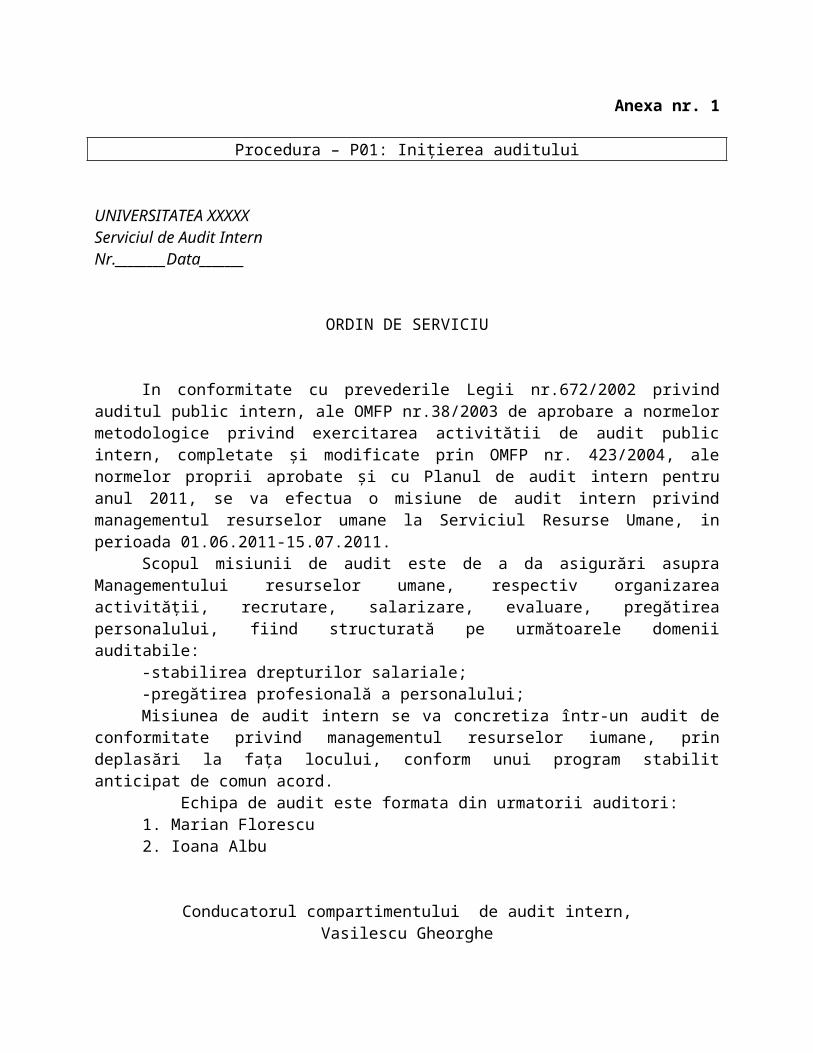

Anexa nr. 1

Procedura – P01: Iniţierea auditului

UNIVERSITATEA XXXXXServiciul de Audit Intern Nr.________Data_______

ORDIN DE SERVICIU

In conformitate cu prevederile Legii nr.672/2002 privind auditul public intern, ale OMFP nr.38/2003 de aprobare a normelor metodologice privind exercitarea activitătii de audit public intern, completate şi modificate prin OMFP nr. 423/2004, ale normelor proprii aprobate şi cu Planul de audit intern pentru anul 2011, se va efectua o misiune de audit intern privind managementul resurselor umane la Serviciul Resurse Umane, in perioada 01.06.2011-15.07.2011.

Scopul misiunii de audit este de a da asigurări asupra Managementului resurselor umane, respectiv organizarea activităţii, recrutare, salarizare, evaluare, pregătirea personalului, fiind structurată pe următoarele domenii auditabile:

-stabilirea drepturilor salariale;-pregătirea profesională a personalului;Misiunea de audit intern se va concretiza într-un audit de conformitate privind

managementul resurselor iumane, prin deplasări la faţa locului, conform unui program stabilit anticipat de comun acord. Echipa de audit este formata din urmatorii auditori:

1. Marian Florescu2. Ioana Albu

Conducatorul compartimentului de audit intern,Vasilescu Gheorghe

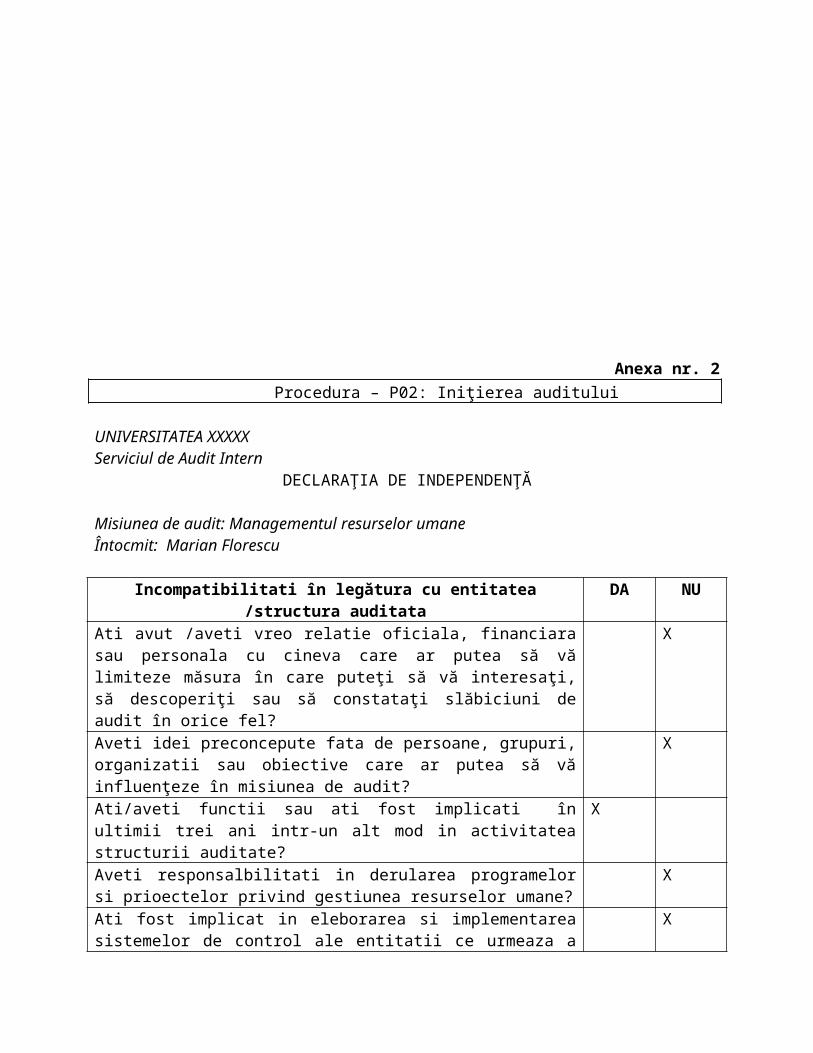

Anexa nr. 2

Procedura – P02: Iniţierea auditului

UNIVERSITATEA XXXXX Serviciul de Audit Intern

DECLARAŢIA DE INDEPENDENŢĂ

Misiunea de audit: Managementul resurselor umaneÎntocmit: Marian Florescu

Incompatibilitati în legătura cu entitatea /structura auditata DA NUAti avut /aveti vreo relatie oficiala, financiara sau personala cu cineva care ar putea să vă limiteze măsura în care puteţi să vă interesaţi, să descoperiţi sau să constataţi slăbiciuni de audit în orice fel?

X

Aveti idei preconcepute fata de persoane, grupuri, organizatii sau obiective care ar putea să vă influenţeze în misiunea de audit?

X

Ati/aveti functii sau ati fost implicati în ultimii trei ani intr-un alt mod in activitatea structurii auditate?

X

Aveti responsalbilitati in derularea programelor si prioectelor privind gestiunea resurselor umane?

X

Ati fost implicat in eleborarea si implementarea sistemelor de control ale entitatii ce urmeaza a fi auditata?

X

Sunteti ruda sau afin pana la gradul al IV-lea cu conducatorul entitatii sau cu alti membri de conducere?

X

Aveti vreo legatura politica, sociala care ar rezulta dintr-o fosta angajare sau primire de redeventede la vreun grup anume, sau organizatie?

X

Ati tinut anterior contabilitatea la entitatea ce va fi auditata? XAveti vreun interes direct sau unul de fond indirect la entitatea ce va fi auditata?

X

Daca in timpul misiunii de audit, apare orice incompatibilitate care ar putea sa va afecteze abilitateade a lucra si a face rapoartele de audit impartiale, notificati sefului Serviciului de audit intern de urgenta?

X

Auditor, Conducătorul compartimentului de audit intern,Marian Florescu Vasilescu Gheorghe

1. Incompatibilităţi personale: Cu aproximativ trei ani în urmă am avizat pentru controlul financiar preventiv plata unor facturi privind achiziţionarea unor echipamente.

2. Pot fi negociate/diminuate/eliminate incompatibilităţile? Da.3. Dacă da, explicaţi cum anume: Misiunea planificată nu are nici o tangenţă cu plata

facturilor; obiectivul este managementul resurselor umane, ca atare nu există incompatibilităţi.

Data: 16.05.2011 Semnătura:Procedura – P02: Iniţierea auditului

UNIVERSITATEA XXXXX Serviciul de Audit Intern

DECLARAŢIA DE INDEPENDENŢĂ

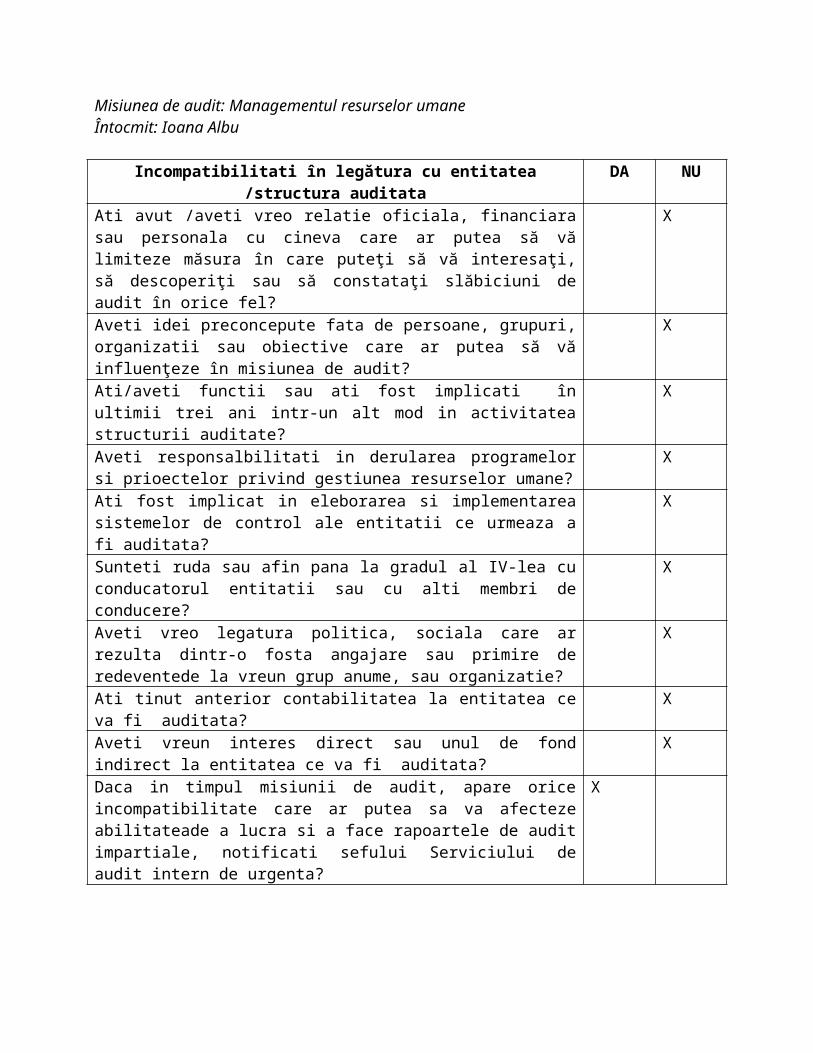

Misiunea de audit: Managementul resurselor umane Întocmit: Ioana Albu

Incompatibilitati în legătura cu entitatea /structura auditata DA NUAti avut /aveti vreo relatie oficiala, financiara sau personala cu cineva care ar putea să vă limiteze măsura în care puteţi să vă interesaţi, să descoperiţi sau să constataţi slăbiciuni de audit în orice fel?

X

Aveti idei preconcepute fata de persoane, grupuri, organizatii sau obiective care ar putea să vă influenţeze în misiunea de audit?

X

Ati/aveti functii sau ati fost implicati în ultimii trei ani intr-un alt mod in activitatea structurii auditate?

X

Aveti responsalbilitati in derularea programelor si prioectelor privind gestiunea resurselor umane?

X

Ati fost implicat in eleborarea si implementarea sistemelor de control ale entitatii ce urmeaza a fi auditata?

X

Sunteti ruda sau afin pana la gradul al IV-lea cu conducatorul entitatii sau cu alti membri de conducere?

X

Aveti vreo legatura politica, sociala care ar rezulta dintr-o fosta angajare sau primire de redeventede la vreun grup anume, sau organizatie?

X

Ati tinut anterior contabilitatea la entitatea ce va fi auditata? XAveti vreun interes direct sau unul de fond indirect la entitatea ce va fi auditata?

X

Daca in timpul misiunii de audit, apare orice incompatibilitate care ar putea sa va afecteze abilitateade a lucra si a face rapoartele de audit impartiale, notificati sefului Serviciului de audit intern de urgenta?

X

Auditor, Conducătorul compartimentului de audit intern, Ioana Albu Vasilescu Gheorghe

4. Incompatibilităţi personale: -5. Pot fi negociate/diminuate/eliminate incompatibilităţile?-6. Dacă da, explicaţi cum anume: -

Data: 16.05.2011 Semnătura:

Anexa nr. 3

Procedura – P03: Iniţierea auditului

UNIVERSITATEA XXXXX Serviciul de Audit Intern

NOTIFICARE PRIVIND DECLANŞAREA MISIUNII DE AUDIT INTERN

Către: Serviciul Resurse Umane De la: Şef Serviciu de audit internReferitor la misiunea de audit intern: Management resurse resurse umane

Stimate(ă) domnule/doamnă,

În conformitate cu Planul anual de audit intern, urmează ca în perioada 01.06-15.07.2011 să efectuăm o misiune de audit intern cu tema Managementul resurselor umane în cadrul Serviciului Resurse Umane.

Echipa de auditori va examina responsabilităţile asumate de către Serviciul Resurse Umane şi va determina dacă acestea îşi îndeplinesc obligaţiile în mod eficient şi efectiv.

Ulterior, vă vom contacta pentru a stabili de comun acord şedinţa de deschidere în vederea discutării diverselor aspecte ale misiunii de audit, cuprinzând:

-prezentarea auditorilor;-principalele obiective ale misiunii de audit intern;-modul de desfăşurare a intervenţiei la faţa locului;-scopul misiunii de audit intern;-alte aspecte.

Pentru o mai bună înţelegere a activităţii dumneavoastră, vă rugăm să ne puneţi la dispoziţie următoarea documentaţie:

-legile şi reglementările ce se aplică entităţii dumneavoastră;-organigramele serviciilor auditate;-regulamentele de organizare şi funcţionare pe care le aplicaţi;-fişele posturilor existente;-toate procedurile scrise care descriu sarcinile ce trebuie realizate pentru achiziţiile

publice;-rapoarte, note, dosare anterioare care se referă la această temă.

Dacă intervin întrebări privind misiunea de audit intern, puteţi să-l contactaţi dl. Marian Florescu – auditor, responsabil cu realizarea misiunii de audit sau pe conducătorul compartimentului de audit intern.

Conducătorul compartimentului de audit intern, Data ............. Vasilescu Gheorghe

Anexa nr. 4

Procedura – P04: Colectarea şi prelucrarea informaţiilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

COLECTAREA INFORMAŢIILOR

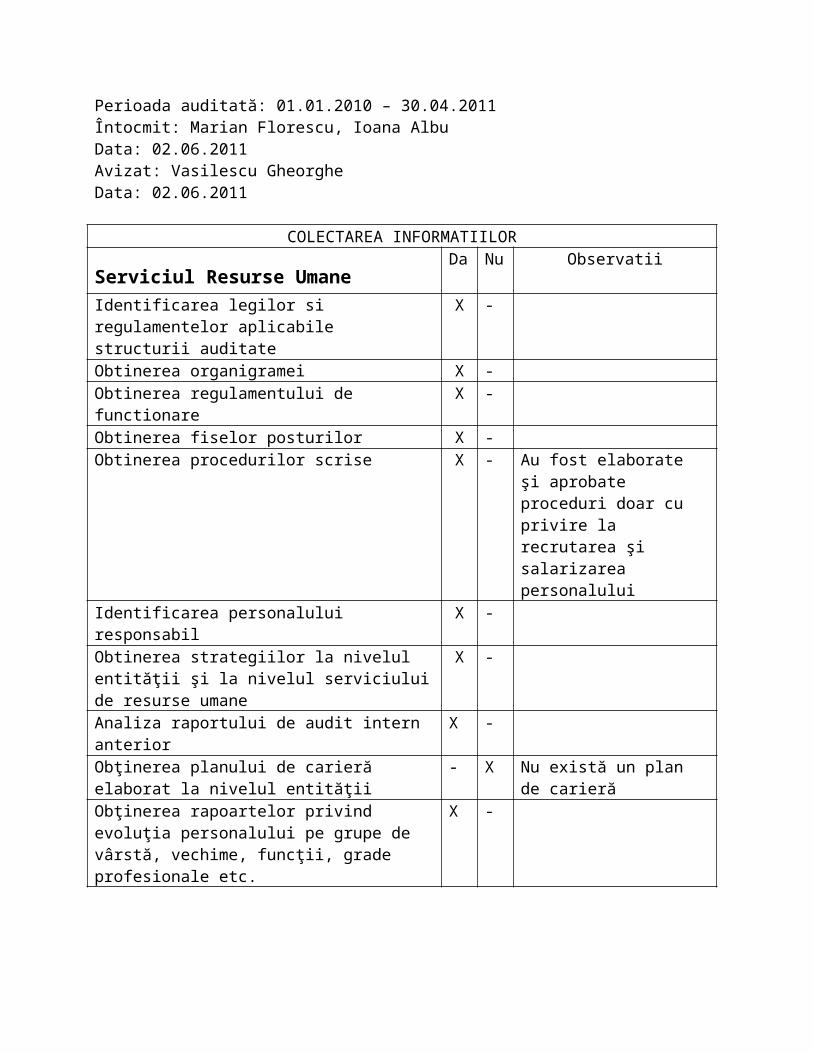

Misiunea de audit: Managementul resurselor umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 02.06.2011Avizat: Vasilescu Gheorghe Data: 02.06.2011

COLECTAREA INFORMATIILOR

Serviciul Resurse UmaneDa Nu Observatii

Identificarea legilor si regulamentelor aplicabile structurii auditate

X -

Obtinerea organigramei X -Obtinerea regulamentului de functionare X -Obtinerea fiselor posturilor X -Obtinerea procedurilor scrise X - Au fost elaborate şi aprobate

proceduri doar cu privire la recrutarea şi salarizarea personalului

Identificarea personalului responsabil X -Obtinerea strategiilor la nivelul entităţii şi la nivelul serviciului de resurse umane

X -

Analiza raportului de audit intern anterior X -Obţinerea planului de carieră elaborat la nivelul entităţii

- X Nu există un plan de carieră

Obţinerea rapoartelor privind evoluţia personalului pe grupe de vârstă, vechime, funcţii, grade profesionale etc.

X -

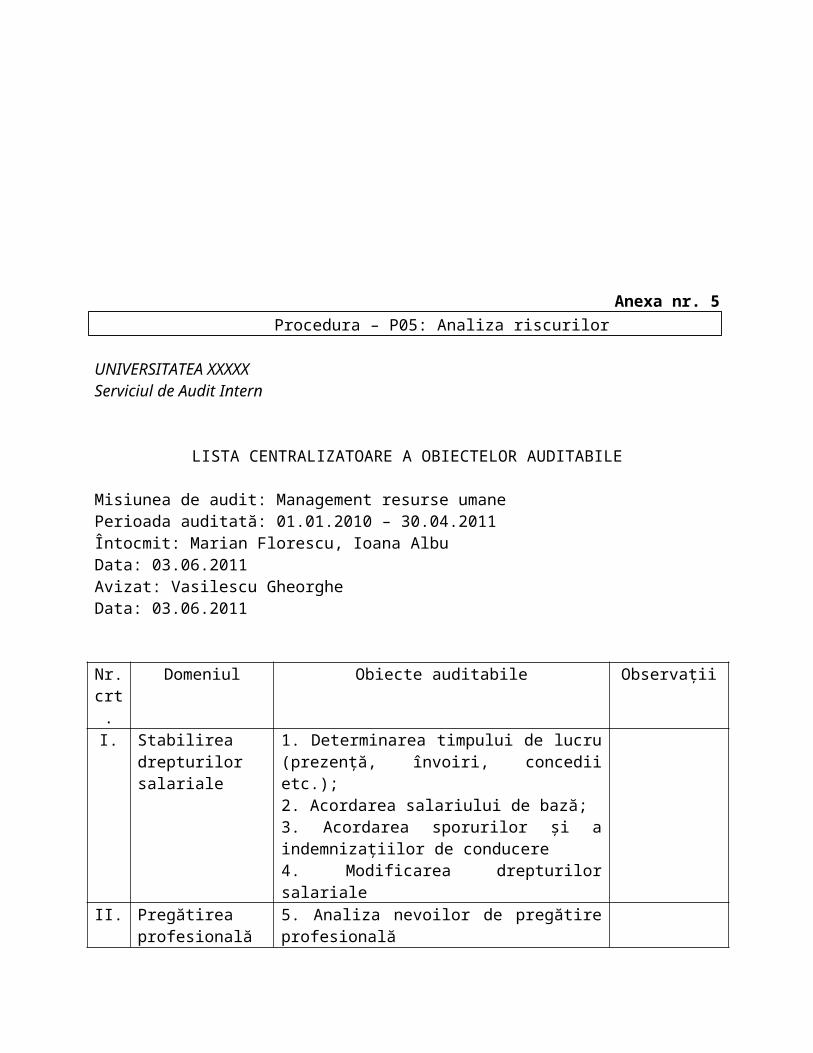

Anexa nr. 5

Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

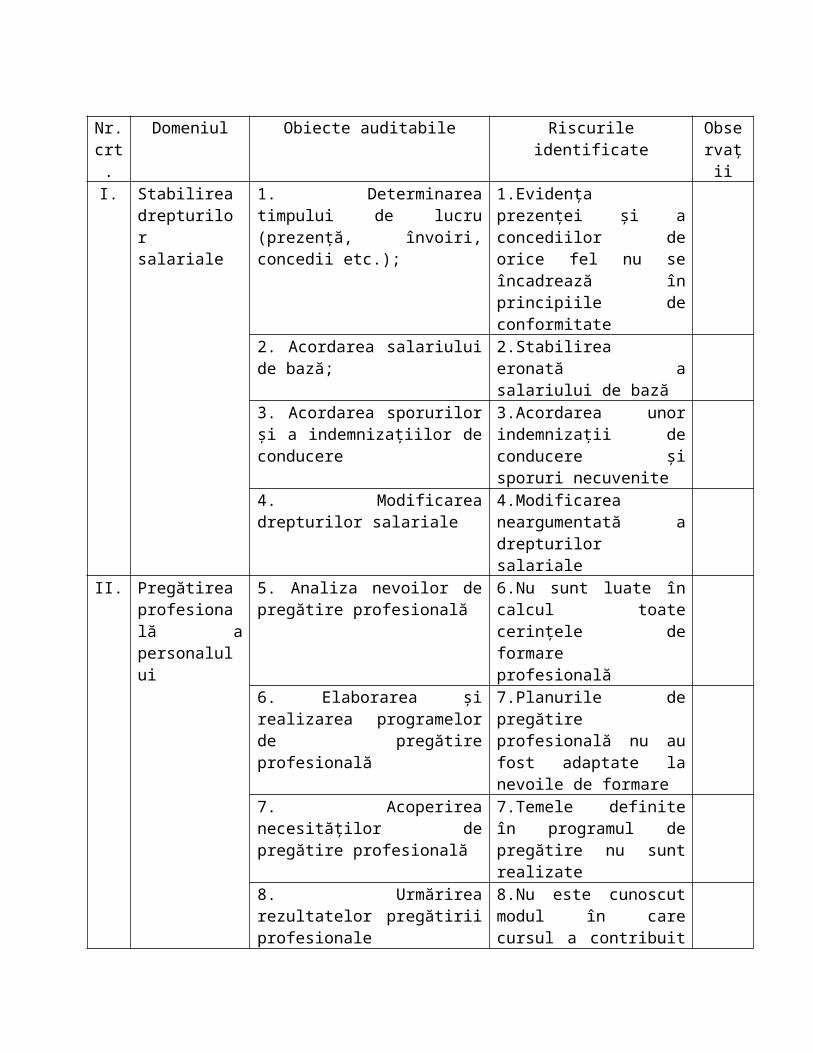

LISTA CENTRALIZATOARE A OBIECTELOR AUDITABILE

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 03.06.2011Avizat: Vasilescu Gheorghe Data: 03.06.2011

Nr. crt.

Domeniul Obiecte auditabile Observaţii

I. Stabilirea drepturilor salariale

1. Determinarea timpului de lucru (prezenţă, învoiri, concedii etc.);2. Acordarea salariului de bază;3. Acordarea sporurilor şi a indemnizaţiilor de conducere4. Modificarea drepturilor salariale

II. Pregătirea profesională a personalului

5. Analiza nevoilor de pregătire profesională6. Elaborarea şi realizarea programelor de pregătire profesională7. Acoperirea necesităţilor de pregătire profesională8. Urmărirea rezultatelor pregătirii profesionale

Anexa nr. 6

Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

IDENTIFICAREA RISCURILOR

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 03.06.2011Avizat: Vasilescu Gheorghe Data: 03.06.2011

Nr. crt.

Domeniul Obiecte auditabile Riscurile identificate Observaţii

I. Stabilirea drepturilor salariale

1. Determinarea timpului de lucru (prezenţă, învoiri, concedii etc.);

1.Evidenţa prezenţei şi a concediilor de orice fel nu se încadrează în principiile de conformitate

2. Acordarea salariului de bază; 2.Stabilirea eronată a salariului de bază

3. Acordarea sporurilor şi a indemnizaţiilor de conducere

3.Acordarea unor indemnizaţii de conducere şi sporuri necuvenite

4. Modificarea drepturilor salariale 4.Modificarea neargumentată a drepturilor salariale

II. Pregătirea profesională a personalului

5. Analiza nevoilor de pregătire profesională

6.Nu sunt luate în calcul toate cerinţele de formare profesională

6. Elaborarea şi realizarea programelor de pregătire profesională

7.Planurile de pregătire profesională nu au fost adaptate la nevoile de formare

7. Acoperirea necesităţilor de pregătire profesională

7.Temele definite în programul de pregătire nu sunt realizate

8. Urmărirea rezultatelor pregătirii profesionale

8.Nu este cunoscut modul în care cursul a contribuit la dezvoltarea cunoştinţelor şi abilităţilor

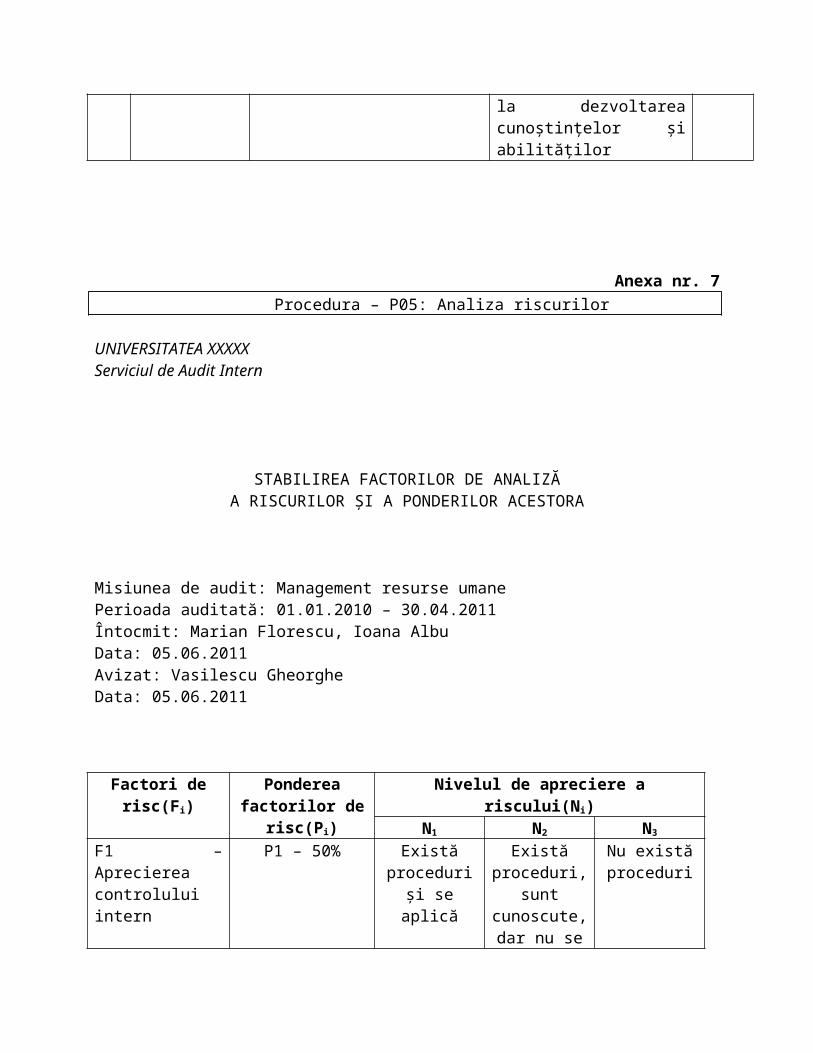

Anexa nr. 7

Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

STABILIREA FACTORILOR DE ANALIZĂ A RISCURILOR ŞI A PONDERILOR ACESTORA

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 05.06.2011Avizat: Vasilescu Gheorghe Data: 05.06.2011

Factori de risc(Fi) Ponderea factorilor de

risc(Pi)

Nivelul de apreciere a riscului(Ni)N1 N2 N3

F1 – Aprecierea controlului intern

P1 – 50% Există proceduri şi se

aplică

Există proceduri, sunt cunoscute, dar

nu se aplică

Nu există proceduri

F2 – Aprecierea cantitativă

P2 – 30% Impact financiar

scăzut < 50 mil. lei

Impact financiar

moderat < 100 mil. lei

Impact financiar

ridicat >100 mil. lei

F3 – Aprecierea calitativă

P3 – 20% Vulnerabilitate redusă

Vulnerabilitate medie

Vulnerabilitate mare

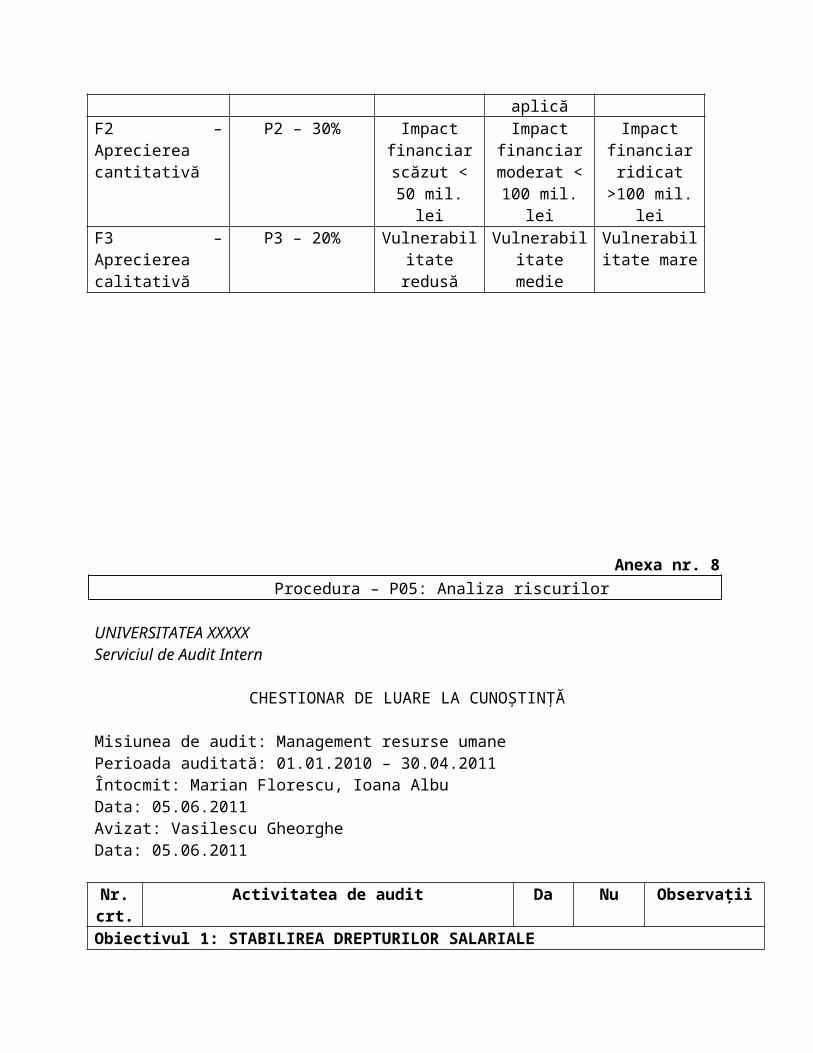

Anexa nr. 8

Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

CHESTIONAR DE LUARE LA CUNOŞTINŢĂ

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 05.06.2011Avizat: Vasilescu Gheorghe Data: 05.06.2011

Nr. crt.

Activitatea de audit Da Nu Observaţii

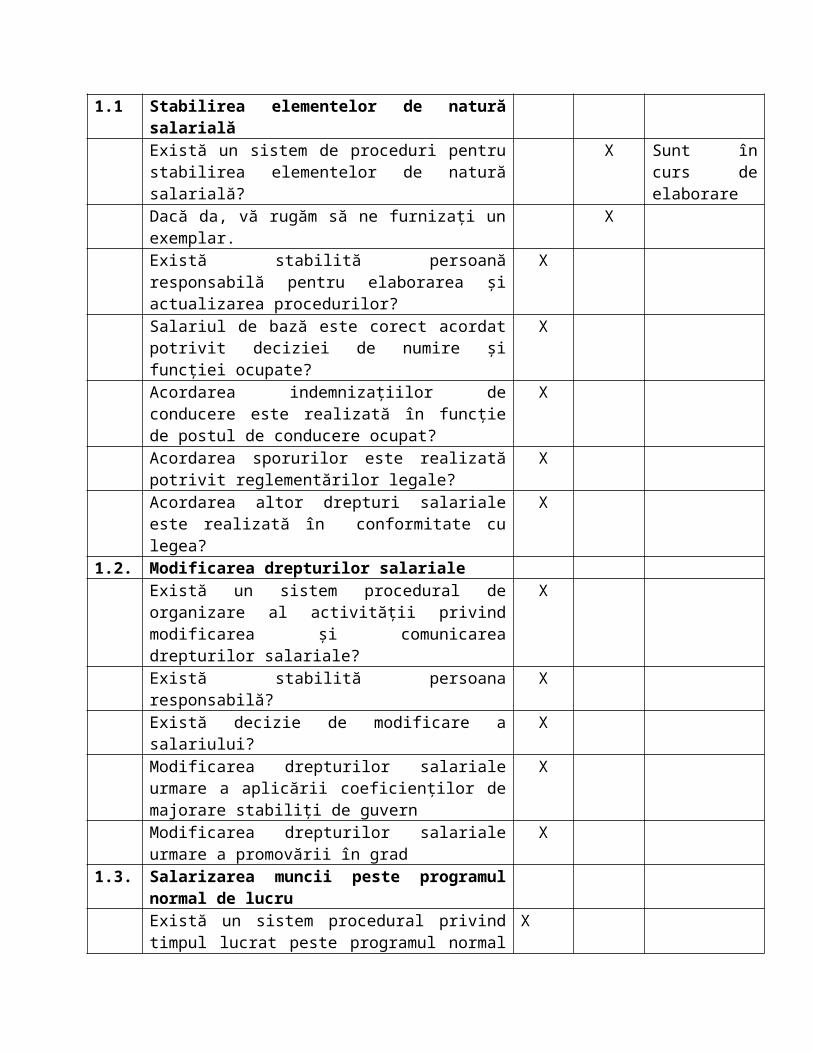

Obiectivul 1: STABILIREA DREPTURILOR SALARIALE1.1 Stabilirea elementelor de natură salarială

Există un sistem de proceduri pentru stabilirea elementelor de natură salarială?

X Sunt în curs de elaborare

Dacă da, vă rugăm să ne furnizaţi un exemplar. XExistă stabilită persoană responsabilă pentru elaborarea şi actualizarea procedurilor?

X

Salariul de bază este corect acordat potrivit deciziei de numire şi funcţiei ocupate?

X

Acordarea indemnizaţiilor de conducere este realizată în funcţie de postul de conducere ocupat?

X

Acordarea sporurilor este realizată potrivit reglementărilor legale?

X

Acordarea altor drepturi salariale este realizată în conformitate cu legea?

X

1.2. Modificarea drepturilor salarialeExistă un sistem procedural de organizare al activităţii privind modificarea şi comunicarea drepturilor salariale?

X

Există stabilită persoana responsabilă? XExistă decizie de modificare a salariului? XModificarea drepturilor salariale urmare a aplicării coeficienţilor de majorare stabiliţi de guvern

X

Modificarea drepturilor salariale urmare a promovării în grad

X

1.3. Salarizarea muncii peste programul normal de lucru Există un sistem procedural privind timpul lucrat peste programul normal de lucru?

X

Se ţine un registru special? XAveţi stabilit un responsabil pentru analiza şi aprobarea fundamentării timpului lucrat peste programul normal

X

de lucru?Dacă da, vă rugăm să ne furnizaţi fişa postului. XAveţi stabilit un responsabil privind aprobarea efectuării muncii peste programul normal de lucru?

X

Dacă da, vă rugăm să ne furnizaţi fişa postului. X1.4. Evidenţa prezenţei, inovării şi concediilor

Există un sistem general de norme şi proceduri referitoare la modul de evidenţă a prezenţei, învoirii, concediilor şi recuperărilor?

X

Dacă da, vă rugăm să ni-l furnizaţi. XExistă personal responsabil pentru completarea foilor colective de prezenţă şi pentru evidenţa concediilor de odihnă, concediilor medicale şi a concediilor de studii?

X

Este realizată o verificare a condicii de prezenţă cu foile de pontaj?

X Nu se realizează

Acordarea salariilor este realizată în funcţie de prezenţa realizată?

X

Există un sistem de gestionare a concediilor şi urmărire a lor?

X

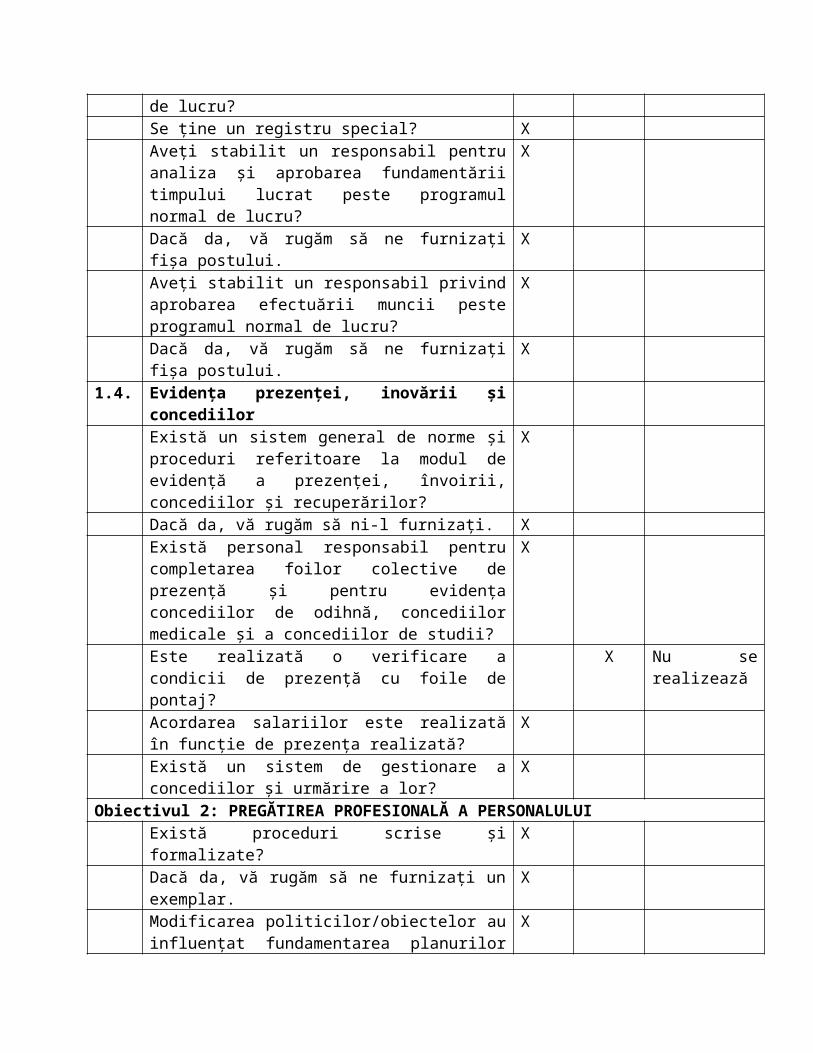

Obiectivul 2: PREGĂTIREA PROFESIONALĂ A PERSONALULUI Există proceduri scrise şi formalizate? XDacă da, vă rugăm să ne furnizaţi un exemplar. XModificarea politicilor/obiectelor au influenţat fundamentarea planurilor de pregătire profesională?

X

Planuurile individuale sunt adaptate la cerinţele de pregătire profesională ale fiecărui salariat?

X

Există o fundamentare detaliată a planurilor X Programele sunt elaborate pe baza solicitărilor de la structuri fără o analiză a nevoilor

Aveţi persoane responsabile cu elaborarea planurilor strategice şi anuale de pregătire profesională?

X

Există persoane responsabile cu elaborarea planurilor individuale de pregătire profrsională?

X

Analiza nevoii de formare este realizată? X Nu se realizeazăExistă o corelare a nevoilor de formare şi resursele disponibile?

X Nu este o corelare

Programele de formare sunt realizate în totalitate ? X Nu se realizează în totalitate

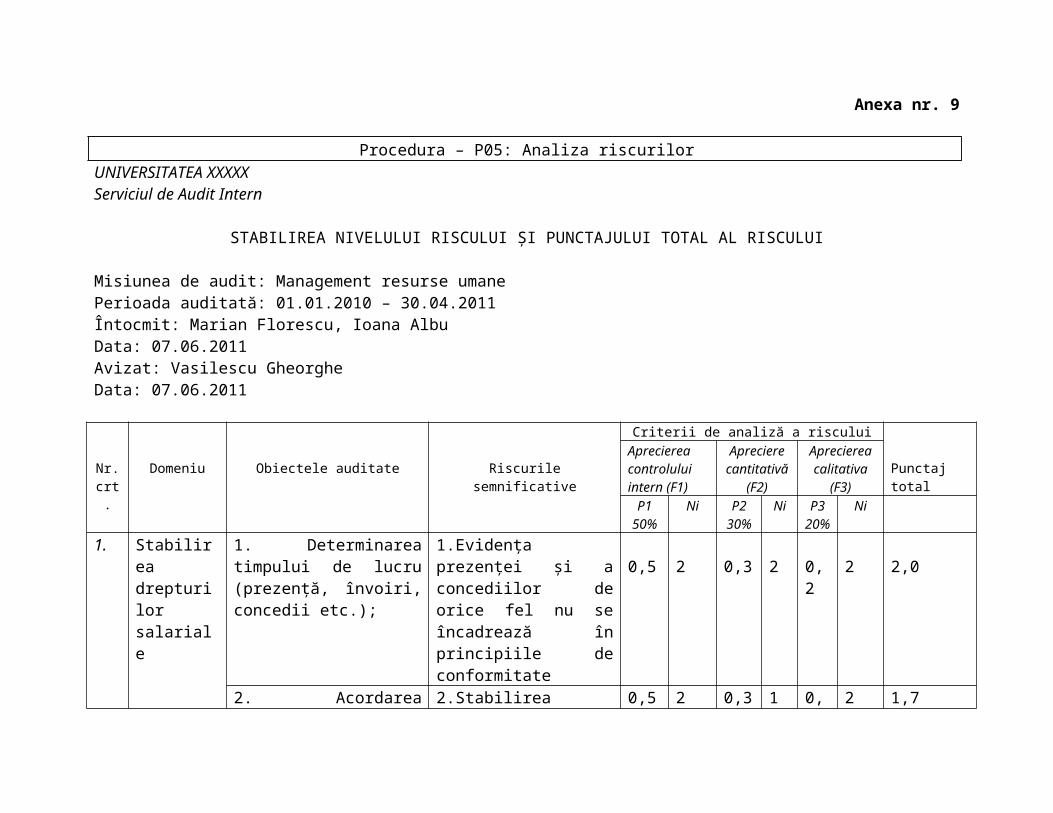

Anexa nr. 9

Procedura – P05: Analiza riscurilorUNIVERSITATEA XXXXX Serviciul de Audit Intern

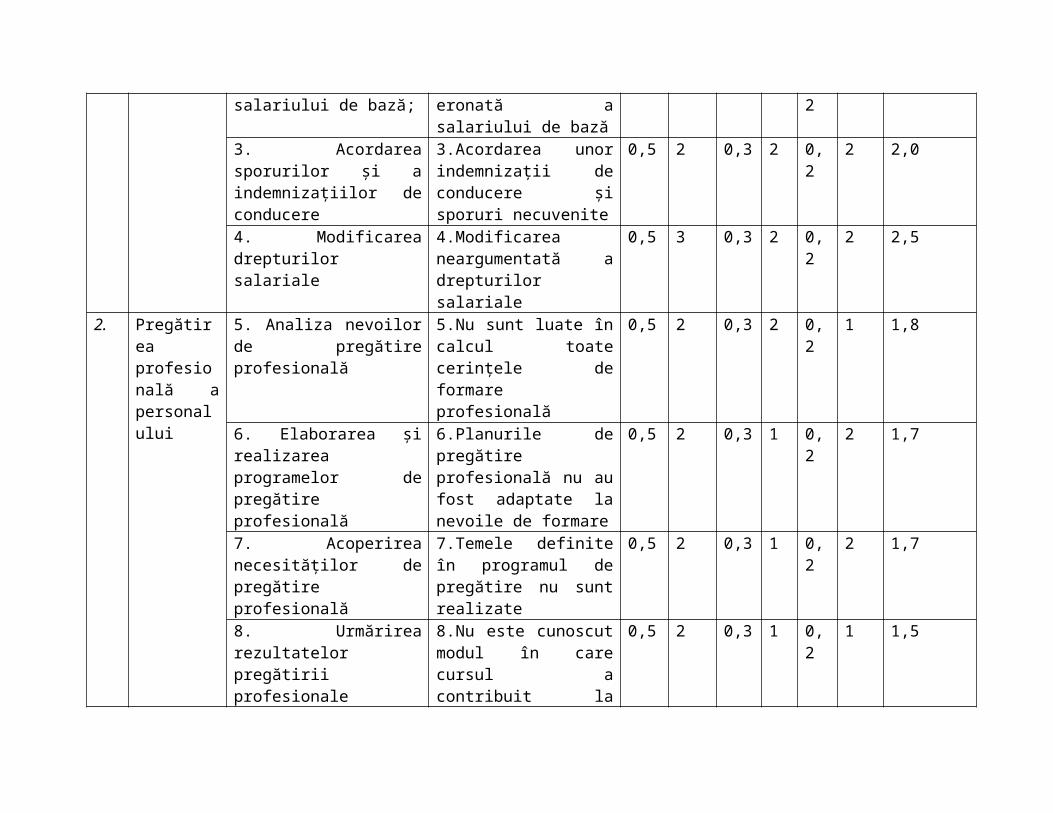

STABILIREA NIVELULUI RISCULUI ŞI PUNCTAJULUI TOTAL AL RISCULUI

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 07.06.2011Avizat: Vasilescu Gheorghe Data: 07.06.2011

Nr. crt.

Domeniu Obiectele auditate Riscurile semnificative

Criterii de analiză a riscului

Punctaj totalAprecierea controlului intern (F1)

Apreciere cantitativă

(F2)

Aprecierea calitativa

(F3)P1

50%Ni P2

30%Ni P3

20%Ni

1. Stabilirea drepturilor salariale

1. Determinarea timpului de lucru (prezenţă, învoiri, concedii etc.);

1.Evidenţa prezenţei şi a concediilor de orice fel nu se încadrează în principiile de conformitate

0,5 2 0,3 2 0,2 2 2,0

2. Acordarea salariului de bază;

2.Stabilirea eronată a salariului de bază

0,5 2 0,3 1 0,2 2 1,7

3. Acordarea sporurilor şi a indemnizaţiilor de conducere

3.Acordarea unor indemnizaţii de conducere şi sporuri necuvenite

0,5 2 0,3 2 0,2 2 2,0

4. Modificarea drepturilor salariale

4.Modificarea neargumentată a drepturilor salariale

0,5 3 0,3 2 0,2 2 2,5

2. Pregătirea profesională a

5. Analiza nevoilor de pregătire profesională

5.Nu sunt luate în calcul toate cerinţele de formare profesională

0,5 2 0,3 2 0,2 1 1,8

personalului 6. Elaborarea şi realizarea programelor de pregătire profesională

6.Planurile de pregătire profesională nu au fost adaptate la nevoile de formare

0,5 2 0,3 1 0,2 2 1,7

7. Acoperirea necesităţilor de pregătire profesională

7.Temele definite în programul de pregătire nu sunt realizate

0,5 2 0,3 1 0,2 2 1,7

8. Urmărirea rezultatelor pregătirii profesionale

8.Nu este cunoscut modul în care cursul a contribuit la dezvoltarea cunoştinţelor şi abilităţilor

0,5 2 0,3 1 0,2 1 1,5

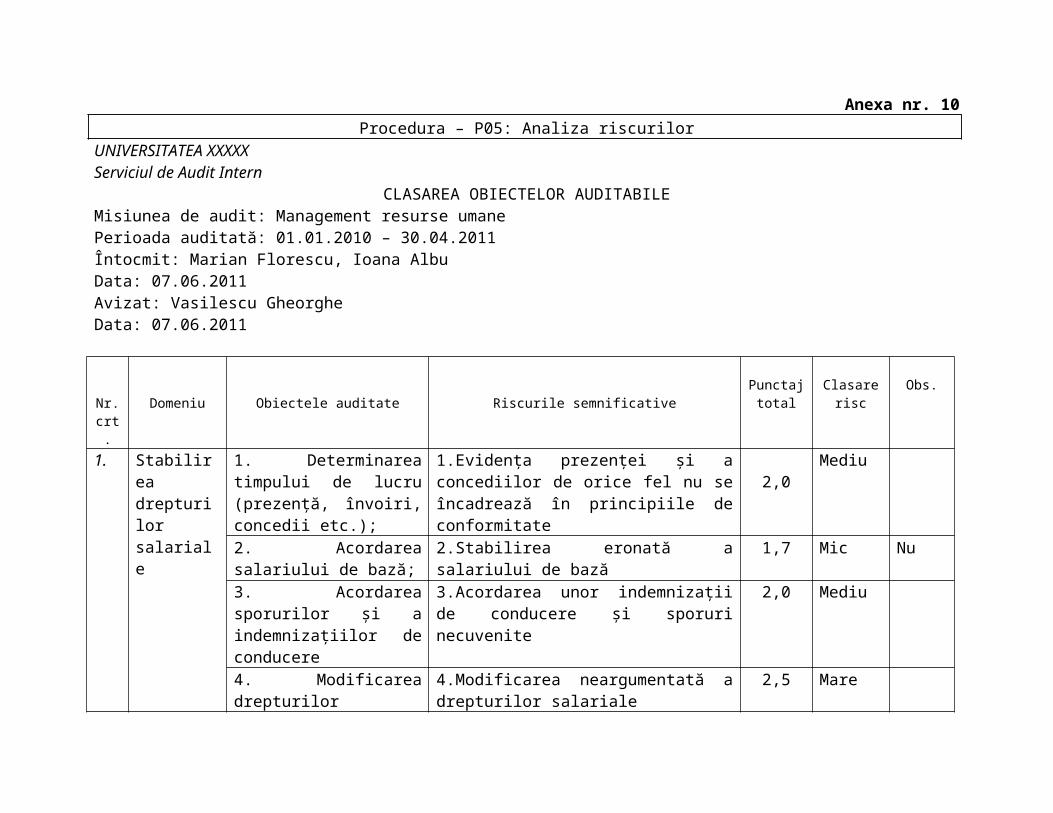

Anexa nr. 10Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

CLASAREA OBIECTELOR AUDITABILEMisiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 07.06.2011Avizat: Vasilescu Gheorghe Data: 07.06.2011

Nr. crt.

Domeniu Obiectele auditate Riscurile semnificativePunctaj

totalClasare risc Obs.

1. Stabilirea drepturilor salariale

1. Determinarea timpului de lucru (prezenţă, învoiri, concedii etc.);

1.Evidenţa prezenţei şi a concediilor de orice fel nu se încadrează în principiile de conformitate

2,0Mediu

2. Acordarea salariului de bază;

2.Stabilirea eronată a salariului de bază 1,7 Mic Nu

3. Acordarea sporurilor şi a indemnizaţiilor de conducere

3.Acordarea unor indemnizaţii de conducere şi sporuri necuvenite

2,0 Mediu

4. Modificarea drepturilor salariale

4.Modificarea neargumentată a drepturilor salariale

2,5 Mare

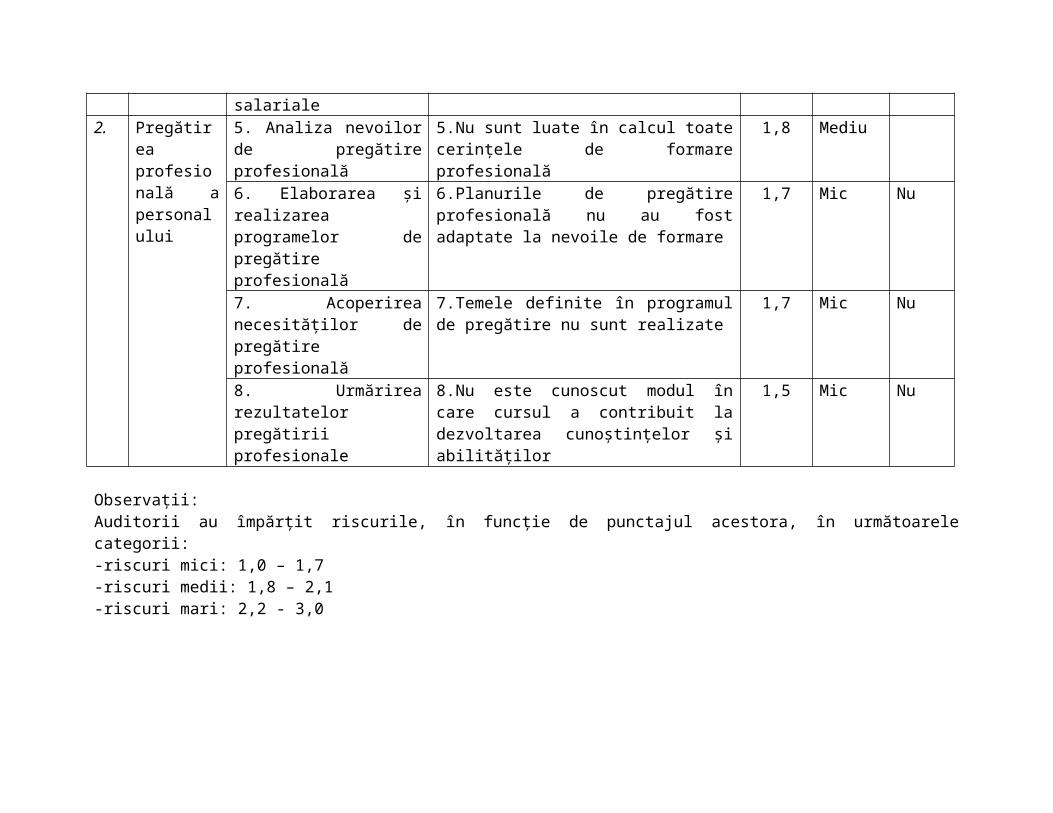

2. Pregătirea profesională a personalului

5. Analiza nevoilor de pregătire profesională

5.Nu sunt luate în calcul toate cerinţele de formare profesională

1,8 Mediu

6. Elaborarea şi realizarea programelor de pregătire profesională

6.Planurile de pregătire profesională nu au fost adaptate la nevoile de formare

1,7 Mic Nu

7. Acoperirea necesităţilor de pregătire profesională

7.Temele definite în programul de pregătire nu sunt realizate

1,7 Mic Nu

8. Urmărirea rezultatelor pregătirii profesionale

8.Nu este cunoscut modul în care cursul a contribuit la dezvoltarea cunoştinţelor şi abilităţilor

1,5 Mic Nu

Observaţii:Auditorii au împărţit riscurile, în funcţie de punctajul acestora, în următoarele categorii:-riscuri mici: 1,0 – 1,7-riscuri medii: 1,8 – 2,1-riscuri mari: 2,2 - 3,0

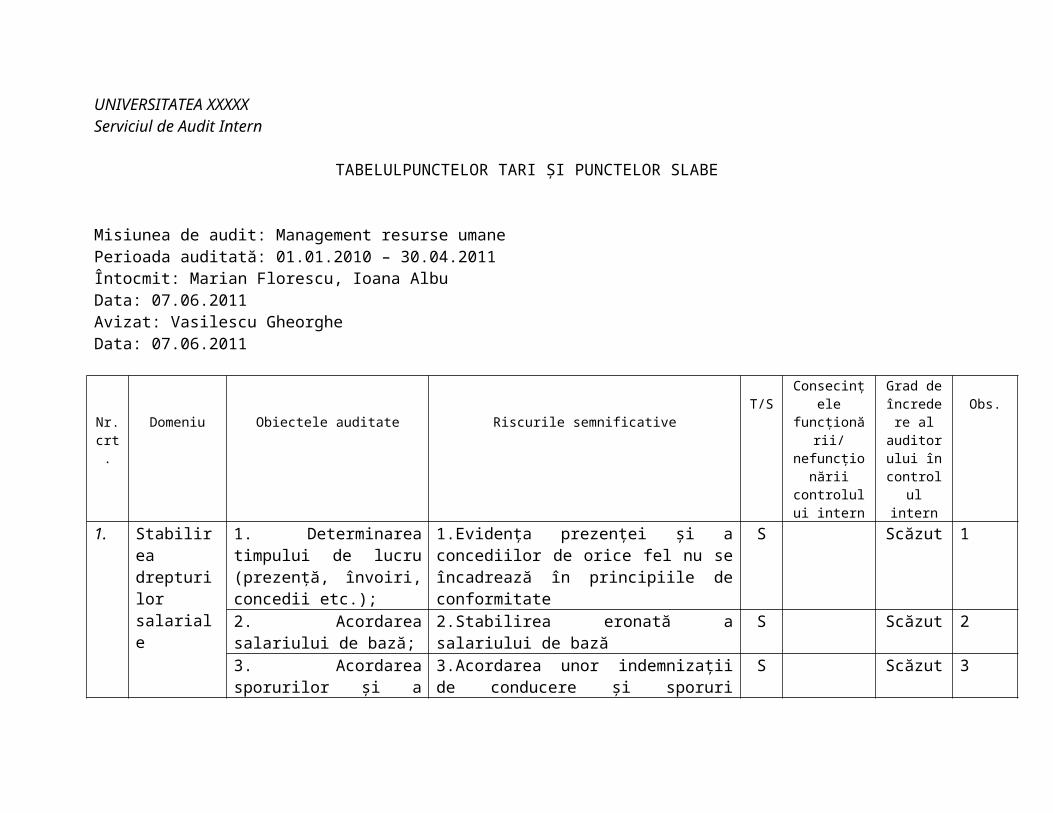

Anexa nr.11Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

TABELULPUNCTELOR TARI ŞI PUNCTELOR SLABE

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 07.06.2011Avizat: Vasilescu Gheorghe Data: 07.06.2011

Nr. crt.

Domeniu Obiectele auditate Riscurile semnificativeT/S

Consecinţele funcţionării/

nefuncţionării controlului

intern

Grad de încredere al auditorului în controlul

intern

Obs.

1. Stabilirea drepturilor salariale

1. Determinarea timpului de lucru (prezenţă, învoiri, concedii etc.);

1.Evidenţa prezenţei şi a concediilor de orice fel nu se încadrează în principiile de conformitate

S Scăzut 1

2. Acordarea salariului de bază;

2.Stabilirea eronată a salariului de bază S Scăzut 2

3. Acordarea sporurilor şi a indemnizaţiilor de conducere

3.Acordarea unor indemnizaţii de conducere şi sporuri necuvenite

S Scăzut 3

4. Modificarea drepturilor salariale

4.Modificarea neargumentată a drepturilor salariale

S Scăzut 4

2. Pregătirea profesională a personalului

5. Analiza nevoilor de pregătire profesională

5.Nu sunt luate în calcul toate cerinţele de formare profesională

S Scăzut 5

6. Elaborarea şi realizarea programelor de pregătire profesională

6.Planurile de pregătire profesională nu au fost adaptate la nevoile de formare

S Scăzut 6

7. Acoperirea necesităţilor de 7.Temele definite în programul de pregătire S Scăzut 7

pregătire profesională nu sunt realizate8. Urmărirea rezultatelor pregătirii profesionale

8.Nu este cunoscut modul în care cursul a contribuit la dezvoltarea cunoştinţelor şi abilităţilor

S Scăzut 8

Anexa nr. 12Procedura – P05: Analiza riscurilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

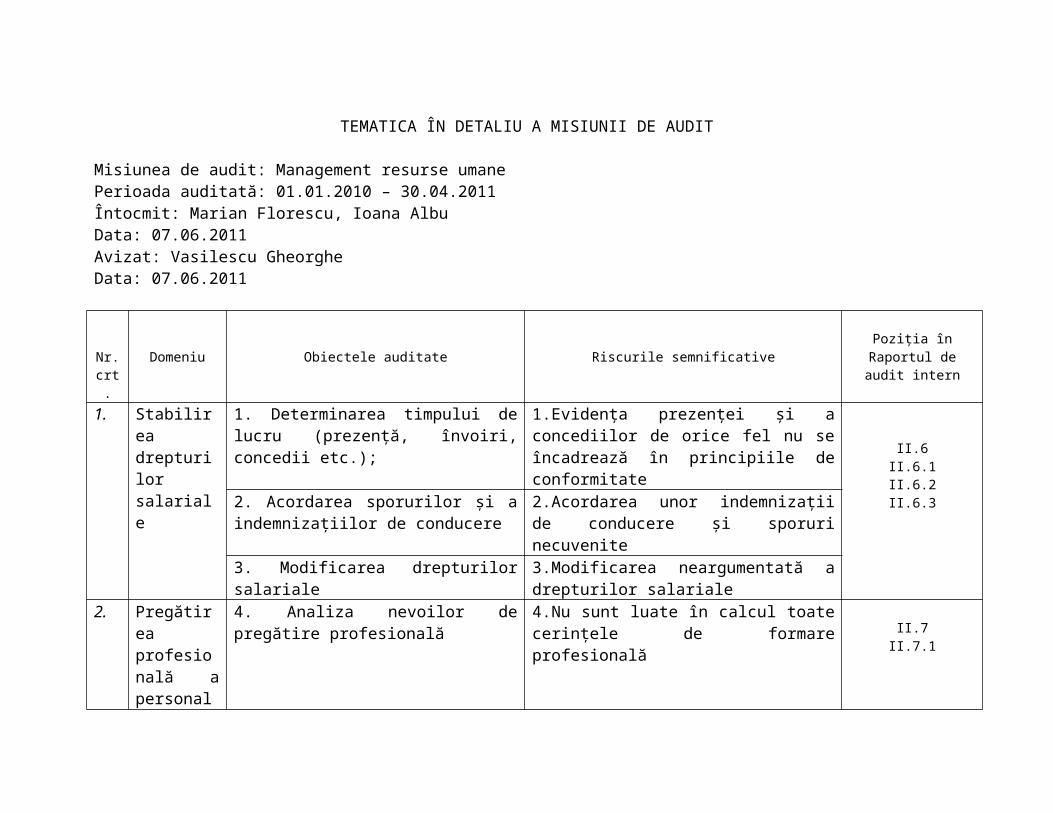

TEMATICA ÎN DETALIU A MISIUNII DE AUDIT

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 07.06.2011Avizat: Vasilescu Gheorghe Data: 07.06.2011

Nr. crt.

Domeniu Obiectele auditate Riscurile semnificativePoziţia în Raportul de

audit intern

1. Stabilirea drepturilor salariale

1. Determinarea timpului de lucru (prezenţă, învoiri, concedii etc.);

1.Evidenţa prezenţei şi a concediilor de orice fel nu se încadrează în principiile de conformitate II.6

II.6.1II.6.2II.6.3

2. Acordarea sporurilor şi a indemnizaţiilor de conducere

2.Acordarea unor indemnizaţii de conducere şi sporuri necuvenite

3. Modificarea drepturilor salariale 3.Modificarea neargumentată a drepturilor salariale

2. Pregătirea profesională a personalului

4. Analiza nevoilor de pregătire profesională

4.Nu sunt luate în calcul toate cerinţele de formare profesională II.7

II.7.1

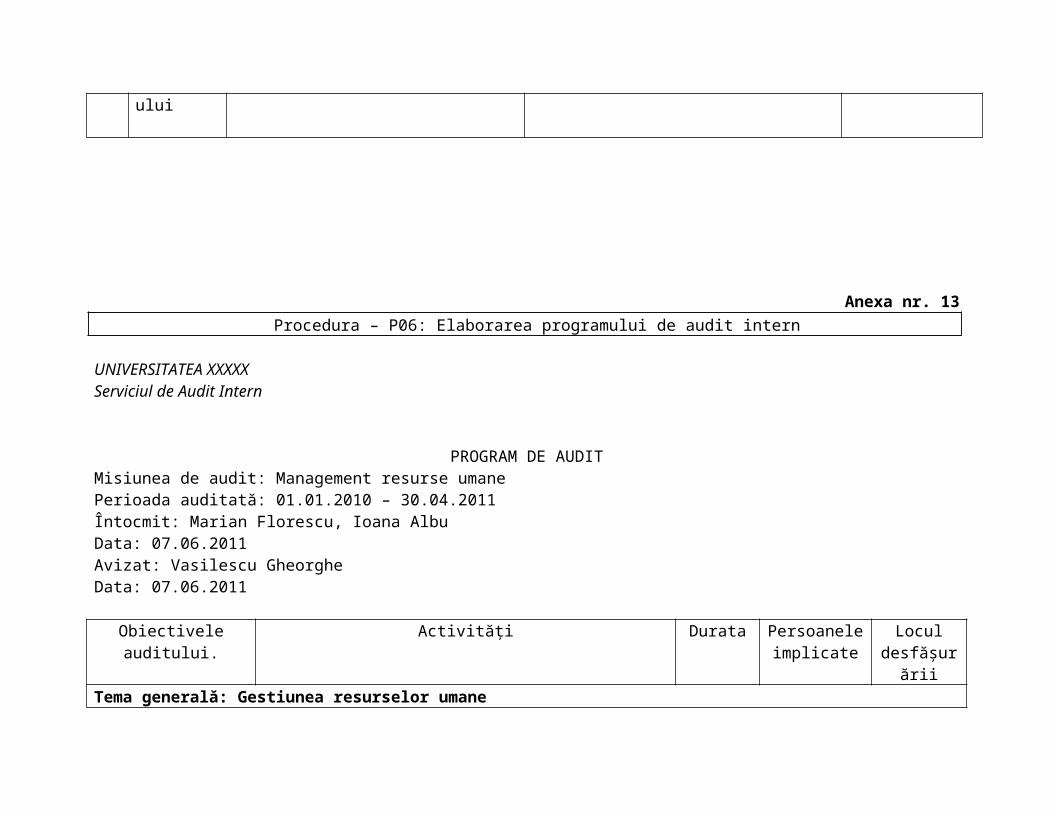

Anexa nr. 13Procedura – P06: Elaborarea programului de audit intern

UNIVERSITATEA XXXXX Serviciul de Audit Intern

PROGRAM DE AUDITMisiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 07.06.2011Avizat: Vasilescu Gheorghe Data: 07.06.2011

Obiectivele auditului. Activităţi Durata Persoanele implicate

Locul desfăşurării

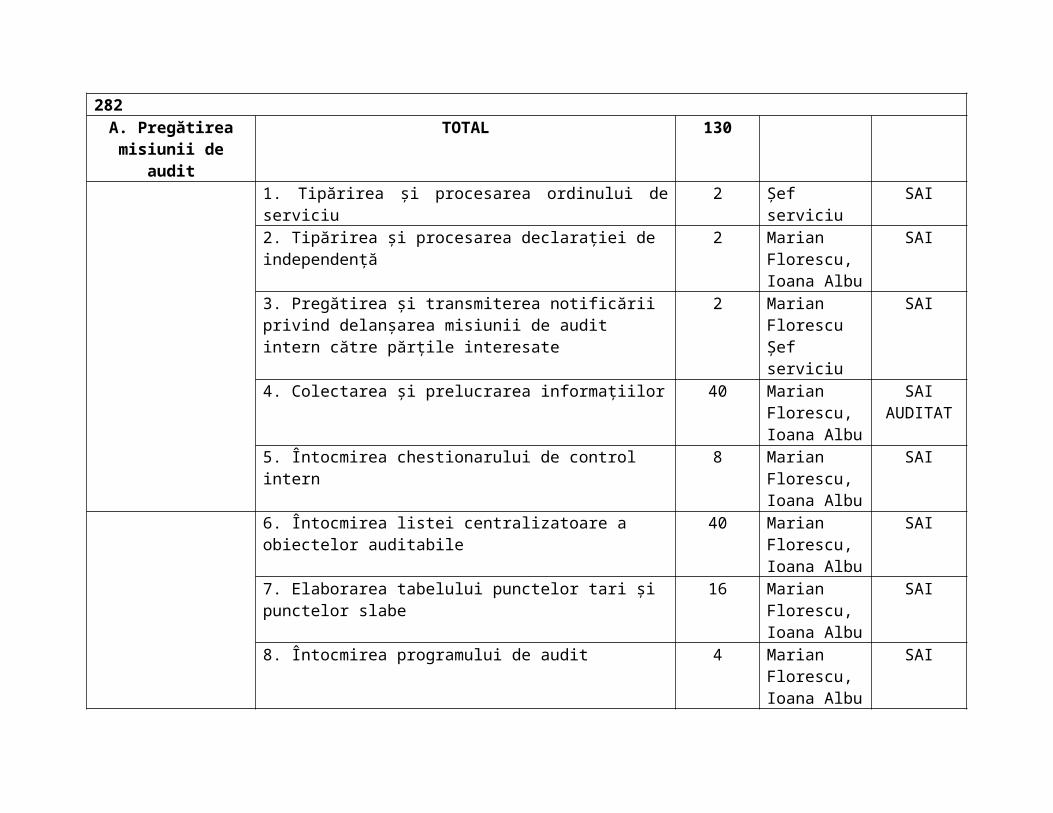

Tema generală: Gestiunea resurselor umane 282A. Pregătirea misiunii

de auditTOTAL 130

1. Tipărirea şi procesarea ordinului de serviciu 2 Şef serviciu SAI2. Tipărirea şi procesarea declaraţiei de independenţă 2 Marian

Florescu, Ioana Albu

SAI

3. Pregătirea şi transmiterea notificării privind delanşarea misiunii de audit intern către părţile interesate

2 Marian FlorescuŞef serviciu

SAI

4. Colectarea şi prelucrarea informaţiilor 40 Marian Florescu, Ioana Albu

SAI AUDITAT

5. Întocmirea chestionarului de control intern 8 Marian Florescu, Ioana Albu

SAI

6. Întocmirea listei centralizatoare a obiectelor auditabile 40 Marian Florescu, Ioana Albu

SAI

7. Elaborarea tabelului punctelor tari şi punctelor slabe 16 Marian Florescu, Ioana Albu

SAI

8. Întocmirea programului de audit 4 Marian Florescu, Ioana Albu

SAI

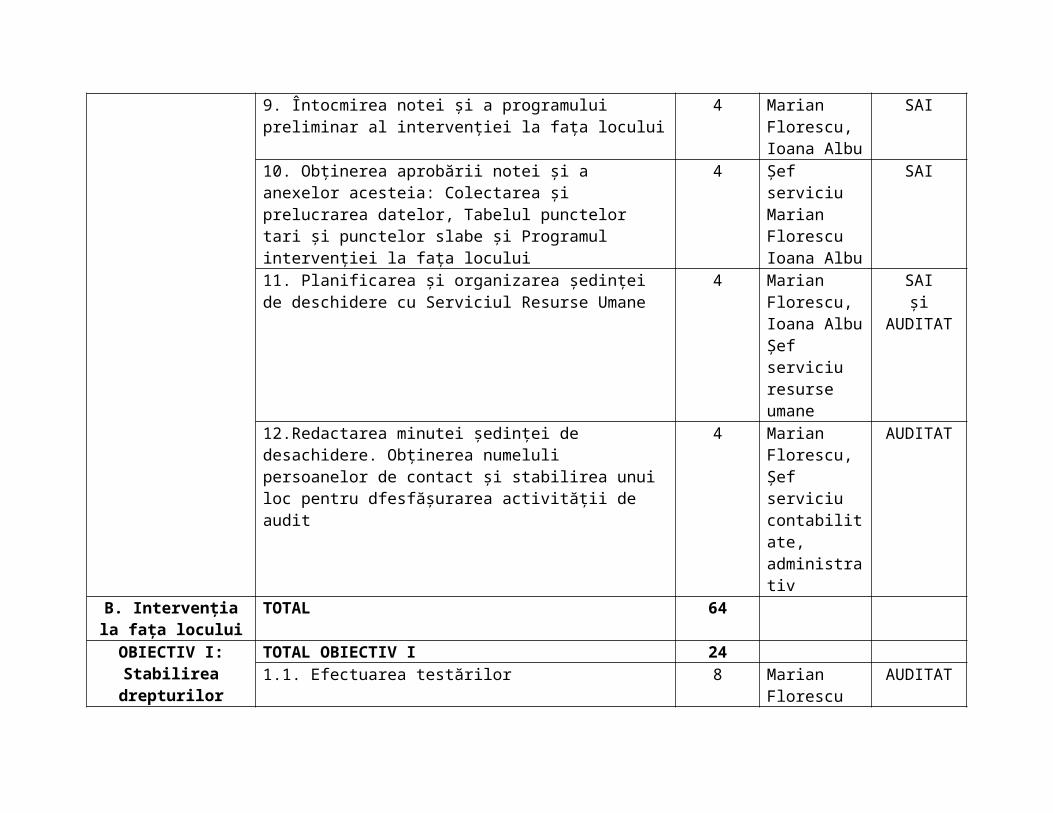

9. Întocmirea notei şi a programului preliminar al intervenţiei la faţa locului

4 Marian Florescu, Ioana Albu

SAI

10. Obţinerea aprobării notei şi a anexelor acesteia: Colectarea şi prelucrarea datelor, Tabelul punctelor tari şi punctelor slabe şi Programul intervenţiei la faţa locului

4 Şef serviciuMarian FlorescuIoana Albu

SAI

11. Planificarea şi organizarea şedinţei de deschidere cu Serviciul Resurse Umane

4 Marian Florescu, Ioana Albu Şef serviciu resurse umane

SAI şi

AUDITAT

12.Redactarea minutei şedinţei de desachidere. Obţinerea numeluli persoanelor de contact şi stabilirea unui loc pentru dfesfăşurarea activităţii de audit

4 Marian Florescu, Şef serviciu contabilitate,administrativ

AUDITAT

B. Intervenţia la faţa locului

TOTAL 64

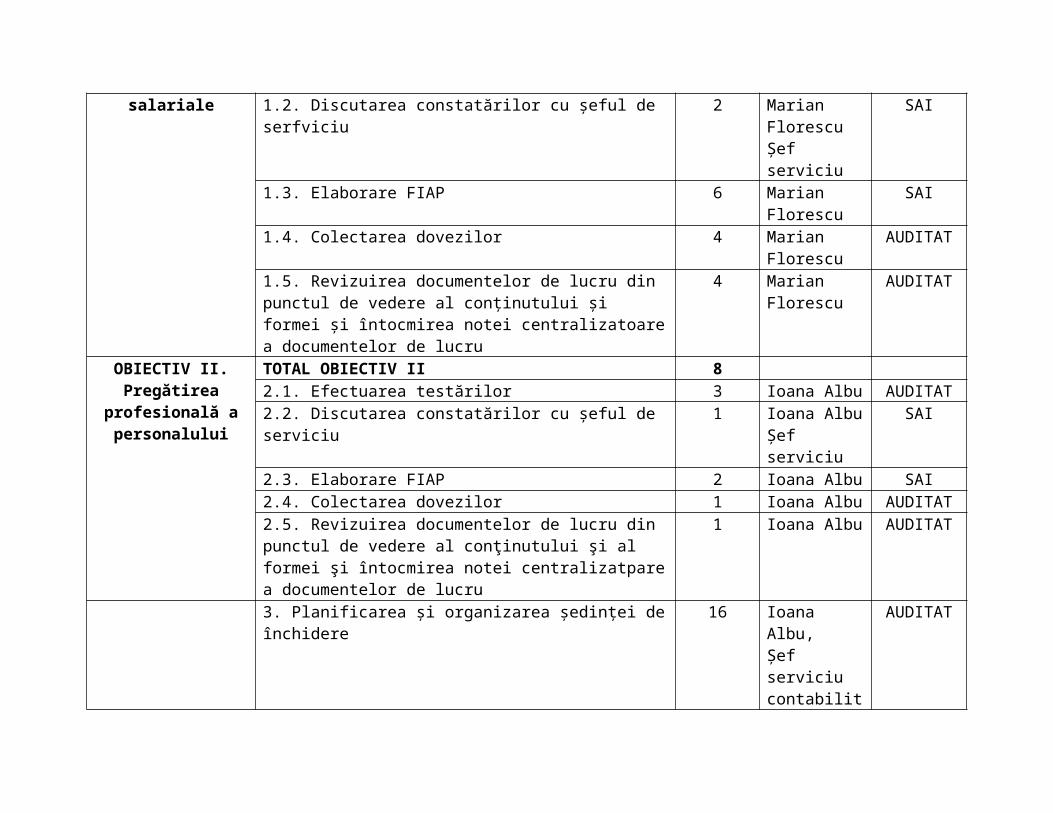

OBIECTIV I: Stabilirea drepturilor

salariale

TOTAL OBIECTIV I 241.1. Efectuarea testărilor 8 Marian

FlorescuAUDITAT

1.2. Discutarea constatărilor cu şeful de serfviciu 2 Marian Florescu

SAI

Şef serviciu1.3. Elaborare FIAP 6 Marian

FlorescuSAI

1.4. Colectarea dovezilor 4 Marian Florescu

AUDITAT

1.5. Revizuirea documentelor de lucru din punctul de vedere al conţinutului şi formei şi întocmirea notei centralizatoare a documentelor de lucru

4 Marian Florescu

AUDITAT

OBIECTIV II.Pregătirea

profesională a personalului

TOTAL OBIECTIV II 82.1. Efectuarea testărilor 3 Ioana Albu AUDITAT2.2. Discutarea constatărilor cu şeful de serviciu 1 Ioana Albu

Şef serviciuSAI

2.3. Elaborare FIAP 2 Ioana Albu SAI2.4. Colectarea dovezilor 1 Ioana Albu AUDITAT2.5. Revizuirea documentelor de lucru din punctul de vedere al conţinutului şi al formei şi întocmirea notei centralizatpare a documentelor de lucru

1 Ioana Albu AUDITAT

3. Planificarea şi organizarea şedinţei de închidere 16 Ioana Albu, Şef serviciu contabilitate,administrativ

AUDITAT

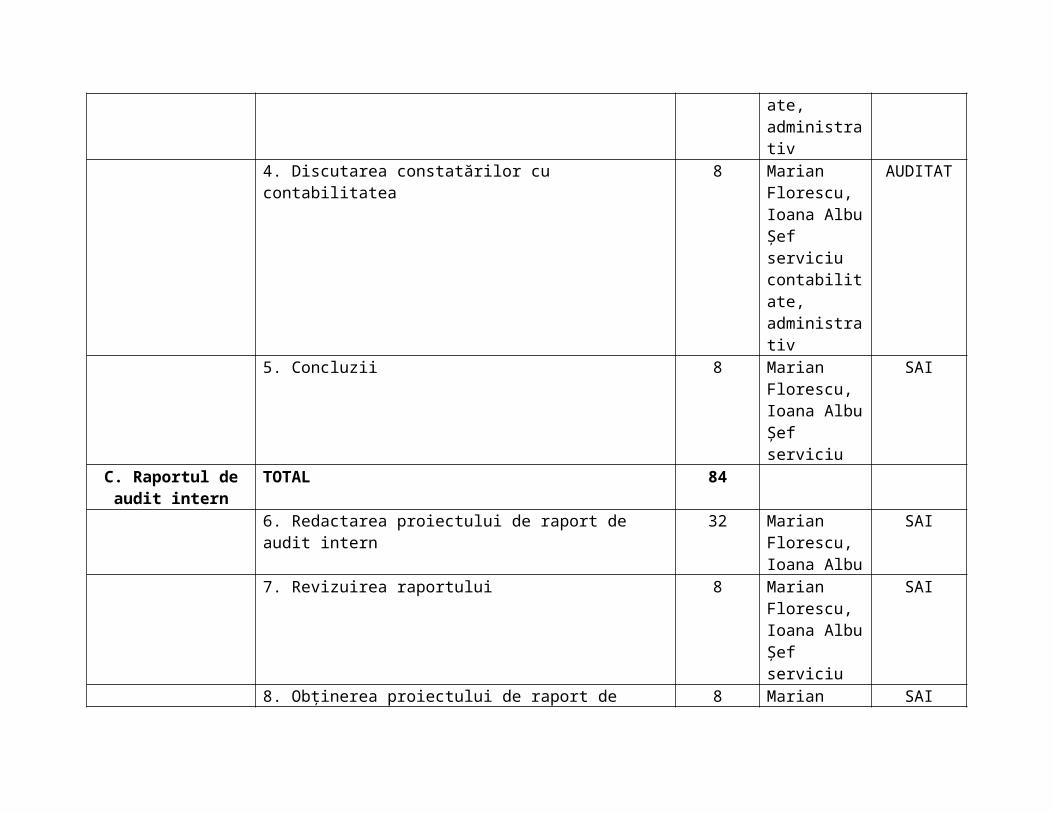

4. Discutarea constatărilor cu contabilitatea 8 Marian Florescu, Ioana Albu Şef serviciu contabilitate,administrativ

AUDITAT

5. Concluzii 8 Marian Florescu, Ioana Albu Şef serviciu

SAI

C. Raportul de audit intern

TOTAL 84

6. Redactarea proiectului de raport de audit intern 32 Marian Florescu, Ioana Albu

SAI

7. Revizuirea raportului 8 Marian Florescu, Ioana Albu Şef serviciu

SAI

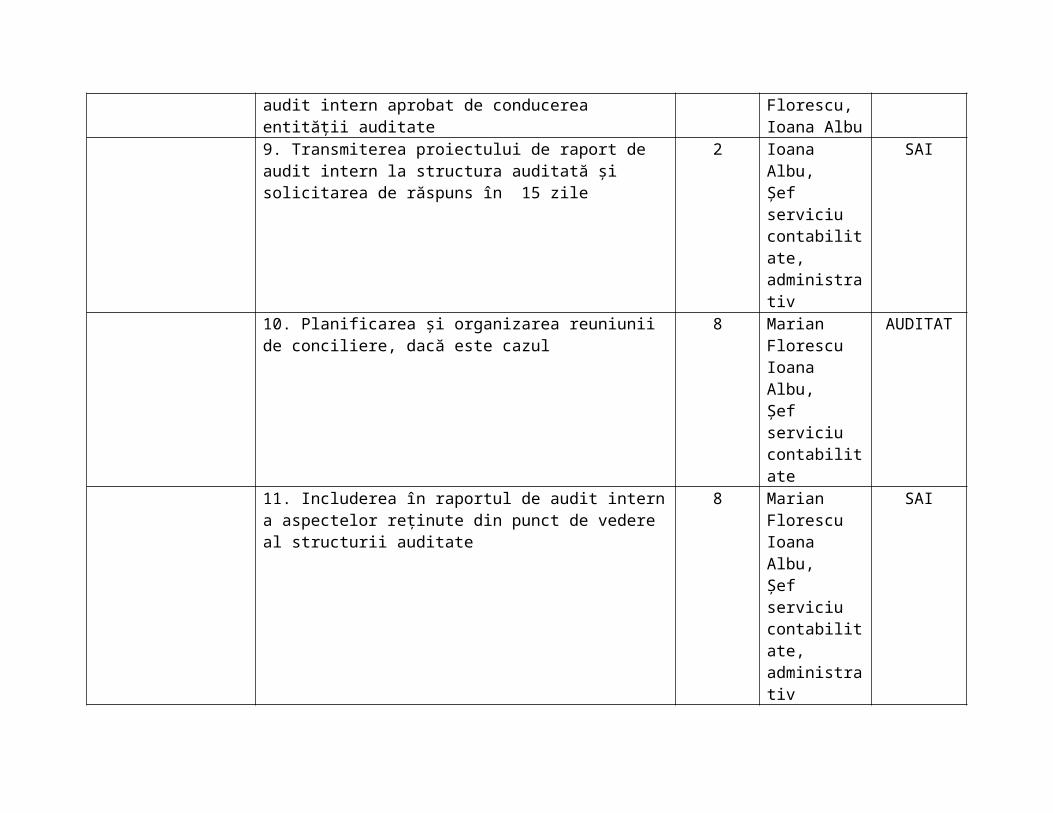

8. Obţinerea proiectului de raport de audit intern aprobat de conducerea entităţii auditate

8 Marian Florescu, Ioana Albu

SAI

9. Transmiterea proiectului de raport de audit intern la structura auditată şi solicitarea de răspuns în 15 zile

2 Ioana Albu, Şef serviciu contabilitate,administrativ

SAI

10. Planificarea şi organizarea reuniunii de conciliere, dacă este cazul

8 Marian FlorescuIoana Albu, Şef serviciu contabilitate

AUDITAT

11. Includerea în raportul de audit intern a aspectelor reţinute din punct de vedere al structurii auditate

8 Marian FlorescuIoana Albu, Şef serviciu contabilitate,administrativ

SAI

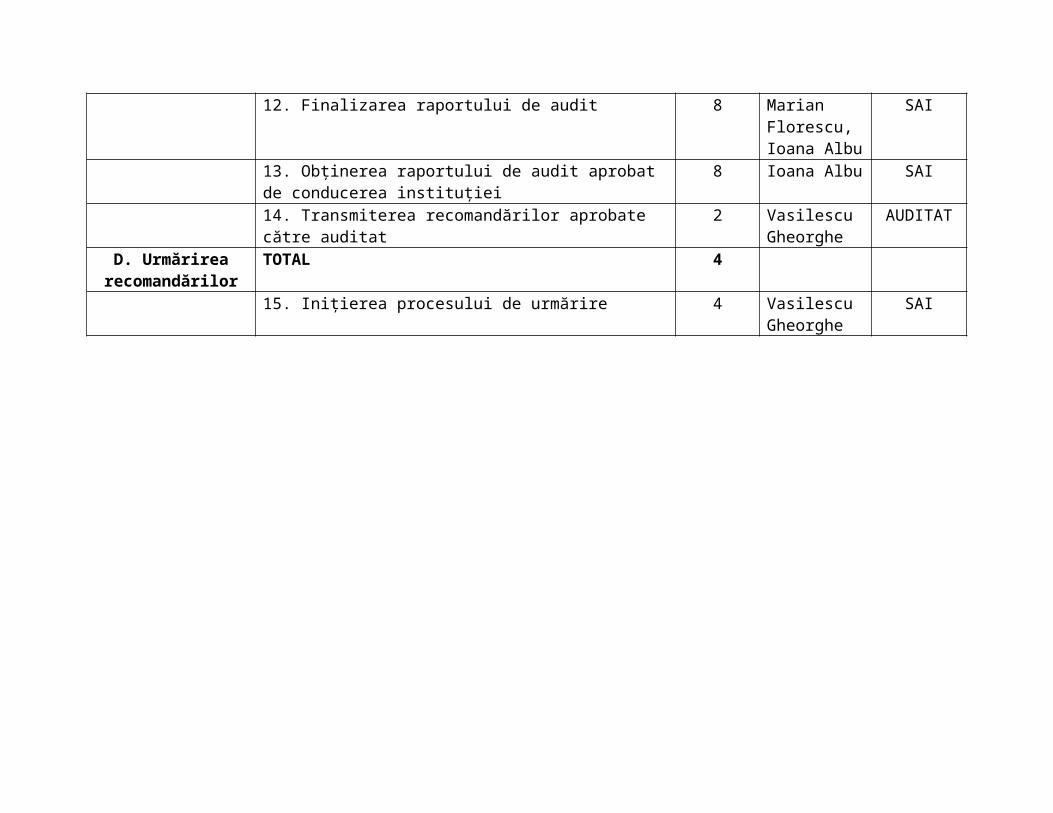

12. Finalizarea raportului de audit 8 Marian Florescu, Ioana Albu

SAI

13. Obţinerea raportului de audit aprobat de conducerea instituţiei

8 Ioana Albu SAI

14. Transmiterea recomandărilor aprobate către auditat 2 Vasilescu Gheorghe

AUDITAT

D. Urmărirea TOTAL 4

recomandărilor15. Iniţierea procesului de urmărire 4 Vasilescu

GheorgheSAI

Anexa nr. 14Procedura – P06: Elaborarea programului de audit intern

UNIVERSITATEA XXXXX Serviciul de Audit Intern

PROGRAM DE INTERVENŢIE LA FAŢA LOCULUIMisiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 18.06.2011Avizat: Vasilescu Gheorghe Data: 18.06.2011

Nr. crt.

Obiective Obiecte auditabile Tipul testării Locul testării

Durata testării

(h)

Nr. test Nr. Listă verificare

Auditorii

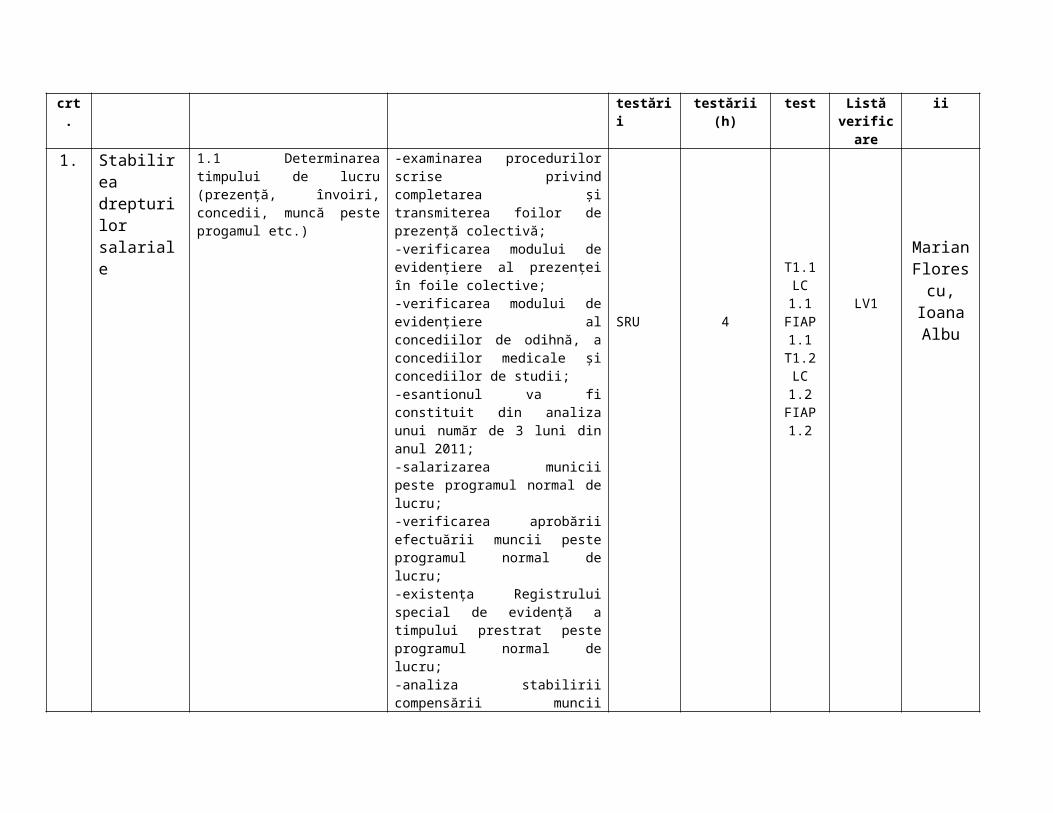

1. Stabilirea drepturilor salariale

1.1 Determinarea timpului de lucru (prezenţă, învoiri, concedii, muncă peste progamul etc.)

-examinarea procedurilor scrise privind completarea şi transmiterea foilor de prezenţă colectivă;-verificarea modului de evidenţiere al prezenţei în foile colective;-verificarea modului de evidenţiere al concediilor de odihnă, a concediilor medicale şi concediilor de studii;-esantionul va fi constituit din analiza unui număr de 3 luni din anul 2011;-salarizarea municii peste programul normal de lucru;-verificarea aprobării efectuării muncii peste programul normal de lucru;-existenţa Registrului special de evidenţă a timpului prestrat peste programul normal de lucru;-analiza stabilirii compensării muncii efectuate peste programul normal de lucru

SRU 4

T1.1LC 1.1FIAP 1.1

T1.2LC 1.2FIAP 1.2

LV1

Marian Florescu,

Ioana Albu

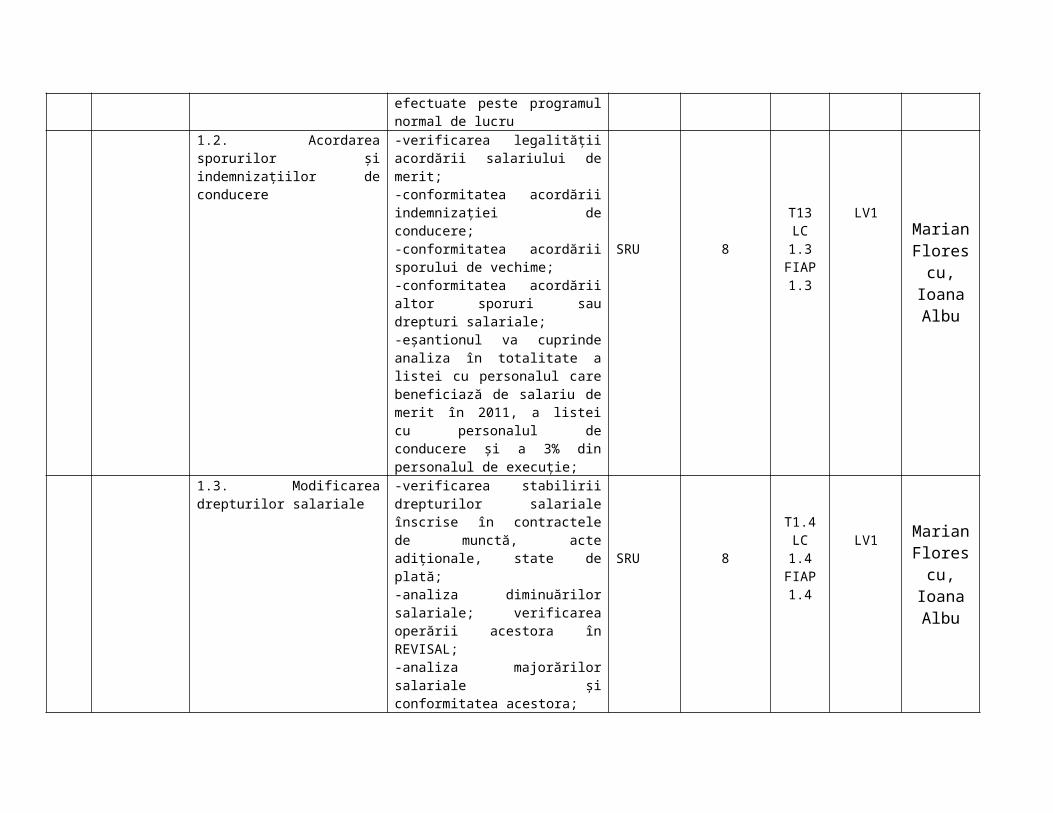

1.2. Acordarea sporurilor şi indemnizaţiilor de conducere

-verificarea legalităţii acordării salariului de merit;-conformitatea acordării indemnizaţiei

de conducere;-conformitatea acordării sporului de vechime;-conformitatea acordării altor sporuri sau drepturi salariale;-eşantionul va cuprinde analiza în totalitate a listei cu personalul care beneficiază de salariu de merit în 2011, a listei cu personalul de conducere şi a 3% din personalul de execuţie;

SRU 8

T13LC 1.3FIAP 1.3

LV1

Marian Florescu,

Ioana Albu

1.3. Modificarea drepturilor salariale

-verificarea stabilirii drepturilor salariale înscrise în contractele de munctă, acte adiţionale, state de plată;-analiza diminuărilor salariale; verificarea operării acestora în REVISAL;-analiza majorărilor salariale şi conformitatea acestora;-eşantionul va constitui 3% din nr. salariaţilor cuprinşi în statele de plată

SRU 8

T1.4LC 1.4FIAP 1.4

LV1 Marian Florescu,

Ioana Albu

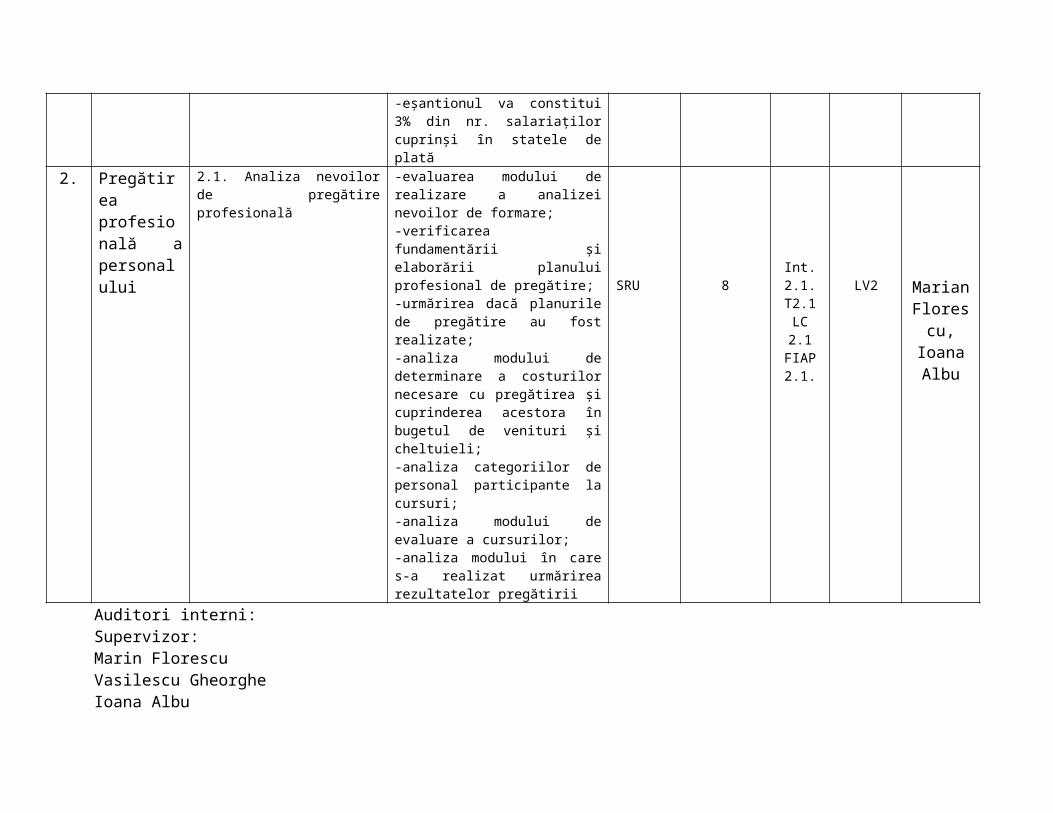

2. Pregătirea profesională a personalului

2.1. Analiza nevoilor de pregătire profesională

-evaluarea modului de realizare a analizei nevoilor de formare;-verificarea fundamentării şi elaborării planului profesional de pregătire;-urmărirea dacă planurile de pregătire au fost realizate;-analiza modului de determinare a costurilor necesare cu pregătirea şi cuprinderea acestora în bugetul de venituri şi cheltuieli;-analiza categoriilor de personal participante la cursuri;-analiza modului de evaluare a cursurilor;-analiza modului în care s-a realizat urmărirea rezultatelor pregătirii

SRU 8Int. 2.1.

T2.1LC 2.1FIAP 2.1.

LV2 Marian Florescu,

Ioana Albu

Auditori interni: Supervizor:Marin Florescu Vasilescu GheorgheIoana Albu

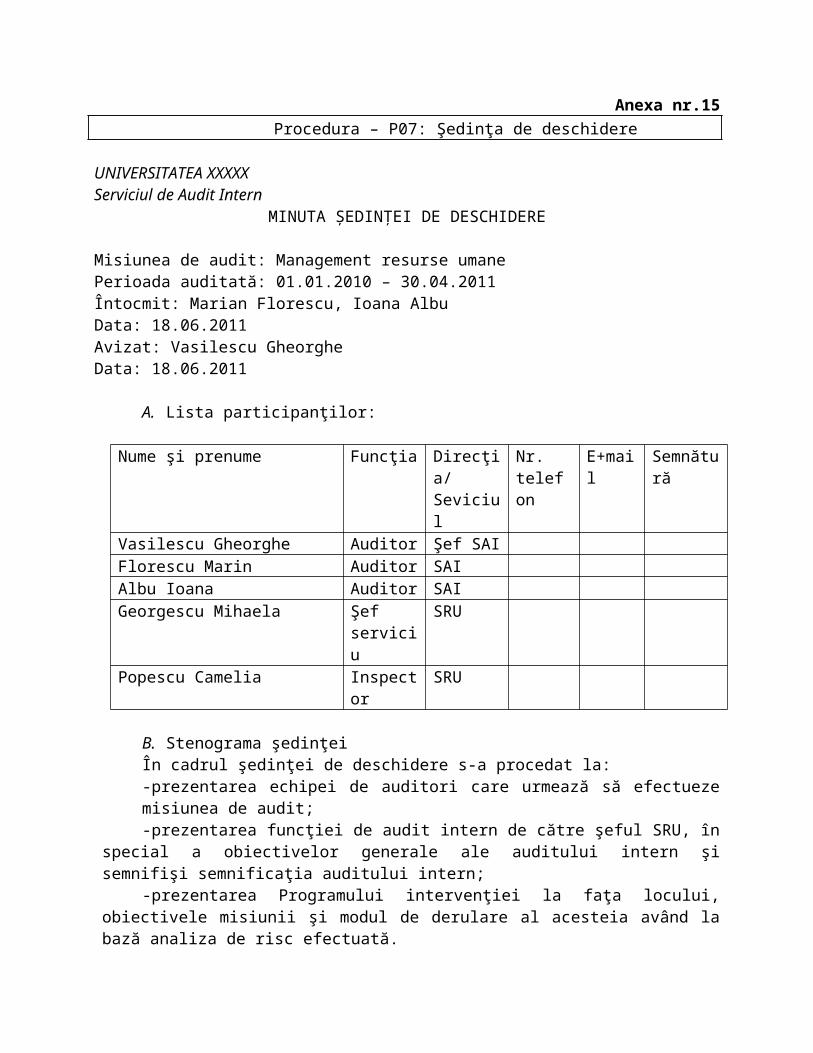

Anexa nr.15Procedura – P07: Şedinţa de deschidere

UNIVERSITATEA XXXXX Serviciul de Audit Intern

MINUTA ŞEDINŢEI DE DESCHIDERE

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 18.06.2011Avizat: Vasilescu Gheorghe Data: 18.06.2011

A. Lista participanţilor:

Nume şi prenume Funcţia Direcţia/Seviciul

Nr. telefon

E+mail Semnătură

Vasilescu Gheorghe Auditor Şef SAIFlorescu Marin Auditor SAIAlbu Ioana Auditor SAIGeorgescu Mihaela Şef

serviciuSRU

Popescu Camelia Inspector SRU

B. Stenograma şedinţeiÎn cadrul şedinţei de deschidere s-a procedat la:-prezentarea echipei de auditori care urmează să efectueze misiunea de audit;-prezentarea funcţiei de audit intern de către şeful SRU, în special a obiectivelor generale

ale auditului intern şi semnifişi semnificaţia auditului intern;-prezentarea Programului intervenţiei la faţa locului, obiectivele misiunii şi modul de

derulare al acesteia având la bază analiza de risc efectuată.

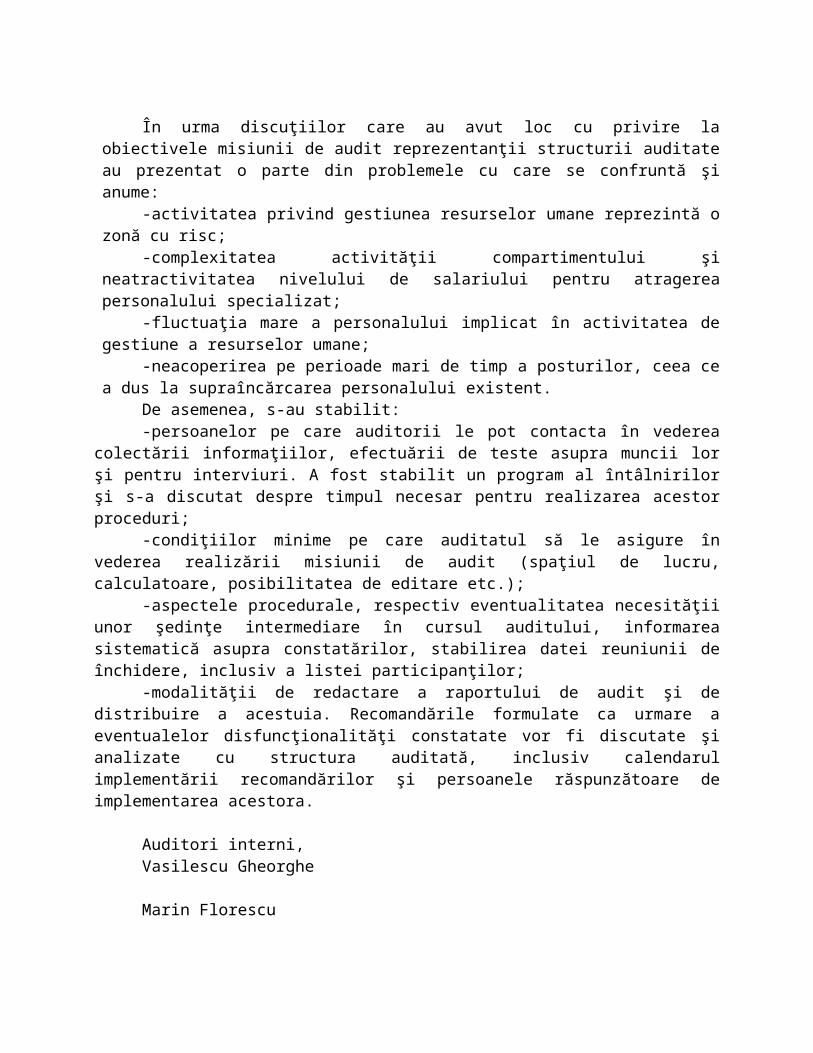

În urma discuţiilor care au avut loc cu privire la obiectivele misiunii de audit reprezentanţii structurii auditate au prezentat o parte din problemele cu care se confruntă şi anume:

-activitatea privind gestiunea resurselor umane reprezintă o zonă cu risc;-complexitatea activităţii compartimentului şi neatractivitatea nivelului de salariului

pentru atragerea personalului specializat;-fluctuaţia mare a personalului implicat în activitatea de gestiune a resurselor umane;-neacoperirea pe perioade mari de timp a posturilor, ceea ce a dus la supraîncărcarea

personalului existent.De asemenea, s-au stabilit:-persoanelor pe care auditorii le pot contacta în vederea colectării informaţiilor, efectuării

de teste asupra muncii lor şi pentru interviuri. A fost stabilit un program al întâlnirilor şi s-a discutat despre timpul necesar pentru realizarea acestor proceduri;

-condiţiilor minime pe care auditatul să le asigure în vederea realizării misiunii de audit (spaţiul de lucru, calculatoare, posibilitatea de editare etc.);

-aspectele procedurale, respectiv eventualitatea necesităţii unor şedinţe intermediare în cursul auditului, informarea sistematică asupra constatărilor, stabilirea datei reuniunii de închidere, inclusiv a listei participanţilor;

-modalităţii de redactare a raportului de audit şi de distribuire a acestuia. Recomandările formulate ca urmare a eventualelor disfuncţionalităţi constatate vor fi discutate şi analizate cu structura auditată, inclusiv calendarul implementării recomandărilor şi persoanele răspunzătoare de implementarea acestora.

Auditori interni,Vasilescu Gheorghe

Marin Florescu

Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

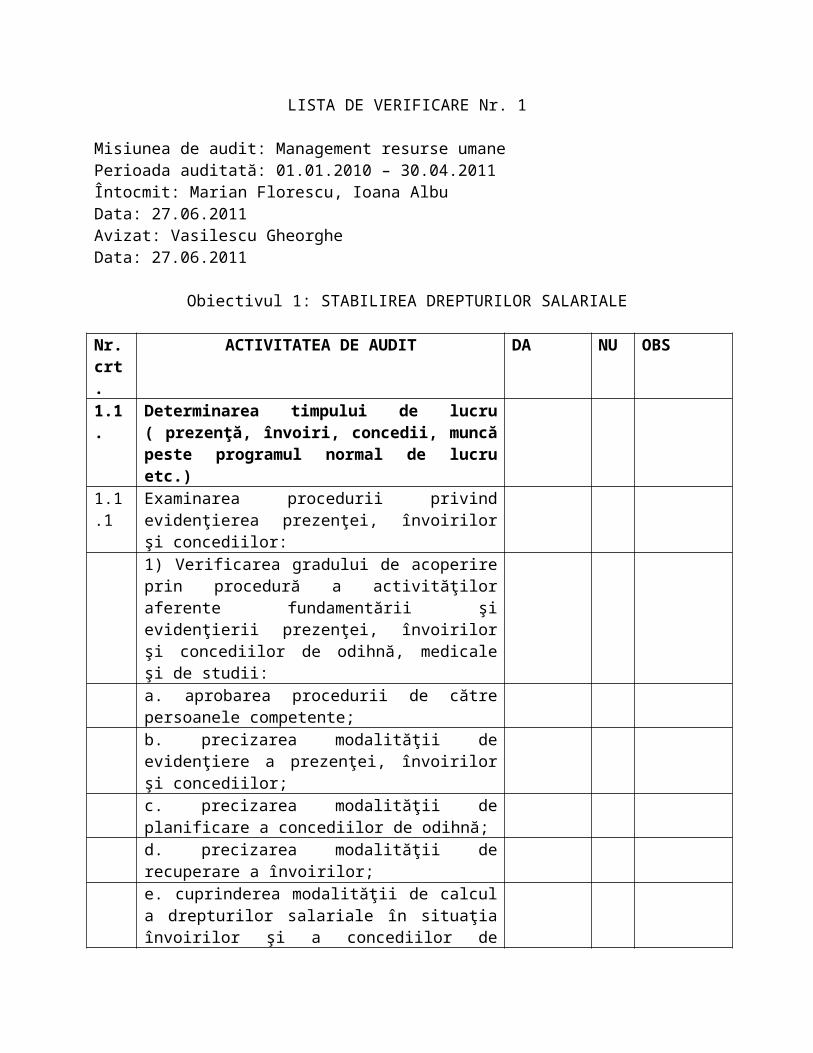

LISTA DE VERIFICARE Nr. 1

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 27.06.2011Avizat: Vasilescu Gheorghe Data: 27.06.2011

Obiectivul 1: STABILIREA DREPTURILOR SALARIALE

Nr. crt.

ACTIVITATEA DE AUDIT DA NU OBS

1.1. Determinarea timpului de lucru ( prezenţă, învoiri, concedii, muncă peste programul normal de lucru etc.)

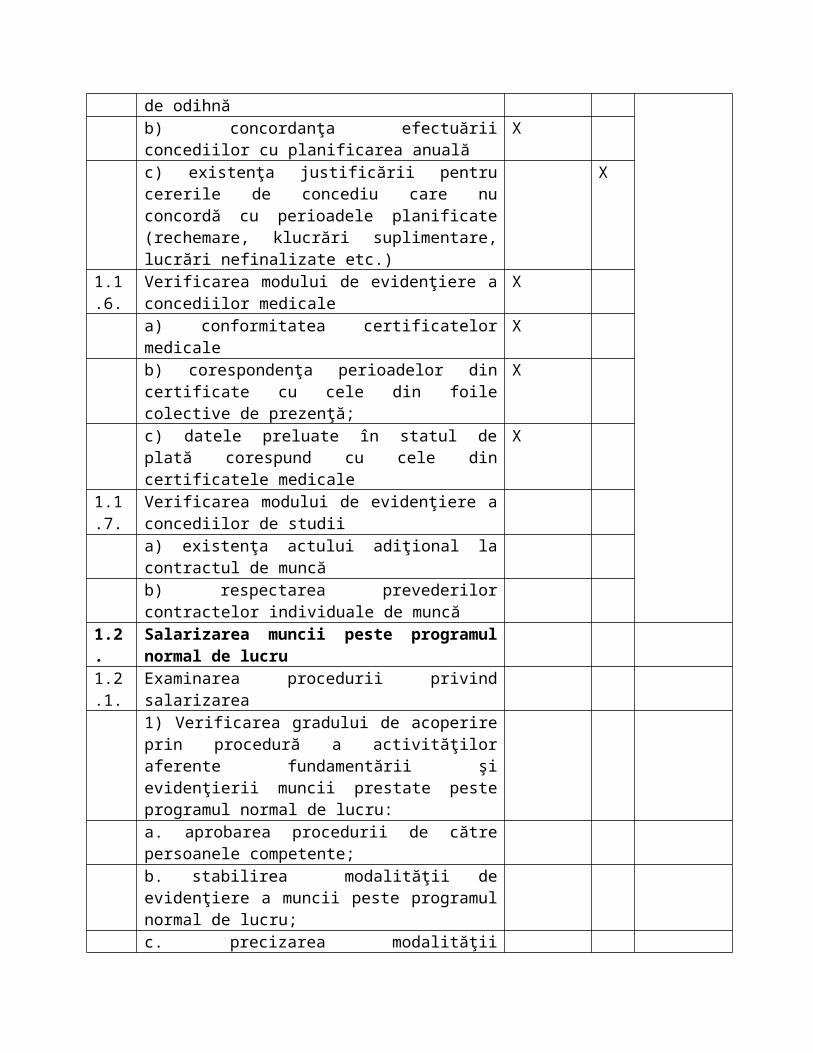

1.1.1 Examinarea procedurii privind evidenţierea prezenţei, învoirilor şi concediilor:1) Verificarea gradului de acoperire prin procedură a activităţilor aferente fundamentării şi evidenţierii prezenţei, învoirilor şi concediilor de odihnă, medicale şi de studii:a. aprobarea procedurii de către persoanele competente;b. precizarea modalităţii de evidenţiere a prezenţei, învoirilor şi concediilor;c. precizarea modalităţii de planificare a concediilor de odihnă;d. precizarea modalităţii de recuperare a învoirilor;e. cuprinderea modalităţii de calcul a drepturilor salariale în situaţia învoirilor şi a concediilor de odihnă, medicale şi de studii;f. cuprinderea modalităţii de calcul a timplului ce urmează a fi recuperat sau diminuarea corespunzătoare a drepturilor salariale;g.existenţa componentei de actualizare a procedurii2) Înglobarea activităţilor de control intern în punctele cheie ale procesului 3) Respectarea principiului dublei semnături4) Atribuirea responsabilităţilor privind planificarea şi evidenţierea învoirilor şi de studii, în fazele de întocmire, avizare, aprobare şi ale termenelor aferente fiecărei faze;

1.1.2 Compararea atribuţiilor din procedură cu fişele posturilor

1.1.3 Verificarea modului de evidenţiere a prezenţei: X

Test 1.1Lista de control1.1.FIAP 1.1.

a) utilizarea formularelor tipizate Xb) respectarea principiului dublei semnări Xc) datele preluate în statul de plată corespund cu cele din foile colective de prezenţă

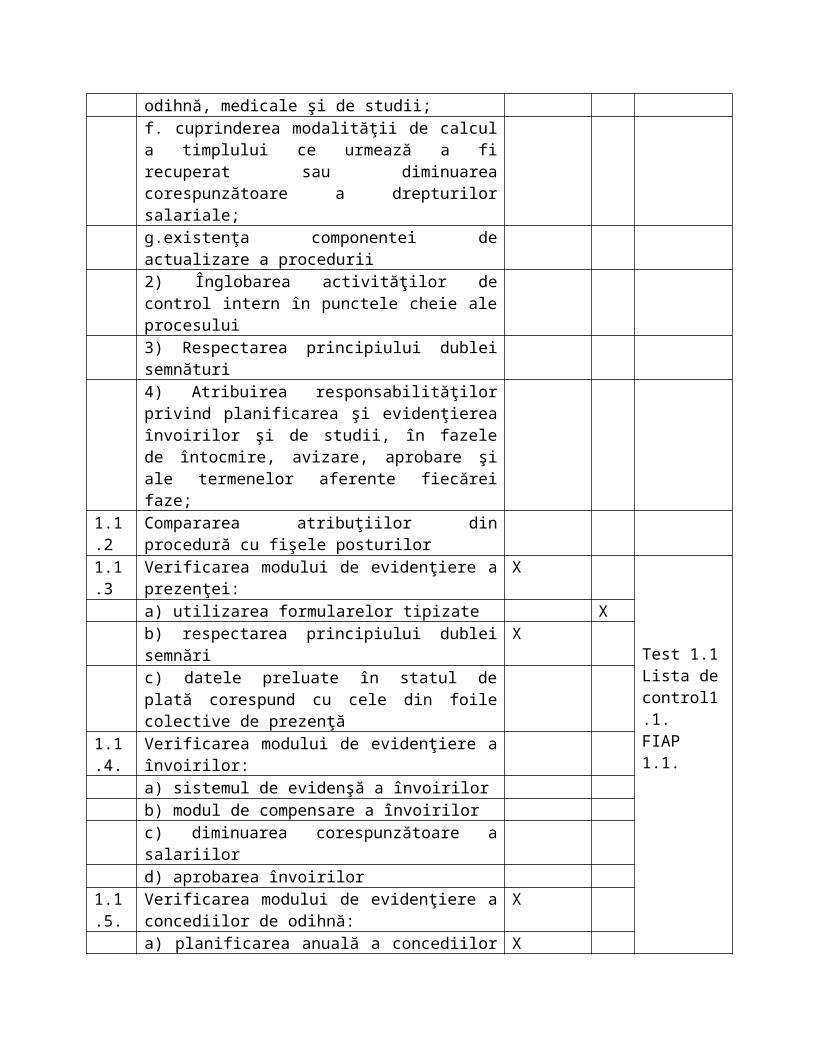

1.1.4. Verificarea modului de evidenţiere a învoirilor:a) sistemul de evidenşă a învoirilorb) modul de compensare a învoirilorc) diminuarea corespunzătoare a salariilord) aprobarea învoirilor

1.1.5. Verificarea modului de evidenţiere a concediilor de odihnă:

X

a) planificarea anuală a concediilor de odihnă Xb) concordanţa efectuării concediilor cu planificarea anuală

X

c) existenţa justificării pentru cererile de concediu care nu concordă cu perioadele planificate (rechemare, klucrări suplimentare, lucrări nefinalizate etc.)

X

1.1.6. Verificarea modului de evidenţiere a concediilor medicale

X

a) conformitatea certificatelor medicale Xb) corespondenţa perioadelor din certificate cu cele din foile colective de prezenţă;

X

c) datele preluate în statul de plată corespund cu cele din certificatele medicale

X

1.1.7. Verificarea modului de evidenţiere a concediilor de studii a) existenţa actului adiţional la contractul de muncă b) respectarea prevederilor contractelor individuale de muncă

1.2. Salarizarea muncii peste programul normal de lucru

1.2.1. Examinarea procedurii privind salarizarea1) Verificarea gradului de acoperire prin procedură a activităţilor aferente fundamentării şi evidenţierii muncii prestate peste programul normal de lucru:a. aprobarea procedurii de către persoanele competente;b. stabilirea modalităţii de evidenţiere a muncii peste programul normal de lucru;c. precizarea modalităţii recuperării în bani sau timp echivalent a muncii efectuate peste programul normal de lucru;d. cuprinderea modalităţii de calcul a drepturilor

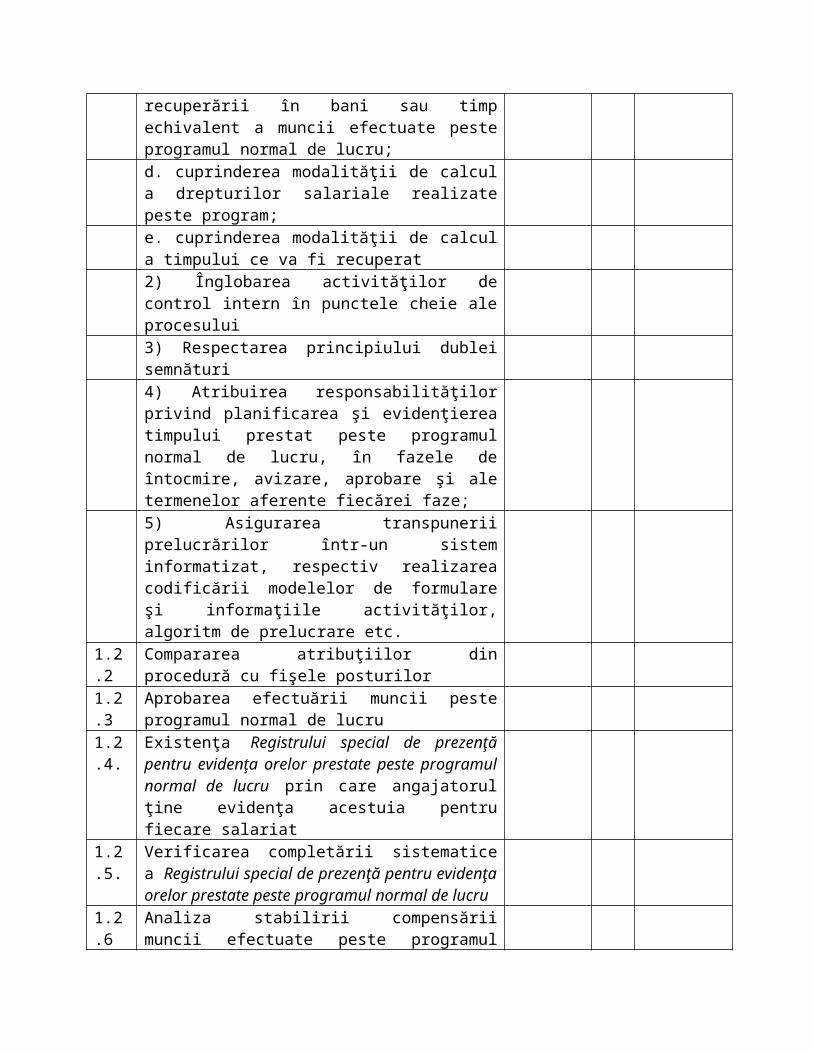

salariale realizate peste program;e. cuprinderea modalităţii de calcul a timpului ce va fi recuperat2) Înglobarea activităţilor de control intern în punctele cheie ale procesului 3) Respectarea principiului dublei semnături4) Atribuirea responsabilităţilor privind planificarea şi evidenţierea timpului prestat peste programul normal de lucru, în fazele de întocmire, avizare, aprobare şi ale termenelor aferente fiecărei faze; 5) Asigurarea transpunerii prelucrărilor într-un sistem informatizat, respectiv realizarea codificării modelelor de formulare şi informaţiile activităţilor, algoritm de prelucrare etc.

1.2.2 Compararea atribuţiilor din procedură cu fişele posturilor

1.2.3 Aprobarea efectuării muncii peste programul normal de lucru

1.2.4. Existenţa Registrului special de prezenţă pentru evidenţa orelor prestate peste programul normal de lucru prin care angajatorul ţine evidenţa acestuia pentru fiecare salariat

1.2.5. Verificarea completării sistematice a Registrului special de prezenţă pentru evidenţa orelor prestate peste programul normal de lucru

1.2.6 Analiza stabilirii compensării muncii efectuate peste programul normal de lucru, respectiv:a) compensarea prin timp liber echivalent a muncii suplimentare în următoarele 30 zile după efectuarea acesteiab) compensarea orelor de muncă suplimentară prin adăugarea unui spor la salariu când compensarea cu timp liber echivalent nu este posibilă c) acordarea unui spor pentru munca suplimentară, care să nu fie mai mic de 75%din salariu de bază

1.3. Acordarea sporurilor şi indemnizaţiilor de conducere

1.3.1. Examinarea procedurii privind stabilirea elementelor de natură salarială:1) Verificarea gradului de acoperire prin procedură a activităţilor aferente stabilirii elementelor de natură salarială:a. aprobarea procedurii de către persoanele competente;b. precizarea modalităţii de acordare a drepturilor salariale;

c. cuprinderea modalităţii de calcul a drepturilor salariale;d.existenţa componentei de actualizare a procedurii2) Înglobarea activităţilor de control intern în punctele cheie ale procesului 3) Respectarea principiului dublei semnături4) Atribuirea responsabilităţilor privind stabilirea drepturilor salariale în faza de întocmire, avizare, aprobare şi ale termenelor aferente fiecărei faze; 5) Asigurarea transpunerii prelucrărilor într-un sistem informatizat, respectiv realizarea codificării modelelor de formulare şi informaţiile activităţilor, algoritm de prelucrare etc.

1.3.2. Compararea atribuţiilor din procedură cu fişele posturilor

1.3.3. Verificarea stabilirii drepturilor salariale, respectiv: X TEST 1.2Listă de control 1.2FIAP 1.2.

a) Salariu de bază Xb) Indemnizaţiei de conducere Xc) Sporului pentru complexitate în muncă Xd) Sporului de vechime în muncă Xe) Sporului pentru orele lucrate pe timp de noapte Xf) Salariului de merit Xg) Sistemului de premiere X

1.4. Modificarea drepturilor salariale1.4.1. Examinarea procedurii privind stabilirea elementelor

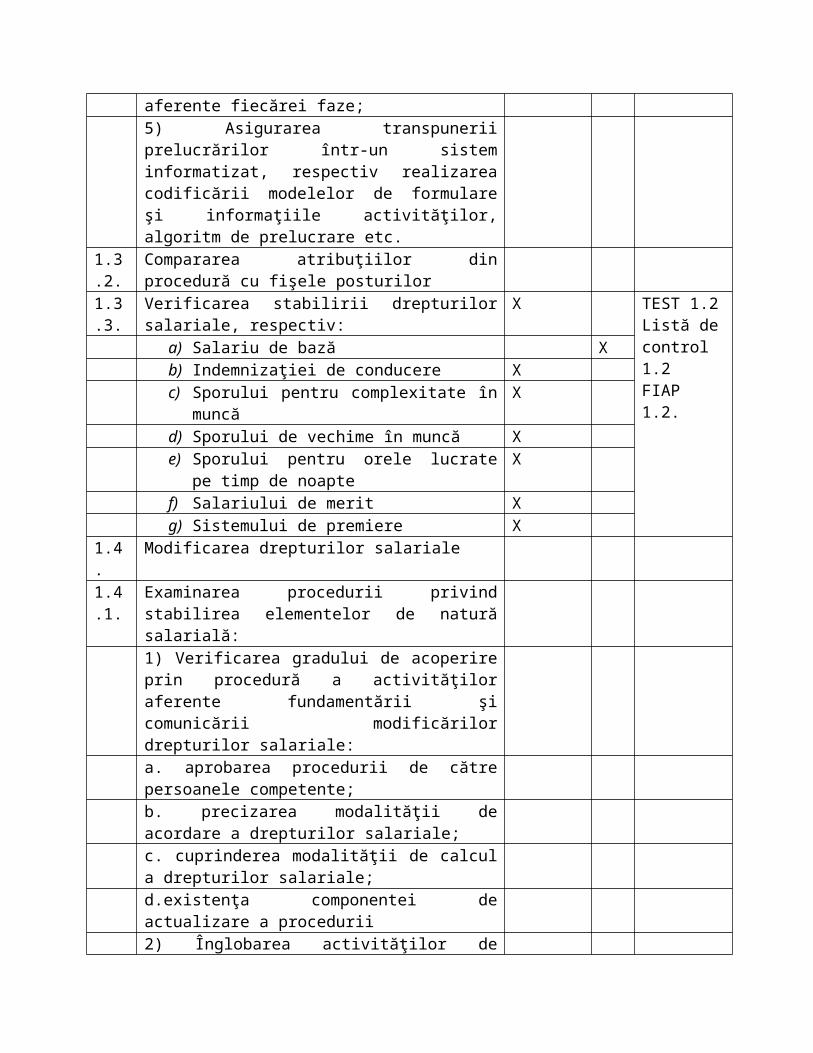

de natură salarială:1) Verificarea gradului de acoperire prin procedură a activităţilor aferente fundamentării şi comunicării modificărilor drepturilor salariale:a. aprobarea procedurii de către persoanele competente;b. precizarea modalităţii de acordare a drepturilor salariale;c. cuprinderea modalităţii de calcul a drepturilor salariale;d.existenţa componentei de actualizare a procedurii2) Înglobarea activităţilor de control intern în punctele cheie ale procesului 3) Respectarea principiului dublei semnături4) Atribuirea responsabilităţilor privind fundamentarea şi comunicarea modificărilor drepturilor salariale în fazele de întocmire, avizare, aprobare şi ale termenelor aferente fiecărei faze; 5) Asigurarea transpunerii prelucrărilor într-un sistem informatizat, respectiv realizarea codificării modelelor de formulare şi informaţiile activităţilor, algoritm de

prelucrare etc.1.4.2. Punerea de acord a atribuâiilor din procedură cu cele

din fisa posturilor1.4.3. Examinarea datei ultimei actualizări a drepturilor

salariale1.4.4. Recalcularea majorărilor salariale, urmare a creşterii

vechimii în muncă1.4.5. Analiza creşterii/diminuărilor salariale urmare a

evaluărilor anuale 1.4.6. Analiza diminuării salariale, urmare a aplicării

sancţiunilor:X Test 1.3.

Centralizator 1.3Listă decontrol 1.3.1. -1.3.7.

a. Modificarea drepturilor salariale a fost aprobată de conducătorul entităţii publice

X

b. Existenţa deciziei conducătorului entităţii publice de diminuare a drepturilor salariale la propunerea comisiei de disciplină

X

1.4.7. Verificarea existenţei concordanţei atribuţiilor din fişa postului cu cerinţele privind experienţa şi pregătirea profesională

1.4.8. Verificarea operării în REVISAL a diminuării drepturilor salariale

X Test 1.4.Centralizator1.4.Liste de control1.4.1. – 1.4.7.

1.4.9. Verificarea diminuării drepturilor salariale realizate prin reţinerea sumelor

X

Data: Auditori interni, Supervizor,03.07.2011 Marin Florescu Vasilescu Gheorghe Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

TESTUL NR. 1.1.

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Obiectul testuluiSistemul de evidenţă a prezenţei, învoirilor şi concediilor

Obiectivele testuluiVerificarea sistemului foilor colective de prezenţăVerificarea planificării şi efectuării concediilor de odihnăVerificarea evidenţei concediilor medicale

Descrierea testuluiEşantionul a fost constituit în mod aleator prin selectarea a patru compartimente din

cadrul entităţii, respectiv Serviciul Patrimoniou, Serviciul Investiţii, Serviciul Resurse Umane, Serviciul Contabilitate, din totalul celor 10 compartimente, reprezentând în cifre relative, o pondere de 40% .

La fiecare serviciu s-a analizat sistemul privind evidenţa muncii prestate peste programul normal de lucru pe baza tehnicilor şi instrumentelor de control stabilite în Lista de verificare nr. 1 , poz.1.1., pentru lunile februarie şi august 2010.

Testul pentru evaluarea sistemului de evidenţă a prezenţei, concediilor de odihnă şi concediilor medicale, comportă următoarele verificări:

a) Evidenţierea prezenţei, pentru lunile februarie şi august 2011;-utilizarea formuralelor tipizate;-respectarea principiului dublei semnături;-datele preluate ăn statul de plată corespund cu cele înscrise în foile colective de prezenţă.b) evidenţierea concediilor de odihnă, pentru lunile februarie şi august 2010;-existenţa planificării anuale a concediilor de odihnă pe anul 2010;-concordanţa efectuării concediilor de odihnă cu planificarea anuală;-existenţa justificării neconcordanţei.c) evidenţierea concediilor medicale, pentru lunile februarie şi august 2010;-conformitatea certificatelor medicale;-perioadele din certificate corespund cu cele din foile colective de prezenţă;-datele preluate în statul de plată corespund cu cele din certificatele medicale.

ConstatăriÎn urma verificărilor efectuate şi a analizei Listei de control 1.1. privind evidenţa prezenţei

personalului, concediilor de odihnă şi a concediilor medicale, s+au constatat următoarele:

-neutilizarea unui sistem unitar de evidenţiere a prezenşei personalului, respectiv folosirea unor formulare neadecvate şi diferite de la o direcţie la alta, care nu conţin rubricile prevăzute în cadrul normativ;

-inexistenţa justificării nerespectării concediilor de odihnă la Serviciul Achiziţii şi Serviciul Contabilitate.

ConcluziiÎn baza acestui test se va elabora FIAP – ul nr. 1.1.

Data: Auditori interini, Supervizor,02.07.2011 Marin Florescu Vasilescu Gheorghe

Ioana Albu

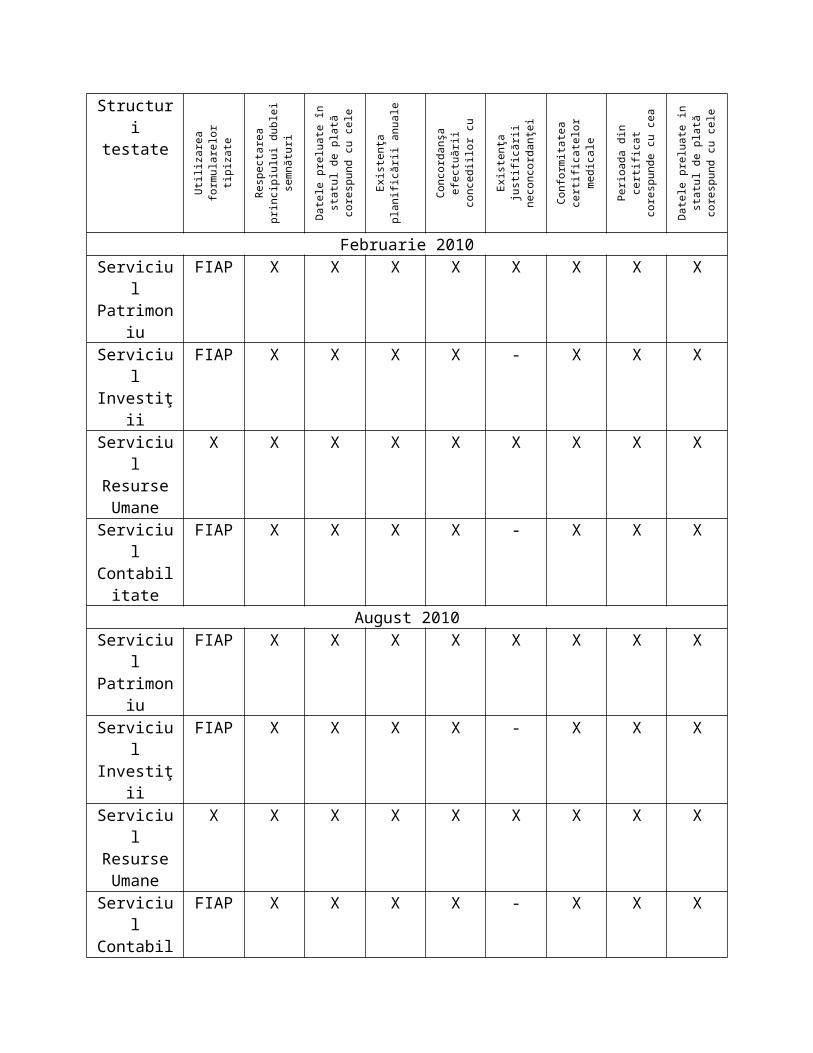

LISTA DE CONTROL NR. 1.1.

Privind evidenţa prezenşei, concediilor de odihnă şi concediilor medicale la Serviciul Patrimoniou, Serviciul Investiţii, Serviciul Resurse Umane, Serviciul Contabilitate

Elemente testate

Evidenţierea prezenţei Concedii de odihnă Concedii medicale

Structuri testate

Uti

liza

rea

form

ular

elor

ti

piza

te

Res

pect

area

pri

ncip

iulu

i du

blei

sem

nătu

ri

Dat

ele

prel

uate

în s

tatu

l de

plat

ă co

resp

und

cu c

ele

din

foil

e de

pre

zenţ

ă

Exi

sten

ţa p

lani

fică

rii a

nual

e

Con

cord

anşa

efe

ctuă

rii

conc

edii

lor

cu p

lani

fica

rea

anua

lă

Exi

sten

ţa ju

stif

icăr

ii

neco

ncor

danţ

ei

Con

form

itat

ea c

erti

fica

telo

r m

edic

ale

Per

ioad

a di

n ce

rtif

icat

co

resp

unde

cu

cea

ddin

foi

le

de p

reze

nţă

Dat

ele

prel

uate

in s

tatu

l de

plat

ă co

resp

und

cu c

ele

din

cert

idfi

cate

le m

edic

ale

Februarie 2010Serviciul

PatrimoniuFIAP X X X X X X X X

Serviciul Investiţii

FIAP X X X X - X X X

Serviciul Resurse Umane

X X X X X X X X X

Serviciul Contabilitat

e

FIAP X X X X - X X X

August 2010Serviciul

PatrimoniuFIAP X X X X X X X X

Serviciul Investiţii

FIAP X X X X - X X X

Serviciul Resurse Umane

X X X X X X X X X

Serviciul Contabilitat

e

FIAP X X X X - X X X

Data: Auditori interni,02.07.2011 Marin Florescu Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

FIŞĂ DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 1.1.

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Problema Inexistenţa unui sistem privind evidenţa prezenţei şi nerespectării planificării concediilor de odihnă ale personalului

Constatate Din analiza efectuată s-a constatat că în cadrul entităţii publice se utilizează diferite forme de foi colectrive de prezenţă, care nu conţin elementele obligatorii prevăzute de lege. Din verificarea foilor colective de prezenţă, pentru lunile februarie şi august 2010, a rezultat utilizarea formularelor diferite de evidenţă a prezenşei la toate cele patru structuri selectate ăn eşantion. Prin analiza acestora s-a demonstrat că nici unul dintre modelele privind evidenţa personalului utilizate nu conţineau elementele prevăzute înb cadrul normativ.Din teste a reieşit inexistenţa unui sistem de justificare a nerespectării planificării concediilor de odihnă ale personalului la Serviciul Investiţii şi la Serviciul Contabilitate.

Cauza Nedesemnarea persoanelor responsabile cu evidenţa prezenţei în cadrul structurilor entităţii;Inexistenţa procedurilor scrise privind completarea foilor colective de prezenţă

Consecinţa Efectuarea unor plăţi nejustificate care ar fi putut fi evitateRecomandări Desemnarea prin fişele de post a atribuţiilor persoanelor cu

evcidenţa prezenşei personalului.Implementarea unui nivel de control suplimentar pentru evidenţierea personalului şi justificării nerespectării planificării concediilor de odihnă, pe o perioadă de 6 luni.Elaborarea procedurilore scrise şi formalizate pentru organizarea sistemului de evidenţă a personalului şi stabilirea formularelor prevăzute ăn cadrul normativ.

Auditori interni, Supervizor, Pentru conformitate,Marin Florescu Vasilache GheorgheIoana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

TESTUL NR. 1.2.Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Obiectul testuluiAcordarea sporurilor şi indemnizaţiilor de conducere

Obiectivele testuluiExaminarea respectării conformităţii privind acordarea drepturilor salariale cu privire la

sporuri şi indemnizaţii de conducere

Descrierea testuluiEşantionul va cuprinde dosarele de concurs ale celor 6 candidaţi admişi în anul 2010.Testarea se va realiza pe baza elementelor stabilite în Lista de verificare nr. 1 poz. 1.3.

pentru verificarea drepturilor salariale, după cum urmează:-salariul de bază;-indemizaţia de conducere;-sporul pentru complexitate în muncă;-sporul de vechime în muncă;-sporul pentru orele lucrate pe timp de noapte;-salariul de merit;-sistemul de premiere.În acest scop, s-a elaborat Lista de control nr. 6.2. pentru verificarea drepturilor salariale

ale candidaţilor admişi stabilite de auditorii interni şi comparate cu cele din deciziile de numire.

ConstatăriDin testarea elementelorcare au stat la baza întocmirii de numire, conform Listei de

control nr. 6.2. privind stabilirea elementelor de natură salarială, s-a constatat acordarea eronată a salariului de bază pentru Constantinescu Mihai, aferent funcţiei de şef birou. Astfel s-au încălcat prevederile art. 49, lit. a) din HG nr. 1209/2003, prin care se specifică faptul că salariul de bază pentru funcţia publică de execuţie de grad profesional superior, clasa I,...., este cel prevăzut pentru funcţia publică de execuţie de categoria A.....

Datorită constatării cu întârziere a erorii de către Serviciul financiar, care avea obligaţia verificării conformităţii cu cadrul legislativ şi normativ, s+au efectuat plăţi suplimentare necuvenite. Ulterior, sumele au fost recuperate de la persoana care a beneficiat de acestea.

ConcluziiÎn baza acestui test se va elabora FIAP – ul nr. 1.2.

Data: Auditori interini, Supervizor,

02.07.2011 Marin Florescu Vasilescu Gheorghe Ioana Albu

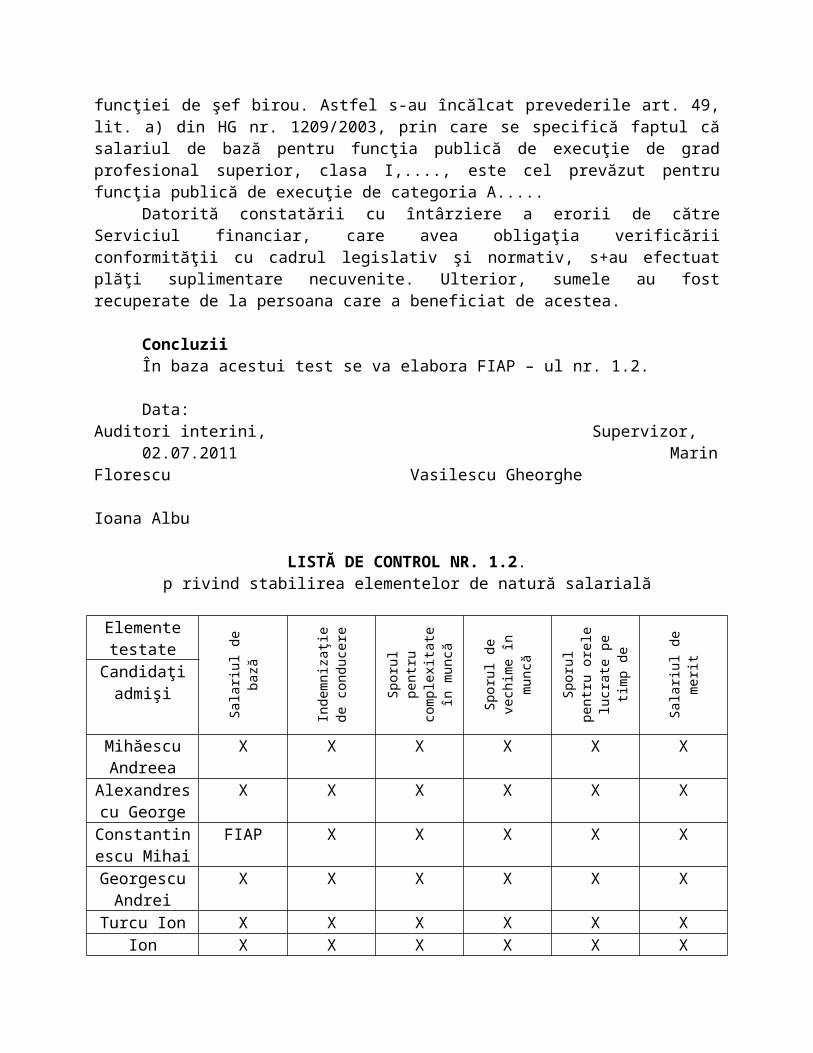

LISTĂ DE CONTROL NR. 1.2.p rivind stabilirea elementelor de natură salarială

Elemente testate

Sal

ariu

l de

bază

Inde

mni

zaţi

e de

co

nduc

ere

Spo

rul p

entr

u co

mpl

exit

ate

în

mun

că

Spo

rul d

e ve

chim

e în

m

uncă

Spo

rul p

entr

u or

ele

lucr

ate

pe

tim

p de

noa

pte

Sal

ariu

l de

mer

it

Candidaţi admişi

Mihăescu Andreea

X X X X X X

Alexandrescu George

X X X X X X

Constantinescu Mihai

FIAP X X X X X

Georgescu Andrei

X X X X X X

Turcu Ion X X X X X XIon Mihaela X X X X X X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

FIŞĂ DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 1.2.

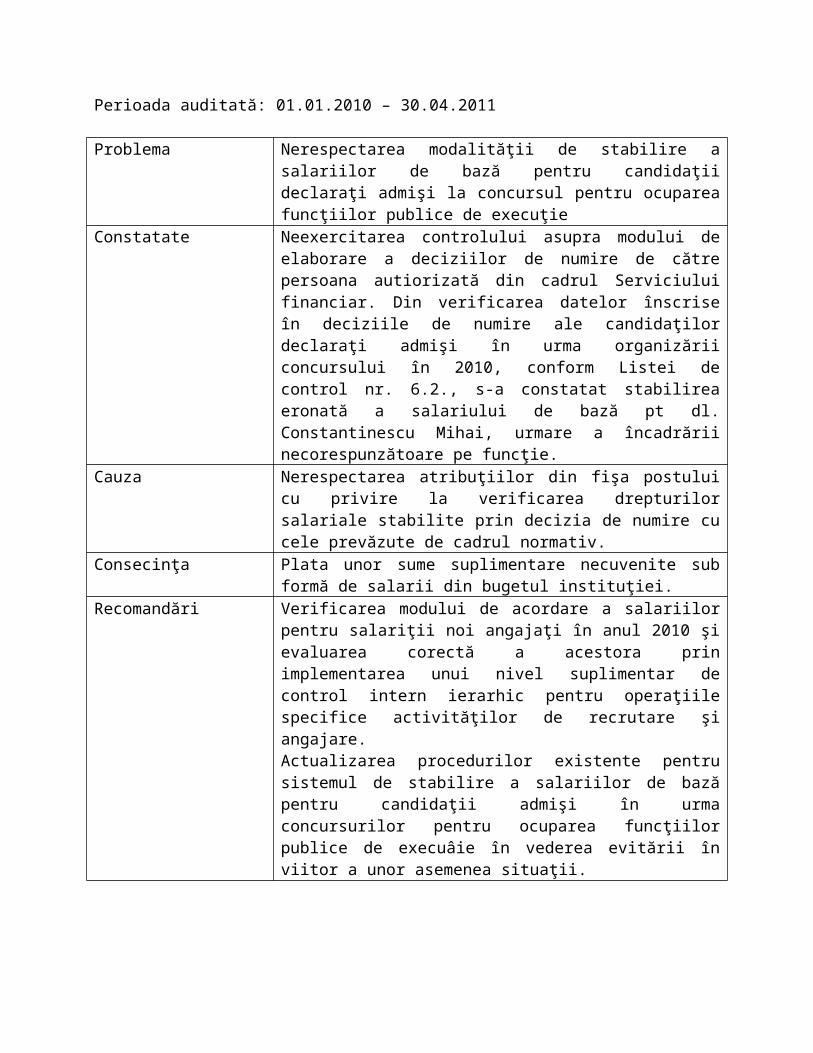

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Problema Nerespectarea modalităţii de stabilire a salariilor de bază pentru candidaţii declaraţi admişi la concursul pentru ocuparea funcţiilor publice de execuţie

Constatate Neexercitarea controlului asupra modului de elaborare a deciziilor de numire de către persoana autiorizată din cadrul Serviciului financiar. Din verificarea datelor înscrise în deciziile de numire ale candidaţilor declaraţi admişi în urma organizării concursului în 2010, conform Listei de control nr. 6.2., s-a constatat stabilirea eronată a salariului de bază pt dl. Constantinescu Mihai, urmare a încadrării necorespunzătoare pe funcţie.

Cauza Nerespectarea atribuţiilor din fişa postului cu privire la verificarea drepturilor salariale stabilite prin decizia de numire cu cele prevăzute de cadrul normativ.

Consecinţa Plata unor sume suplimentare necuvenite sub formă de salarii din bugetul instituţiei.

Recomandări Verificarea modului de acordare a salariilor pentru salariţii noi angajaţi în anul 2010 şi evaluarea corectă a acestora prin implementarea unui nivel suplimentar de control intern ierarhic pentru operaţiile specifice activităţilor de recrutare şi angajare.Actualizarea procedurilor existente pentru sistemul de stabilire a salariilor de bază pentru candidaţii admişi în urma concursurilor pentru ocuparea funcţiilor publice de execuâie în vederea evitării în viitor a unor asemenea situaţii.

Auditori interni, Supervizor, Pentru conformitate,Marin Florescu Vasilache GheorgheIoana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

TESTUL NR. 1.3.Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Obiectul testuluiModificarea drepturilor salariale

Obiectivele testuluiOperarea modificărilor drepturilor salariale

Descrierea testuluiEşantionul supus testării se va constitui integral din cele 4 cazuri de diminuări salariale

care s-au înregistrat în anul 2010.Verificarea va consta în examinarea operării modificărilor salariale ca urmare a

sancţionării abaterilor de la regulamente în baza de date electronică.Pentru fiecare salariat sancţionatdisciplinar se va analiza următoarele elemente prevăzute

în lista de verificare nr. 1, poziţia 1.3, după cum urmează:-verificarea diminuării salariale ca urmare a aplicării sancţiunilor:

-modificarea drepturilor salariale a fost aprobată de conducătorul instituţiei;-existenţa deciziei conducătorului instituţiei de diminuare a drepturilor salariale la

propunerea comisiei de disciplină;- Verificarea operării în REVISAL a diminuării drepturilor salariale- Verificarea diminuării drepturilor salariale realizate prin reţinerea sumelorTestarea s-a concretizat în elaborarea Listelor de control 1.4.1.-1.4.4. pentru fiecare

salariat sancţionat disciplinar, care apoi au fost preluate în Centralizatorul 1.4. privind diminuarea drepturilor salariale urmare a aplicării sancţiunilor disciplinare.

ConstatăriDin analiză s-a constatat că, modificările salariale pentru personalul existent au fost

operate în totalitate în REVISAL şi există decizii de modificare a salariului emise de conducerea entităţii.

În cazurile în care modificările au fost în sensul creşterii acestea au fost acordate corect salariaţilor, iar în cazul diminuării de salarii pe baza deciziilor emise s-a procedat la reţinerea în totalitate a sumelor respective.

ConcluziiPrin luarea măsurilor de mai sus au fost respectate în totalitate criteriile legale în vigoare.

Data: Auditori interini, Supervizor,02.07.2011 Marin Florescu Vasilescu Gheorghe

Ioana Albu

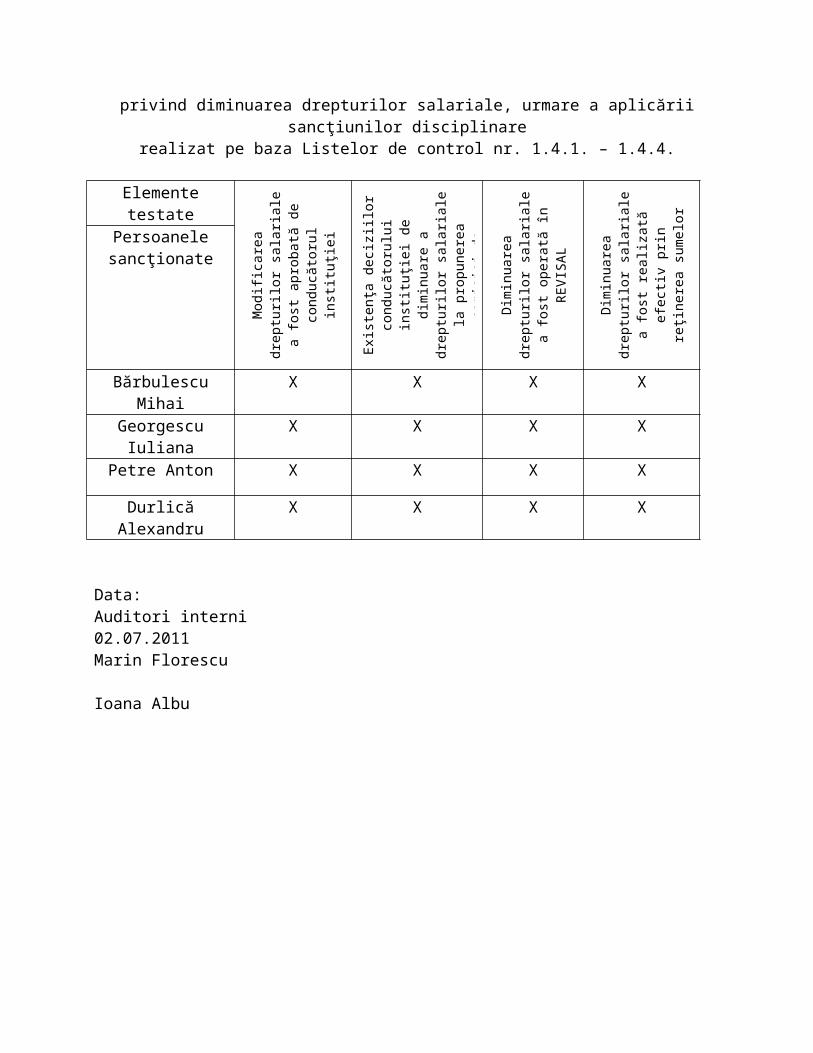

LISTĂ DE CONTROL NR. 1.4.privind diminuarea drepturilor salariale, urmare a aplicării sancţiunilor disciplinare

realizat pe baza Listelor de control nr. 1.4.1. – 1.4.4.

Elemente testate

Mod

ific

area

dre

ptur

ilor

sa

lari

ale

a fo

st a

prob

ată

de

cond

ucăt

orul

inst

ituţ

iei

Exi

sten

ţa d

eciz

iilo

r co

nduc

ător

ului

inst

ituţ

iei d

e di

min

uare

a d

rept

uril

or

sala

rial

e la

pro

pune

rea

com

isie

i de

didc

ipli

nă

Dim

inua

rea

drep

turi

lor

sala

rial

e a

fost

ope

rată

în

RE

VIS

AL

Dim

inua

rea

drep

turi

lor

sala

rial

e a

fost

rea

liza

tă e

fect

iv

prin

reţ

iner

ea s

umel

or

Persoanele sancţionate

Bărbulescu Mihai X X X X

Georgescu Iuliana X X X X

Petre Anton X X X X

Durlică Alexandru X X X X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

LISTA DE CONTROL NR. 1.4.1.Privind diminuarea drepturilor salariale ale D-lui Bărbulescu Mihai – Administrator financiar la

Serviciul Achiziţii

Persoana sancţionată Bărbulescu Mihai

ObservaţiiElemente testate

Modificarea drepturilor salariale a fost aprobată de conducătorul instituţiei

X

Existenţa deciziilor conducătorului instituţiei de diminuare a drepturilor salariale la propunerea comisiei de didciplină

X

Diminuarea drepturilor salariale a fost operată în REVISAL XDiminuarea drepturilor salariale a fost realizată efectiv prin reţinerea sumelor

X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

LISTA DE CONTROL NR. 1.4.2.Privind diminuarea drepturilor salariale ale D-nei Georgescu Iuliana – Administrator financiar la

Serviciul Achiziţii

Persoana sancţionată Georgescu Iuliana

ObservaţiiElemente testate

Modificarea drepturilor salariale a fost aprobată de conducătorul instituţiei

X

Existenţa deciziilor conducătorului instituţiei de diminuare a drepturilor salariale la propunerea comisiei de didciplină

X

Diminuarea drepturilor salariale a fost operată în REVISAL XDiminuarea drepturilor salariale a fost realizată efectiv prin reţinerea sumelor

X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

LISTA DE CONTROL NR. 1.4.3.Privind diminuarea drepturilor salariale ale D-lui Petre Anton – Administrator financiar la

Serviciul Investiţii

Persoana sancţionată Petre Anton ObservaţiiElemente testate

Modificarea drepturilor salariale a fost aprobată de conducătorul instituţiei

X

Existenţa deciziilor conducătorului instituţiei de diminuare a drepturilor salariale la propunerea comisiei de didciplină

X

Diminuarea drepturilor salariale a fost operată în REVISAL XDiminuarea drepturilor salariale a fost realizată efectiv prin reţinerea sumelor

X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

LISTA DE CONTROL NR. 1.4.2.Privind diminuarea drepturilor salariale ale D-luii Durlică Alexandru – Administrator financiar la

Serviciul Contabilitate

Persoana sancţionată Durlică Alexandru

ObservaţiiElemente testate

Modificarea drepturilor salariale a fost aprobată de conducătorul instituţiei

X

Existenţa deciziilor conducătorului instituţiei de diminuare a drepturilor salariale la propunerea comisiei de didciplină

X

Diminuarea drepturilor salariale a fost operată în REVISAL XDiminuarea drepturilor salariale a fost realizată efectiv prin reţinerea sumelor

X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

LISTA DE VERIFICARE Nr. 2

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011Întocmit: Marian Florescu, Ioana Albu Data: 27.06.2011Avizat: Vasilescu Gheorghe Data: 27.06.2011

Obiectivul 2: PREGĂTIREA PROFESIONALĂ A PERSONALULUI

Nr. crt.

ACTIVITATEA DE AUDIT DA NU OBS

2.1. Analiza nevoilor de pregătire profesională2.1.1 Examinarea procedurii privind pregătirea

profesională:1) Verificarea gradului de acoperire prin procedură a activităţilor aferente pregătirii profesionale a personalului:a. aprobarea procedurii de către persoanele competente;b. precizarea modalităţii de pregătire profesională continuă a personalului;c.existenţa componentei de actualizare a procedurii2) Înglobarea activităţilor de control intern în punctele cheie ale procesului 3) Respectarea principiului dublei semnături4) Atribuirea responsabilităţilor privind pregătirea profesională a personalului în fazele de întocmire, avizare, aprobare a programelor de instruire 5) Asigurarea transpunerii programelor de instruire în costuri şi corelarea lor cu sumele aprobate prin buget cu privire la cheltuielile cu pregătire şi instruirea personalului

2.1.2 Analiza nevoilor are la bază propunerile primite de la structurile proprii

X Interviul 2.1.

2.1.3. Temele propuse în programele de instruire sunt prioritizate în funcţie de importanţă şi necesitate

2.1.4 Programele de instruire cuprind: Xa) denumirea cursului şi lectorul desemnat Xb) perioada desfăşurării cursului Xc) grupul ţintă şi costul cursului

Test 2.1Lista de control 2.1.FIAP 2.1.

2.1.5. Programele de instruire cuprind teme din toate domeniile de cativitate

2.1.6. Programele de pregătire sunt realizate în totalitate X2.1.7. Există o evaluare a cursului făcută de către

management, structura responsabilă cu pregătire personalului şi participanţii la curs

X

2.1.8. Există o corelaţie între costurile programelor de instruie şi bugetul aprobat cu privire la cheltuielile de pregătire

2.1.9. În cadrul programelor de instruire sunt cuprinse recomandările de instruire din rapoartele de evaluare, cât şi cele formulate de cursanţi

2.1.10 În cadrul programelor de instruire este cuprins întregul personal

2.1.11 Este realizată o diseminare a cunoştinţelor dobândite la curs şi o urmărire a modului de punere în practică a cunoştinţelor dobândite

X

2.1.12 Se realizează o urmărire a rezultatelor pregătirii profesionale

2.1.13 Evaluarea suporturilor de curs este realizată de către management şi participanţi la curs

Data: Auditori interni, Supervizor,03.07.2011 Marin Florescu Vasilescu Gheorghe Ioana Albu

UNIVERSITATEA XXXXX Serviciul de Audit Intern

INTERVIUL NR. 2.1.Privind analiza nevoilor de instruire şi fundamentarea programelor de pregătire profesională

adresat D-nului Panaite Mircea, şef Serviciu Resurse Umane

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Nr. crt.

Întrebări DA NU

Observaţii

1. În fişa postului aveşti responsabilităţi cu privire la identificarea şi analiza nevoilor de instruire?

X

2. Pentru fundamentarea programelor de instruire este realizată o analiză a nevoilor de pregătire?

X

3. Nevoile de pregătire sunt primite de la structurile proprii şi centralizate ăn cadrul serviciului?

X

4. Dacă da, vă rog să precizaţi procedura de primire X Urmare adresei pe care o transmitem, primim propunerile de cursuri, perioada de organizare, grupul ţintă. Acestea se centralizează pe teme, după care sunt retransmise structurilor pentr a-şi da acordul în vederea participării

5. Temele prioritizate în urma analizei nevoilor de pregătire sunt cuprinse în totalitate în programele de instruire?

X

6. Pentru toate temele menţionale în Programele de pregătire este identificat lectorul care susţine cursul?

X

7. Cum este stabilit lectorul? X Lectorul este menţionat de cel care propune tema de curs, sau de către noi prin analiza bazei informatice de care dispunem

8. Tema cuprinsă în programul de pregătire are o analiză de cost fundamentată?

X

9. Pentru temele de curs menţionate în Programul de X Evaluarea este realizată

instruire realizaţi o evaluare a acestora înainte de a fi susţinute?

de cursanţi, iar noi centralizăm informaţiile.Test nr. 2.1. şi FIAP nr. 2.1.

10. Dacă da, precizaţi modul în care este realizată această evaluare.

X

Data: Auditori interni, Intervievat,03.07.2011 Marin Florescu Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

TESTUL NR. 2.1.Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Obiectul testuluiRealizarea pregătirii profesionale a salariaţilorObiectivele testuluiAnaliza modului de elaborare şi fundamentare a Programului de instruire, urmărirea

realizării lor şi eficienţa organizării cursurilorDescrierea testuluiEşantionul a fost constituit prin selectarea din Programul de pregătire elaborat pentru

2010 a unui număr de 5 teme de curs din domenii diferite.Testarea a constat în analiza modului în care au fost fundamentate aceste propuneri,

modul cum au fost organizate şi desfăşurate cursurile, cât şi evaluarea acestora.Verificarea a avut la bază următoarele elemente:-analiza nevoilor de pregătire venite de la structurile proprii;-programele de instruire cuprind:

-denumirea cursului şi lectorul desemnat;-perioada desfăşurării cursului;-grupul ţintă şi costul cursului.

-programele de pregătire sunt realizate în totalitate;-tema de curs a fost evaluată de management, structura responsabilă cu pregătirea

personalului şi participanşii la curs;-cunoştinşele dobândite la curs au fost diseminate;-s-a realizat o urmărire a modului de punere în practică a cunoştinţelor dobândite.Pentru efectuarea testării a fost elaborată Lista de control nr. 2.1., care conţine pe verticală

elementele eşantionului, iar pe orizontală elementele testate. ConstatăriDin analiza efectuată a rezultat următoarele:-grupul ţintă care urmează a participa la cursurile de pregătire nu este menşionat, s+a

susşinut că acesta este identificat ulterior şi anunşat în timp util pentru a participa la curs;-nu este realizată o analiză de cost a cursurilor;-din analiza temelor propuse în programul de pregătire şi luate în eşantion s-a constatat că

în două cazuri acestea nu au fost organizate şi desfăşurate şi nici nu au mai fost preluate în vederea organizării în anul următor;

ConcluziiÎn baza acestui test s-a elaborat FIAP-ul nr. 1.1.

Data: Auditori interini, Supervizor,02.07.2011 Marin Florescu Vasilescu Gheorghe

Ioana Albu

LISTĂ DE CONTROL NR. 2.1.Privind analiza elaborării programelor de pregătire profesională

Elementetestate

Pro

pune

rea

de c

urs

vine

de

la s

truc

turi

le p

ropr

ii

Pro

gram

ele

de in

stru

ire

cupr

ind

denu

mir

ea

curs

ului

Pro

gram

ele

de in

stru

ire

cupr

ind

lect

orul

de

sem

nat

Pro

gram

ele

de in

stru

ire

cupr

ind

grup

ul ţi

ntă

Pro

gram

ele

de in

stru

ire

cupr

ind

cost

ul te

mei

de

curs

Tem

ele

din

prog

ram

au

fost

org

aniz

ate

şi

desf

ăşur

ate

Tem

ele

de c

urs

au f

ost

supu

se p

roce

selo

r de

ev

alua

re

Cun

oşti

nţel

e do

bând

ite

la c

urs

au f

ost

dise

min

ate

Urm

ărir

ea m

odul

ui d

e pu

nere

în p

ract

ică

a cu

noşt

inţe

lor

dobâ

ndit

e

Elemente eşantionat

e

Tema nr. 1 X X X FIAP FIAP X X X XTema nr. 2 X X X X FIAP X X X XTema nr. 3 X X X FIAP FIAP X X X XTema nr. 4 X X X X FIAP X X X XTema nr. 5 X X X X FIAP X X X X

Data: Auditori interni02.07.2011 Marin Florescu Ioana Albu

Anexa nr.16Procedura – P08: Colectarea dovezilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

FIŞĂ DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 2.1.

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Problema Disfuncţiuni în sistemul de elaborare al programelor de pregătire profesională

Constatate În cadrul temelor de curs cuprinse în programele de instruire nu se menţionează în toate cazurile lectorii, grupurile ţintă şi nu se evaluează costurile organizării cursurilor de pregătire profesională.Analiza nevoii de formare este realizată doar cu privire prioritizarea temelor ce urmează a fi organizate în cadrul procesului de pregătire profesională, şi nu se efectuează o analiză a costurilor necesare pentru organizarea şi desfăşurarea cursurilor, costuri care trebuie să pună în evidenţă cheltuielile cu deplasările, diurne, plată lectori etc.Verificarea temelor propuse în programul de pregătire pe bază de eşantion a pus în evidenţă că în două cazuri acestea nu au fost organizate şi desfăşurate şi nici nu au fost preluate în vederea organizării în anul următor.

Cauza Inexistenţa unor proceduri de lucru privind organizarea procesului de planificare şi desfăşurare a pregătirii profesionale a salariaţilor

Consecinţa Nerealizarea unei pregătiri şi instruiri a personalului în concordanţă cu nevoile şi necesităţile solicitanţilor

Recomandări Analiza nevoilor de formare să se realizeze în funcţie de grupul ţintă ce urmează a fi instruit şi de costurile necesare cu organizarea şi desfăşurarea cursurilor.Aceste informaţii să fie cuprinse şi detaliate în programele de pregătire profesională elaborate.La fundamentarea programelor de pregătire profesională să se aibă în vedere costurile necesare realizării temelor propuse cu cheltuielile aprobate prin buget astfel încât toate temele propuse să fie realizate.Elaborarea de proceduri operaţionale de lucru pentru realizarea activităţilor specifice pentru pregătirea profesională.

Auditori interni, Supervizor, Pentru conformitate,Marin Florescu Vasilache GheorgheIoana Albu

Anexa nr.17Procedura – P09: Contestarea şi raportarea iregularităţilor

UNIVERSITATEA XXXXX Serviciul de Audit Intern

FIŞĂ DE CONSTATARE ŞI RAPORTARE A IREGULARITĂŢILOR

Misiunea de audit: Management resurse umanePerioada auditată: 01.01.2010 – 30.04.2011

Constatare În urma misiunii de audit intern, efectuată la Serviciul Contabilitate, privind plata

salariilor personalului pentru lunile ianuarie şi martie 2010, s-au constatat următoarele:În luna ianuarie 2010, în statul de salrii, la poziţi 15, a fost constatată o plată către

salariatul Popescu Mihai, care apare pentru prima dată în statul de salarii, ceea ce denotă că este nou angajat.

Analizând deciziile emise de instituţie în anul 2010 nu a fost identificată nici o persoană nou angajată cu acest nume. Pentru lămurirea acestei situaţii s-a solicitat la Serviciul Resurse Umane prezentarea dosarului profesional pentru persoana mai sus menţionată, care nu a putut fi prezentat pentru că persoana nu figurează ca angajat al instituţiei.

Analizând statul de plată pentru luna martie 2010 s-a constatat că acestă persoană apare din nou la plată.

Din discuţiile purtate cu personalul serviciului s-a constatat că statele de salarii sunt întocmite şi elaborate de serviciul financiar, respectiv de către un singur salariat din cadrul acestui serviciu în persoana doamnei Ionescu Natalia. În urma intervievării acesteia a rezultat, că aceasta a întocmit statul de salarii pentru lunile respective, dar nu ştie cum a ajuns această persoană pe statul de salarii.

În consecinţă suma de 5.200 lei, reprezentând drepturile salariale pe două luni, plătite fictiv unei persoane care nu apare ca angajat al entităţii, inclusiv contribuţiile suportate de entitate, ca urmare a plăţii salariului, reprezintă sume nejustificate.

Acte normative încărcate:Legea contabilităţii nr. 82/1991, Codul Muncii, Regulamentul de organizare şi

funcţionare.Recomandări: Se propune recuperarea sumei de la persoana responsabilă.Emiterea unei decizii din partea conducerii instituţiei prin care să se dispună efectuarea

unei inspecţii, în vederea extinderii controlului şi verificării gestiunii de la începutul anului până în prezent.

Se recomandă elaborarea unei proceduri scrise privind acordarea şi plata salariilor şi stabilirea unui responsabil pentru aceasta.

Anexe:-statele de slarii pe lunile ianuarie şi martie 2010;-interviul cu d-na Ionescu Natalia-angajament de plată pentru suma de 5.200 lei;-decizia de impunere nr. 1234/22.02.2011

-notă de constatareAnexa nr.18

Procedura – P10: Revizuirea documentelor de lucru

UNIVERSITATEA XXXXX Serviciul de Audit Intern

NOTA CENTRALIZATOARE A DOCUMENTELOR DE LUCRU

Entitatea auditată: Serviciul Resurse UmaneMisiunea de audit: Management resurse umaneÎntocmit: Marian Florescu, Ioana Albu Data realizării: 13.07.2011

CONSTATARE DOCUMENT JUSTIFICATIV DA NU AUDITORI1.Inexistenţa unui sistem pentru organizarea modului de evidenţă a orelor suplimentare şi de recuperare a acestora de către salariaţii entităţii

-evidenţa orelor suplimentare pentru lunile ianuarie şi martie 2010 ale structurilor auditate;-lista de control privind evidenţa salarizării muncii peste programul normal de lucru la structurile din cadrul entităţii;

X

X

2. Utilizarea a diferite formulare de prezenţă, care nu conţin elementele obligatorii prevăzute de lege Inexistenţa unui sistem de justificare a nerespectării planificării concediilor de odihnă pentru Serviciul Contabilitate şi Serviciul Investiţii

-foi colective de prezenţă pentru lunile februarie şi august 2010 ale celor patru servicii

X

Anexa nr. 19Procedura – P11: Şedinţa de închidere

UNIVERSITATEA XXXXX Serviciul de Audit Intern

MINUTA ŞEDINŢEI DE ÎNCHIDERE

Entitatea auditată: Serviciul Resurse UmaneMisiunea de audit: Management resurse umaneÎntocmit: Marian Florescu, Ioana Albu Data realizării: 13.07.2011

A. Menţiuni generale

Lista participanţilor:Numele Funcţia Direcţia/

serviciulNR. telefon E-mail Semnătura

Marian Florescu Auditor SAIIoana Albu Auditor SAIVasilescu Gheorghe Auditor SAIGeorgescu Mihaela Şef serviciu SRUPopescu Camelia Inspector SRU

B. Stenograma şedinţei Auditorii au prezentat obiectivele auditate şi constatările; a fost discutată fiecare disfuncţionalitate în parte, au fost analizate cauzele care au contribuit la realizarea acestora şi s-au prezentat recomandările care urmează a fi implementate pentru eliminarea deficienţelor constatate. În cadrul Şedinţei de deschidere, întrucât structura auditată şi-a însuşit în totalitate constatările şi recomandările formulate de echipa de auditori şi, în acest sens, au prezentat Planul de acţiune şi Calendarul de implementare a recomandărilor, cu termenele de realizare şi persoanele responsabile. Acestea vor fi urmărite de auditori de echipa de auditori până la implementare. În consecinţă, proiectul de Raport de audit intern devine Raport de audit intern final care va fi pregătit pentru aprobare şi transmitere structurii auditate.

PLANUL DE ACŢIUNE ŞI CALENDARUL IMPLEMENTĂRII RECOMANDĂRILOR

Nr. crt.

Recomandare Plan de caţiune Calendarimplementare

Responsabil

1. Desemnarea prin fişele de post a atribuţiilor persoanelor cu evidenţa prezenţei personalului; Implementarea unui nivel de control suplimentar pentru evidenţierea prezenţei personalului şi justificării nerespectării planificării concediilor de odihnă, pe o perioadă de 6 luni, cât şi elaborarea procedurilor scrise şi formalizate pentru organizarea sistemului de evidenţă a personalului şi stabilirea formularelor prevăzute de cadrul normativ.

Definirea de sarcini, responsabilităţi şi competenţe pentru personalul responsabil cu efectuarea prezenţei, urmărirea concediilor de odihnă;Actualizarea fişelor de post cu aceste responsabilităţi.

31.12.2011 Şef serviciu resurse umane

2. Efectuarea unei reverificări privind sistemul de evidenţă a timpului suplimentar peste programul normal de lucru şi modul de consemnare al acestuia pentru depistarea tuturor situaţiilor de nerespectare a cadrului normativ.

Identificarea pe persoane a orelor suplimentare lucrate;Analiza modului de aprobare a acestora;Verificarea condiţiilor de compensare cu timp liber;Urmărirea şi analiza condiţiilor în care acestea au fost plătite personalului.

30.09.2011 Şef serviciu resurse umane

3. Verificarea modului de acordare a salariilor pentru salariaţii nou angajaâi în anul 2010 şi evaluarea corectă a acestora şi implementarea unui nivel suplimentar de control intern ierarhic pentru operaţiile specifice activităţilor de recrutare şi angajare.

Analiza deciziilor de numire în funcţie.Verificarea salariilor din deciziile de numire cu încadrarea corectă şi caracteristicile postului.Compararea deciziilor de numire cu statele de salarii.

30.09.2011 Şef serviciu resurse umane

4. Analiza nevoilor de formare Analiza modului în care au 31.12.2011 Şef serviciu

să se realizeze în funcţie şi de grupul ţintă ce urmează a fi instruit cât şi de costurile necesare cu organizarrea şi desfăşurarea cursurilor. Aceste informaţii să fie cuprinse şi detaliate în programele de pregătire profesională.La fundamentarea programelor de pregătire profesională să se aibă în vedere corelarea costurilor necesare realizării temelor propuse cu cheltuielile aprobate prin buget astfel încât toate temele propuse să fie realizate.

fost definite temele de curs şi compararea acestora cu solicitările primite.Identificarea grupului ţintă şi a modului în care temele de curs contribuuie la dezvoltarea cunoştinţelor.Analiza programelor de instruire şi a cauzelor privind nerealizarea acestora.Analiza costului fiecărui curs programat şi identificarea surselor de finanţare.Elaborarea programelor de instruire pentru anul viitor cu analiz ade cost efectuată şi aprobată acestora în limita cheltuielilor aprobate

resurse umane

Data: Şef SRU Avizat,17.07.2011 Georgescu Mihaela Echipa de auditori interni Marin Florescu Ioana Albu

Anexa nr.20 Procedura – P12: Elaborarea proiectului de Raport de audit

UNIVERSITATEA XXXXX Serviciul de Audit Intern

RAPORT DE AUDIT INTERN

Misiunea de audit:MANAGEMENTUL RESURSELOR UMANE

Structura auditată:SERVICIUL RESURSE UMANE

TÂRGOVIŞTE2011

I. INTRODUCERE

Echipa de auditori a fost formată din:Marin Florescu – auditor Ioana Albu – auditorVasilache Gheorghe – auditor coordonator al misiunii