Embed Size (px)

Citation preview

Inclusión financiera para la inserción productiva de empresas de menor porte a través de instrumentos innovadores de la

Banca de Desarrollo

SEMINARIO

Promoviendo la inclusión financiera a través de políticas de innovación de la banca de desarrollo

Sistema de Banca para el DesarrolloSan José, Costa Rica, 13, 14 de Noviembre, 2017

João Carlos Ferraz

www.cepal.org/es/proyectos/inclusion-financiera-pymes

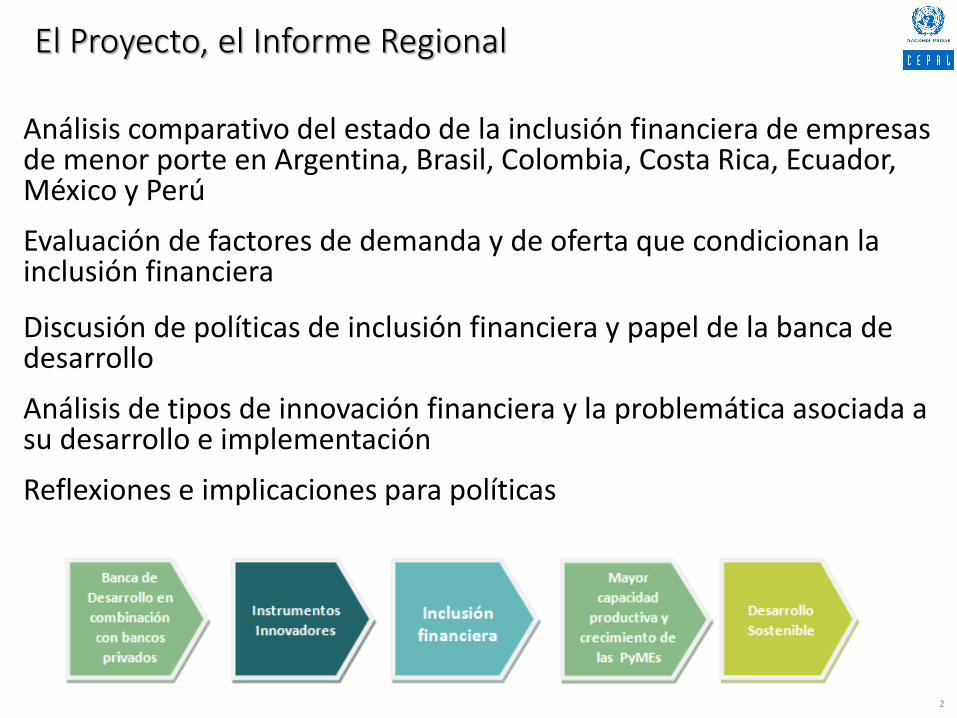

El Proyecto, el Informe Regional

Análisis comparativo del estado de la inclusión financiera de empresas de menor porte en Argentina, Brasil, Colombia, Costa Rica, Ecuador, México y Perú

Evaluación de factores de demanda y de oferta que condicionan la inclusión financiera

Discusión de políticas de inclusión financiera y papel de la banca de desarrollo

Análisis de tipos de innovación financiera y la problemática asociada a su desarrollo e implementación

Reflexiones e implicaciones para políticas

2

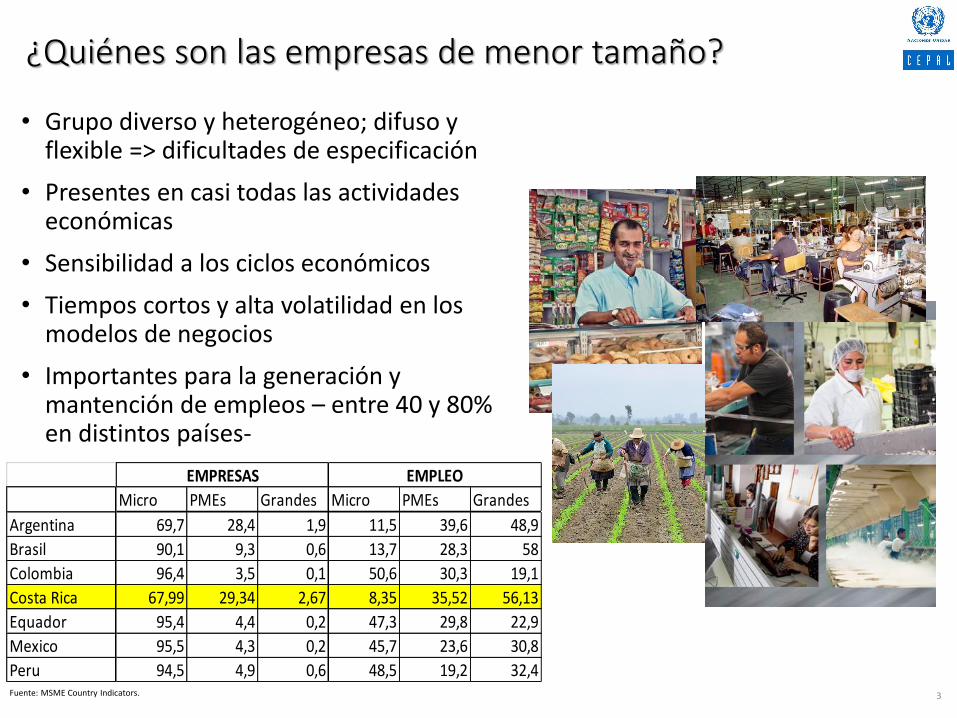

¿Quiénes son las empresas de menor tamaño?

• Grupo diverso y heterogéneo; difuso y flexible => dificultades de especificación

• Presentes en casi todas las actividades económicas

• Sensibilidad a los ciclos económicos

• Tiempos cortos y alta volatilidad en los modelos de negocios

• Importantes para la generación y mantención de empleos – entre 40 y 80% en distintos países-

3Fuente: MSME Country Indicators.

Micro PMEs Grandes Micro PMEs Grandes

Argentina 69,7 28,4 1,9 11,5 39,6 48,9

Brasil 90,1 9,3 0,6 13,7 28,3 58

Colombia 96,4 3,5 0,1 50,6 30,3 19,1

Costa Rica 67,99 29,34 2,67 8,35 35,52 56,13

Equador 95,4 4,4 0,2 47,3 29,8 22,9

Mexico 95,5 4,3 0,2 45,7 23,6 30,8

Peru 94,5 4,9 0,6 48,5 19,2 32,4

EMPRESAS EMPLEO

4

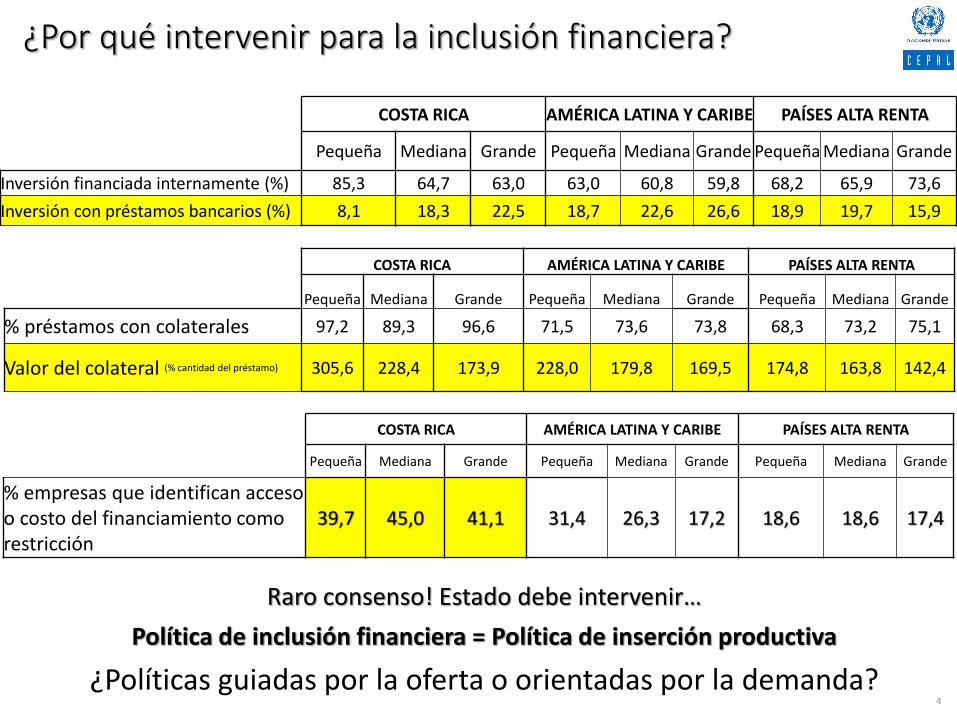

COSTA RICA AMÉRICA LATINA Y CARIBE PAÍSES ALTA RENTA

Pequeña Mediana Grande Pequeña Mediana Grande Pequeña Mediana Grande

% préstamos con colaterales 97,2 89,3 96,6 71,5 73,6 73,8 68,3 73,2 75,1

Valor del colateral (% cantidad del préstamo) 305,6 228,4 173,9 228,0 179,8 169,5 174,8 163,8 142,4

COSTA RICA AMÉRICA LATINA Y CARIBE PAÍSES ALTA RENTA

Pequeña Mediana Grande Pequeña Mediana Grande Pequeña Mediana Grande

Inversión financiada internamente (%) 85,3 64,7 63,0 63,0 60,8 59,8 68,2 65,9 73,6

Inversión con préstamos bancarios (%) 8,1 18,3 22,5 18,7 22,6 26,6 18,9 19,7 15,9

COSTA RICA AMÉRICA LATINA Y CARIBE PAÍSES ALTA RENTA

Pequeña Mediana Grande Pequeña Mediana Grande Pequeña Mediana Grande

% empresas que identifican acceso o costo del financiamiento como restricción

39,7 45,0 41,1 31,4 26,3 17,2 18,6 18,6 17,4

Raro consenso! Estado debe intervenir…

Política de inclusión financiera = Política de inserción productiva

¿Políticas guiadas por la oferta o orientadas por la demanda?

¿Por qué intervenir para la inclusión financiera?

Secuencia lógica de la intervención pública desde la perspectiva de la demanda

5

Demandas

Directrices de política

Prioridades de la agencia ejecutora

Capacitación financiera y operacional

Desarrollo de instrumentos

Monitoreo y evaluación

Implementación de acciones

¿Qué políticas públicas para inclusión financiera?

Tres categorías de políticas

• Bancarización de la población

• Formalización de empresas

• Inserción productiva

6

Factor clave de éxito: banca pública eficiente

Entorno regulatorio para la inclusión financiera (puntaje / 100)

Inserción productiva: tres niveles de avance

• Declaraciones de intenciones

• Iniciativas puntuales, experimentales o recientes

• Acciones en el marco de políticas de desarrollo productivo

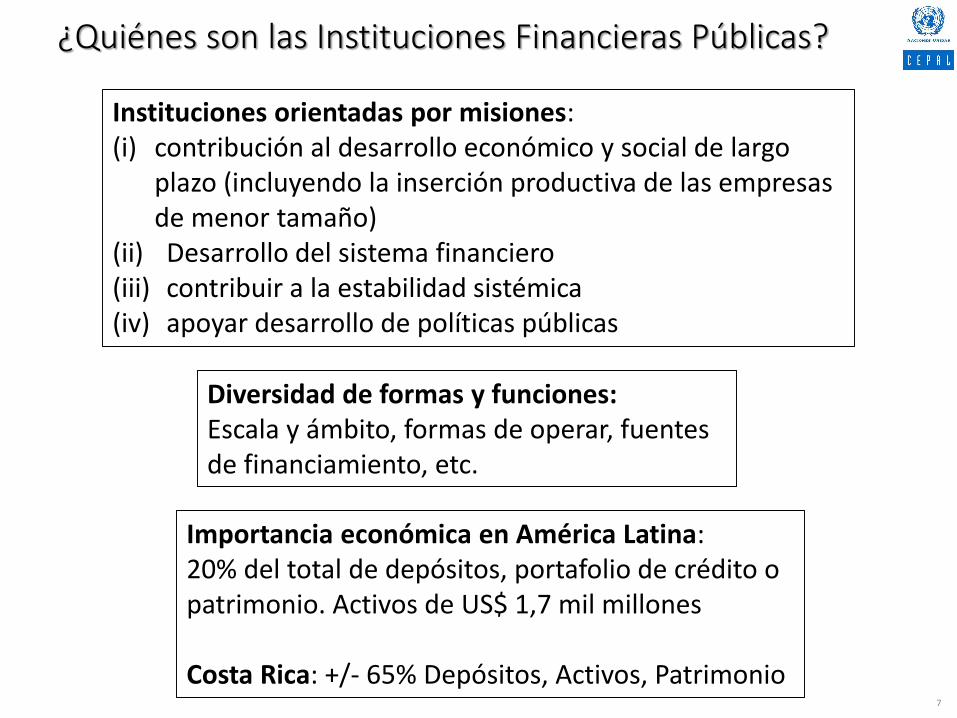

¿Quiénes son las Instituciones Financieras Públicas?

7

Instituciones orientadas por misiones: (i) contribución al desarrollo económico y social de largo

plazo (incluyendo la inserción productiva de las empresas de menor tamaño)

(ii) Desarrollo del sistema financiero(iii) contribuir a la estabilidad sistémica (iv) apoyar desarrollo de políticas públicas

Diversidad de formas y funciones: Escala y ámbito, formas de operar, fuentes de financiamiento, etc.

Importancia económica en América Latina: 20% del total de depósitos, portafolio de crédito o patrimonio. Activos de US$ 1,7 mil millones

Costa Rica: +/- 65% Depósitos, Activos, Patrimonio

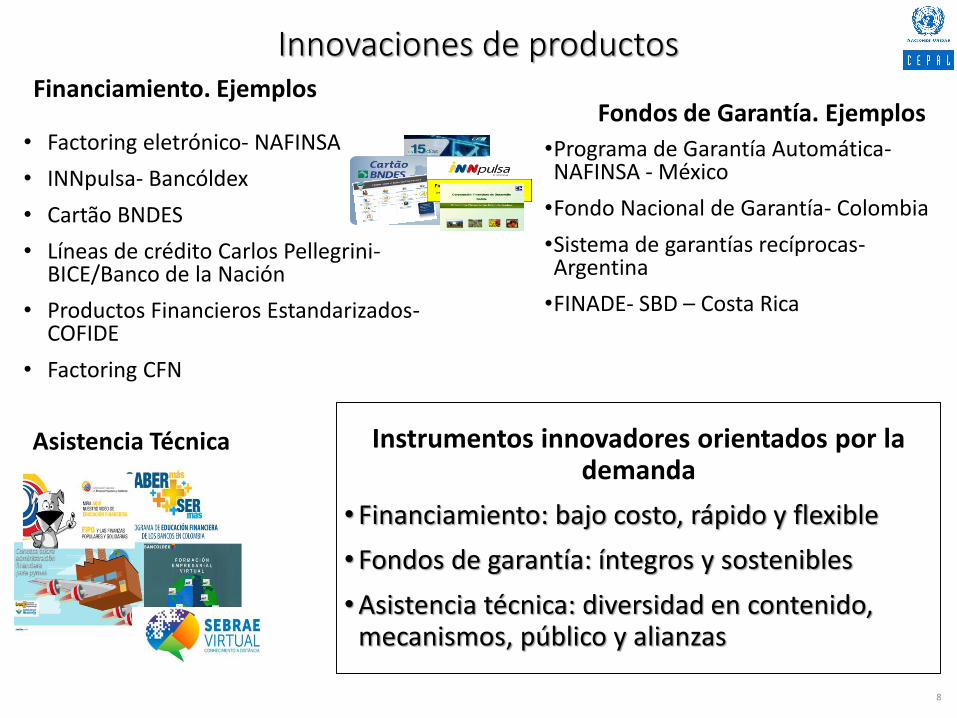

Innovaciones de productos

• Factoring eletrónico- NAFINSA

• INNpulsa- Bancóldex

• Cartão BNDES

• Líneas de crédito Carlos Pellegrini-BICE/Banco de la Nación

• Productos Financieros Estandarizados-COFIDE

• Factoring CFN

8

Instrumentos innovadores orientados por la demanda

• Financiamiento: bajo costo, rápido y flexible

• Fondos de garantía: íntegros y sostenibles

•Asistencia técnica: diversidad en contenido, mecanismos, público y alianzas

•Programa de Garantía Automática-NAFINSA - México

•Fondo Nacional de Garantía- Colombia

•Sistema de garantías recíprocas-Argentina

•FINADE- SBD – Costa Rica

Asistencia Técnica

Financiamiento. EjemplosFondos de Garantía. Ejemplos

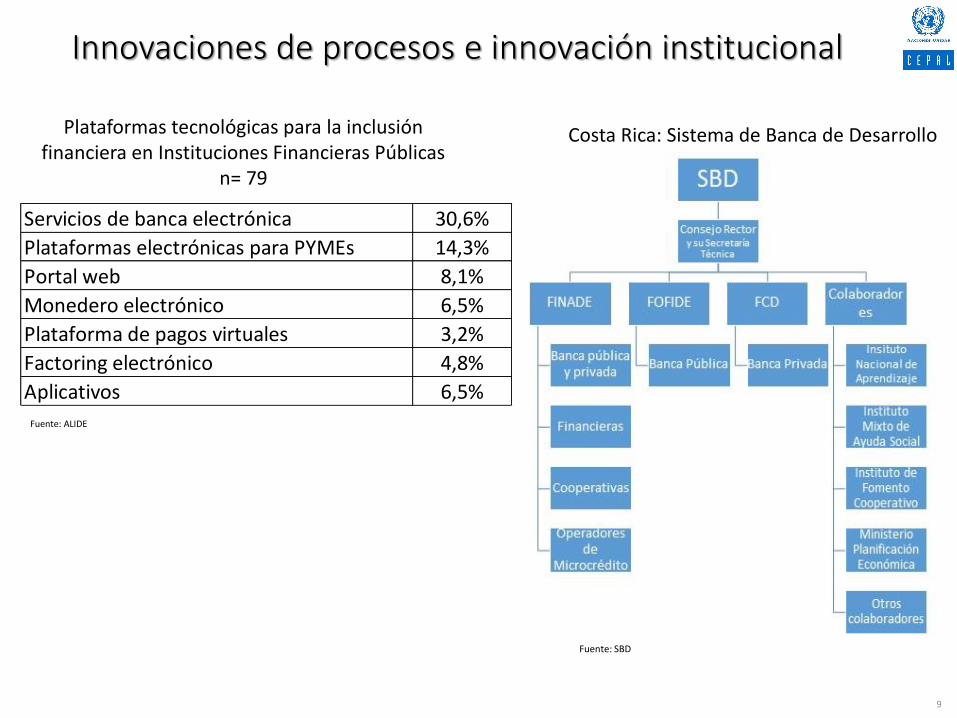

Innovaciones de procesos e innovación institucional

9

Plataformas tecnológicas para la inclusión financiera en Instituciones Financieras Públicas

n= 79

Servicios de banca electrónica 30,6%

Plataformas electrónicas para PYMEs 14,3%

Portal web 8,1%

Monedero electrónico 6,5%

Plataforma de pagos virtuales 3,2%

Factoring electrónico 4,8%

Aplicativos 6,5%

Fuente: ALIDE

Costa Rica: Sistema de Banca de Desarrollo

Fuente: SBD

10

Reflexiones

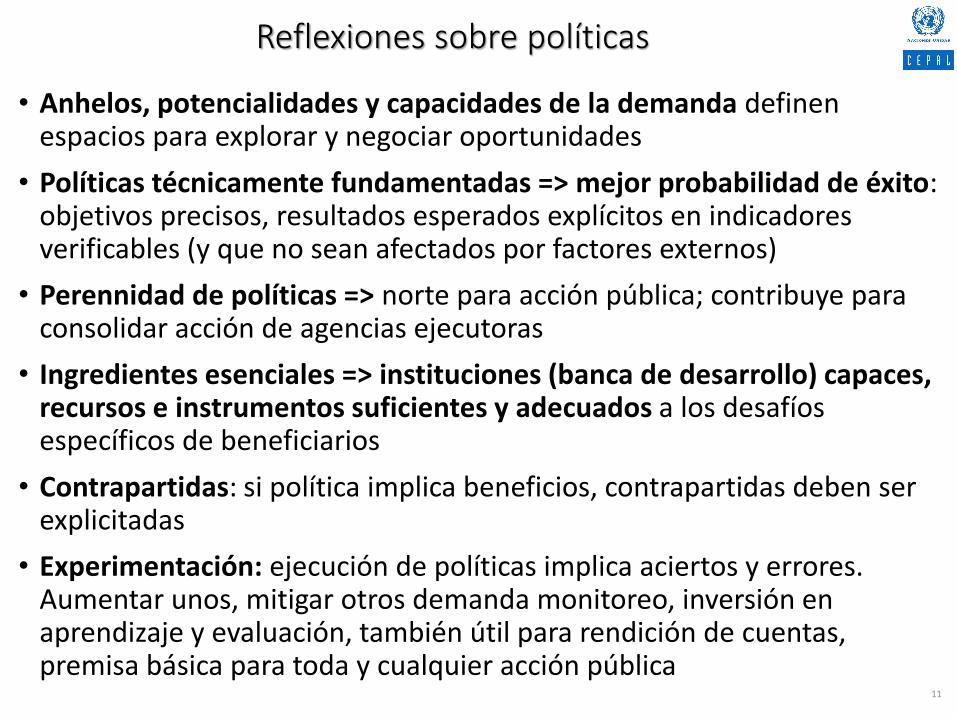

Reflexiones sobre políticas

• Anhelos, potencialidades y capacidades de la demanda definen espacios para explorar y negociar oportunidades

• Políticas técnicamente fundamentadas => mejor probabilidad de éxito: objetivos precisos, resultados esperados explícitos en indicadores verificables (y que no sean afectados por factores externos)

• Perennidad de políticas => norte para acción pública; contribuye para consolidar acción de agencias ejecutoras

• Ingredientes esenciales => instituciones (banca de desarrollo) capaces, recursos e instrumentos suficientes y adecuados a los desafíos específicos de beneficiarios

• Contrapartidas: si política implica beneficios, contrapartidas deben ser explicitadas

• Experimentación: ejecución de políticas implica aciertos y errores. Aumentar unos, mitigar otros demanda monitoreo, inversión en aprendizaje y evaluación, también útil para rendición de cuentas, premisa básica para toda y cualquier acción pública

11

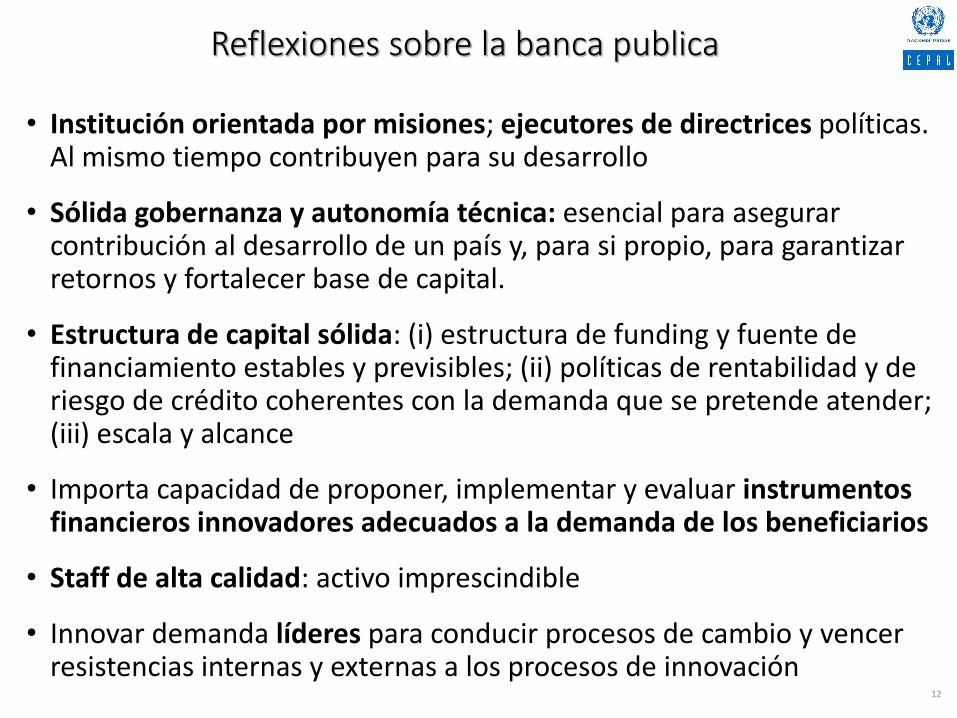

Reflexiones sobre la banca publica

• Institución orientada por misiones; ejecutores de directrices políticas. Al mismo tiempo contribuyen para su desarrollo

• Sólida gobernanza y autonomía técnica: esencial para asegurar contribución al desarrollo de un país y, para si propio, para garantizar retornos y fortalecer base de capital.

• Estructura de capital sólida: (i) estructura de funding y fuente de financiamiento estables y previsibles; (ii) políticas de rentabilidad y de riesgo de crédito coherentes con la demanda que se pretende atender; (iii) escala y alcance

• Importa capacidad de proponer, implementar y evaluar instrumentos financieros innovadores adecuados a la demanda de los beneficiarios

• Staff de alta calidad: activo imprescindible

• Innovar demanda líderes para conducir procesos de cambio y vencer resistencias internas y externas a los procesos de innovación

12

Reflexiones sobre empresas de menor porte e instrumentos financieros

13

Empresas de menor porte:

(i) grande número de actores; (ii) diversidad y heterogeneidad estructural; (iii) sensibilidad frente a los ciclos económicos; (iv) tiempos cortos y alta volatilidad de modelos de negocio

¿Qué instrumentos financieros?

• Grande número de actores => instrumentos masivos. Banca de desarrollo mira qué población, con qué amplitud de objetivos, en cuanto tiempo? Pero… ¿No vale la pena mirar grupos específicos? ¿Instrumentos “taylor made”?

• Uso intensivo de plataformas tecnológicas y alianzas con actores relevantes. ¿Qué lugar en las estrategias corporativas?

• Bajo costo, agilidad, flexibilidad y que suporten las debilidades en garantías de las empresas.

• Tiempo para consolidarse; vida larga desde introducción hasta alcanzar público potencial. Pero… y ¿si ya no sirven?…

• Para las empresas, uso recurrente de nuevos instrumentos puede resultar relaciones financieras más complejas. ¿Bancos preparados?

• Acompañar el desarrollo productivo es necesario para el proceso de aprendizaje. ¿Como hacerlo? ¿Como sistematizar evidencias de impactos?

• Innovación financiera exitosa de otros debe servir como inspiración para uno. ¿Traslación pura y simple de modelos? Imposible! Todo producto financiero demanda esfuerzos de adaptación al perfil de demanda, a las regulaciones ya la forma y función de cada organización financiera, en cada país.

Inclusión financiera para la inserción productiva de empresas de menor porte a través de instrumentos innovadores de la

Banca de Desarrollo

SEMINARIO

Promoviendo la inclusión financiera a través de políticas de innovación de la banca de desarrollo

Sistema de Banca para el DesarrolloSan José, Costa Rica, 13, 14 de Noviembre, 2017

João Carlos Ferraz

www.cepal.org/es/proyectos/inclusion-financiera-pymes