Embed Size (px)

Citation preview

UNIVERSIDAD “DR. JOSÉ MATÍAS DELGADO” FACULTAD DE ECONOMÍA,

EMPRESA Y NEGOCIOSEMPRESA Y NEGOCIOS

Propuesta para análisis y rediseño estratégico de los costos de producción de acuerdo al sistema de costo estándar en las empresas de manufactura dedicadas a la confección de alta

costura en el área metropolitana de San Salvadorp

TESIS REALIZADA POR: Karla Xochitl Alvarenga Cruz, CPUKarla Xochitl Alvarenga Cruz, CPU

Emilse Judith Vásquez Salazar, CPU

PARA OPTAR AL GRADO DE: Licenciatura en Contaduría Pública

San Salvador, 21 de marzo de 2011

Agradecimientos.

Agradezco primero a Dios, por permitirme llegar hasta este momento tan

importante de mi vida y lograr otra meta más en mis logros profesionales.

Agradezco también a mi mami Rosa de Alvarenga, quien siempre me ha

apoyado en todas mis decisiones y a mi padre Carlos Alvarenga (Q.D.D.G.) por

todas sus enseñanzas y por enseñarme a no rendirme ante las adversidades.

A Tato, mi esposo, quien siempre me ha brindado la fortaleza necesaria para

seguir adelante y a quien le dedico este trabajo por todo el apoyo incondicional

que siempre me brinda.

A mi segunda mamá, Vicky Acevedo, quien también nos brindó su apoyo

profesional, su colaboración y cariño; así también a mis hermanitas Raquel,

Paola y a nuestra amiga Bianca, por sus palabras de ánimos en las buenas y en

las horas apremiantes de la presentación.

De igual manera mi más sinceros agradecimiento al Ing. Roberto Sorto, Decano

de la Facultad de Economía por sus consejos y apoyo, a la Lic. Aleida de

Rosales por la dedicación y tiempo que nos brindó en el asesoramiento de la

tesis.

Y finalmente quisiera agradecer a todas y cada una de las personas que de una

u otra manera han vivido conmigo el transcurso de esta tesis y que no necesito

nombrar porque tanto ellos/as como yo, sabemos que desde los más profundo

de mi corazón les agradezco el haberme brindado todo el apoyo, colaboración,

ánimo y sobre todo cariño y amistad.

Karla Alvarenga de Menjivar

Agradecimientos.

Agradezco a Dios por su protección divina, la sabiduría y por la oportunidad de

terminar mis estudios.

A mi padre Herbert Salazar por su apoyo a lo largo de mi formación académica.

A mi madre Judith Salazar (Q.D.D.G.) por su incondicional apoyo, por la

confianza que deposito en mí, por sus sabios consejos y ejemplo de vida que

me motivaron a culminar mi carrera.

A mis hermanos por sus cuidados, cariño y compañía.

A mi abuela Anselma de Salazar por convertirse en ese Angel intercesor a

través de sus oraciones y por el cariño incondicional que me ha brindado.

A Sonia Tejada por su amistad, por estar en los momentos más importantes de

mi vida y por enseñarme que con esfuerzo y perseverancia podemos alcanzar

nuestros objetivos.

A la familia Solís-Salazar por el apoyo, la solidaridad y calidez de hogar que me

han brindado.

A mis familiares y demás amigos que estuvieron pendientes de mi trabajo de

graduación, por las motivaciones y palabras de ánimo que me ayudaron a

seguir adelante.

A nuestro asesor de Tesis Lic. Aleida de Figueroa, por el tiempo que dedico en

la orientación de nuestro trabajo de graduación.

Emilse Judith Salazar.

ÍNDICE

Introducción .......................................................................................................... i

CAPITULO I: “Antecedentes, Generalidades y Situacion Actual”........................ 1

1. Antecedentes y generalidades de los sistemas de costos........................... 2

1.1. Antecedentes....................................................................................... 2

1.2. Situación actual................................................................................... 3

2. Antecedentes y situación actual de la confección........................................ 4

2.1. Historia de la Confección de alta costura a nivel mundial.................. 4

2.2. Historia de la Confección de alta costura en El Salvador.................... 5

2.3. Situación Actual en El Salvador.......................................................... 6

CAPITULO II: “Marco Teórico”........................................................................... 12

2. Marco Teórico............................................................................................. 13

2.1 Diseños.............................................................................................. 13

2.1.1 Concepto de Diseño............................................................... 13

2.1.2 Concepto de Rediseño........................................................... 13

2.1.3 Los diseños estratégicos........................................................ 14

2.2 Análisis.............................................................................................. 14

2.2.1 Concepto de Análisis.............................................................. 14

2.2.2 Tipos de Análisis .................................................................... 15

2.3 Contabilidad....................................................................................... 16

2.3.1 Concepto de Contabilidad...................................................... 16

2.3.2 Importancia de la Contabilidad............................................... 16

2.3.3 Tipos de Contabilidades......................................................... 17

2.4 Costos................................................................................................ 17

2.4.1 Concepto de costos................................................................ 18

2.4.2 Importancia de los costos....................................................... 19

2.4.3 Tipos de costos....................................................................... 19

2.5 Costos Estándar................................................................................ 21

2.5.1 Objetivos de los costos estándar........................................... 22

2.5.2 Ventajas y desventajas del sistema de costos estándar........ 23

2.5.3 Importancia de la utilización del costo estándar..................... 24

2.5.4 Metodología de los costos estándar....................................... 25

2.5.5 Determinación de los costos estándar.................................... 26

2.5.6 Cálculos del costo estándar.................................................... 29

2.5.7 Beneficios del costo estándar................................................. 33

2.5.8 Tipos de empresas que aplican el método de

costo estándar........................................................................ 34

2.6 Alta Costura en El Salvador.............................................................. 34

CAPITULO III: “Investigación de campo”........................................................... 36

3. Investigación de campo.............................................................................. 37

3.1 Objetivos de la investigación de campo............................................ 37

3.1.1 Objetivo General..................................................................... 37

3.1.2 Objetivos Específicos.............................................................. 37

3.2 Hipótesis de la investigación............................................................. 38

3.2.1 Hipótesis General................................................................... 38

3.2.2 Hipótesis Específicas.............................................................. 38

3.3 Metodología de la investigación....................................................... 39

3.3.1 Población a investigar............................................................. 39

3.3.2 Diseño y cálculo de la muestra............................................... 39

3.3.3 Fuentes de investigación........................................................ 39

3.3.4 Técnicas e instrumentos de la investigación.......................... 39

3.3.5 Análisis e interpretación de resultados................................... 40

CAPITULO IV: “Conclusiones y Recomendaciones”......................................... 55

Conclusiones.............................................................................................. 56

Recomendaciones...................................................................................... 60

CAPITULO V: “Propuesta para análisis y rediseño estratégico de los

costos de producción de acuerdo al sistema de costo estándar en las empresas

de manufactura dedicadas a la confección de alta costura en el área

metropolitana de San Salvador”......................................................................... 62

5.1 Resumen ejecutivo........................................................................... 63

5.2 Objetivos.......................................................................................... 65

5.2.1 Objetivo general...................................................................... 65

5.2.2 Objetivos específicos.............................................................. 65

5.3 Importancia y ventajas del costo estándar........................................ 65

5.3.1 Importancia............................................................................. 65

5.3.2 Ventajas.................................................................................. 66

5.4 Uso del costo estándar...................................................................... 66

5.4.1 control de costos..................................................................... 66

5.4.2 Costo de inventarios............................................................... 66

5.4.3 Planeación presupuestaria..................................................... 67

5.4.4 Fijación de precios.................................................................. 67

5.4.5 Mantenimiento de registros.................................................... 67

5.5 Establecimiento de los costos directos e indirectos de

fabricación......................................................................................... 67

5.6 Beneficios del costo estándar............................................................ 68

5.7 Formas a utilizar................................................................................ 68

5.8 Aplicación práctica en el libro diario de un sistema de

costo estándar................................................................................... 68

5.9 Presentación del costo estándar en los estados financieros............. 69

5.10 Desarrollo de caso práctico............................................................... 69

5.10.1 Generalidades........................................................................ 70

5.10.2 Catalogo de cuentas............................................................... 71

5.10.3 Determinación del inventario................................................ 74

5.10.4 Caso práctico........................................................................ 75

GLOSARIO....................................................................................................... 123

BIBLIOGRAFIA................................................................................................. 129

ANEXOS........................................................................................................... 132

i

INTRODUCCIÓN.

En la tesis que a continuación se presenta se muestran los diferentes

elementos concernientes al tema de tesis “Propuesta para análisis y rediseño

estratégico de los costos de producción de acuerdo al sistema de costo

estándar en las empresas de manufactura dedicadas a la confección de alta

costura en el área metropolitana de San Salvador”.

La alta costura en El Salvador ha tenido mayor repercusión en los últimos

años en donde los representantes de dicho sector se han ido consolidando en

el mercado

Para iniciar la explicación referente al tema en el Capítulo I se exponen

brevemente las situaciones actuales y antecedentes de los puertos y de las

capacitaciones en El Salvador, tomando en cuenta para los puertos los de

mayor relevancia en el país y para las instituciones, las que más sobresalen en

ofrecer servicios de capacitación en el país.

Luego el Capítulo II, proporciona una explicación del Marco Teórico, es

decir los conceptos de capacitación, diagnóstico, planes, tipos de planes.

Conceptualización del Sistema Portuario y de Puertos, los tipos de sistemas

portuarios, los usuarios del puerto, entre otros.

El Capítulo III es el más extenso de todos los anteriores, ya que en éste

se presentan los resultados y análisis de la investigación de campo para las

muestras de la Población Económicamente Activa y las Instituciones

Capacitadoras, siempre tomando como base los objetivos y las hipótesis que se

han planteado desde el anteproyecto de graduación. También se plantean las

ii

limitaciones que se tuvieron para el sondeo que se realizó exponiéndolo para

cada uno de los universos tomados.

El Capítulo IV se refiere a las conclusiones y recomendaciones divididas

para cada uno de los universos, para los dirigentes de la administración del

proyecto Puerto de La Unión, Población Económicamente Activa y las

Instituciones Capacitadoras.

Finalmente el capitulo V presenta un pequeño diagnóstico como

introducción para la presentación de los programas que se pretenden ofrecer

siendo estos dos diplomados: Administración Portuaria Marítima y Supervisión

Portuaria Marítima y un curso de Seguridad Industrial dirigido para todas las

personas con aspiraciones laborales en el área operativa del puerto.

Al finalizar la documentación se presenta una ayuda bibliográfica, así

como un glosario de términos portuarios para mayor entendimiento de ciertas

expresiones que se utilizan en el desarrollo de la presente tesis, junto con los

anexos que sirven de ayuda sobre ciertas indicaciones a las que se hacen

referencias.

1

CAPITULO I: “ANTECEDENTES, GENERALIDADES Y

SITUACIÓN ACTUAL”.

2

1. ANTECEDENTES Y GENERALIDADES DE LOS SISTEMAS DE COSTOS

1.1. Antecedentes

Desde el momento en que la contabilidad comenzó a considerarse como

una herramienta de las ciencias económicas, se fueron creando nuevas

metodologías que llegarían a dar alcance a las operaciones de las empresas y

se cubriría la necesidad de información de los administradores, para así

anticiparse a los hechos económicos históricos.

En sus inicios la contabilidad de costos fue implementada en los países

europeos, entre los años 1,485 y 1,509 se comenzaron a utilizar sistemas de

costos rudimentarios, los cuales eran registrados en libros para el tratamiento

de precio en los productos, estos libros recopilaban las memorias de la

producción y se podrían considerar como los actuales manuales de costos.

En 1,776 con el surgimiento de la revolución industrial y creación de

grandes fábricas, se paso de la producción artesanal a una industrial, creando

la necesidad de ejercer un mayor control sobre los materiales, mano de obra y

sobre el nuevo elemento del costo de las máquinas y equipos que se utilizaban

para la generación de los productos1.

En 1,777 se hizo una primera descripción de los costos de producción

por procesos con base en una empresa fabricante de medias de hilo de lino.

Mostraba como el costo del producto terminado se puede calcular mediante una

serie de cuentas por partida doble que se llevaba en cantidades y valores para

cada etapa del proceso productivo.

1 http://www.gestiopolis.com/canales/financiera/articulos/43/histocosto.htm

3

Para 1,778 se empezaron a emplear los libros auxiliares, incluyendo en

ellos todos los elementos que tuvieran incidencia o relación en el costo del

producto como: salarios, materiales de trabajo y fechas de entrega.

"Una muestra la dio el Señor ANSELMO PAYEN quién fue el primero en

incorporar los conceptos: depreciación, el alquiler y los intereses en un sistema

de costos".

A principios del siglo XX, cuando la teoría de Taylor fue desarrollada en

el área financiero-contable, se empezó a emplear la técnica de costos estándar,

que en la actualidad sirve como instrumento de medición de la eficiencia.

“En 1,903, F.W. Taylor, realizó las primicias en cuanto a investigación

para lograr mejor control de la elaboración y la productividad, lo que inspiró al

Ing. Harrington Emerson a profundizar sobre el tema, quien a su vez sirvió de

inspiración al Contador Chester G. Harrinson para que en 1921 surgiera la

Técnica de Valuación de Costos Estándar, considerándose a Emerson el

precursor y a Harrinson el realizador, cuyo primer ensayo fue hecho en Estados

Unidos en 1912”2.

1.2. Situación actual

Actualmente los sistemas de costos siguen siendo aplicados tal y como

fueron ejecutados en el siglo XX, pues el objetivo de las empresas sigue siendo

el mismo hoy en dia, la diferencia que puede apreciarse son las técnicas y los

medios en los controles internos, gracias a la tecnología y a los programas

contables computarizados, los empresarios pueden obtener los resultados de

los diferentes métodos de costos en un menor periodo de tiempo y de forma

eficiente y eficaz, pues la función del sistema es ayudar a establecer el total de

los artículos a elaborar por cada centro de producción previamente a su

2 http://www.monografias.com/trabajos30/costos-estandar/costos-estandar.shtml

4

fabricación. No ha desaparecido de las estrategias para expresar en forma

cuantitativa los objetivos gerenciales y controlar la productividad para poder

cumplir con las metas que deben lograrse mediante operaciones eficientes.

La finalidad primordial de un control de costos es obtener una producción

de calidad con el mínimo de erogaciones posibles, a su vez ofrecer al público el

precio más bajo y con ello estar en posibilidades de competir en el mercado y

tratar de obtener un equilibrio entre la oferta y la demanda de los productos

ofrecidos.

La técnica de costos estándar es la más avanzada de las existentes ya

que sirve de instrumento de medición de la eficiencia, porque su determinación

está basada precisamente en la eficiencia del trabajo en la entidad económica.

2. ANTECEDENTES Y SITUACIÓN ACTUAL DE LA CONFECCIÓN

2.1. Historia de la Confección de alta costura a nivel mundial

El primer diseñador de modas reconocido a través de la historia fue el

francés Charles Frederick Worth (1826–1895) quien estableció su maison

couture (casa de modas) en Paris, el diseño y creación de ropa era manejado

por un gran número de modistas anónimas, y la alta moda estaba basada en los

estilos usados en cortes reales.

A lo largo de los primeros años del siglo XX, prácticamente toda la alta

moda se originó en Paris y en menor medida en Londres. Las revistas de

modas de otros países enviaban editores a espectáculos de moda de París.

En este momento la división entre alta costura y la ropa fabricada en

serie no estaba todavía claramente definida. Los dos modos independientes de

5

producción todavía no llegaban a ser competidores, y de hecho, coexistían en

casas donde las modistas elaboraban prendas de ambos modos.

La Segunda Guerra Mundial generó muchos cambios radicales en la

industria de la moda. Después de la guerra la reputación de París como centro

mundial de la moda comenzó a declinar y las modas de confección y

manufacturación en masa acrecentaron su popularidad. Un nuevo estilo para la

juventud surgió en los 1950's cambiando el enfoque de la moda para siempre.

Durante las últimas décadas del siglo las diferentes modas comenzaron a

cruzar los límites internacionales rápidamente. Los estilos populares

occidentales fueron adoptados alrededor de todo el mundo, y muchos

diseñadores que no eran occidentales tuvieron un alto impacto en la moda.

Materiales sintéticos como la lycra, el spandex y la viscosa fueron ampliamente

usados en las prendas de vestir.

Alta costura El genero que predominó hasta los 1950s fue la moda "hecha a medida"

o haute couture (Francés para alta costura). El término "hecho a la medida"

puede ser usado para cualquier prenda que sea creada para un cliente en

particular. Una prenda de alta costura es aquella que está hecha por orden de

un cliente individual, elaborada usualmente de textiles costosos de alta calidad,

confeccionada con extrema atención en los detalles y el acabado, generalmente

usando técnicas a mano que toman mucho tiempo.

2.2. Historia de la Confección de alta costura en El Salvador

Con el incremento de las empresas textiles después de la II guerra

mundial, empezaron a incrementarse las casas diseñadoras, pasando de una

etapa de diseñadores exclusivos a empresas denominadas “Casas

diseñadoras”, auque los grandes diseñadores reconocidos pertenecen a

6

Estados Unidos, Italia y otros países de Europa El Salvador no se quedo atrás,

ante la revolución del mundo de la moda, inicialmente en las décadas de 1910 a

1930, la alta sociedad, funcionarios y personalidades importantes del país,

contrataban los servicios de Sastres o de talleres de costurerilla que les

elaboraban prendas exclusivas, pero sus creaciones no eran reconocidas como

alta costura , aunque si exclusivas , pues confeccionaban para selectos grupos

sociales, muchas personas de sociedad tenían la posibilidad de comprar

diseños exclusivos en otros países, ó contratar los servicios de modistas

extranjeros.

Con el paso del tiempo y con el surgimiento de almacenes exclusivos y

tiendas por departamento, muchos de estos talleres lograron llevar sus

creaciones a un gran número de personas de sociedad, otros almacenes con

muchos más clientes selectos como almacenes Siman, eran distribuidores

exclusivos de casas de modas extranjeras y de diseñadores locales que

lograron ser reconocidos gracias a las ventas en estos lugares.

2.3. Situación Actual en El Salvador

En la actualidad existen casas diseñadoras de prendas exclusivas, que

desde principios de la década de los 90´s fueron volviéndose más reconocidas

en el mercado de la confección.

Hoy en día nuestro país cuenta con cinco famosos diseñadores de alta

costura, quienes han dado a conocer sus prendas exclusivas a nivel

internacional y pasarelas de gran prestigio en Estados Unidos, España, Italia

entre otros.

Carlos Herrera - El pionero de la alta costura en El Salvador. Carlos Herrera, inicio su taller de costura como una prueba en su

juventud, comenzó fabricando blusas de tela típica chapina y vendiéndolas a

7

sus compañeras de la universidad, esto lo motivó a emprender el camino y

decidió mejorar su pequeño taller en su casa. Después de tres años comenzó a

vender a boutiques de prestigio en San Salvador dando paso a formalizar su

empresa conocida hoy en día como Herrera Industrias, S.A. de C.V., quien

desde 1995 empezó a trabajar de la mano con almacenes de prestigio como

Almacenes Schwartz, Kismet y Simán, siendo este ultimo con en el que trabaja

a la fecha.

Carlos Herrera, tiene años vistiendo a personalidades salvadoreñas,

entre las que figuran esposas de mandatarios y diplomáticos residentes en el

país y cientos de reinas de belleza que visten sus diseños en pasarelas y

concursos.

Francesca Miranda. Francesca Miranda deja su nativo El Salvador a la edad de 18 años para

estudiar Mercadeo de Moda en los Estados Unidos, años después se establece

en Colombia con su esposo y trabaja a su lado en un negocio familiar de

confecciones. En 1994 lanza una marca de vestuario masculino dirigido a las

tiendas por departamentos en ese país y un año después como reconocimiento

a su trabajo es invitada por primera vez a Colombia moda, el evento de moda

más importante de Colombia y uno de los más relevantes en Latinoamérica.

A partir de la experiencia adquirida en este segmento, en 1997 inaugura

su primera boutique donde oficializa la línea para hombre bajo su nombre.

En el año 2000 se expande hacia el mercado femenino con la inauguración de

su tienda bandera en la ciudad de Barranquilla.

A esta altura ya era obligatoria su presencia en todos los eventos de

moda de relevancia en el contexto colombiano, pero tan solo un año después,

cuando invitada a su primera pasarela internacional en Miami es galardonada

8

por Fashion TV Paris con el premio a la mejor pasarela, empieza a sentirse su

paso firme en el verdadero mundo de la moda, este reconocimiento le da la

motivación para inaugurar su segunda tienda, en Bogotá D.C. la capital de

Colombia, una ciudad mucho más metrópoli y cosmopolita, en 2005 inaugura su

primera tienda en Centro América en su natal El Salvador.

Considerada una de las mejores diseñadoras en Latinoamérica, ha

presentado sus colecciones en varias pasarelas Europeas como Paris, Londres

y Milán. Su Showroom en París atiende compradores de Europa y el Medio

Oriente, donde sus diseños son ofrecidos al lado de nombres como Roberto

Cavalli, Christian Dior, Vittorio & Lucchino, Valentino, entre otros. En el mercado

americano tiene alrededor de 30 distribuidores a lo largo y ancho del país y es

común verla invitada a múltiples pasarelas latinoamericanas.

DJ José Domínguez Couture Talentoso salvadoreño creador de estilos vanguardistas, Todo comenzó

en el año 2002 en su pequeño estudio de diseño y confección. Su sueño de

vestir con el Glamour y la elegancia que caracteriza sus diseños, lo hicieron

seguir con el ideal de crear una de las tiendas más exclusivas de San Salvador,

que se encarga de vestir a modelos, presentadores de televisión y artistas. Entre los proyectos futuros con que contaba este diseñador están: Hacer un

lanzamiento de una tienda con sede internacional. Recientemente promovió el

Fashion Prom. 2008, un evento dedicado a los jóvenes bachilleres donde se

presentó la colección Invierno José Domínguez, DJ José Domínguez

actualmente posee tres boutiques, dos en San Salvador y otra en San Miguel.

Sus diseños han llegado hasta Estados Unidos: Houston, Texas y Los Ángeles,

California.

9

Diseñadores Salvadoreños de Alta costura han promovido nuestro país

por medio de los patrocinios en Eventos de Belleza Internacionales, vistiendo a

los artistas nacionales para sus presentaciones y realizando diferentes

pasarelas internacionales. José Domínguez D/J Couture ha sido uno de los

diseñadores más reconocidos, sus prendas han vestido a las aspirantes de

Belleza Nacional de la Costa 2002, Miss Teen, Nuestra Belleza 2004, 2005,

2006, 2007 y a los concursantes de Mr. El Salvador. Sus prendas además han

formado parte del vestuario de las modelos de programas televisivos.

Personalidades del ambiente Artístico; Político; Social y Empresarial son

algunos de sus clientes frecuentes.

José Domínguez D/J Couture se hizo acreedor de distintas menciones y

premios internacionales en el mundo de la moda: en 2002 ganó el premio

INTERMODEL, posteriormente representa a El Salvador en México donde

compitió con diseñadores de toda Latinoamérica ganando el segundo lugar con

su colección masculina Hard Work. José Domínguez ha tenido propuestas de

trabajo en distintos países, sus colecciones son requeridas en más de 10

países del mundo, así como también en las principales ciudades de la moda,

como Colombia, México y Venezuela.

Sin embargo, este gran talento salvadoreño falleció el 07 de septiembre

del año 2009 en un accidente automovilístico cuando se dirigía de la zona

oriental del país hacia la ciudad de San Salvador. A pesar de que esta tragedia

enluto el ámbito nacional de la moda, su talento no termina con su muerte, ya

que sus familiares siguen dirigiendo la empresa trabajando con diseños que aún

no había expuesto y que se tenían reservados para futuros desfiles, eventos

especiales y presentaciones, tal fue el caso de la tradicional feria de bodas

realizada a finales de septiembre de 2009 en donde se expusieron varios

diseños de José Domínguez.

10

Jorge Arguett Jorge Arguett nació en San Miguel, al oriente de El Salvador; es el

segundo de tres hermanos. Sus primeros meses de vida los pasó en la

hacienda El Sitio, propiedad de su padre, durante su niñez fue lo que

podríamos llamar un niño prodigio. Por el divorcio que se produjo entre sus

padres, emigró primero a Nueva York y después a Puerto Rico, país de origen

del segundo esposo de su madre. Allí, a los 16 años, inició su carrera de Diseño

en la Interamerican University.

Sus diseños los han lucido personalidades del espectáculo como

Charitín, Iris Chacón, Jennifer López y Andrés García; y por mujeres de la

política nacional como la ex primera dama Lourdes de Flores. A nivel nacional,

Jorge viste a Alicia Quezada, Mónica Samayoa, Lilian Díaz Sol, Lourdes de

Flores, Mónica Casamiquela, Lichi Rusconni, quien es la imagen oficial de la

marca Arguett; Elena Villatoro, Luciana Sandoval (en su momento), Alexandra

Rivas, Saidia Palma, etc. Entre los diseñadores que admira están Carolina

Herrera, Óscar de la Renta y Armani. Personalmente se viste con diseños de

Ralph Laurent, Cartier y Chanel. Su colección “Renacentista” se caracterizará

por diseños con mucho movimiento, “diseños para ser libres -”Ha ganado

premios internacionales en Santo Domingo, Nueva York y Puerto Rico, por tres

años consecutivos.

Mimi de García Prieto. MIMI BOUTIQUE Y MIMI NOVIAS nacen en 1992, bajo la dirección de

Mimi de García Prieto, una empresaria prestigiosa en el ámbito de la moda

salvadoreña.

La fundadora ha dedicado la mayor parte de su tiempo a atender

personalmente sus boutiques, brindándoles a sus clientes una asesoría

personalizada.

11

Mimi asegura que todas las mujeres deben lucir siempre lindas,

elegantes y con clase.

Actualmente, MIMI BOUTIQUE Y MIMI NOVIAS son líderes en el sector

de vestidos de fiesta y de novia, respectivamente. Ambas tiendas han logrado

optimizar y diversificar sus precios para los segmentos de mercado a los que se

dirigen.

12

CAPITULO II: “MARCO TEÓRICO”.

13

2. MARCO TEÓRICO PARA LA PROPUESTA DEL ANÁLISIS Y REDISEÑO ESTRATÉGICO DE LOS COSTOS DE PRODUCCIÓN DE ACUERDO AL SISTEMA DE COSTO ESTÁNDAR EN LAS EMPRESAS DE MANUFACTURA DEDICADAS A LA CONFECCIÓN DE ALTA COSTURA EN EL ÁREA METROPOLITANA DE SAN SALVADOR

2.1 DISEÑOS

2.1.1 Concepto de Diseño

El diseño se refiere a una estrategia general, que tiene como objeto

proporcionar un modelo de verificación que permita contrastar hechos con

teorías, y su forma es la de un plan de trabajo para determinar las operaciones

necesarias para hacerlo. También se considera un plan estratégico que se

desarrolla para obtener la información que se requiere. Es importante

mencionar que los diseños pueden variar de acuerdo a las necesidades y

planes de acción que desean seguirse, el entorno que rodea los objetos de

estudio y las variables que inciden en cada uno de ellos.

2.1.2 Concepto de Rediseño

Los rediseños de los métodos ya implementados, apuntan hacia la

puesta en práctica de un plan que exige la revisión de las tareas que

componen las actividades. La finalidad de un rediseño es estudiar las

actividades especialmente en las áreas criticas, reorganizar para ir en busca de

las mejoras en la calidad de los procesos, fijar nuevas normas y procedimientos

y concluir en la determinación de las soluciones encontradas.

14

2.1.3 Los diseños estratégicos

Cuando se habla de Diseño Estratégico se refiere al proceso que los

sistemas siguen cuando se transforman en el objeto del proyecto.

El diseño estratégico es hoy en día una terminología que se utiliza en las

empresas, para mejorar procesos existentes. Para tomar conciencia es

necesario adecuar los modelos a la realidad de los contextos operativos,

tomando en cuenta los cambios que han tenido y están teniendo lugar en los

procesos de toda empresa.

En una primera fase del diseño, el contexto parece impredecible y

variable que puede surgir en el proceso, en una segunda fase cuando se va

orientando a mediano o largo plazo, se debe de ir considerando las tendencias

del ambiente y de transición a procesos innovadores que en su conjunto,

resultan "orientados” en dirección a la "generación de una nueva forma", es

decir de un nuevo sistema.

La estrategia es en efecto una secuencia de elecciones finalizada en un

objetivo colocado en un contexto impredecible (la estrategia es lo opuesto de la

planificación), en la cual se asume en cambio que el proceso sea conocido y

predecible. La actividad a proyectarse puede adoptar ya sea una aproximación

planificadora o una aproximación estratégica: cuando más riesgo existe en las

operaciones, más dominante resulta la aproximación estratégica.

2.2 ANÁLISIS

2.2.1 Concepto de Análisis

Un análisis es un estudio minucioso para distinguir las partes que

conforman una estructura o un área operativa especifica, en donde se clasifican

15

y observan detalladamente los procesos, habilidades, tendencias y las

necesidades generales que pueden surgir.

Los análisis son realizados a través de métodos o instrumentos de

medición claves que ayudan a determinar los resultados de los procesos,

debemos de recordar que no todos los métodos se aplican a las actividades u

operaciones que están siendo evaluadas, por lo tanto debe de elegirse un

método o instrumento de medición que se adapte a las condiciones del estudio.

La finalidad de los análisis es estudiar los procesos desde su inicio o

causa de origen hasta la culminación del mismo para identificar los resultados

positivos y negativos que puedan surgir para implementar los planes de acción

que sean necesarios.

2.2.2 Tipos de Análisis

Existen diversidad de métodos para analizar tendencias en las empresas,

existen análisis de marcas y productos, calidad del producto, consumo,

tendencias del mercado, comportamiento del recurso humano, entre otros, pero

el mas común y utilizado por las empresas son los análisis financieros y de

producción.

Debido a la gran cantidad de métodos para analizar y la amplitud de los

mismos, esta investigación está enfocada en el análisis de producción.

Como se ha mencionado anteriormente el análisis es un estudio

minucioso de un todo para implementar planes de acción en base a los

resultados. Dentro de los procesos de producción podemos implementar

métodos para realizar ese estudio minucioso de la tendencia de la producción

en función al factor económico, entre los cuales podemos mencionar:

16

• Costeo directo. Método de costeo en el cual solo los costos que tienden

a variar con el volumen de producción se cargan como costos del

producto.

• Costeo estándar. Método de costeo en el cual todos los costos asociados

a los productos se basan en cifras estándares o predeterminadas.

• Costeo por absorción. Método de costeo en el cual todos los costos

directos e indirectos de producción incluidos los costos indirectos fijos de

fabricación se cargan a los costos del producto.

• Costeo por órdenes de trabajo. Método de acumulación y distribución de

costos por órdenes de producción.

• Costeo por procesos. Sistema de acumulación de costos de producto de

acuerdo con el departamento, centro de costos o proceso, utilizado

cuando un producto se fabrica mediante un proceso de producción

masivo o continuo.

2.3 CONTABILIDAD

2.3.1 Concepto de Contabilidad.

La contabilidad es una rama dentro de las ciencias económicas que se

reconoce como la herramienta para el registro y medición de las operaciones de

una entidad, la cual es registrada mediante diferentes métodos y resumida para

la debida presentación de la información financiera en un determinado periodo

de tiempo.

2.3.2 Importancia de la Contabilidad

Como se ha mencionado anteriormente la contabilidad es la herramienta

para el registro y medición de las operaciones, de ahí parte la importancia de

que las empresas lleven un registro y control contable, a través de la

contabilidad los gerentes podrán establecer planes de acción, maximizar los

recursos disponibles, presentar información financiera y operativa a terceros,

17

establecer presupuestos, seguir patrones estándares en las operaciones en

base a los datos históricos, tomar decisiones que pueden cambiar el rumbo de

las actividades y el entorno del mercado entre otros.

2.3.3 Tipos de Contabilidades

Entre los tipos de contabilidades más utilizadas y reconocidas tenemos:

• Contabilidad financiera. Es aquella que se utiliza principalmente para la

elaboración y presentación de los estados financieros para uso externos

como los proveedores de fondos o de materiales, los socios o accionistas

y cualquier otra persona interesada en conocer la operatividad de la

empresa de una forma general.

• Contabilidad gerencial. Se encarga de suministrar información interna,

para la toma de decisiones estratégicas, coordinar los efectos de la

empresa y salvaguardar el recurso existente. Para llegar a cumplir con la

finalidad de la contabilidad gerencial los contadores deben de realizar el

siguiente proceso: identificación de las transacciones comerciales,

medición, cuantificación y estimación de los hechos económicos que han

sucedido o que pueden suceder, acumulación coherente de los registros

realizados, análisis de las razones y relaciones de las actividades con

otros hechos económicos, preparación e interpretación de la información

proporcionada para satisfacer la necesidad de información, y la

comunicación de la información financiera utilizada por la gerencia para

planear evaluar, controlar y asegurar la contabilización de los recursos

de una organización.

• Contabilidad de costos. Se relaciona principalmente de la acumulación y

el análisis de la información durante un proceso de manufactura, en

donde los costos generados son para uso interno y de ayudar a la

gerencia en la planeación, el control y la toma de decisiones3. Asimismo

3 Ralph S. Polimeni., Contabilidad de costos, conceptos y aplicaciones para la toma de decisiones gerenciales, 3ra. Edición, Mc Graw Hill. México, 2006.

18

los autores Polimini y Fabozzi consideran que este tipo de contabilidad

es la misma que la gerencial, a pesar que otros autores sugieren que la

gerencial es la administrativa.

• Contabilidad Administrativa: también es conocida como contabilidad

gerencial y está diseñada o adaptada a las necesidades de información y

control a los diferentes niveles administrativos. Se refiere de manera

general a la extensión de los informes internos, de cuyo diseño y

presentación se hace responsable actualmente al contador de la

empresa4.

2.4 Costos

2.4.1 Concepto de costos

El costo se define como: “El ‘valor’ sacrificado para adquirir bienes

y servicios, que se miden en valores monetarios, mediante la reducción de

activos o al incurrir en pasivos en el momento que se obtienen los beneficios5”

Es conveniente destacar que el llevar un buen control de costos no es

exclusivo de las grandes empresas, ya que para cualquier tipo de empresas

que se dedican a la fabricación de cualquier tipo de producto son también

aplicables, ya que con ello se llega a determinar tanto el precio de venta, el

costos real y la utilidad que se desea obtener.

Los costos son una herramienta que facilitan a la gerencia la realización

de sus actividades básicas como son las de planeación, organización, dirección

y control para lograr una mejor toma de decisiones, así como una organización

efectiva del equipo de trabajo.

4 Javier Romero López, PRINCIPIOS DE CONTABILIDAD. Ed. McGraw-Hill. México. 5 Ralph Polimeni, CONTABILIDAD DE COSTOS. 3ra. Edición. McGraw-Hill. México. 2006.

19

2.4.2 Importancia de los costos

Una de las bases fundamentales dentro de la gerencia es la toma de

decisiones en la elaboración de sus productos. No se puede ejecutar alguna

decisión sin antes conocer los costos de los procesos, por lo que los costos son

indispensables sobre todo en las empresas o negocios (sean de la magnitud

que sean), pues una resolución mal tomada, puede llevarlos a una mala

decisión administrativa y financiera en donde se ven involucrados los resultados

finales y parciales de la empresa.

Por lo que para poder sustentar la información de dichas decisiones lo

mejor es contar con un buen control de costos, ya que además que

proporcionan una certeza razonable también sirven como un medio para

planificar y controlar los costos de producción. Esto se realiza como un esfuerzo

para tratar de obtener una producción o servicio de calidad, gastando la menor

cantidad de dinero que sea posible. Lo anterior conducirá a la empresa a

ofrecer a sus clientes precios razonables y quizá mejores que los de la

competencia.

2.4.3 Tipos de costos

Dentro de los costos podemos encontrar los siguientes tipos:

• Costos Predeterminados:

Son los que se calculan antes de realizar la producción sobre la base de

condiciones futuras especificadas y las mismas se refieren a la cantidad de

artículos que se han de producir, los precios a que la gerencia espera pagar los

materiales, el trabajo, los gastos y las cantidades que se habrán de usar en la

producción de los artículos6.

6 Polimeni, Fabozzi, Adelberg. Contabilidad de costos: Conceptos y aplicaciones para la toma de decisiones generales. 3ª edición. McGraw-Hill. 2006

20

• Costos reales:

El costo real consiste en agrupar todos aquellos costos reales en que se

han incurrido para determinar el costo unitario del producto durante un periodo

de tiempo.

• Costos Estimados:

Es aquella técnica de valuación, mediante el cual los costos se calculan

sobre ciertas bases antes de producirse el artículo, o durante su transformación,

que tiene por finalidad pronosticar el valor y cantidad de los elementos del costo

de producción7.

• Costos Históricos:

Este tipo de costos son como el mismo nombre lo dice “históricos” y se

basan en la experiencia. Este tipo tiene una ventaja, que proporciona la

experiencia y el conocimiento de un negocio. “Son aquellos costos que se

determinan con posterioridad a la conclusión del periodo de costos8”.

• Costos variables:

Es aquel que se modifica de acuerdo a variaciones del volumen de

producción (o nivel de actividad), se trate tanto de bienes como de servicios. Es

decir, si el nivel de actividad decrece, estos costos decrecen, mientras que si el

nivel de actividad aumenta, también lo hace esta clase de costos9.

• Costos mixtos:

Son aquellos costos que se componen de una parte fija y una parte

variable que se modifica de acuerdo con el volumen de producción9.

7 Raúl Cárdenas Nápoles. Contabilidad de Costos: LA LÓGICA DE LOS COSTOS I. 1ª edición. 1996 8 Raúl Cárdenas Nápoles. Contabilidad de Costos: LA LÓGICA DE LOS COSTOS I. 1ª edición. 1996 9 http://es.wikipedia.org/wiki/Costo_variable

21

• Costos Fijos:

También son conocido como periódicos, ya que no tienen mucha

variación, se definen como: “aquellos que en su magnitud permanecen

constantes o casi constantes, independientemente de las fluctuaciones en los

volúmenes de producción y/o venta” 8.

2.5 Costos Estándar Dentro de los costos predeterminados se encuentra el costo estándar que

son: “Aquellos costos en los que se espera incurrir en un determinado proceso

de la producción en su ciclo normal de procesos10”

Asimismo también se conocen como el aumento de las inversiones que

se han efectuado en los elementos que concurren en la producción y venta de

un artículo o desarrollo de una función11.

Los costos estándar generalmente se clasifican en ESTÁNDARES, cada

uno resulta útil dependiendo del resultado que se quiera obtener. Estos tipos de

estándares se dividen en 3, los cuales son los siguientes:

Estándares Ideales ó fijos: (también se pueden definir como estándares

teóricos o de perfección). Estos permiten un mínimo de restricciones o

tolerancias respecto a materiales, tiempo de trabajo y costos relacionados con

la producción de cada producto. Este tipo se calcula usando condiciones

utópicas para determinado proceso de manufactura. La desventaja que se

presenta al utilizar este tipo de costo es que no pueden satisfacer y generaran

variaciones desfavorables.

10 Ralph Polimeni, CONTABILIDAD DE COSTOS, 3ª edición. McGraw-Hill. México. 2006 11 Raúl Cárdenas Nápoles. LA LÓGICA DE LOS COSTOS 1. Edición 1ª, Reimpresión, Capitulo II, Septiembre de 1996.

22

Estándares Básicos: generalmente son utilizados con el propósito de

medir las tendencias de los resultados de operación, ya que una vez se

establece, es inalterable. Debido a la disminución obvia de su utilidad para la

gerencia sobre un lapso, los estándares fijos rara vez se utilizan en empresas

manufactureras. Además es aquel que sirve únicamente como punto de

referencia o medida, con el que puedan compararse los resultados reales y

aunque posee algunas de las características de los estándares circulantes, se

parecen mas a la base que sirve para calcular un índice de precio, pues el

procedimiento a emplearse con este tipo de estándares, consiste en reducir los

costos reales a porcentajes relativos del costo estándar que se tome como

base. Una característica importante de los estándares fijos es que facilitan la

exposición de las tenencias de los costos corrientes con relación al costo

estándar básico.

Estándares alcanzables: son aquellos que se basan en un alto grado de

eficiencia, pero difieren de los ideales en el sentido en que pueden ser

satisfechos o incluso excedidos por la utilización de operaciones eficientes.

Estos son apropiados para determinar el costo de los artículos que se fabrican,

para la evaluación de la actuación, la planeación y la motivación de los

empleados. Estos estándares también permiten valuaciones de inventarios que

se aproximan bastante a los costos unitarios reales, los cuales son aceptables

para fines de información externa.

2.5.1 Objetivos de los costos estándar.

Dentro de algunos objetivos podemos mencionar los más importantes:

A) Son cálculos predeterminados que facilitan la fijación de precios de

venta

23

B) Son medidas de control de las operaciones y sirven para conocer

anticipadamente las posibles utilidades a lograrse en un determinado

volumen de ventas

C) Ayudan a estandarizar los procedimientos productivos

D) De la comparación con los costos reales, es posible determinar

variaciones que indicarán deficiencias o superaciones, que al

analizarse permitirán conocer el origen de las mismas.

E) Permiten conocer la capacidad ociosa y su valor

F) Tienden a facilitar la labor contable y reducen su costo operativo

G) Permiten información oportuna

H) Facilitan la elaboración de presupuesto

I) Determinan el costo unitario de cada unidad producida en forma

anticipada, a fin de utilizarlo en la evaluación de los inventarios,

fijación en el precio de venta y en la predeterminación de utilidades.

J) Trabajo efectivo y oportuno a un costo mínimo de acuerdo con la

eficiencia.

2.5.2 Ventajas y desventajas del sistema de costos estándar.

Ventajas Existen diferentes razones del porqué el sistema de costos estándar es

ventajoso, una de ellas es que un sistema completo de costos estándar siempre

va acompañado por la estandarización de las operaciones de producción, en

cuanto a que la orden estándar de producción señala la cantidad que se

requiere para la producción del bien. Además el empleo de ellos hace resaltar la

importancia del control presupuestal debido a la estrecha relación entre los

presupuestos y los estándares.

Otras ventajas que se pueden señalar son las siguientes:

• Rapidez en la presentación de la información,

• Utilización de los datos para proyectos futuros

24

• Localización inmediata de las ineficiencias

• Economía en su operación, tanto en el proceso de órdenes como en el

proceso productivo.

• Como consecuencia de la oportunidad de la información, la empresa

puede tomar mejores decisiones en cuanto a:

a) Fijación de precios de venta

b) Analizar rentabilidad por producto

c) Analizar qué productos retirar

• El sistema permite elaborar el presupuesto.

• Corrección de las desviaciones, con el fin de evitarlas en el futuro.

Desventajas Dependiendo del tipo de empresa en la que se aplica según su

producción, se vuelve complejo adaptarlo a una estructura conceptual

específica debido a la rigidez o flexibilidad, y así los costos no pueden

calcularse con precisión.

Asimismo muchas veces por pensar en la eficiencia se puede perder la

eficacia.

Ciertas empresas por su tamaño no aceptan el sistema de costos

estándar, por lo que utilizan un costeo mas apropiado como el de costos

estimados o el de costos reales.

2.5.3 Importancia de la utilización del costo estándar.

El sistema de contabilidad de costo estándar es de significativa

importancia para proporcionar mecanismos de medición de la eficiencia,

establece desviaciones de lo predeterminado contra lo ejecutado, facilita la

evaluación de la actuación, así como también proporciona medidas correctivas

ajustadas a los planes de la organización.

25

En el campo de la planeación el sistema de costo estándar cumple con

una función fundamental al constituir esta la base sobre la cual descansan los

objetivos fijados y las pautas a seguir para obtener los resultados esperados de

una organización.

El sistema de costo estándar no solo permite establecer las bases para la

aplicación de medidas correctivas, sino que es también medio de control

preventivo. Al tiempo de corregir las desviaciones detectadas se toman las

medidas necesarias, por lo que se previene los resultados desfavorables en

períodos venideros.

Los estándares constituyen mecanismos que brindan amplia facilidad al

logro de objetivos específicos y definidos mediante la predeterminación y a la

vez permiten establecer comparaciones lo que implica por consiguiente la idea

de estabilidad o fijeza relativa.

2.5.4 Metodología de los costos estándar.

La metodología consiste en el éxito de un sistema de costo estándar, el

cual depende de la confiabilidad y exactitud de los mismos. Es de hacer notar

que no es fácil el resolver y/o determinar lo que debería costar un artículo, ya

que dicho costo es la base para experimentar la comparación de los periodos

anteriores.

Algunas Consideraciones.

- Considerar a la empresa en su máxima eficiencia, sin calcular pérdidas de

tiempo y con un rendimiento del 100% de la maquinaria.

- Considerar ciertos casos de pérdida de tiempo, tanto en el

aprovechamiento del esfuerzo humano como en la capacidad productiva de

26

la maquinaria, de acuerdo con promedios dictados por la experiencia y por

estudios técnicos.

2.5.5 Determinación de los costos estándar

Para la elaboración de los costos estándar, el área de costos o de

contabilidad, debe de coordinar la información proveniente de todas las áreas

involucradas, eso significa formular una hoja de costos estándar para cada

producto en donde se estudian cada uno de los elemento del costo de

producción y así poder determinar un costo final por producto.

La hoja de costos estándar también se puede conocer como fórmula,

receta, maestro, etc., también puede tener nombre particulares dependiendo la

empresa que lo utilice.

Los elementos que intervienen para la elaboración de los costos estándar

son los siguientes:

• Materia prima directa: Para determinar el costo estándar de materia

prima se debe de considerar el estándar de cantidad y el estándar del

precio.

Se determinan técnicas sobre la calidad, cantidad y rendimientos de los

materiales directos, así como los desperdicios acudiendo a datos históricos que

pueda proporcionar los registros contables tanto en cantidad como en precio

por unidad.

EN CANTIDAD: La determinan los encargados de la materia prima, o

aquellos que brindan el producto para la transformación, considerando: tipo de

material, calidad, rendimiento, y un proyecto de producción para el cálculo de

mermas y desperdicios. A este control es preferible hacerle revisiones

semestrales.

27

EN PRECIO: Lo determina las personas encargadas de las compras,

considerando: una estimación del precio que prevalecerá en el periodo, que se

adquiera en las cantidades fijadas a precio estándar, contratos con los

proveedores. Se modifican solo por causas justificadas, se recomienda

constante revisión

• Mano de obra directa: asimismo se debe de considerar el costo

estándar de la mano de obra directa así como el estándar de cantidad y

el estándar de precio.

Se realiza un estudio para determinar las cantidades de tiempo

necesarias para obtener cierto volumen de producción, logrando mayor

rendimiento con el mínimo de esfuerzo y costo.

• Cargos indirectos de fabricación: este es el tercer elemento del costo

de producción, los cuales pueden ser aplicados en forma precisa a una

unidad transformada, por lo que se realiza su absorción en los productos

elaborados por medio de direccionamientos.

Se presupuesta el volumen de producción de acuerdo a los estudios

sobre la capacidad productiva de la empresa, tomando en cuenta el

presupuesto de Ventas se determinan los gastos indirectos, utilizando las

estadísticas de periodos anteriores.

Habiendo determinado los elementos del costo estándar de la producción

es posible elaborar la hoja de costos.

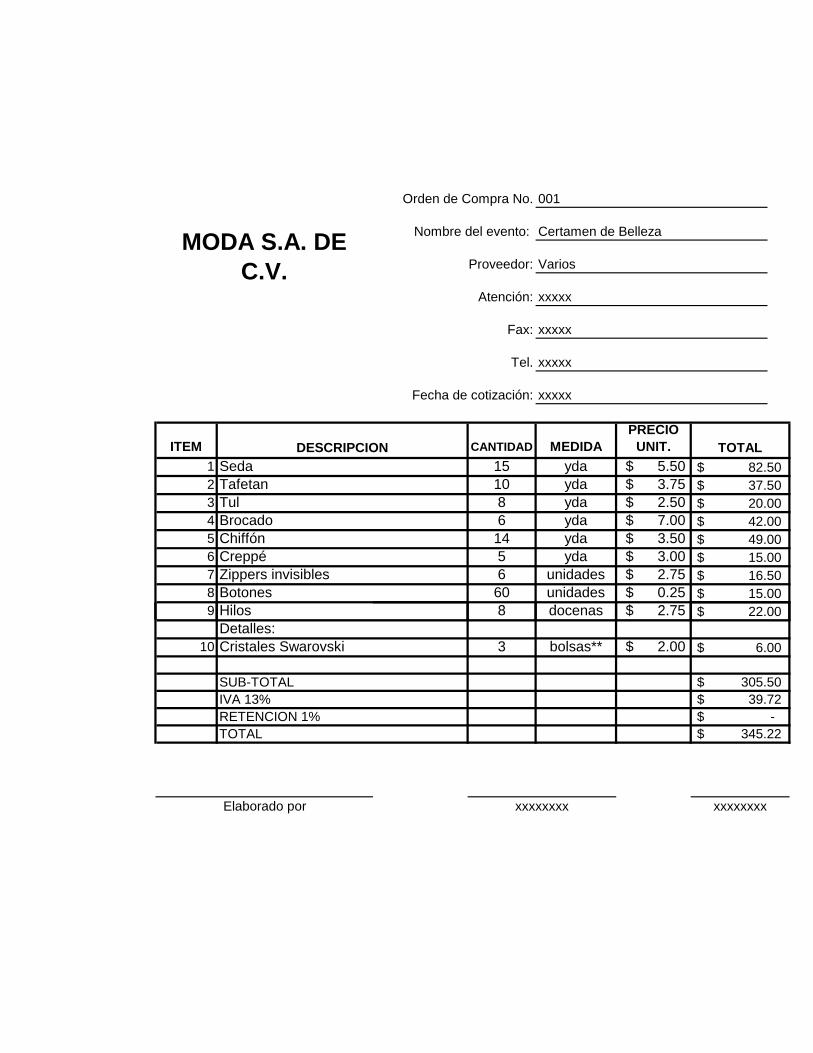

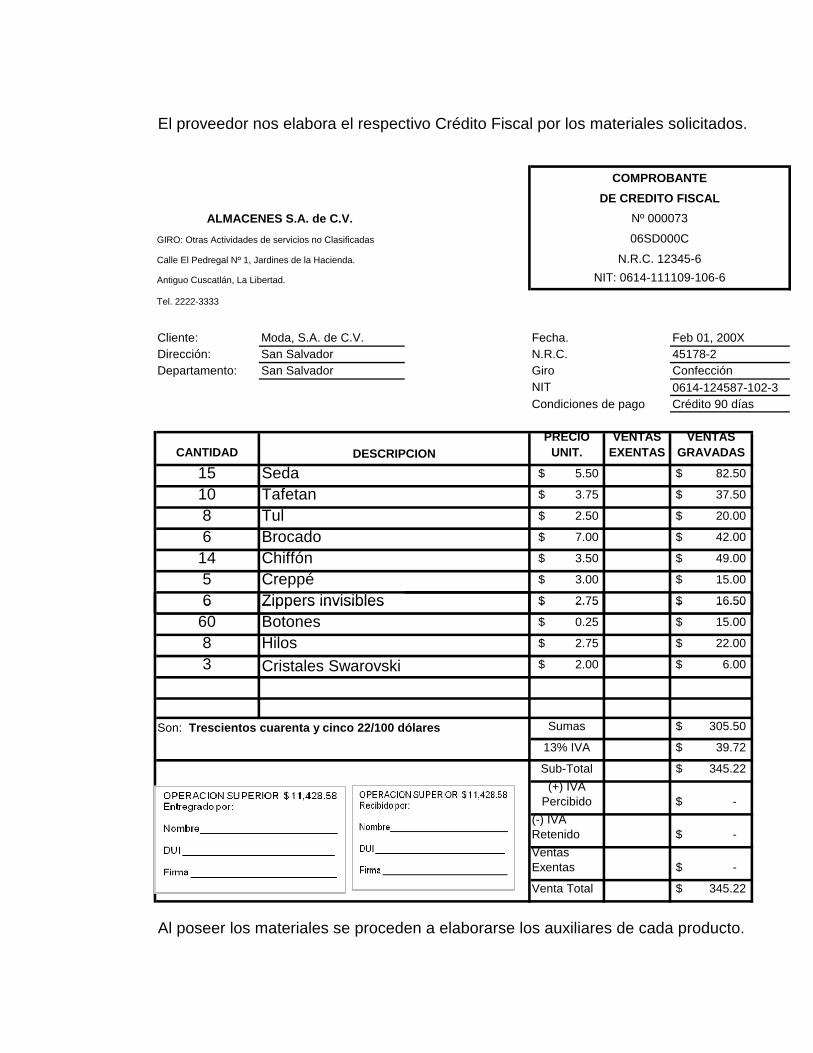

Un ejemplo de hoja sencilla de costos estándar para poder determinar el

costo de un producto en una empresa de manufactura de alta confección,

podría ser la siguiente:

28

Industria S.A. de C.V. utiliza para la elaboración de sus vestidos de fiesta

lo siguiente:

Materiales: Tela de Seda, Hilos, pedrería.

Mano de Obra: Para la confección de la prenda interviene el siguiente personal:

1 cortador (a) que se encarga del corte de piezas según el diseño y estilo de la

prenda; 1 costurera, quien une las piezas ya cortadas y 1 diseñador (a), la

persona del área de diseño, quien realiza las aplicaciones y decoraciones a la

prenda.

Costos Indirectos: que son todos los demás costos que se incurren para poder

terminar el producto, los cuales pueden ser tomados de periodos anteriores y

actualizarlos según el mercado tales como: herramientas (tijerillas, agujas, etc.),

energía eléctrica, depreciación de la maquinaria (Máquinas de coser, Ranas,

collareteras otros).

Hoja de costos para “Vestidos de fiesta” Materiales Tipo d/materiales Costo estándar Cant. estándar Precio Estándar por materiales Seda 2 yds $1.50 $3.00 $11.00 Hilos 4 par $0.50 $2.00 Pedrería 3 und $2.00 $6.00

Mano de Obra Cantidad de personas Costo estándar Cant. estándar Precio Estándar por M.O. Costurera 1.5 hrs. $1.00 $1.50 $3.75 Cortador 0.5 hrs. $0.50 $0.25 Diseñador 1 hrs. $2.00 $2.00

Costos Indirectos de Fabricación Costo estándar Cant. Estándar Precio Estándar por CIF Maquinaria 1 $35.00 $35.00 $80.00

29

Energía Eléctrica 3 $15.00 $45.00

Costo estándar de producción $94.75

2.5.6 Cálculos del costo estándar

Para poder calcular el costo estándar se necesitan poder determinar los

factores que influyen en él. A continuación se explica la manera de proceder de

cada uno de estos factores.

Estándares de materiales. Con este estándar se pretende determinar cuánto deberían costar los

materiales para el producto que se elabora. Esto implica estandarizar precios y

cantidades.

Estándares de precios: Como anteriormente se indicó éste es un

estándar que solo se puede definir para el corto plazo. Es tratar de proyectar

por parte de la empresa cuánto debería pagar por sus materiales en un futuro.

Para llegar a establecer este precio, el encargado de la elaboración de costos

(en su mayoría el contador) se auxilia de un pequeño grupo de personas que

está directamente involucrado en el proceso de producción, generalmente son:

el encargado compras, quien conoce los proveedores; el encargado de

producción, quien conoce las especificaciones de los materiales requeridos y

evita compras de materiales que no cumplan las condiciones exigidas, el

encargado del área de finanzas quien define las formas de pago, además de

conocer el costo unitario de los productos; finalmente se apoya en el encargado

de venta para conocer lo que el cliente necesita en el mercado además de tener

referencia de la competencia.

El precio de compra deberá incluir los siguientes conceptos:

⇒ El precio de lista.

30

⇒ Si es posible identificar si son de valor relevante, si la empresa desea tener

los precios más científicos deberá cargar los -fletes- seguros, y costos de

manejo. La inflación proyectada también debe ser incluida.

⇒ Los descuentos se deducirán de la siguiente forma: si son descuentos

comerciales y por volumen cuando se compre lo exigido por el proveedor,

se deducirán del costo. Los descuentos por pronto pago ó pago de

intereses por ampliación de plazo deben ser considerados como ingresos o

egresos financieros.

Una forma para poder establecer el precio estándar es utilizar la

estadística, tratar de proyectar el precio. Aunque en el medio es frecuente que

algunas empresas se valgan de la intuición para fijar este renglón. Cuando se

puede confiar en el mercado, es posible que éste pueda dar una información

aceptable para proyectar los precios, sin embargo puede proyectar precios no

deseados contablemente.

Cualquier variación que se presente entre el precio pagado y el precio

estándar debe ser consultado con el encargado de compras no para hacerlo

responsable sino más bien, para conocer las causas y poder tomar las medidas

correctivas.

Estándares de cantidades: Este estándar pretende indicar las cantidades

necesarias para que se pueda elaborar el producto requerido por el consumidor.

Las pruebas de laboratorio e investigaciones de mercados pueden ser

las bases para llegar a establecer la FORMULA DE ELABORACIÓN. Sin

embargo por factores de costos en las empresas esta sugerencia casi nunca es

tomada en cuenta, a pesar que podría reducir futuros gastos por desperdicios o

inclusive por la aceptación de las cantidades en los consumidores.

31

El estándar de cantidades puede ser hecho para el largo plazo en la

esencia del producto. Los accidentes como color, forma, talla, etc., pueden

permitir ciertos cambios que den apariencia de un nuevo producto pero

conservando las características fundamentales.

Para evitar daños en la producción del artículo, es necesario además de

las cantidades mínimas requeridas dejar alguna holgura en el estándar.

Cualquier exceso de material usado es de responsabilidad del encargado de

producción.

Estándares de mano de obra Al igual que con el costo estándar de los materiales, es necesario en el

caso de la mano de obra fijar también un estándar por precio o salario y otro por

tiempo o cantidad.

Estándar de precio. Este estándar indica el precio que deberá cargarse

al producto por utilizarse la mano de obra.

Es responsabilidad del gerente (o el encargado de las contrataciones del

recurso humano) fijar el salario que se debe pagar a quienes directamente

transforman el producto.

La base para determinar el precio estándar de la mano de obra

generalmente es la dictada por las leyes laborales emitidas por el gobierno, ya

sea por destajo, por producción o días trabajado, en general, las empresas de

manufactura siempre acuerdan un precio (ya estipulado por el gobierno cómo

salario mínimo) en base a producto trabajado. Asimismo este salario estándar

deberá incluir el salario básico más las prestaciones sociales que los patronos

están obligados a proporcionar según las leyes vigentes como los son los

aportes patronales de Seguridad social, Previsión, Capitación y formación

32

técnica entre otros. Además en los periodos establecidos por las políticas

contables y de ley deben de considerarse los costos adicionales en la mano de

obra por vacaciones, aguinaldos, licencias por enfermedad o maternidad.

Estándares de tiempo y cantidad. Para determinar qué cantidad de

tiempo se debería utilizar en la producción de un artículo, se involucra un

estudio previo en donde se establece el tiempo de producción de un artículo, el

cual se podrá ver afectado dependiendo del lugar de trabajo y de la mano de

obra con que se cuente.

El estándar de tiempo debe incluir además de lo que en condiciones

normales se estima, una holgura que se denomina suplementos. Dentro de los

suplementos debe adicionarse parte por fatiga, necesidades fisiológicas y

algunas actividades que no son productivas.

Estándares de costos indirectos fabricación.

Estos son los llamados CIF. Como todo costo estándar, este elemento

del costo requiere también que se defina un estándar, por precio y otro por

cantidad.

Estándar de precio o tasa estándar. Para poder definir esta tasa es

necesario hacer dos presupuestos:

- Lo primero que debe proyectar es el nivel de actuación que se espera

alcanzar, es decir, qué nivel de operación es el más recomendable para la

empresa.

- El segundo presupuesto es el de los costos indirectos de fabricación.

33

Estándar de cantidad. Es normal que la tasa se defina en término de

costo por hora y definida así, la cantidad estándar serían las horas de mano de

obra que se estandarizaron en el elemento mano de obra directa.

Son responsables de definir estos dos estándares los encargados de

producción y la responsabilidad de hacer buen o mal uso recae también en

producción.

Una vez definidos los estándares por cada elemento del costo, la

empresa elabora una tarjeta estándar que solo es un resumen de los seis

estándar.

2.5.7 Beneficios del costo estándar

Los costos estándar han tenido una gran aceptación en las empresas,

dado la facilidad con la que se cuenta para poder implementar los procesos los

cuales permiten establecer un juicio para la toma de decisiones de la gerencia.

Asimismo pueden obtenerse los siguientes beneficios de los costos

estándar:

• Las normas o estándares de costo pueden ser un instrumento importante

para la evaluación de la actuación.

• Las variaciones de las normas conducen a la gerencia a implantar

programas de reducción de costos concentrando la atención en las áreas

que están fuera de control.

• Los costos estándar son útiles a la gerencia para el desarrollo de sus

planes.

• Los costos estándar son útiles en la toma de decisiones, particularmente

si las normas de costos de los productos se segregan de acuerdo con los

elementos de costo fijos y variables y si los precios de los materiales y

34

las tarifas de mano de obra se basan en las tendencias esperadas de los

costos durante el año siguiente.

• Los costos estándar pueden dar como resultado una reducción en el

trabajo de la oficina.

• A pesar que la implementación puede ser costosa en tiempo y recursos

económicos, los resultados que se obtienen generan un beneficio para la

empresa ya que los análisis se vuelven más eficaces.

2.5.8 Tipos de empresas que aplican el método de costo estándar.

Las empresas que pueden aplicar el método de costo estándar son

aquellas en las que se involucra algún tipo de transformación de materia prima

a uno final, tal es el ejemplo de empresas manufactureras, en donde por medio

de telas y accesorios mas la mano de obra, lo transforma para convertirlo en un

articulo final disponible para la venta al publico. Así también pueden incluirse

empresas maquileras del rubro de la confección, empresas industriales,

ensambladoras, elaboración de alimentos, empresas del sector agroindustrial,

construcción entre otros, ya que son empresas que incurren en una

trasformación de materia prima a producto antes de ponerlo a la venta.

Se podrían excluir aquellas empresas que tienen sistemas de inventarios

no tan complejos, ya que para procesos sencillos se complicaría y no obtendría

los resultados deseados. Tales como empresas de servicios, importadores y

distribuidores de productos ya terminados.

2.6 Alta costura en El Salvador.

La alta costura en El Salvador ha tenido un crecimiento considerable a

partir de la década de los 90´s. Sin embargo por ser un segmento pequeño y

exclusivo dentro del sector industrial no existen datos estadísticos del aporte

35

económico dentro de la sociedad, ya que las maquilas son el segmento con

mayor aporte para la economía y que de hecho dictamina el dinamismo del

mercado.

El método de costo estándar actualmente no es el aplicable para este

sector ya que los que utilizan son el costo directo, costo promedio y costo por

órdenes de trabajo.

36

CAPITULO III: “INVESTIGACIÓN DE CAMPO”

37

3. INVESTIGACIÓN DE CAMPO

3.1 OBJETIVOS DE LA INVESTIGACIÓN DE CAMPO

3.1.1 Objetivo General

Proponer un sistema estratégico para el tratamiento de los costos de

producción a través del costo estándar en las empresas de manufactura

dedicadas a la alta costura para tener un control eficiente y eficaz.

3.1.2 Objetivos Específicos

• Conocer las necesidades en el establecimiento del costo de las empresas

de manufactura dedicadas a la confección de alta costura

• Definir los pasos a seguir en la implementación de un sistema de costos

de acuerdo al costo estándar para las empresas de manufactura

dedicadas a la confección de alta costura

• Recopilar información para poder determinar el adecuado sistema de

costos que mejor se adapte a las necesidades de los centros de costos de

las empresas de manufactura dedicadas a la confección de alta costura

38

3.2 HIPÓTESIS DE LA INVESTIGACIÓN

3.2.1 Hipótesis General

Las empresas de manufactura dedicadas a la alta costura podrán tener

una proyección más amplia de sus operaciones, mediante el uso de un sistema

diseñado de forma especifica para el tratamiento de los costos de producción.

3.2.2 Hipótesis Específicas

• La correcta clasificación de los costos se podría considerar una necesidad

en las empresas manufactureras dedicadas a la confección de la alta

costura.

• La implementación del costo estándar generará un sistema de control de

costo eficiente y eficaz.

• El costo estándar es el sistema de costos que podría adaptarse a las

necesidades de establecimiento de costos en las empresas de

manufactura dedicadas a la confección de alta costura.

39

3.3 METODOLOGÍA DE LA INVESTIGACIÓN

3.3.1 Población a investigar

La población sujeta a esta investigación, está conformada por 5

empresas de manufactura dedicadas a la alta costura ubicadas en la zona

metropolitana de San Salvador.

3.3.2 Diseño y cálculo de la muestra

Por tener una muestra finita de las empresas dedicadas especialmente a

la manufactura de la alta costura, las cuales son 5, y por ser una muestra

relativamente pequeña se ha de considerar la totalidad de la población, la cual

ha de realizarse por medio de encuestas

3.3.3 Fuentes de investigación

Las fuentes primarias se obtendrán por medio de encuestas que serán

dirigidas a los contadores de las empresas dedicadas a la confección de alta

costura que estén domiciliadas en el área metropolitana de San Salvador.

Además se obtendrá información secundaria a través de libros, revistas,

enciclopedias, publicaciones de texto, internet y tesis que ayuden a obtener y

complementar la información relacionada con el trabajo de tesis que se

desarrollara.

3.3.4 Técnicas e instrumentos de la investigación

Técnicas Se aplicaran la siguiente técnica:

La encuesta.

40

Instrumento Para recopilación de datos utilizaremos como instrumento el cuestionario

para los contadores de las empresas dedicadas a la confección de la alta

costura, lo que facilitará la obtención de la información, el procesamiento de

tabulación, graficas y análisis de cada uno de los resultados obtenidos.

El cuestionario es un instrumento que proporciona información de una

forma organizada, conformado por un conjunto de preguntas e instrucciones

que facilitan a la persona el desarrollo del mismo.

El cuestionario de esta investigación ha sido realizado con preguntas

cerradas de selección múltiple y en algunas excepciones preguntas abiertas en

donde se necesite una mayor explicación de la temática. Las preguntas

contenidas en este cuestionario son de carácter general de la empresa de

manufactura dedicadas a la alta costura y a las políticas y procesamiento de la

información para la obtención de los costos. Este cuestionario se pasará

exclusivamente a los contadores de las empresas.

3.3.5 Análisis e interpretación de resultados

A continuación se presenta la tabulación y sus respectivos gráficos

obtenidos en la investigación de campo, con el objetivo de presentar una mejor

visualización de las respuestas obtenidas en cada una de las preguntas

formuladas.

41

ENCUESTAS REALIZADAS A LOS CONTADORES. Las interrogantes que se presentan a continuación se hicieron en forma escrita,

en el cuestionario que fue contestado por los Contadores de las 5 empresas.

Pregunta 1: Como establecen los Costos de los productos que elaboran?

Objetivo: Investigar cuál es el método de costos que actualmente están

empleando.

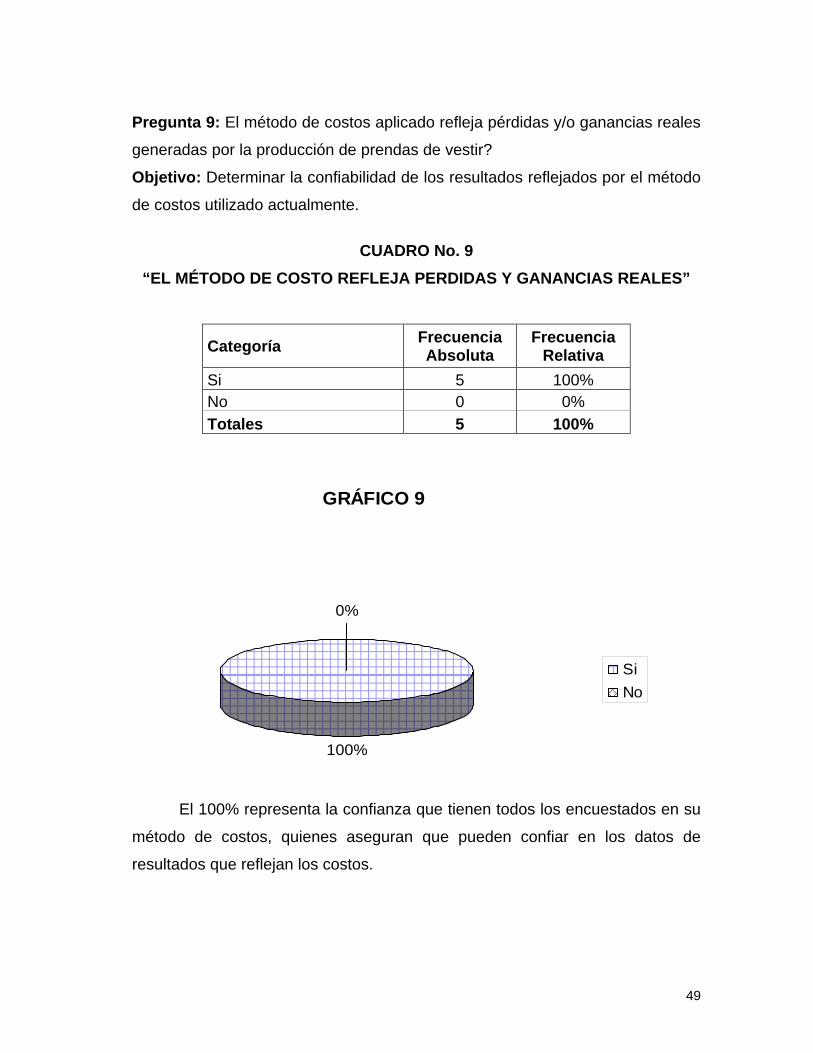

CUADRO No. 1 “COMO SE ESTABLECEN LOS COSTOS?”

Categoría Frecuencia Absoluta

Frecuencia Relativa

Costo directo 3 60% Costo de adquisición 1 20% No se llevan 1 20% Totales 5 100%

GRÁFICO 1

60%20%

20%

Costo directoCosto de adquisiciónNo se llevan

De la población de encuestados el 60% utiliza el método de costo directo,

el cual les resulta mas práctico, un 20% utiliza el costo de adquisición y el

restante 20% no llevan ningún tipo de costeo ya que lo importan directamente

de su sede en otro país y ya envían sus precios sugeridos de ventas.

42

Pregunta 2: Están debidamente Clasificadas las cuentas de costos en su

catalogo de cuentas?

Objetivo: Verificar que los catálogos se encuentren correctos.

CUADRO No. 2 “CUENTAS DE COSTOS DEBIDAMENTE CLASIFICADAS EN EL

CATALOGO”

Categoría Frecuencia Absoluta

Frecuencia Relativa

Si 3 60% No 2 40% Totales 5 100%

GRÁFICO 2

60%

40%Si

No

La mayoría de los contadores, confirman que en sus catálogos de

cuentas están debidamente clasificadas las cuentas de costos lo cual

representa un 60% de la población encuestada, sin embargo el 40% restante

considera que no se encuentra debidamente clasificado el catálogo de cuentas.

43

Pregunta 3: Que tipos de registros auxiliares utilizan para el control de los

costos?

Objetivo: Determinar si utilizan algún tipo de registro auxiliar para la

determinación de los costos y si lo hacen cuales son.

CUADRO No. 3 “TIPOS DE REGISTROS AUXILIARES UTILIZADOS PARA EL CONTROL DE

LOS COSTOS”

Categoría Frecuencia Absoluta

Frecuencia Relativa

Hojas de trabajo 2 40% Auxiliares de producción 1 20% Ninguno 2 40% Totales 5 100%

GRÁFICO 3

40%

20%

40%

Hojas de trabajo Auxiliares de produccion Ninguno

Del total de las personas encuestadas se observa que un 40% de la

muestra utilizan las hojas de trabajos mientras que el otro 40% no utiliza alguno,

debido a su método de costo el cual no se los exige, el 20% restante aseguró

utilizar los auxiliares de producción, ya que de es manera obtienen un costo

mas exacto.

44

GRÁFICO 4

20%

40%

40% SiNoCasi siempre

Pregunta 4: ¿El sistema de costos aplicado en su empresa brinda información

oportuna para la elaboración Y presentación de los costos en los Estados

Financieros?

Objetivo: Determinar si el método de costos utilizado actualmente brinda la

información en forma oportuna.

CUADRO No. 4 “LOS COSTOS BRINDAN INFORMACIÓN OPORTUNA”

Categoría Frecuencia Absoluta

Frecuencia Relativa

Si 1 20% No 2 40% Casi siempre 2 40% Totales 5 100%

Se encontró que el 40% de los encuestados determinaron que el

sistemas de costos “casi siempre” les brinda la información de manera

oportuna, el otro 40% objetó que debido a su método de costos no le brinda

información ya que al mismo tiempo no le sirve y que sus precios ya están

establecidos, es decir los costos los manejan desde la Sede en otro país. El

20% de los encuestados afirmó que su método de costos le brinda la

información de manera oportuna.

45

Pregunta 5: ¿El método de costo utilizado actualmente le sirve como

herramienta para la creación de sus presupuestos?

Objetivo: Analizar si el método de costos que se utiliza actualmente

proporciona datos para la elaboración de presupuestos más razonables y

confiables.

CUADRO No. 5 “EL MÉTODO ACTUALMENTE UTILIZADO SIRVE PARA LA CREACIÓN DE

PRESUPUESTOS”

Categoría Frecuencia Absoluta

Frecuencia Relativa

Si 3 60% No 1 20% Algunas veces 1 20% Totales 5 100%

GRÁFICO 5

60%20%

20%

SiNoAlgunas veces

El 60% aseguró que los datos que proporciona el método de costos que

utilizan son seguros para creación de presupuestos, sin embargo el 20% aceptó

que no utilizaban presupuestos, el restante 20% comentó que en algunas

ocasiones su método de costos lo utilizaban también para la creación de los

presupuestos.

46

Pregunta 6: Qué método utiliza para la elaboración de su presupuesto?

Objetivo: Investigar cuales son los métodos que utilizan para la elaboración de

los presupuestos.

CUADRO No. 6 “MÉTODO QUE UTILIZA PARA LA ELABORACIÓN DE PRESUPUESTOS”

Categoría Frecuencia Absoluta

Frecuencia Relativa

No sabe 4 80% Ninguno 1 20% Totales 5 100%

GRÁFICO 6

80%

20%

No sabe Ninguno

El 80% de la población en estudio comentó que no sabía cual era el

método que utilizaban para la creación de sus presupuestos y el 20% de la

población aceptó que no utilizaba ningún tipo de prepuesto.

47

Pregunta 7: ¿El método de costo utilizado actualmente le genera una

información real para la creación de sus presupuestos?

Objetivo: Determinar si el método de costos que se utiliza abarca de manera

eficiente y eficaz los rubros necesarios para la toma de decisiones.

CUADRO No. 7 “EL MÉTODO DE COSTO GENERA INFORMACIÓN REAL PARA LOS

PRESUPUESTOS?”

Categoría Frecuencia Absoluta

Frecuencia Relativa

Si 3 60% No 1 20% Algunas Veces 1 20% Total 5 100%

GRÁFICO 7

60%20%

20%

Si No Algunas Veces

De la población encuestada un 60% asegura que su método de costos si

le genera información real y confiable para la elaboración de sus presupuestos,

mientras que el 20% comentó que solamente en algunas ocasiones genera

información real y confiable, el restante 20% comentó que debido que no