Embed Size (px)

Citation preview

PRORAČUN – ŠTO JE I KAKO NASTAJE?

Mr.sc. Denis Buterin

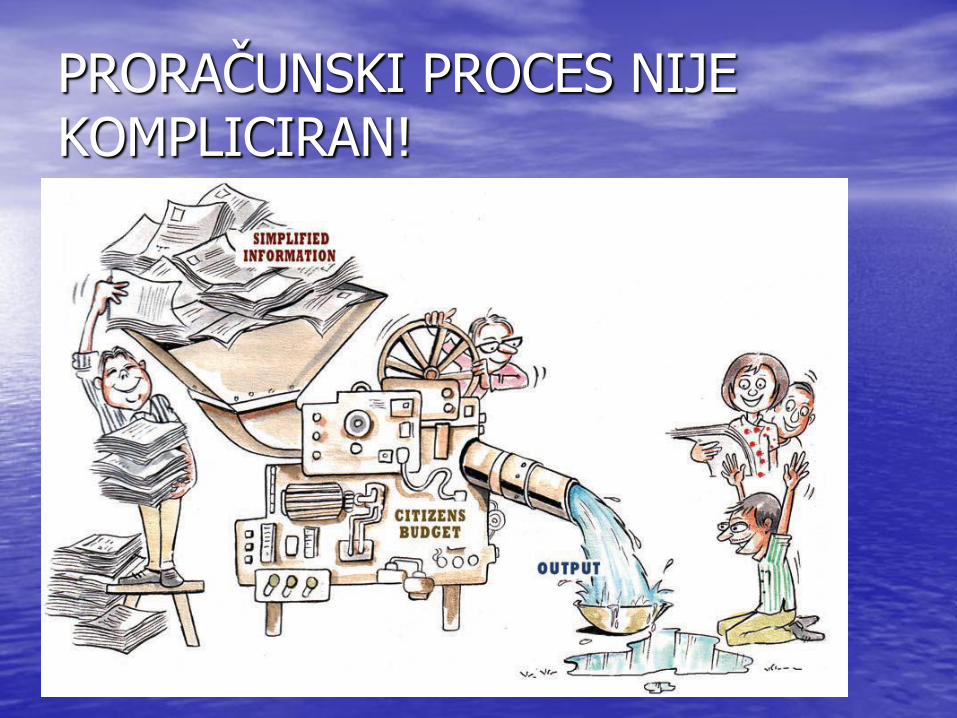

JE LI PRORAČUNSKI PROCES KOMPLICIRAN?

PRORAČUN

• Termini koji se često čuju u javnosti:

Proračun, rebalans, proračunski fondovi

Opća država, državni proračun, konsolidirani proračun opće države

Plan prihoda i rashoda za određeno vremensko razdoblje

• Francuski: bougette – kožna torbica za novac

• Engleski: budget – kožna torbica ministra financija

Razine proračuna

1. Državni

2. Proračuni izvanproračunskih korisnika

3. Proračuni JLP(R)S

1+2+3 = OPĆA DRŽAVA

FISKALNA GODINA

Traje li uvijek od 1.1. do 31.12?

FUNKCIJE DRŽAVNOG PRORAČUNA

• Prikazuje najvažnije ciljeve države: rast ili rashodi?

• Instrument ekonomske politike

• Stabilizacijska, alokacijska i distribucijska

PRORAČUNSKA NAČELA

• Načelo uravnoteženosti

• Načelo jedne godine

• Načelo jedinstva i točnosti

• Načelo univerzalnosti

• Načelo specifikacije

• Načelo transparentnosti

STRUKTURA PRORAČUNA

DRŽAVNI PRORAČUN

RAČUN PRIHODA

I RASHODA

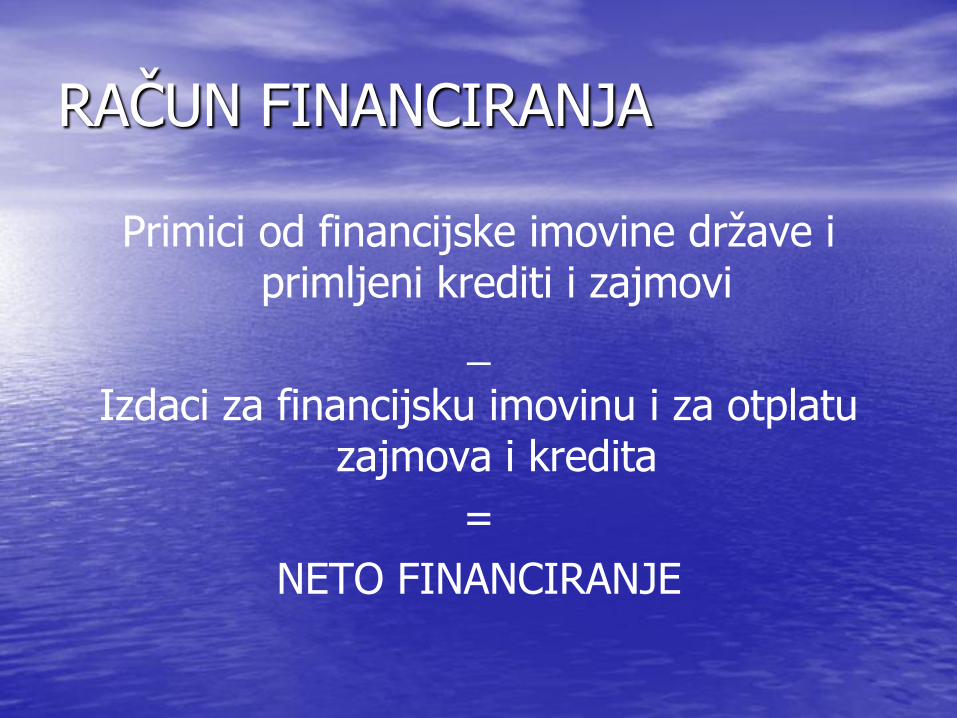

RAČUN FINANCIRANJA

Primici od financijske imovine i zaduživanja

Izdaci za financijsku imovinu i otplate

zajmova

Prihodi poslovanja prodaje nefinancijske imovine

Rashodi

poslovanja

nabave nefinancijske imovine

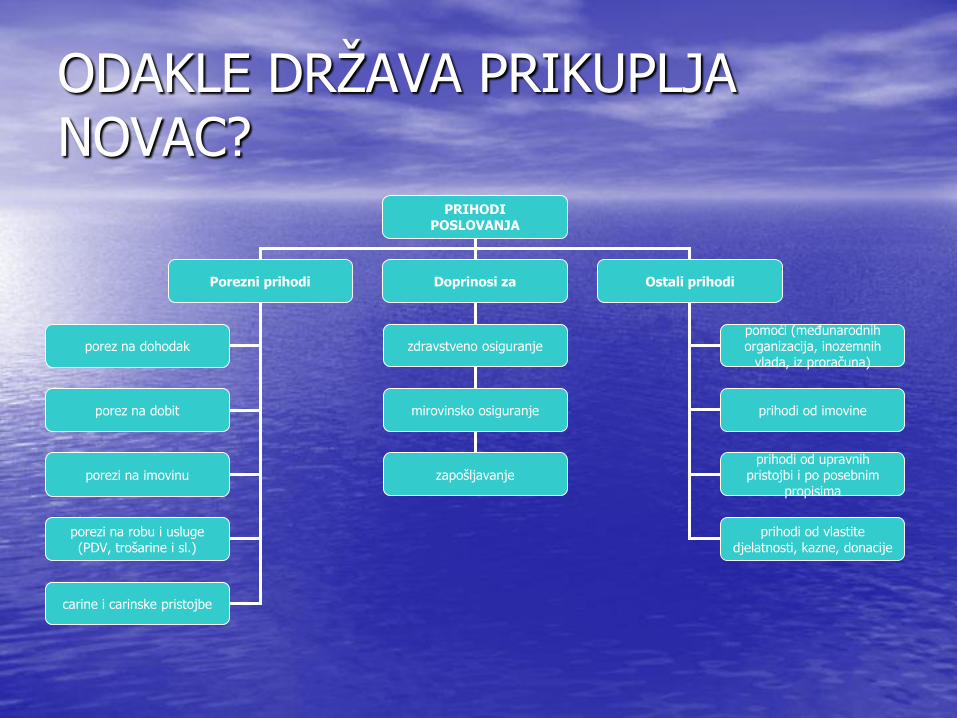

ODAKLE DRŽAVA PRIKUPLJA NOVAC?

PRIHODI POSLOVANJA

Porezni prihodi Doprinosi za Ostali prihodi

porez na dohodak

porez na dobit

porezi na imovinu

porezi na robu i usluge (PDV, trošarine i sl.)

carine i carinske pristojbe

zdravstveno osiguranje

mirovinsko osiguranje

zapošljavanje

pomoći (međunarodnih organizacija, inozemnih

vlada, iz proračuna)

prihodi od imovine

prihodi od upravnih pristojbi i po posebnim

propisima

prihodi od vlastite djelatnosti, kazne, donacije

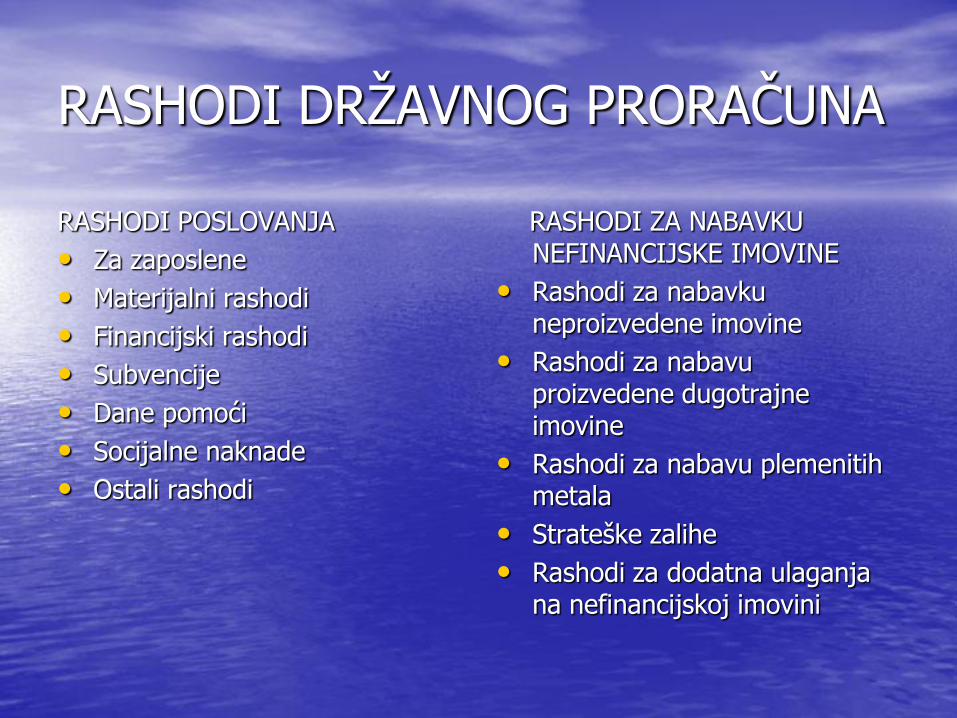

RASHODI DRŽAVNOG PRORAČUNA

RASHODI POSLOVANJA

• Za zaposlene

• Materijalni rashodi

• Financijski rashodi

• Subvencije

• Dane pomoći

• Socijalne naknade

• Ostali rashodi

RASHODI ZA NABAVKU NEFINANCIJSKE IMOVINE

• Rashodi za nabavku neproizvedene imovine

• Rashodi za nabavu proizvedene dugotrajne imovine

• Rashodi za nabavu plemenitih metala

• Strateške zalihe

• Rashodi za dodatna ulaganja na nefinancijskoj imovini

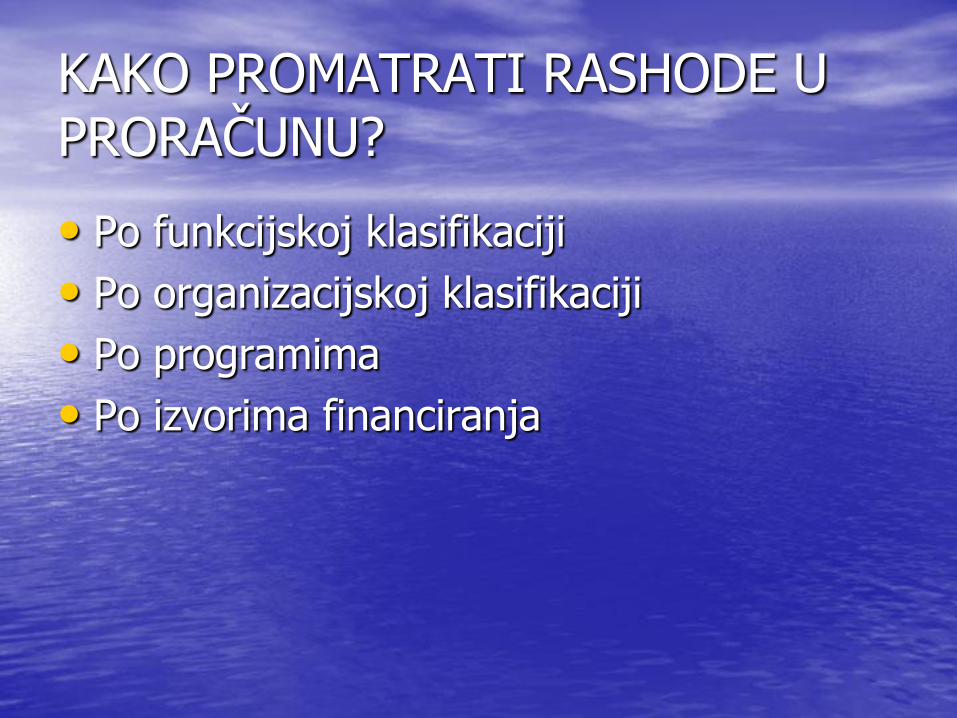

KAKO PROMATRATI RASHODE U PRORAČUNU?

• Po funkcijskoj klasifikaciji

• Po organizacijskoj klasifikaciji

• Po programima

• Po izvorima financiranja

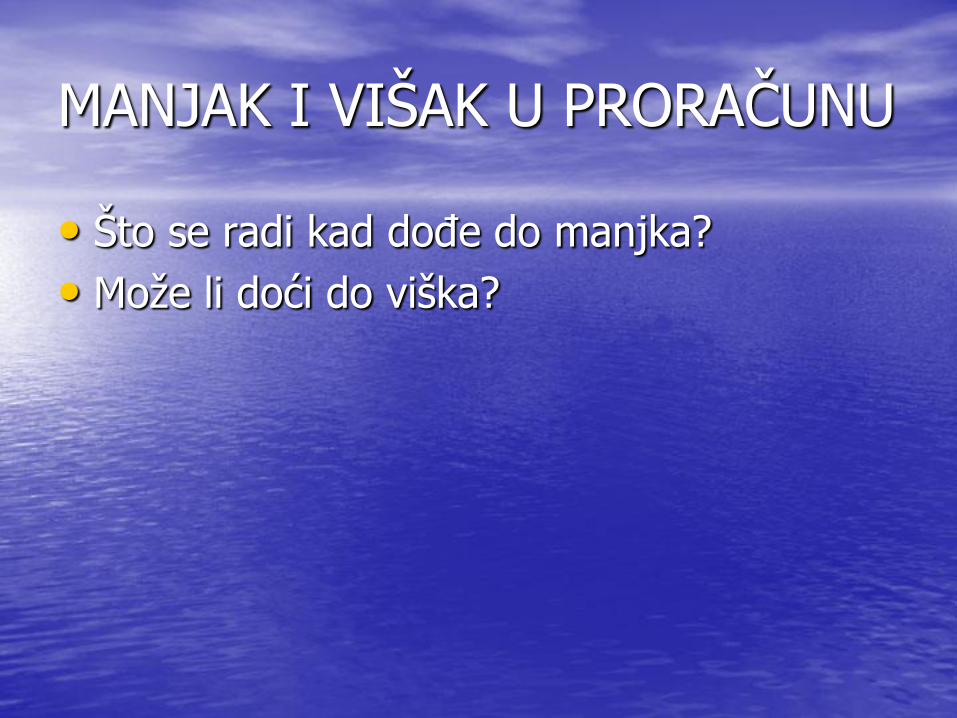

MANJAK I VIŠAK U PRORAČUNU

• Što se radi kad dođe do manjka?

• Može li doći do viška?

RAČUN FINANCIRANJA

Primici od financijske imovine države i primljeni krediti i zajmovi

_

Izdaci za financijsku imovinu i za otplatu zajmova i kredita

=

NETO FINANCIRANJE

REBALANS

• Mora li se svake godine raditi rebalans?

• Što rebalans pokazuje?

• Rade li se ponekad proračuni na način da zadovoljavaju političke potrebe, a da je odmah jasno da su neodrživi i da će rebalans biti potreban?

• Pritisci interesnih skupina??

KONSOLIDIRANI PRORAČUN SREDIŠNJE DRŽAVE

Konsolidirani proračun središnje države

Proračuni izvanproračunskih korisnika

državnog proračuna Državni proračun

PRORAČUN LOKALNIH JEDINICA

• 20 županija

• Grad Zagreb

• 126 gradova

• 429 općina

Svaka lokalna jedinica ima svoj lokalni proračun odnosno plan prihoda i rashoda.

Svi proračuni lokalnih jedinica vode se na razini države kao jedinstveni proračun lokalnih jedinica

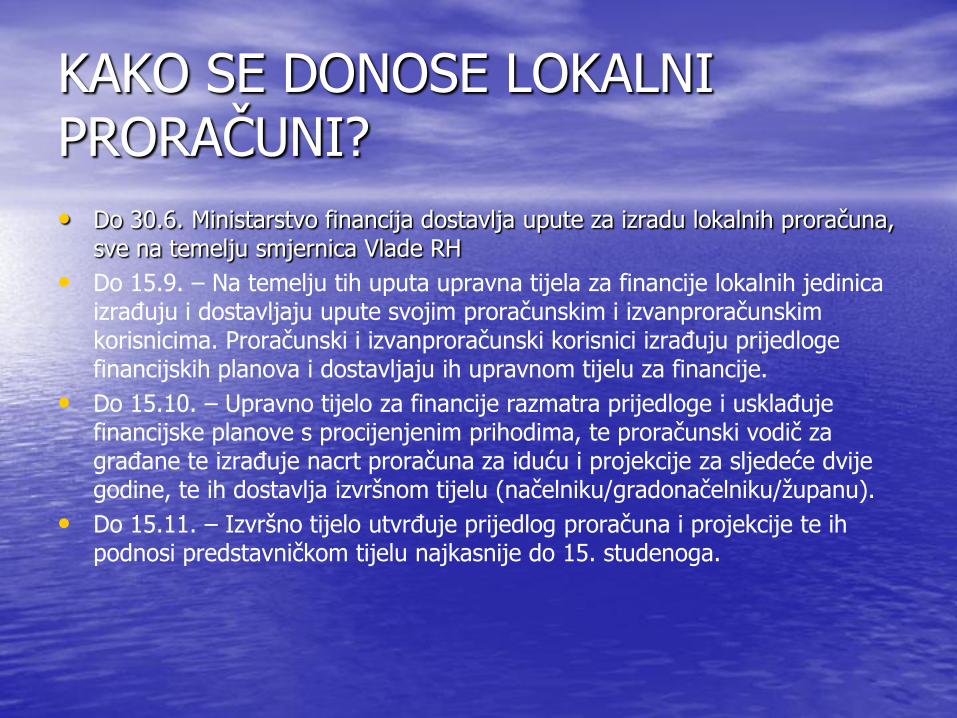

KAKO SE DONOSE LOKALNI PRORAČUNI?

• Do 30.6. Ministarstvo financija dostavlja upute za izradu lokalnih proračuna, sve na temelju smjernica Vlade RH

• Do 15.9. – Na temelju tih uputa upravna tijela za financije lokalnih jedinica izrađuju i dostavljaju upute svojim proračunskim i izvanproračunskim korisnicima. Proračunski i izvanproračunski korisnici izrađuju prijedloge financijskih planova i dostavljaju ih upravnom tijelu za financije.

• Do 15.10. – Upravno tijelo za financije razmatra prijedloge i usklađuje financijske planove s procijenjenim prihodima, te proračunski vodič za građane te izrađuje nacrt proračuna za iduću i projekcije za sljedeće dvije godine, te ih dostavlja izvršnom tijelu (načelniku/gradonačelniku/županu).

• Do 15.11. – Izvršno tijelo utvrđuje prijedlog proračuna i projekcije te ih podnosi predstavničkom tijelu najkasnije do 15. studenoga.

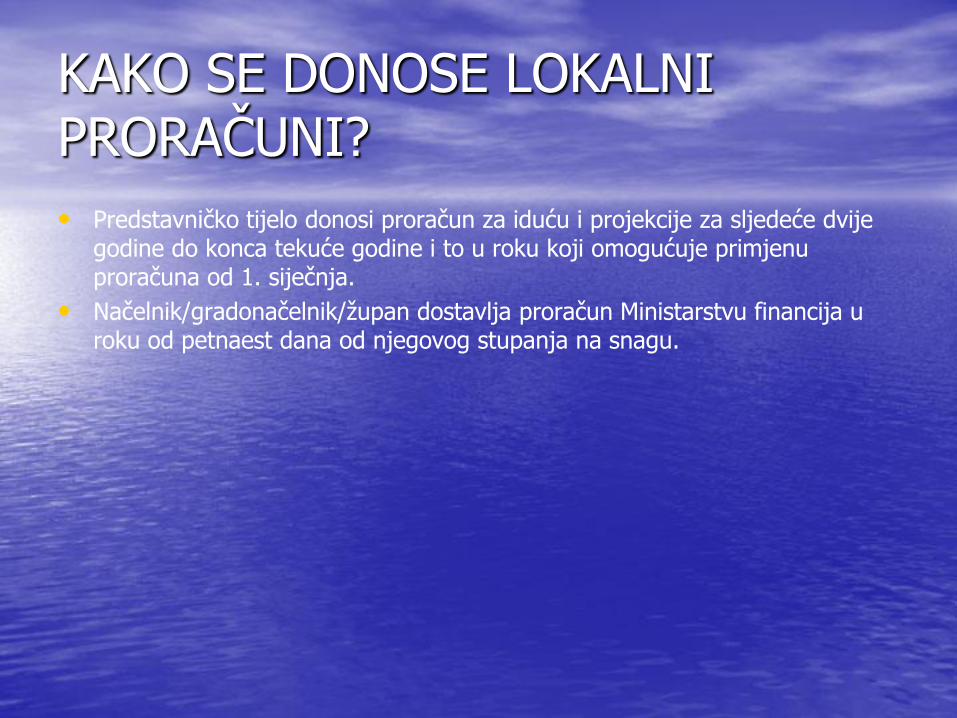

KAKO SE DONOSE LOKALNI PRORAČUNI?

• Predstavničko tijelo donosi proračun za iduću i projekcije za sljedeće dvije godine do konca tekuće godine i to u roku koji omogućuje primjenu proračuna od 1. siječnja.

• Načelnik/gradonačelnik/župan dostavlja proračun Ministarstvu financija u roku od petnaest dana od njegovog stupanja na snagu.

TKO SU KORISNICI LOKALNIH PRORAČUNA?

• Institucije kojima je lokalna jedinica osnivač

• Izvanproračunski korisnici lokalnih proračuna (pravne osobe u kojima lokalne jedinice imaju odlučujući utjecaj na upravljanje)

PRIHODI LOKALNIH JEDINICA

• Porezni prihodi

• Pomoći

• Neporezni prihodi

• Kapitalni prihodi

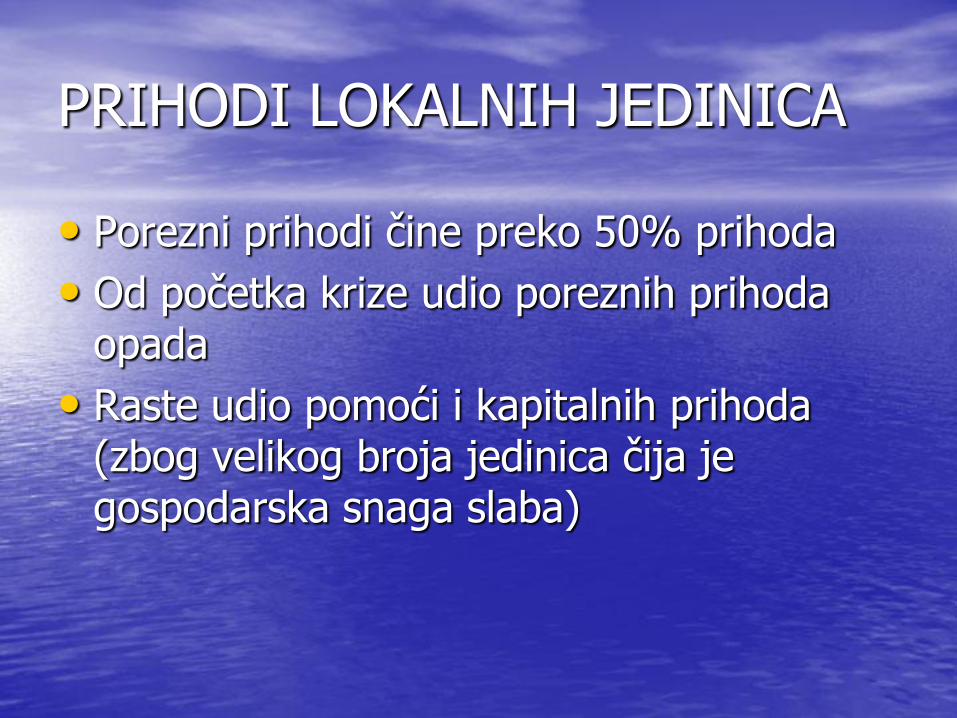

PRIHODI LOKALNIH JEDINICA

• Porezni prihodi čine preko 50% prihoda

• Od početka krize udio poreznih prihoda opada

• Raste udio pomoći i kapitalnih prihoda (zbog velikog broja jedinica čija je gospodarska snaga slaba)

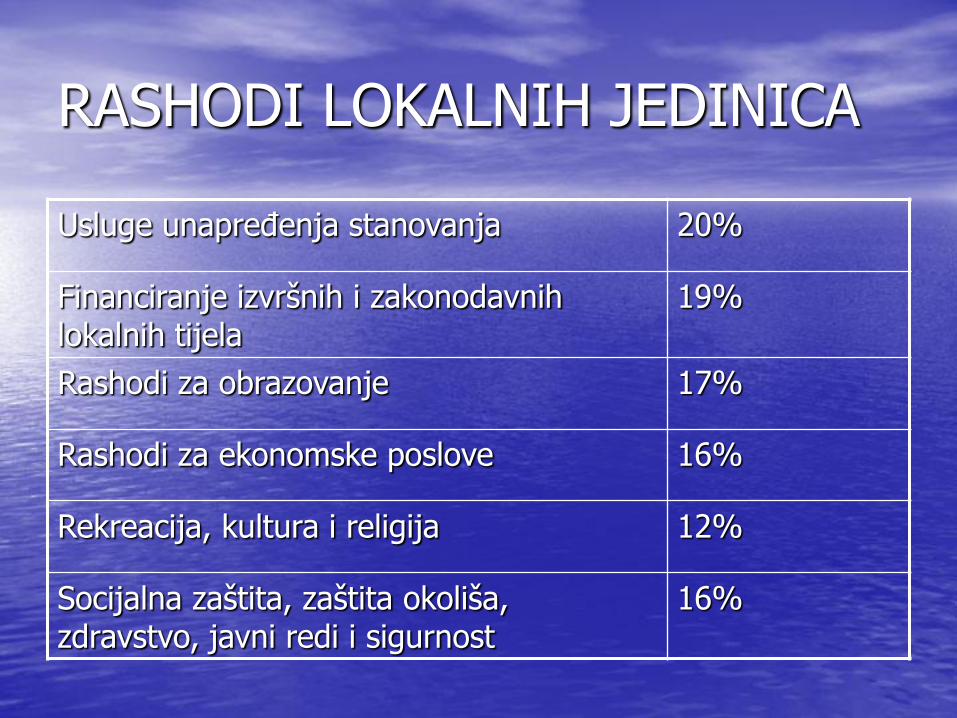

RASHODI LOKALNIH JEDINICA

Usluge unapređenja stanovanja 20%

Financiranje izvršnih i zakonodavnih lokalnih tijela

19%

Rashodi za obrazovanje 17%

Rashodi za ekonomske poslove 16%

Rekreacija, kultura i religija 12%

Socijalna zaštita, zaštita okoliša, zdravstvo, javni redi i sigurnost

16%

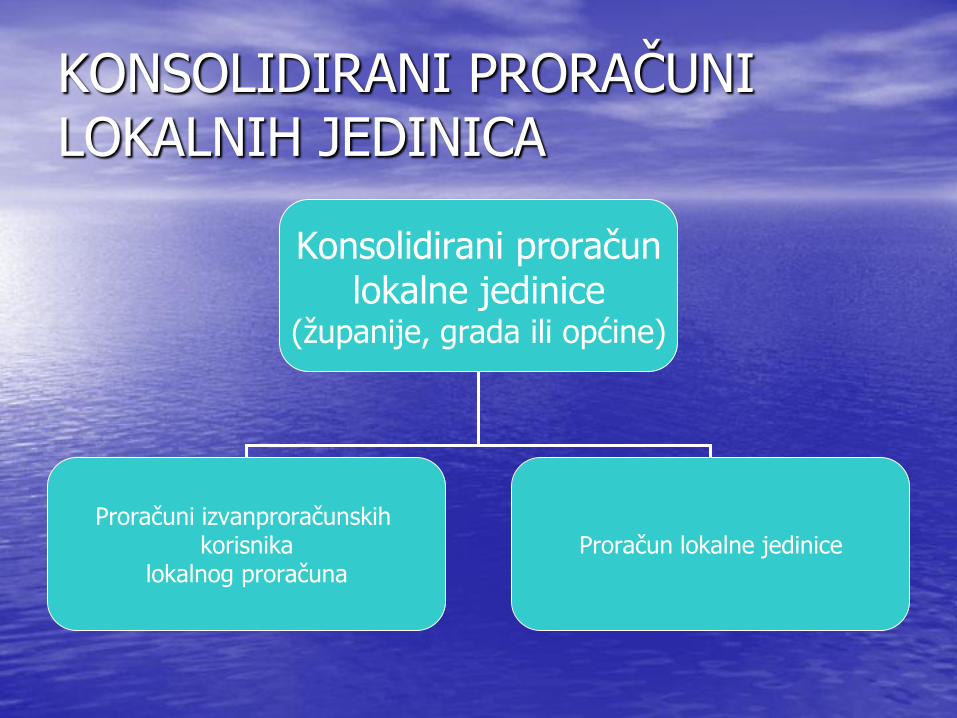

KONSOLIDIRANI PRORAČUNI LOKALNIH JEDINICA

Konsolidirani proračun lokalne jedinice

(županije, grada ili općine)

Proračuni izvanproračunskih korisnika

lokalnog proračuna Proračun lokalne jedinice

KONSOLIDIRANI PRORAČUN OPĆE DRŽAVE

KONSOLIDIRANI PRORAČUN

OPĆE DRŽAVE

Konsolidirani proračun lokalnih jedinica (županija,

općina i gradova)

Proračun konsolidirane središnje države

Proračuni izvanproračunskih korisnika državnog

proračuna

Državni proračun (ministarstva i

proračunski korisnici)

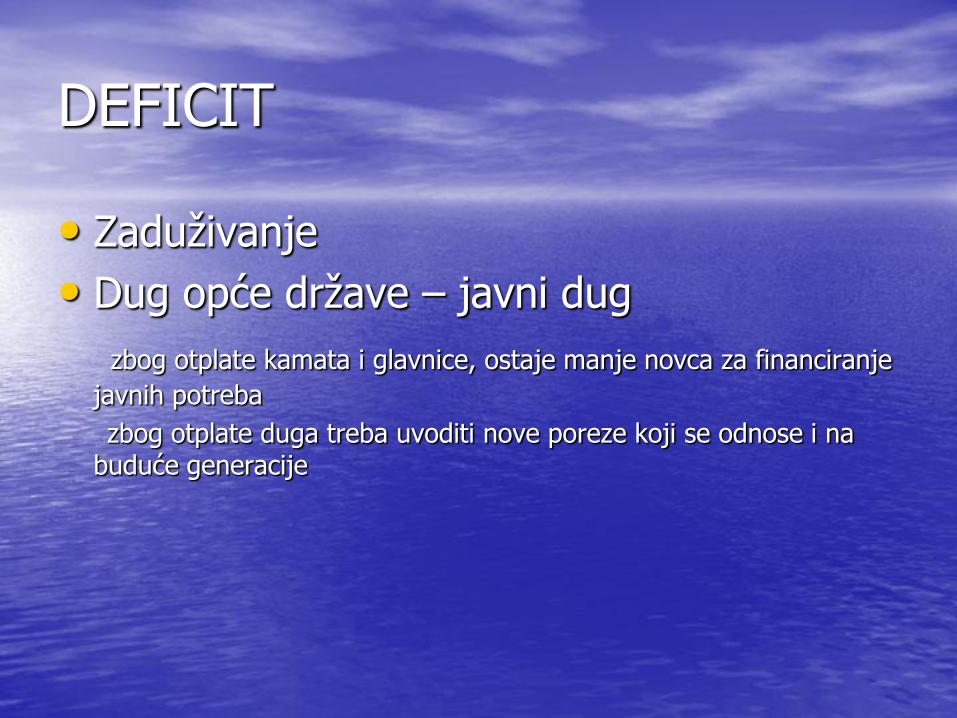

DEFICIT

• Zaduživanje

• Dug opće države – javni dug

zbog otplate kamata i glavnice, ostaje manje novca za financiranje

javnih potreba

zbog otplate duga treba uvoditi nove poreze koji se odnose i na buduće generacije

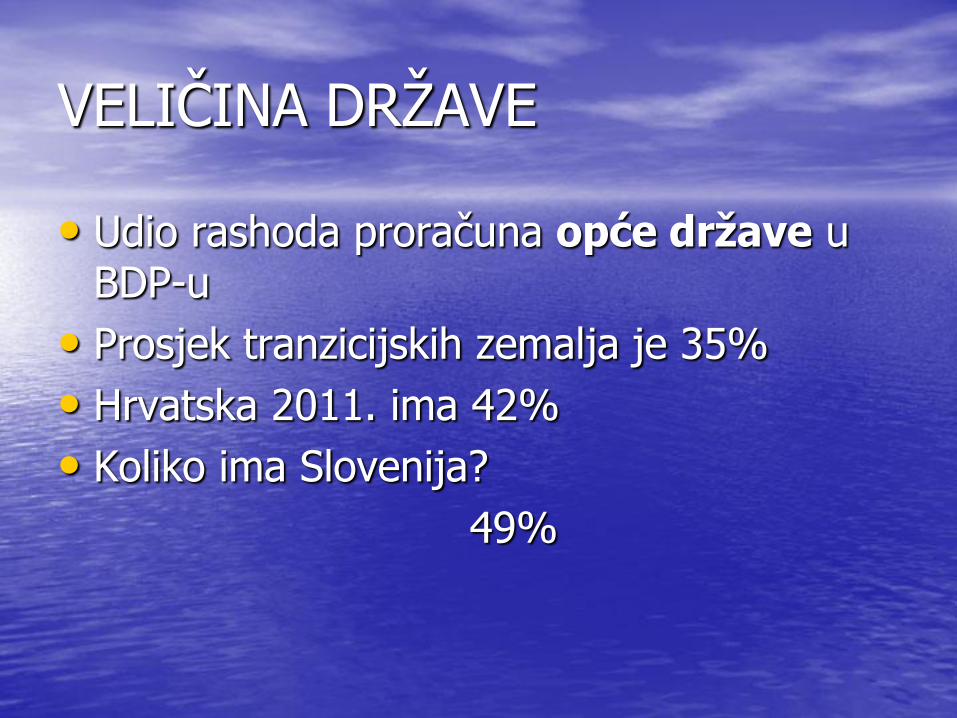

VELIČINA DRŽAVE

• Udio rashoda proračuna opće države u BDP-u

• Prosjek tranzicijskih zemalja je 35%

• Hrvatska 2011. ima 42%

• Koliko ima Slovenija?

49%

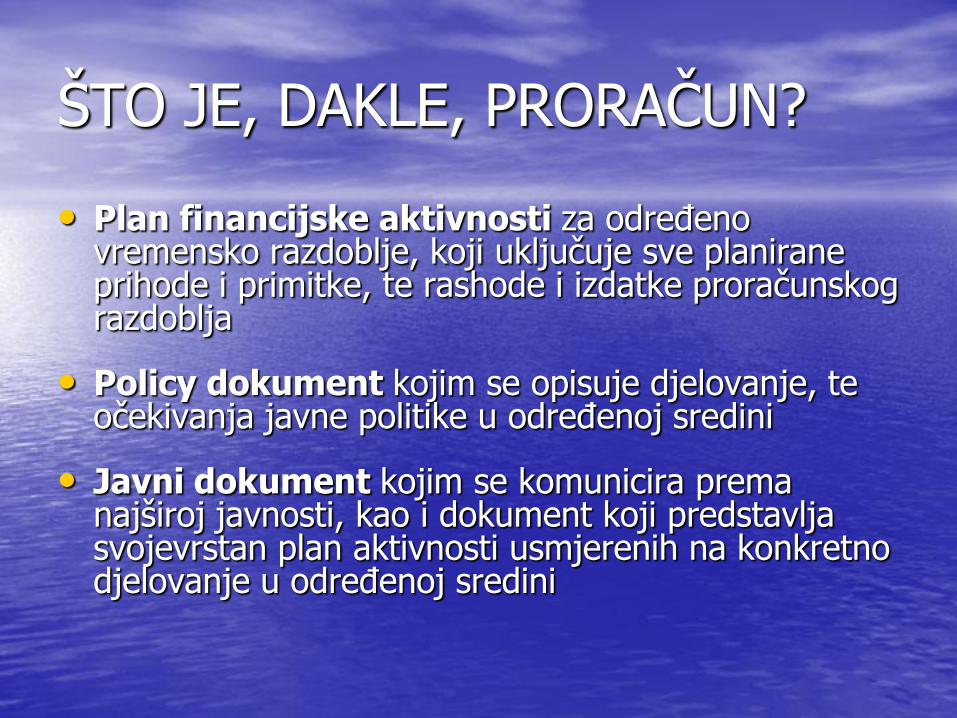

ŠTO JE, DAKLE, PRORAČUN?

• Plan financijske aktivnosti za određeno vremensko razdoblje, koji uključuje sve planirane prihode i primitke, te rashode i izdatke proračunskog razdoblja

• Policy dokument kojim se opisuje djelovanje, te očekivanja javne politike u određenoj sredini

• Javni dokument kojim se komunicira prema najširoj javnosti, kao i dokument koji predstavlja svojevrstan plan aktivnosti usmjerenih na konkretno djelovanje u određenoj sredini

ŠTO JE, DAKLE, PRORAČUN?

• Sredstvo za ostvarivanje potreba građana i volje građana (poreznih obveznika)

• Sredstvo za zadovoljavanje godišnjih javnih potreba raspoloživim javnim sredstvima (operativnih,strateških, razvojnih ciljeva)

• Način dokazivanja fiskalne odgovornosti kroz sudjelovanje javnosti (transparentnost, kontinuiranost, odgovornost)

• Iskaz političkih ciljeva vlasti (vjerodostojnost, sposobnost, kvaliteta političkog programa i vođenja politike)

KAKO PRISTUPITI PRORAČUNSKOM PROCESU?

Analitička i

strateška faza • Analize uspješnosti • Makroekonomske prognoze

• Fiskalna politika • Strateški ciljevi/prioriteti

Faza

inicijativa

• Strategija • Nacrt proračuna • Rasprave Faza

revizije

• Revizije nacrta proračuna

• Revizije strategije

• Usvajanje proračuna

• Usvajanje strategije

Faza

usvajanja

PRORAČUN I STRATEŠKO PLANIRANJE

• Razvoj učinkovitog i održivog sustava upravljanja javnim financijama zahtijeva institucionalni okvir koji će uz osiguranje fiskalne discipline potrebne za makroekonomsku stabilnost biti usmjeren na: – osiguranje strateške alokacije sredstava; – efikasnije pružanje javnih usluga.

• Razvoj srednjoročnog proračunskog okvira i pristup “od vrha prema dnu” kod proračunskog planiranja osnovna su institucionalna rješenja i alati za jačanje strateške alokacije resursa!

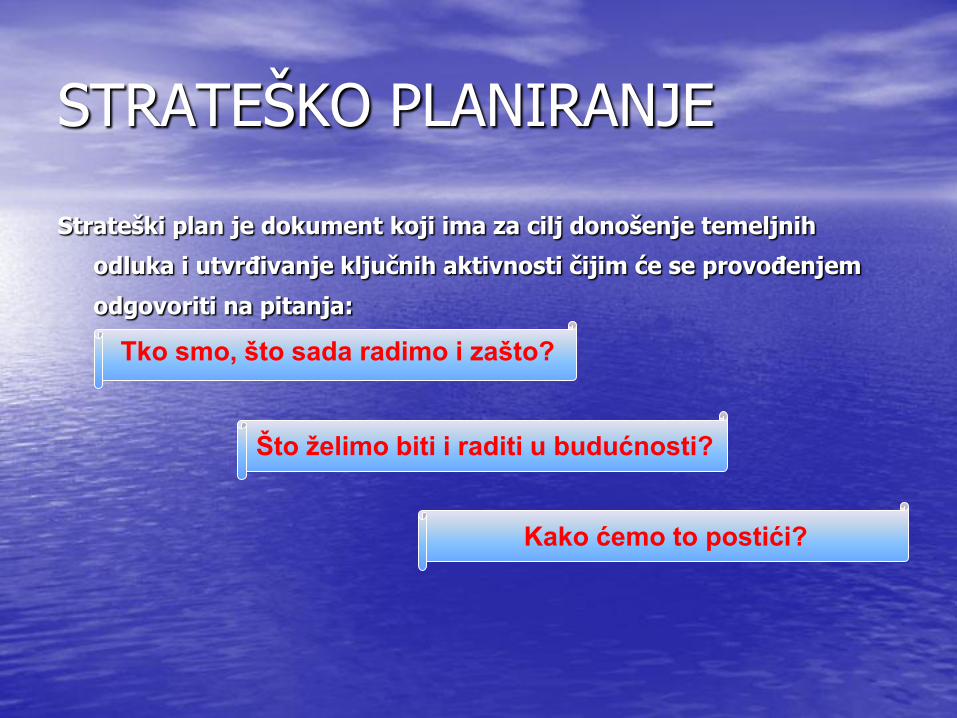

STRATEŠKO PLANIRANJE

Strateški plan je dokument koji ima za cilj donošenje temeljnih

odluka i utvrđivanje ključnih aktivnosti čijim će se provođenjem

odgovoriti na pitanja:

Tko smo, što sada radimo i zašto?

Što želimo biti i raditi u budućnosti?

Kako ćemo to postići?

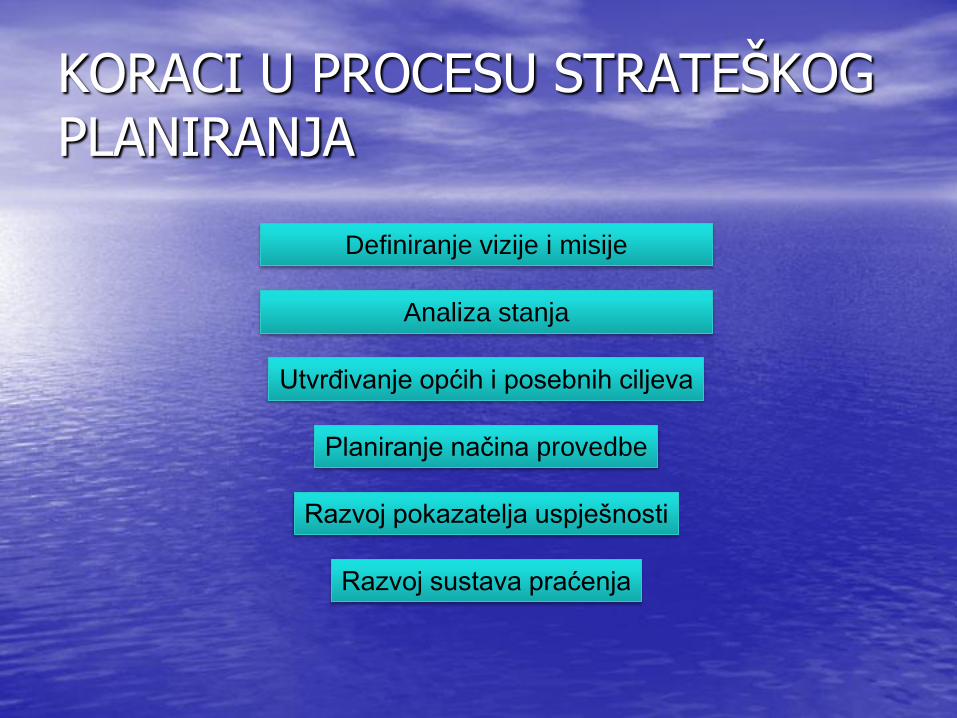

KORACI U PROCESU STRATEŠKOG PLANIRANJA

Analiza stanja

Definiranje vizije i misije

Utvrđivanje općih i posebnih ciljeva

Planiranje načina provedbe

Razvoj pokazatelja uspješnosti

Razvoj sustava praćenja

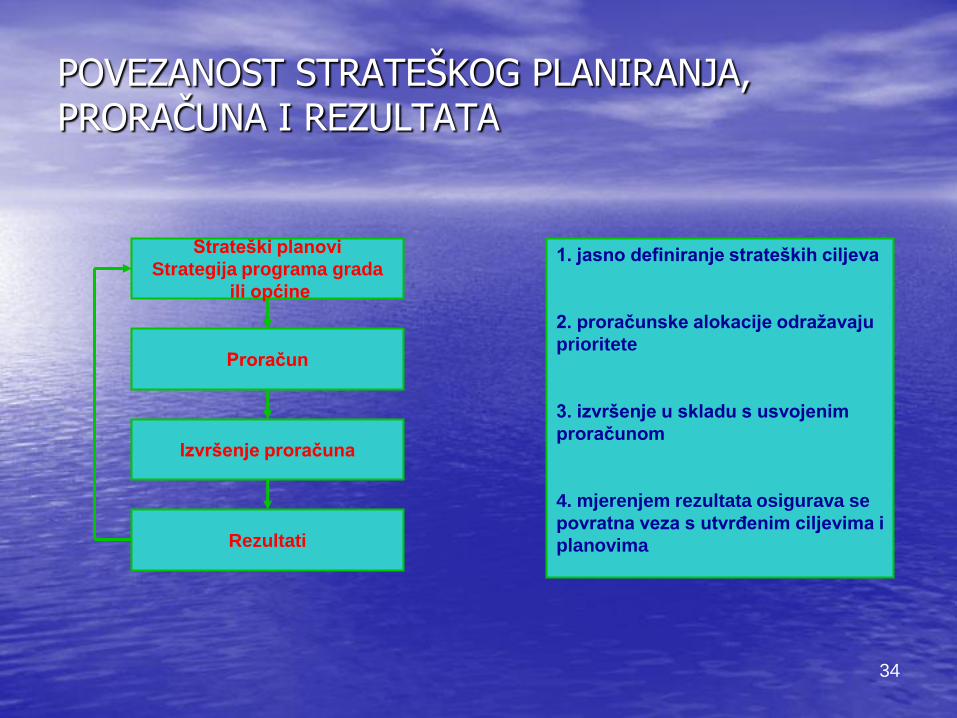

POVEZANOST STRATEŠKOG PLANIRANJA, PRORAČUNA I REZULTATA

Strateški planovi

Strategija programa grada

ili općine

Proračun

Izvršenje proračuna

Rezultati

1. jasno definiranje strateških ciljeva

2. proračunske alokacije odražavaju

prioritete

3. izvršenje u skladu s usvojenim

proračunom

4. mjerenjem rezultata osigurava se

povratna veza s utvrđenim ciljevima i

planovima

34

ZAŠTO PLANIRATI STRATEŠKI?

• Uvođenje strateškog planiranja jedan od ključnih sastavnica srednjoročnog proračunskog okvira.

• Srednjoročni proračunski okvir osnovno institucionalno rješenje i alat za jačanje strateške alokacije resursa kod proračunskog planiranja.

• Programi utvrđeni proračunom moraju reflektirati posebne ciljeve iz strateških planova, a načini ostvarenja proračunske aktivnosti i projekte time se povezuje strateški plan s proračunom.

ZAŠTO PLANIRATI STRATEŠKI?

• Strateški plan koji je izrađen, a da se pritom zanemario fiskalni okvir,

nemoguće je provesti!

• Dobro proveden proces strateškog planiranja prepoznaje da su financijska

sredstva ograničena i omogućuje izvršnoj vlasti da identificira ciljeve koje

smatra najvažnijima, a onda osigurava da se odgovarajuća sredstva

usmjere za te ostvarenje tih ciljeva kroz proračunski proces.

• Povezivanje strateškog i proračunskog planiranja neophodno je kako bi

odluke o proračunskim alokacijama transparentno odražavale strateške

prioritete i ciljeve.

STRATEŠKO PLANIRANJE I PRORAČUN

• Nepovezivanje strateškog planiranja s financijskim

planom vodi neučinkovitom procesu koji rezultira nemogućnošću provedbe plana i stvaranja planiranih promjena

• U Financijskom planu su jasno naznačeni izvori financiranja i alokacije sredstava po prioritetima

• Bez financijskog plana, strateški plan nema vezu s realnošću i upitna je njegova provedba

ZAŠTO INTEGRIRATI STRATEGIJU I PRORAČUN?

• Osigurava se učinkovitije upravljanje financijama usklađenim s utvrđenim prioritetima

• Povećava informiranost stanovništva o trošenju proračunskih sredstava

• Omogućuje izgradnju sustava planiranja koji ostvaruje željene rezultate

ZAKLJUČAK

• Važno je poznavati proračunske procese

• Važno je znati kako se dolazi do novca

• Važno je znati tko i kako troši proračunski novac

• Trebamo znati što želimo

• Trebamo znati kako to postići

U konačnici, proračun je samo sredstvo za postizanje strateških ciljeva

ZAKLJUČAK

U konačnici, proračun je samo sredstvo za postizanje strateških ciljeva

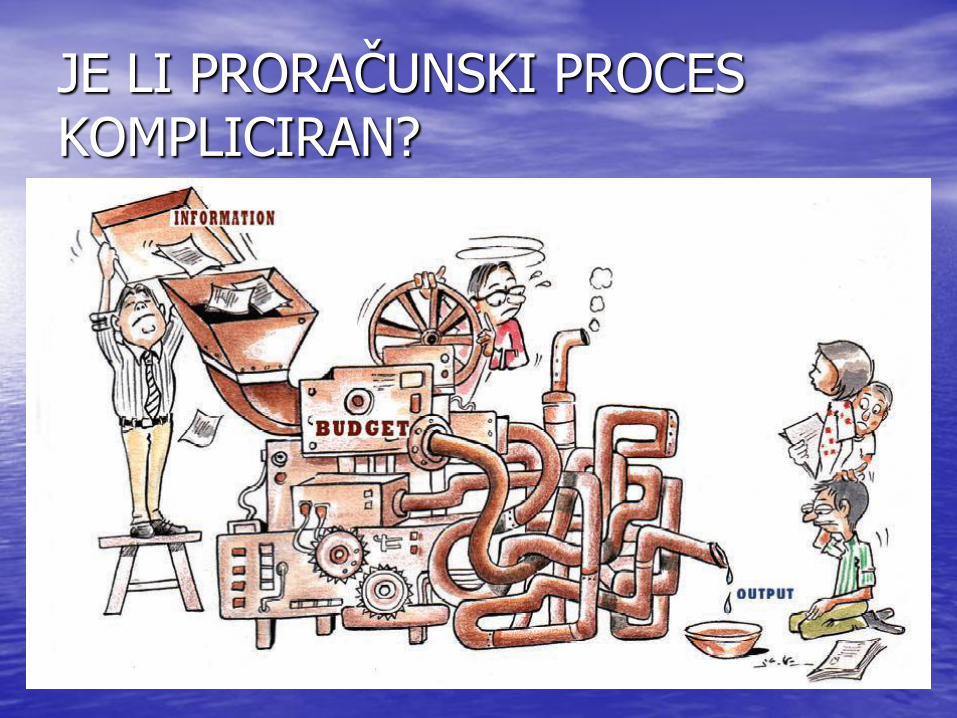

JE LI PRORAČUNSKI PROCES KOMPLICIRAN?

PRORAČUNSKI PROCES NIJE KOMPLICIRAN!

Literatura:

• Kastelec, S: Public expenditure in Slovenia: past trends and current issues, Banka Slovenije, Ljubljana, 2005.

• Smjernice ekonomske i fiskalne politike za razdoblje 2013.-2015., Ministarstvo financija RH, Zagreb, 2012.

• Ott, K. et al.: Proračunski vodič za građane, IJF, Zagreb, 2009.

• Fiscal burden of taxable persons by taxes and social contributions, Slovenia, 2012, Statistical office of the Republic of Slovenia

• Statistical Dana Warehouse, European Central Bank

• Godišnji izvještaj o primjeni fiskalnih pravila za 2012. godinu, Narodne novine 98/13, Zagreb, 2013.

• World Development Report 2013, http://econ.worldbank.org

• The Power of Making It Simple: A Government Guide to Developing Citizens Budgets, http://internationalbudget.org/wp-content/uploads/Citizen-Budget-Guide.pdf

• Open government Parnership, http://www.opengop.org/vpartnership.org

• Uvod u strateško planiranje i upravljanje, Državna škola za javnu upravu, Zagreb, 2012.

• Uloga proračuna u strateškom planiranju, Državna škola za javnu upravu, Zagreb, 2012.

• Ott, K., Bronić, M., Petrušić, M.: Otvorenost proračuna hrvatskih županija, gradova i općina, IJF, Zagreb, 2013.