Embed Size (px)

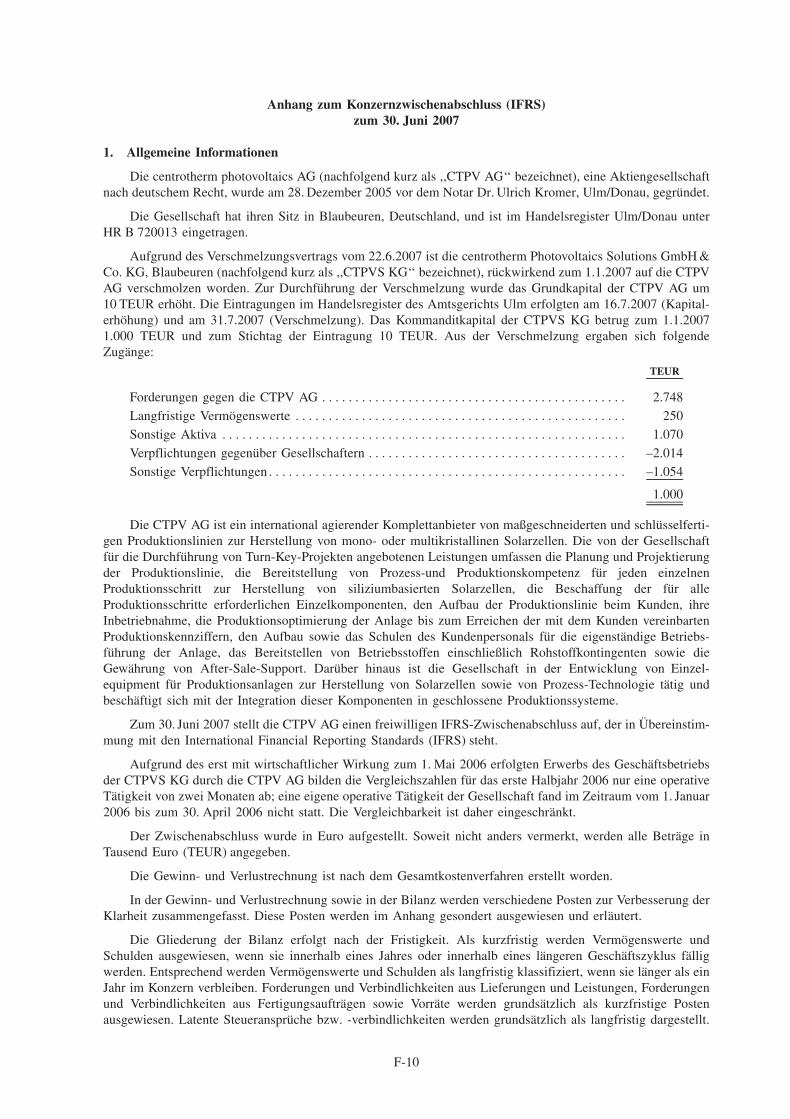

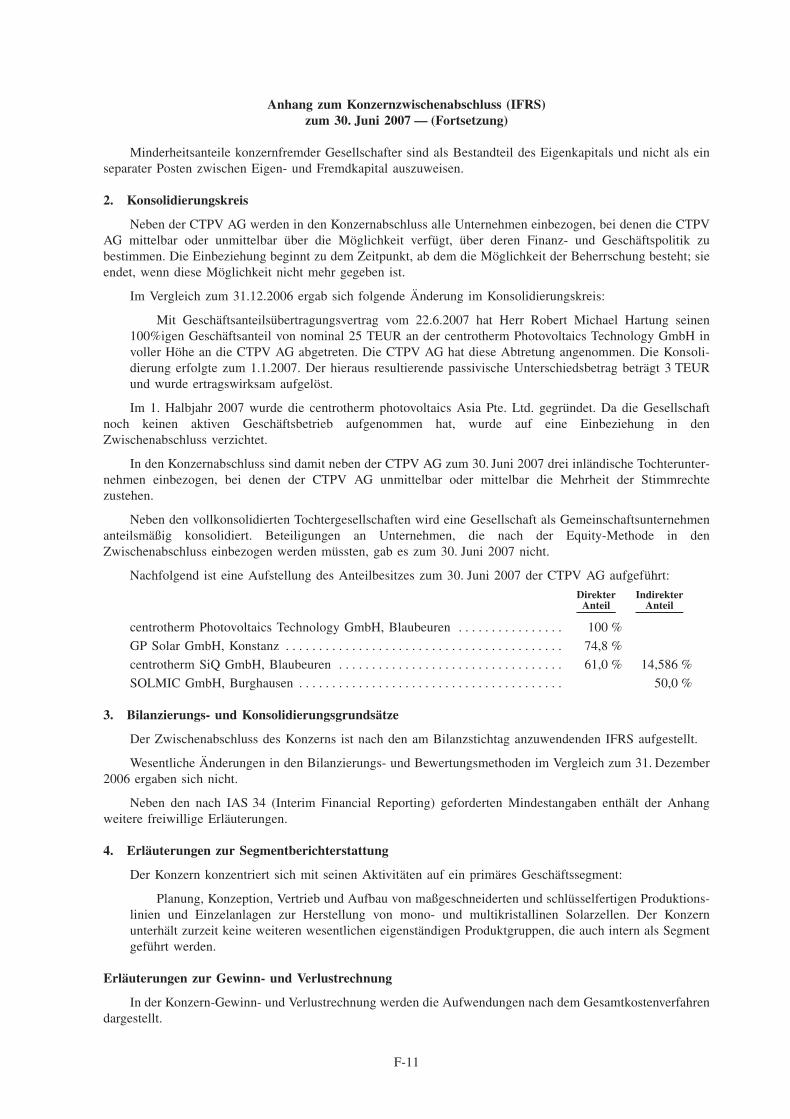

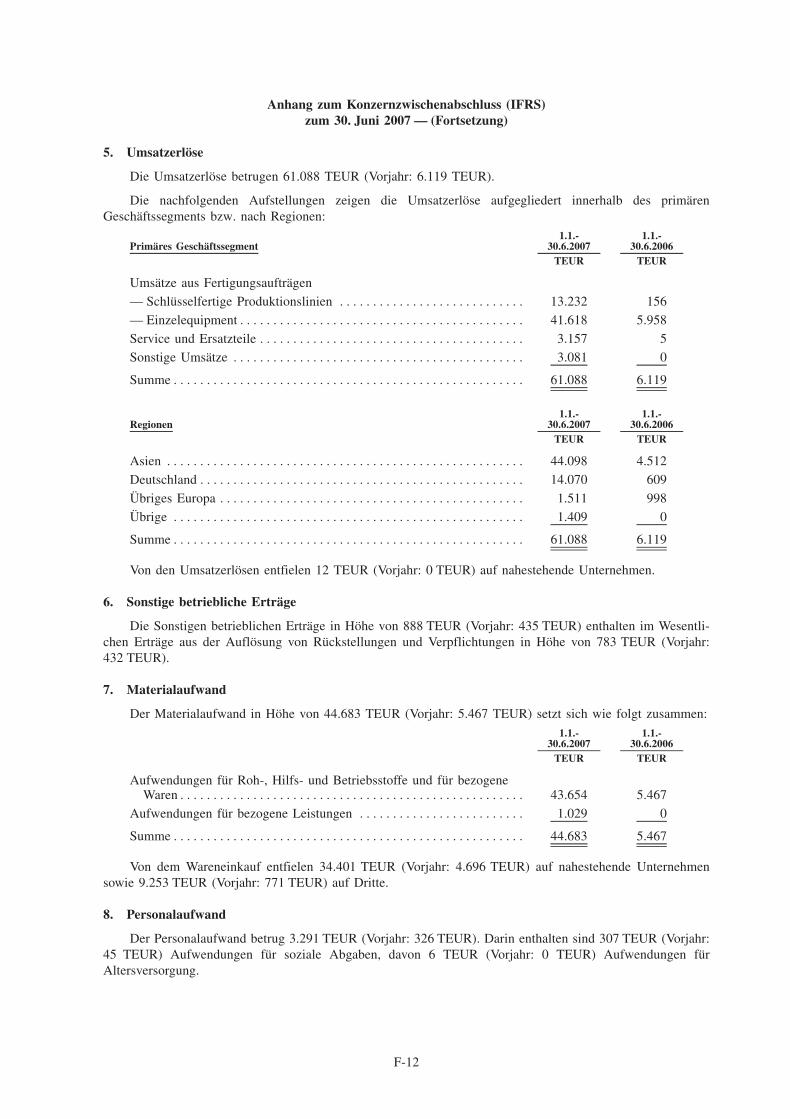

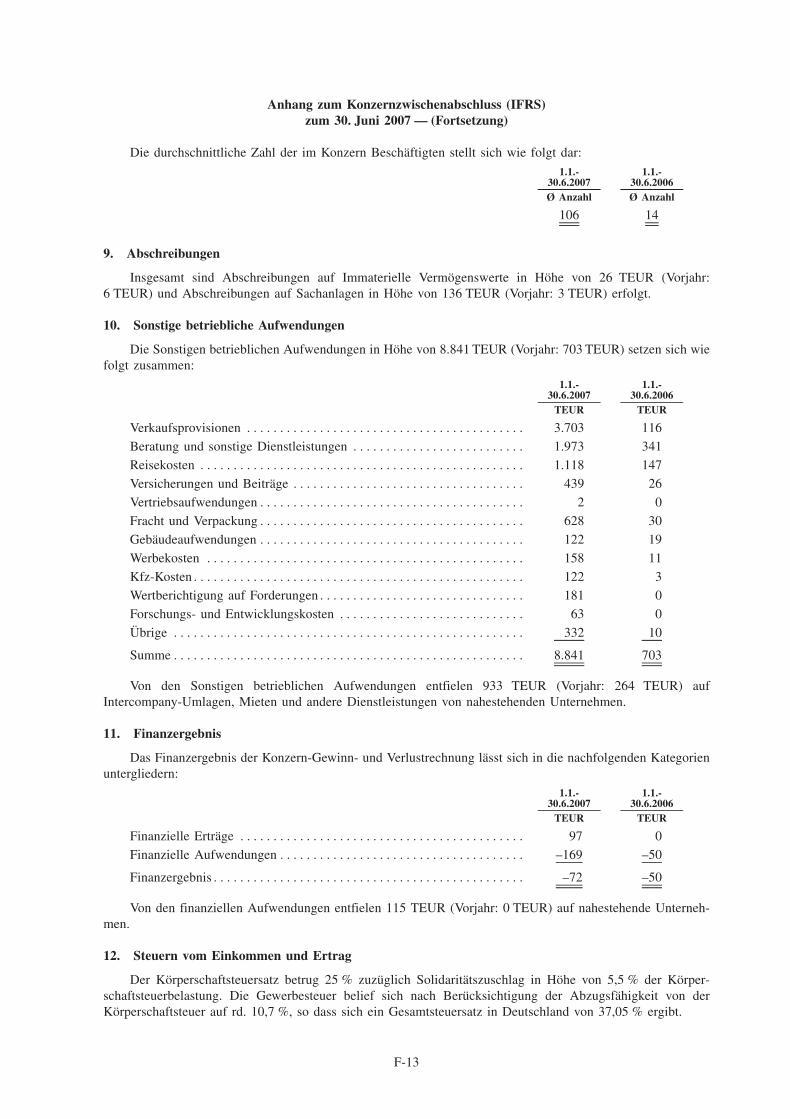

Citation preview

Prospektfur das offentliche Angebot von

bis zu 4.000.000 auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stuckaktien)aus der am 26. September 2007 von der Hauptversammlung der Gesellschaft

beschlossenen Kapitalerhohung gegen Bareinlagen

und von

bis zu 671.000 auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stuckaktien)aus dem Eigentum der Verkaufenden Aktionare

und von

bis zu 694.000 auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stuckaktien)aus dem Eigentum der Verkaufenden Aktionare im Hinblick auf eine eventuelle Mehrzuteilung

sowie zugleich

fur die Zulassung zum amtlichen Markt mit gleichzeitiger Zulassung zum Teilbereich desamtlichen Marktes mit weiteren Zulassungsfolgepflichten (Prime Standard) an der

Frankfurter Wertpapierborse von bis zu 16.000.000 auf den Inhaber lautendenStammaktien ohne Nennbetrag (Stuckaktien)

— jeweils mit einem anteiligen Betrag am Grundkapital von EUR 1,00 je Aktieund mit voller Gewinnanteilberechtigung ab dem 1. Januar 2007 —

der

centrotherm photovoltaics AGBlaubeuren

International Securities Identification Number (ISIN): DE000A0JMMN2Wertpapier-Kenn-Nummer (WKN): A0JMMN

Common Code: 032282911

28. September 2007

Sole Global Coordinator und Sole Bookrunner

Co-Lead Manager

COMMERZBANK Landesbank Baden-Wurttemberg

INHALTSVERZEICHNIS

INHALTSVERZEICHNIS************************************************************** i

ZUSAMMENFASSUNG DES PROSPEKTS*********************************************** 1

Allgemeine Informationen zu centrotherm-PV und ihrer Geschaftstatigkeit ******************** 1Zusammenfassung wesentlicher Finanzinformationen************************************** 2Zusammenfassung der Risikofaktoren ************************************************** 7Zusammenfassung des Angebots ****************************************************** 10

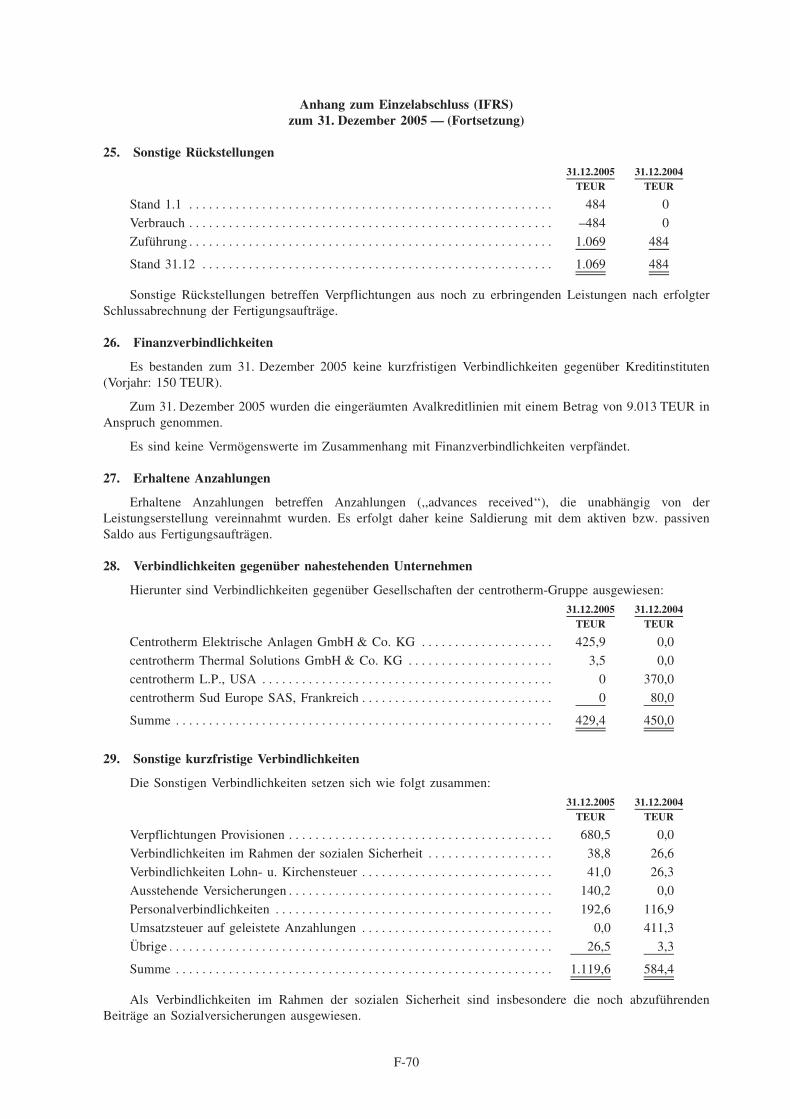

RISIKOFAKTOREN ****************************************************************** 15

Risiken der Geschaftstatigkeit — Markt- und branchenbezogene Risiken ********************** 15Risiken der Geschaftstatigkeit — Unternehmensbezogene Risiken *************************** 18Rechtliche und steuerliche Risiken***************************************************** 27Risiken im Zusammenhang mit dem Angebot******************************************** 29

ALLGEMEINE INFORMATIONEN ***************************************************** 31

Verantwortung fur den Inhalt des Prospekts ********************************************* 31Einsichtnahme in Unterlagen ********************************************************* 31Abschlussprufer ******************************************************************** 31Gegenstand des Prospekts ************************************************************ 32Zukunftsgerichtete Aussagen********************************************************** 32Informationen zu Branchen-, Markt- und Kundendaten und Informationen von Seiten Dritter***** 33Hinweise zu Wahrungs- und Finanzangaben ********************************************* 34

DAS ANGEBOT ********************************************************************* 36

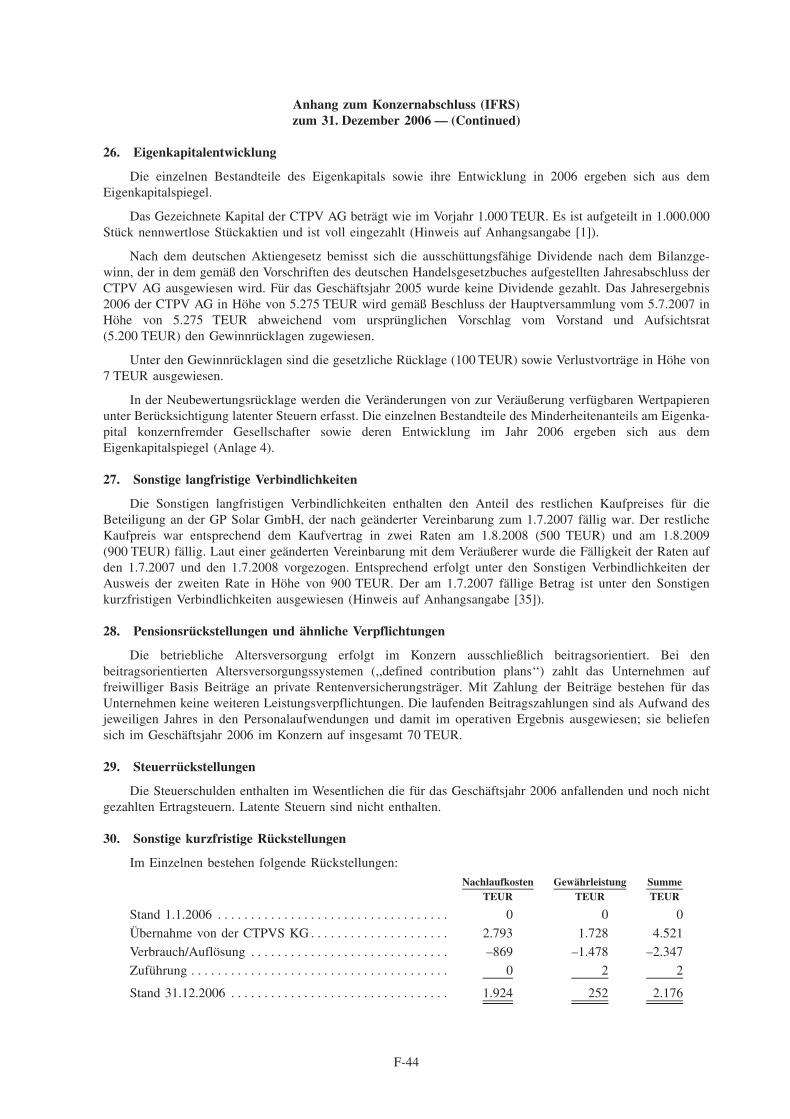

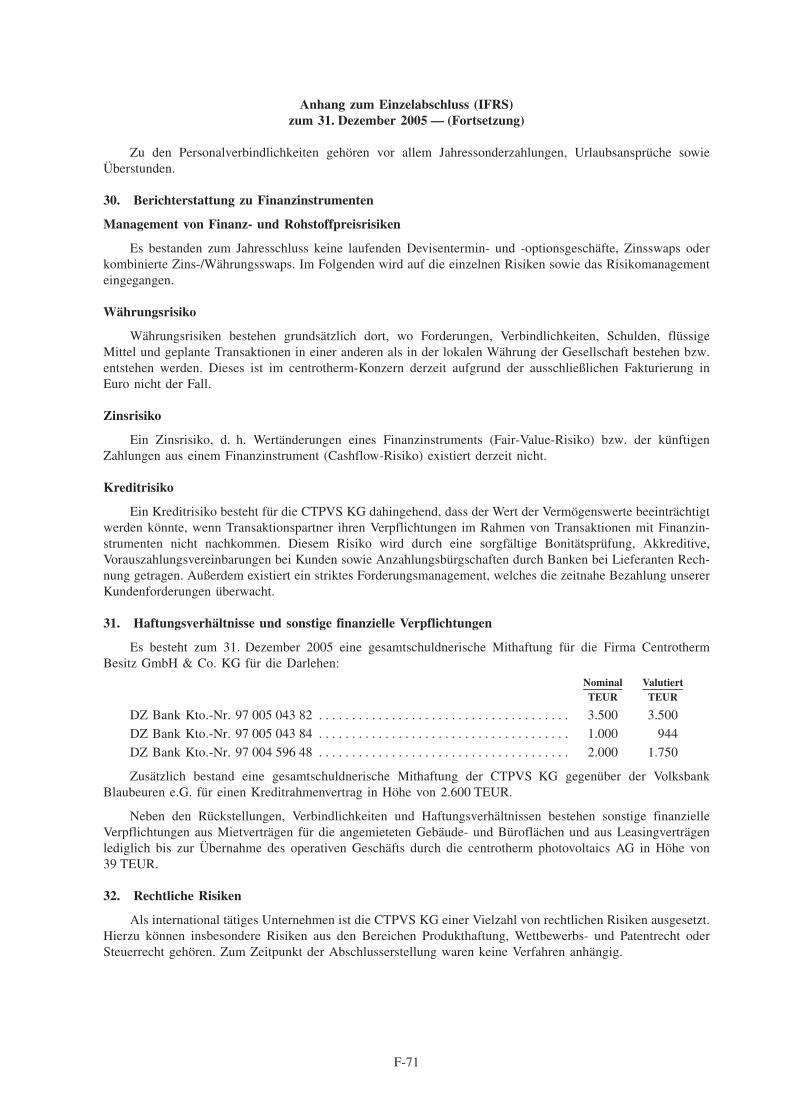

Gegenstand des Angebots ************************************************************ 36Preisspanne, Angebotszeitraum, Platzierungspreis und Anzahl der zugeteilten Aktien *********** 36Vorerwerbe durch Mitglieder des Vorstands, des Aufsichtsrats und des oberen Managements ***** 37Voraussichtlicher Zeitplan fur das Angebot ********************************************** 38Angaben uber die Aktien ************************************************************ 39Aktienubernahme ******************************************************************* 40Zuteilung************************************************************************** 43Stabilisierungsmaßnahmen, Mehrzuteilung und Greenshoe-Option *************************** 44Borsenzulassung und Notierungsaufnahme ********************************************** 45Designated Sponsor ***************************************************************** 45Altaktionare und Verkaufende Aktionare ************************************************ 45Marktschutzvereinbarungen*********************************************************** 45Zahl- und Anmeldestelle ************************************************************* 45

GRUNDE FUR DAS ANGEBOT, VERWENDUNG DES EMISSIONSERLOSES, KOSTEN DEREMISSION UND INTERESSEN DRITTER AN DER EMISSION ************************** 46

Emissionserlos und Kosten der Emission************************************************ 46Grunde fur das Angebot ************************************************************* 46Verwendung des Emissionserloses ***************************************************** 46Interessen beteiligter Personen an dem Angebot ****************************************** 47

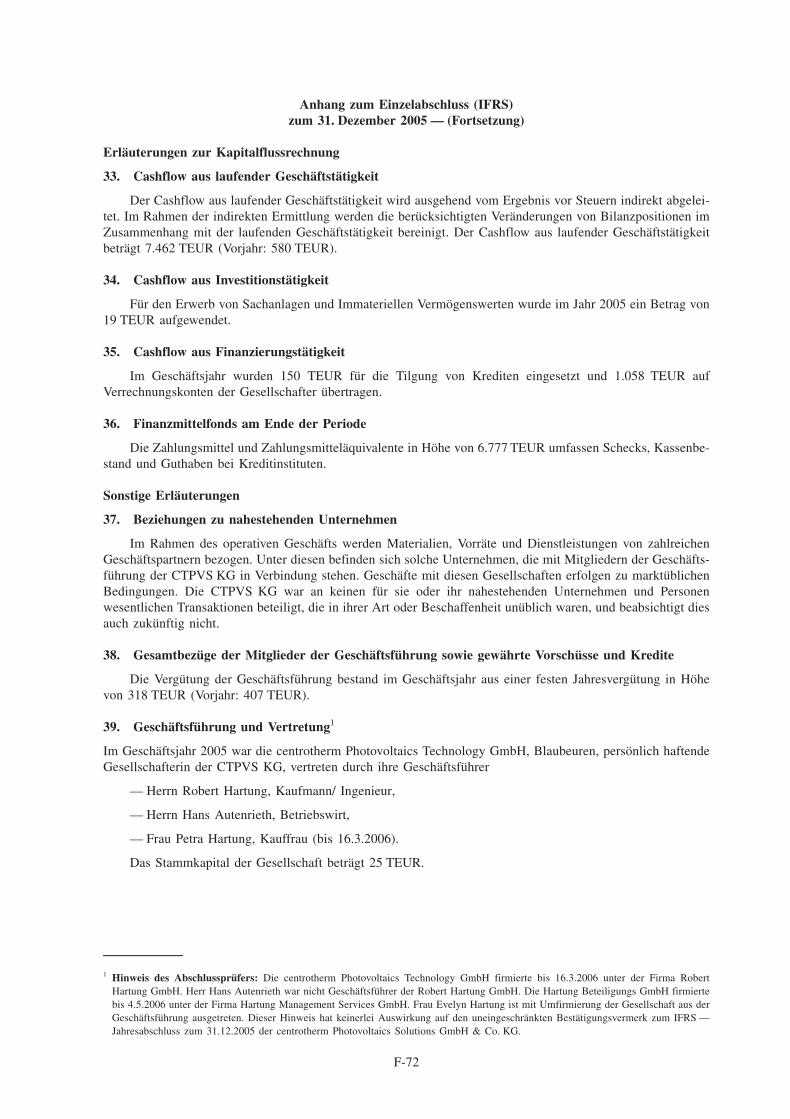

ERGEBNIS UND DIVIDENDE JE AKTIE; DIVIDENDENPOLITIK************************** 48

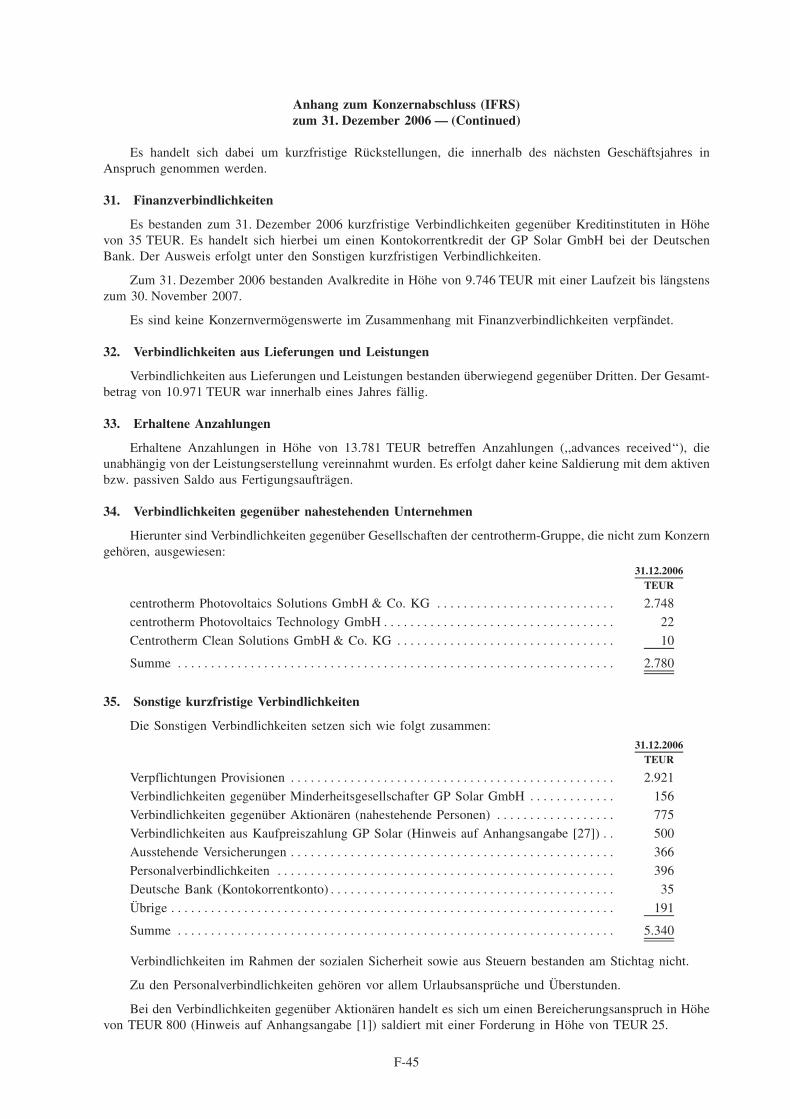

VERWASSERUNG ******************************************************************* 50

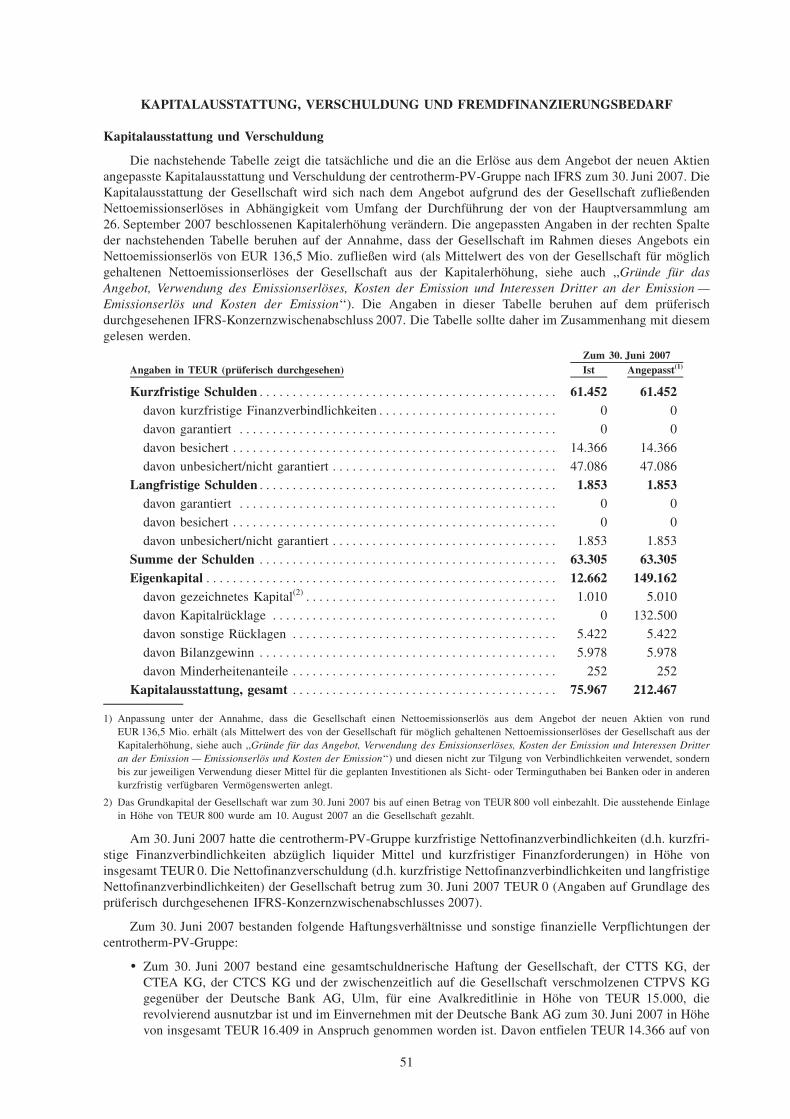

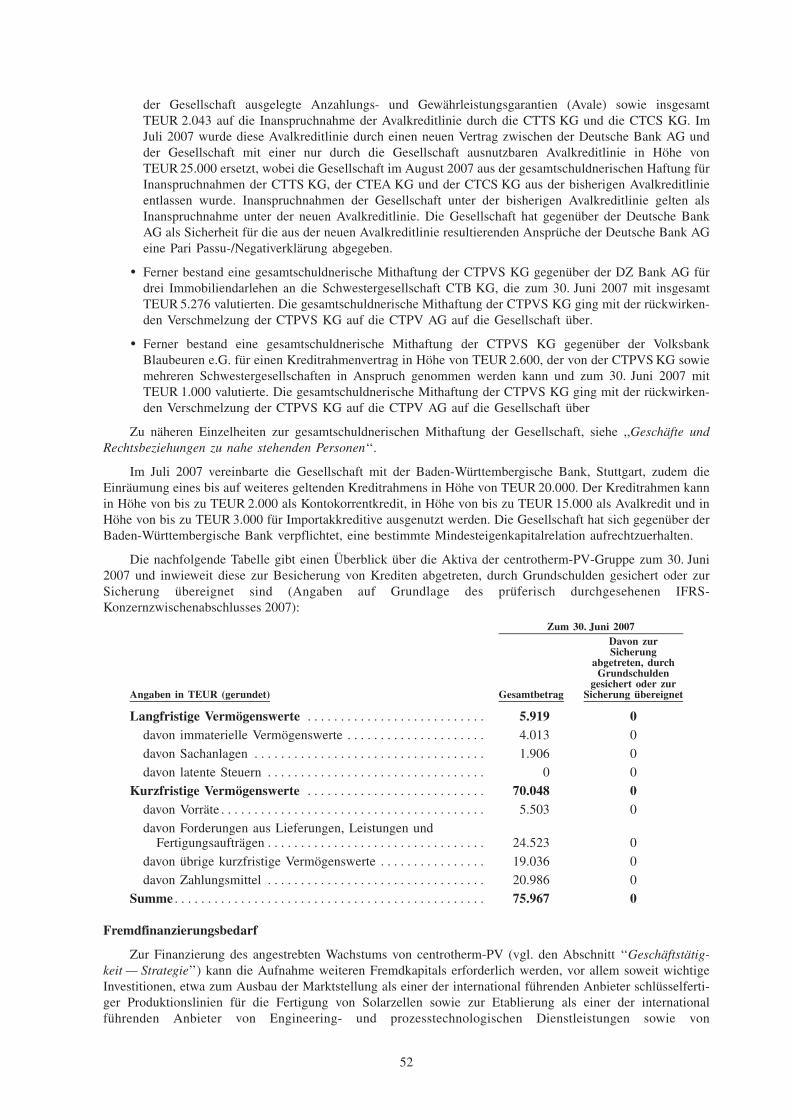

KAPITALAUSSTATTUNG, VERSCHULDUNG UND FREMDFINANZIERUNGSBEDARF******* 51

Kapitalausstattung und Verschuldung *************************************************** 51Fremdfinanzierungsbedarf ************************************************************ 52

i

Erklarung zum Geschaftskapital ******************************************************* 53

AUSGEWAHLTE FINANZINFORMATIONEN ******************************************** 54

DARSTELLUNG UND ANALYSE DER VERMOGENS-, FINANZ- UND ERTRAGSLAGE ****** 58

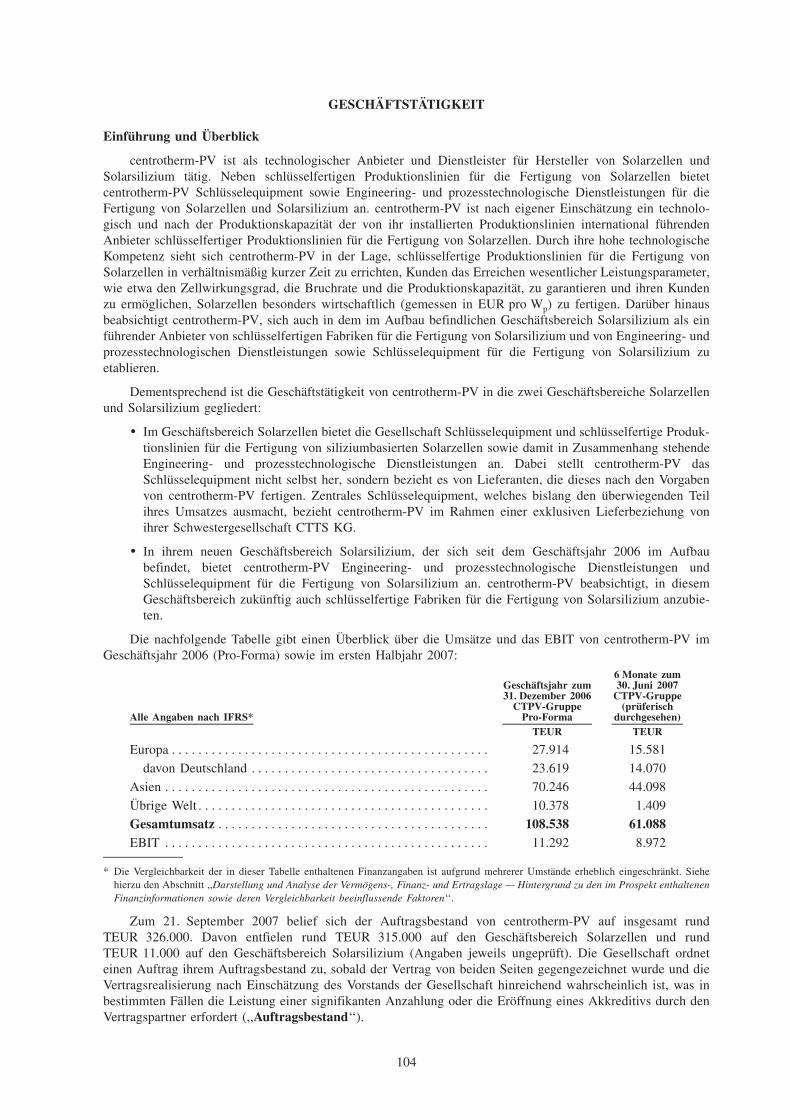

Uberblick uber die Geschaftstatigkeit*************************************************** 58Konsolidierungskreis **************************************************************** 59Hintergrund zu den im Prospekt enthaltenen Finanzinformationen sowie deren Vergleichbarkeit

beeinflussende Faktoren************************************************************ 60Wesentliche die Vermogens-, Finanz- und Ertragslage beeinflussende Faktoren **************** 61Wesentliche Bilanzierungs- und Bewertungsgrundsatze ************************************ 64Ertragsentwicklung der centrotherm-PV in den Geschaftsjahren 2004, 2005 und 2006 sowie im

jeweils ersten Halbjahr der Geschaftsjahre 2006 und 2007 (IFRS) ************************* 66Uberblick uber die Liquiditat der centrotherm-PV in den Geschaftsjahren 2004, 2005 und 2006

sowie im jeweils ersten Halbjahr der Geschaftsjahre 2006 und 2007 (IFRS) ***************** 82Uberblick uber ausgewahlte Bilanzpositionen und das Eigenkapital der centrotherm-PV zum

31. Dezember 2004, zum 31. Dezember 2005, zum 31. Dezember 2006 und zum 30. Juni 2007 86

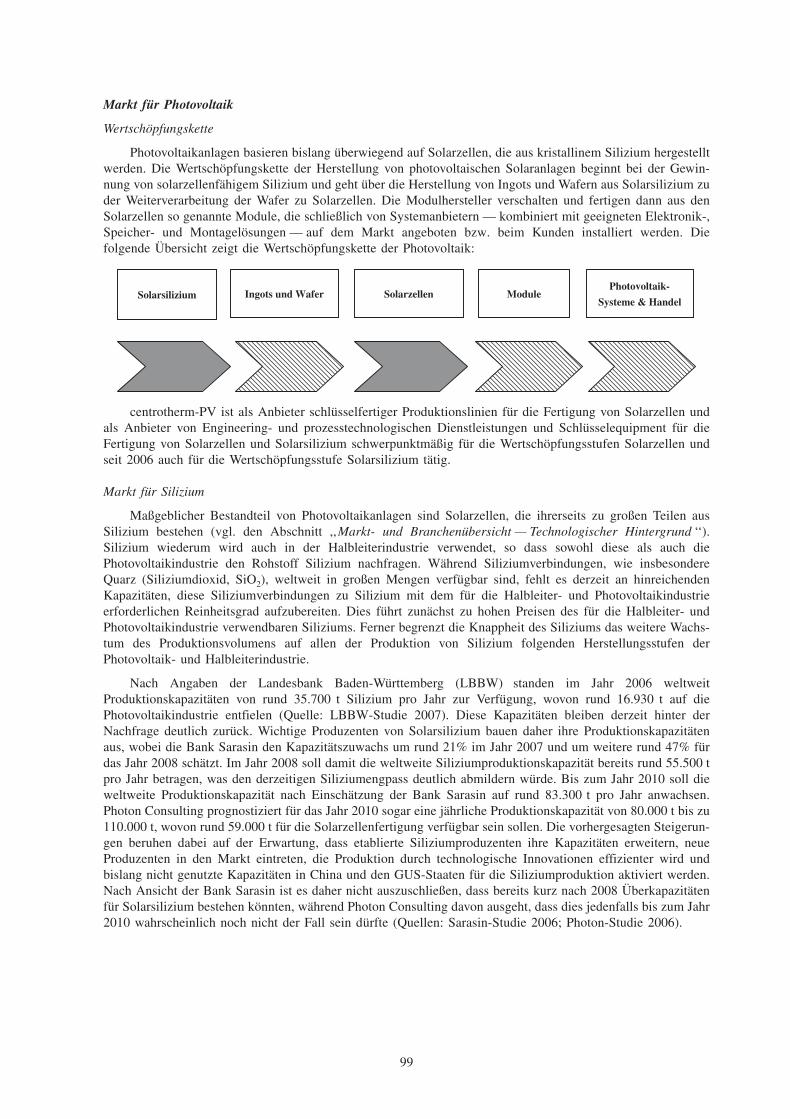

MARKT- UND BRANCHENUBERSICHT *********************************************** 95

Technologischer Hintergrund********************************************************** 95Marktumfeld und Markt ************************************************************* 98Regulatorisches Umfeld************************************************************** 100

GESCHAFTSTATIGKEIT ************************************************************* 104

Einfuhrung und Uberblick************************************************************ 104Unternehmensentwicklung************************************************************ 105Geschaftsbereiche, Produkte und Dienstleistungen **************************************** 106Wettbewerbsstarken ***************************************************************** 108Strategie ************************************************************************** 109Wettbewerber und Wettbewerbsposition ************************************************* 111Forschung und Entwicklung ********************************************************** 113Patente, Lizenzen, Marken und Domains************************************************ 113Kunden und Lieferanten ************************************************************* 114Marketing und Vertrieb ************************************************************** 117Grundbesitz, Betriebsstatten, Sachanlagen *********************************************** 117Wesentliche Vertrage **************************************************************** 118Versicherungen ********************************************************************* 118Investitionen *********************************************************************** 119Zuschusse, Investitionszulagen und andere Beihilfen ************************************** 119Umwelt *************************************************************************** 119Rechtsstreitigkeiten ***************************************************************** 120

ALLGEMEINE INFORMATIONEN UBER DIE GESELLSCHAFT *************************** 121

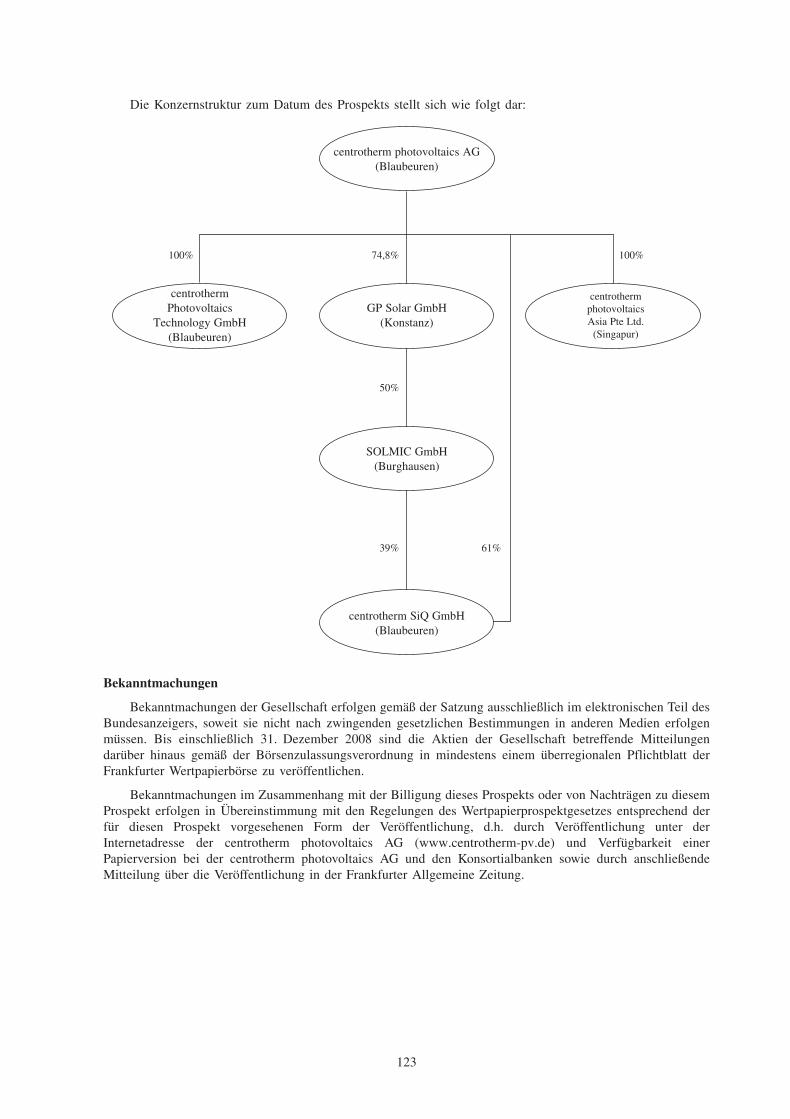

Grundung, Handelsregistereintragung, Firma und Sitz ************************************* 121Gegenstand des Unternehmens ******************************************************** 121Geschaftsjahr und Dauer der Gesellschaft *********************************************** 121Konzernstruktur und Beteiligungen **************************************************** 121Bekanntmachungen ***************************************************************** 123

ANGABEN UBER DAS KAPITAL DER GESELLSCHAFT UND WEITERE WICHTIGESATZUNGSBESTIMMUNGEN ******************************************************* 124

Grundkapital und Aktien ************************************************************* 124Entwicklung des Grundkapitals******************************************************** 124Allgemeine Bestimmungen zur Erhohung des Grundkapitals******************************** 125

ii

Genehmigtes Kapital **************************************************************** 126Bedingtes Kapital******************************************************************* 127Ermachtigung zum Erwerb eigener Aktien ********************************************** 127Managementbeteiligungsprogramm***************************************************** 127Ubernahmeangebote, Ausschlussrechte und Anzeigepflichten bei Anteilsbesitz***************** 128

ORGANE DER GESELLSCHAFT UND MITARBEITER *********************************** 130

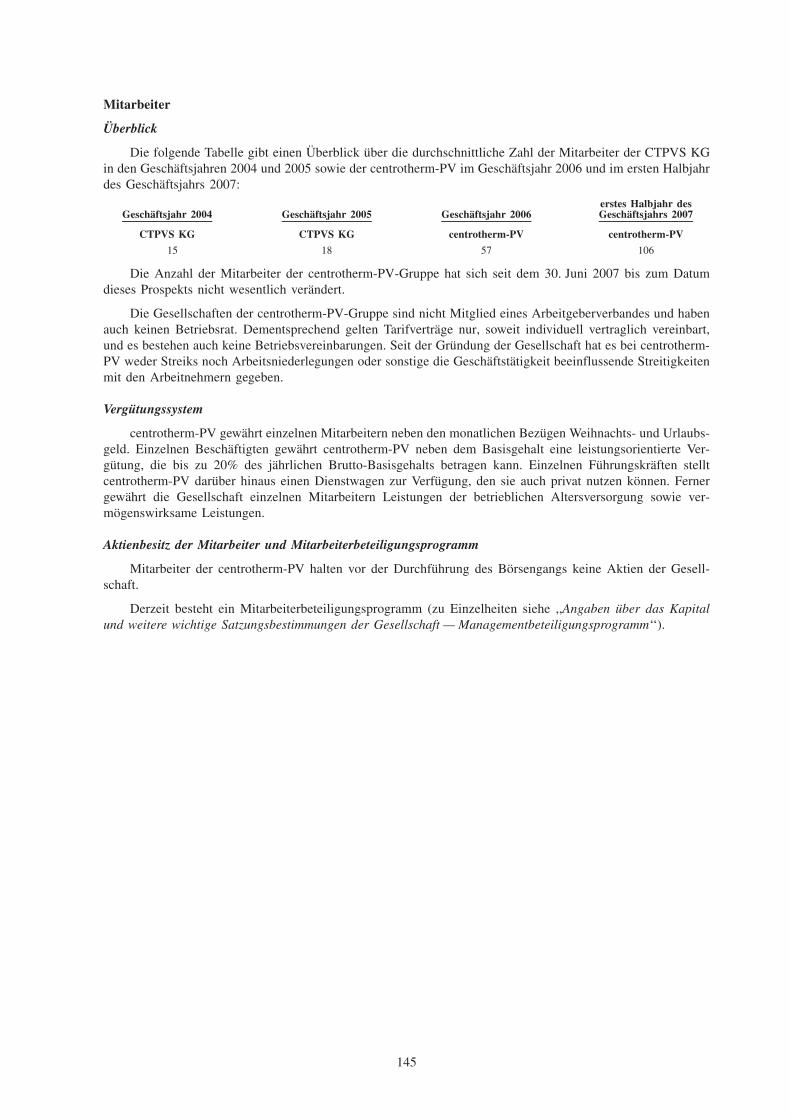

Uberblick ************************************************************************* 130Vorstand ************************************************************************** 131Aufsichtsrat************************************************************************ 135Hauptversammlung****************************************************************** 139Corporate Governance *************************************************************** 141Oberes Management **************************************************************** 141Mitarbeiter ************************************************************************ 145

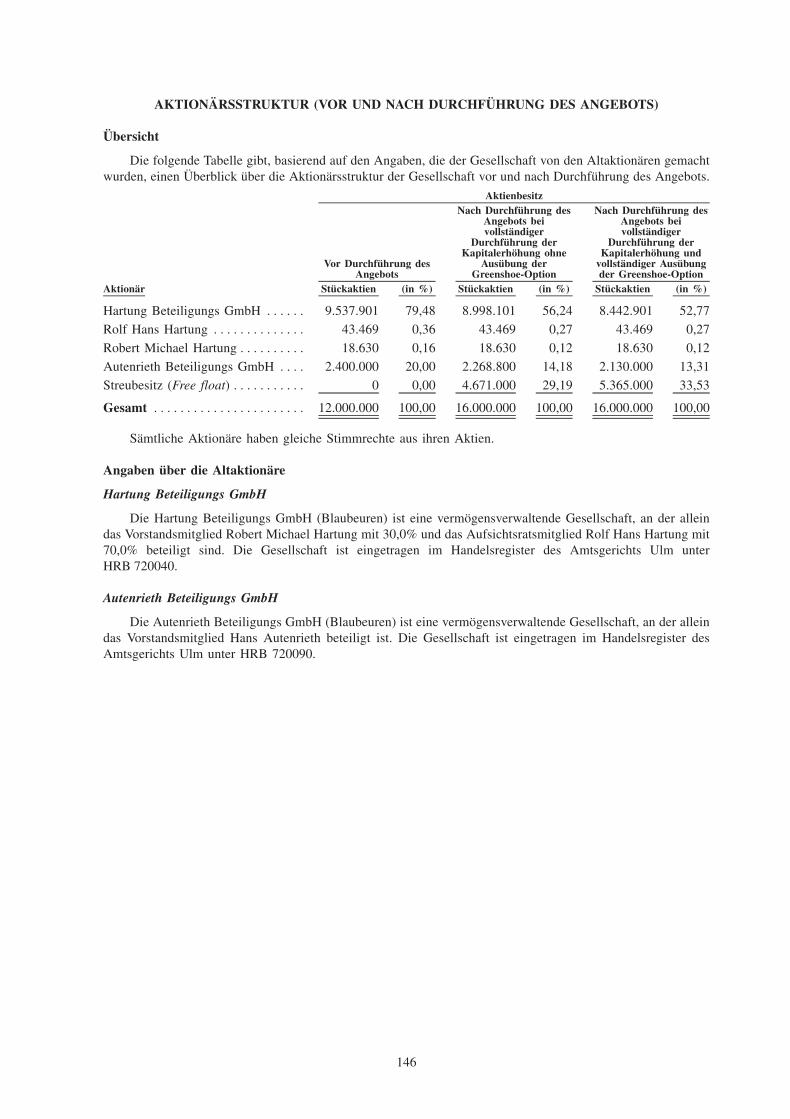

AKTIONARSSTRUKTUR (VOR UND NACH DURCHFUHRUNG DES ANGEBOTS) ********** 146

Ubersicht************************************************************************** 146Angaben uber die Altaktionare ******************************************************** 146

GESCHAFTE UND RECHTSBEZIEHUNGEN ZU NAHE STEHENDEN PERSONEN *********** 147

Gesellschaftsrechtliche Maßnahmen **************************************************** 147Operative Geschaftstatigkeit ********************************************************** 148Finanzierung und Versicherungen****************************************************** 150Gewerblicher Rechtsschutz *********************************************************** 151Berater *************************************************************************** 151

BESTEUERUNG IN DER BUNDESREPUBLIK DEUTSCHLAND *************************** 152

Besteuerung der Gesellschaft ********************************************************* 152Besteuerung der Aktionare *********************************************************** 152Ausblick Unternehmensteuerreformgesetz 2008 ****************************************** 157

FINANZTEIL************************************************************************ F-1

Pruferisch durchgesehener Konzernzwischenabschluss der centrotherm photovoltaics AGzum 30. Juni 2007 (IFRS) ********************************************************** F-3

Geprufter Konzernabschluss der centrotherm photovoltaics AG zum 31. Dezember 2006 (IFRS) ** F-21Geprufter Einzelabschluss der centrotherm Photovoltaics Solutions GmbH & Co. KG

zum 31. Dezember 2005 (IFRS) ***************************************************** F-51Geprufter Einzelabschluss der centrotherm photovoltaics AG zum 31. Dezember 2006 (HGB) **** F-75Geprufter Einzelabschluss der centrotherm photovoltaics AG fur das Rumpfgeschaftsjahr

vom 28. Dezember 2005 bis 31. Dezember 2005 (HGB) ********************************* F-89Geprufter Einzelabschluss der centrotherm Photovoltaics Solutions GmbH & Co. KG

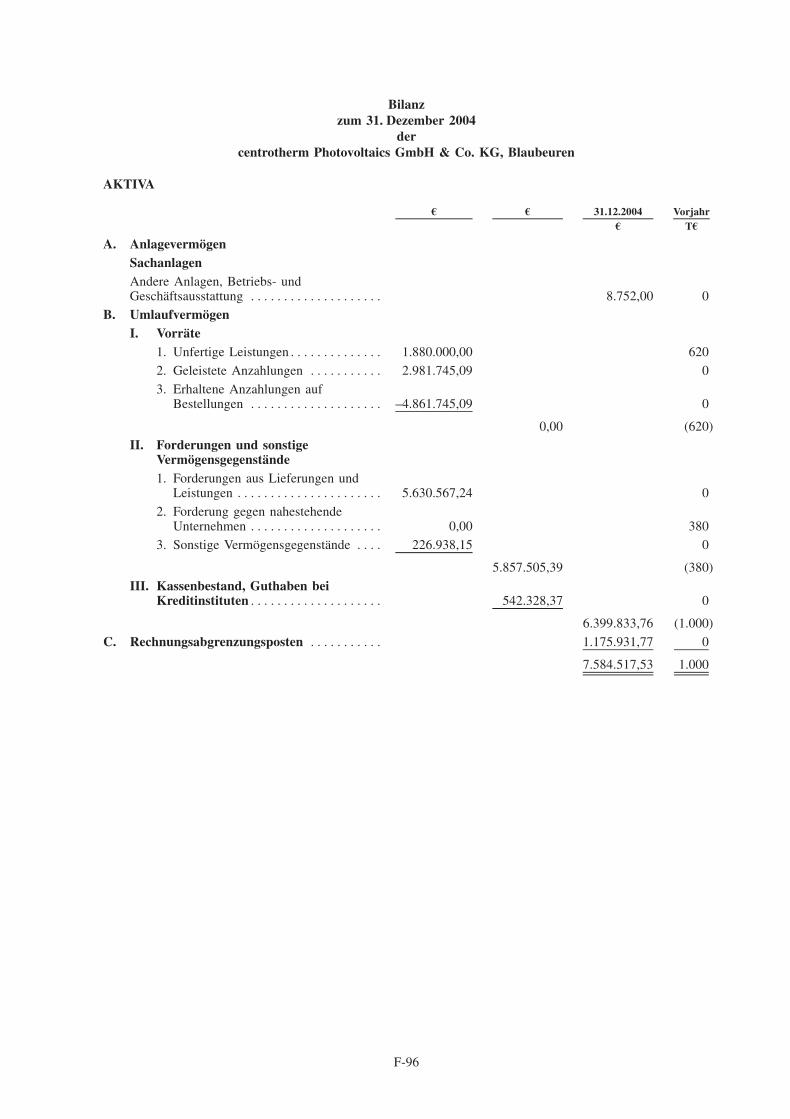

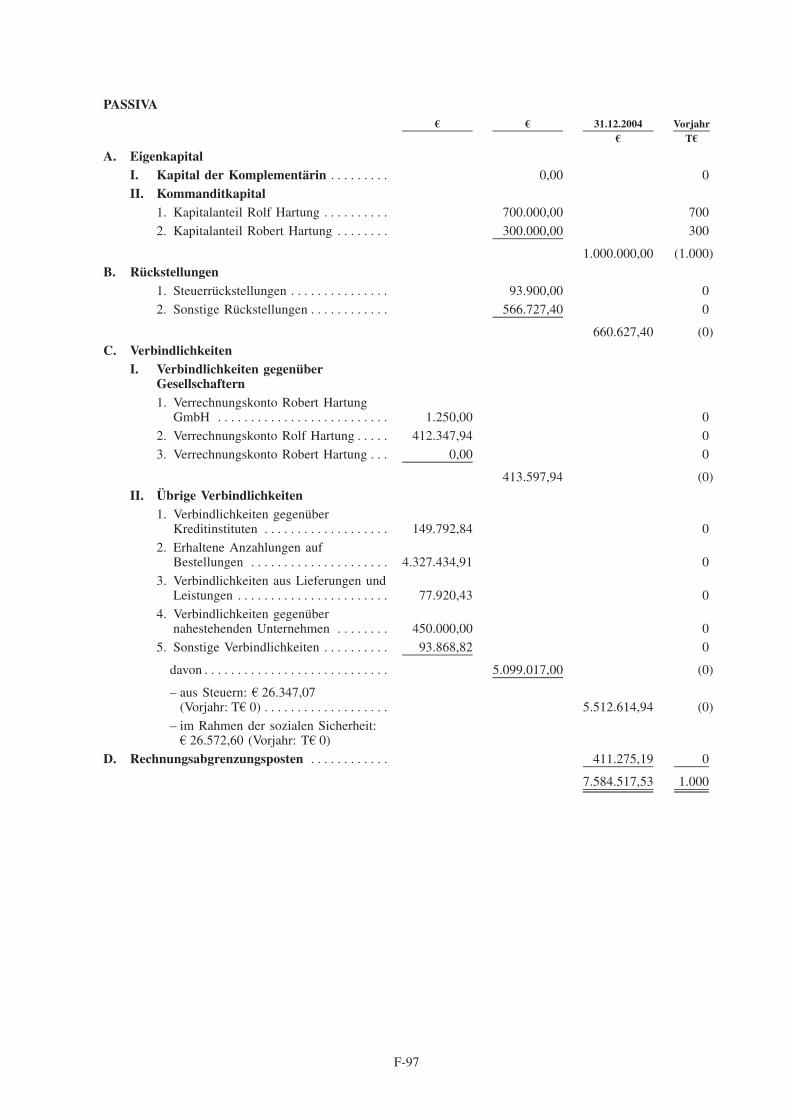

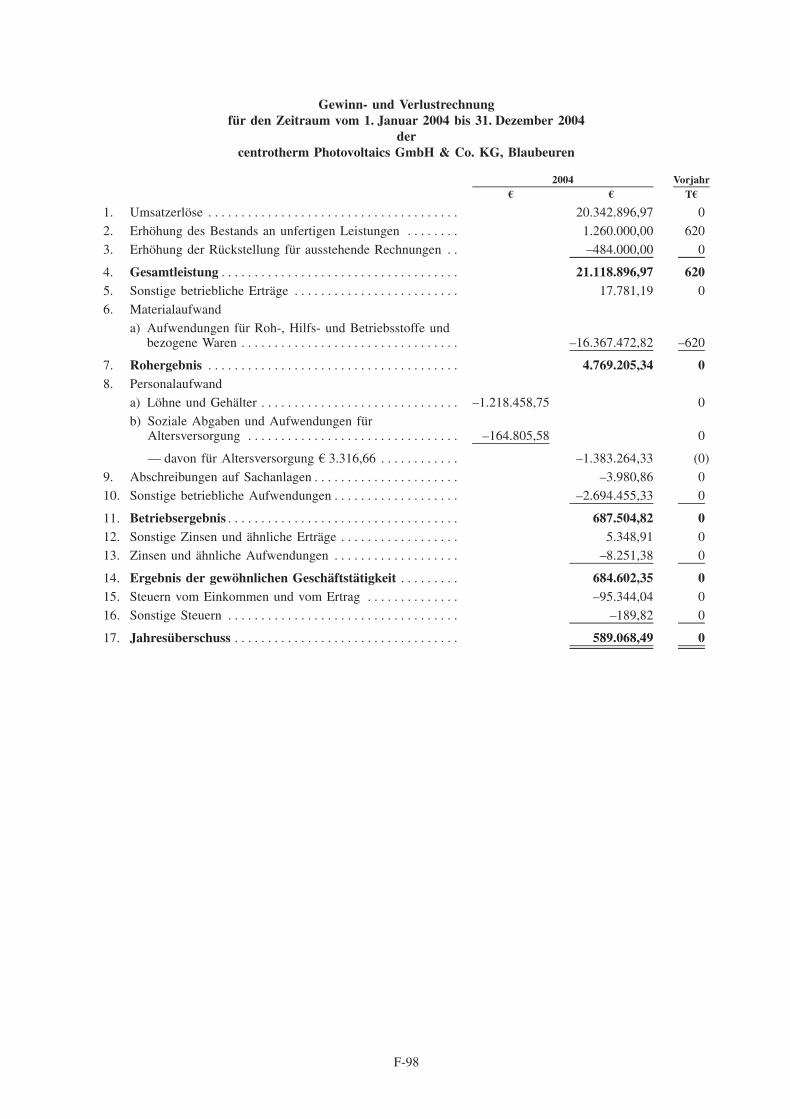

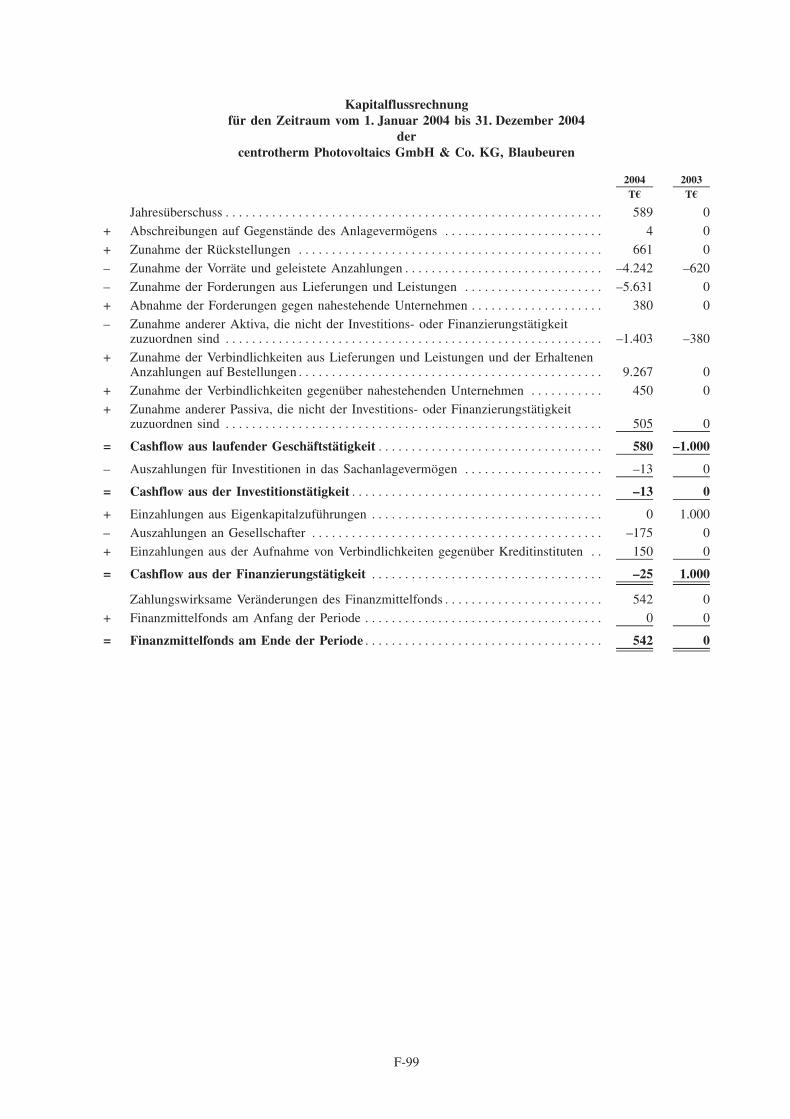

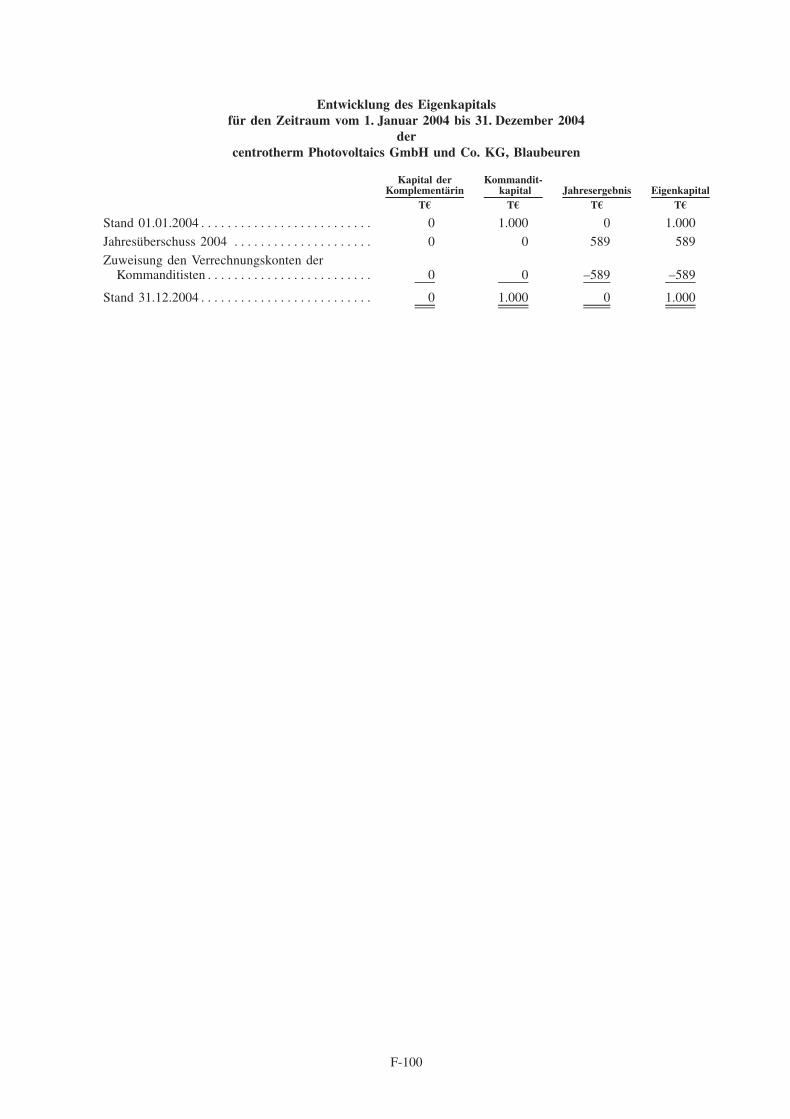

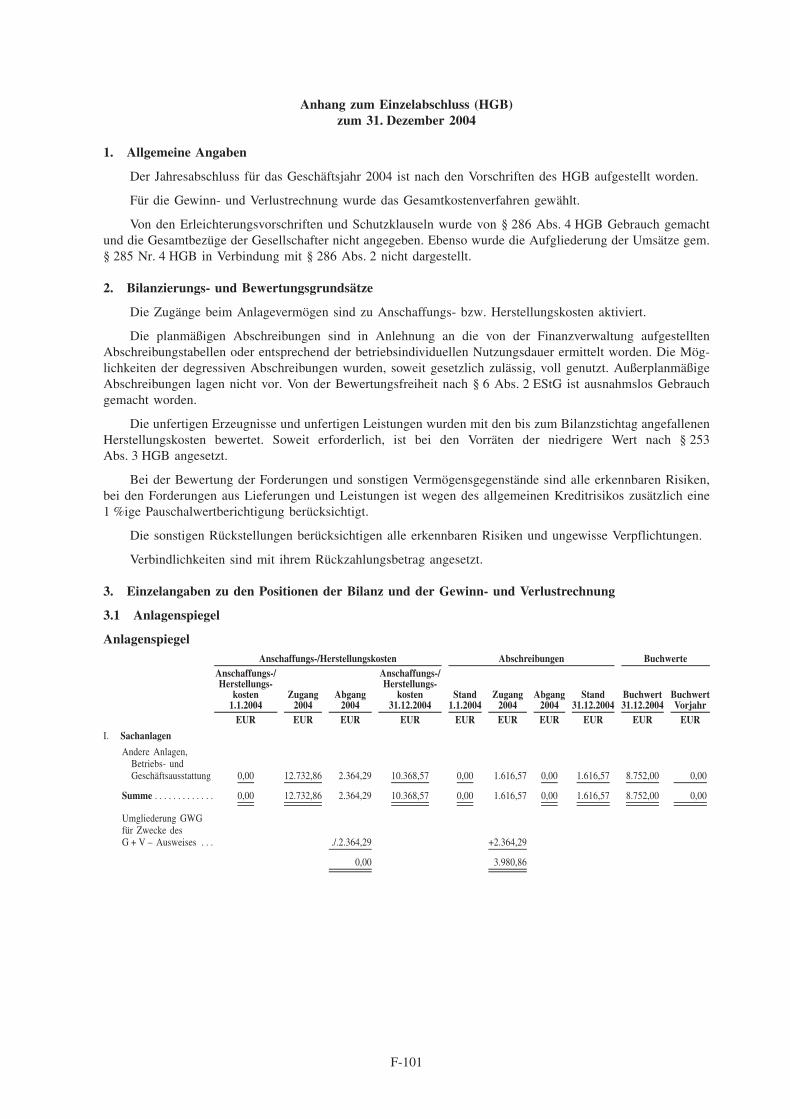

zum 31. Dezember 2004 sowie Eigenkapitalveranderungsrechnung und Kapitalflussrechnung(HGB)************************************************************************** F-95

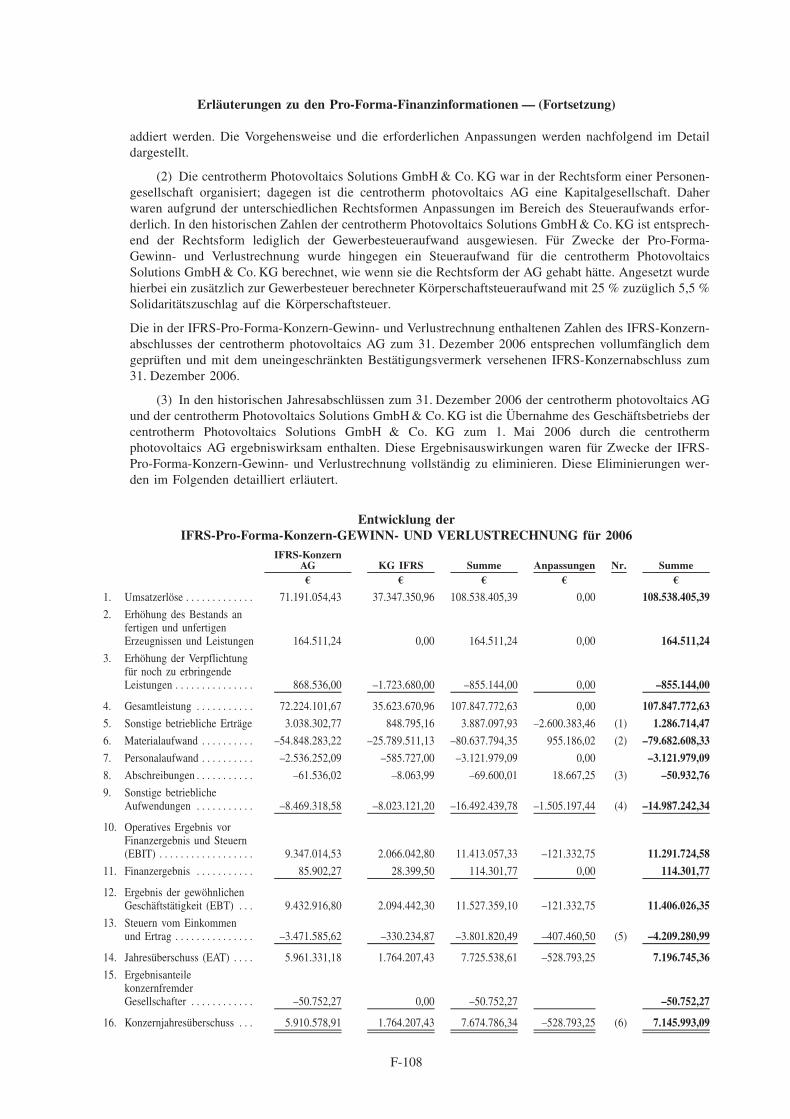

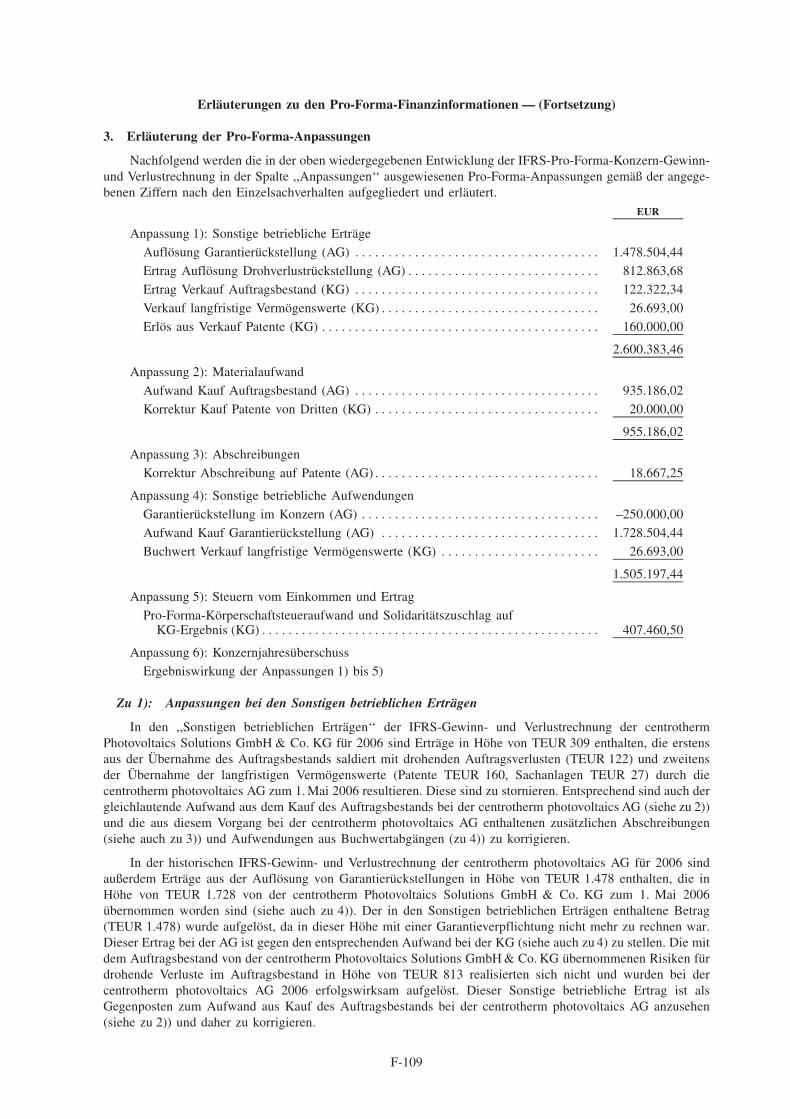

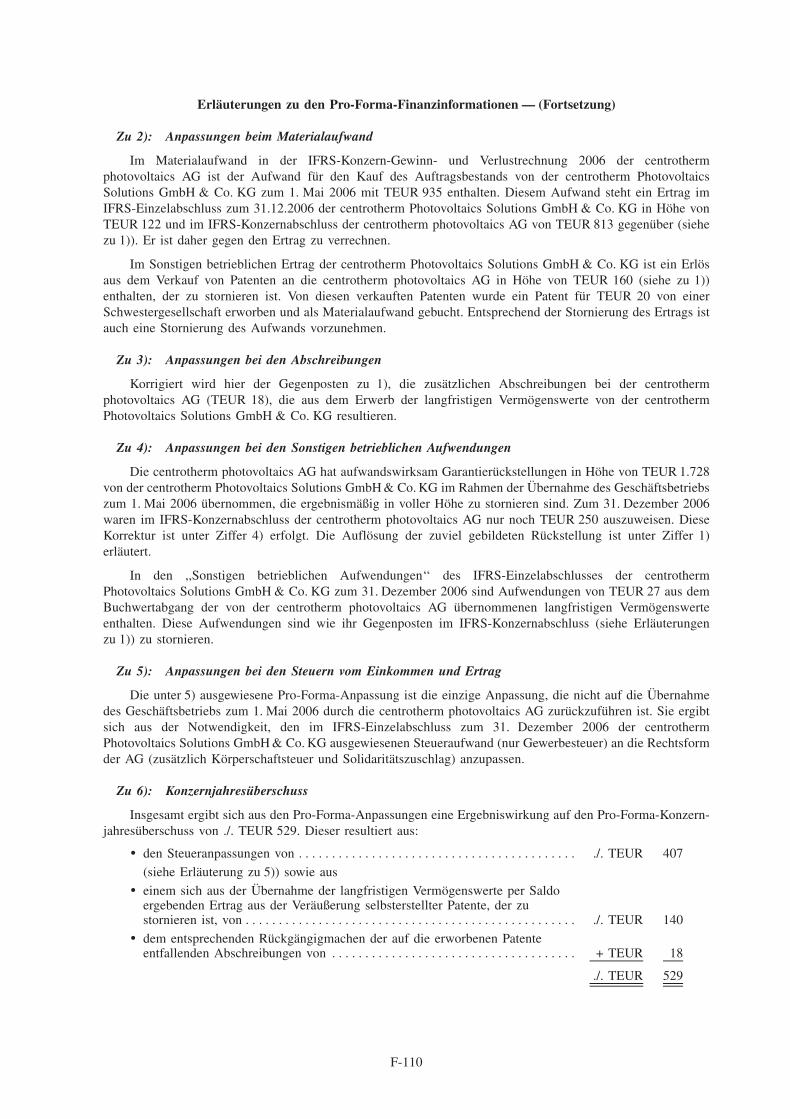

Geprufte Pro-Forma-Konzernfinanzinformationen der centrotherm photovoltaics AG fur dasGeschaftsjahr 2006 (IFRS) ********************************************************* F-105

JUNGSTE ENTWICKLUNG UND AUSBLICK ******************************************* G-1

GLOSSAR ************************************************************************** G-2

UNTERSCHRIFTEN****************************************************************** U-1

In verschiedenen Abschnitten dieses Prospekts sind Querverweise auf andere Stellen im Prospekt enthalten.Die Querverweise verweisen jeweils auf die in dem vorstehenden detaillierten Inhaltsverzeichnis aufgefuhrtenUberschriften der relevanten Stelle.

iii

(Diese Seite wurde absichtlich freigelassen.)

ZUSAMMENFASSUNG DES PROSPEKTS

Die folgende Zusammenfassung ist als Einfuhrung zu diesem Prospekt fur Wertpapiere (der ‘‘Prospekt’’) zuverstehen. Anleger sollten wegen der wesentlich detaillierteren Informationen in anderen Teilen des Prospektsihre Anlageentscheidung auf die Prufung des gesamten Prospekts stutzen.

Die centrotherm photovoltaics AG, Johannes-Schmid-Straße 8, D-89143 Blaubeuren (die ‘‘Gesellschaft’’oder ‘‘CTPV AG’’ und zusammen mit ihren Konzerntochtergesellschaften ‘‘centrotherm-PV’’, die‘‘centrotherm-PV-Gruppe’’, ,,CTPV-Gruppe‘‘ oder das ‘‘Unternehmen’’), die Citigroup Global MarketsLimited, Citigroup Centre, Canada Square, Canary Wharf, London E14 5LB (‘‘Citi’’ oder der ‘‘GlobaleKoordinator’’), die COMMERZBANK AG, Kaiserplatz, D-60311 Frankfurt am Main (‘‘Commerzbank’’), dieLandesbank Baden-Wurttemberg, Am Hauptbahnhof 2, D-70173 Stuttgart (die Landesbank Baden-Wurttemberggemeinsam mit der Commerzbank die ‘‘Co-Lead Manager’’, diese zusammen mit dem Globalen Koordinator die‘‘Konsortialbanken’’), ubernehmen gemaß § 5 Abs. 2 Nr. 4 Wertpapierprospektgesetz (‘‘WpPG’’) die Verant-wortung fur den Inhalt dieser Zusammenfassung. Sie konnen jedoch fur den Inhalt der Zusammenfassung nurhaftbar gemacht werden, falls die Zusammenfassung irrefuhrend, unrichtig oder widerspruchlich ist, wenn siezusammen mit den anderen Teilen dieses Prospekts gelesen wird.

Fur den Fall, dass vor einem Gericht Anspruche aufgrund der in diesem Prospekt enthaltenen Informatio-nen geltend gemacht werden, konnte der als Klager auftretende Anleger in Anwendung der einzelstaatlichenRechtsvorschriften der Staaten des Europaischen Wirtschaftsraums die Kosten fur die Ubersetzung des Prospektsvor Prozessbeginn zu tragen haben.

Allgemeine Informationen zu centrotherm-PV und ihrer Geschaftstatigkeit

Einleitung und Uberblick

centrotherm-PV ist als technologischer Anbieter und Dienstleister fur Hersteller von Solarzellen undSolarsilizium tatig. Neben schlusselfertigen Produktionslinien fur die Fertigung von Solarzellen bietetcentrotherm-PV Schlusselequipment sowie Engineering- und prozesstechnologische Dienstleistungen fur dieFertigung von Solarzellen und Solarsilizium an. centrotherm-PV ist nach eigener Einschatzung ein technolo-gisch und nach der Produktionskapazitat der von ihr installierten Produktionslinien international fuhrenderAnbieter schlusselfertiger Produktionslinien fur die Fertigung von Solarzellen. Durch ihre hohe technologischeKompetenz sieht sich centrotherm-PV in der Lage, schlusselfertige Produktionslinien fur die Fertigung vonSolarzellen in verhaltnismaßig kurzer Zeit zu errichten, Kunden das Erreichen wesentlicher Leistungsparameter,wie etwa den Zellwirkungsgrad, die Bruchrate und die Produktionskapazitat, zu garantieren und ihren Kundenzu ermoglichen, Solarzellen besonders wirtschaftlich (gemessen in EUR pro Wp) zu fertigen. Daruber hinausbeabsichtigt centrotherm-PV, sich auch in dem im Aufbau befindlichen Geschaftsbereich Solarsilizium als einfuhrender Anbieter von schlusselfertigen Fabriken fur die Fertigung von Solarsilizium und von Engineering- undprozesstechnologischen Dienstleistungen sowie Schlusselequipment fur die Fertigung von Solarsilizium zuetablieren.

Dementsprechend ist die Geschaftstatigkeit von centrotherm-PV in die zwei Geschaftsbereiche Solarzellenund Solarsilizium gegliedert:

) Im Geschaftsbereich Solarzellen bietet die Gesellschaft Schlusselequipment und schlusselfertige Produk-tionslinien fur die Fertigung von siliziumbasierten Solarzellen (nachfolgend auch vereinfacht als ,,Solar-zellen‘‘ bezeichnet) sowie damit in Zusammenhang stehende Engineering- und prozesstechnologischeDienstleistungen an. Dabei stellt centrotherm-PV das Schlusselequipment nicht selbst her, sondernbezieht es von Lieferanten, die dieses nach den Vorgaben von centrotherm-PV fertigen. ZentralesSchlusselequipment, mit welchem centrotherm-PV bislang den uberwiegenden Teil ihres Umsatzesgeneriert, bezieht centrotherm-PV im Rahmen einer exklusiven Lieferbeziehung von ihrer Schwesterge-sellschaft CTTS KG.

) In ihrem neuen Geschaftsbereich Solarsilizium, der sich seit dem Geschaftsjahr 2006 im Aufbaubefindet, bietet centrotherm-PV Engineering- und prozesstechnologische Dienstleistungen undSchlusselequipment fur die Fertigung von Solarsilizium an. centrotherm-PV beabsichtigt, in diesemGeschaftsbereich zukunftig auch schlusselfertige Fabriken fur die Fertigung von Solarsilizium anzubie-ten.

1

Wettbewerbsstarken

centrotherm-PV zeichnet sich nach Einschatzung der Gesellschaft durch folgende Wettbewerbsstarken aus:

) International fuhrender Anbieter schlusselfertiger Produktionslinien fur die Fertigung von Solarzellen.

) Hohes prozess- und produktionstechnologisches Know-how und exklusiver Zugriff auf wesentlichesSchlusselequipment.

) Breite und renommierte internationale Kundenbasis.

) Erfahrenes und qualifiziertes Management mit großem Branchen-Know-how sowie hoch qualifiziertesForschungs- und Entwicklungsteam.

Strategie

centrotherm-PV sieht sich als einen fuhrenden Wegbereiter der Photovoltaikindustrie, der zur nachhaltigenStarkung der Wettbewerbsposition der Photovoltaik sowohl gegenuber anderen erneuerbaren Energien als auchgegenuber konventionellen Energietragern beitragt, indem er seinen Kunden eine besonders wirtschaftlicheProduktion von Solarzellen (gemessen in EUR pro Wp) ermoglicht. Die Gesellschaft beabsichtigt vor diesemHintergrund, ihre nach eigener Einschatzung fuhrende Position zu festigen und weiter auszubauen. Dieses Zielwill centrotherm-PV insbesondere anhand der folgenden Maßnahmen erreichen:

) Ausbau der Marktstellung als einer der international fuhrenden Anbieter schlusselfertiger Produktionsli-nien fur die Fertigung von Solarzellen.

) Etablierung als einer der international fuhrenden Anbieter von Engineering- und prozesstechnologischenDienstleistungen sowie von Schlusselequipment fur die Fertigung von Solarsilizium.

) Aufbau von Stutzpunkten fur die Inbetriebnahme von Produktionslinien sowie Servicedienstleistungen inausgewahlten Landern.

) Starkung von Forschung und Entwicklung.

) Sicherung komplementarer Technologien.

Weitere Angaben zur Gesellschaft und zu centrotherm-PV

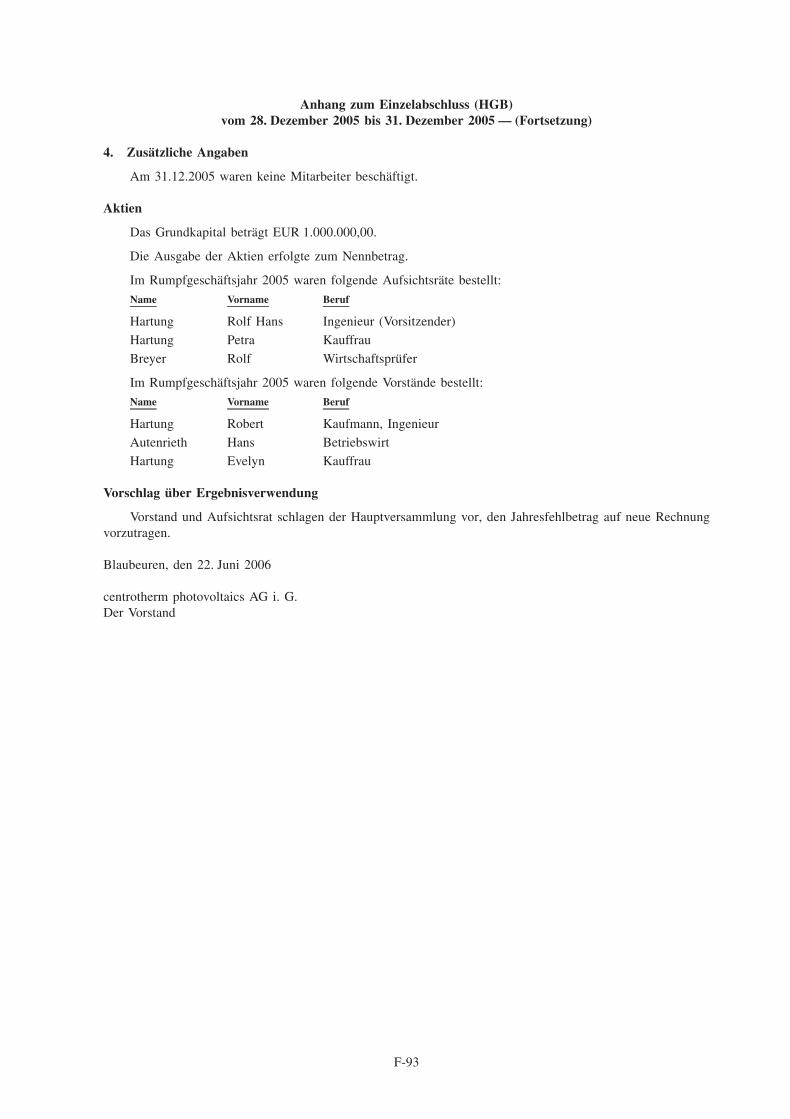

Konzernleitende Obergesellschaft von centrotherm-PV ist die centrotherm photovoltaics AG mit Sitz inBlaubeuren. Die Gesellschaft ist eine Aktiengesellschaft deutschen Rechts, die am 28. Dezember 2005 durchRolf Hans Hartung, Robert Michael Hartung und Hans Autenrieth errichtet wurde. Sie ist seit dem 30. Marz2006 im Handelsregister des Amtsgerichts Ulm unter HRB 720013 eingetragen.

Vorstandsmitglieder der Gesellschaft sind Robert Michael Hartung, Hans Autenrieth und Oliver Albrecht.

Mitglieder des dreikopfigen Aufsichtsrats der Gesellschaft sind Prof. Dr. Brigitte Zurn (Vorsitzende), RolfHans Hartung (stellvertretender Vorsitzender) und Rolf Breyer.

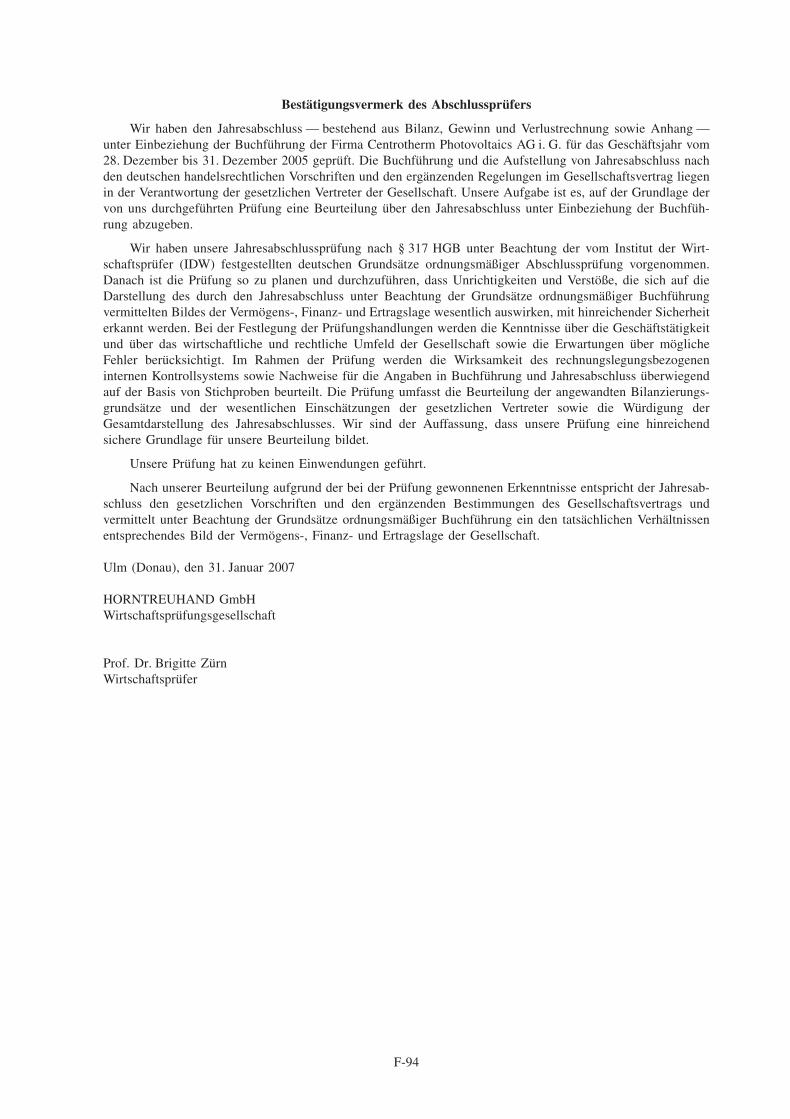

Abschlussprufer der Gesellschaft ist die ROVERBRONNER KG Wirtschaftsprufungsgesellschaft Steuerbe-ratungsgesellschaft, Auguste-Viktoria-Straße 118, D-14193 Berlin, Deutschland.

Das Grundkapital der Gesellschaft betragt zum Datum dieses Prospekts EUR 12.000.000,00 und isteingeteilt in 12.000.000 auf den Inhaber lautende Stammaktien ohne Nennbetrag (Stuckaktien) mit einemanteiligen Betrag am Grundkapital von EUR 1,00 je Stuckaktie. Jede Aktie gewahrt in der Hauptversammlungeine Stimme.

Der Gesellschaft nahe stehende Personen stehen und standen in verschiedenen Geschafts- undRechtsbeziehungen zu centrotherm-PV.

Zusammenfassung wesentlicher Finanzinformationen

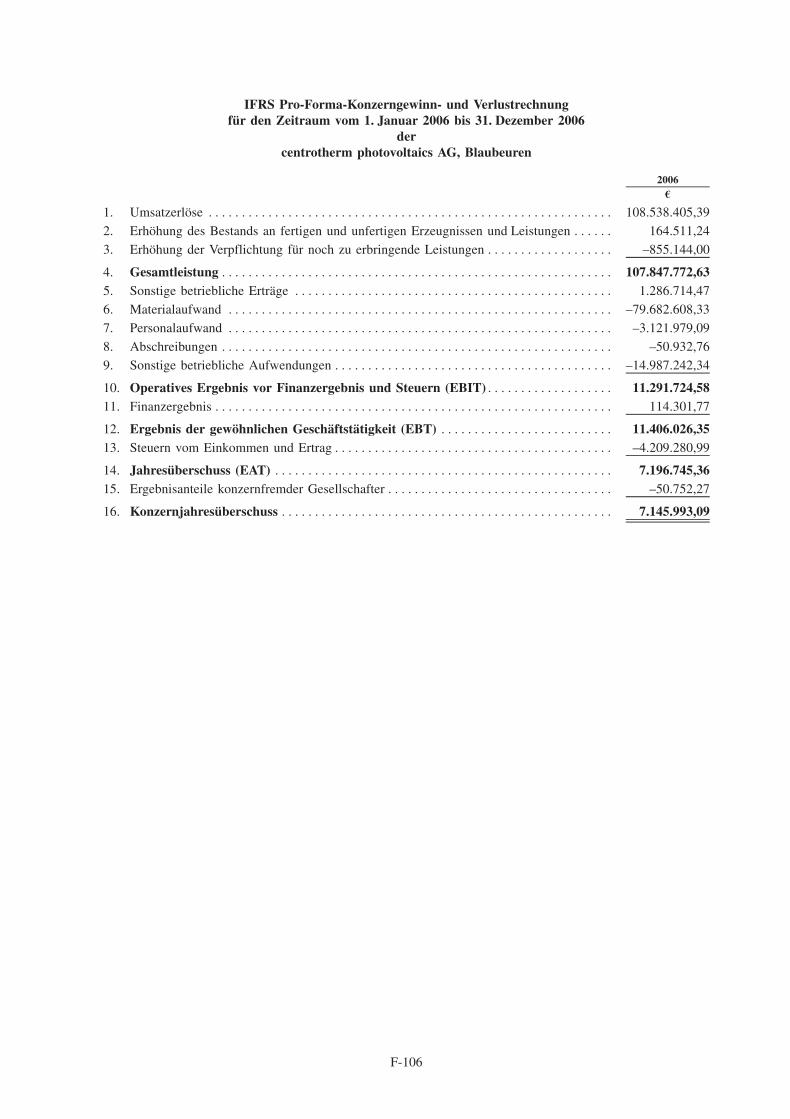

Die nachstehend zusammengefassten Finanzangaben wurden nach den International Financial ReportingStandards (,,IFRS‘‘), wie sie in der Europaischen Union anzuwenden sind, erstellt. Finanzangaben in diesemProspekt sind, wenn nicht anders angeben, soweit sie sich

) auf die CTPVS KG fur die Geschaftsjahre 2004 und 2005 beziehen, dem gepruften Einzelabschluss dermit wirtschaftlicher Wirkung zum 1. Januar 2007 auf die Gesellschaft verschmolzenen centrothermPhotovoltaics Solutions GmbH & Co. KG (,,CTPVS KG‘‘) nach IFRS zum 31. Dezember 2005 (der

2

,,IFRS-Einzelabschluss 2005‘‘) entnommen bzw. daraus abgeleitet, der Vergleichszahlen fur das am31. Dezember 2004 abgeschlossene Geschaftsjahr umfasst. Bis zum 30. April 2006 wurde der heute vonder Gesellschaft ausgeubte Geschaftsbetrieb von der CTPVS KG gefuhrt. Die Gesellschaft selbst wurdeerst am 28. Dezember 2005 errichtet und hat den Geschaftsbetrieb der CTPVS KG mit wirtschaftlicherWirkung zum 1. Mai 2006 ubernommen. Vor diesem Hintergrund werden im Folgenden fur dieGeschaftsjahre 2004 und 2005 nicht die Finanzangaben der Gesellschaft, sondern der CTPVS KGdargestellt.

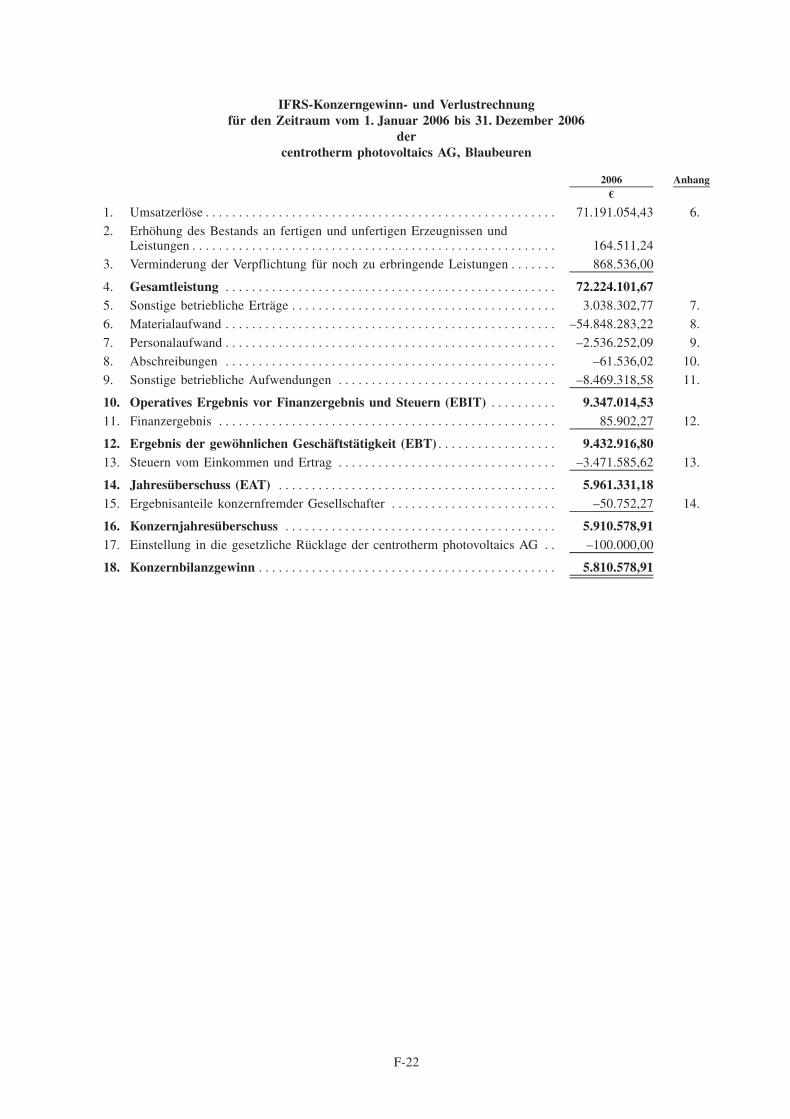

) auf centrotherm-PV beziehen, dem gepruften Konzernabschluss der Gesellschaft nach IFRS zum 31. De-zember 2006 (der ,,IFRS-Konzernabschluss 2006‘‘),

) auf centrotherm-PV Pro-Forma fur das Geschaftsjahr 2006 beziehen, den nach IDW PH 9.960.1gepruften und bescheinigten IFRS-Pro-Forma-Konzernfinanzinformationen der Gesellschaft zum 31. De-zember 2006 (die ,,IFRS-Pro-Forma-Konzernfinanzinformationen 2006‘‘), sowie

) auf centrotherm-PV fur den Sechsmonatszeitraum zum 30. Juni 2006 und zum 30. Juni 2007 beziehen,dem pruferisch durchgesehenen Konzernzwischenabschluss der Gesellschaft nach IFRS zum 30. Juni2007 (der ,,IFRS-Konzernzwischenabschluss 2007‘‘), der Vergleichszahlen fur denSechsmonatszeitraum zum 30. Juni 2006 umfasst,

entnommen bzw. daraus abgeleitet.

Dieser Prospekt enthalt an verschiedenen Stellen gemaß IFRS erstellte Pro-Forma-Finanzangaben. Dieseentstammen den IFRS-Pro-Forma-Konzernfinanzinformationen 2006, die an anderer Stelle in diesem Prospektabgedruckt sind. Die IFRS-Pro-Forma-Konzernfinanzinformationen 2006 spiegeln die Anpassungen der eben-falls nach IFRS erstellten Konzern-Gewinn- und Verlustrechnung der centrotherm photovoltaics AG fur das zum31. Dezember 2006 endende Geschaftsjahr wider, die im Hinblick auf den mit wirtschaftlicher Wirkung zum1. Mai 2006 erfolgten Erwerb des Geschaftsbetriebs der CTPVS KG durch die Gesellschaft vorgenommenwurden, als sei dieser Erwerb bereits zum 1. Januar 2006 erfolgt. Samtliche in diesem Prospekt enthaltenen Pro-Forma-Finanzangaben sollten im Zusammenhang mit den an anderer Stelle in diesem Prospekt abgedrucktenhistorischen Finanzausweisen der Gesellschaft, der CTPVS KG bzw. der centrotherm-PV samt Erlauterungen(Notes) bzw. Anhang gelesen werden. Die Pro-Forma-Anpassungen beruhen auf den verfugbaren Informationenund bestimmten Annahmen, die die Gesellschaft fur plausibel erachtet.

Die in diesem Prospekt enthaltenen Pro-Forma-Finanzangaben sind nach IDW PH 9.960.1 gepruft undbescheinigt. Sie sind weder notwendigerweise ein Indikator dafur, wie sich die Ertragslage der centrotherm-PVentwickelt hatte, wenn der Erwerb der CTPVS KG tatsachlich zum 1. Januar 2006 erfolgt ware, noch istbeabsichtigt, dass sie die Ertragslage der centrotherm-PV fur einen zukunftigen Zeitraum prognostizieren.

Die Vergleichbarkeit der in den nachfolgenden Tabellen enthaltenen Finanzangaben ist erheblich einge-schrankt. Insbesondere ist

) die Vergleichbarkeit des IFRS-Konzernabschlusses 2006 der Gesellschaft mit dem IFRS-Einzelabschluss2005 der CTPVS KG sowie den darin enthaltenen Vergleichszahlen fur das Geschaftsjahr 2004 einge-schrankt. Ebenso ist die Vergleichbarkeit des IFRS-Konzernabschlusses 2006 der Gesellschaft mit denIFRS-Pro-Forma-Konzernfinanzinformationen 2006 der Gesellschaft erheblich eingeschrankt;

) die Vergleichbarkeit der Finanzangaben der centrotherm-PV zum ersten Halbjahr 2006 mit denFinanzangaben zum ersten Halbjahr 2007 im IFRS-Konzernzwischenabschluss 2007 erheblich einge-schrankt;

) die Vergleichbarkeit der Kapitalflussrechnungen und Eigenkapitalveranderungsrechnungen der Gesell-schaft im IFRS-Konzernabschluss 2006 der Gesellschaft sowie dem IFRS-Konzernzwischenabschluss2007 der Gesellschaft einerseits mit der Kapitalflussrechnung und der Eigenkapital-veranderungsrechnung der CTPVS KG in ihrem IFRS-Einzelabschluss 2005 erheblich eingeschrankt.

Weiterhin ist die Vergleichbarkeit der Finanzangaben durch folgende Maßnahmen, Faktoren oder Ereig-nisse eingeschrankt:

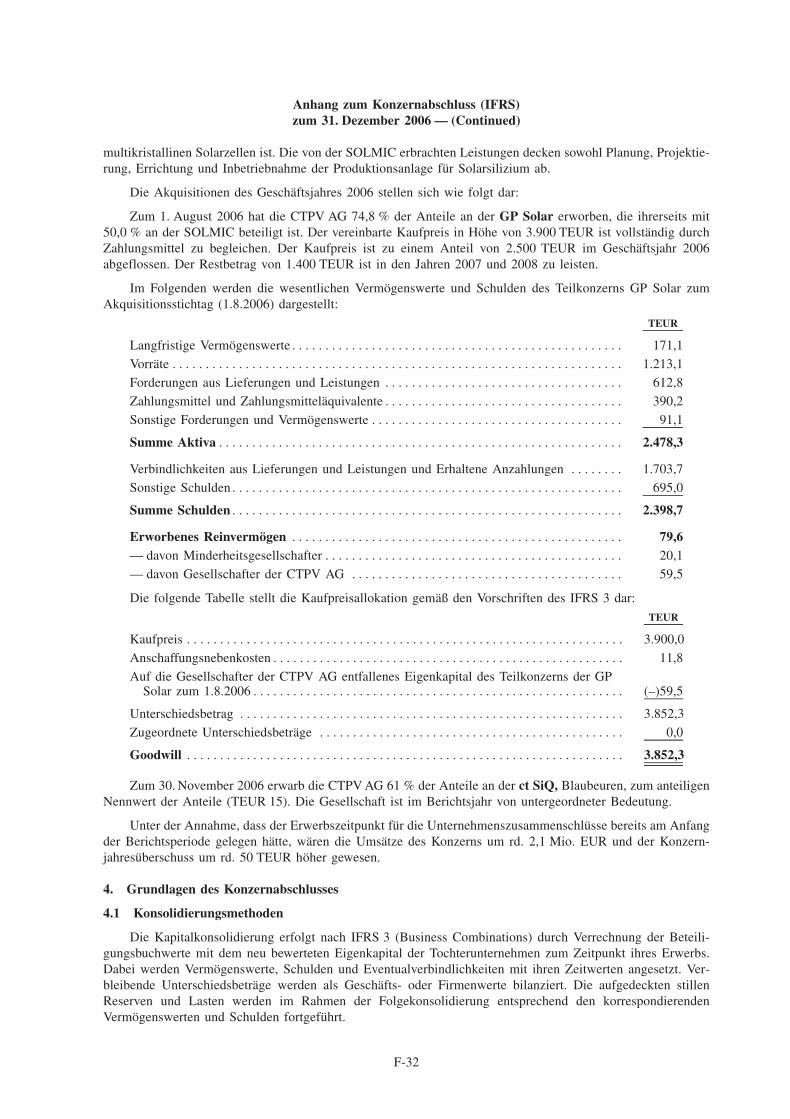

) Erwerb der Anteile an der GP Solar GmbH und mittelbar an der SOLMIC GmbH: Die Erstkonsolidie-rung dieser beiden Gesellschaften erfolgte zum 1. August 2006 stufenweise zunachst imTeilkonzernabschluss der GP Solar GmbH, dann ebenfalls zum 1. August 2006 im Konzernabschluss derGesellschaft. Somit sind in der Konzern-Gewinn- und Verlustrechnung fur das Geschaftsjahr 2006 sowiein den IFRS-Pro-Forma-Konzernfinanzinformationen 2006 die konsolidierten Umsatz-, Aufwand- und

3

Ergebnisbeitrage der GP Solar GmbH sowie der SOLMIC GmbH nur fur den Zeitraum vom 1. August2006 bis 31. Dezember 2006 enthalten.

) Im Gegensatz zur Gesellschaft, die in der Rechtsform einer Kapitalgesellschaft organisiert ist, unterlagdie CTPVS KG als Personengesellschaft nicht der Korperschaftsteuer. Deshalb hat die CTPVS KG inden Steuern vom Einkommen und Ertrag 2004 und 2005 nur Gewerbesteuer ausgewiesen, wahrend dieGesellschaft in 2006 Gewerbesteuer und Korperschaftsteuer einschließlich Solidaritatszuschlag ausge-wiesen hat.

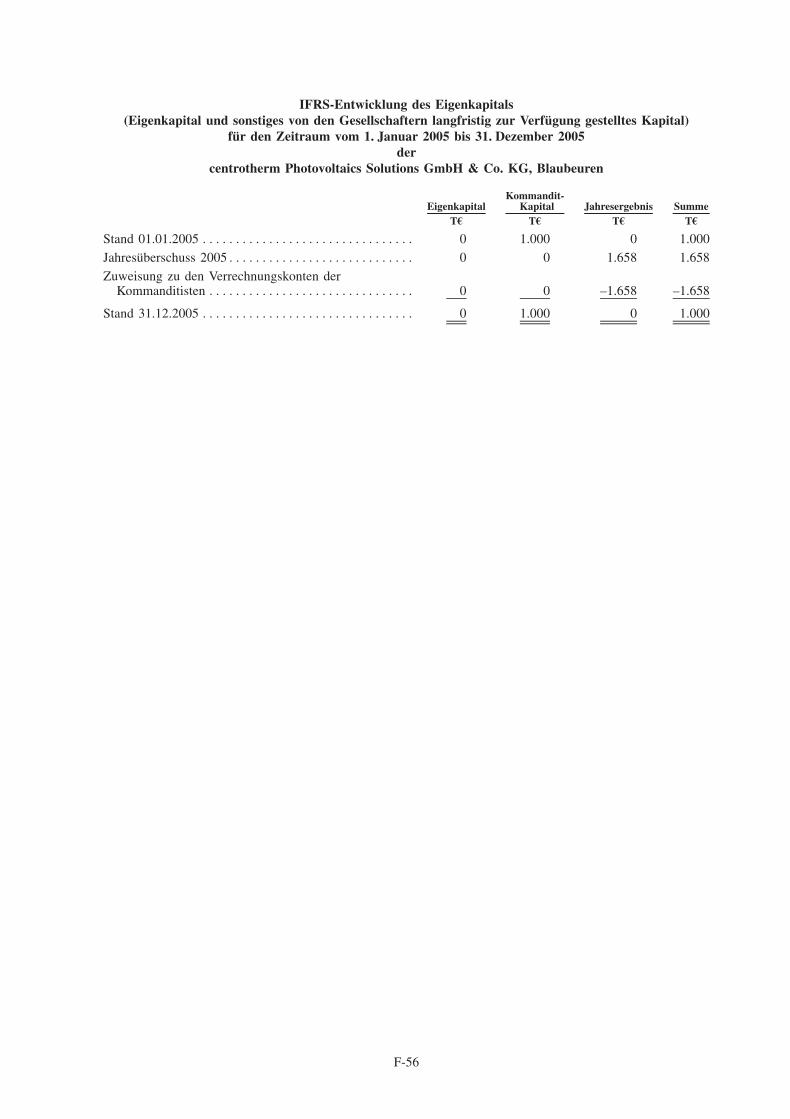

) Ebenfalls aufgrund der unterschiedlichen Rechtsformen der CTPVS KG und der CTPV AG sind dieFinanzangaben zum Eigenkapital in der IFRS-Bilanz zum 31. Dezember 2005 der CTPVS KG mitVergleichszahlen zum 31. Dezember 2004 nicht vergleichbar mit dem im IFRS-Konzernabschluss derGesellschaft zum 31. Dezember 2006 ausgewiesenen Eigenkapital. Das im IFRS-Einzelabschluss 2005der CTPVS KG als ,,Sonstiges von den Gesellschaftern langfristig zur Verfugung gestelltes Kapital‘‘bezeichnete Eigenkapital weist lediglich die im Handelsregister eingetragenen Kommanditeinlagen aus.Der im Geschaftsjahr 2004 bzw. 2005 erwirtschaftete Gewinn erhoht nicht wie bei der CTPV AG in2006 das Eigenkapital, sondern ist rechtsformbedingt in den Verbindlichkeiten gegenuber Gesellschaf-tern ausgewiesen.

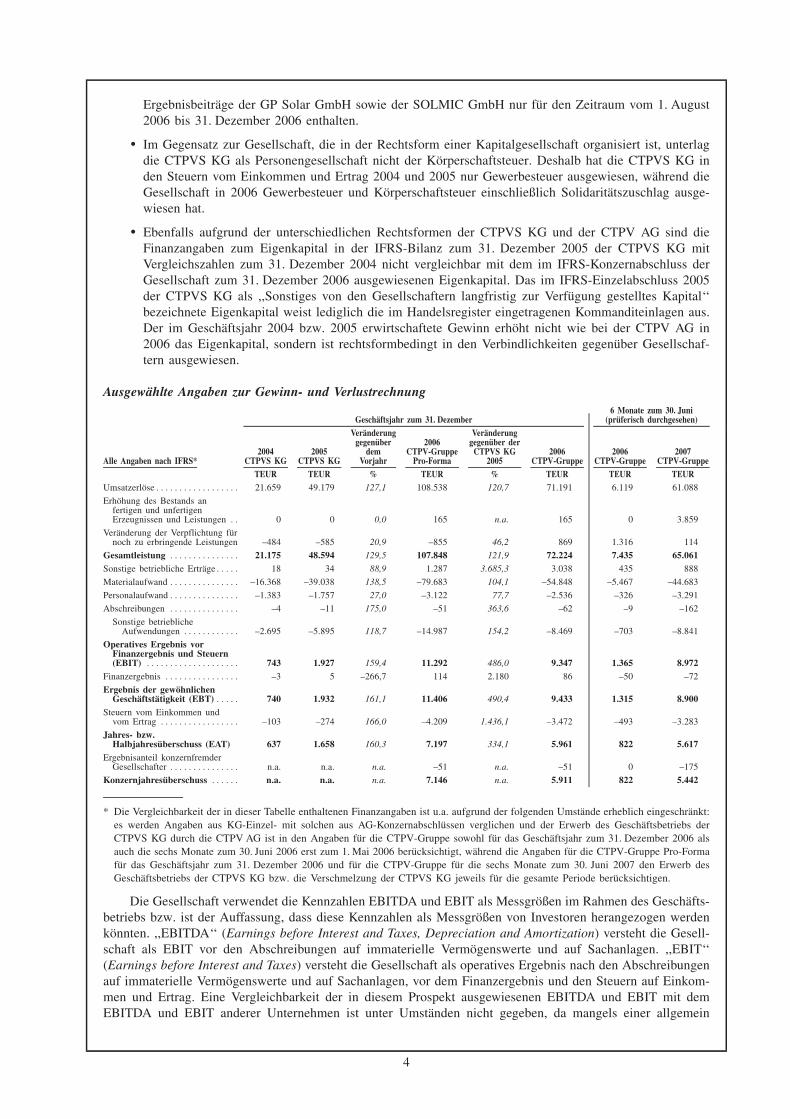

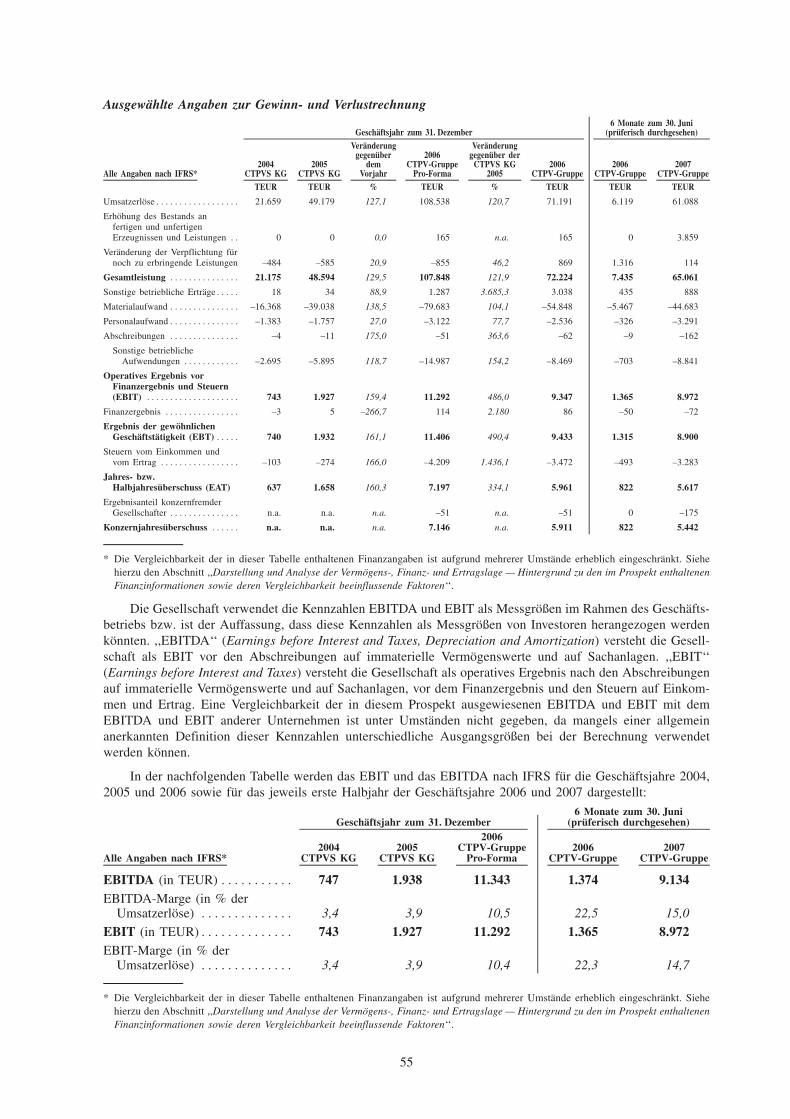

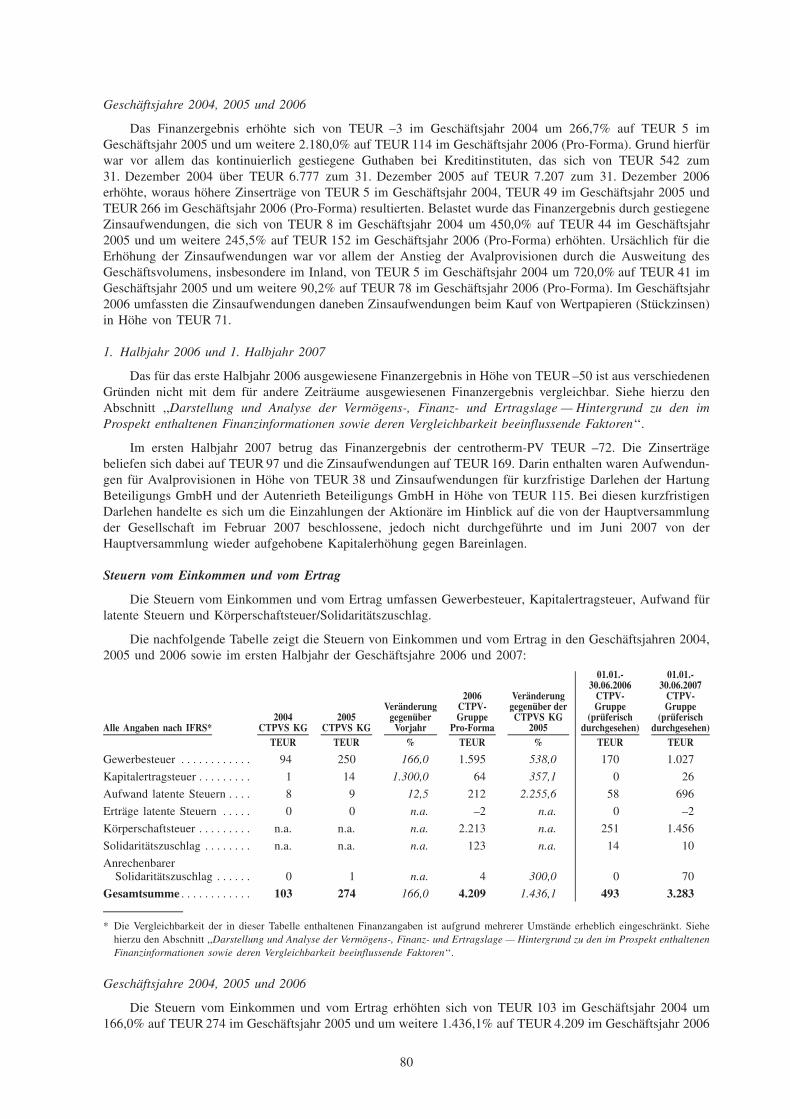

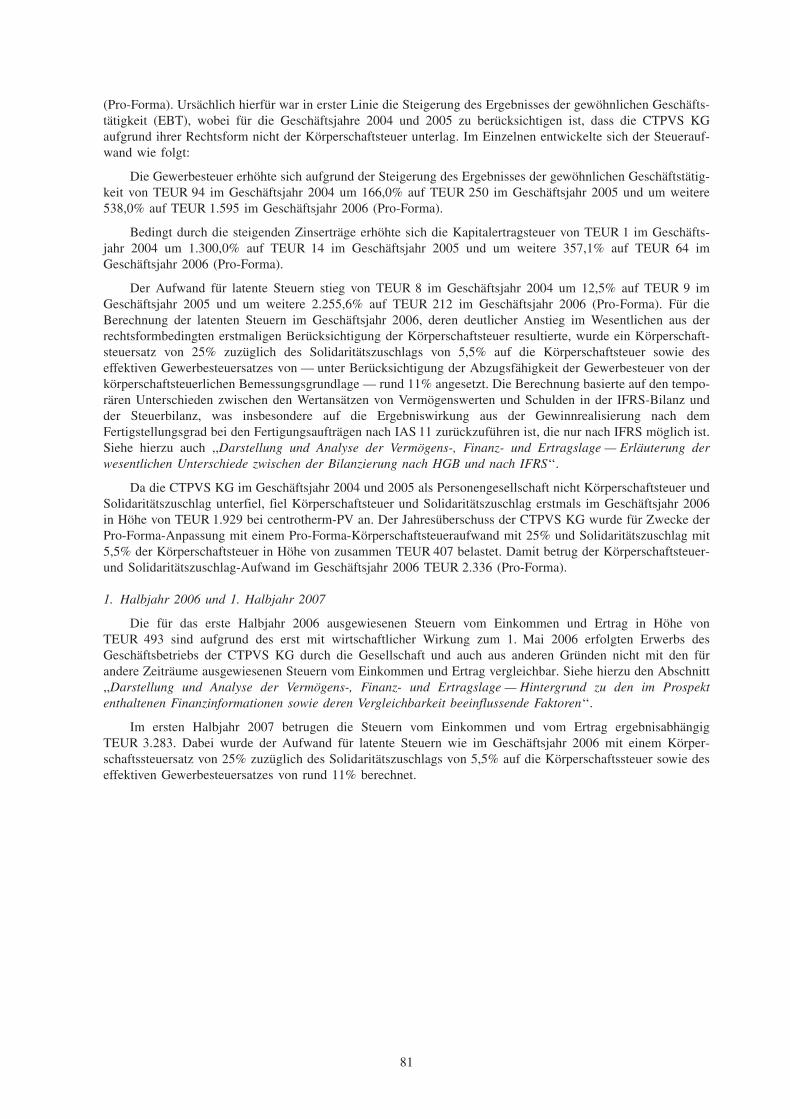

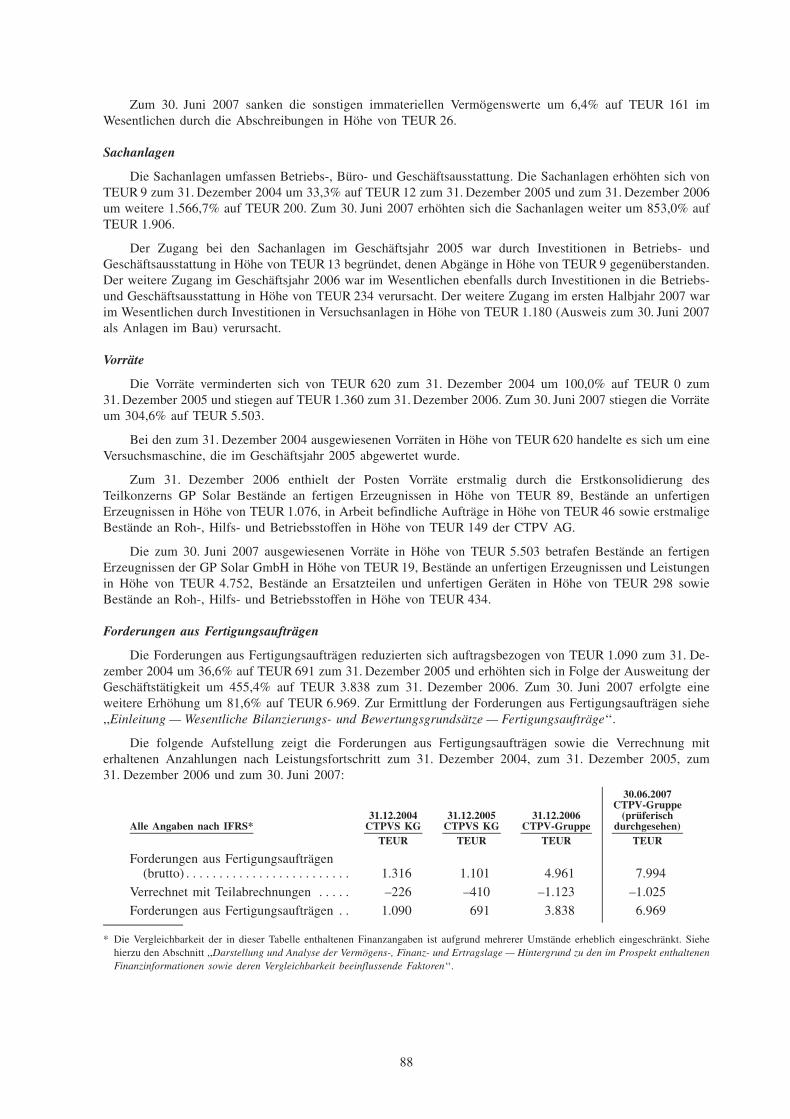

Ausgewahlte Angaben zur Gewinn- und Verlustrechnung6 Monate zum 30. Juni

Geschaftsjahr zum 31. Dezember (pruferisch durchgesehen)Veranderung Veranderung

gegenuber 2006 gegenuber der2004 2005 dem CTPV-Gruppe CTPVS KG 2006 2006 2007

Alle Angaben nach IFRS* CTPVS KG CTPVS KG Vorjahr Pro-Forma 2005 CTPV-Gruppe CTPV-Gruppe CTPV-GruppeTEUR TEUR % TEUR % TEUR TEUR TEUR

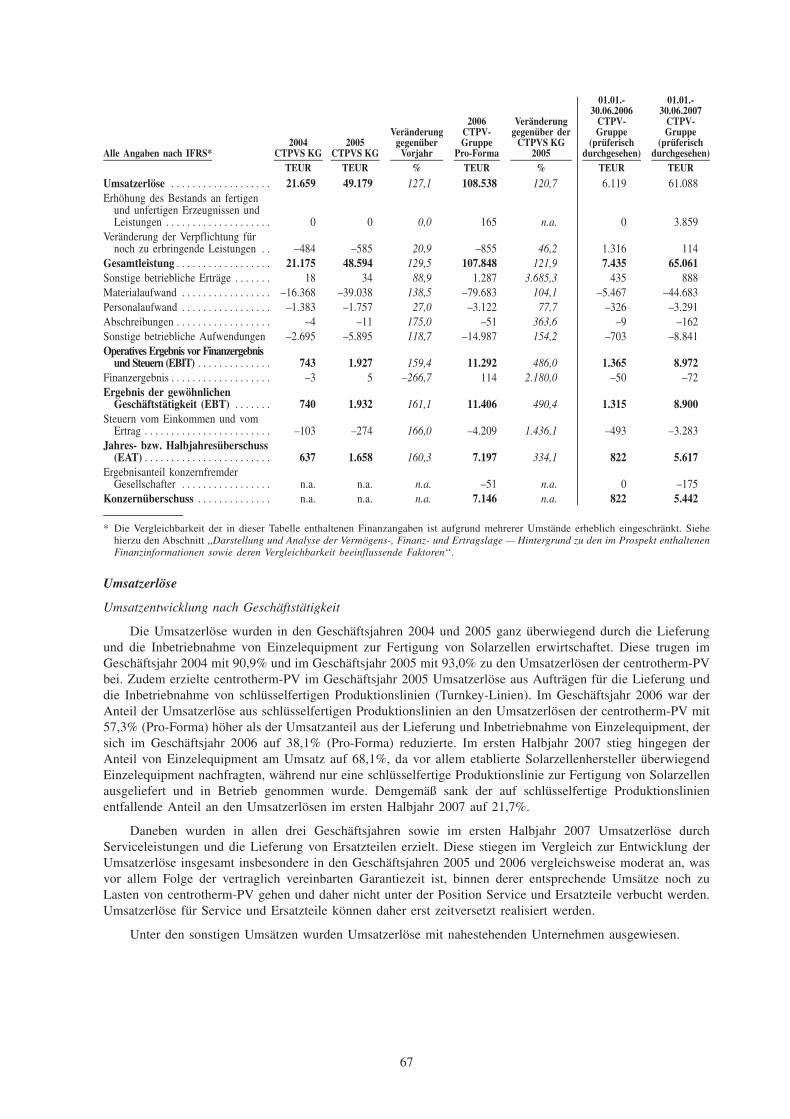

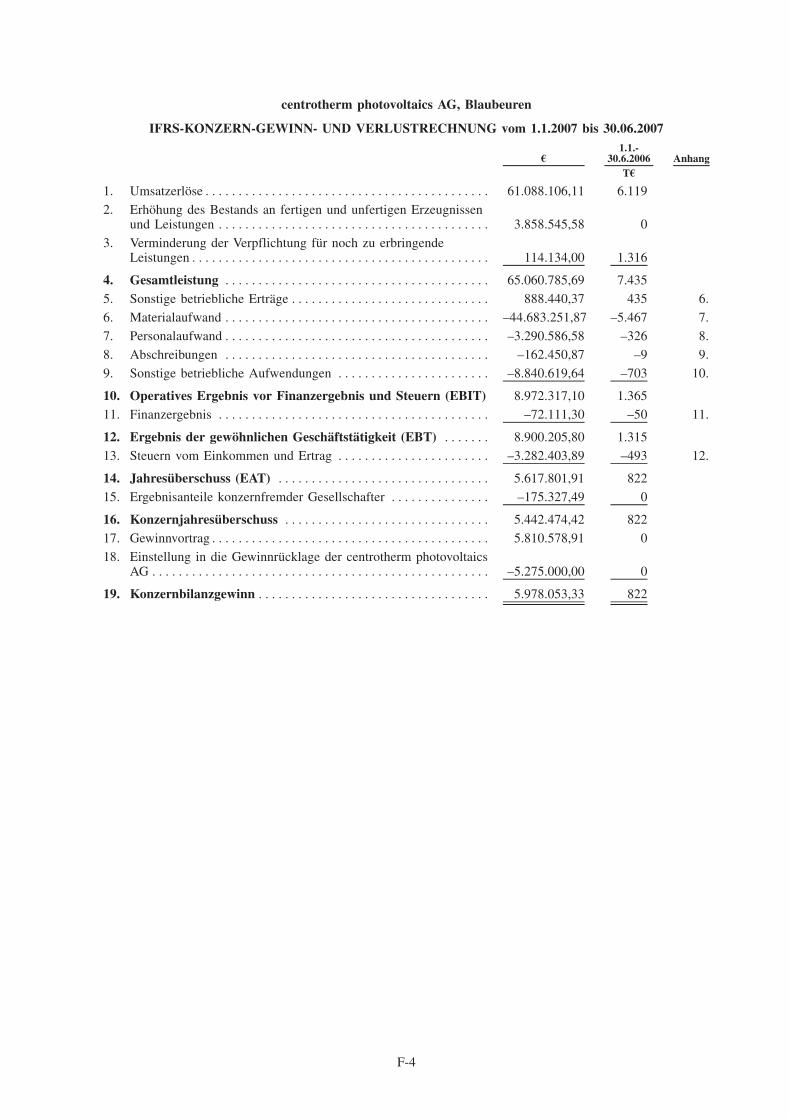

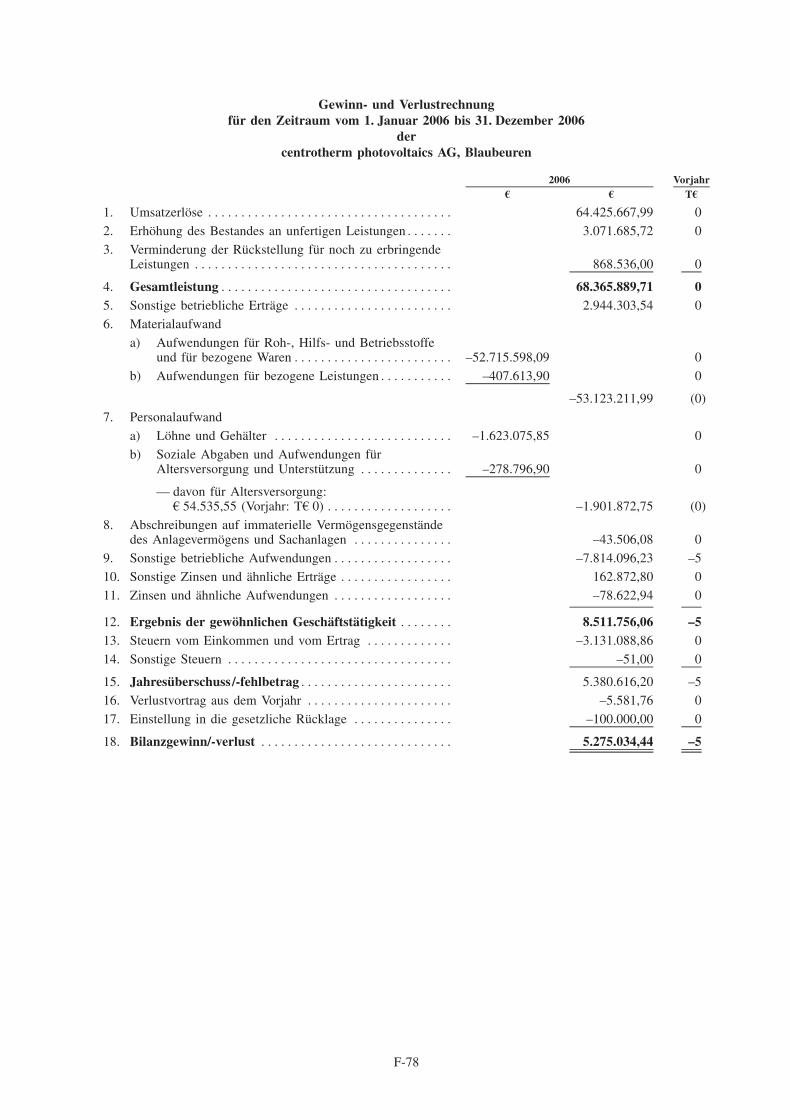

Umsatzerlose****************** 21.659 49.179 127,1 108.538 120,7 71.191 6.119 61.088

Erhohung des Bestands anfertigen und unfertigenErzeugnissen und Leistungen ** 0 0 0,0 165 n.a. 165 0 3.859

Veranderung der Verpflichtung furnoch zu erbringende Leistungen –484 –585 20,9 –855 46,2 869 1.316 114

Gesamtleistung *************** 21.175 48.594 129,5 107.848 121,9 72.224 7.435 65.061Sonstige betriebliche Ertrage***** 18 34 88,9 1.287 3.685,3 3.038 435 888

Materialaufwand *************** –16.368 –39.038 138,5 –79.683 104,1 –54.848 –5.467 –44.683

Personalaufwand*************** –1.383 –1.757 27,0 –3.122 77,7 –2.536 –326 –3.291

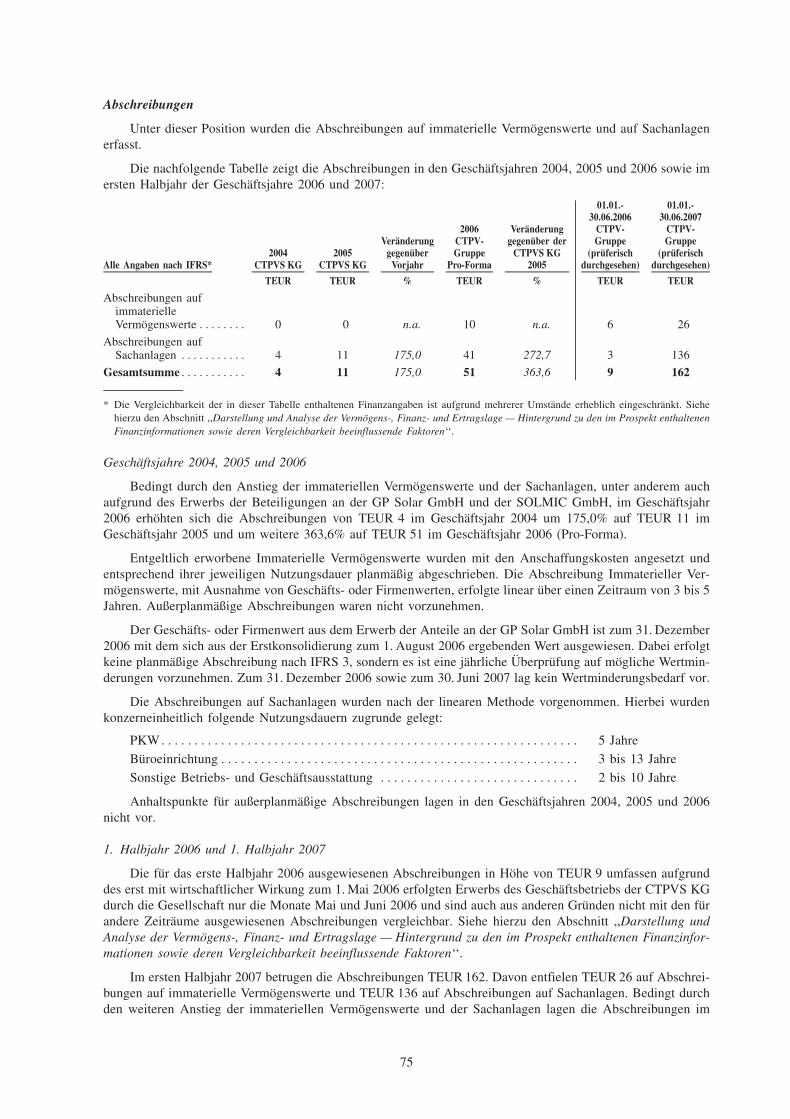

Abschreibungen *************** –4 –11 175,0 –51 363,6 –62 –9 –162

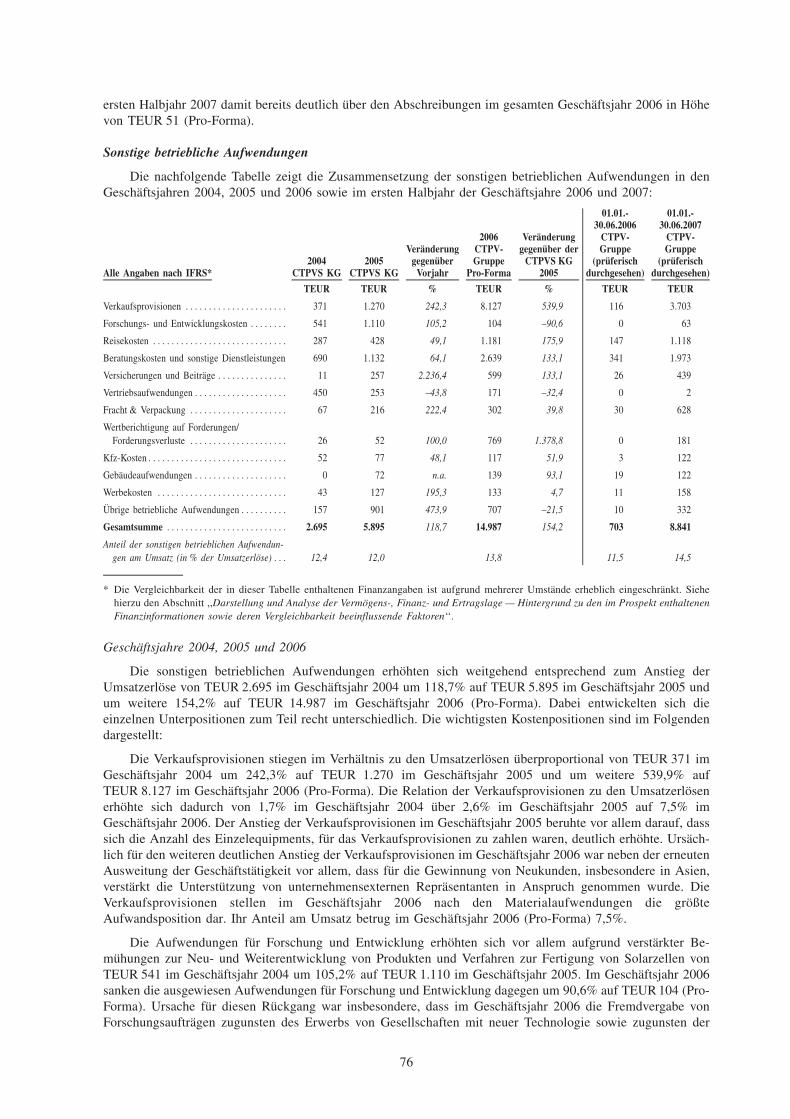

Sonstige betrieblicheAufwendungen ************ –2.695 –5.895 118,7 –14.987 154,2 –8.469 –703 –8.841

Operatives Ergebnis vorFinanzergebnis und Steuern(EBIT) ******************** 743 1.927 159,4 11.292 486,0 9.347 1.365 8.972

Finanzergebnis **************** –3 5 –266,7 114 2.180 86 –50 –72

Ergebnis der gewohnlichenGeschaftstatigkeit (EBT) ***** 740 1.932 161,1 11.406 490,4 9.433 1.315 8.900

Steuern vom Einkommen undvom Ertrag ***************** –103 –274 166,0 –4.209 1.436,1 –3.472 –493 –3.283

Jahres- bzw.Halbjahresuberschuss (EAT) 637 1.658 160,3 7.197 334,1 5.961 822 5.617

Ergebnisanteil konzernfremderGesellschafter *************** n.a. n.a. n.a. –51 n.a. –51 0 –175

Konzernjahresuberschuss ****** n.a. n.a. n.a. 7.146 n.a. 5.911 822 5.442

* Die Vergleichbarkeit der in dieser Tabelle enthaltenen Finanzangaben ist u.a. aufgrund der folgenden Umstande erheblich eingeschrankt:es werden Angaben aus KG-Einzel- mit solchen aus AG-Konzernabschlussen verglichen und der Erwerb des Geschaftsbetriebs derCTPVS KG durch die CTPV AG ist in den Angaben fur die CTPV-Gruppe sowohl fur das Geschaftsjahr zum 31. Dezember 2006 alsauch die sechs Monate zum 30. Juni 2006 erst zum 1. Mai 2006 berucksichtigt, wahrend die Angaben fur die CTPV-Gruppe Pro-Formafur das Geschaftsjahr zum 31. Dezember 2006 und fur die CTPV-Gruppe fur die sechs Monate zum 30. Juni 2007 den Erwerb desGeschaftsbetriebs der CTPVS KG bzw. die Verschmelzung der CTPVS KG jeweils fur die gesamte Periode berucksichtigen.

Die Gesellschaft verwendet die Kennzahlen EBITDA und EBIT als Messgroßen im Rahmen des Geschafts-betriebs bzw. ist der Auffassung, dass diese Kennzahlen als Messgroßen von Investoren herangezogen werdenkonnten. ,,EBITDA‘‘ (Earnings before Interest and Taxes, Depreciation and Amortization) versteht die Gesell-schaft als EBIT vor den Abschreibungen auf immaterielle Vermogenswerte und auf Sachanlagen. ,,EBIT‘‘(Earnings before Interest and Taxes) versteht die Gesellschaft als operatives Ergebnis nach den Abschreibungenauf immaterielle Vermogenswerte und auf Sachanlagen, vor dem Finanzergebnis und den Steuern auf Einkom-men und Ertrag. Eine Vergleichbarkeit der in diesem Prospekt ausgewiesenen EBITDA und EBIT mit demEBITDA und EBIT anderer Unternehmen ist unter Umstanden nicht gegeben, da mangels einer allgemein

4

anerkannten Definition dieser Kennzahlen unterschiedliche Ausgangsgroßen bei der Berechnung verwendetwerden konnen.

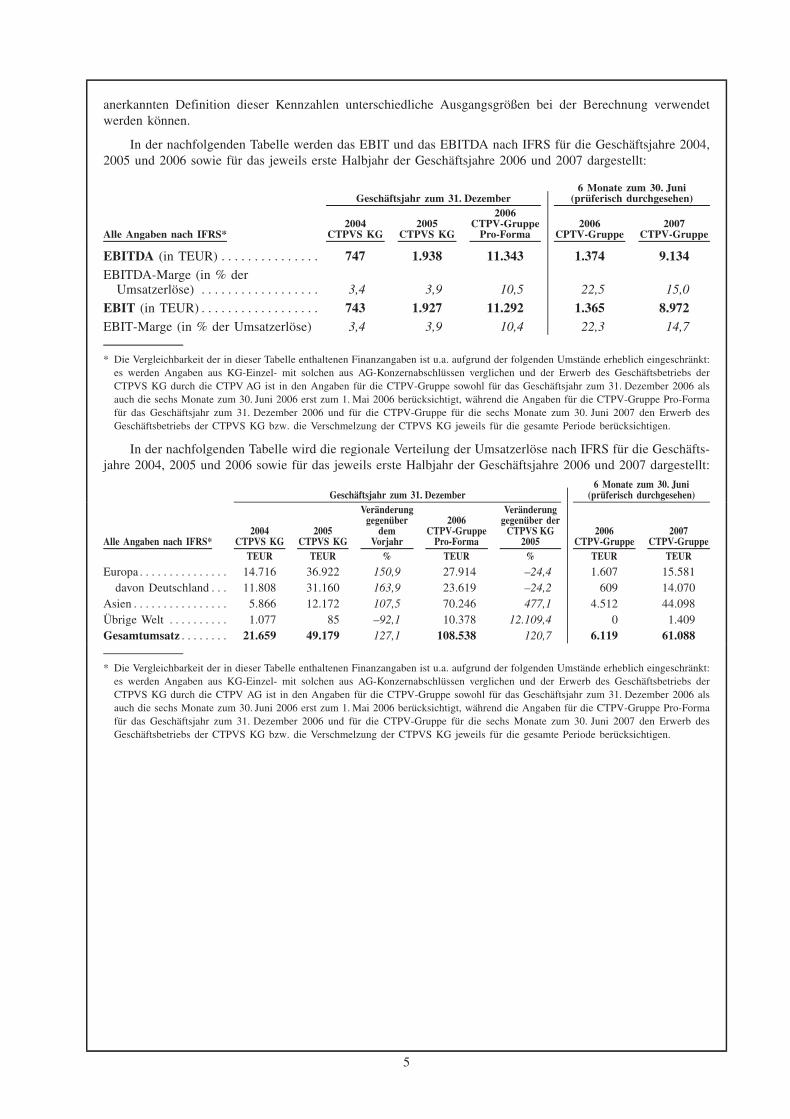

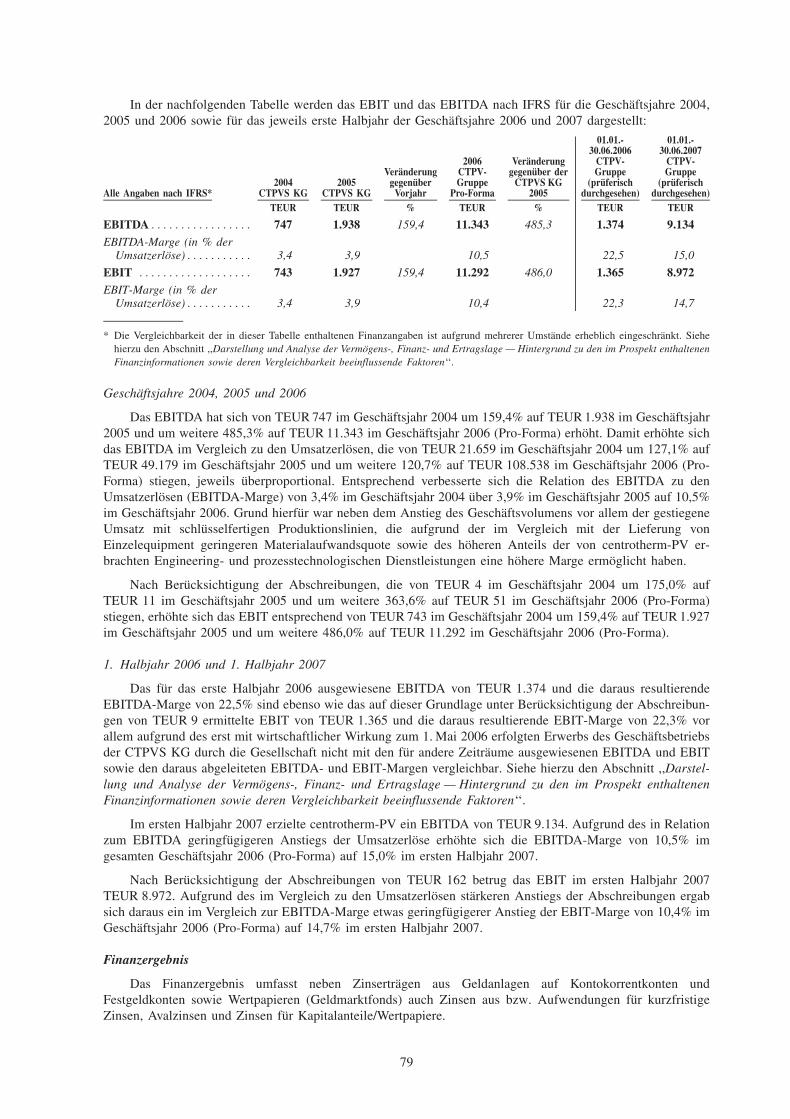

In der nachfolgenden Tabelle werden das EBIT und das EBITDA nach IFRS fur die Geschaftsjahre 2004,2005 und 2006 sowie fur das jeweils erste Halbjahr der Geschaftsjahre 2006 und 2007 dargestellt:

6 Monate zum 30. JuniGeschaftsjahr zum 31. Dezember (pruferisch durchgesehen)

20062004 2005 CTPV-Gruppe 2006 2007

Alle Angaben nach IFRS* CTPVS KG CTPVS KG Pro-Forma CPTV-Gruppe CTPV-Gruppe

EBITDA (in TEUR) *************** 747 1.938 11.343 1.374 9.134EBITDA-Marge (in % der

Umsatzerlose) ****************** 3,4 3,9 10,5 22,5 15,0

EBIT (in TEUR)****************** 743 1.927 11.292 1.365 8.972EBIT-Marge (in % der Umsatzerlose) 3,4 3,9 10,4 22,3 14,7

* Die Vergleichbarkeit der in dieser Tabelle enthaltenen Finanzangaben ist u.a. aufgrund der folgenden Umstande erheblich eingeschrankt:es werden Angaben aus KG-Einzel- mit solchen aus AG-Konzernabschlussen verglichen und der Erwerb des Geschaftsbetriebs derCTPVS KG durch die CTPV AG ist in den Angaben fur die CTPV-Gruppe sowohl fur das Geschaftsjahr zum 31. Dezember 2006 alsauch die sechs Monate zum 30. Juni 2006 erst zum 1. Mai 2006 berucksichtigt, wahrend die Angaben fur die CTPV-Gruppe Pro-Formafur das Geschaftsjahr zum 31. Dezember 2006 und fur die CTPV-Gruppe fur die sechs Monate zum 30. Juni 2007 den Erwerb desGeschaftsbetriebs der CTPVS KG bzw. die Verschmelzung der CTPVS KG jeweils fur die gesamte Periode berucksichtigen.

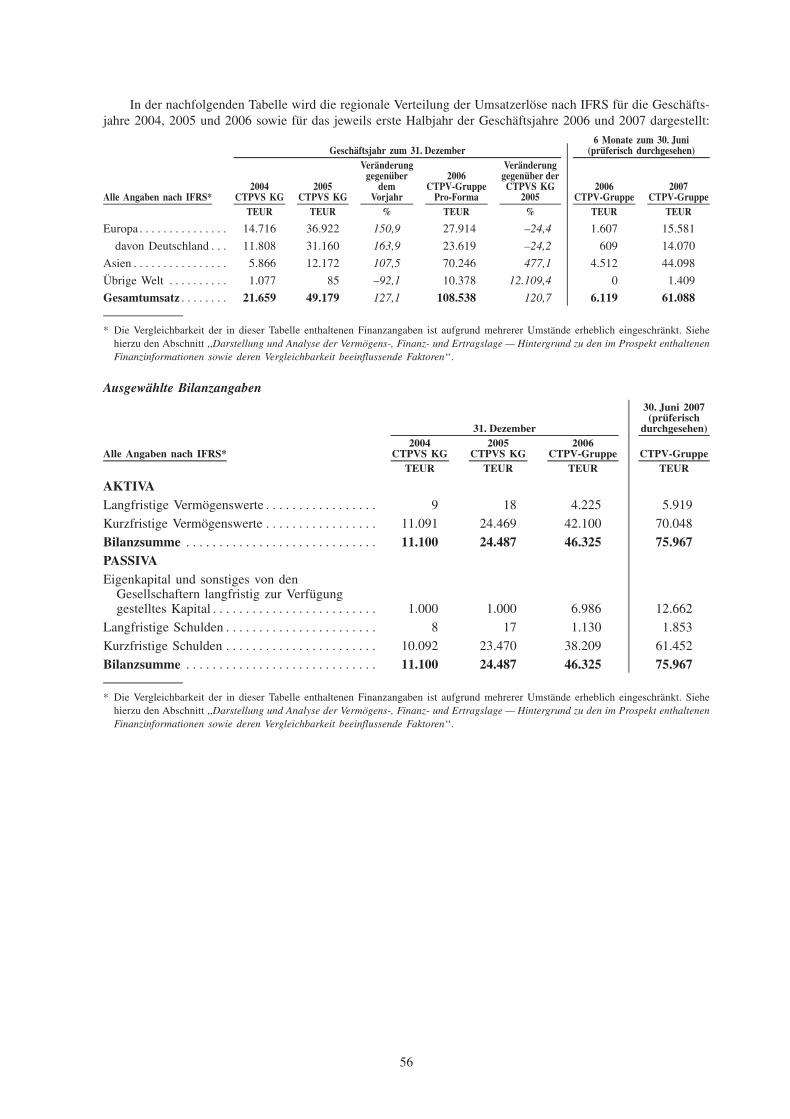

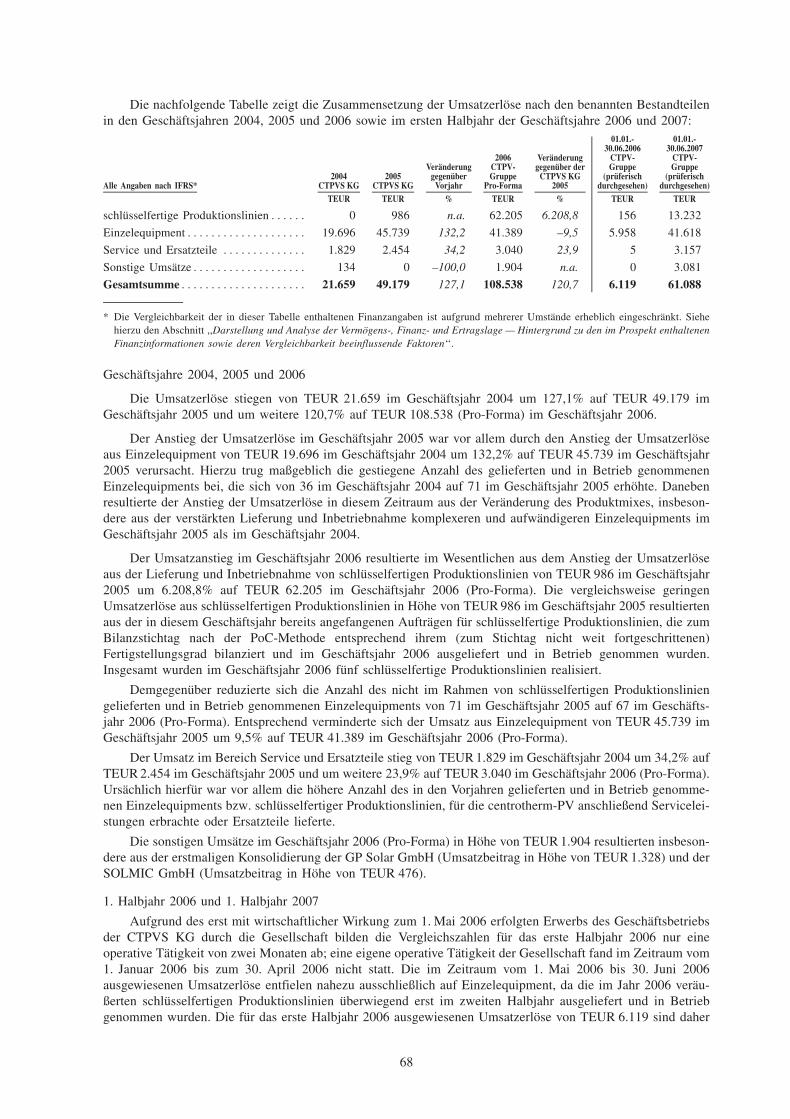

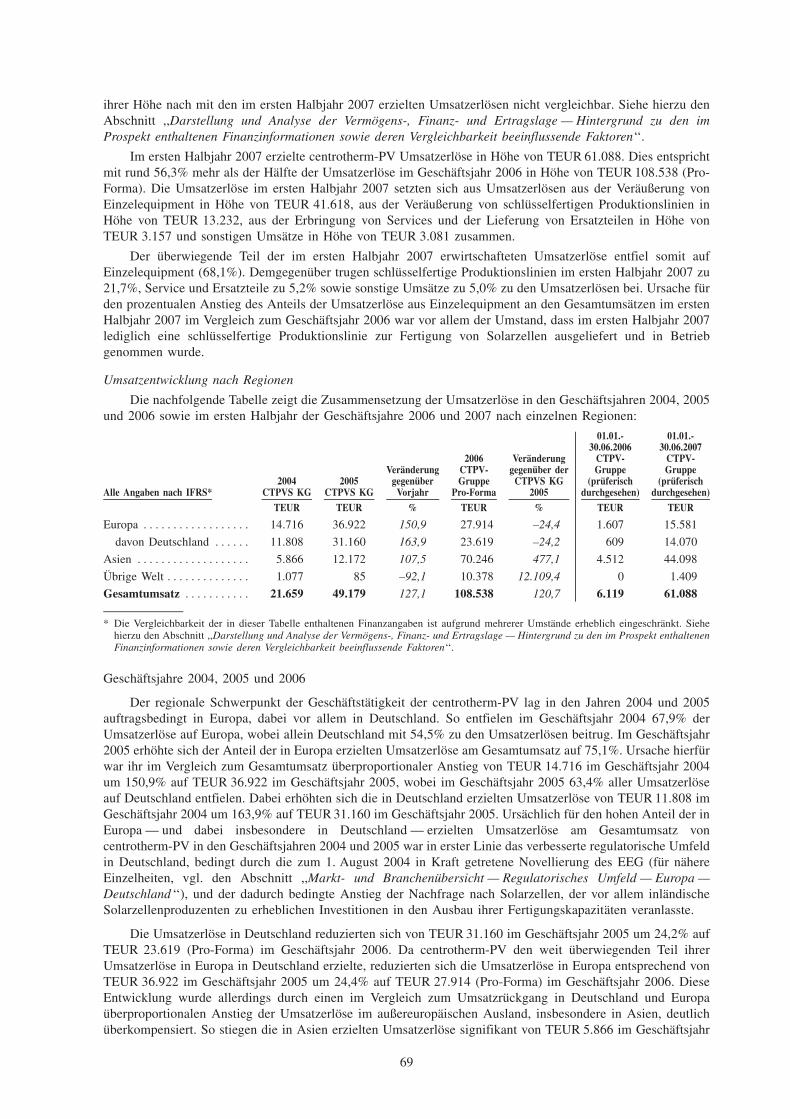

In der nachfolgenden Tabelle wird die regionale Verteilung der Umsatzerlose nach IFRS fur die Geschafts-jahre 2004, 2005 und 2006 sowie fur das jeweils erste Halbjahr der Geschaftsjahre 2006 und 2007 dargestellt:

6 Monate zum 30. JuniGeschaftsjahr zum 31. Dezember (pruferisch durchgesehen)

Veranderung Veranderunggegenuber 2006 gegenuber der

2004 2005 dem CTPV-Gruppe CTPVS KG 2006 2007Alle Angaben nach IFRS* CTPVS KG CTPVS KG Vorjahr Pro-Forma 2005 CTPV-Gruppe CTPV-Gruppe

TEUR TEUR % TEUR % TEUR TEUR

Europa*************** 14.716 36.922 150,9 27.914 –24,4 1.607 15.581davon Deutschland*** 11.808 31.160 163,9 23.619 –24,2 609 14.070

Asien**************** 5.866 12.172 107,5 70.246 477,1 4.512 44.098Ubrige Welt ********** 1.077 85 –92,1 10.378 12.109,4 0 1.409Gesamtumsatz******** 21.659 49.179 127,1 108.538 120,7 6.119 61.088

* Die Vergleichbarkeit der in dieser Tabelle enthaltenen Finanzangaben ist u.a. aufgrund der folgenden Umstande erheblich eingeschrankt:es werden Angaben aus KG-Einzel- mit solchen aus AG-Konzernabschlussen verglichen und der Erwerb des Geschaftsbetriebs derCTPVS KG durch die CTPV AG ist in den Angaben fur die CTPV-Gruppe sowohl fur das Geschaftsjahr zum 31. Dezember 2006 alsauch die sechs Monate zum 30. Juni 2006 erst zum 1. Mai 2006 berucksichtigt, wahrend die Angaben fur die CTPV-Gruppe Pro-Formafur das Geschaftsjahr zum 31. Dezember 2006 und fur die CTPV-Gruppe fur die sechs Monate zum 30. Juni 2007 den Erwerb desGeschaftsbetriebs der CTPVS KG bzw. die Verschmelzung der CTPVS KG jeweils fur die gesamte Periode berucksichtigen.

5

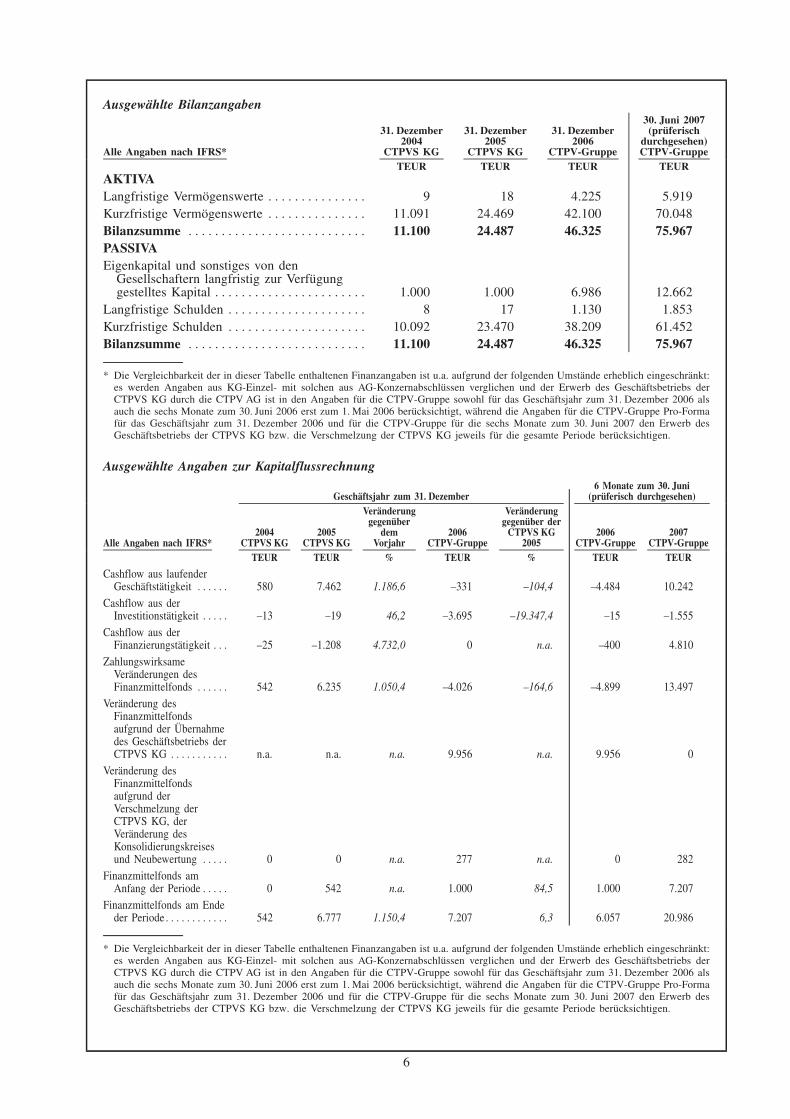

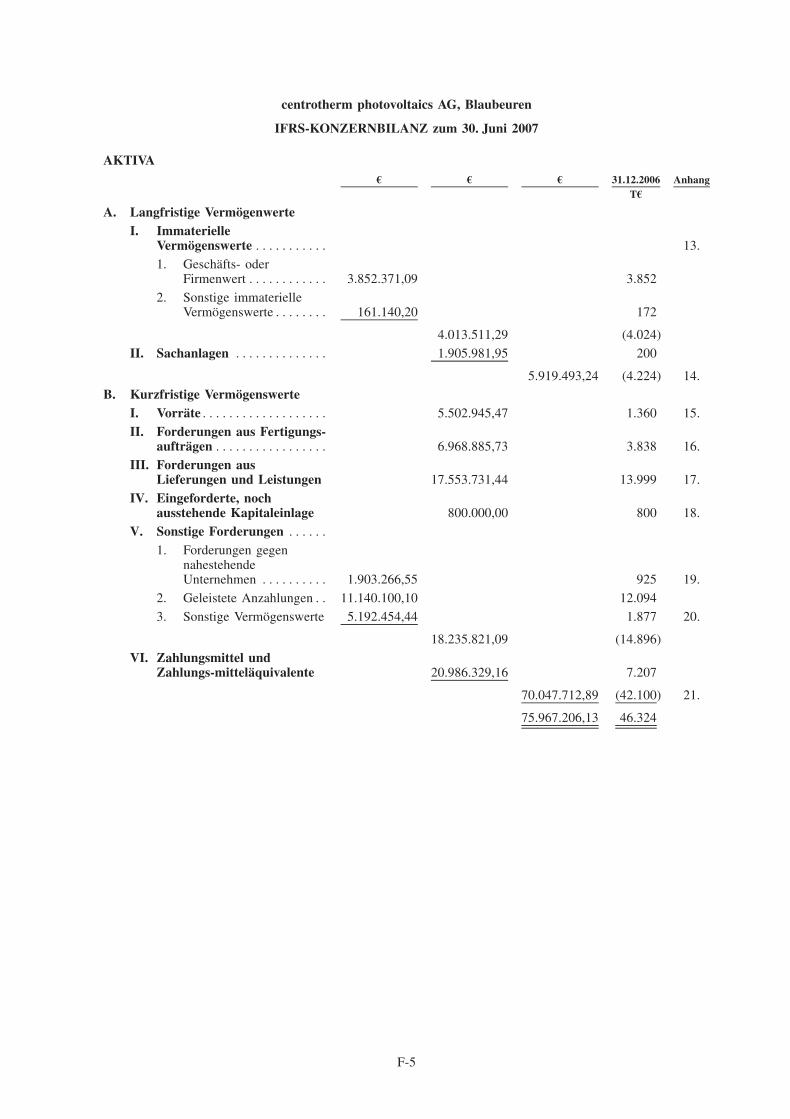

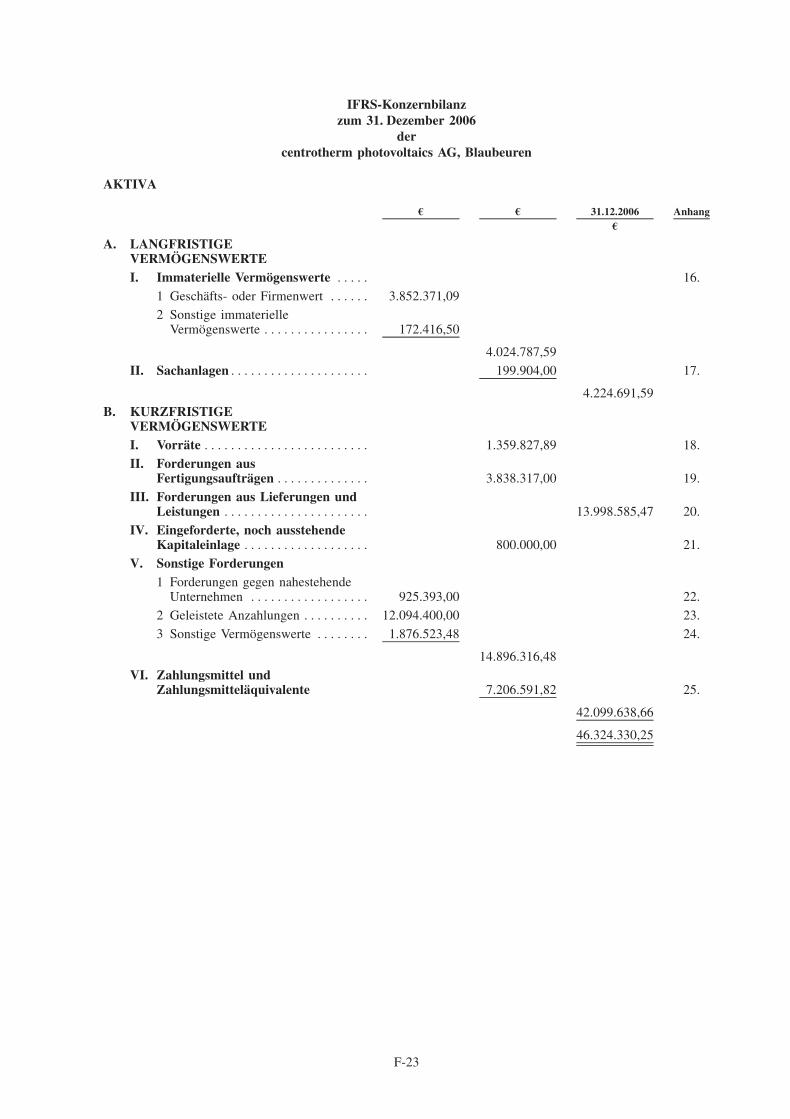

Ausgewahlte Bilanzangaben30. Juni 2007

31. Dezember 31. Dezember 31. Dezember (pruferisch2004 2005 2006 durchgesehen)

Alle Angaben nach IFRS* CTPVS KG CTPVS KG CTPV-Gruppe CTPV-GruppeTEUR TEUR TEUR TEUR

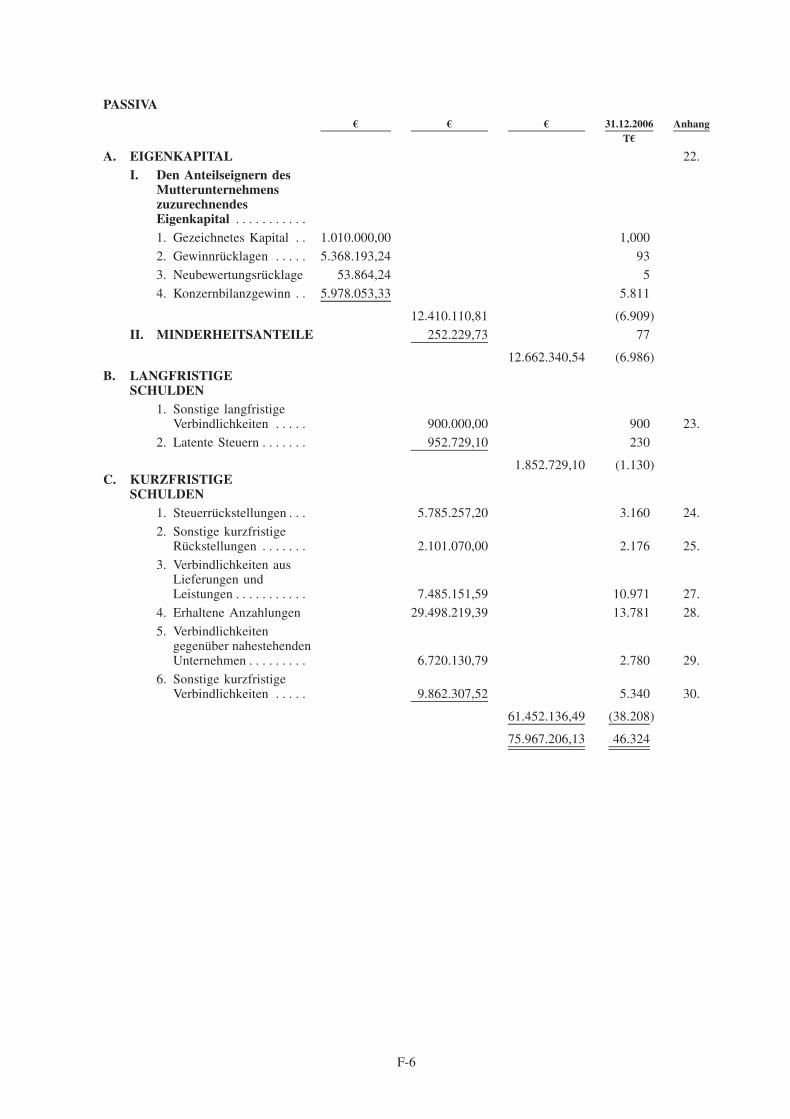

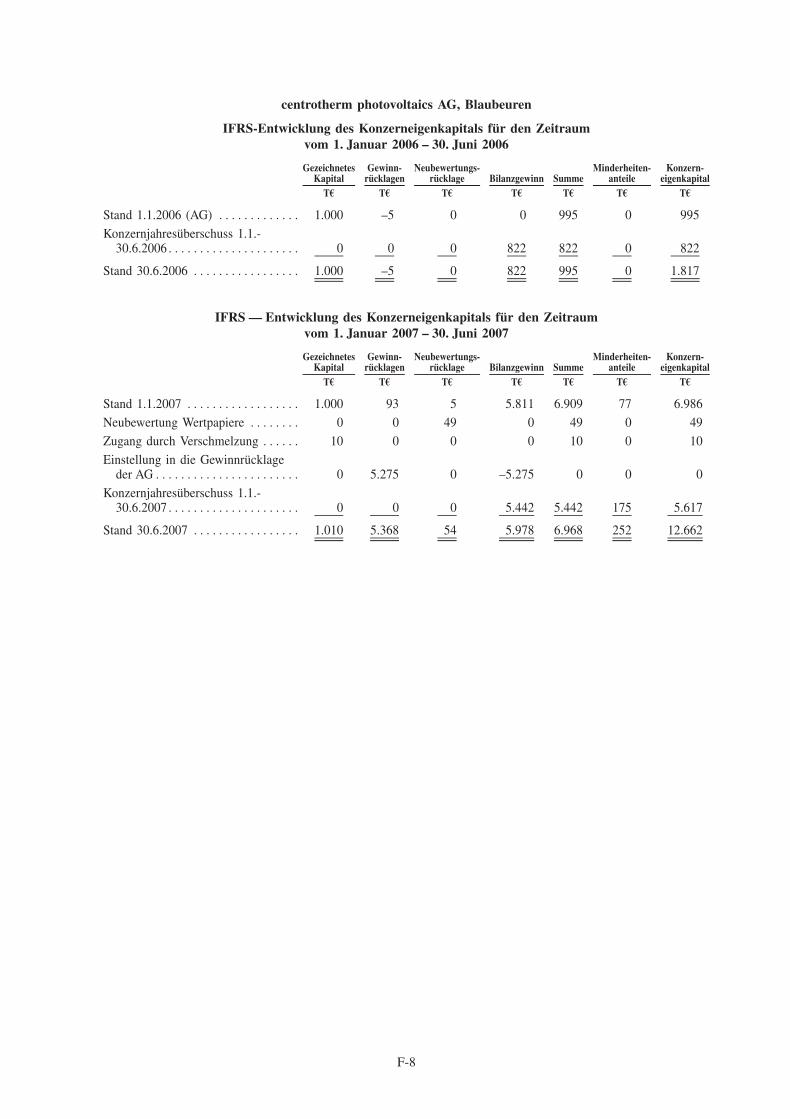

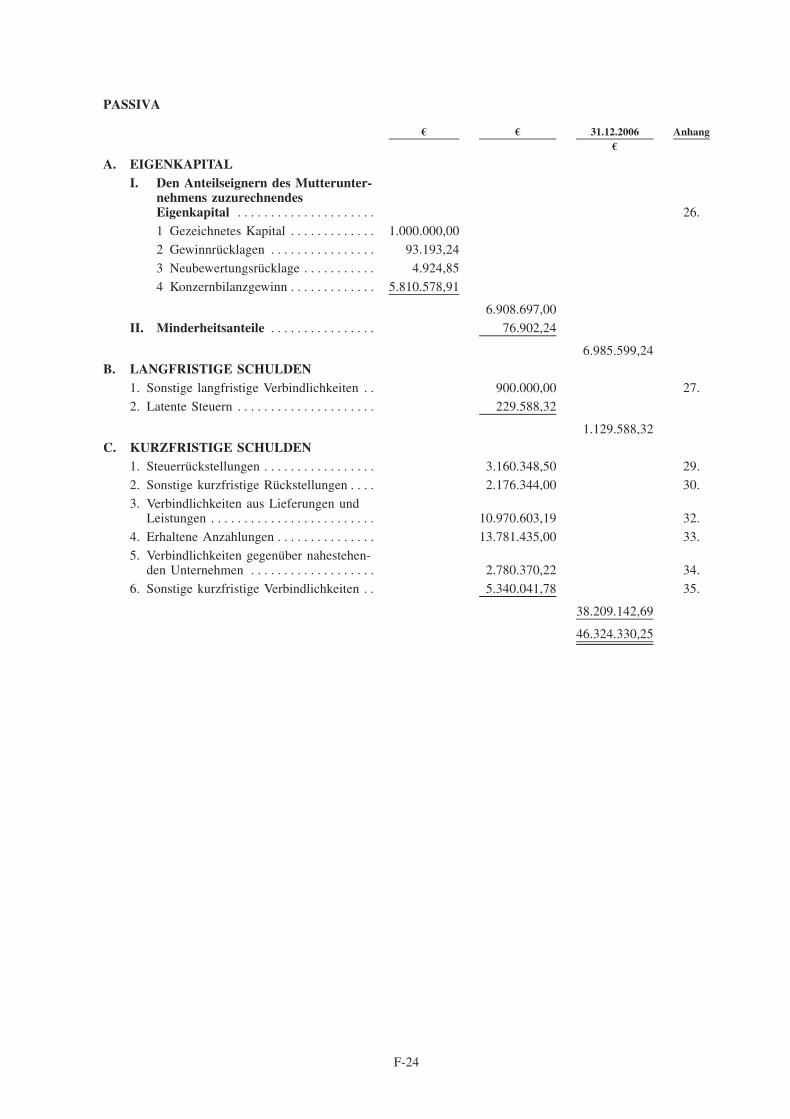

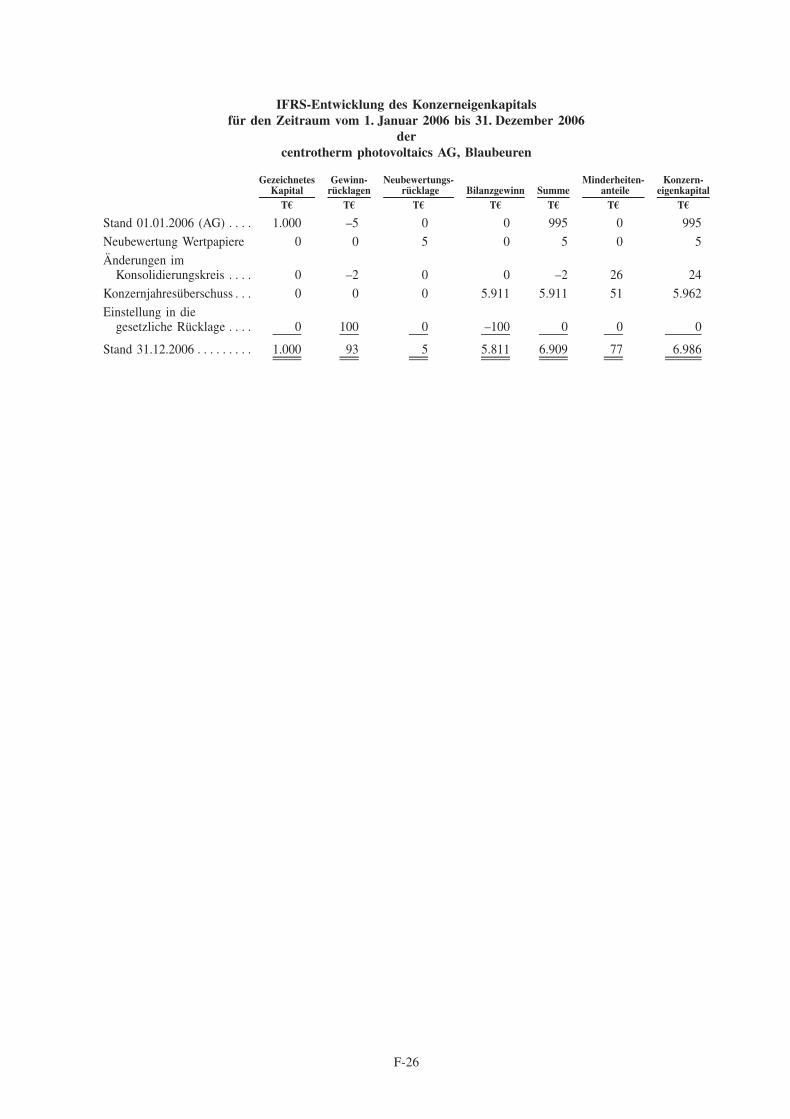

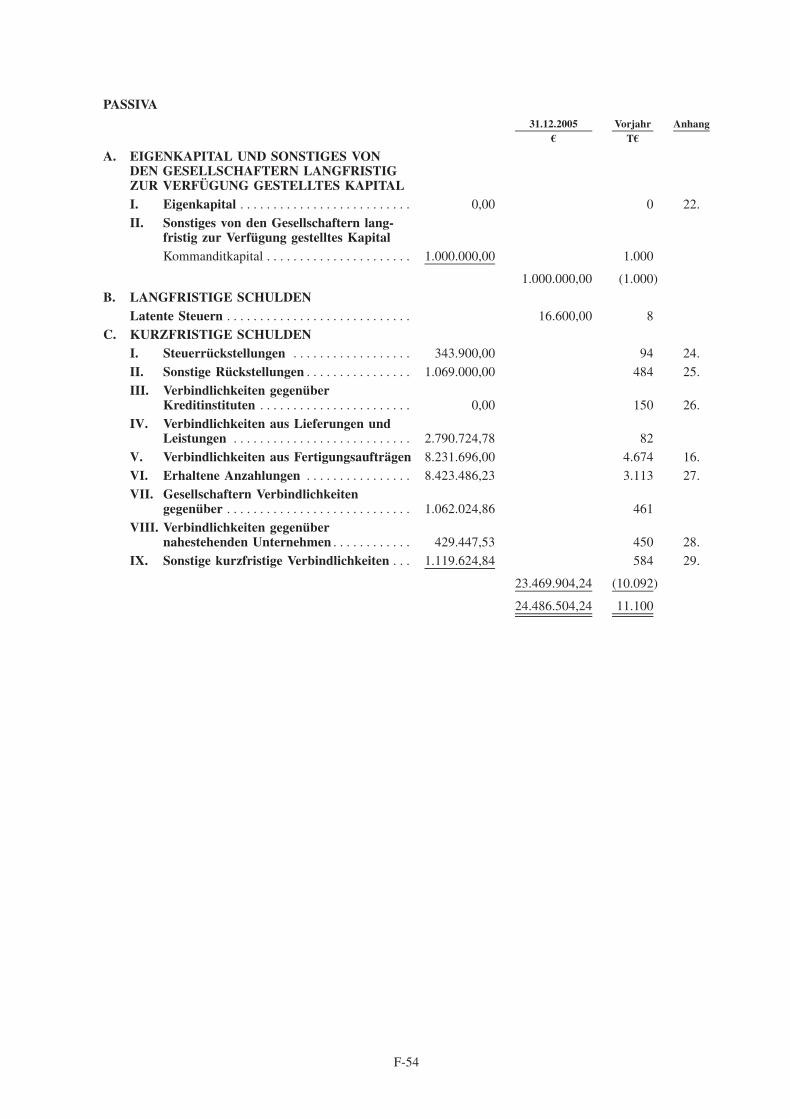

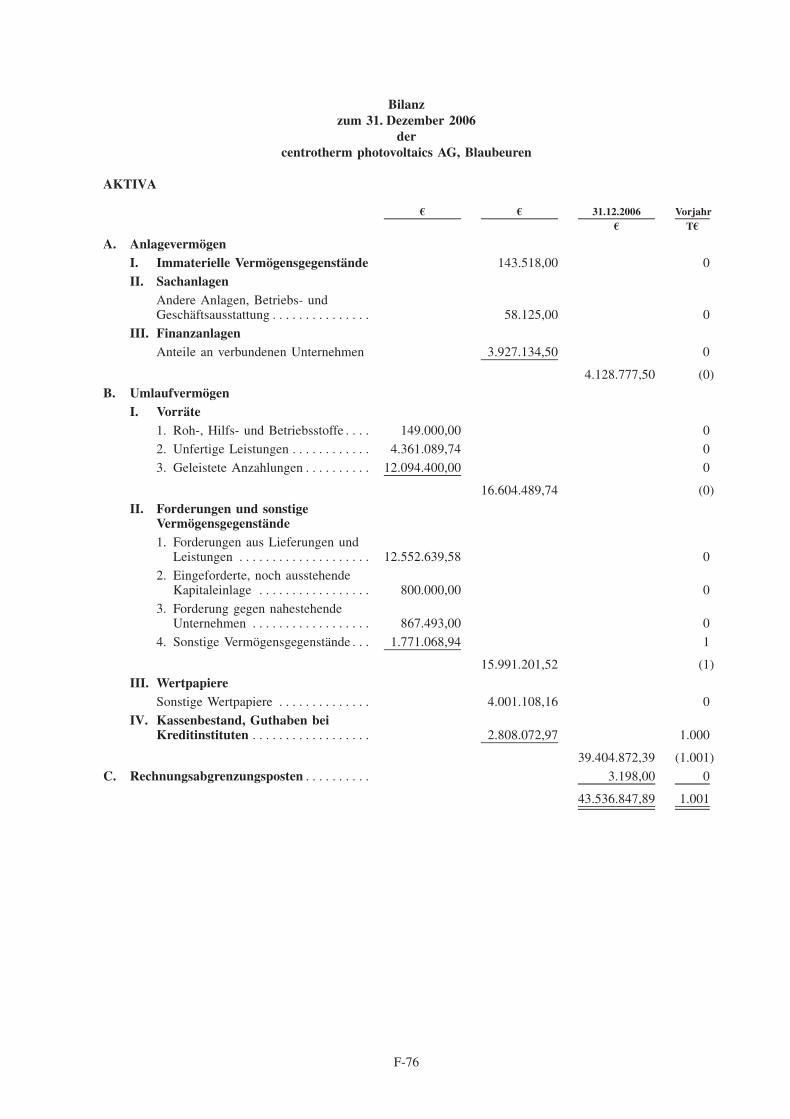

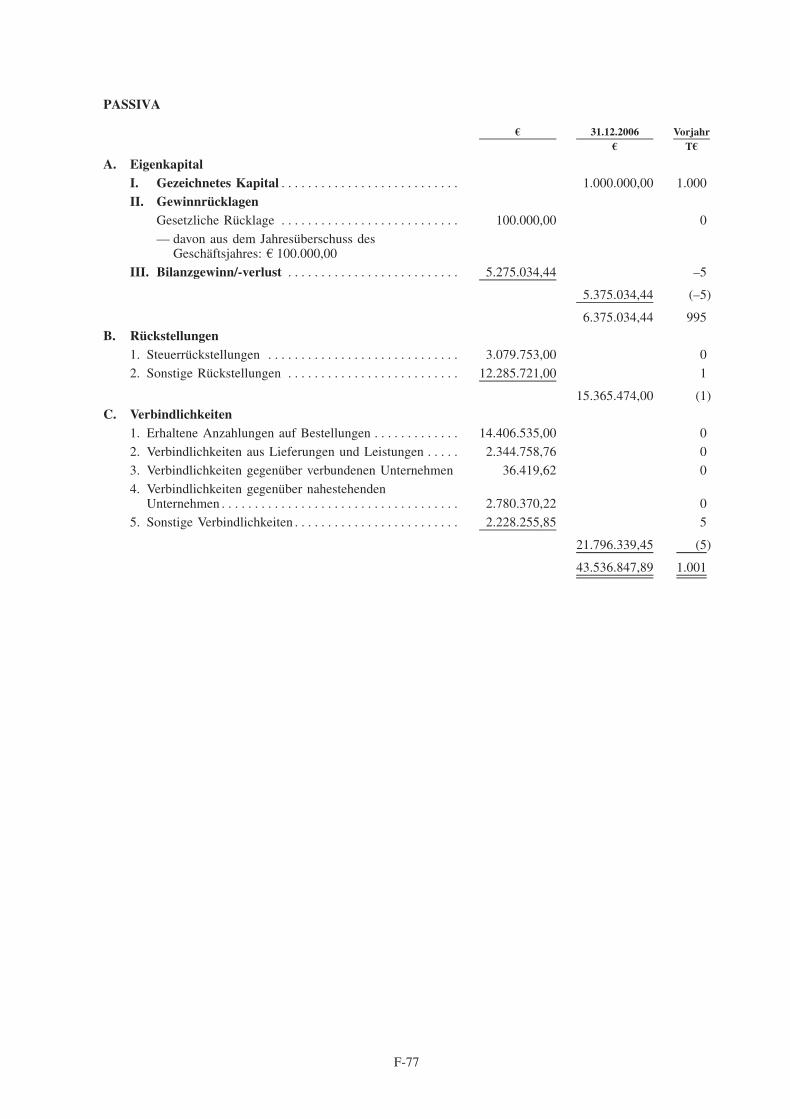

AKTIVALangfristige Vermogenswerte *************** 9 18 4.225 5.919Kurzfristige Vermogenswerte *************** 11.091 24.469 42.100 70.048Bilanzsumme *************************** 11.100 24.487 46.325 75.967PASSIVAEigenkapital und sonstiges von den

Gesellschaftern langfristig zur Verfugunggestelltes Kapital *********************** 1.000 1.000 6.986 12.662

Langfristige Schulden ********************* 8 17 1.130 1.853Kurzfristige Schulden ********************* 10.092 23.470 38.209 61.452Bilanzsumme *************************** 11.100 24.487 46.325 75.967

* Die Vergleichbarkeit der in dieser Tabelle enthaltenen Finanzangaben ist u.a. aufgrund der folgenden Umstande erheblich eingeschrankt:es werden Angaben aus KG-Einzel- mit solchen aus AG-Konzernabschlussen verglichen und der Erwerb des Geschaftsbetriebs derCTPVS KG durch die CTPV AG ist in den Angaben fur die CTPV-Gruppe sowohl fur das Geschaftsjahr zum 31. Dezember 2006 alsauch die sechs Monate zum 30. Juni 2006 erst zum 1. Mai 2006 berucksichtigt, wahrend die Angaben fur die CTPV-Gruppe Pro-Formafur das Geschaftsjahr zum 31. Dezember 2006 und fur die CTPV-Gruppe fur die sechs Monate zum 30. Juni 2007 den Erwerb desGeschaftsbetriebs der CTPVS KG bzw. die Verschmelzung der CTPVS KG jeweils fur die gesamte Periode berucksichtigen.

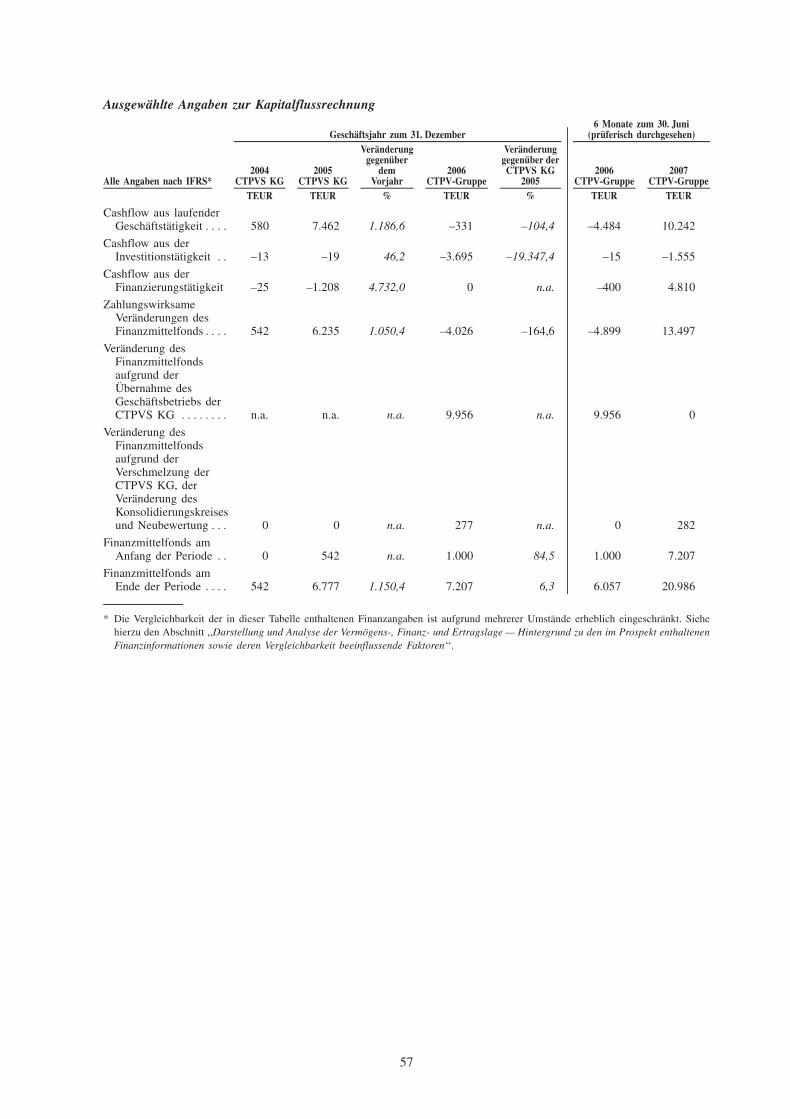

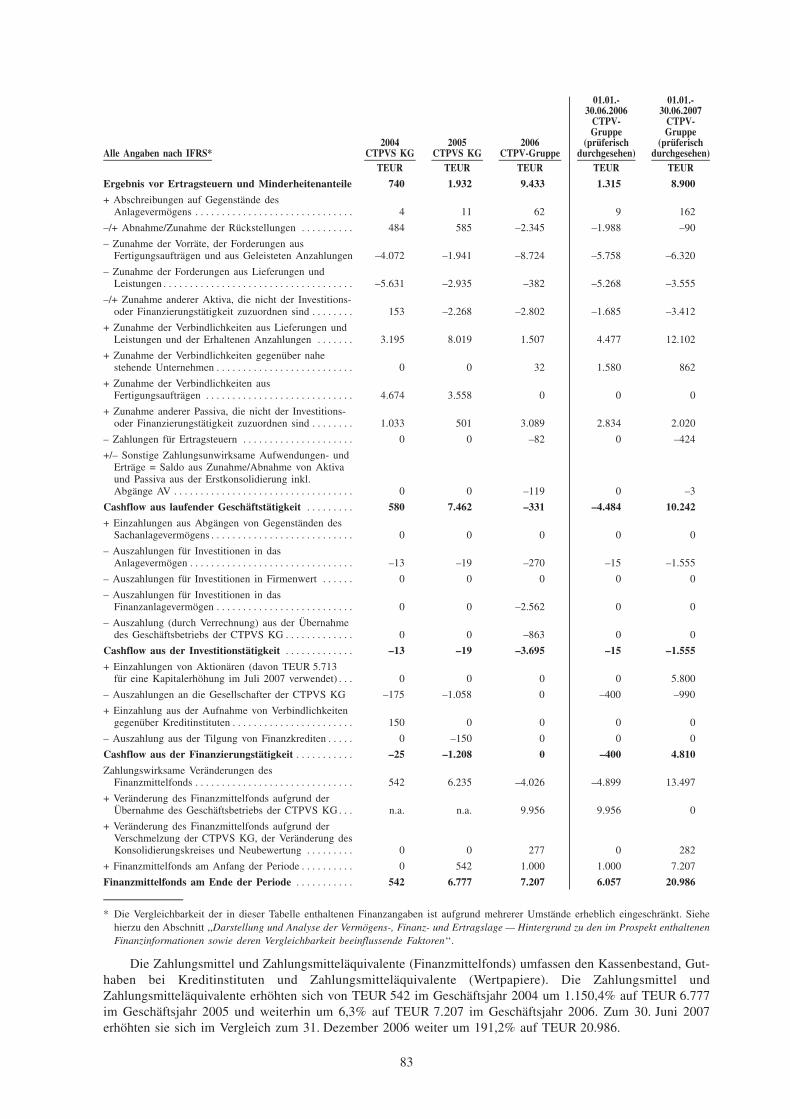

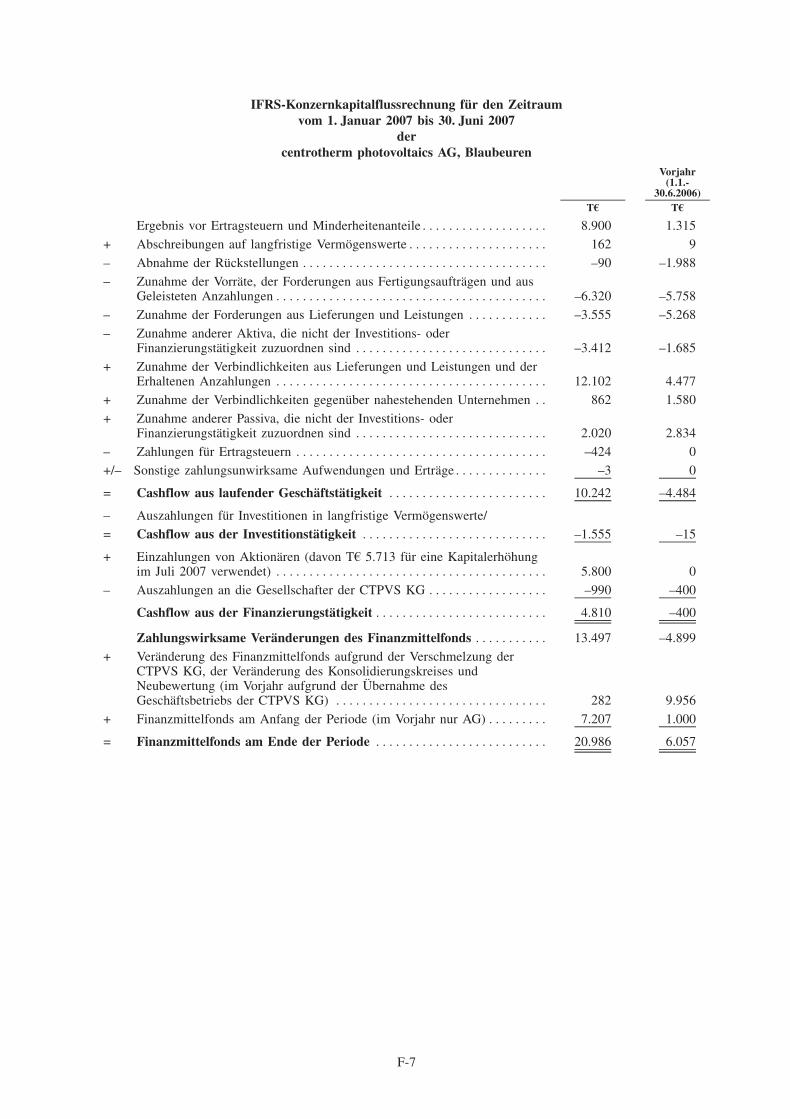

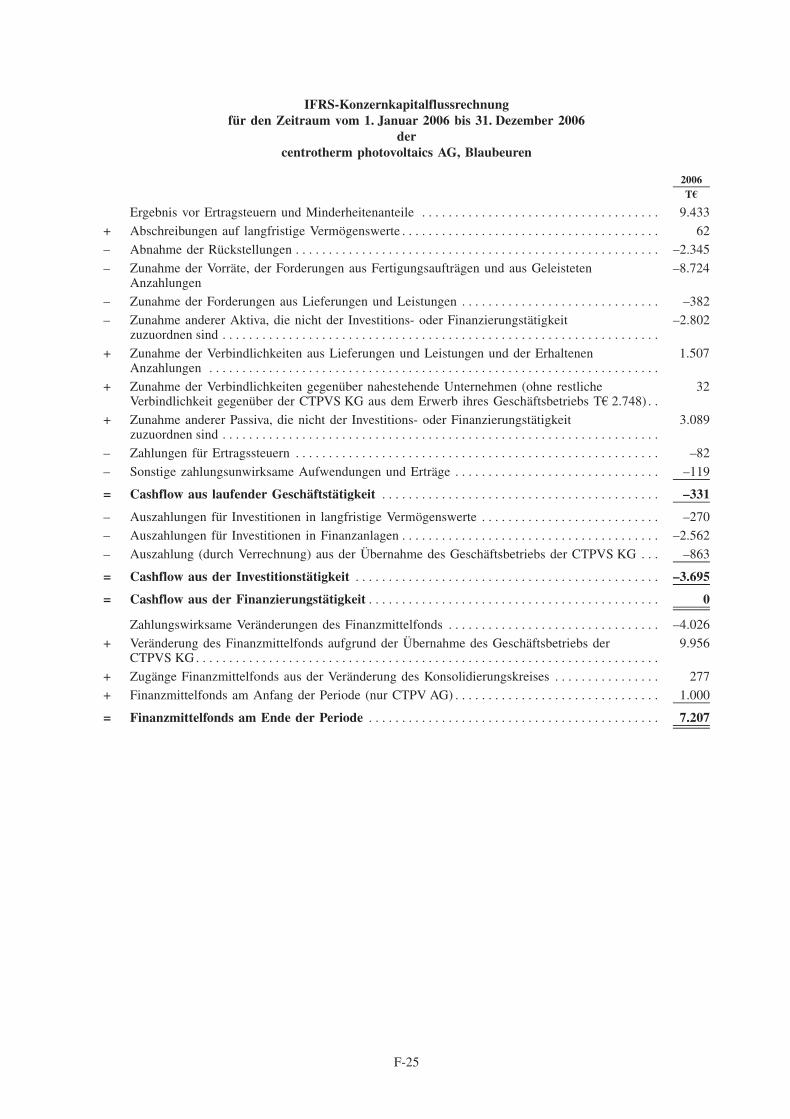

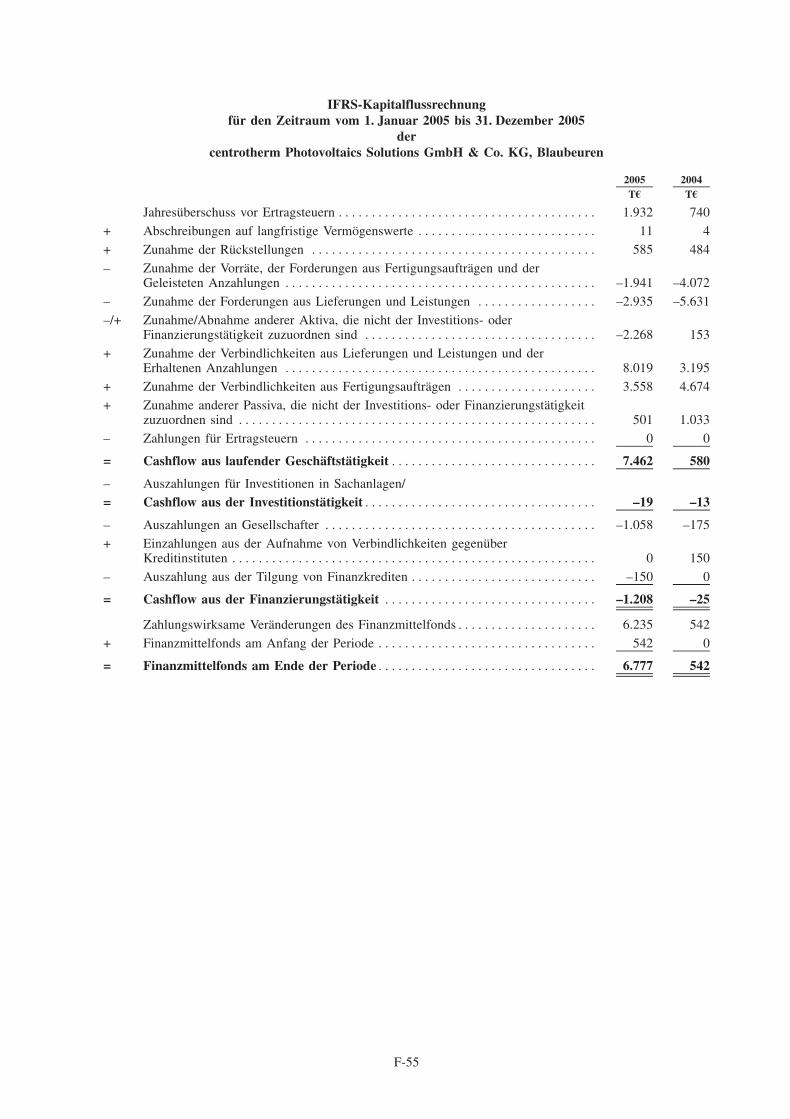

Ausgewahlte Angaben zur Kapitalflussrechnung6 Monate zum 30. Juni

Geschaftsjahr zum 31. Dezember (pruferisch durchgesehen)Veranderung Veranderung

gegenuber gegenuber der2004 2005 dem 2006 CTPVS KG 2006 2007

Alle Angaben nach IFRS* CTPVS KG CTPVS KG Vorjahr CTPV-Gruppe 2005 CTPV-Gruppe CTPV-GruppeTEUR TEUR % TEUR % TEUR TEUR

Cashflow aus laufenderGeschaftstatigkeit ****** 580 7.462 1.186,6 –331 –104,4 –4.484 10.242

Cashflow aus derInvestitionstatigkeit ***** –13 –19 46,2 –3.695 –19.347,4 –15 –1.555

Cashflow aus derFinanzierungstatigkeit *** –25 –1.208 4.732,0 0 n.a. –400 4.810

ZahlungswirksameVeranderungen desFinanzmittelfonds ****** 542 6.235 1.050,4 –4.026 –164,6 –4.899 13.497

Veranderung desFinanzmittelfondsaufgrund der Ubernahmedes Geschaftsbetriebs derCTPVS KG *********** n.a. n.a. n.a. 9.956 n.a. 9.956 0

Veranderung desFinanzmittelfondsaufgrund derVerschmelzung derCTPVS KG, derVeranderung desKonsolidierungskreisesund Neubewertung ***** 0 0 n.a. 277 n.a. 0 282

Finanzmittelfonds amAnfang der Periode***** 0 542 n.a. 1.000 84,5 1.000 7.207

Finanzmittelfonds am Endeder Periode************ 542 6.777 1.150,4 7.207 6,3 6.057 20.986

* Die Vergleichbarkeit der in dieser Tabelle enthaltenen Finanzangaben ist u.a. aufgrund der folgenden Umstande erheblich eingeschrankt:es werden Angaben aus KG-Einzel- mit solchen aus AG-Konzernabschlussen verglichen und der Erwerb des Geschaftsbetriebs derCTPVS KG durch die CTPV AG ist in den Angaben fur die CTPV-Gruppe sowohl fur das Geschaftsjahr zum 31. Dezember 2006 alsauch die sechs Monate zum 30. Juni 2006 erst zum 1. Mai 2006 berucksichtigt, wahrend die Angaben fur die CTPV-Gruppe Pro-Formafur das Geschaftsjahr zum 31. Dezember 2006 und fur die CTPV-Gruppe fur die sechs Monate zum 30. Juni 2007 den Erwerb desGeschaftsbetriebs der CTPVS KG bzw. die Verschmelzung der CTPVS KG jeweils fur die gesamte Periode berucksichtigen.

6

Zusammenfassung der Risikofaktoren

Vor einer Entscheidung uber den Kauf von Aktien der centrotherm photovoltaics AG sollten Anleger dienachfolgend beschriebenen Risiken und die ubrigen in diesem Prospekt enthaltenen Informationen sorgfaltiglesen und bei ihrer Anlageentscheidung berucksichtigen:

) Die Nachfrage nach Produkten und Dienstleistungen der centrotherm-PV ist mittelbar von der staatlichenForderung der Photovoltaik abhangig.

) Ein Ruckgang der Preise fur konventionelle Energietrager konnte die Nachfrage nach Photovoltaikanla-gen beeintrachtigen.

) Verfahren zur Stromerzeugung aus anderen regenerativen Energiequellen konnten sich besser entwickelnals die Photovoltaik und deren Ausbau beeintrachtigen oder diese verdrangen.

) Die derzeitige Knappheit an Solarsilizium sowie Uberkapazitaten bei den Herstellern von Solarzellenkonnten die Nachfrage nach Produkten und Dienstleistungen von centrotherm-PV im GeschaftsbereichSolarzellen einschranken.

) Der erhebliche weltweite Ausbau von Produktionskapazitaten fur Solarsilizium konnte die Nachfragenach Produkten und Dienstleistungen von centrotherm-PV im Geschaftsbereich Solarsilizium einschran-ken.

) Die Marktentwicklung der Halbleiterindustrie konnte sich nachteilig auf die Nachfrage nachSolarsilizium oder Solarzellen auswirken.

) centrotherm-PV konnte es nicht gelingen, mit dem raschen technologischen Wandel Schritt zu halten.

) centrotherm-PV ist einem intensiven Wettbewerb ausgesetzt.

) Ein weiterer Anstieg des Zinsniveaus konnte mittelbar negative Auswirkungen auf die Nachfrage nachden von centrotherm-PV angebotenen Produkten und Dienstleistungen haben.

) Mit der Ausweitung der internationalen Aktivitaten ist centrotherm-PV Risiken aufgrund der in denjeweiligen Landern bestehenden Rahmenbedingungen ausgesetzt.

) Die fur die Errichtung und den Betrieb von Produktionslinien fur die Fertigung von Solarzellen sowievon Produktionsstatten fur die Fertigung von Solarsilizium erforderlichen Genehmigungen konntennicht, nicht rechtzeitig oder nur unter Auflagen und Befristungen erteilt werden.

) Die gesetzlichen Rahmenbedingungen fur die Errichtung, die Erweiterung oder den Betrieb von Produk-tionslinien fur die Fertigung von Solarzellen, Solarsilizium oder Photovoltaikanlagen konnten sichnachteilig andern.

) centrotherm-PV ist von einzelnen Lieferanten, insbesondere der Schwestergesellschaft CTTS KG,abhangig. Ein Wegfall oder eine Storung des Lieferverhaltnisses mit der CTTS KG konnte die Geschafts-grundlage von centrotherm-PV gefahrden.

) centrotherm-PV steht in vielfaltigen Rechtsbeziehungen zu nahe stehenden Personen und ist von diesenRechtsbeziehungen abhangig.

) centrotherm-PV erzielt einen erheblichen Teil ihrer Umsatze durch Großauftrage mit wenigen Kunden.

) centrotherm-PV ist Kalkulations- und Preisrisiken ausgesetzt.

) centrotherm-PV ist Risiken aus Vertragen mit Leistungsgarantien, Gewahrleistungsvereinbarungen undFreistellungsvereinbarungen ausgesetzt.

) Fehlerhafte Produkte oder mangelhafte Dienstleistungen von centrotherm-PV konnten derenMarktakzeptanz beeintrachtigen und Ersatzanspruche gegen centrotherm-PV zur Folge haben.

) Der Geschaftsbereich Solarsilizium befindet sich erst im Aufbau.

) Die Kunden von centrotherm-PV konnten verstarkt die Projektierung und den Aufbau ihrer schlusselfer-tigen Produktionslinien fur die Fertigung von Solarzellen sowie von Produktionsstatten fur die Fertigungvon Solarsilizium in Eigenregie ubernehmen und die Nachfrage nach den von centrotherm-PV angebote-nen Produkten und Dienstleistungen konnte dadurch zuruckgehen.

) centrotherm-PV erzielt einen erheblichen Teil ihrer Umsatze im Ausland.

7

) centrotherm-PV konnte nicht in der Lage sein, ihre internen Organisations-, Informations-,Risikouberwachungs- und Risikomanagementstrukturen angemessen weiterzuentwickeln.

) Das Compliance-System und die Uberwachungsmoglichkeiten von centrotherm-PV sind moglicherweisenicht ausreichend, um Gesetzesverletzungen, insbesondere bei der Auftragsanbahnung, zu verhindernbzw. erfolgte Gesetzesverletzungen aufzudecken.

) centrotherm-PV ist von Fuhrungskraften und qualifizierten Mitarbeitern abhangig.

) Das geistige Eigentum von centrotherm-PV ist nur in einem begrenzten Umfang schutzfahig undrechtlich geschutzt.

) centrotherm-PV konnte geistige Eigentumsrechte Dritter oder Geheimhaltungsvereinbarungen verletzen.

) centrotherm-PV konnte Arbeitnehmererfindungen nicht wirksam erworben haben und auch kunftig nichtimmer wirksam erwerben.

) centrotherm-PV konnte kunftig einen hoheren Finanzierungsbedarf haben und es ist nicht gewahrleistet,dass sie diesen uberhaupt oder zu angemessenen Konditionen decken kann.

) Sollten Anspruche aus Haftungsverhaltnissen und sonstigen finanziellen Verpflichtungen gegencentrotherm-PV geltend gemacht werden, konnte dies zu erheblichen Zahlungsverpflichtungen fuhren.

) Der fur centrotherm-PV bestehende Versicherungsschutz konnte nicht ausreichend sein und es bestehtkein eigenstandiger und unabhangiger Versicherungsschutz der centrotherm-PV.

) Bei der Errichtung und dem Betrieb von Produktionslinien fur die Fertigung von Solarzellen sowie vonProduktionsstatten fur die Fertigung von Solarsilizium bestehen erhebliche Risiken fur Personen undSachen.

) Investitionen im Bereich Forschung und Entwicklung konnten sich nachtraglich als Fehlinvestitionenherausstellen.

) Die Gesellschaft hat nicht bei allen zu centrotherm-PV gehorenden Gesellschaften die volle rechtlicheund wirtschaftliche Kontrolle.

) centrotherm-PV ist Risiken im Zusammenhang mit Akquisitionen sowie der Beteiligung an JointVentures oder sonstigen strategischen Beteiligungen ausgesetzt.

) centrotherm-PV konnte kunftig Wechselkursrisiken ausgesetzt sein.

) centrotherm-PV ist moglicherweise nicht in der Lage, ihrem Auftragsbestand entsprechende Umsatze zugenerieren.

) Abweichungen der tatsachlich erzielten Umsatze und Ergebnisse von den nach dem zeitweiligenFertigstellungsgrad vorgenommenen Schatzungen erfordern moglicherweise wesentliche nachtraglicheAnpassungen bzw. Verlustrealisierungen und erschweren die Vergleichbarkeit der Periodenergebnisse.

) centrotherm-PV konnte Steuernachforderungen fur vergangene Veranlagungszeitraume ausgesetzt sein.

) Die Unternehmenssteuerreform 2008 konnte zu einer Erhohung des Finanzierungsaufwandes fuhren.

) centrotherm-PV konnte gezwungen sein, die Nutzung der Marken und Unternehmenskennzeichen,,centrotherm photovoltaics‘‘ und ,,centrotherm SiQ‘‘ oder eines Bestandteils davon im geschaftlichenVerkehr zu unterlassen.

) centrotherm-PV ist Risiken im Zusammenhang mit der Ubertragung des Geschaftsbetriebs von derCTPVS KG auf die Gesellschaft ausgesetzt.

) Die Altaktionare konnen auch nach vollstandiger Platzierung aller Angebotsaktien weiterhin einenerheblichen Einfluss auf die Gesellschaft und ihren Geschaftsbetrieb ausuben, und die Interessen derAltaktionare konnen mit den Interessen der ubrigen Aktionare kollidieren.

) Kunftige Verkaufe von Aktien der Gesellschaft oder vergleichbare Transaktionen durch die Altaktionarekonnten den Aktienkurs negativ beeinflussen.

) Zukunftige Kapitalmaßnahmen konnten zu einer erheblichen Verwasserung der Beteiligung der Aktio-nare an der Gesellschaft fuhren.

8

) Der Platzierungspreis wird den anteiligen Buchwert des Eigenkapitals pro Aktie voraussichtlich deutlichubersteigen.

) Es besteht keine Gewahr, dass sich ein aktiver oder liquider Handel fur die Aktien der Gesellschaftentwickelt.

) Das Angebot konnte nicht stattfinden.

9

Zusammenfassung des Angebots

Angebot ************************** Das Angebot besteht aus einem offentlichen Angebot in der Bundes-republik Deutschland und Privatplatzierungen in bestimmten ande-ren Jurisdiktionen außerhalb der Bundesrepublik Deutschland undaußerhalb der Vereinigten Staaten von Amerika.

Außerhalb der Vereinigten Staaten werden die Angebotsaktien imRahmen einer Platzierung gemaß Regulation S nach dem U.S.Securities Act von 1933 in der derzeit gultigen Fassung (der‘‘Securities Act’’) angeboten.

Angebotene Aktien **************** Gegenstand des Angebots einschließlich einer eventuellen Mehrzu-teilung (das ‘‘Angebot’’) sind bis zu 5.365.000 auf den Inhaberlautende Stammaktien ohne Nennbetrag (Stuckaktien) der Gesell-schaft mit einem anteiligen Betrag am Grundkapital von jeweilsEUR 1,00 und mit voller Gewinnanteilberechtigung ab dem 1. Januar2007, bestehend aus

) bis zu 4.000.000 Aktien aus der am 26. September 2007 von derHauptversammlung der Gesellschaft beschlossenen Kapitaler-hohung gegen Bareinlagen (die ‘‘neuen Aktien’’),

) bis zu 671.000 Aktien aus dem Eigentum der VerkaufendenAktionare (die ‘‘Altaktien’’), davon bis zu 15.000 Aktien, dieinlandischen Mitarbeitern der centrotherm-PV-Gruppe sowie derSchwestergesellschaften der centrotherm photovoltaics AG vonder Gesellschaft zum Erwerb gegen Zahlung von EUR 1,00 jeAktie angeboten werden (die ,,Verbilligten Mitarbeiteraktien‘‘),und

) bis zu 694.000 Aktien aus dem Eigentum der VerkaufendenAktionare im Hinblick auf eine eventuelle Mehrzuteilung (die‘‘Greenshoe-Aktien’’, zusammen mit den Altaktien und denneuen Aktien die ‘‘Angebotsaktien’’).

Die Gesellschaft und die Verkaufenden Aktionare behalten sich dasRecht vor, die Anzahl der Angebotsaktien im Einvernehmen mitdem Globalen Koordinator zu vermindern.

Angebotszeitraum ***************** Das Angebot, in dessen Rahmen Anleger die Moglichkeit erhalten,Kaufangebote fur die Aktien abzugeben, beginnt voraussichtlichfruhestens am 5. Oktober 2007 (einschließlich) und spatestens am18. Oktober 2007 (einschließlich) und endet voraussichtlich fruhe-stens am 11. Oktober 2007 und spatestens am 24. Oktober 2007. DieAngebotszeit wird voraussichtlich funf Bankarbeitstage betragen.Am letzten Tag des Angebotszeitraums wird die Abgabe von Kauf-angeboten voraussichtlich bis 12:00 Uhr (MESZ) fur Privatanlegerund bis 17:00 Uhr (MESZ) fur institutionelle Investoren moglichsein.

Die Gesellschaft und die Verkaufenden Aktionare behalten sich dasRecht vor, den Angebotszeitraum im Einvernehmen mit dem Globa-len Koordinator zu verlangern oder zu verkurzen.

Altaktionare und VerkaufendeAktionare ************************ Alleinige Aktionare der Gesellschaft sind Rolf Hans Hartung, Ro-

bert Michael Hartung, die Hartung Beteiligungs GmbH, Blaubeuren,und die Autenrieth Beteiligungs GmbH, Blaubeuren (die ,,Altakti-onare‘‘). Vor Durchfuhrung dieses Angebots und derHandelsregistereintragung der Durchfuhrung der von der Hauptver-sammlung der Gesellschaft am 26. September 2007 beschlossenenKapitalerhohung gegen Bareinlagen halten die Altaktionare samtli-che Aktien der Gesellschaft.

10

Von den Altaktionaren werden im Rahmen des Angebots nur dieHartung Beteiligungs GmbH und die Autenrieth BeteiligungsGmbH (gemeinsam die ,,Verkaufenden Aktionare‘‘) Aktien ausihrem Eigentum platzieren.

Globaler Koordinator und SoleBookrunner*********************** Citigroup Global Markets Limited, Citigroup Centre, Canada

Square, Canary Wharf, London E14 5LB.

Co-Lead Manager ***************** COMMERZBANK AG, Kaiserplatz, D-60311 Frankfurt am Main,und Landesbank Baden-Wurttemberg, Am Hauptbahnhof 2, D-70173 Stuttgart.

Preisspanne*********************** Die Preisspanne, innerhalb derer Kaufangebote abgegeben werdenkonnen, wird zusammen mit den konkreten Zeitpunkten fur Beginnund Ende des Angebotszeitraums vor dessen Beginn veroffentlicht,und zwar im Wege einer Ad-hoc-Mitteilung uber ein elektronischbetriebenes Informationssystem sowie in Form eines Nachtrags zudiesem Prospekt nach dessen Billigung durch die Bundesanstalt furFinanzdienstleistungsaufsicht (,,BaFin‘‘) auf der Internetseite derGesellschaft (www.centrotherm-pv.de). Der Nachtrag wird außer-dem wahrend der ublichen Geschaftszeiten bei der Gesellschaft undden Konsortialbanken in gedruckter Form kostenlos erhaltlich sein.Eine Mitteilung uber die Veroffentlichung des Nachtrags wird un-verzuglich, voraussichtlich einen Werktag nach seiner Veroffentli-chung, in der Frankfurter Allgemeine Zeitung erscheinen.

Die Gesellschaft und die Verkaufenden Aktionare behalten sich dasRecht vor, das obere und/oder das untere Ende der Preisspanne imEinvernehmen mit dem Globalen Koordinator zu erhohen oder zuverringern.

Platzierungspreis ****************** Der Platzierungspreis je Angebotsaktie (der ‘‘Platzierungspreis’’)wird von der Gesellschaft, den Verkaufenden Aktionaren und demGlobalen Koordinator mit Hilfe eines im Bookbuilding-Verfahrenerstellten Orderbuchs gemeinsam nach Ablauf der Angebotsfristfestgelegt. Der Platzierungspreis wird im Anschluss hieran im Wegeeiner Ad-hoc-Mitteilung uber ein elektronisch betriebenes Informa-tionssystem und auf der Internetseite der Gesellschaft(www.centrotherm-pv.de) sowie fruhestens am darauf folgendenWerktag durch Bekanntmachung in der Frankfurter Allgemeine Zei-tung und im elektronischen Bundesanzeiger veroffentlicht werden.

Insbesondere fur den Fall, dass das Platzierungsvolumen nicht aus-reicht, samtliche Kaufauftrage zum Platzierungspreis zu bedienen,behalten sich die Konsortialbanken das Recht vor, Kaufangebotenicht oder nur teilweise anzunehmen.

Anderungen derAngebotsbedingungen ************** Sofern von der Moglichkeit, die Anzahl der Angebotsaktien, die

Preisspanne und/oder den Angebotszeitraum (zusammen die‘‘Angebotsbedingungen’’) zu andern, Gebrauch gemacht wird,wird, sofern nach dem Wertpapierprospektgesetz erforderlich, einNachtrag zu diesem Prospekt bei der BaFin eingereicht und nachdessen Billigung veroffentlicht werden. Daruber hinaus wird dieAnderung uber ein elektronisch betriebenes Informationssystemund, sofern nach Wertpapierhandelsgesetz erforderlich, als Ad-hoc-Mitteilung veroffentlicht werden. Eine individuelle Unterrichtungder Anleger erfolgt nicht.

Anderungen der Angebotsbedingungen fuhren nicht zur Ungultig-keit bereits abgegebener Kaufangebote. Anlegern, die bereits einKaufangebot abgegeben haben, bevor ein Nachtrag veroffentlicht

11

wurde, wird durch das Wertpapierprospektgesetz das Recht einge-raumt, innerhalb von zwei Tagen nach der Veroffentlichung desNachtrags ihre Kaufangebote zu widerrufen.

Lieferung und Abrechnung ********* Die Angebotsaktien werden voraussichtlich am zweitenBankarbeitstag nach Notierungsaufnahme gegen Zahlung desPlatzierungspreises und der ublichen Effektenprovisionen geliefert.

Stabilisierung, Mehrzuteilung,Greenshoe-Option ***************** Im Zusammenhang mit der Platzierung konnen im rechtlich zulassi-

gen Umfang (§ 20a Abs. 3 WpHG i.V.m. der Verordnung 2273/2003der EU-Kommission vom 22. Dezember 2003) Mehrzuteilungen undStabilisierungsmaßnahmen zur Stutzung des Borsen- oder Markt-preises der Aktien der Gesellschaft durch Citi alsStabilisierungsmanager vorgenommen werden. Stabilisierungs-maßnahmen konnen ab dem Zeitpunkt der Aufnahme derBorsennotierung der Aktien der Gesellschaft vorgenommen werdenund mussen spatestens am dreißigsten Kalendertag nach diesemZeitpunkt beendet sein.

In Bezug auf mogliche Stabilisierungsmaßnahmen konnen im recht-lich zulassigen Umfang neben den insgesamt bis zu 4.671.000angebotenen neuen Aktien und Altaktien der Gesellschaft bis zuweitere 694.000 Aktien der Gesellschaft (maximal 15% der insge-samt angebotenen neuen Aktien und Altaktien) an Investoren zuge-teilt werden (‘‘Mehrzuteilung’’). Zur Deckung dieser Mehrzutei-lungen werden dem Globalen Koordinator vor der Zuteilung bis zu694.000 Aktien (bis zu 15% der insgesamt maximal angebotenenneuen Aktien und Altaktien) von der Hartung Beteiligungs GmbHund der Autenrieth Beteiligungs GmbH im Wege eines unentgeltli-chen Wertpapierdarlehens zur Verfugung gestellt.

In diesem Zusammenhang werden die Hartung Beteiligungs GmbHund die Autenrieth Beteiligungs GmbH dem Globalen Koordinatorfur Rechnung der Konsortialbanken die Option einraumen, bis zumdreißigsten Kalendertag nach der Aufnahme des Handels der Aktiender Gesellschaft bis zu 694.000 Aktien der Gesellschaft (bis zu 15%der insgesamt maximal angebotenen neuen Aktien und Altaktien)von der Hartung Beteiligungs GmbH und der Autenrieth Beteili-gungs GmbH zum Platzierungspreis abzuglich der vereinbarten Pro-vision zu erwerben (‘‘Greenshoe-Option’’) und damit dieRucklieferungsverpflichtung aus dem Wertpapierdarlehen zu erful-len. Diese Greenshoe-Option kann maximal in dem Umfang ausge-ubt werden, in dem Aktien der Gesellschaft im Wege der Mehrzutei-lung platziert worden sind.

Allgemeine Zuteilungskriterien ****** Die Gesellschaft, die Verkaufenden Aktionare und die Konsortial-banken werden die ‘‘Grundsatze fur die Zuteilung von Aktienemis-sionen an Privatanleger’’ beachten, die am 7. Juni 2000 von derBorsensachverstandigenkommission beim Bundesministerium derFinanzen herausgegeben wurden.

Verbilligte Mitarbeiteraktien/Bevorrechtigte Zuteilung *********** Jedem inlandischen Mitarbeiter der centrotherm-PV-Gruppe sowie

der Schwestergesellschaften der centrotherm photovoltaics AG wer-den bis zu 15 Aktien der Gesellschaft, die aus dem Eigentum einesVerkaufenden Aktionars stammen, gegen Zahlung von EUR 1,00 jeAktie von der Gesellschaft zum Erwerb angeboten. Die Differenzzum Platzierungspreis wird von der Gesellschaft der centrotherm-PV-Gruppe bzw. der Schwestergesellschaft der centrothermphotovoltaics AG, die die jeweilige Arbeitgeberin ist, aufwands-wirksam getragen.

12

Daneben werden den Berechtigten des von der Gesellschaft geplan-ten Managementbeteiligungsprogramms (Stock Appreciation RightsProgramm, ,,SARP‘‘) sowie allen sonstigen inlandischen Mitarbei-tern der centrotherm-PV-Gruppe und den inlandischen Mitarbeiternder Schwestergesellschaften der centrotherm photovoltaics AG wei-tere Aktien der Gesellschaft zum bevorrechtigten Erwerb gegenZahlung des Platzierungspreises angeboten.

Insgesamt ist der Umfang der im Rahmen dieses Angebots vorgese-henen bevorrechtigten Zuteilung auf maximal 5% der Angebotsak-tien (ohne Greenshoe) beschrankt.

Borsenzulassung/-notierung ********* Die Zulassung samtlicher Aktien der Gesellschaft, einschließlich derneuen Aktien aus der von der Hauptversammlung der Gesellschaftam 26. September 2007 beschlossenen Kapitalerhohung gegen Bar-einlagen, zum Borsenhandel im amtlichen Markt mit gleichzeitigerZulassung zum Teilbereich des amtlichen Marktes mit weiterenZulassungsfolgepflichten (Prime Standard) an der Frankfurter Wert-papierborse wird voraussichtlich fruhestens am 28. September 2007und spatestens am 11. Oktober 2007 beantragt und wird voraussicht-lich spatestens am letzten Werktag des Angebotszeitraums erfolgen.Die Notierungsaufnahme der in diesem Prospekt genannten Aktienwird voraussichtlich einen Bankarbeitstag nach Ablauf desAngebotszeitraums erfolgen.

Marktschutzvereinbarung/Veraußerungsbeschrankungen(Lock-up) ************************* Die Verkaufenden Aktionare werden sich verpflichten, innerhalb

eines Zeitraums von zwolf Monaten ab dem Datum der Borsenzulas-sung keine Aktien der Gesellschaft direkt oder indirekt anzubieten,zu veraußern, dieses anzukundigen oder sonstige Maßnahmen zuergreifen, die einer Veraußerung wirtschaftlich entsprechen, es seidenn, Citi erteilt vorher zu einer solchen Maßnahme ihre Zustim-mung.

Rolf Hans Hartung sowie die Mitglieder des Vorstands und desoberen Managements werden sich verpflichten, es zu unterlassen,innerhalb eines Zeitraums von zwolf Monaten ab dem Datum derBorsenzulassung Aktien der Gesellschaft direkt oder indirekt anzu-bieten, zu veraußern, dieses anzukundigen oder sonstige Maßnah-men zu ergreifen, die einer Veraußerung wirtschaftlich entsprechen,es sei denn, Citi erteilt vorher zu einer solchen Maßnahme ihreZustimmung. Dies gilt nicht fur Aktien der Gesellschaft, die RolfHans Hartung oder die Mitglieder des Vorstands und des oberenManagements nach Ablauf von 30 Tagen nach Notierungsaufnahmeerwerben.

Die Gesellschaft wird sich im Ubernahmevertrag verpflichten, inner-halb eines Zeitraums von sechs Monaten ab dem Datum der Borsen-zulassung keine Aktien der Gesellschaft direkt oder indirekt anzu-bieten, zu veraußern, dies anzukundigen oder sonstige Maßnahmenzu ergreifen, die einer Veraußerung wirtschaftlich entsprechen, essei denn, Citi erteilt vorher zu einer solchen Maßnahme ihre Zustim-mung.

Verwendung des Emissionserloses**** Die Gesellschaft beabsichtigt, den ihr zufließenden Emissionserlosvorwiegend fur folgende Zwecke zu verwenden:

) Ausbau der Forschungs- und Entwicklungs-Aktivitaten;

) Strategische Partnerschaften mit und Erwerb von Unternehmenoder Unternehmensbeteiligungen zur Sicherung komplementarerTechnologien und der Sicherstellung der Belieferung mit Equip-

13

ment zur Solarzellen- und Solarsiliziumfertigung und mitSolarsilizium sowie zur Erhohung der Produktionskapazitaten. ImFall des erfolgreichen Abschlusses der bereits fortgeschrittenenVerhandlungen uber den Erwerb einer Mehrheitsbeteiligung aneinem Unternehmen zur Sicherung komplementarer Technolo-gien, des Abschlusses der Due Diligence und des Vorliegens dernotwendigen Organzustimmungen wird der Kaufpreis fur diesenErwerb, der nach den Erwartungen der Gesellschaft im sehrniedrigen zweistelligen Millionenbereich liegen wird, voraus-sichtlich aus dem Emissionserlos finanziert werden;

) Weiterer Auf- und Ausbau von Service- und Vertriebsgesellschaf-ten in Asien und den USA;

) Finanzierung des organischen Wachstums, u.a. zum Aufbau vonServiceeinheiten und zur Entwicklung neuer Markte; sowie

) Ausbau des Geschaftsbereichs Solarsilizium sowie der Aktivitatenim Bereich Dunnschicht.

International Securities IdentificationNumber (ISIN)******************** DE000A0JMMN2

Wertpapier-Kenn-Nummer (WKN) ** A0JMMN

Common Code ******************** 032282911

Borsenkurzel********************** CTN

14

RISIKOFAKTOREN

Potenzielle Anleger sollten vor der Entscheidung uber den Kauf von Aktien der centrotherm photovoltaicsAG die nachfolgend beschriebenen Risiken und die ubrigen in diesem Prospekt enthaltenen Informationensorgfaltig lesen und berucksichtigen. Der Eintritt eines oder mehrerer dieser Risiken kann, einzeln oderzusammen mit anderen Umstanden, die Geschaftstatigkeit der Gesellschaft und/oder einer ihrer Tochtergesell-schaften wesentlich beeintrachtigen und/oder erhebliche nachteilige Auswirkungen auf die Vermogens-, Finanz-und Ertragslage von centrotherm-PV haben. Die gewahlte Reihenfolge bedeutet weder eine Aussage uber dieEintrittswahrscheinlichkeit noch uber die Schwere bzw. die Bedeutung der einzelnen Risiken. Gleichzeitigberuhen die Risikofaktoren auf Annahmen, die sich im Nachhinein als unzutreffend erweisen konnen. Daruberhinaus konnen weitere Risiken und Aspekte von Bedeutung sein, die der Gesellschaft gegenwartig nicht bekanntsind. Der Borsenkurs der Aktien konnte aufgrund des Eintritts jedes einzelnen dieser Risiken fallen und Anlegerkonnten ihr eingesetztes Kapital ganz oder teilweise verlieren.

Risiken der Geschaftstatigkeit — Markt- und branchenbezogene Risiken

Die Nachfrage nach Produkten und Dienstleistungen der centrotherm-PV ist mittelbar von der staatli-chen Forderung der Photovoltaik abhangig. In den meisten Regionen und Landern kann Strom mittelsPhotovoltaik derzeit nicht zu Kosten erzeugt werden, die mit den Kosten fur die Erzeugung von Strom auskonventionellen Energietragern wie Kohle, Gas, Erdol oder Kernkraft wettbewerbsfahig sind. Die Nachfragenach Photovoltaiksystemen und damit indirekt nach den von centrotherm-PV angebotenen Produkten undDienstleistungen ist daher von der Forderung der Photovoltaik durch rahmenpolitische Vorgaben abhangig, wiez.B. in Deutschland von den durch das Gesetz fur den Vorrang Erneuerbarer Energien (Erneuerbare EnergienGesetz, ,,EEG‘‘) gewahrten Abnahme- und Festpreisgarantien. Dies gilt insbesondere, weil derzeit nichtabsehbar ist, wann durch Photovoltaikanlagen erzeugter Strom ohne staatliche Forderung zu gleichen odergunstigeren Konditionen als aus konventionellen Energiequellen erzeugt werden kann. Zudem hat das Bundes-ministerium fur Umwelt, Naturschutz und Reaktorsicherheit angesichts deutlich gesenkter Herstellungskostenfur Photovoltaikanlagen im BMU-Erfahrungsbericht 2007 empfohlen, die Forderung der Photovoltaik ab 2009gegenuber dem bisherigen Niveau stufenweise zu reduzieren. Sollte sich der Gesetzgeber dieser Auffassunganschließen, konnte dies zu einer deutlichen Reduzierung der nach dem EEG fur Strom aus Photovoltaikanlagengewahrten Forderung fuhren. Auch in den meisten anderen Mitgliedslandern der Europaischen Union (,,EU‘‘)sowie in einigen Landern außerhalb der EU gibt es staatliche Forderungen fur die Nutzung erneuerbarerEnergien. Die jeweiligen Forderbestimmungen sind fur den Erfolg des Photovoltaiksektors und damit fur dieNachfrage nach Solarzellen und Solarsilizium, deren Fertigung die von centrotherm-PV angebotenen Produkteund Dienstleistungen dienen, in den betreffenden Landern ebenfalls von maßgeblicher Bedeutung.

Unabhangig von der Vielzahl der Lander und Regionen, in welche centrotherm-PV die von ihr angebotenenProdukte und Dienstleistungen exportiert, besteht eine Abhangigkeit von den politischen und rechtlichenRahmenbedingungen derjenigen Lander, in denen die Stromerzeugung aus Solarenergie besonders gefordertwird, vor allem den Rahmenbedingungen in den Landern der EU, da die mit centrotherm-PV-Produktengefertigten Erzeugnisse in großem Umfang in diesen Landern abgesetzt werden. Insbesondere konnten sichAnderungen europaischer oder nationaler Bestimmungen zur Forderung der Photovoltaik, wie z.B. eine Kurzungder Einspeisevergutungen oder des Forderzeitraums fur Strom aus Photovoltaikanlagen, die Kurzung sonstigerForderungen oder der komplette Wegfall dieser rahmenpolitischen Vorgaben, erheblich nachteilig auf dieNachfrage nach den von centrotherm-PV angebotenen Produkten und Dienstleistungen auswirken. Jeder dervorstehend genannten Faktoren konnte sich damit erheblich nachteilig auf die Vermogens-, Finanz- undErtragslage von centrotherm-PV auswirken.

Ein Ruckgang der Preise fur konventionelle Energietrager konnte die Nachfrage nach Photovoltaikanla-gen beeintrachtigen. Die gegenwartig starke Nachfrage nach Photovoltaikanlagen ist zu einem Teil daraufzuruckzufuhren, dass die Preise fur konventionelle Energietrager in der Vergangenheit stark angestiegen sind. Jehoher der Preis fur den aus der Verwertung konventioneller Energietrager gewonnenen Strom ist, destowirtschaftlich attraktiver ist die alternative Energiegewinnung durch Photovoltaiksysteme. Ein Ruckgang derMarktpreise fur konventionelle Energietrager, wie z.B. Erdol oder Erdgas, konnte umgekehrt die Stromerzeu-gung aus erneuerbaren Energien, insbesondere die Stromerzeugung aus Sonnenlicht durch Photovoltaikanlagen,wirtschaftlich weniger attraktiv machen und zu einem Ruckgang der Nachfrage nach solchen Anlagen fuhren.Ein derartiger Nachfrageruckgang konnte zu einem erheblichen Preisdruck fur Photovoltaiksysteme fuhren, derauch negative Auswirkungen auf den Preis fur die Produkte und Dienstleistungen von centrotherm-PV habenkann, deren Markt dem Markt fur Photovoltaiksysteme vorgelagert ist. Ein Ruckgang der Preise fur konventio-nelle Energietrager konnte damit erhebliche nachteilige Auswirkungen auf die Vermogens-, Finanz- undErtragslage von centrotherm-PV zur Folge haben.

15

Verfahren zur Stromerzeugung aus anderen regenerativen Energiequellen konnten sich besser entwic-keln als die Photovoltaik und deren Ausbau beeintrachtigen oder diese verdrangen. Die Photovoltaik stehtauch im Wettbewerb mit anderen Verfahren zur Stromerzeugung aus erneuerbaren Energiequellen, wie etwa ausWindkraft, Biomasse, Geothermie und Solarthermie. Diese konnten sich aus technischen, wirtschaftlichen,regulatorischen oder sonstigen Grunden, einschließlich einer gegenuber der Photovoltaik verhaltnismaßigstarkeren Forderung, wie vom Bundesministerium fur Umwelt, Naturschutz und Reaktorsicherheit im BMU-Erfahrungsbericht 2007 empfohlen, besser entwickeln als die Photovoltaik und dadurch deren weiteren Ausbaubeeintrachtigen. In der Folge konnten Investitionen im Photovoltaikbereich ganz oder teilweise entfallen oderzumindest in deutlich geringerem Umfang erfolgen und damit zu einem starken Ruckgang der Nachfrage nachden von centrotherm-PV angebotenen Produkten und Dienstleistungen fuhren. Dies konnte sich erheblichnachteilig auf die Vermogens-, Finanz- und Ertragslage von centrotherm-PV auswirken.

Die derzeitige Knappheit an Solarsilizium sowie Uberkapazitaten bei den Herstellern von Solarzellenkonnten die Nachfrage nach Produkten und Dienstleistungen von centrotherm-PV im GeschaftsbereichSolarzellen einschranken. Die gegenwartigen Engpasse in der Versorgung mit Solarsilizium und Wafernkonnten die Nachfrage nach Produkten und Dienstleistungen der centrotherm-PV im Geschaftsbereich Solarzel-len verringern und damit die Wachstumsaussichten dieses Geschaftsbereichs begrenzen. Trotz der gegenwartigenEngpasse in der Versorgung mit Solarsilizium und Wafern haben Hersteller von Solarzellen angesichts deserwarteten Marktwachstums erheblich in die Erweiterung ihrer Produktionskapazitaten investiert. Die damitverbundene Ausweitung ihrer Produktionskapazitaten hat in Verbindung mit der immer noch unzureichendenVersorgung mit Solarsilizium und Wafern zur Folge, dass gegenwartig nicht alle Produktionsanlagen furSolarzellen voll ausgelastet sind, die Investitionen in neue oder die Erweiterung bestehender Produktionslinienunter Umstanden ausbleibt und zudem erhebliche Markteintrittsbarrieren fur potenzielle neue Hersteller vonSolarzellen bestehen. Sollte sich die Versorgung mit Solarsilizium nicht deutlich verbessern, konnten dieseFaktoren, jeweils einzeln oder zusammen, zur Folge haben, dass die Nachfrage nach den von centrotherm-PV imGeschaftsbereich Solarzellen angebotenen Produkten und Dienstleistungen stark zuruckgeht oder sogar aus-bleibt. Bereits in den vergangenen Jahren hat in den maßgeblichen Markten die produzierte die installiertePhotovoltaik-Leistung signifikant uberstiegen. Dies konnte weiterhin dazu beitragen, dass Produktionskapazi-taten in naher Zukunft nicht weiter ausgebaut werden. Dies konnte erhebliche nachteilige Auswirkungen auf dieVermogens-, Finanz- und Ertragslage von centrotherm-PV haben.

Der erhebliche weltweite Ausbau von Produktionskapazitaten fur Solarsilizium konnte die Nachfragenach Produkten und Dienstleistungen von centrotherm-PV im Geschaftsbereich Solarsilizium einschranken.Die Nachfrage nach Schlusselequipment und Engineering- sowie prozesstechnologischen Dienstleistungen furdie Fertigung von Solarsilizium konnte sich deutlich verringern, wenn das Angebot an Solarsilizium infolge desderzeit erheblichen weltweiten Ausbaus der Produktionskapazitaten oder einer Aktivierung derzeit ungenutzterProduktionskapazitaten in China und den GUS-Staaten steigt. Dies konnte zu einem Ruckgang des Marktpreisesfur Solarsilizium sowie zu einem Uberangebot an Solarsilizium fuhren, was sich negativ auf die Bereitschaft, inden Aufbau neuer Produktionskapazitaten fur Solarsilizium zu investieren, und damit auf die Nachfrage nachden von centrotherm-PV im Geschaftsbereich Solarsilizium angebotenen Produkten und Dienstleistungenauswirken konnte. Die vorstehenden Faktoren konnten, einzeln oder kumuliert, erhebliche nachteilige Auswir-kungen auf die Vermogens-, Finanz- und Ertragslage von centrotherm-PV haben.

Die Marktentwicklung der Halbleiterindustrie konnte sich nachteilig auf die Nachfrage nachSolarsilizium oder Solarzellen auswirken. Neben der Photovoltaikindustrie wird hochreines Silizium auchvon der Halbleiterindustrie nachgefragt. Die Verfugbarkeit des zu Solarsilizium aufbereiteten metallurgischenSiliziums hangt daher auch von der Entwicklung des Halbleitermarktes ab. Es kann nicht ausgeschlossenwerden, dass die Halbleiterindustrie eine wirtschaftlichere Verwertung des Siliziums bietet und dadurch diePreise fur Silizium ansteigen und das fur die Photovoltaikindustrie verfugbare Angebot an Silizium verknappen.Dies konnte dazu fuhren, dass sich die Fertigung von Solarzellen verteuert und damit nicht mehr wirtschaftlichist oder zumindest weniger wirtschaftlich als bislang. Ferner ist nicht auszuschließen, dass sich Investoren vomPhotovoltaikmarkt abwenden und stattdessen verstarkt in den Aufbau von Produktionskapazitaten fur dieFertigung von hochreinem Silizium fur die Halbleiterindustrie investieren. Umgekehrt kann auch nicht ausge-schlossen werden, dass die Halbleiterindustrie in geringerem Umfang als erwartet Silizium nachfragt unddadurch ein Uberangebot entsteht, das Investoren davon abhalt, weitere Produktionsstatten fur die Fertigung vonSolarsilizium zu errichten. Alles dies konnte sich negativ auf die Nachfrage nach den von centrotherm-PVangebotenen Produkten und Dienstleistungen und damit erheblich nachteilig auf ihre Vermogens-, Finanz- undErtragslage auswirken.

centrotherm-PV konnte es nicht gelingen, mit dem raschen technologischen Wandel Schritt zu halten.Sowohl die Fertigung von Solarzellen als auch die Fertigung von Solarsilizium unterliegt einem raschen

16

technologischen Wandel. Der Markt fur Produktionslinien fur die Fertigung von Solarzellen und Solarsiliziumsowie fur Engineering- und prozesstechnologische Dienstleistungen und Schlusselequipment fur die Fertigungvon Solarzellen und Solarsilizium ist durch eine kontinuierliche Verbesserung und Einfuhrung neuer Prozess-und Produktionstechnologien sowie Produkten und Dienstleistungen, kurze Produktlebenszyklen sowie sichhaufig andernde Kundenanforderungen gepragt. Die Gesellschaft geht davon aus, dass sich dies auch kunftigfortsetzen wird. Wettbewerber konnten einen Vorsprung erzielen, z.B. neue Prozess- undProduktionstechnologien sowie Produkte und Dienstleistungen zeitlich fruher bzw. preisgunstiger als dieGesellschaft einfuhren oder sich exklusive Rechte in Bezug auf neue Technologien sichern, und dadurch dieWettbewerbssituation der Gesellschaft erheblich negativ beeinflussen. Die Gesellschaft kann nicht gewahrlei-sten, dass centrotherm-PV neue technologische Entwicklungen rechtzeitig erkennt und umsetzt und dassverbesserte oder neue Produkte und Dienstleistungen von centrotherm-PV die geforderte Funktionalitat aufwei-sen und vom Markt akzeptiert werden. Ferner ist nicht gewahrleistet, dass es centrotherm-PV gelingt, mit demtechnologischen Wandel und den sich andernden Anforderungen der Kunden oder der gesetzlichen VorgabenSchritt zu halten. Die Gesellschaft kann ebenfalls nicht gewahrleisten, dass die von centrotherm-PV derzeitgenutzten und kunftig zu nutzenden Photovoltaik-Technologien nicht durch andere Technologien vom Marktverdrangt werden, auf die centrotherm-PV keinen oder nur einen nicht wirtschaftlichen Zugriff erlangen kann.Der Eintritt eines oder mehrerer der vorgenannten Risiken kann jeweils erhebliche nachteilige Auswirkungenauf die Vermogens-, Finanz- und Ertragslage von centrotherm-PV haben.

centrotherm-PV ist einem intensiven Wettbewerb ausgesetzt. Der Markt fur schlusselfertige Produktions-linien fur die Fertigung von Solarzellen und fur Engineering- sowie prozesstechnologische Dienstleistungen undSchlusselequipment fur die Fertigung von Solarzellen und Solarsilizium befindet sich derzeit in einer Wachs-tumsphase. Die Gesellschaft erwartet aufgrund der derzeit gunstigen Forderbedingungen und der weiterfortschreitenden Professionalisierung der Branche einen zunehmenden Wettbewerb. Wettbewerber konntenerhebliche Marktanteile gewinnen. Dieser Wettbewerb konnte zu einem erheblichen Preisdruck fur die voncentrotherm-PV angebotenen Produkte und Dienstleistungen fuhren. Ferner konnten bestehende Wettbewerberihre Produktportfolien ausbauen oder Kunden gunstigere Bedingungen bieten als centrotherm-PV. Zudemkonnten die von centrotherm-PV hergestellten und vertriebenen Produkte und Dienstleistungen von Wettbewer-bern nachgeahmt werden. Der Markteintritt neuer Wettbewerber oder der Ausbau der Produktportfolienbestehender Wettbewerber konnte zu einem erhohten Angebot oder zu einem Uberangebot fuhren. Ein durch dievorstehenden Faktoren verursachter Preisverfall oder eine geringere als die erwartete Nachfrage fur die voncentrotherm-PV angebotenen Produkte und Dienstleistungen konnte erhebliche nachteilige Auswirkungen aufihre Vermogens-, Finanz- und Ertragslage haben.

Ein weiterer Anstieg des Zinsniveaus konnte mittelbar negative Auswirkungen auf die Nachfrage nachden von centrotherm-PV angebotenen Produkten und Dienstleistungen haben. Der Absatz der voncentrotherm-PV angebotenen Produkte und Dienstleistungen hangt von der Investitionsbereitschaft bestehenderoder potenzieller Kunden von centrotherm-PV ab. Deren Investitionsbereitschaft wird vom Wachstum derNachfrage nach Photovoltaikanlagen bestimmt. Netzgekoppelte Photovoltaikanlagen werden in der Regel zueinem erheblichen Teil durch Fremdkapital finanziert. Dies gilt sowohl fur kleinere und mittelgroße Anlagen, dievon Privatpersonen, mittelstandischen Unternehmen oder der offentlichen Hand errichtet werden, als auch furPhotovoltaikgroßanlagen, deren Projektierung durch geschlossene Fonds oder andere Investoren erfolgt. Das imhistorischen Vergleich bis vor Kurzem niedrige Zinsniveau und die daraus resultierenden niedrigen Finanzie-rungskosten haben in der Vergangenheit die Rentabilitat von Photovoltaikanlagen positiv beeinflusst und damitwesentlich zum Anstieg der Nachfrage nach Photovoltaikanlagen beigetragen. Bereits der Zinsanstieg in derjungsten Vergangenheit fuhrt zu erhohten Finanzierungskosten und damit zu einer Verminderung der Rentabilitatvon Photovoltaikanlagen. Ein weiterer Anstieg des Zinsniveaus wurde durch hohere Finanzierungskosten dieRentabilitat von Photovoltaikanlagen weiter vermindern und konnte somit die Nachfrage nach Photovoltaikanla-gen, nach Solarzellen sowie Solarsilizium und nach den fur die Fertigung von Solarzellen und Solarsiliziumerforderlichen Produkten und Dienstleistungen erheblich beeintrachtigen. Dies gilt insbesondere im Bereich derdurch geschlossene Fonds oder andere Investoren finanzierten Photovoltaikgroßanlagen, die einen wesentlichenAnteil der Nachfrage nach Solarzellen ausmachen. Ziel dieser Investoren ist es, durch den Einsatz einesmoglichst hohen Anteils von Fremdkapital die Rendite auf ihr eingesetztes Eigenkapital zu erhohen. SteigendeFinanzierungskosten als Folge eines Zinsanstiegs wurden die auf das Eigenkapital zu erwartende Renditebeeintrachtigen und somit die Attraktivitat dieser Anlageform reduzieren. Geringere Mittelzuflusse bei geschlos-senen Fonds oder anderen Investoren fuhren dazu, dass diese weniger neue Photovoltaikgroßanlagen projektie-ren, was mittelbar die Nachfrage nach den Produkten und Dienstleistungen von centrotherm-PV erheblichbeeintrachtigen und sich damit auch erheblich nachteilig auf ihre Vermogens-, Finanz- und Ertragslageauswirken konnte.

17

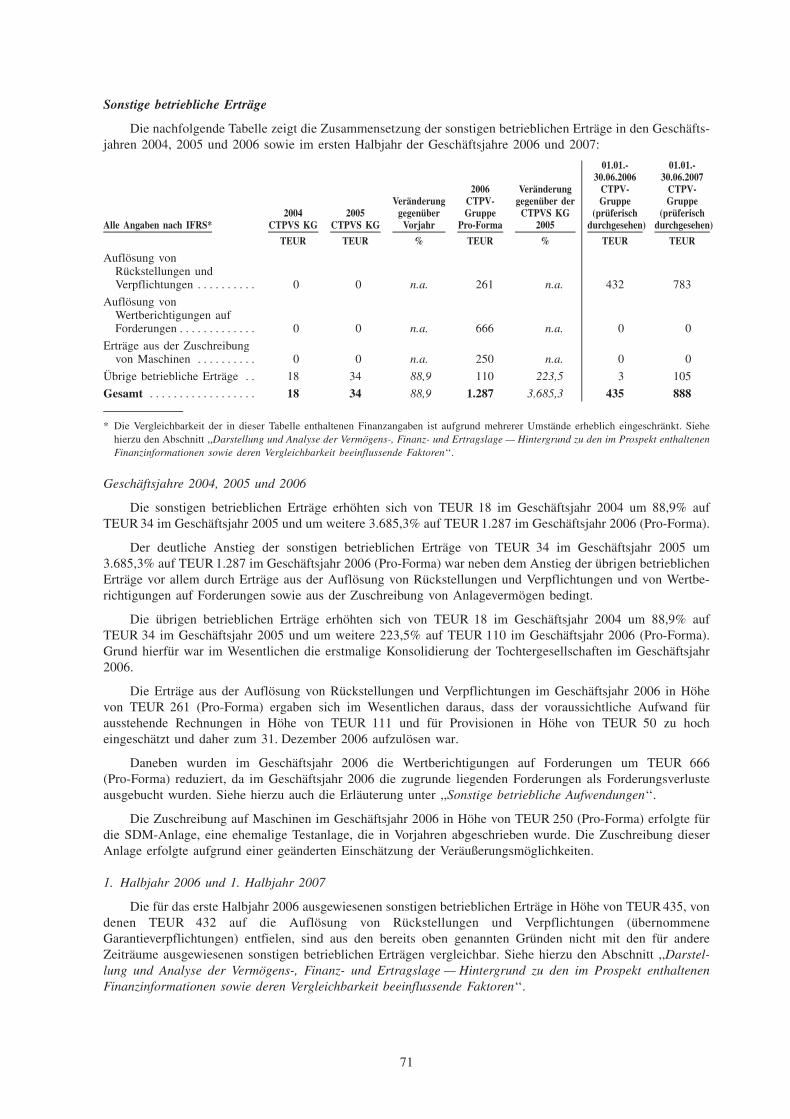

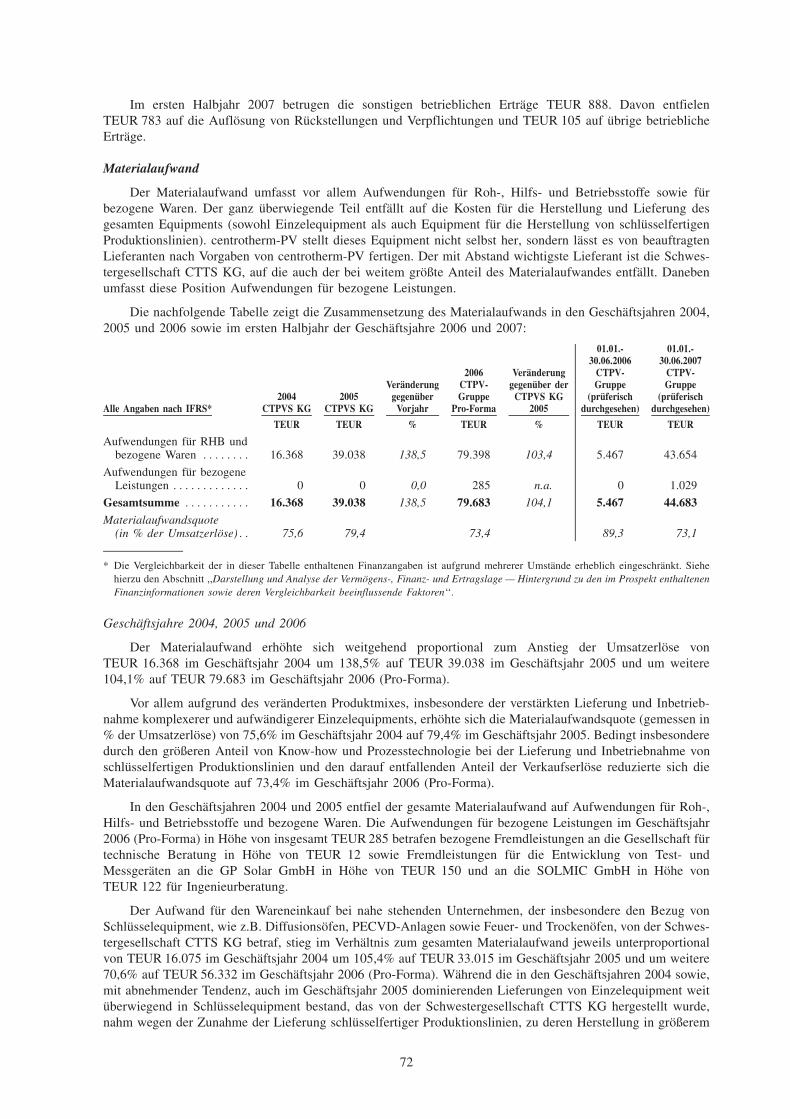

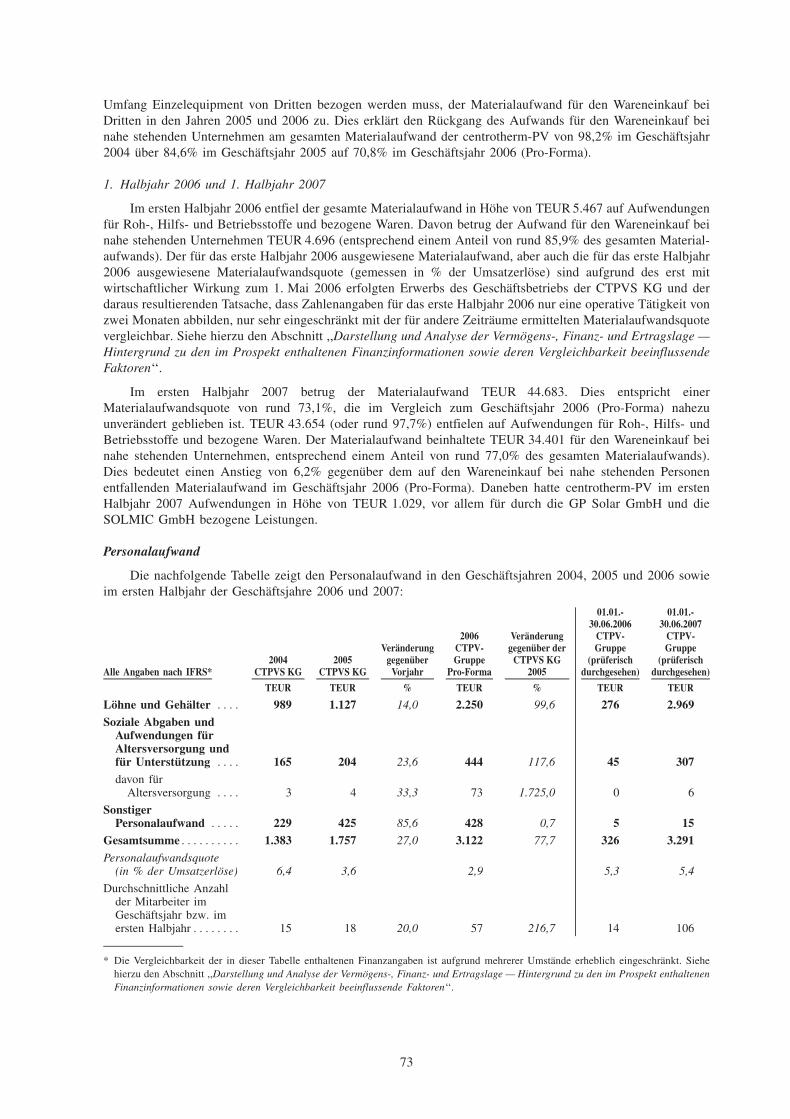

Mit der Ausweitung der internationalen Aktivitaten ist centrotherm-PV Risiken aufgrund der in denjeweiligen Landern bestehenden Rahmenbedingungen ausgesetzt. centrotherm-PV beabsichtigt, ihre interna-tionalen Aktivitaten weiter auszubauen. Hieraus ergeben sich eine Reihe von Risiken, wie etwa die in deneinzelnen Landern herrschenden allgemeinen politischen, volkswirtschaftlichen, sozialen, rechtlichen, kulturel-len und steuerlichen Rahmenbedingungen, unerwartete Anderungen von regulatorischen Anforderungen sowiedie Einhaltung einer Vielzahl von auslandischen Gesetzen und Vorschriften. In einem Teil der Lander undRegionen, in denen centrotherm-PV tatig ist oder tatig zu werden beabsichtigt, insbesondere im asiatischen undafrikanischen Raum, herrscht im Vergleich zu den Mitgliedsstaaten der EU eine deutlich geringere volkswirt-schaftliche, politische und rechtliche Stabilitat. Unzureichend entwickelte Rechts- und Verwaltungssystemekonnen die Erteilung von behordlichen Genehmigungen erschweren oder gar verhindern, die Durchfuhrung vonKundenauftragen beeintrachtigen oder die Durchsetzbarkeit von Forderungen und sonstigen Anspruchen gefahr-den. Es ist nicht sichergestellt, dass es centrotherm-PV gelingen wird, auftretende Schwierigkeiten in einzelnenLandern oder Regionen auszugleichen. Jeder dieser Faktoren kann sich negativ auf die Geschaftstatigkeit unddas Wachstum von centrotherm-PV in den betroffenen Landern auswirken und somit erhebliche nachteiligeAuswirkungen auf ihre Vermogens-, Finanz- und Ertragslage haben.