Embed Size (px)

Citation preview

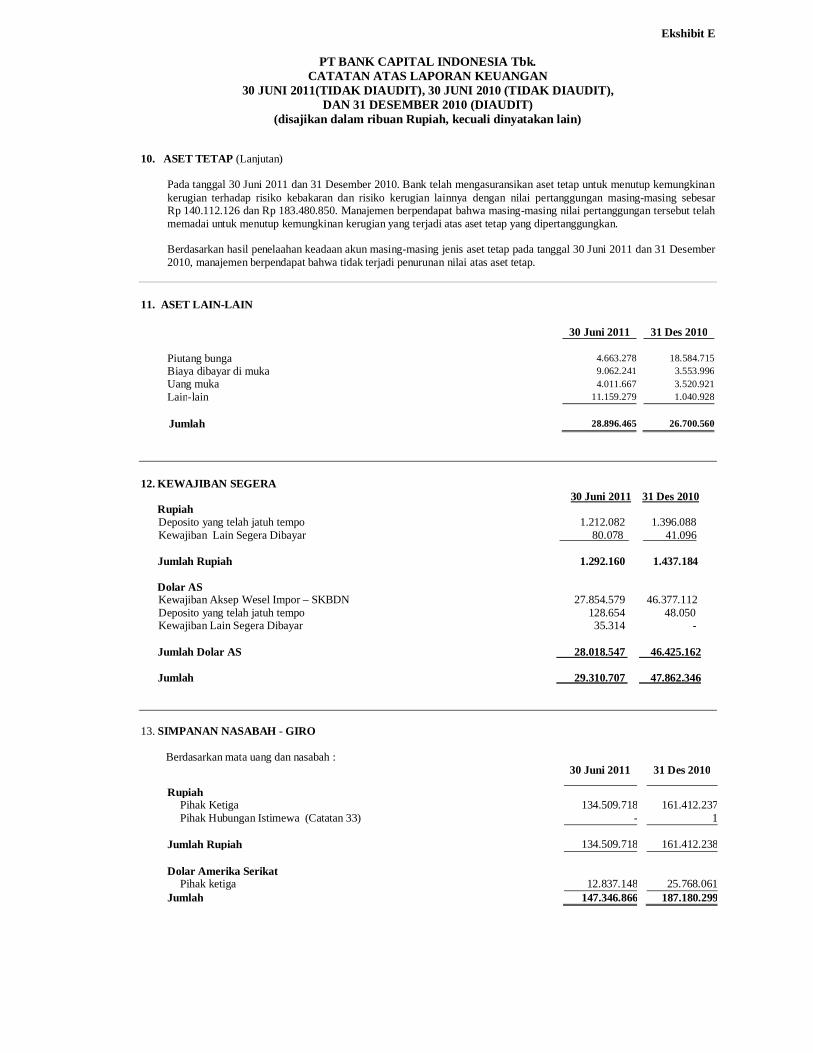

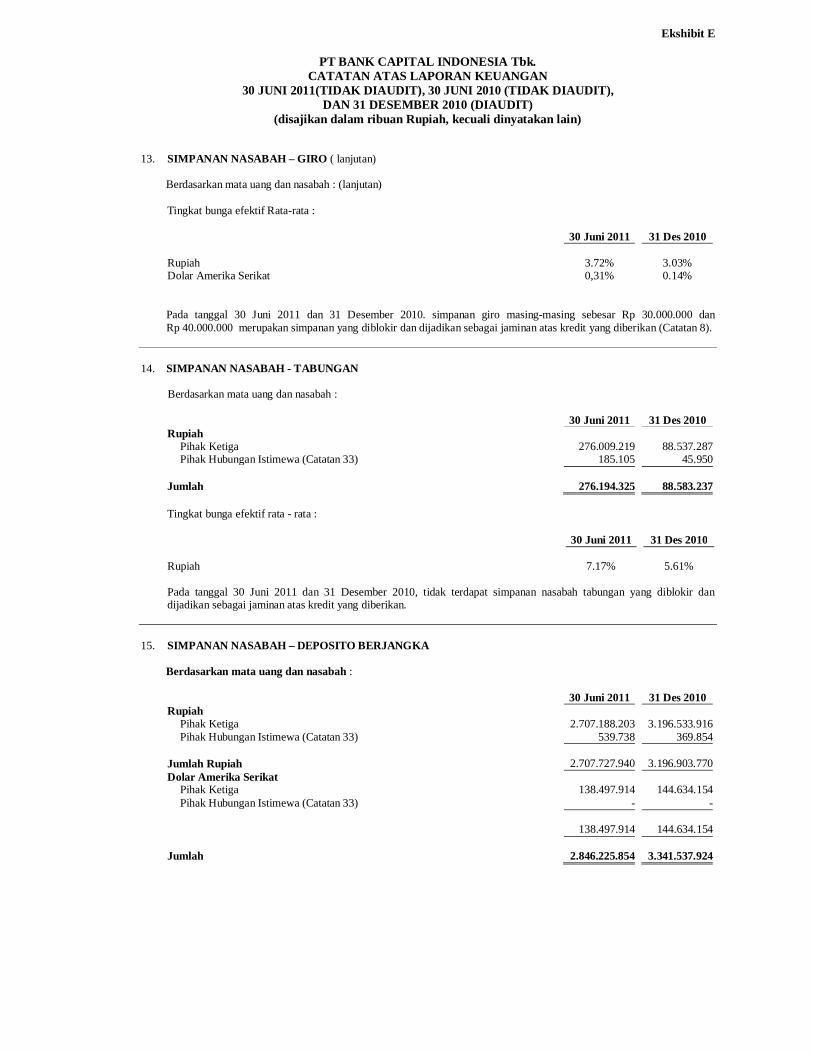

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 1. U M U M

a. Pendirian dan Informasi Umum

PT Bank Capital Indonesia Tbk (“Bank”) didirikan berdasarkan Akta Pendirian No. 139 tanggal 20 April 1989 yang kemudian diubah dengan akta Perubahan No. 58 tanggal 3 Mei 1989, keduanya dibuat di hadapan Nyonya Siti Pertiwi Henny Shidki, S.H., Notaris di Jakarta dengan nama PT Bank Credit Lyonnais Indonesia. Akta pendirian tersebut telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia Republik Indonesia) dengan Surat Keputusan No. C2-4773.HT.01.01.TH.89 tanggal 27 Mei 1989 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 45 tanggal 5 Juni 1990, Tambahan No. 1995. Nama Bank telah diubah menjadi PT Bank Capital Indonesia berdasarkan akta Notaris Sri Hasmiarti, S.H., No. 1 tanggal 1 September 2004. Perubahan nama tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia Republik Indonesia) dengan Surat Keputusan No. C-24209 HT.01.04. TH.2004 tanggal 29 September 2004 dan telah diumumkan dalam Berita Negara Republik Indonesia No.101 tanggal 17 Desember 2004, Tambahan No. 12246. Anggaran dasar Bank telah mengalami beberapa kali perubahan, termasuk perubahan yang dilakukan sehubungan dengan Penawaran Umum Perdana Saham Bank pada bulan Juli 2007, yang antara lain, mengubah status Bank menjadi Perusahaan Terbuka dan nama Bank menjadi PT Bank Capital Indonesia Tbk. Perubahan ini dilakukan dengan akta Notaris Eliwaty Tjitra, S.H., No. 60 tanggal 17 Juli 2007, yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. W7-07975 HT.01.04-TH.2007 tanggal 17 Juli 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 8 tanggal 25 Januari 2008, Tambahan No. 821. Dan perubahan sehubungan dengan peningkatan modal dasar Bank dan penyesuaian dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas dan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) No. IX.J.I. Perubahan ini dilakukan dengan akta Notaris Fathiah Helmi, S.H., No. 25 tanggal 6 Juni 2008, yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-65110.AH.01.02.TH.2008 tanggal 18 September 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 13 tanggal 13 Pebruari 2009, Tambahan No. 4349. Dan yang terakhir perubahan anggaran dasar Bank dilakukan sehubungan dengan peningkatan modal dasar Bank menjadi Rp 1.000.000.000 yang dilakukan dengan akta Notaris Fathiah Helmi, S.H., No. 89 tanggal 28 Juni 2010 yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-36770.AH.01.02.TH 2010 tanggal 23 Juli 2010 dan sampai dengan tanggal penyelesaian laporan keuangan ini, perubahan tersebut belum diumumkan dalam Berita Negara Republik Indonesia. Berdasarkan Pasal 3 anggaran dasar Bank, maksud dan tujuan serta kegiatan usaha Bank adalah melakukan usaha di bidang perbankan sesuai dengan ketentuan peraturan perundangan yang berlaku. Bank telah beroperasi secara komersial sejak tahun 1989. Bank adalah sebuah Bank devisa swasta nasional berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 1199/KMK.013/1989 tanggal 25 Oktober 1989 dan Surat Bank Indonesia No. 22/946/UPPS/PSD tanggal 26 Desember 1989.

Kantor pusat Bank beralamat di Sona Topas Tower Lantai 12, Jl. Jendral Sudirman Kav. 26, Jakarta Selatan. Bank memiliki 1 (satu) kantor pusat operasional, 3 (tiga) kantor cabang, 26 (dua puluh enam) kantor cabang pembantu, dan 1 (satu) kantor kas.

b. Penawaran Umum Saham Bank

Sesuai dengan keputusan Rapat Umum Pemegang Saham yang diselenggarakan pada tanggal 13 Juli 2007, yang diaktakan dengan akta Notaris Eliwaty Tjitra, S.H. No. 60 tanggal 17 Juli 2007, para pemegang saham Bank telah menyetujui untuk melakukan penawaran umum saham kepada masyarakat. Sesuai dengan keputusan Rapat Umum Pemegang Saham 13 Juli 2007, yang diaktakan dengan akta Notaris Eliwaty Tjitra, S.H., No. 62 tanggal 10 Oktober 2007 dan surat Ketua Bapepam-LK No. S-4776/BL/2007 tanggal 20 September 2007, jumlah lembar saham yang ditawarkan kepada masyarakat sebanyak 500.000.000 lembar saham dengan nilai nominal Rp 100 (Rupiah penuh) per lembar saham dan harga penawaran Rp 150 (Rupiah penuh) per lembar saham.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 1. U M U M (Lanjutan)

b. Penawaran Umum Saham Bank (Lanjutan)

Para pemegang saham Bank telah menyetujui untuk melakukan Penawaran Umum Terbatas I disertai dengan penerbitan Waran dalam rangka Hak Memesan Efek Terlebih Dahulu (HMETD) melalui Rapat Umum Pemegang Saham Luar Biasa yang diadakan pada tanggal 24 Juni 2009, dan telah memperoleh pernyataan efektif dari Bapepam-LK melalui Surat Keputusannya No. S-5535/BL/2009 tanggal 24 Juni 2009. Dalam penawaran ini, dikeluarkan saham baru Bank sebanyak 3.021.764.416 saham dengan nilai nominal sebesar Rp 100 (Rupiah penuh) setiap saham. Setiap pemegang 1 (satu) Saham Biasa Atas Nama yang namanya tercatat dalam Daftar Pemegang Saham mempunyai 2 (dua) HMETD untuk membeli 2 (dua) saham biasa dengan harga Rp 101 per saham. Bank secara bersamaan menerbitkan sebanyak 503.627.403 lembar Waran Seri I yang menyertai seluruh saham hasil pelaksanaan HMETD dengan nilai nominal sebesar Rp 100 (Rupiah penuh) setiap saham. Untuk setiap 6 (enam) saham pelaksanaan HMETD tersebut melekat 1 (satu) Waran Seri I yang diberikan secara cuma-cuma sebagai insentif bagi pemegang saham Bank dan/atau pemegang HMETD yang melaksanakan haknya sehingga seluruhnya berjumlah Rp 50.362.740. Waran Seri I adalah efek yang memberikan hak kepada pemegangnya untuk membeli saham yang bernilai nominal Rp 100 (Rupiah penuh) yang dapat dilaksanakan selama periode pelaksanaan Waran selama 3 (tiga) tahun, yaitu mulai tanggal 13 Januari 2010 sampai dengan tanggal 12 Juli 2012 dimana setiap pemegang 1 (satu) Waran berhak untuk membeli 1 (satu) saham Bank. Pemegang Waran Seri I tidak mempunyai hak sebagai pemegang saham, termasuk hak atas dividen selama Waran Seri I tersebut belum dilaksanakan menjadi saham. Bila Waran Seri I tidak dilaksanakan sampai habis periode pelaksanaannya, maka Waran Seri I tersebut menjadi kadaluarsa, tidak bernilai dan tidak berlaku. Saham hasil pelaksanaan HMETD dan hasil pelaksanaan Waran Seri I yang ditawarkan melalui Penawaran Umum Terbatas I ini seluruhnya merupakan saham yang dikeluarkan dari Portepel Bank dan akan dicatatkan di Bursa Efek Indonesia.

c. Komisaris, Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Bank pada tanggal 30 Juni 2011 dan 31 Des 2010 adalah sebagai berikut :

2011 2010 Komisaris Utama Danny Nugroho 1) Danny Nugroho 1) Komisaris Independen Hardisan Koman 4) Hardisan Koman 4) Komisaris Independen Amrih Masjhuri 7) Amrih Masjhuri 7) Direktur Utama Nico Mardiansyah 3) Nico Mardiansyah 3) Direktur merangkap Direktur Kepatuhan Isbandiono 5) Isbandiono 5) Direktur Wahyu Dwi Aji 2) Wahyu Dwi Aji 2) Direktur Hengky Setiono 6) Hengky Setiono 6)

1) Berdasarkan persetujuan BI No. 6/69/DGS/DPIP/Rahasia

2) Berdasarkan persetujuan BI No. 7/91/GBI/DPIP/Rahasia

3) Berdasarkan persetujuan BI No. 8/143/GBI/DPIP/Rahasia

4) Berdasarkan persetujuan BI No. 9/57/GBI/DPIP/Rahasia

5) Berdasarkan persetujuan BI No. 1/9/DpG/DPIP/Rahasia

6) Berdasarkan persetujuan BI No. 10/96/GBI/DPIP/Rahasia

7) Berdasarkan persetujuan BI No. 11/59/GBI/DPIP/Rahasia

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 1. U M U M (Lanjutan)

c. Komisaris, Direksi dan Karyawan (Lanjutan)

Susunan Komite Audit Bank masing-masing pada tanggal 30 Juni 2011 dan 31 Desember 2010 berdasarkan Surat Keputusan Bank Capital No. SK/025A/BCI-DIR/VII/09 tanggal 13 Juli 2009 dan No. SK/031/DIR/VI/07 tanggal 26 Juni 2007 yang telah sesuai dengan peraturan Bapepam No. IX.I.5 adalah sebagai berikut:

2011 2010

Ketua : Hardisan Koman Hardisan Koman Anggota : Budi Zainal Budi Zainal Anggota : Alfa Nur HR Alfa Nur HR Jumlah karyawan Bank adalah 486 dan 461 orang, masing-masing pada tanggal 30 Juni 2011 dan 2010. Jumlah gaji dan tunjangan Dewan Komisaris dan Dewan Direksi Bank untuk tahun yang berakhir pada tanggal-tanggal 30 Juni 2011 dan 31 Des 2010 masing-masing sebesar Rp 1.016.355 dan Rp 4.171.336.

2. IKHTISAR KEBIJAKAN AKUNTANSI

Kebijakan akuntansi pokok yang diterapkan secara konsisten oleh Bank yang mempengaruhi penentuan posisi keuangan dan hasil usahanya, dijelaskan di bawah ini.

a. Dasar Penyajian Laporan Keuangan

Laporan Keuangan disajikan dengan menggunakan praktek yang lazim berlaku dalam industri perbankan serta pedoman akuntansi dan pelaporan yang ditetapkan oleh otoritas perbankan Indonesia dan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) Peraturan No. VIII.G.7. tentang “Pedoman Penyajian Laporan Keuangan” yang terdapat dalam Lampiran Keputusan Ketua Bapepam-LK No. KEP.06/PM/2000 tanggal 13 Maret 2000 serta Surat Edaran Bapepam-LK No. SE-02/BL/2008 tanggal 31 Januari 2008 tentang “Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Pertambangan Umum, Minyak dan Gas Bumi dan Perbankan”. Laporan keuangan pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2010 disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, dan Pedoman Akuntansi Perbankan Indonesia (”PAPI”) tahun 2008.

Laporan keuangan Bank pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2009 disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan Pernyataan Standar Akuntansi Keuangan (”PSAK”) No. 31 (Revisi 2000) tentang ”Akuntansi Perbankan” dan PAPI 2000. PSAK No. 31 tersebut telah dicabut efektif tanggal 1 Januari 2010. Laporan keuangan disusun dengan menggunakan konsep biaya historis dan atas dasar akrual, kecuali untuk akun-akun tertentu yang disusun dengan menggunakan dasar pengukuran lain sebagaimana diuraikan dalam kebijakan akun tersebut. Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokan arus kas dalam aktivitas operasi, investasi dan pendanaan, kecuali untuk beberapa arus kas dalam aktivitas operasi dan pendanaan yang disusun dengan metode langsung yang dimodifikasi (modified direct method).

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

a. Dasar Penyajian Laporan Keuangan (Lanjutan)

Sejak tanggal 1 Januari 2010, untuk keperluan laporan arus kas, yang termasuk kas dan setara kas terdiri dari kas, giro pada Bank Indonesia, giro pada Bank Lain, penempatan pada Bank Indonesia dan surat berharga yang jatuh tempo dalam waktu 3 (tiga) bulan sejak tanggal perolehan, sepanjang tidak digunakan sebagai jaminan atas pinjaman yang diterima serta tidak dibatasi penggunaannya. Sebelum 1 Januari 2010, kas dan setara kas hanya terdiri dari kas, giro pada Bank Indonesia dan giro pada Bank Lain yang tidak dibatasi dan tidak digunakan sebagai jaminan. Perubahan tersebut terjadi sehubungan dengan dicabutnya PSAK No. 31 (Revisi 2000), ”Akuntansi Perbankan”, efektif tanggal 1 Januari 2010 dan PAPI tahun 2000. Untuk tujuan komparatif, laporan arus kas untuk tahun yang berakhir pada tanggal 31 Desember 2009, telah direklasifikasi (Catatan 44).

b. Kuasi-Reorganisasi

Berdasarkan PSAK No. 51 (Revisi 2003), “Akuntansi Kuasi-Reorganisasi”, kuasi-reorganisasi merupakan prosedur akuntansi yang mengatur Bank merestrukturisasi ekuitasnya dengan menghapus akumulasi defisit dan menilai kembali seluruh aset dan kewajibannya dengan nilai wajar untuk mendapatkan awal yang baik (fresh start) dengan neraca yang menunjukan nilai sekarang tanpa dibebani defisit karena saldo akumulasi defisit telah dieliminasikan terhadap akun cadangan umum, selisih penilaian kembali aset tetap dan modal saham ditempatkan dan disetor. Kuasi-reorganisasi dilakukan dengan metode reorganisasi akuntansi (accounting reorganization method). Aset dan kewajiban dinilai kembali sebesar nilai wajarnya. Nilai wajar aset dan kewajiban ditentukan berdasarkan nilai pasar pada tanggal kuasi-reorganisasi. Bila nilai pasar tidak tersedia, estimasi nilai wajar didasarkan pada informasi terbaik yang tersedia dengan mempertimbangkan harga aset sejenis, dan teknik penilaian yang paling sesuai dengan karakteristik aset dan kewajiban yang bersangkutan. Sedangkan untuk aset dan kewajiban tertentu, penilaian dilakukan sesuai dengan PSAK terkait.

c. Aset dan Kewajiban Keuangan Aset keuangan Bank terdiri dari kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia, bank lain, efek-efek, kredit yang diberikan dan tagihan akseptasi. Kewajiban keuangan Bank terdiri dari kewajiban segera, simpanan nasabah, simpanan dari bank lain, efek yang dijual dengan janji dibeli kembali dan beban yang masih harus dibayar. Bank menerapkan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan” efektif sejak tanggal 1 Januari 2010, yang menggantikan PSAK No. 55 (Revisi 1999), “Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai” dan PSAK No. 50, “Akuntansi Investasi Efek Tertentu”. Dampak penerapan awal PSAK No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006) dijelaskan pada Catatan 43.

(i) Aset Keuangan

Sejak 1 Januari 2010, Bank mengklasifikasikan aset keuangannya dalam kategori (1) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (2) pinjaman yang diberikan dan piutang, (3) aset keuangan yang dimiliki hingga jatuh tempo dan (4) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

c. Aset dan Kewajiban Keuangan (Lanjutan)

(i) Aset Keuangan (Lanjutan)

1. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi Kategori ini terdiri dari dua sub-kategori: aset keuangan yang diklasifikasikan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awal ditetapkan oleh Bank untuk diukur pada nilai wajar melalui laporan laba rugi. Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek (short term profit taking) yang terkini. Instrumen keuangan yang dikelompokkan ke dalam kategori ini diakui pada nilai wajarnya pada saat pengakuan awal; biaya transaksi diakui secara langsung kedalam laporan laba rugi. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar dan penjualan instrumen keuangan diakui di dalam laporan laba rugi dan dicatat masing-masing sebagai “Keuntungan yang belum direalisasi atas perubahan nilai wajar efek-efek untuk tujuan diperdagangkan” dan (Keuntungan) kerugian penjualan efek-efek”. Pendapatan bunga dari instrumen keuangan dalam kelompok diperdagangkan dicatat sebagai “Pendapatan bunga”.

Bank pada pengakuan awal dapat menetapkan aset keuangan tertentu sebagai nilai wajar melalui laporan laba rugi (opsi nilai wajar). Selanjutnya, penetapan ini tidak dapat diubah. Berdasarkan PSAK No. 55 (Revisi 2006), opsi nilai wajar dapat digunakan hanya bila memenuhi ketetapan sebagai berikut:

Penetapan sebagai opsi nilai wajar mengurangi atau mengeliminasi ketidak-konsistenan pengukuran dan

pengakuan (accounting mismatch) yang dapat timbul, atau Aset keuangan merupakan bagian dari portofolio instrumen keuangan yang risikonya dikelola dan

dilaporkan kepada manajemen kunci berdasarkan nilai wajar, atau Aset keuangan terdiri dari kontrak utama dan derivatif melekat yang harus dipisahkan.

Perubahan nilai wajar atas aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi diakui sebagai “Keuntungan yang belum direalisasi atas perubahan nilai wajar efek-efek untuk tujuan diperdagangkan”.

2. Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif dan Bank tidak berniat untuk menjualnya segera atau dalam waktu dekat, kecuali: yang dimaksudkan oleh Bank untuk dijual dalam waktu dekat, yang diklasifikasikan dalam kelompok

diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laporan laba rugi;

yang pada saat pengakuan awal ditetapkan dalam kelompok tersedia untuk dijual; atau dalam hal pemilik mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali

yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

c. Aset dan Kewajiban Keuangan (Lanjutan)

(i) Aset Keuangan (Lanjutan) 2. Pinjaman yang diberikan dan piutang (Lanjutan)

Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Pendapatan dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dicatat di dalam laporan laba rugi dan dilaporkan sebagai ‘Pendapatan bunga’. Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dan diakui di dalam laporan laba rugi sebagai “Cadangan Kerugian Penurunan Nilai”.

3. Aset keuangan dimiliki hingga jatuh tempo

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana Bank mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali: Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar

melalui laporan laba rugi; Investasi yang ditetapkan oleh Bank dalam kelompok tersedia untuk dijual; dan Investasi yang memiliki definisi pinjaman yang diberikan dan piutang.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif. Pendapatan bunga dari investasi dimiliki hingga jatuh tempo dicatat dalam laporan laba rugi dan diakui sebagai ‘Pendapatan bunga’. Ketika penurunan nilai terjadi, kerugian penurunan nilai diakui sebagai pengurang dari nilai tercatat investasi dan diakui didalam laporan keuangan sebagai ‘Cadangan Kerugian Penurunan Nilai’.

4. Aset keuangan tersedia untuk dijual

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki untuk periode tertentu dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan dan piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi. Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana keuntungan atau kerugian diakui pada laporan perubahan ekuitas kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset keuangan dihentikan pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui di laporan perubahan ekuitas, diakui pada laporan laba rugi. Pendapatan bunga dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian yang timbul akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

c. Aset dan Kewajiban Keuangan (Lanjutan)

(ii) Kewajiban keuangan

Sejak 1 Januari 2010, Bank mengklasifikasikan kewajiban keuangan dalam kategori kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi. Pada saat pengakuan awal, kewajiban keuangan yang diukur pada biaya perolehan diamortisasi diakui pada nilai wajarnya ditambah biaya transaksi. Setelah pengakuan awal, Bank mengukur seluruh kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(iii) Pengakuan

Bank pada awalnya mengakui kredit yang diberikan serta simpanan pada tanggal perolehan. Pembelian dan penjualan aset keuangan yang lazim (regular) diakui pada tanggal perdagangan dimana Bank memiliki komitmen untuk membeli atau menjual aset tersebut. Semua aset dan kewajiban keuangan lainnya pada awalnya diakui pada tanggal perdagangan dimana Bank menjadi suatu pihak dalam ketentuan kontraktual instrumen tersebut.

Pada saat pengakuan awal, aset keuangan atau kewajiban keuangan diukur pada nilai wajar ditambah (untuk item yang tidak diukur pada nilai wajar melalui laporan laba rugi setelah pengakuan awal) biaya transaksi yang dapat diatribusikan secara langsung atas perolehan aset keuangan atau penerbitan kewajiban keuangan. Pengukuran aset keuangan dan kewajiban keuangan setelah pengakuan awal tergantung pada klasifikasi aset keuangan dan kewajiban keuangan tersebut.

(iii) Pengakuan

Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsung untuk perolehan suatu aset keuangan atau penerbitan suatu kewajiban keuangan dan merupakan biaya tambahan yang tidak akan terjadi apabila instrumen keuangan tersebut tidak diperoleh atau diterbitkan. Untuk aset keuangan, biaya transaksi ditambahkan pada jumlah yang diakui pada awal pengakuan aset, sedangkan untuk kewajiban keuangan, biaya transaksi dikurangkan dari jumlah utang yang diakui pada awal pengakuan kewajiban. Biaya transaksi tersebut diamortisasi selama umur instrumen berdasarkan metode suku bunga efektif dan dicatat sebagai bagian dari pendapatan bunga untuk biaya transaksi sehubungan dengan aset keuangan atau sebagai bagian dari beban bunga untuk biaya transaksi sehubungan dengan kewajiban keuangan.

Sebelum tanggal 1 Januari 2010, seluruh biaya transaksi yang tidak material dibebankan pada laporan laba rugi pada saat terjadinya.

(iv) Pengukuran Nilai Wajar

Nilai wajar adalah nilai dimana suatu aset dapat dipertukarkan, atau suatu kewajiban diselesaikan antara pihak yang memahami dan berkeinginan untuk melaksanakan transaksi wajar (arm’s length transaction) pada tanggal pengukuran. Jika tersedia, Bank mengukur nilai wajar instrumen keuangan dengan menggunakan harga kuotasi di pasar aktif untuk instrumen tersebut. Suatu pasar dianggap aktif jika harga kuotasi sewaktu-waktu dan secara berkala tersedia dan mencerminkan transaksi pasar yang aktual dan teratur dalam suatu transaksi yang wajar.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

c. Aset dan Kewajiban Keuangan (Lanjutan)

(iv) Pengukuran Nilai Wajar (Lanjutan) Jika pasar untuk suatu instrumen keuangan tidak aktif. Bank menentukan nilai wajar dengan menggunakan teknik penilaian. Teknik penilaian mencakup penggunaan transaksi pasar terkini yang dilakukan secara wajar oleh pihak-pihak yang memahami, berkeinginan, dan jika tersedia, referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama, penggunaan analisa arus kas yang didiskonto dan penggunaan model penetapan harga opsi (option pricing model). Teknik penilaian yang dipilih memaksimalkan penggunaan input pasar, dan meminimalkan penggunaan taksiran yang bersifat spesifik dari Bank, memasukkan semua faktor yang akan dipertimbangkan oleh para pelaku pasar dalam menetapkan suatu harga dan konsisten dengan metodologi ekonomi yang dapat diterima dalam penetapan harga instrumen keuangan. Input yang digunakan dalam teknik penilaian secara memadai mencerminkan ekspektasi pasar dan ukuran atas faktor risiko dan pengembalian (risk-return) yang melekat pada instrumen keuangan. Bank mengkalibrasi teknik penilaian dan menguji validitasnya dengan menggunakan harga-harga dari transaksi pasar terkini yang dapat diobservasi untuk instrumen yang sama atau atas dasar data pasar lainnya yang tersedia yang dapat diobservasi. Bukti terbaik atas nilai wajar instrumen keuangan pada saat pengakuan awal adalah harga transaksi, yaitu, nilai wajar dari pembayaran yang diberikan atau diterima, kecuali jika nilai wajar dari instrumen keuangan tersebut dapat dibuktikan dengan perbandingan dengan transaksi pasar terkini yang dapat diobservasi dari suatu instrumen yang sama (yaitu tanpa modifikasi atau pengemasan ulang) atau berdasarkan suatu teknik penilaian yang variabelnya hanya menggunakan data dari pasar yang dapat diobservasi. Saat harga transaksi memberikan bukti terbaik atas nilai wajar pada saat pengakuan awal, maka instrumen keuangan pada awalnya diukur pada harga transaksi dan selisih antara harga transaksi dan nilai yang sebelumnya diperoleh dari model penilalan diakui dalam laporan laba rugi setelah pengakuan awal tergantung pada masing-masing fakta dan keadaan dari transaksi tersebut namun tidak lebih lambat dari saat penilaian tersebut didukung sepenuhnya oleh data pasar yang dapat diobservasi atau saat transaksi ditutup. Nilai wajar mencerminkan risiko kredit atas instrumen keuangan dan termasuk penyesuaian yang dilakukan untuk memasukkan risiko kredit Bank dan pihak lawan, mana yang lebih sesuai. Taksiran nilai wajar yang diperoleh dari model penilaian akan disesuaikan untuk mempertimbangkan faktor-faktor lainnya, seperti risiko likuiditas atau ketidakpastian model penilaian, sepanjang Bank yakin bahwa keterlibatan suatu pasar pihak ketiga akan mempertimbangkan faktor-faktor tersebut dalam penetapan harga suatu transaksi.

Sejak tanggal 1 Januari 2010, aset keuangan dan long position diukur menggunakan harga penawaran; kewajiban keuangan dan short position diukur menggunakan harga permintaan. Jika Bank memiliki posisi aset dan kewajiban dimana risiko pasarnya saling hapus, maka Bank dapat menggunakan nilai tengah dari harga pasar sebagai dasar untuk menentukan nilai wajar posisi risiko yang saling hapus tersebut dan menerapkan penyesuaian terhadap harga penawaran atau harga permintaan terhadap posisi terbuka neto (net open position), mana yang lebih sesuai. Sebelum tanggal 1 Januari 2010, aset dan kewajiban keuangan maupun long dan short position diukur pada nilai tengah dari harga pasar (mid price).

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

c. Aset dan Kewajiban Keuangan (Lanjutan) (v) Saling Hapus

Aset keuangan dan kewajiban keuangan dapat saling hapus dan nilai bersihnya disajikan dalam neraca jika, dan hanya jika, Bank memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara simultan. Pendapatan dan beban disajikan dalam jumlah bersih hanya jika diperkenankan oleh standar akuntansi.

(vi) Penghentian Pengakuan

Bank menghentikan pengakuan aset keuangan pada saat hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut kadaluwarsa, atau Bank mentransfer seluruh hak untuk menerima arus kas kontraktual dari aset keuangan dalam transaksi dimana Bank secara substansial telah mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan yang ditransfer. Setiap hak atau kewajiban atas aset keuangan yang ditransfer yang timbul atau yang masih dimiliki oleh Bank diakui sebagai aset atau kewajiban secara terpisah. Bank melakukan transaksi dimana Bank mentransfer aset yang diakui di neraca, tetapi masih memiliki semua risiko dan manfaat atas aset yang ditransfer atau bagian darinya. Jika seluruh atau secara substansi semua risiko dan manfaat masih dimiliki, maka aset yang ditransfer tidak dihentikan pengakuannya dari neraca. Pada saat aset dijual ke pihak ketiga dengan pertukaran tingkat pengembalian secara bersamaan dari aset yang ditransfer, transaksi dianggap sebagai transaksi keuangan yang dijamin serupa dengan transaksi dengan janji akan dibeli kembali. Dalam transaksi dimana Bank secara substansial tidak memiliki atau tidak mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan, Bank menghentikan pengakuan aset tersebut jika Bank tidak lagi memiliki pengendalian atas aset tersebut. Hak dan kewajiban yang timbul atau yang masih dimiliki dalam transfer tersebut diakui secara terpisah sebagai aset atau kewajiban. Dalam transfer dimana pengendalian atas aset masih dimiliki, Bank tetap mengakui aset yang ditransfer tersebut sebesar keterlibatan berkelanjutan, dimana tingkat keberlanjutan Bank dalam aset yang ditransfer adalah sebesar perubahan nilai aset yang ditransfer. Bank menghentikan pengakuan kewajiban keuangan pada saat kewajiban yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa. Dalam beberapa transaksi, Bank masih memiliki hak untuk mengelola aset keuangan yang ditransfer dengan imbalan tertentu. Aset yang ditransfer dihentikan pengakuannya secara keseluruhan ketika memenuhi kriteria penghentian pengakuan. Suatu aset atau kewajiban diakui untuk hak pengelolaan atas aset tersebut, tergantung apakah imbalan yang akan diterima diperkirakan lebih dari cukup untuk mengkompensasi beban penyediaan jasa yang diberikan (aset) atau imbalan tersebut tidak cukup untuk menyediakan jasa pengelolaan (kewajiban).

Bank menghapusbukukan saldo kredit dan efek hutang untuk tujuan investasi, dan cadangan kerugian penurunan nilai terkait, pada saat Bank menentukan bahwa kredit atau efek-efek tersebut tidak dapat ditagih. Keputusan ini diambil setelah mempertimbangkan informasi seperti telah terjadinya perubahan signifikan pada posisi keuangan debitur/penerbit sehingga debitur/ penerbit tidak lagi dapat melunasi kewajibannya, atau hasil penjualan agunan tidak akan cukup untuk melunasi seluruh ekposur kredit yang diberikan.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

c. Aset dan Kewajiban Keuangan (Lanjutan)

(vii) Reklasifikasi aset keuangan

Bank tidak diperkenankan untuk mereklasifikasi instrumen keuangan dari atau ke kategori instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi selama instrumen keuangan tersebut dimiliki atau diterbitkan. Bank tidak boleh mengklasifikasikan aset keuangan sebagai investasi dimiliki hingga jatuh tempo, jika dalam tahun berjalan atau dalam kurun waktu dua tahun sebelumnya, telah menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (lebih dari jumlah yang tidak signifikan dibandingkan dengan jumlah nilai investasi dimiliki hingga jatuh tempo), kecuali penjualan atau reklasifikasi tersebut: (i) dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian kembali di mana

perubahan suku bunga tidak akan berpengaruh secara signifikan terhadap nilai wajar aset keuangan tersebut;

(ii) terjadi setelah Bank telah memperoleh secara substansial seluruh jumlah pokok aset keuangan tersebut sesuai jadwal pembayaran atau Bank telah memperoleh pelunasan dipercepat; atau

(iii) terkait dengan kejadian tertentu yang berada di luar kendali Bank, tidak berulang, dan tidak dapat diantisipasi secara wajar oleh Bank.

Reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi tetap dilaporkan dalam komponen ekuitas sampai aset keuangan tersebut dihentikan pengakuannya, dan pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas harus diakui pada laporan laba rugi konsolidasian. Reklasifikasi aset keuangan dari kelompok tersedia untuk dijual ke kelompok dimiliki hingga jatuh tempo dicatat pada nilai tercatat. Keuntungan atau kerugian yang belum direalisasi harus diamortisasi menggunakan suku bunga efektif sampai dengan tanggal jatuh tempo instrumen tersebut.

d. Giro Wajib Minimum

Pada tanggal 4 Oktober 2010, Bank Indonesia mengeluarkan Peraturan Bank Indonesia (PBI) No. 12/19/PBI/2010 tentang Giro Wajib Minimum (GWM) Bank Umum pada Bank Indonesia dalam Rupiah dan mata uang asing. Berdasarkan peraturan tersebut, GWM dalam Rupiah terdiri dari GWM Primer dan GWM Sekunder dan GWM Loan to Deposit Ratio (LDR). GWM Primer dalam Rupiah ditetapkan sebesar 8% dari Dana Pihak Ketiga (DPK) dalam Rupiah dan GWM Sekunder dalam Rupiah ditetapkan sebesar 2,5% dari Dana Pihak Ketiga (DPK) dalam Rupiah. GWM Loan to Deposit Ratio (LDR) dalam Rupiah sebesar perhitungan antara parameter disinsentif atas dengan selisih antara LDR Bank dan LDR target dengan memperhatikan selisih antara Kewajiban Penyediaan Modal Minimum (KPMM) Bank dan KPMM insentif. GWM dalam mata uang asing ditetapkan sebesar 1% dari DPK dalam mata uang asing. PBI tersebut mulai berlaku pada tanggal 1 November 2010. GWM Primer adalah simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada BI yang besarnya ditetapkan oleh BI sebesar persentase tertentu dari DPK. GWM Sekunder adalah cadangan minimum yang wajib dipelihara oleh bank dalam bentuk Sertifikat Bank Indonesia (“SBI”), Surat Utang Negara (“SUN”) dan/atau Excess Reserve, yang besarnya ditetapkan BI sebesar persentase tertentu. Pada tanggal 9 Februari 2011, Bank Indonesia mengeluarkan Peraturan Bank Indonesia (PBI) No. 13/10/PBI/2011 tentang perubahan atas Peraturan Bank Indonesia NO. 12/19/PBI/2010 tentang Giro Wajib Minimum Bank Umum Pada Bank Indonesia dalam Rupiah & Valuta Asing. Berdasarkan peraturan tersebut, Giro Wajib Minimum dalam Valuta Asing ditetapkan sebesar 5% dari Dana Pihak Ketiga (DPK) dalam Valuta Asing sejak tanggal 1 Maret 2011 sampai dengan 31 Mei 2011. Selanjutnya sejak tanggal 1 Juni 2011, Giro Wajib Minimum dalam Valuta Asing ditetapkan 8% dari Dana Pihak Ketiga (DPK) dalam Valuta Asing.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

e. Kas dan Setara Kas Untuk tujuan laporan arus kas, kas dan setara kas meliputi kas, giro pada Bank Indonesia, giro pada bank lain dan investasi jangka pendek likuid lainnya dengan jangka waktu kurang dari 3 (tiga) bulan sejak tanggal perolehan, sepanjang tidak digunakan sebagai jaminan atas pinjaman yang diterima serta tidak dibatasi penggunaanya. Sebelum 1 Januari 2010, kas di Bank dinyatakan sebesar saldo penempatan di bank. Sejak 1 Januari 2010, pada pengukuran awal, kas di Bank disajikan sebesar nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung.

f. Giro pada Bank Indonesia dan Bank Lain Giro pada Bank Indonesia dan bank lain diklasifikasikan sebagai kredit yang diberikan dan piutang. Lihat Catatan 2c untuk kebijakan akuntansi atas kredit yang diberikan dan piutang. Sejak 1 Januari 2010, pada pengukuran awal, giro pada Bank Indonesia dan bank lain disajikan sebesar nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung. Sebelum 1 Januari 2010, giro pada Bank Indonesia dinyatakan sebesar saldo giro, sedangkan giro pada bank lain dinyatakan sebesar saldo giro dikurangi dengan cadangan kerugian penurunan nilai.

g. Penempatan pada Bank Indonesia dan Bank Lain

Penempatan pada Bank Indonesia dan bank lain diklasifikasikan sebagai kredit yang diberikan dan piutang. Lihat Catatan 2c untuk kebijakan akuntansi atas kredit yang diberikan dan piutang. Sejak 1 Januari 2010, pada pengukuran awal, penempatan pada Bank Indonesia dan bank lain disajikan sebesar nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung. Sebelum 1 Januari 2010, penempatan pada bank lain disajikan sebesar saldo penempatan dikurangi penyisihan kerugian dan penempatan pada BI dinyatakan sebesar saldo penempatan dikurangi pendapatan bunga yang ditangguhkan.

h. Tagihan Spot Derivatif

Tagihan spot derivatif (termasuk transaksi mata uang asing untuk tujuan pendanaan dan perdagangan) diakui sebesar nilai wajar pada neraca. Nilai wajar ditentukan berdasarkan harga pasar, model penentuan harga atau harga pasar tagihan spot lain yang memiliki karakteristik serupa. Derivatif dicatat sebagai tagihan derivatif apabila memiliki nilai wajar positif dan sebagai kewajiban derivatif apabila memiliki nilai wajar negatif.

i. Efek-efek dan Obligasi

Efek-efek yang dimiliki terdiri dari Sertifikat Bank Indonesia (SBI), obligasi Pemerintah dan obligasi korporasi. Obligasi Pemerintah terdiri dari Obligasi Pemerintah yang dibeli dari pasar. Efek-efek dan Obligasi Pemerintah diklasifikasikan sebagai aset keuangan dalam kelompok diperdagangkan, tersedia untuk dijual dan dimiliki hingga jatuh tempo. Lihat Catatan 2c untuk kebijakan akuntansi atas aset keuangan dalam kelompok diperdagangkan, tersedia untuk dijual dan dimiliki hingga jatuh tempo. Sejak 1 Januari 2010, pada pengukuran awal, efek-efek dan Obligasi Pemerintah disajikan sebesar nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung. Untuk efek-efek dan Obligasi Pemerintah yang diukur pada nilai wajar melalui laporan laba rugi, biaya transaksi diakui secara langsung ke dalam laporan laba rugi. Sebelum 1 Januari 2010, efek-efek dan Obligasi Pemerintah disajikan sebesar saldo dikurangi penyisihan kerugian.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

j. Kredit yang Diberikan

Kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat disetarakan dengan kas, berdasarkan persetujuan atau kesepakatan pinjam-meminjam dengan peminjam, mewajibkan pihak peminjam untuk melunasi utang berikut bunganya setelah jangka waktu tertentu. Kredit yang diberikan diklasifikasikan sebagai pinjaman yang diberikan dan piutang. Lihat catatan 2c untuk kebijakan akuntansi atas pinjaman yang diberikan dan piutang. Sejak 1 Januari 2010, pada saat pengukuran awal, kredit diukur pada nilai wajar atau nilai wajar ditambah/dikurangi biaya dan pendapatan transaksi. Nilai wajar kredit setelah pengukuran awal dicatat sebesar biaya perolehan yang diamortisasi dengan menggunakan suku bunga efektif dikurangi cadangan kerugian penurunan nilai. Sebelum 1 Januari 2010, kredit yang diberikan dinyatakan sebesar saldo kredit dikurangi dengan cadangan kerugian penurunan nilai. Restrukturisasi kredit meliputi modifikasi persyaratan kredit, konversi kredit menjadi saham atau instrumen keuangan lainnya dan/atau kombinasi dari keduanya. Kredit yang direstrukturisasi disajikan sebesar nilai yang lebih rendah antara nilai tercatat kredit pada tanggal restrukturisasi atau nilai tunai penerimaan kas masa depan setelah restrukturisasi. Kerugian akibat selisih antara nilai tercatat kredit pada tanggal restrukturisasi dengan nilai tunai penerimaan kas masa depan setelah restrukturisasi diakui dalam laporan laba rugi konsolidasian. Setelah restrukturisasi, semua penerimaan kas masa depan yang ditetapkan dalam persyaratan baru dicatat sebagai pengembalian pokok kredit yang diberikan dan penghasilan bunga sesuai dengan syarat-syarat restrukturisasi.

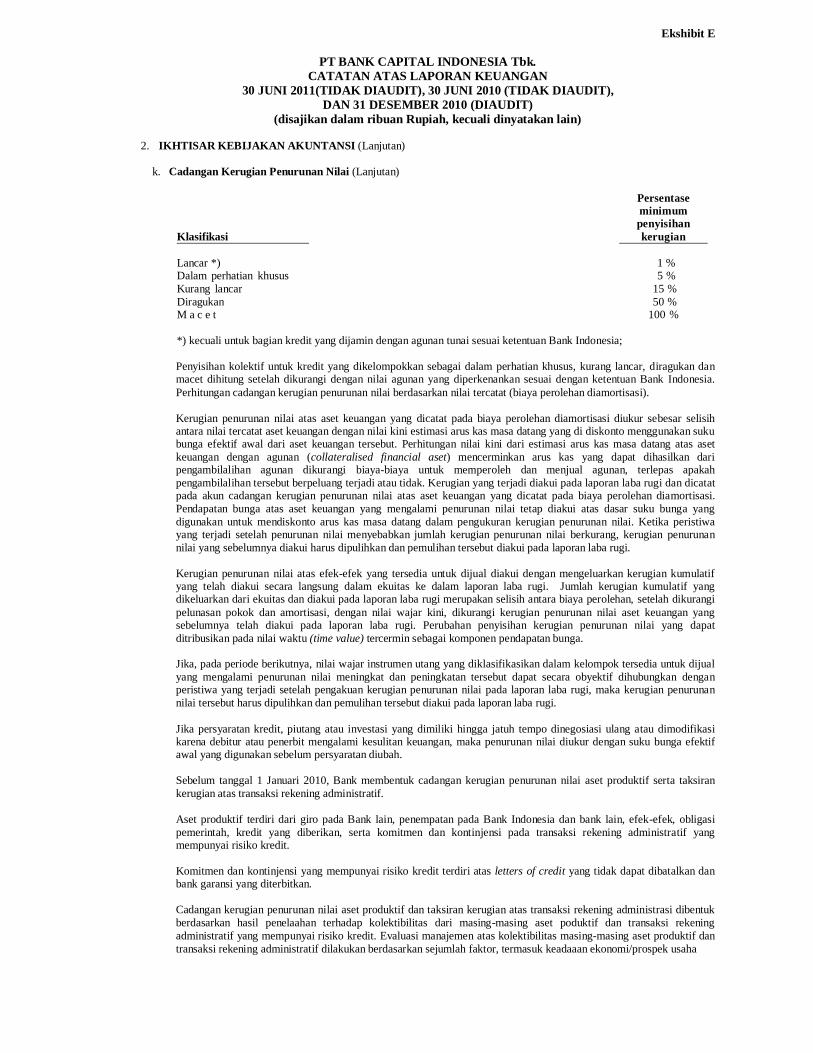

k. Cadangan Kerugian Penurunan Nilai

Sejak tanggal 1 Januari 2010, pada setiap tanggal neraca, Bank mengevaluasi apakah terdapat bukti obyektif bahwa aset keuangan yang tidak dicatat pada nilai wajar melalui laporan laba rugi telah mengalami penurunan nilai. Aset keuangan mengalami penurunan nilai jika bukti obyektif menunjukkan bahwa peristiwa yang merugikan telah terjadi setelah pengakuan awal aset keuangan, dan peristiwa tersebut berdampak pada arus kas masa datang atas aset keuangan yang dapat diestimasi secara handal. Bukti obyektif bahwa aset keuangan mengalami penurunan nilai meliputi wanprestasi atau tunggakan pembayaran oleh debitur, restrukturisasi kredit atau uang muka oleh Bank dengan persyaratan yang tidak mungkin diberikan jika debitur tidak mengalami kesulitan keuangan, indikasi bahwa debitur atau penerbit akan dinyatakan pailit, hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan, atau data yang dapat diobservasi lainnya yang terkait dengan kelompok aset keuangan seperti memburuknya status pembayaran debitur atau penerbit dalam kelompok tersebut, atau kondisi ekonomi yang berkorelasi dengan wanprestasi atas aset dalam kelompok tersebut. Bank menentukan bukti penurunan nilai atas aset keuangan secara individual dan kolektif. Evaluasi penurunan nilai secara individual dilakukan terhadap aset keuangan yang signifikan secara individual.

Semua aset keuangan yang signifikan secara individual yang tidak mengalami penurunan nilai secara individual dievaluasi secara kolektif untuk menentukan penurunan nilai yang sudah terjadi namun belum diidentifikasi. Aset keuangan yang tidak signifikan secara individual akan dievaluasi secara kolektif untuk menentukan penurunan nilainya dengan mengelompokkan aset keuangan tersebut berdasarkan karakteristik risiko yang serupa. Semua penempatan dan giro pada bank-bank lain dievaluasi penurunan nilainya secara individual. Dalam menentukan penurunan nilai secara kolektif, Bank menerapkan Surat Edaran Bank Indonesia No. 11/33/DPNP tanggal 8 Desember 2009, "Perubahan atas Surat Edaran No. 11/4/DPNP tanggal 27 Januari 2009 tentang Pelaksanaan Pedoman Akuntansi Perbankan Indonesia". Surat Edaran Bank Indonesia tersebut memuat penyesuaian atas PAPI 2008 tentang ketentuan transisi atas estimasi penurunan nilai kredit secara kolektif bagi bank yang memenuhi syarat. Sesuai dengan Lampiran Surat Edaran Bank Indonesia No. 11/33/DPNP tanggal 8 Desember 2009, Bank menentukan cadangan kerugian penurunan nilai kredit secara kolektif dengan mengacu pada pembentukan cadangan umum dan penyisihan khusus sesuai dengan ketentuan Bank Indonesia mengenai penilaian kualitas aset Bank umum, sebagai berikut:

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

k. Cadangan Kerugian Penurunan Nilai (Lanjutan)

Klasifikasi

Persentase minimum penyisihan kerugian

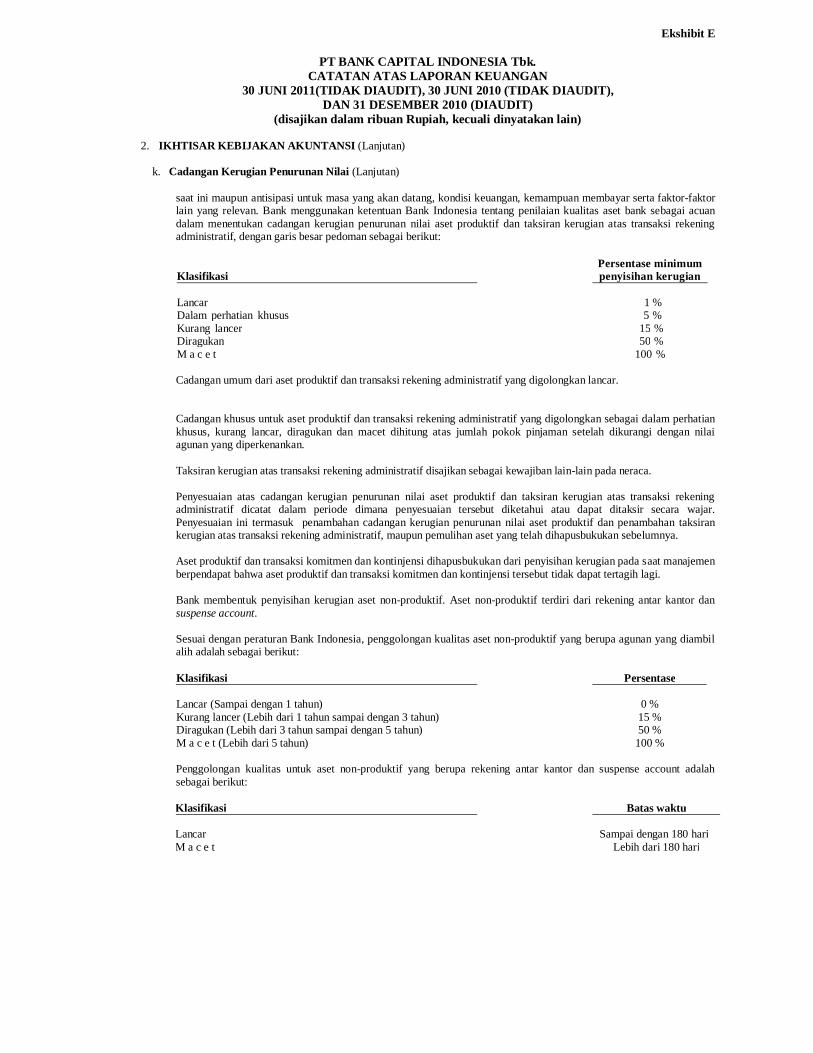

Lancar *) 1 % Dalam perhatian khusus 5 % Kurang lancar 15 % Diragukan 50 % M a c e t 100 % *) kecuali untuk bagian kredit yang dijamin dengan agunan tunai sesuai ketentuan Bank Indonesia; Penyisihan kolektif untuk kredit yang dikelompokkan sebagai dalam perhatian khusus, kurang lancar, diragukan dan macet dihitung setelah dikurangi dengan nilai agunan yang diperkenankan sesuai dengan ketentuan Bank Indonesia. Perhitungan cadangan kerugian penurunan nilai berdasarkan nilai tercatat (biaya perolehan diamortisasi). Kerugian penurunan nilai atas aset keuangan yang dicatat pada biaya perolehan diamortisasi diukur sebesar selisih antara nilai tercatat aset keuangan dengan nilai kini estimasi arus kas masa datang yang di diskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Perhitungan nilai kini dari estimasi arus kas masa datang atas aset keuangan dengan agunan (collateralised financial aset) mencerminkan arus kas yang dapat dihasilkan dari pengambilalihan agunan dikurangi biaya-biaya untuk memperoleh dan menjual agunan, terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak. Kerugian yang terjadi diakui pada laporan laba rugi dan dicatat pada akun cadangan kerugian penurunan nilai atas aset keuangan yang dicatat pada biaya perolehan diamortisasi. Pendapatan bunga atas aset keuangan yang mengalami penurunan nilai tetap diakui atas dasar suku bunga yang digunakan untuk mendiskonto arus kas masa datang dalam pengukuran kerugian penurunan nilai. Ketika peristiwa yang terjadi setelah penurunan nilai menyebabkan jumlah kerugian penurunan nilai berkurang, kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan dan pemulihan tersebut diakui pada laporan laba rugi. Kerugian penurunan nilai atas efek-efek yang tersedia untuk dijual diakui dengan mengeluarkan kerugian kumulatif yang telah diakui secara langsung dalam ekuitas ke dalam laporan laba rugi. Jumlah kerugian kumulatif yang dikeluarkan dari ekuitas dan diakui pada laporan laba rugi merupakan selisih antara biaya perolehan, setelah dikurangi pelunasan pokok dan amortisasi, dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan laba rugi. Perubahan penyisihan kerugian penurunan nilai yang dapat ditribusikan pada nilai waktu (time value) tercermin sebagai komponen pendapatan bunga. Jika, pada periode berikutnya, nilai wajar instrumen utang yang diklasifikasikan dalam kelompok tersedia untuk dijual yang mengalami penurunan nilai meningkat dan peningkatan tersebut dapat secara obyektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai pada laporan laba rugi, maka kerugian penurunan nilai tersebut harus dipulihkan dan pemulihan tersebut diakui pada laporan laba rugi. Jika persyaratan kredit, piutang atau investasi yang dimiliki hingga jatuh tempo dinegosiasi ulang atau dimodifikasi karena debitur atau penerbit mengalami kesulitan keuangan, maka penurunan nilai diukur dengan suku bunga efektif awal yang digunakan sebelum persyaratan diubah. Sebelum tanggal 1 Januari 2010, Bank membentuk cadangan kerugian penurunan nilai aset produktif serta taksiran kerugian atas transaksi rekening administratif.

Aset produktif terdiri dari giro pada Bank lain, penempatan pada Bank Indonesia dan bank lain, efek-efek, obligasi pemerintah, kredit yang diberikan, serta komitmen dan kontinjensi pada transaksi rekening administratif yang mempunyai risiko kredit. Komitmen dan kontinjensi yang mempunyai risiko kredit terdiri atas letters of credit yang tidak dapat dibatalkan dan bank garansi yang diterbitkan. Cadangan kerugian penurunan nilai aset produktif dan taksiran kerugian atas transaksi rekening administrasi dibentuk berdasarkan hasil penelaahan terhadap kolektibilitas dari masing-masing aset poduktif dan transaksi rekening administratif yang mempunyai risiko kredit. Evaluasi manajemen atas kolektibilitas masing-masing aset produktif dan transaksi rekening administratif dilakukan berdasarkan sejumlah faktor, termasuk keadaaan ekonomi/prospek usaha

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

k. Cadangan Kerugian Penurunan Nilai (Lanjutan) saat ini maupun antisipasi untuk masa yang akan datang, kondisi keuangan, kemampuan membayar serta faktor-faktor lain yang relevan. Bank menggunakan ketentuan Bank Indonesia tentang penilaian kualitas aset bank sebagai acuan dalam menentukan cadangan kerugian penurunan nilai aset produktif dan taksiran kerugian atas transaksi rekening administratif, dengan garis besar pedoman sebagai berikut:

Klasifikasi Persentase minimum

penyisihan kerugian

Lancar 1 % Dalam perhatian khusus 5 % Kurang lancer 15 % Diragukan 50 % M a c e t 100 %

Cadangan umum dari aset produktif dan transaksi rekening administratif yang digolongkan lancar. Cadangan khusus untuk aset produktif dan transaksi rekening administratif yang digolongkan sebagai dalam perhatian khusus, kurang lancar, diragukan dan macet dihitung atas jumlah pokok pinjaman setelah dikurangi dengan nilai agunan yang diperkenankan. Taksiran kerugian atas transaksi rekening administratif disajikan sebagai kewajiban lain-lain pada neraca. Penyesuaian atas cadangan kerugian penurunan nilai aset produktif dan taksiran kerugian atas transaksi rekening administratif dicatat dalam periode dimana penyesuaian tersebut diketahui atau dapat ditaksir secara wajar. Penyesuaian ini termasuk penambahan cadangan kerugian penurunan nilai aset produktif dan penambahan taksiran kerugian atas transaksi rekening administratif, maupun pemulihan aset yang telah dihapusbukukan sebelumnya. Aset produktif dan transaksi komitmen dan kontinjensi dihapusbukukan dari penyisihan kerugian pada saat manajemen berpendapat bahwa aset produktif dan transaksi komitmen dan kontinjensi tersebut tidak dapat tertagih lagi. Bank membentuk penyisihan kerugian aset non-produktif. Aset non-produktif terdiri dari rekening antar kantor dan suspense account. Sesuai dengan peraturan Bank Indonesia, penggolongan kualitas aset non-produktif yang berupa agunan yang diambil alih adalah sebagai berikut: Klasifikasi Persentase Lancar (Sampai dengan 1 tahun) 0 % Kurang lancer (Lebih dari 1 tahun sampai dengan 3 tahun) 15 % Diragukan (Lebih dari 3 tahun sampai dengan 5 tahun) 50 % M a c e t (Lebih dari 5 tahun) 100 % Penggolongan kualitas untuk aset non-produktif yang berupa rekening antar kantor dan suspense account adalah sebagai berikut:

Klasifikasi Batas waktu Lancar Sampai dengan 180 hari M a c e t Lebih dari 180 hari

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) l. Transaksi dengan Pihak Terkait

Bank melakukan transaksi dengan beberapa pihak terkait, sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan No. 7 (PSAK No. 7) tentang “Pengungkapan Pihak-Pihak Yang Mempunyai Hubungan Istimewa”, dan sesuai dengan peraturan BI No. 8/13/PBI/2006, mengenai “Perubahan atas Peraturan BI No. 7/3/PBI/2005 tentang Batas Maksimum Pemberian Kredit Bank Umum”. Pihak hubungan istimewa didefinisikan antara lain: I. Perusahaan di bawah pengendalian Bank; II. Perusahaan asosiasi; III. Investor yang memiliki hak suara, yang memberikan investor tersebut suatu pengaruh yang signifikan; IV. Perusahaan di bawah pengendalian investor yang dijelaskan dalam Catatan III di atas; dan V. Karyawan kunci dan anggota keluarganya. Jenis transaksi dan saldo dengan pihak yang mempunyai hubungan istimewa, baik yang dilaksanakan dengan ataupun tidak dilaksanakan dengan syarat serta kondisi normal yang sama untuk pihak yang tidak mempunyai hubungan istimewa, diungkapkan dalam Catatan atas Laporan Keuangan.

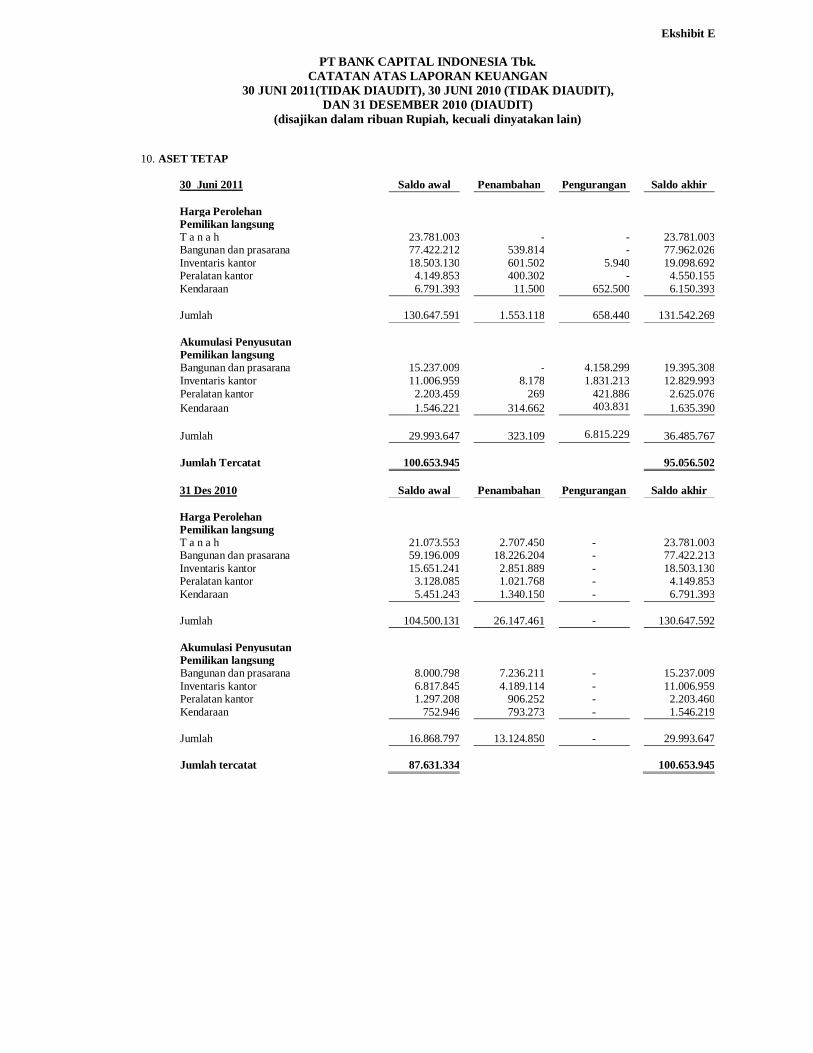

m. Aset Tetap

Perusahaan menggunakan model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya. Aset tetap pemilikan langsung dinyatakan berdasarkan biaya perolehan, tetapi termasuk biaya perawatan sehari-hari, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jika ada. Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan. Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan dan pemeliharaan, dibebankan ke laba rugi konsolidasian pada saat terjadinya. Apabila beban-beban tersebut menimbulkan peningkatan manfaat ekonomis di masa datang dari penggunaan aset tetap tersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasi sebagai tambahan biaya perolehan aset tetap. Penyusutan dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaat aset tetap sebagai berikut:

Masa manfaat (Tahun)

Bangunan

20

Inventaris kantor 4 - 8 Kendaraan 4 - 8

Tanah tidak disusutkan, biaya-biaya yang terjadi sehubungan dengan pengurusan hak atas tanah ditangguhkan dan diamortisasi dengan metode garis lurus selama periode hak atas tanah tersebut.

Dalam setiap inspeksi yang signifikan, biaya inspeksi diakui dalam jumlah tercatat aset tetap sebagai suatu penggantian apabila memenuhi kriteria pengakuan. Biaya inspeksi signifikan yang dikapitalisasi tersebut diamortisasi selama masa periode sampai dengan saat inspeksi signifikan berikutnya.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

m. Aset Tetap (Lanjutan)

Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi konsolidasian pada tahun terjadinya penghentian pengakuan. Nilai residu, umur manfaat, serta metode penyusutan ditelaah setiap akhir tahun dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya.

n. Tagihan dan Kewajiban Akseptasi

Tagihan akseptasi diklasifikasikan sebagai kredit yang diberikan dan piutang. Lihat Catatan 2c untuk kebijakan akuntansi atas kredit yang diberikan dan piutang. Kewajiban akseptasi diklasifikasikan sebagai kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi. Lihat Catatan 2c untuk kebijakan akuntansi atas kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi.

o. Aset Lain-Lain

Aset lain-lain terdiri dari aset yang tidak dapat digolongkan dalam pos-pos sebelumnya. Aset lain-lain disajikan sebesar nilai tercatat, yaitu harga perolehan setelah dikurangi dengan amortisasi, penurunan nilai dan penyisihan kerugian penurunan nilai aset. Beban dibayar di muka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus (straight line method).

p. Kewajiban Segera

Kewajiban segera dicatat pada saat timbulnya kewajiban, baik dari pelanggan maupun dari bank lain. Kewajiban segera disajikan sebesar jumlah kewajiban bank. Sejak 1 Januari 2010, kewajiban segera diklasifikasikan sebagai kewajiban keuangan yang diukur pada biaya perolehan diamortisasi Catatan 2c untuk kebijakan akuntansi atas kewajiban keuangan yang diukur pada biaya perolehan diamortisasi.

q. Simpanan Nasabah dan Bank Lain

Sejak tanggal 1 Januari 2010, simpanan pada awalnya diukur pada nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung untuk perolehan simpanan, dan setelah pengakuan awal diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, kecuali jika Bank memilih untuk mencatat kewajiban pada nilai wajar melalui laporan laba rugi. Sebelum tanggal 1 Januari 2010, giro, tabungan, call money dan deposito berjangka dinyatakan sebesar nilai kewajiban Bank kepada nasabah dan bank-bank lain.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

r. Kewajiban Diestimasi atas Imbalan Kerja

Bank menghitung Kewajiban di Estimasi atas Imbalan Kerja sesuai dengan Undang-Undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003 dan PSAK No. 24 (Revisi 2004) “Imbalan Kerja”. Sesuai dengan PSAK No. 24 (Revisi 2004) “Imbalan Kerja”, perhitungan imbalan kerja mengunakan metode Projected Unit-Credit. Keuntungan dan kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui dari masing-masing program pada akhir tahun pelaporan sebelumnya melebihi 10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui atas dasar metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut telah menjadi hak (vested), dan sebaliknya akan diamortisasi dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi hak (vested). Kewajiban imbalan pasti yang diakui di neraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, dan biaya jasa lalu yang belum diakui.

s. Pendapatan dan Beban Bunga

Sejak tanggal 1 Januari 2010, pendapatan dan beban bunga diakui dalam laporan laba rugi menggunakan metode suku bunga efektif. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran dan penerimaan kas di masa datang selama masa perkiraan umur dari aset keuangan atau kewajiban keuangan (atau, jika lebih tepat, digunakan periode yang lebih singkat) untuk memperoleh nilai tercatat dari aset keuangan atau kewajiban keuangan. Pada saat menghitung suku bunga efektif, Bank mengestimasikan arus kas di masa datang dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut, tetapi tidak mempertimbangkan kerugian kredit di masa mendatang. Perhitungan suku bunga efektif mencakup seluruh imbalan/provisi dan bentuk lain yang dibayarkan atau diterima yang merupakan bagian tak terpisahkan dari suku bunga efektif. Biaya transaksi meliputi biaya tambahan yang dapat diatribusikan secara langsung untuk perolehan aset keuangan atau penerbitan kewajiban keuangan. Pendapatan dan beban bunga yang disajikan di dalam laporan laba rugi meliputi: • Bunga atas aset keuangan dan kewajiban keuangan yang dicatat pada biaya perolehan diamortisasi yang dihitung

menggunakan suku bunga efektif; • Bunga atas efek-efek untuk tujuan investasi yang tersedia untuk dijual yang dihitung menggunakan suku bunga

efektif.

Pendapatan bunga atas semua aset yang diklasifikasikan dalam kelompok diperdagangkan dipandang tidak signifikan terhadap kegiatan perdagangan Bank dan disajikan sebagai bagian dari pendapatan bunga.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

s. Pendapatan dan Beban Bunga (Lanjutan)

Sebelum tanggal 1 Januari 2010, pendapatan dan beban bunga diakui dengan menggunakan metode akrual. Diskonto dan premi diamortisasi dengan metode garis lurus dan dicatat sebagai penyesuaian atas bunga. Pengakuan pendapatan bunga dari kredit yang diberikan dan aset produktif lainnya dihentikan pada saat kredit yang diberikan dan aset produktif tersebut diklasifikasikan sebagai non-performing (kurang lancar, diragukan dan macet). Pendapatan bunga dari kredit yang diberikan dan aset produktif lainnya yang diklasifikasikan sebagai non-performing dilaporkan sebagai tagihan kontijensi dan diakui sebagai pendapatan pada saat pendapatan tersebut diterima (cash basis). Seluruh penerimaan kas yang berhubungan dengan kredit yang diberikan yang non-performing yang digolongkan sebagai diragukan dan macet diakui terlebih dahulu sebagai pengurang pokok kredit. Kelebihan penerimaan kas di atas pokok kredit diakui sebagai pendapatan bunga dalam laporan laba rugi untuk tahun yang bersangkutan.

t. Pendapatan Provisi dan Komisi

Sejak tanggal 1 Januari 2010, pendapatan provisi dan komisi yang signifikan yang merupakan bagian tak terpisahkan dari suku bunga efektif aset keuangan atau kewajiban keuangan dimasukkan ke dalam perhitungan suku bunga efektif. Provisi dan komisi yang diperoleh atas beragam jasa yang diberikan kepada nasabah umumnya diakui pada saat penyelesaian transaksi. Untuk jasa yang diberikan selama periode waktu tertentu atau periode risiko kredit yang diterima, provisi dan komisi diamortisasi dengan menggunakan suku bunga efektif selama periode waktu terkait. Sebelum tanggal 1 Januari 2010, pendapatan provisi dan komisi yang berkaitan dengan kegiatan perkreditan dan yang berhubungan dengan jangka waktu tertentu diakui sebagai pendapatan yang ditangguhkan dan diamortisasi berdasarkan metode garis lurus sesuai dengan jangka waktunya. Saldo pendapatan provisi dan komisi yang ditangguhkan dari kredit yang diberikan yang diselesaikan sebeluim jatuh tempo, diakui sebagai pendapatan pada saat penyelesaian kredit. Pendapatan dan beban provisi dan komisi yang berkaitan dengan kegiatan perkreditan dan jangka waktu tertentu diakui pada saat terjadinya transaksi.

u. Penjabaran Mata Uang Asing

Mata uang pelaporan

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang pelaporan Bank.

Transaksi dan saldo dalam mata uang asing

Transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs yang berlaku pada saat transaksi tersebut. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan dengan kurs spot Reuters pada pukul 16.00 Waktu Indonesia Barat yang berlaku pada tanggal neraca.

Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing dan dari penjabaran aset dan kewajiban moneter dalam mata uang asing, diakui pada laporan laba rugi, kecuali apabila ditangguhkan pada bagian ekuitas sebagai lindung nilai arus kas yang memenuhi syarat.

Selisih penjabaran mata uang asing atas efek hutang dan aset moneter keuangan lain yang diukur berdasarkan nilai wajar dicatat sebagai bagian dari keuntungan dan kerugian selisih kurs.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

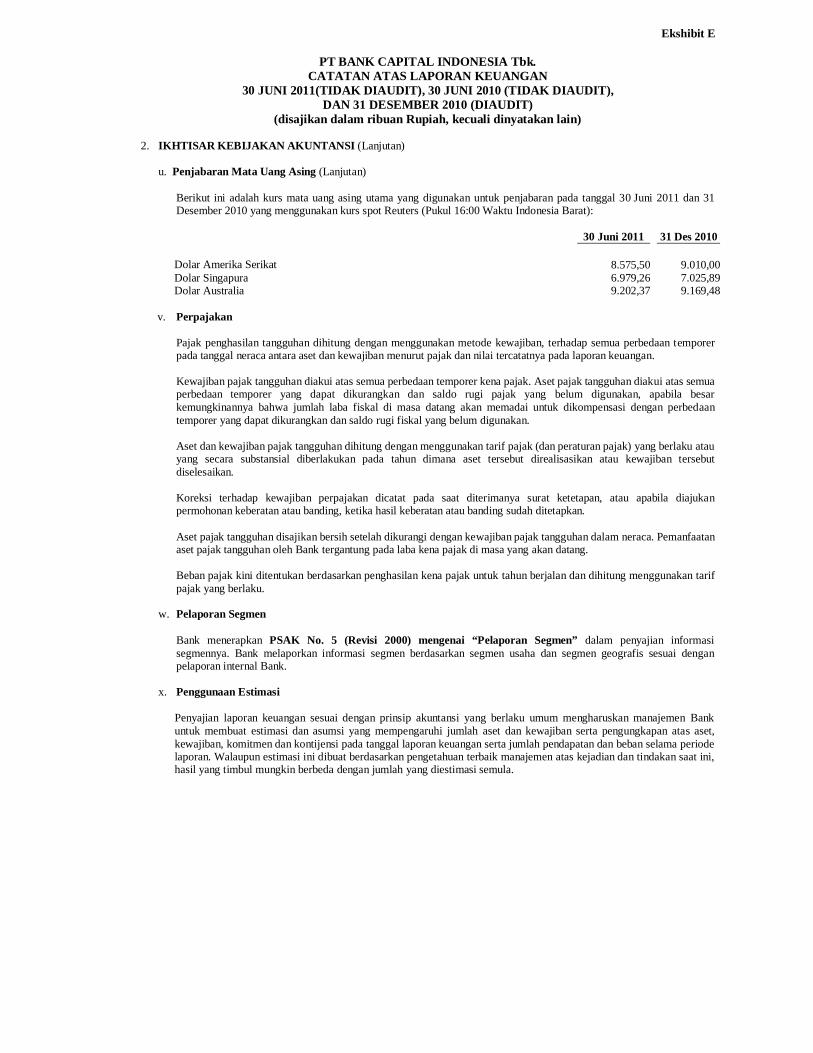

u. Penjabaran Mata Uang Asing (Lanjutan)

Berikut ini adalah kurs mata uang asing utama yang digunakan untuk penjabaran pada tanggal 30 Juni 2011 dan 31 Desember 2010 yang menggunakan kurs spot Reuters (Pukul 16:00 Waktu Indonesia Barat):

30 Juni 2011 31 Des 2010

Dolar Amerika Serikat 8.575,50 9.010,00Dolar Singapura 6.979,26 7.025,89Dolar Australia 9.202,37 9.169,48

v. Perpajakan

Pajak penghasilan tangguhan dihitung dengan menggunakan metode kewajiban, terhadap semua perbedaan temporer pada tanggal neraca antara aset dan kewajiban menurut pajak dan nilai tercatatnya pada laporan keuangan. Kewajiban pajak tangguhan diakui atas semua perbedaan temporer kena pajak. Aset pajak tangguhan diakui atas semua perbedaan temporer yang dapat dikurangkan dan saldo rugi pajak yang belum digunakan, apabila besar kemungkinannya bahwa jumlah laba fiskal di masa datang akan memadai untuk dikompensasi dengan perbedaan temporer yang dapat dikurangkan dan saldo rugi fiskal yang belum digunakan. Aset dan kewajiban pajak tangguhan dihitung dengan menggunakan tarif pajak (dan peraturan pajak) yang berlaku atau yang secara substansial diberlakukan pada tahun dimana aset tersebut direalisasikan atau kewajiban tersebut diselesaikan. Koreksi terhadap kewajiban perpajakan dicatat pada saat diterimanya surat ketetapan, atau apabila diajukan permohonan keberatan atau banding, ketika hasil keberatan atau banding sudah ditetapkan. Aset pajak tangguhan disajikan bersih setelah dikurangi dengan kewajiban pajak tangguhan dalam neraca. Pemanfaatan aset pajak tangguhan oleh Bank tergantung pada laba kena pajak di masa yang akan datang. Beban pajak kini ditentukan berdasarkan penghasilan kena pajak untuk tahun berjalan dan dihitung menggunakan tarif pajak yang berlaku.

w. Pelaporan Segmen

Bank menerapkan PSAK No. 5 (Revisi 2000) mengenai “Pelaporan Segmen” dalam penyajian informasi segmennya. Bank melaporkan informasi segmen berdasarkan segmen usaha dan segmen geografis sesuai dengan pelaporan internal Bank.

x. Penggunaan Estimasi

Penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen Bank untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban serta pengungkapan atas aset, kewajiban, komitmen dan kontijensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode laporan. Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan saat ini, hasil yang timbul mungkin berbeda dengan jumlah yang diestimasi semula.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

x. Penggunaan Estimasi (Lanjutan)

Pertimbangan profesional dan estimasi yang signifikan adalah sebagai berikut: i. Nilai wajar atas instrumen keuangan

Jika nilai wajar aset keuangan dan kewajiban keuangan yang tercatat pada neraca tidak tersedia di pasar aktif, ditentukan dengan menggunakan berbagai teknik penilaian termasuk penggunaan model matematika. Masukan (input) untuk model ini berasal dari data pasar yang bisa diamatai sepanjang data tersebut tersedia. Bila data pasar yang bisa diamati tersebut tidak tersedia, pertimbangan manajemen diperlukan untuk menentukan nilai wajar. Pertimbangan manajemen tersebut mencakup pertimbangan likuiditas dan masukan model seperti volatilitas untuk transaksi derivatif yang berjangka waktu panjang dan tingkat diskonto, tingkap pelunasan dipercepat dan asumsi tingkat gagal bayar.

ii. Penurunan nilai kredit yang diberikan dan piutang

Bank menelaah kredit yang diberikan dan piutang pada setiap tanggal neraca untuk menilai apakah penurunan nilai harus diakui dalam laporan laba rugi. Secara khusus, justifikasi oleh manajemen diperlukan dalam estimasi jumlah dan waktu arus kas di masa mendatang ketika menentukan penurunan nilai. Dalam estimasi arus kas ini, Bank membuat justifikasi tentang situasi keuangan peminjam dan nilai realisasi bersih agunan. Estimasi-estimasi ini didasarkan pada asumsi-asumsi tentang sejumlah faktor dan hasil aktual mungkin berbeda, yang tercermin dalam perubahan cadangan kerugian penurunan nilai tersebut di masa mendatang.

y. Laba Per Saham

Laba per saham dasar dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang jumlah saham yang beredar pada periode atau tahun berjalan. Laba per saham dilusian dihitung dengan membagi laba bersih dengan rata-rata tertimbang jumlah saham yang beredar ditambah dengan rata-rata tertimbang jumlah saham yang akan diterbitkan atas konversi efek yang berpotensi saham yang bersifat dilutif.

z. Dividen

Pembagian dividen kepada para pemegang saham Bank diakui sebagai sebuah kewajiban dalam laporan keuangan Bank pada periode atau tahun ketika dividen tersebut disetujui oleh para pemegang saham Bank.

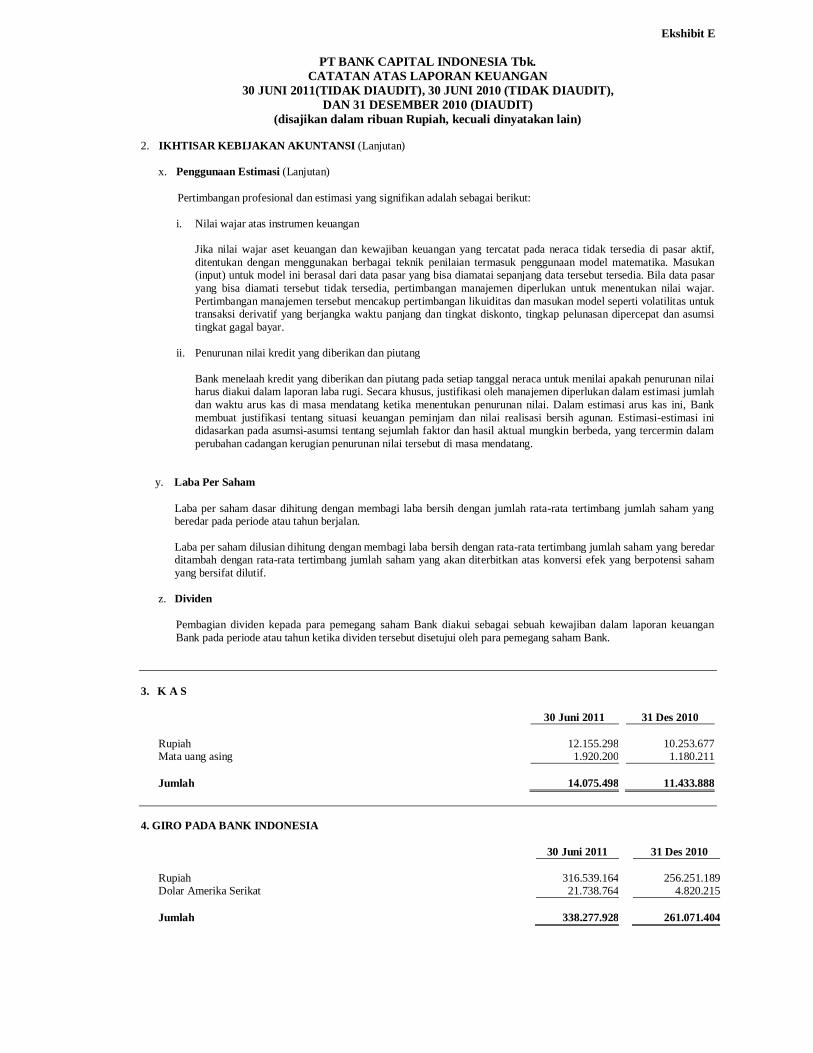

3. K A S

30 Juni 2011 31 Des 2010

Rupiah 12.155.298 10.253.677 Mata uang asing 1.920.200 1.180.211

Jumlah 14.075.498 11.433.888

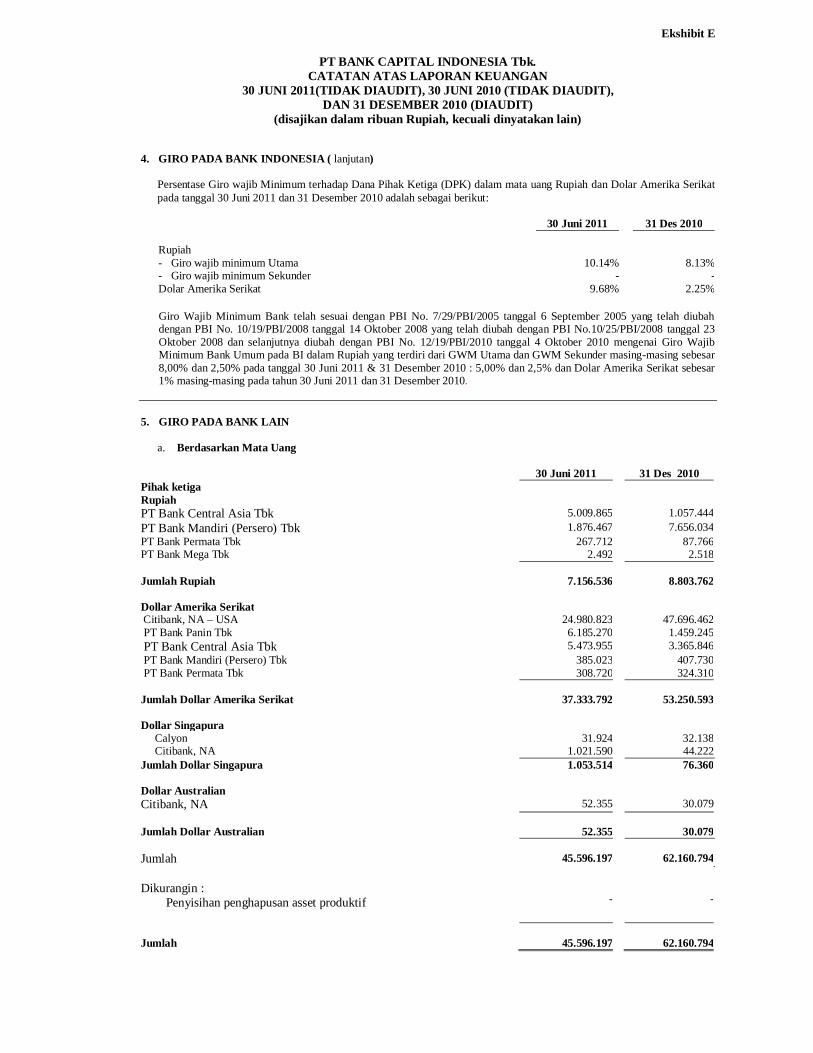

4. GIRO PADA BANK INDONESIA

30 Juni 2011 31 Des 2010

Rupiah 316.539.164 256.251.189 Dolar Amerika Serikat 21.738.764 4.820.215

Jumlah 338.277.928 261.071.404

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 4. GIRO PADA BANK INDONESIA ( lanjutan)

Persentase Giro wajib Minimum terhadap Dana Pihak Ketiga (DPK) dalam mata uang Rupiah dan Dolar Amerika Serikat pada tanggal 30 Juni 2011 dan 31 Desember 2010 adalah sebagai berikut:

30 Juni 2011 31 Des 2010

Rupiah - Giro wajib minimum Utama 10.14% 8.13% - Giro wajib minimum Sekunder - - Dolar Amerika Serikat

9.68% 2.25%

Giro Wajib Minimum Bank telah sesuai dengan PBI No. 7/29/PBI/2005 tanggal 6 September 2005 yang telah diubah dengan PBI No. 10/19/PBI/2008 tanggal 14 Oktober 2008 yang telah diubah dengan PBI No.10/25/PBI/2008 tanggal 23 Oktober 2008 dan selanjutnya diubah dengan PBI No. 12/19/PBI/2010 tanggal 4 Oktober 2010 mengenai Giro Wajib Minimum Bank Umum pada BI dalam Rupiah yang terdiri dari GWM Utama dan GWM Sekunder masing-masing sebesar 8,00% dan 2,50% pada tanggal 30 Juni 2011 & 31 Desember 2010 : 5,00% dan 2,5% dan Dolar Amerika Serikat sebesar 1% masing-masing pada tahun 30 Juni 2011 dan 31 Desember 2010.

5. GIRO PADA BANK LAIN

a. Berdasarkan Mata Uang

30 Juni 2011 31 Des 2010 Pihak ketiga Rupiah PT Bank Central Asia Tbk 5.009.865 1.057.444 PT Bank Mandiri (Persero) Tbk 1.876.467 7.656.034 PT Bank Permata Tbk 267.712 87.766 PT Bank Mega Tbk 2.492 2.518

Jumlah Rupiah 7.156.536 8.803.762 Dollar Amerika Serikat Citibank, NA – USA 24.980.823 47.696.462 PT Bank Panin Tbk 6.185.270 1.459.245 PT Bank Central Asia Tbk 5.473.955 3.365.846 PT Bank Mandiri (Persero) Tbk 385.023 407.730 PT Bank Permata Tbk 308.720 324.310 Jumlah Dollar Amerika Serikat 37.333.792 53.250.593 Dollar Singapura Calyon Citibank, NA

31.9241.021.590

32.138 44.222

Jumlah Dollar Singapura 1.053.514 76.360 Dollar Australian Citibank, NA

52.355

30.079

Jumlah Dollar Australian 52.355 30.079 Jumlah

45.596.197

62.160.794

Dikurangin : Penyisihan penghapusan asset produktif

-

-

Jumlah

45.596.197

62.160.794

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

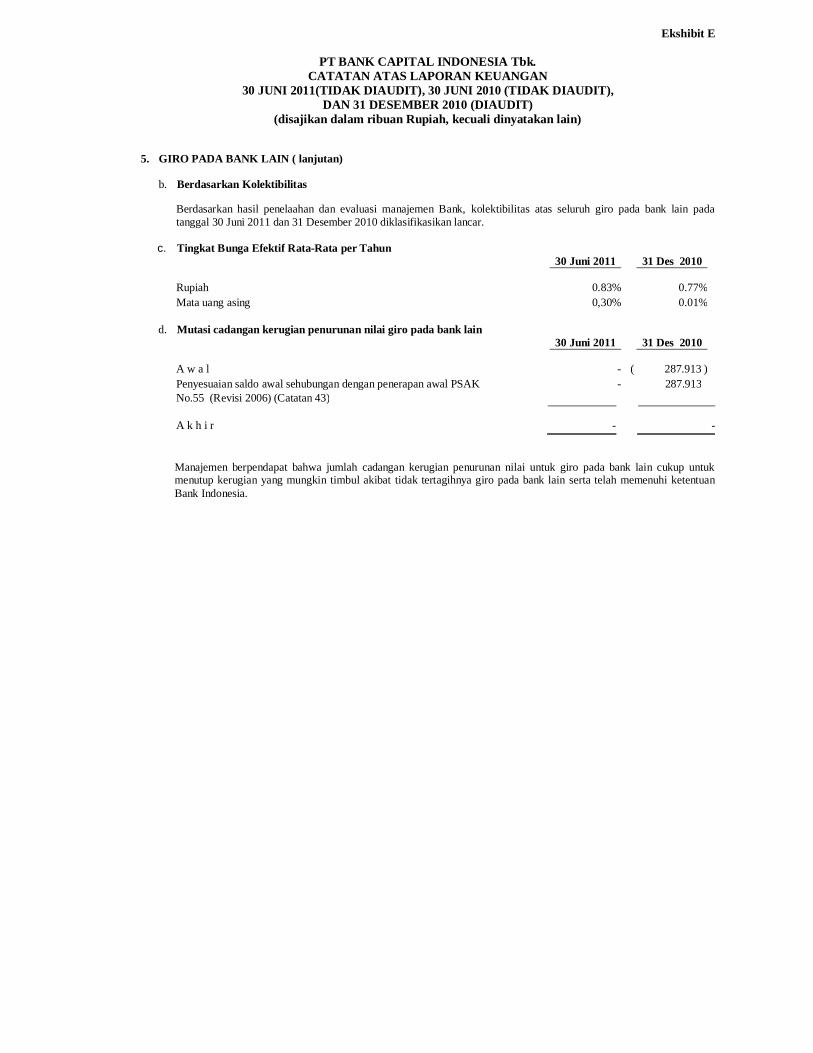

5. GIRO PADA BANK LAIN ( lanjutan)

b. Berdasarkan Kolektibilitas

Berdasarkan hasil penelaahan dan evaluasi manajemen Bank, kolektibilitas atas seluruh giro pada bank lain pada tanggal 30 Juni 2011 dan 31 Desember 2010 diklasifikasikan lancar.

c. Tingkat Bunga Efektif Rata-Rata per Tahun

30 Juni 2011 31 Des 2010

Rupiah 0.83% 0.77% Mata uang asing 0,30% 0.01%

d. Mutasi cadangan kerugian penurunan nilai giro pada bank lain

30 Juni 2011 31 Des 2010

A w a l - ( 287.913 ) Penyesuaian saldo awal sehubungan dengan penerapan awal PSAK - 287.913 No.55 (Revisi 2006) (Catatan 43) A k h i r

-

-

Manajemen berpendapat bahwa jumlah cadangan kerugian penurunan nilai untuk giro pada bank lain cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya giro pada bank lain serta telah memenuhi ketentuan Bank Indonesia.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

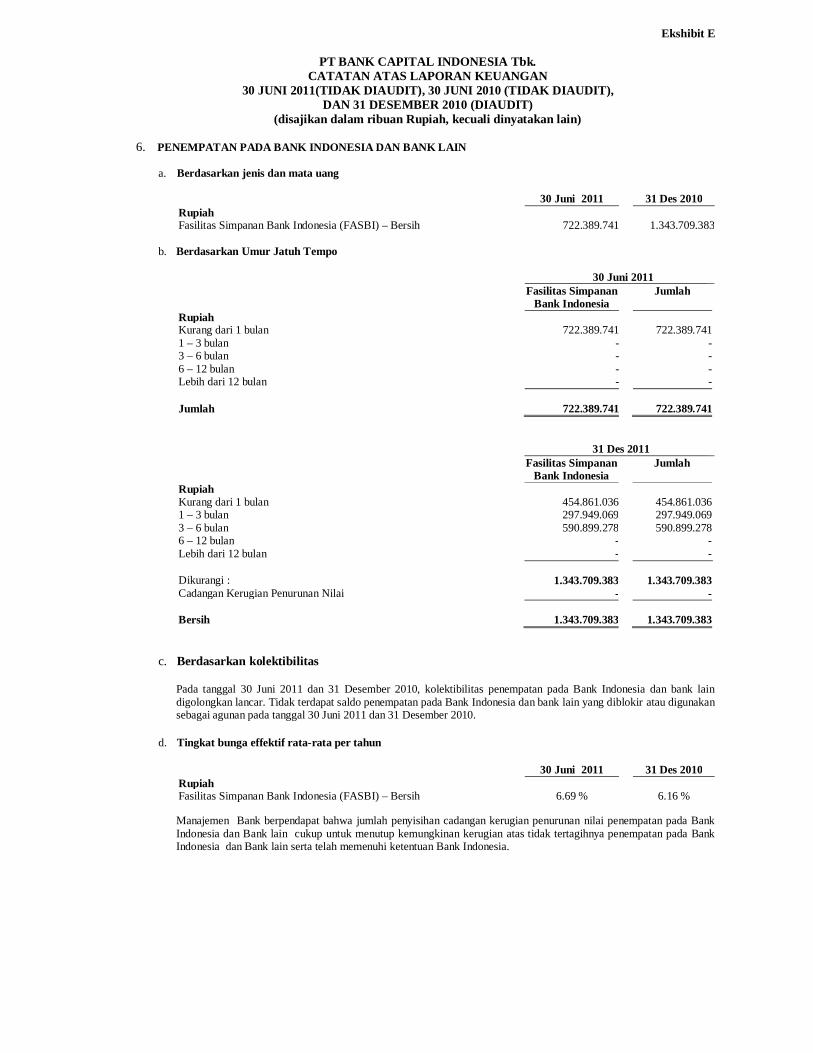

6. PENEMPATAN PADA BANK INDONESIA DAN BANK LAIN

a. Berdasarkan jenis dan mata uang

30 Juni 2011 31 Des 2010 Rupiah Fasilitas Simpanan Bank Indonesia (FASBI) – Bersih 722.389.741 1.343.709.383

b. Berdasarkan Umur Jatuh Tempo

30 Juni 2011

Fasilitas Simpanan Bank Indonesia

Jumlah

Rupiah Kurang dari 1 bulan

722.389.741

722.389.741

1 – 3 bulan - - 3 – 6 bulan - - 6 – 12 bulan - - Lebih dari 12 bulan - - Jumlah

722.389.741

722.389.741

31 Des 2011

Fasilitas Simpanan Bank Indonesia

Jumlah

Rupiah Kurang dari 1 bulan

454.861.036

454.861.036

1 – 3 bulan 297.949.069 297.949.069 3 – 6 bulan 590.899.278 590.899.278 6 – 12 bulan - - Lebih dari 12 bulan - - Dikurangi :

1.343.709.383

1.343.709.383

Cadangan Kerugian Penurunan Nilai - - Bersih

1.343.709.383

1.343.709.383

c. Berdasarkan kolektibilitas

Pada tanggal 30 Juni 2011 dan 31 Desember 2010, kolektibilitas penempatan pada Bank Indonesia dan bank lain digolongkan lancar. Tidak terdapat saldo penempatan pada Bank Indonesia dan bank lain yang diblokir atau digunakan sebagai agunan pada tanggal 30 Juni 2011 dan 31 Desember 2010.

d. Tingkat bunga effektif rata-rata per tahun

30 Juni 2011 31 Des 2010 Rupiah Fasilitas Simpanan Bank Indonesia (FASBI) – Bersih 6.69 % 6.16 %

Manajemen Bank berpendapat bahwa jumlah penyisihan cadangan kerugian penurunan nilai penempatan pada Bank Indonesia dan Bank lain cukup untuk menutup kemungkinan kerugian atas tidak tertagihnya penempatan pada Bank Indonesia dan Bank lain serta telah memenuhi ketentuan Bank Indonesia.

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

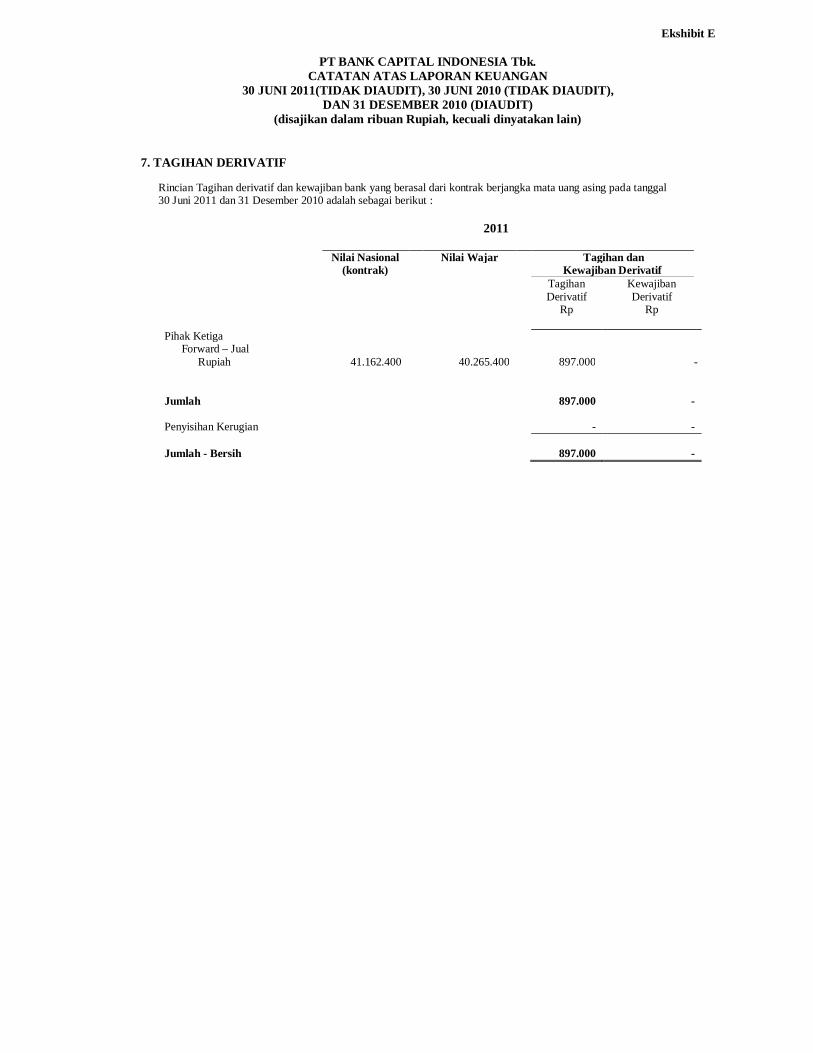

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 7. TAGIHAN DERIVATIF

Rincian Tagihan derivatif dan kewajiban bank yang berasal dari kontrak berjangka mata uang asing pada tanggal 30 Juni 2011 dan 31 Desember 2010 adalah sebagai berikut :

2011

Nilai Nasional

(kontrak) Nilai Wajar Tagihan dan

Kewajiban Derivatif

Tagihan Derivatif

Rp

Kewajiban Derivatif

Rp

Pihak Ketiga Forward – Jual Rupiah 41.162.400 40.265.400 897.000 - Jumlah

897.000

-

Penyisihan Kerugian

-

-

Jumlah - Bersih

897.000

-

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

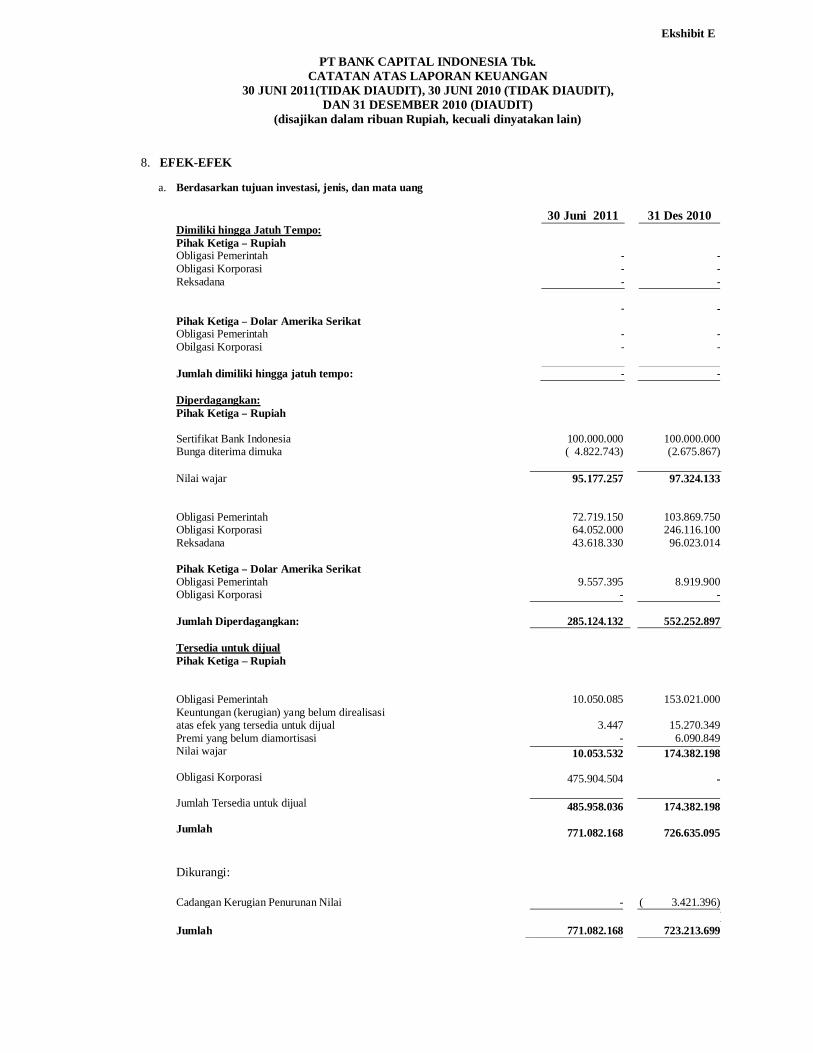

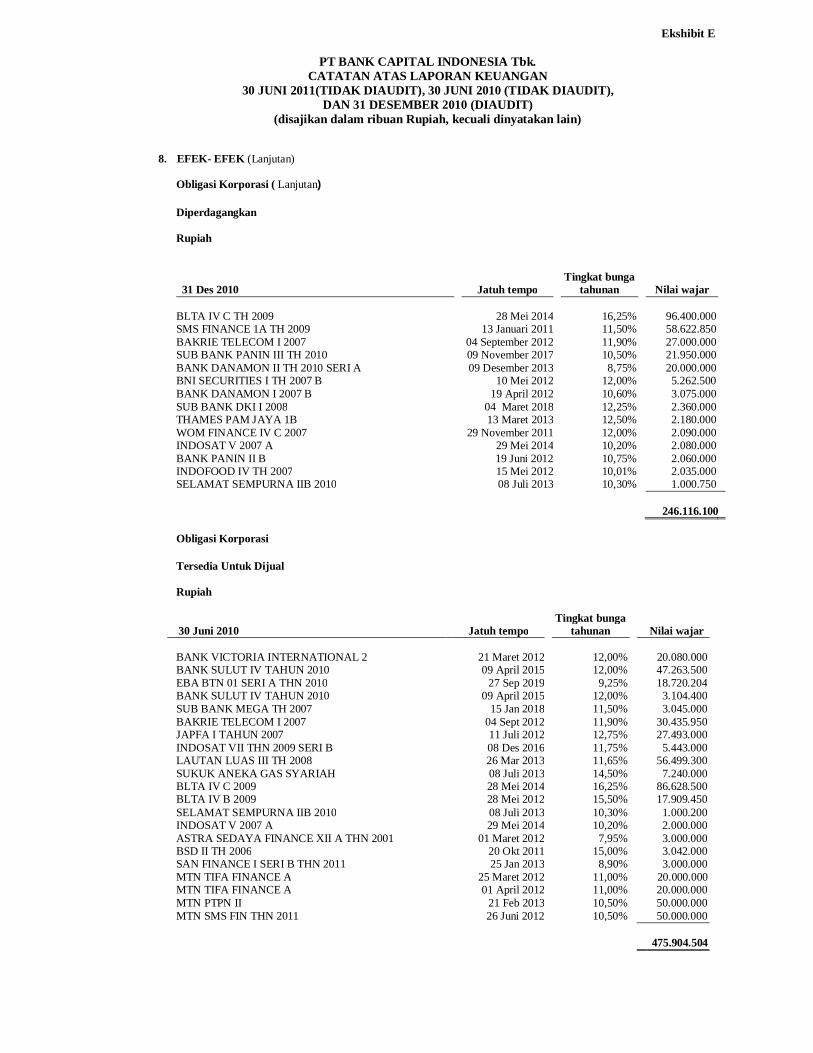

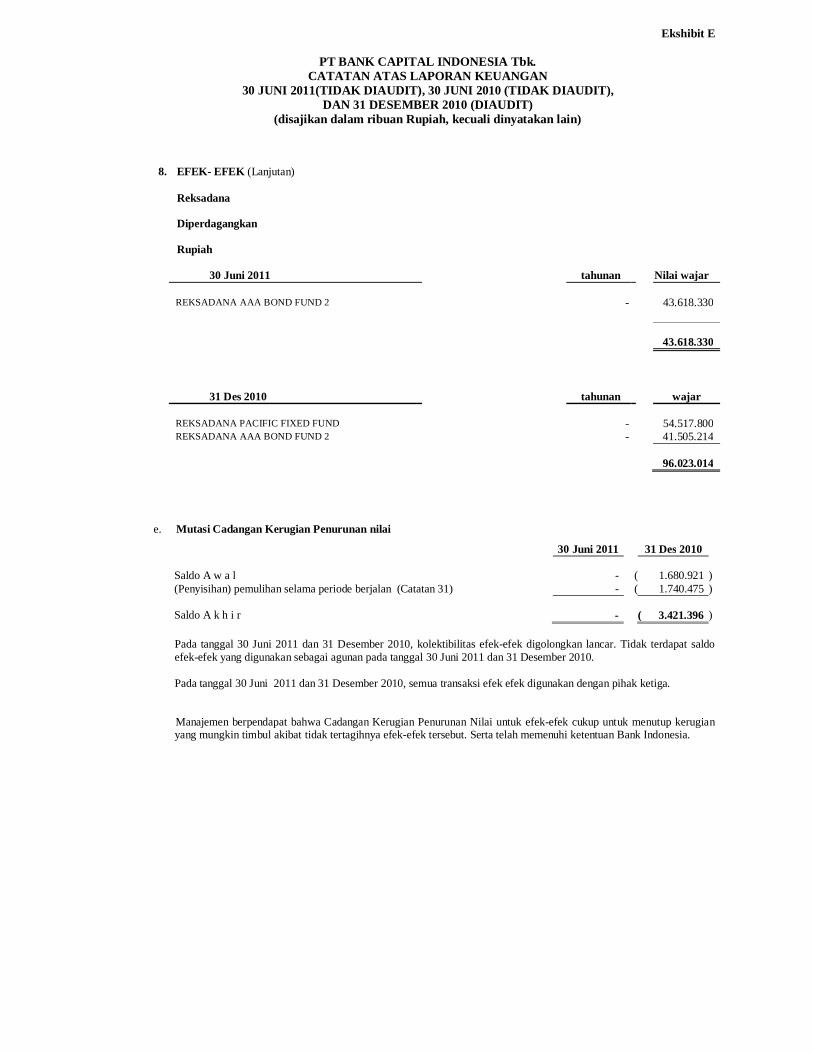

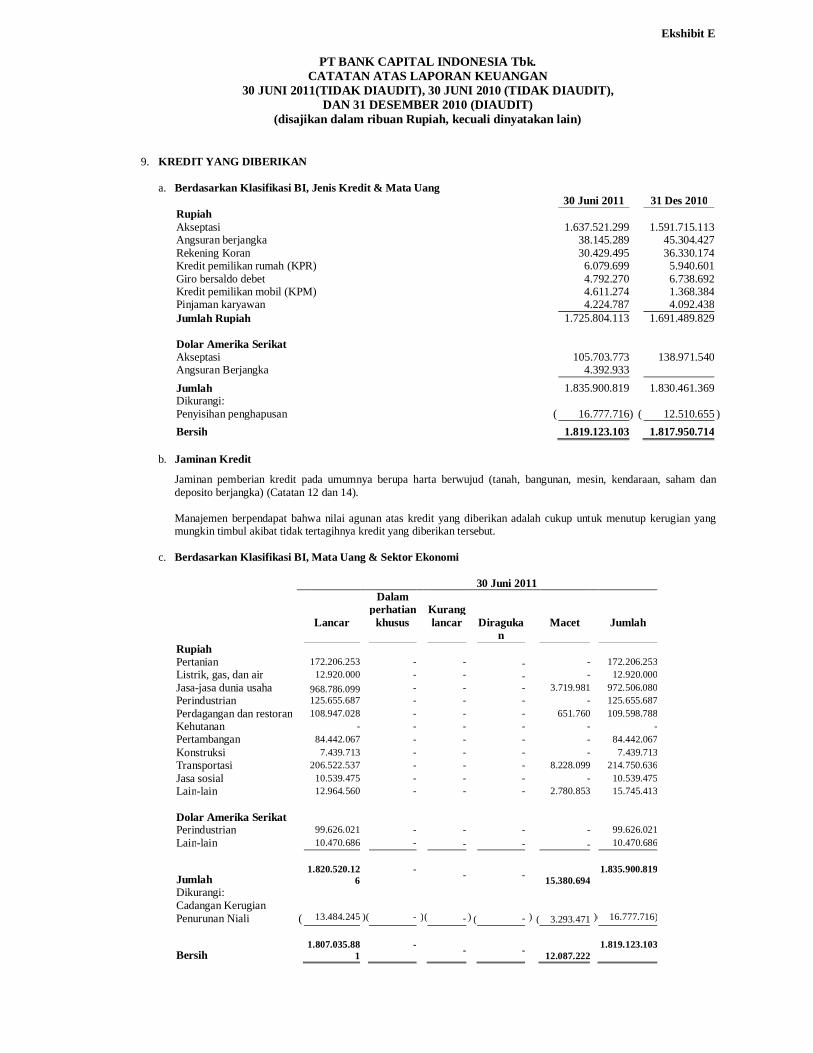

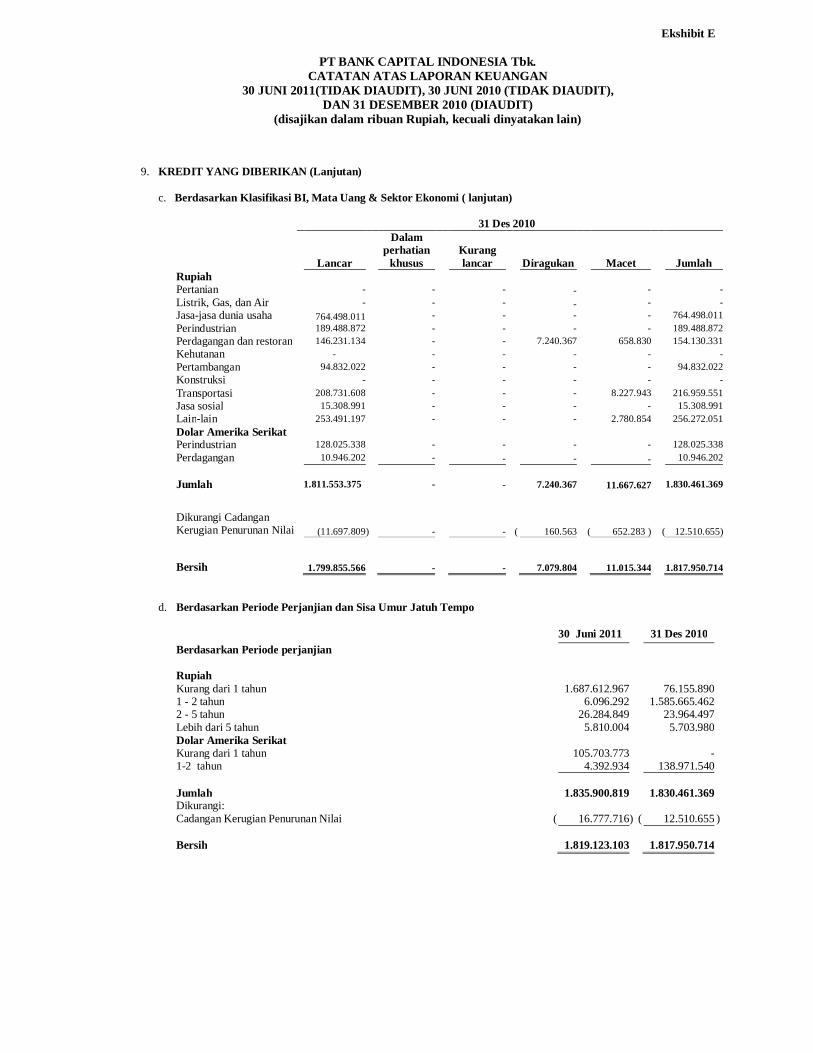

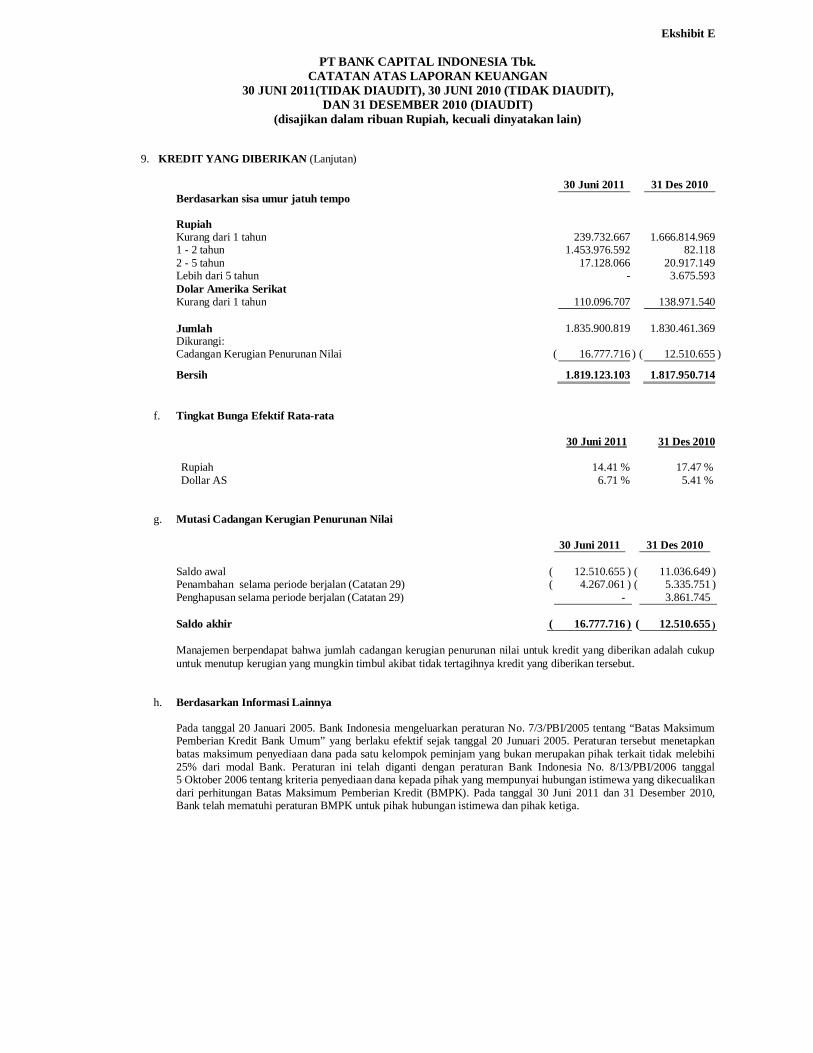

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 8. EFEK-EFEK

a. Berdasarkan tujuan investasi, jenis, dan mata uang

30 Juni 2011 31 Des 2010 Dimiliki hingga Jatuh Tempo: Pihak Ketiga – Rupiah Obligasi Pemerintah - - Obligasi Korporasi Reksadana

--

--

- - Pihak Ketiga – Dolar Amerika Serikat Obligasi Pemerintah Obilgasi Korporasi

--

--

Jumlah dimiliki hingga jatuh tempo: - -

Diperdagangkan: Pihak Ketiga – Rupiah Sertifikat Bank Indonesia

100.000.000 100.000.000

Bunga diterima dimuka

( 4.822.743)

(2.675.867)

Nilai wajar

95.177.257 97.324.133

Obligasi Pemerintah

72.719.150 103.869.750

Obligasi Korporasi Reksadana

64.052.00043.618.330

246.116.10096.023.014

Pihak Ketiga – Dolar Amerika Serikat Obligasi Pemerintah 9.557.395 8.919.900 Obligasi Korporasi - - Jumlah Diperdagangkan: 285.124.132 552.252.897 Tersedia untuk dijual Pihak Ketiga – Rupiah Obligasi Pemerintah Keuntungan (kerugian) yang belum direalisasi atas efek yang tersedia untuk dijual Premi yang belum diamortisasi Nilai wajar Obligasi Korporasi Jumlah Tersedia untuk dijual Jumlah

10.050.085

3.447-

10.053.532

475.904.504

485.958.036

771.082.168

153.021.000

15.270.3496.090.849

174.382.198

-

174.382.198

726.635.095

Dikurangi:

Cadangan Kerugian Penurunan Nilai - ( 3.421.396) )Jumlah 771.082.168 723.213.699

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN

30 JUNI 2011(TIDAK DIAUDIT), 30 JUNI 2010 (TIDAK DIAUDIT), DAN 31 DESEMBER 2010 (DIAUDIT)

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

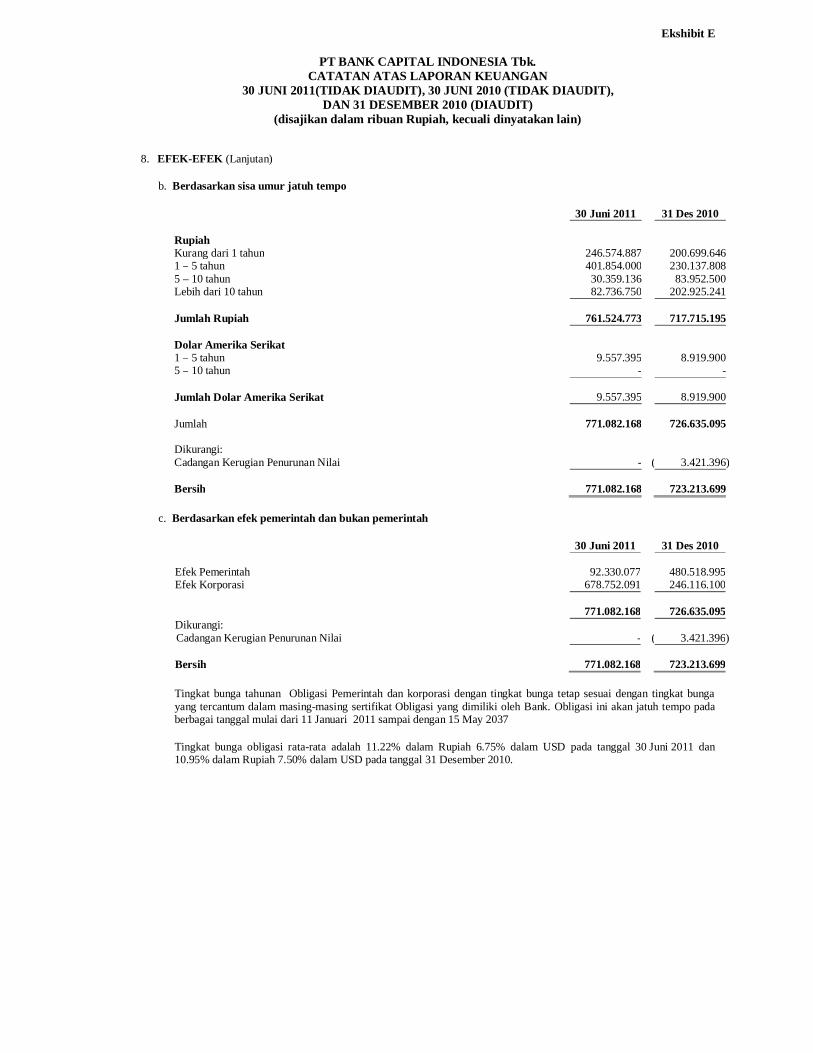

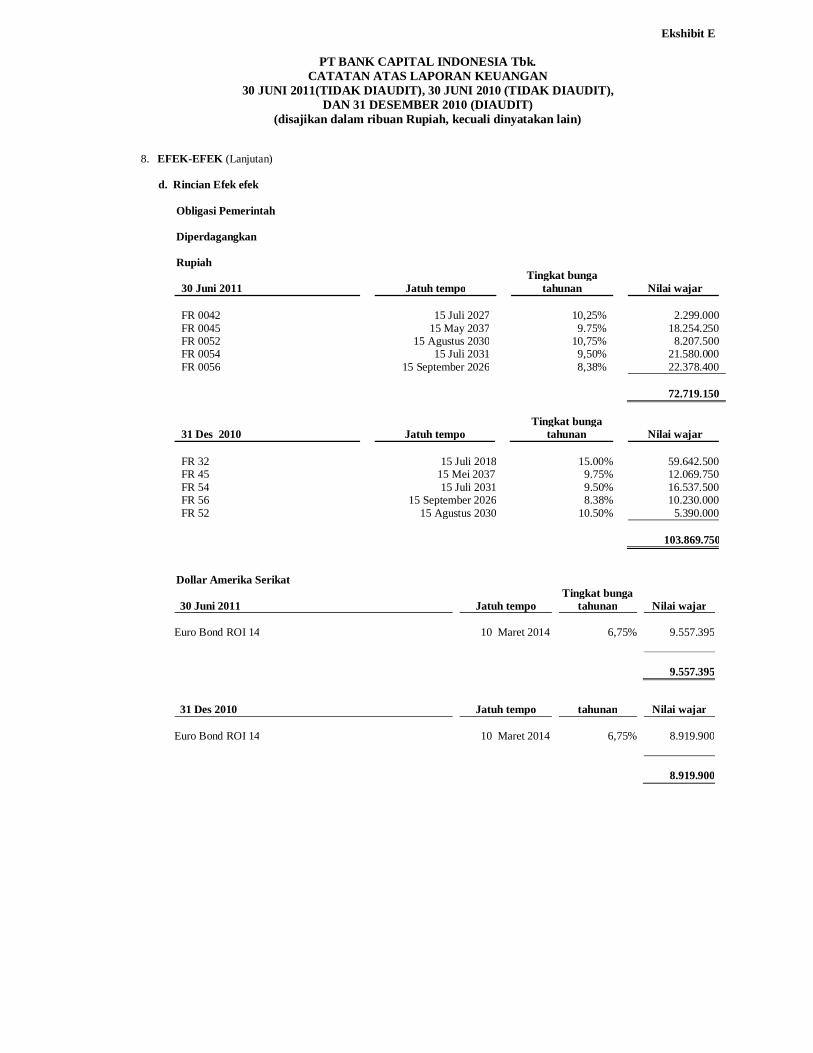

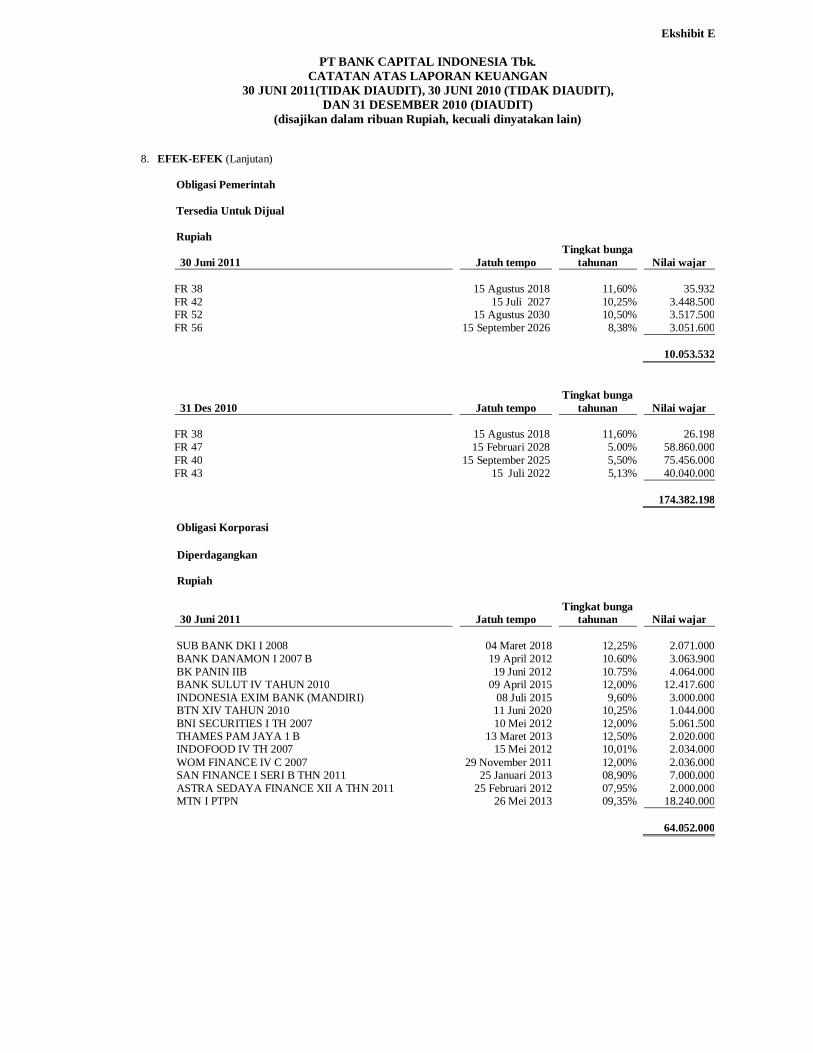

8. EFEK-EFEK (Lanjutan)

b. Berdasarkan sisa umur jatuh tempo

30 Juni 2011 31 Des 2010 Rupiah Kurang dari 1 tahun 246.574.887 200.699.646 1 – 5 tahun 401.854.000 230.137.808 5 – 10 tahun 30.359.136 83.952.500 Lebih dari 10 tahun 82.736.750 202.925.241 Jumlah Rupiah 761.524.773 717.715.195 Dolar Amerika Serikat 1 – 5 tahun 9.557.395 8.919.900 5 – 10 tahun - - Jumlah Dolar Amerika Serikat 9.557.395 8.919.900 Jumlah 771.082.168 726.635.095 Dikurangi: Cadangan Kerugian Penurunan Nilai - ( 3.421.396) Bersih 771.082.168 723.213.699

c. Berdasarkan efek pemerintah dan bukan pemerintah

30 Juni 2011 31 Des 2010

Efek Pemerintah 92.330.077 480.518.995 Efek Korporasi 678.752.091 246.116.100 771.082.168 726.635.095 Dikurangi: Cadangan Kerugian Penurunan Nilai - ( 3.421.396) Bersih 771.082.168 723.213.699

Tingkat bunga tahunan Obligasi Pemerintah dan korporasi dengan tingkat bunga tetap sesuai dengan tingkat bunga yang tercantum dalam masing-masing sertifikat Obligasi yang dimiliki oleh Bank. Obligasi ini akan jatuh tempo pada berbagai tanggal mulai dari 11 Januari 2011 sampai dengan 15 May 2037