Embed Size (px)

Citation preview

Bosna i Hercegovina

Ocjena javnih rashoda i finansijske odgovornosti (PEFA)

maj / svibanj 2014.

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

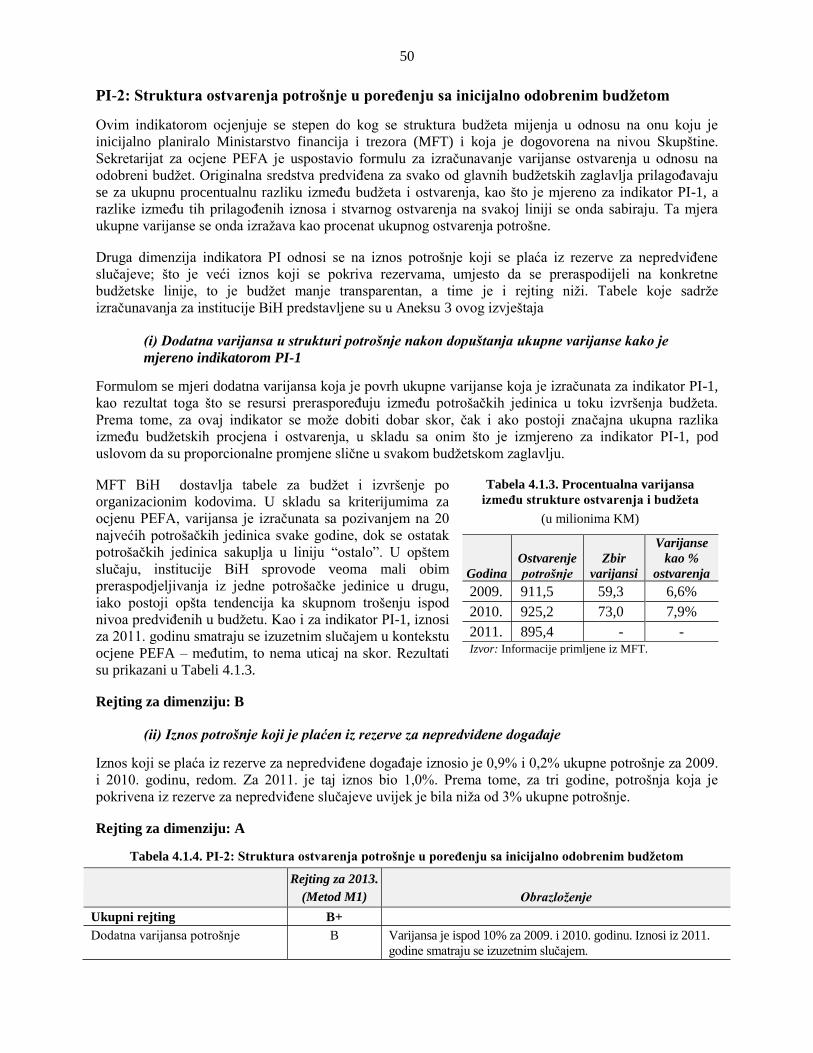

osur

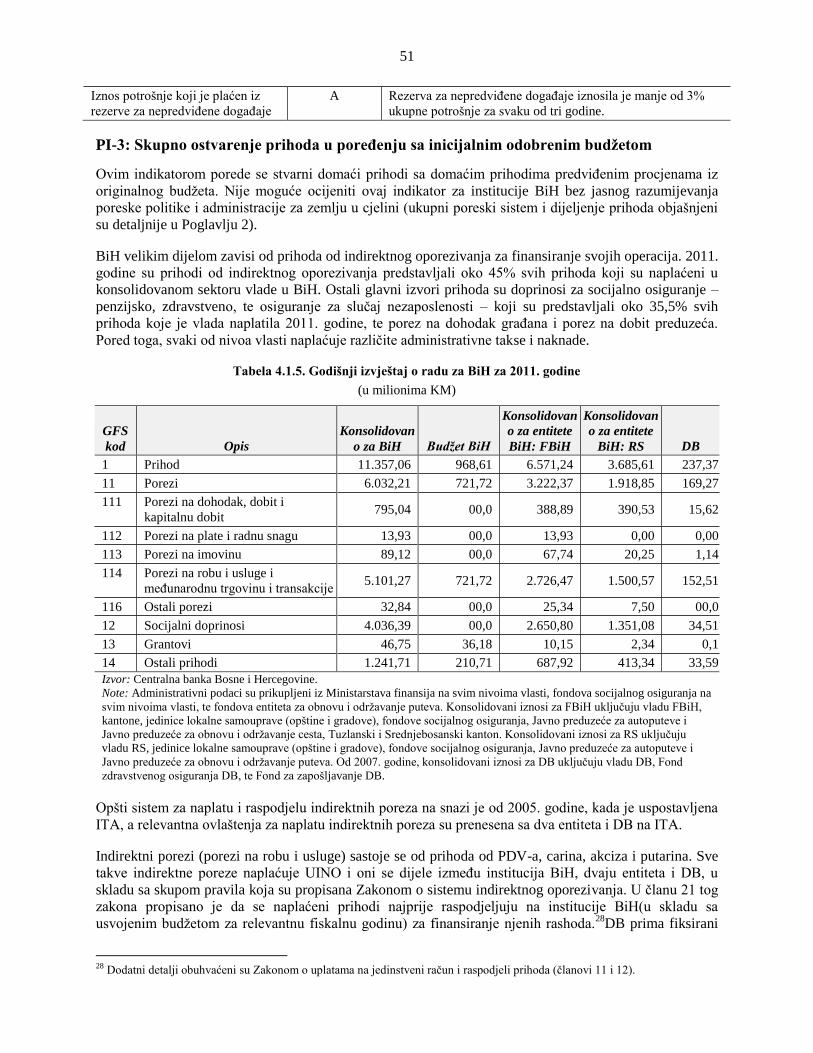

e A

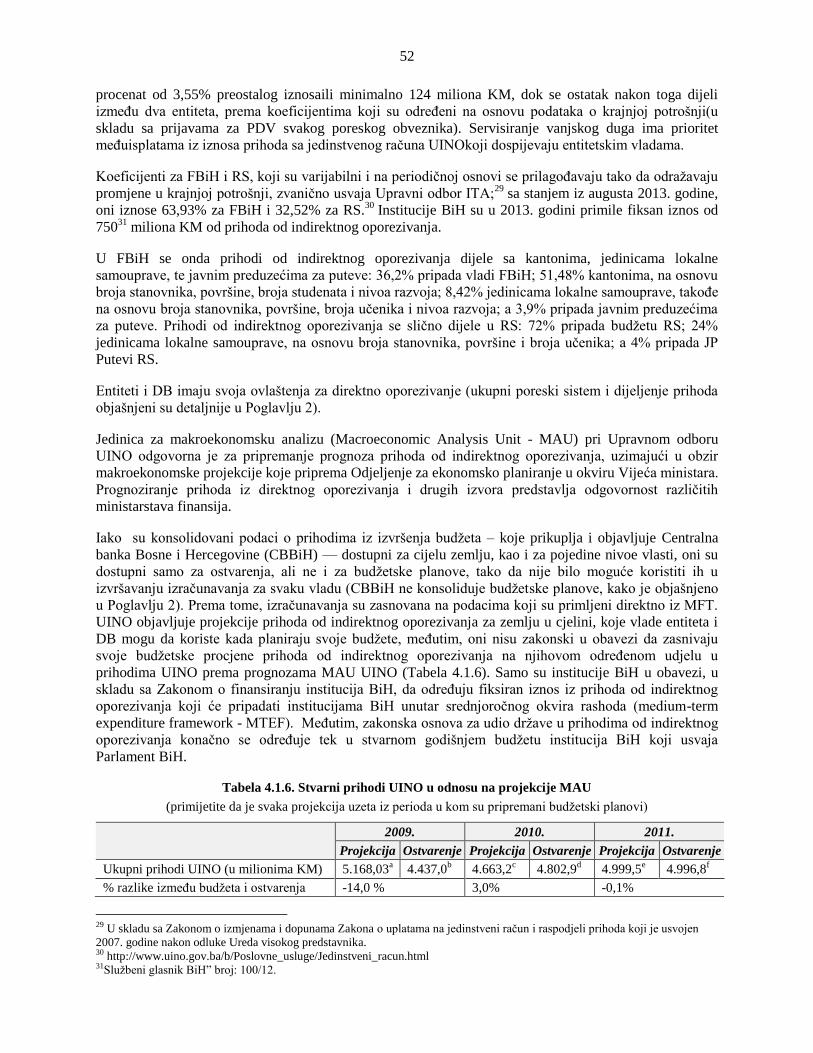

utho

rized

Pub

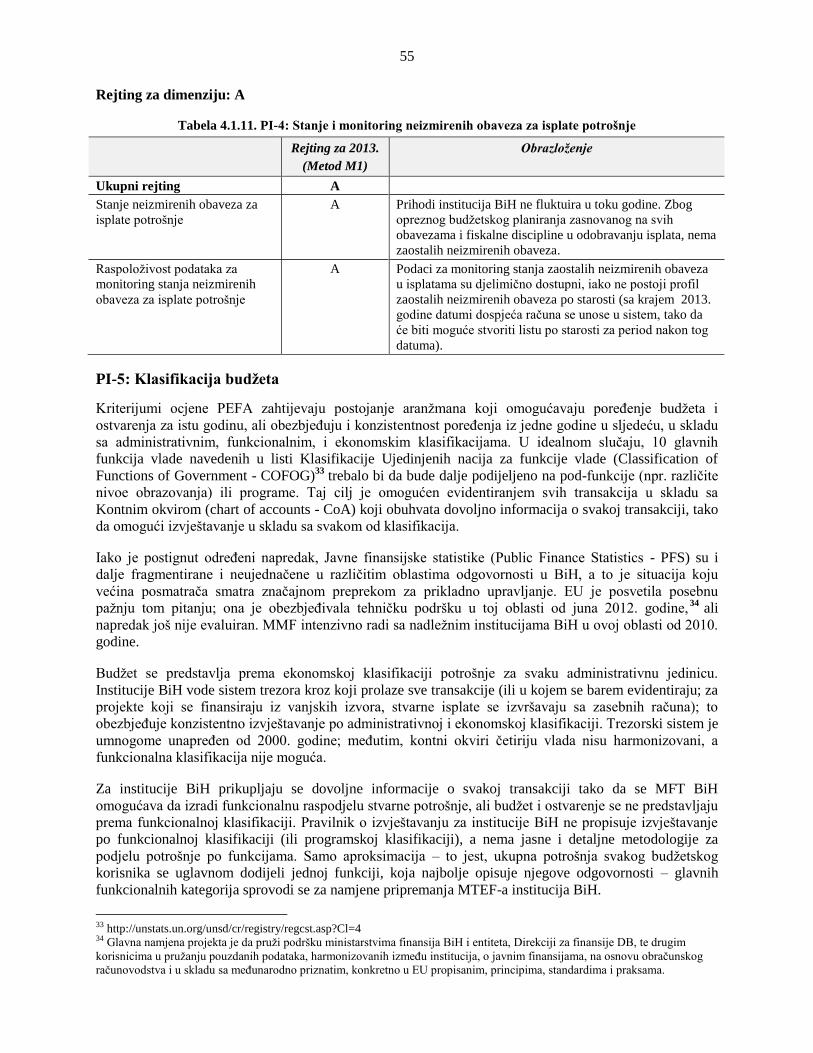

lic D

iscl

osur

e A

utho

rized

Izvještaj br. 82646-BA

Bosna i Hercegovina

Ocjena javnih rashoda i finansijske odgovornosti

maj / svibanj 2014.

Odjeljenje za operativne usluge

Region Evrope i centralnee Azije

Dokument Svjetske banke

Distribucija ovog dokumenta je ograničena i primaoci ga mogu koristiti samo u toku obavljanja svojih

zvaničnih dužnosti. Njegov sadržaj ne može se objelodanjivati bez saglasnosti Svjetske banke.

SADRŽAJ

Skraćenice i akronimi ................................................................................................................................ vi

Bosna i Hercegovina: Ocjena PEFA......................................................................................................... ix

Bosna i Hercegovina: Ocjena PEFA....................................................................................................... xiv

Sažeti pregled Ocjene .............................................................................................................................. xiv

I. Uvod, istorijat zemlje, kontekst ............................................................................................................ 16

A. Kontekst zemlje i ekonomska situacija ..................................................................................... 16

B. Veze sa Strategijom partnerstva sa zemljom Svjetske banke .................................................... 21

C. Ciljevi ocjene PEFA .................................................................................................................. 21

D. Metodologija ............................................................................................................................. 22

E. Opseg ......................................................................................................................................... 22

F. Kako je izvještaj organizovan .................................................................................................... 23

II. Pregled PFM Bosne i Hercegovine ..................................................................................................... 24

A. Pravni i institucionalni okvir za PFM ....................................................................................... 28

B. Budžetske odgovornosti ............................................................................................................ 29

III. Četiri ocjene PEFA: Uporedna analiza i sveobuhvatna pitanja .................................................... 37

A. Budžetsko planiranje i fiskalna koordinacija ............................................................................ 37

B. Izvršenje budžeta ....................................................................................................................... 40

C. Budžetsko izvještavanje i ispitivanje ........................................................................................ 40

IV. Ocjena sistema, procesa i institucija za PFM ................................................................................... 42

Institucije BiH ................................................................................................................................ 42

FEDERACIJA BIH .......................................................................................................................... 97

REPUBLIKA SRPSKA ................................................................................................................... 153

DISTRIKT BRČKO ........................................................................................................................ 202

IV. Ocjena sistema, procesa i institucija za PFM ................................................................................. 243

Donatorske prakse ........................................................................................................................ 243

V. Proces reforme .................................................................................................................................... 248

A. Novije i tekuće reformske mjere ............................................................................................. 248

B. Očekivane izmjene u poreskom zakonskom okviru u Bosni i Hercegovini ............................ 249

Aneks 1. Literatura i izvorni dokumenti .............................................................................................. 250

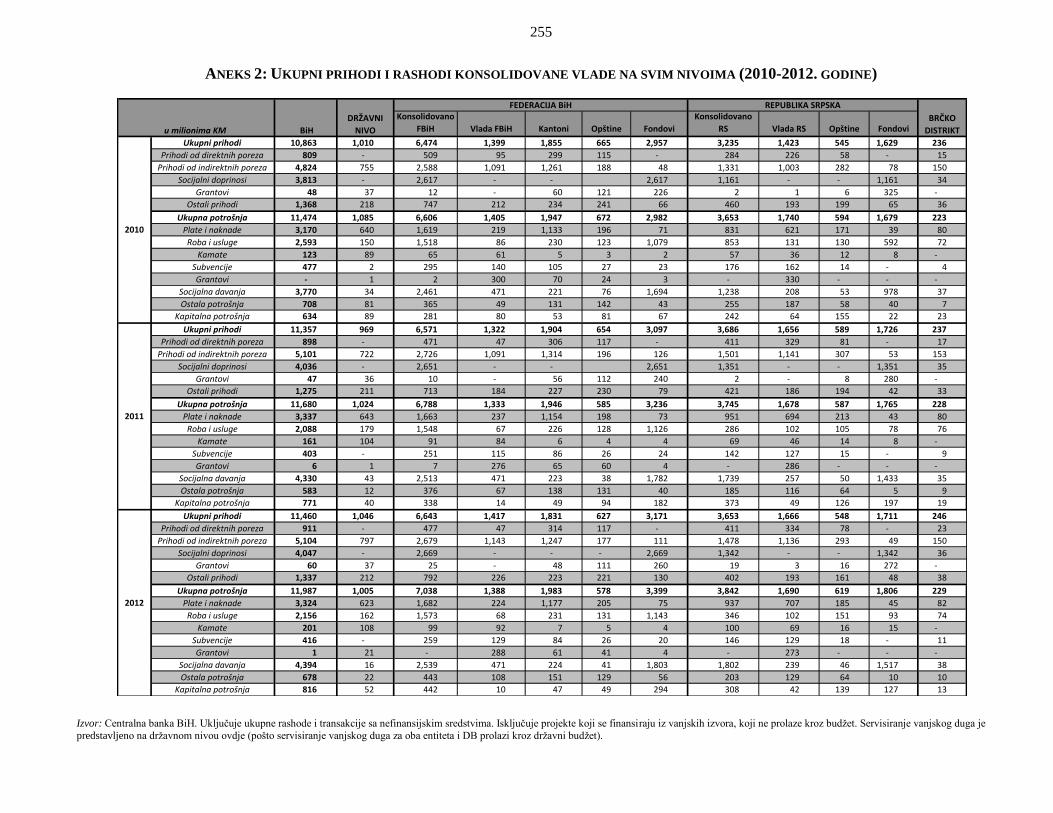

Aneks 2: Ukupni prihodi i rashodi konsolidovane vlade na svim nivoima (2010-2012. godine) ...... 255

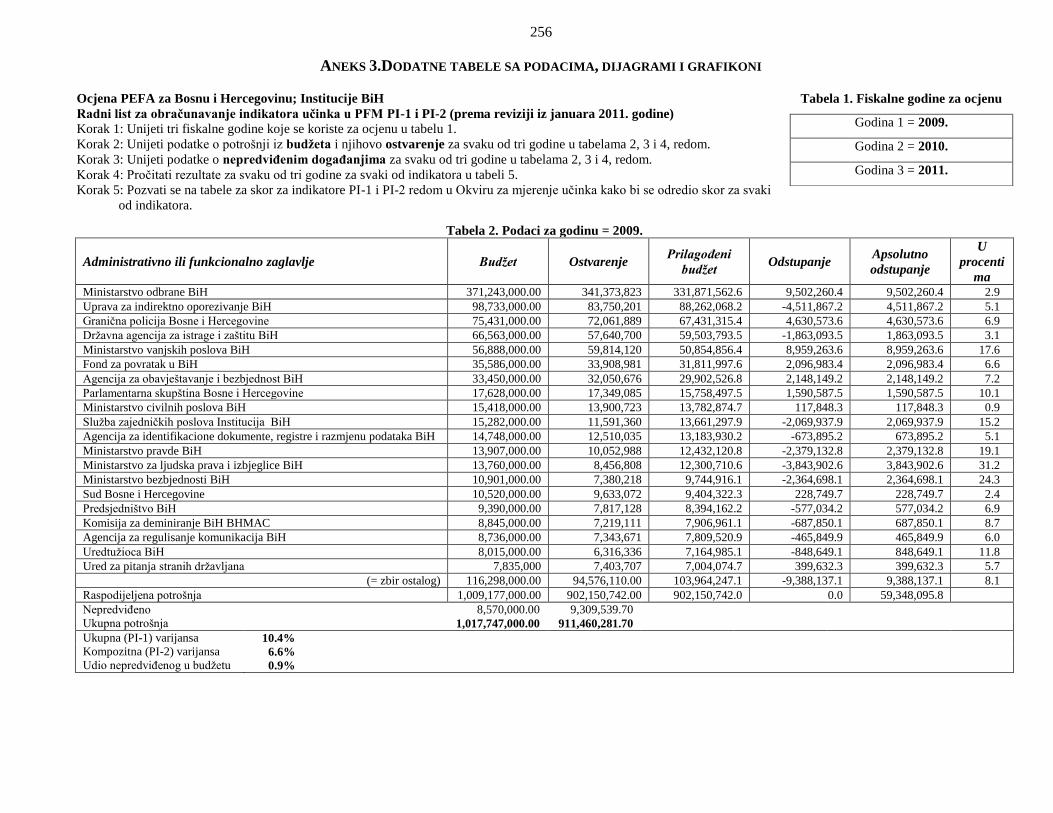

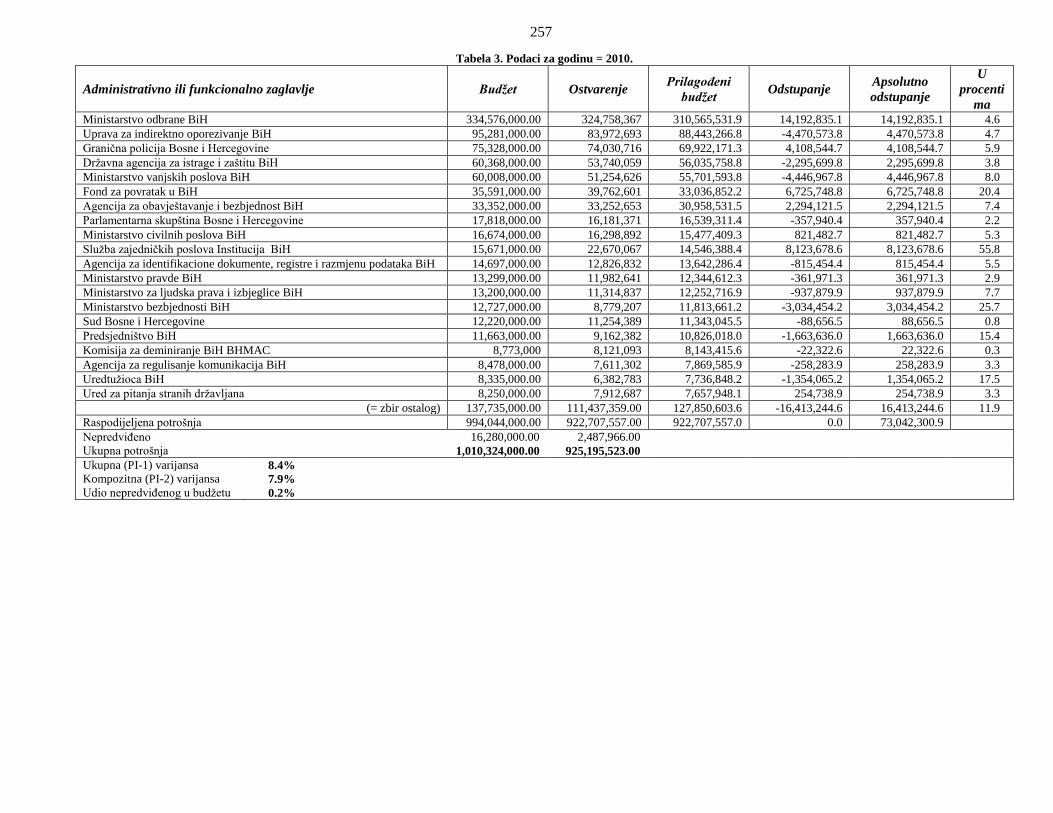

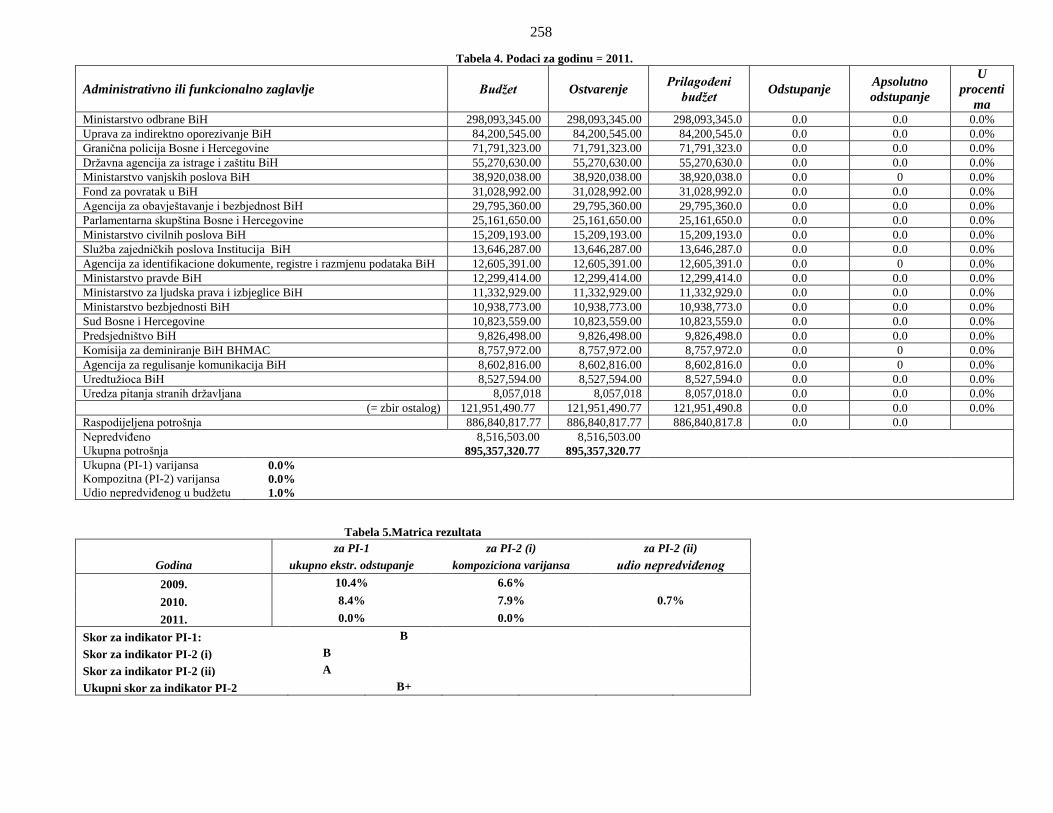

Aneks 3.Dodatne tabele sa podacima, dijagrami i grafikoni .............................................................. 256

Aneks 4.Domaći partneri / lica sa kojima su održani intervjui .......................................................... 268

Aneks 5: Objavljivanje mehanizma za obezbjeđivanje kvaliteta ....................................................... 271

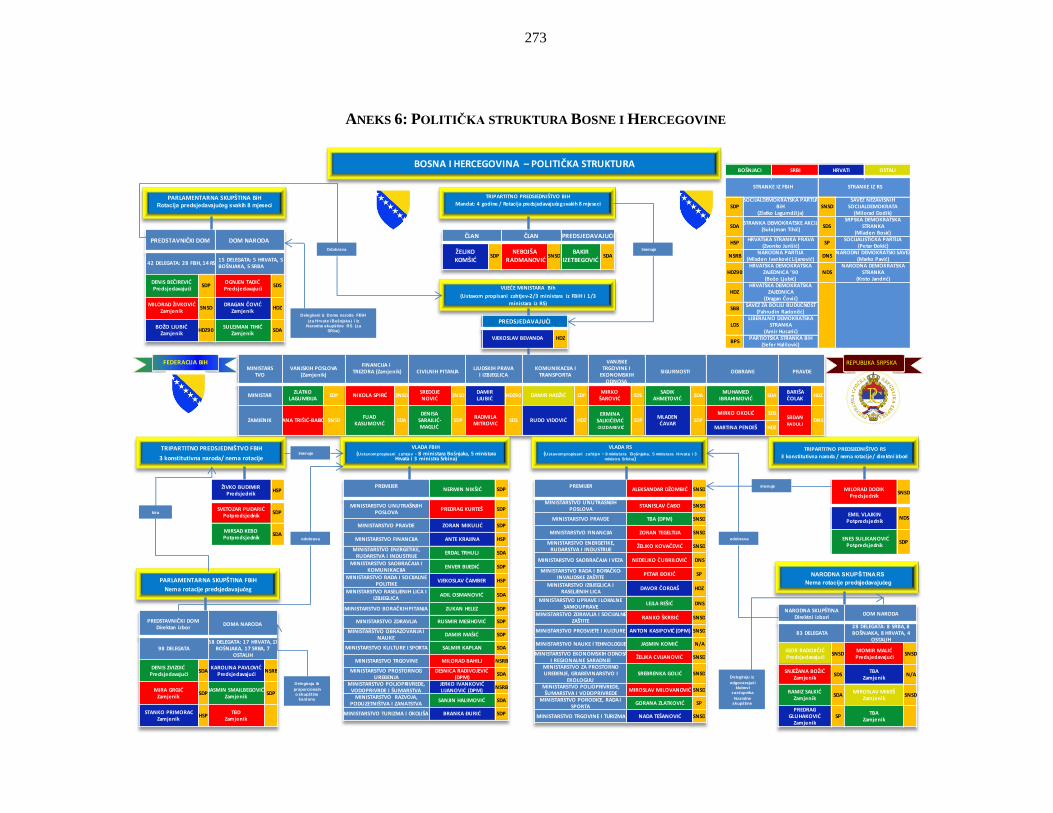

Aneks 6: Politička struktura Bosne i Hercegovine............................................................................... 273

Slike

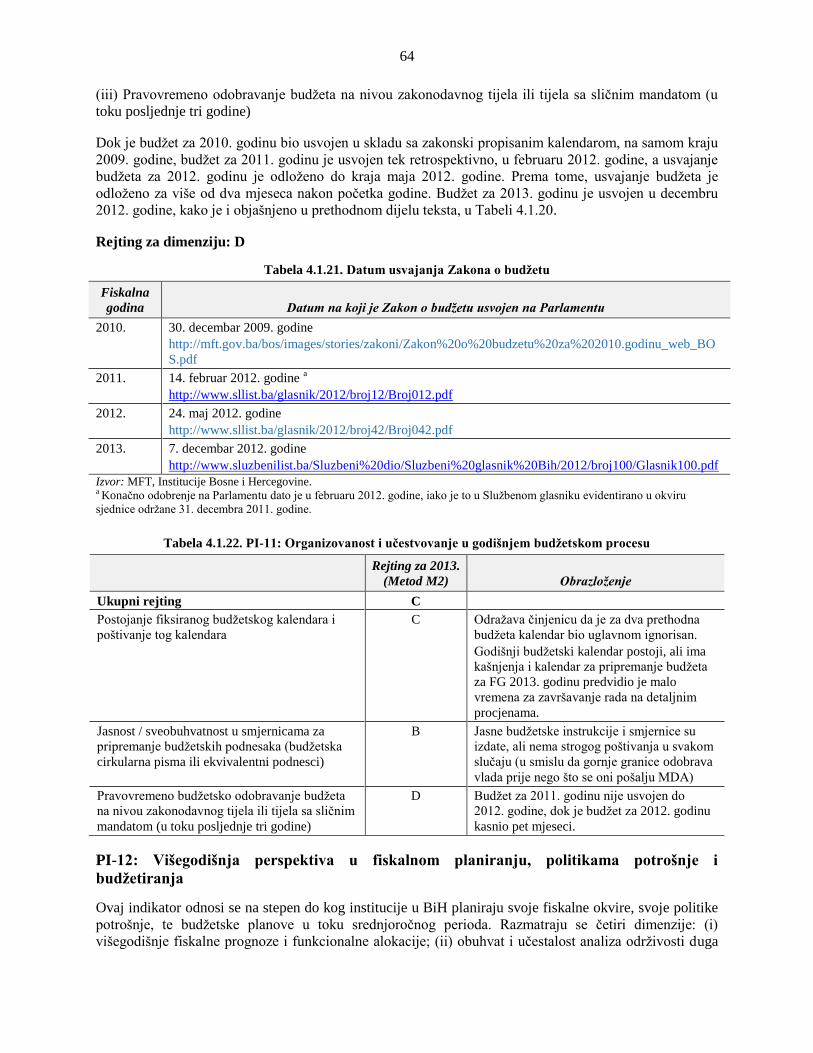

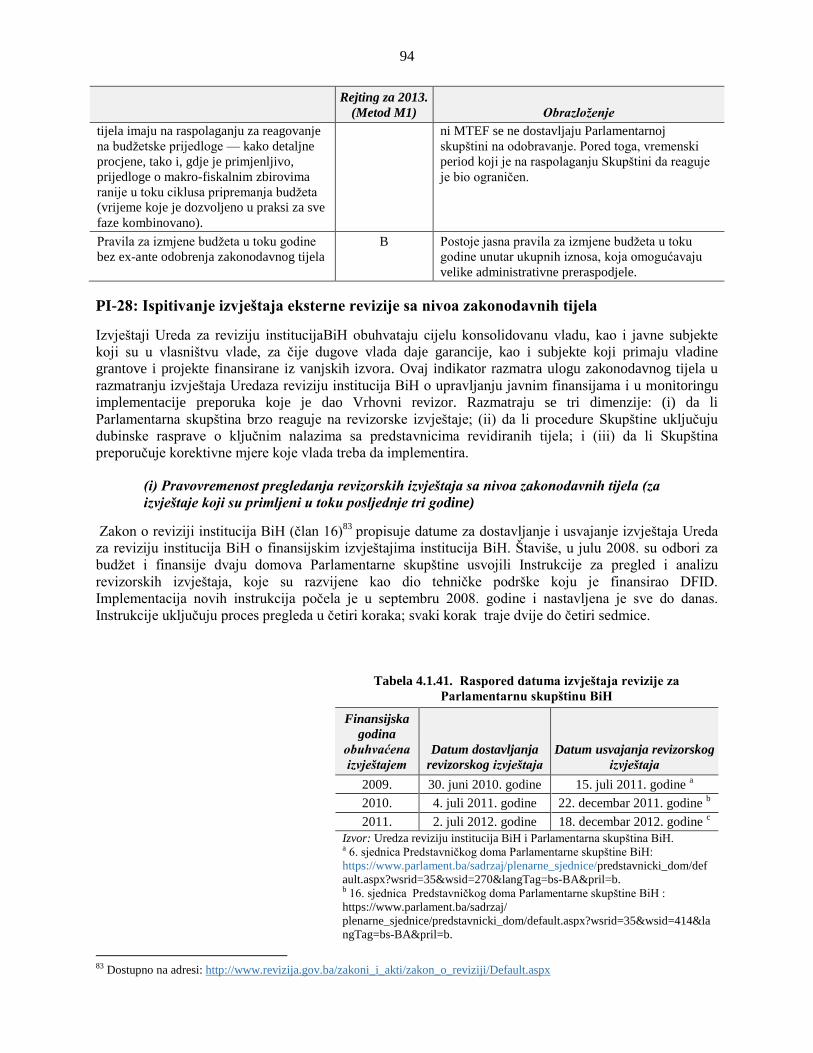

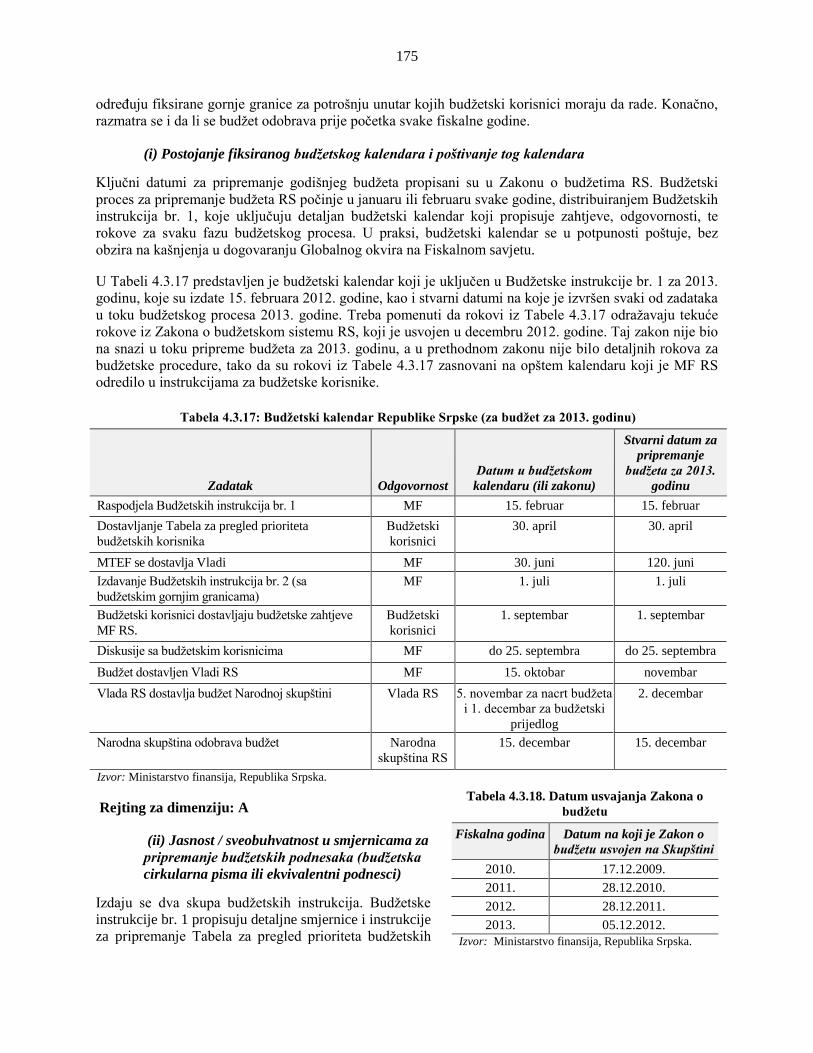

Slika 1.1. Fiskalni saldo i rast BDP-a ........................................................................................................ 17

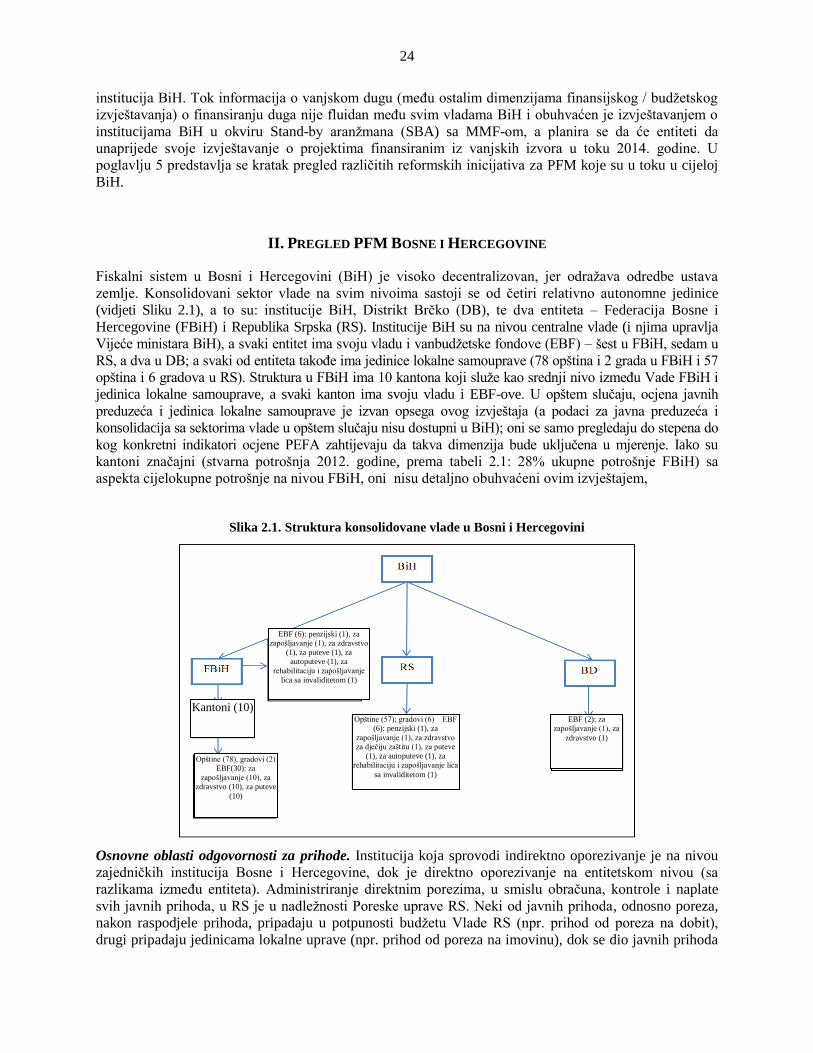

Slika 2.1.Struktura konsolidovane vlade u Bosni i Hercegovini ................................................................ 24

Tabele

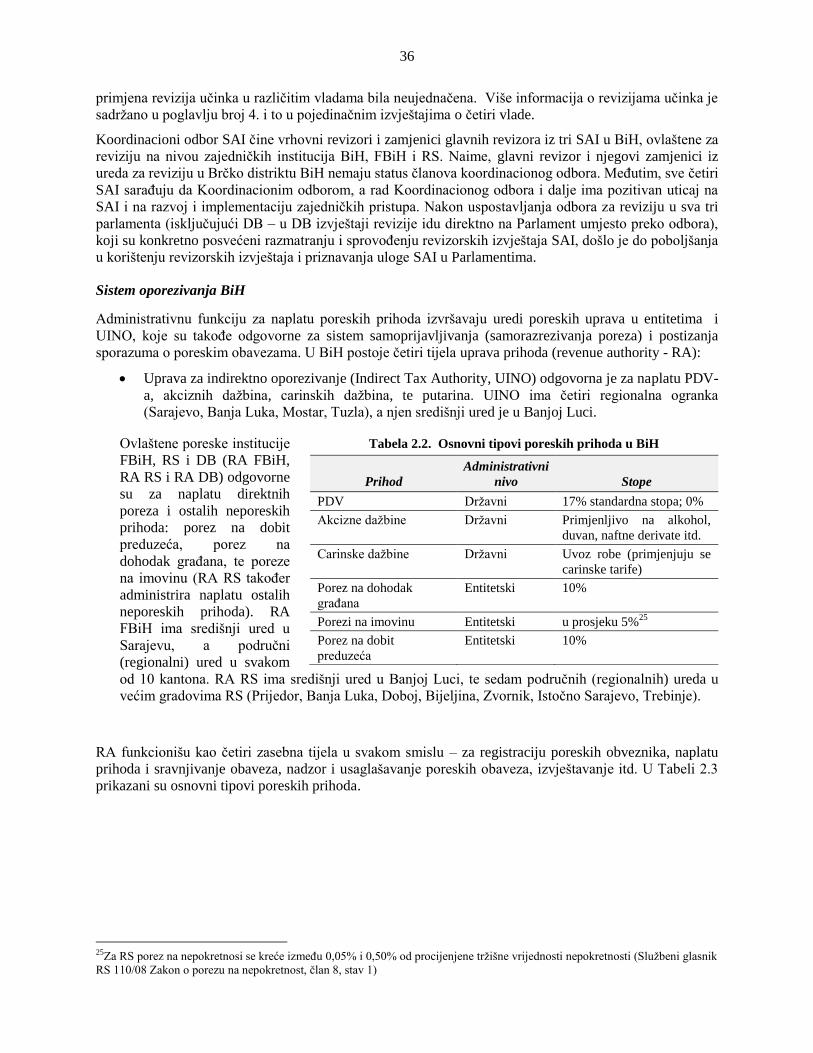

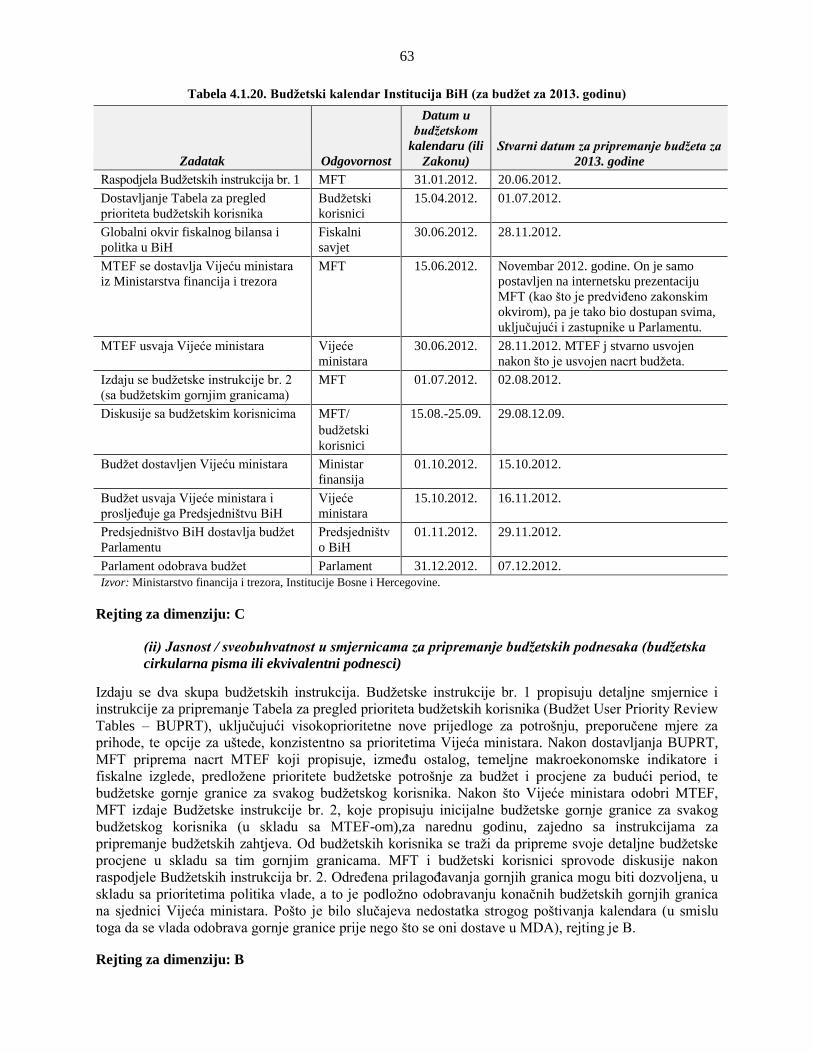

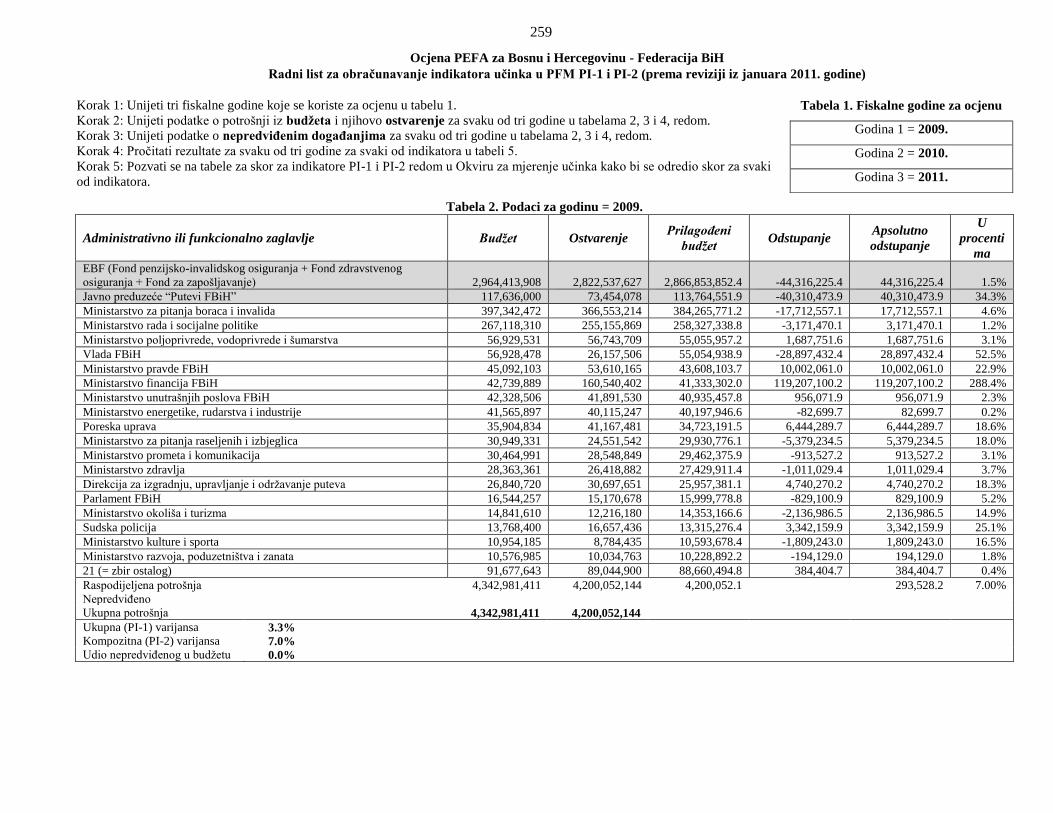

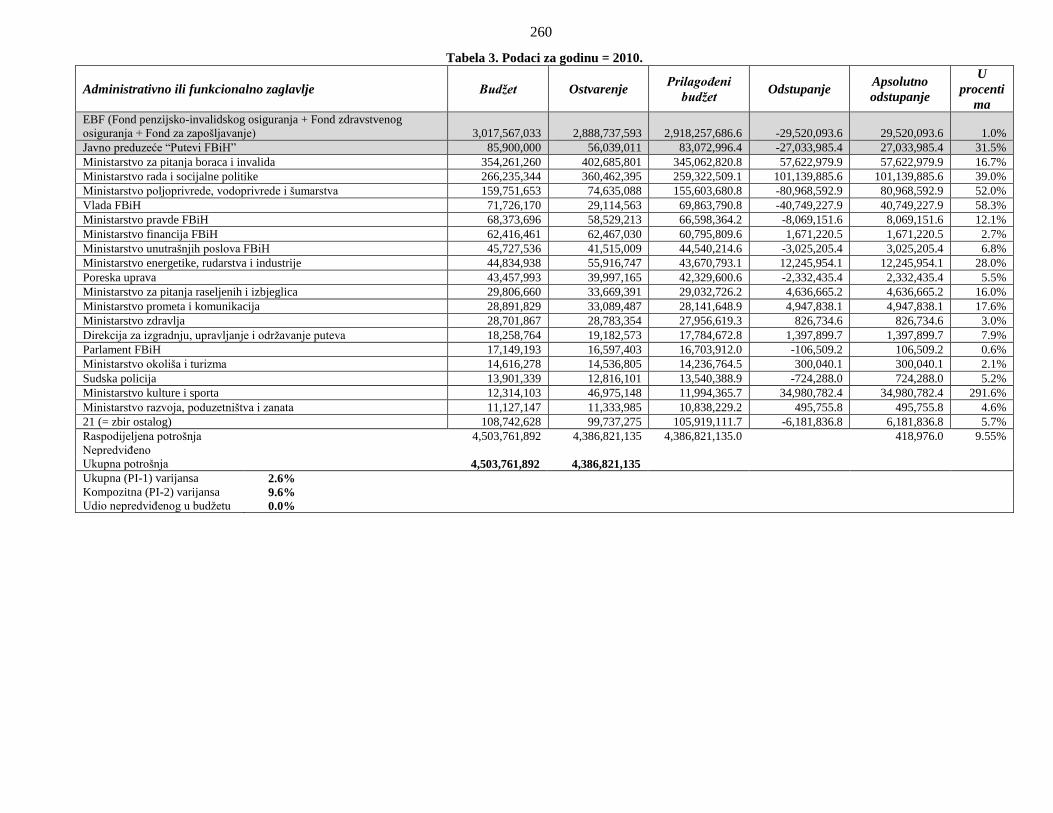

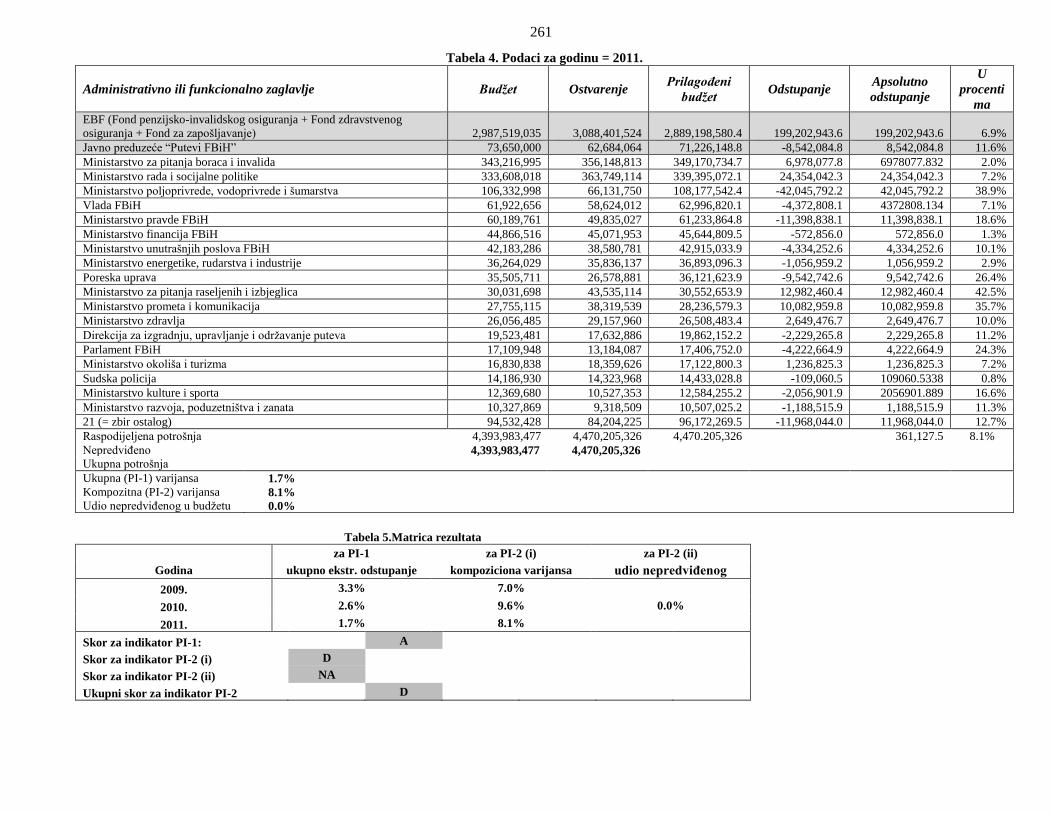

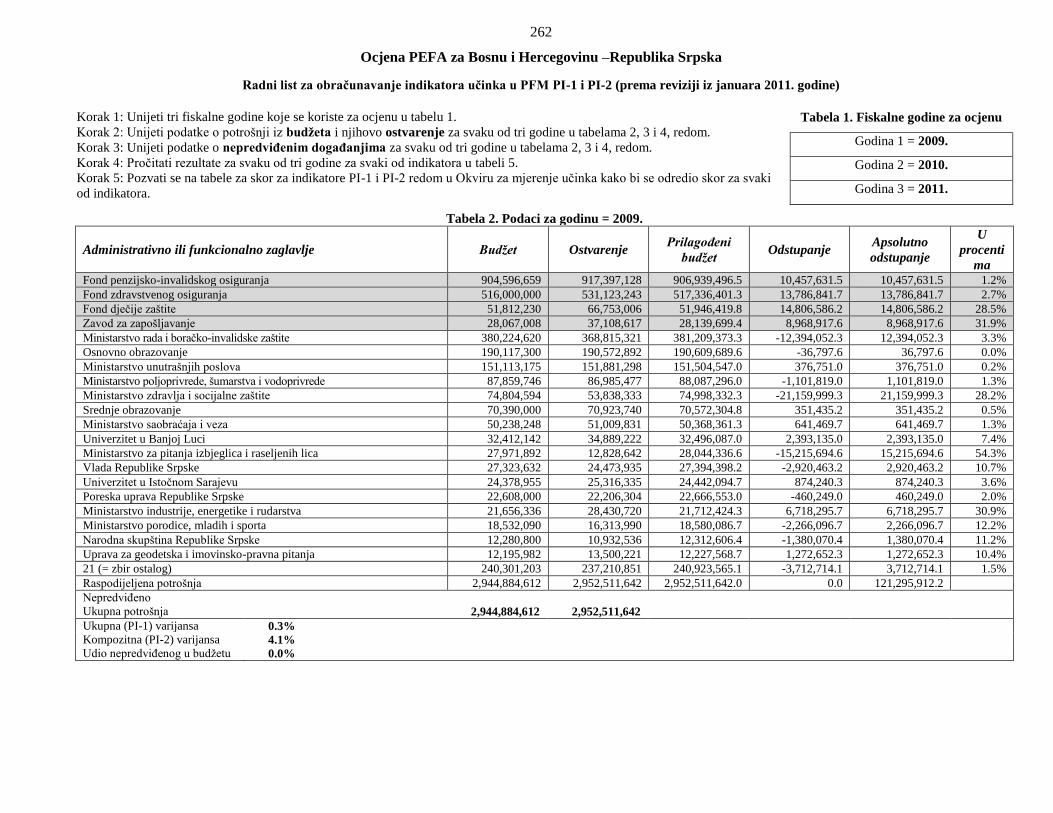

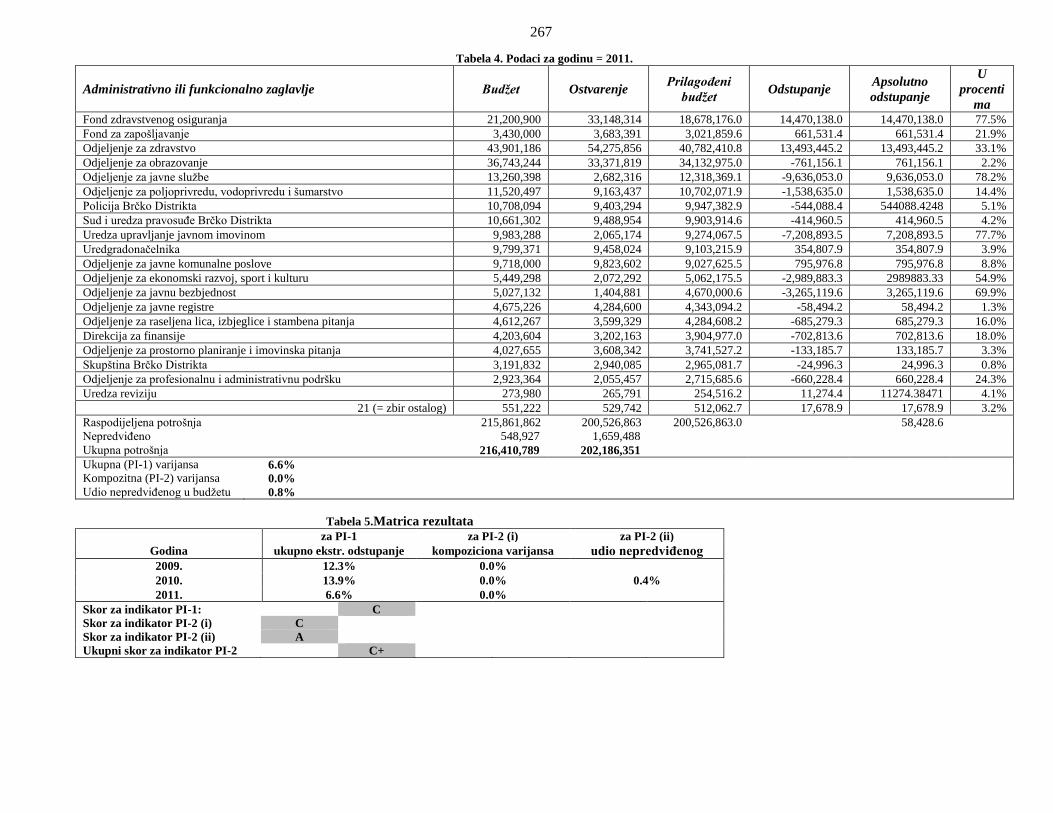

Tabela 1.1. Ključni ekonomski indikatori za Bosnu i Hercegovinu ........................................................... 16 Tabela 1.2.Opšte stanje operacija konsolidovane vlade na svim nivoima za period 2010-2016. godine (u

procentima BDP-a)............................................................................................................... 19 Tabela 1.3. Potrebe za vanjskim finansiranjem u Bosni i Hercegovini (u procentima BDP-a) ................. 20 Tabela 2.1. Ukupna potrošnja konsolidovane vlade u Bosni i Hercegovini .............................................. 25 Tabela 2.2. Osnovni tipovi poreskih prihoda u BiH .................................................................................. 36 Tabela 4.1.1. Procentualna razlika između ostvarenja i budžeta ................................................................ 49 Tabela 4.1.2. PI-1: Skupno ostvarenje potrošnje u poređenju sa inicijalnim odobrenim budžetom ........... 49 Tabela 4.1.3. Procentualna varijansa između strukture ostvarenja i budžeta .............................................. 50 Tabela 4.1.4. PI-2: Struktura ostvarenja potrošnje u poređenju sa inicijalno odobrenim budžetom .......... 50 Tabela 4.1.5. Godišnji izvještaj o radu za BiH za 2011. godine ................................................................. 51 Tabela 4.1.6. Stvarni prihodi UINO u odnosu na projekcije MAU ............................................................ 52 Tabela 4.1.7. Stvarni prihodi Institucija BiH u odnosu na inicijalno odobreni budžet ............................... 53 Tabela 4.1.8. PI-3: Skupno ostvarenje prihoda u poređenju sa inicijalnim odobrenim budžetom ............. 53 Tabela 4.1.9. Kratkoročne obaveze sa stanjem na 31. decembar, od 2009. do 2011. godine ..................... 54 Table 4.1.10. Gotovina i plemeniti metali sa stanjem na 31. decembar, od 2009. do 2011. godine ........... 54 Tabela 4.1.11. PI-4: Stanje i monitoring neizmirenih obaveza za isplate potrošnje ................................... 55 Tabela 4.1.12. PI-5: Klasifikacija budžeta .................................................................................................. 56 Tabela 4.1.13. Sveobuhvatnost budžetske dokumentacije (BiH)................................................................ 56 Tabela 4.1.14. PI-6: Sveobuhvatnost informacija koje su uključene u budžetsku dokumentaciju ............. 57 Tabela 4.1.15. PI-7: Stepen vladinih operacija koje nisu obuhvaćene izvještajima ................................... 58 Tabela 4.1.16. PI-8: Transparentnost međuvladinih fiskalnih odnosa ........................................................ 60 Tabela 4.1.17. PI-9: Nadzor nad skupnim fiskalnim rizikom iz drugih subjekata u javnom sektoru ......... 61 Tabela 4.1.18. Odrednice za ocjenjivanje javne dostupnosti ključnih fiskalnih informacija ...................... 61 Tabela 4.1.19. PI-10: Javna dostupnost ključnih fiskalnih informacija ...................................................... 62 Tabela 4.1.20. Budžetski kalendar Institucija BiH (za budžet za 2013. godinu) ........................................ 63 Tabela 4.1.21. Datum usvajanja Zakona o budžetu .................................................................................... 64 Tabela 4.1.22. PI-11: Organizovanost i učestvovanje u godišnjem budžetskom procesu .......................... 64 Tabela 4.1.23. PI-12: Višegodišnja perspektiva u fiskalnom planiranju, politici potrošnje i budžetiranju 68 Tabela 4.1.24. PI-13: Transparentnost odgovornosti i obaveza za poreske obveznike .............................. 69 Tabela 4.1.25. PI-14: Djelotvornost mjera za registraciju poreskih obveznika i ocjenjivanje poreskih

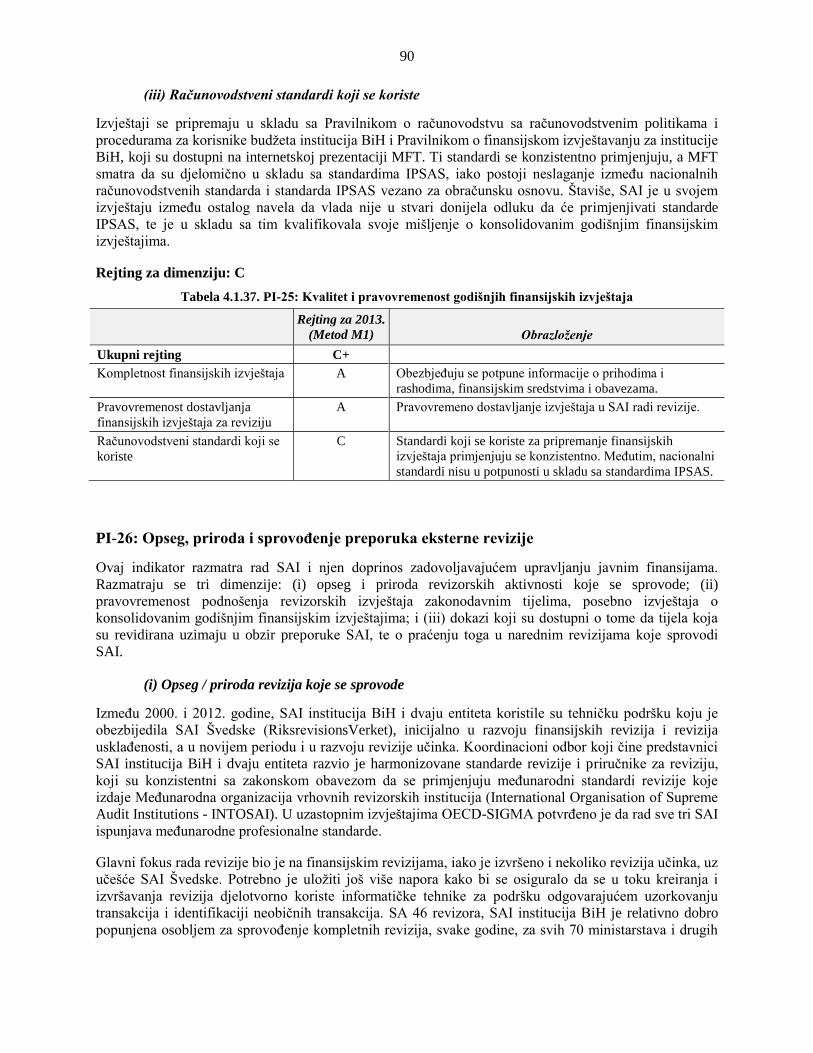

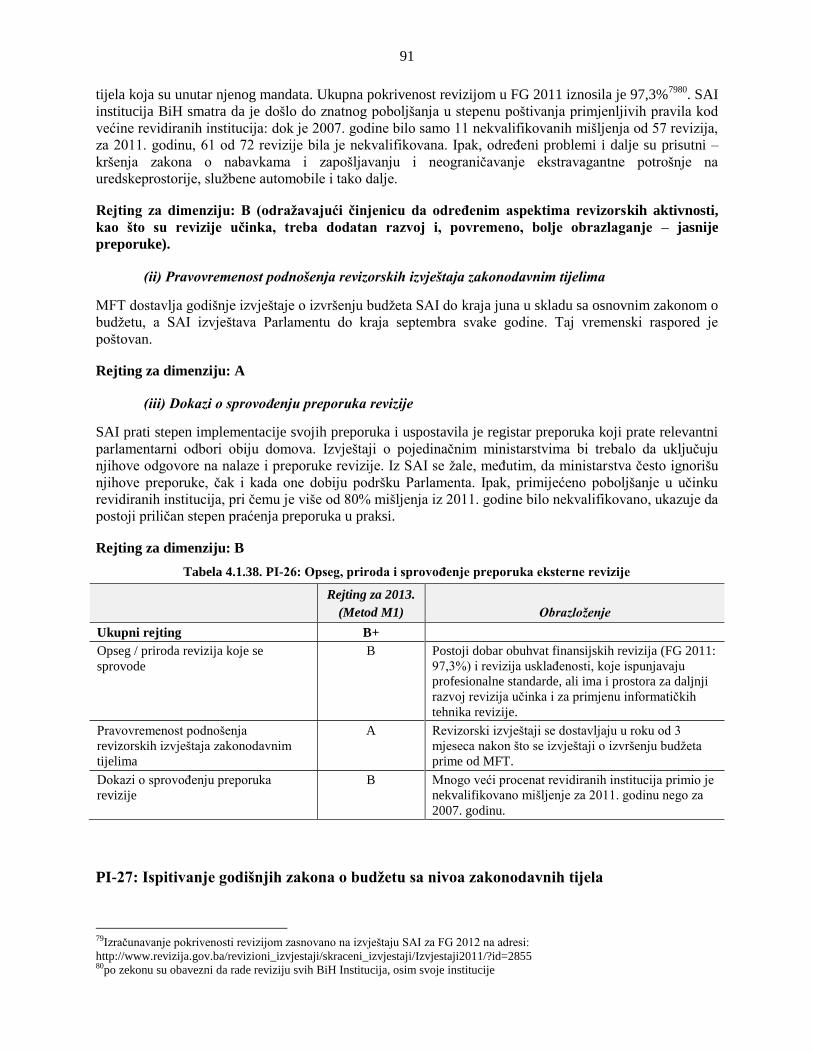

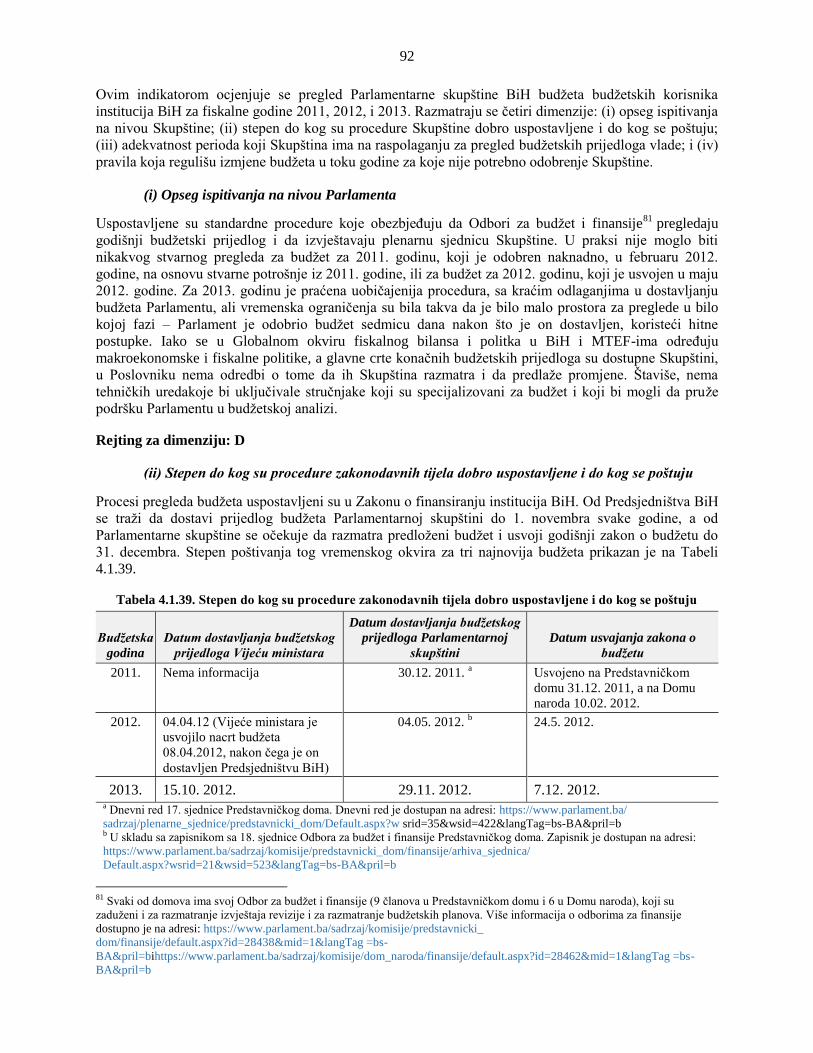

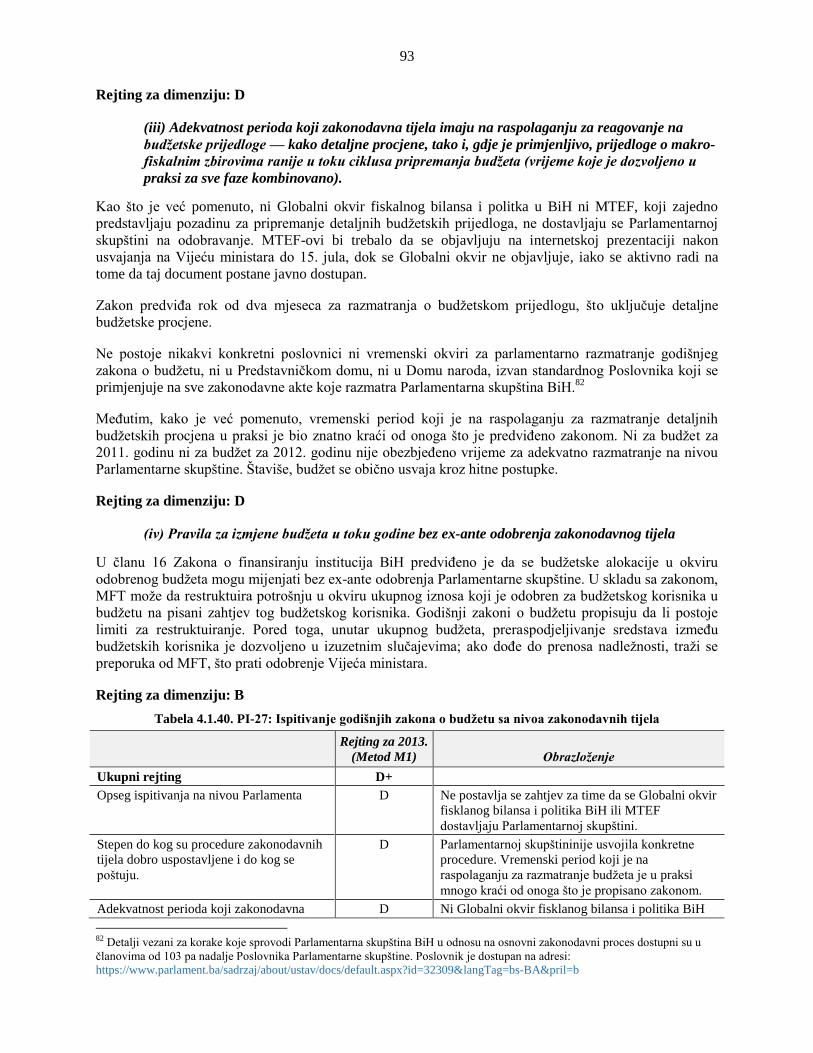

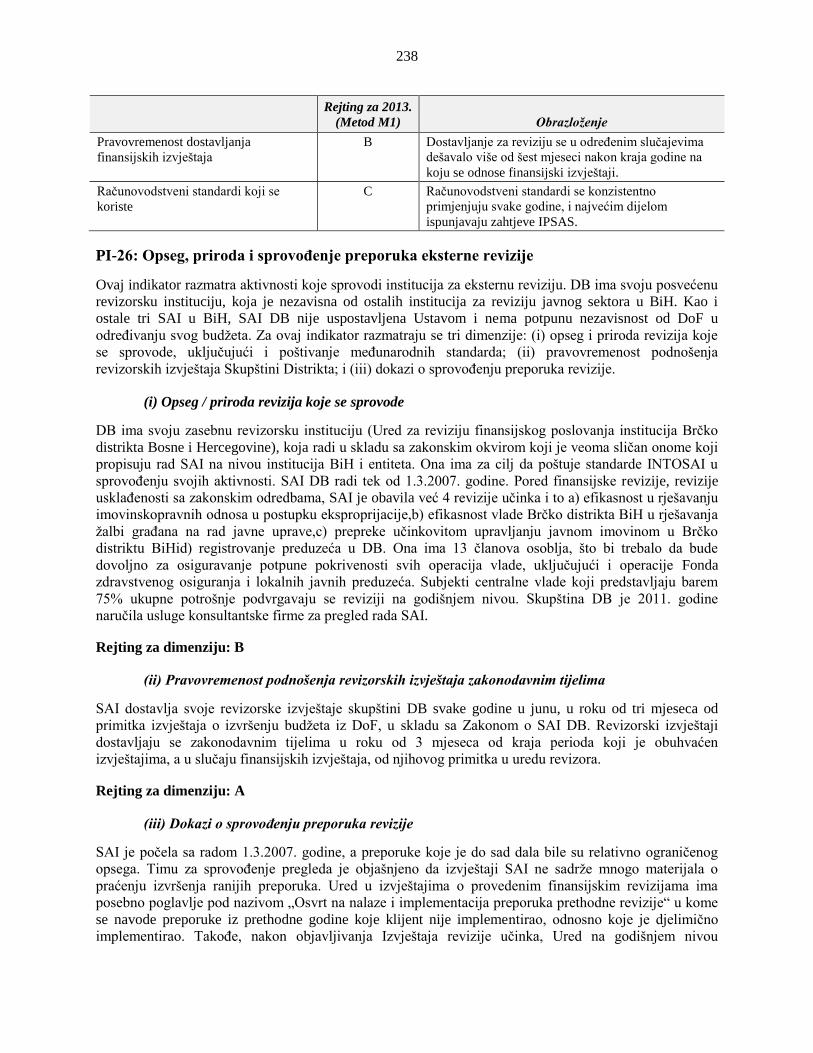

obaveza ................................................................................................................................. 71 Tabela 4.1.26. PI-15: Djelotvornost u naplati poreskih uplata ................................................................... 73 Tabela 4.1.27. PI-16: Predvidljivost u dostupnosti sredstava za preuzimanje obaveza za potrošnju ......... 74 Tabela 4.1.28. PI-17: Evidentiranje i upravljanje gotovinskim saldima, dugom i garancijama ................. 76 Tabela 4.1.29. PI-18: Djelotvornost kontrole platnih lista .......................................................................... 78 Tabela 4.1.30. Korištenje metoda nabavke u BiH, 2009-2012. godine ...................................................... 80 Tabela 4.1.31. PI-19: Konkurencija, osiguravanje vrijednosti za dati novac, te kontrole u nabavkama .... 83 Tabela 4.1.32. PI-20: Djelotvornost internih kontrola za potrošnju koja se ne odnosi na plate ................. 84 Tabela 4.1.33. PI-21: Djelotvornost interne revizije ................................................................................... 86 Tabela 4.1.34. PI-22: Pravovremenost i redovnost sravnjivanja računa ..................................................... 87 Tabela 4.1.35. PI-23: Raspoloživost informacija o resursima koje su primile jedinice za pružanje usluga 87 Tabela 4.1.36. PI-24: Kvalitet i pravovremenost budžetskih izvještaja u toku godine ............................... 88 Tabela 4.1.37. PI-25: Kvalitet i pravovremenost godišnjih finansijskih izvještaja ..................................... 90 Tabela 4.1.38. PI-26: Opseg, priroda i sprovođenje preporuka eksterne revizije ....................................... 91

Tabela 4.1.39. Stepen do kog su procedure zakonodavnih tijela dobro uspostavljene i do kog se poštuju 92 Tabela 4.1.40. PI-27: Ispitivanje godišnjih zakona o budžetu sa nivoa zakonodavnih tijela ...................... 93 Tabela 4.1.41. Raspored datuma izvještaja revizije za Parlamentarnu skupštinu BiH .............................. 94 Tabela 4.1.42. Parlamentarni pregled revizorskih izvještaja ...................................................................... 95 Tabela 4.1.43. PI-28: Ispitivanje izvještaja eksterne revizije sa nivoa zakonodavnih tijela ....................... 96 Tabela 4.2.1. Procenat razlike između ostvarenja i budžeta ..................................................................... 105 Tabela 4.2.2. PI-1: Skupno ostvarenje potrošnje u poređenju sa inicijalnim odobrenim budžetom ......... 105 Tabela 4.2.3. Procentualna varijansa između strukture ostvarenja i budžeta ............................................ 106 Tabela 4.2.4. PI-2: Struktura ostvarenja potrošnje u poređenju sa inicijalno odobrenim budžetom ........ 107 Tabela 4.2.5: Godišnji izvještaj o operacijama za FBiH za 2011. godinu ................................................ 108 Tabela 4.2.6. Prihod Federacije Bosne i Hercegovine .............................................................................. 110 Tabela 4.2.8. PI-3: Skupno ostvarenje prihoda u poređenju sa originalno odobrenim budžetom ............ 111 Tabela 4.2.9. Obaveze EBF-ova i centralne vlade FBiH .......................................................................... 112 Tabela 4.2.10. PI-4: Stanje i monitoring neizmirenih obaveza za isplate potrošnje ................................. 112 Tabela 4.2.11. PI-5: Klasifikacija budžeta ................................................................................................ 114 Tabela 4.2.12. Sveobuhvatnost budžetske dokumentacije (FBiH) ........................................................... 114 Tabela 4.2.13. PI-6: Sveobuhvatnost informacija koje su uključene u budžetsku dokumentaciju ........... 115 Tabela 4.2.14. PI-7: Stepen vladinih operacija koje nisu obuhvaćene izvještajima ................................. 116 Tabela 4.2.15. PI-8: Transparentnost međuvladinih fiskalnih odnosa ...................................................... 119 Tabela 4.2.16. PI-9: Nadzor nad skupnim fiskalnim rizikom iz drugih subjekata u javnom sektoru ....... 121 Tabela 4.2.17. Odrednice za ocjenjivanje javne dostupnosti ključnih fiskalnih informacija .................... 121 Tabela 4.2.18. PI-10: Javna dostupnost ključnih fiskalnih informacija .................................................... 122 Tabela 4.2.19. Budžetski kalendar FBiH (za budžet za 2013. godinu) ..................................................... 123 Tabela 4.2.20. Datum usvajanja Zakona o budžetu .................................................................................. 124 Tabela 4.2.21. PI-11: Organizovanost i učestvovanje u godišnjem budžetskom procesu ........................ 124 Tabela 4.2.22. PI-12: Višegodišnja perspektiva u fiskalnom planiranju, politikama potrošnje i

budžetiranja ........................................................................................................................ 127 Tabela 4.2.23. PI-13: Transparentnost odgovornosti i obaveza za poreske obveznike ............................ 129 Tabela 4.2.24. PI-14: Djelotvornost mjera za registraciju poreskih obveznika i ocjenjivanje poreskih

obaveza ............................................................................................................................... 131 Tabela 4.2.25. PI-15: Djelotvornost u naplati poreskih uplata ................................................................. 132 Tabela 4.2.26. PI-16: Predvidljivost u dostupnosti sredstava za preuzimanje obaveza za potrošnju ....... 134 Tabela 4.2.27. PI-17: Evidentiranje i upravljanje gotovinskim saldima, dugom i garancijama ............... 136 Tabela 4.2.28. PI-18: Djelotvornost kontrole platnih lista ........................................................................ 138 Tabela 4.2.29. PI-20:Djelotvornost internih kontrola za potrošnju koja se ne odnosi na plate ................ 140 Tabela 4.2.30. PI-21: Djelotvornost interne revizije ................................................................................. 143 Tabela 4.2.31. PI-22: Pravovremenost i redovnost sravnjivanja računa ................................................... 143 Tabela 4.2.32. PI-23: Raspoloživost informacija o resursima koje su primile jedinice za pružanje usluga144 Tabela 4.2.33. PI-24:Kvalitet i pravovremenost budžetskih izvještaja u toku godine .............................. 145 Tabela 4.2.34. PI-25: Kvalitet i pravovremenost godišnjih finansijskih izvještaja ................................... 146 Tabela 4.2.35. PI-26: Opseg, priroda i sprovođenje preporuka eksterne revizije ..................................... 148 Tabela 4.2.36. Stepen do kog su procedure zakonodavnih tijela dobro uspostavljene i do kog se poštuju148 Tabela 4.2.37. PI-27: Ispitivanje godišnjih zakona o budžetu sa nivoa zakonodavnih tijela .................... 150 Tabela 4.2.38. Raspored datuma izvještaja revizije za Parlament FBiH .................................................. 151 Tabela 4.2.39. PI-28: Ispitivanje izvještaja eksterne revizije sa nivoa zakonodavnih tijela ..................... 152 Tabela 4.3.1. Procentualna razlika između ostvarenja i budžeta ............................................................. 161 Tabela 4.3.2. PI-1: Skupno ostvarenje potrošnje u poređenju sa inicijalnim odobrenim budžetom ......... 161 Tabela 4.3.3. Procentualna varijansa između strukture ostvarenja i budžeta ............................................ 162 Tabela 4.3.4. PI-2: Struktura ostvarenja potrošnje u poređenju sa inicijalno odobrenim budžetom ........ 163 Tabela 4.3.5. Godišnji izvještaj o operacijama za RS za 2011. godinu (u milionima KM) ...................... 163

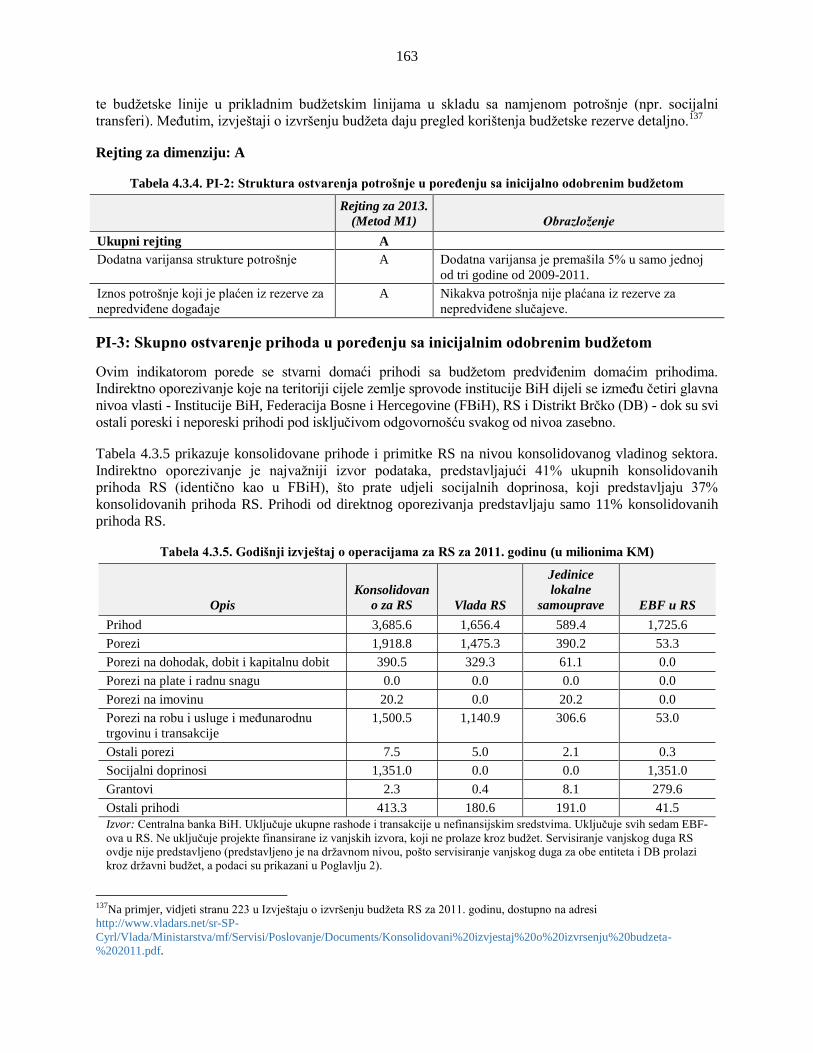

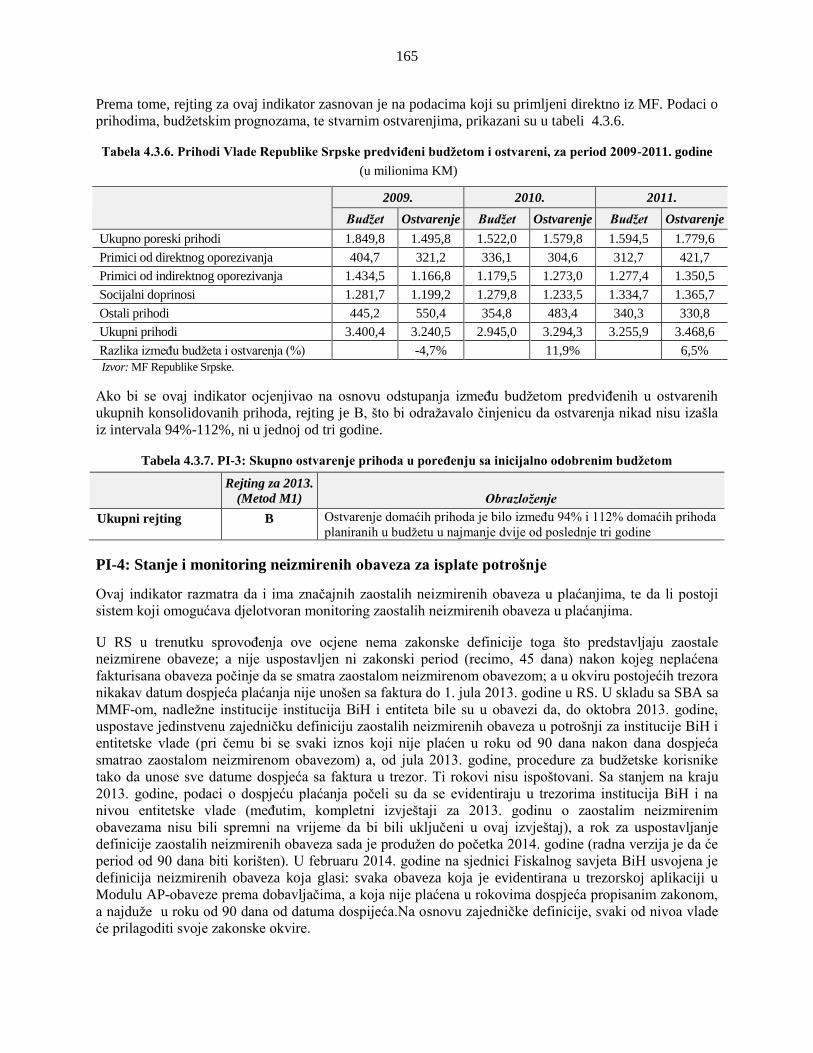

Tabela 4.3.6. Prihodi Vlade Republike Srpske predviđeni budžetom i ostvareni, za period 2009-2011.

godine ................................................................................................................................. 165 Tabela 4.3.7. PI-3: Skupno ostvarenje prihoda u poređenju sa inicijalno odobrenim budžetom .............. 165 Tabela 4.3.8. PI-4: Stanje i monitoring zaostalih neizmirenih obaveza za plaćanje ................................. 166 Tabela 4.3.9. PI-5: Klasifikacija budžeta .................................................................................................. 167 Tabela 4.3.10. Sveobuhvatnost budžetske dokumentacije (Republika Srpska) ........................................ 167 Tabela 4.3.11. PI-6: Sveobuhvatnost informacija koje su uključene u budžetsku dokumentaciju ........... 168 Tabela 4.3.12. PI-7: Stepen vladinih operacija koje nisu obuhvaćene izvještajima ................................. 169 Tabela 4.3.13. PI-8: Transparentnost međuvladinih fiskalnih odnosa ...................................................... 172 Tabela 4.3.14. PI-9: Nadzor nad skupnim fiskalnim rizikom iz drugih subjekata u javnom sektoru ....... 173 Tabela 4.3.15. Odrednice za ocjenjivanje javne dostupnosti ključnih fiskalnih informacija .................... 174 Tabela 4.3.16. PI-10: Javna dostupnost ključnih fiskalnih informacija .................................................... 174 Tabela 4.3.17: Budžetski kalendar Republike Srpske (za budžet za 2013. godinu) ................................. 175 Tabela 4.3.18. Datum usvajanja Zakona o budžetu .................................................................................. 175 Tabela 4.3.19. PI-11: Organizovanost i učestvovanje u godišnjem budžetskom procesu ........................ 176 Tabela 4.3.20. PI-12: Višegodišnja perspektiva u fiskalnom planiranju, politikama potrošnje i

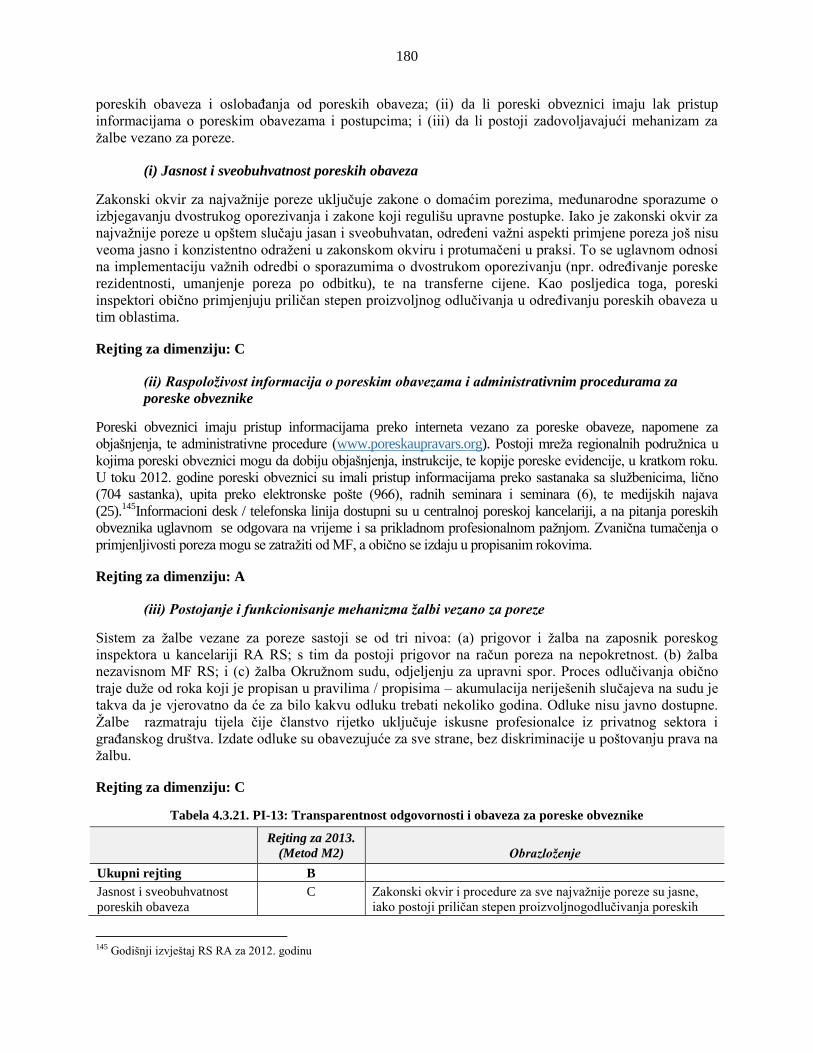

budžetiranja ........................................................................................................................ 179 Tabela 4.3.21. PI-13: Transparentnost odgovornosti i obaveza za poreske obveznike ............................ 180 Tabela 4.3.22. PI-14: Djelotvornost mjera za registraciju poreskih obveznika i ocjenjivanje poreskih

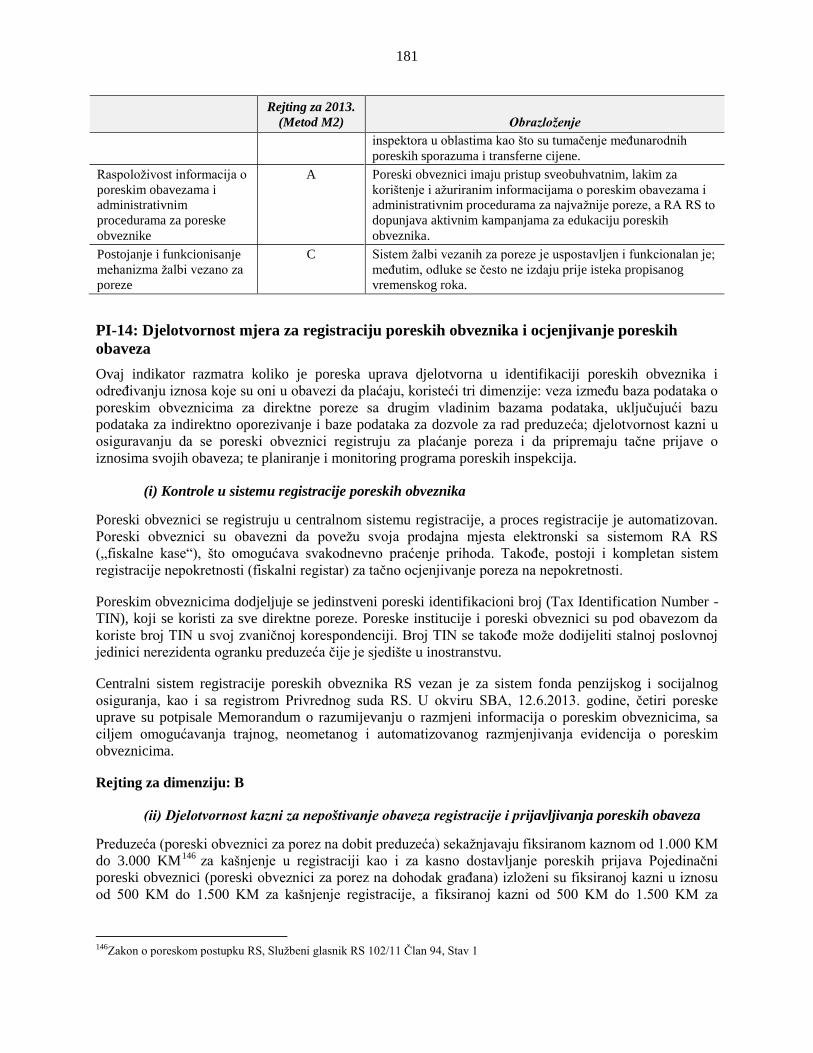

obaveza ............................................................................................................................... 182 Tabela 4.3.23. PI-15: Djelotvornost u naplati poreskih uplata ................................................................. 183 Tabela 4.3.24. PI-16: Predvidljivost u dostupnosti sredstava za preuzimanje obaveza za potrošnju ....... 184 Tabela 4.3.25. PI-17: Evidentiranje i upravljanje gotovinskim saldima, dugom i garancijama ............... 187 Tabela 4.3.26. PI-18: Djelotvornost kontrole platnih lista ........................................................................ 188 Tabela 4.3.27. PI-20: Djelotvornost internih kontrola za potrošnju koja se ne odnosi na plate ............... 190 Tabela 4.3.28. PI-21: Djelotvornost interne revizije ................................................................................. 191 Tabela 4.3.29. PI-22: Pravovremenost i redovnost sravnjivanja računa ................................................... 192 Tabela 4.3.30. PI-23: Raspoloživost informacija o resursima koje su primile jedinice za pružanje usluga193 Tabela 4.3.31. PI-24: Kvalitet i pravovremenost budžetskih izvještaja u toku godine ............................. 194 Tabela 4.3.32: PI-25 Kvalitet i pravovremenost godišnjih finansijskih izvještaja .................................... 195 Tabela 4.3.33. PI-26: Opseg, priroda i sprovođenje preporuka eksterne revizije ..................................... 196 Tabela 4.3.34. Stepen do kog su procedure zakonodavnih tijela dobro uspostavljene i do kog se poštuju197 Tabela 4.3.35. PI-27: Ispitivanje godišnjih zakona o budžetu sa nivoa zakonodavnih tijela .................... 198 Tabela 4.3.36. Raspored datuma izvještaja revizije za Narodnu skupštinu RS ....................................... 199 Tabela 4.3.37. Razmatranje revizorskih izvještaja na nivou Narodne skupštine ...................................... 200 Tabela 4.3.38. PI-28: Ispitivanje izvještaja eksterne revizije sa nivoa zakonodavnih tijela ..................... 201 Tabela 4.4.1. Procentualna razlika između ostvarenja i budžeta .............................................................. 210 Tabela 4.4.2. Skupno ostvarenje potrošnje u poređenju sa inicijalnim odobrenim budžetom .................. 210 Tabela 4.4.3. Procentualna varijansa između strukture ostvarenja i budžeta ............................................ 211 Tabela 4.4.4. PI-2: Struktura ostvarenja potrošnje u poređenju sa inicijalno odobrenim budžetom ........ 211 Tabela 4.4.5. Godišnji izvještaj o operacijama za DB u 2011. godini ...................................................... 212 Tabela 4.4.6. Prihodi Distrikta Brčko, sa i bez indirektnih poreza ........................................................... 213 Tabela 4.4.7. PI-3: Skupno ostvarenje prihoda u poređenju sa inicijalnim odobrenim budžetom ........... 213 Tabela 4.4.8. PI-4: Stanje i monitoring neizmirenih obaveza za isplate potrošnje ................................... 214 Tabela 4.4.9.PI-5: Klasifikacija budžeta ................................................................................................... 215 Tabela 4.4.10. Sveobuhvatnost informacija koje su uključene u budžetsku dokumentaciju(Distrikt Brčko)215 Tabela 4.4.11. PI-6: Sveobuhvatnost informacija koje su uključene u budžetsku dokumentaciju ........... 216 Tabela 4.4.12. PI-7: Stepen vladinih operacija koje nisu obuhvaćene izvještajima ................................. 217 Tabela 4.4.13. PI-8: Transparentnost međuvladinih fiskalnih odnosa ...................................................... 218 Tabela 4.4.14. PI-9: Nadzor nad skupnim fiskalnim rizikom iz drugih subjekata u javnom sektoru ....... 219 Tabela 4.4.15. Odrednice za ocjenjivanje javne dostupnosti ključnih fiskalnih informacija .................... 219

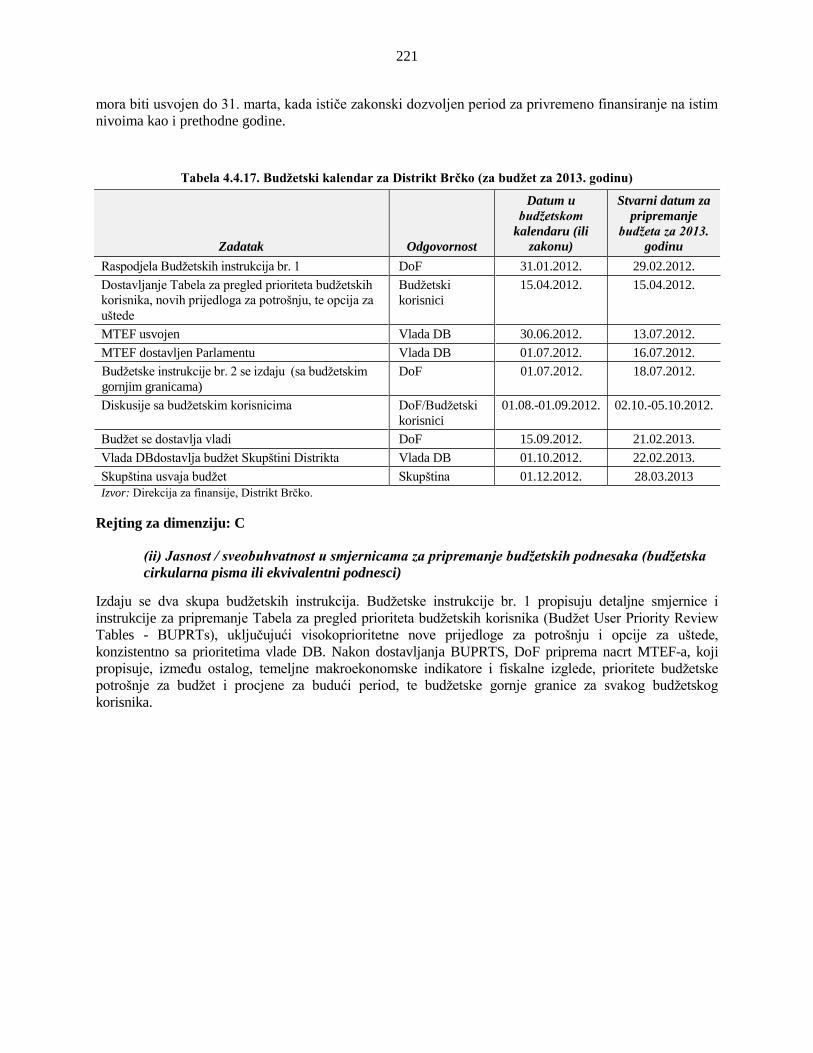

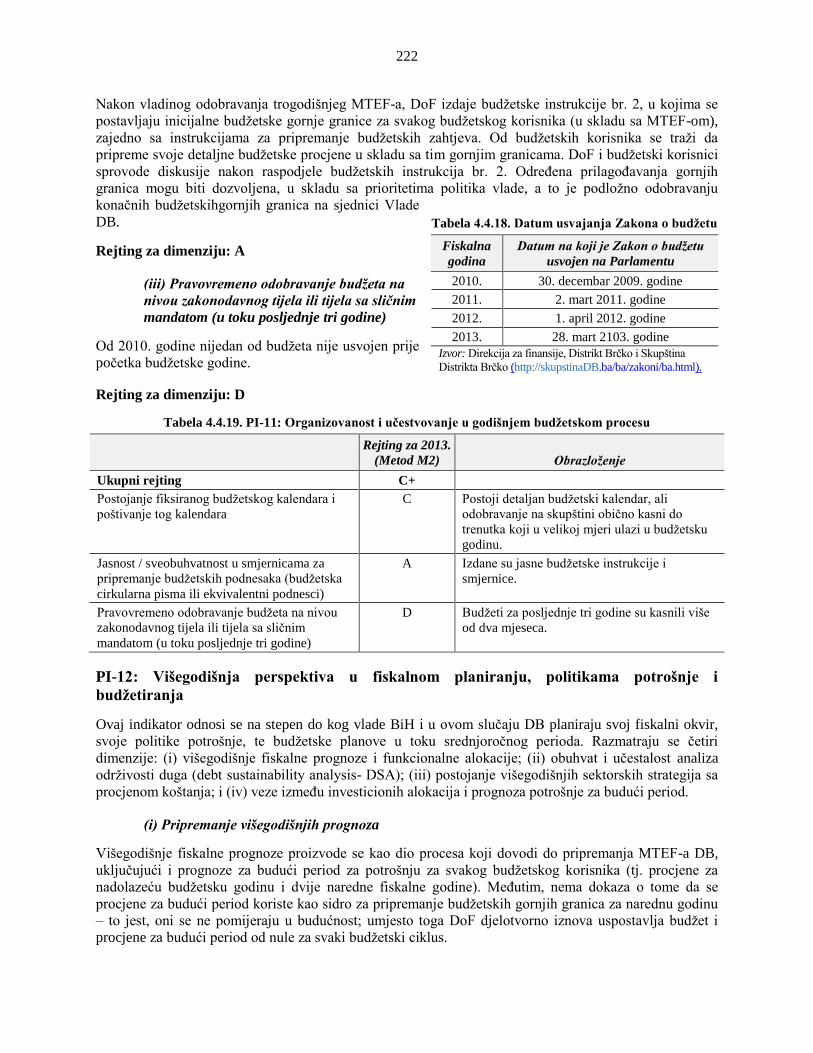

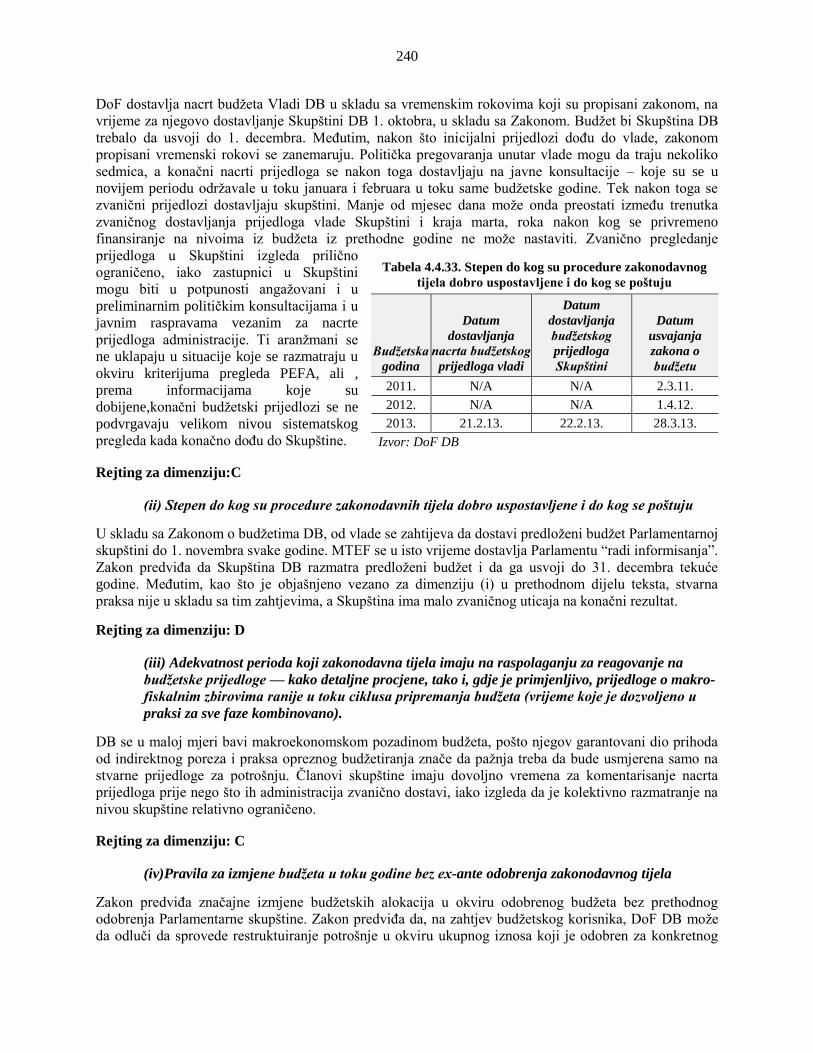

Tabela 4.4.16. PI-10: Javna dostupnost ključnih fiskalnih informacija .................................................... 220 Tabela 4.4.17. Budžetski kalendar za Distrikt Brčko (za budžet za 2013. godinu) .................................. 221 Tabela 4.4.18. Datum usvajanja Zakona o budžetu .................................................................................. 222 Tabela 4.4.19. PI-11: Organizovanost i učestvovanje u godišnjem budžetskom procesu ........................ 222 Tabela 4.4.20. PI-12: Višegodišnja perspektiva u fiskalnom planiranju, politikama potrošnje i

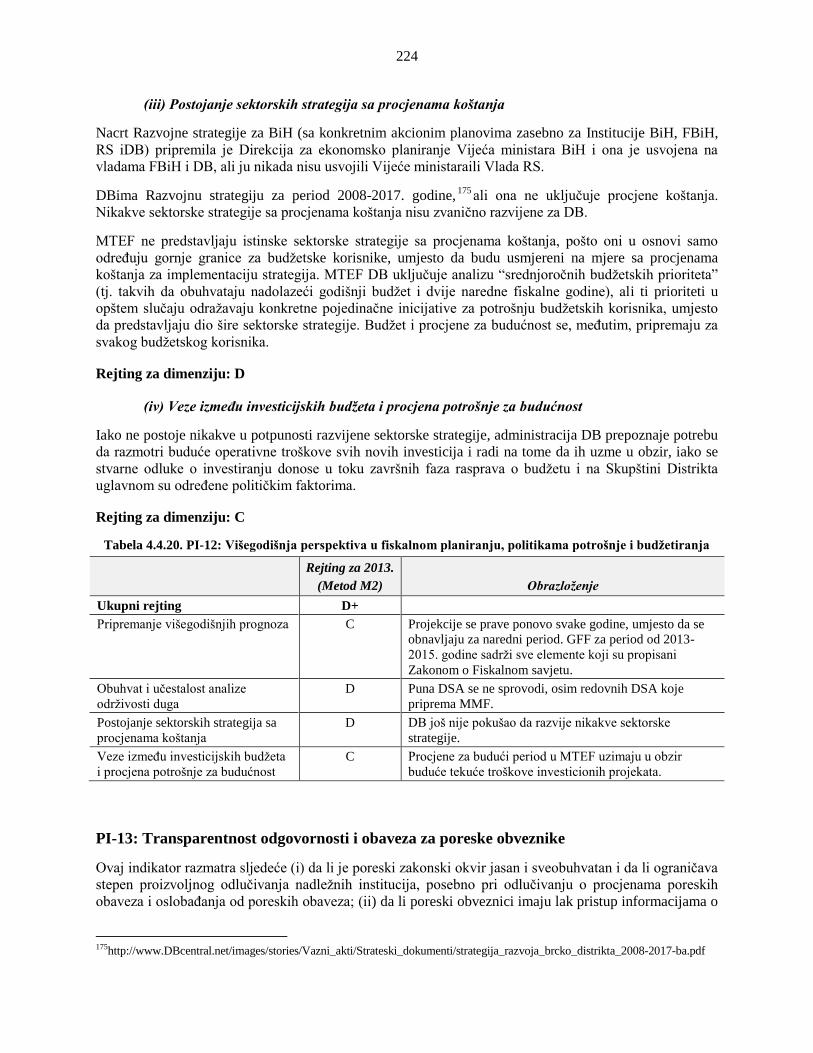

budžetiranja ........................................................................................................................ 224 Tabela 4.4.21. PI-13: Transparentnost odgovornosti i obaveza za poreske obveznike ............................ 225 Tabela 4.4.22. PI-14: Djelotvornost mjera za registraciju poreskih obveznika i ocjenjivanje poreskih

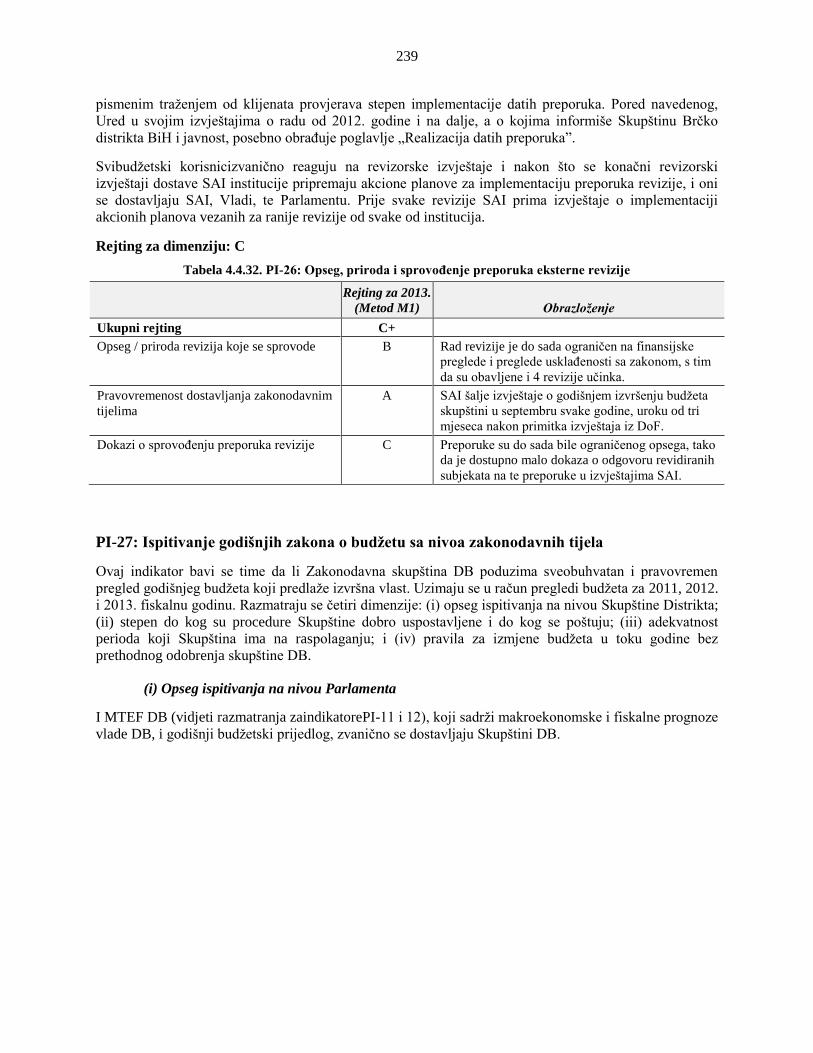

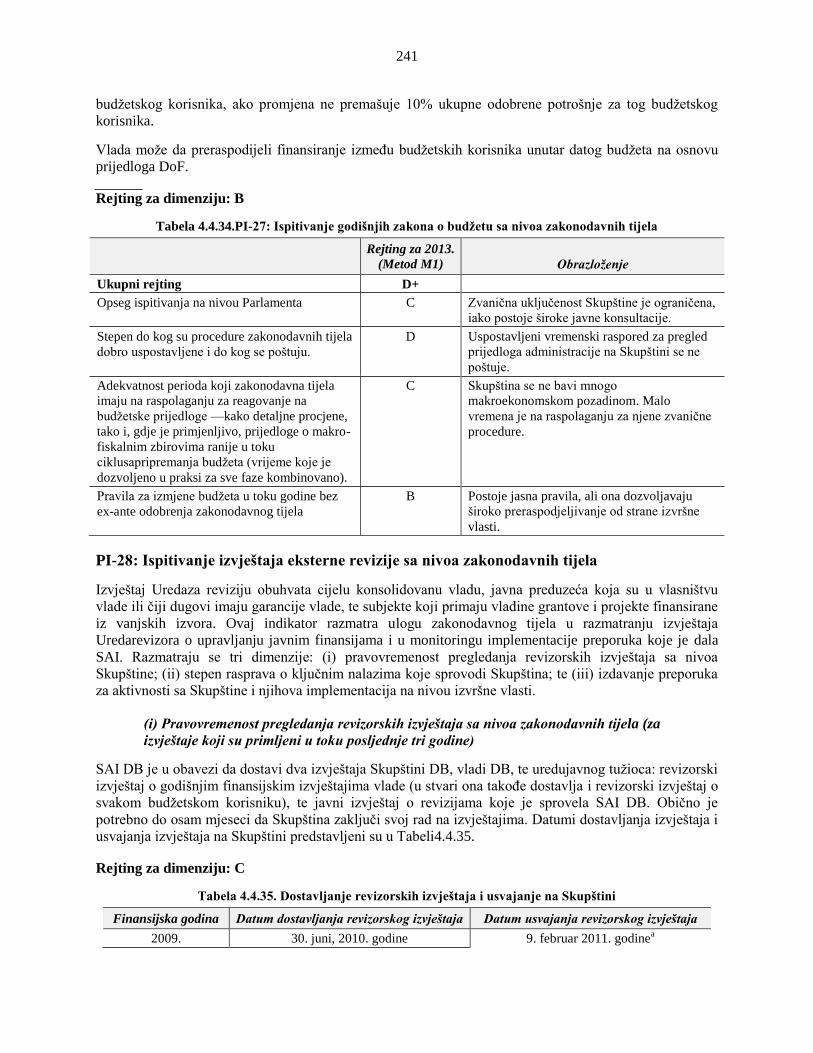

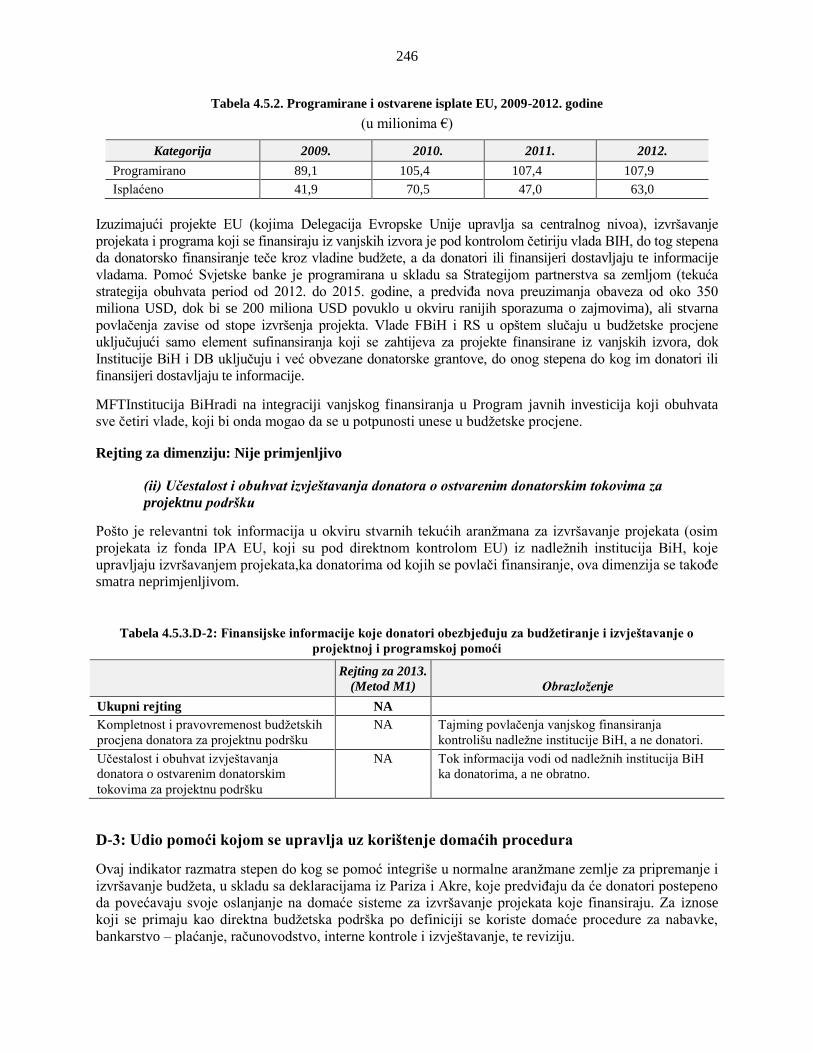

obaveza ............................................................................................................................... 227 Tabela 4.4.23. PI-15: Djelotvornost u naplati poreskih uplata ................................................................. 228 Tabela 4.4.24. PI-16: Predvidljivost u dostupnosti sredstava za preuzimanje obaveza za potrošnju ....... 229 Tabela 4.4.25. PI-17: Evidentiranje i upravljanje gotovinskim saldima, dugom i garancijama ............... 231 Tabela 4.4.26. PI-18: Djelotvornost kontrole platnih lista ........................................................................ 232 Tabela 4.4.27. PI-20: Djelotvornost internih kontrola za potrošnju koja se ne odnosi na plate ............... 234 Tabela 4.4.28. PI-22: Pravovremenost i redovnost sravnjivanja računa ................................................... 235 Tabela 4.4.29. PI-23: Raspoloživost informacija o resursima koje su primile jedinice za pružanje usluga236 Tabela 4.4.30. PI-24: Kvalitet i pravovremenost budžetskih izvještaja u toku godine ............................. 236 Tabela 4.4.31. PI-25: Kvalitet i pravovremenost godišnjih finansijskih izvještaja ................................... 237 Tabela 4.4.32. PI-26: Opseg, priroda i sprovođenje preporuka eksterne revizije ..................................... 239 Tabela 4.4.33. Stepen do kog su procedure zakonodavnog tijela dobro uspostavljene i do kog se poštuju240 Tabela 4.4.34.PI-27: Ispitivanje godišnjih zakona o budžetu sa nivoa zakonodavnih tijela ..................... 241 Tabela 4.4.35. Dostavljanje revizorskih izvještaja i usvajanje na Skupštini............................................. 241 Tabela 4.4.36. Razmatranje revizorskih izvještaja na nivou Skupštine .................................................... 242 Tabela 4.4.37. PI-28: Ispitivanje izvještaja eksterne revizije sa nivoa zakonodavnih tijela ..................... 243 Tabela 4.5.1.D1: Predvidljivost direktne budžetske podrške .................................................................... 245 Tabela 4.5.2. Programirane i ostvarene isplate EU, 2009-2012. godine ................................................... 246 Tabela 4.5.3.D-2: Finansijske informacije koje donatori obezbjeđuju za budžetiranje i izvještavanje o

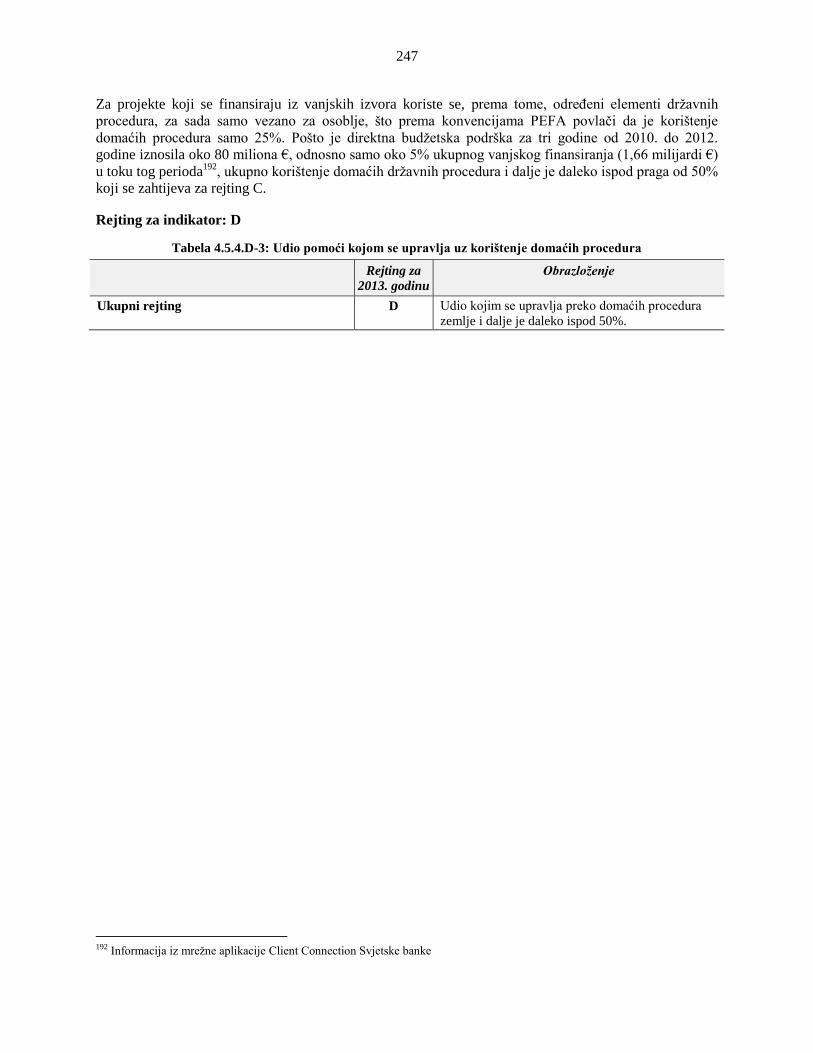

projektnoj i programskoj pomoći ....................................................................................... 246 Tabela 4.5.4.D-3: Udio pomoći kojom se upravlja uz korištenje domaćih procedura .............................. 247

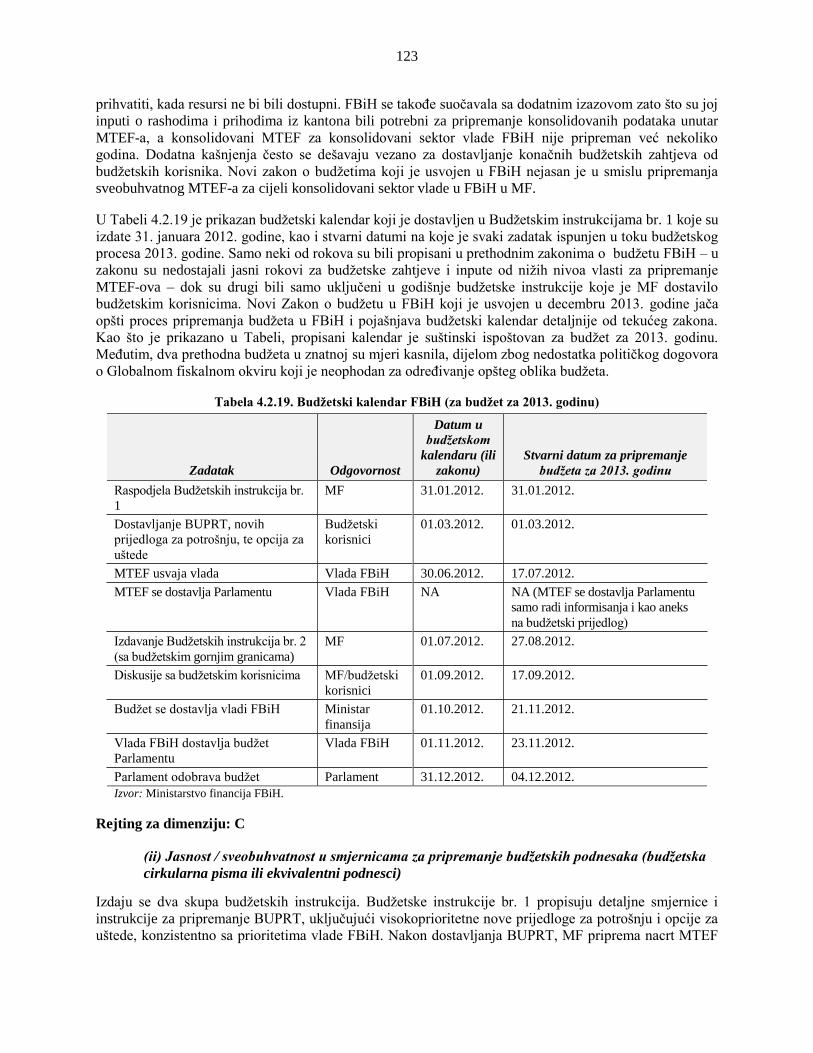

vi

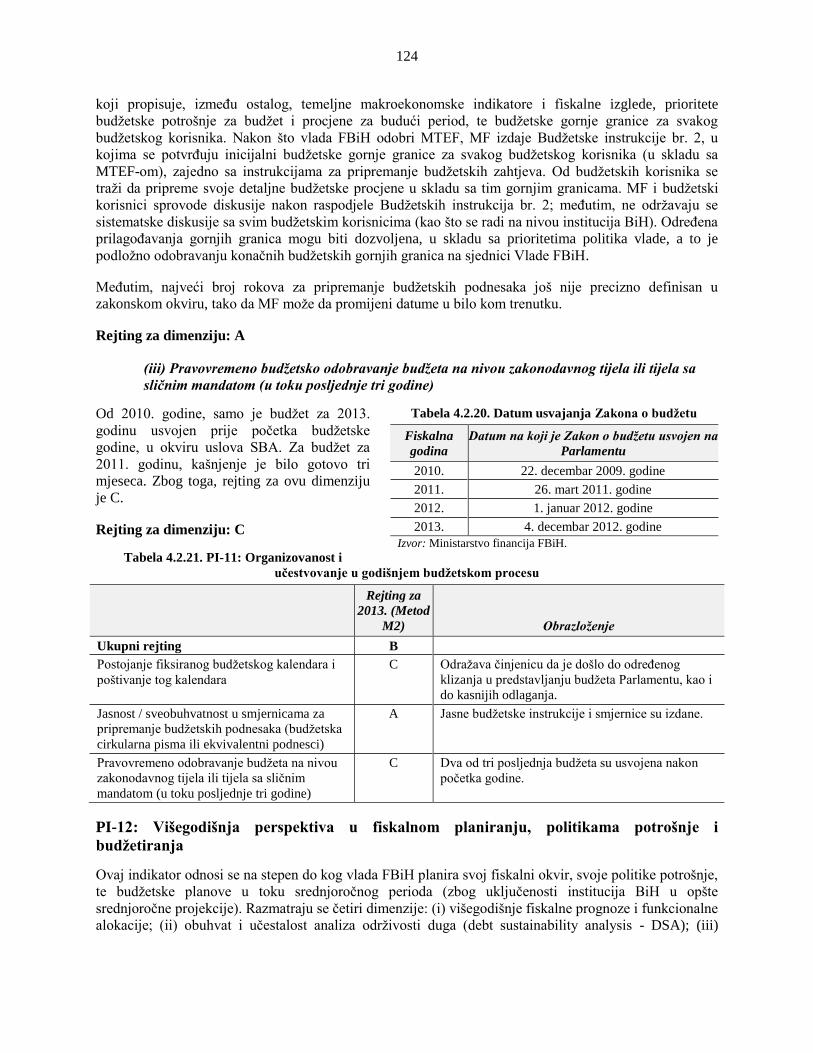

SKRAĆENICE I AKRONIMI

AGA Autonomna vladina agencija (Autonomous

Government Agency)

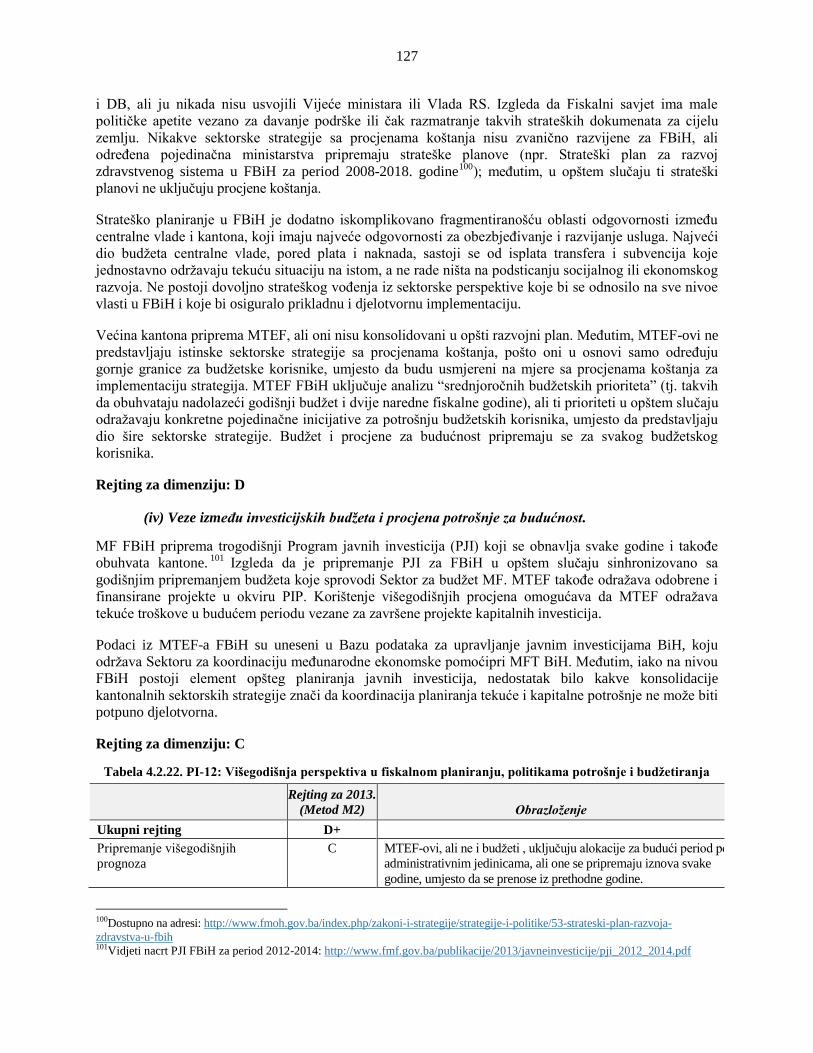

BiH Bosna i Hercegovina

BUPRT Tabela za pregled prioriteta korisnika

budžeta (Budžet User Priority Review Table)

CAD Deficit na tekućem računu (Current account

deficit)

CBBiH Centralna banka Bosne i Hercegovine

CHU Centralna jedinica za harmonizaciju

(Central Harmonization Unit)

CoA Kontni plan (Chart of Accounts)

COFOG Klasifikacija UN-a za funkcije vlade (UN

Classification of the Functions of

Government)

CPS Strategija partnerstva sa zemljom (Country

Partnership Strategy)

CSA Agencija za državnu službu (Civil Service

Agency)

DB Brčko distrikt

DeMPA Ocjena učinka u upravljanju dugom (Debt

Management Performance Assessment)

DFID Odjeljenje za međunarodni razvoj

(Department for International Development,

UK)

DoF Direkcija za finansije

DPL Zajam za razvojne politike (Development

Policy Loan)

DSA Analiza održivosti duga (Debt sustainability

analysis)

EBF Vanbudžetski fond (Extra-Budžetary Fund)

EBRD Evropska banka za obnovu i razvoj

(European Bank for Reconstruction and

Development)

EU Evropska unija

FBiH Federacija Bosne i Hercegovine

FDI Direktne strane investicije (Foreign direct

investment)

BDP Bruto domaći proizvod

GFS Finansijske statistike vlade (Government

Financial Statistics)

HRMA Ovlaštena institucija za upravljanje

ljudskim resursima (Human Resources

Management Authority)

IFI Međunarodna finansijska institucija

(International financial institution)

IMF Međunarodni monetarni fond (International

Monetary Fund)

INTOSAI Međunarodna organizacija vrhovnih

revizorskih institucija (International

Organisation of Supreme Audit Institutions)

IPA Instrument pretpristupne pomoći

(Instrument for Pre-Accession Assistance)

IPSAS Međunarodni standardi za računovodstvo u

javnom sektoru (International Public Sector

Accounting Standards)

UINO Uprava za indirektno oporezivanje (Indirect

Taxation Authority)

MAU Jedinica za makroekonomsku analizu

(Macroeconomic Analysis Unit)

MDAs Ministarstva, odjeli i agencije (Ministries,

Departments and Agencies)

MF Ministarstvo finansija / financija

MFT Ministarstvo financija i trezora

MTEF Srednjoročni okvir rashoda (Medium-term

expenditure framework)

NVO Nevladina organizacija (Non-Governmental

Organization)

OECD Organizacija za ekonomsku saradnju i

razvoj (Organisation for Economic Co-

operation and Development)

PE Javno preduzeće (Public Enterprise)

PFM Upravljanje javnim finansijama (Public

Financial Management)

PIFC Interna finansijska kontrola u javnom

sektoru (Public Internal Financial Control)

PIMIS Informacioni sistem za upravljanje javnim

investicijama (Public Investment

Management Information System)

PJP Program javnih investicija (Public

Investment Program)

PPA Ovlaštena institucija za javne nabavke

(Public Procurement Authority)

PPL Zakon o javnim nabavkama (Public

Procurement Law)

PPP Partnerstvo javnog i privatnog sektora

(Public-private partnership)

PRB Odbor za razmatranje žalbi u javnim

nabavkama (Public Procurement Review

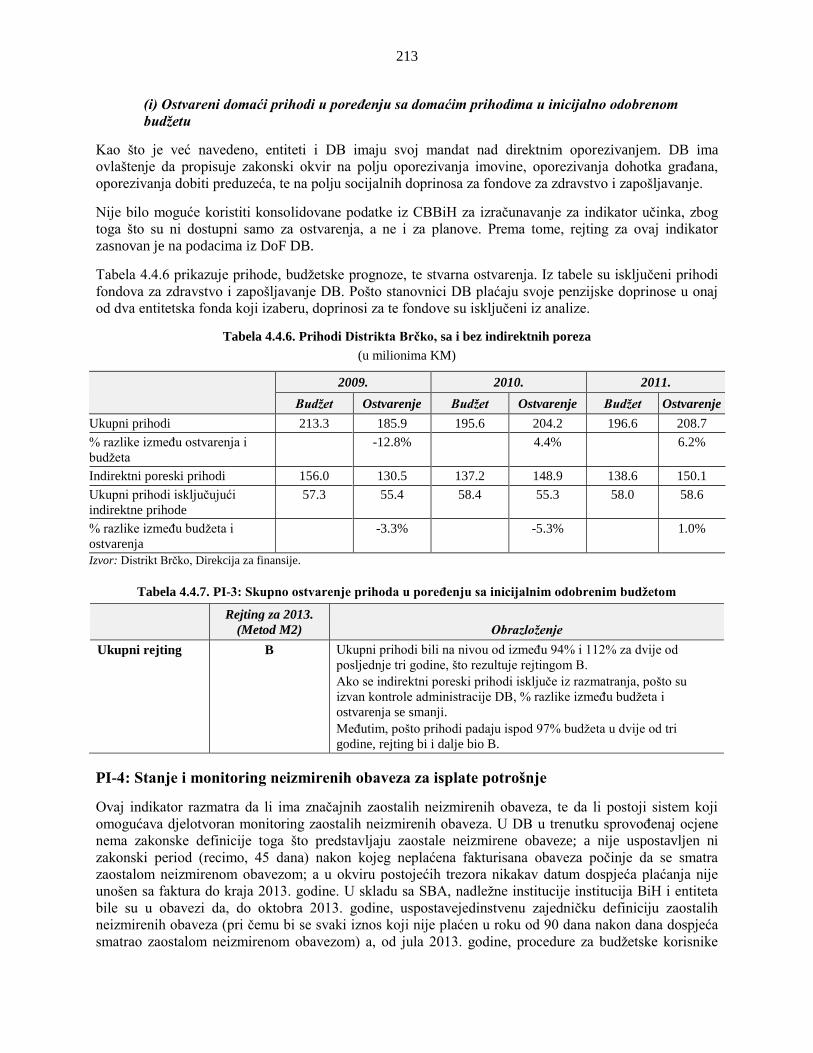

Board)

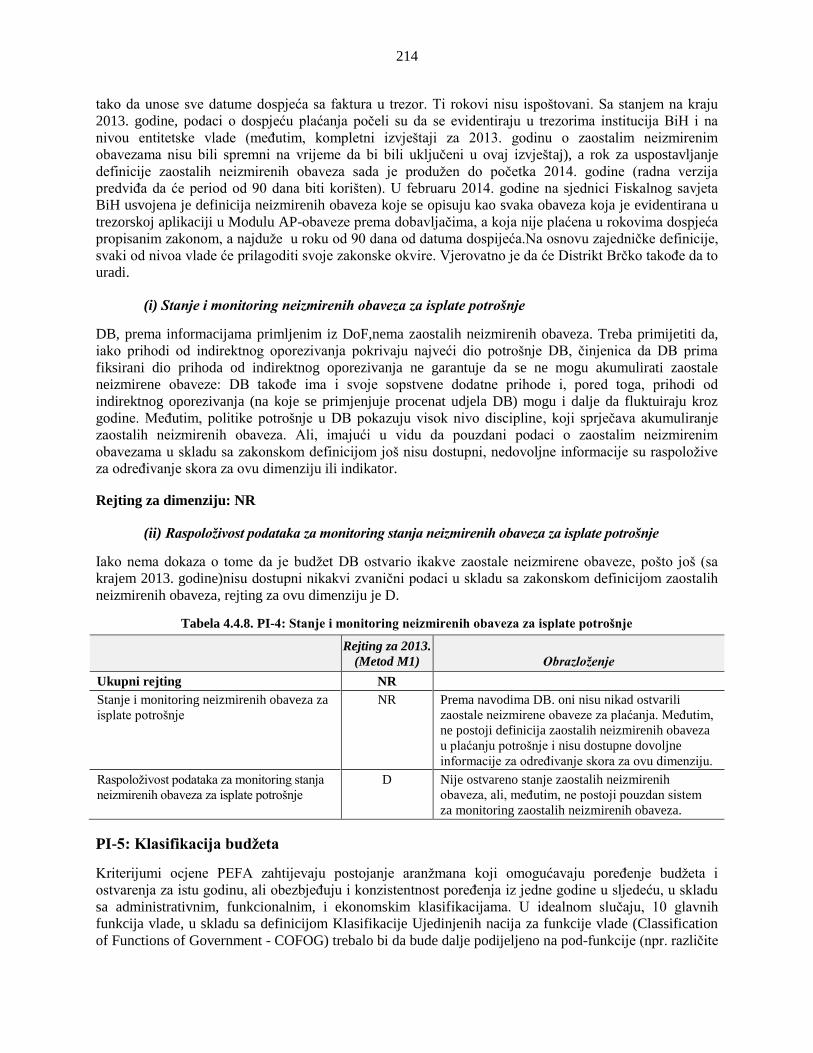

TA Poreska uprava (Tax Administration)

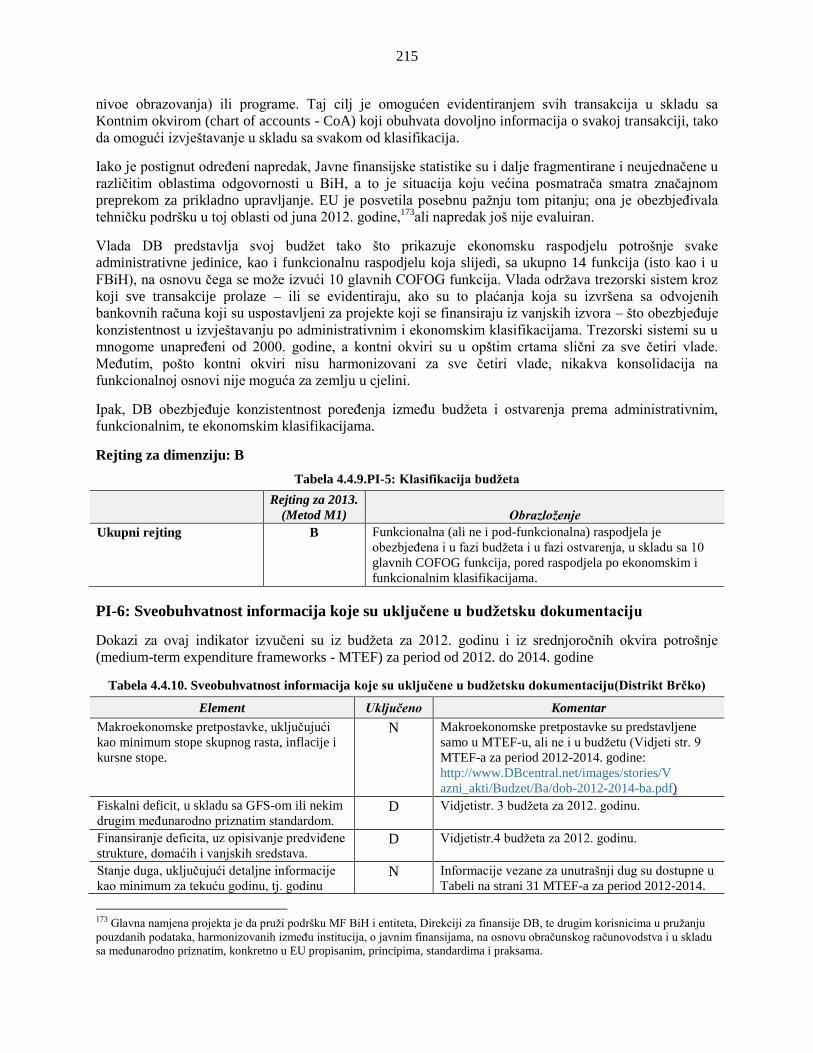

RA Uprava prihoda (RevenueAdministration)

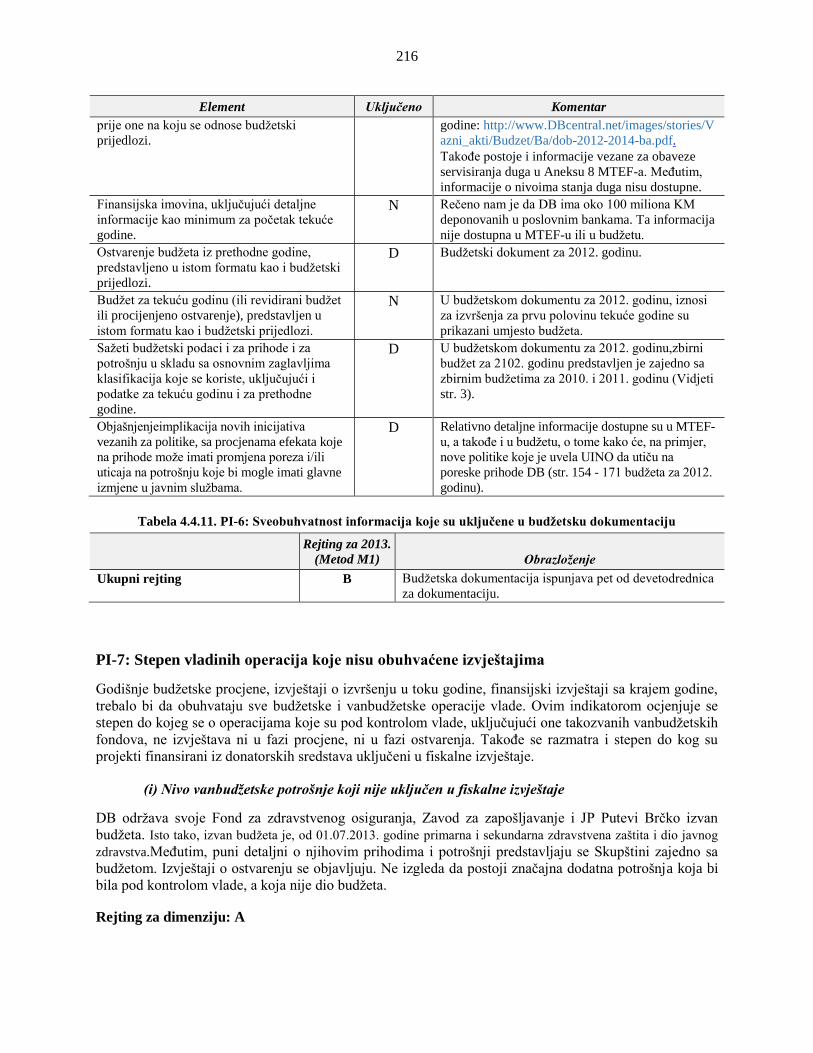

RS Republika Srpska

SAI Vrhovna revizorska institucija (Supreme

Audit Institution)

SAFE Jačanje preuzimanja odgovornosti i

povjereničkog okruženja (Stregthening

Accountability and Fiduciary Environment)

SBA Stand-by aranžman (Stand-By Arrangement)

SOE Preduzeće u državnom vlasništvu (State-

owned enterprise)

vii

STA Jedinstveni račun trezora (Single treasury

account)

TIN Poreski identifikacioni broj (Tax

Identification Number)

USAID Agencija Sjedinjenih Država za

međunarodni razvoj (United States Agency

for International Development)

PDV Porez na dodanu vrijednost

VALUTE I EKVIVALENTNE JEDINICE

(Kursna stopa efektivna na datum 17. decembar 2013. godine)

Valutna jedinica = konvertibilna marka

1,00 KM 1.00 = US$ 0.704356

1,00 USD = BAM 1.419737

FISKALNA GODINA

1. januar – 31. decembar

MJERNI SISTEM

Metrički sistem

viii

PRIZNANJA

Tim za ocjenu PEFA sa zahvalnošću odaje priznanje za opsežnu saradnju i pomoć dobijenu od zvaničnika

sa svih nivoa vlade Bosne i Hercegovine. Konkretno, tim Banke bi želio da oda priznanje liderstvu koje

su pokazali zvaničnici vlade u opštoj koordinaciji ovih aktivnosti između četiri nivoa vlade u Bosni i

Hercegovini, kao i viši zvaničnici iz relevantnih ministarstava i agencija, uključujući ministarstva

finansija institucija BiH, Federacije Bosne i Hercegovine, Republike Srpske, te Distrikta Brčko. Puna lista

vladinih zvaničnika i predstavnika sa kojima su se članovi misije susreli u toku izrade ove studije

prikazana je u Aneksu 5.

Za ovu Ocjenu PEFA primljeni su izdašna podrška i finansiranje iz Zaklade za jačanje preuzimanja

odgovornosti i povjereničkog okruženja (Strengthening Accountability and Fiduciary Environment -

SAFE) koji administrira Svjetska banka. Zakladu SAFE uspostavili su Državni sekretarijat Švajcarske za

ekonomska pitanja i Evropska komisija, sa ciljem unapređivanja upravljanja javnim finansijama u regionu

Evrope i centralne Azije. Ta grupa zaklada obezbjeđuje podršku za aktivnosti na ocjenjivanju učinka

upravljanja javnim finansijama (PFM), identifikaciju i implementiranje aktivnosti sa ciljem postizanja

poboljšanja i razmjene znanja i dobrih priznatih praksi u svim zemljama u regionu Evrope i srednje Azije.

Tim za ocjenu PEFA Svjetske banke činili su Lamija Marijanović (vođa tima, stručnjak za finansijsko

upravljanje, Bosna i Hercegovina), Rajeev Kumar Swami (savjetnik tima, vodeći stručnjak za finansijsko

upravljanje, Region Evrope i centralne Azije/Istočne Azije i Pacifika), Andrew James Mackie (viši

stručnjak za finansijsko upravljanje, Region Evrope i srednje Azije), Antonio Leonardo Blasco (viši

stručnjak za finansijsko upravljanje, Region Evrope i srednje Azije), Sandra Hlivnjak (ekonomist za

zemlju, Bosna i Hercegovina), Abebe Adugna (vodeći ekonomista, Zapadni Balkan), Simon Davies

(ekonomista, ECSP2), Nikola Kerleta (stručnjak za nabavke), Lilia Razlog (stručnjak za upravljanje

dugom, Centar za javni sektor), Sanja Tanić (tim asistent, Bosna i Hercegovina), Jamie Jill Lazaro (mlađi

stručni saradnik), Naida Čaršimamović Vukotić (konsultant za upravljanje javnim finansijama, Bosna i

Hercegovina), Tatjana Milišić (stručnjak za poreze, Bosna i Hercegovina), uz konsultante iz firme PFK

(Ujedinjeno Kraljevstvo).

Tim za ocjenu PEFA dobio je dragocjene smjernice, inpute i podršku od sljedećih: Soukeyna Kane

(menadžer sektora, Finansijsko upravljanje), Anabela Abreu (Direktor Ureda Svjetske banke u Bosni i

Hercegovini), Lewis Hawke (vodeći stručnjak za javni sektor), Philip Sinet (Sekretarijat PEFA), te

Oleksii Balabushko (stručnjak za javne finansije). Patricia Rogers je obezbijedila vrijednu podršku u toku

pripremanja i koordinacije izvještaja.

ix

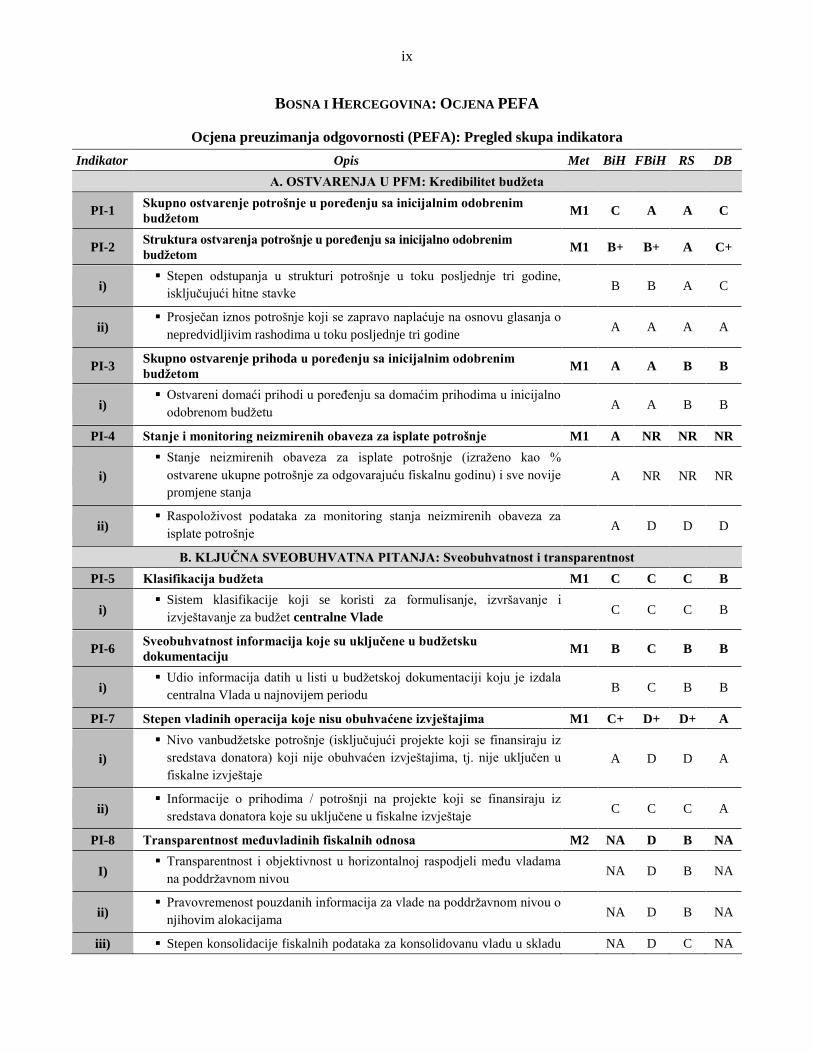

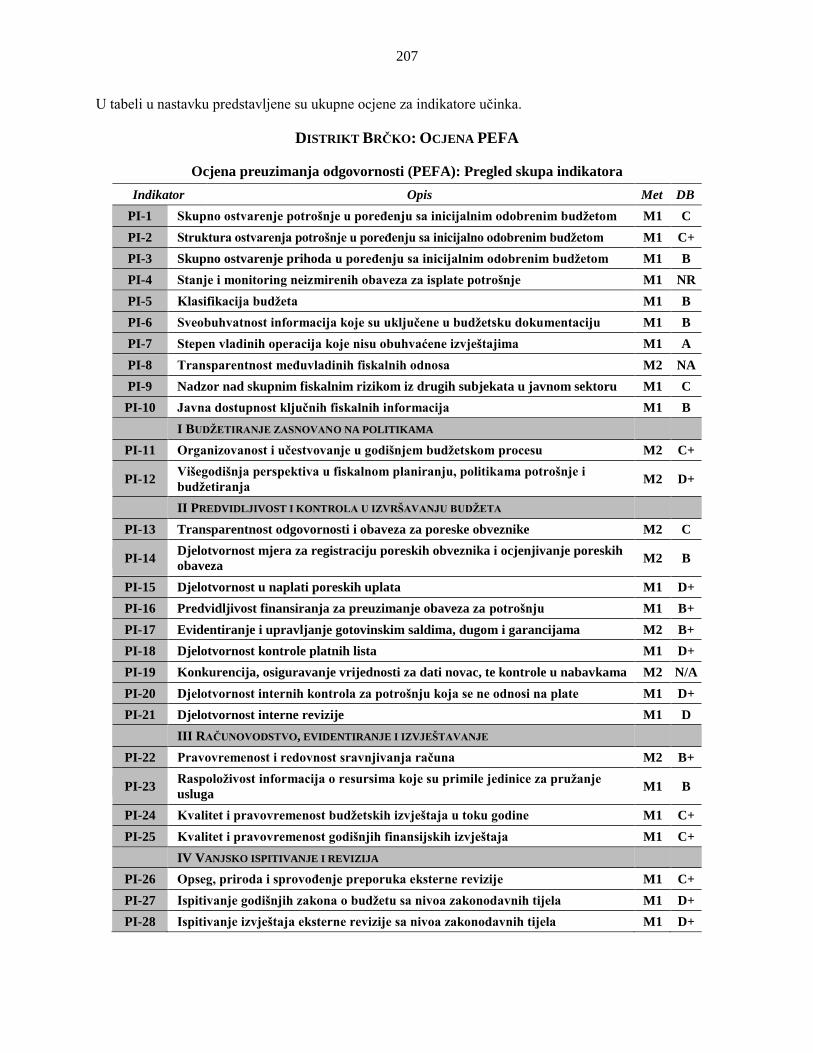

BOSNA I HERCEGOVINA: OCJENA PEFA

Ocjena preuzimanja odgovornosti (PEFA): Pregled skupa indikatora

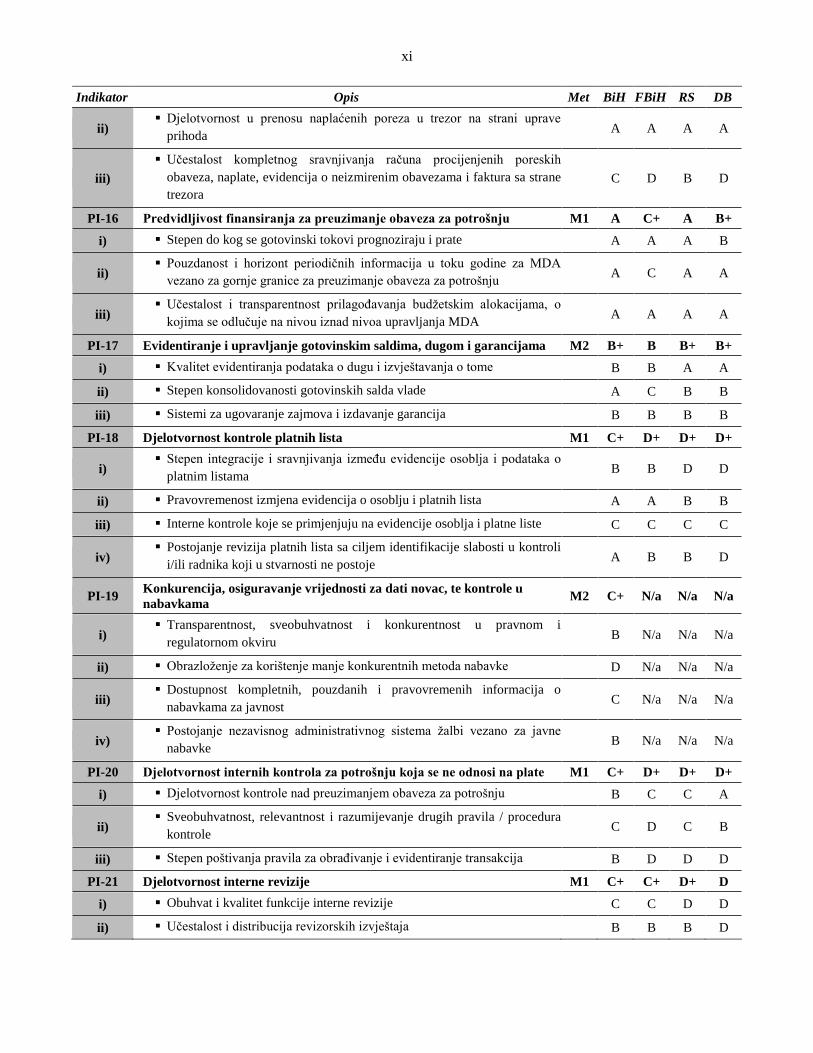

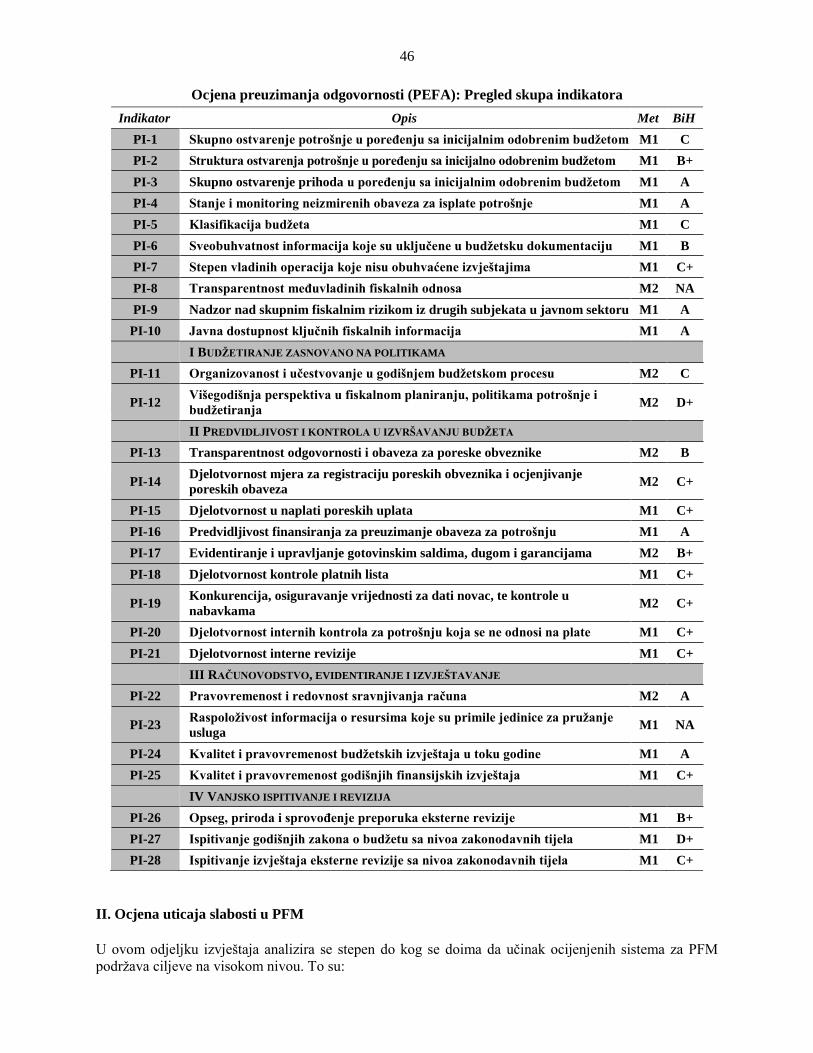

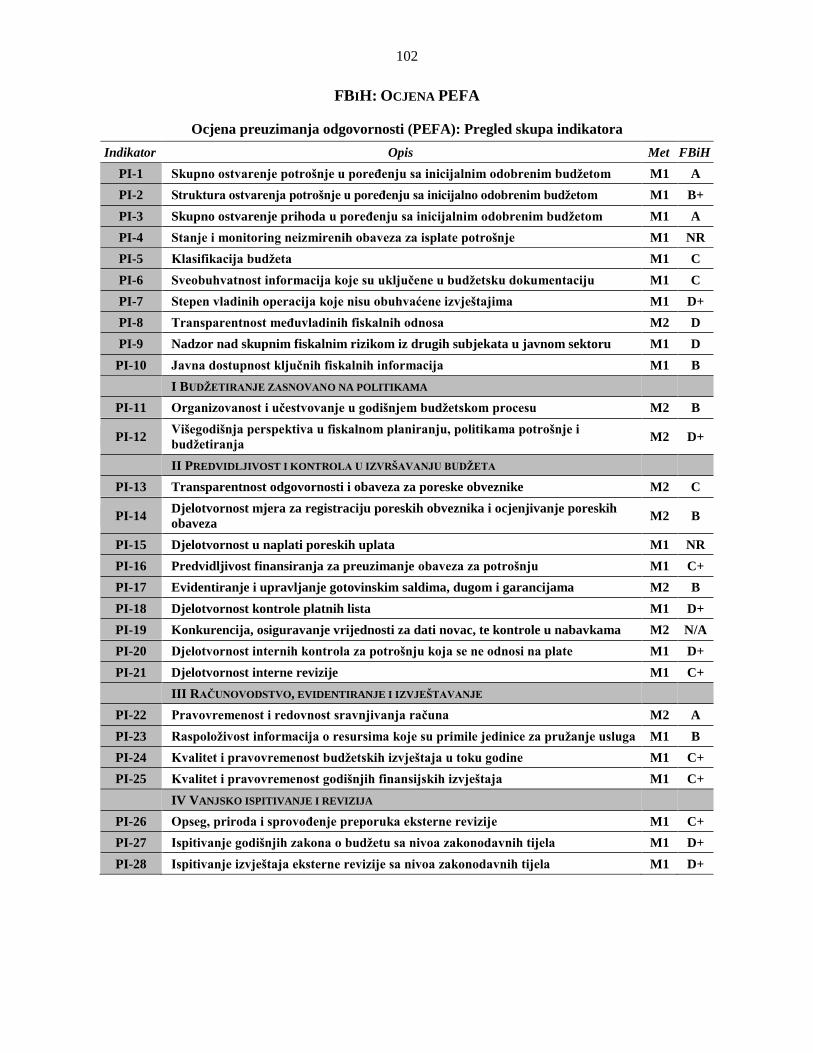

Indikator Opis Met BiH FBiH RS DB

A. OSTVARENJA U PFM: Kredibilitet budžeta

PI-1 Skupno ostvarenje potrošnje u poređenju sa inicijalnim odobrenim

budžetom M1 C A A C

PI-2 Struktura ostvarenja potrošnje u poređenju sa inicijalno odobrenim

budžetom M1 B+ B+ A C+

i) Stepen odstupanja u strukturi potrošnje u toku posljednje tri godine,

isključujući hitne stavke B B A C

ii) Prosječan iznos potrošnje koji se zapravo naplaćuje na osnovu glasanja o

nepredvidljivim rashodima u toku posljednje tri godine A A A A

PI-3 Skupno ostvarenje prihoda u poređenju sa inicijalnim odobrenim

budžetom M1 A A B B

i) Ostvareni domaći prihodi u poređenju sa domaćim prihodima u inicijalno

odobrenom budžetu A A B B

PI-4 Stanje i monitoring neizmirenih obaveza za isplate potrošnje M1 A NR NR NR

i)

Stanje neizmirenih obaveza za isplate potrošnje (izraženo kao %

ostvarene ukupne potrošnje za odgovarajuću fiskalnu godinu) i sve novije

promjene stanja

A NR NR NR

ii) Raspoloživost podataka za monitoring stanja neizmirenih obaveza za

isplate potrošnje A D D D

B. KLJUČNA SVEOBUHVATNA PITANJA: Sveobuhvatnost i transparentnost

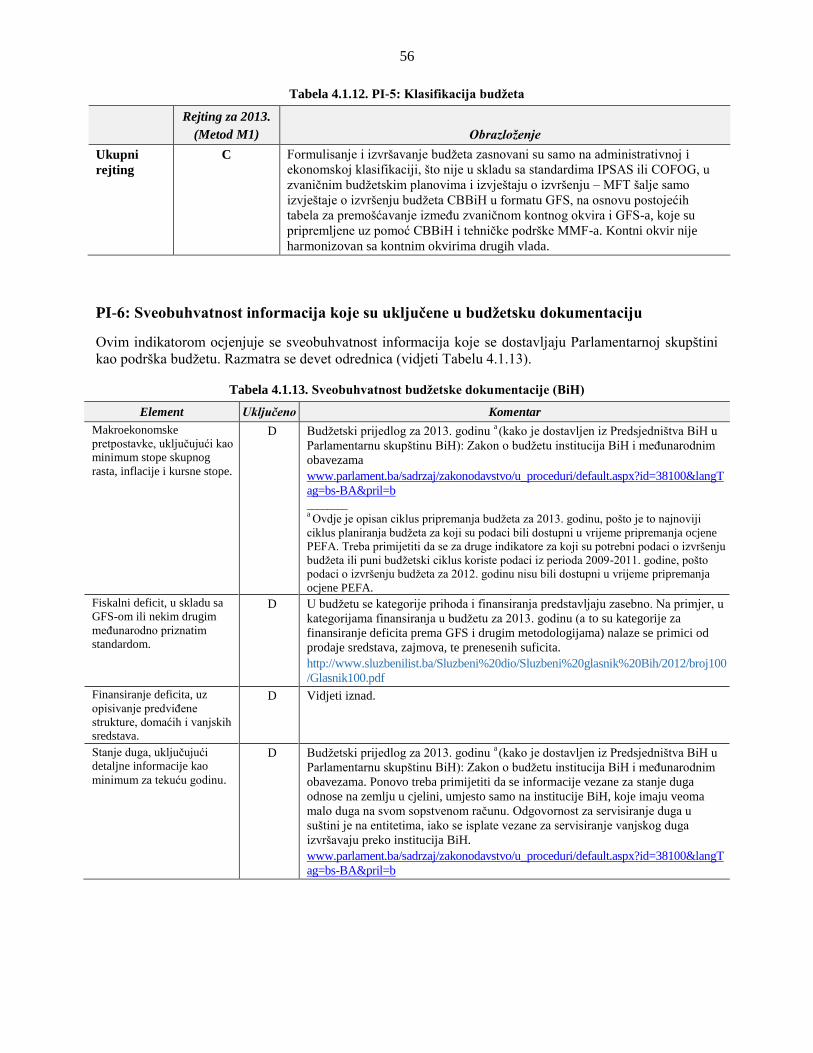

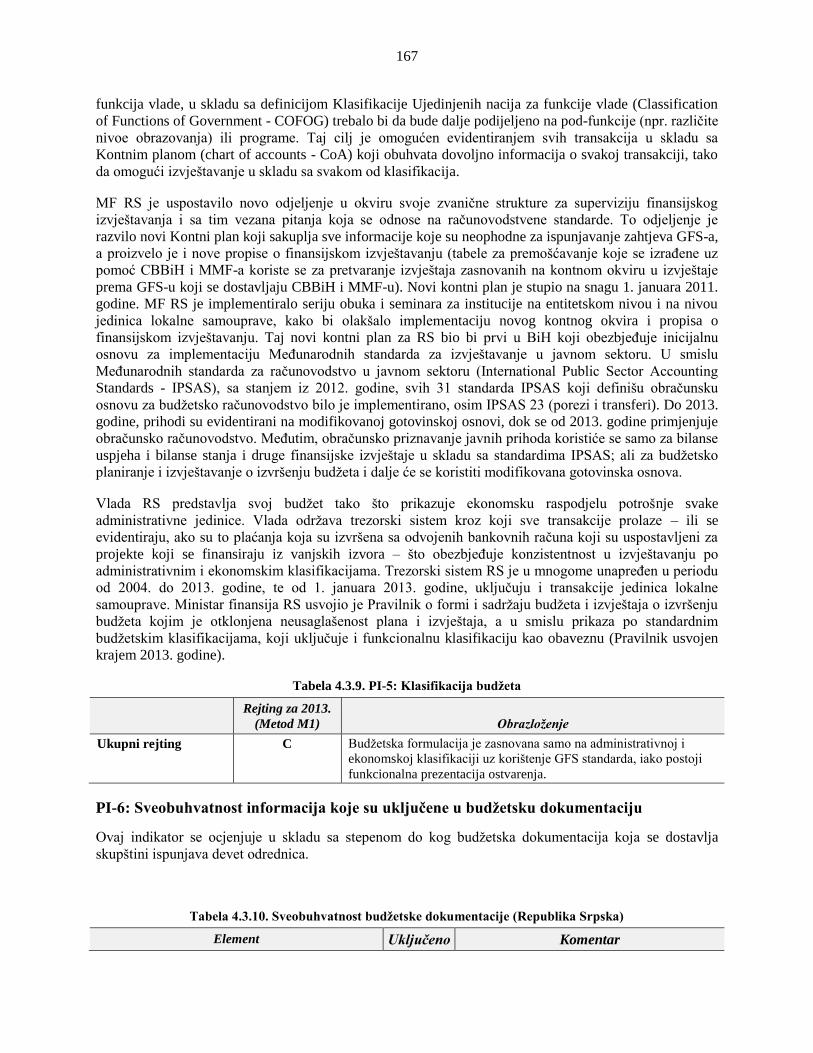

PI-5 Klasifikacija budžeta M1 C C C B

i) Sistem klasifikacije koji se koristi za formulisanje, izvršavanje i

izvještavanje za budžet centralne Vlade C C C B

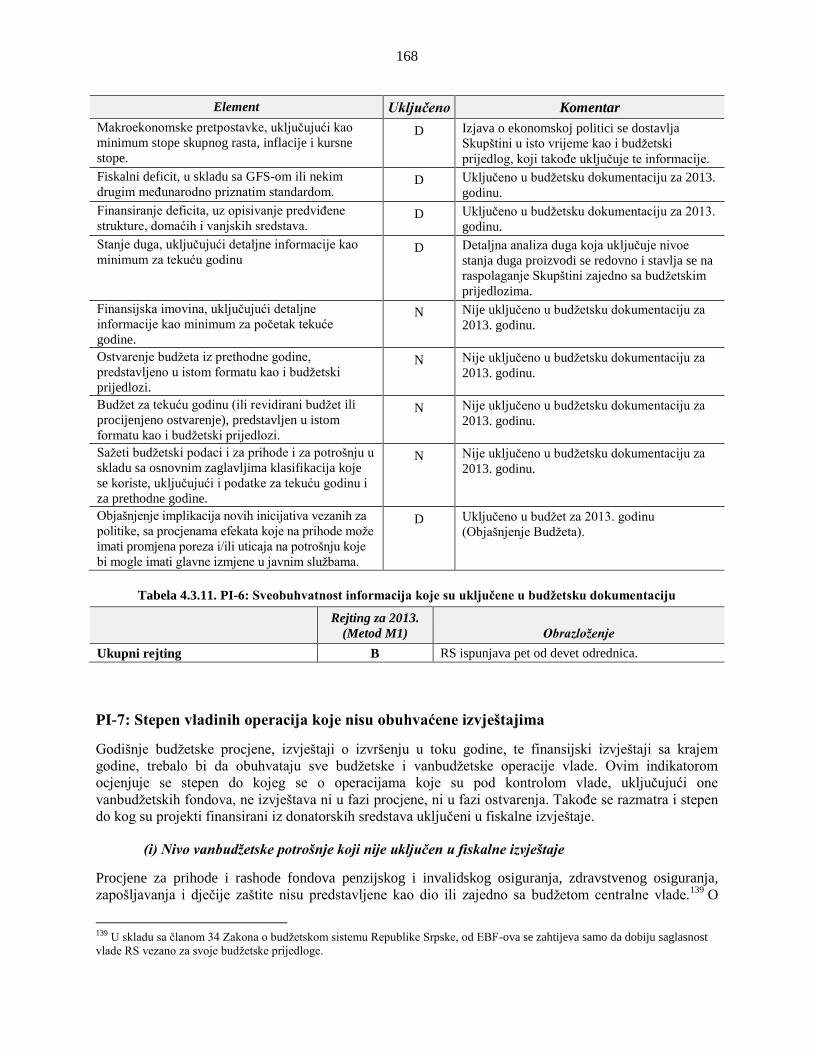

PI-6 Sveobuhvatnost informacija koje su uključene u budžetsku

dokumentaciju M1 B C B B

i) Udio informacija datih u listi u budžetskoj dokumentaciji koju je izdala

centralna Vlada u najnovijem periodu B C B B

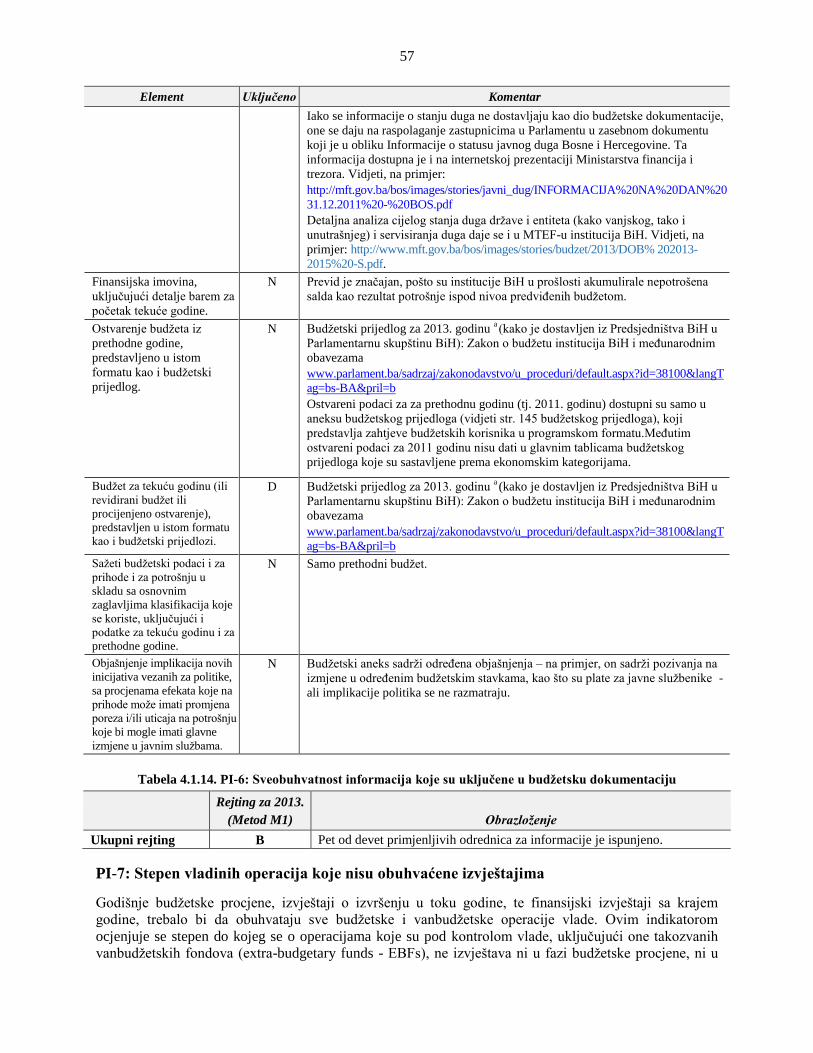

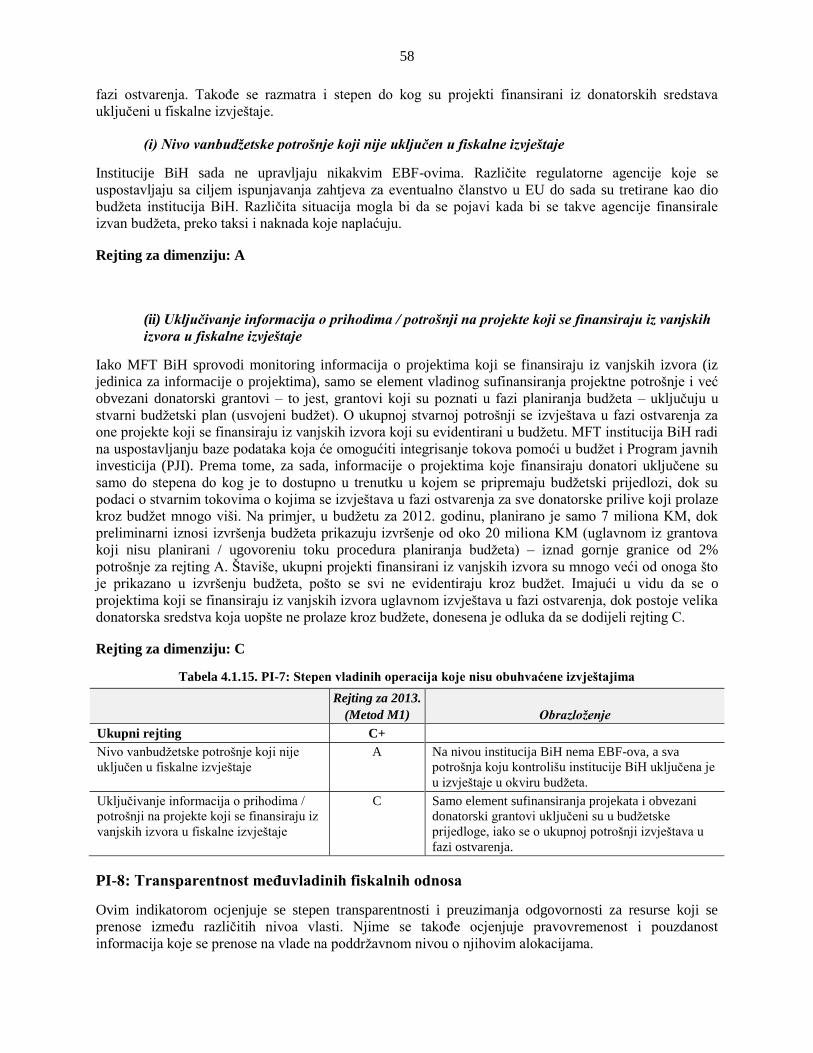

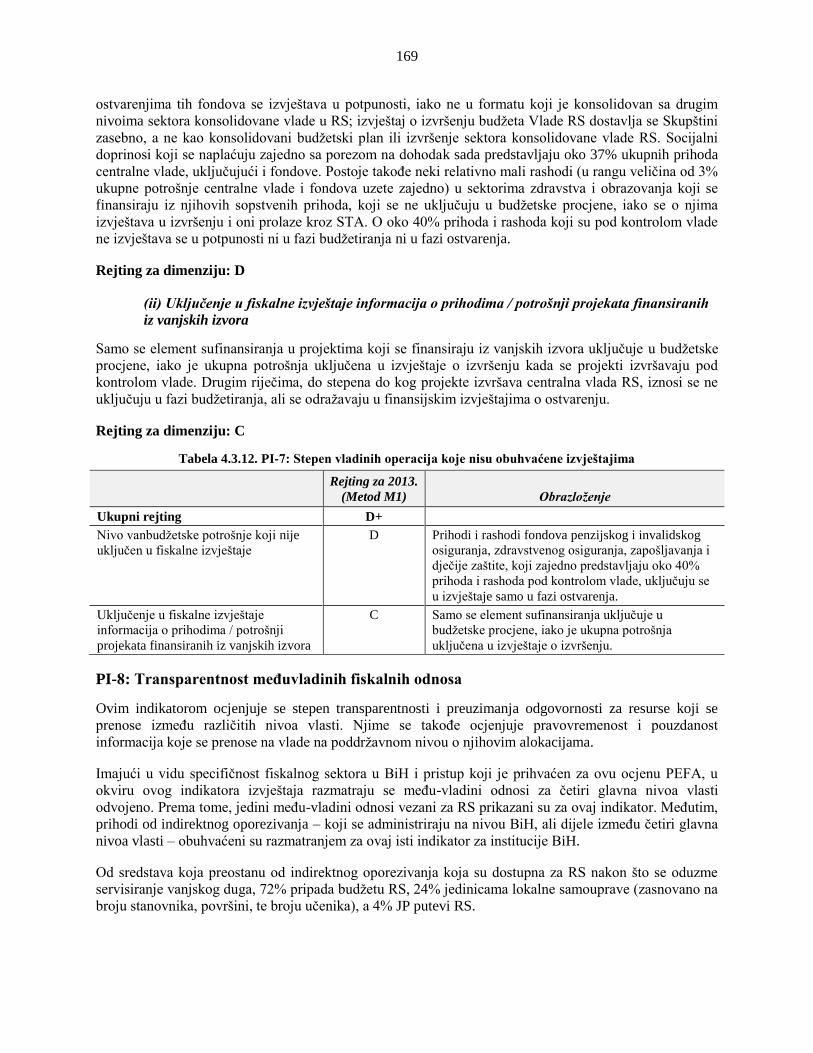

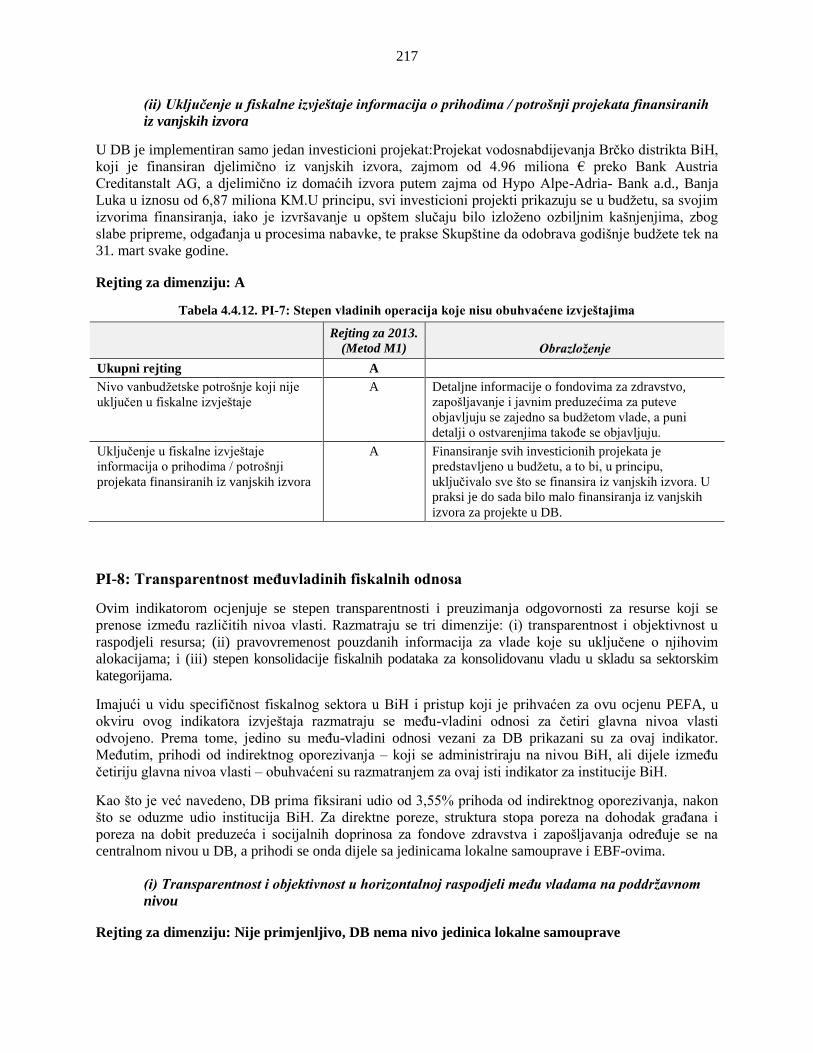

PI-7 Stepen vladinih operacija koje nisu obuhvaćene izvještajima M1 C+ D+ D+ A

i)

Nivo vanbudžetske potrošnje (isključujući projekte koji se finansiraju iz

sredstava donatora) koji nije obuhvaćen izvještajima, tj. nije uključen u

fiskalne izvještaje

A D D A

ii) Informacije o prihodima / potrošnji na projekte koji se finansiraju iz

sredstava donatora koje su uključene u fiskalne izvještaje C C C A

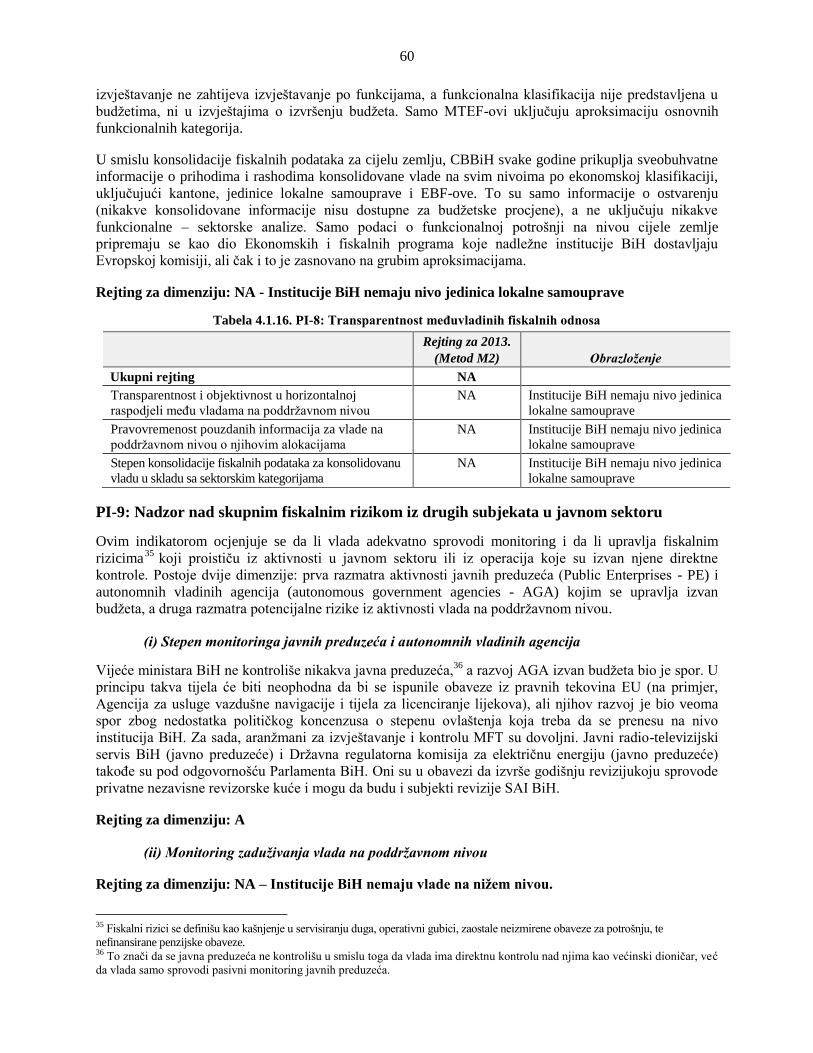

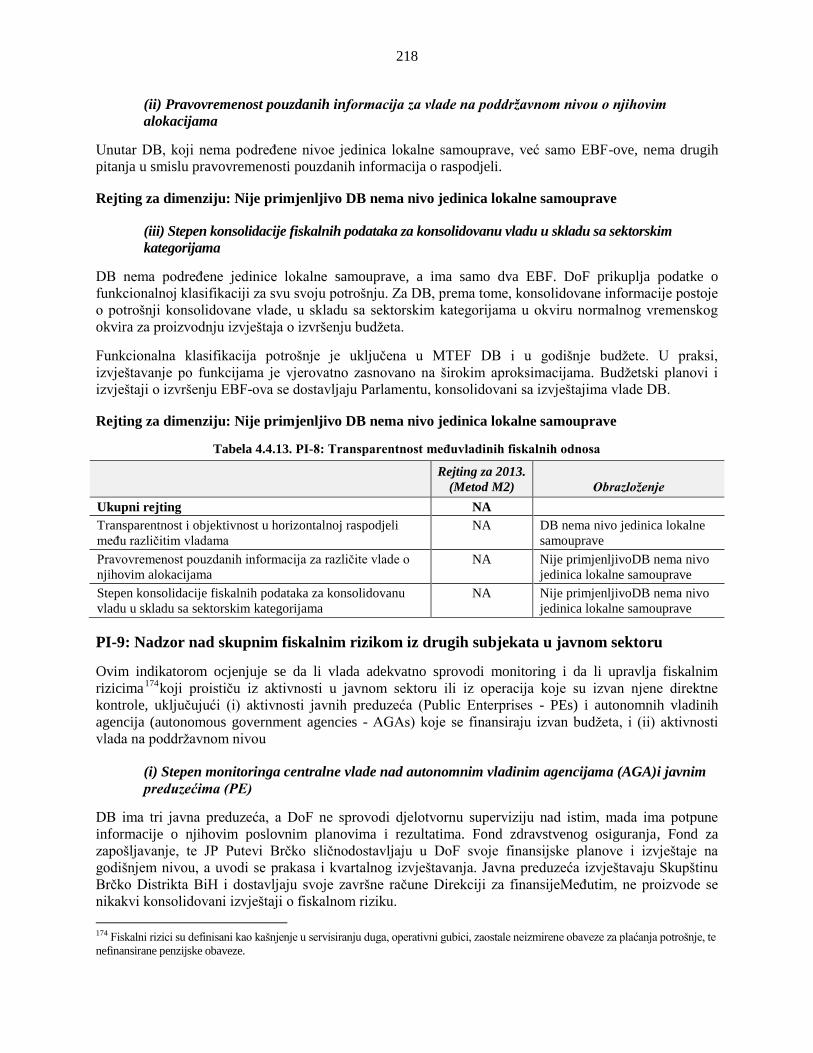

PI-8 Transparentnost međuvladinih fiskalnih odnosa M2 NA D B NA

I) Transparentnost i objektivnost u horizontalnoj raspodjeli među vladama

na poddržavnom nivou NA D B NA

ii) Pravovremenost pouzdanih informacija za vlade na poddržavnom nivou o

njihovim alokacijama NA D B NA

iii) Stepen konsolidacije fiskalnih podataka za konsolidovanu vladu u skladu NA D C NA

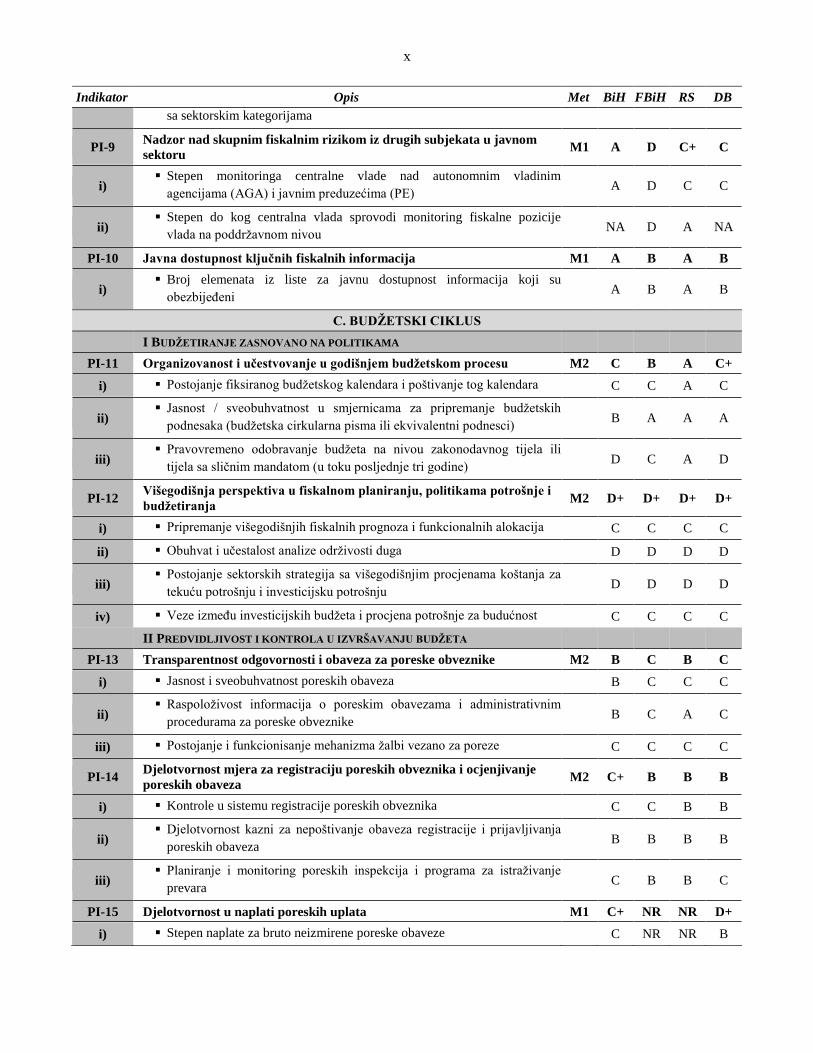

x

Indikator Opis Met BiH FBiH RS DB

sa sektorskim kategorijama

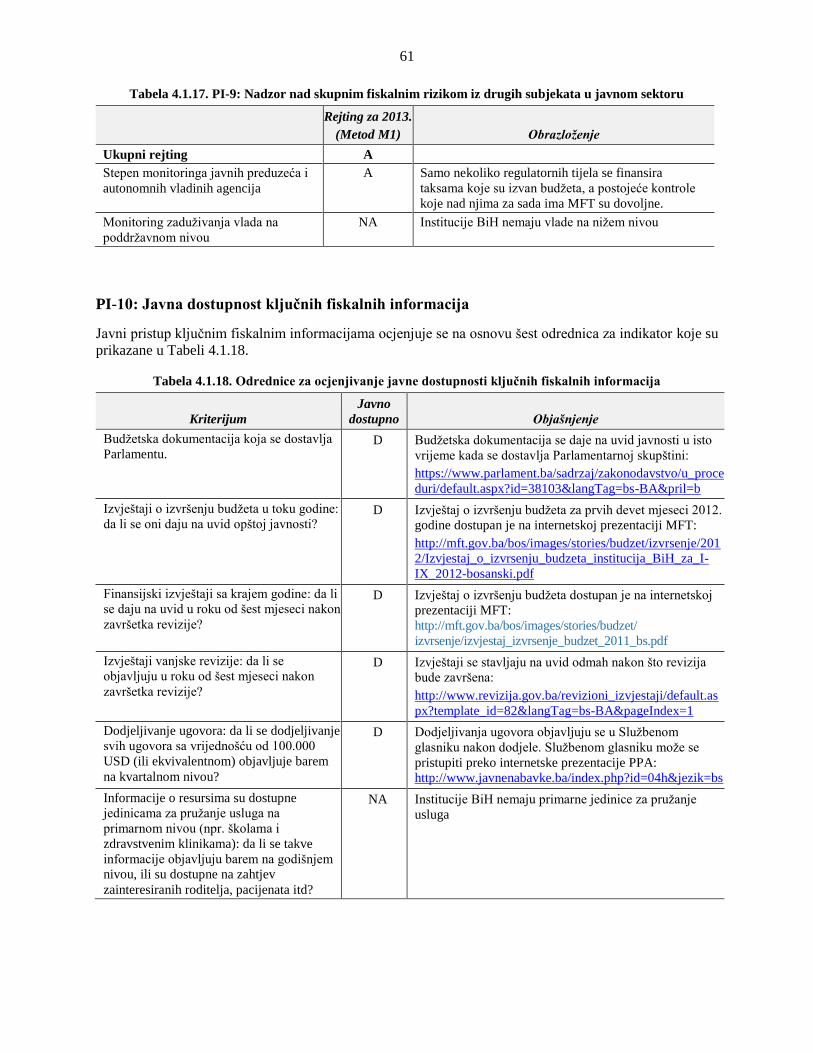

PI-9 Nadzor nad skupnim fiskalnim rizikom iz drugih subjekata u javnom

sektoru M1 A D C+ C

i) Stepen monitoringa centralne vlade nad autonomnim vladinim

agencijama (AGA) i javnim preduzećima (PE) A D C C

ii) Stepen do kog centralna vlada sprovodi monitoring fiskalne pozicije

vlada na poddržavnom nivou NA D A NA

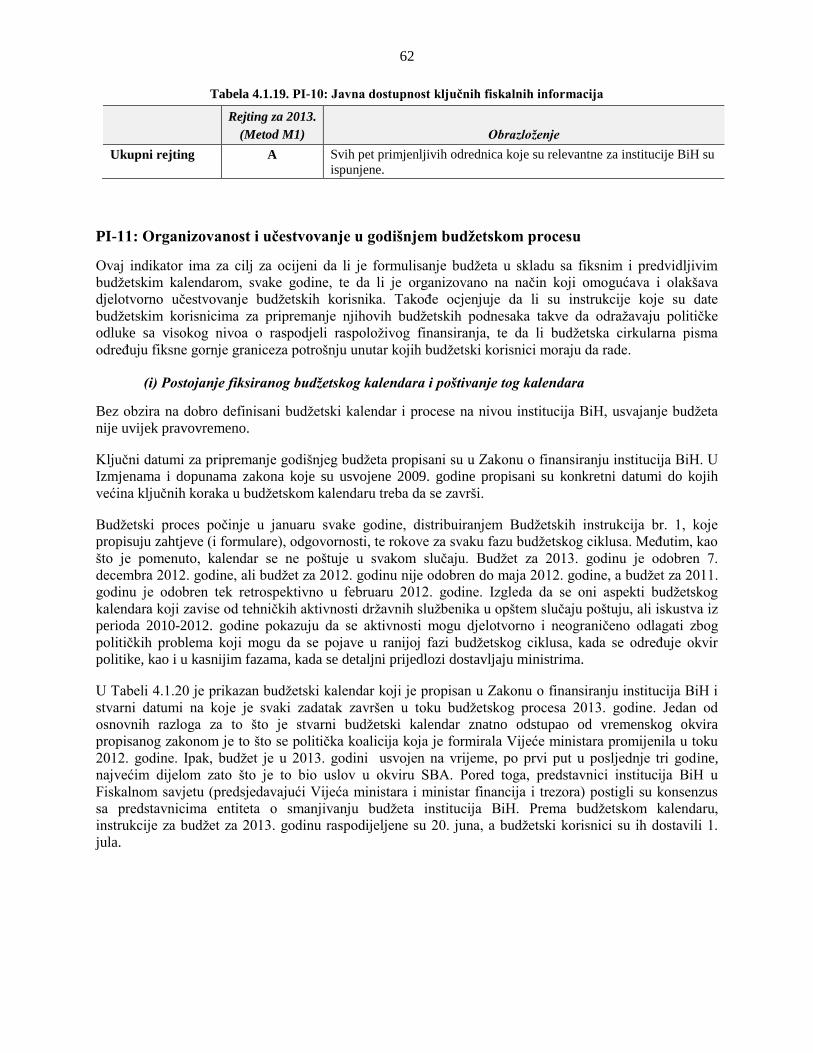

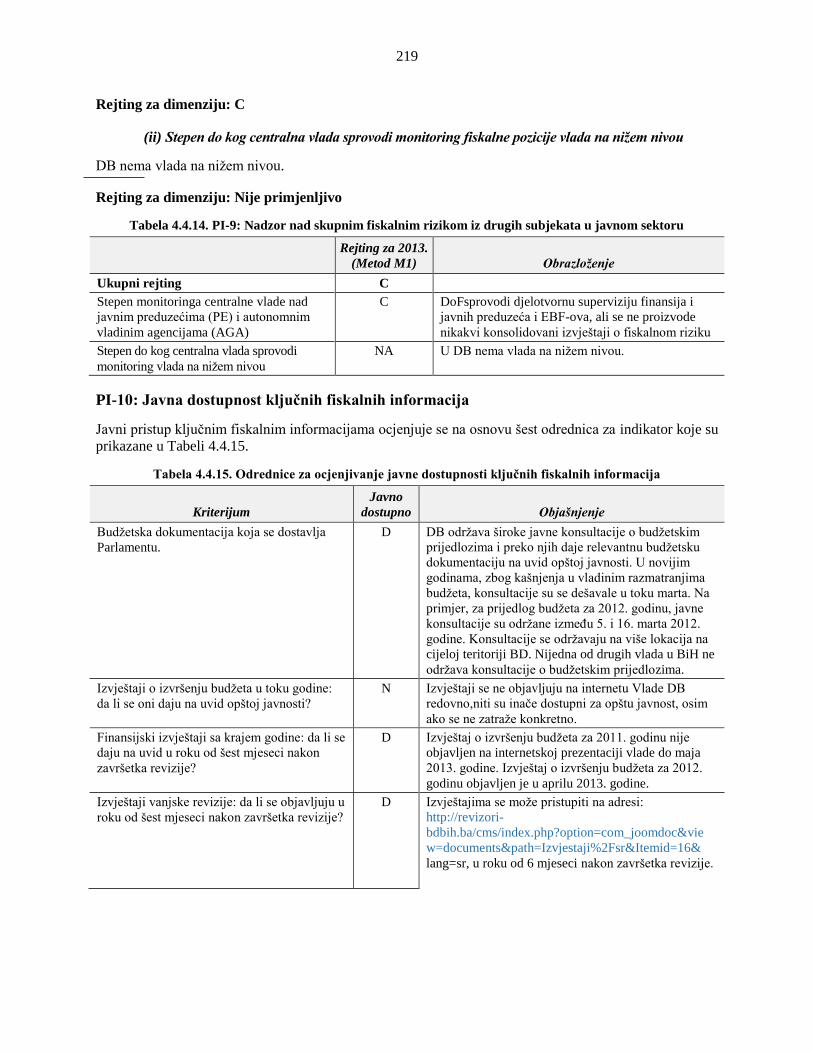

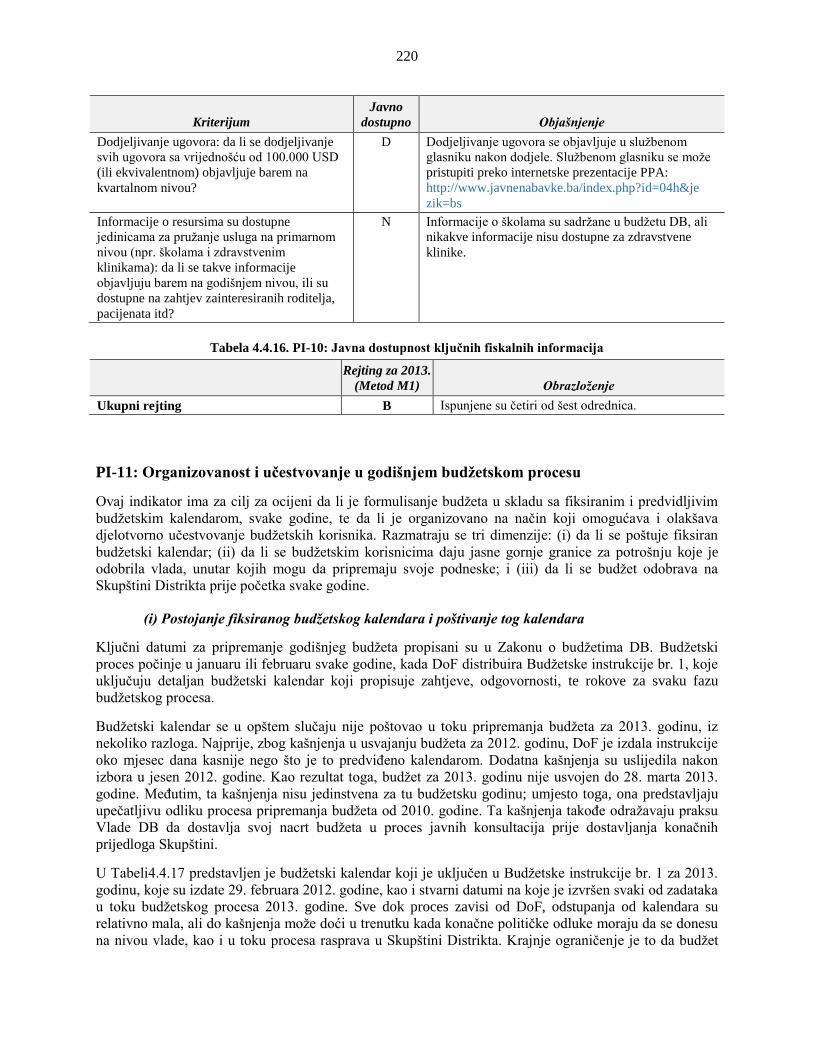

PI-10 Javna dostupnost ključnih fiskalnih informacija M1 A B A B

i) Broj elemenata iz liste za javnu dostupnost informacija koji su

obezbijeđeni A B A B

C. BUDŽETSKI CIKLUS

I BUDŽETIRANJE ZASNOVANO NA POLITIKAMA

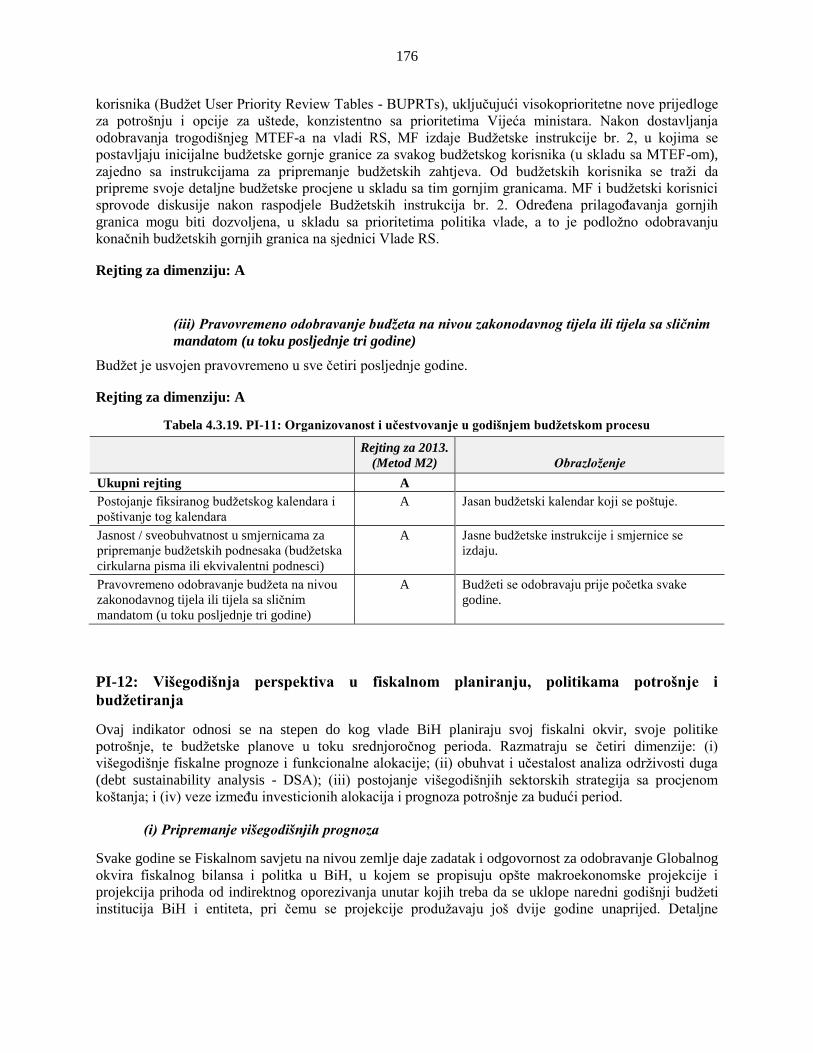

PI-11 Organizovanost i učestvovanje u godišnjem budžetskom procesu M2 C B A C+

i) Postojanje fiksiranog budžetskog kalendara i poštivanje tog kalendara C C A C

ii) Jasnost / sveobuhvatnost u smjernicama za pripremanje budžetskih

podnesaka (budžetska cirkularna pisma ili ekvivalentni podnesci) B A A A

iii) Pravovremeno odobravanje budžeta na nivou zakonodavnog tijela ili

tijela sa sličnim mandatom (u toku posljednje tri godine) D C A D

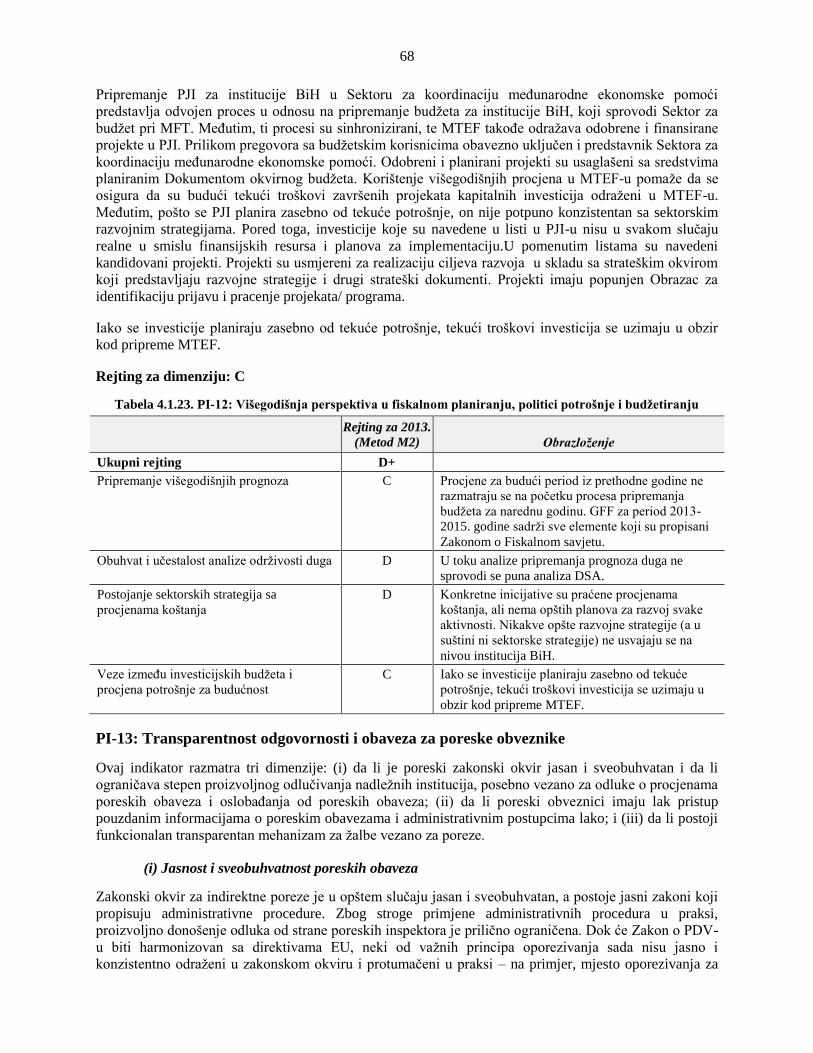

PI-12 Višegodišnja perspektiva u fiskalnom planiranju, politikama potrošnje i

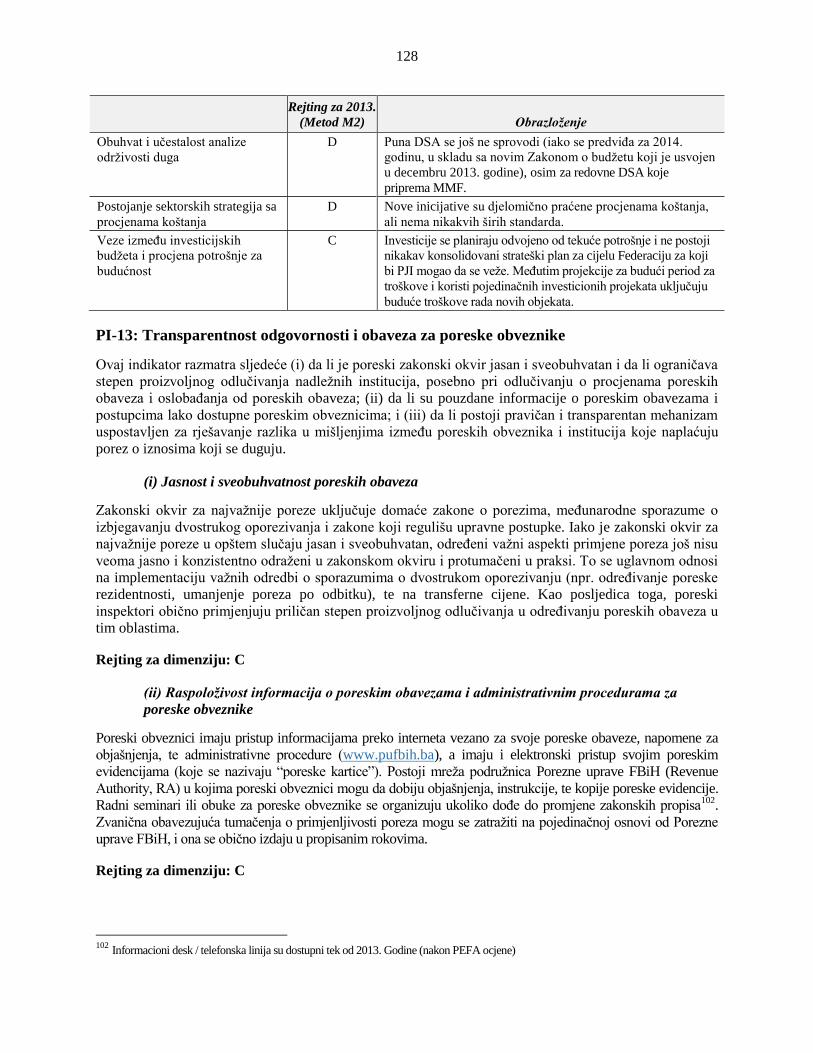

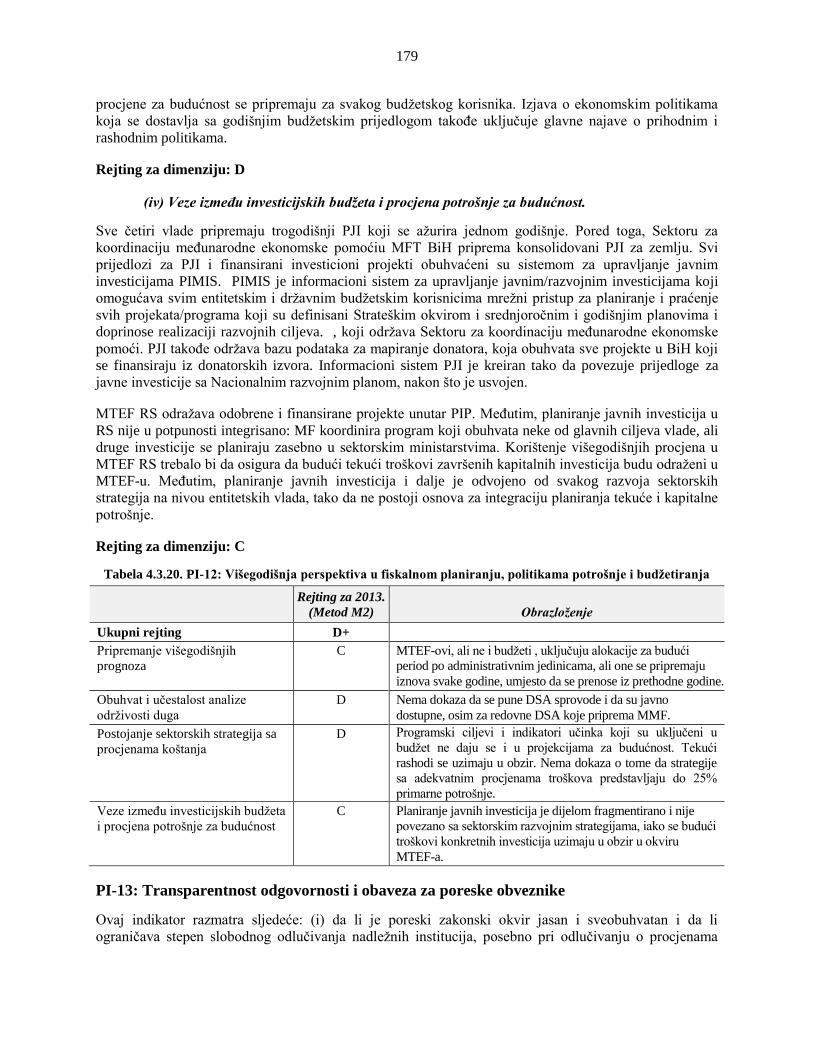

budžetiranja M2 D+ D+ D+ D+

i) Pripremanje višegodišnjih fiskalnih prognoza i funkcionalnih alokacija C C C C

ii) Obuhvat i učestalost analize održivosti duga D D D D

iii) Postojanje sektorskih strategija sa višegodišnjim procjenama koštanja za

tekuću potrošnju i investicijsku potrošnju D D D D

iv) Veze između investicijskih budžeta i procjena potrošnje za budućnost C C C C

II PREDVIDLJIVOST I KONTROLA U IZVRŠAVANJU BUDŽETA

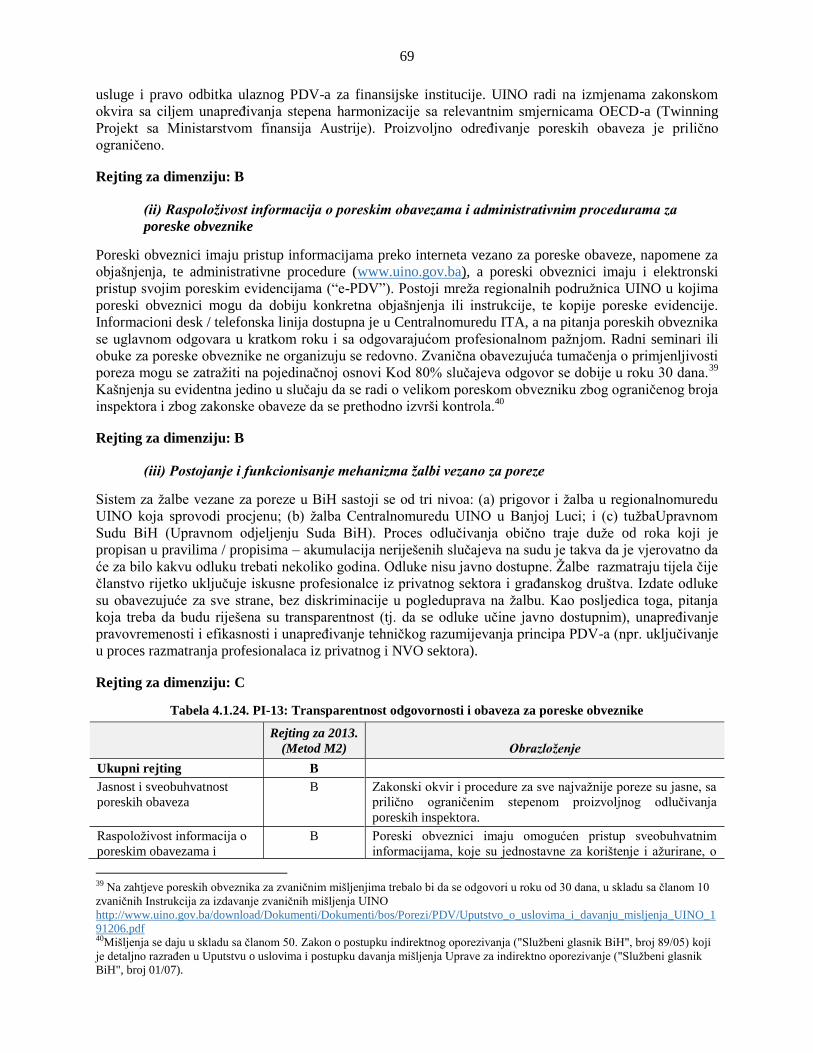

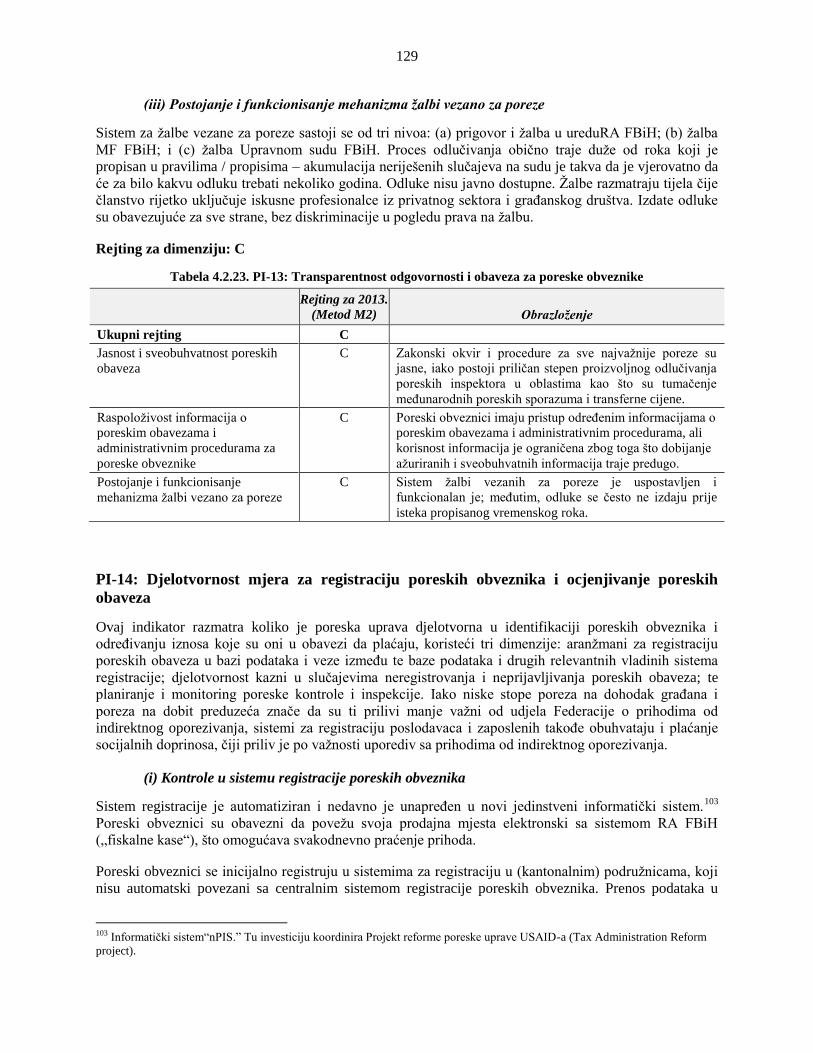

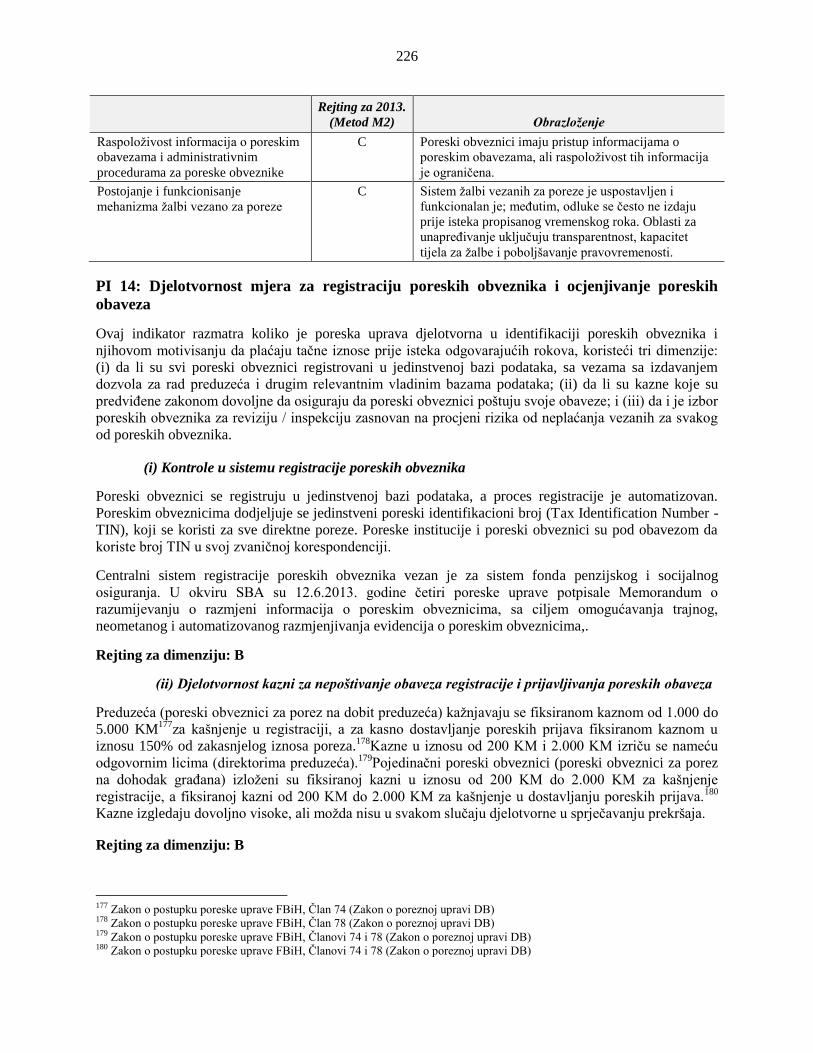

PI-13 Transparentnost odgovornosti i obaveza za poreske obveznike M2 B C B C

i) Jasnost i sveobuhvatnost poreskih obaveza B C C C

ii) Raspoloživost informacija o poreskim obavezama i administrativnim

procedurama za poreske obveznike B C A C

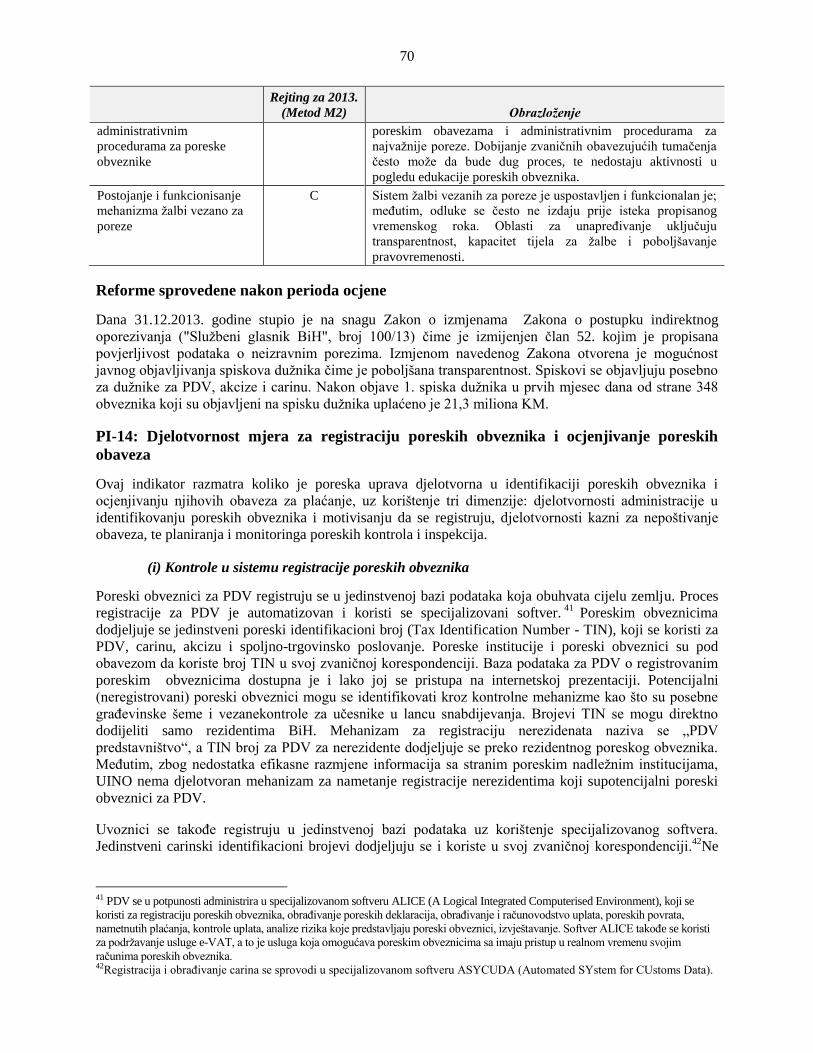

iii) Postojanje i funkcionisanje mehanizma žalbi vezano za poreze C C C C

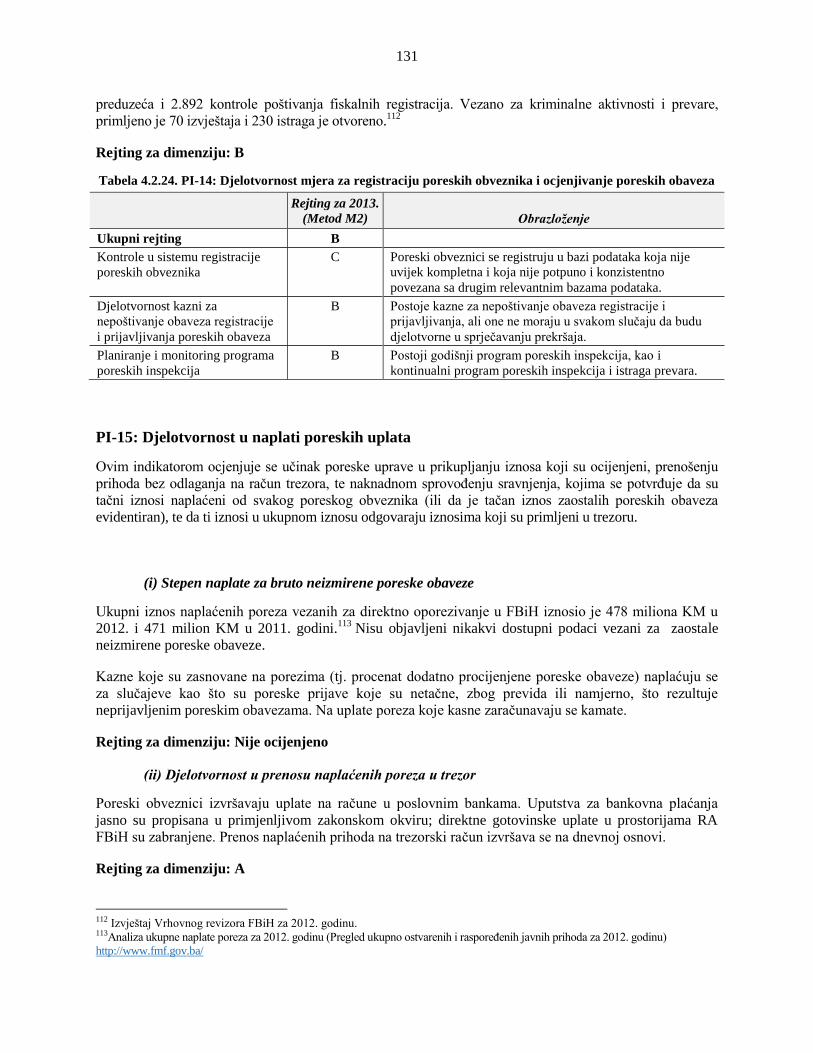

PI-14 Djelotvornost mjera za registraciju poreskih obveznika i ocjenjivanje

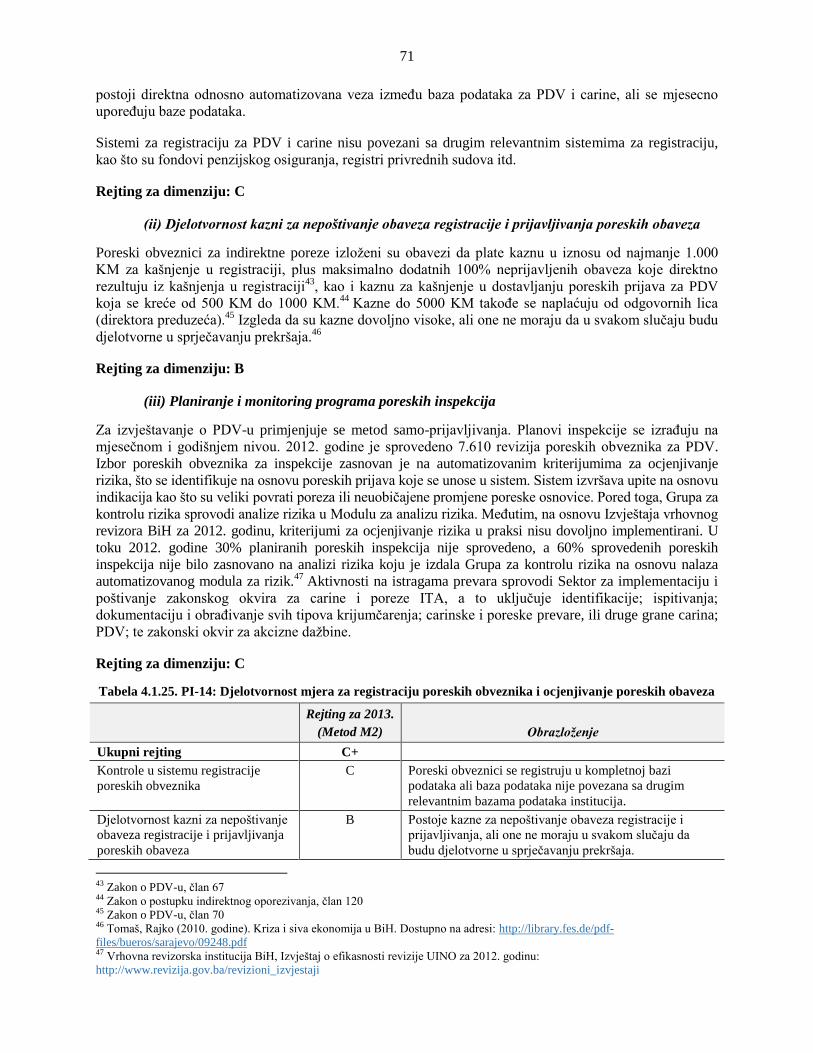

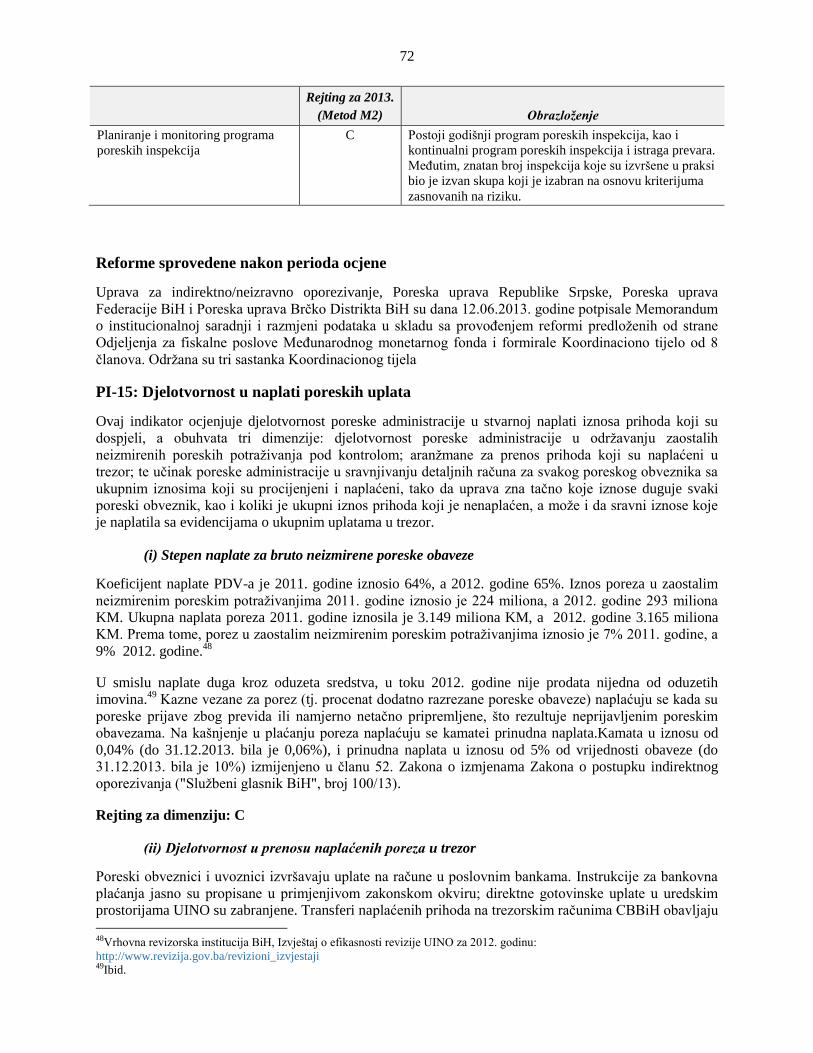

poreskih obaveza M2 C+ B B B

i) Kontrole u sistemu registracije poreskih obveznika C C B B

ii) Djelotvornost kazni za nepoštivanje obaveza registracije i prijavljivanja

poreskih obaveza B B B B

iii) Planiranje i monitoring poreskih inspekcija i programa za istraživanje

prevara C B B C

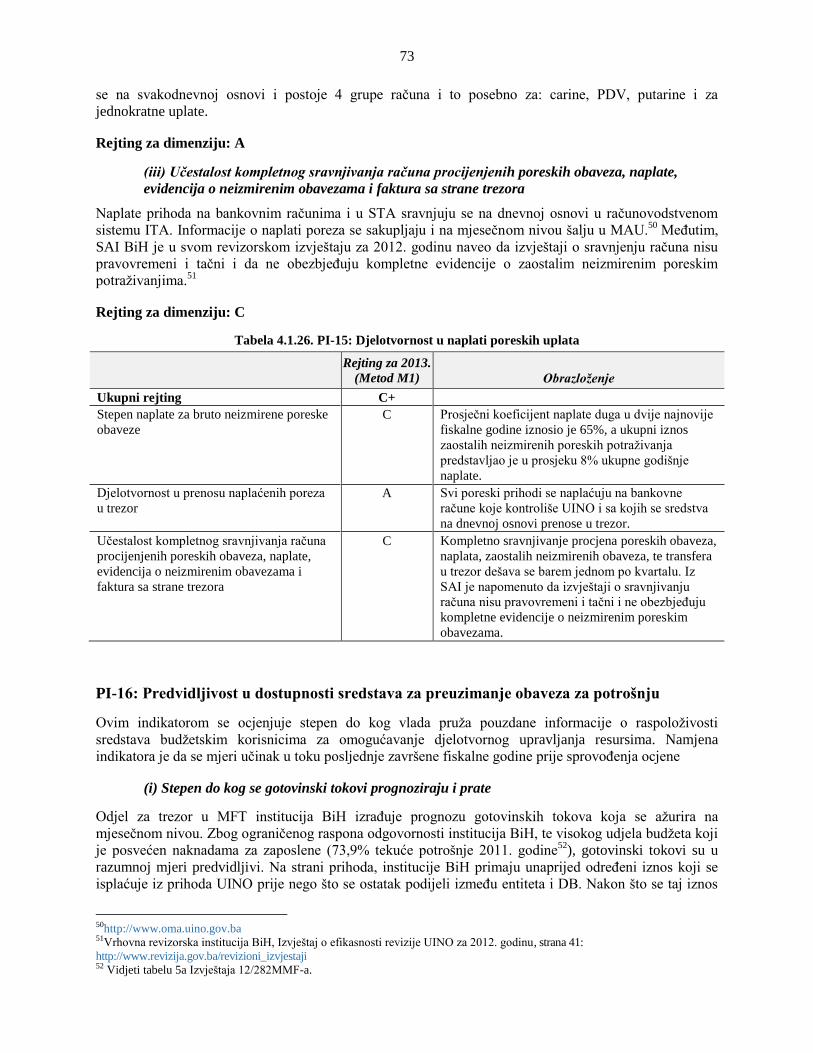

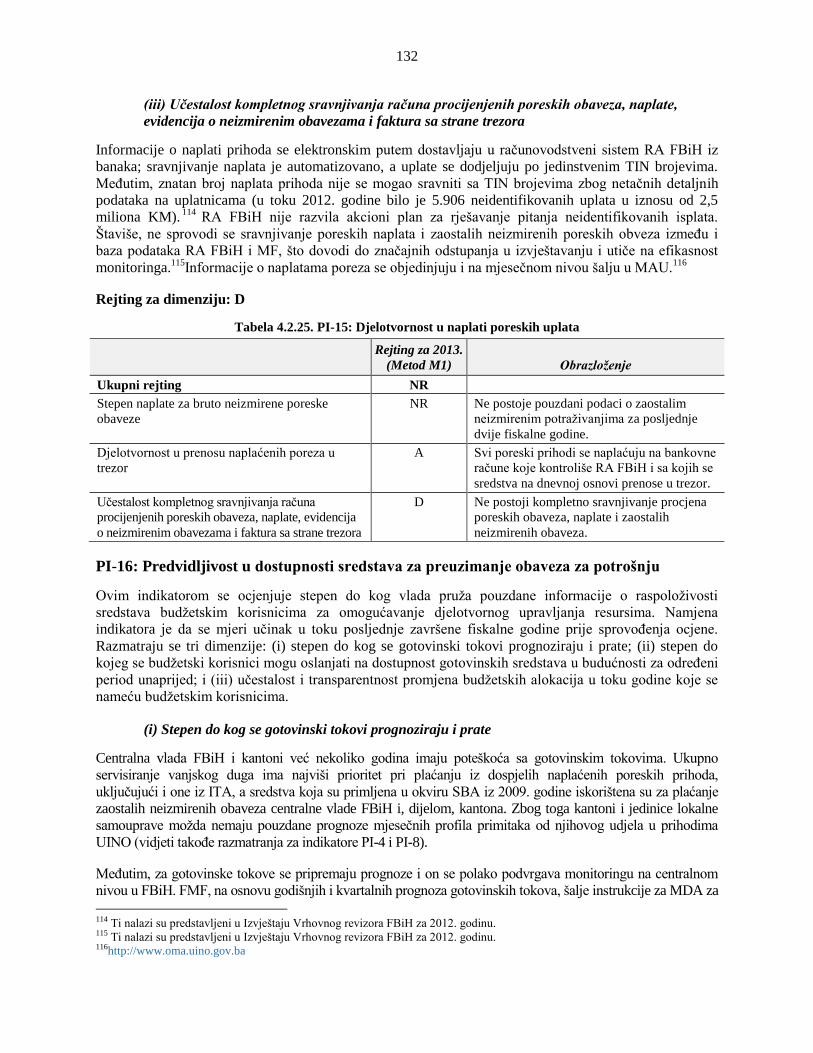

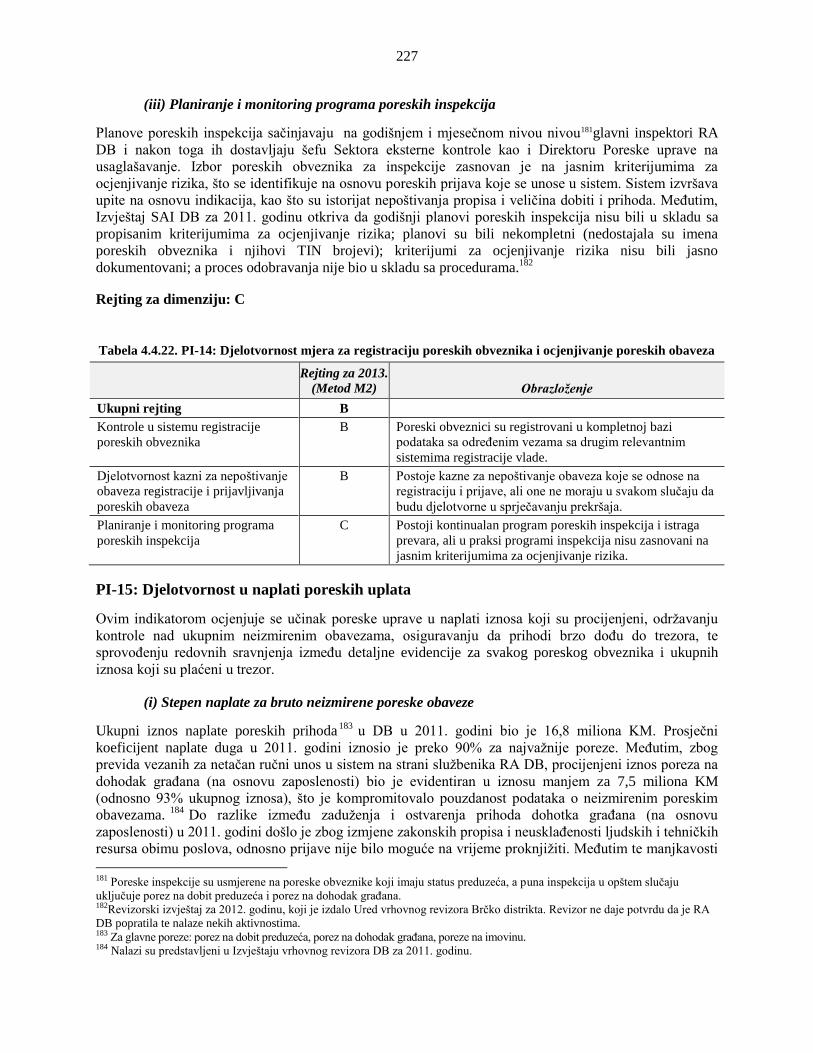

PI-15 Djelotvornost u naplati poreskih uplata M1 C+ NR NR D+

i) Stepen naplate za bruto neizmirene poreske obaveze C NR NR B

xi

Indikator Opis Met BiH FBiH RS DB

ii) Djelotvornost u prenosu naplaćenih poreza u trezor na strani uprave

prihoda A A A A

iii)

Učestalost kompletnog sravnjivanja računa procijenjenih poreskih

obaveza, naplate, evidencija o neizmirenim obavezama i faktura sa strane

trezora

C D B D

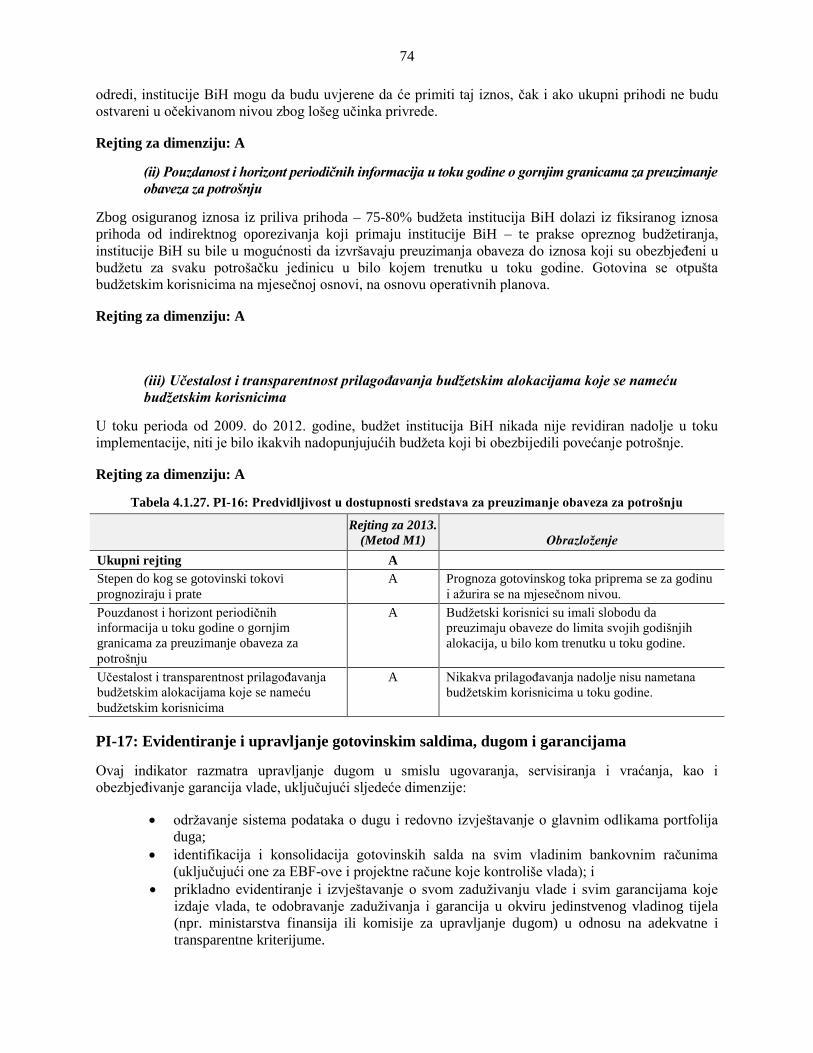

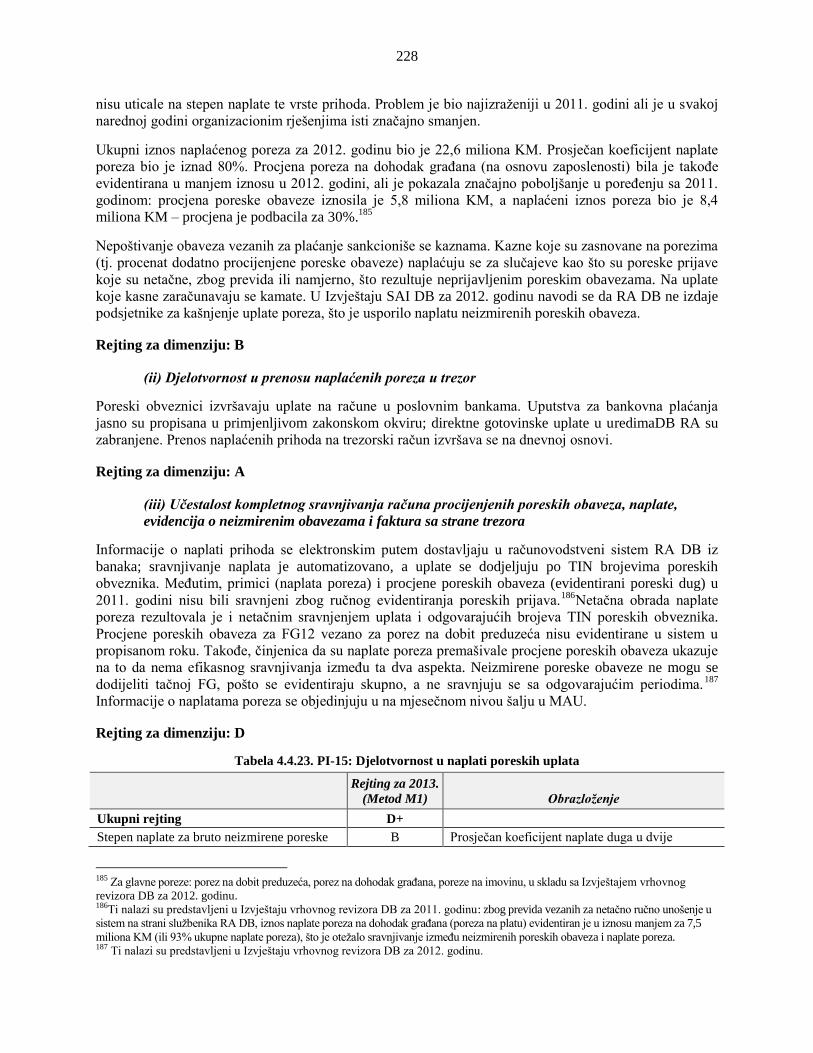

PI-16 Predvidljivost finansiranja za preuzimanje obaveza za potrošnju M1 A C+ A B+

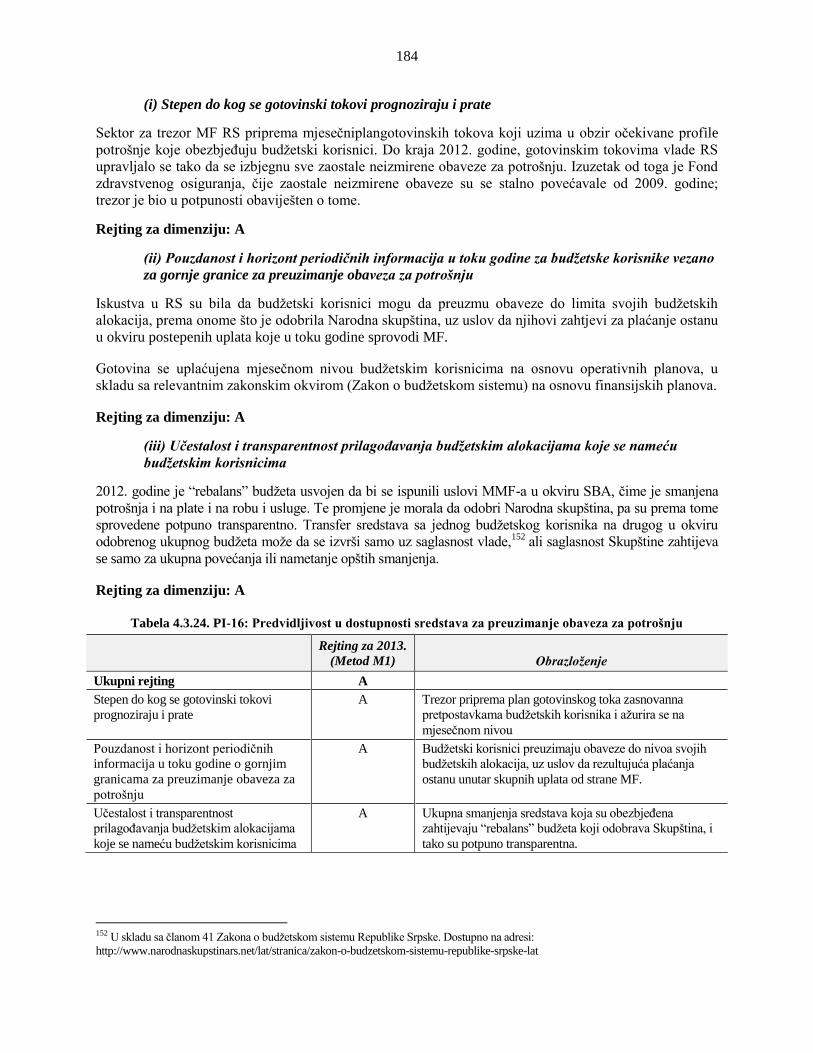

i) Stepen do kog se gotovinski tokovi prognoziraju i prate A A A B

ii) Pouzdanost i horizont periodičnih informacija u toku godine za MDA

vezano za gornje granice za preuzimanje obaveza za potrošnju A C A A

iii) Učestalost i transparentnost prilagođavanja budžetskim alokacijama, o

kojima se odlučuje na nivou iznad nivoa upravljanja MDA A A A A

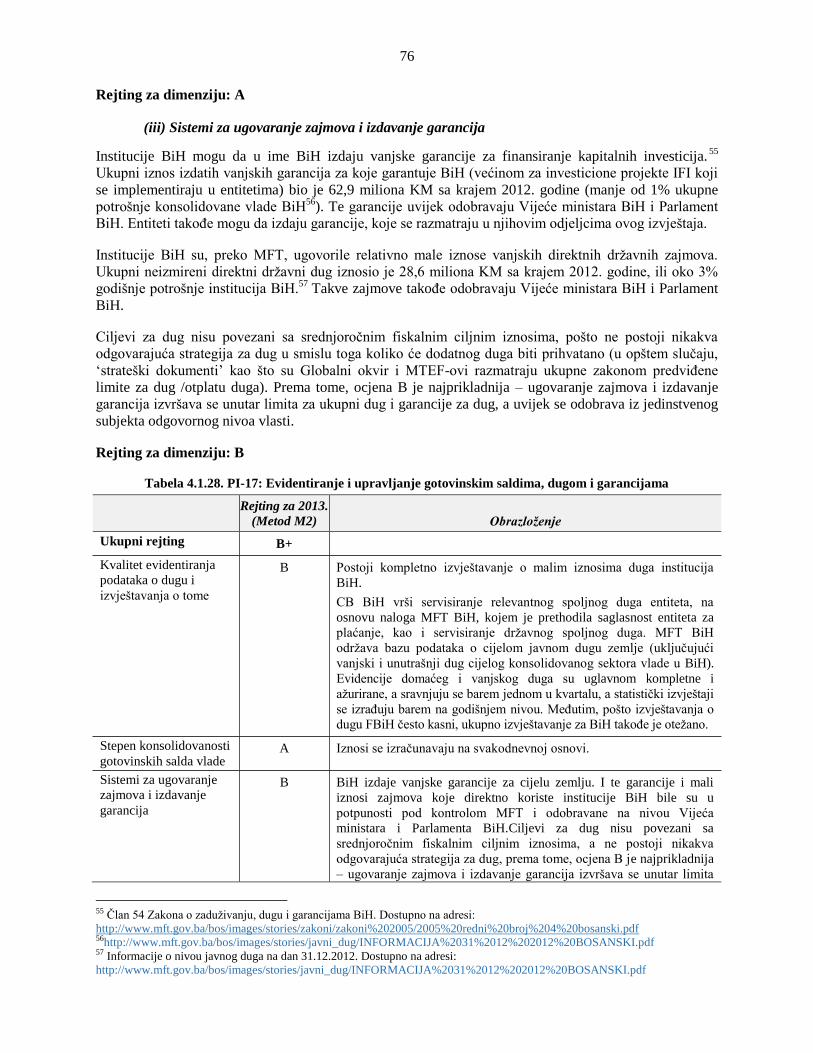

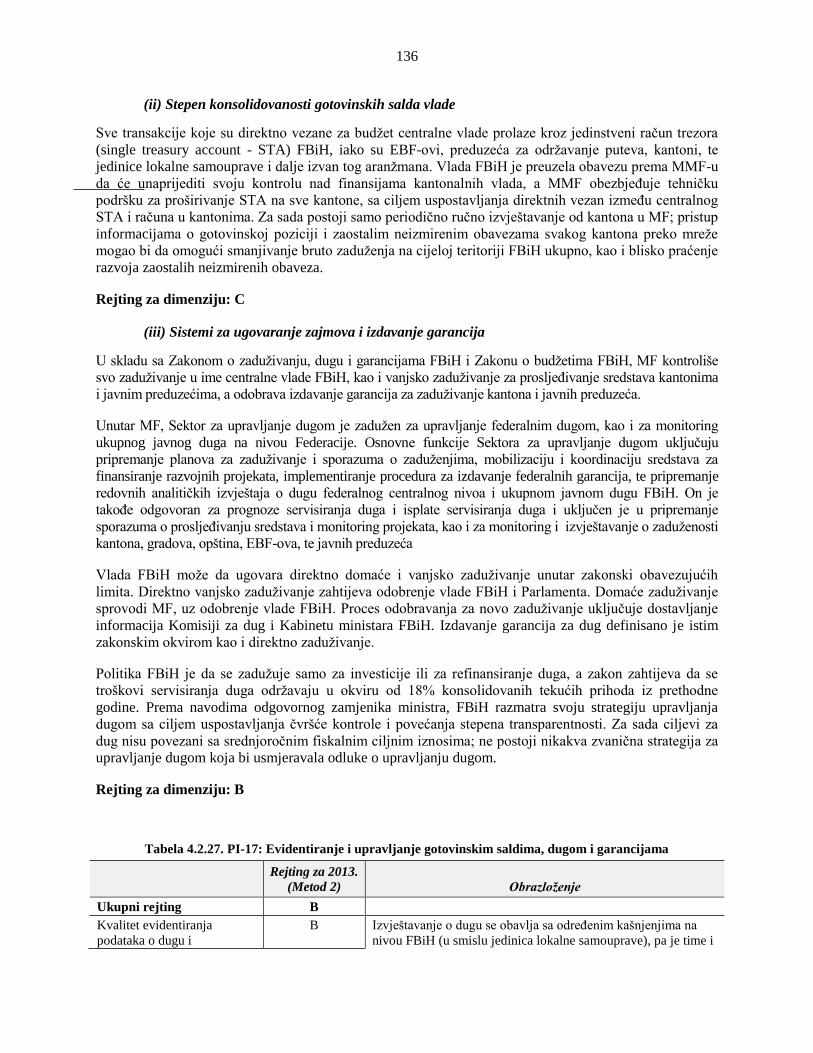

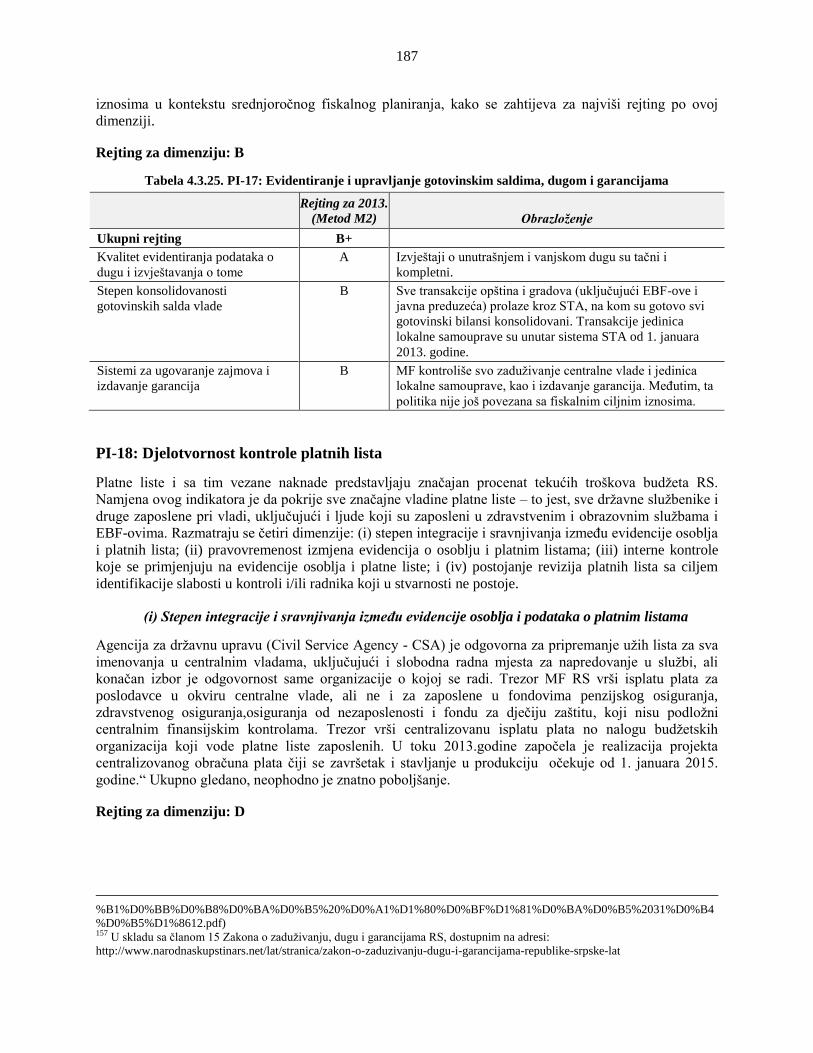

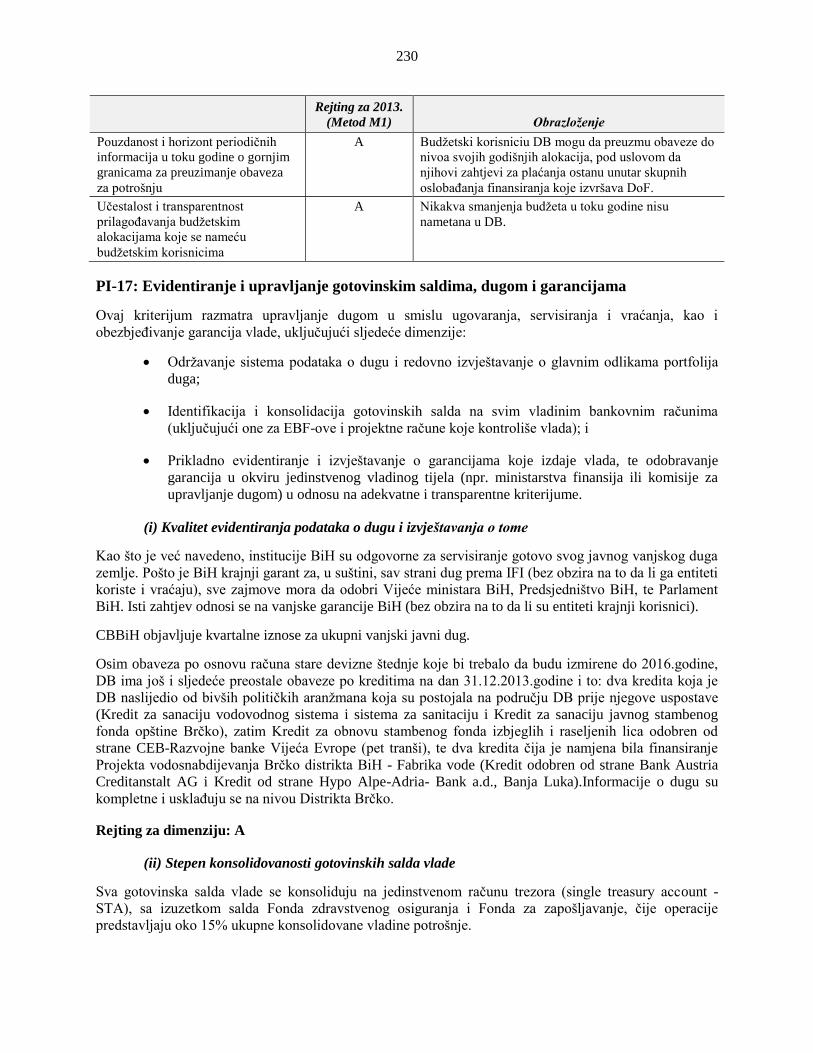

PI-17 Evidentiranje i upravljanje gotovinskim saldima, dugom i garancijama M2 B+ B B+ B+

i) Kvalitet evidentiranja podataka o dugu i izvještavanja o tome B B A A

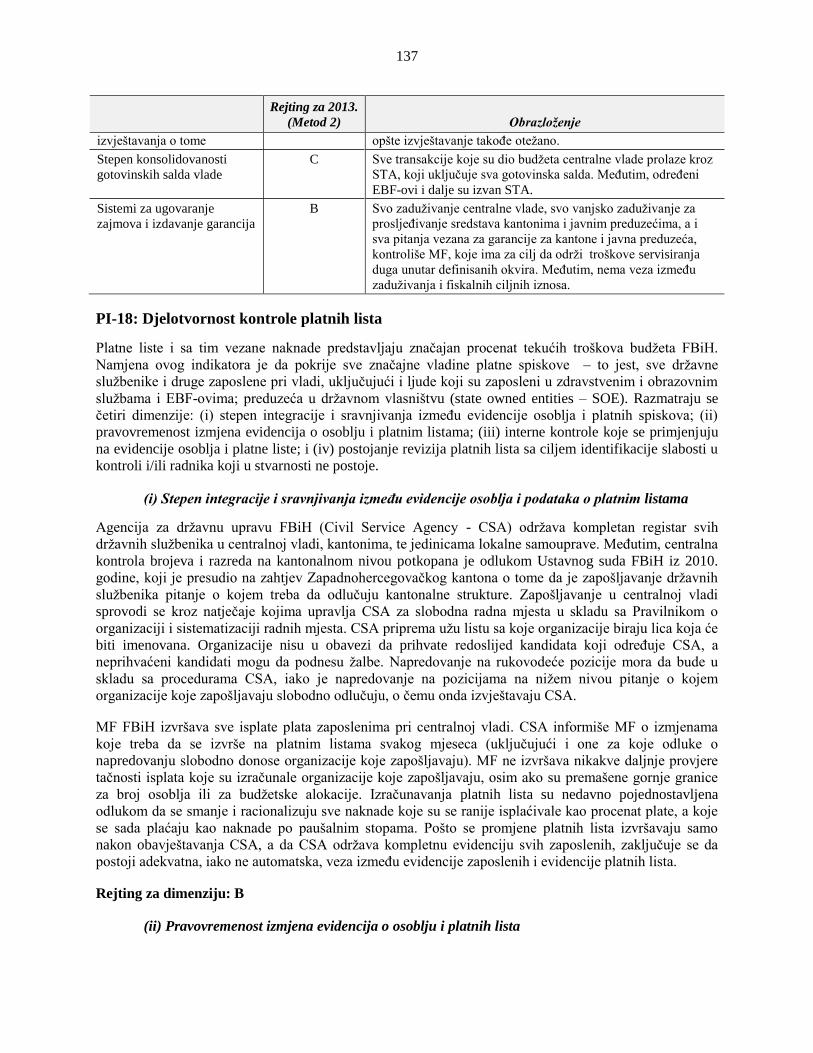

ii) Stepen konsolidovanosti gotovinskih salda vlade A C B B

iii) Sistemi za ugovaranje zajmova i izdavanje garancija B B B B

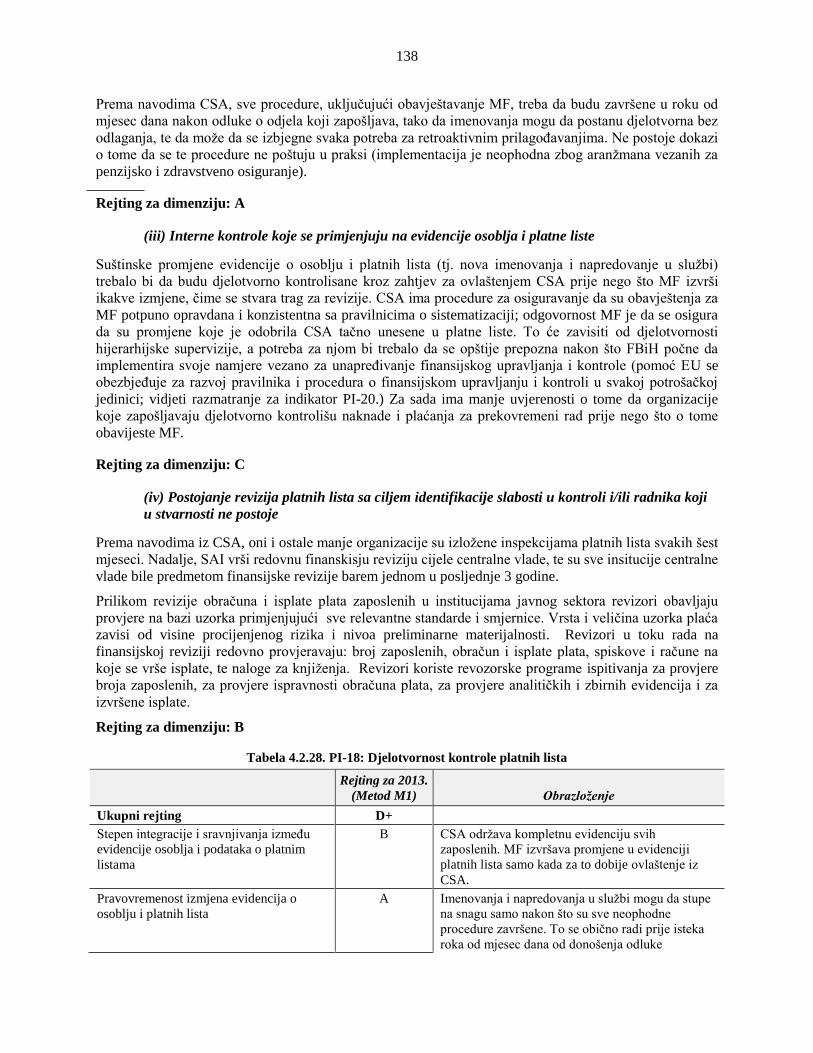

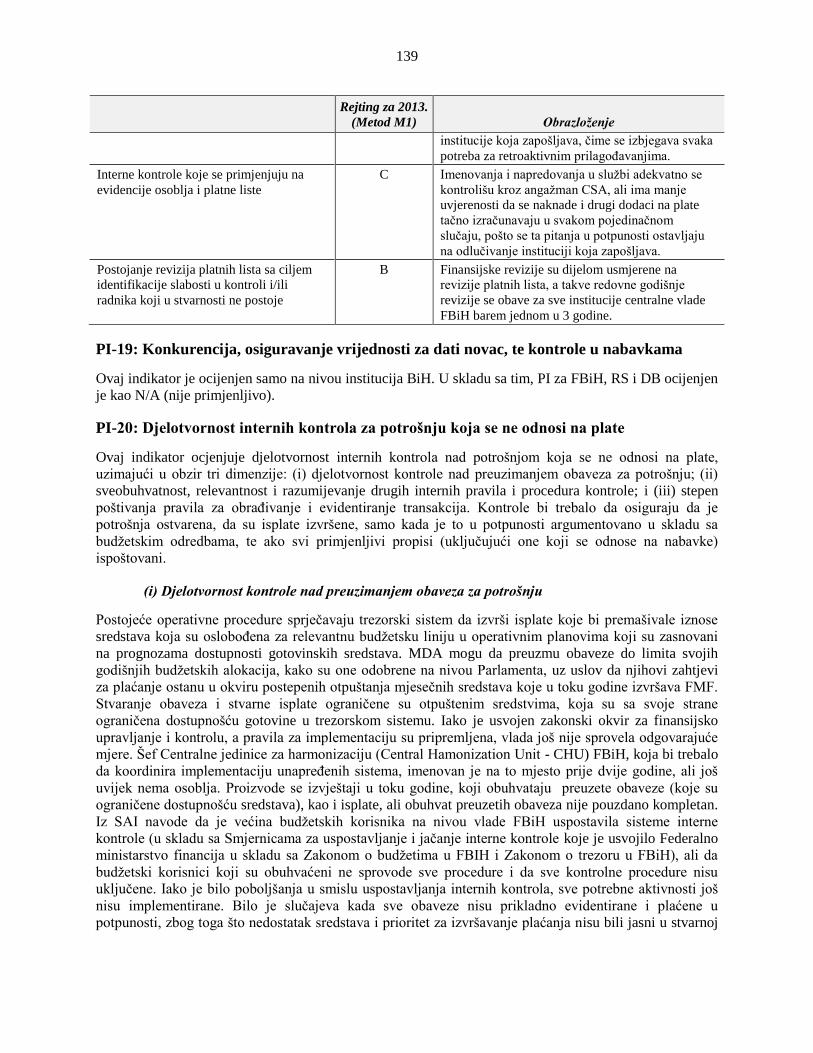

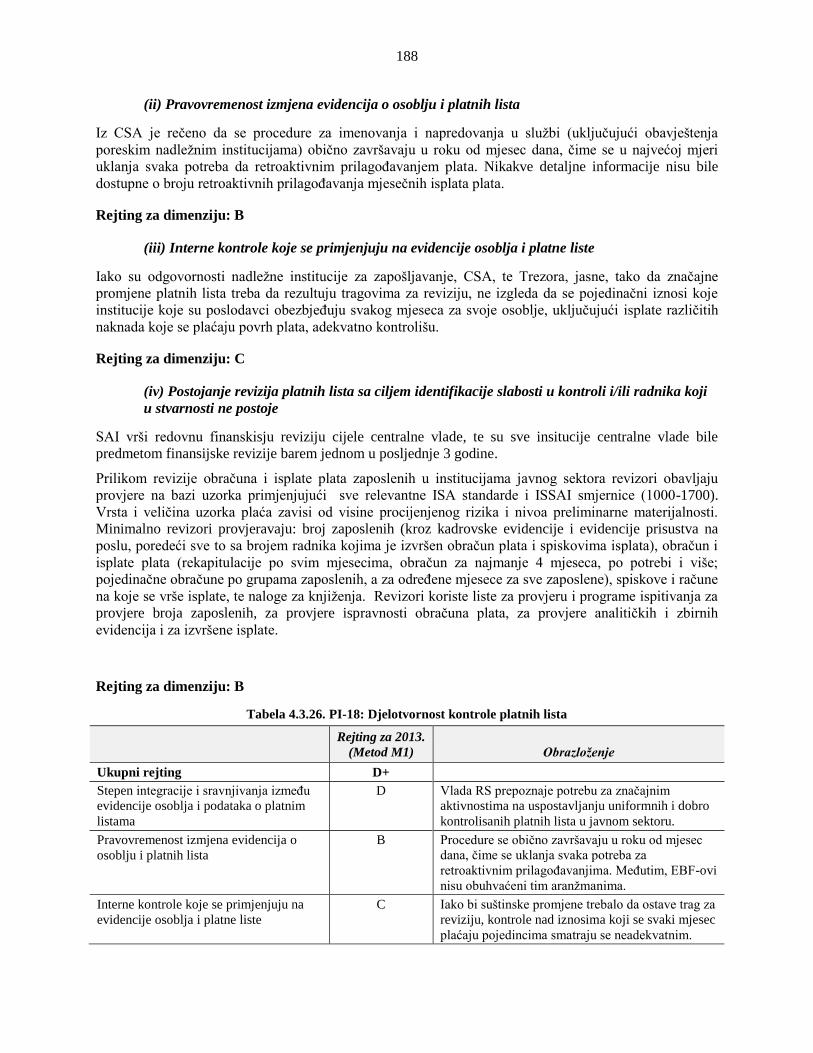

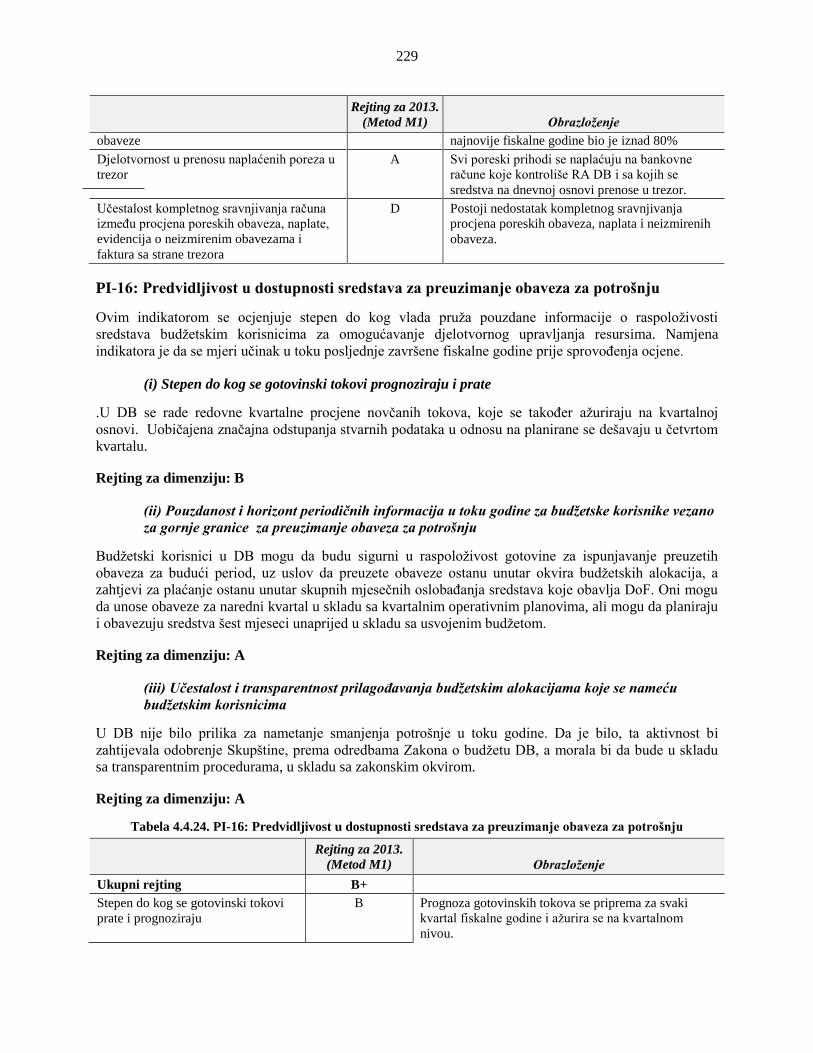

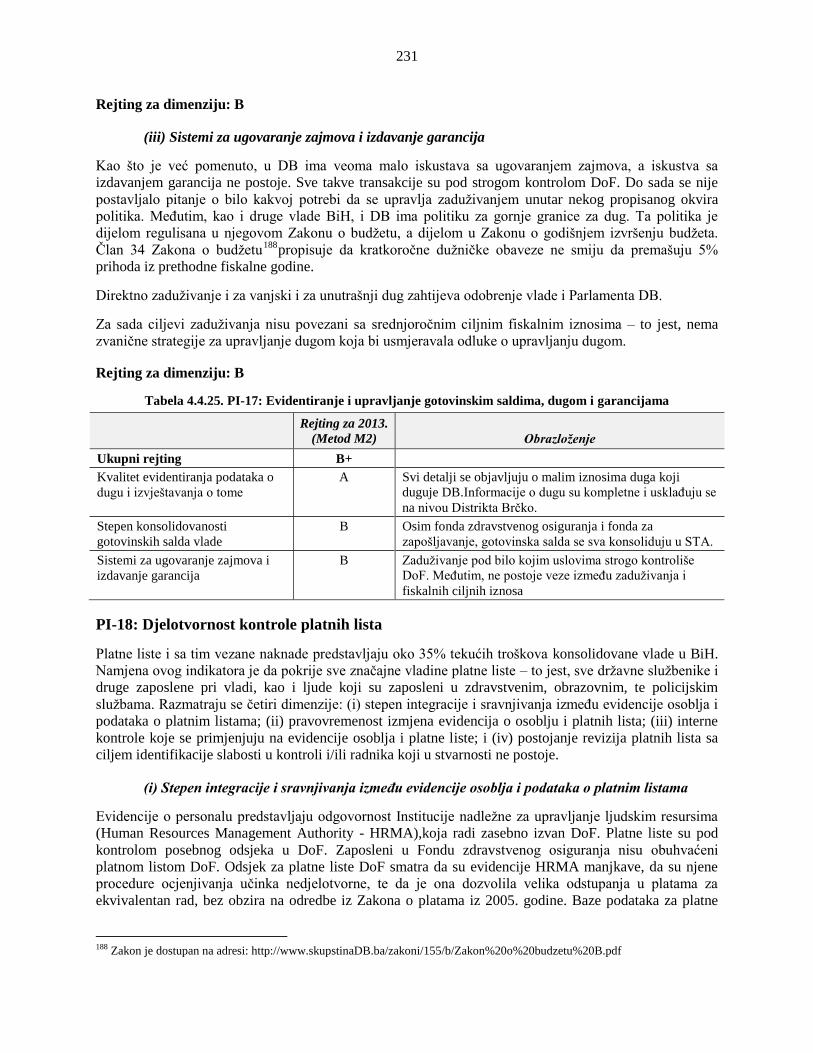

PI-18 Djelotvornost kontrole platnih lista M1 C+ D+ D+ D+

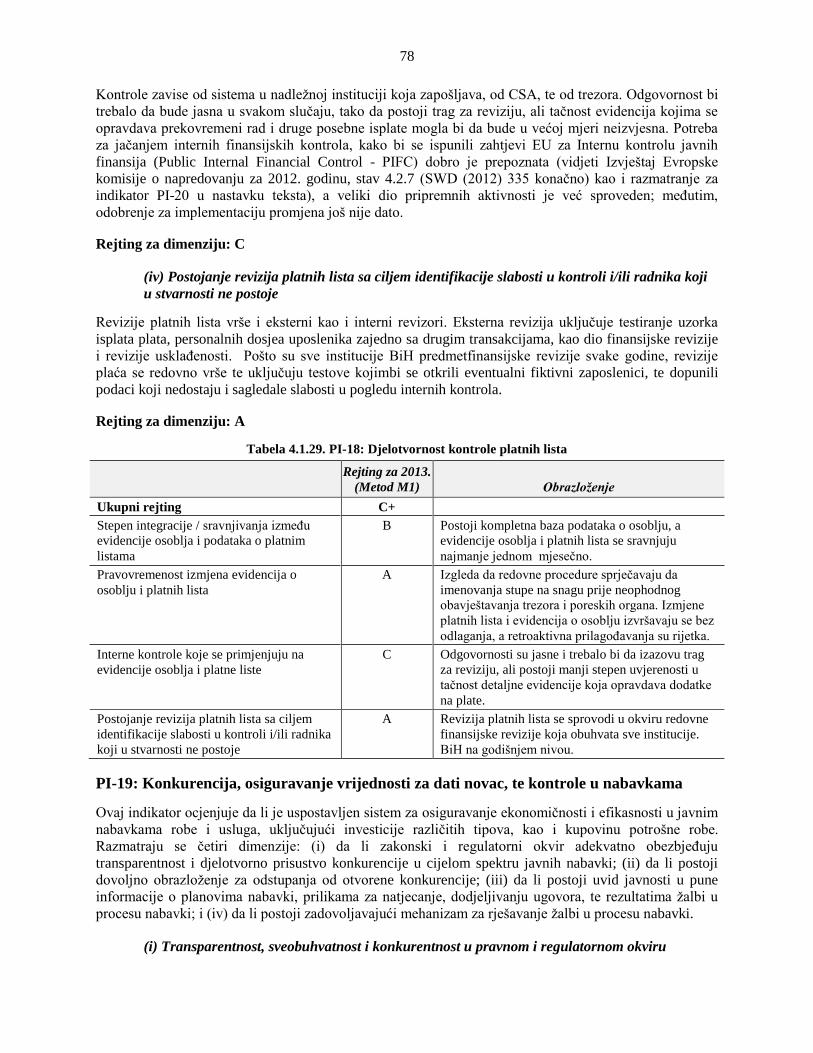

i) Stepen integracije i sravnjivanja između evidencije osoblja i podataka o

platnim listama B B D D

ii) Pravovremenost izmjena evidencija o osoblju i platnih lista A A B B

iii) Interne kontrole koje se primjenjuju na evidencije osoblja i platne liste C C C C

iv) Postojanje revizija platnih lista sa ciljem identifikacije slabosti u kontroli

i/ili radnika koji u stvarnosti ne postoje A B B D

PI-19 Konkurencija, osiguravanje vrijednosti za dati novac, te kontrole u

nabavkama M2 C+ N/a N/a N/a

i) Transparentnost, sveobuhvatnost i konkurentnost u pravnom i

regulatornom okviru B N/a N/a N/a

ii) Obrazloženje za korištenje manje konkurentnih metoda nabavke D N/a N/a N/a

iii) Dostupnost kompletnih, pouzdanih i pravovremenih informacija o

nabavkama za javnost C N/a N/a N/a

iv) Postojanje nezavisnog administrativnog sistema žalbi vezano za javne

nabavke B N/a N/a N/a

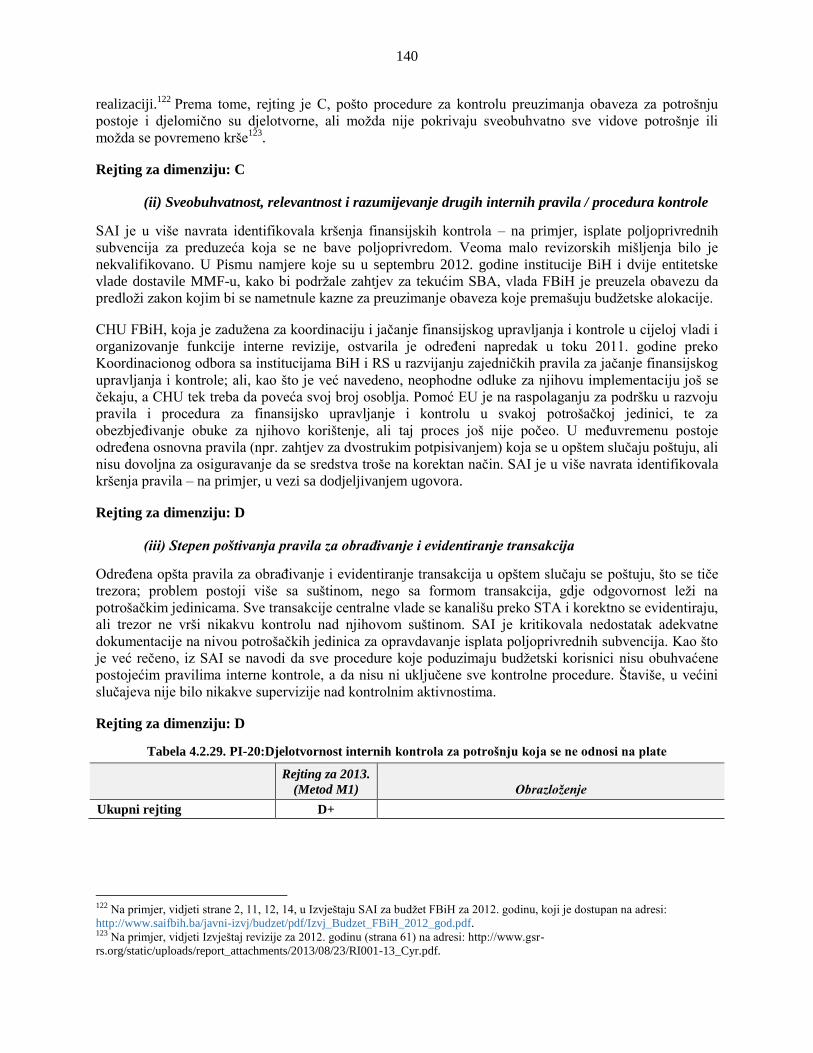

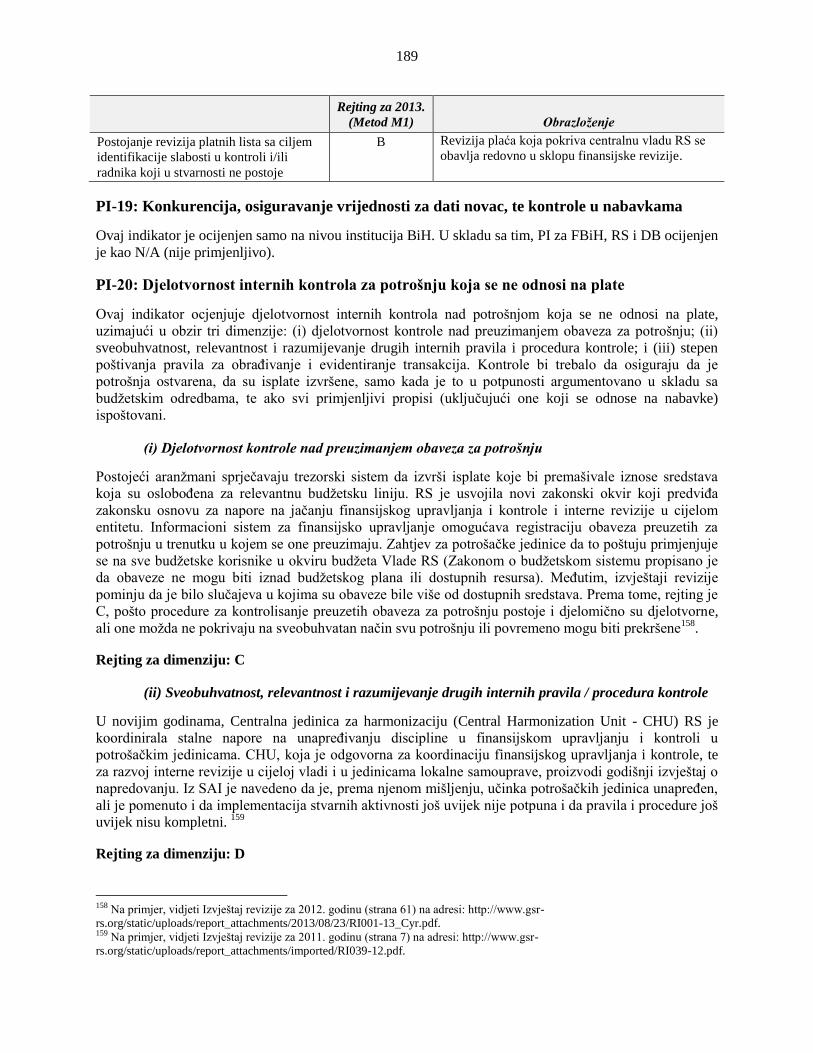

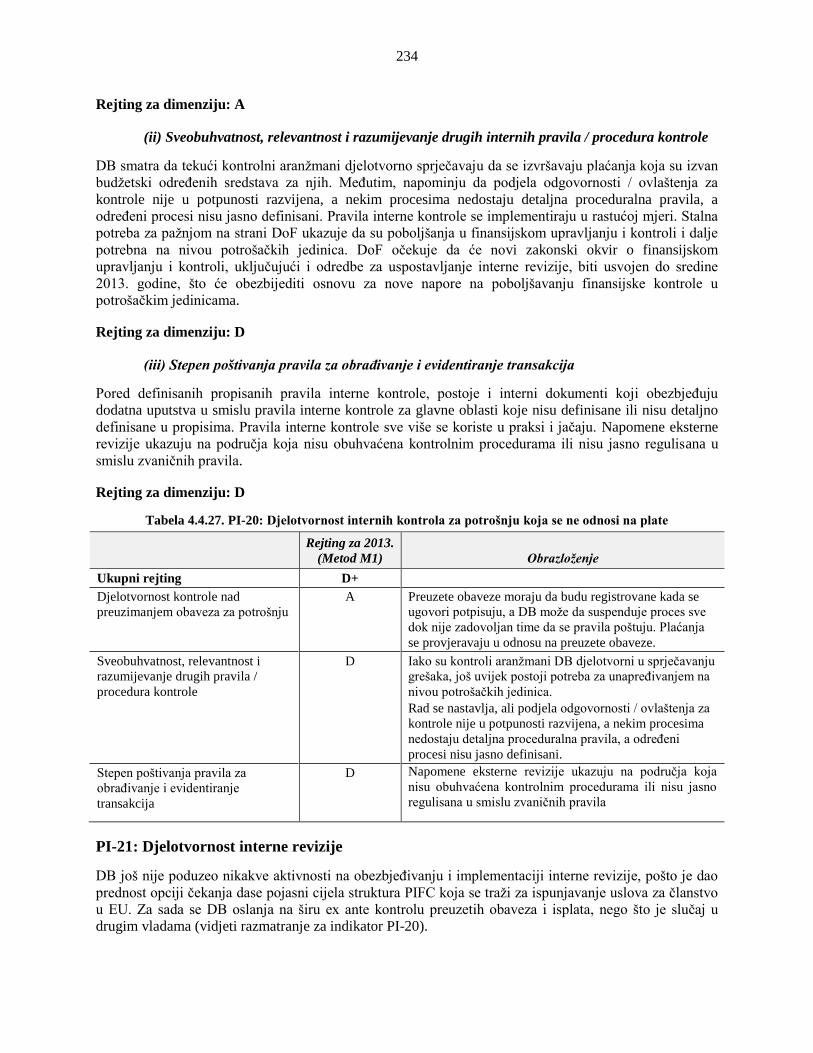

PI-20 Djelotvornost internih kontrola za potrošnju koja se ne odnosi na plate M1 C+ D+ D+ D+

i) Djelotvornost kontrole nad preuzimanjem obaveza za potrošnju B C C A

ii) Sveobuhvatnost, relevantnost i razumijevanje drugih pravila / procedura

kontrole C D C B

iii) Stepen poštivanja pravila za obrađivanje i evidentiranje transakcija B D D D

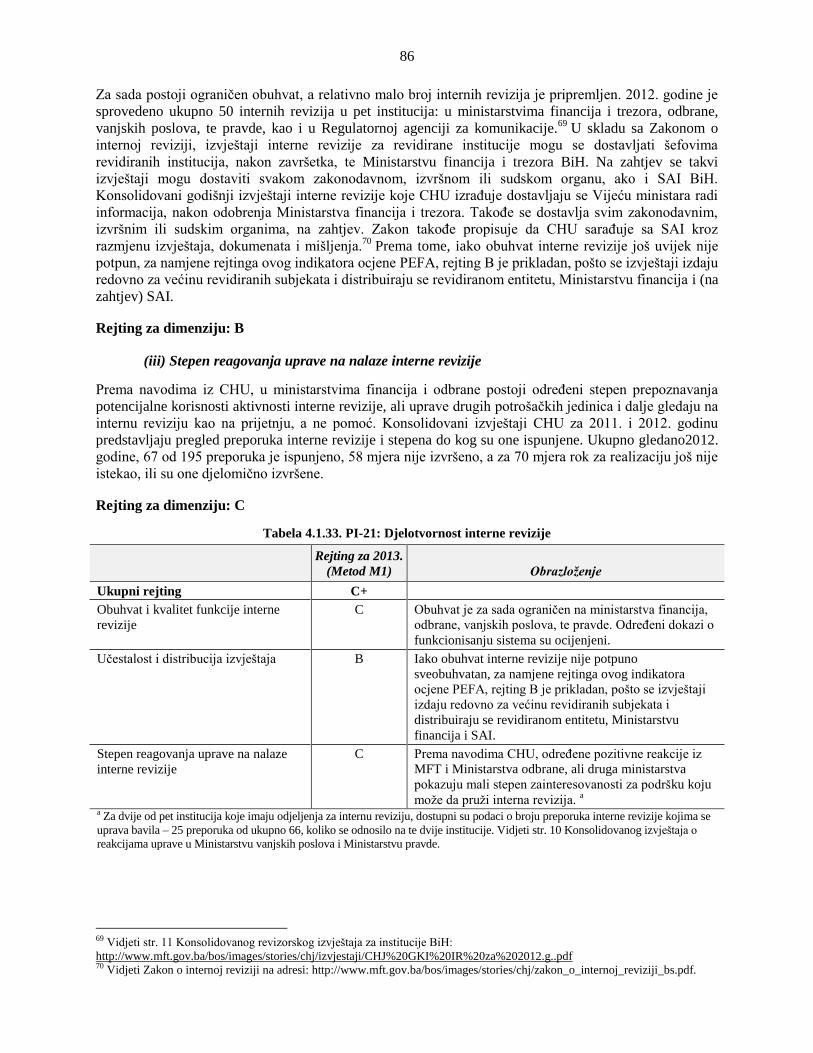

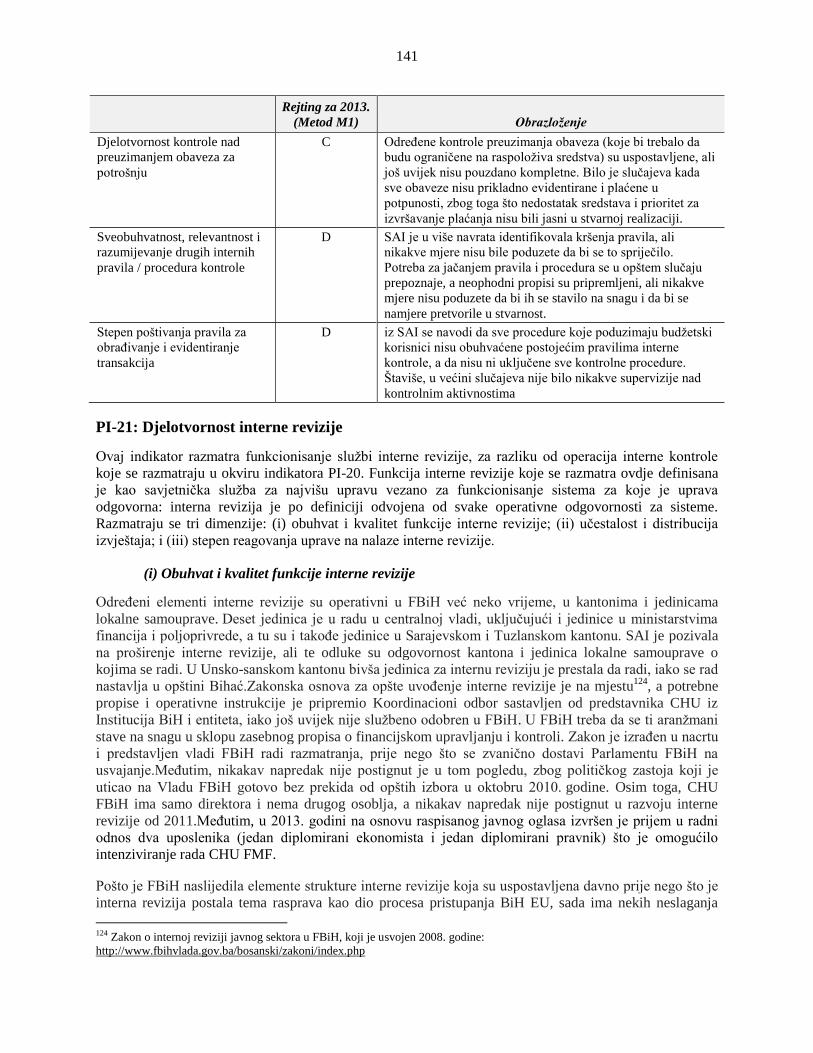

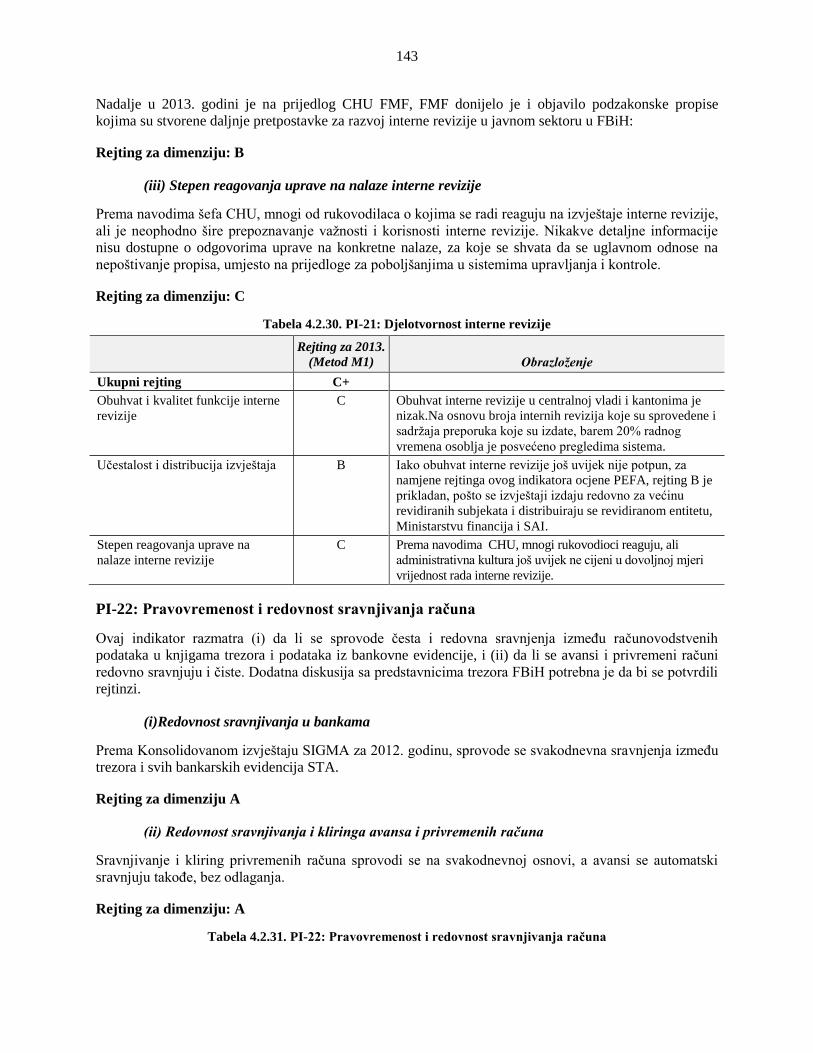

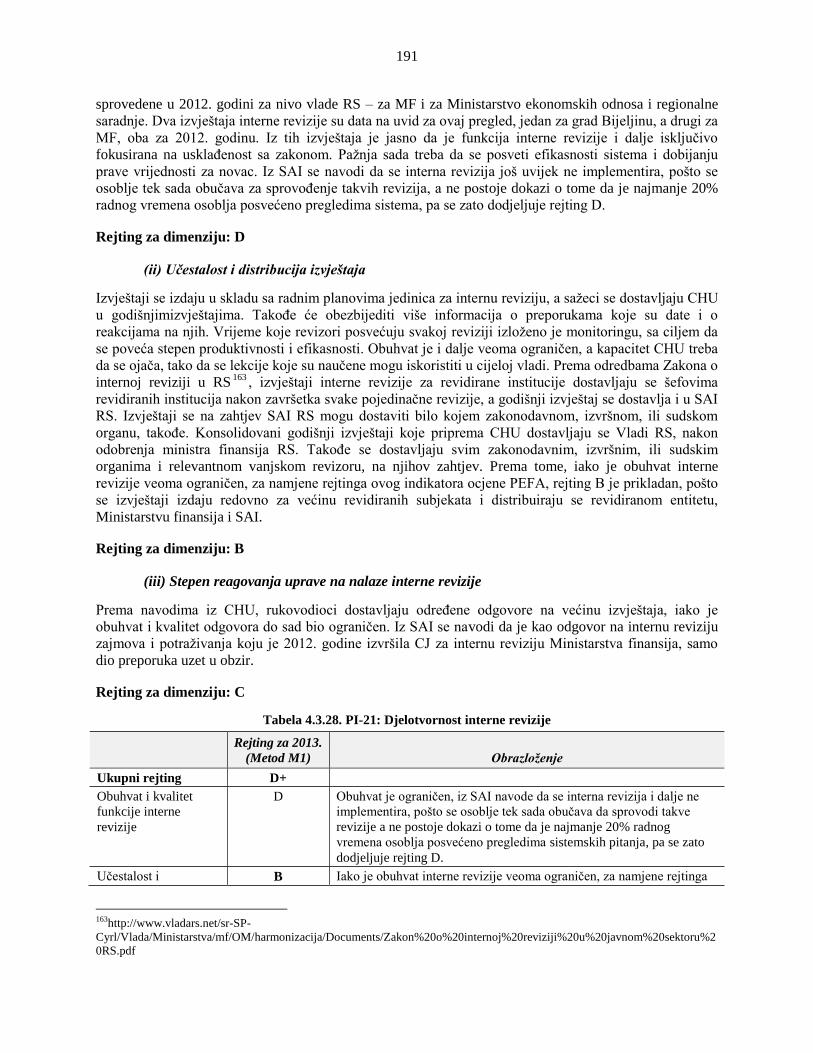

PI-21 Djelotvornost interne revizije M1 C+ C+ D+ D

i) Obuhvat i kvalitet funkcije interne revizije C C D D

ii) Učestalost i distribucija revizorskih izvještaja B B B D

xii

Indikator Opis Met BiH FBiH RS DB

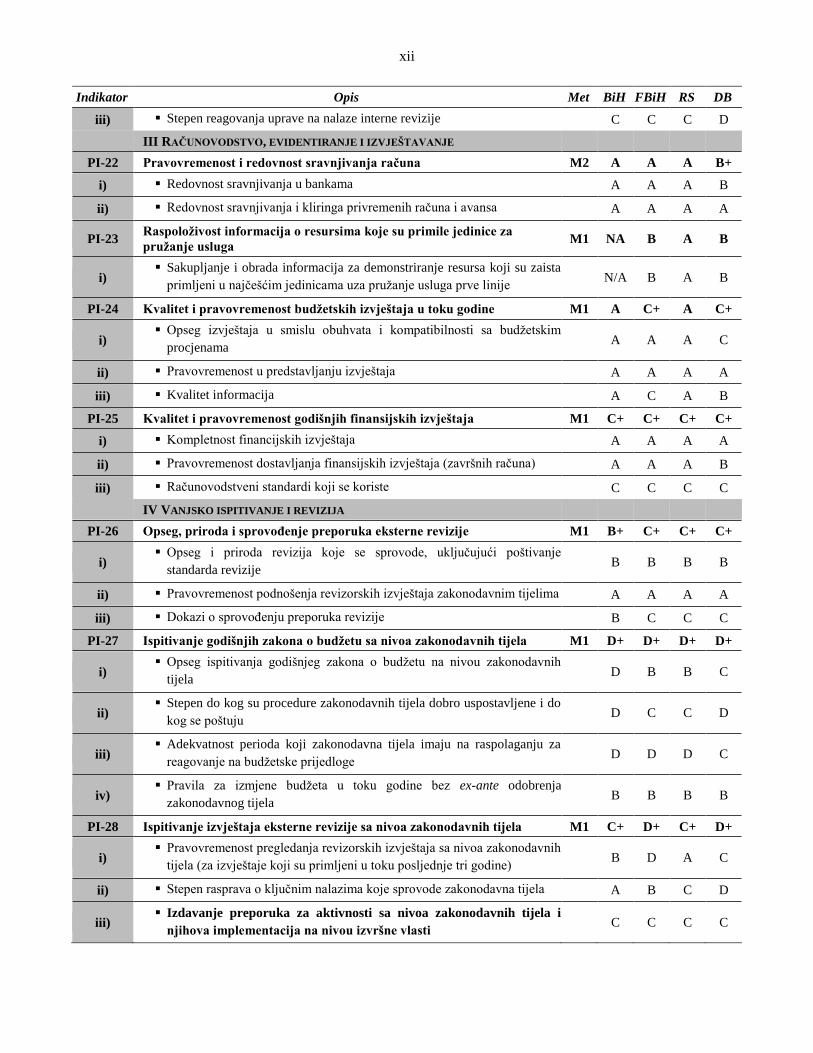

iii) Stepen reagovanja uprave na nalaze interne revizije C C C D

III RAČUNOVODSTVO, EVIDENTIRANJE I IZVJEŠTAVANJE

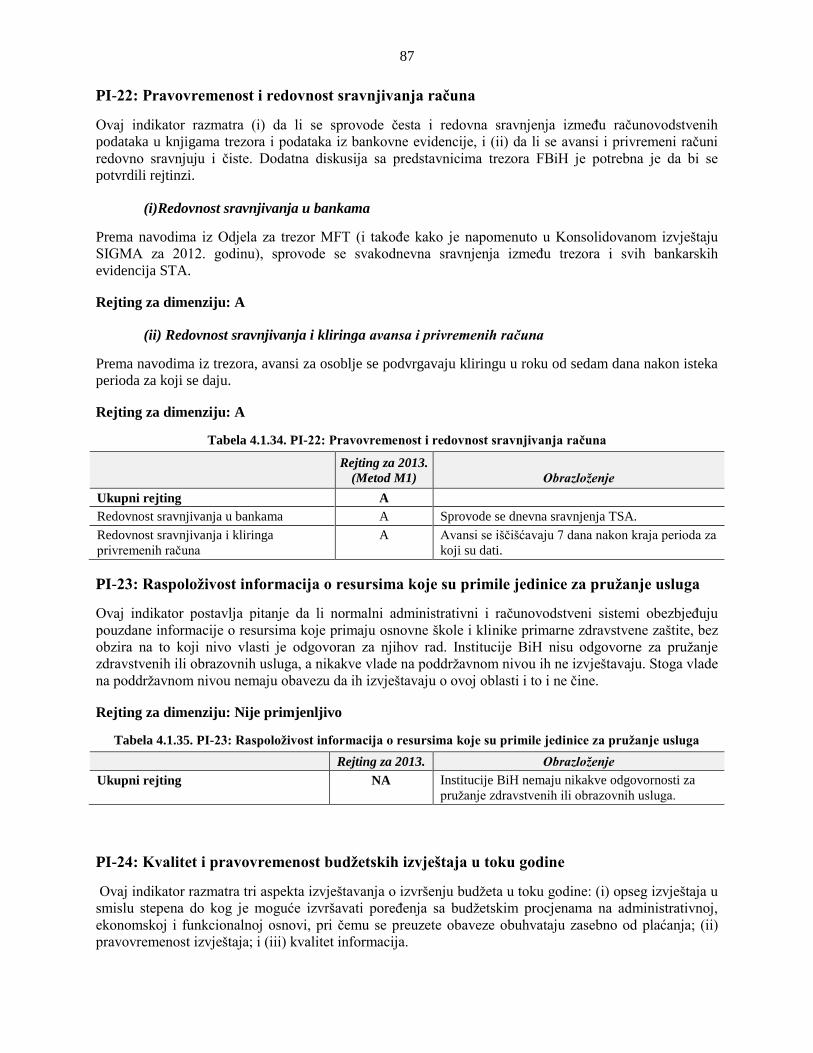

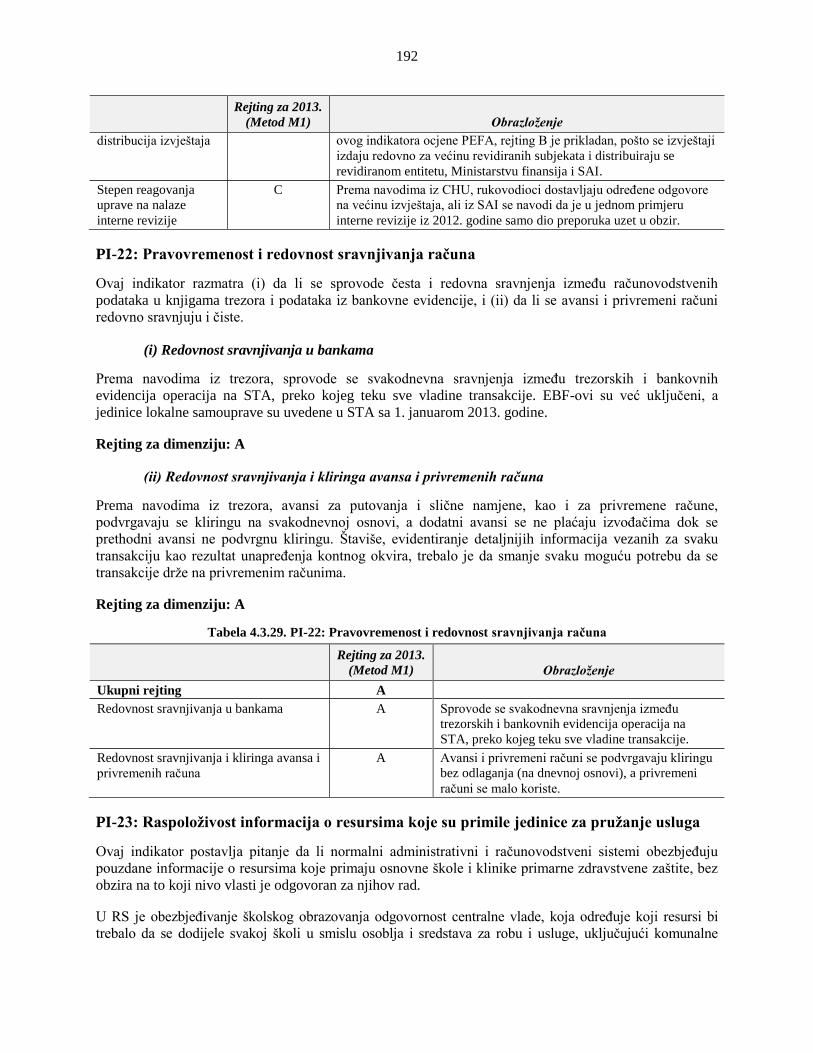

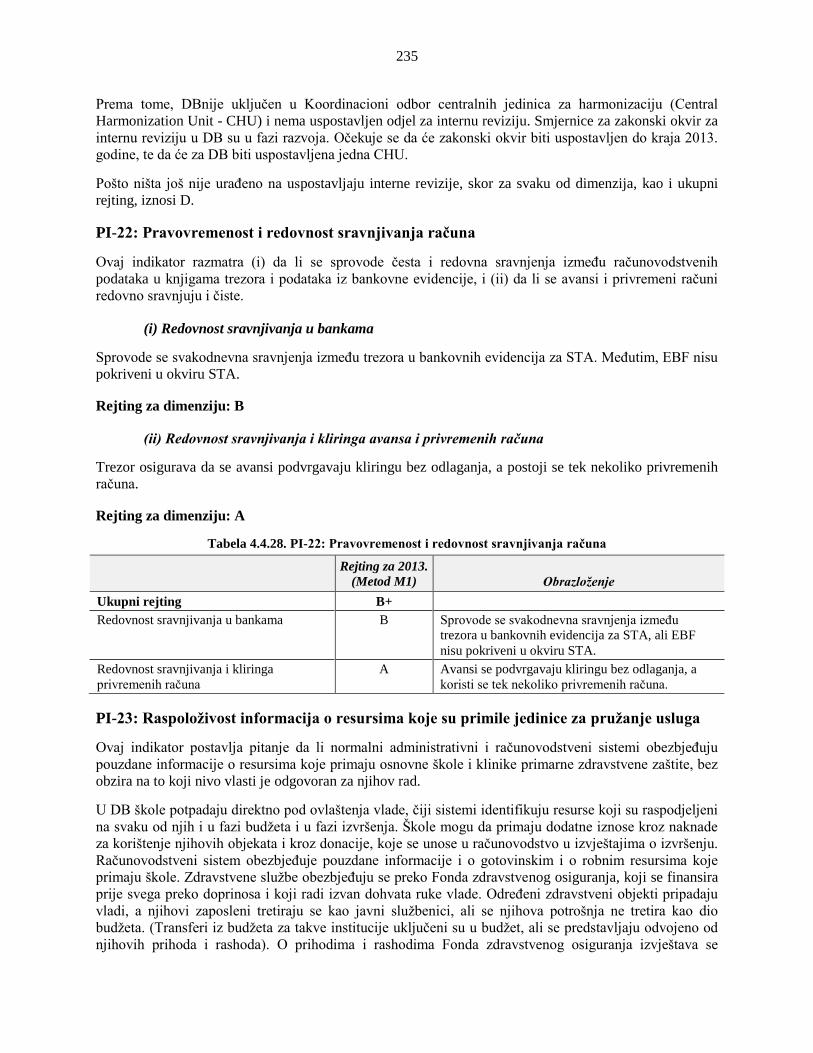

PI-22 Pravovremenost i redovnost sravnjivanja računa M2 A A A B+

i) Redovnost sravnjivanja u bankama A A A B

ii) Redovnost sravnjivanja i kliringa privremenih računa i avansa A A A A

PI-23 Raspoloživost informacija o resursima koje su primile jedinice za

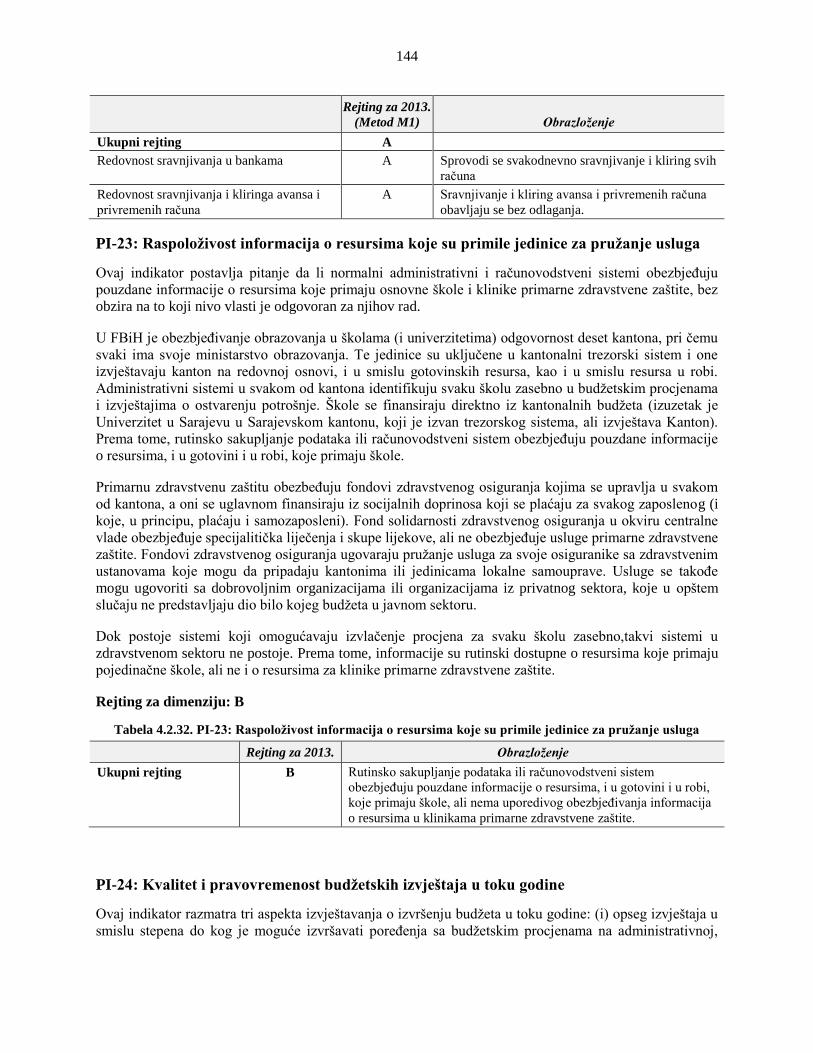

pružanje usluga M1 NA B A B

i) Sakupljanje i obrada informacija za demonstriranje resursa koji su zaista

primljeni u najčešćim jedinicama uza pružanje usluga prve linije N/A B A B

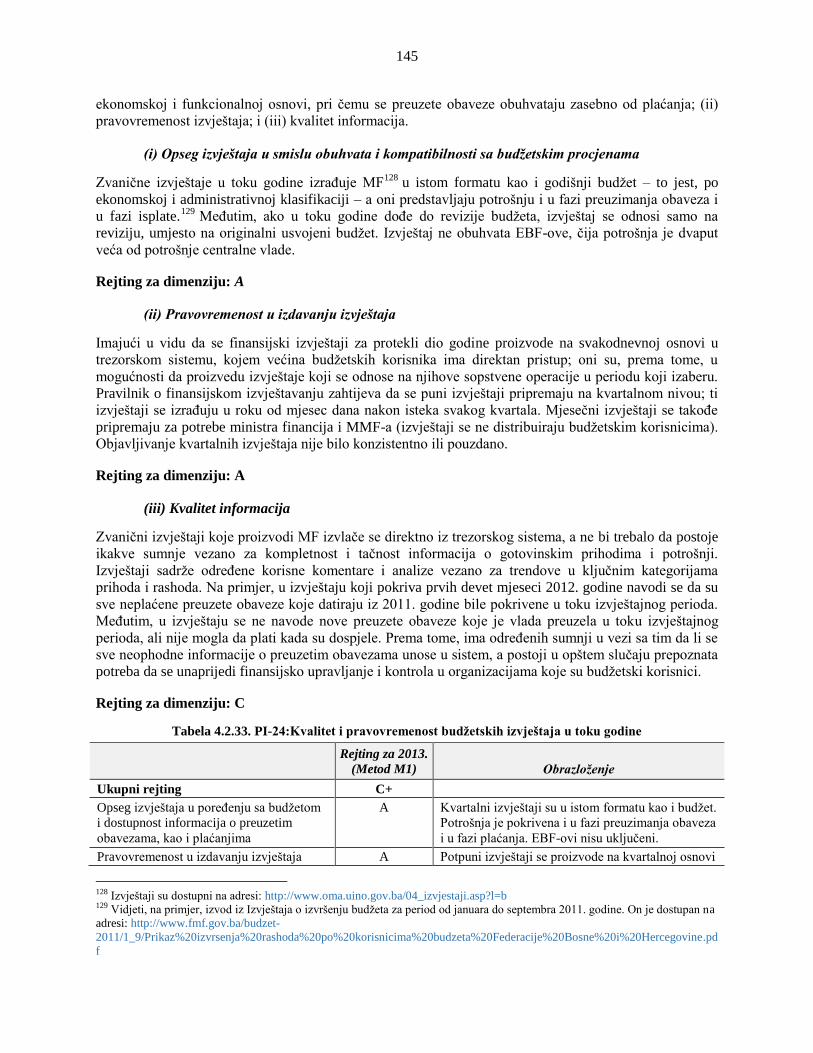

PI-24 Kvalitet i pravovremenost budžetskih izvještaja u toku godine M1 A C+ A C+

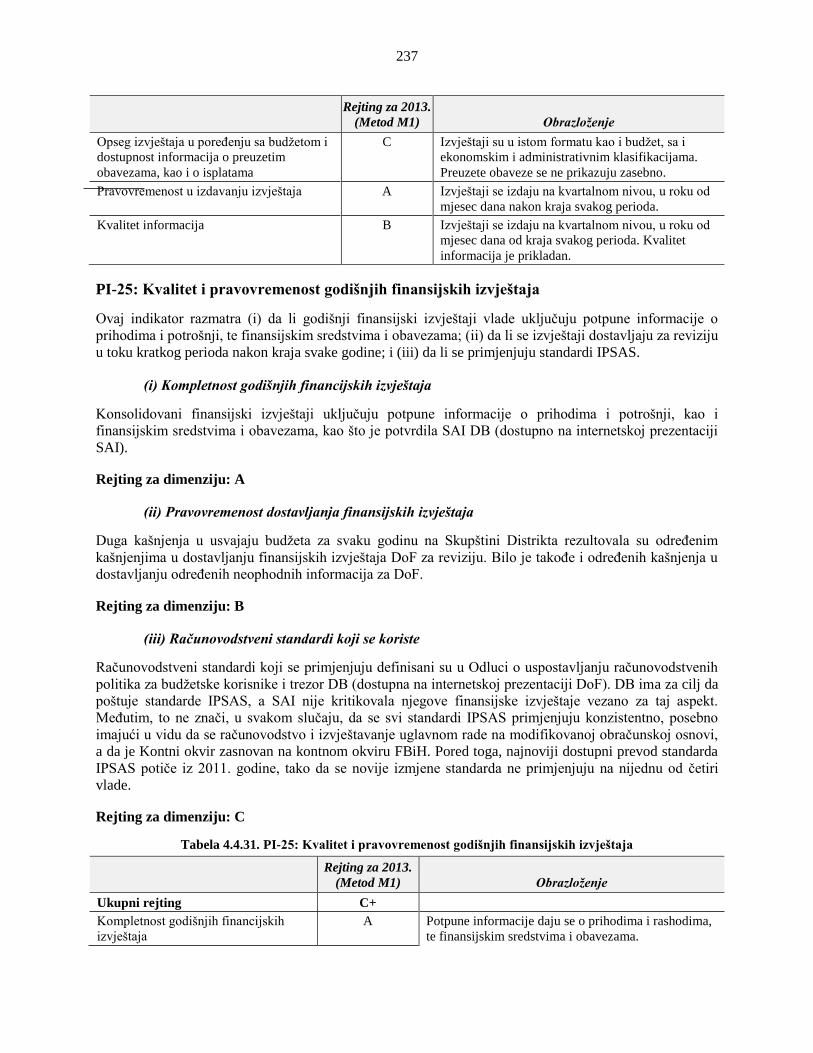

i) Opseg izvještaja u smislu obuhvata i kompatibilnosti sa budžetskim

procjenama A A A C

ii) Pravovremenost u predstavljanju izvještaja A A A A

iii) Kvalitet informacija A C A B

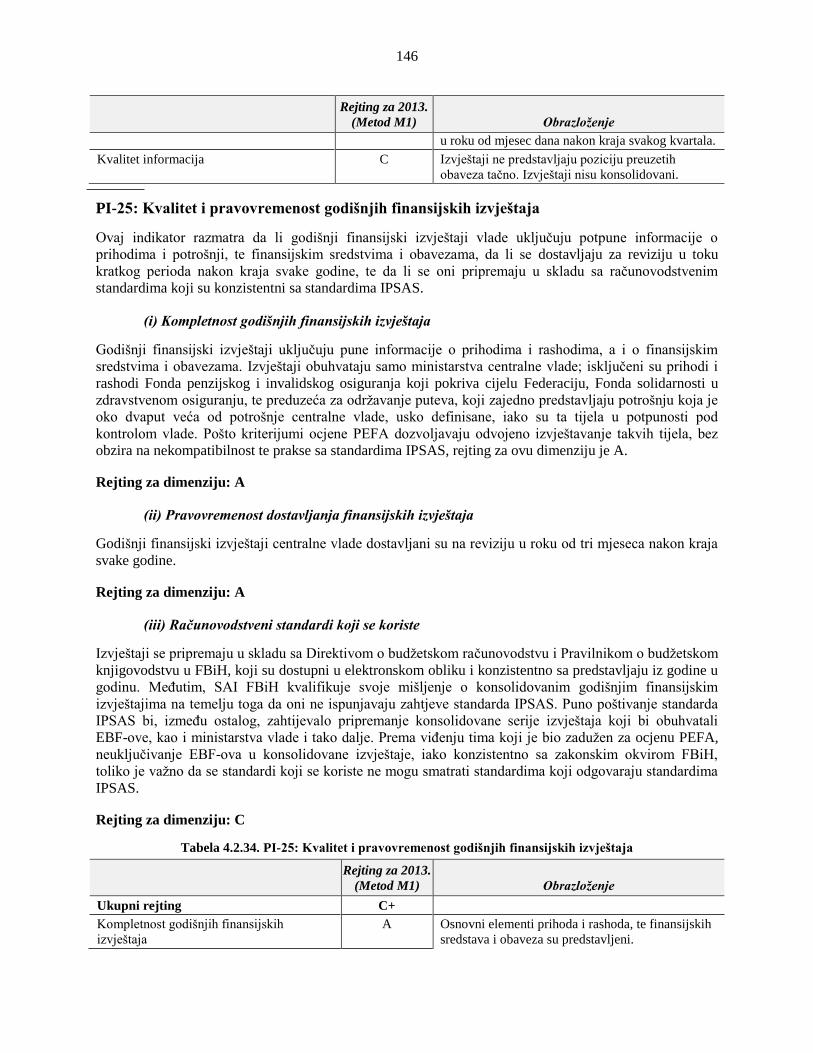

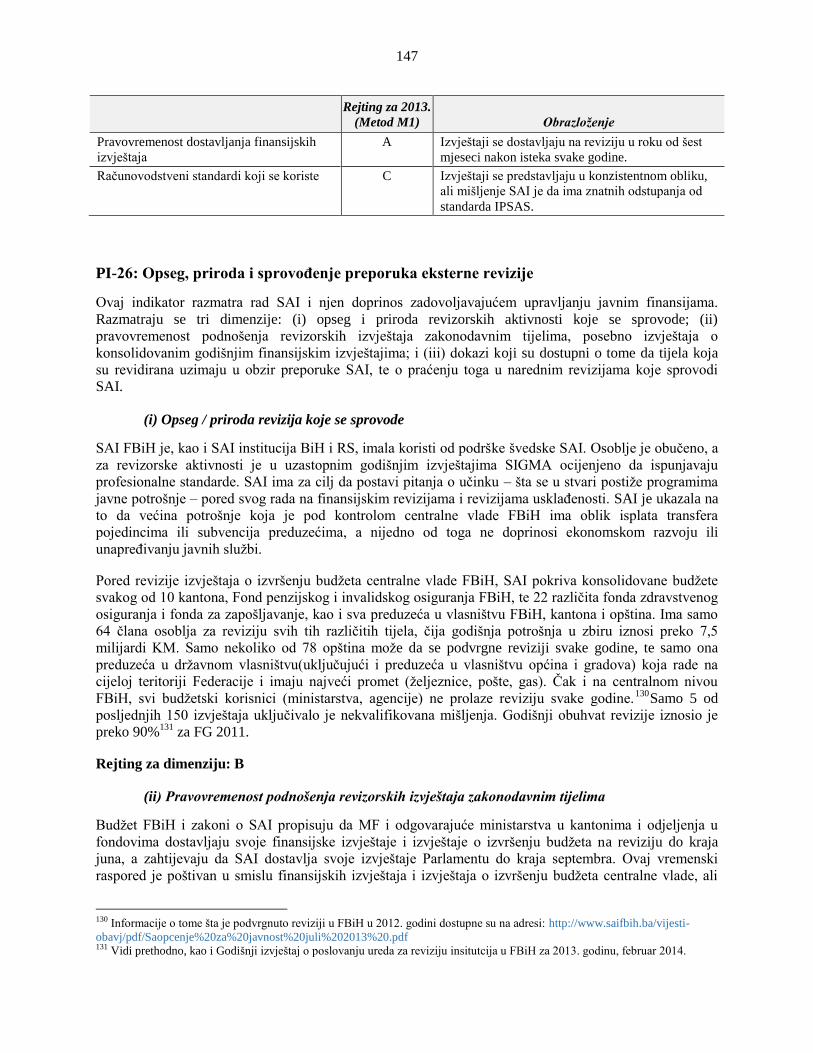

PI-25 Kvalitet i pravovremenost godišnjih finansijskih izvještaja M1 C+ C+ C+ C+

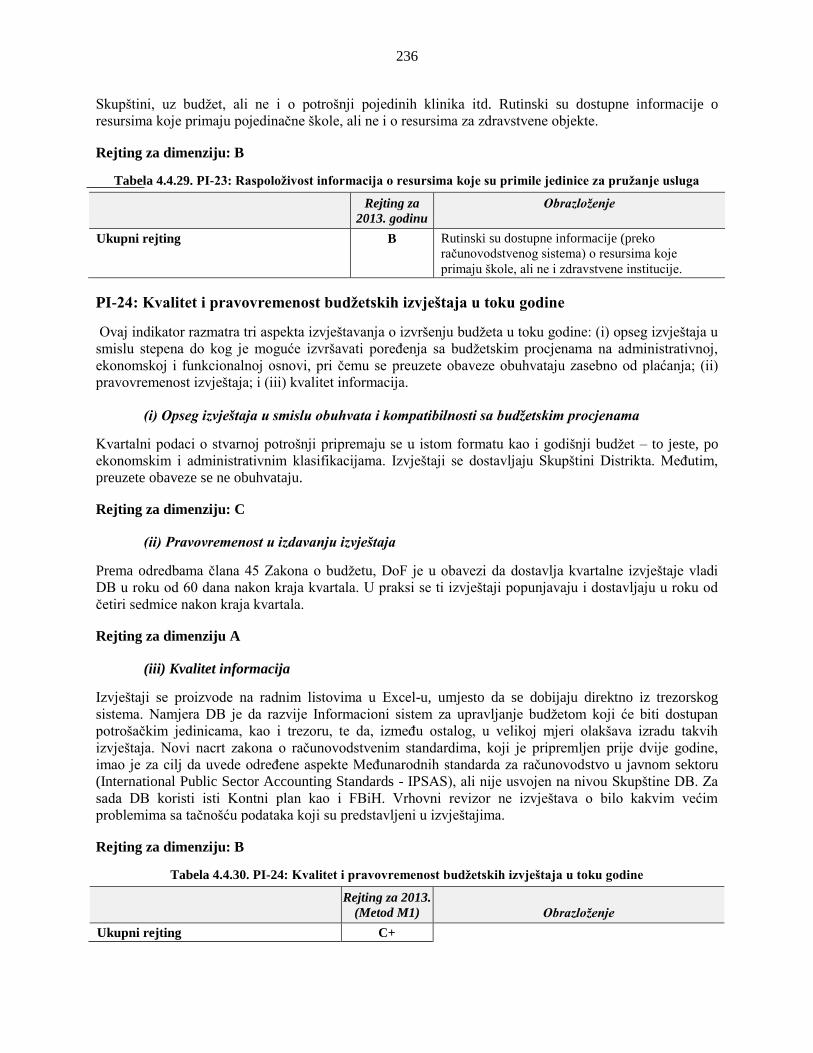

i) Kompletnost financijskih izvještaja A A A A

ii) Pravovremenost dostavljanja finansijskih izvještaja (završnih računa) A A A B

iii) Računovodstveni standardi koji se koriste C C C C

IV VANJSKO ISPITIVANJE I REVIZIJA

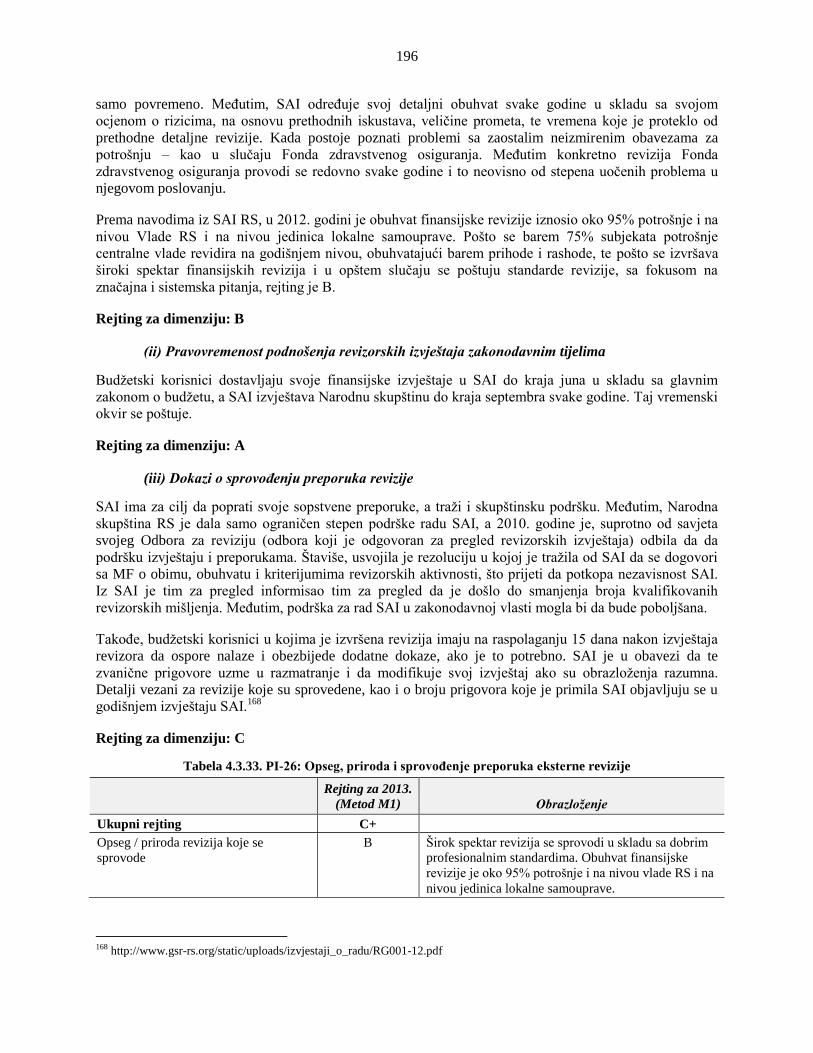

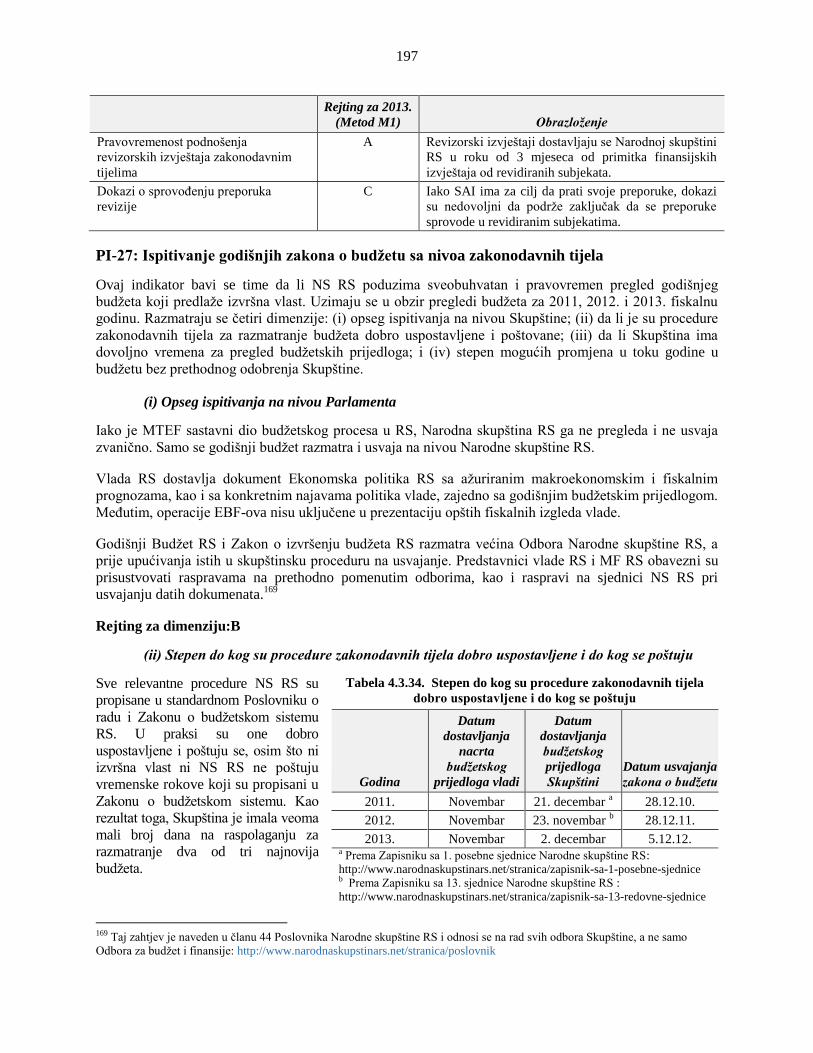

PI-26 Opseg, priroda i sprovođenje preporuka eksterne revizije M1 B+ C+ C+ C+

i) Opseg i priroda revizija koje se sprovode, uključujući poštivanje

standarda revizije B B B B

ii) Pravovremenost podnošenja revizorskih izvještaja zakonodavnim tijelima A A A A

iii) Dokazi o sprovođenju preporuka revizije B C C C

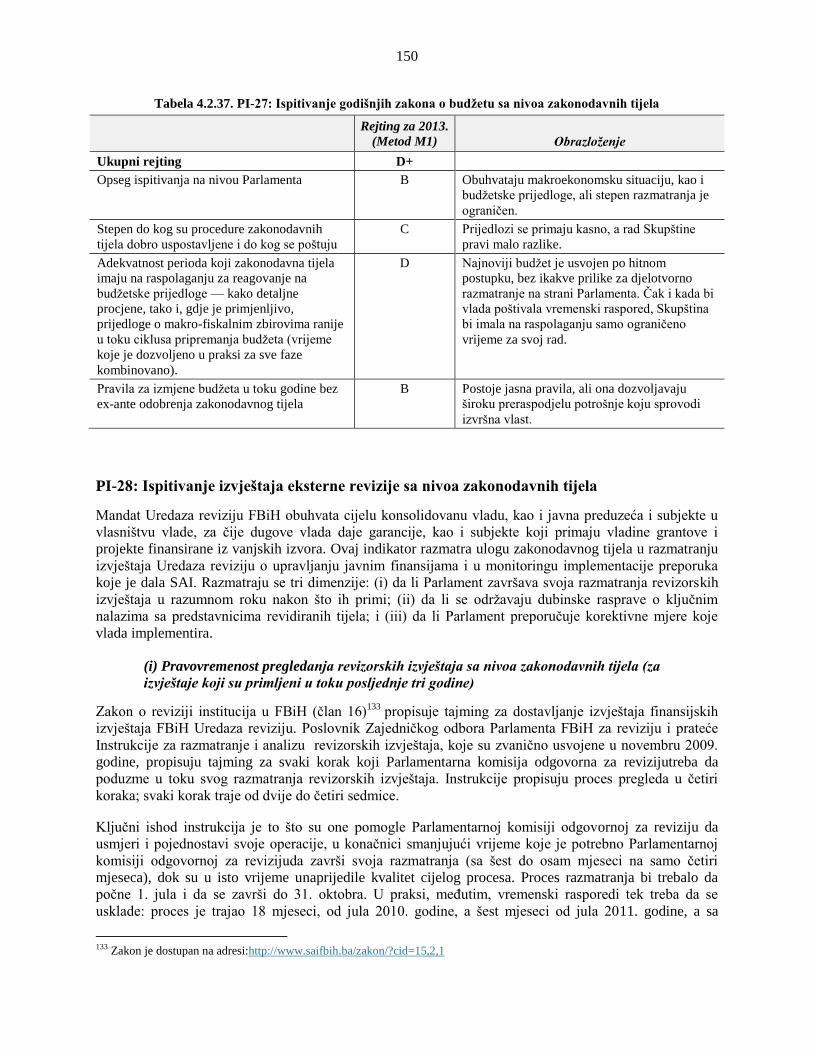

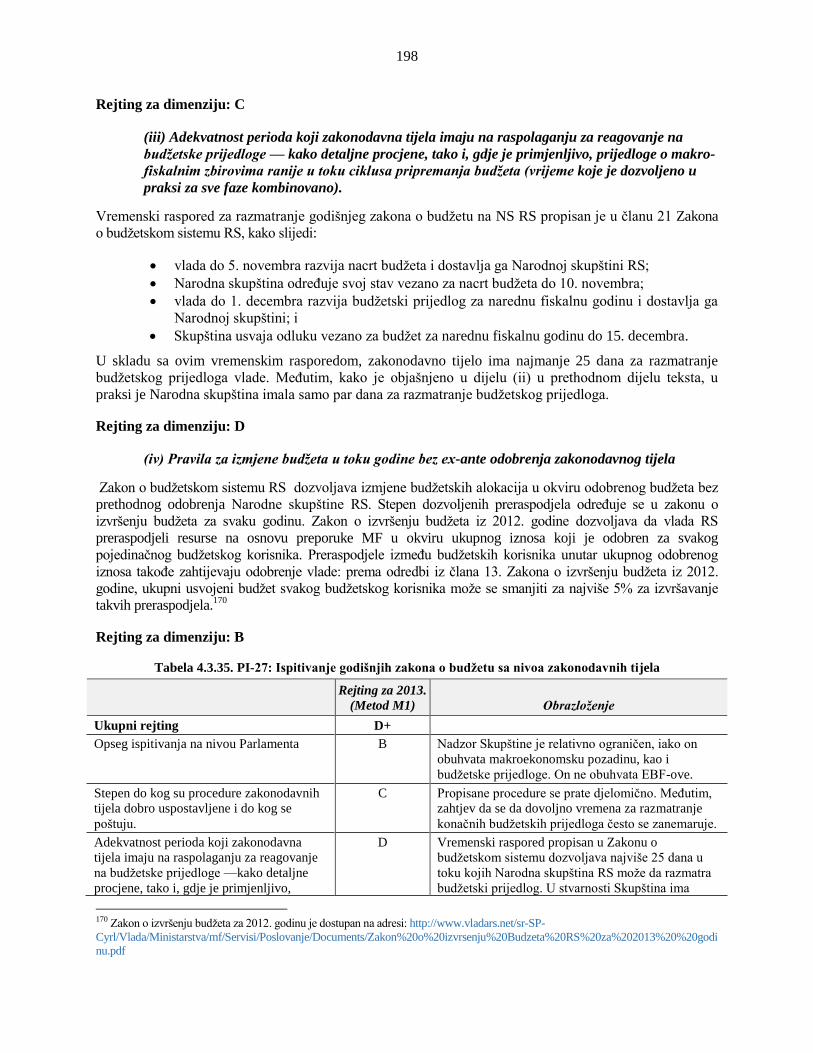

PI-27 Ispitivanje godišnjih zakona o budžetu sa nivoa zakonodavnih tijela M1 D+ D+ D+ D+

i) Opseg ispitivanja godišnjeg zakona o budžetu na nivou zakonodavnih

tijela D B B C

ii) Stepen do kog su procedure zakonodavnih tijela dobro uspostavljene i do

kog se poštuju D C C D

iii) Adekvatnost perioda koji zakonodavna tijela imaju na raspolaganju za

reagovanje na budžetske prijedloge D D D C

iv) Pravila za izmjene budžeta u toku godine bez ex-ante odobrenja

zakonodavnog tijela B B B B

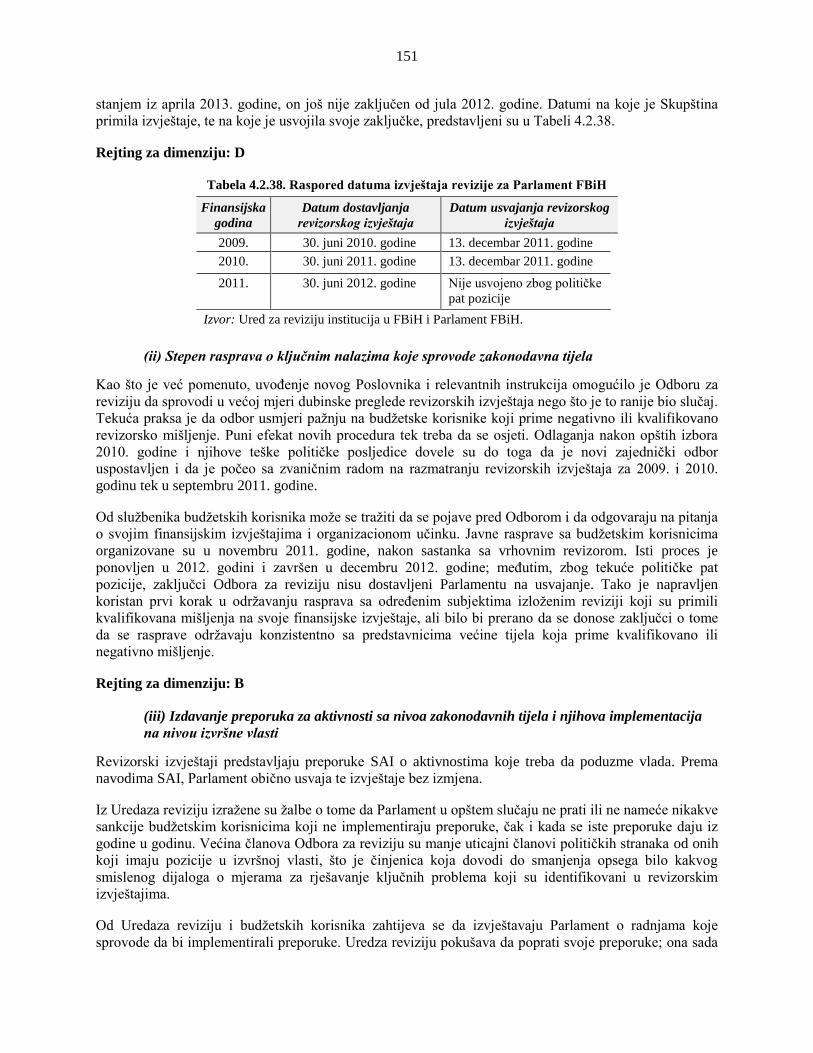

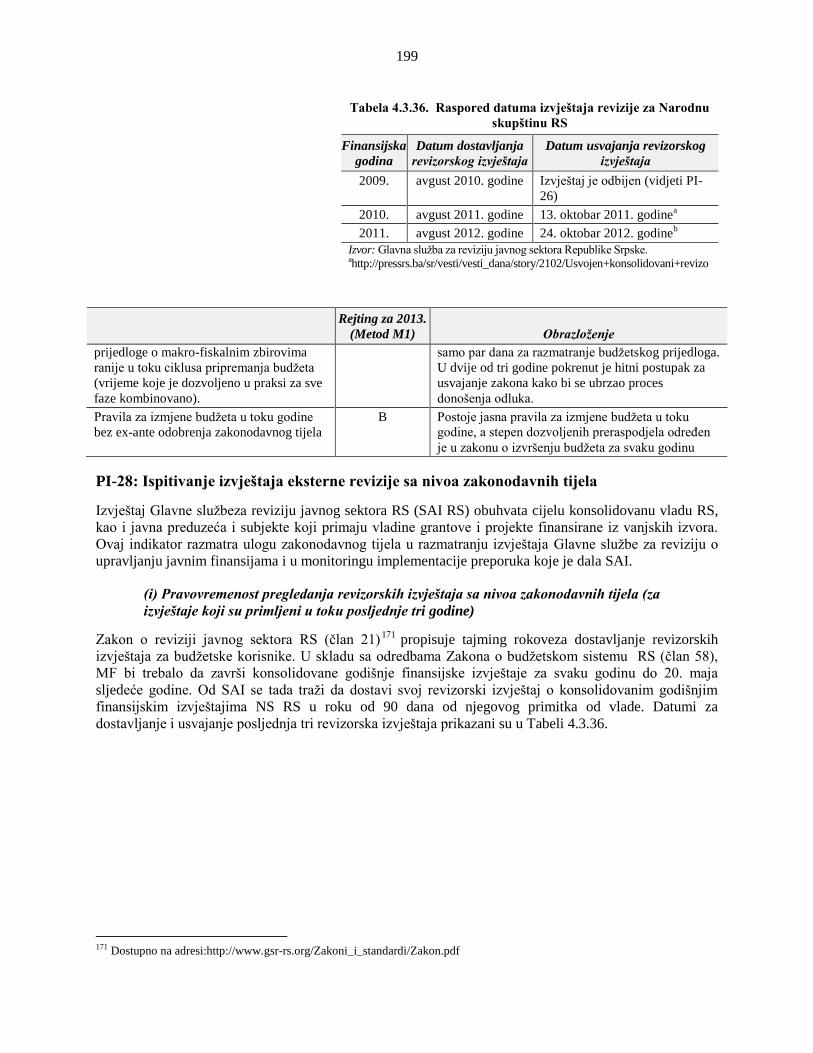

PI-28 Ispitivanje izvještaja eksterne revizije sa nivoa zakonodavnih tijela M1 C+ D+ C+ D+

i) Pravovremenost pregledanja revizorskih izvještaja sa nivoa zakonodavnih

tijela (za izvještaje koji su primljeni u toku posljednje tri godine) B D A C

ii) Stepen rasprava o ključnim nalazima koje sprovode zakonodavna tijela A B C D

iii) Izdavanje preporuka za aktivnosti sa nivoa zakonodavnih tijela i

njihova implementacija na nivou izvršne vlasti C C C C

xiii

Indikator Opis Met BiH FBiH RS DB

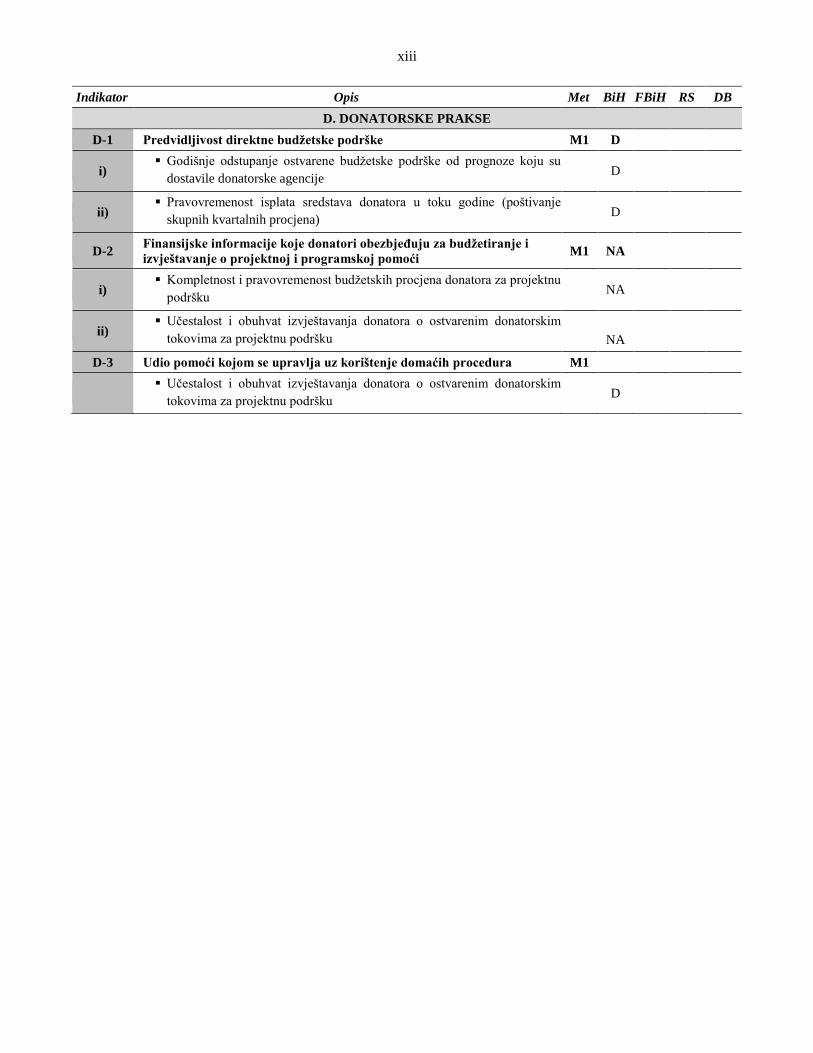

D. DONATORSKE PRAKSE

D-1 Predvidljivost direktne budžetske podrške M1 D

i) Godišnje odstupanje ostvarene budžetske podrške od prognoze koju su

dostavile donatorske agencije D

ii) Pravovremenost isplata sredstava donatora u toku godine (poštivanje

skupnih kvartalnih procjena) D

D-2 Finansijske informacije koje donatori obezbjeđuju za budžetiranje i

izvještavanje o projektnoj i programskoj pomoći M1 NA

i) Kompletnost i pravovremenost budžetskih procjena donatora za projektnu

podršku NA

ii) Učestalost i obuhvat izvještavanja donatora o ostvarenim donatorskim

tokovima za projektnu podršku

NA

D-3 Udio pomoći kojom se upravlja uz korištenje domaćih procedura M1

Učestalost i obuhvat izvještavanja donatora o ostvarenim donatorskim

tokovima za projektnu podršku D

xiv

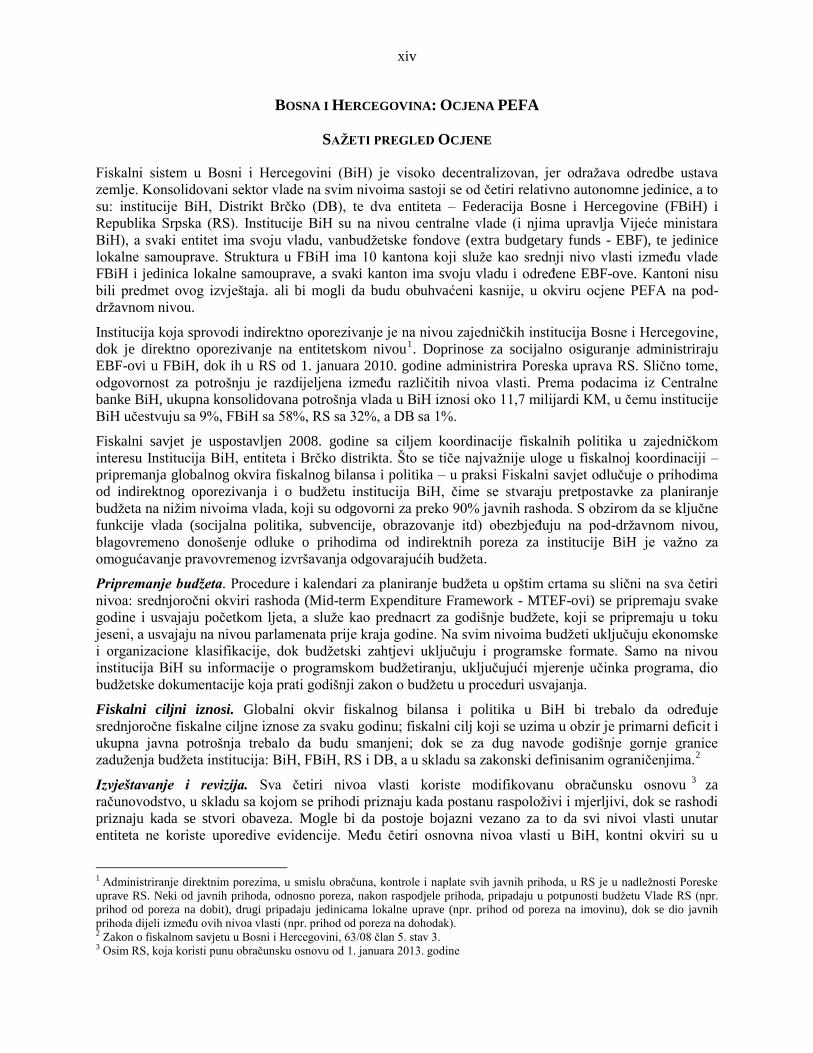

BOSNA I HERCEGOVINA: OCJENA PEFA

SAŽETI PREGLED OCJENE

Fiskalni sistem u Bosni i Hercegovini (BiH) je visoko decentralizovan, jer odražava odredbe ustava

zemlje. Konsolidovani sektor vlade na svim nivoima sastoji se od četiri relativno autonomne jedinice, a to

su: institucije BiH, Distrikt Brčko (DB), te dva entiteta – Federacija Bosne i Hercegovine (FBiH) i

Republika Srpska (RS). Institucije BiH su na nivou centralne vlade (i njima upravlja Vijeće ministara

BiH), a svaki entitet ima svoju vladu, vanbudžetske fondove (extra budgetary funds - EBF), te jedinice

lokalne samouprave. Struktura u FBiH ima 10 kantona koji služe kao srednji nivo vlasti između vlade

FBiH i jedinica lokalne samouprave, a svaki kanton ima svoju vladu i određene EBF-ove. Kantoni nisu

bili predmet ovog izvještaja. ali bi mogli da budu obuhvaćeni kasnije, u okviru ocjene PEFA na pod-

državnom nivou.

Institucija koja sprovodi indirektno oporezivanje je na nivou zajedničkih institucija Bosne i Hercegovine,

dok je direktno oporezivanje na entitetskom nivou1. Doprinose za socijalno osiguranje administriraju

EBF-ovi u FBiH, dok ih u RS od 1. januara 2010. godine administrira Poreska uprava RS. Slično tome,

odgovornost za potrošnju je razdijeljena između različitih nivoa vlasti. Prema podacima iz Centralne

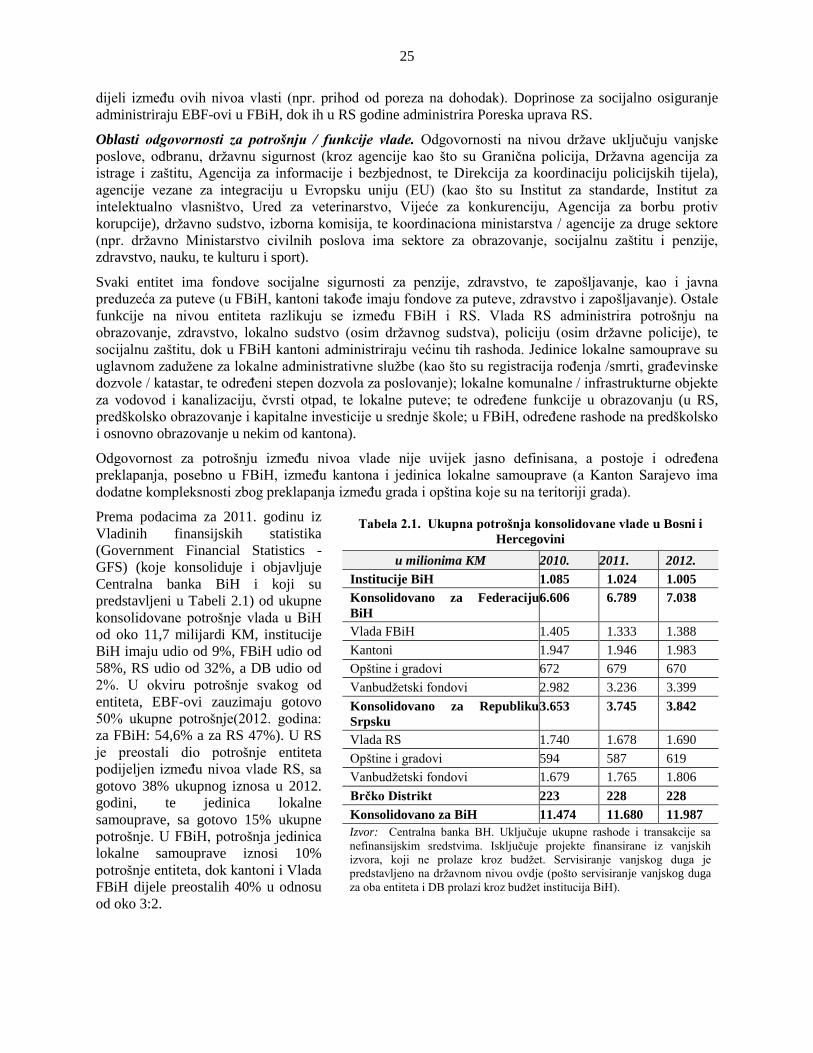

banke BiH, ukupna konsolidovana potrošnja vlada u BiH iznosi oko 11,7 milijardi KM, u čemu institucije

BiH učestvuju sa 9%, FBiH sa 58%, RS sa 32%, a DB sa 1%.

Fiskalni savjet je uspostavljen 2008. godine sa ciljem koordinacije fiskalnih politika u zajedničkom

interesu Institucija BiH, entiteta i Brčko distrikta. Što se tiče najvažnije uloge u fiskalnoj koordinaciji –

pripremanja globalnog okvira fiskalnog bilansa i politika – u praksi Fiskalni savjet odlučuje o prihodima

od indirektnog oporezivanja i o budžetu institucija BiH, čime se stvaraju pretpostavke za planiranje

budžeta na nižim nivoima vlada, koji su odgovorni za preko 90% javnih rashoda. S obzirom da se ključne

funkcije vlada (socijalna politika, subvencije, obrazovanje itd) obezbjeđuju na pod-državnom nivou,

blagovremeno donošenje odluke o prihodima od indirektnih poreza za institucije BiH je važno za

omogućavanje pravovremenog izvršavanja odgovarajućih budžeta.

Pripremanje budžeta. Procedure i kalendari za planiranje budžeta u opštim crtama su slični na sva četiri

nivoa: srednjoročni okviri rashoda (Mid-term Expenditure Framework - MTEF-ovi) se pripremaju svake

godine i usvajaju početkom ljeta, a služe kao prednacrt za godišnje budžete, koji se pripremaju u toku

jeseni, a usvajaju na nivou parlamenata prije kraja godine. Na svim nivoima budžeti uključuju ekonomske

i organizacione klasifikacije, dok budžetski zahtjevi uključuju i programske formate. Samo na nivou

institucija BiH su informacije o programskom budžetiranju, uključujući mjerenje učinka programa, dio

budžetske dokumentacije koja prati godišnji zakon o budžetu u proceduri usvajanja.

Fiskalni ciljni iznosi. Globalni okvir fiskalnog bilansa i politika u BiH bi trebalo da određuje

srednjoročne fiskalne ciljne iznose za svaku godinu; fiskalni cilj koji se uzima u obzir je primarni deficit i

ukupna javna potrošnja trebalo da budu smanjeni; dok se za dug navode godišnje gornje granice

zaduženja budžeta institucija: BiH, FBiH, RS i DB, a u skladu sa zakonski definisanim ograničenjima.2

Izvještavanje i revizija. Sva četiri nivoa vlasti koriste modifikovanu obračunsku osnovu3

za

računovodstvo, u skladu sa kojom se prihodi priznaju kada postanu raspoloživi i mjerljivi, dok se rashodi

priznaju kada se stvori obaveza. Mogle bi da postoje bojazni vezano za to da svi nivoi vlasti unutar

entiteta ne koriste uporedive evidencije. Među četiri osnovna nivoa vlasti u BiH, kontni okviri su u

1 Administriranje direktnim porezima, u smislu obračuna, kontrole i naplate svih javnih prihoda, u RS je u nadležnosti Poreske

uprave RS. Neki od javnih prihoda, odnosno poreza, nakon raspodjele prihoda, pripadaju u potpunosti budžetu Vlade RS (npr.

prihod od poreza na dobit), drugi pripadaju jedinicama lokalne uprave (npr. prihod od poreza na imovinu), dok se dio javnih

prihoda dijeli između ovih nivoa vlasti (npr. prihod od poreza na dohodak). 2 Zakon o fiskalnom savjetu u Bosni i Hercegovini, 63/08 član 5. stav 3. 3 Osim RS, koja koristi punu obračunsku osnovu od 1. januara 2013. godine

xv

opštem slučaju detaljni, ali nisu harmonizovani. Institucije BiH, FBiH i RS razvijaju kapacitete za interne

revizije, a sva četiri posmatrana nivoa vlasti imaju nezavisne vrhovne revizorske institucije (SAI).

Sveobuhvatna pitanja. Rejtinzi za ocjenu PEFA i njihova obrazloženja za institucije BiH, FBiH, RS i DB

ukazuju na više pitanja koja se pojavljuju kao zajedničke teme za sva četiri nivoa. Iako svaki od četiri

nivoa vlasti koji su ocijenjeni ima određene posebne slabosti u svom sistemu PFM, za sva četiri nivoa

vlasti proces pripremanja budžeta i programi javnih investicija nisu dobro integrisani sa srednjoročnim

makroekonomskim pregledom perspektiva i ukupnim / sektorskim strateškim dokumentima (koji u

mnogim slučajevima nedostaju ili ne uključuju prikladne procjene troškova). Kredibilne i sveobuhvatne

srednjoročne makrofiskalne strategije nedostaju na svim nivoima.

Koordinacija fiskalnih politika je od posebne važnosti u BiH, ne samo zbog decentralizovane fiskalne

strukture, već i zbog toga što je monetarna politika zemlje zasnovana na valutnom odboru. U skladu sa

Ustavom, fiskalne politike i srednjoročni okvir određuju se u svakom od entieta, a Fiskalni savjet BiH

ima funkciju koordinacije fiskalnih politika preko Globalnog okvira fiskalnog bilansa i politika (vidjeti

razmatranje o fiskalnim ciljnim iznosima u prethodnom dijelu teksta). U praksi Fiskalni savjet BiH

odlučuje o prihodima od indirektnog oporezivanja i udjelu institucija BiH u tim prihodima.

Bez obzira na određeni napredak u izvršavanju budžeta u novijem periodu, nedostatak potpuno

adekvatnih internih kontrola (posebno u oblasti javnih nabavki) dovodi do toga da je sistem PFM u BiH

osjetljiv na neefikasnost i rasipanje resursa. U oblasti budžetskog izvještavanja, činjenica da kontni okviri

četiri osnovna nivoa vlasti nisu harmonizovani otežava sagledavanje konsolidovanih podataka. Unutar

entiteta (prije svega u FBiH), konsolidacija podataka za sve nivoe konsolidovane vlade – vlade, kantone,

jedinice lokalne samouprave, te EBF-ove – takođe je kompleksna, a podaci se u opštem slučaju ne koriste

za donošenje odluka o politikama. Takođe, u kontekstu preispitivanja budžeta, bez obzira na novija

poboljšanja, nedostaje bolje praćenje i sprovođenje nalaza i preporuka eksterne revizije. Dalje, obuhvat /

kvalitet internih revizija i revizija učinka koje sprovode SAI nije sveobuhvatan.

16

BOSNA I HERCEGOVINA: OCJENA PEFA

I. UVOD, ISTORIJAT ZEMLJE, KONTEKST

A. Kontekst zemlje i ekonomska situacija4

Nakon dvije godine krhkog oporavka od globalne recesije, Bosna i Hercegovina (BiH) se u 2012. godini

suočila sa recesijom sa ponovljenom negativnom stopom rasta (Tabela 1.1). BiH je u 2010-2011. godini,

ostvarivala rast od oko 1 procenat godišnje, ali onda se u 2012. godini BDP smanjio za 1,2 procenta.

Pogoršavanje vanjskih uslova, oštra zima na početku 2012. godine i nekontrolisani požari u drugoj

polovini godine predstavljali su udar na ekonomske aktivnosti, čime je dodatno pogoršan uticaj drugog

talasa privrednog pada u Evrozoni. Potrošnja, investicije, izvoz – sve je bilo pod uticajem toga. Pored

toga, obim industrijske proizvodnje je u 2012. godini pokazao oštar pad. Opadanje je bilo najoštrije u

izvozno orijentisanim granama privrede, što je odražavalo smanjenu potražnju izvana. Proizvodni sektor

je u 2012. godini iskusio skupno opadanje obima proizvodnje od 7,6 procenata, a energetski i komunalni

sektor (-6,5 procenata) i rudarstvo (-2,0 procenta) su slijedili za njim. Sve zajedno, ti faktori su rezultovali

povećanjem stepena nezaposlenosti i negativnom stopom rasta u 2012. godini.

Međutim, indikatori ukazuju na skroman stepen oporavka ekonomskih aktivnosti u 2013. godini, koji je

podržan izvozom. Obim industrijske proizvodnje je u toku 2013. godine porastao za 7,1 procenata. Sektor

proizvodnje je ostvario rast za 17,0 procenata, dok je sektor polugotove robe porastao za 10,5 procenata,a

sektor kapitalne robe za 19,2 procenta, što sve ukazuje na oporavak u sektoru proizvodnje. Taj oporavak

je podržan rastom izvoza, pri čemu je izvoz robe porastao za 6,6 procenata u toku godine. Izvoz energije

je vodio (sa porastom od 34 procenta), što su pratili izvoz kapitalne robe (sa porastom od 12,5 procenta) i

izvoz robe za opštu potrošnju (sa porastom od 10,6 procenata za trajne robe, a od 7,3 procenta za

potrošne). Obim proizvodnje polugotove robe koja ne uključuje energiju je opao, što ukazuje na to da je

proizvodnja polugotove robe najvećim dijelom služila potrebama proizvodnog sektora same BiH. Ukupno

gledano, procjenjuje se da je privreda ostvarila rast od oko 1,8 procenata u 2013. godini, nakon oporavka

potražnje za izvozom, a projekcije ukazuju na to da će stopa rasta u 2014. godini iznositi 2 procenta.

Tabela 1.1. Ključni ekonomski indikatori za Bosnu i Hercegovinu

2011 2012 2013 2014 2015 2016

Procjena Projekcija

Stopa rasta BDP-a 1,0 -1,2 1,8 2,0 3,5 4,0

Inflacija 3,7 2,0 0,3 1,1 1,5 1,9

Stopa nezaposlenosti 27,6 28,0 27,5 … … …

Kao procenat BDP-a

Potrošnja 108,7 108,6 106,2 106,4 105,4 104,6

Bruto formiranje kapitala 15,6 16,0 16,6 16,3 16,4 16,2

Domaća štednja 6,4 6,3 8,6 8,7 9,4 10,1

Odnos štednje i ulaganja -9,2 -9,7 -7,9 -7,6 -7,0 -6,2

Fiskalni sektor

Prihodi 46,1 46,2 45,9 46,2 45,7 45,7

Rashodi 48,9 49,0 48,1 47,5 47,0 46,5

Fiskalni saldo -2,8 -2,7 -2,2 -1,3 -1,3 -0,8

Javni dug 40,5 45,1 44,9 42,8 40,2 37,4

Eksterni sektor

Saldo tekućeg računa -9,9 -9,7 -5,4 -5,4 -5,4 -5,4

Vanjski dug 49,1 52,4 53,0 53,9 52,4 49,5

FDI (neto) 2,6 1,9 1,9 2,3 2,3 2,3

Bruto zvanične rezerve (u

mjesecima uvoza) 5,4 5,4 5,2 5,1 4,9 4,6

Izvor: MMF i Svjetska banka.

4 Strategija partnerstva sa zemljom Svjetske banke (World Bank Country Partnership Strategy for Bosnia and Herzegovina)

(Izvještaj br. 64428-BA).

17

Valutni odbor je nastavio da podržava monetarnu stabilnost, a inflacija je u toku 2013. godine ostala na

niskom nivou.5 Stopa inflacije za 2013. godinu je opala sa oko 2 procenta 2012. godine (pri čemu je

bazna inflacija ispod 1 procenta), tako da je postala negativna (-1,4 procenta). Rezerve u stranim

valutama, koje su ključne za održavanje monetarne stabilnosti, u toku 2013. godine su ostale na

prikladnom nivou, na oko 5 mjeseci vrijednosti uvoza. Kao rezultat stabilne nominalne kursne stope i

toga što je stopa inflacije u BiH bila niža nego u najvažnijim trgovinskim partnerima, realna efektivna

kursna stopa (real effective exchange rate - REER) ostvarila je određenu devalvaciju u toku 2013. godine

(-0,6 procenata iz godine u godinu). To ukazuje na to da je cjenovna konkurentnost domaće privrede

povećana, u poređenju sa njenim najvažnijim trgovinskim partnerima.

Nakon dvije godine sa velikim deficitima na tekućem računu (CAD), eksterna pozicija je u toku 2013.

godine poboljšana, nakon dvije godine velikih deficita na tekućem računu. Trgovinski deficit je opao sa

nivoa od 32 procenta BDP-a, iz 2012. godine, na nivo od 29,6 procenata BDP-a u 2013. godini,

zahvaljujući većem izvozu električne energije i robe. Ukupni izvoz robe povećan je za 8,7 procenata u

poređenju sa 2012. godinom, što odražava određeno poboljšanje vanjske potražnje. U isto vrijeme, uvoz

robe je opao za -1,5 procenat. Kombinacija direktnih stranih investicija (foreign direct invesment - FDI),

doznaka, grantova i stranih kredita korištena je za finansiranje deficita na tekućem računu (current

account deficit - CAD). Direktne strane investicije su u toku prve polovine 2013. godine dosegle nivo od

1,8 procenata BDP-a, ali nakon toga su u drugoj polovini godine bile razočaravajuće, dosežući samo 1,9

procenata u toku cijele godine. Preostali dio CAD-a je finansiran Drugim investicijama (sredstvima i

obavezama rezidenata) i izuzetnim zaduživanjem (uključujući, između ostalog, i kod MMF-a)

Doznake i dalje predstavljaju važan izvor finansijskih tokova za BiH. Doznake su zadržale visok nivo u

toku krize i ostale su važan dio stranog finansiranja, dijelom i zbog povećanog stepena ekonomske

integracije sa EU. U toku 2013. godine, doznake su, prema užoj definiciji (naknade radnika i doznake),

iznosile 10,4 procenata BDP-a (neznatan pad u odnosu na 10,4 procenat u 2012. godini), a prema široj

definiciji (uža definicija, plus privatni tekući transferi) iznosile su 15,6 procenata BDP-a (pad sa 16,5

procenata BDP-a u 2012. godini).

Dok je bankarski sektor ostao stabilan i smanjio

stepen svog oslanjanja na strano finansiranje,

problematični zajmovi su nastavili svoj rast i u toku

2013. godine. Mnoge od banaka u stranom

vlasništvu, koje dominiraju bankarskim sistemom,

postepeno su smanjivale svoju zaduženost. Neke od

najvećih banaka u BiH stisnule su svoje bilanse

stanja kako bi vratile depozite ili zajmove od svojih

matičnih banaka. Strane obaveze banaka, koje su

predstavljale 31 procenat ukupnih obaveza banaka

krajem 2008. godine, opale su na 18 procenata

ukupnih obaveza banaka sa krajem 2012. godine, a

nastavile su da opadaju i u toku 2013. godine,

dosežući nivo od 16,8 procenata BDP-a do kraja

godine. Kvalitet kreditnih portfelja pogoršava se već

četvrtu godinu uzastopno, paralelno sa stagniranjem privrede. Problematični zajmovi su predstavljali 13,5

procenata ukupnih zajmova 2012. godine, a do kraja septembra 2013. godine dosegli su nivo od 14,9

procenata.

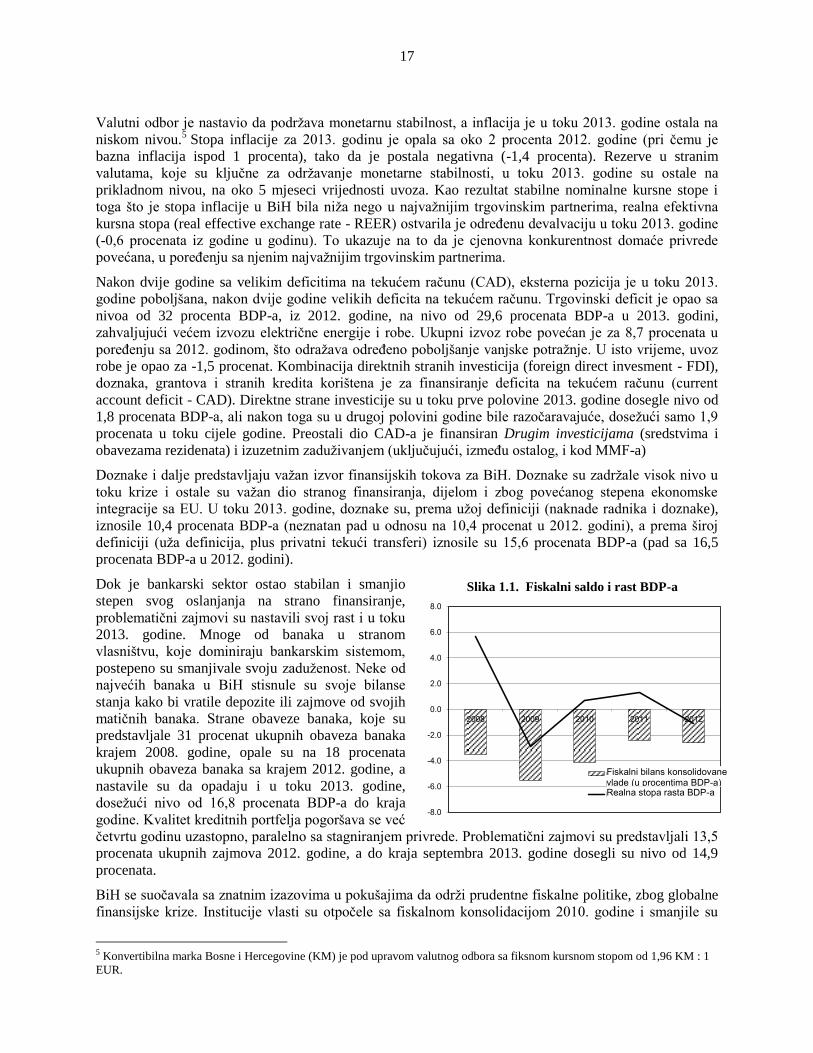

BiH se suočavala sa znatnim izazovima u pokušajima da održi prudentne fiskalne politike, zbog globalne

finansijske krize. Institucije vlasti su otpočele sa fiskalnom konsolidacijom 2010. godine i smanjile su

5 Konvertibilna marka Bosne i Hercegovine (KM) je pod upravom valutnog odbora sa fiksnom kursnom stopom od 1,96 KM : 1

EUR.

Slika 1.1. Fiskalni saldo i rast BDP-a

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2008 2009 2010 2011 2012

General Government FiscalBalance (percent of GDP)Real GDP GrowthRealna stopa rasta BDP-a

Fiskalni bilans konsolidovane vlade (u procentima BDP-a)

18

deficit na 2,6 procenta u 2012. godini (u skladu sa zahtjevima iz programa MMF-a), sa nivoa od 5,5

procenata BDP-a iz 2009. godine (slika 1.1). Ta konsolidacija je bila neophodna zbog smanjenja prihoda

(uglavnom izazvanog rastom povrata PDV-a i zaostalim neizmirenim poreskim obavezama), te

nedostatka finansiranja. U 2012. godini je loš ekonomski učinak doveo do smanjenja prihoda za 1,3

procenta BDP-a, pri čemu su direktni porezi i doprinosi za socijalno osiguranje bili najteže pogođeni.

Postoji određeni stepen bojazni da neto prihodi od indirektnog oporezivanja još uvijek nisu postigli onaj

nivo oporavka koji je predviđan u projekcijama, sa velikim povratima PDV-a u toku dosadašnjeg dijela

godine. Sa ciljem održavanja održive fiskalne pozicije u situaciji opadanja prihoda, poduzete su mjere za

smanjivanje rashoda. Javni rashodi su bili (a i dalje su) pretjerano koncentrisani u područjima koja ne

dovode do jačanja rasta. Institucije vlasti su izvršile uravnoteživanje rashoda time što su u toku 2012.

godine smanjile potrošnju na plate, subvencije i socijalnu zaštitu. U isto vrijeme, kapitalna potrošnja je

povećana. Ukupna potrošnja u toku 2012. godine je opala za 1,5 procenta.

Ukupni javni dug je neznatno porastao u 2012. godini, ali se smatra održivim. Na kraju 2012. godine,

javni dug BiH je dosegao nivo od 45,1 procenata BDP-a, a sadržavao je vanjski dug (27,9 procenat BDP-

a) i domaći dug (17,2 procenata BDP). Vanjski javni dug je dominantno povoljni dug prema

međunarodnim finansijskim institucijama (International Financial Institutions - IFI), dok je domaći javni

dug u obliku obveznica sa dugim rokom dospjeća.

Za stope rasta u BiH očekuje se da će postepeno da rastu. Srednjoročni makroekonomski okvir je

zasnovan na pretpostavkama o sporom početku ekonomskog oporavka i u jugoistočnoj Evropi i u EU. Za

srednjoročni period se predviđa da će stope rasta da se postepeno povećavaju do 4,0 procenta do 2016.

godine, na osnovu povećavanja izvoza, nastavka stabilnih priliva doznaka i određenog napredovanja u

implementaciji strukturalnih reformi. Ipak, potencijal privrede BiH za rast u srednjoročnom periodu

ograničavaju dva osnovna faktora. Prvi je slabo poslovno okruženje koje i dalje zahtijeva suštinske

reforme, a otežava investiranje i rast. Drugi je fiskalna politika koja je i dalje fokusirana na

preraspodjeljivanje dohotka, umjesto na rast. Jačanje upravljanja javnim finansijama, uključujući i

politike i prakse upravljanja dugom, kao i fokusiranje potrošnje na područja koja dovode do jačanja rasta,

predstavljaće integralni dio podrške za ekonomski rast. Osiguravanje održivosti fiskalnog okvira je

ključno za makroekonomsku stabilnost. Očekuje se da će fiskalna konsolidacija da se nastavi, postepeno,

u toku srednjoročnog perioda: od deficita od 2,7 procenata u 2012. godini, do deficita od 0,8 procenata u

2016. godini. Fiskalna politika u 2013. godini bila je usmjerena na smanjenje deficita konsolidovane

vlade na svim nivoima na 2 procenta. Najnoviji Globalni fiskalni okvir za period 2014-2016. godine (koji

određuje ukupni okvir potrošnje i udio u prihodima za budžet institucija BiH) konzistentan je sa

srednjoročnim fiskalnim ciljevima, a usvojen je 17. septembra 2013. godine.

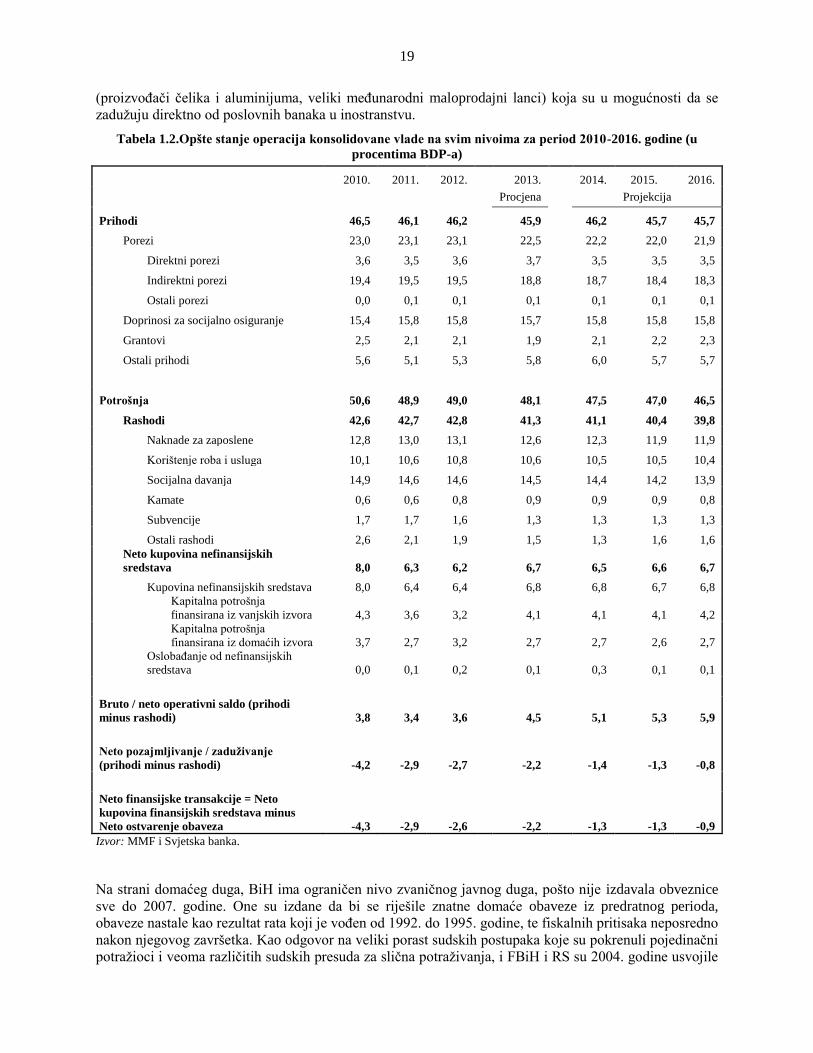

Za prihode se očekuje da će ostati stabilni, ali uspješna implementacija reformi bi mogla da dovede do

povećanja naplate. Projekcije prihoda ukazuju na to da bi oni trebalo da ostanu u opštem smislu

nepromijenjeni, izraženi kao procenat BDP-a (oko 46 procenata) u toku srednjoročnog perioda (Tabela

1.2). Moguće je da postoji prostor za povećavanje naplate, uključujući i bolje razumijevanje uzroka

tekućeg visokog nivoa povrata PDV-a. Akcizne dažbine – prije svega na goriva i duvan – mogle bi da

budu povećane u toku srednjoročnog perioda, kako bi se njihove stope usaglasile sa odgovarajućim

stopama iz EU.

Prostor za povećavanje rashoda u toku srednjoročnog perioda je mali. Očekuje se da će ukupni rashodi da

opadnu neznatno, sa 48,1 procenata BDP-a u 2013. godini na 46,5 procenata u 2016. godini. Bolja

kontrola plata, zapošljavanja u javnom sektoru, te revidiranje boračkih davanja, mogli bi da stvore uštede.

Potrošnja u tim oblastima je neefikasna i ne uspijeva da ublaži siromaštvo.

Očekuje se da će nivo vanjskog duga i dalje biti ograničen u toku srednjoročja. 2012. godine, vanjski dug

BiH se sastojao od vanjskog javnog duga (28 procenata BDP-a) i procijenjenog privatnog vanjskog duga

(25 procenta BDP-a). Nisu dostupni sveobuhvatni statistički podaci o privatnom vanjskom dugu u BiH,

ali najveći dio (60 procenata) ovog duga duguje se bankama u stranom vlasništvu, i najvećim dijelom

predstavlja pozajmljivanje filijala banaka od svojih matičnih banaka sa ciljem finansiranja njihovih

operacija u BiH. Preostali dio vanjskog javnog duga duguje nekoliko velikih industrijskih preduzeća

19

(proizvođači čelika i aluminijuma, veliki međunarodni maloprodajni lanci) koja su u mogućnosti da se

zadužuju direktno od poslovnih banaka u inostranstvu.

Tabela 1.2.Opšte stanje operacija konsolidovane vlade na svim nivoima za period 2010-2016. godine (u

procentima BDP-a)

2010. 2011. 2012. 2013. 2014. 2015. 2016.

Procjena Projekcija

Prihodi 46,5 46,1 46,2 45,9 46,2 45,7 45,7

Porezi 23,0 23,1 23,1 22,5 22,2 22,0 21,9

Direktni porezi 3,6 3,5 3,6 3,7 3,5 3,5 3,5

Indirektni porezi 19,4 19,5 19,5 18,8 18,7 18,4 18,3

Ostali porezi 0,0 0,1 0,1 0,1 0,1 0,1 0,1

Doprinosi za socijalno osiguranje 15,4 15,8 15,8 15,7 15,8 15,8 15,8

Grantovi 2,5 2,1 2,1 1,9 2,1 2,2 2,3

Ostali prihodi 5,6 5,1 5,3 5,8 6,0 5,7 5,7

Potrošnja 50,6 48,9 49,0 48,1 47,5 47,0 46,5

Rashodi 42,6 42,7 42,8 41,3 41,1 40,4 39,8

Naknade za zaposlene 12,8 13,0 13,1 12,6 12,3 11,9 11,9

Korištenje roba i usluga 10,1 10,6 10,8 10,6 10,5 10,5 10,4

Socijalna davanja 14,9 14,6 14,6 14,5 14,4 14,2 13,9

Kamate 0,6 0,6 0,8 0,9 0,9 0,9 0,8

Subvencije 1,7 1,7 1,6 1,3 1,3 1,3 1,3

Ostali rashodi 2,6 2,1 1,9 1,5 1,3 1,6 1,6

Neto kupovina nefinansijskih

sredstava 8,0 6,3 6,2 6,7 6,5 6,6 6,7

Kupovina nefinansijskih sredstava 8,0 6,4 6,4 6,8 6,8 6,7 6,8

Kapitalna potrošnja

finansirana iz vanjskih izvora 4,3 3,6 3,2 4,1 4,1 4,1 4,2

Kapitalna potrošnja

finansirana iz domaćih izvora 3,7 2,7 3,2 2,7 2,7 2,6 2,7

Oslobađanje od nefinansijskih

sredstava 0,0 0,1 0,2 0,1 0,3 0,1 0,1

Bruto / neto operativni saldo (prihodi

minus rashodi) 3,8 3,4 3,6 4,5 5,1 5,3 5,9

Neto pozajmljivanje / zaduživanje

(prihodi minus rashodi) -4,2 -2,9 -2,7 -2,2 -1,4 -1,3 -0,8

Neto finansijske transakcije = Neto

kupovina finansijskih sredstava minus

Neto ostvarenje obaveza -4,3 -2,9 -2,6 -2,2 -1,3 -1,3 -0,9

Izvor: MMF i Svjetska banka.

Na strani domaćeg duga, BiH ima ograničen nivo zvaničnog javnog duga, pošto nije izdavala obveznice

sve do 2007. godine. One su izdane da bi se riješile znatne domaće obaveze iz predratnog perioda,

obaveze nastale kao rezultat rata koji je vođen od 1992. do 1995. godine, te fiskalnih pritisaka neposredno

nakon njegovog završetka. Kao odgovor na veliki porast sudskih postupaka koje su pokrenuli pojedinačni

potražioci i veoma različitih sudskih presuda za slična potraživanja, i FBiH i RS su 2004. godine usvojile

20

zakone u kojima su propisani ukupni iznosi obaveza i način njihovog izmirenja. Sa manjim izuzecima,

tim zakonima su obaveze podijeljene u tri velike grupe: opšte obaveze, obaveze po osnovu štednje u

stranim valutama, te obaveze po osnovu ratne štete. Vraćanje sredstava na osnovu tih obveznica je počelo,

a one će biti u potpunosti isplaćene u skladu sa zakonom predviđenim uslovima i rokovima. Imajući u

vidu ograničen stepen razvoja lokalnih finansijskih tržišta, sva potrebna finansijska sredstva ne mogu se

nabaviti samo iz domaćih izvora6.

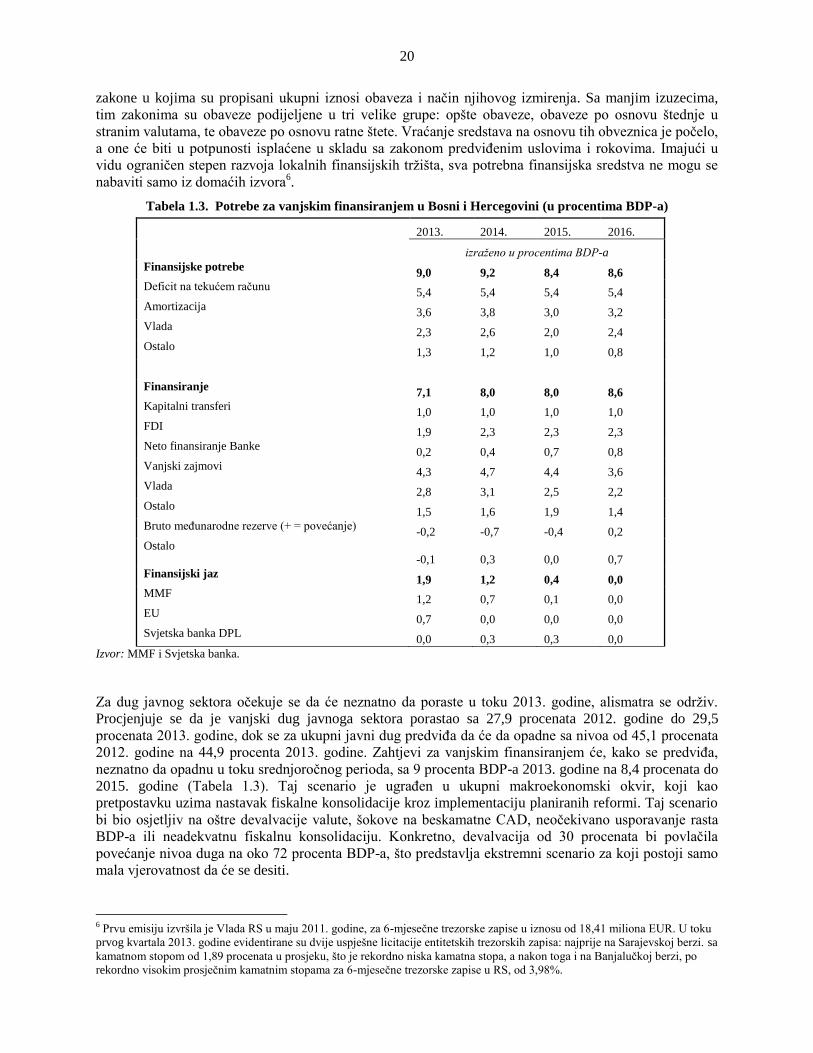

Tabela 1.3. Potrebe za vanjskim finansiranjem u Bosni i Hercegovini (u procentima BDP-a)

2013. 2014. 2015. 2016.

izraženo u procentima BDP-a

Finansijske potrebe 9,0 9,2 8,4 8,6

Deficit na tekućem računu 5,4 5,4 5,4 5,4

Amortizacija 3,6 3,8 3,0 3,2

Vlada 2,3 2,6 2,0 2,4

Ostalo 1,3 1,2 1,0 0,8

Finansiranje 7,1 8,0 8,0 8,6

Kapitalni transferi 1,0 1,0 1,0 1,0

FDI 1,9 2,3 2,3 2,3

Neto finansiranje Banke 0,2 0,4 0,7 0,8

Vanjski zajmovi 4,3 4,7 4,4 3,6

Vlada 2,8 3,1 2,5 2,2

Ostalo 1,5 1,6 1,9 1,4

Bruto međunarodne rezerve (+ = povećanje) -0,2 -0,7 -0,4 0,2

Ostalo

-0,1 0,3 0,0 0,7

Finansijski jaz 1,9 1,2 0,4 0,0

MMF 1,2 0,7 0,1 0,0

EU 0,7 0,0 0,0 0,0

Svjetska banka DPL 0,0 0,3 0,3 0,0

Izvor: MMF i Svjetska banka.

Za dug javnog sektora očekuje se da će neznatno da poraste u toku 2013. godine, alismatra se održiv.

Procjenjuje se da je vanjski dug javnoga sektora porastao sa 27,9 procenata 2012. godine do 29,5

procenata 2013. godine, dok se za ukupni javni dug predviđa da će da opadne sa nivoa od 45,1 procenata

2012. godine na 44,9 procenta 2013. godine. Zahtjevi za vanjskim finansiranjem će, kako se predviđa,

neznatno da opadnu u toku srednjoročnog perioda, sa 9 procenta BDP-a 2013. godine na 8,4 procenata do

2015. godine (Tabela 1.3). Taj scenario je ugrađen u ukupni makroekonomski okvir, koji kao

pretpostavku uzima nastavak fiskalne konsolidacije kroz implementaciju planiranih reformi. Taj scenario

bi bio osjetljiv na oštre devalvacije valute, šokove na beskamatne CAD, neočekivano usporavanje rasta

BDP-a ili neadekvatnu fiskalnu konsolidaciju. Konkretno, devalvacija od 30 procenata bi povlačila

povećanje nivoa duga na oko 72 procenta BDP-a, što predstavlja ekstremni scenario za koji postoji samo

mala vjerovatnost da će se desiti.

6 Prvu emisiju izvršila je Vlada RS u maju 2011. godine, za 6-mjesečne trezorske zapise u iznosu od 18,41 miliona EUR. U toku

prvog kvartala 2013. godine evidentirane su dvije uspješne licitacije entitetskih trezorskih zapisa: najprije na Sarajevskoj berzi. sa

kamatnom stopom od 1,89 procenata u prosjeku, što je rekordno niska kamatna stopa, a nakon toga i na Banjalučkoj berzi, po

rekordno visokim prosječnim kamatnim stopama za 6-mjesečne trezorske zapise u RS, od 3,98%.

21

Makroekonomski izgledi i reformski program izloženi su vanjskim i unutrašnjim rizicima. Vanjski rizici

su vezani za moguća odlaganja ukupnog evropskog ekonomskog oporavka. Pošto su zemlje EU i dalje

najveći trgovinski partner BiH, odlaganja u oporavku Evrope uticala bi ekonomske izglede BiH kroz

negativne uticaje na izvoz, doznake, te prilive kapitala. Vanjska ekonomska dešavanja i tempo

ekonomskog oporavka na ključnim izvoznim tržištima su i neizvjesni i izvan kontrole institucija vlasti. Sa

interne strane, politički rizici predstavljaju najveći izvor bojazni. Zahtjevno političko okruženje u BiH

predstavlja tešku pozadinu za reforme, posebno imajući u vidu predstojeće opšte izbore, koji donose jasne

rizike za implementaciju planiranih reformi, uključujući fiskalne mjere koje su neophodne, a možda će

morati da se dodatno prilagođavaju sa vremenom.

B. Veze sa Strategijom partnerstva sa zemljom Svjetske banke

Strategija partnerstva sa zemljom (Country Partnership Strategy, CPS) Svjetske banke za period 2012-

2016. godine ima za cilj pružanje podrške BiH kroz veći stepen iskorištavanja znanja i savjetničkih

usluga, te uz fokusirano i usmjereno finansiranje. Pored toga, Svjetska banka će imati za cilj identifikaciju

partnerstava sa EU, uključujući, između ostalog, sufinansiranje operacija i analitičkih aktivnosti.

Strategija CPS podržava težnje BiH za priključivanje EU.

Strategija CPS je organizovana u tri osnovna stuba: (a) održavanje rasta i unapređivanje konkurentnosti;

(b) unapređivanje pružanja javnih usluga i povećavanje stepena inkluzivnosti rasta; i (c) održivo

korištenje prirodnih resursa i klimatske promjene. U svakom od tih stubova, strategija CPS predviđa

spektar savjetničkih i finansijskih proizvoda koje Svjetska banka čini dostupnim u više različitih sektora i

u više područja koja se odnose na sve sektore.

Ocjena PEFA je blisko vezana za taj okvir partnerstva. Najprije, modernizacija upravljanja javnim

finansijama (Public Financial Management - PFM) u zemlji je od velike važnosti za održavanje dobrog

ekonomskog upravljanja i poboljšanih aranžmana za upraviteljstvo (Stub I Strategije CPS). Pošto je

transparentno i odgovorno PFM kritično važan element dobrog upraviteljstva i efikasnog korištenja

javnih resursa, nalazi ove Ocjene PEFA obezbijediće informacije za kreiranje reformskih strategija za

PFM koje će predstavljati dio podrške Svjetske banke koja ne predstavlja zajmove.

Drugo, učinak sistema PFM, posebno u područjima upravljanja prihodima i nacionalnog planiranja

investicija, značajan je za pružanje podrške naporima vlade kao regulatora i pružaoca / kupca usluga za

privatni sektor i iz njega. Štaviše, sistemi PFM koji dobro funkcionišu su takođe važni za osiguravanje da

resursi koji su namijenjeni rastu koji pomaže siromašnima i smanjivanju stope siromaštva zaista i budu

raspodjeljeni na usmjerene programe - na primjer, kroz unapređeno upravljanje resursima u osnovnim i

srednjim školama, unapređeno rukovanje potrošnjom u zdravstvenom sistemu, te unapređeno upravljanje

sa ciljem vođenja usmjerene mreže socijalne sigurnosti i programa socijalnih davanja (Stub II Strategije

CPS).

Ocjena PEFA je takođe usklađena sa principima Strategije CPS koji se odnose na izgradnju i

produbljivanje partnerstava sa evropskim institucijama. Ova ocjena PEFA finansira se iz granta iz

Zaklade za jačanje odgovornosti i povjereničkih okruženja (Stregthening Accountability and Fiduciary

Environment, SAFE), koji se sa svoje strane finansira doprinosima Evropske komisije i Švajcarskog

sekretarijata za ekonomske odnose (Swiss State Secretariat for Economic Affairs).

C. Ciljevi ocjene PEFA

Ova ocjena PEFA za Bosnu i Hercegovinu za 2013. godinu pripremljena je na zahtjev vlada Bosne i

Hercegovine za sprovođenjem takve ocjene kako bi se izvršilo poređenje sistema PFM u zemlji na

međunarodnim standardima, kao osnove za unapređivanje djelotvornosti i efikasnosti javne potrošnje,

čime bi se podržali napori koji se u zemlji ulažu u modernizaciju i bolje usklađivanje sa direktivama EU.

Cilj joj je takođe da obezbijedi polaznu osnovu za ocjenjivanje sistema PFM u BIH, što bi doprinjelo

preispitivanju postojećih strateških dokumenata iz oblasti unapređivenja upravljanja javnim finansijama

22

uključujući i revidiranje strategije reforme javne uprave. To takođe obezbjeđuje i odrednice u odnosu na

koje bi se mogla mjeriti buduća unapređenja u sistemu PFM kroz kasnije ocjene PEFA.

D. Metodologija

Analiza za izvještaj o učinku u 2013. godini zasnovana je na informacijama koje su prikupljene i

podacima o kojima je izvještavano za 2012. godinu i ranije godine prema zahtjevima metodologije za

ocjenu PEFA. Međutim, konkretno za osnovna izračunavanja PI, informacije koje su prikupljene u toku

terenskih posjeta u toku perioda od januara do aprila 2013. godine bile su za fiskalne godine od 2009. do

2011. Osnovni pristup je primijenjen na svaku od četiri vlade koje su uključene u ovu ocjenu PEFA:

Prikupljanje i pregled postojećih primarnih izvora informacija, uključujući relevantne zakone,

administrativne procedure, te finansijske podatke i ostale podatke o učinku.

Prikupljanje dodatnih informacija i sprovođenje intervjua sa zvaničnicima kroz terenski rad i

konkretne sastanke za ispunjavanje inicijalnog nacrta ocjene.

Konsultovanje sa vladinim agencijama i drugim donatorima sa ciljem potvrđivanja razumijevanja

tima vezano za informacije o učinku i diskutovanje o rejtinzima ocjene PEFA.

I u toku razvoja konceptne note za ocjenu i pripremanja samog izvještaja održane su detaljne konsultacije

sa drugim donatorima. Ti donatori, koji imaju snažan interes za PFM, uključuju Evropsku komisiju, koja

obezbjeđuje budžetsku podršku u širokom spektru sektora, te Švajcarski Sekretarijat za ekonomske

poslove, kao i druge međunarodne partnere.

Svaka od četiri vlade je bila blisko uključena u proces ocjene PEFA kroz obezbjeđivanje podataka,

intervjue i vrednovanje nacrta rezultata ocjene PEFA. U svakoj od vlada su ministarstva finansija bila

glavni domaći partneri za pripremanje izvještaja. Održane su i konsultacije sa četiri SAI, sa parlamentima,

službama za poreze i carine, agencijama za javne nabavke, te tijelima za pregled javnih nabavki.

Nevladine organizacije nisu bile uključene u pripremu izvještaja.

U okviru ocjene PEFA uzeti su u obzir noviji analitički radovi na o PFM, uključujući Preglede javne

potrošnje i institucija (Public Expenditure and Institutional Reviews) (iz 2012. i 2006. godine), Ocjena

upravljanja i kontrole javne potrošnje OECD/SIGMA (Public Expenditure Management and Control

Assessment) (iz 2011. godine) i Ocjena javnih nabavki (Public Procurement Assessment) (iz 2011. i

2008. godine), kao i razne studije o PFM u BiH koje su finansirali donatori. Ti izvještaji obično

analiziraju napredovanje koje je postignuto u ključnim područjima PFM, kao dio tekućih napora, i

sugerišu meni mogućih reformi politika. Za razliku od toga, ocjena PEFA primjenjuje sveobuhvatnu,

standardizovanu i indikatorima vođenu metodologiju koja je usmjerena na mjerenje skupnog ishoda

učinka sistema PFM.

E. Opseg