Embed Size (px)

Citation preview

Publicación mensual de Consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta

ValorEs

Saber y Hacer: Administración para Ejecutivos

Mejores Prácticas Corporativas

Pautas Fiscales y Legales

Contabilidad con Creación de Valor

Leer para Crecer

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Contenido

Comité Editorial

C.P. Francisco Saúl Robles Benítez

VALORES, SABER Y HACER:

ADMINISTRACIÓN PARA EJECUTIVOS Y LEER PARA CRECER

C.P. Martha Liliana Carrillo Patrón

PAUTAS FISCALES Y LEGALES Y MEJORES PRÁCTICAS CORPORATIVAS

[email protected] [email protected]

C.P. Reyna Guadalupe Rodríguez López

CONTABILIDAD CON CREACIÓN DE VALOR [email protected]

Para consulta de este ejemplar, así como de ejemplares anteriores,

visítenos en la página de internet:

www.alerta.com.mx

VALORES La Felicidad es un Trayecto 1

SABER Y HACER: ADMINISTRACIÓN PARA EJECUTIVOS Toma de Decisiones 2

MEJORES PRÁCTICAS CORPORATIVAS Mejores Prácticas en Acción Humanización Clave de la Sustentabilidad Empresarial 5

Normatividad Empresarial Publicación en Materia de Normalización 7

Catálogo de Normas Oficiales 7

PAUTAS FISCALES Y LEGALES Novedades Sistema Electrónico Mercantil 8 INFONAVIT Regulación para Outsourcing 9 Normatividad Tercera Resolución Miscelánea Fiscal 2015 10

Temas Selectos Facultades de Comprobación de la Autoridad Fiscal

(Última Parte) 13

Conozca Más Cambios en la Clasificación de la Prima de Riesgo 14

Información de Uso Frecuente Síntesis de Publicaciones DOF 15 Avisos Fiscales 15

Indicadores Fiscales 16

CONTABILIDAD CON CREACIÓN DE VALOR Temas Selectos

NIF C-2 Inversiones en Instrumentos Financieros 17 Palabras en Activo 20 Información de Uso Frecuente Indicadores Contables 21 Indicadores Financieros 21

LEER PARA CRECER Lecturas Sugeridas Normas Internacionales de Contabilidad 23 Siempre se Puede 23

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 1

ValorEs

Felicidad es un Trayecto La

Nos convencemos a nosotros mismos de que la vida será mejor después de casarnos, después de tener un hijo, y entonces después de tener otro. Entonces nos sentimos frustrados de que los hijos no son lo suficientemente grandes y que seremos felices cuando lo sean. Después de eso nos frustramos porque son adolescentes (difíciles de tratar). Ciertamente seremos más felices cuando salgan de esa etapa. Nos decimos que nuestra vida estará completa cuando a nuestro esposo o esposa le vaya mejor, cuando tengamos un mejor auto o una mejor casa, cuando nos podamos ir de vacaciones, cuando estemos retirados. La verdad es que no hay mejor momento para ser felices que AHORA. ¿Si no es ahora?, ¿Cuando?. Su vida siempre estará llena de retos. Es mejor admitirlos y decidir ser felices de todas formas. Souza, dijo: “Por largo tiempo parecía para mí que la vida estaba a punto de comenzar, la vida de verdad. Pero siempre había un obstáculo en el camino, algo que resolver primero, algún asunto sin terminar, tiempo por pasar, una deuda que pagar, entonces la vida comenzaría. Hasta que me di cuenta que esos obstáculos eran mi vida”. Esta perspectiva ayuda a ver que no hay un camino a la felicidad. La felicidad es el camino.

Así que atesore cada momento que tiene, y atesórelo más cuando lo comparta con “alguien especial”, lo suficientemente especial para compartir su tiempo, y recuerde que el tiempo no espera por nadie… Así que deje de esperar hasta que termine la escuela, hasta que vuelva a la escuela, hasta que baje 10 kilos, hasta que sus hijos se vayan de casa, hasta que se cases, hasta que se divorcie, hasta el viernes por la noche, hasta el domingo por la mañana, hasta la primavera, hasta el verano, o hasta que muera, para decidir que no hay mejor momento que este para ser feliz.

La felicidad es un trayecto, no un destino

Pensamiento para la vida: Trabaje como si

, NO necesitara dinero Ame como si , y nunca lo hubieran herido baile como si . NADIE lo estuviera viendo

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 2

Saber y Hacer: Administración para Ejecutivos

Toma de Decisiones

Una compleja red de decisiones Para poder tomar buenas decisiones es imprescindible llegar a comprender bien de qué modo toman sus decisiones las personas y que deben hacer para mejorarlas. Existen cuatro niveles de toma de decisiones: Individual: las decisiones de una persona a menudo •

están influenciadas por un conjunto de emociones e intuiciones, y por un cierto enfoque del presente.

Gerente: la toma de decisiones por parte de los •gerentes supone que estos utilicen modelos que la faciliten; sobre todo las decisiones complejas.

Negociaciones: esto incluye decisiones hechas por •

varias interacciones entre múltiples participantes. Social: decisiones que incluyen todo el tejido social: •

asuntos de protección ambiental y coberturas de cuidado de la salud.

Estos diversos niveles de toma de decisiones pueden llevar tanto al éxito como al fracaso de una organización.

Toma de decisiones personales

Las personas que toman decisiones no siempre lo hacen lógicamente, incluso cuando cuentan con modelos de toma de decisiones lógicos.

La naturaleza emocional de las decisiones “Las ventajas y desventajas de la naturaleza emocional de las decisiones”, se explica que las emociones afectan las opciones que una persona tiene. De hecho, mientras más altos sean los riesgos de la toma de decisión, las emociones negativas de la persona ejercen una mayor influencia sobre la forma como la persona sopesara las ventajas y desventajas que forman parte de cualquier proceso de toma de decisiones.

Para tomar mejores decisiones, lo principal es reconocer la influencia de las emociones propias. Luego hay que reducir la dificultad emocional de la toma de decisiones, considerar los factores secuencialmente, y confrontar las reacciones emocionales de forma directa. La toma de decisiones multifase Igualmente, se pueden tomar mejores decisiones si no se confía demasiado en la intuición propia, sobre todo al tomar decisiones complejas. Los seres humanos no poseen muchas destrezas para examinar el futuro y hacer predicciones intuitivas sobre cómo resolver problemas complejos. Aunque en ocasiones la intuición puede dar buenos resultados, las personas que toman decisiones tienden a confiar en que una buena decisión resolverá indefinidamente el mismo problema. Como resultado de esta creencia, surgen serios problemas con consecuencias a largo plazo. De acuerdo algunos autores, un gran problema es que las personas que toman decisiones a menudo son miopes en cuanto a planificación futura, ya que, por lo general, solo se adelantan un paso más allá de la decisión tomada de inmediato. Los gerentes tienden a subestimar los costos de una oportunidad al tomar decisiones de inversión, y utilizan el oportunismo momento a momento para organizar actividades en lugar de realizar una planificación integral a largo plazo. Igualmente, los gerentes siempre parecieran darle mayor peso a la información concreta y vivida –como egresos de efectivo contrario a aquello que es información intangible y ambigua como mejores ganancias futuras. Esto conlleva a malas decisiones, como por ejemplo, decidir no hacer ninguna inversión actual en mejorar los procesos para obtener mejores ganancias en el futuro.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 3

Saber y Hacer: Administración para Ejecutivos

Prejuicio de confirmación Las personas tienen prejuicios con respecto a la información que confirma sus opiniones; también tienen mejor memoria para la información que respalda sus prejuicios. Para poder tomar mejores decisiones, es necesario:

Prestar más atención a las futuras posibilidades y 1.considerar si su analogía es apropiada para el problema a manejar. Igualmente, preste más atención a la retroalimentación, para que puedan aprender de sus errores, al tiempo que pone en marcha un complejo proceso de toma de decisiones.

Estar más consciente de la influencia de desear la 2.variedad. Según algunas autoras, las personas se encuentran atraídas a la variedad por que buscan una nueva forma de hacer las cosas o desean mejorar sus actividades rutinarias.

Para manejar la variedad mejor, las personas que 3.toman decisiones deberían incrementar su variedad percibida, mientras que mantienen los costos bajos. Por ejemplo, enfocarse en las dimensiones de variedad más significativas –como cuando un vendedor de automóviles ofrece varios colores de autos, pero solo dos con opción de garantía.

Toma de decisiones gerenciales

Combinando modelos para mejorar las decisiones Para mejorar la toma de decisiones a nivel gerencial, es preciso combinar la intuición con los modelos de toma de decisiones. Cuando se emplea un modelo como un sistema de soporte de decisión basado en información- se minimiza el elemento humano, se incrementa la tecnología de información como poderosa herramienta que cubre o complementa cualquier debilidad que una persona pueda tener al tomar una decisión. Este enfoque balanceado funciona, ya que tanto expertos como modelos tienen fortalezas y debilidades que se complementan entre si. Mientras que los modelos son eficientes en la evaluación de los objetivos, los expertos están sujetos a prejuicios de percepción y evaluación, y pueden sufrir o de una extrema confianza o de estar influenciados por las políticas organizacionales. Del mismo modo, los expertos pueden ponerse emocionales, cansarse o aburrirse y, por ende, no combinar los datos consistentemente.

Los modelos también pueden llegar a ser demasiados rígidos en su consistencia. Para obtener mayores ventajas, se puede combinar la intuición y un modelo: utilizar la intuición para identificar los elementos relevantes y darles un lugar en el modelo. Luego, se usa el modelo para integrar estos atributos individuales y mejorar la habilidad para hacer predicciones de juicios, tales como cuales ítem colocar en venta en el futuro. Puntos de vista del este y del oeste La toma de decisiones occidentales se enfoca en una rápida y conveniente toma de decisiones, basada en la premisa de que “el tiempo es dinero”. En cambio, la toma de decisión de los orientales es más paciente y se basa en la reflexión. Existen ocasiones en las que tomar decisiones rápidamente puede traer pobres resultados; sin embargo mucha reflexión y paciencia puede ser, a veces, totalmente inapropiado. Las decisiones rápidamente tomadas tienden a superar la inercia de las grandes organizaciones, pero el apuro aumenta el peligro de tomar decisiones a la ligera y un aumento en las emociones involucradas. Por el contrario, una cuidadosa reflexión puede dar como resultado una buena toma de decisiones y disminuye el peligro de ser sorprendido por un resultado inesperado. Lo ideal es, entonces, combinar lo mejor de ambos enfoques: siendo paciente y reflexivo cuando es debido, y actuando con rapidez cuando sea necesario. Toma de decisiones en ambientes complejos Para mejorar la habilidad de tomar decisiones complejas, es necesario usar nuevas herramientas, como el estudio comparativo de la información en bases de datos (Data Mining o minería de datos).

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 4

Saber y Hacer: Administración para Ejecutivos

Igualmente, se pueden utilizar distintas estructuras, como las cognitivas, que organizan y simplifican un ambiente complejo. Lo principal es comenzar con una auditoria de estructuras para identificar estructuras inferiores y emplear una diversidad de técnicas de reestructuración. Tales estructuras incluyen: estructuras de problemas para generar soluciones, estructuras de decisiones para escoger entre alternativas, y estructuras de pensamiento para aplicar la experiencia a la forma de considerar las cosas. También es necesario crear un modelo mental que describa una estructura visualmente. Luego, evaluar si las estructuras que se tienen son eficientes, por ejemplo, ¿conllevan a preguntarse necesario y a aceptar nuevos cambios? Es importante examinar los puntos de referencia y las suposiciones, experimentar con múltiples estructuras y tratar de alinear las estructuras propias con las de otros para alcanzar decisiones mutuas. Toma de decisiones multi-partes Aprendizaje y enseñanza estratégica En el mundo de las negociaciones, una persona puede tomar las mejores decisiones si piensa estratégicamente. Para adaptar el enfoque propio, eficientemente, es necesario darse cuenta de que las personas aprenden de modo diferente, basados en tres factores:

Consideraciones sobre oportunidades perdidas. 1.

Percepciones sobre cambio en el ambiente. 2.

Compromiso con una estrategia, aunque no 3.funcione.

Cualquiera sea la situación, una persona puede desempeñarse mejor si comprende como aprenden las demás personas, y si busca oportunidades para aprender de la misma situación. Reputación en las Negociaciones Una persona puede mejorar sus destrezas de negociación y volverse mas consiente del estilo de negociar de las otras partes involucradas, basado en la reputación. Decepción en las negociaciones Preste suma atención a los peligros de la decepción, como lo nota Maurice E. Scheitzer en “Decepción en las negociaciones”. Debido a que la mayoría de las personas no son muy buenas para detectar las decepciones, la mejor defensa es reducir la probabilidad de que los demás utilicen la decepción; por ejemplo, convenciendo a los demás que no van a usar decepción; por ejemplo, convenciendo a los demás que no va usar decepción para crear confianza. Lo mejor en estos casos es fijarse en el lenguaje no verbal, hacer preguntas directas, llevar registros y hacer todo por escrito. Negociaciones electrónicas Otra forma de respaldar las negociaciones es utilizar el correo electrónico y otras tecnologías de información. El correo electrónico puede facilitar un enfoque menos emocional en las negociaciones, puede proteger a los negociadores tímidos o puede incluir empleados de más bajo nivel en un campo de juego más nivelado. Incluso, una persona puede utilizar el correo electrónico para construir coaliciones electrónicas de un amplio grupo de personas que comparten una misma meta.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 5

Humanización clave de la sustentabilidad

Empresarial

Mejores Prácticas en Acción

El principal obstáculo para el crecimiento empresarial es la resistencia al cambio. Si queremos que nuestras organizaciones perduren, debemos ver al cambio como una oportunidad y, como líderes, buscarlo. Toda organización debe contar con un equipo técnico que esté altamente capacitado para solucionar los problemas de su operación diaria; sin embargo, este no es un recurso suficiente para garantizar su sustentabilidad. Debemos recordar que siempre existirá una alta rotación del talento (en busca de retos continuos) hacia otras empresas, cuestión que genera un alto costo en la curva de aprendizaje del nuevo personal. Ante este panorama, el principal reto consiste en humanizar la organización para potenciar la sostenibilidad en las operaciones, así como su crecimiento en el tiempo. La humanización de la empresa tendrá un alto rango de acción en las operaciones, influenciando tanto a los propios individuos como a cada uno de los niveles de negocio donde colaboran. Para lograrla, necesitamos identificar cuál es el reto de la dirección; si un líder nace, o se hace; y cómo desarrollar la gestión y los equipos. El reto de la dirección Además de saber cómo dirigir y corregir a las personas, un líder debe aprender a dirigirse y corregirse a sí mismo.

El teólogo y filósofo portugués Juan de Santo Tomás afirmaba que, cuando se toma una decisión, cualquier dificultad pensada previamente será completamente distinta de los tropiezos que puedan enfrentarse en la acción real. Por tanto, un líder que dirige con anticipación debe volver a decidir un nuevo curso de acción, frente a los obstáculos que no había considerado (lo que puede impulsar, atemperar o modificar sus decisiones anteriores); se trata de corregir la dirección. Esto puede lograrse recordando lo siguiente:

Para crear el mañana, debemos desprendernos 1.del ayer. Aun cuando hacer algo diferente implique enfrentar dificultades inesperadas, no es recomendable que un líder recurra a soluciones del pasado para resolver los problemas.

La meta principal es marcar una diferencia. Si 2.queremos transformar nuestras organizaciones y sus procesos, tenemos que enfocarnos en una mejora continua que siempre satisfaga las necesidades de los clientes.

Crear el cambio. Debemos abandonar las cosas 3.que no funcionan, concentrarnos en el core business, identificar las mejores prácticas dentro y fuera del negocio, y adoptarlas.

¿Un líder nace, o se hace? Un líder no se reconoce porque siempre viste una corbata roja, sino por la impresión que deja en el equipo a su cargo, una vez que sale de la organización. Lamentablemente, hay muy pocos líderes natos, pero el liderazgo sí puede (y debe) aprenderse, desarrollando las siguientes cualidades:

Contar con la humildad suficiente para establecer 1.una relación de confianza con su equipo.

Establecer una vía de comunicación en dos 2.sentidos, para que los colaboradores tengan la libertad de expresar sus opiniones al propio director.

Contraer los compromisos de su equipo, al punto de 3.que él mismo se sienta responsable de cada fracaso, y que modifique su estilo de dirección para enmendar los errores cometidos.

Rodearse de las personas más capaces y seguras 4.de ellas mismas para efectuar sus proyectos, sin temer a la pericia de sus colaboradores para realizar trabajos que solamente ellos pueden hacer bien.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 6

Mejores Prácticas Corporativas

Reflexionar constantemente la misión, la visión, la 5.esencia, el ideario y los valores de su empresa, ya que él es la primera persona que debe vivirlos.

Considerar el liderazgo como una responsabilidad y 6.no como una jerarquía o privilegio.

Relacionarse, incluirse con todo el personal a su 7.cargo y ocuparse de atender sus necesidades.

Un líder no se reconoce porque siempre viste una corbata roja, sino por la

impresión que deja en el equipo a su cargo una vez que sale de la organización.

MAPA DE COMPETENCIAS Competencias Intratégicas (Directas) de Eficacia Personal

La gestión y el equipo El componente más importante de las empresas es el capital humano; sin este activo no podríamos desplegar la estrategia para convertirla en acción y en resultados. Por tanto, un director debe enfocar la mayor parte de su tiempo en conocer a sus colaboradores, aprender cuáles son sus fuerzas y limitaciones, y apoyarlos para que puedan cumplir con sus responsabilidades en la empresa. Así, uno de los aspectos más importantes para la gestión es crear un buen equilibrio entre los objetivos y las limitaciones del equipo. Hoy en día, las empresas requieren mayor velocidad para adaptarse a los requerimientos de nuestros clientes; necesitan formar estructuras que incluyan a personas flexibles y dinámicas, y deben tener la posibilidad de modificar su estructura cuantas veces sea necesario para anticiparse a los desafíos de mercado.

Aunque en un principio esto puede generar incertidumbre, esta flexibilidad brindará a los colaboradores un alto nivel de aprendizaje y desarrollo. Siempre es necesario que un líder considere que la estructura de trabajo actual no tiene que ser la última o la mejor. Es mejor observar continuamente el cómo hacemos y qué hacemos, para realizar ejercicios de mejora continua. Por tanto, la gestión debe enfocarse en monitorear la estrategia, las personas, los clientes, la flexibilidad, los controles, la velocidad del cambio, la transparencia y la visibilidad.

Liderazgo Comunicación

Trabajo en Equipo

Visión Sistémica Orientación al cliente

Orientación a Resultados Visión de la Organización

Competencias Estratégicas Visión Antropológica y ética

Toma de decisiones Autoconocimiento

Armonia Trabajo-Familia

Capacidad directiva Administración de talento Capacidad de influencia positiva Escucha activa Capacidad de interrelación (networking) Gestión de conflictos Capacidad de organización Subsidiariedad (principio, política)

Capacidad analítica Capacidad estratégica

Proactividad

Priorización vital Sentido de comunidad

Capacidad autocrítica

Retroalimentación Capacidad de aprendizaje

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 7

Publicació en materia de ormalización

Normatividad Empresarial

Catálogo de Norma Oficiale

N S

Junio 10, 2015 SECRETARÍA DE MEDIO AMBIENTE Y RECURSOS NATURALES Norma Oficial Mexicana NOM-041-SEMARNAT-2015, Que establece los límites máximos permisibles de emisión de gases contaminantes provenientes del escape de los vehículos automotores en circulación que usan gasolina como combustible.

NOM Y FECHA DE PUBLICACIÓN

CAMPO DE APLICACIÓN

Secretaría de Medio Ambiente y

Recursos Naturales

NOM-047-SEMARNAT-

2014 Que establece las características del equipo y el procedimiento de medición para la verificación de los límites de emisión de contaminantes, provenientes de los vehículos automotores en circulación que usan gasolina, gas licuado de petróleo, gas natural u otros combustibles alternos

26 de Noviembre de 2014

La presente Norma Oficial Mexicana establece las características del equipo y el procedimiento de medición, para la verificación de los límites máximos permisibles de emisión de contaminantes provenientes de los vehículos automotores en circulación equipados con motores que usan gasolina, gas licuado de petróleo, gas natural u otros combustibles alternos, es de observancia obligatoria para los responsables de los Centros de Verificación o Unidades de Verificación Vehicular autorizados, proveedores de equipos de verificación, de insumos y laboratorios de calibración. de jurisdicción federal.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 8

Pautas Fiscales y Legales

Sistema Electrónico

Mercantil

Novedades

El pasado 12 de junio la Secretaría de Economía (SE) publicó el Acuerdo con el cual se establece el Sistema Electrónico de Publicaciones de Sociedades Mercantiles (PSM) y las disposiciones para su operación. A través de este sistema se instrumenta el deber que tienen las sociedades mercantiles de realizar las publicaciones que se establecen en las leyes mercantiles. Se podrá acceder al PSM en línea mediante el programa informático creado para tal fin, y tendrá la capacidad para que se realicen en él los siguientes actos: • Consulta: búsqueda de información y descarga de

las boletas. • Publicación: captura y envío de la información que

deba difundirse conforme a las leyes mercantiles. • Rectificación: corrección de un error en una

publicación. Las personas que podrán realizar operaciones de publicación y rectificación en el Sistema mediante el uso de su firma electrónica avanzada del SAT (Fiel del SAT) a través de certificados digitales vigentes son: • El Representante Legal de la persona moral. • Usuario Autorizado de la persona moral, y • Servidores Públicos de la Secretaría.

Para realizar lo anterior, es necesario que se autentifiquen. No obstante lo anterior, cualquier persona podrá consultar la información del PSM y descargar las boletas y las publicaciones realizadas. Las consultas podrán realizarse por Tipo de Publicación, Fecha de Publicación y Consulta General. Algunas de las publicaciones que se podrán realizar son: • Convocatorias para asambleas: general constitutiva,

generales, por orden de autoridad (arts. 99, 186, 168, 184 y 185 de la Ley General de Sociedades Mercantiles).

• Estados financieros, notas y dictamen de los comisarios (art. 177, LGSM).

• Acuerdos de asamblea sobre: aumento de capital social, escisión, transformación, fusión (así como el último balance de la sociedad y el sistema establecido para extinguir su pasivo), liquidación (arts. 132, 228, 228 bis, fracc. V, 223 y 243, LGSM).

• Balance final de liquidación (art. 247, LGSM). • Otras publicaciones.

A cada operación se le asignará un número de publicación y una boleta, las cuales se generarán al momento en que se registren las operaciones. Procedimiento y/o funcionamiento de la plataforma electrónica La plataforma electrónica se encuentra funcionando y se puede acceder a través de: http://www.psm.economia.gob.mx/PSM/busqueda.jsf. Para el registro ante el PSM, se deberá realizar lo siguiente: • El representante legal de la persona moral ingresará

al sistema con su Fiel del SAT, proporcionará la información que le soliciten y dará Aceptar.

• Posteriormente se mostrará una pantalla para el registro de la Persona Moral, en la cual debe ingresar la Denominación o razón social y RFC. Si los datos fueron registrados correctamente se muestra una pantalla donde solicita la Fiel del SAT de la persona moral.

• A continuación se muestran Términos y Condiciones, los cuales deberá leer cuidadosamente y elegir la opción Firmar y le solicitará los datos de la Fiel del SAT del usuario.

• Firmados los Términos y Condiciones, el sistema muestra la pantalla de inicio de la cuenta del usuario, en la cual se puede observar el menú con las siguientes opciones:

Nueva publicación. 1. Publicaciones. 2. Usuario Autorizado. 3. Persona Moral. 4.

En estas opciones se podrán capturar las publicaciones a realizar, el registro de los usuarios autorizados para que realicen operaciones a nombre de la persona moral y la asignación de una o más personas morales. Entre los datos que se solicitan para el registro de publicaciones se encuentran Tipo de publicación, nombre de la publicación, Texto y fecha en que se llevó a cabo el acto que le da origen. Este Sistema está programado en Java, por lo que para lograr una adecuada ejecución es necesario tenerlo instalado en el ordenador, así como las configuraciones pertinentes en la navegación, pues de lo contrario se enfrentarán problemas con plugins bloqueados para mostrar contenido.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 9

Pautas Fiscales y Legales

Regulación para Outsourcing

Novedades

INFOVAVIT

El 4 de junio de 2015 fue publicado en el Diario Oficial de la Federación el Decreto por el que se adiciona el artículo 29 Bis a la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. El inicio de vigencia de la presente disposición fue el día 5 de junio de 2015. En resumen el artículo establece lo siguiente: Cuando en la contratación de trabajadores participe un intermediario laboral o contratista, ambos serán responsables solidarios entre sí y en relación con el trabajador respecto de las obligaciones contenidas en la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Serán considerados patrones y no intermediarios las empresas contratistas que presten servicios con sus trabajadores a otras. Cuando un patrón ponga a disposición trabajadores, el beneficiario de los trabajos o servicios asumirá las obligaciones establecidas en la Ley de referencia.

Las empresas contratantes y contratistas deberán comunicar trimestralmente a la delegación de recaudación correspondiente al domicilio del patrón o sujeto obligado lo siguiente: El nombre, denominación o razón social; clase de I.

persona moral, objeto social, domicilio social y fiscal;

Registro Federal de Contribuyentes, Número de Registro Patronal, entre otros.

Objeto del contrato, vigencia del mismo, perfiles, II.

puestos o categorías indicando si es personal operativo, administrativo o profesional, la justificación del trabajo especializado y el número de trabajadores que se pondrán a disposición del beneficiario de los servicios o trabajos contratados.

Si los servicios se prestan en varios establecimientos de un cliente ubicados en el territorio de diversas delegaciones del Infonavit, las partes harán tal comunicación en la delegación correspondiente a su domicilio fiscal. Adicionalmente el patrón contratista incorporará por cada uno de sus trabajadores, el nombre del beneficiario de los servicios o trabajos contratados en el sistema de cómputo autorizado por el Instituto.

Fecha en que se presentará la información

Como ya se mencionó, el citado artículo entró en vigor el 5 de junio de 2015; sin embargo, a través de un comunicado emitido por el Infonavit en su portal de Internet se dio a conocer que la información referida se presentará en las delegaciones hasta en tanto se dé a conocer a los patrones el formato electrónico correspondiente. Asimismo, la información que se proporcione será la correspondiente al tercer trimestre del presente año (julio-septiembre), y se presentará en el mes de octubre de 2015.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 10

Pautas Fiscales y Legales

Tercera Resolución Miscelánea Fiscal

2015

Normatividad

El pasado 02 de julio la Secretaría de Hacienda publicó en el Diario Oficial de la Federación (DOF) la tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015. A continuación presentamos un resumen de la información publicada: Cobro de créditos fiscales determinados por autoridades federales

Las autoridades federales que remitan créditos fiscales al SAT y las autoridades administrativas federales no fiscales que remitan créditos derivados de multas administrativas federales no fiscales a las entidades federativas coordinadas con la Secretaría para su cobro, a través del procedimiento administrativo de ejecución, deberán enviar un tanto en original o en copia certificada del documento determinante del crédito fiscal, el cual deberá contener ciertos requisitos. (Regla 2.1.2). Valor probatorio de la Contraseña

La Contraseña se considera una firma electrónica que funciona como mecanismo de acceso en los servicios electrónicos que brinda el SAT a través de su página de Internet, conformada por la clave en el Registro Federal de Contribuyentes (RFC) del contribuyente, así como por una contraseña que él mismo elige, la cual podrá cambiarse a través de las opciones que el SAT disponga para tales efectos en la referida página de Internet. (Regla 2.2.1). Saldos a favor del ISR de personas físicas

Las personas físicas deberán presentar su declaración anual utilizando la FIEL cuando soliciten la devolución del saldo a favor, a partir de un importe de $10,000.00 en lugar de $40,000.00 como anteriormente se establecía. (Regla 2.3.1). Formato de solicitud de devolución

Las personas físicas que no estén obligadas a inscribirse en el RFC, cuyos saldos a favor o pagos de lo indebido sean inferiores a $10,000.00 (antes 40,000.00), no será necesario que cuenten con el certificado de la firma electrónica avanzada Fiel. (Regla 2.3.8).

Expedición de CFDI por servicios de transporte aéreo de pasajeros y carga

A partir del 1 de septiembre de 2015 se elimina la regla que permitía a los prestadores de servicios de transporte aéreo de pasajeros y carga, cumplir con la obligación de expedir y entregar Comprobante Fiscal Digital a través de Internet (CFDI) por ciertas operaciones, una vez transcurridos dos días hábiles contados a partir del día inmediato siguiente a aquél en que se haya realizado el pago de la operación. (Regla 2.7.1.12 y artículo Séptimo Transitorio). Comprobación de erogaciones por adquisición y arrendamiento de bienes

Los contribuyentes que adquieran bienes, usen o gocen temporalmente bienes inmuebles, afecten terrenos, bienes o derechos incluyendo derechos reales, ejidales o comunales, de las personas físicas que se inscriban al RFC a través de ellos, podrán comprobar las erogaciones realizadas por dichos conceptos con el CFDI que cumpla con los requisitos fiscales, para lo cual dicho comprobante deberá ser emitido a través de un proveedor de servicios de expedición de Comprobante Fiscal Digital por Internet (PSECFDI). (Regla 2.7.3.6). Expedición de CFDI por concepto de nómina

Al igual que los CFDI’s que se emitan por el pago de salarios, los que se emitan por las remuneraciones efectuadas por concepto de asimilados a salarios también deberán cumplir con el complemento publicado por el SAT en su página de Internet. (Regla 2.7.5.1). Emisión de CFDI de retenciones e información de pagos

Se aclara que el CFDI de retenciones e información de pagos se emitirá mediante el documento electrónico incluido en el Anexo 20. Asimismo, el CFDI de retención podrá emitirse de manera anualizada en el mes de enero del año inmediato siguiente a aquél en que se realizó la retención o pago. En los casos en donde se emita un CFDI por la realización de actos o actividades o por la percepción de ingresos, y se incluya en el mismo toda la información sobre las

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 11

Pautas Fiscales y Legales

retenciones de impuestos efectuadas, los contribuyentes podrán optar por considerarlo como el CFDI de las retenciones efectuadas. (Regla 2.7.5.4). Información de Operaciones relevantes 2014

Se establece que los contribuyentes deberán utilizar el aplicativo contenido en la página de Internet del SAT para el envío de las operaciones que se hubieran celebrado en el trimestre de que se trate. (Regla 2.8.1.16). Contabilidad en idioma distinto al español

Los contribuyentes podrán llevar la documentación que integra su contabilidad, incluida la documentación comprobatoria que ampare operaciones realizadas, en idioma distinto al español. En este caso, las autoridades podrán solicitar su traducción por perito traductor autorizado por autoridad competente para tal efecto. Respecto a solicitudes de devolución y avisos de compensación, la documentación comprobatoria en idioma distinto al español, que ampare las operaciones de los contribuyentes deberá acompañarse de su correspondiente traducción al idioma español por perito traductor autorizado por autoridad competente para tal efecto. (Regla 2.8.1.19). Medios para presentar la DIM

Se reforma para establecer como límite 40,000 registros en lugar de 10,000 registros para presentar la Declaración Informativa Múltiple (DIM) en una USB o CD. (Regla 2.8.4.1). Contribuyentes relevados de la obligación de presentar la DISIF

Los contribuyentes que estén obligados a presentar la Declaración Informativa sobre su Situación Fiscal (DISIF), podrán optar por no presentarla cuando el importe total de operaciones llevadas a cabo con residentes en el extranjero en el ejercicio fiscal sea inferior a $ 30,000,000.00. (Regla 2.20.4). Contribuyentes personas morales con operaciones con residentes en el extranjero

Los contribuyentes personas morales residentes en México con operaciones llevadas a cabo con residentes en el extranjero, que estén obligados a presentar la DISIF, tendrán por cumplida dicha obligación cuando presenten en forma completa la información de los siguientes apartados de la DISIF que les sean aplicables: Operaciones financieras derivadas contratadas con •

residentes en el extranjero.

Inversiones permanentes en subsidiarias, asociadas •y afiliadas residentes en el extranjero.

Socios o accionistas que tuvieron acciones o partes •sociales.

Operaciones con partes relacionadas. • Información sobre sus operaciones con partes •

relacionadas. Operaciones llevadas a cabo con residentes en el •

extranjero. (Regla 2.20.5). Directorios de las organizaciones civiles autorizados para recibir donativos deducibles

Se agrega en los datos que contiene el directorio publicado por el SAT de las organizaciones civiles y fideicomisos cuya autorización haya sido revocada o no renovada, la fecha de notificación del oficio de revocación o no renovación y la fecha de publicación en el DOF. (Regla 3.10.4). Opción en el RIF, para pago de erogaciones mayores a $2,000.00 con transferencia

Los contribuyentes que tributen en el RIF, podrán efectuar el pago de las erogaciones relativas a sus compras, inversiones y gastos, cuyo importe sea superior a $2,000.00, mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México, o a través de los denominados monederos electrónicos autorizados por el SAT. (Regla 3.13.12).

Alimentos preparados para su consumo en el lugar de su enajenación

Se consideran alimentos preparados para su consumo en el lugar o establecimiento en que se enajenen, y por lo tanto causan el Impuesto al Valor Agregado (IVA) a la tasa del 16%, los siguientes productos, con independencia de la denominación con que se comercialicen: sándwiches o emparedados, cualquiera que sea su denominación, tortas o lonches, chapatas, pepitos, baguettes, paninis o subs., gorditas,

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 12

Pautas Fiscales y Legales

quesadillas, tacos o flautas, sincronizadas o gringas, burritos, envueltos, rollos, wraps, croissants, cuernitos, bakes, empanadas o volovanes, pizzas, focaccia, guisos, discadas, perritos calientes (hot dogs), banderillas, hot cakes, alitas, molletes, hamburguesas, bocadillos (snacks), sushi, tamales, sopas Instantáneas y nachos. Lo anterior resulta aplicable a la enajenación de los productos antes mencionados, en las tiendas denominadas “de conveniencia” o de “cercanía”, “mini supers”, tiendas de autoservicio y en general cualquier establecimiento en los que se enajenen al público en general dichos productos y que se encuentren en los refrigeradores o en el área de comida rápida o “fast food”, según se trate. (Regla 4.3.6). La enajenación de los productos mencionados anteriormente, en su caso, no está afecta al IEPS, ya que la actividad principal a que se refiere la citada regla, es una prestación de servicios y no una simple enajenación. Asimismo lo dispuesto en esta regla, será aplicable a partir del 1 de julio de 2015. (Artículo Sexto Transitorio).

Plazo para aplicar la Deducción Inmediata por la adquisición de bienes nuevos

Los causantes con domicilio fiscal en los municipios de Comondú, La Paz, Loreto, Los Cabos y Mulegé, de Baja California Sur podrán aplicar la deducción inmediata del 100% respecto de las inversiones que efectúen hasta el 31 de octubre de 2015. (Regla 11.5.2). Declaración informativa sobre el estímulo fiscal aplicado

En relación con el estímulo fiscal para el sector de autotransporte federal de carga y de pasajeros, y para el sector público de autotransporte de pasajeros urbano o suburbano, cuyo objeto es promover la sustitución de vehículos usados con los que se estuviera prestando el servicio federal por unidades nuevas, los fabricantes, ensambladores o distribuidores autorizados, según corresponda, que apliquen dicho estímulo presentarán declaración informativa a más tardar el día 17 de cada mes para lo cual deberán acceder al buzón tributario en la siguiente ruta: Decretos/sustitución y renovación

vehicular, en la opción informativa renovación o en su caso informativa sustitución, en la que se proporcionará cierta información. (Reglas 11.8.10 y 11.9.8). Requisitos a quienes prestan servicios parciales de construcción sujetos a procedimiento administrativo de ejecución

Los contribuyentes que prestan servicios parciales de construcción destinados a casa habitación, sujetos a un procedimiento administrativo de ejecución, que opten por aplicar el beneficio de la condonación de créditos derivados del IVA y sus accesorios, que se hayan causado hasta el 31 de diciembre de 2014, deberán manifestar mediante un caso de aclaración a través de la página de Internet del SAT, en el menú “Trámites”, “Mi portal”, seleccionando el trámite “DECRETO 22 ENERO PAE IVACONSTRUC”, que se apegan a dicho beneficio, que la contribución objeto del procedimiento administrativo de ejecución no fue trasladada ni cobrada al prestatario de los servicios, que solicita la suspensión del procedimiento administrativo de ejecución y que los importes de la contribución y accesorios que considera, son susceptibles de gozar de la condonación. (Regla 11.11.1). Requisitos a quienes prestan servicios parciales de construcción sujetos a facultades de comprobación

Los contribuyentes que prestan servicios parciales de construcción destinados a casa habitación, sujetos al ejercicio de facultades de comprobación por concepto del IVA que haya causado hasta el 31 de diciembre de 2014, deberán manifestar mediante un caso de aclaración a través de la página de Internet del SAT, en el menú “Trámites”, “Mi portal”, seleccionando el trámite “DECRETO 22 ENERO FISC IVACONSTRUC”, que se apegan al beneficio de la condonación de créditos derivados del IVA y sus accesorios, que solicitan la conclusión de las facultades de comprobación que está ejerciendo la autoridad, en virtud de que la única irregularidad es la relativa a la omisión del traslado del IVA por los servicios parciales de construcción prestados y que la contribución objeto del ejercicio de facultades de comprobación no fue trasladada ni cobrada al prestatario de servicios. (Regla 11.11.2).

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 13

Pautas Fiscales y Legales

Facultades de

Fiscales Autoridades

Temas Selectos

Comprobación de las

Última Parte

Revisión de Gabinete Esta facultad consiste en solicitar al contribuyente información y documentación que será revisada en las oficinas del SAT. Las fases de la revisión de gabinete son las siguientes: La autoridad fiscal solicita información o •

documentación o la presentación de la contabilidad o parte de ella. (Este documento indica el lugar y el plazo en el cual se ha de proporcionar lo solicitado).

Se notifica el requerimiento de información y/o •documentación.

En caso de incumplimiento de la solicitud, la •autoridad lo hace constar mediante oficio, por lo que se suspende la revisión hasta que se atienda el requerimiento. El fisco notifica una multa por no haber entregado lo requerido.

En caso contrario, al entregar lo requerido la •autoridad mediante oficio hace constar la recepción de los datos e informes.

Posteriormente se revisa la información entregada y •en caso de que no existan observaciones, la autoridad fiscalizadora comunica al interesado la conclusión de la revisión. Pero en caso de haber encontrado observaciones el fisco notifica el oficio de observaciones, por lo que el contribuyente tendrá un plazo de 20 días para objetar los hechos u omisiones detectadas y la autoridad mediante oficio hará constar la recepción de las probanzas.

La autoridad valorará las pruebas y en caso de •desvirtuar los hechos o de corregir la situación fiscal se concluirá con la revisión.

Pero en caso de no objetar los hechos u omisiones •detectadas la autoridad los tendrá por consentidos, consignándolos en el oficio de observaciones, y emitirá una resolución en la que determine el crédito fiscal a cargo del contribuyente, la cual se notificará personalmente o por medio de buzón tributario dentro de un plazo que no exceda de seis meses.

Cuando la autoridad, en el ejercicio de sus facultades de comprobación, ha decidido requerir a los contribuyentes, sus responsables solidarios o terceros con ellos relacionados, información o documentación relativa a su contabilidad o incluso parte de ella notificarán al interesado el requerimiento correspondiente, el cual deberá contener por lo menos, los siguientes requisitos: Constar por escrito en un documento impreso. •

Contener el señalamiento del nombre, de la persona •a quien va dirigido o los datos suficientes que permitan su identificación.

Señalar la autoridad que lo emite. • Señalar el lugar y la fecha de su emisión. • Contar con la firma del funcionario competente. • El lugar y el plazo en el cual debe proporcionarse la •

información solicitada. Estar debidamente fundado y motivado. •

Las autoridades al expedir la solicitud de información especificarán las disposiciones legales que resultan aplicables, tanto para demostrar su competencia, como las que prevén las facultades de fiscalización que buscan ejercer, explicando detalladamente las razones o circunstancias que fueron consideradas para aplicar tales disposiciones en perjuicio del particular, y existir una clara adecuación entre la normas aplicadas y los motivos expuestos. Esta situación básicamente se traduce en que la autoridad precisará el objeto de la revisión que pretende practicar, es decir, las contribuciones a revisar y el periodo que abarcará el acto de fiscalización, pues de no contar con estos requisitos, el oficio, y por consiguiente, la revisión, serán invariablemente ilegales. Además de lo anterior, las autoridades deben identificar al interesado en la calidad por la que se le revisa, es decir si se le fiscaliza como contribuyente directo, responsable solidario o tercero, así lo dispuso la Suprema Corte de Justicia de la Nación. Un último requisito formal a observarse en todo requerimiento de información, novedoso y poco explorado, lo señala el artículo 13 de la Ley Federal de Derechos del Contribuyente conforme al cual las autoridades están obligadas a informarle en el acto de inicio de sus facultades, esto es, en el requerimiento, sobre su derecho para corregir su situación fiscal y los beneficios que le representa ello de lo contrario se advierte una causal de ilegalidad. Es importante precisar que los contribuyentes tienen derecho a impugnar las resoluciones dictadas por las autoridades fiscales en el ejercicio de sus facultades de comprobación, como son los oficios de imposición de multas, la resolución en la que se determinen los adeudos fiscales, la negativa de devolución, entre otros. Este derecho es irrenunciable, por lo que las autoridades fiscales tienen prohibido exigir la renuncia a estos medios de defensa.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 14

Pautas Fiscales y Legales

Cambios en la

Conozca Más…

Clasificación de la Prima de Riesgo

El artículo 28 del Reglamento de La Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RLSSACERF) establece que al comunicar el patrón cambio de actividades o incorporación de nuevas actividades; compra de activos o cualquier acto de enajenación, arrendamiento, comodato o fideicomiso traslativo; cambio de domicilio; sustitución patronal; fusión o escisión, deberá determinar e informar la clase, fracción y prima que corresponda de acuerdo con la Ley del Seguro Social (LSS) y el RLSSACERF. El Instituto procederá a validar o rectificar la clase, fracción y prima señaladas por el patrón. En caso de omisión las determinará de oficio, la clase se fijará conforme a las actividades de la empresa, y la prima de acuerdo a las reglas siguientes: Si la empresa debe cambiar de clase por encontrarse I.

en alguno de los casos previstos en este artículo, será colocada en la prima media de su nueva clase, con la cual cubrirá sus cuotas del Seguro de Riesgos de Trabajo hasta el mes de febrero, inclusive, del año siguiente a aquel en que cumpla un año natural completo en su nueva clase, entendiéndose como tal del primero de enero al treinta y uno de diciembre. Si ocurriera el cambio de clase después de iniciado este periodo, permanecerá en la prima media que le corresponda a la nueva clase, y la modificación de dicha prima sólo computará la siniestralidad del periodo anual siguiente. El mismo procedimiento señalado en el párrafo precedente, se seguirá con respecto del patrón que se inscriba por primera vez ya iniciado el periodo;

En el caso de cambio de domicilio patronal, que no II.conlleve modificación de clase, la empresa continuará con la misma prima con que venía cubriendo sus cuotas en el Seguro de Riesgos de Trabajo;

En el caso de sustitución patronal que no implique III.cambio de actividad, la empresa continuará con la misma prima con que venía cubriendo sus cuotas en el Seguro de Riesgos de Trabajo;

En los casos de fusión, invariablemente la empresa IV.fusionante deberá proporcionar la información relativa a los riesgos de trabajo terminados en el último periodo anual previo a la fusión. Cuando la fusión no implique cambio de clase, pero la empresa fusionada y la fusionante tuvieren primas diferentes, las cuotas del Seguro de Riesgos de Trabajo deberán cubrirse

con base en los casos concretos de riesgos de trabajo terminados en el último periodo anual de la fusionante y la fusionada, y se fijará la nueva prima conforme al artículo 38 del RLSSACERF, debiéndose comparar dicha prima con la que tuviera la empresa fusionante. La prima resultante, definida en la forma indicada en el párrafo anterior, persistirá hasta el último día del mes de febrero posterior a la fusión. Los casos concretos de riesgos de trabajo terminados de la fusionada y la fusionante y los que se llegaren a presentar hasta completar el periodo de cómputo, servirán de base para el cálculo de la prima a cubrir en el Seguro de Riesgos de Trabajo, en los términos del artículo 32 del RLSSACERF. La prima se determinará por la empresa fusionante; de no hacerlo, el Instituto la fijará con base en la información proporcionada por el patrón o, en su caso, con la que recabe;

Tratándose de escisión se deberá proceder en los V.términos siguientes:

Cuando la empresa escindente se extinga por a.efectos de la escisión, por haber transmitido la totalidad de sus bienes a dos o más empresas escindidas, la empresa escindente deberá manifestar su baja al Instituto y las empresas escindidas se ubicarán en la prima media de la clase que les corresponda, de acuerdo a la actividad a la que se dediquen, en términos de este Reglamento, conservando dicha prima hasta que hayan completado un periodo anual del primero de enero al treinta y uno de diciembre.

Cuando la empresa escindente no se extinga por b.efectos de la escisión, por haber transmitido solamente una parte de sus bienes a una o más empresas escindidas y la escisión no implique cambio de actividad para la empresa escindente, ésta continuará con la misma clasificación que tenía hasta antes de la escisión y las empresas escindidas se ubicarán en la prima media de la clase que les corresponda, de acuerdo a la actividad a la que se dediquen, en términos de este Reglamento, conservando dicha prima hasta que hayan completado un periodo anual del primero de enero al treinta y uno de diciembre, y

En cualquier otra circunstancia que afecte su registro, VI.se estará a lo dispuesto a las reglas establecidas en la fracción VII del artículo 32 de este Reglamento.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 15

Pautas Fiscales y Legales

Síntesis de Publicaciones DOF Información de Uso Frecuente

Avisos Fiscales Indicadores Fiscales

SÍNTESIS DE PUBLICACIONES DOF

Junio 04, 2015 INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES Decreto por el que se adiciona un artículo 29 Bis a la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL Reglamento de la Ley de Ayuda Alimentaria para los Trabajadores. Junio 05, 2015 SECRETARÍA DE EDUCACIÓN PÚBLICA Acuerdo número 05/05/15 por el que se establece el Calendario Escolar para el Ciclo Lectivo 2015-2016, aplicable en toda la República para la Educación Preescolar, Primaria, Secundaria, Normal y demás para la formación de maestros de Educación Básica. Junio 09, 2015 COMISIÓN REGULADORA DE ENERGÍA Resolución por la que la Comisión Reguladora de Energía expide las disposiciones administrativas de carácter general que establecen los requisitos para la presentación de las solicitudes de permisos de comercialización de gas natural, petrolíferos y petroquímicos. Acuerdo por el cual la Comisión Reguladora de Energía interpreta las definiciones de petroquímicos y petrolíferos, comprendidas en el artículo 4, fracciones XXVIII y XXIX, de la Ley de Hidrocarburos. Junio 11, 2015 SECRETARÍA DE TURISMO Convenio de Coordinación para el otorgamiento de un subsidio en materia de desarrollo turístico a Pueblos Mágicos y Destinos Prioritarios, que celebran la Secretaría de Turismo y el Estado de Sinaloa. Junio 12, 2015 SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL Decreto por el que se reforman y derogan diversas disposiciones de la Ley Federal del Trabajo, en materia de trabajo de menores.

SECRETARÍA DE COMUNICACIONES Y TRANSPORTES Aviso por el que se modifica la clasificación de las carreteras, previstas en el Apéndice referido en el artículo 6o. del Reglamento sobre el Peso, Dimensiones y Capacidad de los Vehículos de Autotransporte que Transitan en los Caminos y Puentes de Jurisdicción Federal. Junio 19, 2015 INSTITUTO FEDERAL DE TELECOMUNICACIONES Acuerdo mediante el cual el Pleno del Instituto Federal de Telecomunicaciones aprueba y emite el Formato para presentar la estructura accionaria o de partes sociales o aportaciones por parte de los concesionarios en materia de telecomunicaciones y radiodifusión que sean personas morales en cumplimiento a lo establecido en el artículo 112 de la Ley Federal de Telecomunicaciones y Radiodifusión. Junio 29, 2015 SECRETARÍA DE ENERGÍA Decreto por el que se amplía la vigencia del diverso por el que se sujeta el gas licuado de petróleo a precios máximos de venta de primera mano y de venta a usuarios finales, publicado el 1 de enero de 2015. Junio 30, 2015 SECRETARÍA DE ECONOMÍA Acuerdo por el que se fija el precio máximo para el gas licuado de petróleo al usuario final correspondiente al mes de julio de 2015.

AVISOS FISCALES

Junio 02,2015 Cambios al programa para la generación de FIEL y CSD.

Junio 10, 2015 Avisos ante el RFC de trabajadores (Reanudación y Suspensión).

Obligaciones a cumplir de la Ley contra el lavado de dinero.

Junio 11, 2015 Plazo para la expedición de CFDI´s de nómina.

Junio 17, 2015 Nueva Regla para la Declaración Informativa sobre Situación Fiscal.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 16

Pautas Fiscales y Legales

Indicadores Fiscales

SALARIOS MÍNIMOS AÑO VIGENTE A

PARTIR DE ÁREA

GEOGRÁFICA “A” “B”

2015 01 Abril 2015 70.10 68.28 2015 01 Enero 2015 70.10 66.45 2014 01 Enero 2014 67.29 63.77

INPC AÑO 2015 2014 ENERO 115.954 112.505 FEBRERO 116.174 112.790 MARZO 116.647 113.099 ABRIL 116.345 112.888 MAYO 115.764 112.527 JUNIO 115.958 112.722 JULIO 113.032 AGOSTO 113.438 SEPTIEMBRE 113.939 OCTUBRE 114.569 NOVIEMBRE 115.493 DICIEMBRE 116.059

RECARGOS E INTERESES AÑO MES MORA PRÓRROGA 2015 Ene-Dic 1.13 % 0.75 % 2014 Ene-Dic 1.13 % 0.75 %

LÍMITE DE COTIZACIÓN PARA IMSS E INFONAVIT LIMITE SMGDF IMPORTE

25 $ 1,752.50

TIPO DE CAMBIO PARA SOLVENTAR OBLIGACIONES

EN MONEDA EXTRANJERA PAGADERAS EN LA REPÚBLICA MEXICANA

DÍA JUN.2015 1 15.3815 2 15.4845 3 15.4128 4 15.4833 5 15.5347 6 15.5347 7 15.5347 8 15.6958 9 15.6715

10 15.5645 11 15.4779 12 15.4409 13 15.4409 14 15.4409 15 15.4129 16 15.4327 17 15.4192 18 15.4199 19 15.2828 20 15.2828 21 15.2828 22 15.3274 23 15.3072 24 15.4088 25 15.4555 26 15.4816 27 15.4816 28 15.4816 29 15.5676 30 15.6599

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 17

Contabilidad con Creación de Valor Temas Selectos

NIF C-2: Inversión en Instrumentos

Financieros

INTRODUCCIÓN

Preámbulo

En diciembre de 1999 fue emitido el Boletín C-2, Instrumentos financieros, el cual entró en vigor para ejercicios iniciados a partir del 1° de enero de 2001. Asimismo, en febrero de 2004 se emitió el Documento de adecuaciones al Boletín C-2 (el Documento), vigente a partir del 1° de enero 2005. Por otra parte, en agosto de 2003 se publicó el Boletín C-10 Instrumentos financieros derivados y operaciones de cobertura, cuya vigencia inició el 1° de enero de 2005, y que reemplazó varias secciones del Boletín C-2 emitido en 1999. Los boletines antes citados, así como el Documento, convergen en ciertos casos con las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) y en otros casos con los principios de contabilidad generalmente aceptados en los EUA (US-GAAP por sus siglas en inglés) emitidos por el consejo de Normas de Contabilidad Financiera (FASB por sus siglas en inglés). El Boletín C-2 y el Documento se enfocaron básicamente a la clasificación y valuación de la inversión en instrumentos financieros y establecieron tres categorías para los mismos, que están basadas en la intención con la cual se adquieren y utilizan dichos instrumentos, o sea la de instrumentos con fines de negociación, la de disponibles para su venta y la de conservados a vencimiento. Esa normativa estableció ciertas reglas y condiciones para la transferencia de instrumentos financieros entre las distintas categorías. Razones para emitir esta norma En el año de 2008, los mercados financieros internacionales sufrieron una aguda crisis que cuestionó la validez de las normas de información financiera, por lo que los principales emisores de las mismas a nivel internacional se comprometieron a emitir normas más sólidas y coherentes sobre el tema de inversión en y emisión de instrumentos financieros. Al respecto, el IASB, inició la emisión de la NIIF 9, Instrumentos Financieros, de la cual se publicó la primera versión en 2009, la que se adicionó con normas adicionales en 2010 y 2013, y se publicó una versión

final en julio de 2014. Parte de normativa de la NIIF 9 publicada hasta diciembre de 2013 puede ser aplicada anticipadamente, siempre y cuando su aplicación anticipada se adopte antes del 1° de febrero de 2015. De lo contrario, los preparadores deberán aplicar la totalidad de la NIIF 9 de manera obligatoria a partir del 1° de enero de 2018, o voluntariamente de manera anticipada entre el 1° de febrero de 2015 y el 31 de diciembre de 2017. Como resultado de lo anterior, deja de estar vigente la Norma Internacional de Contabilidad (NIC) 39, Instrumentos Financieros: Reconocimiento y Medición (excepto lo relativo a coberturas de portafolios de instrumentos financieros y grupos de partidas de activos y pasivos). Asimismo, el IASB hizo cambios a la NIC 32, Instrumentos Financieros: Presentación, y a la NIIF 7, Instrumentos Financieros: Revelaciones, para que quedaran en línea con la NIIF 9. En virtud de lo anterior, el CINIF consideró necesario reestructurar las normas relativas a instrumentos financieros; sin embargo, concluyó que emitir una sola norma sobre un tema tan complejo haría que la normatividad fuera muy difícil de entender. Por lo tanto, decidió emitir normas que se enfoquen a rubros específicos de los estados financieros. Las normas del CINIF están convergiendo sustancialmente con la NIIF 9, aun cuando existen algunas diferencias que se explican en cada norma particular. Al respecto, el CINIF ha emitido la Norma de Información Financiera C-14, Transferencia y baja de activos financieros, la NIF C-3, Cuentas por cobrar, la NIF C-20, Instrumentos de financiamiento por cobrar, y la NIF C-19, Instrumentos financieros por pagar, que se refieren a temas incluidos en la NIIF 9. Asimismo ha emitido la NIF B-12, Compensación de activos financieros y pasivos financieros, tema incluido en la NIC 32 y las nuevas NIF C-11, Capital contable, y NIF C-12, Instrumentos financieros con características de pasivo y de capital, para captar modificaciones de la NIC 32. Por otra parte, está en proceso de emitir normas sobre instrumentos financieros derivados y operaciones de cobertura, y sobre el reconocimiento del deterioro de instrumentos financieros por cobrar. El CINIF considera que emitir normas por separado sobre cada tema hará más sencilla la consulta de lo tratado en las mismas, aun cuando exista cierta repetición de algunos conceptos en las diversas normas.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 18

Contabilidad Con Creación de Valor

En abril de 2011 se emitió para auscultación una primera versión de la NIF C-2, Inversión en instrumentos financieros negociables, sobre la cual se recibieron comentarios que han sido considerados en este nuevo borrador para auscultación. La razón por la cual no se emitió en 2011 la NIF C-2, fue porque el CINIF se enteró que el IASB haría un cambio importante a la NIIF 9, introduciendo una nueva categoría de inversiones en instrumentos financieros, que es la de instrumentos de deuda a valor razonable. El CINIF decidió esperar a que el IASB tomara su decisión final al respecto y publicara la NIIF 9, que incluyera dicha categoría. Habiendo esto ocurrido en julio de 2014, el CINIF modificó su borrador de NIF C-2, el cual de reemite para auscultación, modificando su nombre a “Inversión en instrumentos financieros”, incluyendo la nueva categoría. Principales cambios en relación con pronunciamientos anteriores El principal cambio de esta norma con respecto al Boletín C-2 es la clasificación de los instrumentos financieros en que se invierte. Se descarta el concepto de intención de adquisición y utilización de una inversión en un instrumento financiero de deuda o capital (en adelante los instrumentos financieros) para determinar su clasificación. En su lugar, se adopta el concepto de modelo de negocios de la administración de las inversiones en instrumentos financieros ya sea para obtener un rendimiento contractual de un instrumento financiero, para cobro de rendimientos contractuales y/o venta o para obtener utilidades por su compraventa, con objeto de clasificar los diversos instrumentos financieros. De esta manera, el estado de situación financiera presenta por separado los instrumentos financieros en el activo considerando si su riesgo principal es de crédito o de mercado, o de ambos, de acuerdo con la estrategia de la entidad. Al eliminar el concepto de intención para su adquisición, se eliminan las categorías de instrumentos conservados a vencimiento y disponibles para la venta. Esto permite alinear la valuación de las inversiones en instrumentos financieros con el manejo estratégico real del negocio y no con una intención que puede resultar no ser válida posteriormente. Si el modelo de negocios es generar una utilidad a través de recibir los flujos de un rendimiento contractual de los instrumentos financieros, es lógico que en tal caso éstos se reconozcan a su costo amortizado, y éstos se denominan como instrumentos de financiamiento por cobrar (IDFC). Por otra parte, si el modelo de negocios es generar una utilidad a través de un rendimiento contractual y venderlos en el momento adecuado, éstos se denominan como instrumentos de deuda a valor razonable (IDVR), y lo lógico es reconocerlos a su valor razonable a través de otro resultado integral (ORI). Finalmente, si el objetivo es generar una ganancia con

base en su compraventa, lo lógico es que también sean reconocidos con base en su valor razonable, pero a través de la utilidad o pérdida neta, los cuales se denominan instrumentos financieros negociables (IFN). La clasificación en el Boletín C-2 se determinaba con base en la intención de tenencia de los mismos, definiendo los instrumentos conservados a vencimiento (equivalentes a los IDFC) y los IFN, y los instrumentos disponibles para su venta (que también incluyen ciertos instrumentos financieros de capital) eran determinados por exclusión de las dos categorías anteriores. Esta NIF define las categorías de IDFC y de IDVR y por exclusión de los demás son instrumentos a ser valuados a su valor razonable a través de utilidad o pérdida neta, o sea los IFN en los que se busca generar una utilidad por su compra y venta. En cuanto al efecto de la valuación de las inversiones en instrumentos financieros, éste también responderá al modelo de negocios y cada modelo tendrá su distinto rubro en el estado de resultado integral. Un cambio importante en relación con la normativa anterior es que no se permite la reclasificación de las inversiones en instrumentos financieros entre las categorías de instrumentos financieros por cobrar, instrumentos de deuda a valor razonable e instrumentos financieros negociables, a menos de que cambie el modelo de negocios de la entidad, lo cual es muy infrecuente que ocurra. Esta norma adopta el principio de que todos los instrumentos financieros se valúan en su reconocimiento inicial a su valor razonable. Por lo tanto, si existe una adquisición de un instrumento financiero a un precio distinto a los observables de mercado, debe ajustarse dicho valor a los precios observables de mercado de inmediato. Se establece la opción de valuar instrumentos financieros de capital que sean un recurso monetario, cuya tenencia es por un plazo indeterminado pero no permanente, a través de ORI, como una excepción a que sus cambios en valor razonable se reconozcan directamente en la utilidad o pérdida neta.

Una de las quejas relativas a las nuevas NIF es que éstas requieren una gran cantidad de revelaciones, que son propias para entidades de interés público, o sea aquéllas listadas en bolsa o que llevan a cabo operaciones típicas del sector financiero. Para atender a esos comentarios, el CINIF decidió que ciertas revelaciones estarán limitadas a entidades que llevan a cabo operaciones de tipo financiero, estableciendo así un régimen de revelaciones reducidas (RRR) para la mayoría de las entidades y que no es necesario preparar información adicional a la presentada a la “Máxima autoridad en toma de decisiones de operación (MATDO)”, para efectos de las revelaciones.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 19

Contabilidad Con Creación de Valor

Bases del Marco Conceptual que se utilizaron para la elaboración de esta NIF Esta NIF se fundamenta en la NIF A-2, Postulados básicos, específicamente en el postulado de devengación contable, la cual establece que “el efecto de las transformaciones internas y otros eventos que la han afectado económicamente, deben reconocerse en su totalidad en el momento en el que ocurren…” por lo cual el efecto de los cambios en su valor razonable o el rendimiento (intereses o dividendos) de las inversiones en instrumentos financieros se reconoce a medida que estos cambios ocurren. Asimismo, esta NIF se fundamenta en la NIF A-6, Reconocimiento y valuación, que establece las normas para el reconocimiento inicial y posterior de las partidas que se incorporan a los estados financieros, especificando que el reconocimiento posterior obedece a la modificación de los elementos a ser valuados en atención a los atributos de dichos elementos, o sea el rendimiento contractual. La ganancia por compraventa o los cambios en el valor razonable del instrumento financiero. Finalmente, esta NIF se fundamenta en la NIF A-7, Presentación y revelación, que establece las normas generales de agrupación de las partidas “… de acuerdo a la naturaleza de la operación que les dio origen; si el rubro es significativo debe presentarte por separado en los estados financieros”. Esto respalda la presentación por separado de las distintas inversiones en instrumentos financieros y de sus resultados por cada modelo de negocios, así como la revelación de los principales riesgos a que están sujetas las inversiones en instrumentos financieros de cada clase, tales como los riesgos de crédito, de mercado y otros. Convergencia con las Normas Internacionales de Información Financiera Esta NIF converge con lo establecido en la NIF 9, Instrumentos Financieros, así como con las normas: NIC 32, Instrumentos Financieros: Presentación, NIC 39, Instrumentos Financieros: Reconocimiento y Valuación, y la NIIF 7, Instrumentos Financieros: Revelaciones, excepto que:

De acuerdo con esta NIF, la fecha de reclasificación a)de los instrumentos financieros debe ser cuando se ha efectuado el cambio en el modelo de negocios de acuerdo con lo indicado en el párrafo 44.2.2, el cual se basa en los párrafos 39 a 46 de la NIF A-2, Postulados básicos, y en los párrafos 6 a 8 de la NIF A-6, Reconocimiento y valuación, y no hasta el inicio del periodo contable siguiente, tal como lo establece la NIIF 9; y

La NIIF 9 establece que ciertas inversiones en b)instrumentos “particulares” de capital pueden valuarse irrevocablemente a su valor razonable desde su reconocimiento inicial. Las bases para conclusiones de la NIIF 9 señalan que esas inversiones se hacen para obtener beneficios distintos al incremento en el valor de la inversión y cita como ejemplo una inversión para poder realizar ventas en un país extranjero, en la cual no se tiene control ni influencia significativa. El CINIF consideró que es procedente valuar a valor razonable las inversiones que representan un recurso económico monetario, por las cuales existe evidencia observable o con datos observables de su valor razonable que se tengan por un plazo indeterminado que no sea permanente, pues de ser permanente no existe intención de vender y no es lógico valuarla a valor razonable. Ese tipo de inversiones está normado es la NIF C-7, Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes, las cuales deben valuarse a su costo de adquisición, evaluando y reconociendo el deterioro que pueden tener. El CINIF considera que esta valuación es más apropiada, pues no se pretende que se incremente el valor de esta inversión y la determinación del valor razonable de una inversión no cotizada sería subjetiva, Asimismo, la IFRS 9 dispone que el efecto acumulado en ORI no se recicle cuando se dispone de la inversión, en tanto que el Marco Conceptual de las NIF establece que al disponer de un activo que se ha valuado a través de ORI, su efecto acumulado de valuación se reconozca en la utilidad o pérdida neta del periodo.

Las NIIF establecen, en algunos casos, alternativas para el reconocimiento de una transacción y al respecto la NIIF 9 permite reconocer una adquisición y una venta de un instrumento financiero en la fecha de transacción o en la fecha de liquidación, siempre que se siga una práctica consistente. El CINIF considera que al celebrar la transacción se asume una obligación, ya sea de adquirir o de vender un activo financiero y debe reconocerse esta obligación de inmediato, puesto que en ese instante se asumen los riesgos y beneficios del instrumento financiero en el caso de compra o dejan de tenerlos en el caso de venta. Por lo tanto, no se permite la opción de utilizar la fecha de liquidación. Esto es consistente con la práctica que se sigue en México, pues en los criterios de contabilidad de la Comisión Nacional Bancaria y de Valores se indica que la transacción debe reconocerse cuando es concertada (fecha de concertación).

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 20

Contabilidad con Creación de Valor Palabra en Activo

Costos de transacción Son costos incrementales directamente atribuibles a la adquisición, emisión o enajenación de un instrumento financiero. Un costo incremental es aquel en que no se hubiera incurrido si la entidad no hubiera adquirido o emitido el instrumento financiero. Instrumento financiero de capital Es cualquier documento o título originado por un contrato que establece la participación en el capital contable de una entidad, o sea en el valor residual de sus activos después de deducir todos sus pasivos. Estos instrumentos generan ganancias por cambios en su valor razonable y por la participación en las utilidades de la entidad emisora. La liquidacion de estos instrumentos está subordinada a la liquidación de los pasivos de la sociedad. Instrumento financiero de deuda Es el que se genera por contratos en los cuales una entidad se obliga a entregar efectivo, otros activos financieros o instrumentos financieros de capital, de acuerdo con las condiciones establecidas en el contrato respectivo para liquidarlo. Método de interés efectivo Es el utilizado para distribuir el ingreso o gasto por interés, los costos de transacción, los premios y descuentos, así como las partidas cobradas por anticipado a clientes, tales como intereses y comisiones, en los periodos correspondientes a la vida del instrumento financiero, aplicando la tasa de interés efectiva. Riesgo financiero Sirve al usuario para evaluar la posibilidad de que ocurra algún evento en el futuro que cambie las circunstancias actuales o esperadas, que han servido de fundamento en la cuantificación en términos monetarios de activos y de pasivos o en la valuación de sus estimaciones y que, de ocurrir dicho evento, puede originar una pérdida o, en su caso, una utilidad atribuible a cambios en el valor del activo o del pasivo y, por ende, cambios en los efectos económicos que le son relativos.

Evaluación de conocimientos contables 1. Un pagaré firmado por un cliente como garantía de

pago de su adeudo se deberá registrar en la cuenta: a) Clientes b) Intereses por cobrar c) Inversiones temporales d) Documentos por cobrar

2. El gasto resultante por la venta de mercancía a crédito que se convirtió en incobrable se registra como: a) Gasto por cuentas incobrables b) Intereses por cobrar c) Estimación por cuentas incobrables d) Contingencias por pagar

3. Los inventarios deben presentarse de acuerdo con

los principios de contabilidad en: a) Activos a corto plazo (circulantes) b) Activos fijos c) Inmuebles, maquinaria y equipo d) Otros activos

4. La disminución del valor de un activo se carga a

una cuenta llamada:

a) Gastos de activos b) Disminución ascendente c) Depreciación d) Apreciación

Respuestas:

1. d) 2. c) 3. a) 4. c)

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 21

Contabilidad con Creación de Valor Información de Uso Frecuente

Indicadores Financieros

Indicadores Contables

Indicadores Contables

IMPRESIÓN TOTAL CAPTURADEFINITIVA PÓLIZAS OPORTUNA 1 DIA % 2 DIAS % 3 DIAS % 4 DIAS % MAS DE 4 DIAS %

LA CIÉNEGA 4 jul. 28 28 100% 0 0% 0 0% 0 0% 0 0% 0 0% COSALÁ 4 jul. 36 36 100% 0 0% 0 0% 0 0% 0 0% 0 0% PYANSA 2 jul. 259 259 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONTEMP 1 jul. 28 28 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V. GRUPO PACÍFICO 3 jul. 16 16 100% 0 0% 0 0% 0 0% 0 0% 0 0% CORPORATIVO 3 jul. 214 210 98% 4 2% 0 0% 0 0% 0 0% 0 0% ALERTA 4 jul. 48 47 98% 1 2% 0 0% 0 0% 0 0% 0 0% GRUPO ALERTA 4 jul. 70 68 97% 2 3% 0 0% 0 0% 0 0% 0 0%

FULL COLOR 2 jul. 96 96 100% 0 0% 0 0% 0 0% 0 0% 0 0% PROMOTORA DE MEDIOS AUDIOVISUALES 1 jul. 68 68 100% 0 0% 0 0% 0 0% 0 0% 0 0% MEDIA SERVICIOS DIVERSOS 1 jul. 43 43 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V DEL PACÍFICO 2 jul. 179 176 98% 3 2% 0 0% 0 0% 0 0% 0 0% TV. DE CULIACAN 3 jul. 274 269 98% 5 2% 0 0% 0 0% 0 0% 0 0% T.V. DEL YAQUI 3 jul. 353 346 98% 7 2% 0 0% 0 0% 0 0% 0 0%

OPERADORA PUQSA 3 jul. 542 525 97% 13 2% 4 1% 0 0% 0 0% 0 0% PROMOTORA SINALOENSE 3 jul. 668 600 90% 57 8% 11 2% 0 0% 0 0% 0 0% GASPASA 3 jul. 3,658 3,257 89% 286 8% 68 2% 47 1% 0 0% 0 0% PROMOTORA BAJA CAL 2 jul. 262 210 80% 35 13% 13 5% 4 2% 0 0% 0 0% DIGASPASA 3 jul. 733 503 68% 138 19% 41 6% 17 2% 14 2% 20 3%

PROMOGAS 3 jul. 235 232 99% 3 1% 0 0% 0 0% 0 0% 0 0% OSEGASIN 3 jul. 208 198 95% 8 4% 2 1% 0 0% 0 0% 0 0% PROMOTORA BAJIO 3 jul. 229 219 95% 6 3% 4 2% 0 0% 0 0% 0 0% DIESGAS 3 jul. 2,961 2,692 91% 188 6% 81 3% 0 0% 0 0% 0 0% SERSI 3 jul. 167 146 87% 13 8% 7 4% 0 0% 0 0% 1 1%

OPERADORA NAVIERA 1 jul. 148 148 100% 0 0% 0 0% 0 0% 0 0% 0 0% TRACUSA 2 jul. 818 813 99% 5 1% 0 0% 0 0% 0 0% 0 0% TRANSPORTADORA MARITIMA 2 jul. 135 134 99% 1 1% 0 0% 0 0% 0 0% 0 0% MULTISERVICIOS 1 jul. 341 338 99% 0 0% 3 1% 0 0% 0 0% 0 0%

ROVENA 1 jul. 47 47 100% 0 0% 0 0% 0 0% 0 0% 0 0% PROPIEDADES URBANAS DEL CAMARÓN 1 jul. 3 3 100% 0 0% 0 0% 0 0% 0 0% 0 0%

LA LOMA 4 jul. 214 207 97% 3 1% 4 2% 0 0% 0 0% 0 0% PUPSA 2 jul. 120 115 96% 5 4% 0 0% 0 0% 0 0% 0 0% PROMOTORA ANDES 3 jul. 169 146 87% 6 3% 17 10% 0 0% 0 0% 0 0%

EDIFICIOS CASITAS 1 jul. 154 154 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONCABASA 2 jul. 114 113 99% 1 1% 0 0% 0 0% 0 0% 0 0% CONHAPOSA 3 jul. 581 472 81% 46 9% 33 5% 13 2% 4 1% 13 2%

FARMING MULTISERVICIOS 2 jul. 292 287 98% 5 2% 0 0% 0 0% 0 0% 0 0% AGROINDUSTRIAS COSALA 3 jul. 178 169 95% 3 2% 6 3% 0 0% 0 0% 0 0%

PRODUCTORA DE TEJAS 1 jul. 218 217 99% 0 0% 0 0% 1 1% 0 0% 0 0% CHOSA ACABADOS 1 jul. 110 107 97% 0 0% 2 2% 0 0% 1 1% 0 0% IMPULSORA DE NEGOCIOS HOTELEROS 2 jul. 58 56 96% 2 4% 0 0% 0 0% 0 0% 0 0% AGUA MARINA 3 jul. 360 341 95% 10 3% 9 2% 0 0% 0 0% 0 0% PROCERAM 3 jul. 913 855 94% 36 4% 22 2% 0 0% 0 0% 0 0% AUTOMOTRÍZ BAJACAL 3 jul. 986 892 90% 56 6% 38 4% 0 0% 0 0% 0 0% POPULAUTO 3 jul. 209 179 86% 10 5% 11 5% 0 0% 0 0% 9 4%

SUMA TOTAL 17,543 16,065 92% 958 5% 376 2% 82 1% 19 0% 43 0%

DETALLE DE FECHAS DE IMPRESIONES DEFINITIVAS DE ESTADOS FINANCIEROS Y GRADO DE OPORTUNIDAD EN LA CAPTURA DE PÓLIZAS CONTABLES.JUNIO DE 2015

A continuación detallamos las fechas de impresiones definitivas y el resumen que muestra el grado de oportunidad en la captura de pólizas que tuvieron las compañías con respecto a la elaboración de Estados Financieros de Junio de 2015, el cual se encuentra ordenado de acuerdo a la captura.

EMPRESA %PÓLIZAS CAPTURADAS CON DESFACE DE:

jun 15 % may 15 % DIFOportunas 1 dia 18 37% 18 38% 0Oportunas 2 días 11 23% 12 25% -1Oportunas 3 días 19 40% 18 38% 1

48 100% 48 100% 0Desfase 1 día 0 0% 0 0% 0Desfase 2 días 0 0% 0 0% 0Desfase 3 días en adelante 0 0% 0 0% 0

48 100% 48 100% 0Total Dictaminadas

RESUMEN DE INDICADORES DE CIERRES DE ESTADOS FINANCIEROS

CONCEPTO

Total Oportunas

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 22

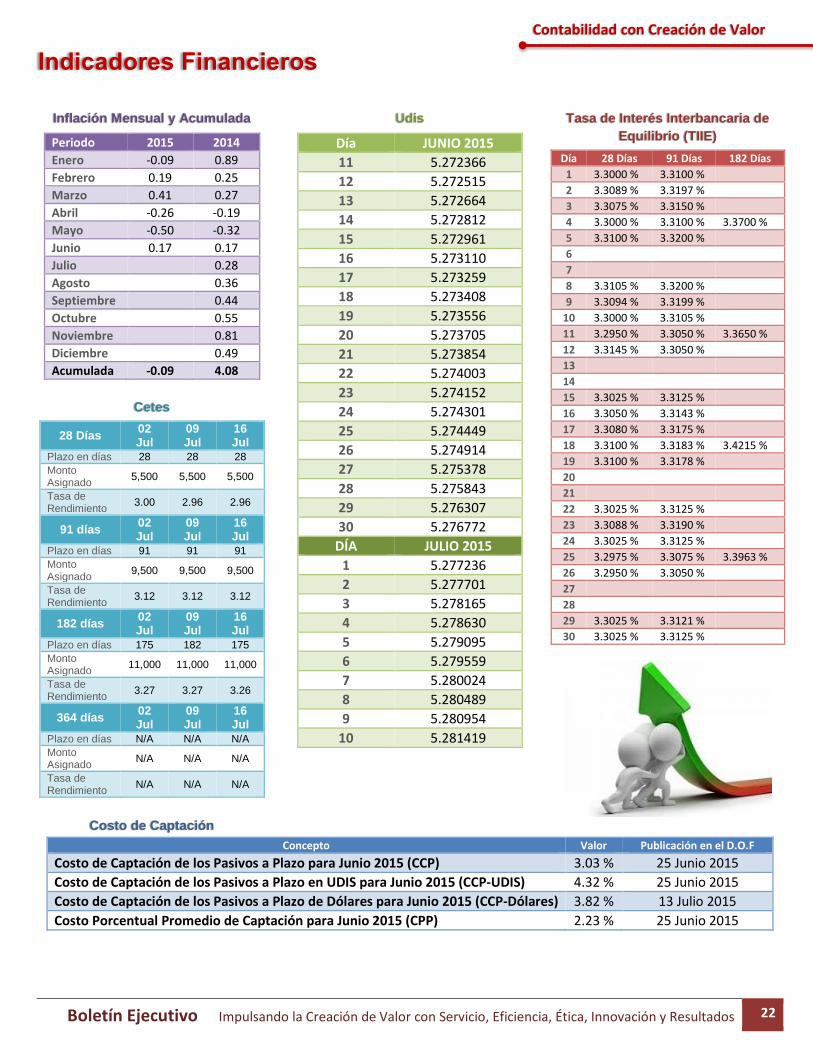

Contabilidad con Creación de Valor

Inflación Mensual y Acumulada