Embed Size (px)

Citation preview

Văn phòng Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường – Hạng A

Biểu đồ giá thuê & Hấp thụ thuần Hạng A

4Q TRAILING AVERAGE

Tổng quan diện tích trống Hạng A

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Không có cao ốc văn phòng mới nào gia nhập thị trường

trong Quý 3.2015. Hiện có 21 tòa nhà Hạng A và 64 tòa nhà

Hạng B, cung cấp tổng cộng gần 1,122 m2 văn phòng cho thị

trường. Cao ốc hạng A chiếm 1/3 tổng diện tích. Các cao ốc

trong khu trung tâm chiếm 21% tổng nguồn cung.

Giá thuê trung bình trong Quý 3. 2015 cho cả hai hạng duy

trì ổn định so với quý trước nhưng giảm khoảng 2% so với

cùng kỳ năm ngoái,. Hạng A đạt khoảng 659,000 VNĐ/m2/tháng

(29.8 USD/m2/tháng) và hạng B là 402,000 VNĐ/m2/tháng (18.2

USD/m2/tháng).

Tình hình hoạt động của cả hai hạng trên thị trường cải

thiện đáng kể so với cùng kỳ năm trước, tỷ lệ lấp đầy trung

bình của hạng A tăng 2 điểm phần trăm so với quý trước và tăng

13 điểm phần trăm so với cùng kỳ năm trước, đạt 83%. Tỷ lệ lấp

đầy của hạng B đạt 87%, tăng 3 điểm phần trăm so với quý

trước và 16 điểm phần trăm so với năm trước. Tỷ lệ lấp đầy tăng

do một vài giao dịch nổi bật được ghi nhận tại một vài cao ốc

văn phòng như Lotter Center Hanoi, Sông Hồng Parkview và VIT

Tower.

Triển vọng

Trong quý cuối cùng của năm 2015, một cao ốc văn phòng hạng

A và sáu cao ốc hạng B dự kiến sẽ gia nhập thị trường, cung

cấp khoảng 180.000 m2 diện tích văn phòng mới. Đáng chú ý,

Tháp TNR - một cao ốc văn phòng hạng A trên đường Nguyễn

Chí Thanh với diện tích (net) là 50.500 m2 sẽ tham gia thị

trường vào cuối năm nay. Thị trường văn phòng sẽ tiếp tục phải

đối mặt với tình hình cung vượt quá cầu, tập trung chủ yếu ở khu

vực phía tây của thành phố. Giá thuê giảm sẽ tiếp tục được duy

trì.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ tăng trưởng GDP 6.07% 6,81%

FDI (tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Diện tích trống Hạng A 29.6% 16.5%

Hấp thu thuần Hạng A 5,907 8,166

Đang xây dựng 0 0

Giá thuê trung bình Hạng A $30.46 $29.75

0%

5%

10%

15%

20%

25%

30%

35%

40%

2010 2011 2012 2013 2014 2015 Q32015

VĂN PHÒNG TP.HCM

Historical Average = 21%

$10

$20

$30

$40

$50

0

5,000

10,000

15,000

20,000

25,000

2010 2011 2012 2013 2014 Q3 2015

Net Absorption, SQ.M Asking Rent, US$ PSQ.M

Văn phòng Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

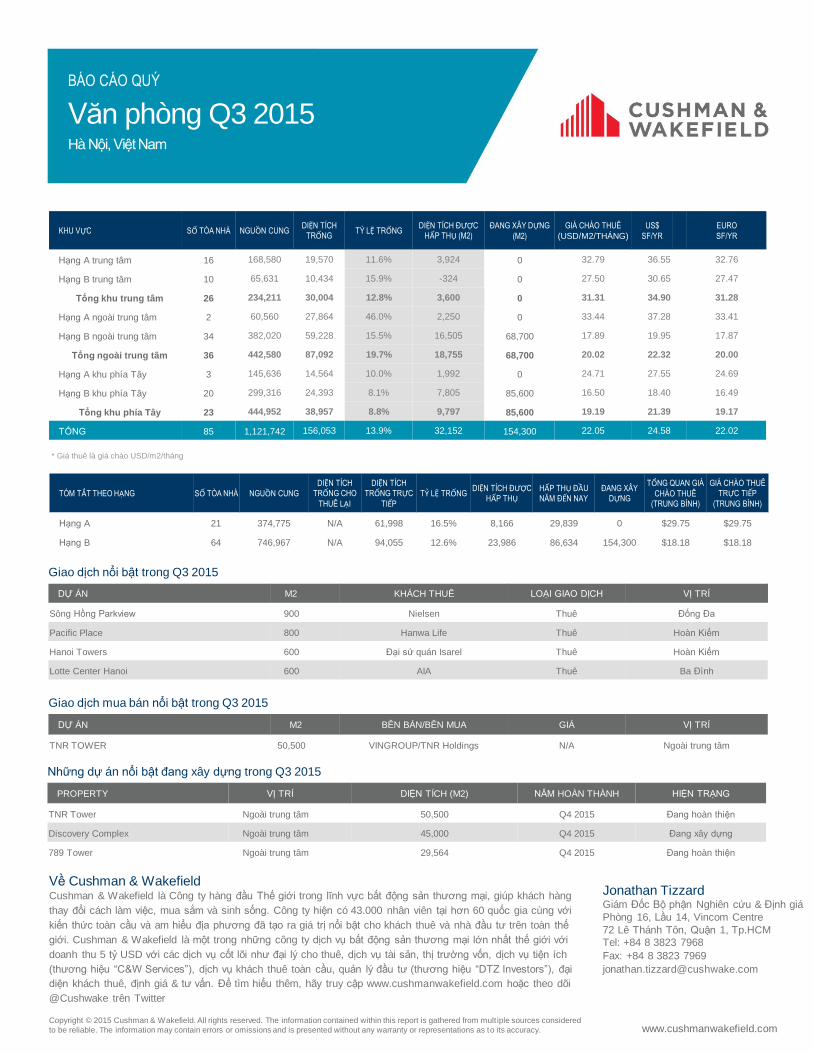

KHU VỰC SỐ TÒA NHÀ NGUỒN CUNGDIỆN TÍCH

TRỐNGTỲ LỆ TRỐNG

DIỆN TÍCH ĐƯỢC

HẤP THỤ (M2)

ĐANG XÂY DỰNG

(M2)

GIÁ CHÀO THUÊ

(USD/M2/THÁNG)

US$

SF/YR

EURO

SF/YR

Hạng A trung tâm 16 168,580 19,570 11.6% 3,924 0 32.79 36.55 32.76

Hạng B trung tâm 10 65,631 10,434 15.9% -324 0 27.50 30.65 27.47

Tổng khu trung tâm 26 234,211 30,004 12.8% 3,600 0 31.31 34.90 31.28

Hạng A ngoài trung tâm 2 60,560 27,864 46.0% 2,250 0 33.44 37.28 33.41

Hạng B ngoài trung tâm 34 382,020 59,228 15.5% 16,505 68,700 17.89 19.95 17.87

Tổng ngoài trung tâm 36 442,580 87,092 19.7% 18,755 68,700 20.02 22.32 20.00

Hạng A khu phía Tây 3 145,636 14,564 10.0% 1,992 0 24.71 27.55 24.69

Hạng B khu phía Tây 20 299,316 24,393 8.1% 7,805 85,600 16.50 18.40 16.49

Tổng khu phía Tây 23 444,952 38,957 8.8% 9,797 85,600 19.19 21.39 19.17

TỔNG 85 1,121,742 156,053 13.9% 32,152 154,300 22.05 24.58 22.02

Giao dịch nổi bật trong Q3 2015

DỰ ÁN M2 KHÁCH THUÊ LOẠI GIAO DỊCH VỊ TRÍ

Sông Hồng Parkview 900 Nielsen Thuê Đống Đa

Pacific Place 800 Hanwa Life Thuê Hoàn Kiếm

Hanoi Towers 600 Đại sứ quán Isarel Thuê Hoàn Kiếm

Lotte Center Hanoi 600 AIA Thuê Ba Đình

Giao dịch mua bán nổi bật trong Q3 2015

DỰ ÁN M2 BÊN BÁN/BÊN MUA GIÁ VỊ TRÍ

TNR TOWER 50,500 VINGROUP/TNR Holdings N/A Ngoài trung tâm

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO HẠNG SỐ TÒA NHÀ NGUỒN CUNG

DIỆN TÍCH

TRỐNG CHO

THUÊ LẠI

DIỆN TÍCH

TRỐNG TRỰC

TIẾP

TỶ LỆ TRỐNGDIỆN TÍCH ĐƯỢC

HẤP THỤHẤP THỤ ĐẦU

NĂM ĐẾN NAY

ĐANG XÂY

DỰNG

TỔNG QUAN GIÁ

CHÀO THUÊ

(TRUNG BÌNH)

GIÁ CHÀO THUÊ

TRỰC TIẾP

(TRUNG BÌNH)

Hạng A 21 374,775 N/A 61,998 16.5% 8,166 29,839 0 $29.75 $29.75

Hạng B 64 746,967 N/A 94,055 12.6% 23,986 86,634 154,300 $18.18 $18.18

* Giá thuê là giá chào USD/m2/tháng

Những dự án nổi bật đang xây dựng trong Q3 2015

PROPERTY VỊ TRÍ DIỆN TÍCH (M2) NĂM HOÀN THÀNH HIỆN TRẠNG

TNR Tower Ngoài trung tâm 50,500 Q4 2015 Đang hoàn thiện

Discovery Complex Ngoài trung tâm 45,000 Q4 2015 Đang xây dựng

789 Tower Ngoài trung tâm 29,564 Q4 2015 Đang hoàn thiện

Thị trường Bán lẻ Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

Biểu đồ hấp thụ thuần/giá chào thuê

4Q TRAILING AVERAGE

Tổng quan diện tích trống

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ năm

trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức cao nhất

trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp, chỉ tăng

2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu năm 2015 tại

Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so với cùng kỳ năm

trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $. Bất động sản đứng

thứ ba trong số các lĩnh vực thu hút FDI với 19 dự án đầu tư mới.

Quý 3 năm 2015, có 68,347 doanh nghiệp đăng ký mới với tổng số

vốn là 420,900 tỷ đồng và 608,900 tỷ đồng vốn đăng ký tăng thêm

của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Hai trung tâm bán lẻ mới hoàn thành, cung cấp thêm 21,200m2 diện

tích bán lẻ cho thị trường trong quý 3. Tuy nhiên, có một vài dự án

được cải tạo lại làm văn phòng cho thuê do hoạt động kém hiệu quả.

Tổng nguồn cung đạt gần 716,000 m2, tăng 2% theo quý và 13% theo

năm. Diện tích bán lẻ đa phần nằm trong khu vực ngoài trung tâm,

chiếm gần 96% do diện tích đất trong khu trung tâm có giới hạn.

Một vài dấu hiệu tích cực được ghi nhận trong quý này. Hoạt đông

kinh doanh của các trung tâm mua sắm và khối đế bán lẻ được cải

thiện, bù đắp lại việc kinh doanh kém hiệu quả của các trung tâm

bách hóa, tăng 4 điểm % theo quý giúp cải thiện tỷ lệ lấp đầy trung

bình của thị trường lên 85%. Điều kiện kinh doanh trong khu trung

tâm và ngoài trung tâm cũng được cải thiện với tỷ lệ lấp đầy lần lượt

tăng 1% và 4% theo quý.

Giá thuê trung bình tăng nhẹ 2% theo quý nhưng giảm rõ rệt 8% theo

năm, ở mức 845,000/m2/tháng (38 USD/m2/tháng). Giá thuê trung

bình trong khu vực trung tâm duy trì ổn định, đạt 2,220,000/m2/tháng

(100 USD/m2/tháng) do khá nhiều trung tâm bán lẻ tại khu trung tâm

được lấp đầy hoàn toàn. Giá thuê khu vực ngoài trung tâm được ghi

nhận là tăng hơn một chút, tăng 2.2% theo quý, ở mức

786,000/m2/tháng (35.5 USD/m2/tháng).

Triển vọng

Hai dự án nổi bật – Vincom Nguyễn Chí Thanh và Aeon Mall Long

Biên được kỳ vọng khai trương trong năm na sẽ cung cấp hơn

165,000 m2 diện tích bán lẻ cho thị trường.

Trong tương lai, việc gỡ bỏ hàng rào thuế quan theo quy định của

TPP cùng với viễn cảnh thị trường bán lẻ tự do hóa theo quy định

của WTO sẽ giúp tăng tiềm năng của Việt Nam đối với các nhà bán lẻ

quốc tế.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Diện tích trống 17.8% 15.1%

Hấp thụ thuần (5,288) 37,283

Giá thuê trung bình VNĐ 837K VNĐ 845K

0%

10%

20%

30%

2010 2011 2012 2013 2014 Q32015

THỊ TRƯỜNG BÁN LẺ HÀ NỘI

Historical Average = 15%

600

800

1000

1200

-10,000

10,000

30,000

50,000

70,000

90,000

110,000

130,000

2010 2011 2012 2013 2014 Q3 2015

Net Absorption, SQ.M Asking Rent, thousand VND PSQ.M

(*) Tất cả giá thuê trung bình của tầng trệt được dùng làm giá tham chiếu cho giá thuê của

từng trung tâm bán lẻ. Giá thuê đã bao gồm phí dịch vụ và chưa bao gồm VAT

Thị trường Bán lẻ Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

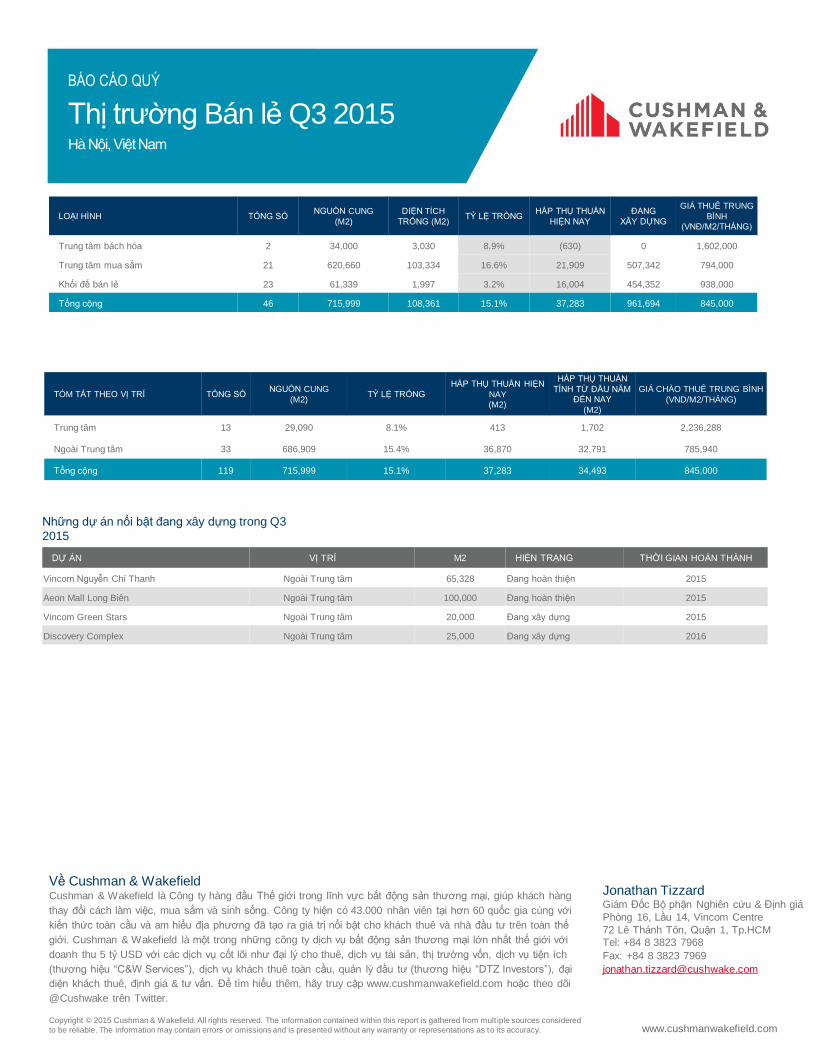

LOẠI HÌNH TỔNG SỐNGUỒN CUNG

(M2)

DIỆN TÍCH

TRỐNG (M2)TỶ LỆ TRỐNG

HẤP THỤ THUẦN

HIỆN NAY

ĐANG

XÂY DỰNG

GIÁ THUÊ TRUNG

BÌNH

(VNĐ/M2/THÁNG)

Trung tâm bách hóa 2 34,000 3,030 8.9% (630) 0 1,602,000

Trung tâm mua sắm 21 620,660 103,334 16.6% 21,909 507,342 794,000

Khối đế bán lẻ 23 61,339 1,997 3.2% 16,004 454,352 938,000

Tổng cộng 46 715,999 108,361 15.1% 37,283 961,694 845,000

Những dự án nổi bật đang xây dựng trong Q3

2015

DỰ ÁN VỊ TRÍ M2 HIỆN TRẠNG THỜI GIAN HOÀN THÀNH

Vincom Nguyễn Chí Thanh Ngoài Trung tâm 65,328 Đang hoàn thiện 2015

Aeon Mall Long Biên Ngoài Trung tâm 100,000 Đang hoàn thiện 2015

Vincom Green Stars Ngoài Trung tâm 20,000 Đang xây dựng 2015

Discovery Complex Ngoài Trung tâm 25,000 Đang xây dựng 2016

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO VỊ TRÍ TỔNG SỐNGUỒN CUNG

(M2)TỶ LỆ TRỐNG

HẤP THỤ THUẦN HIỆN

NAY

(M2)

HẤP THỤ THUẦN

TÍNH TỪ ĐẦU NĂM

ĐẾN NAY

(M2)

GIÁ CHÀO THUÊ TRUNG BÌNH

(VND/M2/THÁNG)

Trung tâm 13 29,090 8.1% 413 1,702 2,236,288

Ngoài Trung tâm 33 686,909 15.4% 36,870 32,791 785,940

Tổng cộng 119 715,999 15.1% 37,283 34,493 845,000

Khu Công nghiệp Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Tổng quan thị trường

Biểu đồ hấp thụ thuần/giá thuê

4Q TRAILING AVERAGE

Tổng quan diện tích trống

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Không có nguồn cung mới gia nhập thị trườngKhu công

nghiệp trong Quý 3. Tổng diện ích cho thuê của 11 KCN tại Hà

Nội là 1.420 héc-ta (ha). Diện tích trống cho thuê trong Quý 3 là

400 ha, chiếm 28% tổng nguồn cung.

Tỷ lệ lấp đầy trung bình đang từng bước được cải thiện, đạt

72% trong Quý 3 và tăng 4 điểm % theo năm. Trong các khu

công nghiệp còn diện tích đất cho thuê thì KCN Cao Hòa Lạc

vẫn có tỷ lệ trống nhiều nhất (70%) với gần 346 ha đất trống.

Giá thuê trung bình của các KCN tại Hà Nội tiếp tục cao nhất

so với các tỉnh thành khác phía Bắc Việt Nam (cao hơn 50% so

với Hải Phòng và Bắc Ninh), ở mức 2.470.000/m2/thời hạn thuê

(hơn 111USD/m2/thời hạn thuê) trong quý 3, tăng 1% theo quý

và 9.4% theo năm. KCN Nam Thăng Long có giá thuê cao nhất

là gần 4,140,000/m2/thời hạn thuê (187USD/m2/thời hạn thuê).

* GIÁ THUÊ CHƯA BAO GỒM VAT

Triển vọng

Đến năm 2020, dự báo có thêm khoảng 6.100 ha từ 14 khu công

nghiệp gia nhập thị trường, nâng tổng nguồn cung tương lai lên

con số bằng 400% nguồn cung hiện tại. Đến năm 2030 và tầm

nhìn đến 2050, Hà Nội sẽ có khoảng 33 khu công nghiệp với

diện tích 8.000 ha. Môi trường đầu tư tại Trung Quốc trong thời

gian gần đây không còn tối ưu (chi phí nhân công cao hơn là

một trong các lý do). Vì vậy, dự báo số lượng các nhà đầu tư

nước ngoài vào các khu công nghiệp sẽ tăng lên trong thời gian

tới do việc di dời các nhà máy sản xuất từ Trung Quốc sang các

nước khác trong đó có Việt Nam nói chung và Hà Nội nói riêng.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ trống 31.9% 28.2%

Hấp thụ thuần 1.8 ha 7.5 ha

Đang xây dựng 0 0

Giá thuê trung bình (triệu

VNĐ/m2/thời hạn thuê)2.16 2.47

20%

25%

30%

35%

40%

2012 2013 2014 2015 Q32015

THỊ TRƯỜNG KHU CÔNG NGHIỆP HÀ NỘI

Historical Average = 31%

VND 1.00

VND 1.50

VND 2.00

VND 2.50

VND 3.00

0

2

4

6

8

10

12

14

16

18

20

2012 2013 2014 2015 Q3 2015

Mill

ions

Net Absorption, ha Asking Rent, mil. VND PSQ.M

Khu Công nghiệp Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.comCopyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

KHU VỰCSỐ KHU CÔNG

NGHIỆP

NGUỒN CUNG

(ha)

HOẠT ĐỘNG THUÊ

TỪ ĐẦU NĂM ĐẾN

NAY

(ha)

TỶ LỆ TRỐNG

HẤP THỤ THUẦN TỪ

ĐẦU NĂM ĐẾN NAY

(ha)

ĐANG XÂY DỰNG

(ha)

GIÁ THUÊ THUẦN(Triệu VNĐ/M2/THỜI

HẠN THUÊ)

Chương Mỹ 1 111 76 32% 3.00 0 2.21

Đông Anh 1 206 206 0% 0 0 2.66

Gia Lâm 1 78 78 0% 0 0 3.76

Long Biên 1 32 32 0% 0 0 3.54

Mê Linh 1 240 240 0% 1.00 0 3.54

Thạch Thất & Quốc Oai 2 619 271 56% 6.55 0 1.64

Từ Liêm 1 24 24 0% 1.00 0 4.14

Sóc Sơn 3 114 95 16% 9.16 0 3.08

Tổng cộng 11 1423 1022 28% 20.71 0 2.47

Các dự án nổi bật trong tương lai

KHU CÔNG NGHIỆP DIỆN TÍCH (ha) QUẬN HIỆN TRẠNG

Phụng Hiệp 200 Chương Mỹ Giải phóng mặt bằng

Bắc Thường Tín 430 Thường Tín Giải phóng mặt bằng

Quang Minh II 266 Mê Linh Giải phóng mặt bằng

KCN Sạch Sóc Sơn 340 Sóc Sơn Giải phóng mặt bằng

Thanh Mỹ – Xuân Sơn 100 Sơn Tây Lập quy hoạch

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

Căn hộ bán Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

Hoạt động của thị trường sơ cấp

Giá thuê tất cả các phân khúc

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu năm

2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so với

cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $. Bất

động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với 19 dự

án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp đăng ký

mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ đồng vốn

đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Tình hình hoạt động của thị trường trong quý 3 2015 ghi nhận khá

tốt ở tất cả các hạng, đặc biệt là hạng B và C. Khoảng 8,700 căn

từ 23 dự án đã được ra mắt, trong đó có 2 dự án mới hạng B, còn

lại là từ các dự án hiện hữu chào bán giại đoạn mới của hạng B

và C. Hạng B chiếm thị phần lớn nhất với gần một nửa nguồn

cung sơ cấp, theo sau là hạng C (48.6%) và hạng A (1.4%). Tổng

nguồn cung sơ cấp trong quý này là 16,600 căn.

Khối lượng giao dịch quý 3 tăng 16% theo quý và 263% theo năm,

hạng C chiếm hơn 56%, tiếp theo là hạng B chiếm 43%. Một vài

dự án hạng B có khối lượng giao dịch ấn tượng bao gồm Time

City giai đoạn 2, Imperia Garden và Goldmark City. Các dự án tại

Quận Hoàng Mai đóng góp khối lượng giao dịch cao nhất, chiếm

30% tổng khối lượng giao dịch.

Giá bán tất cả các hạng được ghi nhận xu hướng giảm trong quý

3 do các dự án tiếp tục đưa ra giá bán cạnh tranh. Giá bán trung

bình của hạng A tiếp tục giảm nhẹ, giảm gần 2% theo quý, đạt

51,000,000 VNĐ/m2 (2,300 USD/m2) trong khi hạng B đạt

32,400,000 VNĐ/m2 (1,460 USD/m2), giảm 4% theo quý; Hạng C

giảm 6% theo quý, đạt 15,800,000 VNĐ/m2 (711 USD/m2)

* TẤT CẢ GIÁ TRÊN CHƯA BAO GỒM VAT

Triển vọng

Trong thời gian tới, căn hộ có kích thước nhỏ sẽ vẫn được tìm

kiếm mua nhiều nhất và phân khúc này được kỳ vọng sẽ là phân

khúc hấp dẫn nhất. Luật nhà ở cho phép người nước ngoài sở

hữu BĐS sẽ giúp thị trường phát triển, nhất là đối với những dự

án trung và cao cấp. Quy định các dự án nhà ở hình thành trong

tương lai phải có sự bảo lãnh của một định chế tài chính và ngân

hàng sẽ làm tăng thêm niềm tin vào thị trường. Thị trường căn hộ

bán tiếp tục cải thiện trong ngắn và trung hạn.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Số căn hộ đã bán 1,967 7,145

Hấp thụ thuần 16% 43%

Giá bán trung bình (triệu

VNĐ/m2)N/A 24.56

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

Grade A Grade B Grade C

Lowest Asking price (VND/SQ.M) Highest Asking price (VND/SQ.M)

THỊ TRƯỜNG CĂN HỘ BÁN HÀ NỘI

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Grade A Grade B Grade C

Primary Stock - UNITS Est. Sold units in Q3 2015 - UNITS

Căn hộ bán Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

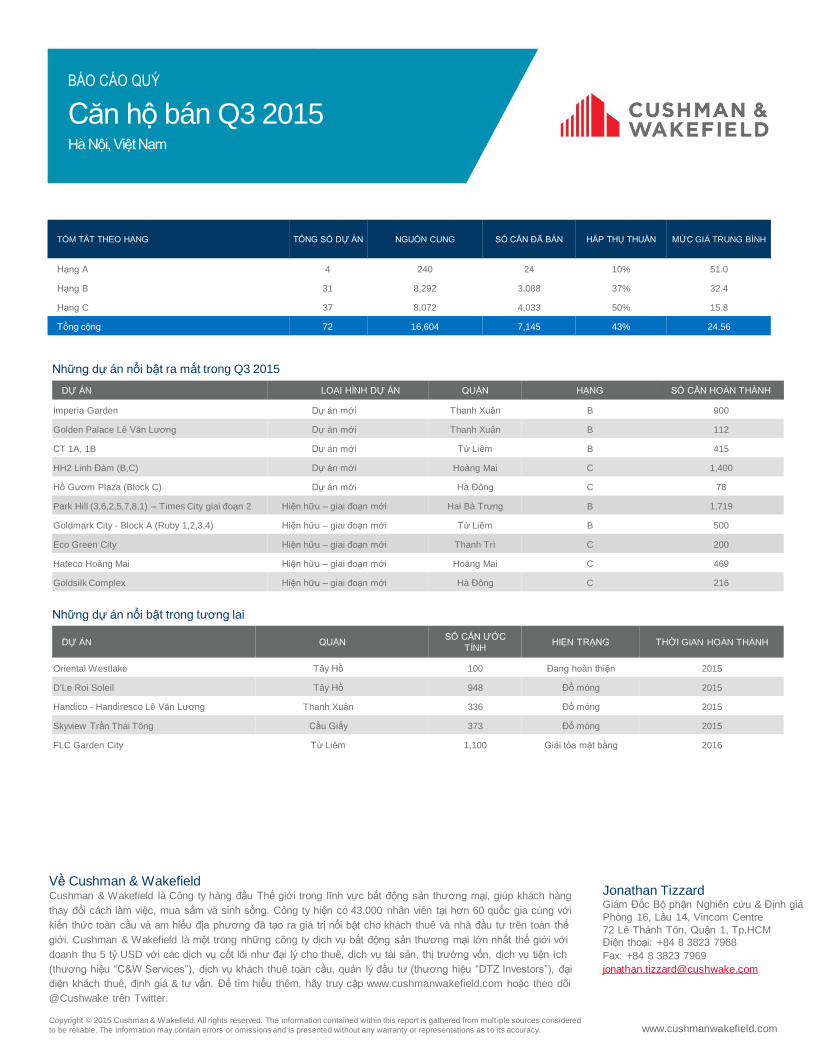

Những dự án nổi bật ra mắt trong Q3 2015

DỰ ÁN LOẠI HÌNH DỰ ÁN QUẬN HẠNG SỐ CĂN HOÀN THÀNH

Imperia Garden Dự án mới Thanh Xuân B 900

Golden Palace Lê Văn Lương Dự án mới Thanh Xuân B 112

CT 1A, 1B Dự án mới Từ Liêm B 415

HH2 Linh Đàm (B,C) Dự án mới Hoàng Mai C 1,400

Hồ Gươm Plaza (Block C) Dự án mới Hà Đông C 78

Park Hill (3,6,2,5,7,8,1) – Times City giai đoạn 2 Hiện hữu – giai đoạn mới Hai Bà Trưng B 1,719

Goldmark City - Block A (Ruby 1,2,3,4) Hiện hữu – giai đoạn mới Từ Liêm B 500

Eco Green City Hiện hữu – giai đoạn mới Thanh Trì C 200

Hateco Hoàng Mai Hiện hữu – giai đoạn mới Hoàng Mai C 469

Goldsilk Complex Hiện hữu – giai đoạn mới Hà Đông C 216

Những dự án nổi bật trong tương lai

DỰ ÁN QUẬNSỐ CĂN ƯỚC

TÍNHHIỆN TRẠNG THỜI GIAN HOÀN THÀNH

Oriental Westlake Tây Hồ 100 Đang hoàn thiện 2015

D'Le Roi Soleil Tây Hồ 948 Đổ móng 2015

Handico - Handiresco Lê Văn Lương Thanh Xuân 336 Đổ móng 2015

Skyview Trần Thái Tông Cầu Giấy 373 Đổ móng 2015

FLC Garden City Từ Liêm 1,100 Giải tỏa mặt bằng 2016

Jonathan Tizzard Giám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Điện thoại: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO HẠNG TỔNG SỐ DỰ ÁN NGUỒN CUNG SỐ CĂN ĐÃ BÁN HẤP THỤ THUẦN MỨC GIÁ TRUNG BÌNH

Hạng A 4 240 24 10% 51.0

Hạng B 31 8,292 3,088 37% 32.4

Hạng C 37 8,072 4,033 50% 15.8

Tổng cộng 72 16,604 7,145 43% 24.56

Căn hộ Dịch vụ Q3 2015

Hà Nội, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

Biểu đồ hấp thụ thuần/giá thuê

4Q TRAILING AVERAGE

Tổng quan diện tích trống

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Có 50 căn hộ mới được hoàn thành và gia nhập thị trường từ dự

án Royal City, khiến tổng nguồn cung tăng 1.4% theo quý và

3.6% theo năm. Hiện tại, có 12 dự án hạng A và 21 dự án hạng

B, cung cấp hơn 3.500 căn hộ cho thị trường. Các dự án tại

quận Ba Đình và Tây Hồ cung cấp hơn 50% tổng nguồn cung.

Tỷ lệ lấp đầy của cả hai hạng đều có sự cải thiện, tăng 2 điểm %

theo quý và 7 điểm % theo năm, đạt 85.3%. Tuy nhiên, hoạt

động của hạng A và hạng B ngược lại với nhau, trong khi tỷ lệ

lấp đầy của hạng A tăng 4 điểm % theo quý và 10.6 điểm % theo

năm thì hạng B đứng ở mức 82.3%, giảm 1.6 điểm % theo quý

và tăng 5.2 điểm % theo năm.

Giá thuê trung bình của hạng A ổn định theo quý và theo năm,

tăng 1% theo quý và giảm 1% theo năm, đạt

740,000VNĐ/m2/tháng (33.4USD/m2/tháng). Tuy nhiên hạng B

ghi nhận mức giá giảm rõ rệt theo quý và theo năm, lần lượt là

5.7% và 9.2%, nguyên nhân là do giá tại hai dự án Pan Horizon

và Oriental Place giảm. Giá thuê trung bình hạng B ghi nhận

mức 443,000/m2/tháng (20 USD/m2/tháng)

* GIÁ THUÊ ĐÃ BAO GỒM PHÍ PHỤC VỤ, CHƯA BAO GỒM THUẾ VAT

Triển vọng

Không có dự án mới nào gia nhập thị trường trong quý cuối cùng

của năm 2015. Trong năm 2016, chỉ có 1 dự án với hơn 200 căn

hộ được kỳ vọng là sẽ gia nhập thị trường. Do nguồn cung hạn

chế nên phân khúc căn hộ dịch vụ vẫn được xem là đối thủ cạnh

tranh trực tiếp cho loại hình căn hộ -mua –cho- thuê -lại hạng A

trong tương lai.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ trống hạng A 23.0% 12.4%

Hấp thụ thuần hạng A 64 căn 82 căn

Giá thuê TB hạng A VNĐ718k VNĐ740k

Tỷ lệ trống hạng B 22.9% 17.7%

Hấp thụ thuần hạng A 47 căn 21 căn

Giá thuê TB hạng A VNĐ469k VNĐ443k

5%

10%

15%

20%

25%

2011 2012 2013 2014 2015 Q3 2015

THỊ TRƯỜNG CĂN HỘ DỊCH VỤ HÀ NỘI

Historical Average = 17%

0

200

400

600

800

-60

-40

-20

0

20

40

60

80

100

120

140

2011 2012 2013 2014 2015Q3 2015

Net Absorption, SQ.M Asking Rent, thousand VND PSQ.M

Căn hộ Dịch vụ Q3 2015Hà Nội, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàngthay đổi cách làm việc , mua sắm và sinh sống . Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng vớikiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thếgiới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới vớidoanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản , thị trường vốn, dịch vụ tiện ích(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu , quản lý đầu tư (thương hiệu “DTZ Investors”), đạidiện khách thuê, định giá & tư vấn . Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as t o its accuracy.

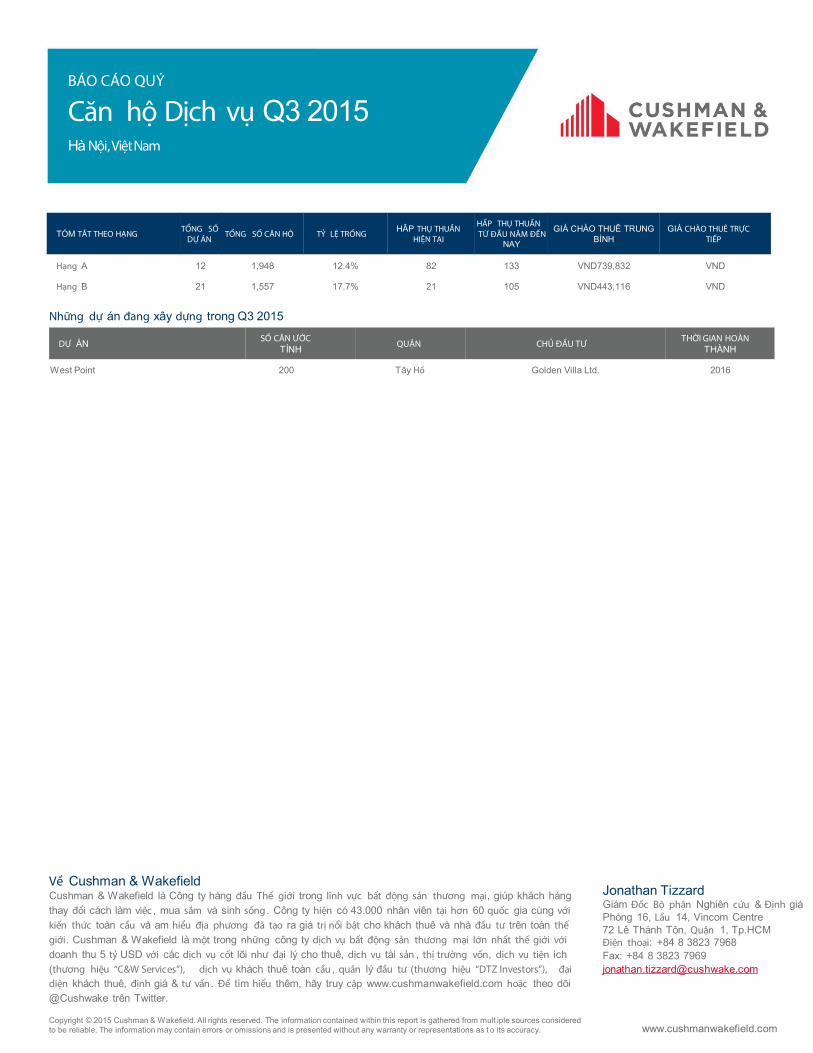

Những dự án đang xây dựng trong Q3 2015

DỰ ÁN SỐ CĂN ƯỚC TÍNH QUẬN CHỦ ĐẦU TƯ

THỜI GIAN HOÀN THÀNH

West Point 200 Tây Hồ Golden Villa Ltd. 2016

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giáPhòng 16, Lầu 14, Vincom Centre72 Lê Thánh Tôn, Quận 1, Tp.HCMĐiện thoại: +84 8 3823 7968Fax: +84 8 3823 7969 [email protected]

TÓM TẮT THEO HẠNG TỔNG SỐ DỰ ÁN

TỔNG SỐ CĂN HỘ TỶ LỆ TRỐNG HÂP THỤ THUẦN HIỆN TẠI

HẤP THỤ THUẦN TỪ ĐẦU NĂM ĐẾN

NAY

GIÁ CHÀO THUÊ TRUNG BÌNH

GIÁ CHÀO THUÊ TRỰC TIẾP

Hạng A 12 1,948 12.4% 82 133 VND739,832 VND

Hạng B 21 1,557 17.7% 21 105 VND443,116 VND

Văn phòng Q3 2015TP.HCM, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

Biểu đồ giá thuê & hấp thụ thuần Hạng A

4Q TRAILING AVERAGE

Tổng quan Diện tích trống Hạng A

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu năm

2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so với cùng

kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $. Bất động

sản đứng thứ ba trong số các lĩnh vực thu hút FDI với 19 dự án

đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp đăng ký

mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ đồng vốn

đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Không có cao ốc văn phòng mới nào của cả hai hạng gia nhập

thị trường trong quý này. Tuy nhiên, 3 cao ốc chưa hoạt động

chính thức nhưng có hoạt động cho thuê rất đáng kể là Pearl

Plaza,Vietcombank Tower, Lim Tower 2. Hiện nay, có 9 văn phòng

hạng A và 46 văn phòng hạng B, lần lượt cung cấp 156.700 m2 và

660.700 m2 cho thị trường.

Tỷ lệ lấp đầy của cả hai hạng tiếp tục tăng mạnh trong quý

này, hạng A tăng 1% so với quý trước và năm trước, đạt 93%.

Hạng B đạt 95%, tăng khoảng 2 điểm % theo năm, tăng liên tục

suốt 9 quý gần đây. Hạng B ngoài trung tâm đạt tỷ lệ lấp đầy trung

bình tăng hơn 6 điểm % theo năm, đạt 97%, trong khi hạng B khu

trung tâm ổn định mức 94%. Tỷ lệ lấp đầy trung bình khu ngoài

trung tâm vẫn cao hơn so với khu trung tâm trong năm quý gần

đây do khách thuê vẫn có xu hướng chọn địa điểm thuê phù hợp

với khả năng chi trả.

Giá thuê trung bình của hạng B tăng 1% so với quý trước và

gần 2,5% so với cùng kỳ năm trước, ở mức 610,000

VNĐ/m2/tháng (27,6 USD/m2/tháng). Giá thuê Hạng A, ngược lại,

giảm 1% so với quý trước và cùng kỳ năm trước, ở mức 1,026,000

VNĐ/m2/ tháng (46,3USD/m2/ tháng).

Tổng diện tích hấp thu thuần của cả hai hạng trong quý này đạt

khoảng đạt 5.800m2 (tăng 372% theo quý và giảm 17% theo năm).

Hấp thu thuần Hạng A đạt 2.000m2 trong khi hạng B ghi nhận mức

hấp thụ đạt 3.800m2, trong đó phần lớn thuộc các tòa nhà khu vực

ngoài trung tâm.

Triển vọng thị trường

Khoảng 80.000m2 nguồn cung mới từ ba dự án được kỳ vọng sẽ

hoàn thành vào quý 4 năm 2015, các tòa nhà này dù chưa chính

thức khai trương nhưng hoạt động cho thuê đang rất sôi động sẽ

làm giảm diện tích cho thuê thực tế ra thị trường.

Với việc nguồn cung hạn chế, đặc biệt là đối với các mặt sàn lớn

sẽ giúp giá thuê ổn định và có khả năng tăng vào cuối năm.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ tăng trưởng GDP 6.07% 6.81%

FDI (tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Diện tích trống Hạng A 7.3% 5.5%

Hấp thụ thuần Hạng A 1.52k 2.0k

Đang xây dựng 253k 208k

Giá thuê trung bình hạng A $46.7 $46.3

5%

10%

15%

20%

25%

30%

35%

2010 2011 2012 2013 2014 Q3 2015

VĂN PHÒNG TP.HCM

Historical Average = 15%

$10

$20

$30

$40

$50

$60

-2,500

-500

1,500

3,500

5,500

7,500

9,500

2010 2011 2012 2013 2014 Q3 2015

Net Absorption, SQM Asking Rent, $ PSQM

Văn phòng Q3 2015TP.HCM, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

KHU VỰC NGUỒN CUNGĐANG XÂY

DỰNGTỶ LỆ TRỐNG

DIỆN TÍCH

ĐƯỢC HẤP THỤ

NĂM HOÀN

THÀNH

GIÁ THUÊ

(USD/M2/THÁNG)

US$

SF/YR

EURO

SF/YR

Hạng A trung tâm 156,700 208,000 6.6% 2,011 0 $46.3 $51.6 €46.2

Hạng B trung tâm 424,990 99,320 6.2% (707) 0 $31.6 $35.2 $31.5

Hạng B ngoài trung tâm 235,700 200,300 3.5% 4,514 0 $20.2 $22.5 $20.2

TỔNG 817,400 507,620 5.5% 5,818 0 $31.2 $34.7 $31.1

Giao dịch nổi bật trong Q3 2015

DỰ ÁN M2 KHÁCH THUÊ LOẠI GIAO DỊCH VỊ TRÍ

Vietcombank 1,170 PVI Sun Life Insurance Company Ltd Chuyển văn phòng Khu trung tâm

Vietcombank 1,170 Idemitsu Oil & Gas Co.,Ltd Chuyển văn phòng Khu trung tâm

Vietcombank 3,500 Phu Quoc Oil & Gas (PV Oil) Chuyển văn phòng Khu trung tâm

Vietcombank 3,500 Johnson & Johnson Chuyển văn phòng Khu trung tâm

Vietcombank 957 Pernod Ricard Vietnam Co., Ltd Chuyển văn phòng Khu trung tâm

Vincom 1,000 Itochu Corp. Chuyển văn phòng Khu trung tâm

Pearl Plaza 1,200 Evergreen Line Chuyển văn phòng Ngoài trung tâm

The Vista 600 ACDL Ho Tram – The Grand Chuyển văn phòng Ngoài trung tâm

Lim Tower 650 iMarket Vietnam Mở rộng văn phòng Khu trung tâm

Những dự án nổi bật đang xây dựng trong Q3 2015

DỰ ÁN M2 KHÁCH THUÊ NỔI BẬT HOÀN THÀNH VỊ TRÍ

Vietcombank Tower 55,000 Vietcombank Q4 2015 Khu trung tâm

Lim 2 Tower 8,800 N/A Q4 2015 Ngoài trung tâm

Pearl Plaza 30,000 N/A Q4 2015 Ngoài trung tâm

Saigon Center 2 40,000 N/A Q4 2016 Khu trung tâm

Mapletree Business Center 30,000 N/A Q4 2016 Ngoài trung tâm

Royal Tower 22,500 N/A Q1 2016 Ngoài trung tâm

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO HẠNGSỐ TÒA

NHÀNGUỒN CUNG

DIỆN TÍCH

TRỐNGTỶ LỆ TRỐNG

HẤP THỤ TRONG

QUÝ

HẤP THỤ ĐẦU

NĂM ĐẾN NAY

ĐANG XÂY

DỰNG

TỔNG QUAN GIÁ

CHÀO THUÊ (TRUNG

BÌNH)

GIÁ CHÀO THUÊ

TRỰC TIẾP (TRUNG

BINH)

Hạng A 9 156,700 10,280 6.6% 2,011 1,176 208,000 $46.3 $46.3

Hạng B 46 660,690 35,017 5.3% 3,807 19,053 299,620 $27.6 $27.6

* Giá thuê là giá chào USD/m2/tháng

BÁO CÁO QUÝ

Thị trường Bán lẻ Q3 2015TP.HCM, Việt Nam

Chỉ số Kinh tế

Thông tin thị trường

Biểu đồ Hấp thụ thuần/Giá chào thuê

4Q TRAILING AVERAGE

Tổng quan diện tích trống

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Hai TT bán lẻ mới được hoàn thành vào quý 3 năm 2015,

nâng tổng nguồn cung lên 2% so với quý trước và 13% so với

cùng kỳ năm trước. TT thương mại Tân An Đông (Hùng Vương

Square cũ) sửa chữa và ra mắt trong quý này. Hiện có 119 TT

bán lẻ, tổng diện tích 960.500 m2. Quận 1 vẫn nơi là thị trường

bán lẻ tập trung nhiều nhất, chiếm gần 20% tổng nguồn cung.

Thị trường tiếp tục được cải thiện với tỉ lệ lấp đầy TB tăng 1

điểm % so với quý trước và 2 điểm so với cùng kỳ năm trước,

đạt 93%. Hai TT bán lẻ mới được báo cáo là có tỷ lệ lấp đầy

100%. Tuy nhiên, khu vực nội và ngoại thành đang đón nhận xu

hướng đầu tư mới, nhiều nhà bán lẻ nước ngoài đang xây dựng

các TT mua sắm lớn với các dịch vụ trọn gói và giá chào thuê

cạnh tranh so với khu vực trung tâm. Do đó, tỷ lệ lấp đầy ở khu

vực này đang có sự cải thiện đáng kể, tăng 2 điểm % so với quý

trước và 3 điểm % so với cùng kỳ năm trước, đạt 93%. Khu

trung tâm vẫn ổn định ở mức 90%.

Giá thuê trung bình tiếp tục xu hướng giảm so với năm trước,

giảm 5%, khoảng 1,320,000 VNĐ/m2/tháng (59,6

USD/m2/tháng). Nguyên nhân chính là các dự án mới có giá thuê

thấp hơn và một số dự án có giá thuê cao hơn đã đóng cửa. Giá

thuê tại khu vực trung tâm phần lớn vẫn ổn định, đạt 2,320,000

VNĐ/m2/ tháng (104,7 USD/m2/tháng.) - mức giá cao hơn 2 lần

so với các dự án khu vực ngoài trung tâm.

Triển vọng

Hơn 200.000 m2 nguồn cung mới, đóng góp 20% vào tổng DT sẽ

ra mắt vào năm 2016. Nhu cầu đối với mặt bằng bán lẻ tại khu

TT vẫn duy trì mức cao. Nhưng xét đến tình trạng quỹ đất khan

hiếm và giá đất cao, đa số nguồn cung tương lai tập trung chủ

yếu tại khu vực nội thành và ngoại ô, ở phía nam và phía đông,

nơi nhiều cơ sở hạ tầng và dân cư đã được thành lập.

Việc gỡ bỏ hàng rào thuế quan theo quy định của TPP cùng với

viễn cảnh thị trường bán lẻ tự do hóa theo quy định của WTO sẽ

giúp tăng tiềm năng của Việt Nam đối với các nhà bán lẻ quốc

tế.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Diện tích trống 9% 7%

Hấp thụ thuần 5.86k m2 31.5k m2

Giá thuê trung bình

(/m2/tháng)VND1,335k VND1,320k

0%

5%

10%

15%

20%

2010 2011 2012 2013 2014 Q3 2015

THỊ TRƯỜNG BÁN LẺ TP.HCM

Historical Average = 13%

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

1,500,000

1,600,000

(10,000)

0

10,000

20,000

30,000

40,000

50,000

60,000

2010 2011 2012 2013 2014 Q3 2015

Net Absorption, SQM Asking Rent, VND PSQM

(*) Average rent on the ground level is used as a benchmark to represent the rent of each

retail centre. All rents include Service charge and exclude VAT

BÁO CÁO QUÝ

Thị trường Bán lẻ Q3 2015TP.HCM, Việt Nam

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

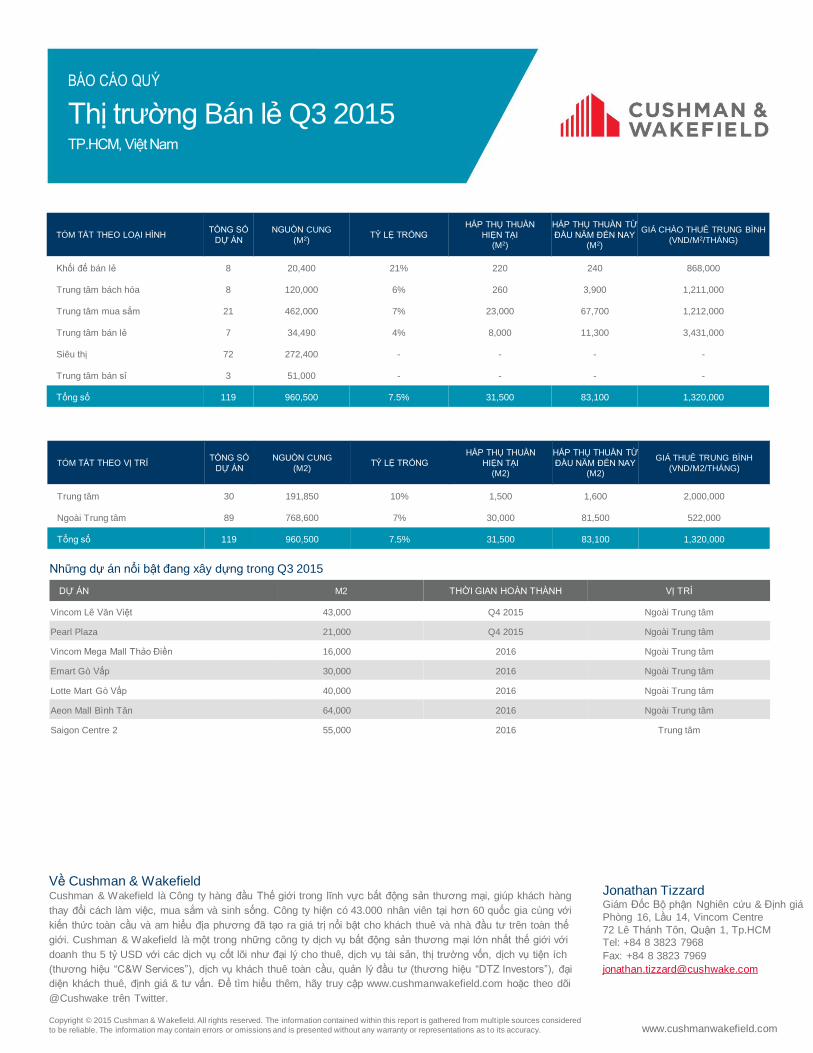

Những dự án nổi bật đang xây dựng trong Q3 2015

DỰ ÁN M2 THỜI GIAN HOÀN THÀNH VỊ TRÍ

Vincom Lê Văn Việt 43,000 Q4 2015 Ngoài Trung tâm

Pearl Plaza 21,000 Q4 2015 Ngoài Trung tâm

Vincom Mega Mall Thảo Điền 16,000 2016 Ngoài Trung tâm

Emart Gò Vấp 30,000 2016 Ngoài Trung tâm

Lotte Mart Gò Vấp 40,000 2016 Ngoài Trung tâm

Aeon Mall Bình Tân 64,000 2016 Ngoài Trung tâm

Saigon Centre 2 55,000 2016 Trung tâm

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO LOẠI HÌNHTỔNG SỐ

DỰ ÁN

NGUỒN CUNG

(M2)TỶ LỆ TRỐNG

HẤP THỤ THUẦN

HIỆN TẠI

(M2)

HẤP THỤ THUẦN TỪ

ĐẦU NĂM ĐẾN NAY

(M2)

GIÁ CHÀO THUÊ TRUNG BÌNH

(VND/M2/THÁNG)

Khối đế bán lẻ 8 20,400 21% 220 240 868,000

Trung tâm bách hóa 8 120,000 6% 260 3,900 1,211,000

Trung tâm mua sắm 21 462,000 7% 23,000 67,700 1,212,000

Trung tâm bán lẻ 7 34,490 4% 8,000 11,300 3,431,000

Siêu thị 72 272,400 - - - -

Trung tâm bán sỉ 3 51,000 - - - -

Tổng số 119 960,500 7.5% 31,500 83,100 1,320,000

TÓM TẮT THEO VỊ TRÍTỔNG SỐ

DỰ ÁN

NGUỒN CUNG

(M2)TỶ LỆ TRỐNG

HẤP THỤ THUẦN

HIỆN TẠI

(M2)

HẤP THỤ THUẦN TỪ

ĐẦU NĂM ĐẾN NAY

(M2)

GIÁ THUÊ TRUNG BÌNH

(VND/M2/THÁNG)

Trung tâm 30 191,850 10% 1,500 1,600 2,000,000

Ngoài Trung tâm 89 768,600 7% 30,000 81,500 522,000

Tổng số 119 960,500 7.5% 31,500 83,100 1,320,000

Khu Công Nghiệp Q3 2015TP.HCM, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

Biểu đồ hấp thụ thuần/giá thuê

4Q TRAILING AVERAGE

Tổng quan diện tích trống

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Không có nguồn cung mới nào đi vào hoạt động trong quý

này. Hiện TP.HCM có 18 khu công nghiệp (KCN) đang hoạt

động với tổng diện tích hơn 3.625 ha, trong đó diện tích có thể

cho thuê chiếm khoảng 62% tổng diện tích đất, đạt hơn 2.260

ha. Thời hạn sử dụng đất (THSDĐ) còn lại của các KCN khoảng

26 - 43 năm, hay THSDĐ trung bình còn lại khoảng 35 năm.

Hoạt động cho thuê tại các KCN Quý 3.2015 ghi nhận sự ổn

định với tỷ lệ lấp đầy và giá thuê không đổi so với quý trước

nhưng tăng 3 điểm phần trăm so với cùng kỳ năm trước, đạt

71%. Phần lớn các KCN ở TP HCM có tỉ lệ lấp đầy trên 90% nhờ

qua nhiều năm thành lập và vận hành. Tuy nhiên, ba KCN tại

huyện Nhà Bè và Củ Chi và Bình Chánh vừa đi vào hoạt động

gần đây nên tỷ lệ lấp đầy vẫn còn thấp, dưới 50%.

Giá chào thuê trung bình trong quý này đạt 2.780.000VNĐ/

m2/thời hạn thuê (125.6 USD/m2/thời hạn thuê)(*). Giá thuê tại

Tp.HCM cao hơn gấp hai lần so với Long An, Bình Dương và

Đồng Nai. Hiện nay, các chủ đầu tư có xu hướng chuyển từ cho

thuê dài hạn đất công nghiệp sang xây dựng nhà xưởng cho

thuê với diện tích khoảng 2.000 – 3.000 m2, với giá chào thuê

khoảng

53.800 VNĐ - 75.400 VNĐ/m2/tháng (tương đương 2,5-3,5

USD/m2/tháng) (*).

(*)GIÁ CHÀO THUÊ, CHƯA BAO GỒM THUẾ VAT

Triển vọng

Từ đây đến năm 2030, tổng nguồn cung ước tính sẽ tăng lên

khoảng 3.000 ha, tăng 85% so với nguồn cung hiện tại. Về số

lượng các KCN, 18 KCN hiện tại được mở rộng và khoảng 12

KCN mới sẽ đi vào hoạt động trong năm 2020. Đa phần các dự

án tương lai đang trong quá trình giải phóng mặt bằng, đền bù

và đợi được phê duyệt.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Diện tích trống 31% 28.9%

Hấp thụ thuần 10 ha 4 ha

Đang xây dựng 3,067 ha 3,067 ha

Giá thuê trung bình VND2,657k VND2,780k

24%

26%

28%

30%

32%

34%

36%

38%

40%

2012 2013 2014 Q32015

THỊ TRƯỜNG KHU CÔNG NGHIỆP TP.HCM

Historical Average = 34%

2,500,000

2,600,000

2,700,000

2,800,000

2,900,000

0

10

20

30

40

50

60

70

80

2012 2013 2014 Q3 2015

Net Absorption, ha Asking Rent, VND PSQM

Khu Công Nghiệp Q3 2015TP.HCM, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.comCopyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

KHU VỰCTỔNG SỐ KHU

CÔNG NGHIỆP

NGUỒN CUNG

(HA)

HOẠT ĐỘNG

THUÊ TỪ ĐẦU

NĂM ĐẾN NAY

(HA)

TỶ LỆ TRỐNG

HẤP THỤ THUẦN TỪ

ĐẦU NĂM ĐẾN NAY

(HA)

ĐANG XÂY DỰNG

(HA)

GIÁ THUÊ THUẦN(US$ SQM/TERM)

Quận 2 1 72 72 0% 0 0 VND2,213,800

Quận 7 1 195 193 1% (2.0) 0 VND5,755,900

Quận 12 1 22 22 0% 0 0 VND2,213,800

Quận Tân Bình 2 321 321 0% 1.24 0 VND4,937,000

Quận Tân Phú 2 92 92 0% 0 0 VND4,427,600

Quận Thủ Đức 3 110 110 0% 0 0 VND3,900,000

Huyện Nhà Bè 2 506 311 38% 0 1,000 VND2,059,000

Huyện Bình Chánh 2 190 110 42% 0 1,104 VND1,992,000

Huyện Củ Chi 4 753 378 50% 10 200 VND1,483,000

Tổng 18 2,261 1,609 29% 9.2 2,304 VND2,780,000

* Giá thuê là giá chào USD/m2/thời hạn thuê

Dự án đang xây dựng trong Q3 2015

DỰ ÁN HÉC TA QUẬN/HUYỆN HIỆN TRẠNG

Lê Minh Xuân – Giai đoạn 2 338 Bình Chánh Đang xây dựng

Lê Minh Xuân – Giai đoạn 3 242 Bình Chánh Đang xây dựng

Vĩnh Lộc 1– Giai đoạn 2 56 Bình Chánh Đang xây dựng

Vĩnh Lộc 1– Giai đoạn 3 200 Bình Chánh Đang xây dựng

Bàu Đưng 175 Củ Chi Đang xây dựng

Jonathan Tizzard Giám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

Căn hộ bán Q3 2015

TP.HCM, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

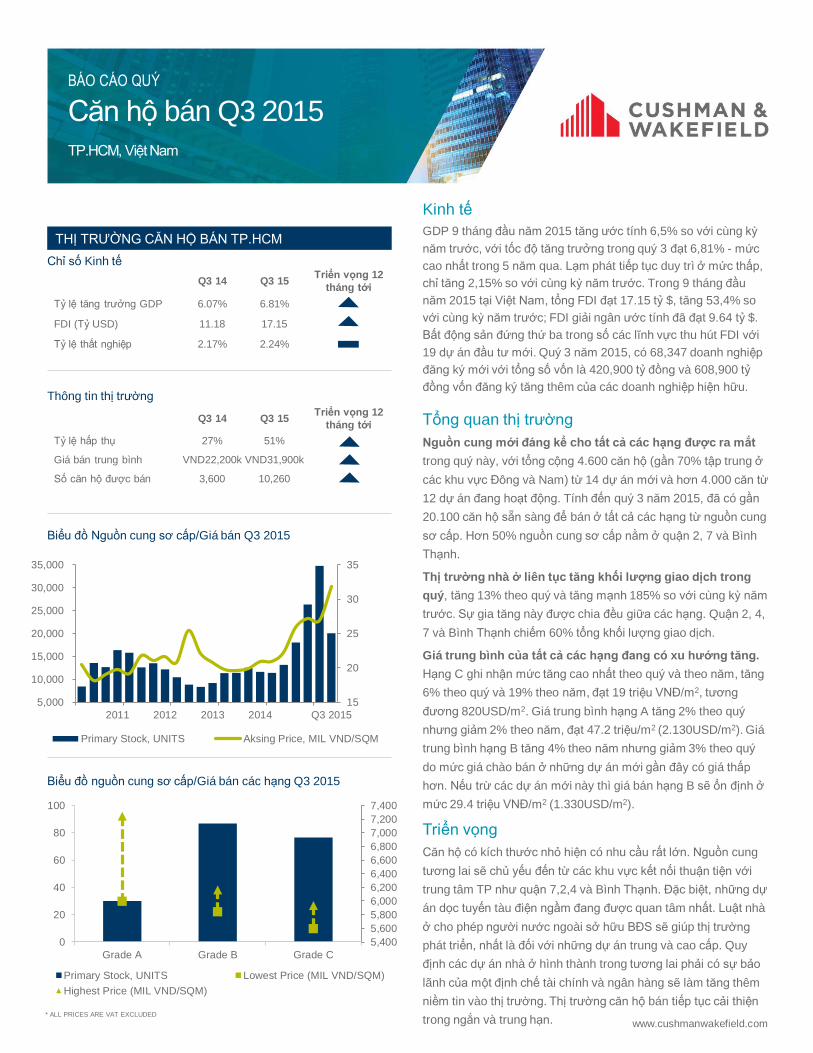

Biểu đồ Nguồn cung sơ cấp/Giá bán Q3 2015

Biểu đồ nguồn cung sơ cấp/Giá bán các hạng Q3 2015

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

Nguồn cung mới đáng kể cho tất cả các hạng được ra mắt

trong quý này, với tổng cộng 4.600 căn hộ (gần 70% tập trung ở

các khu vực Đông và Nam) từ 14 dự án mới và hơn 4.000 căn từ

12 dự án đang hoạt động. Tính đến quý 3 năm 2015, đã có gần

20.100 căn hộ sẵn sàng để bán ở tất cả các hạng từ nguồn cung

sơ cấp. Hơn 50% nguồn cung sơ cấp nằm ở quận 2, 7 và Bình

Thạnh.

Thị trường nhà ở liên tục tăng khối lượng giao dịch trong

quý, tăng 13% theo quý và tăng mạnh 185% so với cùng kỳ năm

trước. Sự gia tăng này được chia đều giữa các hạng. Quận 2, 4,

7 và Bình Thạnh chiếm 60% tổng khối lượng giao dịch.

Giá trung bình của tất cả các hạng đang có xu hướng tăng.

Hạng C ghi nhận mức tăng cao nhất theo quý và theo năm, tăng

6% theo quý và 19% theo năm, đạt 19 triệu VNĐ/m2, tương

đương 820USD/m2. Giá trung bình hạng A tăng 2% theo quý

nhưng giảm 2% theo năm, đạt 47.2 triệu/m2 (2.130USD/m2). Giá

trung bình hạng B tăng 4% theo năm nhưng giảm 3% theo quý

do mức giá chào bán ở những dự án mới gần đây có giá thấp

hơn. Nếu trừ các dự án mới này thì giá bán hạng B sẽ ổn định ở

mức 29.4 triệu VNĐ/m2 (1.330USD/m2).

Triển vọng

Căn hộ có kích thước nhỏ hiện có nhu cầu rất lớn. Nguồn cung

tương lai sẽ chủ yếu đến từ các khu vực kết nối thuận tiện với

trung tâm TP như quận 7,2,4 và Bình Thạnh. Đặc biệt, những dự

án dọc tuyến tàu điện ngầm đang được quan tâm nhất. Luật nhà

ở cho phép người nước ngoài sở hữu BĐS sẽ giúp thị trường

phát triển, nhất là đối với những dự án trung và cao cấp. Quy

định các dự án nhà ở hình thành trong tương lai phải có sự bảo

lãnh của một định chế tài chính và ngân hàng sẽ làm tăng thêm

niềm tin vào thị trường. Thị trường căn hộ bán tiếp tục cải thiện

trong ngắn và trung hạn.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ hấp thụ 27% 51%

Giá bán trung bình VND22,200k VND31,900k

Số căn hộ được bán 3,600 10,260

5,400

5,600

5,800

6,000

6,200

6,400

6,600

6,800

7,000

7,200

7,400

0

20

40

60

80

100

Grade A Grade B Grade C

Primary Stock, UNITS Lowest Price (MIL VND/SQM)

Highest Price (MIL VND/SQM)

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

15

20

25

30

35

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2011 2012 2013 2014 Q3 2015

Primary Stock, UNITS Aksing Price, MIL VND/SQM

* ALL PRICES ARE VAT EXCLUDED

Căn hộ bán Q3 2015

TP.HCM, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

Những dự án nổi bật đang xây dựng trong Q3 2015

DỰ ÁNƯỚC LƯỢNG

TỔNG SỐ CĂN VỊ TRÍ CHỦ ĐẦU TƯ

THỜI GIAN HOÀN

THÀNH DỰ KIẾN

Vinhomes Central Park 10,000 Bình Thạnh VinGroup 2017

The Goldview 1,905 Quận 4 Saigon Garment – Match JSC 2017

Luxcity 435 Quận 7 Tập Đoàn Đất Xanh 2017

TDH Phước Long 168 Quận 9 Thủ Đức House 2017

Jonathan TizzardGiám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO HẠNG TỔNG SỐ DỰ ÁN NGUỒN CUNG SỐ CĂN ĐÃ BÁN HẤP THỤ THUẦNMỨC GIÁ TRUNG BÌNH

(TRIỆU VNĐ/M2)

Hạng A 20 6,001 3,399 57% 47.2

Hạng B 41 7,136 3,531 50% 29.4

Hạng C 48 6,931 3,335 48% 19.0

TỔNG SỐ 109 20,067 10,264 51% 31.9

Những dự án nổi bật ra mắt trong Q3 2015

DỰ ÁN VỊ TRÍTHỜI GIAN HOÀN THÀNH

DỰ KIẾNSỐ CĂN ĐÃ RA MẮT

GIÁ TRUNG BÌNH

(TRIỆU VNĐ/M2)

Everrich Infinity Quận 5 2016 408 45,270,000

Art – CT Plaza Nguyen Hong Gò Vấp 2016 287 26,770,000

The Park Residence Nhà Bè 2016 252 23,350,000

Ehome 3 Bình Tân 2016 153 16,000,000

Citi Home Quận 2 2016 164 14,240,000

Vinhomes Central Park Bình Thạnh 2017 1,590 45,470,000

Wilton Tower Bình Thạnh 2017 394 28,700,000

Florita Quận 7 2017 570 25,800,000

Luxcity Quận 7 2017 435 23,770,000

The Goldview Quận 4 2017 600 33,470,000

Grand Riverside Quận 4 2017 144 41,107,000

The Sun Avenue Quận 2 2017 380 35,460,000

The Krista Quận 2 2017 344 22,900,000

Hung Phat Silver Star Nhà Bè 2017 248 21,860,000

Citi Gate Towers Quận 8 2017 227 16,760,000

TDH Phước Long Quận 9 2017 70 16,000,000

The Park Avenue Quận 11 2018 322 42,000,000

Kingston Residence Phú Nhuận 2018 285 50,100,000

Sunrise Riverside Nhà Bè 2018 272 29,170,000

Orchard Parkview Phú Nhuận 2018 105 32,729,000

Căn hộ Dịch vụ Q3 2015TP.HCM, Việt Nam

BÁO CÁO QUÝ

Chỉ số Kinh tế

Thông tin thị trường

Biểu đồ hấp thụ thuần/giá chào thuê

4Q TRAILING AVERAGE

Tổng quan diện tích trống

www.cushmanwakefield.com

Kinh tế

GDP 9 tháng đầu năm 2015 tăng ước tính 6,5% so với cùng kỳ

năm trước, với tốc độ tăng trưởng trong quý 3 đạt 6,81% - mức

cao nhất trong 5 năm qua. Lạm phát tiếp tục duy trì ở mức thấp,

chỉ tăng 2,15% so với cùng kỳ năm trước. Trong 9 tháng đầu

năm 2015 tại Việt Nam, tổng FDI đạt 17.15 tỷ $, tăng 53,4% so

với cùng kỳ năm trước; FDI giải ngân ước tính đã đạt 9.64 tỷ $.

Bất động sản đứng thứ ba trong số các lĩnh vực thu hút FDI với

19 dự án đầu tư mới. Quý 3 năm 2015, có 68,347 doanh nghiệp

đăng ký mới với tổng số vốn là 420,900 tỷ đồng và 608,900 tỷ

đồng vốn đăng ký tăng thêm của các doanh nghiệp hiện hữu.

Tổng quan thị trường

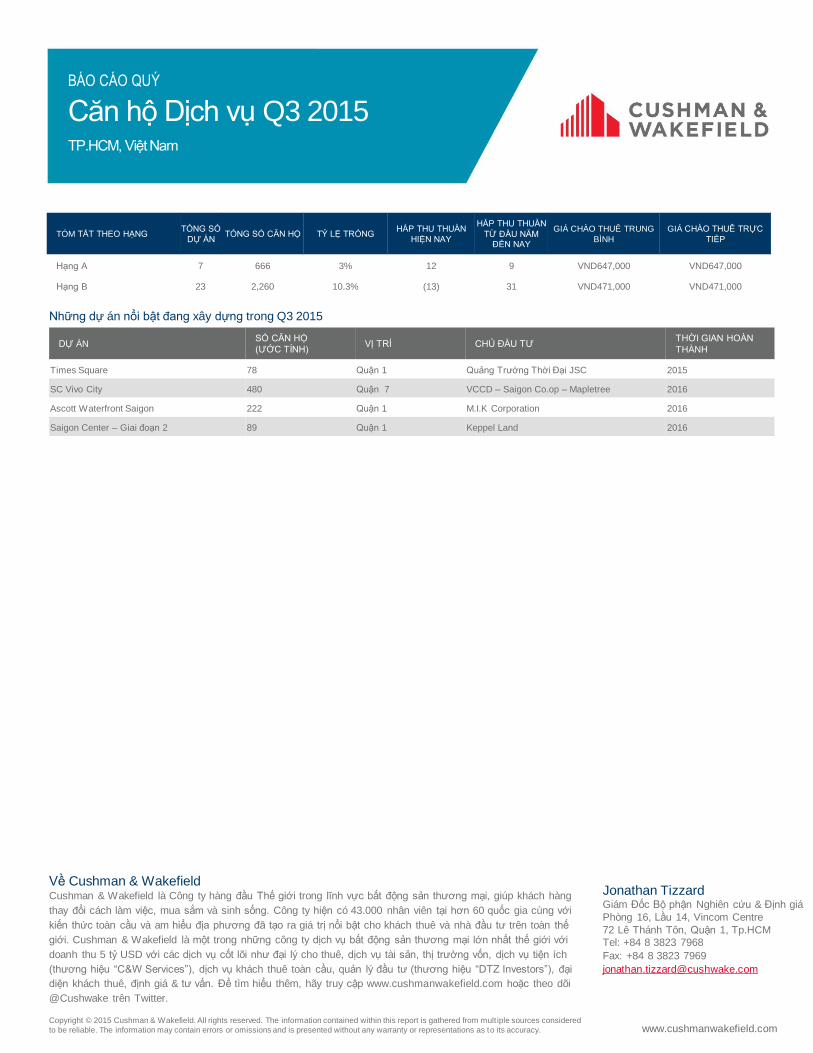

Không có dự án căn hộ dịch vụ mới nào gia nhập thị trường

trong quý này. Tuy nhiên, hai dự án ở khu vực trung tâm đã

hoàn thành và đang chờ lễ khánh thành - Ascott Waterfront

Saigon và The Reverie Residence. Hiện nay, ở Tp.HCM có 670

căn hộ từ 7 dự án hạng A và gần 2.260 căn hộ từ 23 dự án hạng

B. Quận 1 chiếm 44% tổng nguồn cung.

Q3 2015 tiếp tục chứng kiến tỷ lệ lấp đầy ở cả hai hạng

được cải thiên theo năm, hạng A tăng 6 điểm phần trăn theo

năm và hạng B tăng 9 điểm phần trăm, đạt lần lượt ở hai hạng là

97% và 90%. Sự gia tăng này chủ yếu đến từ số lượng khách

thuê ngắn hạn đang tăng lên khi các chủ dự án linh hoạt hơn

trong vấn đề thời hạn thuê nhằm tránh tồn căn hộ trống.

Về giá thuê, mức giá trung bình của cả hai hạng không thay

đồi so với quý trước. Tuy nhiên, giá thuê trung bình của hạng

A tăng 1.4% theo năm, đạt 647.000/m2/tháng, tương đương 29.2

USD/m2/tháng. Hạng B tăng 3.7% theo năm, đạt 470,600

VNĐ/m2/tháng, tương đương 21,3USD/m2/tháng*. Giá thuê tăng

do tỷ giá USD tăng so với VNĐ.

Thị trường căn hộ dịch vụ ở Quận 1 vẫn luôn hoạt động tốt,

với tỷ lệ lấp đầy trong quý này vẫn tiếp tục duy trì ở mức cao, đạt

97%, tăng 9 điểm phần trăm theo năm và cao hơn khu vực ngoài

trung tâm xấp xỉ 10 điểm phần trăm, mặc dù giá thuê luôn cao

hơn 37%, ở mức 601,500VNĐ/m2/tháng, tương đương

27USD/m2/tháng*.

* GIÁ THUÊ BAO GỒM PHÍ DỊCH VỤ, CHƯA BAO GỒM VAT

Triển vọng

Hơn 900 căn được dự báo sẽ gia nhập thị trường vào năm 2016,

trong đó 30% sẽ tập trung ở quận 1 do vị trí đắc địa thường

được các chủ đầu tư chọn lựa. Khách sạn tiếp tục là đối thủ

cạnh tranh đối với căn hộ dịch vụ cho khách lưu trú ngắn hạn

trong khi căn hộ dịch vụ cạnh tranh với căn hô mua-cho-thuê-lại

và biệt thự cho khách lưu trú dài hạn.

Q3 14 Q3 15Triển vọng 12

tháng tới

Tỷ lệ tăng trưởng GDP 6.07% 6.81%

FDI (Tỷ USD) 11.18 17.15

Tỷ lệ thất nghiệp 2.17% 2.24%

Q3 14 Q3 15Triển vọng 12

tháng tới

Diện tích trống Hạng A 8.7% 3.2%

Hấp thụ thuần Hạng A 17 căn hộ 12 căn hộ

Giá thuê TB Hạng A VND638k VND647k

Diện tích trống Hạng B 18% 10.3%

Hấp thụ thuần Hạng B (3) căn hộ (13) căn hộ

Giá thuê TB Hạng B VND454k VND471k

5%

10%

15%

20%

25%

2010 2011 2012 2013 2014 Q3 2015

THỊ TRƯỜNG CĂN HỘ DỊCH VỤ TP.HCM

Historical Average = 15%

450,000

500,000

550,000

600,000

-40

0

40

80

120

160

200

2010 2011 2012 2013 2014 Q3 2015

Net Absorption, units Asking Rent, VND PSQM

Căn hộ Dịch vụ Q3 2015TP.HCM, Việt Nam

BÁO CÁO QUÝ

www.cushmanwakefield.com

Về Cushman & WakefieldCushman & Wakefield là Công ty hàng đầu Thế giới trong lĩnh vực bất động sản thương mại, giúp khách hàng

thay đổi cách làm việc, mua sắm và sinh sống. Công ty hiện có 43.000 nhân viên tại hơn 60 quốc gia cùng với

kiến thức toàn cầu và am hiểu địa phương đã tạo ra giá trị nổi bật cho khách thuê và nhà đầu tư trên toàn thế

giới. Cushman & Wakefield là một trong những công ty dịch vụ bất động sản thương mại lớn nhất thế giới với

doanh thu 5 tỷ USD với các dịch vụ cốt lõi như đại lý cho thuê, dịch vụ tài sản, thị trường vốn, dịch vụ tiện ích

(thương hiệu “C&W Services”), dịch vụ khách thuê toàn cầu, quản lý đầu tư (thương hiệu “DTZ Investors”), đại

diện khách thuê, định giá & tư vấn. Để tìm hiểu thêm, hãy truy cập www.cushmanwakefield.com hoặc theo dõi

@Cushwake trên Twitter.

Copyright © 2015 Cushman & Wakefield. All rights reserved. The information contained within this report is gathered from mult iple sources considered

to be reliable. The information may contain errors or omissions and is presented without any warranty or representations as to its accuracy.

Những dự án nổi bật đang xây dựng trong Q3 2015

DỰ ÁNSỐ CĂN HỘ

(ƯỚC TÍNH)VỊ TRÍ CHỦ ĐẦU TƯ

THỜI GIAN HOÀN

THÀNH

Times Square 78 Quận 1 Quảng Trường Thời Đại JSC 2015

SC Vivo City 480 Quận 7 VCCD – Saigon Co.op – Mapletree 2016

Ascott Waterfront Saigon 222 Quận 1 M.I.K Corporation 2016

Saigon Center – Giai đoạn 2 89 Quận 1 Keppel Land 2016

Jonathan Tizzard Giám Đốc Bộ phận Nghiên cứu & Định giá

Phòng 16, Lầu 14, Vincom Centre

72 Lê Thánh Tôn, Quận 1, Tp.HCM

Tel: +84 8 3823 7968

Fax: +84 8 3823 7969

TÓM TẮT THEO HẠNGTỔNG SỐ

DỰ ÁNTỔNG SỐ CĂN HỘ TỶ LỆ TRỐNG

HẤP THU THUẦN

HIỆN NAY

HẤP THU THUẦN

TỪ ĐẦU NĂM

ĐẾN NAY

GIÁ CHÀO THUÊ TRUNG

BÌNH

GIÁ CHÀO THUÊ TRỰC

TIẾP

Hạng A 7 666 3% 12 9 VND647,000 VND647,000

Hạng B 23 2,260 10.3% (13) 31 VND471,000 VND471,000