Embed Size (px)

Citation preview

Industri Norden A/S

Årsrapport for 2017 Industrivej 20, 9999 Industriby

ÅRL-regnskabsmodel efter årsregnskabsloven af 2001 med

efterfølgende ændringer for en stor virksomhed i regnskabsklasse C

CVR-nr. 28 71 70 00

Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den /

Jens Jensen Dirigent

1

Forord

Dette ÅRL-modelregnskab er udarbejdet på grundlag af årsregnskabsloven af 2001 (ÅRL) med efterfølgende ændringer. Modelregnskabet blev for 2016 opdateret med ændringer til årsregnskabsloven som følge af lov nr. 738 af 1. juni 2015. Ændringerne havde virkning for regnskabsår, der begynder 1. januar 2016 eller senere. Du kan læse mere om ændringer til ÅRL her:

https://www.pwc.dk/da/publikationer/2016/aendringer-til-aarsregnskabsloven.pdf

ÅRL er uændret for 2017.

ÅRL omfatter erhvervsdrivende virksomheder i Danmark, herunder personligt drevne virksomheder, der ikke udelukkende aflægger årsrapport til virksomhedens eget brug.

ÅRL inddeler overordnet virksomhederne i fire regnskabsklasser: A, B, C og D. Virksomheder i regnskabsklasse C er yderligere opdelt i C mellemstore og C store - en opdeling, der foretages ud fra, om virksomhederne i to på hinanden følgende år har over- eller underskredet to af nedenstående tre størrelsesgrænser:

C mellemstore C store 1. Omsætning DKK 89-313 mio. Over DKK 313 mio. 2. Balance DKK 44-156 mio. Over DKK 156 mio. 3. Antal ansatte 50-250 ansatte Over 250 ansatte

En modervirksomhed, som skal aflægge koncernregnskab, skal i det mindste følge reglerne for C mellemstore, selvom den i sig selv er en virksomhed i regnskabsklasse B.

Dette ÅRL-modelregnskab omfatter en stor modervirksomhed i regnskabsklasse C.

Der henvises til ÅRL’s § 7, der regulerer virksomhedens og koncernens indplacering i regnskabsklasser.

ÅRL-modelregnskabet skal betragtes som et forslag til, hvorledes en stor virksomhed kan opfylde ÅRL’s bestemmelser. Det skal præciseres, at der er medtaget flere informationer i modelårsrapporten end krævet efter ÅRL. Disse ekstraoplysninger er blandt andet inspireret af kravene i de internationale regnskabsstandarder.

Årsrapporten kan ikke anses for dækkende for alle virksomheder og alle regnskabsforhold for en stor virksomhed i regnskabsklasse C.

På venstresiderne er der i dette ÅRL-modelregnskab indsat kommentarer til indholdet på højresiderne. Disse sider med kommentarerne er derfor ikke en del af selve årsrapporten.

Årsregnskabsloven anvender ”byggeklods”-princippet. Det betyder, at små virksomheder har færre regler end store virksomheder, og at de store virksomheder baserer sig på de samme regler, som de små virksomheder, men at der blot bygges mere på. Derfor har vi i kommentarerne valgt, at give farvekoder til hver regnskabsklasse:

● Gælder for regnskabsklasse B ● Gælder for regnskabsklasse C (mellemstore virksomheder)

● Gælder for regnskabsklasse C (store virksomheder)

Hvis farverne ● ● ● fremgår, gælder bestemmelsen for både regnskabsklasse B samt mellemstore og store virksomheder i klasse C.

Hvis farverne ● ● fremgår, gælder bestemmelsen kun for begge klasser i regnskabsklasse C.

Hvis ● farven fremgår, gælder bestemmelsen udelukket for store virksomheder. Kommentarerne refererer først og fremmest til ÅRL’s paragraffer og giver uddybende bemærkninger hertil. PwC Februar 2018

2

Kommentarer til indholdsfortegnelse

Pkt. § Beskrivelse

● ● a) 78 Årsrapporten for en virksomhed, der omfattes af regnskabsklasse C, skal i det mindste indeholde: Ledelsespåtegning, balance, resultatopgørelse, pengestrømsopgørelse, noter, anvendt regnskabspraksis, opgørelse over bevægelser i egenkapitalen (egenkapitalopgørelse) samt ledelsesberetning. Derudover indgår revisors påtegning. Ledelsespåtegningen er i dette ÅRL-modelregnskab placeret før årsregnskabet. Anden placering er mulig, eksempelvis efter årsregnskabet og før eventuelle supplerende beretninger.

● 22 Årsrapporten for en virksomhed, der omfattes af regnskabsklasse B, skal ikke indeholde en pengestrømsopgørelse, egenkapitalopgørelse og som hovedregel ikke en ledelsesberetning. Når årsrapporten revideres, indgår revisorpåtegningen tillige.

● ● ● 14, 17, stk. 3 99 a, stk.

4, nr. 1

Supplerende beretninger Virksomheden kan frivilligt udarbejde supplerende beretninger om virksomhedens miljøforhold, håndtering af viden, social ansvarlighed mv. For store virksomheder i regnskabsklasse C samt virksomheder i regnskabsklasse D gælder, at den lovpligtige redegørelse for samfundsansvar kan vælges præsenteret som en supplerende beretning, hvortil der henvises i ledelsesberetningen. Supplerende beretninger skal placeres særskilt i årsrapporten efter de lovpligtige bestanddele. Der stilles ikke krav om, at supplerende beretninger skal revideres. Revisionspåtegningen omfatter som udgangspunkt ikke supplerende beretninger. Hvis virksomhedens ledelse ønsker det, kan supplerende beretninger påtegnes af revisor. I så fald vil der typisk være tale om en særskilt erklæring. De kvalitetskrav, der er gældende for den lovpligtige del af årsrapporten, gælder tilsvarende for den supplerende beretning. Sådanne beretninger er derfor omfattet af de grundlæggende forudsætninger for aflæggelse af årsrapporter, oplysningskrav om anvendte måle- og opgørelsesmetoder samt kriteriet for et retvisende billede. Den lovpligtige ledelsespåtegning omfatter også den supplerende beretning. En rammestruktur for en supplerende beretning kan meget hensigtsmæssigt baseres på følgende disposition, der er et eksempel på opbygning af en miljøberetning:

1. Indledende basisinformationer Den påtænkte målgruppe, identifikation af den rapporterende enhed (i forhold til de lovpligtige bestanddele af årsrapporten), identifikation af væsentlige miljøpåvirkninger og disses miljøeffekter, herunder begrundelse for valg deraf, hvilke aktiviteter, processer og/eller produkter, som de er relateret til samt ejerskabet til disse aktiviteter, identifikation af væsentlige miljøgodkendelser, tilladelser, information om udløbsterminer, genforhandlingsvilkår mv. 2. Ledelsespåtegning Ledelsens udtalelse om, hvilket formål den supplerende beretning er tillagt samt ledelsens erklæring om, at beretningen er retvisende under hensyntagen til dens formål og påtænkte målgruppe. 3 Ledelsesbeslutninger Gengivelse af miljøpolitik, vedtagne politikker, aftaler mv., virksomhedens målsætninger og gengivelse af konkrete mål for regnskabsåret. 4. Beskrivelse af anvendte miljøledelses- og registreringssystemer 5. Beskrivelse af regnskabspraksis, herunder anvendte måle- og opgørelsesmetoder 6. Regnskabsårets status på miljøforhold Status for overholdelse af opstillede mål, status for forankring af ledelsesbeslutningerne i virksomheden, opdelt i virksomheder, som virksomheden har bestemmende indflydelse på, hoved-/nøgleindikatoroversigt, målopfyldelse pr. mål relevant for den påtænkte målgruppe med tilhørende begrundelse for afvigelser, input-/output-opgørelse for regnskabsåret for relevante typer af forbrug og emissioner med tilhørende noteapparat med uddybning af udvikling. 7. Noter 8. Revisorerklæring (efter særskilt aftale mellem ledelsen og revisor)

3

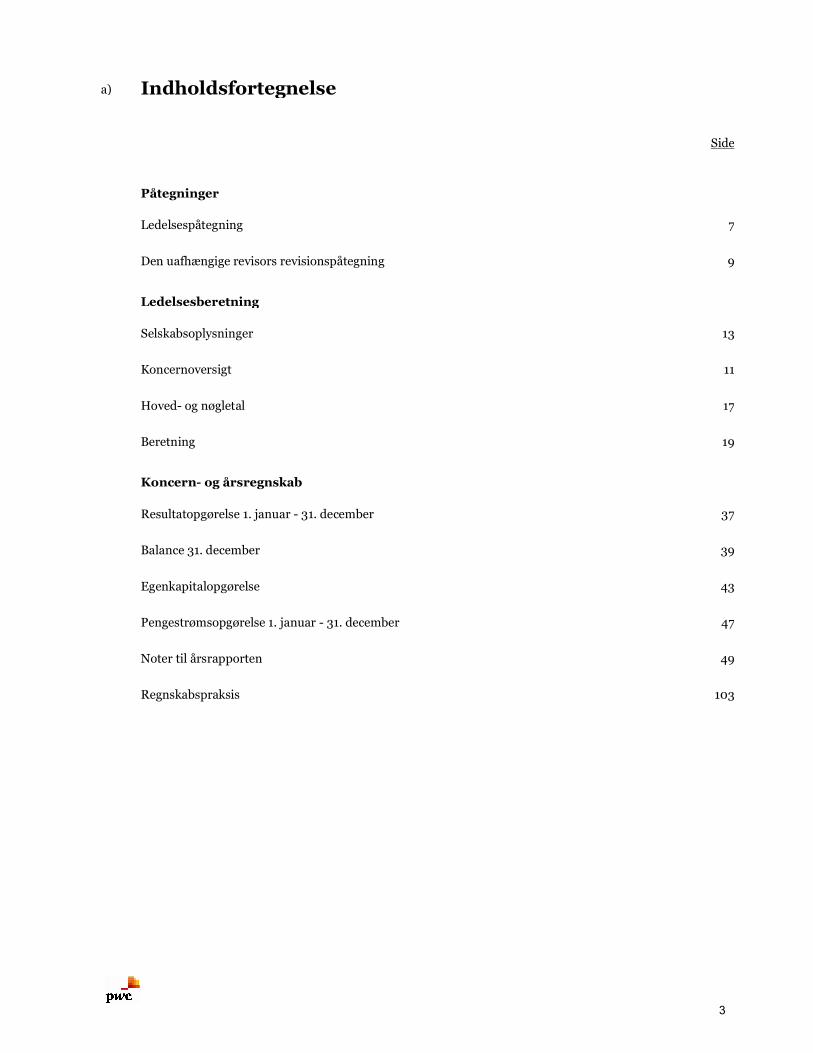

Indholdsfortegnelse

Side

Påtegninger

Ledelsespåtegning 7

Den uafhængige revisors revisionspåtegning 9

Ledelsesberetning

Selskabsoplysninger 13

Koncernoversigt 11

Hoved- og nøgletal 17

Beretning 19

Koncern- og årsregnskab

Resultatopgørelse 1. januar - 31. december 37

Balance 31. december 39

Egenkapitalopgørelse 43

Pengestrømsopgørelse 1. januar - 31. december 47

Noter til årsrapporten 49

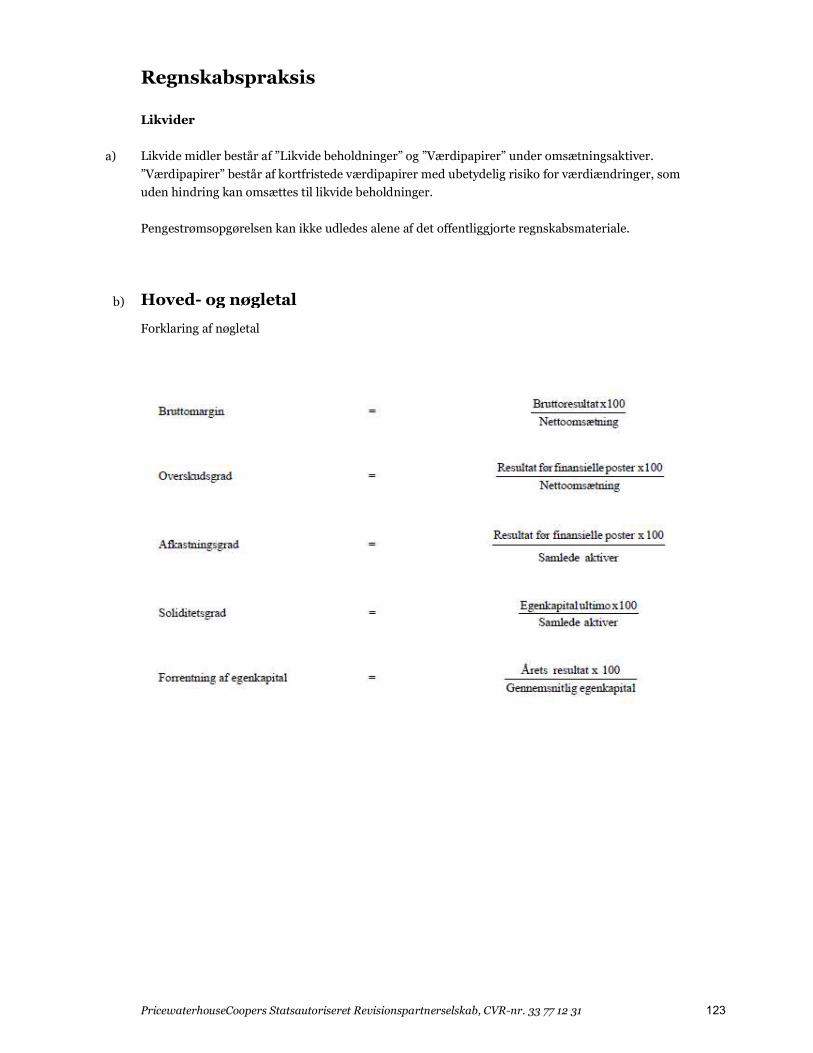

Regnskabspraksis 103

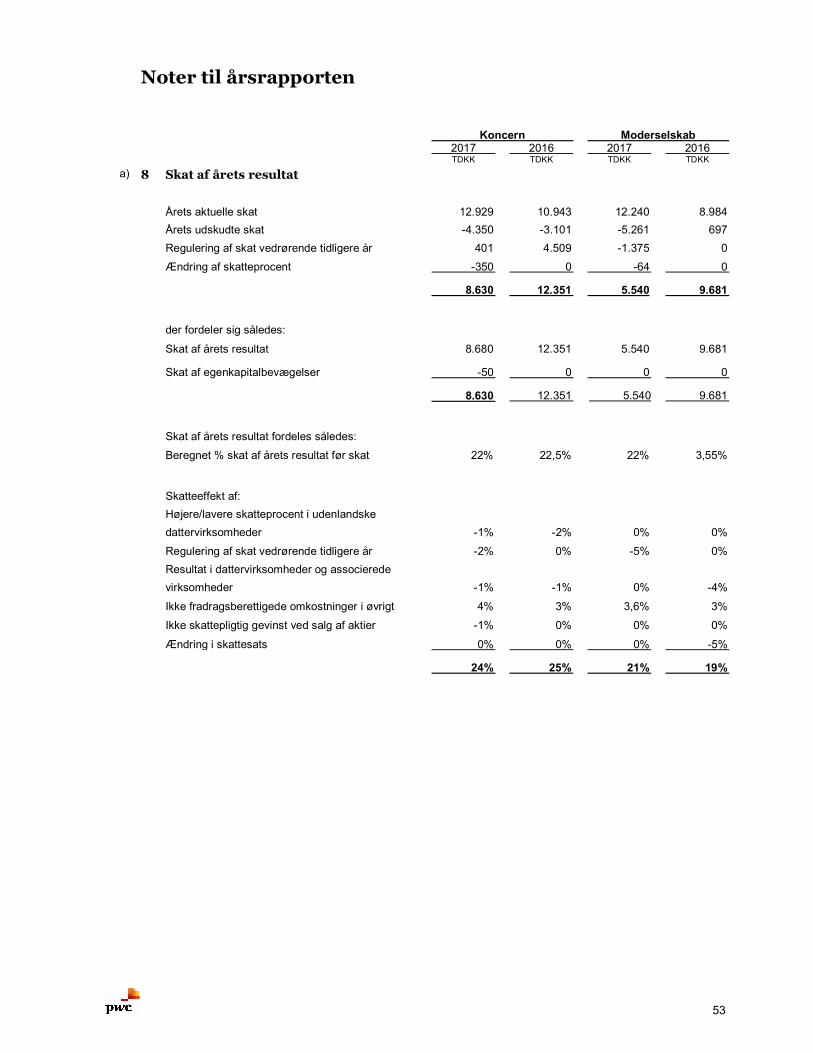

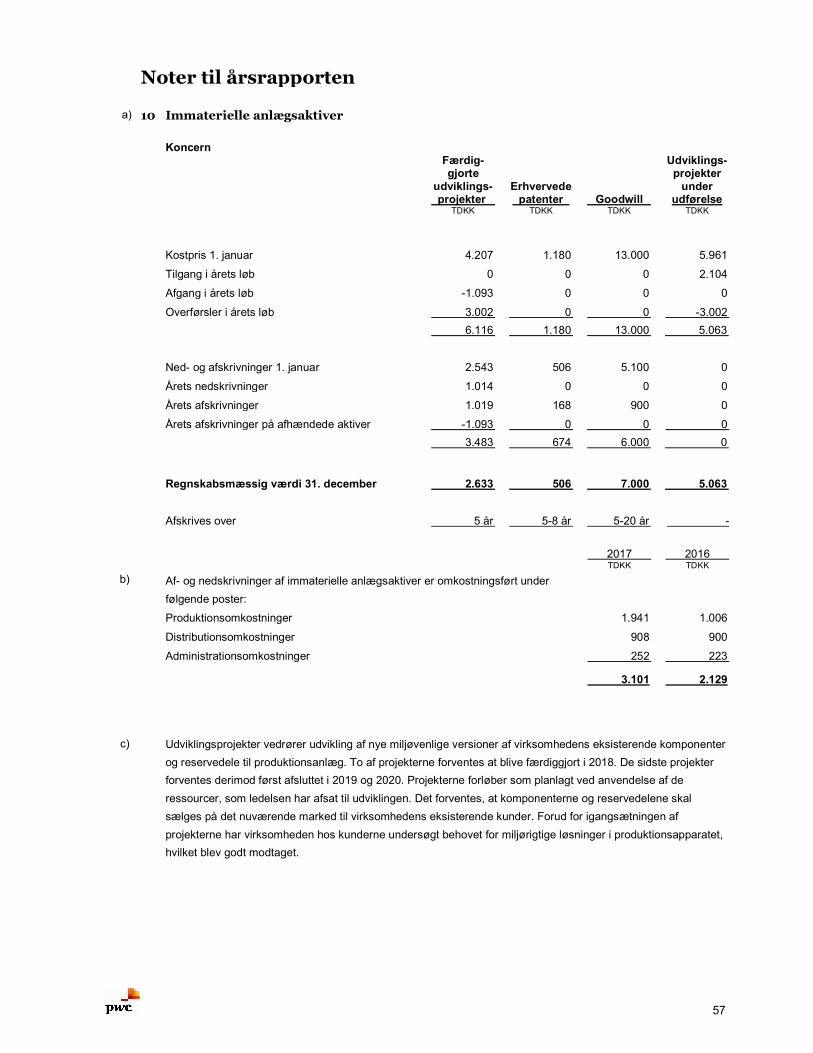

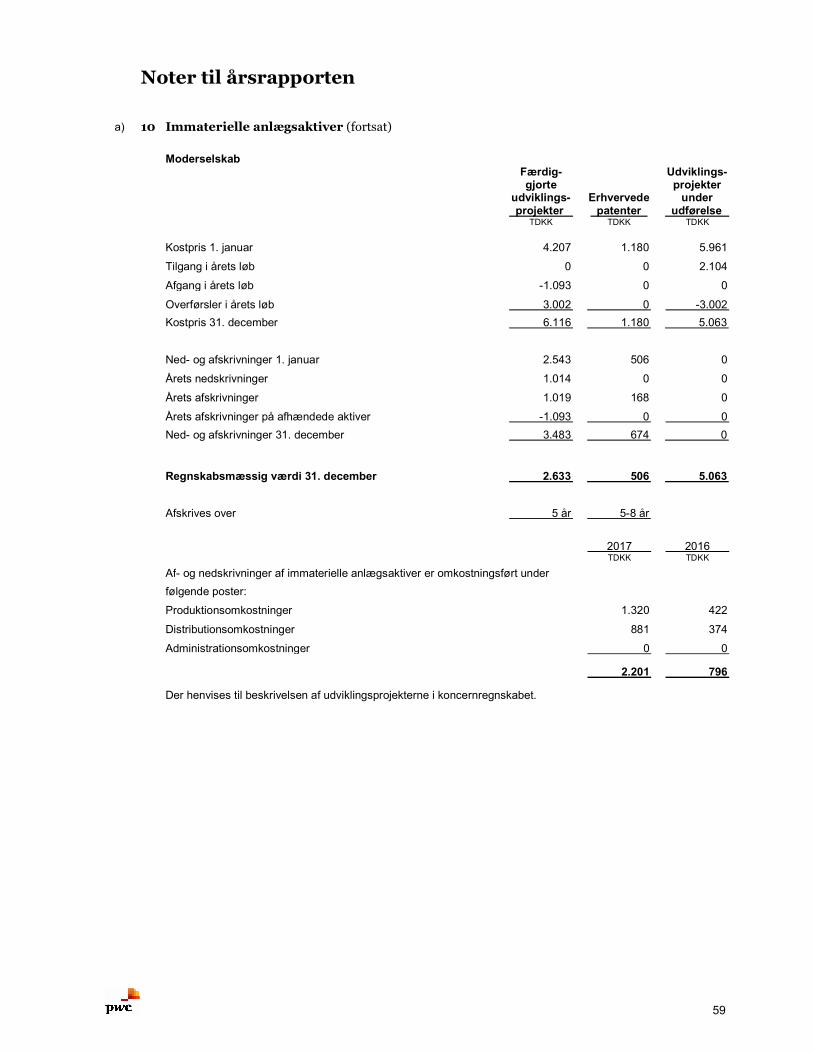

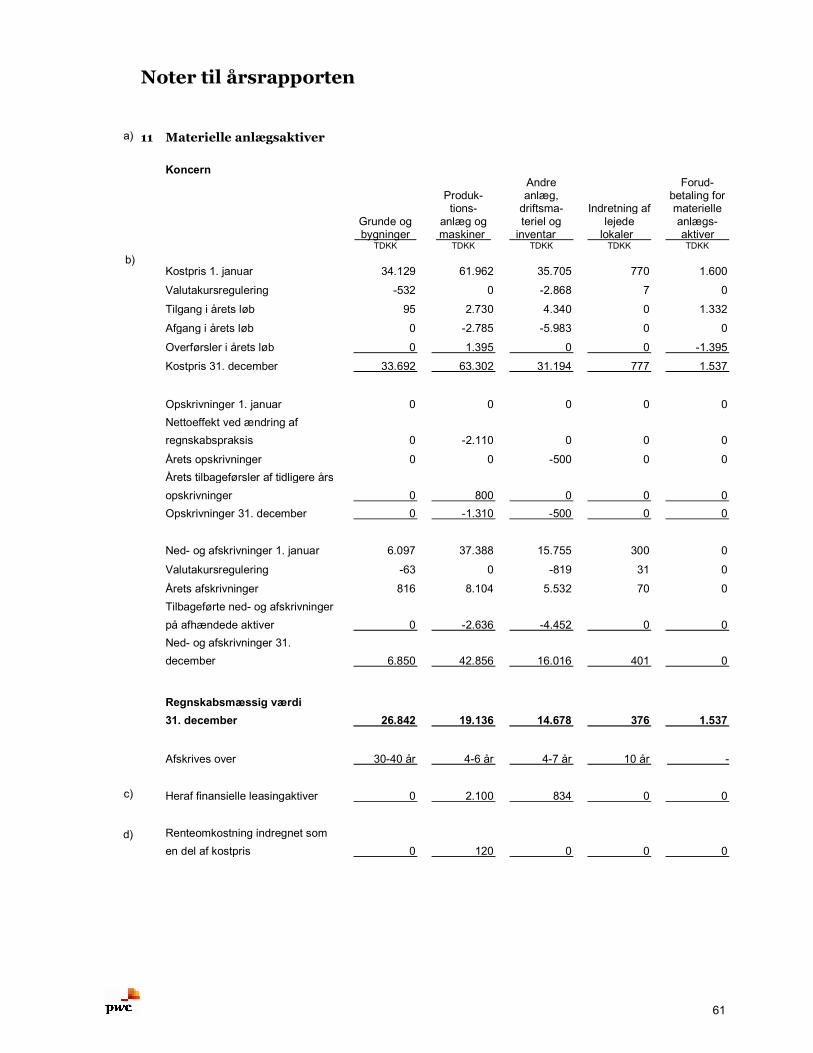

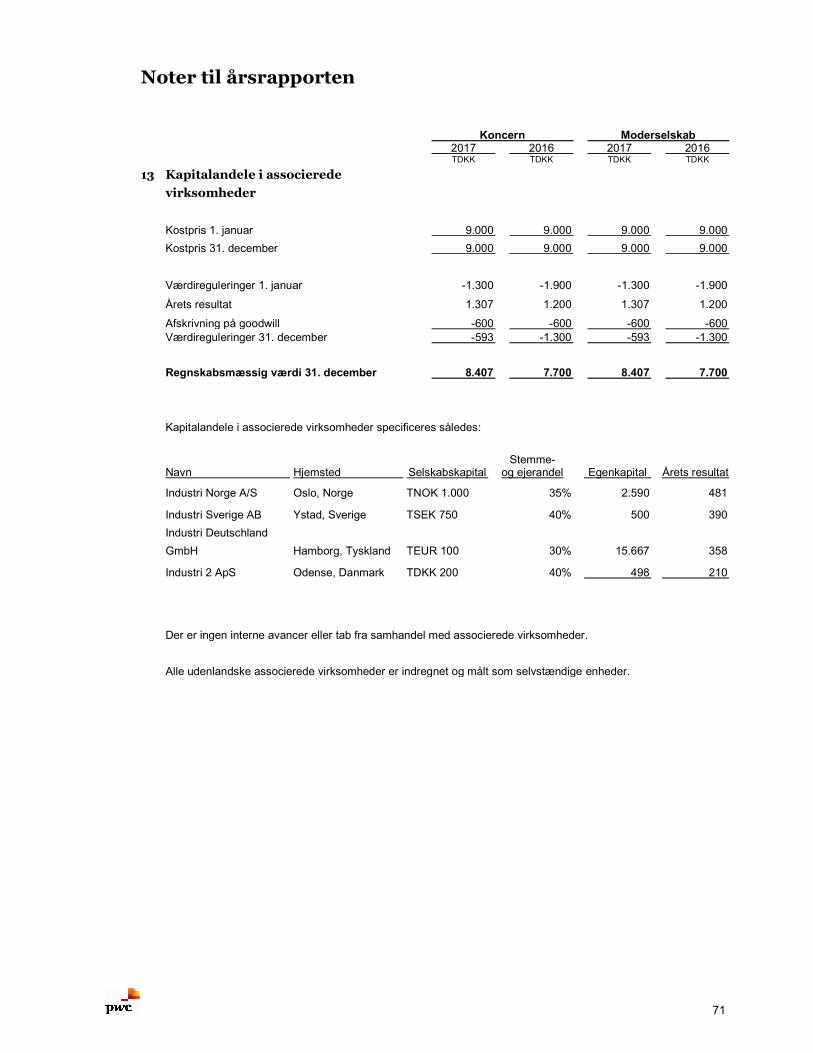

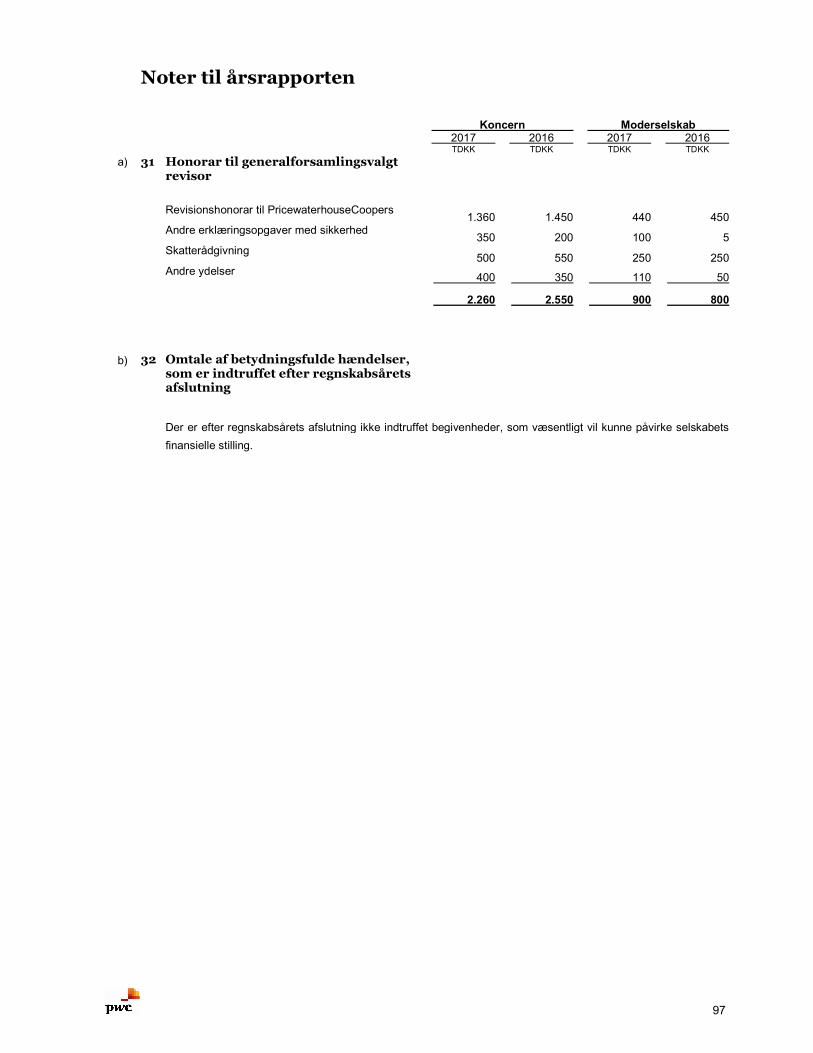

a)

4

Kommentarer til ledelsespåtegning

Pkt. § Beskrivelse

● ● ● a) 9, stk. 1 Når årsrapporten er udarbejdet, skal alle medlemmerne af de ansvarlige ledelsesorganer datere og underskrive den. De skal give deres underskrift i tilknytning til en ledelsespåtegning, hvori de erklærer: hvorvidt årsrapporten er aflagt i overensstemmelse med lovgivningens og

eventuelle standarders krav samt eventuelle krav i vedtægter eller aftaler, og hvorvidt årsregnskabet og et eventuelt koncernregnskab giver et retvisende

billede af virksomhedens og koncernens aktiver, passiver, finansielle stilling og resultat.

●

9, stk. 3 I ledelsespåtegningen for børsnoterede virksomheder skal ledelsen erklære, hvorvidt ledelsesberetningen indeholder en retvisende redegørelse for udviklingen i virksomhedens og koncernens aktiviteter og økonomiske forhold, årets resultat, virksomhedens finansielle stilling og den finansielle stilling som helhed for de virksomheder, som er omfattet af koncernregnskabet. Ledelsen skal endvidere erklære, hvorvidt ledelsesberetningen indeholder en beskrivelse af de væsentligste risici og usikkerhedsfaktorer, som virksomheden og koncernen står overfor. I ledelsespåtegningen skal navn og funktion i forhold til virksomheden for de enkelte medlemmer af de ansvarlige i ledelsesorganer anføres.

Såfremt ledelsen i et ikke-børsnoteret selskab måtte ønske eksplicit at udtrykke sig herom, anbefales det, at ledelsen erklærer sig om, hvorvidt ledelsesberetningen indeholder en beskrivelse af de væsentligste risici og usikkerheder.

● ● ● 9, stk. 7 Har ledelsen indføjet supplerende beretninger i årsrapporten, jf. ÅRL, § 14, skal medlemmerne af de ansvarlige ledelsesorganer tillige erklære, hvorvidt beretningen giver et retvisende billede inden for rammerne af almindeligt anerkendte retningslinjer for sådanne beretninger.

● ● ● 10 Selv om et ledelsesmedlem er helt eller delvist uenig i årsrapporten eller har indvendinger mod, at den skal godkendes med det indhold, der er besluttet, kan medlemmet ikke undlade at underskrive årsrapporten. Ledelsesmedlemmet kan dog i tilknytning til sin underskrift tilkendegive sine indvendinger med en konkret og fyldestgørende begrundelse.

Årsrapporten skal være forsynet med påtegning fra dirigenten om, at årsrapporten er fremlagt og godkendt på virksomhedens ordinære generalforsamling. Dirigentens påtegning skal vises på årsrapportens forside.

● ● ● Dirigentens påtegning for Industri Norden A/S kan formuleres således:

”Årsrapporten er fremlagt og godkendt på virksomhedens ordinære

generalforsamling, den / 2018 Jens Jensen Dirigent”

Den af generalforsamlingen godkendte årsrapport skal i henhold til ÅRL, § 138, XBRL indberettes til Erhvervsstyrelsen ”uden ugrundet ophold”. Ved ”uden ugrundet ophold” forstås normalt tre til fire dage. Årsrapporten skal i alle tilfælde være modtaget i styrelsen senest fem måneder efter regnskabsårets afslutning.

5

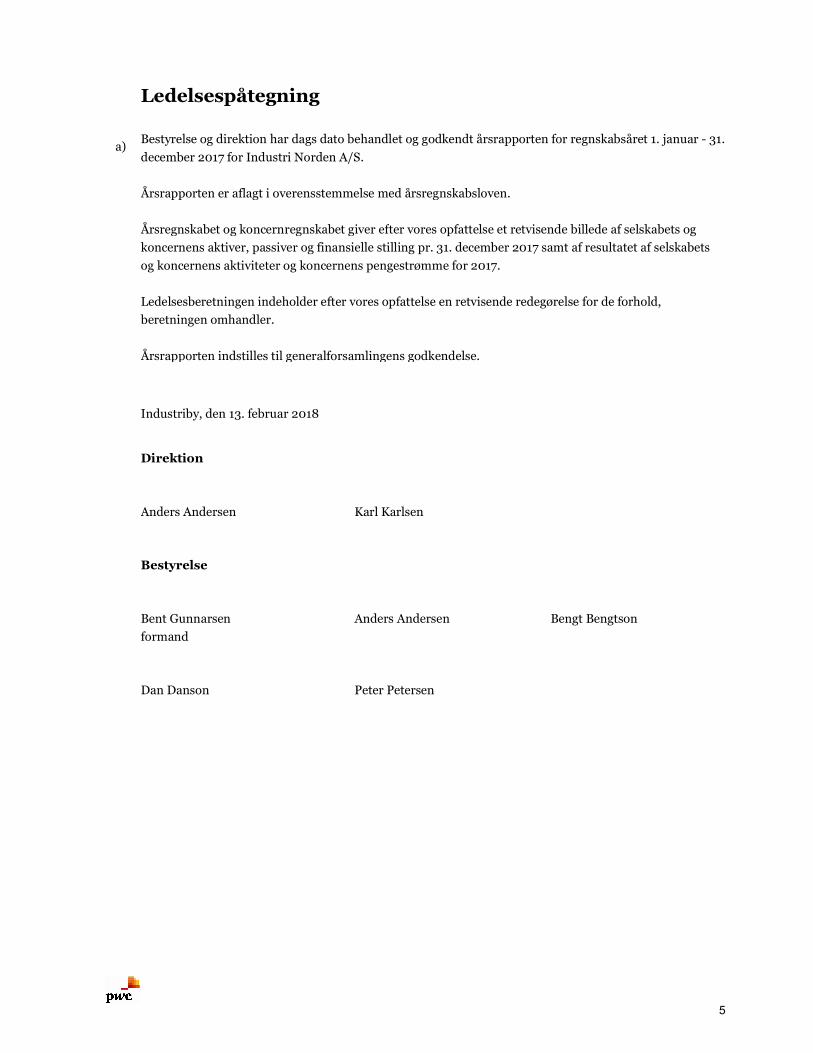

Ledelsespåtegning

Bestyrelse og direktion har dags dato behandlet og godkendt årsrapporten for regnskabsåret 1. januar - 31.

december 2017 for Industri Norden A/S.

Årsrapporten er aflagt i overensstemmelse med årsregnskabsloven.

Årsregnskabet og koncernregnskabet giver efter vores opfattelse et retvisende billede af selskabets og

koncernens aktiver, passiver og finansielle stilling pr. 31. december 2017 samt af resultatet af selskabets

og koncernens aktiviteter og koncernens pengestrømme for 2017.

Ledelsesberetningen indeholder efter vores opfattelse en retvisende redegørelse for de forhold,

beretningen omhandler.

Årsrapporten indstilles til generalforsamlingens godkendelse.

Industriby, den 13. februar 2018

Direktion

Anders Andersen Karl Karlsen

Bestyrelse

Bent Gunnarsen

formand

Anders Andersen

Bengt Bengtson

Dan Danson

Peter Petersen

a)

6

Kommentarer til den uafhængige revisors revisionspåtegning

Pkt. § Beskrivelse

● ● ● a) 135 Årsregnskabet skal revideres medmindre betingelserne for fravalg af revision er opfyldt, og generalforsamlingen har besluttet dette. En virksomhed, der er omfattet af regnskabsklasse B, kan dog vælge udvidet gennemgang i stedet for revision, jf. Erhvervsstyrelsens erklæringsstandard for små virksomheder. Ledelsesberetningen skal ikke revideres. Revisionspåtegningen omfatter derfor ikke ledelsesberetningen. Revisor skal dog afgive en udtalelse om, hvorvidt oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet og et eventuelt koncernregnskab, jf. pkt. c).

b) Af revisionspåtegningen skal fremgå, hvilken regnskabsmæssig begrebsramme, der er anvendt ved aflæggelsen af årsrapporten - eksempelvis ÅRL og internationale regnskabsstandarder.

c) Endvidere skal det fremgå, efter hvilke standarder revisionen er foretaget. Det skal således nævnes, at revisionen er foretaget efter internationale standarder.

d) Revisor skal give en udtalelse om ledelsesberetningen. Revisor skal angive, hvorvidt oplysningerne i ledelsesberetningen er i overensstemmelse med koncernregnskabet og årsregnskabet. Der er ikke tale om revision, men blot et konsistenstjek, hvilket også fremgår af udtalelsen, hvor revisor fremhæver, at der har været tale om en gennemlæsning, og at der ikke er foretaget yderligere handlinger i forhold til den gennemførte revision af koncernregnskabet og årsregnskabet.

7

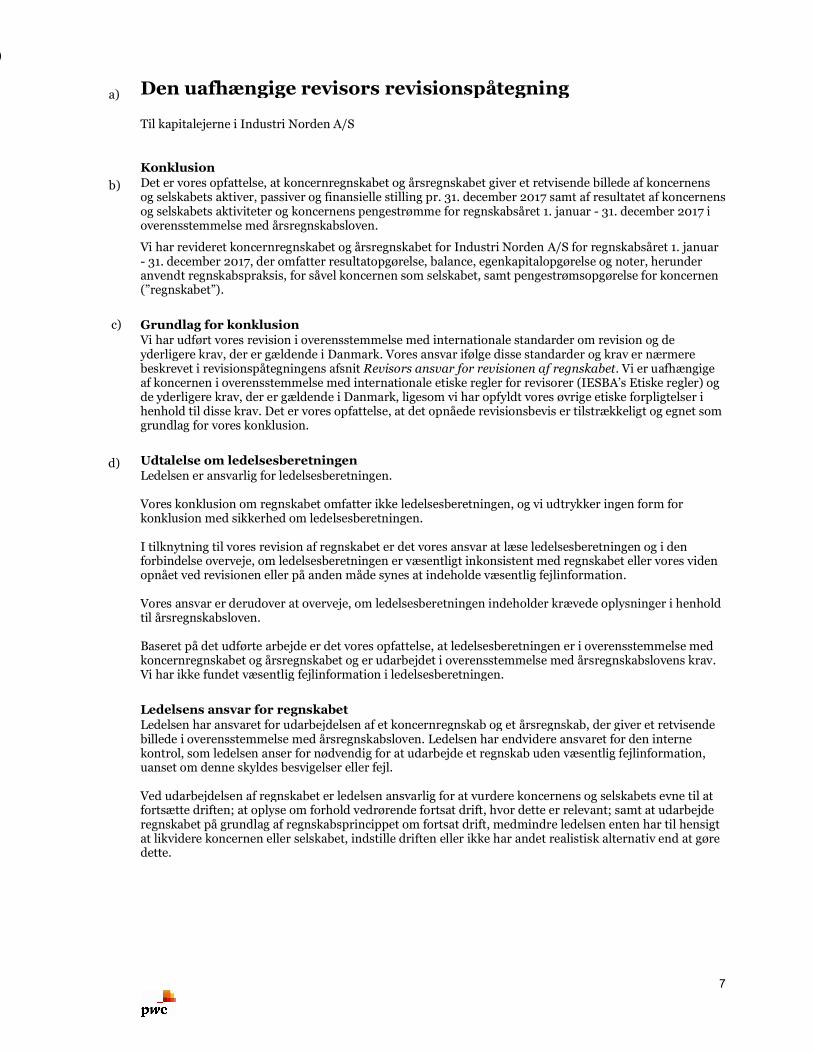

Den uafhængige revisors revisionspåtegning

Til kapitalejerne i Industri Norden A/S

Konklusion Det er vores opfattelse, at koncernregnskabet og årsregnskabet giver et retvisende billede af koncernens og selskabets aktiver, passiver og finansielle stilling pr. 31. december 2017 samt af resultatet af koncernens og selskabets aktiviteter og koncernens pengestrømme for regnskabsåret 1. januar - 31. december 2017 i overensstemmelse med årsregnskabsloven.

Vi har revideret koncernregnskabet og årsregnskabet for Industri Norden A/S for regnskabsåret 1. januar - 31. december 2017, der omfatter resultatopgørelse, balance, egenkapitalopgørelse og noter, herunder anvendt regnskabspraksis, for såvel koncernen som selskabet, samt pengestrømsopgørelse for koncernen (”regnskabet”).

Grundlag for konklusion Vi har udført vores revision i overensstemmelse med internationale standarder om revision og de yderligere krav, der er gældende i Danmark. Vores ansvar ifølge disse standarder og krav er nærmere beskrevet i revisionspåtegningens afsnit Revisors ansvar for revisionen af regnskabet. Vi er uafhængige af koncernen i overensstemmelse med internationale etiske regler for revisorer (IESBA’s Etiske regler) og de yderligere krav, der er gældende i Danmark, ligesom vi har opfyldt vores øvrige etiske forpligtelser i henhold til disse krav. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion.

Udtalelse om ledelsesberetningen Ledelsen er ansvarlig for ledelsesberetningen. Vores konklusion om regnskabet omfatter ikke ledelsesberetningen, og vi udtrykker ingen form for konklusion med sikkerhed om ledelsesberetningen. I tilknytning til vores revision af regnskabet er det vores ansvar at læse ledelsesberetningen og i den forbindelse overveje, om ledelsesberetningen er væsentligt inkonsistent med regnskabet eller vores viden opnået ved revisionen eller på anden måde synes at indeholde væsentlig fejlinformation. Vores ansvar er derudover at overveje, om ledelsesberetningen indeholder krævede oplysninger i henhold til årsregnskabsloven. Baseret på det udførte arbejde er det vores opfattelse, at ledelsesberetningen er i overensstemmelse med koncernregnskabet og årsregnskabet og er udarbejdet i overensstemmelse med årsregnskabslovens krav. Vi har ikke fundet væsentlig fejlinformation i ledelsesberetningen.

Ledelsens ansvar for regnskabet Ledelsen har ansvaret for udarbejdelsen af et koncernregnskab og et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser for nødvendig for at udarbejde et regnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. Ved udarbejdelsen af regnskabet er ledelsen ansvarlig for at vurdere koncernens og selskabets evne til at fortsætte driften; at oplyse om forhold vedrørende fortsat drift, hvor dette er relevant; samt at udarbejde regnskabet på grundlag af regnskabsprincippet om fortsat drift, medmindre ledelsen enten har til hensigt at likvidere koncernen eller selskabet, indstille driften eller ikke har andet realistisk alternativ end at gøre dette.

b)

b)

a)

d)

c)

8

Kommentarer til den uafhængige revisors revisionspåtegning

Pkt. § Beskrivelse a) 28,

stk. 4 I henhold til Indsendelsesbekendtgørelsen skal det tydeligt være angivet, hvem der har afgivet erklæringen, og erklæringen skal være underskrevet af den pågældende revisor. Revisionsvirksomhedens CVR-nummer og revisors MNE-nummer skal anføres.

9

Den uafhængige revisors revisionspåtegning (fortsat)

Revisors ansvar for revisionen af regnskabet Vores mål er at opnå høj grad af sikkerhed for, om regnskabet som helhed er uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl, og at afgive en revisionspåtegning med en konklusion. Høj grad af sikkerhed er et højt niveau af sikkerhed, men er ikke en garanti for, at en revision, der udføres i overensstemmelse med internationale standarder om revision og de yderligere krav, der er gældende i Danmark, altid vil afdække væsentlig fejlinformation, når sådan findes. Fejlinformationer kan opstå som følge af besvigelser eller fejl og kan betragtes som væsentlige, hvis det med rimelighed kan forventes, at de enkeltvis eller samlet har indflydelse på de økonomiske beslutninger, som brugerne træffer på grundlag af regnskabet.

Som led i en revision, der udføres i overensstemmelse med internationale standarder om revision og de yderligere krav, der er gældende i Danmark, foretager vi faglige vurderinger og opretholder professionel skepsis under revisionen. Herudover:

Identificerer og vurderer vi risikoen for væsentlig fejlinformation i regnskabet, uanset om denne skyldes besvigelser eller fejl, udformer og udfører revisionshandlinger som reaktion på disse risici samt opnår revisionsbevis, der er tilstrækkeligt og egnet til at danne grundlag for vores konklusion. Risikoen for ikke at opdage væsentlig fejlinformation forårsaget af besvigelser er højere end ved væsentlig fejlinformation forårsaget af fejl, idet besvigelser kan omfatte sammensværgelser, dokumentfalsk, bevidste udeladelser, vildledning eller tilsidesættelse af intern kontrol.

Opnår vi forståelse af den interne kontrol med relevans for revisionen for at kunne udforme revisionshandlinger, der er passende efter omstændighederne, men ikke for at kunne udtrykke en konklusion om effektiviteten af koncernens og selskabets interne kontrol.

Tager vi stilling til, om den regnskabspraksis, som er anvendt af ledelsen, er passende, samt om de regnskabsmæssige skøn og tilknyttede oplysninger, som ledelsen har udarbejdet, er rimelige.

Konkluderer vi, om ledelsens udarbejdelse af regnskabet på grundlag af regnskabsprincippet om fortsat drift er passende, samt om der på grundlag af det opnåede revisionsbevis er væsentlig usikkerhed forbundet med begivenheder eller forhold, der kan skabe betydelig tvivl om koncernens og selskabets evne til at fortsætte driften. Hvis vi konkluderer, at der er en væsentlig usikkerhed, skal vi i vores revisionspåtegning gøre opmærksom på oplysninger herom i regnskabet eller, hvis sådanne oplysninger ikke er tilstrækkelige, modificere vores konklusion. Vores konklusioner er baseret på det revisionsbevis, der er opnået frem til datoen for vores revisionspåtegning. Fremtidige begivenheder eller forhold kan dog medføre, at koncernen og selskabet ikke længere kan fortsætte driften.

Tager vi stilling til den samlede præsentation, struktur og indhold af regnskabet, herunder noteoplysningerne, samt om regnskabet afspejler de underliggende transaktioner og begivenheder på en sådan måde, at der gives et retvisende billede heraf.

Opnår vi tilstrækkeligt og egnet revisionsbevis for de finansielle oplysninger for virksomhederne eller forretningsaktiviteterne i koncernen til brug for at udtrykke en konklusion om koncernregnskabet. Vi er ansvarlige for at lede, føre tilsyn med og udføre koncernrevisionen. Vi er eneansvarlige for vores revisionskonklusion.

Vi kommunikerer med den øverste ledelse om blandt andet det planlagte omfang og den tidsmæssige placering af revisionen samt betydelige revisionsmæssige observationer, herunder eventuelle betydelige mangler i intern kontrol, som vi identificerer under revisionen. Industriby, den 13. februar 2018 PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab CVR-nr. 33 77 12 31

Mads Mortensen

statsautoriseret revisor mnexxx

Morten Madsen statsautoriseret revisor mnexxx

10

Kommentarer til ledelsesberetning og strukturen heri

Pkt. § Beskrivelse

● ● ●

a) 13 Virksomhedens ledelse fastlægger struktur og det konkrete indhold af ledelsesberetningen. Nedenstående struktur er alene et eksempel på, hvorledes beretningen kan struktureres:

Selskabsoplysninger Koncernoversigt Hoved- og nøgletal Beretning. De afsnit, hvori ledelsen analyserer, uddyber og forklarer væsentlige forhold i årsregnskabet, kan eventuelt samles i et afsnit benævnt regnskabsberetning.

Virksomhedsoplysninger og koncerndiagram er i nærværende eksempel anset for en del af ledelsesberetningen. Virksomhedsoplysninger og koncerndiagram præsenteres indledningsvis, idet disse oplysninger ofte er informative for regnskabslæser og nødvendige for forståelse af koncernens struktur og aktiviteter.

Hvis årsrapporten indeholder en ledelsesberetning, skal ledelsesberetningen give en retvisende redegørelse.

Ledelsesberetningen skal også leve op til alle de grundlæggende

forudsætninger beskrevet i ÅRL, § 13. Nedenfor er kort gengivet, hvorledes de væsentligste grundlæggende forudsætninger efter PwC’s opfattelse skal forstås i relation til ledelsesberetningen:

FORUDSÆTNING Brug af de grundlæggende forudsætninger i

ledelsesberetningen KLARHED Ledelsesberetningen skal udarbejdes på en klar og overskuelig måde.

SUBSTANS Ledelsesberetningen skal omtale forhold, der bunder i realiteter frem for

formaliteter. Endvidere skal der være dokumentation for ledelsesberetningens oplysninger.

VÆSENTLIGHED Alle relevante forhold skal indgå i ledelsesberetningen, medmindre de er

ubetydelige. Anses flere ubetydelige forhold tilsammen for at være betydelige, skal de dog indgå. Afgørelsen af, om et forhold er væsentligt, er principielt, om det kan anses for at være relevant for regnskabsbrugernes økonomiske beslutninger om virksomheden.

NEUTRALITET Der skal gives en afbalanceret rapportering af positive såvel som

negative oplysninger. PERIODISERING Oplysningerne skal vedrøre regnskabsperioden, medmindre andet klart

oplyses. KONSISTENS Der anvendes ensartede målemetoder for ensartede forhold. Dette har

størst betydning for kvantitative oplysninger i ledelsesberetningen. REEL KONTINUITET Der skal være kontinuitet i opbygningen af ledelsesberetning og

informationsniveau under hensyntagen til en hensigtsmæssig udvikling.

11

Selskabsoplysninger

Selskabet Industri Norden A/S Industrivej 20 9999 Industriby

Telefon: 9999 9999 Telefax: 9999 9998 E-mail: [email protected] Hjemmeside: www.industri-norden.dk

CVR-nr.: 28 71 70 00 Regnskabsperiode: 1. januar - 31. december Hjemstedskommune: Industriby

Bestyrelse Bent Gunnarsen, formand Anders Andersen Bengt Bengtson Dan Danson

Peter Petersen

Direktion Anders Andersen Karl Karlsen

Revision PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab Strandvejen 44 2900 Hellerup

a)

12

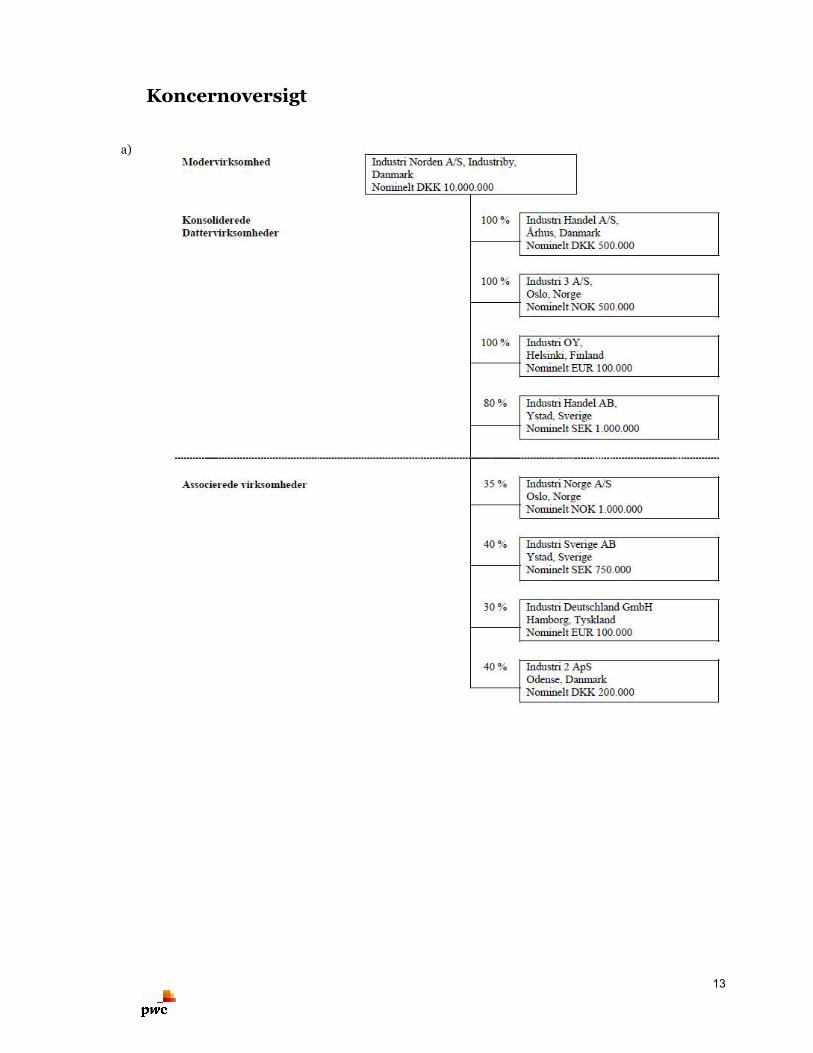

Kommentarer til koncernoversigt

Pkt. § Beskrivelse a) Der er ikke noget egentligt krav om medtagelse af en koncernoversigt, men

en sådan fremmer ofte overskueligheden.

13

Koncernoversigt

a)

14

Kommentarer til hoved- og nøgletal

Pkt. § Beskrivelse

● ● a) 101 Ledelsesberetningen for virksomheder i regnskabsklasse C og D skal for indeværende og de fire foregående regnskabsår indeholde en oversigt over:

Årets nettoomsætning Resultat af ordinær primær drift Resultat af finansielle poster Årets resultat Balancesum Investeringer i materielle anlægsaktiver Egenkapital De nøgletal, som efter virksomhedens forhold er nødvendige.

En virksomhed, der er modervirksomhed i en koncern, kan undlade at vise oversigten i årsregnskabet, hvis virksomheden aflægger koncernregnskab, hvori der gives en tilsvarende oversigt.

● ● 128 stk. 4 Første gang en modervirksomhed, der har undladt at aflægge koncernregnskab efter ÅRL, § 110 - 112, aflægger koncernregnskab, kan virksomheden uanset bestemmelsen i ÅRL, § 101, stk. 1, nr. 2, undlade at vise sammenligningstal for 2.-4. foregående regnskabsår.

● ● ● b) 55, stk. 2,

101

Kan beløb for regnskabsåret ikke sammenlignes med det foregående år, eller er beløbene tilpasset, skal den manglende sammenlignelighed henholdsvis den foretagne tilpasning anføres samt begrundes konkret og fyldestgørende.

Virksomheder i regnskabsklasse B og C kan undlade at tilpasse sammenligningstal for 2.-4. foregående regnskabsår i hoved- og nøgletalsoversigten ved ændring af regnskabspraksis. Der skal dog altid foretages tilpasning af sammenligningstal for sammenligningsåret.

PwC anbefaler, at virksomheden nøje overvejer, hvilke nøgletal den vil offentliggøre i årsrapporten. Det skyldes, at ledelsen gennem sit valg af nøgletal for virksomheden kan påvirke det grundlag, som regnskabsbrugeren vil bedømme ledelsen og dens præstationer ud fra. Virksomheden kan normalt vælge nøgletal, som er defineret af Den Danske Finansanalytikerforening. Derved er også sikret en vis sammenlignelighed med andre virksomheder. Det er dog en forudsætning, at regnskabsbrugeren kan danne sig et fornuftigt indtryk af udviklingen i virksomheden.

Ledelsen kan overveje at inkludere nøgletal for virksomhedens finansielle og

ikke-finansielle ”value drivers” samt branchespecifikke nøgletal. Nøgletal for ikke-finansielle ”value drivers” anbefales omhyggeligt udvalgt

under hensyntagen til deres strategiske sammenhæng med de finansielle ”value drivers” og karakteristika for den branche, virksomheden er i. Udvalgte relevante ikke-finansielle nøgletal på koncernplan for Industri Norden A/S kunne være:

CO2-emission pr. produceret volumen møbler pr. regnskabsår (et nøgletal

om virksomhedens bidrag til klimaforandringer, set i forhold til produktionens omfang)

Arbejdsskadefrekvens (et nøgletal for antal ulykker pr. mio. arbejdstimer, beregnet for regnskabsåret)

Kundetilfredshedsprocenten (resultatet af en gennemført kundeanalyse). Definitionen af disse nøgletal skal i givet fald indgå i afsnittet om

regnskabspraksis.

15

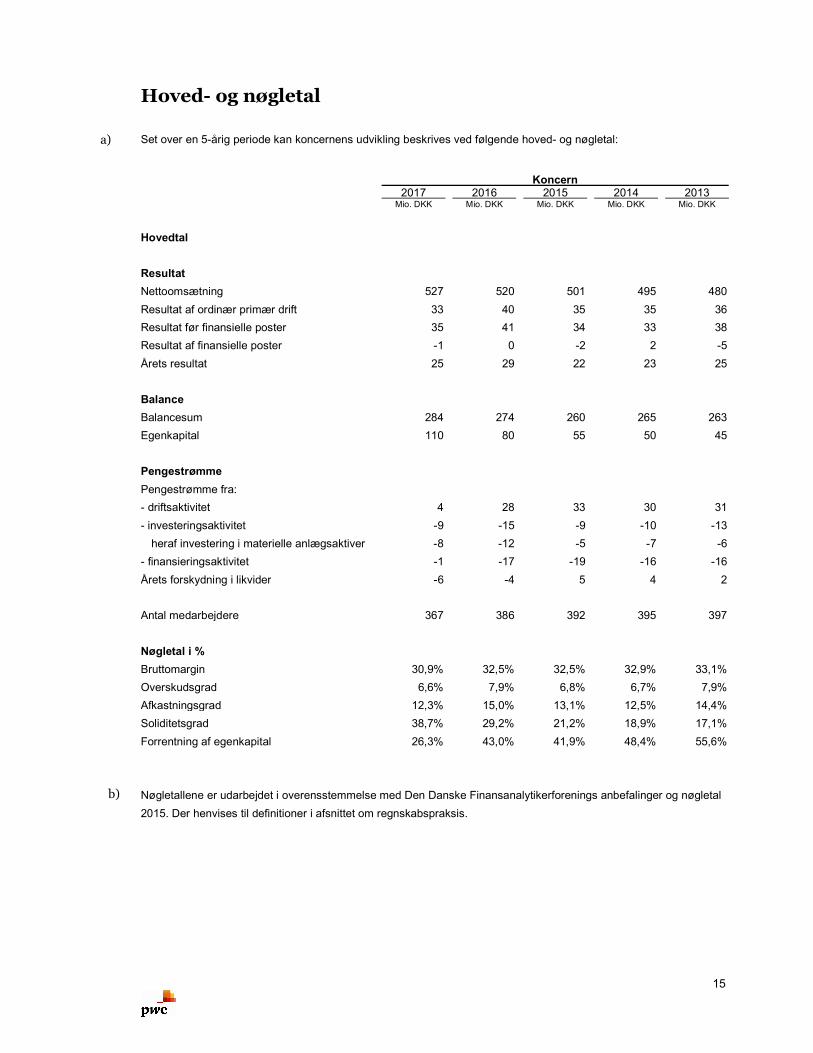

Hoved- og nøgletal

Set over en 5-årig periode kan koncernens udvikling beskrives ved følgende hoved- og nøgletal:

Koncern

2017 Mio. DKK

2016 Mio. DKK

2015 Mio. DKK

2014 Mio. DKK

2013 Mio. DKK

Hovedtal

Resultat Nettoomsætning 527 520 501 495 480

Resultat af ordinær primær drift 33 40 35 35 36

Resultat før finansielle poster 35 41 34 33 38

Resultat af finansielle poster -1 0 -2 2 -5

Årets resultat 25 29 22 23 25

Balance

Balancesum 284 274 260 265 263

Egenkapital 110 80 55 50 45

Pengestrømme

Pengestrømme fra:

- driftsaktivitet 4 28 33 30 31

- investeringsaktivitet -9 -15 -9 -10 -13

heraf investering i materielle anlægsaktiver -8 -12 -5 -7 -6

- finansieringsaktivitet -1 -17 -19 -16 -16

Årets forskydning i likvider -6 -4 5 4 2

Antal medarbejdere 367 386 392 395 397

Nøgletal i %

Bruttomargin 30,9% 32,5% 32,5% 32,9% 33,1%

Overskudsgrad 6,6% 7,9% 6,8% 6,7% 7,9%

Afkastningsgrad 12,3% 15,0% 13,1% 12,5% 14,4%

Soliditetsgrad 38,7% 29,2% 21,2% 18,9% 17,1%

Forrentning af egenkapital 26,3% 43,0% 41,9% 48,4% 55,6%

Nøgletallene er udarbejdet i overensstemmelse med Den Danske Finansanalytikerforenings anbefalinger og nøgletal

2015. Der henvises til definitioner i afsnittet om regnskabspraksis.

a)

b)

16

Kommentarer til beretning

Pkt. § Beskrivelse

● ● a) 99 Ledelsesberetningen for virksomheder i regnskabsklasse C skal

1. beskrive virksomhedens væsentligste aktiviteter 2. beskrive eventuel usikkerhed ved indregning eller måling, så vidt muligt

med angivelse af beløb 3. beskrive usædvanlige forhold, der kan have påvirket indregningen eller

målingen, så vidt muligt med angivelse af beløb 4. redegøre for udviklingen i virksomhedens aktiviteter og økonomiske

forhold 5. beskrive virksomhedens forventede udvikling, herunder særlige

forudsætninger og usikre faktorer, som ledelsen har lagt til grund for beskrivelsen

6. beskrive virksomhedens videnressourcer, hvis de er af særlig betydning for den fremtidige indtjening

7. beskrive de særlige risici ud over almindeligt forekommende risici inden for virksomhedens branche, herunder forretningsmæssige og finansielle risici, som virksomheden kan påvirkes af

8. beskrive virksomhedens påvirkning af det eksterne miljø og foranstaltninger til forebyggelse, reduktion eller afhjælpning af skader herpå

9. beskrive forsknings- og udviklingsaktiviteter i eller for virksomheden 10. omtale filialer i udlandet 11. Store virksomheder i regnskabsklasse C skal supplere redegørelsen med

oplysninger om ikke-finansielle forhold, hvis det er nødvendigt for at forstå virksomhedens udvikling, resultat og finansielle stilling

100 Beskrive årets resultat, sammenholdt med den forventede udvikling ifølge den senest offentliggjorte årsrapport og forklare afvigelser i forhold hertil.

● 99 a Store virksomheder i regnskabsklasse C skal supplere ledelsesberetningen med en redegørelse for samfundsansvar. Hvis virksomheden ikke har nogen politik for samfundsansvar, skal dette oplyses i ledelsesberetningen med angivelse af grundene hertil for hvert enkelt af de anførte områder.

● 99 a Store virksomheder i regnskabsklasse C skal som minimum oplyse om politikker mv. for menneskerettigheder og reduktion af klimapåvirkningen af virksomhedens aktiviteter samt sociale forhold, herunder medarbejderforhold, og bekæmpelse af korruption.

● ● ● Virksomheden kan undlade oplysningerne i ledelsesberetningen, hvis de ikke er relevante for virksomheden.

I PwC’s ÅRL-regnskabsmodel er ikke alle forhold medtaget. Til gengæld er givet nogle eksempler på øvrige forhold, som ledelsen har anset som relevant.

Der startes med et eksternt markedsoverblik, efterfulgt af virksomhedens strategier og målsætninger, den løbende drift og sluttelig virksomhedens værdigrundlag.

17

Beretning

Væsentligste aktiviteter

Koncernens væsentligste aktiviteter er konsulent- og ingeniørløsninger til energisektoren, og koncernen har gennem de seneste år befæstet sin stilling som en af Nordens største leverandører til det industrielle marked. Markedsoverblik

På det nordiske marked sælger Industri Norden A/S individuelle konsulent- og ingeniørløsninger til energisektoren. Den årlige markedsvækst i Norden er ca. 10 %. Virksomhedens strategi er at skabe vækst gennem organisk vækst, men undersøger samtidig mulighederne for at udnytte distributions- og leverancesystemerne gennem strategiske samarbejder i alliancer eller eventuelle opkøb. Den største andel af omsætningen er fra Norden, som er Industri Norden A/S’ største marked. Resten af det europæiske marked rummer markedsmæssige muligheder for Industri Norden A/S - derfor overvejes det at etablere en salgsdattervirksomhed i et eller flere europæiske lande. De øvrige segmenter - salg af komponenter og reservedele til el-anlæggene - forventes at have en uændret markedsandel. Markedspositionen forventes kun i mindre grad at blive påvirket af samhandlen med udenlandske leverandører af råvarer til produktion af delkomponenter og reservedele og indre, nationale forhold i de lande, hvor Industri Norden A/S henter sine delkomponenter. Industri Norden A/S’ markedsposition forventes at blive påvirket af miljølovgivningen. Årsagen er, at tilsynsmyndighederne muligvis vil stille skærpede krav i forbindelse med en fornyelse af miljøgodkendelsen af virksomhedens produktionsvilkår. Det kan imidlertid ikke med sikkerhed fastslås, om og i givet fald hvor store meromkostninger og investeringer det vil kræve fortsat at kunne producere på den nuværende lokalitet i Danmark. Dog er det ledelsens opfattelse, at Industri Norden A/S har tilstrækkelige ressourcer til at bibeholde produktionen i Danmark.

a)

18

Kommentarer til beretning

Pkt. § Beskrivelse

● ●

99, nr. 1

Beskrivelse af virksomhedens væsentligste aktiviteter Virksomhedens væsentligste aktiviteter skal beskrives, så regnskabsbruger får oplysning om, hvad virksomheden beskæftiger sig med og bl.a. på denne baggrund kan vurdere den driftsmæssige risiko. Det er op til direktion og bestyrelse at fastsætte detaljeringsniveauet for beskrivelsen af hovedaktiviteterne under hensyn til virksomhedens art og omfang.

●

76 a

En måde at beskrive virksomhedens væsentligste aktiviteter kan være at beskrive dens markedssituation og øvrige eksterne forhold, som påvirker virksomheden, dens strategier og målsætninger. En kort beskrivelse af virksomheden forrest i årsrapporten kan være en anden måde at give regnskabsbrugeren en hurtig forståelse af virksomhedens aktiviteter.

● ●

100 Omtale af, om tidligere udmeldte forventninger til årets resultat er nået Kravet er relevant i relation til regnskabsbrugerens kontrol af ledelsen og har betydning for regnskabsbrugerens vurdering af, om ledelsens udmeldinger om forventninger til fremtiden er realistiske. Kravet skal opfyldes, uanset om virksomheden har offentliggjort et forventet resultat med beløb, et resultatinterval eller blot beskrevet den forventede udvikling verbalt.

● ●

99, nr. 4 Redegørelse for udviklingen i virksomhedens aktiviteter og økonomiske forhold Der skal redegøres for interne og eksterne forhold, som i årets løb har påvirket driften, beskæftigelsen, investeringsomfanget mv., og dermed påvirket den udvikling, regnskabets tal afspejler. De forhold, der endnu ikke kan aflæses af regnskabets balance og resultatopgørelse - fx omstruktureringer, fusion/spalt-ning og lignende ekstraordinære forhold - vil normalt være relevante at oplyse om.

Redegørelsen for udviklingen i virksomhedens aktiviteter og økonomiske forhold kan gives i forbindelse med oplysninger om, hvorvidt tidligere udmeldte forventninger til årets resultat er nået, da disse oplysninger ofte har et naturligt forhold til hinanden.

● ●

99, nr. 3 Beskrive usædvanlige forhold Oplysningerne er generelle for hele årsrapporten i modsætning til noteoplysninger, som normalt knytter sig til konkrete forhold.

19

Beretning

Udvikling i året Koncernens resultatopgørelse for 2017 udviser et overskud på TDKK 25.512, og koncernens balance pr. 31. december 2017 udviser en egenkapital på TDKK 110.710. Året der gik og opfølgning på sidste års forventede udvikling I årsrapporten for 2016 er udmeldt et forventet resultat før skat for 2017 i niveauet TDKK 40.000-50.000. Ændringerne fremgår af de forklaringer, der er anført nedenfor ved sammenligning med forrige år. Regnskabsåret 2017 har været et vanskeligt år for Industri Norden A/S. Virksomheden havde en forventning om en markedsandel på 13 %, men det var ikke muligt at opnå som følge af en kraftigt stigende konkurrence fra særligt vores tyske konkurrenter. Resultatet har været, at vores markedsandel på 10 % alene er fastholdt. Til gengæld har vi haft en stigning i omsætningen på ca. 1,4 %, hvilket svarer nogenlunde til markedsvæksten. Imidlertid har priskonkurrencen medført, at indtjeningen er faldet med 3,7 % i forhold til 2016. Det svarer til en nedgang i resultatet før renter på TDKK 7.059. En væsentlig årsag til det utilfredsstillende resultat har været en nedgang i omsætningen til vores primære kunde. Der er således sket en omsætningsnedgang for koncernen i Sverige og Finland, hvorimod der er sket en omsætningsstigning på det relativt nye marked i Norge. Omsætningsniveauet er fastholdt i Danmark. Den kontraktmæssige omsætning har i regnskabsåret været stigende i forhold til 2016, hvilket var forventet. For at bevare og styrke markedsandele på de primære markeder har koncernen i regnskabsåret sænket priserne både på hjemmemarkedet og på eksportmarkederne, hvorved koncernens indtjening er faldet. Prissænkningerne har været nødvendige som følge af den stærke kronekurs, der har medført en forringelse af vores konkurrenceevne på de nordiske markeder. En væsentlig begivenhed i årets løb har været investering i produktionsanlæg til fremstilling af luftrensningsfiltre i Danmark. Investeringen har været planlagt gennem flere år, og vi har nu rustet vores produktionsapparat til de kommende års vækst. Investeringen har udgjort TDKK 2.730. De øvrige segmenter - salg af delkomponenter og reservedele til vedligeholdelse af anlæggene - har ikke genereret væsentligt ændret indtjening, hvilket også var forventet. Kapitalberedskabet Koncernens samlede arbejdskapital er steget til TDKK 67.871, hvilket ligger væsentligt over ledelsens fastsatte minimumskrav til arbejdskapitalen. En væsentlig årsag til den stigende arbejdskapital er et fald i pengestrømmen fra driftsaktiviteten, hvor der i 2017 er sket en stigning i investeringen i varebeholdninger og tilgodehavender på henholdsvis TDKK 3.978 og TDKK 19.114. Samtidig er der sket en reduktion i finansieringen fra leverandører af varer og tjenester på TDKK 7.058. Som en konsekvens af ovenstående er koncernens likvider i 2017 faldet med TDKK 5.941 fra TDKK 44.156 til TDKK 38.215. De samlede investeringer i materielle og immaterielle anlægsaktiver i koncernen udgjorde netto TDKK 10.601. Den overvejende del af investeringerne er anvendt til investering i maskiner og databehandlingsudstyr, mens ca. TDKK 2.000 er anvendt til arbejdsmiljøforbedringer i produktionen for fortsat at sikre en nedbringelse af arbejdsskadefrekvensen. Det frie cash flow var i regnskabsåret negativt med TDKK 16.000, hvilket ikke lever op til målsætningen om et positivt frit cash flow. Det skyldes hovedsageligt køb af egne aktier samt at der er investeret i nyt inventar i forbindelse med omstrukturering af produktionsafdelingen. Desuden havde ledelsen forventet at sælge flere anlæg og maskiner, idet disse i større grad skulle erstattes af virksomhedens egne specielt udviklede maskiner. Denne udvikling er gået langsommere end forventet.

20

Kommentarer til beretning

Pkt. § Beskrivelse

● ●

99, nr. 7 Beskrivelse af de særlige risici ud over almindeligt forekommende risici inden for virksomhedens branche, herunder forretningsmæssige og finansielle risici, som virksomheden påvirkes af Beskrivelsen skal være specifik for virksomheden og ikke blot være en opremsning af alle tænkelige risici, som virksomheden er udsat for. Det er således de risici, der ikke umiddelbart kan udledes af virksomhedens forretningsmodel, som skal omtales. At en eksportvirksomhed er udsat for valutarisici, er således sædvanligt. Omvendt må det anses for usædvanligt, hvis virksomheden slet ikke afdækker disse risici.

Det bør bemærkes, at de forretningsmæssige risici ofte er de vanskeligste at

beskrive, men at de normalt er særdeles relevante i tilknytning til en beskrivelse af virksomhedens kerneforretning. Man skal dog ikke beskrive almindeligt forekommende risici ved at drive virksomhed, herunder almindeligt forekommende risici inden for virksomhedens branche. De finansielle risici skal til gengæld som oftest omtales udførligt, for at der opnås et retvisende billede.

De anførte finansielle risici knytter sig bl.a. til virksomhedens primære finansielle instrumenter, fx kreditrisici knyttet til tilgodehavender og likvider samt renterisiko knyttet til gæld, værdipapirer mv.

De afledte finansielle instrumenter omfatter for Industri Norden A/S alene valutaterminskontrakter.

Redegørelsen for udviklingen i virksomhedens aktiviteter og økonomiske forhold kan gives i forbindelse med oplysninger om, hvorvidt tidligere udmeldte forventninger til årets resultat er nået, da disse oplysninger ofte har et naturligt forhold til hinanden.

21

Beretning

Særlige risici – driftsrisici og finansielle risici

Drift

Virksomheden har indgået fornødne langtidsaftaler om levering af råvarer, der indgår i produktionen, med henblik på at sikre en stabil forsyning, og derfor er risikoforholdene i den forbindelse uændret. Markedsrisici

Virksomhedens anvendelse af stål mv. som råvarer medfører - grundet de væsentlige prissvingninger, som eksisterer på markedet - en særlig risiko, idet prisstigninger kun i relativt begrænset omfang kan indregnes i prisen på de færdige produkter. Valutarisici

Aktiviteter i udlandet medfører, at resultat, pengestrømme og egenkapital påvirkes af kurs- og renteudviklingen for en række valutaer. Det er virksomhedens valutapolitik at afdække kommercielle valutarisici. Afdækningen sker primært via valutaterminsforretninger til afdækning af forventet omsætning og indkøb inden for de førstkommende 12 måneder. Der indgås ikke spekulative valutadispositioner. Kursrisici, der relaterer sig til investeringer i dattervirksomheder og associerede virksomheder i udlandet, afdækkes som hovedregel ikke, idet det er virksomhedens opfattelse, at en løbende kurssikring af sådanne langsigtede investeringer ikke vil være optimal ud fra en samlet risiko- og omkostningsmæssig betragtning. Virksomheden har afveget fra denne politik i forbindelse med investeringen i Industri Sverige AB, Sverige, der er afdækket via et langfristet lån i svenske kroner. Likviditetsrisici

Koncernen er afhængig af til stadighed at have en langfristet finansiering. Det er derfor koncernens politik så vidt muligt at have uopsigelige kreditrammer af et omfang, der er rimelige i forhold til koncernens planlagte aktiviteter. Endvidere søger koncernen så vidt muligt at undgå afhængighed af enkelte kreditgivere ved at optage lån hos flere forskellige kreditgivere.

22

Kommentarer til beretning

Pkt. § Beskrivelse

● ●

99, nr.5 Beskrivelse af virksomhedens forventede udvikling Oplysninger om virksomhedens forventede udvikling skal gives systematisk og konsekvent. De skal omtales fyldestgørende, så der er overensstemmelse med beskrivelsen af særlige forudsætninger og usikre faktorer, jf. herunder. Der skal som minimum gives oplysninger for det kommende regnskabsår, så vidt muligt med niveauangivelse af væsentlige hovedtal, såsom forventet resultat, nettoomsætning mv. Har ledelsen forventninger til en mere langsigtet udvikling, vil det være hensigtsmæssigt at oplyse herom. Der kræves dog ikke oplysninger om budgettal.

● ●

99, nr.5 Beskrivelse af særlige forudsætninger og usikre faktorer, som ledelsen lægger til grund for omtale af den forventede udvikling Herved forstås forudsætninger, som regnskabsbrugeren normalt ikke inddrager i sin vurdering som følge af manglende kendskab hertil. Der kan være tale om forudsætninger om valutakursudvikling og økonomisk vækst på virksomhedens væsentligste markeder, væsentlige miljøtilladelser samt virksomhedens markeds- og produktudvikling. Særligt følsomme eller usikre faktorer, der er afgørende for det forventede resultat, skal oplyses, men der stilles ikke krav om egentlige følsomhedsanalyser. Det er ikke tilstrækkeligt at oplyse om generel usikkerhed, fx om valutakurser, politisk udvikling eller økonomisk afmatning.

23

Beretning

Strategi og målsætninger

Strategi

Det er Industri Norden A/S’ strategi at udvikle, producere og levere komponenter og reservedele til produktionsanlæg og individuelle løsninger, konsulent- og rådgivningsløsninger til det nordiske marked. Løsningerne afsættes primært i Danmark og i det øvrige Norden. Det er en del af strategien at vinde markedsandele i et trængt marked. Denne strategi kræver, at Industri Norden A/S løbende vokser hurtigere end sine konkurrenter. Væksten skal så vidt muligt ske ved organisk vækst, og det er indtil videre ikke en del af strategien at købe sig til vækst. Via denne strategi er det Industri Norden A/S’ målsætning at skabe et overskud til virksomhedens aktionærer, som overstiger aktionærernes krav til forrentning af deres investering. Desuden er strategien, at der udbetales udbytte af overskydende kapitalressourcer, som ikke skal bruges til forretningsmæssig udvikling. Målsætninger og forventninger for det kommende år

Den generelle afmatning i økonomien i de nordiske lande synes at fortsætte i 2017. Konkurrencen er fortsat hård. Det er derfor målsætningen i det kommende år at bevare den nuværende markedsandel på 10 % inden for rådgivningsvirksomheden. Vi forventer uændret markedsandel og overskud på de øvrige segmenter - salg af delkomponenter og reservedele til el-anlæggene. Den hårde konkurrence inden for rådgivningsvirksomhed presser priserne. Vi forventer, at priserne i gennemsnit vil falde ca. 4 %. Til gengæld forventes omsætningen at stige betydeligt mængdemæssigt og samlet beløbsmæssigt med ca. 10 %. Indvirkningen på den samlede indtjening forventes at blive negativ, således at resultat før renter forventes at falde med ca. 10 %. Virksomhedens drift forventes i 2018 at skabe en positiv likviditet i samme størrelsesorden som i år. Virksomheden har afsluttet alle væsentlige investeringsprogrammer. Investeringsniveauet for 2018 forventes derfor at være begrænset. Forudsætningerne for vores forventninger til det kommende år er forholdsvis stabile valutaforhold på vores store markeder i de nordiske lande. Vi forventer således, at den svenske krone har nået bunden og ikke reduceres yderligere i værdi. Der henvises til afsnittet ”Markedsoverblik” ovenfor, hvor yderligere forudsætninger for vores målsætninger er beskrevet.

Årets resultat for 2018 forventes at udgøre i størrelsesordenen TDKK 25.000-30.000.

24

Kommentarer til beretning

Pkt. § Beskrivelse ● ●

●

99, nr. 9

99 a, stk. 2, nr. 1

Beskrivelse af forsknings- og udviklingsaktiviteter Virksomheder, der har forsknings- eller udviklingsaktiviteter, skal oplyse herom. Uanset om eventuelle udviklingsprojekter indregnes i balancen, skal der oplyses herom i ledelsesberetningen. Det er op til ledelsen at fastsætte detaljeringsniveauet for og omfanget af beskrivelsen. Kravet om at beskrive forsknings- og udviklingsaktiviteter skal opfyldes, hvis virksomheden har sådanne aktiviteter af betydning. Det vil ofte være relevant at supplere beskrivelsen med virksomhedens forventninger til afkastet af de foretagne forsknings- og udviklingsaktiviteter, deres tidshorisont samt eventuelt om, hvordan virksomheden sikrer, at nyudviklede produkter kommer på markedet før andre konkurrerende produkter. For at undgå at afgive konkurrencefølsomme oplysninger kan virksomheden benytte en skabelon for forsknings- og udviklingsprojekters stadie i udviklingen, hvorved den kan anonymisere selve den udførte forskning og udvikling. Der kræves ikke oplysning om de enkelte forsknings- og udviklingsprojekter. Lovpligtig redegørelse for samfundsansvar ÅRL’s § 99 a kræver, at virksomheder i regnskabsklasse store C og D redegør for deres samfundsansvar i tilknytning til ledelsesberetningen. ÅRL’s § 99 a åbner mulighed for, at redegørelsen kan gives i selve ledelsesberetningen, i en supplerende beretning på virksomhedens hjemmeside eller som en del af en redegørelse efter internationale retningslinjer. Vælger virksomheden at placere den lovpligtige redegørelse for samfundsansvar uden for ledelsesberetningen, skal virksomheden være opmærksom på de oplysningskrav, der knytter sig hertil. Oplysningskravene til redegørelser, som er placeret uden for ledelsesberetningen er beskrevet i ”Bekendtgørelse om offentliggørelse af en række redegørelser efter årsregnskabsloven”.

●

99 a, stk.

2, nr. 2 Politikker for samfundsansvar I eksemplet har Norden Industri A/S alene politikker for miljø og arbejdsmiljø. Hvis politikkerne alene sigter imod, at virksomheden skal overholde den gældende lovgivning, er der i ÅRL’s forstand ikke tale om politikker for samfundsansvar. For de områder, hvor virksomheden ikke har politikker for samfundsansvar, skal dette oplyses i ledelsesberetningen med anførelse af årsagerne hertil for hvert enkelt af de anførte områder.

Norden Industri A/S er i stigende grad begyndt at købe komponenter i Asien, og ledelsen

vurderer, at der er behov for at udvikle en Code of Conduct, som klart definerer, hvilke krav virksomheden stiller til leverandører. En sådan politik vil også skulle omtales i den obligatoriske beretning om samfundsansvar.

●

99 a, stk.

2, nr. 3 Handlinger, systemer og procedurer ÅRL stiller krav til, at virksomheden skal redegøre for, hvordan politikker omsættes til handling. Dette kan fx ske i form af beskrivelse af konkrete aktiviteter, som den har gennemført, eller i form af forskellige systemer eller processer, der har til formål, at politikkerne implementeres. Fx miljøledelsessystem, arbejdsmiljøledelsessystem, ansvarlig leverandørstyring, projekter i lokalsamfundet, integrationsprojekter mv.

Hvis virksomheden vælger at indarbejde oplysninger om dens væsentlige

miljøpåvirkninger og foranstaltninger for at forebygge, reducere eller afhjælpe miljøskader (ÅRL, § 99, stk. 1, nr. 8), kan disse oplysninger placeres i afsnittet om handlinger, systemer og procedurer.

●

99 a, stk.

2, nr. 6 Vurdering af resultater ÅRL’s § 99 a stiller krav om, at den lovpligtige redegørelse for samfundsansvar indeholder virksomhedens vurdering af, hvad der er opnået som følge af virksomhedens arbejde med samfundsansvar i regnskabsåret samt virksomhedens eventuelle forventninger til arbejdet fremover. I eksemplet har Norden Industri A/S valgt at rapportere om centrale KPI’er for virksomhedens arbejde med samfundsansvar. Dette er ikke et eksplicit krav i ÅRL’s § 99 a, men illustrerer over for brugeren af årsrapporten, hvilke konkrete resultater ledelsen lægger til grund for sin vurdering af, hvad der er opnået som følge af arbejdet med samfundsansvar.

For at fremme sammenlignelighed og troværdigheden af ikke-finansielle indikatorer

vælger mange virksomheder at benytte den såkaldte GRI:G4-standard til rapportering af ikke-finansielle data. Denne rapporteringsstandard indeholder en omfattende vejledning om rapportering af ikke-finansielle data og en række standardindikatorer, som virksomheder kan benytte.

25

Beretning

Forskning og udvikling

Forskningsaktiviteterne udøves i modervirksomheden og er af begrænset omfang. Udviklingsaktiviteterne omfatter primært udvikling af miljøvenlige løsninger samt let erstattelige delkomponenter til anlæggene. Der er i året strammet op på konkrete udviklingsplaner, således at afkastet af aktiviteterne også i fremtiden vil harmonere med efterspørgslen på markedet, sådan at vores nye og innovative produktvarianter kan blive lanceret hurtigere på markedet og derved nå ud til kunderne før konkurrenters nye produkter. Overordnet forventer vi at kunne lancere i gennemsnit to nye produkttyper om året, som hver for sig, inden for tre år efter lanceringen, har realiseret en totalomsætning på mindst DKK 50 mio. over de tre år. Dette er lykkedes for os i de seneste fem år, og vi forventer at kunne fortsætte hermed. Vi har forbedret vores ansøgningsprocedurer omkring patenter og desuden udviklet flere nye kvalitetsprodukter. Vi har brugt flere ressourcer på forskning og udvikling, da markedet stiller stadig flere krav til fornyelser og nylanceringer. Forskningsudgifter omkostningsføres løbende som en del af produktionsomkostningerne og udgjorde i 2017 TDKK 1.000. Forskning og udvikling udgør samlet 2,7 % af omsætningen, som svarer til det forventede niveau. To af nylanceringerne i året er udviklingsprojekter, der har strakt sig over en årrække og nu er aktiveret i året.

Redegørelse for samfundsansvar

Politikker

Norden Industri A/S’ politikker i relation til samfundsansvar omfatter vores miljøpolitik og vores arbejdsmiljøpolitik. Vores miljøpolitik tager udgangspunkt i en miljømæssig forsvarlig driftsførelse og indgår som en naturlig del i koncernens målsætninger for produktkvalitet og produktionsforhold. Vores arbejdsmiljøpolitik har som mål at skabe løbende forbedringer i relation til medarbejdernes sikkerhed og sundhed. Norden Industri A/S’ væsentligste miljøpåvirkning bliver vurderet af tilsynsmyndighederne i Industriby. I fabrikken i Industriby er der i 2017 opnået miljøgodkendelse fra disse myndigheder. For at opnå denne miljøgodkendelse har det været nødvendigt at gennemføre investeringer i relation til støjdæmpning. Som følge af at Norden Industri A/S har oplevet et stigende fokus på klima blandt nogle af vores væsentlige kunder og i offentligheden generelt, vil vi i 2018 udvikle en politik og handlingsplan for virksomheden i relation til klima. Det gradvise skift til øget sourcing fra lande med lavere lønomkostninger medfører også, at den væsentligste miljøpåvirkning i forbindelse med fremstillingen af vores produkter ligger hos vores underleverandører. Hertil kommer, at der generelt set er en øget risiko i relation til overtrædelse af grundlæggende menneske- og arbejdstagerrettigheder samt korruption. Derfor har Norden Industri A/S i 2017 startet udarbejdelsen af en Code of Conduct, der på centrale områder som miljø og klima, menneskerettigheder, arbejdstagerrettigheder og antikorruption skal klargøre virksomhedens værdier, således at disse klart kan kommunikeres til leverandører og andre interessenter. Med henblik på at sikre ledelsesforankring og fremdrift i vores arbejde med samfundsansvar har bestyrelsen for Norden Industri A/S nedsat en komite for samfundsansvar, som har til formål at bistå direktionen i relation til vores arbejde med miljø og klima, menneskerettigheder, arbejdstagerrettigheder og antikorruption. I 2018 vil komiteen foretage en vurdering af, om Norden Industri A/S vil have fordel af at tilslutte sig UN Global Compact samt om det vil være hensigtsmæssigt at benytte rapporteringsstandarden GRI:G4 til koncernens rapportering om samfundsansvar.

26

Kommentarer til beretning

Pkt. § Beskrivelse

●●

99, pkt. 8

Gentagelse af miljøinformation I tillæg til redegørelsen for samfundsansvar kræver ÅRL’s § 99 a, at virksomheden rapporterer om miljø to gange (ÅRL’s § 99, stk. 1, nr. 8): Væsentlige miljøpåvirkninger og virksomhedens foranstaltninger til forebyggelse, reduktion eller afhjælpning af skader på miljø, ÅRL’s § 99, stk. 2, ikke-finansielle oplysninger (herunder miljø- og personaleforhold) i det omfang, det er nødvendigt for at forstå virksomhedens udvikling, resultat og finansielle stilling. Disse informationer kan med fordel indarbejdes i redegørelsen for samfundsansvar. Dette er dog kun muligt, hvis redegørelsen for samfundsansvar gengives i selve ledelsesberetningen og således ikke muligt, hvis den alene er tilgængelig på virksomhedens hjemmeside.

Hvis den lovpligtige redegørelse gives i en supplerende beretning eller på

hjemmeside, skal ledelsesberetningen stadig indeholde de oplysninger, som kræves af ÅRL’s § 99, stk. 1, nr. 8.

●

Beskrivelse af miljøforhold - påvirkning af det eksterne miljø og afhjælpningsforanstaltninger Beskrivelse af påvirkninger på det eksterne miljø er særligt relevant i miljøtunge virksomheder - men også i andre virksomheder, hvor miljøpåvirkningen er en væsentlig faktor ved driften af virksomheden. Beskrivelsen skal omfatte påvirkningen af det eksterne miljø og samtidig være af betydning for regnskabsbrugerens vurdering af virksomhedens økonomiske forhold. Oplysningerne skal gives på et overordnet niveau og skal stå i sammenhæng med beskrivelse af virksomhedens forventede udvikling og særlige forudsætninger samt usikre faktorer, som ledelsen lægger til grund for omtale af den forventede udvikling. Oplysningerne skal være af betydning for det retvisende billede og skal omhandle både påvirkninger og de tiltag, som virksomheden har igangsat for at minimere og/eller undgå væsentlige påvirkninger. Eksempler på forhold, der kan være relevante:

●

Udfasning af anvendte stoffer med miljømæssig betydning samt den økonomiske påvirkning, denne har haft eller måtte få for virksomhedens indtjening

Virksomhedens påvirkning af CO2-emission, gennemførte eller planlagte foranstaltninger til minimering heraf, den økonomiske betydning af disse samt virksomhedens forventede udvikling med hensyn til ansvarlighed for overholdelse af Kyoto-aftalen i de lande, som virksomheden opererer i.

27

Beretning

Redegørelse for samfundsansvar (fortsat)

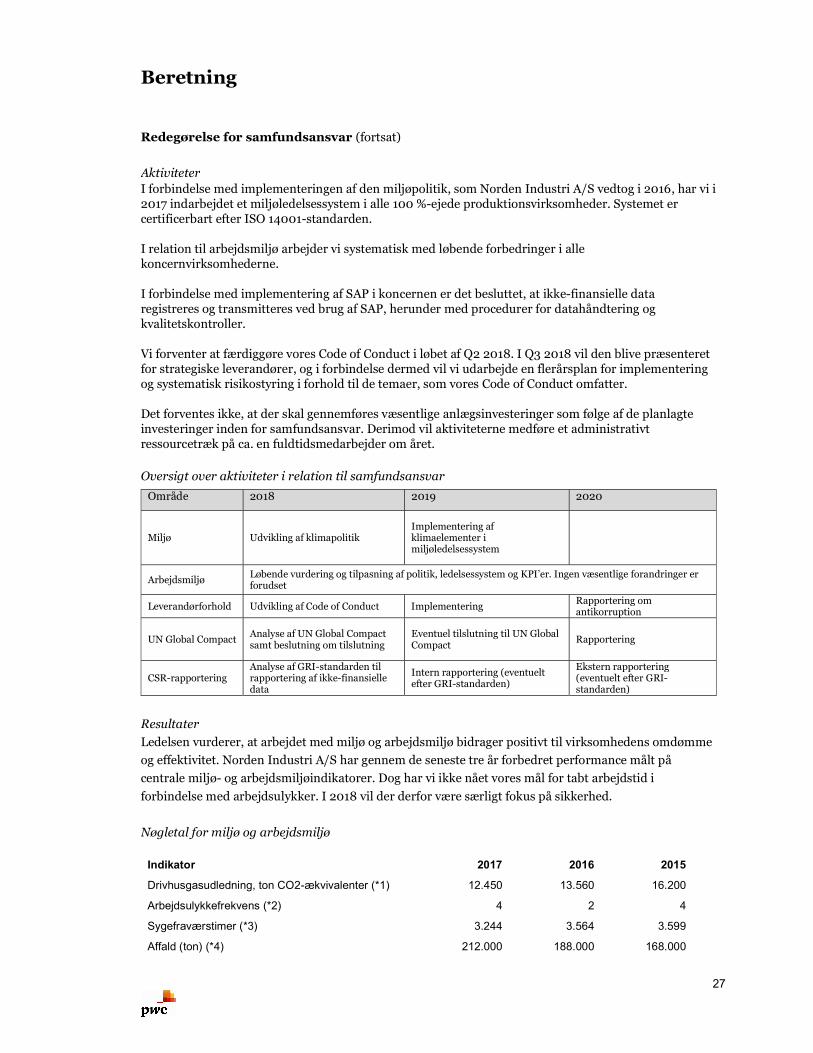

Aktiviteter I forbindelse med implementeringen af den miljøpolitik, som Norden Industri A/S vedtog i 2016, har vi i 2017 indarbejdet et miljøledelsessystem i alle 100 %-ejede produktionsvirksomheder. Systemet er certificerbart efter ISO 14001-standarden. I relation til arbejdsmiljø arbejder vi systematisk med løbende forbedringer i alle koncernvirksomhederne. I forbindelse med implementering af SAP i koncernen er det besluttet, at ikke-finansielle data registreres og transmitteres ved brug af SAP, herunder med procedurer for datahåndtering og kvalitetskontroller. Vi forventer at færdiggøre vores Code of Conduct i løbet af Q2 2018. I Q3 2018 vil den blive præsenteret for strategiske leverandører, og i forbindelse dermed vil vi udarbejde en flerårsplan for implementering og systematisk risikostyring i forhold til de temaer, som vores Code of Conduct omfatter. Det forventes ikke, at der skal gennemføres væsentlige anlægsinvesteringer som følge af de planlagte investeringer inden for samfundsansvar. Derimod vil aktiviteterne medføre et administrativt ressourcetræk på ca. en fuldtidsmedarbejder om året. Oversigt over aktiviteter i relation til samfundsansvar

Område 2018 2019 2020

Miljø Udvikling af klimapolitik Implementering af klimaelementer i miljøledelsessystem

Arbejdsmiljø Løbende vurdering og tilpasning af politik, ledelsessystem og KPI’er. Ingen væsentlige forandringer er forudset

Leverandørforhold Udvikling af Code of Conduct Implementering Rapportering om antikorruption

UN Global Compact Analyse af UN Global Compact samt beslutning om tilslutning

Eventuel tilslutning til UN Global Compact

Rapportering

CSR-rapportering Analyse af GRI-standarden til rapportering af ikke-finansielle data

Intern rapportering (eventuelt efter GRI-standarden)

Ekstern rapportering (eventuelt efter GRI-standarden)

Resultater

Ledelsen vurderer, at arbejdet med miljø og arbejdsmiljø bidrager positivt til virksomhedens omdømme

og effektivitet. Norden Industri A/S har gennem de seneste tre år forbedret performance målt på

centrale miljø- og arbejdsmiljøindikatorer. Dog har vi ikke nået vores mål for tabt arbejdstid i

forbindelse med arbejdsulykker. I 2018 vil der derfor være særligt fokus på sikkerhed.

Nøgletal for miljø og arbejdsmiljø

Indikator 2017 2016 2015

Drivhusgasudledning, ton CO2-ækvivalenter (*1) 12.450 13.560 16.200

Arbejdsulykkefrekvens (*2) 4 2 4

Sygefraværstimer (*3) 3.244 3.564 3.599

Affald (ton) (*4) 212.000 188.000 168.000

28

Kommentarer til beretning

Pkt. § Beskrivelse

●

99 a Miljøoplysningerne i ledelsesberetningen gælder for hele virksomheden og ved koncerner for hele koncernen. Ved væsentlige miljøpåvirkninger ved udenlandske produktionssteder skal disse også omtales i ledelsesberetningen. Det må derfor kræves, at der arbejdes grundigt med de miljøoplysninger, der skal oplyses i ledelsesberetningen.

● Arbejdsmiljøoplysninger Fra regnskabsåret, der begynder 1. januar 2016 eller senere, skal virksomheder af offentlig interesse, dvs. store børsnoterede selskaber med flere end 500 ansatte samt statslige aktieselskaber, rapportere på medarbejderforhold. Idet Norden Industri A/S tilhører gruppen af øvrige virksomheder i regnskabsklasse store C og regnskabsklasse D (med færre end 500 ansatte), omfattes virksomheden først af de nye oplysningskrav fra regnskabsåret, der begynder 1. januar 2018 eller senere.

Vurderer ledelsen, at det interne arbejdsmiljø har væsentlig betydning for virksomhedens drift, bør det beskrives i ledelsesberetningen. Et eksempel på en kort beskrivelse heraf er arbejdsulykker, sygefravær, medarbejdertrivsel, arbejdspladsvurderinger (APV’er) mv. (det forudsættes, at regnskabspraksis også indeholder beskrivelser vedrørende opgørelse af arbejdsmiljønøgletal).

Arbejdsskadefrekvensen er desværre steget til 4 på trods af arbejdet med at

indføre vores arbejdsmiljøledelsessystem. En årsagsanalyse er derfor igangsat. Ca. TDKK 2.000 er anvendt til arbejdsmiljøforbedringer i produktionen for fortsat at sikre en nedbringelse af arbejdsskadefrekvensen. Sygefraværet er igen i 2017 faldet, hvilket indikerer, at arbejdet med at forbedre medarbejdertrivslen virker efter hensigten.

●

I årets løb har vi investeret i bl.a. et miljøledelsessystem. Dette retter sig bl.a. mod arbejdsmiljøet og har konkret betydet, at der er igangsat initiativer til at forebygge arbejdsskader i produktionen og nedbringelse af risikoen for nedslidning af medarbejderstaben. En række andre forhold såsom medarbejdertilfredshed, sygefravær og ansatte, der forlader arbejdsmarkedet for tidligt som følge af varige skader, vurderes at være blevet påvirket positivt i kraft af de foretagne investeringer.

●●

99, nr. 6 Beskrivelse af videnressourcer, hvis de er af særlig betydning for den fremtidige indtjening Ledelsesberetningen skal indeholde en beskrivelse af videnressourcer, i det omfang disse betragtes som afgørende for virksomhedens fremtidige indtjening. I ÅRL angives ikke, hvorledes videnressourcer præcist skal afgrænses, og hvorledes beskrivelsen i øvrigt skal gives. Det er især i videntunge virksomheder, hvor kravet er relevant, men det vil også ofte være relevant i et eller andet omfang for andre virksomheder.

Videnressourcer omfatter typisk:

Medarbejdere Kunder Processer Teknologi.

29

Beretning

Anvendt regnskabspraksis

Alle Nordens 100 %-ejede virksomheder er omfattet af rapporteringen. Der anvendes de samme måle- og opgørelsesmetoder i alle virksomheder. *1: Udledning af CO2 er beregnet på grundlag af opgjorte mængder energi, produceret på egne anlæg,

købt energi til opvarmning, belysning og nedkøling samt forbrug af brændstof til egne transportmidler. Forbruget er omregnet til CO2-emission, dels ved anvendelse af anlægsværksspecifikke omregningsfaktorer, dels ved anvendelse af offentliggjorte standardfaktorer primo 2017 fra de anvendte energileverandører henholdsvis fra offentlige myndigheder.

*2: Arbejdsulykker er opgjort på grundlag af registreringer af ulykker, der har forårsaget en dags fravær eller mere ud over tilskadekomstdagen. Ulykkesfrekvens er defineret som antal arbejdsulykker pr. 1 mio. arbejdstimer udført af medarbejdere, der er ansat direkte i virksomheden samt de vikaransatte, som arbejder under Nordens supervision i produktionen. Antal arbejdstimer er målt på baggrund af timedagssedler, registreret i lønsystemerne.

*3: Sygefraværstimer er defineret som fraværstimer som følge af sygdom, eksklusive fravær foranlediget

af arbejdsulykker, barsel og barnets første sygedag. Sygefravær er målt på baggrund af registreringer i lønsystemerne ud fra henholdsvis timedagssedler (timelønnede) og fraværsregistreringsskemaer (funktionærer).

*4: Affald, herunder affald til genanvendelse, er opgjort på grundlag af modtagne vejesedler fra

affaldsmodtagere for leverancer, gennemført i regnskabsperioden, bortset fra enkelte affaldstyper og ikke- væsentlige mængder, som er skønnet på basis af abonnementsordning og lastvolumen.

30

Kommentarer til beretning

Pkt. § Beskrivelse

● ● For at kunne identificere videnressourcer anbefales, at man på basis af

virksomhedens strategi identificerer indsatsområder inden for forskellige videnområder i virksomheden. Det kræves dog ikke for at kunne oplyse om videnressourcer i ledelsesberetningen.

Ønsker virksomheden at give mere uddybende oplysninger til målrettede

specifikke interessentgrupper, vil det normalt være mest hensigtsmæssigt at udskille disse oplysninger i en supplerende beretning.

● ● 99, nr. 2 Beskrive usikkerheder ved indregning og måling og beløbsmæssig

effekt heraf Oplysningerne er typisk generelle for hele årsrapporten i modsætning til noteoplysninger, som normalt knytter sig til konkrete forhold. Er der usikkerheder i selve ledelsesberetningen, fx oplyste subjektive vurderinger - såsom ”vi har tilfredse kunder” - skal der også oplyses herom.

● ● Omtale af betydningsfulde hændelser, som er indtruffet efter

regnskabsårets afslutning Som følge af ændringer til årsregnskabsloven er oplysninger om begivenheder efter balancedagen flyttet til noterne, jf. note 29. Oplysningerne skal alene gives for virksomheder i regnskabsklasse C.

● ● 99, nr. 10 Omtale af filialer i udlandet

Der skal som minimum oplyses om filialernes navn og hjemsted. Yderligere relevante oplysninger bør gives, hvis filialerne er af særlig betydning for den samlede aktivitet. Der skal kun gives oplysninger om uvæsentlige filialer, hvis de tilsammen er væsentlige.

31

Beretning

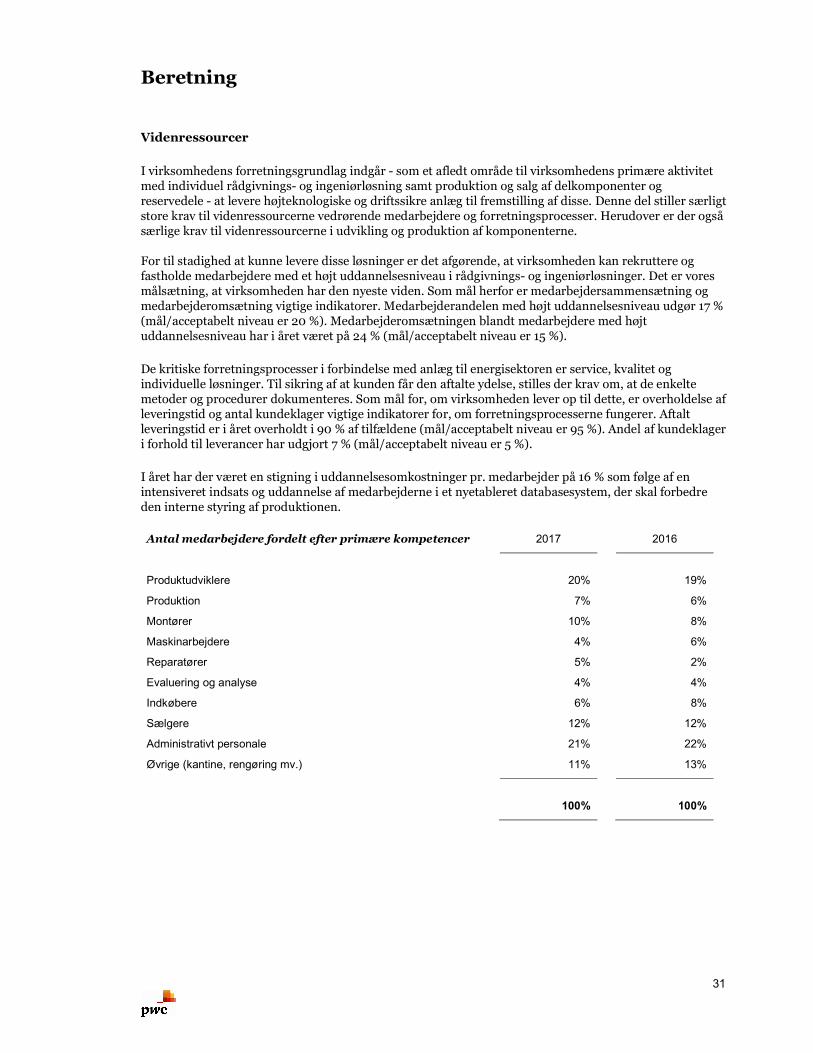

Videnressourcer

I virksomhedens forretningsgrundlag indgår - som et afledt område til virksomhedens primære aktivitet med individuel rådgivnings- og ingeniørløsning samt produktion og salg af delkomponenter og reservedele - at levere højteknologiske og driftssikre anlæg til fremstilling af disse. Denne del stiller særligt store krav til videnressourcerne vedrørende medarbejdere og forretningsprocesser. Herudover er der også særlige krav til videnressourcerne i udvikling og produktion af komponenterne. For til stadighed at kunne levere disse løsninger er det afgørende, at virksomheden kan rekruttere og fastholde medarbejdere med et højt uddannelsesniveau i rådgivnings- og ingeniørløsninger. Det er vores målsætning, at virksomheden har den nyeste viden. Som mål herfor er medarbejdersammensætning og medarbejderomsætning vigtige indikatorer. Medarbejderandelen med højt uddannelsesniveau udgør 17 % (mål/acceptabelt niveau er 20 %). Medarbejderomsætningen blandt medarbejdere med højt uddannelsesniveau har i året været på 24 % (mål/acceptabelt niveau er 15 %).

De kritiske forretningsprocesser i forbindelse med anlæg til energisektoren er service, kvalitet og individuelle løsninger. Til sikring af at kunden får den aftalte ydelse, stilles der krav om, at de enkelte metoder og procedurer dokumenteres. Som mål for, om virksomheden lever op til dette, er overholdelse af leveringstid og antal kundeklager vigtige indikatorer for, om forretningsprocesserne fungerer. Aftalt leveringstid er i året overholdt i 90 % af tilfældene (mål/acceptabelt niveau er 95 %). Andel af kundeklager i forhold til leverancer har udgjort 7 % (mål/acceptabelt niveau er 5 %).

I året har der været en stigning i uddannelsesomkostninger pr. medarbejder på 16 % som følge af en intensiveret indsats og uddannelse af medarbejderne i et nyetableret databasesystem, der skal forbedre den interne styring af produktionen.

Antal medarbejdere fordelt efter primære kompetencer 2017 2016

Produktudviklere 20% 19%

Produktion 7% 6%

Montører 10% 8%

Maskinarbejdere 4% 6%

Reparatører 5% 2%

Evaluering og analyse 4% 4%

Indkøbere 6% 8%

Sælgere 12% 12%

Administrativt personale 21% 22%

Øvrige (kantine, rengøring mv.) 11% 13%

100% 100%

32

Kommentarer til beretning

Pkt. § Beskrivelse

● 99 b Store virksomheder, der har opstillet måltal for andelen af det

underrepræsenterede køn i det øverste ledelsesorgan jf. SEL 139 a, skal redegøre for måltal, status for opfyldelsen af det opstillede måltal, herunder for, hvorfor virksomheden i givet fald ikke har nået den opstillede målsætning, jf. dog stk. 3. For redegørelsen finder § 99 a, stk. 4-9, tilsvarende anvendelse.

● 99 b, stk. 2 Store virksomheder, der er forpligtet til at udarbejde en politik for at øge

andelen af det underrepræsenterede køn på virksomhedens øvrige ledelsesniveauer, skal redegøre for politikken, jf. dog stk. 4. § 99 a, stk. 2-9, finder tilsvarende anvendelse.

● 99 b, stk. 3 Foreligger der ikke en underrepræsentation af det ene køn i det øverste

ledelsesorgan, er det tilstrækkeligt at oplyse herom i ledelsesberetningen. For redegørelsen finder § 99 a, stk. 4, tilsvarende anvendelse.

●

●

99 b, stk. 4

99 b

Foreligger der ikke en underrepræsentation af det ene køn på virksomhedens øvrige ledelsesniveauer, er det tilstrækkeligt at oplyse herom i ledelsesberetningen. For redegørelsen finder § 99 a, stk. 4, tilsvarende anvendelse. Redegørelse af den kønsmæssige sammensætning af ledelsen ÅRL § 99 b kræver, at virksomheder i regnskabsklasse store C redegør for den kønsmæssige sammensætning af ledelsen. ÅRL’s § 99 b (med henvisning til § 99 a, stk. 4) åbner mulighed for, at redegørelsen kan gives i selve ledelsesberetningen, i en supplerende beretning, på virksomhedens hjemmeside eller som en del af en redegørelse efter internationale retningslinjer. Vælger virksomheden at placere den lovpligtige redegørelse om den kønsmæssige sammensætning af ledelsen uden for ledelsesberetningen, skal virksomheden være opmærksom på de oplysningskrav, der knytter sig hertil. Oplysningskravene til redegørelser, som er placeret uden for ledelsesberetningen er beskrevet i ’ Bekendtgørelse om offentliggørelse af en række redegørelser efter årsregnskabsloven’’.

● 128 For koncerner Dersom en virksomhed har pligt til at udarbejde koncernregnskab og koncernen indeholder flere enheder, der er i regnskabsklasse store C, og dermed er omfattet af rapporteringskravene jf. § 99 b, skal koncernens ledelsesberetning udarbejdes som var koncernen en virksomhed. ÅRL § 128 fremhæver specifikt, at oplysninger vedrørende § 99 a og b skal indgå i den konsoliderede redegørelse.

33

Beretning

Redegørelse for kønsmæssig sammensætning

Måltal for bestyrelsen

Industri Norden A/S har sat et mål om minimum 40 % kvindelige medlemmer, der er valgt på den årlige generalforsamling, i bestyrelsen i 2020. Den nuværende kønssammensætning blandt de generalforsamlingsvalgte bestyrelsesmedlemmer er fire mænd og en kvinde. Bestyrelsessammensætningen er uændret i forhold til 2016, hvor måltallet for andelen af kvindelige medlemmer blev fastsat, da bestyrelsen i 2017 blev genvalgt på generalforsamlingen. Bestyrelsen vil fremadrettet så vidt muligt indstille egnede kvindelige kandidater til bestyrelsen på kommende generalforsamlinger for at nå målet.

Diversitet i Industri Norden A/S’ ledelsesniveauer

Industri Norden A/S har desuden udarbejdet en politik for at øge andelen af det underrepræsenterede køn som omfatter samtlige ledelsesniveauer i virksomheden. Politikken er et tillæg til personalepolitikken og indeholder et mål om ligelig kønsfordeling på samtlige ledelsesniveauer med personaleansvar ligesom en række initiativer, der foregår på tværs af Industri Norden A/S, beskrives.

I 2017 foretog Industri Norden A/S en baseline måling af ledelsesniveauerne på tværs af virksomheden. Denne måling vil fremover bruges ved evaluering af de igangsatte initiativer til fremme af ligestillingen blandt ledere.

Gennem 2017 har Industri Norden A/S arbejdet med forskellige initiativer til at fremme ligestillingen i virksomhedens ledelsesniveau. For det første er der oprettet et program for kommende kvindelige ledere, der blandt andet indeholder en mentorordning, uddannelse og netværksaktiviteter. Det er den enkelte afdelingsleder, der udpeger de relevante talenter, og i 2017 begyndte 11 kvinder på programmet og blev tilknyttet en kvindelig mentor på ledelsesniveau. Desuden er der igangsat et initiativ til fremme af antallet af kvindelige ansøgere i forbindelse med rekruttering til Industri Norden A/S. Industri Norden A/S anser rekruttering som en vigtig pipeline til fremme af ligestilling i virksomheden, som er en forudsætning for ligestilling i ledelsesniveauerne.

Der kan endnu ikke måles nogen ændring i andel af kvindelige ledere i Industri Norden A/S. Dog forventes en positiv udvikling når alle initiativer er fuldt implementerede. Industri Norden A/S har gennem 2017 set en stigende interesse for kvindelige kandidater i ansøgningsfeltet og tilskriver udviklingen til de ovenfor beskrevne initiativer. Redegørelse for det underrepræsenterede køn i koncernen (kun relevant for koncerner) Industri Norden A/S koncernen har valgt alene at opstille og redegøre for måltal for det underrepræsenterede køn i øverste ledelsesorgan i de virksomheder i koncernen, der i kraft af deres regnskabsklasse selv er omfattet af SEL § 139 a og ÅRL § 99 b. I Industri Norden A/S koncernen forefindes yderligere to selskaber, Industri Norden Baltic og og Industri Norden Consult, som selvstændigt har opstillet og redegjort for måltal for deres bestyrelser, da ingen af dem har opnået ligelig fordeling. Begge selskaber har opstillet mål om valg af 1 kvinde til de respektive bestyrelser, hvor der på nuværende tidspunkt sidder hhv. 3 og 4 mandlige medlemmer. Da der på de afholdte generalforsamlinger var genvalg til alle siddende medlemmer, blev målene ikke nået i den forgangne regnskabsperiode. Den ovenfor anførte politik, indsats og resultater for øgning af kvinder på øvrige ledelseslag omfatter alle selskaber i koncernen, der er pligtige til at rapportere i henhold til ÅRL § 99 b.

34

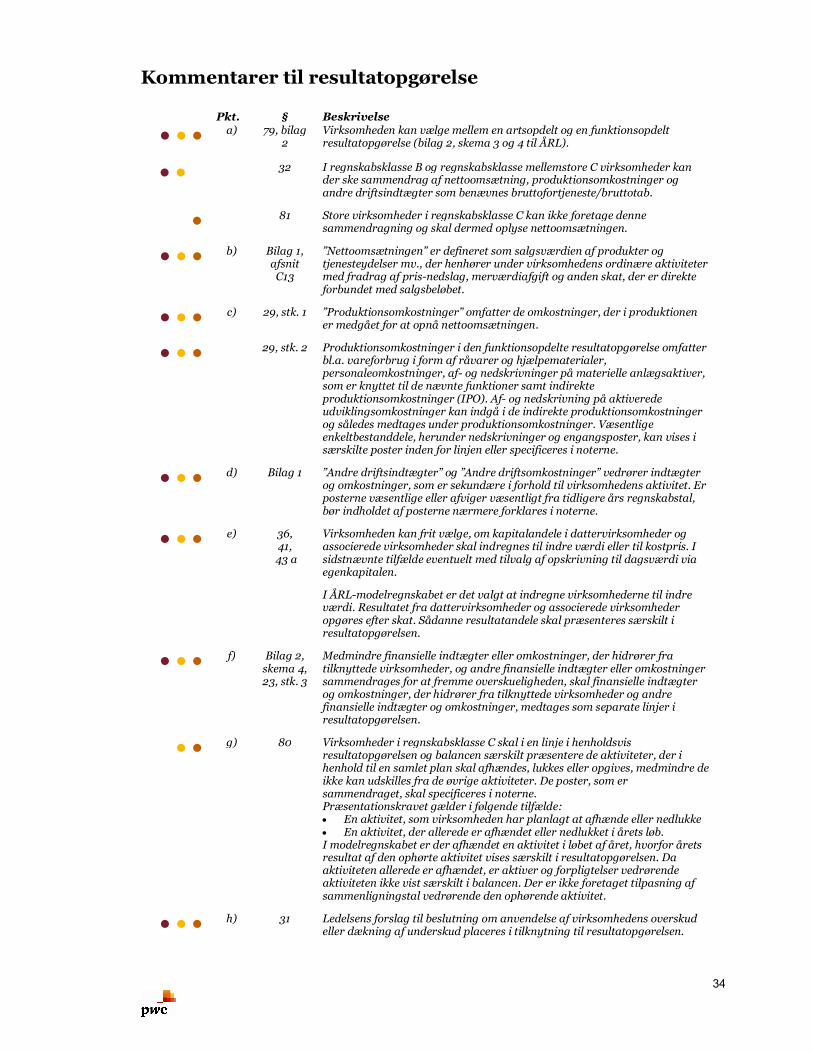

Kommentarer til resultatopgørelse

Pkt. § Beskrivelse

● ● ● a) 79, bilag 2

Virksomheden kan vælge mellem en artsopdelt og en funktionsopdelt resultatopgørelse (bilag 2, skema 3 og 4 til ÅRL).

● ●

32 I regnskabsklasse B og regnskabsklasse mellemstore C virksomheder kan der ske sammendrag af nettoomsætning, produktionsomkostninger og andre driftsindtægter som benævnes bruttofortjeneste/bruttotab.

● 81 Store virksomheder i regnskabsklasse C kan ikke foretage denne sammendragning og skal dermed oplyse nettoomsætningen.

● ● ● b) Bilag 1, afsnit

C13

”Nettoomsætningen” er defineret som salgsværdien af produkter og tjenesteydelser mv., der henhører under virksomhedens ordinære aktiviteter med fradrag af pris-nedslag, merværdiafgift og anden skat, der er direkte forbundet med salgsbeløbet.

● ● ● c) 29, stk. 1 ”Produktionsomkostninger” omfatter de omkostninger, der i produktionen er medgået for at opnå nettoomsætningen.

● ● ● 29, stk. 2 Produktionsomkostninger i den funktionsopdelte resultatopgørelse omfatter bl.a. vareforbrug i form af råvarer og hjælpematerialer, personaleomkostninger, af- og nedskrivninger på materielle anlægsaktiver, som er knyttet til de nævnte funktioner samt indirekte produktionsomkostninger (IPO). Af- og nedskrivning på aktiverede udviklingsomkostninger kan indgå i de indirekte produktionsomkostninger og således medtages under produktionsomkostninger. Væsentlige enkeltbestanddele, herunder nedskrivninger og engangsposter, kan vises i særskilte poster inden for linjen eller specificeres i noterne.

● ● ● d) Bilag 1 ”Andre driftsindtægter” og ”Andre driftsomkostninger” vedrører indtægter og omkostninger, som er sekundære i forhold til virksomhedens aktivitet. Er posterne væsentlige eller afviger væsentligt fra tidligere års regnskabstal, bør indholdet af posterne nærmere forklares i noterne.

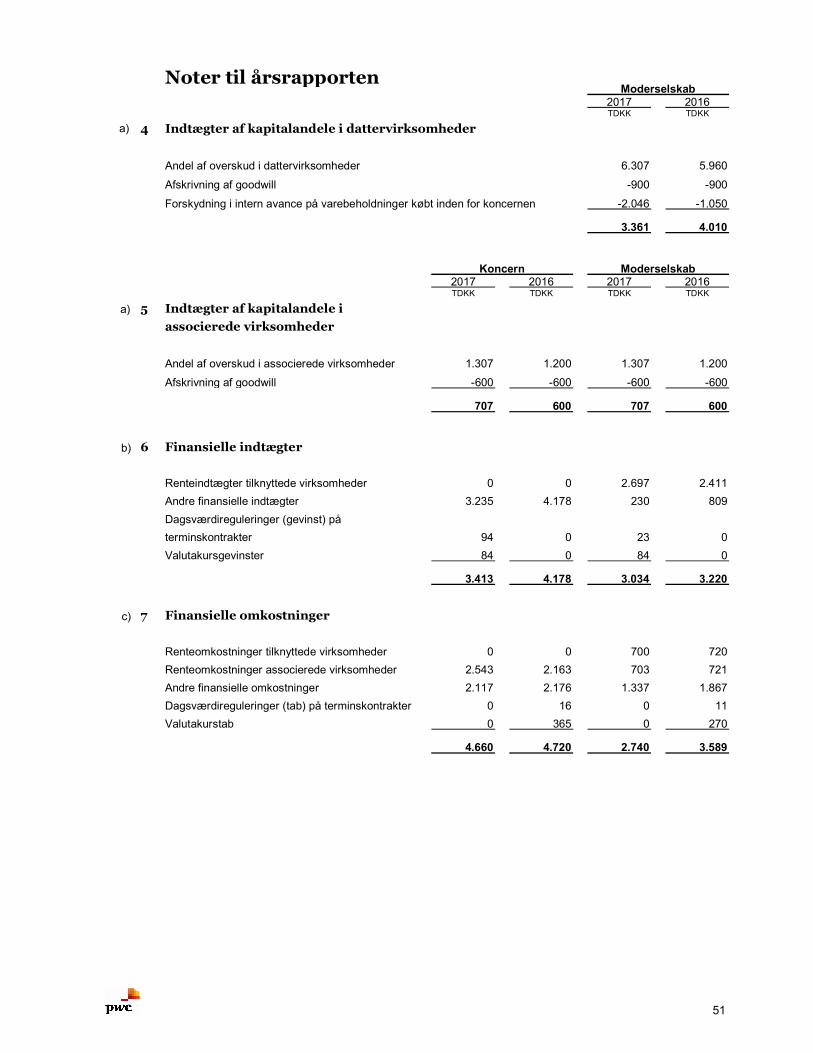

● ● ● e) 36, 41,

43 a

Virksomheden kan frit vælge, om kapitalandele i dattervirksomheder og associerede virksomheder skal indregnes til indre værdi eller til kostpris. I sidstnævnte tilfælde eventuelt med tilvalg af opskrivning til dagsværdi via egenkapitalen.

I ÅRL-modelregnskabet er det valgt at indregne virksomhederne til indre værdi. Resultatet fra dattervirksomheder og associerede virksomheder opgøres efter skat. Sådanne resultatandele skal præsenteres særskilt i resultatopgørelsen.

● ● ● f) Bilag 2, skema 4, 23, stk. 3

Medmindre finansielle indtægter eller omkostninger, der hidrører fra tilknyttede virksomheder, og andre finansielle indtægter eller omkostninger sammendrages for at fremme overskueligheden, skal finansielle indtægter og omkostninger, der hidrører fra tilknyttede virksomheder og andre finansielle indtægter og omkostninger, medtages som separate linjer i resultatopgørelsen.

● ● g) 80 Virksomheder i regnskabsklasse C skal i en linje i henholdsvis resultatopgørelsen og balancen særskilt præsentere de aktiviteter, der i henhold til en samlet plan skal afhændes, lukkes eller opgives, medmindre de ikke kan udskilles fra de øvrige aktiviteter. De poster, som er sammendraget, skal specificeres i noterne. Præsentationskravet gælder i følgende tilfælde: En aktivitet, som virksomheden har planlagt at afhænde eller nedlukke En aktivitet, der allerede er afhændet eller nedlukket i årets løb. I modelregnskabet er der afhændet en aktivitet i løbet af året, hvorfor årets resultat af den ophørte aktivitet vises særskilt i resultatopgørelsen. Da aktiviteten allerede er afhændet, er aktiver og forpligtelser vedrørende aktiviteten ikke vist særskilt i balancen. Der er ikke foretaget tilpasning af sammenligningstal vedrørende den ophørende aktivitet.

● ● ● h) 31 Ledelsens forslag til beslutning om anvendelse af virksomhedens overskud eller dækning af underskud placeres i tilknytning til resultatopgørelsen.

35

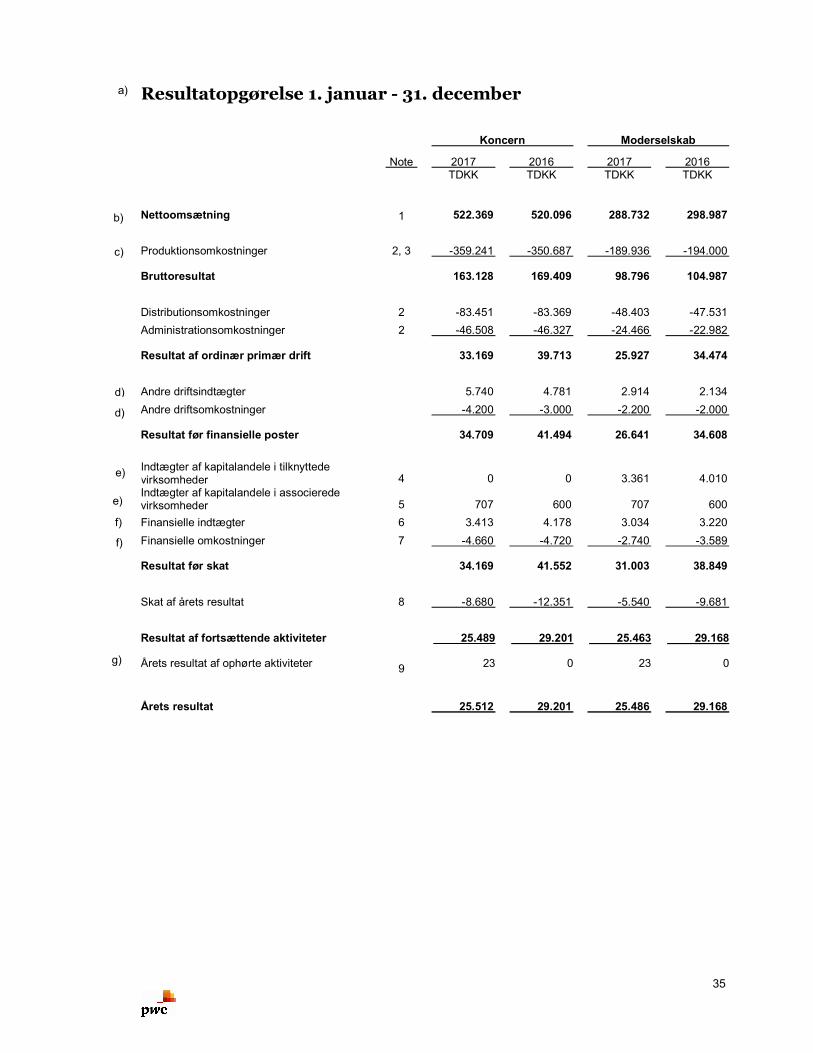

e)

g)

Resultatopgørelse 1. januar - 31. december

Koncern Moderselskab

Note 2017 TDKK

2016 TDKK

2017 TDKK

2016 TDKK

Nettoomsætning 1 522.369 520.096 288.732 298.987

Produktionsomkostninger 2, 3 -359.241 -350.687 -189.936 -194.000

Bruttoresultat

163.128 169.409 98.796 104.987

Distributionsomkostninger 2 -83.451 -83.369 -48.403 -47.531

Administrationsomkostninger 2 -46.508 -46.327 -24.466 -22.982

Resultat af ordinær primær drift

33.169 39.713 25.927 34.474

Andre driftsindtægter 5.740 4.781 2.914 2.134

Andre driftsomkostninger -4.200 -3.000 -2.200 -2.000

Resultat før finansielle poster

34.709 41.494 26.641 34.608

Indtægter af kapitalandele i tilknyttede virksomheder 4 0 0 3.361 4.010 Indtægter af kapitalandele i associerede virksomheder 5 707 600 707 600

Finansielle indtægter 6 3.413 4.178 3.034 3.220

Finansielle omkostninger 7 -4.660 -4.720 -2.740 -3.589

Resultat før skat

34.169 41.552 31.003 38.849

Skat af årets resultat 8 -8.680 -12.351 -5.540 -9.681

Resultat af fortsættende aktiviteter 25.489 29.201 25.463 29.168

Årets resultat af ophørte aktiviteter 9 23 0 23 0

Årets resultat

25.512 29.201 25.486 29.168

f)

a)

d)

d)

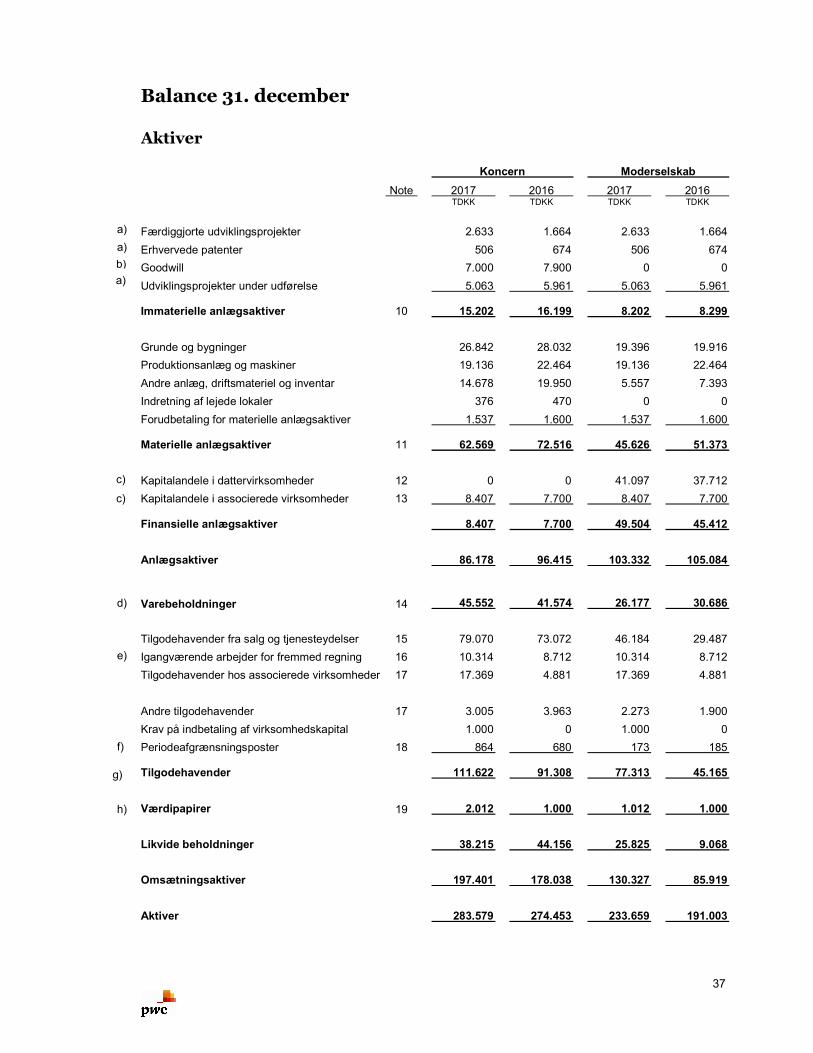

e)