Embed Size (px)

Citation preview

©

“¿Qué está ocurriendo en el mercado del petróleo?

Las dinámicas de la oferta y la demanda”

Madrid, 2 de junio de 2016

Antonio Merino. Director de Estudios de Repsol

Universidad Autónoma de Madrid

Disclaimer

2

Las opiniones expresadas en esta presentación son de

Antonio Merino y no necesariamente reflejan la política o

posición oficial de Repsol.

3

Contenido

• La dinámica de la oferta: la sostenibilidad del sistema

La no-OPEP, los no convencionales de EE.UU.

La OPEP

• Evolución y perspectivas del balance oferta/demanda

• Perspectivas de precios

4

Contenido

• La dinámica de la oferta: la sostenibilidad del sistema

La no-OPEP, los no convencionales de EE.UU.

La OPEP

• Evolución y perspectivas del balance oferta/demanda

• Perspectivas de precios

5Fuente: IHS, Thomson Reuters y D. Estudios de Repsol

La dinámica de la oferta: la sostenibilidad del sistema → La no-OPEPEl CAPEX en E&P corrige con el precio

Gasto global en E&P del sector hidrocarburos y precio del crudo ligero

0

100

200

300

400

500

600

700

800

0

20

40

60

80

100

120

19

601

961

19

621

963

19

641

965

19

661

967

19

681

969

19

701

971

19

721

973

19

741

975

19

761

977

19

781

979

19

801

981

19

821

983

19

841

985

19

861

987

19

881

989

19

901

991

19

921

993

19

941

995

19

961

997

19

981

999

20

002

001

20

022

003

20

042

005

20

062

007

20

082

009

20

102

011

20

122

013

20

142

015

20

16

20

14

co

nst

ant

Bill

ion

US$

20

14

co

nst

ant

US$

/bl

E&P Investment (RHS)

Light Crude Oil Price (LHS)

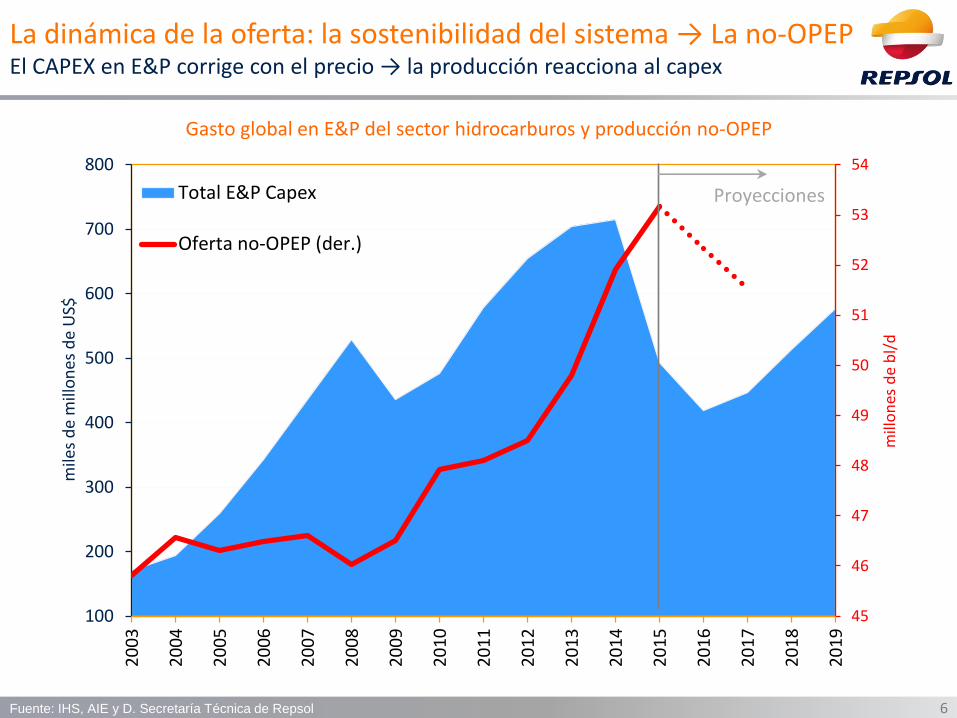

6Fuente: IHS, AIE y D. Secretaría Técnica de Repsol

La dinámica de la oferta: la sostenibilidad del sistema → La no-OPEPEl CAPEX en E&P corrige con el precio → la producción reacciona al capex

Gasto global en E&P del sector hidrocarburos y producción no-OPEP

45

46

47

48

49

50

51

52

53

54

100

200

300

400

500

600

700

800

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

201

4

20

15

20

16

20

17

20

18

20

19

mill

on

es d

e b

l/d

mile

s d

e m

illo

nes

de

US$

Total E&P Capex

Oferta no-OPEP (der.)

Proyecciones

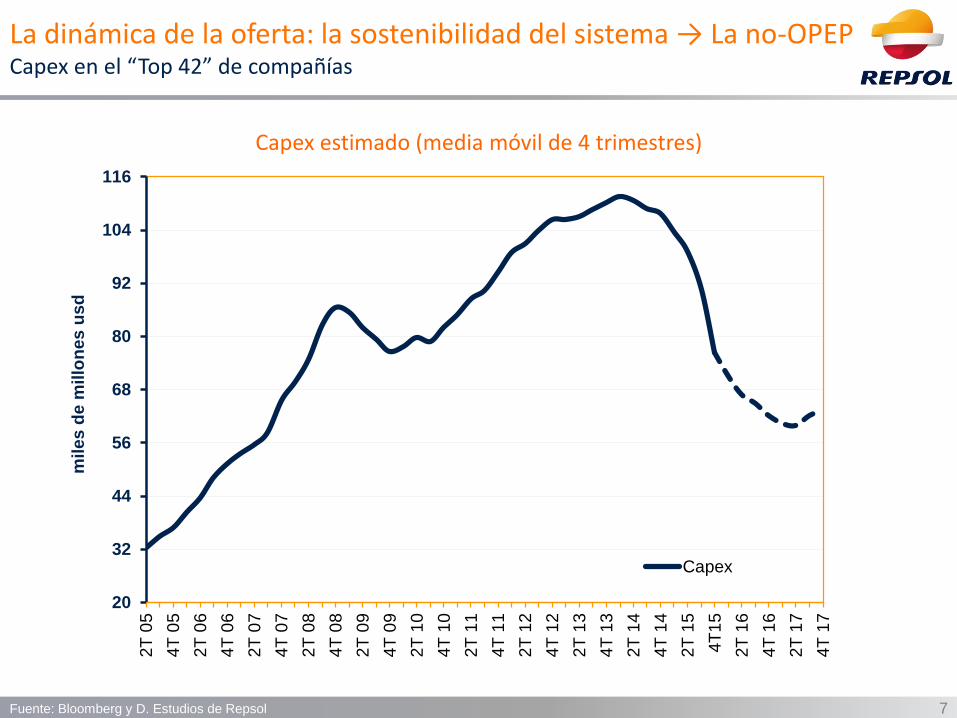

7Fuente: Bloomberg y D. Estudios de Repsol

Capex estimado (media móvil de 4 trimestres)

La dinámica de la oferta: la sostenibilidad del sistema → La no-OPEPCapex en el “Top 42” de compañías

20

32

44

56

68

80

92

104

116

2T

05

4T

05

2T

06

4T

06

2T

07

4T

07

2T

08

4T

08

2T

09

4T

09

2T

10

4T

10

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

4T

15

2T

16

4T

16

2T

17

4T

17

miles d

e m

illo

nes u

sd

Capex

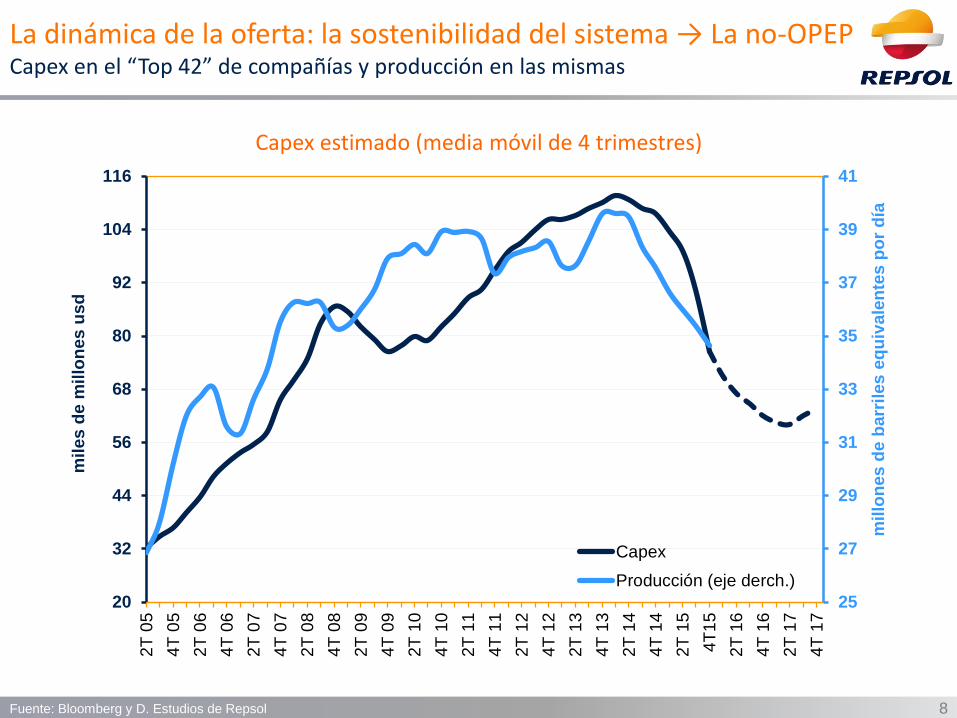

8Fuente: Bloomberg y D. Estudios de Repsol

Capex estimado (media móvil de 4 trimestres)

La dinámica de la oferta: la sostenibilidad del sistema → La no-OPEPCapex en el “Top 42” de compañías y producción en las mismas

25

27

29

31

33

35

37

39

41

20

32

44

56

68

80

92

104

116

2T

05

4T

05

2T

06

4T

06

2T

07

4T

07

2T

08

4T

08

2T

09

4T

09

2T

10

4T

10

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

4T

15

2T

16

4T

16

2T

17

4T

17

millo

nes d

e b

arr

iles e

qu

ivale

nte

s p

or

día

miles d

e m

illo

nes u

sd

Capex

Producción (eje derch.)

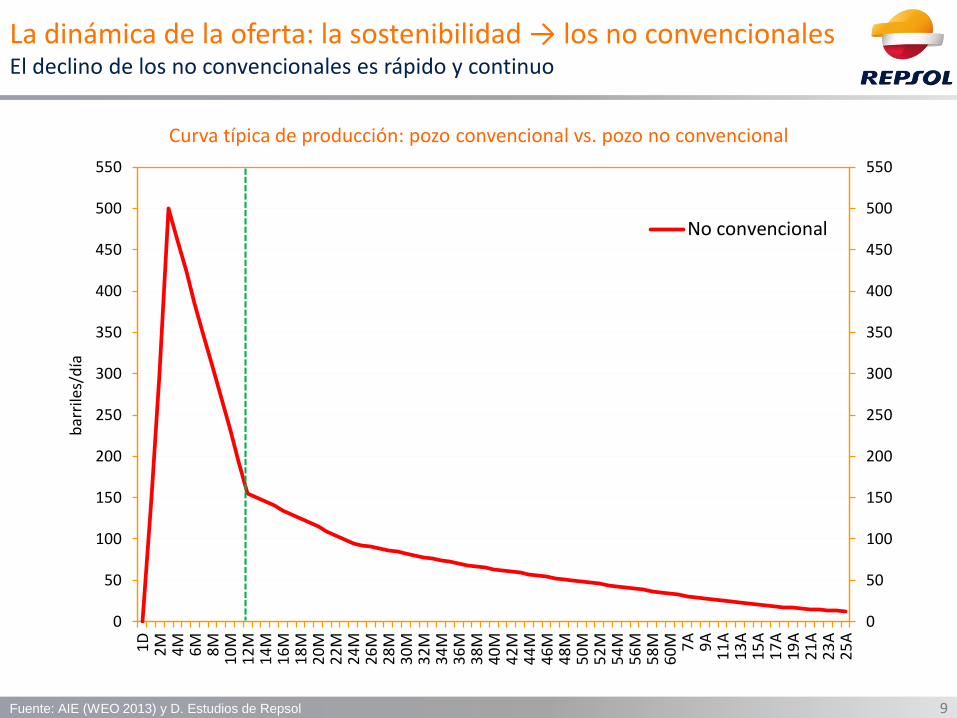

9Fuente: AIE (WEO 2013) y D. Estudios de Repsol

Curva típica de producción: pozo convencional vs. pozo no convencional

La dinámica de la oferta: la sostenibilidad → los no convencionalesEl declino de los no convencionales es rápido y continuo

0

50

100

150

200

250

300

350

400

450

500

550

0

50

100

150

200

250

300

350

400

450

500

550

1D

2M

4M

6M

8M

10

M1

2M

14

M1

6M

18

M2

0M

22

M2

4M

26

M2

8M

30

M3

2M

34

M3

6M

38

M4

0M

42

M4

4M

46

M4

8M

50

M5

2M

54

M5

6M

58

M6

0M 7A

9A

11

A1

3A

15

A1

7A

19

A2

1A

23

A2

5A

bar

rile

s/d

ía

No convencional

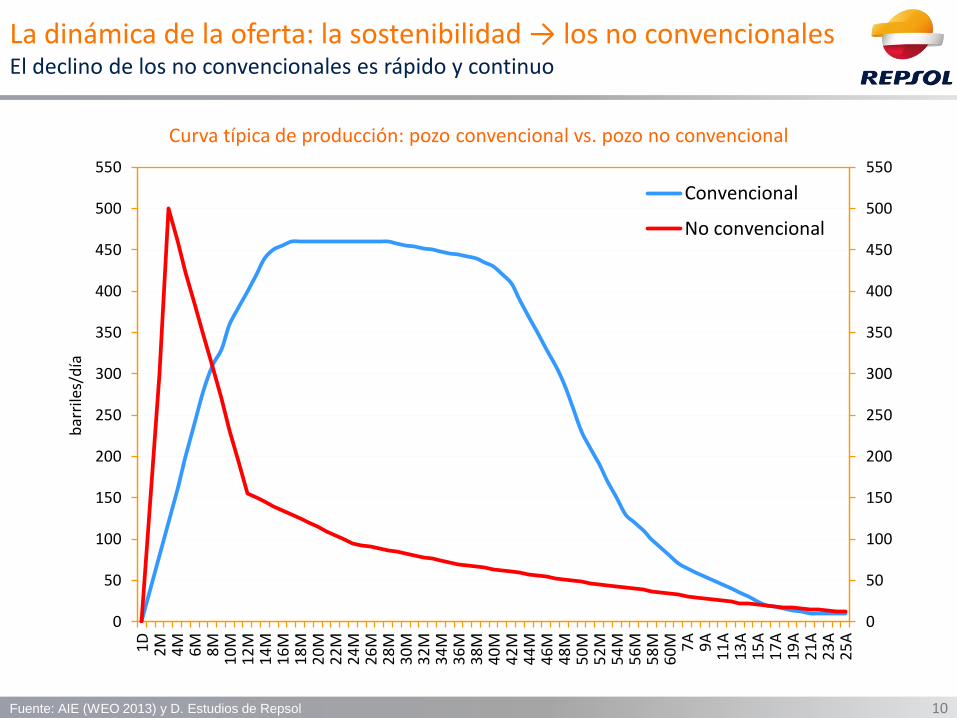

10Fuente: AIE (WEO 2013) y D. Estudios de Repsol

Curva típica de producción: pozo convencional vs. pozo no convencional

La dinámica de la oferta: la sostenibilidad → los no convencionalesEl declino de los no convencionales es rápido y continuo

0

50

100

150

200

250

300

350

400

450

500

550

0

50

100

150

200

250

300

350

400

450

500

550

1D

2M

4M

6M

8M

10

M1

2M

14

M1

6M

18

M2

0M

22

M2

4M

26

M2

8M

30

M3

2M

34

M3

6M

38

M4

0M

42

M4

4M

46

M4

8M

50

M5

2M

54

M5

6M

58

M6

0M 7A

9A

11

A1

3A

15

A1

7A

19

A2

1A

23

A2

5A

bar

rile

s/d

ía

Convencional

No convencional

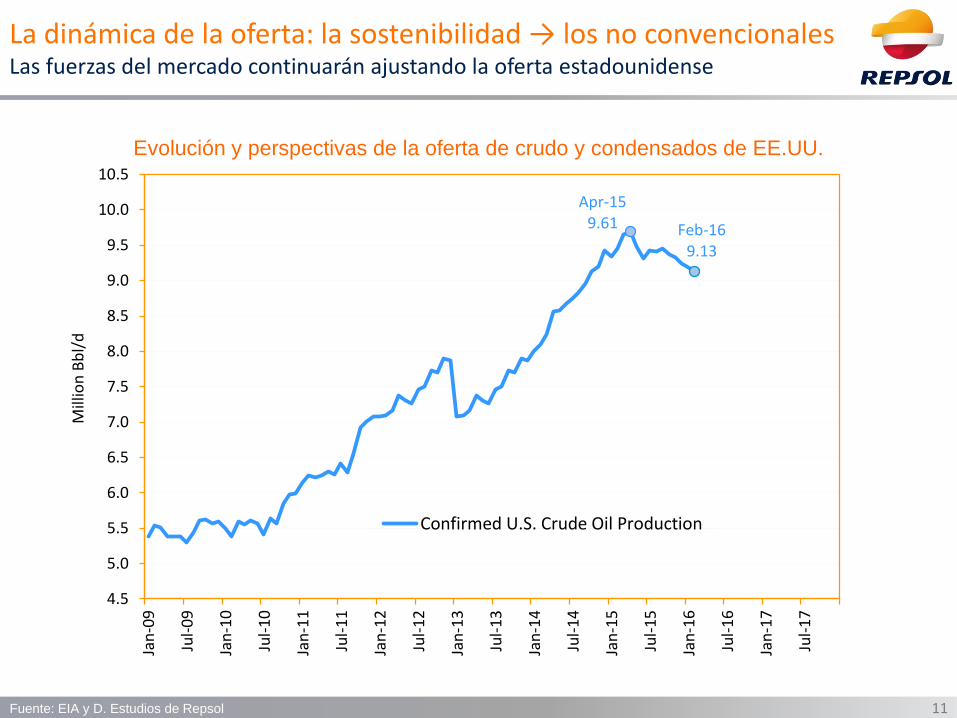

La dinámica de la oferta: la sostenibilidad → los no convencionalesLas fuerzas del mercado continuarán ajustando la oferta estadounidense

11Fuente: EIA y D. Estudios de Repsol

Evolución y perspectivas de la oferta de crudo y condensados de EE.UU.

Apr-159.61 Feb-16

9.13

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

Mill

ion

Bb

l/d

Apr-159.61 Feb-16

9.13

May-168.75

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

Mill

ion

Bb

l/d

Confirmed U.S. Crude Oil Production

Estimated U.S. Weekly Crude Oil Production

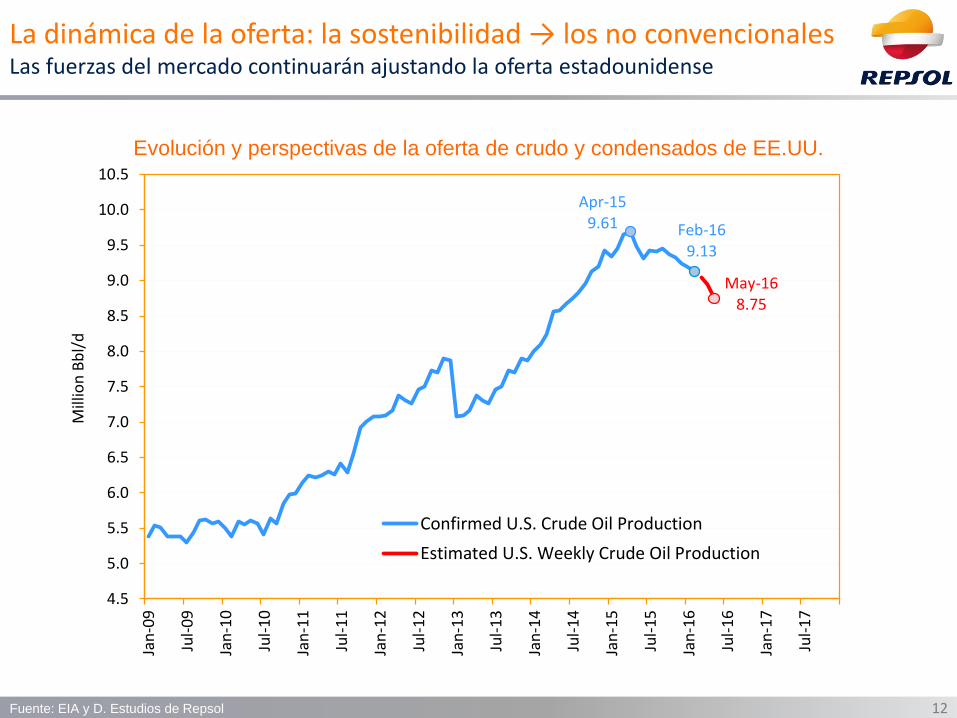

La dinámica de la oferta: la sostenibilidad → los no convencionalesLas fuerzas del mercado continuarán ajustando la oferta estadounidense

12Fuente: EIA y D. Estudios de Repsol

Evolución y perspectivas de la oferta de crudo y condensados de EE.UU.

Apr-159.61 Feb-16

9.13

May-168.75

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

Mill

ion

Bb

l/d

Confirmed U.S. Crude Oil Production

Estimated U.S. Weekly Crude Oil Production

13

Contenido

• La dinámica de la oferta: la sostenibilidad del sistema

La no-OPEP, los no convencionales de EE.UU.

La OPEP

• Evolución y perspectivas del balance oferta/demanda

• Perspectivas de precios

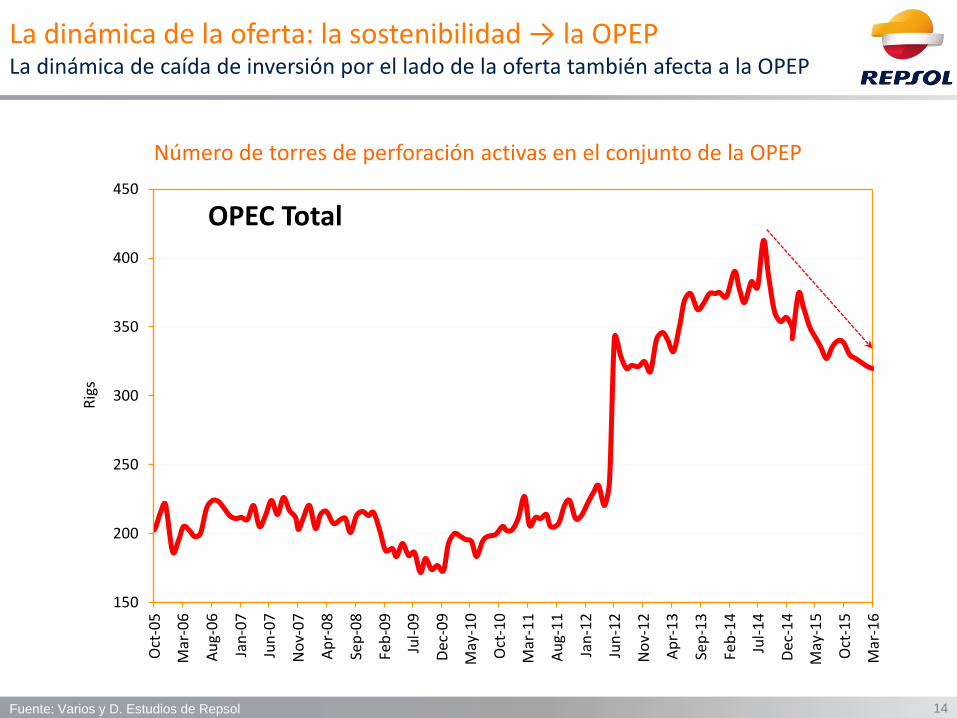

150

200

250

300

350

400

450

Oct

-05

Mar

-06

Au

g-0

6

Jan

-07

Jun

-07

No

v-0

7

Ap

r-0

8

Sep

-08

Feb

-09

Jul-

09

De

c-0

9

May

-10

Oct

-10

Mar

-11

Au

g-1

1

Jan

-12

Jun

-12

No

v-1

2

Ap

r-1

3

Sep

-13

Feb

-14

Jul-

14

De

c-1

4

May

-15

Oct

-15

Mar

-16

Rig

s

OPEC Total

Número de torres de perforación activas en el conjunto de la OPEP

Fuente: Baker Hughes y D. Estudios de Repsol

La dinámica de la oferta: la sostenibilidad → la OPEPLa dinámica de caída de inversión por el lado de la oferta también afecta a la OPEP

14Fuente: Varios y D. Estudios de Repsol

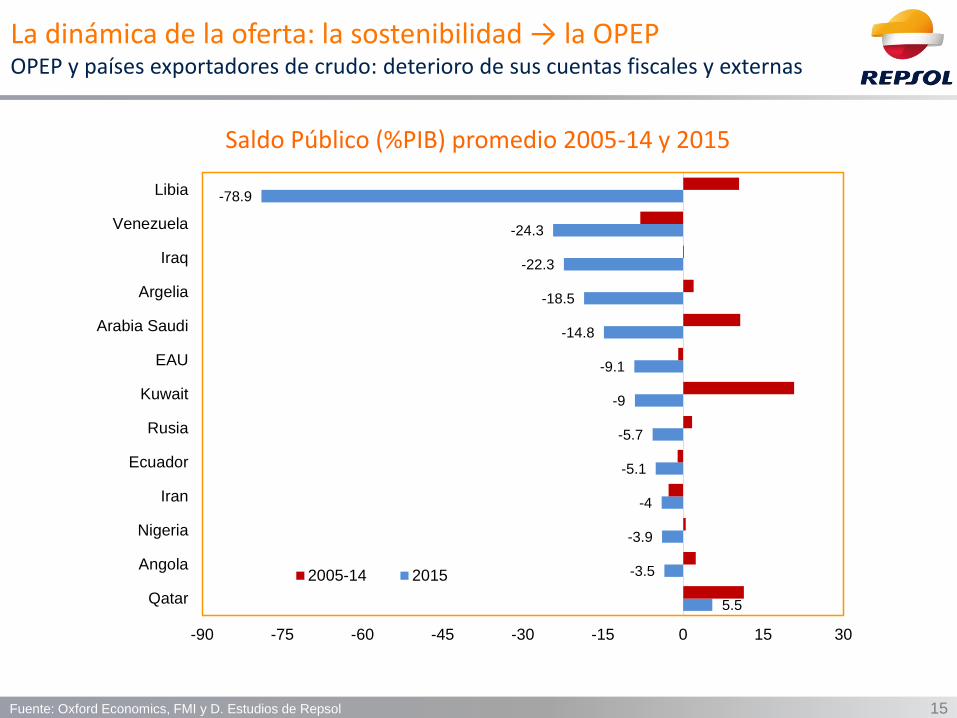

15Fuente: Oxford Economics, FMI y D. Estudios de Repsol

Saldo Público (%PIB) promedio 2005-14 y 2015

La dinámica de la oferta: la sostenibilidad → la OPEPOPEP y países exportadores de crudo: deterioro de sus cuentas fiscales y externas

5.5

-3.5

-3.9

-4

-5.1

-5.7

-9

-9.1

-14.8

-18.5

-22.3

-24.3

-78.9

-90 -75 -60 -45 -30 -15 0 15 30

Qatar

Angola

Nigeria

Iran

Ecuador

Rusia

Kuwait

EAU

Arabia Saudi

Argelia

Iraq

Venezuela

Libia

2005-14 2015

16

Contenido

• La dinámica de la oferta: la sostenibilidad del sistema

La no-OPEP, los no convencionales de EE.UU.

La OPEP

• Evolución y perspectivas del balance oferta/demanda

• Perspectivas de precios

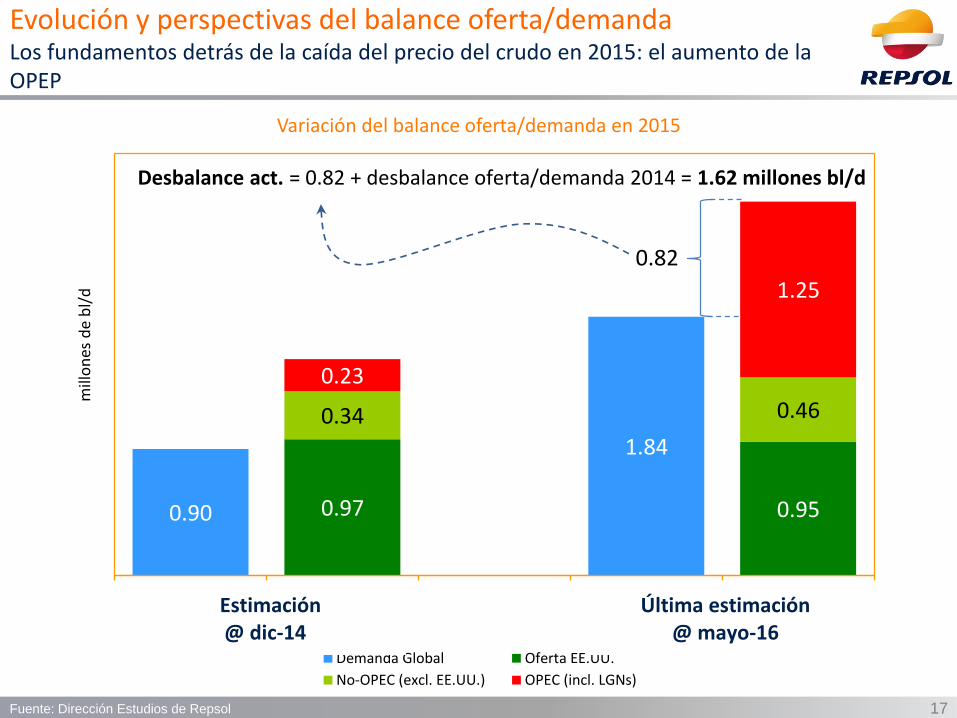

17Fuente: Dirección Estudios de Repsol

Variación del balance oferta/demanda en 2015

1.2 1.2

0.3

-0.5-0.3

-0.6

0.3

0.4

Demanda Oferta Demanda Oferta

mill

on

es d

e b

l/d

Demanda Global Oferta EE.UU.

No-OPEC (excl. EE.UU.) OPEC (incl. LGNs)

Evolución y perspectivas del balance oferta/demandaLos fundamentos detrás de la caída del precio del crudo en 2015: el aumento de la OPEP

0.90

1.84

0.97 0.95

0.34 0.46

0.23

1.25

Demanda Oferta Demanda Oferta

mill

on

es d

e b

l/d

Estimación@ dic-14

Última estimación@ mayo-16

0.82

Desbalance act. = 0.82 + desbalance oferta/demanda 2014 = 1.62 millones bl/d

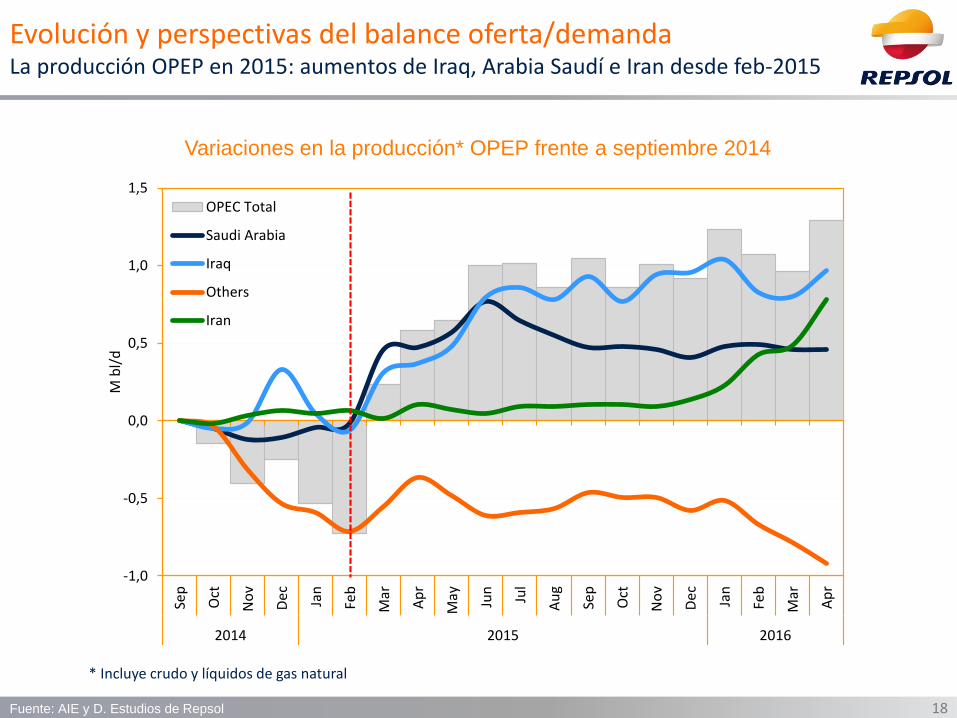

18Fuente: AIE y D. Estudios de Repsol

Variaciones en la producción* OPEP frente a septiembre 2014

-1,0

-0,5

0,0

0,5

1,0

1,5Se

p

Oct

No

v

De

c

Jan

Feb

Mar

Ap

r

May Jun

Jul

Au

g

Sep

Oct

No

v

De

c

Jan

Feb

Mar

Ap

r

2014 2015 2016

M b

l/d

OPEC Total

Saudi Arabia

Iraq

Others

Iran

* Incluye crudo y líquidos de gas natural

Evolución y perspectivas del balance oferta/demandaLa producción OPEP en 2015: aumentos de Iraq, Arabia Saudí e Iran desde feb-2015

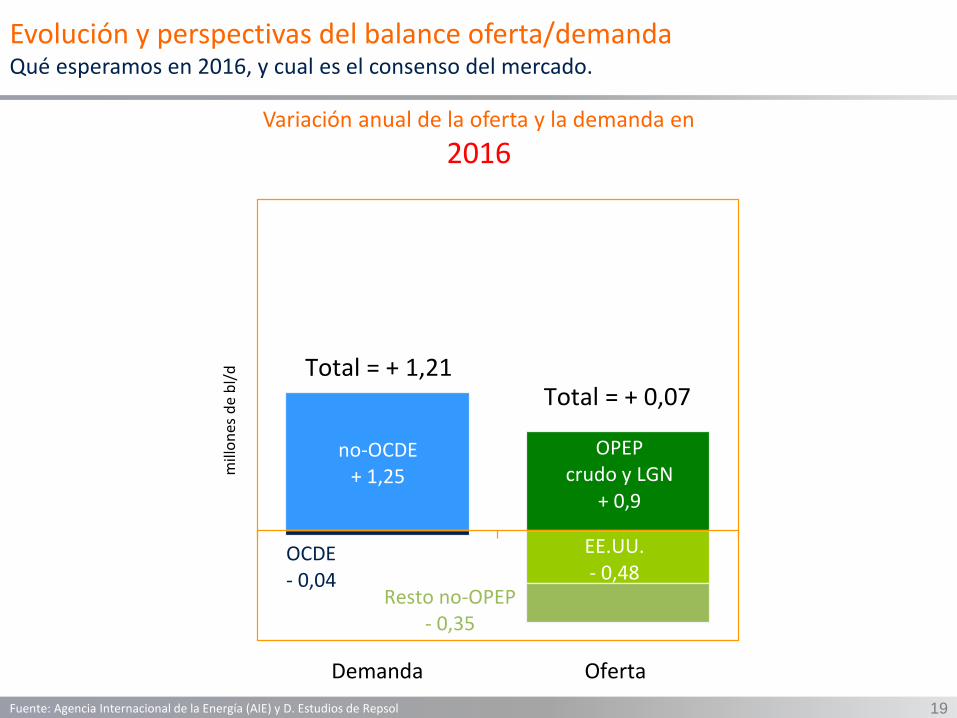

19Fuente: Agencia Internacional de la Energía (AIE) y D. Estudios de Repsol

Variación anual de la oferta y la demanda en

2016

Demanda Oferta

mill

on

es d

e b

l/d

OPEP crudo y LGN

+ 0,9

EE.UU. - 0,48

Resto no-OPEP- 0,35

no-OCDE+ 1,25

OCDE- 0,04

Total = + 1,21Total = + 0,07

Evolución y perspectivas del balance oferta/demandaQué esperamos en 2016, y cual es el consenso del mercado.

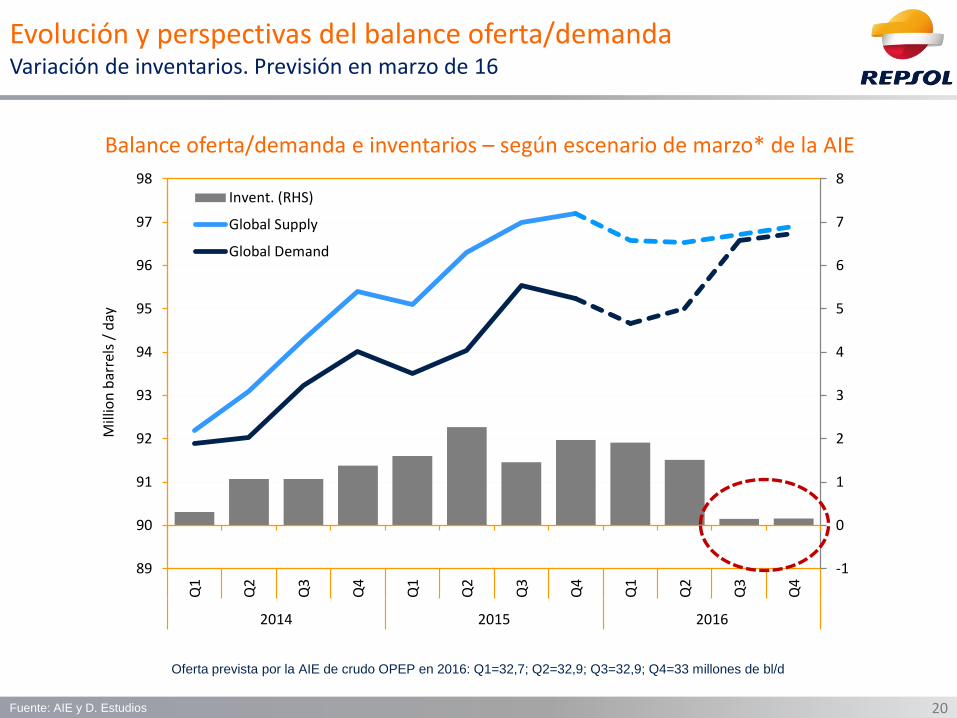

Evolución y perspectivas del balance oferta/demandaVariación de inventarios. Previsión en marzo de 16

20Fuente: AIE y D. Estudios

Oferta prevista por la AIE de crudo OPEP en 2016: Q1=32,7; Q2=32,9; Q3=32,9; Q4=33 millones de bl/d

-1

0

1

2

3

4

5

6

7

8

89

90

91

92

93

94

95

96

97

98Q

1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

2014 2015 2016

Mill

ion

bar

rels

/ d

ay

Invent. (RHS)

Global Supply

Global Demand

Balance oferta/demanda e inventarios – según escenario de marzo* de la AIE

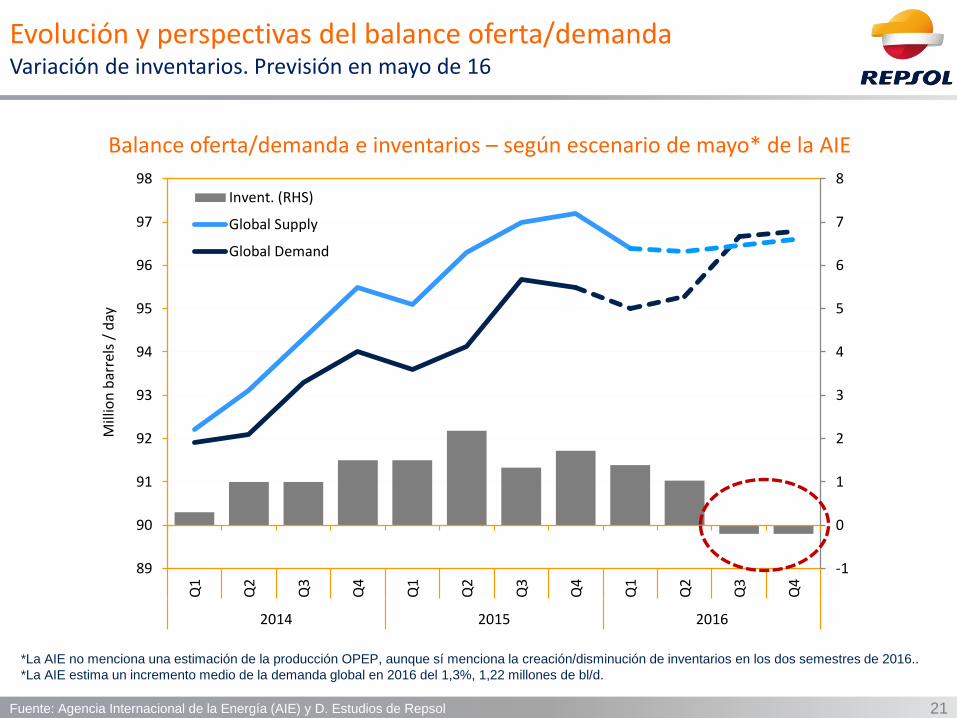

21Fuente: Agencia Internacional de la Energía (AIE) y D. Estudios de Repsol

Balance oferta/demanda e inventarios – según escenario de mayo* de la AIE

*La AIE no menciona una estimación de la producción OPEP, aunque sí menciona la creación/disminución de inventarios en los dos semestres de 2016..

*La AIE estima un incremento medio de la demanda global en 2016 del 1,3%, 1,22 millones de bl/d.

-1

0

1

2

3

4

5

6

7

8

89

90

91

92

93

94

95

96

97

98Q

1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

2014 2015 2016

Mill

ion

bar

rels

/ d

ay

Invent. (RHS)

Global Supply

Global Demand

Evolución y perspectivas del balance oferta/demandaVariación de inventarios. Previsión en mayo de 16

22

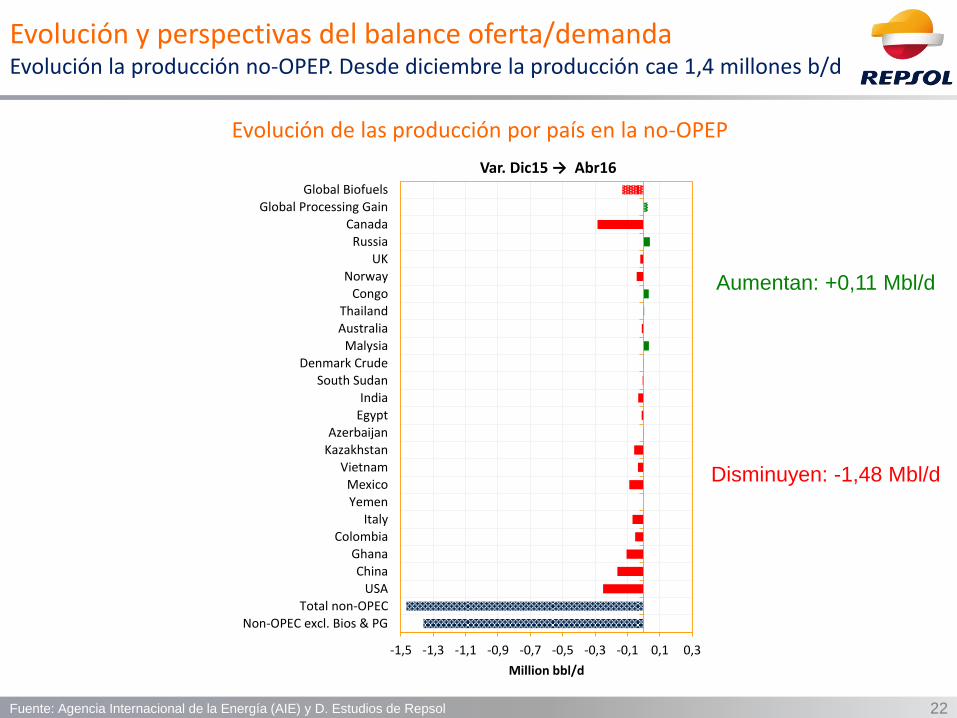

Evolución y perspectivas del balance oferta/demandaEvolución la producción no-OPEP. Desde diciembre la producción cae 1,4 millones b/d

Fuente: Agencia Internacional de la Energía (AIE) y D. Estudios de Repsol

Evolución de las producción por país en la no-OPEP

Aumentan: +0,11 Mbl/d

Disminuyen: -1,48 Mbl/d

-1,5 -1,3 -1,1 -0,9 -0,7 -0,5 -0,3 -0,1 0,1 0,3

Non-OPEC excl. Bios & PGTotal non-OPEC

USAChina

GhanaColombia

ItalyYemenMexico

VietnamKazakhstanAzerbaijan

EgyptIndia

South SudanDenmark Crude

MalysiaAustraliaThailand

CongoNorway

UKRussia

CanadaGlobal Processing Gain

Global Biofuels

Million bbl/d

Var. Dic15 → Abr16

23

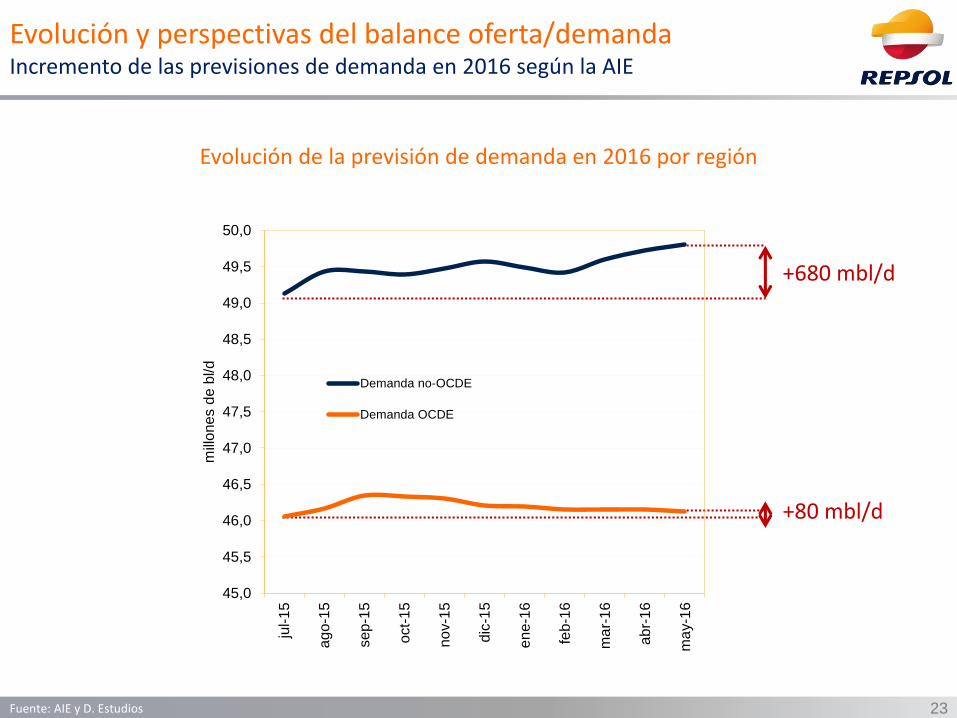

Evolución y perspectivas del balance oferta/demandaIncremento de las previsiones de demanda en 2016 según la AIE

Fuente: AIE y D. Estudios

Evolución de la previsión de demanda en 2016 por región

+680 mbl/d

+80 mbl/d

45,0

45,5

46,0

46,5

47,0

47,5

48,0

48,5

49,0

49,5

50,0

jul-1

5

ag

o-1

5

se

p-1

5

oct-

15

no

v-1

5

dic

-15

en

e-1

6

feb

-16

ma

r-1

6

ab

r-1

6

ma

y-1

6

mill

one

s d

e b

l/d

Demanda no-OCDE

Demanda OCDE

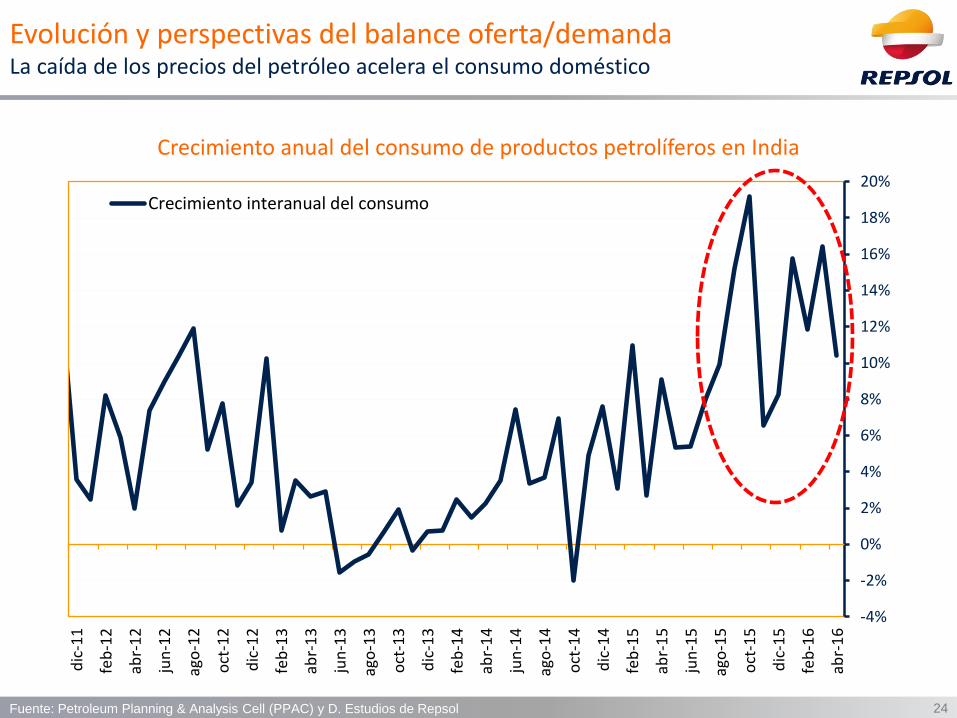

Evolución y perspectivas del balance oferta/demandaLa caída de los precios del petróleo acelera el consumo doméstico

24Fuente: Petroleum Planning & Analysis Cell (PPAC) y D. Estudios de Repsol

Crecimiento anual del consumo de productos petrolíferos en India

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Crecimiento interanual del consumo

25

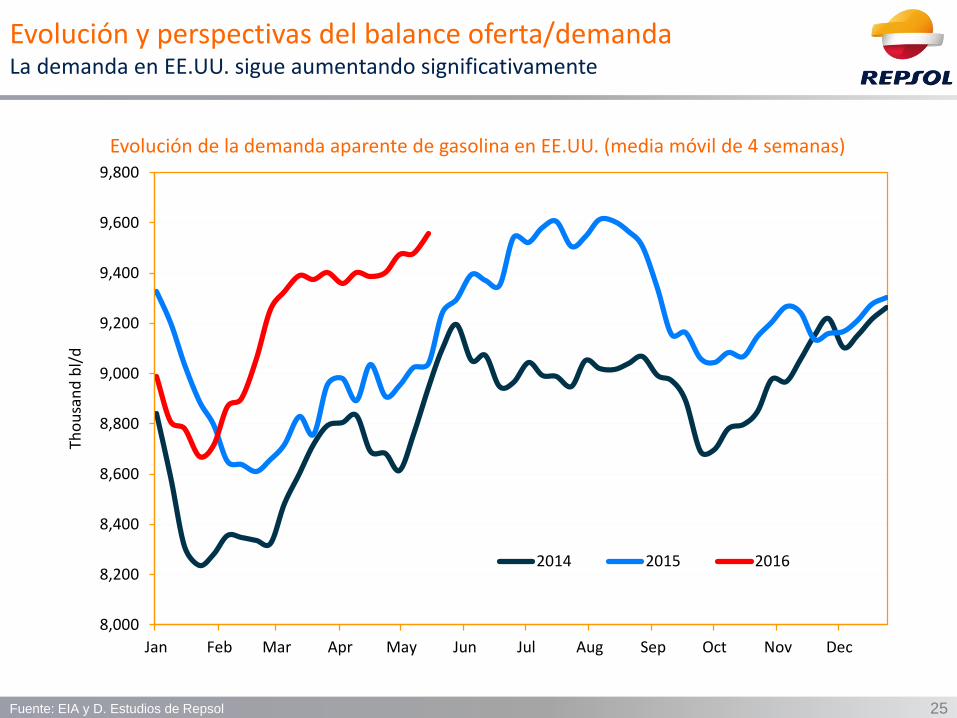

Evolución y perspectivas del balance oferta/demandaLa demanda en EE.UU. sigue aumentando significativamente

Evolución de la demanda aparente de gasolina en EE.UU. (media móvil de 4 semanas)

Fuente: EIA y D. Estudios de Repsol

8,000

8,200

8,400

8,600

8,800

9,000

9,200

9,400

9,600

9,800

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Tho

usa

nd

bl/

d

2014 2015 2016

26

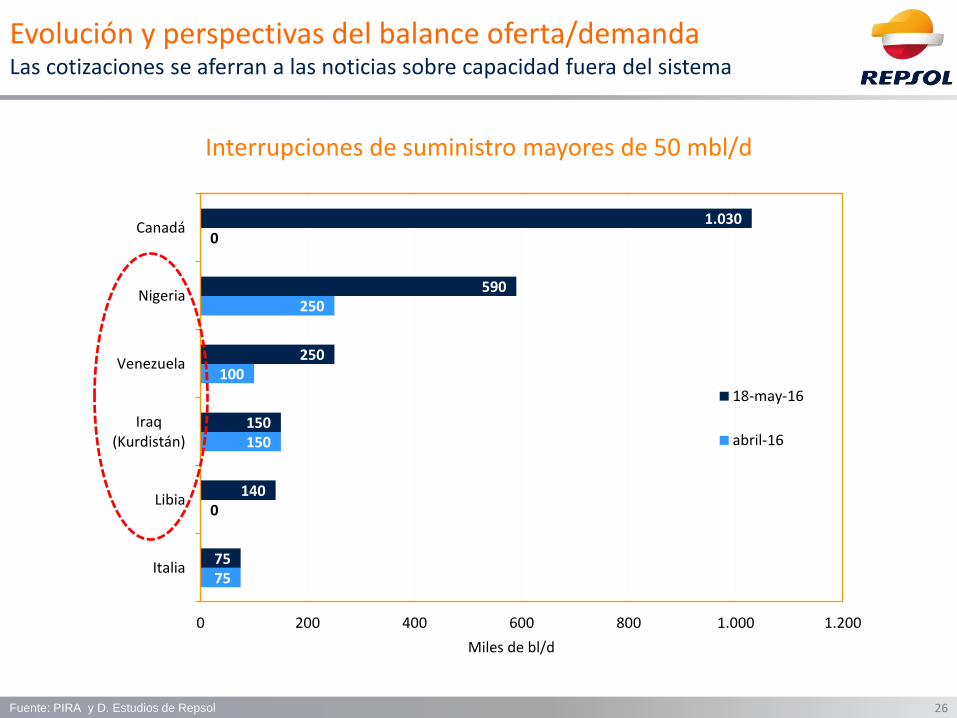

Interrupciones de suministro mayores de 50 mbl/d

Fuente: PIRA y D. Estudios de Repsol

Evolución y perspectivas del balance oferta/demandaLas cotizaciones se aferran a las noticias sobre capacidad fuera del sistema

1.030

590

250

150

140

75

0

250

100

150

0

75

0 200 400 600 800 1.000 1.200

Canadá

Nigeria

Venezuela

Iraq(Kurdistán)

Libia

Italia

Miles de bl/d

18-may-16

abril-16

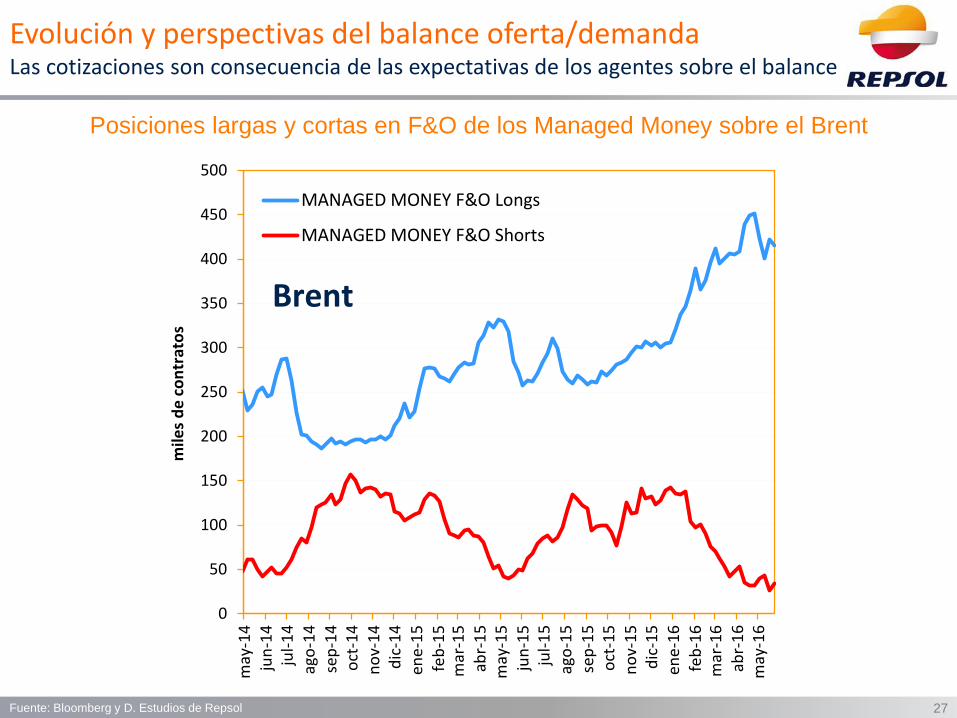

27Fuente: Bloomberg y D. Estudios de Repsol

Posiciones largas y cortas en F&O de los Managed Money sobre el Brent

0

50

100

150

200

250

300

350

400

450

500

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4d

ic-1

4en

e-1

5fe

b-1

5m

ar-1

5ab

r-1

5m

ay-1

5ju

n-1

5ju

l-1

5ag

o-1

5se

p-1

5o

ct-1

5n

ov-

15

dic

-15

ene

-16

feb

-16

mar

-16

abr-

16

may

-16

mile

s d

e c

on

trat

os

MANAGED MONEY F&O Longs

MANAGED MONEY F&O Shorts

Brent

Evolución y perspectivas del balance oferta/demandaLas cotizaciones son consecuencia de las expectativas de los agentes sobre el balance

28Fuente: Thomson Reuters y D. Estudios de Repsol

Evolución de la cotización de crudo Brent en el último año

25

30

35

40

45

50

55

60

65

70

ene

-15

ene

-15

feb

-15

mar

-15

mar

-15

abr-

15

may

-15

may

-15

jun

-15

jul-

15

jul-

15

ago

-15

sep

-15

oct

-15

oct

-15

no

v-1

5

dic

-15

dic

-15

ene

-16

feb

-16

feb

-16

mar

-16

abr-

16

abr-

16

may

-16

$/b

l

Evolución y perspectivas del balance oferta/demandaLas cotizaciones son consecuencia de las expectativas de los agentes sobre el balance

29

Contenido

• La dinámica de la oferta: la sostenibilidad del sistema

La no-OPEP, los no convencionales de EE.UU.

La OPEP

• Evolución y perspectivas del balance oferta/demanda

• Perspectivas de precios

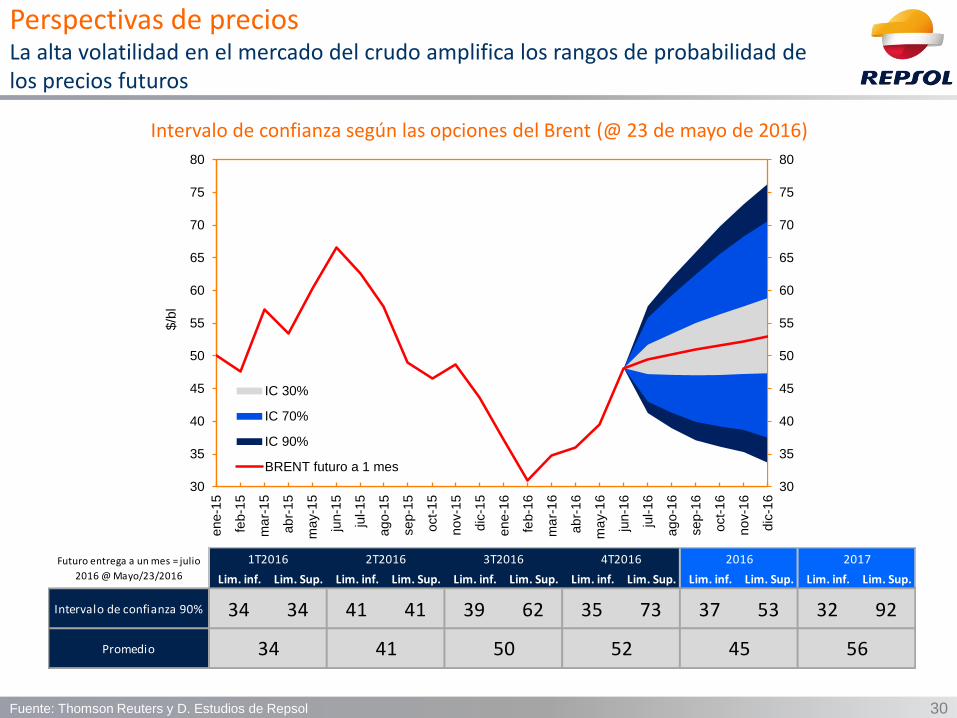

30

Intervalo de confianza según las opciones del Brent (@ 23 de mayo de 2016)

Perspectivas de preciosLa alta volatilidad en el mercado del crudo amplifica los rangos de probabilidad de los precios futuros

Fuente: Thomson Reuters y D. Estudios de Repsol

Lim. inf. Lim. Sup. Lim. inf. Lim. Sup. Lim. inf. Lim. Sup. Lim. inf. Lim. Sup. Lim. inf. Lim. Sup. Lim. inf. Lim. Sup.

Intervalo de confianza 90% 34 34 41 41 39 62 35 73 37 53 32 92

Promedio

Futuro entrega a un mes = julio

2016 @ Mayo/23/2016

1T2016 2T2016 3T2016 4T2016 2016 2017

34 41 50 52 45 56

30

35

40

45

50

55

60

65

70

75

80

30

35

40

45

50

55

60

65

70

75

80

en

e-1

5

feb

-15

ma

r-1

5

ab

r-1

5

ma

y-1

5

jun-1

5

jul-1

5

ag

o-1

5

se

p-1

5

oct-

15

no

v-1

5

dic

-15

en

e-1

6

feb

-16

ma

r-1

6

ab

r-1

6

ma

y-1

6

jun-1

6

jul-1

6

ag

o-1

6

se

p-1

6

oct-

16

no

v-1

6

dic

-16

IC 30%

IC 70%

IC 90%

BRENT futuro a 1 mes

$/b

l

GRACIAS

© D. Estudios de Repsol

32

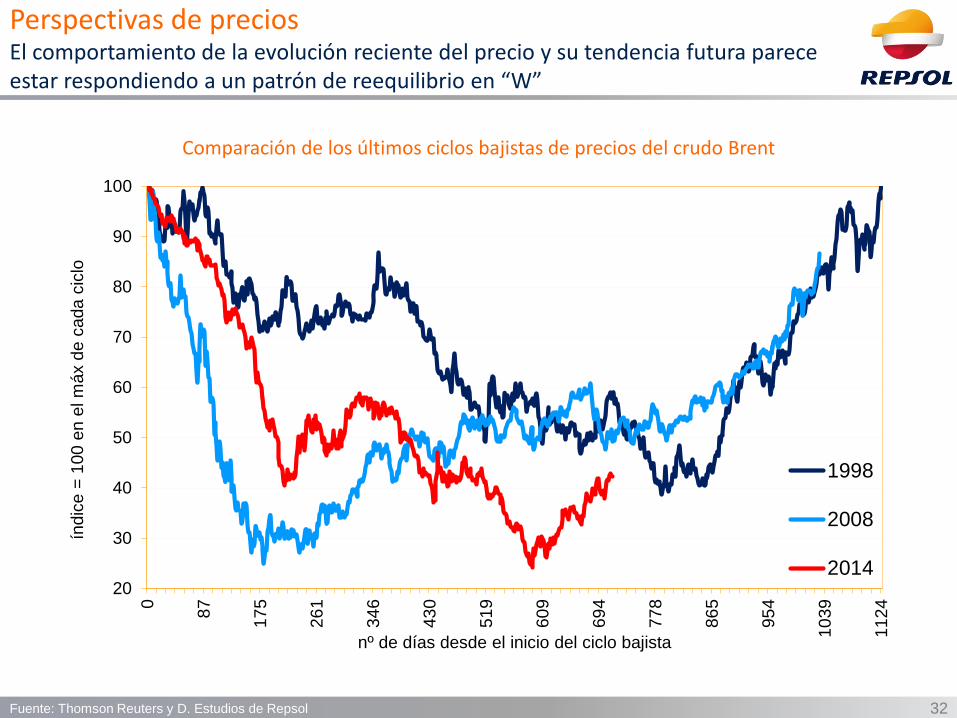

Perspectivas de preciosEl comportamiento de la evolución reciente del precio y su tendencia futura parece estar respondiendo a un patrón de reequilibrio en “W”

Fuente: Thomson Reuters y D. Estudios de Repsol

Comparación de los últimos ciclos bajistas de precios del crudo Brent

20

30

40

50

60

70

80

90

100

0

87

17

5

26

1

34

6

43

0

51

9

60

9

69

4

77

8

86

5

95

4

10

39

11

24

índic

e =

100

en e

l m

áx d

e c

ada

cic

lo

nº de días desde el inicio del ciclo bajista

1998

2008

2014