Embed Size (px)

DESCRIPTION

Vingt ans après l’Acte unique, la réalisation du marché unique des services est loin d’être achevée. Un débat sur les conceptions et la cohérence de l’action communautaire est nécessaire pour aller plus loin. Dans ce but, à Bruxelles* pour approfondir les enjeux économiques. Quelle est la spécificité de l’économie des services ? Comment Peter Klaus, Pascal Petit, Viviane Reding, Luis Rubalcaba Bermejo, Pierre Sauvé... Il dresse un panorama de l’économie

Citation preview

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 11

d o s s i e r d o s s i e r d o s

Quelle stratégie européennepour les services ?Vingt ans après l’Acte unique, la réalisation du marché unique des services est loin d’être achevée.

La relance de la Stratégie de Lisbonne et le projet de directive Services visent à l’accélérer. Les obstacles sont considérables.

Un débat sur les conceptions et la cohérence de l’action communautaire est nécessaire pour aller plus loin. Dans ce but,

Confrontations Europe organise un colloque – « Un dialogue sur la stratégie européenne pour les services » – les 8 et 9 juin

à Bruxelles* pour approfondir les enjeux économiques. Quelle est la spécificité de l’économie des services ? Comment

concilier les impératifs de compétitivité et de cohésion sociale et territoriale ? Quelle régulation et plus généralement quel plan

d’action doivent accompagner la libéralisation ?

La participation des citoyens et des acteurs de la société civile est nécessaire pour réaliser les objectifs de Lisbonne.

Le colloque leur offrira l’opportunité d’échanger leurs réflexions avec celles des dirigeants européens.

Le présent dossier est une introduction à ces travaux et fait intervenir quelques-uns des meilleurs spécialistes du sujet :

Peter Klaus, Pascal Petit, Viviane Reding, Luis Rubalcaba Bermejo, Pierre Sauvé... Il dresse un panorama de l’économie

des services dans la compétition mondiale, il explique la politique actuelle de l’Union et il aborde – à travers des cas

spécifiques – des sujets stratégiques tels que la logistique, l’information-communication, la santé et les services sociaux,

les services financiers et les partenariats public-privé. Coordination du dossier : Catherine Véglio

* Avec le parrainage de la DG Emploi, Affaires sociales et Égalité des chances de la Commission européenne et du Centre d’Analyse et de

Prévision du ministère français des Affaires étrangères et en partenariat avec la Fondation Robert Schuman et de nombreux autres organismes

et institutions. Lire l’agenda en p. 42.

Pho

tos

: Com

mis

sion

eur

opée

nne

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 612

d o s s i e r d o sd o s s i e rLes services dans l’économie

L’Europe a besoin d’une économie des services compétitive Alors que l’offshoring de services se développe, quels sont les potentiels et les faiblesses de

l’économie européenne des services ? Quels sont les principaux défis pour l’Europe ? Les réponses

de Luis Rubalcaba Bermejo*, professeur à l’Université d’Alcalá à Madrid et président du RESER(1)

(le réseau européen pour la recherche sur les services), qui appelle à l’élaboration d’une stratégie

ambitieuse dans ce domaine.

Dans le contexte actuel de la mondialisa-tion, l’économie des services est un défi. Depuis quelquesdécennies, notamment depuis les années 70 et le chocpétrolier, les pays industrialisés ont vu leurs fabrications deproduits manufacturés se délocaliser vers des pays auxcoûts salariaux plus faibles. Ces processus, qui depuis sesont poursuivis sans interruption jusqu’à aujourd’hui, trou-vaient dans une certaine mesure une compensation parl’emploi généré dans le domaine des services. Les servicesservaient de secteur « refuge » au chômage industriel. Maisactuellement, et en particulier depuis l’an 2000, les pro-cessus de délocalisation ont également atteint le secteurdes services. L’offshoring de services est apparu en force,attirant ainsi l’attention sur des pertes massives d’emploipotentielles en Europe et dans d’autres pays développés.En août 2003, le Financial Times publia un article (deRobert et Shines) dans lequel les auteurs pointaient le doigtsur la migration de services vers des pays à bas coût endécrivant les services fournis actuellement par l’Inde,l’Afrique du Sud, l’Australie, la Malaisie, Singapour et laChine, destinations dynamiques qui ont attiré des milliersde postes de travail : dans le seul secteur financier,730 000 emplois ont été délocalisés depuis l’Europe,850 000 depuis les États-Unis et 400 000 depuis le Japon.À la fin de l’année 2003, une prévision fut publiée pour l’an2015 : 3,3 millions d’emplois non manuels seraient trans-férés vers des pays étrangers comme l’Inde. L’étude deForrester (Parker, 2004) révèle que plus d’unmillion d’emplois seront transférés versl’étranger, le Royaume-Uni étant le pays leplus activement impliqué dans ce processus.Mackinsey (Farrel et Al, 2005) calcule que lenombre d’emplois effectifs transférés àl’étranger depuis les pays développés attein-dra en 2008 les 4,1 millions dans le mondeentier et qu’il représentera 1,2 % de lademande totale de services d’emploi despays développés. Malheureusement ceschiffres ne peuvent être ni confirmés, ni inva-lidés par les statistiques officielles, le sys-tème statistique européen souffrant d’unmanque d’informations. D’après les mesuresindirectes telles que celles qui sont réalisées

par l’OCDE (van Velsum et Vickery, 2005) et qui s’appuientsur des données d’emploi, 20 % de l’emploi total va êtreaffecté par l’offshoring dans les pays développés.L’offshoring de services vers des pays comme l’Inde aégalement ses limites. L’article « A lift to India », publiédans The Economist en mars 2004, explique de façondétaillée que les pays non anglophones doivent faireface à davantage de difficultés pour fournir des servicesà une grande échelle. La langue est évidemment unfacteur important, mais pas le seul ; l’environnementculturel et socio-économique joue aussi un rôle déter-minant. Les liens historiques de l’Inde avec la traditionanglophone ont facilité l’échange de personnes et deconnaissances, ce qui explique pourquoi l’Inde est deve-nue la plate-forme centrale pour l’outsourcing à grandeéchelle. Si en Europe continentale, certaines multinatio-nales ont suivi des tendances similaires, force est deconstater qu’il n’y existe pas encore de comportementscommuns. L’élargissement de l’Europe facilitera l’émer-gence de nouvelles opportunités pour la concentrationdu processus de l’offshoring sur le continent. Les nou-veaux États membres exportent déjà des services grâceà des emplois moins chers, c’est-à-dire, grâce à dessalaires plus bas, vers les pays membres actuels, dansun cadre culturel et social relativement comparable etproche. Actuellement, ils sont en passe de devenir uneréférence dans l’outsourcing international en Europe.Les nouveaux pays pourraient assumer un rôle similaireà celui que jouent déjà l’Inde, le Mexique, le Brésil ou laMalaisie ; la concurrence des pays comme la Hongrie, laRépublique tchèque ou les Pays Baltes dans l’offshoringde services des technologies de l’information a déjà suattirer l’intérêt des entreprises et des chercheurs.

* Cet article a été écrit dans le cadre d’une recherche financée parla Fondation Rafael del Pino, « Services in European Economy :Challenges and Policy Implications » et qui sera publié par EdwardElgar (Royaume-Uni).

(1) Créé en 1988, le RESER est un réseau regroupant 20 centres derecherche sur les services dans 11 pays européens. Il organisechaque année une conférence internationale ; en 2005, elle avait lieuà Grenade (Espagne) sur le thème « Croissance, emploi et localisationdes services : de nouvelles tendances dans un monde global ».Site Internet : www.reser.net

L’élargissementde l’Europe

faciliteral’émergencede nouvelles

opportunités pourla concentration

du processus de l’offshoring

sur le continent

©C

omm

issi

on e

urop

éenn

e

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 13

s s i e r d o s s i e r d o s s i e

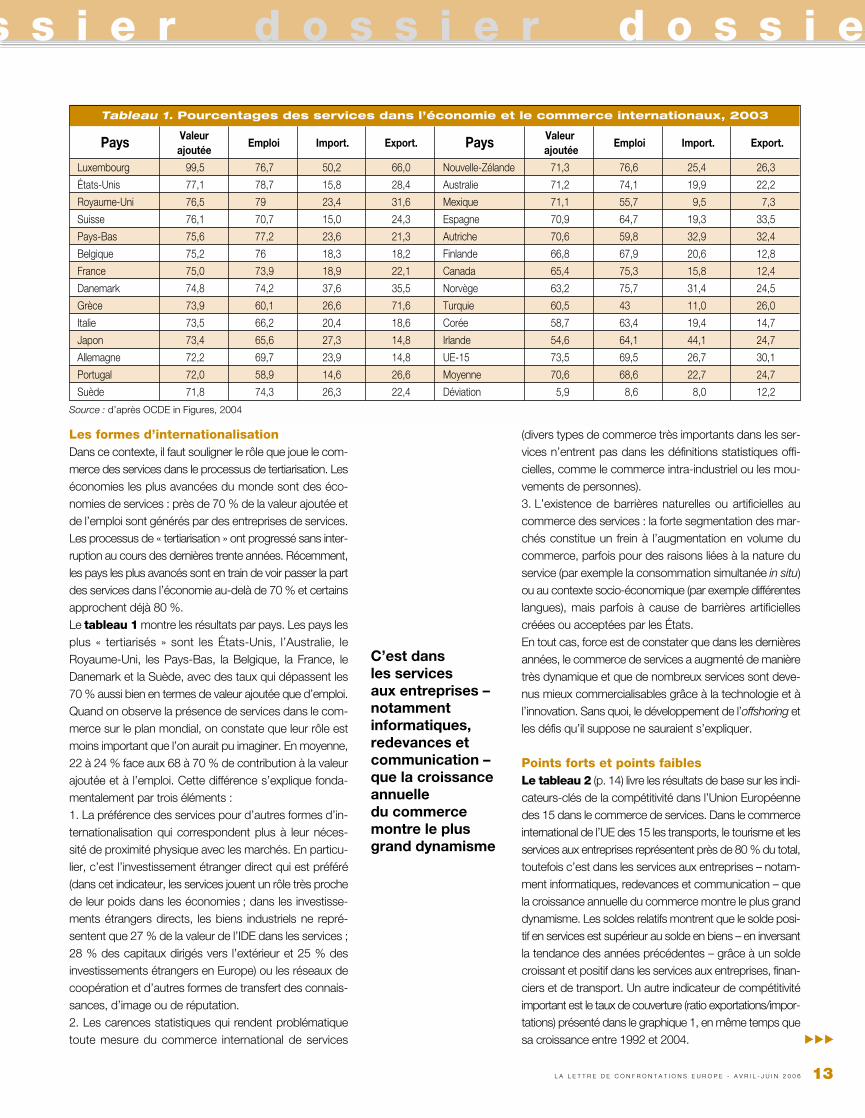

Les formes d’internationalisationDans ce contexte, il faut souligner le rôle que joue le com-merce des services dans le processus de tertiarisation. Leséconomies les plus avancées du monde sont des éco-nomies de services : près de 70 % de la valeur ajoutée etde l’emploi sont générés par des entreprises de services.Les processus de « tertiarisation » ont progressé sans inter-ruption au cours des dernières trente années. Récemment,les pays les plus avancés sont en train de voir passer la partdes services dans l’économie au-delà de 70 % et certainsapprochent déjà 80 %.Le tableau 1 montre les résultats par pays. Les pays lesplus « tertiarisés » sont les États-Unis, l’Australie, leRoyaume-Uni, les Pays-Bas, la Belgique, la France, leDanemark et la Suède, avec des taux qui dépassent les70 % aussi bien en termes de valeur ajoutée que d’emploi. Quand on observe la présence de services dans le com-merce sur le plan mondial, on constate que leur rôle estmoins important que l’on aurait pu imaginer. En moyenne,22 à 24 % face aux 68 à 70 % de contribution à la valeurajoutée et à l’emploi. Cette différence s’explique fonda-mentalement par trois éléments : 1. La préférence des services pour d’autres formes d’in-ternationalisation qui correspondent plus à leur néces-sité de proximité physique avec les marchés. En particu-lier, c’est l’investissement étranger direct qui est préféré(dans cet indicateur, les services jouent un rôle très prochede leur poids dans les économies ; dans les investisse-ments étrangers directs, les biens industriels ne repré-sentent que 27 % de la valeur de l’IDE dans les services ;28 % des capitaux dirigés vers l’extérieur et 25 % desinvestissements étrangers en Europe) ou les réseaux decoopération et d’autres formes de transfert des connais-sances, d’image ou de réputation.2. Les carences statistiques qui rendent problématiquetoute mesure du commerce international de services

(divers types de commerce très importants dans les ser-vices n’entrent pas dans les définitions statistiques offi-cielles, comme le commerce intra-industriel ou les mou-vements de personnes).3. L’existence de barrières naturelles ou artificielles aucommerce des services : la forte segmentation des mar-chés constitue un frein à l’augmentation en volume ducommerce, parfois pour des raisons liées à la nature duservice (par exemple la consommation simultanée in situ)ou au contexte socio-économique (par exemple différenteslangues), mais parfois à cause de barrières artificiellescréées ou acceptées par les États.En tout cas, force est de constater que dans les dernièresannées, le commerce de services a augmenté de manièretrès dynamique et que de nombreux services sont deve-nus mieux commercialisables grâce à la technologie et àl’innovation. Sans quoi, le développement de l’offshoring etles défis qu’il suppose ne sauraient s’expliquer.

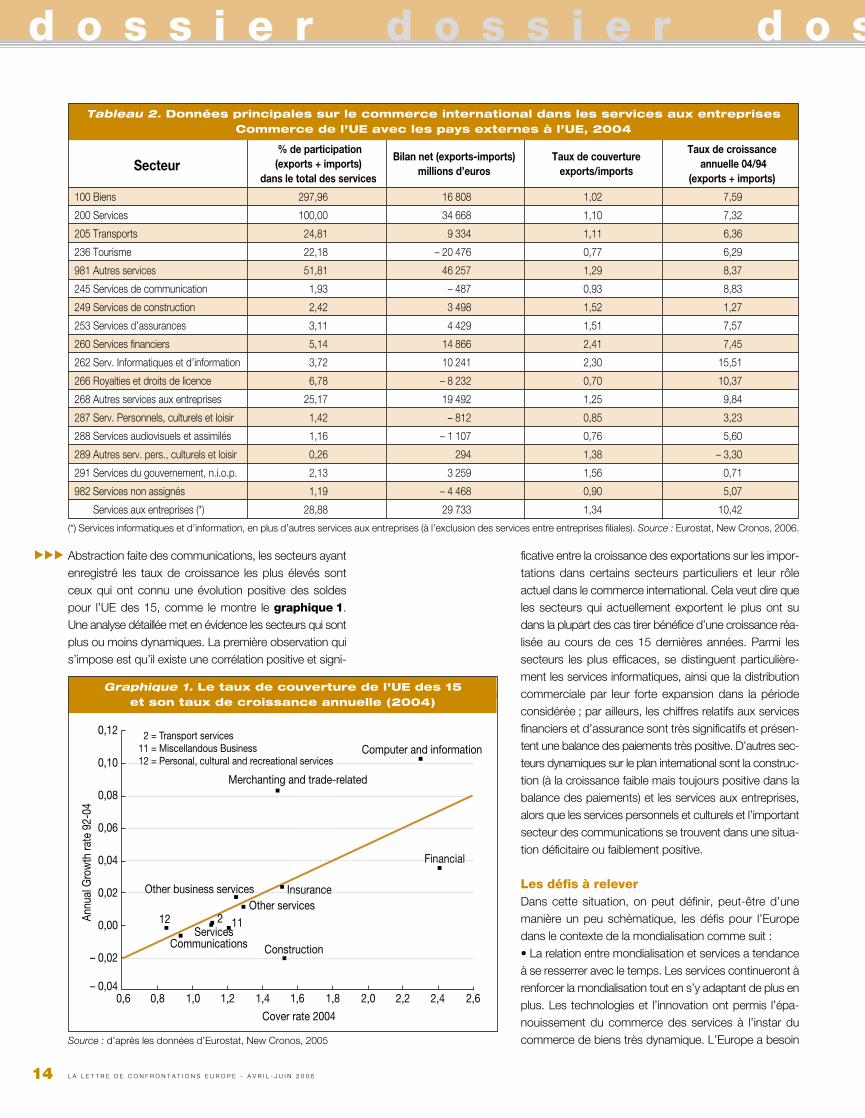

Points forts et points faiblesLe tableau 2 (p. 14) livre les résultats de base sur les indi-cateurs-clés de la compétitivité dans l’Union Européennedes 15 dans le commerce de services. Dans le commerceinternational de l’UE des 15 les transports, le tourisme et lesservices aux entreprises représentent près de 80 % du total,toutefois c’est dans les services aux entreprises – notam-ment informatiques, redevances et communication – quela croissance annuelle du commerce montre le plus granddynamisme. Les soldes relatifs montrent que le solde posi-tif en services est supérieur au solde en biens – en inversantla tendance des années précédentes – grâce à un soldecroissant et positif dans les services aux entreprises, finan-ciers et de transport. Un autre indicateur de compétitivitéimportant est le taux de couverture (ratio exportations/impor-tations) présenté dans le graphique 1, en même temps quesa croissance entre 1992 et 2004.

Tableau 1. Pourcentages des services dans l’économie et le commerce internationaux, 2003

Pays ValeurEmploi Import. Export. Pays Valeur

Emploi Import. Export. ajoutée ajoutée

Luxembourg 99,5 76,7 50,2 66,0 Nouvelle-Zélande 71,3 76,6 25,4 26,3

États-Unis 77,1 78,7 15,8 28,4 Australie 71,2 74,1 19,9 22,2

Royaume-Uni 76,5 79 23,4 31,6 Mexique 71,1 55,7 9,5 7,3

Suisse 76,1 70,7 15,0 24,3 Espagne 70,9 64,7 19,3 33,5

Pays-Bas 75,6 77,2 23,6 21,3 Autriche 70,6 59,8 32,9 32,4

Belgique 75,2 76 18,3 18,2 Finlande 66,8 67,9 20,6 12,8

France 75,0 73,9 18,9 22,1 Canada 65,4 75,3 15,8 12,4

Danemark 74,8 74,2 37,6 35,5 Norvège 63,2 75,7 31,4 24,5

Grèce 73,9 60,1 26,6 71,6 Turquie 60,5 43 11,0 26,0

Italie 73,5 66,2 20,4 18,6 Corée 58,7 63,4 19,4 14,7

Japon 73,4 65,6 27,3 14,8 Irlande 54,6 64,1 44,1 24,7

Allemagne 72,2 69,7 23,9 14,8 UE-15 73,5 69,5 26,7 30,1

Portugal 72,0 58,9 14,6 26,6 Moyenne 70,6 68,6 22,7 24,7

Suède 71,8 74,3 26,3 22,4 Déviation 5,9 8,6 8,0 12,2

Source : d’après OCDE in Figures, 2004

���

C’est dansles services aux entreprises –notammentinformatiques,redevances etcommunication –que la croissanceannuelle du commercemontre le plusgrand dynamisme

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 614

d o s s i e r d o sd o s s i e r

Abstraction faite des communications, les secteurs ayantenregistré les taux de croissance les plus élevés sontceux qui ont connu une évolution positive des soldespour l’UE des 15, comme le montre le graphique 1.Une analyse détaillée met en évidence les secteurs qui sontplus ou moins dynamiques. La première observation quis’impose est qu’il existe une corrélation positive et signi-

ficative entre la croissance des exportations sur les impor-tations dans certains secteurs particuliers et leur rôleactuel dans le commerce international. Cela veut dire queles secteurs qui actuellement exportent le plus ont sudans la plupart des cas tirer bénéfice d’une croissance réa-lisée au cours de ces 15 dernières années. Parmi lessecteurs les plus efficaces, se distinguent particulière-ment les services informatiques, ainsi que la distributioncommerciale par leur forte expansion dans la périodeconsidérée ; par ailleurs, les chiffres relatifs aux servicesfinanciers et d’assurance sont très significatifs et présen-tent une balance des paiements très positive. D’autres sec-teurs dynamiques sur le plan international sont la construc-tion (à la croissance faible mais toujours positive dans labalance des paiements) et les services aux entreprises,alors que les services personnels et culturels et l’importantsecteur des communications se trouvent dans une situa-tion déficitaire ou faiblement positive.

Les défis à releverDans cette situation, on peut définir, peut-être d’unemanière un peu schématique, les défis pour l’Europedans le contexte de la mondialisation comme suit :• La relation entre mondialisation et services a tendanceà se resserrer avec le temps. Les services continueront àrenforcer la mondialisation tout en s’y adaptant de plus enplus. Les technologies et l’innovation ont permis l’épa-nouissement du commerce des services à l’instar ducommerce de biens très dynamique. L’Europe a besoinSource : d’après les données d’Eurostat, New Cronos, 2005

Graphique 1. Le taux de couverture de l’UE des 15et son taux de croissance annuelle (2004)

Tableau 2. Données principales sur le commerce international dans les services aux entreprisesCommerce de l’UE avec les pays externes à l’UE, 2004

Secteur% de participation

Bilan net (exports-imports) Taux de couvertureTaux de croissance

(exports + imports)millions d’euros exports/imports

annuelle 04/94dans le total des services (exports + imports)

100 Biens 297,96 16 808 1,02 7,59

200 Services 100,00 34 668 1,10 7,32

205 Transports 24,81 9 334 1,11 6,36

236 Tourisme 22,18 – 20 476 0,77 6,29

981 Autres services 51,81 46 257 1,29 8,37

245 Services de communication 1,93 – 487 0,93 8,83

249 Services de construction 2,42 3 498 1,52 1,27

253 Services d’assurances 3,11 4 429 1,51 7,57

260 Services financiers 5,14 14 866 2,41 7,45

262 Serv. Informatiques et d’information 3,72 10 241 2,30 15,51

266 Royalties et droits de licence 6,78 – 8 232 0,70 10,37

268 Autres services aux entreprises 25,17 19 492 1,25 9,84

287 Serv. Personnels, culturels et loisir 1,42 – 812 0,85 3,23

288 Services audiovisuels et assimilés 1,16 – 1 107 0,76 5,60

289 Autres serv. pers., culturels et loisir 0,26 294 1,38 – 3,30

291 Services du gouvernement, n.i.o.p. 2,13 3 259 1,56 0,71

982 Services non assignés 1,19 – 4 468 0,90 5,07

Services aux entreprises (*) 28,88 29 733 1,34 10,42

(*) Services informatiques et d’information, en plus d’autres services aux entreprises (à l’exclusion des services entre entreprises filiales). Source : Eurostat, New Cronos, 2006.

Communications

Annu

al G

row

th ra

te 9

2-04

Services

Other business servicesOther services

Insurance

Construction

Financial

Computer and information

Merchanting and trade-related

12 112

2 = Transport services11 = Miscellandous Business12 = Personal, cultural and recreational services

Cover rate 2004

0,12

0,10

0,08

0,06

0,04

0,02

0,00

– 0,02

– 0,040,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 2,2 2,4 2,6

���

s s i e r

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 15

d o s s i e r d o s s i e

d’une économie compétitive des services si elle veut tirerpleinement le bénéfice de ce nouveau contexte.• Les processus d’offshoring sont une réalité, même si, dupoint de vue statistique, on ne peut pas encore parler d’unphénomène très généralisé, mis à part quelques secteursde services bien déterminés (des services très standardisésà des entreprises ou très orientés R&D), ainsi que des seg-ments d’entreprise (principalement les grandes entreprises)et certains pays (Inde, Irlande, Pays Baltes). L’Europe doittirer profit de la présence en son sein de pays exportateursde services et leaders dans les mouvements d’offshoring. • L’Europe possède des avantages concurrentiels dans lecommerce de services financiers et services aux entre-prises, tels que les services informatiques. Quant aux autresservices, tels que les communications, les services culturelset audiovisuels ou différents services aux entreprises, lasituation est contraire. Dans les communications, le désa-vantage dans le commerce se trouve compensé par lesavantages en investissements directs. Les secteurs lesplus désavantagés sont généralement ceux où les États-Unis possèdent un grand avantage commercial : des ser-vices concentrés sur l’information, le tourisme, la construc-tion, les redevances, les services culturels et de loisirs.• Le plus grand potentiel de croissance de l’Europe setrouve dans des secteurs fortement dynamiques du com-merce international de ces dernières années, ayant connurécemment une forte poussée de croissance : des servicesconcentrés sur les technologies de l’information et les com-munications, les services professionnels et aux entreprises.

• L’une des limites à la compétitivité de l’Europe provientdu manque d’intégration de ses marchés, de la forte seg-mentation et des multiples barrières qui empêchent le ren-forcement du commerce de services à l’instar du com-merce de biens. Dans un contexte de concurrencemondiale sans cesse croissante, il devient nécessaire derenforcer, voire de créer, acquérir de nouveaux avantagesconcurrentiels, ce qui est plus aisé à obtenir dès lors qu’ilexiste un marché intérieur. Cela permettra également demaintenir une partie des processus d’offshoring à l’intérieurdes frontières de l’Union. Pour favoriser l’intégration desmarchés en Europe, il faut développer des politiques derégulation et de non-régulation des marchés des services,par exemple la révision des régulations et barrières exces-sivement hétérogènes et interventionnistes existantes àl’intérieur de l’Europe, favoriser les standards de qualité oules mesures complémentaires pour améliorer les qualifi-cations et l’innovation dans les activités de services (ainsila plupart des programmes de R&D sont toujours destinésaux industries de biens, sauf pour quelques rares secteursde services qui en bénéficient). Espérons que la directivesur les services, revue par le Parlement en février, ouvrirala voie vers une augmentation de la concurrence et de lacompétitivité à l’intérieur de l’Europe. Cela étant, il ne fautpas s’arrêter là. De nouveaux efforts seront nécessairespour élaborer une stratégie ambitieuse pour un secteur quireprésente environ 70 % de l’économie européenne et quia besoin de nouvelles impulsions politiques, économiqueset sociales. ■ Luis Rubalcaba Bermejo

���

(1) Il est aussi chercheur invité à la London School of Economics,professeur invité au World Trade Institute (Berne), ancien économistesenior en charge des services à la direction des échanges (OCDE)et ancien négociateur canadien pour les services (ALENA).

ÉCHANGES MONDIAUX DE SERVICES

La nécessité d’un cadre spécifique à l’OMC décryptéeLe professeur canadien Pierre Sauvé, consultant à l’Institut de la Banque Mondiale(1), est un expert

des négociations commerciales internationales. Dans cet interview, il brosse un panorama de la lente

intégration du secteur des services dans celles-ci. Un sujet difficile au sein de l’OMC…

Comment s’est opérée la prise en compte desservices dans les négociations du commercemondial ?Pierre Sauvé : Il faut remonter au début des années 80pour voir l’émergence du commerce des services sur lascène publique internationale. Ce fut le résultat de la conjonc-tion de deux voix essentielles : celle du secteur financier etcelle du secteur des télécoms aux États-Unis et en Grande-Bretagne. Les télécoms étant un intrant essentiel dans lescoûts de production des services financiers, il y a eu une trèsforte pression des utilisateurs de téléphonie – déjà très inter-nationalisés – pour libéraliser ces services. Deux groupesbancaires américains (American Express et Citycorp) ont fait

pression auprès des autorités américaines pour introduire lesservices dans les négociations commerciales internatio-nales. Les entreprises de télécoms anglo-saxonnes, alors envoie de déréglementation thatchérienne, étaient elles aussidemandeuses. La Commission européenne n’est devenueun acteur offensif sur ce dossier qu’au terme du rapport Cec-chini de 1988 sur « les coûts de la non-Europe ».Ainsi, un accord multilatéral sur les services a été mis enchantier dans le cadre du cycle d’Uruguay du GATT, lancé

L’une des limitesà la compétitivité

de l’Europeprovient

du manqued’intégration

de ses marchés,de la forte

segmentation et des multiples

barrières qui empêchent

le renforcementdu commerce

de services

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 616

d o s s i e r d o sd o s s i e r

à Punta del Este en 1986. Mais nous étions encore loin de lasignature de l’Accord Général sur le Commerce des Services(AGCS, entré en vigueur en 1995). Les Pays en Développement(PED), qui n’estimaient pas avoir d’avantage comparatif dans cesecteur, ont opposé une ferme résistance à l’introduction desservices à l’ordre du jour du cycle de l’Uruguay. In fine, l’arbi-trage s’est fait entre les services et l’investissement. Il a fallu dix-huit mois pour voir émerger une définition du com-merce des services qui donne la vision que nous avons aujour-d’hui à travers les quatre modes de prestations : 1. commercetransfrontalier, 2. consommation à l’étranger, 3. établissementà l’étranger (investissement) et 4. mouvement des personnes.Ce sont les PED eux-mêmes qui, au terme d’un travail deréflexion sur la portée et la définition du commerce des services,ont accepté que l’investissement rentre par la « porte arrière »(i.e. par le mode 3 de l’AGCS). En contrepartie, ils ont réclamél’introduction du quatrième mode de fourniture, sur lequel ils ontun avantage comparatif : la mobilité des personnes. Bien quele fruit d’une réflexion économique, la division en quatre modesde fourniture a donc été aussi politique. Sur le plan de la théorie économique, l’activité tertiaire a long-temps été traitée comme une activité non productive, « invi-sible »... Par conséquent, l’idée même d’appliquer les conceptsde concurrence et de commerce aux services ou encore dese placer dans des modèles avec des facteurs de productionmobiles, a mis du temps à faire son chemin dans la littératurethéorique et les travaux appliqués.

En quoi consiste la spécificité des services ? Quelimpact a-t-elle eu sur la conception des règles ducommerce ?P. S. : Cinq spécificités ont une importance déterminantepour la définition des règles du commerce des services.La première est l’intangibilité, qui pose un sérieux problème demesure. Nous nous sommes vite rendus compte que nos outilsstatistiques pour mesurer les flux d’échanges et d’investisse-ments – et par conséquent, la capacité à élaborer des modèlesqui permettraient d’appréhender les effets de la libéralisation –étaient très pauvres. De plus, ce problème de mesure continuede peser sur l’élaboration de disciplines en matière de clauses desauvegarde d’urgence. Il n’est pas surprenant que ce relatif videempirique ait poussé les membres de l’OMC à adop-ter une attitude extrêmement précautionneuse dansl’élaboration de l’AGCS.La deuxième spécificité tient au caractère non stoc-kable des services. Un grand nombre de transac-tions de services requièrent simultanéité de pro-duction et de consommation. La non-stockabiliténous oblige à introduire dans la négociation tous lesenjeux de la mobilité des facteurs de production.Celle des personnes : sujet complexe et sensible, carlié aux enjeux d’immigration et du marché de l’em-ploi ; et celle du capital, tout aussi sensible au Sudcomme au Nord comme la résurgence du patrio-tisme économique l’a bien montré ces derniers

temps des deux côtés de l’Atlantique. Cette quête d’équilibrese fait pour l’instant tout à fait à l’avantage du capital.Troisième spécificité : les instruments de protection en matièrede services sont des réglementations (et non des obstaclestarifaires). Les disciplines sont donc beaucoup plus intrusivesqu’en matière de marchandises. De plus, la non-discriminationentre prestataires étrangers et nationaux (principe de base del’OMC) ne peut pas être une obligation générale dans les ser-vices. Si elle l’était, nous serions presque tout de suite en logiquede libéralisation totale. L’expérience montre que la libéralisationdes marchés de services procède essentiellement de choixnationaux. Une réforme réglementaire se fait beaucoup plussouvent lorsqu’il y a consensus national sur l’opportunité de modi-fier sa réglementation intérieure, et non pas parce qu’il y a unedemande extérieure. C’est un processus qui oblige à un certaincourage politique, à confronter des coalitions d’intérêts. Quatrième spécificité : les défaillances de marché. Dans de nom-breux secteurs de services, la position d’oligopole ou de mono-pole est de nature à exercer une influence néfaste sur l’accèsau marché et la concurrence. La politique commerciale doit for-cément s’accompagner d’un complément de politique deconcurrence. Pour l’instant, il n’y a que dans les télécoms quecela a été fait. Les autres défaillances de marché sont l’asymétried’information entre consommateurs et prestataires, les exter-nalités positives ou négatives (environnement, diversité cultu-relle…) et l’universalité de la prestation pour les services publics.Ces défaillances doivent donc être comblées par des mesuresprudentielles, des régimes de licences, des réglementations sani-taires... Contrairement à ce qui se dit souvent, l’OMC n’a passon mot à dire quant aux objectifs réglementaires poursuivis parses membres. Par contre, elle peut s’intéresser aux moyens desatisfaire pareils objectifs et de veiller, dès lors que cela est pos-sible, à minimiser leur incidence restrictive sur les échanges. Cinquième spécificité : l’extraordinaire diversité des services. Ila fallu inventer une architecture à la fois horizontale pour lesgrands principes, et verticale pour intégrer des dispositions sec-torielles particulières.L’AGCS nous a donc permis de réfléchir à fond sur ce qui dis-tingue l’échange de services de celui des marchandises et decommencer à appréhender en quoi cette distinction étaitimportante dans la conduite des négociations. Mais n’oublions pas que les services sont aussi intimement liésaux marchandises : ce sont des intrants dans tous les produitsindustriels. Par conséquent, le regard que doit porter la politiquecommerciale sur les services, notamment sur les grands sec-teurs d’infrastructures (télécoms, finance, transports, distri-bution, énergie...), a vocation à s’apparenter à la politique tari-faire sur les biens d’équipements, qui dans la plupart despays sont soumis à des tarifs douaniers proches de zéro.

Quel bilan peut-on faire de l’impact de l’AGCS sur lalibéralisation des services, dix ans après sa création ?P. S. : On ne peut pas prétendre que l’OMC ait jusqu’ici joué unrôle prépondérant dans la libéralisation des marchés de services.Le secteur des télécommunications est le seul où l’on ait observé,

���

L’AGCS nous a permis

de réfléchirà fond sur cequi distingue

l’échange de services

de celui desmarchandises

©C

omm

issi

on e

urop

éenn

e

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 17

s s i e r d o s s i e r d o s s i e

grâce aux négociations OMC, un véritable recul du protection-nisme en matière de services et une élimination progressivedes obstacles à la concurrence. Ce fut aussi le cas, mais dansune bien moindre mesure, dans les services financiers. Cela étant,beaucoup de secteurs ont été libéralisés en dehors des accordscommerciaux multilatéraux, notamment le secteur aérien.L’AGCS a donc pour vocation première de permettre la conso-lidation périodique du statu quo réglementaire. Sa structureflexible a permis aux membres de mettre de côté de manièresélective et différenciée, les sujets plus sensibles comme l’éner-gie, les transports, l’audiovisuel, la santé, l’éducation...

À la conférence ministérielle de l’OMC à Hong Kong(2),en décembre 2005, les services ont failli bloquer lecycle de Doha, sous la pression des PED. Commentrelancer la négociation sur les services ?P. S. : A Hong Kong, les services sont apparus pour la pre-mière fois au menu des « sujets qui fâchent en ministérielle ».L’instrumentalisation des PED par le Brésil (pour qui tout passed’abord par l’agriculture) et par certaines ONG a été perverse.De leur côté, les États-Unis ont continué à brandir le spectredu bilatéralisme pur et dur. Pour l’instant, il y a une très grande asymétrie entre les requêtesde libéralisation des pays de l’OCDE, qui présentent des listestrès précises et complètes, et celles des PED, qui n’ont pas lacapacité de déterminer quelles sont les demandes à formulerde façon stratégique et qui ont l’impression de devoir se mettreà nu dans l’exercice de requête-offre sur laquelle l’ouverture desmarchés de services sous l’AGCS prend appui.Pour relancer la négociation, il faut permettre aux pays en déve-loppement, et notamment les plus démunis d’entre eux, depouvoir participer à ces négociations de manière plus béné-fique. Par conséquent, il faut centrer les efforts sur des secteurset des problématiques qui revêtent un intérêt prioritaire pour lesPED et répondent aux besoins du monde actuel et en cibler deuxou trois. Le commerce électronique, qui permet de prodiguer desbiens et services à distance, est fondamental. Un très grandnombre de PED sont aujourd’hui en mesure d’y prendre part plei-nement. Dans ce secteur, ainsi que dans tous les services liés àl’informatique, il faut que les pays développés s’engagent à faireusage de l’article 18 de l’AGCS sur les engagements addition-nels et cessent d’introduire de nouvelles réglementations quiempêchent l’externalisation des services. Certes, celle-ci entraînedes pressions sur le marché de l’emploi au Nord, mais elle per-met également de développer le secteur des marchandises liéesau commerce électronique. Il faudrait en fait reproduire dans cedomaine, l’accord conclu à l’OMC en 1998 et portant sur les tech-nologies de l’information : prendre un engagement collectif pourdresser un inventaire de tous les services qui entrent dans cettemouvance de l’externalisation et donner le choix aux pays desouscrire des engagements dans tel ou tel secteur, avec lavolonté affichée de s’engager à renoncer à tout protectionnisme. Le deuxième domaine de négociation qui représente un intérêtpour les PED, c’est celui des services liés à la facilitation deséchanges. Là aussi, on peut déterminer un périmètre de négo-

ciation dans le cadre de l’AGCS non pas sectoriel, mais multi-sectoriel, totalement complémentaire du volet marchandises :distribution, logistique, surveillance en douane, entreposage, ser-vices de livraison express, gestion des infrastructures por-tuaires et aéroportuaires...Enfin, les PED sont demandeurs sur le mouvement des per-sonnes (mode 4). Je suis personnellement assez pessimiste surla faisabilité d’une négociation plus poussée sur le mode 4 àl’OMC, mais résolument optimiste pour une négociation endehors de l’OMC. Il y a un besoin de main-d’œuvre dans lespays développés : leur natalité décline et les besoins sontgrandissants à tous les niveaux de qualification. Les PED sontdésormais capables de fournir cette main-d’œuvre en nombrecroissant. Ceci peut être traité de façon beaucoup plus efficaceen bilatéral par des programmes dédiés à la mobilité des per-sonnes (et d’ailleurs ils se développent).

Quelle stratégie l’UE doit-elle défendre dans le com-merce mondial des services ?P. S. : Le paradoxe de l’UE, c’est qu’a priori, elle n’a pas deproblème fondamental de compétitivité dans le domaine desservices. Ses entreprises comptent parmi les leaders mondiauxdans la plupart des secteurs de services, notamment la poste,l’énergie, les services environnementaux, la banque, l’assu-rance, les transports… Tous sont potentiellement « offensifs ».Mais, en Europe, l’idée que l’AGCS fait peser une menace surles « services publics » est très répandue. Or, l’expérience, ycompris européenne, montre que l’évolution de ces servicesvers la sphère marchande est parfaitement compatible avec lemaintien d’obligations de service public. Cela dit, la stratégie pour la compétitivité internationale de l’UEen matière de services est à chercher en dehors de la problé-matique même de promotion de tel ou tel secteur. Le drame de

l’Europe c’est l’absence de volonté politique decréer un véritable marché unique des services, ladépendance à l’égard des champions nationaux,la réticence face aux opérateurs étrangers, mêmeeuropéens : notamment dans le secteur ban-caire, des assurances, de l’énergie, de la distri-bution. L’Europe se tire dans le pied et grève sa

propre compétitivité, ce qui est un réel gâchis.Par ailleurs, l’espace européen apparaît encore trop sclérosé eninterne. Les marchés du travail sont trop rigides. Pour dévelop-per sa compétitivité dans la nouvelle division internationale du tra-vail, l’UE doit mieux valoriser le facteur « travail ». Les pays quis’insèrent le mieux dans la mondialisation des services aujourd’huisont ceux qui ont mis l’accent sur le développement du capitalhumain : l’Inde, mais aussi l’Afrique du Sud, les pays des Caraïbeset ceux d’Europe centrale et orientale (Pologne, Hongrie,Roumanie). ■ Propos recueillis par Nathalie Lhayani

En charge des questions internationalesà Confrontations Europe

(2) Lire l’interview de Jacques Desponts, président des comités OMC del’UNICE et du MEDEF dans le n° 73 de La Lettre de Confrontations Europe.

Beaucoup desecteurs ontété libéralisés en dehors des accordscommerciauxmultilatéraux,notamment le secteuraérien

Pour développer sa compétitivité dans

la nouvelle divisioninternationale du travail,l’UE doit mieux valoriser

le facteur « travail »

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 618

d o s s i e r d o sd o s s i e r

Vers « l’induservices »« L’industrie des vieux pays doit changer de modèle,

inventer de nouvelles valeurs de proximité. Être “branchée”

sur ses marchés, sur ses clients. C’est-à-dire entrer dans

l’économie de services » écrit le journaliste Jean-Pierre

Gaudard dans son dernier livre. Il explique ici pourquoi

la logique industrielle bascule vers le service.

Spécialisation dans le PC, produit de masse stan-dardisé ; investissement dans des unités hyperproduc-tives ; association avec les acteurs dominants du secteurMicrosoft, IBM, Dell ou HP ; course à la surenchère tech-nique : c’est en appliquant une pure recette industrielle quele fondateur du fabricant de microprocesseurs Intel, AndyGrove, a bâti son succès. Son successeur, Paul Otellini,annonce un virage à 180°. Le marché de l’ordinateur per-sonnel est mûr, Intel doit devenir un fournisseur de plates-formes, combinant solutions matérielles et logicielles pourrépondre à des besoins de plus en plus divers et variés deses clients, les aider à inventer de nouveaux produits et ser-vices. Au menu, processeurs à faible consommation, pro-duits nomades, pour la chaîne de l’image ou développe-ment de nouvelles solutions pour le secteur de la santé.L’évolution d’Intel résume, à vitesse accélérée, celle de toutel’industrie. L’ère manufacturière se termine. Dans la sociétéindustrielle, les entreprises contrôlaient le comportement desconsommateurs. Dans la société de services, de l’Internetet du règne de l’individu, c’est le consommateur, le client,qui détermine le comportement des entreprises. Place àune industrie remodelée par l’économie des services, une« induservices » en quelque sorte, où l’usage prime sur l’ob-jet. Conception, innovation, production, distribution, venteet après-vente, tous les moments du processus industrielsont désormais tournés vers des marchés plus diversifiés,plus segmentés, plus versatiles. Le développement desproduits prend de plus en plus en compte les besoins desutilisateurs, les contraintes d’industrialisation dans un pro-cessus manufacturier d’autant plus éclaté qu’il doit conci-lier prix bas, intégration de techniques toujours plus nom-breuses et respect de contraintes réglementaires liées à lasécurité, à l’environnement, au développement durable.

Un déplacement de la chaîne de valeurToute la logique industrielle bascule vers le service. L’in-dustrie n’est plus construite autour de l’usine, mais d’unechaîne technologique, logistique et de valeur. De simpleboîte noire qui délivre imperturbablement sa productionstandardisée, l’usine devient un outil au service d’unepolitique commerciale, un moyen pour proposer auconsommateur un choix plus large et plus personnalisé,pour apporter au client industriel un produit adapté à soncahier des charges, le fournir en « juste-à-temps », assu-

rer la flexibilité. L’industriel per-met à son client de proposer unegamme large de produits, de larenouveler rapidement, derésoudre les problèmes poséspar l’intégration de nouveauxmatériaux ou de nouvelles tech-niques. Dans les relations four-nisseurs/clients ou sous-trai-tants/donneurs d’ordre, leséchanges d’information, decompétences, de maîtrise tech-nologique, de spécialités, lacapacité à gérer entre parte-naires un processus complexe et en temps réel, prennentde plus en plus d’importance. Par exemple, les chimistes, les fabricants de matériaux oules fournisseurs de matières premières pour l’agroali-mentaire ne gagnent plus leur vie avec les produits de basevendus au kilo, mais avec les spécialités, où il leur faut unmarketing efficace, une recherche très appliquée pourmettre au point de nouveaux produits et applications. Lesfabricants de matériels de télécommunications et de réseaucherchent à proposer des solutions adaptées aux exi-gences de qualité et de fiabilité, de différentiation en termesde services et même de marketing des opérateurs detéléphonie ou d’Internet. Les constructeurs de moteursd’avions ou de centrales électriques s’engagent sur ladurée de vie de leur équipement, son coût d’exploitation,sa maintenance. Les produits de grande consommation àla marque du distributeur sont élaborés par les fournisseurs.Les sous-traitants de l’automobile ou de l’aéronautiquedeviennent des partenaires, engagés financièrement ettechniquement dans le développement des sous-ensembles qu’ils fournissent. Dans les échanges interin-dustriels (le « business to business ») le rapport de valeurentre le coût du composant et celui de la solution pour leclient est couramment de l’ordre de 1 à 4.Le vieil avantage basé sur l’effet de taille et de série, l’aug-mentation des capacités, l’accès à une main-d’œuvrenombreuse et présentant un rapport coût/productivité favo-rable n’a pas disparu. Mais il est plutôt l’apanage des nou-veaux pays industriels. Parce qu’ils ont les marchés richeset sophistiqués, l’expérience technique et d’organisation, unemeilleure capacité d’innovation, les vieux pays industriels vontdevoir jouer « l’induservices », trouver une nouvelle logiquede proximité, c’est-à-dire s’attacher à discerner et satisfairedes besoins complexes et diversifiés, créer de nouveauxmarchés, renouveler leur offre en permanence.L’émergence des NPI – qui constituent une source de pro-duits et composants standardisés peu chers – va faciliterce mouvement et le précipiter. Entre fatalité de la désin-dustrialisation et tentation protectionniste, une voie deredéfinition de l’industrie européenne peut être tracée. ■

Jean-Pierre Gaudard

Dans la sociétéde services, de l’Internet etdu règne del’individu, c’est le consommateur,le client, quidéterminele comportementdes entreprises

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 19

s s i e r d o s s i e r d o s s i e

Les économies fondées sur le savoir bouleversent les rapports de concurrenceÉconomie de l’information, économie de la connaissance, nouvelle économie… quelle définition

donner à la diffusion des TIC (technologies de l’information et de la communication(1)) dans

les économies du savoir ? Quels sont les changements majeurs ? Pascal Petit(2), directeur de recherche

au CNRS-CEPREMAP(3), nous livre son analyse.

Les définitions, nombreuses, sont souvent fondéessur des approches partielles touchant aussi bien à lamontée de l’éducation et des connaissances, qu’au nou-veau rôle du capital financier et à la mondialisation. Or,tous ces changements structurels sont interdépendantset nous conduisent à définir une économie fondée sur lesavoir selon sa capacité à tirer l’essentiel de ses gains deproductivité de l’utilisation d’information et de la mise enœuvre de nouveaux savoirs, en s’appuyant sur troischangements structurels majeurs : montée générale desniveaux d’éducation (plus de 40 % des générations ayantentre 20 et 25 ans sont scolarisées) ; large diffusion d’unnouveau système technique centré sur les nouvellestechnologies de l’information et de la communication(une bonne majorité de ménages et d’entreprises ontaccès à un ordinateur individuel et à Internet(4)) ; interna-tionalisation des économies qui se traduit moins par unehausse des échanges commerciaux que par une inten-sification des flux d’information et de connaissance et descapacités accrues pour des entreprises de toutes taillesd’agir à l’échelle internationale.

Des transformations structurellesCes changements résultent de transformations de longterme (issues de l’après Seconde guerre mondiale). Ilss’imposent peu ou prou aux économies contemporaines.Savoir en tirer parti consiste pour les pouvoirs publics àréaliser les changements institutionnels favorisant la crois-sance et le bien-être des économies considérées. Pourles acteurs, il s’agit de développer les organisations pro-ductives et les modes de consommation qui concrétisentces objectifs.Les recettes n’en sont pas pour autant simples car, enaugmentant les capacités stratégiques des agents, lenouvel environnement a accru les inégalités. Certainesentreprises multinationales ont considérablement accruleur capacité d’action et de réaction aux évolutions desmarchés. Devenues plus autonomes vis-à-vis de leurbase nationale d’origine, elles se sont réellement mon-dialisées. Mais la taille n’est pas le seul critère de réussite.Des PME ont participé elles aussi au développementdes TIC et des réseaux de services aux entreprisesaccompagnant le mouvement d’internationalisation. Deplus, comme ces transformations concernent toutes les

économies développées, le niveau de la compétitivités’accroît sur tous les marchés ouverts à la concurrenceextérieure. Avec pour conséquence paradoxale une incer-titude grandissante, même pour les entreprises en posi-tion dominante sur un marché.Parmi les capacités stratégiques de réaction aux chan-gements de la demande ou face à des combinaisons pro-ductives plus compétitives, figurent celles de pouvoirlocaliser nombre d’activités productives dans les pays oùles coûts unitaires de production sont très faibles du faitde coûts salariaux très bas. Ce phénomène ancien (ladésindustrialisation des économies développées date dumilieu des années 80, avec une baisse de l’emploi indus-triel) s’est accéléré dans les années 90 avec la montée enpuissance de l’Asie du sud-est, puis surtout de la Chineet enfin de l’Inde.

Des économies tertiaires complexesNombre des produits matériels que consomment les éco-nomies fondées sur le savoir du XXIe siècle sont d’abord pro-duits à l’étranger : ils ne représentent in fine que quelquespourcentages de la valeur des marchandises concer-nées(5). Tous les produits ne se prêtent pas à cette délo-calisation : soit leur technologie de production est tropcomplexe ou trop enracinée dans un tissu industriel dyna-mique (qui concourt à la sophistication du produit), soit elledépend de la proximité avec un marché sélectif et fluctuant.Ces économies sont aussi des marchés complexes,avec des consommateurs exigeants et stratégiques. Unegrande part de l’activité économique va donc porter sur

(1) Selon l’OCDE (programme PIIC 1998), les TIC rassemblentl’ensemble des produits des activités économiques, industriescomme services, qui contribuent à la visualisation, au traitement,au stockage et à la transmission de l’information par des moyensélectroniques. (2) « Croissance et richesse des nations », Pascal Petit, Coll. Repères,La Découverte, décembre 2005.(3) CEPREMAP : Centre pour la recherche en économie et ses appli-cations, www.cepremap.cnrs.fr(4) Cette diffusion est fortement poussée par le doublement de lacapacité des microprocesseurs tous les 18 mois (loi de Moore) quiréduit les prix d’autant et facilite, avec la miniaturisation, toutes sortesd’informatisations dans les composants de nos produits. (5) Selon un exemple souvent cité, la part revenant aux pays endéveloppement dans la production d’une paire de chaussuresNike est à peu près de 5 % de son prix de vente.

Une grande partde l’activitééconomique va donc porter sur la conception,la valorisation et la distribution de ces productionsmatérielles,partiellementproduitesà l’étranger

���

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 620

d o s s i e r d o sd o s s i e r

la conception, la valorisation et la distribution de ces pro-ductions matérielles, partiellement produites à l’étran-ger. Les consommateurs ont à leur tour développé descomportements plus stratégiques, optant selon les caspour des produits « discount » ou de marque, pour lesdernières innovations technologiques ou des produitsmoins performants. Dans ces univers, plusieurs processus d’apprentissagedéplacent les frontières :• de ce qui est délocalisé : les pays à faibles coûts sala-riaux acquièrent certaines maîtrises technologiques (etleurs coûts salariaux augmentent certes un peu) et les pro-ducteurs des pays développés apprennent à tirer parti desavantages de la délocalisation ;• entre achats à moindre prix, choix de marques, optionpour des bouquets de produits ;• entre connaissances et maîtrise de nouvelles techno-logies du côté des producteurs comme des consom-mateurs.Ces divers processus macroéconomiques d’apprentissagesont interdépendants. Ils reposent pour partie sur desréseaux de distribution, de diffusion des nouvelles techno-logies, d’organisation de producteurs ou de consommateurs.

Transformation des formes de concurrenceLa forme paradigmatique d’une concurrence essentiellementfondée sur les prix est obsolète. Nombre de caractéristiquestenant aux qualités de la distribution, du marketing (effetmarque), de l’après-vente, du suivi comme aux savoir-fairerequis du consommateur ou de l’utilisateur jouent un rôleimportant dans les décisions d’achat. Ces préférences(au-delà de l’effet prix) manifestent l’existence de rentes dediverses sortes : d’organisation, d’innovation, de situation.Ces rentes dépendent souvent d’une bonne adaptation duproduit aux conditions locales des marchés.Ce simple fait implique la diversité des trajectoires natio-nales de pays développés dont les sociétés conserventdes préférences et des modes de vie assez différents. Qu’une telle diversité des capitalismes persiste peut sem-bler paradoxal si l’on pense que les économies fondées surle savoir se sont rapprochées des conditions de marchéstransparents et bien informés qui induisent des évolutionsimportantes : les compétences sont mieux définies, condui-sant les firmes à accroître leur collaboration avec d’autres

firmes (en pratiquant sous-traitance et externalisation) et lesconsommateurs à valoriser des caractéristiques hors prix.Reste que les inégalités, en termes de capacités straté-giques, s’en trouvent accrues et jouent un rôle dans le fonc-tionnement des marchés. Les cadres institutionnels vontplus ou moins réussir à pallier ces nouveaux biais d’infor-mation et de connaissance mais les moyens en sont moinsdirects et efficaces que les transferts qui visent à corrigerles effets dommageables d’inégalités de revenu.

Europe/États-Unis : comparaisons difficilesS’il n’y a pas de modèle, si toutes les trajectoires natio-nales possèdent un caractère spécifique, comment expli-quer que le nouveau modèle d’économie semble mieuxréussir aux États-Unis qu’en Europe ? D’un côté lesÉtats-Unis, puissance militaire et financière, restent un lieude refuge des capitaux qui permet aux déficits commer-ciaux et budgétaires colossaux de perdurer. De l’autre,l’Europe paie cher en termes de contrainte auto infligéeune unité monétaire qui ne la met que partiellement à l’abrides crises financières (et ne lui donne qu’un faible poidsdans la globalisation des marchés financiers). Au-delà, lescomparaisons en termes de productivité ne sont pastrès significatives, car elles dépendent grandement de dif-férences dans les conventions comptables(6).Aux États-Unis les industries au cœur du nouveau systèmetechnique (les TIC) ont acquis des positions dominantes etse développent avec une grande efficacité en s’appuyantlargement sur un appareil de recherche universitaire(publique et privée) puissant comme sur une demande mili-taire forte. L’Europe s’emploie, quant à elle, à créer desconditions d’appui de sa recherche (plus publique) à l’in-dustrie (moins militaire), en particulier dans les nouveauxchamps de développement technologique (nanotechno-logies et biotechnologies). Mais elle y a quelque retard, quis’explique certainement par la diversité de ses membres etl’importance des duplications d’efforts que cela entraîne.Sur un autre registre, elle possède un avantage relatifqu’elle peine à mettre à l’œuvre. La plus grande cohésionsociale qu’on lui prête devrait en effet permettre de mieuxtirer parti des apprentissages côté demande, de déve-lopper des réseaux de services mieux adaptés et plusadaptables, en matière de santé, d’éducation mais aussipour tous les services d’intérêt général. La volonté euro-péenne de suivre cette voie pour réaliser le pari de Lisbonnene se fait pas fortement entendre. Le modèle américain, leplus souvent mal évalué, est trop prégnant. Encore faut-il,pour que l’Europe construise au préalable une vision clairede son modèle social, que celui-ci s’applique à la diversitédes situations des États membres. Elle n’a guère d’autreschoix pour être à la hauteur de ses ambitions. ■

Pascal Petit

(6) Voir Vergara F. (2006) « Le sursaut de la productivité américaine :réalité ou illusion statistique ? » L’Économie politique n° 29.

La plus grandecohésion socialequ’on prête [à l’Europe]devrait permettrede développerdes réseauxde services mieuxadaptés et plusadaptables, enmatière de santé,d’éducation maisaussi pour tousles servicesd’intérêt général

���

©C

omm

unau

té e

urop

éenn

e

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 21

s s i e r d o s s i e r d o s s i eLa politique européenne des services

Les grands axes de la politique de l’Union européenneDe ses premiers pas en 1986 à aujourd’hui… la stratégie de l’UE pour un marché intérieur des

services racontée par André Ferron, en charge des dossiers Services d’intérêt général et Énergie

à Confrontations Europe.

Les premiers pas significatifs de l’Union euro-péenne dans les services s’inscrivent dans l’objectif« Europe 92 » fixé par l’Acte Unique de 1986. Ils concer-nent les services dits « de réseau » auparavant exclus parle Traité de Rome : télécommunications, postes, trans-ports, électricité et gaz, mais aussi les assurances, lesbanques, les services financiers. Ces services constituentl’armature indispensable pour la relance de la construc-tion européenne et de la compétitivité des 12 Étatsmembres. En fait, en 1992 l’objectif initial est loin d’êtreatteint, il faudra quelques années supplémentaires pourfinir le travail. Mais en l’an 2000 tous les secteurs sont tou-chés par des premières directives. Cette période estmarquée par l’approche de « libéralisation-harmonisa-tion » : ouverture à la concurrence des marchés nationaux(souvent graduelle et quelquefois très faible comme dansle ferroviaire) combinée avec une harmonisation plus oumoins poussée des règles publiques. Ces secteurs fai-sant l’objet de services publics (industriels et commer-ciaux), les débats se focalisent sur la contradiction entreles règles nationales de service public et celles du mar-ché européen. On recherche la façon de les rendre com-patibles, voire de mettre en place des services publicseuropéens, et le Traité d’Amsterdam reconnaît pour lapremière fois en 1997 leur valeur et leur importancepour l’Europe, mais sans donner de base juridique nou-velle pour les traiter autrement.

Le tournant de LisbonneLe 24 mars 2000, le Sommet de Lisbonne fixe un nou-vel objectif stratégique pour 2010 : « devenir l’écono-mie de la connaissance la plus compétitive et la plusdynamique du monde ». Le premier volet de la straté-gie globale définie vise à préparer la transition vers unesociété et une économie fondées sur la connaissance –la société de l’information (e-Europe)(1) et la R&D occu-pent la première place – ce volet s’ajoute à ceux sur« l’accélération des réformes structurelles » et « l’achè-vement du marché intérieur ». C’est ce dernier volet quiva donner une nouvelle impulsion à la politique desservices : le Sommet demande à la Commission de défi-nir d’ici à la fin de l’année 2000 « une stratégie pour l’éli-mination des entraves aux services » et « d’accélérer lalibéralisation » dans les services de réseau. Pour fairebonne mesure, il ajoute une référence aux servicespublics : « tenir pleinement compte des dispositions du

Traité relatives aux services d’intérêt économique géné-ral (SIEG) » et invite la Commission à mettre à jour sapremière communication de 1996 sur ce sujet.L’accélération de la libéralisation des services de réseauva aboutir à une deuxième vague de directives secto-rielles programmant la libéralisation-harmonisation totaleavec ou sans étapes intermédiaires. Pour les servicesfinanciers, un plan d’action spécifique est mis en placequi fera l’objet d’une méthode originale dite « Lamfa-lussy ». Parallèlement, la Commission publie une nou-velle communication sur les SIG (services d’intérêtgénéral) en 2001 puis un Livre Vert en 2003 sur lequelPhilippe Herzog a fait un rapport pour le Parlementeuropéen dans lequel il ouvre des brèches significativesen faveur d’un droit européen positif des servicespublics(2).Le 29 décembre 2000, la Commission répond à lademande « d’élimination des entraves » en définissant« une stratégie pour le marché intérieur des services »(3).Il s’agit d’une part de finir le vote sur un paquet de septdirectives concernant les services (dont les marchéspublics), d’en réviser quatre autres, d’en lancer quatrenouvelles (dont la reconnaissance des qualifications), etd’autre part, de mettre en place deux nouvelles actionsplus structurantes. La première action, confiée à la DGMarché, qui débouchera en 2004 sur la propositionde directive Services(4), vise à identifier de manière sys-tématique les obstacles aux services dans le marchéintérieur. Cet inventaire est publié en juillet 2002. Aprèsson examen, le Conseil demande à la Commissiond’entamer les travaux sur les moyens de résorber cesobstacles, et en février 2003 le Parlement européen sefélicite de la proposition d’une législation horizontale faitepar la Commission.

Les services liés auxentreprises comprennentquatre grandes catégoriescorrespondant à quatreclassifications statistiques : • les servicesprofessionnels quicomportent d’une part lesservices professionnelsintensifs en connaissancecomme les sociétés deconseil en informatique ouen management, la publicité,le marketing ou la formationcontinue, et d’autre partles services opérationnelscomme le nettoyageet la sécurité ;• le commerce-distribution de gros,de détail, la réparation ;• les services de réseaucomme l’électricité, le gaz,l’eau, les transports et lescommunications ;• les services financierscomme les banques,les assurances.

(1) Lire l’article de Viviane Reding, commissaire européen en chargede la Société de l’information et des médias, en p. 27 de ce numéro.(2) Cf. L’Option de Confrontation Europe : « Objectif SIG » coordonnépar A. Ferron, n° 18, juin 2003 et « Quand l’Europe s’ouvre aux ser-vices publics », par Ph. Herzog, n° 20, septembre 2004 (traduit enanglais). Sur les services financiers : L’Option de ConfrontationsEurope « Quelle politique de financement en Europe » coordonnépar B. Marx, n° 15, décembre 2001 ; La Lettre de ConfrontationsEurope : le dossier « Après le krach boursier, que fait l’Europe ? »,n° 59, décembre 2002-janvier 2003, le dossier « L’Europe financièreau milieu du gué », n° 71, juillet-septembre 2005. (3) Com 2000/888.(4) Lire l’article de N. Lhayani en p. 24 de ce numéro.

���La deuxième

action, confiée àla DG Entreprises

est beaucoupmoins connue.Elle concerne

en fait uniquementles services liésaux entreprises

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 622

d o s s i e r d o sd o s s i e r

La deuxième action, confiée à la DG Entreprises, estbeaucoup moins connue. Elle vise à élaborer desmesures d’accompagnement pour soutenir la compé-titivité du secteur des services : amélioration des sta-tistiques, mesure des actifs incorporels, formation,innovation et R&D. Elle concerne en fait uniquement lesservices liés aux entreprises (cf. l’encadré) et déboucheen avril 2004, après une communication de la Com-mission(5), sur la mise en place du Forum européen desservices liés aux entreprises (EFBRS)(6), lequel doit défi-nir un Plan d’Action au premier semestre 2005. CeForum se réunit trois fois et donne ses recommanda-tions en juin 2005, mais aucune proposition de Pland’action n’a encore été faite. Entre temps, avec lechangement de Commission en 2004, la responsabilitédu Forum est passée de la DG Entreprises et Industrieà la DG Marché intérieur et Services.

La question de la libre circulationPour lever les obstacles à la libre circulation des ser-vices, la stratégie définie en l’an 2000 combine plusieursactions. Des mesures non législatives comme descodes de conduite, des chartes de qualité, de nou-veaux mécanismes de règlements des litiges, desactions de sensibilisation doivent permettre de sur-monter les obstacles non législatifs. Pour les autresobstacles, la législation horizontale doit comprendre :« une harmonisation ciblée d’exigences communes »,« une application efficace du principe de reconnais-sance mutuelle » et « des procédures de suivi de l’évo-lution des marchés et de la législation afin de prévenirla création de nouveaux obstacles ». Des mesuresd’harmonisation supplémentaires sont envisagées pourles obstacles réglementaires qui ne peuvent pas êtresupprimés par cette législation.

Cette démarche s’inspire de la « nouvelle approche »(cf. l’encadré) mise en œuvre pour l’objectif Europe 92.Celle-ci, qui ne concernait que les biens, cherchait à sor-tir des blocages et des lenteurs du marché commun quiobligeaient à définir la norme commune à l’unanimité. Ellene supprimait pas l’harmonisation mais substituait àl’harmonisation « totale » une harmonisation « ciblée » surl’essentiel combinée à une reconnaissance mutuelledes règles du pays d’origine concernant l’accessoire.Tout le problème est de savoir si cette nouvelle approcheappliquée aux biens dans les années 90 peut l’être auxservices. Où est l’essentiel, où est l’accessoire dansles services ? En février 2003, la résolution du Parlementeuropéen(7) demandait le recours à l’harmonisation« lorsque cela est strictement nécessaire » et en mai2003 la Commission(8) parlait d’harmonisation « en casd’absolue nécessité ». On sait que finalement un nou-

LA « NOUVELLE APPROCHE »Elle repose sur quatre principes :• l’harmonisation législative se limite à des exigences essentielles de sécurité (oud’autres exigences d’intérêt collectif) auxquelles doivent correspondre les produitsmis sur le marché et qui, de ce fait, bénéficient de la libre circulation dans laCommunauté ;• l’élaboration des spécifications techniques de fabrication est confiée aux organescompétents en matière de normalisation industrielle qui le font en tenant compte del’état de la technologie ;• aucun caractère obligatoire n’est attribué à ces spécifications techniques.Elles conservent leur statut de normes volontaires ;• les administrations sont obligées de reconnaître aux produits fabriquésconformément aux normes harmonisées une présomption de conformité auxexigences essentielles établies par la directive. Dans les cas où le producteur nefabrique pas selon ces normes, la charge de la conformité de ses produits avec lesexigences essentielles lui incombe.Principe du pays d’origine et harmonisationLa « nouvelle approche » a été appliquée aux biens sauf lorsque l’harmonisationancienne manière était déjà bien avancée ou « lorsque les dispositions pour lesproduits finis ou les risques afférents ne peuvent être fixés », par exemple pour lesdenrées alimentaires, les produits chimiques et pharmaceutiques, les véhicules àmoteurs, les tracteurs. Un produit peut circuler en ne suivant que sa norme nationalemais : celle-ci a été établie dans chaque pays en conformité à des exigencesessentielles harmonisées ; les normes nationales sont vérifiées par une procédure auniveau communautaire, gérée par la Commission, assistée d’un comité permanentdes États membres ; elles ne sont que provisoirement nationales en attendant qu’unenorme communautaire soit élaborée.(Source : Guide relatif à la mise en application des directives élaborées sur la basedes dispositions de la nouvelle approche et de l’approche globale. Téléchargeablesur le site de la DG Entreprise : www.europa.eu.int/comm/enterprise)

���

(5) Du 4/12/2003 « La Compétitivité des services liés aux entrepriseset leur contribution à la performance des entreprises européennes ».Com 2003 747 final.(6) Le Forum Européen des Services liés aux Entreprises (EFBRS)présidé par la Commission européenne comprend 29 membresdont 16 émanant d’entreprises, trois de syndicats de salariés (UNI)et cinq des organismes de R&D ou de statistiques.(7) 2002/2143 (COS) du 13/2/2003 adoptée par 304 voix contre17 et 24 abstentions.(8) COM (2003) 238 du 7/05/2003.©

Com

mun

auté

eur

opée

nne

L A L E T T R E D E C O N F R O N T A T I O N S E U R O P E - A V R I L - J U I N 2 0 0 6 23

s s i e r d o s s i e r d o s s i e

veau principe, le Principe du pays d’origine (PPO), a pré-valu dans le projet de la Commission. Il allait bien au-delàde l’équilibre délicat que suppose toute démarche denouvelle approche. Le Parlement Européen a restaurécet équilibre sans encore régler tous les problèmes.

Les services liés aux entreprisesCe secteur employait 55 millions de personnes en2001 (UE à 15) soit 55 % de l’emploi total de l’éco-nomie marchande de l’Union. C’est aussi le secteur leplus dynamique en termes de créations d’entreprisespuisqu’il représente deux tiers des créations d’entre-prises. Le rapport 2002 sur la compétitivité euro-péenne compare la croissance sectorielle de la pro-

ductivité entre les États-Unis et l’Union. L’Union estplus performante que les États-Unis dans les servicesde réseau mais l’est moins pour le commerce de groset de détail et l’intermédiation financière. Ce même rap-port note l’impact positif d’une libéralisation comme lemontrent les exemples de la Finlande et du Royaume-Uni qui ont de meilleurs résultats que les autres payseuropéens dans l’ensemble des services aux entre-prises. Il suggère en conséquence « d’assouplir lecadre déterminant les performances de la distribu-tion et du commerce de détail ». Il pointe également lesrisques de délocalisation vers les États-Unis et l’Asie,en particulier pour les centres d’appel et les servicesinformatiques.La Commission avance des domaines d’action pourrelever la compétitivité de ce secteur. Outre l’éliminationdes obstacles à la circulation, renvoyée à la directive Ser-vices, il identifie : la qualification de la main-d’œuvre ; l’in-tégration informatique et le développement de la R&D etde l’innovation ; le développement des services liés auxentreprises dans les régions moins développées et laquestion de la « transparence ». Celle-ci commencepar les statistiques, très développées pour l’industriemais très peu dans les services. Elle concerne aussi lamesure des actifs incorporels des sociétés de services.Combien vaut une entreprise de services où les bâti-ments, les machines et les stocks de produits comptentpeu en comparaison des compétences, des logiciels, dumodèle d’organisation ? Enfin la transparence concernela qualité des prestations, essentielle pour établir laconfiance que réclament les clients. Le Forum demandeplan d’action à durée indéterminée, centré sur cettequestion de transparence. C’est là sa principale recom-mandation... ■ André Ferron

2006, « Année de la mobilité »...Deux ans après l’entrée des dix nouveaux États membres, 2006 est pro-clamée « Année de la mobilité » par l’Union européenne. Selon VladimirSpidla, commissaire européen à l’Emploi, aux Affaires sociales et à l’Égalitédes chances, elle « aura pour principal objectif de mieux sensibiliser les tra-vailleurs aux opportunités qui leur sont offertes ». Et ce n’est pas seulementaux travailleurs que cette année doit s’adresser mais aussi aux Étatsmembres. En effet, le commissaire Spidla, en réponse aux mesures tran-sitoires dont l’UE 15 – le Royaume-Uni, l’Irlande et la Suède exceptés – ausé de droit, demande l’ouverture complète des frontières. L’UE 15applique ces mesures – pendant sept ans découpés en trois périodes(2+3+2) – en réponse à la peur d’un flux important de travailleurs venantdes pays est européens. Or, selon un rapport de la Commission européennepublié en février dernier, ces migrants représentent moins de 1 % des res-sortissants en âge de travailler des PECOS et ils ont eu des effets « essen-tiellement positifs » sur l’économie des pays d’accueil. Le 1er mai prochain,les États membres ayant imposé des mesures transitoires doivent se pro-noncer quand à la reconduite des restrictions. La Finlande, le Portugal et l’Espagne ont fait savoir qu’ils ouvriront totalement leurs frontières. La France émet desréserves mais pourrait ouvrir son marché du travail seulement à certains secteurs peinant à recruter comme le bâtiment, la restauration, les services à la personne.L’Allemagne, l’Autriche et la Belgique reconduisent la fermeture. Les Pays-Bas, l’Italie et la Grèce ne se sont pas encore prononcés. Chrystèle Vitoux

Stagiaire à Confrontations Europe

©C

omm

unau

té e

urop

éenn

e

©C

omm

unau

té e

urop

éenn

e