Embed Size (px)

Citation preview

14.11.2013.

1

1

RAČUNOVODSTVO

ZA PODUZETNIKE I

Predavanje 14. studeni 2011.

SADRŽAJ PREDAVANJA

Račun dobiti i gubitka

Elementi uspješnosti poslovanja

Prihodi

Rashodi

Povezanost bilance i računa dobiti i gubitka

Sastavljanje i sadržaj računa dobiti i gubitka

Metode sastavljanja

14.11.2013.

2

3

ZADAĆA1. Navedite i objasnite primjer:

a) Koncentričnog kretanja

b) Perifernog kretanja

c) Centripetalnog kretanja

d) Centrifugalnog kretanja

2. Navedite o kojem je kretanju riječ i objasnite:

a) S računa u banci isplaćeno je 20.000 kn na ime odobravanja

kratkoročnog kredita

b) Na ime osiguranja plaćanja dijela obveza dobavljaču predane su

mjenice u iznosu od 30.000 kn

c) Kupljena je poslovna zgrada te je dobavljač ispostavio fakturu na

500.000 kn

d) Vraćena je 1.rata kredita u iznosu od 20.000 kn.

4

ZADAĆA1. Navedite i objasnite primjer:

a) Koncentričnog kretanja – Kupljene su dionice i plaćene s računa u banci

b) Perifernog kretanja – Zadržana dobit raspoređuje se u Statutarne rezerve

c) Centripetalnog kretanja – Banka je uplatila na račun 30.000 kn na ime

odobrenog kredita

d) Centrifugalnog kretanja – Na ime podmirenja obveze prema dioničarima s

računa u banci isplaćeno je 10.000 kn

2. Navedite o kojem je kretanju riječ i objasnite:

a) S računa u banci isplaćeno je 20.000 kn na ime odobravanja

kratkoročnog kredita - koncentrično

b) Na ime osiguranja plaćanja dijela obveza dobavljaču predane su mjenice

u iznosu od 30.000 kn - periferno

c) Kupljena je poslovna zgrada te je dobavljač ispostavio fakturu na 500.000

kn - centripetalno

d) Vraćena je I.rata kredita u iznosu od 20.000 kn. - centrifugalno

14.11.2013.

3

ZADAĆA 3. U knjigovodstvu trgovačkog društva L na dan 01.01.20xx. na kontima

imovine i izvora imovine iskazana su slijedeća stanja:

Uplaćeni kapital 40.000

Novac u banci 34.000

Građevinski objekti 30.000

Ispravak vrijednosti građevinskih objekata 10.000

Obveze prema dobavljačima 20.000

Potraživanja od kupaca 6.000

U tijeku obračunskog razdoblja nastali su slijedeći poslovni događaji:

1. Osnivač je naknadno uložio u poduzeće 100.000 kn.

2. Plaćena je sa žiroračuna obveza prema dobavljačima u iznosu od

8.000 kn.

3. Naplaćeno je potraživanje od kupaca u iznosu od 2.000 kn.

4. Dio obveza prema dobavljačima u iznosu od 7.000 kn podmirila je

banka iz odobrenog kratkoročnog kredita.

5

ZADAĆA 3.a) Sastavite početnu bilancu.

b) Otvorite konta za prikaz početnog stanja.

Evidentirajte nastale poslovne događaje.

Objasnite bilančna kretanja.

c) Sastavite bilancu nakon svake poslovne

promjene.

6

14.11.2013.

4

Poslovni subjekt L

Bilanca na dan 01.01.20xx.

AKTIVA 01.01.20xx. PASIVA 01.01.20xx.

A) DUGOTRAJNA IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski objekti

- I.V. građevinskih objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B) KRATKOTRAJNA IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

6.000

6.000

0

34.000

34.000

B) DUGOROČNE OBVEZE

C) KRATKOROČNE OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

7

CENTRIPETALNO KRETANJEPoslovni subjekt L

Bilanca na dan 01.01.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

6.000

6.000

0

34.000

34.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

Poslovni subjekt L

Bilanca na dan _____.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

140.000

140.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

140.000

0

6.000

6.000

0

134.000

34.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 160.000 UKUPNO PASIVA 160.000

8

14.11.2013.

5

CENTRIFUGALNO KRETANJEPoslovni subjekt L

Bilanca na dan 01.01.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

6.000

6.000

0

34.000

34.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

Poslovni subjekt L

Bilanca na dan _____.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

32.000

0

6.000

6.000

0

26.000

26.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

12.000

12.000

UKUPNO AKTIVA 52.000 UKUPNO PASIVA 52.000

9

KONCENTRIČNO KRETANJEPoslovni subjekt L

Bilanca na dan 01.01.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

6.000

6.000

0

34.000

34.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

Poslovni subjekt L

Bilanca na dan _____.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

4.000

4.000

0

36.000

36.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

10

14.11.2013.

6

PERIFERNO KRETANJEPoslovni subjekt L

Bilanca na dan 01.01.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

6.000

6.000

0

34.000

34.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

0

20.000

20.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

Poslovni subjekt L

Bilanca na dan _____.20xx.

AKTIVA 1.1.20xx. PASIVA 1.1.20xx.

A) DUGOTRAJNA

IM.

1. Nematerijalna im.

2. Materijalna im.

- Građevinski

objekti

- I.V.

građevinskih

objekata

3. Financijska im.

4. Potraživanja

20.000

0

20.000

30.000

(10.000)

0

0

A) KAPITAL

1. Uplaćeni kapital

40.000

40.000

B)

KRATKOTRAJNA

IM.

1. Zalihe

2. Potraživanja

- Kupci

3. Financijska im.

4. Novac

- Žiroračun

40.000

0

6.000

6.000

0

34.000

34.000

B) DUGOROČNE

OBVEZE

C)

KRATKOROČNE

OBVEZE

1. Dobavljači

2. Primljeni krediti

0

20.000

13.000

7.000

UKUPNO AKTIVA 60.000 UKUPNO PASIVA 60.000

11

0 Građevinski ob. 0 I.V. Građ.obj. 1 Kupci

So 30.000 10.000 So So 6.000 2.000 (3)

1 Novac 9 Uplaćeni kapital 2 Dobavljači

So 34.000 8.000 (2) 40.000 So (2) 8.000 20.000 So

(1) 100.000 100.000 (1) (4) 7.000

(3) 2.000

2 Primljeni kratk.kr.

7.000 (4)

12

14.11.2013.

7

13

RAČUN DOBITI I GUBITKA Izvještaj o dobiti

eng. Income statement ili Profit and loss account

informacije o uspješnosti poslovnog subjekta u određenom

promatranom razdoblju, npr. 01.01.2010. – 31.12.2010.

uspješnost – sposobnost ostvarivanja određenih ciljeva (profitabilnost

poslovanja)

dinamičan

fer, relevantne, pouzdane, usporedive i razumljive informacije

načelo nastanka događaja – kada je nastala promjena a ne kretanje novca

Elementi:

prihodi

rashodi

poslovni rezultat – dobit ili gubitak

Rashodi se priznaju u računu dobiti i gubitka na temelju izravnog

sučeljavanja nastalih rashoda i ostvarenih prihoda

14

Slika br. 29.: Poslovni proces.

Izvor: Grupa autora (Redakcija Žager, L..) Osnove računovodstva: računovodstvo za neračunovođe. Zagreb: HZRIFD, str. 53.

14.11.2013.

8

15

PRIHODI PRIHOD – povećanje ekonomskih koristi tijekom razdoblja u

obliku priljeva ili povećanja imovine ili smanjenja obveza

- posljedica je povećanje glavnice, osim ono u svezi s uplatom sudionika

u glavnici

- priznaju se kada se mogu pouzdano izmjeriti i

- kada je izvjesno da se za vrijeme prodaje ili pružanja usluga može

očekivati njegova konačna naplata

DOBICI – porast ekonomske koristi

Prihodi – prodajne vrijednosti poslovnih učinaka i drugi oblici dobivenih

naknada te drugi oblici povećanja imovine ili smanjenja obveza koji za

krajnji rezultat imaju povećanje zarada

Redovni:

Poslovni – prodajna vrijednost realiziranih proizvoda, robe ili pruženih

usluga i

Financijski – rezultat ulaganja viška raspoloživih novčanih sredstava

Izvanredni – prodaja dugotrajne imovine i dr.

16

RASHODI RASHOD – smanjenje ekonomske koristi kroz obračunsko

razdoblje u obliku odljeva ili iscrpljenja imovine ili stvaranja obveza

- smanjenje glavnice, osim ono u svezi s raspodjelom glavnice

sudionicima

- priznaju se kada se mogu pouzdano vrednovati

GUBICI – smanjenja ekonomskih koristi

Vrijednost rashoda – vrijednost utroška (sirovine, materijal,…) koji su bili

prijeko potrebni za ostvarenje poslovnih učinaka (gotovih proizvoda)

Poslovni učinci – stavka bilance (zalihe),

Prodaja – rashod razdoblja

Redovni:

Poslovni – troškovi sadržani u prodanim proizvodima i

Financijski – posljedica korištenja tuđih novčanih sredstava

Izvanredni – otuđenje imovine, štete

14.11.2013.

9

17

ELEMENTI USPJEŠNOSTI

POSLOVANJA

Samo ono koje utječe na kapital

Ne izravno već putem razlike

Rashod – vrijednost ulaganja u poslovni pothvat

Prihod – vrijednost koju iz toga pothvata ostvarimo

Razlika – zarada ili gubitak od posla

Proces prodaje – prihodna i rashodna strana

Vrijednost prihoda – prodajna (fakturna) vrijednost (bez PDV-a)

Vrijednost rashoda – troškovi nastali prilikom stjecanja te imovine

Poduzeće ostvarilo više no što je uložilo – pozitivan financijski

rezultat

PRIHODI RASHODI

-povećanje imovine

-smanjenje obveza

-smanjenje (trošenje) imovine

-povećanje obveze

18

ELEMENTI USPJEŠNOSTI

POSLOVANJA

Prihodi – rashodi = financijski rezultat

Prihodi > rashoda = dobit

Prihodi < rashoda = gubitak

Na kraju obračunskog razdoblja raspodjela dobiti

PRIHODI

- RASHODI

= BRUTO DOBIT

- POREZ

= NETO DOBIT

rezerve dividende zadržana dobit

14.11.2013.

10

19

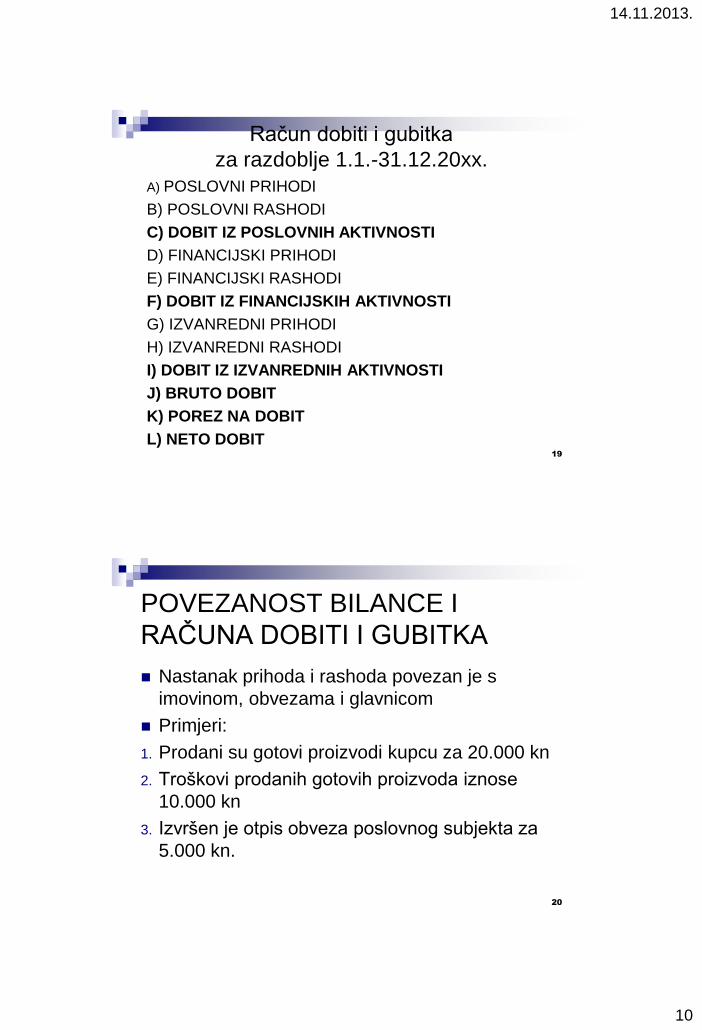

Račun dobiti i gubitka

za razdoblje 1.1.-31.12.20xx.

A) POSLOVNI PRIHODI

B) POSLOVNI RASHODI

C) DOBIT IZ POSLOVNIH AKTIVNOSTI

D) FINANCIJSKI PRIHODI

E) FINANCIJSKI RASHODI

F) DOBIT IZ FINANCIJSKIH AKTIVNOSTI

G) IZVANREDNI PRIHODI

H) IZVANREDNI RASHODI

I) DOBIT IZ IZVANREDNIH AKTIVNOSTI

J) BRUTO DOBIT

K) POREZ NA DOBIT

L) NETO DOBIT

20

POVEZANOST BILANCE I

RAČUNA DOBITI I GUBITKA

Nastanak prihoda i rashoda povezan je s

imovinom, obvezama i glavnicom

Primjeri:

1. Prodani su gotovi proizvodi kupcu za 20.000 kn

2. Troškovi prodanih gotovih proizvoda iznose

10.000 kn

3. Izvršen je otpis obveza poslovnog subjekta za

5.000 kn.

14.11.2013.

11

21

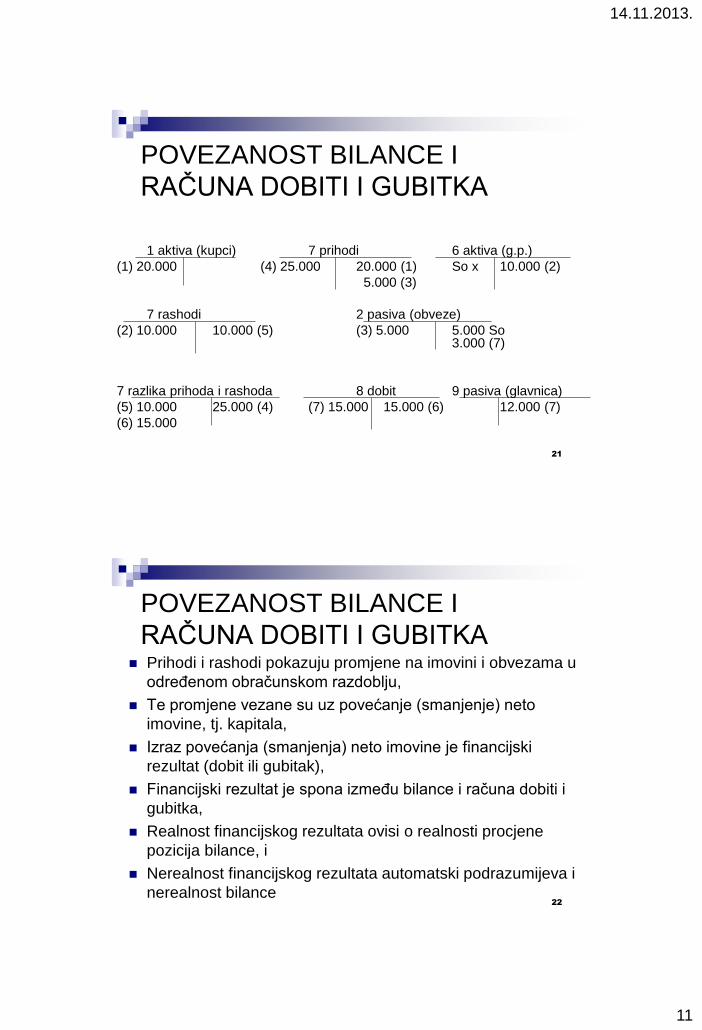

POVEZANOST BILANCE I

RAČUNA DOBITI I GUBITKA

1 aktiva (kupci) 7 prihodi 6 aktiva (g.p.)

(1) 20.000 (4) 25.000 20.000 (1) So x 10.000 (2)

5.000 (3)

7 rashodi 2 pasiva (obveze)

(2) 10.000 10.000 (5) (3) 5.000 5.000 So3.000 (7)

7 razlika prihoda i rashoda 8 dobit 9 pasiva (glavnica)

(5) 10.000 25.000 (4) (7) 15.000 15.000 (6) 12.000 (7)

(6) 15.000

22

POVEZANOST BILANCE I

RAČUNA DOBITI I GUBITKA Prihodi i rashodi pokazuju promjene na imovini i obvezama u

određenom obračunskom razdoblju,

Te promjene vezane su uz povećanje (smanjenje) neto

imovine, tj. kapitala,

Izraz povećanja (smanjenja) neto imovine je financijski

rezultat (dobit ili gubitak),

Financijski rezultat je spona između bilance i računa dobiti i

gubitka,

Realnost financijskog rezultata ovisi o realnosti procjene

pozicija bilance, i

Nerealnost financijskog rezultata automatski podrazumijeva i

nerealnost bilance

14.11.2013.

12

23

SASTAVLJANJE I SADRŽAJ

RAČUNA DOBITI I GUBITKA jednostrani oblik

na temelju računa glavne knjige na kojima se

evidentiraju različite vrste prihoda i rashoda

rashodi – dugovni promet

prihodi – potražni promet

prihodima se sučeljavaju rashodi nastali u istom

obračunskom razdoblju

metode za utvrđivanje dobiti ili gubitka:

24

SASTAVLJANJE I SADRŽAJ

RAČUNA DOBITI I GUBITKAa) metoda ukupnih troškova –prihvaćena u RH

- visina rashoda – prirodne vrste troškova svode se na

rashode uz pomoć pozicija promjene vrijednosti zaliha

nedovršene proizvodnje i gotovih proizvoda (ako su zalihe

povećane troškovi se umanjuju za navedeni iznos i

obrnuto)

- Prirodne vrste: materijalni tr., tr.usluga, amortizacije,

naknade tr., rezerviranja, tr.osoblja i sl.

b) metoda troškova prodanih učinaka (proizvoda) –

razvrstavanje rashoda po funkciji

- funkcije: tr.(rashodi) prodanih proizvoda, tr.(rashodi)

prodaje, tr.(rashodi) administracije

14.11.2013.

13

25

RAČUN DOBITI I GUBITKA od 01.01. do 31.12.20xx.g. (metoda ukupnih tr.)

Iznos (u kn)

R.br. Konto Naziv pozicije Prethodna godina Tekuća

godina

I. POSLOVNI PRIHODI 529.000 550.300

1. Prihodi od prodaje 507.200 525.300

2. Ostali poslovni prihodi 21.800 25.000

II. POSLOVNI RASHODI (511.000) (524.000)

1. Promjena vrijednosti zaliha proizvodnje u tijeku i gotovih proizvoda 36.000 48.000

2. Materijalni troškovi

a) Troškovi sirovina i materijala

b) Troškovi prodane robe

c) Ostali vanjski troškovi (troškovi usluga)

(318.000)

280.000

-

30.000

(335.000)

310.000

-

25.000

3. Troškovi osoblja

a) Neto plaće i nadnice

b) Troškovi poreza i doprinosa iz plaće

c) Doprinosi na plaće

(119.000)

95.000

14.000

10.000

(123.000)

95.000

18.000

10.000

4. Amortizacija (42.000) (45.000)

5. Vrijednosno usklađivanje

a) Dugotrajne imovine (osim financijske imovine)

b) Kratkotrajne imovine (osim financijske imovine)

(36.000)

36.000

(38.000)

36.000

2.000

6. Rezerviranja (17.000) (18.000)

7. Ostali poslovni rashodi (15.000) (13.000)

8. Dobit ili gubitak iz poslovnih aktivnosti (redovitog poslovanja) 18.000 26.300

26

RAČUN DOBITI I GUBITKA od 01.01. do 31.12.20xx.g.(metoda ukupnih tr.)

Iznos (u kn)

R.br. Konto Naziv pozicije Prethodna godina Tekuća

godina

III. FINANCIJSKI PRIHODI 81.300 111.000

1. Kamate, tečajne razlike, dividende i slični prihodi iz odnosa s

povezanim poduzetnicima

39.000 53.000

2. Kamate, tečajne razlike, dividende i slični prihodi iz odnosa s

nepovezanim poduzetnicima i drugim osobama

20.000 27.000

3. Dio prihoda od pridruženih poduzetnika i sudjelujućih interesa 22.300 31.000

4. Nerealizirani dobici (prihodi) od financijske imovine - -

5. Ostali financijski prihodi - -

IV. FINANCIJSKI RASHODI (42.000) (46.000)

1. Kamate, tečajne razlike i drugi rashodi iz odnosa s povezanim

poduzetnicima

- -

2. Kamate, tečajne razlike i drugi rashodi iz odnosa s nepovezanim

poduzetnicima

42.000 46.000

3. Nerealizirani gubici (rashodi) od financijske imovine - -

4. Ostali financijski rashodi - -

5. Dobit ili gubitak iz financijskih aktivnosti 39.300 65.000

6. Dobit ili gubitak iz redovnog poslovanja prije oporezivanja 57.300 91.300

14.11.2013.

14

27

RAČUN DOBITI I GUBITKA od 01.01. do 31.12.20xx.g.(metoda ukupnih tr.)

Iznos (u kn)

R.br. Konto Naziv pozicije Prethodna godina Tekuća

godina

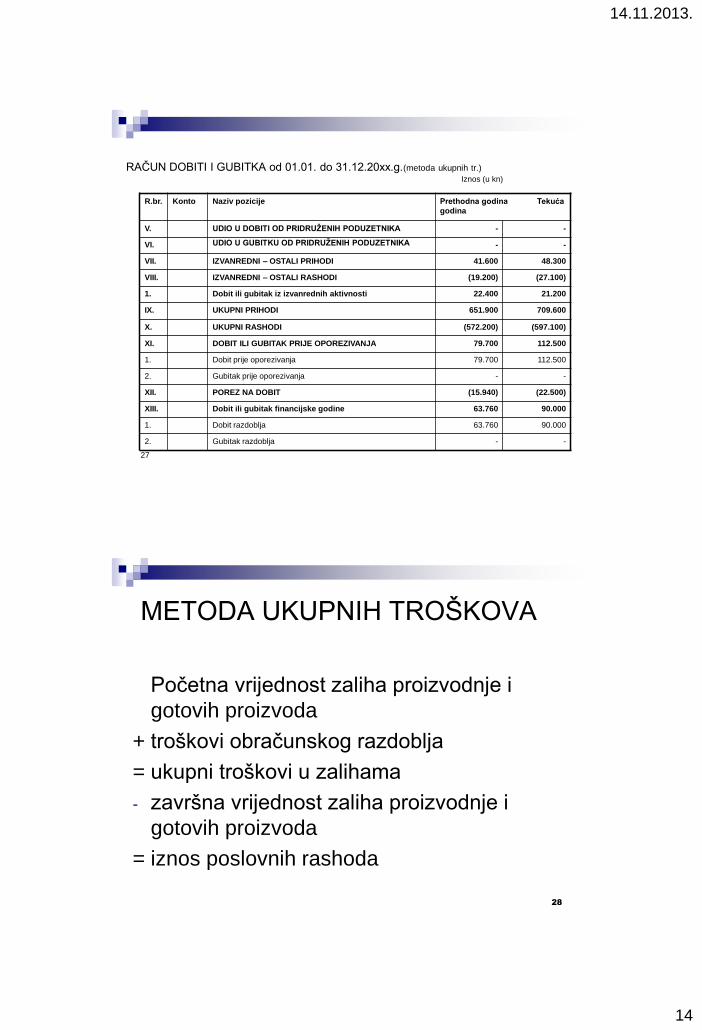

V. UDIO U DOBITI OD PRIDRUŽENIH PODUZETNIKA - -

VI. UDIO U GUBITKU OD PRIDRUŽENIH PODUZETNIKA - -

VII. IZVANREDNI – OSTALI PRIHODI 41.600 48.300

VIII. IZVANREDNI – OSTALI RASHODI (19.200) (27.100)

1. Dobit ili gubitak iz izvanrednih aktivnosti 22.400 21.200

IX. UKUPNI PRIHODI 651.900 709.600

X. UKUPNI RASHODI (572.200) (597.100)

XI. DOBIT ILI GUBITAK PRIJE OPOREZIVANJA 79.700 112.500

1. Dobit prije oporezivanja 79.700 112.500

2. Gubitak prije oporezivanja - -

XII. POREZ NA DOBIT (15.940) (22.500)

XIII. Dobit ili gubitak financijske godine 63.760 90.000

1. Dobit razdoblja 63.760 90.000

2. Gubitak razdoblja - -

28

METODA UKUPNIH TROŠKOVA

Početna vrijednost zaliha proizvodnje i

gotovih proizvoda

+ troškovi obračunskog razdoblja

= ukupni troškovi u zalihama

- završna vrijednost zaliha proizvodnje i

gotovih proizvoda

= iznos poslovnih rashoda

14.11.2013.

15

29

ELEMENTI RAČUNA DOBITI I GUBITKA

Prihodi od prodaje

- gotovih proizvoda, usluga i trgovačke robe,

- redovni prihodi

- MRS 18. Prihodi

Ostali poslovni prihodi

- koji nisu zabilježeni u prethodnim pozicijama

Promjena vrijednosti zaliha nedovršene proizvodnje i gotovih

proizvoda

- kod proizvođača

- svođenje ukalkuliranih troškova na rashode razdoblja

- bilančna pozicija u koju se unosi povećanje ili smanjenje zaliha

30

ELEMENTI RAČUNA DOBITI I

GUBITKA Materijalni troškovi:

a) Troškovi sirovina i materijala – iznos prometa utrošenog materijala,

potrošene energije i utrošenih rezervnih dijelova,

b) Troškovi prodane robe – promet s konta glavne knjige nabavne

vrijednosti prodane robe,

c) Ostali vanjski troškovi – promet konta troškovi usluga (prijevozne

usluge, usluge za izradu proizvoda, troškovi sajmova, troškovi

propagande i reklame i sl.)

Troškovi osoblja

- promet brutoplaća, naknada plaća i doprinosa na plaću

Amortizacija

Vrijednosno usklađivanje kratkotrajne i dugotrajne imovine

- vrijednosno usklađivanje zaliha,

- potraživanja od kupaca i ostalih potraživanja

14.11.2013.

16

31

ELEMENTI RAČUNA DOBITI I GUBITKA Rezerviranja troškova i rizika

- rashodi u svezi s rezerviranjem za troškove za koje postoji vjerojatnost da će nastati

- sadašnja obveza proizašla iz prošlih događaja

Ostali poslovni rashodi

- troškovi reprezentacije,

- troškovi literature,

- članarine i sl.

FINANCIJSKI PRIHODI I FINANCIJSKI RASHODI

Kamate, tečajne razlike, dividende i slični prihodi iz odnosa s povezanim

poduzetnicima (društva koja provode konsolidaciju, stjecanje kontrole >50% dionica)

Kamate, tečajne razlike, dividende i slični prihodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama

Dio prihoda od pridruženih poduzetnika (ulaganja u poslovni subjekt s više od 20%, a

manje od 50% udjela) i sudjelujućih interesa (ulagatelj ima manje od 20% udjela)

Nerealizirani dobici (prihodi) od financijske imovine

Ostali financijski prihodi

32

ELEMENTI RAČUNA DOBITI I GUBITKA Kamate, tečajne razlike i drugi rashodi s povezanim poduzetnicima

- troškovi koje poslovni subjekt ima kada se koristi tuđim financijskim sredstvima

Kamate, tečajne razlike i drugi rashodi s nepovezanim poduzetnicima i

drugim osobama

Nerealizirani gubici (rashodi) od financijske imovine

Ostali financijski rashodi

UDIO U DOBITI PRIDRUŽENIH PODUZETNIKA

UDIO U GUBITKU PRIDRUŽENIH PODUZETNIKA

IZVANREDNI – OSTALI PRIHODI

- svi prihodi koji nisu redovni

- prihodi od prodaje nematerijalne i materijalne imovine,

- prihodi od prodaje materijala i sirovina,

- prihodi iz proteklih godina i sl.

14.11.2013.

17

33

ELEMENTI RAČUNA DOBITI I GUBITKA IZVANREDNI – OSTALI RASHODI

- svi koji nisu redovni

- nabavna vrijednost prodanih sirovina i materijala,

- naknado utvrđeni rashodi iz prethodnih godina

UKUPNI PRIHODI

UKUPNI RASHODI

DOBIT ILI GUBITAK PRIJE OPOREZIVANJA

- nakon što se zbroje dobici i gubici iz redovne i izvanredne aktivnosti

prije oporezivanja

POREZ NA DOBIT

- Zakon o porezu na dobit – 20%

DOBIT ILI GUBITAK RAZDOBLJA

- Dobit ili gubitak nakon oporezivanja

34

RAČUN DOBITI I GUBITKA od 01.01. do 31.12.20xx.g. (metoda tr.

prodanih učinaka)

Iznos (u kn)

R.br. Konto Naziv pozicije Prethodna godina Tekuća godina

I. POSLOVNI PRIHODI 507.200 525.300

1. Prihodi od prodaje 507.200 525.300

II. TROŠKOVI PRODANIH PROIZVODA (427.000) (431.900)

III. BRUTO DOBIT ILI GUBITAK (DOPRINOS POKRIĆA) 80.200 93.400

1. Ostali poslovni prihodi 21.800 25.000

IV. RASHODI RAZDOBLJA (84.000) (92.100)

1. Troškovi prodaje (19.400) (21.000)

2. Troškovi administracije (uprave) (64.600) (71.100)

3. Ostali rashodi poslovanja (proizvodnje) - -

4. Dobit ili gubitak iz poslovne aktivnosti (redovitog

poslovanja)

18.000 26.300

14.11.2013.

18

35

RAČUN DOBITI I GUBITKA od 01.01. do 31.12.20xx.g. (metoda tr.prodanih

učinaka) Iznos (u kn)

R.br. Konto Naziv pozicije Prethodna godina Tekuća godina

III. FINANCIJSKI PRIHODI 81.300 111.000

1. Kamate, tečajne razlike, dividende i slični prihodi iz odnosa s

povezanim poduzetnicima

39.000 53.000

2. Kamate, tečajne razlike, dividende i slični prihodi iz odnosa s

nepovezanim poduzetnicima i drugim osobama

20.000 27.000

3. Dio prihoda od pridruženih poduzetnika i sudjelujućih interesa 22.300 31.000

4. Nerealizirani dobici (prihodi) od financijske imovine - -

5. Ostali financijski prihodi - -

IV. FINANCIJSKI RASHODI (42.000) (46.000)

1. Kamate, tečajne razlike i drugi rashodi iz odnosa s povezanim

poduzetnicima

- -

2. Kamate, tečajne razlike i drugi rashodi iz odnosa s nepovezanim

poduzetnicima

42.000 46.000

3. Nerealizirani gubici (rashodi) od financijske imovine - -

4. Ostali financijski rashodi - -

5. Dobit ili gubitak iz financijskih aktivnosti 39.300 65.000

6. Dobit ili gubitak iz redovnog poslovanja prije oporezivanja 57.300 91.300

36

RAČUN DOBITI I GUBITKA od 01.01. do 31.12.20xx.g. (metoda tr. prodanih

učinaka)

Iznos (u kn)

R.br. Konto Naziv pozicije Prethodna godina Tekuća godina

V. UDIO U DOBITI OD PRIDRUŽENIH PODUZETNIKA - -

VI. UDIO U GUBITKU OD PRIDRUŽENIH PODUZETNIKA - -

VII. IZVANREDNI – OSTALI PRIHODI 41.600 48.300

VIII. IZVANREDNI – OSTALI RASHODI (19.200) (27.100)

1. Dobit ili gubitak iz izvanrednih aktivnosti 22.400 21.200

IX. UKUPNI PRIHODI 651.900 709.600

X. UKUPNI RASHODI (572.200) (597.100)

XI. DOBIT ILI GUBITAK PRIJE OPOREZIVANJA 79.700 112.500

1. Dobit prije oporezivanja 79.700 112.500

2. Gubitak prije oporezivanja - -

XII. POREZ NA DOBIT (15.940) (22.500)

XIII. Dobit ili gubitak financijske godine 63.760 90.000

1. Dobit razdoblja 63.760 90.000

2. Gubitak razdoblja - -

14.11.2013.

19

37

ELEMENTI RAČUNA DOBITI I GUBITKA

Rashodi prema funkciji, a ne prirodnim vrstama

Prema funkciji:

- troškovi prodanih proizvoda,

- troškovi prodaje,

- troškovi administracije

Prihodi – isto kao kod metode ukupnih troškova

Troškovi prodanih proizvoda

- troškovi proizvodnje koji su sadržani u prodanim gotovim proizvodima

(tzv.dospjeli troškovi)

- rashodi razdoblja – sučeljavaju se s prihodima obračunskog razdoblja

kada su gotovi proizvodi prodani

Troškovi prodaje

- troškovi u svezi s prodajom gotovih proizvoda, trgovačke robe, izvršenih

usluga i slično

- ne mogu biti sadržani u troškovima prodanih proizvoda

- rashod razdoblja u trenutku nastanka

38

ELEMENTI RAČUNA DOBITI I

GUBITKA

Troškovi administracije

- menadžerski tr., tr.računovodstva, financija, općih i pravnih

poslova

- nastankom - rashodi razdoblja

Ostali rashodi poslovanja

14.11.2013.

20

39

PRIZNAVANJE PRIHODA I

RASHODA Razlika prihoda i rashoda = dobit (ocjena uspješnosti

poslovanja, profitabilno poslovanje ili ne)

Procjena pozicija – realnost financijskih izvještaja

Obračunske kategorije

Primici i izdaci – financijske

Primjena pretpostavki i načela:

a) Pretpostavka nastanka događaja

b) Načelo iskazivanja po bruto osnovi

c) Načelo sučeljavanja prihoda i rashoda

d) Načelo opreznosti

40

PRIZNAVANJE PRIHODA I

RASHODA

Prihod prethodi primitku (prodaja na kredit)

Primitak prethodi prihodu (prodaja uz predujam)

Prihod je istovremeno primitak (prodaja za gotovinu)

Izdatak prethodi rashodu (kupnja dugotrajne imovine

i obračun amortizacije u narednim razdobljima)

Rashod prethodi izdatku (obračun troškova plaća i

naknadna isplata)

Rashod je istovremeno i izdatak (kupnja goriva za

gotovinu)

14.11.2013.

21

41

GLAVNICA I DOBIT Glavnica poslovnog subjekta povećava se na dva

načina:

a) Jedan je način primitak kapitala od vlasnika. Npr. 3.1.

poslovni subjekt T primio je 30.000 kn od A.B., svog

vlasnika. Navedeno se evidentira kao povećanje

____________ u aktivi i povećanje ________________

u pasivi

b) Drugi izvor povećanja glavnice subjektovo je profitabilno

poslovanje. Transakcije koje povećavaju profit također

povećavaju stavku glavnice koju nazivamo

_____________________

42

GLAVNICA I DOBIT Transakcije poslovnog subjekta L:

1. 3.1. primio je zajam od banke na iznos 50.000 kn

2. 4.1. kupio je zalihe robe u iznosu od 30.000 kn

3. 5.1. prodao je trgovačku robu i primio 20.000 kn. Trošak robe je bio 10.000 kn

4. 9.1. kupio je i primio trgovačku robu u iznosu 35.000 kn

5. 10.1. prodao je trgovačke robe za 12.000 kn za što je primio novac. Trošak robe bio je 8.000 kn

6. 11.1. prodao je trgovačke robe za 16.000 kn. Kupac će platiti u roku 30 dana. Trošak robe bio je 10.000 kn.

Tablica br. 55.: Utjecaj poslovnih događaja na zadržane zarade

Datum Opis Dobit – zadržane zarade

Povećanje za Bez učinka

3.1. Primljen zajam

4.1. Kupljene zalihe

5.1. Prodana trgovačka roba

9.1. Kupljene zalihe

10.1. Prodana trgovačka roba

11.1. Prodana trgovačka roba

UKUPNO

14.11.2013.

22

43

GLAVNICA I DOBIT Iznos za koji se povećava glavnica, kao rezultat poslovanja tijekom

određenog razdoblja, naziva se ______ tog razdoblja.

5.1. L je prodao trgovačku robu i primio 20.000 kn. Trošak robe je

bio 10.000 kn. Ova transakcija sastoji se od dva odvojena događaja:

1. Prodaje, koja je …povećala / smanjila zadržane zarade za 20.000 kn

i

2. Smanjenja zaliha, koje je …povećalo / smanjilo zadržane zarade za

10.000 kn

Povećanje zadržanih zarada, koje rezultira iz poslovanja, nazivamo

prihod, s tim povezano smanjenje zadržanih zarada nazivamo

rashod.

Kad je L prodao trgovačku robu za 20.000 kn, čiji je trošak bio

10.000 kn, učinak ove transakcije na zadržane zarade može se

raščlaniti u dva dijela:

________________ u iznosu od __________ kn i

________________ u iznosu od __________ kn

44

GLAVNICA I DOBITTablica br. 56.: Financijski izvještaj

Poslovni subjekt L

________________________

za razdoblje ____________

Opis stavke Iznos

A) 48.000

B) (28.000)

C) ________

14.11.2013.

23

45

GLAVNICA I DOBIT

Prihodi su ...povećanja / smanjenja glavnice tijekom određenog

razdoblja, a rashodi su ...povećanja / smanjenja glavnice.

Na kontima glavnice povećanja se bilježe na ...dugovnoj / potražnoj

strani. Budući da prihodi povećavaju glavnicu, prihodi se bilježe na

...dugovnoj / potražnoj strani.

Pravila knjiženja na kontima su slijedeća:

Povećanja imovine knjiže se na strani .....................duguje / potražuje

Smanjenja imovine knjiže se na strani .....................duguje / potražuje

Povećanja obveza i glavnice knjiže se na strani ......duguje / potražuje

Smanjenja obveza i glavnice knjiže se na strani ......duguje / potražuje

Povećanja prihoda knjiže se na strani ......................duguje / potražuje

Povećanja rashoda knjiže se na strani .....................duguje / potražuje

46

GLAVNICA I DOBIT

11.1. prodana je trgovačka roba za 16.000 kn. Kupac će platiti u

roku 30 dana. Trošak robe bio je 10.000 kn.

Prvi dio transakcije sastoji se u tome da je poduzeće ostvarilo

prihod od 16.000 kn., te se imovina u obliku potraživanja povećala

za 16.000 kn.

(1) 16.000 16.000 (1)

Drugi dio transakcije znači da je poduzeće imalo rashod od

10.000 kn zato što su se njegove zalihe smanjile za 10.000 kn.

(2) 10.000 10.000 (2)

14.11.2013.

24

47

GLAVNICA I DOBIT

Dobit razdoblja povećava stanje glavnice. Dobit se pridodaje

glavnici putem niza knjiženja koja se nazivaju zaključna knjiženja.

Nakon što provedemo proces zaključivanja konta prihoda i rashoda

imaju ...dugovni / potražni / nulti saldo. Ova konta su stoga

privremenog karaktera. Oni se uvijek iznova otvaraju na početku

svakog razdoblja. Konta imovine imaju ...dugovni / potražni / nulti

saldo, dok konta obveza i glavnice imaju ... dugovni / potražni / nulti

saldo. Ova salda prenose se u slijedeće razdoblje. Konta računa

dobiti i gubitka su ...privremena / stalna konta, dok su konta bilance

...privremena / stalna konta

48

GLAVNICA I DOBIT

Dana 5.1. poslovni subjekt X posudio je od banke 10.000 kn. Njegov

novac se stoga …povećao / smanjio / nije promijenio. Njegova se

obveza … povećala / smanjila / nije promijenila.

Prihodi povećavaju glavnicu. Novac u iznosu od 10.000 kn koji je

primljen od banke 5.1. …povećava / smanjuje / ne mijenja glavnicu i

…povećava / smanjuje / ne mijenja prihode.

Dana 8.1. poslovni subjekt kupio je zalihe u iznosu od 13.000 kn

plaćajući ih novcem. Ovo je izazvalo povećanje jednog oblika imovine

uz istovremeno smanjenje drugog oblika imovine. Budući da je glavnica

ostala nepromijenjena, ova novčana isplata …uzrokovala je / nije

uzrokovala nastanak rashoda.

Dana 10.1. poslovni subjekt X prodao je trgovačku robu za 8.000 kn.

Kupac je pristao platiti unutar 30 dana. Ova transakcija …dovela je do

povećanja / dovela je do smanjenja / nije uzrokovala promjenu novca.

Prihodi su iznosili _________ kn. Ovaj prihod …bio je / nije bio povezan

s povećanjem novca 10.1.

14.11.2013.

25

49

GLAVNICA I DOBIT Prihodi i rashodi nužno …su / nisu popraćeni s istovremenim

povećanjem i smanjenjem novca.

Povećanja ili smanjenja novca promjene su na kontu …glavnice /

imovine. Prihodi ili rashodi su promjene na kontu … glavnice /

imovine.

Da bismo utvrdili dobit određenog razdoblja, moramo utvrditi

_________ i ________ dotičnog razdoblja, a to zahtijeva upotrebu

računovodstva zasnovanog na _____________ poslovnog događaja.

Pretpostavimo da je u 2011.g. subjekt isporučuje robu kupcima koju je

proizveo 2010.g. Prihod se priznaje u …2010. / 2011.

Ako poslovni subjekt ne prodaje robu nego usluge, prihodi se priznaju

u trenutku kada su usluge …ugovorene / pružene.

Roba (poput knjiga) ja materijalni proizvod. Usluge (kao što je

popravak računala) su nematerijalni proizvod. I roba i usluga su

proizvodi. Stoga je opće pravilo da se prihodi od prodaje proizvoda

priznaju onda kada je proizvod …proizveden / ugovoren / isporučen.

50

GLAVNICA I DOBIT

Prihod može biti priznat:

1. Prije,

2. Tijekom ili

3. Nakon razdoblja u kojem je primljen novac od prodaje

9.1. poslovni subjekt Z popravio je računalo za što mu je plaćeno

500 kn u gotovini.

(1) 500 500 (1)

14.11.2013.

26

51

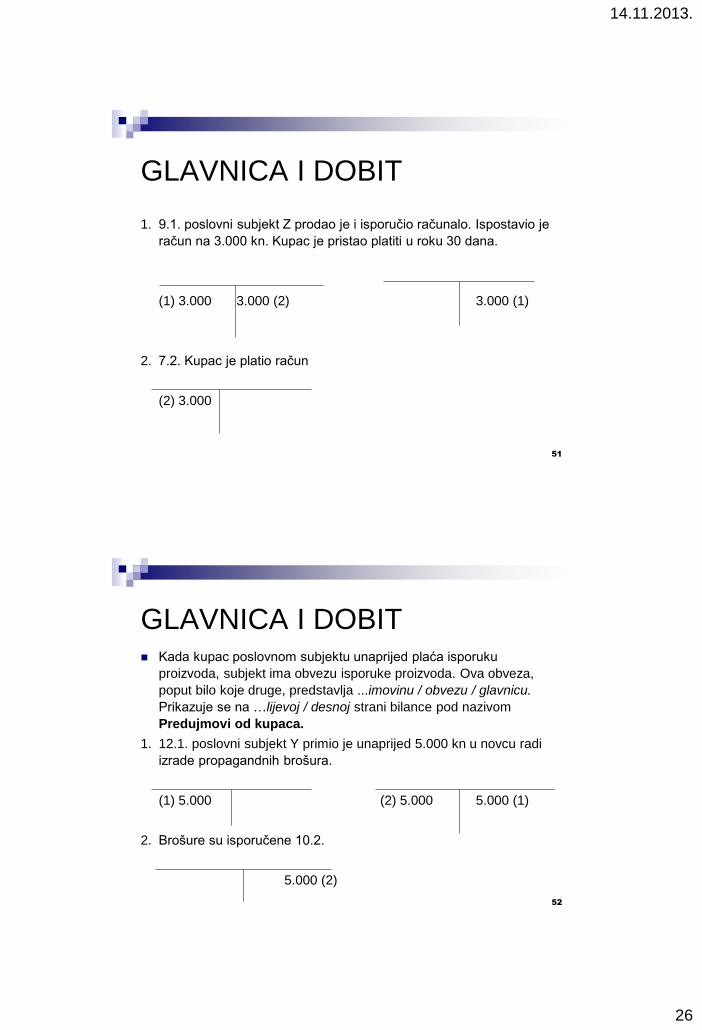

GLAVNICA I DOBIT

1. 9.1. poslovni subjekt Z prodao je i isporučio računalo. Ispostavio je

račun na 3.000 kn. Kupac je pristao platiti u roku 30 dana.

(1) 3.000 3.000 (2) 3.000 (1)

2. 7.2. Kupac je platio račun

(2) 3.000

52

GLAVNICA I DOBIT Kada kupac poslovnom subjektu unaprijed plaća isporuku

proizvoda, subjekt ima obvezu isporuke proizvoda. Ova obveza,

poput bilo koje druge, predstavlja ...imovinu / obvezu / glavnicu.

Prikazuje se na …lijevoj / desnoj strani bilance pod nazivom

Predujmovi od kupaca.

1. 12.1. poslovni subjekt Y primio je unaprijed 5.000 kn u novcu radi

izrade propagandnih brošura.

(1) 5.000 (2) 5.000 5.000 (1)

2. Brošure su isporučene 10.2.

5.000 (2)

14.11.2013.

27

SLIJEDEĆI PUTA

Sadržaj i oblik računa dobiti i gubitka

Evidentiranje poslovnih promjena

Sastavljanje računa dobiti i gubitka

![Slobodna Bosna [broj 888, 14.11.2013]](https://img.pdfslide.tips/doc/110x75/577cd5c21a28ab9e789b9349/slobodna-bosna-broj-888-14112013.jpg)