Embed Size (px)

Citation preview

„Pokonywa

"Grenzen überwinden durch gemeinsame Investition in die Zukunft"

Raport z badania

Foresight regionalny:

„Branżowy rozwój Gorzowa

Wielkopolskiego”

oraz „Nowoczesne kadry gospodarki”

Wykonawca zlecenia:

Zespół autorski:

„Pokonywa ć granice poprzez wspólne inwestowanie w przyszło ść

"Grenzen überwinden durch gemeinsame Investition in die Zukunft"

Raport z badania:

Foresight regionalny:

„Branżowy rozwój Gorzowa

Wielkopolskiego”

oraz „Nowoczesne kadry gospodarki”

Wykonawca zlecenia:

Wyższa Szkoła Biznesu

w Gorzowie Wlkp.

Zespół autorski: dr Katarzyna Cheba

dr Joanna Hołub-Iwan

Projekt współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Programu Współpracy Transgranicznej Polska

(Województwo Lubuskie) – Brandenburgia 2007-2013

granice poprzez wspólne inwestowanie w przyszło ść”

"Grenzen überwinden durch gemeinsame Investition in die Zukunft"

„Branżowy rozwój Gorzowa

oraz „Nowoczesne kadry gospodarki”

Wyższa Szkoła Biznesu

Rozwoju Transgranicznej Polska

Str

on

a2

SPIS TREŚCI

I. WPROWADZENIE .......................................................................................................................... 4

1. Co to jest FORESIGHT? ............................................................................................................... 5

2. Uwarunkowania budowy scenariuszy wynikające z Narodowego Programu Foresight „Polska

2020” .................................................................................................................................................... 7

II. FORESIGHT W OBSZARZE BRANŻOWY ROZWÓJ REGIONU ................................................. 8

1. Cel i zakres zadania ...................................................................................................................... 8

2. Główne etapy realizacji badań ...................................................................................................... 9

3. Zastosowane metody badawcze ................................................................................................. 11

4. ANALIZA DANYCH ZASTANYCH .............................................................................................. 14

4.1. Sytuacja społeczno-gospodarcza województwa lubuskiego – wybrane informacje ......... 14

4.2. Analiza taksonomiczna ...................................................................................................... 19

4.3. Współczynnik lokalizacji (location quotient) ...................................................................... 29

5. ANALIZA WYNIKÓW BADANIA EKSPERCKIEGO .................................................................... 42

5.1. Ocena ogólna ......................................................................................................................... 42

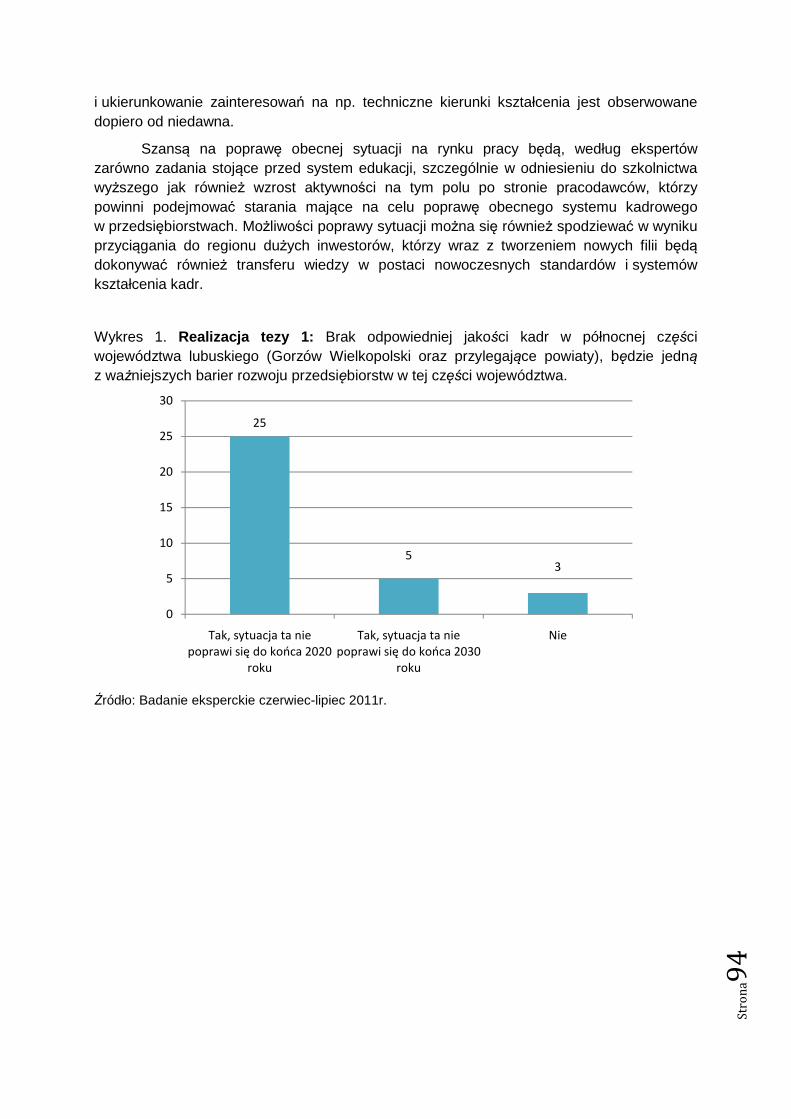

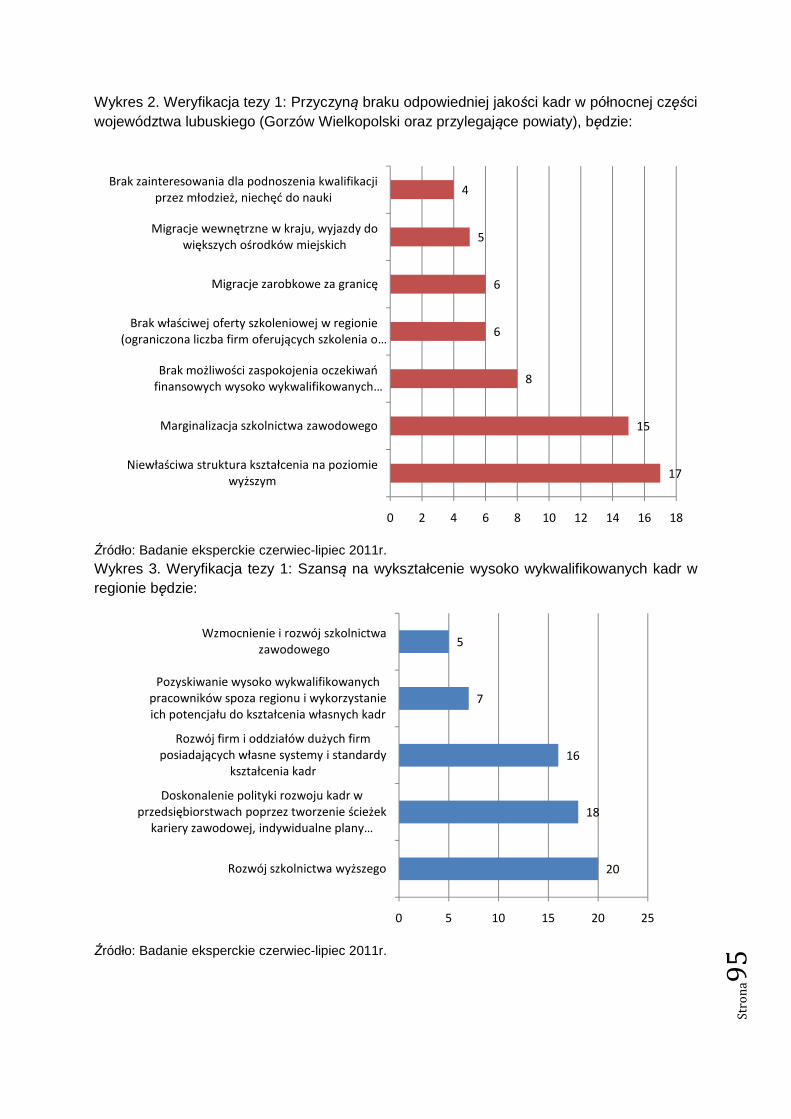

5.2. Rozwój branżowy północnej części województwa lubuskiego .............................................. 45

5.3. Potencjał innowacyjny i inwestycyjny branż .......................................................................... 49

5.4. Zasięg działania ..................................................................................................................... 52

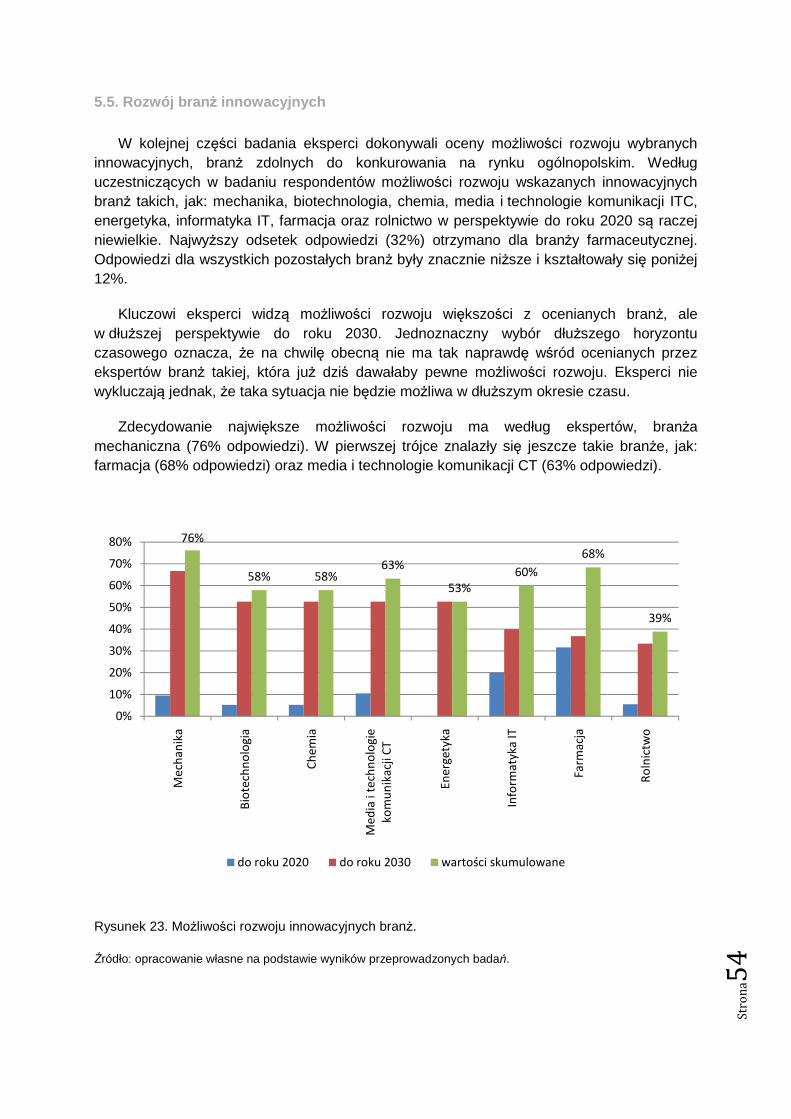

5.5. Rozwój branż innowacyjnych ................................................................................................. 54

6. WNIOSKI ..................................................................................................................................... 59

III. FORESIGHT W OBSZARZE ROZWOJU RYNKU PRACY W UJĘCIU REGIONALNYM ........... 62

1. Założenia do realizacji projektu w obszarze rozwoju rynku pracy w ujęciu regionalnym ........... 62

1.1. Cel i zakres projektu .......................................................................................................... 62

1.2. Megatrendy w obszarze rynku pracy ................................................................................. 63

1.3. Wpływ uwarunkowań politycznych, ekonomicznych, społecznych i technologicznych na

rynek pracy w przyszłości (analiza PEST) .................................................................................... 68

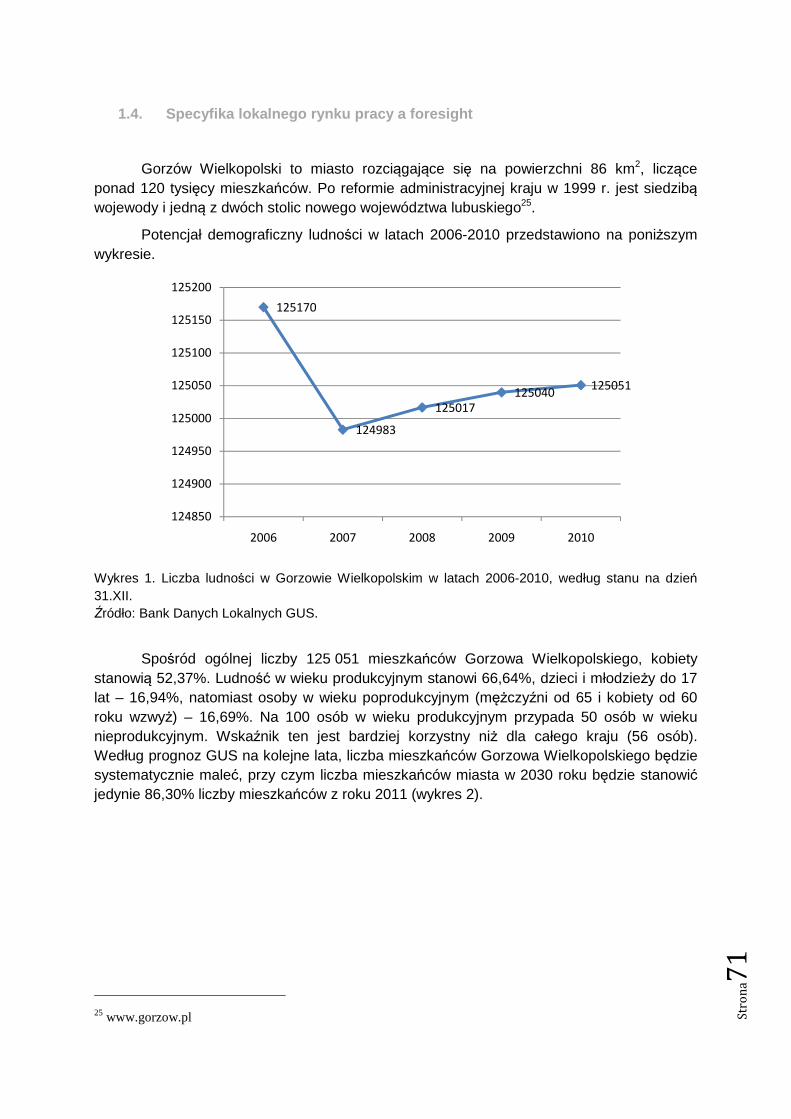

1.4. Specyfika lokalnego rynku pracy a foresight ..................................................................... 71

2. REALIZACJA ZADANIA METODĄ FORESIGHT ....................................................................... 75

2.1. Etapy realizacji zadania ..................................................................................................... 75

2.2. Uwarunkowania budowy scenariuszy wynikające z lokalnych dokumentów strategicznych

– wybrane informacje .................................................................................................................... 76

2.3. Wybór priorytetów badawczo-rozwojowych ...................................................................... 79

2.4. Analiza SWOT ................................................................................................................... 80

2.5. Tezy do badania metodą DELPHI ..................................................................................... 85

3. WYNIKI BADANIA METODĄ DELPHI ........................................................................................ 93

Str

on

a3

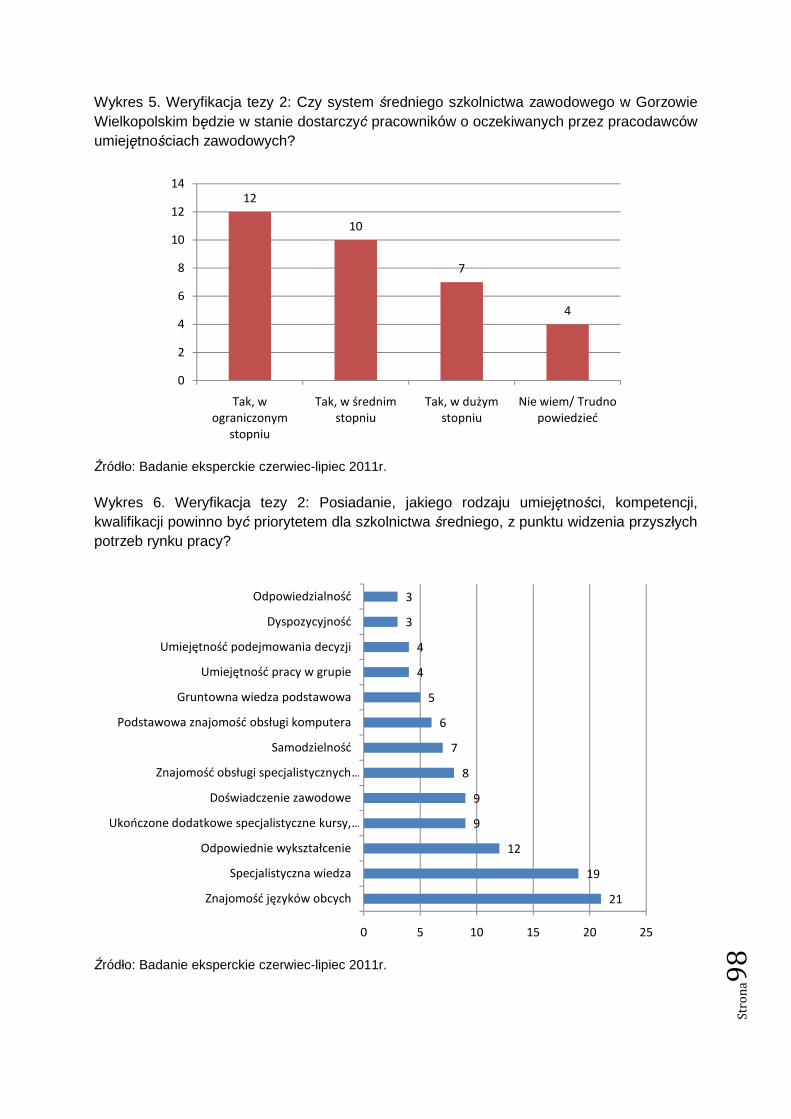

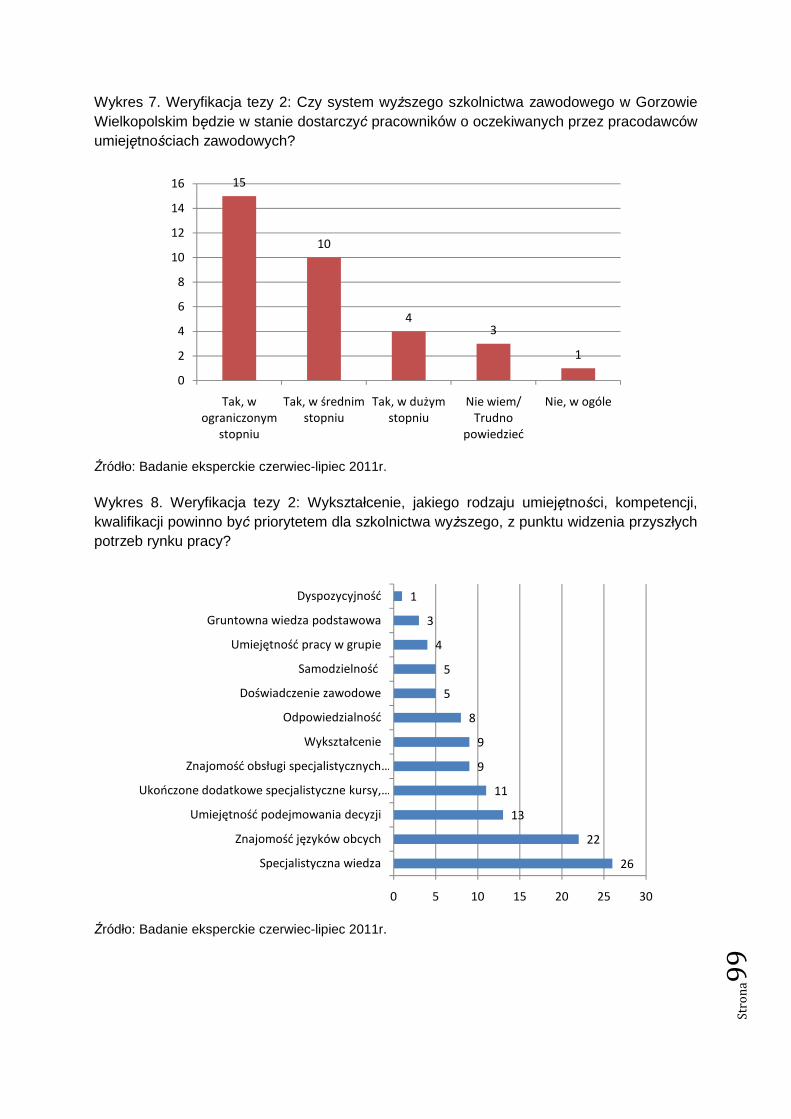

3.1. Jakość kadr przyszłości ..................................................................................................... 93

3.2. Struktura kwalifikacji .......................................................................................................... 96

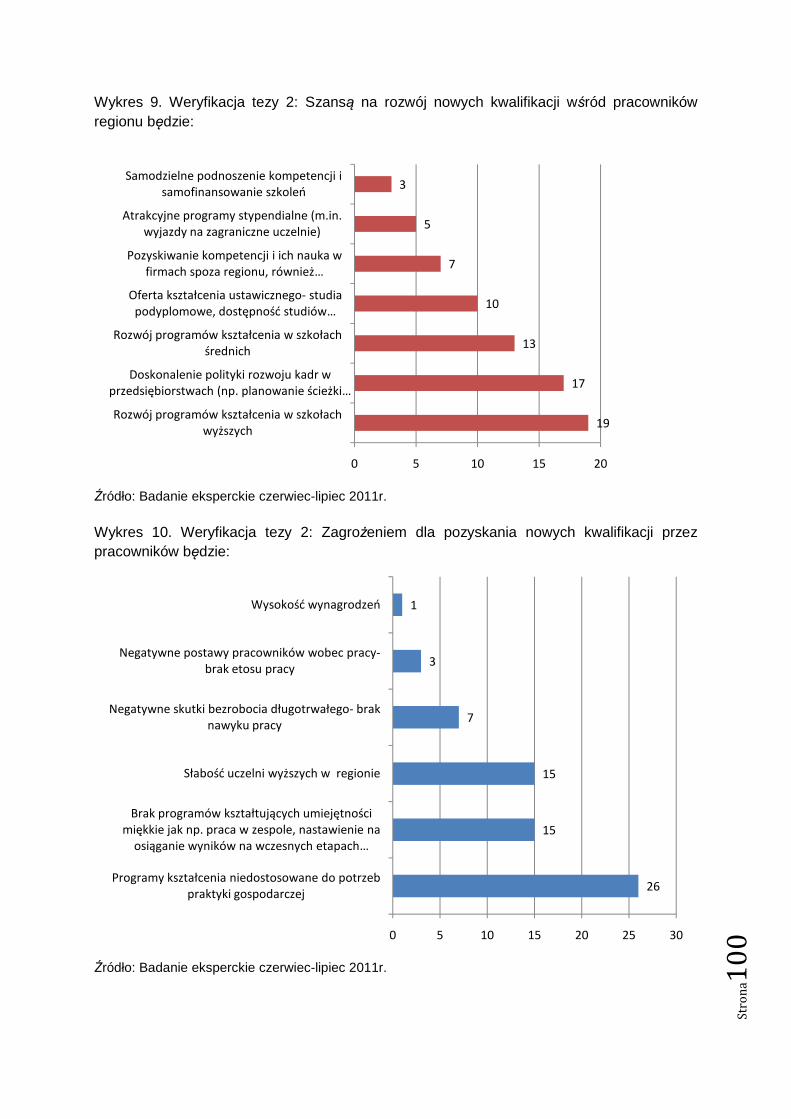

3.3. Niedopasowanie popytu i podaży .................................................................................... 101

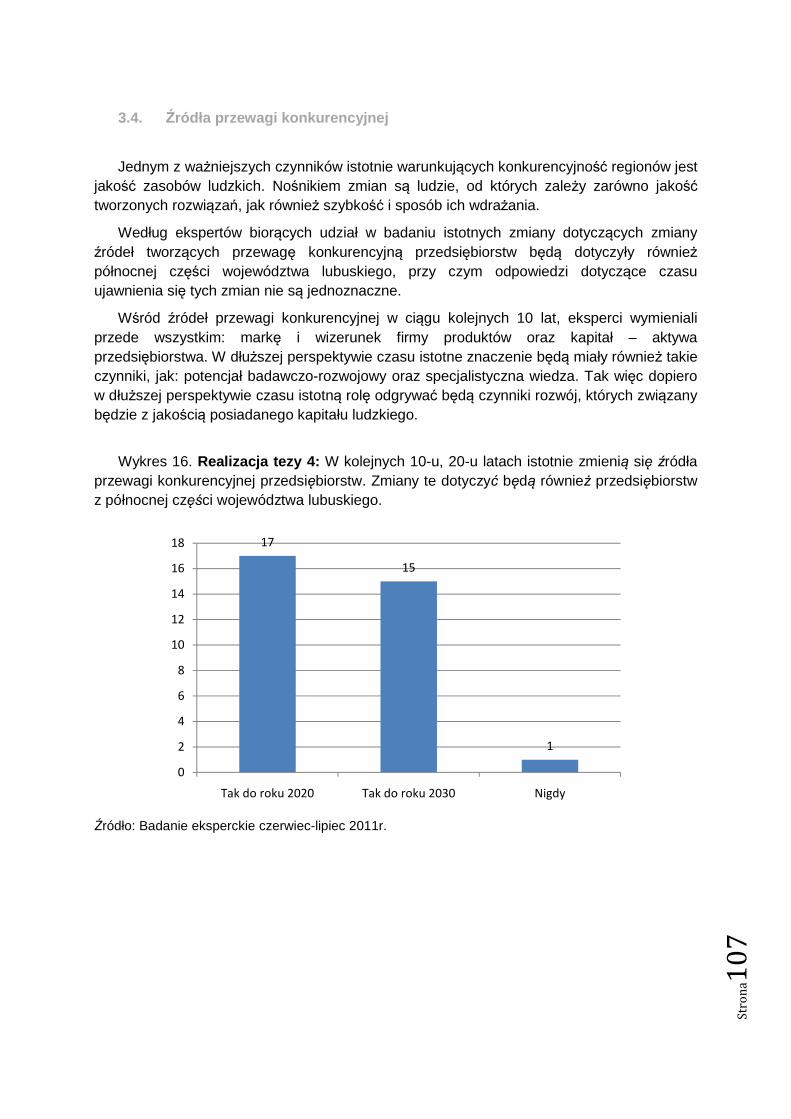

3.4. Źródła przewagi konkurencyjnej ...................................................................................... 107

3.5. Nowoczesne kształcenie - szkolenia ............................................................................... 108

4. SYNTEZA WYNIKÓW BADAŃ – SCENARIUSZE ROZWOJU ................................................ 112

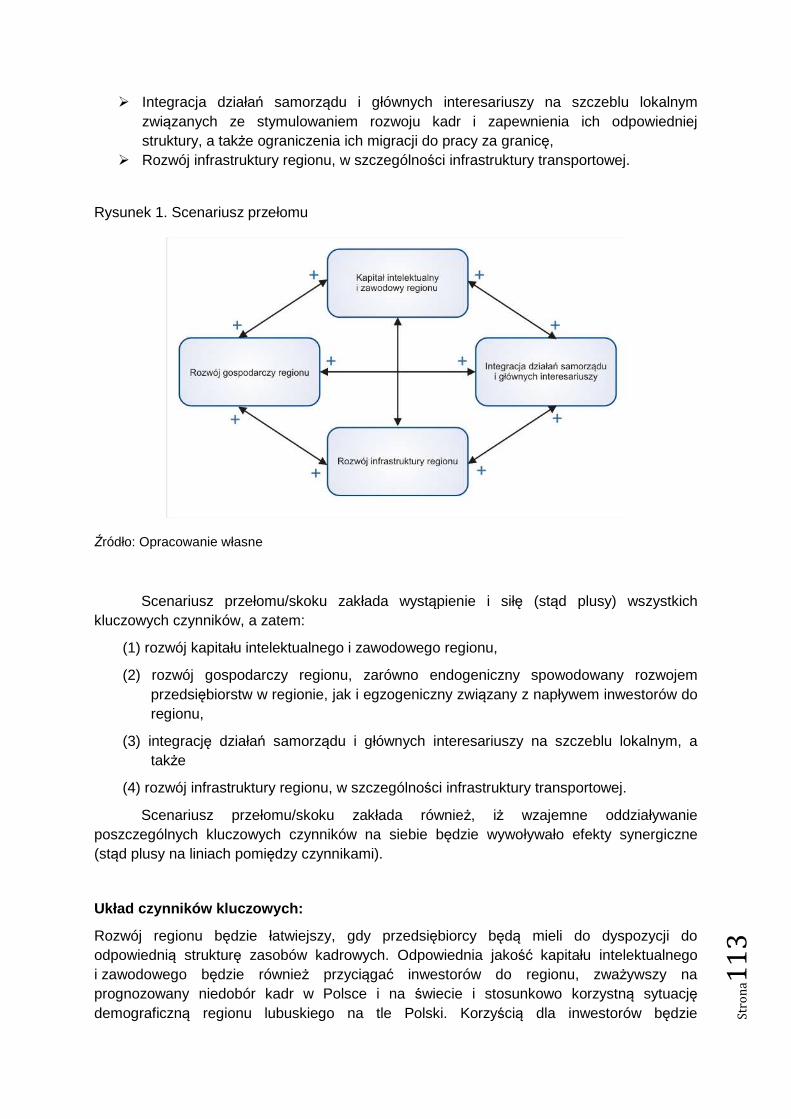

4.1. Wybór scenariuszy rozwoju ............................................................................................. 112

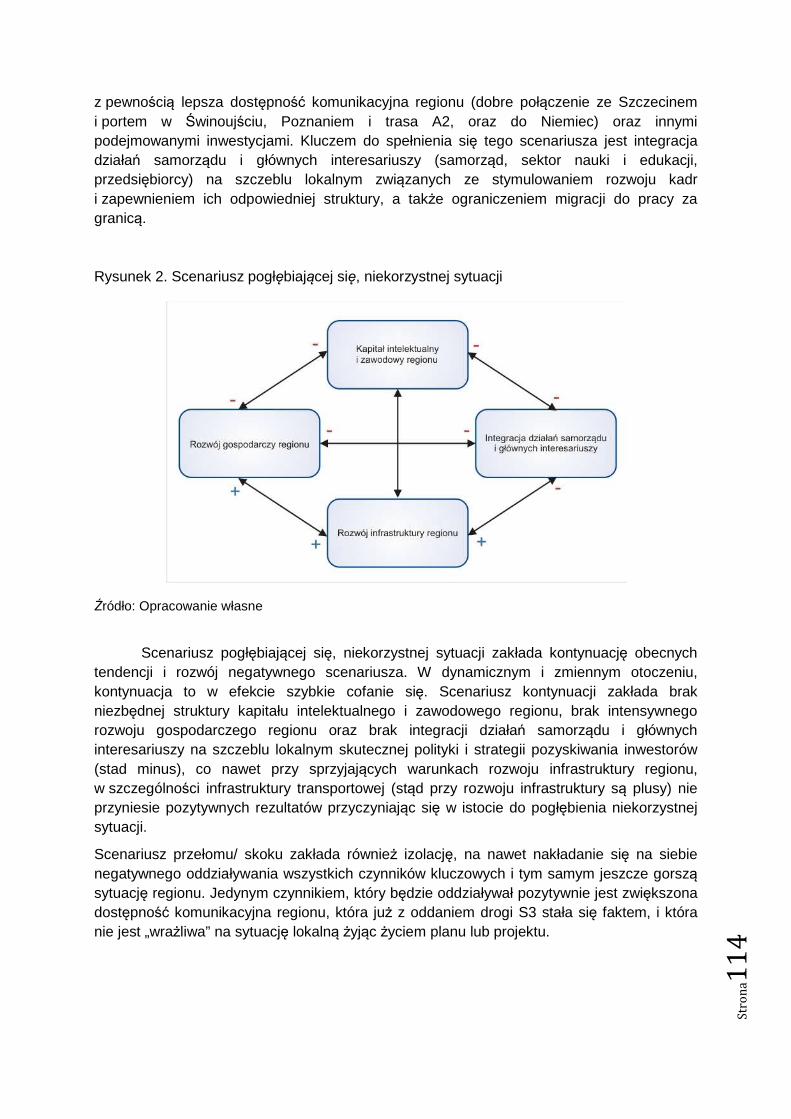

4.2. Graficzna prezentacja scenariuszy .................................................................................. 112

4.3. Synteza – Scenariusz przełomu/skoku............................................................................ 115

4.4. Synteza – Scenariusz pogłębiającej się niekorzystnej sytuacji ....................................... 117

V. WYKAZ LITERATURY .................................................................................................................... 119

VI. ZAŁĄCZNIKI ............................................................................................................................... 120

Str

on

a4

I. WPROWADZENIE

Przedstawiony dokument jest raportem z badań przeprowadzonych w ramach projektu pt.: „Viadukt innovativ”. Projekt jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Rozwoju Regionalnego, Program Współpracy Transgranicznej Polska (województwo lubuskie) – Brandenburgia 2007-2013.

Opracowanie zawiera wyniki dwóch etapów badań zrealizowanych od maja do lipca 2011 roku przez Wyższą Szkołę Biznesu w Gorzowie Wlkp.

Przygotowane opracowanie podzielone jest na cztery części zawierające opis metodyki przeprowadzonych badań, celów badań, przebiegu i wyników poszczególnych etapów badania oraz opracowanych na tej podstawie scenariuszy rozwoju.

Zasadnicza część raportu obejmuje trzy rozdziały, w których przedstawiono wyniki zrealizowanych etapów badań oraz przedstawiono scenariusze rozwoju w obszarze dotyczącym nowoczesnych kadr uwzględniające branżowy rozwój północnej części województwa lubuskiego.

Podstawę do opracowania scenariuszy rozwoju stanowiły wyniki obu etapów badań dotyczące: branżowego rozwoju tej części województwa oraz nowoczesnych kadr gospodarki.

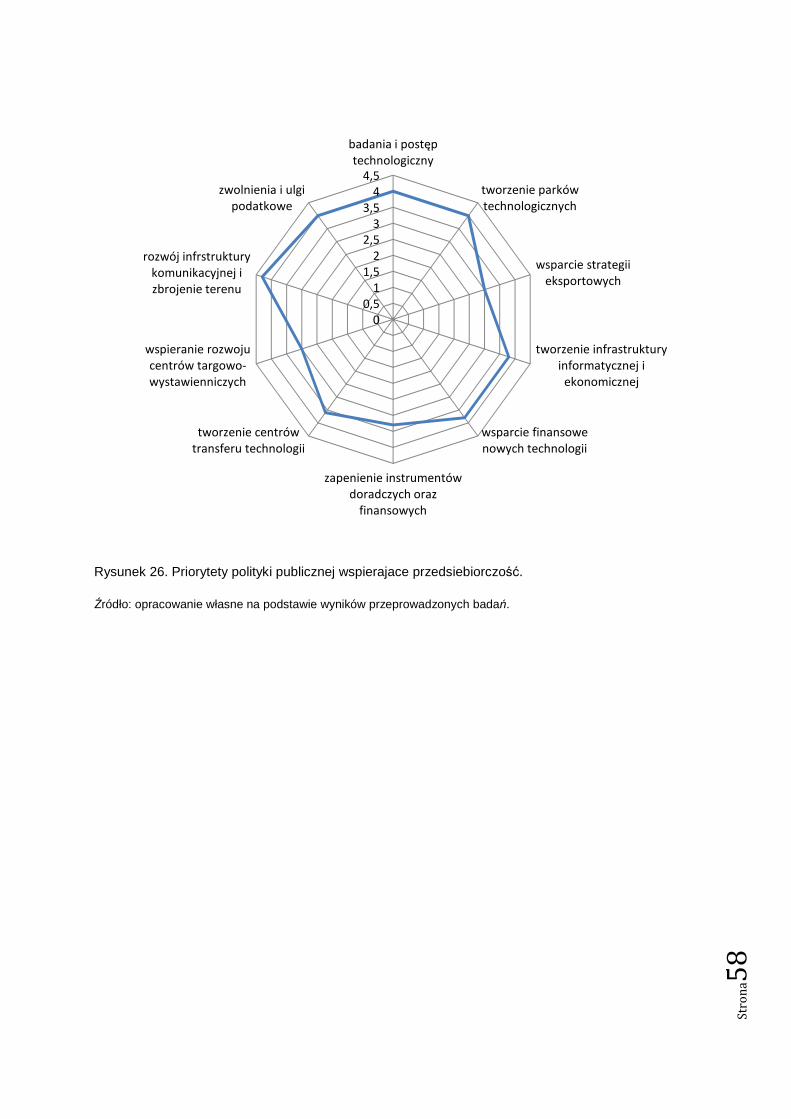

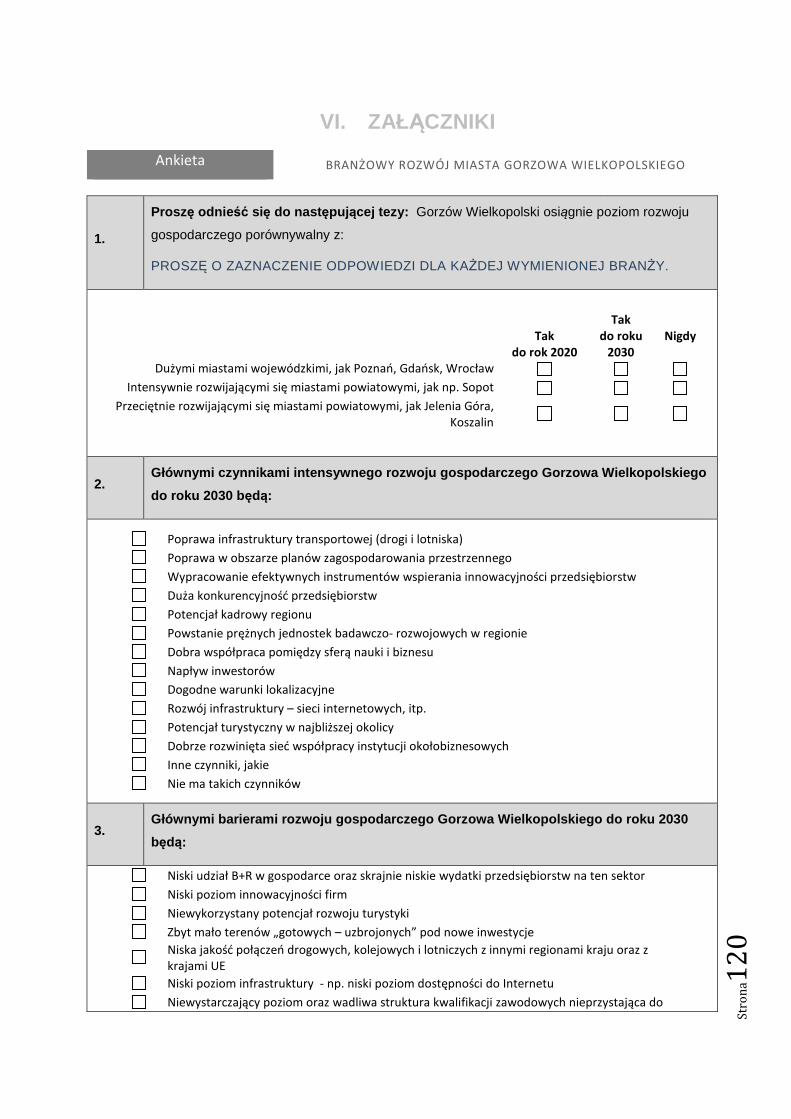

Głównym celem badań przeprowadzonych w ramach pierwszego projektu była próba identyfikacji branż regionalnej gospodarki o możliwie największym potencjale rozwoju, mogących stanowić kluczowe branże dla rozwoju miasta Gorzowa Wielkopolskiego, wskazanie czynników oraz barier mogących mieć istotny wpływ na gospodarczy rozwój Gorzowa Wielkopolskiego, ustalenie priorytetów polityki publicznej dotyczących wspierania przedsiębiorczości, skutkujących wzrostem poziomu innowacyjności gospodarki.

Wyniki pierwszego etapu badania oraz wyniki wcześniejszych badań dotyczących rynku pracy w Gorzowie Wielkopolskim, zrealizowane na przełomie maja i czerwca 2009 roku w ramach projektu „Przedsiębiorczy Gorzów. Rozwiązania dla rynku pracy i szkolnictwa” oraz priorytety wytypowane podczas prac panelowych stały się podstawą do sformułowania tez ocenianych w drugim badaniu eksperckim, a następnie dały podstawę do opracowania scenariuszy rozwoju uwzględniających oba zrealizowane badania.

Do raportu dołączono również narzędzia badawcze wykorzystane w trakcie badania eksperckiego, w postaci formularzy badania ankietowego.

Str

on

a5

1. Co to jest FORESIGHT?

Foresight to nowoczesny proces umożliwiających aktywną ingerencję w przyszłość, którego podstawą jest wykorzystanie nauki i technologii celem lepszego przygotowania się do wyzwań i zagrożeń, jakie niesie ze sobą rozwijająca się cywilizacja1.

Foresight zakłada docieranie do potrzebnych informacji w sposób systematyczny i przyszłościowy. Celem takiego sposobu zbierania informacji jest budowanie średnio- lub długookresowej wizji rozwojowej, która ma służyć, jako narzędzie podejmowania bieżących decyzji.

Wykorzystanie foresightu, jako metody przewidywania przyszłości wymaga połączenia w jedną całość czterech elementów: intuicji, metody, analizy antycypacyjnej i rozwoju trendów2.

W związku z tym, że foresight nie jest metodą o charakterze stricte naukowym, w literaturze przedmiotu proponuje się, aby interpretacja tego terminu wskazywała, że jest to ogół działań, których celem jest wypracowanie możliwej do spełnienia, odpowiadającej założonym celom, dotyczącej realnych problemów wizji przyszłości wraz ze wskazaniem sposobów jej realizacji, wykorzystując w tym celu odpowiednio dobrane metody.

Dobór metod a w szczególności elastyczność w doborze tych metod, które ostatecznie mają prowadzić do sformułowania wizji przyszłości np. w postaci technologicznych map rozwoju, analizy trendów i wpływów czy też powstania listy kluczowych dla analizowanego regionu technologii, badania to największa zaleta foresightu3.

Badania prowadzone w oparciu o techniki foresightu mogą mieć nieograniczony zasięg. Najczęściej wykorzystuje się je do badań o charakterze społecznym obejmujących takie dziedziny, jak: ekonomia, zarządzanie, prawo, administracja, edukacja, jak również technicznym dotyczących np.: inżynierii chemicznej, energetyki, infrastruktury czy też architektury. Dotychczas zrealizowane badania metodą foresightu to np.:

� Energetyka (Nornic H2 Energy Foresight – Norwegia),

� Archeologia (Archology in Ireland – Irlandia),

� Polityka bezpieczeństwa (PP30:Prospective Plan of the French Defense Policy in 30 years - Francja),

� Zagadnienia prawne (UK national Foresight: Cyber Trust and Crime Prevention – Wielka Brytania),

� Ochrona zdrowia (The Impact of Biotechnology on Health - Hiszpania4.

1 Por. „Podręcznik dla beneficjentów Poddziałania 1.4.5. Projekty badawcze w obszarze monitorowania i prognozowania rozwoju technologii (Foresight), Warszawa 2005, s. 6 2 Podręcznik …s 7. 3 R. Popper, M. Keenan, M. Butter: EFMN 2005 Mapping Report, http://www.efmn/info/pdf/EFMN_Mapping_Report_2005.pdf, 2006, s. 11 4 „Monitorowanie i prognozowanie (Foresight) priorytetowych, innowacyjnych technologii dla zrównoważonego rozwoju województwa mazowieckiego”, raport nr 1, Warszawa, 2006, s. 3-4.

Str

on

a6

Proponowany w literaturze przedmiotu podział foresightu uwzględnia możliwość realizowania badań w ramach:

� Foresightu technologicznego – Technology Foresight – procesu polegającego na systematycznym przewidywaniu w długiej perspektywie dotyczącej nauki i techniki oraz ekonomii i społeczeństwa w powiązaniu z umiejętnością dobierania strategicznych technologii, które mogą przynieść wielkie społeczne i ekonomiczne korzyści;

� Foresightu regionalnego – Regional Foresight – czyli usystematyzowanego procesu gromadzenia wiedzy dotyczącej przyszłości w krótszym lub dłuższym okresie czasu mającego na celu zachęcanie do przyszłych działań na określonym obszarze geograficznym, obejmującego: oczekiwania, partycypację, sieciowanie, wizję oraz działanie;5

� Niektórzy autorzy wyróżniają także foresight branżowy.

Należy jednak mieć świadomość, że znaczna część realizowanych obecnie foresight-ów ma charakter mieszany, co sprawia, że bardziej uzasadniony wydaje się podział uwzględniający poruszane w trakcie badań aspekty. Kierując się tym kryterium badania foresight można podzielić na6:

� Foresight przemysłowy;

� Foresight technologiczny;

� Foresight społeczny

� Foresight socjo-techniczny.

Badania przeprowadzane w oparciu o techniki foresightu można podzielić również ze względu na zasięg terytorialny:

� Foresight regionalny;

� Foresight krajowy;

� Foresight transgraniczny;

� Foresight ponadnarodowy.

W Polsce pierwszym projektem typu Foresight był uruchomiony w IV kwartale 2003 r. w ramach pierwszego etapu działalności Narodowego Programu Foresight, Pilotażowy Projket Foresight obejmujący obszar „Zdrowia i życia”. W ramach projektu zakończonego na początku 2005 r. badaniami objęto 11 paneli badawczych. Kolejne etapy realziowane w ramach Foresightu dotyczyły: „Zrównoważonego rozwoju”, „Technologii informatycznych” oraz „Bezpieczeństwa”.

5 Blueprints for Foresight Actions In the Regions: Agriblue. Sustainable Territorial Development of the Rural Areas of Europ, s. 10. 6 J. Kuciński : „Foresight na świecie. Wnioski dla Polski, prezentacja MS Powerpoint, Warszawa 2004, s. 5.

Str

on

a7

2. Uwarunkowania budowy scenariuszy wynikaj ące z Narodowego Programu Foresight „Polska 2020”

W trakcie badań zrealizowanym w ramach Narodowego Programu Foresight „Polska 2020” opracowano makroekonomiczne wizje rozwoju uwzględniające cztery następujące kluczowe czynniki:

1. Globalizacja – uwzględnienie tego czynnika jest szczególnie istotne, ponieważ wiąże się z koniecznością nowego spojrzenia na zachodzące procesy ekonomiczne, których stabilność i trwałość w dobie globalizacji świata nie jest już tak oczywista. Co więcej możliwa jest sytuacja zakładająca rozpad aktualnego ładu światowego. Globalizacja jak i integracja w obrębie Unii Europejskiej może stanowić zarówno koło zamachowe jak i czynnik spowalniający przemiany zachodzące w obszarze polskiej gospodarki.

2. Reformy - dotyczące wielu dziedzin życia społeczno-gospodarczego niezbędne dla dalszego zrównoważonego rozwoju Polski. Oprócz samych reform i regulacji z nimi związanych niezwykle istotny jest sposób ich wprowadzania, który powinien zapewniać równowagę pomiędzy funkcją regulacyjną państwa a funkcjonowaniem rynku oraz wysoką sprawność działania zarówno instytucji publicznych jak i mechanizmów rynkowych.

3. Akceptacja społeczna reform – obecna sytuacja w Polsce i na świecie wymaga wprowadzenia wielu trudnych reform, których wprowadzenie, szczególnie w początkowym okresie, może napotykać pewien opór społeczny i brak zrozumienia wywołany koncentracją na bieżących efektach nowych reform bez oceny przyszłych korzyści zauważalnych w długim okresie czasu. Oznacza to konieczność uzyskania poparcia społecznego dla nowych proponowanych rozwiązań.

4. Gospodarka oparta na wiedzy – a w szczególności stworzenie takich możliwości transferu wiedzy i innowacji do gospodarki, które zapewni efektywność podejmowanych działań. Ścisłe powiązanie sfery badawczo-rozwojowej z potrzebami gospodarki, poszukiwanie rozwiązań pozostających w związku z realiami otoczenia zewnętrznego bądź wyprzedzających istniejące potrzeby.

Ustalone w ten sposób czynniki, kluczowe dla rozwoju polskiej gospodarki, a tym samym przyszłego rynku pacy pozwoliły na sformułowanie w ramach Narodowego Programu Foresight „Polska 2020” pięciu ogólnych scenariuszy, są to:

� Scenariusz „Skoku cywilizacyjnego”,

� Scenariusz „Twardych dostosowań”,

� Scenariusz „Trudnych modernizacji”,

� Scenariusz „Słabnącego rozwoju”,

� Scenariusz „Zapaści”.

Str

on

a8

II. FORESIGHT W OBSZARZE BRAN ŻOWY ROZWÓJ

REGIONU

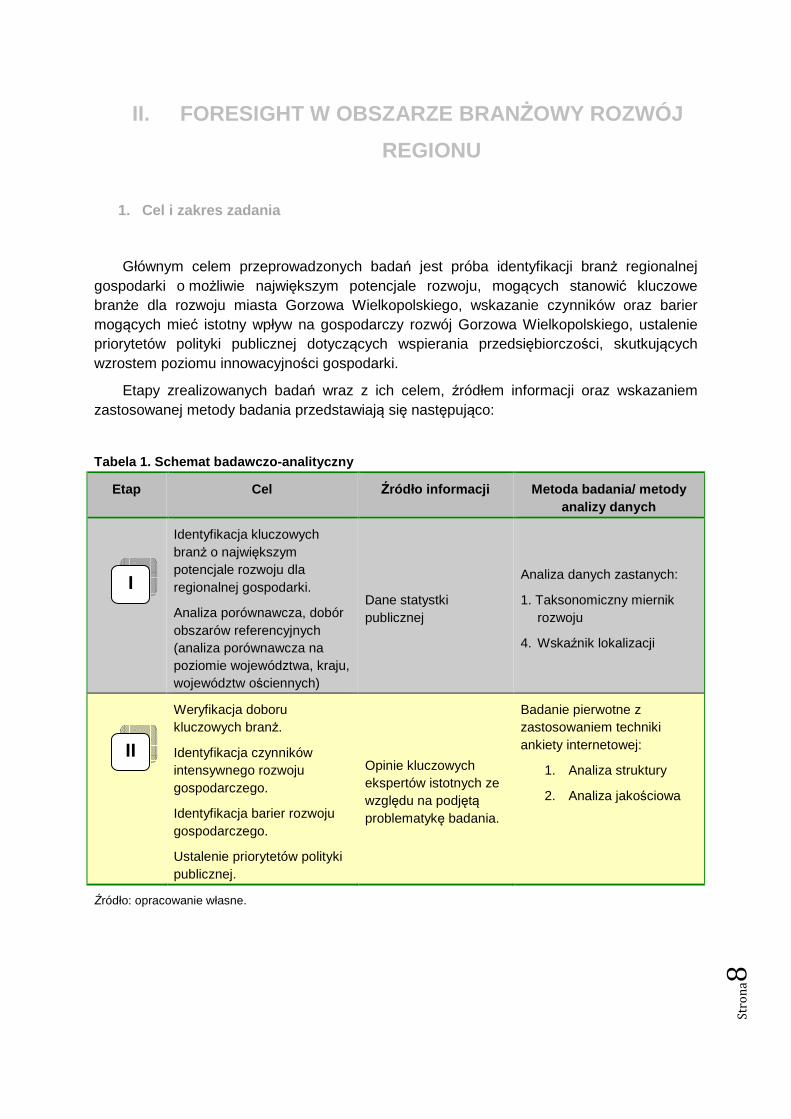

1. Cel i zakres zadania

Głównym celem przeprowadzonych badań jest próba identyfikacji branż regionalnej gospodarki o możliwie największym potencjale rozwoju, mogących stanowić kluczowe branże dla rozwoju miasta Gorzowa Wielkopolskiego, wskazanie czynników oraz barier mogących mieć istotny wpływ na gospodarczy rozwój Gorzowa Wielkopolskiego, ustalenie priorytetów polityki publicznej dotyczących wspierania przedsiębiorczości, skutkujących wzrostem poziomu innowacyjności gospodarki.

Etapy zrealizowanych badań wraz z ich celem, źródłem informacji oraz wskazaniem zastosowanej metody badania przedstawiają się następująco:

Tabela 1. Schemat badawczo-analityczny

Etap Cel Źródło informacji Metoda badania/ metody analizy danych

Identyfikacja kluczowych branż o największym potencjale rozwoju dla regionalnej gospodarki.

Analiza porównawcza, dobór obszarów referencyjnych (analiza porównawcza na poziomie województwa, kraju, województw ościennych)

Dane statystki publicznej

Analiza danych zastanych:

1. Taksonomiczny miernik rozwoju

4. Wskaźnik lokalizacji

Weryfikacja doboru kluczowych branż.

Identyfikacja czynników intensywnego rozwoju gospodarczego.

Identyfikacja barier rozwoju gospodarczego.

Ustalenie priorytetów polityki publicznej.

Opinie kluczowych ekspertów istotnych ze względu na podjętą problematykę badania.

Badanie pierwotne z zastosowaniem techniki ankiety internetowej:

1. Analiza struktury

2. Analiza jakościowa

Źródło: opracowanie własne.

I

II

Str

on

a9

2. Główne etapy realizacji bada ń

Etap 1. Analiza danych zastanych Do analizy regionalnej gospodarki, której celem była analiza przestrzennego zróżnicowania poziomu rozwoju społeczno-gospodarczego miasta Gorzowa Wielkopolskiego oraz wskazanie kluczowych branż ze względu na posiadany potencjał rozwojowy, zastosowano następujące metody analityczne:

�� taksonomiczny miernik rozwoju; �� równanie (wskaźnik) lokalizacji (location quotient).

W trakcie realizacji pierwszego zadania tego etapu badania, w ramach analizy przestrzennego zróżnicowania poziomu rozwoju społeczno-gospodarczego miasta Gorzowa Wielkopolskiego, zbudowano bank danych zawierający dostępne w statystyce publicznej, informacje statystyczne o 36 miastach na prawach powiatu, średniej wielkości od 50 do 150 tysięcy mieszkańców. Uwzględnienie w badaniu wszystkich miast na prawach powiatu tej wielkości pozwoliło na zbudowanie rankingu miast i wskazanie pozycji zajmowanej przez miasto Gorzów Wielkopolski. Podjęte badania miały na celu ustalenie dysproporcji w poziomie rozwoju społeczno-gospodarczego w przekroju terytorialnym oraz pozwoliły na wyodrębnienie miast o podobnym poziomie rozwoju w analizowanym obszarze.

W ramach drugiego zadania, polegającego na wyznaczeniu wskaźnika lokalizacji, analizie poddane zostały następujące zmienne:

• liczbę podmiotów gospodarki narodowej ogółem prowadzących działalność w poszczególnych branżach (sekcja Polskiej Klasyfikacji Działalności – PKD);

• oraz w celu weryfikacji otrzymanych wyników - liczbę prywatnych podmiotów gospodarki narodowej prowadzących działalność w poszczególnych branżach (sekcja Polskiej Klasyfikacji Działalności – PKD).

Dane statystyczne analizowano w dwóch układach: dla poziomu województwa oraz obszaru referencyjnego – Polski oraz dla miasta Gorzowa Wielkopolskiego i obszaru referencyjnego województwa lubuskiego. Taki sposób postępowania podyktowany był dostępnością danych statystycznych.

Etap 2. Badanie eksperckie

W ramach tego etapu przeprowadzono badanie pierwotne metodą Delphi w trakcie, którego pozyskano informacje od kluczowych informatorów, czyli osób dysponujących wiedzą dotyczącą możliwości rozwoju branż w Gorzowie Wielkopolskim. W szczególności byli to pracownicy naukowi gorzowskich uczelni, przedstawiciele instytucji otoczenia biznesu, menadżerowie firm funkcjonujących na terenie miasta oraz osoby reprezentujące urzędy, w szczególności ich gospodarcze wydziały.

Taki sposób doboru ekspertów, osób posiadających wiedzę zgodną z postawionymi głównymi celami badania, którymi są: identyfikacja kluczowych branż dla rozwoju miasta oraz wskazanie głównych czynników mogących stymulować ich rozwój bądź tych, które

Str

on

a1

0

mogą stanowić największą przeszkodę rozwoju analizowanych branż, jest adekwatny i daje możliwość pozyskania rzetelnych i wiarygodnych informacji.

Ekspertów do badania dobierano, w związku z tym, w sposób celowy; tylko taki dobór gwarantował poznanie opinii osób posiadających odpowiedni poziom wiedzy na temat badanych zjawisk i procesów. Badanie eksperckie zrealizowano w kwietniu 2011 roku.

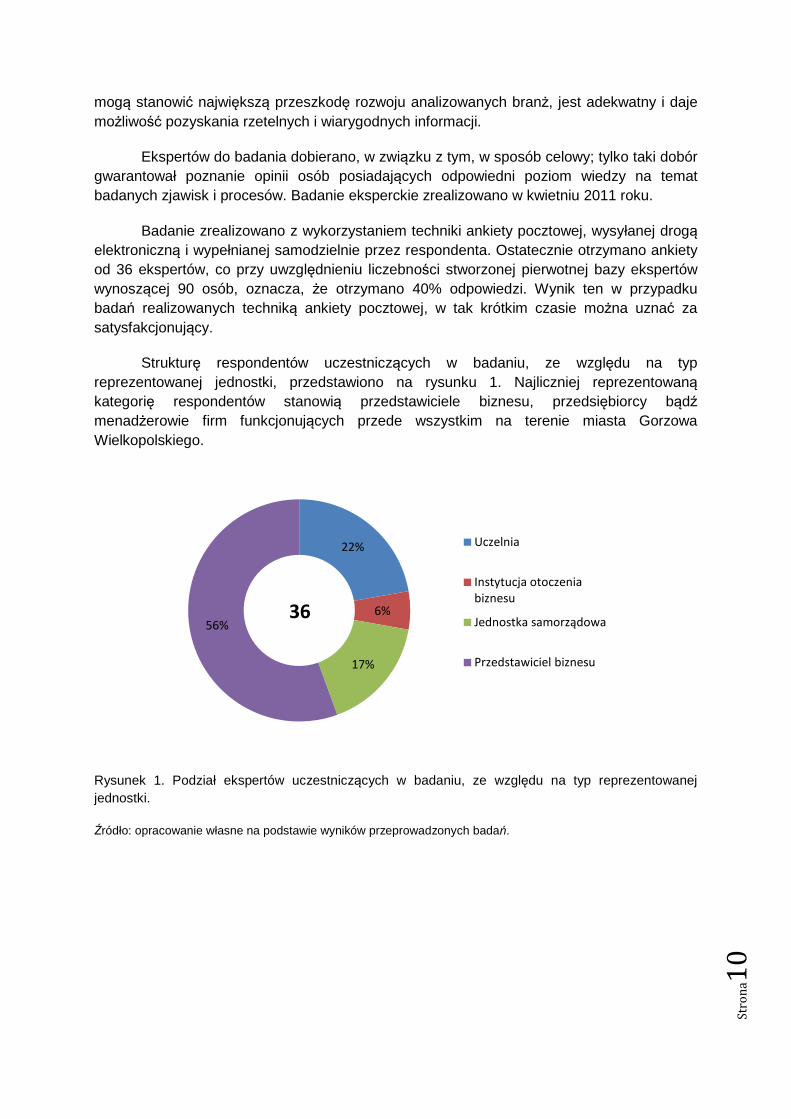

Badanie zrealizowano z wykorzystaniem techniki ankiety pocztowej, wysyłanej drogą elektroniczną i wypełnianej samodzielnie przez respondenta. Ostatecznie otrzymano ankiety od 36 ekspertów, co przy uwzględnieniu liczebności stworzonej pierwotnej bazy ekspertów wynoszącej 90 osób, oznacza, że otrzymano 40% odpowiedzi. Wynik ten w przypadku badań realizowanych techniką ankiety pocztowej, w tak krótkim czasie można uznać za satysfakcjonujący.

Strukturę respondentów uczestniczących w badaniu, ze względu na typ reprezentowanej jednostki, przedstawiono na rysunku 1. Najliczniej reprezentowaną kategorię respondentów stanowią przedstawiciele biznesu, przedsiębiorcy bądź menadżerowie firm funkcjonujących przede wszystkim na terenie miasta Gorzowa Wielkopolskiego.

Rysunek 1. Podział ekspertów uczestniczących w badaniu, ze względu na typ reprezentowanej jednostki.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

22%

6%

17%

56%

Uczelnia

Instytucja otoczenia biznesu

Jednostka samorządowa

Przedstawiciel biznesu

36

Str

on

a1

1

3. Zastosowane metody badawcze

1. Taksonomiczny miernik rozwoju

Syntetyczna ocena jednostek społeczno-gospodarczych w ujęciu przekrojowym wymaga

zastosowania specjalnych metod, które mogłyby być zastosowane w warunkach złożoności analizowanych zjawisk. Właściwa diagnoza stanu jednostek społeczno-gospodarczych wymaga zastosowania metod statystyczno-matematycznych umożliwiających porównywanie oraz badanie relacji pomiędzy badanymi jednostkami. Metodą umożliwiającą przeprowadzenie analiz w oparciu o zróżnicowany materiał statystyczny jest klasyfikacja obiektów społeczno-gospodarczych w oparciu o metody taksonomiczne7.

Do badania przestrzennego zróżnicowania poziomu życia mieszkańców miast średniej wielkości zastosowano taksonomiczny miernik rozwoju zi, wyznaczony w oparciu o zmienne ujednolicone poprzez przekształcenie destymulant w stymulanty.

W badaniach wykorzystano dane dotyczące 36 miast średniej wielkości na prawach powiatu - od 50 do 150 tysięcy mieszkańców - zgromadzone w Banku Danych Lokalnych Głównego Urzędu Statystycznego. Analizie poddano dostępne informacje statystyczne z 2008 roku obejmujące 7 obszarów badawczych. Utworzony bank danych zawierał 45 cech diagnostycznych, natomiast do finalnego zbioru wytypowano 19 zmiennych. Wszystkie zmienne uwzględnione w badaniu miały postać wskaźników natężenia. Do wyboru reprezentantów poszczególnych grup zastosowano metodę parametryczną Z. Hellwiga8.

Do ostatecznego zbioru zmiennych diagnostycznych, który stał się podstawą do dalszych badań zakwalifikowano:

1. Ochrona zdrowia: x1 – śmiertelność niemowląt na 1000 urodzeń żywych, x2 – liczba zgonów na 1000 osób, x3 – liczba zgonów w wieku 1-59 lat na 1000 osób; x4 – liczba lekarzy dentystów na 10 tys. osób;

2. Rynek pracy, warunki i bezpiecze ństwo pracy : x5 – liczba bezrobotnych zarejestrowanych na jedną ofertę pracy, x6 – liczba poszkodowanych w wypadkach przy pracy na 1000 pracujących, x7 – liczba pracowników zatrudnionych w warunkach zagrożenia zw. z uciążliwością pracy na 1000 zatrudnionych, x8 – podmioty zarejestrowane w rejestrze REGON na 10 tys. ludności;

3. Wynagrodzenia i dochody ludno ści: x9 – dochody budżetu miasta ogółem na 1 mieszkańca w zł., x10 – nakłady inwestycyjne przedsiębiorstw na 1 mieszkańca w zł., x11 – produkcja sprzedana przemysłu na 1 mieszkańca (l. prac>9);

4. Warunki mieszkaniowe: x12 - przeciętna powierzchnia mieszkania w m2 na 1 osobę, x13 – mieszkania wyposażone w CO w % ogółu mieszkań zamieszkanych, x14 – mieszkania wyposażone w gaz w % ogółu mieszkań zamieszkanych;

7 Nowak E., Metody taksonomiczne w klasyfikacji obiektów społeczno-gospodarczych, PWE, Warszawa 1990. 8 Hellwig Z., Wielowymiarowa analiza porównawcza i jej zastosowanie w badaniach wielocechowych

obiektów gospodarczych, 1981, PWE, Warszawa.

Str

on

a1

2

5. Oświata i edukacja: x15 – liczba dzieci w wieku 3-6 lat na 100 miejsc w placówkach wychowania przedszkolnego, x16 - przeciętna liczba uczniów na 1 oddział w szkołach podstawowych;

6. Kultura i czas wolny: x17 - czytelnicy bibliotek publicznych na 1000 osób;

7. Komunikacja i ł ączność: x18 – % wydatki ogółem na transport i łączność w wydatkach ogółem; x19 – drogi publiczne o twardej nawierzchni na 100 km2 w km.

Taksonomiczne mierniki rozwoju dla każdego z przyjętych siedmiu obszarów poziomu życia wyznaczono w oparciu o znormalizowane wartości cech diagnostycznych, na podstawie wzoru [Nowak 1990]:

∑=

=K

kkii z

Kz

1

1 (1)

gdzie: zi – wartość taksonomicznego miernika rozwoju dla i-tego obiektu, zki – znormalizowana wartość k-tej cechy w i-tym obiekcie, K – liczba rozpatrywanych cech. Średnia arytmetyczna wyznaczonego w ten sposób miernika jest równa jedności.

Umożliwia to przeprowadzenie porównań rozwoju obiektów wielocechowych. Jeżeli dla badanego obiektu zachodzi nierówność: zi>1, to badany obiekt osiąga wyższy poziom rozwoju niż przeciętnie w całym zbiorze obiektów. W przypadku, gdy zi<1, to badany obiekt osiąga niższy poziom rozwoju niż przeciętnie w zbiorze porównywanych jednostek [Nowak 1990].

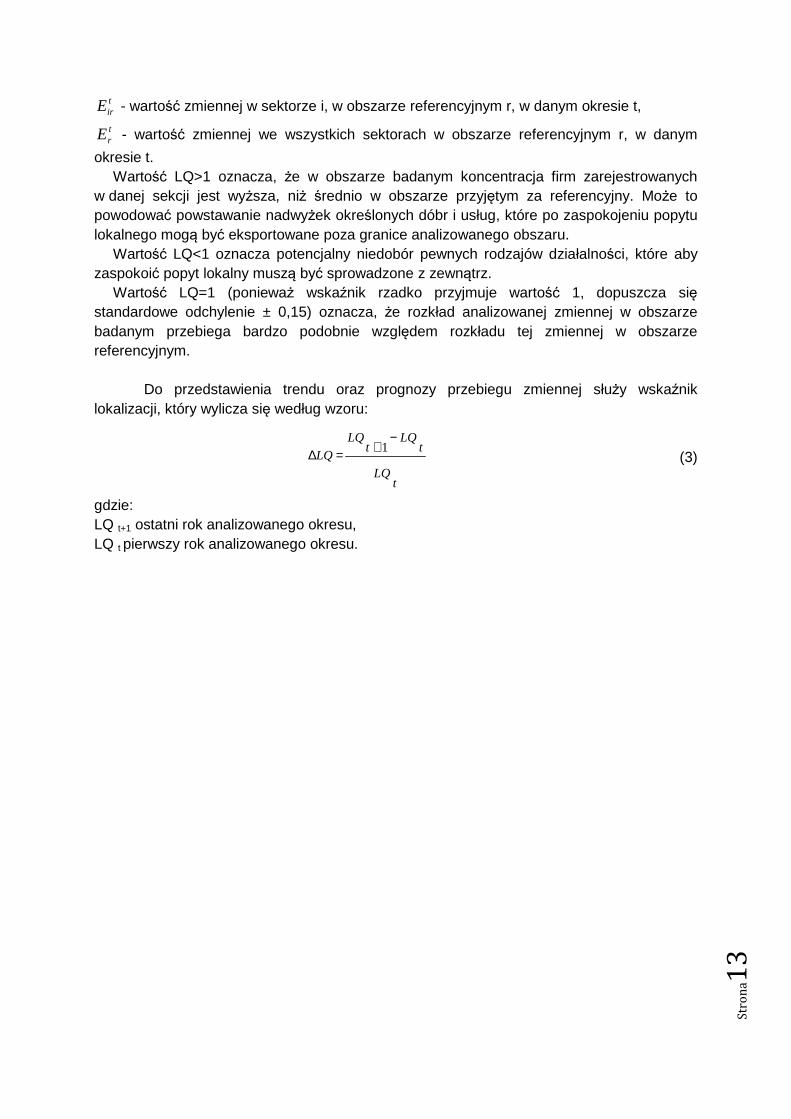

3. Współczynnik lokalizacji (location quotient)

Współczynnik lokalizacji pozwala ocenić stopień koncentracji przestrzennej badanego zjawiska względem wskazanego obszaru referencyjnego. Dzięki temu możliwe jest wskazanie branż, w których już dzisiaj potencjał województwa lubuskiego oraz miasta Gorzowa Wielkopolskiego jest największy. Umożliwia on również wskazanie różnic w dynamice rozwoju poszczególnych sektorów.

Podstawą do analizy potencjału rozwojowego branż w oparciu o współczynnik lokalizacji jest przyjęcie założenia o ujednoliceniu lokalnej konsumpcji oraz jednakowego poziomu produktywności w obu porównywanych obszarach, czyli w tym wypadku w województwie lubuskim i kraju, oraz w Gorzowie Wielkopolskim i województwie lubuskim. Wykorzystanie współczynnika lokalizacji pozwala na określenie, jaki jest stosunek udziału sekcji w gospodarce regionalnej do udziału sekcji w obszarze referencyjnym w następujący sposób [Hoower 1984]:

=

tr

tir

tb

tib

E

E

E

ELQ / (2)

gdzie: tibE - wartość zmiennej w sektorze i, w obszarze badanym b, w danym okresie t, tbE - wartość zmiennej we wszystkich sektorach w obszarze badanym b, w danym okresie t,

Str

on

a1

3

tirE - wartość zmiennej w sektorze i, w obszarze referencyjnym r, w danym okresie t, trE - wartość zmiennej we wszystkich sektorach w obszarze referencyjnym r, w danym

okresie t. Wartość LQ>1 oznacza, że w obszarze badanym koncentracja firm zarejestrowanych

w danej sekcji jest wyższa, niż średnio w obszarze przyjętym za referencyjny. Może to powodować powstawanie nadwyżek określonych dóbr i usług, które po zaspokojeniu popytu lokalnego mogą być eksportowane poza granice analizowanego obszaru.

Wartość LQ<1 oznacza potencjalny niedobór pewnych rodzajów działalności, które aby zaspokoić popyt lokalny muszą być sprowadzone z zewnątrz.

Wartość LQ=1 (ponieważ wskaźnik rzadko przyjmuje wartość 1, dopuszcza się standardowe odchylenie ± 0,15) oznacza, że rozkład analizowanej zmiennej w obszarze badanym przebiega bardzo podobnie względem rozkładu tej zmiennej w obszarze referencyjnym.

Do przedstawienia trendu oraz prognozy przebiegu zmiennej służy wskaźnik lokalizacji, który wylicza się według wzoru:

tLQ

tLQ

tLQ

LQ

−+=∆ 1

(3)

gdzie: LQ t+1 ostatni rok analizowanego okresu, LQ t pierwszy rok analizowanego okresu.

Str

on

a1

4

4. ANALIZA DANYCH ZASTANYCH

4.1. Sytuacja społeczno-gospodarcza województwa lub uskiego – wybrane

informacje

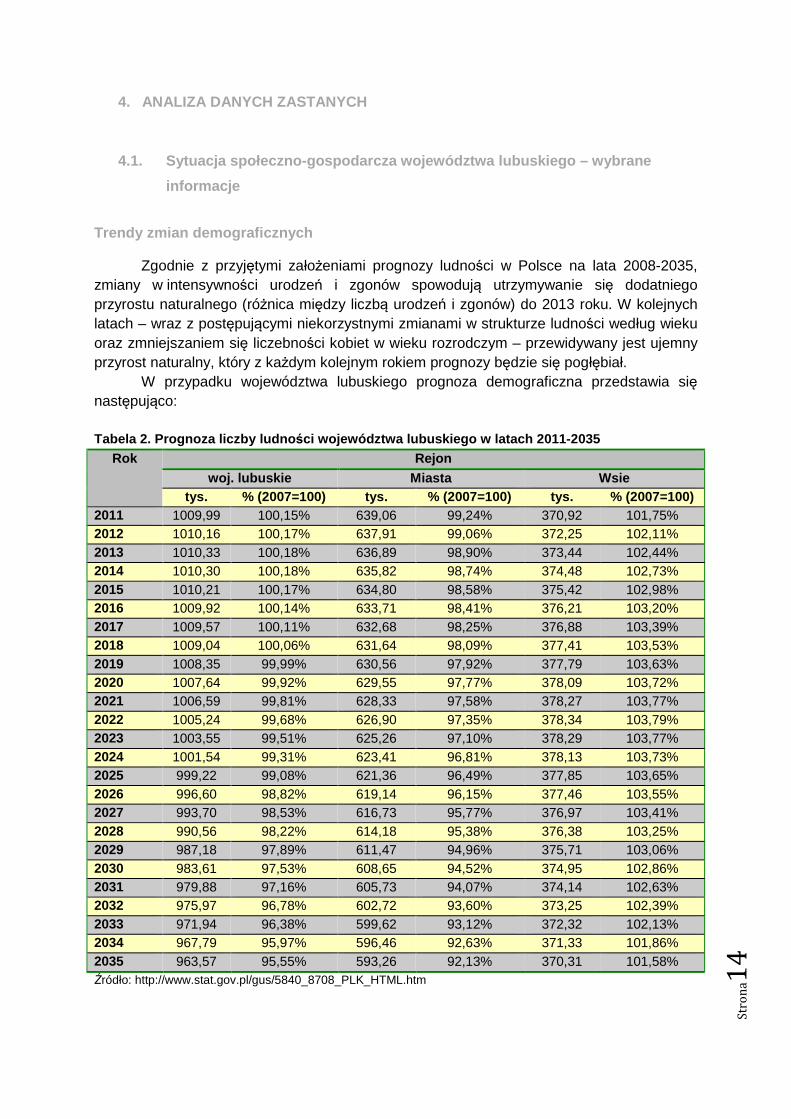

Trendy zmian demograficznych

Zgodnie z przyjętymi założeniami prognozy ludności w Polsce na lata 2008-2035, zmiany w intensywności urodzeń i zgonów spowodują utrzymywanie się dodatniego przyrostu naturalnego (różnica między liczbą urodzeń i zgonów) do 2013 roku. W kolejnych latach – wraz z postępującymi niekorzystnymi zmianami w strukturze ludności według wieku oraz zmniejszaniem się liczebności kobiet w wieku rozrodczym – przewidywany jest ujemny przyrost naturalny, który z każdym kolejnym rokiem prognozy będzie się pogłębiał.

W przypadku województwa lubuskiego prognoza demograficzna przedstawia się następująco:

Tabela 2. Prognoza liczby ludno ści województwa lubuskiego w latach 2011-2035

Rok Rejon

woj. lubuskie Miasta Wsie tys. % (2007=100) tys. % (2007=100) tys. % (2007=100)

2011 1009,99 100,15% 639,06 99,24% 370,92 101,75% 2012 1010,16 100,17% 637,91 99,06% 372,25 102,11% 2013 1010,33 100,18% 636,89 98,90% 373,44 102,44% 2014 1010,30 100,18% 635,82 98,74% 374,48 102,73% 2015 1010,21 100,17% 634,80 98,58% 375,42 102,98% 2016 1009,92 100,14% 633,71 98,41% 376,21 103,20% 2017 1009,57 100,11% 632,68 98,25% 376,88 103,39% 2018 1009,04 100,06% 631,64 98,09% 377,41 103,53% 2019 1008,35 99,99% 630,56 97,92% 377,79 103,63% 2020 1007,64 99,92% 629,55 97,77% 378,09 103,72% 2021 1006,59 99,81% 628,33 97,58% 378,27 103,77% 2022 1005,24 99,68% 626,90 97,35% 378,34 103,79% 2023 1003,55 99,51% 625,26 97,10% 378,29 103,77% 2024 1001,54 99,31% 623,41 96,81% 378,13 103,73% 2025 999,22 99,08% 621,36 96,49% 377,85 103,65% 2026 996,60 98,82% 619,14 96,15% 377,46 103,55% 2027 993,70 98,53% 616,73 95,77% 376,97 103,41% 2028 990,56 98,22% 614,18 95,38% 376,38 103,25% 2029 987,18 97,89% 611,47 94,96% 375,71 103,06% 2030 983,61 97,53% 608,65 94,52% 374,95 102,86% 2031 979,88 97,16% 605,73 94,07% 374,14 102,63% 2032 975,97 96,78% 602,72 93,60% 373,25 102,39% 2033 971,94 96,38% 599,62 93,12% 372,32 102,13% 2034 967,79 95,97% 596,46 92,63% 371,33 101,86% 2035 963,57 95,55% 593,26 92,13% 370,31 101,58% Źródło: http://www.stat.gov.pl/gus/5840_8708_PLK_HTML.htm

Str

on

a1

5

Według prognoz GUS, ujemny przyrost naturalny na koniec okresu prognostycznego będzie dotyczył wszystkich województw. W 2025 roku liczba ludności województwa lubuskiego będzie stanowiła 99,08% liczby z roku 2007. W końcu 2035 r. ludność województwa lubuskiego osiągnie poziom 963,57 tys. mieszkańców, co stanowi 95,55% stanu z roku 2007. Uwzględniając podział na obszary miejskie i wiejskie, w województwie lubuskim podobnie jak w innych województwach, wyraźnie zarysowują się istotne różnice w przebiegu procesów demograficznych. W 2035 r. mieszkańcy miast będą stanowili 92,13% stanu z roku 2007, podczas gdy mieszkańcy wsi – 101,58%.

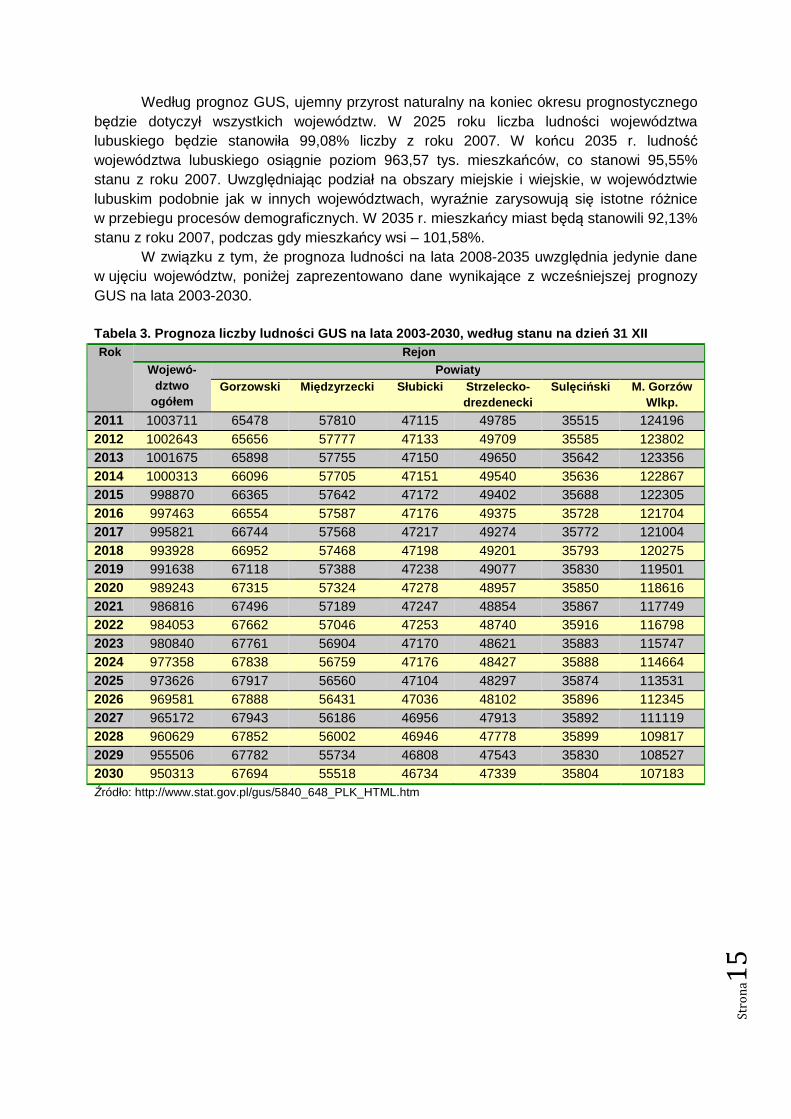

W związku z tym, że prognoza ludności na lata 2008-2035 uwzględnia jedynie dane w ujęciu województw, poniżej zaprezentowano dane wynikające z wcześniejszej prognozy GUS na lata 2003-2030.

Tabela 3. Prognoza liczby ludno ści GUS na lata 2003-2030, według stanu na dzie ń 31 XII Rok Rejon

Wojewó -dztwo

ogółem

Powiaty Gorzows ki Międzyrzecki Słubicki Strzelecko -

drezdenecki Sulęciński M. Gorzów

Wlkp.

2011 1003711 65478 57810 47115 49785 35515 124196 2012 1002643 65656 57777 47133 49709 35585 123802 2013 1001675 65898 57755 47150 49650 35642 123356 2014 1000313 66096 57705 47151 49540 35636 122867 2015 998870 66365 57642 47172 49402 35688 122305 2016 997463 66554 57587 47176 49375 35728 121704 2017 995821 66744 57568 47217 49274 35772 121004 2018 993928 66952 57468 47198 49201 35793 120275 2019 991638 67118 57388 47238 49077 35830 119501 2020 989243 67315 57324 47278 48957 35850 118616 2021 986816 67496 57189 47247 48854 35867 117749 2022 984053 67662 57046 47253 48740 35916 116798 2023 980840 67761 56904 47170 48621 35883 115747 2024 977358 67838 56759 47176 48427 35888 114664 2025 973626 67917 56560 47104 48297 35874 113531 2026 969581 67888 56431 47036 48102 35896 112345 2027 965172 67943 56186 46956 47913 35892 111119 2028 960629 67852 56002 46946 47778 35899 109817 2029 955506 67782 55734 46808 47543 35830 108527 2030 950313 67694 55518 46734 47339 35804 107183 Źródło: http://www.stat.gov.pl/gus/5840_648_PLK_HTML.htm

Str

on

a1

6

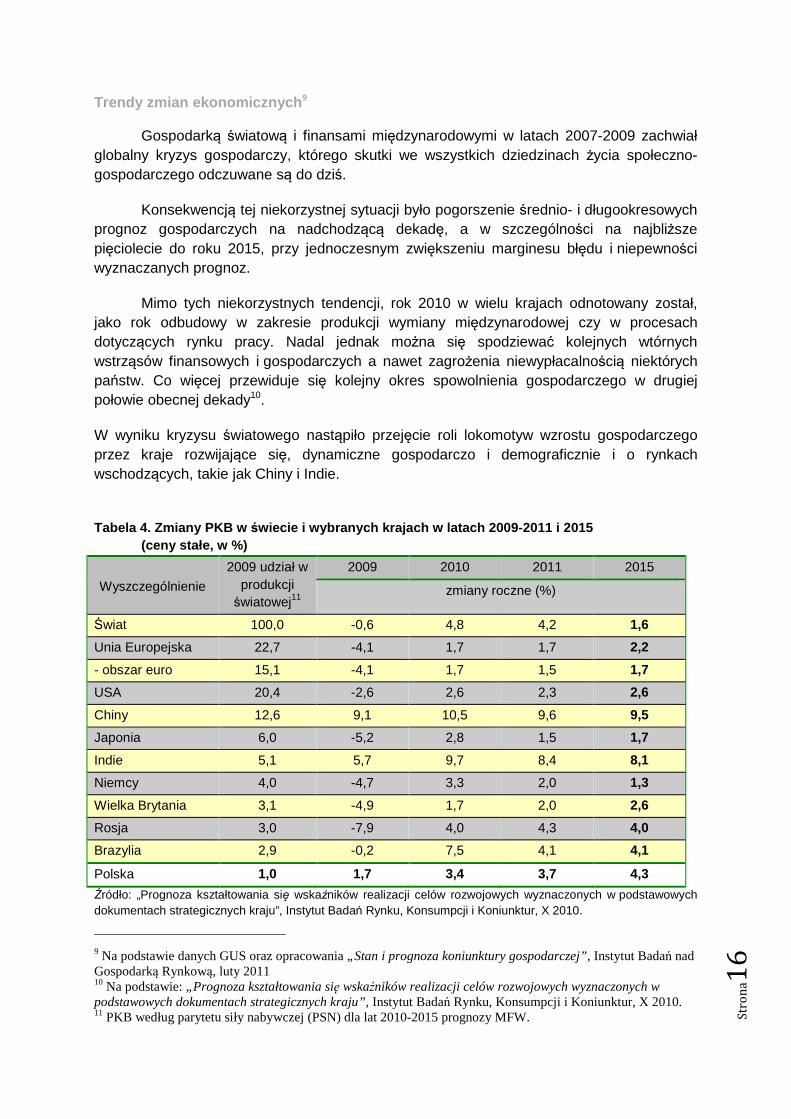

Trendy zmian ekonomicznych 9

Gospodarką światową i finansami międzynarodowymi w latach 2007-2009 zachwiał globalny kryzys gospodarczy, którego skutki we wszystkich dziedzinach życia społeczno-gospodarczego odczuwane są do dziś.

Konsekwencją tej niekorzystnej sytuacji było pogorszenie średnio- i długookresowych prognoz gospodarczych na nadchodzącą dekadę, a w szczególności na najbliższe pięciolecie do roku 2015, przy jednoczesnym zwiększeniu marginesu błędu i niepewności wyznaczanych prognoz.

Mimo tych niekorzystnych tendencji, rok 2010 w wielu krajach odnotowany został, jako rok odbudowy w zakresie produkcji wymiany międzynarodowej czy w procesach dotyczących rynku pracy. Nadal jednak można się spodziewać kolejnych wtórnych wstrząsów finansowych i gospodarczych a nawet zagrożenia niewypłacalnością niektórych państw. Co więcej przewiduje się kolejny okres spowolnienia gospodarczego w drugiej połowie obecnej dekady10.

W wyniku kryzysu światowego nastąpiło przejęcie roli lokomotyw wzrostu gospodarczego przez kraje rozwijające się, dynamiczne gospodarczo i demograficznie i o rynkach wschodzących, takie jak Chiny i Indie.

Tabela 4. Zmiany PKB w świecie i wybranych krajach w latach 2009-2011 i 201 5

(ceny stałe, w %)

Wyszczególnienie

2009 udział w produkcji światowej11

2009 2010 2011 2015

zmiany roczne (%)

Świat 100,0 -0,6 4,8 4,2 1,6

Unia Europejska 22,7 -4,1 1,7 1,7 2,2

- obszar euro 15,1 -4,1 1,7 1,5 1,7

USA 20,4 -2,6 2,6 2,3 2,6

Chiny 12,6 9,1 10,5 9,6 9,5

Japonia 6,0 -5,2 2,8 1,5 1,7

Indie 5,1 5,7 9,7 8,4 8,1

Niemcy 4,0 -4,7 3,3 2,0 1,3

Wielka Brytania 3,1 -4,9 1,7 2,0 2,6

Rosja 3,0 -7,9 4,0 4,3 4,0

Brazylia 2,9 -0,2 7,5 4,1 4,1

Polska 1,0 1,7 3,4 3,7 4,3

Źródło: „Prognoza kształtowania się wskaźników realizacji celów rozwojowych wyznaczonych w podstawowych dokumentach strategicznych kraju”, Instytut Badań Rynku, Konsumpcji i Koniunktur, X 2010.

9 Na podstawie danych GUS oraz opracowania „Stan i prognoza koniunktury gospodarczej”, Instytut Badań nad Gospodarką Rynkową, luty 2011 10 Na podstawie: „Prognoza kształtowania się wskaźników realizacji celów rozwojowych wyznaczonych w podstawowych dokumentach strategicznych kraju”, Instytut Badań Rynku, Konsumpcji i Koniunktur, X 2010. 11 PKB według parytetu siły nabywczej (PSN) dla lat 2010-2015 prognozy MFW.

Str

on

a1

7

Na przyszłość Polski, kraju o średniej wielkości i przeciętnym poziomie rozwoju

społeczno-gospodarczego wpływ będą miały poza Europą i światem, przede wszystkim losy najbliższych sąsiadów. Powodzenie wielu nowych przedsięwzięć zależeć będzie od pozycji Unii Europejskiej na arenie międzynarodowej. Główne trendy ekonomiczne mogące w istotny sposób wpływać na sytuację gospodarczą Polski to:

1. „Zmiany kierunków specjalizacji i wymiany międzynarodowej”.

2. „Przyspieszenie zmian w obszarze naukowo – informacyjno - technicznym, gospodarki opartej na wiedzy”.

3. „Liberalizacja i wzrost obrotów międzynarodowych, usługowych i kapitałowych. Przepływ pracowników, informacji i wiedzy”.

4. „Przyśpieszenie ogólnego wzrostu społeczno-gospodarczego, ale również wzrost ryzyka i zróżnicowania tego wzrostu”.

5. „Relokacja produkcji do krajów wschodzących gospodarczo”.

6. „Rosnąca integracja gospodarcza i finansowa”.

7. „Osłabienie dynamiki demograficznej, starzenie się społeczeństw krajów europejskich, także Polski”.

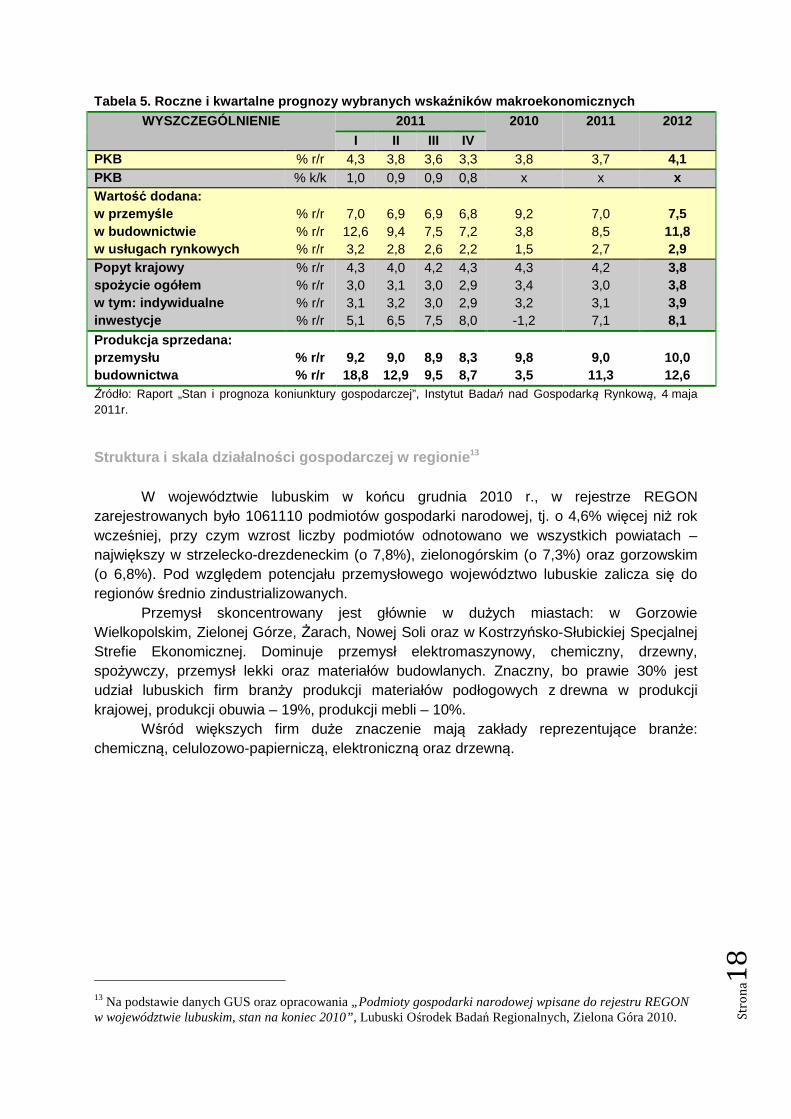

Kształtowanie si ę PKB

Trendy zmian PKB dla Polski obejmują krótki horyzont czasowy tj. lata 2011-2012. Począwszy od II kwartału 2010 roku obserwuje się przyśpieszenie tempa wzrostu gospodarczego Polski. Według szacunków IBnGR12, mimo obniżenia dynamiki wzrostu Produktu Krajowego Brutto w pierwszym kwartale 2011 roku, nadal można mówić o utrzymaniu się względnie korzystnej koniunktury gospodarczej.

Na tempo wzrostu gospodarczego wpływ miał wzrost popytu krajowego przy neutralnym wpływie popytu zagranicznego. Podobna sytuacja obserwowana była w całym poprzednim roku. Według IBnGR tempo wzrostu spożycia ogółem w I kwartale 2011 wyniosło 3,0%, przy czym tempo spożycia indywidualnego rosło nieco szybciej (23,1%). Według prognoz Instytutu tempo wzrostu Produktu Krajowego Brutto w 2011 roku będzie niemal identyczne jak w roku poprzednim i wyniesie 3,7%. Natomiast w 2012 roku prognozowany jest wzrost PKB w Polsce do poziomu 4,1%.

12 Raport „Stan i prognoza koniunktury gospodarczej”, Instytut Badań nad Gospodarką Rynkową, 4 maja 2011r.

Str

on

a1

8

Tabela 5. Roczne i kwartalne prognozy wybranych wsk aźników makroekonomicznych WYSZCZEGÓLNIENIE 2011 2010 2011 2012

I II III IV PKB % r/r 4,3 3,8 3,6 3,3 3,8 3,7 4,1 PKB % k/k 1,0 0,9 0,9 0,8 x x x Warto ść dodana: w przemy śle w budownictwie w usługach rynkowych

% r/r % r/r % r/r

7,0 12,6 3,2

6,9 9,4 2,8

6,9 7,5 2,6

6,8 7,2 2,2

9,2 3,8 1,5

7,0 8,5 2,7

7,5 11,8 2,9

Popyt krajowy spo życie ogółem w tym: indywidualne inwestycje

% r/r % r/r % r/r % r/r

4,3 3,0 3,1 5,1

4,0 3,1 3,2 6,5

4,2 3,0 3,0 7,5

4,3 2,9 2,9 8,0

4,3 3,4 3,2 -1,2

4,2 3,0 3,1 7,1

3,8 3,8 3,9 8,1

Produkcja sprzedana: przemysłu budownictwa

% r/r % r/r

9,2 18,8

9,0 12,9

8,9 9,5

8,3 8,7

9,8 3,5

9,0 11,3

10,0 12,6

Źródło: Raport „Stan i prognoza koniunktury gospodarczej”, Instytut Badań nad Gospodarką Rynkową, 4 maja 2011r.

Struktura i skala działalno ści gospodarczej w regionie 13

W województwie lubuskim w końcu grudnia 2010 r., w rejestrze REGON zarejestrowanych było 1061110 podmiotów gospodarki narodowej, tj. o 4,6% więcej niż rok wcześniej, przy czym wzrost liczby podmiotów odnotowano we wszystkich powiatach – największy w strzelecko-drezdeneckim (o 7,8%), zielonogórskim (o 7,3%) oraz gorzowskim (o 6,8%). Pod względem potencjału przemysłowego województwo lubuskie zalicza się do regionów średnio zindustrializowanych.

Przemysł skoncentrowany jest głównie w dużych miastach: w Gorzowie Wielkopolskim, Zielonej Górze, Żarach, Nowej Soli oraz w Kostrzyńsko-Słubickiej Specjalnej Strefie Ekonomicznej. Dominuje przemysł elektromaszynowy, chemiczny, drzewny, spożywczy, przemysł lekki oraz materiałów budowlanych. Znaczny, bo prawie 30% jest udział lubuskich firm branży produkcji materiałów podłogowych z drewna w produkcji krajowej, produkcji obuwia – 19%, produkcji mebli – 10%.

Wśród większych firm duże znaczenie mają zakłady reprezentujące branże: chemiczną, celulozowo-papierniczą, elektroniczną oraz drzewną.

13 Na podstawie danych GUS oraz opracowania „Podmioty gospodarki narodowej wpisane do rejestru REGON w województwie lubuskim, stan na koniec 2010”, Lubuski Ośrodek Badań Regionalnych, Zielona Góra 2010.

Str

on

a1

9

4.2. Analiza taksonomiczna

Na podstawie zebranych informacji opisujących poziom życia ludności mieszkańców miast średniej wielkości wyznaczono taksonomiczny miernik rozwoju, a następnie podzielono miasta na cztery grupy; dwie pierwsze grupy o wartościach utworzonego miernika powyżej średniej oraz dwie kolejne o wartościach poniżej średniej.

Im większą wartość przyjmuje wyznaczony wskaźnik, tym wyższym poziomem rozwoju (biorąc pod uwagę ujęte w badaniu czynniki), charakteryzuje się badany obiekt, w tym wypadku miasto. W przypadku, gdy wartości wyznaczonego wskaźnika są wyższe od 1 oznacza to, że badane miasto osiąga wyższy poziom rozwoju niż przeciętnie w całym zbiorze badanych miast. Natomiast wartości poniżej 1 oznaczają, że badany obiekt – miasto, osiągnęło niższy poziom rozwoju niż średnio w zbiorze porównywanych jednostek. Wyniki grupowania miast przedstawiono poniżej (tabela 6).

Rozkład wartości współczynnika zi charakteryzuje się niewielką asymetrią prawostronną, co oznacza, że w analizowanym okresie przeważały niższe niż średnia wartości taksonomicznego miernika rozwoju.

Zarówno w grupie miast o najwyższym poziomie życia ludności jak i przypadku miast zaliczonych do grupy o najniższej wartości tego miernika znalazła się taka sama liczba obiektów.

Gorzów Wielkopolski znalazł w drugiej grupie typologicznej, do której zaliczono miasta o wyższym poziomie rozwoju niż przeciętnie w całym zbiorze badanych miast.

Str

on

a2

0

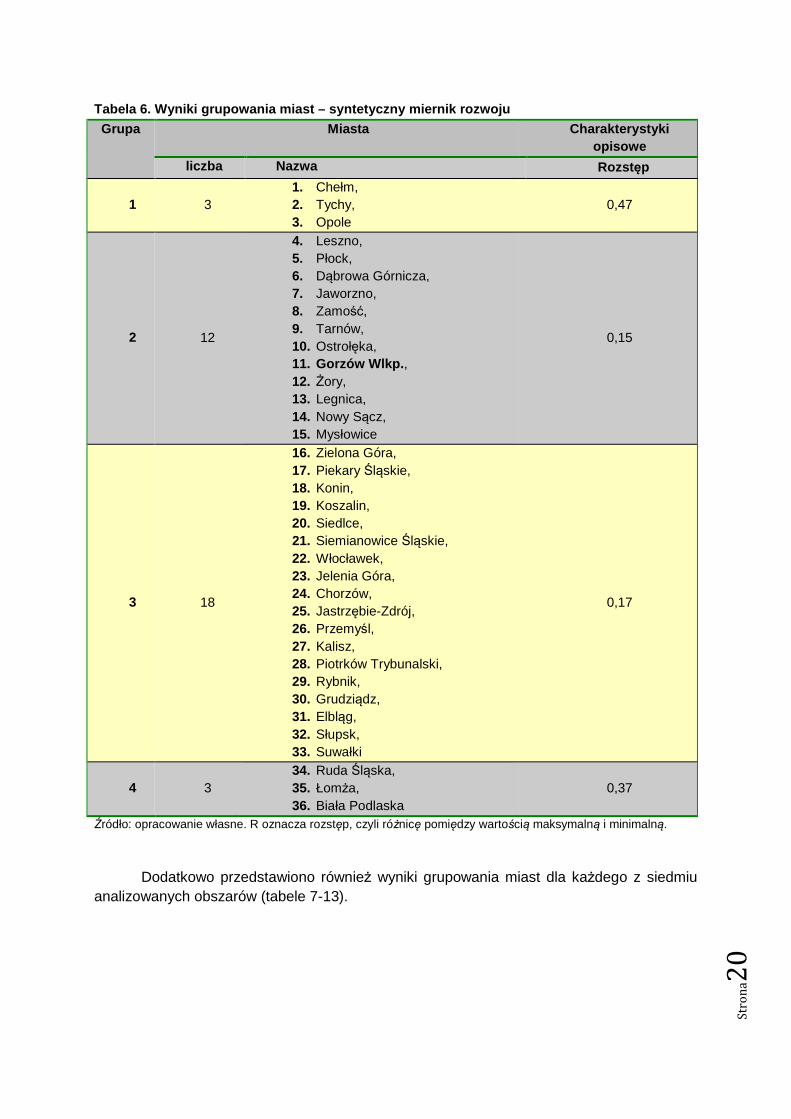

Tabela 6. Wyniki grupowania miast – syntetyczny mie rnik rozwoju

Grupa Miasta Charakterystyki opisowe

liczba Nazwa Rozst ęp

1 3 1. Chełm, 2. Tychy, 3. Opole

0,47

2 12

4. Leszno, 5. Płock, 6. Dąbrowa Górnicza, 7. Jaworzno, 8. Zamość, 9. Tarnów, 10. Ostrołęka, 11. Gorzów Wlkp. , 12. Żory, 13. Legnica, 14. Nowy Sącz, 15. Mysłowice

0,15

3 18

16. Zielona Góra, 17. Piekary Śląskie, 18. Konin, 19. Koszalin, 20. Siedlce, 21. Siemianowice Śląskie, 22. Włocławek, 23. Jelenia Góra, 24. Chorzów, 25. Jastrzębie-Zdrój, 26. Przemyśl, 27. Kalisz, 28. Piotrków Trybunalski, 29. Rybnik, 30. Grudziądz, 31. Elbląg, 32. Słupsk, 33. Suwałki

0,17

4 3 34. Ruda Śląska, 35. Łomża, 36. Biała Podlaska

0,37

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Dodatkowo przedstawiono również wyniki grupowania miast dla każdego z siedmiu

analizowanych obszarów (tabele 7-13).

Str

on

a2

1

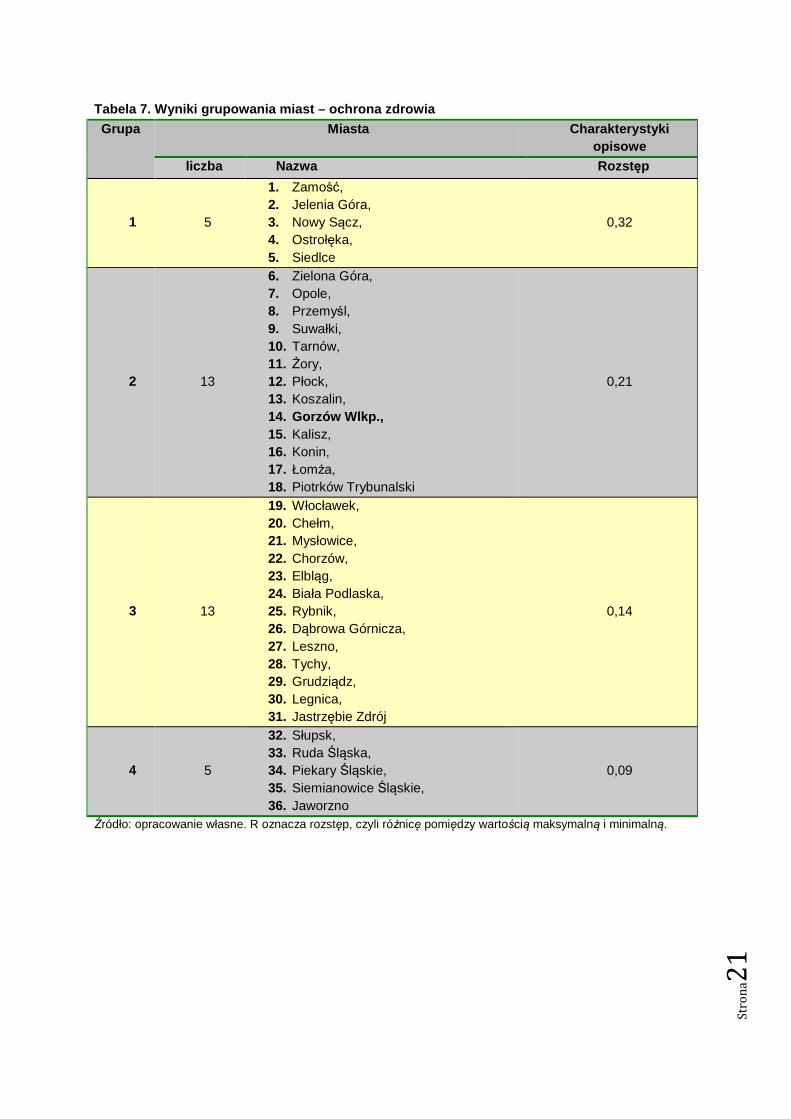

Tabela 7. Wyniki grupowania miast – ochrona zdrowia

Grupa Miasta Charakterystyki opisowe

liczba Nazwa Rozst ęp

1 5

1. Zamość, 2. Jelenia Góra, 3. Nowy Sącz, 4. Ostrołęka, 5. Siedlce

0,32

2 13

6. Zielona Góra, 7. Opole, 8. Przemyśl, 9. Suwałki, 10. Tarnów, 11. Żory, 12. Płock, 13. Koszalin, 14. Gorzów Wlkp., 15. Kalisz, 16. Konin, 17. Łomża, 18. Piotrków Trybunalski

0,21

3 13

19. Włocławek, 20. Chełm, 21. Mysłowice, 22. Chorzów, 23. Elbląg, 24. Biała Podlaska, 25. Rybnik, 26. Dąbrowa Górnicza, 27. Leszno, 28. Tychy, 29. Grudziądz, 30. Legnica, 31. Jastrzębie Zdrój

0,14

4 5

32. Słupsk, 33. Ruda Śląska, 34. Piekary Śląskie, 35. Siemianowice Śląskie, 36. Jaworzno

0,09

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Str

on

a2

2

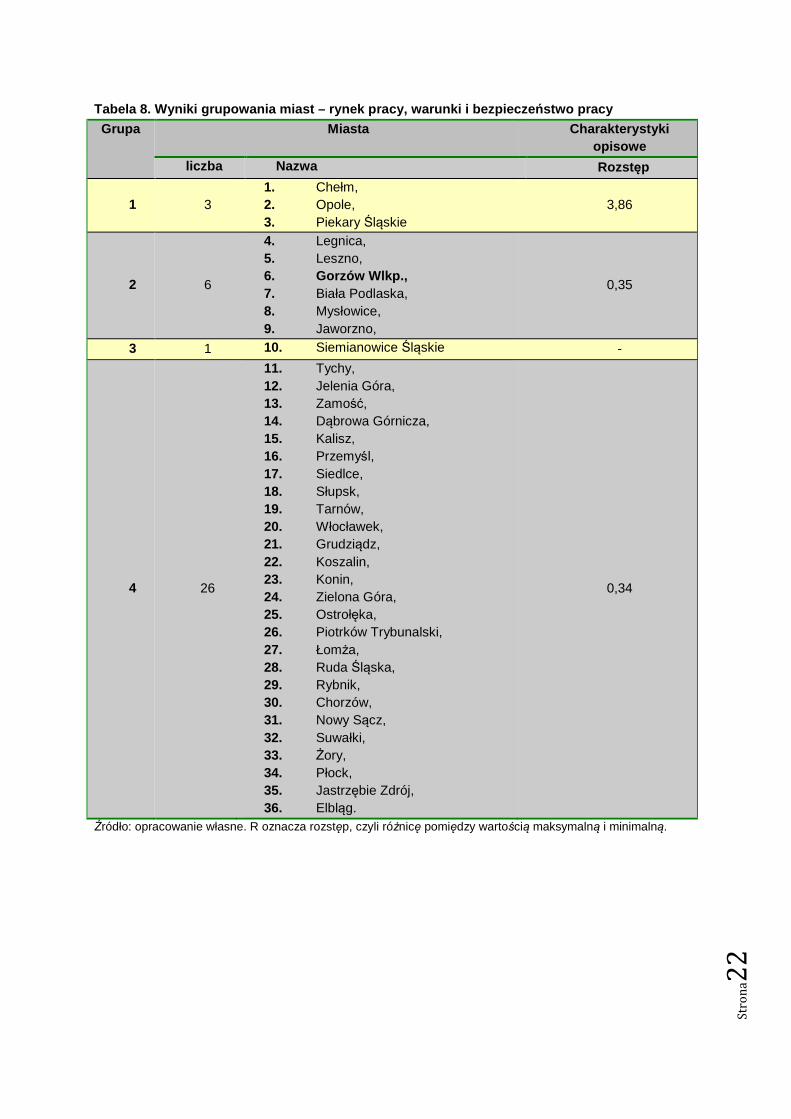

Tabela 8. Wyniki grupowania miast – rynek pracy, wa runki i bezpiecze ństwo pracy

Grupa Miasta Charakterystyki opisowe

liczba Nazwa Rozst ęp

1 3 1. Chełm, 2. Opole, 3. Piekary Śląskie

3,86

2 6

4. Legnica, 5. Leszno, 6. Gorzów Wlkp., 7. Biała Podlaska, 8. Mysłowice, 9. Jaworzno,

0,35

3 1 10. Siemianowice Śląskie -

4 26

11. Tychy, 12. Jelenia Góra, 13. Zamość, 14. Dąbrowa Górnicza, 15. Kalisz, 16. Przemyśl, 17. Siedlce, 18. Słupsk, 19. Tarnów, 20. Włocławek, 21. Grudziądz, 22. Koszalin, 23. Konin, 24. Zielona Góra, 25. Ostrołęka, 26. Piotrków Trybunalski, 27. Łomża, 28. Ruda Śląska, 29. Rybnik, 30. Chorzów, 31. Nowy Sącz, 32. Suwałki, 33. Żory, 34. Płock, 35. Jastrzębie Zdrój, 36. Elbląg.

0,34

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Str

on

a2

3

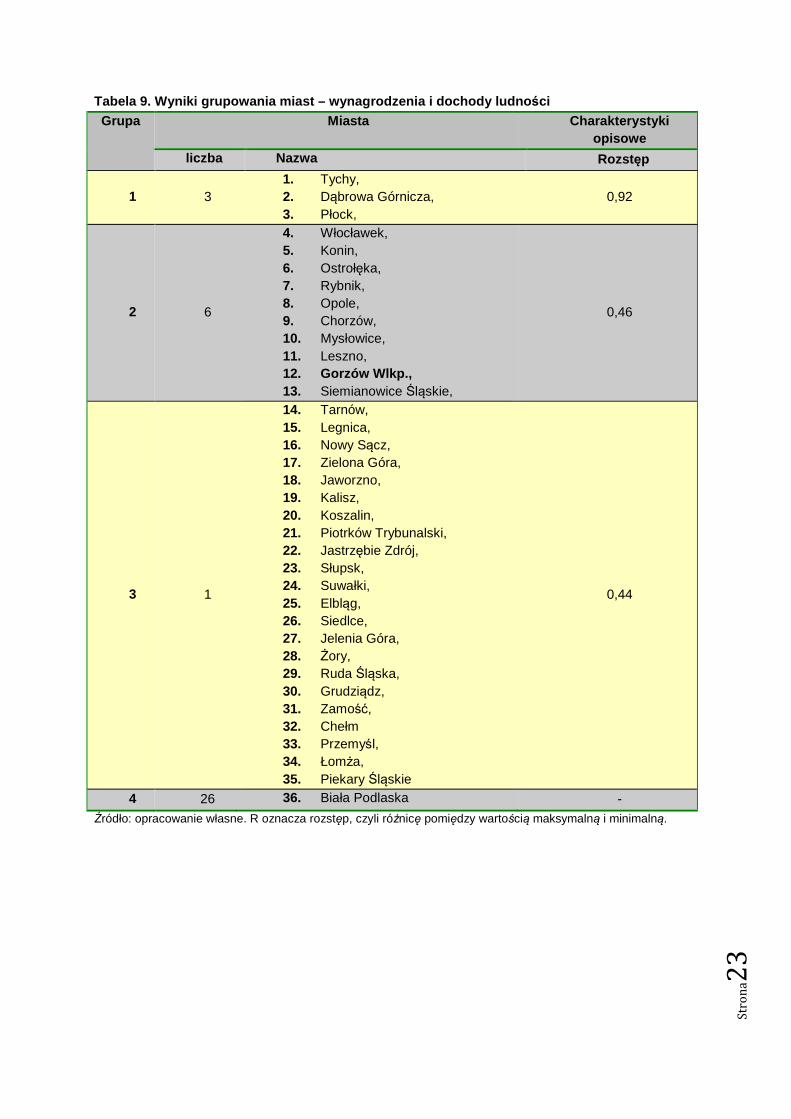

Tabela 9. Wyniki grupowania miast – wynagrodzenia i dochody ludno ści Grupa Miasta Charakterystyki

opisowe liczba Nazwa Rozst ęp

1 3 1. Tychy, 2. Dąbrowa Górnicza, 3. Płock,

0,92

2 6

4. Włocławek, 5. Konin, 6. Ostrołęka, 7. Rybnik, 8. Opole, 9. Chorzów, 10. Mysłowice, 11. Leszno, 12. Gorzów Wlkp., 13. Siemianowice Śląskie,

0,46

3 1

14. Tarnów, 15. Legnica, 16. Nowy Sącz, 17. Zielona Góra, 18. Jaworzno, 19. Kalisz, 20. Koszalin, 21. Piotrków Trybunalski, 22. Jastrzębie Zdrój, 23. Słupsk, 24. Suwałki, 25. Elbląg, 26. Siedlce, 27. Jelenia Góra, 28. Żory, 29. Ruda Śląska, 30. Grudziądz, 31. Zamość, 32. Chełm 33. Przemyśl, 34. Łomża, 35. Piekary Śląskie

0,44

4 26 36. Biała Podlaska -

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Str

on

a2

4

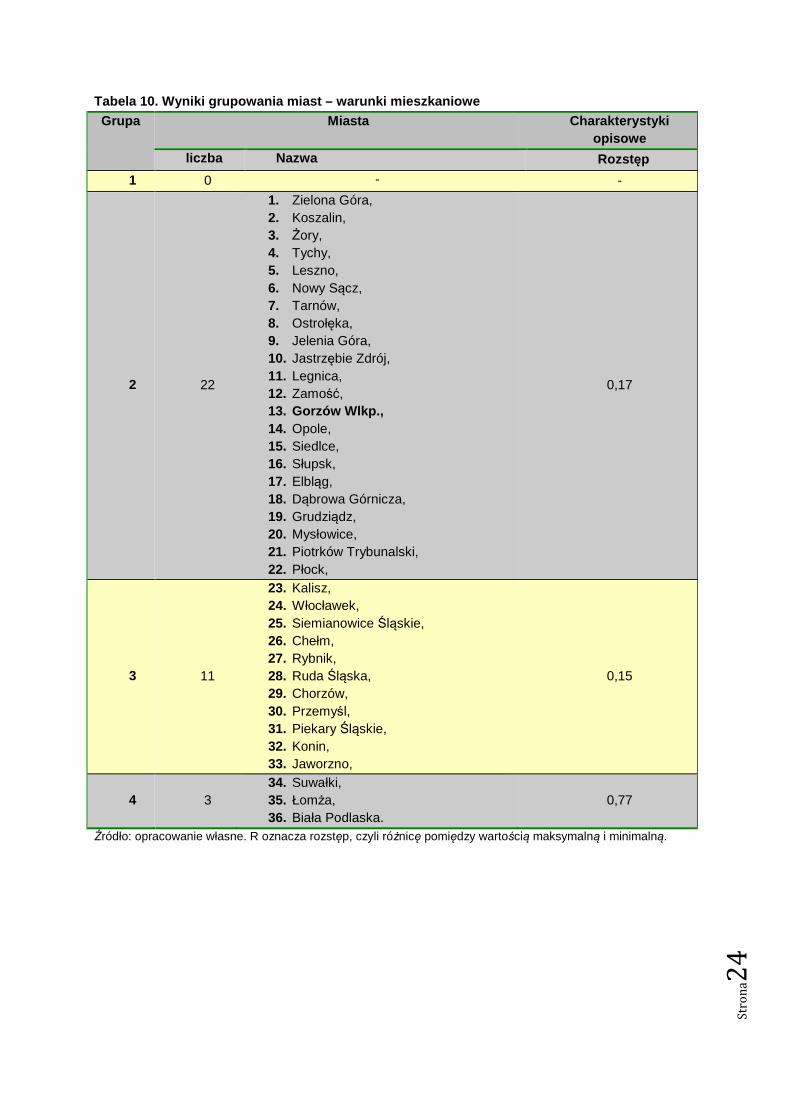

Tabela 10. Wyniki grupowania miast – warunki mieszk aniowe Grupa Miasta Charakterystyki

opisowe liczba Nazwa Rozst ęp

1 0 - -

2 22

1. Zielona Góra, 2. Koszalin, 3. Żory, 4. Tychy, 5. Leszno, 6. Nowy Sącz, 7. Tarnów, 8. Ostrołęka, 9. Jelenia Góra, 10. Jastrzębie Zdrój, 11. Legnica, 12. Zamość, 13. Gorzów Wlkp., 14. Opole, 15. Siedlce, 16. Słupsk, 17. Elbląg, 18. Dąbrowa Górnicza, 19. Grudziądz, 20. Mysłowice, 21. Piotrków Trybunalski, 22. Płock,

0,17

3 11

23. Kalisz, 24. Włocławek, 25. Siemianowice Śląskie, 26. Chełm, 27. Rybnik, 28. Ruda Śląska, 29. Chorzów, 30. Przemyśl, 31. Piekary Śląskie, 32. Konin, 33. Jaworzno,

0,15

4 3 34. Suwałki, 35. Łomża, 36. Biała Podlaska.

0,77

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Str

on

a2

5

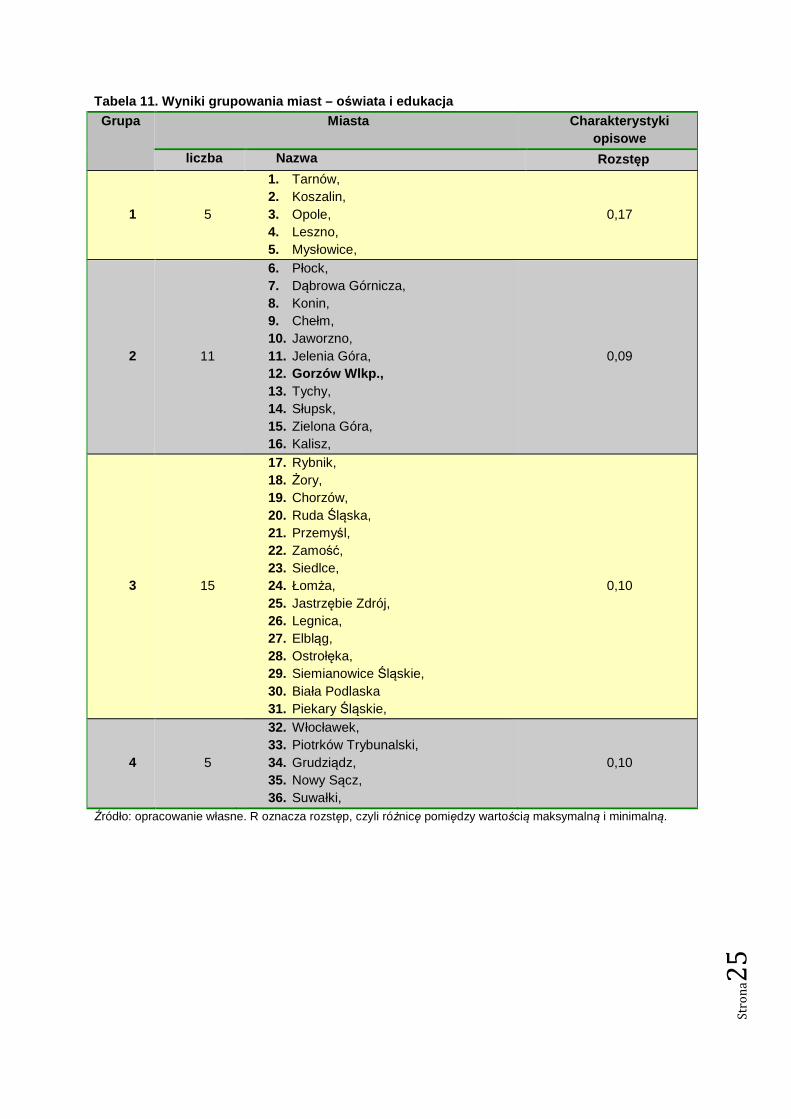

Tabela 11. Wyniki grupowania miast – o świata i edukacja Grupa Miasta Charakterystyki

opisowe liczba Nazwa Rozst ęp

1 5

1. Tarnów, 2. Koszalin, 3. Opole, 4. Leszno, 5. Mysłowice,

0,17

2 11

6. Płock, 7. Dąbrowa Górnicza, 8. Konin, 9. Chełm, 10. Jaworzno, 11. Jelenia Góra, 12. Gorzów Wlkp., 13. Tychy, 14. Słupsk, 15. Zielona Góra, 16. Kalisz,

0,09

3 15

17. Rybnik, 18. Żory, 19. Chorzów, 20. Ruda Śląska, 21. Przemyśl, 22. Zamość, 23. Siedlce, 24. Łomża, 25. Jastrzębie Zdrój, 26. Legnica, 27. Elbląg, 28. Ostrołęka, 29. Siemianowice Śląskie, 30. Biała Podlaska 31. Piekary Śląskie,

0,10

4 5

32. Włocławek, 33. Piotrków Trybunalski, 34. Grudziądz, 35. Nowy Sącz, 36. Suwałki,

0,10

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Str

on

a2

6

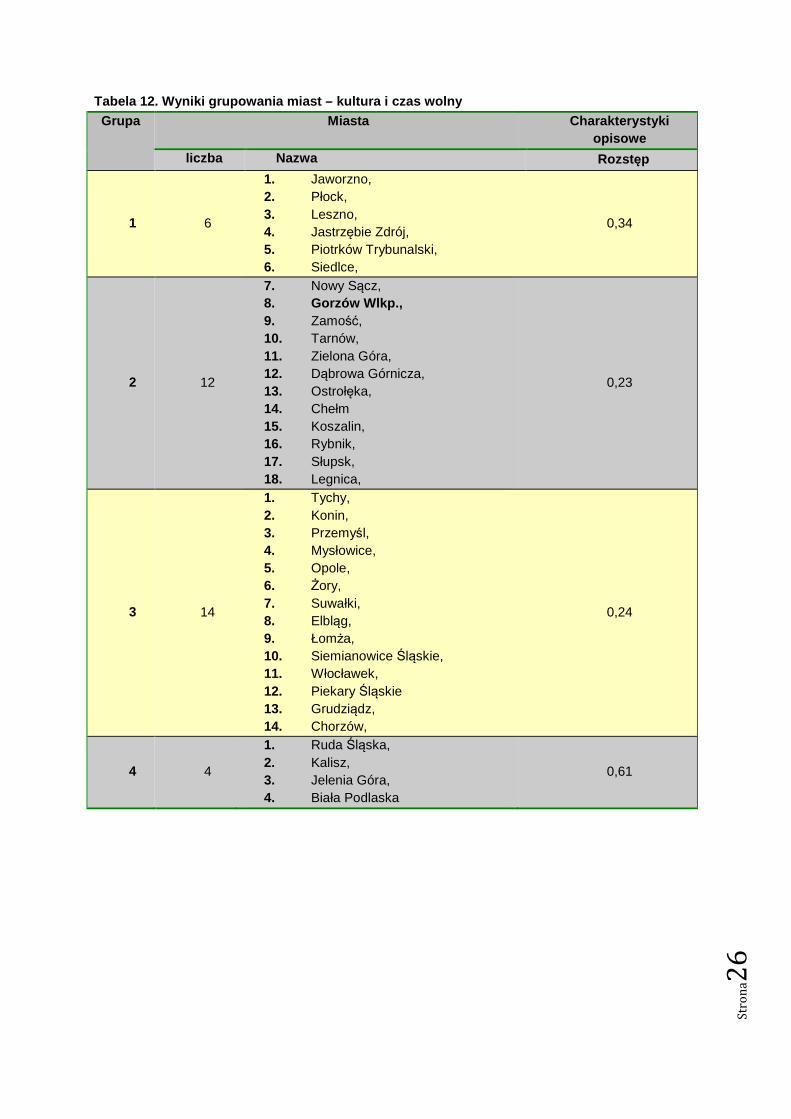

Tabela 12. Wyniki grupowania miast – kultura i czas wolny Grupa Miasta Charakterystyki

opisowe liczba Nazwa Rozst ęp

1 6

1. Jaworzno, 2. Płock, 3. Leszno, 4. Jastrzębie Zdrój, 5. Piotrków Trybunalski, 6. Siedlce,

0,34

2 12

7. Nowy Sącz, 8. Gorzów Wlkp., 9. Zamość, 10. Tarnów, 11. Zielona Góra, 12. Dąbrowa Górnicza, 13. Ostrołęka, 14. Chełm 15. Koszalin, 16. Rybnik, 17. Słupsk, 18. Legnica,

0,23

3 14

1. Tychy, 2. Konin, 3. Przemyśl, 4. Mysłowice, 5. Opole, 6. Żory, 7. Suwałki, 8. Elbląg, 9. Łomża, 10. Siemianowice Śląskie, 11. Włocławek, 12. Piekary Śląskie 13. Grudziądz, 14. Chorzów,

0,24

4 4

1. Ruda Śląska, 2. Kalisz, 3. Jelenia Góra, 4. Biała Podlaska

0,61

Str

on

a2

7

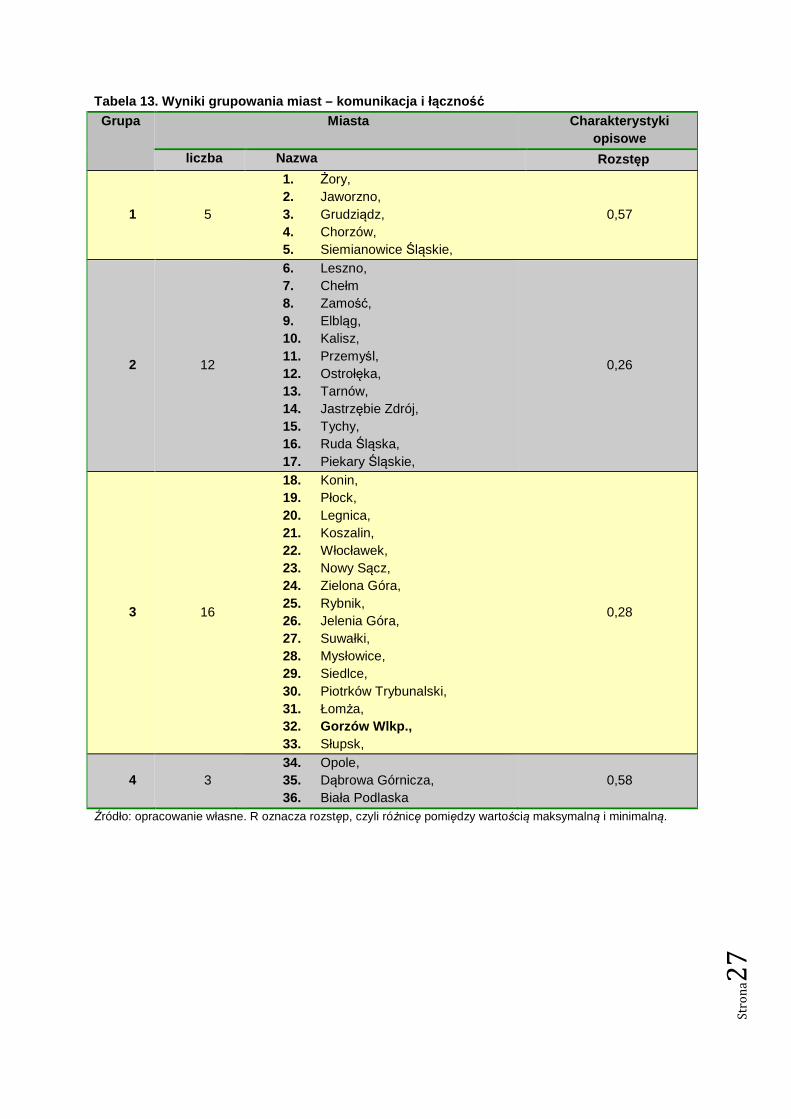

Tabela 13. Wyniki grupowania miast – komunikacja i łączno ść Grupa Miasta Charakterystyki

opisowe liczba Nazwa Rozst ęp

1 5

1. Żory, 2. Jaworzno, 3. Grudziądz, 4. Chorzów, 5. Siemianowice Śląskie,

0,57

2 12

6. Leszno, 7. Chełm 8. Zamość, 9. Elbląg, 10. Kalisz, 11. Przemyśl, 12. Ostrołęka, 13. Tarnów, 14. Jastrzębie Zdrój, 15. Tychy, 16. Ruda Śląska, 17. Piekary Śląskie,

0,26

3 16

18. Konin, 19. Płock, 20. Legnica, 21. Koszalin, 22. Włocławek, 23. Nowy Sącz, 24. Zielona Góra, 25. Rybnik, 26. Jelenia Góra, 27. Suwałki, 28. Mysłowice, 29. Siedlce, 30. Piotrków Trybunalski, 31. Łomża, 32. Gorzów Wlkp., 33. Słupsk,

0,28

4 3 34. Opole, 35. Dąbrowa Górnicza, 36. Biała Podlaska

0,58

Źródło: opracowanie własne. R oznacza rozstęp, czyli różnicę pomiędzy wartością maksymalną i minimalną.

Str

on

a2

8

Wnioski:

1. Gorzów Wielkopolski został zaliczony na podstawie syntetycznego miernika rozwoju do drugiej grupy typologicznej, w której znalazły się miasta, które osiągały wyższy poziom rozwoju niż przeciętnie w całym zbiorze badanych miast. Gorzów Wielkopolski zajął 11 pozycję wśród 36 analizowanych miast średniej wielkości.

2. Do budowy syntetycznego miernika rozwoju wykorzystano dane obejmujące siedem różnych obszarów, w tym: ochronę zdrowia, rynek pracy i bezpieczeństwo pracy, wynagrodzenia i dochody ludności, warunki mieszkaniowe, oświata i edukacja, kultura i czas wolny, komunikacja i łączność.

3. Pozycja Gorzowa Wielkopolskiego w zbudowanym rankingu była, więc wypadkową pozycji zajmowanych przez miasto w poszczególnych poddanych analizie obszarach:

�� w obszarze związanym z ochroną zdrowia Gorzów Wielkopolski sklasyfikowano na pozycji 14;

�� w obszarze związanym rynkiem pracy, bezpieczeństwem i warunkami pracy na pozycji 6;

�� w obszarze związanym z wynagrodzeniami i dochodami ludności na pozycji 12;

�� w obszarze związanym z warunkami mieszkaniowymi na pozycji 13;

�� w obszarze związanym z oświatą i edukacją na pozycji 12;

�� w obszarze związanym z kulturą i czasem wolnym na pozycji 8;

�� w obszarze związanym z komunikacją i łącznością na pozycji 32.

Str

on

a2

9

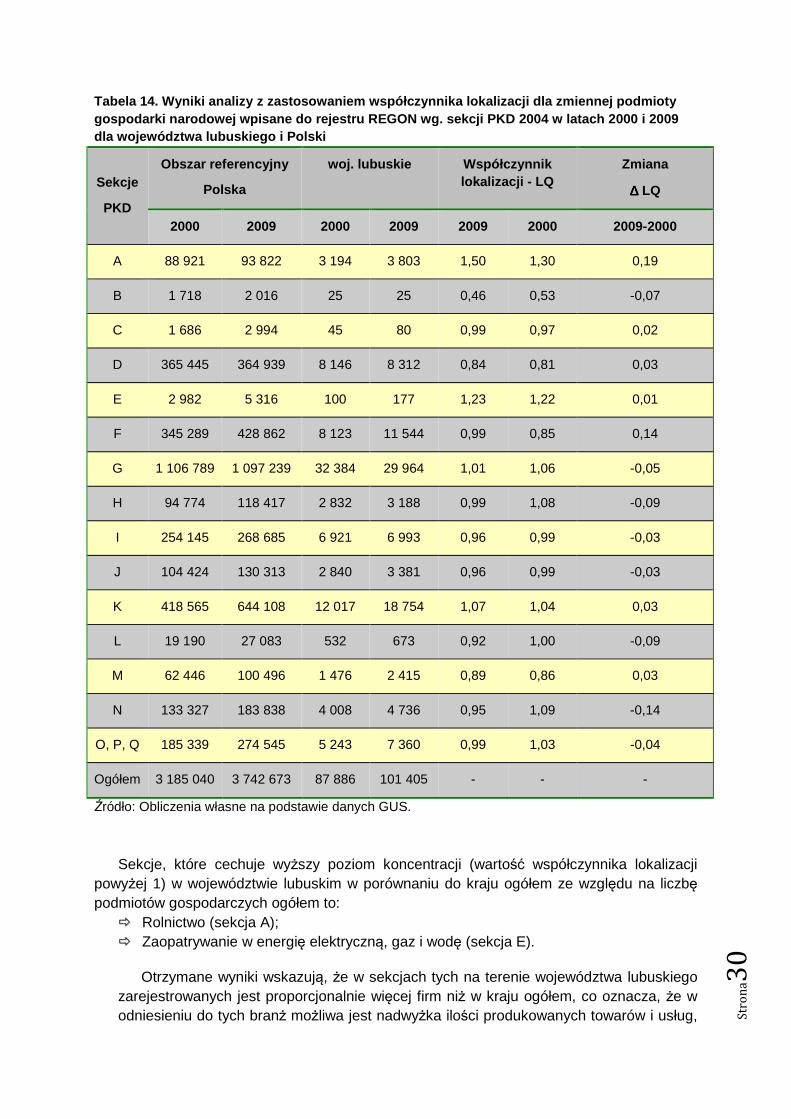

4.3. Współczynnik lokalizacji (location quotient)

Głównym celem tego etapu badania było wskazanie kluczowych gałęzi gospodarki regionalnej oraz ocena stopnia koncentracji przestrzennej analizowanych branż względem obszaru przyjętego za obszar referencyjny. Wykorzystanie w tym celu wskaźnika lokalizacji pozwala na ustalenie, które branże już dziś są kluczowe dla badanego obszaru, w tym wypadku województwa lubuskiego oraz miasta Gorzowa Wielkopolskiego oraz tych, dla których dystans w stosunku do obszaru referencyjnego jest największy. Współczynnik lokalizacji pozwala również na ocenę dynamiki zmian poszczególnych poddawanych ocenie sektorów gospodarki.

W trakcie projektowania tego etapu badania przyjęto, że jedną z miar rozwoju gospodarczego jest liczba podmiotów gospodarczych w związku, z czym właśnie tę zmienną przyjęto, jako zasadniczy wskaźnik na potrzeby niniejszej analizy.

Liczba podmiotów gospodarczych prowadzących działalność na danym terenie może być

dla potencjalnych inwestorów sygnałem wskazującym na istnienie sprzyjających warunków dla nowych, planowanych inwestycji. Koncentracja podmiotów reprezentujących różne branże gospodarki może sprzyjać ich integracji pionowej i poziomej, zaś dywersyfikacja działalności daje podstawy do uodparniania regionalnej gospodarki na niekorzystne czynniki zewnętrzne i wewnętrzne. Przyjmuje się również, że wysoki poziom przedsiębiorczości jest związany z rozwojem społeczno-gospodarczym.

Informacje o liczbie podmiotów prowadzących działalność gospodarczą na terenie województwa lubuskiego przedstawiono w dwóch wymiarach: z uwzględnieniem wszystkich podmiotów prowadzących działalność zarówno w sektorze publicznym jak i prywatnym oraz oddzielnie tylko w odniesieniu do sektora prywatnego.

Analizę przeprowadzono oddzielnie dla województwa lubuskiego, przyjmując za obszar referencyjny liczbę wszystkich podmiotów w poszczególnych branżach prowadzących działalność na terenie kraju oraz dodatkowo dla miasta Gorzowa wielkopolskiego, dla którego przyjęto za obszar referencyjny województwo lubuskie.

Szczegółowe wyniki przeprowadzonej analizy dla danych obejmujących podmioty gospodarki narodowej ogółem przedstawiono w tabeli 14.

Str

on

a3

0

Tabela 14. Wyniki analizy z zastosowaniem współczyn nika lokalizacji dla zmiennej podmioty gospodarki narodowej wpisane do rejestru REGON wg. sekcji PKD 2004 w latach 2000 i 2009 dla województwa lubuskiego i Polski

Sekcje

PKD

Obszar referencyjny

Polska

woj. lubuskie Współczynnik lokalizacji - LQ

Zmiana

∆∆∆∆ LQ

2000 2009 2000 2009 2009 2000 2009-2000

A 88 921 93 822 3 194 3 803 1,50 1,30 0,19

B 1 718 2 016 25 25 0,46 0,53 -0,07

C 1 686 2 994 45 80 0,99 0,97 0,02

D 365 445 364 939 8 146 8 312 0,84 0,81 0,03

E 2 982 5 316 100 177 1,23 1,22 0,01

F 345 289 428 862 8 123 11 544 0,99 0,85 0,14

G 1 106 789 1 097 239 32 384 29 964 1,01 1,06 -0,05

H 94 774 118 417 2 832 3 188 0,99 1,08 -0,09

I 254 145 268 685 6 921 6 993 0,96 0,99 -0,03

J 104 424 130 313 2 840 3 381 0,96 0,99 -0,03

K 418 565 644 108 12 017 18 754 1,07 1,04 0,03

L 19 190 27 083 532 673 0,92 1,00 -0,09

M 62 446 100 496 1 476 2 415 0,89 0,86 0,03

N 133 327 183 838 4 008 4 736 0,95 1,09 -0,14

O, P, Q 185 339 274 545 5 243 7 360 0,99 1,03 -0,04

Ogółem 3 185 040 3 742 673 87 886 101 405 - - -

Źródło: Obliczenia własne na podstawie danych GUS.

Sekcje, które cechuje wyższy poziom koncentracji (wartość współczynnika lokalizacji powyżej 1) w województwie lubuskim w porównaniu do kraju ogółem ze względu na liczbę podmiotów gospodarczych ogółem to:

�� Rolnictwo (sekcja A); �� Zaopatrywanie w energię elektryczną, gaz i wodę (sekcja E).

Otrzymane wyniki wskazują, że w sekcjach tych na terenie województwa lubuskiego zarejestrowanych jest proporcjonalnie więcej firm niż w kraju ogółem, co oznacza, że w odniesieniu do tych branż możliwa jest nadwyżka ilości produkowanych towarów i usług,

Str

on

a3

1

które po zaspokojeniu popytu regionalnego, mogą być wyeksportowane poza teren województwa.

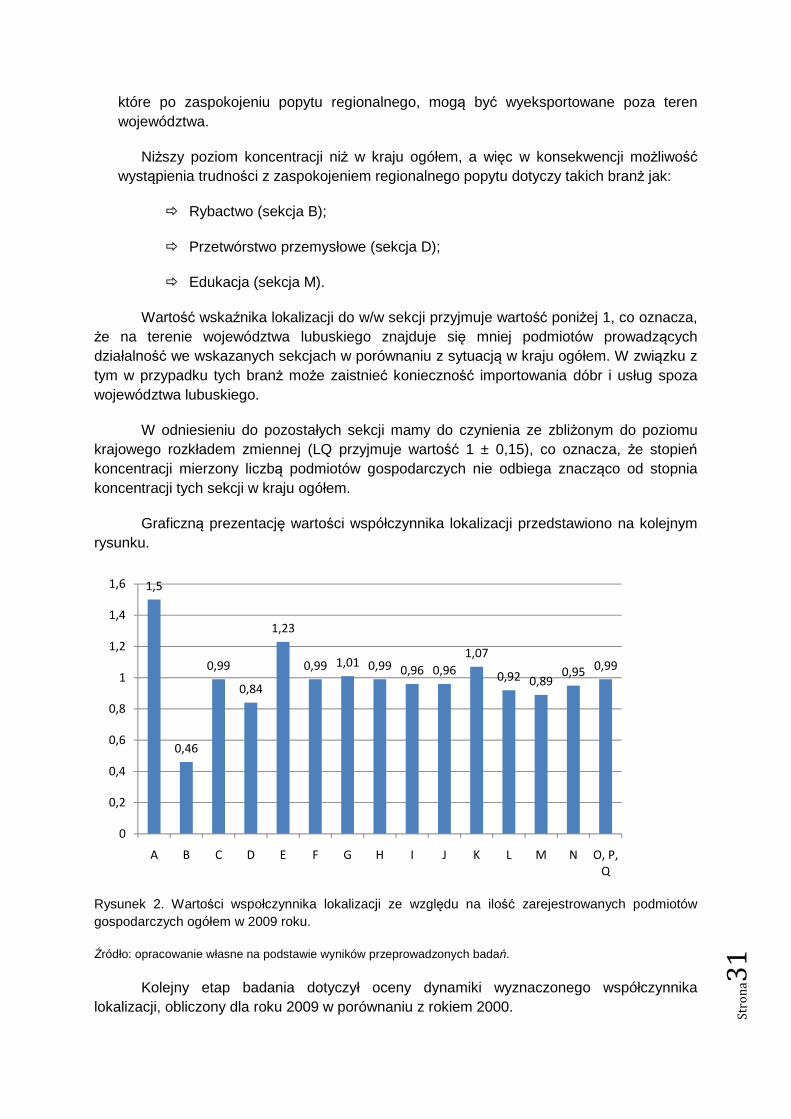

Niższy poziom koncentracji niż w kraju ogółem, a więc w konsekwencji możliwość wystąpienia trudności z zaspokojeniem regionalnego popytu dotyczy takich branż jak:

�� Rybactwo (sekcja B);

�� Przetwórstwo przemysłowe (sekcja D);

�� Edukacja (sekcja M).

Wartość wskaźnika lokalizacji do w/w sekcji przyjmuje wartość poniżej 1, co oznacza, że na terenie województwa lubuskiego znajduje się mniej podmiotów prowadzących działalność we wskazanych sekcjach w porównaniu z sytuacją w kraju ogółem. W związku z tym w przypadku tych branż może zaistnieć konieczność importowania dóbr i usług spoza województwa lubuskiego.

W odniesieniu do pozostałych sekcji mamy do czynienia ze zbliżonym do poziomu krajowego rozkładem zmiennej (LQ przyjmuje wartość 1 ± 0,15), co oznacza, że stopień koncentracji mierzony liczbą podmiotów gospodarczych nie odbiega znacząco od stopnia koncentracji tych sekcji w kraju ogółem.

Graficzną prezentację wartości współczynnika lokalizacji przedstawiono na kolejnym rysunku.

Rysunek 2. Wartości wspołczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych ogółem w 2009 roku.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

Kolejny etap badania dotyczył oceny dynamiki wyznaczonego współczynnika lokalizacji, obliczony dla roku 2009 w porównaniu z rokiem 2000.

1,5

0,46

0,99

0,84

1,23

0,99 1,01 0,99 0,96 0,96

1,07

0,92 0,890,95 0,99

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

A B C D E F G H I J K L M N O, P, Q

Str

on

a3

2

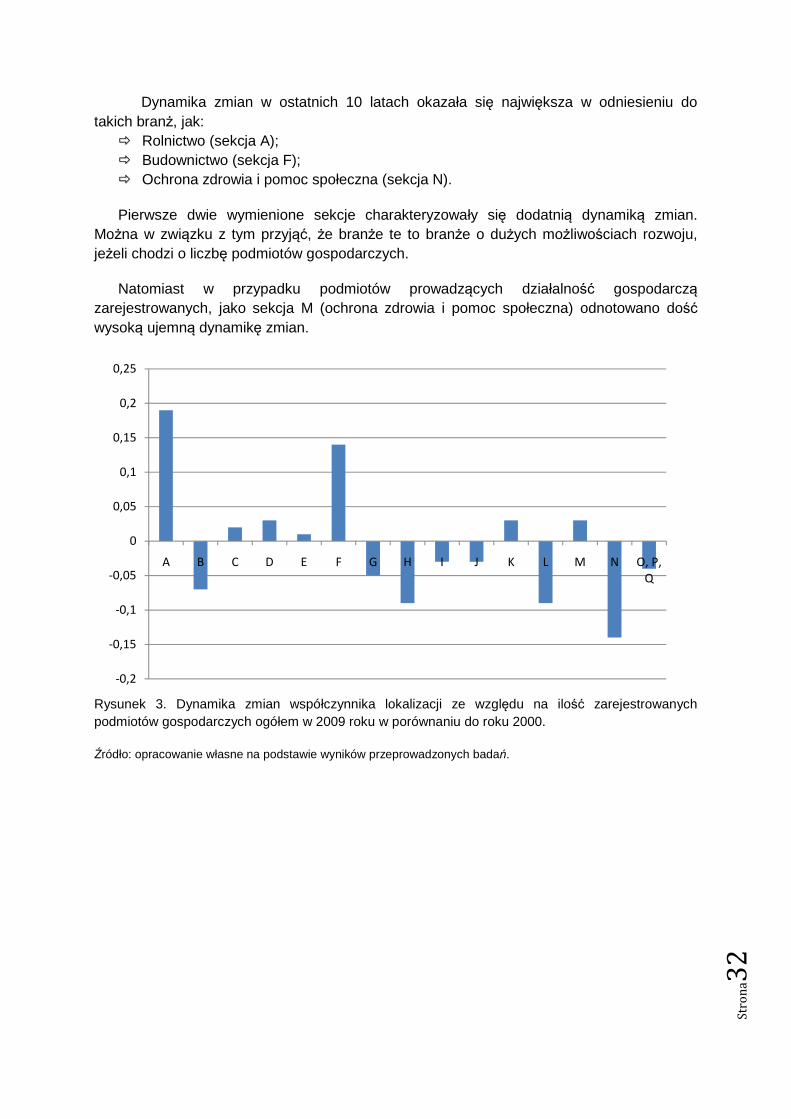

Dynamika zmian w ostatnich 10 latach okazała się największa w odniesieniu do takich branż, jak:

�� Rolnictwo (sekcja A); �� Budownictwo (sekcja F); �� Ochrona zdrowia i pomoc społeczna (sekcja N).

Pierwsze dwie wymienione sekcje charakteryzowały się dodatnią dynamiką zmian. Można w związku z tym przyjąć, że branże te to branże o dużych możliwościach rozwoju, jeżeli chodzi o liczbę podmiotów gospodarczych.

Natomiast w przypadku podmiotów prowadzących działalność gospodarczą zarejestrowanych, jako sekcja M (ochrona zdrowia i pomoc społeczna) odnotowano dość wysoką ujemną dynamikę zmian.

Rysunek 3. Dynamika zmian współczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych ogółem w 2009 roku w porównaniu do roku 2000.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0,25

A B C D E F G H I J K L M N O, P, Q

Str

on

a3

3

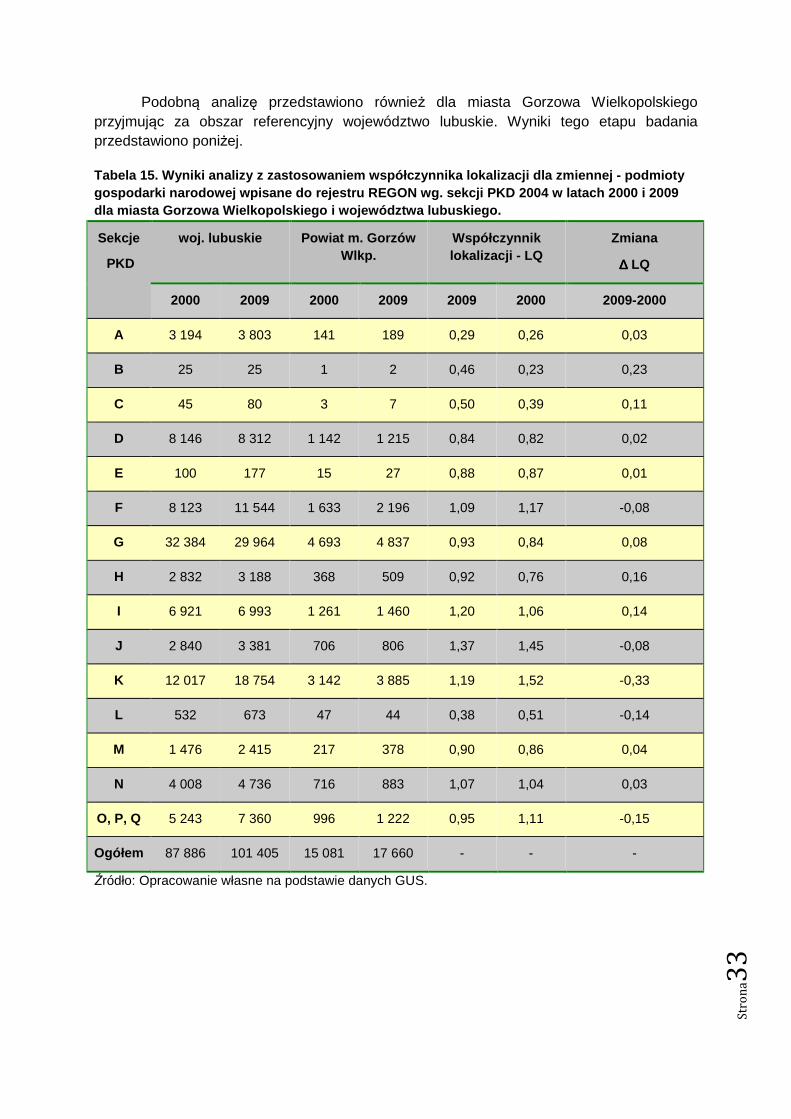

Podobną analizę przedstawiono również dla miasta Gorzowa Wielkopolskiego przyjmując za obszar referencyjny województwo lubuskie. Wyniki tego etapu badania przedstawiono poniżej.

Tabela 15. Wyniki analizy z zastosowaniem współczyn nika lokalizacji dla zmiennej - podmioty gospodarki narodowej wpisane do rejestru REGON wg. sekcji PKD 2004 w latach 2000 i 2009 dla miasta Gorzowa Wielkopolskiego i województwa lu buskiego.

Sekcje

PKD

woj. lubuskie Powiat m. Gorzów Wlkp.

Współczynnik lokalizacji - LQ

Zmiana

∆∆∆∆ LQ

2000 2009 2000 2009 2009 2000 2009-2000

A 3 194 3 803 141 189 0,29 0,26 0,03

B 25 25 1 2 0,46 0,23 0,23

C 45 80 3 7 0,50 0,39 0,11

D 8 146 8 312 1 142 1 215 0,84 0,82 0,02

E 100 177 15 27 0,88 0,87 0,01

F 8 123 11 544 1 633 2 196 1,09 1,17 -0,08

G 32 384 29 964 4 693 4 837 0,93 0,84 0,08

H 2 832 3 188 368 509 0,92 0,76 0,16

I 6 921 6 993 1 261 1 460 1,20 1,06 0,14

J 2 840 3 381 706 806 1,37 1,45 -0,08

K 12 017 18 754 3 142 3 885 1,19 1,52 -0,33

L 532 673 47 44 0,38 0,51 -0,14

M 1 476 2 415 217 378 0,90 0,86 0,04

N 4 008 4 736 716 883 1,07 1,04 0,03

O, P, Q 5 243 7 360 996 1 222 0,95 1,11 -0,15

Ogółem 87 886 101 405 15 081 17 660 - - -

Źródło: Opracowanie własne na podstawie danych GUS.

Str

on

a3

4

Sekcje, które cechuje wyższy poziom koncentracji (wartość współczynnika lokalizacji powyżej 1) w Gorzowie Wielkopolskim w porównaniu do województwa lubuskiego ze względu na liczbę podmiotów gospodarczych ogółem, co oznacza, że w odniesieniu do tych branż możliwa jest nadwyżka ilości produkowanych towarów i usług, które po zaspokojeniu popytu regionalnego, mogą być wyeksportowane poza teren miasta, to:

�� Transport, gospodarka magazynowa i łączność (sekcja I); �� Pośrednictwo finansowe (sekcja J); �� Obsługa nieruchomości (sekcja K).

Niższy poziom koncentracji niż w województwie ogółem, a więc w konsekwencji możliwość wystąpienia trudności z zaspokojeniem regionalnego popytu dotyczy takich branż jak:

�� Rolnictwo (sekcja A) �� Rybactwo (sekcja B); �� Górnictwo (sekcja C); �� Przetwórstwo przemysłowe (sekcja D); �� Administracja (sekcja L).

Istotne znaczenie mają w tym wypadku wyniki otrzymane dla dwóch ostatnich sekcji: przetwórstwa przemysłowego (sekcja D) oraz dla administracji (sekcja L). W przypadku tych branż może zaistnieć konieczność importowania dóbr i usług spoza Gorzowa Wielkopolskiego. W odniesieniu do pozostałych sekcji mamy do czynienia ze zbliżonym do poziomu województwa rozkładem zmiennej (LQ przyjmuje wartość 1 ± 0,15), co oznacza, że stopień koncentracji mierzony liczbą podmiotów gospodarczych nie odbiega znacząco od stopnia koncentracji tych sekcji w województwie lubuskim ogółem. Graficzną prezentację wartości współczynnika lokalizacji przedstawiono na kolejnym rysunku.

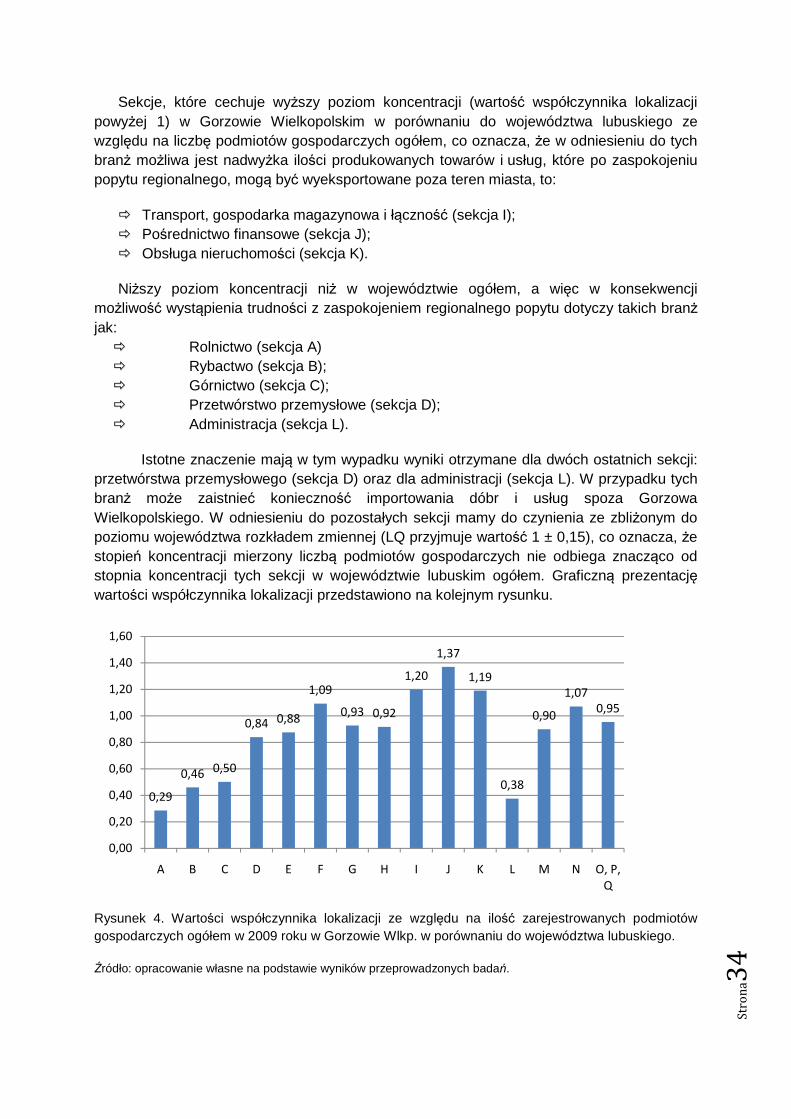

Rysunek 4. Wartości współczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych ogółem w 2009 roku w Gorzowie Wlkp. w porównaniu do województwa lubuskiego.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

0,29

0,46 0,50

0,84 0,88

1,09

0,93 0,92

1,20

1,37

1,19

0,38

0,90

1,070,95

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

A B C D E F G H I J K L M N O, P, Q

Str

on

a3

5

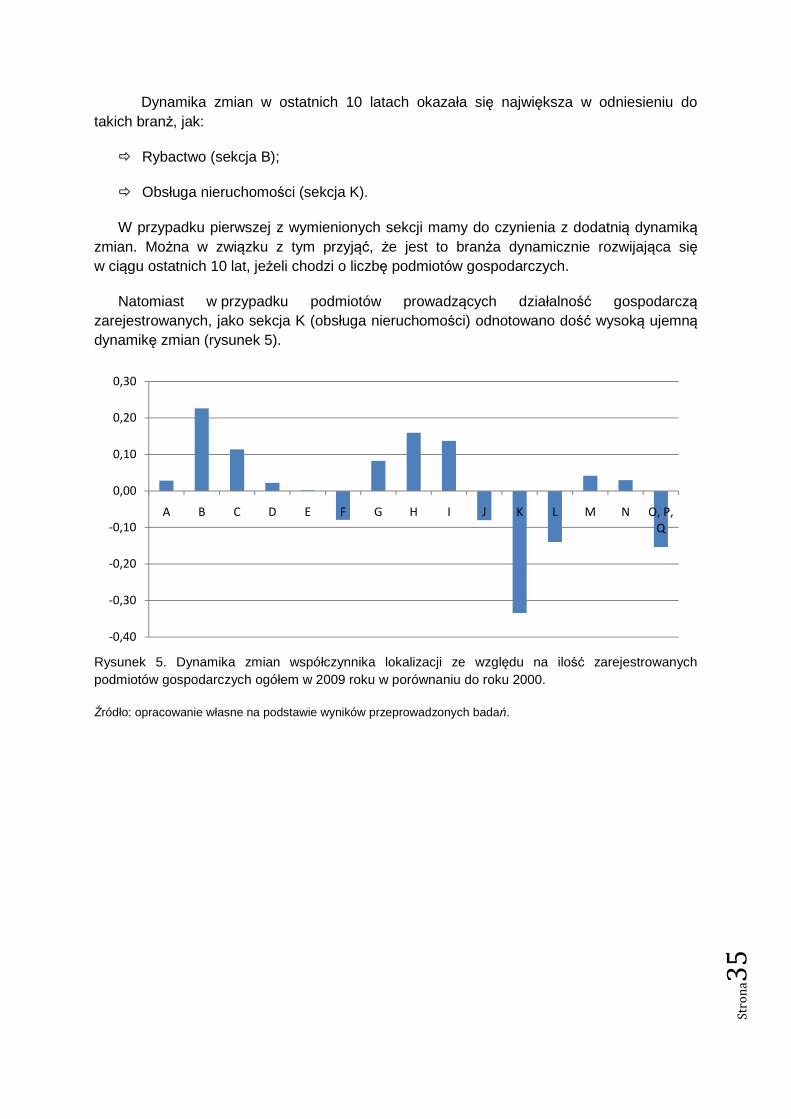

Dynamika zmian w ostatnich 10 latach okazała się największa w odniesieniu do takich branż, jak:

�� Rybactwo (sekcja B);

�� Obsługa nieruchomości (sekcja K).

W przypadku pierwszej z wymienionych sekcji mamy do czynienia z dodatnią dynamiką zmian. Można w związku z tym przyjąć, że jest to branża dynamicznie rozwijająca się w ciągu ostatnich 10 lat, jeżeli chodzi o liczbę podmiotów gospodarczych.

Natomiast w przypadku podmiotów prowadzących działalność gospodarczą zarejestrowanych, jako sekcja K (obsługa nieruchomości) odnotowano dość wysoką ujemną dynamikę zmian (rysunek 5).

Rysunek 5. Dynamika zmian współczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych ogółem w 2009 roku w porównaniu do roku 2000.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

-0,40

-0,30

-0,20

-0,10

0,00

0,10

0,20

0,30

A B C D E F G H I J K L M N O, P, Q

Str

on

a3

6

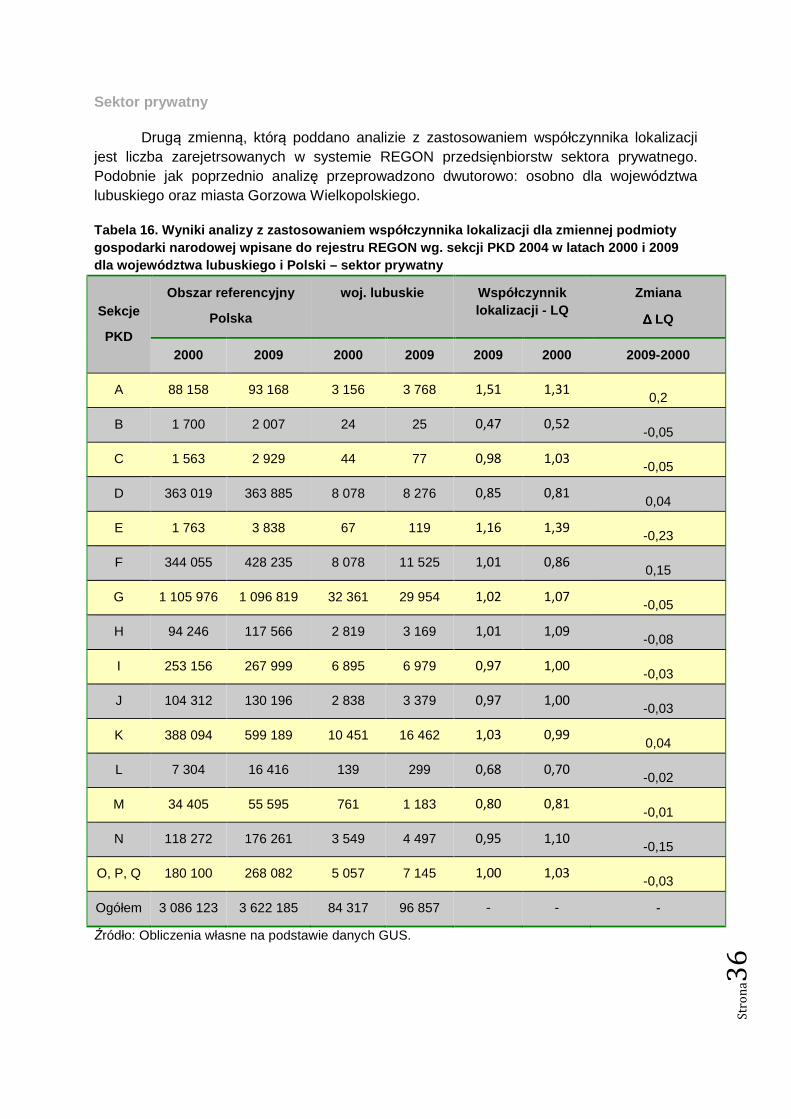

Sektor prywatny

Drugą zmienną, którą poddano analizie z zastosowaniem współczynnika lokalizacji jest liczba zarejetrsowanych w systemie REGON przedsięnbiorstw sektora prywatnego. Podobnie jak poprzednio analizę przeprowadzono dwutorowo: osobno dla województwa lubuskiego oraz miasta Gorzowa Wielkopolskiego.

Tabela 16. Wyniki analizy z zastosowaniem współczyn nika lokalizacji dla zmiennej podmioty gospodarki narodowej wpisane do rejestru REGON wg. sekcji PKD 2004 w latach 2000 i 2009 dla województwa lubuskiego i Polski – sektor prywat ny

Sekcje

PKD

Obszar referencyjny

Polska

woj. lubuskie Współczynnik lokalizacji - LQ

Zmiana

∆∆∆∆ LQ

2000 2009 2000 2009 2009 2000 2009-2000

A 88 158 93 168 3 156 3 768 1,51 1,31 0,2

B 1 700 2 007 24 25 0,47 0,52 -0,05

C 1 563 2 929 44 77 0,98 1,03 -0,05

D 363 019 363 885 8 078 8 276 0,85 0,81 0,04

E 1 763 3 838 67 119 1,16 1,39 -0,23

F 344 055 428 235 8 078 11 525 1,01 0,86 0,15

G 1 105 976 1 096 819 32 361 29 954 1,02 1,07 -0,05

H 94 246 117 566 2 819 3 169 1,01 1,09 -0,08

I 253 156 267 999 6 895 6 979 0,97 1,00 -0,03

J 104 312 130 196 2 838 3 379 0,97 1,00 -0,03

K 388 094 599 189 10 451 16 462 1,03 0,99 0,04

L 7 304 16 416 139 299 0,68 0,70 -0,02

M 34 405 55 595 761 1 183 0,80 0,81 -0,01

N 118 272 176 261 3 549 4 497 0,95 1,10 -0,15

O, P, Q 180 100 268 082 5 057 7 145 1,00 1,03 -0,03

Ogółem 3 086 123 3 622 185 84 317 96 857 - - -

Źródło: Obliczenia własne na podstawie danych GUS.

Str

on

a3

7

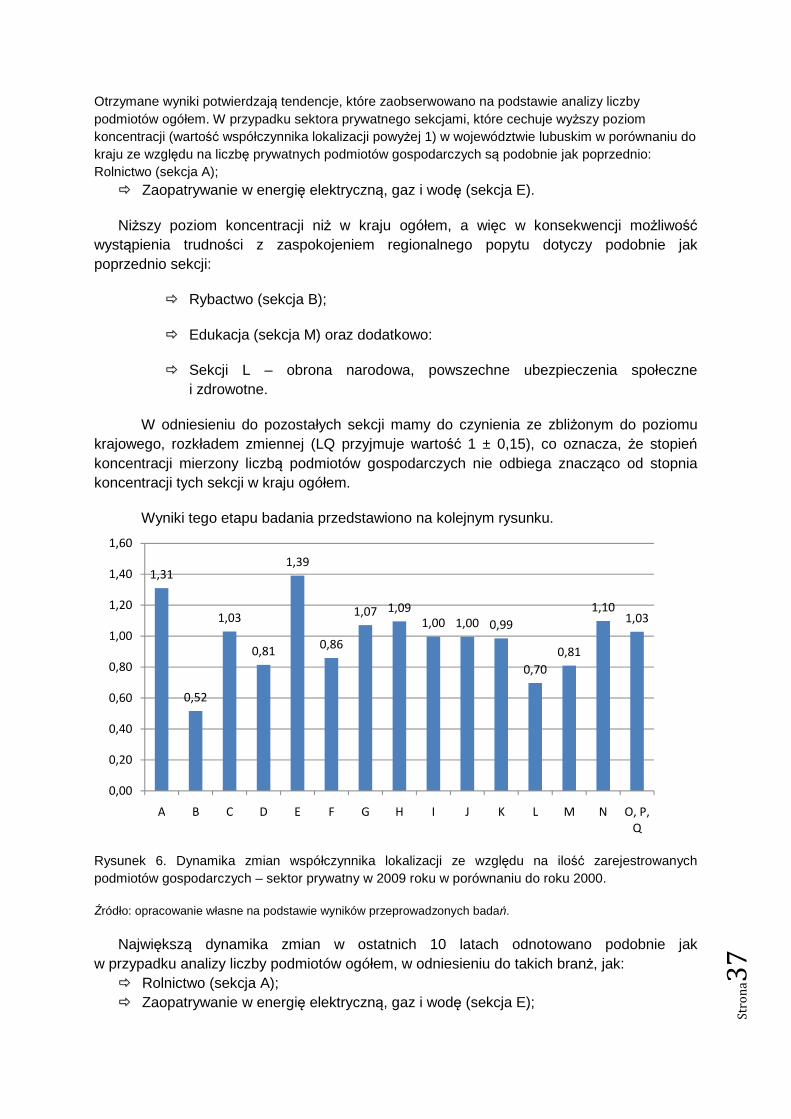

Otrzymane wyniki potwierdzają tendencje, które zaobserwowano na podstawie analizy liczby podmiotów ogółem. W przypadku sektora prywatnego sekcjami, które cechuje wyższy poziom koncentracji (wartość współczynnika lokalizacji powyżej 1) w województwie lubuskim w porównaniu do kraju ze względu na liczbę prywatnych podmiotów gospodarczych są podobnie jak poprzednio: Rolnictwo (sekcja A);

�� Zaopatrywanie w energię elektryczną, gaz i wodę (sekcja E).

Niższy poziom koncentracji niż w kraju ogółem, a więc w konsekwencji możliwość wystąpienia trudności z zaspokojeniem regionalnego popytu dotyczy podobnie jak poprzednio sekcji:

�� Rybactwo (sekcja B);

�� Edukacja (sekcja M) oraz dodatkowo:

�� Sekcji L – obrona narodowa, powszechne ubezpieczenia społeczne i zdrowotne.

W odniesieniu do pozostałych sekcji mamy do czynienia ze zbliżonym do poziomu krajowego, rozkładem zmiennej (LQ przyjmuje wartość 1 ± 0,15), co oznacza, że stopień koncentracji mierzony liczbą podmiotów gospodarczych nie odbiega znacząco od stopnia koncentracji tych sekcji w kraju ogółem.

Wyniki tego etapu badania przedstawiono na kolejnym rysunku.

Rysunek 6. Dynamika zmian współczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych – sektor prywatny w 2009 roku w porównaniu do roku 2000.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

Największą dynamika zmian w ostatnich 10 latach odnotowano podobnie jak w przypadku analizy liczby podmiotów ogółem, w odniesieniu do takich branż, jak:

�� Rolnictwo (sekcja A); �� Zaopatrywanie w energię elektryczną, gaz i wodę (sekcja E);

1,31

0,52

1,03

0,81

1,39

0,86

1,07 1,091,00 1,00 0,99

0,70

0,81

1,101,03

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

A B C D E F G H I J K L M N O, P, Q

Str

on

a3

8

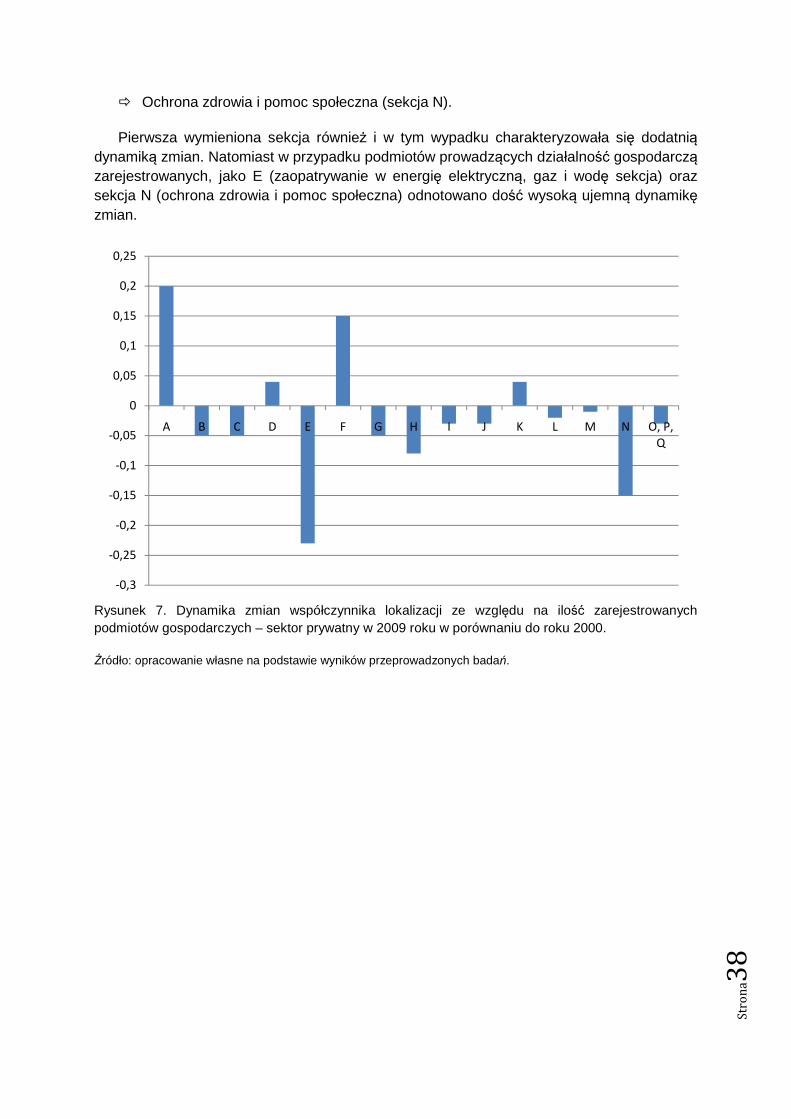

�� Ochrona zdrowia i pomoc społeczna (sekcja N).

Pierwsza wymieniona sekcja również i w tym wypadku charakteryzowała się dodatnią dynamiką zmian. Natomiast w przypadku podmiotów prowadzących działalność gospodarczą zarejestrowanych, jako E (zaopatrywanie w energię elektryczną, gaz i wodę sekcja) oraz sekcja N (ochrona zdrowia i pomoc społeczna) odnotowano dość wysoką ujemną dynamikę zmian.

Rysunek 7. Dynamika zmian współczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych – sektor prywatny w 2009 roku w porównaniu do roku 2000.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

-0,3

-0,25

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0,25

A B C D E F G H I J K L M N O, P, Q

Str

on

a3

9

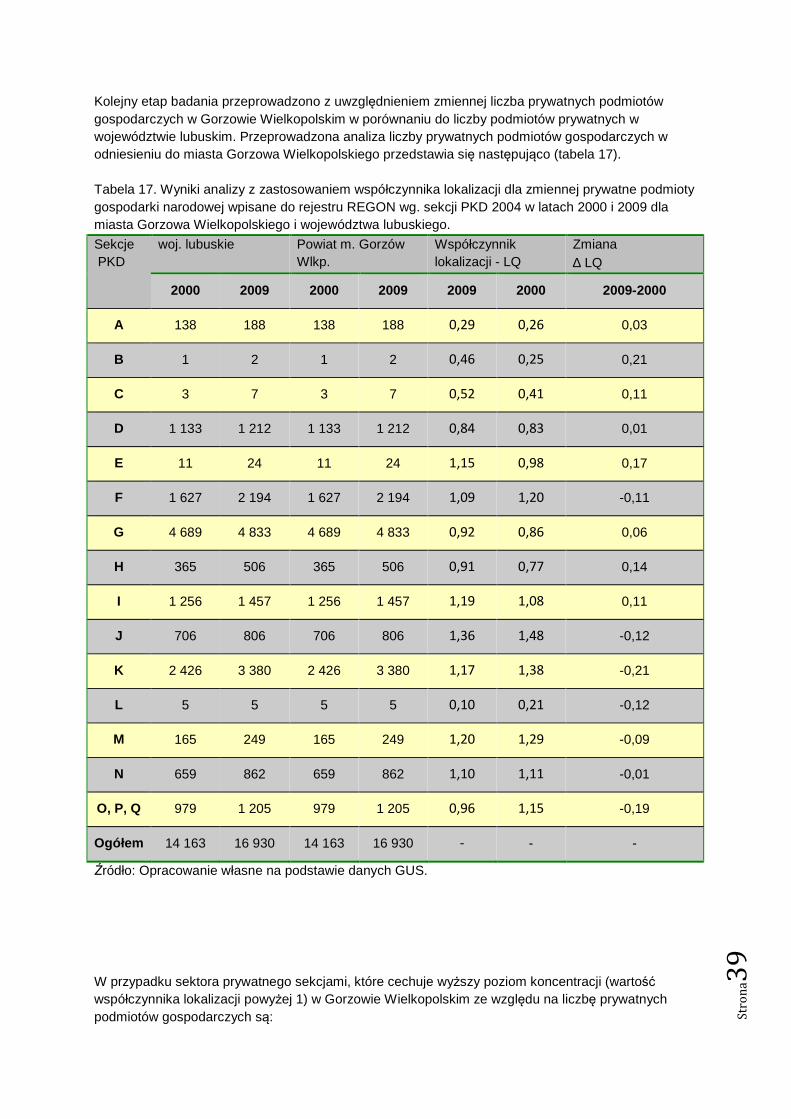

Kolejny etap badania przeprowadzono z uwzględnieniem zmiennej liczba prywatnych podmiotów gospodarczych w Gorzowie Wielkopolskim w porównaniu do liczby podmiotów prywatnych w województwie lubuskim. Przeprowadzona analiza liczby prywatnych podmiotów gospodarczych w odniesieniu do miasta Gorzowa Wielkopolskiego przedstawia się następująco (tabela 17). Tabela 17. Wyniki analizy z zastosowaniem współczynnika lokalizacji dla zmiennej prywatne podmioty gospodarki narodowej wpisane do rejestru REGON wg. sekcji PKD 2004 w latach 2000 i 2009 dla miasta Gorzowa Wielkopolskiego i województwa lubuskiego.

Sekcje PKD

woj. lubuskie Powiat m. Gorzów Wlkp.

Współczynnik lokalizacji - LQ

Zmiana ∆ LQ

2000 2009 2000 2009 2009 2000 2009-2000

A 138 188 138 188 0,29 0,26 0,03

B 1 2 1 2 0,46 0,25 0,21

C 3 7 3 7 0,52 0,41 0,11

D 1 133 1 212 1 133 1 212 0,84 0,83 0,01

E 11 24 11 24 1,15 0,98 0,17

F 1 627 2 194 1 627 2 194 1,09 1,20 -0,11

G 4 689 4 833 4 689 4 833 0,92 0,86 0,06

H 365 506 365 506 0,91 0,77 0,14

I 1 256 1 457 1 256 1 457 1,19 1,08 0,11

J 706 806 706 806 1,36 1,48 -0,12

K 2 426 3 380 2 426 3 380 1,17 1,38 -0,21

L 5 5 5 5 0,10 0,21 -0,12

M 165 249 165 249 1,20 1,29 -0,09

N 659 862 659 862 1,10 1,11 -0,01

O, P, Q 979 1 205 979 1 205 0,96 1,15 -0,19

Ogółem 14 163 16 930 14 163 16 930 - - -

Źródło: Opracowanie własne na podstawie danych GUS.

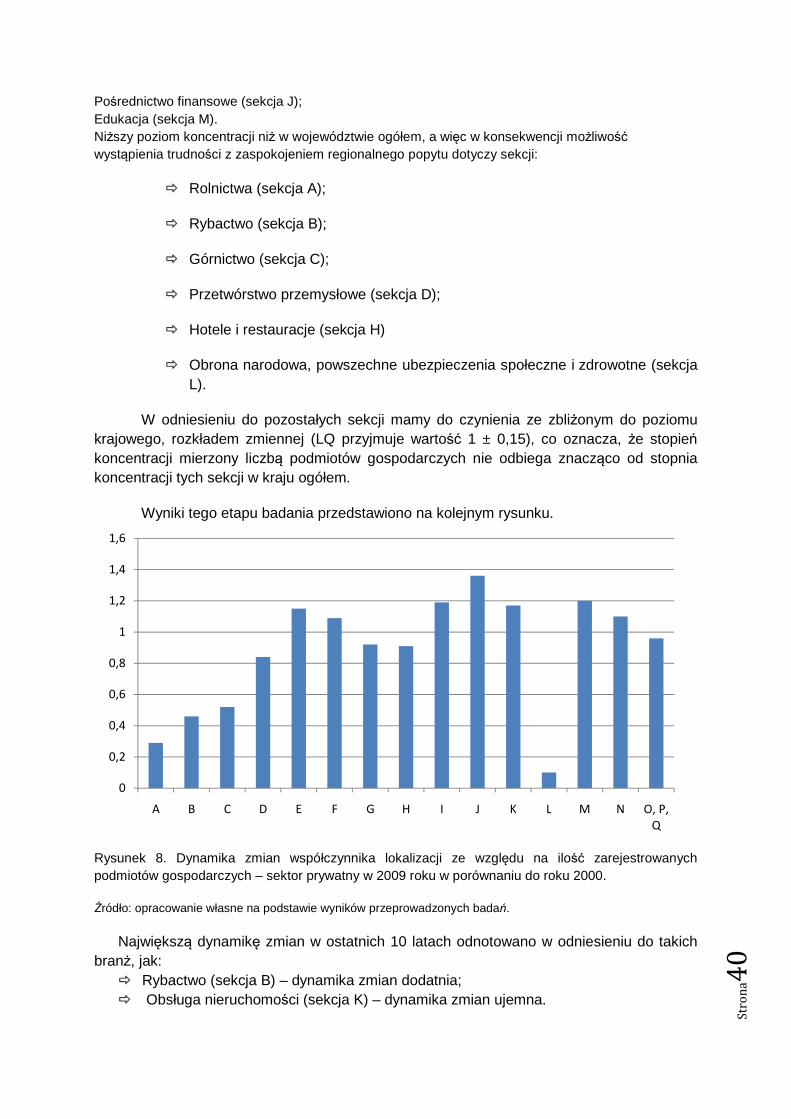

W przypadku sektora prywatnego sekcjami, które cechuje wyższy poziom koncentracji (wartość współczynnika lokalizacji powyżej 1) w Gorzowie Wielkopolskim ze względu na liczbę prywatnych podmiotów gospodarczych są:

Str

on

a4

0

Pośrednictwo finansowe (sekcja J); Edukacja (sekcja M). Niższy poziom koncentracji niż w województwie ogółem, a więc w konsekwencji możliwość wystąpienia trudności z zaspokojeniem regionalnego popytu dotyczy sekcji:

�� Rolnictwa (sekcja A);

�� Rybactwo (sekcja B);

�� Górnictwo (sekcja C);

�� Przetwórstwo przemysłowe (sekcja D);

�� Hotele i restauracje (sekcja H)

�� Obrona narodowa, powszechne ubezpieczenia społeczne i zdrowotne (sekcja L).

W odniesieniu do pozostałych sekcji mamy do czynienia ze zbliżonym do poziomu krajowego, rozkładem zmiennej (LQ przyjmuje wartość 1 ± 0,15), co oznacza, że stopień koncentracji mierzony liczbą podmiotów gospodarczych nie odbiega znacząco od stopnia koncentracji tych sekcji w kraju ogółem.

Wyniki tego etapu badania przedstawiono na kolejnym rysunku.

Rysunek 8. Dynamika zmian współczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych – sektor prywatny w 2009 roku w porównaniu do roku 2000.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

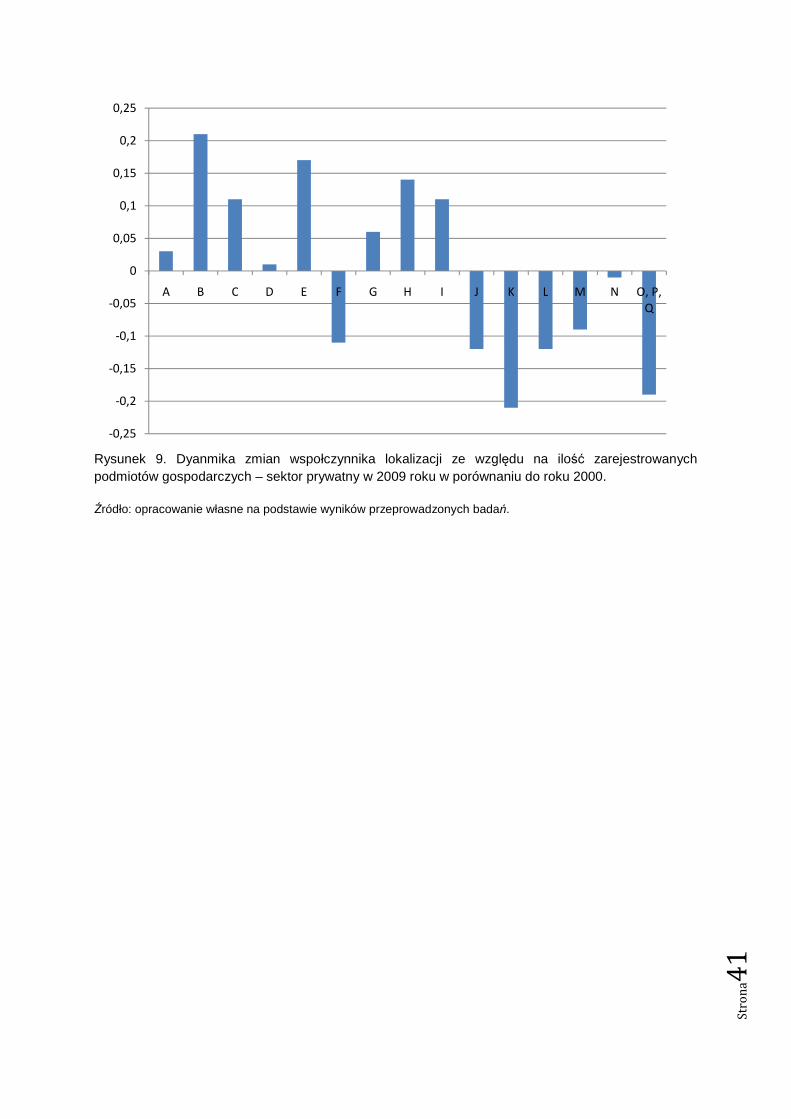

Największą dynamikę zmian w ostatnich 10 latach odnotowano w odniesieniu do takich branż, jak:

�� Rybactwo (sekcja B) – dynamika zmian dodatnia; �� Obsługa nieruchomości (sekcja K) – dynamika zmian ujemna.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

A B C D E F G H I J K L M N O, P, Q

Str

on

a4

1

Rysunek 9. Dyanmika zmian wspołczynnika lokalizacji ze względu na ilość zarejestrowanych podmiotów gospodarczych – sektor prywatny w 2009 roku w porównaniu do roku 2000.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

-0,25

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0,25

A B C D E F G H I J K L M N O, P, Q

Str

on

a4

2

5. ANALIZA WYNIKÓW BADANIA EKSPERCKIEGO

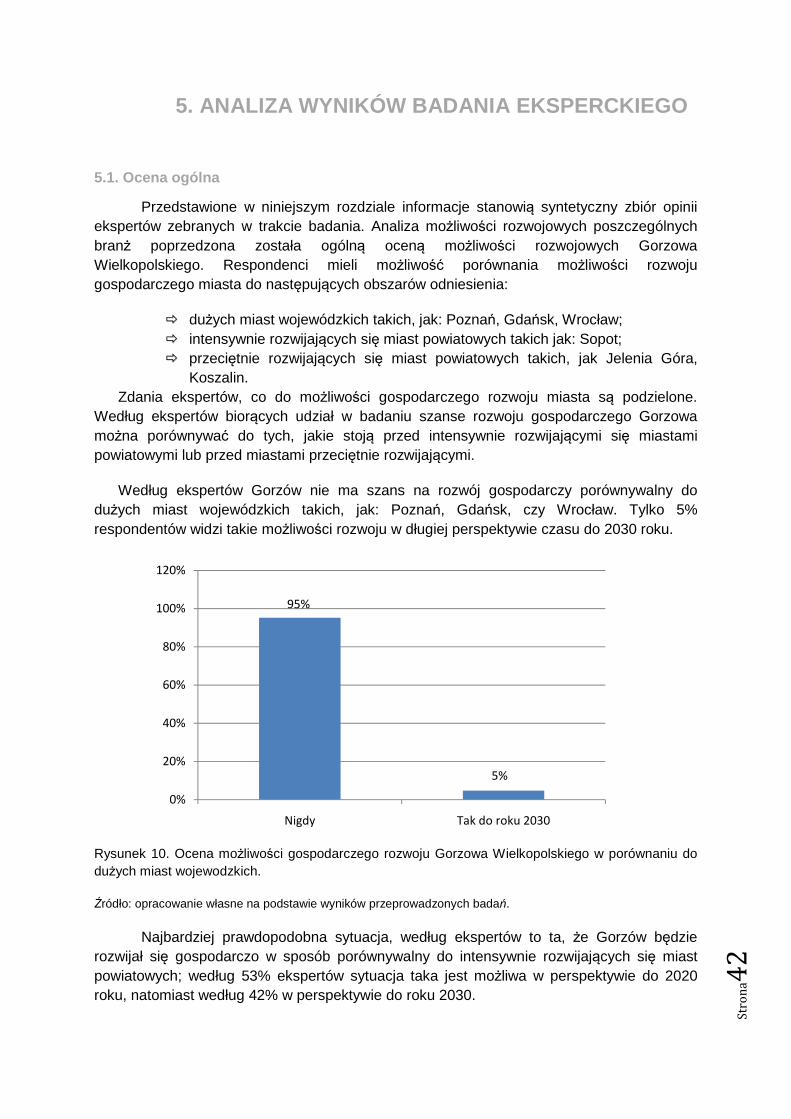

5.1. Ocena ogólna

Przedstawione w niniejszym rozdziale informacje stanowią syntetyczny zbiór opinii ekspertów zebranych w trakcie badania. Analiza możliwości rozwojowych poszczególnych branż poprzedzona została ogólną oceną możliwości rozwojowych Gorzowa Wielkopolskiego. Respondenci mieli możliwość porównania możliwości rozwoju gospodarczego miasta do następujących obszarów odniesienia:

�� dużych miast wojewódzkich takich, jak: Poznań, Gdańsk, Wrocław; �� intensywnie rozwijających się miast powiatowych takich jak: Sopot; �� przeciętnie rozwijających się miast powiatowych takich, jak Jelenia Góra,

Koszalin. Zdania ekspertów, co do możliwości gospodarczego rozwoju miasta są podzielone.

Według ekspertów biorących udział w badaniu szanse rozwoju gospodarczego Gorzowa można porównywać do tych, jakie stoją przed intensywnie rozwijającymi się miastami powiatowymi lub przed miastami przeciętnie rozwijającymi.

Według ekspertów Gorzów nie ma szans na rozwój gospodarczy porównywalny do dużych miast wojewódzkich takich, jak: Poznań, Gdańsk, czy Wrocław. Tylko 5% respondentów widzi takie możliwości rozwoju w długiej perspektywie czasu do 2030 roku.

Rysunek 10. Ocena możliwości gospodarczego rozwoju Gorzowa Wielkopolskiego w porównaniu do dużych miast wojewodzkich.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

Najbardziej prawdopodobna sytuacja, według ekspertów to ta, że Gorzów będzie rozwijał się gospodarczo w sposób porównywalny do intensywnie rozwijających się miast powiatowych; według 53% ekspertów sytuacja taka jest możliwa w perspektywie do 2020 roku, natomiast według 42% w perspektywie do roku 2030.

95%

5%

0%

20%

40%

60%

80%

100%

120%

Nigdy Tak do roku 2030

Str

on

a4

3

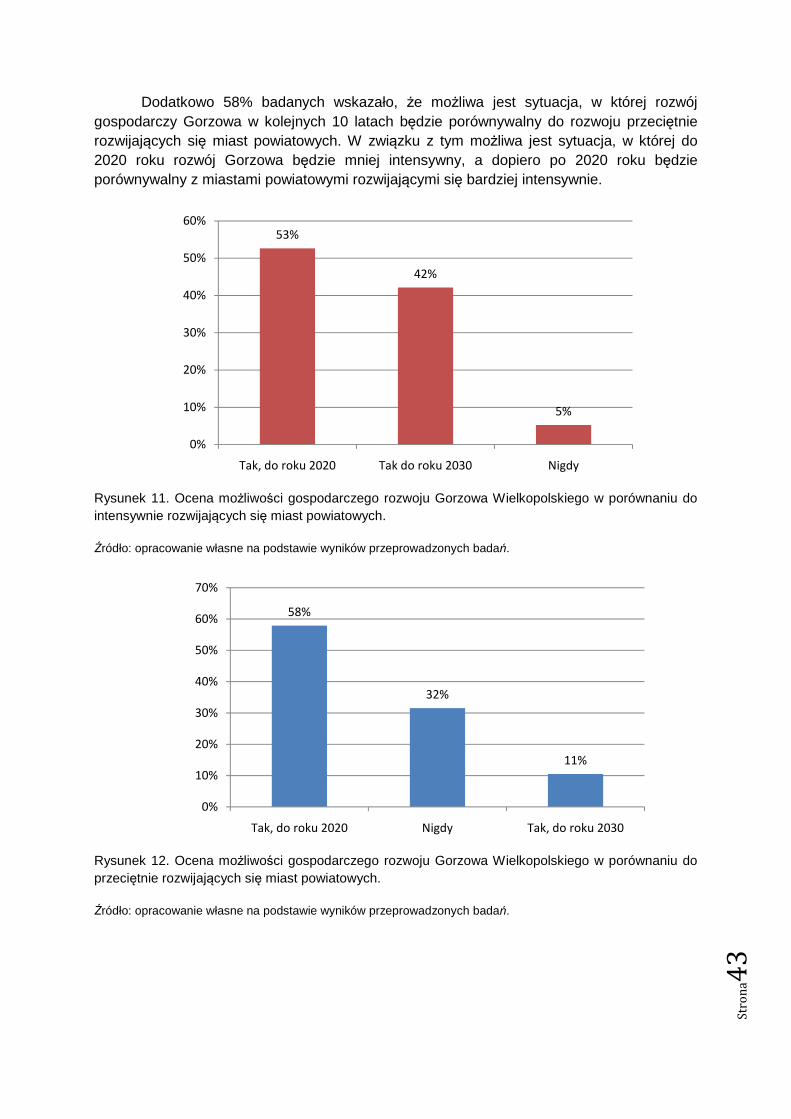

Dodatkowo 58% badanych wskazało, że możliwa jest sytuacja, w której rozwój gospodarczy Gorzowa w kolejnych 10 latach będzie porównywalny do rozwoju przeciętnie rozwijających się miast powiatowych. W związku z tym możliwa jest sytuacja, w której do 2020 roku rozwój Gorzowa będzie mniej intensywny, a dopiero po 2020 roku będzie porównywalny z miastami powiatowymi rozwijającymi się bardziej intensywnie.

Rysunek 11. Ocena możliwości gospodarczego rozwoju Gorzowa Wielkopolskiego w porównaniu do intensywnie rozwijających się miast powiatowych.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

1. Rysunek 12. Ocena możliwości gospodarczego rozwoju Gorzowa Wielkopolskiego w porównaniu do przeciętnie rozwijających się miast powiatowych.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

53%

42%

5%

0%

10%

20%

30%

40%

50%

60%

Tak, do roku 2020 Tak do roku 2030 Nigdy

58%

32%

11%

0%

10%

20%

30%

40%

50%

60%

70%

Tak, do roku 2020 Nigdy Tak, do roku 2030

Str

on

a4

4

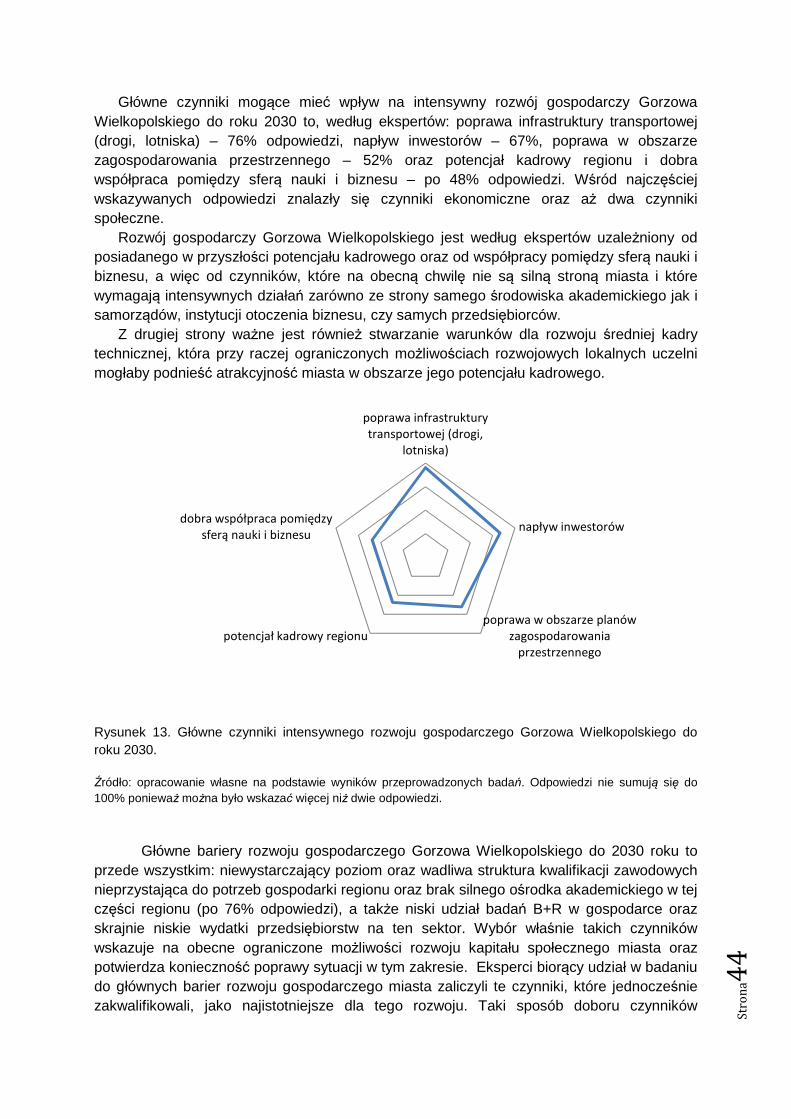

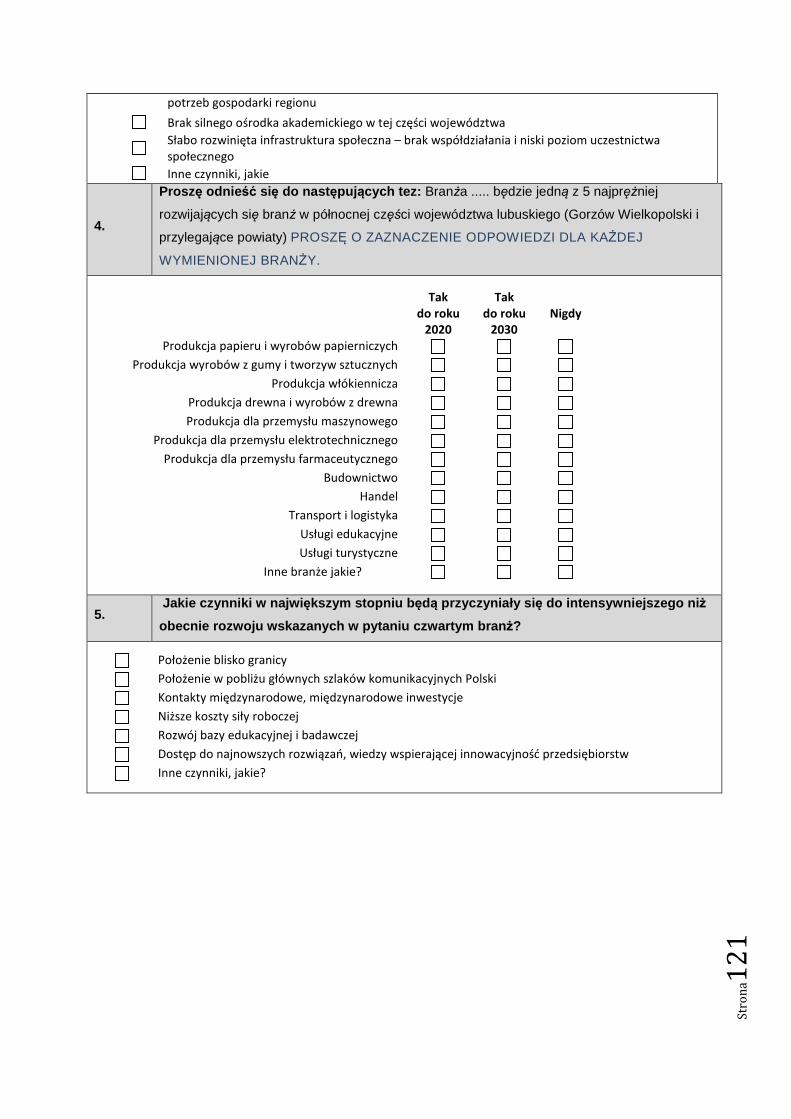

Główne czynniki mogące mieć wpływ na intensywny rozwój gospodarczy Gorzowa Wielkopolskiego do roku 2030 to, według ekspertów: poprawa infrastruktury transportowej (drogi, lotniska) – 76% odpowiedzi, napływ inwestorów – 67%, poprawa w obszarze zagospodarowania przestrzennego – 52% oraz potencjał kadrowy regionu i dobra współpraca pomiędzy sferą nauki i biznesu – po 48% odpowiedzi. Wśród najczęściej wskazywanych odpowiedzi znalazły się czynniki ekonomiczne oraz aż dwa czynniki społeczne.

Rozwój gospodarczy Gorzowa Wielkopolskiego jest według ekspertów uzależniony od posiadanego w przyszłości potencjału kadrowego oraz od współpracy pomiędzy sferą nauki i biznesu, a więc od czynników, które na obecną chwilę nie są silną stroną miasta i które wymagają intensywnych działań zarówno ze strony samego środowiska akademickiego jak i samorządów, instytucji otoczenia biznesu, czy samych przedsiębiorców.

Z drugiej strony ważne jest również stwarzanie warunków dla rozwoju średniej kadry technicznej, która przy raczej ograniczonych możliwościach rozwojowych lokalnych uczelni mogłaby podnieść atrakcyjność miasta w obszarze jego potencjału kadrowego.

2. Rysunek 13. Główne czynniki intensywnego rozwoju gospodarczego Gorzowa Wielkopolskiego do roku 2030.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań. Odpowiedzi nie sumują się do 100% ponieważ można było wskazać więcej niż dwie odpowiedzi.

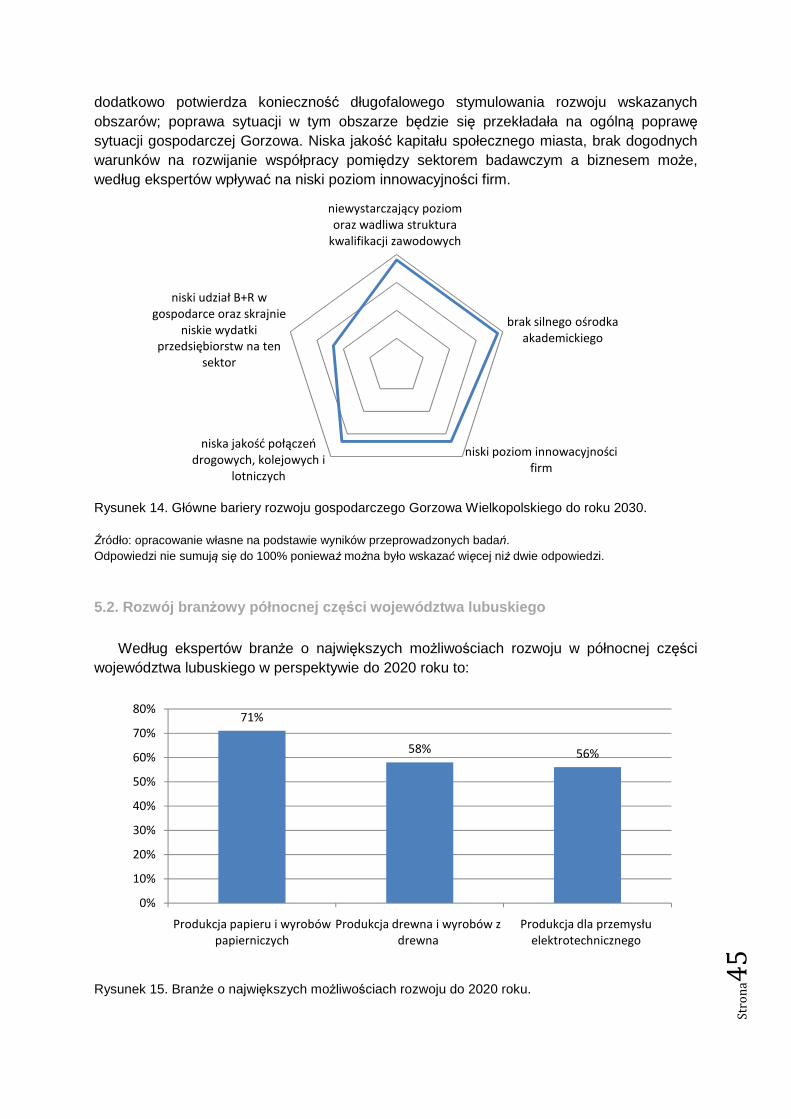

Główne bariery rozwoju gospodarczego Gorzowa Wielkopolskiego do 2030 roku to przede wszystkim: niewystarczający poziom oraz wadliwa struktura kwalifikacji zawodowych nieprzystająca do potrzeb gospodarki regionu oraz brak silnego ośrodka akademickiego w tej części regionu (po 76% odpowiedzi), a także niski udział badań B+R w gospodarce oraz skrajnie niskie wydatki przedsiębiorstw na ten sektor. Wybór właśnie takich czynników wskazuje na obecne ograniczone możliwości rozwoju kapitału społecznego miasta oraz potwierdza konieczność poprawy sytuacji w tym zakresie. Eksperci biorący udział w badaniu do głównych barier rozwoju gospodarczego miasta zaliczyli te czynniki, które jednocześnie zakwalifikowali, jako najistotniejsze dla tego rozwoju. Taki sposób doboru czynników

poprawa infrastruktury transportowej (drogi,

lotniska)

napływ inwestorów

poprawa w obszarze planów zagospodarowania

przestrzennegopotencjał kadrowy regionu

dobra współpraca pomiędzy sferą nauki i biznesu

Str

on

a4

5

dodatkowo potwierdza konieczność długofalowego stymulowania rozwoju wskazanych obszarów; poprawa sytuacji w tym obszarze będzie się przekładała na ogólną poprawę sytuacji gospodarczej Gorzowa. Niska jakość kapitału społecznego miasta, brak dogodnych warunków na rozwijanie współpracy pomiędzy sektorem badawczym a biznesem może, według ekspertów wpływać na niski poziom innowacyjności firm.

Rysunek 14. Główne bariery rozwoju gospodarczego Gorzowa Wielkopolskiego do roku 2030.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań. Odpowiedzi nie sumują się do 100% ponieważ można było wskazać więcej niż dwie odpowiedzi.

5.2. Rozwój bran żowy północnej cz ęści województwa lubuskiego

Według ekspertów branże o największych możliwościach rozwoju w północnej części województwa lubuskiego w perspektywie do 2020 roku to:

Rysunek 15. Branże o największych możliwościach rozwoju do 2020 roku.

niewystarczający poziom oraz wadliwa struktura

kwalifikacji zawodowych

brak silnego ośrodka akademickiego

niski poziom innowacyjności firm

niska jakość połączeń drogowych, kolejowych i

lotniczych

niski udział B+R w gospodarce oraz skrajnie

niskie wydatki przedsiębiorstw na ten

sektor

71%

58% 56%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Produkcja papieru i wyrobów papierniczych

Produkcja drewna i wyrobów z drewna

Produkcja dla przemysłu elektrotechnicznego

Str

on

a4

6

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

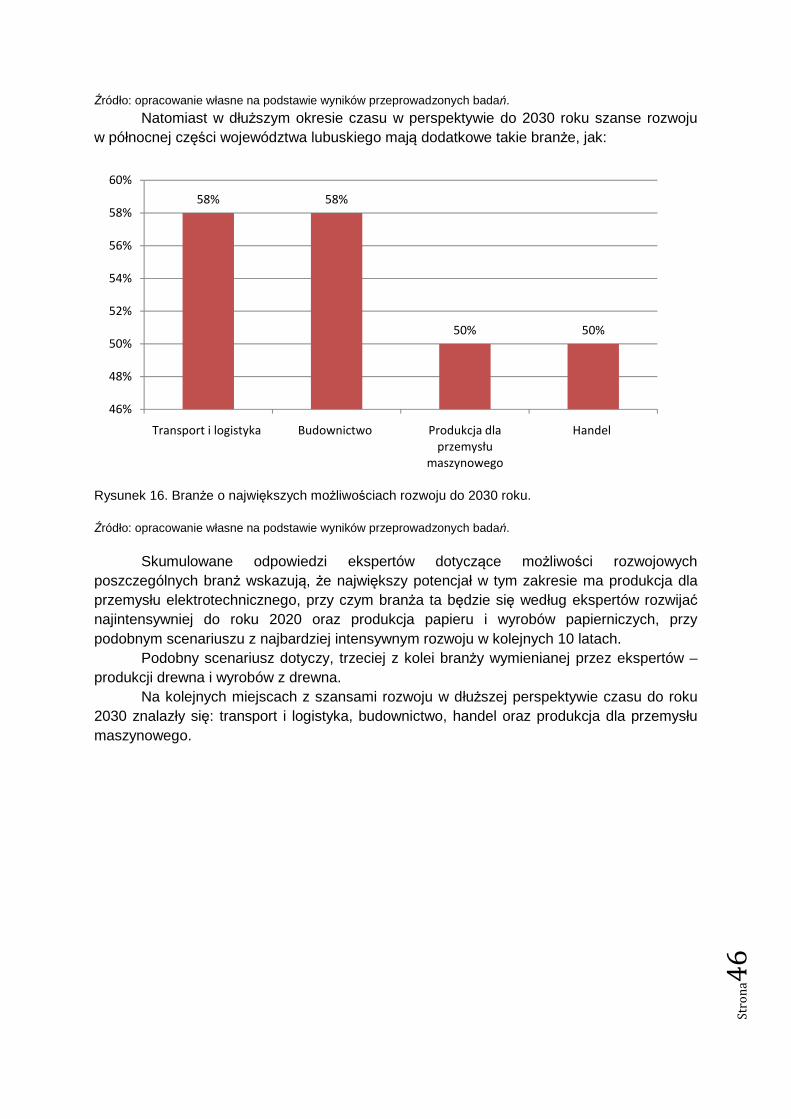

Natomiast w dłuższym okresie czasu w perspektywie do 2030 roku szanse rozwoju w północnej części województwa lubuskiego mają dodatkowe takie branże, jak:

Rysunek 16. Branże o największych możliwościach rozwoju do 2030 roku.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

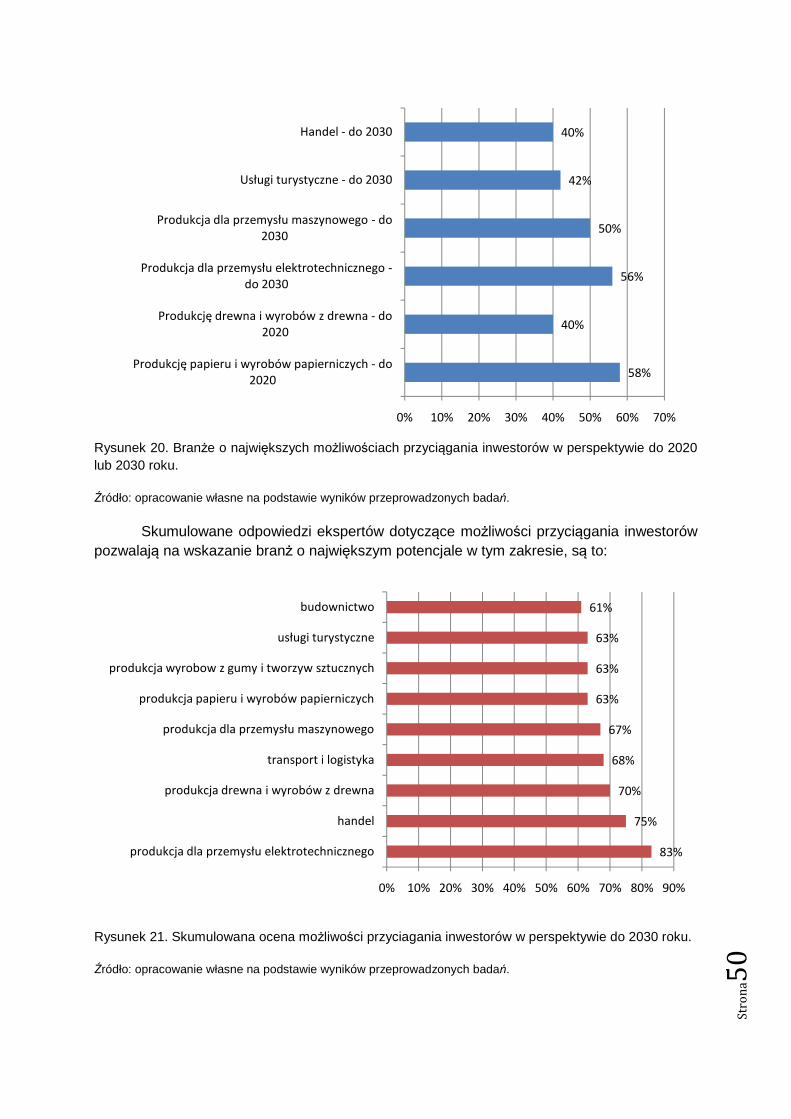

Skumulowane odpowiedzi ekspertów dotyczące możliwości rozwojowych poszczególnych branż wskazują, że największy potencjał w tym zakresie ma produkcja dla przemysłu elektrotechnicznego, przy czym branża ta będzie się według ekspertów rozwijać najintensywniej do roku 2020 oraz produkcja papieru i wyrobów papierniczych, przy podobnym scenariuszu z najbardziej intensywnym rozwoju w kolejnych 10 latach.

Podobny scenariusz dotyczy, trzeciej z kolei branży wymienianej przez ekspertów – produkcji drewna i wyrobów z drewna. Na kolejnych miejscach z szansami rozwoju w dłuższej perspektywie czasu do roku 2030 znalazły się: transport i logistyka, budownictwo, handel oraz produkcja dla przemysłu maszynowego.

58% 58%

50% 50%

46%

48%

50%

52%

54%

56%

58%

60%

Transport i logistyka Budownictwo Produkcja dla przemysłu

maszynowego

Handel

Str

on

a4

7

Rysunek 17. Skumulowane wartości dla odpowiedzi dotyczących wskazania branż o największych możliwościach rozwoju do 2030 roku.

Źródło: opracowanie własne na podstawie wyników przeprowadzonych badań.

Na rozwój wskazanych przez ekspertów branż wpływ będą miały przede wszystkim