Embed Size (px)

Citation preview

1

2

3

4

5

1 PRESEN

1.1 Le

1.1.1 D

1.1.2 G

1.2 Le

2 GESTIO

2.1 Ind

2.2 Co

2.2.1 C

2.2.2 C

3 CLIENTS

3.1 Ch

3.2 Lis

marché r

3.3 Lis

4 RESSOU

4.1 Co

4.2 Ass

4.3 Fo

5 INFORM

RA

NTATION DU

cabinet en

Description de

France ..........

Gouvernance

cabinet au

N DES RISQ

dépendance

ontrôle qual

Contrôle inter

Contrôle exte

S ................

iffre d’affai

ste des clien

églementé .

ste des clien

URCES HUM

ollaborateur

sociés ........

rmation co

MATIONS FI

APPOR(Exercic

So

U CABINET .

France .....

e l’activité et

.....................

et modalités

plan intern

QUES DU CA

e ...............

ité ............

rne ................

rne ...............

.................

res audit lé

nts dont les

.................

nts Etablisse

MAINES ......

rs ..............

.................

ntinue.......

NANCIERES

RT DE Tce clos le 3

ommaire

.................

.................

des entités de

.....................

d’organisatio

ational

BINET .......

.................

.................

.....................

.....................

.................

gal ............

titres sont

.................

ements de c

.................

.................

.................

.................

S SUR LES AC

TRANSP30 septem

.................

.................

e commissaria

....................

on et de foncti

..............

.................

.................

.................

....................

....................

.................

.................

admis à la n

.................

crédit ........

.................

.................

.................

.................

CTIVITES DU

PARENmbre 2010

.................

.................

at aux compte

....................

ionnement ...

.................

.................

.................

.................

....................

....................

.................

.................

négociation

.................

.................

.................

.................

.................

.................

U CABINET .

NCE 0)

......... 1

......... 1

es en

............ 1

............ 1

......... 2

......... 3

......... 3

......... 4

........... 4

........... 5

......... 6

......... 6

n sur un

......... 6

......... 6

......... 7

......... 7

......... 7

.........8

........ 11

1

RAPPORT DE TRANSPARENCE Exercice clos le 30 septembre 2010

1 PRESENTATION DU CABINET

1.1 Le cabinet en France

1.1.1 Description de l’activité et des entités de commissariat aux comptes en France

Le groupe APLITEC intervient en audit légal, expertise comptable et conseil ; il a réalisé au cours de

l’exercice de 12 mois clos le 30 septembre 2010 un chiffre d’affaires global de 9 millions d’euros.

Au cours de l’exercice 2009‐2010, il a employé en moyenne 79 personnes, toutes basées à Paris. Il est

constitué de deux structures opérationnelles (APLITEC, APLITEC AUDIT & ASSOCIES) et de deux

structures supports (APLITEC INFO et JEMMAPES FIDUCIAIRE). Ces entités sont contrôlées par dix

associés personnes physiques.

Société forme Capital (euros) Année de création

APLITEC S.A.S. 2.270.000 1970

APLITEC AUDIT ASSOCIES S.A.S. 46.155 1996

JEMMAPES FIDUCIAIRE S.A.R.L. 10.000 2001

APLITEC INFO S.A.R.L. 20.000 2002

Les sociétés APLITEC et APLITEC AUDIT ASSOCIES, principales entités en termes d’activité, sont les

seules sociétés du groupe assumant des mandats de commissariat aux comptes, de commissariat

aux apports ou de commissariat à la fusion.

1.1.2 Gouvernance et modalités d’organisation et de fonctionnement

Pierre LAOT dirige depuis 2006 ce groupe fondé en 1971 par Gérard LEPLE. Il assume les fonctions

de Président dans les deux structures opérationnelles (APLITEC et APLITEC AUDIT ASSOCIES). Jean‐

Pierre LARROZE est directeur général d’APLITEC.

Un comité exécutif de cinq associés se réunit tous les mois pour mettre en œuvre la politique

générale et gérer le développement du groupe.

APLITEC

Les dix a

une fois

Les fonct

A

A

C

C

1.2 Le

En 1990,

Internat

Cette as

avocats

8

6 C

Les dom

C

A

C

T

.

L’associa

membre

missions

C - Rapport

associés qui c

tous les deu

tions généra

Administrati

Association

Contrôle inte

Ressources h

Comptabilité

Formation p

e cabinet

, APLITEC a p

ional. La pré

sociation de

et des conse

86 cabinets Une représe633 associésChiffre d’affa

aines d’inter

Création d’e

Audit et exp

Droit des soc

Conseil fisca

Technologie

Procédures e

Ressources h

ation Moriso

es qui, indiv

s qu’ils réalis

t de transpa

contrôlent le

ux mois pour

ales sont con

ion et Financ

Morison Inte

erne et quali

humaines

é

rofessionnel

au plan in

participé en

ésidence du b

e cabinets ind

eillers d’entre

membres daentation danss et 5 237 proaires cumulé

rventions de

ntreprise

ertise

ciétés

l

s de l’inform

et contrôle in

humaines

on Internati

viduellement

sent.

rence - exer

e groupe ont

aborder les

nfiées à certa

ce

ernational

ité

lle

nternation

tant que me

board mondi

dépendants

eprises est c

ans le mondes 60 pays oùofessionnelsé 2009 : 642

es membre d

mation

nterne

onal ne fou

, assument

rcice clos le 3

t la responsa

différents a

ains associés

P

J

B

Is

M

M

nal

embre fonda

ial est assuré

qui regroupe

aractérisée p

e ù sont implans millions (US$

e l’associatio

Fus

Fin

Co

Ma

Etu

Etu

Bu

urnit pas de

la responsa

30 septembr

bilité d’une

spects de la

:

Pierre Laot

ean‐Pierre L

Bruno Decha

sabelle Strec

Margaret Ma

Maud Bodin

teur au lanc

ée par Jean‐P

e des expert

par les chiffr

ntés 209 bur

$)

on peuvent ê

sions acquisi

nance d’entre

nseil social

anagement

udes de marc

udes stratégi

siness plan

e services en

abilité des s

e 2010

équipe et se

gestion opér

arroze

ncé

cker‐Hazan e

arti

ement de l’a

Pierre Larroz

ts‐comptable

es suivants :

eaux

être résumés

itions

eprise

chés

iques

n son nom

ervices qu’il

e réunissent

rationnelle.

et Stéphane L

association M

ze.

es, des audit

:

s comme sui

propre, ce

ls dispensen

2

au moins

Lambert

MORISON

eurs, des

t :

sont ses

nt et des

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

3

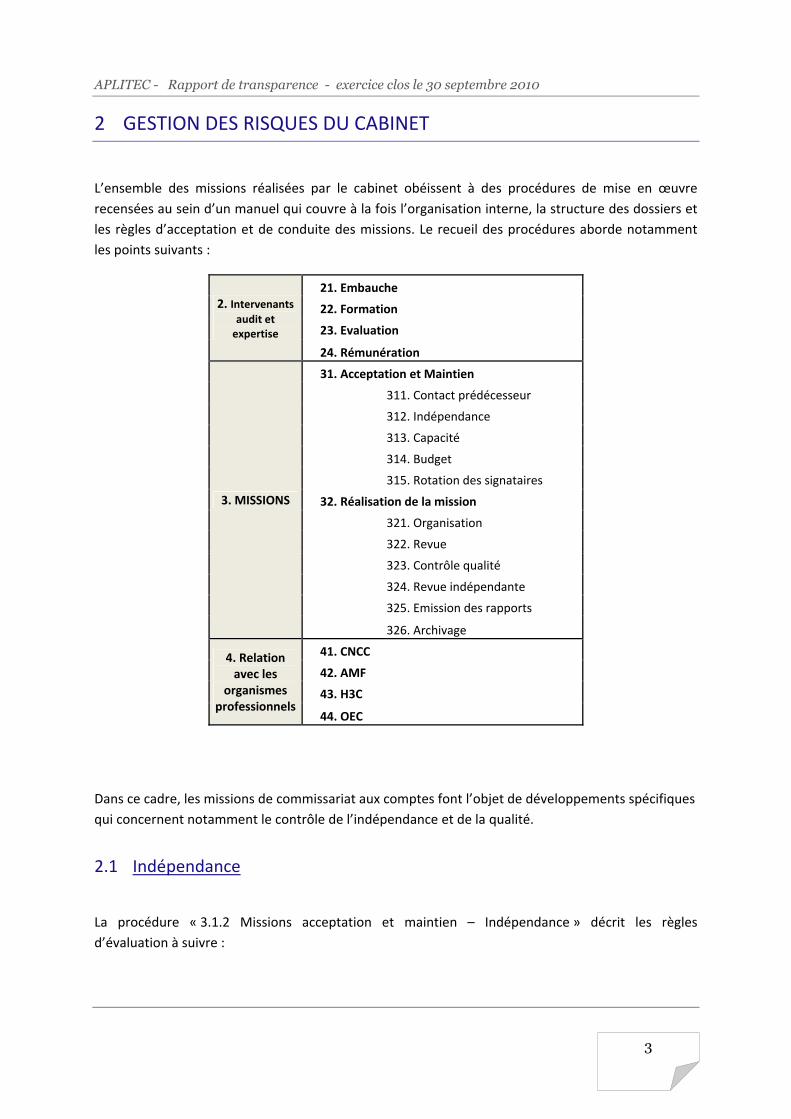

2 GESTION DES RISQUES DU CABINET

L’ensemble des missions réalisées par le cabinet obéissent à des procédures de mise en œuvre

recensées au sein d’un manuel qui couvre à la fois l’organisation interne, la structure des dossiers et

les règles d’acceptation et de conduite des missions. Le recueil des procédures aborde notamment

les points suivants :

2. Intervenants audit et expertise

21. Embauche

22. Formation

23. Evaluation

24. Rémunération

3. MISSIONS

31. Acceptation et Maintien

311. Contact prédécesseur

312. Indépendance

313. Capacité

314. Budget

315. Rotation des signataires

32. Réalisation de la mission

321. Organisation

322. Revue

323. Contrôle qualité

324. Revue indépendante

325. Emission des rapports

326. Archivage

4. Relation avec les

organismes professionnels

41. CNCC

42. AMF

43. H3C

44. OEC

Dans ce cadre, les missions de commissariat aux comptes font l’objet de développements spécifiques

qui concernent notamment le contrôle de l’indépendance et de la qualité.

2.1 Indépendance

La procédure « 3.1.2 Missions acceptation et maintien – Indépendance » décrit les règles

d’évaluation à suivre :

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

4

Acceptation :

L’associé pressenti pour réaliser une nouvelle prestation évalue au regard du code de déontologie

concerné, son degré d’indépendance sur le nouveau dossier.

Maintien de la mission :

Les Associés et Directeurs de Mission apprécient annuellement si aucun élément n’est venu remettre

en cause l’évaluation initiale de l’indépendance du commissaire aux comptes ou de l’expert‐

comptable.

Pour les sociétés dont les titres sont admis aux négociations sur un marché réglementé, les

intervenants établissent une déclaration d’indépendance spécifique. Les informations qui y sont

mentionnées sont prises en compte pour apprécier la situation d’indépendance.

Cette évaluation est validée par l’associé technique du dossier concerné. Dans le cas où

l’indépendance des intervenants n’est plus avérée, l’associé responsable en tire les conséquences et

met fin à la mission dans le respect des règles déontologiques. Par ailleurs une consultation de

l’ensemble du personnel est réalisée annuellement.

Pour les cas complexes, les situations sont analysées lors des réunions mensuelles du comité

exécutif.

2.2 Contrôle qualité

2.2.1 Contrôle interne

La procédure « 3.2.3 Réalisation de la mission – Contrôle Qualité » précise que la politique Qualité est formalisée et communiquée par les associés, qui fixent des objectifs cohérents avec cette politique, à partir des indicateurs déterminés pour suivre l’activité du cabinet.

Examen technique des dossiers

Concernant le suivi courant des dossiers de travail, les travaux ne sont considérés comme étant

achevés que lorsque le questionnaire de contrôle qualité est intégralement servi de manière

satisfaisante par le chargé de mission (chef de mission ou directeur de mission selon la taille du

client).

Une revue indépendante des dossiers suivis par un associé est systématiquement assurée par un

autre associé dans les cas suivants :

Entités dont les titres sont admis à la négociation sur un marché réglementé ou entreprises

d’intérêt public (EIP)

Emission de rapports susceptibles de déboucher sur des réserves ou refus de certifier.

Le Comité de Direction estime que, compte tenu de la taille du groupe et de l’implication des

associés, le système interne de contrôle qualité qui a été mis en place est adapté et efficace.

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

5

2.2.2 Contrôle externe

Le dernier contrôle exercé par la Compagnie Nationale des Commissaires aux Comptes dans le cadre

de l’article 66‐1 a été réalisé en mai 2005.

Le dernier contrôle EIP a été effectué en juin 2005.

Le groupe a également fait l’objet du contrôle triennal de qualité diligenté par l’Ordre des Experts

Comptables au cours du second semestre 2010. Ce contrôle a conclu notamment à l’absence de

situations à risques en matière d’indépendance et a mis en avant le haut niveau de qualité des

dossiers de travail.

Le prochain contrôle du Haut Conseil au Commissariat aux Comptes interviendra en janvier 2011 et

sera diligenté par les équipes du H3C.

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

6

3 CLIENTS

3.1 Chiffre d’affaires audit légal

Le chiffre d’affaires audit (commissariat aux comptes, commissariat aux apports et à la

fusion) s’élève à 5,3 millions d’euros pour l’exercice clos le 30 septembre 2010, il représente 59 %

du chiffre d’affaires global.

3.2 Liste des clients dont les titres sont admis à la négociation sur un marché

réglementé

Les mandats exercés dans ce cadre concernent les sociétés suivantes :

ADEN CLASSIFIEDS

AEDIAN

AVANQUEST SOFTWARE SA

BUSINESS & DECISION

EMME

RISC GROUP

3.3 Liste des clients Etablissements de crédit

En ce qui concerne les établissements de crédit, le groupe est commissaire aux comptes de la Banque

Chaabi du Maroc.

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

7

4 RESSOURCES HUMAINES

4.1 Collaborateurs

L’effectif moyen du groupe sur l’exercice 2009‐2010 est de 79 personnes. Au 30 septembre 2010 le groupe emploie 78 personnes.

L’effectif opérationnel est de 65 personnes :

La cellule informatique emploie 4 personnes.

Une personne assume les missions spécifiques en matière sociale.

Le département administratif compte 8 personnes.

4.2 Associés

Dix associés contrôlent le groupe APLITEC :

Marie‐Françoise Baritaux‐Idir Maud Bodin‐Veraldi Bruno Dechancé Bernard Girodroux‐Lavigne Stéphane Lambert Pierre Laot Jean‐Pierre Larroze Gérard Leplé Margaret Marti Isabelle Strecker‐Hazan

Leur rémunération, déterminée collégialement, comporte une partie variable qui prend en compte la participation de chaque associé au fonctionnement et au développement du groupe.

0 5 10 15 20 25

1. REVISEURS DEBUTANTS

2. REVISEURS CONFIRMES

3. CHEFS DE MISSION

4 . DIRECTEURS DE MISSION

5 . ASSOCIES

1.REVISEURSDEBUTANTS

2.REVISEURSCONFIRMES

3. CHEFS DEMISSION

4 .DIRECTEURSDE MISSION

5 .ASSOCIES

effectif opérationnel 13 20 7 15 10

effectif opérationnel

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

8

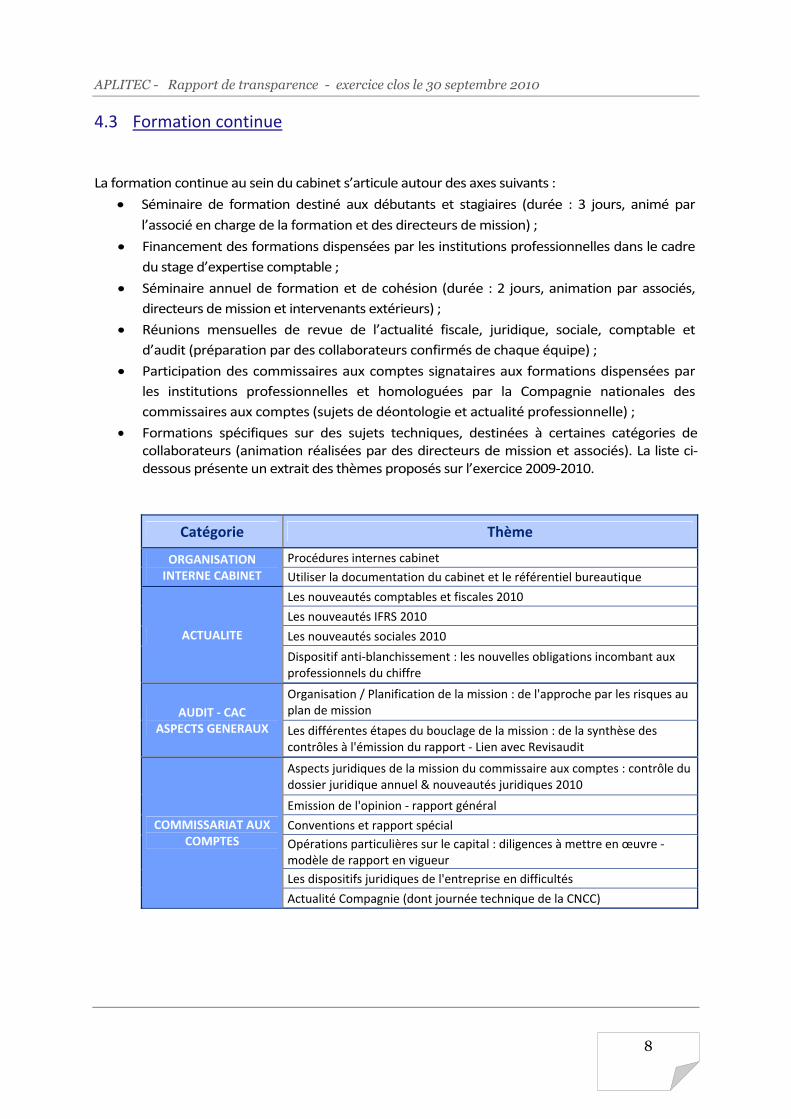

4.3 Formation continue

La formation continue au sein du cabinet s’articule autour des axes suivants :

Séminaire de formation destiné aux débutants et stagiaires (durée : 3 jours, animé par

l’associé en charge de la formation et des directeurs de mission) ;

Financement des formations dispensées par les institutions professionnelles dans le cadre

du stage d’expertise comptable ;

Séminaire annuel de formation et de cohésion (durée : 2 jours, animation par associés,

directeurs de mission et intervenants extérieurs) ;

Réunions mensuelles de revue de l’actualité fiscale, juridique, sociale, comptable et

d’audit (préparation par des collaborateurs confirmés de chaque équipe) ;

Participation des commissaires aux comptes signataires aux formations dispensées par

les institutions professionnelles et homologuées par la Compagnie nationales des

commissaires aux comptes (sujets de déontologie et actualité professionnelle) ;

Formations spécifiques sur des sujets techniques, destinées à certaines catégories de collaborateurs (animation réalisées par des directeurs de mission et associés). La liste ci‐dessous présente un extrait des thèmes proposés sur l’exercice 2009‐2010.

Catégorie Thème

ORGANISATION INTERNE CABINET

Procédures internes cabinet

Utiliser la documentation du cabinet et le référentiel bureautique

ACTUALITE

Les nouveautés comptables et fiscales 2010

Les nouveautés IFRS 2010

Les nouveautés sociales 2010

Dispositif anti‐blanchissement : les nouvelles obligations incombant aux professionnels du chiffre

AUDIT ‐ CAC ASPECTS GENERAUX

Organisation / Planification de la mission : de l'approche par les risques au plan de mission

Les différentes étapes du bouclage de la mission : de la synthèse des contrôles à l'émission du rapport ‐ Lien avec Revisaudit

COMMISSARIAT AUX COMPTES

Aspects juridiques de la mission du commissaire aux comptes : contrôle du dossier juridique annuel & nouveautés juridiques 2010

Emission de l'opinion ‐ rapport général

Conventions et rapport spécial

Opérations particulières sur le capital : diligences à mettre en œuvre ‐modèle de rapport en vigueur

Les dispositifs juridiques de l'entreprise en difficultés

Actualité Compagnie (dont journée technique de la CNCC)

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

9

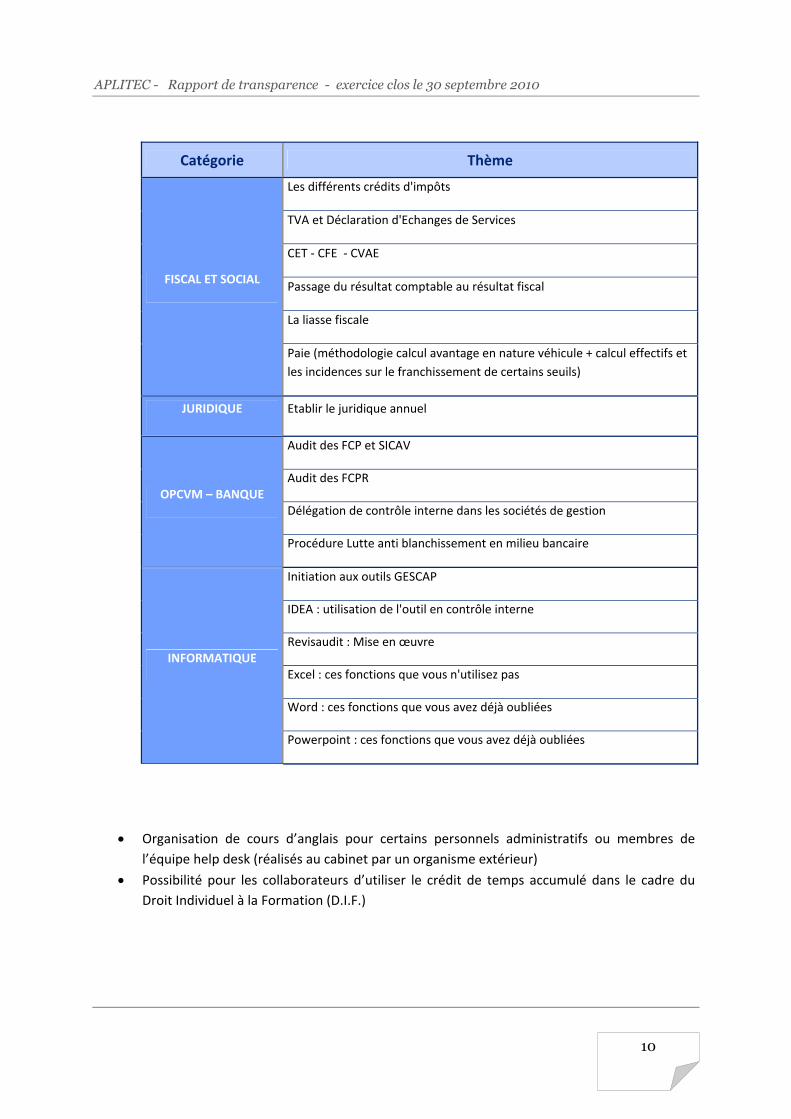

Catégorie Thème

AUDIT CONTRÔLE INTERNE

Réaliser une revue de procédure : orientation de la mission et formalisation du compte rendu de mission

L'audit de la procédure stocks & inventaire physique

L'audit de la procédure trésorerie

L'audit de la procédure informatique ‐ maîtrise des risques fiscaux

L'audit de la procédure personnel

AUDITCONTRÔLE DES COMPTES

La nouvelle réglementation sur les actifs

L'audit des immobilisations financières

L'audit des stocks

L'audit du cycle fournisseurs/achats

L'audit du cycle client/ventes

L'audit du cycle fiscal

L'audit des capitaux propres & provisions risques & charges

AUDIT DOCUMENTS DE

SYNTHESE

Contrôle des documents de synthèse

Le tableau de financement non consolidé (approche PCG ‐ Approche IEC)

Audit approfondi de l'annexe des comptes annuels

AUDIT AUTRES MISSIONS

La mission d'examen limité

Les missions de due diligence & audit acquisition

Les missions d'analyses des business plans

CONSO

99‐02 & IFRS

Initiation à la consolidation : principales écritures de retraitement (avec

impact impôt différé) et leur matérialisation sur le tableau de variation des

capitaux propres

Initiation à la consolidation : principales écritures d'élimination des

résultats internes (avec impact impôt différé) et leur matérialisation sur le

tableau de variation des capitaux propres.

Initiation à la consolidation : élimination des comptes intragroupes.

Process généraux et cas particulier des sociétés transparentes

Initiation à la consolidation : élimination des titres (d'une filiale ou sous

filiale) et matérialisation sur le tableau de variation des capitaux propres

consolidés

Présentation générale des IFRS

La structure de l'annexe consolidée en IFRS (avec programme de travail)

La validation du document de référence

Le tableau de financement consolidé

IFRS & tests de dépréciations (IAS 36 / utilisation des DCF)

IFRS & Avantages au personnel (IAS 19 & IFRS 2)

IFRS & Provisions pour éventualités

IFRS & Fiscalité différée ‐ Preuve d'impôt

IFRS 3 Révisée et IAS 27 : l'impact des changements

IFRS 3 : Allocation du PPA

APLITEC - Rapport de transparence - exercice clos le 30 septembre 2010

10

Catégorie Thème

FISCAL ET SOCIAL

Les différents crédits d'impôts

TVA et Déclaration d'Echanges de Services

CET ‐ CFE ‐ CVAE

Passage du résultat comptable au résultat fiscal

La liasse fiscale

Paie (méthodologie calcul avantage en nature véhicule + calcul effectifs et

les incidences sur le franchissement de certains seuils)

JURIDIQUE Etablir le juridique annuel

OPCVM – BANQUE

Audit des FCP et SICAV

Audit des FCPR

Délégation de contrôle interne dans les sociétés de gestion

Procédure Lutte anti blanchissement en milieu bancaire

INFORMATIQUE

Initiation aux outils GESCAP

IDEA : utilisation de l'outil en contrôle interne

Revisaudit : Mise en œuvre

Excel : ces fonctions que vous n'utilisez pas

Word : ces fonctions que vous avez déjà oubliées

Powerpoint : ces fonctions que vous avez déjà oubliées

Organisation de cours d’anglais pour certains personnels administratifs ou membres de

l’équipe help desk (réalisés au cabinet par un organisme extérieur)

Possibilité pour les collaborateurs d’utiliser le crédit de temps accumulé dans le cadre du

Droit Individuel à la Formation (D.I.F.)

APLITEC

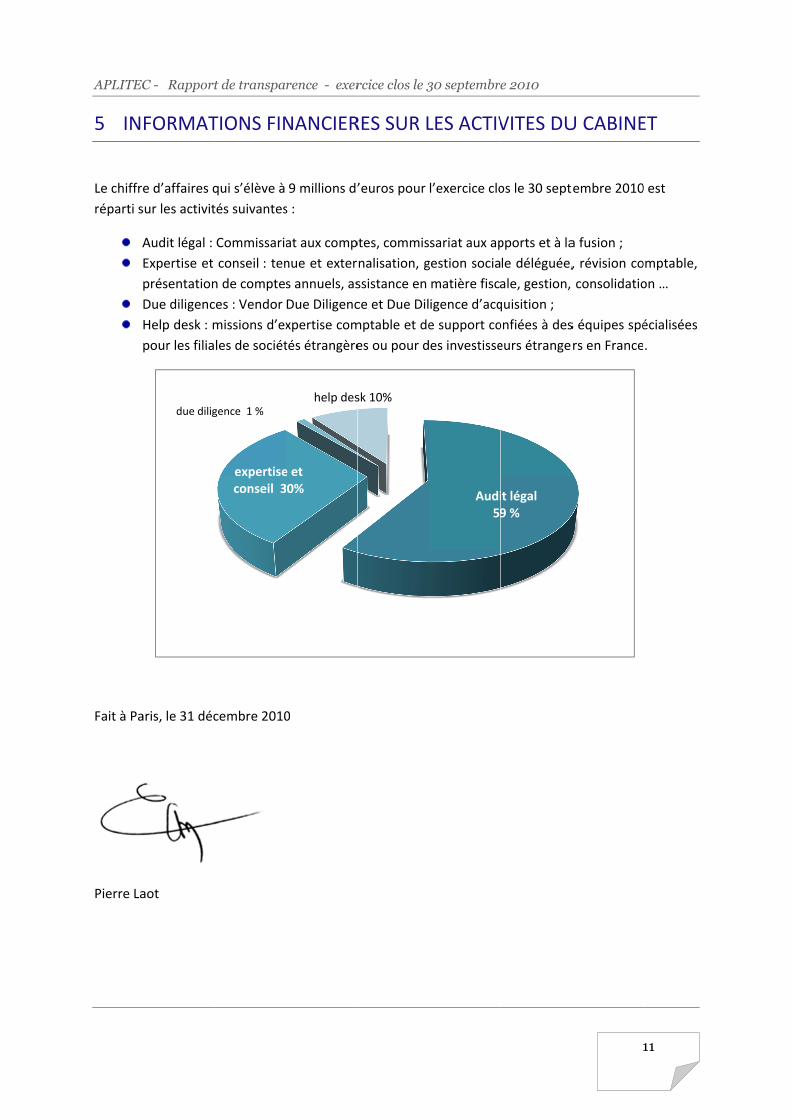

5 IN

Le chiffre

réparti s

A

Fait à Pa

Pierre La

C - Rapport

FORMAT

e d’affaires q

sur les activit

Audit légal :

Expertise et

présentation

Due diligenc

Help desk : m

pour les filia

aris, le 31 déc

aot

due dilig

t de transpa

TIONS FIN

qui s’élève à

tés suivantes

Commissaria

conseil : ten

n de compte

ces : Vendor

missions d’ex

les de sociét

cembre 2010

expertiseconseil 3

gence 1 %

rence - exer

NANCIER

9 millions d’

s :

at aux comp

nue et exter

s annuels, as

Due Diligenc

xpertise com

tés étrangère

0

e et 30%

help des

rcice clos le 3

RES SUR L

’euros pour

ptes, commis

nalisation, g

ssistance en

ce et Due Dil

mptable et de

es ou pour d

sk 10%

30 septembr

LES ACTIV

l’exercice clo

sariat aux ap

gestion socia

matière fisc

igence d’acq

e support co

es investisse

Audi59

e 2010

VITES DU

os le 30 sept

pports et à la

le déléguée,

ale, gestion,

quisition ;

onfiées à des

eurs étrange

it légal 9 %

1

U CABINE

tembre 2010

a fusion ;

, révision co

consolidatio

s équipes spé

rs en France

11

ET

0 est

omptable,

on …

écialisées

.