Embed Size (px)

Citation preview

R a p p o r t a n n u e l 2 0 1 6

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page1

sommairesommaire

Le Crédit Mutuel : sous le signe du mutualisme et de la coopération ................................................................. 02

Mission et organisation du Centre International du Crédit Mutuel ................... 04

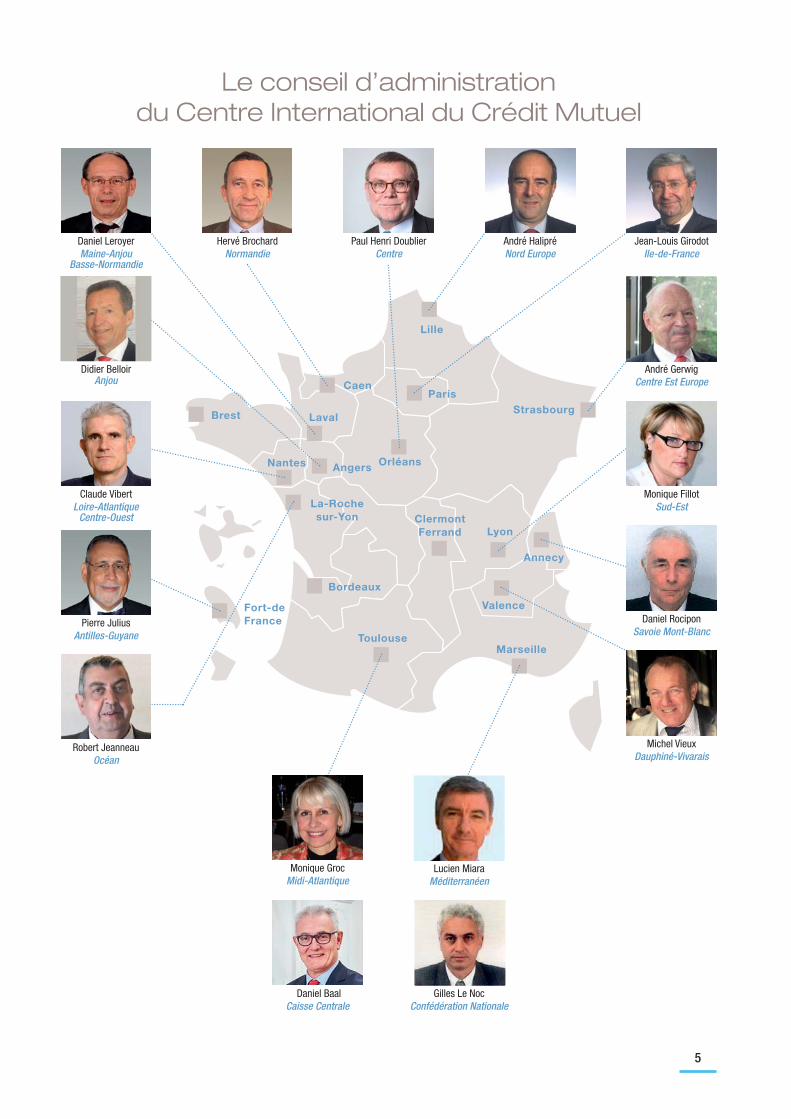

Le conseil d’administration du Centre International du Crédit Mutuel ................... 05

Une organisation légère et décentralisée .................. 06

Les principes d'action du CICM ........................................ 07

Une approche métier rigoureuse ..................................... 08

MUCODEC, Congo ........................................................................ 10

CMCA, Centrafrique ..................................................................... 11

CMN, Niger ....................................................................................... 12

MUCADEC, Cameroun ............................................................... 13

CMBF, Burkina Faso ................................................................... 14

CMK, Cambodge ........................................................................... 15

MSCCP, Philippines ..................................................................... 16

SIIMEC, Sénégal ............................................................................ 17

Ventilation budgétaire ............................................................... 18

L'impact du mutualisme bancaire sur le développement ............................................................. 20

Annexes : Rapport commissaire aux comptes ............................... 23

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page2

Comme vous allez le constater à la lecturede ce rapport annuel, l’année 2016 a étécelle de la réflexion sur notre modèle. Àl’aube de ses 40 ans, notre mouvement acherché à projeter son action dans unmonde qui change.Lors de notre dernier séminaire du mois dejuin, ce fil conducteur a été la base de travailde l’ensemble des acteurs élus CICM, représentants des réseaux et expatriés.De cette réflexion est sorti un certain nombrede constats. Tout d’abord celui que notre engagement s’inscrit dans la stabilité et ladurée malgré les crises. C’est une force indé -niable qui vient renforcer l’image déjà positivedu Groupe Crédit Mutuel. Au fil des années,le CICM a accompagné la professionna li-sation des réseaux. Demain, plus que jamais,nos modes d’intervention devront s’adapterau regard du niveau de maturité des réseaux,des contraintes réglementaires et techniques.Fort de ces constats, plusieurs questions sesont posées, à savoir, comment pourrons-nous renforcer notre assistance techniquedans les réseaux en vue de leur autonomie ?Quelles formes prendront alors nos actions ?Sur quelle durée et pour quelle population ?Comment mesurer notre impact social ? Tant de questions auxquelles il nous faudrarépondre dans les prochains mois.Parallèlement à cela, sur le terrain, de nom-breux changements sont également intervenus.Ainsi, l’année 2016 a été marquée par lechangement de dénomination du CMCA qui

désormais, comme le Niger, et bientôt le Burkina Faso, se dénomme « Caisses Mutuelles ». Nous achèverons ainsi le changement de dénomination des réseauxafricains au premier semestre 2017.Les réseaux subsahariens du Niger et du Burkina Faso ont entamé en 2016 leur restruc -turation commerciale et administrative afind’accroitre leur rentabilité et, par la même, atteindre leur point d’équilibre.Le Cameroun a, quant à lui, décidé de poursuivre son chemin sans le CICM et les MUCODEC qui étaient ses partenaires depuis2009.Les MUCODEC ont revu leurs statuts dans le cadre d’une large concertation avec lesÉlus, signe de la vigueur de la vie sociale à Brazzaville. Cette évolution permet de renforcer la gouvernance face aux aléas économiques qu’engendre la baisse descours des matières premières.En Asie, le réseau des Philippines poursuitson lent redressement dans un contexte politique difficile. Le Cambodge, face aux exigences de renforcement de fonds propres,cherche un partenariat lui permettant de pérenniser ses réussites.Enfin, la SIIMEC est fortement mobilisée sur le développement du progiciel SIBANQUE 4qui doit voir le jour au Congo en 2018.Les réseaux bougent, s’adaptent à leur environnement et le CICM les accompagnedans leur mutation et dans leur marche versl’autonomie.

Le Centre Internationaldu Crédit Mutuel

Le mot du Président André Halipré

Président du CICM

1

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page1

Acteur majeur de la bancassurance enFrance, le Crédit Mutuel est une banquecoopérative régie par la loi du 10 septembre 1947. Il est la propriété de ses sociétaires,au travers de parts sociales qui permettentà chacun de s'exprimer selon le principe « une personne, une voix ». Il place les valeurs de responsabilité, de solidarité etd'engagement social au cœur de son action, au même titre que la compétitivité de sesservices.

Chaque année, les sociétaires du CréditMutuel se réunissent à l’occasion des 2000Assemblées générales de caisses locales,véritables gouvernements d'entreprises démocratiques décentralisés. Les trois niveaux de l'organisation du Crédit Mutuel,local, régional et national, fonctionnentselon le principe de subsidiarité : au niveaule plus proche du sociétaire, la caisse localeexerce les principales fonctions d'uneagence bancaire, les autres échelons effectuant les tâches que la caisse locale nepeut assumer seule.

Le Crédit Mutuel : sous le signe du mutualisme et de la coopération

2

Frédéric-Guillaume Raiffeisen est né à Hamm en Allemagneen 1818. Après ses études, il est nommé bourgmestre de Weyerbusch. Prenant conscience des difficultés de ses administrés lors de la crise économique et alimentaire desannées 1846-48, il fonde en 1846, une "Association pour lepain" et crée un fournil communautaire.Muté à Flammersfeld, il y fonde le 1er décembre 1849 la

Frédéric-Guillaume Raiffeisen

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page2

Une personne, une voixDe février à mai, tous les sociétaires du Crédit Mutuel sont invités à participer à l'Assemblée générale de leur caisse locale.Cette réunion est le fondement de la vie sociale et institutionnelle du Crédit Mutuel.Les sociétaires sont informés du fonction-nement de leur caisse et peuvent intervenirpour demander toute précision utile. Tribuneouverte et démocratique d'échanges et desuggestions, l'assemblée générale signe « LA » différence du Crédit Mutuel. Lors de cette réunion, les sociétaires élisentparmi eux ceux qui vont les représenter ausein des instances dirigeantes de la caisseet, par le jeu des subsidiarités, jusqu’auxresponsabilités nationales.Quel que soit le montant de son épargne oude ses encours de prêts, chaque sociétairene dispose que d'une voix. Cette organisa-tion favorise la proximité et autorise un circuit de décision court. Elle permet unemeilleure connaissance des risques et favorise la qualité de leur suivi. La finalité duCrédit Mutuel est d'assurer le meilleur service possible à ses clients-sociétaires àtravers une stratégie de développement durable, dégagée de la seule recherched'une rentabilité à court terme, contrainteprégnante des sociétés cotées. Ces prin-cipes généraux sont la base de toutes lesinterventions du CICM dans les pays où il lui est fait appel.

Dix-huit groupes régionauxAu fil de l'histoire, les caisses locales ontformé des groupes régionaux qui disposentd'instances politiques, les fédérations, etd'instances financières à savoir les caissesfédérales ou interfédérales. Fédérations etcaisses fédérales sont administrées par des conseils dont les membres sont éluspar les caisses locales. Le Crédit Mutuel estcomposé de dix-huit fédérations régionaleset d’une fédération à vocation nationale sur le marché de l'agriculture : le Crédit Mutuel Agricole et Rural (CMAR). L'échelonnational, le troisième degré, reproduit lamême dichotomie avec la Confédérationnationale du Crédit Mutuel et la Caisse centrale du Crédit Mutuel. La Confédérationnationale représente le Crédit Mutuel auprèsdes pouvoirs publics. Les membres de sonConseil d'administration sont élus par les fédérations.

3

"Société de secours aux agriculteurs impécunieux de Flammersfeld". C’est là qu’il réfléchit aux solutions à mettre en place pour répondre aux besoins de crédit despaysans et des artisans sans qu’ils aient recours aux usuriers. Il fonde à Heddersdorf, dans la vallée du Rhin, l’Association Caisse de Prêt de Heddersdorf. La premièreCaisse Mutuelle est née. Les dépôts des uns permettent

de prêter aux autres. L’initiative fera école dans le mondegermanophone et arrivera en Alsace, alors sous occupationallemande.L’idée de ces caisses mutuelles sera reprise dans l’ouest de la France, notamment sous l’impulsion de Louis Durand.Le Crédit Mutuel et le Crédit Agricole sont les descendantsdirects de l’initiative de Frédéric-Guillaume Raiffeisen.

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page3

Le Centre International du Crédit Mutuel estune émanation du groupe Crédit Mutuel.Son objectif est double : • pérenniser et rendre autonome des

réseaux mutualistes d’épargne et de crédit ;

• et, conséquemment, contribuer à l’indé-pendance financière des populationsdans les pays émergents qui lui en font la demande.

L’intervention du CICM peut prendre deuxformes :• une assistance à des mouvements

coopératifs existants avec le détachementd’un personnel expatrié ;

• une assistance technique et consultativeponctuelle sur place ou à distance.

La formation des cadres de ces mouve-ments, qu’ils soient élus ou salariés, est l’un des fondements de l’intervention duCICM. Sous l'angle de la personne, le principe constructeur de ces réseaux repose sur une épargne préalable, génératrice de crédit. Sous l'aspect macro-économique, le CICM prône la mobilisation de l'épargne intérieure commealternative durable aux financements externes. Indépendance financière, maisaussi indépendance dans la gestion au quotidien du système financier : le but estla prise en charge, à terme, par les popula-tions locales de leur propre développement.C'est la logique du système mutualistefondé sur la participation active des sociétaires à la gestion de la caisse localedont ils sont membres.

En près de quarante ans, le CICM a développé des structures techniques ou de concertation qui permettent aux différents mouvements d'échanger services, expériences et bonnes pratiques notam-ment en termes de gouvernance collective.

Une structure associativeLe CICM est une structure associative qui dispose d’un conseil d’administration composé de représentants des fédérationsdu Crédit Mutuel. Personne morale, il noueégalement des relations avec les bailleursde fonds actifs sur l’aide aux pays émer-gents. Voir cartographie page 19.

Opérateur et bailleur de fondsLes fédérations du Crédit Mutuel choisis-sent d'adhérer au CICM et de participer àses activités. Elles participent à l'assembléegénérale et abondent au budget. Elles peuvent notamment détacher un ou plusieurs cadres auprès du CICM pour desmissions dans les réseaux partenaires. Lecas échéant, des subventions, accordéespar des bailleurs de fonds publics françaisou internationaux, permettent au CICMd'accroître sa capacité de financement etd'intervention dans les réseaux mutualistespartenaires. Le CICM est à la fois opérateuret bailleur. Les ressources propres du CICM lui garantissent un certain degré d’indépendance et d’objectivité dans lagestion des réseaux et de ses partenairesexternes.

Mission et organisation du Centre International du Crédit Mutuel

4

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page4

Lille

Toulouse

Annecy

Lyon

Valence

Marseille

Clermont

Ferrand

LavalBrest

Orléans

Caen

Nantes Angers

Paris

Bordeaux

Fort-de

France

La-Roche

sur-Yon

Strasbourg

Le conseil d’administration du Centre International du Crédit Mutuel

5

Daniel LeroyerMaine-Anjou

Basse-Normandie

Hervé BrochardNormandie

Paul Henri DoublierCentre

André HalipréNord Europe

Claude VibertLoire-Atlantique

Centre-Ouest

Pierre JuliusAntilles-Guyane

Robert JeanneauOcéan

Monique GrocMidi-Atlantique

Daniel BaalCaisse Centrale

Gilles Le NocConfédération Nationale

Jean-Louis GirodotIle-de-France

André GerwigCentre Est Europe

Monique FillotSud-Est

Daniel RociponSavoie Mont-Blanc

Michel VieuxDauphiné-Vivarais

Lucien MiaraMéditerranéen

Didier BelloirAnjou

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page5

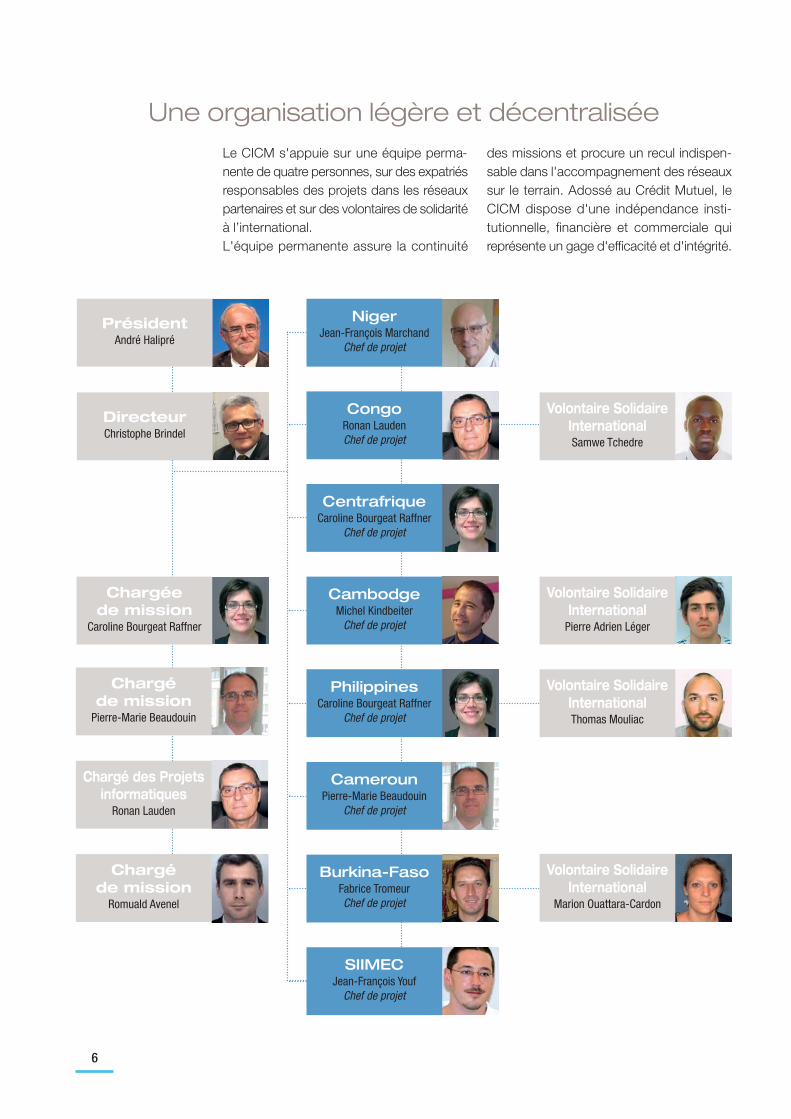

Le CICM s'appuie sur une équipe perma-nente de quatre personnes, sur des expatriés responsables des projets dans les réseauxpartenaires et sur des volontaires de solidaritéà l’international.L'équipe permanente assure la continuité

des missions et procure un recul indispen-sable dans l'accompagnement des réseauxsur le terrain. Adossé au Crédit Mutuel, leCICM dispose d'une indépendance insti-tutionnelle, financière et commerciale qui représente un gage d'efficacité et d'intégrité.

6

Chargé de mission

Romuald Avenel

PrésidentAndré Halipré

DirecteurChristophe Brindel

Chargée de mission

Caroline Bourgeat Raffner

Chargé des Projetsinformatiques

Ronan Lauden

Chargé de mission

Pierre-Marie Beaudouin

Une organisation légère et décentralisée

CamerounPierre-Marie Beaudouin

Chef de projet

PhilippinesCaroline Bourgeat Raffner

Chef de projet

CambodgeMichel Kindbeiter

Chef de projet

CentrafriqueCaroline Bourgeat Raffner

Chef de projet

NigerJean-François Marchand

Chef de projet

SIIMECJean-François Youf

Chef de projet

Volontaire SolidaireInternational

Marion Ouattara-Cardon

Volontaire SolidaireInternationalThomas Mouliac

Volontaire SolidaireInternational

Pierre Adrien Léger

Volontaire SolidaireInternationalSamwe Tchedre

Burkina-FasoFabrice TromeurChef de projet

CongoRonan LaudenChef de projet

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page6

La proximitéLe CICM a pour vocation de faciliter la bancarisation des populations d'un territoire, quelles que soient leurs origines sociales ou leurs moyens financiers. Ce service doit répondre aux besoins du plus grand nombre, en matière de coût comme defonctionnalités. L’ouverture de caisses et depoints de vente se fait au plus près des populations et dans des configurationsadaptées aux spécificités locales : implan-tation des guichets, horaires d'ouverture,etc... Les élus traduisent les besoins dessociétaires qu’ils représentent. Les salariés,quant à eux, adaptent l’offre pour répondreaux besoins identifiés. Ainsi, les différentsréseaux du CICM proposent des produitsadaptés et spécifiques.

La démocratieLa souscription d'une part sociale fait dechaque sociétaire un bénéficiaire, maisaussi un copropriétaire de sa caisse. Leconseil d'administration, constitué de sociétaires élus en assemblée générale surle principe « une personne, une voix », estresponsable juridiquement de la gestion de la caisse. La gouvernance mutualiste, démocratique, responsabilise sociétaires etélus sur la gestion collective de l'épargne.La complémentarité des fonctions et descompétences entre les dirigeants salariés et les dirigeants élus bénévoles permetd'assurer un équilibre des pouvoirs.

La subsidiaritéLa subsidiarité est un principe de délégationverticale des pouvoirs permettant auxcaisses locales de déléguer une partie deleurs compétences aux fédérations. Elles’exerce lorsque la caisse ne peut assumerl’entière responsabilité d’une mission demanière efficace et inversement. La pratiquequotidienne du CICM du principe de subsidiarité : dès qu'un réseau exprime le souhait de s'approprier un champ de compétences ou un outil, le CICM lui entransfère la responsabilité en l’accompa-gnant dans cette démarche.

La solidaritéLe mutualisme est fondé sur la solidaritéentre membres. L'épargne disponible dansune caisse est mutualisée et redistribuéesous forme de crédit. À l'échelon local,les sociétaires sont solidaires en cas de

déficit de la caisse, tout comme les caissessont solidaires entre elles dans le cadred'une fédération.

Les principes d'action du CICM

7

Les principes d'action du CICM sont liés aux valeurs coopératives et mutualistes. La transmission pédagogique de ces valeurs est un moteur essentiel de l'action du CICM.

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page7

La profession bancaire est très réglementée en raison des risques qu'elle peut faire courir

sur la stabilité économique, sociale et politiqued'un pays. La rigueur de gestion est la première qualité bancaire, notamment dans l'appréciationdes risques et le respect des ratios prudentiels.

Anticipant parfois les réglementations nationales,le CICM, grâce aux outils développés

et l’assistance technique mise en place, développe le professionnalisme des institutions

qu'il assiste et assied sur des bases solides les mouvements soutenus.

été transférée à la Société d'Ingénierie etd'Informatique des Mutuelles d'Epargne etde Crédit (SIIMEC) dont les réseaux utilisa-teurs et le CICM sont actionnaires. C'est sur cette société, basée à Dakar, que reposedésormais la charge de développer et defaire évoluer SIBANQUE en fonction des besoins exprimés par les réseaux qui ensont à la fois clients et actionnaires. Depuis 2014, face aux évolutions réglemen -taires et aux besoins croissants des réseaux, la SIIMEC s’est lancée dans la refonte du logiciel SIBANQUE pour en proposer unequatrième version, SIBANQUE 4. La livraisonest prévue dans le courant de l’année 2018.

FormationLa formation joue toujours un rôle primordialdans l'essor des réseaux du CICM. Dansdes pays dépourvus de banque de détail, ilest souvent difficile d’identifier les compé-tences requises. La première tâche deschefs de projet est de recruter des salariéspuis de les former aux métiers exigeants dela banque. Dans cette formation, l'accentest mis sur la relation aux sociétaires et l’implication dont chacun doit faire preuve.Dans une institution mutualiste, le guichetiern'est pas un simple distributeur. Chaque salarié doit acquérir des compétences ban- caires de base, une certaine dextérité infor-matique et s'imprégner de la confidentialitéindispensable à une relation de confiance.L'objectif du CICM étant l'autonomie desréseaux, le transfert des responsabilités àdes cadres locaux nécessite un accompa-gnement dans les domaines managériauxet techniques, qui soit régulier et adapté audéveloppement des organisations, passantnotamment par des formations au sein desfédérations du Crédit Mutuel.

Une approche métier rigoureuse

8

InformatisationDès janvier 1995, le CICM lance le projet de doter ses réseaux d'un logiciel capablede gérer et de sécuriser les opérations deretraits / dépôts et des produits de créditsimples. Sur ces bases nait le logiciel SIBANQUE en octobre 1995. En 2001, SIBANQUE 2 est mis en service et permetde réaliser à la fois des opérations de guichet(gestion des membres, gestion des produits...)et d'opérer un suivi de gestion des caisses.SIBANQUE 2 permet également d'assurerla comptabilité et de consolider les comptesd'un ensemble de caisses. La 3e version deSIBANQUE 3 suivra en 2008. L’ensemble aété migré sur une nouvelle base de donnéeset le langage de programmation a été modifié pour mieux s’adapter aux besoinsdes utilisateurs.Il offre des fonctions de gestion centralisée,notamment la mise à jour des versions et duparamétrage, la gestion des sauvegardes. Ilpermet également de gérer les flux monétiques.Depuis 2005, la propriété de ce logiciel a

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page8

Produits spécifiquesLes réseaux du CICM démarrent avec desproduits de base : un livret d'épargne et uneoffre crédit. Avec la maturité, ils développentdes produits plus élaborés comme descomptes à terme ou des crédits à l'habitat.Ces produits répondent aux besoins spéci-fiques des sociétaires, identifiés par lesmembres du conseil d'administration. Parexemple, en Afrique, le système de « prêt àrisque nul », garanti par l’épargne du socié-taire et accompagné de procédures simpli-fiées est très prisé. Il permet aux sociétairesde repousser des sollicitations familiales enarguant du remboursement d'une dette touten préservant leur épargne. Adossé à descontraintes sociales, ce produit n'aurait pas pu être imaginé sans l'aide des élus.

Couverture du risque créditLa profession bancaire est encadrée pardes ratios qui évitent que les risques encourus ne mettent en péril la pérennité del'organisation. Le risque crédit est le soucimajeur des réseaux mutualistes. En effet,l'argent prêté est l'épargne des autres sociétaires que la caisse locale se doit deprotéger. L'octroi d'un crédit procède d'uneautorisation délivrée par un Comité de crédit composé d'élus et de salariés aprèsentretien et étude technique. La décision estcollective, car elle fait courir un risque à lacaisse : elle implique les salariés en tant quetechniciens et les élus en tant que garantsde l'épargne collectée. Pour mettre en place les procédures nécessaires à la protection de l'épargne, les chefs de projets du CICM apportent la technicité et l'expérience du Crédit Mutuel.

Lutte contre le blanchimentUn autre risque majeur lié à l'activité bancaire est le blanchiment. Bien que lesactivités transfrontalières des réseaux soientlimitées, c'est une préoccupation très actuelle. Si les revenus des diasporas enoccident sont une manne considérable pourle développement local, des fonds suspectspeuvent tenter de s'immiscer dans cestransferts familiaux. Les réseaux, par l’utilisation d’un système d’opérations déplacées, offrent la possibilité aux socié-taires de sécuriser les opérations faites ausein du réseau en dehors de leur caisse derattachement. De même, la prochaine évolution de l’outil informatique SIBANQUEintégrera un dispositif de suivi renforcé des opérations suspectées de blanchiment.

Outil d’évaluation de l’autonomie des réseauxDans le cadre de la réflexion sur l’avenir duCICM et de ses modes d’intervention, unoutil d’évaluation du degré d’autonomie des réseaux a été élaboré. Il vise à analyserleur fonctionnement selon 3 axes. Le volet Gouvernance vise à évaluer la conformitéde la vie institutionnelle et le fonctionnementdes organes statutaires. Le second volet, financier, se fonde sur la du réseau à absorber l’intégralité des charges sans avoirà solliciter de subvention conditionnelle.Enfin, le volet technique porte sur l’évalua-tion des compétences locales. Des poten-tiels doivent être détectés et formés afinqu’ils puissent à terme, assurer la gestiondu réseau. Chaque entité fait l’objet d’unerévision annuelle via cet outil afin de déterminer les axes de progression.

9

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page9

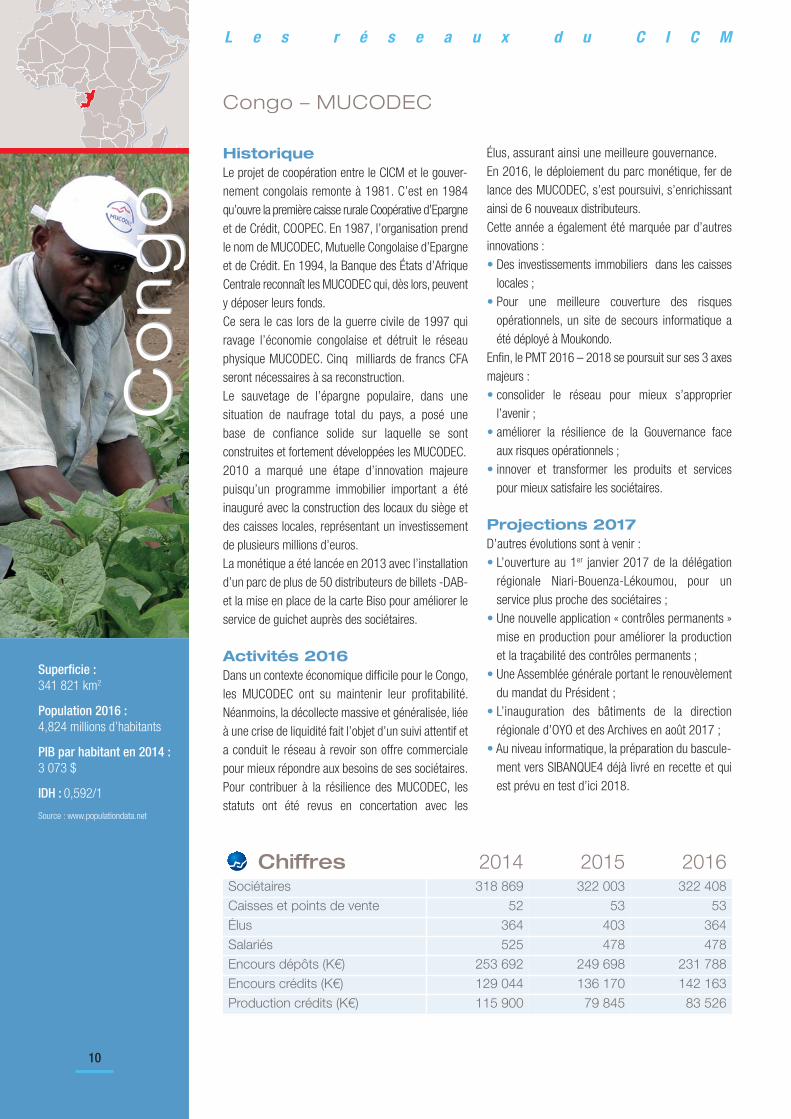

HistoriqueLe projet de coopération entre le CICM et le gouver-nement congolais remonte à 1981. C’est en 1984qu’ouvre la première caisse rurale Coopérative d’Epargne et de Crédit, COOPEC. En 1987, l’organisation prendle nom de MUCODEC, Mutuelle Congolaise d’Epargneet de Crédit. En 1994, la Banque des États d’AfriqueCentrale reconnaît les MUCODEC qui, dès lors, peuventy déposer leurs fonds.Ce sera le cas lors de la guerre civile de 1997 qui ravage l’économie congolaise et détruit le réseau physique MUCODEC. Cinq milliards de francs CFA seront nécessaires à sa reconstruction.Le sauvetage de l’épargne populaire, dans une situation de naufrage total du pays, a posé une base de confiance solide sur laquelle se sontconstruites et fortement développées les MUCODEC.2010 a marqué une étape d’innovation majeurepuisqu’un programme immobilier important a étéinauguré avec la construction des locaux du siège etdes caisses locales, représentant un investissementde plusieurs millions d’euros.La monétique a été lancée en 2013 avec l’installationd’un parc de plus de 50 distributeurs de billets -DAB-et la mise en place de la carte Biso pour améliorer leservice de guichet auprès des sociétaires.

Activités 2016Dans un contexte économique difficile pour le Congo,les MUCODEC ont su maintenir leur profitabilité.Néanmoins, la décollecte massive et généralisée, liéeà une crise de liquidité fait l’objet d’un suivi attentif eta conduit le réseau à revoir son offre commercialepour mieux répondre aux besoins de ses sociétaires.Pour contribuer à la résilience des MUCODEC, les statuts ont été revus en concertation avec les

Congo – MUCODEC

10

Superficie :341 821 km2

Population 2016 :4,824 millions d’habitants

PIB par habitant en 2014 :3 073 $

IDH : 0,592/1

Source : www.populationdata.net

Co

ng

oC

on

go

Chiffres 2014 2015 2016Sociétaires 318 869 322 003 322 408Caisses et points de vente 52 53 53Élus 364 403 364Salariés 525 478 478Encours dépôts (K€) 253 692 249 698 231 788Encours crédits (K€) 129 044 136 170 142 163Production crédits (K€) 115 900 79 845 83 526

Élus, assurant ainsi une meilleure gouvernance. En 2016, le déploiement du parc monétique, fer delance des MUCODEC, s’est poursuivi, s’enrichissantainsi de 6 nouveaux distributeurs. Cette année a également été marquée par d’autres innovations :• Des investissements immobiliers dans les caisses

locales ;• Pour une meilleure couverture des risques

opérationnels, un site de secours informatique a été déployé à Moukondo.

Enfin, le PMT 2016 – 2018 se poursuit sur ses 3 axesmajeurs : • consolider le réseau pour mieux s’approprier

l’avenir ;• améliorer la résilience de la Gouvernance face

aux risques opérationnels ;• innover et transformer les produits et services

pour mieux satisfaire les sociétaires.

Projections 2017D’autres évolutions sont à venir : • L’ouverture au 1er janvier 2017 de la délégation

régionale Niari-Bouenza-Lékoumou, pour un service plus proche des sociétaires ;

• Une nouvelle application « contrôles permanents »mise en production pour améliorer la production et la traçabilité des contrôles permanents ;

• Une Assemblée générale portant le renouvèlementdu mandat du Président ;

• L’inauguration des bâtiments de la direction régionale d’OYO et des Archives en août 2017 ;

• Au niveau informatique, la préparation du bascule-ment vers SIBANQUE4 déjà livré en recette et quiest prévu en test d’ici 2018.

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page10

Centrafrique - CMCA

11

Chiffres 2014 2015 2016Sociétaires 53 715 36 231 38 300Caisses et points de vente 12 12 9Élus 61 58 54Salariés 74 73 71Encours dépôts (K€) 7 829 10 017 11 150 Encours crédits (K€) 3 826 4 200 4 984 Production crédits (K€) 1 902 2 563 3 441

Superficie :622 984 km2

Population 2015 :5,391 millions d’habitants

PIB par habitant en 2014 :446 $

IDH : 0,352/1

Source : www.populationdata.net

HistoriqueÀ la demande des Autorités centrafricaines, le Centre International du Crédit Mutuel va mener, dès 1992,diverses démarches afin de mettre en place un réseau national de coopératives d’épargne et decrédit. Les activités administratives des Caisses Mutuelles de Centrafrique (CMCA) ont débuté le 1er mars 1993 et les premières caisses seront ouvertes le 7 février 1994.De 1994 à 2002, les CMCA ont bénéficié d’un cofinancement du Centre International du Crédit Mutuel (CICM) et de l’Agence Française de Déve-loppement (AFD). Cela a permis le développementde 20 caisses ouvertes à Bangui et en Province.L’élan pris par ce réseau s’est vu stoppé par descrises militaro-politiques. Elles ont eu pour consé-quences la destruction des biens et le non-rem-boursement de nombreux prêts, portant ainsidurablement atteinte au bon fonctionnement de ceréseau et affectant sa rentabilité. Les CMCA ont donc conduit une réorganisation permettant la survie de l’établissement tout en ayant un impact limité pour les salariés. Malgré la persistance des combats entre lesgroupes armés dans certaines zones du pays,l’élection du nouveau président de la République en mars 2016 laisse entrevoir le retour au calmedans le pays et une relance économique.

Activités 2016Un plan de réorganisation du réseau a été décidé par le Conseil d’administration fédéral en date du 22 janvier 2016. L’année a donc été marquée par des activités intenses de restructuration du réseau pour mieux répondre aux besoins des sociétaires et assurer la pérennité du mouvement. Deux axes prioritaires

ont guidé les activités de l’année :• La fusion des caisses intervenue le 30 avril 2016 ;

les CMCA comptent désormais 7 caisses et 2 bureaux rattachés.

• Le changement de dénomination entré en vigueurle 1er juillet 2016.

Sur le plan commercial, le défi était d’augmenter lesréalisations, fidéliser les sociétaires, élargir la gammede produits en l’adaptant à leurs besoins. Face à un coût du risque élevé, la direction générale a également mis en place un comité de recouvrementqui fait un travail significatif baissant ainsi le taux de risque en fin d’année. L’ensemble de ces mesures permettra au réseau de retrouver durablement un équilibre financier, d’absorber les déficits enregistrés successivement et de reprendre son développement.Dans le cadre de l’accompagnement du réseau versson autonomie, le CICM a rencontré à trois reprisesles cadres des CMCA. La rencontre de Brazzaville en mars 2016 a été consacrée à la formation des cadres du Comité de direction. L’ensemble de ces réalisations a permis aux CMCAde réaliser un premier exercice excédentaire, malgrél’instabilité actuelle du pays.

Projections 2017La stabilisation du réseau est un objectif primordialdes dirigeants des CMCA. Un plan à moyen termesera donc élaboré mi-2017. Le mouvement va poursuivre les efforts entrepris pour consolider les acquis des réformes effectuées pour atteindre l’équilibre financier.Les fonds (Békou) de l’Union européenne destinés àrelever l’économie du pays tardent à être débloquésen raison de l’instabilité du pays et des exigences administratives.

Ce

ntr

afr

iqu

eC

en

tra

friq

ue

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page11

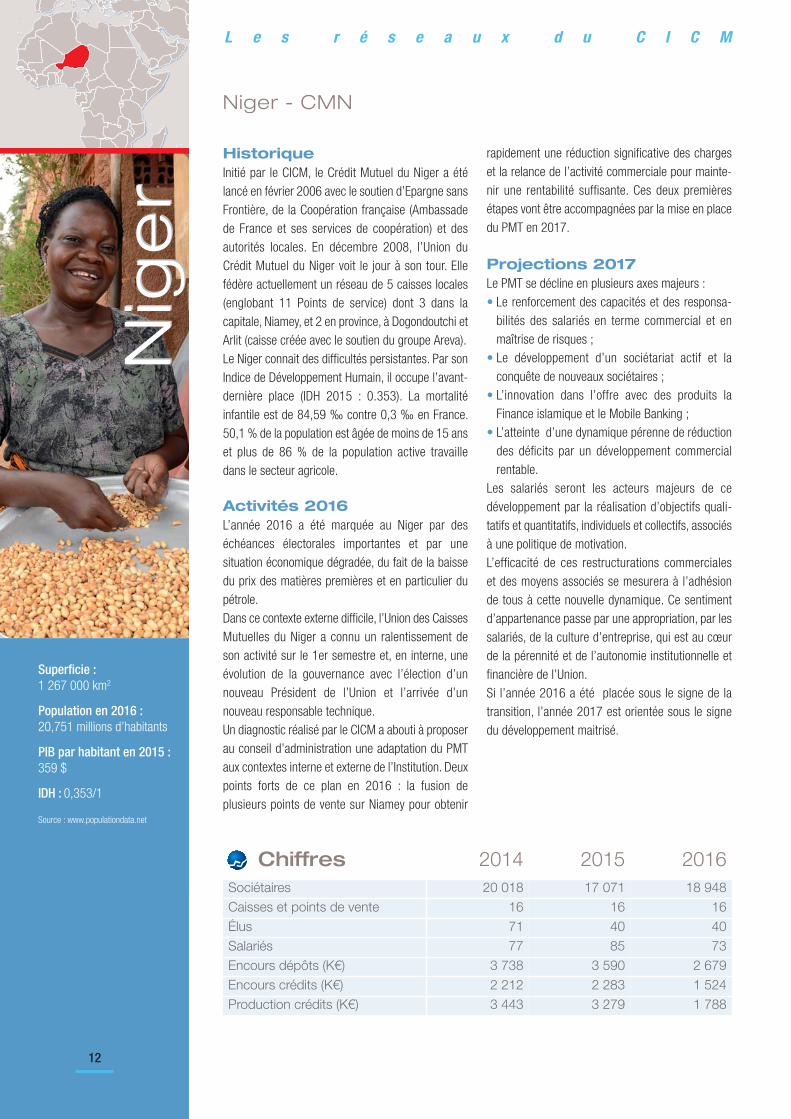

HistoriqueInitié par le CICM, le Crédit Mutuel du Niger a étélancé en février 2006 avec le soutien d’Epargne sansFrontière, de la Coopération française (Ambassade de France et ses services de coopération) et des autorités locales. En décembre 2008, l’Union du Crédit Mutuel du Niger voit le jour à son tour. Elle fédère actuellement un réseau de 5 caisses locales(englobant 11 Points de service) dont 3 dans la capitale, Niamey, et 2 en province, à Dogondoutchi etArlit (caisse créée avec le soutien du groupe Areva).Le Niger connait des difficultés persistantes. Par sonIndice de Développement Humain, il occupe l’avant-dernière place (IDH 2015 : 0.353). La mortalité infantile est de 84,59 ‰ contre 0,3 ‰ en France.50,1 % de la population est âgée de moins de 15 anset plus de 86 % de la population active travaille dans le secteur agricole.

Activités 2016L’année 2016 a été marquée au Niger par deséchéances électorales importantes et par une situation économique dégradée, du fait de la baissedu prix des matières premières et en particulier du pétrole.Dans ce contexte externe difficile, l’Union des CaissesMutuelles du Niger a connu un ralentissement de son activité sur le 1er semestre et, en interne, uneévolution de la gouvernance avec l’élection d’un nouveau Président de l’Union et l’arrivée d’un nouveau responsable technique. Un diagnostic réalisé par le CICM a abouti à proposerau conseil d’administration une adaptation du PMTaux contextes interne et externe de l’Institution. Deuxpoints forts de ce plan en 2016 : la fusion de plusieurs points de vente sur Niamey pour obtenir

Niger - CMN

12

Chiffres 2014 2015 2016Sociétaires 20 018 17 071 18 948Caisses et points de vente 16 16 16Élus 71 40 40Salariés 77 85 73Encours dépôts (K€) 3 738 3 590 2 679Encours crédits (K€) 2 212 2 283 1 524Production crédits (K€) 3 443 3 279 1 788

Superficie :1 267 000 km2

Population en 2016 :20,751 millions d’habitants

PIB par habitant en 2015 :359 $

IDH : 0,353/1

Source : www.populationdata.net

rapidement une réduction significative des chargeset la relance de l’activité commerciale pour mainte-nir une rentabilité suffisante. Ces deux premièresétapes vont être accompagnées par la mise en placedu PMT en 2017.

Projections 2017Le PMT se décline en plusieurs axes majeurs : • Le renforcement des capacités et des responsa-

bilités des salariés en terme commercial et en maîtrise de risques ;

• Le développement d’un sociétariat actif et laconquête de nouveaux sociétaires ;

• L’innovation dans l’offre avec des produits la Finance islamique et le Mobile Banking ;

• L’atteinte d’une dynamique pérenne de réductiondes déficits par un développement commercialrentable.

Les salariés seront les acteurs majeurs de ce développement par la réalisation d’objectifs quali- tatifs et quantitatifs, individuels et collectifs, associésà une politique de motivation. L’efficacité de ces restructurations commerciales et des moyens associés se mesurera à l’adhésion de tous à cette nouvelle dynamique. Ce sentimentd’appartenance passe par une appropriation, par lessalariés, de la culture d’entreprise, qui est au cœurde la pérennité et de l’autonomie institutionnelle et financière de l’Union. Si l’année 2016 a été placée sous le signe de latransition, l’année 2017 est orientée sous le signedu développement maitrisé.

Nig

er

Nig

er

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page12

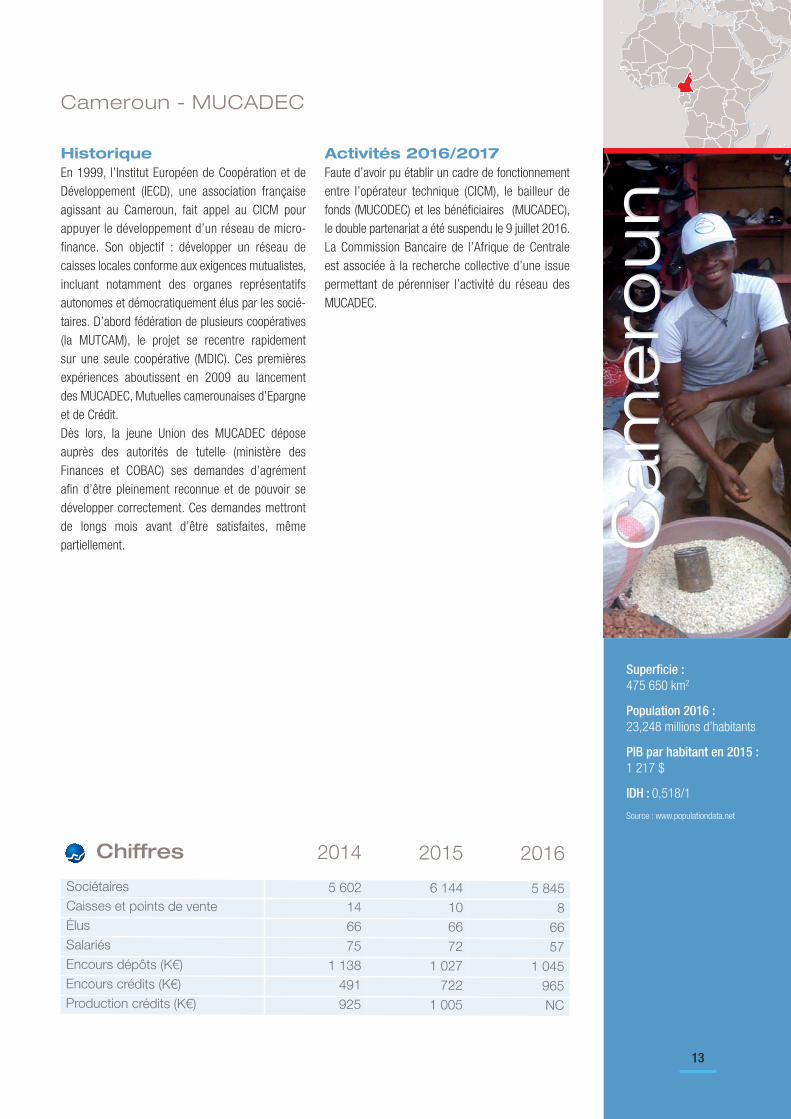

Cameroun - MUCADEC

13

Superficie :475 650 km2

Population 2016 :23,248 millions d’habitants

PIB par habitant en 2015 :1 217 $

IDH : 0,518/1

Source : www.populationdata.net

HistoriqueEn 1999, l’Institut Européen de Coopération et de Développement (IECD), une association françaiseagissant au Cameroun, fait appel au CICM pour appuyer le développement d’un réseau de micro- finance. Son objectif : développer un réseau decaisses locales conforme aux exigences mutualistes,incluant notamment des organes représentatifs autonomes et démocratiquement élus par les socié-taires. D’abord fédération de plusieurs coopératives(la MUTCAM), le projet se recentre rapidement sur une seule coopérative (MDIC). Ces premières expériences aboutissent en 2009 au lancement des MUCADEC, Mutuelles camerounaises d’Epargneet de Crédit. Dès lors, la jeune Union des MUCADEC dépose auprès des autorités de tutelle (ministère des Finances et COBAC) ses demandes d’agrément afin d’être pleinement reconnue et de pouvoir se développer correctement. Ces demandes mettront de longs mois avant d’être satisfaites, même partiellement.

Chiffres 2014 2015 2016

Sociétaires 5 602 6 144 5 845Caisses et points de vente 14 10 8Élus 66 66 66Salariés 75 72 57Encours dépôts (K€) 1 138 1 027 1 045Encours crédits (K€) 491 722 965Production crédits (K€) 925 1 005 NC

Ca

me

rou

nC

am

ero

un

Activités 2016/2017Faute d’avoir pu établir un cadre de fonctionnemententre l’opérateur technique (CICM), le bailleur defonds (MUCODEC) et les bénéficiaires (MUCADEC), le double partenariat a été suspendu le 9 juillet 2016.La Commission Bancaire de l’Afrique de Centrale est associée à la recherche collective d’une issuepermettant de pérenniser l’activité du réseau des MUCADEC.

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page13

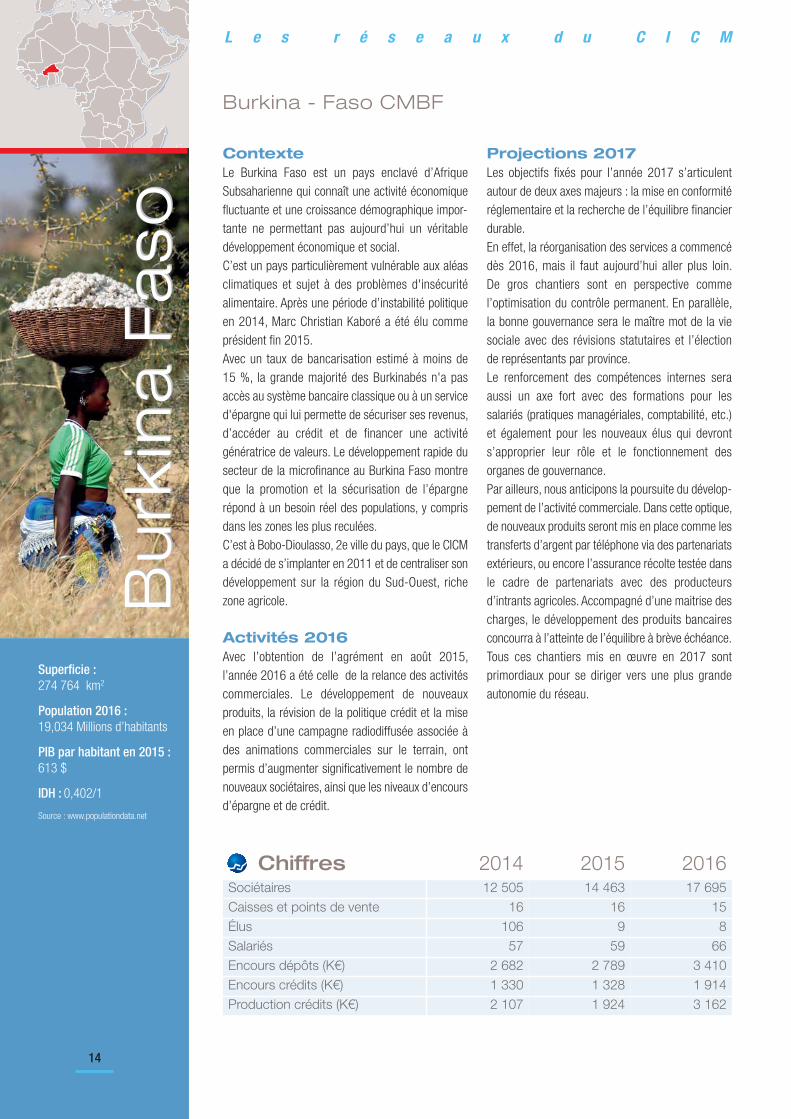

ContexteLe Burkina Faso est un pays enclavé d’Afrique Subsaharienne qui connaît une activité économiquefluctuante et une croissance démographique impor-tante ne permettant pas aujourd’hui un véritable développement économique et social. C’est un pays particulièrement vulnérable aux aléasclimatiques et sujet à des problèmes d'insécurité alimentaire. Après une période d’instabilité politiqueen 2014, Marc Christian Kaboré a été élu commeprésident fin 2015. Avec un taux de bancarisation estimé à moins de 15 %, la grande majorité des Burkinabés n'a pasaccès au système bancaire classique ou à un serviced'épargne qui lui permette de sécuriser ses revenus,d’accéder au crédit et de financer une activité génératrice de valeurs. Le développement rapide dusecteur de la microfinance au Burkina Faso montreque la promotion et la sécurisation de l’épargne répond à un besoin réel des populations, y comprisdans les zones les plus reculées. C’est à Bobo-Dioulasso, 2e ville du pays, que le CICMa décidé de s’implanter en 2011 et de centraliser sondéveloppement sur la région du Sud-Ouest, richezone agricole.

Activités 2016Avec l’obtention de l’agrément en août 2015, l’année 2016 a été celle de la relance des activitéscommerciales. Le développement de nouveaux produits, la révision de la politique crédit et la mise en place d’une campagne radiodiffusée associée àdes animations commerciales sur le terrain, ont permis d’augmenter significativement le nombre denouveaux sociétaires, ainsi que les niveaux d’encoursd’épargne et de crédit.

Burkina - Faso CMBF

14

Superficie :274 764 km2

Population 2016 :19,034 Millions d’habitants

PIB par habitant en 2015 :613 $

IDH : 0,402/1

Source : www.populationdata.net

Bu

rkin

a F

aso

Chiffres 2014 2015 2016Sociétaires 12 505 14 463 17 695Caisses et points de vente 16 16 15Élus 106 9 8Salariés 57 59 66Encours dépôts (K€) 2 682 2 789 3 410Encours crédits (K€) 1 330 1 328 1 914Production crédits (K€) 2 107 1 924 3 162

Bu

rkin

a F

aso

Projections 2017Les objectifs fixés pour l’année 2017 s’articulent autour de deux axes majeurs : la mise en conformité réglementaire et la recherche de l’équilibre financierdurable. En effet, la réorganisation des services a commencédès 2016, mais il faut aujourd’hui aller plus loin. De gros chantiers sont en perspective comme l’optimisation du contrôle permanent. En parallèle, la bonne gouvernance sera le maître mot de la vie sociale avec des révisions statutaires et l’élection de représentants par province. Le renforcement des compétences internes seraaussi un axe fort avec des formations pour les salariés (pratiques managériales, comptabilité, etc.)et également pour les nouveaux élus qui devronts’approprier leur rôle et le fonctionnement des organes de gouvernance.Par ailleurs, nous anticipons la poursuite du dévelop-pement de l’activité commerciale. Dans cette optique,de nouveaux produits seront mis en place comme lestransferts d’argent par téléphone via des partenariatsextérieurs, ou encore l’assurance récolte testée dansle cadre de partenariats avec des producteurs d’intrants agricoles. Accompagné d’une maitrise descharges, le développement des produits bancairesconcourra à l’atteinte de l’équilibre à brève échéance.Tous ces chantiers mis en œuvre en 2017 sont primordiaux pour se diriger vers une plus grande autonomie du réseau.

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page14

15

Superficie :181 035 km2

Population 2015 :15,243 millions d’habitants

PIB par habitant en 2014 :1 040 $

IDH : 0,563/1

Source : www.populationdata.net

Ca

mb

od

ge

Ca

mb

od

ge

HistoriqueLe Cambodge est profondément marqué par les vingt ans de guerre qui l’ont ravagé entre 1975 et1996. Le génocide, perpétré par les Khmers Rouges,a entraîné la mort de près de 2 millions de personnes,soit un quart de la population.L’invasion vietnamienne qui a suivi a imposé un régime de République populaire très contraignant.Aujourd’hui encore, tout ce qui peut apparaîtrecomme collectif est perçu avec appréhension. Malgré tout, en 1999, la Banque Nationale du Cambodge a demandé au CICM de réaliser une étudesur le potentiel d’épargne du pays. Il faudra attendrel’automne 2003 pour que se mettent en place lesbases d’un réseau mutualiste qui prend alors le nomde Cambodia Mutual Savings and Credit Network,CMSC.La première caisse ouvre à Phnom Penh en avril2004. Le réseau connaît ensuite une phase de croissance continue à Phnom Penh puis en provinceet change de nom en 2010 pour s’appeler Crédit Mutuel Kampuchea (CMK).

Activités 2016Le CMK a poursuivi le maillage de son territoire avec l’ouverture, en mai 2016, de sa 20e caisse à Sihanoukville, ville portuaire majeure dans le sud-ouest du pays.L’année 2016 a aussi été marquée par le renforce-ment de l’ancrage du CMK dans le paysage financiercambodgien, comme en témoigne la progression significative des encours de dépôts (+91%) et de celle des crédits (+48%). Ce développement important confirme la pertinence de l’approche originale et unique du CMK au Cambodge et leconforte dans l’affirmation des valeurs de solidarité,

Cambodge - CMK

Chiffres 2014 2015 2016Sociétaires 24 351 29 642 32 783Caisses et points de vente 19 19 20Élus 117 123 105Salariés 93 100 102Encours dépôts (K€) 6 100 5 877 11 262Encours crédits (K€) 2 880 4 071 6 039Production crédits (K€) 3 161 5 338 6 821

propres au mutualisme, qu’il défend. Ces valeurs sont plus que jamais vivantes, ainsi qu’en témoignent les engagements actifs du CMKauprès d’ONG installées au Cambodge et qui sont aux côtés des populations les plus vulnérables. Le butde ces ONG est, par exemple, de lutter contre le travail des enfants et l’abandon scolaire en offrantaux parents un accès facilité au financement d’uneactivité productive. D’autres protègent les minoritésen les aidant à s’émanciper par l’aide à la création de microentreprises ou œuvrent dans les bidonvillesen aidant les familles à améliorer leur habitat.

Projections 2017Le CMK s’attachera à poursuivre son développementdurable et maîtrisé. Il réussira à créer de la valeur en réaffirmant ses fondements mutualistes et l’im-portance qu’il porte à la satisfaction des sociétaires,en privilégiant la relation de proximité et l’écoute. Il renforcera les services à ses sociétaires en leur proposant notamment une carte d’identification magnétique qui sécurisera davantage les opérationstout en optimisant le service qu’ils sont en droit d’attendre et en leur assurant un meilleur suivi de la relation. En capitalisant sur son expérience acquise auprèsdes couches populaires, le CMK s’intéressera aussidavantage aux autres catégories sociales, notammentà la classe moyenne qui émerge au Cambodge ainsi qu’au secteur de l’économie sociale qui offre de nombreuses opportunités.Enfin, l’année 2017 sera déterminante sur le plan institutionnel. Le CMK devra trouver la meilleure manière de consolider et de pérenniser son dévelop-pement tout en satisfaisant aux exigences nouvellesdu régulateur.

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page15

1616

Superficie :300 439 km2

Population 2016 :102,811 millions d’habitants

PIB par habitant en 2015 :2 899 $

IDH : 0,682/1

Source : www.populationdata.net

Ph

ilip

pin

es

Ph

ilip

pin

es

Philippines - MSCCP

Chiffres 2014 2015 2016Sociétaires 8 384 8 285 6 376Caisses et points de vente 9 9 9Élus 26 26 30Salariés 32 34 35Encours dépôts (K€) 448 627 889Encours crédits (K€) 243 419 433Production crédits (K€) 321 618 717

HistoriqueL’intervention du CICM aux Philippines se situe dansle sud de la ville de Manille – capitale mégalopole de plus de 19 millions d’habitants - et sa provinceadjacente de Cavite.En 2000, le CICM lance le projet de création d’un réseau bancaire mutualiste qui prend le nom deSikap. Ce sigle, en tagalog, la langue vernaculaire, signifie « travailler dur pour s’améliorer » ! En 2001,après de multiples échanges avec le CDA (Coopera-tive Development Authority), quatre premières caissesouvrent leurs portes.Le peuple philippin est jeune. L’âge médian est de 23ans et seulement 4%de la population a plus de 64ans. La culture de l’épargne préalable et de l’auto-nomie financière est une vraie révolution culturelle àapporter.En 2014, le réseau a terminé sa mue par la finalisa-tion de la fusion institutionnelle et le redéploiementdu réseau avec obtention de l’agrément des autoritéslocales.

Activités 2016En 2016, l’objectif principal a été de poursuivre les efforts engagés depuis 2014 en vue d’atteindrel’équilibre financier.L’évolution démographique et urbaine de la ville a nécessité un repositionnement géographique de plusieurs agences. Aussi, le conseil d’administrationdes MSCCP a-t-il voté un plan d’implantation desagences afin de renforcer les performances commerciales tout en maîtrisant la structure de coût.En parallèle, une campagne commerciale a été lancée auprès des sociétaires (mise en place d’outilsde fidélisation, mise à jour des fichiers commerciaux).

Projections 2017L’année 2017 doit permettre de mettre durablementle réseau des MSCCP sur la voie de la rentabilité financière et de consolider son assise financière d’ici à 2020. Il convient d’agir simultanément sur le PNB et sur la structure de coûts. Les visées commerciales sontambitieuses pour les équipes qui se sont mobiliséessur le sujet. En parallèle, l’année 2017 verra l’exécution du plande redéploiement voté en 2016 par le Conseil d’administration.

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page16

17

La SIIMEC est au service et à l’écoute desréseaux du CICM. Sa mission de fond estla maintenance et l’amélioration des modules existants constituant le progicielSIBANQUE, mais aussi le support pour lessolutions d’interconnexion qu’elle propose.

Activités 2016Comme en 2015, l’équipe SIIMEC a axéses efforts en 2016 sur la poursuite du développement de SIBANQUE4 qui estune refonte totale du progiciel en termesd’architecture et de technologies utilisées.Avec l’aide de consultants, l’urbanisationde la solution a permis d’identifier deschantiers futurs à forte valeur ajoutée. En parallèle, la SIIMEC a poursuivi ses activités de support et de conseil. Lescaisses centrales des MUCADEC et duCMBF ont migré sous SIBANQUE3. Ainsi, seul le MSCCP utilise désormais SIBANQUE2.Le module SIBANQUE Décision (outil decontrôle de gestion) est en production surquelques caisses aux MUCODEC depuisdécembre 2016.

La SIIMEC a également lancé, avec l’aidedu CICM, un projet avec une junior entre-prise (École des Mines de Paris) afin de développer un module de gestion descontrôles permanents. Ce projet a été financé par le CICM et a été livré en décembre 2016, afin d’être mis en production en 2017 aux MUCODEC. Cemodule vient renforcer l’offre de la SIIMEC.En interne, un plan de formation, axé sur la sécurité applicative, va permettred’intégrer, dans le logiciel, les principes desnormes PA-DSS, standards sur le marchédes systèmes d’information bancaires.

Projections 2017Comme en 2016, l’année 2017 s’articuleraprincipalement autour de SIBANQUE4. Les équipes vont être renforcées pour atteindre l’objectif ambitieux qui sera de livrer un premier lot au second semestre2018.Enfin, le partenariat avec des juniors entre-prises d’écoles d’Ingénieurs se poursuivraet s’élargira afin de développer de nou-veaux modules.

SIIMEC

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page17

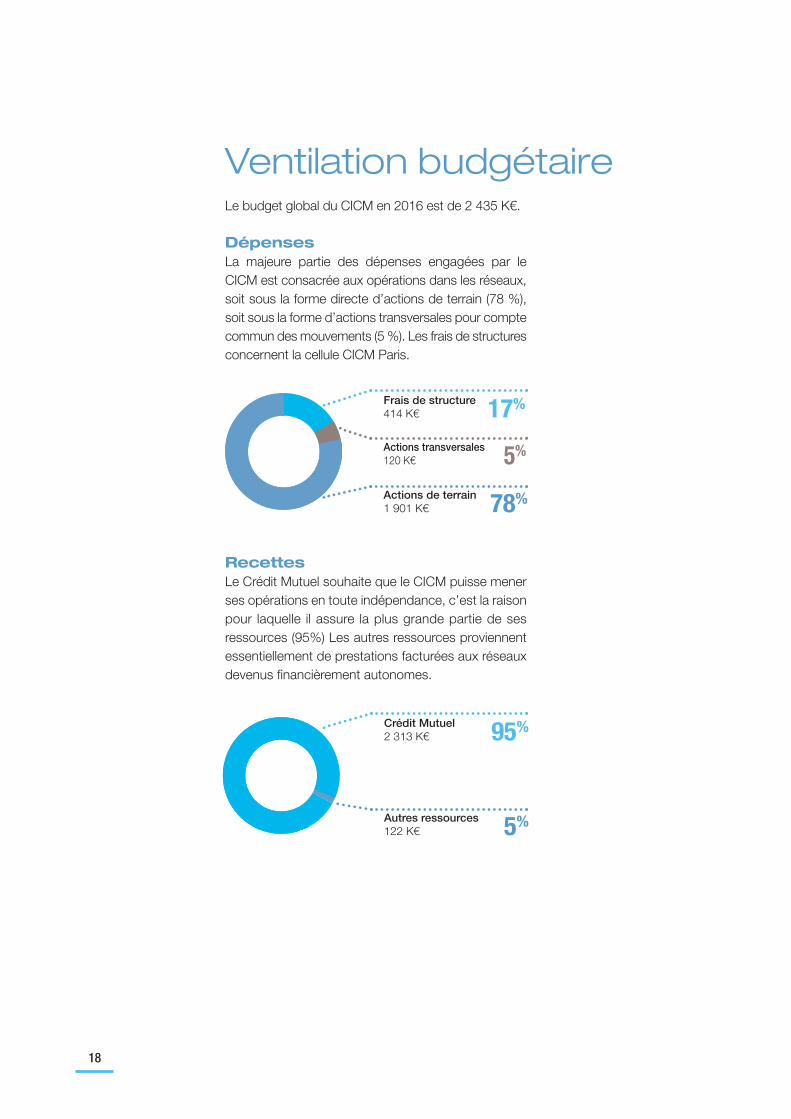

Le budget global du CICM en 2016 est de 2 435 K€.

DépensesLa majeure partie des dépenses engagées par le CICM est consacrée aux opérations dans les réseaux,soit sous la forme directe d’actions de terrain (78 %),soit sous la forme d’actions transversales pour comptecommun des mouvements (5 %). Les frais de structures concernent la cellule CICM Paris.

Ventilation budgétaire

18

Autres ressources 122 K€ 5%

Crédit Mutuel 2 313 K€ 95%

Actions de terrain 1 901 K€ 78%

Frais de structure 414 K€ 17%

Actions transversales120 K€ 5%

RecettesLe Crédit Mutuel souhaite que le CICM puisse menerses opérations en toute indépendance, c’est la raisonpour laquelle il assure la plus grande partie de ses ressources (95%) Les autres ressources proviennentessentiellement de prestations facturées aux réseauxdevenus financièrement autonomes.

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page18

Carte des implantations actuelles

19

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page19

L'objectif du CICM, en créant les mouvementsd'épargne et de crédit, est de contribuer

au mieux-être des populations des pays en développement. Au-delà de l'impact direct sur

les personnes et les familles, son action génèredes effets économiques et sociaux sur le pays.

non-remboursement de crédits aura des conséquences négatives sur l'ensembledes sociétaires. La croissance des réseauxmutualistes d'épargne et de crédit permetde financer et de développer localement de nouvelles activités économiques et donc de générer de nouvelles richessessans faire appel à des aides extérieures ; ladéfinition même du développement durable.Les partenariats établis par chaque réseauavec des organisations locales d'appui etde conseil aux micros activités permettentaux sociétaires de bénéficier d'un soutienprécieux pour consolider et pérenniser leuractivité. L'effet cumulé du crédit et duconseil facilite le passage de certaines activités informelles vers le secteur formel.Au final c'est un renforcement de la structure économique des pays quis’amorce. L'action des réseaux mutualistesa également un impact macro-économiqueau niveau régional. Les synergies établies entre ces réseaux et des organisationsd'appui aux petits entrepreneurs ont des effets d'entraînement sur l'environnementéconomique des caisses locales. La valori-sation de l'épargne collectée, le finance-ment des activités de chaque village peutparticiper au ralentissement de l'exode rural.Tout cela participe à la création d'emploislocaux et pose les jalons d'une société pluséquilibrée. Dans un contexte de crise migratoire des populations notamment africaines, le mutualisme bancaire intervientcomme un des éléments de réponse permettant de contribuer à la fixation despopulations sur leur territoire.

L'impact du mutualisme bancaire sur le développement

20

Les impacts économiquesLes conséquences les plus visibles des actions des réseaux du CICM sont d'abord micro-économiques. La banca- risation permet d'augmenter le bien-être des sociétaires. Cela est vrai pour les agriculteurs,les commerçants et les artisans qui voientaugmenter leur capacité à financer des activités sources de nouveaux revenus.Mais c'est également vrai pour la mère de famille qui peut bénéficier d'un prêt-scolarité pour acheter quelques cahiers àson enfant sans avoir à choisir entre cet investissement éducation et la nourriturequotidienne de sa famille sur la période.L'épargne est sécurisée et le recours àl'usure, qui pesait fortement sur l'endette-ment des populations, n'est plus néces-saire. L'opportunité offerte par les réseauxde gérer l'épargne et d'obtenir des crédits aun impact pédagogique sur les sociétaires :ils apprennent à adopter une attitude de prévoyance et à sélectionner leurs dépenses. Sur un plan sociologique, le principe mutualiste implique les sociétairesdans la gestion de leur caisse locale. Ils savent que c'est leur épargne qui est prêtée aux autres sociétaires et que le

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page20

21

Les impacts sociauxL'appartenance d'un individu à un mouve-ment qui lui accorde sa confiance contribueà son épanouissement personnel. Elle luioffre la possibilité de donner son avis sur lesactivités communes, d'accéder à un statutd'acteur qui lui procure une certaine reconnaissance. La possession d'un livretd'épargne dans les milieux les plus pauvresrestaure fierté et dignité. Cette notion de dignité tient d'ailleurs une place importantedans la philosophie mutualiste. La sécurisa-tion de l'épargne et son traitement confi-dentiel permettent parfois au sociétaired'échapper aux pressions et sollicitationsfamiliales. Il se sent plus libre. La solidaritéfamiliale est en soit admirable, mais elle peutavoir un effet paralysant quand elle s'applique sans discernement. La gestiond'un budget, individuel ou familial, amèneles sociétaires à sortir d'une logique de survie, pour se placer dans une perspectivequi consiste à économiser ou à investir

aujourd'hui pour assurer les revenus de demain. Les pratiques mutualistes ont des effets importants sur le système de valeurs d'unepopulation. L'organisation et le fonctionne-ment électif des réseaux mutualistes ont unimpact sur l'organisation sociale, en sensi-bilisant les populations sur le concept dedémocratie. En ce sens, le système mutua-liste est susceptible de contribuer à la montée en puissance de la société civile sisouvent évoquée et souhaitée par les organisations internationales. Né à l'occa-sion d'une famine frappant l'Allemagne aumilieu du XIXe siècle, le mutualisme bancaire s'est implanté avec succès enAfrique. Au Congo comme en Centrafrique,il constitue un réseau leader de la banquede proximité. La formation donnée aux cadres locaux est garante de la pérennitédes réseaux. Ils ne sauraient oublier les finalités sociétales initiales de leurs mouve-ments dont la banque n'est qu'un moyen.

CICM RapportAnnuel2016.qxp 10/05/2017 17:04 Page21

22

an

ne

xe

s Annexes I Chiffres clés .................................................................................... 22

Annexes II Rapport général du Commissaire aux Comptes ........ 23

Annexes III Bilan du CICM au 31.12.2016 ............................................ 24

Annexes IV Compte de résultat du CICM au 31.12.2016 ............. 25

Annexes V Annexes aux Comptes de l’association CICM ............. 27

Annexes VI Tableau des participations ...................................................... 30

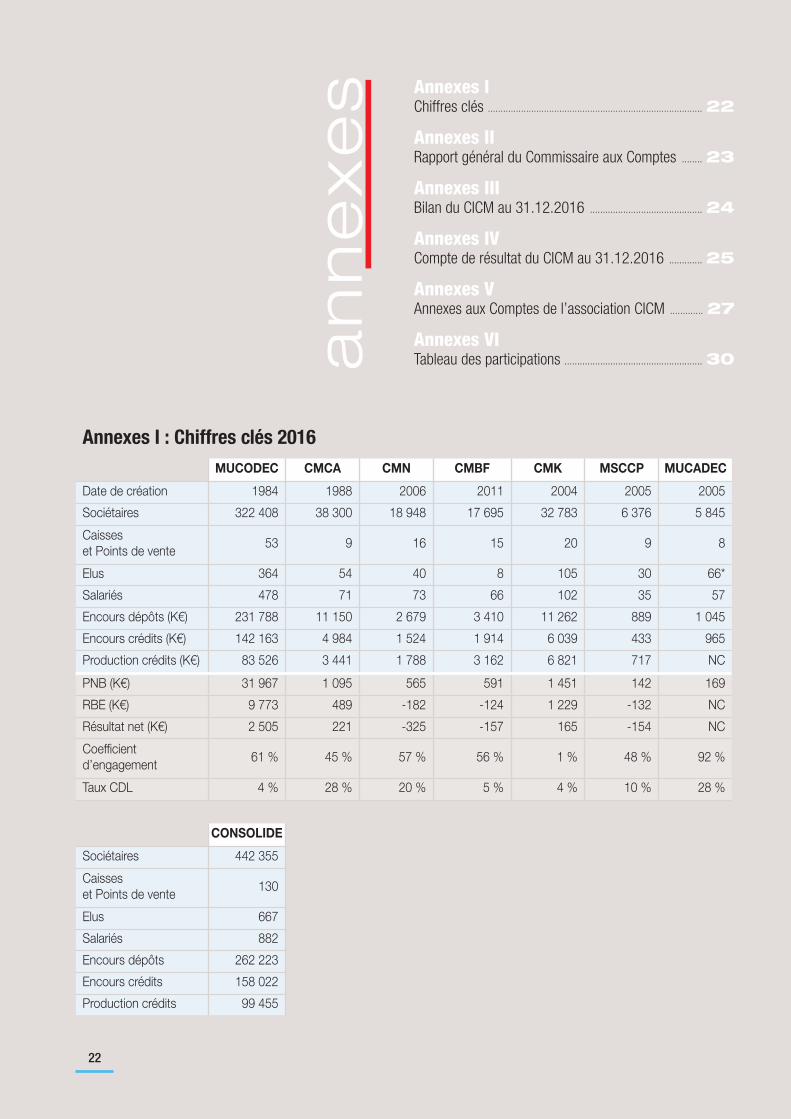

Annexes I : Chiffres clés 2016MUCODEC CMCA CMN CMBF CMK MSCCP MUCADEC

Date de création 1984 1988 2006 2011 2004 2005 2005

Sociétaires 322 408 38 300 18 948 17 695 32 783 6 376 5 845

Caisses et Points de vente

53 9 16 15 20 9 8

Elus 364 54 40 8 105 30 66*

Salariés 478 71 73 66 102 35 57

Encours dépôts (K€) 231 788 11 150 2 679 3 410 11 262 889 1 045

Encours crédits (K€) 142 163 4 984 1 524 1 914 6 039 433 965

Production crédits (K€) 83 526 3 441 1 788 3 162 6 821 717 NC

PNB (K€) 31 967 1 095 565 591 1 451 142 169

RBE (K€) 9 773 489 -182 -124 1 229 -132 NC

Résultat net (K€) 2 505 221 -325 -157 165 -154 NC

Coefficient d’engagement

61 % 45 % 57 % 56 % 1 % 48 % 92 %

Taux CDL 4 % 28 % 20 % 5 % 4 % 10 % 28 %

CONSOLIDE

Sociétaires 442 355

Caisses et Points de vente

130

Elus 667

Salariés 882

Encours dépôts 262 223

Encours crédits 158 022

Production crédits 99 455

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page22

2O16Aux sociétaires,

En exécution de la mission qui nous a étéconfiée par votre Assemblée générale, nousvous présentons notre rapport relatif àl'exercice clos le 31 décembre 2016, sur :

• le contrôle des comptes annuels de l'asso -ciation Centre International du Crédit Mutuel, tels qu'ils sont joints au présentrapport,

• la justification de nos appréciations,• les vérifications et informations spécifiques

prévues par la loi.

Les comptes annuels ont été arrêtés par leConseil d'administration. Il nous appartient,sur la base de notre audit, d'exprimer uneopinion sur ces compte.

I. Opinion sur les comptes annuelsNous avons effectué notre audit selon lesnormes d'exercice professionnel applicablesen France ; ces normes requièrent la miseen œuvre de diligences permettant d'obtenirl'assurance raisonnable que les comptesannuels ne comportent pas d'anomalies significatives. Un audit consiste à vérifier parsondages ou au moyen d'autres méthodesde sélection, les éléments justifiant desmontants et informations figurant dans lescomptes annuels. Il consiste également àapprécier les principes comptables suivis,les estimations significatives retenues et laprésentation d'ensemble des comptes.Nous estimons que les éléments que nousavons collectés sont suffisants et appro-priés pour fonder notre opinion. Nous certifions que les comptes annuelssont, au regard des règles et principescomptables français, réguliers et sincères etdonnent une image fidèle du résultat desopérations de l'exercice écoulé ainsi que dela situation financière et du patrimoine del'association à la fin de cet exercice.

II. Justification des appréciationsEn application des dispositions de l'articleL. 823-9 du Code de commerce relatives à la justification de nos appréciations, nousvous informons que les appréciations auxquelles nous avons procédé pour émettre l'opinion ci-dessus sur les comptes annuels pris dans leur ensemble, et qui ont porté notamment sur les principescomptables suivis et les estimations signifi-catives retenues pour l'arrêté des comptesainsi que leur présentation d'ensemble,n'appellent pas de commentaire particulier. Les appréciations ainsi portées s'inscriventdans le cadre de notre démarche d'auditdes comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dansla première partie de ce rapport.

III. Vérifications et informations spécifiques

Nous avons également procédé, conformé-ment aux normes d'exercice professionnelapplicables en France, aux vérifications spécifiques prévues par la loi. Nous n'avons pas d'observation à formulersur la sincérité et la concordance avec lescomptes annuels des informations donnéesdans le rapport de gestion du Conseil d'administration et dans les documentsadressés aux membres sur la situation financière et les comptes annuels.

Fait à Courbevoie, le 2 mai 2017

Le Commissaire aux ComptesMAZARSPierre Masieri

23

Annexes II

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2016

Rapport du Commissaire aux comptes sur les comptes annuels

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page23

CICM - Assemblée Générale Ordinaire du 14 juin 2017.

24

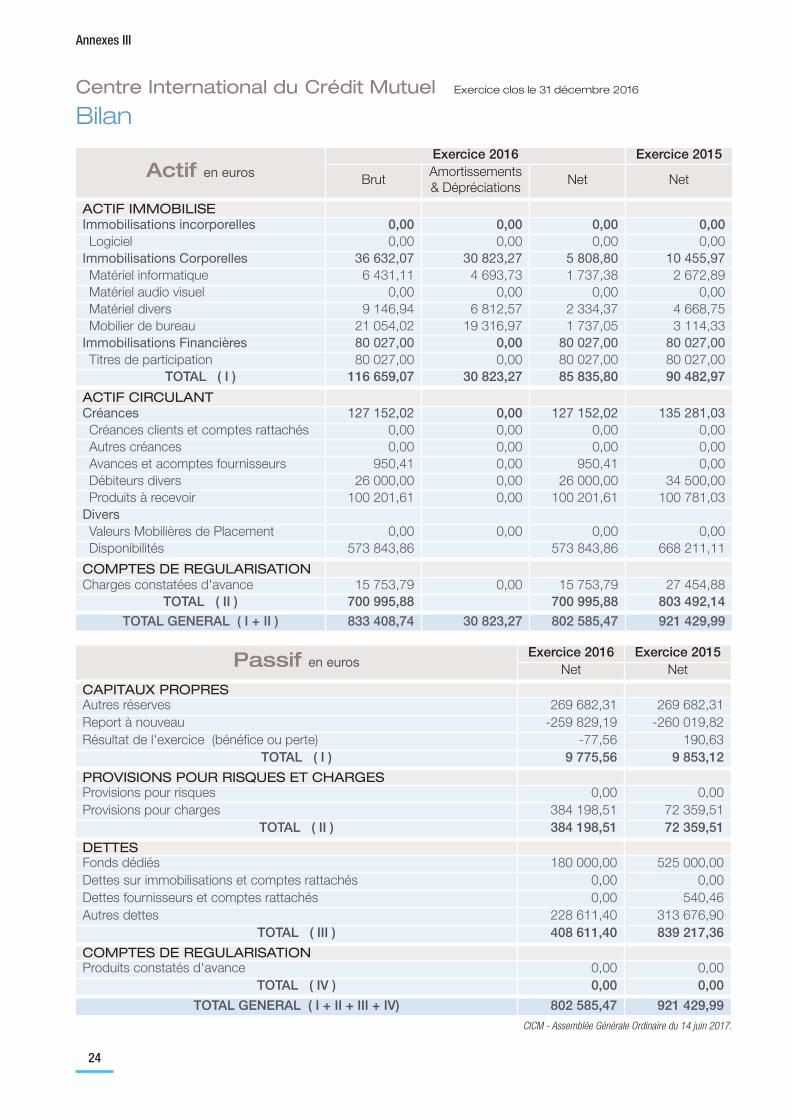

Annexes III

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2016

Bilan

Actif en eurosExercice 2016 Exercice 2015

BrutAmortissements& Dépréciations

Net Net

ACTIF IMMOBILISEImmobilisations incorporelles 0,00 0,00 0,00 0,00Logiciel 0,00 0,00 0,00 0,00

Immobilisations Corporelles 36 632,07 30 823,27 5 808,80 10 455,97Matériel informatique 6 431,11 4 693,73 1 737,38 2 672,89Matériel audio visuel 0,00 0,00 0,00 0,00Matériel divers 9 146,94 6 812,57 2 334,37 4 668,75Mobilier de bureau 21 054,02 19 316,97 1 737,05 3 114,33

Immobilisations Financières 80 027,00 0,00 80 027,00 80 027,00Titres de participation 80 027,00 0,00 80 027,00 80 027,00

TOTAL ( I ) 116 659,07 30 823,27 85 835,80 90 482,97

ACTIF CIRCULANTCréances 127 152,02 0,00 127 152,02 135 281,03Créances clients et comptes rattachés 0,00 0,00 0,00 0,00Autres créances 0,00 0,00 0,00 0,00Avances et acomptes fournisseurs 950,41 0,00 950,41 0,00Débiteurs divers 26 000,00 0,00 26 000,00 34 500,00Produits à recevoir 100 201,61 0,00 100 201,61 100 781,03

DiversValeurs Mobilières de Placement 0,00 0,00 0,00 0,00Disponibilités 573 843,86 573 843,86 668 211,11

COMPTES DE REGULARISATIONCharges constatées d'avance 15 753,79 0,00 15 753,79 27 454,88

TOTAL ( II ) 700 995,88 700 995,88 803 492,14

TOTAL GENERAL ( I + II ) 833 408,74 30 823,27 802 585,47 921 429,99

Passif en eurosExercice 2016 Exercice 2015

Net Net

CAPITAUX PROPRESAutres réserves 269 682,31 269 682,31Report à nouveau -259 829,19 -260 019,82Résultat de l'exercice (bénéfice ou perte) -77,56 190,63

TOTAL ( I ) 9 775,56 9 853,12

PROVISIONS POUR RISQUES ET CHARGESProvisions pour risques 0,00 0,00Provisions pour charges 384 198,51 72 359,51

TOTAL ( II ) 384 198,51 72 359,51

DETTESFonds dédiés 180 000,00 525 000,00Dettes sur immobilisations et comptes rattachés 0,00 0,00Dettes fournisseurs et comptes rattachés 0,00 540,46Autres dettes 228 611,40 313 676,90

TOTAL ( III ) 408 611,40 839 217,36

COMPTES DE REGULARISATIONProduits constatés d'avance 0,00 0,00

TOTAL ( IV ) 0,00 0,00

TOTAL GENERAL ( I + II + III + IV) 802 585,47 921 429,99

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page24

2O16

25

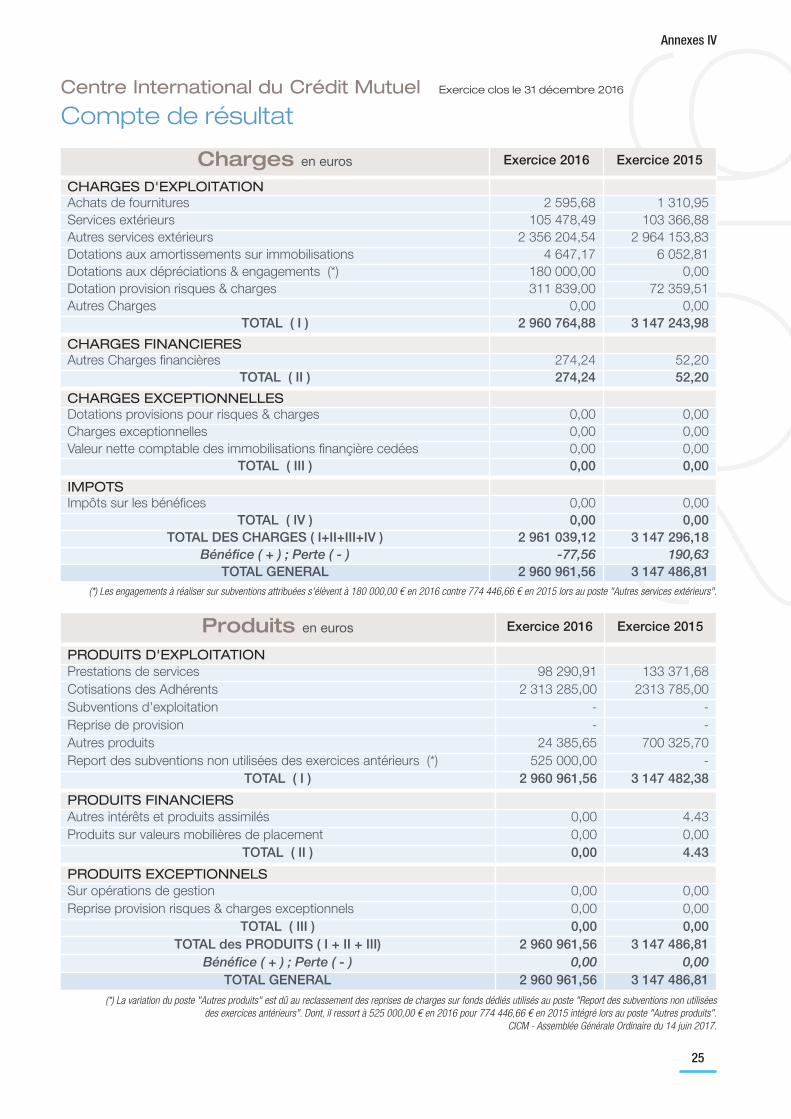

Annexes IV

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2016

Compte de résultat

Charges en euros Exercice 2016 Exercice 2015

CHARGES D'EXPLOITATIONAchats de fournitures 2 595,68 1 310,95Services extérieurs 105 478,49 103 366,88Autres services extérieurs 2 356 204,54 2 964 153,83Dotations aux amortissements sur immobilisations 4 647,17 6 052,81Dotations aux dépréciations & engagements (*) 180 000,00 0,00Dotation provision risques & charges 311 839,00 72 359,51Autres Charges 0,00 0,00

TOTAL ( I ) 2 960 764,88 3 147 243,98

CHARGES FINANCIERESAutres Charges financières 274,24 52,20

TOTAL ( II ) 274,24 52,20

CHARGES EXCEPTIONNELLESDotations provisions pour risques & charges 0,00 0,00Charges exceptionnelles 0,00 0,00Valeur nette comptable des immobilisations finançière cedées 0,00 0,00

TOTAL ( III ) 0,00 0,00

IMPOTSImpôts sur les bénéfices 0,00 0,00

TOTAL ( IV ) 0,00 0,00TOTAL DES CHARGES ( I+II+III+IV ) 2 961 039,12 3 147 296,18

Bénéfice ( + ) ; Perte ( - ) -77,56 190,63TOTAL GENERAL 2 960 961,56 3 147 486,81

Produits en euros Exercice 2016 Exercice 2015

PRODUITS D'EXPLOITATIONPrestations de services 98 290,91 133 371,68Cotisations des Adhérents 2 313 285,00 2313 785,00Subventions d'exploitation - -Reprise de provision - -Autres produits 24 385,65 700 325,70Report des subventions non utilisées des exercices antérieurs (*) 525 000,00 -

TOTAL ( I ) 2 960 961,56 3 147 482,38

PRODUITS FINANCIERSAutres intérêts et produits assimilés 0,00 4.43Produits sur valeurs mobilières de placement 0,00 0,00

TOTAL ( II ) 0,00 4.43

PRODUITS EXCEPTIONNELSSur opérations de gestion 0,00 0,00Reprise provision risques & charges exceptionnels 0,00 0,00

TOTAL ( III ) 0,00 0,00TOTAL des PRODUITS ( I + II + III) 2 960 961,56 3 147 486,81

Bénéfice ( + ) ; Perte ( - ) 0,00 0,00TOTAL GENERAL 2 960 961,56 3 147 486,81

(*) La variation du poste "Autres produits" est dû au reclassement des reprises de charges sur fonds dédiés utilisés au poste "Report des subventions non utilisées des exercices antérieurs". Dont, il ressort à 525 000,00 € en 2016 pour 774 446,66 € en 2015 intégré lors au poste "Autres produits".

CICM - Assemblée Générale Ordinaire du 14 juin 2017.

(*) Les engagements à réaliser sur subventions attribuées s'élèvent à 180 000,00 € en 2016 contre 774 446,66 € en 2015 lors au poste "Autres services extérieurs".

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page25

Le CICM est une association dite loi 1901 dont l’objetest d’assurer la promotion des méthodes mutualistesdans la bancarisation des populations défavorisées despays en développement. Le CICM exerce cette activitédepuis 1979 date de sa création. Le CICM agit aujourd’hui

dans les pays suivants : Niger, Centrafrique, Congo, Cameroun, Burkina Faso, Cambodge et Philippines.Le CICM a poursuivi en 2016 son activité d’appui à des réseaux mutualistes d’épargne et de crédit dans les pays en développement.

26

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2016

Annexes du bilan

Annexes V

Centre International du Crédit Mutuel

Le total du bilan arrêté au 31 décembre 2016 s’élève à 802 585,47 euros.Le compte de résultat fait apparaître un déficit de 77,56 euros au 31 décembre 2016 avecune cotisation à la valeur ajoutée des entreprises de 1843,00 euros.L’exercice a une durée de 12 mois.

Principes et méthodes comptablesRappel des principes

Les principes comptables généraux retenus pour établir les comptes du CICM sontconformes au règlement CRC n° 99-01 du 16 février 1999 relatif aux modalités d'établis-sement des comptes annuels des associations et fondations modifié par le règlementn°2004-12 du 23 novembre 2004 du CRC.Les comptes sont établis conformément au Plan Comptable Général 1999, modifié parl’arrêté du 17 décembre 2000 et par le règlement 2002-10 du 10/12/2002 du Comité dela règlementation comptable.Les conventions générales comptables ont été appliquées dans le respect du principe deprudence, de régularité et d’image fidèle conformément aux hypothèses de base suivantes :• continuité de l’exploitation,• permanence des méthodes comptables,• indépendance des exercices.

Règles et méthodes comptablesImmobilisations corporelles et incorporellesL’évaluation repose sur les coûts historiques. Les amortissements sont calculés suivant le mode linéaire (L) ou dégressif (D) et les duréesretenues sont les suivantes :

Immobilisations incorporelles et corporelles Mode (L/D) Durée

Logiciels L 1 anMatériel de transport L 5 ansMatériel de bureau L 5 ansMatériel Informatique D 3 ansMatériel audio-visuel L 5 ansMobilier de bureau L 10 ans

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page26

2O16Immobilisations financières

La valeur brute est constituée par le coût d’achat. Lorsque la valeur d’inventaire est inférieureà la valeur brute, une dépréciation est constituée du montant de la différence.Créances clientsLes créances présentant un risque total ou partiel de non-recouvrement font l’objet de dépréciation par voie de provision. Fonds dédiés La rubrique enregistre la partie des ressources affectées à des projets identifiés qui reste à utiliser.

Informations complémentairesAfin que le lecteur des comptes puisse porter un jugement avisé, les informations complé-mentaires suivantes sont données.

Notes sur le bilanActif immobilisé

Les immobilisations financières correspondent aux participations suivantes :• Cardinet Participations : 16.000,00 euros pour 16 actions (soit 1 %),• SIIMEC : 64.027,00 euros pour 1 680 actions (soit 5,25 %).

CréancesLes créances s’élèvent à 127 152,02 euros. Elles regroupent les avances consenties au personnel qui devront être remboursées par chaque salarié au moment de leur départ pour 26 000,00 euros, des produits à recevoir pour 100 201,61 euros et un acompte fournisseur pour 950,41 €. Ces deux dernières créances sont à moins d’un an.

Valeurs Mobilières de PlacementPoste nul au 31 décembre 2016.

DisponibilitésElles sont représentées par le compte courant du CICM pour 573 843,86 euros ouvert auprès de la Caisse Centrale du Crédit Mutuel.

Provisions pour risques et charges Une dotation aux provisions pour risques et charges d’un montant 311 839,00 euros a étéconstituée en 2016. Ce montant porte le solde du poste « provisions » à 384 198,51 euros.

Fonds dédiés

27

Annexes V

Données en € 01/01/16 Utilisation Constitution 31/12/16

CMN (Niger) 485 000,00 (485 000,00) 20 000,00 20 000,00

CMBF (Burkina Faso) - - 130 000,00 130 000,00

MUCADEC (Cameroun) 15 000,00 (15 000,00) - -

MSCCP (Philippines) 25 000,00 (25 000,00) 30 000,00 30 000,00

Total 525 000,00 (525 000,00) 180 000,00 180 000,00

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page27

28

Ils concernent principalement : • Une subvention 2016 concernant le Niger de 20 000,00 euros pour couvrir le déficit

prévisionnel.• Une subvention 2016 concernant le Burkina Faso de 130 000,00 euros pour couvrir le

déficit prévisionnel.• Une subvention 2016 concernant les Philippines de 30 000,00 euros, pour couvrir le

déficit prévisionnel.L’affectation de ces fonds dédiés a été approuvée lors du Conseil d’Administration du 16 mars 2017, arrêtant les comptes du CICM au 31 décembre 2016.

DettesLes autres dettes s’élèvent à 228 611,40 euros et concernent principalement des frais de fonctionnement.Ces dettes sont à moins d’un an.

Notes sur le résultatRésultat d’exploitation

Le résultat d’exploitation hors Cotisation sur la valeur ajoutée des entreprises est de 1 765,44 euros pour 716,63 euros en 2015. Toutes taxes comprises, le résultat d’exploitation est de -77, 56 euros.Les produits d’exploitation de l’exercice ressortent à 2 960 961,56 euros pour 3 147 486,81 euros en 2015. Pour les charges, elles totalisent 2 961 039,12 euros en 2016 pour 3 147 296,18 euros en 2015.

Charges d’exploitationElles comprennent notamment les achats de fournitures (2 595,68 euros), les achats rendus par des services extérieurs (2 456 223,03 euros), les honoraires du commissaire aux comptes (5 460,00 euros), les dotations aux amortissements (4 647,17euros) et les dotation provision risques & charges (311 839,00 euros).

Produits d’exploitationIls comprennent les prestations de services pour 98 290,91 euros, les cotisations des adhérents pour 2 313 285,00 euros et 24 385,65 euros d’autres produits. Enfin, un produit de 525 000,00 euros a été comptabilisé et correspond aux reprises de chargessur fonds dédiés de 2015 utilisés au cours de l’exercice 2016.

Produits financiersIl n’y a pas eu de produit financiers perçus sur l’exercice 2016.

Il est proposé au Conseil d’administration :• D’arrêter les comptes annuels au 31 décembre 2016 tels qu’ils lui sont présentés.• De proposer à l’Assemblée générale d’affecter le résultat déficitaire de 77,56 euros

au report à nouveau.Après affectation du résultat de l’exercice, le report à nouveau débiteur s’établira à 259 906,75 euros.

Annexes V

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page28

29

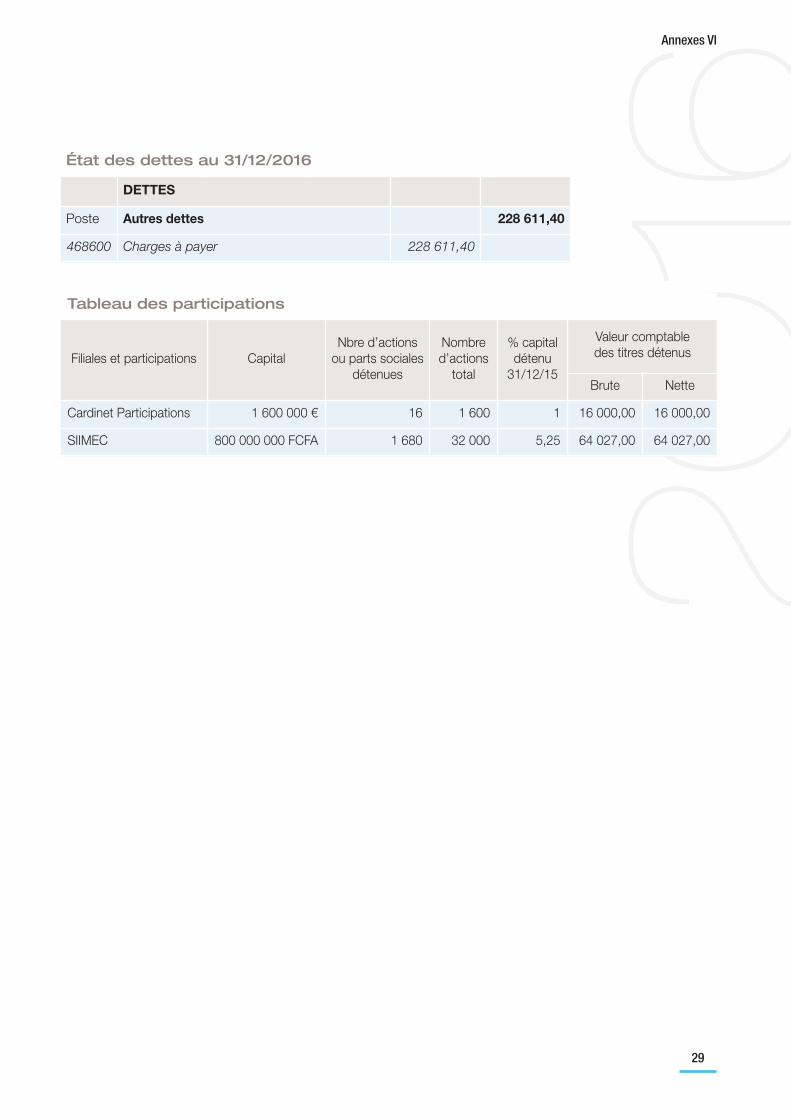

État des dettes au 31/12/2016

DETTES

Poste Autres dettes 228 611,40

468600 Charges à payer 228 611,40

2O16

Annexes VI

Tableau des participations

Filiales et participations CapitalNbre d’actions

ou parts socialesdétenues

Nombred’actions

total

% capital détenu

31/12/15

Valeur comptable des titres détenus

Brute Nette

Cardinet Participations 1 600 000 € 16 1 600 1 16 000,00 16 000,00

SIIMEC 800 000 000 FCFA 1 680 32 000 5,25 64 027,00 64 027,00

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page29

Fondation du Crédit MutuelPrésident : Etienne PflimlinDélégué général : Frédéric Monot

88-90, rue Cardinet - 75847 Paris Cedex 17 - Tél : 01 44 01 10 10Courriel : [email protected]

Pour tout savoir sur la Fondation du Crédit Mutuel :http://fondation.creditmutuel.com

Pôle Lecture Participer à la prévention de l’illettrisme en soutenantdes initiatives nationales,régionales ou locales permettant d’inciter tous les publics à la lecture.

Centre International du Crédit Mutuel Permettre aux exclus des systèmes bancaires traditionnels d’accéder à des services financiers et par extension à améliorerleur condition de vie.

Pôle Recherche et Insertion Apporter un soutien aux « think tanks » investis dans la construction européenne, à des travaux de recherchesur la coopération et l’économie sociale, et à desprojets associatifs d’insertionavec les fédérations régionales du Crédit Mutuel.

Programme «Ensemble,reconstruisons Haïti »Face à l’ampleur des dégâtsprovoqués par le séisme du 12 janvier 2010, le CréditMutuel mobilise ses forcesvives pour exprimer sa solidarité à la population haïtienne.

30

En plus des fondations régionales, le groupe met en œuvre au plan national un mécénat qui traduit sur le terrain et au quotidien les ambitions solidaires du groupe.Au travers de sa fondation nationale, il inter-vient depuis 2009 dans différents domainesde l’intérêt général et de la solidarité.

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page30

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page31

com’e

nim

age

: 04

91 0

8 08

48.

Ph

oto

s :M

auric

e C

ohen

, Fot

olia

, Jup

iterim

ages

, Jea

n M

iche

l Gal

let,

CIC

M e

t X

DR.

[1

1-0

41

7]

Centre International du Crédit Mutuel

88-90, rue Cardinet75847 Paris Cedex 17Tél. 01 44 01 10 10 - Fax. 01 44 01 12 75Courriel : [email protected] : http://cicm.creditmutuel.com

CICM RapportAnnuel2016.qxp 10/05/2017 17:05 Page32