Embed Size (px)

Citation preview

RA

PP

OR

T A

NN

UEL 2

01

3

SommaireéCOUTE

QUALITéENGAGEMENT

CRéATION DE VALEUR

AG

MA

LA

HL

OU

-TA

ZI

Ra

pp

oR

t a

nn

ue

l 2

01

3

Message du Président directeur général

Présentation d'agMa lahlou-tazi

Profil d’Agma Lahlou-Tazi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Historique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Gouvernement d’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

contexte général 2013

Tendances du marché national . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Faits marquants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Évolution du chiffre d’affaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Agma Lahlou-Tazi, un rôle capital sur le marché . . . . . . . . . . . . . . . . . . . . .

PerforMances 2013

Chiffres clés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

L’activité d’Agma Lahlou-Tazi en 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Les Ressources Humaines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Capital, Bourse et participations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Projets et perspectives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

données financières

États financiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Rapport général des Commissaires aux Comptes . . . . . . . . . . . . . . . . . .

Rapport spécial des Commissaires aux Comptes . . . . . . . . . . . . . . . . . . .

Résumé du rapport des Commissaires aux Comptes . . . . . . . . . . . . . .

Projets de résolutions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5

6

8

11

12

14

15

17

21

25

26

27

29

37

38

39

40

Message du

PrésidentdirecteurGénéral

AG

MA

LA

HL

OU

-TA

ZI

Ra

pp

oR

t a

nn

ue

l 2

01

32

Chers actionnaires,

Le domaine des assurances évolue depuis plusieurs années dans un contexte économique difficile, marqué par une rude concurrence, la mutation continue du secteur et les répercussions de la crise qui sévit en Europe depuis 2008 .

Pour Agma Lahlou-Tazi, les résultats de l’exercice 2013 défient une fois de plus la conjoncture, en continuant d’enregistrer de nouvelles performances, avec une progression de 2% du chiffre d’affaires .

Pour maintenir notre compétitivité, mais aussi réaffirmer notre signature et notre engagement en tant que « Courtier de Référence », nous avons mis en place, au courant de l’année 2013, des projets structurants, dans l’intérêt de nos clients, de l’entreprise, de nos actionnaires et de nos partenaires .

Des réalisations porteuses de valeur ajoutée, qui rejoignent nos valeurs fondamentales : la déontologie dans la pratique de notre métier et la qualité des services rendus à nos clients .

à travers la recherche de l’amélioration continue, tant au niveau des services que des procédures internes, Agma Lahlou-Tazi confirme sa volonté d’explorer de nouveaux marchés et d’aller plus loin sur le chemin de la transparence, de l’éthique et de la performance .

Mohamed LahlouPrésident Directeur Général

Présentation

aGmalahlou-taziUN MéTIER, UNE AMBITIONen plaçant au cœur de sa stratégie la qualité de service et la satisfaction de ses clients, particuliers et professionnels, agma lahlou-tazi se distingue en tant que Courtier de Référence au Maroc. une ambition affirmée dès les premières heures du cabinet, précurseur dans le domaine du conseil et du courtage en assurance et réassurance, qui positionne agma lahlou-tazi parmi les leaders du marché.

4A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

aPPartenance d'agMa lahlou-tazi

GrOUpe snI

Mines Activités financièresParticipationsDéveloppements

ONA Courtage

Pêche hauturièreDistributionAgro-alimentaire

Filiale du Groupe SNI, Agma Lahlou-Tazi est présent dans l'ensemble des secteurs d'activités et a développé son expertise dans toutes les branches d'assurances et ce, pour répondre aux différentes attentes de l'ensemble de sa clientèle composée de grandes en-treprises nationales et internationales, PME/PMI et particuliers .

La stratégie d'Agma Lahlou-Tazi est principalement orientée vers la satisfac-tion de ses clients : le cabinet s'est donc engagé dans une démarche qualité . Agma Lahlou-Tazi est le seul cabinet certifié selon la norme ISO 9001 depuis 2008, avec une double accréditation anglaise UKAS et française COFRAC . Unique cabinet de courtage coté à la Bourse de Casablanca, Agma Lahlou-

Tazi est également partenaire de Marsh, leader mondial du conseil en gestion et courtage en assurance .

En tant qu'assureur conseil, Agma Lahlou-Tazi anticipe les besoins en recherchant en permanence les meilleures offres de prix et de couvertures auprès des com-pagnies d'assurance et de réassurance . Le cabinet étudie ainsi l'ensemble des risques et négocie des garanties spéci-fiques et personnalisées .

En accompagnant ses clients tout au long de la durée de vie de leur contrat d'assurance, Agma Lahlou-Tazi engage sa responsabilité pour l'ensemble de ses conseils et les accompagne, en cas de sinistre, pour un dédommagement rapide et conforrne au contrat .

AGMA LAHLOU-TAZI EST PRÉCURSEUR NATIONAL DANS LE DOMAINE DU cOnseIL ET DU cOUrTAGe EN ASSURANCE ET RÉASSURANCE AU MAROC .

Présentation

aGmalahlou-tazi

AGMA LAHLOU-TAZI ACCOMPLIT sEs MIssIONs dANs LE REsPECT dEs RèGLEs

dE L’éTHIqUE ET dE LA déONTOLOGIE :

éTUdIER LEs RIsqUEs dEs CLIENTs POUR CONCEvOIR dEs POLICEs d’AssURANCE PERsONNALIséEs ET AdAPTéEs.

ANTICIPER LEs BEsOINs dEs CLIENTs, EN RECHERCHANT EN PERMANENCE LEs MEILLEUREs OffREs dE PRIx ET dE COUvERTUREs AUPRès dEs COMPAGNIEs d’AssURANCE.

NéGOCIER dEs GARANTIEs sPéCIfIqUEs, AdAPTéEs AUx RIsqUEs dEs CLIENTs POUR RéPONdRE à dEs BEsOINs COMPLExEs.

ACCOMPAGNER LE CLIENT TOUT AU LONG dU PROCEssUs dE sON CONTRAT d’AssURANCE, à TRAvERs UN CONsEIL PERsONNALIsé, UNE AssIsTANCE PERMANENTE ET UN PARTENARIAT à LONG TERME.

ENGAGER sA REsPONsABILITé POUR L’ENsEMBLE dEs ACTEs qU’IL RéALIsE POUR LE COMPTE dE sEs CLIENTs.

Profil d’agma lahlou-tazi

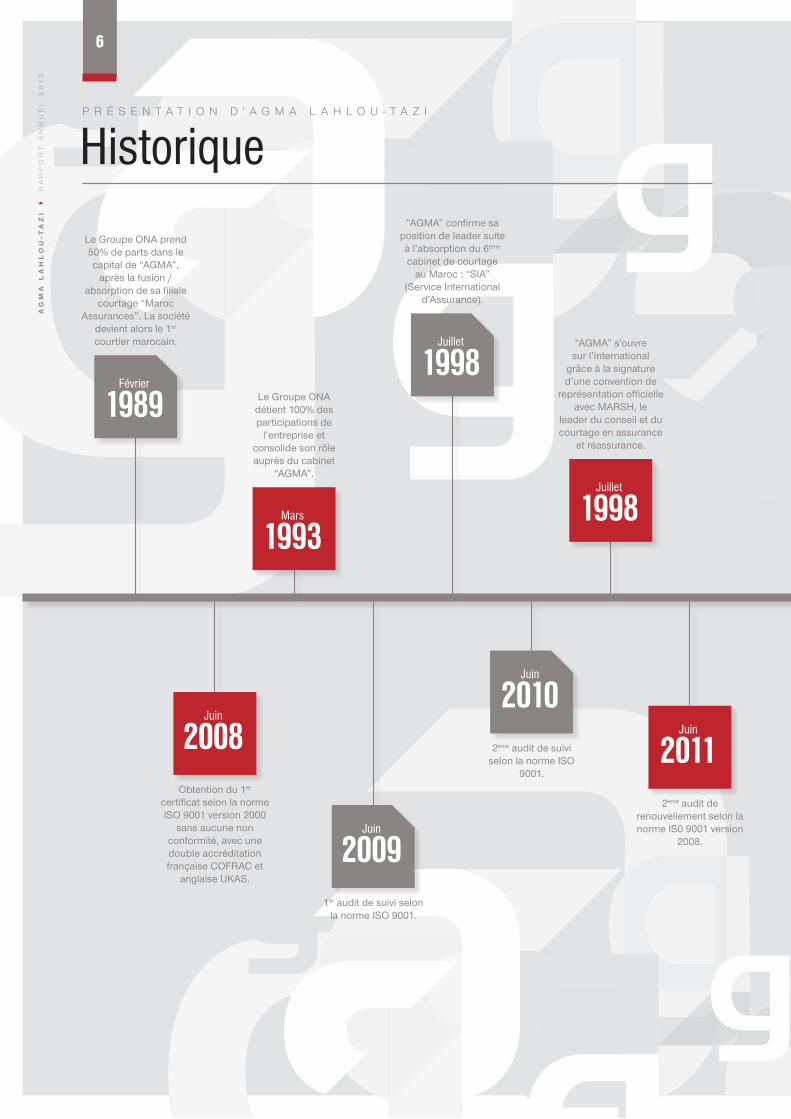

Le Groupe ONA prend 50% de parts dans le capital de “AGMA”,

après la fusion / absorption de sa filiale

courtage “Maroc Assurances”. La société

devient alors le 1er courtier marocain.

février

1989 Le Groupe ONA détient 100% des participations de

l’entreprise et consolide son rôle auprès du cabinet

“AGMA”.

Mars

1993

“AGMA” confirme sa position de leader suite à l’absorption du 6ème

cabinet de courtage au Maroc : “SIA”

(Service International d’Assurance).

Juillet

1998“AGMA” s’ouvre sur l’international

grâce à la signature d’une convention de

représentation officielle avec MARSH, le

leader du conseil et du courtage en assurance

et réassurance.

Juillet

1998

Obtention du 1er certificat selon la norme ISO 9001 version 2000

sans aucune non conformité, avec une double accréditation française COFRAC et

anglaise UKAS.

Juin

2008

1er audit de suivi selon la norme ISO 9001.

Juin

2009

2ème audit de suivi selon la norme ISO

9001.

Juin

2010

2ème audit de renouvellement selon la norme IS0 9001 version

2008.

Juin

2011

P R É S E N T A T I O N D ' A G M A L A H L O U - T A z I

historique

6A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

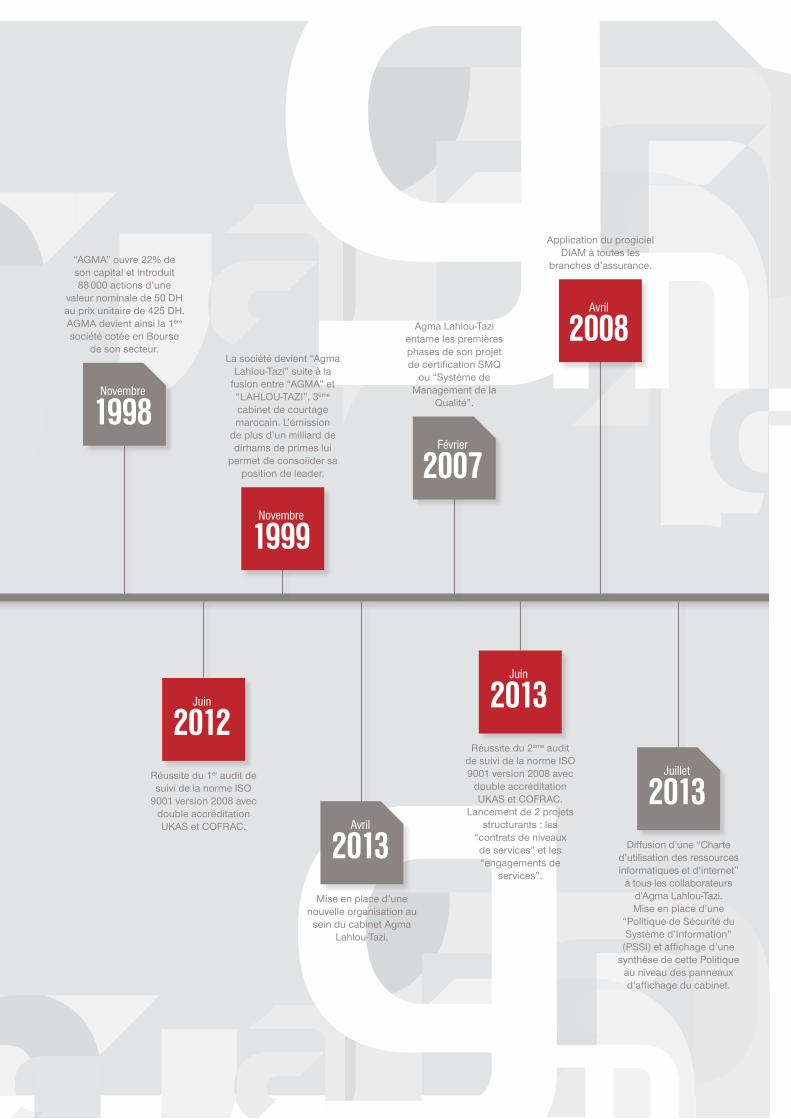

“AGMA” ouvre 22% de son capital et introduit 88 000 actions d’une

valeur nominale de 50 DH au prix unitaire de 425 DH. AGMA devient ainsi la 1ère société cotée en Bourse

de son secteur.

novembre

1998

La société devient “Agma Lahlou-Tazi” suite à la

fusion entre “AGMA” et “LAHLOU-TAZI”, 3ème cabinet de courtage marocain. L’émission

de plus d’un milliard de dirhams de primes lui

permet de consolider sa position de leader.

novembre

1999

Application du progiciel DIAM à toutes les

branches d’assurance.

avril

2008Agma Lahlou-Tazi entame les premières phases de son projet de certification SMQ

ou “Système de Management de la

Qualité”.

février

2007

Réussite du 1er audit de suivi de la norme ISO

9001 version 2008 avec double accréditation UKAS et COFRAC.

Juin

2012

Mise en place d’une nouvelle organisation au

sein du cabinet Agma Lahlou-Tazi.

avril

2013

Réussite du 2ème audit de suivi de la norme ISO 9001 version 2008 avec

double accréditation UKAS et COFRAC.

Lancement de 2 projets structurants : les

“contrats de niveaux de services” et les “engagements de

services”.

Juin

2013

Diffusion d’une “Charte d’utilisation des ressources informatiques et d’internet”

à tous les collaborateurs d'Agma Lahlou-Tazi. Mise en place d’une

“Politique de Sécurité du Système d’Information”

(PSSI) et affichage d’une synthèse de cette Politique

au niveau des panneaux d’affichage du cabinet.

Juillet

2013

les organes d’adMinistration

Le CONSeIL D’ADMINISTRATION

Les six administrateurs qui composent le Conseil d’Administration d’Agma Lahlou-Tazi se réunissent au minimum deux fois par an sous la présidence de Monsieur Mohamed Lahlou . Ils procèdent à une analyse collective des performances de l’entreprise et suivent l’état d’avancement des différents projets .

Les membres du Conseil d’Administration :

M. Mohamed LAHLOU Président-Directeur Général

M. Michel HASCOET Administrateur

M. Hassan OURIAGLI Administrateur

ONA COURTAGE Représentée par M . Aymane TAUD

SIGER Représentée par M . Hassan BOUHEMOU

SOCIéTé FINANCIèRE DE GESTION ET DE PLACEMENT Représentée par M . Aymane TAUD

LeS COMITéS

Le Comité Financier et Investissements

La mission du Comité Financier et Investissements est de statuer, avant la validation définitive par le Conseil d’Administration, sur l’ensemble des sujets pouvant affecter durablement la vie de l’entreprise :

Le plan stratégique avec ses déclinaisons concernant la politique de partenariat, la revue des résultats, des budgets, des fore-casts ainsi que des reporting .

Les investissements les plus importants initiés par l’entreprise (au-delà de 10 MDH) .

Les acquisitions ou prises de participations dans les sociétés externes (ainsi que les pactes d’actionnaires), les acquisitions ou cessions d’actions ou obligations d’un montant supérieur à 10 MDH (ou 5% des fonds propres) et les emprunts bancaires ou obligataires d’un montant supérieur à 5% des fonds propres (ou provoquant un dépassement du levier financier au-delà du seuil de 30%) .

La politique générale de gestion des risques .

P R É S E N T A T I O N D ' A G M A L A H L O U - T A z I

gouvernement d’entreprise

8A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

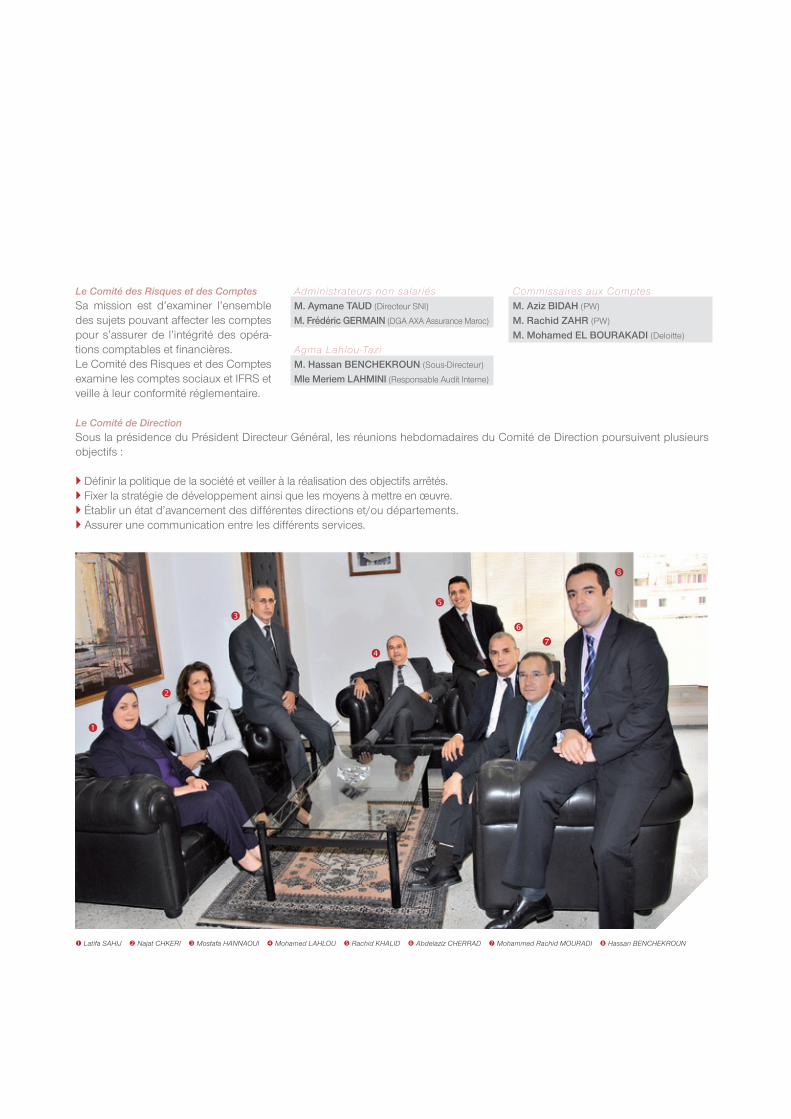

Le Comité des Risques et des ComptesSa mission est d’examiner l’ensemble des sujets pouvant affecter les comptes pour s’assurer de l’intégrité des opéra-tions comptables et financières . Le Comité des Risques et des Comptes examine les comptes sociaux et IFRS etveille à leur conformité réglementaire .

Administrateurs non salariésM. Aymane TAUD (Directeur SNI)

M. Frédéric GERMAIN (DGA AXA Assurance Maroc)

Agma Lahlou-Tazi M. Hassan BENCHEKROUN (Sous-Directeur)

Mle Meriem LAHMINI (Responsable Audit Interne)

Commissaires aux ComptesM. Aziz BIDAH (PW)

M. Rachid ZAHR (PW)

M. Mohamed EL BOURAKADI (Deloitte)

Le Comité de DirectionSous la présidence du Président Directeur Général, les réunions hebdomadaires du Comité de Direction poursuivent plusieurs objectifs :

Définir la politique de la société et veiller à la réalisation des objectifs arrêtés . Fixer la stratégie de développement ainsi que les moyens à mettre en œuvre . Établir un état d’avancement des différentes directions et/ou départements . Assurer une communication entre les différents services .

� Latifa SAHIJ � Najat CHKERI � Mostafa HANNAOUI � Mohamed LAHLOU � Rachid KHALID � Abdelaziz CHERRAD � Mohammed Rachid MOURADI � Hassan BENCHEKROUN

�

�

�

�

�

��

�

UN sECTEUREN MUTATIONavec de profonds changements dans le cadre institutionnel et un nombre d’assureurs conseils estimé à 1804 au niveau national, le secteur continue d’afficher une tendance à la mutation dans un contexte concurrentiel accru. Il enregistre depuis plusieurs années des taux de croissance inférieurs à la moyenne d’avant-crise, dont l’impact est ressenti sur la plupart des activités depuis 2008.

contexte Général2013

10A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

tendances du marché national

La libéralisation des tarifs de toutes les branches et catégories d’assu-rances hormis la RC automobile, suite à la décision des présidents des com-pagnies d’assurance de maintenir les tarifs régis par le ministère de tutelle (en vigueur depuis juillet 1999) .

La suppression de la cession légale à la SCR prévue en 2013 .

La finalisation du contrat programme 2010-2015 relatif au secteur des assu-rances .

L’accord entre les compagnies d’as-surance afin d’assainir les polices et les clients déficitaires .

Le gain de deux places du Maroc dans le classement mondial du sec-teur des assurances .

La hausse des tarifs pour les bus et les autocars .

Le feu vert des conseillers pour l’auto-rité de contrôle des assurances .

La crise économique et financière qui impacte la majorité des secteurs (BTP, textile) .

LE SECTEUR DES ASSURANCES CONTINUE D’AFFICHER Une TendAnce à LA MUTATIOn, DÉjà RESSENTIE DEPUIS qUELqUES ANNÉES, NOTAMMENT à TRAvERS :

C O N T E X T E G É N É R A L 2 0 1 3

faits marquants

La réforme de la couverture médicale de base mise en place à la fin de l’année 2014 ? C’est le souhait émis par le chef du Gouvernement, dans l’attente des conclusions des travaux de la Commission interministérielle, présidée par la Primature. Le projet, né en 2007, a en effet fait l’objet d’une étude générale et actuarielle, financée par l’Union Européenne et réalisée par le cabinet français Conseil Santé SA Servac pour le compte du ministère de la Santé. L’idée des pouvoirs publics, issue de l’échec de la couverture Inaya qui consistait à contractualiser avec un assureur privé, est d’intégrer la couverture des indépendants dans le cadre légal de l’Assurance Maladie Obligatoire (AMO). Le projet mettrait ainsi en place un ou plusieurs régimes d’assurance maladie pour les travailleurs indépendants, en complément des couvertures actuelles (AMO pour les salariés et Ramed pour les démunis).

Il s’agit aujourd’hui de trouver un système pérenne qui tienne compte de la spécificité de la population concernée et de ses attentes en matière de soins médicaux.

De nouvelles réflexions pour la couverture méDicale Des inDépenDants

La deuxième Chambre des Conseillers a voté en Commission le projet de loi n°64-12 concernant la création d’une autorité de contrôle des assurances, des retraites et de la prévoyance sociale. La version finale de la loi, qui entrera en vigueur au cours de l’année 2014, accorde toute autonomie à cette autorité de contrôle pour veiller au respect des règles prudentielles, capables de garantir la pérennité et les équilibres actuariels du secteur.

création De l’autorité De contrôle Des assurances

Au cours de l’année 2013, RMA Watanya a trouvé un accord avec la société d’assurance camerounaise Beneficial Life Insurance, permettant à l’assureur marocain d’intégrer 38% du capital à travers une augmentation de capital exclusivement réservée estimé à 6,2 millions de dollars, soit 50 millions de dirhams environ. En dehors de son Siège à Douala, Beneficial Life Insurance dispose d’un vaste réseau à travers tout le Cameroun et une filiale en Côte d’Ivoire, lancée en 2013.

rma Watanya investit au cameroun

12A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

En plus des réductions drastiques des taux de commissions sur les affaires « programme mondial », « réassurance » et « facultatives » que le secteur continue de subir, les programmes internationaux adoptent le système de rémunération par honoraires. Le système de commissionnement par taux sur primes est ainsi abandonné, bloquant l’évolution des rémunérations en fonction de l’évolution des risques. Certaines polices sont même imposées sans commissionnement. Les taux de commissions ont par ailleurs été réduits au maximum, suite à la transformation des polices « incendie/multirisques » en police « Tous Risques Sauf » totalement réassurée à l’étranger.

commissionnement

aiG, leaDer monDial Dans le Domaine Des assurances, s’installe au maroc

Pour favoriser sa croissance stratégique et le développement de son activité en Afrique du Nord et de l’Ouest, AIG a fait son entrée au sein de la place financière Casablanca Finance City (CFC), avec la mise en place d’un bureau de services. Cette nouvelle assise, point de départ de son essor continental, permet à l’assureur de renforcer sa croissance stratégique et l’expansion

de son activité à travers l’Afrique du Nord et de l’Ouest, et d’obtenir le statut CFC ainsi que les avantages y afférents. Pour officialiser le partenariat, Michael Whitwell, Président de la région Middle East Africa, s’est rendu à Casablanca accompagné d’une délégation de hauts responsables d’AIG, avant d’être reçu à Rabat par le Ministre de l’économie et des Finances, et par son homologue de l’Industrie, du Commerce, de l’Investissement et de l’économie numérique. AIG n'est toutefois pas autorisé à opérer sur le territoire marocain.

C O N T E X T E G É N É R A L 2 0 1 3

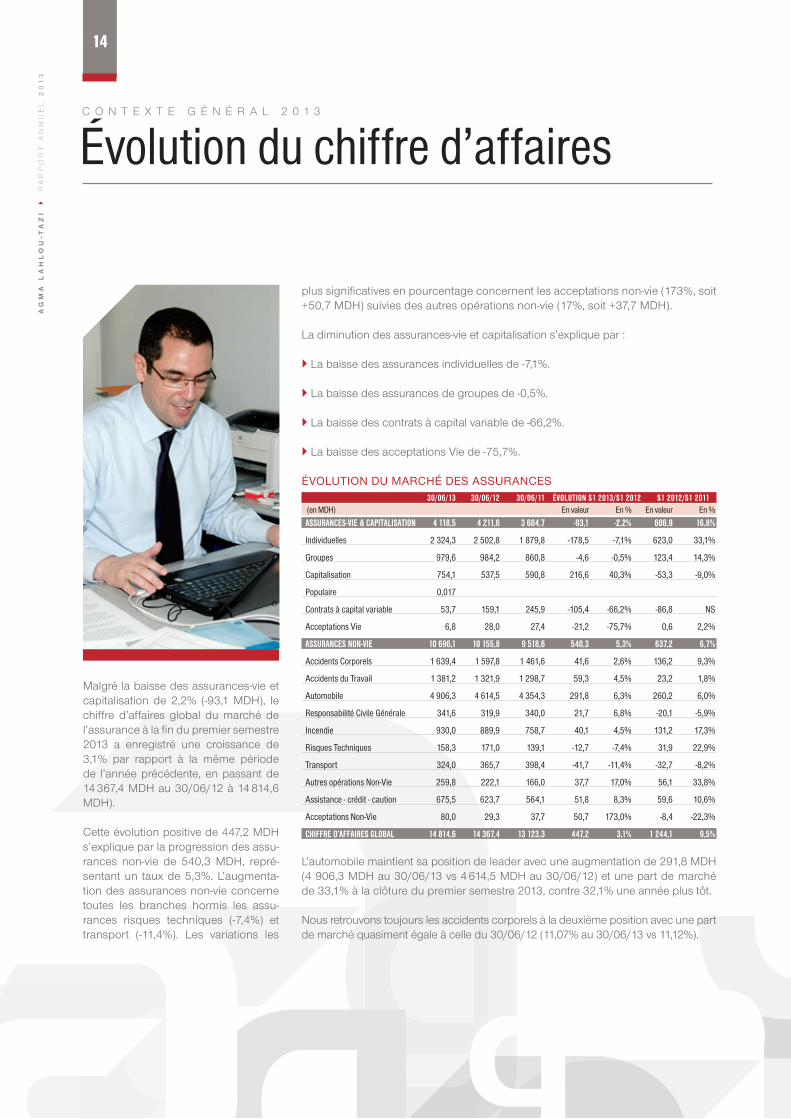

évolution du chiffre d’affaires

Malgré la baisse des assurances-vie et capitalisation de 2,2% (-93,1 MDH), le chiffre d’affaires global du marché de l’assurance à la fin du premier semestre 2013 a enregistré une croissance de 3,1% par rapport à la même période de l’année précédente, en passant de 14 367,4 MDH au 30/06/12 à 14 814,6 MDH) .

Cette évolution positive de 447,2 MDH s’explique par la progression des assu-rances non-vie de 540,3 MDH, repré-sentant un taux de 5,3% . L’augmenta-tion des assurances non-vie concerne toutes les branches hormis les assu-rances risques techniques (-7,4%) et transport (-11,4%) . Les variations les

plus significatives en pourcentage concernent les acceptations non-vie (173%, soit +50,7 MDH) suivies des autres opérations non-vie (17%, soit +37,7 MDH) .

La diminution des assurances-vie et capitalisation s’explique par :

La baisse des assurances individuelles de -7,1% .

La baisse des assurances de groupes de -0,5% .

La baisse des contrats à capital variable de -66,2% .

La baisse des acceptations vie de -75,7% .

évOLUTION DU MARCHé DeS ASSURANCeS 30/06/13 30/06/12 30/06/11 Évolution S1 2013/S1 2012 S1 2012/S1 2011 (en Mdh) en valeur en % en valeur en %

ASSurAnceS-vie & cApitAliSAtion 4 118,5 4 211,6 3 604,7 -93,1 -2,2% 606,9 16,8%

individuelles 2 324,3 2 502,8 1 879,8 -178,5 -7,1% 623,0 33,1%

groupes 979,6 984,2 860,8 -4,6 -0,5% 123,4 14,3%

capitalisation 754,1 537,5 590,8 216,6 40,3% -53,3 -9,0%

Populaire 0,017

contrats à capital variable 53,7 159,1 245,9 -105,4 -66,2% -86,8 ns

acceptations Vie 6,8 28,0 27,4 -21,2 -75,7% 0,6 2,2%

ASSurAnceS non-vie 10 696,1 10 155,8 9 518,6 540,3 5,3% 637,2 6,7%

accidents corporels 1 639,4 1 597,8 1 461,6 41,6 2,6% 136,2 9,3%

accidents du travail 1 381,2 1 321,9 1 298,7 59,3 4,5% 23,2 1,8%

automobile 4 906,3 4 614,5 4 354,3 291,8 6,3% 260,2 6,0%

responsabilité civile générale 341,6 319,9 340,0 21,7 6,8% -20,1 -5,9%

incendie 930,0 889,9 758,7 40,1 4,5% 131,2 17,3%

risques techniques 158,3 171,0 139,1 -12,7 -7,4% 31,9 22,9%

transport 324,0 365,7 398,4 -41,7 -11,4% -32,7 -8,2%

autres opérations non-Vie 259,8 222,1 166,0 37,7 17,0% 56,1 33,8%

assistance - crédit - caution 675,5 623,7 564,1 51,8 8,3% 59,6 10,6%

acceptations non-Vie 80,0 29,3 37,7 50,7 173,0% -8,4 -22,3%

chiffre d’AffAireS globAl 14 814,6 14 367,4 13 123,3 447,2 3,1% 1 244,1 9,5%

L’automobile maintient sa position de leader avec une augmentation de 291,8 MDH (4 906,3 MDH au 30/06/13 vs 4 614,5 MDH au 30/06/12) et une part de marché de 33,1% à la clôture du premier semestre 2013, contre 32,1% une année plus tôt .

Nous retrouvons toujours les accidents corporels à la deuxième position avec une part de marché quasiment égale à celle du 30/06/12 (11,07% au 30/06/13 vs 11,12%) .

14A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

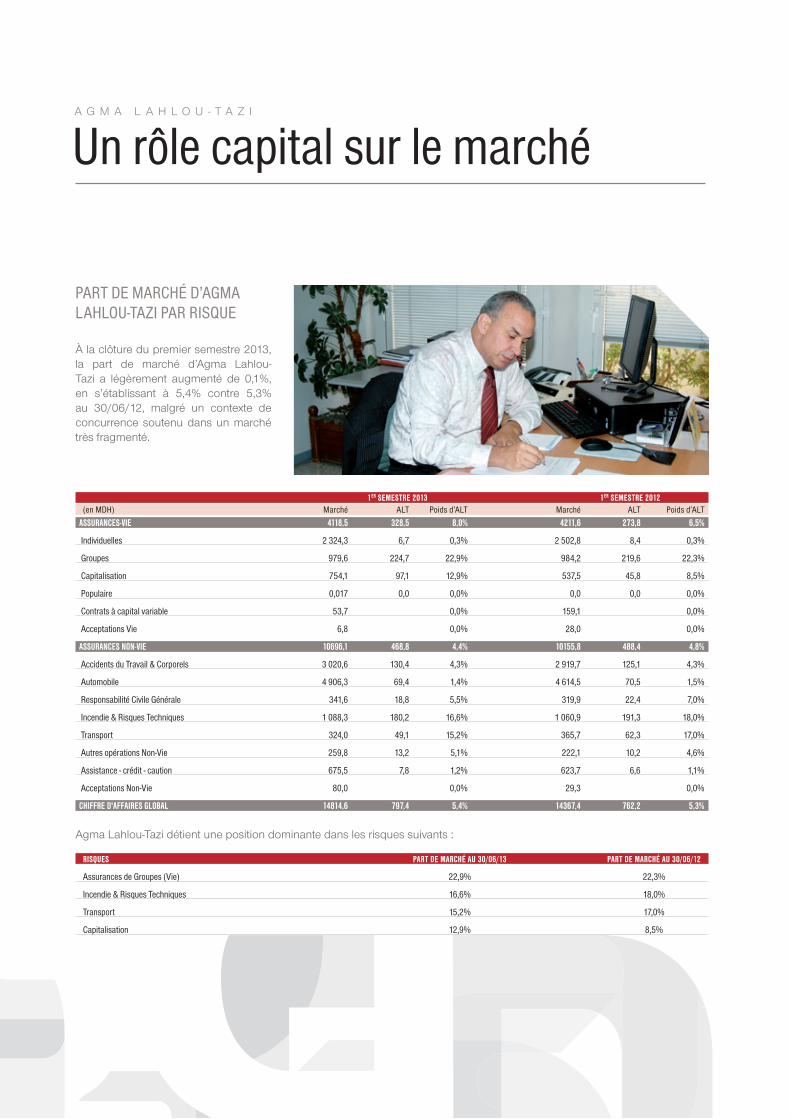

Part de Marché d’agMa lahlou-tazi Par risQue

à la clôture du premier semestre 2013, la part de marché d’Agma Lahlou-Tazi a légèrement augmenté de 0,1%, en s’établissant à 5,4% contre 5,3% au 30/06/12, malgré un contexte de concurrence soutenu dans un marché très fragmenté .

1er SemeStre 2013 1er SemeStre 2012(en Mdh) Marché alt Poids d’alt Marché alt Poids d’alt

ASSurAnceS-vie 4118,5 328,5 8,0% 4211,6 273,8 6,5%

individuelles 2 324,3 6,7 0,3% 2 502,8 8,4 0,3%

groupes 979,6 224,7 22,9% 984,2 219,6 22,3%

capitalisation 754,1 97,1 12,9% 537,5 45,8 8,5%

Populaire 0,017 0,0 0,0% 0,0 0,0 0,0%

contrats à capital variable 53,7 0,0% 159,1 0,0%

acceptations Vie 6,8 0,0% 28,0 0,0%

ASSurAnceS non-vie 10696,1 468,8 4,4% 10155,8 488,4 4,8%

accidents du travail & corporels 3 020,6 130,4 4,3% 2 919,7 125,1 4,3%

automobile 4 906,3 69,4 1,4% 4 614,5 70,5 1,5%

responsabilité civile générale 341,6 18,8 5,5% 319,9 22,4 7,0%

incendie & risques techniques 1 088,3 180,2 16,6% 1 060,9 191,3 18,0%

transport 324,0 49,1 15,2% 365,7 62,3 17,0%

autres opérations non-Vie 259,8 13,2 5,1% 222,1 10,2 4,6%

assistance - crédit - caution 675,5 7,8 1,2% 623,7 6,6 1,1%

acceptations non-Vie 80,0 0,0% 29,3 0,0%

chiffre d'AffAireS globAl 14814,6 797,4 5,4% 14367,4 762,2 5,3%

Agma Lahlou-Tazi détient une position dominante dans les risques suivants :

riSqueS pArt de mArchÉ Au 30/06/13 pArt de mArchÉ Au 30/06/12

assurances de groupes (Vie) 22,9% 22,3%

incendie & risques techniques 16,6% 18,0%

transport 15,2% 17,0%

capitalisation 12,9% 8,5%

A G M A L A H L O U - T A z I

un rôle capital sur le marché

MOBILIsER L’ExPERTIsEPOUR ACCOMPAGNER LEs PERfORMANCEsen maintenant sa position sur le marché, agma lahlou-tazi démontre la solidité de son expertise dans la réalisation des performances de l’exercice 2013.

PerforMances

2013

16A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

éVolution des PriMes éMises hors retraite et hors bancassurance

PRODUCTION PAR BRANCHeS De RISQUeS D’ASSURANCeSLe montant global des primes brutes émises (en primes totales et hors participations aux bénéfices remises aux clients) a atteint 1 294,64 MDH contre 1 258,79 MDH au 31/12/2012, soit une hausse des émissions de 35,85 MDH représentant une évolution de 2,8% ventilée comme suit :

2013 2012 Évolution 2013/2012 2013 Évolution r13/b13 2013(en Mdh) réel réel en valeur en % budget en valeur en % 2e forecast

ASSurAnceS-vie 602,52 527,91 74,61 14,1% 563,09 39,43 7,0% 595,32

groupe Maladie 456,94 434,84 22,10 5,1% 446,54 10,40 2,3% 454,43

spécial groupe 7,38 10,81 (3,43) -31,8% 14,38 (7,01) -48,7% 7,93

retraite 138,21 82,26 55,95 68,0% 102,17 36,04 35,3% 132,96

ASSurAnceS non-vie 692,12 730,88 (38,76) -5,3% 772,15 (80,02) -10,4% 705,02

dont iard 603,23 608,58 (5,35) -0,9% 643,91 (40,68) -6,3% 612,43

• Incendie 256,22 267,75 (11,53) -4,3% 268,70 (12,48) -4,6% 259,20

• A.T 200,16 191,02 9,14 4,8% 209,66 (9,50) -4,5% 198,30

• Automobile 86,99 88,46 (1,47) -1,7% 93,45 (6,47) -6,9% 85,74

• R.C 32,77 38,56 (5,79) -15,0% 38,74 (5,97) -15,4% 34,30

• Vol & Multirisques 23,56 20,48 3,07 15,0% 27,73 (4,17) -15,0% 28,35

• Divers IARD 3,54 2,32 1,23 53,0% 5,63 (2,08) -37,0% 6,54

dont transport 88,90 122,30 (33,41) -27,3% 128,24 (39,34) -30,7% 92,59

• Corps 20,49 36,59 (16,10) -44,0% 37,50 (17,01) -45,4% 20,45

• Facultés 68,41 85,71 (17,31) -20,2% 90,74 (22,34) -24,6% 72,14

totAl ÉmiSSionS directeS 1 294,64 1 258,79 35,85 2,8% 1 335,24 (40,59) -3,0% 1 300,34

chiffres clés

Cette augmentation résulte de l’effet de compensation entre : La progression à deux chiffres des

assurances-vie (+14,1%) de 527,9 MDH au 31/12/2012 à 602,5 MDH au 31/12/2013, soit une augmentation de 74,6 MDH . Cette évolution s’explique par la hausse de la branche Maladie de 5,1%, mais surtout par la branche Retraite qui a enregistré une augmen-tation de 68% suite à l’accroissement des cotisations des adhérents (verse-ments exceptionnels) en plus de la réa-lisation de nouvelles affaires .

La branche Spécial Groupe a quant à elle connu une baisse de 31,8% (3,4 MDH) liée principalement à l’émission exceptionnelle en 2012 d’une régula-risation de prime d’un contrat résilié trois années auparavant .

La baisse de 5,3% des assurances non-vie dont le montant total s’est élevé à 692,1 MDH au 31/12/2013 contre 730,9 MDH réalisés un an plus tôt, conséquemment à la réduction des branches IARD et Transport de respectivement 0,9% et 27,3% .

La production de l’exercice 2013 est quasiment en ligne avec le deuxième forecast 2013 (1 294,6 MDH vs 1 300,3 MDH soit -0,4%) . Cependant, l’écart relevé par rapport au budget (1 335,2 MDH soit -3,04%) est dû à la résiliation d’un contrat Corps intervenue en cours d’année pour primes impayées d’une part, et à la baisse obtenue principale-ment de la compagnie Wafa Assurance en faveur des filiales du Groupe comme pour d’autres assurés importants, d’autre part .

éVolution des encaisseMents

Les encaissements correspondent au montant global des primes encaissées (en primes totales) relatives aux primes émises en 2013 et aux primes impayées au 31/12/2012 .

2013 2012 Évolution 2013/2012 2013 Évolution r13/b13 2013(en Mdh) réel réel en valeur en % budget en valeur en % 2e forecast

ASSurAnceS-vie 601,45 530,06 71,39 13,5% 562,72 38,73 6,9% 595,53

dont groupe Maladie 455,92 438,06 17,86 4,1% 446,30 9,62 2,2% 454,58

dont spécial groupe 7,27 9,73 (2,46) -25,3% 14,30 (7,03) -49,1% 7,95

dont retraite 138,26 82,27 55,99 68,1% 102,12 36,14 35,4% 133,01

ASSurAnceS non-vie 696,02 743,95 (47,93) -6,4% 771,92 (75,90) -9,8% 693,37

dont iard 604,46 625,56 (21,10) -3,4% 643,76 (39,29) -6,1% 606,00

• Incendie 261,09 273,03 (11,94) -4,4% 268,70 (7,62) -2,8% 260,46

• A.T 198,57 197,48 1,09 0,6% 209,55 (10,98) -5,2% 194,98

• Automobile 87,00 88,14 (1,15) -1,3% 93,44 (6,45) -6,9% 85,29

• R.C 33,93 38,82 (4,88) -12,6% 38,77 (4,84) -12,5% 33,73

• Vol & Multirisques 20,63 25,77 (5,14) -20,0% 27,54 (6,91) -25,1% 24,90

• Divers IARD 3,25 2,32 0,93 39,8% 5,75 (2,50) -43,5% 6,65

dont transport 91,55 118,38 (26,83) -22,7% 128,16 (36,61) -28,6% 87,37

• Corps 14,55 40,54 (25,98) -64,1% 37,38 (22,83) -61,1% 14,12

• Facultés 77,00 77,85 (0,85) -1,1% 90,78 (13,78) -15,2% 73,25

totAl encAiSSementS 1 297,46 1 274,00 23,46 1,8% 1 334,63 (37,17) -2,8% 1 288,90

Le montant global des encaissements (en primes totales et hors participations aux bénéfices remises aux clients), qui est d’une manière générale étroitement corrélé à l’évolution des émissions, affiche une progression de 23,4 MDH (+1,8%) en comparaison avec celui de la même période de l’exercice précédent ; il passe de 1 274,0 MDH au 31/12/12 à 1 297,5 MDH au 31/12/13 .

Le taux d’encaissement reste toujours élevé et se fixe à 94,6 % au 31/12/13 versus 94,3 % au 31/12/12, soit une amélioration de 0,3% .

Le délai moyen de règlement des clients représente 19,5 jours d’encais-sements au 31/12/2013, contre 21,6 jours au 31/12/12 .

18A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

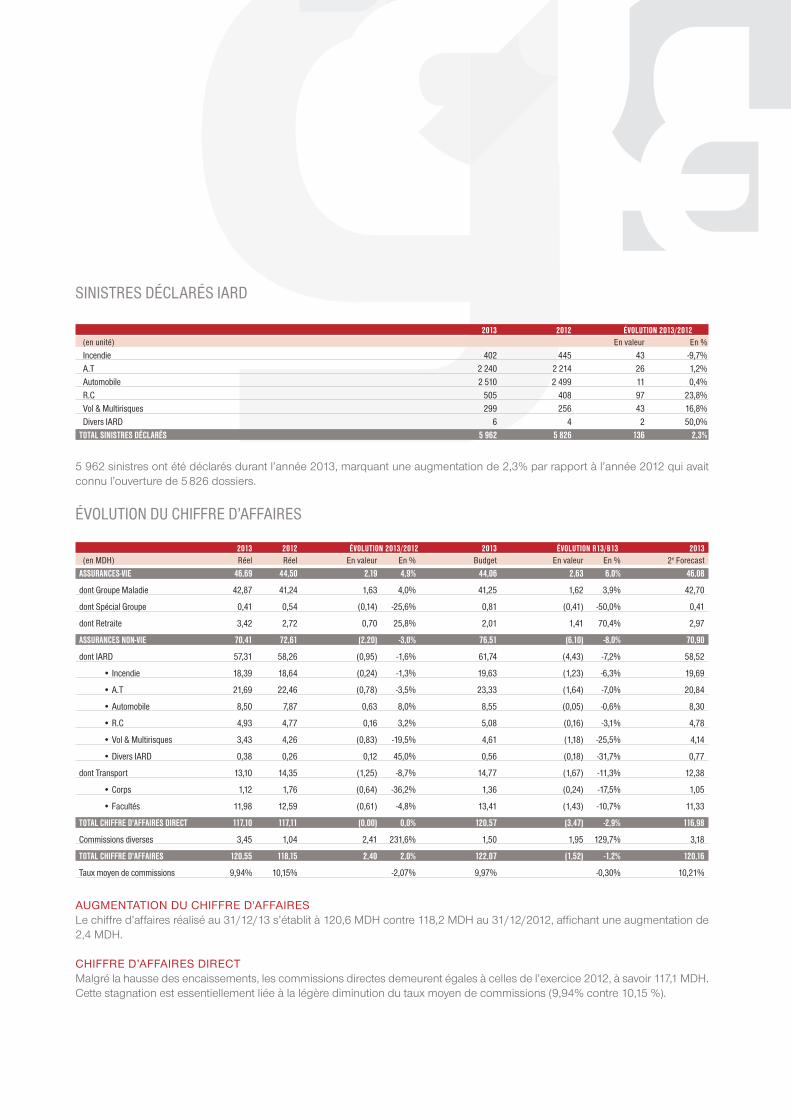

sinistres déclarés iard

2013 2012 Évolution 2013/2012(en unité) en valeur en %

incendie 402 445 43 -9,7%A.T 2 240 2 214 26 1,2%automobile 2 510 2 499 11 0,4%R.C 505 408 97 23,8%Vol & Multirisques 299 256 43 16,8%divers iard 6 4 2 50,0%

totAl SiniStreS dÉclArÉS 5 962 5 826 136 2,3%

5 962 sinistres ont été déclarés durant l’année 2013, marquant une augmentation de 2,3% par rapport à l’année 2012 qui avait connu l’ouverture de 5 826 dossiers .

éVolution du chiffre d’affaires

2013 2012 Évolution 2013/2012 2013 Évolution r13/b13 2013(en Mdh) réel réel en valeur en % budget en valeur en % 2e forecast

ASSurAnceS-vie 46,69 44,50 2,19 4,9% 44,06 2,63 6,0% 46,08

dont groupe Maladie 42,87 41,24 1,63 4,0% 41,25 1,62 3,9% 42,70

dont spécial groupe 0,41 0,54 (0,14) -25,6% 0,81 (0,41) -50,0% 0,41

dont retraite 3,42 2,72 0,70 25,8% 2,01 1,41 70,4% 2,97

ASSurAnceS non-vie 70,41 72,61 (2,20) -3,0% 76,51 (6,10) -8,0% 70,90

dont iard 57,31 58,26 (0,95) -1,6% 61,74 (4,43) -7,2% 58,52

• Incendie 18,39 18,64 (0,24) -1,3% 19,63 (1,23) -6,3% 19,69

• A.T 21,69 22,46 (0,78) -3,5% 23,33 (1,64) -7,0% 20,84

• Automobile 8,50 7,87 0,63 8,0% 8,55 (0,05) -0,6% 8,30

• R.C 4,93 4,77 0,16 3,2% 5,08 (0,16) -3,1% 4,78

• Vol & Multirisques 3,43 4,26 (0,83) -19,5% 4,61 (1,18) -25,5% 4,14

• Divers IARD 0,38 0,26 0,12 45,0% 0,56 (0,18) -31,7% 0,77

dont transport 13,10 14,35 (1,25) -8,7% 14,77 (1,67) -11,3% 12,38

• Corps 1,12 1,76 (0,64) -36,2% 1,36 (0,24) -17,5% 1,05

• Facultés 11,98 12,59 (0,61) -4,8% 13,41 (1,43) -10,7% 11,33

totAl chiffre d'AffAireS direct 117,10 117,11 (0,00) 0,0% 120,57 (3,47) -2,9% 116,98

commissions diverses 3,45 1,04 2,41 231,6% 1,50 1,95 129,7% 3,18

totAl chiffre d'AffAireS 120,55 118,15 2,40 2,0% 122,07 (1,52) -1,2% 120,16

taux moyen de commissions 9,94% 10,15% -2,07% 9,97% -0,30% 10,21%

AUGMeNTATION DU CHIFFRe D'AFFAIReSLe chiffre d’affaires réalisé au 31/12/13 s’établit à 120,6 MDH contre 118,2 MDH au 31/12/2012, affichant une augmentation de 2,4 MDH .

CHIFFRe D’AFFAIReS DIReCTMalgré la hausse des encaissements, les commissions directes demeurent égales à celles de l’exercice 2012, à savoir 117,1 MDH . Cette stagnation est essentiellement liée à la légère diminution du taux moyen de commissions (9,94% contre 10,15 %) .

COMMISSIONS DIveRSeSLes commissions diverses s’élèvent à +3,4 MDH au 31/12/13 (1 MDH au 31/12/12) . Cette croissance de 2,4 MDH est avant tout attribuable à la comptabilisation de différences sur commissions en faveur d’Agma Lahlou-Tazi d’un montant total de 1,7 MDH ainsi qu’à l’augmentation des frais d’assistance technique .

éVolution du résultat net

riSqueS 31/12/2013 31/12/2012 Évolution % budget Évolution % 2013(en Mdh) réel réel r13/r12 2013 r13/b13 2e forecast

chiffre d'affaires (1) 120,5 118,1 2,0% 122,1 -1,2% 120,2

résultat d'exploitation 65,7 65,4 0,5% 67,5 -2,6% 66,0

résultat financier 5,1 9,4 -45,8% 4,4 15,8% 4,9

résultat avant impôt 70,7 74,6 -5,2% 72,1 -2,0% 71,0

rÉSultAt net 49,4 53,7 -7,9% 50,5 -2,1% 50,1

(1) C.A = C.A direct (Commissions sur primes encaissées, nettes de TPS) + Commissions diverses

autofinancement 5,5 12,4 -55,5% -1,0 -658,9% 4,8

Valeur ajoutée 107,7 105,7 1,9% 109,1 -1,3% 107,6

Productivité (Va/pers) 0,72 0,70 2,9% 0,69 4,3% 0,70

ebe 64,6 63,9 1,1% 66,1 -2,2% 64,5

investissements 2,2 1,5 51,4% 2,9 -24,1% 2,6

effectifs 151 151 0,0% 156 -3,2% 153

Le résultat net au 31/12/13 se chiffre à 49,4 MDH contre 53,7 MDH au 31/12/12, enregistrant une baisse de 7,9% . Cette variation négative s’explique par l’en-caissement exceptionnel courant 2012 de 5 MDH de dividendes distribués par la société AzzAHRO .

Il a donc été obtenu suite à :

L’augmentation du chiffre d’affaires de 2% (cf . commentaire sur l’évolution du chiffre d’affaires) .

La légère augmentation du résultat d’exploitation (+0,5%) .

20A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

P E R F O R M A N C E S

l’activité d’agma lahlou-tazi en 2013

relations coMPagniesEn tant que société de conseil et de courtage en assurance, Agma Lahlou-Tazi place les contrats de ses clients auprès de l’ensemble des compagnies d’assurance de la place, privilégiant des critères de sélection prédéfinis (scoring), comme la maîtrise des risques, la marge de solvabilité, les réserves techniques, la qualité du service après-vente (sinistres), le coût, la rigueur, la réactivité, etc .

Pour formaliser et normaliser les pro-cessus d’échanges d’informations, améliorer la qualité de service et res-pecter la réglementation, l’éthique et la déontologie de la profession, la société a élaboré une charte de collaboration . quatre chartes, dont une avec une mouture différente, ont ainsi été signées avec des compagnies qui représentent un important volume d’activité .

AU COURS DE L’EXERCICE 2013, AGMA LAHLOU-TAZI A SU RENFORCER SES ATOUTS ET METTRE EN PLACE DES INITIATIvES EN FAvEUR DE LA qUALITé de servIce ET DE LA sATIsfAcTIOn de ses cLIenTs .

portefeuille De clientsLE PORTEfEUILLE dE CLIENTs dU CABINET EsT MAjORITAIREMENT CONsTITUé dE GRANdEs ENTREPRIsEs, MêME sI AGMA LAHLOU-TAZI CIBLE TOUTEs LEs CATéGORIEs dE CLIENTs. CETTE RéPARTITION CONsTITUE UN fACTEUR dE RIsqUE, CAR LA POssIBLE PERTE dE GROs CLIENTs à CHAqUE RENOUvELLEMENT dE LEURs CONTRATs ENTRAîNERAIT dEs RéPERCUssIONs éLEvéEs sUR LE RésULTAT.

difficultés du Métier

Avec une estimation de 1 804 assureurs conseils au Maroc (1 399 agents et 405 courtiers), le secteur est caractérisé par une concurrence accrue due à la multi-plication du nombre d’agréments asso-ciée à un risque de manque de compé-tences et de baisse sur les tarifs (sans tenir compte des résultats statistiques des polices d’assurance) . De plus en plus, le secteur connaît des pratiques qui ne répondent pas aux règles déon-tologiques du métier .

Par ailleurs, cette tendance se ressent également dans la bancassurance, qui connaît une concurrence de plus en plus vive . Les contrats internationaux subis-sent quant à eux une pression de plus en plus forte de la part des réassureurs au niveau des taux de commissions .

systèMe de ManageMent de la Qualité Agma Lahlou-Tazi a obtenu le 11 juin 2013 le 2ème audit de suivi relatif au 2ème cycle de certification ou 1er re-nouvellement selon la Norme ISO 9001 version 2008 sans aucune non-conformité . Cette certification bénéficie d’une double accréditation française COFRAC et anglaise UKAS .

Il est ressorti après cet audit que le sys-tème de management d’Agma Lahlou- Tazi est conforme à toutes les exigences

applicables au périmètre de certification et que les processus et les procédures qui sont établis et mis en œuvre sont maintenus de manière efficace .

Cependant, dans un souci d’amélio-ration continue, conformément à la norme, il a été décidé de réaliser un re-cadrage du système actuel par rapport aux années précédentes . La société a donc décidé de réviser le SMq pour assurer un déploiement plus efficace et partagé par l’ensemble des collabora-teurs d’Agma Lahlou-Tazi .

Les principales étapes sont les suivantes :

Signature d’une convention d’ac-compagnement avec notre cabinet conseil Eagle Engineering .

Mise à jour des documents SMq, suite à des modifications validées par la Pré-sidence (fusion de deux processus) .

Démarrage en interne de la mise en place d’une Gestion Electronique des Documents indexée à DIAM (progiciel métiers) .

validation et déploiement en interne de projets structurants pour le cabinet, notamment les contrats de services et les engagements de services .

Mise à jour et diffusion du nouvel or-ganigramme suite à la nouvelle orga-nisation du cabinet avec un projet de refonte de quelques fiches de postes actuelles .

Nouvelle méthodologie pour l’enre-gistrement, l’analyse et le suivi par les services des Réclamations Clients .

Préparation des pilotes de processus et des sponsors par rapport à la tenue de la revue de Direction annuelle .

22A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

coMMunication

Pour cultiver les valeurs de l’entreprise, fidéliser les collaborateurs, attirer de nouveaux talents ou encore développer le sentiment d’appartenance, l’année 2013 a connu de nombreux projets de communication interne, mais aussi financière . Cette dernière témoigne de la volonté d’entretenir avec l’ensemble des actionnaires ainsi qu’avec la com-munauté financière une relation basée sur la confiance et la transparence . Les principales actions menées courant 2013 ont été les suivantes :

Réalisation d’une enquête de satisfac-tion interne logistique et économat . Communication des résultats finan-

ciers annuels au 31/12/12 et semes-triels au 30/06/13 par le biais de la pu-blication des communiqués financiers et des états de synthèse dans les prin-cipaux supports économiques . Réalisation d’une enquête de satisfac-

tion auprès des clients afin d’identifier les points forts et les orientations

qu’Agma Lahlou-Tazi doit adopter pour proposer des services adaptés . Les résultats, restitués en mai, ont été présentés lors de la Revue de Direction . Publication du rapport annuel 2012 . Publication d’une nouvelle plaquette

institutionnelle pour renforcer l’image du cabinet en tant que courtier de ré-férence sur la place et fournir une pré-sentation globale et chiffrée . Pour transmettre aux nouvelles re-

crues la vision du cabinet et les va-leurs cultivées en interne, et ainsi faciliter leur intégration, un guide d’accueil a été publié en 2013 . Le livret reprend les droits et devoirs de chacun, mais également les avan-tages sociaux et un carnet d’adresse

pour trouver et contacter le bon in-terlocuteur .

coMMercialLa stratégie de développement com-mercial d’Agma Lahlou-Tazi a été pour-suivie :

STRATéGIe COMMeRCIALe eT PLAN D’ACTIONSLa stratégie commerciale, basée sur les axes standards de développement en as-surance, a suivi son évolution en tenant compte des réalités du marché local et de ses opportunités, traçant les grandes lignes directrices à court et moyen terme sur les aspects qualitatif et quantitatif, autour des marchés et des niches de

développement cibles . quatre objectifs majeurs sont au cœur de la stratégie commerciale :

La protection et la fidélisation des clients dits « vulnérables » . La recherche de nouveaux canaux de

distribution . L’amélioration du taux d’équipement

ou de saturation des clients en porte-feuille par la poursuite des actions spéciales . La prospection permanente de nou-

veaux clients .

ACTIONS SPéCIALeS : L’OPéRATION MARHABA Réel succès et exemple de synergie au sein du Groupe, l’opération Marhaba s’est déroulée en plusieurs étapes, né-cessitant la mobilisation de l’ensemble des équipes opérationnelles du cabinet durant toute une année et la création de plusieurs commissions par branches de risques, composées d’experts d’Agma Lahlou-Tazi et de la compagnie Wafa Assurance .

systèMes d’inforMation

L’année 2013 a connu la réalisation de plusieurs actions destinées à renforcer la sécurité du système d’information et répondre au mieux aux besoins des clients internes et, par conséquent, des clients externes .

vOLeT MéTIeR Élaboration du cahier des charges et

lancement d’un appel d’offres pour la migration de la comptabilité de l’AS400 vers Sage . Élaboration du cahier des charges de

l’interface DIAM-SAGE afin de générer quotidiennement les écritures comp-tables à partir du progiciel DIAM . Développement et test des règle-

ments compagnies sur DIAM, avec la compensation automatique des sinistres et le report de solde négatif .

vOLeT INFRASTRUCTURe SI Élaboration et test en local de l’archi-

tecture de secours : un premier test partiel de basculement de l’applica-

tion métier a été réalisé avec succès en novembre 2013 . Mise en œuvre de 50 recommanda-

tions issues de l’audit de sécurité SI sur un total de 63 applicables . Élaboration de la procédure de ges-

tion des profils utilisateurs .

24A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

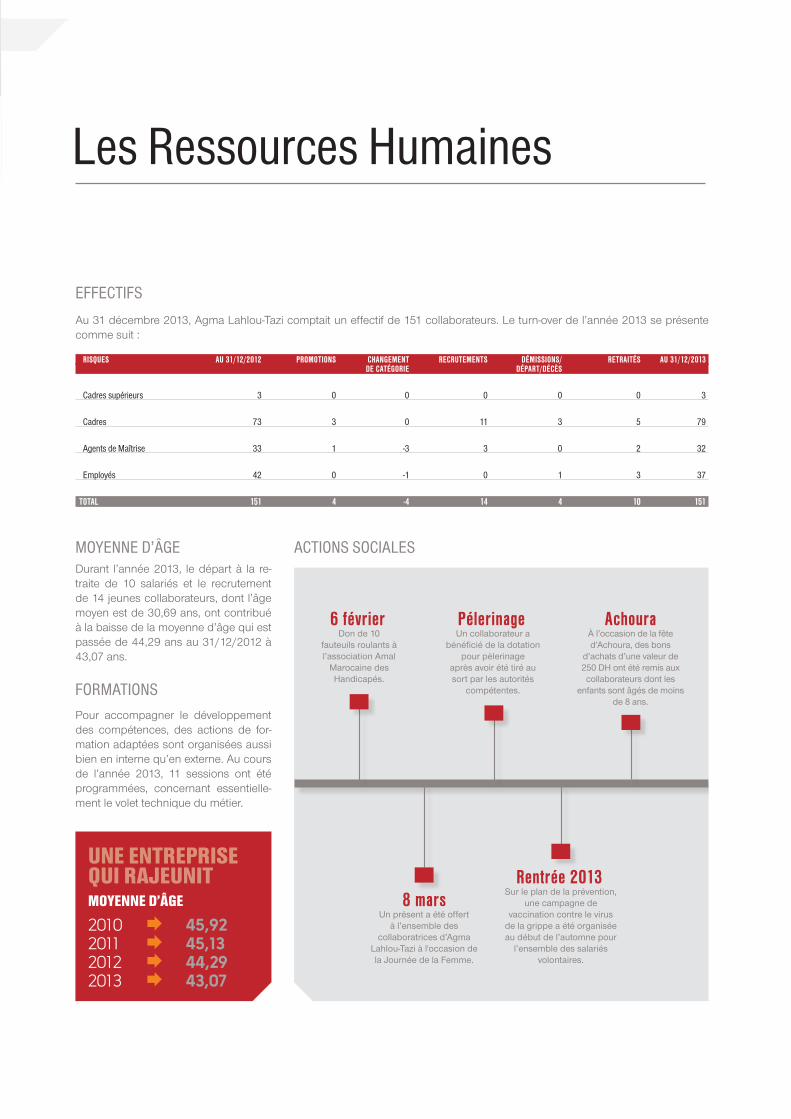

les ressources humaines

Moyenne d’âgeDurant l’année 2013, le départ à la re-traite de 10 salariés et le recrutement de 14 jeunes collaborateurs, dont l’âge moyen est de 30,69 ans, ont contribué à la baisse de la moyenne d’âge qui est passée de 44,29 ans au 31/12/2012 à 43,07 ans .

forMationsPour accompagner le développement des compétences, des actions de for-mation adaptées sont organisées aussi bien en interne qu’en externe . Au cours de l’année 2013, 11 sessions ont été programmées, concernant essentielle-ment le volet technique du métier .

une entreprise qui rajeunitmoyenne D’âGe

2010 Æ 45,922011 Æ 45,132012 Æ 44,292013 Æ 43,07

actions sociales

effectifs

Au 31 décembre 2013, Agma Lahlou-Tazi comptait un effectif de 151 collaborateurs . Le turn-over de l’année 2013 se présente comme suit :

riSqueS Au 31/12/2012 promotionS chAngement recrutementS dÉmiSSionS/ retrAitÉS Au 31/12/2013 de cAtÉgorie dÉpArt/dÉcèS

cadres supérieurs 3 0 0 0 0 0 3

cadres 73 3 0 11 3 5 79

agents de Maîtrise 33 1 -3 3 0 2 32

employés 42 0 -1 0 1 3 37

totAl 151 4 -4 14 4 10 151

6 févrierDon de 10

fauteuils roulants à l’association Amal

Marocaine des Handicapés.

8 mars Un présent a été offert

à l’ensemble des collaboratrices d’Agma

Lahlou-Tazi à l'occasion de la Journée de la Femme.

rentrée 2013Sur le plan de la prévention,

une campagne de vaccination contre le virus

de la grippe a été organisée au début de l’automne pour

l’ensemble des salariés volontaires.

pélerinageUn collaborateur a

bénéficié de la dotation pour pèlerinage

après avoir été tiré au sort par les autorités

compétentes.

Achouraà l’occasion de la fête d’Achoura, des bons

d’achats d’une valeur de 250 DH ont été remis aux collaborateurs dont les

enfants sont âgés de moins de 8 ans.

P E R F O R M A N C E S

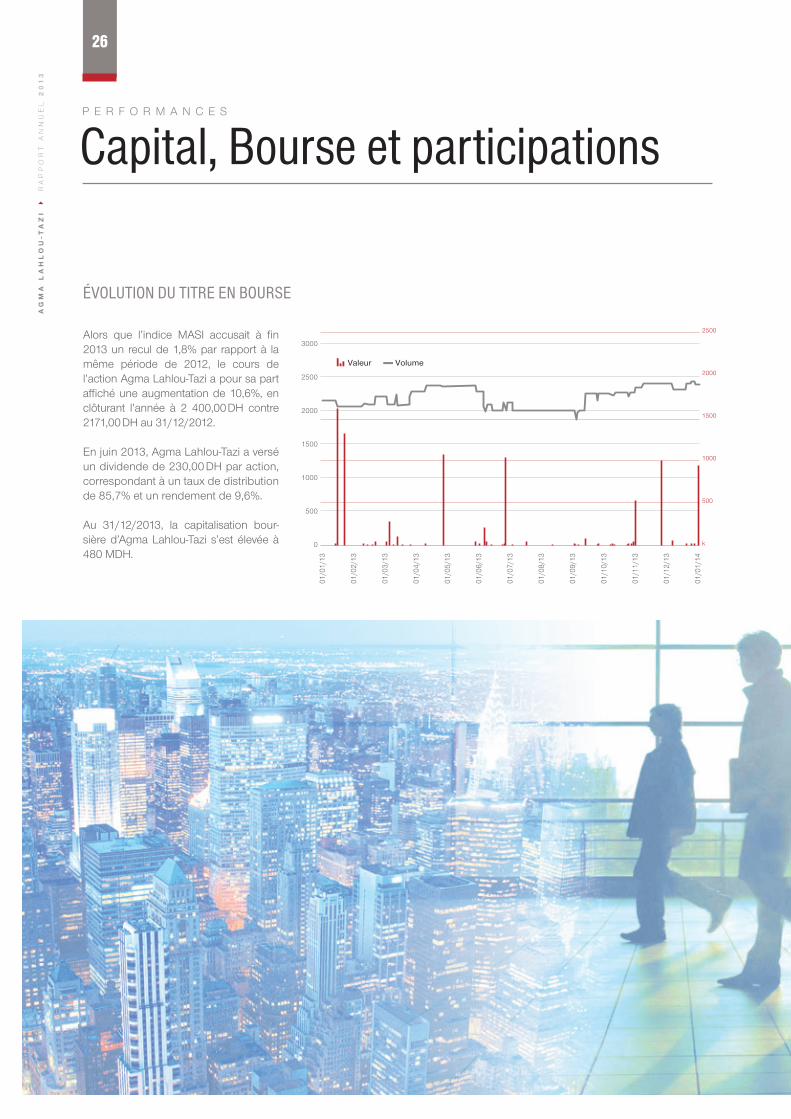

capital, bourse et participations

Alors que l’indice MASI accusait à fin 2013 un recul de 1,8% par rapport à la même période de 2012, le cours de l’action Agma Lahlou-Tazi a pour sa part affiché une augmentation de 10,6%, en clôturant l’année à 2 400,00 DH contre 2171,00 DH au 31/12/2012 .

En juin 2013, Agma Lahlou-Tazi a versé un dividende de 230,00 DH par action, correspondant à un taux de distribution de 85,7% et un rendement de 9,6% .

Au 31/12/2013, la capitalisation bour-sière d’Agma Lahlou-Tazi s’est élevée à 480 MDH .

éVolution du titre en bourse

26A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

Projets et perspectives

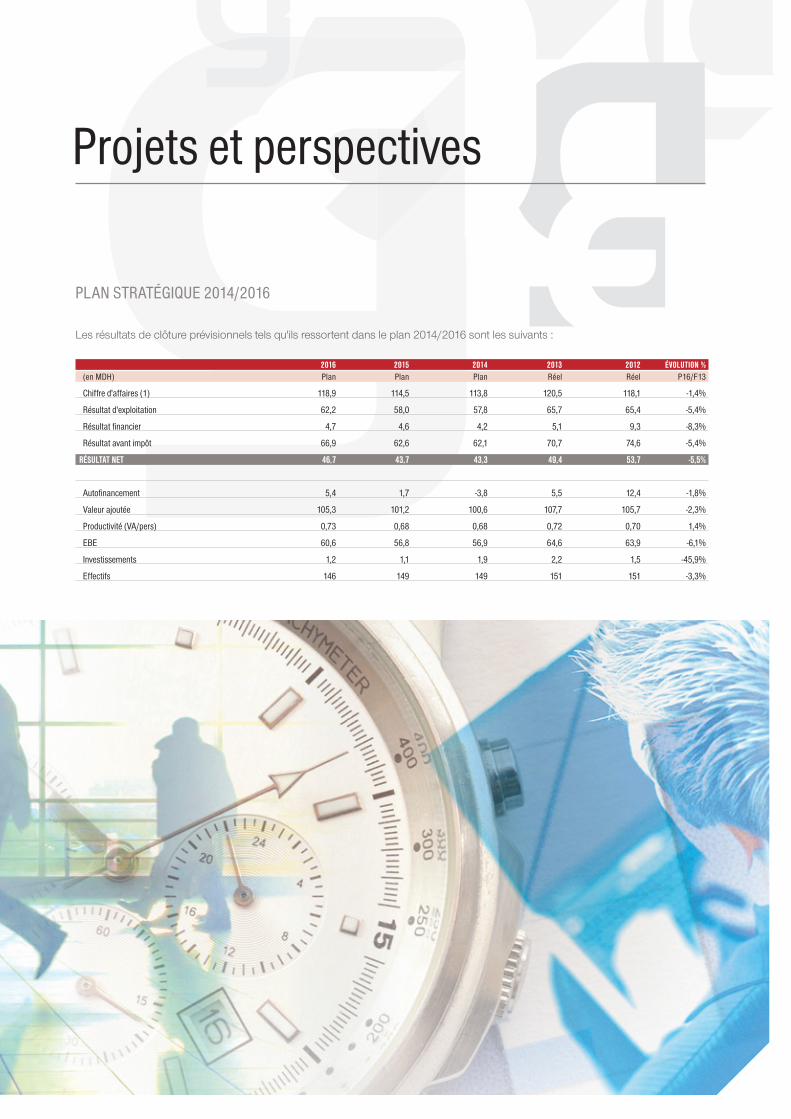

Plan stratégiQue 2014/2016

Les résultats de clôture prévisionnels tels qu'ils ressortent dans le plan 2014/2016 sont les suivants :

2016 2015 2014 2013 2012 Évolution % (en Mdh) Plan Plan Plan réel réel P16/f13

chiffre d'affaires (1) 118,9 114,5 113,8 120,5 118,1 -1,4%

résultat d'exploitation 62,2 58,0 57,8 65,7 65,4 -5,4%

résultat financier 4,7 4,6 4,2 5,1 9,3 -8,3%

résultat avant impôt 66,9 62,6 62,1 70,7 74,6 -5,4%

rÉSultAt net 46,7 43,7 43,3 49,4 53,7 -5,5%

autofinancement 5,4 1,7 -3,8 5,5 12,4 -1,8%

Valeur ajoutée 105,3 101,2 100,6 107,7 105,7 -2,3%

Productivité (Va/pers) 0,73 0,68 0,68 0,72 0,70 1,4%

ebe 60,6 56,8 56,9 64,6 63,9 -6,1%

investissements 1,2 1,1 1,9 2,2 1,5 -45,9%

effectifs 146 149 149 151 151 -3,3%

donnéesfinancières

28A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

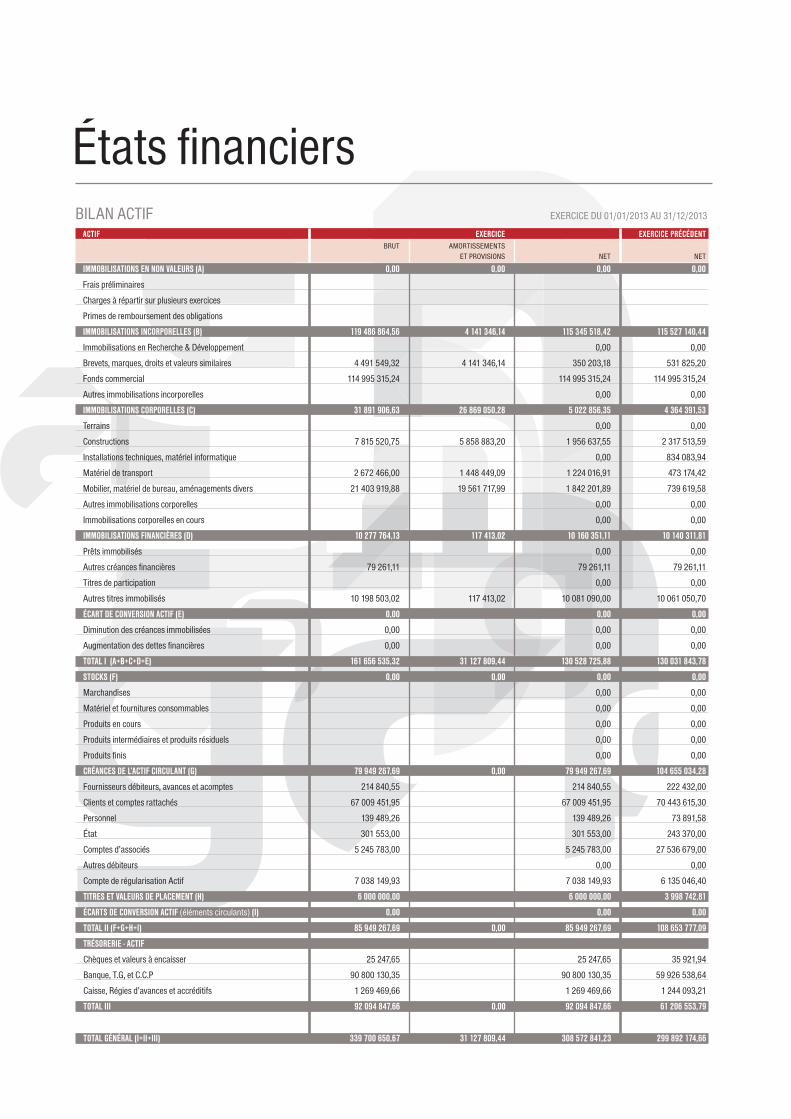

bilan actif exercice du 01/01/2013 au 31/12/2013

Actif eXercice eXercice prÉcÉdent brut aMortisseMents et ProVisions net net

immobiliSAtionS en non vAleurS (A) 0,00 0,00 0,00 0,00

frais préliminaires

charges à répartir sur plusieurs exercices

Primes de remboursement des obligations

immobiliSAtionS incorporelleS (b) 119 486 864,56 4 141 346,14 115 345 518,42 115 527 140,44

immobilisations en recherche & développement 0,00 0,00

brevets, marques, droits et valeurs similaires 4 491 549,32 4 141 346,14 350 203,18 531 825,20

fonds commercial 114 995 315,24 114 995 315,24 114 995 315,24

autres immobilisations incorporelles 0,00 0,00

immobiliSAtionS corporelleS (c) 31 891 906,63 26 869 050,28 5 022 856,35 4 364 391,53

terrains 0,00 0,00

constructions 7 815 520,75 5 858 883,20 1 956 637,55 2 317 513,59

installations techniques, matériel informatique 0,00 834 083,94

Matériel de transport 2 672 466,00 1 448 449,09 1 224 016,91 473 174,42

Mobilier, matériel de bureau, aménagements divers 21 403 919,88 19 561 717,99 1 842 201,89 739 619,58

autres immobilisations corporelles 0,00 0,00

immobilisations corporelles en cours 0,00 0,00

immobiliSAtionS finAncièreS (d) 10 277 764,13 117 413,02 10 160 351,11 10 140 311,81

Prêts immobilisés 0,00 0,00

autres créances financières 79 261,11 79 261,11 79 261,11

titres de participation 0,00 0,00

autres titres immobilisés 10 198 503,02 117 413,02 10 081 090,00 10 061 050,70

ÉcArt de converSion Actif (e) 0,00 0,00 0,00

diminution des créances immobilisées 0,00 0,00 0,00

augmentation des dettes financières 0,00 0,00 0,00

totAl i (A+b+c+d+e) 161 656 535,32 31 127 809,44 130 528 725,88 130 031 843,78

StocKS (f) 0,00 0,00 0,00 0,00

Marchandises 0,00 0,00

Matériel et fournitures consommables 0,00 0,00

Produits en cours 0,00 0,00

Produits intermédiaires et produits résiduels 0,00 0,00

Produits finis 0,00 0,00

crÉAnceS de l’Actif circulAnt (g) 79 949 267,69 0,00 79 949 267,69 104 655 034,28

fournisseurs débiteurs, avances et acomptes 214 840,55 214 840,55 222 432,00

clients et comptes rattachés 67 009 451,95 67 009 451,95 70 443 615,30

Personnel 139 489,26 139 489,26 73 891,58

état 301 553,00 301 553,00 243 370,00

comptes d’associés 5 245 783,00 5 245 783,00 27 536 679,00

autres débiteurs 0,00 0,00

compte de régularisation actif 7 038 149,93 7 038 149,93 6 135 046,40

titreS et vAleurS de plAcement (h) 6 000 000,00 6 000 000,00 3 998 742,81

ÉcArtS de converSion Actif (éléments circulants) (i) 0,00 0,00 0,00

totAl ii (f+g+h+i) 85 949 267,69 0,00 85 949 267,69 108 653 777,09

trÉSorerie - Actif

chèques et valeurs à encaisser 25 247,65 25 247,65 35 921,94

Banque, T.G, et C.C.P 90 800 130,35 90 800 130,35 59 926 538,64

caisse, régies d’avances et accréditifs 1 269 469,66 1 269 469,66 1 244 093,21

totAl iii 92 094 847,66 0,00 92 094 847,66 61 206 553,79

totAl gÉnÉrAl (i+ii+iii) 339 700 650,67 31 127 809,44 308 572 841,23 299 892 174,66

états financiers

bilan Passif exercice du 01/01/2013 au 31/12/2013

Actif eXercice eXercice prÉcÉdentfondS propreS

capital social ou personnel (1) 20 000 000,00 20 000 000,00

Moins : actionnaires, capital souscrit non appelé

capital appelé

dont versé……

Primes d’émission, de fusion, d’apport 12 915,08 12 915,08

écarts de réévaluation

réserve facultative 15 000 000,00

réserve légale 2 000 000,00 2 000 000,00

autres réserves 23 620 050,00 620 050,00

report à nouveau (2) 517 403,88 825 757,92

résultats nets en instance d’affectation (2)

résultat net de l’exercice (2) 49 448 360,18 53 691 645,96

totAl deS cApitAuX propreS (A) 95 598 729,14 92 150 368,96

cApitAuX propreS ASSimilÉS (b) 0,00 0,00

subventions d’investissement

Provisions réglementées 0,00 0,00

detteS de finAncement (c) 0,00 0,00

emprunts obligataires

autres dettes de financement 0,00 0,00

proviSionS durAbleS pour riSqueS et chArgeS (d) 687 814,30 687 814,30

Provisions pour risques 687 814,30 687 814,30

Provisions pour charges

ÉcArtS de converSion - pASSif (e) 0,00 0,00

augmentation de créances immobilisées

diminution des dettes de financement

totAl i (A+b+c+d+e) 96 286 543,44 92 838 183,26

detteS du pASSif circulAnt (f) 193 364 477,64 181 122 912,49

fournisseurs et comptes rattachés 182 891 054,31 171 351 612,03

Personnel

organismes sociaux 2 215 992,34 774 040,98

état 996 243,87 2 991 030,90

comptes d’associés 17 754,32 15 914,32

autres créanciers 225 816,83 183 681,49

comptes de régularisation - passif 7 017 615,97 5 806 632,77

AutreS proviSionS pour riSqueS et chArgeS (g) 3 921 820,15 931 078,91

ÉcArtS de converSion pASSif (éléments circulants) (h) 0,00 0,00

totAl ii (f+g+h) 197 286 297,79 182 053 991,40

trÉSorerie - pASSif

crédits d’escompte

crédits de trésorerie

banques (soldes crediteurs) 15 000 000,00 25 000 000,00

totAl iii 15 000 000,00 25 000 000,00

totAl gÉnÉrAl (i+ii+iii) 308 572 841,23 299 892 174,66

(1) Capital personnel débiteur(2) Bénéficiaire (+), déficitaire (–)

30A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

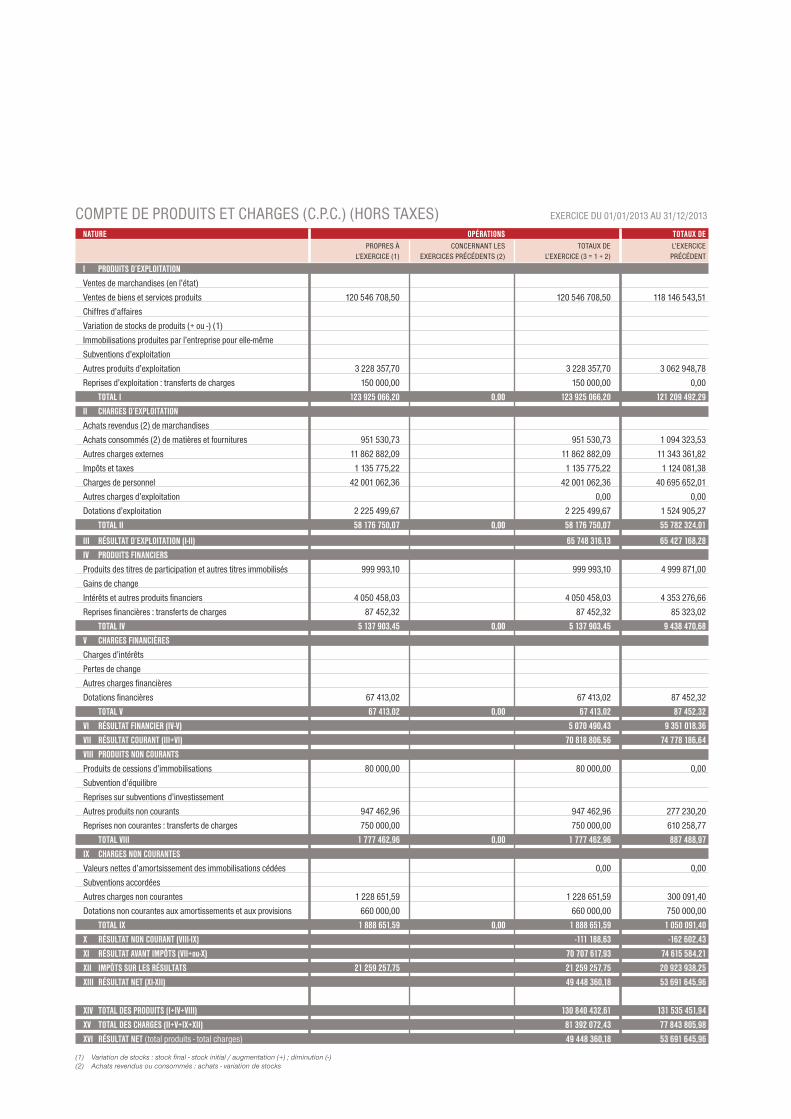

CoMPTe De PRoDuITs eT ChARGes (C.P.C.) (hoRs TAxes) exercice du 01/01/2013 au 31/12/2013

nAture opÉrAtionS totAuX de ProPres à concernant les totaux de l’exercice l’exercice (1) exercices Précédents (2) l’exercice (3 = 1 + 2) Précédent

i produitS d’eXploitAtion

Ventes de marchandises (en l’état)

Ventes de biens et services produits 120 546 708,50 120 546 708,50 118 146 543,51

chiffres d’affaires

Variation de stocks de produits (+ ou -) (1)

immobilisations produites par l’entreprise pour elle-même

subventions d’exploitation

autres produits d’exploitation 3 228 357,70 3 228 357,70 3 062 948,78

reprises d’exploitation : transferts de charges 150 000,00 150 000,00 0,00

totAl i 123 925 066,20 0,00 123 925 066,20 121 209 492,29

ii chArgeS d’eXploitAtion

achats revendus (2) de marchandises

achats consommés (2) de matières et fournitures 951 530,73 951 530,73 1 094 323,53

autres charges externes 11 862 882,09 11 862 882,09 11 343 361,82

impôts et taxes 1 135 775,22 1 135 775,22 1 124 081,38

charges de personnel 42 001 062,36 42 001 062,36 40 695 652,01

autres charges d’exploitation 0,00 0,00

dotations d’exploitation 2 225 499,67 2 225 499,67 1 524 905,27

totAl ii 58 176 750,07 0,00 58 176 750,07 55 782 324,01

iii rÉSultAt d’eXploitAtion (i-ii) 65 748 316,13 65 427 168,28

iv produitS finAncierS

Produits des titres de participation et autres titres immobilisés 999 993,10 999 993,10 4 999 871,00

gains de change

intérêts et autres produits financiers 4 050 458,03 4 050 458,03 4 353 276,66

reprises financières : transferts de charges 87 452,32 87 452,32 85 323,02

totAl iv 5 137 903,45 0,00 5 137 903,45 9 438 470,68

v chArgeS finAncièreS

charges d’intérêts

Pertes de change

autres charges financières

dotations financières 67 413,02 67 413,02 87 452,32

totAl v 67 413,02 0,00 67 413,02 87 452,32

vi rÉSultAt finAncier (iv-v) 5 070 490,43 9 351 018,36

vii rÉSultAt courAnt (iii+vi) 70 818 806,56 74 778 186,64

viii produitS non courAntS

Produits de cessions d’immobilisations 80 000,00 80 000,00 0,00

subvention d’équilibre

reprises sur subventions d’investissement

autres produits non courants 947 462,96 947 462,96 277 230,20

reprises non courantes : transferts de charges 750 000,00 750 000,00 610 258,77

totAl viii 1 777 462,96 0,00 1 777 462,96 887 488,97

iX chArgeS non courAnteS

Valeurs nettes d’amortsissement des immobilisations cédées 0,00 0,00

subventions accordées

autres charges non courantes 1 228 651,59 1 228 651,59 300 091,40

dotations non courantes aux amortissements et aux provisions 660 000,00 660 000,00 750 000,00

totAl iX 1 888 651,59 0,00 1 888 651,59 1 050 091,40

X rÉSultAt non courAnt (viii-iX) -111 188,63 -162 602,43

Xi rÉSultAt AvAnt impôtS (vii+ou-X) 70 707 617,93 74 615 584,21

Xii impôtS Sur leS rÉSultAtS 21 259 257,75 21 259 257,75 20 923 938,25

Xiii rÉSultAt net (Xi-Xii) 49 448 360,18 53 691 645,96

Xiv totAl deS produitS (i+iv+viii) 130 840 432,61 131 535 451,94

Xv totAl deS chArgeS (ii+v+iX+Xii) 81 392 072,43 77 843 805,98

Xvi rÉSultAt net (total produits - total charges) 49 448 360,18 53 691 645,96

(1) Variation de stocks : stock final - stock initial / augmentation (+) ; diminution (-) (2) Achats revendus ou consommés : achats - variation de stocks

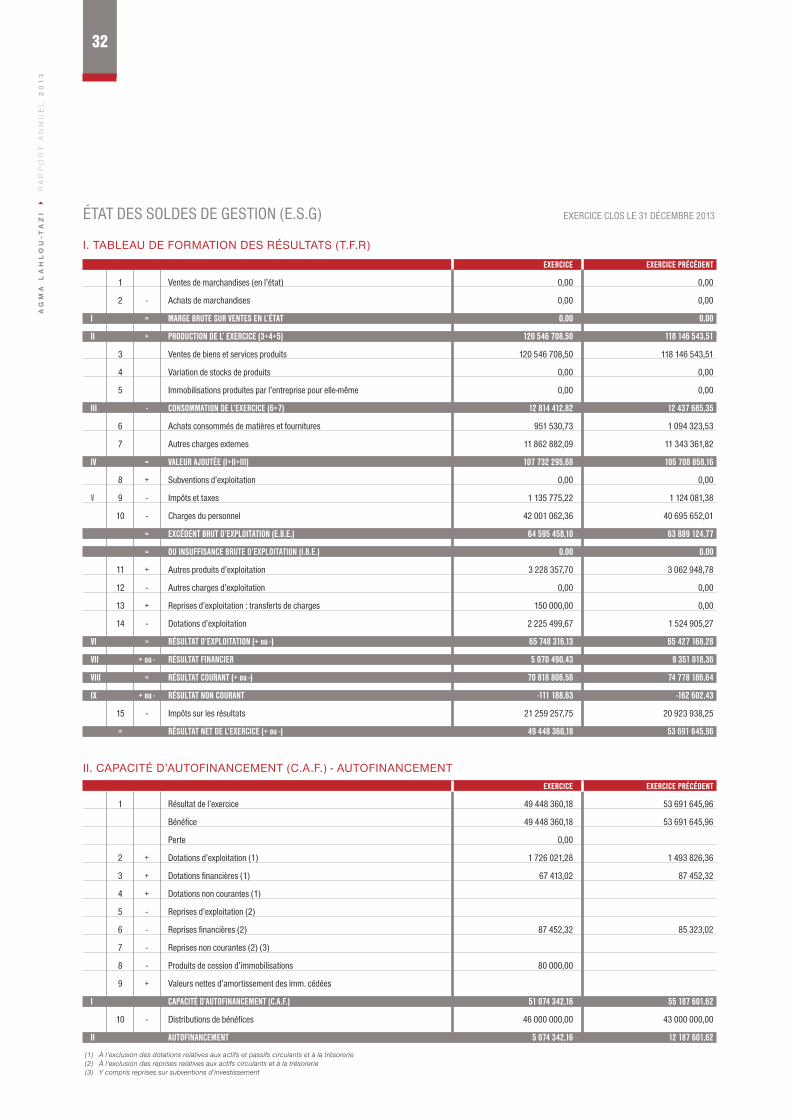

éTAT Des solDes De GesTIon (e.s.G) exercice clos le 31 déceMbre 2013

I. TABLeAU De FORMATION DeS RéSULTATS (T.F.R)

eXercice eXercice prÉcÉdent

1 Ventes de marchandises (en l’état) 0,00 0,00

2 - achats de marchandises 0,00 0,00

i = mArge brute Sur venteS en l’ÉtAt 0,00 0,00

ii + production de l’ eXercice (3+4+5) 120 546 708,50 118 146 543,51

3 Ventes de biens et services produits 120 546 708,50 118 146 543,51

4 Variation de stocks de produits 0,00 0,00

5 immobilisations produites par l’entreprise pour elle-même 0,00 0,00

iii - conSommAtion de l’eXercice (6+7) 12 814 412,82 12 437 685,35

6 achats consommés de matières et fournitures 951 530,73 1 094 323,53

7 autres charges externes 11 862 882,09 11 343 361,82

iv = vAleur AJoutÉe (i+ii+iii) 107 732 295,68 105 708 858,16

8 + subventions d’exploitation 0,00 0,00

v 9 - impôts et taxes 1 135 775,22 1 124 081,38

10 - charges du personnel 42 001 062,36 40 695 652,01

= eXcÉdent brut d’eXploitAtion (e.b.e.) 64 595 458,10 63 889 124,77

= ou inSuffiSAnce brute d’eXploitAtion (i.b.e.) 0,00 0,00

11 + autres produits d’exploitation 3 228 357,70 3 062 948,78

12 - autres charges d’exploitation 0,00 0,00

13 + reprises d’exploitation : transferts de charges 150 000,00 0,00

14 - dotations d’exploitation 2 225 499,67 1 524 905,27

vi = rÉSultAt d’eXploitAtion (+ ou -) 65 748 316,13 65 427 168,28

vii + ou - rÉSultAt finAncier 5 070 490,43 9 351 018,36

viii = rÉSultAt courAnt (+ ou -) 70 818 806,56 74 778 186,64

iX + ou - rÉSultAt non courAnt -111 188,63 -162 602,43

15 - impôts sur les résultats 21 259 257,75 20 923 938,25

= rÉSultAt net de l’eXercice (+ ou -) 49 448 360,18 53 691 645,96

II. CAPACITé D’AUTOFINANCeMeNT (C.A.F.) - AUTOFINANCeMeNT

eXercice eXercice prÉcÉdent

1 résultat de l’exercice 49 448 360,18 53 691 645,96

bénéfice 49 448 360,18 53 691 645,96

Perte 0,00

2 + dotations d’exploitation (1) 1 726 021,28 1 493 826,36

3 + dotations financières (1) 67 413,02 87 452,32

4 + dotations non courantes (1)

5 - reprises d’exploitation (2)

6 - reprises financières (2) 87 452,32 85 323,02

7 - reprises non courantes (2) (3)

8 - Produits de cession d’immobilisations 80 000,00

9 + Valeurs nettes d’amortissement des imm. cédées

i cApAcitÉ d’AutofinAncement (c.A.f.) 51 074 342,16 55 187 601,62

10 - distributions de bénéfices 46 000 000,00 43 000 000,00

ii AutofinAncement 5 074 342,16 12 187 601,62

(1) À l’exclusion des dotations relatives aux actifs et passifs circulants et à la trésorerie (2) À l’exclusion des reprises relatives aux actifs circulants et à la trésorerie (3) Y compris reprises sur subventions d’investissement

32A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

tableau de financeMent exercice clos le 31/12/2013

I. SYNTHèSe DeS MASSeS DU BILAN

mASSe eXercice eXercice vAriAtionS 2013 prÉcÉdent emploiS reSSourceS (a) (b) (c) (d)

produitS d’eXploitAtion

1 financement Permanent 96 286 543,44 92 838 183,26 3 448 360,18

2 Moins actif immobilisé 130 528 725,88 130 031 843,78 496 882,10

3 fondS de roulement fonctionnel (A) (1-2) -34 242 182,44 -37 193 660,52 2 951 478,08

4 actif circulant 85 949 267,69 108 653 777,09 22 704 509,40

5 Moins Passif circulant 197 286 297,79 182 053 991,40 15 232 306,39

6 beSoin de finAncement globAl (b) (4-5) -111 337 030,10 -73 400 214,31 37 936 815,79

7 trÉSorerie nette (actif-Passif) (A-b) 77 094 847,66 36 206 553,79 40 888 293,87

état des dérogations exercice clos le 31/12/2013

indicAtion deS dÉrogAtionS JuStificAtion influence deS dÉrogAtionS Sur le pAtrimoine, deS dÉrogAtionS lA SituAtion finAncière et leS rÉSultAtS

I. Dérogations aux principes comptables fondamentaux néAnT néAnTII. Dérogations aux méthodes d’évaluation néAnT néAnTIII. Dérogations aux règles d’établissement et de présentation des états de synthèse néAnT néAnT

II. eMPLOIS eT ReSSOURCeS

mASSe eXercice 2013 eXercice prÉcÉdent eMPlois ressources eMPlois ressources

i. reSSourceS StAbleS de l’eXercice (flux)

AutofinAncement (A) 5 074 342,16 12 187 601,62

capacité d’autofinancement 51 074 342,16 55 187 601,62

distribution de bénéfices 46 000 000,00 43 000 000,00

ceSSionS et rÉductionS d’immobiliSAtionS (b) 80 000,00 610 373,93

cessions d'immobilisations incorporelles

cessions d'immobilisations corporelles 80 000,00

cessions d'immobilisations financières

récupérations sur créances immobilisées 610 373,93

AugmentAtion deS cApitAuX propreS et ASSimilÉS (c) 0,00 0,00

augmentation de capital, apports

subventions d’investissement

AugmentAtion deS detteS de finAncement (d) 0,00 0,00

(nettes de primes de remboursement)

totAl i reSSourceS StAbleS (A+b+c+d) 5 154 342,16 12 797 975,55

ii. emploiS StAbleS de l’eXercice (fluX)

AcquiSitionS et AugmentAtionS d’immobiliSAtionS (e) 2 202 864,08 1 453 893,90

acquisition d'immobilisations en non valeurs

acquisition d'immobilisations incorporelles 202 314,00 400 768,80

acquisition d'immobilisations corporelles 2 000 550,08 1 053 125,10

acquisition d'immobilisations financières

augmentation des créances immobilisées

rembourSement deS cApitAuX propreS (f)

rembourSement deS detteS de finAncement (g)

emploiS en non vAleurS (h)

totAl ii. emploiS StAbleS (e+f+g+h) 2 202 864,08 1 453 893,90

iii. vAriAtion du beSoin de finAncement globAl (bfg) 37 936 815,79 15 619 188,22

iv. vAriAtion de lA trÉSorerie 40 888 293,87 0,00 4 275 106,57

totAl gÉnÉrAl 43 091 157,95 43 091 157,95 17 073 082,12 17 073 082,12

NB : Dette de financement de 110 000 KMAD transformée en compte bancaire débiteur.

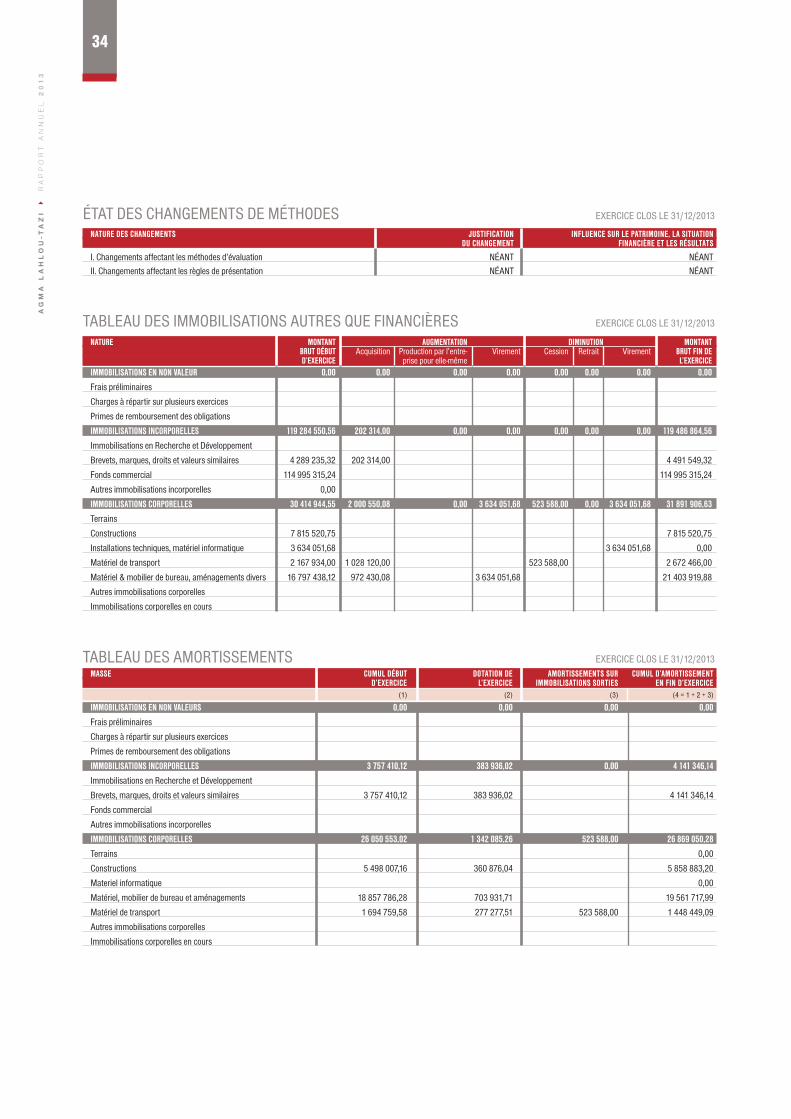

tableau des iMMobilisations autres Que financières exercice clos le 31/12/2013

nAture montAnt AugmentAtion diminution montAnt brut dÉbut acquisition Production par l’entre- Virement cession retrait Virement brut fin de d’eXercice prise pour elle-même l’eXerciceimmobiliSAtionS en non vAleur 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

frais préliminaires

charges à répartir sur plusieurs exercices

Primes de remboursement des obligations

immobiliSAtionS incorporelleS 119 284 550,56 202 314,00 0,00 0,00 0,00 0,00 0,00 119 486 864,56

immobilisations en recherche et développement

brevets, marques, droits et valeurs similaires 4 289 235,32 202 314,00 4 491 549,32

fonds commercial 114 995 315,24 114 995 315,24

autres immobilisations incorporelles 0,00

immobiliSAtionS corporelleS 30 414 944,55 2 000 550,08 0,00 3 634 051,68 523 588,00 0,00 3 634 051,68 31 891 906,63

terrains

constructions 7 815 520,75 7 815 520,75

installations techniques, matériel informatique 3 634 051,68 3 634 051,68 0,00

Matériel de transport 2 167 934,00 1 028 120,00 523 588,00 2 672 466,00

Matériel & mobilier de bureau, aménagements divers 16 797 438,12 972 430,08 3 634 051,68 21 403 919,88

autres immobilisations corporelles

immobilisations corporelles en cours

tableau des aMortisseMents exercice clos le 31/12/2013mASSe cumul dÉbut dotAtion de AmortiSSementS Sur cumul d’AmortiSSement d’eXercice l’eXercice immobiliSAtionS SortieS en fin d’eXercice (1) (2) (3) (4 = 1 + 2 + 3)

immobiliSAtionS en non vAleurS 0,00 0,00 0,00 0,00

frais préliminaires

charges à répartir sur plusieurs exercices

Primes de remboursement des obligations

immobiliSAtionS incorporelleS 3 757 410,12 383 936,02 0,00 4 141 346,14

immobilisations en recherche et développement

brevets, marques, droits et valeurs similaires 3 757 410,12 383 936,02 4 141 346,14

fonds commercial

autres immobilisations incorporelles

immobiliSAtionS corporelleS 26 050 553,02 1 342 085,26 523 588,00 26 869 050,28

terrains 0,00

constructions 5 498 007,16 360 876,04 5 858 883,20

Materiel informatique 0,00

Matériel, mobilier de bureau et aménagements 18 857 786,28 703 931,71 19 561 717,99

Matériel de transport 1 694 759,58 277 277,51 523 588,00 1 448 449,09

autres immobilisations corporelles

immobilisations corporelles en cours

état des changeMents de Méthodes exercice clos le 31/12/2013

nAture deS chAngementS JuStificAtion influence Sur le pAtrimoine, lA SituAtion du chAngement finAncière et leS rÉSultAtS

I. Changements affectant les méthodes d’évaluation néAnT néAnTII. Changements affectant les règles de présentation néAnT néAnT

34A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

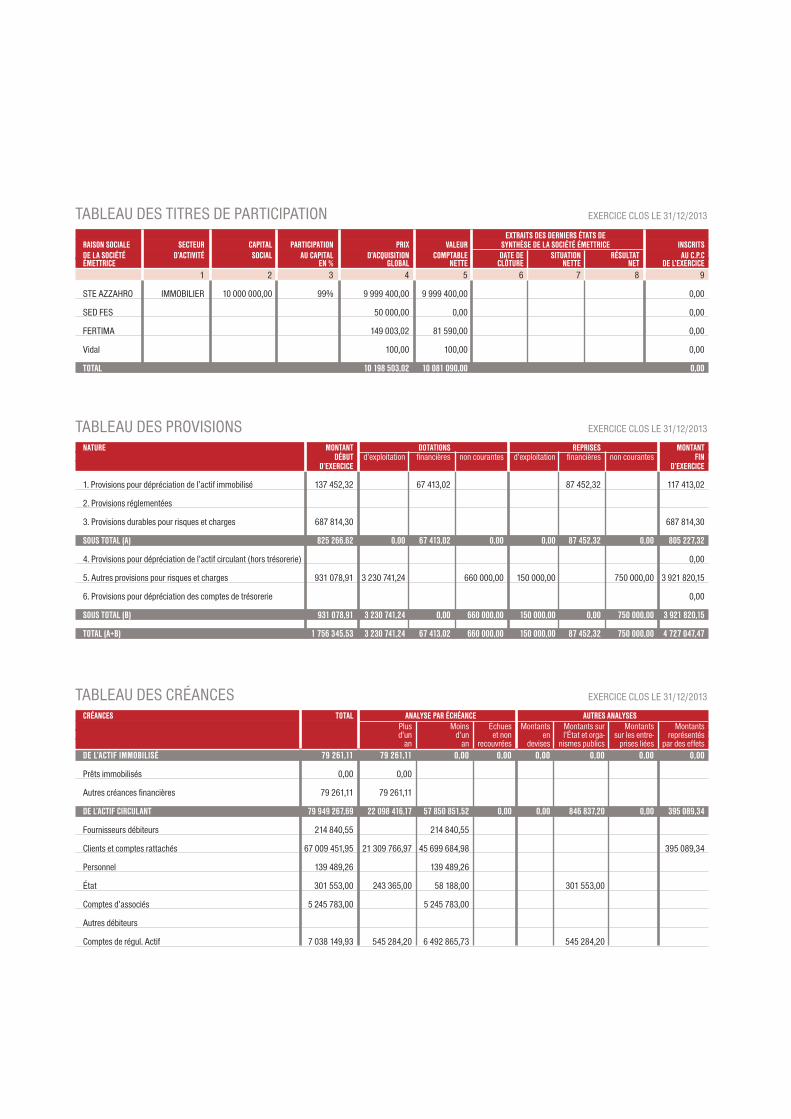

tableau des titres de ParticiPation exercice clos le 31/12/2013

eXtrAitS deS dernierS ÉtAtS derAiSon SociAle Secteur cApitAl pArticipAtion priX vAleur SynthèSe de lA SociÉtÉ Émettrice inScritSde lA SociÉtÉ d’ActivitÉ SociAl Au cApitAl d’AcquiSition comptAble dAte de SituAtion rÉSultAt Au c.p.cÉmettrice en % globAl nette clôture nette net de l’eXercice 1 2 3 4 5 6 7 8 9

ste azzahro iMMobilier 10 000 000,00 99% 9 999 400,00 9 999 400,00 0,00

sed fes 50 000,00 0,00 0,00

fertiMa 149 003,02 81 590,00 0,00

Vidal 100,00 100,00 0,00

totAl 10 198 503,02 10 081 090,00 0,00

tableau des ProVisions exercice clos le 31/12/2013

nAture montAnt dotAtionS repriSeS montAnt dÉbut d’exploitation financières non courantes d’exploitation financières non courantes fin d’eXercice d’eXercice

1. Provisions pour dépréciation de l’actif immobilisé 137 452,32 67 413,02 87 452,32 117 413,02

2. Provisions réglementées

3. Provisions durables pour risques et charges 687 814,30 687 814,30

SouS totAl (A) 825 266,62 0,00 67 413,02 0,00 0,00 87 452,32 0,00 805 227,32

4. Provisions pour dépréciation de l’actif circulant (hors trésorerie) 0,00

5. Autres provisions pour risques et charges 931 078,91 3 230 741,24 660 000,00 150 000,00 750 000,00 3 921 820,15

6. Provisions pour dépréciation des comptes de trésorerie 0,00

SouS totAl (b) 931 078,91 3 230 741,24 0,00 660 000,00 150 000,00 0,00 750 000,00 3 921 820,15

totAl (A+b) 1 756 345,53 3 230 741,24 67 413,02 660 000,00 150 000,00 87 452,32 750 000,00 4 727 047,47

tableau des créances exercice clos le 31/12/2013

crÉAnceS totAl AnAlySe pAr ÉchÉAnce AutreS AnAlySeS Plus Moins échues Montants Montants sur Montants Montants d’un d’un et non en l’état et orga- sur les entre- représentés an an recouvrées devises nismes publics prises liées par des effetsde l’Actif immobiliSÉ 79 261,11 79 261,11 0,00 0,00 0,00 0,00 0,00 0,00

Prêts immobilisés 0,00 0,00

autres créances financières 79 261,11 79 261,11

de l’Actif circulAnt 79 949 267,69 22 098 416,17 57 850 851,52 0,00 0,00 846 837,20 0,00 395 089,34

fournisseurs débiteurs 214 840,55 214 840,55

clients et comptes rattachés 67 009 451,95 21 309 766,97 45 699 684,98 395 089,34

Personnel 139 489,26 139 489,26

état 301 553,00 243 365,00 58 188,00 301 553,00

comptes d’associés 5 245 783,00 5 245 783,00

autres débiteurs

Comptes de régul. Actif 7 038 149,93 545 284,20 6 492 865,73 545 284,20

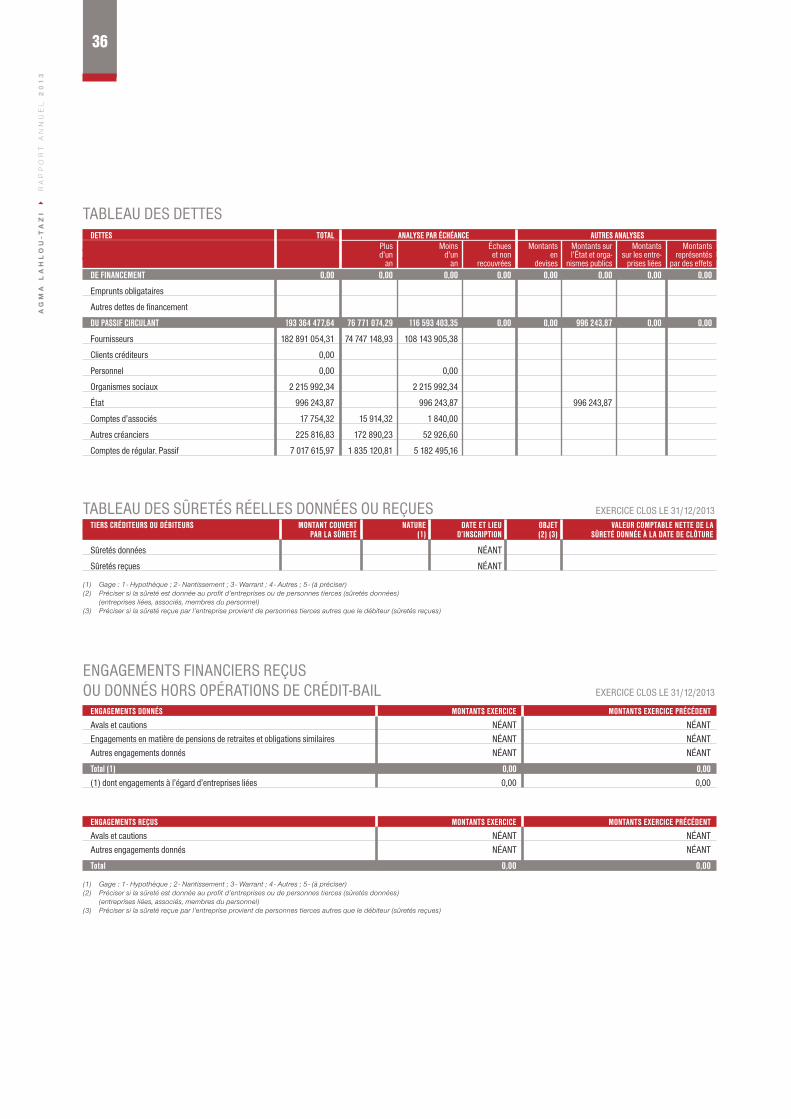

tableau des dettesdetteS totAl AnAlySe pAr ÉchÉAnce AutreS AnAlySeS Plus Moins échues Montants Montants sur Montants Montants d’un d’un et non en l’état et orga- sur les entre- représentés an an recouvrées devises nismes publics prises liées par des effetsde finAncement 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

emprunts obligataires

autres dettes de financement

du pASSif circulAnt 193 364 477,64 76 771 074,29 116 593 403,35 0,00 0,00 996 243,87 0,00 0,00

fournisseurs 182 891 054,31 74 747 148,93 108 143 905,38

clients créditeurs 0,00

Personnel 0,00 0,00

organismes sociaux 2 215 992,34 2 215 992,34

état 996 243,87 996 243,87 996 243,87

comptes d’associés 17 754,32 15 914,32 1 840,00

autres créanciers 225 816,83 172 890,23 52 926,60

Comptes de régular. Passif 7 017 615,97 1 835 120,81 5 182 495,16

tableau des sûretés réelles données ou reçues exercice clos le 31/12/2013tierS crÉditeurS ou dÉbiteurS montAnt couvert nAture dAte et lieu obJet vAleur comptAble nette de lA pAr lA SûretÉ (1) d’inScription (2) (3) SûretÉ donnÉe à lA dAte de clôture

sûretés données néant

sûretés reçues néant

(1) Gage : 1 - Hypothèque ; 2 - Nantissement ; 3 - Warrant ; 4 - Autres ; 5 - (à préciser) (2) Préciser si la sûreté est donnée au profit d’entreprises ou de personnes tierces (sûretés données)

(entreprises liées, associés, membres du personnel)(3) Préciser si la sûreté reçue par l’entreprise provient de personnes tierces autres que le débiteur (sûretés reçues)

engageMents financiers reçus ou donnés hors oPérations de crédit-bail exercice clos le 31/12/2013

engAgementS donnÉS montAntS eXercice montAntS eXercice prÉcÉdent

avals et cautions néant néantengagements en matière de pensions de retraites et obligations similaires néant néantautres engagements donnés néant néant

total (1) 0,00 0,00 (1) dont engagements à l’égard d’entreprises liées 0,00 0,00

engAgementS reçuS montAntS eXercice montAntS eXercice prÉcÉdent

avals et cautions néant néantautres engagements donnés néant néant

total 0,00 0,00

(1) Gage : 1 - Hypothèque ; 2 - Nantissement ; 3 - Warrant ; 4 - Autres ; 5 - (à préciser) (2) Préciser si la sûreté est donnée au profit d’entreprises ou de personnes tierces (sûretés données)

(entreprises liées, associés, membres du personnel)(3) Préciser si la sûreté reçue par l’entreprise provient de personnes tierces autres que le débiteur (sûretés reçues)

36A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

R A P P O R T G É N É R A L D E S

commissaires aux comptes

38A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

R A P P O R T G É N É R A L D E S

commissaires aux comptes

R A P P O R T S P É C I A L D E S

commissaires aux comptes

40A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

R A P P O R T S P É C I A L D E S

commissaires aux comptes

R É S U M É D U R A P P O R T D E S

commissaires aux comptes

42A

GM

A L

AH

LO

U-T

AZ

I

Ra

pp

oR

t a

nn

ue

l 2

01

3

Projets de résolutions

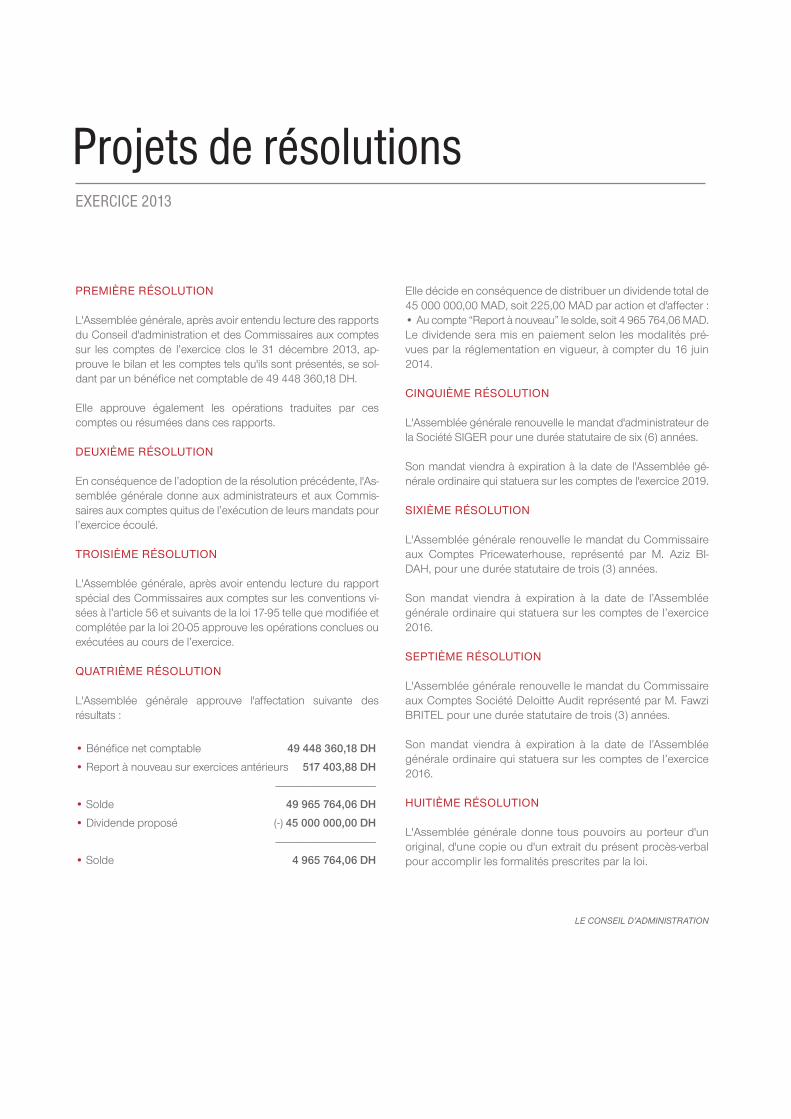

PReMIèRe RéSOLUTION

L'Assemblée générale, après avoir entendu lecture des rapports du Conseil d'administration et des Commissaires aux comptes sur les comptes de l’exercice clos le 31 décembre 2013, ap-prouve le bilan et les comptes tels qu'ils sont présentés, se sol-dant par un bénéfice net comptable de 49 448 360,18 DH .

Elle approuve également les opérations traduites par ces comptes ou résumées dans ces rapports .

DeUXIèMe RéSOLUTION

En conséquence de l’adoption de la résolution précédente, l'As-semblée générale donne aux administrateurs et aux Commis-saires aux comptes quitus de l’exécution de leurs mandats pour l’exercice écoulé .

TROISIèMe RéSOLUTION

L'Assemblée générale, après avoir entendu lecture du rapport spécial des Commissaires aux comptes sur les conventions vi-sées à l’article 56 et suivants de la loi 17-95 telle que modifiée et complétée par la loi 20-05 approuve les opérations conclues ou exécutées au cours de l’exercice .

QUATRIèMe RéSOLUTION

L'Assemblée générale approuve l'affectation suivante des résultats :

• Bénéfice net comptable 49 448 360,18 DH

• Report à nouveau sur exercices antérieurs 517 403,88 DH

----------------------------------------

• Solde 49 965 764,06 DH

• Dividende proposé (-) 45 000 000,00 DH

----------------------------------------

• Solde 4 965 764,06 DH

Elle décide en conséquence de distribuer un dividende total de 45 000 000,00 MAD, soit 225,00 MAD par action et d'affecter :• Au compte “Report à nouveau” le solde, soit 4 965 764,06 MAD .Le dividende sera mis en paiement selon les modalités pré-vues par la réglementation en vigueur, à compter du 16 juin 2014 .

CINQUIèMe RéSOLUTION

L'Assemblée générale renouvelle le mandat d'administrateur de la Société SIGER pour une durée statutaire de six (6) années .

Son mandat viendra à expiration à la date de l'Assemblée gé-nérale ordinaire qui statuera sur les comptes de l'exercice 2019 .

SIXIèMe RéSOLUTION

L'Assemblée générale renouvelle le mandat du Commissaire aux Comptes Pricewaterhouse, représenté par M . Aziz BI-DAH, pour une durée statutaire de trois (3) années .

Son mandat viendra à expiration à la date de l’Assemblée générale ordinaire qui statuera sur les comptes de l’exercice 2016 .

SePTIèMe RéSOLUTION

L'Assemblée générale renouvelle le mandat du Commissaire aux Comptes Société Deloitte Audit représenté par M . Fawzi BRITEL pour une durée statutaire de trois (3) années .

Son mandat viendra à expiration à la date de l’Assemblée générale ordinaire qui statuera sur les comptes de l’exercice 2016 .

HUITIèMe RéSOLUTION

L'Assemblée générale donne tous pouvoirs au porteur d'un original, d'une copie ou d'un extrait du présent procès-verbal pour accomplir les formalités prescrites par la loi .

LE CONSEIL D’ADMINISTRATION

exercice 2013

SommaireéCOUTE

QUALITéENGAGEMENT

CRéATION DE VALEUR

AG

MA

LA

HL

OU

-TA

ZI

Ra

pp

oR

t a

nn

ue

l 2

01

3

www.agmalahlou-tazi.ma

102, rue Abderrahmane Sahraoui - 20070 Casablanca, MarocTél. : +212 (0)5 22 48 80 50 - Fax : +212 (0)5 22 48 80 92/94