Embed Size (px)

Citation preview

Rapport de gestion Page 1

DE ROUCK GEOMATICSSOCIETE ANONYME1410 WATERLOO

161A DREVE RICHELLEB.C.E. : 0454.471.031

==========================

RAPPORT DE GESTION DU CONSEIL D'ADMINISTRATION RELATIF AUX COMPTES SOCIAUX

CLOS LE 31 DECEMBRE 2009

Le conseil d’administration de la société anonyme De Rouck Geomatics, dont le siège social est établi à 1410 Waterloo, 161A Drève Richelle et inscrite auprès du Registre des Personnes Morales de Nivelles sous le numéro 0454.471.031 (ci-après dénommée, la « Société ») a rédigé le présent rapport de gestion relatif à l’exercice social clôturé le 31 décembre 2009, et destiné à être présenté à l'assemblée générale ordinaire des actionnaires qui se tiendra le 18 mai 2010 à dix-sept heures au siège social.

I. Remarque préliminaire

L’exercice 2009 est marqué par le dépôt le 22 juin 2009 d’une requête en réorganisation judiciaire. Le plan des créanciers a été voté par les créanciers en date du 12 mars 2010 et homologué par le Tribunal de Commerce de Nivelles le 12 avril 2010.

Ces données étant connues avant la clôture des comptes, il en a été tenu compte lors de l’arrêt des comptes au 31/12/2009.

Rapport de gestion Page 2

II. Résultats au 31 décembre 20091 : retour aux bénéfices comptables

II.1. Nette diminution des ventes

Les ventes et prestations sont de 2.40 M€ en baisse de 28% par rapport aux 3.30 M€ réalisés en 2008. Avec 1.97 M€ de chiffre d’affaires réalisé, la chute par rapport à 2008 (2.52 M€) est de 21.8%. Sur deux ans, le chiffre d’affaires réalisé a donc diminué de 45%. Cette diminution importante s’explique par :

• un net ralentissement des ventes traditionnelles (987k€ réalisé contre 1.33 M€ réalisé en 2008 et 1.64 M€ en 2007). Le premier semestre 2009 en particulier enregistre un réalisé de 527 k€ alors que les anticipations budgétaires étaient double ;

• une année correcte en termes de publicités sur cartes (0,85 M€ réalisé sans la distribution de produits tiers en fin d’année, soit un résultat équivalent aux 1,08 M€ réalisés en 2008 et 1,05 M€ réalisés en consolidé 2007).

• Une année de léger redressement en ICT (156 k€ contre 110 k€ réalisé en 2008 et 472 k€ en consolidé 2007 avec des activités aujourd’hui cédées)

• La sortie du périmètre de consolidation en novembre 2007 des activités Web et de localisation de flotte professionnelle (impact de 350 k€).

De manière générale, il est certain que suite aux mauvais résultats du premier semestre, conséquence d’une mauvaise évaluation des priorités de production, et d’un second semestre marqué par la réorganisation judiciaire, De Rouck a connu une mauvaise année en terme de ventes.

II.2. Contrôle des coûts accru avec doublement de la valeur ajoutée sur deux ans

Par contre, la gestion des frais a été particulièrement serrée. Ainsi, au niveau des coûts variables, la diminution plus que progressive des approvisionnements et des sous-traitances en Biens et Services divers amènent une marge brute d’exploitation de 673 k€ en croissance de 83 k€ par rapport à 2008 (590 k€) et de 470 k€ par rapport à 2007 (303 k€).

La gestion serrée des coûts sur deux ans a donc permis à l’entreprise de plus que doubler sa valeur ajoutée dégagée alors même que ses ventes diminuaient de moitié.

Les biens et services divers ont également nettement diminué suite à la restructuration, passant à 1,04 M€ en 2009 contre 1,7 M€ en 2008 et 2,3 M€ en 2007, soit une économie réalisée de 0,65M€ en 2009.

L’exercice 2008 avait été marqué par la restructuration survenue en novembre 2007, les rémunérations diminuant de 1781 k€ en 2007 à 1068 k€ en 2008. Avec 1005 k€ en 2009, ces rémunérations ont été stabilisées à un niveau légèrement inférieur à celui de 2008, soit une économie de 63 k€. L’économie réelle et récurrente est plus importante s’il est tenu compte d’environ 200 k€ d’indemnités de licenciement. De nombreux départs non renouvelés et préavis se terminant courant 2009, l’impact ne se fera pleinement sentir qu’en 2010.

II.3. EBITDA positif pour la première fois depuis 5 ans

1 Bilans en annexes

Rapport de gestion Page 3

Le résultat d’exploitation brut devient pour la première fois depuis cinq ans positif de 44 k€ contre une perte de 494 k€ en 2008 et 1,5 M€ un an plus tôt.

Du fait des importantes réductions de valeurs comptabilisées en cours d’année (notamment les frais d’introduction en bourse pour 120 k€) et des provisions prises dans le cadre de la réorganisation judiciaire, les charges non décaissées représentent 670 k€.

Par conséquent, le résultat net d’exploitation affiche une perte de 625 k€.

II.4. Impact de l’exceptionnel : résultat net comptable positif pour la première fois depuis cinq ans

Les résultats exceptionnels nets (830 K€) ont largement contribués aux résultats de l’exercice 2009. Les produits exceptionnels sont expliqués principalement par la partie des créances sursitaires qui a été réduite (2.079 K€), tandis que des charges exceptionnelles ont été enregistrées à concurrence de 1.251 K€ afin de couvrir des charges de restructuration.

Avec 145 k€, le résultat de l’exercice est positif pour la première fois depuis 4 ans. En 2008, la perte était de 480 k€. En outre, ce résultat est conforme à l’objectif annoncé après la publication des comptes semestriels de juin 2009, compte tenu de l’impact positif en termes de résultats du plan sursitaire.

Rapport de gestion Page 4

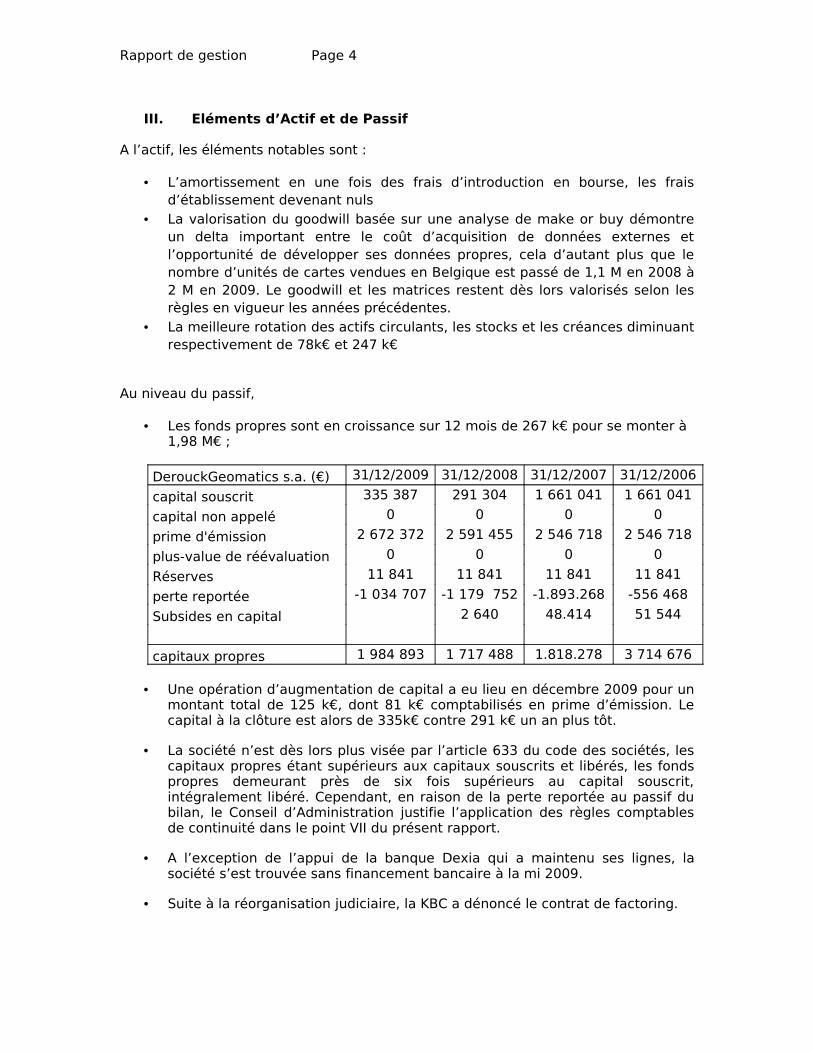

III. Eléments d’Actif et de Passif

A l’actif, les éléments notables sont :

• L’amortissement en une fois des frais d’introduction en bourse, les frais d’établissement devenant nuls

• La valorisation du goodwill basée sur une analyse de make or buy démontre un delta important entre le coût d’acquisition de données externes et l’opportunité de développer ses données propres, cela d’autant plus que le nombre d’unités de cartes vendues en Belgique est passé de 1,1 M en 2008 à 2 M en 2009. Le goodwill et les matrices restent dès lors valorisés selon les règles en vigueur les années précédentes.

• La meilleure rotation des actifs circulants, les stocks et les créances diminuant respectivement de 78k€ et 247 k€

Au niveau du passif,

• Les fonds propres sont en croissance sur 12 mois de 267 k€ pour se monter à 1,98 M€ ;

DerouckGeomatics s.a. (€) 31/12/2009 31/12/2008 31/12/2007 31/12/2006

capital souscrit 335 387 291 304 1 661 041 1 661 041

capital non appelé 0 0 0 0

prime d'émission 2 672 372 2 591 455 2 546 718 2 546 718

plus-value de réévaluation 0 0 0 0

Réserves 11 841 11 841 11 841 11 841

perte reportée -1 034 707 -1 179 752 -1.893.268 -556 468

Subsides en capital 2 640 48.414 51 544

capitaux propres 1 984 893 1 717 488 1.818.278 3 714 676

• Une opération d’augmentation de capital a eu lieu en décembre 2009 pour un montant total de 125 k€, dont 81 k€ comptabilisés en prime d’émission. Le capital à la clôture est alors de 335k€ contre 291 k€ un an plus tôt.

• La société n’est dès lors plus visée par l’article 633 du code des sociétés, les capitaux propres étant supérieurs aux capitaux souscrits et libérés, les fonds propres demeurant près de six fois supérieurs au capital souscrit, intégralement libéré. Cependant, en raison de la perte reportée au passif du bilan, le Conseil d’Administration justifie l’application des règles comptables de continuité dans le point VII du présent rapport.

• A l’exception de l’appui de la banque Dexia qui a maintenu ses lignes, la société s’est trouvée sans financement bancaire à la mi 2009.

• Suite à la réorganisation judiciaire, la KBC a dénoncé le contrat de factoring.

Rapport de gestion Page 5

• Au 31 décembre 2009, les fonds propres sont positifs et en hausse de 267 k€ à 1.984 k€, les dettes à plus d’un an se montent à 1.086 k€ du fait de l’étalement sur 4 ans des créances sursitaires (1.007 k€), le seul endettement bancaire est de 73 k€ envers la banque Dexia. Le disponible au 31 décembre 2008 est de 12 k€.

IV. Rappel historique

Fondée en 1930, la société anonyme De Rouck Geomatics (ci-après « DE ROUCK ») est propriétaire de la marque « De Rouck », créée en 1932 et ancrée dans l’inconscient collectif pour ses produits cartographiques (plans et atlas, cartes touristiques, plans de rues, etc.).

Aujourd’hui, forte de 16 salariés et de 7 collaborateurs indépendants, DE ROUCK décline ses activités sur trois différents départements :

• Edition & Diffusion : De Rouck Geocart est le principal éditeur de produits cartographiques belges sur supports papiers dans le secteur du tourisme et des loisirs. Un réseau de 2.500 points de ventes animés par une équipe de 6 personnes dont 5 merchandiseurs ;

• Graphics : De Rouck Graphics est un studio graphique qui commercialise en B2B les publicités sur tous supports, principalement cartographiques, papier ou digital ;

• Services : via son site Web (top 100 CIM en Belgique) ou via la commercialisation de location based services sur des solutions propres pour le grand public.

Malgré une introduction en bourse en juillet 2006, laquelle a permis à DE ROUCK de lever 3 million d’euros, la société a vu son résultat se dégrader très nettement au cours des exercices 2006 et 2007, avec des pertes de 700.000€ en 2006 et de 3,4 million d’euros en 2007.

A l’automne 2007, DE ROUCK était littéralement au bord de la faillite, poussant à la démission l’ensemble de l’équipe de direction en place.

En novembre 2007, à la faveur du remplacement de l’ensemble de l’équipe dirigeante de DE ROUCK, Monsieur Alain VAN GELDEREN, actuel Président du Conseil d’Administration2 et actuel Administrateur Délégué3, a initié une importante restructuration de la société qui s’est traduite par :

• une fusion des marques De Rouck et Geocart, propriétés de DE ROUCK ;• la fermeture de deux sites d’exploitation sur les quatre existants à l’époque ;• la vente du bâtiment que possédait DE ROUCK à Frameries ;• la fusion des équipes commerciales, comptables et de production, ce qui s’est

traduit par le départ de 25 membres du personnel pour n’en garder que 15 avant de réembaucher trois personnes à l’été 2009 ;

• la simplification des procédures, l’externalisation de la logistique vers un distributeur unique ;

• la rationalisation des banques de données utilisées par DE ROUCK ;• la fusion des filiales de DE ROUCK en une seule et unique entité juridique.

2 Au travers de la société BE3 dont il est le représentant permanent.3 Au travers de la société Jokari dont il est le représentant permanent.

Rapport de gestion Page 6

DE ROUCK a alors entamé un virage stratégique important, positionnant la société comme un fournisseur de données touristiques destinées au mass market, grâce à la création d’une gamme verte de guides de balades vélo, moto, bateau, auto ou de randonnées.L’arrivée du digital, du GPS, des sites internet d’itinéraires puis des grands acteurs internet (Google, Microsoft, etc.) ont en effet conduit DE ROUCK a opérer un glissement du métier de cartographe traditionnel vers un métier d’éditeur touristique de cartes enrichies, pour ensuite compléter cette gamme en 2009 par une activité d’éditeur de guides avec cartes intégrées.

Avec le mandat d’assurer la phase transitoire et de gérer l’expansion des activités vers les niches du tourisme de proximité, un nouvel administrateur délégué, Monsieur de Jager, a été nommé le 3 janvier 2008.

Si malgré une perte de 480 k€, l’exercice 2008 fut considéré comme l’amorce du redressement de l’entreprise, tant au niveau stratégique qu’opérationnel, le premier semestre 2009 fut entaché de complications dans la gestion quotidienne et dans les ventes semestrielles en Retail, très en deçà des attentes. Cela dans un contexte où les dettes résultant du passé demeuraient importantes et où un actionnaire minoritaire demandait l’exigibilité de ses comptes courants.

Dans ce contexte de dettes importantes et de cash flow insuffisants, le conseil d’administration de l’entreprise a sollicité (et obtenu) du Tribunal de Commerce de Nivelles le bénéfice de la réorganisation judiciaire, et ce conformément à la loi du 31 janvier 2009 relative à la continuité des entreprises. L’entreprise s’est alors séparée de son administrateur délégué en raison de ces circonstances économiques exceptionnelles.

Suite à l’évolution des résultats et à l’introduction de la requête en réorganisation judiciaire le 22 juin 2009, Monsieur van Gelderen a repris par l’entremise de la société Jokari sprl le mandat d’administrateur délégué afin d’assurer la gestion de l’entreprise en cette période délicate.

V. Eléments importants survenus en cours d’exercice et ayant eu un impact majeur sur l’exercice : la requête en réorganisation judiciaire

Conformément à l’article 44 de la loi du 31 janvier 2009 relative à la continuité des entreprises, suite à la requête déposée le 22 juin 2009 et acceptée le 04 juillet 2009, DE ROUCK a déposé un plan au greffe du tribunal de commerce de Nivelles en sa dernière mouture le 22 février 2010, en vue de l’audience qui a eu lieu le 15 mars 2010.

Lors de cette audience, le plan a été soumis au vote des créanciers de DE ROUCK. Ce plan a été approuvé à la double majorité des créanciers présents ou valablement représentés conformément à l’article 46, § 3 de la loi. Ce plan a ensuite été homologué par le Tribunal de Commerce de Nivelles par jugement prononcé le 12 avril 2010.

A l’exception du créancier BEFIMMO qui bénéficiait du statut de « créancier sursitaire extraordinaire » au sens de l’article 2 de la loi du 31 janvier 2009 relative à la continuité des entreprises, l’ensemble des autres créances présentait le caractère de créance « sursitaire » au sens de l’article 2 de cette même loi.

Rapport de gestion Page 7

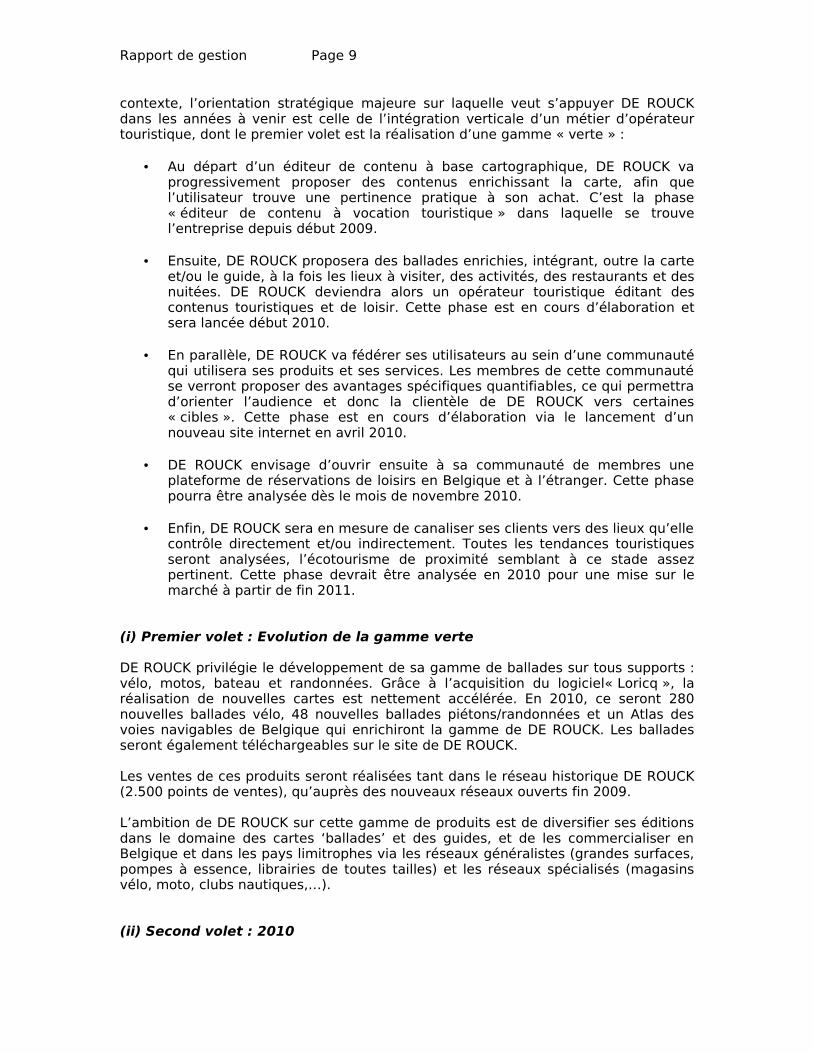

En ce qui concerne les créances sursitaires ordinaires, DE ROUCK a classé ces différentes créances sursitaires en quatre catégories objectives pour déterminer leur mode de remboursement en principal, frais et intérêts.

Ces catégories sont :

Rang 1 : ce sont les créanciers sursitaires vitaux pour l’entreprise, sans lesquels l’activité opérationnelle de la société est jugée impossible. Ces créances sursitaires sont payées à 60% de leur montant nominal, déduction faite des frais accessoires cumulés (intérêts, frais et dommages éventuels). Cependant, du fait du caractère stratégique de la collaboration avec cette catégorie de créanciers et du souhait de renforcer le lien qui les unit à l’entreprise, il leur est offert la possibilité d’opter pour la conversion en capital de leur créance sursitaire ordinaire avant abattement, au taux de conversion « pénalisant » de 1,74€/ action, correspondant à 0,19€ de pair comptable/ action et de 1,55€ de prime d’émission/ action. Aucun créancier n’a souhaité bénéficier de cette possibilité.

Ces créanciers de Rang 1 sont :

• les membres du personnel de DE ROUCK • les institutions financières de DE ROUCK • les imprimeurs cartographiques sans lesquels l’activité opérationnelle

de DE ROUCK serait impossible, en raison du caractère unique de leurs prestations.

• les intermédiaires de distribution

Rang 2 : ce sont les partenaires récurrents de DE ROUCK, mais non vitaux pour cette dernière. Ainsi, sans apporter de valeur ajoutée décisive à son activité principale, ces partenaires facilitent la gestion quotidienne de DE ROUCK, que ce soit sur le plan administratif ou organisationnel, ou encore en permettant de générer des revenus accessoires au métier principal de DE ROUCK. Ces créances sursitaires sont payées à 35% de leur montant nominal. Les créanciers de Rang 2 sont notamment :

• des organismes financiers qui délivrent un service « unique »;• des organismes publics ;• des fournisseurs de produits ou de services accessoires au métier de

base;

Rang 3 : ce sont tous les autres créanciers sursitaires dont l’activité n’est pas jugée nécessaire au bon fonctionnement de DE ROUCK. Il s’agit souvent de créanciers qui ne travaillent plus avec DE ROUCK et qui ne lui sont par conséquent pas nécessaire pour poursuivre ses activités et pour redresser sa situation financière. Ces créances sursitaires sont payées à 10% de leur montant nominal. C’est par exemple le cas :

• des anciens prestataires de services ou fournisseurs de DE ROUCK;• des administrateurs lors du dépôt de la requête.

Rang 4 : sont considérés comme étant « hors catégories », et donc payées à 0% de leur montant les créances contestées.

Le plan de réorganisation judiciaire prévoit en outre le plan de remboursement suivant concernant les soldes à payer :

Rapport de gestion Page 8

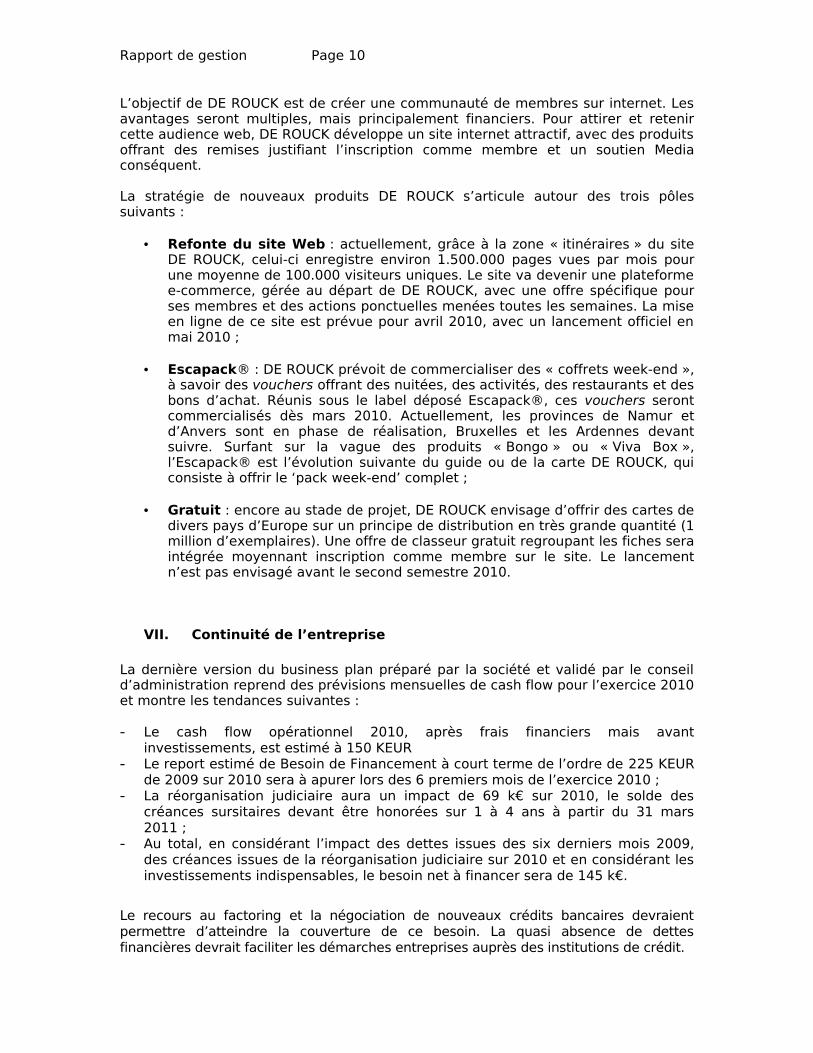

Les montants dus seront payés selon un plan d’apurement qui suit les règles suivantes :

• Toutes les créances inférieures à 2.500€ après application du taux de paiement seront payées dans le courant de l’année 2010 et au plus tard le 31 décembre 2010 ;

• Toutes les créances comprises entre 2.500€ et 10.000€ après application du taux de paiement seront payées mensuellement en douze mois à dater du 31 janvier 2011;

• Toutes les créances comprises entre 10.000€ et 25.000€ après application du taux de paiement seront payées mensuellement en vingt quatre mois à dater du 31 janvier 2011;

• Toutes les créances comprises entre 25.000€ et 50.000€ après application du taux de paiement seront payées mensuellement en 48 mois à dater du 31 janvier 2011 ;

• Toutes les créances supérieures à 50.000€ après application du taux de paiement seront payées mensuellement en trente six mois mois à dater du 31 janvier 2012 ;

De manière synthétique, le résultat de cette opération conduit l’entreprise à réduire sa dette de 3,56M€ pour garder une dette résiduelle de 1,29 M€ étalée sur 5 ans. La somme due pour 2010 est de 69 k€.

VI. Commentaire : Evolution stratégique et mise en œuvre en 2010

L’arrivée du digital, du GPS, des sites Web d’itinéraires puis des grands acteurs Web (Google, Microsoft, etc.) ont eu pour impact un glissement du métier des cartographes traditionnels comme l’étaient DE ROUCK vers un métier d’éditeur de guides touristiques à base cartographique avec support des nouvelles technologies (Web, mobile, GPS de balade).

La carte papier doit être comprise comme étant complémentaire des nouvelles technologies de localisation, et non concurrente (1.100.000 de cartes vendues par DE ROUCK en 2008, 2.000.000 en 2009).

Les principaux atouts de DE ROUCK dans cette mutation du métier sont constitués par (i) sa marque DerouckGeocart qui rassure les consommateurs sur leurs choix qualitatifs, (ii) la propriété de sa data base, (iii) un exceptionnel réseau de ventes et (iv) sa position historique. DE ROUCK garde en effet une forte légitimité dans le secteur du tourisme-loisir.

Forte de ces atouts, DE ROUCK ambitionne de faire évoluer ses métiers historiques, et d’appuyer son évolution stratégique dans le segment tourisme/loisir. Dans ce

Rapport de gestion Page 9

contexte, l’orientation stratégique majeure sur laquelle veut s’appuyer DE ROUCK dans les années à venir est celle de l’intégration verticale d’un métier d’opérateur touristique, dont le premier volet est la réalisation d’une gamme « verte » :

• Au départ d’un éditeur de contenu à base cartographique, DE ROUCK va progressivement proposer des contenus enrichissant la carte, afin que l’utilisateur trouve une pertinence pratique à son achat. C’est la phase « éditeur de contenu à vocation touristique » dans laquelle se trouve l’entreprise depuis début 2009.

• Ensuite, DE ROUCK proposera des ballades enrichies, intégrant, outre la carte et/ou le guide, à la fois les lieux à visiter, des activités, des restaurants et des nuitées. DE ROUCK deviendra alors un opérateur touristique éditant des contenus touristiques et de loisir. Cette phase est en cours d’élaboration et sera lancée début 2010.

• En parallèle, DE ROUCK va fédérer ses utilisateurs au sein d’une communauté qui utilisera ses produits et ses services. Les membres de cette communauté se verront proposer des avantages spécifiques quantifiables, ce qui permettra d’orienter l’audience et donc la clientèle de DE ROUCK vers certaines « cibles ». Cette phase est en cours d’élaboration via le lancement d’un nouveau site internet en avril 2010.

• DE ROUCK envisage d’ouvrir ensuite à sa communauté de membres une plateforme de réservations de loisirs en Belgique et à l’étranger. Cette phase pourra être analysée dès le mois de novembre 2010.

• Enfin, DE ROUCK sera en mesure de canaliser ses clients vers des lieux qu’elle contrôle directement et/ou indirectement. Toutes les tendances touristiques seront analysées, l’écotourisme de proximité semblant à ce stade assez pertinent. Cette phase devrait être analysée en 2010 pour une mise sur le marché à partir de fin 2011.

(i) Premier volet : Evolution de la gamme verte

DE ROUCK privilégie le développement de sa gamme de ballades sur tous supports : vélo, motos, bateau et randonnées. Grâce à l’acquisition du logiciel« Loricq », la réalisation de nouvelles cartes est nettement accélérée. En 2010, ce seront 280 nouvelles ballades vélo, 48 nouvelles ballades piétons/randonnées et un Atlas des voies navigables de Belgique qui enrichiront la gamme de DE ROUCK. Les ballades seront également téléchargeables sur le site de DE ROUCK.

Les ventes de ces produits seront réalisées tant dans le réseau historique DE ROUCK (2.500 points de ventes), qu’auprès des nouveaux réseaux ouverts fin 2009.

L’ambition de DE ROUCK sur cette gamme de produits est de diversifier ses éditions dans le domaine des cartes ‘ballades’ et des guides, et de les commercialiser en Belgique et dans les pays limitrophes via les réseaux généralistes (grandes surfaces, pompes à essence, librairies de toutes tailles) et les réseaux spécialisés (magasins vélo, moto, clubs nautiques,…).

(ii) Second volet : 2010

Rapport de gestion Page 10

L’objectif de DE ROUCK est de créer une communauté de membres sur internet. Les avantages seront multiples, mais principalement financiers. Pour attirer et retenir cette audience web, DE ROUCK développe un site internet attractif, avec des produits offrant des remises justifiant l’inscription comme membre et un soutien Media conséquent.

La stratégie de nouveaux produits DE ROUCK s’articule autour des trois pôles suivants :

• Refonte du site Web : actuellement, grâce à la zone « itinéraires » du site DE ROUCK, celui-ci enregistre environ 1.500.000 pages vues par mois pour une moyenne de 100.000 visiteurs uniques. Le site va devenir une plateforme e-commerce, gérée au départ de DE ROUCK, avec une offre spécifique pour ses membres et des actions ponctuelles menées toutes les semaines. La mise en ligne de ce site est prévue pour avril 2010, avec un lancement officiel en mai 2010 ;

• Escapack® : DE ROUCK prévoit de commercialiser des « coffrets week-end », à savoir des vouchers offrant des nuitées, des activités, des restaurants et des bons d’achat. Réunis sous le label déposé Escapack®, ces vouchers seront commercialisés dès mars 2010. Actuellement, les provinces de Namur et d’Anvers sont en phase de réalisation, Bruxelles et les Ardennes devant suivre. Surfant sur la vague des produits « Bongo » ou « Viva Box », l’Escapack® est l’évolution suivante du guide ou de la carte DE ROUCK, qui consiste à offrir le ‘pack week-end’ complet ;

• Gratuit : encore au stade de projet, DE ROUCK envisage d’offrir des cartes de divers pays d’Europe sur un principe de distribution en très grande quantité (1 million d’exemplaires). Une offre de classeur gratuit regroupant les fiches sera intégrée moyennant inscription comme membre sur le site. Le lancement n’est pas envisagé avant le second semestre 2010.

VII. Continuité de l’entreprise

La dernière version du business plan préparé par la société et validé par le conseil d’administration reprend des prévisions mensuelles de cash flow pour l’exercice 2010 et montre les tendances suivantes :

- Le cash flow opérationnel 2010, après frais financiers mais avant investissements, est estimé à 150 KEUR

- Le report estimé de Besoin de Financement à court terme de l’ordre de 225 KEUR de 2009 sur 2010 sera à apurer lors des 6 premiers mois de l’exercice 2010 ;

- La réorganisation judiciaire aura un impact de 69 k€ sur 2010, le solde des créances sursitaires devant être honorées sur 1 à 4 ans à partir du 31 mars 2011 ;

- Au total, en considérant l’impact des dettes issues des six derniers mois 2009, des créances issues de la réorganisation judiciaire sur 2010 et en considérant les investissements indispensables, le besoin net à financer sera de 145 k€.

Le recours au factoring et la négociation de nouveaux crédits bancaires devraient permettre d’atteindre la couverture de ce besoin. La quasi absence de dettes financières devrait faciliter les démarches entreprises auprès des institutions de crédit.

Rapport de gestion Page 11

Le conseil d’administration estime que le plan financier résumé ci-dessus justifie le maintien des règles comptables de continuité par les prévisions favorables à long terme. Il a dès lors estimé que la valeur nette comptable des actifs immobilisés n'excédait pas la valeur d’utilisation estimée pour la société.

Ces suppositions n’apparaissent justifiées au commissaire que dans l’hypothèse de l’obtention des nouvelles sources de financement mentionnées ci-dessus qui sont toujours en cours de négociation à la date de ce rapport.

Le budget 2009 en terme de chiffre d’affaires n’a pas été atteint mais le résultat net réalisé est dans la fourchette annoncée lors du communiqué de presse de septembre 2009. Malgré les difficultés, la direction a tenu à mettre en avant les progrès réalisés et les perspectives prometteuses identifiées:

- De nouvelles sources de chiffre d’affaires sont en développement, en particulier avec l’ouverture en cours du marché hollandais ;

- Le site internet lancé fin avril 2010 devrait générer de nouvelles possibilités de commandes en ligne et des téléchargements payant ;

- L’accueil des nouvelles cartes thématiques de la gamme verte est très bon, notamment pour les cartes de randonnées, les atlas des voies navigables et les balades à vélo. Ces nouvelles collections devraient rencontrer leur marché en 2010.

- L’opération de refonte de la gamme et de rebranding se passe correctement avec des impacts sur les stocks existants qui sont inférieurs à ceux estimés lors de la clôture 2008.

- Les nouveaux produits Escapack® seront lancés début juin.

VIII. Analyse des risques

La crise économique a bien évidemment un impact sur l’activité de DerouckGeomatics, essentiellement à deux niveaux :

• Le délai de financement des commandes clients auprès des fournisseurs, principalement les imprimeurs, devient très problématiques, le nombre de jours moyens de paiement étant divisé par deux par rapport à l’exercice précédent et cela dans un contexte où les banques ne soutiennent pas le fonds de roulement ;

• Les ventes de cartes Retail diminuent tant en nombre qu’en valeur moyenne.

Par contre, • l’activité B2B de publicité sur cartes est florissante, le budget annuel étant

d’ores et déjà soit livré, soit en carnet de commande ;• l’activité de Studio Graphique est en ligne avec le budget.

La gestion de trésorerie constitue dès lors un des défis majeurs de la réalisation de l’exercice 2010.

Les principaux risques sont liés à l’évolution des marchés retail. En effet, la nette glissade des ventes constatées depuis quelques années s’est très nettement accélérée depuis janvier 2009.

De nombreuses actions ont été prises pour inverser la tendance, tant au niveau de la fusion des marques, du rajeunissement de la gamme, de l’intensification des actions

Rapport de gestion Page 12

dans le réseau de revendeurs que dans le suivi des équipes de ventes sur le terrain. De nouveaux réseaux ont été ouverts en Belgique et, bientôt, en Hollande.

IX. Conflits d’intérêts d’un ou plusieurs administrateurs

Le Conseil d’Administration de De Rouck Geomatics n’a pas pris en 2009 de décisions donnant lieu à l’application de l’article 523 du Code des Sociétés.

X. Succursale

De Rouck Geomatics n’a pas de succursales ni de filiale.

XI. Activités en matière de recherche et de développement

La société n'a aucune activité en matière de recherche et de développement.

XII. Questions d’environnement

De Rouck Geomatics oeuvre pour créer une culture d’entreprise autour du développement durable. Pour ce faire, De Rouck Geomatics favorise un développement économique efficace, socialement équitable et écologiquement soutenable en encourageant la participation de tous les acteurs de la société.

XIII. Information relative aux questions de personnel

Non pertinent

XIV. Indicateurs clés de performance de nature financière et non-financière

Le Conseil d’Administration signale, qu’à sa meilleure connaissance, il n’y a aucun indicateur clé de performance de nature financière ou non-financière qui donnerait un éclairage sur la situation de la Société différent de celui reflété dans les comptes annuels et les commentaires qui s’y rattachent.

XV. Opérations visées aux articles 603, 583 ou 595 du code des sociétés

Le Conseil d’Administration confirme qu’aucune opération n'a été réalisée en matière de capital autorisé, d'émission d'obligations convertibles ou de droits de souscription pendant l’exercice écoulé.

En revanche, la Société a procédé, lors de son Assemblée générale extraordinaire du 19 décembre 2009, à une augmentation de capital à concurrence d’un montant de 44.082,72 €, par la création de 227.273 actions nouvelles sans désignation de valeur

Rapport de gestion Page 13

nominale, en supprimant le droit de préférence des actionnaires existants de la Société en faveur de la SPRL BE3. Cette suppression était justifiée par l'intérêt, pour la Société, de couvrir ses besoins de trésorerie à très court terme.

La dilution financière de l’opération susmentionnée dans le chef des actionnaires existants de la Société devait être relativisée par le fait que les 227.273 actions nouvelles ne représentaient que 15,13% des 1.501.845 actions de la Société à la date l’opération. En conséquence, la dilution de la participation des actionnaires existants, que ce soit en termes de quote-part du bénéfice ou des capitaux propres, devait être relativisée dans la mesure où, si l’opération diluait la quote-part du bénéfice des actionnaires existants de 15,13%, elle permettait de renforcer les fonds propres de la Société à concurrence de 44.082,72 €. Les actionnaires existants ne subissaient par conséquent aucune conséquence néfaste dans cette opération.

Conformément aux prescrits du Code des sociétés, l’opération susmentionnée a fait l’objet d’un rapport spécial du Conseil d'administration de la Société et d’un rapport établi par le reviseur, la SPRL BRUNO VANDENBOSCH & CO REVISEURS D’ENTREPRISES, conformément aux articles 596 et 598 du Code des sociétés, lequel a fixé la valeur intrinsèque des actions de la Société à 0,55 €, soit la moyenne des cours de bourse des trente jours précédant le jour de la rédaction dudit rapport.

XVI. Règles comptables de continuité

Le maintien des règles comptables de continuité a présidé à l'établissement des comptes annuels.

XVII. Acquisition ou vente d’actions propres

Le Conseil d’Administration confirme qu’aucune opération d’acquisition ou de vente d’actions propres n’a été effectuée pendant l’exercice écoulé.

XVIII. Utilisation des instruments financiers

Le Conseil d’Administration confirme en application des articles 96, 8° et 119, 5° du Code des Sociétés que la Société n’a pas utilisé d’instruments financiers qui sont pertinents pour l’évaluation de son actif, de son passif, de sa situation financière et de ses pertes ou profits.

XIX. Eléments susceptibles d’avoir une incidence en cas d’offre publique d’acquisition

Les statuts de De Rouck Geomatics contiennent certaines dispositions qui peuvent empêcher des transactions impliquant un changement de contrôle et ayant une influence sur le cours des actions de De Rouck Geomatics, en l’occurrence la faculté donnée au conseil d’administration de procéder à une augmentation de capital dans le cadre du capital autorisé en cas d’OPA.

XX. Affectation du résultat

Le Conseil d’administration propose à l’assemblée générale de reporter le bénéfice de l’exercice sur l’exercice 2010.

Rapport de gestion Page 14

XXI. Administration de la Société

Le Conseil d’administration propose à l’Assemblée Générale d’entériner la nomination, en qualité d’administrateurs de la Société, de :

- Monsieur Egide van Eyck- Le groupe Articque Solution représenté par Monsieur Georges Antoine Strauch

Leur mandat viendra à échéance à l’issue de l’Assemblée Générale Ordinaire à tenir en 2012.

XXII. Conclusions

Nous espérons vous avoir éclairés de manière suffisante par le présent rapport. Nous restons à votre disposition pour tous renseignements souhaités au sujet du présent rapport et des comptes annuels.

Lorsque vous vous serez prononcés sur l'adoption des comptes annuels, nous vous demandons de nous accorder décharge pour notre gestion. Nous soumettons également les rémunérations qui nous sont attribuées pour l'exercice écoulé à votre approbation.

Fait à Waterloo, le 29 avril 2010

Pour le Conseil d’administration

Alain van Gelderen Martin Hankar représentantReprésentant Jokari sprl ACHEM ManagementAdministrateur Délégué Administrateur

Alain van Gelderen représentant Daniel BrisméeBE3sprl représentant 4B2BPrésident du Conseil Administrateur

ATTESTATION

Le Conseil d’Administration de DE ROUCK GEOMATICS, ci-après représenté par la société Jokari S.P.R.L., administrateur délégué, représentée par son représentant permanent, Monsieur Alain van Gelderen, atteste que, à sa connaissance, les états financiers repris en annexe, établis conformément aux normes IFRS, donnent une image fidèle du patrimoine, de la situation financière et des résultats de DE ROUCK GEOMATICS, et que le rapport de gestion repris en annexe contient un exposé fidèle sur l’évolution des affaires, les résultats et la situation de DE ROUCK GEOMATICS, ainsi qu’une description des principaux risques et incertitudes auxquels elle est confrontée.

Waterloo, le 29 avril 2010

Rapport de gestion Page 15

Alain van GelderenReprésentant Jokari sprlAdministrateur Délégué

COMPTES ANNUELS EN EUROS

Dénomination: DE ROUCK GEOMATICS

Forme juridique: Société anonyme

Adresse: drève Richelle N°: 161 Boîte: A

Code postal: 1410 Commune: Waterloo

Pays: Belgique

Registre des personnes morales (RPM) - Tribunal de Commerce de: Mons

Adresse Internet:

Numéro d'entreprise BE 0454.471.031

Date du dépôt de l'acte constitutif ou du document le plus récent mentionnant la date de publication desactes constitutif et modificatif(s) des statuts.

20-08-2008

Comptes annuels approuvés par l'assemblée générale du 18-05-2010

et relatifs à l'exercice couvrant la période du 01-01-2009 au 31-12-2009

Exercice précédent du 01-01-2008 au 31-12-2008

Les montants relatifs à l'exercice précédent sont identiques à ceux publiés antérieurement.

Documents joints aux présents comptes annuels:

Numéros des sections du document normalisé non déposées parce que sans objet:

A 1.2, A 5.2.2, A 5.8, A 5.9, A 8, A 9

LISTE COMPLETE avec nom, prénoms, profession, domicile (adresse, numéro, code postal et commune) et fonctionau sein de l'entreprise des ADMINISTRATEURS, GERANTS ET COMMISSAIRES

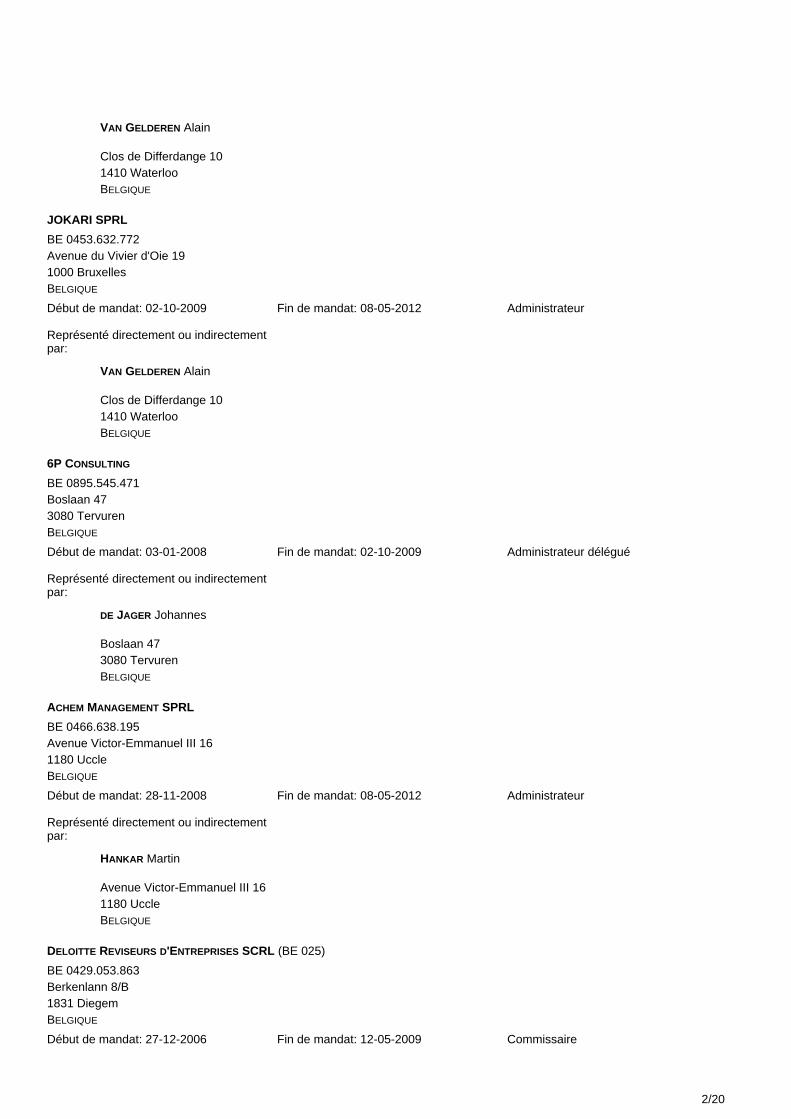

VAN GELDEREN Alain

Clos de Differdange 101410 WaterlooBELGIQUE

Début de mandat: 02-10-2009 Fin de mandat: 08-05-2012 Administrateur délégué

BE3 SPRL

BE 0859.793.053Clos de Differdange 101410 WaterlooBELGIQUE

Début de mandat: 28-11-2008 Fin de mandat: 08-05-2012 Président du Conseil d'Administration

Représenté directement ou indirectementpar:

1/20

VAN GELDEREN Alain

Clos de Differdange 101410 WaterlooBELGIQUE

JOKARI SPRL

BE 0453.632.772Avenue du Vivier d'Oie 191000 BruxellesBELGIQUE

Début de mandat: 02-10-2009 Fin de mandat: 08-05-2012 Administrateur

Représenté directement ou indirectementpar:

VAN GELDEREN Alain

Clos de Differdange 101410 WaterlooBELGIQUE

6P CONSULTING

BE 0895.545.471Boslaan 473080 TervurenBELGIQUE

Début de mandat: 03-01-2008 Fin de mandat: 02-10-2009 Administrateur délégué

Représenté directement ou indirectementpar:

DE JAGER Johannes

Boslaan 473080 TervurenBELGIQUE

ACHEM MANAGEMENT SPRL

BE 0466.638.195Avenue Victor-Emmanuel III 161180 UccleBELGIQUE

Début de mandat: 28-11-2008 Fin de mandat: 08-05-2012 Administrateur

Représenté directement ou indirectementpar:

HANKAR Martin

Avenue Victor-Emmanuel III 161180 UccleBELGIQUE

DELOITTE REVISEURS D'ENTREPRISES SCRL (BE 025)

BE 0429.053.863Berkenlann 8/B1831 DiegemBELGIQUE

Début de mandat: 27-12-2006 Fin de mandat: 12-05-2009 Commissaire

2/20

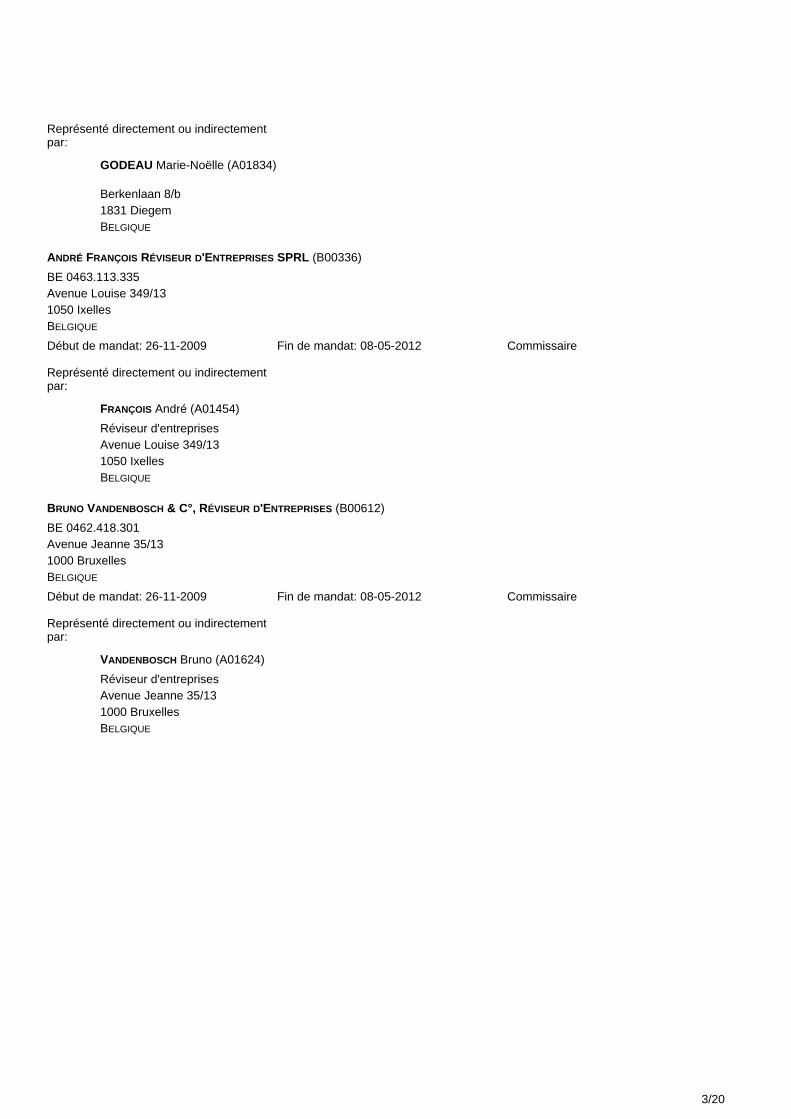

Représenté directement ou indirectementpar:

GODEAU Marie-Noëlle (A01834)

Berkenlaan 8/b1831 DiegemBELGIQUE

ANDRÉ FRANÇOIS RÉVISEUR D'ENTREPRISES SPRL (B00336)

BE 0463.113.335Avenue Louise 349/131050 IxellesBELGIQUE

Début de mandat: 26-11-2009 Fin de mandat: 08-05-2012 Commissaire

Représenté directement ou indirectementpar:

FRANÇOIS André (A01454)

Réviseur d'entreprisesAvenue Louise 349/131050 IxellesBELGIQUE

BRUNO VANDENBOSCH & C°, RÉVISEUR D'ENTREPRISES (B00612)

BE 0462.418.301Avenue Jeanne 35/131000 BruxellesBELGIQUE

Début de mandat: 26-11-2009 Fin de mandat: 08-05-2012 Commissaire

Représenté directement ou indirectementpar:

VANDENBOSCH Bruno (A01624)

Réviseur d'entreprisesAvenue Jeanne 35/131000 BruxellesBELGIQUE

3/20

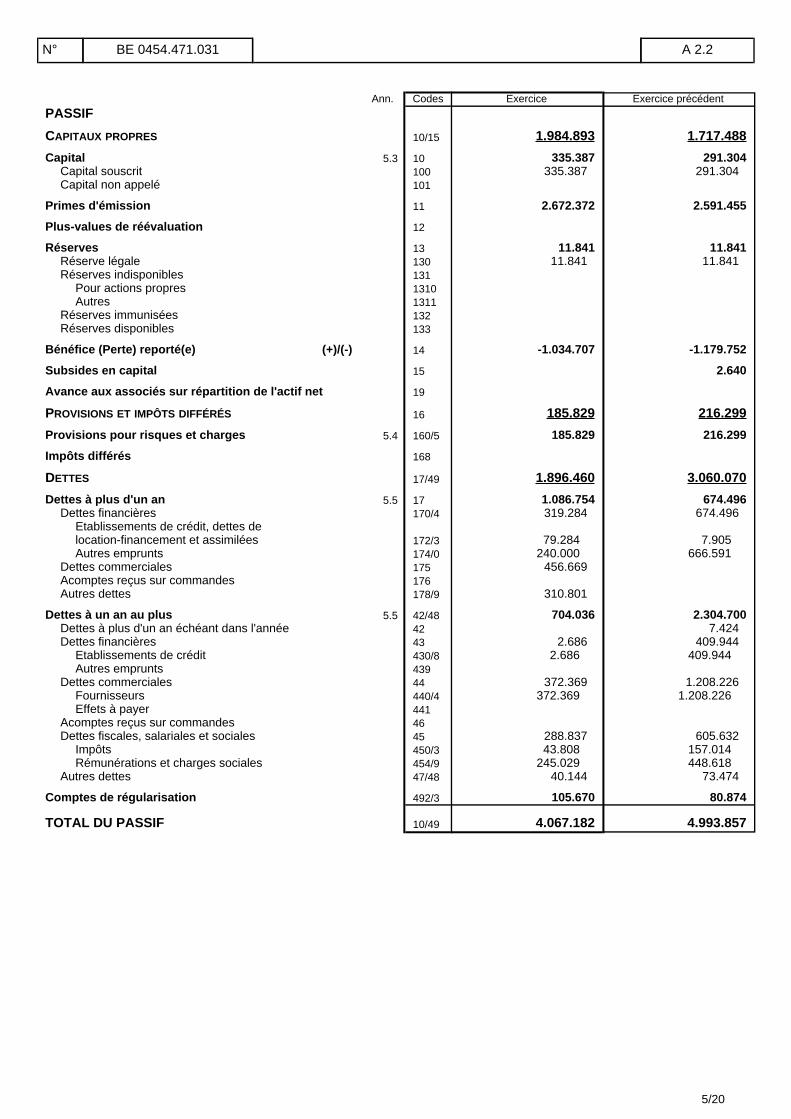

BILAN APRÈS RÉPARTITION

Ann. Codes Exercice Exercice précédent

ACTIF

ACTIFS IMMOBILISÉS 20/28 3.332.131 3.702.962

Frais d'établissement 20 150.000

Immobilisations incorporelles 5.1.1 21 2.773.446 2.878.242

Immobilisations corporelles 5.1.2 22/27 532.793 648.828Terrains et constructions 22Installations, machines et outillage 23 10.034 19.227Mobilier et matériel roulant 24 64.050 84.497Location-financement et droits similaires 25Autres immobilisations corporelles 26 458.709 545.104Immobilisations en cours et acomptes versés 27

Immobilisations financières 5.1.3/5.2.1 28 25.892 25.892

ACTIFS CIRCULANTS 29/58 735.051 1.290.895

Créances à plus d'un an 29Créances commerciales 290Autres créances 291

Stocks et commandes en cours d'exécution 3 185.861 263.055Stocks 30/36 185.861 263.055Commandes en cours d'exécution 37

Créances à un an au plus 40/41 496.562 761.536Créances commerciales 40 466.621 713.858Autres créances 41 29.941 47.678

Placements de trésorerie 5.2.1 50/53

Valeurs disponibles 54/58 12.711 204.722

Comptes de régularisation 490/1 39.917 61.582

TOTAL DE L'ACTIF 20/58 4.067.182 4.993.857

N° BE 0454.471.031 A 2.1

4/20

Ann. Codes Exercice Exercice précédent

PASSIF

CAPITAUX PROPRES 10/15 1.984.893 1.717.488

Capital 5.3 10 335.387 291.304Capital souscrit 100 335.387 291.304Capital non appelé 101

Primes d'émission 11 2.672.372 2.591.455

Plus-values de réévaluation 12

Réserves 13 11.841 11.841Réserve légale 130 11.841 11.841Réserves indisponibles 131

Pour actions propres 1310Autres 1311

Réserves immunisées 132Réserves disponibles 133

Bénéfice (Perte) reporté(e) (+)/(-) 14 -1.034.707 -1.179.752

Subsides en capital 15 2.640

Avance aux associés sur répartition de l'actif net 19

PROVISIONS ET IMPÔTS DIFFÉRÉS 16 185.829 216.299

Provisions pour risques et charges 5.4 160/5 185.829 216.299

Impôts différés 168

DETTES 17/49 1.896.460 3.060.070

Dettes à plus d'un an 5.5 17 1.086.754 674.496Dettes financières 170/4 319.284 674.496

Etablissements de crédit, dettes delocation-financement et assimilées 172/3 79.284 7.905Autres emprunts 174/0 240.000 666.591

Dettes commerciales 175 456.669Acomptes reçus sur commandes 176Autres dettes 178/9 310.801

Dettes à un an au plus 5.5 42/48 704.036 2.304.700Dettes à plus d'un an échéant dans l'année 42 7.424Dettes financières 43 2.686 409.944

Etablissements de crédit 430/8 2.686 409.944Autres emprunts 439

Dettes commerciales 44 372.369 1.208.226Fournisseurs 440/4 372.369 1.208.226Effets à payer 441

Acomptes reçus sur commandes 46Dettes fiscales, salariales et sociales 45 288.837 605.632

Impôts 450/3 43.808 157.014Rémunérations et charges sociales 454/9 245.029 448.618

Autres dettes 47/48 40.144 73.474

Comptes de régularisation 492/3 105.670 80.874

TOTAL DU PASSIF 10/49 4.067.182 4.993.857

N° BE 0454.471.031 A 2.2

5/20

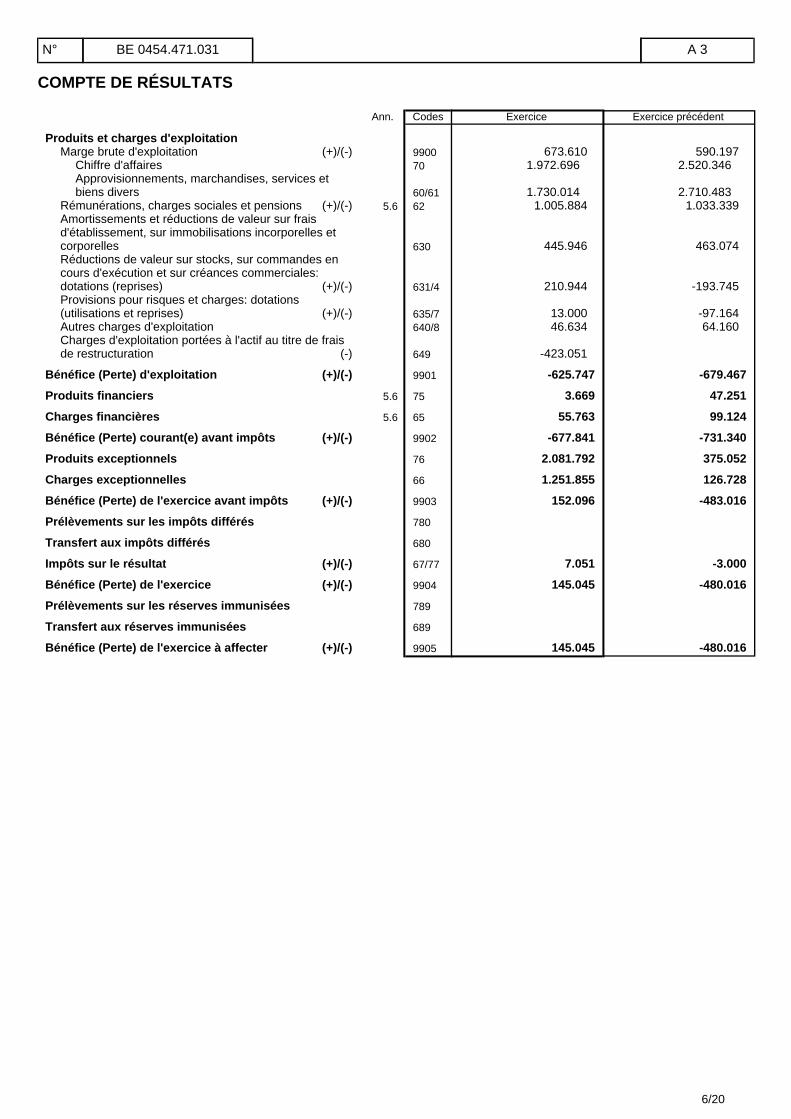

COMPTE DE RÉSULTATS

Ann. Codes Exercice Exercice précédent

Produits et charges d'exploitationMarge brute d'exploitation (+)/(-) 9900 673.610 590.197

Chiffre d'affaires 70 1.972.696 2.520.346Approvisionnements, marchandises, services etbiens divers 60/61 1.730.014 2.710.483

Rémunérations, charges sociales et pensions (+)/(-) 5.6 62 1.005.884 1.033.339Amortissements et réductions de valeur sur fraisd'établissement, sur immobilisations incorporelles etcorporelles 630 445.946 463.074Réductions de valeur sur stocks, sur commandes encours d'exécution et sur créances commerciales:dotations (reprises) (+)/(-) 631/4 210.944 -193.745Provisions pour risques et charges: dotations(utilisations et reprises) (+)/(-) 635/7 13.000 -97.164Autres charges d'exploitation 640/8 46.634 64.160Charges d'exploitation portées à l'actif au titre de fraisde restructuration (-) 649 -423.051

Bénéfice (Perte) d'exploitation (+)/(-) 9901 -625.747 -679.467

Produits financiers 5.6 75 3.669 47.251

Charges financières 5.6 65 55.763 99.124

Bénéfice (Perte) courant(e) avant impôts (+)/(-) 9902 -677.841 -731.340

Produits exceptionnels 76 2.081.792 375.052

Charges exceptionnelles 66 1.251.855 126.728

Bénéfice (Perte) de l'exercice avant impôts (+)/(-) 9903 152.096 -483.016

Prélèvements sur les impôts différés 780

Transfert aux impôts différés 680

Impôts sur le résultat (+)/(-) 67/77 7.051 -3.000

Bénéfice (Perte) de l'exercice (+)/(-) 9904 145.045 -480.016

Prélèvements sur les réserves immunisées 789

Transfert aux réserves immunisées 689

Bénéfice (Perte) de l'exercice à affecter (+)/(-) 9905 145.045 -480.016

N° BE 0454.471.031 A 3

6/20

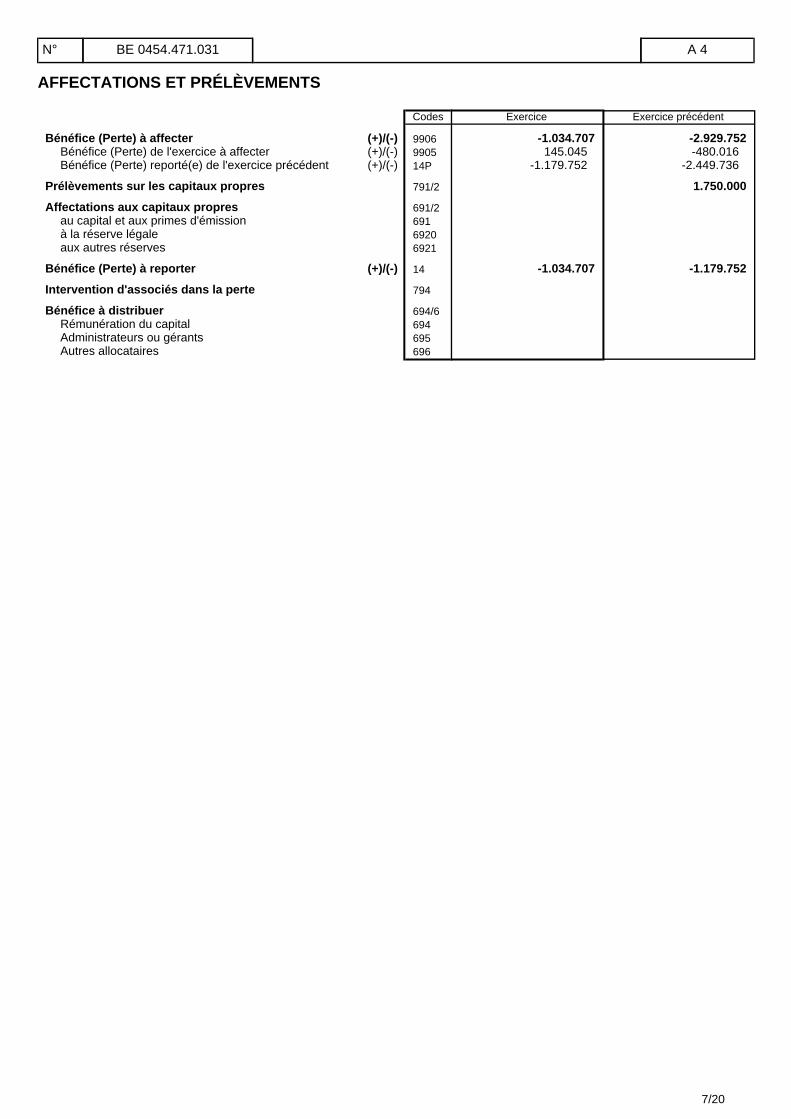

AFFECTATIONS ET PRÉLÈVEMENTS

Codes Exercice Exercice précédent

Bénéfice (Perte) à affecter (+)/(-) 9906 -1.034.707 -2.929.752Bénéfice (Perte) de l'exercice à affecter (+)/(-) 9905 145.045 -480.016Bénéfice (Perte) reporté(e) de l'exercice précédent (+)/(-) 14P -1.179.752 -2.449.736

Prélèvements sur les capitaux propres 791/2 1.750.000

Affectations aux capitaux propres 691/2au capital et aux primes d'émission 691à la réserve légale 6920aux autres réserves 6921

Bénéfice (Perte) à reporter (+)/(-) 14 -1.034.707 -1.179.752

Intervention d'associés dans la perte 794

Bénéfice à distribuer 694/6Rémunération du capital 694Administrateurs ou gérants 695Autres allocataires 696

N° BE 0454.471.031 A 4

7/20

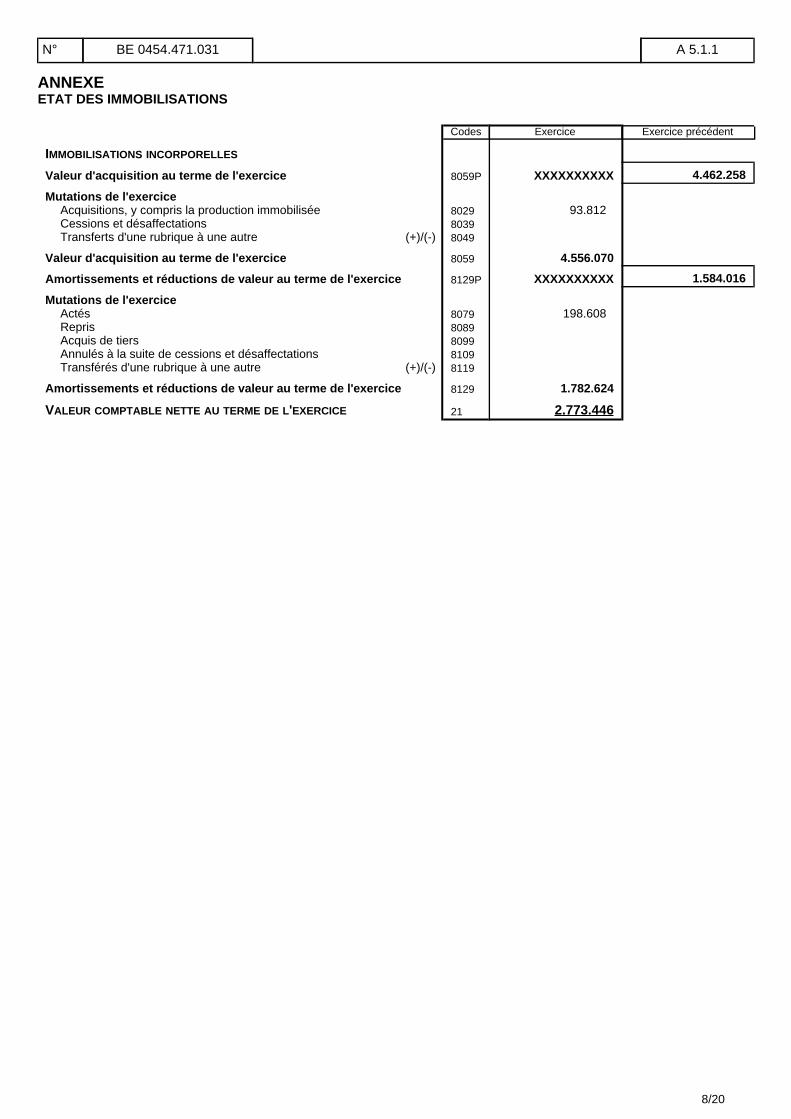

ANNEXEETAT DES IMMOBILISATIONS

Codes Exercice Exercice précédent

IMMOBILISATIONS INCORPORELLES

Valeur d'acquisition au terme de l'exercice 8059P XXXXXXXXXX 4.462.258

Mutations de l'exerciceAcquisitions, y compris la production immobilisée 8029 93.812Cessions et désaffectations 8039Transferts d'une rubrique à une autre (+)/(-) 8049

Valeur d'acquisition au terme de l'exercice 8059 4.556.070

Amortissements et réductions de valeur au terme de l'exercice 8129P XXXXXXXXXX 1.584.016

Mutations de l'exerciceActés 8079 198.608Repris 8089Acquis de tiers 8099Annulés à la suite de cessions et désaffectations 8109Transférés d'une rubrique à une autre (+)/(-) 8119

Amortissements et réductions de valeur au terme de l'exercice 8129 1.782.624

VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE 21 2.773.446

N° BE 0454.471.031 A 5.1.1

8/20

Codes Exercice Exercice précédent

IMMOBILISATIONS CORPORELLES

Valeur d'acquisition au terme de l'exercice 8199P XXXXXXXXXX 8.805.999

Mutations de l'exerciceAcquisitions, y compris la production immobilisée 8169 175.723Cessions et désaffectations 8179 108.482Transferts d'une rubrique à une autre (+)/(-) 8189

Valeur d'acquisition au terme de l'exercice 8199 8.873.240

Plus-values au terme de l'exercice 8259P XXXXXXXXXX

Mutations de l'exerciceActées 8219Acquises de tiers 8229Annulées 8239Transférées d'une rubrique à une autre (+)/(-) 8249

Plus-values au terme de l'exercice 8259

Amortissements et réductions de valeur au terme de l'exercice 8329P XXXXXXXXXX 8.157.171

Mutations de l'exerciceActés 8279 276.149Repris 8289 92.873Acquis de tiers 8299Annulés à la suite de cessions et désaffectations 8309Transférés d'une rubrique à une autre (+)/(-) 8319

Amortissements et réductions de valeur au terme de l'exercice 8329 8.340.447

VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE 22/27 532.793

N° BE 0454.471.031 A 5.1.2

9/20

Codes Exercice Exercice précédent

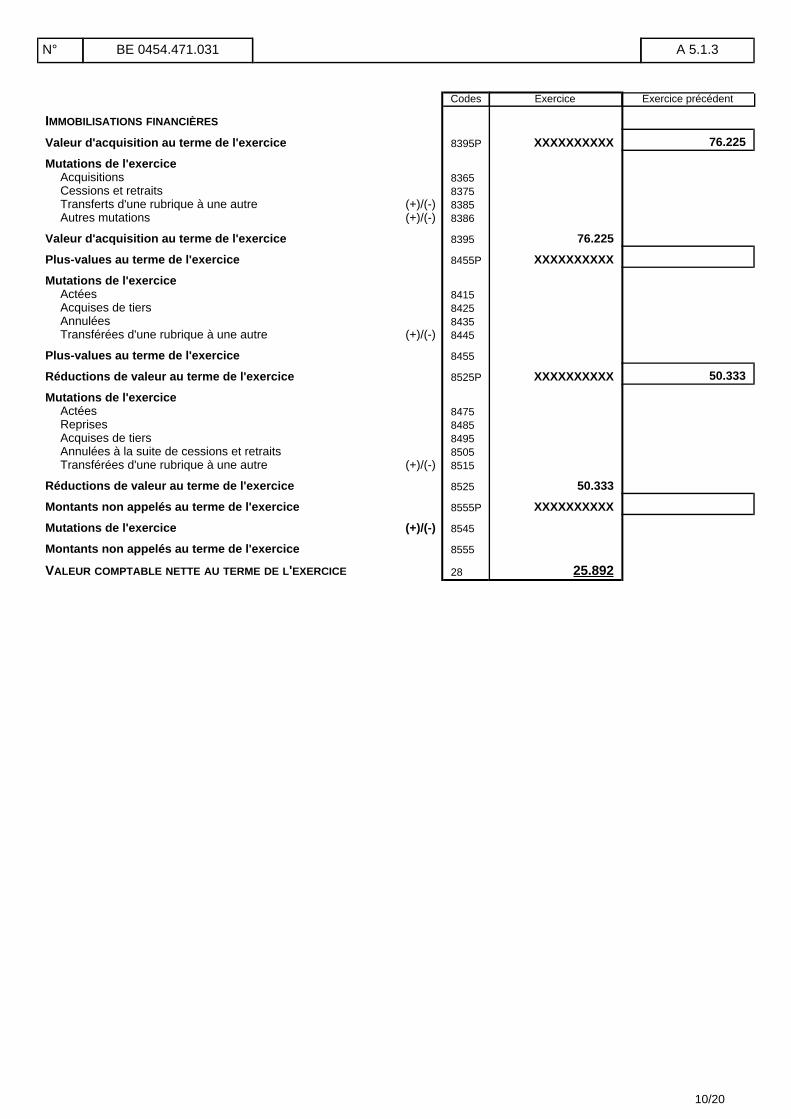

IMMOBILISATIONS FINANCIÈRES

Valeur d'acquisition au terme de l'exercice 8395P XXXXXXXXXX 76.225

Mutations de l'exerciceAcquisitions 8365Cessions et retraits 8375Transferts d'une rubrique à une autre (+)/(-) 8385Autres mutations (+)/(-) 8386

Valeur d'acquisition au terme de l'exercice 8395 76.225

Plus-values au terme de l'exercice 8455P XXXXXXXXXX

Mutations de l'exerciceActées 8415Acquises de tiers 8425Annulées 8435Transférées d'une rubrique à une autre (+)/(-) 8445

Plus-values au terme de l'exercice 8455

Réductions de valeur au terme de l'exercice 8525P XXXXXXXXXX 50.333

Mutations de l'exerciceActées 8475Reprises 8485Acquises de tiers 8495Annulées à la suite de cessions et retraits 8505Transférées d'une rubrique à une autre (+)/(-) 8515

Réductions de valeur au terme de l'exercice 8525 50.333

Montants non appelés au terme de l'exercice 8555P XXXXXXXXXX

Mutations de l'exercice (+)/(-) 8545

Montants non appelés au terme de l'exercice 8555

VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE 28 25.892

N° BE 0454.471.031 A 5.1.3

10/20

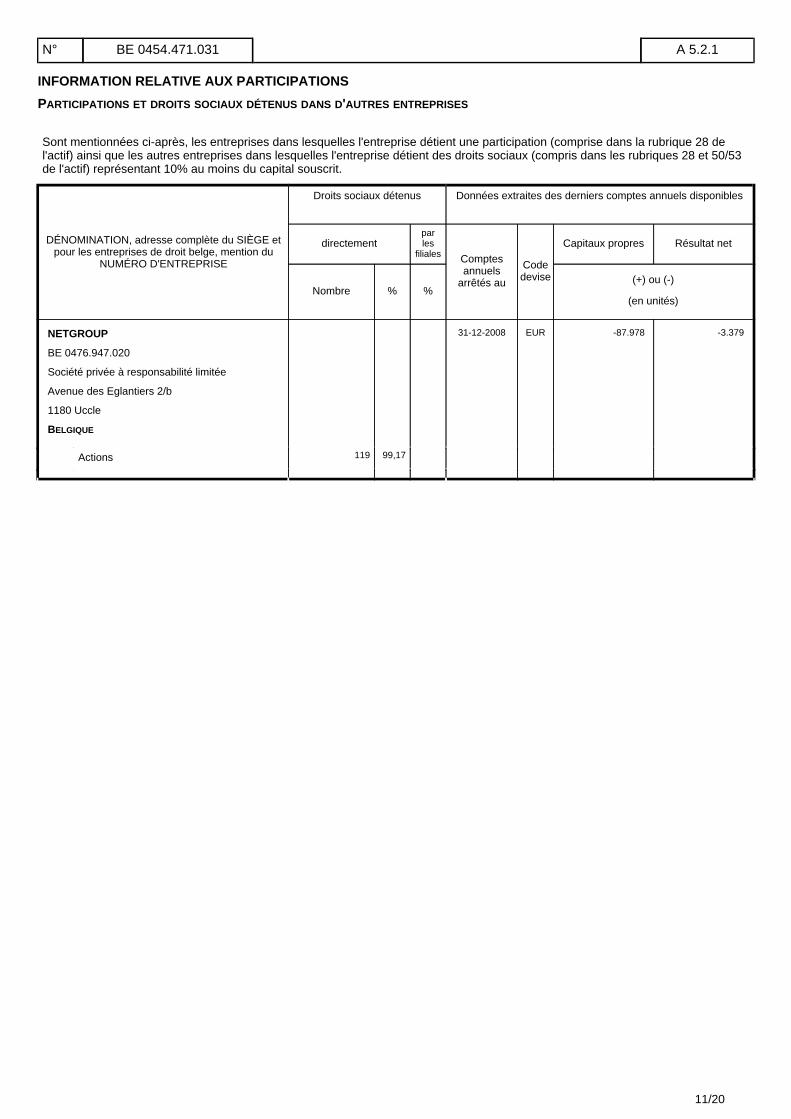

INFORMATION RELATIVE AUX PARTICIPATIONS

PARTICIPATIONS ET DROITS SOCIAUX DÉTENUS DANS D'AUTRES ENTREPRISES

Sont mentionnées ci-après, les entreprises dans lesquelles l'entreprise détient une participation (comprise dans la rubrique 28 del'actif) ainsi que les autres entreprises dans lesquelles l'entreprise détient des droits sociaux (compris dans les rubriques 28 et 50/53de l'actif) représentant 10% au moins du capital souscrit.

DÉNOMINATION, adresse complète du SIÈGE etpour les entreprises de droit belge, mention du

NUMÉRO D'ENTREPRISE

Droits sociaux détenus Données extraites des derniers comptes annuels disponibles

directementparles

filiales Comptesannuels

arrêtés au

Codedevise

Capitaux propres Résultat net

Nombre % %(+) ou (-)

(en unités)

NETGROUP

BE 0476.947.020

Société privée à responsabilité limitée

Avenue des Eglantiers 2/b

1180 Uccle

BELGIQUE

31-12-2008 EUR -87.978 -3.379

Actions 119 99,17

N° BE 0454.471.031 A 5.2.1

11/20

ETAT DU CAPITAL ET STRUCTURE DE L'ACTIONNARIAT

Codes Exercice Exercice précédent

ETAT DU CAPITAL

Capital socialCapital souscrit au terme de l'exercice 100P XXXXXXXXXX 291.304Capital souscrit au terme de l'exercice 100 335.387

Codes Montants Nombre d'actionsModifications au cours de l'exercice

Augmentation de capital 44.083 227.273

Représentation du capitalCatégories d'actions

Actions sans désignation de valeur 335.387 1.729.118

Codes Montant non appelé Montant appelé non versé

Capital non libéréCapital non appelé 101 XXXXXXXXXXCapital appelé, non versé 8712 XXXXXXXXXXActionnaires redevables de libération

Codes Exercice

Actions propresDétenues par la société elle-même

Montant du capital détenu 8721Nombre d'actions correspondantes 8722

Détenues par ses filialesMontant du capital détenu 8731Nombre d'actions correspondantes 8732

Engagement d'émission d'actionsSuite à l'exercice de droits de conversion

Montant des emprunts convertibles en cours 8740Montant du capital à souscrire 8741Nombre maximum correspondant d'actions à émettre 8742

Suite à l'exercice de droits de souscriptionNombre de droits de souscription en circulation 8745Montant du capital à souscrire 8746Nombre maximum correspondant d'actions à émettre 8747

Capital autorisé non souscrit 8751 181.897

Codes Exercice

Parts non représentatives du capitalRépartition

Nombre de parts 8761Nombre de voix qui y sont attachées 8762

Ventilation par actionnaireNombre de parts détenues par la société elle-même 8771Nombre de parts détenues par les filiales 8781

STRUCTURE DE L'ACTIONNARIAT DE L'ENTREPRISE À LA DATE DE CLÔTURE DE SES COMPTES, TELLE QU'ELLE RÉSULTE DESDÉCLARATIONS REÇUES PAR L'ENTREPRISE

BE3 SPRL 615.778 35.61% notification nouvelle réglementationDerouck Holding s.a. 123.754 7.16% notification nouvelle réglementationEMEA 347.368 20.09% notification nouvelle réglementationHyode s.a. 143.061 8.27% notification nouvelle réglementationMultiroad s.a. 78.614 4.55% notification nouvelle réglementationLuc de Vogel 1.500 0.09% notification nouvelle réglementationPatrice le Hodey 1.500 0.09% notification nouvelle réglementationMarché 417.543 24.15% notification nouvelle réglementation

N° BE 0454.471.031 A 5.3

12/20

Total : 1.729.118 100.00%

N° BE 0454.471.031 A 5.3

13/20

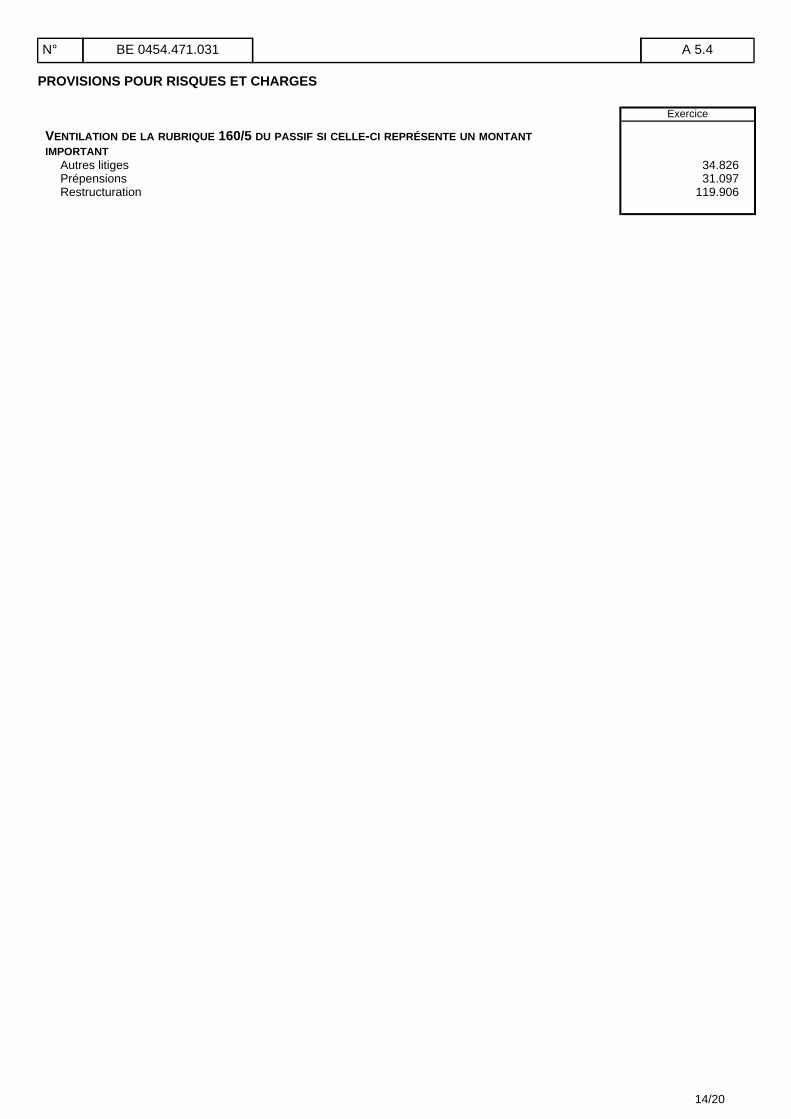

PROVISIONS POUR RISQUES ET CHARGES

Exercice

VENTILATION DE LA RUBRIQUE 160/5 DU PASSIF SI CELLE-CI REPRÉSENTE UN MONTANTIMPORTANT

Autres litiges 34.826Prépensions 31.097Restructuration 119.906

N° BE 0454.471.031 A 5.4

14/20

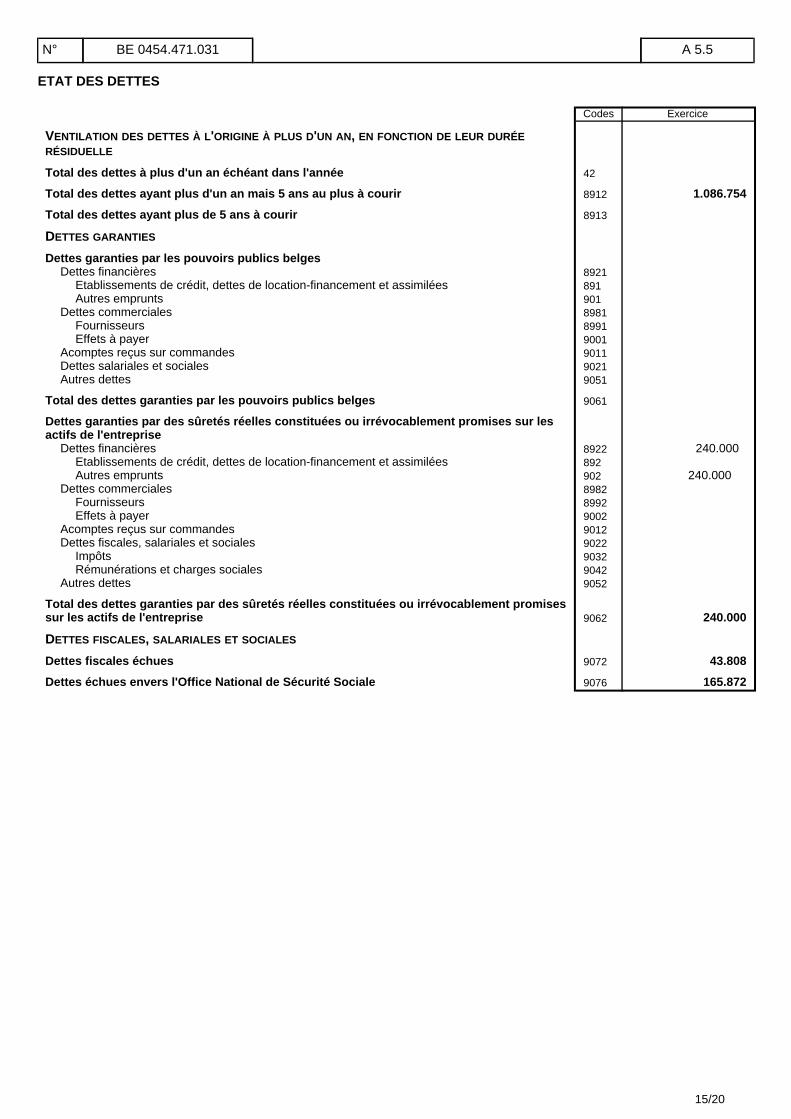

ETAT DES DETTES

Codes Exercice

VENTILATION DES DETTES À L'ORIGINE À PLUS D'UN AN, EN FONCTION DE LEUR DURÉERÉSIDUELLE

Total des dettes à plus d'un an échéant dans l'année 42

Total des dettes ayant plus d'un an mais 5 ans au plus à courir 8912 1.086.754

Total des dettes ayant plus de 5 ans à courir 8913

DETTES GARANTIES

Dettes garanties par les pouvoirs publics belgesDettes financières 8921

Etablissements de crédit, dettes de location-financement et assimilées 891Autres emprunts 901

Dettes commerciales 8981Fournisseurs 8991Effets à payer 9001

Acomptes reçus sur commandes 9011Dettes salariales et sociales 9021Autres dettes 9051

Total des dettes garanties par les pouvoirs publics belges 9061

Dettes garanties par des sûretés réelles constituées ou irrévocablement promises sur lesactifs de l'entreprise

Dettes financières 8922 240.000Etablissements de crédit, dettes de location-financement et assimilées 892Autres emprunts 902 240.000

Dettes commerciales 8982Fournisseurs 8992Effets à payer 9002

Acomptes reçus sur commandes 9012Dettes fiscales, salariales et sociales 9022

Impôts 9032Rémunérations et charges sociales 9042

Autres dettes 9052

Total des dettes garanties par des sûretés réelles constituées ou irrévocablement promisessur les actifs de l'entreprise 9062 240.000

DETTES FISCALES, SALARIALES ET SOCIALES

Dettes fiscales échues 9072 43.808

Dettes échues envers l'Office National de Sécurité Sociale 9076 165.872

N° BE 0454.471.031 A 5.5

15/20

RÉSULTATS

Codes Exercice Exercice précédent

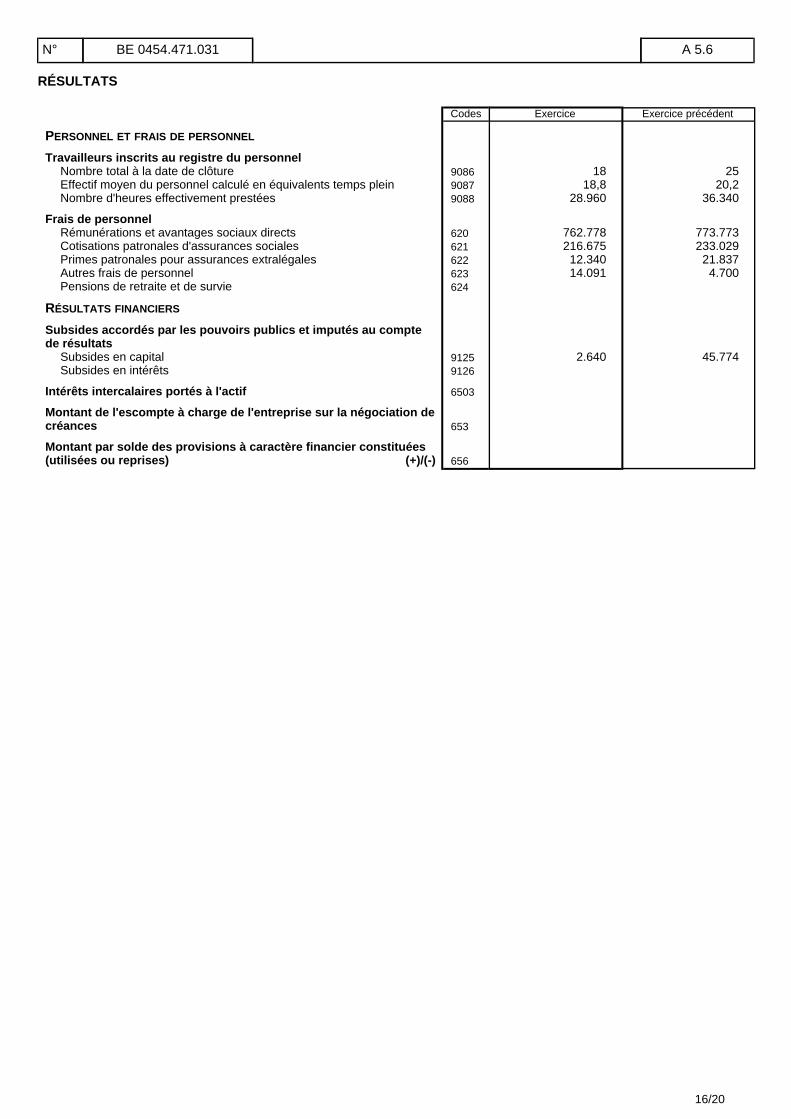

PERSONNEL ET FRAIS DE PERSONNEL

Travailleurs inscrits au registre du personnelNombre total à la date de clôture 9086 18 25Effectif moyen du personnel calculé en équivalents temps plein 9087 18,8 20,2Nombre d'heures effectivement prestées 9088 28.960 36.340

Frais de personnelRémunérations et avantages sociaux directs 620 762.778 773.773Cotisations patronales d'assurances sociales 621 216.675 233.029Primes patronales pour assurances extralégales 622 12.340 21.837Autres frais de personnel 623 14.091 4.700Pensions de retraite et de survie 624

RÉSULTATS FINANCIERS

Subsides accordés par les pouvoirs publics et imputés au comptede résultats

Subsides en capital 9125 2.640 45.774Subsides en intérêts 9126

Intérêts intercalaires portés à l'actif 6503

Montant de l'escompte à charge de l'entreprise sur la négociation decréances 653

Montant par solde des provisions à caractère financier constituées(utilisées ou reprises) (+)/(-) 656

N° BE 0454.471.031 A 5.6

16/20

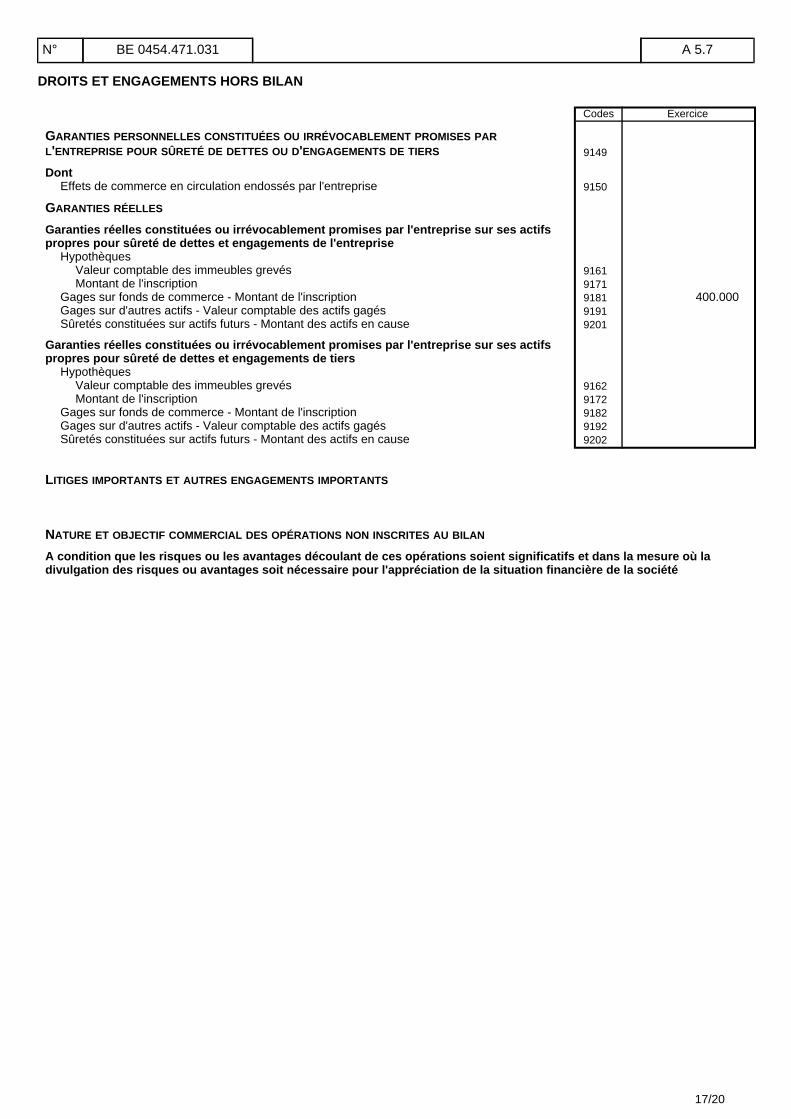

DROITS ET ENGAGEMENTS HORS BILAN

Codes Exercice

GARANTIES PERSONNELLES CONSTITUÉES OU IRRÉVOCABLEMENT PROMISES PARL'ENTREPRISE POUR SÛRETÉ DE DETTES OU D'ENGAGEMENTS DE TIERS 9149

DontEffets de commerce en circulation endossés par l'entreprise 9150

GARANTIES RÉELLES

Garanties réelles constituées ou irrévocablement promises par l'entreprise sur ses actifspropres pour sûreté de dettes et engagements de l'entreprise

HypothèquesValeur comptable des immeubles grevés 9161Montant de l'inscription 9171

Gages sur fonds de commerce - Montant de l'inscription 9181 400.000Gages sur d'autres actifs - Valeur comptable des actifs gagés 9191Sûretés constituées sur actifs futurs - Montant des actifs en cause 9201

Garanties réelles constituées ou irrévocablement promises par l'entreprise sur ses actifspropres pour sûreté de dettes et engagements de tiers

HypothèquesValeur comptable des immeubles grevés 9162Montant de l'inscription 9172

Gages sur fonds de commerce - Montant de l'inscription 9182Gages sur d'autres actifs - Valeur comptable des actifs gagés 9192Sûretés constituées sur actifs futurs - Montant des actifs en cause 9202

LITIGES IMPORTANTS ET AUTRES ENGAGEMENTS IMPORTANTS

NATURE ET OBJECTIF COMMERCIAL DES OPÉRATIONS NON INSCRITES AU BILAN

A condition que les risques ou les avantages découlant de ces opérations soient significatifs et dans la mesure où ladivulgation des risques ou avantages soit nécessaire pour l'appréciation de la situation financière de la société

N° BE 0454.471.031 A 5.7

17/20

BILAN SOCIALNuméros des commissions paritaires dont dépend l'entreprise: 218

Travailleurs inscrits au registre du personnel

Au cours de l'exercice et del'exercice précédent

Codes 1. Temps plein 2. Temps partiel 3. Total (T) ou totalen équivalents

temps plein(ETP)

3P. Total (T) outotal en

équivalentstemps plein

(ETP)

(exercice) (exercice) (exercice) (exercice précédent)

Nombre moyen de travailleurs 100 16,4 4,2 18,8 ETP 20,2 ETP

Nombre d'heures effectivementprestées 101 25.809 3.151 28.960 T 36.340 T

Frais de personnel 102 871.229,8 68.570,58 939.800,38 T 1.033.339 T

A la date de clôture de l'exerciceCodes 1. Temps plein 2. Temps partiel 3. Total en

équivalentstemps plein

Nombre de travailleurs inscrits au registre du personnel 105 14 4 16,2

Par type de contrat de travail

Contrat à durée indéterminée 110 14 4 16,2

Contrat à durée déterminée 111

Contrat pour l'exécution d'un travail nettement défini 112

Contrat de remplacement 113

Par sexe et niveau d'études

Hommes 120 10 1 10,7

de niveau primaire 1200

de niveau secondaire 1201 8 1 8,7

de niveau supérieur non universitaire 1202 1 1

de niveau universitaire 1203 1 1

Femmes 121 4 3 5,5

de niveau primaire 1210

de niveau secondaire 1211 3 2 4

de niveau supérieur non universitaire 1212 1 0,5

de niveau universitaire 1213 1 1

Par catégorie professionnelle

Personnel de direction 130

Employés 134 14 4 16,2

Ouvriers 132

Autres 133

N° BE 0454.471.031 A 6

18/20

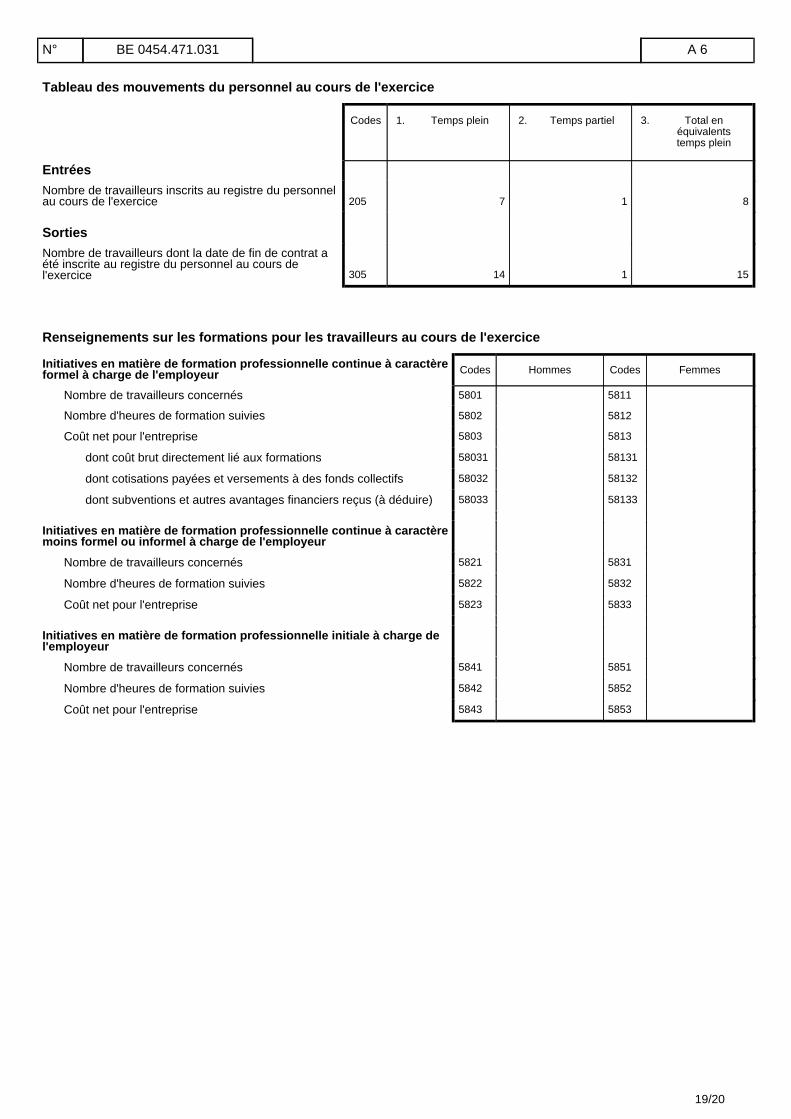

Tableau des mouvements du personnel au cours de l'exercice

Codes 1. Temps plein 2. Temps partiel 3. Total enéquivalentstemps plein

Entrées

Nombre de travailleurs inscrits au registre du personnelau cours de l'exercice 205 7 1 8

Sorties

Nombre de travailleurs dont la date de fin de contrat aété inscrite au registre du personnel au cours del'exercice 305 14 1 15

Renseignements sur les formations pour les travailleurs au cours de l'exercice

Initiatives en matière de formation professionnelle continue à caractèreformel à charge de l'employeur Codes Hommes Codes Femmes

Nombre de travailleurs concernés 5801 5811

Nombre d'heures de formation suivies 5802 5812

Coût net pour l'entreprise 5803 5813

dont coût brut directement lié aux formations 58031 58131

dont cotisations payées et versements à des fonds collectifs 58032 58132

dont subventions et autres avantages financiers reçus (à déduire) 58033 58133

Initiatives en matière de formation professionnelle continue à caractèremoins formel ou informel à charge de l'employeur

Nombre de travailleurs concernés 5821 5831

Nombre d'heures de formation suivies 5822 5832

Coût net pour l'entreprise 5823 5833

Initiatives en matière de formation professionnelle initiale à charge del'employeur

Nombre de travailleurs concernés 5841 5851

Nombre d'heures de formation suivies 5842 5852

Coût net pour l'entreprise 5843 5853

N° BE 0454.471.031 A 6

19/20

RÈGLES D'ÉVALUATION

Frais d'établissement et de restructurationLes frais relatifs à la constitution, à une modification importante de la structure de l'entreprise ou de son mode de financement (augmentationde capital, émission d'emprunts obligataires) sont immobilisés et amortis de manière linéaire sur une durée de 5 ans.

Immobilisations incorporellesCette rubrique comprend les immobilisations incorporelles, créées soit grâce à des investissements intellectuels (frais de recherche et dedéveloppement, marques et images), soit grâce à l'acquisition de licences (logiciels essentiellement).

Ces immobilisations sont comptabilisées à leur coût historique d'acquisition lorsqu'elles sont acquises auprès de tiers et à leur coût derevient lorsqu'elles sont constituées par le biais de travaux réalisés par l'entreprise elle-même.

Les amortissements sont calculés suivant la méthode linéaire sur une durée de 2 à 5 ans maximum, en fonction de la durée probable d'utilisationéconomique des immobilisations concernées. Pour les plates-formes informatiques, la durée probable d'utilisation économique étant plus longue,les amortissements sont calculés sur une durée de 10 ans suivant la méthode linéaire.

Les frais de recherche et de développement sont immobilisés lorsque les produits ou procédés recherchés sont arrivés à leur stade dedéveloppement, sont identifiables et ont de très sérieuses chances de réussite technique et commerciale. La constatation à l'actif de frais dedéveloppement est faite par le biais d'un compte de production immobilisée.

Les frais encourus préalablement au stade de la recherche sont quant à eux pris en charge.

Les frais liés au développement des sites internet sont pris en charge pour tous les sites de présentations de société, par contre les sitesaux contenus cartographiques qui génèrent des revenus grâce aux différentes applications sont activés et amortis de manière linéaire sur troisans.

Une valeur a été reconnue comme goodwill suite à la fusion des différentes entités du groupe. Ce goodwill est amorti linéairement sur 20 ans.

Immobilisations corporellesCette rubrique comprend les biens acquis par l'entreprise et qui sont engagés de manière durable dans l'activité de celle-ci. Ces biens sontcomptabilisés individuellement à leur prix d'achat. Les frais accessoires au prix d'achat sont pris en charge lors de l'acquisition.

Le développement et le coût des améliorations externes des bases de données cartographiques sont activés et amortis de manière linéaire surcinq ans. Ces bases de données servent à l'élaboration des différents produits.

Les immobilisations dont l'utilisation est limitée dans le temps font l'objet d'amortissements et, le cas échéant, de réductions de valeur.

Les amortissements sont calculés suivant la méthode linéaire sur une période variant en fonction de la durée probable d'utilisation économiqueet technique des immobilisations concernées.

Actifs Méthode PrincipalMin PrincipalMaxImmeubles L 3,03% 3,03%Machines & Outillages L 10 % 33,33 %Bases de Données Cartographiques L 20 % 20 %Mobiliers L 10 % 25 %Displays & stand L 33,33 % 33,33 %Matériel Roulant L 20% 25 %Les amortissements sont pratiqués au prorata temporis depuis 2006.Les amortissements sont pratiqués de manière linéaire depuis 2007 ce qui a eu un impact favorable sur le compte de résultats de l'année 2007 àhauteur de 31.063 euros.

StockLes stocks sont évalués à leur valeur d'acquisition calculée selon la méthode First in First out.

La valeur d'acquisition correspond au coût de revient direct, qui comprend le prix d'acquisition des matières premières, consommables etfournitures et les coûts de fabrication directement imputables. Les coûts de production indirectement imputables aux produits ne sont pasinclus dans le coût de revient.

Une réduction de valeur est enregistrée si la valeur de réalisation ou de marché est inférieure à la valeur d'acquisition en question.

Créances commercialesLes créances sont comptabilisées à leur valeur nominale à l'actif du bilan. Des réductions de valeur sont appliquées individuellement si leurrecouvrement partiel ou total paraît douteux.

Placements de trésorerie et valeurs disponiblesLes avoirs auprès des institutions financières sont évalués à leur valeur nominale.

ProvisionsDes provisions sont constituées pour couvrir des frais nettement circonscrits quant à leur nature, certains ou probables, et indéterminés quantà leur montant.

DevisesLa société tient sa comptabilité en euro.

Les transactions effectuées dans une autre devise que l'euro sont converties en euro au cours de change en vigueur à la date de transaction.

A chaque date de clôture, les actifs et passifs monétaires en devise étrangère sont convertis en utilisant le cours de clôture.

Constatation des produits

Généralités

Un produit est comptabilisé lorsqu'il est probable que des avantages économiques futurs associés à la transaction iront à l'entreprise et quele montant des produits peut être évalué de façon fiable.

Les produits sont évalués à la juste valeur de la contrepartie reçue ou à recevoir et représentent des montants à recevoir suite à la livraisonde biens ou à la prestation de services dans le cadre de l'activité normale, nets de remises, TVA et autres impôts sur la vente.

Cartes retail

Les produits de la vente de biens et services sont comptabilisés une fois la livraison effectuée et lorsque le transfert des risques et desavantages a été accompli.Les ventes réalisées sont sujettes à la possibilité de retours dont disposent certains clients. Il s'agit là d'un risque inhérent à l'activitéde la société. Une provision est actée en fin d'exercice pour refléter les risques d'annulation d'une partie des ventes de l'année clôturée.Cette provision est basée sur les retours réellement effectué en janvier de l'année suivant la clôture sachant que ces retours sont presqueexclusivement liés à cette période. Le chiffre d'affaires est donc présenté net des retours de l'exercice.

Cartes B2BLes produits de la vente de biens sont comptabilisés une fois la livraison effectuée et lorsque le transfert des risques et des avantages a étéaccompli.

LBS

Les produits de la vente de biens sont comptabilisés une fois la livraison effectuée et lorsque le transfert des risques et avantages a étéaccompli.

Autres natures de biens services (principalement publicités, services graphiques)

Les produits de la vente de publicité et autres services graphiques sont comptabilisés une fois la livraison effectuée et lorsque le transfertdes risques et avantages a été accompli.

- Mention complémentaire 2008 liée à la non comparabilité des exercices 2007/2008

Suite aux opérations de fusion intervenues durant l'exercice, la société De Rouck Geomatics SA reprend au 31/12/2008 l'ensemble des entitésprécédement consolidées et qui faisaient l'objet d'une publication de comptes conso (De Rouck Geomatics, Geocart, Libricart, JCS). Les chiffresprésentés à titre comparatif dans les présents comptes annuels sont ceux de l'entité De Rouck Geomatics - stand-alone au 31 décembre 2007. Enannexe est présenté un comparatif des chiffres 31/12/2008 avec les chiffres consolidés 31/12/2007.

N° BE 0454.471.031 A 7

20/20