Embed Size (px)

DESCRIPTION

Rapport de stage d'initiation effectuer au sein de la Société Générale Marocaine des Banques

Citation preview

Université Hassan II-Aïn ChockEcole Supérieure de Technologie de Casablanca

Département : Techniques de ManagementFilière : Technique de commercialisation

Rapport de stage d’initiation

Encadré par : Réalisé par :

Année universitaire : 2014/2015

Sommaire : Remerciement.........................................................1Introduction...........................................................2

Première section : Présentation de la SGMB: 1) Fiche

technique..........................................32) Historique de la

SGMB.................................53) Organisation de la

SGMB.............................8 3.1) Organisation.............................................8 3.2) organigramme.........................................9

4) Produits et services de la SGMB.................10 4.1) La banque au quotidien...........................10 4.2) L’assurrance............................................12 4.3)Prêts.........................................................16

Deuxième section : Déroulement du stage :

1) Les tâches effectuées.....................................................17

1.1) Services Guichet...........................................17 1.2) Services Arrière Guichet.............................18 1.3) Services d’Exploitation...............................20 1.4) Autre Tâches Accessoires...........................22 2) Les apports du stage.....................................................26

Conclusion…………………….......................................27 Webiographie....................................................................28

1

RemerciementAvant tout développement sur cette expérience professionnelle, il apparaît opportun

de commencer ce rapport de stage par des remerciements, à ceux qui m’ont

beaucoup appris au cours de ce stage, et même à ceux qui ont eu la gentillesse de

faire de ce stage un moment très profitable.

Je tiens à exprimer ma gratitude et mes remerciements àXX, le directeur de l’agence de m’avoir reçu pendant le stage.

Aussi, je remercie Mr aa, Mlle ab et ac mes maîtres de stage qui m’ont formé et

accompagné tout au long de cette expérience professionnelle avec beaucoup de

patience et de pédagogie. Ainsi, je remercie l’ensemble des employés de la société

générale pour les conseils qu’ils ont pu me prodiguer au cours de ce mois.

Finalement , mes sincères remerciements à l’Ecole Supérieure de Technologie de

Casablanca qui m’a donné l’opportunité de passer un stage d’initiation qui m’a

servi à avoir une idée sur le domaine professionnel et pour sortir de tout ce qui est

théorique à la pratique.

Introduction

2

Du 00/007/2000 au 00/00/2000, j’ai effectué un stage au sein de la Société Générale

Marocaine des Banques (située à). Au cours de ce stage, j’ai pu m’intéresser au

fonctionnement de cette agence, il s’agit de comptabiliser, effectuer, contrôler, les

opérations d’entrée et de sortie des fonds.

Plus largement, ce stage a été l’opportunité pour moi d’obtenir l’expérience nécessaire

pour développer mes connaissances sur le secteur bancaire et d’être au courant des

nouvelles politiques adoptées par les banques car elle est en perpétuel changement.

Au-delà d’enrichir mes connaissances professionnels, ce stage m’a permis de

comprendre et de mesurer les opportunités dans mon futur parcours professionnel.

Première section :Présentation de la SG :

3

La Société Générale Marocaine appartient au Groupe Société Générale

France, (qui a vu le jour en 1864), sixième groupe bancaire de la zone

euro. Et c’est ainsi que la Société Générale Marocaine de Banques a été crée

en 1913, cette dernière est considérée parmi les premières banques arrivées au Maroc

et donc filiale de la société générale en France.

La SG est une société anonymes au capital de 2.250.000.000 DH, qui a connu pas

mal d’amélioration ses dernières années et cela bien sûr revient en premier lieu à la

diversité et l’innovation que présentent ses produits et aussi la bonne organisation

interne chose qui lui facilitera l’atteinte de ses objectifs.

La SG est aujourd’hui une banque de référence au Maroc avec :

Un réseau en perpétuelle expansion : 400 agences et plus de 100

guichets automatiques

Plus de 4000 collaborateurs

De conseillers de clientèle pour l’accueil personnalisé et un service

dans des meilleures conditions.

La Société Générale Marocaine occupe une place de premier rang parmi les

grandes banques privées du Royaume. Cette position est le fruit d’une persévérance

constante au service des clients et partenaires de la banque, et d’une synergie renforcée

avec le Groupe Société Générale, l’actionnaire de référence.

Dans ce chapitre on va présenter la SG, tout en donnant l’historique,

l’organigramme de l’agence de la SG , ainsi que ses différents produits .

1) Fiche technique :

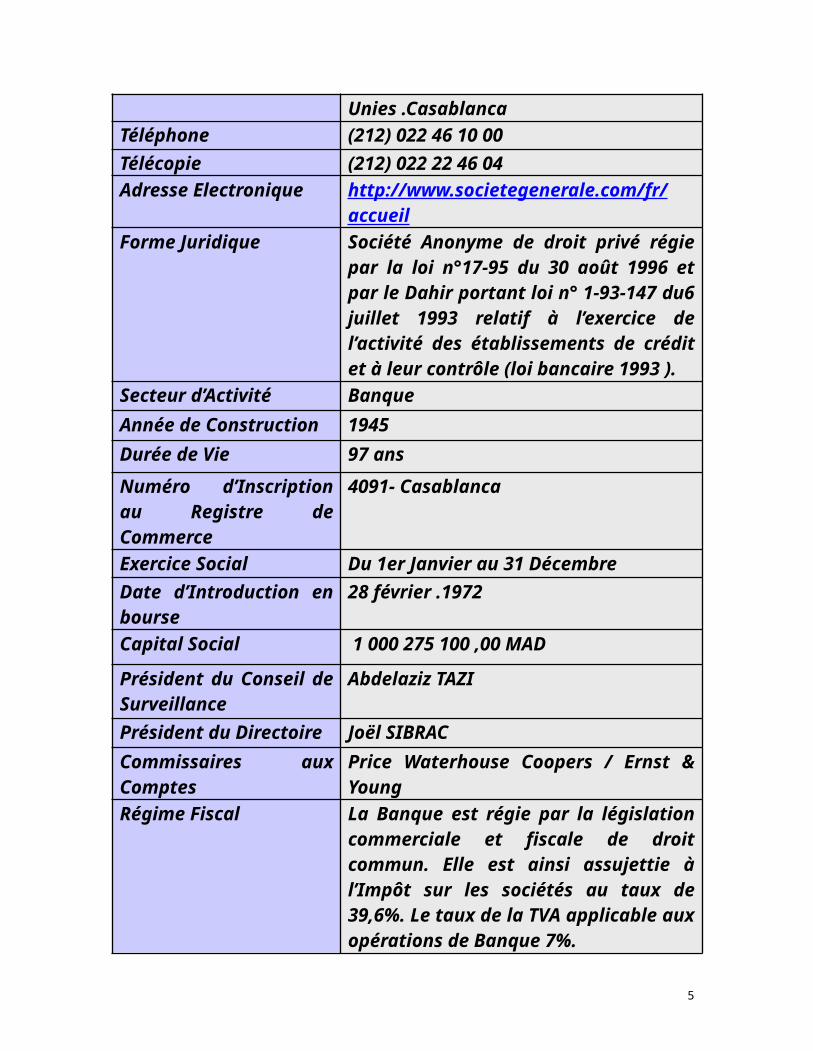

Dénomination sociale Société générale marocaine des banques SGMB

4

Siège social 26. Place des Nations Unies .CasablancaTéléphone (212) 022 46 10 00

Télécopie (212) 022 22 46 04Adresse Electronique http://www.societegenerale.com/fr/accueil

Forme Juridique Société Anonyme de droit privé régie par la loi n°17-95 du 30 août 1996 et par le Dahir portant loi n° 1-93-147 du6 juillet 1993 relatif à l’exercice de l’activité des établissements de crédit et à leur contrôle (loi bancaire 1993 ).

Secteur d’Activité Banque

Année de Construction 1945

Durée de Vie 97 ans

Numéro d’Inscription au Registre de Commerce

4091- Casablanca

Exercice Social Du 1er Janvier au 31 Décembre

Date d’Introduction en bourse

28 février .1972

Capital Social 1 000 275 100 ,00 MAD

Président du Conseil de Surveillance

Abdelaziz TAZI

Président du Directoire Joël SIBRAC

Commissaires aux Comptes Price Waterhouse Coopers / Ernst & Young

Régime Fiscal La Banque est régie par la législation commerciale et fiscale de droit commun. Elle est ainsi assujettie à l’Impôt sur les sociétés au taux de 39,6%. Le taux de la TVA applicable aux opérations de Banque 7%.

2) Historique de la SG : Dates clés : 1913 : le début d’une histoire

La Société Générale ouvre sa première agence à Casablanca, à l’aube de la grande

guerre dans les années qui suivent la promulgation du traité du protectorat français.

5

A l’indépendance du Maroc, en 1956, la Société Générale restait une petite banque,

avec 3 agences et un effectif d’une quarantaine de personnes. Et c’est après 43 années

d’exercice, qu’elle a pu s’imposer par sa culture et sa tradition qui n’ont jamais cessé

de guider son action.

1962 : Développement des activités

Au lendemain de l’indépendance, en juin 1962, la banque se transforme en

établissement de droit marocain, appelé Société Générale Marocaine de

Banques. Et c’est ainsi qu’elle élargit son réseau et étend ses activités.

1973 : l’essor d’une banque

L’année 1973 est marquée par la promulgation du dahir sur la marocanisation du

capital et du conseil d’administration des sociétés exerçant au Maroc.

La Société Générale Marocaine de Banques devient le quatrième

établissement bancaire du Maroc. C’est ainsi qu’on a vu un essor d’une banque et une

innovation non négligeable aux niveaux de ses produits.

Au cours de cette période, la banque a renforcé ses effectifs, revu ses structures

organisationnelles, étendu son réseau, amélioré son système d’information en se dotant

d’importants moyens informatiques, confirmé ses performances commerciales et

conforté sa position dans le système bancaire marocain.

Fidèle à sa tradition de banque innovante et dynamique, la Société Générale

Marocaine de Banques a pris part au lancement de la première carte de paiement

interbancaire « Interbank». Elle est également la première banque à avoir instauré une

informatique décentralisée et une organisation favorisant la prise de décision en

agences.

6

1991 : Innovation et Modernité

En 1991, la banque procède au lancement d’une nouvelle identité visuelle qui traduit

une vision d’avenir bâtie sur des principes de dynamisme, de sérieux et de performance.

1996 : L'avenir ensemble

La banque inscrit son avenir dans un projet d'entreprise " l'avenir ensemble ", axé

sur l'amélioration continue de ses performances, sur le professionnalisme de ses

ressources humaines, ainsi que sur la volonté de travailler en équipe.

2001 : Un nouveau siège

Le nouveau siège est un immeuble moderne, « intelligent », équipé d’installations

techniques de haut niveau en matière de confort et de sécurité. Ce nouvel immeuble

inscrit fortement la Société Générale Marocaine de Banques dans le paysage

urbain de Casablanca.

2002 : les valeurs

En 2002, c’est tout le groupe Société Générale qui s’affirme dans une démarche

identique à travers le monde. La Société Générale Marocaine de Banques retrouve

dans cet aboutissement et cet élargissement la marque de sa propre contribution.

En effet, ces trois valeurs résument parfaitement les engagements retenus dans la

charte « L’avenir ensemble »

Les trois valeurs sont :

o Professionnalisme

o Esprit d’équipe

o Innovation

7

La formation est un axe majeur pour atteindre un professionnalisme performant,

l’esprit d’équipe peut-être enrichi grâce aux échanges de compétences et d’expériences

et l’innovation est un état d’esprit à développer en permettant l’audace et la

spontanéité.

2003 : Une organisation moderne et adaptée

Dans un souci permanent d’efficacité et de proximité avec sa clientèle, la Société

Générale Marocaine de Banques réaménage son réseau et met en place neuf

directions régionales .

Elle adopte aussi une nouvelle organisation mieux adaptée à sa stratégie de

développement et se transforme en S.A à Conseil de Surveillance et Directoire.

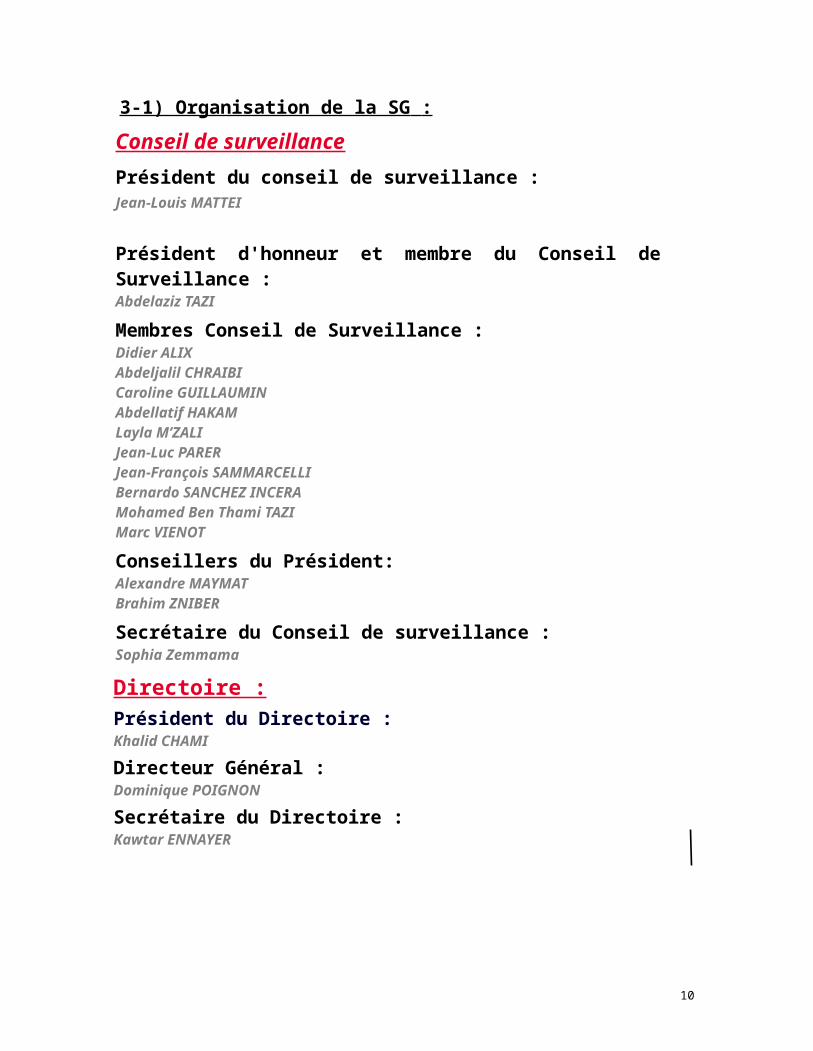

3-1) Organisation de la SG :

Conseil de surveillance

Président du conseil de surveillance :Jean-Louis MATTEI

Président d'honneur et membre du Conseil de Surveillance :

8

Abdelaziz TAZI

Membres Conseil de Surveillance :Didier ALIXAbdeljalil CHRAIBICaroline GUILLAUMINAbdellatif HAKAMLayla M’ZALIJean-Luc PARERJean-François SAMMARCELLIBernardo SANCHEZ INCERAMohamed Ben Thami TAZIMarc VIENOT

Conseillers du Président:Alexandre MAYMATBrahim ZNIBER

Secrétaire du Conseil de surveillance :Sophia Zemmama

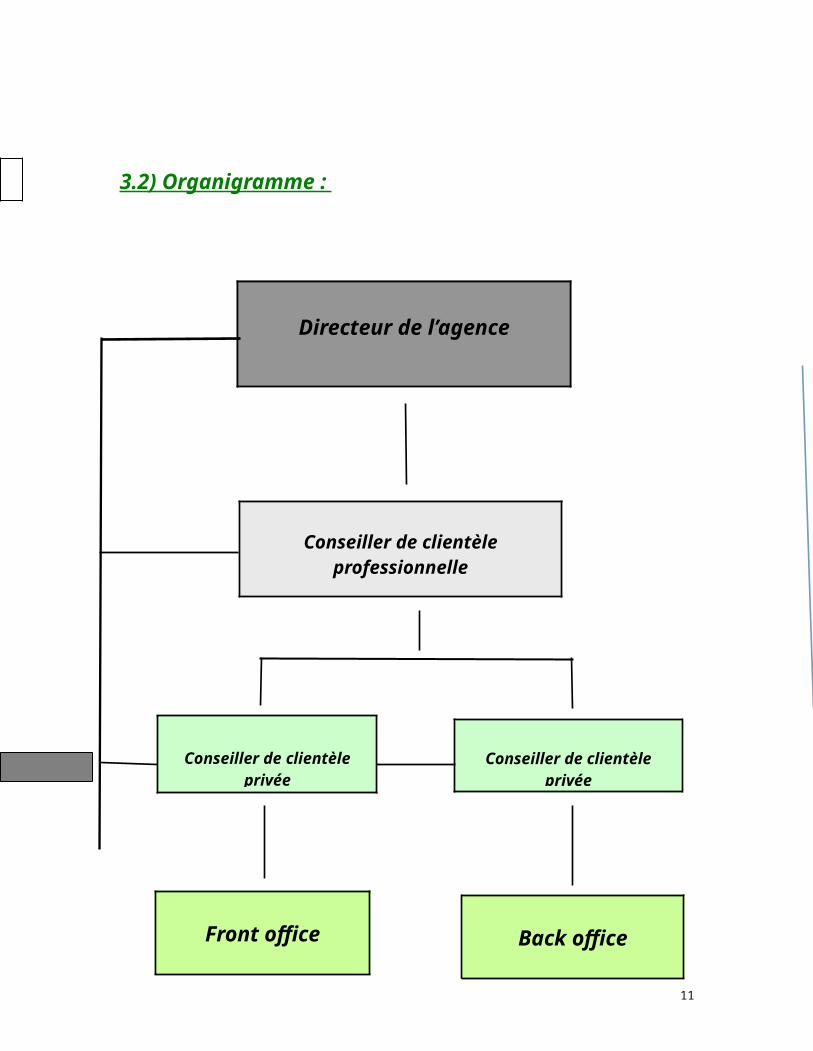

3.2) Organigramme :

Directoire :Président du Directoire :Khalid CHAMI

Directeur Général :Dominique POIGNON

Secrétaire du Directoire :Kawtar ENNAYER

Directeur de l’agence

9

4. Produits et services de la SGMB :

1-Les produits de la SG:

Avec un réseau de plus de 400 agences au Maroc, 4 bureaux de représentation en

France et une grande qualité d’accueil et de dialogue avec sa clientèle, la Société

Générale Marocaine de Banques a su franchir avec réussite de grandes étapes depuis

sa création.

Conseiller de clientèle privée

Front office Back office

Conseiller de clientèle privée

Conseiller de clientèle professionnelle

10

Elargissant constamment sa gamme de produits et services, elle a pu accélérer son

développement en s'adaptant aux exigences de ses clients et partenaires.

A. Banque au quotidien :

Convention de compte particulier : C’est un support pour formaliser l’entrée en relation avec un nouveau client,

d’envisager la délivrance des moyens de paiement et la souscription immédiate à

certains produits courants. Le principe consiste en le fait de formaliser la relation

bancaire dans un cadre contractuel et de proposer de produits de la banque des

l’entrée en relation (facilité de caisse, cartes,…).

Carte déclic électron :

Est une carte on-line de paiement et de retrait d’espèces, valable sur le territoire

national

Ses fonctionnalités peuvent être résumées comme suit :

Le retrait d’espèces dans la limite du solde disponible et à

hauteur des plafonds suivants : 2000dh par période de 48h et

1000dh par semaine fixe

le paiement dans la limite du solde disponible

les services complémentaires sur les GAB société générale

marocaine des banques : extrait du compte, consultation du

solde commande d’un chéquier.

Carte visa :

Carte de retrait et de paiement valable au Maroc. Ses principales fonctionnalités

sont les mêmes que la carte déclic électron, la seule différence consiste en un retrait

d’espèce en 2000dh par période de 7 jours fixes.

Carte dynamique :

11

Permet d’effectuer des retraits 24h sur 24h et 7jours sur 7 jours auprès de tout les

GAB du réseau de la SGMB.

Cette carte permet :

Le retrait d’espèce

L’édition d’un extrait de compte

Consultation du solde du compte auquel est adossé la carte

Commande d’un chéquier

Carte horizon

Est une carte nationale de retrait et de paiement à débit différée en fin de mois

En plus des fonctionnalités communes avec les autres cartes, elle offre un service

complémentaire qui consiste en une assurance décès accidentel pouvant atteindre

250000dh.

Carte élite gold

Destinée à une clientèle de haute gamme, cette carte est un instrument de paiement

prestigieux. Ses fonctionnalités sont similaires aux autres cartes sauf quelle permet

un découvert permanent modulable pouvant atteindre 50000dh.

Sogéphone :

C’est un service à distance, accessible à partir du Maroc ou à l’étranger. les

opérations possibles sont :

Consultation du solde du compte chèque

Consultation des 5derniéres écritures enregistrées sur le compte

Consultations des cours de valeurs

SG Maroc-on line :

C’est le service de banque via Internet de la société SGMB. Ce service permet

au client abonnés d’&accéder à leurs comptes et d’effectuer des opérations

bancaires à distance.

Ce service permet de :

12

De consulter ses comptes : soldes, détails des opérations, détails des

mouvements prévisionnels.

Réaliser des ordres de virement sur l’ensemble de comptes

Consulter les cours des devises

Commander un chéquier, une carte bancaire, des devises ou chèques.

Western union :

Permet d’envoyer et de recevoir de l’argent à travers le monde, la société

générale fait partie des agents western union offrant le service de réception des

fond auprès de 79 agences du réseau.

A l’envoi ; les frais sont à la charge de l’expéditeur

A la réception : aucune charge n’est demandée.

B. Assurances

Vital protection :

Est un contrat d’assurance de décès de l’assuré, qui permet de protéger financièrement

ces proches par le versement d’un capital d’urgence et de revenus mensuels servis

pendant un an.

Secours plus

Est un contrat d’assistance intervenant en cas de maladie, accident, panne, vol de

véhicule.

Les garanties sont :

Assistance médicale aux personnes

Assistance en cas de décès

Assistance technique aux véhicules

Assistance juridique

Assistance MRE :

13

Il s’agit aussi d’un contrat d’assistance mis à la disposition des clients marocains

résidents à l’étranger.

Les garanties sont :

Assistance médicale

Assistance juridique à l’étranger

Assistance technique aux véhicules

Assistance en cas de décès

Vital hospitalisation :

Les garanties principales de cette assurance consistent e :

Un remboursement de 100% des frais d’hospitalisation

Garantie complémentaire en option : remboursement de

90% des frais d’hospitalisation

Etendue territoriale des prestations.

Quiétude :

Offre à l’assuré la couverture de sa carte bancaire, ses papiers personnels et ses clés en

cas de perte de vol ou suite à une agression.

Donc les garanties sont

Garanties financière: couverture du risque d’utilisation

frauduleuse de la carte bancaire.

Remboursement de frais constitution de la carte

bancaire, des pièces administratives et des clés

dérobées au moment de ’agression.

Sécurité vol espèce : suite au vol par agression sur les personnes

titulaires d’une carte société générale marocaine des banques.

Assurance multirisques habitation :

Elle offre une couverture totale du domicile, des biens personnels de l’assuré et

garantit les responsabilités liées à la vie familiale et à l’occupation des lieux.

14

Livret d’épargne :

Est un compte d’épargne rémunérée dont les fonds restent disponibles à tout moment

Les opérations possibles sont :

Retrait d’espèces, versements d’espèces et virements reçus,

Retraits déplacés.

Compte à terme :

Dans ce cas le client s’engage à mobiliser les fonds durant une période convenue.

En contrepartie, il perçoit des intérêts en fonction des montants et de la durée de

placement.

Les intérêts sont versés à échéance.

Bon de caisse :

Est un placement matérialisé par une reconnaissance de dette de la banque vis-à-vis de

son client et matérialisé par un titre remis au client.

La rémunération se fait selon le taux en vigueur, communiqué par lettre circulaire à la

direction commerciale.

Les intérêts peuvent être précomptés ou post comptés, à la demande du client.

Vital éducation :

Prévoit la constitution progressive d’une épargne au profit d’un enfant pour arriver à

financer ses études supérieures ou de le doter d’un capital dessiné à lui faciliter son

entrée dans la vie active.

Vital retraite :

Cette offre s’adresse aux particuliers et aux professionnels, permettant la constitution

d’une épargne retraite.

Log épargne :

Permet de constituer progressivement une épargne valorisée après 5ans d’épargne log

épargne donne le droit d’un prêt immobilier.

15

SG perspectives :

C’est une SUCAV à moyen terme, constitué de valeurs diversifiées (actions, obligations,

liquidités).

SG oblige plus :

C’est une SICAV obligatoire de capitalisation investie dans les produits de taux moyen

et long terme.

SG expansion :

C’est une SICAV actions investie à hauteur minimale de 85% en actions, permettant à

moyen terme une appréciation du capital investi.

SG valeurs :

C’est une SICAV actions investie dans les produits de taux à très court terme et en

liquidités.

SG trésor plus :

C’et une FCP dynamique, de catégorie obligatoire court terme investi dans les produits

de taux avec une prise de risque limité.

C- Prêts :

Convention équilibre :

Est un contrat de facilité de caisse octroyé sur le compte chèque du client. C’est une

solution bien adaptée pour tout client enregistrant des décalages de trésorerie, surtout

en fin de mois.

16

Crédit flash :

C’est une formule de crédit rapide, pour laquelle aucun justificatif quand à

l’utilisation des fonds n’est exigé.

Crédit résidence :

Est un prêt immobilier qui permet de financer l’achat, la construction, ou l’extension

d’une résidence principale ou secondaire ou l’achat d’un terrain.

Crédits logements fondations Mohammed VI :

La SGMB propose aux adhérents de cette fondation une offre de crédit immobilier à des

conditions privilégiées.

Prêts étude banky :

Est réservé aux parents des étudiants de grandes écoles pour financer les frais de scolarité

Deuxième section : Déroulement du stage : Avant de commencer mon stage, mon encadrant m’a précisé les différentes tâches à accomplir. Le but a été fixé alors sur le passage par tous les services de l’agence bancaire. Ces services se résument dans :

Le service guichet “ Front office ” Le service arrière guichet “ Back office ” Le service d’exploitation.

17

1) Les tâches effectuées : 1.1) Services Guichet :

Dans ce service, j'ai assisté aux opérations telles que le retrait et le versement d'argent ainsi que le change de devises (opérations d'achat et de vente). En fait, il existe plusieurs manières d'effectuer un versement: soit en espèce, en chèque, en effet ou en devise. Par contre, un retrait ne peut se faire que par chèque ou par avis (accord du client justifiant le retrait). En outre, j'ai eu l'occasion d'effectuer plusieurs remises de chèques ou d'effets de commerce.Cette opération se fait de deux manières différentes selon la nature du chèque. En effet, si le chèque est un chèque BMCI, son traitement (Escompte ou Encaissement) se fait d'une manière plus rapide (qui se résume simplement à créditer un compte et débiter l'autre) que si le chèque provient d'une banque confrère. Cette dernière opération passe via le service informatique SIMT qui vient remplacer la compensation manuelle des chèques dans la banque centrale (Banque du Maroc) entre les différentes banques.

J'ai pu également remplir les demandes de chéquiers et de cartes bancaires tout en précisant leurs types. Par exemple, un carnet de chèques peut être de 10, 15, 20 ou 25 chèques. De plus, j'ai pu assister à la destruction de cartes bancaires, dans le cas où leurs propriétaires s'attardent plus de deux mois sur les demandes. Cette opération de destruction ne peut s’effectuer qu'à la présence de deux personnes pour des raisons de sécurité. Ces deux personnes sont:

Le responsable des cartes (ou le responsable de chéquiers dans le cas de destruction de carnets de chèques).

L'agent principal de la banque.

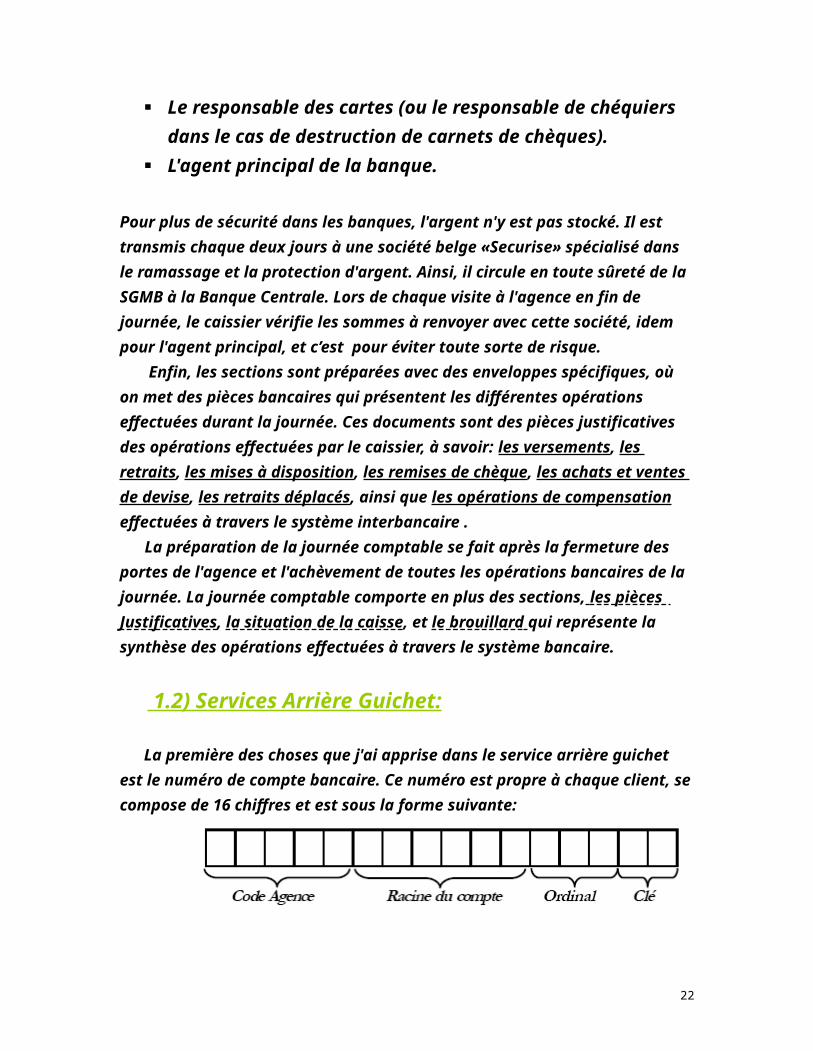

Pour plus de sécurité dans les banques, l'argent n'y est pas stocké. Il est transmis chaque deux jours à une société belge «Securise» spécialisé dans le ramassage et la protection d'argent. Ainsi, il circule en toute sûreté de la SGMB à la Banque Centrale. Lors de chaque visite à l'agence en fin de

18

journée, le caissier vérifie les sommes à renvoyer avec cette société, idem pour l'agent principal, et c’est pour éviter toute sorte de risque. Enfin, les sections sont préparées avec des enveloppes spécifiques, où on met des pièces bancaires qui présentent les différentes opérations effectuées durant la journée. Ces documents sont des pièces justificatives des opérations effectuées par le caissier, à savoir: les versements, les retraits, les mises à disposition, les remises de chèque, les achats et ventes de devise, les retraits déplacés, ainsi que les opérations de compensation effectuées à travers le système interbancaire . La préparation de la journée comptable se fait après la fermeture des portes de l'agence et l'achèvement de toutes les opérations bancaires de la journée. La journée comptable comporte en plus des sections, les pièces Justificatives , la situation de la caisse, et le brouillard qui représente la synthèse des opérations effectuées à travers le système bancaire.

1.2) Services Arrière Guichet: La première des choses que j'ai apprise dans le service arrière guichet est le numéro de compte bancaire. Ce numéro est propre à chaque client, se compose de 16 chiffres et est sous la forme suivante:

Code Agence: Ce code est composé de cinq chiffres et caractérise chaque agence bancaire (Exemple: Agence SGMB= 0101).

Racine du compte: Ce numéro est composé de six chiffres. Il diffère de client en client de la même agence bancaire.

Ordinal du compte: Il détermine la nature du compte (Compte sur carnet, compte courant, compte chèque, compte MRE…).

19

Clé du compte: Un nombre de deux chiffres attribués d'une manière aléatoire lors de la création du compte.

Le traitement des remises de moyens de paiement se fait dans l'arrière guichet. Il commence d'abord par une vérification de la signature si la source est affiliée à la même agence de traitement. La date de valeur est alors à j+1. Si non, Une circulation de ces moyens est à effectuer.

Cela veut dire un envoi des chèques et des effets à la direction régionale Casa ouest. Leur traitement s'effectue alors via le service SIMT, sauf que la date de valeur est cette fois ci à j+2 pour les chèques et effets non SGMB.Après la vérification de la signature, et dans le cas d'un chèque

SGMB, on vérifie via l'outil informatique* (transaction GESTION COMPTE) que le concerné par le chèque est bien approvisionné. Dans le cas contraire, il revient impayé à l'agence.

Par ailleurs, j'ai assisté à la mise à disposition d'argent liquide à un client loin de son agence principal. Cette opération repose sur la coopération entre deux agences SGMB pour lui attribuer une somme d'argent. Elle doit aussi être visé par l'agent principal.

Une autre opération qui s'effectue à l'arrière guichet est le virement: c'est un envoi de fonds de compte en compte qui demande un numéro complet du compte recevant le virement. Ce numéro est le RIB (relevé d'identité bancaire). Il est composé de 24 chiffres et permet d'effectuer des virements internationaux.

Une autre opération qui se fait à l'arrière guichet est la dotation. C'est une sortie de devises réglementée par l'office de change qui justifie les moyens financiers lors d'un voyage à l'étranger. Elle doit obligatoirement être accompagnée d'un passeport en cours de validité.

20

Le service arrière guichet est le service qui prend en charge la clientèle entreprise. Il leur propose des cautions justifiant leurs ressources financières pour accéder aux nouveaux marchés. Par exemple, quand un secteur propose un marché à prendre en charge par une société, les différentes compagnies concurrentes font chacune une caution bancaire. Par conséquent, la société qui semble avoir celle adaptée au marché décroche le contrat de la prise en charge du service.

La politique du risque calculé est l'une des principales caractéristiques du service arrière guichet. Cela veut dire l'estimation du risque de chaque opération avant d'être validée. Par conséquent, tout ce qui est administratif dans la banque doit être visé par l'agent principal, alors que le directeur vise les opérations en relation avec les clients. J'ai même assisté à une estimation de risque lors d'une simple ouverture de compte.

En effet, un prospect (chauffeur de camion) voulait avoir une attestation justifiant sa possession de 10.000 DH le jour même de l'ouverture du compte après le versement de cette somme d'argent. Ceci est possible. Mais son intention était suffisamment claire pour l'agent principal de la banque. En effet, le risque opérationnel a été estimé au paiement par traites sans approvisionnement, une pratique assez récurrente chez les personnes travaillant dans le domaine de transport

1.3) Services d’Exploitation: Ce service n'est pas un service comme les autres. C'est un service commercial qui doit satisfaire les objectifs fixés par la Direction Régionale de Casa ouest, et donc ceux du Siège de CASA. Il est alors important de vendre aux clients le maximum de produits. Ces derniers sont des comptes bancaires (de différents types), des contrats d'assurance, des crédits et des cartes bancaires.

Le but du service d'exploitation est de satisfaire le client. Par conséquent, le risque n'est pas une priorité dans ce service. Contrairement au service arrière guichet, les exploitants visent

21

le maximum d'opérations dans le but de remplir leurs objectifs annuels.Pour ouvrir un compte à un prospect, il faut effectuer diverses vérifications :

Vérifier qu'il n'est pas interdit de chéquier au niveau du Service Centrale des Incidents de Paiements (SCIP). Il suffit d'entrer l'identifiant national du prospect sur l'outil ATLAS II, transaction

MCSCIP. L'interrogation se révèle positive s'il a des chèques ou des effets impayés dans la banque centrale.

Vérifier qu'il n'est pas interdit de compte à la SGMB. Cette vérification se fait par la transaction INTERD. Le prospect est interdit de compte à la SGMB s'il a eu un problème juridique (à cause d'un crédit, d'un compte débiteur...) avec la banque au près des tribunaux.

S'assurer en utilisant VIGILANCE (outil en format WEB) que le prospect ne figure pas dans la liste noire du terrorisme international.

Après toutes ces vérifications, un objet « tiers » peut être créé par la transaction OUVTIE sur . Cet objet a pour attributs les informations personnelles du client (nom, prénom, CIN, adresse ...), et est stocké sur la base de données (serveur centrale) à Casablanca. Finalement, on crée l'objet principal qui est le compte. Il a pour attributs le tiers, le type, le solde et l'historique, et le client doit verser une somme d'argent, qui dépend du type de compte, pour qu'il soit activé.

Ensuite, il faut enregistrer la signature du nouveau client. Elle est cruciale pour toutes les opérations car leurs validités en dépendent. D'abord, le client signe sur la fiche CA010 (fiche d'interrogation client), puis elle est scannée et l'image qui en résulte est envoyée au serveur central par Intranet « Lotus Notes », une manipulation que j'ai pu exercer en présence du Conseiller Relations Clientèles.

J'ai également rempli les fiches de convention d'ouverture de compte chèques, de crédit personnel et habitat, ainsi que des assurances. Ce sont des fiches assez simples à remplir car elles contiennent simplement des renseignements sur le client (Nom, CIN, Numéro de compte) et le nom du produit à assurer,

22

dans le cas des assurances. Après l'ouverture d'un compte, une fiche « profil clientèle » est à garder avec le dossier. Elle permet de faciliter l'accès aux informations clients lors de l'ouverture.

A côté d'ouverture des comptes, j'ai assisté à l'octroi des crédits aux clients, qu'ils soient des particuliers ou des professionnels. Ainsi, une distinction est à faire entre deux catégories de prospects: les salariés et les non salariés. Pour les seconds, on distingue entre les professionnels et les commerçants.

Concernant les premiers, ils n'ont besoin que d'une attestation de travail et un bulletin de paie pour bénéficier d'un crédit, et la mensualité dans leur cas ne peut pas dépasser 45% de leur salaire, ou bien 50% s'il s'agit des conjoints

Par rapport aux professionnels, ils ont l'obligation d'amener avec eux deux pièces, à savoir:

1. Carte Professionnelle qui atteste leur profession (médecin, avocat, notaire...).

2. Tableau des Mouvements de la dernière année, et ce pour calculer un revenu mensuel sur lequel sera basée la mensualité à payer.

Quant aux commerçants, ils sont censés être immatriculés au registre de commerce au moins un an. Dans le cas contraire, il sera vraiment difficile pour eux de contracter un emprunt, qu'elle que soit la période durant laquelle ils effectuent des transactions avec la banque.Dans tous les cas, la banque ne peut pas octroyer des crédits que si elle a reçu des garanties suffisantes pour éviter strictement d'avoir des crédits non remboursables (exemple de la crise des Etats-Unis d'Amérique).

1.4) Autre Tâches Accessoires: Communication Téléphonique:

Les communications téléphoniques restent un outil primordial aussi bien pour le contact des personnes externes avec lesquelles l’agence a des relations professionnelles ainsi qu’au

23

niveau interne puisque les collaborateurs s’entre-transfèrent les communications selon la responsabilité de chacun d’eux.Toutefois, la maîtrise des langues est obligatoire pour pouvoir réussir cette tâche (arabe, français, anglais et berbère).

Envoi de documents par Fax & Photocopie:

Un outil efficace et rapide, le FAX reste un moyen agile et efficace pour envoyer les documents urgents pour traitement, soit aux agences de la BMCI, soit aux banques confrères, soit à la compagnie d’assurance ou soit à toute autre personne.Et puisqu'il est obligatoire de garder une copie de chaque document transmis ou délivré, la photocopie est alors une des tâches essentielles.

Bureautique :

Cette tâche fait partie intégrante des outils du travail quotidien. L’utilisation de l’outil informatique est devenue souhaitable voire même indispensable pour l’exécution des différents travaux dans les plus brefs délais afin d’augmenter la qualité du travail et du service rendu au client. Par conséquent, différents logiciels sont utilisés au sein de l’agence :WORD : traitement de texte, lettres, avis d’échéance, bordereaux, …EXCEL : établissement des devis, les factures et les divers situations comptables (situation journalière, état des chèques,…).PROGICIELS : des logiciels spécifiques au domaine banquier et conçus spécialement pour la SGMA,

Tenue du registre des impayés (chèques et effets):

Ce registre doit être mis à jour au jour le jour. Cela consiste à porter sur ledit registre la situation des effets et chèques retournés impayés pour pouvoir Laisser une preuve écrite. A la présentation du client, l’effet ou le chèque ne peut être retiré qu’après avoir porté sa signature sur le registre adéquat.

Scannage des spécimens de signature des clients :

Scannage des spécimens de signature des clients dans un logiciel conçu spécialement pour cette tâche, pour permettre

24

aux agents de vérifier à chaque opération la conformité de la signature avec celle qui a été déposée sur le spécimen lors de l'ouverture du compte

Remise des Cartes Guichets: Plusieurs clients se complaignent de la perte de leurs cartes dans le guichet de l'agence. Des causes diverses peuvent être derrière ce problèmes mais dans la majorité des cas ce sont les clients eux-mêmes qui en responsables. Durant la période que j'ai passé au service commercial, je m'occupais de la récupération des cartes restantes dans le GAB, et ce en collaboration avec l'agent principal qui se charge de cette mission importante.

Classement des dossiers: Pour avoir un accès facile et rapide aux différents documents de l’agence, un classement des dossiers est nécessaire. Dans le cadre de cette tâche, le classement peut être fait en respectant plusieurs ordres, par exemple :

Ordre numérique : par numéro de compte pour les dossiers des incidents,

Ordre chronologique : pour les spécimens de signatures ;....

Une fois l’ordre de classement est déterminé, plusieurs matériels peuvent être utilisés, à savoir :

Chemises cartonnées, Pochettes cartonnées, Classeurs,

Chemises bulle,...

25

2-Les apports du stage :

Au cours de ce stage, j’ai pu approfondir mes connaissances

aussi bien d’un point de vue personnel que d’un point de vue

professionnel.

Apports professionnels :

Le sens d’initiative.

Le partage des savoirs avec les différents

professionnels.

Etre prudent en réalisant les tâches demandées.

Choisir le bon moment et la bonne personne pour

demander l’information.

Apports personnels :

Certes le monde du travail est très différent des études et

demande d’autres connaissances pour s’intégrer. Mais

26

heureusement, l’ambiance que j’ai trouvée au sein du bureau

m’a beaucoup aidé pour s’intégrer rapidement et cela a

développé certains caractères dans ma personnalité.

Briser les barrières de timidité.

Le sens de la responsabilité et l’auto

organisation.

La confiance en mes capacités.

CONCLUSION:CONCLUSION:Mon stage au sein de la banque SGMB a été bénéfique et instructif. Au cours de ce mois, j'ai pu observer et participer, au fonctionnement quotidien d'une agence bancaire.

Au delà de l'activité de chacun des services, j'ai pu constater les relations sociales régnant dans la banque entre les différents employés, indépendamment de l'activité exercée par chacun d'eux. Ainsi j'ai pu ressentir l'importance des relations humaines au sein de l'entreprise et même celles nouées avec les clients parce qu'une bonne relation induit une bonne réputation à l'organisme et aux employés de ce dernier.

L'atmosphère au sein de la banque était chaleureuse. A titre d'exemple, j'ai constaté qu'un air familial régnait au sein de la banque, il y avait une absence des rapports de force entre dirigeant est subordonnés, et une présence de l'entraide entre les différents employés. D'une autre part, je me suis rendu compte de l'importance qu'on donne au client en essayant de le

27

satisfaire en mettant en œuvre tout ce qui était possible, ce qui le fidélise plus. A travers cette convivialité, j'ai pu comprendre que l'activité d'une entreprise devient plus performante et plus rentable dans une atmosphère accueillante.

Ce stage m'a aussi permis d'avoir une expérience, une responsabilité personnelle, et une idée générale sur le déroulement du travail au sein d'une agence bancaire et ceci grâce à l'occasion que j'ai saisi qui se manifeste sur le passage par les différents services de l'agence.

Webiographie :

Guide des pratiques (Document interne)

http://www.societegenerale.com/

http://www.sgmaroc.com/

http://www.sgmaroc.com/fileadmin/ templates/images/images1/communique/Guidebanky.pdf

28

https://particuliers.societegenerale.fr/ guide_essentiel_banque.html