Embed Size (px)

Citation preview

RAPPORT SUR LE CONTRÔLE INTERNE

2015

Caisse de prévoyance des agents de la Sécurité Sociale et assimilés

2 ter, boulevard Saint-Martin 75010 PARIS

Edition du 09 mars 2016

SOMMAIRE

I- GOUVERNANCE ET ORGANISATION INTERNE _________________________ 4

1- Préparation et organisation des travaux du Conseil d’Administration : ______________ 4

2- Organisation et travaux du Bureau : _________________________________________ 7

3- Organisation et travaux des Commissions : ___________________________________ 8

4- Pouvoirs nécessaires à la gestion de l’Institution : _____________________________ 10

II- DISPOSITIF DU CONTRÔLE INTERNE ________________________________ 11

1- Objectifs et organisation générale : ________________________________________ 11

2- Placements : __________________________________________________________ 14

3- Gestion et financement du risque : _________________________________________ 16

4- Risque opérationnel : ___________________________________________________ 18

5- Information comptable et financière : _______________________________________ 19

6- Synthèse du dispositif LCB-FT : ___________________________________________ 22

RAPPORT SUR LE CONTRÔLE INTERNE

Exercice clos le 31 décembre 2015

En application des dispositions du décret N° 2008-468 du 19 mai 2008 relatif au contrôle interne des Institutions de Prévoyance, des mutuelles et de leurs unions et des articles R931-43 à R931-46 du Code de la Sécurité Sociale, le présent rapport est établit pour rendre compte :

- de la gouvernance et de l’organisation interne de l’Institution,

- du dispositif du contrôle interne sur l’exercice clos au 31 décembre 2015. I- GOUVERNANCE ET ORGANISATION INTERNE

1- Préparation et organisation des travaux du Conseil d’Administration :

1-1 Composition du Conseil d’Administration au 31 décembre 2015 :

Conformément aux dispositions légales et statutaires, le Conseil d’Administration de l’Institution compte vingt membres titulaires, au 31 décembre 2015, représentant égalitairement les deux collèges. Président : Monsieur Alain POULET Vice-président : Monsieur Albert QUENET

Collège « Employeur »

TITULAIRES SUPPLEANTS Monsieur Jean-Marie ATTARD

Monsieur Jean-Louis DEROUSSEN

Monsieur William GARDEY

Monsieur Didier MALRIC

Monsieur Pierre MAYEUR

Monsieur Albert QUENET

Monsieur Laurent RABATE

Monsieur Gérard RIVIERE

Monsieur Pierre ROUSSEAU

Monsieur Philippe SIMONNOT

Madame Dominique-Chantal DOREL

Monsieur Christian PINEAU

Madame Marie-Martine SALVIGNAC

Monsieur Gaudérique BARRIERE

Madame Maria DOUMEINGTS

Madame Agnès HAUTIN

Monsieur Gilbert GRASSER

Monsieur Alain DE LA CLERGERIE

Monsieur Gérard ROPERT

Monsieur Hervé CASTRE

Page 4/25

Collège « Salarié »

TITULAIRES SUPPLEANTS CFDT

Monsieur Jacky BALLINGER

Monsieur Jean-Claude FLUHR

Monsieur Jean-Paul AUDRERIE

Monsieur Yves LE BIHAN

CFE/CGC Madame Edith ALBAN

Monsieur Patrick LAVAUD

Monsieur Bertrand PICARD

Madame Laurence GRANDJEAN

CFTC Monsieur Dominique BERTRAND

Monsieur Yves RAZZOLI

Monsieur Richard EBERLIN

Monsieur Frédéric BELOUZE

CGT Madame Claire BIONDI

Madame Madeleine MATHAR

Monsieur David JEANMICHEL

Madame Isabelle LERAT

FO Monsieur Jean-Yves DELAGRANGE

Monsieur Alain POULET (SNFOCOS)

Monsieur Christian CARBONEL

Monsieur Philippe PIHET (SNFOCOS)

Depuis la clôture de l’exercice au 31 décembre 2015, cinq changements sont intervenus au sein du Conseil :

- Monsieur Pierre ROUSSEAU remplace Monsieur Gérard ROPERT (collège employeur), - Monsieur Pierre ALBERTINI remplace Monsieur Pierre ROUSSEAU (collège employeur), - Madame Raphaëlle HERNANDEZ remplace Monsieur Jean-Paul AUDRERIE (collège salarié-CFDT), - Madame Lydie SARDAIS remplace Monsieur Bertrand PICARD (collège salarié-CFE/CGC).

1-2 Attributions du Conseil d’Administration :

Le Conseil d’Administration est investi des pouvoirs les plus étendus pour administrer l’Institution. Il exerce ses attributions conformément aux statuts et au règlement général de celle-ci dans le cadre de son objet social et sous réserve des pouvoirs dévolus à la Commission Paritaire. Ainsi, il :

- met en œuvre les décisions de la Commission Paritaire, - détermine les orientations relatives aux activités et les principes directeurs en matière

de placements financiers et de réassurance, - décide de l’affectation des fonds de l’institution et procède, notamment, à toutes

opérations immobilières dans le cadre de la réglementation en vigueur, - décide de l’ouverture et de la clôture définitive de tous les comptes financiers, - conduit la politique d’action sociale, - arrête le budget, les comptes, le rapport de gestion ainsi que le rapport de solvabilité, - décide la revalorisation des prestations prévues par le régime de prévoyance, à

l’exception du capital décès, - nomme un bureau et éventuellement une ou plusieurs commissions,

Page 5/25

- nomme, révoque le Directeur Général pris en dehors de ses membres, fixe ses attributions et détermine les éléments de son contrat de travail,

- autorise les conventions visées à l’article R. 931-3 -24 du CSS, - décide de souscrire tout contrat ou convention prévu à l’article 4 alinéa 3 des statuts, - peut déléguer à un ou plusieurs de ses membres, pris intuitu personae, des missions

ponctuelles se rapportant à l’objet de la CAPSSA.

1-3 Fréquence des réunions :

Au cours de l’exercice écoulé, le Conseil d’Administration s’est réuni neuf fois. L’agenda des réunions a été le suivant :

Jeudi 22 janvier ; Lundi 2 mars ; Mercredi 22 avril ; Mercredi 20 mai ; Lundi 1er juin ; Vendredi 3 juillet ; Jeudi 17 septembre ; Jeudi 5 novembre ; Jeudi 17 décembre.

1-4 Convocations et informations des Administrateurs :

Le Conseil d’Administration se réunit sur convocation adressée par le Président ou, en cas d’empêchement, par le Vice-Président.

Les Administrateurs reçoivent les documents et informations nécessaires à leur mission au moins dix jours avant la date prévue pour la tenue de la réunion.

Ils reçoivent aussi régulièrement les informations importantes concernant l’Institution.

1-5 Travaux du Conseil d’Administration :

Les principaux travaux du Conseil au cours de l’exercice écoulé : - Approbation des procès-verbaux de chaque Conseil d’Administration et prise de

connaissance des relevés de conclusions du Bureau et du Comité d’Audit ; - Arrêté des comptes et des rapports de gestion, de solvabilité, du contrôle interne et

des placements financiers de l’exercice 2014 ; - Proposition d’affectation du résultat de l’exercice 2014 ; - Etude de la situation comptable du 1er semestre 2015 et à fin septembre 2015 ; - Proposition d’admission en non-valeur et ratification de la liquidation des dossiers de

pensions d’invalidité demandées tardivement ; - Actualisation du règlement intérieur et du règlement de la commission sociale ; - Validation du calendrier interne des obligations liées à la mise en place de solvency 2 ; - Validation des politiques et du rapport ORSA ; - Approbation du budget 2016 ; - Examens de la situation des placements.

Page 6/25

1-6 Procès-verbaux des décisions :

A l’issue de chaque réunion, un procès-verbal est établi et adressé aux administrateurs au plus tard lors de l’envoi des convocations à la séance suivante, sauf en cas de deux réunions rapprochées. Après approbation par le Conseil d’Administration, les procès-verbaux sont signés par le Président et le Vice-Président et consignés sur un registre spécial coté et paraphé, tenu au siège de l’Institution. Le dernier procès-verbal ayant fait l’objet de signature par le Président et le Vice-Président est celui du 5 novembre 2015. Celui du décembre 2015 sera signé après ratification, lors du Conseil d’Administration du 26 avril 2016.

2- Organisation et travaux du Bureau : 2-1- Composition du Bureau :

Il est composé à parité d’un représentant par Fédération Syndicale et d’autant de représentants du collège « Employeur », membres du Conseil d’Administration, soit au total 10 membres.

2-2- Attributions du Bureau :

Le Bureau prépare les réunions du Conseil d’Administration. Il se réunit sur convocation de son Président ou, à défaut, de son Vice-Président.

2-3- Fréquence des réunions :

Au cours de l’exercice écoulé, le Bureau s’est réuni six fois. L’agenda des réunions a été le suivant :

Jeudi 2 avril ; Mercredi 20 mai ; Mercredi 17 juin ; Jeudi 10 septembre ; Jeudi 22 octobre ; Jeudi 3 décembre.

2-4- Travaux du Bureau :

Les principales réflexions du Bureau au cours de l’exercice écoulé :

- Examen de dossiers d’inscription en non-valeur ;

- Proposition de liquidation des dossiers de pensions d’invalidité demandées tardivement ;

- Actualisation du règlement intérieur et du règlement de la commission sociale ;

- Projet de budget 2016.

Page 7/25

3- Organisation et travaux des Commissions :

3-1- Commission Paritaire :

3-1-1- Composition de la Commission Paritaire :

Elle est composée de :

- Deux représentants de chaque Fédération Syndicale Nationale du personnel affiliée aux cinq fédérations nationales représentatives disposant chacun d’une voix,

- Un collège employeur désigné par le conseil d’orientation de l’UCANSS disposant au total du même nombre de voix que l’ensemble des membres du collège « salarié » présent.

3-1-2- Attributions de la Commission Paritaire :

La Commission Paritaire ordinaire :

- délibère et statue sur toutes les questions relatives aux comptes de l’exercice écoulé,

- approuve toutes les conventions visées à l’article R. 931-3-24 du Code de la sécurité sociale et statue sur le rapport spécial des Commissaires aux comptes,

- peut couvrir par un vote la nullité des conventions dites «réglementées» conclues sans autorisation préalable du Conseil d’administration, sur rapport spécial des Commissaires aux comptes,

- ratifie la décision du Conseil d’administration de déplacer le siège social dans le même département ou dans un département limitrophe et décide de son déplacement au-delà de ces limites géographiques,

- désigne pour six exercices, sur la liste agréée par la Cour d’appel de Paris, un Commissaire aux comptes titulaire et un Commissaire aux comptes suppléant,

- définit les modalités de remboursement des frais de déplacement et de séjour exposés par les administrateurs pour l’exercice de leur fonction.

Ces décisions prennent la forme de délibérations adoptées par accord obtenu à la majorité des voix des membres présents de chaque collège. La Commission Paritaire extraordinaire se prononce sur :

- la modification des statuts et du règlement général ;

- le transfert de tout ou partie d’un portefeuille d’opérations ;

- la fusion, scission ou dissolution de l’Institution. Les dispositions retenues sont formalisées dans un avenant à l’accord qui a constitué l’Institution.

Page 8/25

3-1-3- Fréquence des réunions :

Les membres de la Commission Paritaire se sont réunis une fois au cours de l’exercice écoulé, le mercredi 22 avril.

3-1-4- Travaux de la Commission Paritaire :

Au cours de cette réunion, la Commission a pris les décisions suivantes :

- Approbation du procès-verbal de la Commission Paritaire du 22 avril 2014 ;

- Approbation des comptes et des rapports de gestion, de solvabilité, du contrôle interne et des placements financiers de l’exercice 2014 ;

- Approbation du rapport spécial du Commissaire aux comptes sur les conventions réglementées ;

- Affectation du résultat de l’exercice 2014.

3-2- Comité d’Audit : 3-2-1- Composition du Comité d’Audit :

Le Comité d’Audit est l’émanation directe du Bureau, comme cela est prévu dans les recommandations du CTIP, en plus d’un membre ayant des compétences particulières en matière financière ou comptable.

3-2-2- Attributions du Comité d’Audit :

Aux termes des dispositions de l’article 14 de l’ordonnance N° 2008-1278 du 8 décembre 2008 transposant la directive 2006/43/CE du 17 mai 2006, la CAPSSA a mis en place un Comité Spécialisé (communément dénommé Comité d’Audit) pour assurer notamment le suivi :

- du processus d’élaboration de l’information financière ;

- de l’efficacité des systèmes de contrôle interne et de gestion des risques ;

- du contrôle légal des comptes annuels par les Commissaires aux comptes ;

- de l’indépendance des Commissaires aux comptes ;

- de la politique, des procédures et des systèmes de gestion des risques, depuis la loi N° 2010-1249 du 22 octobre 2010 de régulation bancaire et financière.

3-2-3- Fréquence des réunions :

Les membres du Comité d’Audit se sont réunis six fois au cours de l’exercice écoulé. L’agenda des réunions est identique à celui du Bureau.

Page 9/25

3-2-4- Travaux du Comité d’Audit :

Les principaux travaux du Comité d’Audit au cours de l’exercice écoulé :

- Examen des comptes et des rapports de gestion, de solvabilité, du contrôle interne et des placements financiers de l’exercice 2014 ;

- Proposition d’affectation du résultat de l’exercice 2014 ;

- Situation comptable du 1er semestre 2015 et à fin septembre 2015 ;

- Validation des politiques et du rapport ORSA ;

- Examens de la situation et de la politique des placements.

3-3- Commission d’Action Sociale :

3-3-1- Composition de la Commission d’Action Sociale :

Elle est composée de :

- Cinq membres titulaires et cinq membres suppléants désignés par le collège « salarié » du Conseil d’Administration ;

- Un membre titulaire et un membre suppléant désigné par le collège « employeur » du Conseil d’Administration disposant au total du même nombre de voix que l’ensemble du collège « salarié » présent.

3-3-2- Attributions de la Commission d’Action Sociale :

La Commission d’Action Sociale examine les dossiers de demandes d’aides individuelles et décide souverainement de l’attribution ou du refus d’attribution des aides individuelles sollicitées (aide financière exceptionnelle, prêt d’honneur).

3-3-3- Fréquence des réunions :

Au cours de l’exercice écoulé, les membres de la Commission d’Action Sociale se sont réunis huit fois.

4- Pouvoirs nécessaires à la gestion de l’Institution :

4-1 Délégation de pouvoirs au Directeur Général :

Conformément à l’article 14 des statuts de l’Institution, le Directeur Général, dans le cadre des orientations qui lui sont données par le Conseil d’Administration et sous son contrôle :

- établit le projet du budget de gestion administrative et de fonctionnement et le présente au Conseil d’Administration ;

- organise les services et en assure la marche générale ;

- met en œuvre les décisions prises par le Conseil d’Administration. La dernière délégation de pouvoirs et de signatures donnée à M. Jean-Pierre MOTTURA, Directeur Général, a été adoptée par le Conseil d’Administration en date du 18 avril 2012.

Page 10/25

4-2 Délégations d’ordonnancement et de paiement des services :

Pour assurer la bonne marche générale de l’Institution, le Directeur Général a donné des délégations d’ordonnancement et de paiement aux Responsables des Services et leurs Adjoints, ainsi qu’à certains agents. Celles-ci sont mises à jour après chaque modification intervenue au sein du service ou de l’Institution.

Les délégations sont établies, pour les nouveaux collaborateurs habilités qui intègrent l’Institution, une fois la période d’essai terminée.

Les moyens de paiement sont obligatoirement signés par deux collaborateurs possédant une délégation de paiement dès lors qu’ils ne sont pas ordonnateurs, à l’exception des paiements effectués par télétransmission.

Toutes les règles relatives à l’ordonnancement des dépenses et à la signature des moyens de paiement sont formalisées dans une procédure. II- DISPOSITIF DU CONTRÔLE INTERNE

1- Objectifs et organisation générale :

1-1 Définition et objectifs :

a- Définition :

Le contrôle interne se définit comme un processus mis en œuvre par la Direction Générale en vue d’assurer une gestion efficace des opérations de l’Institution.

Il comprend l’ensemble des moyens, comportements, procédures et actions adaptées aux caractéristiques propres de l’Institution, visant à assurer :

- l’application des instructions et des orientations fixées par le Conseil d’Administration ou la Direction Générale ; - le bon fonctionnement des processus internes de l’Institution, notamment ceux concourant à la sauvegarde de ses actifs ; - la fiabilité des informations financières ; - la conformité aux lois et règlements auxquels l’Institution est soumise ; - la prévention des fraudes ;

et d’une façon générale, il contribue à la maîtrise de ses activités, à l’efficacité de ses opérations et à l’utilisation efficiente de ses ressources.

b- Objectifs :

Les principaux objectifs de la Direction Générale en matière de contrôle interne sont les suivants :

- Formaliser les procédures opérationnelles et mettre en place des contrôles manuels et automatisés ;

- Identifier et hiérarchiser les risques pour toutes les activités de l’Institution ; - Déployer des dispositifs de maîtrise des risques sur l’ensemble des

activités sensibles ; - Séparer clairement les tâches de traitement et celles de contrôle ;

Page 11/25

- Diffuser une culture de contrôle interne au sein de l’Institution pour garantir une bonne appropriation des autocontrôles et des contrôles de premier niveau par les opérationnels concernés ;

- Améliorer et ajuster le dispositif en fonction des risques et enjeux identifiés ; - Evaluer périodiquement la bonne mise en œuvre et l’efficacité des dispositifs

de maîtrise des risques. Toutefois, le contrôle interne, comme tout système de contrôle, ne peut fournir une garantie absolue que ces objectifs seront atteints.

1-2 Principes et organisation du contrôle interne :

Le système de contrôle interne est fondé principalement sur : - l’implication de la Direction Générale ; - le principe de délégation et de supervision ; - la séparation entre les tâches d’engagement, de paiement, d’enregistrement

et de contrôle ; - la diffusion en interne d’informations pertinentes et fiables ; - le dispositif de gestion des risques.

Les activités de contrôle correspondent à l'ensemble des politiques et des procédures mises en place pour maîtriser les risques et réaliser les objectifs de l'organisation.

Pour assurer l’efficacité des activités de contrôle au sein de l’Institution, celles-ci font l’objet d’une organisation cohérente et appropriée qui s’appuie sur l’autocontrôle, le contrôle du premier niveau effectué au sein du service, le contrôle de deuxième niveau assuré par le Responsable du contrôle interne. Le contrôle de troisième niveau sera réservé à l’auditeur interne ou à des éventuels audits externes, déjà sollicités dans le passé. Le pilotage est assuré par le responsable du Contrôle Interne. Ce dernier est sous la responsabilité directe du Directeur Général. Pour faciliter le bon fonctionnement, la mise en œuvre effective du dispositif et assurer la culture de contrôle interne au sein de l’Institution, un réseau de correspondants de contrôle interne composé des responsables de services a été mis en place. Enfin, pour mieux sensibiliser l’ensemble du personnel aux éventuelles modifications, le processus de validation des procédures adopté au sein de l’Institution se fonde sur un travail très étroit avec les collaborateurs de chaque service concerné.

Les procédures formalisées et validées à ce jour sont mises à la disposition du personnel sous formats papier et électronique. D’autres processus feront l’objet de formalisation pour constituer un manuel de procédures.

Page 12/25

1-3 Conformité au sein de l’Institution :

a- Définition :

La vérification de la conformité vise à prévenir le risque de sanction judiciaire, administrative ou disciplinaire, d’atteinte à la réputation et/ou de perte financière qu’engendre le non-respect de dispositions légales réglementaires et des normes professionnelles ou déontologiques.

b- Objectifs :

La fonction conformité a pour objectif de vérifier le respect des dispositions législatives et règlementaires, des normes et recommandations professionnelles, des orientations du Conseil d’Administration, des instructions de la Direction Générale et des procédures internes.

Elle a également pour objectif de protéger l’intérêt des membres participants et la réputation de l’Institution.

Enfin, elle a pour objectif d’éviter la survenance des risques de non-conformité.

c- Organisation :

La mise en place de la fonction conformité au sein de l’Institution est fondée sur les grands principes suivants :

- Veille réglementaire qui peut donner lieu à la rédaction de notes juridiques diffusées aux services concernés ;

- Evaluation des impacts des nouvelles dispositions sur les processus internes ; - Formalisation ou actualisation des procédures et des contrôles associés ; - Vérification de la mise en place du nouveau dispositif ; - Réévaluation du risque de non-conformité.

Quelques éléments synthétiques illustrant les modalités de mise en conformité par rapport à la réglementation ou aux orientations du Conseil d’Administration :

- La veille réglementaire est répartie par type de métier. Chaque responsable de service suit l’évolution des réglementations qui le concernent. Un travail collaboratif avec le responsable de la conformité permet d’évaluer et de mettre à jour les procédures et les contrôles.

- Les documents et décisions du Conseil d’Administration sont communiqués aux différents responsables de services, qui sont destinataires de tous les documents adressés aux Administrateurs (sauf confidentialité nécessaire). Une fois la communication de ces documents effectuée, les décisions du Conseil d’Administration sont mises en œuvre par chaque responsable dans le cadre de ses attributions, à titre d’exemple : Amélioration des prestations : la modification des modalités de calcul est effectuée par le Service Informatique ; Affectation du résultat : l’écriture est enregistrée par le Service Comptable ; Demandes de prestations reçues hors délai légal : le traitement est effectué par le Service Technique après décision favorable du Conseil ; Dossiers à inscrire en non-valeur : le traitement est effectué par le service comptable après décision favorable du Conseil ;

Page 13/25

- Les risques de nature juridique sont suivis par le juriste en sus, en fonction des sujets traités, des expertises confiées à des prestataires externes. Ils donnent lieu à la rédaction de notes destinées aux responsables de service concernés ;

- Les risques liés à la sécurité de l’information : L’accès aux systèmes d’informations fait l’objet d’autorisations nominatives ; Les mises à jour des logiciels font systématiquement l’objet d’acquisition de licences ; La conformité aux nouvelles exigences de la CNIL a été étudiée par le responsable juridique et a donné lieu à plusieurs déclarations de conformité ; Le plan de continuité informatique est mis en place par le Service Informatique pour la sauvegarde des données.

1-4 Missions accomplies :

Au cours de 2015, le Service du contrôle interne, en collaboration avec d’autres services, a effectué un certain nombre de missions. Les principales sont listées ci-après :

- Suivi périodique des dossiers d’indus ; - Contrôle du dispositif LCB FT ; - Préparation et mise à jour des délégations internes ; - Revue des profils Cimeon ; - Actualisation de certaines procédures ; - Elaboration du rapport sur le contrôle interne 2014 ; - Rédaction des politiques de contrôle interne et de conformité ; - Contrôle des dossiers en déshérence et des sommes versées au fonds social ; - Contrôle périodique d’un échantillon de RIB et de dossiers invalidité créés en 2014 ; - Contrôle des dossiers rouverts par le service technique ; - Préparation des questionnaires ACPR et CTIP portant sur la LCB FT, réclamations…

2- Placements :

2-1 Méthodes d’évaluation et de suivi des placements :

a- Méthodes d’évaluation des ordonnancements :

Les méthodes d’évaluation et de contrôle appliquées au sein de l’Institution font intervenir, en premier lieu, une méthode de présélection par grille de performance puis, en second lieu, l’utilisation de critères discriminants. Enfin, le processus est achevé par un recours à des analyses qualitatives.

Critères de performance :

L’ensemble des OPCVM ouverts du portefeuille de l’Institution est listé sur un tableau qui fait apparaître leurs performances cumulées sur court, moyen et long terme.

Ensuite, chaque OPCVM en portefeuille qui possède la meilleure performance est comparé à une base des données financières et fait l’objet d’un classement.

Page 14/25

Enfin, la détermination des OPCVM qui réalisent les meilleures performances par rapport aux meilleurs OPCVM du portefeuille, est effectuée à partir d’une performance synthétique sur toutes les périodes.

Les OPCVM requis dont les performances ont été supérieures pour chaque période au meilleur des OPCVM du portefeuille de l’Institution, font partie d’une liste de plus en plus restreinte de nouveaux OPCVM présélectionnés. Critères quantitatifs et discriminants :

Le choix de chaque nouvel OPCVM dans lequel investira éventuellement l’Institution s’opère, en principe, par l’utilisation des critères objectifs cumulatifs suivants :

- Etre issu de la base des données financières ; - Disposer d’une valeur liquidative en euro ; - Ne pas avoir de commissions de souscription et de rachat acquis à l’OPCVM ; - Disposer d’un actif au moins égal à 57 000 000 euros, ceci afin de permettre à

l’Institution de respecter sur la durée annuelle un ratio d’emprise de 5% par tranche de versement de 3 000 000 euros. Le respect de ce ratio d’emprise s’inscrit dans une véritable stratégie de maîtrise active des risques et d’arbitrage.

Critères qualitatifs :

Le processus de sélection de la liste finale d’OPCVM se termine par l’utilisation de critères qualitatifs et d’analyses complémentaires :

- L’analyse juridique du prospectus de chaque OPCVM permet de déceler les éventuelles questions complémentaires à poser à la société de gestion ;

- L’étude de la base GECO1 de l’Autorité des Marchés Financiers (AMF), permet de croiser les informations sur les caractéristiques de l’OPCVM par rapport aux autres sources d’information ;

- L’analyse de la gestion financière s’avère indispensable au regard des critères définis par l’Institution.

b- Méthode d’évaluation des mandats OPCVM dédiés, FPCI et OPCI :

Il s’agit d’opportunité de placement dont les critères ci-dessous s’accompagnent d’une véritable solidarité avec d’autres intervenants de la Protection Sociale (Institution de Prévoyance, Mutuelle, Caisse de retraite…).

Le recours à des supports financiers « fermés » est la contrepartie de l’illiquidité de ceux-ci. Les investissements sont réellement des acquisitions pour le long terme.

c- Méthodes de suivi et d’appréciation des opérations :

Préparation des ordres d’investissement de la trésorerie quotidienne : Après établissement du rapprochement bancaire, le Service Comptable prépare l’ordre de souscription ou de rachat à partir de la note sur les mouvements de trésorerie émanant de la Direction Générale s’il s’agit d’acquisition de monétaire euro. Pour les supports financiers en date de valeur >= J+1, l’ordre de souscription ou de rachat est préparé et signé par le Directeur Général ;

1 GECO : Gestion Collective

Page 15/25

Transmission et exécution des ordres : L’ordre établi sous la double signature est transmis à la banque par télécopie. Une copie est remise à la personne en charge du suivi des placements ;

Contrôle de l’avis d’opéré : Au lendemain de leurs exécutions, le Service Comptable effectue une vérification par rapprochement aux ordres. Mensuellement, le Service Comptable est destinataire d’un relevé des titres en stock avec ou sans mouvements de souscription ou de rachat.

2-2 Dispositif de contrôle de la gestion des placements :

La copie de chaque avis de mouvement est adressée à la personne en charge du suivi des placements qui :

- suit quotidiennement l’allocation des placements ; - calcule la performance pour chaque ligne achetée ou vendue ; - détermine le taux annualisé de chaque OPCVM pondéré par le nombre de parts en

stock ; - transmet le tableau des performances cumulées à la Direction Générale ; - prépare différents tableaux et graphiques décrivant l’évolution des performances

de chaque OPCVM à destination des instances de l’Institution ; - fournit au Service Comptable une estimation du portefeuille global.

Rappel : En ce qui concerne les investissements immobiliers directs, la seule acquisition, en date du mois de mars 2007, est constituée de biens immobiliers d’exploitation (siège de l’Institution) et de placement (bureaux en location et parking). Pour avoir plus de détail, il convient de se reporter au rapport sur les placements financiers.

3- Gestion et financement du risque :

3-1 Description des engagements de l’Institution :

Les engagements résultent de l’application du régime de prévoyance en cours à la date de survenance des sinistres. Les engagements des sinistres nés avant 1990 sont intégralement provisionnés dans les comptes de l’Institution depuis l’exercice 2010.

Page 16/25

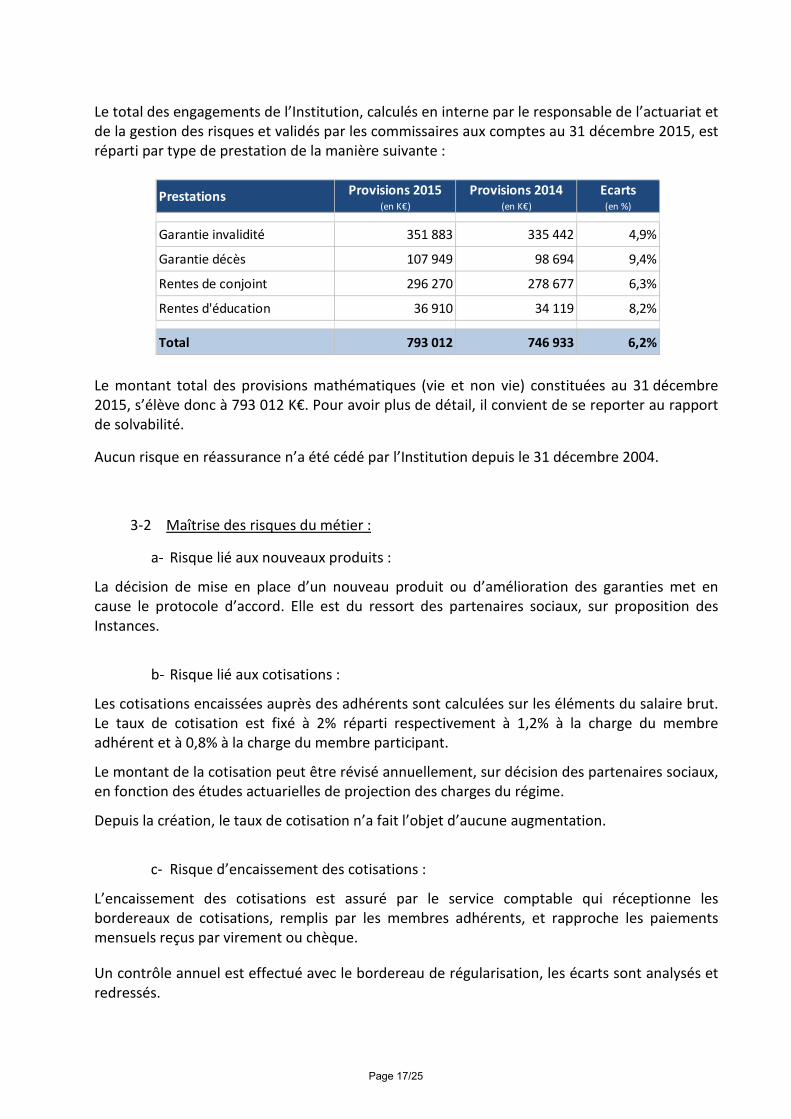

Le total des engagements de l’Institution, calculés en interne par le responsable de l’actuariat et de la gestion des risques et validés par les commissaires aux comptes au 31 décembre 2015, est réparti par type de prestation de la manière suivante :

Le montant total des provisions mathématiques (vie et non vie) constituées au 31 décembre 2015, s’élève donc à 793 012 K€. Pour avoir plus de détail, il convient de se reporter au rapport de solvabilité.

Aucun risque en réassurance n’a été cédé par l’Institution depuis le 31 décembre 2004.

3-2 Maîtrise des risques du métier :

a- Risque lié aux nouveaux produits :

La décision de mise en place d’un nouveau produit ou d’amélioration des garanties met en cause le protocole d’accord. Elle est du ressort des partenaires sociaux, sur proposition des Instances.

b- Risque lié aux cotisations :

Les cotisations encaissées auprès des adhérents sont calculées sur les éléments du salaire brut. Le taux de cotisation est fixé à 2% réparti respectivement à 1,2% à la charge du membre adhérent et à 0,8% à la charge du membre participant.

Le montant de la cotisation peut être révisé annuellement, sur décision des partenaires sociaux, en fonction des études actuarielles de projection des charges du régime.

Depuis la création, le taux de cotisation n’a fait l’objet d’aucune augmentation.

c- Risque d’encaissement des cotisations :

L’encaissement des cotisations est assuré par le service comptable qui réceptionne les bordereaux de cotisations, remplis par les membres adhérents, et rapproche les paiements mensuels reçus par virement ou chèque. Un contrôle annuel est effectué avec le bordereau de régularisation, les écarts sont analysés et redressés.

Prestations Provisions 2015 (en K€)

Provisions 2014 (en K€)

Ecarts (en %)

Garantie invalidité 351 883 335 442 4,9%

Garantie décès 107 949 98 694 9,4%

Rentes de conjoint 296 270 278 677 6,3%

Rentes d'éducation 36 910 34 119 8,2%

Total 793 012 746 933 6,2%

Page 17/25

3-3 Politiques de solvabilité et de gestion actif/passif :

Les données permettant le calcul de la solvabilité sont effectuées depuis 2011 en interne par le responsable de l’actuariat et de la gestion des risques. Il effectue les calculs :

- de la marge de solvabilité et de sa couverture ; - des perspectives à moyen et long terme avec les scenarii de revalorisation et

d’absence de revalorisation des prestations.

Le rapport de solvabilité traite également les provisions techniques à constituer à chaque clôture de l’exercice comptable.

Une analyse complète des placements a posteriori est incorporée dans le rapport sur les placements. Ce rapport est transmis aux membres du Conseil d’Administration avant la réunion d’approbation des comptes annuels.

4- Risque opérationnel :

L’Institution de prévoyance CAPSSA est un organisme paritaire régi par le titre 3 du livre IX du code de la sécurité sociale. Elle a été autorisée à fonctionner par arrêté ministériel en date du 20 juillet 1994.

4-1 Commercialisation des produits :

L’Institution pratique des opérations de couverture des risques décès et invalidité, pour une population « captive » dans le cadre d’un contrat collectif obligatoire. De ce fait, le risque de commercialisation des produits proposés est inexistant tant que l’accord collectif obligatoire entre la CAPSSA et les partenaires sociaux n’est pas mis en cause.

4-2 Gestion des sinistres :

La demande de prestation complétée par le prestataire et son employeur, au moment de survenance du sinistre, est traitée par le Technicien. Ce dernier vérifie et rapproche l’ensemble des informations et des documents joints afin de valider la réalité de la demande.

Le contrôle est complété par une vérification de l’existence du prestataire dans la DADS intégrée annuellement dans le système de gestion, par le service informatique.

Le dossier ainsi traité fait l’objet d’une supervision par un agent ayant une délégation d’ordonnancement donnée par la Direction Générale.

A chaque échéance, les dossiers nouvellement liquidés font l’objet d’un contrôle par les services technique et comptable. Les anomalies constatées sont traitées par le service concerné.

Le montant global de l’échéance à payer est contrôlé par le Service Comptable.

Un contrôle périodique d’un échantillon pris au hasard des dossiers créés, est effectué par le Responsable du Contrôle Interne.

Page 18/25

4-3 Suivi des filiales :

La CAPSSA n’a aucune filiale ou participation au sens des articles 354 et 355 de la Loi N° 66-537 du 24 juillet 1966.

4-4 Maîtrise des activités externalisées :

La CAPSSA n’a pas d’activité de gestion externalisée. Pour avoir plus de détail sur le profil de risques, il convient de se reporter au rapport d’ORSA.

5- Information comptable et financière :

Pour rendre compte de sa situation comptable, l’Institution a opté pour des arrêtés comptables réguliers :

- au 30 juin ; - au 30 septembre ; - et annuel au 31 décembre.

Pour rendre compte de sa situation financière, l’Institution effectue des reportings distribués à chaque réunion des Instances. Les comptes annuels de l’exercice sont établis conformément aux normes, principes et méthodes comptables généralement admis en France et aux dispositions du décret et de l’arrêté du 27 mars 1998, en respectant les principes suivants :

- prudence ; - continuité d’exploitation ; - indépendance des exercices…

L’information comptable et financière est traitée par le Service Comptable en tenant compte des modifications législatives intervenues au cours de l’exercice au niveau comptable, fiscal… Depuis le 1er janvier 2012, l’Institution est assujettie à l’impôt sur les sociétés. Cette imposition à l’IS est progressive (40% en 2012 et 60% en 2013). En revanche, l’assujettissement progressif à la CET (contribution économique territoriale) a débuté depuis l’exercice 2013. Les processus d’élaboration et de traitement de l’information comptable et financière sont évoqués ci-dessous d’une manière synthétique.

5-1 Procédures de gestion courante :

a- Enregistrement des flux :

Au cours de l’exercice, tous les flux sont transcrits sur le logiciel WHIPCOMPTA (applicatif développé sur ISeries) concernant :

- les cotisations ; - les placements ; - les prestations ; - les immobilisations ; - les achats.

Page 19/25

b- Réconciliation des comptes :

Le Service Comptable effectue régulièrement les tâches suivantes :

- rapprochement des cotisations encaissées et bordereaux d’appel de cotisations ;

- contrôle annuel du bordereau récapitulatif d’appel des cotisations (13ème bordereau) et des encaissements sur l’exercice comptable ;

- gestion de la trésorerie quotidienne en valeur jour pour déterminer les sommes destinées aux placements ;

- contrôle du paiement des prestations à chaque échéance ;

- vérification mensuelle de la comptabilité auxiliaire et de son transfert en comptabilité générale ;

- Analyse régulière des autres comptes. Une réconciliation finale est effectuée à chaque arrêté comptable.

5-2 Procédures d’inventaire :

Le Service Comptable, pour établir les comptes de chaque arrêté, procède de la manière suivante :

a- Collecte des informations :

Informations internes : Avant chaque arrêté, le Service Comptable adresse une demande d’informations servant à l’établissement des comptes, aux différents services. Elles peuvent concerner à titre d’exemple :

- les provisions techniques, engagements de retraite… ;

- les engagements hors bilan ;

- l’état des stocks…

Informations externes : Il s’agit principalement des données bancaires nécessaires à l’établissement du rapport sur les placements financiers.

b- Contrôle de cohérence des informations collectées : le Service Comptable effectue un contrôle de la qualité des informations transmises et de leur cohérence par rapport à l’année N-1.

c- Enregistrement des écritures d’inventaire sur le logiciel comptable, renseignement

du dossier de révision et documentation du dossier permanent.

d- Analyse des comptes, rapprochement de la DADS et du livre de paie, circularisation des banques et des avocats pour les affaires en cours, à la demande des commissaires aux comptes.

e- Etablissement des états financiers : après justification de tous les comptes et

vérification de la balance détaillée après inventaire, les états financiers (bilan, compte de résultat et annexes) sont mis en forme.

Page 20/25

En plus des comptes de l’exercice, l’information comptable et financière est complétée par les rapports suivants :

- Rapport d’activité et de gestion ;

- Rapport sur les placements financiers ;

- Rapport de solvabilité. D’une manière générale, les travaux de production de l’information comptable et financière sont menés avec des normes internes de formalisation et de traçabilité comparables aux normes de travail d’un expert-comptable. Les Commissaires aux comptes interviennent au moins deux fois dans l’année. Ils procèdent à une analyse des comptes de l’exercice clôturé et une appréciation du contrôle interne qui donnent lieu à l’établissement de rapports destinés à la Direction Générale et aux Administrateurs. L’ensemble des états comptables et financiers est revu par le Directeur Général avant leur transmission au Conseil d’Administration. Les comptes de l’exercice 2014 ont été certifiés par les Commissaires aux comptes. Les états comptables et financiers ont été approuvés par la Commission Paritaire du 22 avril 2015.

5-3 Appréciation globale du processus :

Les appréciations récoltées se focalisent sur des éléments importants du processus d’élaboration de l’information comptable et financière.

a- Niveau de maîtrise des flux entrants et sortants :

Le niveau de maîtrise des flux internes et externes est considéré comme raisonnable dans la mesure où des contrôles mensuels (comptabilité prévoyance etc.) et des contrôles au cours des cut-off sont mis en place. De plus, la liste d’erreurs éditée par le système comptable est analysée préalablement à l’établissement des comptes annuels ou d’autres états. Ce contrôle permet de s’assurer de la reprise de tous les comptes dans les états annuels (bilan et compte de résultat).

b- Articulation comptabilité générale et auxiliaire :

Des contrôles mensuels de la comptabilité prévoyance (auxiliaire) sont mis en place par le service comptable afin de détecter les anomalies et d’effectuer les corrections.

c- Qualité des interfaces :

Les comptes d’interface entre le système de gestion et comptable, ont été préalablement validés par le Responsable du Service Comptable. Néanmoins, des contrôles mensuels de la comptabilité prévoyance et des paiements sont effectués avant déversement de celle-ci.

En revanche, le logiciel de gestion des immobilisations n’est pas interfacé avec le système comptable. Une écriture manuelle en opérations diverses est enregistrée à chaque arrêté de comptes.

Page 21/25

Par ailleurs, la liasse fiscale est gérée totalement sur un logiciel dédié par importation de la balance du logiciel comptable. Les comptes annuels seront également traités de la même manière. Dans tous les cas, les documents établis par le service comptable font l’objet d’un contrôle systématique avant diffusion.

d- Qualité de la piste d’audit :

Le dossier de contrôle et les justificatifs d’établissement des comptes annuels permettent de tracer chaque opération issue d’une information interne ou externe. Un travail d’amélioration de la traçabilité devrait concerner le traitement d’une catégorie de contrats individuels (maintien de garantie pendant la période de chômage).

Afin d’assurer une qualité optimale des données, la Direction Générale avait missionné, à la fin de l’exercice 2013, le cabinet Umanis pour mettre en place le dispositif d’amélioration de la qualité des données au sein de l’Institution (Dictionnaire des données).

6- Synthèse du dispositif LCB-FT :

En application des dispositions de l’ordonnance N° 2009-104 du 30 janvier 2009, l’Institution a mis en place le dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) qui s’articule autour des éléments synthétiques suivants :

6-1- Organisation du dispositif :

a- Désignations :

L’Institution a désigné un responsable de la mise en place du dispositif d’évaluation et de gestion des risques de blanchiment des capitaux et de financement du terrorisme. Elle a également désigné un déclarant et son suppléant, ainsi qu’un correspondant TRACFIN. Il est également prévu que tout changement du déclarant ou du correspondant doit être porté sans délai à la connaissance de TRACFIN et de l’ACPR et de faire l’objet d’une note d’information en interne.

Au cours de l’exercice 2015, aucune modification de désignation de déclarant ou de correspondant n’a été effectuée. b- Périmètre du personnel concerné et formation :

Le périmètre des services concernés, directement ou indirectement, par la lutte contre le blanchiment des capitaux et le financement du terrorisme a été déterminé. Il est composé de l’ensemble des collaborateurs de l’Institution. La dernière formation d’une journée sur la LCB-FT, a été effectuée par un cabinet extérieur (Tuillet Risk & Management) en date du 15 décembre 2014 pour l’ensemble du personnel (trois absences justifiées ont été constatées).

Page 22/25

6-2- Classification des risques :

La classification des risques de blanchiment des capitaux et de financement du terrorisme a été effectuée sur la base des éléments suivants :

- Risques liés aux contrats, - Risques liés aux clients, - Risques liés aux opérations, - Risques liés à la commercialisation.

Cette classification des risques fait l’objet d’une mise à jour, notamment en cas de modification liée à l’activité, aux clients et aux contrats. Une mise à jour de la classification des risques relatifs à la LCB-FT a été réalisée le 10 décembre 2015.

6-3- Examens et contrôles mis en place :

En application de l’article N° R.561-16 du code monétaire et financier, les produits et les garanties portés par les IP entrent dans la liste des produits qui ne sont pas soumis aux obligations de vigilance, pour autant qu’il n’existe pas de soupçon. Par conséquent, il est mis en place au sein de l’Institution, une surveillance des éléments de nature à éveiller le soupçon d’un risque de blanchiment des capitaux ou de financement du terrorisme, que l’on peut résumer dans les différents points ci-dessous :

a- Contrôles permanents :

Le contrôle des calculs de cotisations est effectué en automatique par le service comptable ;

Le contrôle des variations mensuelles des cotisations par organisme est effectué par le service comptable ;

Les cotisations des contrats individuels sont calculées et appelées par l’Institution ;

Toute demande de remboursement de cotisations est systématiquement justifiée et documentée ;

Le contrôle des écarts sur les prestations est effectué mensuellement par le service technique ;

Le contrôle des RIB est effectué systématiquement par le service comptable ; Le mode de paiement des prestations est contrôlé mensuellement par le

service comptable ; Le paiement des prestations est obligatoirement effectué sur un compte

bancaire au nom du prestataire, un compte joint ou un compte du représentant légal s’il s’agit d’un mineur ou majeur protégé ;

La mise en place d’une interdiction d’encaissement de cotisations et de versement des prestations par espèces (note interne du 22 juin 2009) ;

Le rapprochement de la liste actualisée des personnes faisant l’objet de mesures restrictives de gel des avoirs et la base des bénéficiaires de prestations, est effectué avant chaque paiement d’échéance ou hors échéance.

Page 23/25

Au cours de l’exercice 2015, aucune anomalie particulière relative au blanchiment des capitaux et au financement du terrorisme n’a été relevée et communiquée à la Direction Générale ou au contrôleur interne par les services opérationnels.

b- Contrôles périodiques :

Contrôle des remboursements et analyse des écarts significatifs des cotisations par comparaison pluriannuelle,

Contrôle périodique des prestations sur la base d’échantillon pris au hasard. Ce contrôle fait l’objet d’un reporting à la Direction Générale et au responsable concerné.

Le contrôle des remboursements de cotisations réalisés en 2015, ainsi que les analyses de cotisations n’ont révélé aucune anomalie particulière.

c- Contrôles renforcés :

Les contrôles renforcés sont prévus pour des situations particulières mentionnées dans la procédure de LCB FT.

Au cours de l’exercice 2015, aucune anomalie particulière concernant le blanchiment des capitaux ou le financement de terrorisme n’a conduit à un contrôle renforcé.

6-4- Déclaration de soupçon :

A l’occasion de détection d’un soupçon de blanchiment des capitaux ou de financement du terrorisme, par les collaborateurs ou le Responsable de Service, ces derniers transmettent l’information au déclarant TRACFIN avec les éléments de l’opération concernée, afin d’effectuer la déclaration de soupçon.

Aucune déclaration de soupçon n’a encore été établie par l’Institution.

6-5- Gel des avoirs :

Conformément à la réglementation, il a été mis en place un rapprochement de la liste actualisée des personnes faisant l’objet de mesures restrictives de gel des avoirs et de la base des bénéficiaires de prestations. Ce rapprochement automatisé est effectué avant chaque paiement d’échéance ou hors échéance. La liste issue de ce rapprochement est communiquée au service comptable pour analyse et vérification exhaustive des homonymes et au service contrôle interne pour information. En présence d’un cas litigieux, le service comptable doit prévenir le correspondant et déclarant TRACFIN. Ce dernier informe immédiatement le Trésor de ces cas litigieux détectés et demande l’autorisation de paiement ou non de la prestation.

Le contrôle des listes de rapprochements n’a donné lieu à aucune mesure de gel des avoirs.

Ce point sera revu après la publication des lignes directrices conjointes de l’ACPR et de la Direction Générale du Trésor.

Page 24/25

6-6- Archivage et conservation des documents :

En application de l’article L.561-12 du code monétaire et financier, le délai d’archivage des documents prévu dans le dispositif interne, est fixé à 5 ans au moins, après la fin des opérations.

Les documents doivent être classés et archivés d’une manière permettant :

- de répondre rapidement aux demandes d’information de l’ACPR ;

- de reconstituer les transactions individuelles de façon à fournir des preuves en cas de poursuite judiciaire.

Page 25/25