Embed Size (px)

Citation preview

RAV1

GTI

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 2

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 3

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 4

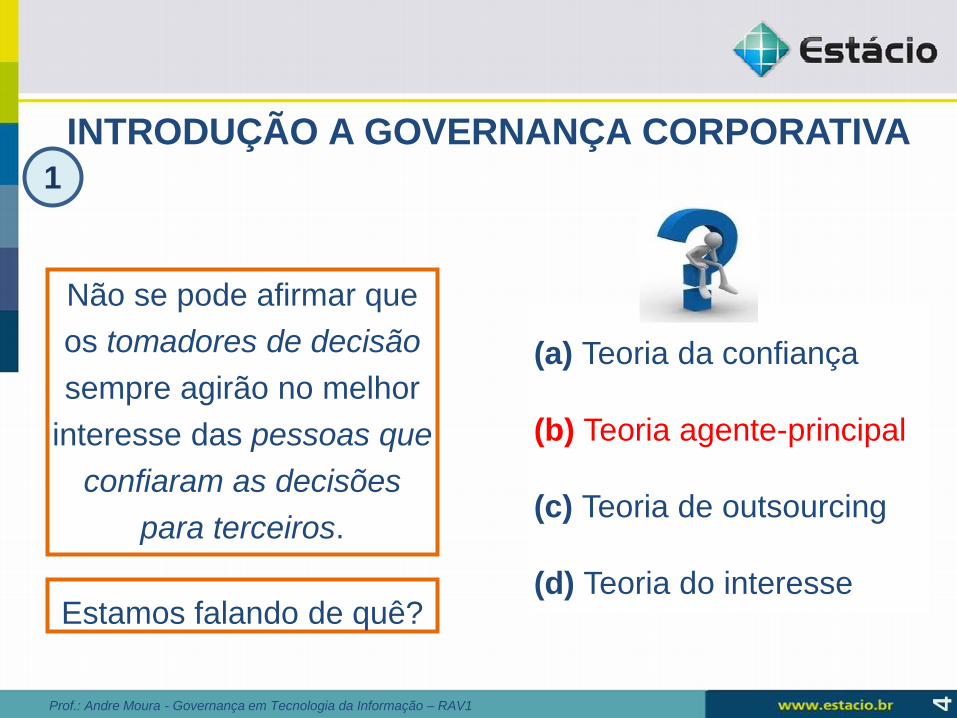

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Não se pode afirmar que

os tomadores de decisão

sempre agirão no melhor

interesse das pessoas que

confiaram as decisões

para terceiros.

Estamos falando de quê?

(a) Teoria da confiança

(b) Teoria agente-principal

(c) Teoria de outsourcing

(d) Teoria do interesse

1

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 5

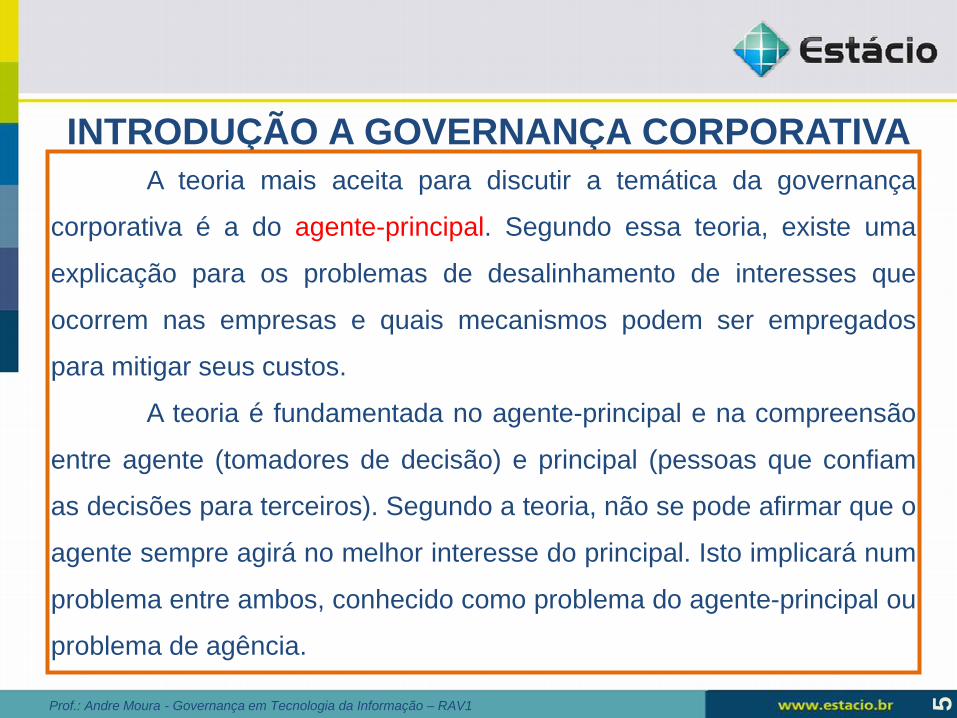

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

A teoria mais aceita para discutir a temática da governança

corporativa é a do agente-principal. Segundo essa teoria, existe uma

explicação para os problemas de desalinhamento de interesses que

ocorrem nas empresas e quais mecanismos podem ser empregados

para mitigar seus custos.

A teoria é fundamentada no agente-principal e na compreensão

entre agente (tomadores de decisão) e principal (pessoas que confiam

as decisões para terceiros). Segundo a teoria, não se pode afirmar que o

agente sempre agirá no melhor interesse do principal. Isto implicará num

problema entre ambos, conhecido como problema do agente-principal ou

problema de agência.

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 6

1. Melhores controles e

decisões na alta gestão;

2. Redução do custo de

capital pelo aumento da

confiança dos investidores.

Estamos falando de quê?

(a) Uso de SI em época de

inflação baixa

(b) Uso intensivo de Processos

(c) Benefícios do uso das

melhores práticas de

Governança Corporativa

(d) Benefícios garantidos pela

terceirização de TI

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

2

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 7

Se dispõe a fiscalizar e

regular as atividades de

serviços públicos

executados por empresas

privadas, mediante prévia

concessão, permissão ou

autorização.

Estamos falando de quê?

(a) ANEEL

(b) ANATEL

(c) Agências reguladoras

(d) Agências de território

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

3

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 8

Associe a coluna da direita de acordo com a coluna da esquerda:

1

Processo de aceitação de produtos/serviços de terceiros

A informação pode ser acessada por todos os usuários que tiverem autorização

3

2 Plano de Continuidade de Negócio

Controle de aplicativos e equipamentos de TI

5

3 Disponibilidade da informação

Evita que as operações de negócio sejam interrompidas

2

4 Canal de comunicação com TI

Todos os itens descritos no contrato foram cumpridos

1

5 Inventários de TI O usuário sabe como proceder quando o seu equipamento de TI quebra

4

INTRODUÇÃO A GOVERNANÇA CORPORATIVA 4

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 9

Ativos:

1. Humanos;

2. Financeiros;

3. Físicos;

4. Propriedade intelectual;

5. Relacionamento; e,

6. Tecnologia da Informação

(TI).

Estamos falando de quê?

(a) Ativos de uma organização

(b) Ativos que têm necessidade

de mecanismos de

governança

(c) TI tem papel importante

para os mecanismos de

governança

(d) Todas as opções estão

corretas

INTRODUÇÃO A GOVERNANÇA CORPORATIVA 5

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 10

A Lei Sarbanes Oxley (SOX),

sancionada pelo presidente dos

Estados Unidos da América

George W. Bush, em julho de

2002, afeta a divulgação financeira

de empresas que têm ações

negociadas em bolsas dos

Estados Unidos da América.

As seções dessa lei que são de

especial importância para a área

de TI são:

(a) Seções 302 e 404

(b) Seções 440 e 203

(c) Seções 304 e 402

(d) Seções 404 e 402

INTRODUÇÃO A GOVERNANÇA CORPORATIVA 6

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 11

Exemplo de estrutura para

Controle Interno de uma

organização e que facilite

o cumprimento da Lei

SOX.

Estamos falando de quê?

(a) BPMS

(b) CVM

(c) COSO

(d) ITIL

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

7

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 12

Organização brasileira exclusivamente

dedicada à promoção da governança no

Brasil e principal fomentador das

práticas e discussões sobre o tema no

país, tendo alcançado reconhecimento

nacional e internacional.

Estamos falando de quê?

(a) IBGE

(b) BNDES

(c) COSO

(d) IBGC

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

8

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 13

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 14

As quatro perspectivas

do BSC que são

utilizadas para

construção de mapas

estratégicos com

medidores de

desempenho para

ajudar na gestão

estratégica são:

(a) Financeira, Cliente, Processos-

internos e Aprendizado e

Crescimento

(b) Financeira, Usuário, Processos-

externos e Aprendizado e

Maturidade

(c) Financeira, Cliente, Processos-

externos e Aprendizado e

Crescimento

(d) Financeira, Cliente, Processos-

internos e Aprendizado e

Maturidade

ALINHAMENTO DE TI À GOVERN. CORPORATIVA

9

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 15

Associe a coluna da direita de acordo com a coluna da esquerda:

1 Missão Necessidades essenciais que devem ser satisfeitas para que a empresa possa atingir os objetivos estratégicos

3

2 Visão Conjunto de medidas que servirá de base para a gestão da estratégia definida no BSC

4

3 Objetivos Razão de existência da empresa 1

4 Indicadores de desempenho

O que a empresa deseja ser ou atingir num determinado prazo

2

ALINHAMENTO DE TI À GOVERN. CORPORATIVA

10

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 16

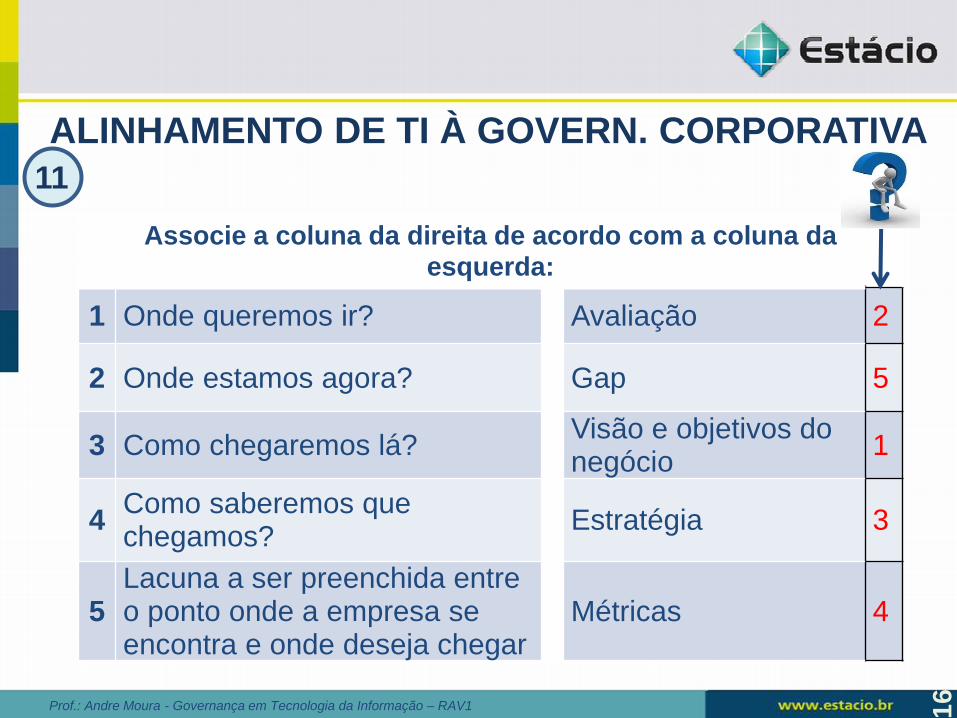

Associe a coluna da direita de acordo com a coluna da esquerda:

1 Onde queremos ir? Avaliação 2

2 Onde estamos agora? Gap 5

3 Como chegaremos lá? Visão e objetivos do negócio

1

4 Como saberemos que chegamos?

Estratégia 3

5 Lacuna a ser preenchida entre o ponto onde a empresa se encontra e onde deseja chegar

Métricas 4

ALINHAMENTO DE TI À GOVERN. CORPORATIVA

11

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 17

Segundo Weill & Ross (2006)

a governança de TI é definida

como “a especificação dos

direitos decisórios e do

framework de

responsabilidades para

estimular comportamentos

desejáveis na utilização de

TI”.

(a) Que o CIO tenha que ter

uma boa formação técnica

(b) Que o CIO e o CFO não

podem discordar sobre os

resultados do negócio da

organização

(c) Quais decisões devem ser

tomadas para garantir a

gestão e o uso eficazes de

TI

(d) Todas as opções estão

corretas

ALINHAMENTO DE TI À GOV. CORPORATIVA

De acordo com Weill & Ross

(2006) uma boa governança

de TI deve deixar claro:

12

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 18

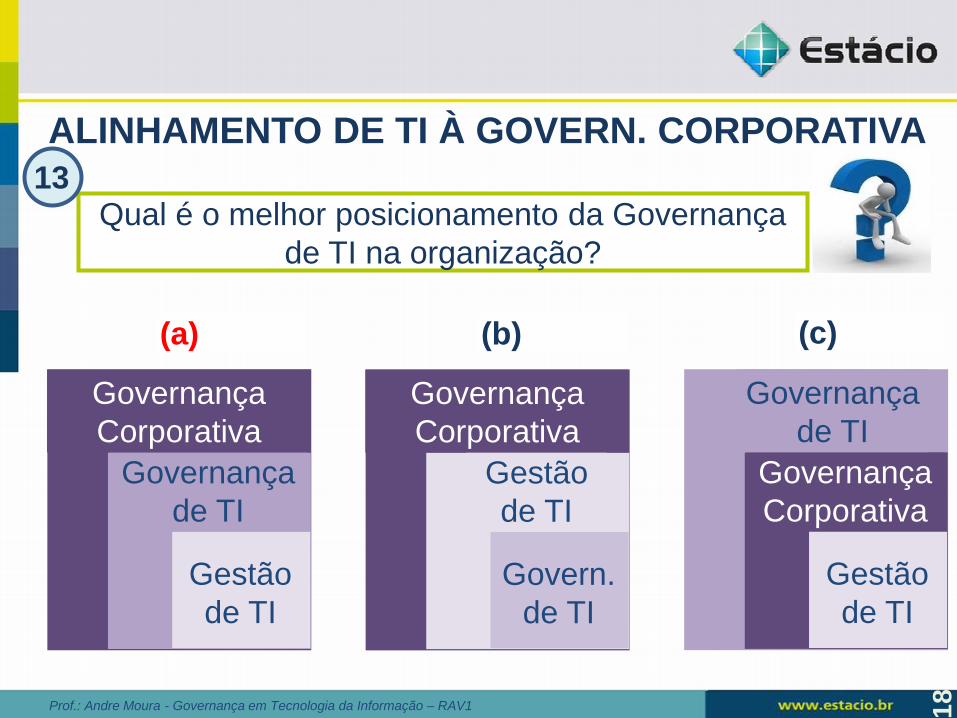

Qual é o melhor posicionamento da Governança

de TI na organização?

(a)

Governança

Corporativa

Gestão

de TI

Govern.

de TI

Governança

Corporativa

Governança

de TI

Gestão

de TI

Governança

de TI

Governança

Corporativa

Gestão

de TI

(c) (b)

ALINHAMENTO DE TI À GOVERN. CORPORATIVA

13

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 19

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 20

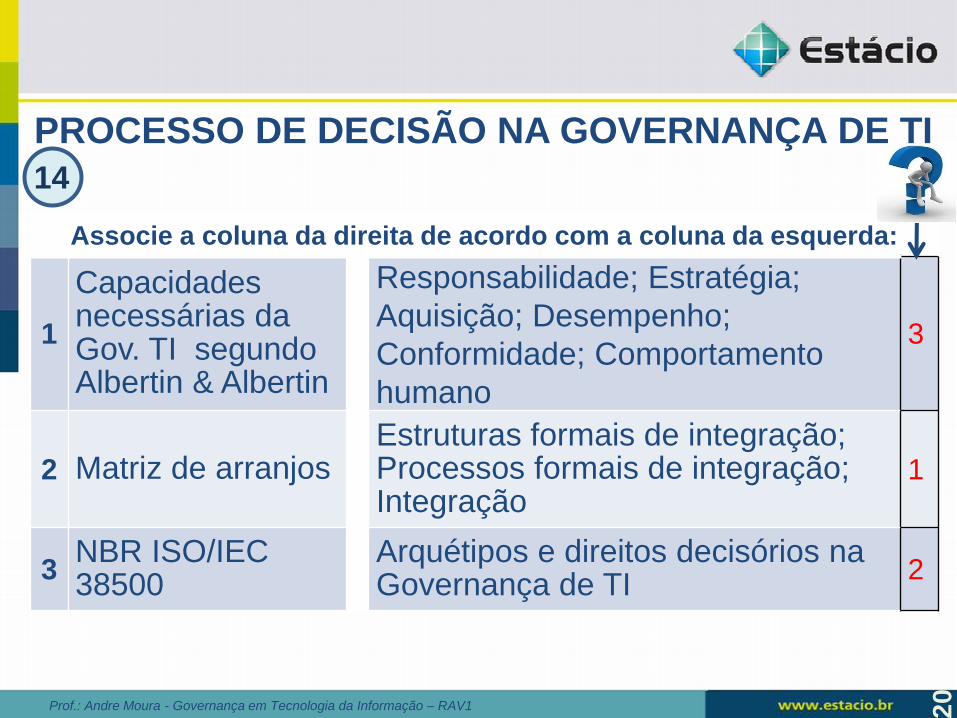

Associe a coluna da direita de acordo com a coluna da esquerda:

1

Capacidades necessárias da Gov. TI segundo Albertin & Albertin

Responsabilidade; Estratégia;

Aquisição; Desempenho;

Conformidade; Comportamento

humano

3

2 Matriz de arranjos Estruturas formais de integração; Processos formais de integração; Integração

1

3 NBR ISO/IEC 38500

Arquétipos e direitos decisórios na Governança de TI

2

PROCESSO DE DECISÃO NA GOVERNANÇA DE TI

14

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 21

Associe a coluna da direita de acordo com a coluna da esquerda:

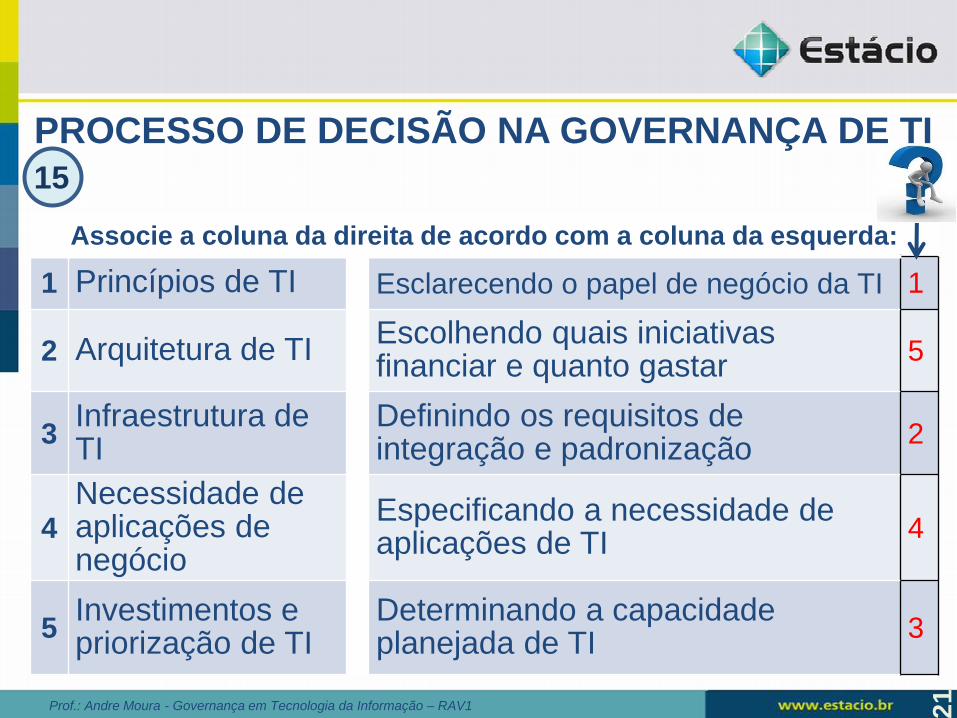

1 Princípios de TI Esclarecendo o papel de negócio da TI 1

2 Arquitetura de TI Escolhendo quais iniciativas financiar e quanto gastar

5

3 Infraestrutura de TI

Definindo os requisitos de integração e padronização

2

4 Necessidade de aplicações de negócio

Especificando a necessidade de aplicações de TI

4

5 Investimentos e priorização de TI

Determinando a capacidade planejada de TI

3

PROCESSO DE DECISÃO NA GOVERNANÇA DE TI

15

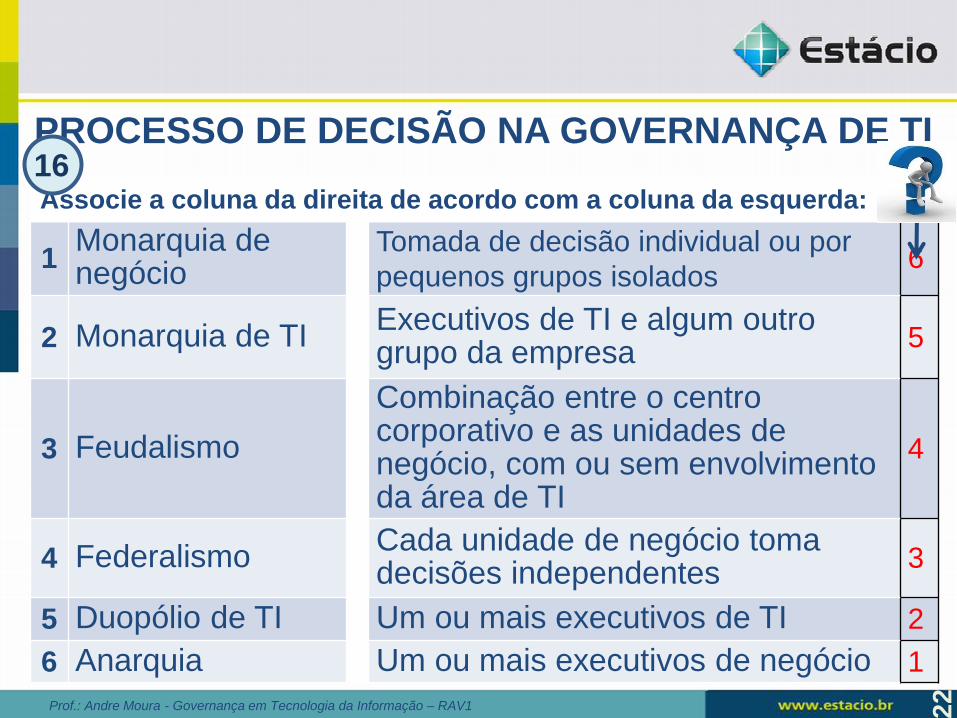

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 22

Associe a coluna da direita de acordo com a coluna da esquerda:

1 Monarquia de negócio

Tomada de decisão individual ou por

pequenos grupos isolados 6

2 Monarquia de TI Executivos de TI e algum outro grupo da empresa

5

3 Feudalismo

Combinação entre o centro corporativo e as unidades de negócio, com ou sem envolvimento da área de TI

4

4 Federalismo Cada unidade de negócio toma decisões independentes

3

5 Duopólio de TI Um ou mais executivos de TI 2

6 Anarquia Um ou mais executivos de negócio 1

PROCESSO DE DECISÃO NA GOVERNANÇA DE TI 16

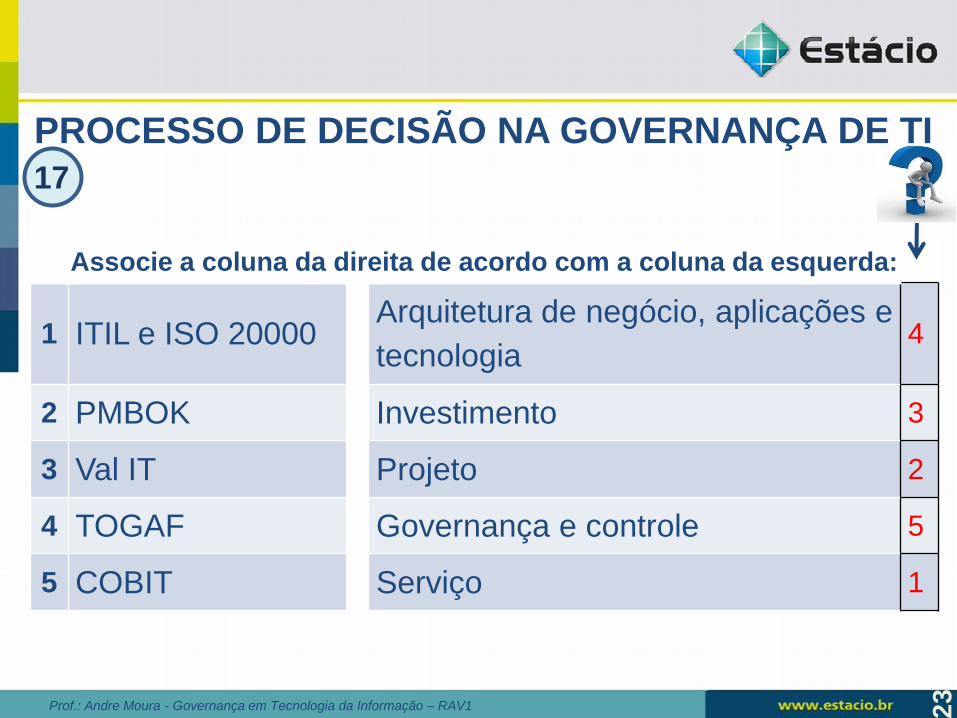

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 23

Associe a coluna da direita de acordo com a coluna da esquerda:

1 ITIL e ISO 20000 Arquitetura de negócio, aplicações e

tecnologia 4

2 PMBOK Investimento 3

3 Val IT Projeto 2

4 TOGAF Governança e controle 5

5 COBIT Serviço 1

PROCESSO DE DECISÃO NA GOVERNANÇA DE TI

17

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 24

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 25

O período entre 2001 e 2003 ficou

marcado pelos escândalos corporativos

nos Estados Unidos e na Europa,

quando grandes organizações como

Enron, Worldcom e Tyco foram à

falência porque não suportaram a

manipulação dos seus resultados

contábeis.

(a) Lei ICANN

(b) Lei Combating

Online

Infringement

(c) Lei Sarbanes

Oxley (SOX)

(d) Lei Bankruptcy

CONTROLES PARA A GOVERNANÇA DE TI 18

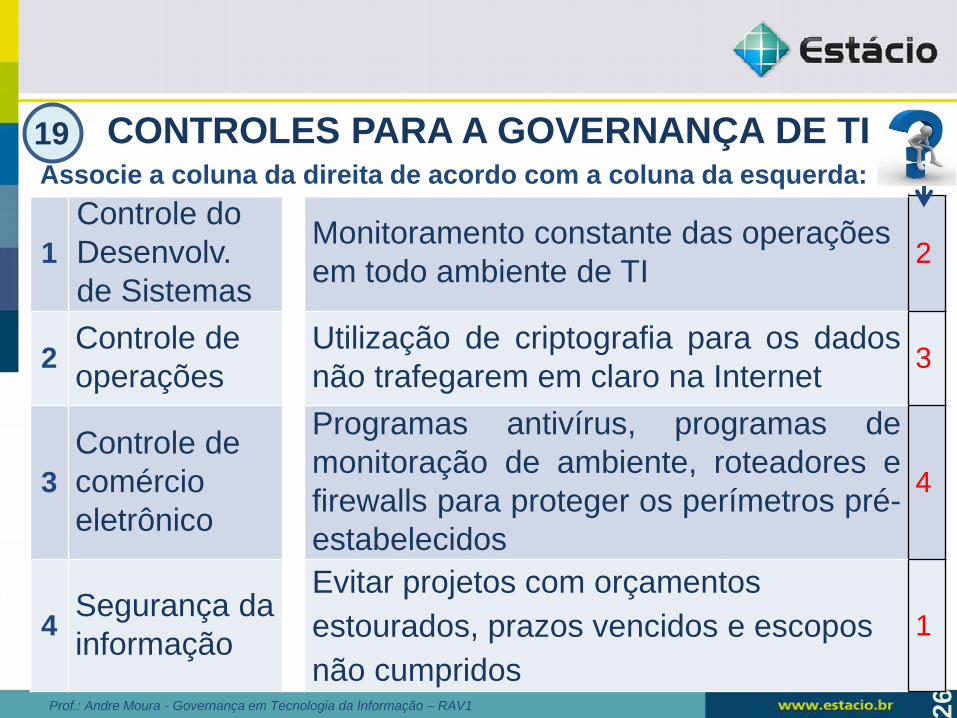

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 26

Associe a coluna da direita de acordo com a coluna da esquerda:

1

Controle do

Desenvolv.

de Sistemas

Monitoramento constante das operações

em todo ambiente de TI 2

2 Controle de

operações

Utilização de criptografia para os dados

não trafegarem em claro na Internet 3

3

Controle de

comércio

eletrônico

Programas antivírus, programas de

monitoração de ambiente, roteadores e

firewalls para proteger os perímetros pré-

estabelecidos

4

4 Segurança da

informação

Evitar projetos com orçamentos

estourados, prazos vencidos e escopos

não cumpridos

1

CONTROLES PARA A GOVERNANÇA DE TI 19

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 27

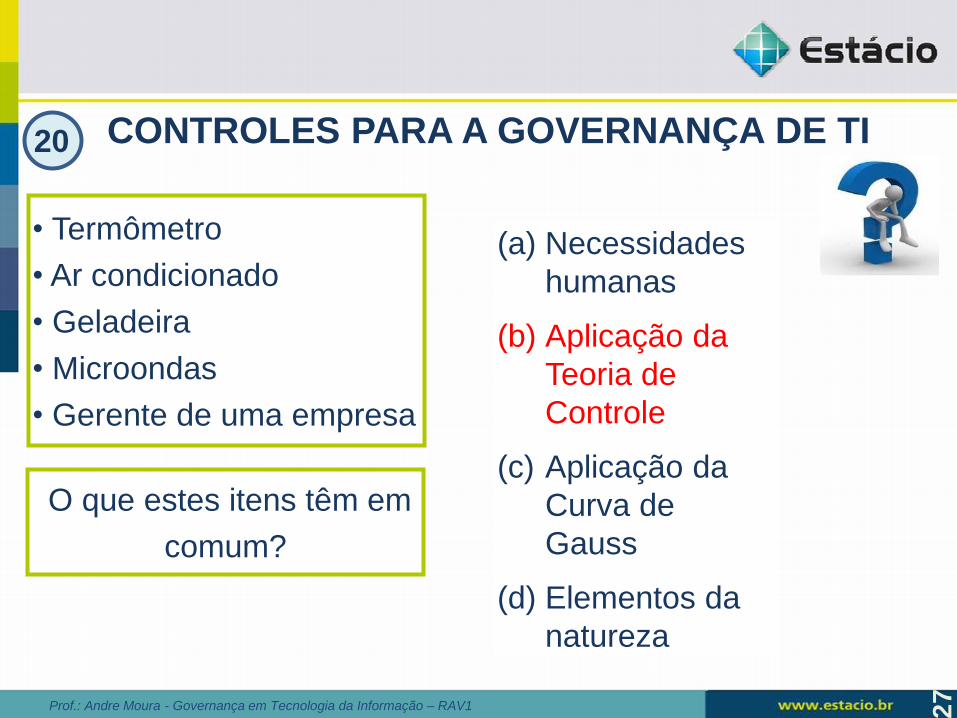

• Termômetro

• Ar condicionado

• Geladeira

• Microondas

• Gerente de uma empresa

(a) Necessidades

humanas

(b) Aplicação da

Teoria de

Controle

(c) Aplicação da

Curva de

Gauss

(d) Elementos da

natureza

CONTROLES PARA A GOVERNANÇA DE TI

O que estes itens têm em

comum?

20

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 28

Sob a ótica da Teoria de

Controle, por que a

maioria das

microempresas do Brasil

não se sustentam por mais

de três anos?

(a) Gasto exagerado

(b) O sócio chega muito

tarde para trabalhar

(c) Falha ou não utilização

de Ferramentas de

Controle Administrativo

(d) Os sócios não se

entendem

CONTROLES PARA A GOVERNANÇA DE TI 21

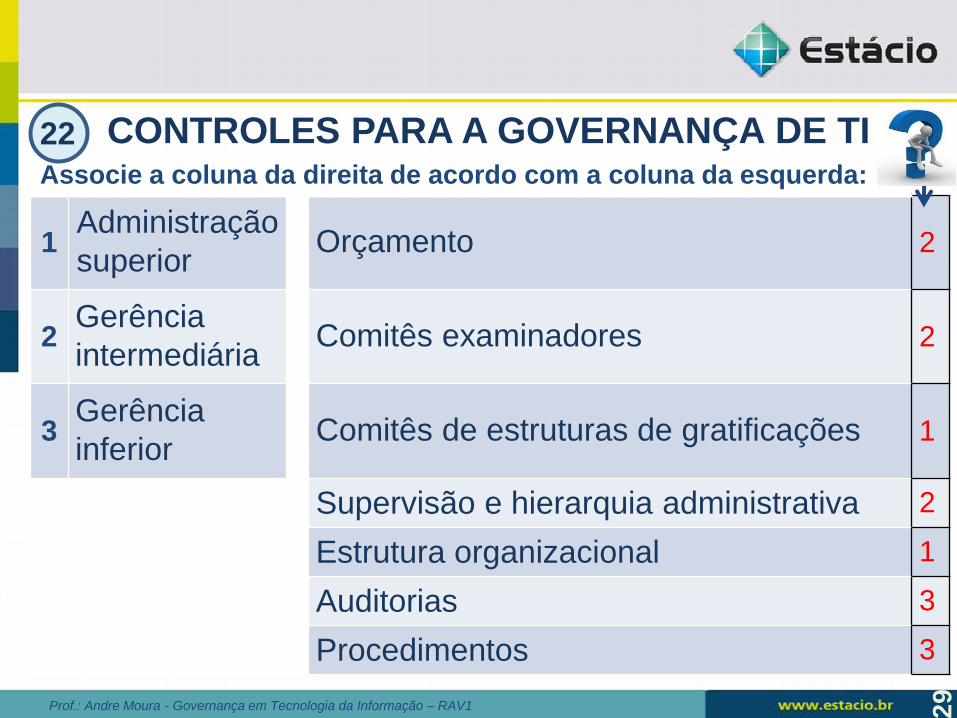

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 29

Associe a coluna da direita de acordo com a coluna da esquerda:

1 Administração

superior Orçamento 2

2 Gerência

intermediária Comitês examinadores 2

3 Gerência

inferior Comitês de estruturas de gratificações 1

Supervisão e hierarquia administrativa 2

Estrutura organizacional 1

Auditorias 3

Procedimentos 3

CONTROLES PARA A GOVERNANÇA DE TI 22

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 30

Desenvolver um

software ou comprar

solução pronta?

(a) As duas opções podem ser válidas

(b) Depende da necessidade e das

condições disponíveis

(c) Solução pronta encurta o tempo de

implantação

(d) Solução pronta pode exigir

modificação no processo

operacional

(e) Todas as opções estão corretas

CONTROLES PARA A GOVERNANÇA DE TI 23

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 31

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 32

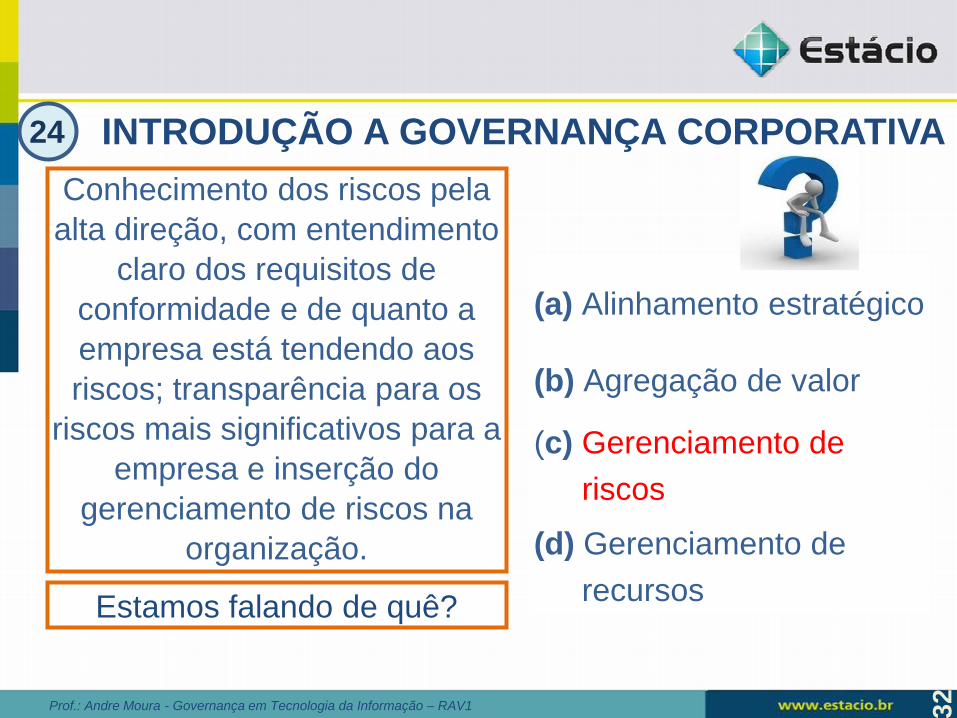

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Conhecimento dos riscos pela

alta direção, com entendimento

claro dos requisitos de

conformidade e de quanto a

empresa está tendendo aos

riscos; transparência para os

riscos mais significativos para a

empresa e inserção do

gerenciamento de riscos na

organização.

Estamos falando de quê?

(a) Alinhamento estratégico

(b) Agregação de valor

(c) Gerenciamento de

riscos

(d) Gerenciamento de

recursos

24

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 33

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Ciclo de entrega, garantindo

os benefícios prometidos

para a estratégia da

empresa, otimizando custos

e comprovando valor

intrínseco.

Estamos falando de quê?

(a) Alinhamento estratégico

(b) Agregação de valor

(c) Gerenciamento de riscos

(d) Medição de desempenho

25

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 34

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Acompanhamento e

monitoração da implementação

da estratégia, do término do

projeto, do uso de recursos, do

desempenho e entrega de

serviços, utilizando, por

exemplo, balanced scorecard,

para que as estratégias

possam ser traduzidas em

ações próprias para atingir os

objetivos de forma mensurável.

Estamos falando de quê?

(a) Alinhamento estratégico

(b) Agregação de valor

(c) Gerenciamento de riscos

(d) Medição de desempenho

26

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 35

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Garantir a ligação entre o

plano de negócio e TI, com

manutenção e validação da

proposição de valor de TI e

alinhamento das operações de

TI com as da empresa.

Estamos falando de quê?

(a) Alinhamento estratégico

(b) Agregação de valor

(c) Gerenciamento de riscos

(d) Medição de desempenho

27

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 36

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Alinhamento com as leis,

regulamentos e obrigações

contratuais aos quais os

processos de negócios estão

sujeitos

Estamos falando de qual

critério de informação?

(a) Conformidade

(b) Disponibilidade

(c) Integridade

(d) Eficiência

28

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 37

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Proteção de informações

confidenciais, evitando o

acesso desautorizado

Estamos falando de qual

critério de informação?

(a) Conformidade

(b) Disponibilidade

(c) Integridade

(d) Confidencialidade

29

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 38

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Fidedignidade e totalidade da

informação, mantendo as

características originais e sua

validade de acordo com os

valores e expectativas do

negócio

Estamos falando de qual

critério de informação?

(a) Conformidade

(b) Disponibilidade

(c) Integridade

(d) Eficiência

30

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 39

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

O Control Objectives for

Information and related

Technology (CobiT)

fornece boas práticas

através de um modelo de

domínios

e processos e apresenta

atividades em uma

estrutura lógica e

gerenciável.

(a) Planejar e Organizar; Adquirir e

Implementar; Entregar e

Suportar; e, Monitorar e Avaliar

(b) Planejar e Organizar; Adquirir e

Implementar; Entregar e

Monitorar; e, Avaliar e Suportar

(c) Adquirir e Organizar; Planejar e

Implementar; Entregar e

Suportar; e, Monitorar e Avaliar

(d) Planejar e Organizar; Adquirir e

Implantar; Entregar e Sustentar;

e, Monitorar e Acompanhar

Os domínios do COBIT

são?

31

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 40

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

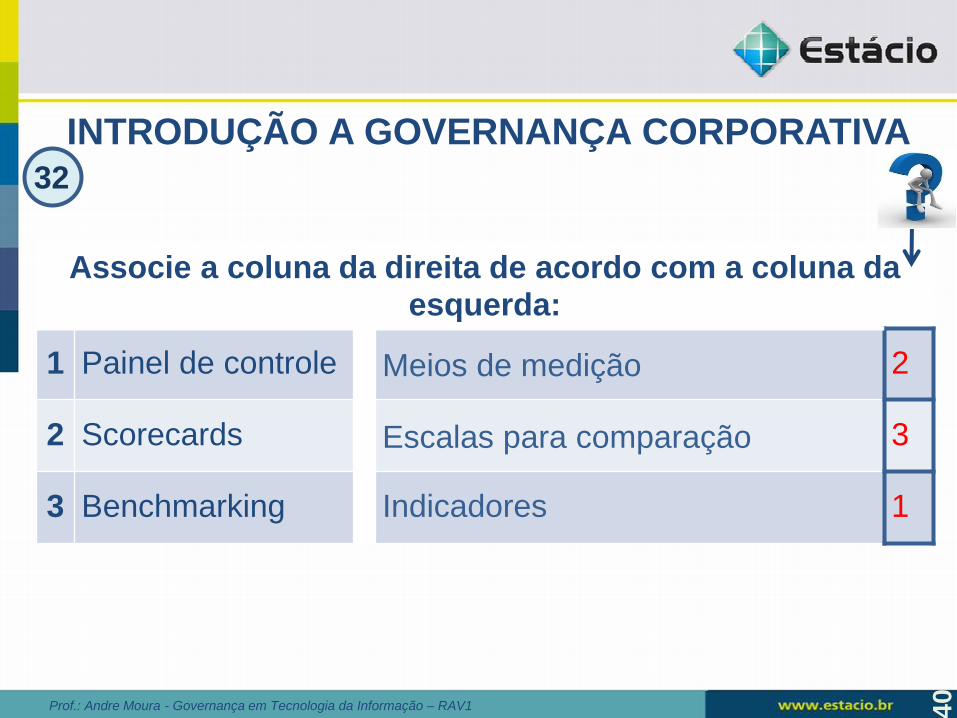

Associe a coluna da direita de acordo com a coluna da esquerda:

1 Painel de controle Meios de medição 2

2 Scorecards Escalas para comparação 3

3 Benchmarking Indicadores 1

32

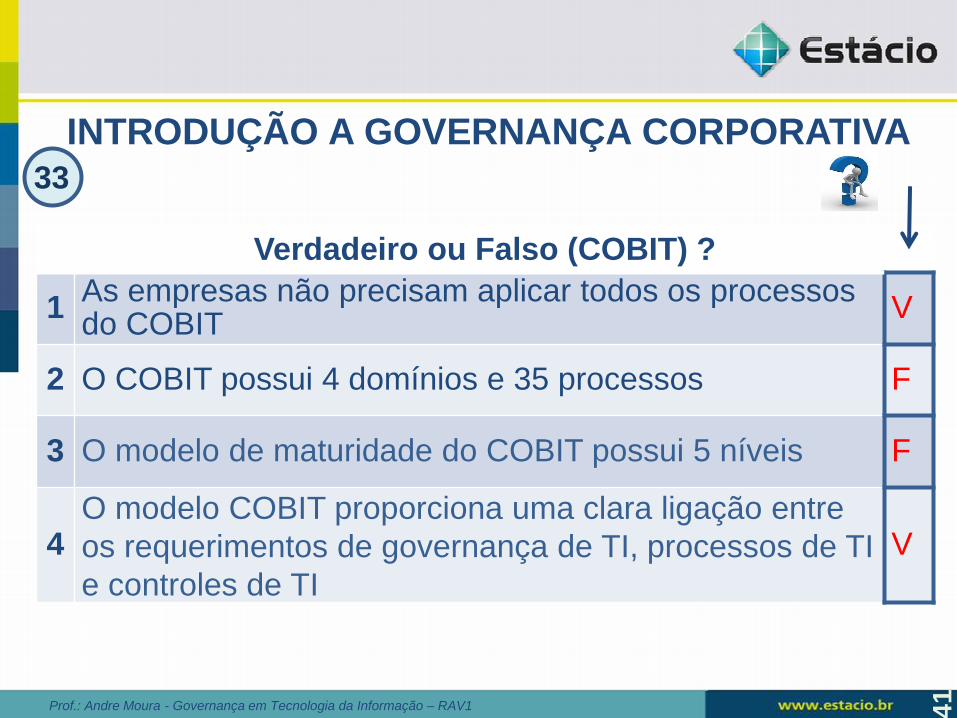

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 41

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

Verdadeiro ou Falso (COBIT) ?

1 As empresas não precisam aplicar todos os processos do COBIT

V

2 O COBIT possui 4 domínios e 35 processos F

3 O modelo de maturidade do COBIT possui 5 níveis F

4 O modelo COBIT proporciona uma clara ligação entre

os requerimentos de governança de TI, processos de TI

e controles de TI

V

33

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 42

RAV1

Introdução a Governança Corporativa

Alinhamento de TI à Governança Corporativa

Processo de decisão na Governança de TI

Controles para a Governança de TI

Introdução ao COBIT

Diversas

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 43

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

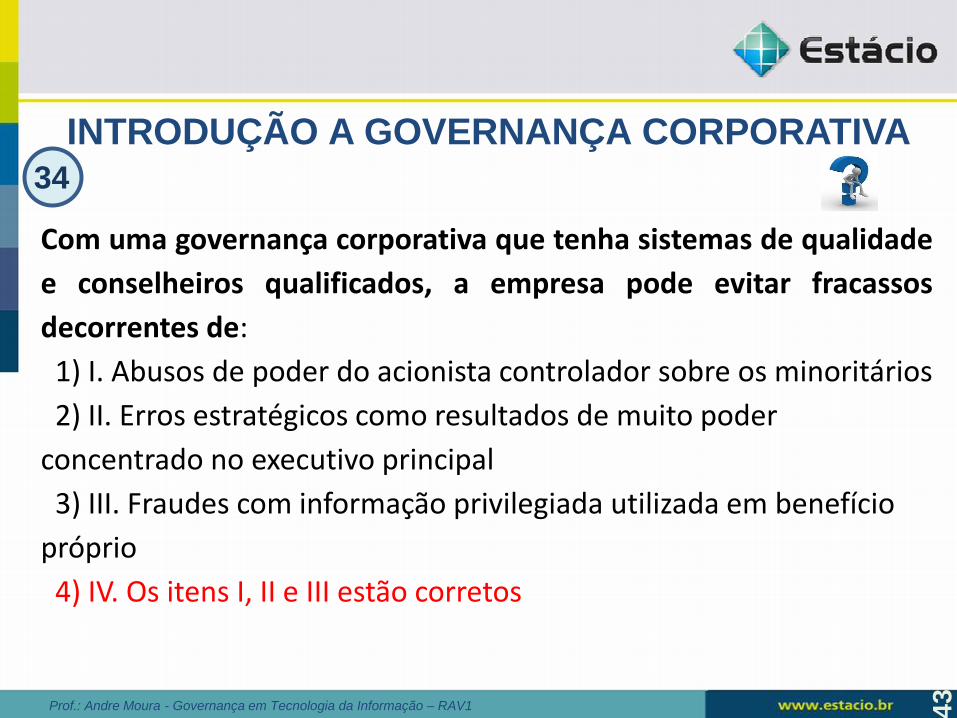

34

Com uma governança corporativa que tenha sistemas de qualidade

e conselheiros qualificados, a empresa pode evitar fracassos

decorrentes de:

1) I. Abusos de poder do acionista controlador sobre os minoritários

2) II. Erros estratégicos como resultados de muito poder

concentrado no executivo principal

3) III. Fraudes com informação privilegiada utilizada em benefício

próprio

4) IV. Os itens I, II e III estão corretos

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 44

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

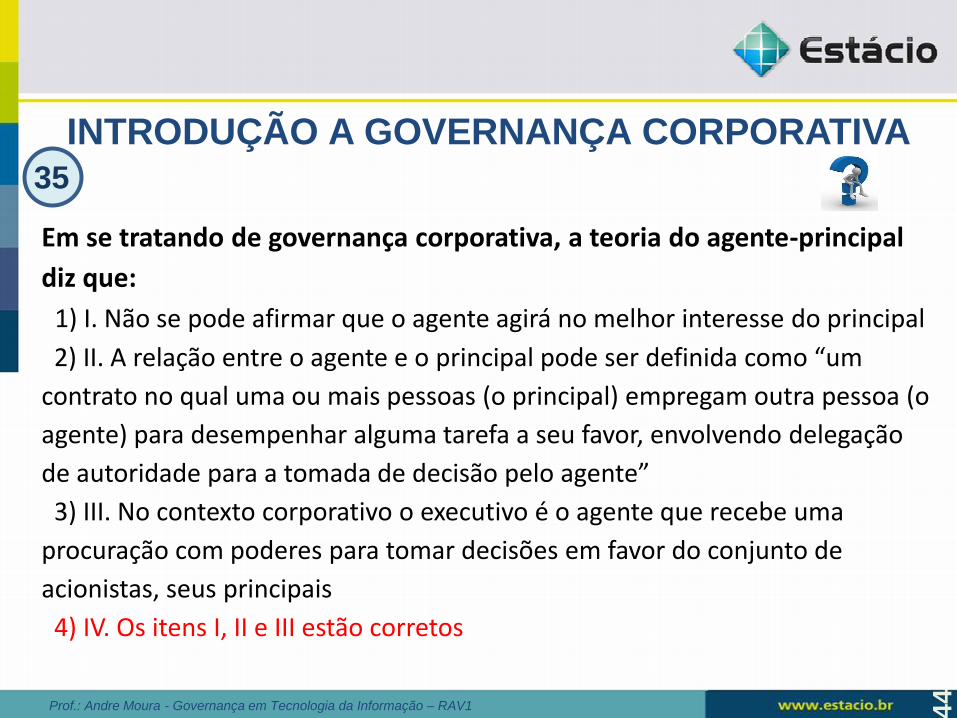

35

Em se tratando de governança corporativa, a teoria do agente-principal

diz que:

1) I. Não se pode afirmar que o agente agirá no melhor interesse do principal

2) II. A relação entre o agente e o principal pode ser definida como “um

contrato no qual uma ou mais pessoas (o principal) empregam outra pessoa (o

agente) para desempenhar alguma tarefa a seu favor, envolvendo delegação

de autoridade para a tomada de decisão pelo agente”

3) III. No contexto corporativo o executivo é o agente que recebe uma

procuração com poderes para tomar decisões em favor do conjunto de

acionistas, seus principais

4) IV. Os itens I, II e III estão corretos

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 45

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

36

Assinale a única alternativa ERRADA com relação a Lei

Sarbanes-Oxley (SOX):

1) I. Tanto o CEO como o CFO estão sujeitos a sanções

financeiras e prisão

2) II. Tem pouca ou quase nenhuma importância para a área

de TI

3) III. Influencia a área de TI

4) IV. Afeta a divulgação financeira de empresas que têm

ações negociadas em bolsas dos Estados Unidos da América

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 46

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

37

Qual é a técnica que se utiliza nas empresas para se

construir um mapa estratégico, baseado em quatro

perspectivas, que oferece a possibilidade de criação de

um conjunto de medidores de desempenho que ajuda

na gestão estratégica?

1) I. ITIL

2) II. BSC

3) III. Val IT

4) IV. COBIT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 47

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

38

A governança de TI deve ser vista como parte da governança

corporativa, de tal forma que:

1) I. Agregue valor ao negócio; não permita investimento em

projetos desalinhados com os objetivos da empresa; e, mantenha

mecanismos de controle e gestão adequados

2) II. Contemple a continuidade do negócio contra interrupções

e falhas

3) III. Inclua marcos regulatórios externos, como SOX, por

exemplo

4) IV. Os itens I, II e III estão corretos

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 48

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

39

Assinale a única alternativa ERRADA com relação às

ferramentas utilizadas na governança de TI:

1) I. COBIT é utilizado em Controle e governança

2) II. ISO 27001 é utilizado em Segurança da informação

3) III. PMBOK é utilizado em projetos

4) IV. ISO 20000 é utilizado em processos de

desenvolvimento de software

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 49

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

40

Na governança de TI, cada um dos arquétipos identifica um tipo de função envolvida para

tomar uma decisão de TI. Quais dos arquétipos abaixo estão corretos?

I. Monarquia de negócio: Os altos executivos de negócio tomam decisões de TI que afetam a empresa

toda.

II. Monarquia de TI: Os especialistas em TI tomam as decisões de TI.

III. Feudalismo: Cada unidade de negócio toma decisões independentes.

IV. Federalismo: Combinação entre o centro corporativo e as unidades de negócio, com ou sem

envolvimento do pessoal de TI.

V. Duopólio de TI: O grupo de TI e algum outro grupo (por exemplo, a alta gerência ou líderes das

unidades de negócio), por consenso.

VI. Anarquia: Tomada de decisões individual ou por pequenos grupos de modo isolado, com base

somente em suas necessidades locais.

1) Somente o I e VI

2) Somente o III e V

3) Somente o II e IV

4) Todos os arquétipos estão corretos

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 50

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

41

Quais das decisões abaixo PERTENCEM a Matriz de Arranjos de

Governança de TI?

1) I. Decisões sobre os princípios de TI e Decisões sobre os

investimentos em TI

2) II. Decisões sobre a arquitetura de TI e Decisões sobre a

infraestrutura de TI

3) III. Decisões sobre as necessidades de aplicação de negócio

4) IV. As decisões dos itens I, II e III

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 51

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

42

São mecanismos de governança de TI:

1) I. Estruturas de tomada de decisão, Processos de alinhamento e

Abordagens de comunicação.

2) II. Processos de alinhamento e Abordagens de comunicação

3) III. Estruturas de tomada de decisão e Abordagens de

comunicação

4) IV. Estruturas de tomada de decisão e Processos de

alinhamento

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 52

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

43

No exercício da sua função o gerente dedica uma parte do seu tempo verificando se os processos que estão sob sua responsabilidade, bem como suas demais obrigações, caminham dentro de suas expectativas. Observe as frases abaixo e escolha a opção correta: I. Como a função do gerente é só controlar ele não necessita estar bem preparado e com os conhecimentos atualizados para o exercício de sua função. II. Quando o gerente está bem preparado para o exercício de sua função ele não precisa da TI. III. O gerente que sabe utilizar bem a TI não precisa controlar o orçamento de sua área. 1) Somente as frases I e II 2) Somente a frase III 3) Todas as frases estão corretas 4) Todas as frases estão erradas

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 53

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

44

Existem controles em todos os níveis da organização. Tanto na administração superior

quanto na gerência intermediária e na gerência inferior são utilizadas várias ferramentas

para controlar a empresa.

Observe as frases abaixo e escolha a opção correta:

I. Estrutura organizacional é uma ferramenta de controle da administração superior.

II. Supervisão é uma ferramenta de controle da gerência intermediária.

III. Supervisão é uma ferramenta de controle da gerência inferior.

IV. Auditoria é uma ferramenta de controle da gerência inferior.

1) Somente a frase I

2) Somente a frase III

3) Somente as frases I e II

4) Todas as frases estão corretas

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 54

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

45

As boas práticas contidas no COBIT são representadas através de um modelo de

domínios, processos e atividades em uma estrutura lógica e gerenciável. São

práticas mais voltadas para o controle do que para a execução, ajudando a

otimizar os investimentos em TI, facilitar o cumprimento na entrega dos serviços,

estabelecer métricas de controle e auxiliar na governança corporativa.

Com relação à composição do seu modelo, podemos afirmar que o COBIT possui:

1) 4 domínios e 33 processos

2) 4 domínios e 34 processos

3) 5 domínios e 33 processos

4) 5 domínios e 34 processos

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 55

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

46

Para o COBIT, são recursos de TI:

1) Aplicativos, informações, infraestrutura e pessoas

2) Aplicativos, informações, alinhamento estratégico e pessoas

3) Aplicativos, alinhamento estratégico, infraestrutura e pessoas

4) Aplicativos, informações, infraestrutura e alinhamento

estratégico

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 56

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

47

Com relação ao modelo de maturidade dos processos de TI,

segundo o COBIT quais das afirmativas abaixo estão corretas?

I. No nível 0 (zero) o gerenciamento de processos não é aplicado.

II. No nível 1 (um) os processos são ad hoc e desorganizados.

III. No nível 3 (três) os processos são documentados e comunicados.

IV. No nível 4 (quatro) os processos são monitorados e medidos.

1) Somente I e II

2) Somente I e III

3) Somente II e IV

4) Todas as afirmativas estão corretas

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 57

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

48

Qual das opções abaixo fornece as ferramentas onde é possível

criar um mapa estratégico para traduzir a missão e visão de uma

organização, criando um conjunto abrangente de medidores de

desempenho que serve de ajuda na gestão estratégica?

A. BSC

B. ITIL

C. COBIT

D. Seis Sigma

Val IT

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 58

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

49

A série de escândalos corporativos nos Estados Unidos e Europa no período de

2001 a 2003 e a crise financeira global de setembro de 2008, contribuíram para

que o tema governança se tornasse cada vez mais presente como um dos

principais focos de discussão nas reuniões executivas da alta gestão. Percebeu-se

que com sistemas informatizados de governança corporativa de qualidade e

conselheiros qualificados as empresas podiam evitar fracassos decorrentes de:

A. Abusos de poder; erros estratégicos e fraudes

B. Abusos de poder; erros estratégicos e assédio moral

C. Abusos de poder; quebras de equipamentos e fraudes

D. Tempo resposta ruim; quebras de equipamentos e fraudes

Tempo resposta ruim; quebras de equipamentos e hackers

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 59

INTRODUÇÃO A GOVERNANÇA CORPORATIVA

50

A Lei Sarbanes-Oxley (SOX) é dividida em seções, sendo

que duas delas são de especial importância para a área

de TI. São elas:

A. As seções 302 e 404

B. As seções 302 e 402

C. As seções 304 e 502

D.As seções 502 e 404

E. As seções 202 e 402

Prof.: Andre Moura - Governança em Tecnologia da Informação – RAV1 60

INTRODUÇÃO A GOVERNANÇA CORPORATIVA Seção 302 – de forma explícita demonstra que os diretores executivos e diretores financeiros devem declarar pessoalmente que são responsáveis pelos controles e procedimentos de divulgação de relatórios. A cada documento trimestral deverá conter a certificação de que eles desenvolveram a avaliaram com eficácia os controles internos. Os executivos certificados também devem declarar e divulgar todas e quaisquer relevâncias significativas do controle, como insuficiência materiais e atos de fraudes. Seção 404 – Expõem que deve ser feitos uma avaliação anual de todos os controles e procedimentos internos para que sejam emitidos os relatórios financeiros. Além disso, o auditor externo deve emitir um relatório onde o mesmo atesta a veracidade das informações do controle interno. O descumprimento dessa exigência tem um alto preço: • multas de até US$ 5 milhões e • até vinte anos de prisão podem ser as penas impostas para o descumprimento

intencional, esta é uma medida que sustenta a engrenagem da lei.