Embed Size (px)

Citation preview

Mašinski fakultet Univerziteta u Sarajevu

Fakultet strojarsva i računarstva Sveučilišta u Mostaru

2008

Razvoj industrijske politike

u F BiH

- Radna verzija -

Razvoj industrijske politike u F BiH

v

Sadržaj

Uvod 1

1. Retrospektivni presjek ekonomske i tehnološke slike F BiH 3

1.1 Stanje industrije prije rata 3

1.2 Ratna stradanja 4

1.3 Obnova industrije nakon rata 5

1.4 Industrijska slika F BiH kroz statistiku 10

Literatura 15

2. Uticaj naučno-tehničkog i tehnološkog procesa u svijetu globalizacije na razvoj industrijske proizvodnje u F BiH

19

2.1 Stanje nauke, tehnološki razvoj i životna sredina u F BiH 19

2.2 Tehnologija, konkurentnost i izvozni potencijal 21

2.3 Promjena vlasništva i revitalizacija industrije 22

2.4 Razvoj informatičkog društva u EU (regija Zapadnog Balkana) 23

2.5 Razvoj informatičkog društva i obrazovanja u funkciji napretka industrije

24

2.6 Europeizacija Federacije BiH 25

3. Analiza industrije i strukture industrijske proizvodnje u F BiH za metalni i elektro sektor

27

3.0 Uvod 27

3.0.1 Pregled dosadašnjih istraživanja o stanju metalnog i elektro sektora

28

3.0.2 Svjetski trend razvoja metalnog i elektro sektora 29

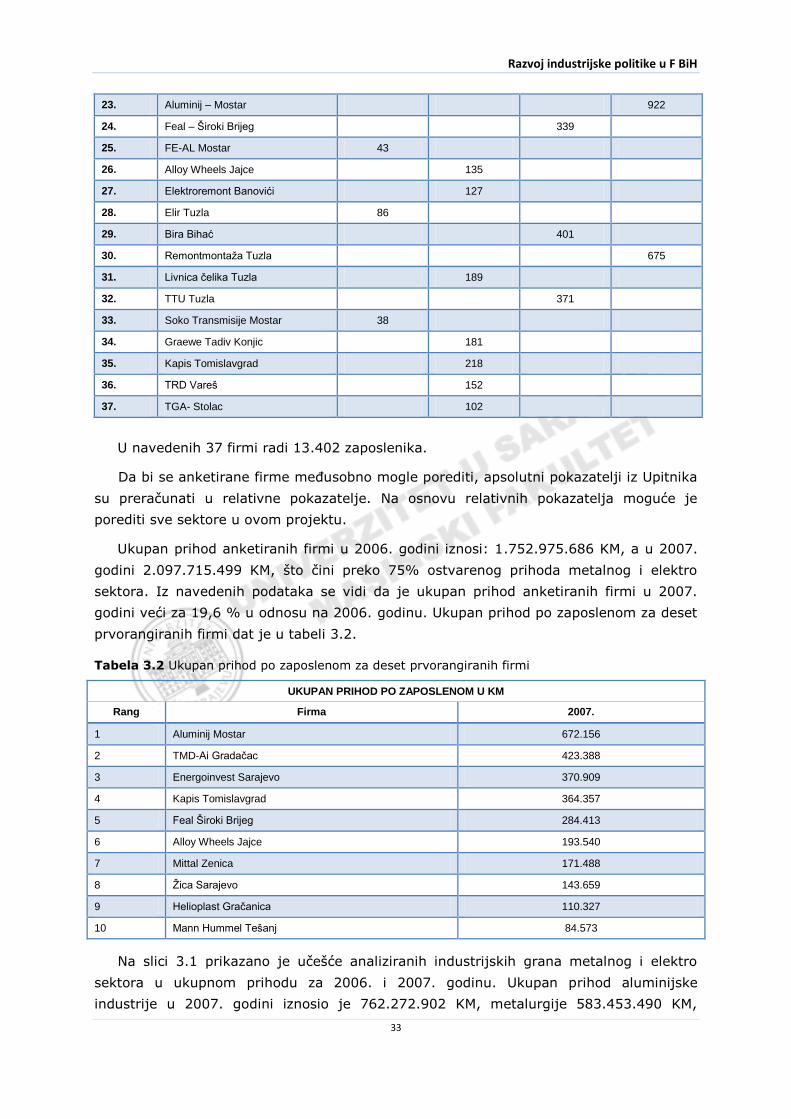

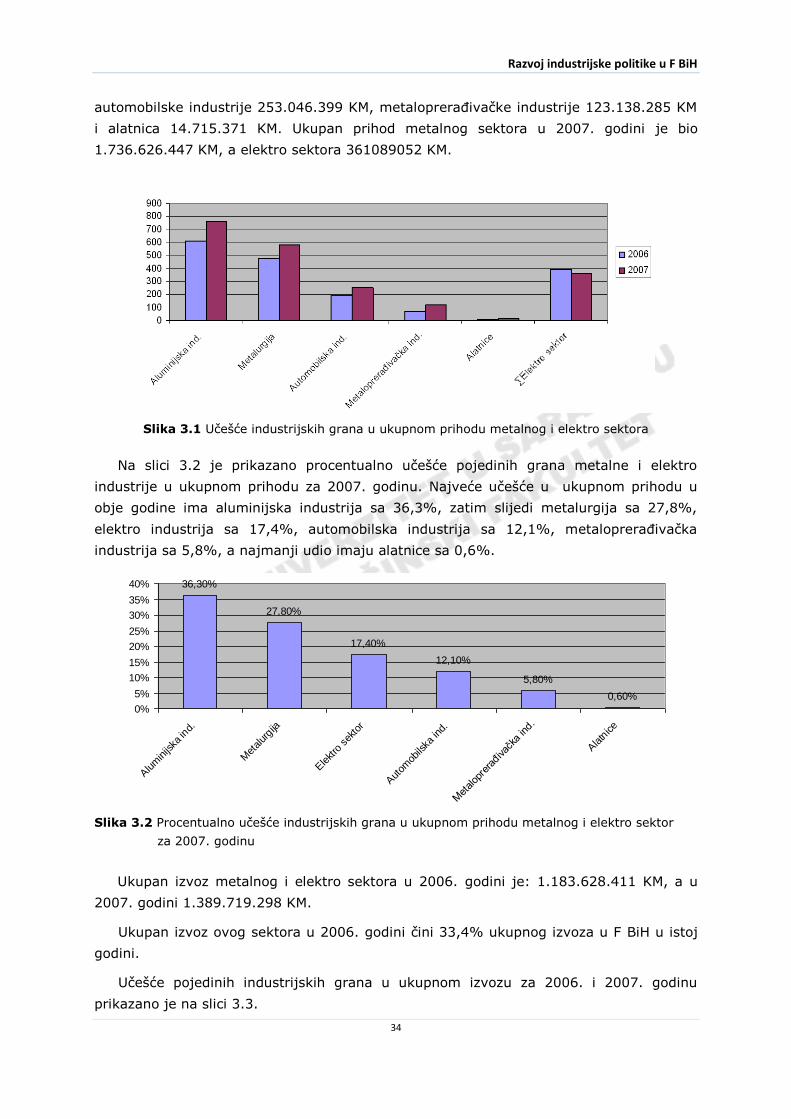

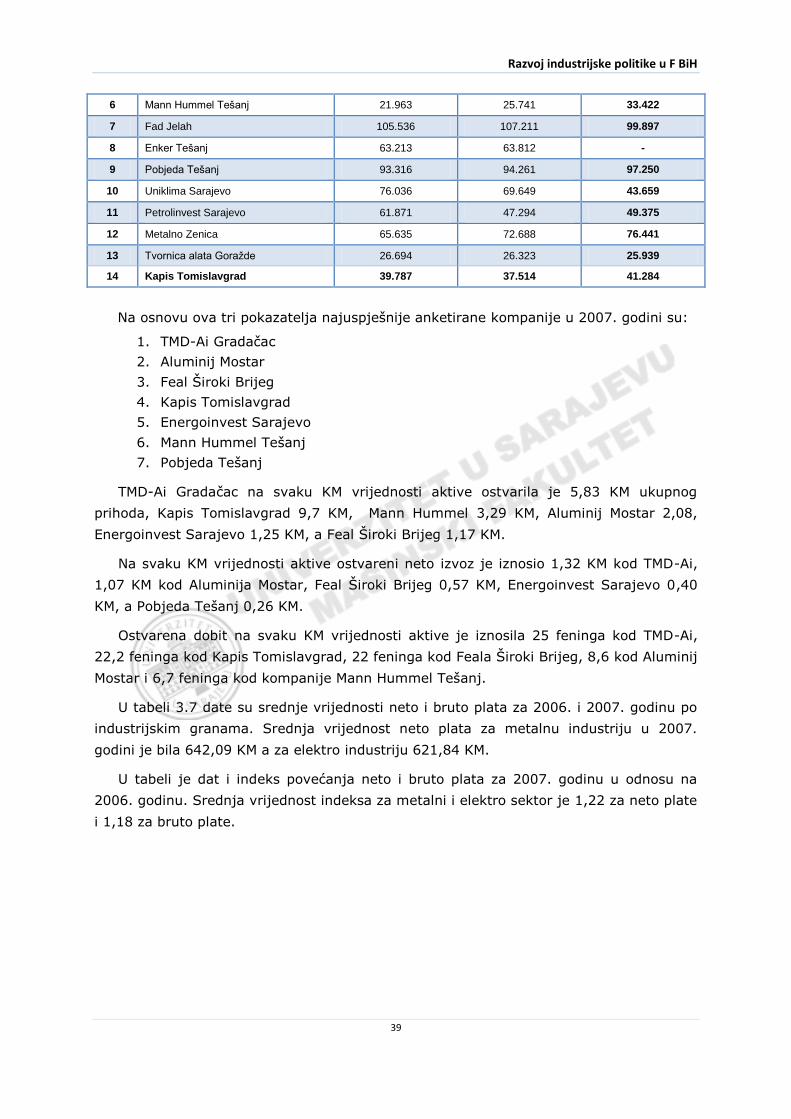

3.0.3 Analiza poslovanja anketiranih firmi za 2006. i 2007. godinu

30

Razvoj industrijske politike u F BiH

vi

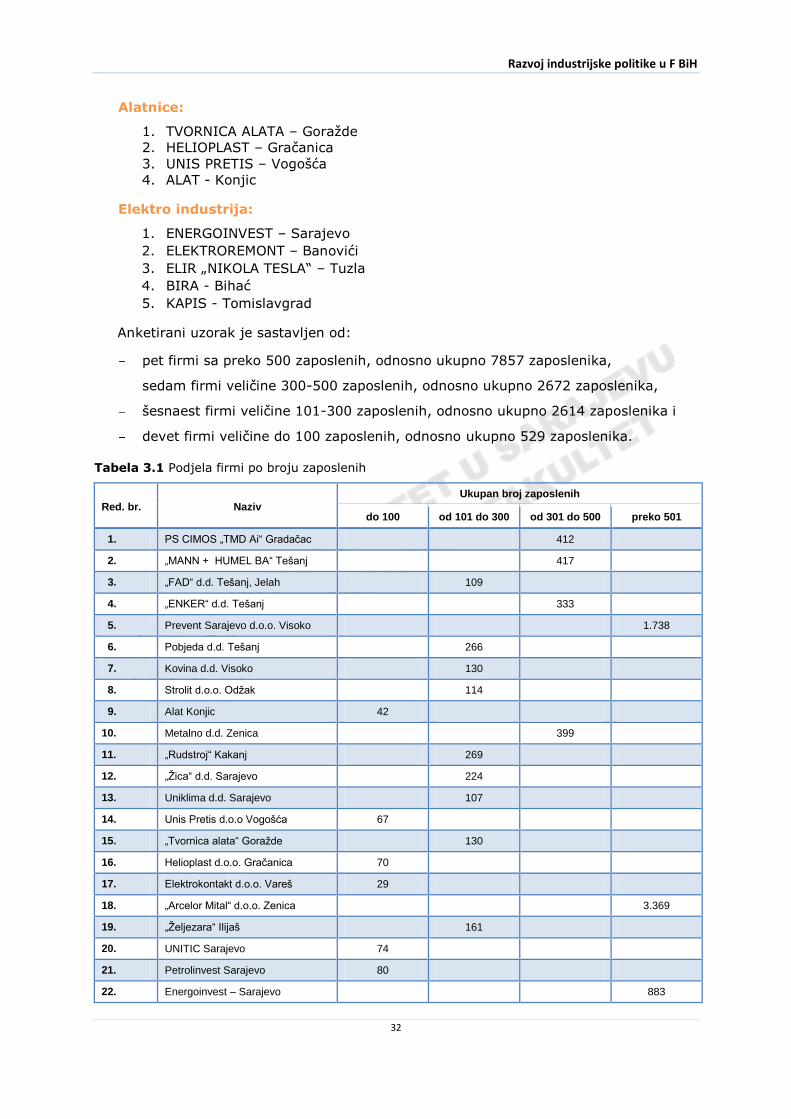

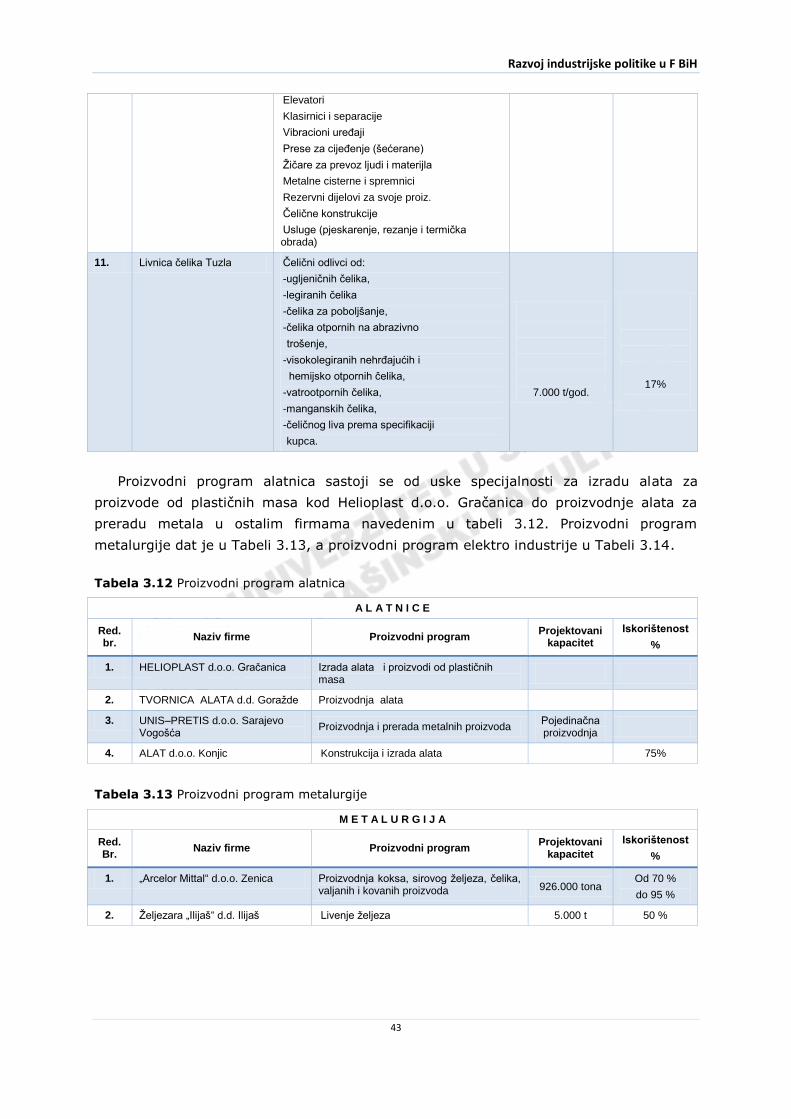

3.1 Presjek stanja proizvodnih programa 41

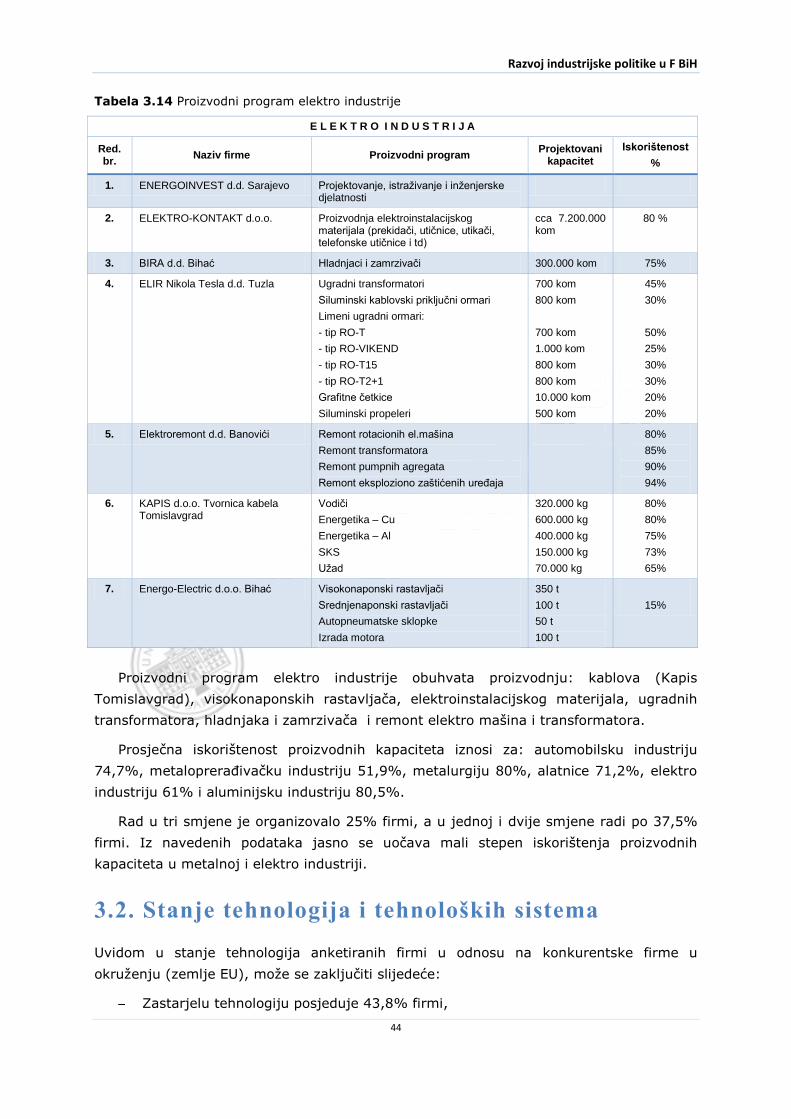

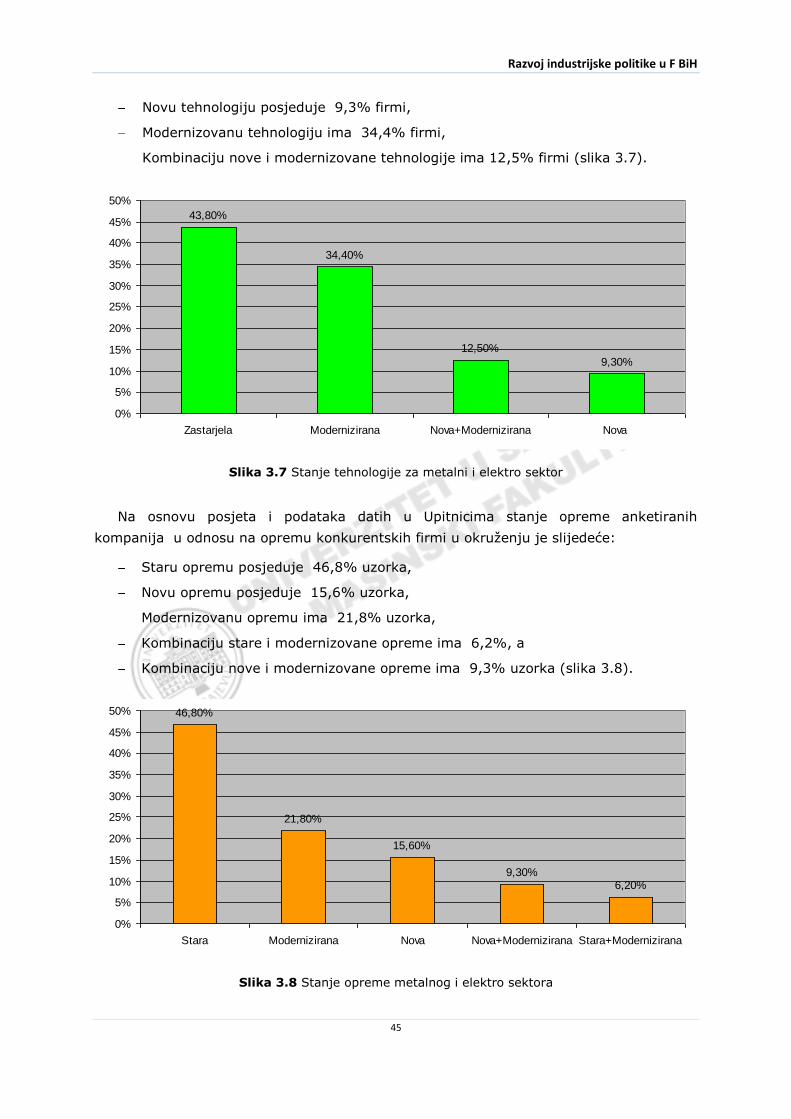

3.2 Stanje tehnologija i tehnoloških sistema 44

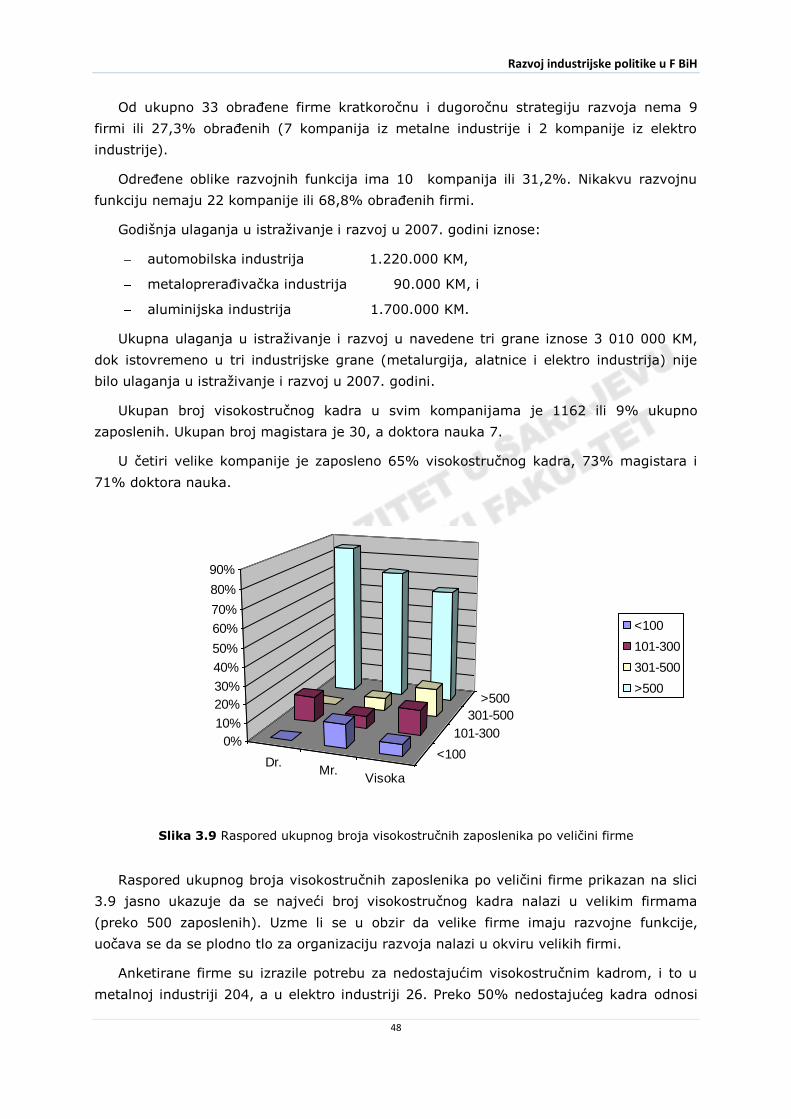

3.3 Mogudnost revitalizacije i modernizacije tehnologije 46

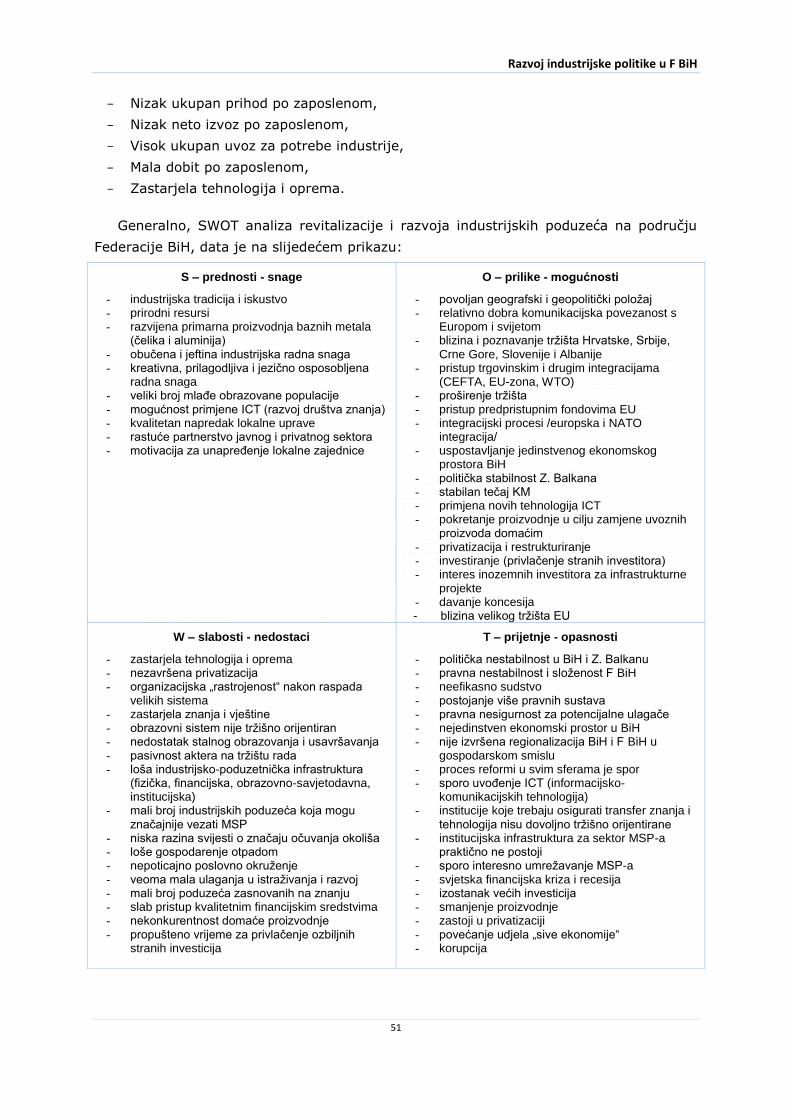

3.4 SWOT analiza 50

3.5 Mogudi strateško-razvojni ciljevi 52

Literatura 55

4. Analiza industrije i strukture industrijske proizvodnje u F BiH za preradu drveta

57

4.1 Presjek stanja proizvodnih programa 57

4.1.1 Stanje drvne industrije BiH do 1992. godine 58

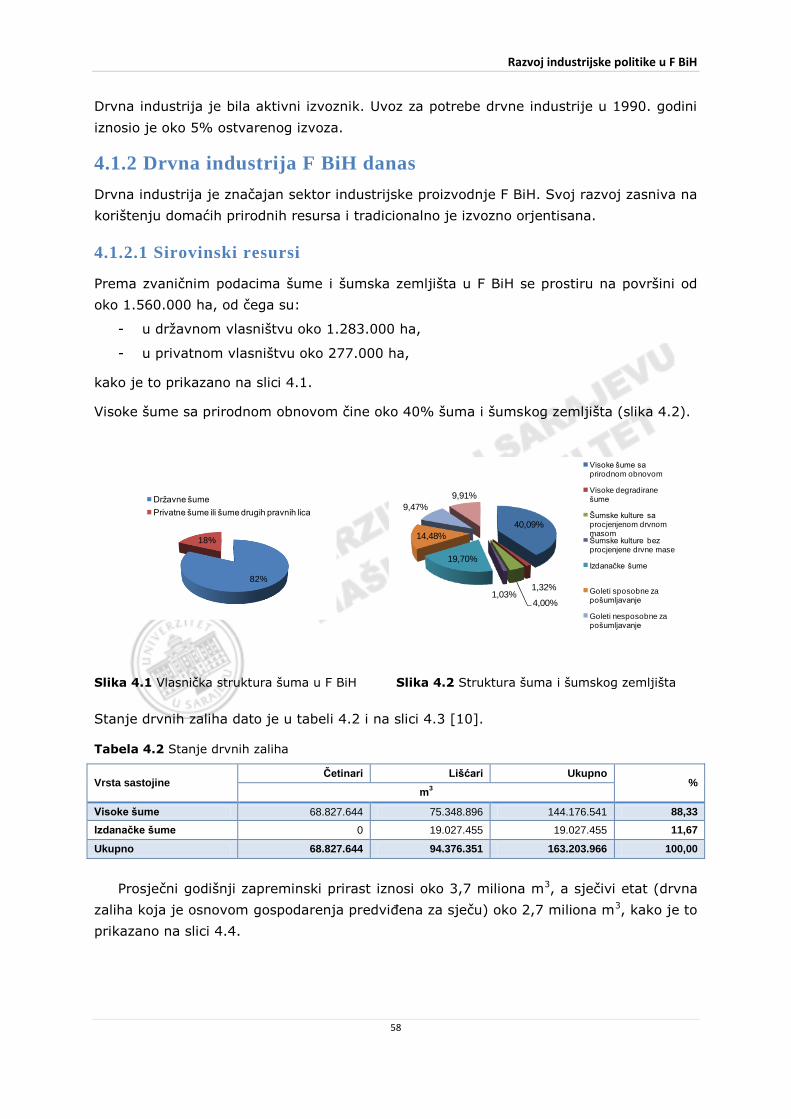

4.1.2 Drvna industrija F BiH danas 58

4.1.2.1 Sirovinski resursi 58

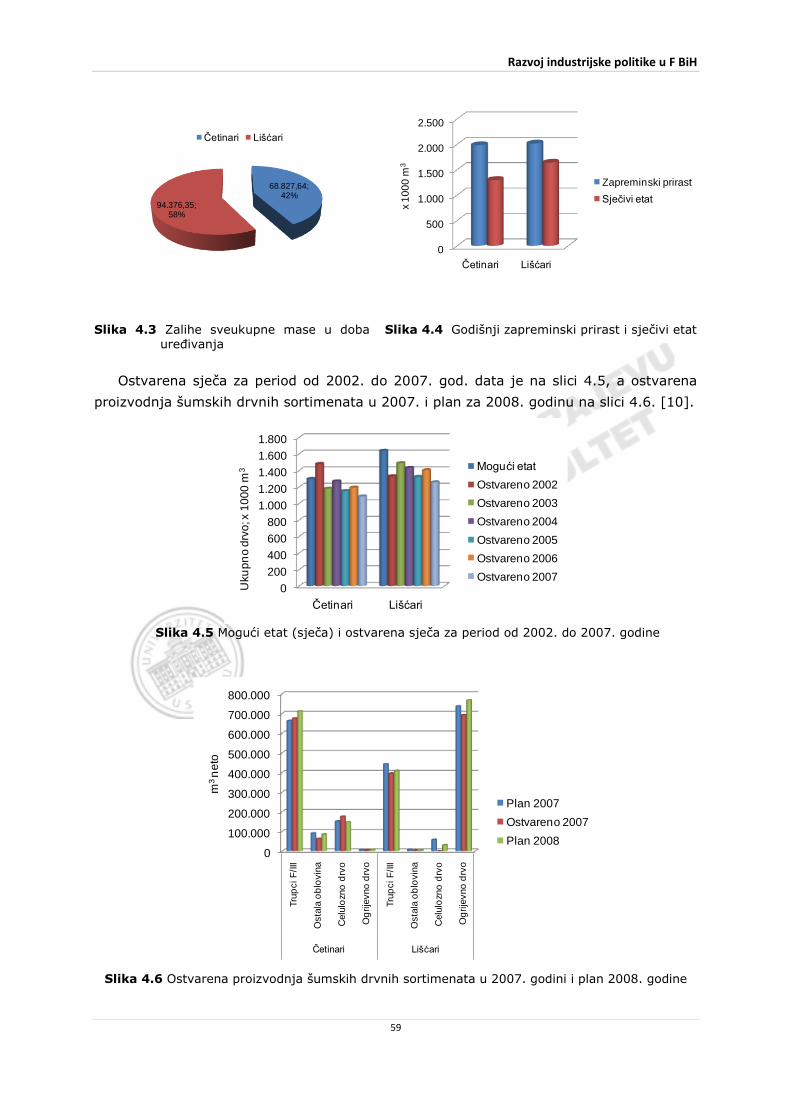

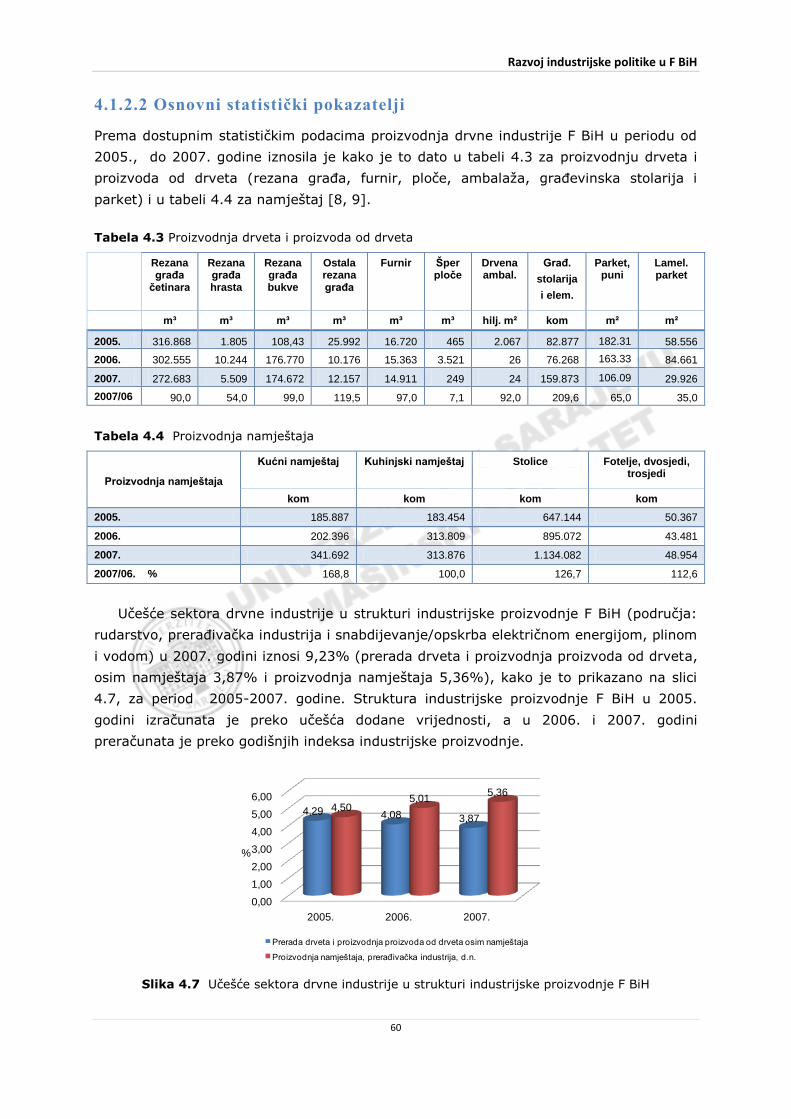

4.1.2.2 Osnovni statistički pokazatelji 60

4.1.2.3 Anketni podaci 64

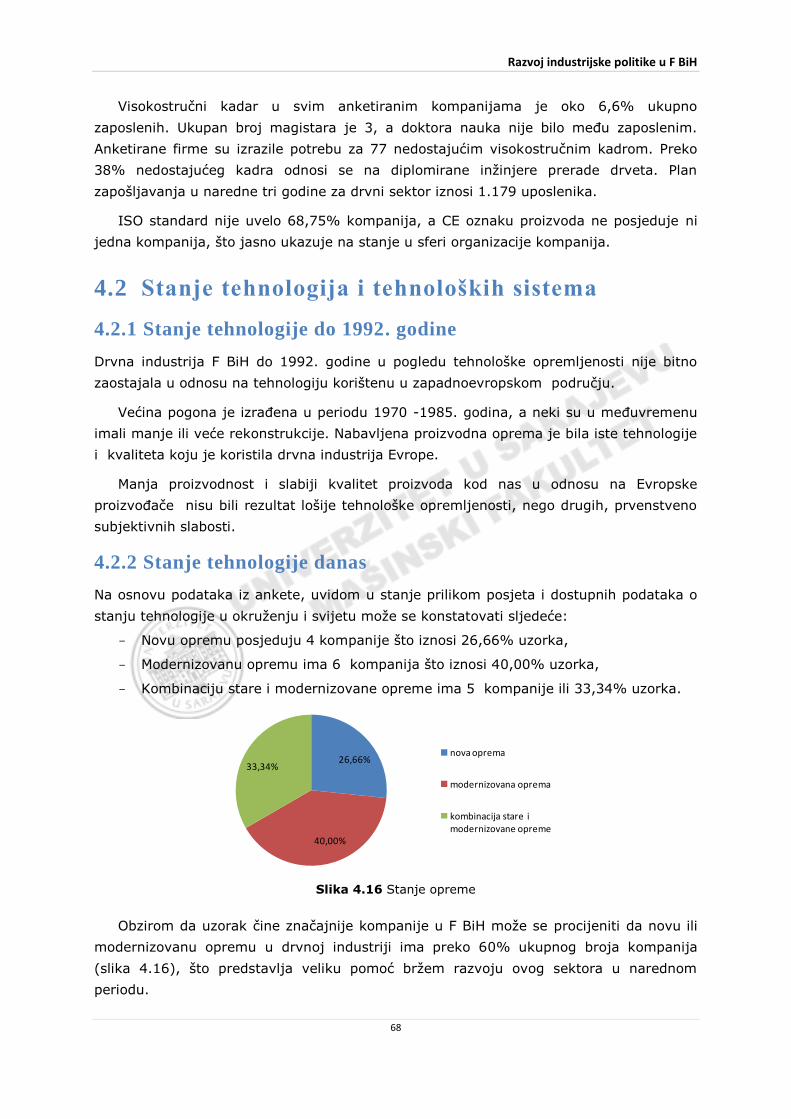

4.2 Stanje tehnologija i tehnoloških sistema 68

4.2.1 Stanje tehnologije do 1992. godine 68

4.2.2 Stanje tehnologije danas 68

4.2.2.1 Finansijski pokazatelji 69

4.2.2.2 Osnovne karakteristike stanja drvne industrije F BiH

72

4.3 Mogudnost revitalizacije i modernizacije tehnologija 73

4.3.1 Analiza trenutnih kapaciteta i strukture proizvodne tehnologije

74

4.3.2 Analiza trenutnih potreba za novim tehnologijama u sektoru drvoprerade u F BiH

76

4.4 Unutarnja i vanjska ograničenja (SWOT analiza) 78

4.5 Mogudi strateško razvojni ciljevi 84

Razvoj industrijske politike u F BiH

vii

4.5.1 Unapređenje poslovnih odnosa između šumarstva i preduzeda koja se bave preradom drveta

85

4.5.2 Definisanje ciljnih proizvoda i podrška izvozu viših faza prerade

86

4.5.3 Promocija preduzeda i zajednički nastup na tržištu – izvozna strategija

87

4.5.4 Kvaliteta proizvoda i procesa proizvodnje 88

4.5.5 Kadrovi i obrazovanje 89

Literatura 90

5. Analiza industrije i strukture industrijske proizvodnje u F BiH za Industriju građevinskog materijala

91

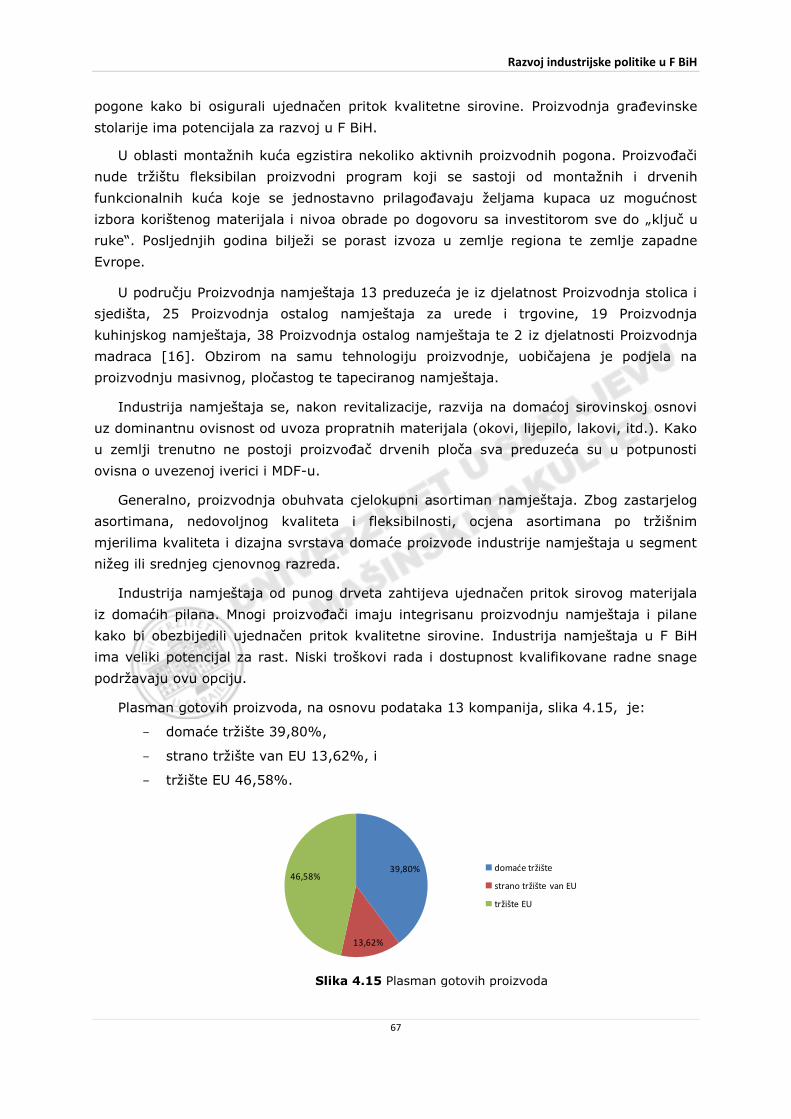

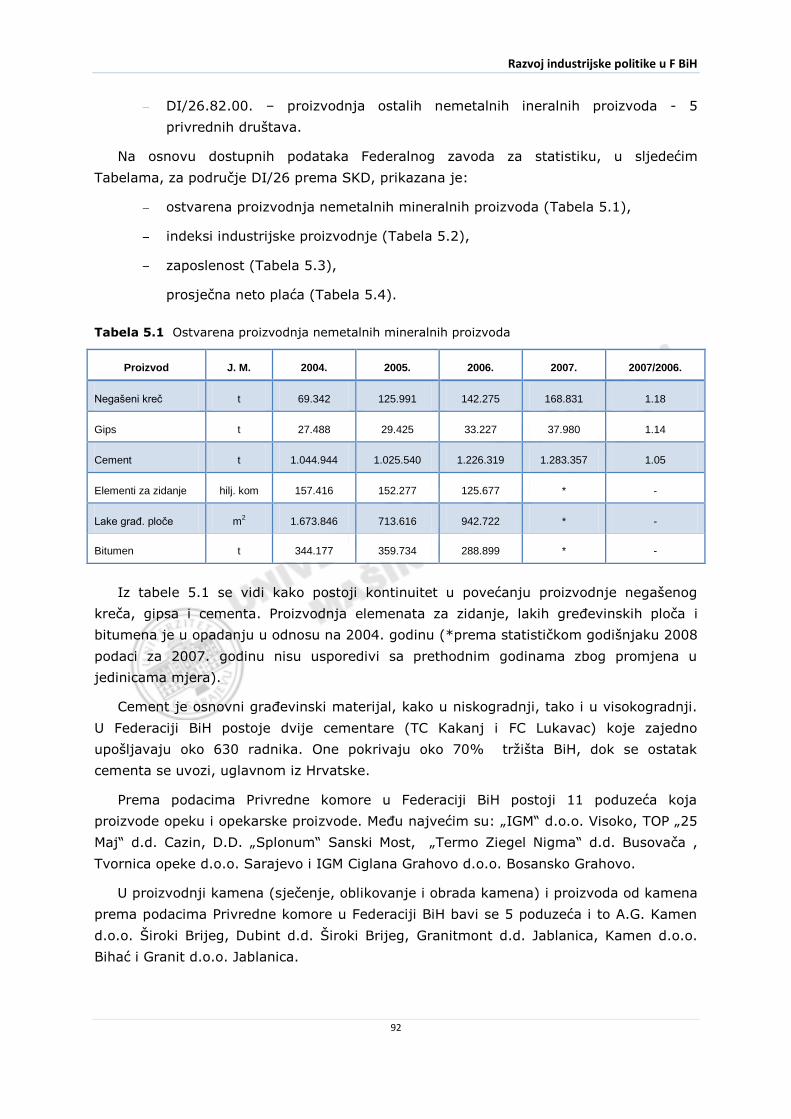

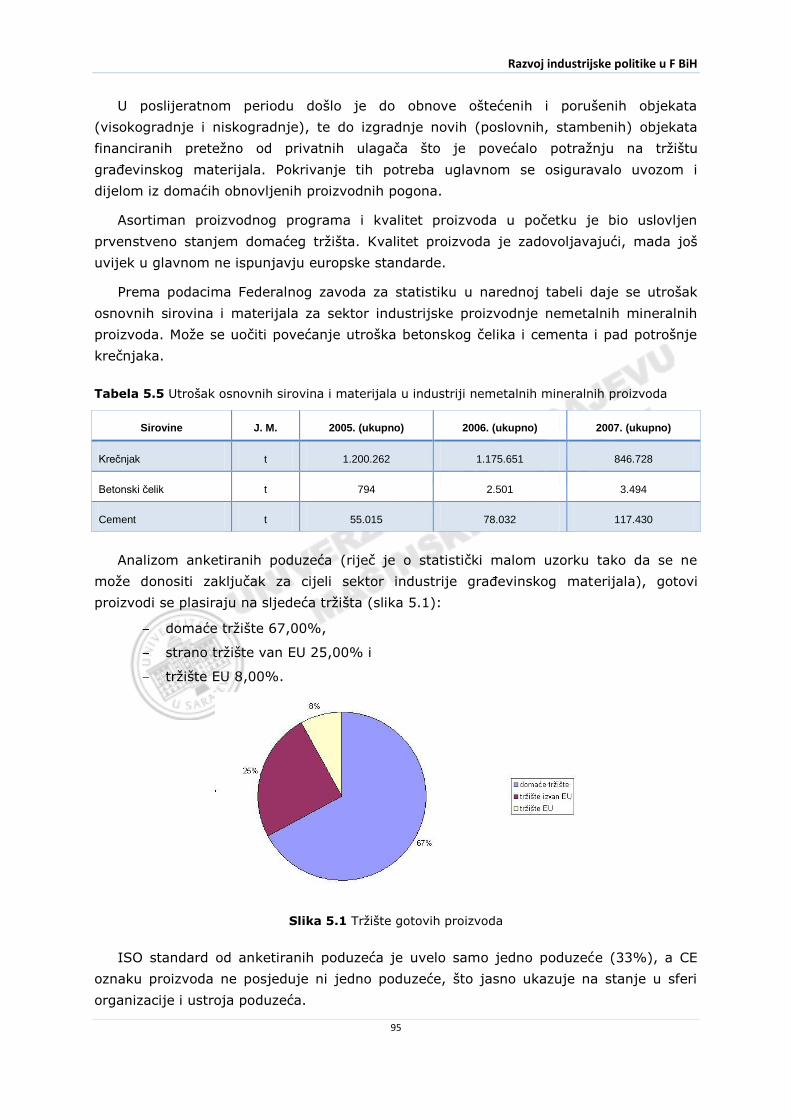

5.1 Presjek stanja proizvodnih programa 91

5.1.1 Stanje industrije građevinskog materijala 91

5.1.2 Anketni podaci 94

5.2 Stanje tehnologija i tehnoloških sistema 96

5.2.1 Stanje tehnologije do 1992. godine 96

5.2.2 Stanje tehnologije danas 96

5.2.3 Finansijski pokazatelji 97

5.2.4 Kadrovski pokazatelji 97

5.2.5 Osnovne karakteristike stanja industrije građevinskog materijala F BiH

98

5.3 Mogudnosti revitalizacije i modernizacije tehnologija 98

5.3.1 Analiza trenutnih kapaciteta i strukture proizvodne tehnologije

99

5.3.2 Analiza trenutnih potreba za novim tehnologijama u sektoru industrije građevinskog materijala u F BiH

99

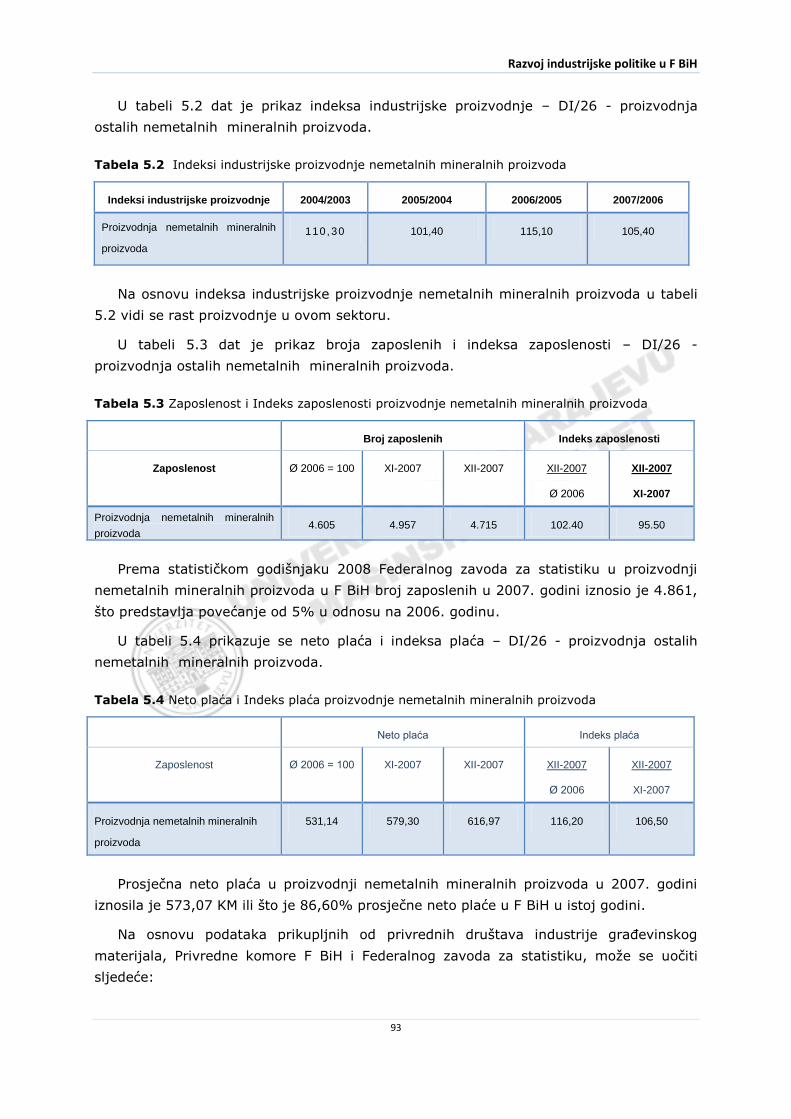

5.4 Unutarnja i vanjska ograničenja (SWOT analiza) 99

5.5 Mogudi strateško razvojni ciljevi 101

Razvoj industrijske politike u F BiH

viii

Literatura 102

6. Analiza industrije i strukture industrijske proizvodnje u F BiH za Grafičku industriju

103

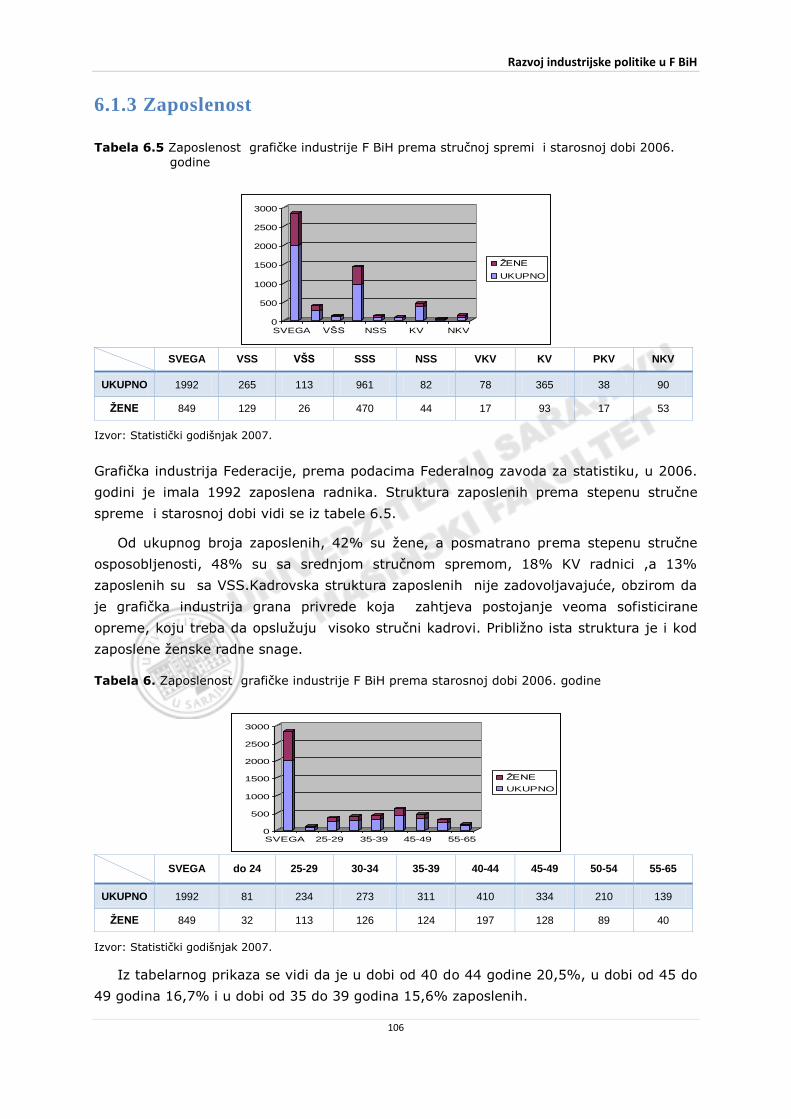

6.0 Uvod 103

6.1 Presjek stanja proizvodnih programa 103

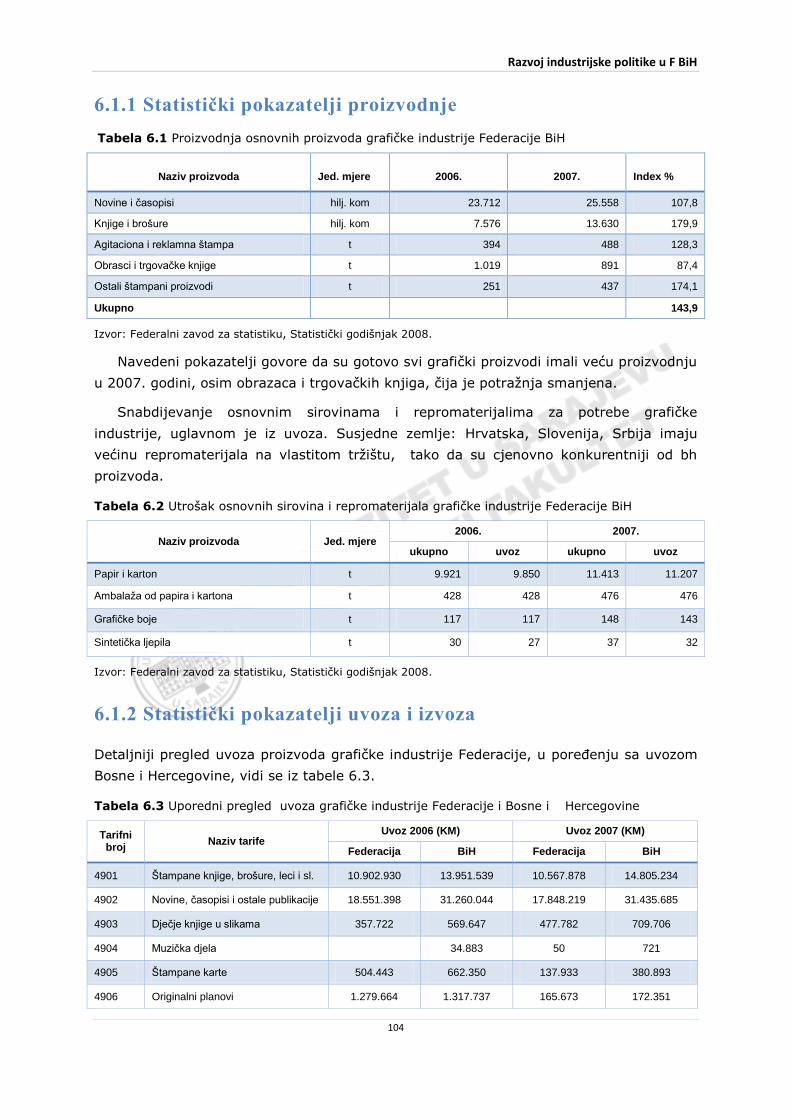

6.1.1 Statistički pokazatelji proizvodnje 104

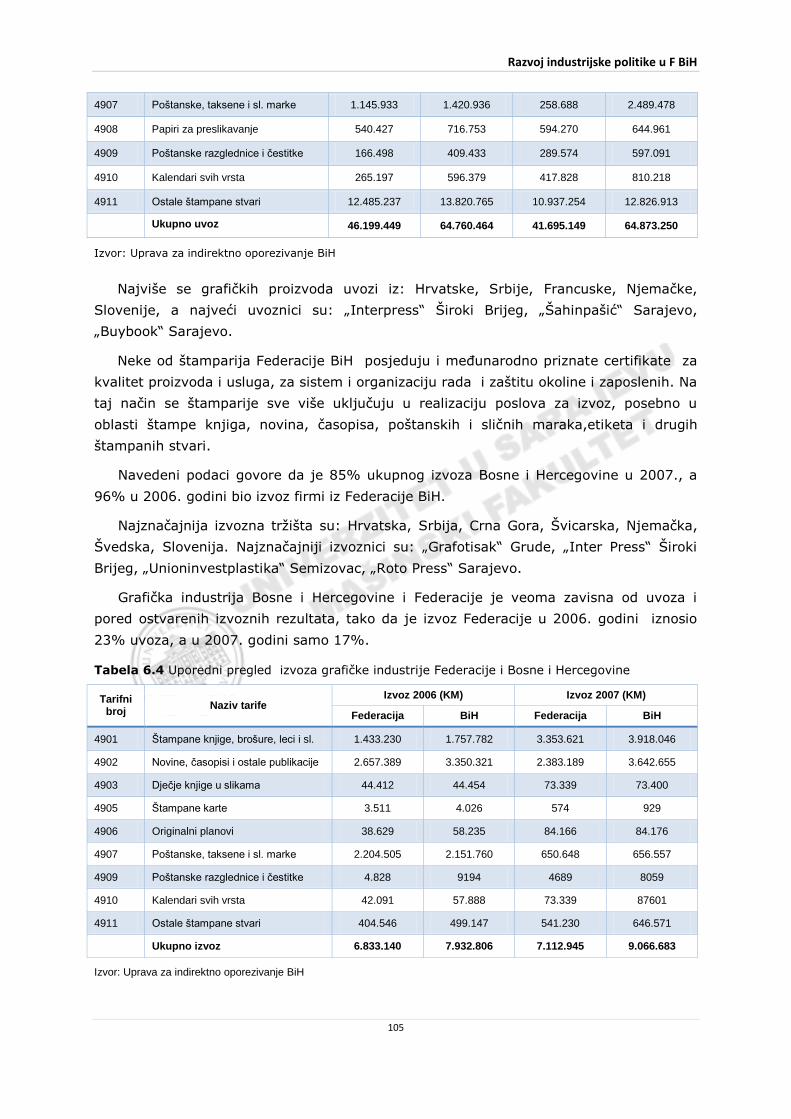

6.1.2 Statistički pokazatelji uvoza i izvoza 105

6.1.3 Zaposlenost 106

6.2 Stanje tehnologije i tehnoloških sistema 107

6.3 Mogudnosti revitalizacije i modernizacije pogona 108

6.4 Unutrašnja i vanjska ograničenja (SWOT analiza) 109

6.5 Mogudi strateško razvojni ciljevi 109

Literatura 110

7. Analiza industrije i strukture industrijske proizvodnje u F BiH za Nemetale 111

7.1 Presjek stanja 111

7.1.1 Stanje nemetala i građevinskih materijala do 1992. godine

112

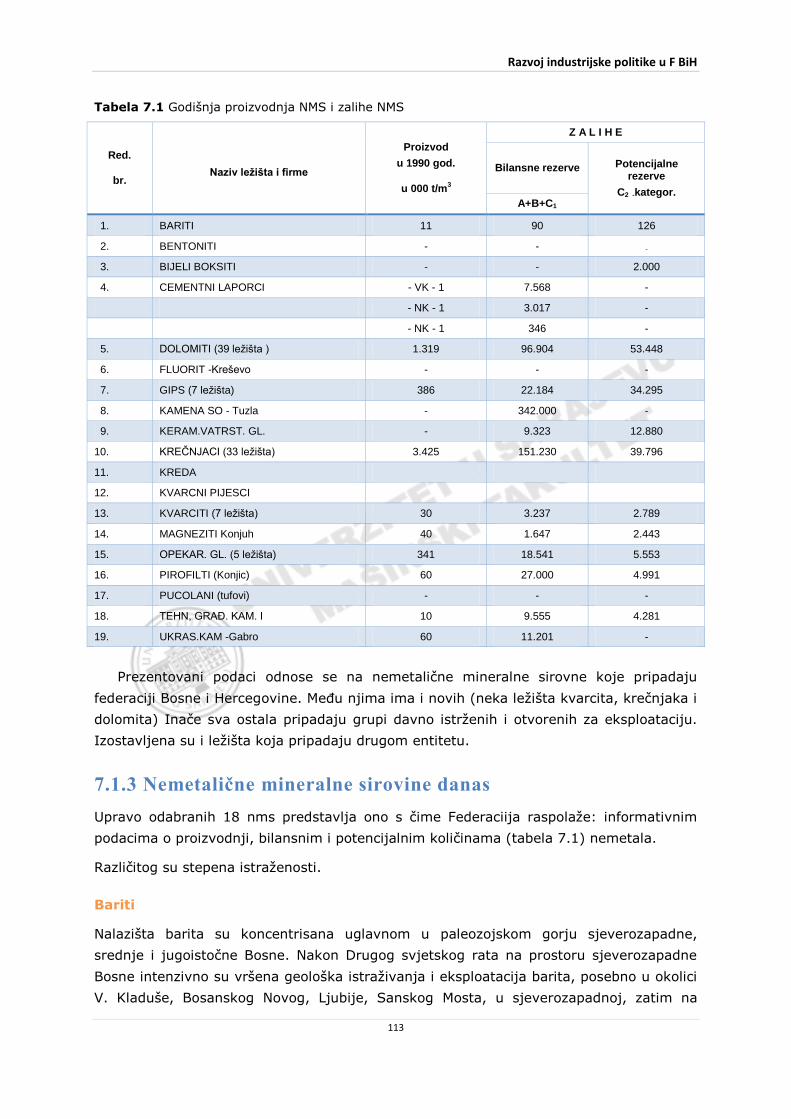

7.1.2 Godišnja proizvodnja po količinama i zalihama nemetala i građevinskih materijala

112

7.1.3 Nemetalične mineralne sirovine danas 113

7.2 Zaključna razmatranja 119

8. Analiza industrije i strukture industrijske proizvodnje u F BiH za Sektor tekstila, kože i obude

121

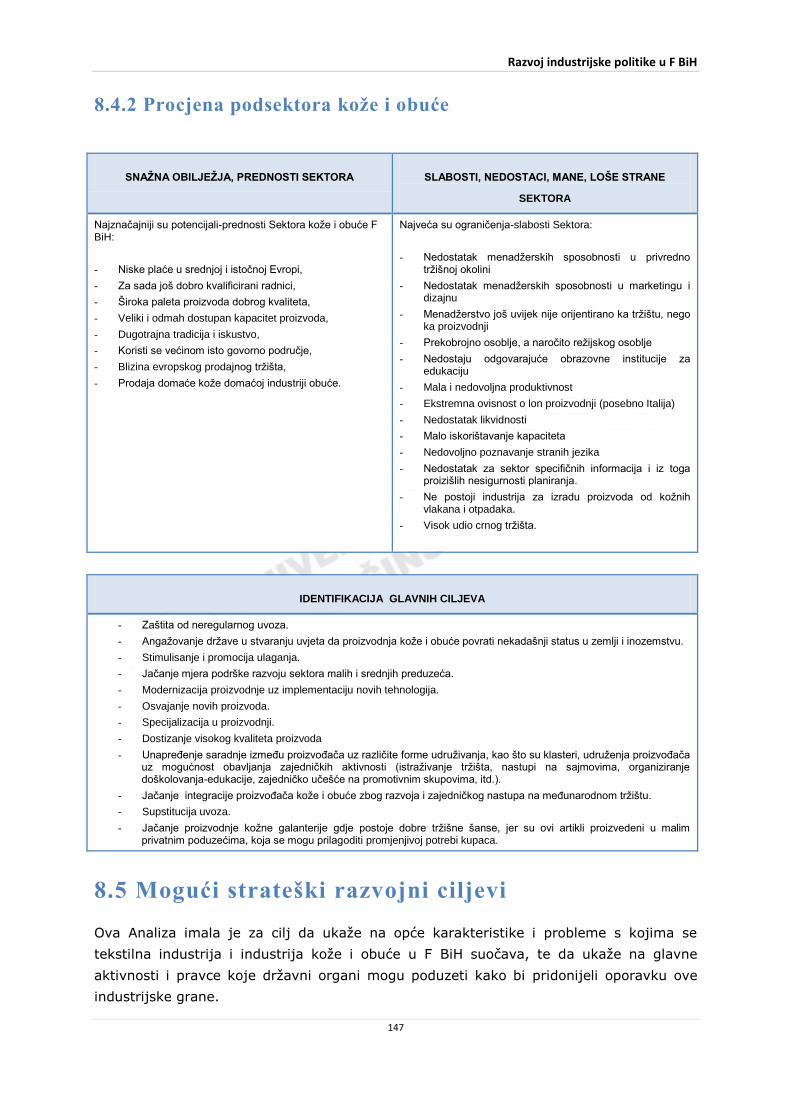

8.0 Uvod-definicija sektora i metodske osnove 121

8.0.1 Inozemni trendovi u tekstilnoj i industriji odjevnih predmeta

122

8.0.2 Inozemni trendovi u industriji kože i obude 125

Razvoj industrijske politike u F BiH

ix

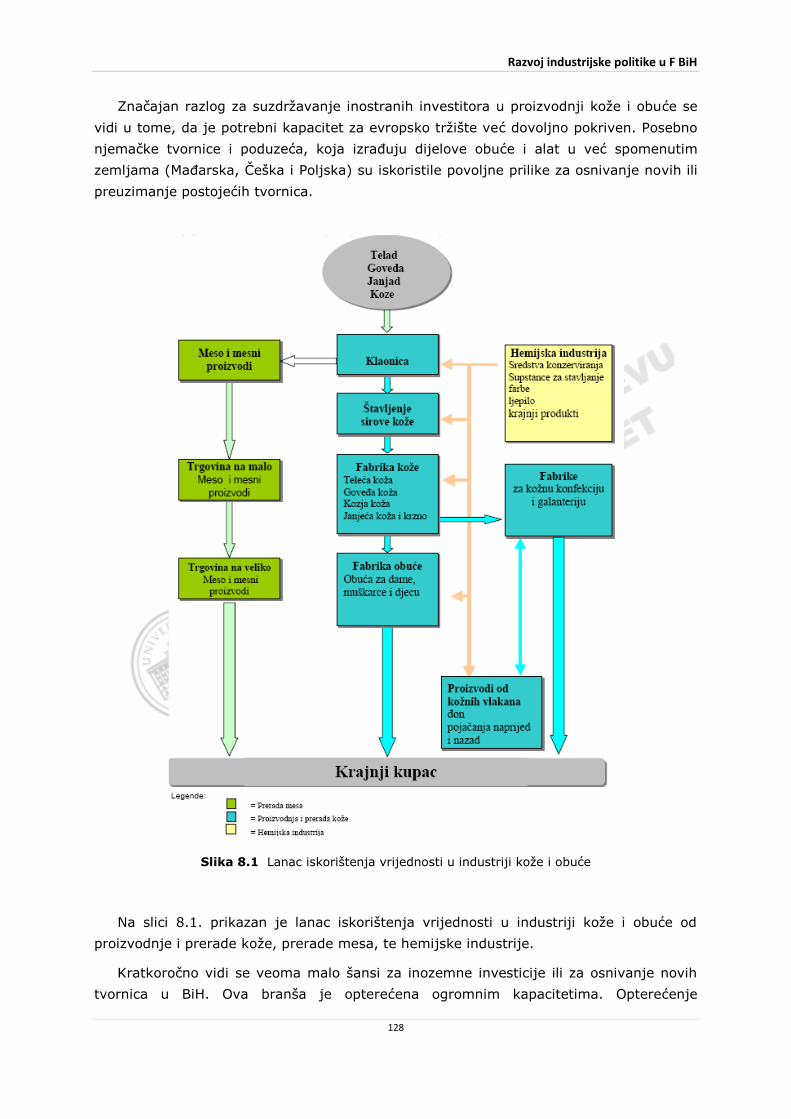

8.0.3 Lanac iskorištavanja vrijednosti 127

8.1 Presjek stanja proizvodnih programa 129

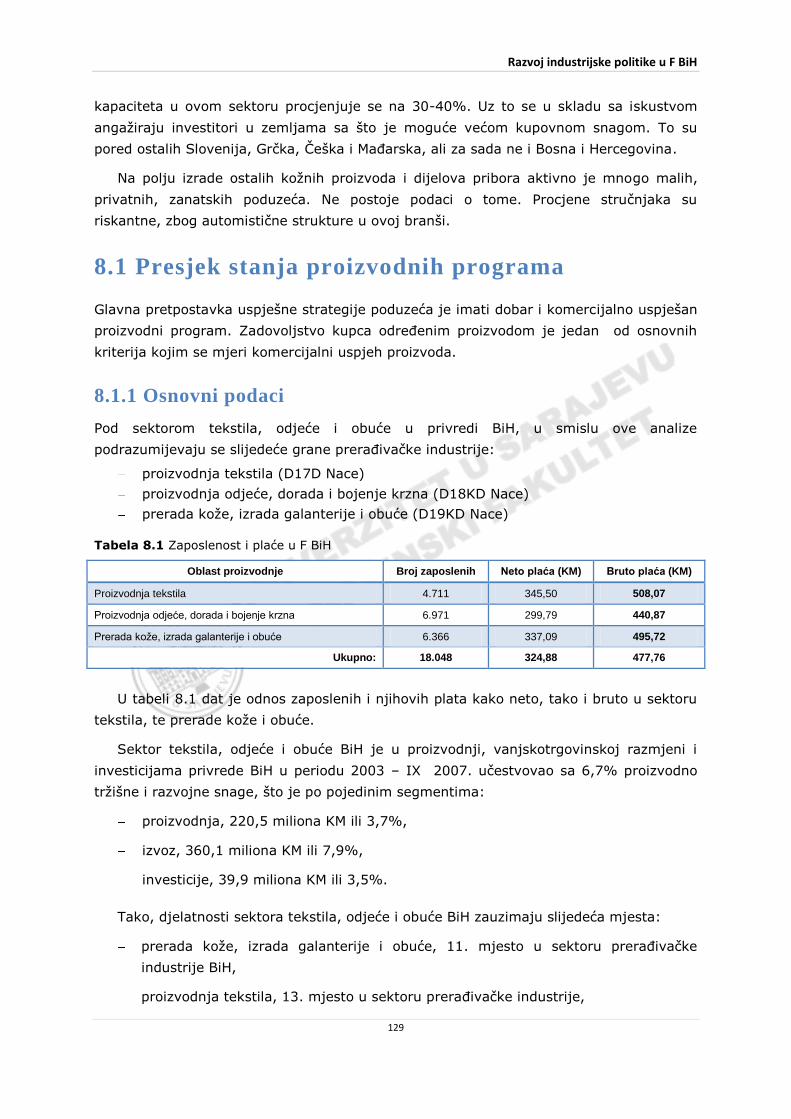

8.1.1 Osnovni podaci 129

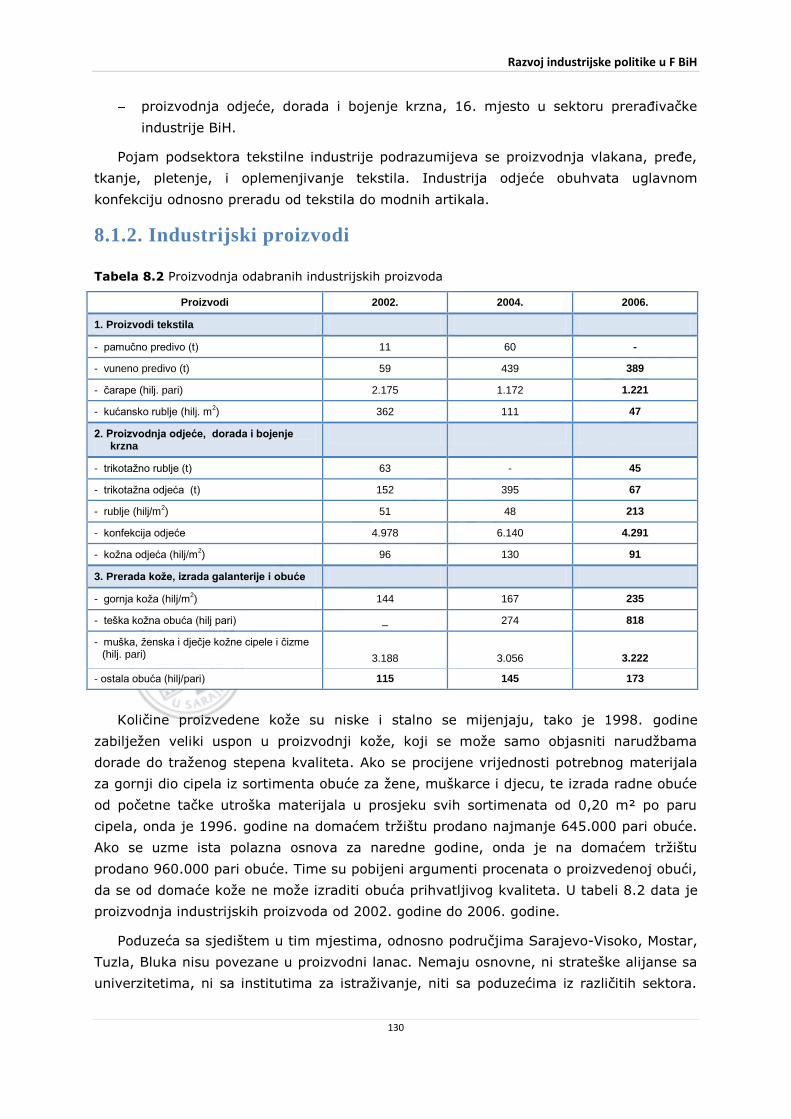

8.1.2 Industrijski proizvodi 130

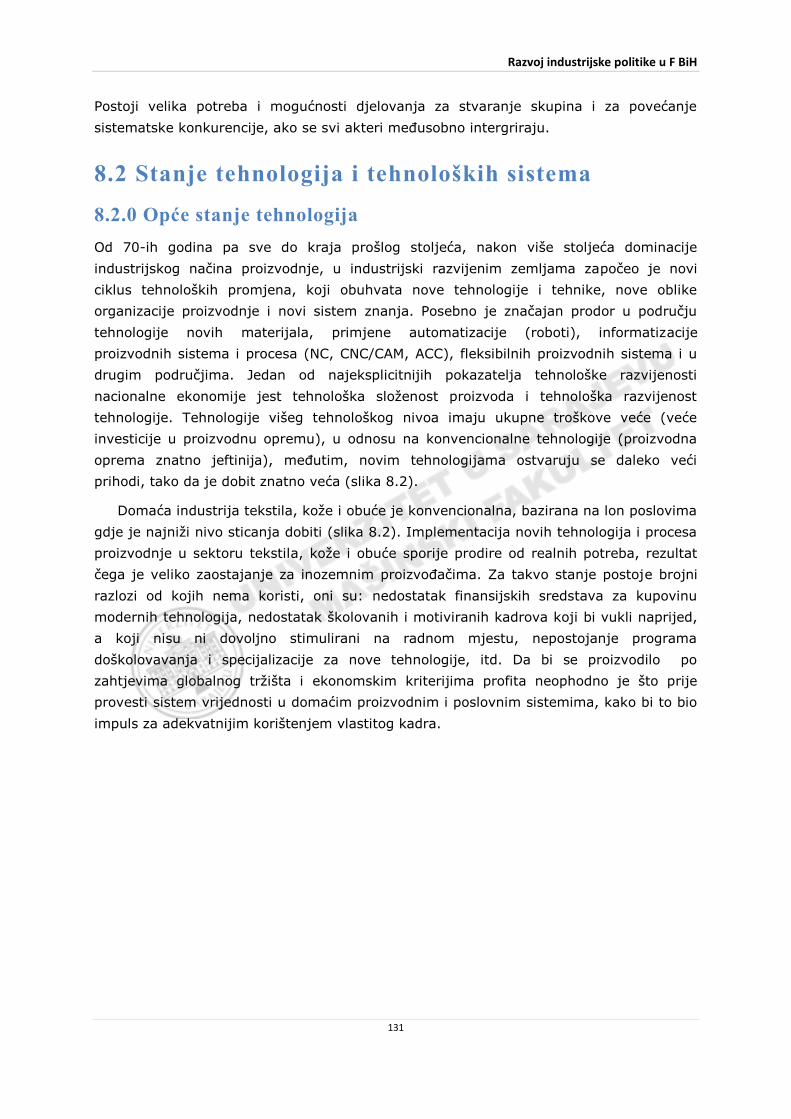

8.2 Stanje tehnologija i tehnoloških sistema 131

8.2.0 Opde stanje tehnologija 131

8.2.1 Podsektor tekstila 132

8.2.1.1 Stanje i otežavajude okolnosti za implementaciju modernih tehnologija

132

8.2.1.2 Implementacija modernih i novih tehnologija

133

8.2.2 Podsektor kože i obude 134

8.2.2.1 Stanje i otežavajude okolnosti za implementaciju modernih tehnologija

134

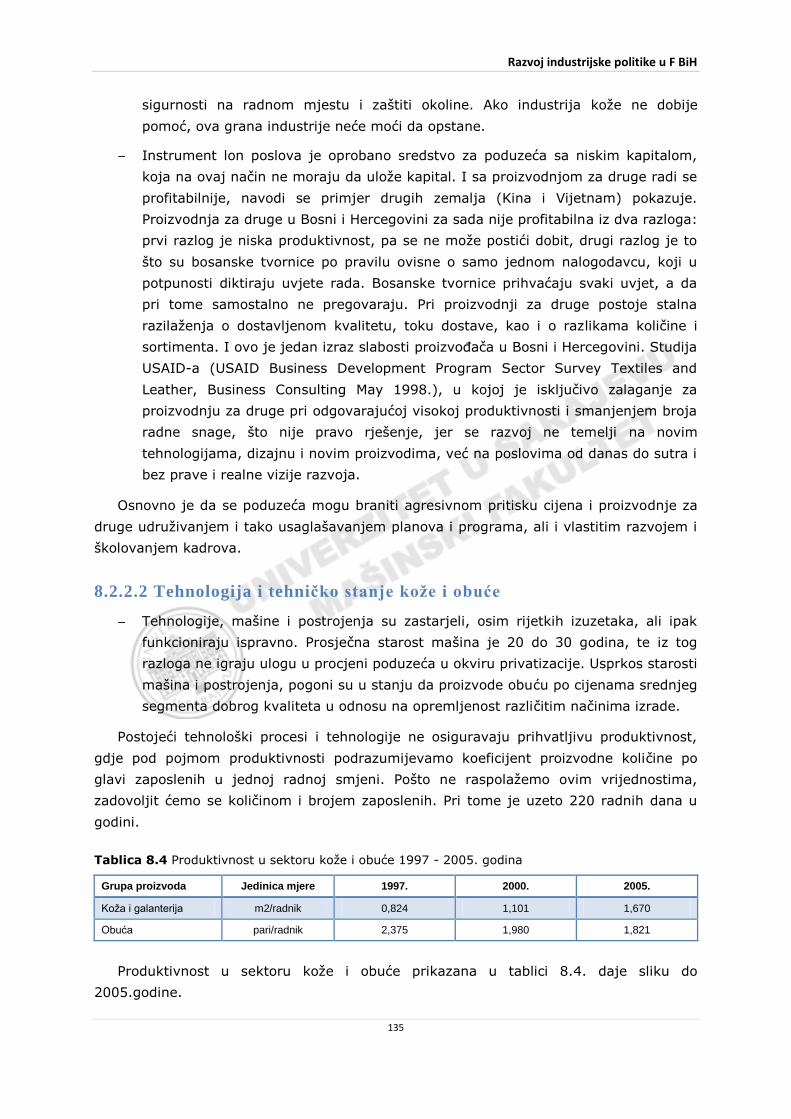

8.2.2.2 Tehnologija i tehničko stanje kože i obude 135

8.2.2.3 Implementacija modernih i novih tehnologija

137

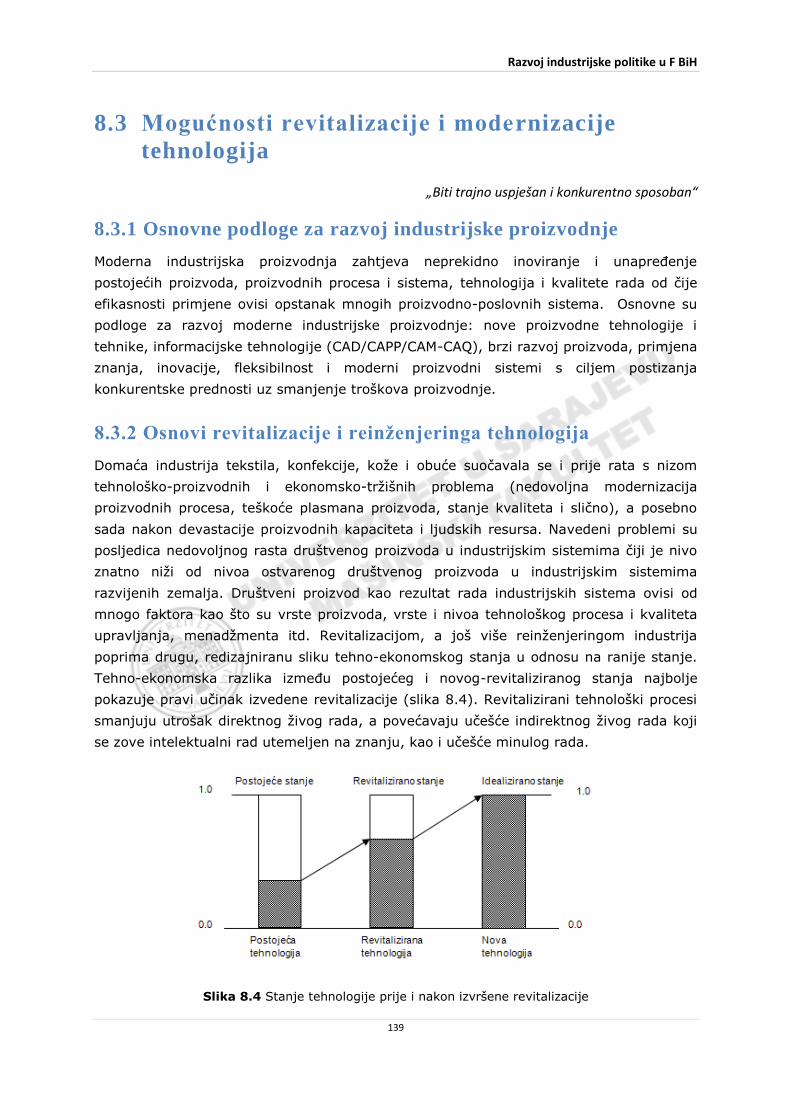

8.3 Mogudnosti revitalizacije i modernizacije tehnologija 139

8.3.1 Osnovne podloge za razvoj industrijske proizvodnje 139

8.3.2 Osnovi revitalizacije i reinženjeringa tehnologija 139

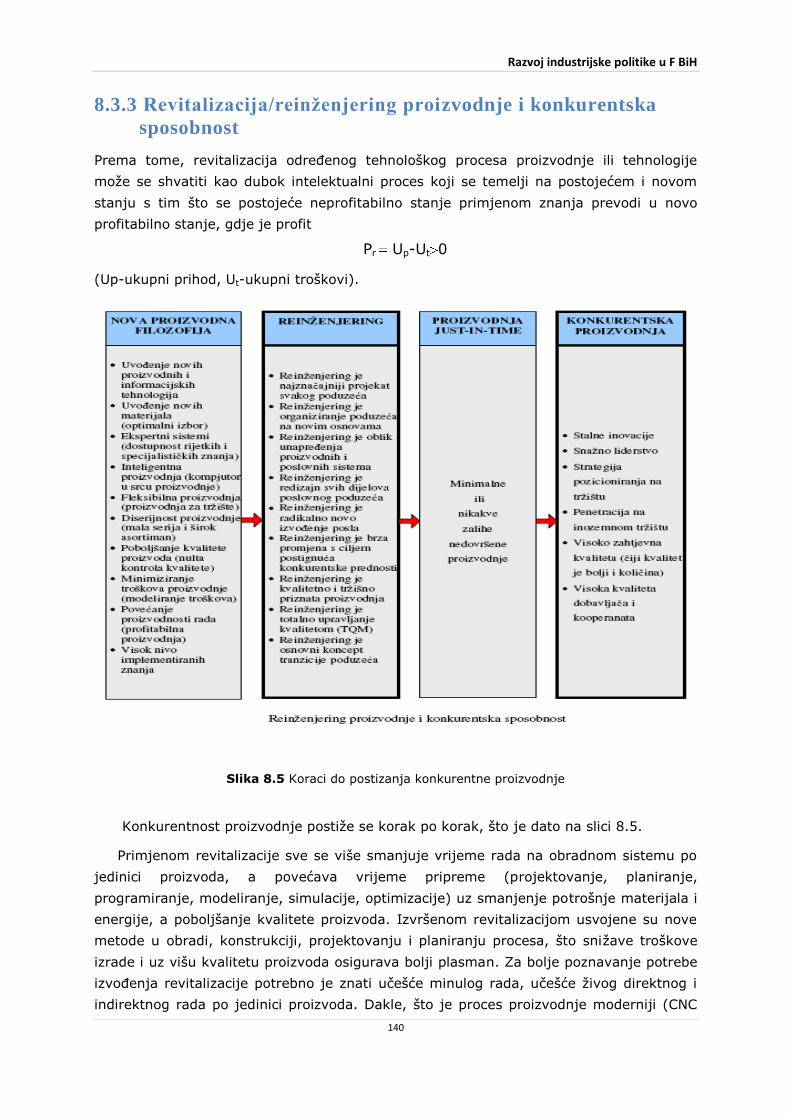

8.3.3 Revitalizacija/reinženjering proizvodnje i konkurentska sposobnost

140

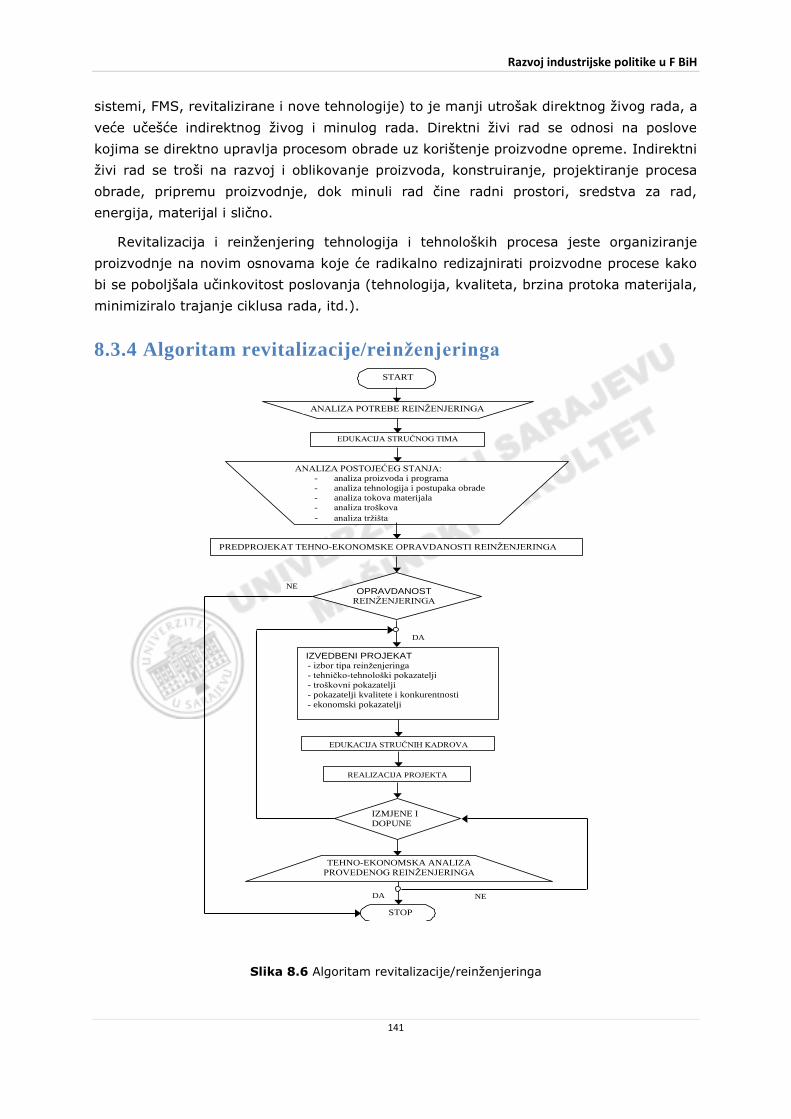

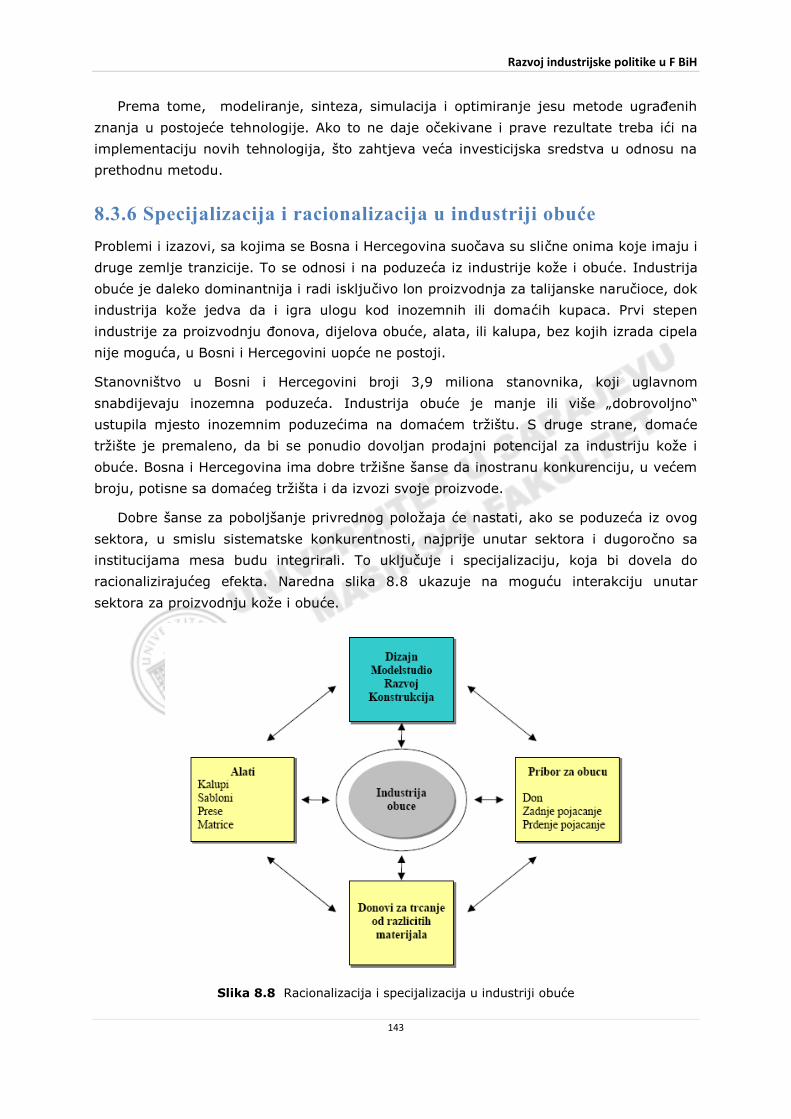

8.3.4 Algoritam revitalizacije/reinženjeringa 141

8.3.5 Revitalizacija i modernizacija tehnologija implementacijom znanja

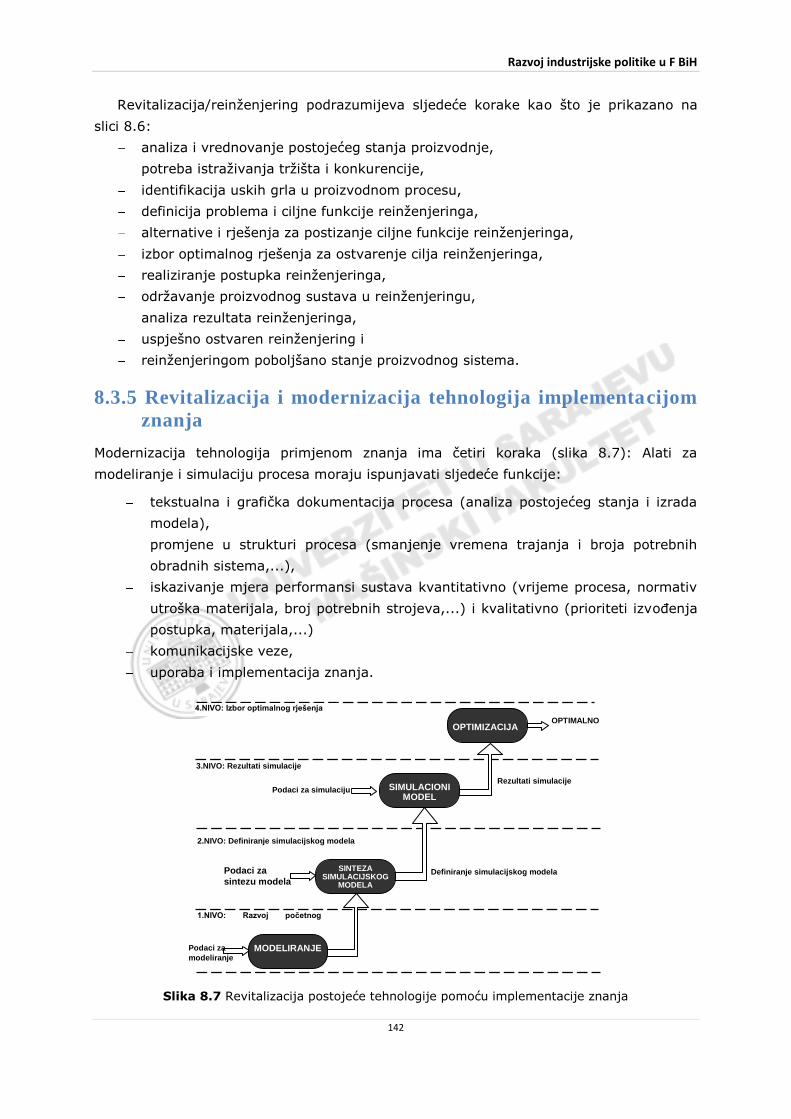

142

8.3.6 Specijalizacija i racionalizacija u industriji obude 143

8.4 Unutarnja i vanjska ograničenja (SWOT analiza) 145

Razvoj industrijske politike u F BiH

x

8.4.1 Procjena podsektora tekstila i konfekcije 146

8.4.2 Procjena podsektora kože i obude 147

8.5 Mogudi strateški razvojni ciljevi 147

8.5.1 Pretpostavke koje treba riješiti da bi se ostvarili uvjeti i podloge za svestrani razvoj

148

8.5.2 Strateške mjere za konsolidaciju industrije i programi za opravak proizvodnje i izvoza

149

Literatura 159

9. Analiza industrije i strukture industrijske proizvodnje u F BiH za Sektor hemijske i farmaceutske industrije

161

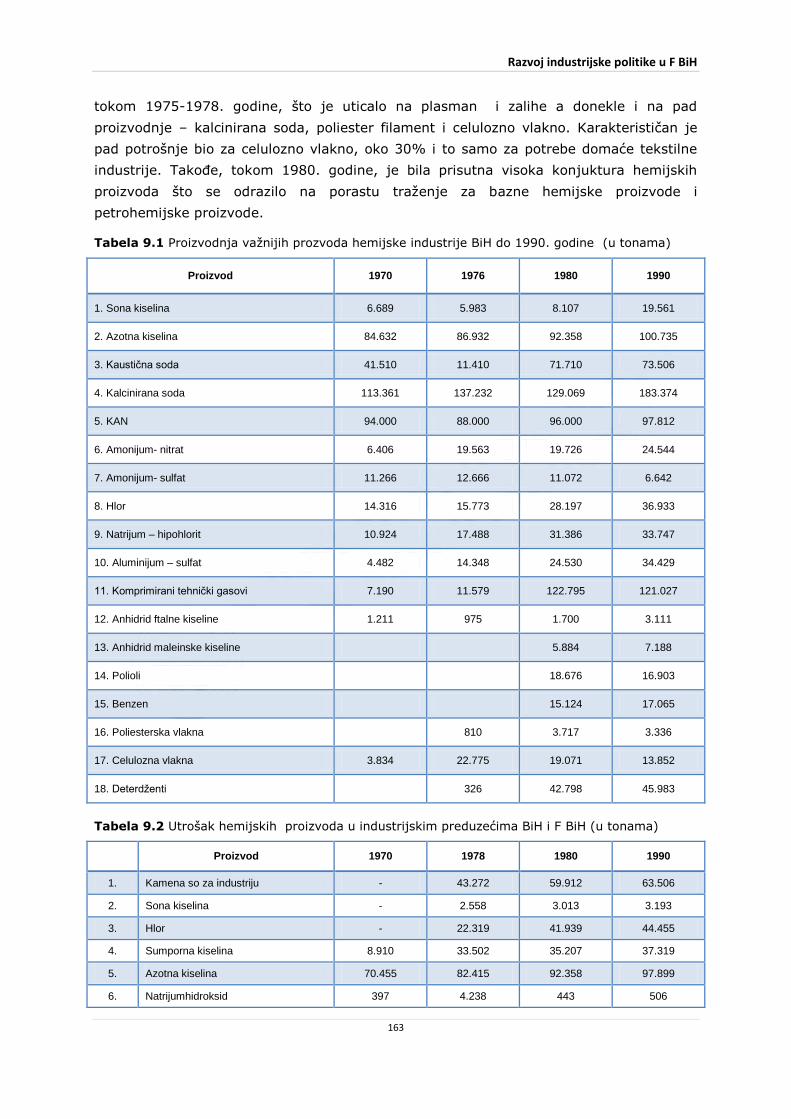

9.0 Dostignuti nivo razvoja hemijske i farmaceutske industrije u BiH i F BiH do 1992. godine

161

9.0.1 Proizvodnja i potrošnja hemijskih proizvoda u BiH i F BiH do 1992. godine

162

9.0.2 Spoljnotrgovinska razmjena hemijske industrije do 1992. godine

164

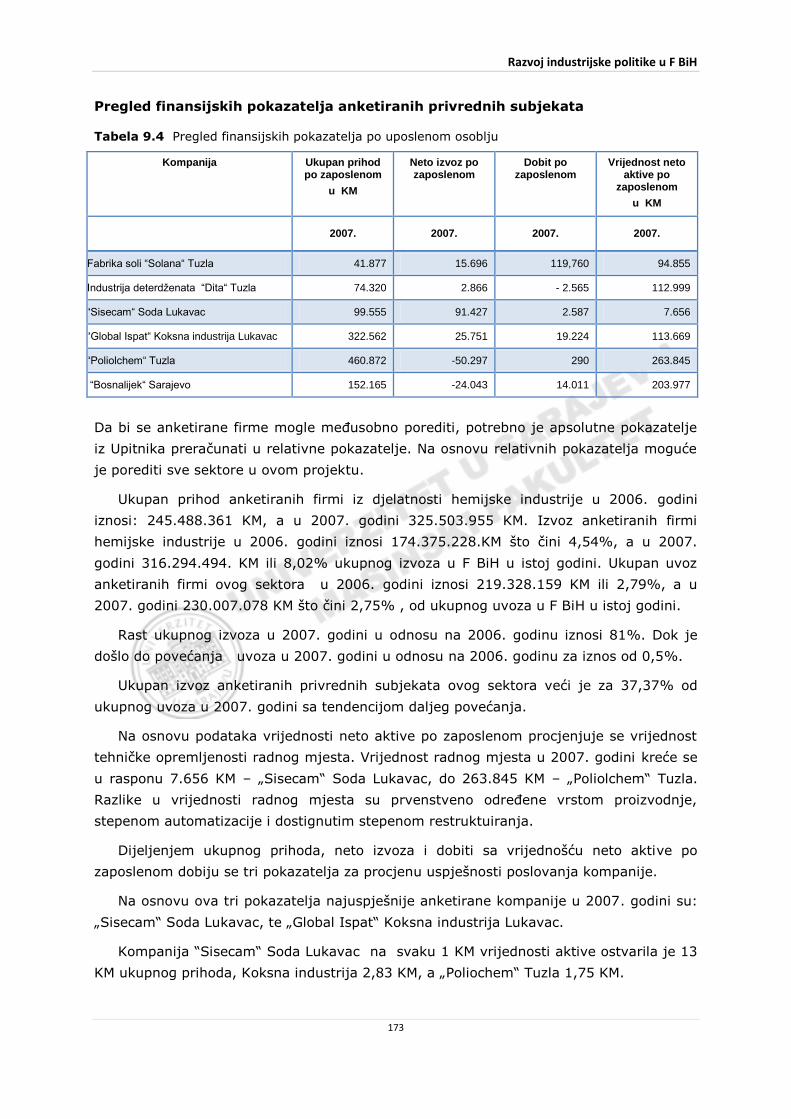

9.1 Presjek stanja proizvodnih programa 165

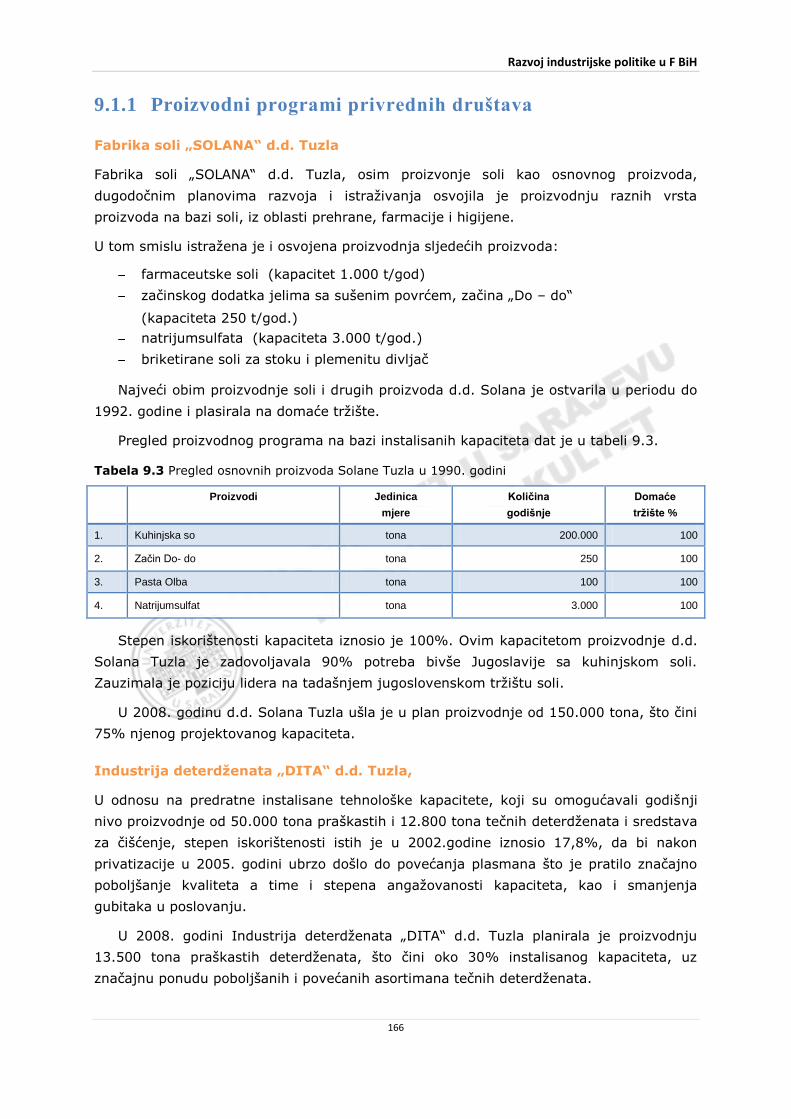

9.1.1 Proizvodni programi privrednih društava 166

9.2 Stanje tehnologija i tehnoloških sistema 169

9.2.1 Opšte stanje u sektoru hemijske i farmaceutske industrije

169

9.2.2 Stanje tehologije i tehnološke opremljenosti u navedenim privrednim društvima

170

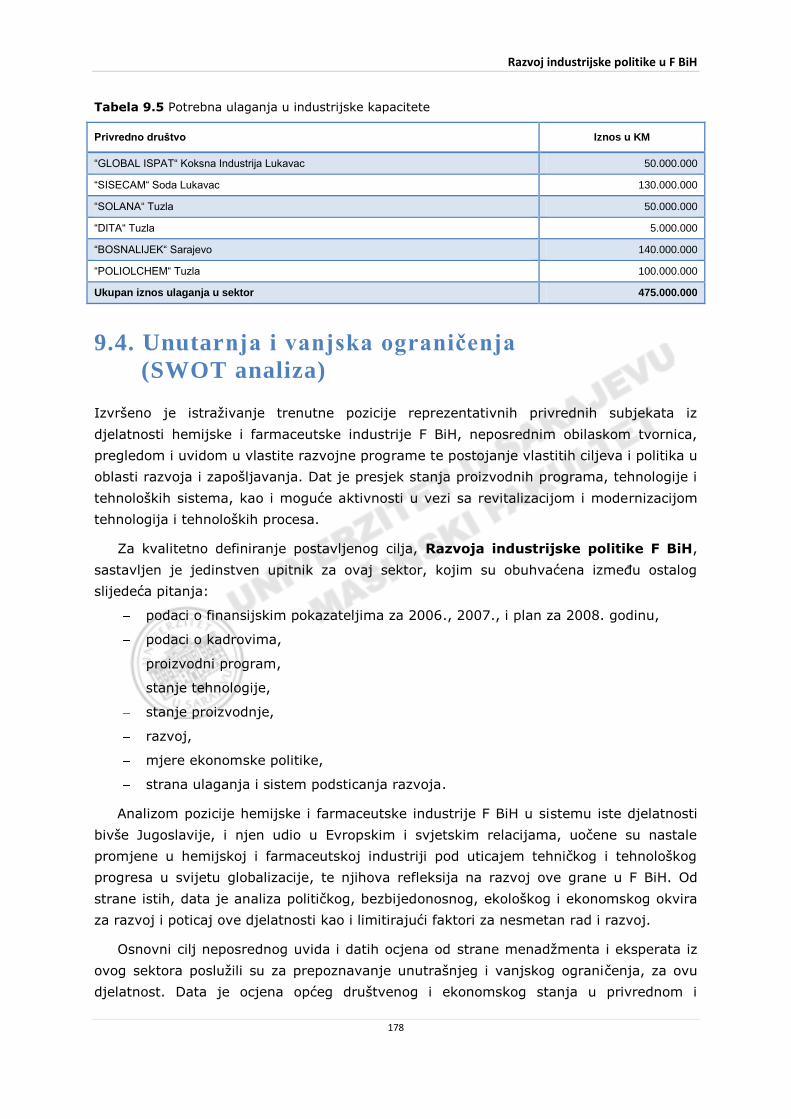

9.3 Mogudnost revitalizacije i modernizacije tehnologija 174

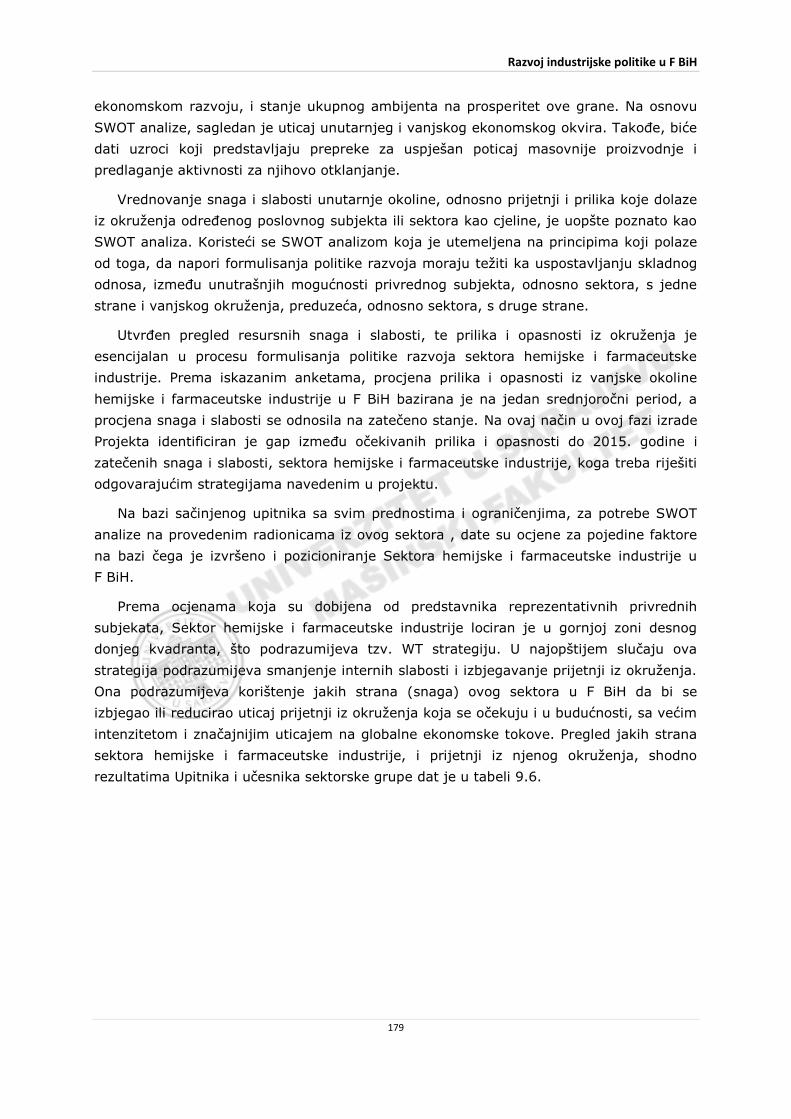

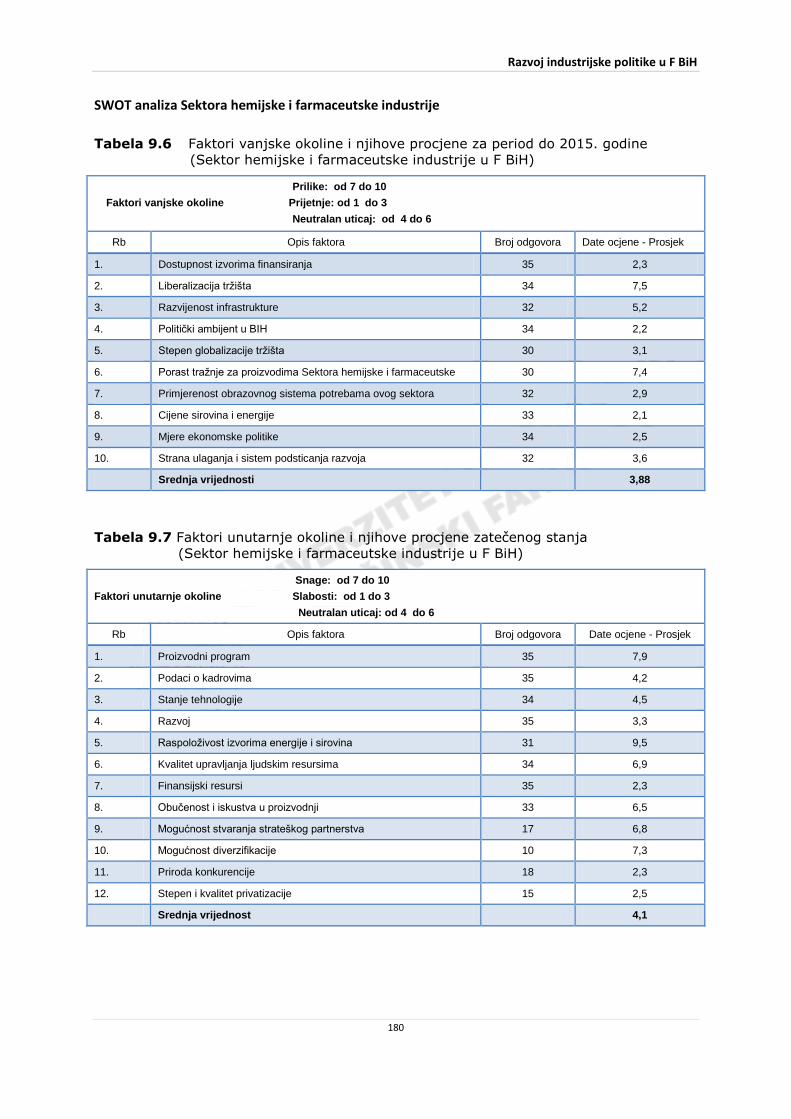

9.4 Unutarnja i vanjska ograničenja (SWOT analiza) 176

9.5 Mogudi strateško razvojni ciljevi i strategije 182

9.5.1 Uslovi i mogudnosti srednjoročnog i dugoročnog razvojahemijske i farmaceutske industrije F BiH sa aspekta resursa kao faktora razvoja

183

Razvoj industrijske politike u F BiH

xi

9.5.2 Eksterni faktori razvoja 189

9.5.3 Ciljevi i koncepcija dugoročnog razvoja hemijske industrije F BiH

180

9.5.4 Projekcija i prognoza razvoja postojedih i novih značajnijih proizvoda i tehnologija hemijske industrije F BiH

190

9.5.5 Koncepcija dugoročnog razvoja farmaceutske industrije 192

9.5.6 Potrebni dokumenti za moderan razvoj sektora hemijske i farmaceutske industrije u F BiH

192

Literatura 193

10. Analiza industrije i strukture industrijske proizvodnje u F BiH za Sektor vojne industrije

195

10.1 Presjek stanja proizvodnih programa 195

10.1.1 Uvodna razmatranja 195

10.1.2 Struktura vojne industrije F BiH 198

10.1.3 Analiza postojedeg stanja proizvodnje u fabrikama 204

10.2 Stanje tehnologija i tehnoloških sistema 209

10.3 Mogudnosti revitalizacije i modernizacije tehnologija 212

10.4 Unutarnja i vanjska ograničenja (SWOT analiza) 213

10.5 Mogudi strateško razvojni ciljevi 215

Literatura 219

11. Identifikacije unutrašnjih i vanjskih ograničenja za funkcioniranje i razvoj industrijske proizvodnje F BiH

221

11.1 Analiza problema od strane poduzeda 221

11.1.1 Opšte poslovno okruženje 221

11.1.2 Vlast kao faktor ograničenja u poslovanju 224

11.1.3 Fiskalni sistem 227

Razvoj industrijske politike u F BiH

xii

11.1.4 Radna snaga 228

11.1.5 Infrastruktura 229

11.1.6 Sistemi poslovne podrške 230

11.2 Analiza problema na osnovu drugih izvora 233

11.3 Zaključak 234

Literatura 236

12. Stanje konkurentnosti u F BiH 239

12.1 Trilogija studija kompetitivnosti 239

12.2 „ACID TEST“ opdeg stanja kompetitivnosti BiH i F BiH 240

12.3 Kompetitivne prednosti i kompetitivni nedostaci 241

12.3.1 Kompetitivne prednosti 241

12.3.2 Kompetitivni nedostaci 242

12.4 Najproblematičniji faktori za poslovanje (po mišljenju poslovne zajednice)

245

12.5 Letimični pogled na kompetitivnost iz ugla Doing Business Report-a Svjetske Banke

246

12.6 Kometitivnost i globalna kriza 247

Literatura 247

13. Analiza postojedih institucija odgovornih za tehnološki razvoj F BiH 249

13.1 Infrastruktura u Federaciji BiH 249

13.2 Institucionalna infrastruktura u Federaciji BiH 250

13.3 Baza podataka 251

14. Glavni naučno-istraživački projekti za podršku industrijskog razvoja 253

14.1 Uvod 253

14.2 Krug prosperiteta 253

14.3 Nauka, informacijsko-komunikacijske tehnologije 254

Razvoj industrijske politike u F BiH

xiii

14.4 Što razvijati i u što investirati? 256

14.5 Prioriteti u oblasti naučno-istraživačkih projekata 258

14.6 Prioriteti u istraživačko-razvojnim projektima 258

15. Institucionalni razvoj F BiH usmjeren na razvoj industrijske proizvodnje 259

15.1 Smjernice za politiku nauke i istraživanja u cilju povedanja konkurentnosti industrije – privrede F BiH

261

Literatura 265

16. Strana ulaganja i sustav poticaja industriji 269

16.0 Uvod 270

16.1 Mogudi načini poticaja industrijske proizvodnje u F BiH 271

16.2 Ekonomski i pravni okvir stranih ulaganja i promoviranje izvozne orijentacije

280

16.2.1 Uvod 280

16.2.2 Analiza direktnih stranih ulaganja U BiH 281

16.2.2.1 Obim i kretanje FDI u BiH 281

16.2.2.2 Struktura FDI u BiH 283

16.2.3 Investicijska klima u BiH 285

16.2.3.1 Politička stabilnost 286

16.2.3.2 Pravni i institucionalni okvir 287

16.2.3.2.1 Pravni okvir 287

16.2.3.2.2 Institucije 289

16.2.3.3 Makroekonomska situacija 290

16.2.4 Zašto (ne)ulagati u BiH: prednosti i nedostaci BiH kao investicijske destinacije

291

16.2.4.1 Barijere za strano investiranje 291

16.2.4.2 Podsticaji stranom investiranju 293

Razvoj industrijske politike u F BiH

xiv

16.3 Mogudi pravci djelovanja države za uklanjanje i ublažavanje tehnološkog zaostajanja i ograničenja u funkciji razvoja industrije i bržeg pristupa EZ fondovima, te stvaranje uvjeta za modernu, profitabilnu izvozno orjentiranu industrijsku proizvodnju

296

16.4 Zaključna razmatranja 299

Literatura 300

17. Strateški ciljevi, prioriteti i mjere revitalizacije i kontinuiranog napretka industrije u Federaciji BiH

303

17.1 Horizontalni segmenti (mjere i aktivnosti) u razvoju industrijske politike u Federaciji BiH za period 2009–2018. godine

304

17.1.1 Instituti, agencije 304

17.1.2 Programi, strategije 305

17.1.3 Zakoni 307

17.1.4 Uloga razina vlasti 308

17.1.5 Obrazovanje 309

17.1.6 Medijska promocija 309

17.1.7 Kontrola uspješnosti 309

17.2 Strateški ciljevi, prioriteti i mjere za razdoblje 2009-2012. godine 310

17.3 Utjecaj globalne ekonomske krize na industrijsku politiku u F BiH 318

Prilozi 321

Prilog I Organizaciona struktura BiH 322

Prilog II Institut za akreditiranje Bosne i Hercegovine – BATA 304

Prilog III Pregled sveučilišta te tehničkih i ekonomskih fakulteta i instituta u F BiH

305

Prilog IV Spisak akreditiranih tijela za ocjenjivanje usklađenosti na dan 10.12.2008.

307

Prilog V Upitnik I 308

Prilog VI Upitnik II 309

Razvoj industrijske politike u F BiH

i

Predgovor

Nepostojanje strategije razvoja industrijske politike na razini države Bosne i Hercegovine

iz koje bi se moglo vidjeti kakva je namjera države u toj oblasti te da svako privredno

društvo ili pojedinac zna koji mu je putokaz i kuda treba da se kreću u svojim

poslovnim namjerama, velika neuposlenost radno sposobnih u Federaciji Bosne i

Hercegovine, neizgraĊenost konzistentnog privrednog sistema i fragmentni pristup u

definiranju rješenja iz ove oblasti, nedovoljna ukljuĉenost banaka, instituta i drugih u

proces prestruktuiranja, neizgraĊenost mreže centara i drugih institucija podržavajuće

privredne i druge infrastrukture dovelo je do neminovnosti i potrebe da postoji odreĊeni

dokument iz kojega bi se mogli vidjeti odreĊeni pravci razvoja u industrijskoj oblasti. Cilj

izrade „Razvoj industrijske politike u Federaciji Bosne i Hercegovine“ je da se dobiju

odgovori na ta i druga pitanja, a imajući u vidu i stalno približavanje EZ još više daje za

pravo realizaciji ovog projekta.

Projektni zadatak je uradilo Federalno ministarstvo energije, rudarstva i industrije.

Zadatkom su obuhvaćene slijedeće aktivnosti:

- nastale promjene u industrijskoj proizvodnji pod utjecajem znanstveno-tehniĉkog

i tehnološkog procesa u svijetu globalizacije te njihov utjecaj na razvoj

industrijske proizvodnje u Federaciji Bosne i Hercegovine;

retrospektivni presjek ekonomske i tehnološke slike F BiH (BiH) s analizom

industrije i industrijske proizvodnje F BiH, dati puni profil industrijskog sektora u

F BiH;

analizirati ratna stradanja i obnovu industrije u F BiH;

analiza industrije i struktura industrijske proizvodnje u F BiH po sektorima:

- Metalni i elektro sektor;

- Prerada drveta i industrija graĊevinskog materijala, nemetala i grafiĉka

Industrija;

- Sektor tekstila kože i obuće;

- Sektor kemijske i farmaceutske industrije i

- Sektor vojne industrije.

dati presjek stanja proizvodnih programa, tehnologije i tehnoloških sustava, kao i

moguće aktivnosti u vezi s revitalizacijom i modernizacijom tehnologija i

tehnoloških procesa;

- stanje konkurentnosti u F BiH;

- izvršiti prepoznavanje unutarnjih i vanjskih ograniĉenja industrijske proizvodnje

za tražene industrijske sektore;

Razvoj industrijske politike u F BiH

ii

- općedruštveno i ekonomsko stanje u industriji i industrijskoj proizvodnji u

F BiH;

- analiza vanjskog ekonomskog okvira;

- poboljšanje unutarnjeg ambijenta kao faktora za razvoj industrijske

proizvodnje.

analiza postojećih institucija odgovornih za tehnološki razvoj F BiH i izgradnja

jedinstvenog sustava za integraciju znanstvenih saznanja, novih tehnologija i

nove proizvodnje izvozno valorizirane;

dati eksplicitno za svaki industrijski sektor moguće strateško-razvojne ciljeve u F

BiH i definirati temelj za razvoj moderne industrijske proizvodnje uvažavajući

postojeće resurse, trendove globalizacije i zahtjeve nove proizvodne filozofije i

društva znanja;

definirati glavne znanstveno-istraživaĉke razvojne procese i projekte koji će

utjecati i podržati industrijski razvoj F BiH u cilju sustizanja tehnološko razvijenih

zemalja;

definirati institucionalni razvoj F BiH (BiH) usmjeren na razvoj industrijske

proizvodnje;

analizirati i dati preporuke u naĉinu i vrsti poticaja industrijske proizvodnje, kao i

obrta i poduzetništva u F BiH;

ekonomski i pravni okvir stranih ulaganja i promoviranje izvozne orjentacije;

mogući pravci djelovanja države za uklanjanje i ublažavanje tehnološkog

zaostajanja i ograniĉenja u funkciji razvoja industrije i bržeg pristupa EU

fondovima, te stvaranje uvjeta i ambijenta za modernu, profitabilnu, izvozno

orjentiranu industrijsku proizvodnju i

novi model industrijske politike usmjeren na tehnološko industrijski razvoj F BiH.

Projekat „Razvoj industrijske politike u Federaciji Bosne i Hercegovine“ realizovao je

konzorcij, koji ĉine: Mašinski fakultet Univerziteta u Sarajevu i Fakultet strojarstva i

raĉunarstva Sveuĉilišta u Mostaru. Konzorcij je dobio Projekat na meĊunarodnom

tenderu, koji je raspisala Vlada Federacije Bosne i Hercegovine na kojem su uĉestvovali

jedan ponuĊaĉ iz Hrvatske i dva ponuĊaĉa iz Bosne i Hercegovine.

Rješenjem Federalnog ministra energije, rudarstva i industrije formirana je Komisija

za praćenje projekta „Razvoj industrijske politike u Federaciji Bosne i Hercegovine“ od

11 ĉlanova sa zadatkom da prati izradu projekta prema projektnom zadatku.

U toku izrade Projekta održana su dva okrugla stola na kojima su uĉestvovali svi

istraživaĉi, veliki broj rukovodioca anketiranih firmi, predstavnici privrednih komora,

kantona i Federacije BiH, predstavnici kantonalnih ministarstava privrede i predstavnici

Federalnog ministarstva energije, rudarstva i industrije.

U Elaborat su ugraĊene sve sugestije proizišle sa okruglih stolova.

U izradi projekta su uĉestvovala 45 istraživaĉa sa pet univerziteta i sedam fakulteta iz

Bosne i Hercegovine.

Razvoj industrijske politike u F BiH

iii

UČESNICI U IZRADI PROJEKTA

Voditelji Projekta: Prof.dr. Ejub Džaferović, Mašinski fakultet Sarajevo

Prof.dr. Milenko Obad, Fakultet strojarstva i raĉunarstva Mostar

Metalni i elektro sektor

• Prof. dr. Himzo Đukić, rukovodilac tima, Fakultet strojarstva i raĉunarstva

Mostar

• V. Prof. dr. Maida Ĉohodar, zamjenik rukovodioca tima, Mašinski fakultet Sarajevo

• Prof. dr. Milan Jurković, Tehniĉki fakultet Bihać

• Prof. dr. Ante Mišković, Fakultet strojarstva i raĉunarstva Mostar

• Prof. dr. Remzo Dedić, Fakultet strojarstva i raĉunarstva Mostar

• Prof. dr. Suad Hasanbegović, Mašinski fakultet Sarajevo

• V.Prof. dr. Adil Muminović, Mašinski fakultet Sarajevo

• Doc. dr. Mirna Nožić, Mašinski fakultet Mostar

• Doc. dr. Aleksandra Kostić, Mašinski fakultet Sarajevo

• V.ass. mr. Ahmet Ĉekić, Mašinski fakultet Sarajevo

• V.ass. mr. Đerzija Begić, Mašinski fakultet Sarajevo

Sektor prerade drveta i industrija građevinskog materijala, nemetala

i grafičke industrije

• Prof. dr. Izet Horman, rukovodilac tima, Mašinski fakultet Sarajevo

• Prof. dr. Ivo Ĉolak, zamjenik rukovodioca tima, GraĊevinski fakultet Mostar

• Doc. dr. Nikola Vukas, Mašinski fakultet Sarajevo

• V.ass. mr. Nedim Škaljić, Mašinski fakultet Sarajevo

• V.ass. mr. Murćo Obućina, Mašinski fakultet Sarajevo

• V.ass. mr. Seid Hajdarević, Mašinski fakultet Sarajevo

• V.ass. mr. Dragan Katić, GraĊevinski fakultet Mostar

• Selma Bašagić, Vanjskotrgovinska/Spoljnotrgovinska komora BiH,

• Prof.dr. Esad Kulenović

Sektor tekstil, koža i obuća

• Prof. dr. Isak Karabegović, rukovodilac tima, Tehniĉki fakultet Bihać

• Doc. dr. Adisa Vuĉina, zamjenik rukovodioca tima. Fakultet strojarstva i

raĉunarstva Mostar

• Prof. dr. Milan Jurković, Tehniĉki fakultet Bihać

Razvoj industrijske politike u F BiH

iv

Sektor hemijska i farmaceutska industrija

• Prof. dr. Mustafa Burgić, rukovodilac tima, Tehnološki fakultet Tuzla

• Prof. dr. Nusreta Džonlagić, zamjenik rukovodioca tima,Tehnološki fakultet Tuzla

• V.ass. mr. SaĊit Metović, Mašinski fakultet Sarajevo

• V.ass. mr. Haris Lulić, Mašinski fakultet Sarajevo

Sektor Vojna industrija

• V.ass. mr. Jasmin Terzić, rukovodilac tima,Mašinski fakultet Sarajevo

• Doc.dr. Mirna Nožić, zamjenik rukovodioca tima, Mašinski fakultet Mostar

• Prof. dr. Himzo Đukić, Fakultet strojarstva i raĉunarstva Mostar

• Jusuf Piralić, PRETIS Sarajevo

• V.ass. mr. Sabina Serdarević Kadić, Mašinski fakultet Sarajevo

• V.ass. mr. Alan Ćatović, Mašinski fakultet Sarajevo

• V.ass.mr. Mario Baškarad, Mašinski fakultet Sarajevo

Oblast – Industrijska politika i privredni razvoj

• Prof. dr. Izet Bijelonja, rukovodilac tima, Mašinski fakultet Sarajevo

• Prof. dr. Ante Mišković, zamjenik rukovodioca tima, Fakultet strojarstva i

raĉunarstva Mostar

• Prof.dr. Mugdim Pašić, Savjetnik na Projektu, Mašinski fakultet Sarajevo

• Prof.dr. Aziz Šunje, Saradnik za ekonomska pitanja, Ekonomski fakultet Sarajevo

• Prof. dr. Alija Cigić, Fakultet strojarstva i raĉunarstva Mostar

• Prof. dr. Mehmed Behmen, Fakultet strojarstva i raĉunarstva Mostar

• Prof. dr. Fikret Veljović, Mašinski fakultet Sarajevo

• V.ass. mr. Danijel Šogorović, Fakultet strojarstva i raĉunarstva Mostar

• V.ass. mr. Edin Kadrić, Mašinski fakultet Sarajevo

• V. ass.mr. Hadis Bajrić, Mašinski fakultet Sarajevo

Oblast – Strana ulaganja i sistem poticaja industrije

• Prof. dr. Vojo Višekruna, rukovodilac tima, Fakultet strojarstva i raĉunarstva

Mostar

• Prof. dr. Nenad Brkić, zamjenik rukovodioca tima, Saradnik za ekonomska pitanja,

Ekonomski fakultet Sarajevo

• Prof. dr. Mehmed Behmen, Fakultet strojarstva i raĉunarstva Mostar

• mr. Edin Jahić, TEMPUS BiH.

Razvoj industrijske politike u F BiH

1

Uvod

Sveprisutni trend globalizacije, buran napredak savremenih tehnologija, recesija, te

cjelokupno ekonomsko i društveno odzračje u našoj zemlji nametnuli su potrebu

definiranja industrijske politike u Federaciji BiH.

Ovaj elaborat podijeljen je u sedamnaest poglavlja. U prvom je dat retrospektivni

presjek ekonomske i tehnološke slike F BiH, gdje je razmatranje započeto sa osvrtom na

stanje industrije prije rata, nastavljeno sa rekapitalacijom ratnih šteta, te obnovom

industrije nakon rata gdje su brojni ekonomski pokazatelji privrednog razvoja FBiH

obraĎeni statistički i prikazani grafički.

Drugo poglavlje posvećeno je uticaju naučno-tehničkog i tehnološkog procesa u

svjetlu globalizacije na razvoj industrijske proizvodnje na F BiH i pri tome su analizirani

stanje nauke, tehnološki razvoj i životna sredina F BiH, tehnologija, konkurentnost i

izvozni potencijal, promjena vlasništva i revitalizacija industrije, razvoj informatičkog

društva u EU (regija Zapadnog Balkana), te europeizacija F BiH.

Industrijski sektori – metalni i elektro, drvni, graĎevinska industrija, grafička

industrija, nemetali, tekstil, koža i obuća, hemijska i farmaceutska, te vojna industrija,

predmetom su analize i istreživanja u poglavljima od tri do deset. Za svaki sektor je dat

presjek stanja proizvodnih programa, stanje tehnologija i tehnoloških sistema,

razmatrana je mogućnost revitalizacije i modernizacije tehnologije, načinjena je SWOT

analiza, te konačno utvrĎeni strateško-razvojni ciljevi. S ciljem što vjerodostojnijeg

sagledavanja stanja u privrednim sektorima obuhvaćenim analizom, te prepoznavanja

suštinskih aktuelnih problema koji ometaju privredni razvoj izvršeno je anketiranje svih

relevantnih privrednih subjekata putem jedinstvenog upitnika čijim su pitanjima

obuhvaćeni opći podaci o firmi, finansijski pokazatelji, kadrovi, proizvodni program,

stanje tehnologije, proizvodnja, razvoj, izvoz/uvoz sirovina i gotovih proizvoda, mjere

ekeonomske politike, strana ulaganja i sistem podsticanja razvoja.

Unutarnja i vanjska ograničenja za funkcioniranje i razvoj industrijske proizvodnje F

BiH identifikovana su i eksplicitno navedena u jedanaestom poglavlju. Pored vlastite

analize, a s ciljem što realnije i vjerodostojnije interpretacije ograničenja formiran je

drugi upitnik kojim je obuhvaćeno šest grupa ograničenja (opšte fiskalno okruženje,

vlast kao faktor ograničenja, fiskalni sistem, radna snaga, infrastruktura i sistemi

poslovne podrške) sa ukupno 48 uticajnih faktora.

Stanje konkurentnosti predmetom je analize dvanaestog poglavlja, dok je u

trinaestom poglavlju pažnja posvećena analizi postojećih institucija odgovornih za

tehnološki razvoj FBiH. Četrnaesto poglavlje fokusira se na glavne naučno-istraživačke

Razvoj industrijske politike u F BiH

2

projekte za podršku industrijskog razvoja, nauku, informacijske tehnologije, daje

odgovore na pitanja šta razvijati i u šta insvestirati, te definira prioritete u oblasti

naučno-istraživačkih i istraživačko-razvojnih projekta.

U petnaestom poglavlju razmatran je institucionalni razvoj FBiH usmjeren na razvoj

industrijske proizvodnje.

U poglavlju 16 ovog elaborata detaljno je obraĎeno stanje u F BiH po ovom pitanju i

dane odgovarajuće preporuke iz aspekta ekonomskog i pravnog okvira stranih ulaganja

kao i promoviranje izvozne orijentacije. Pored toga sagledani su i mogući pravci

djelovanja države za uklanjanje i ublažavanje tehnološkog zaostajanja i ograničenja u

funkciji razvoja industrije i bržeg pristupa EZ fondovima, te stvaranje uvjeta i ambijenta

za modernu, profitabilnu, izvozno orijentiranu industrijsku proizvodnju.

I konačno, umjesto zaključka, kao centralno pitanje elaborata 'Razvoj industrijske

politike u FBiH' u završnom, sedamnaestom poglavlju date su horizontalne mjere, te

eksplicitno ekstrahirani modeli industrijske politike za sektore pojedinačno.

Tekst elaborata obogaćen je sa 6 priloga: Organizacijska struktura BiH navedena je u

prvom prilogu, informacije o Institutu za akreditiranje BiH – Bata, pregled sveučilišta, te

tehničkih i ekonomskih fakulteta u F BiH navedeni su u prilozima 2, 3 i 4, slijedno, dok

su primjerci dva upitnika korišteni pri radu dati u prilozima 5 i 6.

Razvoj industrijske politike u F BiH

3

1. Retrospektivni presjek ekonomske i

tehnološke slike F BiH

1.1 Stanje industrije prije rata

Bosna i Hercegovina je bila jedna od najmanje razvijenih republika bivše Jugoslavije čiji

je bruto domaći proizvod (BDP) u 1987. godini iznosio 68% prosjeka BDP Jugoslavije i

skoro 70% manje od Slovenije, najrazvijenije republike u bivšoj Jugoslaviji. Industrija,

na čelu sa teškom industrijom, hemijskom industrijom, proizvodnjom energije,

rudarstvom i metalurgijom, tekstilnom industrijom i proizvodnjom kože i mašina

generisala je oko 39% BDP, zapošljavala oko 44% radne snage i učestvovala sa 99% u

izvozu zemlje. Bosna i Hercegovina je imala razvijeno građevinarstvo i namjensku

proizvodnju. Kapaciteti namjenske industrije bili su projektovani za potrebe tržišta cijele

Jugoslavije. Početkom 1990-tih industrija je imala oko 1.000 kompanija koje su

zapošljavale oko pola miliona radnika. Industrijska proizvodnja bila je koncentrisana u 12

velikih kompanija, od kojih su četiri učestvovale sa 40% u ukupnom izvozu. Oko 72%

izvoza je bilo realizovano na području republika bivše Jugoslavije. Bosna i Hercegovina je

u 1991. godini ostvarila suficit u trgovinskoj razmjeni sa svijetom, i sa BDP po glavi

stanovnika od oko 2.400 američkih dolara (USD) svrstavana je u srednje razvijene

države u svijetu. Procijenjeno je da je Bosna i Hercegovina 1991. godine tehnološki

zaostajala u proizvodnoj oblasti za razvijenim svijetom oko 20 godina [4].

Počeci industrijalizacije Bosne i Hercegovine vezani su za otvaranje pogona

utemeljenih na iskorištavanju prirodnih resursa uglja, soli i drveta (metaloprerađivačka,

hemijska, drvna i prehrambena industrija), te jeftine radne snage koja se povećavala

procesima deagrarizacije (radnointenzivna tekstilna i obućarska industrija) [36]. Bosna i

Hercegovina je u bivšoj Jugoslaviji postala značajno industrijsko središte, posebno za

mašinsku i hemijsku industriju. Godine 1961. u Bosni i Hercegovini je u industriji radilo

54,3% svih zaposlenih, 1971. godine 57,8%, 1981. 58,4% a 2000. godine svega 35,2%.

Privredna kriza, koja je u bivšoj Jugoslaviji počela početkom osamdesetih godina

prošlog vijeka, najviše se odrazila na industriju, koja je i dalje zadržala primat među

svim djelatnostima. Krajem 1991. godine dolazi do zatvaranja pojedinih industrijskih

preduzeća i do otpuštanja radnika.

Krajem osamdesetih i početkom devedesetih godina prošlog stoljeća, sve zemlje

Centralne i Istočne Evrope započele su sa procesom dubokih društvenih i socijalnih

reformi, kako bi uspostavili demokratske institucije i tržišno orijentisane ekonomije. Ove

Razvoj industrijske politike u F BiH

4

promjene takođe su trasirale put tranziciji ekonomije Bosne i Hercegovine. Rat u Bosni i

Hercegovini zaustavio je sve započete tranzicijske procese, koji su obnovljeni tek 1996.

godine.

1.2 Ratna stradanja

Ni jedna zemlja poslije drugog svjetskog rata nije doživjela tolika razaranja kao Bosna i

Hercegovina tokom rata 1992-1995. godine [48], nakon kojega je BDP smanjen na oko

25% predratne vrijednosti, industrijska proizvodnja pala je za preko 90%, sa 70-80%

nezaposlenih i preko 1,4 miliona ljudi potpuno ovisnih od humanitarne pomoći.

Još 1994. Vlada R BiH okupila je tim eksperata koji bi izradio metodologiju procjene

ratne štete. Po njihovoj metodologiji ukupna ratna šteta u BiH procijenjena je na 120

milijardi KM. Međutim, kasnije analize koje su obuhvatile direktnu i indirektnu ratnu štetu

pokazuju da je ovaj broj mnogo veći i da su ukupne ratne štete u Bosni i Hercegovini

preko 240 milijardi USD [29]. Ukupne štete na ekonomiju Bosne i Hercegovine

procijenjene su na preko 110 milijardi USD [4]. Veličina ratne štete može se procijeniti i

na činjenici da je Bosna i Hercegovina prije rata imala oko 4,4 miliona stanovnika sa

dohotkom po stanovniku od oko 2.400 USD, dok je neposredno po završetku rata imala

oko jedan milion stanovnika i dohodak po stanovniku od oko 500 USD.

Ne postoji ekonomski resurs u zemlji kojem nije načinjena ogromna materijalna šteta.

Ipak, štete su najočiglednije i najveće kad je riječ o proizvodnim potencijalima (zemljište,

rad, kapital, tehnologija, informatika). Prema procijeni Svjetske banke štete samo na

sredstvima za proizvodnju su između 10 do 15 milijardi USD.

Direktne ratne štete obuhvataju direktno i trajnu eksproprijaciju i uništavanje

ekonomskih potencijala, otuđenja obrtnog kapitala kao što su zalihe novca u bankama i

kod stanovništva, bankarskih depozita, uništavanje infrastrukture kao što su sredstva

transporta, putne i željezničke mreže, telekomunikacije itd. Procjenjuje se da je uništeno

oko 60% ukupne infrastrukture zemlje [8], odnosno da je tokom rata uništeno 25-30%

ukupnih ekonomskih potencijala zemlje [4].

Samo u Sarajevu direktne štete su procijenjene na oko 14 milijardi USD, od čega su

direktne štete koje je pretrpila industrija procijenjene na preko 3,3 milijarde USD [29].

Prema ovoj studiji indirektne štete je bilo nemoguće tačno utvrditi, i ove štete po

ekonomiju će se osjećati narednih 30 do 50 godina.

Prema procjeni Svjetske banke [47] štete na željeznici iznose oko jednu milijardu USD,

uključujući gubitak 20 mostova, gubitke signalnih i komunikacijskih sistema, oštećenja

kontaktne mreže, štete na transportnim sistemima itd.

Šumarstvo i drvna industrija, kao vrlo važne grane ekonomije, pretrpjeli su direktne

ratne štete koje se procjenjuju na 2 milijarde EUR. Fizički kapaciteti drvne industrije u

2000. godini iznosili su 38%, a kapaciteti industrije celuloze i papira tek 10% u odnosu

na 1991. Korisne šumske površine su zbog ratnih dejstava znatno smanjene. Prema

Razvoj industrijske politike u F BiH

5

procjenama 15 do 20% pošumljenih površina odnosno oko 18% visoke šume je zbog

opasnosti od mina nepristupačno. Prema procjeni Svjetske banke za čišćenje terena od

mina biće potrebno oko 7,5 milijardi USD.

Indirektne ekonomske štete rata ogledaju se u izgubljenom inostranom tržištu,

velikom tehnološkom kao i naučnom zaostajanju. Bosna i Hercegovina je oko jednu

trećinu vrijednosti BDP plasirala na inostrano tržište i na područja republika bivše

Jugoslavije (oko 72% ukupnog izvoza je plasirano na područje bivše Jugoslavije). Uzme li

se u obzir desetogodišnji gubitak izvoza kao indirektne posljedice rata dolazi se do

vrijednosti između 45-50 milijardi USD.

Bosna i Hercegovina je 1991. godine tehnološki zaostajala u proizvodnoj oblasti za

razvijenim svijetom oko 20 godina, dok je dodatno tehnološko zaostajanje izazvano

ratom od 1992-1995. godine procijenjeno na 10 godina [4]. Kao mjera uticaja rata na

sveukupno zaostajanje, pa i tehnološkog, je metodologija Međunarodnog monetarnog

fonda koji analizirajući tranzicijske ekonomske procese u Bosni i Hercegovini poredi

stanje u Bosni i Hercegovini iz 2007. godine sa stanjem drugih država u tranziciji koje je

bilo 1999. godine, to jest, računajući vremenski pomak od 8 godina.

Naučno zaostajanje se smatra u dugoročnom smislu najpogubnijim vidom indirektne

ratne štete. Nauka se u razvijenim zemljama svijeta sa svojim fundamentalnim i

primijenjenim istraživanjima smatra temeljom tehnološkog i informatičkog razvoja

zemlje. Rezultat rata je potpuni prekid ili otežane komunikacije među domaćim i stranim

naučnim institucijama, uništena naučno-istraživačka infrastruktura, a samo tokom rata

više od 40% naučno-istraživačkog kadra trajno je napustilo zemlju. Kao posljedica rata a

pod pritiskom drugih socijalnih problema koji su rezultat siromašenja zemlje, dramatično

je smanjeno izdvajanje za nauku. Prema različitim navodima izdvajanja za nauku u

posljednjim godinama bilo je 0,05% BDP [3], odnosno 0,2% BDP [4], za razliku od 1,5%

BDP koliko je izdvajano za nauku 1991. godine, što je smanjenje od deset do trideset

puta. Obzirom da ovakva situacija traje od početka rata pa do danas (16 godina) može

se samo zamisliti kolike su negativne posljedice rata na naučni potencijal Bosne i

Hercegovine, odnosno koliko je njeno zaostajanje u naučnom razvoju zahvaljujući samo

gubitku od 1,5% šesnaestogodišnjeg budžeta države što prema bruto društvenom

proizvodu iznosi preko 3 milijarde USD. Situacija je još i teža obzirom da i dalje nema

investicija za nauku u budžetu.

1.3 Obnova industrije nakon rata

Nakon okončanja rata Bosna i Hercegovina se suočila sa novim izazovima procesa

tranzicije od nekadašnje centralizovane i planirane ekonomije do tržišno orijentirane

privrede. Proces tranzicije je započeo u uslovima nedostatka obrtnog kapitala, oštećenih i

zastarjelih privrednih kapaciteta, uništene infrastrukture, prekinutih logističkih lanaca,

izgubljenog domaćeg i međunarodnog tržišta, sive ekonomije i korupcije.

Razvoj industrijske politike u F BiH

6

Proces rekonstrukcije privrede počeo je uz pomoć međunarodnog programa

rekonstrukcije. Finansijska podrška Međunarodne zajednice je u periodu 1996-2001.

godine u iznosu od preko 5 milijardi USD trebala je pokrenuti domaću ekonomiju

uspostavljajući stabilan okvir za proizvodnju, zapošljavanje i ekonomski rast uz

istovremeni razvoj jakog privatnog sektora.

Početak reformi privrede u Bosni i Hercegovini započinje uspostavljanjem

makroekonomske stabilizacije uvođenjem seta monetarno finansijskih mjera: restriktivnu

monetarnu politiku, konvertibilnost valute, finansijsku disciplinu i čvrsta budžetska

ograničenja.

Početak tranzicijskih procesa odnosno prestrukturiranja industrije prati brža

akumulacija kapitala u područja trgovine, turizma i ugostiteljstva, finansija i

intelektualnih usluga, dok se prerađivačka industrija suočava sa problemima pokretanja

proizvodnje, nedostatka obrtnog kapitala, zastarjelih tehnologija, poteškoćama u

uspostavljanju veze sa prijeratnim poslovnim partnerima u inostranstvu i višestrukim

izvoznim barijerama u vidu mnogih atesta, certifikata i standarda kvaliteta. Proces

prestrukturiranja industrije bio je veoma spor, a i dalje su u strukturi dominirale grane

bazirane na korištenju prirodnih bogatstava i jeftine radne snage, dok su se industrije

visokih tehnologija i velike dodatne vrijednosti sporo razvijale.

Ipak, u ovom periodu nastale su brojne promjene. Stvarni BDP i izvoz su višestruko

porasli, inflacija je stabilizovana, bankarski sistem je skoro potpuno privatizovan, oko

50% proizvodnje generisao je privatni sektor. Kontinuirano se radilo na unaprjeđenju

infrastrukture, razvijan je bankarski sektor, te je započeto sa privatizacijom državne

imovine. Do kraja 2000. godine, skoro u potpunosti je liberalizovano domaće tržište i

ukinute su brojne mjere uplitanja države u formiranje cijena na tržištu. Jedan od ključnih

ekonomskih ciljeva za Bosnu i Hercegovinu u ovom periodu bila je ekonomska

liberalizacija i deregulacija u cilju privlačenja stranih direktnih investicija. Uprkos ovim

uspjesima, na polju zapošljavanja ostvaren je neuspjeh.

Na državnom nivou nije uspostavljena djelotvorna vlada i javna administracija. Bez

efikasnog sudstva i poreskog sistema, uz zamršenu zakonsku regulativu koja je

investitorima otežavala poslovanje u zemlji, Bosna i Hercegovina nije uspjela postići

funkcionalnu i stabilnu ekonomiju.

Struktura privatnog sektora koji se u međuvremenu razvio bila je nepovoljna. U

2001. godini oko 74% svih privatnih preduzeća se bave uslužnim djelatnostima, od kojih

je sa 54% zastupljena trgovina. U Bosni i Hercegovini 2003. godine registrovano je preko

29.000 preduzeća čija je glavna djelatnost trgovina. Samo oko 14% privatnih preduzeća

obavljalo je djelatnost koja je povezana sa proizvodnjom ili preradom proizvoda [1].

Prosječne plate su u BiH u periodu 2000.–2003. godine rasle po stopi od 8,25%. Na

žalost, rast plata nije bio po osnovu rasta produktivnosti, već više po zakonskim

rješenjima koja su vještački podizala nivo plata u državi, bez mehanizma indeksacije što

bi spriječilo neracionalno povećanje plata ukoliko rast nije rezultat rasta produktivnosti.

Prema izvještaju Međunarodnog monetarnog fonda [31] rast prosječnih plata ne

Razvoj industrijske politike u F BiH

7

odražava stvarno stanje i da trenutna struktura plata i zakonski način obračunavanja

minimalne plate predstavlja problem preduzećima u BiH. Stalno povećavanje minimalnih

plata, na osnovu zakona, preduzeća ne mogu podnijeti, što uzrokuje gubitke i

nagomilavanje dugovanja po osnovu plata.

Početkom 2004. godine u Bosni i Hercegovini je na državnom nivou usvojena prva

srednjoročna razvojna strategija [38] (PRSP, eng. Poverty Reduction Strategy Paper),

koja je bila rezultat dvogodišnjeg rada domaćih predstavnika vlasti, domaćih političkih

partija i organizacija civilnog društva. Razvojna strategija je trebala da ponudi rješenje i

put za brži ekonomski oporavak i smanjivanje nezaposlenosti. Da bi se postigli navedeni

ciljevi, PRSP predviđa akcioni plan koji planira donošenje ili prilagođavanje 121 zakona,

uspostavljanje ili reorganizaciju 79 institucija i poduzimanje 242 konkretne mjere za

dostizanje planiranih ciljeva. Pored makroekonomskih prioriteta u PRSP je ugrađeno 12

sektorskih prioriteta.

U Bosni i Hercegovini, odnosno Federaciji BiH od počeka tranzicijskih procesa nije

nijednog momenta bila definisana jasna tehnološka politika. Tehnološka politika u smislu

stvaranja vlastitih novih tehnologija, difuzije i usvajanja novih postojećih tehnologija,

difuzije postojećih starih tehnologija koje su još uvijek važna podrška industriji, kao i

stvaranje ljudskih resursa spremnih za stvaranje novih i usvajanje postojećih tehnologija

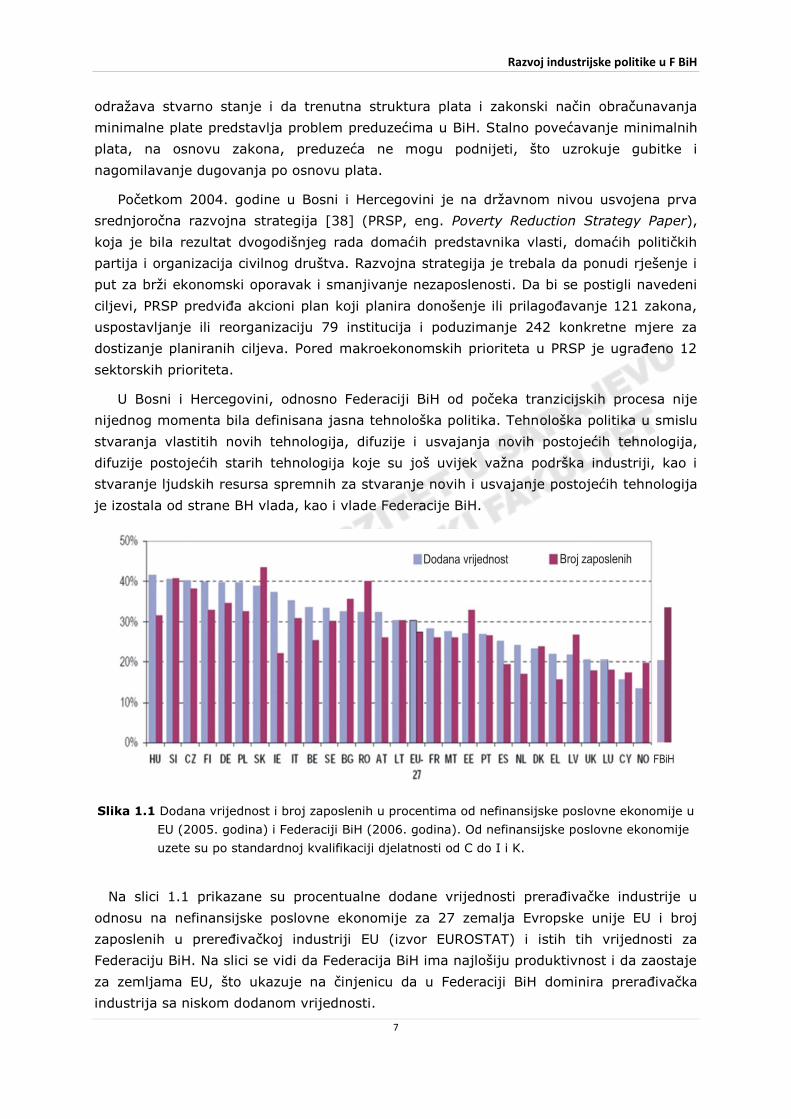

je izostala od strane BH vlada, kao i vlade Federacije BiH.

Slika 1.1 Dodana vrijednost i broj zaposlenih u procentima od nefinansijske poslovne ekonomije u

EU (2005. godina) i Federaciji BiH (2006. godina). Od nefinansijske poslovne ekonomije

uzete su po standardnoj kvalifikaciji djelatnosti od C do I i K.

Na slici 1.1 prikazane su procentualne dodane vrijednosti prerađivačke industrije u

odnosu na nefinansijske poslovne ekonomije za 27 zemalja Evropske unije EU i broj

zaposlenih u preređivačkoj industriji EU (izvor EUROSTAT) i istih tih vrijednosti za

Federaciju BiH. Na slici se vidi da Federacija BiH ima najlošiju produktivnost i da zaostaje

za zemljama EU, što ukazuje na činjenicu da u Federaciji BiH dominira prerađivačka

industrija sa niskom dodanom vrijednosti.

Razvoj industrijske politike u F BiH

8

Bosna i Hercegovina nije u dovoljnoj mjeri uspjela da privuče strane investicije.

Strane investicije su dolazile zbog iskorištavanja prirodnih resursa, jeftine radne snage u

kombinaciji sa geografskim položajem. Oko 25% stranih investicija bio je zbog lokalnog

tržišta. Šira javnost u Bosni i Hercegovini nije u potpunosti shvatila važnost velikih

kompanija, kao i direktnih stranih investicija, odnosno dolaska uspješnih multinacionalnih

kompanija u vremenu tranzicije i prestrukturiranju privrede. Direktne investicije mogu

biti važna alternativa za povećanje izvozno orjentisane proizvodnje i produktivnosti kako

bi se podstaklo zapošljavanje i ekonomski rast. Brži rast izvoza u vremenu tranzicije sa

multinacionalnim kompanijama u odnosu na domaće kompanije moguće je ostvariti iz

razloga što multinacionalne kompanije znatno lakše obezbjeđuju finansijska sredstva za

finansiranje investicija, u prednosti su u odnosu na lokalna preduzeća da obezbijede

sredstva i opremu neophodnu da se unaprijede vještine radnika, tehnologije proizvodnje i

ostala tehnička rješenja koja bi dovela do uspostavljanja produktivnosti u proizvodnji na

većem nivou. Multinacionalne kompanije već imaju osiguran pristup globalnom tržištu.

Ipak, sve ove prednosti su samo potencijalne i one zavise od individualnog ponašanja

svake strane u investiciji [1].

U Evropskoj uniji 99% preduzeća su tzv. SME kompanije (po jednoj od definicija to su

kompanije koje upošljavaju do 249 radnika). Ove kompanije upošljavaju 59% ukupne

radne snage i ostvaruju 45% dodane vrijednosti. Ovo takođe znači da 1% velikih

kompanija ostvaruje 55% dodane vrijednosti. Velike kompanije ostvaruju i oko 50%

investicija. Produktivnost SME u prerađivačkoj industriji u EU 2005. godini bila je 35.900

EUR po radniku, dok je u velikim kompanijama bila 63.000 EUR. Evropska komisija je

razvila i implementirala širok spektar političkih mjera za pomoć SME u Evropi. Cilj je bio

stvoriti uslove za osnivanje i rast SME. Prema EU, SME predstavljaju glavni izvor

otvaranja novih radnih mjesta.

Federacija BiH u posljednje vrijeme pokušava dati sa nivoa vlade podršku SME-u. Od

2001. godine zahvaljujući pomoći i mnogih nevladinih organizacija osnovale su se

regionalne razvojne agencije, poslovni inkubatori i sektorski klasteri. Međutim, sistemi

podrške SME još ni približno nisu na zadovoljavajućem nivou. U F BiH nema sistemske

podrške i promocije inovacija. Ne postoje tehnološki parkovi čiji je zadatak podrška

razvoju kompanija koje nude nove tehnologije i izvozne mogućnosti zasnovane na novim

znanjima, odnosno novim proizvodima i uslugama. Jačanje konkurentnosti SME nije

moguće bez istraživanja i tehnološkog razvoja, odnosno bez inventivnosti i inovativnosti.

Međutim, SME nema resurse da ulaže u istraživanja i razvoj. Zbog toga SME treba

partnere u vidu istraživačkih instituta i univerziteta koji rade taj posao na koje se mogu

osloniti. Razvoj mreže podrške SME-u istraživačkih instituta i univerziteta treba da je u

zadatku Vladi. Međutim, obzirom da u F BiH nije bilo značajnijih ulaganja u istraživačke

kapacitete od 1991. godine, univerziteti i instituti neće biti u stanju dati značajniju

podršku SME-u bez investicije u istraživačku infrastrukturu.

Posljednjih nekoliko godina reformski procesi u Bosni i Hercegovini su usporeni. U

međuvremenu dešava se dalja liberalizacija trgovinskih režima, što bez konkretno

vidljivih uspjeha na ostalim poljima tranzicije, slabi domaću ekonomiju i povećava

Razvoj industrijske politike u F BiH

9

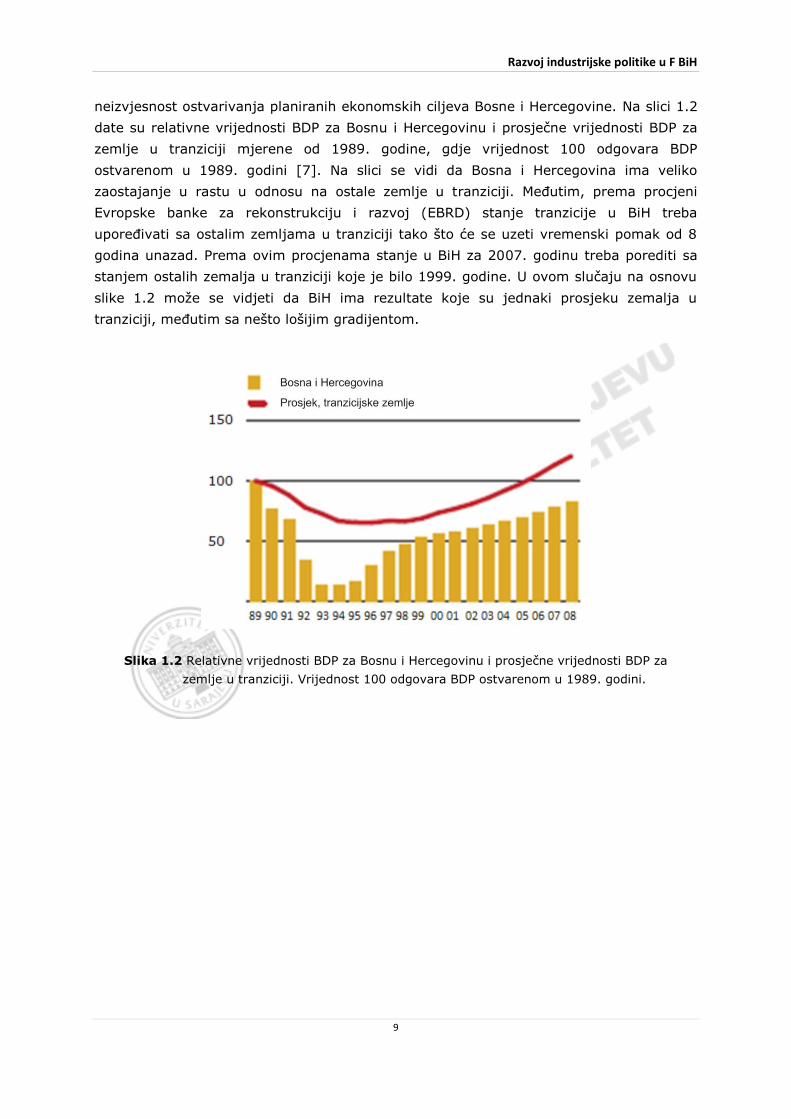

neizvjesnost ostvarivanja planiranih ekonomskih ciljeva Bosne i Hercegovine. Na slici 1.2

date su relativne vrijednosti BDP za Bosnu i Hercegovinu i prosječne vrijednosti BDP za

zemlje u tranziciji mjerene od 1989. godine, gdje vrijednost 100 odgovara BDP

ostvarenom u 1989. godini [7]. Na slici se vidi da Bosna i Hercegovina ima veliko

zaostajanje u rastu u odnosu na ostale zemlje u tranziciji. Međutim, prema procjeni

Evropske banke za rekonstrukciju i razvoj (EBRD) stanje tranzicije u BiH treba

upoređivati sa ostalim zemljama u tranziciji tako što će se uzeti vremenski pomak od 8

godina unazad. Prema ovim procjenama stanje u BiH za 2007. godinu treba porediti sa

stanjem ostalih zemalja u tranziciji koje je bilo 1999. godine. U ovom slučaju na osnovu

slike 1.2 može se vidjeti da BiH ima rezultate koje su jednaki prosjeku zemalja u

tranziciji, međutim sa nešto lošijim gradijentom.

Slika 1.2 Relativne vrijednosti BDP za Bosnu i Hercegovinu i prosječne vrijednosti BDP za

zemlje u tranziciji. Vrijednost 100 odgovara BDP ostvarenom u 1989. godini.

Razvoj industrijske politike u F BiH

10

1.4 Industrijska slika F BiH kroz statistiku

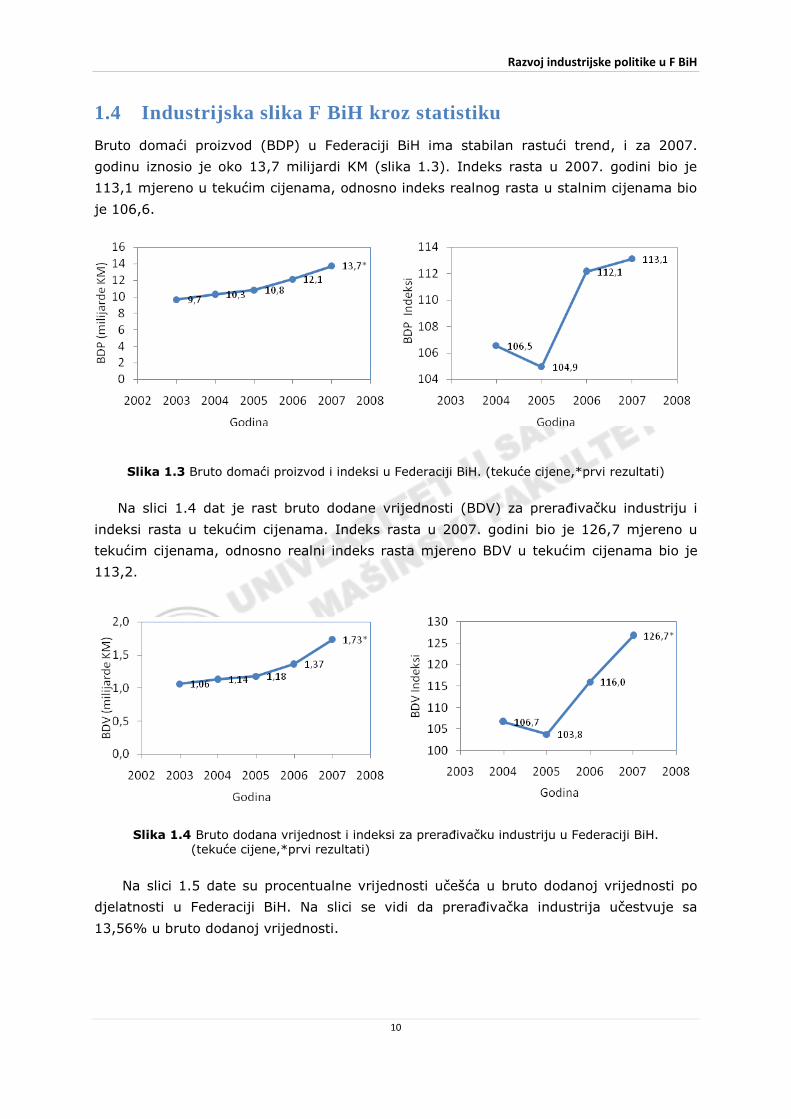

Bruto domaći proizvod (BDP) u Federaciji BiH ima stabilan rastući trend, i za 2007.

godinu iznosio je oko 13,7 milijardi KM (slika 1.3). Indeks rasta u 2007. godini bio je

113,1 mjereno u tekućim cijenama, odnosno indeks realnog rasta u stalnim cijenama bio

je 106,6.

Slika 1.3 Bruto domaći proizvod i indeksi u Federaciji BiH. (tekuće cijene,*prvi rezultati)

Na slici 1.4 dat je rast bruto dodane vrijednosti (BDV) za prerađivačku industriju i

indeksi rasta u tekućim cijenama. Indeks rasta u 2007. godini bio je 126,7 mjereno u

tekućim cijenama, odnosno realni indeks rasta mjereno BDV u tekućim cijenama bio je

113,2.

Slika 1.4 Bruto dodana vrijednost i indeksi za prerađivačku industriju u Federaciji BiH.

(tekuće cijene,*prvi rezultati)

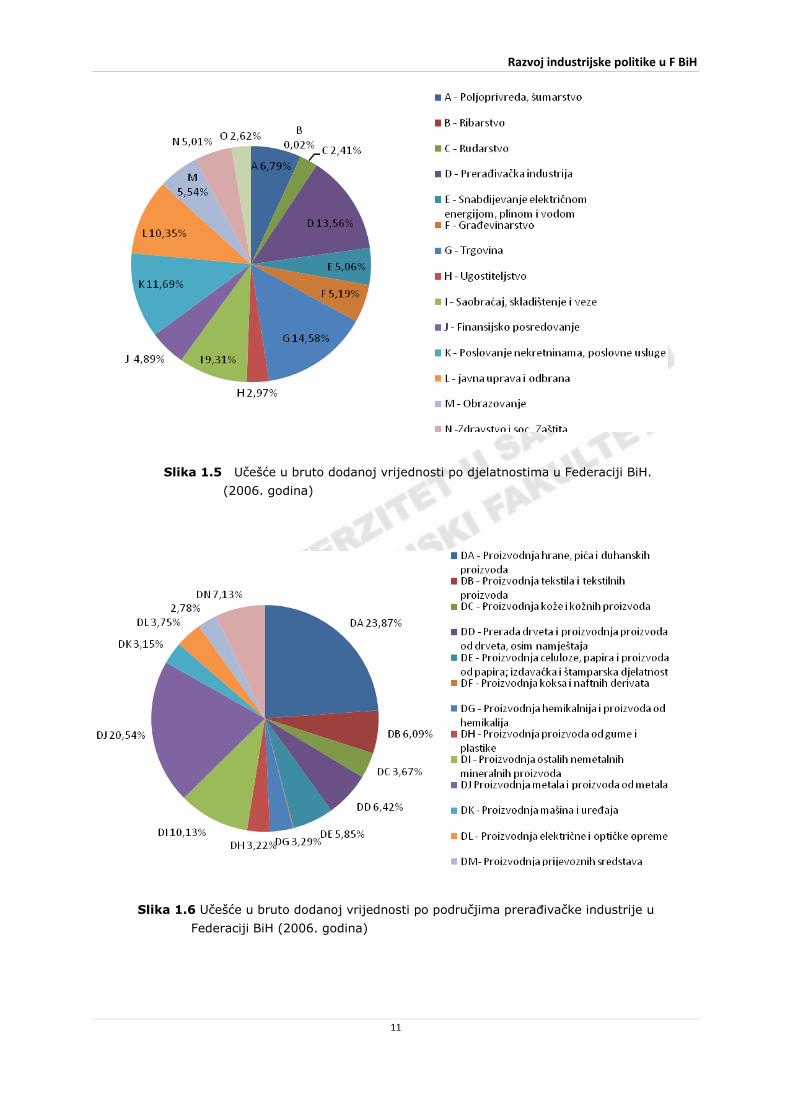

Na slici 1.5 date su procentualne vrijednosti učešća u bruto dodanoj vrijednosti po

djelatnosti u Federaciji BiH. Na slici se vidi da prerađivačka industrija učestvuje sa

13,56% u bruto dodanoj vrijednosti.

Razvoj industrijske politike u F BiH

11

Slika 1.5 Učešće u bruto dodanoj vrijednosti po djelatnostima u Federaciji BiH.

(2006. godina)

Slika 1.6 Učešće u bruto dodanoj vrijednosti po područjima prerađivačke industrije u

Federaciji BiH (2006. godina)

Razvoj industrijske politike u F BiH

12

Na slici 1.6 date su procentualne vrijednosti učešća u bruto dodanoj vrijednosti po

područjima prerađivačke industrije u Federaciji BiH. Na slici se vidi da proizvodnja hrane,

pića i duhanskih proizvoda ima najveće učešće od 23,87% u BDV prerađivačke industrije,

a potom dolazi proizvodnja metala i proizvoda od metala sa 20,54% učešća u BDV.

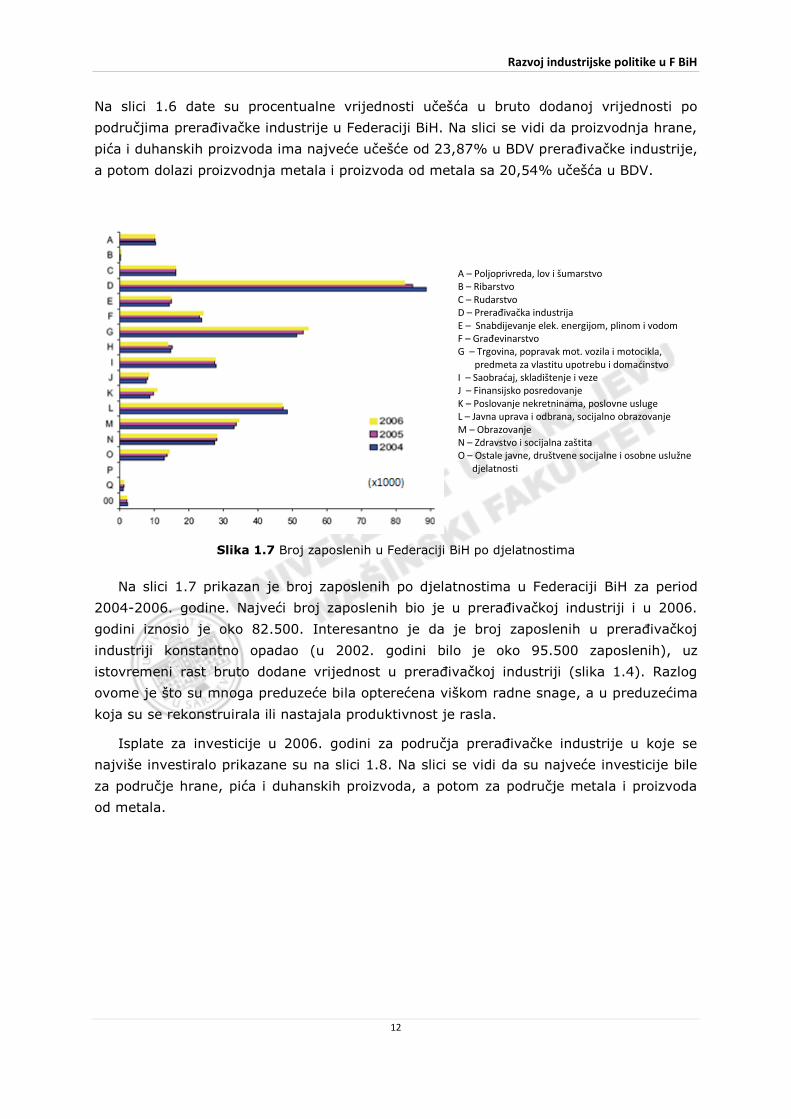

A – Poljoprivreda, lov i šumarstvo B – Ribarstvo C – Rudarstvo D – Prerađivačka industrija E – Snabdijevanje elek. energijom, plinom i vodom F – Građevinarstvo G – Trgovina, popravak mot. vozila i motocikla, predmeta za vlastitu upotrebu i domadinstvo I – Saobradaj, skladištenje i veze J – Finansijsko posredovanje K – Poslovanje nekretninama, poslovne usluge L – Javna uprava i odbrana, socijalno obrazovanje M – Obrazovanje N – Zdravstvo i socijalna zaštita O – Ostale javne, društvene socijalne i osobne uslužne djelatnosti

Slika 1.7 Broj zaposlenih u Federaciji BiH po djelatnostima

Na slici 1.7 prikazan je broj zaposlenih po djelatnostima u Federaciji BiH za period

2004-2006. godine. Najveći broj zaposlenih bio je u prerađivačkoj industriji i u 2006.

godini iznosio je oko 82.500. Interesantno je da je broj zaposlenih u prerađivačkoj

industriji konstantno opadao (u 2002. godini bilo je oko 95.500 zaposlenih), uz

istovremeni rast bruto dodane vrijednost u prerađivačkoj industriji (slika 1.4). Razlog

ovome je što su mnoga preduzeće bila opterećena viškom radne snage, a u preduzećima

koja su se rekonstruirala ili nastajala produktivnost je rasla.

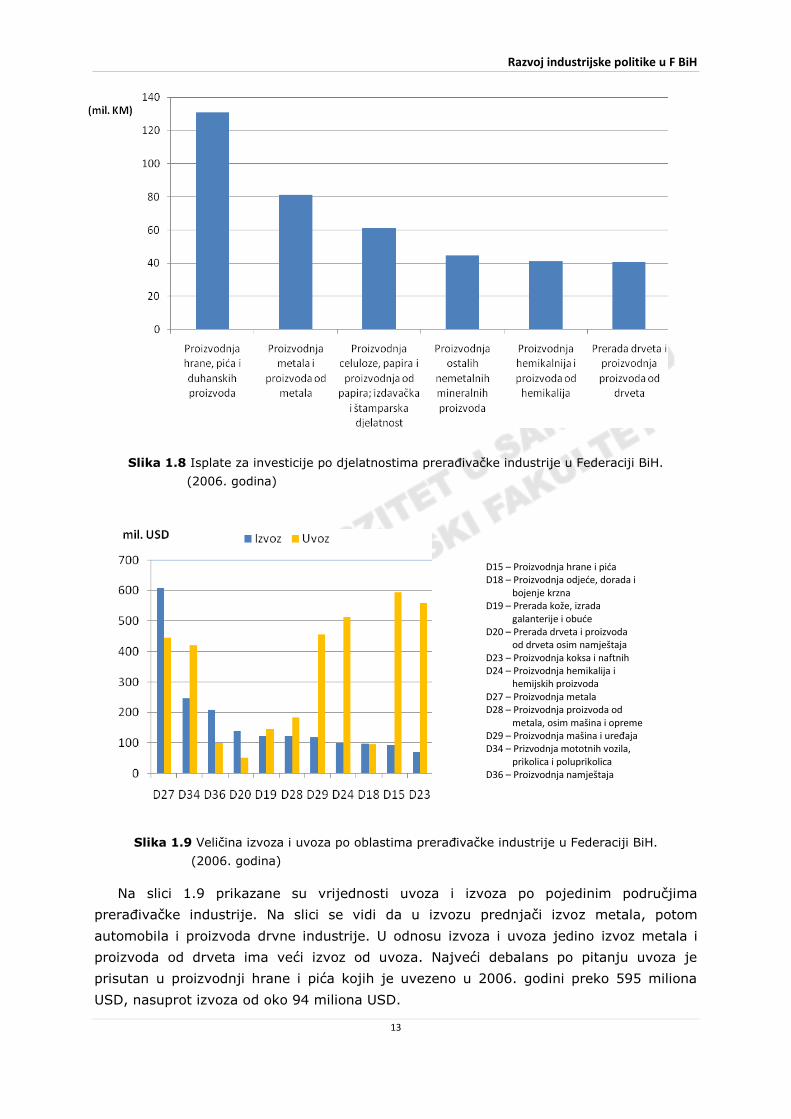

Isplate za investicije u 2006. godini za područja prerađivačke industrije u koje se

najviše investiralo prikazane su na slici 1.8. Na slici se vidi da su najveće investicije bile

za područje hrane, pića i duhanskih proizvoda, a potom za područje metala i proizvoda

od metala.

Razvoj industrijske politike u F BiH

13

D15 – Proizvodnja hrane i pida D18 – Proizvodnja odjede, dorada i bojenje krzna D19 – Prerada kože, izrada galanterije i obude D20 – Prerada drveta i proizvoda od drveta osim namještaja D23 – Proizvodnja koksa i naftnih D24 – Proizvodnja hemikalija i hemijskih proizvoda D27 – Proizvodnja metala D28 – Proizvodnja proizvoda od metala, osim mašina i opreme D29 – Proizvodnja mašina i uređaja D34 – Prizvodnja mototnih vozila, prikolica i poluprikolica D36 – Proizvodnja namještaja

Slika 1.8 Isplate za investicije po djelatnostima prerađivačke industrije u Federaciji BiH.

(2006. godina)

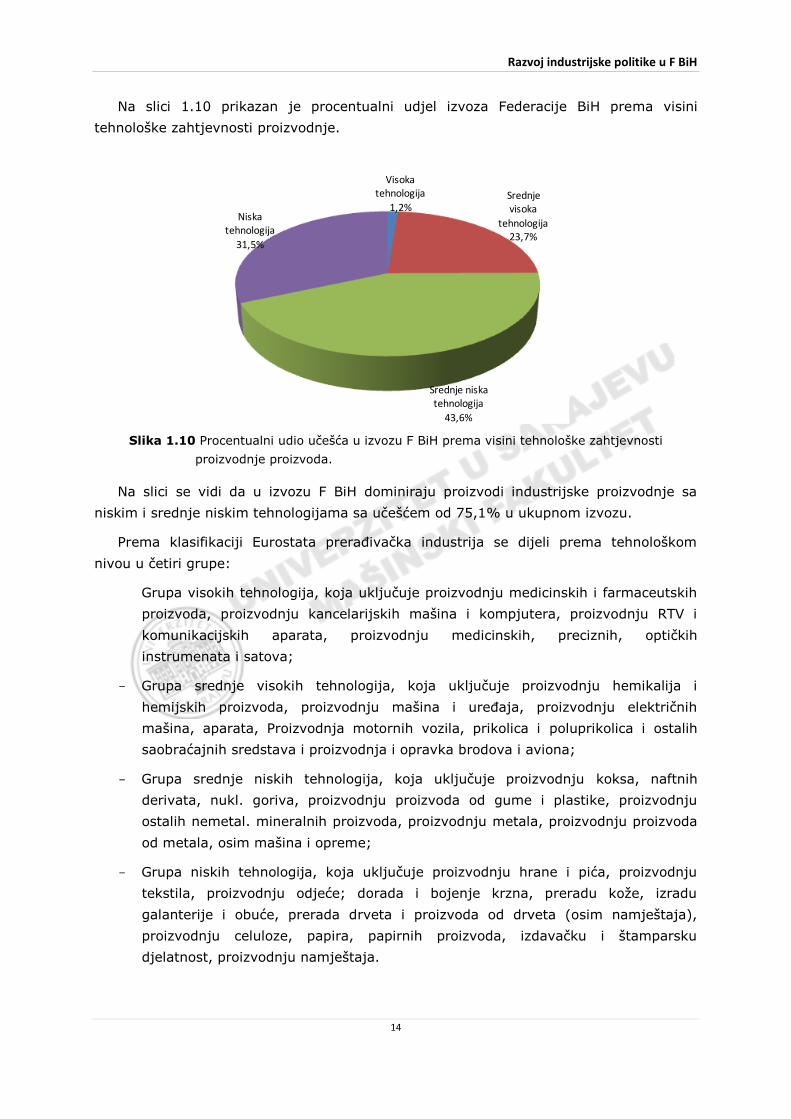

Slika 1.9 Veličina izvoza i uvoza po oblastima prerađivačke industrije u Federaciji BiH.

(2006. godina)

Na slici 1.9 prikazane su vrijednosti uvoza i izvoza po pojedinim područjima

prerađivačke industrije. Na slici se vidi da u izvozu prednjači izvoz metala, potom

automobila i proizvoda drvne industrije. U odnosu izvoza i uvoza jedino izvoz metala i

proizvoda od drveta ima veći izvoz od uvoza. Najveći debalans po pitanju uvoza je

prisutan u proizvodnji hrane i pića kojih je uvezeno u 2006. godini preko 595 miliona

USD, nasuprot izvoza od oko 94 miliona USD.

Razvoj industrijske politike u F BiH

14

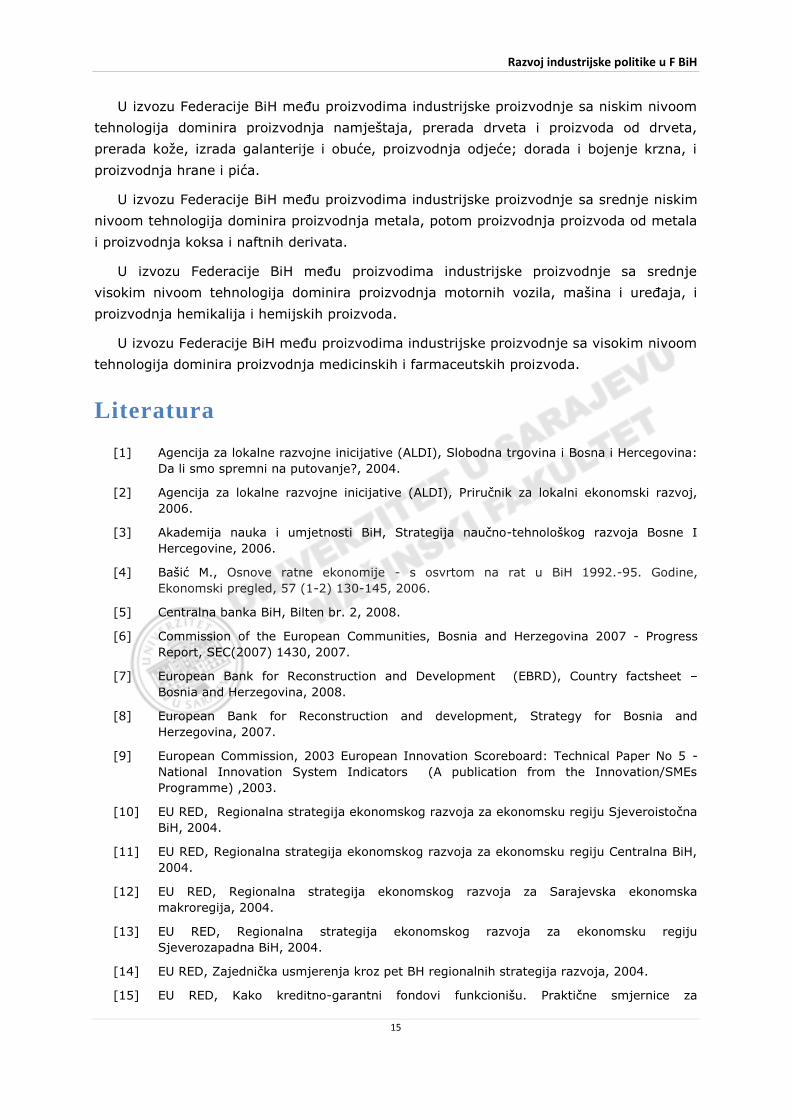

Na slici 1.10 prikazan je procentualni udjel izvoza Federacije BiH prema visini

tehnološke zahtjevnosti proizvodnje.

Visoka tehnologija

1,2%Srednje visoka

tehnologija23,7%

Srednje niska tehnologija

43,6%

Niska tehnologija

31,5%

Slika 1.10 Procentualni udio učešća u izvozu F BiH prema visini tehnološke zahtjevnosti

proizvodnje proizvoda.

Na slici se vidi da u izvozu F BiH dominiraju proizvodi industrijske proizvodnje sa

niskim i srednje niskim tehnologijama sa učešćem od 75,1% u ukupnom izvozu.

Prema klasifikaciji Eurostata prerađivačka industrija se dijeli prema tehnološkom

nivou u četiri grupe:

Grupa visokih tehnologija, koja uključuje proizvodnju medicinskih i farmaceutskih

proizvoda, proizvodnju kancelarijskih mašina i kompjutera, proizvodnju RTV i

komunikacijskih aparata, proizvodnju medicinskih, preciznih, optičkih

instrumenata i satova;

- Grupa srednje visokih tehnologija, koja uključuje proizvodnju hemikalija i

hemijskih proizvoda, proizvodnju mašina i uređaja, proizvodnju električnih

mašina, aparata, Proizvodnja motornih vozila, prikolica i poluprikolica i ostalih

saobraćajnih sredstava i proizvodnja i opravka brodova i aviona;

- Grupa srednje niskih tehnologija, koja uključuje proizvodnju koksa, naftnih

derivata, nukl. goriva, proizvodnju proizvoda od gume i plastike, proizvodnju

ostalih nemetal. mineralnih proizvoda, proizvodnju metala, proizvodnju proizvoda

od metala, osim mašina i opreme;

- Grupa niskih tehnologija, koja uključuje proizvodnju hrane i pića, proizvodnju

tekstila, proizvodnju odjeće; dorada i bojenje krzna, preradu kože, izradu

galanterije i obuće, prerada drveta i proizvoda od drveta (osim namještaja),

proizvodnju celuloze, papira, papirnih proizvoda, izdavačku i štamparsku

djelatnost, proizvodnju namještaja.

Razvoj industrijske politike u F BiH

15

U izvozu Federacije BiH među proizvodima industrijske proizvodnje sa niskim nivoom

tehnologija dominira proizvodnja namještaja, prerada drveta i proizvoda od drveta,

prerada kože, izrada galanterije i obuće, proizvodnja odjeće; dorada i bojenje krzna, i

proizvodnja hrane i pića.

U izvozu Federacije BiH među proizvodima industrijske proizvodnje sa srednje niskim

nivoom tehnologija dominira proizvodnja metala, potom proizvodnja proizvoda od metala

i proizvodnja koksa i naftnih derivata.

U izvozu Federacije BiH među proizvodima industrijske proizvodnje sa srednje

visokim nivoom tehnologija dominira proizvodnja motornih vozila, mašina i uređaja, i

proizvodnja hemikalija i hemijskih proizvoda.

U izvozu Federacije BiH među proizvodima industrijske proizvodnje sa visokim nivoom

tehnologija dominira proizvodnja medicinskih i farmaceutskih proizvoda.

Literatura

[1] Agencija za lokalne razvojne inicijative (ALDI), Slobodna trgovina i Bosna i Hercegovina:

Da li smo spremni na putovanje?, 2004.

[2] Agencija za lokalne razvojne inicijative (ALDI), Priručnik za lokalni ekonomski razvoj,

2006.

[3] Akademija nauka i umjetnosti BiH, Strategija naučno-tehnološkog razvoja Bosne I

Hercegovine, 2006.

[4] Bašić M., Osnove ratne ekonomije - s osvrtom na rat u BiH 1992.-95. Godine,

Ekonomski pregled, 57 (1-2) 130-145, 2006.

[5] Centralna banka BiH, Bilten br. 2, 2008.

[6] Commission of the European Communities, Bosnia and Herzegovina 2007 - Progress

Report, SEC(2007) 1430, 2007.

[7] European Bank for Reconstruction and Development (EBRD), Country factsheet –

Bosnia and Herzegovina, 2008.

[8] European Bank for Reconstruction and development, Strategy for Bosnia and

Herzegovina, 2007.

[9] European Commission, 2003 European Innovation Scoreboard: Technical Paper No 5 -

National Innovation System Indicators (A publication from the Innovation/SMEs

Programme) ,2003.

[10] EU RED, Regionalna strategija ekonomskog razvoja za ekonomsku regiju Sjeveroistočna

BiH, 2004.

[11] EU RED, Regionalna strategija ekonomskog razvoja za ekonomsku regiju Centralna BiH,

2004.

[12] EU RED, Regionalna strategija ekonomskog razvoja za Sarajevska ekonomska

makroregija, 2004.

[13] EU RED, Regionalna strategija ekonomskog razvoja za ekonomsku regiju

Sjeverozapadna BiH, 2004.

[14] EU RED, Zajednička usmjerenja kroz pet BH regionalnih strategija razvoja, 2004.

[15] EU RED, Kako kreditno-garantni fondovi funkcionišu. Praktične smjernice za

Razvoj industrijske politike u F BiH

16

uspostavljanje kreditno-garantnih fondova u BiH, 2005.

[16] EU RED, Socioekonomska analiza makroregije Sarajevo, 2004.

[17] EUROSTAT, Gas and electricity market statistics, 2005.

[18] EUROSTAT, State aid in the European Union, 125/2007.

[19] EUROSTAT, Europe in Figures – Yearbook 2008, 2008.

[20] EUROSTAT, Education in Europe - Key statistics 2006, 2008.

[21] EUROSTAT, Patents and R&D personnel, 2008.

[22] Federalni zavod za zapošljavanje, Informacija o ispitivanju tržišta rada u Federaciji

Bosne i Hercegovine, 2005.

[23] Federalni zavod za zapošljavanja, Analiza tržišta rada i zapošljavanja u Bosni I

Hercegovini, 2007.

[24] Federalni zavod za statistiku, Federacija u brojkama, 2008.

[25] Federalni zavod za statistiku, Statistički godišnjak/ljetopis Federacije Bosne i

Hercegovine, 2007.

[26] Federalni zavod za statistiku, Anketa o radnoj snazi, 2007.

[27] Foreign Investment Promotion Agency (FIPA), Auto Components Industry – Bosnia and

Herzegovina, 2003.

[28] Foreign Investment Promotion Agency (FIPA), Investment Opportunities in Bosnia and

Herzegovina, 2008.

[29] Institut za istraživanje ratnih zločina protiv čovječnosti i međunarodnog prava Sarajevo,

Ratne štete u Sarajevu 1992-1995, 2006.

[30] International Finance Corporation (IFC), Paying Taxes 2009 – Global Pictures, 2008.

[31] International Monetary Fund (IMF), Bosnia and Herzegovina: Selected Issues, Country

Report No. 08/326, 2008.

[32] International Monetary Fund, Bosnia and Herzegovina: Report on the Observance of

Standards and Codes—Data Module, Response by the Authorities, and Detailed

Assessment Using the Data Quality Assessment Framework, 2008.

[33] International Monetary Fund, R&D, Innovation, and Economic Growth: An Empirical

Analysis, WP/04/185, 2004.

[34] International Monetary Fund, Bosnia and Herzegovina: 2008 Article IV Consultation—

Staff Report; Public Information Notice on the Executive Board Discussion; and

Statement by the Executive Director for Bosnia and Herzegovina, 2008.

[35] International Monetary Fund, Bosnia and Herzegovina: Poverty Reduction Strategy

Paper—Mid-Term Development Strategy, Country Report No. 04/114, 2004.

[36] Nurković N., Distribution of Industry in Bosnia and Herzegovina, Geographical institute

―Jovan Cvijic‖ sasa collection of papers no. 57, 2007.

[37] Podrška za konkurenciju i državnu pomoć BiH, Izvještaj o pripremi primjera prvog

godišnjeg izvještaja o državnoj pomoći za Bosnu i Hercegovinu (www.comp-stateaid.ba),

2007.

[38] PRSP tim, Razvojna strategija Bosne i Hercegovine - PRSP, 2002.

[39] Svjetska banka, Bosna i Hercegovina: Obračun sa fiskalnim izazovima i jačanje

perspektiva za rast, Izvještaj br. 36156-BiH, 2006.

[40] Udruženje poslovnih inkubatora BiH, strategija razvoja poslovnih inkubatora u Bosni i

Hercegovini, 2008.

Razvoj industrijske politike u F BiH

17

[41] Vienna Institute for International Economic Studies, The Metal Processing Industry in

Bosnia and Herzegovina: A statistical assessment, 2006.

[42] Vanjskotrgovinska komora Bosne I Hercegovine, Analiza stanja vanjskotrgovinske

razmjene Bosne I Hercegovine s prijedlogom mjera za povećanje izvoza i smanjenja

trgovinskog deficit, 2007.

[43] Vijeće stranih investitora BiH, BIJELA KNJIGA 2007 (Prioritetna rješenja za prepreke

ulaganjima i razvoju Bosne i Hercegovine), 2007.

[44] Vlada kantona Goražde i Agencija za lokalne razvojne inicijative (ALDI), Akcioni plan za

razvoj poduzetništva u kantonu Goražde, 2003.

[45] World Bank, Country Partnership Strategy for Bosnia and Herzegovina for the Period

FY08-FYy11, Report No. 41330 – BA, 2007.

[46] World Bank, Infracture and Energy Strategy Bosnia and Herzegovina, Report No. 29023

– BA, 2004.

[47] World Bank, Doing Bussines 2009 – Country Profile for Bosnia and Herzegovina, 2008.

[48] World Bank, Bosnia and Herzegovina Country Economic Memorandum, Report No.

29500-BA, 2005.

[49] World Bank, Global Economic Prospects - Technology Diffusion in the Developing World,

ISSN: 1014-8906, 2008.

[50] World Economic Forum, The Global Competitiveness Report 2008–2009, Geneva, 2008.

[51] World Intellectual Property Organization, WIPO Patent Report - Statistics on Worldwide

Patent Activities, 2007.

Razvoj industrijske politike u F BiH

18

Razvoj industrijske politike u F BiH

19

2. Uticaj naučno-tehničkog i tehnološkog

procesa u svijetu globalizacije na razvoj

industrijske proizvodnje u F BiH

2.1 Stanje nauke, tehnološki razvoj i životna

sredina u F BiH

U cjelokupnom procesu razvitka Federacije BiH, tehničko-tehnološki progres je bitan

faktor tog razvitka koji osigurava realno povećanje osobnog i društvenog standarda, kao

i ukupnu kvalitetu življenja. Zbog toga je neophodno izgraditi djelotvornu tehnološku

strategiju kako bi se taj bitan faktor (tehničko-tehnološki progres) doveo u funkciju

željenog razvitka. Izgradnjom te strategije treba objediniti sve gospodarske potencijale,

ali i biti poticana i kao važna, moguće je reći, i prvorazredna politička potreba i zahtjev.

Stvaralačko kreiranje tehnološke budućnosti Federacije BiH je od presudne važnosti

tim prije što je, predugo vremena, stopa tehničkog progresa u F BiH bila negativnog

predznaka.

Polazeći od spoznaje da tehnološka strategija mora predstavljati jasno raščlanjenu

viziju tehnoloških ciljeva koji se žele dostići u određenom periodu, neophodno je

definirati ciljeve i zadaće tehnološkog razvitka težeći dostignuću određene kvalitete

življenja u društvu kao cjelini, ali i svakog pojedinca. Jer, tehnološka strategija u

Federaciji BiH mora biti koncipirana tako da ponudi elemente i postavke za iznalaženje

optimalnih rješenja za kompleksna pitanja čime će se izgraditi odgovarajuća tehnološka

struktura utemeljena na najnovijim i najefikasnijim znanstvenim spoznajama.

Pri ostvarenju ovih težnji treba polaziti od analize prethodnog stanja tehnike i

tehnologije koje je karakteristično po činjenicama da je:

porijeklo opreme u postojećoj tehnici i tehnologiji je uglavnom (80%) iz zapadnih

industrijskih zemalja, a svega 10% instalirane opreme je bilo iz domaćih izvora;

orijentacija na strojeve, procese i proizvodne sustave bila bez dovoljnog prisustva

informacijskih tehnologija čime se zaostatak za razvijenim zemljama (u kojima je već

egzistirao proces modernizacije s akcentom na ove informacijske tehnologije) još više

produbljivao;

Najizrazitiji primjeri za ovu tvrdnju su: primjeri propadanja tehnologija u metaloprerađivačkoj industriji –

„SOKO“ – predratni proizvođač aviona i helikoptera praktično se izgubio; crna metalurgija (bivši RMK Zenica); kemijska industrija (Sodaso Tuzla i dr.)

Razvoj industrijske politike u F BiH

20

rat razorio postojeći tehnološki lanac u našim tvornicama uspostavljen s tvornicama

izvan BiH, uspostavljen i razvijen kao jedinstveni sustav;

visokoobrazovani stručni kadar na kome je počivao taj jedinstveni sustav, napustio

zemlju našavši svoje mjesto upravo u zemljama isticanim kao generatorima

tehnološkog progresa;

tehnološko zaostajanje bivalo i kao posljedica, između ostalog, i po povećanoj

potrošnji materijala u proizvodnji.

Uz sve navedeno, ubrzani znanstveno-tehnički i tehnološki proces i razvoj

informacijsko-komunikacijskih tehnologija u svijetu je potakao proces globalizacije. Na

našu nesreću, globalizacija je tekla kao neminovnost s dva potpuno različita značenja:

(pozitivnim) svjetske komunikacije, trenutne vijesti iz cijelog svijeta, sporazumi o

ekologiji, ljudskim pravima, internet, elektronska pošta, Interpol i mnoštvo

međunarodnih organizacija;

(negativnim) cirkulacija špekulativnog kapitala 24 sata na dan, rizičnost financiranja,

ranjivost na lomove svjetskih burzi, dominacija transnacionalnih kompanija u

proizvodnji, trgovini i investicijama, pranje novca (droga i kriminal).

U takvom okruženju BiH, pa prema tome i Federacija BiH, morala je ući u tranziciju

čija je osnovna značajka morala biti privatizacija, opet kao neminovnost, koja može biti

na korist ili na štetu društva kao cjeline, ali i svakog pojedinca u društvu.

Uz sve to, u Federaciji BiH, globalizacija se manifestira kroz nekoliko vrlo nepovoljnih

efekata kao što su:

globalizacija kao proces koji pruža nositeljima tog procesa sve veće i efikasnije

iskorištavanje drugih;

strani kapital, uglavnom, stiže u funkciji ostvarenja profita, a ne u funkciji razvitka

Federacije BiH;

u privlačenju stranog kapitala stvarala se prinuda smanjivanja ili ukidanja oporezivanja

profita, rasprodavanje društvene svojine;

širenje tipičnog kolonijalnog ponašanja čekanjem isključivo stranog kapitala.

Zbog svega toga, gospodarstvo Federacije BiH ima samo jednu realnu šansu da

preokrene nizak nivo privredne aktivnosti i izbjegne nepovoljne efekte prijeteće recesije.

Ta šansa je oslonac na vlastite snage, modernu industrijsku proizvodnju uz razvoj malih i

srednjih poduzeća. Zato je glavni zadatak tehnološke (pa prema tome i industrijske)

strategije u Federaciji BiH kreiranje poticajnog okvira za stvaranje: održivog,

međunarodno konkurentnog i izvozno orijentiranog sektora industrije i sektora MSP-a

čime će se osigurati ekonomski i društveni prosperitet Federacije BiH.

Razvoj industrijske politike u F BiH

21

Taj napredak mora se ogledati u:

povećanju životnog standarda,

značajnijoj uposlenosti,

snažnijom i ravnomjernijom regionalnom razvoju,

povećanju raspoloživih sredstava za ostale društvene sektore (prije svega

obrazovanja, zdravstva, mirovinsko-penzijskih fondova).

2.2 Tehnologija, konkurentnost i izvozni potencijal

Nalazi studije proizvodnih industrija BiH svrstavaju na sam kraj tehnološkog spektra

(samo 5% izvoza BiH klasificira se u proizvodnju koja se svrstava u visokotehnološke

industrije).

Slabo izražene konkurentne prednosti BiH koncentrirane su u proizvodnim

industrijskim granama s niskim stupnjem tehnologije koje se opet karakteriziraju

postojećim resursima.

Jedan od izglednijih puteva za dobivanje šanse za priključenje razvijenim zemljama je

put orijentacije na javne i privatne investicije u obrazovanje i usavršavanje radne snage,

uključujući razvoj istraživačkih centara kao potencijalnih pokretača i usvajanja novih

tehnologija.

Tražeći značajniju ulogu u povećanju stupnja konkurentnosti Federacija BiH mora

razvijati komparativne prednosti, kao što su geografska blizina i povezanost ratom

prekinutih lanaca proizvodnje i mreže snabdijevanja sa susjednim razvijenim regijama

posebno u sklopu EU.

U Federaciji BiH već postojeći, iskazani, ali nedovoljno afirmirani i razrađeni izvozni

potencijal kao nedovoljno iskorišteni izvor rasta. To se prije svega, odnosi na proizvodnju

iz baznih metala (aluminij, čelik).

Značajan potencijal za izvozni rast u Federaciji BiH predstavljaju i bivši građani s

područja Federacije BiH koji žive i proizvode u inozemstvu. Oni su i faktor koji može

odigrati važnu ulogu u procesu usmjeravanja stranog kapitala i uopće investicija u

Federaciju BiH, posebno u industrijskom sektoru. Pri tome je bitno da se u Federaciji BiH

uspostave odnosi koji pružaju jednake mogućnosti svim ulagačima s jasno utvrđenim i

neizmjenjivim pravilima na osnovi čega strani investitori mogu ulagati i u prividno rizična

poduzeća i oblasti. Da bi se to i realiziralo neophodno je ostvariti klimu u Federaciji BiH u

kojoj će ulagači – investitori jasno prepoznati:

povoljno regulirano okruženje,

Te grane su: metaloprerađivačka industrija, industrija strojeva, šumarska industrija, industrija drvnih

proizvoda, prehrambena industrija i industrija tekstila i odjeće Po podacima Agencije za statistiku BiH za 2006. godinu, 27% ukupnog izvoza predstavljali su artikli

proizvedeni od baznih metala; 12,3% strojogradnja i mehanički uređaji; 11,7% mineralni proizvodi; 10,5% drvo i drvni proizvodi. Više od polovine izvoza predstavljala je roba široke potrošnje.

Razvoj industrijske politike u F BiH

22

sposobnost trajnog osiguranja sirovina i drugih ulaza u proizvodnom procesu,

jasna i jedinstvena pravila igre u jedinstvenom ekonomskom prostoru Federacije

BiH,

mogućnost stalnog usavršavanja radne snage i njena dostupnost,

kvalitetna i postojana, i po kapacitetima i po cijenama, infrastruktura,

spremnost i dostupnost lokalnih proizvodnih kapaciteta komplementarnih za

konkretne materijalne inpute,

neupitna sigurnost i obećavajući fiskalni poticaji.

2.3 Promjena vlasništva i revitalizacija industrije

U uvjetima teške ekonomske krize u svijetu sa znakovima recesije sužavaju se putevi

financiranja projekata u Federaciji BiH. Jedini pravi put revitalizacije industrije kao

pokretača cjelokupnog razvitka u Federaciji BiH je utemeljenje zdrave ekonomske politike

i podizanje razina konkurentnosti sektora privatnih poduzeća kao potencijal za

stimulaciju interesa stranih investitora za ulaganje u razvitak industrije u Federaciji BiH.

Pri tome kreatori te zdrave ekonomske politike moraju uvažavati neke teške

makroekonomske činjenice:

usporenost realne stope rasta bruto domaćeg proizvoda,

visina dokumentiranog deficita na tekućem računu koja je iz dana u dan sve

dramatičnija posebno zbog preuzimanja nerealnih obveza iz domena socijalne

politike,

visok udjel neformalnog sektora u ukupnim ekonomskim aktivnostima.

Stanje u već privatiziranim poduzećima (posebno onih vaučerskih) je alarmantno

naročito zbog: ozbiljne zaduženosti, zaduženosti, zaostalih neizmirenih obveza prema

snabdjevačima, neisplaćenih doprinosa za zdravstveno i mirovinsko osiguranje,

neisplaćenih plaća. Tom negativnom stanju dodatni, opet negativni impuls daje

pretvaranje PIF-ova u investicijske fondove što dovodi do smanjenja njihovog udjela u

pojedinim poduzećima. Po sistemu „domino“ to opet dovodi do rasprodaje vlasništva,

njegovog dodatnog usitnjavanja u poduzećima, slabljenja korporativnog upravljanja. To

su ozbiljne smetnje procesu neophodnih strateških promjena u vlasništvu i

rekonstruiranju poduzeća. Zbog toga je, u ovom trenutku, promjena vlasništva i

revitalizacija industrije u Federaciji BiH poseban izazov i prilika za ljude od struke i

znanja, za menadžere i ulagače kao i ljude zakonodavne i izvršne vlasti.

U uvjetima rada u kriznom razdoblju u koje već ulazimo, najbolje se vidi koliko je u

programu masovne privatizacije nedostajala istinska transformacija vlasništva i

kapitalizacija pogotovo što je mali broj privatiziranih procesa pratio priliv svježeg kapitala

i unapređenje postojeće tehnologije. U isto vrijeme naši konkurenti u susjedstvu, a

posebno u zemljama EU, izvršili su privatizaciju koja je povećavala nivo investicija,

unapređivala i osuvremenjivala tehnologiju u sredstva za proizvodnju što je dovodilo do

Razvoj industrijske politike u F BiH

23

značajne ekspanzije proizvodnih kapaciteta kompanija koje su iz privatizacije izlazile

osnažene i osposobljene za bespoštednu borbu na tržištu. U privatizaciji u našim

uvjetima i kadrovska struktura posebno menadžmenta (nedovoljnog znanja, iskustva i

stvarnog poslovnog kapaciteta) nije osiguravala boljitak i napredak kao garanciju

opstanka i razvitka u znatno težim uvjetima rada i borbe na tržištu. Umjesto očekivanih,

projektiranih pozitivnih efekata, privatizirane kompanije i poduzeća, počesto su bivali

izvori značajnih gubitaka što je dovodilo do nezadovoljstva uposlenih i sužavalo

raspoložive mogućnosti za izvlačenje iz teškog stanja.

2.4 Razvoj informatičkog društva u EU (regija

Zapadnog Balkana)

Intenzivniji i dinamičniji razvoj Federacije BiH, a posebno njene industrije kao okosnice

tog razvoja treba utemeljiti na nekoliko bitnih segmenata:

informacijske i komunikacijske tehnologije,

znanstveno-istraživačka djelatnost,

etabliranje društva znanja,

moderno obrazovanje na svim razinama,

afirmacija intelektualne svojine,

usklađenost i sinkroniziranost s oblastima koje prate razvoj industrije,

zaštita i unapređenje kvalitete življenja.

Polazeći od spoznaje da su informacijske i komunikacijske tehnologije najbitniji činilac

i glavni pokretač promjena u suvremenom globaliziranom svijetu, njihovom hrabrijem

uvođenju i primjeni treba otvarati nove vidike i perspektive za sve učesnike u procesu

razvoja industrije. To će omogućiti neometani informacijski tijek na svim razinama,

učinkovitost transparentnih podataka, informacija, znanja, intenzivnijeg protoka ideja,

roba, kapitala, što opet dovodi do značajnije dostupnosti svih dijelova tržišta, svim

sudionicima u procesu razvoja industrije. Primjenjivost informacijsko-komunikacijskih

tehnologija direktno će utjecati na transformiranje suvremenih načina poslovanja,

trgovanja i propulzivniju organizaciju postojećih i novih tržišta.

Intenziviranjem procesa prilagodbe i ulaska u EU, Federacija BiH stvarat će

preduvjete za dalji rast jedinstvenog informacijskog prostora čime će se potpunije

promovirati otvorenije i kompetitivnije unutarnje tržište toliko neophodno za procvat

suvremeno koncipiranog industrijskog rasta. To će, što je neobično bitno za razvoj

Federacije BiH i zadovoljstvo njenih građana, promovirati zapošljavanje na način koji je u

skladu s održivim razvitkom što unapređuje kvalitetu življenja na svim prostorima

Federacije.

Razvoj industrijske politike u F BiH

24

2.5 Razvoj informatičkog društva i obrazovanja u

funkciji napretka industrije

Treba težiti da razvitak Federacije, u kojem će znanje biti najskuplji i najcjenjeniji

proizvod, bude i poticajni faktor koji će neminovno nametati i nove, suvremene načine

organiziranja, zadavati nove zadaće i uloge već spoznatim sustavima poduzetničko-

industrijske infrastrukture.

U cilju stvaranja društva znanja kojeg sustavno čine obrazovanje, istraživanje i

inovativnost u sadašnjoj fazi razvoja Federacije, najdjelotvornija je veća koncentracija

istraživanja na sveučilištima u funkciji razvitka industrije. To se, prije svega, odnosi na

veće mogućnosti formiranja centara za transfer tehnologija, inovacijskih centara,

tehnoloških parkova i drugih oblika udruživanja u cilju afirmiranja znanja što će

omogućiti brže i potpunije oplođivanje i komercijalizaciju rezultata istraživanja. To će

istodobno pozitivno utjecati na razvijanje sposobnosti sveučilišta kao istraživačkih

institucija čime će se stimulirati proces istraživačke izvrsnosti i dostizanje europske

istraživačke relevantnosti. Takav pristup će stvarati uvjete i za multidisciplinarni pristup

razvitku industrije gdje bi se uz struku utirali i efikasniji institucionalni putevi i rokovi za

implementaciju dostignuća.

U tom smislu važno je da Federacija kao civilno društvo snažnije promovira značaj

unapređenja zaštite i obrane intelektualne svojine, posebno u kontekstu razvoja društva

znanja kao jedne od pretpostavki za intenzivniji i širi razvoj industrije. Za takav razvoj

industrije neophodno je unapređivati specifični tržišni trend utemeljen na životnoj

sintagmi „Prodaja je tržišna umjetnost“. Bez toga industrijski razvoj gubi poticajnu moć,

što u konačnici usporava industrijski pa i cjelokupni razvitak Federacije BiH.

U društvu znanja ili informatičkom društvu se sveukupni napredak ostvaruje

stjecanjem, umnožavanjem i širenjem znanja i informacija. Jer, kada se u

visokorazvijenim sredinama, regionalnim i svjetskim organizacijama definiraju znanost,

obrazovanje i znanje, pažnja se usmjerava na postojeće i buduće znanje, zagovaraju se

ulaganja i materijalna i kadrovska u istraživanja, inovacije, stvarni napredak i poticajni

razvitak.

2.6 Europeizacija Federacije BiH

Već je u odjeljku 1.3. definirano kako i na koji način se može dugoročno i stabilno

pripremiti i provesti europeizacija Federacije BiH. Polazeći od spoznaje da je obrazovanje

i obrazovni sustav (posebno visoko školstvo) ključ i sadašnjeg i budućeg razvitka društva

– Federacije BiH, intenzivnije provođenje principa Bolonjske deklaracije (dosadašnji

stupanj primjenjivosti) nudi izuzetnu šansu za bržu ukupnu europeizaciju Federacije BiH.

Sadašnji stupanj transformacije sveučilišta u Federaciji BiH (prema obvezama iz

Okvirnog zakona o visokom obrazovanju u BiH i strategije primjene principa Bolonjske

deklaracije), shvaćenih i kao obrazovne i naučno-istraživačke institucije otvara čitav niz

Razvoj industrijske politike u F BiH

25

pitanja od čije brže i dinamičnije realizacije bitno ovisi i proces europeizacije Federacije

BiH.

Ta bitna pitanja su:

otvorenost i atraktivnost sveučilišta prema istraživačima i studentima kroz

podizanje kvalitete obrazovanja i zadržavanje demokratičnosti pristupa,

konstituiranje modela održivog financiranja i efikasnog trošenja fondova,

uspostavljanje ravnoteže između akademske i upravljačke autonomije sveučilišta

s jedne i odgovornosti za vlastiti, ali i društveni razvoj, s druge strane,

osiguranje uvjeta u okviru kojih sveučilište, kao obrazovna i istraživačka