Embed Size (px)

Citation preview

Vol. 13, № 2, 2016: 37-58

Vladimir Vučković*1 UDK 338.246.025.88(4-664)Sanja Vučković**2 005.21:334.72.021(4-664)

Pregledni naučni članak Primljen: 23.12.2015. odobren: 09.09.2016.

RAZVOJ KORPORATIVNOG UPRAVLJANJA U TRANZICIONIM ZEMLJAMA EVROPE

Razvoj korporativnog upravljanja zauzima važno mesto u procesu tranzicije na tržišni način privređivanja velikog broja evropskih zemalja. Korporativno upravljanje je jedinstven pojam za više procesa kojim se povezuju menadžment i vlasnici s ostalim interesnim grupama unutar i izvan preduzeća. Pokazalo se da je viši stepen razvijenosti korporativnog upravljanja povezan s boljim privrednim performansama. Razvoj dobre prakse korporativnog upravljanja naročito je važan za zemlje Centralne i Jugoistočne Evrope. Ove zemlje izlaze iz završne faze transformacije centralno-planske u tržišnu privredu i još uvek nemaju razvijen sistem korporativnog upravljanja, u meri koja bi omogućila povećanje efikasnosti nacionalne ekonomije. U radu će biti razmatrane speci-fičnosti privreda ovih zemalja od početnih faza transformacije u korporativna društva, kada se i javlja inicijalna potreba za razvojem korporativnog upravljanja, do trenutnog dostignutog stepena njegove implementacije. Koristimo tranzicione indikatore EBRD i Svetske banke, kako bi analizirali napredak i slabosti država u procesu razvoja korpora-tivnog upravljanja.

Ključne reči: korporativno upravljanje, korporativizacija, tranzicija, privatizacija, finansijsko tržište.

* redovni profesor, Fakultet za međunarodnu ekonomiju, Univerzitet „Džon Nezbit” [email protected]

** Vanredni profesor, Fakultet za poslovne studije, Univerzitet „Džon Nezbit” [email protected]

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

38

1. Uvod

Tranzicija je obeležila poslednjih tridesetak godina u velikom broju evropskih zemalja. Srž ovog procesa predstavlja prelazak s (manje-više izraženog) planskog i kontrolisanog, na tržišni način privređivanja. Tranzicija je opredelila društveno i ekonomsko uređenje u preko dvadeset evropskih zemalja pred kraj 20. i početkom 21. veka. Može se reći, bar tako formalno određuju međunarodne organizacije (Svetska banka pre svih), da je proces završen u deset zemalja Centralne i Istočne Evrope koje su u 2004. i 2007. postale članice Evropske unije. U radu i ove zemlje (Mađarska, Poljska, češka i druge) tretiramo kao tranzicione privrede, u cilju sobuhvatnog prikaza sada već višedecencijske dinamike ovog procesa, a i zbog toga što se još uvek nove članice EU u međunarodnim analizama i regionalnim pregledima, često svrstavaju u grupu manje razvijenih, tranzicionih privreda.

Jedan od važnih, a u početku manje uočljivih tranzicionih procesa, jeste uvođenje i unapređenje korporativnog upravljanja. U fokusu su dominantno bili privatizacija i liberalizacija, a sada se vidi da je za funkcionalnu tržišnu privredu potrebno da se uspostave odgovarajući odnosi između različitih subjekata u pri-vredi. čini se da je lakši deo posla bilo formalno uvođenje institucija tržišne eko-nomije, a da će se stvarne prednosti novog privrednog sistema iskazati tek kada se on „fino podesi”. Smatramo da korporativno upravljanje u tom procesu ima veliki značaj.

Korporativno upravljanje predstavlja set jasno definisanih pravila i procesa kojima se uređuje sistem odnosa između različitih interesnih grupa u preduzeću i van njega, a sve u cilju realizacije strateških odluka, obezbeđivanja dugoročnog rasta i razvoja preduzeća i povećanja bogatstva akcionara. Korporativnim uprav-ljanjem se na sistematičan način regulišu odnosi između akcionara i menad-žmenta društva, kao i između menadžmenta, zaposlenih i svih ostalih unutraš-njih i spoljnih stejkholdera (koji neretko imaju konfliktne interese). zapravo, korporativno upravljanje predstavlja proces stalnog balansiranja između inte-resa različitih suprotstavljenih grupa. ovim mehanizmom akcionari nastoje da nadgledaju i kontrolišu rad menadžmenta, koji delegira prava i odgovornosti zaposlenima i upravlja kompanijom, a da se pritom ne umanjuje zadovoljstvo (blagostanje) ostalih stejkholdera.

razvoj koncepta korporativnog upravljanja nastaje na osnovu brojnih teorija od kojih je svakako dominantna „agencijska teorija”. Njom se analitički razdva-jaju funkcija vlasništva od funkcije upravljanja preduzećem, govori se o kom-pleksnom odnosu između akcionara i menadžera, koji za posledicu ima pojavu informacione asimetrije.1 Može se reći da ova teorija predstavlja preteču novog pravca, kasnije uobličenog u konceptu korporativnog upravljanja. 1 Michael C. jensen and william H. Meckling, “theory of the Firm: Managerial Behavior, Agency Costs and ownership Structure”, Journal of Financial Economics, harvard University

Press, 1976, pp. 305-360.

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 39

U praksi, najznačajniji doprinos razvoju i primeni korporativnog upravl-janja daje organizacija za ekonomsku saradnju i razvoj (oECD). oECD 1999. godine donosi međunarodni standard pod nazivom „Principi korporativnog upravljanja”, kojim se detaljno utvrđuje skup i struktura neophodnih mera, procesa i mehanizama unutar i izvan preduzeća zarad obezbeđenja efikas-nog upravljanja. osnovni principi na kojima sistem korporativnog upravljanja počiva iskazani su kroz šest opštih smernica:2 1) obezbeđivanje institucionalnog i regulatornog okvira za primenu korporativnog upravljanja; 2) obezbeđivanje mogućnosti većinskim i manjinskim akcionarima da ostvare svoja prava u preduzeću; 3) minimiziranje sukoba interesa preduzeća i eksternih posrednika (brokera, konsultanata, rejting agencija, analitičara); 4) aktivna saradnja između preduzeća i stejkholdera (obezbeđivanje zakonskih prava stejkholdera); 5) visok nivo transparentnosti (finansijski i nefinansijski izveštaji, bitni događaji, ciljevi, vlasnička struktura, naknade i beneficije, rizici, članovi rukovodstva i slično); 6) odgovornost i uloga rukovodstva u donošenju strategije preduzeća, delegiranje zadataka, sistem kontrole i nagrađivanja menadžera i zaposlenih.

2. Zašto je važno korporativno upravljanje

Dobro postavljen sistem korporativnog upravljanja donosi nesumnjive kori-sti preduzećima i privredi u celini.3 Investitori poslednjih godina mnogo više pažnje i poverenja poklanjaju upravo onim kompanijama koje su dostigle zavi-dan nivo u sprovođenju principa korporativnog upravljanja, naročito u poveća-nju nivoa transparentnosti u finansijskom izveštavanju i obelodanjivanju osta-lih bitnih informacija o poslovanju. Dobra praksa korporativnog upravljanja i zaštita investitora postaju bitni kriterijumi prilikom donošenja odluka o pozaj-mljivanju finansijskih sredstava. Preduzeće dobija mogućnost da se zaduži pod povoljnijim uslovima: po nižoj kamatnoj stopi i dužim periodima otplate kredi-ta.4 zatim, smanjuje se sukob interesa i olakšava se njihovo rešavanje, smanjuje se broj prevara, korupcija i zloupotreba (kako zaposlenih tako i rukovodstva kompanija), čime se povećava operativna efikasnost a time i profitabilnost. Stva-ranje razvijenog korporativnog upravljanja u tranzicionim privredama omogu-ćava privlačenje preko potrebnih stranih investicija, efikasnu alokaciju faktora proizvodnje i time podstiče razvoj zdrave tržišne ekonomije. Transparentan način poslovanja preduzeća, podržan jasnim zakonima koji štite prava vlasnika

2 G20/oECD, Principles of Corporate Governance, oECD, September, 2015. 3 Videti, na primer, pregled u Claessens S., Yurtoglu B.,(2012): “Corporate Governance and

Development: An Update”, Global Corporate Governance Forum Focus, International Finance Corporation.

4 International Finance Corporation (2011): Korporativno upravljanje, priručnik, Međuna-rodna finansijska korporacija, Beograd, 16-17.

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

40

i imovine, u skladu sa međunarodnim standardima, privlači poverenje investi-tora i stranog kapitala. Prema važnom istraživanju koje 2001. godine sprovode Bikert, harvi i Landblad (Geert Bekaert, Campbell r. harvey i Christian Lund-blad) liberalizacija finansijskih tržišta zemalja u razvoju podstiče privredni rast za oko dva procentna poena i direktno je srazmerna dostignutom nivou razvoja i kvaliteta institucija u određenoj zemlji.

Treba imati u vidu da korporativno upravljanje nosi određene troškove, prvenstveno u vidu upošljavanja nezavisnih članova odbora društva, internih revizora, sekretara i ostalih stručnjaka, troškova dodatnog izveštavanja, vre-mena za implementaciju novih procedura i slično. Sledstveno, praksa pokazuje da se korporativno upravljanje, iako korisno za sva preduzeća, uglavnom prime-njuje u većim akcionarskim društvima čijim se akcijama javno trguje.

Korporativno upravljanje posebnu pažnju akademskog istraživanja dobija upravo u poslednje dve decenije, u periodu finansijskih kriza i bankrotstva veli-kih banaka i korporacija. Iznova se preispituju postupci u upravljanju instituci-jama, ali i karakteristike regulatornog okruženja i opšte makroekonomske klime u kojima problemi nastaju. Tranzicione privrede Evrope u prethodnih desetak godina susreću se s dodatnim ograničenjima. Naime, kriza pogađa krhke instu-tucije tržišne ekonomije i dodatno usložnjava razvoj i implementaciju korpora-tivnog upravljanja.

3. Osnovno o modelima korporativnog upravljanja

U zavisnosti od istorijskog nasleđa, uloge regulatora, strukture i stepena razvijenosti finansijskog tržišta, u teorija se ukazuje na odgovarajuće modele korporativnog upravljanja. Dva dominantna modela korporativnog upravljanja su anglosaksonski (autsajderski) i germanski (insajderski) model. Pored ovih osnovnih modela, često se posebno izdvaja i japanski model.

Suštinu anglosaksonskog modela korporativnog upravljanja, razvijenog u SAD, Velikoj Britaniji, Kanadi i Australiji, karakteriše dominantna uloga većeg broja manjih akcionara (razuđena vlasnička struktura). U razuđenoj vlasničkoj strukturi teško je doći do kontrolnog paketa vlasništva. Vlasnici su pojedinci i institucionalni investitori. razvijena i vrlo likvidna finansijska tržišta čine kontrolnu bazu svih finansijskih transakcija. Primarna su prava akcionara koji predstavljaju najvažnije stejkholdere u ovom modelu korporativnog upravljanja. Ne postoji bliska veza između akcionara i menadžmenta preduzeća, osim prava glasa koji vlasnici imaju pri izboru rukovodstva kompanije. Dakle, akcionari su autsajderi koji ne učestvuju aktivno u poslovanju kompanije. Ako akcionar nije zadovoljan nekim aspektom poslovanja preduzeća i ostvarenim prinosom, na finansijskom tržištu će brzo i lako prodati svoje akcije. Tržište će, sledstveno, dis-ciplinovati menadžere i pružiti relevantne informacije o uspešnosti poslovanja

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 41

preduzeća. Time se dolazi do potpunog razdvajanja vlasništva od upravljanja preduzećem. Investitori kupovinom akcija stiču vlasništvo nad preduzećem, pribavljaju mu kapital, ali funkcije upravljanja poveravaju profesionalnom menadžmentu (odboru direktora) koji je (naročito poslednjih godina) sastavljen i od nezavisnih, spoljnih članova. U ovom modelu, za razliku od germanskog, ne postoji nadzorni odbor. Prioritet regulatornih organa predstavlja dobro uređen pravni okvir za funkcionisanje finansijskog tržišta. Neprijateljska preuzimanja pri padu cena akcija preduzeća takođe su uobičajena pojava. Transparentnost, prioritet koji se daje glasačkim pravima akcionara i manja mogućnost korupcije, predstavljanju osnovnu prednost ovog modela. S druge strane, smatra se da je anglosaksonski model korporativnog upravljanja usmeren ka kratkoročnoj maksimizaciji profita, a da su zanemareni dugoročni razvojni interesi preduzeća pa i društva u celini.

Germanski (kontinentalni) ili insajderski model je zasnovan na bankama, a tržište kapitala zaostaje kao mehanizam transfera finansijskih sredstava. Model se prvenstveno povezuje s Nemačkom, Francuskom i Italijom. Dominantnu ulogu na finansijskom tržištu imaju banke i institucionalni investitori, a uočljiva je visoka koncentracija vlasništva u preduzećima. Manji broj akcionara ima kontrolni paket akcija i neretko su izvršni direktori ujedno i članovi nadzornog odbora. Menadžeri su odgovorni širokoj grupi stejkholdera, uvažavaju interese zaposlenih, kupaca, dobavljača, kao i lokalne i društvene zajednice. Vlasnici imaju blisku i stabilnu vezu s rukovodstvom preduzeća i skoro da ne postoji pro-stor da finansijsko tržište obavlja korporativnu kontrolu. ona se vrši u bankama koje su većinski akcionari, poverioci, finansijski posrednici pri emisiji hartija od vrednosti ili vrlo često institucije s pribavljenim ovlašćenjima od manjinskih akcionara. Vlasnici korporacija sem banaka mogu biti i druge korporacije. U ovom modelu vrlo retko se dešava praksa neprijateljskog preuzimanja, ali se kao posledica dominantne kontrole nad preduzećem često javlja korupcija.

Japanski model korporativnog upravljanja počiva na sistemu u kom postoji jedna dominantna banka kao većinski akcionar i industrijskoj mreži većih kupaca i dobavljača (keiretsu metod). Dakle, banka, kao najveći akcionar u kor-poraciji, i ovde ima višestruku ulogu: predstavlja i akcionara, i poverioca koji obezbeđuje kredite, ima ulogu posrednika pri izdavanju hartija od vrednosti i savetodavnu ulogu. Japanski model je specifičan i po tome što veliku ulogu u njegovom funkcionisanju ima džavna industrijska politika. odbori direktora su, s manjim izuzecima, sastavljeni od unutrašnjih menadžera, nezavisni spoljni članovi u njemu nisu zastupljeni (izuzev penzionisanih vladinih činovnika koji imaju ulogu supervizora i kontrolora od strane države). Postoji težnja da se većinski akcionari zadrže što je moguće duže u preduzeću, a prava manjinskih akcionara su minimizirana.

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

42

4. Specifičnosti u modelima korporativnog upravljanja tranzicionih privreda

Privrede Centralne i Jugoistočne Evrope krajem osamdesetih godina 20. veka otpočinju proces preobražaja privrede ka tržišnim principima poslovanja. To je podrazumevalo teške i sveobuhvatne reforme i transformaciju državne imovine u privatno vlasništvo. Ideja počiva na pretpostavci da je privatni kapital profitno orijen-tisan i će uspešnije upravljati preduzećem nego što je do tada činila država. zemlje su birale put i metod ove transformacije i prolazile kroz različite (manje ili više uspešne) faze ovog procesa. U mnogim zemljama (uključujući i Srbiju) proces još nije završen.

odvajanjem vlasništva od upravljanja kompanijom nužno se javlja se potreba za uređenjem odnosa između više novonastalih interesnih grupa. Pokazuje se da je uspostavljanje sistema korporativnog upravljanja potrebno i neophodno.

Sudeći prema prednostima i nedostacima različitih modela korporativnog upravljanja, teško je nedvosmileno preporučiti tranzicionim privredama odre-đeni model. Jedan broj autora zagovara germansko-japanski model, za koji se smatra da više odgovara kulturnom i istorijskom nasleđu tranzicionih zemalja i strukturi njihove privrede.5 S druge strane, zemlje u tranziciji teže harmoniza-ciji propisa sa regulativom Evropske unije, tako da ne treba pridavati preveliki značaj već utvrđenom, nasleđenom zakonskom okviru. Istina je da nijedan od definisanih modela korporativnog upravljanja ne može biti direktno prepisan i primenjen u određenoj zemlji ukoliko nije prilagođen njenim privrednim i ostalim specifičnostima. Struktura i koncentracija vlasništva u preduzeću impli-ciraju različite reforme zakonodavstva u oblasti korporativnog upravljanja. U privredama u kojima dominira disperzija vlasništva i kontrole nad preduzećem, prvenstveni zadatak zakonodavnih propisa iz oblasti korporativnog upravljanja postaje zaštita prava vlasnika i njihove kontrole nad menadžmentom preduzeća. Suprotno, korporativni zakoni u privredama koje karakteriše koncentracija vla-sničke strukture zaokupljeni su minimiziranjem agencijskih problema, prvo između većinskih i manjinskih akcionara a zatim i između vlasnika i kreditora. Dakle, korporativno upravljanja u različitim zemljama ima specifičnosti koje su uslovljene velikim brojem faktora i svako zakonodavstvo uspostavlja model i propise koji regulišu ovu oblast, a ujedno odgovaraju strukturi i karakteristi-kama privrede, tržišta kapitala i strategiji budućeg privrednog razvoja.6

Tranzicione privrede Evrope opredeljivale su se za neki od različitih načina transformacije centralno-planske u tržišnu privredu i time ujedno usmeravale razvoj korporativnog upravljanja. Iako su se načini transformacije inicijalno

5 Gray Cheryl, hanson rebecca (1993): “Corporate Governance in Central and Eastern Europe: Lessons from Advanced Market Economies”, Policy Research Department, World Bank.

6 Martynova Martina, renneboog Luc (2010): „A Corporate Governance Index: Convergence and Diversity of National Corporate Governance regulations”, Tilburg University, European Corporate Governance Institute, 7.

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 43

razlikovali, uvek su rezultirali koncentrovanim vlasništvom. Treba imati u vidu činjenicu da uglavnom nije postojao jasan i precizan plan reformi već samo verovanje da će se svaka promena vlasništva nad preduzećem pozitivno odra-ziti na rast produktivnosti i efikasnosti. zapravo, da će privatno vlasništvo nad preduzećem neminovno dovesti do profitabilnijeg poslovanja i time pospešiti ekonomski rast. Međutim, utvrđeno je da je upravo loš i nizak nivo razvijenosti korporativnog upravljanja jedan od najvećih krivaca neefikasnog poslovanja, a ne izabrani model sam po sebi. Pored toga, nije postojao jasan regulatorni okvir kao potpora i ambijent nadolazećih promena, tako da se u mnogim zemljama ovaj proces sveo na redistribuciju ekonomske i političke moći, a ne na stremljenje ka dugoročnom razvoju privrede i društva uopšte. Tome doprinosi i visok nivo korumpiranosti i tromosti birokratskog sistema u kome pojedinci pronalaze nove načine za zgrtanje ličnog bogatstva. Ne treba zanemariti ni činjenicu da se radi o privredama koje su na niskom stepenu privrednog razvoja u odnosu na zemlje zapadne Evrope. Tržište kapitala i tržište radne snage ne postoje kao pretpostavke adekvatne procene, discipline i kontrole efikasnosti menadžmenta preduzeća.

Posle dve i po decenije može se izneti tvrdnja da su Poljska, češka i Mađarska primeri zemalja koje su donekle uspešno prebrodile proces transformacije. Najčešće su ove zemlje kombinovale nekoliko različitih modela privatizacije u periodu od petnaestak godina, pa ih je teško grupisati prema načinima privatiza-cije. Ipak, po cenu uprošćavanja ovih procesa, navodimo neke osnovne karakte-ristike privatizacije u regionu, važne za korporativno upravljanje.

Mađarska i Poljska praktično samim izborom privatizacije biraju kon-centrovanu kontrolu vlasništva nad preduzećem. U Mađarskoj se vrši prodaja većinskog paketa manjem broju stranih institucionalnih investitora, a u Poljskoj investicionim fondovima. Mađarska preduzeća bila su velika i smatralo se da je, u nedostatku domaćeg kapitala, ovaj vid transformacije najjednostavniji i da će doneti višestruke koristi. Poljska Vlada odlučila je da petnaest investicionih fondova preuzme u određenim preduzećima većinsko vlasništvo (u ostalim im pripada manjinski udeo), a da svaki građanin dobije po jednu akciju svih petna-est investicionih fondova. Građani svoje akcije potom prodaju preko berze. oba-veza investicionih fondova bila je da u preduzećima obezbede jako korporativno upravljanje kao i da zaštite prava pojedinačnih akcionara (građana).

zamišljeni sistem privatizacije u češkoj (a po ugledu na nju i u rumu-niji, Litvaniji, Estoniji) inicijalno ima ideju o većoj disperziji vlasništva. radi se o metodu privatizacije putem podele vaučera građanima. Građani su mogli vaučerima sami da stiču vlasništvo u državnim preduzećima ili da to učine posredno, putem ulaganja u investicione privatizacione fondove (IPF) koji potom ulažu sredstva u preduzeća. Ipak, prvi talas privatizacije i u slučaju češke, iako je ona inicijalno bila razuđena, dovodi do koncentracije vlasništva u portfoliju investicionih fondova. Konceptualno, prednost koncentracije vlasništva u inve-sticionim fondovima (a u mnogim zemljama i ostalih institucionalnih investi-

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

44

tora) ogleda se u njihovom većem iskustvu, znanju, boljem pristupu informaci-jama i time kontroli rada menadžmenta.

U pogledu regulacije koja je pratila koncentraciju vlasništva, Poljska, za razliku od češke, usvaja i primenjuje anglosaksonske zakone tržišta kapitala zasnovane na većoj zaštiti vlasnika, standardima u transparentnosti izveštavanja i velikom uticaju komisije za hartije od vrednosti. Smatra se da je ova razlika u regulatornom ambijentu doprinela da poljska ekonomija bude danas najveća među svim tranzi-cionim zemljama, iako je pre otpočinjanja privatizacije tržište hartija od vrednosti u susednoj češkoj bilo mnogo veće. Tek nakon unapređenja korporativnog uprav-ljanja (posle 1995. godine) češka beleži rast profitabilnosti domaćih preduzeća. Do tada, iako inicijalno veće, češko tržište kapitala u procesu tranzicije opterećeno je korupcijom, pljačkom manjinskih akcionara i neodgovarajućim položajem komi-sije za hartije od vrednosti (zavisne od države, pri ministarstvu finansija).

rusija, Bugarska, hrvatska, Makedonija i Slovenija predstavljaju primere zemalja u kojima se proces transformacije iz centralno-planske u tržišnu pri-vredu odvijao inicijalno putem masovne privatizacije. To je podrazumevalo delimično besplatnu podelu akcija, u ovom slučaju zaposlenima. Međutim, i u ovim zemljama dolazi do sličnih problema. Naime, masovna privatizacija rezul-tira koncentracijom vlasništva nad preduzećima kod bogatih pojedinaca (ili menadžera: rusija i hrvatska) koji preko političkih veza šire korupciju, među-sobnu nedozvoljenu trgovinu, osiromašuju imovinu kupljenih preduzeća i pre-varama marginalizuju položaj i ulogu manjinskih akcionara. Masovna privati-zacija se odvijala vrlo brzo, bez prethodno pripremljenog regulatornog ambijenta i predstavljala je idealno tlo za privredne i političke malverzacije.7 U Srbiji su, još od kraja osamdesetih, kombinovani različiti modeli privatizacije, od masovne radničke privatizacije (skromnih obima i dometa) do prodaje preduzeća strateš-kim investitorima (dominantno). Ni u Srbiji nisu izbegnute zamke privatizacije, pa je proces spor (još uvek nije završen) a u mnogim slučajevima je rezultirao nekvalitetnim vlasnicima i menadžmentom.

Literatura u kojoj se utvrđuje stvaran odnos i međuzavisnost metoda i načina transformacije i modela korporativnog upravljanja zaista je brojna i mišljenja su često oprečna. ono što se može sa sigurnošću zaključiti je da dobro osmišljena, regulisana i uspešno sprovedena privatizacija preduzeća nesumnjivo pretpostavlja uređen i stabilan sistem korporativnog upravljanja koji pospešuje produktivnost i profitabilnosti preduzeća i pozitivno je korelisan s privrednim rastom. S druge strane, nedostatak jasne strategije u donošenju propisa i načinu njihovog sprovođe-nja u procesu transformacije, može napraviti dramatične i razarajuće posledice po privredu zemlje.8

7 Foo jennifer, witkowska dorota (2011): “the role of Corporate governance in transition Countries”, International Journal of Latest Trends in Finance & Economic Sciences, 44.

8 Gerard roland (2008): “Privatization: Successes and Failures”, Columbia University Press, New York, 80.

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 45

5. Razvoj korporativnog upravljanja tranzicionih privreda u poslednje dve decenije

Evropske zemlje u tranziciji, nakon jedne i po decenije od početka procesa privatizacije (do sredine dvehiljaditih), karakterisala je koncentrovana struk-tura vlasništva i prilično nerazvijeno tržište kapitala (posmatrano prema bruto domaćem proizvodu), u poređenju sa zemljama zapadne Evrope. Krediti izdati privatnom sektoru kreću se od 10 do 40 procenata BDP-a, dok su u razvijenim privredama čak 70 procenata. Primena zakona je na niskom nivou, a evidentno je prisutna korupcija na svim nivoima vlasti.9 za uspešan proces razvoja korpora-tivnog upravljanja neophodno je aktivno učešče regulatornih državnih tela koja će donositi propise u cilju unapređenja ovog procesa. Međutim, empirijska ana-liza je pokazala da i kada postoje zakoni i regulacija po ugledu na razvijena trži-šta, u mnogim tranzicionim zemljama evidentna je njihova nedovolja primena u praksi i neefikasnost institucija, što rezultira lošijim rezultatima od očekivanih.10

Iako u brojnoj literaturi preovlađuje stav da efikasan sistem korporativnog upravljanja direktno zavisi od stepena razvijenosti privrede i njenih institucija, poslednjih godina pojavljuju se nešto drugačija istraživanja. Naime, u zemljama u razvoju nivo korporativnog upravljanja u preduzeću može biti iznad opšteg nivoa razvijenosti zemlje. Smatra se da performanse samog preduzeća čine do 50%, a karakteristike zemlje opisuju do 28% dostignutog stepena korporativnog upravljanja. U razvijenim zemljama je situacija obrnuta, tako da se viši rang u korporativnom upravljanju opisuje prvenstveno nivoom ekonomske razvije-nosti zemlje.11 Dobijeni rezultati dvostruko su korisni i vredni, za investitore i za preduzeća. Investitori imaju mogućnost da pronađu povoljnu priliku za ulaganje u preduzeća sa razvijenim korporativnim upravljanjem i u manje razvijenim privredama, a preduzeća šansu da na osnovu ove prednosti privuku investitore, izdvoje od konkurencije i lošeg privrednog ambijenta, nerazvijenih institucija i nelikvidnog finansijskog tržišta.

Da li se nešto promenilo u poslednjih deset godina? Evropska banka za obnovu i razvoj (EBrD) od 1994. godine objavljuje set indikatora razvoja zemalja u tranziciji (Transition Indicators) na osnovu kojih ocenjuje proces reformi ovih zemalja iz centralno-planske u tržišnu privredu. Indikatori obuhvataju nekoliko kriterijuma: rangiranje procesa privatizacije velikih i malih državnih preduzeća, reformu i promociju korporativnog upravljanja od strane državnih organa 9 Berglof Erik, Pajuste Anete (2003): “Emerging owners, Eclipsing Markets? Corporate

Governance in Central and Eastern Europe”, Corporate Governance and Capital Flows in a Global Economy, oxford University Press, 29-38.

10 Pistor Katharina, raiser Martin, Gelfer Stanislav (2000): „Law and Finance in Transition Economies”, EBrD, 25.

11 Hugill andrea, Siegel jordan (2014): “which does More to determine the Quality of Corporate governance in emerging economies, Firms or Countries?”, working Paper 13-055, Harvard Business School,7-8.

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

46

i samih preduzeća, liberalizaciju cena, reforme u spoljnoj trgovini, politiku konkurencije, reforme u bankarskom i nebankarskom sektoru. Svi kriterijumi rangirani su na skali od 1 do 4+, pri čemu 1 označava najniže rezultate, a 4+ najviše rezultate prema datom kriterijumu. Grafički kompozitni indikator o pri-meni i efikasnosti propisa iz oblasti trgovanja hartijama od vrednosti (Securities markets egal indicator survey) daje pregled dostignutog nivoa razvoja privrede u oblasti zakonodavstva u vezi sa prometom hartija od vrednosti i razvijenosti lokalnih institucija. Indikatori strukturnih promena (Structural change indica-tors) prezentuju rezultat zemalja u tranziciji u: finansijskom sektoru, infrastruk-turi, trgovini i privredi (poslovanju preduzeća). Uporednom analizom datih indikatora daćemo pregled razvijenosti osnovnih preduslova za efikasno korpo-rativno upravljanje tranzicionih privreda.

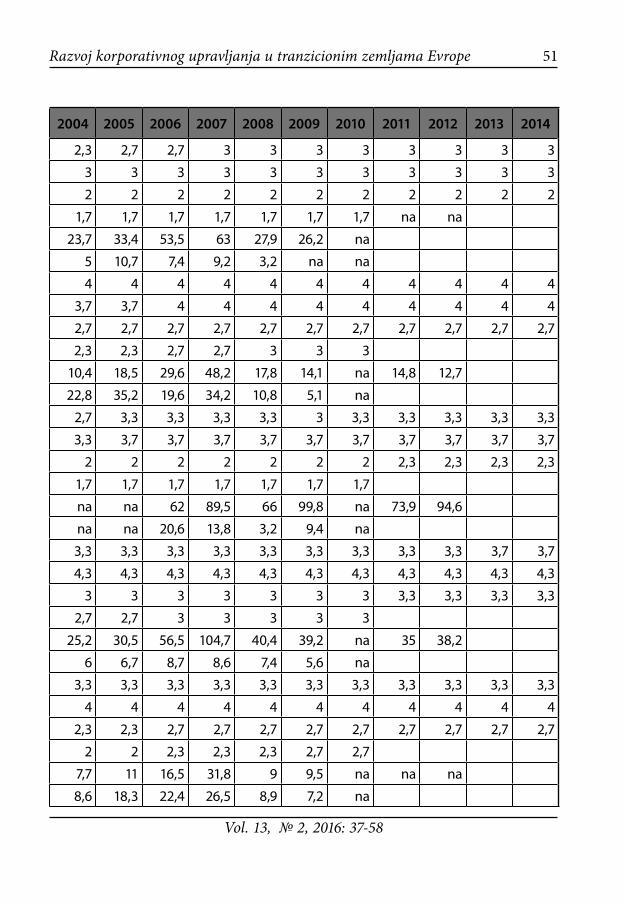

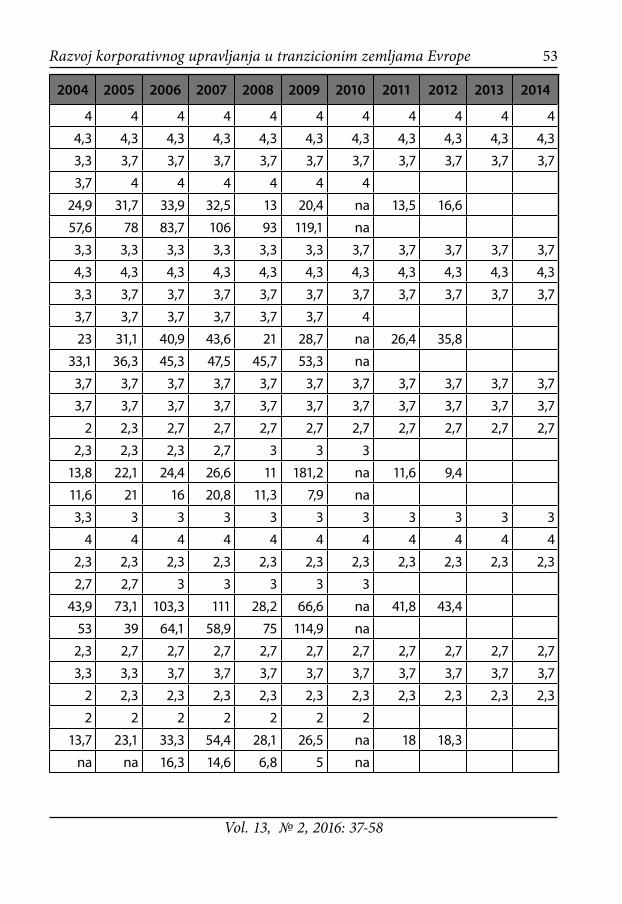

Proces privatizacije podeljen je na dva dela i posmatraju se dve lestvice: velika i mala - prema dostignutom stepenu privatizacije u segmentu velikih državnih preduzeća (velika lestvica) i kod manjih državnih preduzeća (mala lestvica). Na velikoj lestvici, najniži nivo (1) označava da u posmatranoj zemlji postoji vrlo mali procenat privatnog vlasništva nad velikim državnim preduzećima, a najviši nivo (4+) opisuje situaciju u kojoj je preko 75% imovine u privatnom vlasništu s viso-kim nivoom razvijenog korporativnog upravljanja. Na maloj lestvici privatiza-cije, vrednost 1 ukazuje na to da postoji mali pomak u pogledu razvoja privatnog vlasništva u malim državnim preduzećima u zemlji, dok 4+ označava situaciju u kojoj ne postoji državno vlasništvo u ovom sektoru. Analogno, nivo 1 naspram 4+ indikatora korporativnog upravljanja i restrukturiranja preduzeća označava nedo-voljne napore zakonodavnih organa da uspostave finansijsku disciplinu i unaprede razvoj efikasnog korporativnog upravljanja putem regulacije finansijskih institu-cija i tržišta. Na slabo razvijenom tržištu hartija od vrednosti trguje se najčešće državnim hartijama, postoji regulatorni okvir za izdavanje i trgovinu hartija osta-lih izdavalaca, postoje market mejkeri i brokeri (nivo 2). Na razvijenijim tržištima (nivo 3) postoji zaštita manjinskih akcionara, nebankarske finansijske institucije (poput investicionih fondova, osiguravajućih društava i penzionih fondova), kao i lizing kompanija. ona najrazvijenija tržišta kapitala (nivo 4 i 4+) karakteriše veće učešće pomenutih institucionalnih investitora, velika likvidnost, efikasna regula-cija i usklađenost propisa sa međunarodnim (IoSCo) standardima.

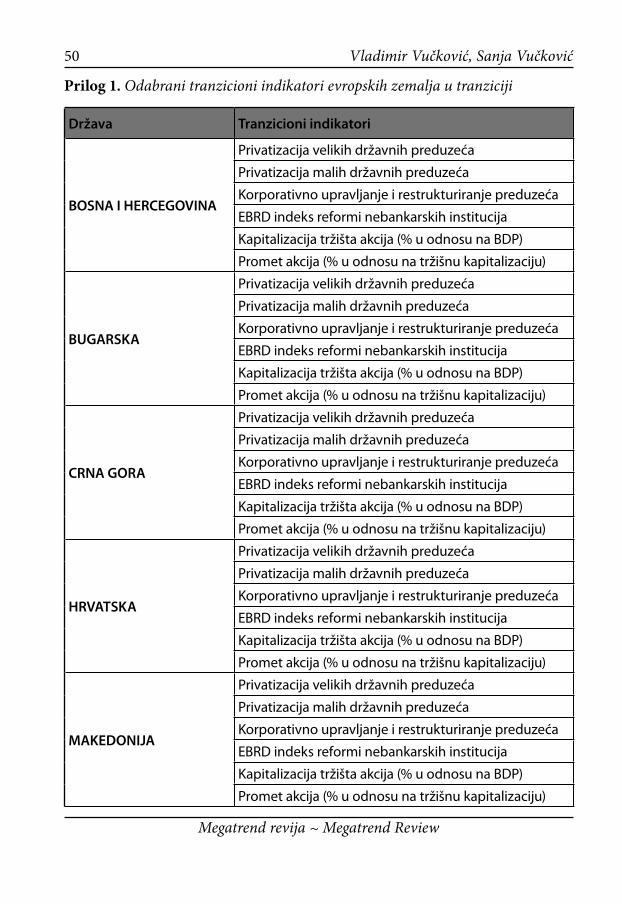

Analizu prvenstveno usmeravamo na pomake u transformaciji svojine, raz-voju korporativnog upravljanja i tržišta hartija od vrednosti. Posmatrajući neko-liko izabranih zemalja u tranziciji u periodu 2004-2014, uz pomoć pomenutih indikatora, dolazimo do sledećih rezultata (tabela 1u prilogu):

U posmatranim zemljama primetna je stagnacija i samo blago poboljšanje privatizacionih indikatora u datom periodu. rezultati nisu zabrinjavajući ako se ima u vidu da je u najvećem broju zemalja prvi talas privatizacije već obav-ljen (do početka ovog veka). Najveće rezultate u privatizaciji velikih državnih preduzeća beleže Mađarska i Slovačka, a za njma slede Poljska i rumunija. što

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 47

se tiče privatizacionog procesa ostalih (manjih) državnih preduzeća, istraživanje pokazuje da najviši nivo ovog indikatora imaju Mađarska, Poljska, Slovenija i Slovačka, a nakon toga Bugarska, Makedonija, rusija i Ukrajina. Na dnu tabele iza Crne Gore, Srbije i rumunije nalazi se Bosna i herzegovina.

rezultati u pogledu napretka u razvoju preduzeća i korporativnog upravl-janja prilično su skromni s obzirom na činjenicu da ovaj indikator prelazi vred-nost 3 u malom broja zemalja: Mađarskoj, Poljskoj i Slovačkoj. U ostalim zeml-jama kreće se oko 2 što govori o vrlo slaboj primeni zakona iz oblasti stečaja i likvidacije preduzeća kao i malim naporima na polju zaštite konkurencije i korporativnog upravljanja. Posmatrajući i pomenuti grafički indikator Legal Indicator Survey, koji ukazuje na primenu zakona iz oblasti zaštite prava inve-stitora i efikasnost institucija (zakonodavnih, sudskih i izvršnih), njihovo isku-stvo i nepristrasnost, dolazimo do sličnih podataka. Izuzev nekolicine zema-lja (Mađarska, Poljska, češka, rumunija i hrvatska), u kojima indikator iznosi između 6 i 7 (na skali od 1 do 10), ostale zemlje beleže lošije rezultate.

Indeks reformi nebankarskih istitucija pokazuje izuzetno niske vrednosti, izuzev u Poljskoj i Mađarskoj (vrednost oko 4) čiji su zakoni i regulacija iz oblasti trgovanja hartijama od vrednosti približeni međunarodnim standardima. Dalje, indikator Legal Indicator Survey, u oblasti transparentnosti i obelodanjivanja informacija po zemljama, izdavanja prospekata, kvaliteta finansijskih izveštaja, javnim ponudama hartija od vrednosti i njihovoj distribuciji, vrši rangiranje na skali od 1 do 10. Najviši rezulteti zabeleženi su u Poljskoj (oko 9), zatim u Mađar-skoj, Slovačkoj i Sloveniji (oko 7,5), a najniži u Srbiji, Makedoniji, rusiji i hrvat-skoj, u kojima još uvek nije razvijena dobra praksa korporativnog upravljanja i transparentnosti informacija.

U prilog analizi razvijenosti finansijskog tržišta kao osnovi stabilnog kor-porativnog upravljanja i ekonomskog napretka zemlje, indikator strukturnih promena (Structural change indicators), između ostalog pruža podatke o kapita-lizaciji finansijskog tržišta i prometu akcija po zemljama. Paralelnom analizom ovog indikatora i izveštaja o efikasnosti propisa i stepenu nezavisnosti i nepri-strasnosti regulatora na finansijskom tržištu kao i njegovoj moći da sankcioniše učesnike (Legal Indicator Survey), možemo uočiti neke karakteristike pojedinih finansijskih tržišta.12 U poređenju s visoko razvijenim privredama (kod kojih tržišna kapitalizacija i po nekoliko puta premašuje vrednost bruto domaćeg proizvoda), zemlje u tranziciji nemaju ni približne vrednosti prometa na tržištu hartija od vrednosti, naročito na tržištu akcija. Kapitalizacija tržišta akcija zemalja u tranziciji, procentualno izražena u odnosu na vrednost bruto domaćeg proizvoda u 2012. godini13 kretala se najviše do 95% (koliko je zabeleženo u

12 Poslednji raspoloživi podaci iz izveštaja EBrD odnose se na 2010. godinu, a podaci za 2011. i 2012. godinu preuzeti su sa sajta Svetske banke.

13 Podaci za 2011. i 2012. godinu preuzeti su sa sajta Svetske banke: http://data.worldbank.org/indicator/CM.MKT.LCAP.GD.zS, 1/12/2015.

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

48

Crnoj Gori). Najrazvijenija tržišta posmatrane grupe zemalja, poput Poljske i Mađarske, mogu se pohvaliti skromnim odnosom od oko 36 i 17%, respektivno. Kako se iz tabele 1 može uočiti, ove vrednosti su ranijih godina bile mnogo više, prvenstveno zahvaljujući strategiji privatizacije koja je podrazumevala pro-daju državnih preduzeća putem berzi. Kako je ovaj proces odmicao, tako su se mnoga preduzeća po završenoj prodaji delistirala sa organizovanih tržišta i menjala pravnu formu. Vrlo mali broj preduzeća je nastavio trgovinski promet svojih akcija preko berze. Efikasnost zakonodavstva u vezi sa tržištem hartija od vrednosti, prema izveštaju EBrD, kreće se u rasponu od 3,3 (koliko ima rusija) do najviše 7 (vrednost indikatora u rumuniji i Bugarskoj). Najveći broj zemalja je u rasponu od 5 do 6,8 (na skali od 1 do 10). Podaci, dakle, pokazuju da postoje pomaci u razvoju zakonodavstva iz oblasti finansijskog tržišta, ali da oni još uvek nisu u dovoljnoj meri efikasni i konkurentni razvijenim tržišnim privredama.

6. Zaključak

Poslednjih godina tranzicione privrede Evrope ulažu znatne napore ka poboljšanju korporativnog upravljanja, u skladu sa principima i sugestijama oECD i regulativom Evropske unije. Međutim, sporo se napreduje. Finansij-ska kriza krajem prve decenije ovog veka rezultuje stagnacijom procesa i pri-tom razotkriva nove probleme i propuste u korporativnom upravljanju. Proces je neophodno razvijati u nekoliko smerova. Najpre je neophodno pospešivati razvoj finansijskih tržišta koja će omogućiti efikasnu mobilizaciju i alokaciju resursa i predstavljati kontrolni mehanizam uspešnosti poslovanja menad-žmenta. Takođe, regulativom treba omogućiti jednak tretman svih akcionara (domaćih i stranih) i aktivno pristupiti saradnji sa svim ostalim stejkholde-rima. Transparentno prezentovanje što više informacija u vezi sa poslovanjem preduzeća neophodan je deo procesa. Preduzeće mora objavljivati kako finansi-jske izveštaje i informacije o operativnom poslovanju, tako i informacije o svojim ciljevima, strukturi vlasništva, faktorima rizika, odgovornostima i naknadama menadžera, članovima rukovodstva i slično.

U preduzećima s visokom koncentracijom vlasništva, osnovni agencijski problem nastaje između većinskih i manjinskih akcionara, dok u naglašenoj disperziji vlasništva isplivaju najčešće konflikti između vlasnika i menadžera. razlog je jednostavan. Većinski vlasnici u preduzećima imaju podsticaj da vrše neposredni nadzor i upravljanje tako da ne postoje transakcioni troškovi kon-trole menadžmenta niti informaciona asimetrija. Manjinski akcionari ne pose-duju dovoljan broj glasova kako bi uticali na odluke većinskih vlasnika. Infor-maciona asimetrija između rukovodstva i vlasnika najčešći je uzrok sukoba u preduzećima gde postoji veliki broj vlasnika koji vrše monitoring nad radom menadžmenta. Tranzicione privrede karakteriše germanski model korpora-

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 49

tivnog upravljanja sa grupisanom strukturom vlasništva koji nastaje kao posle-dica procesa privatizacije. Iako ovakav model uspešno funkcioniše u zemljama zapadne Evrope, na slabo regulisanom finansijskom tržištu zemalja u tranziciji, prvenstveno iskazuje svoje nedostatke. regulativa tranzicionih zemalja mora ići upravo u pravcu reformi kojima se ispravljaju nasleđene anomalije i pospešuje razvoj tržišta kapitala, što do sada, sem manjih izuzetaka, nije bila najbolja praksa ovih zemalja.

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

50

Prilog 1. Odabrani tranzicioni indikatori evropskih zemalja u tranziciji

Država Tranzicioni indikatori 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

BOSNA I HERCEGOVINA

Privatizacija velikih državnih preduzeća 2,3 2,7 2,7 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 3 3 3 3 3 3 3 3 3 3 3

Korporativno upravljanje i restrukturiranje preduzeća 2 2 2 2 2 2 2 2 2 2 2

EBRD indeks reformi nebankarskih institucija 1,7 1,7 1,7 1,7 1,7 1,7 1,7 na na

Kapitalizacija tržišta akcija (% u odnosu na BDP) 23,7 33,4 53,5 63 27,9 26,2 na

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 5 10,7 7,4 9,2 3,2 na na

BUGARSKA

Privatizacija velikih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Privatizacija malih državnih preduzeća 3,7 3,7 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

EBRD indeks reformi nebankarskih institucija 2,3 2,3 2,7 2,7 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 10,4 18,5 29,6 48,2 17,8 14,1 na 14,8 12,7

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 22,8 35,2 19,6 34,2 10,8 5,1 na

CRNA GORA

Privatizacija velikih državnih preduzeća 2,7 3,3 3,3 3,3 3,3 3 3,3 3,3 3,3 3,3 3,3

Privatizacija malih državnih preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Korporativno upravljanje i restrukturiranje preduzeća 2 2 2 2 2 2 2 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 1,7 1,7 1,7 1,7 1,7 1,7 1,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) na na 62 89,5 66 99,8 na 73,9 94,6

Promet akcija (% u odnosu na tržišnu kapitalizaciju) na na 20,6 13,8 3,2 9,4 na

HRVATSKA

Privatizacija velikih državnih preduzeća 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,7 3,7

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3 3 3 3 3 3 3 3,3 3,3 3,3 3,3

EBRD indeks reformi nebankarskih institucija 2,7 2,7 3 3 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 25,2 30,5 56,5 104,7 40,4 39,2 na 35 38,2

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 6 6,7 8,7 8,6 7,4 5,6 na

MAKEDONIJA

Privatizacija velikih državnih preduzeća 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3

Privatizacija malih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2,3 2,3 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

EBRD indeks reformi nebankarskih institucija 2 2 2,3 2,3 2,3 2,7 2,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) 7,7 11 16,5 31,8 9 9,5 na na na

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 8,6 18,3 22,4 26,5 8,9 7,2 na

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 51

Prilog 1. Odabrani tranzicioni indikatori evropskih zemalja u tranziciji

Država Tranzicioni indikatori 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

BOSNA I HERCEGOVINA

Privatizacija velikih državnih preduzeća 2,3 2,7 2,7 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 3 3 3 3 3 3 3 3 3 3 3

Korporativno upravljanje i restrukturiranje preduzeća 2 2 2 2 2 2 2 2 2 2 2

EBRD indeks reformi nebankarskih institucija 1,7 1,7 1,7 1,7 1,7 1,7 1,7 na na

Kapitalizacija tržišta akcija (% u odnosu na BDP) 23,7 33,4 53,5 63 27,9 26,2 na

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 5 10,7 7,4 9,2 3,2 na na

BUGARSKA

Privatizacija velikih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Privatizacija malih državnih preduzeća 3,7 3,7 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

EBRD indeks reformi nebankarskih institucija 2,3 2,3 2,7 2,7 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 10,4 18,5 29,6 48,2 17,8 14,1 na 14,8 12,7

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 22,8 35,2 19,6 34,2 10,8 5,1 na

CRNA GORA

Privatizacija velikih državnih preduzeća 2,7 3,3 3,3 3,3 3,3 3 3,3 3,3 3,3 3,3 3,3

Privatizacija malih državnih preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Korporativno upravljanje i restrukturiranje preduzeća 2 2 2 2 2 2 2 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 1,7 1,7 1,7 1,7 1,7 1,7 1,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) na na 62 89,5 66 99,8 na 73,9 94,6

Promet akcija (% u odnosu na tržišnu kapitalizaciju) na na 20,6 13,8 3,2 9,4 na

HRVATSKA

Privatizacija velikih državnih preduzeća 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,7 3,7

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3 3 3 3 3 3 3 3,3 3,3 3,3 3,3

EBRD indeks reformi nebankarskih institucija 2,7 2,7 3 3 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 25,2 30,5 56,5 104,7 40,4 39,2 na 35 38,2

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 6 6,7 8,7 8,6 7,4 5,6 na

MAKEDONIJA

Privatizacija velikih državnih preduzeća 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3

Privatizacija malih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2,3 2,3 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

EBRD indeks reformi nebankarskih institucija 2 2 2,3 2,3 2,3 2,7 2,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) 7,7 11 16,5 31,8 9 9,5 na na na

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 8,6 18,3 22,4 26,5 8,9 7,2 na

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

52

Država Tranzicioni indikatori 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MAĐARSKA

Privatizacija velikih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

EBRD indeks reformi nebankarskih institucija 3,7 4 4 4 4 4 4

Kapitalizacija tržišta akcija (% u odnosu na BDP) 24,9 31,7 33,9 32,5 13 20,4 na 13,5 16,6

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 57,6 78 83,7 106 93 119,1 na

POLJSKA

Privatizacija velikih državnih preduzeća 3,3 3,3 3,3 3,3 3,3 3,3 3,7 3,7 3,7 3,7 3,7

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

EBRD indeks reformi nebankarskih institucija 3,7 3,7 3,7 3,7 3,7 3,7 4

Kapitalizacija tržišta akcija (% u odnosu na BDP) 23 31,1 40,9 43,6 21 28,7 na 26,4 35,8

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 33,1 36,3 45,3 47,5 45,7 53,3 na

RUMUNIJA

Privatizacija velikih državnih preduzeća 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Privatizacija malih državnih preduzeća 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Korporativno upravljanje i restrukturiranje preduzeća 2 2,3 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

EBRD indeks reformi nebankarskih institucija 2,3 2,3 2,3 2,7 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 13,8 22,1 24,4 26,6 11 181,2 na 11,6 9,4

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 11,6 21 16 20,8 11,3 7,9 na

RUSKA FEDERACIJA

Privatizacija velikih državnih preduzeća 3,3 3 3 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 2,7 2,7 3 3 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 43,9 73,1 103,3 111 28,2 66,6 na 41,8 43,4

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 53 39 64,1 58,9 75 114,9 na

SRBIJA

Privatizacija velikih državnih preduzeća 2,3 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

Privatizacija malih državnih preduzeća 3,3 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Korporativno upravljanje i restrukturiranje preduzeća 2 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 2 2 2 2 2 2 2

Kapitalizacija tržišta akcija (% u odnosu na BDP) 13,7 23,1 33,3 54,4 28,1 26,5 na 18 18,3

Promet akcija (% u odnosu na tržišnu kapitalizaciju) na na 16,3 14,6 6,8 5 na

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 53

Država Tranzicioni indikatori 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MAĐARSKA

Privatizacija velikih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

EBRD indeks reformi nebankarskih institucija 3,7 4 4 4 4 4 4

Kapitalizacija tržišta akcija (% u odnosu na BDP) 24,9 31,7 33,9 32,5 13 20,4 na 13,5 16,6

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 57,6 78 83,7 106 93 119,1 na

POLJSKA

Privatizacija velikih državnih preduzeća 3,3 3,3 3,3 3,3 3,3 3,3 3,7 3,7 3,7 3,7 3,7

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

EBRD indeks reformi nebankarskih institucija 3,7 3,7 3,7 3,7 3,7 3,7 4

Kapitalizacija tržišta akcija (% u odnosu na BDP) 23 31,1 40,9 43,6 21 28,7 na 26,4 35,8

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 33,1 36,3 45,3 47,5 45,7 53,3 na

RUMUNIJA

Privatizacija velikih državnih preduzeća 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Privatizacija malih državnih preduzeća 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Korporativno upravljanje i restrukturiranje preduzeća 2 2,3 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

EBRD indeks reformi nebankarskih institucija 2,3 2,3 2,3 2,7 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 13,8 22,1 24,4 26,6 11 181,2 na 11,6 9,4

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 11,6 21 16 20,8 11,3 7,9 na

RUSKA FEDERACIJA

Privatizacija velikih državnih preduzeća 3,3 3 3 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 2,7 2,7 3 3 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 43,9 73,1 103,3 111 28,2 66,6 na 41,8 43,4

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 53 39 64,1 58,9 75 114,9 na

SRBIJA

Privatizacija velikih državnih preduzeća 2,3 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7 2,7

Privatizacija malih državnih preduzeća 3,3 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

Korporativno upravljanje i restrukturiranje preduzeća 2 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 2 2 2 2 2 2 2

Kapitalizacija tržišta akcija (% u odnosu na BDP) 13,7 23,1 33,3 54,4 28,1 26,5 na 18 18,3

Promet akcija (% u odnosu na tržišnu kapitalizaciju) na na 16,3 14,6 6,8 5 na

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

54

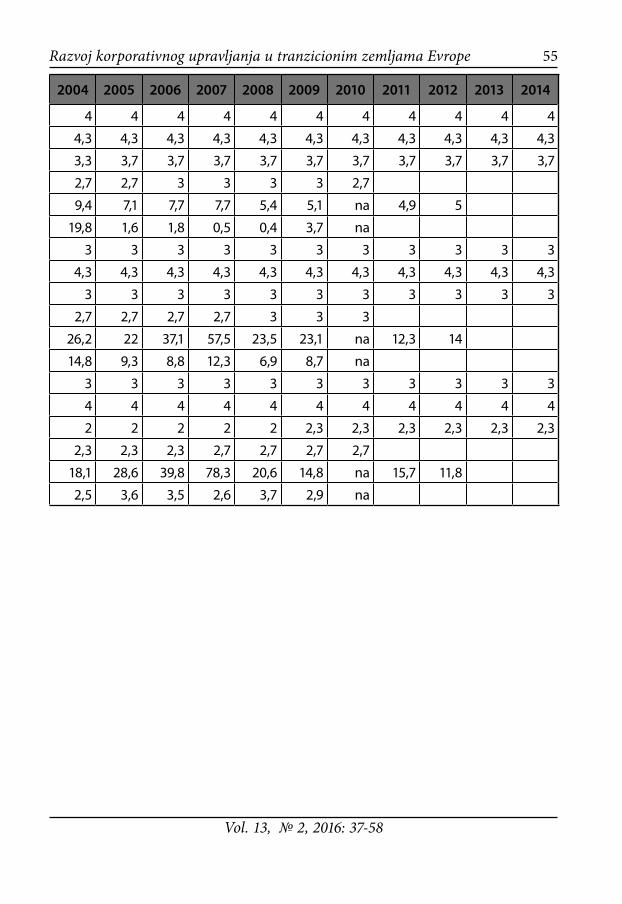

Država Tranzicioni indikatori 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

SLOVAČKA

Privatizacija velikih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

EBRD indeks reformi nebankarskih institucija 2,7 2,7 3 3 3 3 2,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) 9,4 7,1 7,7 7,7 5,4 5,1 na 4,9 5

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 19,8 1,6 1,8 0,5 0,4 3,7 na

SLOVENIJA

Privatizacija velikih državnih preduzeća 3 3 3 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3 3 3 3 3 3 3 3 3 3 3

EBRD indeks reformi nebankarskih institucija 2,7 2,7 2,7 2,7 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 26,2 22 37,1 57,5 23,5 23,1 na 12,3 14

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 14,8 9,3 8,8 12,3 6,9 8,7 na

UKRAJINA

Privatizacija velikih državnih preduzeća 3 3 3 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2 2 2 2 2 2,3 2,3 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 2,3 2,3 2,3 2,7 2,7 2,7 2,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) 18,1 28,6 39,8 78,3 20,6 14,8 na 15,7 11,8

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 2,5 3,6 3,5 2,6 3,7 2,9 na

Izvor:Evropska banka za obnovu i razvoj i Svetska banka

Vol. 13, № 2, 2016: 37-58

Razvoj korporativnog upravljanja u tranzicionim zemljama Evrope 55

Država Tranzicioni indikatori 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

SLOVAČKA

Privatizacija velikih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3,3 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7 3,7

EBRD indeks reformi nebankarskih institucija 2,7 2,7 3 3 3 3 2,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) 9,4 7,1 7,7 7,7 5,4 5,1 na 4,9 5

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 19,8 1,6 1,8 0,5 0,4 3,7 na

SLOVENIJA

Privatizacija velikih državnih preduzeća 3 3 3 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Korporativno upravljanje i restrukturiranje preduzeća 3 3 3 3 3 3 3 3 3 3 3

EBRD indeks reformi nebankarskih institucija 2,7 2,7 2,7 2,7 3 3 3

Kapitalizacija tržišta akcija (% u odnosu na BDP) 26,2 22 37,1 57,5 23,5 23,1 na 12,3 14

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 14,8 9,3 8,8 12,3 6,9 8,7 na

UKRAJINA

Privatizacija velikih državnih preduzeća 3 3 3 3 3 3 3 3 3 3 3

Privatizacija malih državnih preduzeća 4 4 4 4 4 4 4 4 4 4 4

Korporativno upravljanje i restrukturiranje preduzeća 2 2 2 2 2 2,3 2,3 2,3 2,3 2,3 2,3

EBRD indeks reformi nebankarskih institucija 2,3 2,3 2,3 2,7 2,7 2,7 2,7

Kapitalizacija tržišta akcija (% u odnosu na BDP) 18,1 28,6 39,8 78,3 20,6 14,8 na 15,7 11,8

Promet akcija (% u odnosu na tržišnu kapitalizaciju) 2,5 3,6 3,5 2,6 3,7 2,9 na

Izvor:Evropska banka za obnovu i razvoj i Svetska banka

Vladimir Vučković, Sanja Vučković

Megatrend revija ~ Megatrend Review

56

Literatura

• Bekaert Geert, Campbell harvey and Lundblad Christian (2005): ”Does financial liberalization spur growth?”, Journal of Financial Economics, Vol. 77, 1/2005, 3-55.

• Berglof Erik and Pajuste Anete (2003): „Emerging owners, Eclipsing Mar-kets? Corporate Governance in Central and Eastern Europe”, Corporate Governance and Capital Flows in a Global Economy, oxford University Press, 29-38.

• Foo jennifer and witkowska dorota (2011): “the role of Corporate gov-ernance in Transition Countries”, International Journal of Latest Trends in Finance & Economic Sciences, June 2011, 44.

• gray w. Cheryl and Hanson j. rebecca (1993): “Corporate governance in Central and Eastern Europe: Lessons from Advanced Market Economies”, Policy Research Department, World Bank, September 1993.

• G20/oECD (2015): Principles of Corporate Governance, oECD, September, 2015. • Hugill andrea and Siegel jordan (2014): „which does More to determine the

Quality of Corporate Governance in Emerging Economies, Firms or Coun-tries?”, working Paper 13-055, Harvard Business School, June 26, 2014, 7-8.

• International Finance Corporation (2011): Korporativno upravljanje, priručnik, Međunarodna finansijska korporacija, Beograd,16-17.

• jensen C. Michael and Meckling H. william (1976): “theory of the Firm: Managerial Behavior, Agency Costs and ownership Structure”, Journal of Financial Economics, 305-360.

• Martynova Martina and renneboog Luc (2010), “A Corporate Governance Index: Convergence and Diversity of National Corporate Governance regulations”, Tilburg University, European Corporate Governance Institute, February 2010, 7.

• oECD (2009): Corporate Governance and the Financial Crisis: Key Findings And Main Messages, oECD, June 2009, 7-11.

• Pistor Katharina, raiser Martin and Gelfer Stanislav (2000): Law and finance in transition economies, EBrD, 25.

• roland Gerard (2008): Privatization: Successes and Failures, Columbia Uni-versity Press, New York, 80.

• Stijn Claessens and Burcin Yurtoglu (2012): “Corporate Governance and Development: An Update”, Global Corporate Governance Forum Focus, International Finance Corporation.

Vol. 13, № 2, 2016: 37-58

Professor Vladimir Vučković, PhDDepartment of International Economics, John Naisbitt University, BelgradeAssociate professor Sanja Vučković, PhDDepartment of Business Studies, John Naisbitt University, Belgrade

DEVELOPMENT OF CORPORATE GOVERNANCE IN EUROPEAN TRANSITION COUNTRIES

Corporate governance involves a complex process of linking the management and owners with other stakeholders within and outside the company. The essence of the pro-cess consists of clearly defined rights, rules and procedures in order to improve perfor-mance of companies and national economy as a whole. The development of good corpo-rate governance is particularly important for the countries of Central and Southeastern Europe. These countries emerge from the final stage of the transformation of centrally-planned to a market economy and still do not have developed system of corporate gov-ernance which would boost the efficiency of the national economy. The paper discusses specifics of the these economies, from the initial stages of corporatization, when initial need for the development of corporate governance occurs, up to the current level of imple-mentation of the corporatization.

Keywords: Corporate governance, corporatisation, transition, privatization, finan-cial market.