Embed Size (px)

DESCRIPTION

Recuperación Especializada. Subdirección General de Administración de Cartera. Diciembre 2008. Contenido. Objetivo. Funciones. Soluciones por etapas. Cuentas no demandadas. Cuentas demandadas. Cuentas con sentencia. Descripción del proceso. Asignación de cartera. Proceso prejurídico. - PowerPoint PPT Presentation

Citation preview

Recuperación EspecializadaRecuperación Especializada

Subdirección General de Administración de Cartera Diciembre 2008.

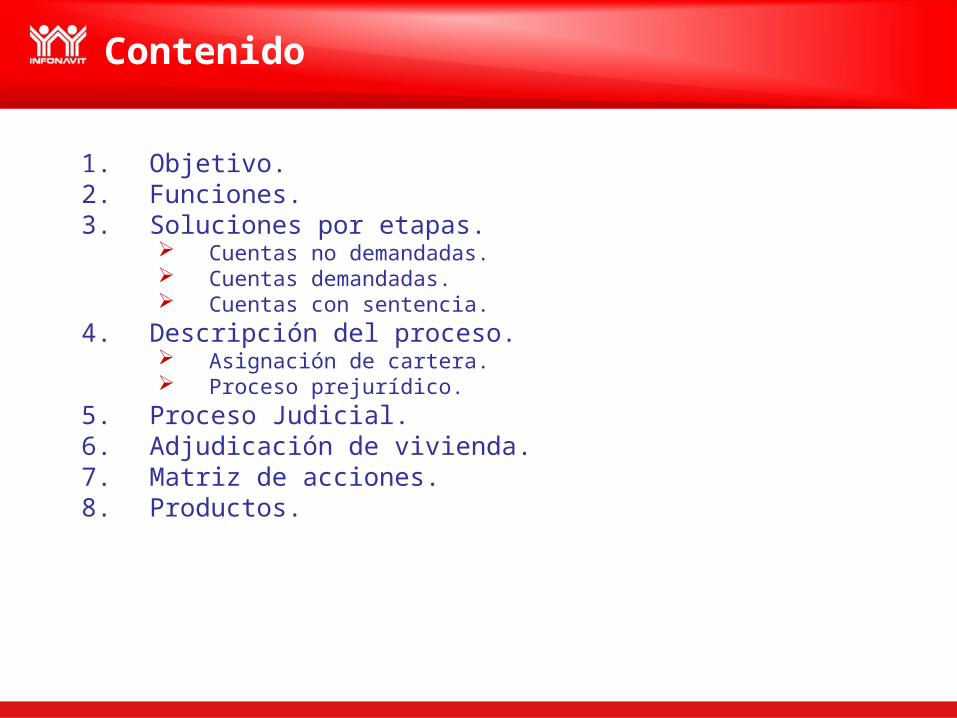

Contenido

1. Objetivo.2. Funciones.3. Soluciones por etapas.

Cuentas no demandadas. Cuentas demandadas. Cuentas con sentencia.

4. Descripción del proceso. Asignación de cartera. Proceso prejurídico.

5. Proceso Judicial.6. Adjudicación de vivienda.7. Matriz de acciones.8. Productos.

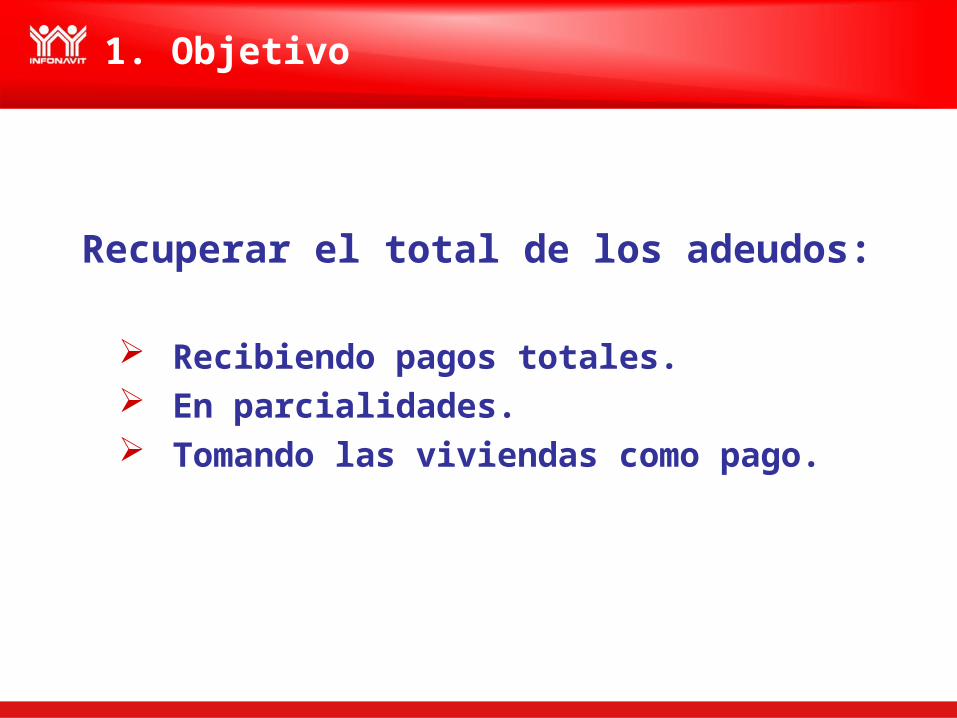

Recuperar el total de los adeudos:

Recibiendo pagos totales. En parcialidades. Tomando las viviendas como pago.

1. Objetivo

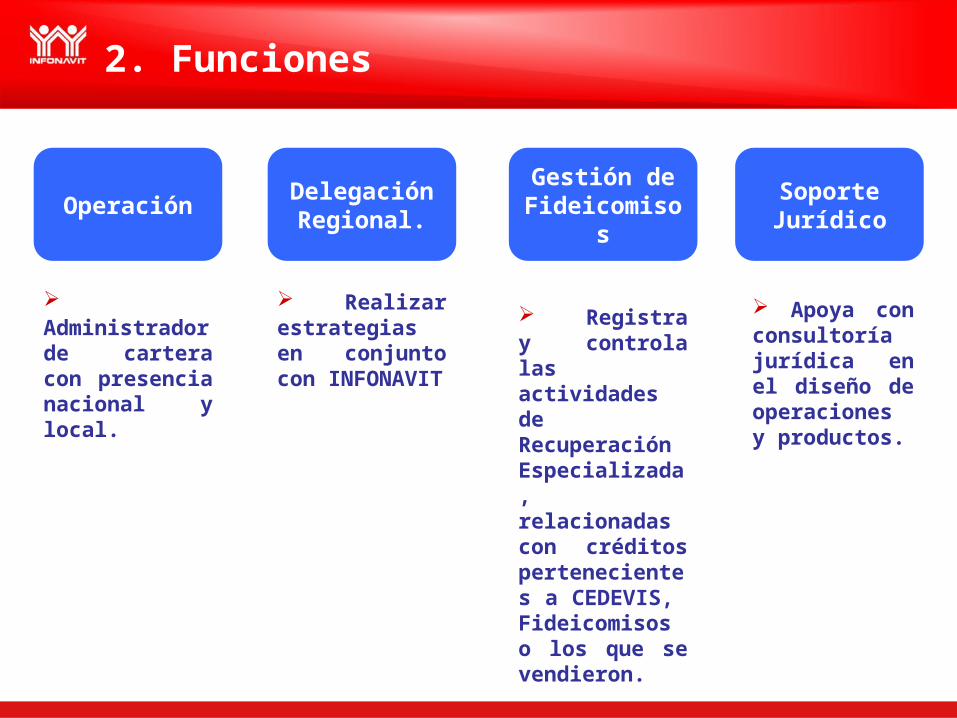

2. Funciones

Administrador de cartera con presencia nacional y local.

Realizar estrategias en conjunto con INFONAVIT

OperaciónDelegación Regional.

Gestión de Fideicomisos

Registra y controla las actividades de Recuperación Especializada, relacionadas con créditos pertenecientes a CEDEVIS, Fideicomisos o los que se vendieron.

Apoya con consultoría jurídica en el diseño de operaciones y productos.

Soporte Jurídico

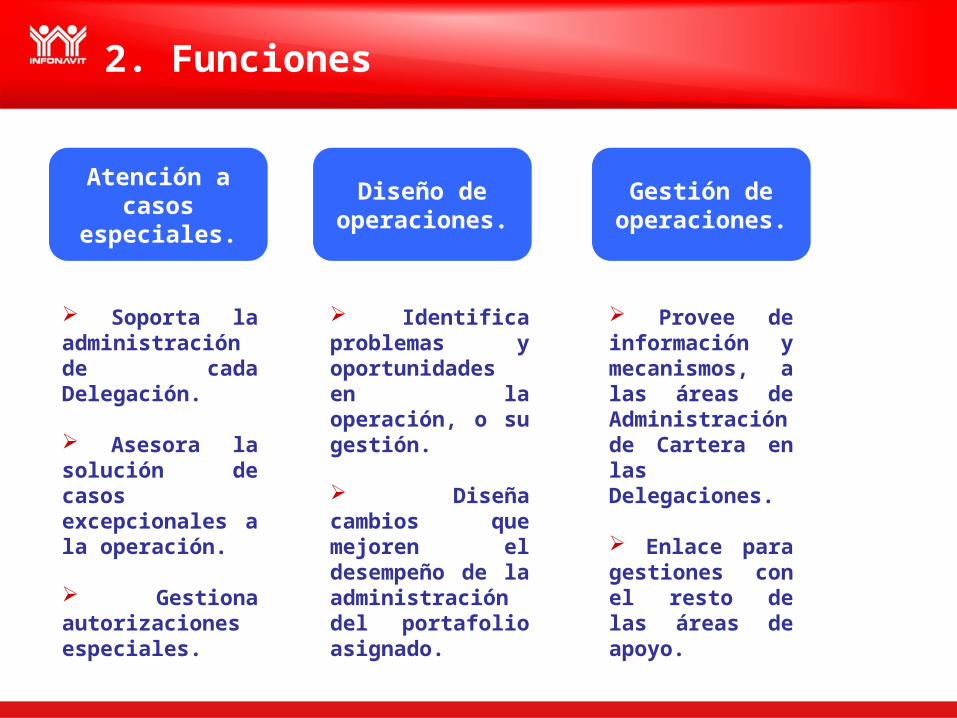

2. Funciones

Atención a casos

especiales.

Soporta la administración de cada Delegación.

Asesora la solución de casos excepcionales a la operación.

Gestiona autorizaciones especiales.

Identifica problemas y oportunidades en la operación, o su gestión.

Diseña cambios que mejoren el desempeño de la administración del portafolio asignado.

Provee de información y mecanismos, a las áreas de Administración de Cartera en las Delegaciones.

Enlace para gestiones con el resto de las áreas de apoyo.

Diseño de operaciones.

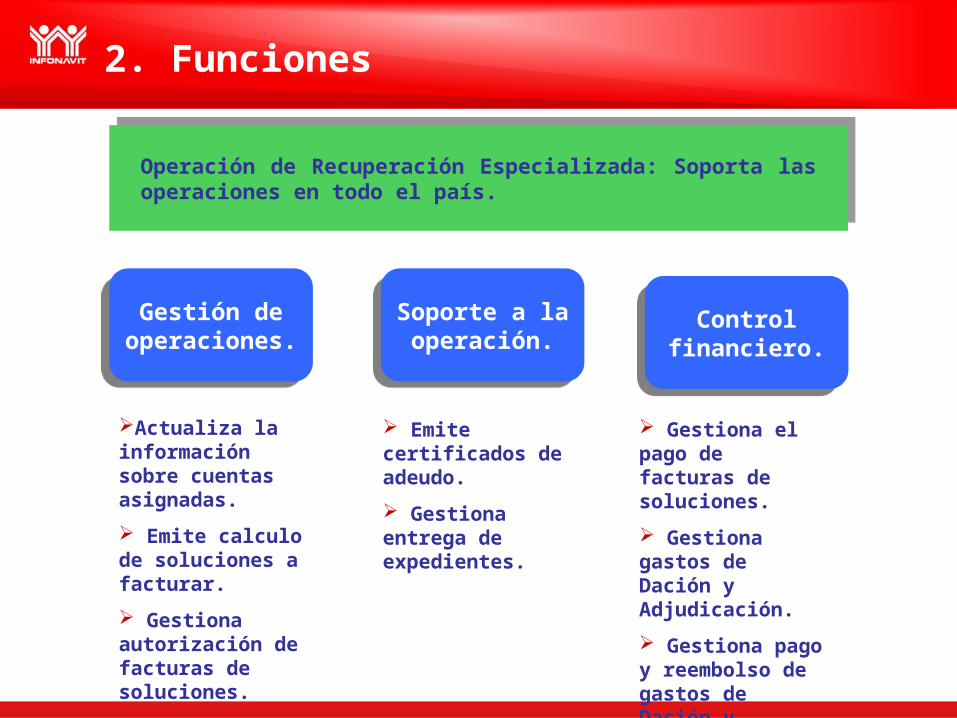

Gestión de operaciones.

Gestión de operaciones.

Gestión de operaciones.

Soporte a la operación.

Soporte a la operación. Control

financiero.

Control financiero.

Actualiza la información sobre cuentas asignadas.

Emite calculo de soluciones a facturar.

Gestiona autorización de facturas de soluciones.

Emite certificados de adeudo.

Gestiona entrega de expedientes.

Gestiona el pago de facturas de soluciones.

Gestiona gastos de Dación y Adjudicación.

Gestiona pago y reembolso de gastos de Dación y Adjudicación.

Operación de Recuperación Especializada: Soporta las operaciones en todo el país.

Operación de Recuperación Especializada: Soporta las operaciones en todo el país.

2. Funciones

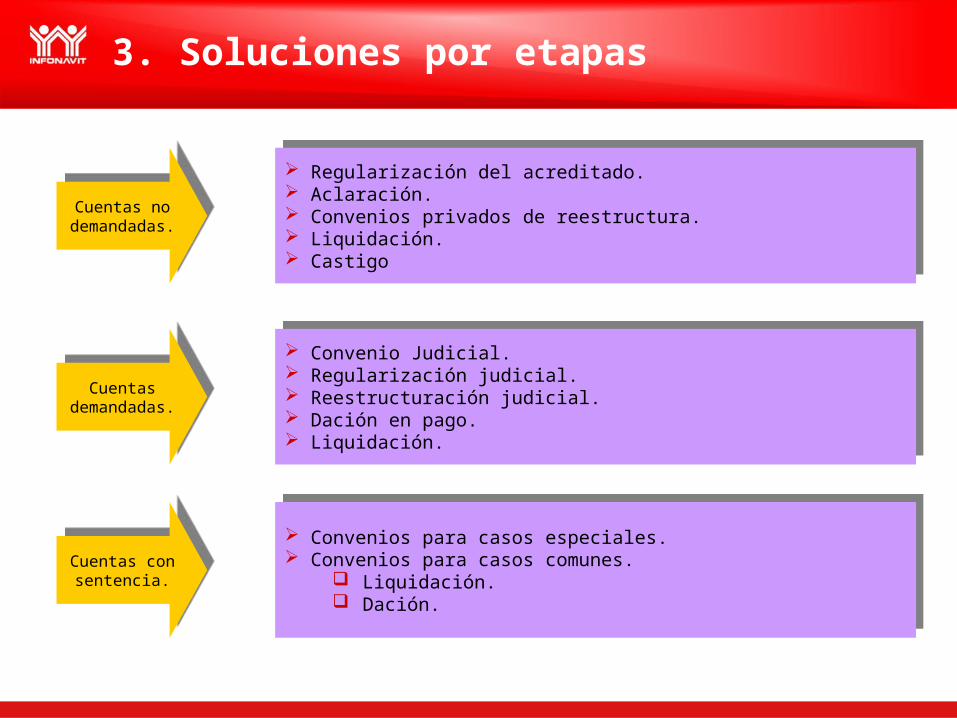

Cuentas no demandadas.Cuentas no

demandadas.

Regularización del acreditado. Aclaración. Convenios privados de reestructura. Liquidación. Castigo

Regularización del acreditado. Aclaración. Convenios privados de reestructura. Liquidación. Castigo

Cuentas demandadas.

Cuentas demandadas.

Convenio Judicial. Regularización judicial. Reestructuración judicial. Dación en pago. Liquidación.

Convenio Judicial. Regularización judicial. Reestructuración judicial. Dación en pago. Liquidación.

Cuentas con sentencia.

Cuentas con sentencia.

Convenios para casos especiales. Convenios para casos comunes.

Liquidación. Dación.

Convenios para casos especiales. Convenios para casos comunes.

Liquidación. Dación.

3. Soluciones por etapas

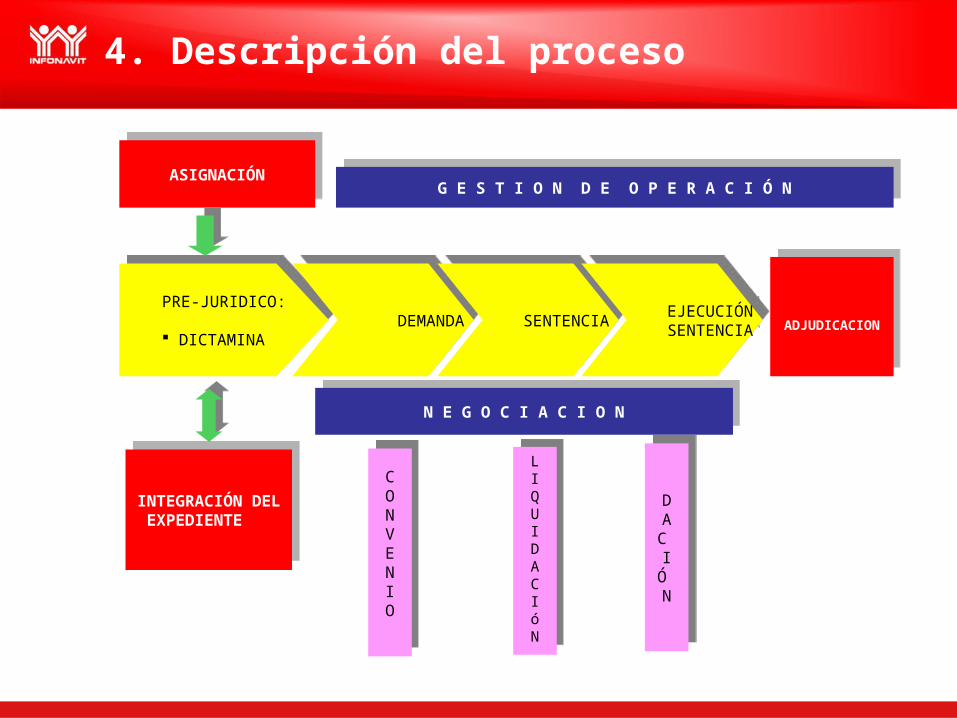

4. Descripción del proceso

ASIGNACIÓNASIGNACIÓN G E S T I O N D E O P E R A C I Ó NG E S T I O N D E O P E R A C I Ó N

PRE-JURIDICO:

DICTAMINA

PRE-JURIDICO:

DICTAMINA

DEMANDADEMANDA SENTENCIASENTENCIAEJECUCIÓNSENTENCIA

EJECUCIÓNSENTENCIA

ADJUDICACIONADJUDICACION

INTEGRACIÓN DEL EXPEDIENTE

INTEGRACIÓN DEL EXPEDIENTE

N E G O C I A C I O NN E G O C I A C I O N

CONVENIO

CONVENIO

LIQUIDACIóN

LIQUIDACIóN

D A C I

Ó N

D A C I

Ó N

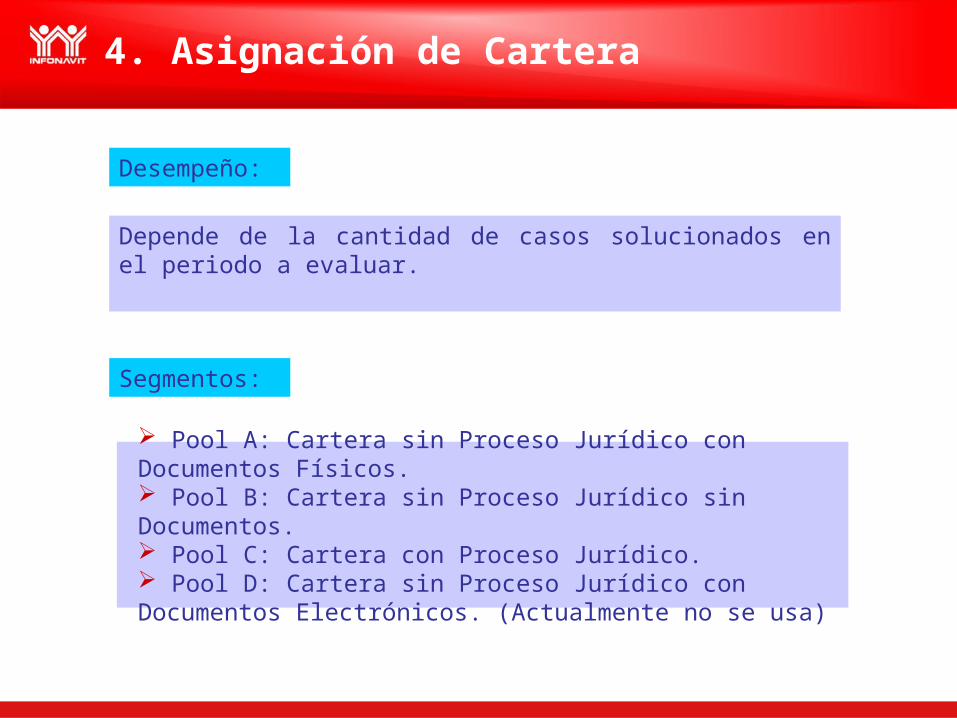

4. Asignación de Cartera

Depende de la cantidad de casos solucionados en el periodo a evaluar.

Desempeño:

Segmentos:

Pool A: Cartera sin Proceso Jurídico con Documentos Físicos. Pool B: Cartera sin Proceso Jurídico sin Documentos. Pool C: Cartera con Proceso Jurídico. Pool D: Cartera sin Proceso Jurídico con Documentos Electrónicos. (Actualmente no se usa)

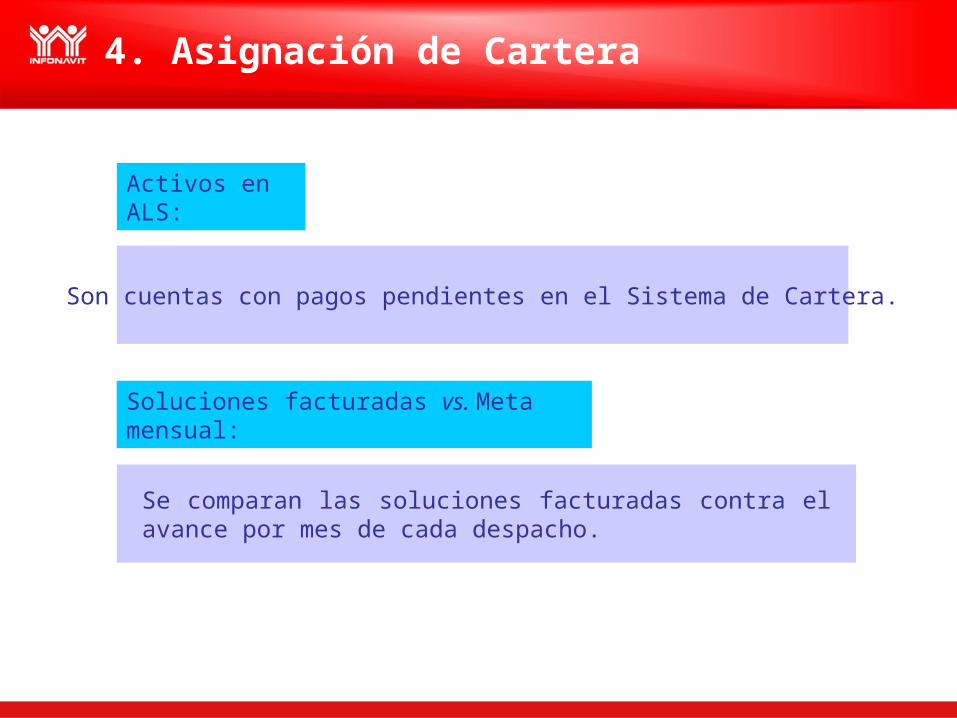

Activos en ALS:

Son cuentas con pagos pendientes en el Sistema de Cartera.

Soluciones facturadas vs. Meta mensual:

Se comparan las soluciones facturadas contra el avance por mes de cada despacho.

4. Asignación de Cartera

4. Asignación de Cartera

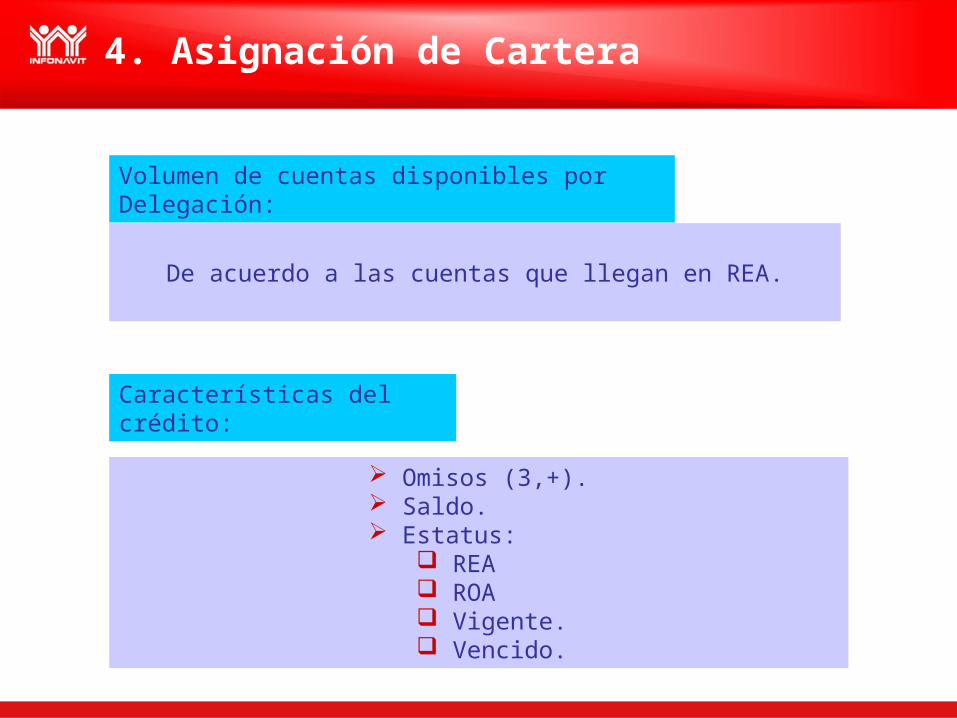

Volumen de cuentas disponibles por Delegación:

Características del crédito:

De acuerdo a las cuentas que llegan en REA.

Omisos (3,+). Saldo. Estatus:

REA ROA Vigente. Vencido.

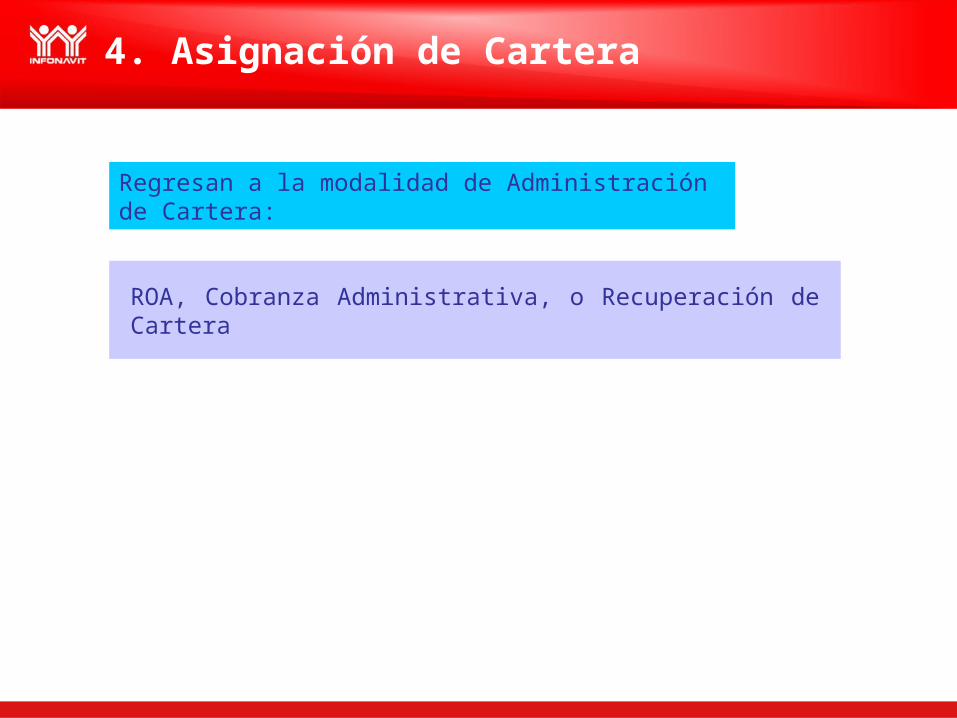

Regresan a la modalidad de Administración de Cartera:

ROA, Cobranza Administrativa, o Recuperación de Cartera

4. Asignación de Cartera

4. Proceso prejurídico

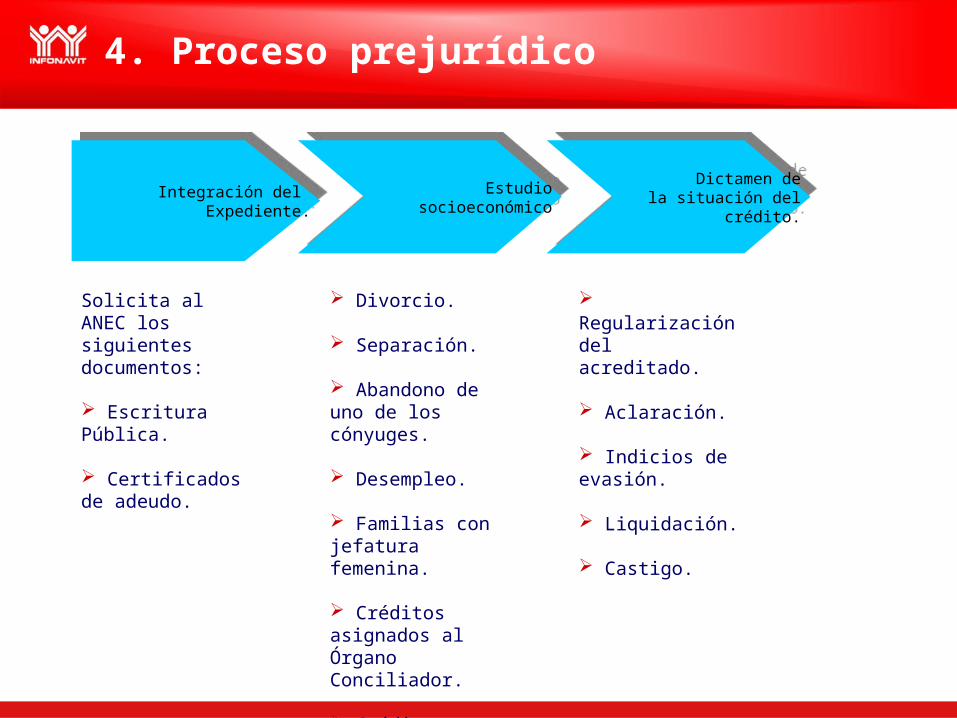

Solicita al ANEC los siguientes documentos:

Escritura Pública.

Certificados de adeudo.

Divorcio.

Separación.

Abandono de uno de los cónyuges.

Desempleo.

Familias con jefatura femenina.

Créditos asignados al Órgano Conciliador.

Créditos en venta.

Regularización del acreditado.

Aclaración.

Indicios de evasión.

Liquidación.

Castigo.

Integración del Expediente.

Integración del Expediente.

Estudio socioeconómico

Estudio socioeconómico

Dictamen de la situación del

crédito.

Dictamen de la situación del

crédito.

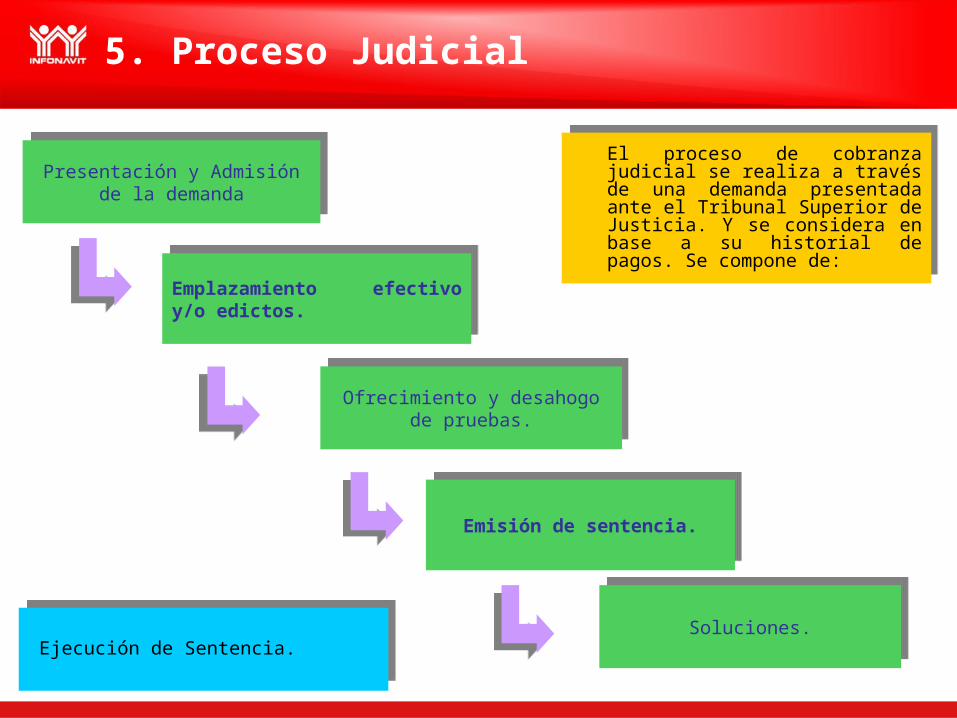

5. Proceso Judicial

Presentación y Admisión de la demanda

Presentación y Admisión de la demanda

Ofrecimiento y desahogo de pruebas.

Ofrecimiento y desahogo de pruebas.

Soluciones.Soluciones.

El proceso de cobranza judicial se realiza a través de una demanda presentada ante el Tribunal Superior de Justicia. Y se considera en base a su historial de pagos. Se compone de:

El proceso de cobranza judicial se realiza a través de una demanda presentada ante el Tribunal Superior de Justicia. Y se considera en base a su historial de pagos. Se compone de:

Emplazamiento efectivo y/o edictos.

Emplazamiento efectivo y/o edictos.

Emisión de sentencia.Emisión de sentencia.

Ejecución de Sentencia.Ejecución de Sentencia.

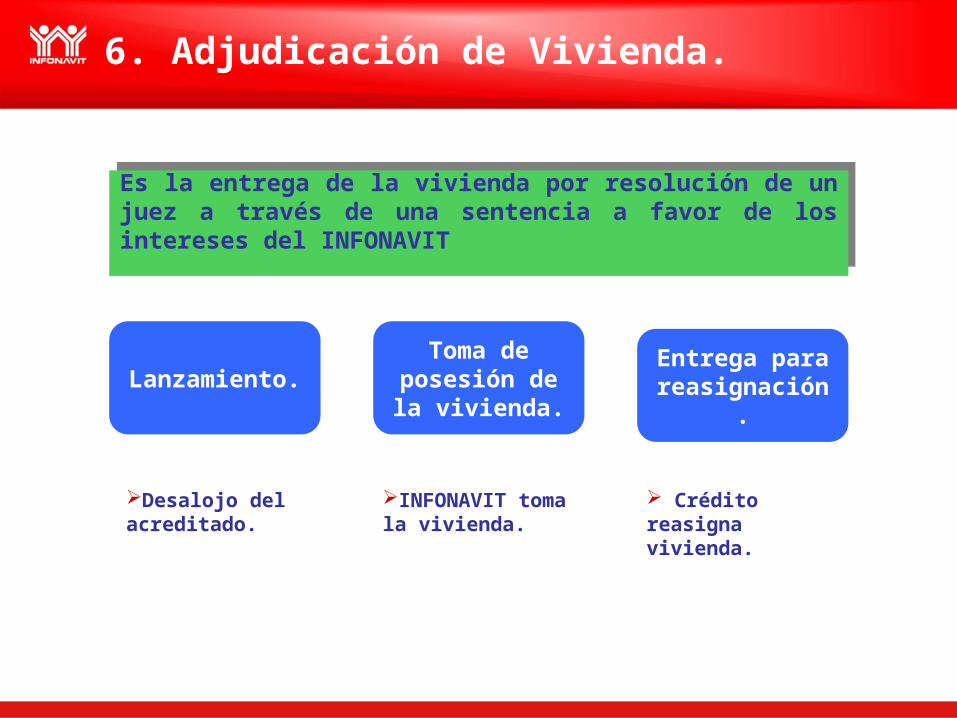

6. Adjudicación de Vivienda.

Lanzamiento.Toma de

posesión de la vivienda.

Entrega para reasignación.

Desalojo del acreditado.

INFONAVIT toma la vivienda.

Crédito reasigna vivienda.

Es la entrega de la vivienda por resolución de un juez a través de una sentencia a favor de los intereses del INFONAVIT

Es la entrega de la vivienda por resolución de un juez a través de una sentencia a favor de los intereses del INFONAVIT

7. Matriz de acciones

Estatus de la vivienda.Estatus de la vivienda.

Habitada.Rentada.

Traspasada.Local comercial.

Deshabitada.Abandonada.

Sin demanda.Sin demanda.

Concientizar sobre la oportunidad que tienen

para regularizarse.

Engomado y notificación invitando a la regularización

Con demanda.Con demanda.

Informar que su crédito esta demandado y es la última oportunidad para regularizar antes que se

dicte sentencia.

Con sentenciaCon sentencia

Informar que el crédito ya tiene una sentencia y que tiene la última oportunidad

para solucionar el problema.

AcciónAcción

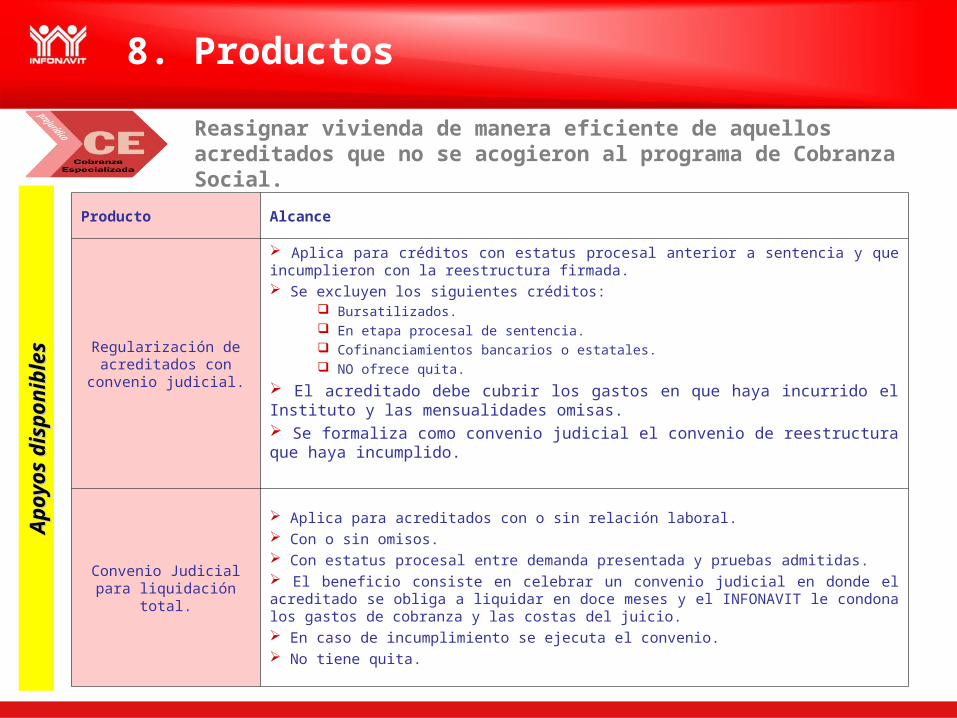

Reasignar vivienda de manera eficiente de aquellos acreditados que no se acogieron al programa de Cobranza Social.

Ap

oyo

s d

isp

on

ible

sA

po

yos

dis

po

nib

les

8. Productos

Producto Alcance

Regularización de acreditados con convenio

judicial.

Aplica para créditos con estatus procesal anterior a sentencia y que incumplieron con la reestructura firmada. Se excluyen los siguientes créditos:

Bursatilizados. En etapa procesal de sentencia. Cofinanciamientos bancarios o estatales. NO ofrece quita.

El acreditado debe cubrir los gastos en que haya incurrido el Instituto y las mensualidades omisas. Se formaliza como convenio judicial el convenio de reestructura que haya incumplido.

Convenio Judicial para liquidación total.

Aplica para acreditados con o sin relación laboral. Con o sin omisos. Con estatus procesal entre demanda presentada y pruebas admitidas. El beneficio consiste en celebrar un convenio judicial en donde el acreditado se obliga a liquidar en doce meses y el INFONAVIT le condona los gastos de cobranza y las costas del juicio. En caso de incumplimiento se ejecuta el convenio. No tiene quita.

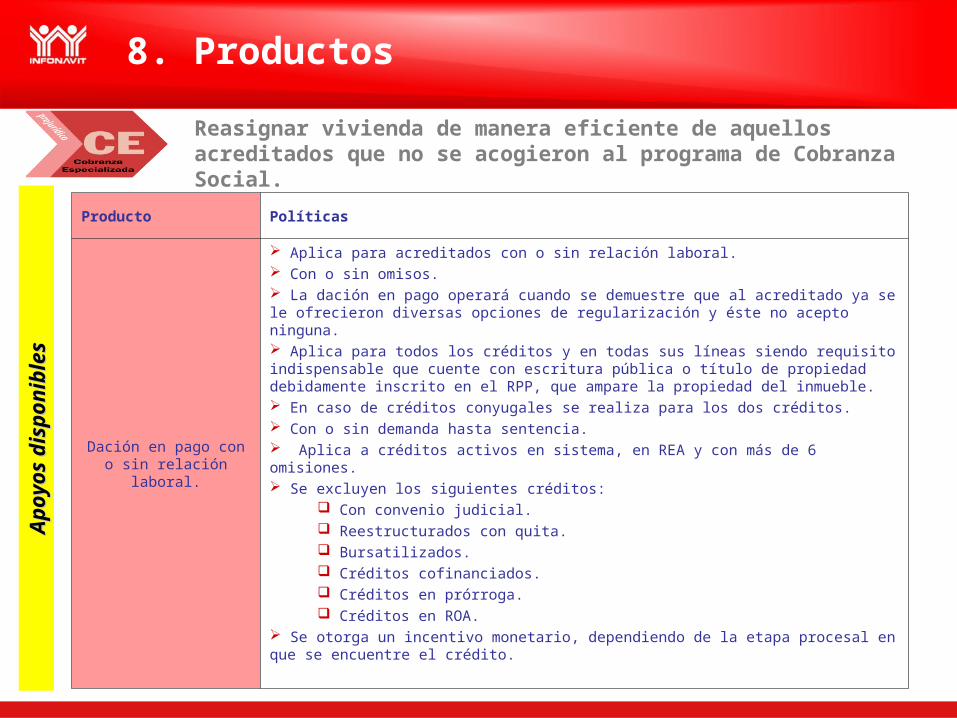

Reasignar vivienda de manera eficiente de aquellos acreditados que no se acogieron al programa de Cobranza Social.

Ap

oyo

s d

isp

on

ible

sA

po

yos

dis

po

nib

les

8. Productos

Producto Políticas

Dación en pago con o sin relación laboral.

Aplica para acreditados con o sin relación laboral. Con o sin omisos. La dación en pago operará cuando se demuestre que al acreditado ya se le ofrecieron diversas opciones de regularización y éste no acepto ninguna. Aplica para todos los créditos y en todas sus líneas siendo requisito indispensable que cuente con escritura pública o título de propiedad debidamente inscrito en el RPP, que ampare la propiedad del inmueble. En caso de créditos conyugales se realiza para los dos créditos. Con o sin demanda hasta sentencia. Aplica a créditos activos en sistema, en REA y con más de 6 omisiones. Se excluyen los siguientes créditos:

Con convenio judicial. Reestructurados con quita. Bursatilizados. Créditos cofinanciados. Créditos en prórroga. Créditos en ROA.

Se otorga un incentivo monetario, dependiendo de la etapa procesal en que se encuentre el crédito.

Reasignar vivienda de manera eficiente de aquellos acreditados que no se acogieron al programa de Cobranza Social.

Ap

oyo

s d

isp

on

ible

sA

po

yos

dis

po

nib

les

8. Productos

Producto Políticas

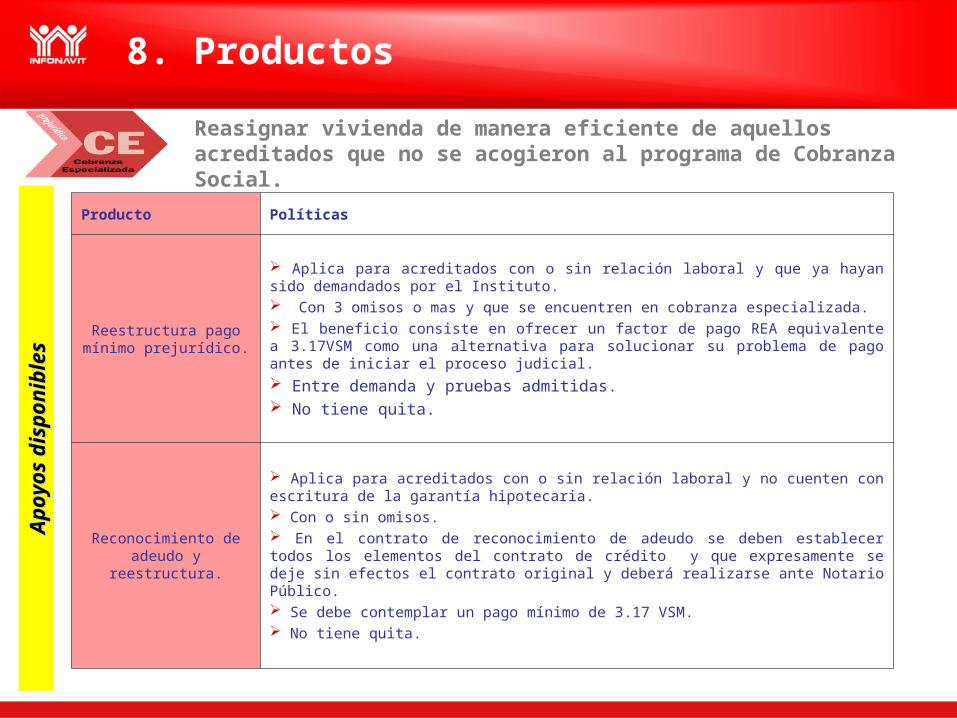

Reestructura pago mínimo prejurídico.

Aplica para acreditados con o sin relación laboral y que ya hayan sido demandados por el Instituto. Con 3 omisos o mas y que se encuentren en cobranza especializada. El beneficio consiste en ofrecer un factor de pago REA equivalente a 3.17VSM como una alternativa para solucionar su problema de pago antes de iniciar el proceso judicial. Entre demanda y pruebas admitidas. No tiene quita.

Reconocimiento de adeudo y reestructura.

Aplica para acreditados con o sin relación laboral y no cuenten con escritura de la garantía hipotecaria. Con o sin omisos. En el contrato de reconocimiento de adeudo se deben establecer todos los elementos del contrato de crédito y que expresamente se deje sin efectos el contrato original y deberá realizarse ante Notario Público. Se debe contemplar un pago mínimo de 3.17 VSM. No tiene quita.

Reasignar vivienda de manera eficiente de aquellos acreditados que no se acogieron al programa de Cobranza Social.

Ap

oyo

s d

isp

on

ible

sA

po

yos

dis

po

nib

les

8. Productos

Producto Políticas

Reestructura para liquidación de créditos

deteriorados.

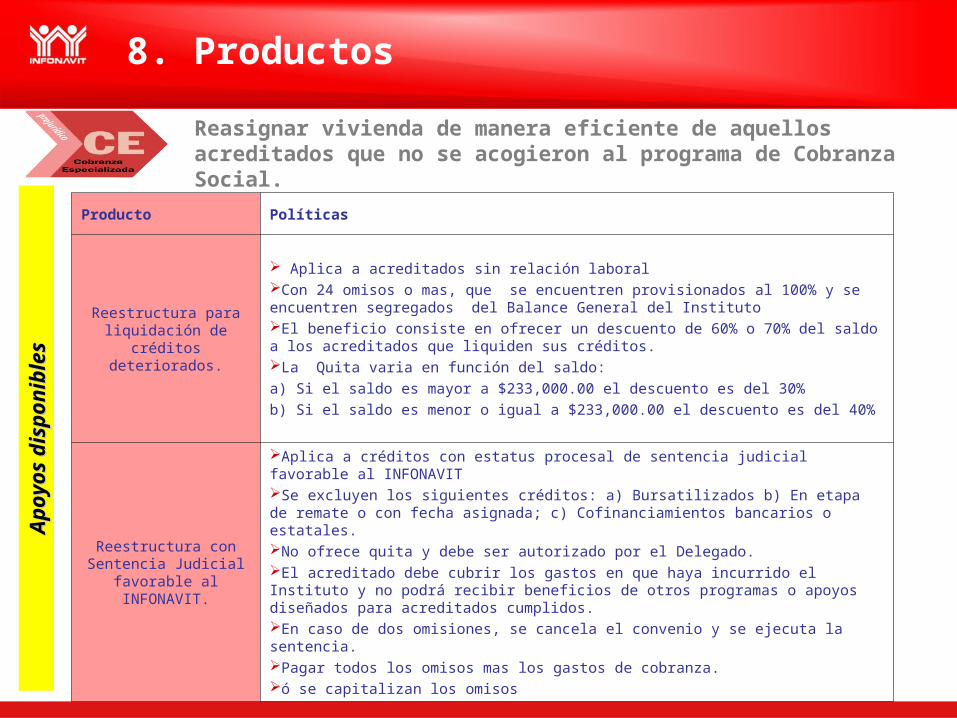

Aplica a acreditados sin relación laboral Con 24 omisos o mas, que se encuentren provisionados al 100% y se encuentren segregados del Balance General del InstitutoEl beneficio consiste en ofrecer un descuento de 60% o 70% del saldo a los acreditados que liquiden sus créditos.La Quita varia en función del saldo:

a) Si el saldo es mayor a $233,000.00 el descuento es del 30%

b) Si el saldo es menor o igual a $233,000.00 el descuento es del 40%

Reestructura con Sentencia Judicial

favorable al INFONAVIT.

Aplica a créditos con estatus procesal de sentencia judicial favorable al INFONAVIT Se excluyen los siguientes créditos: a) Bursatilizados b) En etapa de remate o con fecha asignada; c) Cofinanciamientos bancarios o estatales.No ofrece quita y debe ser autorizado por el Delegado. El acreditado debe cubrir los gastos en que haya incurrido el Instituto y no podrá recibir beneficios de otros programas o apoyos diseñados para acreditados cumplidos. En caso de dos omisiones, se cancela el convenio y se ejecuta la sentencia.Pagar todos los omisos mas los gastos de cobranza.ó se capitalizan los omisos

Reasignar vivienda de manera eficiente de aquellos acreditados que no se acogieron al programa de Cobranza Social.

Ap

oyo

s d

isp

on

ible

sA

po

yos

dis

po

nib

les

8. Productos

Producto Políticas

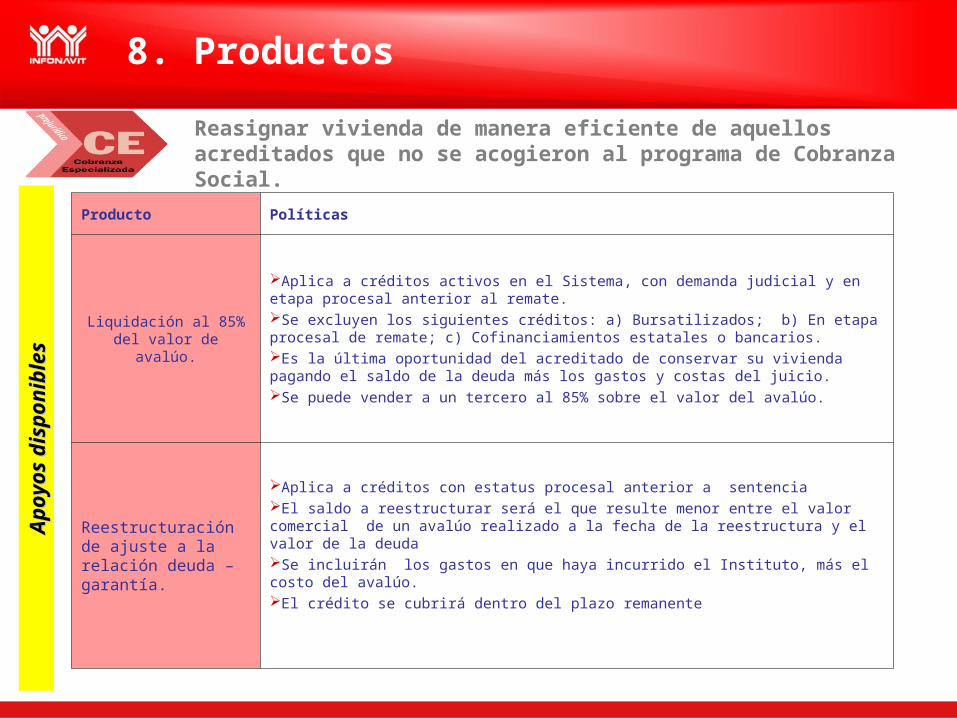

Liquidación al 85% del valor de avalúo.

Aplica a créditos activos en el Sistema, con demanda judicial y en etapa procesal anterior al remate.Se excluyen los siguientes créditos: a) Bursatilizados; b) En etapa procesal de remate; c) Cofinanciamientos estatales o bancarios.Es la última oportunidad del acreditado de conservar su vivienda pagando el saldo de la deuda más los gastos y costas del juicio.Se puede vender a un tercero al 85% sobre el valor del avalúo.

Reestructuración de ajuste a la relación deuda – garantía.

Aplica a créditos con estatus procesal anterior a sentencia El saldo a reestructurar será el que resulte menor entre el valor comercial de un avalúo realizado a la fecha de la reestructura y el valor de la deuda Se incluirán los gastos en que haya incurrido el Instituto, más el costo del avalúo. El crédito se cubrirá dentro del plazo remanente

Reasignar vivienda de manera eficiente de aquellos acreditados que no se acogieron al programa de Cobranza Social.

Ap

oyo

s d

isp

on

ible

sA

po

yos

dis

po

nib

les

8. Productos

Producto Políticas

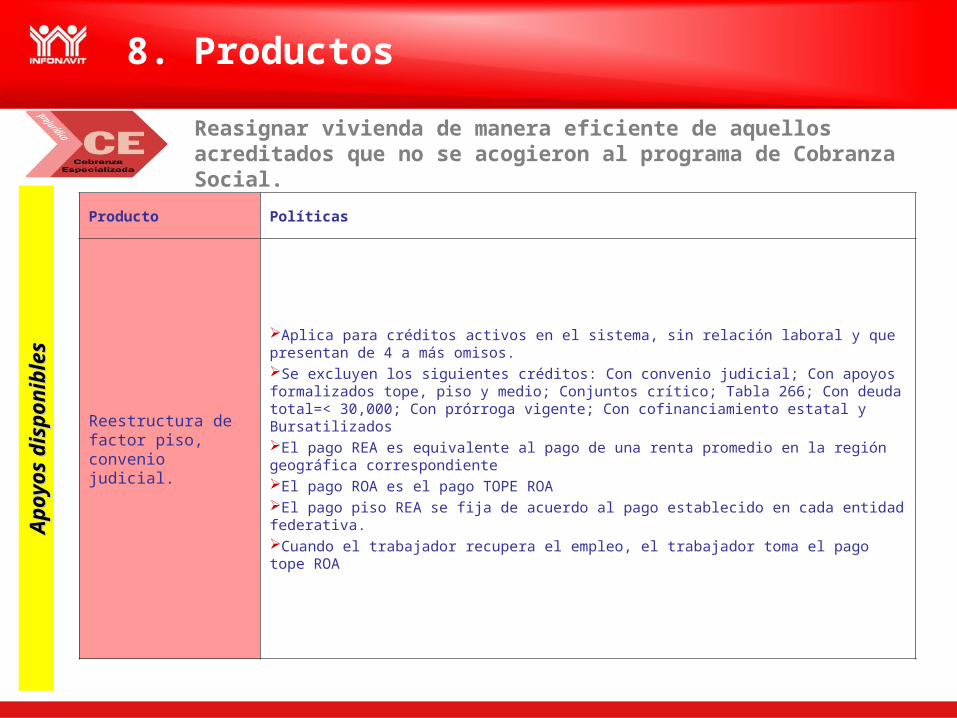

Reestructura de factor piso, convenio judicial.

Aplica para créditos activos en el sistema, sin relación laboral y que presentan de 4 a más omisos.Se excluyen los siguientes créditos: Con convenio judicial; Con apoyos formalizados tope, piso y medio; Conjuntos crítico; Tabla 266; Con deuda total=< 30,000; Con prórroga vigente; Con cofinanciamiento estatal y BursatilizadosEl pago REA es equivalente al pago de una renta promedio en la región geográfica correspondienteEl pago ROA es el pago TOPE ROAEl pago piso REA se fija de acuerdo al pago establecido en cada entidad federativa.Cuando el trabajador recupera el empleo, el trabajador toma el pago tope ROA

Gracias.