Embed Size (px)

Citation preview

Reformas para promover el financiamiento a través del

factoring y el descuento

Rodrigo Villarán Contavalli

Asesor del Despacho Ministerial

Lima, octubre de 2015

Las MIPYME: un motor de desarrollo

Negociosindividuales

28.0%

Micro Empresa

27.8%

PequeñaEmpresa

18.8%

MedianaEmpresa

2.7%

Gran Empresa

16.2%

América Latina: Estructura del Empleo por tamaño de Empresa 2013

Fuente: Estimaciones de la OIT con base a encuestas de hogares de 18 países. Elaboración: Propia

Proporción de firmas por tamaño en países de América Latina y de la OCDE

MIPYME Gran Empresa

Argentina 99.60% 0.40%Brasil 99.00% 1.00%

Chile 99.40% 0.60%Colombia 99.70% 0.30%Ecuador 99.80% 0.20%

México 99.80% 0.20%Perú 99.98% 0.02%Uruguay 99.40% 0.60%Alemania 99.50% 0.50%

España 99.90% 0.10%

Francia 99.80% 0.20%Italia 99.90% 0.10%Fuente: OECD 2011. Para los países latinoamericanos, se emplearon fuentes oficiales.

Elaboración: Propia

El potencial de las MIPYME para el crecimiento del país

Perú: % de empresas según tamaño

Fuente: SUNAT 2014 Elaboración: Propia

94.9%

4.5%0.2% 0.5%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

Microempresa PequeñaEmpresa

MedianaEmpresa

Gran Empresa

Perú: Empleo generado según tamaño (% PEA)

Fuente: INEI – ENAHO 2014Elaboración: Propia

48.2%

10.0%1.9%

8.3%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

Microempresa PequeñaEmpresa

MedianaEmpresa

Gran Empresa

Brechas de productividad limitan aporte de MIPYME al PBI

24

10

3

16

6

67

46

71

4236

27 26

35

16

70

63

75

64

47

4046

60

50

8377

80 82

Argentina Brasil Chile México Perú Alemania España Francia Italia

Micro Pequeña Mediana

Productividad relativa en países de América Latina y OCDE (Gran Empresa = 100)

Fuente: CEPAL (2010). Elaboración: Propia

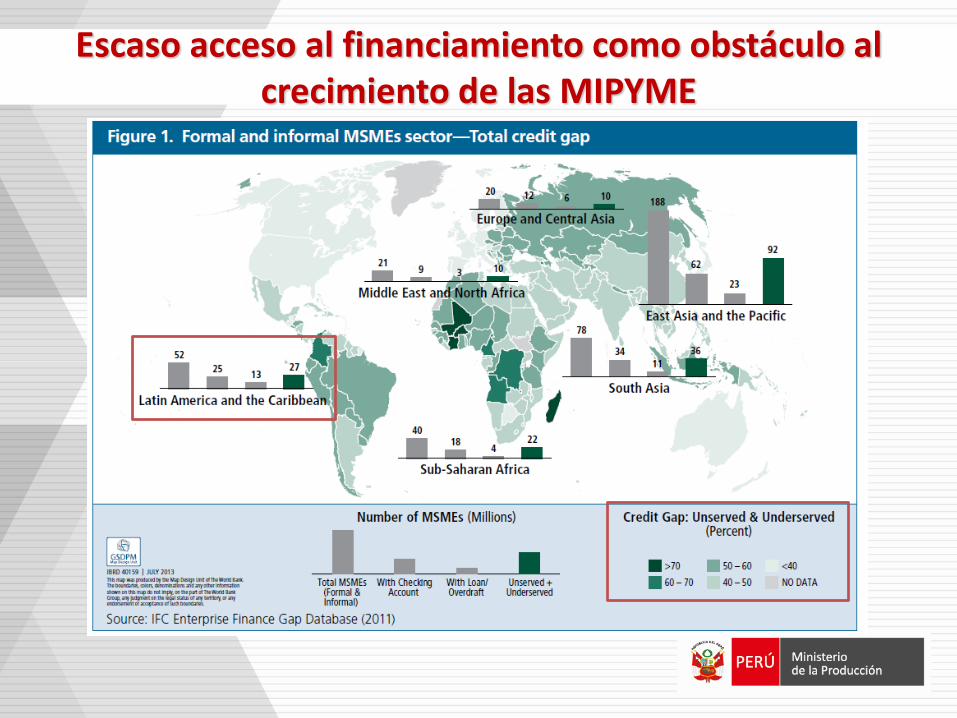

Escaso acceso al financiamiento como obstáculo al crecimiento de las MIPYME

Altos costos de financiamiento afectan la productividad de las MIPYME

6

Tasa Activa Anual Promedio de las Operaciones de Crédito en Moneda Nacional 2015 (%)

Fuente: Superintendencia de Banca y Seguros (SBS)Nota: Datos de la Banca Múltiple consultados a Octubre de 2015.

34.2%

20.7%

10.8%

7.1%6.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Microempresas PequeñasEmpresas

MedianasEmpresas

GrandesEmpresas

Corporativos

Los 3 ejes del Plan Nacional de Diversificación Productiva (PNDP)

7

Mejorar el clima deinversiones a través deregulaciones optimizadasy trámites más eficientesen las entidades delEstado.

Incrementar la productividad y reducir la heterogeneidad productiva entre

empresas y regiones. 7

Eje 1Facilitación de la

diversificación productiva

Eje 2Adecuación de regulaciones y simplificación administrativa

Eje 3Expansión de la productividad

Acompañar al sectorprivado en ampliarla canastaexportadora,corrigiendo fallas delmercado y deEstado en sectorescon altapotencialidad.

¿Cuáles son los beneficios del factoring?

Para los proveedores: Permite acceder a capital de trabajo de manera ágil y a un menor costo. El monto a financiar está en función a las ventas (facturas) y no en función al

valor de la empresa proveedora. No ocupa la línea de crédito del proveedor, pues es una cesión de derechos.

Para los factores (Bancos, empresas de factoring, fondos): Reduce el riesgo de financiar a las MIPYME, pues el riesgo se traslada al cliente

obligado al pago (empresa con mejor record crediticio)

Para los clientes: Permite contar con proveedores solventes y capaces de atender sus pedidos. Es una oportunidad para negociar mejores términos con sus proveedores. Contribuye a reducir los costos de las gestiones de pago y tesorería

(consolidando los pagos en un número acotado de factores)

Para el país: Genera incentivos para la formalización y eleva los niveles de productividad de

las empresas.

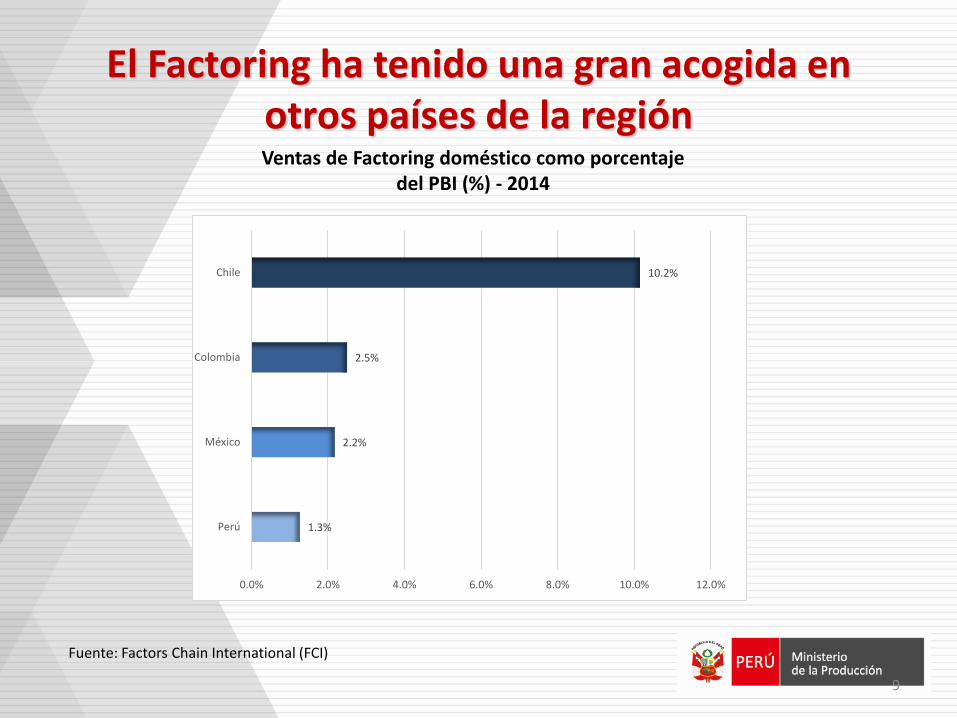

El Factoring ha tenido una gran acogida en otros países de la región

9

Fuente: Factors Chain International (FCI)

Ventas de Factoring doméstico como porcentaje del PBI (%) - 2014

1.3%

2.2%

2.5%

10.2%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0%

Perú

México

Colombia

Chile

¿Cómo funciona el factoring?

Proveedor (MIPYME)

1. Entrega bienes o presta servicios

Adquirente (Cliente)

2. Se compromete al pago del precio o contraprestación

FACTOR (Banco, caja, empresa de factoring)

Proveedor recibía a cambio de su prestación un activo ilíquido que lo

dejaba sin capital de trabajo

¿Qué ha impedido despegar al mercado de Factoring?

Proveedor (MIPYME)

1. Entrega bienes o presta servicios

Adquirente (Cliente)

2. Se compromete al pago del precio o contraprestación

FACTOR (Banco, caja, empresa de factoring)

Uso de factura negociable como título

valor no se ha masificado y no era posible emitir facturas negociables

electrónicas

Riesgo operativo y costos de transacción se traducían en tasas de descuento altas y

requisitos adicionales

Barreras regulatorias impedían la entrada al

mercado de nuevos actores

Paquete normativo para promover el factoringy el descuento

Decreto Legislativo 1178 que establece medidasadicionales para impulsar el desarrollo defactoring.

Resolución SBS Nº 4358-2015 que modifica el Reglamento, descuento y empresas de factoring.

12 de MarzoLey 30308 que modifica diversas normas parapromover el financiamiento a través del factoring y el descuento.

27 de JulioPre publicación Resolución SUNAT que regulaaspectos relativos a la Ley 29623, que promueve elfinanciamiento a través de la Factura Comercial.

26 de JulioD.S. 208-2015-EF que modifica el Reglamento de laLey 29623 que promueve el financiamiento a través de la Factura Comercial .

25 de Julio

24 de Julio

14 de AgostoResolución SUNAT que regula aspectos relativos a laLey 29623, que promueve el financiamiento a travésde la Factura Comercial. 12

Principales aspectos del marco normativo

• La Factura Negociable (FN) es un título valor y, como tal, tiene mérito ejecutivo.

• Es obligatoria la incorporación en los comprobantes de pago impresos de la “tercera copia”, bajo sanción.

• Se habilitarán los mecanismos para la emisión de la FN originada en un comprobante de pago electrónico.

• Se permitirá la anotación en cuenta de las FN (originadas en comprobantes físicos o electrónicos) ante una ICLV.

Principales aspectos del marco normativo

• Facturas Negociables pueden ser transferidas desde el momento de la entrega al Adquirente (obligado al pago)

• Adquirente tiene 8 días hábiles para impugnar la FN. Si no se pronuncia opera la “presunción de conformidad”

• El monto que representa la FN es el “monto neto pendiente de pago”

• Solo aplica la Ley de Bancos a empresas de factoring que pertenecen a un grupo financiero o excedan operaciones por S/.800 MM durante dos trimestres consecutivos.

Reformas para promover el financiamiento a través del

Factoring y el descuento

Rodrigo Villarán Contavalli

Asesor del Despacho Ministerial

Lima, octubre de 2015