Embed Size (px)

Citation preview

Réforme fiscale 2017 Sociétés de capitaux

Delphine Deichtmann

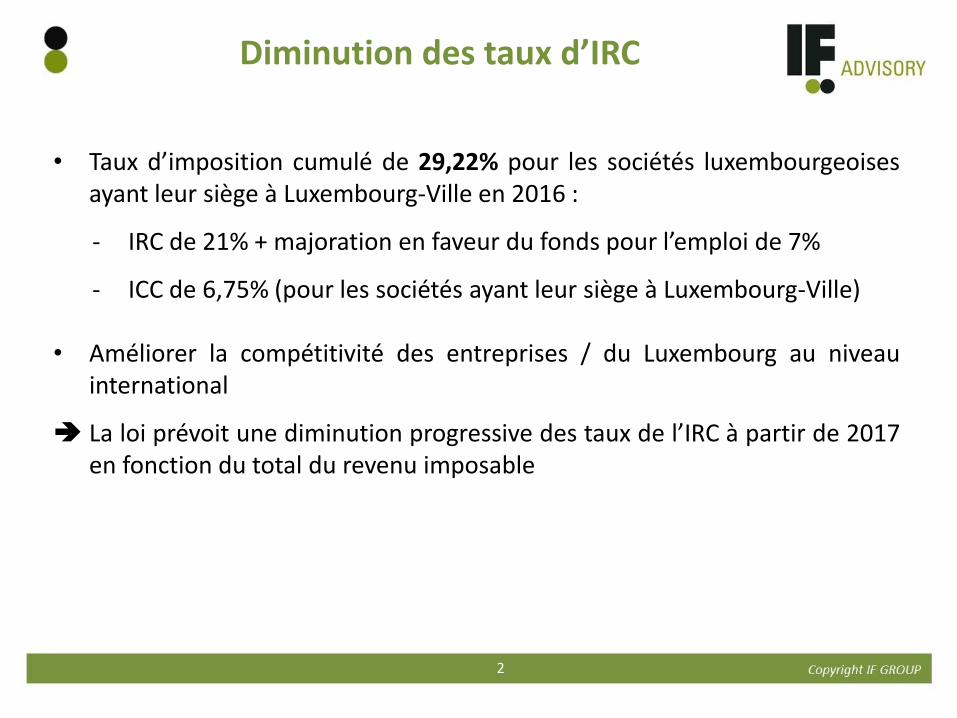

Diminution des taux d’IRC

• Taux d’imposition cumulé de 29,22% pour les sociétés luxembourgeoises ayant leur siège à Luxembourg-Ville en 2016 :

- IRC de 21% + majoration en faveur du fonds pour l’emploi de 7%

- ICC de 6,75% (pour les sociétés ayant leur siège à Luxembourg-Ville)

• Améliorer la compétitivité des entreprises / du Luxembourg au niveau international

La loi prévoit une diminution progressive des taux de l’IRC à partir de 2017 en fonction du total du revenu imposable

2

Diminution des taux d’IRC

Année 2017

≤ EUR 25.000 Taux de 15% applicable à la totalité du revenu imposable

Entre EUR 25.001 et EUR 30.000

Montant forfaitaire de EUR 3.750 (15 % x EUR 25.000) plus application d’un taux de 39 % sur la partie du revenu imposable dépassant EUR 25.000

> EUR 30.000 Taux de 19% applicable à la totalité du revenu imposable

Taux global de 27,08 % (société ayant son siège à Luxembourg-Ville)

3

Diminution des taux d’IRC

Année 2018

≤ EUR 25.000 Taux de 15% applicable à la totalité du revenu imposable

Entre EUR 25.001 et EUR 30.000

Montant forfaitaire de EUR 3.750 plus application d’un taux de 33% sur la partie du revenu imposable dépassant EUR 25.000

> EUR 30.000 Taux de 18% applicable à la totalité du revenu imposable

Taux global de 26,01 % (société ayant son siège à Luxembourg-Ville)

4

Diminution des taux d’IRC

Années Taux IRC Contribution fonds pour l'emploi

Taux ICC Lux. ville

Taux cumulé

2006 - 2008 22% 4% 6,75% 29,63%

2009 - 2010 21% 4% 6,75% 28,59%

2011 - 2012 21% 5% 6,75% 28,80%

2013 - 2016 21% 7% 6,75% 29,22%

2017 19% 7% 6,75% 27,08%

2018 18% (7%) 6,75% 26,01%

5

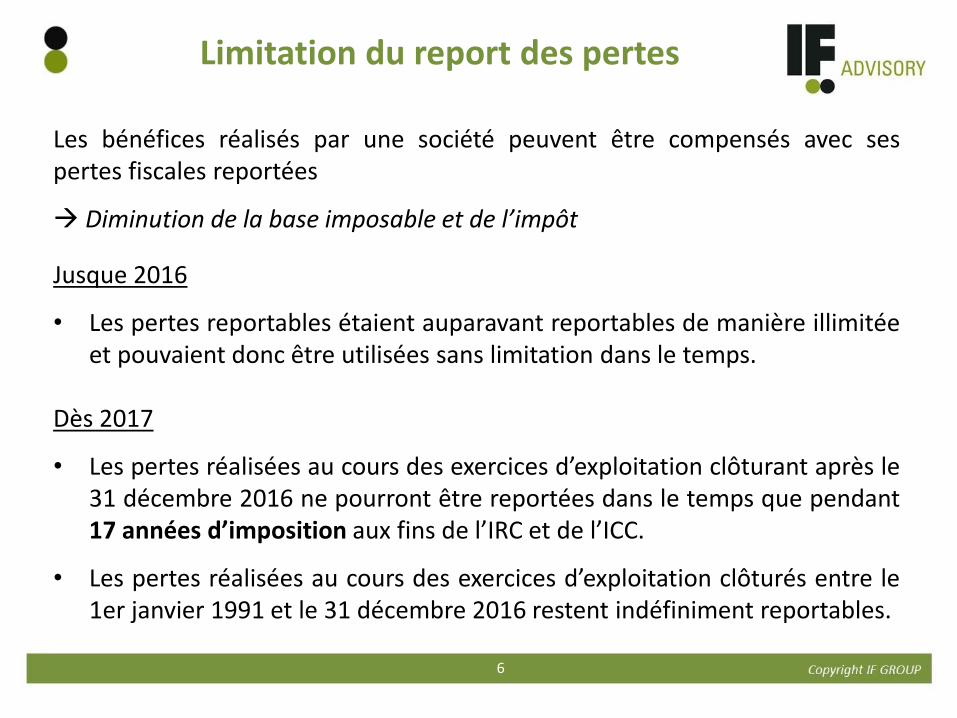

Limitation du report des pertes

Les bénéfices réalisés par une société peuvent être compensés avec ses pertes fiscales reportées

Diminution de la base imposable et de l’impôt

Jusque 2016

• Les pertes reportables étaient auparavant reportables de manière illimitée et pouvaient donc être utilisées sans limitation dans le temps.

Dès 2017

• Les pertes réalisées au cours des exercices d’exploitation clôturant après le 31 décembre 2016 ne pourront être reportées dans le temps que pendant 17 années d’imposition aux fins de l’IRC et de l’ICC.

• Les pertes réalisées au cours des exercices d’exploitation clôturés entre le 1er janvier 1991 et le 31 décembre 2016 restent indéfiniment reportables.

6

Limitation du report des pertes

Motifs de la réforme

• Une société devrait être en mesure de compenser une perte générée endéans ce délai de 17 années d’imposition si son activité est réellement viable (commentaires du projet de loi).

Conséquences

• Les pertes fiscales de plus de 17 ans (et générées dès 2017) seront «perdues» pour la société.

• Impact particulièrement important pour les sociétés immobilières souvent déficitaires lors de la réalisation de nouveaux investissements : conjonction de la déduction des intérêts d’emprunt, des amortissements et des frais de fonctionnement.

7

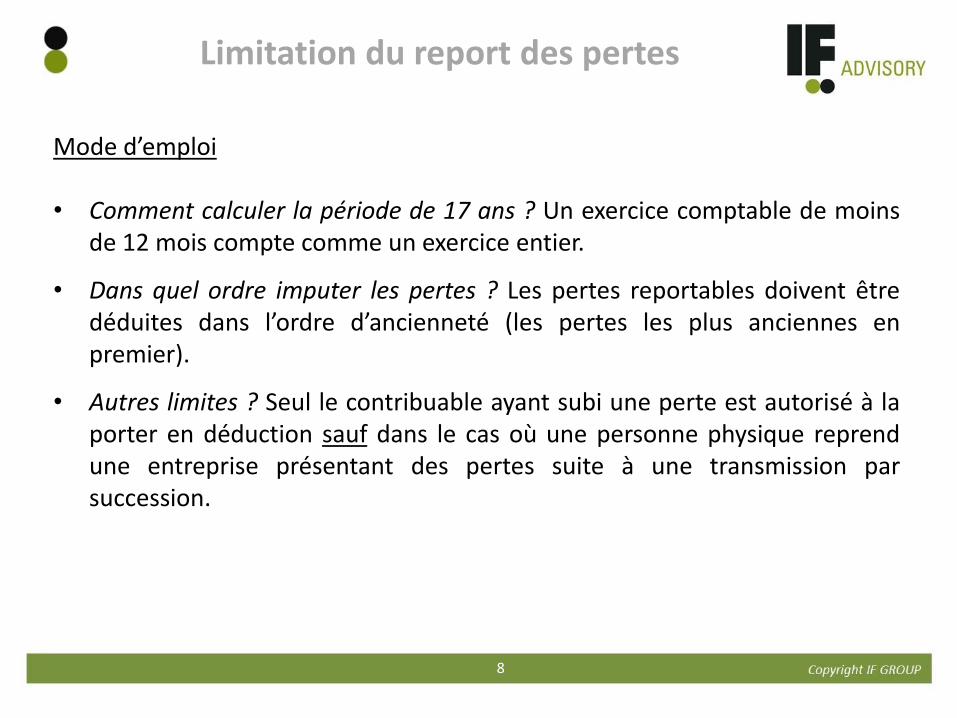

Limitation du report des pertes

Mode d’emploi • Comment calculer la période de 17 ans ? Un exercice comptable de moins

de 12 mois compte comme un exercice entier.

• Dans quel ordre imputer les pertes ? Les pertes reportables doivent être déduites dans l’ordre d’ancienneté (les pertes les plus anciennes en premier).

• Autres limites ? Seul le contribuable ayant subi une perte est autorisé à la porter en déduction sauf dans le cas où une personne physique reprend une entreprise présentant des pertes suite à une transmission par succession.

8

Augmentation de l’IF minimum

Contexte • Pour rappel, les sociétés de capitaux luxembourgeoises sont soumises :

• soit à un IF minimum applicable aux sociétés dites « financières »

c’est-à-dire les sociétés dont les immobilisations financières, valeurs mobilières, créances intragroupe et avoirs en banque - comptes 23, 41, 50 et 51 du Plan Comptable Normalisé - excèdent 90 % du total du bilan ainsi

qu’un montant de EUR 350.000

• soit à un IF minimum variant selon le total du bilan de la société (compris entre EUR 535 et EUR 32.100).

9

Augmentation de l’IF minimum

2011

2013

2016

2017

Introduction d’un IRC minimum de EUR 1.575 pour les sociétés «financières»

Introduction d’un IRC minimum pour les sociétés «non financières» et augmentation de l’IRC minimum des sociétés financières à EUR 3.210

Abolition de l’IRC minimum et remplacement par un nouvel IF minimum

Augmentation de l’IF minimum des sociétés «financières» à EUR 4.815

10

Prix de transfert

Prix de transfert et principe de pleine concurrence

• Les prix de transfert sont les prix appliqués entre entreprises au sein d’un même groupe

• Ils doivent correspondre au prix du marché (principe de pleine concurrence)

• Or, les prix de transfert constituent une cause potentielle contribuant à l’érosion de la base imposable (commentaires du projet de loi).

Conséquence en cas de non respect du principe de pleine concurrence ?

• Lorsque des sociétés liées ont entre elles des conditions qui diffèrent de celles qui seraient conclues entre sociétés indépendantes, les bénéfices de ces sociétés sont déterminés et imposés sous les conditions qui se seraient appliquées entre entreprises indépendantes

11

Prix de transfert

Base légale du principe de pleine concurrence ?

• Article 56 LIR (introduit en 2015) base légale pour les prix de transfert dans le cadre des transactions intra-groupe

Nouveautés ?

• Introduction d’un nouvel article dans la loi fiscale (art. 56bis) et d’une nouvelle circulaire (n°56/1-56bis/1) concernant les transactions de financement intra-groupe

- Accent mis sur l’analyse de comparabilité, retenue par l’OCDE, c’est-à-dire sur la méthode à appliquer pour définir si le prix de la transaction est conforme au prix du marché,

comparaison des conditions d’une transaction intra-groupe avec les conditions qui auraient été déterminées entre des parties indépendantes entreprenant une transaction comparable dans des circonstances comparables.

12

Prix de transfert

• Parallèlement, dès le 1er janvier 2017, les décisions anticipées rendues en matière de prix de transfert sur bases des dispositions antérieures ne lieront plus l’Administration des Contributions Directes pour les années d’imposition postérieures à 2016.

• Une nouvelle demande devra être introduite par toutes les sociétés souhaitant continuer à bénéficier d’un accord relatif au principe de pleine concurrence.

13

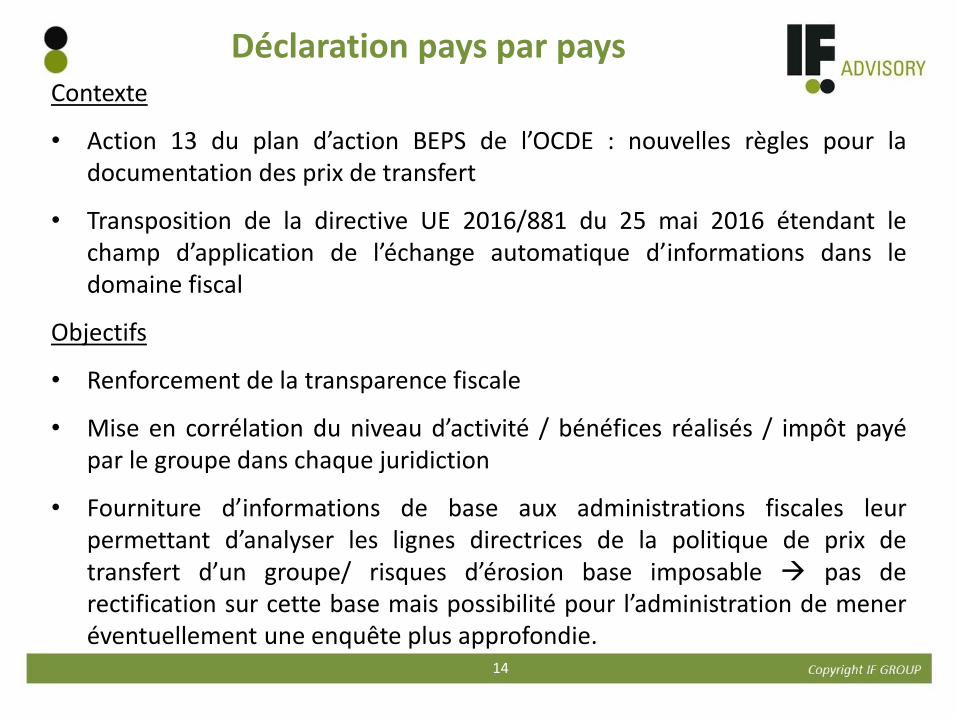

Déclaration pays par pays Contexte

• Action 13 du plan d’action BEPS de l’OCDE : nouvelles règles pour la documentation des prix de transfert

• Transposition de la directive UE 2016/881 du 25 mai 2016 étendant le champ d’application de l’échange automatique d’informations dans le domaine fiscal

Objectifs

• Renforcement de la transparence fiscale

• Mise en corrélation du niveau d’activité / bénéfices réalisés / impôt payé par le groupe dans chaque juridiction

• Fourniture d’informations de base aux administrations fiscales leur permettant d’analyser les lignes directrices de la politique de prix de transfert d’un groupe/ risques d’érosion base imposable pas de rectification sur cette base mais possibilité pour l’administration de mener éventuellement une enquête plus approfondie.

14

Entité mère ultime du

groupe

Entité de substitution désignée par

le groupe

Entité constitutive selon la section II (1 b) de la loi CBCR

Obligation de notification (en tant qu’entité déclarante) et de dépôt de la déclaration pays par

pays au Luxembourg

Obligation de notification uniquement (indication de l’entité déclarante)

Le groupe prépare des états financiers consolidés ou serait tenu de le faire si des participations étaient cotées en Bourse

Entité constitutive (ne rentrant pas

dans les catégories

précédentes)

GR

OU

PE

LUX

CO

Chiffre d’affaires consolidé ≥ EUR 750 Mio

Groupe multinational

CB

CR

Une entité de substitution a été

désignée

Aucune entité de substitution n’a

été désignée

15

Déclaration pays par pays

Déclaration pays par pays

Contenu de la déclaration

• Chiffre d’affaires, bénéfice/perte avant impôts, impôts acquittés, impôts dus, capital social, bénéfices non distribués, nombre d’employés et actifs corporels,

• Identité des entités du groupe (juridiction légale/fiscale et activités),

• Informations/explications complémentaires le cas échéant, notamment sur les sources des données utilisées pour remplir les formulaires.

Obligation de remettre annuellement la déclaration pays par pays (« country-by-country reporting ») dans un délai de 12 mois après le dernier jour de l’exercice fiscal

16

Déclaration pays par pays

Echange

Echange automatique de la déclaration avec les Etats dans lesquels les entités du groupe sont soit résidentes à des fins fiscales, soit imposées au titre des activités exercées par un établissement stable

Délais d’échange de 15 mois à compter du dernier jour de l’exercice fiscal du groupe (18 mois après le dernier jour de l’exercice fiscal pour la 1ère déclaration pour l’exercice commençant le 01.01.2016 ou après).

Sanctions

Amende maximale de EUR 250.000 fixée par le bureau d’imposition en cas de non dépôt, dépôt tardif, incomplet ou inexact de la déclaration ou d’absence de notification.

17

Principes

• Activité d’administrateur de sociétés = activité économique consistant dans la fourniture de services et conférant (…) la qualité d’assujetti à la TVA (circulaire n°781 du 30.09.2016)

• Strict respect imposé à compter au 01.01.2017

• Règles générales B2B / B2C applicables, peu importe le lieu où la prestation est matériellement exécutée / peu importe où ont physiquement lieu les réunions du conseil d’administration

• Taux de TVA applicable : taux normal de 17%

Les administrateurs étrangers ne sont pas tenus de s’immatriculer au Luxembourg même lorsqu’ils siègent physiquement au conseil d’administration de sociétés luxembourgeoises.

TVA et activité d’administrateur

18

• Base d’imposition = rémunération brute des prestations de services d’administrateur de sociétés c.à.d la totalité de ce qui est versé en contrepartie de la prestation de services y compris la retenue à la source de 20%.

• Les tantièmes restent non déductibles aux fins de l’IRC/ICC (aucun changement).

• La TVA sur les tantièmes non récupérable par la société (via la déclaration TVA) n’est également pas déductible d’un point de vue des impôts directs (charge comptable à réintégrer dans la déclaration fiscale).

TVA et activité d’administrateur

19

Exceptions ?

Employé/Administrateur d’une société tierce

• Un salarié agissant comme administrateur d’une société tierce en représentation de son employeur n’est lui-même pas assujetti à la TVA car il n’exerce pas cette activité à titre indépendant.

C’est son employeur qui sera assujetti à la TVA.

Exemple : M. Schmit en sa qualité d’employé chez FiduciaireLux est administrateur de LuxCo : seule FiduciaireLux est assujettie à TVA pour la prestation de services de l’administrateur (pas M. Schmit qui n’agit qu’en sa qualité d’employé) .

TVA et activité d’administrateur

20

Exceptions ?

Employé/Administrateur dans la même société

• Un employé agissant comme administrateur dans la société qui l’emploie est assujetti à la TVA.

Toutefois, si l’employé siège au conseil d’administration uniquement en sa qualité de délégué du personnel (par exemple), il ne s’agit pas d’une activité indépendante et l’employé ne sera pas assujetti à la TVA.

TVA et activité d’administrateur

21

Exceptions ?

Activité honorifique

• Les prestations de services effectuées dans le cadre d’une activité honorifique par les membres de conseils d’administration, de comités de gérance ou d’organes similaires et rémunérées par des jetons de présence ne sont pas soumis à TVA.

• Activité exercée à titre honorifique = indemnité versée en guise de défraiement.

TVA et activité d’administrateur

22

Exceptions ?

Régime de franchise

• Administrateurs résidents prestant des services à des sociétés luxembourgeoises lorsque le chiffre d’affaires ne dépasse pas EUR 30.000 (incluant tous les mandats exercés et tout autre activité indépendante)

- L’administrateur est alors traité comme un non assujetti (sauf volonté d’opter pour le régime TVA normal)

- Pas de TVA sur les factures ni de déduction de la TVA en amont

- Immatriculation à la TVA sous régime de franchise

• Administrateurs résidents prestant des services à des sociétés étrangères ne peuvent bénéficier du régime de franchise immatriculation à la TVA obligatoire dans tous les cas

TVA et activité d’administrateur

23

Dépôt électronique des déclarations IRC ICC IF

24

• Obligation à compter du 1er janvier 2017 de déposer sous forme électronique les déclarations relatives à l’IRC, l’ICC et l’IF (§ 168 (1a) AO) via la plate-forme MyGuichet.lu

• But environnemental mais aussi souci d’efficacité puisque le dépôt électronique devrait – dans la plupart des cas – automatiquement engendrer l’imposition et donc réduire les délais d’imposition.

Déclarations électroniques TVA et limitation des justificatifs sur papier

• Plus besoin de déposer, en plus du format électronique, un dossier papier comprenant une copie des déclarations de TVA et annexes « ainsi que tout autre document, pour lesquels les textes légaux en matière de TVA prévoient soit le dépôt par voie électronique soit la communication sur demande de l’administration. »

• Attention ! Par conséquent, l’administration se réserve aussi le droit, à partir de l’année d’imposition 2017, de refuser ces dossiers papier ou de les détruire.

• L’AED souligne que « le dépôt spontané de pièces et documents non expressément demandés ne libère pas les assujettis de la communication ultérieure des mêmes pièces et documents, à la demande de l’administration, notamment pour les besoins d’un contrôle fiscal. »

But : décourager le dépôt des justificatifs / annexes sur papier libre établies par la société / son mandataire ou du moins induire une sélection plus pertinente des annexes transmises

25

Augmentation de la bonification d’impôt pour investissement

Investissement privé au Luxembourg reste faible comparativement à l’investissement public But ? Inciter les entreprises à avoir une politique d’investissement dynamique

• augmentation de 12% à 13% pour la bonification d’impôt pour investissement complémentaire

• augmentation de 7% à 8% pour la tranche d’investissement ≤ 150.000 EUR de la bonification d’impôt pour investissement global

• augmentation de 8% à 9% pour la tranche d’investissement ≤ 150.000 EUR de la bonification d’impôt pour investissement global concernant les immobilisations à impact environnemental agréées pour être admises à un amortissement spécial

De plus, la bonification est octroyée aux biens éligibles mis en œuvre sur le territoire de l’Espace Economique Européen (UE, Islande, Liechtenstein et Norvège) si ces investissements sont inscrits au bilan d’un établissement luxembourgeois

26

Réserve quinquennale en cas de fusion et transfert de siège

Les sociétés luxembourgeoises peuvent bénéficier d’une réduction de l’IF normal via la constitution d’une réserve pendant minimum 5 ans.

• Lorsqu’une société est dissoute avant l’expiration de cette période, la cote d’IF de la société augmente dès l’année d’imposition de clôture de la liquidation.

• Par exception, la cote d’IF due par la société n’augmente pas :

• dans le cadre d’une fusion (lorsque l’actif social est transmis à une ou plusieurs autres personnes)

• lorsque la société a transféré son siège social et son administration centrale à l’étranger

Dans ces deux cas, la réserve doit simplement être reconduite ou continuée par la société absorbante ou la société étrangère jusqu’à expiration de la période initiale de 5 ans.

27

Remploi des plus-values de conversion monétaire

Contexte • Certaines sociétés tiennent leurs comptes en monnaie étrangère mais

n’ont pas choisi de déterminer leur revenu imposable dans cette monnaie (« foreign currency used as functional currency »).

• Les sociétés luxembourgeoises dont le capital social n’est pas libellé en euro peuvent reporter dans le temps la charge fiscale résultant de la conversion en euro des actifs libellés dans la même monnaie étrangère que le capital social (sous conditions).

• La plus-value de conversion monétaire réalisée sur certains actifs investis dans la devise étrangère du capital social est alors transférée sur un autre bien investi dans cette même devise.

• Régime voisin du remploi, auparavant réservé uniquement à certains types de sociétés (établissements de crédit, sociétés d’assurance / réassurance et sociétés actives dans le commerce d’actifs monétaires et financiers)

28

Report de l’amortissement linéaire dans le temps

Nouveauté

• Introduction d’un système de report d’amortissements.

• Les contribuables disposent ainsi de la possibilité de reporter l’amortissement linéaire dans le temps (au plus tard, jusqu’à l’exercice d’exploitation au cours duquel prend fin la durée usuelle d’utilisation du bien concerné).

Objectifs

• Servir d’outil permettant d’offrir plus de flexibilité aux contribuables, notamment par rapport à la gestion des pertes, et à améliorer le climat d’investissement.

• Pas de diminution de la charge d’impôt globale des contribuables par ce biais.

29

Trois formes de fraude fiscale sont désormais reconnues aussi bien en matière d’impôts directs qu’indirects :

• la fraude fiscale simple

• la fraude fiscale aggravée : la « gravité » s’apprécie en fonction du montant d’impôt éludé qui doit être significatif. On utilise des seuils afin de déterminer si un montant est ou non significatif : soit en montant absolu soit en rapport avec l’impôt annuel dû

• l’escroquerie fiscale : l’emploi systématique de manœuvres frauduleuses dans l’intention de dissimuler à l’administration fiscale des faits pertinents ou encore de la persuader de faits inexacts

Introduction par la réforme de seuils clairs pour chaque infraction (permettant de garantir une qualification objective) ainsi que de la notion de fraude fiscale aggravée

Augmentation des garanties de recouvrement

Fraude fiscale aggravée

30

Augmentation des pénalités TVA

Pénalités

Violation des règles en matière de déclaration et de paiement

EUR 250 - EUR 10.000

Si volonté d’éluder la TVA ou d’obtenir remboursement de manière irrégulière

Alors 10% - 50% TVA éludée ou indument remboursée

Absence ou retard dans la remise de documents en cas de demande de l’AED

EUR 25.000 maximum (par jour)

Fraude fiscale aggravée Amende : EUR 25.000 - 6 fois TVA éludée ou indument remboursée

Emprisonnement : 1 mois - 3 ans

Escroquerie fiscale Amende : EUR 25.000 - 10 fois TVA éludée ou indument remboursée

Emprisonnement : 1 mois - 5 ans

31

• Les actes notariés documentant l’apport/le transfert de créances sont désormais hors champ d’application du droit d’enregistrement de 0,24 %.

Abolition des droits d’enregistrement en cas de transfert de créances

32

Suppression du droit d’enregistrement pour les baux de moins de 9 ans sans option TVA

33

• Suppression de l’obligation d’enregistrer les baux pour les baux de moins de 9 ans

• Baux < 9 ans

• En l’absence d’option TVA (conditions non remplies, locataire non assujetti à TVA) : pas d’obligation d’enregistrement et donc pas de droits (enregistrement volontaire reste possible)

• Si option TVA : droits d’enregistrement de EUR 12

• Baux > 9 ans, notamment les baux emphytéotiques

• En l’absence d’option TVA : droits d’enregistrement de 0,6% dus par le locataire

• Si option TVA : droits d’enregistrement de EUR 12