Embed Size (px)

Citation preview

Régimen de Infracciones y Sanciones Aduaneras

Dr. Javier Gustavo Oyarse [email protected]

Modificaciones a la Ley General de Aduanas Tercera Parte

Sanciones previstas en la Ley General de Aduanas

� Multa.- Sanción pecuniaria que se impone a losresponsables de infracciones administrativasaduaneras.

� Suspensión.

� Cancelación.

2

� Cancelación.

� Inhabilitación.

� Comiso.- Sanción que consiste en la privacióndefinitiva de la propiedad de las mercancías, a favor delEstado.

Dr. Javier Oyarse

Medidas Preventivas

� Incautación.- Medida preventiva adoptada por laAutoridad Aduanera que consiste en la toma de posesiónforzosa y el traslado de la mercancía a los almacenes de laSUNAT, mientras se determina su situación legaldefinitiva.

� Inmovilización.- Medida preventiva mediante la cual laAutoridad Aduanera dispone que las mercancías debanpermanecer en un lugar determinado y bajo laresponsabilidad de quien señale, a fin de someterlas a lasacciones de control que estime necesarias.

Dr. Javier Oyarse 3Dr. Javier Oyarse

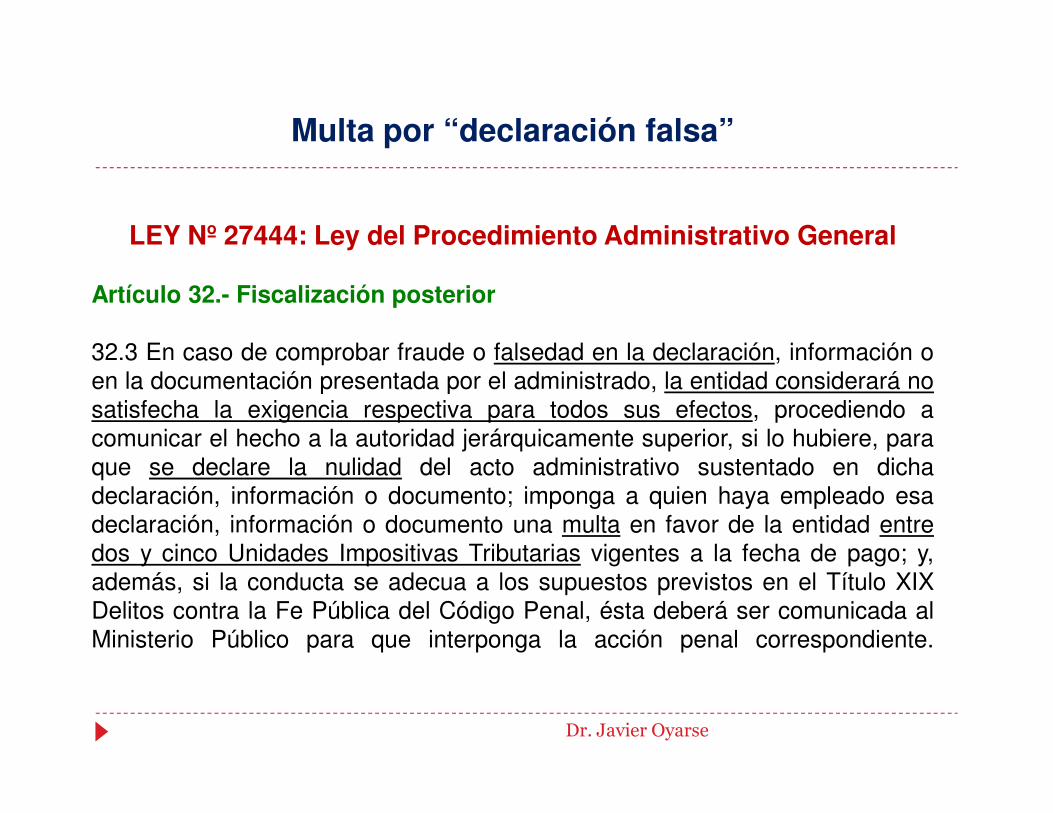

Multa por “declaración falsa”

LEY Nº 27444: Ley del Procedimiento Administrativo General

Artículo 32.- Fiscalización posterior

32.3 En caso de comprobar fraude o falsedad en la declaración, información o

en la documentación presentada por el administrado, la entidad considerará no

satisfecha la exigencia respectiva para todos sus efectos, procediendo a

4

satisfecha la exigencia respectiva para todos sus efectos, procediendo acomunicar el hecho a la autoridad jerárquicamente superior, si lo hubiere, para

que se declare la nulidad del acto administrativo sustentado en dicha

declaración, información o documento; imponga a quien haya empleado esa

declaración, información o documento una multa en favor de la entidad entredos y cinco Unidades Impositivas Tributarias vigentes a la fecha de pago; y,

además, si la conducta se adecua a los supuestos previstos en el Título XIX

Delitos contra la Fe Pública del Código Penal, ésta deberá ser comunicada alMinisterio Público para que interponga la acción penal correspondiente.

Dr. Javier Oyarse

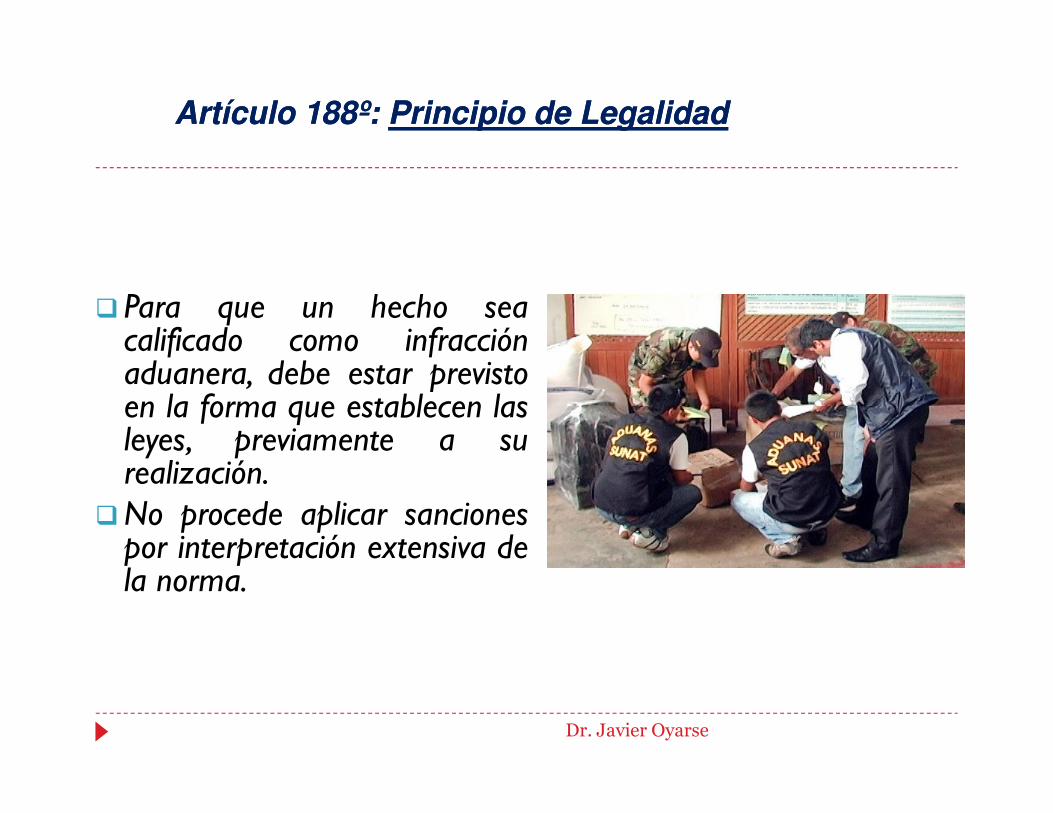

� Para que un hecho seacalificado como infracciónaduanera, debe estar previstoen la forma que establecen las

Artículo 188º: Artículo 188º: Principio de LegalidadPrincipio de Legalidad

en la forma que establecen lasleyes, previamente a surealización.

�No procede aplicar sancionespor interpretación extensiva dela norma.

5 Dr. Javier Oyarse

� La infracción será determinada en forma objetiva y podrá sersancionada administrativamente con multas, comiso demercancías, suspensión, cancelación o inhabilitación paraejercer actividades.

Artículo 189º: Artículo 189º: Determinación de la infracciónDeterminación de la infracción

� La Administración Aduanera aplicará las sanciones por lacomisión de infracciones, de acuerdo con las Tablas que seaprobarán por Decreto Supremo.

6 Dr. Javier Oyarse

Características del régimen sancionador

� Las sanciones deben ser estrictamente

razonables y proporcionales al daño causado.

� Privilegia las sanciones de multa, en lugar de la

suspensión o cancelación.

� Se adecúa al Acuerdo de Facilitación deComercio exterior.

Dr. Javier Oyarse 7

Aplicación de sanciones

• Adecuar la legislación interna alAcuerdo sobre Facilitación delComercio ( numeral 3 del artículo6°).

Hechos y

Dr. Javier Oyarse 8

• Para aplicar las sanciones desuspensión, cancelación, oInhabilitación.

• La sanción a imponerse debe serproporcional al grado y a lagravedad de la infracción cometida.

Hechos y circunstancias

(Art. 190°)

Hechos y circunstancias

� Elección adecuada de las normas aplicables al

caso y su correcta interpretación.

� Comprensión objetiva y razonable de los

hechos que rodean al caso. Se observa nohechos que rodean al caso. Se observa no

sólo los hechos sino su relación con los

infractores.

� Evaluar que la medida adoptada sea la másidónea.

Dr. Javier Oyarse 9

Suspensión, cancelación e inhabilitación

• La gravedad del daño o perjuicioeconómico causado.

• La subsanación voluntaria de laconducta infractora, antes de laLINEAMIENTOS

Dr. Javier Oyarse 10

conducta infractora, antes de laimputación de la infracción.

• Las circunstancias de la comisión dela infracción.

• La existencia o no de intencionalidaden la conducta del infractor.

LINEAMIENTOS

GENERALES

Texto anterior Texto modificado

• Errores en lasdeclaraciones, detranscripción o de

Los supuestos previstos en la normaanterior y adicionalmente:

• Por caso fortuito o fuerza mayor

Supuestos no sancionables

transcripción o decodificación

• Por caso fortuito o fuerza mayor• Por fallas en los sistemas internos o

falta de implementación informáticaatribuibles a la SUNAT

Dr. Javier Oyarse 11

• Un operador de comercio exterior podíaser sancionado con suspensión de susactividades desde:

• Un (1) día hasta la regularización oArt. 194°-

Sanción de suspensión

• Un (1) día hasta la regularización oQuince (15) días calendarios.

• A consecuencia de esta sanción losalmacenes aduaneros no pueden recibirmercancías y los despachadores deaduana no pueden tramitar nuevosdespachos.

Art. 194°-

Decreto Legislativo

1053

Dr. Javier Oyarse 12

•Incremento de casos� Al 15.5.2015: Se detectó 321 infracciones de suspensión.� Se afecta el movimiento de las mercancías en:

vía marítima : 55%vía aérea : 93%

•Alto costo administrativo�Aumento de la carga administrativa

Sanción de suspensiónProblemática

�Aumento de la carga administrativa�Incremento de los costos para la administración aduanera.� 76% de las sanciones impuestas son impugnadas.

•Interferencia en la operatividad de comercio exterior�En el flujo de la cadena logística de comercio exterior�Mayores costos a los dueños o consignatarios.�Retrasos en la disponibilidad de las mercancías.

Dr. Javier Oyarse 13

SE

• Para las infracciones tipificadas en los:

� Numerales 1, 3, 4 y 5 del

literal a) del artículo 194°� Numerales 1 , 4, 5, 6 y 8 del

Sanciones de suspensión que se reemplazan

SE REEMPLAZAPOR MULTA

� Numerales 1 , 4, 5, 6 y 8 del

literal b) del artículo 194°� Numeral 1 de literal c) y d) del

literal 194°

• No podrán ser objeto del

régimen de incentivos

Dr. Javier Oyarse 14

Infracciones sancionadas con multa

a) Para los almacenes aduaneros, cuando:

� 1. No mantengan o no se adecuen a las obligaciones, los requisitos y condiciones establecidos para operar.

� 3. No destinen las áreas y recintos autorizados para fines o funciones específicos de la autorización.funciones específicos de la autorización.

� 4. Modifiquen o reubiquen las áreas y recintos sin autorización de la autoridad aduanera;

� 5. Entreguen o dispongan de las mercancías sin que la autoridad aduanera haya:

� - Concedido su levante;

� - Dejado sin efecto la medida preventiva dispuesta por la autoridad aduanera;

Dr. Javier Oyarse 15

Nuevas infracciones sancionadascon multa

b) Para los despachadores de aduana, cuando:

� 1. No mantengan o no se adecuen a los requisitos y condicionesestablecidos para operar;

� 4. Desempeñen sus funciones en locales no autorizados por la autoridadaduanera;

� 5. Autentiquen documentación presentada sin contar con el original en sus� 5. Autentiquen documentación presentada sin contar con el original en susarchivos o que corresponda a un despacho en el que no haya intervenido;

� 6. Efectúen el retiro de las mercancías del punto de llegada cuando no sehaya concedido el levante, se encuentren inmovilizadas por la autoridadaduanera o cuando no se haya autorizado su salida;

� 8. Presenten la declaración aduanera de mercancías con datos distintos alos transmitidos electrónicamente a la Administración Aduanera o a losrectificados a su fecha de presentación;

Dr. Javier Oyarse 16

Infracciones sancionadas con multa

c) Para las empresas de servicio postal cuando:

� 1. No mantengan o no se adecuen a los requisitos ycondiciones establecidos para operar;

d) Para las empresas de servicio de entregarápida

� 1. No mantengan o no se adecuen a los requisitos ycondiciones establecidos para operar;

Dr. Javier Oyarse 17

Sanción de suspensión

� Se mantiene la suspensión para:

� Los almacenes aduaneros, despachadores de aduana,empresas de servicio postal y empresas de serviciode entrega rápida cuando no repongan, renueven oadecuen la garantía para el cumplimiento de susadecuen la garantía para el cumplimiento de susobligaciones, y

� Para los despachadores de aduana cuando hayan sidosancionado por la comisión de infracciónadministrativa prevista en la Ley de los delitosAduaneros.

Dr. Javier Oyarse 18

SE

• Para la infracción tipificada en el

numeral 4 del literal b) del artículo

195°, aplicable a los

despachadores de aduana cuando

destinen mercancías a nombre de

un tercero sin contar con la

Sanción de cancelación

SEREEMPLAZAPOR MULTA

un tercero sin contar con la

autorización.

• No podrán ser objeto del régimende incentivos

Dr. Javier Oyarse 19

¿Quién resolverá la apelación de sanciones administrativas?

Dr. Javier Oyarse 20

PRESUNCIÓN DE VERACIDAD Y BUENA FE

� En aplicación de estos dosprincipios que regulan la LeyGeneral de Aduanas, sepermite conceder beneficiostributarios a los infractorestributarios a los infractoresque voluntariamentereconozcan una infracción yla subsanen hasta antes decualquier requerimiento porparte de la AdministraciónAduanera.

21 Dr. Javier Oyarse

REGIMEN DE INCENTIVOS – Art. 200º LGA

La sanción de multa aplicable por las infracciones administrativas y/otributarias aduaneras, cometidas por los Operadores de Comercio Exterior, sesujetará al siguiente Régimen de Incentivos, siempre que el infractor cumplacon cancelar la multa con la rebaja correspondiente:

Rebajas

90% Antes del inicio deuna “Acción de

Antes de cualquier Notificación

22

70%

60%

50%

Después de que seInició una “Acción deControl Aduanero”

una “Acción deControl Aduanero”

Antes del inicio de la cobranza coactiva

Después de inicio de “Acción de Control”

Después de cualquier Notificación

COBRANZA COACTIVA

Dr. Javier Oyarse

Infracciones excluidas del régimen de incentivos

� literal a) Los operadores del comercio exterior

� 3.- No presten la logística necesaria, impidan uobstaculicen la realización de las labores dereconocimiento, inspección o fiscalización dispuestas porla autoridad aduanera, así como el acceso a sus sistemasinformáticos;informáticos;

� 4.- No cumplan con los plazos establecidos por laautoridad aduanera para efectuar el reembarque, tránsitoaduanero, transbordo de las mercancías, rancho de nave oprovisiones de a bordo, a que se refiere el presenteDecreto Legislativo;

Dr. Javier Oyarse 23

Infracciones excluidas del régimen de incentivos

� literal b) Los despachadores de aduanas

� 2.- Destine la mercancía sin contar con los documentosexigibles según el régimen aduanero, o que éstos no seencuentren vigentes o carezcan de los requisitos legales;

� 7.-. Numeren más de una (1) declaración, para una mismamercancía, sin que previamente haya sido dejada sinmercancía, sin que previamente haya sido dejada sinefecto la anterior;

� 11.- No mantengan o no se adecuen a los requisitos ycondiciones para operar

� 12.- Desempeñen sus funciones en locales no autrizadospor la autoridad aduanera.

Dr. Javier Oyarse 24

Infracciones excluidas del régimen de incentivos

� Literal b) Los despachadores de aduanas

� 13.- Autentiquen documentación presentada sin contarcon el original en sus archivos o que corresponda a undespacho en el que no haya intervenido.despacho en el que no haya intervenido.

� 14.- Efectúen el retiro de las mercancías del punto dellegada cuando no se haya concedido el levante, seencuentren inmovilizadas por la autoridad aduanera ocuando no se haya autorizado su salida; en los casosexcepcionales establecidos en la LGA y su Reglamento.

Dr. Javier Oyarse 25

Infracciones excluidas del régimen de incentivos

� Literal b) Los despachadores de aduanas

� 15.- Presenten la DAM con datos distintos a lostransmitidos electrónicamente a la AdministraciónAduanera o a los certificados a su fecha deAduanera o a los certificados a su fecha depresentación.

� 16.- Cuando la autoridad aduanera compruebe que hadestinado mercancías a nombre de un tercero, sincontar con su autorización.

Dr. Javier Oyarse 26

Infracciones excluidas del régimen de incentivos

� Literal c) Los dueños, consignatarios o consignantes

� 9.- Efectúen el retiro de las mercancías del punto de llegadacuando no se haya concedido el levante, se encuentren conmedida preventiva dispuesta por la autoridad aduanera o no semedida preventiva dispuesta por la autoridad aduanera o no sehaya autorizado su retiro en los casos establecidos en el presenteDecreto Legislativo y su Reglamento.

� 10.- Exista mercancía no consignada en la declaración aduanerade mercancías, salvo lo señalado en el segundo párrafo delartículo 145°.

Dr. Javier Oyarse 27

Infracciones excluidas del régimen de incentivos

� Literal e) Los agentes de carga internacional.

� 2.- Los documentos de transporte no figuren en losmanifiestos de carga consolidado y desconsolidado, salvomanifiestos de carga consolidado y desconsolidado, salvoque estos se hayan consignado correctamente en ladeclaración.

Dr. Javier Oyarse 28

Infracciones excluidas del régimen de incentivos

� Literal f) Los almacenes aduaneros.

� 1.- Almacenen mercancías que no estén amparadas con la documentación sustentatoria;

� 2.- Ubiquen mercancías en áreas diferentes a las � 2.- Ubiquen mercancías en áreas diferentes a las autorizadas para cada fin;

� 5.- Se evidencie la falta o pérdida de las mercancías bajo su responsabilidad.

� 6.- No mantengan o no se adecuen a las obligaciones, los requisitos y condiciones establecidos para operar.

� 7.- No destinen las áreas y recintos autorizados para fines o funciones específicos de la autorización.

Dr. Javier Oyarse 29

Infracciones excluidas del régimen de incentivos

� Literal f) Los almacenes aduaneros.

� 8.- Modifiquen o reubiquen las áreas y recintos sin autorización de la autoridad aduanera;

� 9.- Entreguen o dispongan de las mercancías sin que la autoridad aduanera haya:

� - Concedido su levante;

� - Dejado sin efecto la medida preventiva dispuesta por la autoridad aduanera;

Dr. Javier Oyarse 30

Infracciones excluidas del régimen de incentivos

� Literal g) Las empresas de servicios postales.

� 8.- No mantengan o no se adecúen a los requisitos y condiciones establecidos, para operar.

Dr. Javier Oyarse 31

Infracciones excluidas del régimen de incentivos

� Literal h) Las empresas de servicio de entrega rápida.

� 4.- Las guías no figuren en los manifiestos de envíosde entrega rápida.de entrega rápida.

� 6.- No mantengan o no se adecúen a los requisitosy condiciones establecidos, para operar.

Dr. Javier Oyarse 32

Infracciones excluidas del régimen de incentivos

� Literal i) Los concesionarios del Almacén Libre (Duty free)

� 6.- Se evidencie la falta o pérdida de las mercancías bajo su� 6.- Se evidencie la falta o pérdida de las mercancías bajo suresponsabilidad.

Dr. Javier Oyarse 33

Infracciones excluidas del régimen de incentivos

� Literal j) Los beneficiarios de material de uso aeronáutico

� 6.- Se evidencie la falta del material de uso aeronáutico� 6.- Se evidencie la falta del material de uso aeronáuticobajo su responsabilidad.

Dr. Javier Oyarse 34

Infracciones excluidas del régimen de incentivos

� Segundo párrafo del artículo 197° LGA

� También será aplicable la sanción de comiso al medio detransporte que habiendo ingresado al país al amparo de latransporte que habiendo ingresado al país al amparo de lalegislación pertinente o de un Convenio Internacional,exceda el plazo de permanencia concedido por la autoridadaduanera.

Dr. Javier Oyarse 35

Procedimientos AduanerosProcedimientos Aduaneros

Dr. Javier Gustavo Oyarse Cruz

Art. 205° Procedimientos Aduaneros

� El procedimiento contencioso, incluido el procesocontencioso administrativo, el no contencioso y elde cobranza coactiva se rigen por lo establecido enel CódigoTributario.

� Las multas administrativas de la presente Ley serigen por las normas que regulan losprocedimientos referidos en el párrafo anterior.

Dr. Javier Oyarse 37

Art. 209° Sanciones Administrativas

� Las sanciones administrativas de suspensión,cancelación o inhabilitación de la presente Ley quese impongan serán apelables en última instancia anteel Superintendente Nacional Adjunto de Aduanas,cuya resolución agotará la vía administrativa.cuya resolución agotará la vía administrativa.

� Las sanciones administrativas de multa de lapresente Ley que se impongan serán apelables alTribunal Fiscal.

Dr. Javier Oyarse 38

Nuevo Régimen de Gradualidad de Nuevo Régimen de Gradualidad de Sanciones AduanerasSanciones Aduaneras

Dr. Javier Oyarse 39

REGIMEN DE GRADUALIDAD: Art. 204º LGA

Las sanciones establecidas en la presenteLey podrán ser aplicadas gradualmente, enla forma y condiciones que se establezca laAdministraciónAduanera.

Resolución de Superintendencia Nacional Adjunta de Desarrollo Estratégico N°002-2015-

SUNAT/500000

Dr. Javier Oyarse 40

Ámbito de aplicación

Se aplica a las sanciones de multas previstas para los supuestos de infraccionesseñaladas en el Anexo de la R.S.N.A.D.E.Nº 002-2015-SUNAT/50000

Criterios para la graduación

Pago de la deudaPago de la deuda

Pago de la multa

Subsanación

Dr. Javier Oyarse 41

Pago de la deuda

• Es la cancelación del íntegrode la deuda pendienteestablecida por el infractor opor la Administraciónpor la AdministraciónAduanera que figura en ladeclaración o en eldocumento de determinación,más los intereses generadoshasta el día de su cancelación.

Dr. Javier Oyarse 42

Pago de la MULTA

� Es la cancelación del íntegro de la multa, rebajada según losporcentajes que se indican en el artículo 5° del Reglamento,más los intereses generados hasta el día de su cancelación. Losintereses serán determinados sobre el monto de la multarebajada.rebajada.

� Si el monto pagado no corresponde al porcentaje rebajado máslos intereses, no procede el acogimiento al régimen degradualidad, y el pago será considerado como pago a cuenta dela multa determinada conforme a la Tabla de Sanciones quecorresponda.

Dr. Javier Oyarse 43

La Subsanación

� Es la regularización de la obligaciónincumplida en la forma prevista en elReglamento.Reglamento.

Dr. Javier Oyarse 44

Porcentajes de rebaja

• 95% si se acoge con anterioridad a la fecha decualquier notificación o requerimiento relativo a ladeuda o multa.

• 90% si se acoge al Régimen desde la fecha de cualquiernotificación o requerimiento relativo a la deuda o multahasta antes de la fecha del primer requerimientoemitido en un procedimiento de fiscalización.

Dr. Javier Oyarse 45

Porcentajes de rebaja

� 85% si se acoge al Régimen a partir de la fecha denotificación del primer requerimiento emitido en unprocedimiento de fiscalización y hasta la fecha que vencióel plazo previsto en el artículo 75° del Código Tributario o,el plazo previsto en el artículo 75° del Código Tributario o,de no haberse otorgado dicho plazo, hasta antes que surtaefecto la notificación de orden de pago, documento dedeterminación o de la resolución de multa.

Dr. Javier Oyarse 46

Porcentajes de rebaja

�60% Si el infractor se acoge al régimen después de la fechaen que venció el plazo otorgado por la SUNAT, según lodispuesto en el artículo 75° del Código Tributario, o de nohaberse otorgado dicho plazo, una vez que surta efectos lanotificación de la orden de pago, del documento denotificación de la orden de pago, del documento dedeterminación o de la resolución de multa y hasta antes delinicio del procedimiento de cobranza coactiva, conforme alo previsto en el artículo 117° del CódigoTributario.

Dr. Javier Oyarse 47

Porcentajes de rebaja

� 50% si el infractor reclama la orden de pago o laresolución de determinación y/o resolución demulta y cancela el documento de determinaciónobjeto de reclamación y el monto de la multaobjeto de reclamación y el monto de la multarebajada hasta antes del vencimiento del plazoprevisto en el artículo 146° del Código Tributariopara interponer recurso de apelación.

Dr. Javier Oyarse 48

Inaplicación del régimen

No se aplica el régimen de gradualidad cuandolas multas han sido:

� Determinadas por la Administración Aduanera y estén� Determinadas por la Administración Aduanera y esténcanceladas,

� Autoliquidadas por el infractor y estén canceladas

� Objeto del Régimen de Incentivos.

Dr. Javier Oyarse 49

Plazo

• El Régimen de gradualidad rige desde el06 de junio de 2015 y no se ha fijadofecha para su vencimiento.

Dr. Javier Oyarse

Dr. Javier Oyarse

• En el pasado la vigencia de este beneficioera anual.

50

Infracciones comprendidas en el régimen de gradualidad

� Aplicable a los operadores de comercio exterior:

� Numeral 7 del inciso a) del artículo 192° de la LGA.

INFRACCION REFERENCIA SANCION

7) No lleven los libros, registros o documentos aduaneros exigidos o los lleven desactualizados, incompletos, o sin cumplir con las formalidades;

Numeral 7

Inciso a)

Art. 192º

- 1 UIT por c/ libro, documento o registro que no se lleve

- 0.5 UIT por llevarlo desactualizado, incompleto o sin cumplir formalidades

Dr. Javier Oyarse

Subsanación: Acreditar a la Administración Aduanera que sus libros , registros o documentos

aduaneros están actualizados, completos y cumplen las formalidades

51

Infracciones comprendidas enel régimen de gradualidad

• Aplicables a los despachadores de aduanas:Numerales 3,4 y 5 del inciso b) del artículo 192° de la LGA.

INFRACCION REFERENCIA SANCION

3) Formulen declaración incorrecta o proporcionen información incompleta de las mercancías en los casos que no guarde conformidad con los documentos presentados para el despacho,

Numeral 3

Inciso b)

Art. 192º

Equivalente al doble de los tributos y recargos dejados de pagar, cuando incidan directamente en su determinación o guarden relación documentos presentados para el despacho,

respecto a:

- Valor; - Marca comercial;

- Modelo;

- Descripciones mínimas que establezca la Adm. Aduanera o el sector competente;

- Estado; - Cantidad comercial;

- Calidad; - Origen;

- País de adquisición o de embarque;

- Condiciones de la transacción; excepto en el caso de INCOTERMS equivalentes;

determinación o guarden relación con la determinación de un mayor valor en aduana; con un mínimo de 2 UIT.

Cuando no existan tributos ni recargos dejados de pagar:

-0.1 UIT, por cada declaración en los casos de origen, país de adquisición o de

embarque o de condiciones de la transacciones.

-0.1 UIT por cada tipo de mercancía, hasta un máximo de 1,5 UIT por declaración.

Dr. Javier Oyarse 52

Infracciones comprendidas en el régimen de gradualidad

INFRACCION REFERENCIA SANCION

4) No consignen o consignen erróneamente en la declaración, los códigos aprobados por la autoridad aduanera a efectos de determinar la correcta liquidación de los tributos y de los recargos cuando correspondan;

Numeral 4

Inciso b)

Art. 192º

Equivalente al doble de los tributos y recargos dejados de pagar, cuando incida directamente en su determinación o guarden relación con la determinación de un mayor valor en la aduana, con un mínimo de 0.2. UIT por declaración

0.1 UIT por cada tipo de mercancía hasta un máximo de 1.5 UIT por declaración

5) Asignen una subpartida nacional incorrecta por cada mercancía declarada;

Numeral 5

Inciso b)

Art. 192º

Equivalente al doble de los tributos y recargos dejados de pagar con un mínimo de 0.2. UIT por declaración

Dr. Javier Oyarse

Subsanación: efectuar la rectificación electrónica de la DAM. No se requiere dicha rectificación cuando se ha iniciado una fiscalización de la deuda o multa o

ésta se encuentre reclamada.

53

Infracciones comprendidas en el régimen de gradualidad

INFRACCION REFERENCIA SANCION

1) Formulen declaración incorrecta o proporcionen información incompleta de las mercancías, respecto a:

- Valor;

- Marca comercial;

- Modelo;

- Descripciones mínimas que establezca la Administración Aduanera o

Numeral 1

Inciso c)

Art. 192º

Equivalente al doble de los tributos y recargos dejados de pagar, cuando incidan directamente

en su determinación o guarden relación con la determinación de un mayor valor en aduana, con un mínimo de 0.2 UIT por declaración

El doble de los derechos antidumping,

compensatorios o salvaguardias mas altas aplicables a su mercancías que por sus características físicas, calidad, prestigio

comercial y valor sean similares a las el sector competente;

- Estado;

- Cantidad comercial;

- Calidad;

- Origen;

- País de adquisición o de embarque;

- Condiciones de la transacción; excepto en el caso de INCOTERMS equivalentes;

- Domicilio del almacén del importador, cuando se efectúe el reconocimiento en le local designado por éste;

comercial y valor sean similares a las mercancías importadas cuando proporcionen información incompleta respecto al origen de la mercancía dentro del proceso de verificación conforme a lo establecido en las normas vigentes con un mínimo de 0.2 UIT por declaración. Para este efecto de tomarán en cuenta los derechos y salvaguardias vigentes al momento de la numeración de la declaración.

Cuando no existan tributos ni recargos dejados de pagar:

-0.1 UIT, por cada declaración en los casos de origen, país de adquisición o de embarque o de condiciones de la transacciones.

-0.1 UIT por cada tipo de mercancía, hasta un máximo de 1,5 UIT por declaración.Dr. Javier Oyarse 54

Infracciones comprendidas en el régimen de gradualidad

INFRACCION REFERENCIA SANCION

3) Consignen datos incorrectos en la solicitud de restitución o no acrediten los requisitos o condiciones establecidos para el acogimiento al régimen de drawback;

Numeral 3

Inciso c)

Art. 192º

50% del monto indebidamente restituido cuando tenga incidencia en su determinación, con un mínimo de 0.2 UIT.

AplicablesAplicablesAplicablesAplicables aaaa loslosloslos dueños,dueños,dueños,dueños, consignatariosconsignatariosconsignatariosconsignatarios oooo consignantesconsignantesconsignantesconsignantes::::

Numerales 1 y 3 del inciso c) del artículo 192°de la LGA.

régimen de drawback; con un mínimo de 0.2 UIT.

0.1 cuando no tenga incidencia en la determinación de la mercancía a reponer.

Doble del monto indebidamente restituido cuando exista sobrevaloración de mercancías o simulación de hechos para gozar del beneficio del drawback

Dr. Javier Oyarse

Subsanación: efectuar la rectificación electrónica de la DAM. No se requiere dicha rectificación cuando se ha iniciado una fiscalización

de la deuda o multa o ésta se encuentre reclamada.

55

Infracciones comprendidas en el régimen de gradualidad

Empresas de servicio de entrega rápida

Infracción Base Legal Sanción

3.- No suscriban, no remitan o no

transmitan a la Administración Aduanera la

información referida a la tarja al detalle, la

relación de bultos faltantes o sobrantes, o

las actas de inventario de aquellos bultos

arribados en mala condición exterior, en la

forma y plazo que señala el reglamento;

Numeral 3) inciso f) del artículo 192°

LGA

1 UIT

Dr. Javier Oyarse 56

1.- No transmitan por medios electrónicos a

la Administración Aduanera la información

del manifiesto de envíos de entrega rápida,

desconsolidado por categorías, con

antelación a a la llegada o salida del medio

de transporte en la forma y plazo establecido

en su reglamento.

Numeral 1) inciso h) del artículo 192°

LGA

1 UIT

Infracciones comprendidas en el régimen de gradualidad

Empresas de servicio de entrega rápida

Condiciones:• Se debe cancelar la multa rebajada en un 95% y los intereses calculados

sobre el monto rebajado hasta la fecha de cancelación.• Infracciones cometidas desde el 01 de Febrero al 31 de agosto de 2011

Inaplicación del régimen:

Dr. Javier Oyarse 57

Inaplicación del régimen:• El monto de la multa cancelada no corresponde al porcentaje

rebajado más los intereses, en este caso lo pago se considera pago a cuenta.

• La multa haya sido apelada• La multa haya sido cancelada, en este caso no hay derecho a

devolución• El infractor se acoja al régimen de incentivos previsto en la LGA

Resolución de Superintendencia N°169-2016/SUNAT (10.07.2016)

Ley N° 30486

� Extinción de las multas aplicables por la SUNAT a lostransportistas autorizados a realizar transporteinternacional terrestre de mercancías por no presentar otransmitir la información contenida en la Nota deTarja.

� Se dispone la conclusión definitiva de los procedimientosadministrativos sancionadores en el estado en que seencuentren al momento de la vigencia de la Ley (10.07.2016)iniciados a los transportistas terrestres por infracción tipificada en elnumeral 3) del inciso d) del artículo 192° LGA.

Dr. Javier Oyarse 58

Ley N° 30486

� Se declara la eliminación o extinción de las sanciones impuestas alos transportistas terrestres peruanos y extranjeros, incluidas lasque se encuentren en cobranza coactiva, o que hayan sidoimpugnadas dentro de un procedimiento administrativo, o procesocontencioso administrativo así como aquellas que se encuentrenpendientes de notificación por parte de la Administración Aduanera.pendientes de notificación por parte de la Administración Aduanera.

� Lo previsto en esta ley no autoriza la devolución nicompensación de los montos que hayan sido cancelados porinfracciones generadas por dichos conceptos.

Dr. Javier Oyarse 59

MUCHAS GRACIASMUCHAS GRACIASMUCHAS GRACIASMUCHAS GRACIAS

Pueden seguirnos como

Magoyarse en:

http://magoyarse.blogspot.com/

Dr. Javier Oyarse 60Dr. Javier Oyarse 60