Embed Size (px)

Citation preview

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

NUEVO REGIMEN DE TURISMO: Decreto 6.405/05Decreto 6.406/05

Capítulo 17. PRIMERA PARTEIMPUESTO AL VALOR AGREGADO

Libro: Lecciones para Cátedra de Derecho TributarioAutora: Nora Lucía Ruoti Cosp

Junio 2006Nora Lucía Ruoti Cosp

Abogada especialista en Tributación y Asesoría en Inversiones.

Víctor Agüero HalleyAbogado. Despachante de Aduana.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Anterior Régimen de Turismo

El anterior Régimen de Turismo regulado en el Decreto 15199/96 y sus modificaciones consistía:

Gravámenes Aduaneros: de acuerdo al Arancel Externo Común de hasta el 20%.

Impuesto Selectivo al Consumo: del 1% al

12 %. IVA: aplicando la tasa del 10% sobre el 15% de la

Base Imponible - 1,5% directo. Impuesto a la Renta: aplicando la tasa del 30%

sobre el 10% de la Base Imponible - 3% directo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Anterior Régimen de Turismo

El pago del IVA y del Impuesto a la Renta eran considerados pagos únicos y definitivos de estos tributos.

El IVA abonado no generaba crédito fiscal.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes alcanzados por este Régimen. Los Bienes alcanzados por este Régimen se

encuentran establecidos en los siguientes Decretos:

Decreto 10624/00: en el mismo se consolida la lista de bienes alcanzados por el Régimen de Turismo, algunos de los bienes alcanzados por este régimen son:

Té Sardinas Atunes

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes alcanzados por este Régimen. Caviar Turrones Chicles Chocolates Aceitunas Champaña Sidra Vodka Perfumes

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes alcanzados por este Régimen. Aguas de tocador Preservativos Relojes Juguetes Pelotas Raquetas de tenis Cañas de Pescar

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes alcanzados por este Régimen. Videocámaras Informática Telecomunicaciones

Esta lista esta compuesta básicamente por mercaderías que en mayor parte son comercializadas a compristas en frontera.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes alcanzados por este Régimen.

Decreto 2545/04: por medio de este Decreto el Gobierno Nacional modifica la lista anterior, estableciendo una tasa de 2% en concepto de Impuesto Aduanero para ciertos productos.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Productos beneficiados con la tasa aduanera especial.

Los productos beneficiados con la tasa en concepto de gravamen aduanero del 2% son:

Bienes Informáticos: monitores, memorias, mouse, placas madres, teclados, procesadores, etc.

Bienes de Telecomunicaciones.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Turismo

La Decisión Nº 33/03 del Consejo Mercado Común autoriza al Paraguay a: Aplicar, hasta el 31 de diciembre de 2010, una

tasa del 2 (dos)% para la importación de extrazona de bienes de informática y telecomunicaciones.

Aplicar, hasta el 31 de diciembre de 2005, una tasa del 0 (cero)% para la importación de extrazona de bienes de informática y telecomunicaciones, citados en un lista elaborada conjuntamente entre los 4 Estados Partes.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Turismo

El Gobierno Nacional en virtud a lo establecido en dicha Decisión del Consejo Mercado Común dictó dos Decretos: El Decreto 6405, en el cual se modifica la lista

de bienes de informática y telecomunicaciones, y se establecen nuevos gravámenes a los mismos.

El Decreto 6406, en el cual se establece el nuevo régimen especifico de liquidación de tributos internos para los bienes alcanzados por el Sistema de Turismo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes Informáticos y de Telecomunicaciones El Decreto 6405 establece una lista de 57 ítems de

Bienes Informáticos y de Telecomunicaciones a los cuales se le aplicará como tasa del gravamen aduanero el 0 (cero)%.

Esta tasa estará en vigencia a partir del 1 de noviembre de 2005 hasta el 31 de diciembre de 2005, actualmente esta tasa continua vigente aunque no existe ninguna disposición legal que así lo disponga.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes Informáticos y de Telecomunicaciones Los Bienes alcanzados por esta arancel aduanero

preferencial de 0% son los bienes informaticos y de telecomunicaciones, entre los aue se pueden citar:

Placas Madres Discos Duros Monitores Teclados Procesadores

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes Informáticos y de Telecomunicaciones

Impresoras Impresoras Láser Escáner Notebooks Mouse Tarjetas de sonido Entre otros bienes informáticos y de

telecomunicaciones.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lista de Bienes Informáticos y de Telecomunicaciones

• La selección de estos productos se debe a que de estudios realizados se considera que el 80% de los bienes comercializados en Ciudad del Este corresponde a productos informáticos y de telecomunicaciones, y por lo tanto se pretende a través de estos incentivos lograr la formalización del comercio fronterizo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Turismo

El Decreto 6406 establece un Nuevo Régimen de Liquidación de tributos internos para los productos establecidos en los diferentes decretos bajo el régimen de turismo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Contribuyentes alcanzados

Pueden acogerse a este Régimen de liquidación los contribuyentes, que comercialicen bienes a personas físicas no domiciliadas en el país, y sean: Personas jurídicas Empresas individuales de responsabilidad

limitada.

Atención: este Régimen no puede ser utilizado por empresas unipersonales ni personas físicas.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para ser Contribuyentes

Requisitos para tributar bajo de este sistema:

Dedicarse a la importación o comercialización de los productos establecidos en los Decretos Nº 10624/00, Nº 2545/04 y sus modificaciones por el Decreto Nº 6405/04

Que las mercaderías sean comercializadas a personas físicas no domiciliadas en el país.

Estar registrados ante la Dirección Nacional de Aduanas como Importadores bajo este régimen, o como Distribuidores Registrados.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para ser Contribuyentes

1. Importar o comercializar productos establecidos en los Decretos Nº 10624/00, Nº 2545/04 y sus modificaciones por el Decreto Nº 6405/04:

Perfumes, maquillajes, relojes, juguetes, baterías, etc.(Arancel Externo de hasta el 20%)

Bienes informáticos y de telecomunicaciones (Arancel Externo del 0%)

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para ser Contribuyentes

2. Comercializar las mercaderías a personas físicas no domiciliadas en el país:

El régimen especifico de liquidación solo corresponde en caso de que las ventas sean a personas físicas no domiciliadas en el país.

En caso de que las ventas se realicen a personas físicas domiciliadas en el país se regirán por el régimen general.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para ser Contribuyentes

3. Estar registrados ante la Dirección Nacional de Aduanas como Importadores bajo este régimen, o como Distribuidores Registrados.

Los importadores que ya estén registrados en la DNA como importadores bajo el régimen general, deben presentar una nota dirigida al Administrador General de Aduanas de la Capital, solicitando su inclusión como importadores bajo este régimen.

En caso de no estar registrados ante la misma, se debe registrar y luego solicitar la ampliación.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para Registrarse como Importadores ante la DNA Para registrarse como importador ante la

DNA, se debe presentar debidamente cumplimentado el formulario de solicitud original y adjuntar los siguientes documentos:

Registro Único de Contribuyentes (RUC). Patente Municipal. Balance de Apertura o del Ultimo Ejercicio. Inscripción en la matricula del comerciante. Cédula de Identidad de las personas

firmantes.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para Registrarse como Importadores ante la DNA• Las Empresas Individuales de

Responsabilidad Limitada y las Personas Jurídicas deberán agregar:

Escritura de Constitución de Sociedad. Inscripción en el Registro Público de

Comercio y en el Registro de Personas Jurídicas.

Acta de la ultima Asamblea de las Sociedades Anónimas.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para Registrarse como Importadores ante la DNA Referencias bancarias, certificadas por un

Banco de plaza habilitado por el BCP. Contar con infraestructura acorde a su

actividad, de acuerdo a los criterios que establezca la DNA.

Comunicar domicilio real presentando titulo de propiedad o contrato de alquiler.

Constituir domicilio real/especial, en un plazo no mayor de 5 días, en el radio de la Administración de Aduanas donde se opera.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para ser Contribuyentes

Se crea la figura de los “Distribuidores Registrados”, que son las personas jurídicas o empresas individuales de responsabilidad limitada, a cuyos locales podrán ser destinados los bienes para su comercialización.(no son importadores)

La Dirección Nacional de Aduanas por Resoluciones Nº 335 y Nº 367, reglamenta dicho registro y establece los requisitos para su inscripción.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para inscribirse ante la DNA como Distribuidor Registrado Presentar la solicitud a la Administración de

Aduana de la Capital en el formulario habilitado al efecto y que se encuentra disponible en la web de la DNA y acompañar los siguientes documentos:

Escritura de Constitución de Sociedad. Inscripción en el Registro Público de

Comercio y en el Registro de Personas Jurídicas.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para inscribirse ante la DNA como Distribuidor Registrado Acta de la ultima Asamblea de las

Sociedades Anónimas. Constancia de contar con cuentas corrientes

en entidades financieras locales. Registro Único del Contribuyente. Constancia del ultimo pago de IVA o Balance

de apertura.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos para Importadores

Un punto de gran importancia consiste en que los importadores registrados para operar bajo este Régimen deberán presentar, al momento de procesar sus Despachos de Importación, al departamento de Valoración Aduanera una Lista de Precios actualizada con las formalidades de rigor:

Visada por la Cámara de Comercio de origen. Visada por el Consulado Paraguayo en

origen.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Consecuencias de esta presentación

La presentación de esta lista de precios, puede resultar bastante gravosa para los importadores que ya venían operando, porque la Aduana podría tomar medidas en caso de existir diferencias de valores entre los mismos productos (contraliquidaciones, multas, sanciones, etc..

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Consecuencias de esta presentación

Además la tasa de 0% para productos informáticos y de telecomunicaciones concluía el 31 de diciembre de 2005 aunque la misma sigue vigente a la fecha, por lo que esta lista generara antecedentes para las importaciones futuras

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

En el caso de reunir los tres requisitos expuestos anteriormente:

Dedicarse a la importación de productos alcanzados.

Estar inscripto en el registro especial de aduanas.

Comercializar los mismos a extranjeros

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

Se liquida el impuesto por el Nuevo Régimen establecido en el Decreto Nº 6406 que consiste en:

Pago del arancel aduanero correspondiente Bienes informáticos y telecomunicaciones de

acuerdo a la lista del Decreto 6405, 0%. Resto de productos del Decreto 10624, de

acuerdo al arancel externo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

Pago del IVA Aplicando la tasa del 10% sobre el 15% de la

base imponible- 1,5% directo. La base imponible consiste en el valor en

aduanas de la mercadería, además de los impuestos aduaneros y otros impuestos que incidan en la operación, excluido el IVA.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

Ejemplo de calculo del IVA en Aduanas.

Valor en Aduanas Gs. 99.400.000.

Imp. Adua Gs. 0.

Imp. Selec. Gs. 0.

Indi Gs. 100.000.

Serv. Valor. Gs. 500.000.

Base Imponible: Gs. 100.000.000.

Tasa 1,5% directo Gs. 1.500.000.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

En el caso de que la mercadería sea vendida a personas físicas extranjeras o no domiciliadas en el país el IVA abonado en la Aduana tendrá carácter único y definitivo, e implicara un costo para la empresa.

En el caso de que la venta se realice a paraguayos o personas domiciliadas en el país el IVA abonado en la Aduana tendrá carácter de crédito fiscal, y deberán abonar el mismo por el régimen general.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

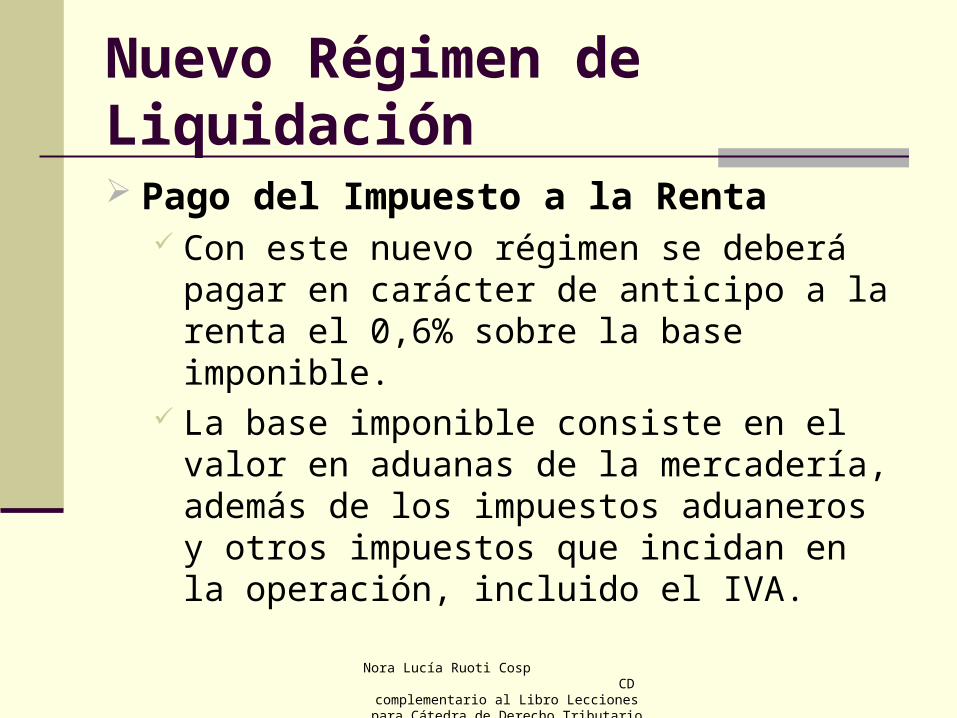

Pago del Impuesto a la Renta Con este nuevo régimen se deberá pagar en

carácter de anticipo a la renta el 0,6% sobre la base imponible.

La base imponible consiste en el valor en aduanas de la mercadería, además de los impuestos aduaneros y otros impuestos que incidan en la operación, incluido el IVA.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Nuevo Régimen de Liquidación

Ejemplo de calculo del pago del anticipo Impuesto a la Renta en Aduanas. Valor en Aduanas Gs. 99.400.000. Imp. Adua Gs. 0. Imp. Selec. Gs. 0. Indi Gs. 100.000. Serv. Valor. Gs. 500.000.

IVA Gs. 1.500.000. Base Imponible Gs. 101.500.000.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

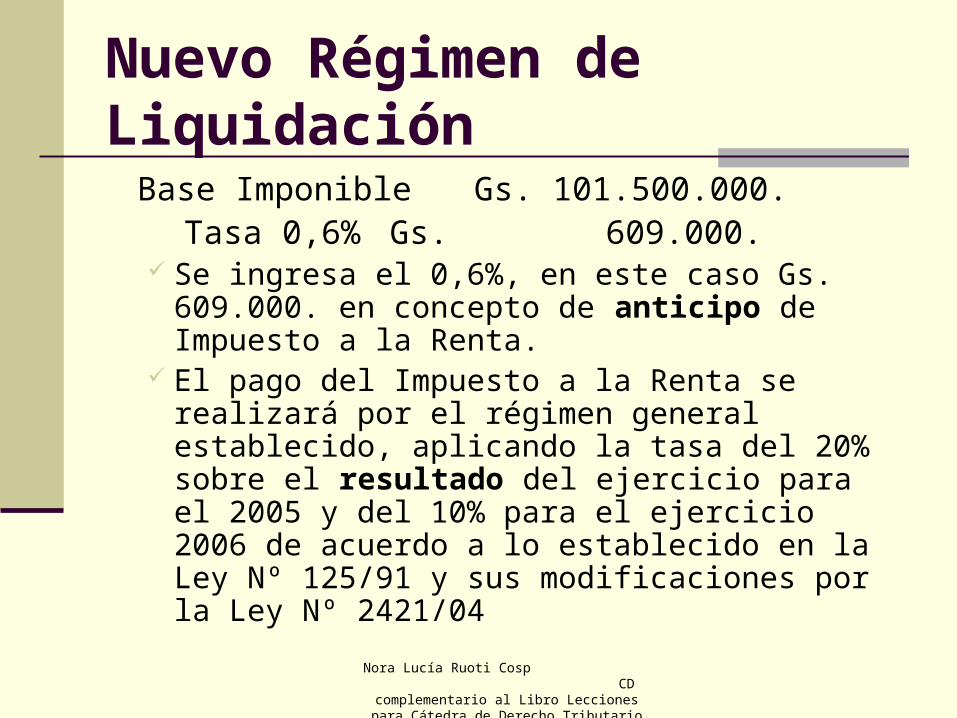

Nuevo Régimen de Liquidación

Base Imponible Gs. 101.500.000. Tasa 0,6% Gs. 609.000.

Se ingresa el 0,6%, en este caso Gs. 609.000. en concepto de anticipo de Impuesto a la Renta.

El pago del Impuesto a la Renta se realizará por el régimen general establecido, aplicando la tasa del 20% sobre el resultado del ejercicio para el 2005 y del 10% para el ejercicio 2006 de acuerdo a lo establecido en la Ley Nº 125/91 y sus modificaciones por la Ley Nº 2421/04

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Régimen General de Liquidación

El Decreto Nº 6406 también establece un Régimen General de liquidación de los tributos internos, para los casos en que los bienes alcanzados por el sistema sean:

Importados por empresas que no se hayan inscripto en el registro especial de Aduanas.

Comercializados a personas físicas nacionales o domiciliadas en el país o a personas jurídicas locales.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Régimen General de Liquidación

En el caso en que se den cualquiera de estas dos situaciones, el régimen de liquidación va ser el siguiente:

Pago del arancel aduanero correspondiente Bienes informáticos y telecomunicaciones de

acuerdo a la lista del Decreto 6405, 0%. Resto de productos del Decreto 10624, de

acuerdo al arancel externo

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Régimen General de Liquidación

Pago del IVA Aplicando la tasa del 10% sobre la base

imponible general. La base imponible consiste en el valor en

aduanas de la mercadería, además de los impuestos aduaneros y otros impuestos que incidan en la operación, excluido el IVA.

Esta es la principal diferencia con el régimen de turismo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Régimen General de Liquidación

Ejemplo de calculo del IVA en el Régimen General.

Valor en Aduanas Gs. 99.400.000. Imp. Adua Gs. 0. Imp. Selec. Gs. 0. Indi Gs. 100.000. Serv. Valor. Gs. 500.000.

Base Imponible: Gs. 100.000.000. Tasa 10% Gs. 10.000.000.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Régimen General de Liquidación

En el caso que una empresa debidamente registrada efectué una venta a un nacional o residente en el país, si ha abonado el 1,5% en Aduanas, este pago será considerado como crédito fiscal, debiendo abonar el 8,5% restante para alcanzar la tasa general.

Los montos de IVA abonados en las compras podrán ser utilizados como crédito fiscal.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Régimen General de Liquidación

Pago del Impuesto a la Renta Con este régimen general no se pagara

ningún anticipo al Impuesto a la Renta previo al retiro de la mercadería.

El pago del Impuesto a la Renta se realizará por el régimen general establecido, aplicando la tasa del 20% para el ejercicio 2005 y de 10% para el 2006 sobre el resultado del ejercicio de acuerdo a lo establecido en la Ley Nº 125/91 y sus modificaciones por la Ley Nº 2421/04

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

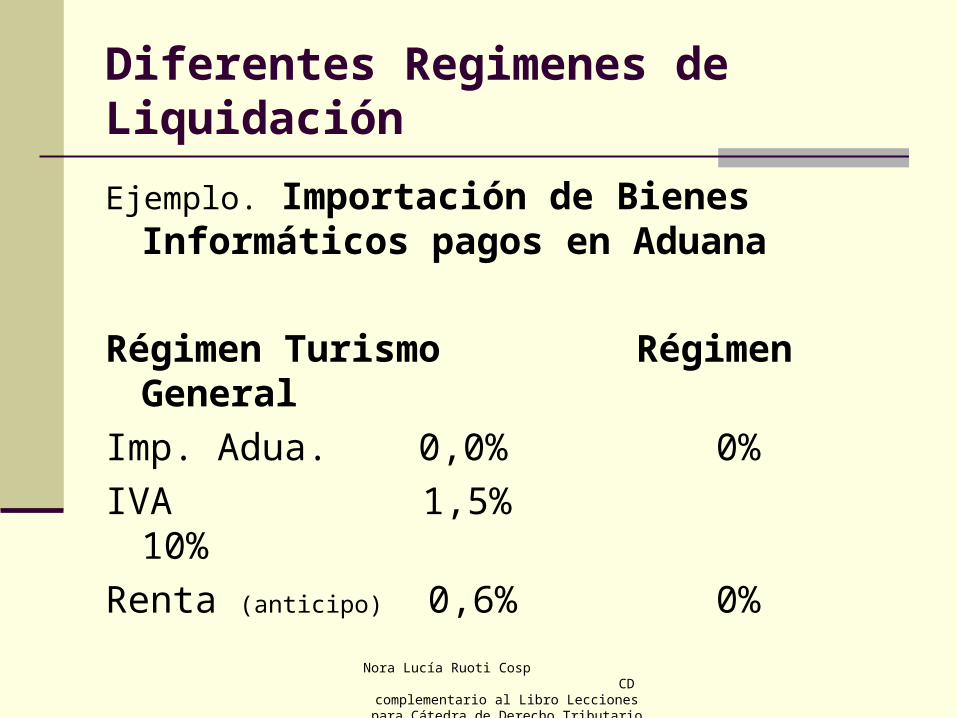

Diferentes Regimenes de Liquidación

Ejemplo. Importación de Bienes Informáticos pagos en Aduana

Régimen Turismo Régimen General

Imp. Adua. 0,0% 0%

IVA 1,5% 10%

Renta (anticipo) 0,6% 0%

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

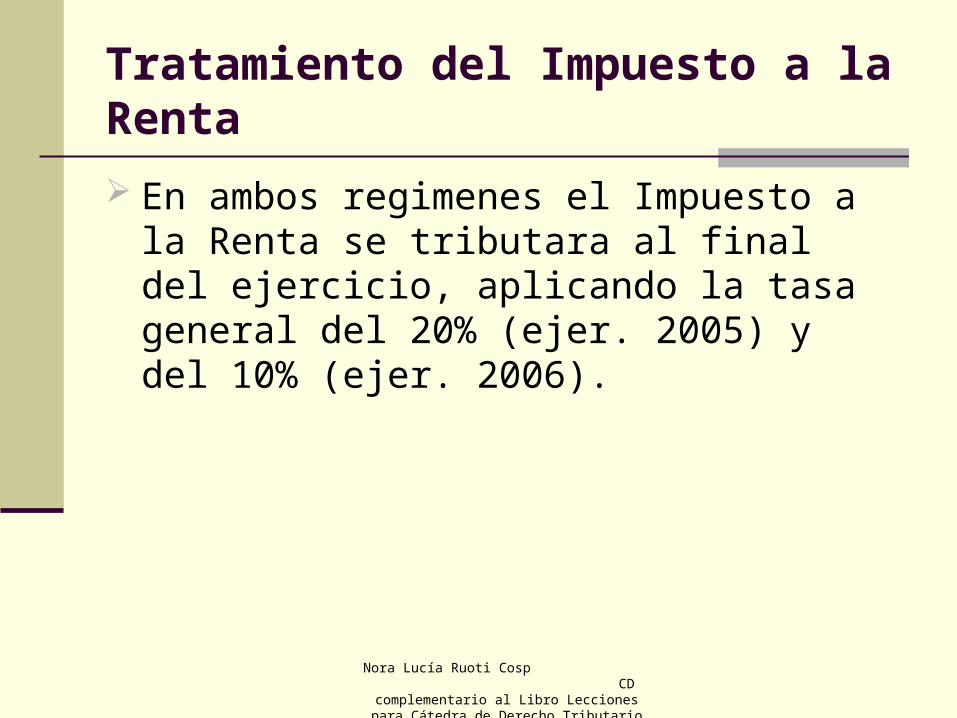

Tratamiento del Impuesto a la Renta

En ambos regimenes el Impuesto a la Renta se tributara al final del ejercicio, aplicando la tasa general del 20% (ejer. 2005) y del 10% (ejer. 2006).

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Tratamiento del Impuesto a la Renta Esta liquidación se realizara por resultado del

ejercicio, por lo cual serán de gran importancia los Gastos Deducibles, que ayudaran a aminorar la carga fiscal, por lo que se deben documentar todas las compras y pagos realizados.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Tratamiento del IVA

En el caso de que se comercialice productos en parte a ciudadanos extranjeros o distribuidores autorizados (operaciones exentas) y en parte a consumidores locales (operaciones gravadas), se debe realizar un prorrateo a los efectos de deducir el crédito fiscal proveniente de la adquisición de bienes y servicios afectados a ambas operaciones.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Tratamiento del IVA

Este prorrateo se debe realizar de acuerdo a la proporción en que se encuentren los ingresos de las operaciones gravadas con los ingresos totales en los últimos seis meses, entonces se deben realizar las deducciones en la misma proporción.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Tratamiento del IVA

A la fecha para obtener dicha proporción de las operaciones gravadas, se debe calcular las mismas en el periodo entre la inscripción para operar en dicho régimen y el mes en que se liquida el IVA, hasta llegar a los seis meses.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Registros Contables

Aquellos contribuyentes inscriptos en el Registro Especial, en caso que tengan otras operaciones que no se vinculen con la comercialización de los bienes del presente régimen, deberá contar con un sistema de registro contable separado, a los efectos de facilitar los cálculos, procesos, informes y controles que son inherentes a la misma.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Otras consideraciones del nuevo Régimen

Los usuarios de zonas francas son considerados como proveedores del exterior para los importadores o distribuidores nacionales.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Ventas en Recinto Aduanero

Operaciones en Recinto Aduanero: los contribuyentes inscriptos en el Registro Especial de la DNA, podrán realizar enajenaciones en recinto aduanero.

En caso de que un contribuyente no inscripto realizarse enajenaciones a contribuyentes inscriptos o no inscriptos, el impuesto correspondiente será liquidado de acuerdo al Régimen General

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Ventas en recinto Aduanero

La enajenación de bienes entre los contribuyentes registrados en la DNA, se hará sin incluir el IVA. En los demás casos la operación se regirá por el sistema general de liquidación del impuesto.

Dicha venta será documentada a través de los comprobantes de ventas habilitados por la Administración Tributaria

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Ventas a extranjeros

El contribuyente registrado, deberá expedir el comprobante de venta local o de exportación por la enajenación realizada, según la solicitud del adquiriente del exterior, que además deberá contener número de Registro Especial del contribuyente en la DNA, nombre del comprador, país de residencia del comprador, número de documento del comprador y condición de pago.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Ventas a personas domiciliadas en el país El contribuyente registrado, deberá expedir el

comprobante de venta por cada enajenación realizada a las personas domiciliadas o con residencia en el país, los cuales estarán gravados por el IVA, conforme al régimen general.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Informaciones Adicionales Requeridas

Los contribuyentes inscriptos en el Registro Especial, deberán presentar a la SSET, los siguientes informes adicionales que:

a. Inscripción en el Registro Patronal del Instituto de Previsión Social.

b. Nombre, dirección del banco operante local y correo electrónico del oficial de cuenta.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Informaciones Adicionales

c Nombre, dirección, teléfono del o de los proveedores del exterior y correo electrónico del ejecutivo principal de la empresa proveedora.

d. Informe semestral del movimiento contable de los bienes del Régimen Especial generado de la importación y comercialización de los mismos que contendrá:

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Requisitos Adicionales

Detalle de los bienes Número de comprobante de venta. Nombre del comprador Documento del comprador. Nacionalidad del comprador. Monto de la venta sin IVA.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

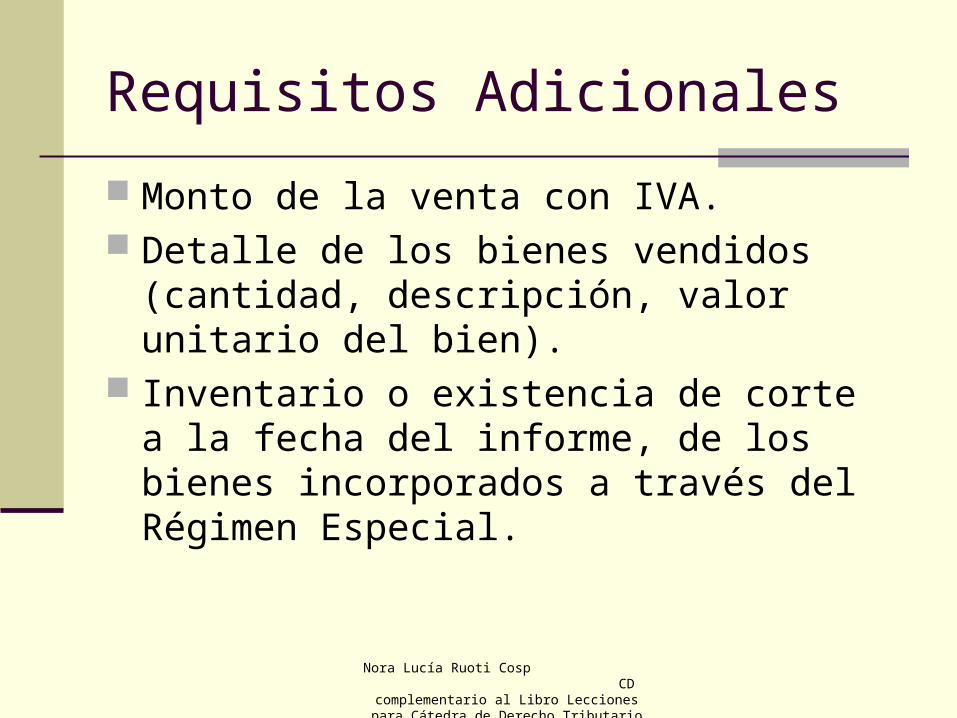

Requisitos Adicionales

Monto de la venta con IVA. Detalle de los bienes vendidos (cantidad,

descripción, valor unitario del bien). Inventario o existencia de corte a la fecha del

informe, de los bienes incorporados a través del Régimen Especial.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Presentación de los informes

Informe del Primer Semestre: dentro de los primeros 15 días del mes de julio del año en curso.

Informe del Segundo Semestre: dentro de los primeros 15 días del mes de enero del año siguiente.

Los informes se presentaran en soporte magnético que será definido por la Administración.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Lugar de Presentación Grandes contribuyentes: en la Dirección General de

Grandes Contribuyentes, Departamento de Control de Obligaciones Tributarias (Asunción) y en los Departamentos de Grandes Contribuyentes de Encarnación y Ciudad del Este, según corresponda.

Medianos contribuyentes: en la Dirección General de Recaudación, Departamento de Medianos Contribuyentes (Asunción).

Demás Contribuyentes: en la Dirección de Apoyo de Asunción o en la Oficina Regional dependiente de la Dirección General de Recaudación, ubicada en la Capital Departamental más próxima a su domicilio.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Inventario de Bienes

El inventario se deberá realizar en forma detallada por rubros en base a las partidas arancelarias consignándose los números y fecha de despacho y cantidad de los bienes en existencia al 31 de octubre de 2005, cuya incorporación en ningún caso podrá ser posterior a la mencionada fecha.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Inventario de Bienes

Los contribuyentes inscriptos en el Registro Especial y que posean en existencia los bienes detallados afectados por este régimen, deberán inventariarlos y presentar dicho inventario, con carácter de declaración jurada, en las oficinas de Registro de las diferentes Administraciones Aduaneras, dentro de los 30 días siguientes de su inscripción. La presentación se hará en medio magnético

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Inventario de Bienes

Los bienes declarados en el inventario serán enajenados en la forma y condiciones que determine el Decreto Nº 15.199/96 hasta agotar la existencia o inventario introducido al amparo del mismo.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Estudio Nora Ruoti y asociadosAsesoría Jurídica – Tributaria - Contable Integral

Brindamos un servicio de “Asesoría Jurídico-Tributaria Integral” que contempla todos los aspectos relacionados con dicha especialidad, como ser el jurídico, contable, económico, financiero y administrativo, de manera que Ud. y su empresa puedan centralizar sus consultas y obtener asistencia profesional calificada para cumplir con las normas vigentes y las que regirán en un futuro mediato, evitando situaciones conflictivas o solucionando las existentes.

Partes de estos servicios son prestados conjuntamente con otros profesionales y consultoras de reconocida trayectoria y prestigio nacional e internacional, altamente capacitados y con amplia experiencia en la materia.

Aseguramos confidencialidad, atención personalizada, responsabilidad y honestidad. La remuneración por los servicios puede ser establecida bajo una suma mensual fija, para cada caso en particular, u otra modalidad acordada entre las partes.

Nora Lucía Ruoti Cosp CD complementario al Libro Lecciones para

Cátedra de Derecho Tributario

Fin de la presentación Los derechos de propiedad sobre esta presentación

corresponden a Nora Lucía Ruoti Cosp conjuntamente con la firma Emprendimientos Nora Ruoti SRL

Se prohíbe su utilización o difusión a terceros, sin autorización.

Para consultas www.ruoti.com.py [email protected] (595) (21) 602.990. Fax 612.753.