Embed Size (px)

Citation preview

Registro Presupuestal

y Patrimonial de los

Ingresos Públicos

Puebla, Pue. Junio 2018

Gobierno

Del Estado

de Puebla

Consecuencias del Incumplimiento en Materia de Contabilidad

Manejo del Clasificador por Rubro de Ingresos

Ingresos de la Administración Pública

Aplicación de Momentos Contables de los Ingresos y su Aplicación

Operaciones Presupuestales más Relevantes de Ingreso (EJERCICIO)

Manejo de las Cuentas Patrimoniales de Ingresos

Registro Patrimonial de los Ingresos (EJERCICIO)

Información Financiera de los Ingresos

TEMATICA

1

2

3

4

5

6

7

8

OBJETIVO

Reforzar el conocimiento de los participantes en el

registro adecuado de las distintas fuentes que

financian la operación del ente público, a través de

la aplicación de casos prácticos.

Consecuencias del Incumplimiento

en Materia de Contabilidad 1

EVALUACIONES POR EL SISTEMA DE EVALUACIONES DE LA

ARMONIZACIÓN CONTABLE (SEVAC)

La calificación general promedio para el estado de Puebla, se obtiene calculando el promedio simple de la calificación global de cada uno de los 226 entes públicos obligados a presentar la evaluación de la armonización contable correspondiente al cuarto período 2017.

La calificación general promedio del estado de Puebla es de: 79.11% Obteniendo un grado de "Cumplimiento medio".

CALIFICACIÓN GENERAL

PROMEDIO

La calificación general promedio por tipo de ente público

para el estado de Puebla, se muestra en la siguiente

gráfica:

CALIFICACIÓN GENERAL PROMEDIO POR TIPO DE ENTE

PÚBLICO

INDICADORES DE COBERTURA

Los 226 Entes

Pasaron por Todas

las Etapas del

proceso, esto es:

llenado inicial,

validación por parte

de la Entidad de

Fiscalización

Superior Local

(EFSL) y aprobación

por parte del Consejo

Estatal de

Armonización

Contable (CEAC)

INDICE DE CUMPLIMIENTO DEL PROCESO

Titulo cuarto de la C.P.E.M Responsabilidades de los Servidores

Públicos, Particulares Vinculados con

Faltas Administrativas Graves o

Hechos de Corrupción, y Patrimonial

del Estado

Las Constituciones de las

Entidades Federativas

Ley Federal de Responsabilidad

Administrativa

Leyes Equivalentes de las

Entidades Federativas

Sanciones Establecidas en la Ley General

de Contabilidad Gubernamental

Tipos de

Sanciones

En Base a que

se Sanciona

(Según lo previsto en)

Administrativas

Políticas

Penales

Civiles

ACCIONES QUE SON SANCIONADAS

COMO ADMINISTRATIVAS

TITULO

SEXTO

DE LA

LGCG

ART. 85

Cuando omitan realizar los registros de la

contabilidad de los entes públicos, así como la

difusión de la información financiera en los

términos a que se refiere la presente Ley

Cuando de manera dolosa: 1.- Omitan o alteren los documentos

registros que integran la

contabilidad.

2.- Incumplan con la obligación de

difundir la información financiera

No tener o no conservar, en

los términos de la normativa, la

documentación comprobatoria

del patrimonio, así como de los

ingresos y egresos de los entes

públicos.

Cuando por razón de la naturaleza de

sus funciones tengan conocimiento

de la alteración o falsedad de la

documentación estando dentro de sus

atribuciones, no lo eviten o no lo hagan

del conocimiento a su superior.

No realizar los registros

presupuestarios y contables en la

forma y términos que establece esta

Ley y demás disposiciones aplicables,

con información confiable y veraz

¿CUANDO SE OCASIONARÍA UNA SANCIÓN PENAL?

Cuando de manera dolosa:

1.- Omitan o alteren los documentos registros

que integran la contabilidad.

2.- Incumplan con la obligación de difundir la

información financiera

Cuando por razón de la naturaleza de sus

funciones tengan conocimiento de la

alteración o falsedad de la documentación

o de la información que tenga como

consecuencia daños a la hacienda pública o

al patrimonio de cualquier ente público y,

estando dentro de sus atribuciones, no lo

eviten o no lo hagan del conocimiento a su

superior jerárquico o autoridad competente

Las reincidencias del art. 85 se

denunciaran penalmente

Pena de dos a siete años de

prisión, y multa de mil a

quinientos mil días de salario

mínimo general vigente en el

Distrito Federal*, a quien

causando un daño a la hacienda

pública o al patrimonio del ente

público correspondiente

UMA 80.60 X 1000 = 80,900

UMA 80.60 X 500,000 = 40´300,000

2 Manejo del Clasificador por Rubro

de Ingresos

CLASIFICADORES

PRESUPUESTARIOS

Herramienta

del sistema del información

financiera

Ordena

información de acuerdo a un

criterio o característica

homogénea

Su finalidad es proveer

Información útil

Facilitar la formulación de

presupuestos

Facilitar el registro de la

ejecución presupuestaria

Facilitar el análisis de

los efectos económicos

y sociales de las

actividades del gobierno

Facilitar la fiscalización por

personas distintas de las

que ejecutaron el

presupuesto

CLASIFICADORES PRESUPUESTARIOS

Ordena, agrupa y presenta a los ingresos públicos en función de su diferente naturaleza y el

carácter de las transacciones que le dan origen.

Permite el registro analítico de las transacciones de ingresos, siendo el instrumento que

permite vincular los aspectos presupuestarios y contables de los recursos.

RUBRO

Impuestos

1

TIPO

Impuestos sobre

Patrimonio

1.2

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

CLASE

Impuesto Predial

1.2.1

CONCEPTO

Impuesto Predial Urbano

1.2.1.1

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

IMPUESTOS

CUOTAS Y

APORTACIONES

DE SEGURIDAD

CUOTAS Y

APORTACIONES DE

SEGURIDAD

DERECHOS

PRODUCTOS

APROVECHAMIENTOS PARTICIPACIONES

Y APORTACIONES

INGRESOS POR

VENTAS DE BIENES

TRANSFERENCIAS,

ASIGNACIONES,

SUBSIDIOS Y

OTRAS AYUDAS

INGRESOS

DERIVADOS DE

FINANCIAMIENTOS

1 2 3 4 5 6 7 9 8 0

TIPO CLASE CONCEPTO RUBRO

**Cada orden de gobierno, podrán desagregar de acuerdo a sus necesidades este clasificador, en clase y concepto.

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Rubro: 8 Participaciones y

Aportaciones

Tipo: 2 Aportaciones

Clase : 3. Fondo de Aportaciones

de Infraestructura Social

Concepto: 1. Municipio A

Rubro: 1 Impuestos

Tipo: 1.6 Impuestos Ecológicos

Clase : 1.6.2 Del Deterioro de

los Ecosistemas Forestales

Concepto: 1.6.2.1 Pino

1. 6. 2. 1 8. 2.3. 1

Son las contribuciones establecidas en ley que

deben pagar las personas físicas y morales que

se encuentran en la situación jurídica, distintas

de las aportaciones de seguridad social,

contribuciones de mejoras y derechos.

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Impuestos sobre los Ingresos 1.1

Impuestos sobre la producción, el

consumo y las transacciones 1.3

Impuestos al comercio exterior 1.4

Impuestos sobre Nóminas y Asimilables 1.5

Impuestos Ecológicos 1.6

Accesorios 1.7

Otros Impuestos 1.8

Impuestos sobre el patrimonio 1.2

Impuestos no comprendidos en las fracciones de la

Ley de Ingresos causadas en ejercicios fiscales

anteriores pendientes de liquidación o pago 1.9

IMPUESTOS

CUOTAS Y

APORTACIONES DE

SEGURIDAD SOCIAL

Son las contribuciones establecidas en

ley a cargo de personas que son

sustituidas por el Estado en el

cumplimiento de obligaciones fijadas por

la ley en materia de seguridad social.

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Aportaciones para Fondos de Vivienda 2.1

Cuotas para el Seguro Social 2.2

Cuotas de Ahorro para el Retiro 2.3

Otras Cuotas y Aportaciones 2.4

Accesorios 2.5

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Contribuciones de Mejoras por Obras 3.1

Contribuciones no comprendidas en las fracciones de la Ley

de Ingresos causadas en ejercicios fiscales anteriores

pendientes de liquidación o pago

3.9

CONTRIBUCIONES

DE MEJORAS

Son las establecidas en Ley a cargo

de las personas físicas y morales que

se beneficien de manera directa por

obras públicas.

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Son las contribuciones establecidas en

Ley por el uso o aprovechamiento de

los bienes del dominio público, así

como por recibir servicios que presta el

Estado en sus funciones de derecho

público, excepto cuando se presten por

organismos descentralizados u

órganos desconcentrados.

DERECHOS

Derechos por el uso, goce,

aprovechamiento o explotación

de bienes de dominio público 4.1

Derechos a los Hidrocarburos 4.2

Derechos por Prestación

de Servicios 4.3

Accesorios

4.5

Otros Derechos 4.4

4.9

Derechos no comprendidos en las

fracciones de la Ley de Ingresos

causadas en ejercicios fiscales anteriores

pendientes de liquidación o pago

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Son contraprestaciones por los

servicios que preste el Estado

en sus funciones de derecho

privado.

PRODUCTOS

5.1

5.2

5.9

Productos

de tipo

Corriente

Productos no

comprendidos

en las

fracciones

de la Ley

de Ing. De

ejercicios

Fiscales

Anteriores

Productos de Capital

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

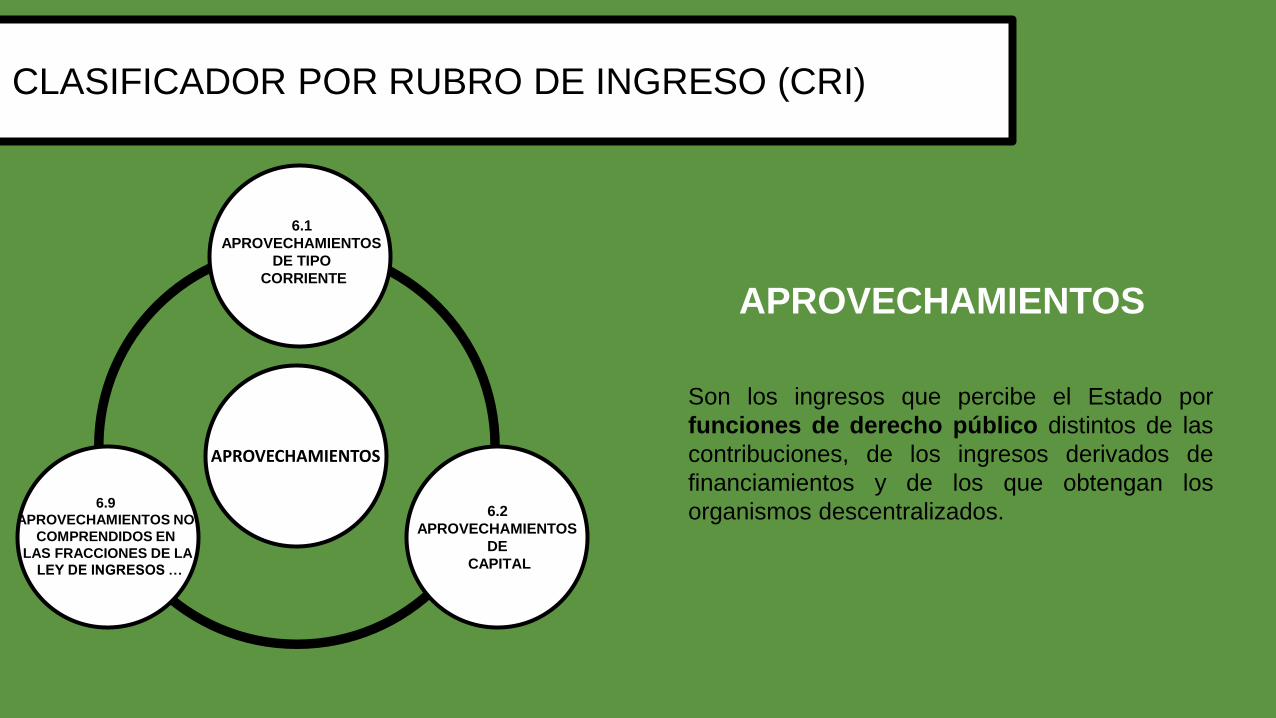

APROVECHAMIENTOS

Son los ingresos que percibe el Estado por

funciones de derecho público distintos de las

contribuciones, de los ingresos derivados de

financiamientos y de los que obtengan los

organismos descentralizados.

APROVECHAMIENTOS

6.1

APROVECHAMIENTOS

DE TIPO

CORRIENTE

6.2

APROVECHAMIENTOS

DE

CAPITAL

6.9

APROVECHAMIENTOS NO

COMPRENDIDOS EN

LAS FRACCIONES DE LA

LEY DE INGRESOS …

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

INGRESOS POR

VENTAS

DE BIENES Y

SERVICIOS

Son recursos propios que

obtienen las diversas

entidades que conforman el

sector paraestatal y gobierno

central por sus actividades de

producción y/o

comercialización.

7.1 7.2 7.3

Ingresos

por Ventas de

Bienes y

Servicios

de Organismos

Descentralizados

Ingresos

de operación

de Entidades

Paraestatales

Empresariales

Ingresos por

Ventas de Bienes

y Servicios

producidos en

establecimientos

del Gobierno

Central

81

Participaciones

82

Aportaciones

83

Convenios

PARTICIPACIONES

Y APORTACIONES

Los Incentivos solo se modificaron en el plan de

cuentas

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

Recursos recibidos en concepto de

participaciones y aportaciones por las

entidades federativas y los municipios.

Incluye los recursos que se reciben y están

destinados a la ejecución de programas

federales y estatales a través de las entidades

federativas mediante la reasignación de

responsabilidades y recursos presupuestarios,

en los términos de los convenios que se

celebren.

NOTA:

84

Incentivos derivados de

la colaboración fiscal

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

TRANSFERENCIAS,

ASIGNACIONES, SUBSIDIOS

Y OTRAS AYUDAS

Recursos recibidos en forma

directa o indirecta a los sectores

público, privado y externo,

organismos y empresas

paraestatales y apoyos como

parte de su política económica y

social, de acuerdo a las

estrategias y prioridades de

desarrollo para el sostenimiento y

desempeño de sus actividades.

9.1 Transferencias Internas y Asignaciones al

Sector Público

9.2 Transferencias al Resto del Sector Público

9.3 Subsidios y Subvenciones

9.4 Ayudas Sociales

9.5 Pensiones y Jubilaciones

9.6 Transferencias a Fideicomisos, mandatos

y análogos

CLASIFICADOR POR RUBRO DE INGRESO (CRI)

INGRESOS DERIVADOS DE

FINANCIAMIENTOS

Son los ingresos obtenidos por la celebración

de empréstitos internos y externos,

autorizados o ratificados por el H. Congreso

de la Unión y Congresos de los Estados y

Asamblea Legislativa del Distrito Federal. Endeudamiento Externo 0.2

Endeudamiento Interno 0.1

3 Ingresos de la

Administración Pública

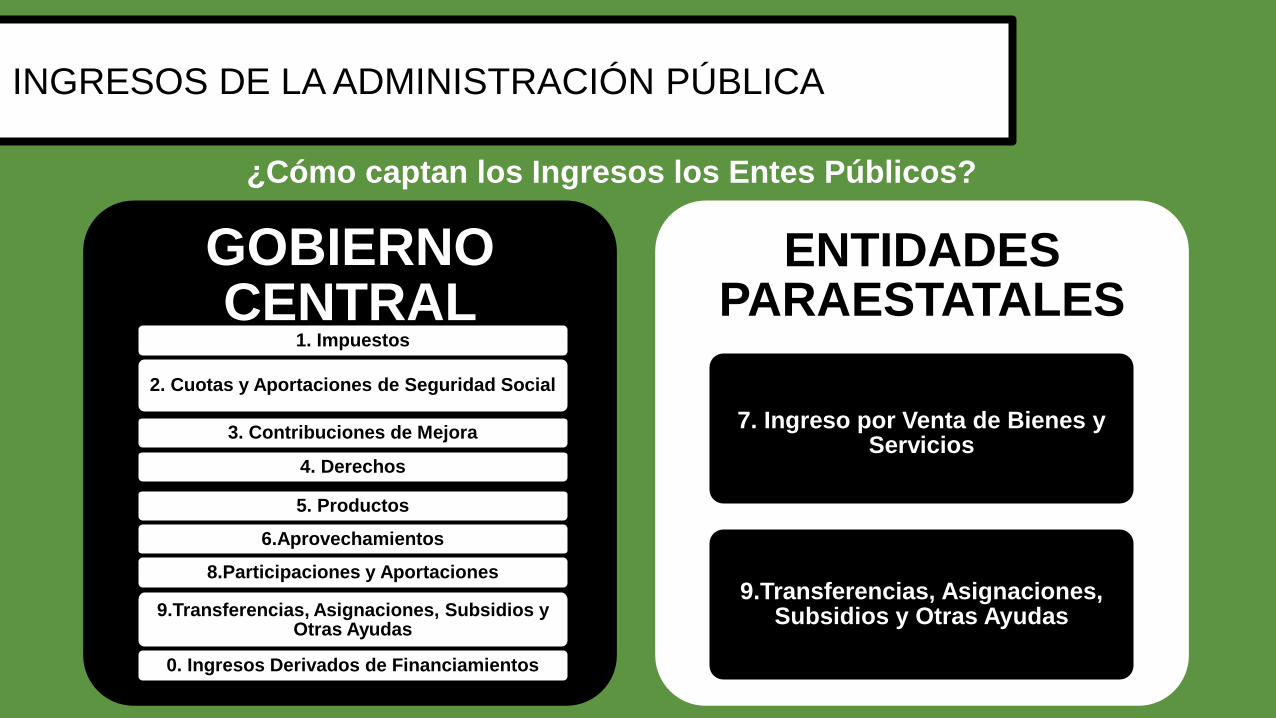

ADMINISTRACIÓN CENTRALIZADA

Dependencias del Ejecutivo Federal,

Estatal y/o Unidades Administrativas del

Ayuntamiento de los Municipios.

Los Poderes Legislativo y Judicial, así

como los Autónomos son dependencias

del Ejecutivo. ADMINISTRACIÓN PARAESTATAL

Entidades creadas por Ley o decreto del

Congreso de la Unión o de los

Congresos de las Entidades

Federativas, con personalidad jurídica

y patrimonio propio, cualquiera que

sea la estructura legal que adopten.

INGRESOS DE LA ADMINISTRACIÓN PÚBLICA

GOBIERNO CENTRAL

1. Impuestos

2. Cuotas y Aportaciones de Seguridad Social

3. Contribuciones de Mejora

4. Derechos

5. Productos

6.Aprovechamientos

8.Participaciones y Aportaciones

9.Transferencias, Asignaciones, Subsidios y Otras Ayudas

0. Ingresos Derivados de Financiamientos

ENTIDADES PARAESTATALES

7. Ingreso por Venta de Bienes y Servicios

9.Transferencias, Asignaciones, Subsidios y Otras Ayudas

¿Cómo captan los Ingresos los Entes Públicos?

INGRESOS DE LA ADMINISTRACIÓN PÚBLICA

¿PARA QUE SE GENERAN LOS INGRESOS?

Ingresos

propios

Creados

Para

Realizar

actividades

correspondientes a

las áreas

estratégicas o

prioritarias

La prestación de un

servicio público o

social

Transferencias y

Subsidios de los

Entes

Centralizados

Como

Financian sus

actividades

INGRESOS DE LA ADMINISTRACIÓN PÚBLICA

INGRESO AUTODETERMINABLE

Se considerará como (ingreso) auto determinable cuando corresponda

a los contribuyentes la determinación (de la contribución).

•¿Qué? Cuenten con los elementos que identifiquen el hecho imponible

•¿Quién? (y al) contribuyente

• ¿Cuánto? Se pueda establecer el importe

INGRESO DETERMINABLE

DETERMINACÍON DE LOS INGRESOS

4 Aplicación de Momentos Contables en las

Cuentas Presupuestarias del Ingreso

ESTIMADO

1

LEY DE

INGRESOS

MODIFICADO

2

DECRETOS DE

MODIFICACIÓN

DE LA LEY

DE INGRESOS

DEVENGADO

3

DERECHO

JURÍDICO

DE COBRO

RECAUDADO

4

COBRO EN

EFECTIVO O

CUALQUIER

OTRO MEDIO

MOMENTOS CONTABLES DEL INGRESO O ETAPAS

PRESUPUESTARIAS

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

REFORMA A LOS MOMENTOS

CONTABLES INGRESO

SIMULTANEO:

Impuestos

Cuotas y aportaciones de seguridad social

Contribuciones de mejoras Derechos

Productos

Aprovechamientos

Participaciones

Convenios

Ingresos por venta de bienes y servicios

Financiamientos.

ESTIMADO 1 LEY DE

INGRESOS

MODIFICADO 2 DECRETOS DE

MODIFICACIÓN

DE LA LEY

DE INGRESOS

RECAUDADO

DEVENGADO

3 AL MOMENTO DE LA

PERCEPCIÓN DEL

RECURSO

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

REFORMA A LOS MOMENTOS

CONTABLES INGRESO

REGISTRO DEL DEVENGO:

Aportaciones

Resoluciones en Firme

Ing. por venta de bienes y servicios en pago de

parcialidades

ESTIMADO 1 LEY DE

INGRESOS

MODIFICADO

2

DECRETOS DE

MODIFICACIÓN

DE LA LEY

DE INGRESOS

DEVENGADO

3

CUMPLIMIENTO DE LAS

REGLAS DE OPERACIÓN

Y DE CONFORMIDAD

CONLOS CALENDARIOS

DE PAGO

RECAUDADO 4 AL MOMENTO DE

LA PERCEPCIÓN

EL RECURSO

ACUERDO por el que se reforman las Normas y

Metodología para la Determinación de los Momentos

Contables de los Ingresos.

Publicado en DOF el 20 de DIC. 2016

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

ETAPAS PRESUPUESTARIAS DEL INGRESO

01 ESTIMADO

Asignaciones

presupuestarias que

se aprueba

anualmente en la Ley

de Ingresos

L.I.A 8.1.1

03 MODIFICADO

Adecuaciones

presupuestarias por

los incrementos o

decrementos.

L. I. M 8.1.3

04 DEVENGADO Cuando existe

jurídicamente el derecho

de cobro de los rubros

de ingresos indicados en

el CRI

8.1.4 L.I.D

05 RECAUDADO Reflejo del cobro de

efectivo o cualquier otro

medio de pago de los

10 rubros de ingresos

mencionados en el CRI.

8.1.5 L.I.R

02 POR EJECUTAR

NO es una etapa del

presupuesto en materia

de ingresos sino una

cuenta de control

8.1.2 L.I.E

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

INGRESOS DEVENGADO AL MOMENTO DE: RECAUDADO AL MOMENTO DE:

Impuestos Percepción del recurso.

Devolución Al efectuar la devolución.

Compensación Al efectuar la compensación.

Cuotas y Aportaciones de Seguridad Social Percepción del recurso.

Contribuciones de Mejoras Percepción del recurso.

Derechos Percepción del recurso.

Productos Percepción del recurso.

Aprovechamientos Percepción del recurso.

Ingresos por Venta de Bienes y Servicios

Pago en una sola exhibición Percepción del recurso con el respectivo Comprobante Fiscal

Pago en parcialidades o diferido A la emisión del Comprobante Fiscal. A la generación del recibo electrónico de pago.

Participaciones Percepción del recurso.

Aportaciones Cumplimiento de las reglas de operación

y de conformidad con los calendarios de pago.

Percepción del recurso.

Convenios Percepción del recurso.

Incentivos Derivados de la Colaboración Fiscal Percepción del recurso.

Fondos Distintos de Aportaciones Percepción del recurso.

Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones

Percepción del recurso.

Ingresos Derivados de Financiamientos Percepción del recurso.

Ultima reforma DOF 27-12-2017

ANEXO I

CRITERIOS DE REGISTRO GENERALES PARA EL TRATAMIENTO DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

DEVENGADO Y RECAUDADO

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

811 Ley de Ingresos

Estimada

812 Ley de Ingresos por

Ejecutar

813 Ley de Ingresos

Modificada

814 Ley de Ingresos

Devengada

815 Ley de Ingresos

Recaudada

1) (1 2) (4

(5

(2

4) 5) (3

(3 R

(1) Ley de Ingresos Estimada (2) Modificación positiva a la Ley de Ingresos Estimada (3) Modificación Negativa a la Ley de Ingresos Estimada (4) Se devenga Ingreso por Vta. de Bs y Ss (5) Se recauda por concepto de Ingresos por Vta. De Bs y Ss

REGISTRO PRESUPUESTAL DE LOS INGRESOS

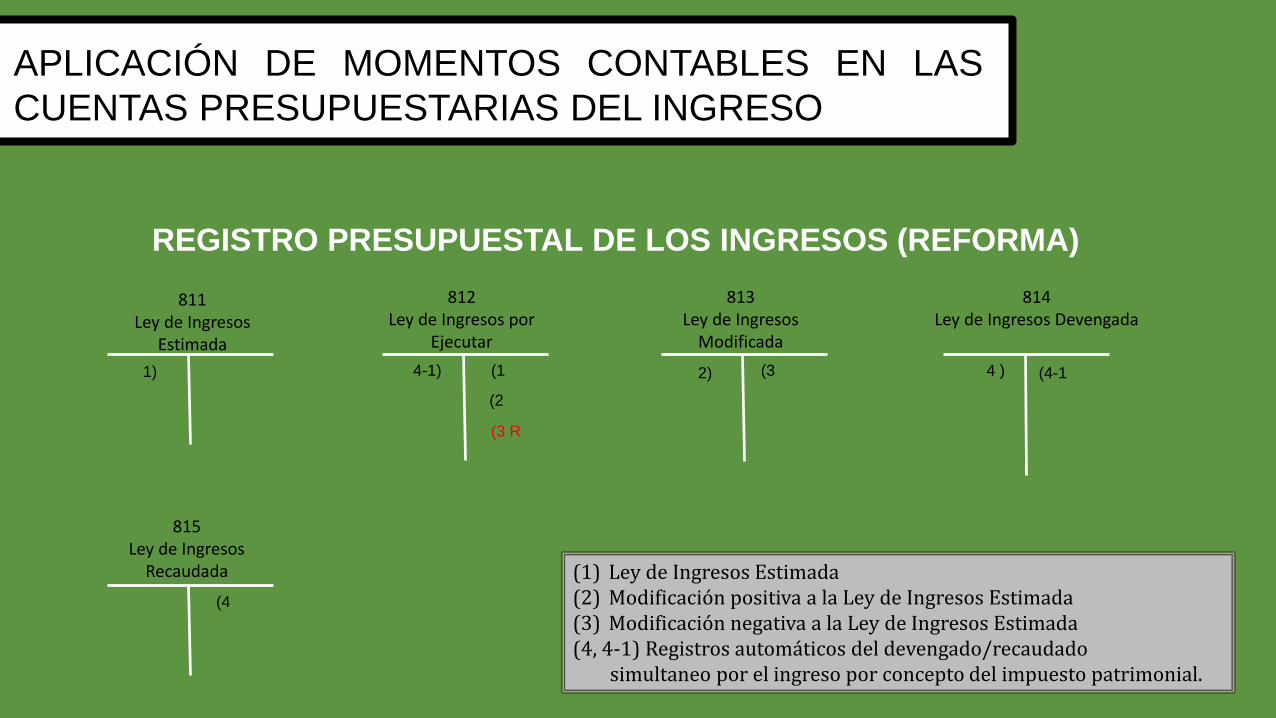

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

811 Ley de Ingresos

Estimada

812 Ley de Ingresos por

Ejecutar

813 Ley de Ingresos

Modificada

814 Ley de Ingresos Devengada

815 Ley de Ingresos

Recaudada

1) (1 2) (4-1

(4

(2

4-1) 4 ) (3

(3 R

(1) Ley de Ingresos Estimada (2) Modificación positiva a la Ley de Ingresos Estimada (3) Modificación negativa a la Ley de Ingresos Estimada (4, 4-1) Registros automáticos del devengado/recaudado simultaneo por el ingreso por concepto del impuesto patrimonial.

REGISTRO PRESUPUESTAL DE LOS INGRESOS (REFORMA)

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

811 Ley de Ingresos

Estimada

812 Ley de Ingresos por

Ejecutar

813 Ley de Ingresos

Modificada

814 Ley de Ingresos Devengada

815 Ley de Ingresos

Recaudada

1122 Cuentas por Cobrar Corto

Plazo

4173 Ingresos por Venta de Bienes y

Servicios de Organismos Descentralizados

1112 Bancos / Tesorería

1) (1 2) (4

(5 4a) (4a 5a)

(2

4) 5)

(5a

(3

(3 R

1) Ley de Ingresos Estimada 2) Modificación positiva a la Ley de Ingresos Estimada 3) Modificación Negativa a la Ley de Ingresos Estimada 4) Se devenga Ingreso por Vta. de Bs y Ss

REGISTROS CONTABLES Y PRESPUESTALES (INGRESOS)

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

4a) Registro automático del devengo por el ingreso 5) Se recauda por concepto de Ingresos por Vta. De Bs y Ss 5a) Registro automático de la recepción del pago

811 Ley de Ingresos

Estimada

812 Ley de Ingresos por

Ejecutar

813 Ley de Ingresos

Modificada

814 Ley de Ingresos Devengada

815 Ley de Ingresos

Recaudada

1124 Ingresos por Recuperar a

Corto Plazo

4112 Impuestos sobre el

Patrimonio

1112 Bancos / Tesorería

1) (1 2) (4-1

(4 4a) (4a 4a-1)

(2

4-1) 4 )

(4a-1

(3

(3 R

1) Ley de Ingresos Estimada 2) Modificación positiva a la Ley de Ingresos Estimada 3) Modificación negativa a la Ley de Ingresos Estimada

REGISTROS CONTABLES Y PRESUPUESTALES (REFORMA INGRESOS)

4, 4-1, 4a, 4a-1) Registros automáticos del devengado/recaudado Simultaneo por el ingreso por concepto del impuesto patrimonial

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

Momentos Contables de Ingresos, la afectación presupuestaria de los momentos contables

correspondientes al modificado y al devengado se podrá realizar conjuntamente con el

recaudado.

REGISTRO

SIMULTANEO

Modificaciones a la Ley de

Ingreso Estimada

Ley de Ingreso Devengada

Ley de Ingresos Recaudada

MOMENTOS CONTABLES DEL INGRESO SSG Y SSB

APLICACIÓN DE MOMENTOS CONTABLES EN LAS

CUENTAS PRESUPUESTARIAS DEL INGRESO

5 Operaciones Presupuestales mas

Relevantes del Ingreso

CONVENIOS

(EN EL RUBRO

PARTICIPACIONES

Y APORTACIONES)

DISPONIBILIDADES

FINANCIERAS

(REMANENTES)

DESCUENTOS EN

CONTRIBUCIONES

(INCENTIVAR LA

RECAUDACIÓN)

RECUPERACIÓN DE

INVERSIONES

(SEGUROS)

VENTA DE ACTIVO

FIJO

(UTILIDAD O

PÉRDIDA)

RENDIMIENTOS

FINANCIEROS

(ENTIDADES,

MUNICIPIOS y

OPD’S)

Operaciones Presupuestales mas Relevantes del

Ingreso

CRITERIOS PARA

EL REGISTRO DE

OPERACIONES

ESPECÍFICAS DE

INGRESO

01 02 03

04 05 06

EJERCICIO 1 Operaciones presupuestales más relevantes de ingreso

EJERCICIO 2

1-La SHCP, publica el calendario de distribución de Aportaciones Federales

correspondiente al primer mes del ejercicio por la cantidad de $1,200.

R: _____________________________________

2- Se recibe transferencia de pago, por el cobro del Impuesto Ecológico por un total

de $500.

R: ____________________________________

3.- Se expide factura al cliente, por servicios de agua prestados por un OPD con un

valor de $200

R: ___________________________________

4.- Se cobra anticipadamente la renta de una propiedad del municipio por un total de

$20,000. R:______________________________________________

5.- Se aplica el anticipo que nos habían dado como pago de la renta por la propiedad

del municipio. R: _________________________________________

EJERCICIO 3

6.-Se recupera el impuesto de la tenencia que ya está derogado, del año anterior por la

cantidad de $ 7,000.

R: _______________________________________________________

7.- Se firma convenio para recibir ingresos por la cantidad de $ 32,500.

R: _____________________________

8.- Se recibe la cantidad de $ 3,500 por cooperación para la pavimentación de calle.

Esta obligación se encontraba en la Ley.

R:________________________________________

9.- El municipio recibe $100,000 por la venta de un vehículo que tiene valor en libros

de $75,000 (adquisición 150,000 depreciación $ 75,000)

R: ________________________________

EJERCICIO 3

6 Manejo de las Cuentas Patrimoniales más

Relevantes de Ingreso

ESTRUCTURA DEL PLAN DE CUENTAS

(GENERO) 01

03

05

07

09

08

06

04

02

Activo

Pasivo

Hacienda Publica/ Patrimonio

Ingresos y Otros Beneficios

Gastos y Otras Perdidas

Cuentas de Cierre Contable

Cuentas de Orden Contable

Cuentas Orden Presupuestal

Cuentas de Cierre

Presupuestario

Comprende el importe de los

ingresos correspondientes a las

contribuciones, productos,

aprovechamientos, así como la venta

de bienes y servicios.

PLAN DE CUENTAS EN EL RUBRO DE

INGRESOS

Comprende la numeración de cuentas ordenadas

sistemáticamente e identificadas con nombres para

distinguir un tipo de partida de otras, para los fines del

registro contable de las transacciones

4 Ingreso

Ingresos de Gestión 1

Impuestos 1

1

Sobre Diversiones y Espectáculos Públicos 1

CODIFICACIÓN 4.1.1.1.1

Nivel de Armonización Impuestos sobre los Ingresos

RUBROS DEL CRI

PLAN DE CUENTAS

(GENERO, GRUPO, RUBRO)

4

INGRESOS Y OTROS BENEFICIOS

41

Ingresos de Gestión

1 IMPUESTOS 411 Impuestos

2 CUOTAS Y APORTACIONES DE SEGURIDAD SOCIAL 412 Cuotas y Aportaciones de Seguridad Social

3 CONTRIBUCIONES DE MEJORAS 413 Contribuciones de Mejoras

4 DERECHOS 414 Derechos

5 PRODUCTOS 415 Productos de Tipo Corriente

6 APROVECHAMIENTOS 416 Aprovechamientos de Tipo Corriente

7 INGRESOS POR VENTAS DE BIENES Y SERVICIOS 417 Ingresos por Venta de Bienes y Servicios

419 Ingresos no Comprendidos en las Fracciones de Ingresos Causados

en Ejercicios Fiscales Anteriores Pendientes de Liquidación o de Pago

VINCULACIÓN DEL CRI CON PLAN DE

CUENTAS

Ley de Ingresos Estimada

1

Modificaciones a la Ley de

Ingreso Estimada

3

Ley de Ingreso Devengada

4

Ley de Ingresos Recaudada

5

Cuentas de Orden Presupuestarias

8.1. LEY DE INGRESOS: Cuentas Contables:

Activo/Ingresos

Bancos/Activo

Ley de Ingreso por Ejecutar

2

VINCULO CUENTAS PRESUPUESTARIAS Y

PATRIMONIALES

Solo afectación

Presupuestal

CRI Nombre del CRI Características

Cuentas Contables

Cargo Cuenta

Cargo Abono Cuenta Abono

11

Impuestos sobre

los

ingresos

Pago en término 1.1.2.4 Ingresos por Recuperar a Corto

Plazo 4.1.1.1

Impuestos Sobre los

Ingresos

Ejemplo Matriz de Ingresos Devengado

MATRICES DE CONVERSIÓN.

Ejemplo Matriz de Ingresos Recaudado

CRI Nombre del CRI

Caract

erística

s

Me

dio

de

Pa

go

Cargo Cuenta

Cargo Abono Cuenta Abono

11 Impuestos sobre los

ingresos

Pago

en

término

1.1.1.2 Bancos / Tesorería 1.1.2.4

Ingresos por Recuperar a

Corto Plazo

7 Registro Patrimonial de los Ingresos

EJERCICIO 4

EJERCICIO 5

8 Información Financiera de los Ingresos

ESTADO DE ACTIVIDADES

CONTABLE Y NOTA

DESGLOSE

ESTADO ANALITICO DEL

INGRESO

PRESUPUESTARIO BALANCE

PRESUPUESTARIO

LDF

PROYECCIONES Y

RESULTADOS DE

INGRESOS-LDF

INFORMACIÓN DE INGRESOS QUE SE

REFLEJA EN CUENTA PÚBLICA

ESTADO ANALITICO DE

INGRESOS DETALLADO-

LDF

INGRESOS Y OTROS BENEFICIOS 20XN 20XN-1

Ingresos de la Gestión * Impuestos

Cuotas y Aportaciones de Seguridad Social

Contribuciones de Mejoras

Derechos

Productos de Tipo Corriente

Aprovechamientos de Tipo Corriente

Ingresos por Venta de Bienes y Servicios

Ingresos no Comprendidos en las Fracciones de la Ley de Ingresos Causados en Ejercicios Fiscales Anteriores Pendientes de

Liquidación o Pago

Participaciones, Aportaciones, Transferencias, * Asignaciones, Subsidios y Otras Ayudas

Otros Ingresos y Beneficios * Ingresos Financieros

Incremento por Variación de Inventarios

Disminución del Exceso de Estimaciones por Pérdida o Deterioro u Obsolescencia

Disminución del Exceso de Provisiones

Otros Ingresos y Beneficios Varios

Total de Ingresos y Otros Beneficios

Nombre del Ente Público

Estado de Actividades Del XXX AL XXX

Solo por Rubro y Tipo

1. Impuestos

3. Contribuciones de Mejora

4. Derechos

5. Productos

6.Aprovechamientos

9.Transferencias, Asignaciones, Subsidios y Otras Ayudas

8.Participaciones y Aportaciones

Nota de Desglose al Estado de Actividades

Ingresos de Gestión

Se informarán los montos

totales de cada clase (tercer

nivel del Clasificador por

Rubro de Ingresos), así

como de cualquier característica significativa

Nombre del Ente Público

Estado Analítico de Ingresos

Del XXXX al XXXX

Rubro de Ingresos

Ingreso

Diferencia

Estimado Ampliaciones y Reducciones

Modificado Devengado Recaudado

(1) (2) (3= 1 + 2) (4) (5) (6= 5 - 1 )

Impuestos

Cuotas y Aportaciones de Seguridad S.

Contribuciones de Mejoras

Derechos

Productos

Corriente

Capital

Aprovechamientos

Corriente

Capital

Ingresos por Ventas de Bienes y Servicios.

Participaciones y Aportaciones

Transferencias, Asignaciones, Sub. Y Otras Ayudas

Ingresos Derivados de Financiamientos

Total

Ingresos excedentes

NOMBRE DEL ENTE PÚBLICO (a)

Balance Presupuestario - LDF

Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Concepto (c) Estimado/

Aprobado (d) Devengado

Recaudado/

Pagado

A. Ingresos Totales (A = A1+A2+A3)

A1. Ingresos de Libre Disposición

A2. Transferencias Federales Etiquetadas

A3. Financiamiento Neto

LEY DE DISCIPLINA FINANCIERA

A B C D E F G H I

1

2 NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

3 Estado Analítico de Ingresos Detallado - LDF 4 Del 1 de enero al XX de XXXX de 20XN (b)

5 (PESOS)

6 Ingreso Diferencia

(e) 7 Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

8 (c)

9 Ingresos de Libre

Disposición

10 A. Impuestos

11 B. Cuotas y Aportaciones de

Seguridad Social

12 C. Contribuciones de Mejoras

13 D. Derechos

14 E. Productos

15 F. Aprovechamientos

16 G. Ingresos por Ventas de Bienes

y Servicios

17

H. Participaciones

(H=h1+h2+h3+h4+h5+h6+h7+h8+

h9+h10+h11)

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

18 h1) Fondo General de

Participaciones

19 h2) Fondo de Fomento Municipal

20 h3) Fondo de Fiscalización y

Recaudación

21 h4) Fondo de Compensación

22 h5) Fondo de Extracción de

Hidrocarburos

23 h6) Impuesto Especial Sobre

Producción y Servicios

24 h7) 0.136% de la Recaudación

Federal Participable

25 h8) 3.17% Sobre Extracción de

Petróleo

26 h9) Gasolinas y Diésel

27 h10) Fondo del Impuesto Sobre la

Renta

28

h11) Fondo de Estabilización de

los Ingresos de las Entidades

Federativas

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

29

I. Incentivos Derivados de la

Colaboración Fiscal

(I=i1+i2+i3+i4+i5)

30 i1) Tenencia o Uso de Vehículos

31 i2) Fondo de Compensación ISAN

32

i3) Impuesto Sobre Automóviles

Nuevos

33

i4) Fondo de Compensación de

Repecos-Intermedios

34 i5) Otros Incentivos Económicos

35 J. Transferencias

36 K. Convenios

37 k1) Otros Convenios y Subsidios

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

38

L. Otros Ingresos de Libre

Disposición (L=l1+l2)

39

l1) Participaciones en Ingresos

Locales

40

l2) Otros Ingresos de Libre

Disposición

41

42

I. Total de Ingresos de Libre

Disposición

(I=A+B+C+D+E+F+G+H+I+J+K+

L)

43

44

Ingresos Excedentes de

Ingresos de Libre Disposición

45

46

Transferencias Federales

Etiquetadas

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

47 A. Aportaciones

(A=a1+a2+a3+a4+a5+a6+a7+a8)

48

a1) Fondo de Aportaciones para la

Nómina Educativa y Gasto

Operativo

49 a2) Fondo de Aportaciones para

los Servicios de Salud

50 a3) Fondo de Aportaciones para la

Infraestructura Social

51

a4) Fondo de Aportaciones para el

Fortalecimiento de los Municipios

y de las Demarcaciones

Territoriales del Distrito Federal

52 a5) Fondo de Aportaciones

Múltiples

53

a6) Fondo de Aportaciones para la

Educación Tecnológica y de

Adultos

54

a7) Fondo de Aportaciones para la

Seguridad Pública de los Estados

y del Distrito Federal

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

55

a8) Fondo de Aportaciones para el

Fortalecimiento de las Entidades

Federativas

56 B. Convenios (B=b1+b2+b3+b4)

57 b1) Convenios de Protección

Social en Salud

58 b2) Convenios de

Descentralización

59 b3) Convenios de Reasignación

60 b4) Otros Convenios y Subsidios

61 C. Fondos Distintos de

Aportaciones (C=c1+c2)

62

c1) Fondo para Entidades

Federativas y Municipios

Productores de Hidrocarburos

63 c2) Fondo Minero

64

D. Transferencias, Subsidios y

Subvenciones, y Pensiones y

Jubilaciones

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

65 E. Otras Transferencias Federales

Etiquetadas

66

67

II. Total de Transferencias

Federales Etiquetadas (II = A + B

+ C + D + E)

68

69 III. Ingresos Derivados de

Financiamientos (III = A)

70 A. Ingresos Derivados de

Financiamientos

71

72 IV. Total de Ingresos (IV = I + II +

III)

73

FORMATO 5

A B C D E F G H I

NOMBRE DEL ENTE PÚBLICO (a)

OB

SE

RV

AC

IÓN

Estado Analítico de Ingresos Detallado - LDF Del 1 de enero al XX de XXXX de 20XN (b)

(PESOS)

Ingreso Diferencia

(e) Concepto

Estimado (d) Ampliaciones/

(Reducciones) Modificado Devengado Recaudado

(c)

74 Datos Informativos

75

1. Ingresos Derivados de

Financiamientos con Fuente de

Pago de Ingresos de Libre

Disposición

76

2. Ingresos Derivados de

Financiamientos con Fuente de

Pago de Transferencias Federales

Etiquetadas

77

3. Ingresos Derivados de

Financiamientos (3 = 1 + 2)

78

FORMATO 5

Nombre de la Entidad Federativa / Municipio (a)

Proyecciones de Ley de Ingresos-LDF (Pesos)

(Cifras Nominales)

Concepto (b) Año en

Cuestión 1 Año 1 (d) Año 2 (d) Año 3 (d) Año 4 (d) Año 5 (d)

(de iniciativa

de Ley) (c)

I. Ingresos de Libre Disposición (I = I.A + I.B + I.C + I.D + I.E + I.F

+ I.G + I.H + I.I + I.J + I.K + I.L) 0 0 0 0 0 0

I.A Impuestos

I.B Cuotas y Aportaciones de Seguridad Social

I.C Contribuciones de Mejoras

I.D Derechos

I.E Productos

I.F Aprovechamientos

I.G Ingresos por Ventas de Bienes y Servicios

I.H Transferencias

I.I Participaciones

I.J Incentivos Derivados de la Colaboración Fiscal 2

I.K Convenios

I.L Otros Ingresos de Libre Disposición

Nombre de la Entidad Federativa / Municipio (a)

Proyecciones de Ley de Ingresos-LDF (Pesos)

(Cifras Nominales)

Concepto (b) Año en

Cuestión 1 Año 1 (d) Año 2 (d) Año 3 (d) Año 4 (d) Año 5 (d)

(de iniciativa

de Ley) (c)

II. Transferencias Federales Etiquetadas 3 (II = II.A + II.B + II.C

+ II.D + II.E) 0 0 0 0 0 0

II.A Aportaciones

II.B Convenios

II.C Fondos Distintos de Aportaciones

II.D Transferencias, Subsidios y Subvenciones, y Pensiones y

Jubilaciones

II.E Otros Ingresos Etiquetados

III. Ingresos Derivados de Financiamientos (III = III.A) 0 0 0 0 0 0

III.A Ingresos Derivados de Financiamientos

IV. Total de Ingresos Proyectados (IV = I + II + III) 0 0 0 0 0 0

Datos Informativos

1. Ingresos Derivados de Financiamientos con Fuente de Pago de

Recursos de Libre Disposición

2. Ingresos Derivados de Financiamientos con Fuente de Pago de

Transferencias Federales Etiquetadas

3. Ingresos Derivados de Financiamientos (3 = 1 + 2) 0 0 0 0 0 0

Las proyecciones deberán abarcar para las Entidades Federativas un periodo de cinco años,

adicional al Año en Cuestión.

Para el caso de los Municipios con población mayor o igual a 200,000 habitantes comprenderá un

periodo de tres años, adicional al Año en Cuestión; y para los Municipios con población menor a

200,000 habitantes abarcará un año adicional al Año en Cuestión.

Nombre de la Entidad Federativa / Municipio (a)

Resultados de Ingresos-LDF (Pesos)

Concepto (b)

Año 5 1 (c) Año 4 1 (c) Año 3 1 (c) Año 2 1 (c) Año 1 1 (c)

Año del Ejercicio

Vigente 2 (d)

I. Ingresos de Libre Disposición (I = I.A + I.B + I.C + I.D + I.E + I.F + I.G + I.H + I.I + I.J + I.K + I.L)

0 0 0 0 0 0

I.A Impuestos I.B Cuotas y Aportaciones de Seguridad Social I.C Contribuciones de Mejoras I.D Derechos I.E Productos I.F Aprovechamientos I.G Ingresos por Ventas de Bienes y Servicios I.H Transferencias I.I Participaciones I.J Incentivos Derivados de la Colaboración Fiscal 2 I.K Convenios I.L Otros Ingresos de Libre Disposición

EJEMPLO DE LLENADO

CON LA INFORMACIÓN CONTENIDA EN LA

CUENTA PÚBLICA DE CADA AÑO

Año

5

Año

4

Año

3

Año

2

Año

1

Año del

Ejercicio

Vigente

2011 2012 2013 2014 2015 2016

Nombre de la Entidad Federativa / Municipio (a)

Resultados de Ingresos-LDF (Pesos)

Concepto (b)

Año 5 1 (c) Año 4 1 (c) Año 3 1 (c) Año 2 1 (c) Año 1 1 (c)

Año del Ejercicio Vigente 2

(d)

II. Transferencias Federales Etiquetadas 3 (II = II.A + II.B + II.C + II.D + II.E)

0 0 0 0 0 0

II.A Aportaciones II.B Convenios II.C Fondos Distintos de Aportaciones II.D Transferencias, Subsidios y Subvenciones, y Pensiones y Jubilaciones

II.E Otros Ingresos Etiquetados III. Ingresos Derivados de Financiamientos (III = III.A) 0 0 0 0 0 0

III.A Ingresos Derivados de Financiamientos IV. Total de Ingresos Proyectados (IV = I + II + III) 0 0 0 0 0 0

Datos Informativos 1. Ingresos Derivados de Financiamientos con Fuente de Pago de Recursos de Libre Disposición

2. Ingresos Derivados de Financiamientos con Fuente de Pago de Transferencias Federales Etiquetadas

3. Ingresos Derivados de Financiamientos (3 = 1 + 2) 0 0 0 0 0 0

1. Los importes corresponden al momento

contable de los ingresos devengados.

2. Los importes corresponden a los ingresos

devengados al cierre trimestral más reciente

disponible y estimados para el resto del

ejercicio.

Página Web:

www.indetec.gob.mx

Expositor

L.C.P. Osvaldo Junior Castellanos Siordia