Embed Size (px)

Citation preview

Diretoria de Auditoria e FiscalizaçãoDepartamento de Acompanhamento

Divisão de Acompanhamento

Relatório de Acompanhamento da Gestão Municipal

RESPONSÁVEIS: ♦ PREFEITO MUNICIPAL:

Nome Romero Rodrigues Veiga

♦ CONTADOR: Nome

Clair Leitão Martins Diniz

PROCESSO N.º: 00064/17

JURISDICIONADO: Prefeitura Municipal de Campina Grande

PRODUTO: Relatório de Acompanhamento da Gestão Municipal

PERÍODO: Janeiro a agosto

RELATOR: Conselheiro Marcos Antonio da Costa

Diretoria de Auditoria e Fiscalização Acompanhamento da Gestão Municipal

Acompanhamento da Gestão Municipal - DIAGM2

Relatório de Acompanhamento da Gestão Municipal

CPF Inicio45107793487 01-jan-17

CPF CRC Inicio47798408487 PB-004395/0-7 01/01/2017

Prefeitura Municipal de Campina Grande

Relatório de Acompanhamento da Gestão Municipal

agosto de 2017

Conselheiro Marcos Antonio da Costa

da Gestão Municipal - DEAGM1 DIAGM2

Relatório de Acompanhamento da

Inicio Final 31/12/2020

Inicio Final 01/01/2017 31/12/2020

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

633

633

Relatório de Acompanhamento da Gestão Municipal

1. Execução Orçamentária (Ente Municipal) A receita arrecadada até o período (

1.025.713.000,00) e a despesa executada (R$

orçamento (R$ 968.838.000,00). O detalhamento da execução está apresentado no q

Receita Arrecadada Adm. Direta (Do Executivo)

Corrente 370.389.146,17

Capital 4.208.280,46

Dedução 39.536.562,26

Ajustes Auditoria

Total 335.060.864,37

Despesa Executada Adm. Direta

(Do Executivo)

Corrente 260.830.141,94

Capital 43.615.563,84

Ajustes Auditoria

Total 304.445.705,78Fonte: Balancetes – Despesa Empenhada até o período de análise

Obs.: Para efeito de consolidação, as movquadro acima.

Como se pode deduzir do quadro acima, nos primeiros quatro bimestres do ano em curso, a

execução orçamentária do ente municipal encontra

despesa empenhada (R$ 595.817.398,29) ou R$ 26.955.302,68 quando se considera a despesa liqu

(R$ 531.951.268,77), sem registro de providências por parte do gestor,

contido no §1º do art. 1º c/c art. 9º, todos da Lei Complementar Nacional nº 101, de 2000, e

alterações posteriores.

2. DAS RECEITAS ARRECADADAS 2.1. Receitas Base de Cálculo 2.1.1. Receita de Impostos e Transferências

Relatório de Acompanhamento da Gestão Municipal

1. Execução Orçamentária (Ente Municipal)

A receita arrecadada até o período (R$ 544.532.528,35) representou 53,09% da receita orçada (R$

) e a despesa executada (R$ 581.430.027,56) 60,01% da despesa prevista inicialmente no

). O detalhamento da execução está apresentado no q

Adm. Direta Executivo)

Adm. Indireta Poder Executivo Poder Legislativo

370.389.146,17

163.866.038,56

534.255.184,73

4.208.280,46 6.069.063,16 10.277.343,62 -

39.536.562,26 0,00 - 39.536.562,26

0,00 0,00 0,00

335.060.864,37 169.935.101,72 504.995.966,09

Adm. Direta (Do Executivo) Adm. Indireta Poder Executivo

Poder Legislativo

260.830.141,94

274.187.853,55

535.017.995,49 14.325.650,06

43.615.563,84 2.796.468,23 46.412.032,07 61.720,67

0,00 0,00 0,00

304.445.705,78 276.984.321,78 581.430.027,56 14.387.370,73Despesa Empenhada até o período de análise

Obs.: Para efeito de consolidação, as movimentações intraorçamentárias não foram consideradas no

Como se pode deduzir do quadro acima, nos primeiros quatro bimestres do ano em curso, a

execução orçamentária do ente municipal encontra-se deficitária em R$ 90.821.432,20, considerando

despesa empenhada (R$ 595.817.398,29) ou R$ 26.955.302,68 quando se considera a despesa liqu

sem registro de providências por parte do gestor, descumprindo o

contido no §1º do art. 1º c/c art. 9º, todos da Lei Complementar Nacional nº 101, de 2000, e

DAS RECEITAS ARRECADADAS ATÉ O PERÍODO

.1. Receitas Base de Cálculo

.1.1. Receita de Impostos e Transferências - RI+T

Pág. 1/9

% da receita orçada (R$

% da despesa prevista inicialmente no

). O detalhamento da execução está apresentado no quadro a seguir:

Poder Legislativo

Ente Municipal

0,00 534.255.184,73

0,00 10.277.343,62

0,00 - 39.536.562,26

0,00 0,00

0,00 504.995.966,09

Poder Legislativo Ente Municipal

14.325.650,06 549.343.645,55

61.720,67 46.473.752,74

0,00 0,00

14.387.370,73 595.817.398,29

imentações intraorçamentárias não foram consideradas no

Como se pode deduzir do quadro acima, nos primeiros quatro bimestres do ano em curso, a

R$ 90.821.432,20, considerando-se a

despesa empenhada (R$ 595.817.398,29) ou R$ 26.955.302,68 quando se considera a despesa liquidada

descumprindo o preceito

contido no §1º do art. 1º c/c art. 9º, todos da Lei Complementar Nacional nº 101, de 2000, e

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

634

634

Relatório de Acompanhamento da Gestão Municipal

RECEITA DE IMPOSTOS E

TRANSFERÊNCIAS 1. ISS

2. IPTU

3. ITBI

4. IRRF

5. Cota parte do FPM

6. Cota parte do ICMS

7. Cota parte do IPVA

8. Cota Parte do IPI - Exportação

9. Cota Parte do ITR

10. ICMS – Exportação lei 87/96 11. Dívida Ativa Tributária de Impostos 12. Multas, Juros de Mora e Outros Encargos de Impostos 13. Ajustes da Auditoria

14. Totais Fonte: Balancetes

2.1.2. Receita Corrente Líquida Base de Cálculo para limite de Gastos com Pessoal (LRF)

RECEITA CORRENTE LÍQUIDA (RCL)

Receita Corrente

Administração Direta

Administração Indireta

Deduções

Contribuição para a Formação do Fundeb

Contribuição dos Servidores para o RPPS

Compensação financeira - art. 2º, IV, "c", da LRF

Outras deduções

Receita Corrente Líquida (RCL)

Fonte: Balancetes do mês de referência (ago Não foi deduzido o valor referente ao IRRF da RCL e gastos com pessoal, confor

05/04, tendo em vista que o valor contabilizado na rubrica 11120431 (Imposto Retido na Fonte sobre

Rendimentos do Trabalho) não diferencia as retenções efetuadas sobre folha de pagamento das retenções

de contratos de serviços, não se incluindo

Relatório de Acompanhamento da Gestão Municipal

Previsão Inicial (R$) Executado até o

42.000.000,00 30.831.869,03

14.560.000,00 16.535.432,19

9.000.000,00 6.881.206,70

14.000.000,00 13.119.708,90

105.600.000,00 60.550.169,46

206.400.000,00 121.987.177,52

24.000.000,00 18.783.028,70

180.000,00

18.000,00

252.000,00

5.410.000,00 1.930.819,01

. Multas, Juros de Mora e Outros 455.000,00

0,00

421.875.000,00 271.200.707,64

.1.2. Receita Corrente Líquida - RCL

Cálculo para limite de Gastos com Pessoal (LRF)

RECEITA CORRENTE LÍQUIDA (RCL) Valor (R$)

893.370.814,57 637.898.577,23

255.472.237,34 87.225.572,53

Contribuição para a Formação do Fundeb 60.583.710,03 Contribuição dos Servidores para o RPPS 26.641.862,50

art. 2º, IV, "c", da LRF 7.854.000,00

0,00

798.291.242,04

ago/2017) e os onze anteriores (set/2016 a jul/2017)

deduzido o valor referente ao IRRF da RCL e gastos com pessoal, confor

05/04, tendo em vista que o valor contabilizado na rubrica 11120431 (Imposto Retido na Fonte sobre

Rendimentos do Trabalho) não diferencia as retenções efetuadas sobre folha de pagamento das retenções

de contratos de serviços, não se incluindo nestes, aqueles para substituição de servidores.

Pág. 2/9

Executado até o Mês (R$) % (A/H)

30.831.869,03 73,40

16.535.432,19 113,56

6.881.206,70 76,45

13.119.708,90 93,71

60.550.169,46 57,33

121.987.177,52 59,10

18.783.028,70 78,26

2.136,20 1,18

25.424,67 141,24

139.270,24 55,26

1.930.819,01 35,68

414.465,02 91,09

0,00 0,00

271.200.707,64

deduzido o valor referente ao IRRF da RCL e gastos com pessoal, conforme PN-TC nº

05/04, tendo em vista que o valor contabilizado na rubrica 11120431 (Imposto Retido na Fonte sobre

Rendimentos do Trabalho) não diferencia as retenções efetuadas sobre folha de pagamento das retenções

nestes, aqueles para substituição de servidores.

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

635

635

Relatório de Acompanhamento da Gestão Municipal

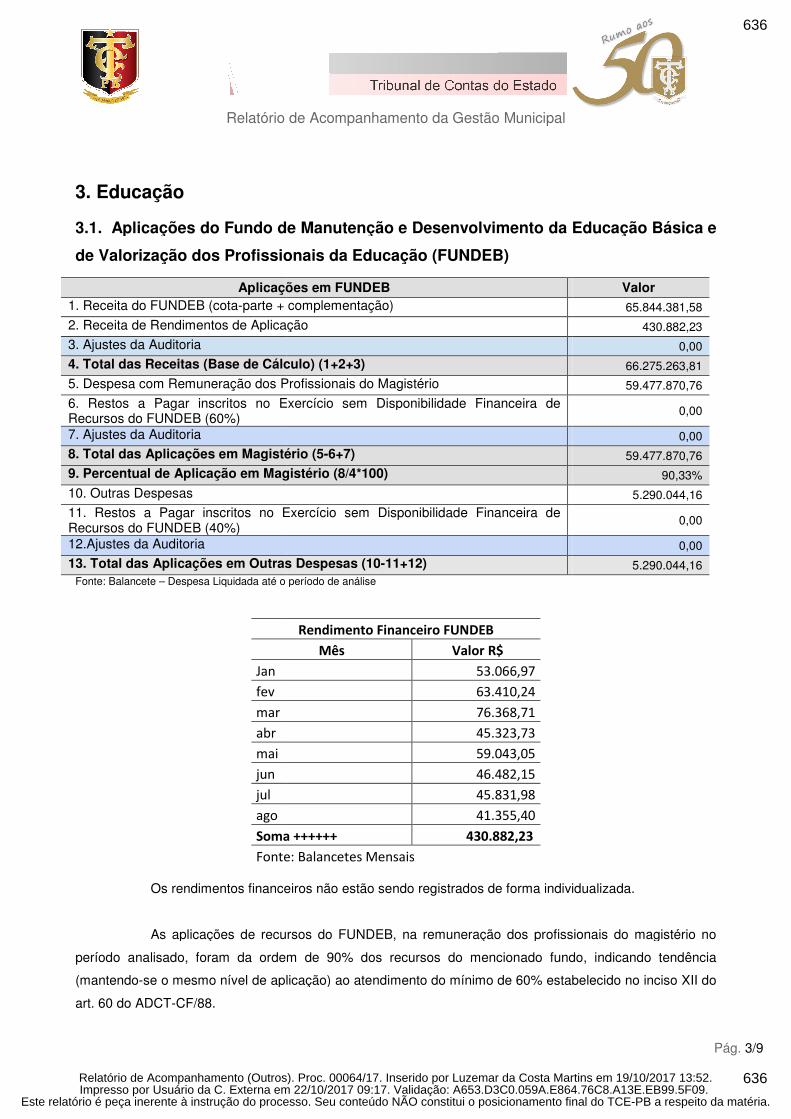

3. Educação

3.1. Aplicações do Fundo de Manutenção e Desenvolvimento da Educação Básica e

de Valorização dos Profissionais da Educação (FUNDEB)

Aplicações em FUNDEB1. Receita do FUNDEB (cota-parte + complementação)

2. Receita de Rendimentos de Aplicação

3. Ajustes da Auditoria

4. Total das Receitas (Base de Cálculo) (1+2+3)

5. Despesa com Remuneração dos Profissionais do

6. Restos a Pagar inscritos no Exercício sem DispRecursos do FUNDEB (60%) 7. Ajustes da Auditoria

8. Total das Aplicações em Magistério (5

9. Percentual de Aplicação em Magistério (8/4*100)

10. Outras Despesas

11. Restos a Pagar inscritos no Exercício sem Disponibilidade Financeira Recursos do FUNDEB (40%) 12.Ajustes da Auditoria

13. Total das Aplicações em Outras Despesas (10Fonte: Balancete – Despesa Liquidada até o período de análise

Jan

fev

mar

abr

mai

jun

jul

ago

Soma ++++++

Fonte: Balancetes Mensais

Os rendimentos financeiros n As aplicações de recursos do FUNDEB

período analisado, foram da ordem de

(mantendo-se o mesmo nível de aplicação) ao

art. 60 do ADCT-CF/88.

Relatório de Acompanhamento da Gestão Municipal

.1. Aplicações do Fundo de Manutenção e Desenvolvimento da Educação Básica e

de Valorização dos Profissionais da Educação (FUNDEB)

Aplicações em FUNDEB + complementação)

2. Receita de Rendimentos de Aplicação

4. Total das Receitas (Base de Cálculo) (1+2+3)

s Profissionais do Magistério

inscritos no Exercício sem Disponibilidade Financeira de

das Aplicações em Magistério (5-6+7)

9. Percentual de Aplicação em Magistério (8/4*100)

11. Restos a Pagar inscritos no Exercício sem Disponibilidade Financeira de

licações em Outras Despesas (10-11+12) Despesa Liquidada até o período de análise

Rendimento Financeiro FUNDEB

Mês Valor R$

53.066,97

63.410,24

76.368,71

45.323,73

59.043,05

46.482,15

45.831,98

41.355,40

Soma ++++++ 430.882,23

Fonte: Balancetes Mensais

Os rendimentos financeiros não estão sendo registrados de forma individualizada.

As aplicações de recursos do FUNDEB, na remuneração dos profissionais do magistério no

foram da ordem de 90% dos recursos do mencionado fundo

o mesmo nível de aplicação) ao atendimento do mínimo de 60% estabelecido no

Pág. 3/9

.1. Aplicações do Fundo de Manutenção e Desenvolvimento da Educação Básica e

Valor

65.844.381,58

430.882,23

0,00

66.275.263,81

59.477.870,76

0,00

0,00

59.477.870,76

90,33%

5.290.044,16

0,00

0,00

5.290.044,16

ão sendo registrados de forma individualizada.

na remuneração dos profissionais do magistério no

os recursos do mencionado fundo, indicando tendência

mínimo de 60% estabelecido no inciso XII do

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

636

636

Relatório de Acompanhamento da Gestão Municipal

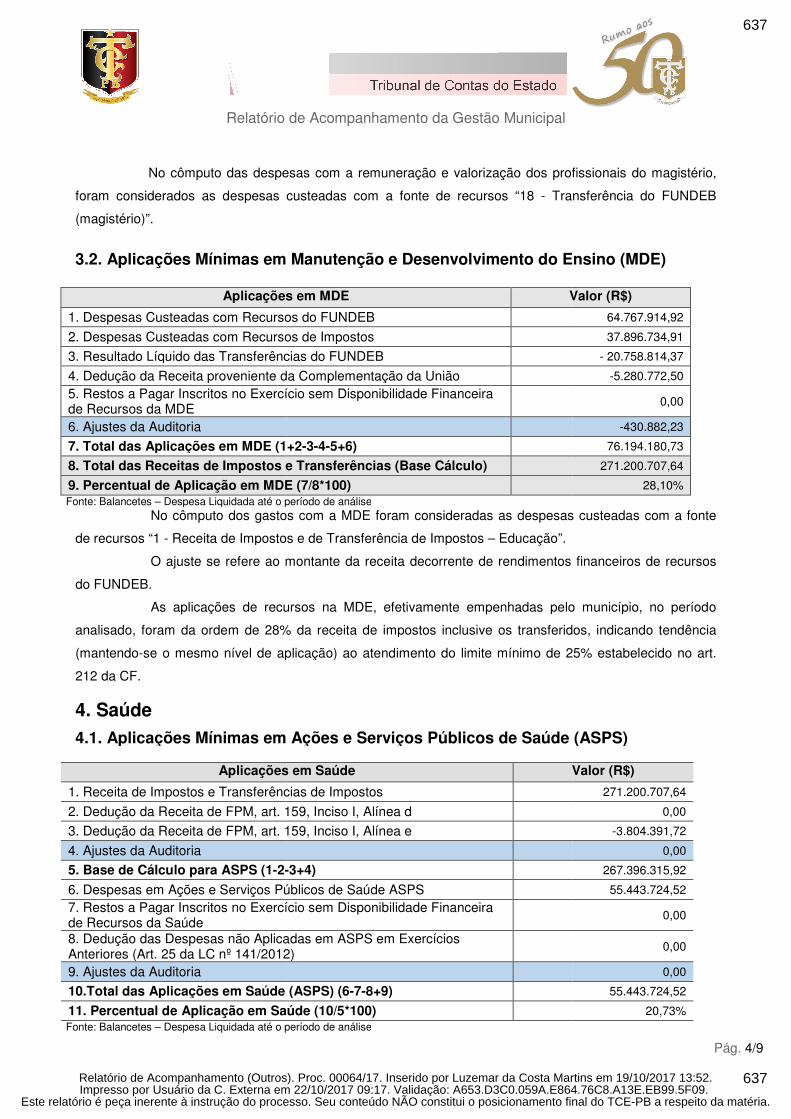

No cômputo das despesas com a remuneração e valorização dos profissionais do magistério,

foram considerados as despesas custeadas com a fonte de recursos “18

(magistério)”.

3.2. Aplicações Mínimas em Manutenção e Desenvolvimento do Ensino (MDE)

Aplicações em MDE

1. Despesas Custeadas com Recursos do FUNDEB

2. Despesas Custeadas com Recursos de Impostos

3. Resultado Líquido das Transferências

4. Dedução da Receita proveniente da Complementação da União5. Restos a Pagar Inscritos no Exercício sem Disponibilidade Financeira de Recursos da MDE 6. Ajustes da Auditoria

7. Total das Aplicações em MDE (1+2

8. Total das Receitas de Impostos e Transfe

9. Percentual de Aplicação em MDE (7/8*100)Fonte: Balancetes – Despesa Liquidada até o período de análise

No cômputo dos gastos com a MDE foram consideradas as despesas custeadas com a fonte

de recursos “1 - Receita de Impostos e de Transferência de Impostos

O ajuste se refere ao montante da receita decorrente de rendimentos financeiros de recursos

do FUNDEB.

As aplicações de recursos na MDE

analisado, foram da ordem de 28%

(mantendo-se o mesmo nível de aplicação) ao

212 da CF.

4. Saúde

4.1. Aplicações Mínimas em Ações e Serviços Públicos de Saúde (ASPS)

Aplicações em Saúde

1. Receita de Impostos e Transferências de Impostos

2. Dedução da Receita de FPM, art. 159, Inciso I, Alínea d

3. Dedução da Receita de FPM, art. 159, Inciso I, Alínea e

4. Ajustes da Auditoria

5. Base de Cálculo para ASPS (1-2-

6. Despesas em Ações e Serviços Públicos de Saúde ASPS7. Restos a Pagar Inscritos no Exercício sem Disponibilidadede Recursos da Saúde 8. Dedução das Despesas não Aplicadas em ASPS em Exercícios Anteriores (Art. 25 da LC nº 141/2012)9. Ajustes da Auditoria

10.Total das Aplicações em Saúde

11. Percentual de Aplicação em Saúde (Fonte: Balancetes – Despesa Liquidada até o período de análise

Relatório de Acompanhamento da Gestão Municipal

No cômputo das despesas com a remuneração e valorização dos profissionais do magistério,

ados as despesas custeadas com a fonte de recursos “18 - Transferência do FUNDEB

.2. Aplicações Mínimas em Manutenção e Desenvolvimento do Ensino (MDE)

Aplicações em MDE Valor (R$)

usteadas com Recursos do FUNDEB

. Despesas Custeadas com Recursos de Impostos

3. Resultado Líquido das Transferências do FUNDEB

4. Dedução da Receita proveniente da Complementação da União xercício sem Disponibilidade Financeira

. Total das Aplicações em MDE (1+2-3-4-5+6)

. Total das Receitas de Impostos e Transferências (Base Cálculo)

. Percentual de Aplicação em MDE (7/8*100) Despesa Liquidada até o período de análise

stos com a MDE foram consideradas as despesas custeadas com a fonte

Receita de Impostos e de Transferência de Impostos – Educação”.

o montante da receita decorrente de rendimentos financeiros de recursos

ções de recursos na MDE, efetivamente empenhadas pelo município

28% da receita de impostos inclusive os transferidos, indicando tendência

se o mesmo nível de aplicação) ao atendimento do limite mínimo de 25% estabelecido no art.

.1. Aplicações Mínimas em Ações e Serviços Públicos de Saúde (ASPS)

Aplicações em Saúde Valor (R$)

1. Receita de Impostos e Transferências de Impostos

2. Dedução da Receita de FPM, art. 159, Inciso I, Alínea d

3. Dedução da Receita de FPM, art. 159, Inciso I, Alínea e

-3+4)

6. Despesas em Ações e Serviços Públicos de Saúde ASPS 7. Restos a Pagar Inscritos no Exercício sem Disponibilidade Financeira

8. Dedução das Despesas não Aplicadas em ASPS em Exercícios Anteriores (Art. 25 da LC nº 141/2012)

.Total das Aplicações em Saúde (ASPS) (6-7-8+9)

. Percentual de Aplicação em Saúde (10/5*100) Despesa Liquidada até o período de análise

Pág. 4/9

No cômputo das despesas com a remuneração e valorização dos profissionais do magistério,

Transferência do FUNDEB

.2. Aplicações Mínimas em Manutenção e Desenvolvimento do Ensino (MDE)

Valor (R$)

64.767.914,92

37.896.734,91

- 20.758.814,37

-5.280.772,50

0,00

-430.882,23

76.194.180,73

271.200.707,64

28,10%

stos com a MDE foram consideradas as despesas custeadas com a fonte

o montante da receita decorrente de rendimentos financeiros de recursos

pelo município, no período

de impostos inclusive os transferidos, indicando tendência

o de 25% estabelecido no art.

.1. Aplicações Mínimas em Ações e Serviços Públicos de Saúde (ASPS)

Valor (R$)

271.200.707,64

0,00

-3.804.391,72

0,00

267.396.315,92

55.443.724,52

0,00

0,00

0,00

55.443.724,52

20,73%

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

637

637

Relatório de Acompanhamento da Gestão Municipal

No cômputo das despesas com ações e serviços públicos de saúde foram considerados as

despesas custeadas com a fonte de recursos “2

Saúde”.

O montante efetivamente aplicado em ações e serviços públicos de saúde no período

analisado correspondeu a 20,44%

(mantendo-se o mesmo nível de aplicação) ao

no inciso III do art. 77 do ADCT e no

5. Lei de Responsabilidade Fiscal

5.1. Verificação dos limites de Gastos com Pessoal

Para efeito de cálculo, foi considerado o entendimento contido no Parecer PN

computando no “Total dos gastos com pessoal do Poder Executivo e Legislativo” o valor das despesas com

“Obrigações Patronais”.

Elemento de Despesa Adm. Direta do Executivo

Contratação por Tempo Determinado (1) 42.691.066,32

Vencimentos e Vantagens fixas (2)

172.371.696,54

Outras Despesas Variáveis Pessoal Civil (4)

15.211.287,80

Outras de Pessoal Contratos de Terceirização (5) Ajustes da Auditoria (6)

Total das Despesa com Pessoal (7) (1+2+4+5+6)

230.274.050,66

Obrigações Patronais (3) 29.414.548,64

Diferença positiva com inativos e as receitas de contribuições (8) Total das despesas de Pessoal do Ente

Receita Corrente Líquida % da despesa com Pessoal

Limite Legal Fonte: Balancetes do mês de referência (ago/2017) e os onze anteriores (set/2016 a jul/2017)

Os gastos com pessoal do Poder Executivo totalizaram o montante de

correspondente a 48,99% - exclu

tendência ao ATENDIMENTO do limite máximo de

Relatório de Acompanhamento da Gestão Municipal

No cômputo das despesas com ações e serviços públicos de saúde foram considerados as

pesas custeadas com a fonte de recursos “2 - Receita de Impostos e de Transferência de Impostos

O montante efetivamente aplicado em ações e serviços públicos de saúde no período

da receita de impostos, inclusive transferências, indicando tendência

se o mesmo nível de aplicação) ao não atendimento do mínimo exigido de

no art. 198, §3º, I, da CF, c/c art. 7º da LC nº 141/2012

. Lei de Responsabilidade Fiscal – LC 101

.1. Verificação dos limites de Gastos com Pessoal

Para efeito de cálculo, foi considerado o entendimento contido no Parecer PN

computando no “Total dos gastos com pessoal do Poder Executivo e Legislativo” o valor das despesas com

Gastos com Pessoal (R$)

Adm. Direta do Executivo Adm. Indireta Poder

Executivo Poder

Legislativo

42.691.066,32 56.664.626,76 99.355.693,08

172.371.696,54 85.030.834,57 257.402.531,11 13.620.980,07

15.211.287,80 19.119.323,93 34.330.611,73

0,00 0,00 0,00

0,00 0,00 0,00

230.274.050,66 160.814.785,26 391.088.835,92 13.620.980,07

29.414.548,64 7.948.366,81 37.362.915,45 3.390.569,61

Total das despesas de Pessoal do Ente

48,99% 1,71%

54% do mês de referência (ago/2017) e os onze anteriores (set/2016 a jul/2017)

Os gastos com pessoal do Poder Executivo totalizaram o montante de

excluída as obrigações patronais, conforme PN-

do limite máximo de 54% estabelecido no art. 20, inc. III, “b” da LRF.

Pág. 5/9

No cômputo das despesas com ações e serviços públicos de saúde foram considerados as

Receita de Impostos e de Transferência de Impostos –

O montante efetivamente aplicado em ações e serviços públicos de saúde no período

da receita de impostos, inclusive transferências, indicando tendência

mínimo exigido de 0,00% estabelecido

141/2012.

Para efeito de cálculo, foi considerado o entendimento contido no Parecer PN-TC 12/2007, não

computando no “Total dos gastos com pessoal do Poder Executivo e Legislativo” o valor das despesas com

Poder Legislativo Município

0,00 99.355.693,08

13.620.980,07 271.023.511,18

0,00 34.330.611,73

0,00 0,00

0,00 0,00

13.620.980,07 404.709.815,99

3.390.569,61 40.753.485,06

0,00

404.709.815,99

798.291.242,04

1,71%

6% 60%

Os gastos com pessoal do Poder Executivo totalizaram o montante de R$ 391.088.835,92

-TC-12/2007, indicando

estabelecido no art. 20, inc. III, “b” da LRF.

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

638

638

Relatório de Acompanhamento da Gestão Municipal

Considerando-se o disposto no art.

superou o LIMITE DE ALERTA.

Caso as obrigações patronais acima citadas sejam adicionais aos cálculos de pessoal, o

percentual do Município passará para

5.2. Quadro de Pessoal

O quadro a seguir demons

pessoal do Poder Executivo.

Vínculo Janeiro

Quantidade

À disposição 0 Benefício Prev. 0

Comissionado 267 758.187,69Contratado por Excepcional Interesse Púb. 3802 4.854.765,98

Efetivo 7653 20.103.201,38Eletivo 23 112.266,35

Emprego Pub 9 Função de Confiança 7 Inativos /Pensionistas 3755 6.791.094,75

Total 15.516 32.672.124,41

Em agosto o número de servidores contratados por excepcional interesse público representou

89,80% do número de servidores efetivos.

No período ocorreu aumento de 75,54% no n

público, passando de 3.802 para 6.674 contratados.

6. Regime Previdenciário

O Município em análise possui

servidores está vinculada ao RGPS (

encontram vinculados ao RPPS (efetivos,

6.1. Contribuições ao Regime Geral de Previdência Social

Relatório de Acompanhamento da Gestão Municipal

se o disposto no art. 59, §1º, inc. II, registre-se que a despesa com Pessoal

Caso as obrigações patronais acima citadas sejam adicionais aos cálculos de pessoal, o

do Município passará para 55,80% e o do Executivo para 53,67%.

O quadro a seguir demonstra, de forma sintética, o comportamento da movimentação de

Agosto Var Quant

% Valor Quantidade Valor

0,00 0 0,00 0,00

0,00 0 0,00 0,00

758.187,69 506 1.632.652,73 89,51

4.854.765,98 6674 9.233.226,08 75,54

20.103.201,38 7432 21.888.220,72 -2,89

112.266,35 25 120.769,88 8,7

22.694,97 8 22.799,42 -11,11

29.913,29 4 9.611,29 -42,86

6.791.094,75 3844 7.302.760,08 2,37

32.672.124,41 18.493 40.210.040,20 19,19%

Em agosto o número de servidores contratados por excepcional interesse público representou

% do número de servidores efetivos.

ocorreu aumento de 75,54% no número de contratados por excepcion

ra 6.674 contratados.

. Regime Previdenciário

possui Regime Próprio de Previdência - RPPS. Assim,

RGPS (comissionados, contratados e agentes políticos) enquanto outros

fetivos, efetivos em exercício de cargo comissionado,

.1. Contribuições ao Regime Geral de Previdência Social - RGPS

Pág. 6/9

se que a despesa com Pessoal

Caso as obrigações patronais acima citadas sejam adicionais aos cálculos de pessoal, o

tra, de forma sintética, o comportamento da movimentação de

Var Valor%

AV% QTE

Ago/17

0,00 0,00 0,00%

0,00 0,00 0,00%

89,51 115,34 2,74%

75,54 90,19 36,09%

2,89 8,88 40,19%

8,7 7,57 0,14%

11,11 0,46 0,04%

42,86 - 67,87 0,02%

2,37 7,53 20,79%

% 23,07% 100,00%

Em agosto o número de servidores contratados por excepcional interesse público representou

úmero de contratados por excepcional interesse

RPPS. Assim, parte dos seus

olíticos) enquanto outros se

omissionado, estabilizados, ...)

RGPS

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

639

639

Relatório de Acompanhamento da Gestão Municipal

A tabela abaixo apresenta cálculos estimados do montante devido e pago ao RGPS até o período

em análise, relativo às obrigações patronais.

Estimativa das Contribuições Previdenciárias

Discriminação

Vencimentos e Vantagens fixas (a)

Outras Despesas Variáveis - Pessoal Civil (b)

Contratação por Tempo Determinado (c)

Contratos de Terceirização (d)

Base de Cálculo Previdenciário (a +

Obrigações Patronais Estimadas 21,00

Obrigações Patronais do exercício Pagas

Estimativa do valor não recolhido (e

Segundo achado de auditoria juntado aos

sob exame, a Prefeitura Municipal de Campina Grande deixou de repassar ao INSS o valor total

de R$ 16.723.479,24, sendo este montante apurado a partir de dados coletados pela Receita

Federal do Brasil.

6.2. Certificado de Regularidade Previdenciária

O RPPS possui CRP vigente

segue normas de boa gestão, de forma a assegurar o pagamento dos benefícios previdenciários aos seus

segurados, exceto quando o menc

neste caso, o CRP é emitido com a seguinte advert

AS IRREGULARIDADES OBSERVADAS EM RELAÇÃO À LEI N.º 9.717, DE 27 DE NOVEMBRO DE 1998

E PORTARIA MPAS Nº 402, DE 10 DE DEZEMBRO DE 2008 ESTÃO SUSPENSAS CONFORME

DETERMINAÇÃO JUDICIAL, NÃO REPRESENTANDO IMP

CERTIFICADO.

6.3. Contribuições ao Regime Próprio de Previdência Social

A tabela abaixo apresenta o montante das remunerações dos servidores efetivos e o montante pago

ao RPPS até o período em análise, relativo às obrigações patronais.

Relatório de Acompanhamento da Gestão Municipal

A tabela abaixo apresenta cálculos estimados do montante devido e pago ao RGPS até o período

em análise, relativo às obrigações patronais.

Estimativa das Contribuições Previdenciárias

Discriminação

(a)

Pessoal Civil (b)

Contratação por Tempo Determinado (c)

+ b + c + d)

21,00% (e)

exercício Pagas (f)

(e - f)

Segundo achado de auditoria juntado aos presentes autos, Documento TC 71.341/17, no per

sob exame, a Prefeitura Municipal de Campina Grande deixou de repassar ao INSS o valor total

, sendo este montante apurado a partir de dados coletados pela Receita

de Regularidade Previdenciária - CRP

CRP vigente até 18/02/2018. O referido documento atesta que o ente federativo

segue normas de boa gestão, de forma a assegurar o pagamento dos benefícios previdenciários aos seus

cionado certificado foi obtido por via Judicial, como

é emitido com a seguinte advertência:

AS IRREGULARIDADES OBSERVADAS EM RELAÇÃO À LEI N.º 9.717, DE 27 DE NOVEMBRO DE 1998

E PORTARIA MPAS Nº 402, DE 10 DE DEZEMBRO DE 2008 ESTÃO SUSPENSAS CONFORME

DETERMINAÇÃO JUDICIAL, NÃO REPRESENTANDO IMPEDIMENTO À EMISSÃO DESTE

. Contribuições ao Regime Próprio de Previdência Social - RPPS

o montante das remunerações dos servidores efetivos e o montante pago

ao RPPS até o período em análise, relativo às obrigações patronais.

Pág. 7/9

A tabela abaixo apresenta cálculos estimados do montante devido e pago ao RGPS até o período

Valor RGPS

3.073.903,47

22.705.490,42

62.834.066,30

0,00

88.613.460,19

18.608.826,64

1.638.347,94

16.970.478,70

, Documento TC 71.341/17, no período

sob exame, a Prefeitura Municipal de Campina Grande deixou de repassar ao INSS o valor total

, sendo este montante apurado a partir de dados coletados pela Receita

. O referido documento atesta que o ente federativo

segue normas de boa gestão, de forma a assegurar o pagamento dos benefícios previdenciários aos seus

como é o caso presente,

AS IRREGULARIDADES OBSERVADAS EM RELAÇÃO À LEI N.º 9.717, DE 27 DE NOVEMBRO DE 1998

E PORTARIA MPAS Nº 402, DE 10 DE DEZEMBRO DE 2008 ESTÃO SUSPENSAS CONFORME

EDIMENTO À EMISSÃO DESTE

RPPS

o montante das remunerações dos servidores efetivos e o montante pago

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

640

640

Relatório de Acompanhamento da Gestão Municipal

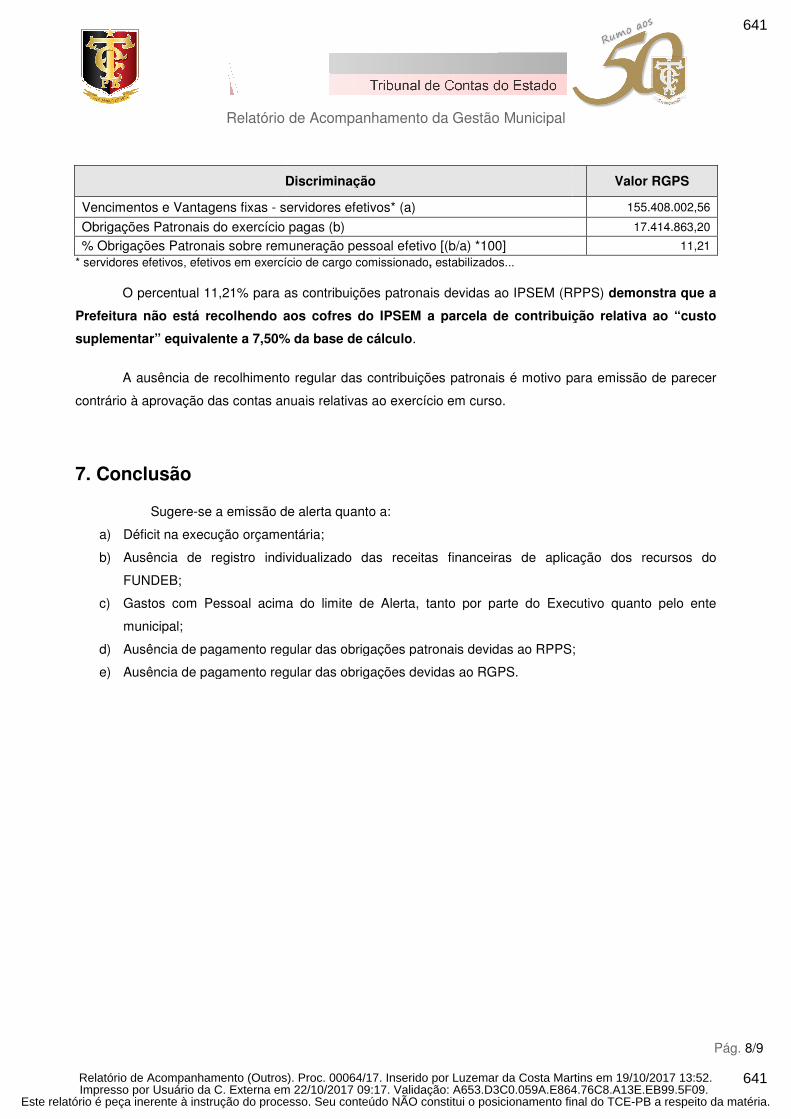

Discriminação

Vencimentos e Vantagens fixas - servidores efetivos

Obrigações Patronais do exercício % Obrigações Patronais sobre remuneração pessoal efetivo

* servidores efetivos, efetivos em exercício de cargo comissionado

O percentual 11,21% para as contribuiç

Prefeitura não está recolhendo aos cofres do IPSEM a parcela de contrib

suplementar” equivalente a 7,50% da base de c

A ausência de recolhimento regular das contribuiç

contrário à aprovação das contas anuais relativas ao exerc

7. Conclusão

Sugere-se a emissão de alerta quanto a:

a) Déficit na execução orçamentária

b) Ausência de registro individualizado

FUNDEB;

c) Gastos com Pessoal acima do limite de Alerta, tanto por parte do Executivo quanto pelo ente

municipal;

d) Ausência de pagamento regular das obrigações patronais devidas ao RPPS;

e) Ausência de pagamento regular das obrigações devidas ao

Relatório de Acompanhamento da Gestão Municipal

Discriminação

servidores efetivos* (a)

Obrigações Patronais do exercício pagas (b) % Obrigações Patronais sobre remuneração pessoal efetivo [(b/a) *100]

* servidores efetivos, efetivos em exercício de cargo comissionado, estabilizados...

as contribuições patronais devidas ao IPSEM (RPPS)

á recolhendo aos cofres do IPSEM a parcela de contribuiç

equivalente a 7,50% da base de cálculo.

lhimento regular das contribuições patronais é motivo para emiss

ão das contas anuais relativas ao exercício em curso.

se a emissão de alerta quanto a:

Déficit na execução orçamentária;

dividualizado das receitas financeiras de aplicaç

Gastos com Pessoal acima do limite de Alerta, tanto por parte do Executivo quanto pelo ente

Ausência de pagamento regular das obrigações patronais devidas ao RPPS;

Ausência de pagamento regular das obrigações devidas ao RGPS.

Pág. 8/9

Valor RGPS

155.408.002,56

17.414.863,20 11,21

atronais devidas ao IPSEM (RPPS) demonstra que a

uição relativa ao “custo

é motivo para emissão de parecer

as financeiras de aplicação dos recursos do

Gastos com Pessoal acima do limite de Alerta, tanto por parte do Executivo quanto pelo ente

Ausência de pagamento regular das obrigações patronais devidas ao RPPS;

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

641

641

Assinado em Assinado em

Luzemar da Costa MartinsMat. 3702162

19 de Outubro de 2017

Gláucio Barreto XavierMat. 3703568

19 de Outubro de 2017

AUDITOR DE CONTAS PÚBLICAS CHEFE DE DIVISÃO

Este relatório é peça inerente à instrução do processo. Seu conteúdo NÃO constitui o posicionamento final do TCE-PB a respeito da matéria.Impresso por Usuário da C. Externa em 22/10/2017 09:17. Validação: A653.D3C0.059A.E864.76C8.A13E.EB99.5F09. Relatório de Acompanhamento (Outros). Proc. 00064/17. Inserido por Luzemar da Costa Martins em 19/10/2017 13:52.

642

642